BANCO DE CRÉDITO RURAL DEL ITSMO S.N.C.,...

27

Transcript of BANCO DE CRÉDITO RURAL DEL ITSMO S.N.C.,...

2

de la BANCO DE CRÉDITO RURAL DEL ITSMO S.N.C., no

justificó sus excepciones y defensas, en consecuencia;

TERCERO.- Se condena al BANCO DE CRÉDITO RURAL DEL ISTMO S.N.C., y en forma solidaria al SERVICIO DE ADMINISTRACIÓN Y ENAJENACIÓN DE BIENES al pago

de las diferencias de la pensión jubilatoria que reclama por el

incremento del índice en el costo de la vida, así como

también al pago de la nivelación, a rectificar el monto original

de la pensión, lo anterior en base a lo fundado y motivado en

el considerando III de la presente resolución”.---------------------

C O N S I D E R A N D O

I.- Este H. Tribunal Federal de Conciliación y Arbitraje

está obligado a cumplir las sentencias de amparo que se

pronuncien con motivo de la impugnación Constitucional, de

las resoluciones definitivas que se dicten en los juicios

laborales Burocráticos y de su competencia, en términos de

los artículos 107 fracción V, inciso b) de la Constitución

Política de los Estados Unidos Mexicanos 104, 105 y 106 de

la ley de Amparo.-----------------------------------------------------------

II.- Que en el Ultimo Considerando de la ejecutoria de

cuenta se establece: En esas condiciones, lo procedente es

conceder el amparo y protección de la Justifica Federal, para el

efecto de que la Junta: 1. Deje insubsistente el laudo reclamado. 2.

Reitere la condena establecida al Servicio de Administración y

Enajenación de Bienes, por ser responsable de la relación laboral

en su terminación y liquidación. 3. Emita otro en el que siguiendo

los lineamientos establecidos en la presente ejecutoria: a) tome en

cuenta los efectos del juicio de amparo DT.- 1540/2013 relacionado

con el presente asunto, en que se concedió la protección Federal,

para lo siguiente: “…1. Deje insubsistente el laudo reclamado. 2.

Reitere la condena establecida al Servicio de Administración y

Enajenación de Bienes, por ser responsable de la relación laboral

3

en su terminación y liquidación. 3. Emita otro en el que siguiendo

los lineamientos establecidos en la presente ejecutoria: a) resuelva

sobre el reclamo consistente en la rectificación del monto original

de la pensión jubilatoria del actor y sus diferencias determinado de

manera fundada y motivada, que el siguiente nivel del sueldo

tabular que corresponde para la cuantificación de dicha pensión es

el del grado medio por la cantidad de $5,153,388.00 (cinco

millones ciento cincuenta y tres mil trescientos ochenta y ocho

viejos pesos 00/100 M.N.), de conformidad con el informe rendido

por la Secretaria de Hacienda y Crédito Público”, y, b) resuelva

sobre el reclamo consistente en la rectificación del monto original

de la pensión jubilatoria y con base en el artículo 61 de las

Condiciones Generales de Trabajo, determine el monto que le

corresponde al actor por concepto de diferencias.----------------------

III.- En cumplimiento a la ejecutoria se procede en los

siguientes términos: La litis en el presente asunto se

constriñe a determinar si como lo manifiesta la parte actora,

le asiste la acción y el derecho para reclamar la rectificación

del monto original de su pensión jubilatoria, en virtud de que

la demandada al momento de calcular su pensión lo hizo con

base a un sueldo tabular inferior a la categoría que venía

desempeñando, solicitando se le otorgue el incremento que

ha tenido el índice en el costo de la vida, y el pago de las

diferencias de su pensión jubilatoria que resulten entre las

que le ha pagado el Banco demandado y las que le debió

pagar, O SI COMO el BANCO DE CRÉDITO RURAL DEL ITSMO, S.N.C., señala que carece de acción y derecho para

ello, ya que las acciones se encuentran prescritas, aunado al

hecho de que su representado para el otorgamiento de la

pensión del demandante dio cabal cumplimiento a lo

establecido en las Condiciones Generales de Trabajo

vigentes, además que en el presente juicio procede la

excepción de cosa juzgada.- Por la forma en que ha quedado

4

fijada la litis corresponde a las partes acreditar la procedencia

de las acciones y excepciones formuladas.-------------------------

Toda vez que el Banco de Crédito Rural del Istmo

S.N.C opone la EXCEPCIÓN DE COSA JUZGADA para lo

cual señala que deberá ser declarada procedente ya que la

misma se opone en virtud de que la parte actora promovió

con anterioridad diverso juicio, que fue radicado en la Tercera

Sala de este Tribunal la cual quedó registrada bajo el

expediente 325/95 que fue resuelta mediante laudo de fecha

veintiuno de octubre de mil novecientos noventa y siete.

Excepción que por ser de previo y especial pronunciamiento

deberá ser resuelto y declaradas improcedentes las

prestaciones que en este juicio se demandan.--------------------

En virtud de lo anterior y teniendo a la vista el

expediente número 325/95 radicado en la Tercera Sala de

este H. Tribunal Federal de Conciliación y Arbitraje, del cual

se desprende que las partes son el en contra del BANCO DE CRÉDITO RURAL

DEL ITSMO S.N.C., así como el laudo de fecha veintiuno de

octubre de mil novecientos noventa y siete del laboral en

comentó, se desprende que efectivamente corresponde a las

mismas partes del presente juicio, aunado a que en el juicio

que fue radicado ante la Tercera Sala de este H. Tribunal

Federal de Conciliación y Arbitraje, sin embargo por lo que

hace a las prestaciones que reclama en el expediente 325/95

no existe similitud, es decir no son las mismas prestaciones

reclamadas por el actor en el presente juicio, ya que por una

parte reclama del pago de diferencias del sueldo nominal,

gratificaciones, vacaciones, prima vacacional, compensación

de vida cara del primero de enero al último de julio de mil

novecientos noventa y uno, así como del pago del 7% de

incremento reclamado, que no coinciden con las reclamadas

en el juicio que nos ocupa, es decir, reclamó el

5

reconocimiento de la pensión jubilatoria que se debió haber

otorgado en término del artículo 53 de las Condiciones

Generales de Trabajo, en el sentido de aumentar un nivel

más del tabulador, así mismo reclama el pago de diferencias

de la pensión jubilatoria, así como los incrementos de la

misma entre otras prestaciones, en consecuencia, se

determina que al no ser las mismas prestaciones reclamadas

en ambos juicios, es claro que en el presente caso no

procede la excepción de cosa juzgada.------------------------------

En primer término se analiza la excepción de

prescripción opuesta por la parte demandada, la cual resulta

improcedente, por lo que hace a la nivelación y/o

cuantificación correcta de la pensión del actor, ya que al

tratarse de una prestación de tracto sucesivo, en cualquier

momento el trabajador jubilado puede solicitar el cálculo

correcto de su pensión jubilatoria por ser una prestación que

se da día con día; prescribiendo en el presente asunto,

únicamente las diferencias en el pago de pensión que se

hubiesen generado con anterioridad al cuatro de octubre del

dos mil cinco, tomando en consideración que el escrito inicial

de demanda fue ingresado a esta Autoridad, el cuatro de

octubre de dos mil seis, como se advierte a fojas uno de

autos, por lo que tomando en consideración lo dispuesto por

el artículo 516 de la Ley Federal del Trabajo de aplicación

supletoria a la Ley de la Materia, todas las prestaciones

anteriores a un año de la presentación del escrito inicial de

demanda se encuentran prescritas.-----------------------------------

Es aplicable a lo anterior, la Contradicción de tesis

2/97. Entre las sustentadas por los Tribunales Colegiados

Primero y Segundo del Décimo Noveno Circuito. 18 de

noviembre de 1998. Cinco votos. Ponente: Mariano Azuela

Güitrón. Secretario: Ernesto Martínez Andreu, con No.

6

Registro: 194,675, Materia(s): Laboral, Novena Época,

Instancia: Segunda Sala. Fuente: Semanario Judicial de la

Federación y su Gaceta, Tomo IX, Enero de 1999, Tesis: 2a.

/J. 2/99, Página: 92, que tiene por rubro: “JUBILACIÓN. EL DERECHO PARA OBTENER SU PAGO ES IMPRESCRIPTIBLE, PERO NO EL DERECHO A LAS PENSIONES VENCIDAS Y NO RECLAMADAS, QUE PRESCRIBEN EN UN AÑO. El derecho a la jubilación es

una prestación que no tiene fundamento en la Constitución

Política de los Estados Unidos Mexicanos ni en la Ley

Federal del Trabajo, sino en el acuerdo de voluntades de

patrones y trabajadores, es decir, se trata de una prestación

extralegal, y consiste en el derecho que tiene el trabajador

para obtener el pago de una pensión, por antigüedad, a

partir de que concluye la relación de trabajo; por lo que debe

entenderse que el derecho para reclamar su pago no es

susceptible de prescribir, en virtud de que se trata de una

prestación que se devenga diariamente, prescribiendo

únicamente las acciones para demandar el pago de las

pensiones vencidas y no reclamadas dentro de un año, en

términos del artículo 516 de la Ley Federal del Trabajo, que

señala el plazo genérico de prescripción.”.------------------------

Visto lo anterior, se entra al estudio del presente asunto

a efecto de determinar si le asiste la razón a la parte actora

para reclamar del Banco de Crédito Rural del Istmo, S.N.C.,

la nivelación de la pensión jubilatoria en términos del artículo

53 de las Condiciones Generales de Trabajo; imponiéndosele

la obligación de demostrar que tiene derecho a lo que pide,

en razón de que la Jubilación es una prestación extralegal, ya

que así lo ha sostenido la anterior Cuarta Sala de la Suprema

Corte de Justicia de la Nación en la Tesis de Jurisprudencia

número 298, que se encuentra publicada en la página 239 del

Tomo V, Volumen 1, Materia de Trabajo, del Apéndice al

Semanario Judicial de la Federación, 1917-2000, que a la

7

letra dice: “JUBILACIÓN. ES UN DERECHO EXTRALEGAL.- La jubilación es una prestación

exclusivamente contractual que no está regida por el artículo

123 constitucional, por cuyo motivo, su otorgamiento y fijación

en una determinada cantidad, es de origen contractual y por

ello la fijación de su monto debe regirse por lo que estipulan

los contratos de trabajo, debiendo desentenderse las Juntas

de Conciliación y Arbitraje que aplican estas disposiciones

específicas, de cualquier norma extraña que integre el salario

ordinario de un trabajador o que establezca modalidades al

mismo.”-----------------------------------------------------------------------

En cumplimiento a la Ejecutoria de mérito: Se

procede a la valoración de las PRUEBAS APORTADAS POR LA PARTE ACTORA: En el numeral 1.- El Informe del Banco de México, que fue rendido a fojas 298 a 300 de

autos, el cual no fue objetado por lo que de conformidad con

el artículo 795 de la Ley Federal del Trabajo de Aplicación

Supletoria a la Ley de la materia, adquiere valor probatorio

para acreditar, en principio, que por “Costo de la Vida” se

entiende el incremento generalizado y sostenido de los

precios de los Bienes y servicios en un país, y

posteriormente, los incrementos y variaciones porcentuales

respecto al Índice Nacional de Precios al Consumidor en el

período comprendido del mes de enero de mil novecientos

noventa y dos al mes de agosto de dos mil ocho,

considerando la prescripción solo se tomara desde el mes de

octubre de dos mil cinco.-------------------------------------------------

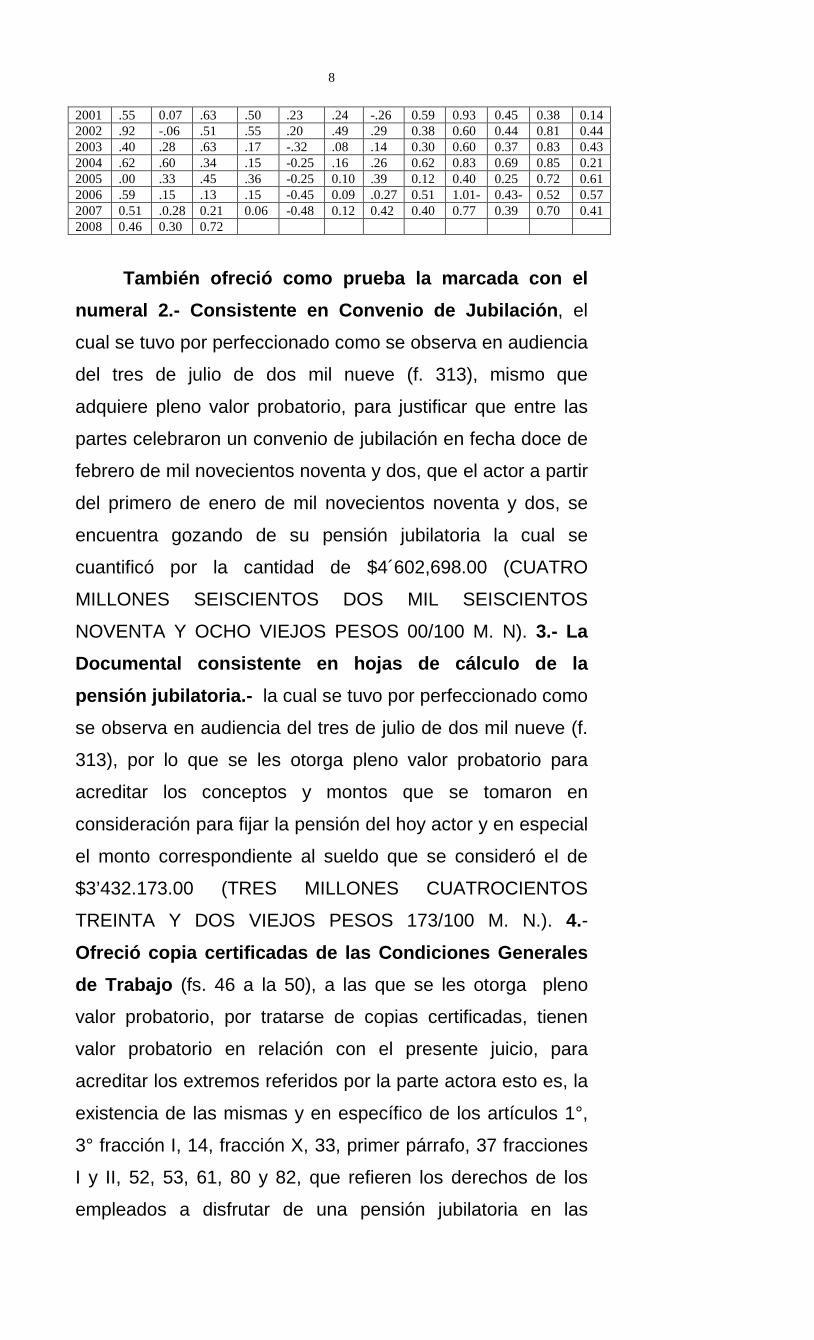

AÑO ENE FEB MAR ABR MAY JUN JUL AGS SEP OCT NOV DIC 1992 1.82 1.18 1.02 .89 .66 .68 .63 0.61 0.87 0.72 0.83 1.42 1993 1.25 .82 .58 .58 .57 .56 .48 0.54 0.74 0.41 0.44 0.76 1994 .78 .51 .51 .49 .48 .50 .44 0.47 0.71 0.52 0.53 0.88 1995 3.76 4.24 5.90 7.97 4.18 3.17 2.04 1.66 2.07 2.06 2.47 3.26 1996 3.59 2.33 2.20 2.84 1.82 1.63 1.42 1.33 1.60 1.25 1.52 3.20 1997 2.57 1.68 1.24 1.08 .91 .89 .87 0.89 1.25 0.80 1.12 1.40 1998 2.18 1.75 1.17 .94 .80 1.18 .96 0.96 1.62 1.43 1.77 2.44 1999 2.53 1.34 .93 .92 .60 .66 .66 0.56 0.97 0.63 0.89 1.00 2000 1.34 .89 .55 .57 .37 .59 .39 0.55 0.73 0.69 0.86 1.08

8

2001 .55 0.07 .63 .50 .23 .24 -.26 0.59 0.93 0.45 0.38 0.14 2002 .92 -.06 .51 .55 .20 .49 .29 0.38 0.60 0.44 0.81 0.44 2003 .40 .28 .63 .17 -.32 .08 .14 0.30 0.60 0.37 0.83 0.43 2004 .62 .60 .34 .15 -0.25 .16 .26 0.62 0.83 0.69 0.85 0.21 2005 .00 .33 .45 .36 -0.25 0.10 .39 0.12 0.40 0.25 0.72 0.61 2006 .59 .15 .13 .15 -0.45 0.09 .0.27 0.51 1.01- 0.43- 0.52 0.57 2007 0.51 .0.28 0.21 0.06 -0.48 0.12 0.42 0.40 0.77 0.39 0.70 0.41 2008 0.46 0.30 0.72

También ofreció como prueba la marcada con el numeral 2.- Consistente en Convenio de Jubilación, el

cual se tuvo por perfeccionado como se observa en audiencia

del tres de julio de dos mil nueve (f. 313), mismo que

adquiere pleno valor probatorio, para justificar que entre las

partes celebraron un convenio de jubilación en fecha doce de

febrero de mil novecientos noventa y dos, que el actor a partir

del primero de enero de mil novecientos noventa y dos, se

encuentra gozando de su pensión jubilatoria la cual se

cuantificó por la cantidad de $4´602,698.00 (CUATRO

MILLONES SEISCIENTOS DOS MIL SEISCIENTOS

NOVENTA Y OCHO VIEJOS PESOS 00/100 M. N). 3.- La Documental consistente en hojas de cálculo de la pensión jubilatoria.- la cual se tuvo por perfeccionado como

se observa en audiencia del tres de julio de dos mil nueve (f.

313), por lo que se les otorga pleno valor probatorio para

acreditar los conceptos y montos que se tomaron en

consideración para fijar la pensión del hoy actor y en especial

el monto correspondiente al sueldo que se consideró el de

$3’432.173.00 (TRES MILLONES CUATROCIENTOS

TREINTA Y DOS VIEJOS PESOS 173/100 M. N.). 4.- Ofreció copia certificadas de las Condiciones Generales de Trabajo (fs. 46 a la 50), a las que se les otorga pleno

valor probatorio, por tratarse de copias certificadas, tienen

valor probatorio en relación con el presente juicio, para

acreditar los extremos referidos por la parte actora esto es, la

existencia de las mismas y en específico de los artículos 1°,

3° fracción I, 14, fracción X, 33, primer párrafo, 37 fracciones

I y II, 52, 53, 61, 80 y 82, que refieren los derechos de los

empleados a disfrutar de una pensión jubilatoria en las

9

condiciones estipuladas en el mismo, que los sueldos se

fijarían y regularían por medio de tabuladores aprobados por

la Secretaría de Hacienda y Crédito Público, que los

empleados tendrían derecho a recibir una pensión vitalicia de

retiro, cuyo monto se determinaría considerando un 3% por

cada año de servicios que el empleado haya prestado a la

Institución, en los primeros 20 años y un 4% en los

comprendidos entre el vigésimo primer año y el trigésimo de

servicios aplicados al promedio de sueldo recibido en el

último año laborado, tomando en cuenta las siguientes

prestaciones: 1) sueldo tabular, 2) subsidio para alimentación,

3) prima de vacaciones, 4) gratificaciones ordinarias y

extraordinarias anuales de carácter permanente, 5)

compensación por antigüedad; así como que, en todos los

casos en que proceda el otorgamiento de la pensión vitalicia

de retiro, para fijar el monto de la misma, se aumentará en un

nivel del tabulador, el salario que percibió el trabajador en el

último año de servicios a la institución y finalmente que

cuando se comprueba que el índice del costo de la vida ha

aumentado en un 10% mínimo, conforme a los cálculos

estadísticos que proporcione el Banco de México S.A., las

pensiones otorgadas por la Institución se incrementarían en

igual proporción al aumento alcanzado, otorgando éste último

beneficio para jubilaciones otorgadas a partir del dieciocho de

marzo de mil novecientos setenta y cuatro. 5.- Ofreció recibos de pago de la pensión jubilatoria, la cual se tuvo

por perfeccionado como se observa en audiencia del tres de

julio de dos mil nueve (f. 313), por lo que se les otorga pleno

valor probatorio para acreditar el monto de la pensión que

viene percibiendo el hoy actor sin embargo dichas copias

están incompletas por lo que no se alcanza a ver el período

en que se recibió el pago, por tal razón no arrojan ningún

elemento de prueba. 6.- Ofreció la prueba de inspección.- La que se le otorga valor probatorio de un indicio, en atención

10

a que se le tuvieron por presuntivamente ciertos los hechos

que pretende demostrar el actor con dicha diligencia, al no

haber exhibido las documentales motivo de éstas probanzas,

como se aprecia en la audiencia de fecha tres de julio de dos

mil nueve a foja 313 de autos. 7.- Presuncional Legal y Humana, la cual se analiza en el contexto de la presente

resolución. -------------------------------------------------------------------

Por su parte el BANCO DE CREDITO RURAL DEL GOLFO, S.N.C., OFRECIÓ COMO PRUEBAS DE SU PARTE: 1.- La confesional a cargo del actor, que se

desahogó en audiencia del veintitrés de abril de dos mil ocho,

de las posiciones que le fueron formuladas y calificadas de

legales contestó a todas con un categórico “NO”, por lo que

no aporta ningún elemento de prueba. 2.- La Transcripción de los Artículos 52, 53 y 61 de las Condiciones Generales de Trabajo, se les concede pleno valor probatorio, al ser

prueba en común por las partes, para acreditar lo dispuesto

por los referidos numerales de las Condiciones Generales de

Trabajo del Banco demandado. 3.- Informe a cargo de la Dirección General de Banca de Desarrollo de la Secretaría de Hacienda y Crédito Público, mismo que se

rindió a fojas 281 a 287 de autos, el cuál adquiere pleno valor

probatorio para acreditar que la categoría que desempeñaba

el actor al momento de su jubilación como “Subgerente” se

homologo a la categoría de Secretario Técnico Gerente

General que aparece en el tabulador aplicable en Bancos

Regionales a partir del primero de enero al treinta de

noviembre de mil novecientos noventa y dos, le corresponde

un sueldo tabular en su grado mínimo de $4,922,624.00,

grado medio $5,153,388.00 y grado máximo $5,394,648.00

(viejos pesos) de acuerdo al Tabulador de Empleados

aplicable para Bancos Regionales vigentes del primero de

enero al treinta de noviembre de mil novecientos noventa y

dos. 4.- Informe a cargo de la Secretaría de la Función

11

Pública, el cual se rindió a fojas 302 de autos, en el que

informa: “el puesto de Subgerente no existe, únicamente existen los

puestos de Subgerente Suc. “A” y Subgerente Suc. “B” los cuales tienen

un nivel 10 y 9 respectivamente” 5.- Documental consistente en hoja de cálculo de la pensión jubilatoria, la cual quedó

desahogada por su propia y especial naturaleza, misma que

adquiere pleno valor probatorio para acreditar los términos y

montos que se tomaron en consideración para fijar la pensión

jubilatoria del hoy actor. 7.- Documental consistente en copia de la Sentencia de fecha treinta y uno de julio del dos mil dos, la cual fue desechada en la audiencia de fecha

veinte de abril de dos mil siete. 8 y 9.- Ofrece la instrumental

de actuaciones y la presuncional legal y humana que se

valora en todo lo que favorezca al oferente. 10.- Ofrece copia de laudo emitido en el expediente laboral número 325/95, documentos todos que son exhibidos en copia simple

y no fueron debidamente perfeccionados, carecen del valor

probatorio pretendido por el oferente, sirviendo de apoyo a lo

anterior la jurisprudencia: -----------------------------------------------

“Jurisprudencia IV.3o. J/23, Novena Época, emitida por el Tercer Tribunal Colegiado del Cuarto Circuito, Tomo: III, Mayo de 1996 del Semanario Judicial de la Federación y su Gaceta, página 510.--------------------------- “DOCUMENTOS OFRECIDOS EN FOTOCOPIAS SIMPLES, VALOR PROBATORIO DE. No se puede otorgar valor probatorio aun cuando no hayan sido objetadas en cuanto a su autenticidad, las copias simples de un documento, pues al no tratarse de una copia certificada, no es posible presumir su conocimiento, pues dichas probanzas por sí solas, y dada su naturaleza, no son susceptibles de producir convicción plena sobre la veracidad de su contenido, por la facilidad con la que se pueden confeccionar, por ello, es menester adminicularlas con algún otro medio que robustezca su fuerza probatoria, razón por la que sólo tienen el carácter de indicio al no haber sido perfeccionadas.”.-----------------

“No. Registro: 191,071, Jurisprudencia, Materia(s): Laboral, Novena Época, Instancia: Tribunales Colegiados de Circuito, Fuente: Semanario Judicial de la Federación y su Gaceta, Tomo: XII, Octubre de 2000, Tesis: I.9o.T. J/43, Página: 1144. COPIA SIMPLE O FOTOSTÁTICA. EL PERFECCIONAMIENTO

12

PROPUESTO DE QUIEN LA OFRECE, NO DEBE DEPENDER DE LA OBJECIÓN FORMULADA POR SU CONTRARIO. El artículo 798 de la Ley Federal del Trabajo, dispone que si el documento privado consiste en copia simple o fotostática, el oferente podrá solicitar, en caso de objeción, la compulsa o cotejo con el original; lo que permitiría presuponer que, únicamente en caso de que el documento privado consistente en copia simple o fotostática sea objetado, se llevará a cabo el medio de perfeccionamiento; sin embargo, tomando en consideración la tesis jurisprudencial número 32/93, sostenida por la anterior Cuarta Sala de la Suprema Corte de Justicia de la Nación del rubro: "COPIA FOTOSTÁTICA REGULADA POR EL ARTÍCULO 798 DE LA LEY FEDERAL DEL TRABAJO, VALORACIÓN DE LA.", la cual otorga a los referidos documentos no objetados el rango de indicio, de la que además se desprende la precisión en el sentido de que "... puede darse el caso de que el propio oferente de la copia fotostática, aunque no sea objetada, solicite su compulsa o cotejo, señalando el lugar donde se halle el original, la que de efectuarse, perfeccionaría dicha prueba documental.", válidamente se puede considerar que, quien ofrezca un documento en copia simple o fotostática y solicite a su vez el medio de perfeccionamiento, señalando el domicilio en el que se debe llevar a cabo, éste deberá ser efectuado, con independencia de que al hacerlo haya manifestado "para el caso de objeción, solicito el cotejo o compulsa" o expresiones similares, toda vez que sería ilógico que el perfeccionamiento propuesto dependiera de que la parte contraria de quien la ofreció la objete o no, puesto que tal y como ha quedado anotado, la mencionada jurisprudencia 32/93, únicamente otorga a las copias fotostáticas sin certificar el carácter de indicio, tomándose además en cuenta que el numeral 797 de la indicada ley, precisa que cuando se devuelva al oferente un documento en original no objetado, deberá obrar en autos copia certificada, lo que resulta entendible, ya que no por el hecho de que el documento no sea objetado se debe determinar que al obrar en autos copia sin certificar del mismo, éstas se encuentran perfeccionadas”.-----------

De las pruebas aportadas a juicio por la parte actora,

se advierte que parcialmente le asiste la razón y el derecho

para reclamar del Banco demandado sus prestaciones ya que

de una correcta interpretación de lo dispuesto por el artículo

53 de las Condiciones Generales de Trabajo del Banco

demandado, se observa que el mismo de ninguna manera

establece que para cuantificar el monto original de la pensión

jubilatoria del hoy actor, se deba calcular con base en el nivel

inmediato superior al que venía desempeñando, sino por el

13

contrario dicho dispositivo establece de manera textual lo

siguiente:- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

“ARTÍCULO 53.- En todos los casos en que proceda el otorgamiento de la pensión vitalicia de retiro, para fijar el monto de la misma, se aumentará en un nivel del tabulador el salario que percibió el trabajador en el último

año de servicios a la Institución”.- - - - - - - - - - - - - - - - - - - - -

Mientras que el artículo 52 de dichas Condiciones

refiere:- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

“ARTÍCULO 52.- Los trabajadores tendrán derecho a recibir una pensión vitalicia de retiro:… El monto de la

pensión se determinará considerando….aplicables al

promedio de sueldo recibido en el último año laborado y

tomando para su cuantificación…”- - - - - - - - - - - - - - - - - - - -

En referidas circunstancias, de una correcta

interpretación de los numerales antes citados, es dable

concluir que para la determinación del monto de una pensión

jubilatoria debe tomarse en cuenta el promedio del sueldo

recibido en el último año de servicios, el cuál se aumentará en

un nivel del tabular el salario referido y no como lo solicita la

parte actora, que el monto de su pensión deba calcularse con

base en un nivel inmediato superior al que venía ostentando

con motivo de la prestación de sus servicios.- - - - - - - - - - - - -

Sin embargo, si bien es cierto que el Banco demandado

a partir del primero de enero de mil novecientos noventa y

dos otorgó la pensión jubilatoria del actor en términos de la

probanza ofrecida bajo el numeral 2 de su escrito

contestatorio de demanda, tal y como ha quedado de

manifiesto; también lo es que la parte actora afirma que había

14

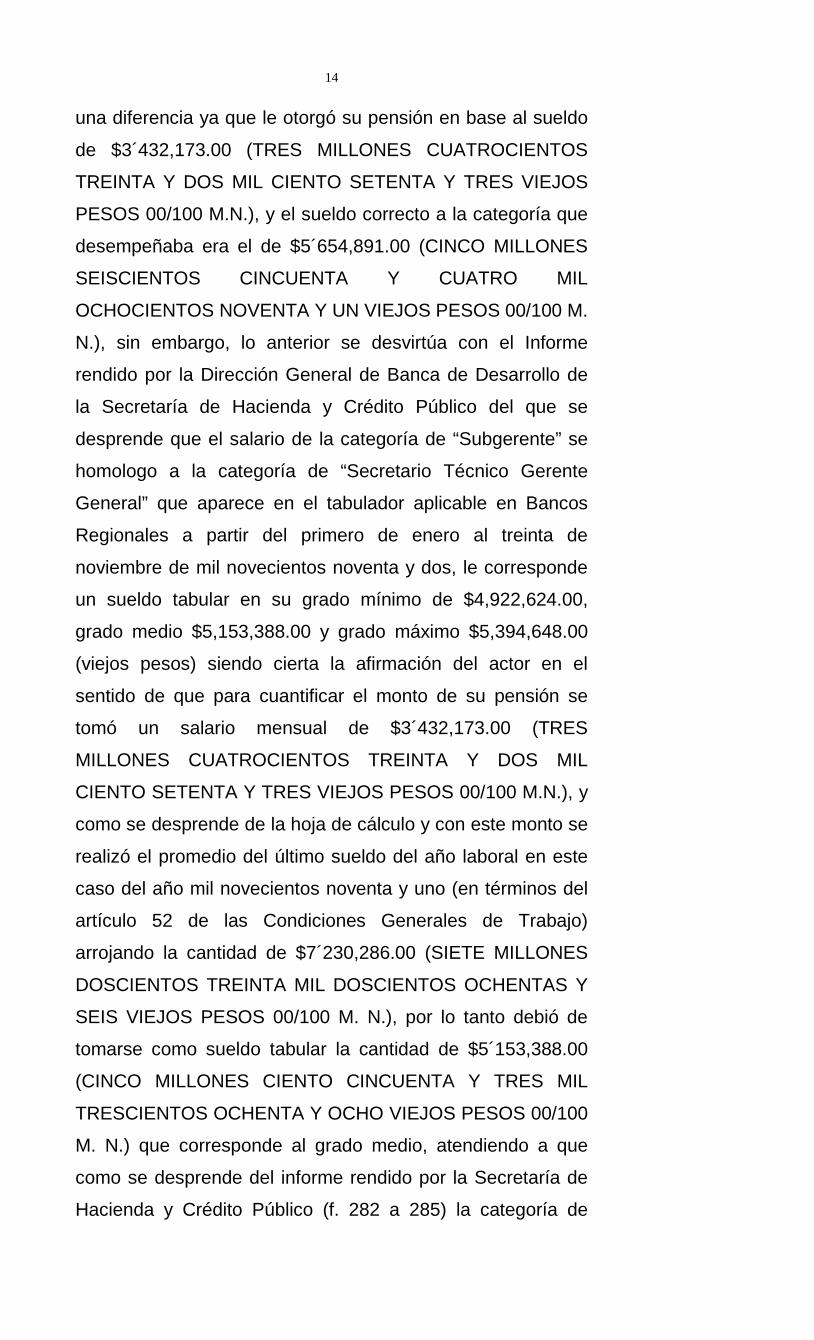

una diferencia ya que le otorgó su pensión en base al sueldo

de $3´432,173.00 (TRES MILLONES CUATROCIENTOS

TREINTA Y DOS MIL CIENTO SETENTA Y TRES VIEJOS

PESOS 00/100 M.N.), y el sueldo correcto a la categoría que

desempeñaba era el de $5´654,891.00 (CINCO MILLONES

SEISCIENTOS CINCUENTA Y CUATRO MIL

OCHOCIENTOS NOVENTA Y UN VIEJOS PESOS 00/100 M.

N.), sin embargo, lo anterior se desvirtúa con el Informe

rendido por la Dirección General de Banca de Desarrollo de

la Secretaría de Hacienda y Crédito Público del que se

desprende que el salario de la categoría de “Subgerente” se

homologo a la categoría de “Secretario Técnico Gerente

General” que aparece en el tabulador aplicable en Bancos

Regionales a partir del primero de enero al treinta de

noviembre de mil novecientos noventa y dos, le corresponde

un sueldo tabular en su grado mínimo de $4,922,624.00,

grado medio $5,153,388.00 y grado máximo $5,394,648.00

(viejos pesos) siendo cierta la afirmación del actor en el

sentido de que para cuantificar el monto de su pensión se

tomó un salario mensual de $3´432,173.00 (TRES

MILLONES CUATROCIENTOS TREINTA Y DOS MIL

CIENTO SETENTA Y TRES VIEJOS PESOS 00/100 M.N.), y

como se desprende de la hoja de cálculo y con este monto se

realizó el promedio del último sueldo del año laboral en este

caso del año mil novecientos noventa y uno (en términos del

artículo 52 de las Condiciones Generales de Trabajo)

arrojando la cantidad de $7´230,286.00 (SIETE MILLONES

DOSCIENTOS TREINTA MIL DOSCIENTOS OCHENTAS Y

SEIS VIEJOS PESOS 00/100 M. N.), por lo tanto debió de

tomarse como sueldo tabular la cantidad de $5´153,388.00

(CINCO MILLONES CIENTO CINCUENTA Y TRES MIL

TRESCIENTOS OCHENTA Y OCHO VIEJOS PESOS 00/100

M. N.) que corresponde al grado medio, atendiendo a que

como se desprende del informe rendido por la Secretaría de

Hacienda y Crédito Público (f. 282 a 285) la categoría de

15

Subgerente que ocupaba el actor se homologo a la de

Secretario Técnico Gerente General le corresponde los

sueldos de $4,922,624.00 en su grado mínimo,

$5,153,388.00 en su grado medio y $5,394,648.00 en su

grado máximo, y tomando en cuenta que al actor se le jubiló

con el salario de $3,432,173.00, como se observa de la hoja

de cálculo exhibida por el accionante (f. 31), esto es, en un

sueldo inferior al de grado mínimo que corresponde a la

categoría de Subgerente, entonces debe decirse que el

sueldo del siguiente nivel tabular que le correspondía al actor

de acuerdo a la homologación del puesto que ocupaba como

Subgerente a Secretario Técnico de Gerente General es el de

grado medio; por lo que el monto de su pensión debió

cuantificarse tomando en cuenta:--------------------------------------

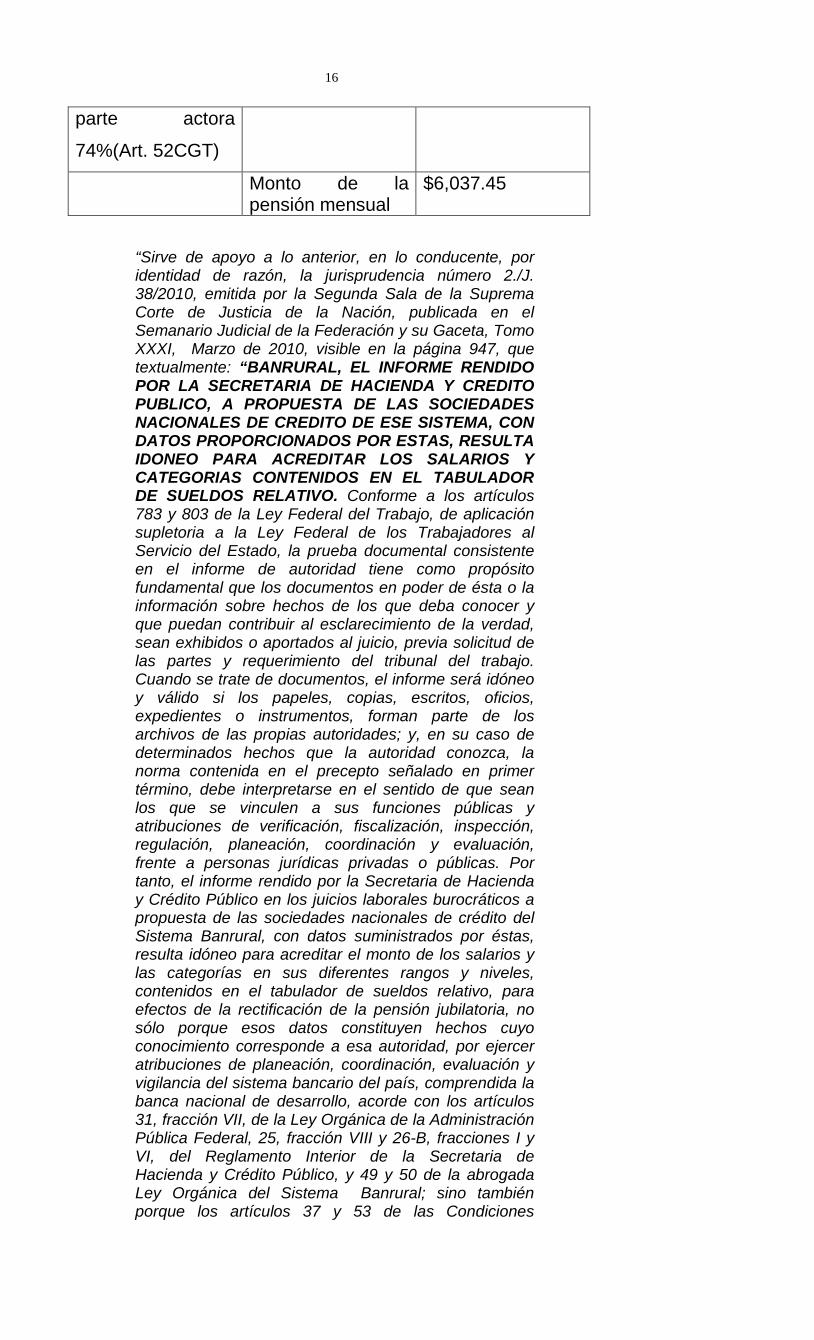

CONCEPTO MENSUAL ANUAL

Sueldo $5,153.38

$171.77 diario

61,840.65

Cooperación alimenticia 7% de sueldo

$243.28 2,919.36

Aguinaldo Gratificación Primavera (30 días)

5,394.64

Gratificación de fin de año (110 días)

19,780.20

Prima de vacaciones 55% del sueldo mensual

1,022.64

Diferencia Siguiente Nivel Tabular

$578.93 6,947.16

Total de percepciones anuales

$97,904.65

Se aplica el

porcentaje que le

corresponde a la

$72,449.44

16

parte actora

74%(Art. 52CGT)

Monto de la pensión mensual

$6,037.45

“Sirve de apoyo a lo anterior, en lo conducente, por identidad de razón, la jurisprudencia número 2./J. 38/2010, emitida por la Segunda Sala de la Suprema Corte de Justicia de la Nación, publicada en el Semanario Judicial de la Federación y su Gaceta, Tomo XXXI, Marzo de 2010, visible en la página 947, que textualmente: “BANRURAL, EL INFORME RENDIDO POR LA SECRETARIA DE HACIENDA Y CREDITO PUBLICO, A PROPUESTA DE LAS SOCIEDADES NACIONALES DE CREDITO DE ESE SISTEMA, CON DATOS PROPORCIONADOS POR ESTAS, RESULTA IDONEO PARA ACREDITAR LOS SALARIOS Y CATEGORIAS CONTENIDOS EN EL TABULADOR DE SUELDOS RELATIVO. Conforme a los artículos 783 y 803 de la Ley Federal del Trabajo, de aplicación supletoria a la Ley Federal de los Trabajadores al Servicio del Estado, la prueba documental consistente en el informe de autoridad tiene como propósito fundamental que los documentos en poder de ésta o la información sobre hechos de los que deba conocer y que puedan contribuir al esclarecimiento de la verdad, sean exhibidos o aportados al juicio, previa solicitud de las partes y requerimiento del tribunal del trabajo. Cuando se trate de documentos, el informe será idóneo y válido si los papeles, copias, escritos, oficios, expedientes o instrumentos, forman parte de los archivos de las propias autoridades; y, en su caso de determinados hechos que la autoridad conozca, la norma contenida en el precepto señalado en primer término, debe interpretarse en el sentido de que sean los que se vinculen a sus funciones públicas y atribuciones de verificación, fiscalización, inspección, regulación, planeación, coordinación y evaluación, frente a personas jurídicas privadas o públicas. Por tanto, el informe rendido por la Secretaria de Hacienda y Crédito Público en los juicios laborales burocráticos a propuesta de las sociedades nacionales de crédito del Sistema Banrural, con datos suministrados por éstas, resulta idóneo para acreditar el monto de los salarios y las categorías en sus diferentes rangos y niveles, contenidos en el tabulador de sueldos relativo, para efectos de la rectificación de la pensión jubilatoria, no sólo porque esos datos constituyen hechos cuyo conocimiento corresponde a esa autoridad, por ejercer atribuciones de planeación, coordinación, evaluación y vigilancia del sistema bancario del país, comprendida la banca nacional de desarrollo, acorde con los artículos 31, fracción VII, de la Ley Orgánica de la Administración Pública Federal, 25, fracción VIII y 26-B, fracciones I y VI, del Reglamento Interior de la Secretaria de Hacienda y Crédito Público, y 49 y 50 de la abrogada Ley Orgánica del Sistema Banrural; sino también porque los artículos 37 y 53 de las Condiciones

17

Generales de Trabajo, que contienen un beneficio extralegal, vigentes para los jubilados por disposición del artículo decimoquinto transitorio, párrafo primero, de la Ley Orgánica de la Financiera Rural, exigen que la autoridad hacendaria autorice el tabulador de sueldos, circunstancia que la vincula a rendir el informe correspondiente en los juicios laborales en que se discuta ese aspecto”. - - - - - - - - - - - - - - - - - - - - - - - - -

En relación al reclamo hecho por la parte actora

correspondiente a la nivelación de su pensión jubilatoria de

conformidad al incremento que ha tenido el índice en el costo

de la vida, según información proporcionada por Banco de

México en términos de lo dispuesto por el artículo 61 de las

Condiciones Generales de Trabajo del Banco demandado,

esta Autoridad laboral considera que la parte actora acreditó

la existencia de la citada prestación, sustentada en el informe

del Banco de México en el que se desglosan las variaciones

porcentuales y las variaciones absolutas, respecto de los

cálculos estadísticos del Índice Nacional de Precios al

Consumidor por el período comprendido de enero de mil

novecientos noventa y dos al mes de agosto de dos mil ocho,

en ese sentido, si ha lugar a realizar las operaciones

aritméticas correspondientes a efecto de verificar si procede o

no la nivelación de la pensión jubilatoria de la parte actora y

como consecuencia de ello, la existencia o no de diferencias

que deben ser cubiertas al demandante, aclarando que

dichas operaciones se realizan salvo error u omisión de

carácter aritmético y tomando en cuenta que sólo serán

materia de resolución aquellas comprendidas a partir del

cuatro de octubre de dos mil cinco, ya que las anteriores se

encuentran prescritas, tal y como quedó de manifiesto en el

cuerpo de esta resolución.- - - - - - - - - - - - - - - - - - - - - - - - - -

Para llevar acabó una correcta cuantificación, se

tendrán por ciertas las cantidades que la parte actora ha

venido percibiendo por concepto de pago de la pensión

jubilatoria, en el entendido de que dicha cuantificación se hará

18

a partir de octubre de dos mil cinco, atendiendo a la

excepción de prescripción planteada por el demandado. - - - -

De igual forma se aclara que toda vez que a partir del

año dos mil tres, al haber entrado en proceso de liquidación el

Banco demandado, y por ende no existir trabajadores en

activo la limitante contenida en el artículo 61 dejó de surtir

efectos, por lo que la Defensa hecha valer por el Banco

demandado, en ese sentido, resulta improcedente, sirve de

sustento a lo anterior la siguiente tesis de jurisprudencia: - - - -

“PENSIÓN JUBILATORIA DE LOS TRABAJADORES DEL BANCO NACIONAL DE CRÉDITO RURAL, SOCIEDAD NACIONAL DE CRÉDITO. LA LIMITANTE PARA INCREMENTARLA PREVISTA EN EL ARTÍCULO 61 DE LAS CONDICIONES GENERALES DE TRABAJO, DE QUE SU MONTO NO REBASE EL SUELDO TABULAR DE LOS TRABAJADORES EN ACTIVO, ES INOBSERVABLE A PARTIR DEL 30 DE JUNIO DE 2003. Mediante decreto de 13 de diciembre de 2002 publicado en el Diario Oficial de la Federación el 26 del mes y año antes citados, se modificó y adicionó el artículo 2o. de la Ley de Ingresos de la Federación para el ejercicio fiscal de 2002 y se expidió la Ley Orgánica de la Financiera Rural, que entró en vigor el 27 del aludido mes de diciembre, se estableció que a partir del 1o. de julio de 2003 se abrogaba la Ley Orgánica del Sistema Banrural y quedaban sin efecto los reglamentos orgánicos del Banco Nacional de Crédito Rural, Sociedad Nacional de Crédito. Asimismo, se decretó la disolución y se ordenó la liquidación de las sociedades nacionales de crédito que integraban el Sistema Banrural, entre otras, el Banco Nacional de Crédito Rural, cuyos trabajadores en activo que al 30 de junio de 2003 laboraran en las sociedades nacionales de crédito que se liquidaban, debían ser indemnizados y su relación laboral quedaría extinguida. Ahora bien, si se demanda la nivelación de una pensión jubilatoria con fundamento en el artículo 61 de las condiciones generales de trabajo, que establece: "Cuando se compruebe que el índice del costo de la vida ha aumentado en un 10% como mínimo, conforme a los cálculos estadísticos que elabore el Banco de México, las pensiones vitalicias de retiro se incrementarán en igual proporción al aumento registrado, mientras que su monto no rebase el sueldo tabular de los trabajadores en activo que desempeñen los puestos que cubrían los pensionados al momento de obtener su jubilación.", la limitante prevista en dicho artículo de que el monto no rebase el sueldo tabular de los trabajadores en activo,

19

es inobservable con posterioridad a la última fecha citada, toda vez que en términos del mencionado decreto a partir de aquella data dejaron de existir trabajadores en activo. NOVENO TRIBUNAL COLEGIADO EN MATERIA DE TRABAJO DEL PRIMER CIRCUITO”.-------------------------------------------- (Novena Época Instancia: Tribunales Colegiados de Circuito Fuente: Semanario Judicial de la Federación y su Gaceta XXVII, Febrero de 2008 Página: 2362 Tesis: I.9o.T.197 L) -------------------------------------------------------

INFO BANXICO

INPC INFLACION PENSION CORRECTA

INCREMENTO EN PESOS

PENSION RECIBIDA

DIFERENCIA

Ene-92 1.81 6,037.45

4,602.69 1,434.76

Feb-92 1.18 6,037.45 4,602.69 1,434.76 Mar-92 1.01 6,037.45 4,602.69 1,434.76 Abr-92 0.89 6,037.45 4,602.69 1,434.76 MAY0 92 0.65 6,037.45 4,602.69 1,434.76 Jun-92 0.67 6,037.45 4,602.69 1,434.76 Jul-92 0.63 6,037.45 4,602.69 1,434.76 Ago-92 0.61 6,037.45 4,602.69 1,434.76 Sep-92 0.87 6,037.45 4,602.69 1,434.76 Oct-92 0.72 6,037.45 4,602.69 1,434.76 Nov-92 0.83 6,037.45 4,602.69 1,434.76 DIC. 92 1.42 11.29

6,037.45 681.62 4,602.69 2,116.38

Ene-93 1.25 6,719.07 4,602.69 2,116.38 Feb-93 0.81 6,719.07 4,602.69 2,116.38 Mar-93 0.58 6,719.07 4,602.69 2,116.38 Abr-93 0.57 6,719.07 4,602.69 2,116.38 May-93 0.57 6,719.07 4,602.69 2,116.38 Jun-93 0.56 6,719.07 4,602.69 2,116.38 Jul-93 0.48 6,719.07 4,602.69 2,116.38 Ago-03 0.53 6,719.07 4,602.69 2,116.38 Sep-93 0.74 6,719.07 4,602.69 2,116.38 Oct-93 0.4 6,719.07 4,602.69 2,116.38 Nov-93 0.44 6,719.07 4,602.69 2,116.38 Dic-93 0.76 10.66

6,719.07 716.25 4,602.69 2,116.38

Ene-94 0.77 7,435.32

4,602.69 2,832.63

Feb-94 0.51 7,435.32 4,602.69 2,832.63 Mar-94 0.51 7,435.32 5,000.00 2,435.32 Abr-94 0.49 7,435.32 5,000.00 2,435.32 May-94 0.48 10.45

7,435.32 776.99 5,000.00 2,435.32

Jun-94 0.5 8,212.31

5,000.00 3,212.31

Jul-94 0.44 8,212.31 5,000.00 3,212.31 Ago-94 0.46 8,212.31 5,000.00 3,212.31 Sep-94 0.71 8,212.31 5,000.00 3,212.31 Oct-94 0.52 8,212.31 5,000.00 3,212.31 Nov-94 0.53 8,212.31 5,000.00 3,212.31 Dic-94 0.87 8,212.31 5,000.00 3,212.31 Ene-95 3.76 8,212.31 5,000.00 3,212.31 Feb-95 4.23 12.02 8,212.31 987.11 5,000.00 3,212.31

20

Mar-95 5.89 9,199.42

5,000.00 4,199.42

Abr-95 7.96 13.85 9,199.42 1,274.11 5,000.00 4,199.42 May-95 4.18

10,473.53 5,000.00 5,473.53

Jun-95 3.17 10,473.53 5,000.00 5,473.53 Jul-95 2.03 10,473.53 5,000.00 5,473.53 Ago-95 1.65 11.03

10,473.53 1,155.23 5,000.00 5,473.53

Sep-95 2.06 11,628.76

5,000.00 6,628.76

Oct-95 2.05 11,628.76 5,000.00 6,628.76 Nov-95 2.46 11,628.76 5,000.00 6,628.76 DIC. 95 3.25 11,628.76 5,000.00 6,628.76 Ene-96 3.59 13.41 11,628.76 5,000.00 6,628.76 Feb-96 2.33

13,188.09 1,559.33 5,000.00 6,628.76

Mar-06 2.2 13,188.09 8,000.00 5,188.09 Abr-96 2.84 13,188.09 8,000.00 5,188.09 May-96 1.82 13,188.09 8,000.00 5,188.09 Jun-96 1.62 10.82 13,188.09 1,426.95 8,000.00 5,188.09 Jul-96 1.42

14,615.04 8,000.00 6,615.04

Ago-96 1.32 14,615.04 8,000.00 6,615.04 SEPT. 96 1.59 14,615.04 8,000.00 6,615.04 Oct-96 1.24 14,615.04 8,000.00 6,615.04 NOV. 96 1.51 14,615.04 8,000.00 6,615.04 Dic-96 3.2 10.28 14,615.04 1,502.42 8,000.00 6,615.04 Ene-97 2.57

16,117.46 8,000.00 8,117.46

Feb-97 1.68 16,117.46 8,000.00 8,117.46 Mar-97 1.24 16,117.46 8,000.00 8,117.46 Abr-97 1.08 16,117.46 8,000.00 8,117.46 May-97 0.91 16,117.46 8,000.00 8,117.46 Jun-97 0.88 16,117.46 8,000.00 8,117.46 Jul-97 0.87 16,117.46 8,000.00 8,117.46 Ago-97 0.88 10.07 16,117.46 1,623.02 8,000.00 8,117.46 Sep-97 1.24

17,740.62 8,000.00 9,740.62

Oct-97 0.79 17,740.62 8,000.00 9,740.62 Nov-97 1.11 10.68 17,740.62 1,894.69 8,000.00 9,740.62 Dic-97 1.4

19,635.31 8,000.00 11,635.31

Ene-98 2.17 19,635.31 8,000.00 11,635.31 FEBR-98 1.75 19,635.31 8,000.00 11,635.31 Mar-98 1.17 19,635.31 12,000.00 7,635.31 Abr-98 0.93 10.56 19,635.31 2,073.48 12,000.00 7,635.31 May-98 0.79

21,708.79 12,000.00 9,708.79

Jun-98 1.18 21,708.79 12,000.00 9,708.79 Jul-98 0.96 21,708.79 12,000.00 9,708.79 AGS/98 0.96 21,708.79 12,000.00 9,708.79 Sep-98 1.62 21,708.79 12,000.00 9,708.79 Oct-98 1.43 21,708.79 12,000.00 9,708.79 Nov-98 1.77 21,708.79 12,000.00 9,708.79 Dic-98 2.44 11.15 21,708.79 2,420.53 12,000.00 9,708.79 Ene-99 2.52

24,129.32 12,000.00 12,129.32

Feb-99 1.34 24,129.32 12,000.00 12,129.32 Mar-99 0.92 24,129.32 12,000.00 12,129.32 Abr-99 0.91 24,129.32 12,000.00 12,129.32 May-99 0.6 24,129.32 12,000.00 12,129.32

21

Jun-99 0.65 24,129.32 12,000.00 12,129.32 Jul-99 0.66 24,129.32 12,000.00 12,129.32 AGS/99 0.56 24,129.32 12,000.00 12,129.32 Sep-99 0.96 24,129.32 12,000.00 12,129.32 Oct-99 0.63 24,129.32 12,000.00 12,129.32 Nov-99 0.88 10.63 24,129.32 2,564.94 12,000.00 12,129.32 Dic-99 1

26,694.26 12,000.00 14,694.26

Ene-00 1.34 26,694.26 12,000.00 14,694.26 Feb-00 0.88 26,694.26 12,000.00 14,694.26 Mar-00 0.55 26,694.26 15,000.00 14,694.26 Abr-00 0.56 26,694.26 15,000.00 11,694.26 May-00 0.37 26,694.26 15,000.00 11,694.26 Jun-00 0.59 26,694.26 15,000.00 11,694.26 Jul-00 0.39 26,694.26 15,000.00 11,694.26 AGS/00 0.54 26,694.26 15,000.00 11,694.26 Sep-00 0.73 26,694.26 15,000.00 11,694.26 Oct-00 0.68 26,694.26 15,000.00 11,694.26 Nov-00 0.85 26,694.26 15,000.00 11,694.26 Dic-00 1.08 26,694.26 15,000.00 11,694.26 Ene-01 0.55 10.11 26,694.26 2,698.78 15,000.00 11,694.26 Feb-01 -0.06

29,393.04 15,000.00 14,393.04

Mar-01 0.63 29,393.04 15,000.00 14,393.04 Abr-01 0.5 29,393.04 15,000.00 14,393.04 May-01 0.22 29,393.04 15,000.00 14,393.04 Jun-01 0.23 29,393.04 15,000.00 14,393.04 Jul-01 -0.26 29,393.04 15,000.00 14,393.04 AGS/01 0.59 29,393.04 15,000.00 14,393.04 Sep-01 0.93 29,393.04 15,000.00 14,393.04 Oct-01 0.45 29,393.04 15,000.00 14,393.04 Nov-01 0.37 29,393.04 15,000.00 14,393.04 Dic-01 0.13 29,393.04 15,000.00 14,393.04 Ene-02 0.92 29,393.04 15,000.00 14,393.04 Feb-02 -0.06 29,393.04 15,000.00 14,393.04 Mar-02 0.51 29,393.04 18,000.00 11,393.04 Abr-02 0.54 29,393.04 18,000.00 11,393.04 May-02 0.2 29,393.04 18,000.00 11,393.04 Jun-02 0.48 29,393.04 18,000.00 11,393.04 Jul-02 0.28 29,393.04 18,000.00 11,393.04 AGS/02 0.38

29,393.04 18,000.00 11,393.04

Sep-02 0.6 29,393.04 18,000.00 11,393.04 Oct-02 0.44 29,393.04 18,000.00 11,393.04 Nov-02 0.8 29,393.04 18,000.00 11,393.04 Dic-02 0.43 29,393.04 18,000.00 11,393.04 Ene-03 0.4 29,393.04 18,000.00 11,393.04 Feb-03 0.27 29,393.04 18,000.00 11,393.04 Mar-03 0.63 10.40 29,393.04 3,056.87 18,000.00 11,393.04 Abr-03 0.17

32,449.91 18,000.00 14,449.91

May-03 -0.32 32,449.91 18,000.00 14,449.91 Jun-03 0.08 32,449.91 18,000.00 14,449.91 Jul-03 0.14 32,449.91 18,000.00 14,449.91 AGS/03 0.3 32,449.91 18,000.00 14,449.91 Sep-03 0.59 32,449.91 18,000.00 14,449.91 Oct-03 0.36 32,449.91 18,000.00 14,449.91 Nov-03 0.83 32,449.91 18,000.00 14,449.91

22

Dic-03 0.43 32,449.91 18,000.00 14,449.91 Ene-04 0.62 32,449.91 18,000.00 14,449.91 Feb-04 0.59 32,449.91 18,000.00 14,449.91 Mar-04 0.33 32,449.91 20,000.00 12,449.91 Abr-04 0.15 32,449.91 20,000.00 12,449.91 May-04 -0.25 32,449.91 20,000.00 12,449.91 Jun-04 0.16 32,449.91 20,000.00 12,449.91 Jul-04 0.26 32,449.91 20,000.00 12,449.91 AGS/04 0.61 32,449.91 20,000.00 12,449.91 Sep-04 0.82 32,449.91 20,000.00 12,449.91 Oct-04 0.69 32,449.91 20,000.00 12,449.91 Nov-04 0.85 32,449.91 20,000.00 12,449.91 Dic-04 0.2 32,449.91 20,000.00 12,449.91 Ene-05 0 32,449.91 20,000.00 12,449.91 Feb-05 0.33 32,449.91 20,000.00 12,449.91 Mar-05 0.45 32,449.91 21,541.20 10,908.71 Abr-05 0.35 32,449.91 21,541.20 10,908.71 May-05 -0.25 32,449.91 21,541.20 10,908.71 Jun-05 -0.09 32,449.91 21,541.20 10,908.71 Jul-05 0.39 32,449.91 21,541.20 10,908.71 AGS/05 0.11 32,449.91 21,541.20 10,908.71 Sep-05 0.4 32,449.91 21,541.20 10,908.71 Oct-05 0.24 32,449.91 21,541.20 10,908.71 Nov-05 0.72 10.47 32,449.91 3,397.50 21,541.20 10,908.71 Dic-05 0.61

35,847.41 21,541.20 14,306.21

Ene-06 0.58 35,847.41 21,541.20 14,306.21 Feb-06 0.15 35,847.41 21,541.20 14,306.21 Mar-06 0.12 35,847.41 21,541.20 14,306.21 Abr-06 0.14 35,847.41 21,541.20 14,306.21 May-06 -0.44 35,847.41 21,541.20 14,306.21 Jun-06 0.08 35,847.41 21,541.20 14,306.21 Jul-06 0.27 35,847.41 21,541.20 14,306.21 AGS/06 0.51 35,847.41 21,541.20 14,306.21 Sep-06 1.01 10.71 35,847.41 3,839.25 21,541.20 14,306.21 Oct-06 0.43

39,686.66 21,541.20 18,145.46

Nov-06 0.52 39,686.66 21,541.20 18,145.46 Dic-06 0.57 39,686.66 21,541.20 18,145.46 Ene-07 0.51 39,686.66 21,541.20 18,145.46 Feb-07 0.28 39,686.66 21,541.20 18,145.46 Mar-07 0.21 39,686.66 21,541.20 18,145.46 Abr-07 -0.06 39,686.66 21,541.20 18,145.46 May-07 0.48 39,686.66 21,541.20 18,145.46 Jun-07 0.12 39,686.66 21,541.20 18,145.46 Jul-07 0.42 39,686.66 21,541.20 18,145.46 AGS/07 0.4 39,686.66 21,541.20 18,145.46 Sep-07 0.77 39,686.66 21,541.20 18,145.46 Oct-07 0.39 39,686.66 21,541.20 18,145.46 Nov-07 0.7 39,686.66 21,541.20 18,145.46 Dic-07 0.41 39,686.66 21,541.20 18,145.46 Ene-08 0.46 10.13 39,686.66 4,020.25 21,541.20 18,145.46 Feb-08 0.30 43,706.91 21,541.20 22,165.71 Mar-08 0.72 43,706.91 21,541.20 22,165.71 Abr-08 0.23 43,706.91 21,541.20 22,165.71 May-08 -0.11 43,706.91 21,541.20 22,165.71 Jun-08 0.41 43,706.91 21,541.20 22,165.71 Jul-08 0.56 43,706.91 21,541.20 22,165.71 Ags-08 0.58 43,706.91 21,541.20 22,165.71

23

De acuerdo a la anterior cuantificación que comprende

de octubre de dos mil cinco (fecha a partir de la cual se

consideró la prescripción) a agosto de dos mil ocho (fecha

hasta la cual se tienen los elementos para llevar a cabo una

correcta cuantificación ya que es hasta esta fecha que se

rindió el informe del Banco de México, con posterioridad a

esa fecha no se tiene la certeza de la forma y términos en

que se le ha venido cubriendo la pensión jubilatoria al actor),

se aclara que para el cálculo se tomó la pensión que afirma el

actor recibió en este período ya que ninguna de las partes

acreditaron este extremo, como se desprende del cálculo

existe una diferencia a favor del actor de $610,366.86

(SEISCIENTOS DIEZ MIL TRESCIENTOS SESENTA Y SEIS

PESOS 86/100 M. N.), estas cantidades salvo error u omisión

de carácter aritmético.----------------------------------------------------

Por otra parte y por lo que hace a las posibles

diferencias que se generen con posterioridad al mes de

agosto de dos mil ocho, se dejan a salvo los derechos de la

parte actora para que los haga valer en la vía y forma que

estime pertinentes, tomando en consideración que cada vez

que se acumule un 10% como mínimo el Índice en el Costo

de la Vida, según informe de Banco de México, el Banco

demandado deberá actualizar la pensión del accionante en

los mismos términos, lo anterior con fundamento en lo

dispuesto por el artículo 61 de las Condiciones Generales de

Trabajo del Banco demandado.----------------------------------------

De igual forma y por lo que hace a la nivelación de la

pensión jubilatoria del actor, se condena al BANCO DE CRÉDITO RURAL DEL ISTMO, S.N.C. (ahora en

liquidación), de nivelar la pensión Jubilatoria del accionante, a

24

la cantidad de $43,706.91 (CUARENTA Y TRES MIL

SETECIENTOS SEIS PESOS 91/100 M. N.) a partir del

agosto de dos mil ocho, lo anterior sin perjuicio de que

proceda en su caso alguna nivelación, en virtud de que se

pudiera generar el supuesto previsto en el artículo 61 del

ordenamiento antes invocado.------------------------------------------

Por lo que hace a la concesión de amparo en el que se

ordena analizar si el Servicio de Administración y

Enajenación de Bienes tiene o no carácter de liquidador de

acuerdo al artículo décimo cuarto transitorio de la Ley

Orgánica de la Financiera Rural que expresamente señala: ---

“DECIMOCUARTO.- Los trabajadores en activo que

al 30 de junio de 2003 laboren en las sociedades nacionales de crédito que se liquidan, deberán ser indemnizados y su relación laboral quedará extinguida, conforme a lo establecido en la normatividad aplicable. Todos sus derechos laborales serán respetados en términos de la Ley. Las sociedades nacionales de crédito que integran el Sistema Banrural o el liquidador serán responsables de la terminación de la relación laboral y liquidación de los trabajadores antes citados.--En términos del artículo Octavo Transitorio anterior, el Gobierno Federal realizará las acciones necesarias para que el liquidador cuente con los recursos suficientes para estos efectos y para las contingencias que en metería laboral tenga el sistema Banrural”.-------------------------------------------------------

Como expresamente se desprende el artículo décimo

cuarto transitorio transcrito señala expresamente que: “Las

sociedades nacionales de crédito que integran el sistema Banrural o el liquidador serán responsables de la terminación de la relación laboral

y liquidación de los trabajadores antes citados” de lo que se

desprende que toda vez que el SERVICIO DE ADMINISTRACIÓN Y ENAJENACIÓN DE BIENES es el

liquidador de las trece sociedades nacional de crédito que

integran el sistema del servicio Banrural como lo dispone el

artículo 4 de la Ley Federal para la Administración y

Enajenación de Bienes del Sector Público que expresamente

señala: ------------------------------------------------------------------------

25

ARTÍCULO CUARTO.- El SAE, en su carácter de liquidador de las trece sociedades nacionales de crédito que integran el Sistema Banrural, señaladas en el artículo tercero transitorio de la Ley Orgánica LEY FEDERAL PARA LA ADMINISTRACIÓN Y ENAJENACIÓN DE BIENES DEL SECTOR PÚBLICO Cámara de Diputados del H. Congreso de la Unión Secretaría General Secretaría de Servicios Parlamentarios Dirección General de Bibliotecas Última Reforma DOF 23-02-2005 31 de 31 de la Financiera Rural, deberá enajenar los bienes muebles e inmuebles de dichas sociedades, así como los que éstas se hayan adjudicado en pago, a las dependencias y entidades paraestatales de la Administración Pública Federal, así como a cualquier persona física o moral, a través de los procedimientos previstos en la presente Ley. El producto de las enajenaciones, deducidos los gastos y demás conceptos previstos en el artículo 89 de esta Ley, se destinarán a cubrir los pasivos de la liquidación.”------------------------------

Luego entonces conforme lo dispuesto en el artículo

décimo cuarto transitorio que nos ocupa el Servicio de

Administración y Enajenación de Bienes es responsable de la

relación laboral en su terminación y liquidación, por lo tanto

resulta procedente condenarlo en solidaria al pago de las

diferencias de la pensión jubilatoria que reclama el actor por

el incremento del índice en el costo de la vida, al pago de la

nivelación, a rectificar el monto original de la pensión.-----------

Por lo anteriormente expuesto y fundado en términos del

artículo 137 de la Ley Federal de los Trabajadores al Servicio

del Estado, este Tribunal resuelve el presente juicio laboral

apreciando en conciencia las pruebas que se ofrecieron y a

verdad sabida y buena fe guardada, se: ----------------------------

R E S U E L V E:

PRIMERO.- En cumplimiento al acuerdo de mérito, este

Tribunal deja insubsistente el laudo impugnado de fecha

26

veintisiete de junio de dos mil trece y dicte esta nueva

resolución.--------------------------------------------------------------------

SEGUNDO.- El actor

acreditó la procedencia de su acción y el titular de la BANCO DE CRÉDITO RURAL DEL ITSMO S.N.C., no justificó sus

excepciones y defensas, en consecuencia: ------------------------

TERCERO.- Se condena al BANCO DE CRÉDITO RURAL DEL ISTMO S.N.C., y en forma solidaria al

SERVICIO DE ADMINISTRACIÓN Y ENAJENACIÓN DE BIENES al pago de las diferencias de la pensión jubilatoria

que reclama por el incremento del índice en el costo de la

vida, así como también al pago de la nivelación, a rectificar el

monto original de la pensión, lo anterior en base a lo fundado

y motivado en el considerando III de la presente resolución.---

NOTIFÍQUESE PERSONALMENTE A LAS PARTES.- CÚMPLASE y comuníquese al Octavo Tribunal Colegiado en

Materia de Trabajo del Primer Circuito, que se ha dado

cumplimiento a lo ordenado en el amparo número DT.

1259/2013 relacionado con el DT. 1540/2013 y en su

oportunidad archívese como asunto total y definitivamente

concluido.--------------------------------------------------------------------- MGPT*tgr.

A S I, DEFINITIVAMENTE JUZGANDO LO RESOLVIERON Y FIRMARON LOS CC. MAGISTRADOS QUE INTEGRAN LA CUARTA SALA DEL TRIBUNAL FEDERAL DE CONCILIACIÓN Y ARBITRAJE POR UNANIMIDAD DE VOTOS EN EL PLENO CELEBRADO ESTA MISMA FECHA.- DOY FE.---------------------------------------------------------------------- MAGISTRADO PRESIDENTE

LIC. MARIO EMILIO GARZÓN CHAPA

27

ESTA FOJA PERTENECE AL LAUDO DE FECHA VEINTICINCO DE MARZO DE DOS MIL

CATORCE, DICTADO EN EL EXPEDIENTE3827/06

MAGISTRADO REPRESENTANTE MAGISTRADO REPRESENTANTE DEL GOBIERNO FEDERAL DE LOS TRABAJADORES

LIC. NICEFORO GUERRERO REYNOSO LIC. HUMBERTO CERVANTES VEGA

SECRETARIO GENERAL AUXILIAR

LIC. ALEJANDRO MARQUEZ MOTA