Microsimulación en el IEF. El IRPF español / María Jesús Burgos Prieto - IEF

Upload

cecilia-huapayaCategory

view

241download

0

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 1

“AÑO DE LA INTEGRACIÓN NACIONAL Y EL

RECONOCIMIENTO DE NUESTRA DIVERSIDAD”

BANCARIZACION E ITF

INTEGRANTES:

Huerta Atagua, Evelyn

Marcas Valdez, Raúl

Vera Saldaña, Gina

ASESOR : CPC JAVIER CHIROQUE

ESPECIALIDAD : contabilidad

CICLO : III

TURNO : mañana

LIMA-PERÚ

2012

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 2

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 3

DEDICATORIA

A nuestros padres que nos apoyaron

económicamente para realizar nuestro

trabajo. A dios porque nos ha dado la vida

y fortaleza al realizar este proyecto de

investigación. A la C.P.C. JAVIER

CHIROQUE por exigirnos, dirigirnos y

asesorarnos para así poder llegar al

éxito, y tener un buen trabajo presentable.

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 4

INTRODUCCION

El presente trabajo se realiza con la finalidad de luchar contra la evasión y

para la formalización de la economía, el Gobierno dicto una norma en el año 2003

(que inicialmente planteada de manera temporal, se mantiene de manera

indefinida) que establece las siguientes dos obligaciones:

a) Bancarización, por la cual las transacciones que se realicen en la economía

a partir del 1 de enero del 2004 con montos superiores a 5000 o US$1,500

deberán pasar necesariamente a través del sistema contrato.

b) Pago de un impuesto, denominado Impuesto a las Transacciones

Financieras(ITF), impuesto que no grava ni la ganancia, ni el consumo, y que por

el contrario actúa de manera “ciega” afectando cualquier movimiento por hacer

transacciones en el sistema financiero los ingresos y salidas de dinero en todas

las modalidades de cuenta de los bancos y financieras.

Respecto a este impuesto es conveniente señalar que las personas que

perciben ingresos por rentas de trabajo (los perceptores de renta de cuarta

categoría) afectos al pago de este impuesto pueden deducirlo en su declaración

anual del impuesto a la renta. Por otro lado, en el caso de generadores de rentas

de tercera categoría el ITF retenido por las empresas del sistema bancario y

financiero será deducible a efectos del impuesto a la renta.

En la presente guía nuestro propósito será describir estas dos obligaciones,

mostrando sus principales aspectos, así como las opiniones de la Administración

Tributaria y casos que buscan completar el entendimiento de las obligaciones con

la finalidad de que se cumplan adecuadamente.

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 5

ÍNDICE

1. BANCARIZACION

1.1. Concepto 9

1.2. Ventajas 9

1.3. Desventajas 9

1.4. Normas legales 9

1.5. Propuestas 11

1.6. Datos adicionales 11

1.7. Vigencia 12

1.8. Supuestos en la que se utilizaran lo pagos 12

1.9. Medios de pago 16

1.10. Obligaciones de autoridades publicas 17

1.11. Efectos tributarios 18

2 IMPUESTO A LAS TRANSACCIONES FINANCIERAS

2.1 concepto 23

2.2 vigencia 23

2.3 operaciones gravadas con el impuesto 24

2.4 operaciones exoneradas 29

2.5 efectos del ITF 32

3 CASOS PRÁCTICOS

3.1 practica I 34

3.1 PRACTICA II 39

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 6

INDICES DE ANEXOS

ANEXO 1 41

ANEXO 2 43

ANEXO 3 44

ANEXO 4 45

ANEXO 5 46

ANEXO 6 47

ANEXO 7 48

ANEXO 8 49

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 7

“BANCARIZACION E ITF”

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 8

CAPÍTULO I

BANCARIZACION

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 9

BANCARIZACION

1.1. CONCEPTO:

Es la denominación con la cual se conoce al hecho de haberse ordenado

a través del Estado que todas las personas y empresas que realizan

operaciones económicas las canalicen a través de empresas del sistema

financiero y utilizando los medios de pago del sistema, para luchar contra la

evasión tributaria y procurar la formalización de la economía.

Todos los pagos a partir de S/. 3,500 o US$ 1,000 deben realizarse utilizando

alguno de los Medios de Pago formales, con intervención de alguna

Empresa del Sistema Financiero (Bancos, Financieras, Cajas Municipales,

etc.), para tener derecho a deducir gastos, costos o créditos para fines

tributarios. Esto aplica aun cuando se realizan mediante pagos parciales

menores a S/. 3,500 o US$ 1,000.

Se pueden realizar transacciones con pago en efectivo, pero dichas

transacciones no dan derecho a sustentar gastos, costos o créditos para

fines tributarios, salvo que se traten de operaciones con pago en dinero por

sumas totales menores a las antes señaladas.

El uso obligatorio de los Medios de Pago aplica sólo para las obligaciones

contraídas a partir del 27 de Marzo.

1.2. VENTAJAS:

Permite el impulso del formalización de la economía vía canalización a

través del sistema financiero de gran parte de las transacciones realizadas

en la economía.

Permite la creación de una base de actos disponibles que sirva de apoyo a

fiscalizaciones futuras sirviendo como fuente de información.

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 10

Desincentiva la realización de operaciones marginales y simuladas.

Permite elevar la presión tributaria y así el financiamiento del gasto público.

La Bancarización permite realizar cruces entre contribuyentes, ampliando la

base tributaria.

La administración tributaria obtiene información de los ingresos y egresos

no declarados en los actuales contribuyentes y facilita la detección de

acciones evasivas.

Permite detectar operaciones de origen ilícito, como lavado de dinero y

corrupción.

1.3. DESVENTAJAS:

No permite la libre movilidad de capitales, pues eleva los costos de

transacción.

Se dan complicaciones en la gestión y la dinámica del sistema financiero.

1.4 NORMAS LEGAL:

* 11-06-2011: La Ley Nro.29707 establece un procedimiento excepcional para

la subsanación de la omisión de utilizar medios de pago a que se refiere el

artículo 4 de la Ley Nro.28194, con los siguientes alcances:

a) Se pueden subsanar las omisiones del uso de medios de pago ocurridas

desde la vigencia de la Ley Nro.28194.

b) Los interesados podrán acogerse dentro de los 90 días calendarios

siguientes a la publicación del Reglamento, el que deberá publicarse en los

próximos 30 días.

c) La solicitud de acogimiento se presentará a la SUNAT.

d) Para acogerse, dentro del referido plazo deberán pagar una multa

equivalente a 10 veces el ITF que le hubiera correspondido pagar por cada

operación en la que no se utilizó medios e pago, más el interés moratorio.

e) Podrán acogerse también los contribuyentes que tengan procedimientos

administrativos ante la SUNAT.

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 11

f) En caso de pago parcial de la multa, se entenderá subsanada la omisión de

no utilizar medios de pago en la proporción.

g) La SUNAT expedirá una resolución de conformidad con el acogimiento

dentro de los 30 días siguientes a la presentación de la solicitud.

h) Recibida o publicada la resolución se dará por subsanada la omisión y el

contribuyente queda habilitado para deducir gastos, costos, créditos y

saldos a favor, así como solicitar compensaciones, devoluciones, reintegros

tributarios, recuperaciones anticipadas o restituciones de derechos

arancelarios.

i) Las operaciones subsanadas no son consideradas dentro de los pagos

realizados en el ejercicio sin utilizar medios de pago para efectos de la

determinación del ITF con la tasa doble al final del ejercicio.

j) En el caso de operaciones con sujetos no domiciliados, además será

necesario que el solicitante adjunte una declaración jurada del proveedor

del servicio en la que conste que ha recibido el pago correspondiente a la

operación, certificada por un notario de la localidad del proveedor o quien

cumpla las funciones de éste y visada por un consulado peruano en el

exterior.

k) Dentro del plazo de 60 días de transcurrido el plazo para el acogimiento, la

SUNAT informará a la SBS y a la Comisión de Economía, Finanzas e

Inteligencia Financiera del Congreso de todos los contribuyentes que

solicitaron el acogimiento.

1.5 PROPUESTAS:

Conceder un beneficio de regularización para los contribuyentes que

efectuaron pagos sin utilizar medios de pago, lo cual le permitirá sustentar

gasto o costo y la utilización del crédito fiscal.

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 12

Revisar el extremo de que el contribuyente comprador deba perder crédito

fiscal del IGV y costo o gasto del Impuesto a la Renta.

1.6 DATO ADICIONAL

Las normas de Bancarización exigen que todo pago de sumas de dinero a

partir de S/. 3,500 ó USD 1,000 deba ser realizado utilizando determinados

medios de pago. Estos medios de pagos pueden ser depósitos en cuentas,

giros transferencias de fondos, cheques no negociables entre otros.

1.7 VIGENCIA:

La Bancarización no es otra cosa que la manifestación de la potestad

tributaria con la que actúa el Estado, empleando como vinculo una ley, a

efectos que se cumplan las disposiciones que ella establezca, por

consiguiente siendo una ley la que impone ciertas exigencias de relevancia

fiscal la misma se toma en una obligaron tributaria en virtud de la cual e

impone una carga fiscal.

1.8 SUPUESTOS EN LA QUE SE UTILIZARAN MEDIOS DE PAGOS:

En principio la norma presupone que existe una obligación de pagar en

dinerario, por lo cual si no existe tal situación no se genera obligación de

bancarizar, por ello el tribunal fiscal en la RTF n°11869-1-2008 señala que la

compensación debe encontrarse debidamente sustentada con la

documentación correspondiente, donde se pueda verificar el acuerdo de las

partes.

La utilización de medios de pago se encuentra limitada según el artículo 3 de

la ley de bancarización como a continuación se señala:

¿Qué ocurre cuando el monto a pagar está pactado en otra moneda?

Tratándose de obligaciones pactadas en moneda distintas a nuevos soles y

dólares, el monto pactado se deberá convertir a nuevos soles utilizando el

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 13

tipo de cambio promedio ponderado venta publicado por la superintendencia

de banca, seguros y administradoras privadas de fondos de pensiones el día

en que se contrae la obligación, o en su defecto, el ultimo publicado. En el

caso de monedas cuyo tipo de cambio no es publicado por dicha institución,

se deberá considerar el

Tipo de cambio promedio ponderado venta fijado de acuerdo con lo que

establezca el reglamento.

Respecto de las monedas cuyo tipo de cambio no es publicado en ninguna

de las dos formas establecidas en los párrafos anteriores, se seguirán el

siguiente procedimiento:

Se determinara el equivalente de la moneda extranjera en dólares

americanos.

El monto así obtenido se convertirá a nuevos soles, utilizando el tipo de

cambio promedio ponderado venta publicado por la superintendencia de

banca y seguros en el diario oficial EL PERUANO el día en que se

contrajo la obligación o, en su defecto, el ultimo publicado.

a) Pago de dinero:

Las obligaciones que se cumplan mediante el pago de suma de dinero cuyo

importantes sean a partir de s/.3,500.00 a mil dólares americanos (US$

1000.00) se deberán de pagar utilizando los medios de pago, aun cuando

se cancela mediante pagos parciales menores a dicho monto. Estos montos

se fijan en nuevo soles para las operaciones pactadas en monedas

nacionales y en dólares americanos para las operaciones pactadas en

dicha moneda.

Ejemplos:

Caso: Si en una operación de venta de bienes por el monto de s/.

8000.00, el cliente compensase el importe de s/.6000.00 por un

servicio prestado a su proveedor con anterioridad.

¿Es necesaria que la suma restante a pagar deba ser pagada

mediantes medios de pago?

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 14

Solución: Siendo que en este caso la suma de dinero que el cliente

entregaría al vendedor ascendente a s/.2000.00 no superaría los

límites para el uso de medios de pago, no existe obligación por parte

del cliente (adquiriente de los bienes) a utilizar medios de pago.

Caso: Para el pago de remuneraciones, ¿Es obligatorio efectuarlo

mediante transferencias bancaria, aun si el monto de la

remuneración equivale a s/.500.00 (RMV)?

Solución: Dado que el monto a pagar al trabajador no excede de las

sumas de s/. 3,500.00 o US$ 1,000 no resulta obligatorio utilizar

algún medio de pago previsto en la ley N° 28194, pues solo será

exigible el uso de estos si superarse los montos antes indicados.

Caso: La empresa tiene una planilla por pagar ascendente a

s/.16,000.00, sin embargo, es el importe a pagar a sus trabajadores

en muchos casos no exceden de los montos mínimos establecidos.

¿A efecto de la bancarización, se computa el pago total de la planilla

o el importe de la remuneración que corresponda a cada trabajador?

Solución: La obligación de bancarización esta referida a

operaciones individuales, en este sentido, siendo que cada

trabajador es una persona distinta, se debe que examinar cada

obligación por separado. Así, pues la obligación de bancarizar

deberá determinarse en función del importe de la remuneración que

corresponda a cada trabajador.

b) Mutuos de dinero: cuando se entregue o devuelva montos de dinero por

concepto de mutuos de dinero, sea cual fuera el monto del referido

contrato.

c) Operación de comercio exterior:

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 15

Transferencia

Cheques bancarios

Órdenes de pago simple

Orden de pago documentaria

Remesa simple

Remesa documentaria

Carta de crédito simple

Carta de crédito documentario

1.8.1 excepción por la fecha en que ocurrió el pago.

Teniendo en cuenta la fecha en que entra en vigencia la norma, no será

de aplicación lo efectos tributarios (articulo 8 de la ley) cuando el

contribuyente pruebe, con documentos de fecha cierta, que la obligación

que cancela fue contraída antes de 1 de enero de 2004, tal como lo

establezca la segunda disposición final del reglamento.

Ejemplo:

Caso: ¿se debe utilizar medios de pago para una obligación surgida por

un servicio prestado en el 2003, pero pagadera en 2004?

Solución: no obstante que la prestación del servicio se ejecutara con

anterioridad a la fecha de entrada en vigencia de la bancarización, toda

vez que esta debe ejecutarse en el 2004, en tanto supere los s/.5000 o

los US$ 1500 (vigente en aquella época), estará sujeta al uso de un

medio de pago, por cuanto a la prestación se esta cumpliendo con

posterioridad a la entrada en vigencia del decreto legislativo Nº 939.

1.8.2 excepción por la persona con la que se realizó la operación

o acreedor.

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 16

No obstante que la norma es general, para todo tipo de operación no

se exigirá la utilización de medios de pago, cuando los pagos sean

efectuados a las siguientes personas:

a) A las empresas del sistema financiero y a las cooperativas de ahorro

y crédito no autorizadas a captar recursos del público.

En efecto, no están comprendidos las operaciones de financiamiento

con empresas bancarias o financieras no domiciliadas, es decir, los

contribuyentes que realicen operaciones de financiamiento con

empresas bancarias o financieras no domiciliadas no están obligados

a utilizar medios de pago, pudiendo cancelar sus obligaciones de

acuerdo con los usos y costumbres que rigen para dichas

operaciones, tal como lo establece el artículo 2 del reglamento.

b) A las administraciones tributarias, por los conceptos que recaudan

en cumplimiento de sus funciones. Están incluidos los pagos

recibidos por los martilleros públicos a consecuencia de remates

encargados por las administraciones tributarias.

c) En virtud a un mandato judicial que autoriza la consignación con

propósito de pago.

1.9 MEDIOS DE PAGOS

a) Depósitos en cuenta

b) Giros o transferencias de fondos

c) Transferencias de fondos

d) Órdenes de pago

e) Tarjeta de débito y/o crédito expedidas en el país

f) Cheques con las cláusulas “no negociables, intransferibles”, “no a la

orden” u otro equivalente.

g) Efectos Tributarios: Los pagos que se efectúen sin utilizar medios de

pago autorizados NO darán derecho a crédito fiscal para el Impuesto

a la Renta.

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 17

1.9.1 Otros medios de pago

Mediante decreto supremo refrendado por el ministro de economía y

finanzas se podrá autorizar el uso de otros medios de pago

considerando, entre otros, su frecuencia y uso en las empresas del

sistema financiero o fuera de ellas. Tal como a continuación se

demuestra:

a) Las tarjetas de crédito expedidas en el país por empresas no

pertenecientes al sistema financiero y cuyo objeto principal sea la

emisión y administración de tarjetas de crédito, siempre que los

pagos se canalicen a través de empresas del sistema financiero.

b) Las tarjetas de cargo internacionales emitidas en el exterior,

siempre que los pagos se canalicen a través de empresas del

sistema financiero.

1.9.2 Publicaciones de medios de pago

La SUNAT, en coordinación con la superintendencia de banca y

seguros, deberá publicar anualmente en el diario oficial el peruano y

en su página web, a más tardar el 31 de diciembre de cada año, la

relación de:

a) Las empresas del sistema financiero y de los medios de pago con

los que estás se encuentran autorizadas a operar.

b) Las empresas no pertenecientes al sistema financiero,

c) Las empresas bancarias o financieras no domiciliadas y de las

tarjetas de crédito que estas emitan, consignando el nombre de

la(s) empresa(s) del sistema financiero a través de la(s) cual(es)

se canaliza(n) los pagos en virtud de convenios de recaudación o

cobranza.

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 18

1.10 OBLIGACIONES DE AUTORIDADES PUBLICAS

En los supuestos en que se utilizaran medios de pago, previstos en el

artículo 3 de la ley, el notario o juez de paz que haga sus veces deberá:

a) Señalar expresamente en la escritura pública el medio de pago

utilizado, siempre que tenga a la vista el documento que acredite su

uso, o dejar que constancia que no se le exhibió ninguno. Los notarios o

jueces de paz que hagan sus veces, al señalar el medio de pago

utilizado deberán consignar la información siguiente:

Monto total de la operación, valor total pagado con medio de pago y

moneda en la que se realizó.

Tipo y código del medio de pago, según la tabla que figura en el anexo

dicha tabla podrá ser modificada por resolución de la SUNAT.

Número del documento que acredite el uso del medio de pago y/o

código que identifique la operación, según corresponda.

Empresa del sistema financiero que emite el documento en la que se

efectúa la operación, según corresponda.

b) Tratándose de tarjetas de crédito expedidas por empresas no

pertenecientes al sistema financiero cuyo objeto principal sea la

emisión y administración de tarjetas de crédito.

O por empresas bancarias o financieras no domiciliadas, se deberá

consignar el nombre de la empresa emisora de la tarjeta y, de ser el

caso, el de la empresa del sistema financiero en la que se efectuó el

pago.

Fecha de emisión del documento o fecha de la operación, según

corresponda.

c)

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 19

d) Tratándose de los documentos de transferencias de bienes muebles

registrables o no registrables, en la que se señale el medio de pago

utilizado o que no se utilizo ninguno.

De conformidad con el numeral 4.2 del artº 4 del reglamento, en los

supuestos establecidos en el inciso b) del nº 7.1 y el nº 7.2 del artº 7 de

la ley, los notarios o fueses de paz que hagan sus veces y los

funcionarios de registros públicos, según corresponda deberán:

Verificar si los contratantes insertaron un clausula en la que se señale la

información a que se refiere el numeral anterior de este articulo, con

excepción del código del medio de pago que no se utilizo ninguno.

Verificar las existencias del documento que acredite el uso del medio

de pago y adjuntar una copia de este.

Dejar constancia por escrito de lo establecido en el presente numeral.

e) Cuando se trate de actos inscribibles en los registros públicos que no

requieran la intervención de un notario o juez de paz que haga sus

veces,

los funcionarios de registros publico deberán constatar que en los

documentos presentados se haya insertado una clausula en la que se

señale el medio de pago utilizando ninguno. En el primer supuesto, los

contratantes deberán presentar copia del documento que acredite el

uso de medio de pago.

1.11 EFECTOS TRIBUTARIOS

Los pagos que se efectúen sin utilizar medios de pago no darán

derecho a deducir gastos, costos o créditos, a efectuar compensaciones

ni a solicitar devoluciones de tributos, saldos a favor, reintegros

tributarios, recuperación anticipada y restitución de derechos

arancelarios.

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 20

a) En caso de gastos y/o costos que se hayan deducido en

cumplimiento de criterios de lo devengado de acuerdo a las normas del

impuesto a la renta, la verificación del medio de pago utilizado se

deberá realizar cuando se efectúe el pago correspondiente a la

operación que género la obligación.

b) en el caso de crédito fiscales o saldos a favor utilizados en la

oportunidad prevista en las normas sobre el impuesto general a las

ventas e impuesto selectivo al consumo y del impuesto de promoción

municipal, la verificación del medio de pago utilizado se deberá realizar

cuando se efectúe el pago correspondiente a la operación que género

el derecho.

En caso de que el deudor tributario haya utilizado independiente gasto,

costo o crédito, deberán rectificar su declaración y realizar el pago del

impuesto que corresponda. De no cumplir con declarar y pagar, la

SUNAT en uso de las facultades concedidas por el código tributario

procederá a emitir y notificar la resolución de determinación respectiva.

Si la devolución de tributos por saldo a favor, reintegros tributarios,

recuperación anticipada, o restitución de derechos arancelarios se

hubiese efectuado en exceso, en forma indebida o que se tome en

indebida.

La SUNAT, de acuerdo a las normas reglamentarias de la presente ley

o a las normas vigente, emitirá el acto respectivo y procederá a realizar

la cobranza, incluyendo los intereses a que se refiere el artº 33 del

código tributario.

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 21

Tratándose de mutuos de dinero realizados por medios distintos a los

señalados en el artº 5, la entrega de dinero por el mutuante o su

devolución por el mutuario no permitirá que este ultimo sustente

incremento patrimonial ni una mayor disponibilidad de ingresos para el

pago de obligaciones o la realización de consumos, debiendo el

mutuante, por su parte, justificar el origen del dinero otorgado en el

mutuo.

Ejemplos:

Caso: ¿Puedo utilizar el crédito fiscal de una factura que ha sido

emitido pero no pagado? ¿Como debería rectificar en caso no page mi

obligación utilizando medios de pago validos?

Solución: las reglas para sustentar y deducir gastos a efectos del

impuesto a la renta o de utilización del crédito fiscal del IGV, no se han

alterado por la norma de bancarización. Solo se ha agregado un

requisito adicional que se deberá verificar al momento de realizar el

pago de obligación.

En el sentido, si verifico que tengo una obligación por montos a partir

s/.3, 500 o US$1,000 que ha sido pagada sin utilizar un medio de pago

autorizado, se deberá rectificar la declaración jurada del impuesto a la

renta o del IGV que corresponda.

Caso: ¿se pierde el derecho a utilizar la totalidad del crédito fiscal

contenida en una factura de s/.5,000.00 que ha sido pagada una parte

en efectivo y la otra a través de un medio de pago?

Solución: se pierde el derecho a utilizar el crédito fiscal únicamente por

la parte del pago realizado sin utilizar medios de pago indicado en la ley

N° 28194.

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 22

Similar condición es aplicable para ejercer el derecho a deducir gastos,

costos, créditos o a efectuar compensaciones, solicitar devoluciones de

tributos, saldo a favor, reintegros tributarios, recuperación anticipada,

restitución de derechos arancelarios indicados en el primer párrafo del

art° 8delaley N°28194.

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 23

CAPITULO II

IMPUESTOS A LAS TRANSACCIONES FINANCIERAS

(ITF)

2 EL IMPUESTO A LAS TRANSACCIONES FINANCIERAS (ITF)

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 24

2.1 CONCEPTO:

El ITF es un impuesto que afecta a determinadas transacciones

financieras con 0.005% del monto total de la operación; como los retiros o

depósitos

hechos en cualquier cuenta abierta en alguna empresa del sistema

financiero.

También se paga ITF si se ordena o adquiere sin usar una cuenta:

Transferencias de fondos dentro o hacia fuera del país

Cheques de gerencia.

Giros nacionales (órdenes de pago país) o al extranjero.

Certificados bancarios.

Otros instrumentos financieros.

Este impuesto es deducible como gasto para el Impuesto a la Renta para

los contribuyentes generadores de rentas de tercera categoría; y, para los

contribuyentes con otras categorías de renta tiene un límite, que es

equivalente a la renta neta global, sin considerar las rentas de quinta

categoría.

2.2 VIGENCIA

El decreto legislativo n° 946 prorrogo hasta el primero de marzo del 2004

la entrega de vigencia del ITF e incorporo una disposición referida a la no

aplicación de intereses de la deuda tributaria y sanciones vinculadas al ITF

correspondiente al mes de marzo. A partir del 27 de marzo de 2004 se

encuentra regulado por la ley N°29194.

El tribunal constitucional en relación con el ITF y el principio de no con

fiscatoriedad de los tributos, señalo:

Los demandantes sostienen que el ITF vulnera el principio de no con

fiscatoriedad de los tributos, pues un impuesto que se ha emitido la real

capacidad económica del contribuyente, es posible que determinados; y

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 25

seguramente, numerosos casos, el tributo no tenga una incidencia real

sobre el patrimonio de determinadas personas.

Sea porque estas cuentas con ingresos importantes que lo permiten

obtener tasa de interés preferenciales que absorben el impacto del

impuesto o sea porque el número de operaciones que realicen es limitado,

el problema se presentan en aquellos casos de personas cuyo ahorro

sean pequeños y que por lo tanto solo acceden a las tasas más bajas del

sistema, o de las personas que efectúan muchas operaciones de

transferencia y depósito con su mismo capital de trabajo.

Asimismo indico que teniendo en cuenta las funciones que cumplan en

nuestro estado democrático de derecho, es posible afirmar, con carácter

general, que se transgrede el principio de no con fescatoriedad de los

tributos cada vez que un tributo excede el límite que razonablemente

puede admitirse como justificado en un régimen en el que se a

garantizado constitucionalmente el derecho subjetivo a la propiedad y,

además, ha considerado a esta como institución, como uno de los

componentes básicos y esenciales de nuestro modelo de constitución

económica , el colegiado deja asentado el amplio margen de acción en el

que se desenvuelve el legislador al momento de determinarla, pudiendo

ser, un producto, un servicio, una renta o un capital.

El hecho generador puede repetirse de manera constante, el monto ínfimo

de la alícuota aplicable (0.10%) desvirtúa la posibilidad de atribuir, un

carácter confiscatorio al tributo regulado por el capítulo III de la ley

impugnada, máxime si se tiene que tal valor numérico porcentual se

reducirá a 0.08% a partir del 1 de enero del 2005, y a 0.06%, desde el 1

de enero de 2006, y que perderá todo efecto a partir del 1 de enero de

2007.

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 26

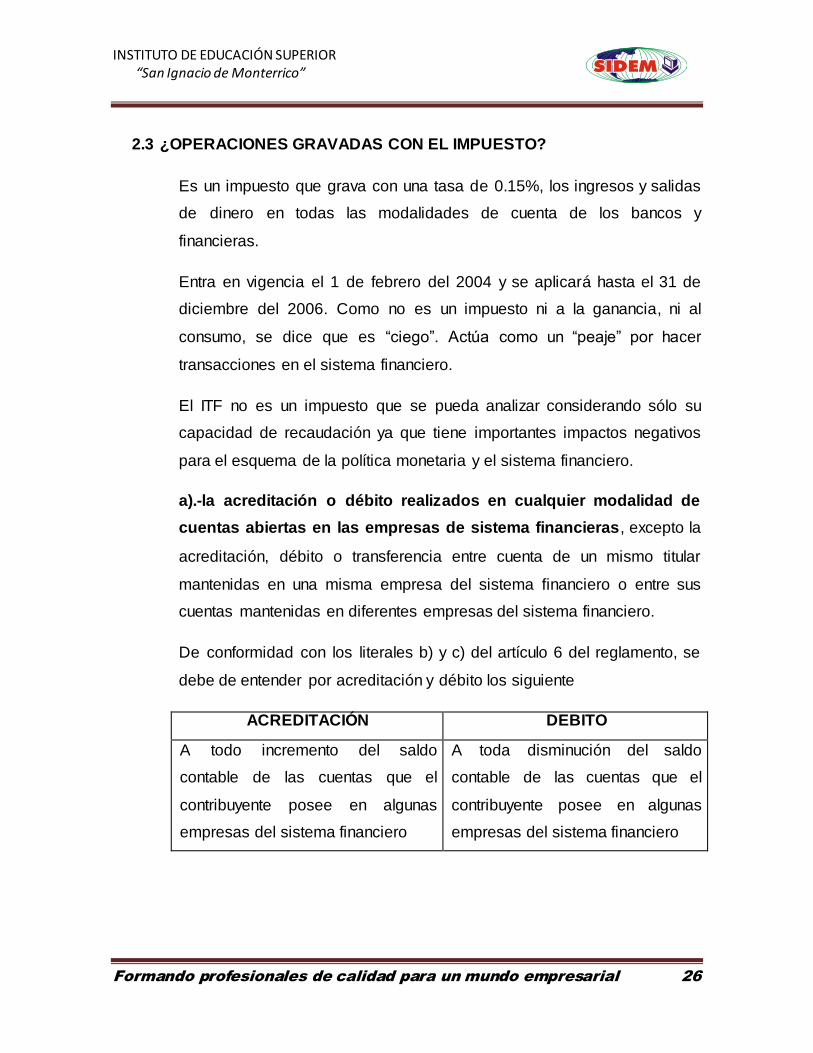

2.3 ¿OPERACIONES GRAVADAS CON EL IMPUESTO?

Es un impuesto que grava con una tasa de 0.15%, los ingresos y salidas

de dinero en todas las modalidades de cuenta de los bancos y

financieras.

Entra en vigencia el 1 de febrero del 2004 y se aplicará hasta el 31 de

diciembre del 2006. Como no es un impuesto ni a la ganancia, ni al

consumo, se dice que es “ciego”. Actúa como un “peaje” por hacer

transacciones en el sistema financiero.

El ITF no es un impuesto que se pueda analizar considerando sólo su

capacidad de recaudación ya que tiene importantes impactos negativos

para el esquema de la política monetaria y el sistema financiero.

a).-la acreditación o débito realizados en cualquier modalidad de

cuentas abiertas en las empresas de sistema financieras, excepto la

acreditación, débito o transferencia entre cuenta de un mismo titular

mantenidas en una misma empresa del sistema financiero o entre sus

cuentas mantenidas en diferentes empresas del sistema financiero.

De conformidad con los literales b) y c) del artículo 6 del reglamento, se

debe de entender por acreditación y débito los siguiente

ACREDITACIÓN DEBITO

A todo incremento del saldo

contable de las cuentas que el

contribuyente posee en algunas

empresas del sistema financiero

A toda disminución del saldo

contable de las cuentas que el

contribuyente posee en algunas

empresas del sistema financiero

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 27

Asimismo, de conformidad con el artículo 7 del reglamento de

acreditaciones, débito o transferencia entre cuenta de un mismo titular

procederán en los siguientes casos:

Tratándose de cuentas individuales, cuando el titular de ambas sea

el mismo.

Tratándose de cuenta abierta a nombre de más de una persona, en

forma mancomunada o solidaria, cuando figure en primer lugar en

todas ellas sea la misma persona y, además, las personas a cuyo

nombre están abiertas las cuentas sean exacta mente las mismas.

No procederá la infestación cuando la acreditación, débito o transferencia

se realice entre una cuenta individual y una cuenta mancomunada o

solidaria, aun cuando el titular de ambas sea el mismo.

A estos afectos, las empresas del sistema financiero intervinientes

deberán verificar:

Tratándose de transferencia, que los fondos se debiten y acrediten en

cuentas a nombres del mismo titular, de acuerdo a lo establecido en el

numeral anterior.

Tratándose de acreditación y débitos, que el instrumento financiero

utilizado permita verificar que su girador es el mismo titular de la cuenta

en la cual se acredita el instrumento financiero.

Ejemplos:

Caso: ¿Los cargos bancarios por gasto de mantenimiento están

gravados con el ITF?

Solución: No. Los débitos en la cuenta del cliente referidos

exclusivamente a gastos de mantenimiento de cuentas y aportes están

exonerados al no estar relacionados con operaciones específicas.

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 28

Caso: En una empresa tengan varias cuentas en un mismo banco y

realice transferencias entre ellas, ¿Se gravan estas operaciones?

Solución: No. El ITF no grava la transferencia entre cuentas de un

mismo titular mantenidas en una misma empresa del sistema financiero

o entre sus cuentas en la cual se acredita el instrumento financiero.

Caso: ¿Está gravado el retiro de dinero de las cuentas del empleador

para el pago de remuneración, pensiones, CTS o AFP?

Solución: Si. Solo esta exonerado el deposito de las remuneraciones,

pensiones y CTS en la cuenta del trabajador.

b) Los pagos de una empresa financiera, en las que se utiliza las

cuentas a que se refiere el inciso anterior, cualquiera sea la

denominación que se les otorgue, los mecanismos utilizados para

llevarlas a cabo – incluso atreves del movimiento de efectivo y su

instrumentación jurídica.

Respeto de las operaciones a quien se refiere los incisos b) y c) y el

numeral 1 del inciso e) del artº 9 de la ley, se entenderá que se ha

utilizado cuentas cuando:

Se use cheques emitidos conforme a lo señalado en el inciso g) del

artº 5 de la ley.

Una empresa del sistema financiera entrega una suma de dinero a

otra empresa del sistema financiera debitando dicho monto de una

cuenta de contribuyente. A tal efecto, el contribuyente que solicita la

entrega deberá presentar a la empresa del sistema financiero, por

medio físico o informático, una declaración jurada mediante la cual

comunique que el dinero que esta esta recibiendo proviene de un debito

en una cuenta. En la citada declaración se deberá consignar el número

de cuenta y la razón social.

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 29

c) La adquisición de cheque de gerencias certificado bancarios,

cheques de viajeros u otros instrumentos financieros, creados o

por crearse, en los que no se utilice las cuentas a que se refiere el

inciso a).

De conformidad con el literal d) del artículo 6 del reglamento, se debe de

entender por instrumento financiero:

Instrumento financiero: A cualquier titulo o valor negociable que

contenga una obligación de pago. Comprende tanto los emitidos por las

empresas del sistema financiero como cualquier otro adquirido a través

de estas.

d) Los giros o envíos de dinero efectuados a través de:

1. Una empresa del sistema financiero, sin utilizar las cuentas a que

se refiere el inciso a).

2. Una empresa de transferencia de fondos u otras personas o

entidad generadora de renta de tercera categoría. También esta

gravada la entrega al beneficiario del dinero girado o enviado.

De conformidad con el inciso f) del artículo 6 del reglamento se debe de

entender por empresa de transformación de fondos:

Empresa de transferencia de fondos: A la empresa de servicios

complementarios y conexo a que se refiere el numeral 5 del articulo 17

de la ley general, cuya actividad principal consiste en recibir dinero de

moneda nacional o extranjera, para ser entregado a un beneficiario, en

territorio nacional o en el exterior.

d) La entrega o recepción de fondos propios o de tercero que

constituyan un sistema de pago organizado en el país o en el

exterior, sin intervención de una empresa del sistema financiero, aun

cuando se empleen cuentas abiertas en empresas bancarias o en

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 30

financieras no domiciliadas. En este supuesto se presume, sin admitir

prueba en contrario, que por cada entrega o recepción de fondos

existen una acreditación y un debito, debiendo el organizador del

sistema de pagos abonar el impuesto correspondiente a cada una de

las citadas operaciones.

De conformidad con el literal g) del artículo 6 del reglamento, debe

entenderse por sistema de pago organizado:

Sistema de pagos organizados: Al mecanismo implementado dentro

delas empresas para entregar o recibir, de manera regular, fondos

propios o de terceros sin utilizar los servicios de las empresas del

sistema financiero, con prescindencia dela denominación que le otorgue

las partes, los mecanismos que se utilicen para llevarlos a cabo, su

instrumentación jurídica o su finalidad de evadir o no el impuesto.

2.4 OPERACIONES EXONERADAS

Están exoneradas del impuesto, durante el plazo de vigencia de este,

las operaciones que se detalle en el apéndice del presente dispositivo.

Lo establecido en el presente artículo operara siempre que el

beneficiario presente a la empresa del sistema financiero un documento

con carácter de declaración jurada en el que identifique el número de

cuenta en la cual se realizaran las operaciones exoneradas. La

exoneración operara desde la presentación de la declaración jurada.

2.4.1 exoneraciones al ITF a cuentas:

• Sector Público.

• Cuentas de Detracciones.

• Agentes de Aduana.

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 31

• Administradoras de Fondo de Pensiones.

• Cuentas interbancarias y con el BCR.

• Administradoras de redes de cajeros automáticos y tarjetas de

crédito-débito minoristas.

• Fondo de Seguro de Depósitos.

• Fondo de Garantía de Bolsa de Valores

• Instituciones de compensación y liquidación de valores.

• Bolsa de Productos.

• Sociedades Agentes de Bolsa de Valores y Productos.

• Gobiernos, misiones diplomáticas y organizaciones internacionales.

• Universidades y Centros educativos

• Instituciones de Cooperación Técnica Internacional.

• CÍAS. De Seguros y Reaseguros.

• Fondos Mutuos, Fondos Colectivos, Fondos de Inversión,

Sociedades, Totalizadoras de Patrimonios

Fideicometidos y Sociedades de Propósito Especial

2.4.2. Exoneraciones a las transacciones al pago del ITF

• Los débitos en la cuenta del cliente por concepto del Impuesto, gastos

de mantenimiento de cuentas y portes.

• La acreditación o débito correspondiente contra-asientos por error de

documentos previamente acreditados en cuenta.

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 32

• La renovación de depósitos a plazos y de certificados de depósito, así

como la acreditación de intereses que se generen en éstos y en las

cuentas de ahorro.

• La renovación de créditos, cualquiera sea su modalidad.

• La amortización de préstamos con cargo al Fondo MIVIVIENDA o

Techo Propio.

2.4.3. Exoneraciones Mixtas

• Se exonera a la acreditación en la cuenta de remuneraciones,

pensiones o CTS para lo cual se deberá abrir una cuenta con carácter

exclusivo.

• Está exonerado el débito que se efectúe en la cuenta remuneraciones

o pensiones hasta el importe abonado.

• Esta exoneración operará siempre que el beneficiario presente a la

Empresa del Sistema Financiero, un documento con carácter de

declaración jurada en el que identifique el número de cuenta en la cual

se realizarán las operaciones exoneradas.9-Dic-03

Ejemplo:

Caso: Me desempeño como trabajadora independiente, por lo cual la

empresa para la que trabajo me deposita en mi cuenta de ahorro y

expido mis recibos por honorarios. ¿Puede esta cuenta exonerarse y

nombrarse como cuenta de remuneraciones?

Solución: No, dado quela renta abonada pertenece a la cuarta

categoría. Solo están exoneradas los depósitos y retiros de

remuneración consideradas como de quinta categoría a efecto del

impuesto a la renta.

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 33

Caso: Si tengo una cuenta de remuneraciones en nuevos soles y

una cuenta de ahorro en dólares en el mismo banco. ¿Las

transacciones de compra de dólares de mi cuenta de remuneraciones

en nuevos soles con abono a mi cuenta de ahorro en dólares, estarían

gravadas?

Solución: En este ejemplo, estará exonerada la salida del dinero desde

la cuenta de remuneraciones. El ingreso a la cuenta de dólares estará

exonerado siempre que los fondos se transfieran desde una cuenta del

mismo titular.

Caso: ¿El pago dela comisión que cobran los bancos por los

servicios públicos cancelado en su ventanilla, esta afecta al ITF?

Solución: si, debido a que esto constituyen pagos en efectivo

realizados a empresas del sistema financieras nacional.

2.5 EFECTOS DEL ITF

2.5.1 sobre las personas naturales

“Las grandes empresas e inversiones extranjeras que cuentan con

CONVENIOS DE ESTABILIDAD TRIBUTARIA no estarán afectadas por el

ITF. " En general, para el sector empresarial el ITF SERÁ DEDUCIBLE

PARA EFECTOS DEL IMPUESTO A LA RENTA (Sólo se reconocerá

como crédito fiscal las operaciones efectuadas por medio del sistema

financiero). “Para el sector exportador el ITF se comporta como un

impuesto directo (al margen de ganancia) pues es difícil trasladarlo al

precio. El gobierno evaluará medidas para reducir el impacto al sector.

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 34

2.5.2 sobre las personas jurídicas

“Trabajadores Dependientes: Todos las personas que perciban ingresos

por 5ta Categoría se encuentran exceptuados del pago del ITF por sus

transacciones en la cuenta en que se abona el sueldo hasta por el monto

de su remuneración. " Trabajadores Independientes: Las personas que

perciben ingresos de 4ta Categoría.

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 35

CAPITULO III

Casos prácticos

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 36

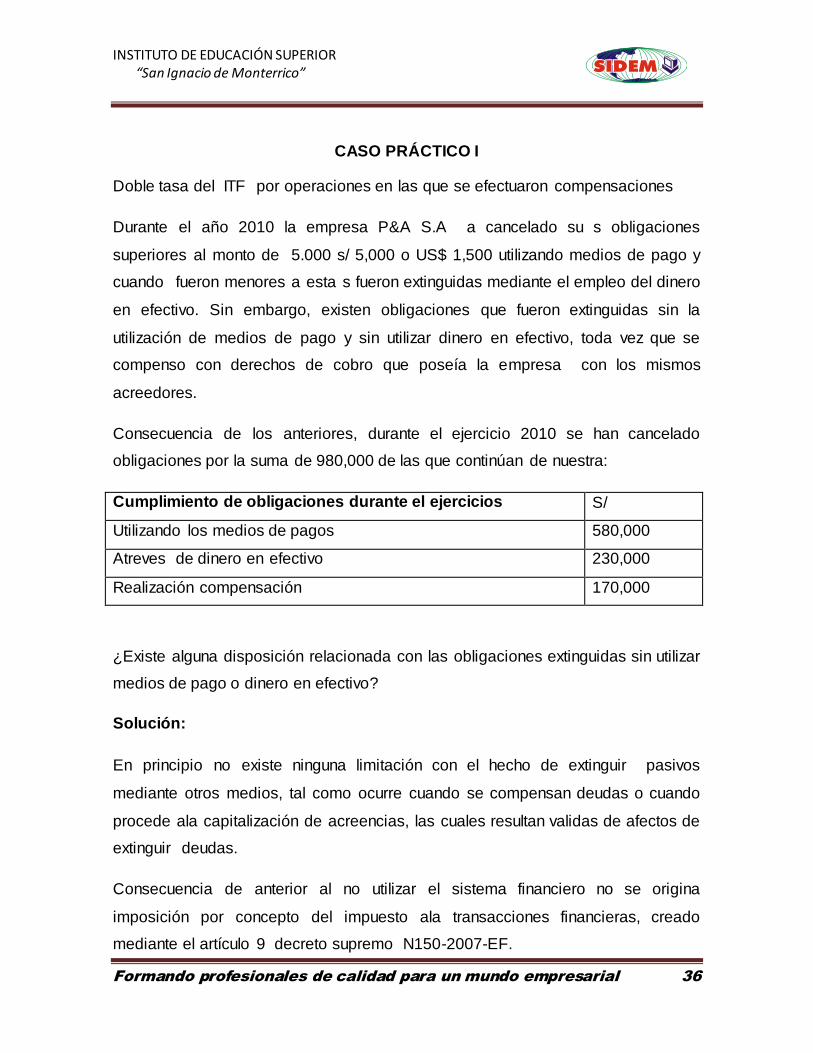

CASO PRÁCTICO I

Doble tasa del ITF por operaciones en las que se efectuaron compensaciones

Durante el año 2010 la empresa P&A S.A a cancelado su s obligaciones

superiores al monto de 5.000 s/ 5,000 o US$ 1,500 utilizando medios de pago y

cuando fueron menores a esta s fueron extinguidas mediante el empleo del dinero

en efectivo. Sin embargo, existen obligaciones que fueron extinguidas sin la

utilización de medios de pago y sin utilizar dinero en efectivo, toda vez que se

compenso con derechos de cobro que poseía la empresa con los mismos

acreedores.

Consecuencia de los anteriores, durante el ejercicio 2010 se han cancelado

obligaciones por la suma de 980,000 de las que continúan de nuestra:

Cumplimiento de obligaciones durante el ejercicios S/

Utilizando los medios de pagos 580,000

Atreves de dinero en efectivo 230,000

Realización compensación 170,000

¿Existe alguna disposición relacionada con las obligaciones extinguidas sin utilizar

medios de pago o dinero en efectivo?

Solución:

En principio no existe ninguna limitación con el hecho de extinguir pasivos

mediante otros medios, tal como ocurre cuando se compensan deudas o cuando

procede ala capitalización de acreencias, las cuales resultan validas de afectos de

extinguir deudas.

Consecuencia de anterior al no utilizar el sistema financiero no se origina

imposición por concepto del impuesto ala transacciones financieras, creado

mediante el artículo 9 decreto supremo N150-2007-EF.

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 37

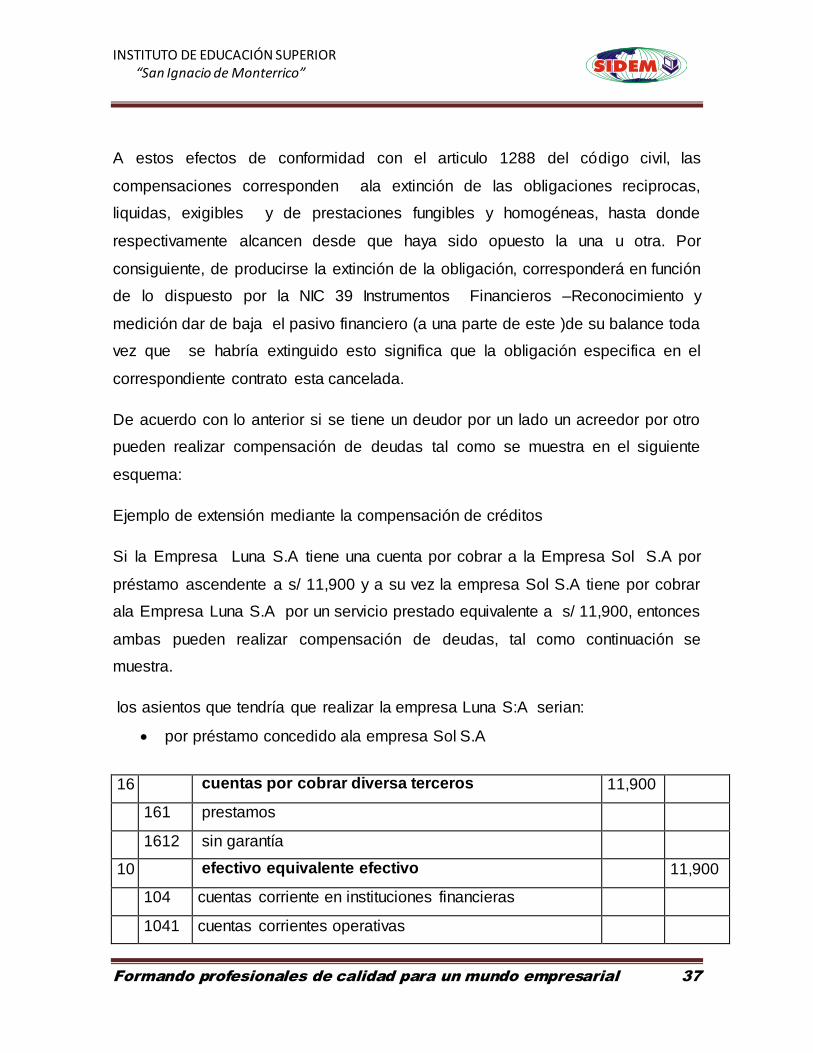

A estos efectos de conformidad con el articulo 1288 del código civil, las

compensaciones corresponden ala extinción de las obligaciones reciprocas,

liquidas, exigibles y de prestaciones fungibles y homogéneas, hasta donde

respectivamente alcancen desde que haya sido opuesto la una u otra. Por

consiguiente, de producirse la extinción de la obligación, corresponderá en función

de lo dispuesto por la NIC 39 Instrumentos Financieros –Reconocimiento y

medición dar de baja el pasivo financiero (a una parte de este )de su balance toda

vez que se habría extinguido esto significa que la obligación especifica en el

correspondiente contrato esta cancelada.

De acuerdo con lo anterior si se tiene un deudor por un lado un acreedor por otro

pueden realizar compensación de deudas tal como se muestra en el siguiente

esquema:

Ejemplo de extensión mediante la compensación de créditos

Si la Empresa Luna S.A tiene una cuenta por cobrar a la Empresa Sol S.A por

préstamo ascendente a s/ 11,900 y a su vez la empresa Sol S.A tiene por cobrar

ala Empresa Luna S.A por un servicio prestado equivalente a s/ 11,900, entonces

ambas pueden realizar compensación de deudas, tal como continuación se

muestra.

los asientos que tendría que realizar la empresa Luna S:A serian:

por préstamo concedido ala empresa Sol S.A

16

cuentas por cobrar diversa terceros 11,900

161 prestamos

1612 sin garantía

10 efectivo equivalente efectivo 11,900

104 cuentas corriente en instituciones financieras

1041 cuentas corrientes operativas

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 38

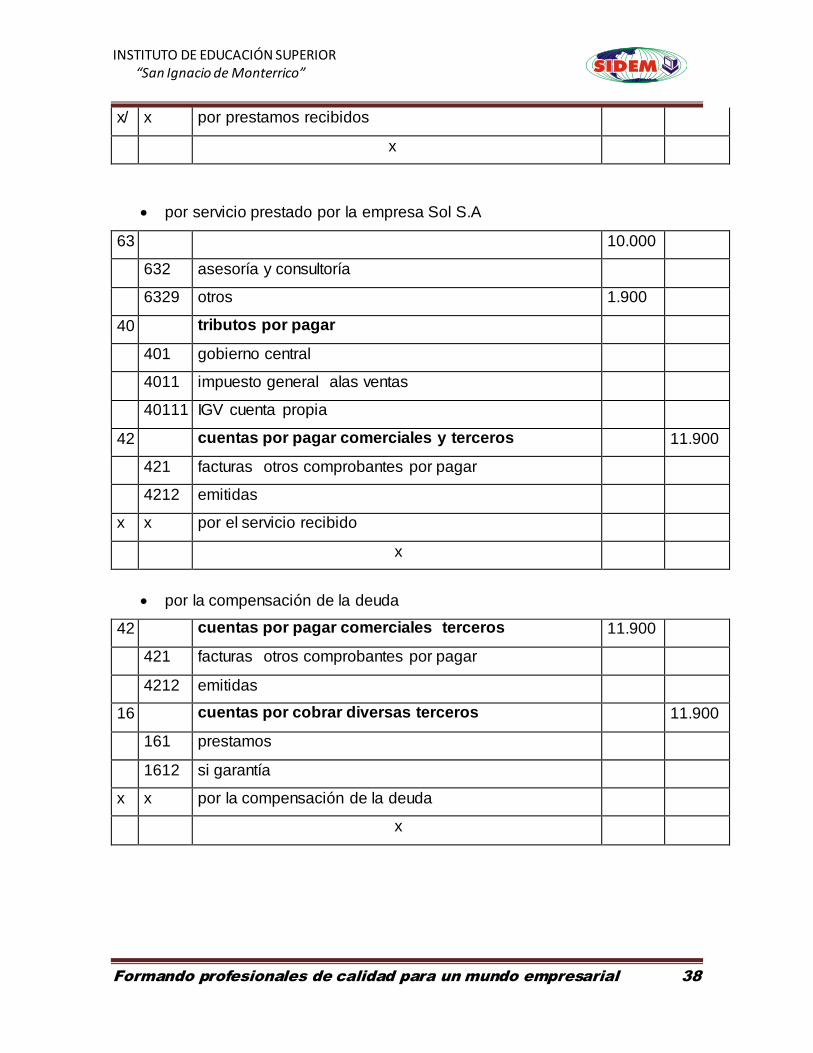

x/ x por prestamos recibidos

x

por servicio prestado por la empresa Sol S.A

63 10.000

632 asesoría y consultoría

6329 otros 1.900

40 tributos por pagar

401 gobierno central

4011 impuesto general alas ventas

40111 IGV cuenta propia

42 cuentas por pagar comerciales y terceros 11.900

421 facturas otros comprobantes por pagar

4212 emitidas

x x por el servicio recibido

x

por la compensación de la deuda

42 cuentas por pagar comerciales terceros 11.900

421 facturas otros comprobantes por pagar

4212 emitidas

16 cuentas por cobrar diversas terceros 11.900

161 prestamos

1612 si garantía

x x por la compensación de la deuda

x

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 39

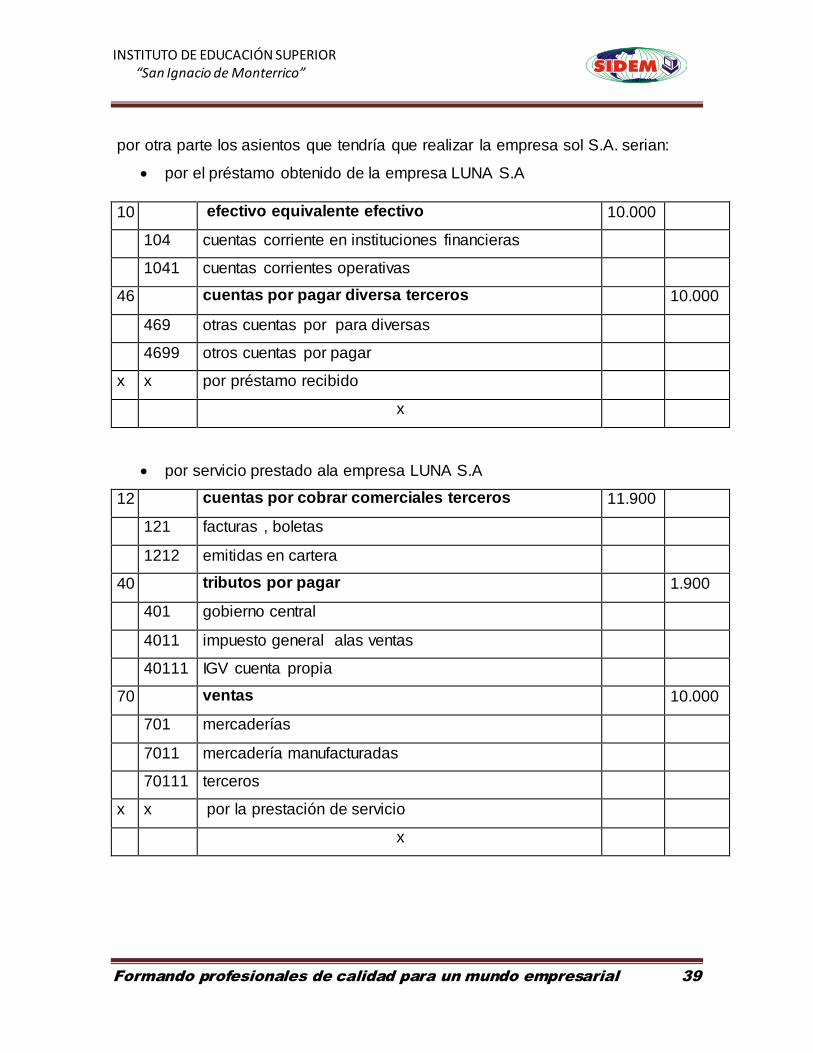

por otra parte los asientos que tendría que realizar la empresa sol S.A. serian:

por el préstamo obtenido de la empresa LUNA S.A

10 efectivo equivalente efectivo 10.000

104 cuentas corriente en instituciones financieras

1041 cuentas corrientes operativas

46 cuentas por pagar diversa terceros 10.000

469 otras cuentas por para diversas

4699 otros cuentas por pagar

x x por préstamo recibido

x

por servicio prestado ala empresa LUNA S.A

12 cuentas por cobrar comerciales terceros 11.900

121 facturas , boletas

1212 emitidas en cartera

40 tributos por pagar 1.900

401 gobierno central

4011 impuesto general alas ventas

40111 IGV cuenta propia

70 ventas 10.000

701 mercaderías

7011 mercadería manufacturadas

70111 terceros

x x por la prestación de servicio

x

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 40

por compensación de deuda

46 cuentas por pagar diversa terceros 11.900

469 otras cuentas por para diversas

4699 otros cuentas por pagar

12 cuentas por cobrar comerciales terceros 11.900

121 facturas , boletas

1212 emitidas en cartera

x x por compensación de deuda

No obstante ello, dentro de los supuestos de incidencia del supuesto a las

transferencias financieras (ITF) antes señalado, se ha previsto la posibilidad de

afectar las operaciones que cancelan obligaciones sin la utilización de medios de

pago y dinero en efectivo. Así de acuerdo con el artº 9 del decreto supremo Nº

150-2007-EF se encuentran gravadas las cancelaciones de obligaciones que no

utilicen dinero en efectivo o medios de pago, siempre que en un ejercicio

gravables estas excedan del quince por ciento (15%) de las obligaciones totales

canceladas en el periodo. De darse este caso se encontrara gravada únicamente

la parte que exceda este límite por el doble de la alícuota vigente en el periodo

que se está verificando. Por consiguiente, la doble alícuota será la siguiente

dependiendo del ejercicio en que se realiza el cálculo.

CASO PRACTICO II

Contabilización del ITF y gastos bancarios de una cuenta corriente

Durante el mes me de mayo la empresa ha incurrido en gastos por concepto del

Impuesto a las transacciones Financieras (ITF) y gastos bancarios. ¿Cómo deben

registrar estos gastos?

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 41

Solución:

A efectos de que la información financiera refleja de manera fiel las transacciones

y hechos económicos y sus efectos, deben analizarse la naturaleza de estos

hechos que afectan a la empresa.

En este orden de ideas, es importante considerar que el ITF es un impuesto que

grava el movimiento del dinero al utilizar las cuentas apertura en el sistema

financiero nacional.

Según el Tribunal Constitucional se trata de un Impuesto aplicable de acuerdo con

el principio de solidaridad que exige que aquellas personas que utilicen cuentas

del sistema financiero contribuyan con un porcentaje sobre el monto del dinero

que se mueve o traslada.

En el caso de los gastos bancarios, tal como puede ser el proveniente de gasto de

mantenimiento, comisiones y aportes, estos corresponden a la contraprestación

que debe pagar en este caso el dueño d la cuenta por servicios prestados por una

entidad bancaria. Es decir, se trata de retribución que se paga por servicios que

presta un banco a favor del titular de una cuenta.

Consecuencia del anterior, el ITF debe contabilizase en la cuenta 64: Tributo. En

el caso de gastos bancarios, portes y comisiones por que se posee una cuenta

abierta en el sistema financiero, es un gasto que puede ser contabilizado en la

cuenta 63 servicios prestados por terceros.

Es importante que quede claro que no se trata de costos de financiamiento, toda

vez que no se generan como consecuencia de un préstamo o financiamiento

solicitado por la compañía; por lo mal podría considerarse como gastos

financieros.

En seste orden de ideas, el asiento para registrar estos gastos seria el siguiente

que se muestra de forma abreviada mensual izando dichos gastos:

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 42

63 Gastos de servicios prestados por terceros xxx

639 otros servicios prestados por terceros

6391 gastos bancarios xxx

10 Efectivos equivalentes de efectivo

104 cuentas corrientes en instituciones financieras

4041 cuentas corrientes operativas

x/x Por gastos los gastos de portes y mantenimiento.

……………………………….x……………………………

…

64 Gastos por tributos xxx

641 gobierno central

6413 Impuesto temporal a los activos netos xxx

40

Tributos contraprestaciones y aportes al sistema

de

pensiones y de salud por pagar

401 gobierno central

4018 otros impuestos y contraprestaciones

40186 impuesto temporal a los activos netos

x/x Por el ITF.

A efectos tributarios, estos gastos en la medida que cumpla con el criterio de

casualidad serán deducibles a efectos de determinar la renta neta de tercera

categoría.

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 43

CAPITULO IV

ANEXOS

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 44

Anexo Nº 1

TIPO CODIGO

Depósitos en cuenta 001

Giro 002

Transferencia de fondos 003

Orden de pago 004

Tarjeta de debito 005

Tarjeta de crédito emitida en el país por una empresa del sistema financiero

006

Cheque con la cláusula de “no negociables”, “transferibles “, “no la orden u otra equivalente a que se refiere el enciso g) artículo 5 de la ley.

007

Efectivo por operaciones en las que no existe obligación de

utilizar medios de pago 008

Efectivo en los demás casos 009

Medios de pago usados en comercio exterior 010

Documentos emitidos por los Edpymes y las cooperativas de

ahorro de crédito no autorizado de captar deposito del público. 011

Tarjeta de crédito emitida en el país o en el exterior por una empresa no perteneciente al Sistema Financiero cuyo objeto

principal sea la emisión y admonistr5acion de tarjetas de créditos.

012

Tarjeta de crédito emitidas en el exterior por empresa

bancarias o financieras no domiciliadas 013

Otros medios de pago 099

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 45

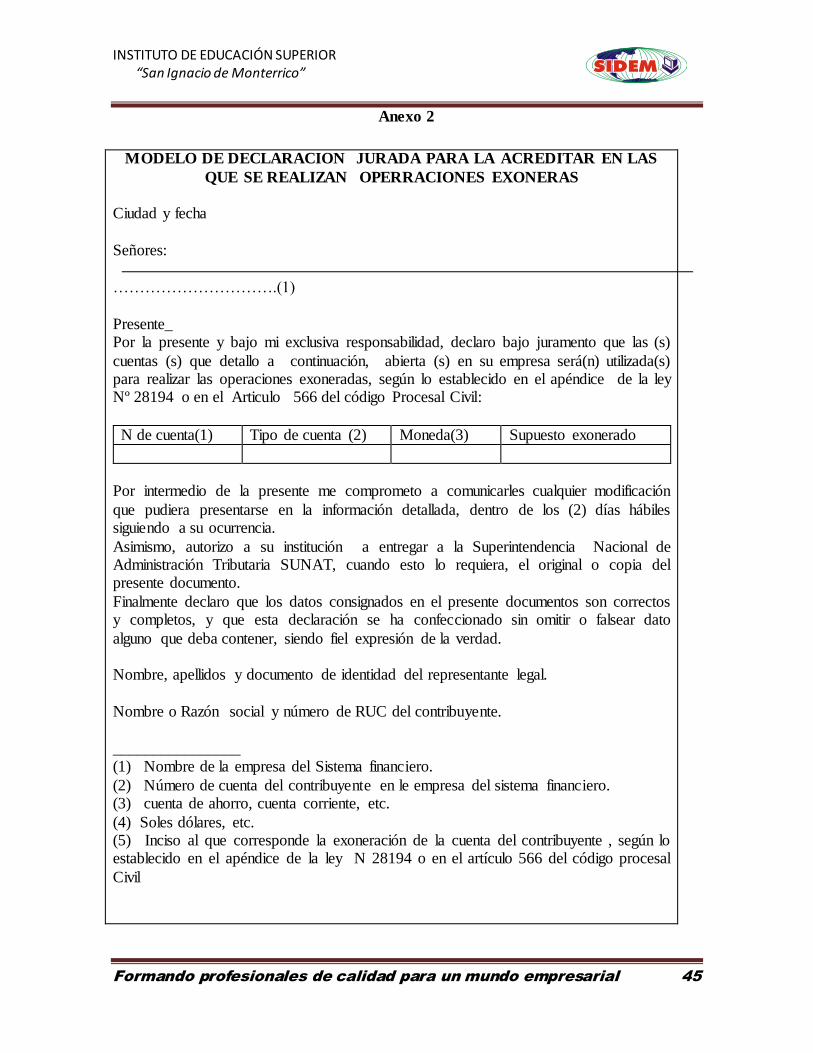

Anexo 2

MODELO DE DECLARACION JURADA PARA LA ACREDITAR EN LAS

QUE SE REALIZAN OPERRACIONES EXONERAS

Ciudad y fecha

Señores:

………………………….(1)

Presente_ Por la presente y bajo mi exclusiva responsabilidad, declaro bajo juramento que las (s)

cuentas (s) que detallo a continuación, abierta (s) en su empresa será(n) utilizada(s) para realizar las operaciones exoneradas, según lo establecido en el apéndice de la ley Nº 28194 o en el Articulo 566 del código Procesal Civil:

N de cuenta(1) Tipo de cuenta (2) Moneda(3) Supuesto exonerado

Por intermedio de la presente me comprometo a comunicarles cualquier modificación

que pudiera presentarse en la información detallada, dentro de los (2) días hábiles siguiendo a su ocurrencia.

Asimismo, autorizo a su institución a entregar a la Superintendencia Nacional de Administración Tributaria SUNAT, cuando esto lo requiera, el original o copia del presente documento.

Finalmente declaro que los datos consignados en el presente documentos son correctos y completos, y que esta declaración se ha confeccionado sin omitir o falsear dato

alguno que deba contener, siendo fiel expresión de la verdad. Nombre, apellidos y documento de identidad del representante legal.

Nombre o Razón social y número de RUC del contribuyente.

________________ (1) Nombre de la empresa del Sistema financiero.

(2) Número de cuenta del contribuyente en le empresa del sistema financiero. (3) cuenta de ahorro, cuenta corriente, etc.

(4) Soles dólares, etc. (5) Inciso al que corresponde la exoneración de la cuenta del contribuyente , según lo establecido en el apéndice de la ley N 28194 o en el artículo 566 del código procesal

Civil

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 46

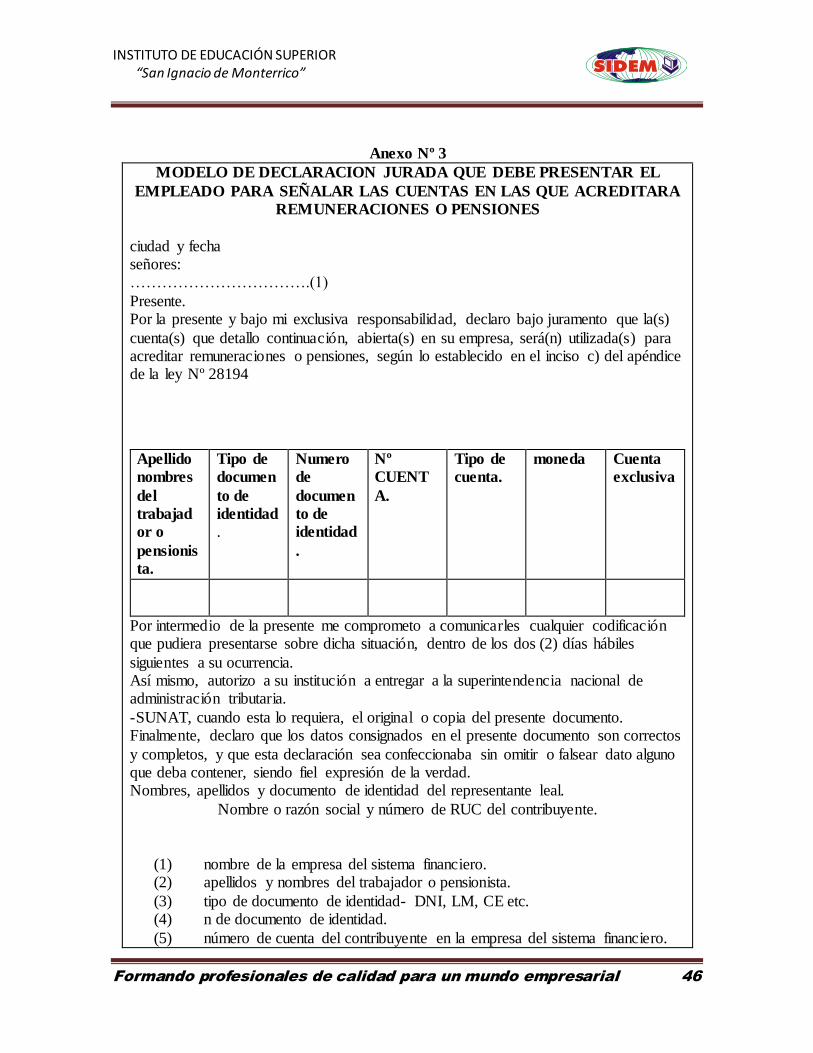

Anexo Nº 3

MODELO DE DECLARACION JURADA QUE DEBE PRESENTAR EL

EMPLEADO PARA SEÑALAR LAS CUENTAS EN LAS QUE ACREDITARA

REMUNERACIONES O PENSIONES

ciudad y fecha señores: …………………………….(1)

Presente. Por la presente y bajo mi exclusiva responsabilidad, declaro bajo juramento que la(s)

cuenta(s) que detallo continuación, abierta(s) en su empresa, será(n) utilizada(s) para acreditar remuneraciones o pensiones, según lo establecido en el inciso c) del apéndice de la ley Nº 28194

Apellido

nombres

del

trabajad

or o

pensionis

ta.

Tipo de

documen

to de

identidad

.

Numero

de

documen

to de

identidad

.

Nº

CUENT

A.

Tipo de

cuenta.

moneda Cuenta

exclusiva

Por intermedio de la presente me comprometo a comunicarles cualquier codificación que pudiera presentarse sobre dicha situación, dentro de los dos (2) días hábiles

siguientes a su ocurrencia. Así mismo, autorizo a su institución a entregar a la superintendencia nacional de administración tributaria.

-SUNAT, cuando esta lo requiera, el original o copia del presente documento. Finalmente, declaro que los datos consignados en el presente documento son correctos

y completos, y que esta declaración sea confeccionaba sin omitir o falsear dato alguno que deba contener, siendo fiel expresión de la verdad. Nombres, apellidos y documento de identidad del representante leal.

Nombre o razón social y número de RUC del contribuyente.

(1) nombre de la empresa del sistema financiero. (2) apellidos y nombres del trabajador o pensionista.

(3) tipo de documento de identidad- DNI, LM, CE etc. (4) n de documento de identidad.

(5) número de cuenta del contribuyente en la empresa del sistema financiero.

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 47

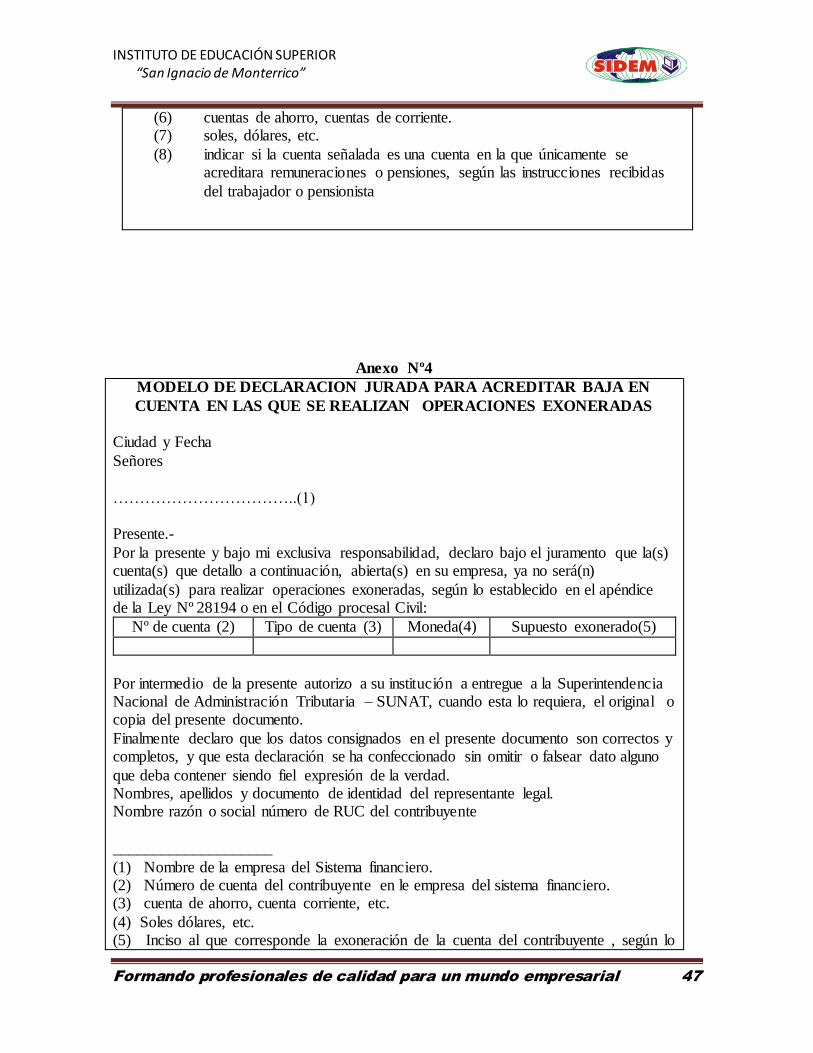

Anexo Nº4

MODELO DE DECLARACION JURADA PARA ACREDITAR BAJA EN

CUENTA EN LAS QUE SE REALIZAN OPERACIONES EXONERADAS

Ciudad y Fecha

Señores

……………………………..(1) Presente.-

Por la presente y bajo mi exclusiva responsabilidad, declaro bajo el juramento que la(s) cuenta(s) que detallo a continuación, abierta(s) en su empresa, ya no será(n)

utilizada(s) para realizar operaciones exoneradas, según lo establecido en el apéndice de la Ley Nº 28194 o en el Código procesal Civil:

Nº de cuenta (2) Tipo de cuenta (3) Moneda(4) Supuesto exonerado(5)

Por intermedio de la presente autorizo a su institución a entregue a la Superintendencia Nacional de Administración Tributaria – SUNAT, cuando esta lo requiera, el original o copia del presente documento.

Finalmente declaro que los datos consignados en el presente documento son correctos y completos, y que esta declaración se ha confeccionado sin omitir o falsear dato alguno

que deba contener siendo fiel expresión de la verdad. Nombres, apellidos y documento de identidad del representante legal. Nombre razón o social número de RUC del contribuyente

____________________

(1) Nombre de la empresa del Sistema financiero. (2) Número de cuenta del contribuyente en le empresa del sistema financiero. (3) cuenta de ahorro, cuenta corriente, etc.

(4) Soles dólares, etc. (5) Inciso al que corresponde la exoneración de la cuenta del contribuyente , según lo

(6) cuentas de ahorro, cuentas de corriente. (7) soles, dólares, etc.

(8) indicar si la cuenta señalada es una cuenta en la que únicamente se acreditara remuneraciones o pensiones, según las instrucciones recibidas

del trabajador o pensionista

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 48

establecido en el apéndice de la ley N 28194 o en el artículo 566 del código procesal Civil

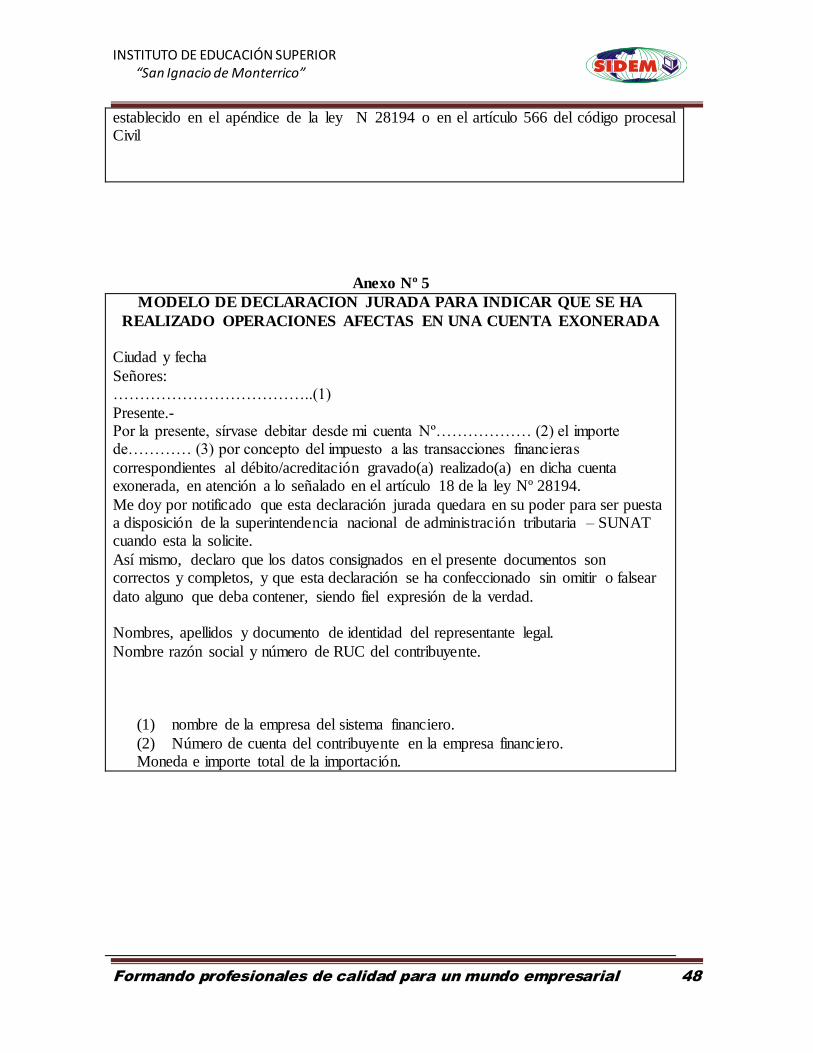

Anexo Nº 5

MODELO DE DECLARACION JURADA PARA INDICAR QUE SE HA

REALIZADO OPERACIONES AFECTAS EN UNA CUENTA EXONERADA

Ciudad y fecha

Señores: ………………………………..(1)

Presente.- Por la presente, sírvase debitar desde mi cuenta Nº……………… (2) el importe de………… (3) por concepto del impuesto a las transacciones financieras

correspondientes al débito/acreditación gravado(a) realizado(a) en dicha cuenta exonerada, en atención a lo señalado en el artículo 18 de la ley Nº 28194.

Me doy por notificado que esta declaración jurada quedara en su poder para ser puesta a disposición de la superintendencia nacional de administración tributaria – SUNAT cuando esta la solicite.

Así mismo, declaro que los datos consignados en el presente documentos son correctos y completos, y que esta declaración se ha confeccionado sin omitir o falsear

dato alguno que deba contener, siendo fiel expresión de la verdad. Nombres, apellidos y documento de identidad del representante legal.

Nombre razón social y número de RUC del contribuyente.

(1) nombre de la empresa del sistema financiero.

(2) Número de cuenta del contribuyente en la empresa financiero. Moneda e importe total de la importación.

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 49

Anexo Nº 6

Modelo de declaración jurada de goce del beneficio de estabilidad tributaria

Ciudad y fecha Señores SUNAT

Presente.- Por la presente y bajo mi exclusiva responsabilidad, declaro bajo juramento que a la fecha se encuentra vigente a mi favor (a favor de mi presente) un convenio (contrato)

que conlleva el otorgamiento del beneficio de estabilidad tributaria según el cual no son aplicables:

a) los impuestos que se creen con posterioridad a su suscripción. b) Los que se efectúen en el impuesto a las transacciones financieras que se

hubiera estabilizado. En consecuencia, solicito a ustedes se expida la

“constancia de presentación de la jurada de goce del beneficio de estabilidad tributaria” a que se refiere el numeral1 de la cuarta disposición final del

decreto supremo Nº 047-2004-EF, a efectos de su presentación ante los agentes de retención o percepción del impuesto a las transacciones financieras – Ley Nº 28194.

Adjunto, para tal fin, una copia simple texto íntegro de los documentos suscritos de las modificaciones correspondientes los que constan en……

folios. Por intermedio de la presente me comprometo a comunicarles cualquier modificación que pudiera presentarse sobre dicha situación, dentro de

cuarenta y ocho (48) horas de su ocurrencia. Finalmente, declaro que los datos consignados en el presente documento son

correctos y completos, y que esta declaración sea confeccionados sin omitir o falsear dato alguno que deba contener, siendo fiel expresión de la verdad.

Nombres, apellidos y documentos de identidad del representante legal.

Nombre o razón social y número de RUC del contribuyente.

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 50

Anexo Nº 7

MODELO DE CLARACION JURADA DE INAFECTACION ESPECIAL

Ciudad y fecha

Señores SUNAT Presente.- Por la presente y bajo mi exclusiva responsabilidad declaro bajo juramento que, a la

fecha se encuentra vigente a mi favor (a favor de mi representada) el articulo…… de la (Ley / Decreto / Decreto legislativo) Nº………….según el cual no son aplicables los

que se creen con posterioridad al………. (DD/MM/AA). Para tal efecto adjunto …… en consecuencia , se me deberá expedir la “ constancia de presentación de la declaración jurada de in afectación” aquí se refiere la quinta disposición final del

Decreto Supremo Nº ……….-2004-EF, a efectos de su presentación ante los agentes de retención o percepción del impuestos al transacciones financieras- Ley Nº 28194 y

Normas modificatorios Por intermedio de la presente me comprometo comunicarles cualquier modificación que pudiera presentarse sobre dichas situación dentro de las cuarenta y ocho (48) horas

de su ocurrencia. Finalmente, declaro que los datos consignados en el presente documento son correctos

y completos, que esta declaración se confeccionados sin omitir falsear dato alguno que deba contener, siendo fiel expresión de la verdad.

Nombres, apellidos de Documento de identidad del representante legal.

Nombre o razón social y número de RUC del contribuyente.

INSTITUTO DE EDUCACIÓN SUPERIOR “San Ignacio de Monterrico”

Formando profesionales de calidad para un mundo empresarial 51

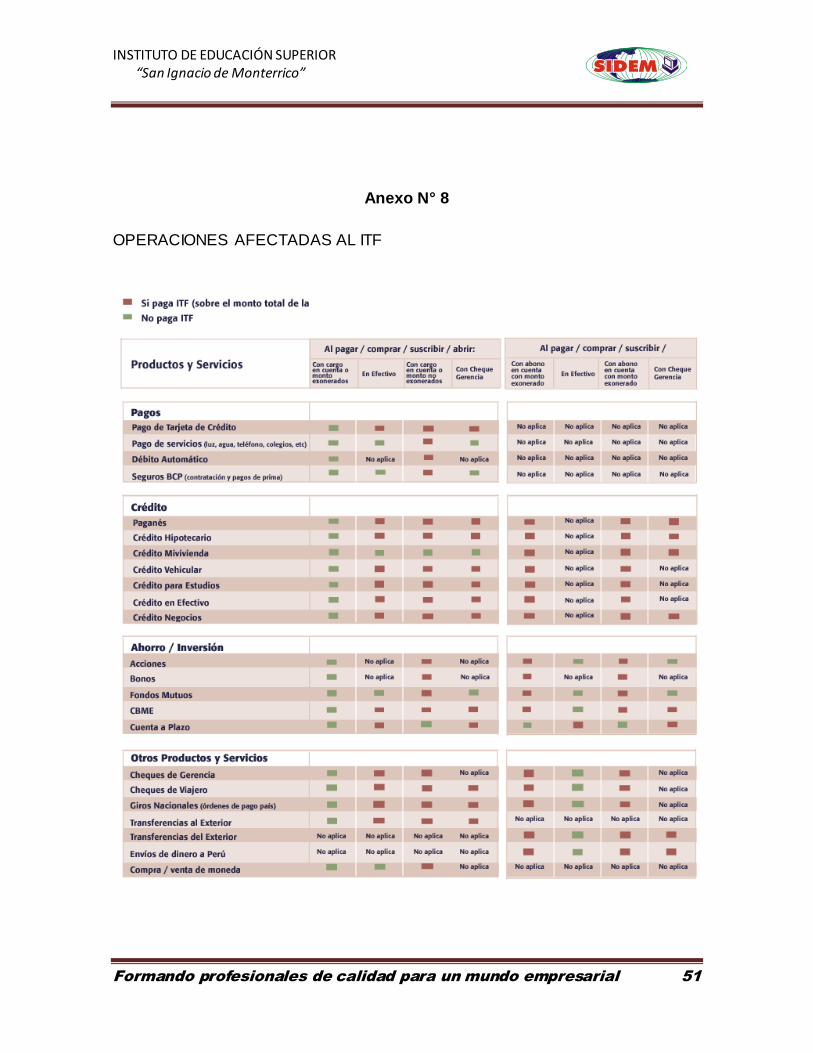

Anexo N° 8

OPERACIONES AFECTADAS AL ITF