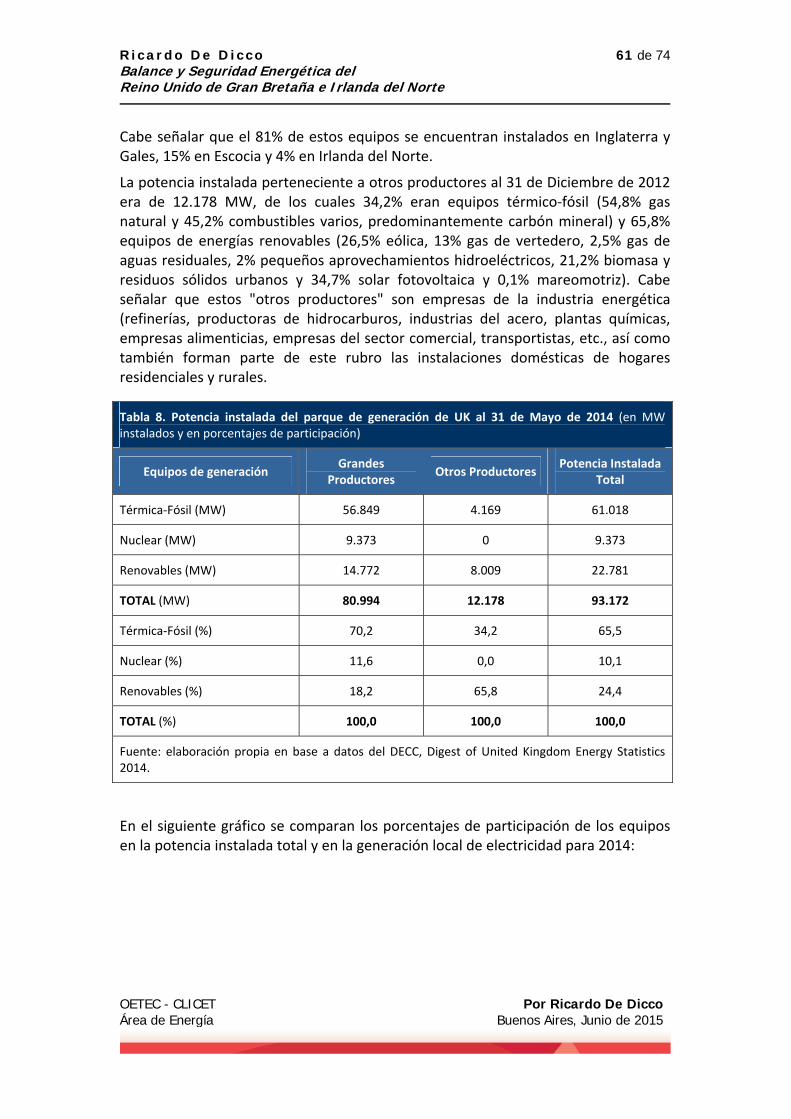

Balance y Seguridad Energética del Reino Unido de Gran ... · la prod de petróleo en el Mar del...

76

OETEC - CLICET Área de Energía Por Ricardo De Dicco Buenos Aires, Junio de 2015 Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

Transcript of Balance y Seguridad Energética del Reino Unido de Gran ... · la prod de petróleo en el Mar del...

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

Balance y Seguridad Energética del Reino Unido de Gran Bretaña

e Irlanda del Norte

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

2 de 74

Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

Por Ricardo De Dicco*

Tabla de Contenidos

PRÓLOGO, por Federico Bernal ............................................................................... 3

PRESENTACIÓN....................................................................................................... 6

SÍNTESIS DEL BALANCE ENERGÉTICO DEL REINO UNIDO ....................................... 13

Producción Local de Energía Primaria .................................................................... 13 Balance Energético.................................................................................................. 16 Balance del Carbón Mineral.................................................................................... 23 Balance del Petróleo ............................................................................................... 28 Balance de los Combustibles Líquidos derivados del petróleo .............................. 33 Balance del Gas Natural .......................................................................................... 43 Balance de la Electricidad ....................................................................................... 52

LA SEGURIDAD ENERGÉTICA DEL REINO UNIDO.................................................... 63

REFERENCIAS BIBLIOGRÁFICAS ............................................................................. 73

Enlaces de interés ................................................................................................... 74

* Ricardo De Dicco es Director de Investigación Científica y Tecnológica del OETEC.

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

3 de 74

PRÓLOGO, por Federico Bernal*

El Sur de

on este extraordinario aporte del colega Ricardo De Dicco "Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte", el Observatorio OETEC se complace en anunciar oficialmente la inauguración de

su Laboratorio "Malvinas y Petróleo".

pie, estudiando al invasor del Norte

1 Volcaremos allí las investigaciones de los equipos multidisciplinarios de nuestro Observatorio, abordando temas que van desde la historia del conflicto del Atlántico Sur, la reivindicación de la gesta heroica de nuestros "Héroes de Malvinas", así como las cuestiones petrolera y geopolítica vinculadas al interés del colonialismo británico y la OTAN en mantener la base militar más poderosa del imperialismo en continente americano (excluyendo a EE.UU. por supuesto). Pero volvamos al trabajo de De Dicco, por otra parte inédito en la historia académica y científica nacionales y latinoamericanas.

C

En aproximadamente unas 70 páginas, el autor realiza un exhaustivo análisis del balance energético del Reino Unido de Gran Bretaña e Irlanda del Norte (UK) y su seguridad energética. Los objetivos planteados son dos: 1) identificar las vulnerabilidades del sistema energético británico; y 2) determinar cómo enfrentan sus instituciones estatales las posibles crisis de abastecimiento del país.

De obligada lectura y estudio por parte de las autoridades del Ministerio de Relaciones Exteriores y Culto, de la embajada argentina en el Reino Unido y, muy especialmente, de la Secretaría de "Asuntos Relativos a las Islas Malvinas, Georgias del Sur, Sandwich del Sur y los Espacios Marítimos Circundantes" (dependiente del citado ministerio),2 la importancia estratégica de esta investigación radica en el análisis de la cuestión energética de la nación usurpadora. ¿Existe acaso alguna relación entre la dependencia externa de hidrocarburos de UK y las fases exploratorias de las petroleras que operan en nuestro archipiélago? De Dicco encuentra que "(...) las reservas probadas de petróleo de UK se encuentran en plena declinación desde 1978" (pág. 30). ¿Podría haber una relación entre esta declinación y las misiones enviadas por Londres a las islas, entre 1974 y 1976, con la finalidad de relevar su riqueza hidrocarburífera? Pasó bastante desapercibido en el debate nacional sobre la rapiña petrolera británica en nuestras islas, pero quien escribe este prólogo encontró que el máximo encargado de dichas misiones, el diputado laborista Colin Phipps, fue no sólo el fundador de la primera petrolera corsaria en Malvinas, Desire Petroleum, sino también el asesor petrolero de Margaret Thatcher cuando esta declaró la guerra a la República Argentina.3 En igual sentido y visto que

* Federico Bernal es Director General del OETEC. 1 Laboratorio Malvinas y Petróleo del OETEC: http://www.oetec.org/malvinas.php 2 https://www.mrecic.gov.ar/secretaria‐de‐asuntos‐relativos‐las‐islas‐malvinas‐georgias‐del‐sur‐sandwich‐del‐sur‐y‐los‐espacio‐0 3 Quisiéramos señalar, aprovechando la cuestión de la "declaración de guerra", el inaudito error historiográfico, político y cultural que significa que el Museo Malvinas en su portal oficial, sección Institucional, publique la siguiente aseveración: "Fue la dictadura cívico‐militar la que desató una

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

4 de 74

"(...) la producción de petróleo en el Mar del Norte viene declinando desde 2000 (en 2014 declinó 71% respecto a 1999, año del pico máximo), debido a la madurez de los yacimientos off shore" (pág. 30), nos preguntamos... ¿la reactivación de la fase exploratorias en Malvinas podría estar motivada por dicha involución? ¿De dónde provienen las plataformas semi‐sumergibles que desde 2010 operan ilegal e ilegítimamente en Mar Argentino? Como demuestra el autor, "(...) el punto de inflexión [entre la demanda y la oferta] se alcanzó en 2010, y desde 2011 los volúmenes de importación superaron a los de producción local" (pág. 30). ¿Algo que ver ese 2010‐11 con el anuncio del primer hallazgo de crudo por parte de Rockhopper Exploration, año 2010, en la Cuenca Norte de las Islas Malvinas?

El trabajo de De Dicco aborda además el estudio del carbón mineral como componente destacado de la matriz energética británica, los combustibles líquidos, la demanda, generación y el consumo de electricidad, y un completísimo balance gasífero. Al respecto de este último, encuentra que la "(...) producción local de gas natural del UK viene cayendo desde el año 2001" (pág. 45), mientras que las reservas probadas de este hidrocarburo "(...) se encuentran en plena declinación desde el año 2000" (pág. 45).

Finalmente, el director de Investigación Científica y Tecnológica del OETEC analiza el documento oficial del Reino Unido titulado "Política de Gobierno 2010‐2015: Seguridad Energética de UK", cuyo autor es el Departamento de Energía y Cambio Climático (DECC) de igual nación europea. De Dicco (pág. 63) encuentra que, según las autoridades del DECC, "(...) el sistema energético de UK es relativamente resistente a los desafíos de la seguridad energética", enfrentándose "(...) a riesgos severos que están en curso, tales como ataques terroristas, fallas técnicas y la dinámica del sector industrial". Estos riesgos, dice el DECC, pueden ser mitigados, pero es imposible evitarlos por completo. Pues bien, nuestro autor realiza una severa crítica a los resultados del DECC, al cruzar las conclusiones del referido documento con los hallazgos de su investigación, sintetizados como siguen (pág. 64): "1) Alta dependencia externa de la energía; 2) Alta dependencia hidrocarburífera en

guerra que fue funcional a los intereses del colonialismo británico...". Fuente: http://museomalvinas.cultura.gob.ar/institucional El autor de la frase olvida los sistemáticos boicoteos a la paz por parte de la criminal de guerra Thatcher, incluyendo la escalada del Incidente Davidoff (mediados de marzo de 1982), el envío de buques y submarinos a la zona en conflicto (fines de marzo), la invasión a las Georgias el 25 de abril (y el asesinato del primer prisionero de guerra argentino), el bombardeo de Puerto Argentino el 30 de abril violando las resoluciones de las Naciones Unidas así como el deliberado saboteo a las negociaciones de paz en el hundimiento del crucero ARA General Belgrano, días después de regar de bombas racimos a los soldados argentinos en la capital de nuestras islas. Por ser justos con la historia no se defiende el proceder de la Junta cívico‐militar ni justifica sus inconmensurables errores y de toda índole durante el conflicto, sino que, por el contrario se reivindica y honra a aquellos compatriotas que entregaron su vida por la Patria, así como al pueblo argentino y latinoamericano que apoyaron la gesta del 2 de abril. Los pueblos defienden las causas que consideran justas (como la defensa de la soberanía nacional, por ejemplo) más allá de la naturaleza de los gobiernos de turno. Recomendamos al autor de la mencionada aberración lea en este sentido la opinión que el "2 de abril" mereció a la Comisión Rattenbach.

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

5 de 74

la matriz energética; 3) Bajo horizonte de reservas probadas de petróleo y de gas natural; 4) Drástica caída de las reservas probadas y de la producción local de petróleo y de gas natural; y 5) Pésima planificación estratégica aplicada a la diversificación de la matriz de suministro eléctrico".

Si bien el documento no alude a las Islas Malvinas, ni a su potencial hidrocarburífero como a la explotación en ciernes (estimada para 2018/19), resultaría ingenuo suponer que la DECC, a la hora de analizar y elaborar las políticas tendientes a incrementar la seguridad energética del Reino Unido (íntimamente vinculada a la de Unión Europea y de la OTAN), excluyera el futuro de la ilegal e ilegítima actividad petrolera en marcha en su posesión colonialista. A propósito y cuando leemos en este trabajo que el DECC se propone (pág. 66): a) "Maximizar la producción hidrocarburífera del país..." mediante "un abastecimiento seguro de la producción local de hidrocarburos, con el objeto de evitar contingencias vinculadas a la dependencia externa"; y b) elaborar una "Red segura de abastecimiento garantizando al sistema energético los recursos cuando se necesiten", nos surgen las siguientes interrogantes: ¿excluyen dichas intenciones la política hidrocarburífera en Malvinas avalada y promovida por Downing Street 10? ¿Está incluida en esa "red" el enclave colonial? Al analizar la proyección de la producción local (de UK) y de la demanda de petróleo así como la de gas natural, los interrogantes se multiplican desde que Ricardo De Dicco encuentra una brecha enorme entre la oferta local y el consumo para ambos hidrocarburos, sumados a otros factores negativos hallados por el autor.

Como mencionamos al comienzo de este prólogo, el trabajo aquí presentado constituye una pieza fundamental para que las autoridades argentinas conozcan más en detalle las particularidades (debilidades, fortalezas e intenciones) energéticas de la potencia invasora. Deseo terminar enfatizando, y por sobre las ponderaciones técnicas realizadas más arriba, el loable paso cultural que significa estudiar en profundidad al enemigo de la Nación y del pueblo argentino con tamaña excelencia como la encontrada en el trabajo de Ricardo De Dicco, siendo que viene impuesto desde las usinas del poder conservador, tanto local como extranjero, que investigaciones de esta naturaleza y calibre sólo pueden ser concebidas por el Occidente industrializado y "civilizado". Pues bien, nuestro Observatorio OETEC, desde su Laboratorio "Malvinas y Petróleo" y con producciones de la magnitud de la aquí prologada, dice presente y se coloca al nivel de los departamentos y centros de investigación europeos y británicos tan propensos a diseccionarnos. En el centro de la lupa colocamos al Reino Unido. Conocer al enemigo es fundamental para identificar sus debilidades y obrar en consecuencia, por supuesto siempre en el marco de un accionar soberano, no capitulante, pacífico y democrático como ha caracterizado a la República Argentina entre 2003 y 2015.

Federico Bernal. Buenos Aires, 14 de Junio de 2015.

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

6 de 74

PRESENTACIÓN

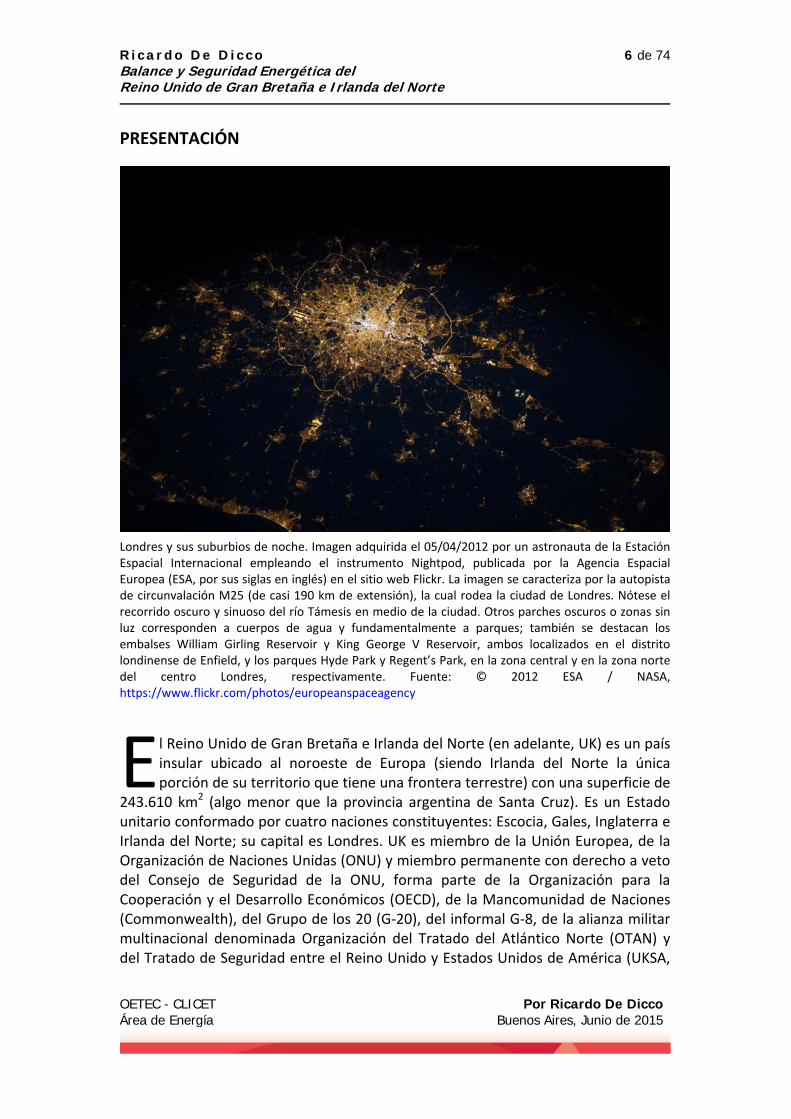

Londres y sus suburbios de noche. Imagen adquirida el 05/04/2012 por un astronauta de la Estación Espacial Internacional empleando el instrumento Nightpod, publicada por la Agencia Espacial Europea (ESA, por sus siglas en inglés) en el sitio web Flickr. La imagen se caracteriza por la autopista de circunvalación M25 (de casi 190 km de extensión), la cual rodea la ciudad de Londres. Nótese el recorrido oscuro y sinuoso del río Támesis en medio de la ciudad. Otros parches oscuros o zonas sin luz corresponden a cuerpos de agua y fundamentalmente a parques; también se destacan los embalses William Girling Reservoir y King George V Reservoir, ambos localizados en el distrito londinense de Enfield, y los parques Hyde Park y Regent’s Park, en la zona central y en la zona norte del centro Londres, respectivamente. Fuente: © 2012 ESA / NASA, https://www.flickr.com/photos/europeanspaceagency

E

l Reino Unido de Gran Bretaña e Irlanda del Norte (en adelante, UK) es un país insular ubicado al noroeste de Europa (siendo Irlanda del Norte la única porción de su territorio que tiene una frontera terrestre) con una superficie de

243.610 km2 (algo menor que la provincia argentina de Santa Cruz). Es un Estado unitario conformado por cuatro naciones constituyentes: Escocia, Gales, Inglaterra e Irlanda del Norte; su capital es Londres. UK es miembro de la Unión Europea, de la Organización de Naciones Unidas (ONU) y miembro permanente con derecho a veto del Consejo de Seguridad de la ONU, forma parte de la Organización para la Cooperación y el Desarrollo Económicos (OECD), de la Mancomunidad de Naciones (Commonwealth), del Grupo de los 20 (G‐20), del informal G‐8, de la alianza militar multinacional denominada Organización del Tratado del Atlántico Norte (OTAN) y del Tratado de Seguridad entre el Reino Unido y Estados Unidos de América (UKSA,

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

7 de 74

por sus siglas en inglés). En relación a los erróneamente denominados "territorios británicos de ultramar" (pues no forman parte de UK), las Islas Malvinas y las Islas Georgias del Sur y Sandwich del Sur pertenecen a este grupo de 14 territorios usurpados ilegalmente y reclamados por la República Argentina desde 1833.4

Imagen satelital adquirida el 19/03/2012 por el astronauta André Kuipers de la Agencia Espacial Europea (ESA) desde la Estación Espacial Internacional (EEI). Esta imagen fue adquirida poco después de la puesta del Sol sobre el océano Atlántico Sur, observándose en el centro de la imagen la iluminación emitida por las plataformas petroleras que operan ilegalmente en las Islas Malvinas. Próximas al horizonte de la Tierra, se observan las luces de aglomeraciones urbanas sobre la costa de la Patagonia Argentina. Por encima del firmamento de advierte un dispositivo solar fotovoltaico de la EEI y sobre la puesta del Sol, casi al centro de la imagen, se aprecian los planetas Venus y Júpiter. Fuente: © 2012 ESA / NASA, https://www.flickr.com/photos/europeanspaceagency

En base a datos del Banco Mundial (BM), UK tenía en 2013 una población de 64,1 millones de habitantes, un producto bruto interno (PBI) de US$ 2.671,7 billones (corrientes; método Atlas del BM) y un ingreso nacional bruto (INB) per cápita de US$ 41.680 (corrientes; método Atlas del BM). En la variación porcentual respecto al año 2000, se observan los siguientes incrementos: 66,6% en el PBI, 53,1% en el INB per cápita y 8,9% en la población; sin embargo, cuando se indaga en la variación porcentual de 2013 en relación al año 2008, se observan las siguientes declinaciones: 7,8% en el PBI y 11,1% en el INB per cápita.5

4 A propósito de Malvinas, recomendamos la lectura del libro Malvinas y Petróleo. Una historia de piratas, de Federico Bernal (Director General del OETEC), publicado en 2011 por Editorial Capital Intelectual (Colección Claves para Todos). http://www.editorialcapin.com.ar/index.php?cID=859 5 http://data.worldbank.org/country/united‐kingdom

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

8 de 74

La industria energética en UK cumple un rol central en la economía, mediante la producción, transformación y suministro de energía en sus diversas formas para satisfacer las necesidades energéticas de todos los agentes económicos. También incide de manera significativa en la contribución fiscal, particularmente mediante las exportaciones de petróleo y de combustibles líquidos derivados, aunque las mismas se encuentran en declinación, en términos generales, desde el año 2000.

Según el Departamento de Energía y Cambio Climático de UK (en adelante DECC), en base a datos de la Oficina de Estadísticas Nacionales (ONS, por su siglas en inglés), en 2013 se registraron, entre otros, los siguientes indicadores de contribución de la industria energética a la economía de este país:

3,3% del PIB.

18% de la inversión total.

56% de la inversión industrial.

169.000 puestos de trabajo directos (6,2% del empleo industrial) y más 200.000 indirectos. Los puestos de trabajo directos estaban distribuidos en 2013 en los siguientes segmentos del mercado ampliado de la energía:

o Eléctrico: 86.180

o Extracción de petróleo y gas natural: 39.650

o Transporte y distribución de gas: 24.820

o Extracción de carbón mineral: 8.490

o Procesamiento de combustible nuclear: 5.540

o Refinerías: 4.320

La participación de la industria energética en el PIB del 3,3% en 2013 debe compararse con un nivel máximo del 10,4% registrado en 1982. La participación se redujo a menos del 4% a partir del año 2000. Esta drástica caída se debe principalmente a las tendencias declinantes de la producción local de hidrocarburos.

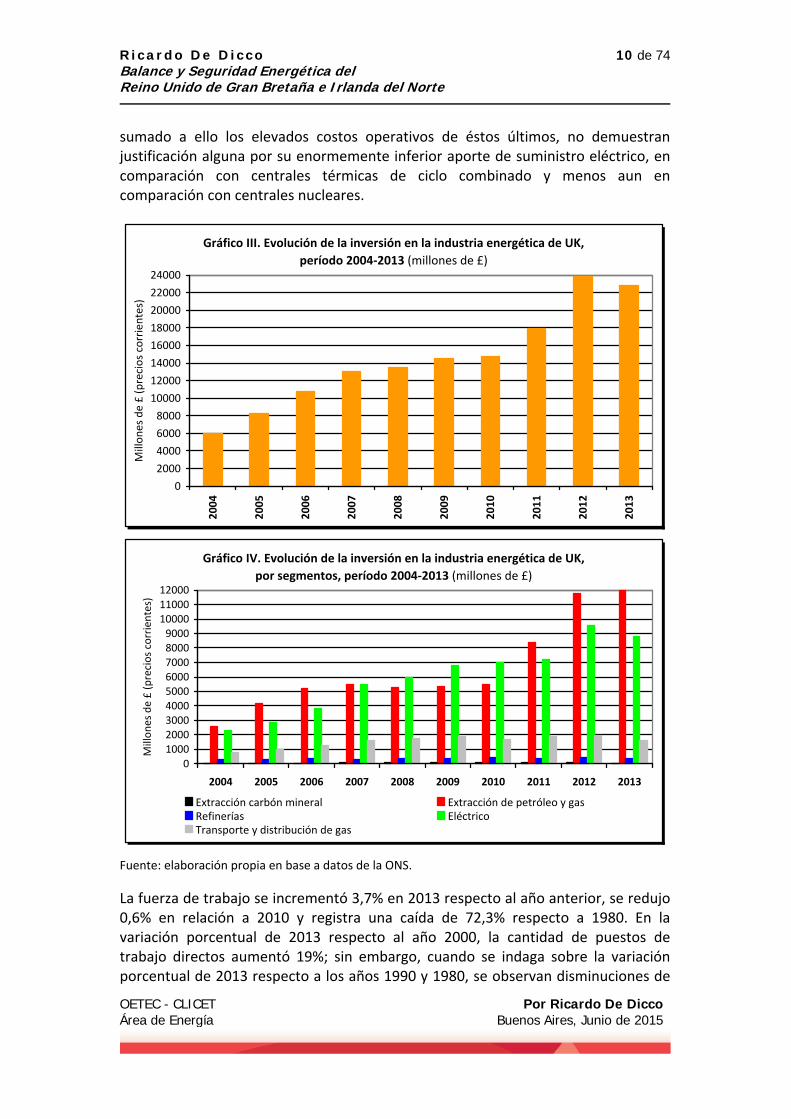

En los últimos 10 años la inversión creció significativamente, aunque los niveles de 2013 se estiman, provisionalmente, que retrocedieron ligeramente desde el pico alcanzado el año anterior. Procedamos al análisis de cada segmento en particular.

Las inversiones en la extracción de carbón mineral durante el período 2004‐2013 alcanzaron un pico de £ 78 millones en 2008, descendiendo en los siguientes años hasta £ 14 millones en 2013. Las inversiones en extracción de petróleo y gas pasaron de £ 2.553 millones en 2004 a £ 11.978 millones en 2013; sin embargo, durante el período analizado los resultados fueron negativos, considerando la caída significativa en la producción local de ambos hidrocarburos. El parque de refinación durante el período estudiado no registra inversiones de relevancia orientadas a su ampliación, menos aun mediante la incorporación de nuevos centros de transformación, registrando un pico de inversión de £ 386 millones en 2008, para descender en los año siguientes a £ 343 millones en 2013 (£ 1 = US$ 1,55).

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

9 de 74

Gráfico I. Evolución de la contribución de la industria energética

al PBI de UK, período 1980‐2013 (% del PBI)

0

1

2

3

4

5

6

7

8

9

10

111980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

% del PBI

Gráfico II. Evolución de la contribución de la industria energética

al PBI de UK, por segmentos, período 1980‐2013 (% del PBI)

00,51

1,52

2,53

3,54

4,55

5,56

1980 1985 1990 1995 2000 2005 2010 2013

% del PBI

Extracción carbón mineral Extracción de petróleo y gasRefinerías Procesamiento combustible nuclearEléctrico Transporte y distribución de gas

Fuente: elaboración propia en base a datos de la ONS.

El segmento de transporte y distribución de gas por redes mostró un significativo crecimiento de las inversiones, resultado de determinadas ampliaciones en la red de gas, pasando de £ 790 millones en 2004 a £ 1.617 millones en 2013. Los sectores que registraron los mayores aumentos de inversión fueron los de extracción de petróleo/gas y eléctrico. Mientras que en el sector eléctrico, las inversiones ascendieron de £ 2.308 millones en 2004 a £ 8.814 millones en 2013 (£ 1 = US$ 1,55 al 10/06/2015), como resultado del aumento de la potencia instalada del parque de generación de energías renovables; sin embargo, los factores de disponibilidad de carga de estos equipos, en particular de los parques eólicos y solares fotovoltaicos,

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

10 de 74

sumado a ello los elevados costos operativos de éstos últimos, no demuestran justificación alguna por su enormemente inferior aporte de suministro eléctrico, en comparación con centrales térmicas de ciclo combinado y menos aun en comparación con centrales nucleares.

Gráfico III. Evolución de la inversión en la industria energética de UK,

período 2004‐2013 (millones de £)

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

20000

22000

24000

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Millones de £ (precios corrientes)

Gráfico IV. Evolución de la inversión en la industria energética de UK,

por segmentos, período 2004‐2013 (millones de £)

0100020003000400050006000700080009000

100001100012000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Millones de £ (precios corrientes)

Extracción carbón mineral Extracción de petróleo y gasRefinerías EléctricoTransporte y distribución de gas

Fuente: elaboración propia en base a datos de la ONS.

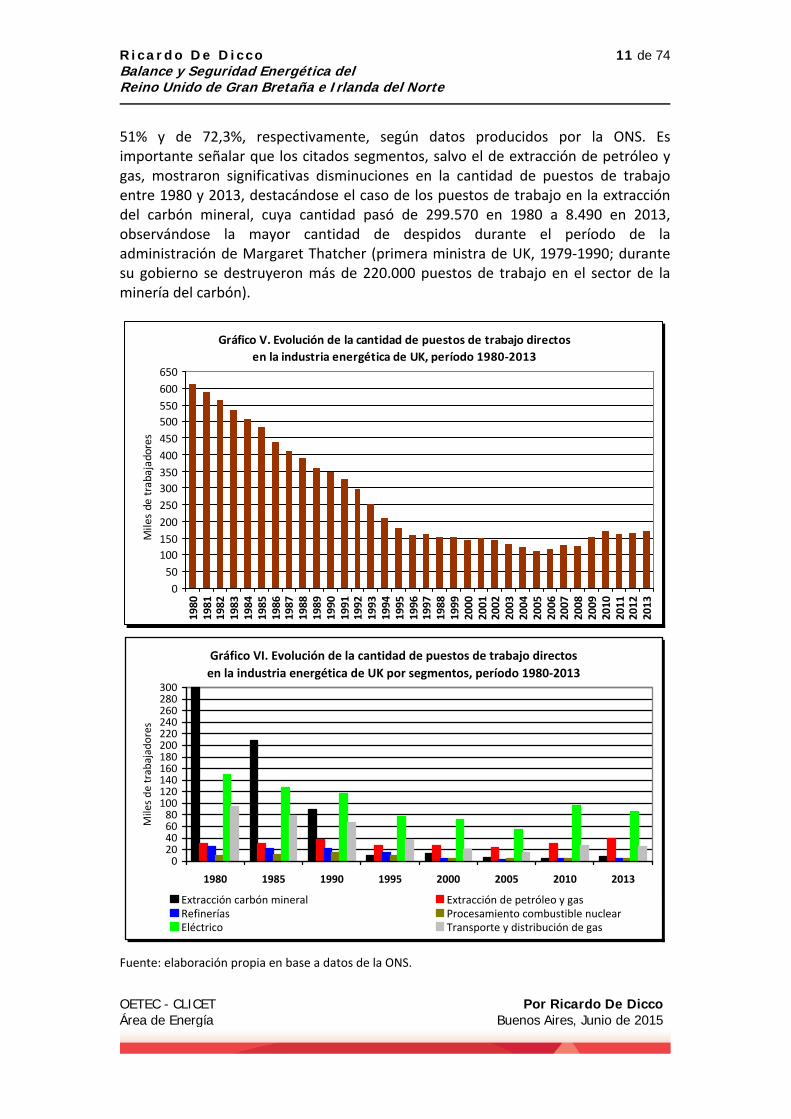

La fuerza de trabajo se incrementó 3,7% en 2013 respecto al año anterior, se redujo 0,6% en relación a 2010 y registra una caída de 72,3% respecto a 1980. En la variación porcentual de 2013 respecto al año 2000, la cantidad de puestos de trabajo directos aumentó 19%; sin embargo, cuando se indaga sobre la variación porcentual de 2013 respecto a los años 1990 y 1980, se observan disminuciones de

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

11 de 74

51% y de 72,3%, respectivamente, según datos producidos por la ONS. Es importante señalar que los citados segmentos, salvo el de extracción de petróleo y gas, mostraron significativas disminuciones en la cantidad de puestos de trabajo entre 1980 y 2013, destacándose el caso de los puestos de trabajo en la extracción del carbón mineral, cuya cantidad pasó de 299.570 en 1980 a 8.490 en 2013, observándose la mayor cantidad de despidos durante el período de la administración de Margaret Thatcher (primera ministra de UK, 1979‐1990; durante su gobierno se destruyeron más de 220.000 puestos de trabajo en el sector de la minería del carbón).

Gráfico V. Evolución de la cantidad de puestos de trabajo directos

en la industria energética de UK, período 1980‐2013

0

50

100

150

200

250

300

350

400

450

500

550

600

650

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1988

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Miles de

trabajadores

Gráfico VI. Evolución de la cantidad de puestos de trabajo directos

en la industria energética de UK por segmentos, período 1980‐2013

020406080

100120140160180200220240260280300

1980 1985 1990 1995 2000 2005 2010 2013

Miles de trabajadores

Extracción carbón mineral Extracción de petróleo y gasRefinerías Procesamiento combustible nuclearEléctrico Transporte y distribución de gas

Fuente: elaboración propia en base a datos de la ONS.

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

12 de 74

La configuración de una matriz energética altamente dependiente de los hidrocarburos y con una fuerte dependencia externa de la energía, como abordaremos en el presente informe, denota vulnerabilidades importantes en el sistema energético de UK, como resultado de la formulación e implementación de políticas de seguridad energética poco o nada efectivas, o si se prefiere, por el fracaso de las mismas. A modo ilustrativo en base a datos del DECC para 2014, en la matriz de energía primaria la dependencia hidrocarburífera en la producción local era de 77,5% y en el balance energético la dependencia externa participó con el 46,5%. En la variación porcentual entre los años 2004 y 2014, la producción local de energía declinó 52,7%, las exportaciones retrocedieron 38,4%, mientras que las importaciones aumentaron 30,8%.

El presente informe tiene por objeto caracterizar el Balance Energético 2014 de UK (primer capítulo) y la aplicación de medidas correspondientes a la Seguridad Energética (segundo capítulo), con el propósito de:

1. identificar las vulnerabilidades del sistema energético; y;

2. determinar cómo enfrentan sus instituciones estatales las posibles crisis de abastecimiento del país.

En términos generales este informe fue elaborado en base a datos primarios y conceptos producidos por el DECC (primer y segundo capítulos) y de la Agencia Internacional de la Energía (segundo capítulo).

Ricardo De Dicco. Buenos Aires, 10 de Junio de 2015, día de la Afirmación de los Derechos Argentinos sobre las Islas Malvinas.

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

13 de 74

SÍNTESIS DEL BALANCE ENERGÉTICO DEL REINO UNIDO

Explotación hidrocarburífera del yacimiento Brent en el Mar del Norte. http://www.theguardian.com

n este capítulo se presentará una síntesis del Balance Energético de UK correspondiente al año 2014, la variación porcentual respecto al año anterior así como también la evolución registrada en el período 2004‐2014, en base a

datos del DECC. En ese sentido, se analizarán datos de la matriz energética por sus diferentes formas, el consumo final de energía y la matriz de suministro eléctrico.

E

Producción Local de Energía Primaria

En la matriz de energía primaria, según datos publicados recientemente por el DECC, la producción local de 2014 correspondió a 112,7 millones de toneladas equivalentes de petróleo TEP) mientras que la importación aportó 163,5 millones de TEP, que descontando la exportación, bunkers marinos y variaciones de stock, se observa una dependencia externa de la energía del 46,5%, como veremos más adelante en la Tabla 2 y Gráfico 5.

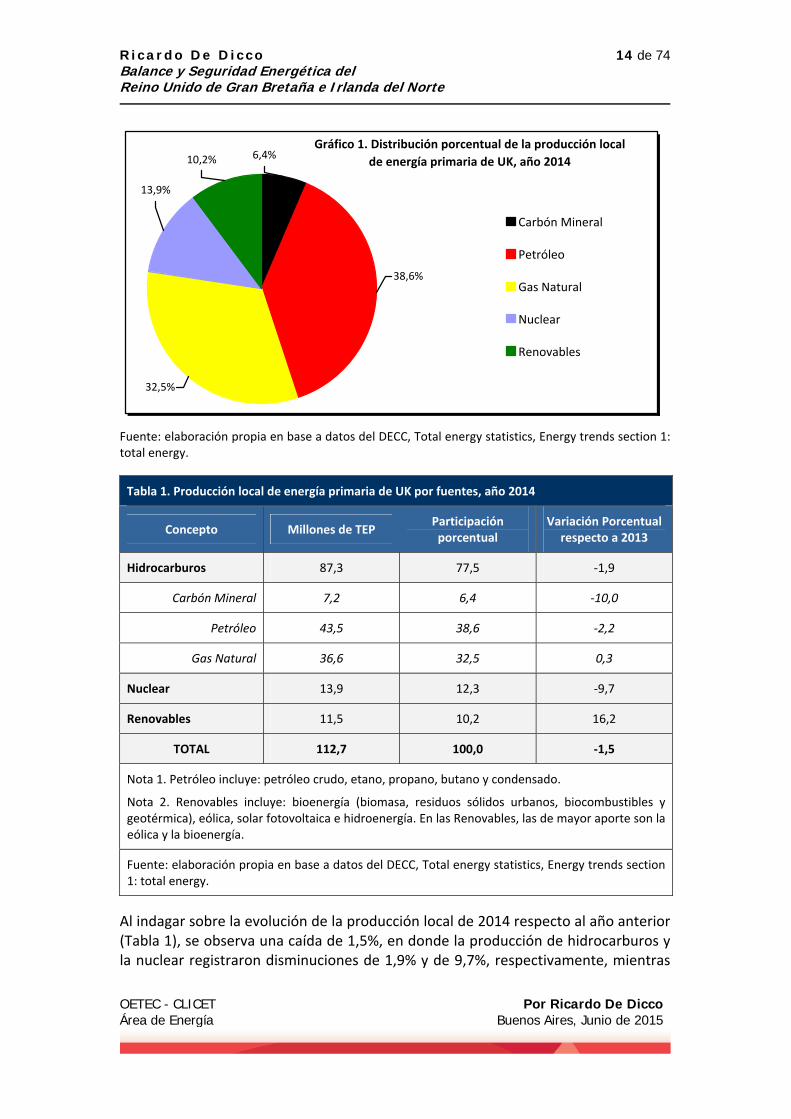

En la producción local de energía primaria de 2014 (Gráfico 1 y Tabla 1), se observa que los hidrocarburos registraron una participación de 77,5%, la energía nuclear de 12,3% y las energías renovables de 10,2% (principalmente eólica y bioenergía). Con respecto a la producción hidrocarburífera, se registraron las siguientes participaciones: 6,4% el carbón mineral, 38,6% el petróleo y 32,5% el gas natural.

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

14 de 74

Gráfico 1. Distribución porcentual de la producción local

de energía primaria de UK, año 2014

13,9%

38,6%

6,4%10,2%

32,5%

Carbón Mineral

Petróleo

Gas Natural

Nuclear

Renovables

Fuente: elaboración propia en base a datos del DECC, Total energy statistics, Energy trends section 1: total energy.

Tabla 1. Producción local de energía primaria de UK por fuentes, año 2014

Concepto Millones de TEP Participación porcentual

Variación Porcentual respecto a 2013

Hidrocarburos 87,3 77,5 ‐1,9

Carbón Mineral 7,2 6,4 ‐10,0

Petróleo 43,5 38,6 ‐2,2

Gas Natural 36,6 32,5 0,3

Nuclear 13,9 12,3 ‐9,7

Renovables 11,5 10,2 16,2

TOTAL 112,7 100,0 ‐1,5

Nota 1. Petróleo incluye: petróleo crudo, etano, propano, butano y condensado.

Nota 2. Renovables incluye: bioenergía (biomasa, residuos sólidos urbanos, biocombustibles y geotérmica), eólica, solar fotovoltaica e hidroenergía. En las Renovables, las de mayor aporte son la eólica y la bioenergía.

Fuente: elaboración propia en base a datos del DECC, Total energy statistics, Energy trends section 1: total energy.

Al indagar sobre la evolución de la producción local de 2014 respecto al año anterior (Tabla 1), se observa una caída de 1,5%, en donde la producción de hidrocarburos y la nuclear registraron disminuciones de 1,9% y de 9,7%, respectivamente, mientras

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

15 de 74

que las energías renovables mostraron un aumento de 16,2%. En la variación porcentual de la producción local de 2014 respecto a la de 2004, se observa una declinación de 52,7%, en donde la producción hidrocarburífera y la nuclear mostraron descensos de 90,8% y de 23,6%, respectivamente, mientras que la producción de las energías renovables registraron un incremento de 211,7%.

A continuación se presentan tres gráficos, correspondientes a la comparación de la producción local de energía primaria de 2014 respecto a 2013 (Gráfico 2) y 2004 (Gráfico 3) y a la evolución correspondiente al período 2004‐2014 (Gráfico 4).

Gráfico 2. Producción local de energía primaria de UK por fuentes,

años 2013 y 2014

0

5

10

15

20

25

30

35

40

45

2013 2014

Millones de TEP

Carbón Petróleo Gas Natural Nuclear Renovables

Gráfico 3. Producción local de energía primaria de UK por fuentes,

años 2004 y 2014

0

10

20

30

40

50

60

70

80

90

100

110

2004 2014

Millones de TEP

Carbón Petróleo Gas Natural Nuclear Renovables

Fuente: elaboración propia en base a datos del DECC, Total energy statistics, Energy trends section 1: total energy.

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

16 de 74

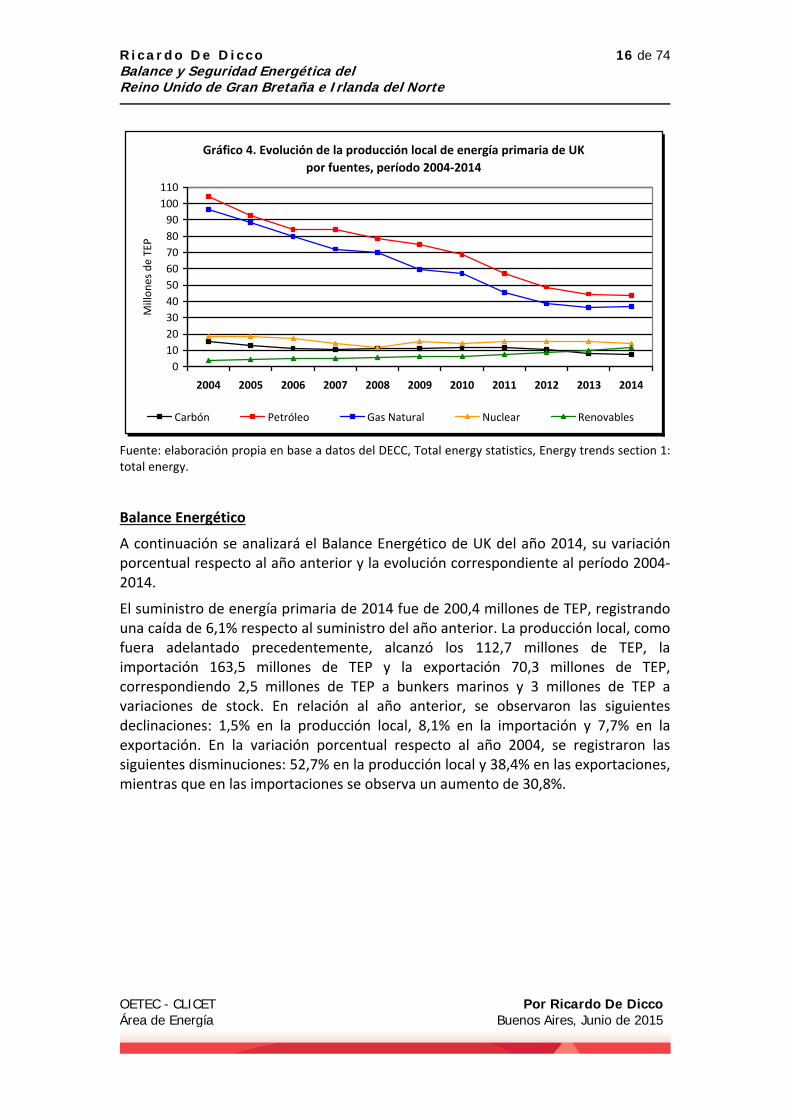

Gráfico 4. Evolución de la producción local de energía primaria de UK

por fuentes, período 2004‐2014

0

10

20

30

40

50

60

70

80

90

100

110

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Millones de TEP

Carbón Petróleo Gas Natural Nuclear Renovables

Fuente: elaboración propia en base a datos del DECC, Total energy statistics, Energy trends section 1: total energy.

Balance Energético

A continuación se analizará el Balance Energético de UK del año 2014, su variación porcentual respecto al año anterior y la evolución correspondiente al período 2004‐2014.

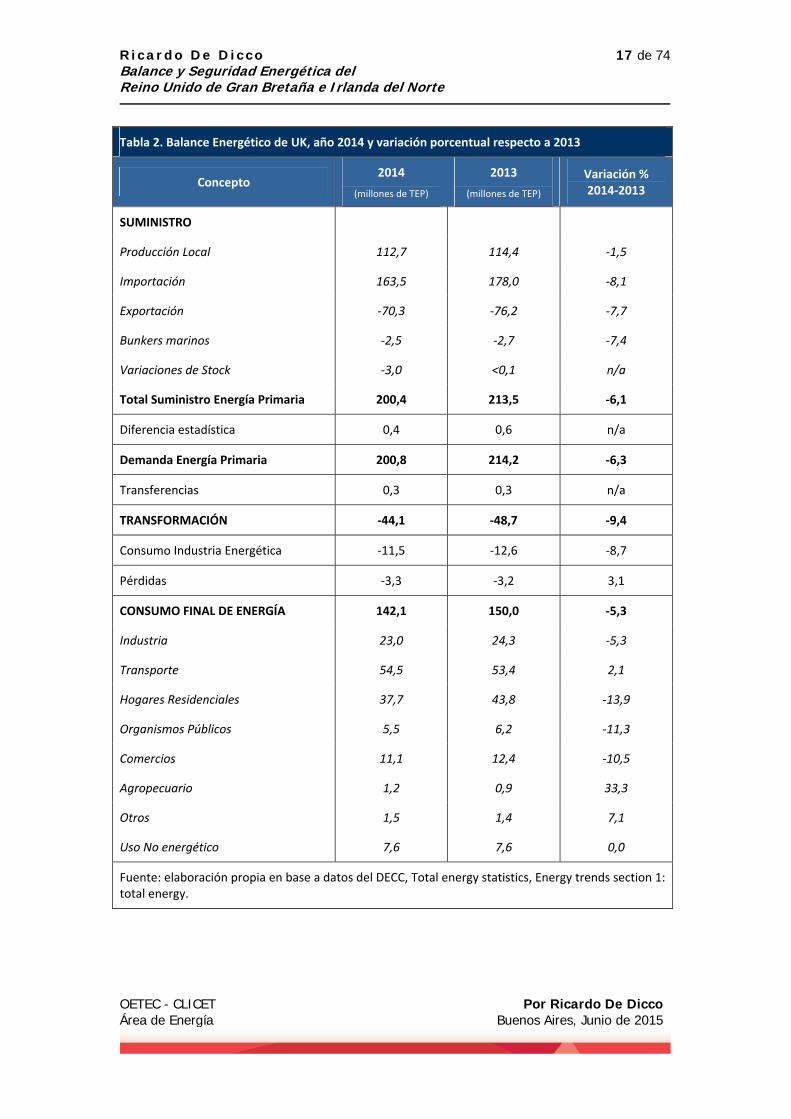

El suministro de energía primaria de 2014 fue de 200,4 millones de TEP, registrando una caída de 6,1% respecto al suministro del año anterior. La producción local, como fuera adelantado precedentemente, alcanzó los 112,7 millones de TEP, la importación 163,5 millones de TEP y la exportación 70,3 millones de TEP, correspondiendo 2,5 millones de TEP a bunkers marinos y 3 millones de TEP a variaciones de stock. En relación al año anterior, se observaron las siguientes declinaciones: 1,5% en la producción local, 8,1% en la importación y 7,7% en la exportación. En la variación porcentual respecto al año 2004, se registraron las siguientes disminuciones: 52,7% en la producción local y 38,4% en las exportaciones, mientras que en las importaciones se observa un aumento de 30,8%.

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

17 de 74

Tabla 2. Balance Energético de UK, año 2014 y variación porcentual respecto a 2013

Concepto 2014

(millones de TEP)

2013

(millones de TEP)

Variación % 2014‐2013

SUMINISTRO

Producción Local 112,7 114,4 ‐1,5

Importación 163,5 178,0 ‐8,1

Exportación ‐70,3 ‐76,2 ‐7,7

Bunkers marinos ‐2,5 ‐2,7 ‐7,4

Variaciones de Stock ‐3,0 <0,1 n/a

Total Suministro Energía Primaria 200,4 213,5 ‐6,1

Diferencia estadística 0,4 0,6 n/a

Demanda Energía Primaria 200,8 214,2 ‐6,3

Transferencias 0,3 0,3 n/a

TRANSFORMACIÓN ‐44,1 ‐48,7 ‐9,4

Consumo Industria Energética ‐11,5 ‐12,6 ‐8,7

Pérdidas ‐3,3 ‐3,2 3,1

CONSUMO FINAL DE ENERGÍA 142,1 150,0 ‐5,3

Industria 23,0 24,3 ‐5,3

Transporte 54,5 53,4 2,1

Hogares Residenciales 37,7 43,8 ‐13,9

Organismos Públicos 5,5 6,2 ‐11,3

Comercios 11,1 12,4 ‐10,5

Agropecuario 1,2 0,9 33,3

Otros 1,5 1,4 7,1

Uso No energético 7,6 7,6 0,0

Fuente: elaboración propia en base a datos del DECC, Total energy statistics, Energy trends section 1: total energy.

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

18 de 74

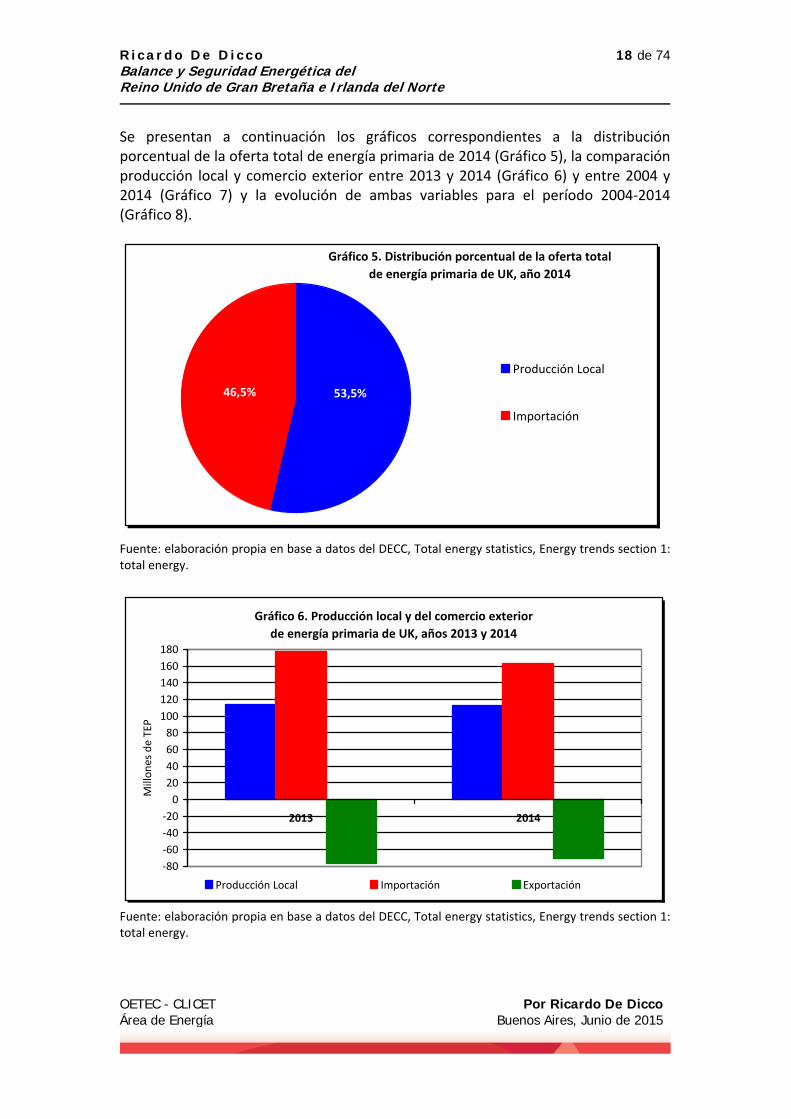

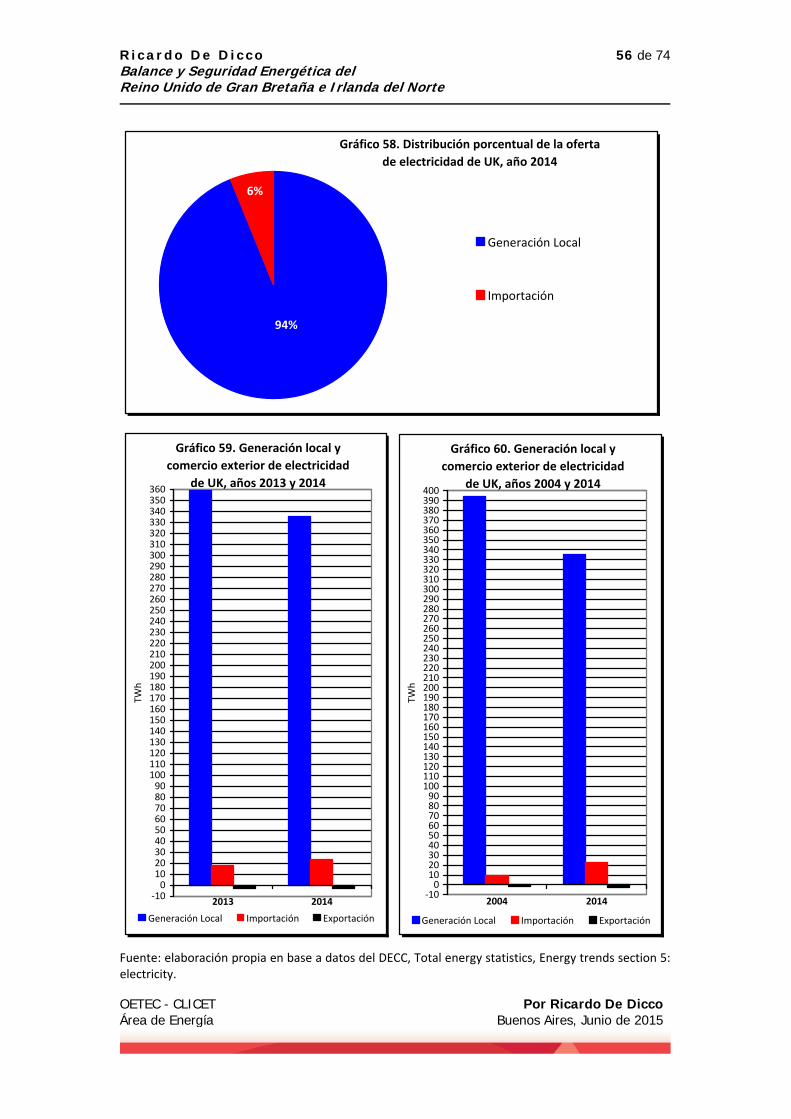

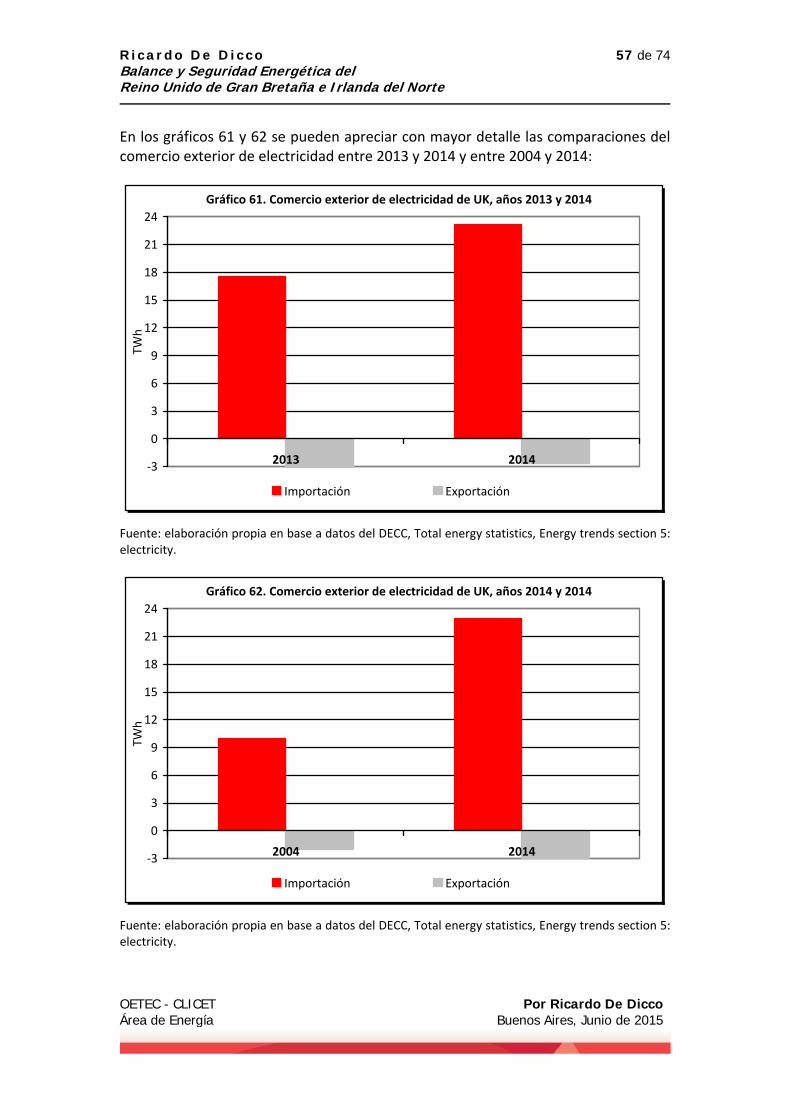

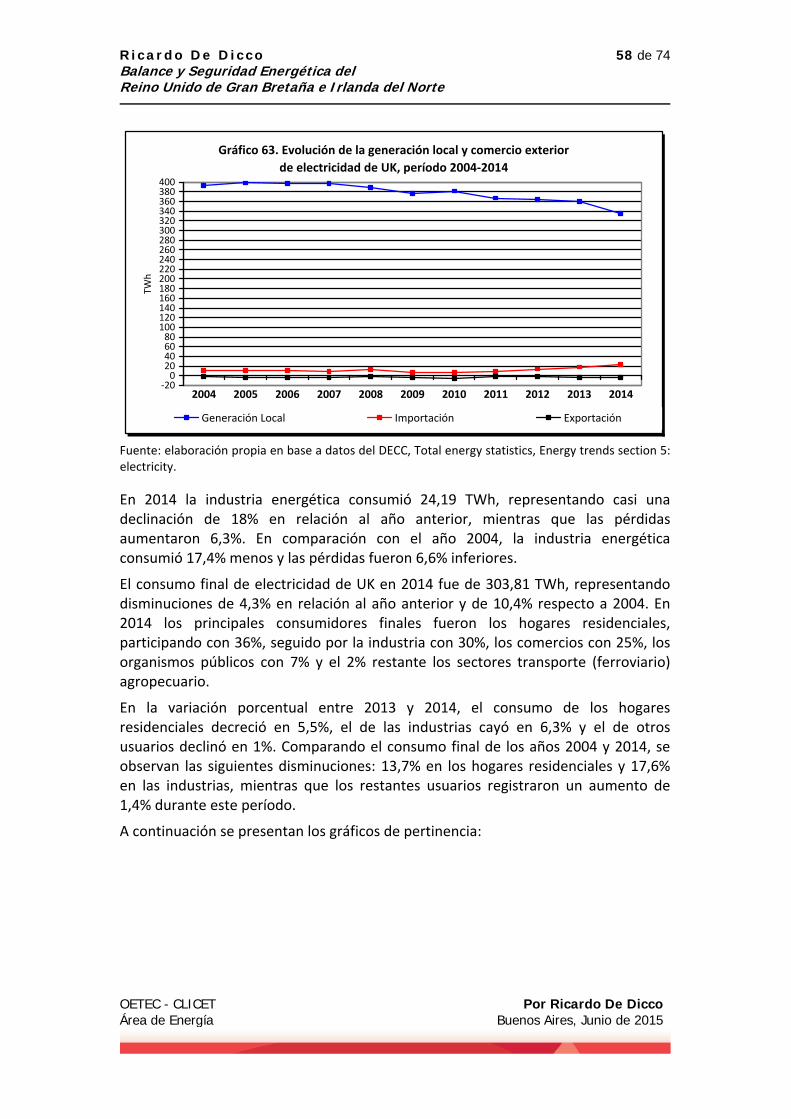

Se presentan a continuación los gráficos correspondientes a la distribución porcentual de la oferta total de energía primaria de 2014 (Gráfico 5), la comparación producción local y comercio exterior entre 2013 y 2014 (Gráfico 6) y entre 2004 y 2014 (Gráfico 7) y la evolución de ambas variables para el período 2004‐2014 (Gráfico 8).

Gráfico 5. Distribución porcentual de la oferta total

de energía primaria de UK, año 2014

53,5%46,5%

Producción Local

Importación

Fuente: elaboración propia en base a datos del DECC, Total energy statistics, Energy trends section 1: total energy.

Gráfico 6. Producción local y del comercio exterior

de energía primaria de UK, años 2013 y 2014

‐80

‐60

‐40

‐20

0

20

40

60

80

100

120

140

160

180

2013 2014

Millones de TEP

Producción Local Importación Exportación

Fuente: elaboración propia en base a datos del DECC, Total energy statistics, Energy trends section 1: total energy.

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

19 de 74

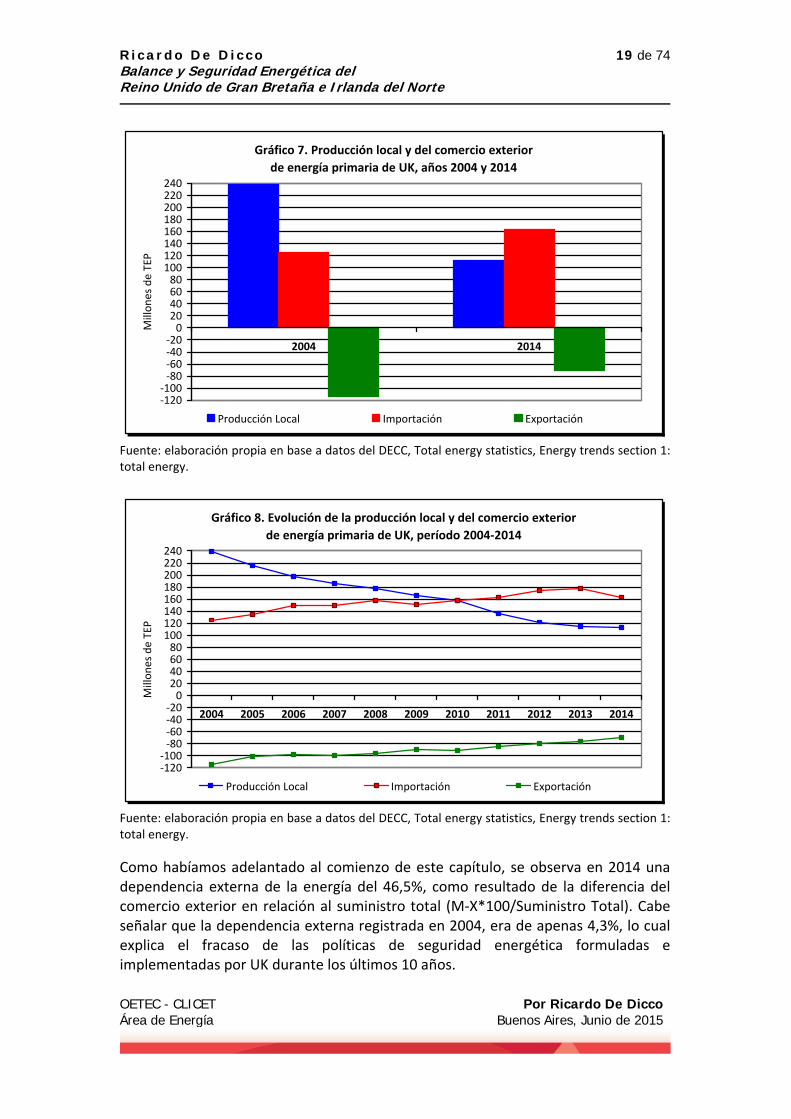

Gráfico 7. Producción local y del comercio exterior

de energía primaria de UK, años 2004 y 2014

‐120‐100‐80‐60‐40‐200

20406080

100120140160180200220240

2004 2014

Millones de TEP

Producción Local Importación Exportación

Fuente: elaboración propia en base a datos del DECC, Total energy statistics, Energy trends section 1: total energy.

Gráfico 8. Evolución de la producción local y del comercio exterior

de energía primaria de UK, período 2004‐2014

‐120‐100‐80‐60‐40‐200

20406080

100120140160180200220240

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Millones de TEP

Producción Local Importación Exportación

Fuente: elaboración propia en base a datos del DECC, Total energy statistics, Energy trends section 1: total energy.

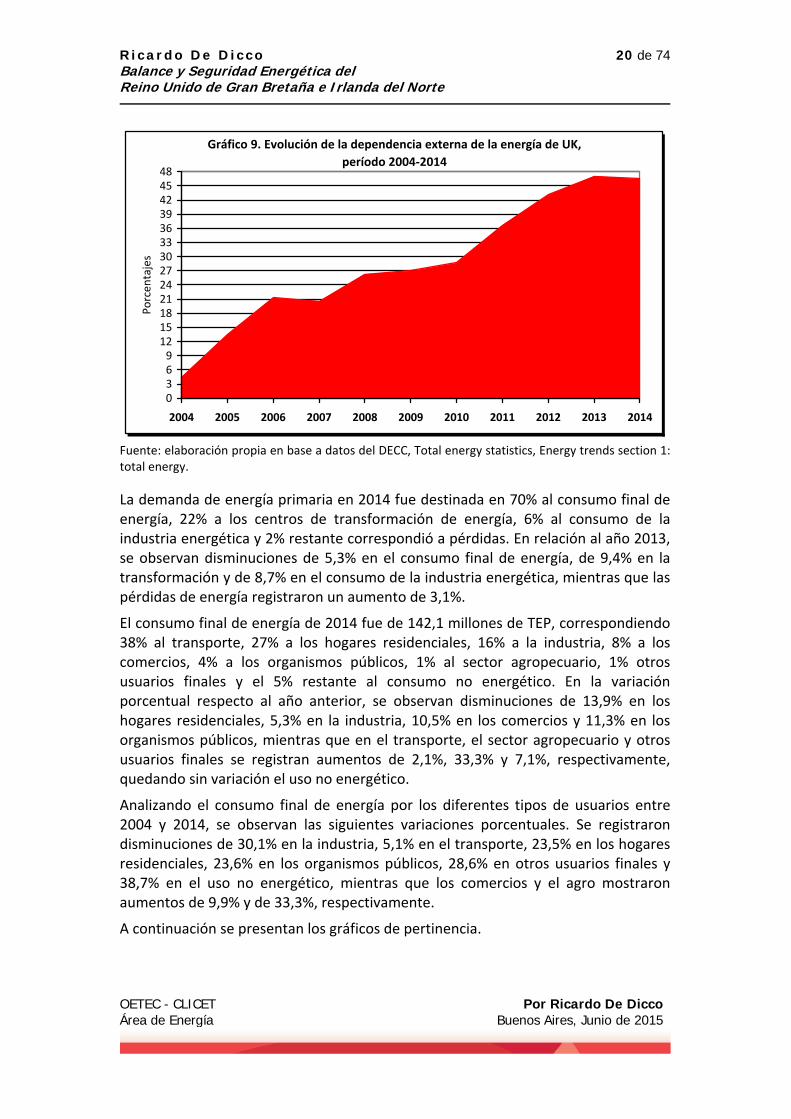

Como habíamos adelantado al comienzo de este capítulo, se observa en 2014 una dependencia externa de la energía del 46,5%, como resultado de la diferencia del comercio exterior en relación al suministro total (M‐X*100/Suministro Total). Cabe señalar que la dependencia externa registrada en 2004, era de apenas 4,3%, lo cual explica el fracaso de las políticas de seguridad energética formuladas e implementadas por UK durante los últimos 10 años.

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

20 de 74

Gráfico 9. Evolución de la dependencia externa de la energía de UK,

período 2004‐2014

0369

12151821242730333639424548

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Porcentajes

Fuente: elaboración propia en base a datos del DECC, Total energy statistics, Energy trends section 1: total energy.

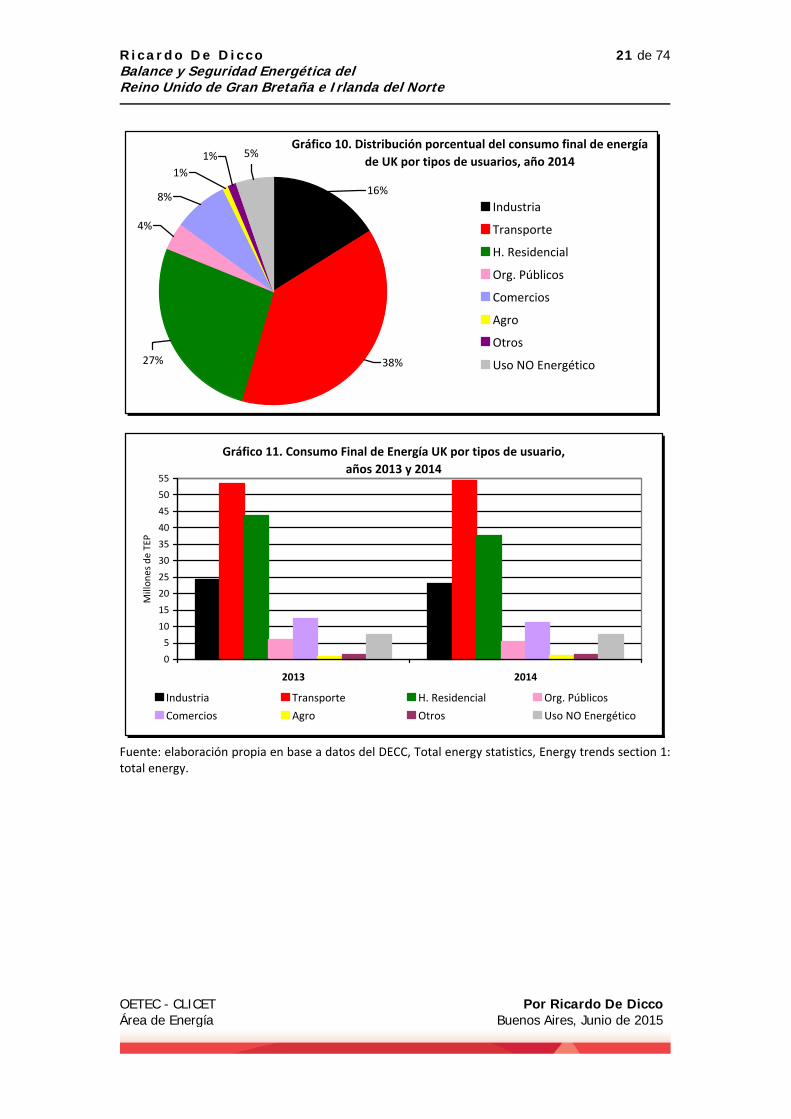

La demanda de energía primaria en 2014 fue destinada en 70% al consumo final de energía, 22% a los centros de transformación de energía, 6% al consumo de la industria energética y 2% restante correspondió a pérdidas. En relación al año 2013, se observan disminuciones de 5,3% en el consumo final de energía, de 9,4% en la transformación y de 8,7% en el consumo de la industria energética, mientras que las pérdidas de energía registraron un aumento de 3,1%.

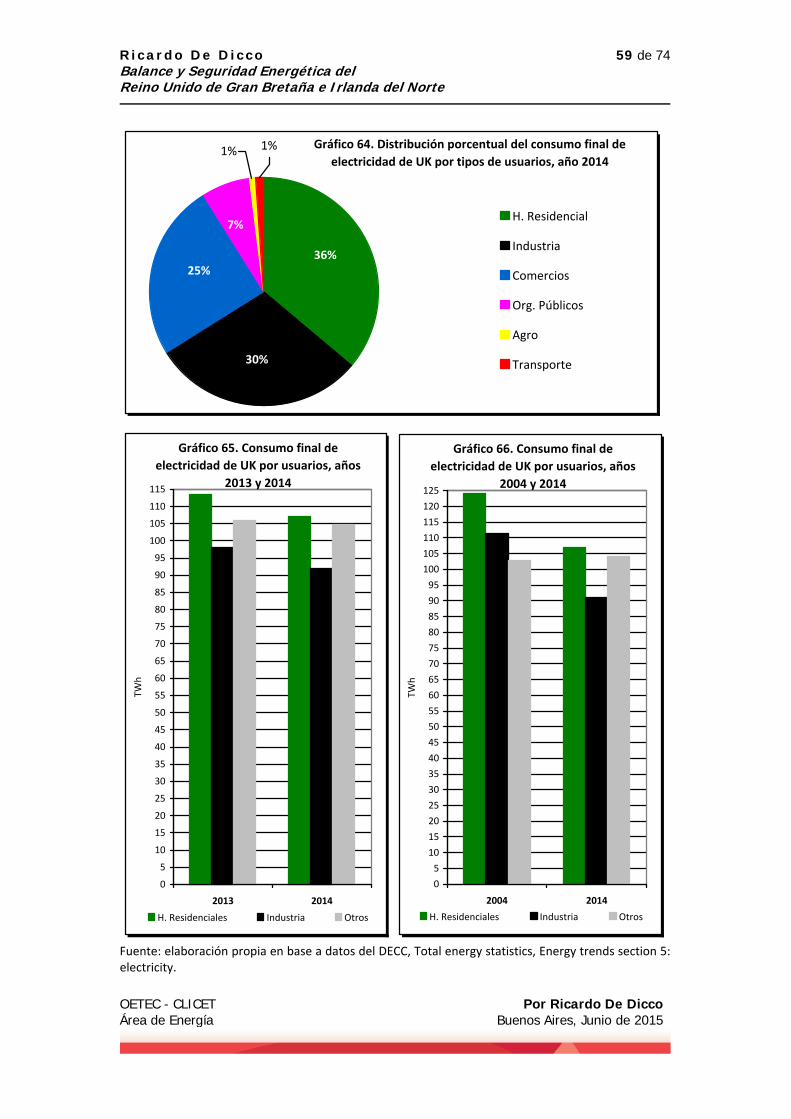

El consumo final de energía de 2014 fue de 142,1 millones de TEP, correspondiendo 38% al transporte, 27% a los hogares residenciales, 16% a la industria, 8% a los comercios, 4% a los organismos públicos, 1% al sector agropecuario, 1% otros usuarios finales y el 5% restante al consumo no energético. En la variación porcentual respecto al año anterior, se observan disminuciones de 13,9% en los hogares residenciales, 5,3% en la industria, 10,5% en los comercios y 11,3% en los organismos públicos, mientras que en el transporte, el sector agropecuario y otros usuarios finales se registran aumentos de 2,1%, 33,3% y 7,1%, respectivamente, quedando sin variación el uso no energético.

Analizando el consumo final de energía por los diferentes tipos de usuarios entre 2004 y 2014, se observan las siguientes variaciones porcentuales. Se registraron disminuciones de 30,1% en la industria, 5,1% en el transporte, 23,5% en los hogares residenciales, 23,6% en los organismos públicos, 28,6% en otros usuarios finales y 38,7% en el uso no energético, mientras que los comercios y el agro mostraron aumentos de 9,9% y de 33,3%, respectivamente.

A continuación se presentan los gráficos de pertinencia.

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

21 de 74

Gráfico 10. Distribución porcentual del consumo final de energía

de UK por tipos de usuarios, año 20141%

27%

5%

8%16%

38%

4%

1%

Industria

Transporte

H. Residencial

Org. Públicos

Comercios

Agro

Otros

Uso NO Energético

Gráfico 11. Consumo Final de Energía UK por tipos de usuario,

años 2013 y 2014

0

5

10

15

20

25

30

35

40

45

50

55

2013 2014

Millones de TEP

Industria Transporte H. Residencial Org. Públicos

Comercios Agro Otros Uso NO Energético

Fuente: elaboración propia en base a datos del DECC, Total energy statistics, Energy trends section 1: total energy.

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

22 de 74

Gráfico 12. Consumo Final de Energía UK por tipos de usuarios,

años 2004 y 2014

0

5

10

15

20

25

30

35

40

45

50

55

60

2004 2014

Millones de TEP

Industria Transporte H. Residencial Org. Públicos

Comercios Agro Otros Uso NO Energético

Fuente: elaboración propia en base a datos del DECC, Total energy statistics, Energy trends section 1: total energy.

Gráfico 13. Evolución del Consumo Final de Energía UK

por tipos de usuario, período 2004‐2014

0

5

10

15

20

25

30

35

40

45

50

55

60

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Millones de TEP

Industria Transporte H. Residencial Org. PúblicosComercios Agro Otros Uso NO Energético

Fuente: elaboración propia en base a datos del DECC, Total energy statistics, Energy trends section 1: total energy.

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

23 de 74

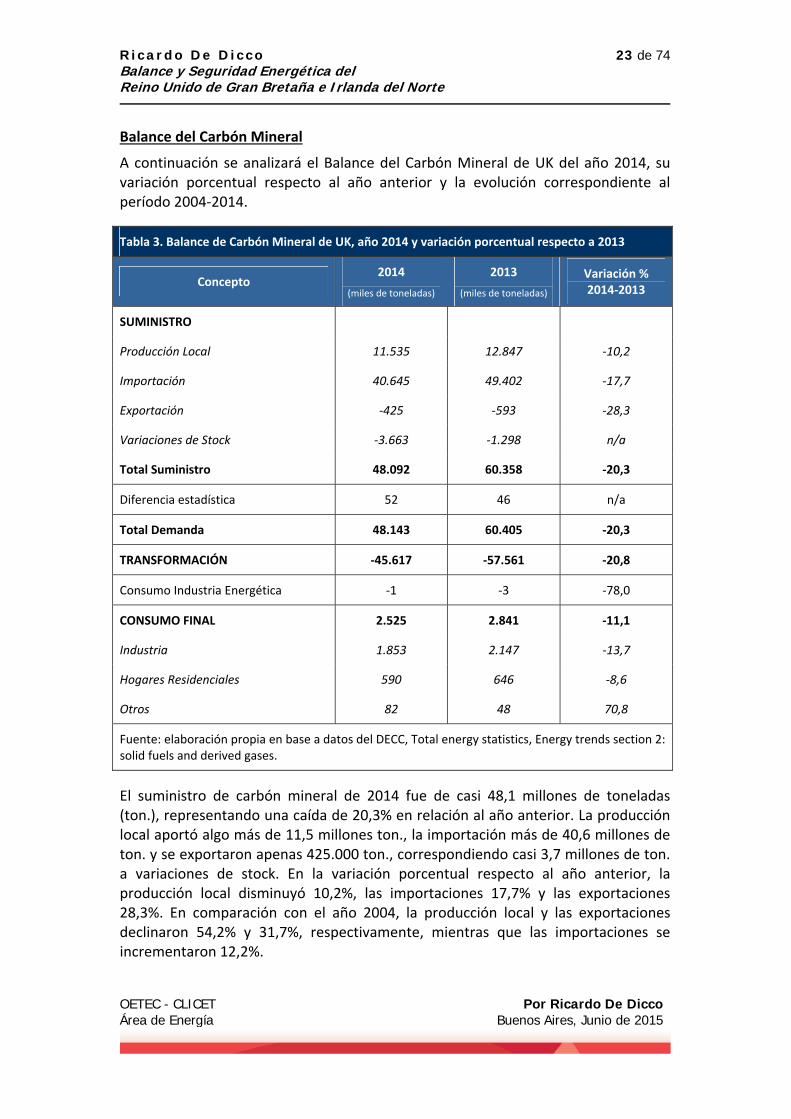

Balance del Carbón Mineral

A continuación se analizará el Balance del Carbón Mineral de UK del año 2014, su variación porcentual respecto al año anterior y la evolución correspondiente al período 2004‐2014.

Tabla 3. Balance de Carbón Mineral de UK, año 2014 y variación porcentual respecto a 2013

Concepto 2014

(miles de toneladas)

2013

(miles de toneladas)

Variación % 2014‐2013

SUMINISTRO

Producción Local 11.535 12.847 ‐10,2

Importación 40.645 49.402 ‐17,7

Exportación ‐425 ‐593 ‐28,3

Variaciones de Stock ‐3.663 ‐1.298 n/a

Total Suministro 48.092 60.358 ‐20,3

Diferencia estadística 52 46 n/a

Total Demanda 48.143 60.405 ‐20,3

TRANSFORMACIÓN ‐45.617 ‐57.561 ‐20,8

Consumo Industria Energética ‐1 ‐3 ‐78,0

CONSUMO FINAL 2.525 2.841 ‐11,1

Industria 1.853 2.147 ‐13,7

Hogares Residenciales 590 646 ‐8,6

Otros 82 48 70,8

Fuente: elaboración propia en base a datos del DECC, Total energy statistics, Energy trends section 2: solid fuels and derived gases.

El suministro de carbón mineral de 2014 fue de casi 48,1 millones de toneladas (ton.), representando una caída de 20,3% en relación al año anterior. La producción local aportó algo más de 11,5 millones ton., la importación más de 40,6 millones de ton. y se exportaron apenas 425.000 ton., correspondiendo casi 3,7 millones de ton. a variaciones de stock. En la variación porcentual respecto al año anterior, la producción local disminuyó 10,2%, las importaciones 17,7% y las exportaciones 28,3%. En comparación con el año 2004, la producción local y las exportaciones declinaron 54,2% y 31,7%, respectivamente, mientras que las importaciones se incrementaron 12,2%.

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

24 de 74

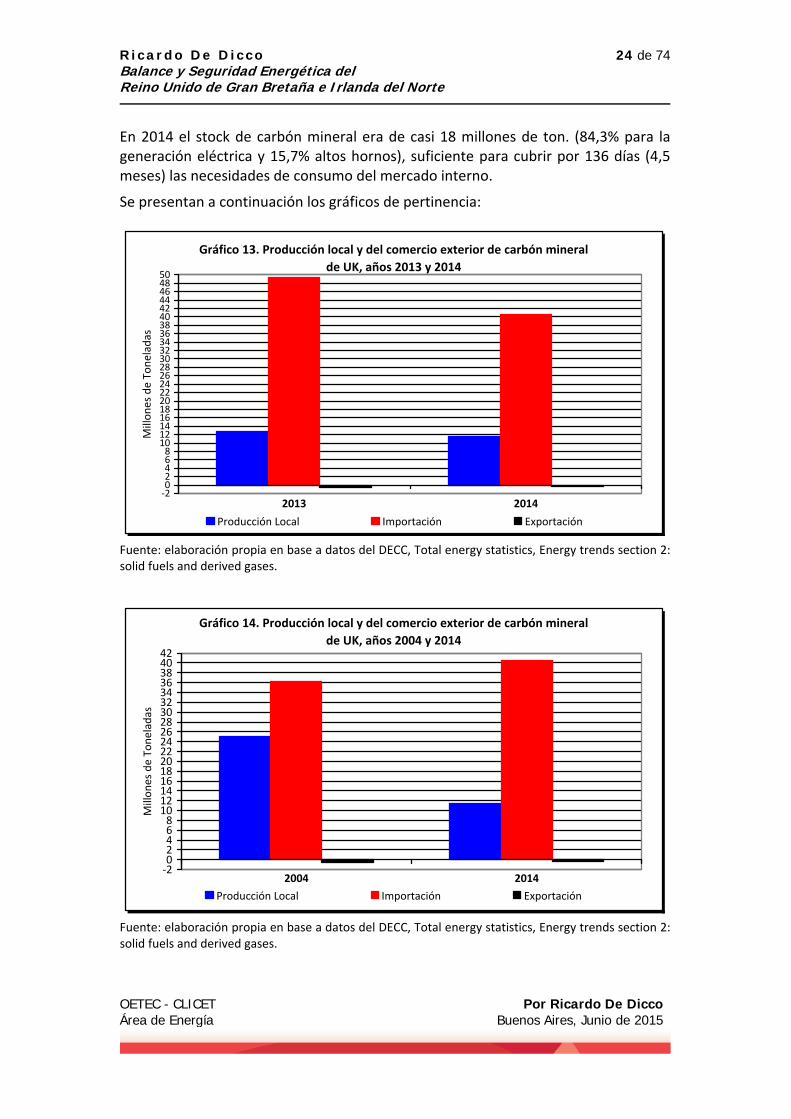

En 2014 el stock de carbón mineral era de casi 18 millones de ton. (84,3% para la generación eléctrica y 15,7% altos hornos), suficiente para cubrir por 136 días (4,5 meses) las necesidades de consumo del mercado interno.

Se presentan a continuación los gráficos de pertinencia:

Gráfico 13. Producción local y del comercio exterior de carbón mineral

de UK, años 2013 y 2014

‐202468101214161820222426283032343638404244464850

2013 2014

Millones de Toneladas

Producción Local Importación Exportación

Fuente: elaboración propia en base a datos del DECC, Total energy statistics, Energy trends section 2: solid fuels and derived gases.

Gráfico 14. Producción local y del comercio exterior de carbón mineral

de UK, años 2004 y 2014

‐202468

1012141618202224262830323436384042

2004 2014

Millones de Toneladas

Producción Local Importación Exportación

Fuente: elaboración propia en base a datos del DECC, Total energy statistics, Energy trends section 2: solid fuels and derived gases.

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

25 de 74

Gráfico 15. Evolución de la producción local y comercio exterior

de carbón mineral de UK, período 2004‐2014

‐303691215182124273033363942454851

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Millones de To

neladas

Producción Local Importación Exportación

Fuente: elaboración propia en base a datos del DECC, Total energy statistics, Energy trends section 2: solid fuels and derived gases.

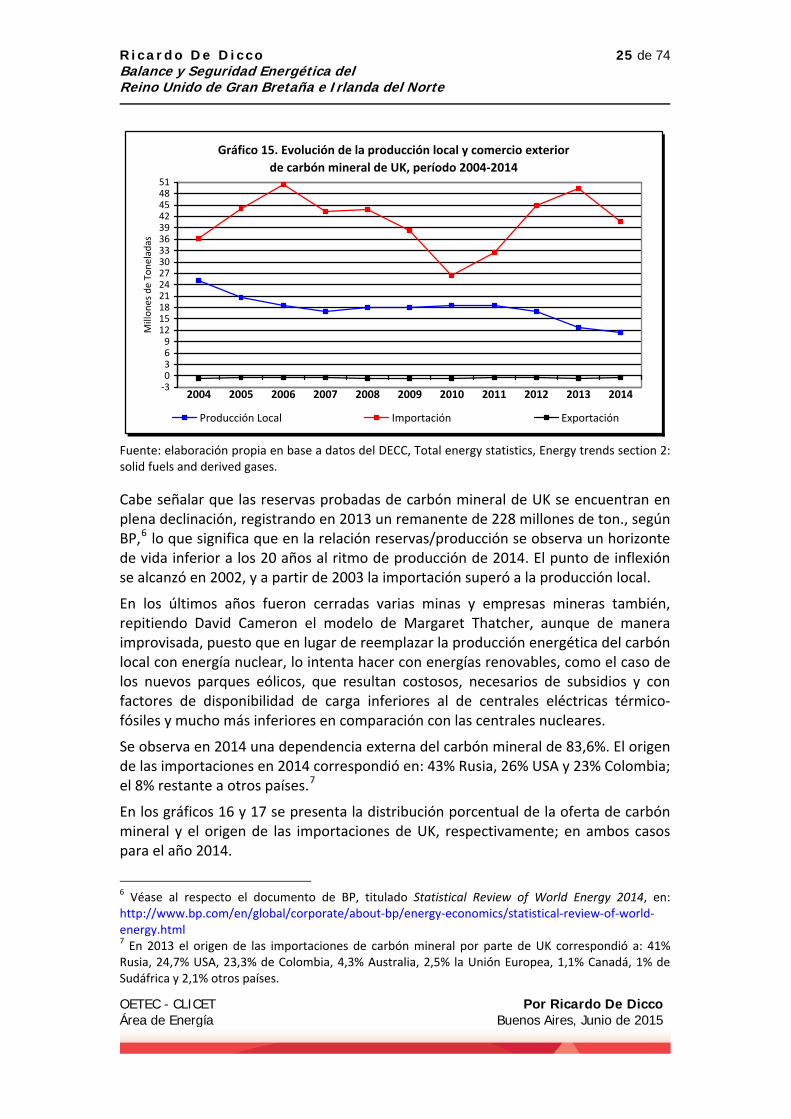

Cabe señalar que las reservas probadas de carbón mineral de UK se encuentran en plena declinación, registrando en 2013 un remanente de 228 millones de ton., según BP,6 lo que significa que en la relación reservas/producción se observa un horizonte de vida inferior a los 20 años al ritmo de producción de 2014. El punto de inflexión se alcanzó en 2002, y a partir de 2003 la importación superó a la producción local.

En los últimos años fueron cerradas varias minas y empresas mineras también, repitiendo David Cameron el modelo de Margaret Thatcher, aunque de manera improvisada, puesto que en lugar de reemplazar la producción energética del carbón local con energía nuclear, lo intenta hacer con energías renovables, como el caso de los nuevos parques eólicos, que resultan costosos, necesarios de subsidios y con factores de disponibilidad de carga inferiores al de centrales eléctricas térmico‐fósiles y mucho más inferiores en comparación con las centrales nucleares.

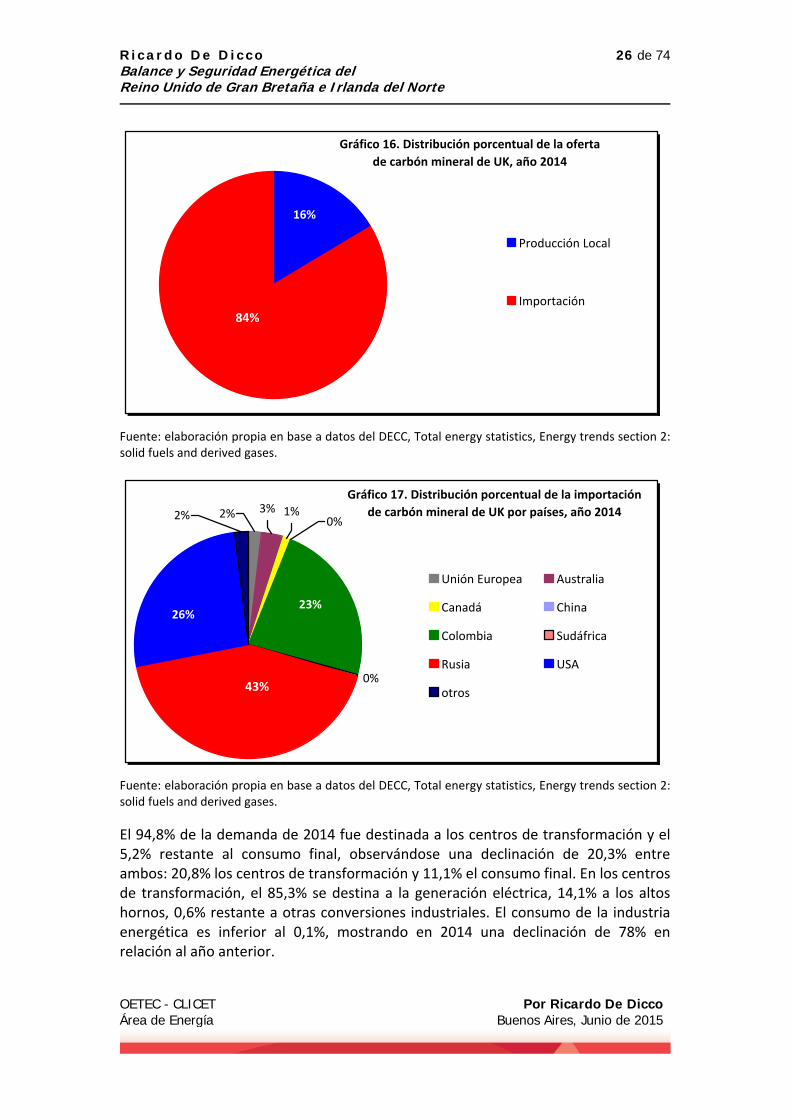

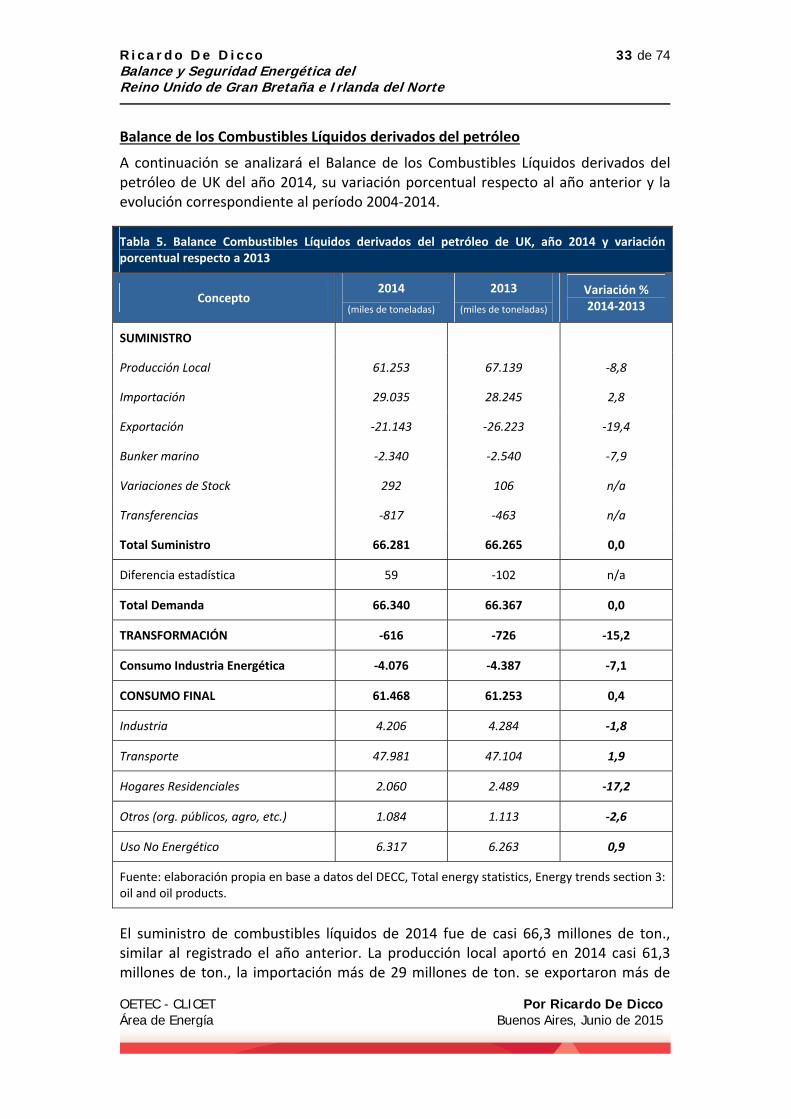

Se observa en 2014 una dependencia externa del carbón mineral de 83,6%. El origen de las importaciones en 2014 correspondió en: 43% Rusia, 26% USA y 23% Colombia; el 8% restante a otros países.7

En los gráficos 16 y 17 se presenta la distribución porcentual de la oferta de carbón mineral y el origen de las importaciones de UK, respectivamente; en ambos casos para el año 2014.

6 Véase al respecto el documento de BP, titulado Statistical Review of World Energy 2014, en: http://www.bp.com/en/global/corporate/about‐bp/energy‐economics/statistical‐review‐of‐world‐energy.html 7 En 2013 el origen de las importaciones de carbón mineral por parte de UK correspondió a: 41% Rusia, 24,7% USA, 23,3% de Colombia, 4,3% Australia, 2,5% la Unión Europea, 1,1% Canadá, 1% de Sudáfrica y 2,1% otros países.

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

26 de 74

Gráfico 16. Distribución porcentual de la oferta

de carbón mineral de UK, año 2014

16%

84%

Producción Local

Importación

Fuente: elaboración propia en base a datos del DECC, Total energy statistics, Energy trends section 2: solid fuels and derived gases.

Gráfico 17. Distribución porcentual de la importación

de carbón mineral de UK por países, año 2014

0%

1%

26%23%

2% 2% 3%0%

43%

Unión Europea Australia

Canadá China

Colombia Sudáfrica

Rusia USA

otros

Fuente: elaboración propia en base a datos del DECC, Total energy statistics, Energy trends section 2: solid fuels and derived gases.

El 94,8% de la demanda de 2014 fue destinada a los centros de transformación y el 5,2% restante al consumo final, observándose una declinación de 20,3% entre ambos: 20,8% los centros de transformación y 11,1% el consumo final. En los centros de transformación, el 85,3% se destina a la generación eléctrica, 14,1% a los altos hornos, 0,6% restante a otras conversiones industriales. El consumo de la industria energética es inferior al 0,1%, mostrando en 2014 una declinación de 78% en relación al año anterior.

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

27 de 74

Gráfico 18. Evolución del consumo de carbón mineral de UK en la generación

eléctrica, altos hornos e industria, período 2004‐2014

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

55.000

60.000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Miles de To

neladas

Generación Eléctrica Coke en altos hornos Industria

Fuente: elaboración propia en base a datos del DECC, Total energy statistics, Energy trends section 2: solid fuels and derived gases.

En el consumo final se destacan dos grandes usuarios: la industria, con una participación de 73,4% y los residenciales con 23,4%, correspondiendo 3,2% restante a otros usuarios. En la variación porcentual de 2014 respecto al año anterior, se observa que el consumo de la industria y de los usuarios residenciales descendió 13,7% y 8,6%, respectivamente, mientras que el de otros usuarios aumentó 70,8%. En comparación con el año 2004, el consumo de la industria registró un incremento de 0,9%, mientras que los residenciales y otros usuarios descendieron 13,5%.

Gráfico 19. Distribución porcentual del consumo final

de carbón mineral de UK por países, año 20143%

74%

23%Industria

Hogares Residenciales

Otros Usuarios

Fuente: elaboración propia en base a datos del DECC, Total energy statistics, Energy trends section 2: solid fuels and derived gases.

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

28 de 74

Balance del Petróleo

A continuación se analizará el Balance del Petróleo de UK del año 2014, su variación porcentual respecto al año anterior y la evolución correspondiente al período 2004‐2014.

Tabla 4. Balance Petróleo de UK, año 2014 y variación porcentual respecto a 2013

Concepto 2014

(miles de toneladas)

2013

(miles de toneladas)

Variación % 2014‐2013

SUMINISTRO

Producción Local 39.698 40.646 ‐2,3

Petróleo crudo 37.245 38.456 ‐3,1

Condensado y otros líquidos de gas 2.453 2.190 12,0

Importación 53.580 59.153 ‐9,4

Exportación ‐32.266 ‐33.844 ‐4,7

Variaciones de Stock ‐498 ‐724 n/a

Transferencias ‐1.320 ‐1.674 n/a

Total Suministro 59.193 64.990 ‐8,9

Diferencia estadística 31 44 n/a

Total Demanda 59.225 65.034 ‐8,9

TRANSFORMACIÓN 59.225 65.034 ‐8,9

Refinerías de Petróleo 59.225 65.034 ‐8,9

Nota. Los líquidos del gas son: etano, butano, propano y condensado.

Fuente: elaboración propia en base a datos del DECC, Total energy statistics, Energy trends section 3: oil and oil products.

El suministro de petróleo de 2014 fue de casi 59,2 millones de ton., representando una caída de 8,9% en relación al año anterior. Por consiguiente, el volumen de petróleo recepcionado por el parque de refinación descendió 8,9% en relación al año anterior. Cabe señalar que en 2014 el volumen de petróleo crudo y de líquidos de gas inventariado en el conjunto de las refinerías fue de 63,2 millones de ton. (incluyendo el stock del refinerías, de casi 3,9 millones de ton.), siendo 15,2% petróleos de producción local y 84,8% petróleos de procedencia extranjera. La producción local aportó en 2014 casi 39,7 millones de ton. (93,8% petróleo crudo y 6,2% líquidos de gas: 789 kte de propano, 675 kte de condensado, 605 kte de butano y 384 kte de etano), la importación más de 53,5 millones de ton. y se exportaron casi

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

29 de 74

32,3 millones de ton., correspondiendo 498.000 ton. a variaciones de stock y algo más de 1,3 millón de ton. a transferencias. En la variación porcentual respecto al año anterior, se observaron las siguientes declinaciones: 2,3% en la producción local (el petróleo crudo cayó 3,1% y los líquidos de gas aumentaron 12%), 9,4% en las importaciones y 4,7% en las exportaciones. En comparación con el año 2004, se registraron las siguientes disminuciones: 58,4% en la producción local, 14,3% en las importaciones y 50% en las exportaciones.

Se presentan a continuación los gráficos de pertinencia:

Gráfico 20. Producción local y del comercio exterior de petróleo de UK,

años 2013 y 2014

‐35.000‐30.000‐25.000‐20.000‐15.000‐10.000‐5.000

05.000

10.00015.00020.00025.00030.00035.00040.00045.00050.00055.00060.000

2013 2014Miles de Toneladas

Producción Local Importación Exportación

Gráfico 21. Producción local y del comercio exterior de petróleo de UK,

años 2004 y 2014

‐70.000‐60.000‐50.000‐40.000‐30.000‐20.000‐10.000

010.00020.00030.00040.00050.00060.00070.00080.00090.000

100.000

2004 2014Miles de Toneladas

Producción Local Importación Exportación

Fuente: elaboración propia en base a datos del DECC, Total energy statistics, Energy trends section 3: oil and oil products.

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

30 de 74

Gráfico 22. Evolución de la producción local y comercio exterior

de petróleo de UK, período 2004‐2014

‐70.000‐60.000‐50.000‐40.000‐30.000‐20.000‐10.000

010.00020.00030.00040.00050.00060.00070.00080.00090.000100.000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014Miles de To

neladas

Producción Local Importación Exportación

Fuente: elaboración propia en base a datos del DECC, Total energy statistics, Energy trends section 3: oil and oil products.

Cabe señalar que las reservas probadas de petróleo de UK se encuentran en plena declinación desde 1978, registrando al 31 de Diciembre de 2013 un remanente de 404 millones de ton.8 (71% inferiores al remanente máximo alcanzado en 1977 y 29% menos que el remanente registrado en 2003), según el DECC, lo que significa que en la relación reservas/producción se observa un horizonte de vida de apenas 10,2 años al ritmo de producción de 2014. La producción de petróleo en el Mar del Norte viene declinando desde 2000 (en 2014 declinó 71% respecto a 1999, año del pico máximo), debido a la madurez de los yacimientos off shore. En relación a la oferta, el punto de inflexión se alcanzó en 2010, y desde 2011 los volúmenes de importación superaron a los de producción local.

En lo concerniente a la actividad de perforación en la plataforma continental de UK, se observa que en 2014 se perforaron 177 pozos (126 pozos áreas off shore y 11 pozos áreas on shore), de los cuales 137 correspondieron a desarrollo y 40 a exploración y evaluación. Esta cantidad de pozos perforados muestra una caída de 1,1% respecto al año anterior, en comparación con el año 2004 se observa una disminución de 28,6%, y en la variación porcentual respecto a 1998 la caída es de 56,4%.

En relación al stock de petróleo, en 2014 se registró algo más de 7,2 millones de ton., correspondiendo 53,4% al stock de las refinerías, 16,5% al de las terminales, 6,3% al de tanques en plataformas off shore ubicadas en la plataforma continental de UK y 23,8% a las existencias de crudo en el extranjero. Esta cantidad alcanza para cubrir la demanda del mercado interno para 44 días (menos de un mes y medio).

8 404 millones de ton. equivalen a 3.030 millones de barriles de petróleo.

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

31 de 74

Ahora bien, se observa en 2014 una dependencia externa del petróleo de 36%. El origen de las importaciones en 2013 (no están disponibles los datos de 2014) correspondió en: 45% Noruega, 13% Argelia, 13% Nigeria, 8% Rusia, 4% Libia, 4% Arabia Saudita, 4% Guinea Ecuatorial, 4% Canadá, 3% Angola y 2% Dinamarca.

En los gráficos 23 y 24 se presenta la distribución porcentual de la oferta de petróleo (año 2014) y el origen de las importaciones de UK (año 2013), respectivamente.

Gráfico 23. Distribución porcentual de la

oferta de petróleo de UK, año 2014

64%

36%Producción Local

Importación

Fuente: elaboración propia en base a datos del DECC, Total energy statistics, Energy trends section 3: oil and oil products.

Gráfico 24. Distribución porcentual de la

importación de petróleo de UK por países, año 20132%

4%

13%

4%

4%

3%

45%

13%

8%

4%

Noruega Argelia

Nigeria Rusia

Libia Arabia Saudita

Guinea Ecuatorial Canadá

Angola Dinamarca

Nota: los últimos datos disponibles al 30/04/2015 corresponden al año 2013.

Fuente: elaboración propia en base a datos del DECC y OETEC.

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

32 de 74

Apéndice. Evolución del remanente de las reservas probadas y de la producción de petróleo de UK, 1973‐2013

Gráfico A‐1. Evolución del remanente de las reservas probadas

de petróleo de UK, período 1973‐2013

0

100

200

300

400

500

600

700

800

900

1.000

1.100

1.200

1.300

1.400

1.500

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Millones de To

neladas

Fuente: elaboración propia en base a datos del DECC, Historic UK Oil and Gas Reserves and Production.

Gráfico A‐2. Evolución de la producción

de petróleo de UK, período 1973‐2013

0

10

20

30

40

50

60

70

80

90

100

110

120

130

140

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Millones de To

neladas

Fuente: elaboración propia en base a datos del DECC, Historic UK Oil and Gas Reserves and Production.

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

33 de 74

Balance de los Combustibles Líquidos derivados del petróleo

A continuación se analizará el Balance de los Combustibles Líquidos derivados del petróleo de UK del año 2014, su variación porcentual respecto al año anterior y la evolución correspondiente al período 2004‐2014.

Tabla 5. Balance Combustibles Líquidos derivados del petróleo de UK, año 2014 y variación porcentual respecto a 2013

Concepto 2014

(miles de toneladas)

2013

(miles de toneladas)

Variación % 2014‐2013

SUMINISTRO

Producción Local 61.253 67.139 ‐8,8

Importación 29.035 28.245 2,8

Exportación ‐21.143 ‐26.223 ‐19,4

Bunker marino ‐2.340 ‐2.540 ‐7,9

Variaciones de Stock 292 106 n/a

Transferencias ‐817 ‐463 n/a

Total Suministro 66.281 66.265 0,0

Diferencia estadística 59 ‐102 n/a

Total Demanda 66.340 66.367 0,0

TRANSFORMACIÓN ‐616 ‐726 ‐15,2

Consumo Industria Energética ‐4.076 ‐4.387 ‐7,1

CONSUMO FINAL 61.468 61.253 0,4

Industria 4.206 4.284 ‐1,8

Transporte 47.981 47.104 1,9

Hogares Residenciales 2.060 2.489 ‐17,2

Otros (org. públicos, agro, etc.) 1.084 1.113 ‐2,6

Uso No Energético 6.317 6.263 0,9

Fuente: elaboración propia en base a datos del DECC, Total energy statistics, Energy trends section 3: oil and oil products.

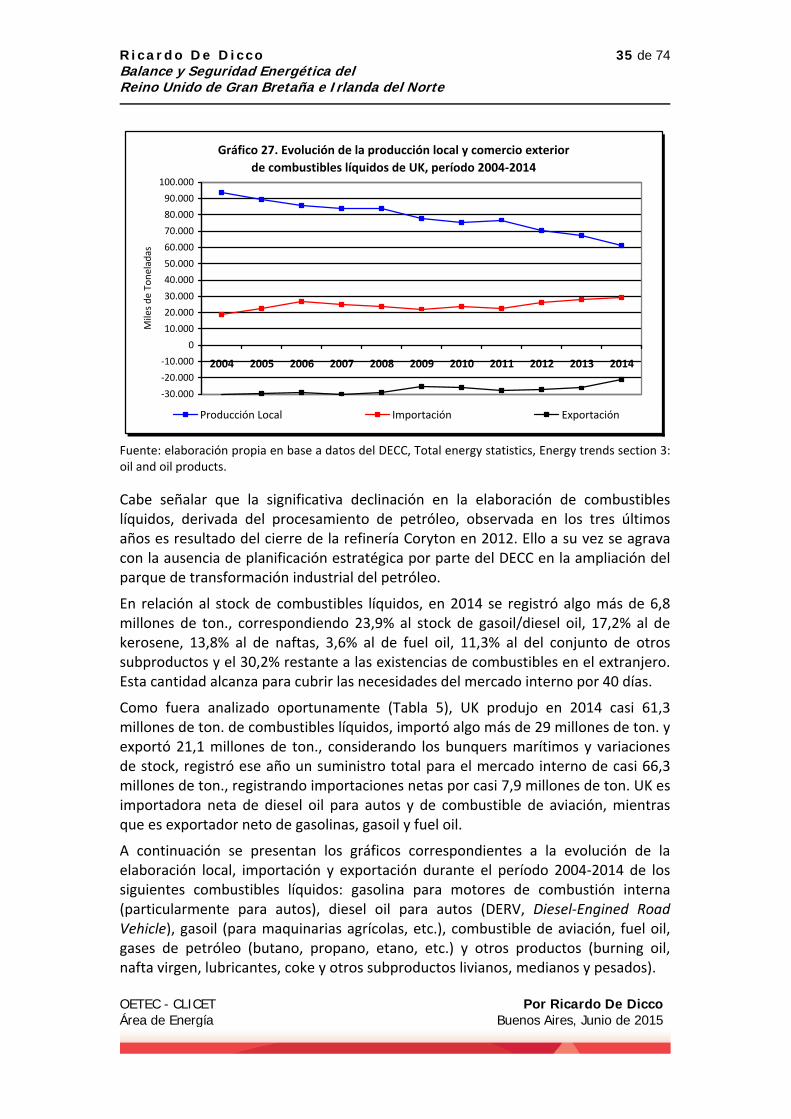

El suministro de combustibles líquidos de 2014 fue de casi 66,3 millones de ton., similar al registrado el año anterior. La producción local aportó en 2014 casi 61,3 millones de ton., la importación más de 29 millones de ton. se exportaron más de

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

34 de 74

21,1 millones de ton., correspondiendo más de 2,3 millones de ton. a bunkers marinos, 292.000 ton. a variaciones de stock y 817.000 ton. a transferencias. En la variación porcentual respecto al año anterior, se observaron las siguientes declinaciones: 8,8 en la producción local y 19,4% en las exportaciones, mientras que las importaciones mostraron un incremento de 2,8%. En comparación con el año 2004, se registraron las siguientes disminuciones: 34,5% en la producción local y 30,7% en las exportaciones, mientras que las importaciones mostraron un aumento de 56,6%. Se presentan a continuación los gráficos de pertinencia:

Gráfico 25. Producción local y del comercio exterior de

combustibles líquidos de UK, años 2013 y 2014

‐30.000‐25.000‐20.000‐15.000‐10.000‐5.000

05.000

10.00015.00020.00025.00030.00035.00040.00045.00050.00055.00060.00065.00070.000

2013 2014

Miles de Toneladas

Producción Local Importación Exportación

Gráfico 26. Producción local y del comercio exterior de

combustibles líquidos de UK, años 2004 y 2014

‐30.000

‐20.000

‐10.000

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

100.000

2004 2014

Miles de Toneladas

Producción Local Importación Exportación

Fuente: elaboración propia en base a datos del DECC, Total energy statistics, Energy trends section 3: oil and oil products.

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

35 de 74

Gráfico 27. Evolución de la producción local y comercio exterior

de combustibles líquidos de UK, período 2004‐2014

‐30.000

‐20.000

‐10.000

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

100.000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Miles de To

neladas

Producción Local Importación Exportación

Fuente: elaboración propia en base a datos del DECC, Total energy statistics, Energy trends section 3: oil and oil products.

Cabe señalar que la significativa declinación en la elaboración de combustibles líquidos, derivada del procesamiento de petróleo, observada en los tres últimos años es resultado del cierre de la refinería Coryton en 2012. Ello a su vez se agrava con la ausencia de planificación estratégica por parte del DECC en la ampliación del parque de transformación industrial del petróleo.

En relación al stock de combustibles líquidos, en 2014 se registró algo más de 6,8 millones de ton., correspondiendo 23,9% al stock de gasoil/diesel oil, 17,2% al de kerosene, 13,8% al de naftas, 3,6% al de fuel oil, 11,3% al del conjunto de otros subproductos y el 30,2% restante a las existencias de combustibles en el extranjero. Esta cantidad alcanza para cubrir las necesidades del mercado interno por 40 días.

Como fuera analizado oportunamente (Tabla 5), UK produjo en 2014 casi 61,3 millones de ton. de combustibles líquidos, importó algo más de 29 millones de ton. y exportó 21,1 millones de ton., considerando los bunquers marítimos y variaciones de stock, registró ese año un suministro total para el mercado interno de casi 66,3 millones de ton., registrando importaciones netas por casi 7,9 millones de ton. UK es importadora neta de diesel oil para autos y de combustible de aviación, mientras que es exportador neto de gasolinas, gasoil y fuel oil.

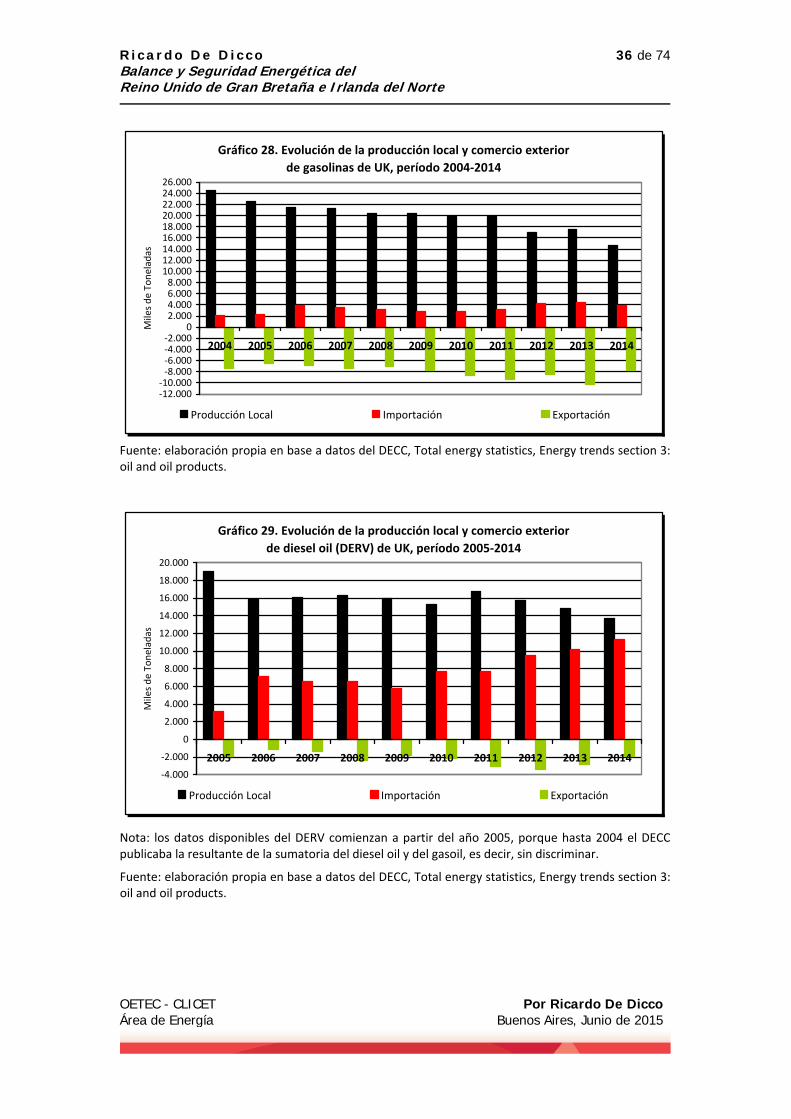

A continuación se presentan los gráficos correspondientes a la evolución de la elaboración local, importación y exportación durante el período 2004‐2014 de los siguientes combustibles líquidos: gasolina para motores de combustión interna (particularmente para autos), diesel oil para autos (DERV, Diesel‐Engined Road Vehicle), gasoil (para maquinarias agrícolas, etc.), combustible de aviación, fuel oil, gases de petróleo (butano, propano, etano, etc.) y otros productos (burning oil, nafta virgen, lubricantes, coke y otros subproductos livianos, medianos y pesados).

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

36 de 74

Gráfico 28. Evolución de la producción local y comercio exterior

de gasolinas de UK, período 2004‐2014

‐12.000‐10.000‐8.000‐6.000‐4.000‐2.000

02.0004.0006.0008.00010.00012.00014.00016.00018.00020.00022.00024.00026.000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Miles de To

neladas

Producción Local Importación Exportación

Fuente: elaboración propia en base a datos del DECC, Total energy statistics, Energy trends section 3: oil and oil products.

Gráfico 29. Evolución de la producción local y comercio exterior

de diesel oil (DERV) de UK, período 2005‐2014

‐4.000

‐2.000

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

20.000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Miles de To

neladas

Producción Local Importación Exportación

Nota: los datos disponibles del DERV comienzan a partir del año 2005, porque hasta 2004 el DECC publicaba la resultante de la sumatoria del diesel oil y del gasoil, es decir, sin discriminar.

Fuente: elaboración propia en base a datos del DECC, Total energy statistics, Energy trends section 3: oil and oil products.

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

37 de 74

Gráfico 30. Evolución de la producción local y comercio exterior

de gasoil de UK, período 2005‐2014

‐6.000‐5.000‐4.000‐3.000‐2.000‐1.000

01.0002.0003.0004.0005.0006.0007.0008.0009.00010.00011.000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Miles de Toneladas

Producción Local Importación Exportación

Nota: los datos disponibles del gasoil comienzan a partir del año 2005, porque hasta 2004 el DECC publicaba la resultante de la sumatoria del diesel oil (DERV) y del gasoil, es decir, sin discriminar.

Fuente: elaboración propia en base a datos del DECC, Total energy statistics, Energy trends section 3: oil and oil products.

Gráfico 31. Evolución de la producción local y comercio exterior

de combustible de aviación de UK, período 2004‐2014

‐2.000

‐1.000

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Miles de Toneladas

Producción Local Importación Exportación

Fuente: elaboración propia en base a datos del DECC, Total energy statistics, Energy trends section 3: oil and oil products.

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

38 de 74

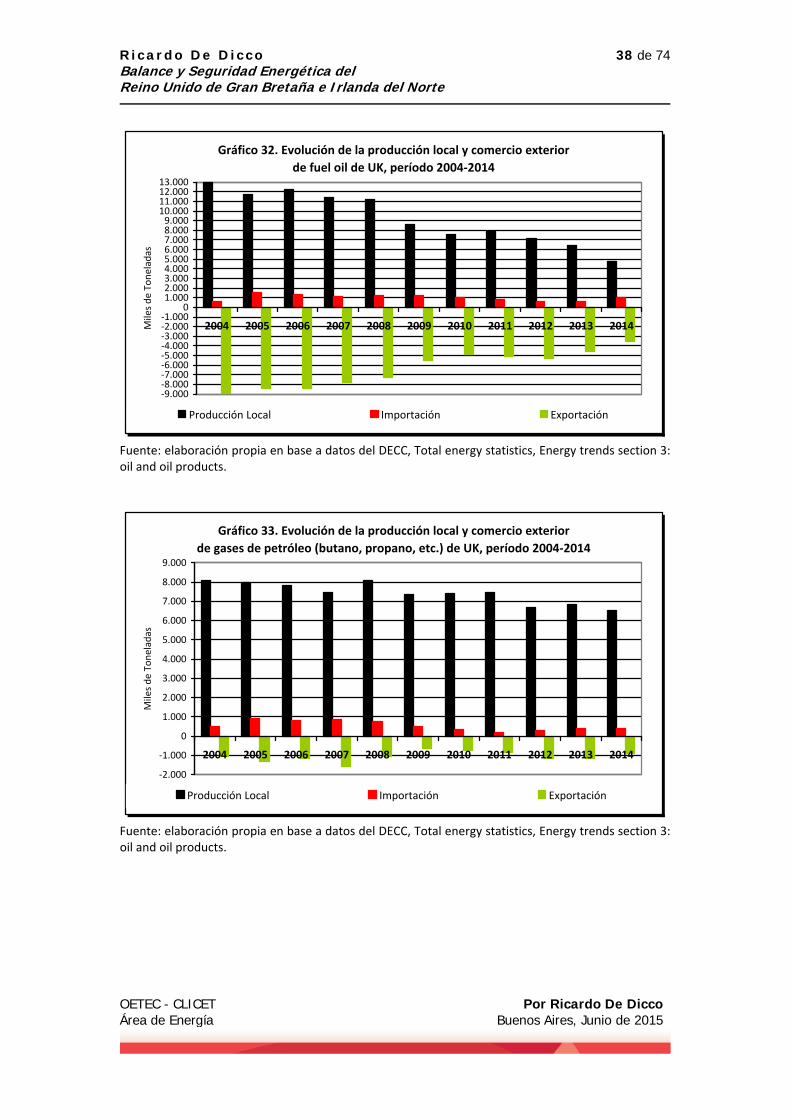

Gráfico 32. Evolución de la producción local y comercio exterior

de fuel oil de UK, período 2004‐2014

‐9.000‐8.000‐7.000‐6.000‐5.000‐4.000‐3.000‐2.000‐1.000

01.0002.0003.0004.0005.0006.0007.0008.0009.00010.00011.00012.00013.000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014Miles de To

neladas

Producción Local Importación Exportación

Fuente: elaboración propia en base a datos del DECC, Total energy statistics, Energy trends section 3: oil and oil products.

Gráfico 33. Evolución de la producción local y comercio exterior

de gases de petróleo (butano, propano, etc.) de UK, período 2004‐2014

‐2.000

‐1.000

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Miles de To

neladas

Producción Local Importación Exportación

Fuente: elaboración propia en base a datos del DECC, Total energy statistics, Energy trends section 3: oil and oil products.

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

39 de 74

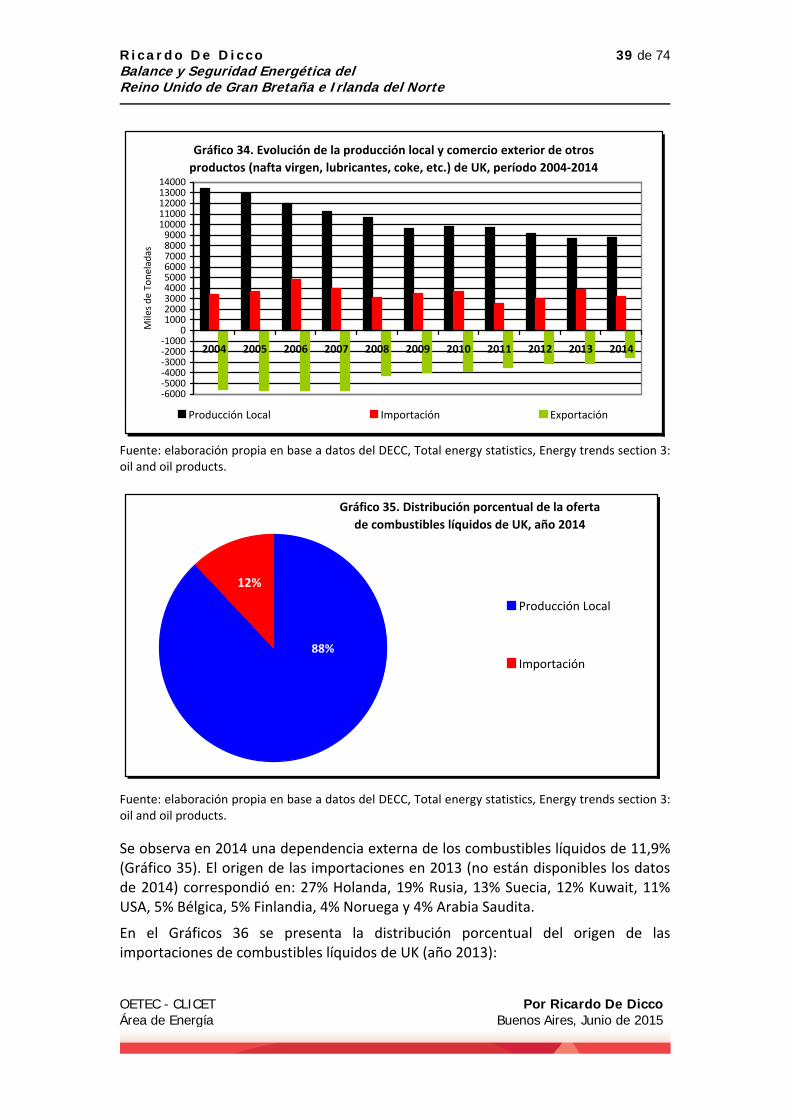

Gráfico 34. Evolución de la producción local y comercio exterior de otros

productos (nafta virgen, lubricantes, coke, etc.) de UK, período 2004‐2014

‐6000‐5000‐4000‐3000‐2000‐1000

01000200030004000500060007000800090001000011000120001300014000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Miles de To

neladas

Producción Local Importación Exportación

Fuente: elaboración propia en base a datos del DECC, Total energy statistics, Energy trends section 3: oil and oil products.

Gráfico 35. Distribución porcentual de la oferta

de combustibles líquidos de UK, año 2014

88%

12%

Producción Local

Importación

Fuente: elaboración propia en base a datos del DECC, Total energy statistics, Energy trends section 3: oil and oil products.

Se observa en 2014 una dependencia externa de los combustibles líquidos de 11,9% (Gráfico 35). El origen de las importaciones en 2013 (no están disponibles los datos de 2014) correspondió en: 27% Holanda, 19% Rusia, 13% Suecia, 12% Kuwait, 11% USA, 5% Bélgica, 5% Finlandia, 4% Noruega y 4% Arabia Saudita.

En el Gráficos 36 se presenta la distribución porcentual del origen de las importaciones de combustibles líquidos de UK (año 2013):

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

40 de 74

Gráfico 36. Distribución porcentual de la

importación de combustibles líquidos

de UK por países, año 2013

5%

13%

4%

11%

4%

27%

19%12%

5%

Holanda Rusia

Suecia Kuwait

USA Bélgica

Finlandia Noruega

Arabia Saudita

Nota: los últimos datos disponibles al 30/04/2015 corresponden al año 2013.

Fuente: elaboración propia en base a datos del DECC y OETEC.

Gráfico 37. Distribución porcentual del consumo final de

combustibles líquidos de UK por usuarios, año 2014

2%

78%

7%10%3%Industria

Transporte

H. Residencial

Otros

Uso NO Energético

Fuente: elaboración propia en base a datos del DECC, Total energy statistics, Energy trends section 3: oil and oil products.

El consumo final de combustibles líquidos de UK de 2014 fue de casi 61,5 millones de ton., representando apenas un 0,4% de incremento en relación al consumo del año anterior. En comparación con el año 2004 se observa una caída 15,4% del consumo final de combustibles (véanse gráficos 38, 39 y 40). Las participaciones de los diferentes agentes económicos en la demanda de combustibles en 2014 fueron las siguientes (Gráfico 37): 78,1% transporte, 6,8% industria, 3,3% hogares residenciales, 1,8% otros usuarios y 10% restante uso no energético.

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

41 de 74

Gráfico 38. Consumo Final Comb. Líquidos UK por tipos de usuario,

años 2013 y 2014

0

4000

8000

12000

16000

20000

24000

28000

32000

36000

40000

44000

48000

2013 2014

Miles de To

neladas

Industria Transporte H. Residencial Otros Uso NO Energético

Gráfico 39. Consumo Final Comb. Líquidos UK por tipos de usuario,

años 2004 y 2014

0

4000

8000

12000

16000

20000

24000

28000

32000

36000

40000

44000

48000

52000

2004 2014

Miles de To

neladas

Industria Transporte H. Residencial Otros Uso NO Energético

Fuente: elaboración propia en base a datos del DECC, Total energy statistics, Energy trends section 3: oil and oil products.

En la variación porcentual entre 2013 y 2014, se observa que solamente el sector transporte logró una tendencia positiva, mostrando un aumento de 1,9%, mientras que los demás agentes registraron las siguientes declinaciones: 1,8% industria, 17,2% hogares residenciales, 2,6% otros usuarios y 2% uso no energético. En la variación porcentual entre 2004 y 2014 se registraron tendencias declinantes en todos los agentes económicos: 7% transporte, 34,8% industria, 30% hogares residenciales, 18% otros usuarios y 42% uso no energético (gráficos 38, 39 y 40).

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

42 de 74

Gráfico 40. Evolución del Consumo Final de Combustibles Líquidos de UK

por tipos de usuario, período 2004‐2014

0

6000

12000

18000

24000

30000

36000

42000

48000

54000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Miles de To

neladas

Industria Transporte H. Residencial Otros Uso NO Energético

Fuente: elaboración propia en base a datos del DECC, Total energy statistics, Energy trends section 1: total energy.

Gráfico 41. Evolución del Consumo Final de principales combustibles líquidos

del sector Transporte de UK, período 2005‐2014

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

20.000

22.000

24.000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Miles de To

neladas

Gasolina Diesel DERV Gasoil Comb. Aviación

Fuente: elaboración propia en base a datos del DECC, Total energy statistics, Energy trends section 1: total energy.

R i c a r d o D e D i c c o Balance y Seguridad Energética del Reino Unido de Gran Bretaña e Irlanda del Norte

OETEC - CLICET Área de Energía

Por Ricardo De DiccoBuenos Aires, Junio de 2015

43 de 74

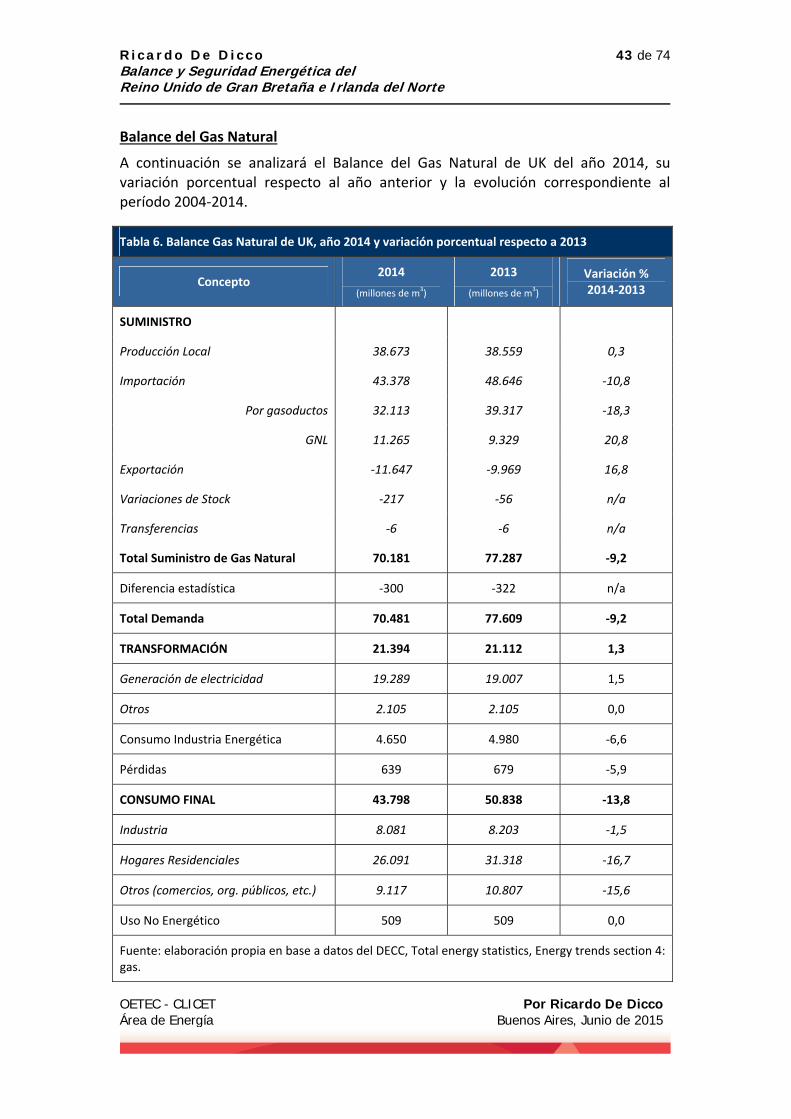

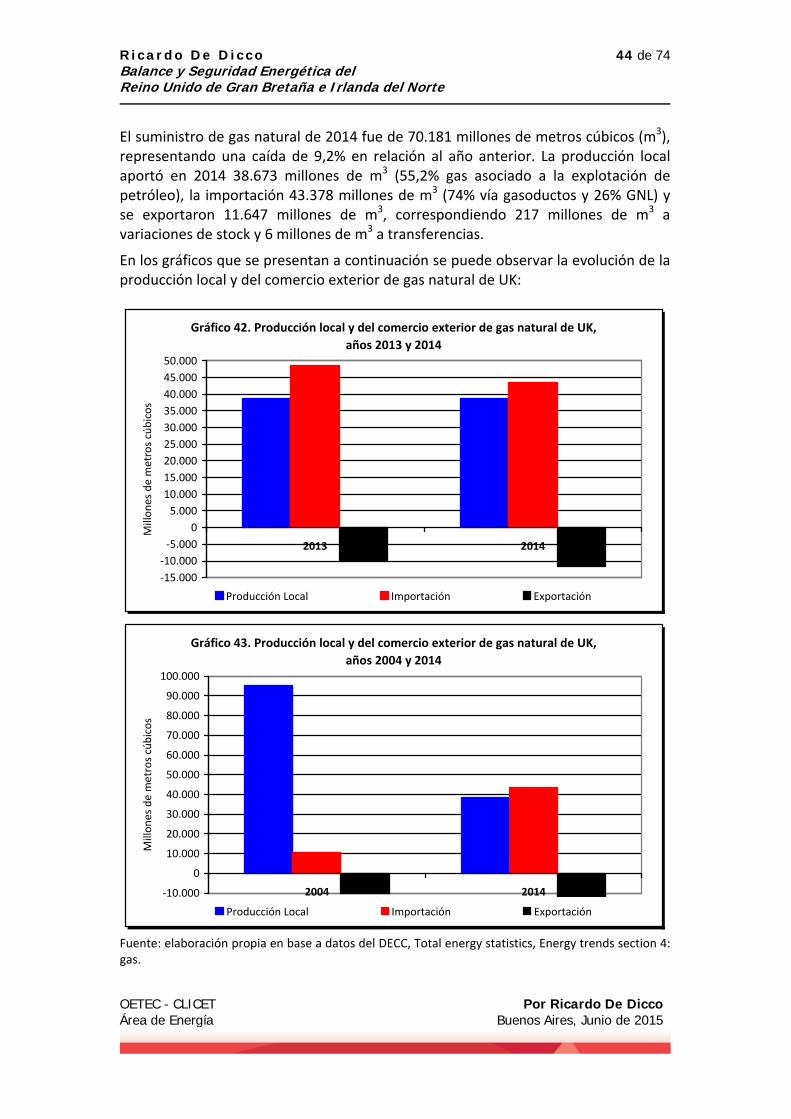

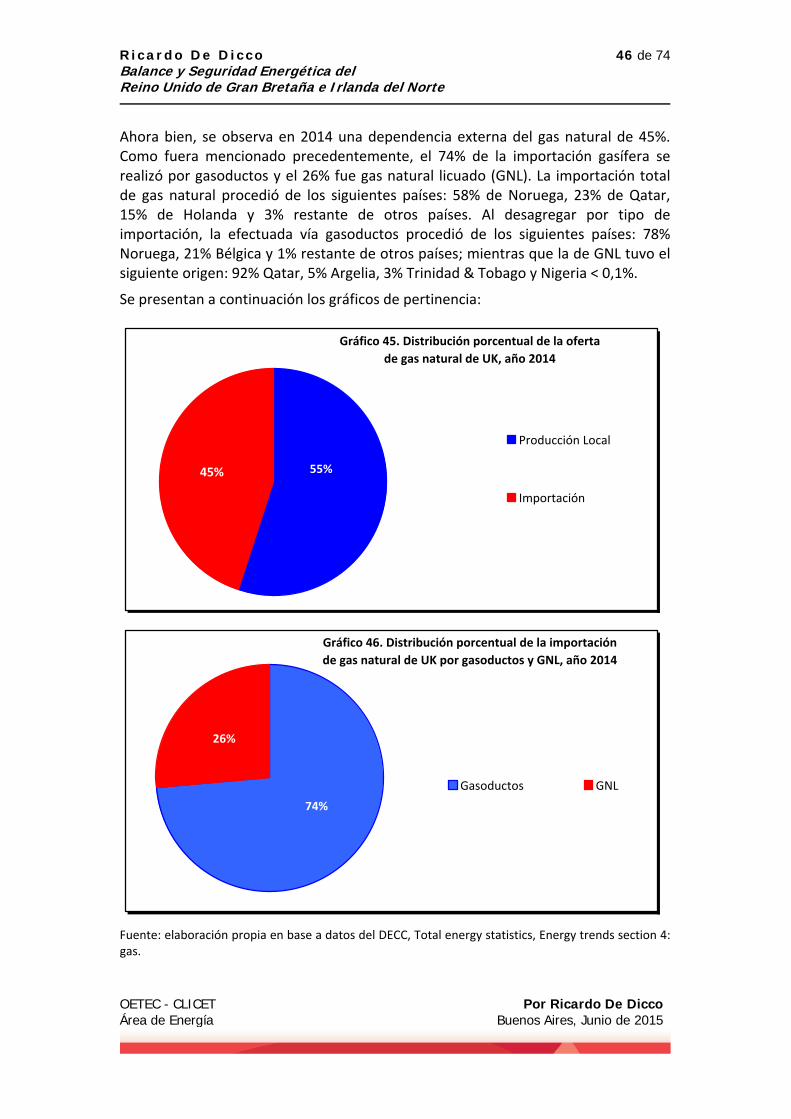

Balance del Gas Natural

A continuación se analizará el Balance del Gas Natural de UK del año 2014, su variación porcentual respecto al año anterior y la evolución correspondiente al período 2004‐2014.

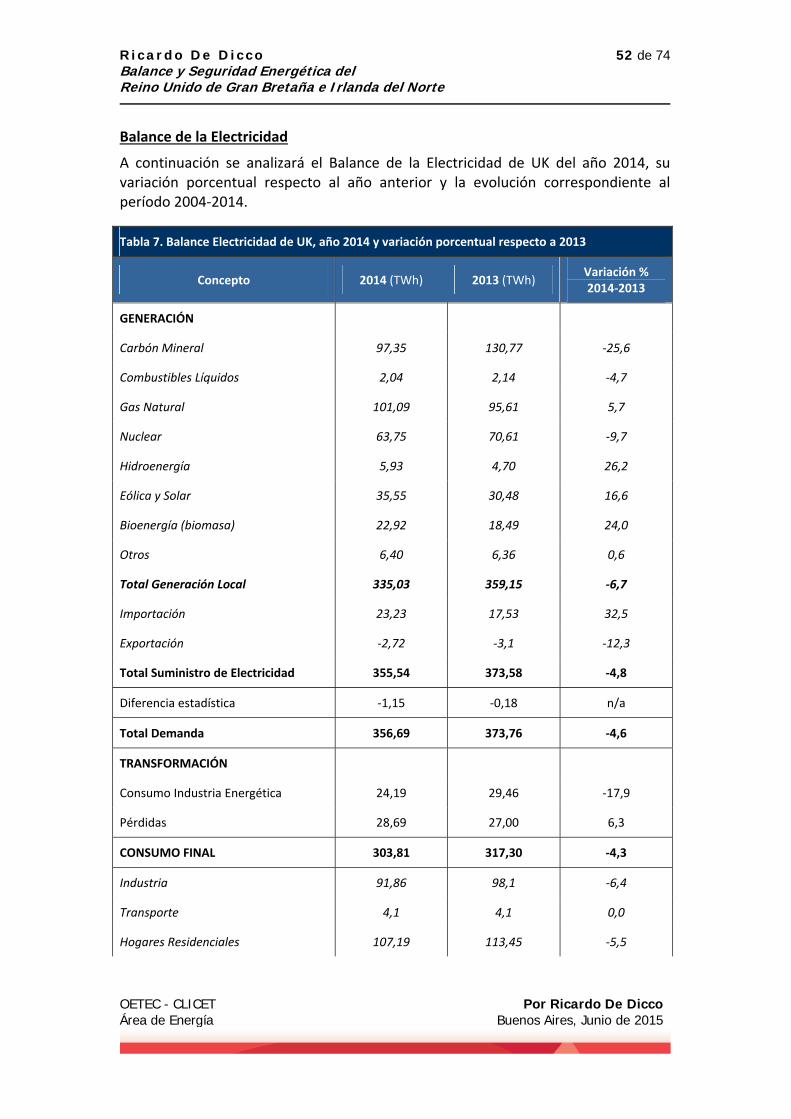

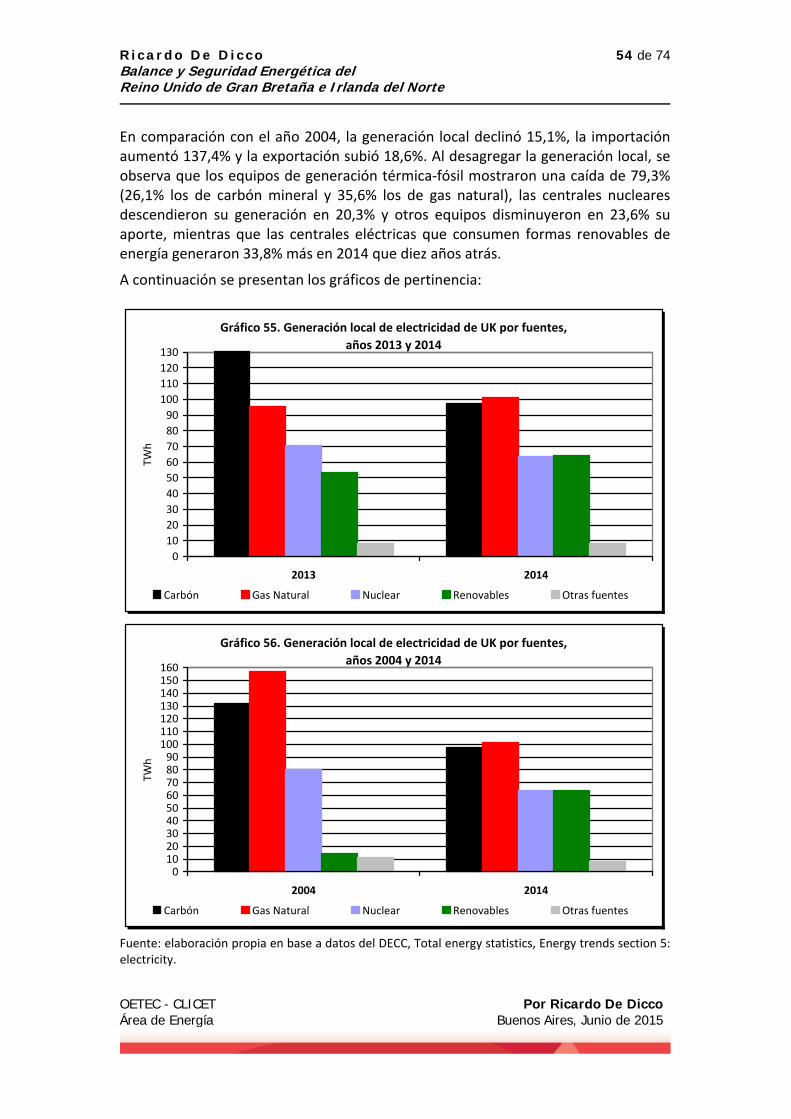

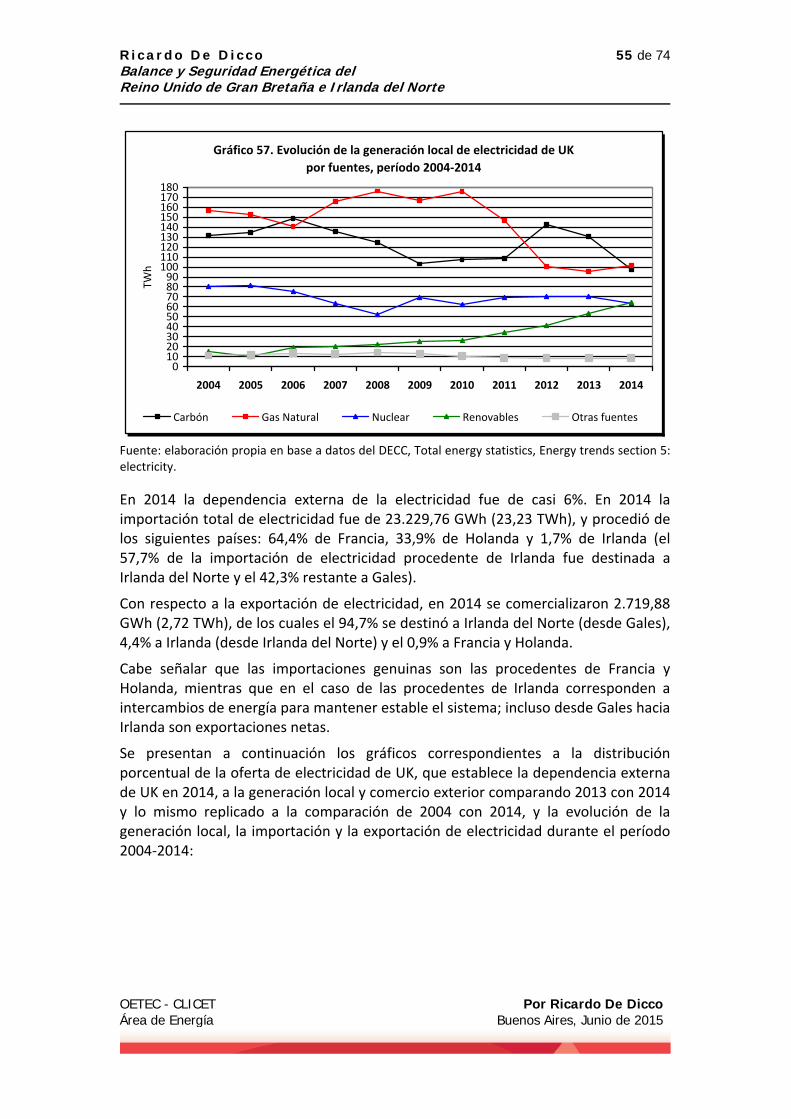

Tabla 6. Balance Gas Natural de UK, año 2014 y variación porcentual respecto a 2013

Concepto 2014

(millones de m3)

2013

(millones de m3)

Variación % 2014‐2013

SUMINISTRO

Producción Local 38.673 38.559 0,3

Importación 43.378 48.646 ‐10,8

Por gasoductos 32.113 39.317 ‐18,3

GNL 11.265 9.329 20,8

Exportación ‐11.647 ‐9.969 16,8

Variaciones de Stock ‐217 ‐56 n/a

Transferencias ‐6 ‐6 n/a