AUMENTO DE RECAUDACIÓN Y ELIMINACIÓN …³n-sobre-reforma-tributaria-Chile-21.pdf ·...

26

AUMENTO DE RECAUDACIÓN Y ELIMINACIÓN REGRESIVIDAD: FUNDAMENTOS PARA UNA REFORMA TRIBUTARIA. Eugenio Rivera Urrutia Director Área Económica Fundación Chile 21 Presentación preparada para el seminario “Reforma Tributaria para un Chile más justo e inclusivo” Comisión de reforma tributaria de la oposición Salón de Los Presidentes del Ex Congreso Nacional Santiago, Viernes 20 de Enero de 2012

Transcript of AUMENTO DE RECAUDACIÓN Y ELIMINACIÓN …³n-sobre-reforma-tributaria-Chile-21.pdf ·...

AUMENTO DE RECAUDACIÓN Y

ELIMINACIÓN REGRESIVIDAD:

FUNDAMENTOS PARA UNA REFORMA

TRIBUTARIA.

Eugenio Rivera Urrutia

Director Área Económica Fundación Chile 21

Presentación preparada para el seminario “Reforma Tributaria para un Chile más justo e inclusivo”

Comisión de reforma tributaria de la oposición

Salón de Los Presidentes del Ex Congreso Nacional

Santiago, Viernes 20 de Enero de 2012

ÍNDICE

Diagnóstico del sistema tributario

Mitos asentados en la discusión tributaria

chilena.

¿Para qué una reforma tributaria?

La propuesta tributaria de Chile 21

DIAGNÓSTICO DEL SISTEMA TRIBUTARIO

Genera baja recaudación (en relación a

nuestras necesidades y en comparación con

países que son más igualitarios)

Graves problemas de estructura:

excesiva peso de los impuestos indirectos,

baja contribución del impuesto a la renta,

incapacidad para captar las rentas provenientes de

los recursos naturales.

Es regresivo

DIAGNÓSTICO DEL SISTEMA TRIBUTARIO

Es ineficiente

El pago que realizan las personas naturales es un hecho cierto e

irreversible. El pago de las empresas, es por el contrario un adelanto al pago de las personas y además puede ser revertido si en el año siguiente la empresa sufre pérdidas. Esta política incentiva la elusión y evasión tributaria.

Favorece el capital físico, industrias intensivas en RRNN y desincentiva

inversión en capital humano e intensivo en conocimiento

Los llamados “estímulos al ahorro y a la inversión” son en realidad subsidios a los más ricos y mecanismos de evasión y elusión de impuestos.

Al 2007 existían más de 30 mil sociedades de inversión, creadas

exclusivamente para administrar las utilidades retenidas.

De acuerdo a datos del SII, más del 50% de las utilidades acumuladas en las empresas lo están en este tipo de sociedades

MITOS ASENTADOS EN LA DISCUSIÓN

TRIBUTARIA CHILENA.

“Cuando el Estado aumenta su importancia, por

definición lo hace a costa del sector privado” Se trata de una visión profundamente ideologizada

Ello es cierto sólo, cuando la inversión de esos recursos no es rentable

socialmente.

El caso de EEUU

Los empresarios tienen una opinión diferente, en particular quiénes se benefician

de las concesiones de obras públicas, la compra de servicios de salud al sector

privado; de los subsidios a las escuelas privadas subvencionadas.

“Tenemos el mismo nivel de impuestos que tenía

la mayoría de los países de la OCDE cuando

tenían 15.000 dólares per cápita” Con excepción de Corea y Japón, todos los demás países de la OCDE tenían una

carga tributaria superior a la de Chile hoy: EEUU, 22; Alemania 24; Austria 26;

Canadá 27, Finlandia 29; Nueva Zelandia 38; Dinamarca, 40% (Landerretche,

2011 – Fundación Sol).

MITOS ASENTADOS EN LA DISCUSIÓN

TRIBUTARIA CHILENA.

Chile tiene los impuestos más altos en

Latinoamérica.(Larraín, 2011)

0

5

10

15

20

25

30

35

40

45

OECD UE Unites States South East Asia Latin America Argentina Brasil Chile Uruguay

15,2 16,3 15,5

6,9 5,2 8,5 9,8

6,9 6,1

11,8 12,5

4,6

7,1 10,2

15,1 10,2 11,5 11,7

9,6 11,3

6,6

0,9 3

3,8 14,2

1,4 7,2

Direct tax burden Indirect tax burden Social security burden

Fuente: Gomez and Martner (2010).

MITOS ASENTADOS EN LA DISCUSIÓN

TRIBUTARIA CHILENA.

“La estructura tributaria que tenemos es

bastante eficiente y adecuada a nuestro nivel de

desarrollo” Es ineficiente (favorece el capital físico, industrias intensivas en RRNN y

desincentiva inversión en capital humano e intensivo en conocimiento)

La consecuencia combinada de los dos lados de la política fiscal – impuesto y

gasto público – es aumentar artificialmente la intensidad de capital de la

economía, profundizar su dependencia de industrias basadas en

recursos naturales y medioambientalmente sucias, obstaculizar la

creación de capital humano y retrasar la evolución a una economía

basada en el conocimiento. De esa forma la política fiscal ha afectado

negativamente el potencial de crecimiento en el largo plazo de la

economía y ha contribuido a perpetuar una distribución desigual de la riqueza y

a exacerbar la degradación medioambiental y de los recursos naturales (López y

Figueroa, 2011)

“Uso de la vía tributaria para mejorar la

distribución del ingreso, es conceptualmente

erróneo” Los países en que el sistema tributario es progresivo y la participación del

impuesto a la rente es alta existe un índice de Gini sustancialmente más bajo.

MITOS ASENTADOS EN LA DISCUSIÓN

TRIBUTARIA CHILENA.

“El aumento del impuesto de primera categoría

reduce la inversión”

“Hay que bajar los impuestos a las personas e

igualarlos a los de las empresas”

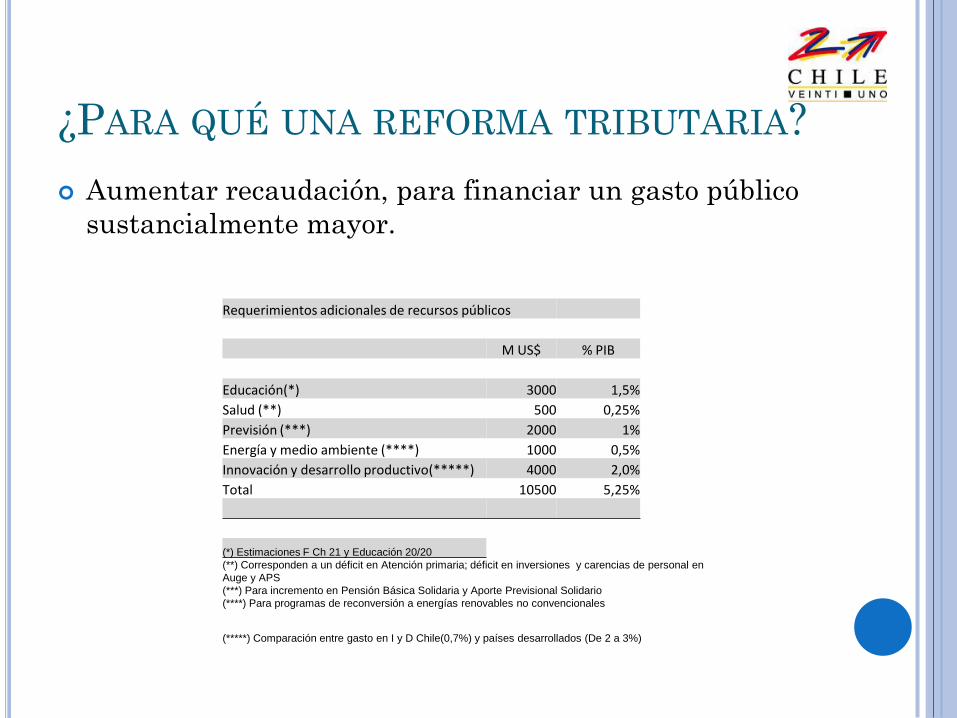

¿PARA QUÉ UNA REFORMA TRIBUTARIA?

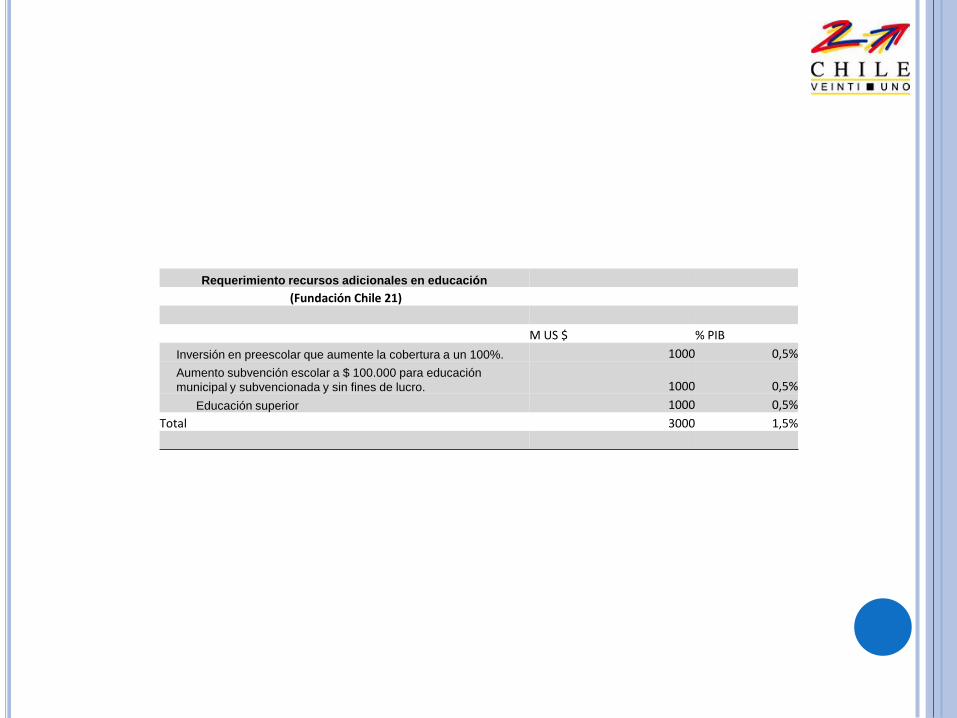

Aumentar recaudación, para financiar un gasto público

sustancialmente mayor.

Requerimientos adicionales de recursos públicos

M US$ % PIB

Educación(*) 3000 1,5%

Salud (**) 500 0,25%

Previsión (***) 2000 1%

Energía y medio ambiente (****) 1000 0,5%

Innovación y desarrollo productivo(*****) 4000 2,0%

Total 10500 5,25%

(*) Estimaciones F Ch 21 y Educación 20/20

(**) Corresponden a un déficit en Atención primaria; déficit en inversiones y carencias de personal en

Auge y APS

(***) Para incremento en Pensión Básica Solidaria y Aporte Previsional Solidario

(****) Para programas de reconversión a energías renovables no convencionales

(*****) Comparación entre gasto en I y D Chile(0,7%) y países desarrollados (De 2 a 3%)

¿PARA QUÉ UNA REFORMA TRIBUTARIA?

Hacer más progresivo el sistema tributario, para incidir

en la distribución del ingreso.

Avanzar a una estructura tributaria más verde, captar

la renta ricardiana mediante la aplicación de royalties

sobre recursos naturales

Terminar con un sistema regresivo de exenciones

Reorientar nuestra estrategia de crecimiento

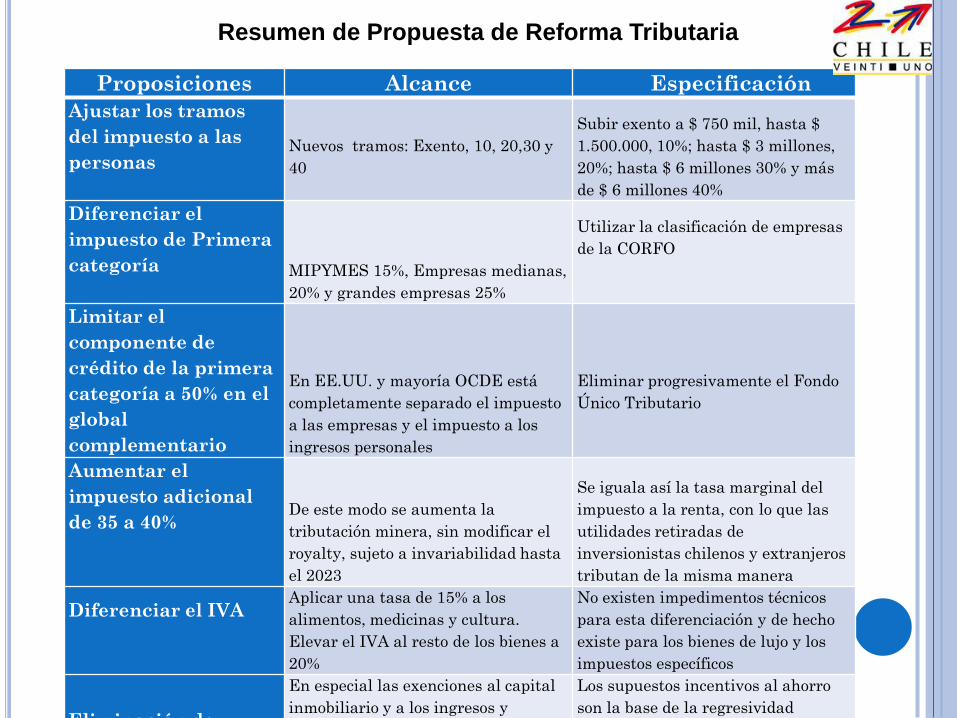

Resumen de Propuesta de Reforma Tributaria

Proposiciones Alcance Especificación

Ajustar los tramos

del impuesto a las

personas

Nuevos tramos: Exento, 10, 20,30 y

40

Subir exento a $ 750 mil, hasta $

1.500.000, 10%; hasta $ 3 millones,

20%; hasta $ 6 millones 30% y más

de $ 6 millones 40%

Diferenciar el

impuesto de Primera

categoría

MIPYMES 15%, Empresas medianas,

20% y grandes empresas 25%

Utilizar la clasificación de empresas

de la CORFO

Limitar el

componente de

crédito de la primera

categoría a 50% en el

global

complementario

En EE.UU. y mayoría OCDE está

completamente separado el impuesto

a las empresas y el impuesto a los

ingresos personales

Eliminar progresivamente el Fondo

Único Tributario

Aumentar el

impuesto adicional

de 35 a 40%

De este modo se aumenta la

tributación minera, sin modificar el

royalty, sujeto a invariabilidad hasta

el 2023

Se iguala así la tasa marginal del

impuesto a la renta, con lo que las

utilidades retiradas de

inversionistas chilenos y extranjeros

tributan de la misma manera

Diferenciar el IVA

Aplicar una tasa de 15% a los

alimentos, medicinas y cultura.

Elevar el IVA al resto de los bienes a

20%

No existen impedimentos técnicos

para esta diferenciación y de hecho

existe para los bienes de lujo y los

impuestos específicos

Eliminación de

En especial las exenciones al capital

inmobiliario y a los ingresos y

ganancias de capital

Los supuestos incentivos al ahorro

son la base de la regresividad

tributaria actual

MUCHAS GRACIAS POR LA ATENCIÓN

BIBLIOGRAFÍA

Artículos y libros

Agostini, Claudio y Siravegna, Mariel (2010), “Efectos de la Exención Tributaria a las Ganancias de Capital en el Precio de las

Acciones en Chile” , Superintendencia de Valores y Seguros, Documentos de Trabajo número 7 (Febrero)

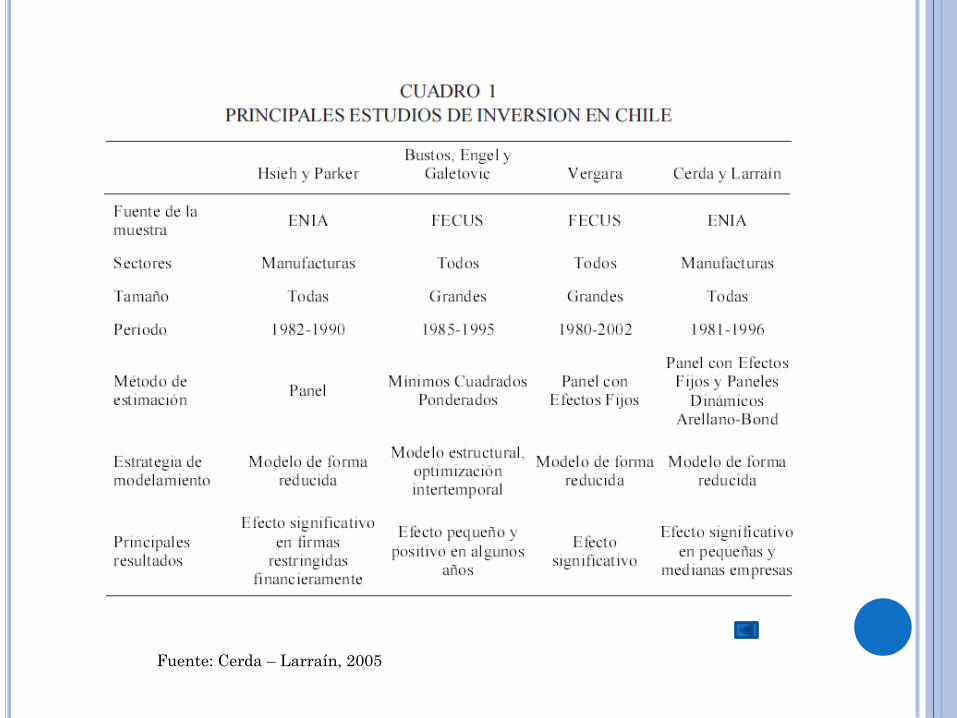

Alvaro Bustos & Eduardo Engel & Alexander Galetovic, 2003. "Could Higher Taxes Increase the Long-Run Demand for Capital? Theory and Evidence for Chile"," Working Papers 858, Economic Growth Center, Yale University., http://papers.ssrn.com/sol3/papers.cfm?abstract_id=427080

Cantallopts, Jorge, Jorratt, Michael y Scherman, Danae (2007), “Equidad Tributaria en Chile Un Nuevo Modelo para Evaluar Alternativas de Reforma” Enero, http://siteresources.worldbank.org/PSGLP/Resources/Jorrat.pdf

Cerda, Rodrigo y Larraín, Felipe (2005), Inversión privada e impuestos corporativos: Evidencia para Chile, http://www.economia.puc.cl/docs/dt_310.pdf

ENGEL, E.; A. GALETOVIC; y C. RADDATZ (1998) “Reforma Tributaria y Distribución del Ingreso en Chile”.

http://www.sii.cl/aprenda_sobre_impuestos/estudios/e0808per.pdf

Fundación Chile 21 (2011), Propuesta de reforma tributaria, julio en http://www.debatepublico21.cl/

Jorrat, Michael (2000), “Diagnóstico del sistema tributario chileno”, Marzo, http://www.sii.cl/aprenda_sobre_impuestos/estudios/tributarios16.htm

Jorrat, Michael (2009), “La tributación directa en Chile: equidad y desafíos”, CEPAL, Serie Macroeconomía del Desarrollo número 92, Septiembre, http://www.eclac.cl/publicaciones/xml/9/37319/Serie_MD_92.pdf

Lagos, Ricardo y Landerretche, Oscar (2011), El Chile que se viene. Ideas, miradas, perspectivas y sueños para el 2030, Catalonia, Santiago

Landerretche, Oscar (2011), “Reforma Tributaria: girando el modelo de desarrollo hacia lo humano”, en Lagos y Landerretche

López, Ramón y Figueroa, Eugenio (2011) “Fiscal policy in Chile: Hindering sustainable development by favoring myopic growth”, Facultad de Economía y Negocios, Universidad de Chile Octubre

Gómez Sabaini, Juan Carlos (2010), “Tributación, Evasión y Equidad en América Latina y el Caribe”, “ Finanzas Publicas y evasión en América Latina” Antigua, Guatemala, 25 y 26 agosto, http://www.icefi.org/categories/43

Columnas de prensa

Agostini, Claudio (2011), “Los impuestos progresivos sí pueden redistribuir ingreso”, http://m.df.cl/los-impuestos-progresivos-si-pueden-redistribuir-ingreso/prontus_df/2011-10-19/210533.html

Céspedes, Luis Felipe (2001), “Un préstamo del fisco muy conveniente. Una reforma tributaria tiene que considerar un rediseño del mecanismo de incentivos al ahorro y a la inversión”, Pulso, Viernes 9 de diciembre, p.9

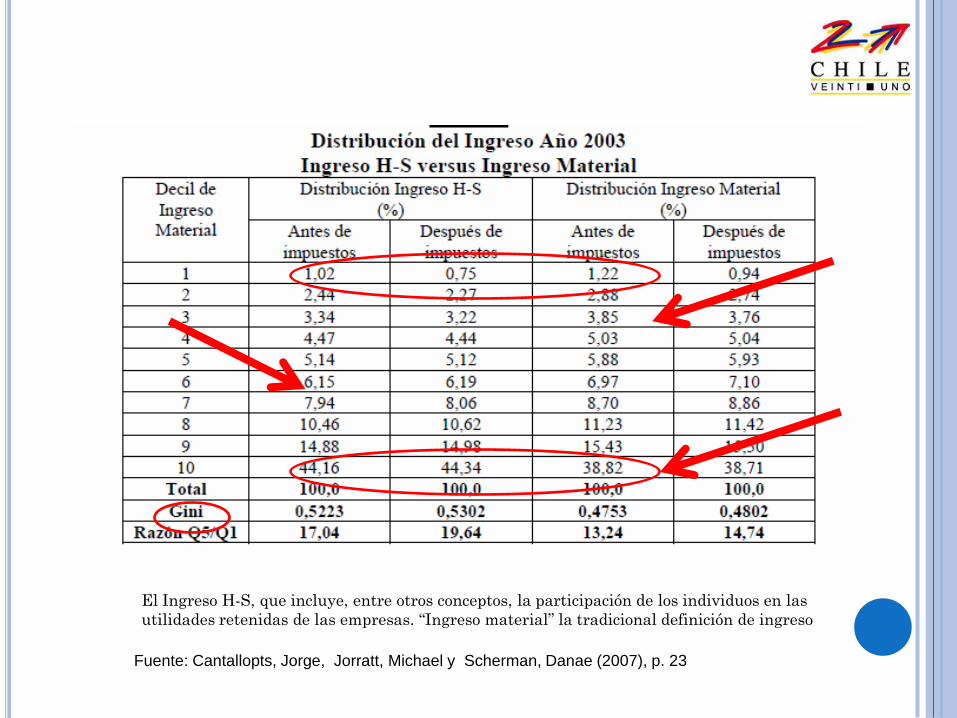

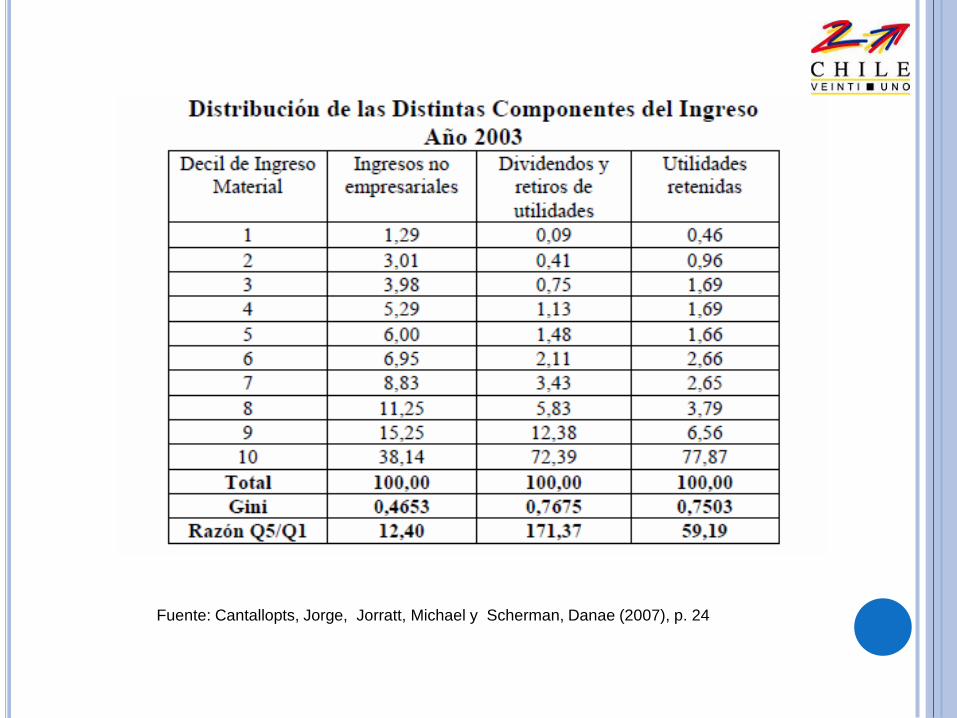

Fuente: Cantallopts, Jorge, Jorratt, Michael y Scherman, Danae (2007), p. 23

El Ingreso H-S, que incluye, entre otros conceptos, la participación de los individuos en las

utilidades retenidas de las empresas. “Ingreso material” la tradicional definición de ingreso

15

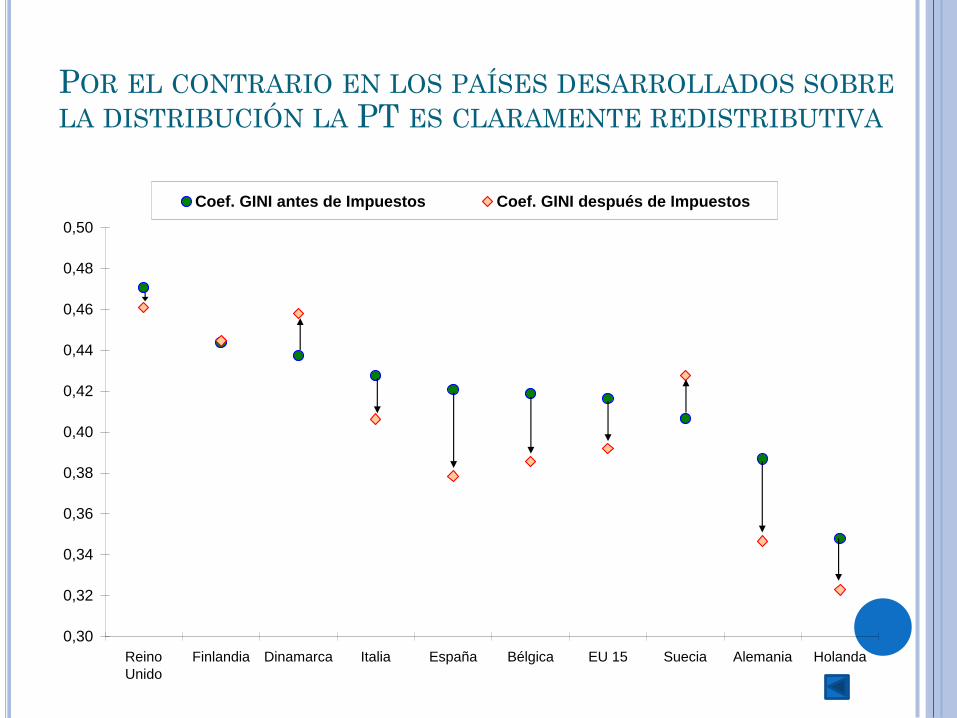

POR EL CONTRARIO EN LOS PAÍSES DESARROLLADOS SOBRE LA DISTRIBUCIÓN LA PT ES CLARAMENTE REDISTRIBUTIVA

0,30

0,32

0,34

0,36

0,38

0,40

0,42

0,44

0,46

0,48

0,50

Reino

Unido

Finlandia Dinamarca Italia España Bélgica EU 15 Suecia Alemania Holanda

Coef. GINI antes de Impuestos Coef. GINI después de Impuestos

IMPUESTO A UTILIDADES RETIRADAS NO INCENTIVA INVERSIÓN Y

PROMUEVE SUBSIDIO A LOS ALTOS INGRESO Y LA ELUSIÓN Y

EVASIÓN TRIBUTARIA

Utilidades sólo forman parte del ingreso de sus dueños si ellos las retiran. La diferencia entre las tasas que pagan las empresas (17% excepto 2011, 20% y 2012, 18,5%) con las tasas que pagan las personas, estimula a no retirar utilidades. Ello es equivalente a recibir un préstamo a tasa de interés 0.

Es discutible que en los 80 este mecanismo haya sido útil. Hoy, las empresas con alto niveles de utilidades cuentan con amplio acceso a los mercados financieros y estás son las empresas que se benefician del mecanismo. Los propietarios de la PYMES hacen retiro completo de sus utilidades. La evidencia indica que el mecanismo no se usa para financiar inversión productiva sino como vehículo de ahorro de sus dueños. Estas utilidades pertenecen a las familias de altos ingresos por lo que es altamente regresivo.

¿Cuál es el costo anual para el fisco? Según la DIPRES el gasto tributario asociado a la postergación en el pago del

impuesto a la renta fue equivalente al 1,6% del PIB en el 2008.

Se estima que el monto de impuestos postergados alcanza los US$ 40.000 millones. El costo de este stock de préstamos puede estimarse conservadoramente en US$ 1000 millones (0,5% del PIB) por lo que el costo total de esta política estaría por encima de 2 puntos del PIB

¿La eliminación del mecanismo afectaría la inversión? No por qué quienes utilizan este mecanismos son las grandes empresas que reciben

altas utilidades y tienen amplio acceso al crédito.

Si los mayores ingresos fiscales se utilizan en gasto que potencia la inversión en capital físico y en capital humanos permitiría aumentar significativamente la tasa de inversión.

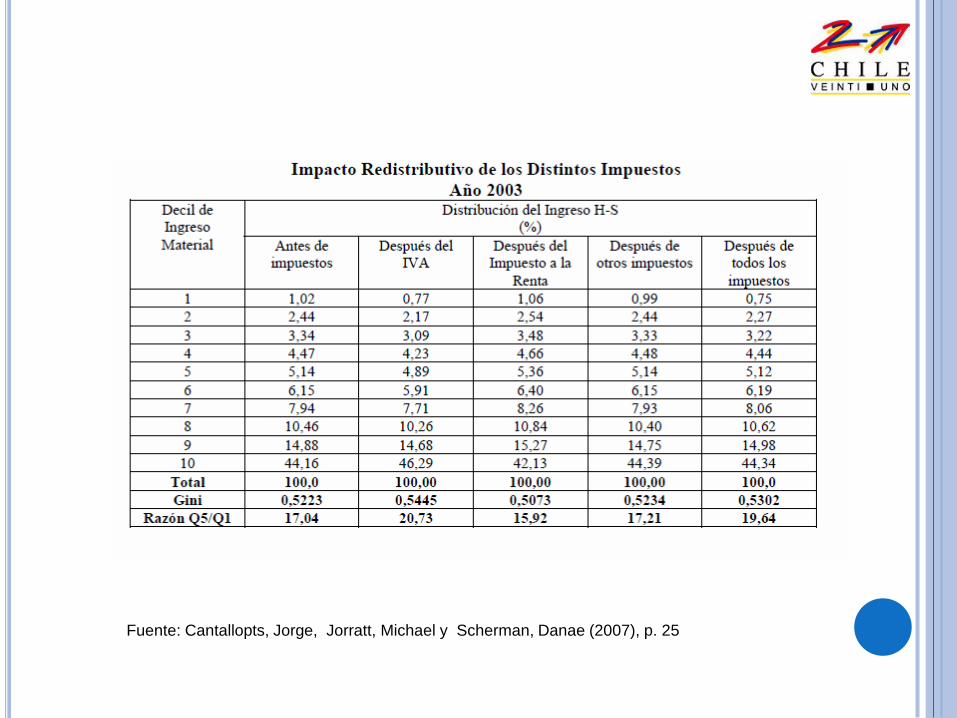

Fuente: Cantallopts, Jorge, Jorratt, Michael y Scherman, Danae (2007), p. 24

Fuente: Cantallopts, Jorge, Jorratt, Michael y Scherman, Danae (2007), p. 25

EJERCICIO PARA EVALUAR IMPACTO

REDISTRIBUTIVO CAMBIO TRIBUTARIO

Ampliación de la base imponible del Impuesto a

la Renta, de tal forma de hacerla coincidir con el

Ingreso H-S.

Aplicación de un impuesto plano sobre la base

imponible anterior, con una tasa de 30% y un

tramo exento de 20 UTA (unos 14 mil dólares),

equivalente a 1,5 veces el tramo exento de la

época.

Derogación de todas las exenciones al IVA

Reducción de la tasa de IVA de 18,25% a 5,5%, de

tal forma que la recaudación tributaria total

permanezca constante.

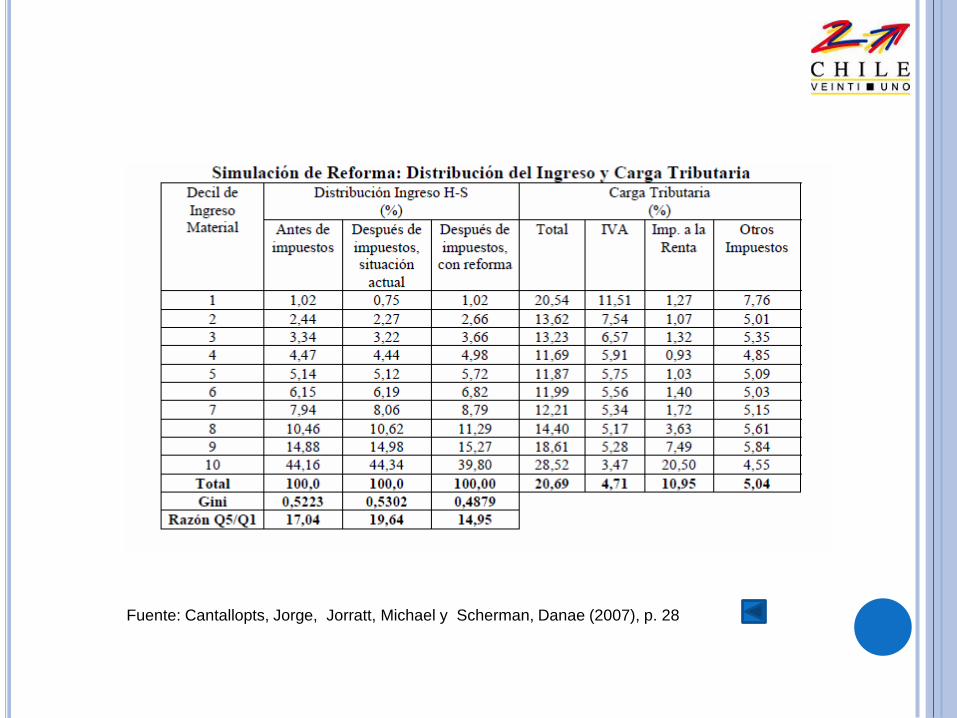

Fuente: Cantallopts, Jorge, Jorratt, Michael y Scherman, Danae (2007), p. 28

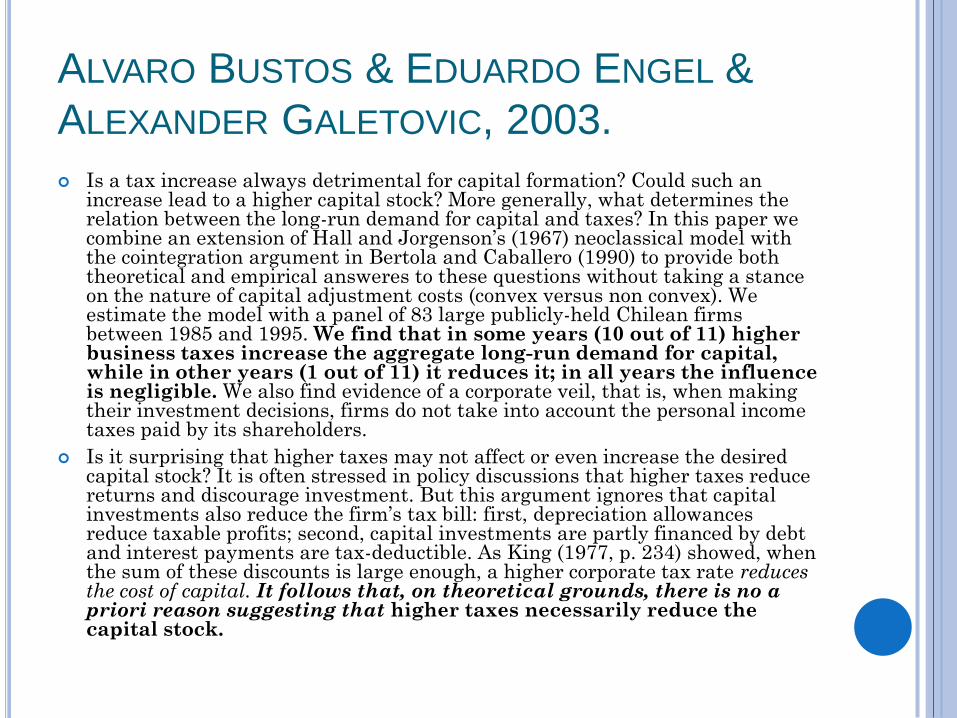

ALVARO BUSTOS & EDUARDO ENGEL &

ALEXANDER GALETOVIC, 2003.

Is a tax increase always detrimental for capital formation? Could such an increase lead to a higher capital stock? More generally, what determines the relation between the long-run demand for capital and taxes? In this paper we combine an extension of Hall and Jorgenson’s (1967) neoclassical model with the cointegration argument in Bertola and Caballero (1990) to provide both theoretical and empirical answeres to these questions without taking a stance on the nature of capital adjustment costs (convex versus non convex). We estimate the model with a panel of 83 large publicly-held Chilean firms between 1985 and 1995. We find that in some years (10 out of 11) higher business taxes increase the aggregate long-run demand for capital, while in other years (1 out of 11) it reduces it; in all years the influence is negligible. We also find evidence of a corporate veil, that is, when making their investment decisions, firms do not take into account the personal income taxes paid by its shareholders.

Is it surprising that higher taxes may not affect or even increase the desired capital stock? It is often stressed in policy discussions that higher taxes reduce returns and discourage investment. But this argument ignores that capital investments also reduce the firm’s tax bill: first, depreciation allowances reduce taxable profits; second, capital investments are partly financed by debt and interest payments are tax-deductible. As King (1977, p. 234) showed, when the sum of these discounts is large enough, a higher corporate tax rate reduces the cost of capital. It follows that, on theoretical grounds, there is no a priori reason suggesting that higher taxes necessarily reduce the capital stock.

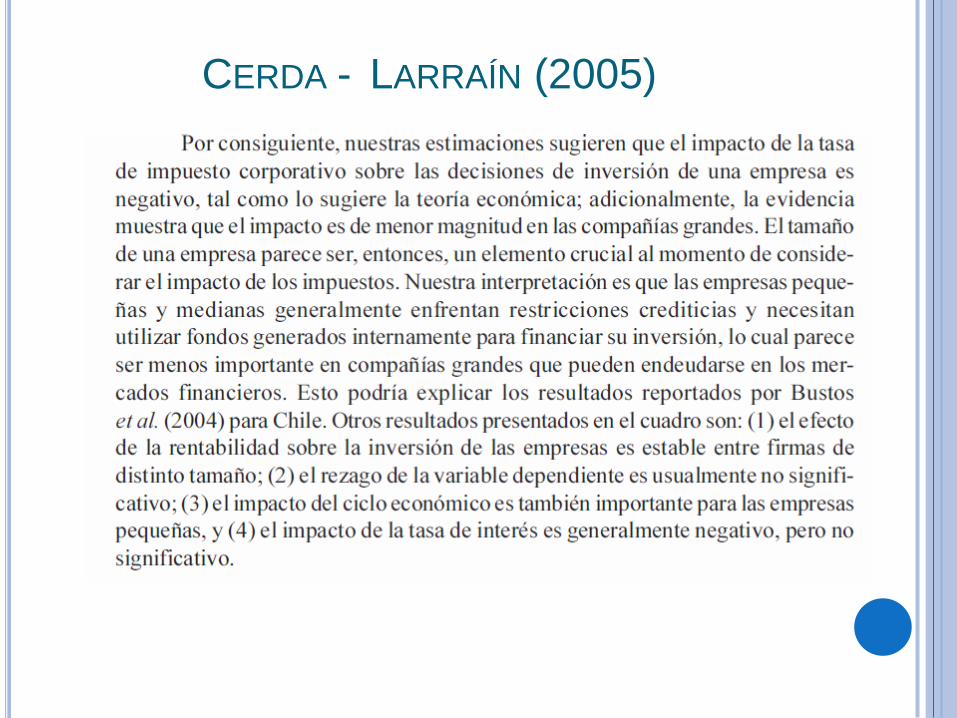

CERDA - LARRAÍN (2005)

Fuente: Cerda – Larraín, 2005

Requerimiento recursos adicionales en educación

(Fundación Chile 21)

M US $ % PIB

Inversión en preescolar que aumente la cobertura a un 100%. 1000 0,5%

Aumento subvención escolar a $ 100.000 para educación

municipal y subvencionada y sin fines de lucro. 1000 0,5%

Educación superior 1000 0,5%

Total 3000 1,5%

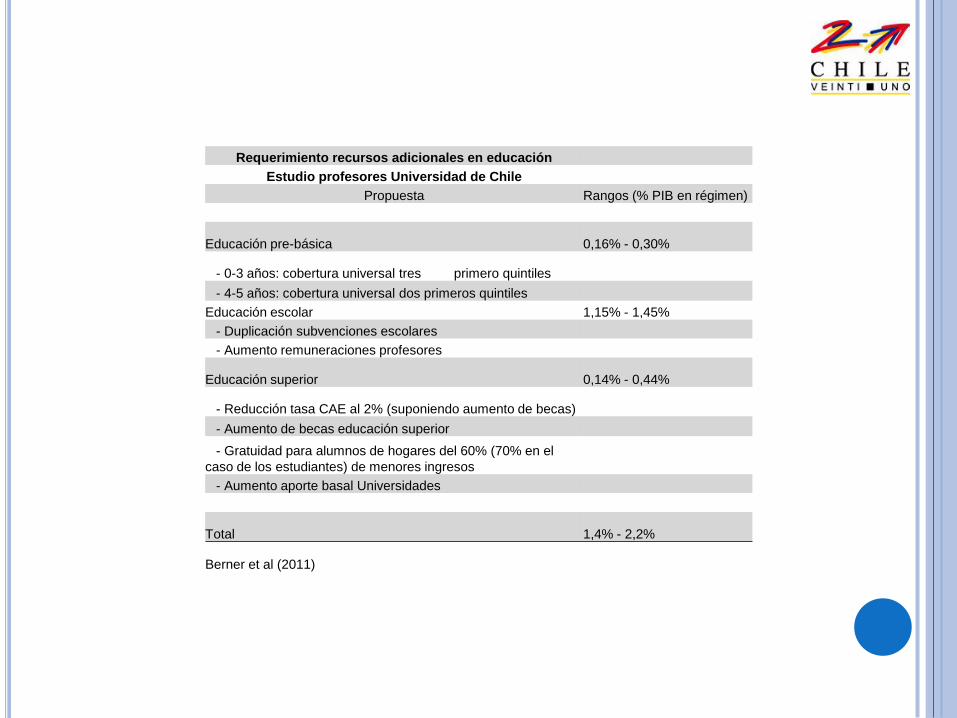

Requerimiento recursos adicionales en educación

Estudio profesores Universidad de Chile

Propuesta Rangos (% PIB en régimen)

Educación pre-básica 0,16% - 0,30%

- 0-3 años: cobertura universal tres primero quintiles

- 4-5 años: cobertura universal dos primeros quintiles

Educación escolar 1,15% - 1,45%

- Duplicación subvenciones escolares

- Aumento remuneraciones profesores

Educación superior 0,14% - 0,44%

- Reducción tasa CAE al 2% (suponiendo aumento de becas)

- Aumento de becas educación superior

- Gratuidad para alumnos de hogares del 60% (70% en el

caso de los estudiantes) de menores ingresos

- Aumento aporte basal Universidades

Total 1,4% - 2,2%

Berner et al (2011)

“HAY QUE BAJAR LOS IMPUESTOS A LAS PERSONAS E

IGUALARLOS A LOS DE LAS EMPRESAS”

La tasa plana es una idea formulada por Milton Friedman en 1962 y solo aplicada

en ex países comunistas de como Rusia reconvertidos al ultraliberalismo y a la

economía oligárquica

En realidad solo busca terminar con el principio de la equidad horizontal, según el

cual el que tiene más paga proporcionalmente más, especialmente en un caso de

una riqueza e ingresos hiperconcentrados en el 1% como Chile.

La tasa marginal más alta al impuesto a la renta es de 40% en promedio en los

países OCDE. No hay ninguna razón para sacarla de ese rango, aunque se

argumente que otras medidas aumentarían la tributación de las empresas y de los

más ricos, pues no permitiría hacer tributar diferenciadamente a los

extremadamente ricos y hacer jugar un rol transparentemente redistributivo al

impuesto a la renta que contribuya a la cohesión social.