auditoria administrativa

53

1.Metodología de la Auditoria Administrativa La metodología de la Auditoria Administrativa tiene el propósito de servir como marco de actuación para que las acciones en sus diferentes fases de ejecución se conduzcan en forma programada y sistemática. También Cumple la función de facilitar al auditor, la identificación y ordenamiento de la información correspondiente al registro de hechos, hallazgos, evidencias, transacciones, situaciones, argumentos, y observaciones, para su posterior examen informe y seguimiento.

-

Upload

kelly-wendy-aliaga-valderrama -

Category

Documents

-

view

224 -

download

1

description

capitulo 3

Transcript of auditoria administrativa

1.Metodología de la Auditoria

Administrativa

La metodología de la Auditoria Administrativa tiene el propósito de servir como marco de actuación para que las acciones en sus diferentes

fases de ejecución se conduzcan en forma programada y sistemática.

También Cumple la función de facilitar al auditor, la identificación y ordenamiento de la información correspondiente al registro de hechos,

hallazgos, evidencias, transacciones, situaciones, argumentos, y observaciones, para su posterior examen informe y seguimiento.

2. Etapas

Las etapas que integran la Metodología son:

Planeación

Instrumentación

Examen

Informe

Seguimiento

Planeación.-La planeación se refiere los

lineamientos de carácter general que regulan la aplicación de la auditoria administrativa para

garantizar que la cobertura de los factores prioritarios.

Objetivo.-Su propósito es establecer las

acciones que se deben desarrollar para instrumentar la auditoria en forma secuencial y

ordenada, tomando en cuenta las condiciones que tienen que

prevalecer para lograr en tiempo y forma los objetivos

establecidos.

Factores a Revisar.-Se consideran fundamentales

para el estudio de la organización en función de 2 vertientes: El proceso administrativo y los elementos específicos que

forman parte de su funcionamiento.

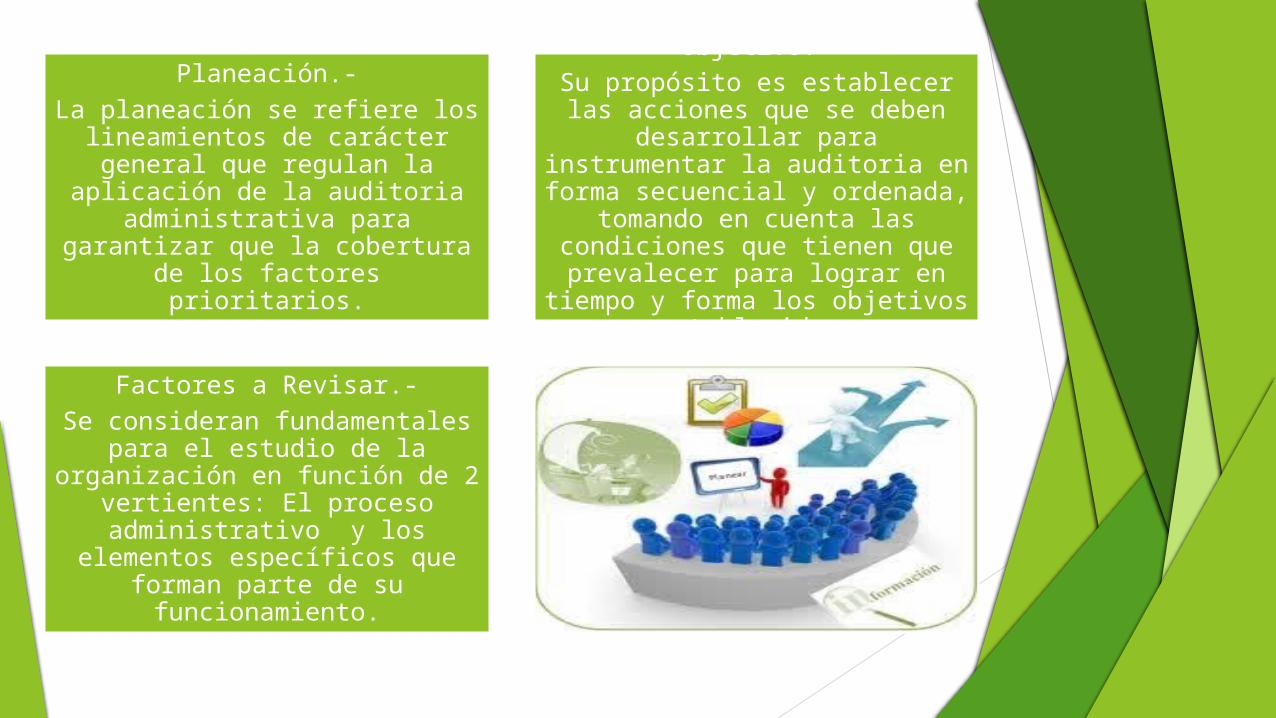

3. Proceso AdministrativoPlaneación.-Etapa Propósito Estratégico

Planeación.- Visión Misión Objetivos Metas Estrategias Tácticas Procesos Políticas Procedimientos Programas Enfoques Niveles Horizonte

Definir el marco de actuación de la organización.

4. Organización.-

Organización Estructura Organizacional División y distribución de Funciones Cultura Organizacional Recursos Humanos Cambio Organizacional Estudios Administrativos Instrumentos técnicos de Apoyo

Diseñar e instrumentar la infraestructura para el funcionamiento de la organización.

5. Direccion.-

Dirección.- Liderazgo Comunicación Motivación Grupos y Equipos de Trabajo Manejo del Estrés , el conflicto y la crisis Tecnología de la información Toma de Decisiones Creatividad de Innovación

Tomar las decisiones pertinentes para regular la gestión de la organización.

6. Control.-

Control.- Naturaleza Sistemas Niveles Proceso Áreas de Aplicación Herramientas Calidad

Medición del progreso de las acciones en función del desempeño.

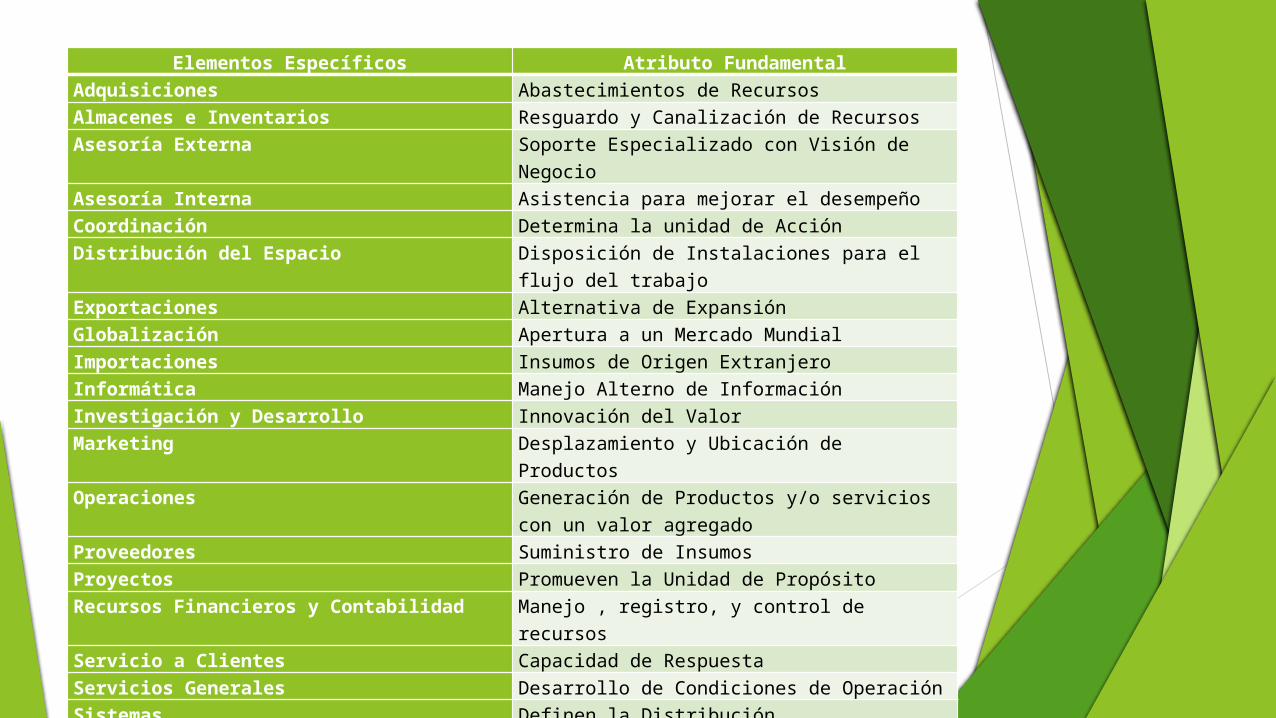

Elementos Específicos Atributo FundamentalAdquisiciones Abastecimientos de Recursos Almacenes e Inventarios Resguardo y Canalización de RecursosAsesoría Externa Soporte Especializado con Visión de Negocio

Asesoría Interna Asistencia para mejorar el desempeñoCoordinación Determina la unidad de AcciónDistribución del Espacio Disposición de Instalaciones para el flujo del

trabajoExportaciones Alternativa de ExpansiónGlobalización Apertura a un Mercado MundialImportaciones Insumos de Origen ExtranjeroInformática Manejo Alterno de Información Investigación y Desarrollo Innovación del ValorMarketing Desplazamiento y Ubicación de Productos

Operaciones Generación de Productos y/o servicios con un valor agregado

Proveedores Suministro de InsumosProyectos Promueven la Unidad de PropósitoRecursos Financieros y Contabilidad Manejo , registro, y control de recursosServicio a Clientes Capacidad de RespuestaServicios Generales Desarrollo de Condiciones de OperaciónSistemas Definen la Distribución Interrelacionada de

Componentes

7. Fuentes De Información.-

Representan las instancias internas y externas a las que se puede recurrir para captar la información que se registra en los papeles de trabajo del auditor.

a.) Internas

Órganos de gobierno

Órganos de control interno

Socios

Niveles de la organización

Unidades estratégicas de negocio

Órganos colegiados y equipos de trabajo

Sistemas de información

b) Externas

Órganos Normativos (oficiales y privados)

Competidores Actuales y Potenciales

Proveedores Actuales y Potenciales

Clientes o Usuarios actuales y potenciales

Grupos de Interés

Organizaciones líderes en el mismo giro industrial o en otro

Organismos Nacionales e Internacionales que dictan lineamientos o normas regulatorias y de calidad

Redes de Información en el mercado Global.

8. Investigación Preliminar.- Esta etapa implica la necesidad de revisar la literatura técnica y legal,

información del campo de trabajo y toda clase de documentos relacionados con los factores predeterminados, así como el primer contacto con la realidad.

Este procedimiento puede provocar una reformulación de los objetivos, estrategias, acciones, a seguir tiempos de ejecución. Asimismo permite perfilar algunos de los problemas que podrían surgir y brindar otra perspectiva.

Para realizar esta tarea en forma adecuada es conveniente tomar en cuenta los siguientes criterios:

Determinar las Necesidades Especificas

Identificar los factores que requieren de atención

Definir estrategias de acción

Jerarquizar prioridades en función del fin que se persigue

Describir la ubicación, naturaleza, y extensión de los factores.

Especificar el perfil del auditor

Estimar el Tiempo y recursos necesarios para cumplir con el objetivo definido.

9. Preparación del Proyecto de Auditoria

Con base en la información preliminar se debe proceder a preparar la información necesaria para instrumentar la auditoria, la cual incluye dos apartados: la propuesta técnica y el programa de trabajo

10. Propuesta Técnica.- Naturaleza.- Tipo de Auditoria que se pretende realizar.

Alcance: Áreas de Aplicación

Antecedentes: Recuento de auditorías administrativas y estudios de mejoramientos previos

Objetivos: Logros que se pretenden alcanzar con la aplicación de la auditoria administrativa.

Estrategia: Ruta Fundamental para orientar el curso de acción y asignación de recursos

Justificación: Demostración de la necesidad de Instrumentarla.

Acciones: Iniciativas o Actividades necesarias para su Ejecución

Recursos: Requerimientos humanos, materiales y tecnológicos.

Costo: Estimación Global y Especifica de recursos financieros necesarios

Resultados: Beneficios que se espera lograr

Información Complementaria: Material e Investigaciones que pueden servir como elementos de apoyo

11. Programa de Trabajo.-

Identificación: Nombre de la Auditoria

Responsables: Auditor a cargo de su Implementación.

Áreas: Universo bajo Estudio

Clave: Numero progresivo de las actividades Estimadas

Actividades: Pasos Específicos para captar y examinar la información

Fases: Definición del orden secuencial para realizar las actividades

Calendario: Fechas Asignadas para el inicio y termino de cada fase.

Representación Grafica: Descripción de las acciones en cuadros e Imágenes

Formato: Presentación y Resguardo de Avances

Reportes de Avance: Seguimiento de las acciones

Periodicidad: Tiempo dispuesto para informar avances

12. Asignación de la Responsabilidad.- La Organización debe designar al auditor o equipo de auditores que

estime conveniente para iniciar formalmente el estudio, siempre con base en la magnitud o grado de complejidad de la auditoria.

Una vez definida la responsabilidad, se debe capacitar a la persona o equipo designados no solo en lo que respecta al manejo del método y mecanismos que se emplearan para levantar la información, sino en todo el proceso para preparar la aplicación e implementación de la auditoria. Es por ello que se debe dar a conocer al personal asignado el objetivo que se persigue las áreas involucradas , la calendarización de actividades, los documentos de soporte , el inventario estimado de información , que se pretende captar , la distribución de cargas de trabajo , el registro de la información, la forma de reportar y los mecanismos de coordinación y supervisión establecidos.

13. Capacitación.

14. Actitud.- La labor de investigación tiene que llevarse a cabo sin prejuicios u

opiniones preconcebidas por parte del auditor. Es recomendable que los auditores adopten una conducta amable y discreta a fin de procurarse una imagen positiva , lo que facilitara su tarea y estimulara la participación activa del personal de la organización.

El diagnostico se fundamenta en la percepción que el auditor tiene de la organización como producto de su experiencia y visión.

El diagnostico preliminar se debe preparar un marco de referencia que fundamente la razón por la que surge la necesidad de auditar.

Se deben de considerar los siguientes elementos:

15. Diagnostico Preliminar.-

Génesis de la Organización.- Creación de la organización Cambios en su forma jurídica Conversión del objeto en estrategias Manejo de la Delegación de Facultades

Infraestructura.-

Esquema de Operación (Procesos /funciones) Modificaciones a la estructura organizacional Programación Institucional Nivel de Desarrollo tecnológico

Forma de Operación.-

Desempeño Registrado Logros Alcanzados Expectativas No cumplidas Proceso de Toma de decisiones

Posición Competitiva.-

Naturaleza, dimensión, sector y giro industrial de la organización Competencias Centrales Clientes, proveedores y competidores

16.Instrumentación.-

Se seleccionan y aplican las técnicas de recolección más viables, se eligen indicadores, manejo de los papeles de trabajo y evidencia, y la supervisión necesaria para mantener una coordinación eficaz.

17. Recopilación de Información.-

Esta tarea debe de enfocarse en el registro de todo tipo de hallazgo y evidencia que haga posible su examen objetivo , pues de otra manera se puede incurrir en errores de interpretación que causen retratos u obliguen a recapturar la información , reprogramar la auditoria, o en caso suspenderla.

18. Técnicas de Recolección.-

Para recabar la información requerida en forma ágil y ordenada se puede emplear alguna o una combinación de las siguientes técnicas:

Investigación Documental

Observación Directa

Acceso a redes de Información

Entrevista

Cuestionarios

Cedulas

19. Investigación Documental.-

Este aspecto de la auditoria implica localizar, seleccionar, y estudiar la documentación que puede aportar elementos de juicio a los auditores. Las fuentes documentales básicas a las que se puede acudir son:

a) Normativa

b) Administrativa

c) Mercado

d) Comportamiento de la demanda

e) Ubicación Geográfica

f) Estudios Financieros

g) Situación Económico

h) Comportamiento del Consumidor

TECNICAS DE RECOLECCIONInvestigació

n documental

Observación directa

Acceso a redes de

información

Entrevista

Cuestionarios

Cedulas

MEDICION Se visualizan desde dos perspectivas:

1)

2)

ESCALAS DE MEDICION

COMPONENTES DEL PROCESO ADMINISTRATIVO Y ELEMENTOS ESPECIFICOS

INDICADORES

Lograr una mayor consistencia en la instrumentación

Influyen en el funcionamiento de una organización

Ordenan las acciones en función de los resultados que esperan alcanzar

• Confiabilidad• validez

PAPELES DE TRABAJO

Los papeles de trabajo sirven para dejar constancia escrita del trabajo realizado por el auditorDonde se recoge las conclusiones a las que llega el auditor como resultado de su trabajo.

En su contenido debe incluir:• Identificación de la auditoria• El proyecto de auditoria• Índices , cuestionarios , cedulas y resúmenes del trabajo realizados• Indicaciones de las observaciones recibidas durante la aplicación de la auditoria• Observaciones acerca del desarrollo de su trabajo• Anotaciones sobre información relevante• Ajustes realizados durante su ejecución• Lineamientos recibidos por área o fase de la aplicación• Reporte de posibles irregularidades

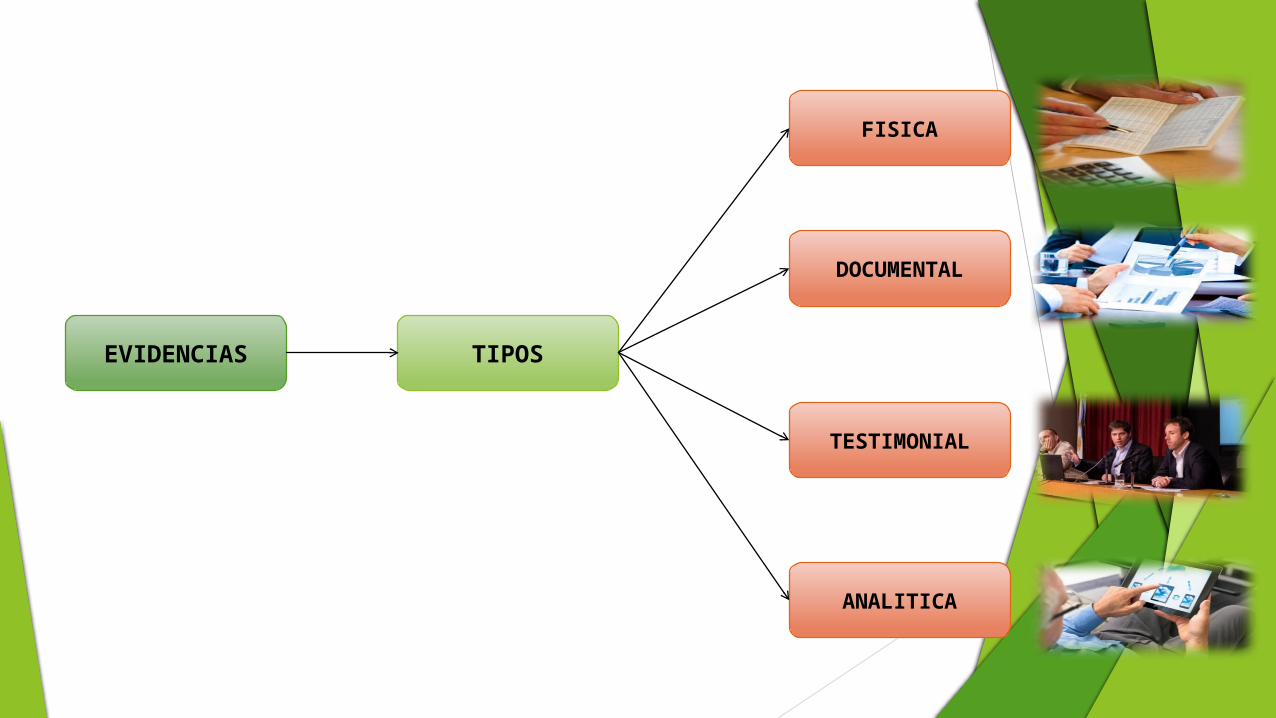

EVIDENCIAS TIPOS

ANALITICA

TESTIMONIAL

DOCUMENTAL

FISICA

Para que la evidencia sea útil debe reunir los siguientes requisitos:

• SUFICIENTE• COMPETENTE• RELEVANTE• PERTINENTE

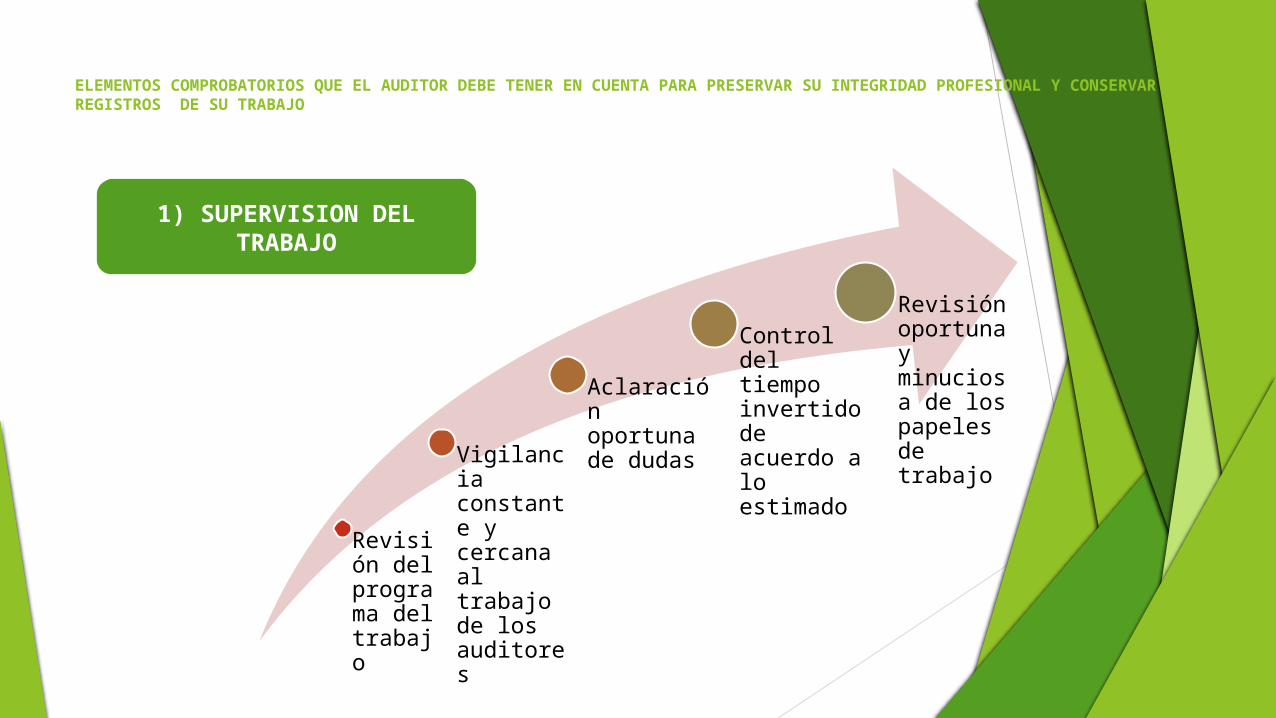

ELEMENTOS COMPROBATORIOS QUE EL AUDITOR DEBE TENER EN CUENTA PARA PRESERVAR SU INTEGRIDAD PROFESIONAL Y CONSERVAR LOS REGISTROS DE SU TRABAJO

Revisión del programa del trabajo

Vigilancia constante y cercana al trabajo de los auditores

Aclaración oportuna de dudas

Control del tiempo invertido de acuerdo a lo estimado

Revisión oportuna y minuciosa de los papeles de trabajo

1) SUPERVISION DEL TRABAJO

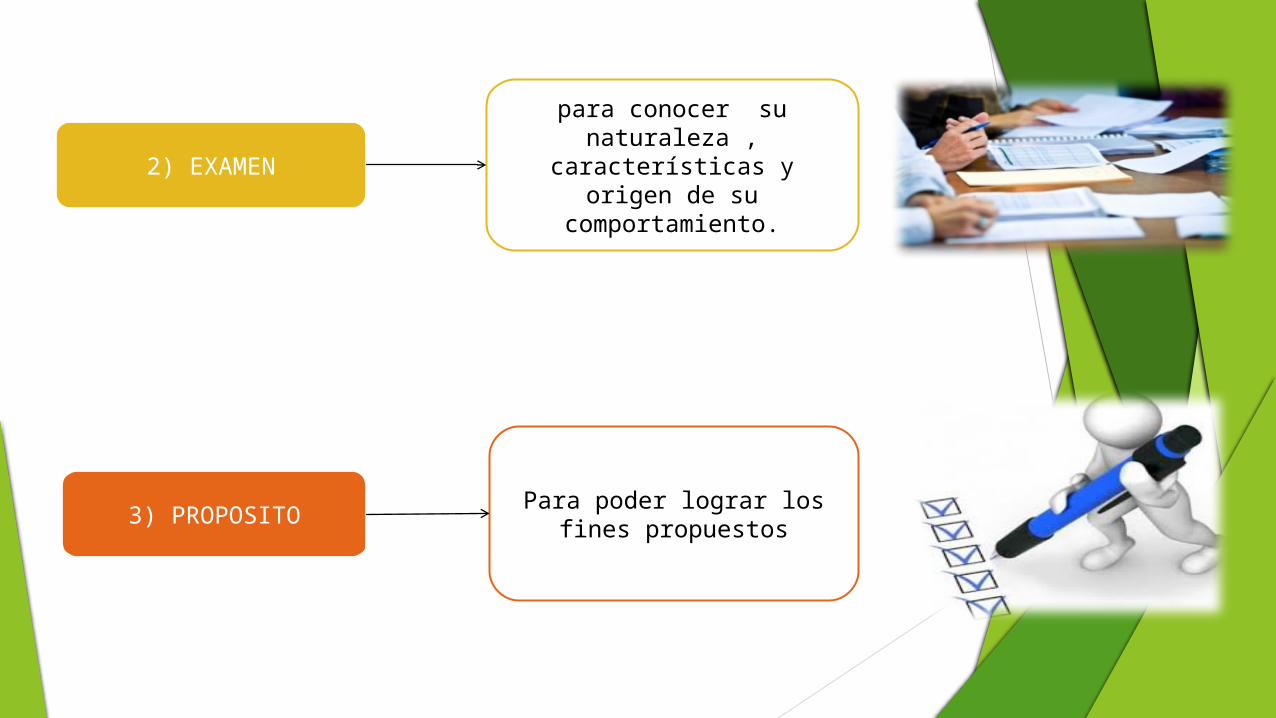

2) EXAMEN

3) PROPOSITOPara poder lograr los fines

propuestos

para conocer su naturaleza , características y origen de

su comportamiento.

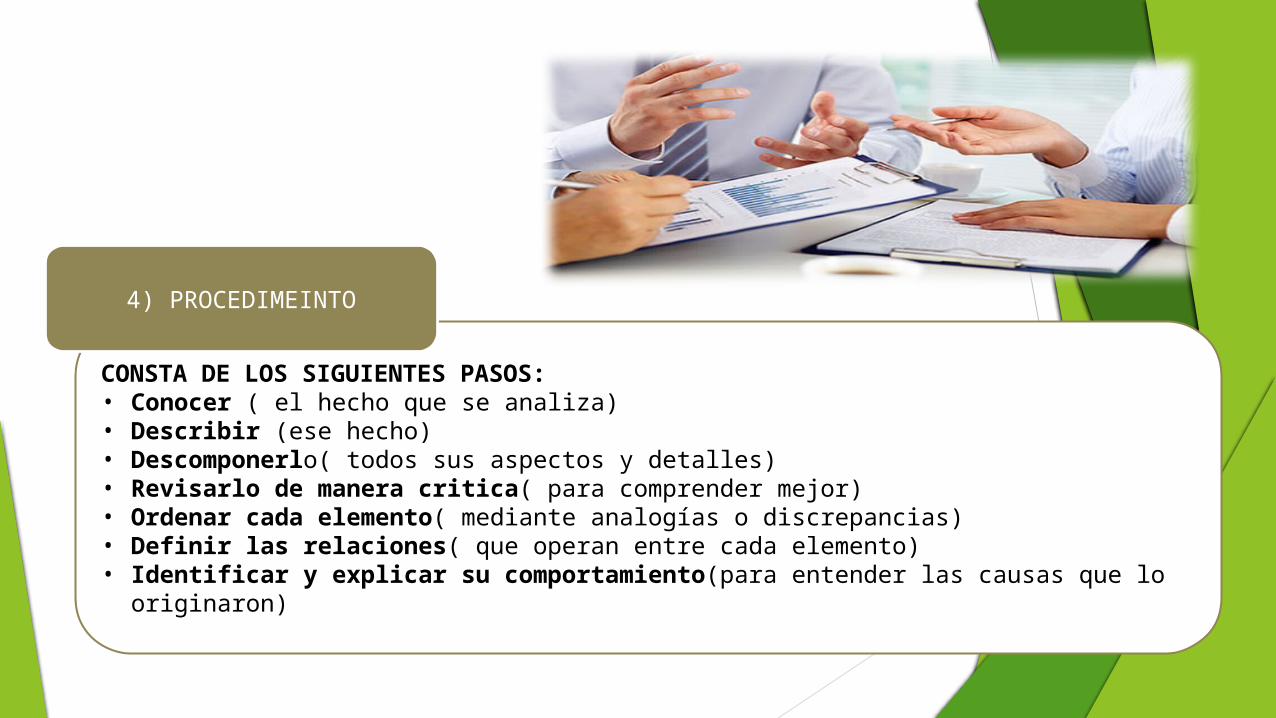

CONSTA DE LOS SIGUIENTES PASOS:• Conocer ( el hecho que se analiza)• Describir (ese hecho)• Descomponerlo( todos sus aspectos y detalles)• Revisarlo de manera critica( para comprender mejor)• Ordenar cada elemento( mediante analogías o discrepancias)• Definir las relaciones( que operan entre cada elemento)• Identificar y explicar su comportamiento(para entender las causas que lo originaron)

4) PROCEDIMEINTO

ENFOQUES DEL ANALISIS ADMINISTRATIVO

Constituyen los

instrumentos en que el auditor se apoya para

complementar sus

observaciones.

•ACCCION AFIRMATIVA(mejoran la situación en las organizaciones)

•ACCION INDEPENDIENTE(para modificar algún aspecto de su ambiente)

•ACCION COOPERATIVA(trabajan dos o mas organización para influir en el ambiente)

•ACCION VOLUNTARIA(causas sociales)•ADAPTACION A LAS MASAS( elaboración de productos

variados a bajo costo)•ADMINISTRACION(para lograr una ventaja competitiva en

el mercado)•ADM A LIBRO ABIERTO( información compartida sobre el

funcionamiento de una empresa)•ADM CIENTIFICA(para mejorar la productividad de la

organización)•ADM DEL CAMBIO( adaptación a un entorno dinámico)•ADM DEL CONOCIMIENTO(recolectar , seleccionar ,

organizar)•ADM DE LA DIVERSIDAD(clima laboral)•ADM DE LA RELACION CON CLIENTES( ofrecer un

mejor servicio)•ADM DE OPERACIONES (producción de bienes)•ADM ESTRATEGICA(para alcanzar sus objetivos)•ADM POR CATEGORIAS( para lograr eficiencia y

rentabilidad)•ADM POR COMPETENCIAS (motivación humana)•ADM POR VALORES(motivar e incentivar a todos los que

integren la organización)•ADM POR OBJETIVOS(logros conseguidos)

METOLOGIA DE LA AUDITORIA ADMINISTRATIVA

LEY DE PARKINSON: “ El trabajo se expande hasta llenar el tiempo disponible para que se termine’”

En una burocracia, esto es motivado por dos factores:

'un funcionario quiere multiplicar sus subordinados, no rivales', y

'los funcionarios se crean trabajo unos a otros.'

Las 3 leyes fundamentales de Parkinson son:

"El trabajo se expande hasta llenar el tiempo de que se dispone para su realización".

"Los gastos aumentan hasta cubrir todos los ingresos".

"El tiempo dedicado a cualquier tema de la agenda es inversamente proporcional a su importancia"

(WIKIPEDIA, 2015)

MAPA DE ACTIVIDADES: Enlace grafico de ventaja competitiva, factores críticos para el éxito y diversas actividades de apoyo.

MAPAS MENTALES: Se usa mayormente para representar palabras, ideas, tareas o dibujos u otros conceptos ligados, sirven para extraer y memorizar información. Mejora en el proceso de aprendizaje.

MENTORING: Se asigna una persona con experiencia algo como un líder que apoyo a otro empleado a su desarrollo profesional. Son ejecutivos con amplia experiencia.

MODELO EMPRESARIAL: La empresa se enfoca mayormente en las ganancias con diversas estrategias, procesos y actividades.

NIVELACION: Busca un equilibrio de fluctuaciones normales ya sean estas dentro de la empresa o otras actividades.

ORGANIZACIÓN QUE APRENDE: Ambiente de una organización capaz de crear, adquirir y transferir conocimiento adquirido para aprender.

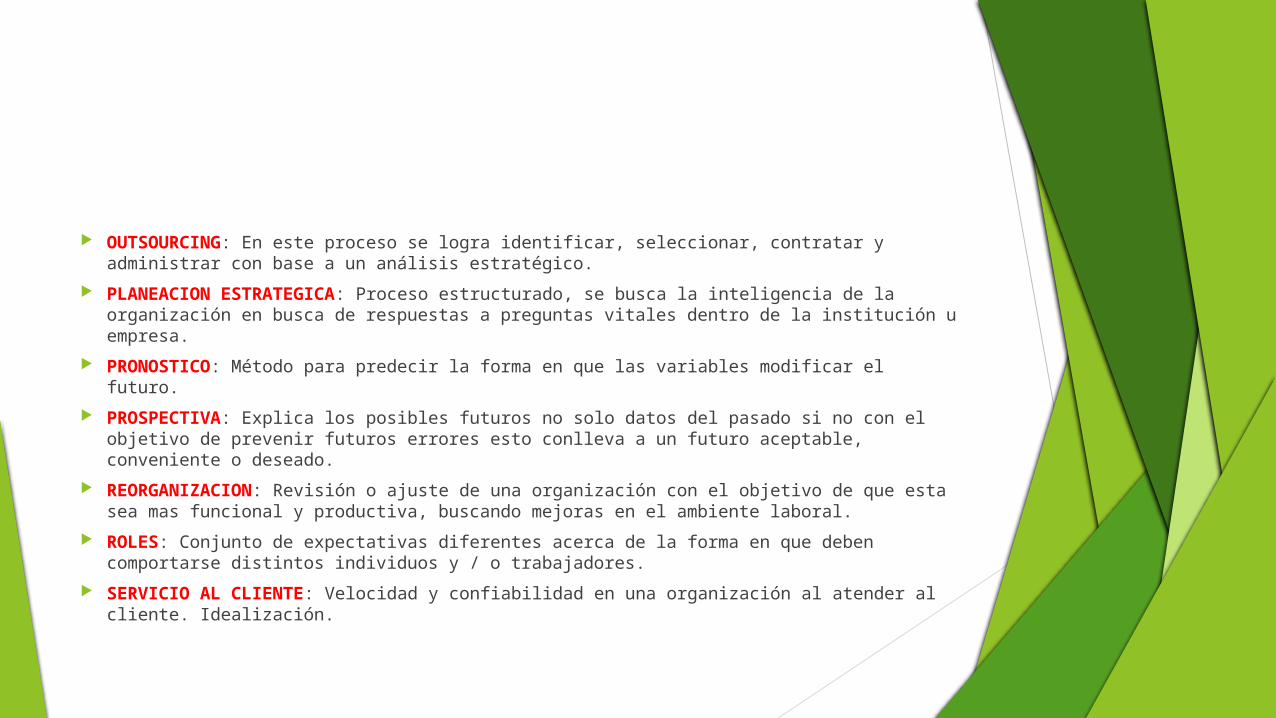

OUTSOURCING: En este proceso se logra identificar, seleccionar, contratar y administrar con base a un análisis estratégico.

PLANEACION ESTRATEGICA: Proceso estructurado, se busca la inteligencia de la organización en busca de respuestas a preguntas vitales dentro de la institución u empresa.

PRONOSTICO: Método para predecir la forma en que las variables modificar el futuro.

PROSPECTIVA: Explica los posibles futuros no solo datos del pasado si no con el objetivo de prevenir futuros errores esto conlleva a un futuro aceptable, conveniente o deseado.

REORGANIZACION: Revisión o ajuste de una organización con el objetivo de que esta sea mas funcional y productiva, buscando mejoras en el ambiente laboral.

ROLES: Conjunto de expectativas diferentes acerca de la forma en que deben comportarse distintos individuos y / o trabajadores.

SERVICIO AL CLIENTE: Velocidad y confiabilidad en una organización al atender al cliente. Idealización.

TEORIA DE LA EQUIDAD: Se propone que los empleados se sientan motivados cuando perciben que hay igualdad entre lo que aportan y lo que tienen.

TEORIA DE LAS EXPECTATIVAS: Conjunto de ideas que propone que las personas se sienten motivadas cuando creen que pueden realizar una tarea por la cual recibirán una recompensa por el esfuerzo realizado.

TEORIA DE LAS NECESIDADES ADQUIRIDAS: Propone que las personas que se sienten motivadas por su necesidad de poder, logro y afición.

TEORIA DEL APRENDISAJE SOCIAL: Se d ice que el aprendizaje el cual es adquirido por las personas a través de la observación y experiencia directa.

TEORIA DEL CONTINUO LIDERAZGO: Se emplea para elegir el estilo de liderazgo apropiado, de uno de los 7 estilos posibles del continuo y tiempo para poder maximizar los tiempos.

TEORIA DEL ESTABLECIMIENTO DE OBJETIVOS: Punto de vista que propone objetivos difíciles, pero factibles de alcanzar, motivan a las personas.

TEORIA DEL REFORZAMIENTO: Perspectiva que sostiene que las consecuencias del comportamiento motivaran a las personas a actuar de cierto manera.

TOURNAROUND MANAGMENT: Recrear y reinventar una organización introduciendo cambios profundos y radicales corrigiendo situaciones que afecten el desempeño mejorar la competitividad y rentabilidad para transformar el deterioro económico en crecimiento y desarrollo.

VALOR DE MERCADO AGREGADO, VALOR ECONOMICO AGREGADO: Rendimiento operativo, herramientas financieras que determinan el cálculo que hace el mercado de valores de los proyectos de inversión de una organización.

ENFOQUES CUANTITATIVOS

CORRELACION: Determinación del grado de relación o influencia mutua entre dos a mas variables.

MODELOS DE INVENTARIO: Especificación del tiempo y cantidad de inventarios necesarios para satisfacer las demandas de los clientes.

TEORIA DE LAS DECISIONES: Selección del mejor curso de acción cuando la información se da en forma probable.

ANALISIS MULTINIVEL

Cada vez que se realice una nueva revisión de resultados a la luz del cambio como común denominador, es posible que surjan nuevos niveles de análisis que modifiquen o complementen cualquiera de los niveles previos.

La idea es que la capacidad sustantiva de perfilar oportunidades de mejora para innovar valor y convertirla en una ventana sustentable.

FORMULACION DEL DIAGNOSTICO ADMINISTRATIVO

El Diagnóstico Administrativo es un estudio sistemático, integral y periódico que tiene como propósito fundamental conocer la organización administrativa y el funcionamiento del área objeto de estudio, con la finalidad de detectar las causas y efectos de los problemas administrativos de la empresa, para analizar y proponer alternativas viables de solución que ayuden a la erradicación de los mismos.

Las etapas que integran el Diagnóstico Administrativo pueden resumirse en:

Recopilación de información

Análisis organizacional o administrativo

Obtención de conclusiones

Propuesta y plan de acción

Base conceptual: La diagnosis, parte esencial de la auditoria administrativa, es un recurso que traduce los hechos y circunstancias en información concreta, susceptible de cuantificarse y cualificarse.

El diagnostico es un mecanismo de estudio y aprendizaje toda vez que fundamenta y transforma las experiencias y los hechos en conocimiento administrativo.

Marco de Referencia: Una vez que se ha planeado e instrumentado la auditoria, se dispone de una base de información con la perspectiva de la génesis, infraestructura administrativa , forma de operación y posición competitiva, lo que permite establecer las bases de actuación con la certeza de que enmarca las variables y estrategias fundamentales.

CONCLUSIONES:

En si el auditor realiza el proceso de acumular y evaluar evidencia, realizando por una persona independiente y competente acerca de la información cuantificable de una entidad económica especifica, con el propósito de determinar e informar sobre el grado de correspondencia existente entre la información cuantificable y los criterios establecidas.

Su importancia es reconocida desde los tiempos más remotos, teniéndose conocimientos de su existencia ya en las lejanas épocas de la civilización sumeria.

El factor tiempo obliga a cambiar muchas cosas, la industria, el comercio, los servicios públicos, entre otros.

Al crecer las empresas, la administración se hace mas complicada, adoptando mayor importancia la comprobación y el control interno, debido a una mayor delegación de autoridades y responsabilidad de los funcionarios.

RECOMENDACIONES:

Constante seguimiento y monitoreo

Realizar informes constantes.

Tener buenas estrategias gerenciales.

Mejorar la funcionalidad operativa y de personal constantemente.

Buscar la mayor utilidad y productividad

Formular mayor diagnósticos administrativos

Mayor supervisión en el trabajo

FORMULACIÓN DEL DIAGNÓSTICO

ADMINISTRATIVO

Surge como una necesidad empresarial por detectar los problemas que ocasionan crisis

dentro de la empresa, así como las necesidades de adaptación del presente al futuro.

Se fundamenta en que todas las organizaciones deben adecuar y modernizar su aparato

estructural y funcional para enfrentar y estar acorde con la evolución de los mercados

actuales

deben adaptar su mentalidad y acciones a los cambios que se le presentan y aceptar,

enfrentar como un reto y encontrar soluciones a los problemas particulares y generales en

cualquier momento.

De la estructura administrativa y orgánica,

líneas de autoridad y tramos de control.

De las funciones de cada uno de los órganos

administrativos, que comprende al conjunto de actividades relacionadas entre sí que se necesitan

llevar a cabo para lograr con los objetivos de la misma.

De los procesos generales y descripción gráfica de la

secuencia de las funciones que se llevan a cabo para cumplir con cada uno de

ellos.

De facultades delegadas dentro del personal, así como la relación existente entre la ejecución de las funciones

específicas de los puestos y el proceso de toma de

decisiones.

De comunicación y coordinación entre dos o más

áreas para determinar la relación existente entre cada

una de ellas.

El Diagnóstico Administrativo no es más que el análisis de los siguientes aspectos:

El Diagnóstico Administrativo es un estudio sistemático, integral y periódico que tiene como propósito fundamental conocer la

organización administrativa y el funcionamiento del área objeto de estudio, con la finalidad de la empresa, para analiza

detectar las causas y efectos de los problemas administrativos r y proponer

alternativas viables de solución que ayuden a la erradicación de los mismos.

Para realizar adecuadamente el Diagnóstico Administrativo, es necesario llevar un orden

lógico para lograr recopilar e interpretar adecuadamente la información y cumplir

con los objetivos deseados, difícilmente se podrán obtener si no existen parámetros de evaluación que indiquen los aspectos que se

deben evaluar.

Recopilación

de informa

ción

Análisis organizacional o administrativo

Obtención de conclusiones

Propuesta y

plan de acción

Las etapas que integran el Diagnóstico Administrativo

pueden resumirse en:

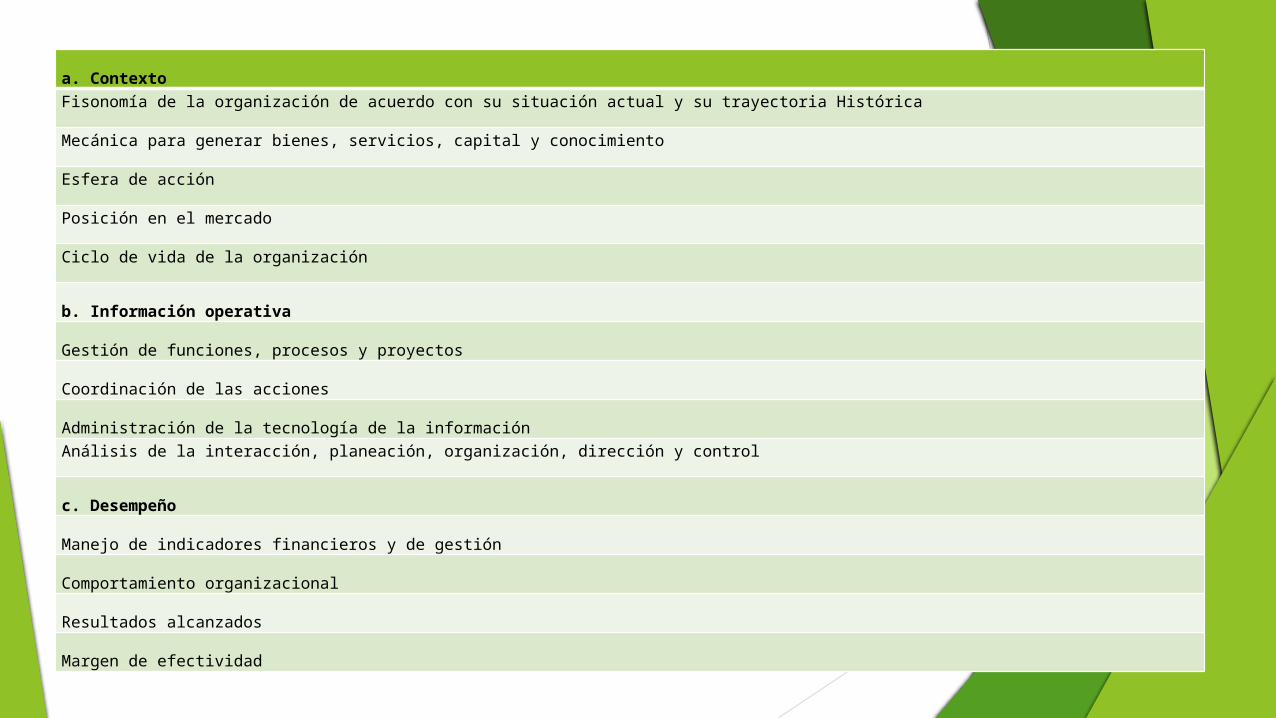

a. ContextoFisonomía de la organización de acuerdo con su situación actual y su trayectoria Histórica

Mecánica para generar bienes, servicios, capital y conocimiento

Esfera de acción

Posición en el mercado

Ciclo de vida de la organización

b. Información operativa

Gestión de funciones, procesos y proyectos

Coordinación de las acciones

Administración de la tecnología de la informaciónAnálisis de la interacción, planeación, organización, dirección y control

c. Desempeño

Manejo de indicadores financieros y de gestión

Comportamiento organizacional

Resultados alcanzados

Margen de efectividad

d. Estrategia competitiva

Propósito estratégico

Enfoque estratégico

Procesos estratégicos

Habilidades distintivas

e. Liderazgo

Cultura organizacional

Valores

Trabajo en equipo

Calidad de vida de la organización

f. Perspectivas

Estructura

Oportunidades de negocio

Administración del cambioPotencial de innovación

Control estratégico

Al finalizar el examen de la organización, de acuerdo con el procedimiento correspondiente, y una vez que se han seleccionado los enfoques de análisis organizacional y cuantitativos y formulado el diagnóstico administrativo, es necesario preparar un informe, en el cual se consignen los resultados de la auditoría e identifique claramente el área, sistema, programa, proyecto, etc. auditado, el objeto de la revisión, la duración, alcance, recursos y métodos empleados.

El informe de auditoría es el producto final del trabajo del auditor, en el cual presenta sus

observaciones, conclusiones y recomendaciones.

Comunica los resultados de la auditoría de gestión.

Persuade a la gerencia para adoptar determinadas acciones y, cuando es

necesario llamar su atención, respecto de algunos problemas que podrían afectar

adversamente sus actividades y operaciones.

esta razón el informe de auditoría cubre dos funciones básicas:

Informe general

Informe ejecutivo

Informe de aspectos relevantes

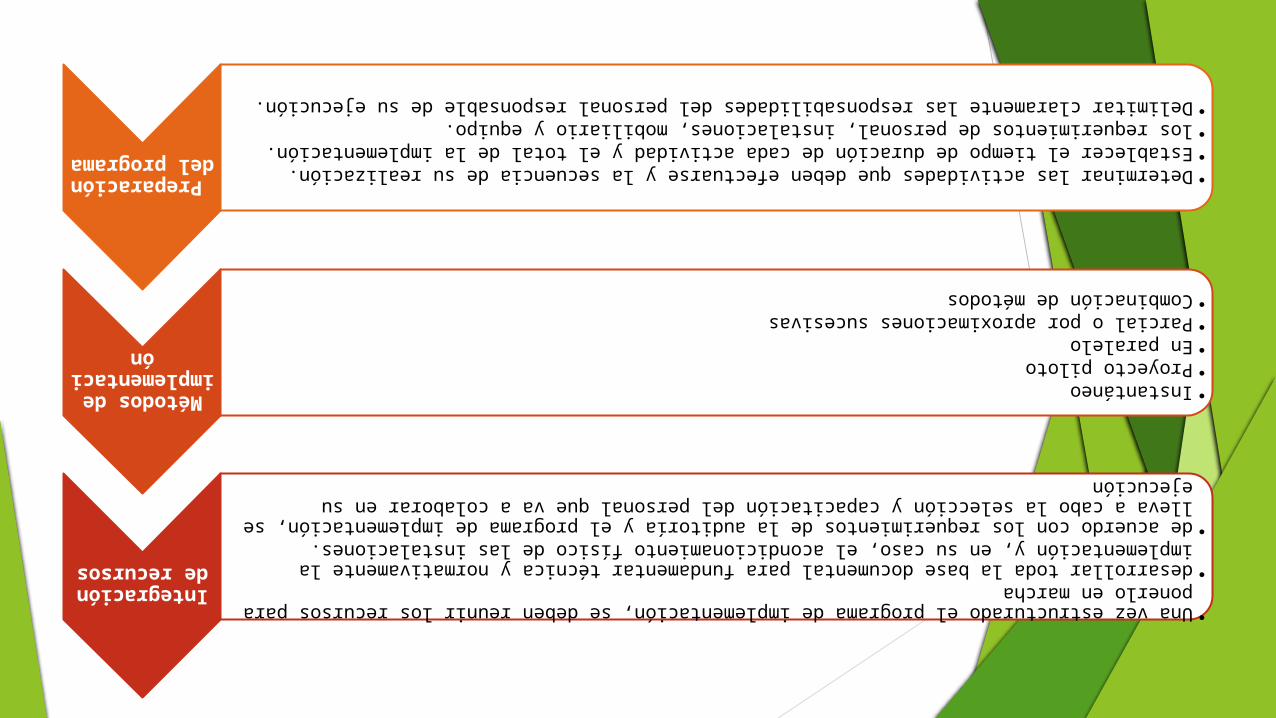

Preparación del

programa

•Determinar las actividades que deben efectuarse y la secuencia de su realización.

•Establecer el tiempo de duración de cada actividad y el total de la implementación.

•los requerimientos de personal, instalaciones, mobiliario y equipo.

•Delimitar claramente las responsabilidades del personal responsable de su ejecución.

Métodos de

implementación

•Instantáneo•Proyecto

piloto•En paralelo•Parcial o por

aproximaciones sucesivas

•Combinación de métodos

Integración de recursos

•Una vez estructurado el programa de implementación, se deben reunir los recursos para ponerlo en marcha

•desarrollar toda la base documental para fundamentar técnica y normativamente la implementación y, en su caso, el acondicionamiento físico de las instalaciones.

•de acuerdo con los requerimientos de la auditoría y el programa de implementación, se lleva a cabo la selección y capacitación del personal que va a colaborar en su ejecución

PRESENTACION DEL INFORME

Una vez que el informe ha quedado debidamente

estructurado, el responsable de la auditoría debe

convocar al grupo auditor para efectuar una revisión

de su contenido.

De conformidad con la instancia o nivel al que vaya

dirigido el informe y las técnicas didácticas

consecuentes para su adecuada estructura, el

informe puede presentarse con el apoyo de soporte informático, láminas o material audiovisual.

SEGUIMIENTO

Después de seleccionar y presentar la alternativa de tipo de informe congruente con las

prioridades definidas y habiendo de verificar los aspectos

operativos y lineamientos generales para preparar la

propuesta de implementación, es conveniente concentrarse en el

seguimiento

En este sentido, el seguimiento no se limita a determinar

observaciones o deficiencias, sino a aportar elementos de

crecimiento para la organización, lo que hace posible:

Verificar que las acciones propuestas como resultado de las

observaciones se lleven a la práctica en los términos y fechas establecidos conjuntamente con

los responsables de área, función, proceso, programa, equipo,

proyecto o recurso revisado a fi n de alcanzar los resultados

esperados.

Facilitar al titular de la organización la toma de decisiones, Constatar las

acciones que se llevaron a cabo para implementar las

recomendaciones.

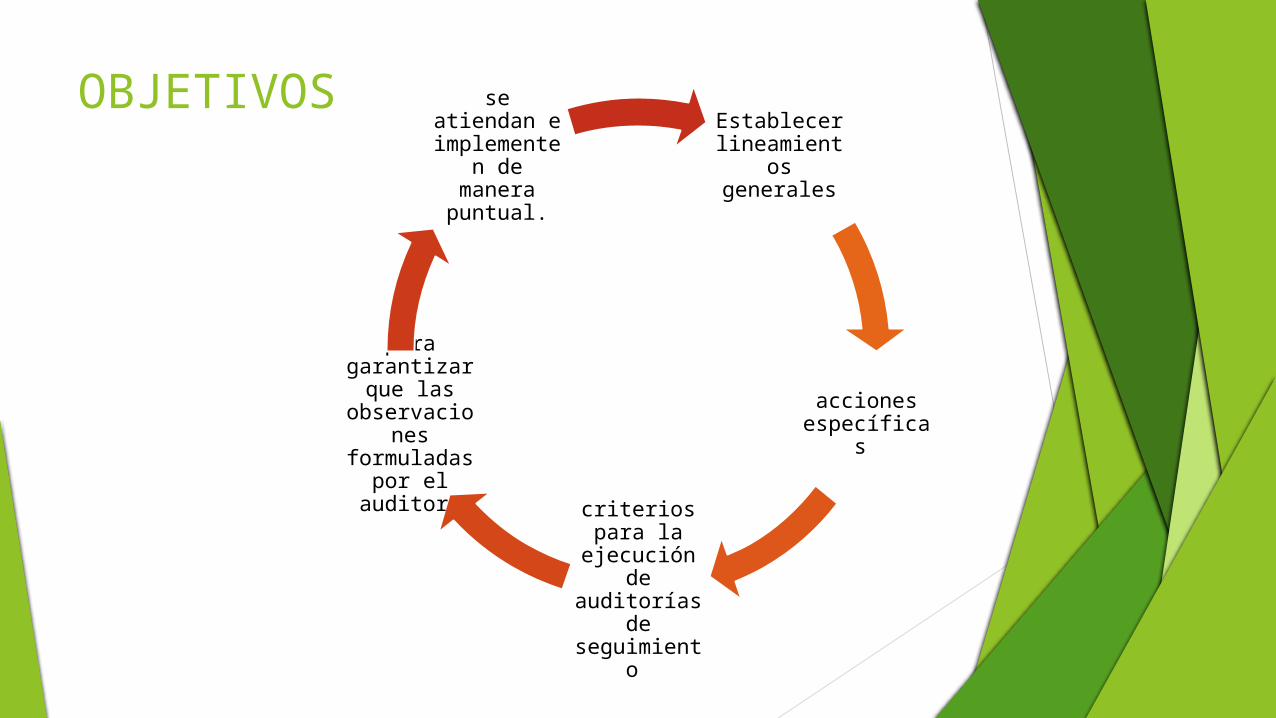

OBJETIVOSEstablecer

lineamientos generales

acciones específicas

criterios para la

ejecución de auditorías de seguimiento

para garantizar

que las observacion

es formuladas

por el auditor

se atiendan e

implementen de manera

puntual.

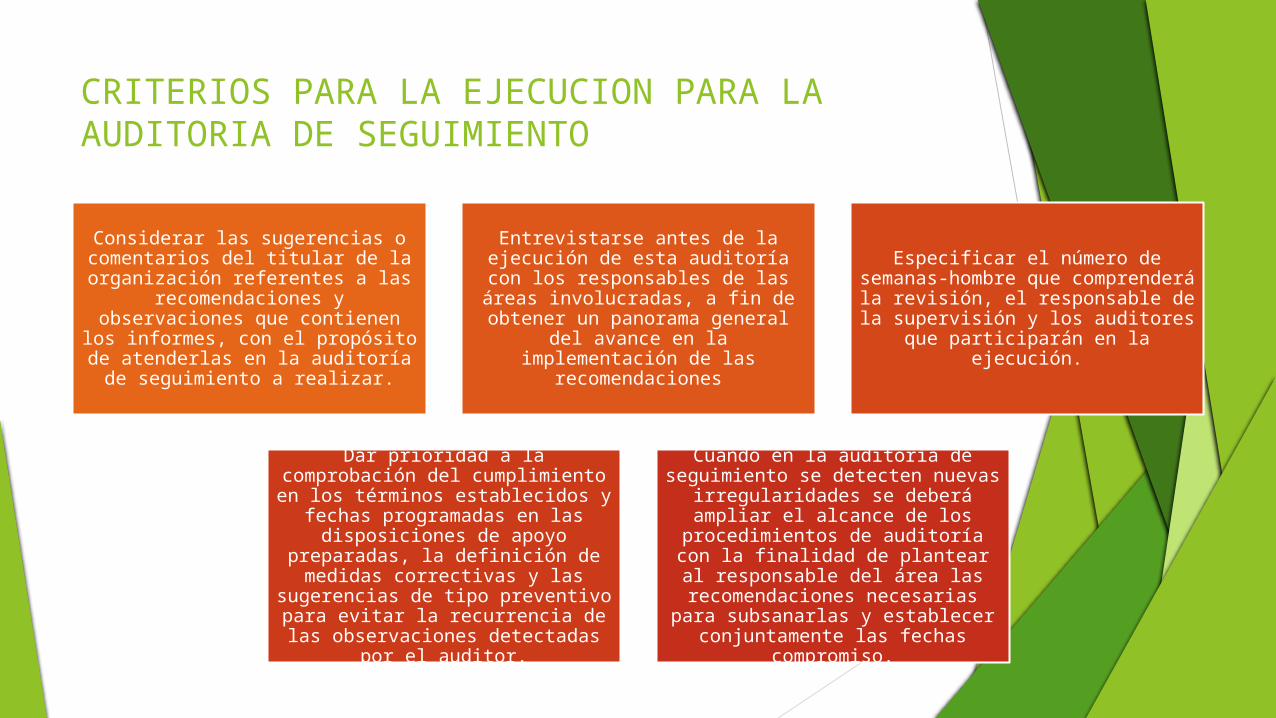

CRITERIOS PARA LA EJECUCION PARA LA AUDITORIA DE SEGUIMIENTO

Considerar las sugerencias o comentarios del titular de la organización referentes a las

recomendaciones y observaciones que contienen los informes, con el

propósito de atenderlas en la auditoría de seguimiento a realizar.

Entrevistarse antes de la ejecución de esta auditoría con los responsables de las áreas

involucradas, a fin de obtener un panorama general del avance en la

implementación de las recomendaciones

Especificar el número de semanas-hombre que comprenderá la revisión, el responsable de la

supervisión y los auditores que participarán en la ejecución.

Dar prioridad a la comprobación del cumplimiento en los términos

establecidos y fechas programadas en las disposiciones de apoyo preparadas, la definición de medidas correctivas y las

sugerencias de tipo preventivo para evitar la recurrencia de las

observaciones detectadas por el auditor.

Cuando en la auditoría de seguimiento se detecten nuevas

irregularidades se deberá ampliar el alcance de los procedimientos de

auditoría con la finalidad de plantear al responsable del área las recomendaciones necesarias para

subsanarlas y establecer conjuntamente las fechas

compromiso.