AT6_2012 COOPERATIVAS

13

Superintendencia de Bancos y Seguros del Ecuador Dirección Nacional de Estudios e Información SUBDIRECCIÓN DE ESTUDIOS 1 COMPORTAMIENTO DEL SISTEMA DE COOPERATIVAS DE AHORRO Y CREDITO Período: Marzo 2011 – Marzo 2012 Elaborado por: Oscar Armendáriz Na ranjo Revisado por: Edmundo Ocaña Mazón Aprobado por: Xavier Villa vicencio Córdova RESUMEN EJECUTIVO Los activos del Sistema de Cooperativas de Ahorro y Crédito a marzo de 2012 llegaron a 3.360 millones de dólares; 28,5% adicional a lo alcanzado en el mismo mes de 2011. Los Activos Productivos se ubicaron en 3.211 millones de dólares, superiores en 700 millones (28,3%) a los 2.511 millones del año anterior y ligeramente inferior en 0,4 puntos porcentuales en su participación dentro del total de activos. Entre los elementos más importantes que contribuyeron con este aumento estuvo la Cartera de créditos bruta con 753 millones, lo que equivale a un incremento de 38,9%. La Cartera Neta ascendió a 2.557 millones de dólares, correspondiéndole un incremento de 721 millones (39,3%), en tanto que las provisiones pasaron de 97 millones a 129 millones, es decir fueron un 32,6% superiores a las de marzo de 2011, consecuentemente, la Cartera Bruta se ubicó en 2.686 millones de dólares a marzo de 2012, obteniendo en términos absolutos un incremento de 753 millones. La conformación porcentual de la cartera bruta estuvo liderada por la cartera de consumo con 49,5% seguida por la de microempresa con el 39,3%; a continuación la cartera de vivienda con 8,5%, mientras que la de menor importancia fue la comercial (2,8%). En cuanto a la morosidad de la cartera, a marzo de 2012, se ubicó en 3,7%, posición ligeramente desfavorable respecto a la registrada un año atrás (3,5%). Las líneas de crédito presentaron su índice de morosidad en el siguiente orden: microempresa con 4,9%, comercial 3,7%, consumo 3,1% y la cartera de vivienda con 1,8%; estos valores, respecto a los registrados un año atrás determinan que la cartera comercial, consumo y microempresa aumentaron el indicador de morosidad, mientras que la mora de la cartera de vivienda disminuyó. Los pasivos alcanzaron, a marzo de 2012, la cifra de 2.871 millones de dólares, valor superior en 29,6% a los 2.216 millones registrados un año atrás. El patrimonio sin liquidar del sistema cooperativo se ubicó en 474 millones de dólares, valor superior en 87 millones (22,5%) al alcanzado en marzo 2011. Dentro de su estructura, el Capital Social representó el 47,7% del total del Patrimonio pues tuvo un crecimiento de 32 millones, hasta ubicarse en 226 millones de dólares.

Transcript of AT6_2012 COOPERATIVAS

8/19/2019 AT6_2012 COOPERATIVAS

http://slidepdf.com/reader/full/at62012-cooperativas 1/13

Superintendencia de Bancos y Seguros del Ecuador Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

1

COMPORTAMIENTO DEL SISTEMA DECOOPERATIVAS DE AHORRO Y CREDITO

Período: Marzo 2011 – Marzo 2012

Elaborado por: Oscar Armendáriz NaranjoRevisado por: Edmundo Ocaña Mazón

Aprobado por: Xavier Villavicencio Córdova

RESUMEN EJECUTIVO

Los activos del Sistema de Cooperativas de Ahorro y Crédito a marzo de 2012 llegarona 3.360 millones de dólares; 28,5% adicional a lo alcanzado en el mismo mes de 2011.

Los Activos Productivos se ubicaron en 3.211 millones de dólares, superiores en 700millones (28,3%) a los 2.511 millones del año anterior y ligeramente inferior en 0,4puntos porcentuales en su participación dentro del total de activos. Entre loselementos más importantes que contribuyeron con este aumento estuvo la Cartera decréditos bruta con 753 millones, lo que equivale a un incremento de 38,9%.

La Cartera Neta ascendió a 2.557 millones de dólares, correspondiéndole unincremento de 721 millones (39,3%), en tanto que las provisiones pasaron de 97millones a 129 millones, es decir fueron un 32,6% superiores a las de marzo de 2011,consecuentemente, la Cartera Bruta se ubicó en 2.686 millones de dólares a marzo de

2012, obteniendo en términos absolutos un incremento de 753 millones.La conformación porcentual de la cartera bruta estuvo liderada por la cartera deconsumo con 49,5% seguida por la de microempresa con el 39,3%; a continuación lacartera de vivienda con 8,5%, mientras que la de menor importancia fue la comercial(2,8%).

En cuanto a la morosidad de la cartera, a marzo de 2012, se ubicó en 3,7%, posiciónligeramente desfavorable respecto a la registrada un año atrás (3,5%).Las líneas de crédito presentaron su índice de morosidad en el siguiente orden:microempresa con 4,9%, comercial 3,7%, consumo 3,1% y la cartera de vivienda con1,8%; estos valores, respecto a los registrados un año atrás determinan que la carteracomercial, consumo y microempresa aumentaron el indicador de morosidad, mientrasque la mora de la cartera de vivienda disminuyó.

Los pasivos alcanzaron, a marzo de 2012, la cifra de 2.871 millones de dólares, valorsuperior en 29,6% a los 2.216 millones registrados un año atrás.

El patrimonio sin liquidar del sistema cooperativo se ubicó en 474 millones de dólares,valor superior en 87 millones (22,5%) al alcanzado en marzo 2011. Dentro de suestructura, el Capital Social representó el 47,7% del total del Patrimonio pues tuvo uncrecimiento de 32 millones, hasta ubicarse en 226 millones de dólares.

8/19/2019 AT6_2012 COOPERATIVAS

http://slidepdf.com/reader/full/at62012-cooperativas 2/13

Superintendencia de Bancos y Seguros del Ecuador Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

2

Los resultados del sistema cooperativo, para marzo de 2012, alcanzaron la cifra de 14millones de dólares que, comparados con los obtenidos durante 2011, representaronun incremento de 23,5%.

La Solvencia tuvo un descenso de 1,8 puntos porcentuales, al pasar de 18,2% a16,4%, debido básicamente a que los Activos Ponderados por Riesgo aumentaron enmayor proporción que el Patrimonio Técnico Constituido.

El ROE aumentó 0,2 puntos porcentuales para ubicarse en 12,3%; el ROA disminuyó0,1 puntos porcentuales alcanzando el 1,7%.

El indicador de Eficiencia descendió ligeramente lo que demuestra que en promedio laadministración destinó menos recursos de sus activos para cubrir gastos de operación,dado que mientras el Activo Promedio creció en 28,9%, los Gastos Operativos lo

hicieron en una proporción menor (26,3%).La Liquidez por su parte, experimentó un decremento de 3,4 puntos porcentuales, alpasar de 20,9% a 17,5%, lo que indica que con los Fondos Disponibles contabilizadosa marzo de 2012, el sistema de cooperativas disminuyó ligeramente su capacidad derespuesta para atender obligaciones de corto plazo, pero dichos recursos habrían sidodestinados al incremento de la cartera de créditos.

El índice de Intermediación, pasó de 99,3% a 106,6 registrándose por lo tanto unaumento de 7,3 puntos porcentuales, situación que confirma que la totalidad derecursos de captaciones pasan formar parte de la cartera de créditos, e inclusive seestán destinando fondos propios hacia el crédito.

1. ANTECEDENTES

Desde hace muchos años, en el país se ha venido consolidando el sistema cooperativode ahorro y crédito como un mecanismo de apoyo al desarrollo social, ya que,entendiéndose como tal, el cooperativismo consiste en ayuda mutua y solidaria, autoadministrada bajo ciertos principios, es decir, que los recursos de quienes depositansus ahorros (socios) servirán para quienes lo demanden, que también son socios.

Las cooperativas surgen como un sistema paralelo al sistema bancario para apoyar a

los pequeños productores agrícolas, artesanos, comerciantes minoristas, obreros engeneral, que carecen de condiciones para ser sujetos de crédito en los bancos.

En este sentido, desde el punto de vista bancario y financiero, en la actualidad existeun grupo de cooperativas que realizan intermediación financiera y que se encuentranbajo el control y vigilancia de la Superintendencia de Bancos y Seguros SBS; por otrolado, se calcula que hay varios cientos de cooperativas que también realizanoperaciones de crédito y ahorro supervisadas o bajo el control del Ministerio deInclusión Social (antes Ministerio de Bienestar Social) ) y que en los próximos mesesestarán bajo el paraguas de la Superintendencia de Economía Popular y Solidaria.

8/19/2019 AT6_2012 COOPERATIVAS

http://slidepdf.com/reader/full/at62012-cooperativas 3/13

8/19/2019 AT6_2012 COOPERATIVAS

http://slidepdf.com/reader/full/at62012-cooperativas 4/13

Superintendencia de Bancos y Seguros del Ecuador Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

4

2. RESULTADOS

2.1. ACTIVOS

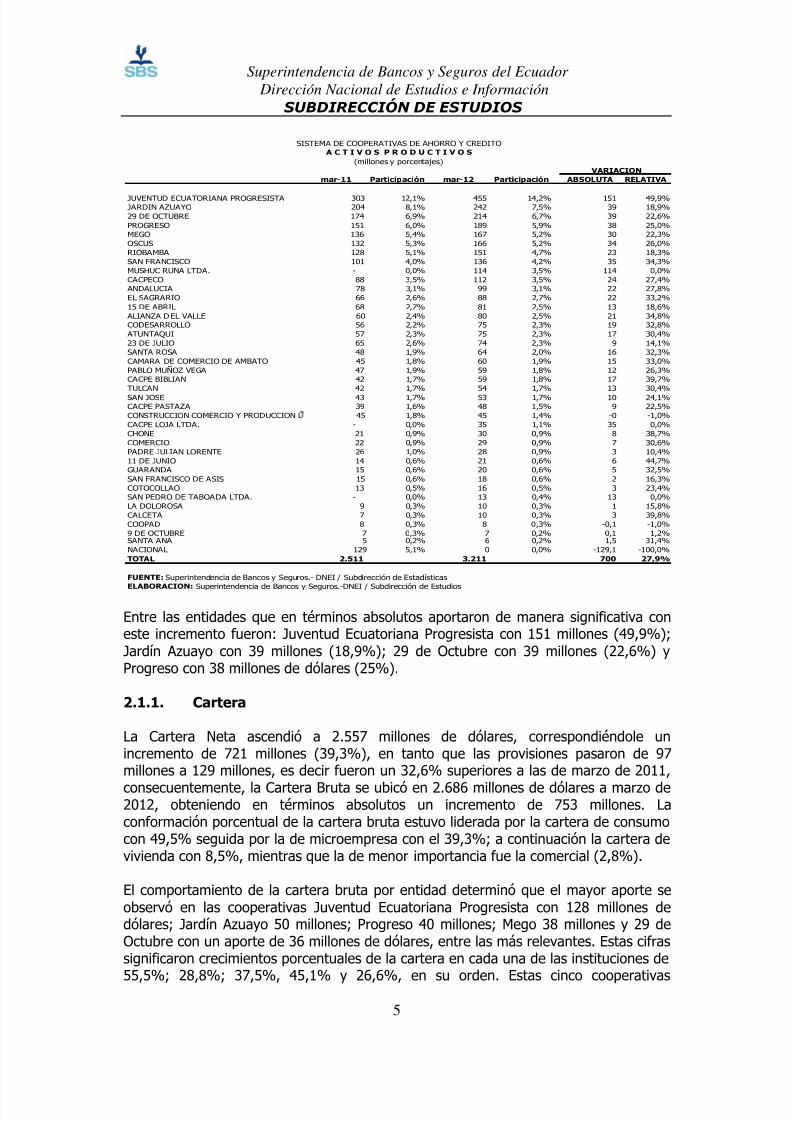

Los activos del Sistema de Cooperativas de Ahorro y Crédito de primer piso, a marzode 2012 llegaron a 3.360 millones de dólares; 28,5% adicional a lo alcanzado en elmismo mes de 2011. El principal factor para este incremento, fue la variaciónexperimentada en la cartera de crédito neta por 721 millones (39,3%) hasta ubicarseen 2.557 millones.

Su estructura se mantiene inalterable pero con ciertas variaciones en sus principalescomponentes, destacándose la mayor participación de la Cartera de Crédito Neta enlos activos al pasar de 70,2% a 76,1%, la disminución en Inversiones que pasó de13,5% a 9,6% y la disminución en fondos disponibles al cambiar del 12,2% al 9,8%,entre los más importantes.

Los Activos Productivos se ubicaron en 3.211 millones de dólares, superiores en 700millones (27,9%) a los 2.511 millones del año anterior y ligeramente inferior en 0,4puntos porcentuales en su participación dentro del total de activos. Entre loselementos más importantes que contribuyeron con este aumento estuvo la Cartera decréditos bruta con 753 millones, lo que equivale a un incremento de 38,9%.

Mar-11 ESTRUCTURA Mar-12 ESTRUCTURA ABSOLUTA RELATIVA

FONDOS DISPONIBLES 319 12,2% 328 9,8% 9 3,0%OPERACIONES INTERBANCARIAS 0 0,0% 0 0,0% - 0,0%INVERSIONES 354 13,5% 324 9,6% -30 -8,5%CARTERA NETA 1.836 70,2% 2.557 76,1% 721 39,3%PROVISIONES 97 3,7% 129 3,8% 32 32,6%

COMERCIAL 47 1,8% 74 2,8% 27 58,1%CONSUMO 938 35,9% 1.328 49,5% 390 41,6%

VIVIENDA 201 7,7% 229 8,5% 28 13,8%MICROEMPRESA 747 28,6% 1.055 39,3% 308 41,2%CARTERA BRUTA 1.933 0,0% 2.686 753 38,9%

DEUDORES POR ACEPTACIONES - 0,0% - 0,0% - 0,0%CUENTAS POR COBRAR 22 0,8% 30 0,9% 8 36,5%BIENES REALIZABLES 6 0,2% 6 0,2% -0 -0,5%PROPIEDADES Y EQUIPO 54 2,1% 75 2,2% 20 37,3%OTROS ACTIVOS 25 1,0% 41 1,2% 16 64,5%

ACTIVOS 2.615 3.360 745 28,5%

FUENTE: Superintendencia de Bancos y Seguros .- DNEI / Subdirección de EstadísticasELABORACION: Superintendencia de Bancos y Seguros.-DNEI / Subdirección de Estudios

SISTEMA DE COOPERATIVAS DE AHORRO Y CREDITO(millones y porcentajes)

VARIACION

8/19/2019 AT6_2012 COOPERATIVAS

http://slidepdf.com/reader/full/at62012-cooperativas 5/13

Superintendencia de Bancos y Seguros del Ecuador Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

5

Entre las entidades que en términos absolutos aportaron de manera significativa coneste incremento fueron: Juventud Ecuatoriana Progresista con 151 millones (49,9%);Jardín Azuayo con 39 millones (18,9%); 29 de Octubre con 39 millones (22,6%) yProgreso con 38 millones de dólares (25%).

2.1.1. Cartera

La Cartera Neta ascendió a 2.557 millones de dólares, correspondiéndole unincremento de 721 millones (39,3%), en tanto que las provisiones pasaron de 97millones a 129 millones, es decir fueron un 32,6% superiores a las de marzo de 2011,consecuentemente, la Cartera Bruta se ubicó en 2.686 millones de dólares a marzo de2012, obteniendo en términos absolutos un incremento de 753 millones. Laconformación porcentual de la cartera bruta estuvo liderada por la cartera de consumocon 49,5% seguida por la de microempresa con el 39,3%; a continuación la cartera devivienda con 8,5%, mientras que la de menor importancia fue la comercial (2,8%).

El comportamiento de la cartera bruta por entidad determinó que el mayor aporte seobservó en las cooperativas Juventud Ecuatoriana Progresista con 128 millones dedólares; Jardín Azuayo 50 millones; Progreso 40 millones; Mego 38 millones y 29 deOctubre con un aporte de 36 millones de dólares, entre las más relevantes. Estas cifrassignificaron crecimientos porcentuales de la cartera en cada una de las instituciones de

55,5%; 28,8%; 37,5%, 45,1% y 26,6%, en su orden. Estas cinco cooperativas

mar-11 Participación mar-12 Participación ABSOLUTA RELATIVA

JUVENTUD ECUATORIANA PROGRESISTA 303 12,1% 455 14,2% 151 49,9%JARDIN AZUAYO 204 8,1% 242 7,5% 39 18,9%29 DE OCTUBRE 174 6,9% 214 6,7% 39 22,6%PROGRESO 151 6,0% 189 5,9% 38 25,0%MEGO 136 5,4% 167 5,2% 30 22,3%OSCUS 132 5,3% 166 5,2% 34 26,0%RIOBAMBA 128 5,1% 151 4,7% 23 18,3%SAN FRANCISCO 101 4,0% 136 4,2% 35 34,3%MUSHUC RUNA LTDA. - 0,0% 114 3,5% 114 0,0%CACPECO 88 3,5% 112 3,5% 24 27,4%

ANDALUCIA 78 3,1% 99 3,1% 22 27,8%EL SAGRARIO 66 2,6% 88 2,7% 22 33,2%15 DE ABRIL 68 2,7% 81 2,5% 13 18,6%

ALIANZA DEL VALLE 60 2,4% 80 2,5% 21 34,8%CODESARROLLO 56 2,2% 75 2,3% 19 32,8%

ATUNTAQUI 57 2,3% 75 2,3% 17 30,4%23 DE JULIO 65 2,6% 74 2,3% 9 14,1%SANTA ROSA 48 1,9% 64 2,0% 16 32,3%CAMARA DE COMERCIO DE AMBATO 45 1,8% 60 1,9% 15 33,0%PABLO MUÑOZ VEGA 47 1,9% 59 1,8% 12 26,3%CACPE BIBLIAN 42 1,7% 59 1,8% 17 39,7%TULCAN 42 1,7% 54 1,7% 13 30,4%SAN JOSE 43 1,7% 53 1,7% 10 24,1%CACPE PASTAZA 39 1,6% 48 1,5% 9 22,5%CONSTRUCCION COMERCIO Y PRODUCCION L 45 1,8% 45 1,4% -0 -1,0%CACPE LOJA LTDA. - 0,0% 35 1,1% 35 0,0%CHONE 21 0,9% 30 0,9% 8 38,7%COMERCIO 22 0,9% 29 0,9% 7 30,6%PADRE JULIAN LORENTE 26 1,0% 28 0,9% 3 10,4%11 DE JUNIO 14 0,6% 21 0,6% 6 44,7%GUARANDA 15 0,6% 20 0,6% 5 32,5%SAN FRANCISCO DE ASIS 15 0,6% 18 0,6% 2 16,3%COTOCOLLAO 13 0,5% 16 0,5% 3 23,4%SAN PEDRO DE TABOADA LTDA. - 0,0% 13 0,4% 13 0,0%LA DOLOROSA 9 0,3% 10 0,3% 1 15,8%CALCETA 7 0,3% 10 0,3% 3 39,8%COOPAD 8 0,3% 8 0,3% -0,1 -1,0%9 DE OCTUBRE 7 0,3% 7 0,2% 0,1 1,2%SANTA ANA 5 0,2% 6 0,2% 1,5 31,4%NACIONAL 129 5,1% 0 0,0% -129,1 -100,0%TOTAL 2.511 3.211 700 27,9%

FUENTE: Superintendencia de Bancos y Seguros.- DNEI / Subdirección de Estadísticas

ELABORACION: Superintendencia de Bancos y Seguros.-DNEI / Subdirección de Estudios

SISTEMA DE COOPERATIVAS DE AHORRO Y CREDITO A C T I V O S P R O D U C T I V O S

(millones y porcentajes) VARIACION

8/19/2019 AT6_2012 COOPERATIVAS

http://slidepdf.com/reader/full/at62012-cooperativas 6/13

Superintendencia de Bancos y Seguros del Ecuador Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

6

participan con el 38,3% de la cartera total del sistema de cooperativas. Es importanteseñalar que las cooperativas que ingresaron a formar parte del sistema controlado porla Superintendencia de Bancos y Seguros, generaron aportes considerables dentro dela cartera bruta: Mushuc Runa, Cape Loja y San Pedro de Taboada con 101, 33 y 13millones respectivamente.

En cuanto a la morosidad de la cartera, a marzo de 2012, se ubicó en 3,7%, posiciónligeramente desfavorable respecto a la registrada un año atrás (3,5%).

Existen cuatro entidades cuyo índice de morosidad supera el un dígito. Tanto la

cooperativa Cotocollao con 13,2% como la cooperativa La Dolorosa con 11,8%mejoraron su situación, pues disminuyeron en 3,9 y 4,7 puntos porcentuales. Por suparte, la cooperativa Construcción Comercio y Producción y la cooperativa Coopadempeoraron sus índices de morosidad al pasar de 3,9% a 11% y de 5,8% a 11,9%respectivamente.

Las líneas de crédito presentaron su índice de morosidad en el siguiente orden:microempresa con 4,9%, comercial 3,7%, consumo 3,1% y la cartera de vivienda con1,8%; estos valores, respecto a los registrados un año atrás determinan que lascarteras comercial, consumo y microempresa aumentaron el indicador de morosidad,mientras que la cartera de vivienda disminuyó dicho índice.

Mar-11 Participación Mar-12 Participación ABSOLUTA RELATIVA

JUVENTUD ECUATORIANA PROGRESISTA 231 12,0% 360 13,4% 128 55,5%JARDIN AZUAYO 174 9,0% 225 8,4% 50 28,8%29 DE OCTUBRE 137 7,1% 174 6,5% 36 26,6%PROGRESO 107 5,5% 147 5,5% 40 37,5%OSCUS 106 5,5% 132 4,9% 26 24,6%MEGO 85 4,4% 124 4,6% 38 45,1%RIOBAMBA 87 4,5% 113 4,2% 26 30,2%SAN FRANCISCO 81 4,2% 106 3,9% 25 30,8%MUSHUC RUNA - 0,0% 101 3,8% 101 0,0%CACPECO 67 3,5% 90 3,3% 23 34,5%

ANDALUCIA 63 3,3% 81 3,0% 18 27,9%15 DE ABRIL 56 2,9% 73 2,7% 17 29,9%EL SAGRARIO 55 2,9% 71 2,6% 15 28,1%

ALIANZA DEL VALLE 47 2,5% 70 2,6% 22 46,8%CODESARROLLO 54 2,8% 69 2,6% 16 28,8%

ATUNTAQUI 51 2,6% 69 2,6% 18 34,8%23 DE JULIO 56 2,9% 67 2,5% 11 19,6%SANTA ROSA 41 2,1% 56 2,1% 15 35,4%CAMARA DE COMERCIO DE AMBATO 40 2,1% 55 2,0% 15 37,4%PABLO MUÑOZ VEGA 40 2,1% 52 2,0% 12 29,9%TULCAN 35 1,8% 49 1,8% 14 40,1%CACPE BIBLIAN 36 1,8% 48 1,8% 12 33,9%CONSTRUCCION COMERCIO Y PRODUCCION LT 41 2,1% 45 1,7% 4 10,0%SAN JOSE 36 1,9% 43 1,6% 8 21,1%CACPE PASTAZA 31 1,6% 39 1,5% 8 25,0%CACPE LOJA - 0,0% 33 1,2% 33 0,0%CHONE LTDA 20 1,0% 27 1,0% 7 34,6%PADRE JULIAN LORENTE 22 1,2% 26 1,0% 4 17,1%COMERCIO 19 1,0% 24 0,9% 5 28,6%11 DE JUNIO 12 0,6% 18 0,7% 6 55,1%GUARANDA 13 0,7% 17 0,6% 4 29,0%COTOCOLLAO 13 0,7% 16 0,6% 3 24,8%SAN FRANCISCO DE ASIS 13 0,7% 15 0,5% 2 15,8%

SAN PEDRO DE TABOADA - 0,0% 13 0,5% 13 0,0%LA DOLOROSA 7 0,4% 10 0,4% 3 42,8%CALCETA 7 0,4% 9 0,3% 2 29,6%COOPAD 7 0,4% 7 0,3% 0 6,7%9 DE OCTUBRE 7 0,4% 7 0,3% -0 -1,6%SANTA ANA 4 0,2% 6 0,2% 2 40,4%NACIONAL 31 1,6% - 0,0% -31 -100,0%TOTAL 1.933 2.686 753 38,9%

FUENTE: Superintendencia de Bancos y Seguros.- DNEI / Subdirección de EstadísticasELABORACION: Superintendencia de Bancos y Seguros.-DNEI / Subdirección de Estudios

SISTEMA DE COOPERATIVAS DE AHORRO Y CREDITOC A R T E R A B R U T A(millones y porcentajes)

VA RIACION

8/19/2019 AT6_2012 COOPERATIVAS

http://slidepdf.com/reader/full/at62012-cooperativas 7/13

Superintendencia de Bancos y Seguros del Ecuador Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

7

Durante este período, la cobertura de la cartera problemática disminuyó en 13,7puntos porcentuales ya que desde 142,9% cayó hasta 129,3%, debido a que lasprovisiones crecieron en una proporción del 32,6%, cifra inferior a la experimentadapor la cartera problemática (46,6%).

2.2. PASIVOS

Los pasivos alcanzaron, a marzo de 2012, la cifra de 2.871 millones de dólares, valorsuperior en 29,6% a los 2.216 millones registrados un año atrás. Se destaca en sucomposición que el elemento más importante que influyó para este aumento fueron las

Obligaciones con el Público con 571 millones (29,3%) al pasar de 1.947 millones dedólares a 2.518 millones; dentro de este rubro sobresale el aumento de Depósitos aPlazo en 450 millones (49,9%) hasta ubicarse en 1.351 millones a la última fecha, y elexperimentado por los Depósitos a la Vista en 122 millones (12,5%), hasta alcanzar los1.093 millones de dólares.

0%2%4%6%8%

10%12%14%16%18%

N A

C I O N A L

J U V E N T

U D …

J A R D I N A Z

U A Y

O

2 9 D E

O C T

U B R E

P R

O G R E

S O

ME

G O

R I O B A MB A

O S C U S

S A N F R A N

C I S

C O

C A

C P E

C O

A N D A L U

C I A

M U S H

U C R

U N A

1 5 D E A B R I L

E L

S A

G R A R I O

2 3 D E

J U L I O

C O D E

S A R R

O L L O

A T

U N T A

Q U I

A L I A N Z A D E L V A L L E

C A MA R A D E

C O ME R C I O …

S A N T A R

O S A

P A B L O M

U Ñ

O Z V E

G A

C O N

S T R

U C C I O N …

T U L C A N

C A

C P E B I B L I A N

S A N

J O S E

C A

C P E P A

S T A Z A

P A D R E

J U L I A N L O R E N T E

C A

C P E L O

J A

C O ME R

C I O

C H

O N E L T D A

S A N F R A N

C I S

C O D E A

S I S

G U A R A N D A

1 1 D E

J U N I O

C O T

O C O L L A

O

L A D

O L O R

O S A

C O O P A D

C A L C E T A

9 D E

O C T

U B R E

S A N T A A N A

S A N P E D R

O D E T A B O A D A

T O T A L 1 E R P I S

O

SISTEMA DE COOPERATIVAS DE AHORRO Y CREDITOMOROSIDAD(porentajes)

Mar-11

Mar-12

Mar-11 ESTRUCTURA Mar-12 ESTRUCTURA ABSOLUTA RELATIVAOBLIGACIONES CON EL PUBLICO 1.947 87,9% 2.518 87,7% 571 29,3%

DEPOSITOS A LA VISTA 971 43,8% 1.093 38,1% 122 12,5%DEPOSITOS A PLAZO 901 40,7% 1.351 47,0% 450 49,9%

OPERACIONES INTERBANCARIAS 0 0,0% - 0,0% -0 -100,0%

OBLIGACIONES INMEDIATAS 0 0,0% 0 0,0% 0 40,4% ACEPTACIONES EN CIRCULACION - 0,0% - 0,0% - 0,0%CUENTAS POR PAGAR 69 3,1% 89 3,1% 20 29,4%OBLIGACIONES FINANCIERAS 193 8,7% 255 8,9% 62 32,1%

VALORES EN CIRCULACION 0 0,0% 0 0,0% -0 -32,1%OBLIGACIONES CONVERTIBLES EN - 0,0% - 0,0% - 0,0%OTROS PASIVOS 7 0,3% 8 0,3% 2 23,7%PASIVO 2.216 2.871 655 29,6%

FUENTE: Superintendencia de Bancos y Seguros.- DNEI / Subdirección de EstadísticasELABORACION: Superintendencia de Bancos y Seguros.-DNEI / Subdirección de Estudios

VARIACION(millones y porcentajes)

SISTEMA DE COOPERATIVAS DE AHORRO Y CREDITO

8/19/2019 AT6_2012 COOPERATIVAS

http://slidepdf.com/reader/full/at62012-cooperativas 8/13

Superintendencia de Bancos y Seguros del Ecuador Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

8

Todas las entidades que conforman el sistema de cooperativas, excepto 9 de Octubre(que disminuyó sus depósitos en 1,7%), aumentaron sus depósitos entre marzo 2011 ymarzo 2012. Las más representativas en términos absolutos fueron: JuventudEcuatoriana Progresista con un incremento de 143 millones de dólares (51,7%); Jardín

Azuayo con 35 millones (21,1%), y Progreso lo hizo con 37 millones, entre las másrelevantes. Además, las entidades ingresadas en el transcurso del periodo analizado, lohicieron con depósitos de 88 millones en el caso de la cooperativa Mushuc Runa, 27millones de Cacpe Loja y 11 millones de la cooperativa San Pedro de Taboada.

2.3. PATRIMONIO

El patrimonio sin liquidar del sistema cooperativo se ubicó en 474 millones de dólares,valor superior en 87 millones (22,5%) al alcanzado en marzo 2011. Dentro de suestructura, el Capital Social representa el 47,7% del total del Patrimonio pues tuvo uncrecimiento de 32 millones, hasta ubicarse en 226 millones de dólares.

Mar-11 Participación Mar-12 Participación ABSOLUTA RELATIVA

JUVENTUD ECUATORIANA PROGRESISTA 276 14,2% 419 16,6% 143 51,7%JARDIN AZUAYO 165 8,4% 199 7,9% 35 21,1%29 DE OCTUBRE 144 7,4% 176 7,0% 32 22,1%MEGO 117 6,0% 144 5,7% 27 23,5%PROGRESO 99 5,1% 136 5,4% 37 36,9%OSCUS 98 5,0% 124 4,9% 26 26,6%RIOBAMBA 100 5,1% 122 4,8% 22 21,8%MUSHUC RUNA - 0,0% 88 3,5% 88 0,0%SAN FRANCISCO 64 3,3% 87 3,5% 23 36,6%CACPECO 65 3,4% 80 3,2% 14 21,5%

ANDALUCIA 58 3,0% 77 3,1% 19 32,4%15 DE ABRIL 53 2,7% 65 2,6% 12 23,0%CAMARA DE COMERCIO DE AMBATO 47 2,4% 60 2,4% 12 26,2%

ATUNTAQUI 45 2,3% 57 2,3% 12 26,4%EL SAGRARIO 41 2,1% 55 2,2% 15 36,0%23 DE JULIO 48 2,4% 55 2,2% 7 15,6%

ALIANZA DEL VALLE 44 2,2% 55 2,2% 11 25,6%CACPE BIBLIAN 34 1,7% 48 1,9% 14 40,9%CODESARROLLO 36 1,8% 47 1,9% 11 31,1%SANTA ROSA 36 1,8% 45 1,8% 9 26,1%SAN JOSE 32 1,6% 41 1,6% 9 29,4%CACPE PASTAZA 31 1,6% 40 1,6% 9 28,6%PABLO MUÑOZ VEGA 31 1,6% 39 1,6% 8 26,8%TULCAN 30 1,5% 38 1,5% 8 26,6%CONSTRUCCION COMERCIO Y PRODUCCION LT 31 1,6% 32 1,3% 1 2,2%CACPE LOJA - 0,0% 27 1,1% 27 0,0%CHONE LTDA 17 0,9% 23 0,9% 6 38,0%COMERCIO 16 0,8% 22 0,9% 6 34,3%PADRE JULIAN LORENTE 18 0,9% 21 0,8% 3 14,9%GUARANDA 12 0,6% 17 0,7% 5 39,4%11 DE JUNIO 12 0,6% 16 0,6% 4 36,1%COTOCOLLAO 11 0,6% 13 0,5% 3 23,3%SAN PEDRO DE TABOADA - 0,0% 11 0,4% 11 0,0%SAN FRANCISCO DE ASIS 8 0,4% 10 0,4% 2 21,1%LA DOLOROSA 6 0,3% 7 0,3% 1 14,0%CALCETA 5 0,2% 7 0,3% 2 46,5%COOPAD 5 0,3% 6 0,2% 1 22,5%9 DE OCTUBRE 5 0,3% 5 0,2% -0 -1,7%SANTA ANA 4 0,2% 5 0,2% 1 27,1%NACIONAL 105 5,4% - 0,0% -105 -100,0%TOTAL 1.947 2.518 571 29,3%

FUENTE: Superintendencia de Bancos y Seguros.- DNEI / Subdirección de EstadísticasELABORACION: Superintendencia de Bancos y Seguros.-DNEI / Subdirección de Estudios

(millones y porcentajes) VARIACION

D E P O S I T O SSISTEMA DE COOPERATIVAS DE AHORRO Y CREDITO

8/19/2019 AT6_2012 COOPERATIVAS

http://slidepdf.com/reader/full/at62012-cooperativas 9/13

Superintendencia de Bancos y Seguros del Ecuador Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

9

2.4. RESULTADOS

Los resultados del sistema cooperativo, para marzo de 2012, alcanzaron la cifra de 14millones de dólares que, comparados con los obtenidos durante 2011, representan unincremento de 23,5%. La absorción del margen neto financiero se ubicó en 76,1%,con lo cual el margen de intermediación se ubicó en 14 millones y el margenoperacional en 15 millones.

Las 39 cooperativas de primer piso reguladas que se encuentran funcionando en elpaís reportaron utilidades al finalizar marzo de 2012, excepto la cooperativa San Pedrode Taboada; sin embargo, las entidades que experimentaron un mayor crecimientoabsoluto en sus utilidades con respecto a similar período de 2011 fueron lascooperativas Jardín Azuayo, la misma que lideró con 353,1 mil dólares de incremento;a continuación se ubicó Cacpeco con 338 mil y Tulcán con 375 mil. Por otra parte, hayun grupo de 12 cooperativas que experimentaron disminución en sus utilidades en elmencionado lapso de comparación.

Mar-11 ESTRUCTURA Mar-12 ESTRUCTURA ABSOLUTA RELATIVACAPITAL SOCIAL 194 50,0% 226 47,7% 32 16,7%PRIMA O DESC. EN COLOC. DE - 0,0% - 0,0% - 0,0%RESERVAS 165 42,6% 206 43,4% 41 24,8%OTROS APORTES PATRIMONI 7 1,7% 8 1,7% 2 25,5%SUPERAVIT POR VALUACIONE 19 4,9% 27 5,6% 8 40,0%RESULTADOS 3 0,8% 7 1,6% 4 151,1%

PATRIMONIO 387 474 87 22,5%

FUENTE: Superintendencia de Bancos y Seguros.- DNEI / Subdirección de EstadísticasELABORACION: Superintendencia de Bancos y Seguros.-DNEI / Subdirección de Estudios

(millones y porcentajes)SISTEMA DE COOPERATIVAS DE AHORRO Y CREDITO

VARIACION

Mar-11 Mar-12 ABSOLUTA RELATIVA

Intereses y Descuentos Ganados 78 106 28,2 36,3%Intereses Causados 24 36 11,7 47,9%

Margen Neto Intereses 53 70 16,6 31,1%Comisiones Ganadas 0 0 -0,0 -7,7%Ingresos por Servicios 1 2 0,4 31,9%Comisiones Causadas 0 0 0,0 0,3%Utilidades Financieras 0 0 0,1 53,2%Perdidas Financieras 0 0 0,0 83,4%

Margen Bruto Financiero 55 72 17,1 31,2%Provisiones 7 13 6,1 83,8%

Margen Neto Financiero 47 58 11,0 23,2%Gastos de Operación 35 44 9,3 26,3%

Margen de Intermediación 12 14 1,7 14,1%Otros Ingresos Operacionales 1 1 0,0 4,1%Otras Perdidas Operacionales 0 0 0,0 118,1%

Margen Operacional 13 15 1,7 13,4%Otros Ingresos 6 8 1,8 29,3%Otros Gastos y Perdidas 2 2 0,6 38,4%

Ganancia o (Perdida) A ntes de 18 21 2,9 16,7%Impuestos y Participación a Empl 6 6 0,2 3,4%

Ganancia o (Perdida) del Ejerci 12 14 2,7 23,5%

FUENTE: Superintendencia de Bancos y Seguros.- DNEI / Subdirección de EstadísticasELABORACION: Superintendencia de Bancos y Seguros.-DNEI / Subdirección de Estudios

(millones) VA RIACION

SISTEMA DE COOPERATIVA S DE AHORRO Y CREDITO

8/19/2019 AT6_2012 COOPERATIVAS

http://slidepdf.com/reader/full/at62012-cooperativas 10/13

Superintendencia de Bancos y Seguros del Ecuador Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

10

2.5 INDICES FINANCIEROS

La Solvencia, entendida como la relación Patrimonio Técnico Constituido / Activos yContingentes ponderados por Riesgo, tuvo un descenso de 1,8 puntos porcentuales, alpasar de 18,2% a 16,4%, debido básicamente a que los dos elementos que forman elindicador variaron en forma positiva, aunque los Activos Ponderados por Riesgoaumentaron en mayor proporción que el Patrimonio Técnico Constituido.

En lo que se refiere al ROE, aumentó 0,2 puntos porcentuales para ubicarse en 12,3%;el ROA disminuyó 0,1 puntos porcentuales alcanzando 1,7%; las cifras obtenidas enestos indicadores de rendimiento determinan que hubo, en general, un adecuadomanejo de los activos y patrimonio de las instituciones, demostrando optimización ensus operaciones.

Mar-11 Participación Mar-12 Participación ABSOLUTA RELATIVA

JARDIN AZUAYO 928,7 8,0% 1.281,9 8,9% 353,1 38,0%CACPECO 588,6 5,0% 927,1 6,4% 338,4 57,5%29 DE OCTUBRE 726,8 6,2% 808,0 5,6% 81,2 11,2%OSCUS 908,7 7,8% 792,2 5,5% -116,5 -12,8%MUSHUC RUNA - 0,0% 776,4 5,4% 776,4 0,0%JUVENTUD ECUATORIANA PROGRESISTA 999,5 8,6% 750,4 5,2% -249,2 -24,9%SAN FRANCISCO 643,2 5,5% 747,3 5,2% 104,1 16,2%TULCAN 291,5 2,5% 666,4 4,6% 374,85 128,6%CAMARA DE COMERCIO DE AMBATO 292,9 2,5% 637,5 4,4% 344,6 117,6%PROGRESO 532,1 4,6% 635,4 4,4% 103,3 19,4%23 DE JULIO 428,9 3,7% 588,3 4,1% 159,4 37,2%RIOBAMBA 228,6 2,0% 578,1 4,0% 349,5 152,9%

ALIANZA DEL VALLE 470,9 4,0% 574,7 4,0% 103,8 22,0% ANDALUCIA 429,0 3,7% 563,0 3,9% 134,0 31,2%MEGO 246,1 2,1% 495,1 3,4% 249,0 101,2%PABLO MUÑOZ VEGA 326,7 2,8% 452,1 3,1% 125,4 38,4%EL SAGRARIO 424,0 3,6% 417,9 2,9% -6,1 -1,4%

ATUNTAQUI 283,7 2,4% 390,9 2,7% 107,1 37,8%CACPE BIBLIAN 278,4 2,4% 287,9 2,0% 9,5 3,4%SAN JOSE 137,7 1,2% 228,7 1,6% 91,0 66,1%SAN FRANCISCO DE ASIS 195,8 1,7% 224,8 1,6% 29,0 14,8%CACPE PASTAZA 176,4 1,5% 215,6 1,5% 39,2 22,2%SANTA ROSA 239,2 2,0% 208,1 1,4% -31,1 -13,0%COMERCIO 133,8 1,1% 191,5 1,3% 57,7 43,1%CHONE LTDA 163,7 1,4% 138,3 1,0% -25,39 -15,5%CACPE LOJA - 0,0% 130,7 0,9% 130,7 0,0%COTOCOLLAO 70,7 0,6% 112,2 0,8% 41,6 58,9%15 DE ABRIL 144,4 1,2% 104,6 0,7% -39,8 -27,6%CONSTRUCCION COMERCIO Y PRODUCCION LT 180,5 1,5% 101,6 0,7% -78,8 -43,7%CALCETA 45,2 0,4% 98,2 0,7% 53,0 117,2%11 DE JUNIO 85,6 0,7% 90,3 0,6% 4,7 5,5%CODESARROLLO 97,7 0,8% 78,5 0,5% -19,2 -19,7%LA DOLOROSA 6,9 0,1% 57,9 0,4% 51,0 734,4%GUARANDA 82,6 0,7% 52,5 0,4% -30,1 -36,4%SANTA ANA 13,8 0,1% 16,6 0,1% 2,8 20,2%9 DE OCTUBRE 27,5 0,2% 13,1 0,1% -14,4 -52,5%PADRE JULIAN LORENTE 106,6 0,9% 12,7 0,1% -93,86 -88,1%COOPAD 7,5 0,1% 7,4 0,1% -0,1 -0,7%NACIONAL 734,1 6,3% - 0,0% -734,1 -100,0%SAN PEDRO DE TABOADA - 0,0% -27,5 -0,2% -27,5 0,0%TOTAL 11.678,1 14.426,4 2.748,4 23,5%

FUENTE: Superintendencia de Bancos y Seguros.- DNEI / Subdirección de EstadísticasELABORACION: Superintendencia de Bancos y Seguros.-DNEI / Subdirección de Estudios

U T I L I D A D E S

VARIACION(miles y porcentajes)

SISTEMA DE COOPERATIVAS DE AHORRO Y CREDITO

8/19/2019 AT6_2012 COOPERATIVAS

http://slidepdf.com/reader/full/at62012-cooperativas 11/13

Superintendencia de Bancos y Seguros del Ecuador Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

11

En cuanto al indicador de Eficiencia, este descendió ligeramente lo que demuestra queen promedio la administración destinó menos recursos de sus activos para cubrirgastos de operación, dado que mientras el Activo Promedio creció en 28,9%, losGastos Operativos lo hicieron en una proporción menor (26,3%).

La Liquidez por su parte, definida como la relación Fondos Disponibles / TotalDepósitos a Corto Plazo, experimentó un decremento de 3,4 puntos porcentuales, alpasar de 20,9% a 17,5%, lo que indica que con los Fondos Disponibles contabilizadosa marzo de 2012, el sistema de cooperativas disminuyó ligeramente su capacidad derespuesta para atender obligaciones de corto plazo; sin embargo dichos recursoshabrían sido destinados a la cartera de créditos.

El índice de Intermediación, entendido como la relación Cartera Bruta versusObligaciones con el Público, pasó de 99,3% a 106,6% registrándose por lo tanto unaumento de 7,3 puntos porcentuales, situación que confirma que la totalidad derecursos de captaciones pasaron a formar parte de la cartera de créditos, e inclusive seestán destinando fondos propios hacia créditos.

2.6 FUENTES Y USOS

Entre marzo 2011 y marzo 2012, el flujo de recursos del Sistema de Cooperativasascendió a 774,9 millones de dólares, de los cuales 571 millones ingresaron al sistemafinanciero a través del aumento de Obligaciones con el Público y 62 millones lo hicieronmediante obligaciones financieras, entre otros. De estos recursos, 721 millones fueronutilizados para aumentar la cartera de créditos como elemento más importante.

mar-11 mar-12 ABSOLUTA RELATIVA

PATRIMONIO TECNICO CONSTITUIDO 391 472 81,4 20,8% ACTIVOS PONDERADOS POR RIESGO 2.143 2.874 730,7 34,1%

Solvencia 1/ 18,2% 16,4% -1,8 ACTIVOS PRODUCTIVOS 2.511 3.211 700,0 27,9% TOTAL ACTIVOS 2.615 3.360 744,6 28,5%

Activos Prod. / Total Activos 96,0% 95,6% -0,4 Morosidad 3,5% 3,7% 0,2

Morosidad Comercial 3,2% 3,7% 0,5 Morosidad Consumo 2,9% 3,1% 0,2 Morosidad Vivienda 2,1% 1,8% -0,3 Morosidad Microempresa 4,7% 4,9% 0,2

Cobertura de Cartera Problemática 142,9% 129,3% -13,7 ROE 12,1% 12,3% 0,2 ROA 1,8% 1,7% -0,1 Eficiencia 2/ 5,6% 5,4% -0,2 Liquidez 3/ 20,9% 17,5% -3,5 Intermediación 4/ 99,3% 106,6% 7,4

1/ Patrimonio Técnico Constituido / Activos y Contingentes ponderados por Riesgo2/ Gastos de Operación / Total Activos3/ Fondos Disponibles / Total Depósitos a Corto Plazo4/ Cartera Bruta / Depósitos totalesFUENTE: Superintendencia de Bancos y Seguros.- DNEI / Subdirección de Estadísticas ELABORACION: Superintendencia de Bancos y Seguros.-DNEI / Subdirección de Estudios

VARIACION

SISTEMA DE COOPERATIVAS DE AHORRO Y CREDITO(porcentajes)

8/19/2019 AT6_2012 COOPERATIVAS

http://slidepdf.com/reader/full/at62012-cooperativas 12/13

Superintendencia de Bancos y Seguros del Ecuador Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

12

3. CONCLUSIONES

Los activos del Sistema de Cooperativas de Ahorro y Crédito a marzo de 2012 llegarona 3.360 millones de dólares; 28,5% adicional a lo alcanzado en el mismo mes de 2011.

Los Activos Productivos se ubicaron en 3.211 millones de dólares, superiores en 700millones (28,3%) a los 2.511 millones del año anterior y ligeramente inferior en 0,4puntos porcentuales en su participación dentro del total de activos. Entre loselementos más importantes que contribuyeron con este aumento estuvo la Cartera decréditos bruta con 753 millones, lo que equivale a un incremento de 38,9%.

La Cartera Neta ascendió a 2.557 millones de dólares, correspondiéndole unincremento de 721 millones (39,3%), en tanto que las provisiones pasaron de 97millones a 129 millones, es decir fueron un 32,6% superiores a las de marzo de 2011,consecuentemente, la Cartera Bruta se ubicó en 2.686 millones de dólares a marzo de2012, obteniendo en términos absolutos un incremento de 753 millones.

La conformación porcentual de la cartera bruta estuvo liderada por la cartera deconsumo con 49,5% seguida por la de microempresa con el 39,3%; a continuación lacartera de vivienda con 8,5%, mientras que la de menor importancia fue la comercial(2,8%).En cuanto a la morosidad de la cartera, a marzo de 2012, se ubicó en 3,7%, posiciónligeramente desfavorable respecto a la registrada un año atrás (3,5%).

Las líneas de crédito presentaron su índice de morosidad en el siguiente orden:microempresa con 4,9%, comercial 3,7%, consumo 3,1% y la cartera de vivienda con1,8%; estos valores, respecto a los registrados un año atrás determinan que la carteracomercial, consumo y microempresa aumentaron el indicador de morosidad, mientrasque la mora de la cartera de vivienda disminuyó.

FUENTES 774,87 USOS 774,87 DISMINUCION DE ACTIVOS 30,27 AUMENTO DE ACTIVOS 774,85

13 INVERSIONES 30,25 11 FONDOS DISPONIBLES 9,47 17 BIENES REALIZABLES, ADJUD POR PAGO, DE ARRE 0,03 14 CARTERA DE CREDITOS 721,08

16 CUENTAS POR COBRAR 7,93 AUMENTO DE PASIVOS 654,94 18 PROPIEDADES Y EQUIPO 20,32

21 OBLIGACIONES CON EL PUBLICO 571,04 19 OTROS ACTIVOS 16,06 23 OBLIGACIONES INMEDIATAS 0,14 25 CUENTAS POR PAGAR 20,19 DISMINUCION DE PASIVOS 0,02 26 OBLIGACIONES FINANCIERAS 62,03 29 OTROS PASIVOS 1,55 22 OPERACIONES INTERBANCARIAS 0,00

27 VALORES EN CIRCULACION 0,02 AUMENTO DE PATRIMONIO 89,66

31 CAPITAL SOCIAL 32,34 DISMINUCION DE PATRIMONIO - 33 RESERVAS 40,89 - 34 OTROS APORTES PATRIMONIALES 1,66 35 SUPERAVIT POR VALUACIONES 7,61 36 RESULTADOS 7,17

FUENTE: Balances de las EntidadesELABORACION: Superintendencia de B ancos y Seguros.-DNEI-SE

SISTEMA DE COOPERATIVASFUENTE Y USOSMar 2011 - Mar 2012

(En millones de dólares)

8/19/2019 AT6_2012 COOPERATIVAS

http://slidepdf.com/reader/full/at62012-cooperativas 13/13

Superintendencia de Bancos y Seguros del Ecuador Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

Los pasivos alcanzaron, a marzo de 2012, la cifra de 2.871 millones de dólares, valorsuperior en 29,6% a los 2.216 millones registrados un año atrás.

El patrimonio sin liquidar del sistema cooperativo se ubicó en 474 millones de dólares,valor superior en 87 millones (22,5%) al alcanzado en marzo 2011. Dentro de suestructura, el Capital Social representó el 47,7% del total del Patrimonio pues tuvo uncrecimiento de 32 millones, hasta ubicarse en 226 millones de dólares.

Los resultados del sistema cooperativo, para marzo de 2012, alcanzaron la cifra de 14millones de dólares que, comparados con los obtenidos durante 2011, representaronun incremento de 23,5%.

La Solvencia tuvo un descenso de 1,8 puntos porcentuales, al pasar de 18,2% a16,4%, debido básicamente a que los Activos Ponderados por Riesgo aumentaron en

mayor proporción que el Patrimonio Técnico Constituido. El ROE aumentó 0,2 puntos porcentuales para ubicarse en 12,3%; el ROA disminuyó0,1 puntos porcentuales alcanzando el 1,7%.

El indicador de Eficiencia descendió ligeramente lo que demuestra que en promedio laadministración destinó menos recursos de sus activos para cubrir gastos de operación,dado que mientras el Activo Promedio creció en 28,9%, los Gastos Operativos lohicieron en una proporción menor (26,3%).

La Liquidez por su parte, experimentó un decremento de 3,4 puntos porcentuales, alpasar de 20,9% a 17,5%, lo que indica que con los Fondos Disponibles contabilizadosa marzo de 2012, el sistema de cooperativas disminuyó ligeramente su capacidad derespuesta para atender obligaciones de corto plazo, pero dichos recursos habrían sidodestinados al incremento de la cartera de créditos.

El índice de Intermediación, pasó de 99,3% a 106,6 registrándose por lo tanto unaumento de 7,3 puntos porcentuales, situación que confirma que la totalidad derecursos de captaciones pasan formar parte de la cartera de créditos, e inclusive seestán destinando fondos propios hacia el crédito.