Reporte de Operaciones de Crédito Público Dirección de Crédito ...

Aspectos torales de

PLD/FT en las Uniones de

Crédito

Vicepresidente Sandro García Rojas Castillo

Noviembre 2017

CNBV

Comisión Nacional Bancaria y de Valores

Supervisión

Prudencial

Supervisión

PLD/FT

UNIONES DE

CRÉDITO

Ofrecen y captan recursos de sus socios, los cuales

pueden ser personas morales (PYMES), personas físicas

con actividad empresarial y otras entidades (banca múltiple,

fondos de fomento y banca de desarrollo).

Artículos 14, 16, 17 y 40 de la Ley de Uniones de Crédito.

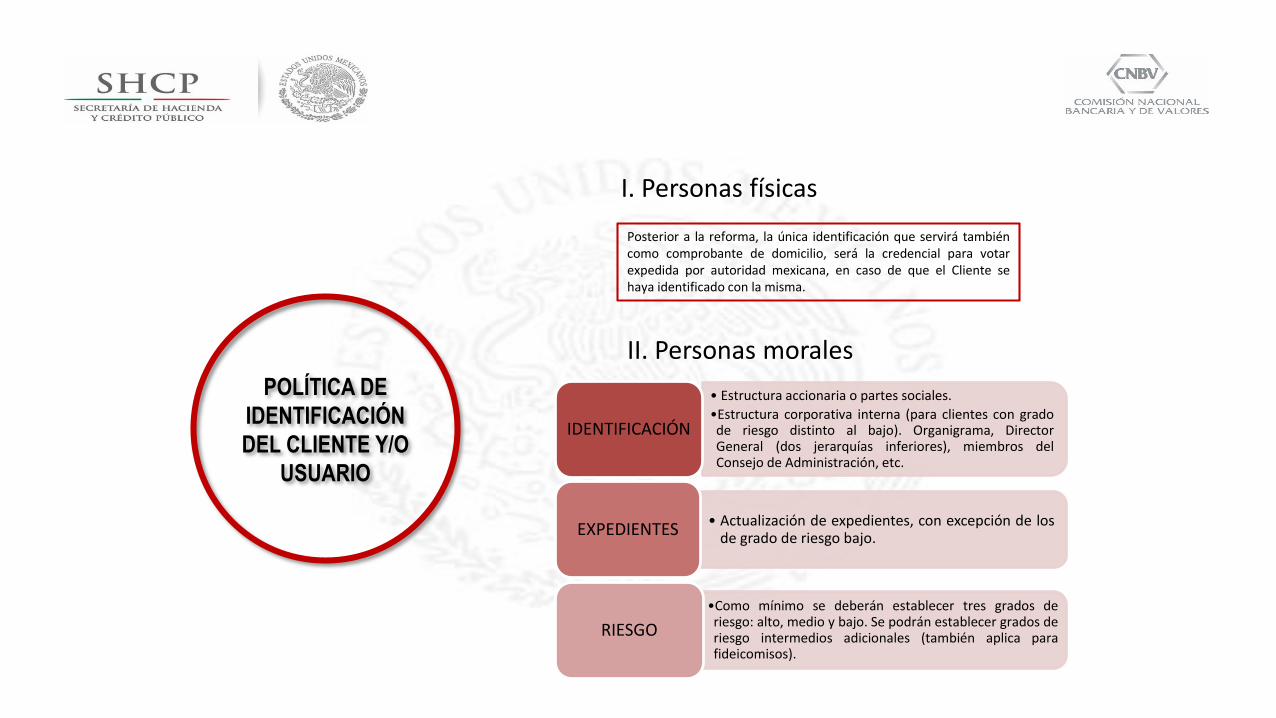

• Estructura accionaria o partes sociales.

•Estructura corporativa interna (para clientes con gradode riesgo distinto al bajo). Organigrama, DirectorGeneral (dos jerarquías inferiores), miembros delConsejo de Administración, etc.

IDENTIFICACIÓN

• Actualización de expedientes, con excepción de losde grado de riesgo bajo.

EXPEDIENTES

•Como mínimo se deberán establecer tres grados deriesgo: alto, medio y bajo. Se podrán establecer grados deriesgo intermedios adicionales (también aplica parafideicomisos).

RIESGO

I. Personas físicas

POLÍTICA DE

IDENTIFICACIÓN

DEL CLIENTE Y/O

USUARIO

Posterior a la reforma, la única identificación que servirá tambiéncomo comprobante de domicilio, será la credencial para votarexpedida por autoridad mexicana, en caso de que el Cliente sehaya identificado con la misma.

II. Personas morales

Se fortalecen y se aclaran los supuestos para la identificación de los

propietarios reales, en congruencia con el GAFI

(Recomendación 10), para lo cual la SHCP emitió

lineamientos.

PROPIETARIO REAL

PERSONA FÍSICA

III. Propietario real

POLÍTICA DE

CONOCIMIENTO

DEL CLIENTE Y/O

USUARIO

Información que les sea proporcionada

Grado de Riesgo de Clientes, debiendo tomar en cuenta:

A

B

Antecedentes del Cliente

Lugar de residencia

Otras circunstancias que determine la

Unión

Metodología de evaluación de

riesgos

Profesión, actividad o giro del negocio

Origen y destino de sus recursos

C Origen de los recursos y datos de metodología, cónyuge, dependienteseconómicos del Cliente, sociedades y asociaciones con las que mantengavínculos patrimoniales, principales accionistas o socios, según corresponda

PEP´s extranjeras: la documentación señalada en la metodología, la cualatenderá a la evaluación de riesgos que determine cada Unión.

D

REPORTES

PLD/FT

• Reporte de Operaciones Relevantes

• Reporte de Operaciones Inusuales

• Reporte de Operaciones Internas Preocupantes

• Reporte de Operaciones en Efectivo con Dólares de los EUA

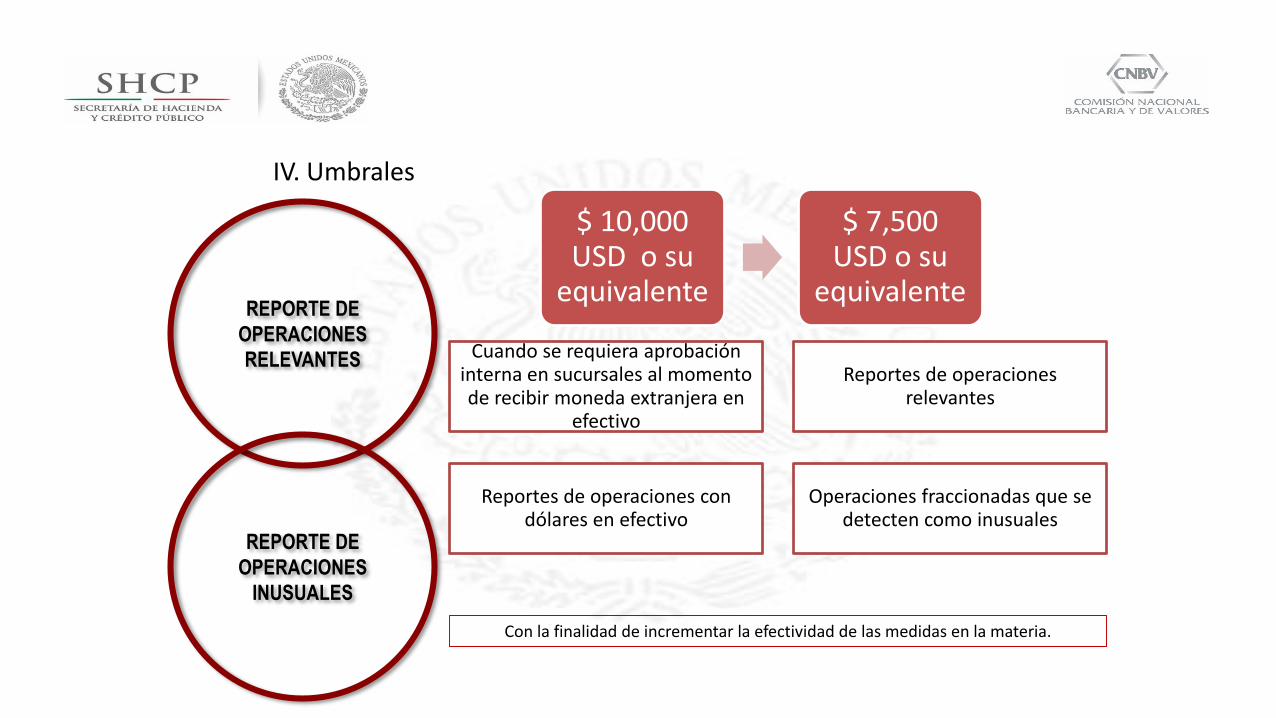

$ 10,000 USD o su

equivalente

$ 7,500 USD o su

equivalente

Cuando se requiera aprobación interna en sucursales al momento de recibir moneda extranjera en

efectivo

Reportes de operaciones relevantes

Reportes de operaciones con dólares en efectivo

Operaciones fraccionadas que se detecten como inusuales

Con la finalidad de incrementar la efectividad de las medidas en la materia.

IV. Umbrales

REPORTE DE

OPERACIONES

RELEVANTES

REPORTE DE

OPERACIONES

INUSUALES

REPORTE DE

OPERACIONES

INTERNAS

PREOCUPANTES

Operación, actividad, conducta o comportamiento de cualquiera de losdirectivos, funcionarios, comisionistas, apoderados y empleados, conindependencia del régimen laboral bajo el que presten sus servicios.

• Se adiciona a los miembros importantes deorganizaciones internacionales, entendidascomo aquellas entidades establecidas medianteacuerdos políticos oficiales entre estados, loscuales tienen el estatus de tratadosinternacionales.

PERSONAS POLÍTICAMENTE

EXPUESTAS

REPORTE DE

OPERACIONES EN

EFECTIVO CON

DÓLARES DE LOS

EUA

• Dentro de los 10 primeros días hábiles de los meses de

enero, abril, julio y octubre de cada año, un reporte por cada

operación de compra, recepción de depósitos, recepción del

pago de créditos o servicios o transferencias o situación de

fondos en efectivo que se realicen con dls.

Socios: por un monto igual o superior a 500 USD.

ESTRUCTURAS

INTERNAS

OFICIAL DE

CUMPLIMIENTO

COMITÉ DE

COMUNICACIÓN

Y CONTROL

OFICIAL DE

CUMPLIMIENTO

• Metodología elaborada e implementada y los resultados de suimplementación.

• Oficial de Cumplimiento interino 90 días en 1 año.

A

COMITÉ DE

COMUNICACIÓN Y

CONTROL

B • Sesionarán por lo menos 1 vez cada mes.

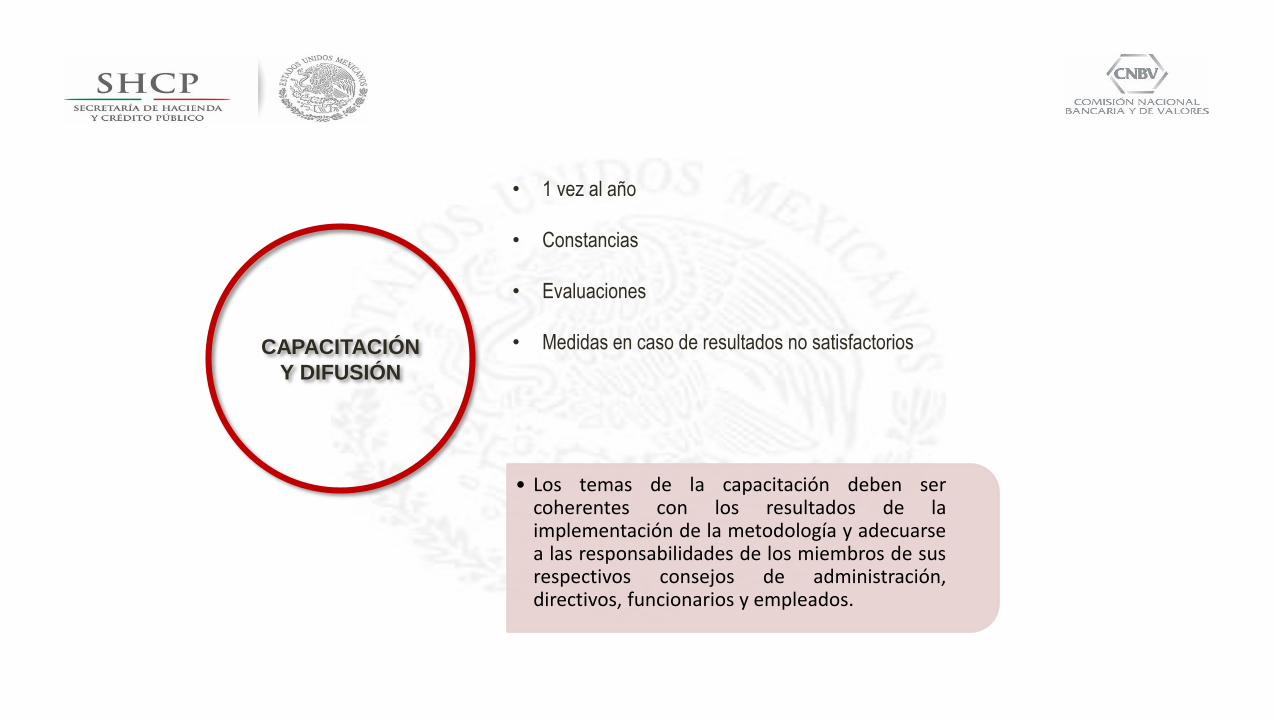

CAPACITACIÓN

Y DIFUSIÓN

• 1 vez al año

• Constancias

• Evaluaciones

• Medidas en caso de resultados no satisfactorios

• Los temas de la capacitación deben sercoherentes con los resultados de laimplementación de la metodología y adecuarsea las responsabilidades de los miembros de susrespectivos consejos de administración,directivos, funcionarios y empleados.

SISTEMAS

AUTOMATIZADOSRESERVA Y

CONFIDENCIALIDAD

INFORME DE

AUDITORÍA

• Efectividad de cumplimiento de las Disposiciones.

• Seguimiento a los programas de acción correctiva.

• La información deberá ser conservada durante un plazo nomenor a 5 años

DOCUMENTO DE

POLÍTICAS EN

MATERIA DE

PLD/FT

• Políticas, criterios, medidas y procedimientos deidentificación y conocimiento del Cliente para gestionarlos Riesgos a que está expuesta de acuerdo con losresultados de la implementación de la metodología.

Recomendación 1 del GAFI

Los países deben exigir a lasinstituciones financieras queidentifiquen, evalúen y tomen unaacción eficaz para mitigar sus riesgosde lavado de activos y financiamientodel terrorismo.

Enfoque basado en riesgo

El Manual PLD/FTdeberá estar adaptadopara gestionar losriesgos.

Incluir procedimientos ycriterios para laapertura, limitación y/oterminación de unarelación comercial, yestos deberán sercongruentes con lametodología.

El cumplimiento de lasobligaciones deberárealizarse encongruencia con losresultados que genere laimplementación de lametodología.

La CNBV emitirálineamientos y guíasque las entidadesconsiderarán para elmejor cumplimiento desus nuevas obligacionesde enfoque basado enriesgos.

Enfoque basado en riesgo

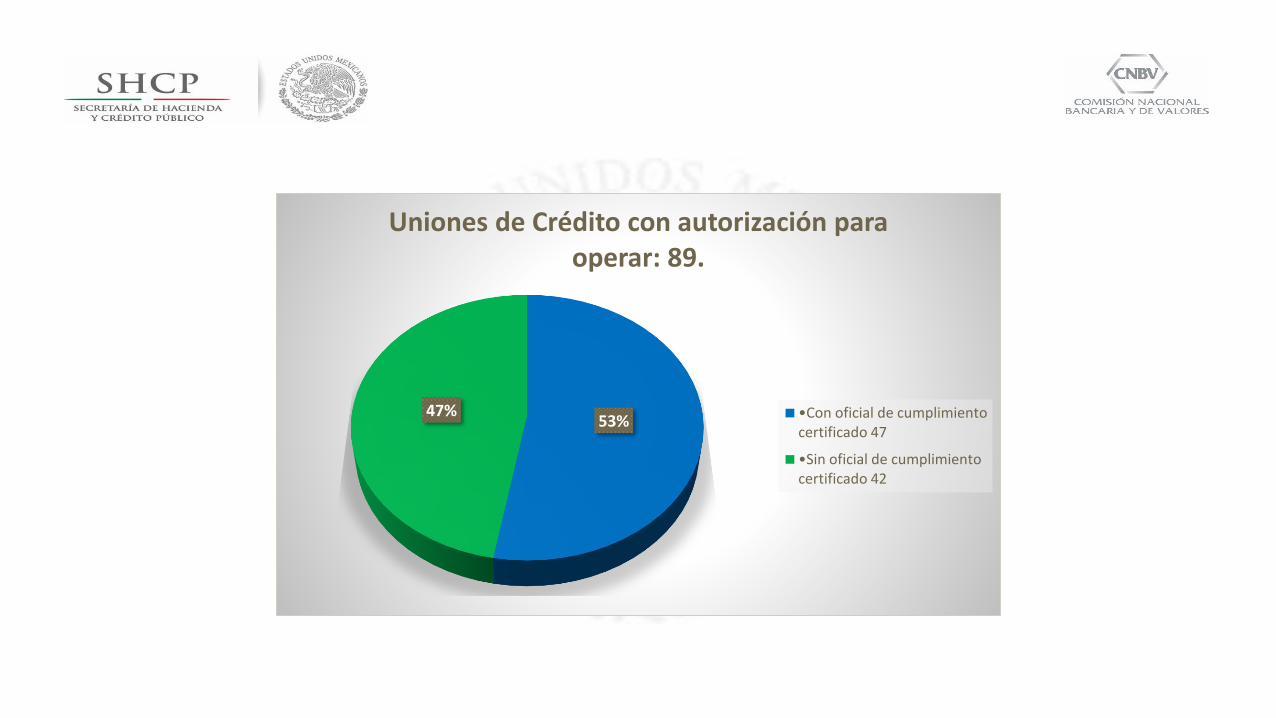

53%

47%

Uniones de Crédito con autorización para operar: 89.

•Con oficial de cumplimiento certificado 47 •Sin oficial de cumplimiento certificado 42

53%47%

Uniones de Crédito con autorización para operar: 89.

•Con oficial de cumplimiento certificado 47

•Sin oficial de cumplimiento certificado 42

40%

60%

Registradas para hacer el examen de certificación PLD/FT: 30 personas.

oficiales de cumplimiento 12

Otros 18