Arqueo de Caja en Administración Bancaria y de Instituciones Financieras (1)

Upload

paola-llantenCategory

view

219download

0description

MI PRIMER LIBRO VIRTUAL ARQUEO DE CAJA Y CONCILIACION BANCARIA

PAOLA ALEXANDRA LLANTEN LOAIZA

GRADO: 10-1

INSTITUCIÓN EDUCATIVA TÉCNICA DE COMERCIO

SIMÓN RODRÍGUEZ

DEPARTAMENTO DE COMERCIALES

SANTIAGO DE CALI

2013

MI PRIMER LIBRO VIRTUAL ARQUEO DE CAJA Y CONCILIACION BANCARIA

PAOLA ALEXANDRA LLANTEN LOAIZA

GRADO: 10-1

Trabajo De Contabilidad

Profesor(a)

Sandra Cecilia Lozada

Licenciada

INSTITUCIÓN EDUCATIVA TÉCNICA DE COMERCIO

SIMÓN RODRÍGUEZ

DEPARTAMENTO DE COMERCIALES

SANTIAGO DE CALI

2013

TABLA DE CONTENIDO

Pág.

INTRODUCCIÓN ..................................................................................................0

1 LA CUENTA DE CAJA ......................................................................................1

1.1 QUE ES LA CUENTA DE CAJA ....................................................................1

1.2 DINAMICA DE LA CUENTA ...........................................................................1

1.3 DEBITOS ........................................................................................................1

1.4 CREDITO ........................................................................................................1

2 ARQUEO DE CAJA ...........................................................................................3

2.1 QUE ES EL ARQUEO DE CAJA ....................................................................3

2.1.1 Importancia del arqueo de caja .................................................................3

2.1.2 Propósito de arqueo de caja .....................................................................3

2.2 AJUSTES A LA CUENTA DE CAJA OCASIONALES POR EL ARQUEO ....4

2.3 FALTA NTE DE DINEROS POR EL CAJERO O PAGADOS DE MÁS .........4

2.4 ARQUEO DE CAJA CON SOBRANTE ..........................................................5

3. CONCILIACION BANCARIA ............................................................................9

3.1 CAUSAS MAS COMUNES PARA REALIZAR AJUSTES A LA CUENTA DE

BANCOS PARA CONCILIAR SALDO………………………………………………..9

CONCLUSIONES ............................................................................................... 11

ANEXOS ............................................................................................................. 12

INTRODUCCIÓN

El presente trabajo tiene como tema principal la cuenta de caja y la conciliación

bancaria, en este podemos encontrar información sobre la misma, como por

ejemplo de que se trata o que es, en qué ocasiones se usa, su importancia y

finalmente cuando se acredita o se debita la cuenta de caja.

También podemos localizar en el desarrollo del trabajo, información precisa y

exacta sobre el arqueo de caja, su respectivo concepto, su importancia y cuál es

su propósito, igualmente realizamos una investigación acerca de los ajustes del

arqueo de caja, ya sea por dinero faltante o sobrante y finalmente realizamos

algunos ejemplos en donde se muestran las soluciones cuando se presentan

problemas de los ajustes de caja.

Este trabajo de investigación se realizara con el propósito de que aprendamos

más sobre el tema principal y sus principales características, también que

podamos presentar una buena investigación a nuestra profesora, lo que más se

nos dificulto en el desarrollo del trabajo fue encontrar las cuentas de los faltantes y

sobrantes del arqueo de caja.

1. LA CUENTA DE

CAJA

1.1 ¿QUE ES LA CUENTA DE CAJA? Es la cuenta que registra la existencia en dinero efectivo o en cheques con que cuenta el ente económico, tanto en moneda nacional como extranjera, disponible en forma inmediata. Registra todo el efectivo que ingresa y sale de la empresa, se carga con los cheques que recibe y se abona cuando se hace el depósito de los mismos en el Banco. Es una cuenta de saldo deudor o cero, nunca acreedor que indica el efectivo, cheques o vales que se encuentran en la Caja. 1.2 DINÁMICA DE LA CUENTA DE CAJA: Registra la existencia en dinero efectivo o en cheques con que cuenta el Ente Económico, tanto en Moneda Nacional como Extranjera, disponible de manera inmediata 1.3 DEBITOS: Se debita por:

Por las entradas de dinero en efectivo y los cheques recibidos por cualquier concepto, tanto en moneda nacional como en moneda extranjera.

Por los sobrantes de caja al efectuar arqueos.

Por el valor de la constitución o incremento del fondo de caja menor.

Por el valor resultante al convertir las divisas a la tasa de cambio representativa del mercado.

1.4 CREDITOS: Se acredita por:

Por el valor de las consignaciones diarias en cuentas corrientes bancarias o de ahorro.

Por el valor de las negociaciones de divisas.

Por los faltantes de caja al efectuar arqueos.

Por la reducción o cancelación del monto del fondo de caja menor.

Por el valor de los pagos en efectivo, en los casos que por las necesidades de la empresa económica se requieran.

2. ARQUEO DE CAJA 2.1 ¿QUE ES EL ARQUEO DE CAJA?

El Arqueo de Caja es una herramienta de control que se desprende del Libro

Auxiliar de Caja. Consiste en analizar las transacciones del efectivo, durante un

lapso determinado, con el objeto de comprobar si se ha contabilizado todo el

efectivo recibido y por tanto el Saldo que arroja esta cuenta, corresponde con lo

que se encuentra físicamente en Caja en dinero efectivo, cupones de tarjetas de

crédito, cheques, etc.

La operación es simple, se debe considerar el dinero existente al comenzar el día,

a esto se le debe sumar las ventas realizadas, restar los pagos, y el resultado de

la suma algebraica debe reflejar el equivalente a la cantidad de dinero que tenga

en caja.

2.1.1 Importancia del arqueo de caja

Realizando un arqueo de caja periódicamente, estamos haciendo un control

interno de efectivo en el cual se verifica la administración de todo el dinero que la

empresa recibe por sus ventas y otros ingresos, así como por las salidas de éste

con un programa adecuado para cancelar proveedores de bienes y servicios.

2.1.2 Propósito del arqueo de caja

El Arqueo de Caja consiste en el análisis de las transacciones del efectivo, durante

un lapso determinado, con el objeto de comprobar si se ha contabilizado todo el

efectivo recibido y por tanto el Saldo que arroja esta cuenta, corresponde con lo

que se encuentra físicamente en Caja en dinero efectivo, cheques o vales. Sirve

también para saber si los controles internos se están llevando adecuadamente.

Esta operación es realizada diariamente por el Cajero. Los auditores o ejecutivos

asignados para ello, suelen efectuar arqueos de caja en fechas no previstas por el

Cajero.

Proteger el efectivo contra residuos, fraudes e inconsistencias, así como controlar

la adecuada contabilización de las partidas, verificar el cumplimiento de las

políticas de la empresa y el desempeño eficiente de los empleados.

2.2 AJUSTES A LA CUENTA DE CAJA OCASIONALES POR EL ARQUEO

Arqueo de caja con faltante.

Al verificar la existencia de los valores en Caja, esta es al realizar un arqueo, se

debe comparar su valor con el saldo en libros. Al efectuarse esta comparación se

pueden presentar los siguientes casos:

El valor total del arqueo de caja puede ser menor que el saldo en libros: En

este caso se presenta un faltante por la diferencia, valor por el cual se debe

realizar un ajuste.

Ejemplo 1

El cajero pago servicios de cafetería por $14.000 y no lo registro, hay un faltante

por ese valor: el asiento de ajuste queda:

CAJA

GASTOS DIVERSOS DEBE HABER

DEBE HABER

$ 14.000

$ 14.000

Ejemplo 2

La cafetería consigna $500.000 y no lo registro. Se presenta una falta de ese

valor, el asiento de ajustes quedara:

BANCO

CAJA DEBE HABER

DEBE HABER

$ 500.000

$ 500.000

2.3 FALTANTE DE DINEROS POR EL CAJERO O PAGADOS DE MÁS

El cajero es la persona encargada de responder por el dinero que ingresa y

sale de la caja. Si no hay razones que justifiquen el faltante, este valor se

convierte en duda para el cajero; por ello se debita a cuentas por cobrar

trabajador.

Ejemplo 1

En el arqueo de caja se presenta un faltante y injustificado por $20.000 el asiento

de ajuste quedara:

CUENTAS POR COBRAR TRABAJADOR

CAJA

DEBE HABER

DEBE HABER $ 20.000

$ 20.000

EJEMPLO

Con la siguiente información realice un arqueo de caja, el valor del arqueo de caja

es de $ 9.450.000.

El valor de libros correspondiente a caja es: $ 9.000.000

El cajero da la siguiente información:

En billetes: $ 1.200.000

Comprobantes tarjetas de crédito: $ 350.000

En monedas: $ 100.000

En cheques bancos locales: $ 7.500.000

El arqueo de caja quedaría:

ARQUEO DE CAJA

Valores de caja del 30 de Enero del 2013

BILLETES: $ 1.020.000

CHEQUE LOCALES: $ 7.500.000

MONEDAS: $ 100.000

COMPROBANTES TARJETAS DE CREDITO: $ 350.000

VALOR TOTAL ARQUEO: $ 9.450.000

SALDO LIBRO CAJA: $ 9.500.000

SOBRANTE CAJA $ 50.000

Sus respectivos ajustes serian:

CAJA

ACREEDORES VARIOS DEBE HABER

DEBE HABER

$ 50.000

$ 50.000

2.4 ARQUEO DE CAJA CON SOBRANTE

El arqueo de caja es mayor que el del libro. En este caso la diferencia constituye

un sobrante y se debe realizar un ajuste por ese valor.

Para llevar el saldo de la cuenta de caja a su valor real es necesario

aumentarlo, debitando caja y acreditando la cuenta que corresponda, según la

razón del sobrante así:

- Ingresos recibidos por el cajero y no registrados.

Ejemplo 1

El cliente Castillo abona $170.000, valor no registrado por el cajero, ocasionando

un sobrante en la caja.

El asiento del ajuste será:

CAJA

CLIENTES DEBE HABER

DEBE HABER

$ 170.000

$ 170.000

Valores recibidos de más por el cajero si la cantidad es mínima se puede

contabilizar como un ingreso; si el valor es considerable se puede contabilizar

como un pasivo de la cuenta acreedores varios, hasta cuando se establezca

su razón.

Ejemplo 1

El valor total de un arqueo de caja es de $38.400 y el valor en libros

correspondiente a caja es de $38.000. No se encontró justificaciones al sobrante.

El asiento de ajuste quedara:

CAJA

INGRESOS DEBE HABER

DEBE HABER

$ 400

$ 400

Ejemplo 2 El valor total del arqueo de caja es de $ 8.540.000 y el valor en libros correspondiente a caja es de $ 8.500.000. La información que da el cajero es la siguiente:

En monedas: $ 20.000

Cheques Locales: $ 5.000.000

Cheques otras plazas: $ 2.000.000

En billetes: $ 1.020.000

Comprobantes tarjetas de crédito $ 500.000

El arqueo de caja seria:

ARQUEO DE CAJA

Valores de caja del 30 de Enero del 2013

BILLETES: $ 1.020.000

MONEDAS: $ 20.000

CHEQUE LOCALES: $ 5.000.000

CHEQUE OTRAS PLAZAS: $ 2.000.000

COMPROBANTES TARJETAS DE CREDITO: $ 500.000

VALOR TOTAL ARQUEO: $ 8.540.000

SALDO LIBRO CAJA: $ 8.500.000

SOBRANTE CAJA $ 40.000

Sus respectivos ajustes serian:

CAJA

ACREEDOR VARIOS DEBE HABER

DEBE HABER

$ 40.000

$ 40.000

3. CONCILIACION

BANCARIA La conciliación bancaria es un proceso que permite confrontar y conciliar los

valores que la empresa tiene registrados, de una cuenta de ahorros o corriente,

con los valores que el banco suministra por medio del extracto bancario.

Las empresas tiene un libro auxiliar de bancos en el cual registra cada uno de los

movimientos hechos en una cuenta bancaria, como son el giro de cheques,

consignaciones, notas débito, notas crédito, anulación de cheques y

consignaciones, etc.

La entidad financiera donde se encuentra la respectiva cuenta, hace lo suyo

llevando un registro completo de cada movimiento que el cliente (la empresa),

hace en su cuenta.

Mensualmente, el banco envía a la empresa un extracto en el que se muestran

todos esos movimientos que concluyen en un saldo de la cuenta al último día del

respectivo mes.

Por lo general, el saldo del extracto bancario nunca coincide con el saldo que la

empresa tiene en sus libros auxiliares, por lo que es preciso identificar las

diferencias y las causas por las que esos valores no coinciden.

El proceso de verificación y confrontación, es el que conocemos como conciliación

bancaria, proceso que consiste en revisar y confrontar cada uno de los

movimientos registrados en los auxiliares, con los valores contenidos en el

extracto bancario para determinar cual es la causa de la diferencia.

3.1 CAUSAS MAS COMUNES PARA REALIZAR AJUSTES A LA CUENTA DE BANCOS PARA CONCILIAR SALDO:

- Cheques girados por la empresa y que no han sido cobrados por el beneficiario del cheque.

- Consignaciones registradas en los libros auxiliares pero que el banco aun no las ha abonado a la cuenta de la empresa.

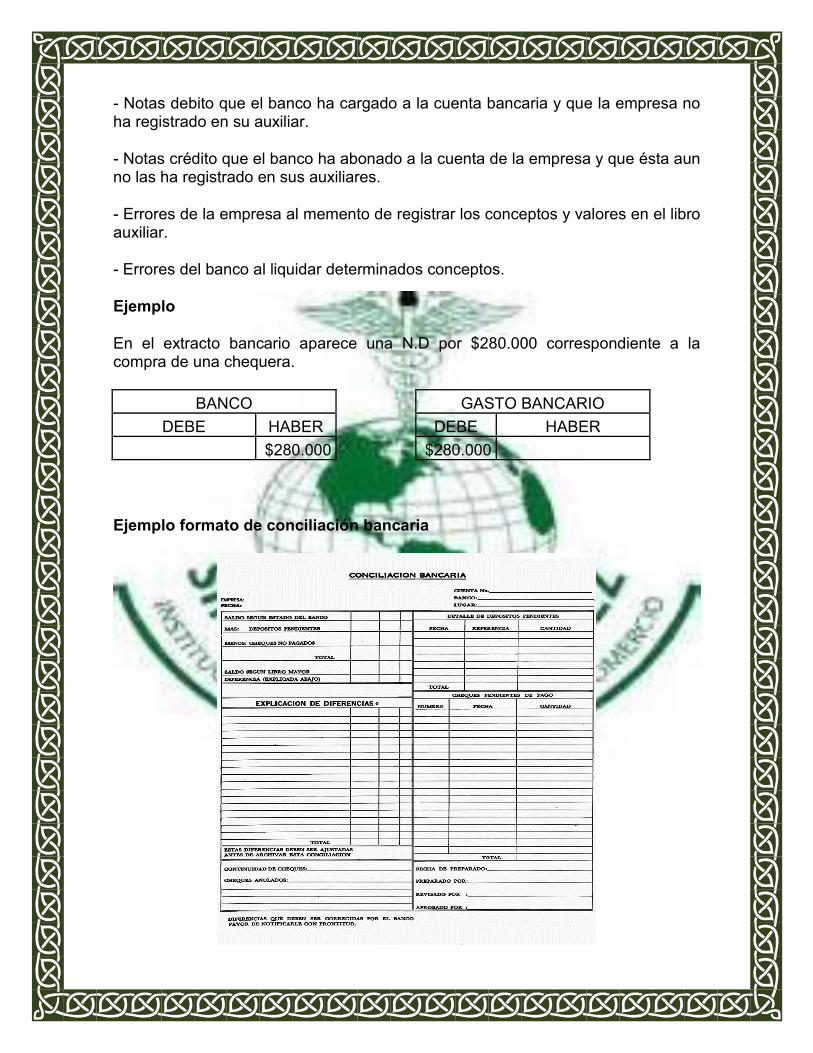

- Notas debito que el banco ha cargado a la cuenta bancaria y que la empresa no ha registrado en su auxiliar.

- Notas crédito que el banco ha abonado a la cuenta de la empresa y que ésta aun no las ha registrado en sus auxiliares.

- Errores de la empresa al memento de registrar los conceptos y valores en el libro auxiliar.

- Errores del banco al liquidar determinados conceptos.

Ejemplo

En el extracto bancario aparece una N.D por $280.000 correspondiente a la compra de una chequera.

BANCO

GASTO BANCARIO DEBE HABER

DEBE HABER

$280.000

$280.000

Ejemplo formato de conciliación bancaria

CONCLUSIÓN

Finalmente podemos concluir que la cuenta de caja, es una cuenta en la que se

registra todo el dinero en efectivo que ingresa y sale de cualquier entidad

económica, y que tienen situaciones en las cuales la cuenta se debe acreditar o en

las que se debe debitar.

También conseguimos recordar sobre el arqueo de caja, ya que es un tema que

habíamos apreciado en uno de los grados inferiores, con menos curiosidad, pero

nos sirvió como apoyo para que se nos facilitara el desarrollo del trabajo con una

mayor, precisión y eficacia.

Entonces, nos dimos cuenta que la cuenta de caja, es indispensable para

cualquier empresa, ya que cuenta con uno de los elementos más importantes de

una empresa sus ingresos, o gastos y su capital.

Las conciliaciones bancarias nos ayudan mucho para confrontar y conciliar los

valores que la empresa tiene registrados.

ANEXOS