Aplicació del calcul comercial

21

APLICACIONS DEL CALCUL COMERCIAL A LA VENDA PROCESSOS DE VENDA Carles®

Transcript of Aplicació del calcul comercial

APLICACIONS DEL CALCUL COMERCIAL

A LA VENDA

PROCESSOS DE VENDA

Carles®

MARGENS COMERCIALS I PREUS DE VENDA

Tot producte o servei te un cost d´adquisició o de fabricació. aquest es un concepte bàsic per determinar els marges i els preus de venda.

• Preu de cost (pc): es el valor total que suposa la fabricació o la compra d´un producte.

el preu de cost es diferent segons l´empresa siga del :

- Sector primari

- Sector secundari

- Sector terciari

MARGENS COMERCIALS I PREUS DE VENDA

El preu de cost es la base per determinar el preu de venda d´un producte. Amb pc establirem el marge comercial i amb ell el preu de venda.

Dins del preu de cost d´un producte o servei hi veurem dos tipus de cost:

- el cost fix

- el cost variable

MARGENS COMERCIALS I PREUS DE VENDA

COST FIX (CF)

• Son aquells que no venen determinats de la quantitat de unitats produides.

• Permaneixen invariables del nivell de producció.

ex: la maquinaria, la ma d´obra directa, les despeses fixes ( arrendaments o inversions).

MARGENS COMERCIALS I PREUS DE VENDA

COST VARIABLE (CV)

• Es aquell cost que depen de la quantitat d´unitats que es produeixen.

• Quant mes es produeix mes cost variable tenim.

ex: la materia prima, els materials auxiliars, la ma d´obra directa, despeses comercials.

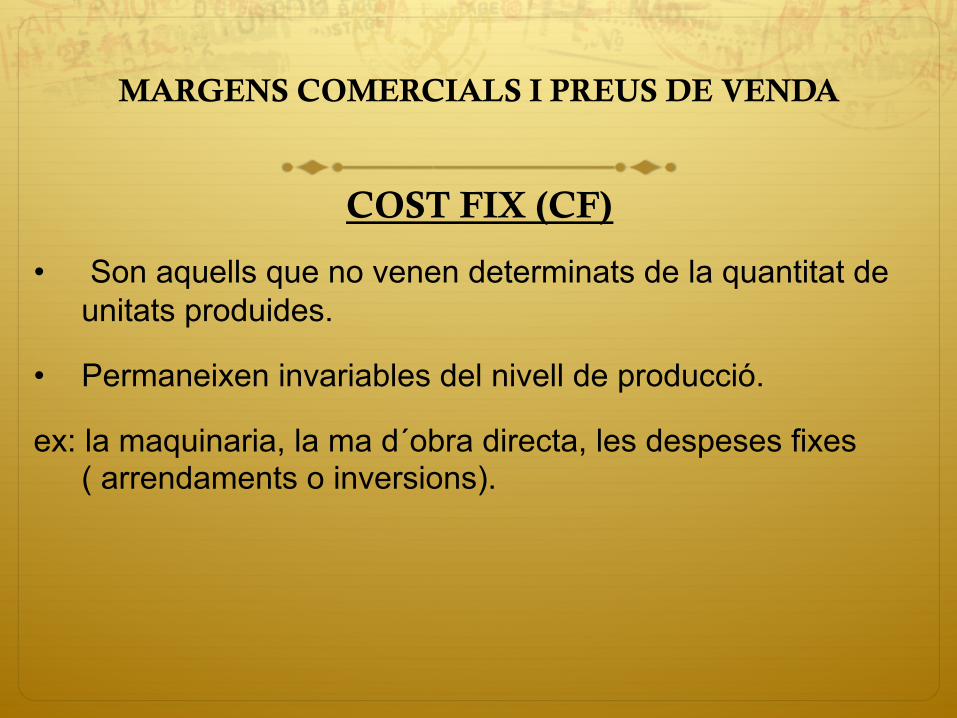

EL CF I EL CV ES PODEN EXPRESSAR:

CF UNITARI = CF TOTAL / Nº DE UNITATS PRODUIDES

CV UNITARI = CV TOTAL / Nº DE UNITATS PRODUIDES

PC UNITARI = CF UNITARI + CV UNITARI

PC TOTAL = CF TOTAL + CV TOTAL

A) MARGE COMERCIAL

El marge comercial es la quantitat en que s´incrementa el preu de cost per obtenir el preu de venda.

En la comercialització del producte o servei tambe apareixen despeses que cal amortitzar mitjançant el preu de venda.

HI HA DOS TIPUS DE MARGE COMECIAL:

- MARGE BRUT (AFEGIR AL COST EL % DE Bº)

- MARGE NET (MARGE BRUT – DESPESES COMERCIALITZACIÓ)

EXERCICI

1.- DETERMINA EL COST TOTAL I UNITARI D´AQUEST Q.

INVERSIÓ MAQUINA 30.000

MATERIES PRIMES 15.000

MA D´OBRA DIRECTA 45.000

MA D´OBRA INDIRECTA 38.000

ARRENDAMENTS 12.000

ENVAS 8.000

EMBALATGE 5.000

Nº D´UNITATS 10.000

EXERCICI

SI VOLEM APLICAR UN MARGE COMERCIAL BRUT DE 35% A CADA UNITAT DE PRODUCTE, TENINT EN COMPTE QUE EL PC TOTAL UNITARI ES DE 120,50 €, QUIN SERIA EL MARGE BRUT?

SI LES DESPESES DE COMERCIALITZACIÓ APLICABLES A CADA UNITAT SON DE 18,25 €, QUI SERIA EL MARGE NET?

I EL PREU DE VENDA?

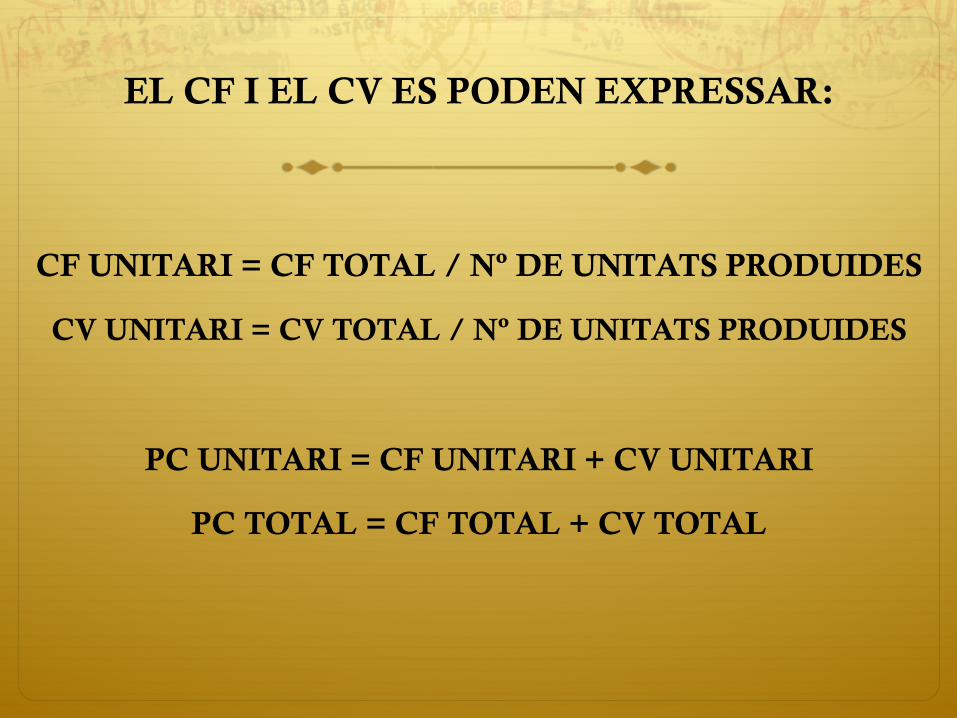

B) PREUS DE VENDA - El marge comercial determina el preu de venda del

producte o servei.

- El % que aplica cada empresa vindra determinat per l´empresa/ producte / mercat.

- L´empresa no pot separar el preu de les seves accions de marketing

- Es pot diferenciar preus de venda de:

+ bens de producció

+ bens de consum

PREUS DE VENDA PER Q I SERVEIS DE PRODUCCIÓ

Aquests preus son resultat de la negociació que es porta a terme amb el client.

El preu es determina mitjançant:

- tenint en compte el tipus de client

- la quantitat que es va a vendre

- les condicions de compra-venda

Altres: a mes del que sol.licita i proposa el client els p tambe es veuen afectats per el mercat, competitivitat o qualitat-preu

PREUS DE VENDA PER Q I SERVEIS DE CONSUM

Les condicions de mercat d´aquests productes son mes competitives, ja que el consumidor pot comparar.

Segons el tipus de producte i el mercat que volem tenir, hi veurem tres tipus de preus de venda:

- preus de penetració

- preus de selecció

- preus en funció de la competencia

- preus desnatats

PREUS DE PENETRACIÓ

Aquests preus de venda tenen com objectiu posicionar-se en un mercat competitiu mitjançant un bon preu.

Amb un preu baix, l´empresa aconsegueix moltes vendes en poc temps i dona a coneixer el q al consumidor.

Es per a q o servei de consum massiu, on el nº d´unitats venudes constitueix l´eix fonamental per obtenir bº.

El marge es baix, però el producte es rentable per unitats venudes.

PREUS DE SELECCIÓ El preu de venda te com objectiu posicionar-se en un mercat

competitiu en funcio de la qualitat i el prestigi.

L´empresa presenta un preu alt per segmentar el mercat (vol un target group determinat)

El marge es fonamental per obtenir bº.

El nº d´unitats venudes es mes baix que els seus productes competidors.*

PREUS EN FUNCIÓ DE LA COMPETENCIA

En aquest cas l´empresa no segueix cap estrategia, mes be el que fa es ajustar els preus en funció de la competencia.

Busca mantenir-se competitiva si els preus baixen i/o gaudir la situació si els preus aumenten.

Preus Desnatats

Llancem el producte car, per despres baixar-lo.

Preu elevat per a un target determinat, i despres el baixem

Avantatges: Alts marges i prestigi

Inconvenients: Cal fer-ho be (mala imatge) i ha d´aportar alguna cosa nova al consumidor.

LIDER SEGUIDOR RETADOR

PREUS DE SELECCIÓ

PREUS EN FUNCIÓ DE LA COMPETENCIA

PREUS DE PENETRACIÓ

EXERCICI

COST TOTAL

PC UNITARI

MARGE BRUT

PREU DE VENDA

DESPESES DE COMERCIALIT.

MARGE NET

COST FIX 45.000

COST VARIABLE 65.500

MARGE 40%

UNITATS PRODUÏDES 15.000

DESPESES DE VENDA 10.000

ALTRES CONDICIONANTS DELS PREUS

FACTORS PSICOLOGICS

- Preus amb molts 9

- Preus de penetració relativament alts per evitar la desconfiança del consumidor.

- Preus alts per destacar la major qualitat.

- Els preus de selecció alts tenen que estar ben fixats, ja que s´han de dirigir a una població mitja/alta. (ex: q de nadal)

ALTRES CONDICIONANTS DELS PREUS

ELS DESCOMPTES

- Durant certes temporades tenim preus reduits. renovació de stocks, depreciació de productes …

- Els periodes de rebaixes estan regulats, i cal indicar el preu anterior i el nou.

- S´ha de permitir la devolució i el pagament amb tarjeta.

- Fora del periode pots aplicar al client els descomptes que l´empresari considere oportu.

http://todoproductosfinancieros.com/calendario-rebajas-verano-2009/

ALTRES CONDICIONANTS DELS PREUS

IVA

- El preu de venda sempre es te que incrementar amb un impost sobre el valor afegit (iva).

- El impost a aplicar ve regulat per llei.

- Tipus de iva:

• IVA superreduit: 4% aliments de 1ª necessitat

• IVA reduit: 10% serveis

• IVA general: 21% la resta