ANEXO 01: FORMATO PARA LA PUBLICACIÓN DE … · FORMATO PARA LA PUBLICACIÓN DE RECOMENDACIONES Y...

6

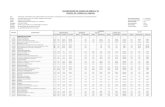

ANEXO 01: FORMATO PARA LA PUBLICACIÓN DE RECOMENDACIONES Y ESTADO DE SU IMPLEMENTACIÓN ACCIONES ADOPTADAS Nombre de la Entidad Nombre del Órgano Informante EPS SEDA CUSCO SA Órgano de Control Institucional Periodo de Seguimiento DEL 01/07/2014 AL 31/12/2014 ¿SUS £W «-V- N° de Informe y nombre del Informe 005-2007-2-3471 (EXAMEN ESPECIAL AL PROCESO DE CONTRATACIÓN DE CÍA. DE SEGUROS) N° de Informe y nombre del Informe 006-2007-2-3471 (EXAMEN ESPECIAL AL PROCESÓ DE ADQUISICIONES DE BIENES Y SERVICIOS) N° de Informe y nombre del Informe 01-2008-2-3471 (EXAMEN ESPECIAL AL "EQUIPÓ FUNCIONAL DE CONTROL PATRIMONIAL Y SEGUROS) 02-2011-3471-2 (EXAMEN ESPECIAL AL "MOVIMIENTO DE MATERIALES DE CONSTRUCCIÓN") V •v-A N°de la Recom endaci ón 3 N°de la Recom endaci ón 4 N°de la Recom endaci ón 1 6 (1 (Recomendación Considerando que el Manual de Organización y Funciones no establece como función de ninguna área de la organización, la responsabilidad de la suscripción de los contratos; la Gerencia General disponga a la Oficina de Planeamiento para que a través de su Departamento de Organización y Métodos se proceda a reformular dicho instrumento de gestión, incluyendo expresamente dicha función al Departamento de Suministros y Servicios Generales en coordinación con la Oficina de Asesoría Legal, para el cumplimiento de los plazos y procedimientos establecidos en las normas vigentes, debiendo desarrollar seguimientos al cumplimiento del contrato. Dicho seguimiento se realizará en coordinación con el área usuaria. (1 (Recomendación Considerando que el Administrador de la Empresa EPCONS ha reconocido y aceptado la diferencia establecida; se recomienda a la Gerencia General adopte acciones orientadas a la recuperación de los bienes no entregados o se proceda a la compensación económica más los gastos o intereses generados; caso contrario se adopten las acciones legales por el perjuicio ocasionado. Asimismo, se dispondrá que a través de la Oficina de Asesoría y Defensa Legal se adopten las acciones orientadas a ejecutar las penalidades establecidas en la cláusula décima del contrato N° 184-2007-GG-EPS.SEDACUSCO S.A suscrito, a fin de resarcir a la Entidad por el incumplimiento de las obligaciones. Y se adopten acciones de acuerdo a lo previsto en el Art 10 del D.U 024-2006 por la no presentación de la garantía de fiel cumplimiento. (1 (Recomendación La Alta Dirección a través de la Gerencia General disponga se proceda al pago del Impuesto Predial ante la Municipalidad de San Jerónimo por los predios que se encuentran en dicha jurisdicción; considerando que mediante la Oficina de Legal se ha dado a conocer que no se tiene proceso judicial alguno que impida cumplir con las obligaciones tributarias; para cuyo efecto se tendrá en consideración la prescripción de la deuda en concordancia a lo establecido por el Código Tributario. Asimismo, se disponga a la oficina de Asesoría Legal la adopción de acciones orientadas a definir el cobro por el uso de las redes matrices que realiza el Municipio de San Jerónimo A la Gerencia de Administración y Finanzas a través del Departamento de Suministros y Servicios Generales y Equipo Funcional de Almacenes, en coordinación con las Gerencias de Ingeniería y Gerencia de Operaciones deben evaluar los materiales existentes en Almacén, y la antigüedad de cada uno de ellos a fin de definir su estancia en los almacenes o proponer la baja de los mismos, de acuerdo a su utilidad, horizonte de uso y condiciones físicas en que se encuentran. Asimismo, las bolsas en estado malogrado, debieron ser repuestas por el personal que ha tenido a su cargo su manejo. Su utilización en otras actividades no exime de responsabilidad VAN... (2)Situación o Estado de Implementación de la Recomendación CONCLUIDO (2)Situación o Estado de Implementación de la Recomendación PROCESO (2)Situac¡ón o Estado de Implementación de la Recomendación PROCESO PROCESO

Transcript of ANEXO 01: FORMATO PARA LA PUBLICACIÓN DE … · FORMATO PARA LA PUBLICACIÓN DE RECOMENDACIONES Y...

ANEXO 01:

FORMATO PARA LA PUBLICACIÓN DE RECOMENDACIONES Y ESTADO DE SU IMPLEMENTACIÓN

ACCIONES ADOPTADASNombre de la EntidadNombre del Órgano Informante

EPS SEDA CUSCO SAÓrgano de Control Institucional

Periodo de Seguimiento DEL 01/07/2014 AL 31/12/2014

¿SUS£W«-V-

N° de Informe ynombre del

Informe

005-2007-2-3471(EXAMENESPECIAL ALPROCESO DECONTRATACIÓNDE CÍA. DESEGUROS)

N° de Informe ynombre del

Informe

006-2007-2-3471(EXAMENESPECIAL ALPROCESÓ DEADQUISICIONESDE BIENES YSERVICIOS)

N° de Informe ynombre del

Informe

01-2008-2-3471(EXAMENESPECIAL AL"EQUIPÓFUNCIONAL DECONTROLPATRIMONIAL YSEGUROS)

02-2011-3471-2(EXAMENESPECIAL AL"MOVIMIENTO DEMATERIALES DECONSTRUCCIÓN")

V

•v-A

N°dela

Recomendaci

ón

3

N°dela

Recomendaci

ón

4

N°dela

Recomendaci

ón

1

6

(1 (Recomendación

Considerando que el Manual de Organización y Funciones no establece como función de ningunaárea de la organización, la responsabilidad de la suscripción de los contratos; la Gerencia Generaldisponga a la Oficina de Planeamiento para que a través de su Departamento de Organización yMétodos se proceda a reformular dicho instrumento de gestión, incluyendo expresamente dichafunción al Departamento de Suministros y Servicios Generales en coordinación con la Oficina deAsesoría Legal, para el cumplimiento de los plazos y procedimientos establecidos en las normasvigentes, debiendo desarrollar seguimientos al cumplimiento del contrato.Dicho seguimiento se realizará en coordinación con el área usuaria.

(1 (Recomendación

Considerando que el Administrador de la Empresa EPCONS ha reconocido y aceptado la diferenciaestablecida; se recomienda a la Gerencia General adopte acciones orientadas a la recuperación delos bienes no entregados o se proceda a la compensación económica más los gastos o interesesgenerados; caso contrario se adopten las acciones legales por el perjuicio ocasionado.Asimismo, se dispondrá que a través de la Oficina de Asesoría y Defensa Legal se adopten lasacciones orientadas a ejecutar las penalidades establecidas en la cláusula décima del contrato N°184-2007-GG-EPS.SEDACUSCO S.A suscrito, a fin de resarcir a la Entidad por el incumplimientode las obligaciones. Y se adopten acciones de acuerdo a lo previsto en el Art 10 del D.U 024-2006por la no presentación de la garantía de fiel cumplimiento.

(1 (Recomendación

La Alta Dirección a través de la Gerencia General disponga se proceda al pago del ImpuestoPredial ante la Municipalidad de San Jerónimo por los predios que se encuentran en dichajurisdicción; considerando que mediante la Oficina de Legal se ha dado a conocer que no se tieneproceso judicial alguno que impida cumplir con las obligaciones tributarias; para cuyo efecto setendrá en consideración la prescripción de la deuda en concordancia a lo establecido por el CódigoTributario.

Asimismo, se disponga a la oficina de Asesoría Legal la adopción de acciones orientadas a definir elcobro por el uso de las redes matrices que realiza el Municipio de San JerónimoA la Gerencia de Administración y Finanzas a través del Departamento de Suministros y ServiciosGenerales y Equipo Funcional de Almacenes, en coordinación con las Gerencias de Ingeniería yGerencia de Operaciones deben evaluar los materiales existentes en Almacén, y la antigüedad decada uno de ellos a fin de definir su estancia en los almacenes o proponer la baja de los mismos, deacuerdo a su utilidad, horizonte de uso y condiciones físicas en que se encuentran.

Asimismo, las bolsas en estado malogrado, debieron ser repuestas por el personal que ha tenido asu cargo su manejo. Su utilización en otras actividades no exime de responsabilidad

VAN...

(2)Situación oEstado de

Implementación dela Recomendación

CONCLUIDO

(2)Situación oEstado de

Implementación dela Recomendación

PROCESO

(2)Situac¡ón oEstado de

Implementación dela Recomendación

PROCESO

PROCESO

VIENEN..

N° de Informe ynombre del

Informe

N°dela

Recomendaci

ón

(1 (Recomendación (2)Situación o

Estado deImplementación dela Recomendación

002-2012-2-3471(EE "CONVENIOESPECIFICOENTRE ELMISTERIO DEVIVIENDA,CONSTRUCCIÓNY SANEAMIENTOMVCS Y LA EPSSEDACUSCO SA YLA EPSSEDACUSCO S.A

La Gerencia General disponga a la Gerencia de Ingeniería que remita toda la documentaciónexistente al presidente del Comité de Disciplina, relacionada al pago de las valorizaciones yadelantos; así como los documentos que sustentan las comunicaciones efectuadas entre elcontratista y los funcionarios y trabajadores de la Gerencia de Ingeniería, orientadas a aprobar laliquidación de obras presentadas por los contratistas de las obras de: "Colector Saqramayo","Empalme Colector Av. Sol y Pardo al Interceptor General", "Empalme Colectores Av. Ejército yMachupicchu al Interceptor Huatanay"; con el objeto de que el comité de disciplina proceda arealizar las acciones que le compete, dando a conocer el resultado de las mismas de acuerdo a losprocedimientos establecidos en el Reglamento Interno de Trabajo.

PROCESO

Considerando que mediante el desarrollo de la acción de control, se ha obtenido información sobrelos montos transferidos por cada proyecto, conciliando con la información de los extractosbancarios del Banco de la Nación, la Gerencia General disponga que la Gerencia deAdministración en coordinación con la Gerencia de Ingeniería procedan a determinar por cadaproyecto los saldos acreedores o deudores (mayores o menores gastos por proyectos) a fin de darcumplimiento a las clausula Quinta del convenio en su numeral 5.2, literal

PROCESO

Considerando que a la fecha, la mayoría de las obras ejecutadas medíante el Convenio cuentancon el expediente de liquidación de obra, se recomienda a la Gerencia General, disponga lasacciones necesarias para el cierre del Convenio, para cuyo efecto dispondrá a la Gerencia deIngeniería que en coordinación con la Gerencia de Administración procedan a revisar ladocumentación que sustenta los expedientes de Liquidación de Obras a fin de que la rendición parael MVCS se desarrolle teniendo en cuenta los pagos por adelantos, valoraciones y supervisión enforma exclusiva, para cuyo efecto se deberá adjuntar la documentación correspondiente, teniendoen cuenta las precisiones efectuadas por el Director Ejecutivo del PAPT. (Oficio n "03821-2010/VMenda/VMCS/PAPT/1.0 recibido el 02/11/2010) y lo establecido en la cláusulas delConvenio y addendas suscritas

PROCESO

001-2013-2-3471(EEAL"DEPARTAMENTODE FACTURACIÓNY COBRANZA DELA GERENCIACOMERCIAL)

Que el Gerente General disponga el deslinde de las responsabilidades administrativasfuncionales leves señaladas, e inicie los correspondientes procesos para la aplicación de lassanciones disciplinarias del personal comprendido en las observaciones, de acuerdo al grado departicipación de cada uno de ellos y la naturaleza de los aspectos expuestos en las observaciones,mediante el Comité de Disciplina.

PROCESO

Mediante la Gerencia Comercial, se implemente un registro de usuarios que cuenten con "Fuentes

Propias de Agua", orientados a instalar medidores en sus fuentes o realizar aforos, que permitan a la

EPS facturar por el servicio de desagüe en la tarifa correspondiente de acuerdo a lo establecido en

el CIIU; procedimiento que se realizará en coordinación con la Gerencia de Operaciones.

Mediante la Gerencia General, se disponga a la Oficina de Asesoría Legal, brinde los mecanismoslegales que permitan intervenir a los usuarios con Fuentes Propia

PENDIENTE

Mediante la Gerencia General, se disponga a la Gerencia de Operaciones emita en forma oportunay concluyente los "Informes Técnico Operacionales" de acuerdo a lo establecido en el Anexo 3del Reglamento General de Reclamos, el mismo que será adjuntado al expediente; a efecto que laGerencia Comercial demuestre ante la SUNASS que la EPS. SEDACUSCO ha adoptado lasmedidas de control operacional requeridas que aseguren que el medidor refleja el consumoefectuado.

Considerando la naturaleza de la labor que desarrollan las gerencias de Operaciones y Comercial,es necesario que se implemente entre ellas niveles de coordinación eficaces que conlleven aadoptar acciones conjuntas, a efecto de contar con sustentos indiscutibles en beneficio de laEPS.SEDACUSCOS.A.

PROCESO

La Gerencia General disponga a la Gerencia Comercial, adopte acciones efectivas orientadas aeliminar las incidencias reportadas por el personal del Servís contratado, que impiden la ejecuciónde los cortes del servicio de agua y desagüe, eliminando los impedimentos existentes en campocomo: "Medidor Enterrado"; "Medidor con Impedimento", "Predio no Ubicado"; actividad que endeterminados casos debe desarrollarse de manera conjunta con la Gerencia de Operaciones.

Mediante la Gerencia Comercial, se evalué de manera prioritaria la necesidad de contar con unSoftware y/o herramienta tecnológica moderna que procese de manera integral el SistemaComercial de la entidad, dando solución a las necesidades existentes y eliminando la ejecución deprogramas desarrollados fuera de Sistema

...VAN...

PROCESO

N° de Informe ynombre del

Informe

002-2013-2-3471(EE A LA"ADQUISICIÓN,CUSTODIA,ALMACENAJE,DISTRIBUCIÓN DEBIENES")

&

nraamu yl

013-2010-3-0435(INFORME LARGOAUDITORIAEXTERNA - SOAURBANO TOLEDO& ASOCIADOSS.C.)

022-2011-3-435(INFORME LARGOAUDITORIAEXTERNA - SOA

URBANO TOLEDO&ASOC.S.C.)PERIODO 2010

047-2013-30003

INFORME LARGO

AUDITORIA

EXTERNA - SOA

JIMÉNEZ &ASOC.

SC PERIODO 2012

N°dela

Recomendaci

ón

6

7

8

2

1

4

11

1

3

4

...VIENEN...

(1 (Recomendación

Se disponga a la Gerencia de Operaciones, que todas las instalaciones nuevas para el servicio deagua se realice con la instalación de su respectivo medidor, y que ponga mayor atención en superarlas incidencias informadas, con incidencia en los medidores no accesibles en coordinación estrechacon la Gerencia Comercial, buscando mecanismos que permitan a ambas gerencias cumplir con sucometido y obtener las lecturas del real consumo de los usuarios

En la Gerencia de Operaciones se implemente un stock mínimo disponible de medidores para lasinstalaciones nuevas, siendo prioritaria en el presupuesto institucional la adquisición de medidorespara las actividades que desarrolla la Gerencia de Operaciones

La Gerencia Comercial ¡mplemente programas de capacitación a fin que la atención de reclamos ylas "Actas de Conciliación", se emitan en estricta observancia de la normativa que la regula; dandomayor énfasis en lo que corresponde al proceso de refacturación a fin de recuperar la confianza deusuario en la empresa. Asimismo, se ejerza control sobre la devolución de los recursos asumidospor el personal involucrado.Que la Gerencia General disponga a la Gerencia Comercial que aplique mecanismos que lepermitan un adecuado efectivo control en la asignación de tarifas desde que el usuario solicita unaconexión, además de mantener estrecha coordinación con el responsable de Principales Clientespara que el usuario sea monitoreado con su real consumo y tarifa. Con participación en lo quecorresponda con la Gerencia de Operaciones.

Mediante la Gerencia Comercial, se evalué la aplicación del "Consumo Mínimo de 8m3", que seviene aplicando; definiendo mediante una Directiva interna los criterios técnicos de su aplicación enconcordancia con las disposiciones vigentes de la SUNASS y, se ejerza control sobre el recupero -vía administrativa.Disponer a la Gerencia de Administración y Finanzas, adopte acciones necesarias, ante lasdeficiencias de los Comités Especiales, implementando procesos de capacitación para losmiembros de los Comités designados, de acuerdo a lo establecido en la Directiva n.° 021-2012-OSCE/CD. Y al existir tantas nulidades, se evalúe la posibilidad de contratar especialistas encontrataciones con la finalidad de minimizar errores y/o defectos en los procesos de selección;evitando tener problemas por desabastecimiento.Que el Gerente General disponga el deslinde de las responsabilidades administrativasfuncionales leves señaladas, e inicie los correspondientes procesos para la aplicación de lassanciones disciplinarias del personal comprendido en las observaciones, de acuerdo al grado departicipación de cada uno de ellos y la naturaleza de los aspectos expuestos en las observaciones,mediante el Comité de Disciplina.Que la Gerencia General disponga a la Gerencia de Administración, que el Departamento deSuministros y Servicios Generales, busque mecanismos mediante software apropiado que lepermita mantener un registro y/o directorio actualizado de proveedores de materiales que porestadística requieren para SEDACUSCO, que permita actualizar costos y tener fuentes paradeterminar el valor referencíal con mayor asertividad, para el desarrollo de su accionarDisponga a través del Gerente de Administración y Finanzas, el Jefe de Contabilidad proceda arealizar los trámites para saneamiento de los inmuebles y registrarlos en los Registros Públicos paraevidenciar que son propiedad de la EPS SEDACUSCO SA a fin de que los saldos de las cuentasdel Balance General estén razonablemente presentados y sustentados.

Al Sr Gerente en su condición de Titular y representante legal de la EPS SEDACUSCO SA serecomienda tomar las acciones administrativas pertinentes para el deslinde de responsabilidades alos funcionarios y ex funcionarios comprendidos en las observaciones

Evaluar la situación presentada de falta de implementación de la NIIF 1 "Adopción por primera vezde las normas Internacionales de Información Financiera", asesorándose con un especialista expertoen NIIF y solicitar al Ministerio de Economía y Finanzas y/o a la Dirección Nacional de ContabilidadPublica un plazo razonable acorde con el estado situación de su rubro de mayor materialidad ynaturaleza de sus actividades para planificar y llevar a cabo el proceso de dicha implementación.Que el Gerente General por intermedio del Gerente de Administración y Finanzas, ordene que elJefe del Opto, de Recursos Humanos y el Jefe del Dpto. de Contabilidad, bajo responsabilidadconcilien la información que generan respecto a los tributos vinculados a remuneraciones.

...VAN...

(2)Situación oEstado de

Implementación de

la Recomendación

PROCESO

CONCLUIDO

PROCESO

PENDIENTE

PROCESO

PROCESO

PROCESO

PENDIENTE

PROCESO

PENDIENTE

ffí. ffKI

V*''*:

\^,

H° de Informe ynombre del

Informe

«*u. >sí;;«nwttoot«'WmjBíHM, «^

**^g^r

N°dela

Recomendaci

ón

5

6

8

9

10

14

15

16

17

18

19

20

21

...VIENEN...(1 (Recomendación

Que el Gerente General, en coordinación, con el Gerente de Administración y Finanzas y la Jefe dela Oficina de Planeamiento evalúen la factibilidad de implementar la Oficina de Control Patrimonialindependiente del departamento de contabilidad, previamente deberán elaborar un proyecto de laestructura orgánica, para la evaluación y aprobación de los niveles competentes.Que el Gerente General bajo responsabilidad, nombre una comisión en las que incluya un ingenieroen sistemas informáticos, un ingeniero civil y un ingeniero sanitario para examinar la razonabilidadde los hechos establecidos en las conclusiones N° 6 y N° 9 y emitan su informe correspondiente yde ser el caso derivarse a la Oficina de Asesoría y Defensa Legal para los fines correspondientes yÓrgano de Control Institucional- OCI para el seguimiento respectivo.

Que el Gerente General ordenen a quien corresponda se identifique al personal responsable queincurrieron en la generación de cada una de la multas asumidas por la EPS SEDACUSCO SA por elimporte de S/ 40,319.00 nuevos soles a efectos de que se realice las acciones para el recupero delos montos pagados por dichas multas, así como se deslinde responsabilidades a que hubiere lugarQue el Gerente General ordene que el Jefe de la Oficina de Asesoría y Defensa Legal encoordinación con el Gerente de Administración y Finanzas y Jefe del Opto, de Contabilidad,procedan a efectuar acciones para inscribir en los registros públicos los bienes inmuebles depropiedad de la EPS SEDACUSCO SA. Así como establecer la situación legal de los bienes cedidosen uso contabilizados como propios y evaluar los bienes totalmente depreciados para ser dados debaja o incrementar su valor, en aplicación de las normas contablesEvaluar la critica situación de los sistemas informáticos con que cuenta actualmente EPSSEDACUSCO SA y adoptar acuerdos efectivos que conlleven a una solución integral de los mismosa corto plazo, para lo cual deberán contemplar la factibilidad de contar con el asesoramiento de unprofesional experto en sistemas informáticos en la evaluación de alternativas que se presentenaplicables a la naturaleza de las actividades y magnitud de las mismas, considerando lasproyecciones a futuro del desarrollo operacional de EPS SEDACUSCO SAQue el Gerente General en coordinación con el Directorio deben realizar acciones efectivasoportunas ante las instancias correspondientes para que se cumpla con el contrato y convenio de laejecución de la obra "Ampliación y mejoramiento del sistema de Agua potable y Alcantarillado de laCiudad del Cusco-componente Planta de Tratamiento de Aguas Residuales de San Jerónimo"dejando claramente establecido a los organismos responsables del retraso producido, con el fin dedeslindar responsabilidades de los efectos económicos por el retraso de la obra.Que el Gerente General por los aspectos que competen a la Gerencia de Operaciones, debedisponer las siguientes acciones:

e) Disponer que se nombre una comisión para el sinceramiento del universo de obrassanitarias (agua y desagüe).

Que el Gerente General requiera al Gerente Comercial un Informe de las causas y/o factores quehan motivado que la actualización catastro comercial tenga un avance del cero (0) así como elresponsable de la elaboración de los programas del Plan Operativo Institucional debe considerar endicha programación actividades factibles de ejecución, de acuerdo a los recursos presupuestados dela entidad.Que el Gerente General ordene que el Jefe de la Oficina de Planeamiento en coordinación con elJefe del Oficina de Asesoría y Defensa Legal y el Gerente de Administración y Finanzas revisen loslincamientos y procedimientos a través de un proyecto de norma interna, considerando los criterios,porcentajes mecanismos de control y otros de los alcances de la NIC 37 Provisiones PasivosContingencias y Activos contingentes, y previa evaluación y aprobación de los niveles competentessirva como un instrumento en el cumplimiento de la mismaQue el Gerente General ordene que el comité de saneamiento contable bajo responsabilidadpresente a su despacho el plan de trabajo de acciones a realizar con su correspondientecronograma de actividades, a efectos de que se cumpla el saneamiento contable dentro de losplazos que establece la Dirección Nacional de Contabilidad Pública para tales efectos.Que el Gerente General, en coordinación con los funcionarios y directores involucrados en laimplementación de recomendación, deberán efectuar acciones efectivas inmediatas para analizar yevaluarlas causas de la falta de implementación de las recomendaciones pendientes y en procesode los periodos 2008, 2009, 2010 en estricto cumplimiento a las normas que regulan laimplementación de medidas correctivas y los alcances de la resolución n° 309-2011.Que el Gerente General, ordene que el Gerente de Administración y Finanzas en coordinación conla Jefe del Opto, de Contabilidad efectúen las acciones necesarias, para alcanzar a la Oficina deAsesoría y Defensa Legal lo solicitado por la Oficina de Registros Públicos.Que la Jefe del Órgano de Control Institucional deberá efectuar el seguimiento de medidascorrectivas en forma interna, por las recomendaciones que han quedado en situación de Proceso deimplementación del reporte del Memorándum de Control de la presente Auditoria, a efectos de quesean implementadas en su totalidad y se proceda a ser superadas.

...VAN...

(2}Situación oEstado de

Implementación dela Recomendación

CONCLUIDO

PROCESO

PROCESO

PROCESO

PROCESO

PROCESO

PROCESO

PROCESO

CONCLUIDO

PROCESO

PROCESO

PENDIENTE

PROCESO

'2

N° de Informe ynombre del

Informe

046-2013-3-0003(INFORME A LAINFORMACIÓNPRESUPUESTAR!A AUDITORIAEXTERNA - SOAJIMÉNEZ &ASOC.SC)

008-2014-3-0459(INFORME LARGOAUDITORIAEXTERNA - SOACAMACHO-MAYO&ASOC.SCPERIODO 2013

M DEL CRSflaiü Of ¿yílOt IHSriTUCIWl fOjff

N°dela

Recomendaci

ón

1

2

3

4

5

1

2

3

...VIENEN...

(1 (Recomendación

Que la Jefe de la Oficina de Planeamiento bajo responsabilidad, para lo sucesivo efectúe lasupervisión y control de la determinación y elaboración de los saldos de balance y en coordinacióncon la Jefe de la Oficina de Contabilidad y demás reas, efectúe las conciliaciones necesarias de lossaldos de Balance, (Saldos de Fondos Públicos) y los saldos de Caja y Bancos

Que la Jefe del Oficina de Planeamiento bajo responsabilidad, en los sucesivo para la revelación dela información presupuestaria, este debe reflejar todos los ingresos presupuestarios ejecutados por

los Saldos de Balance, en los cuales se ha determinado su cuantía, en estricto cumplimiento a lasnormas presupuéstales.

Que la Jefe de la Oficina de Planeamiento bajo responsabilidad, en lo sucesivo debe velar por quelos estados presupuestarios no revelen y reflejen saldos distintos (errores) a lo que realmente se haaprobado (modificaciones presupuestarias) las cuales se deberán afectar al clasificador del gastoque corresponde en estricta aplicación a las norma presupuestarias que lo regulan

Que la Jefe de la Oficina de Planeamiento bajo responsabilidad en coordinación con las demásáreas responsables de la ejecución presupuestaria del proyecto Planta de Tratamiento de AguasResiduales del Cusco - PTAR CUSCO efectúen una adecuada, ejecución, control y supervisión dela obra, a fin de que el avance físico sea consecuente con el avance financiero, evitando los atrasosy que luego no se generen ampliaciones imprevistas en el presupuesto, y en consecuencia generemayores gastos.

Que la Jefe de la Oficina de Planeamiento bajo responsabilidad, en lo sucesivo deberá velar que elproceso presupuestario en sus fases de ejecución, control y evaluación, se efectúe un adecuadoanálisis y diagnóstico de la evaluación de las metas a nivel físico y financiero, por los proyectos deinversión, a fin de lograr una mayor eficiencia, eficacia, economía y efectividad de los resultadosesperados en relación al presupuesto.

Que, Gerente General encargue a la Oficina de Asesoría y Defensa Legal el constante monitoreo delproceso de demanda seguido por el MEF-UTE-FONAVI, con la finalidad de poder minimizarlosintereses moratorios y compensatorios que vienen reclamando, además de conciliar la deuda delprincipal que se mantiene con ellos.Además deberá tener que informar al departamento de contabilidad, si es que en algún momento delproceso el juez declara procedente el pago de los intereses, que deberán ser reconocidos inmedia-tamente en los estados financieros de la empresa

El Gerente General, previo otorgamiento de recursos necesarios, disponga que el especialista enSistemas de Información, en coordinación con los Gerentes y Jefes de Oficina se encarguen de:

• Establecer procedimientos para que los trabajadores de la entidad registren detalladamenteincidentes relacionados con los Sistemas de Información, aplicativos adicionales que sedesarrollaron para resolver algunos inconvenientes de los Sistemas de Información y procesosno automatizados.

• Además que el Especialista en Sistemas de Información se encargue de supervisar y guardarlos documentos sustentatorios de lo descrito, para que en base a esto se desarrollen oadquieran Sistemas de información que permitan automatizar adecuadamente losprocedimientos de la EPS SEDACUSCO SA a fin de que se brinde información oportuna yconfiable, así como envió de datos a otras entidades.

• Los Sistemas de Información deberán generar pistas de Auditoria, trabajar con un Sistema deAdministración de Base de Datos, tener manuales de usuario, manuales técnicos y estarinterconectados, a fin de obtener información en tiempo real que contribuya en la toma dedecisiones de la EPS SEDACUSCO SA. Asimismo depurar justificada y completamente lainformación de los Sistemas de Información utilizados actualmente, antes de migrar los datos alos nuevos Sistemas de Información.

• Utilizar metodologías para el formal desarrollo y mantenimiento de los Sistemas deinformación.

• El Supervisor de Facturación entregue el código fuente de los aplicativos mencionados alEspecialista en Sistemas de Información del Equipo Funcional del Proceso SoporteInformático, a fin de que se realice la custodia y supervisión especializada.

• Automatizar el cobro de recibos en los Centros de Atención de Recaudación -CAR y realizarlas gestiones necesarias para que se cobre en Entidades Financieras.

Mejorar el Sistema Integrado Gestor o de lo contrario evaluar la adquisición de un nuevo softwareque reúna los requisitos mínimos para un adecuado control contable y administrativo de la empresa.

El Gerente General disponga que el Jefe de Asesoría y Defensa Legal continúe con el constantemonitoreo del saneamiento físico legal de las propiedades de la EPS SEDACUSCO SA, con lafinalidad de concretar en el más breve plazo la inscripción de las propiedades que tienen un altogrado de avance y continuar con el saneamiento legal de otras propiedades.

...VAN...

(2)Situación o

Estado deImplementación dela Recomendación

PROCESO

PROCESO

PROCESO

PROCESO

PROCESO

PENDIENTE

PENDIENTE

PENDIENTE

N° de Informe ynombre del

Informe

007-2014-3-0459(INFORME A LAINFORMACIÓNPRESUPUESTARIA AUDITORIAEXTERNA - SOA

CAMACHO-MAYO&ASOC.SC)

fcfe "' 'A

N°dela

Recomendaci

ón

1

2

...VIENEN...

(1 (Recomendación

Que el Directorio, disponga que el Gerente General, el Gerente de Administración y Finanzas, asícomo la Jefa de la Oficina de Planeamiento y otros funcionarios; no quebranten la normatividadpresupuesta! emitida por el Ministerio de Economía y Finanzas, incumplimiento que se observa conel otorgamiento de los beneficios económicos a trabajadores, sin contar con el consiguiente marcopresupuesta!. Si bien es cierto el Ministerio de Trabajo exige que se cumpla con los acuerdospactados, deben tener en cuenta estos aspectos al momento de efectuar la negociación del pactocolectivo con los trabajadores y se comprometan a hechos reales, que no violen la normativapresupuesta!.Debido a que el Aspecto de Importancia 7.2, corresponde a una situación normativa emitida por elMinisterio de Economía y Finanzas, la cual dispone que a la Dirección General de PresupuestoPúblico emita una opinión favorable para Créditos Suplementarios, solo hasta el mes de noviembrede cada año, habiéndose efectuado la transferencia en el mes de diciembre, lo cual hubierapermitido tener el marco necesario y no se hubiere excedido en la ejecución, portal motivo no seemite una recomendación para la EPS SEDACUSCO SA, puesto que no depende de esta lacorrección respectiva

(2)Situación oEstado de

Implementación dela Recomendación

PENDIENTE

NO APLICABLE

![Formato Valorizaciones Chimbote[1]](https://static.fdocuments.ec/doc/165x107/55cf8d015503462b13912c2d/formato-valorizaciones-chimbote1.jpg)