Analisis y Presentacion de Resultados IV

48

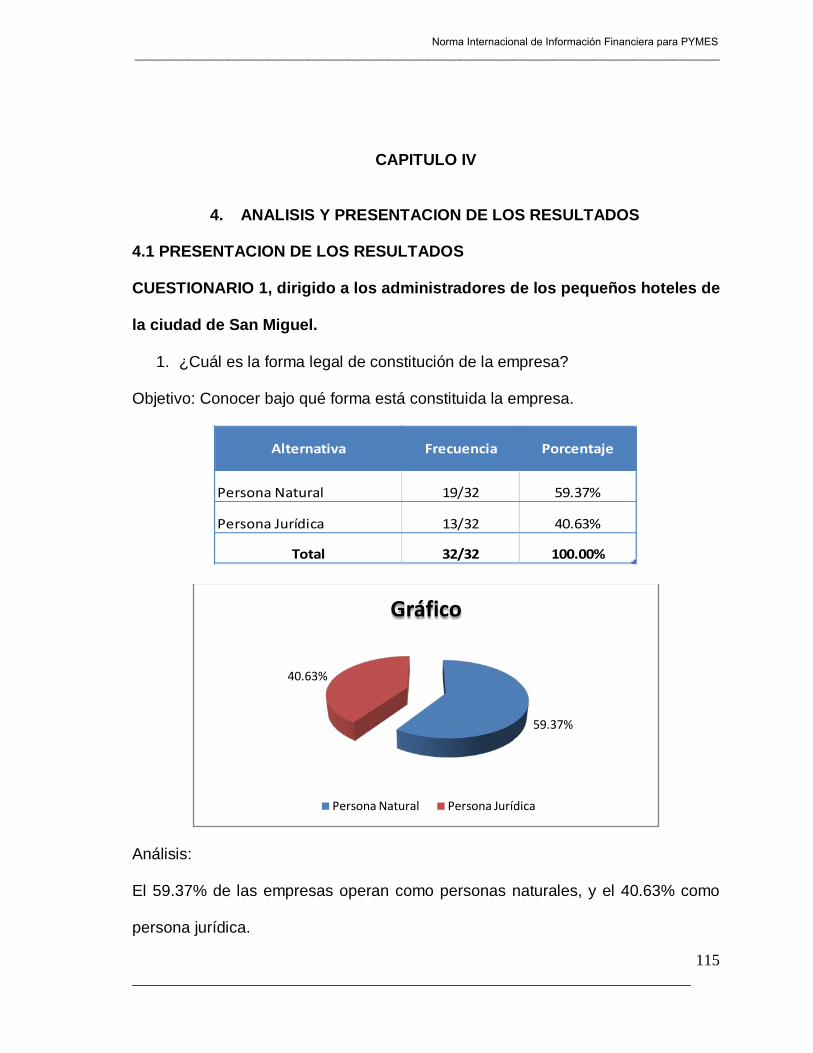

________________________________________________________________________________________ ______________________________________________________________________ 115 CAPITULO IV 4. ANALISIS Y PRESENTACION DE LOS RESULTADOS 4.1 PRESENTACION DE LOS RESULTADOS CUESTIONARIO 1, dirigido a los administradores de los pequeños hoteles de la ciudad de San Miguel. 1. ¿Cuál es la forma legal de constitución de la empresa? Objetivo: Conocer bajo qué forma está constituida la empresa. Alternativa Frecuencia Porcentaje Persona Natural 19/32 59.37% Persona Jurídica 13/32 40.63% Total 32/32 100.00% Análisis: El 59.37% de las empresas operan como personas naturales, y el 40.63% como persona jurídica. 59.37% 40.63% Gráfico Persona Natural Persona Jurídica Norma Internacional de Información Financiera para PYMES

-

Upload

silvio-gomez-g -

Category

Documents

-

view

222 -

download

2

description

Estados financieros

Transcript of Analisis y Presentacion de Resultados IV

________________________________________________________________________________________

______________________________________________________________________

115

CAPITULO IV

4. ANALISIS Y PRESENTACION DE LOS RESULTADOS

4.1 PRESENTACION DE LOS RESULTADOS

CUESTIONARIO 1, dirigido a los administradores de los pequeños hoteles de

la ciudad de San Miguel.

1. ¿Cuál es la forma legal de constitución de la empresa?

Objetivo: Conocer bajo qué forma está constituida la empresa.

Alternativa Frecuencia Porcentaje

Persona Natural 19/32 59.37%

Persona Jurídica 13/32 40.63%

Total 32/32 100.00%

Análisis:

El 59.37% de las empresas operan como personas naturales, y el 40.63% como

persona jurídica.

59.37%

40.63%

Gráfico

Persona Natural Persona Jurídica

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

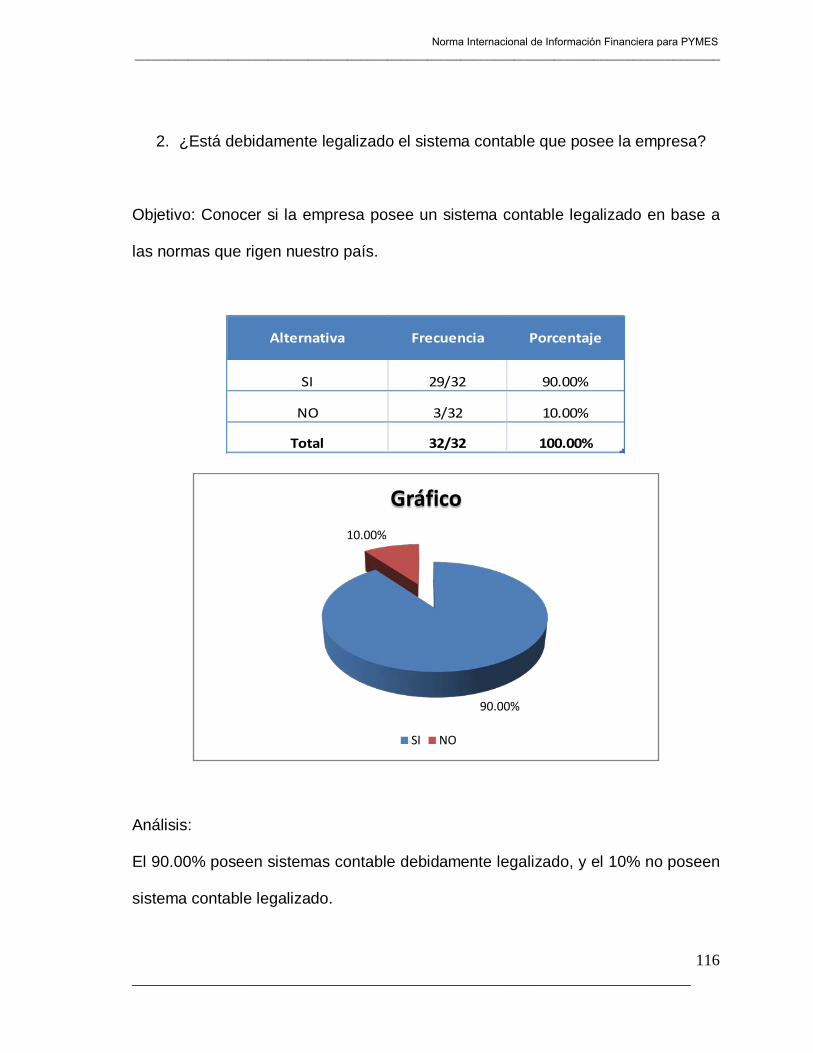

116

2. ¿Está debidamente legalizado el sistema contable que posee la empresa?

Objetivo: Conocer si la empresa posee un sistema contable legalizado en base a

las normas que rigen nuestro país.

Alternativa Frecuencia Porcentaje

SI 29/32 90.00%

NO 3/32 10.00%

Total 32/32 100.00%

Análisis:

El 90.00% poseen sistemas contable debidamente legalizado, y el 10% no poseen

sistema contable legalizado.

90.00%

10.00%

Gráfico

SI NO

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

117

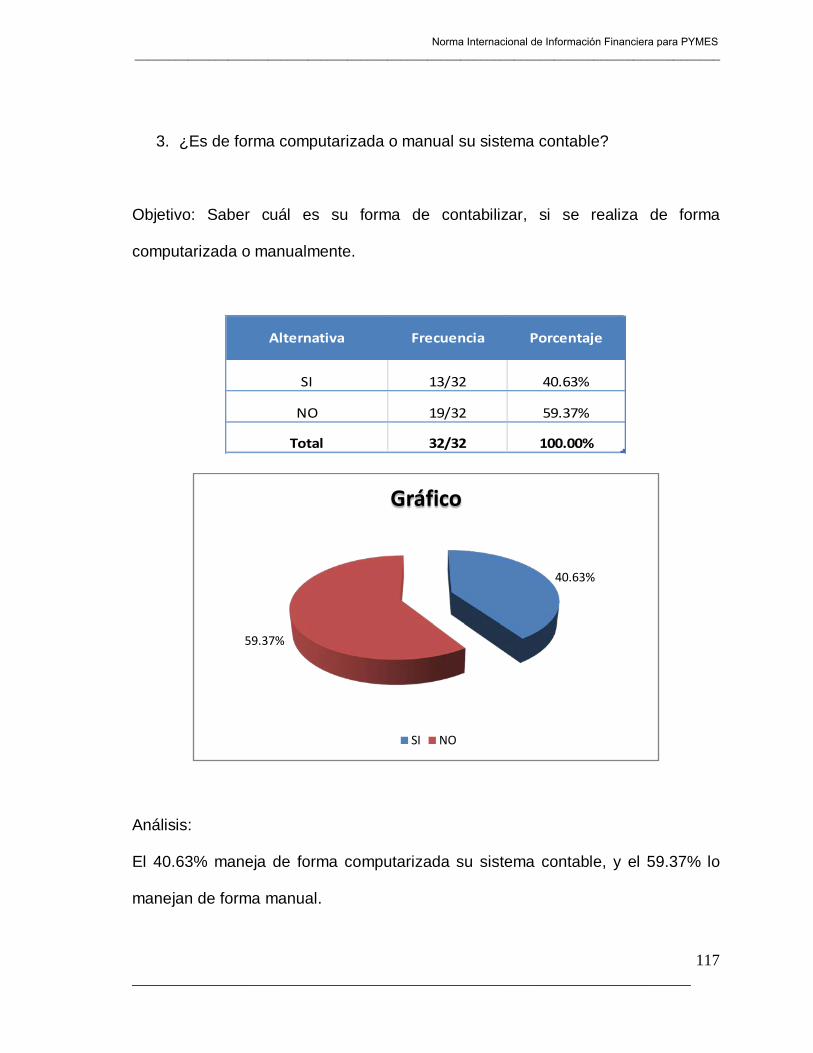

3. ¿Es de forma computarizada o manual su sistema contable?

Objetivo: Saber cuál es su forma de contabilizar, si se realiza de forma

computarizada o manualmente.

Alternativa Frecuencia Porcentaje

SI 13/32 40.63%

NO 19/32 59.37%

Total 32/32 100.00%

Análisis:

El 40.63% maneja de forma computarizada su sistema contable, y el 59.37% lo

manejan de forma manual.

40.63%

59.37%

Gráfico

SI NO

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

118

4. ¿Tiene conocimientos acerca de la Norma Internacional de Información

Financiera para PYMES?

Objetivo: Profundizar y conocer si la empresa sabe algo acerca de la Norma

Internacional para PYMES, que estará vigente en nuestro país.

Alternativa Frecuencia Porcentaje

SI 13/32 40.63%

NO 19/32 59.37%

Total 32/32 100.00%

Análisis:

El 40.63% de la población tiene conocimientos acerca de la Norma Internacional

de Información Financiera para PYMES, y el 59.37% no conocen esta norma.

40.63%

59.37%

Gráfico

SI NO

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

119

5. ¿Su contabilidad esta en base a la Norma Internacional de Información

Financiera para PYMES?

Objetivo: Conocer si la empresa está cumpliendo en el proceso de aplicación de la

Norma Internacional de Información Financiera para PYMES.

Alternativa Frecuencia Porcentaje

SI 3/32 10.00%

NO 29/32 90.00%

Total 32/32 100.00%

Análisis:

El 10.00% tiene su contabilidad en base a la Norma Internacional de Información

Financiera para PYMES, y un 90.00% aún no tiene su sistema contable en base a

esta norma.

10.00%

90.00%

Gráfico

SI NO

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

120

6. ¿Considera que el sistema contable que posee actualmente le proporciona

un buen control de los registros de la información contable?

Objetivo: Determinar si la empresa cuenta con el sistema adecuado para el

desarrollo y control de la información contable.

Alternativa Frecuencia Porcentaje

SI 29/32 90.00%

NO 3/32 10.00%

Total 32/32 100.00%

Análisis:

Un 90.00% considera que su actual sistema contable le proporciona un buen

control de los registros de la información contable, un 10.00% no lo considera así.

90.00%

10.00%

Gráfico

SI NO

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

121

7. ¿Qué tipo de informes financieros elabora la empresa?

Objetivo: Conocer si se elaboran los estados financieros básicos, necesarios la

toma de decisiones.

SI NO SI NO Absoluta Relativa

Balance General 32 - 100.00% - 32 100.00%

Estado de Resultados 29 3 90.63% 9.37% 32 100.00%

Cambios en el Patrimonio 16 16 50.00% 50.00% 32 100.00%

Flujo de Efectivo 16 16 50.00% 50.00% 32 100.00%

Notas y políticas 3 29 9.37% 90.63% 32 100.00%

AlternativaTotalFrecuencia

RelativaFrecuencia Absoluta

Análisis:

El 100.00% de los encuestados elabora Balance General; el 90.63% Estado de

Resultados, un 50.00% elabora el Estado de Cambios en el Patrimonio al igual

que un 50.00% para el Flujo de Efectivo, y 9.37% las notas y políticas.

100.00%

90.63%

50.00%

50.00%9.37%

Gráfico

Balance General Estado de Resultados

Cambios en el Patrimonio Flujo de Efectivo

Notas y Políticas

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

122

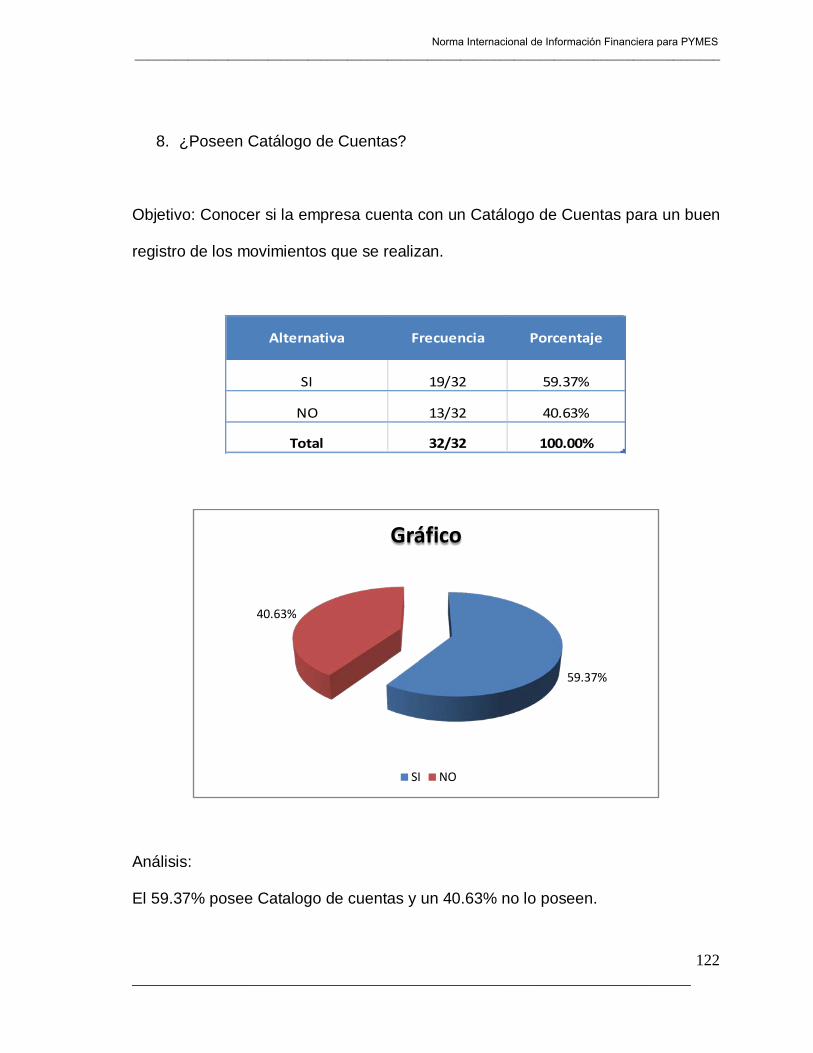

8. ¿Poseen Catálogo de Cuentas?

Objetivo: Conocer si la empresa cuenta con un Catálogo de Cuentas para un buen

registro de los movimientos que se realizan.

Alternativa Frecuencia Porcentaje

SI 19/32 59.37%

NO 13/32 40.63%

Total 32/32 100.00%

Análisis:

El 59.37% posee Catalogo de cuentas y un 40.63% no lo poseen.

59.37%

40.63%

Gráfico

SI NO

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

123

9. ¿Poseen Manual de Aplicación de Cuentas?

Objetivo: Determinar si la empresa, además de un Catálogo de Cuentas,

posee el respectivo Manual de Aplicación.

Alternativa Frecuencia Porcentaje

SI 19/32 59.37%

NO 13/32 40.63%

Total 32/32 100.00%

Análisis:

Un 59.37% posee Manual de aplicación de cuentas, y el otro 40.63% no lo posee.

59.37%

40.63%

Gráfico

SI NO

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

124

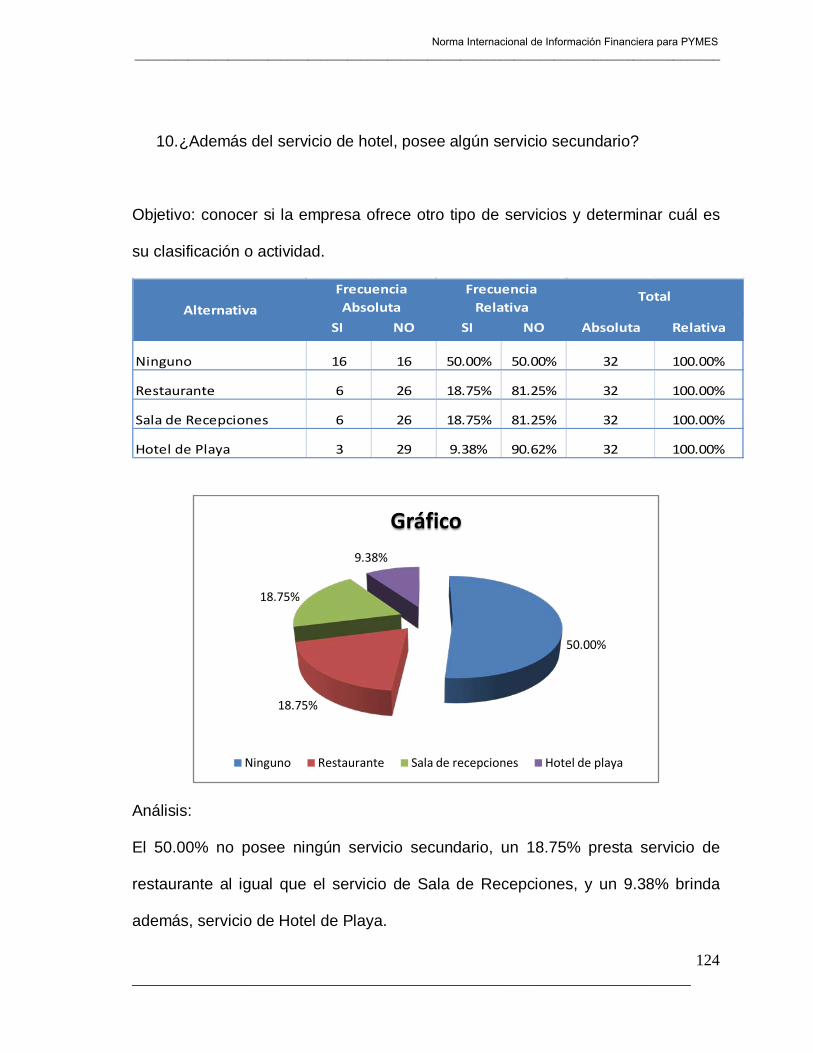

10. ¿Además del servicio de hotel, posee algún servicio secundario?

Objetivo: conocer si la empresa ofrece otro tipo de servicios y determinar cuál es

su clasificación o actividad.

SI NO SI NO Absoluta Relativa

Ninguno 16 16 50.00% 50.00% 32 100.00%

Restaurante 6 26 18.75% 81.25% 32 100.00%

Sala de Recepciones 6 26 18.75% 81.25% 32 100.00%

Hotel de Playa 3 29 9.38% 90.62% 32 100.00%

AlternativaTotalFrecuencia

RelativaFrecuencia Absoluta

Análisis:

El 50.00% no posee ningún servicio secundario, un 18.75% presta servicio de

restaurante al igual que el servicio de Sala de Recepciones, y un 9.38% brinda

además, servicio de Hotel de Playa.

50.00%

18.75%

18.75%

9.38%

Gráfico

Ninguno Restaurante Sala de recepciones Hotel de playa

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

125

11. ¿Qué servicios tienen proyectado prestar a corto, mediano o largo plazo?

Objetivo: Conocer si la empresa cuenta con proyectos futuros para su desarrollo.

Alternativa Frecuencia Porcentaje

Otros - -

Ninguno 32/32 100.00%

Total 32/32 100.00%

Análisis:

Según la opinión de los encuestados el 100% no tienen proyectado prestar

servicios a corto, mediano ni a largo plazo.

0.00%

100.00%

Gráfico

Otros Ninguno

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

126

12. ¿Considera que su sistema contable esta adecuado a las operaciones

económicas que la empresa desarrolla?

Objetivo: Determinar si el sistema de la empresa es apropiado para registrar las

transacciones de la empresa.

Alternativa Frecuencia Porcentaje

SI 32/32 100.00%

NO - -

Total 32/32 100.00%

Análisis:

Según la opinión de los encuestados, el 100.00% considera que su sistema

contable esta adecuado a las operaciones económicas de su empresa.

100.00%

0.00%

Gráfico

SI NO

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

127

13. ¿Utilizará el sistema contable en base a NIIF/PYMES?

Objetivo: Conocer si la empresa ha adoptado o adoptará su sistema contable con

la Norma de Información Financiera para PYMES.

Alternativa Frecuencia Porcentaje

SI 3/32 10.00%

NO 29/32 90.00%

Total 32/32 100.00%

Análisis:

El 10% de los encuestados opinan que utilizarán el sistema contable en base a

NIIF/PYMES, y el 90% no lo utilizará.

10.00%

90.00%

Gráfico

SI NO

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

128

CUESTIONARIO 2, dirigido a los contadores de los pequeños hoteles de la

ciudad de San Miguel.

1. ¿Presentan razonablemente la situación financiera y económica en los

respectivos estados financieros de la empresa?

Objetivo: Saber si la empresa presenta sus estados financieros

razonablemente.

Alternativa Frecuencia Porcentaje

SI 29/32 90.00%

NO 3/32 10.00%

Total 32/32 100.00%

Análisis:

Un 90.00% de la población encuestada presenta razonablemente la situación

financiera y económica en los respectivos estados financieros, mientras que un

10.00% no lo hacen.

90.00%

10.00%

Gráfico

SI NO

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

129

2. ¿Identifica claramente los estados financieros, distinguiéndolos de cualquier

otra información presentada en el mismo documento?

Objetivo: Conocer si la empresa identifica claramente sus estados financieros.

Alternativa Frecuencia Porcentaje

SI 19/32 59.00%

NO 13/32 41.00%

Total 32/32 100.00%

Análisis:

Un 59.00% respondió que sí Identifica claramente los estados financieros mientras

que un 41.00% no los identifica claramente.

59.00%

41.00%

Gráfico

SI NO

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

130

3. ¿Poseen algún sistema de control del efectivo, que evite la fuga de dinero?

Objetivo: Indagar si existe control referente al efectivo que maneja la empresa y su

destino.

Alternativa Frecuencia Porcentaje

SI 16/32 50.00%

NO 16/32 50.00%

Total 32/32 100.00%

Análisis:

El 50.00% de la población poseen un sistema de control del efectivo, que evite la

fuga de dinero y el otro 50.00% no lo posee.

50.00%50.00%

Gráfico

SI NO

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

131

4. ¿Cómo distribuyen la cuenta de efectivo, utilizan caja general, caja chica,

bancos?

Objetivo: Saber la forma de distribución de la cuenta efectivo desde el punto de

vista del contador.

SI NO SI NO Absoluta Relativa

Caja Chica 3 29 9.38% 90.62% 32 100.00%

Caja General 23 9 71.87% 28.13% 32 100.00%

Bancos 6 26 18.75% 81.25% 32 100.00%

Otros - - 0.00% 0.00% - 0.00%

AlternativaTotal

Frecuencia Relativa

Frecuencia Absoluta

Análisis:

Un 71.87% utilizan la cuenta caja general para el efectivo, mientras que un 9.38%

utilizan caja chica, y un 18.75% usa los bancos.

9.38%

71.87%

18.75%0.00%

Gráfico

Caja Chica Caja General Bancos Otros

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

132

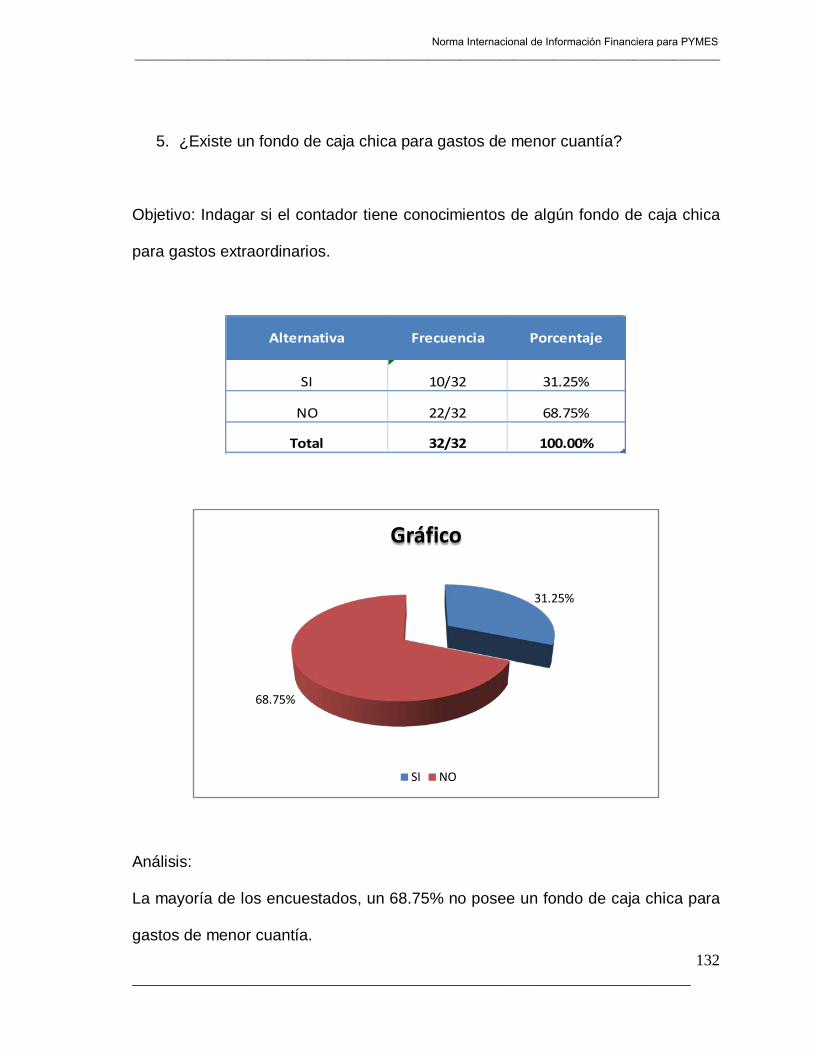

5. ¿Existe un fondo de caja chica para gastos de menor cuantía?

Objetivo: Indagar si el contador tiene conocimientos de algún fondo de caja chica

para gastos extraordinarios.

Alternativa Frecuencia Porcentaje

SI 10/32 31.25%

NO 22/32 68.75%

Total 32/32 100.00%

Análisis:

La mayoría de los encuestados, un 68.75% no posee un fondo de caja chica para

gastos de menor cuantía.

31.25%

68.75%

Gráfico

SI NO

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

133

6. ¿Han establecido políticas contables en su sistema?

Objetivo: Conocer si el sistema contable posee políticas adecuadas para la

empresa.

Alternativa Frecuencia Porcentaje

SI 19/32 59.38%

NO 13/32 40.62%

Total 32/32 100.00%

Análisis:

La mayor parte de los encuestados, que corresponde al 59.38% establece

políticas contables en su sistema.

59.38%

40.62%

Gráfico

SI NO

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

134

7. ¿Concilian el estado de cuenta proporcionado por el banco, con el control

las remesas y cheques que tiene la empresa?

Objetivo: Conocer si existe un control en cuanto a cheques recibidos remesas y

otros.

Alternativa Frecuencia Porcentaje

SI 10/32 31.25%

NO 22/32 68.75%

Total 32/32 100.00%

Análisis:

Un 31.25% cotejan el estado de cuentas proporcionado por el banco, con el

control las remesas y cheques que tiene la empresa mientras que un 68.75% no lo

hace.

31.25%

68.75%

Gráfico

SI NO

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

135

8. ¿Tienen una clasificación de los clientes a los que se les proporciona

crédito, es decir las cuentas por cobrar?

Objetivo: Conocer si poseen un control de las créditos de los clientes de la

empresa.

Alternativa Frecuencia Porcentaje

SI 6/32 18.75%

NO 26/32 81.25%

Total 32/32 100.00%

Análisis:

Un 18.75% clasifica los clientes a los que les proporciona crédito, mientras que un

81.25% no lo hace.

18.75%

81.25%

Gráfico

SI NO

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

136

9. ¿Cuáles son las políticas de cuentas por cobrar?

Objetivo: Conocer acerca de las políticas que maneja la empresa para las cuentas

por cobrar.

SI NO SI NO Absoluta Relativa

No poseen 20 12 62.50% 37.50% 32 100.00%

No tiene creditos a clientes 3 29 9.37% 90.63% 32 100.00%

30 dias de cobro y garantia 3 29 9.37% 90.63% 32 100.00%

Plazo y tipo de cliente 3 29 9.37% 90.63% 32 100.00%

15 días de plazo 3 29 9.37% 90.63% 32 100.00%

AlternativaTotalFrecuencia

RelativaFrecuencia Absoluta

Análisis:

La mayoría de los encuestados, un 62.52% no poseen políticas para las cuentas

por cobrar.

62.52%9.37%

9.37%

9.37%9.37%

Gráfico

No poseen No tiene creditos a clientes

30 días de cobro y garantia Plazo y tipo de cliente

15 dias de plazo

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

137

10. ¿A qué plazo manejan las cuentas por cobrar?

Objetivo: Conocer el plazo que estiman conveniente para el manejo de las cuentas

por cobrar.

SI NO SI NO Absoluta Relativa

30 Días 6 26 18.75% 81.25% 32 100.00%

60 Días - 32 0.00% 100.00% 32 100.00%

90 Días - 32 0.00% 100.00% 32 100.00%

Mayores a 90 Días 26 6 81.25% 18.75% 32 100.00%

AlternativaTotalFrecuencia

RelativaFrecuencia Absoluta

Análisis:

La mayoría de los encuestados poseen un plazo mayor a los 90 días para las

cuentas por cobrar.

18.75%

0.00%0.00%

81.25%

Gráfico

30 Días 60 Días 90 Días Mayores a 90 Días

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

138

11. ¿Posee la empresa bienes para la venta, producción o servicio que se

puedan considerar como Inventarios?

Objetivo: Conocer si la empresa tiene inventarios.

Alternativa Frecuencia Porcentaje

SI 6/32 18.75%

NO 26/32 81.25%

Total 32/32 100.00%

Análisis:

El 81.25% de la población encuestada no poseen bienes para la venta, producción

o servicio que se puedan considerar como Inventarios.

18.75%

81.25%

Gráfico

SI NO

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

139

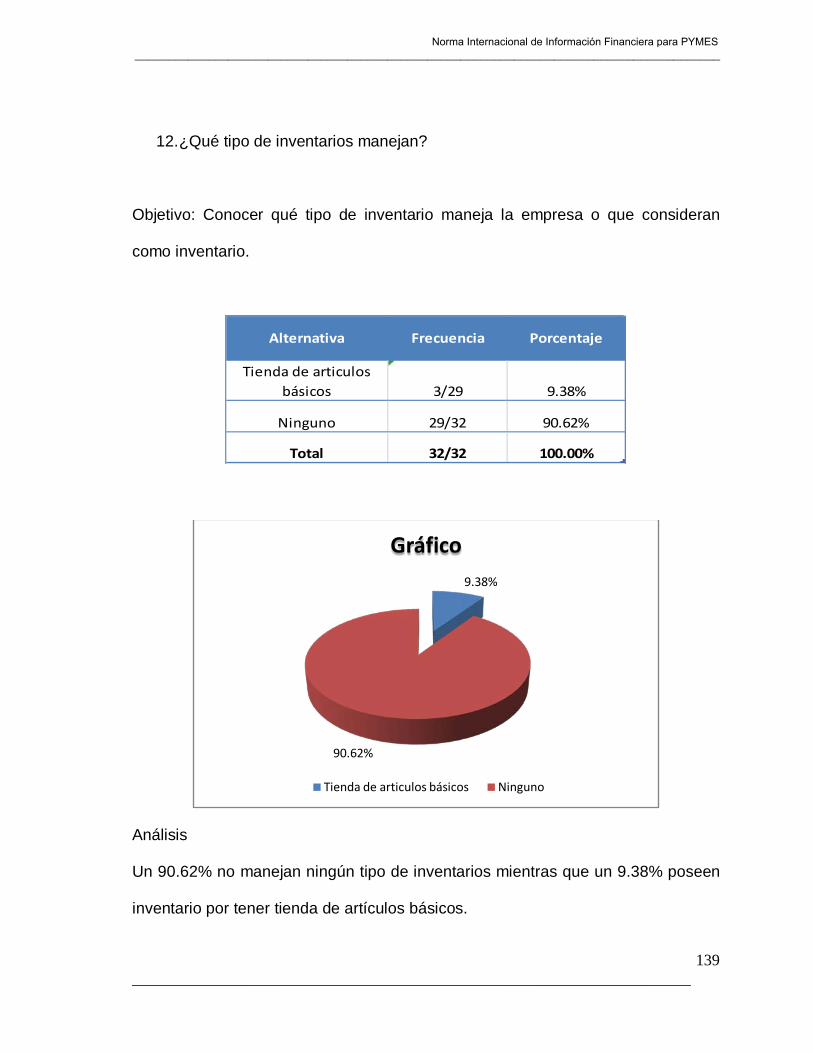

12. ¿Qué tipo de inventarios manejan?

Objetivo: Conocer qué tipo de inventario maneja la empresa o que consideran

como inventario.

Alternativa Frecuencia Porcentaje

Tienda de articulos básicos 3/29 9.38%

Ninguno 29/32 90.62%

Total 32/32 100.00%

Análisis

Un 90.62% no manejan ningún tipo de inventarios mientras que un 9.38% poseen

inventario por tener tienda de artículos básicos.

9.38%

90.62%

Gráfico

Tienda de articulos básicos Ninguno

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

140

13. ¿En que se basan para clasificar un activo fijo como tal, al contabilizarlo?

Objetivo: Conocer la forma de clasificar el activo de la empresa.

SI NO SI NO Absoluta Relativa

Por uso del bien 19 13 59.38% 40.62% 32 100.00%

Por precio 3 29 9.37% 90.63% 32 100.00%

Por la actividad 10 22 31.25% 68.75% 32 100.00%

Otro - 32 0.00% 100.00% 32 100.00%

AlternativaTotalFrecuencia

RelativaFrecuencia Absoluta

Análisis:

La mayoría de los encuestados, el 59.38% consideran que por el uso del bien

determinan su activo, un 9.37% por el precio y un 31.25% por la actividad.

59.38%

9.37%

31.25%

0.00%

Gráfico

Por uso del bien Por precio Por la actividad Otro

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

141

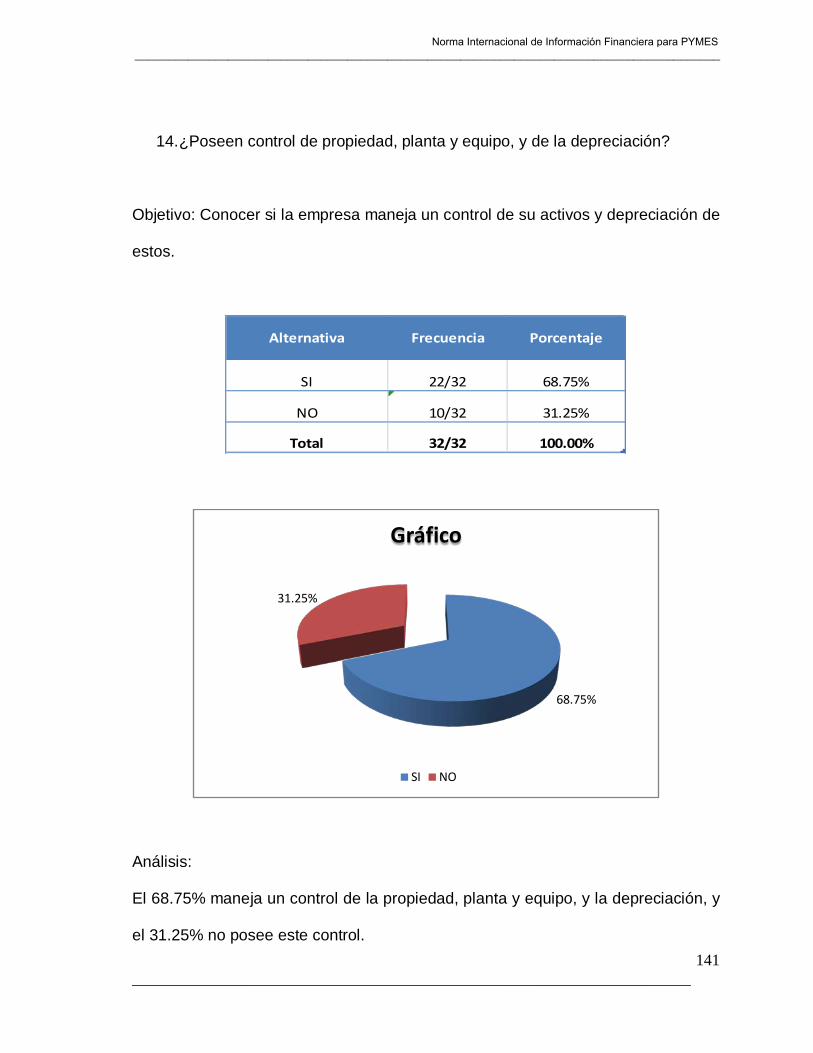

14. ¿Poseen control de propiedad, planta y equipo, y de la depreciación?

Objetivo: Conocer si la empresa maneja un control de su activos y depreciación de

estos.

Alternativa Frecuencia Porcentaje

SI 22/32 68.75%

NO 10/32 31.25%

Total 32/32 100.00%

Análisis:

El 68.75% maneja un control de la propiedad, planta y equipo, y la depreciación, y

el 31.25% no posee este control.

68.75%

31.25%

Gráfico

SI NO

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

142

15. ¿Qué método de depreciación utilizan para sus activos no corrientes?

Objetivo: Conocer el método de depreciación que maneja la empresa.

Alternativa Frecuencia Porcentaje

Linea Recta 22/32 68.75%

Ninguno 10/32 31.25%

Total 32/32 100.00%

Análisis:

Según los encuestados, un 68.75% utiliza el método de depreciación de Línea

Recta, y un 31.25% no utiliza ningún método de depreciación.

68.75%

31.25%

Gráfico

Linea Recta Ninguno

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

143

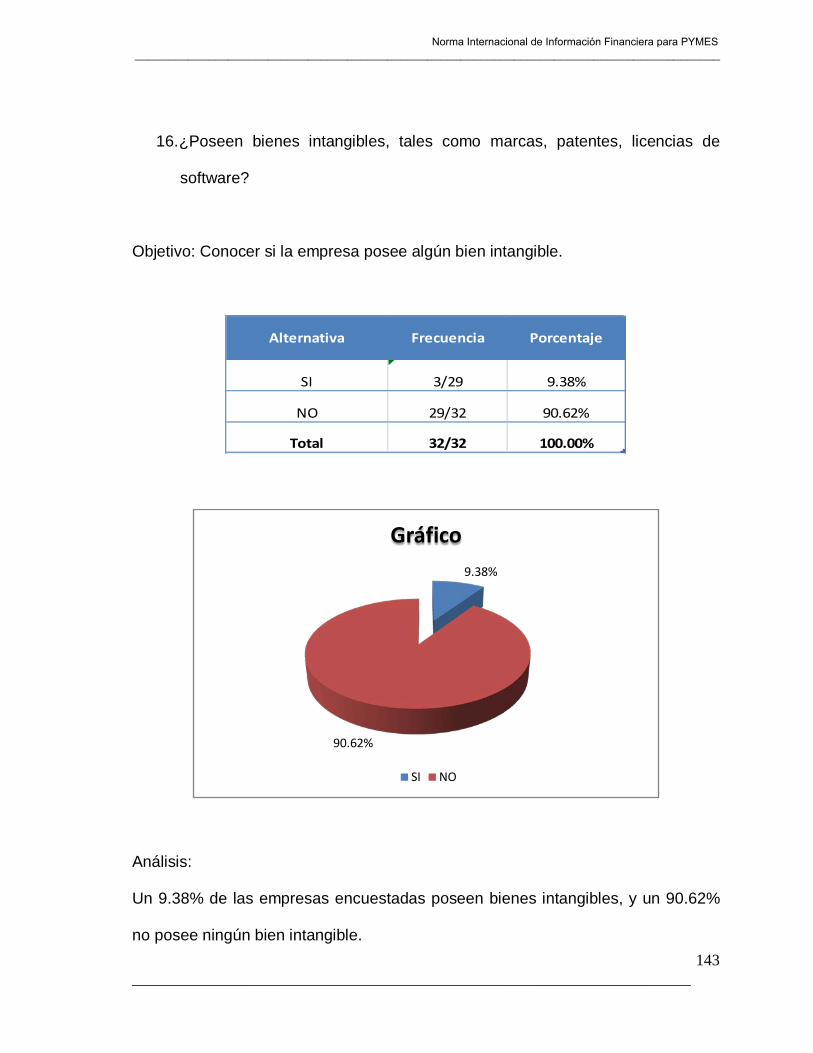

16. ¿Poseen bienes intangibles, tales como marcas, patentes, licencias de

software?

Objetivo: Conocer si la empresa posee algún bien intangible.

Alternativa Frecuencia Porcentaje

SI 3/29 9.38%

NO 29/32 90.62%

Total 32/32 100.00%

Análisis:

Un 9.38% de las empresas encuestadas poseen bienes intangibles, y un 90.62%

no posee ningún bien intangible.

9.38%

90.62%

Gráfico

SI NO

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

144

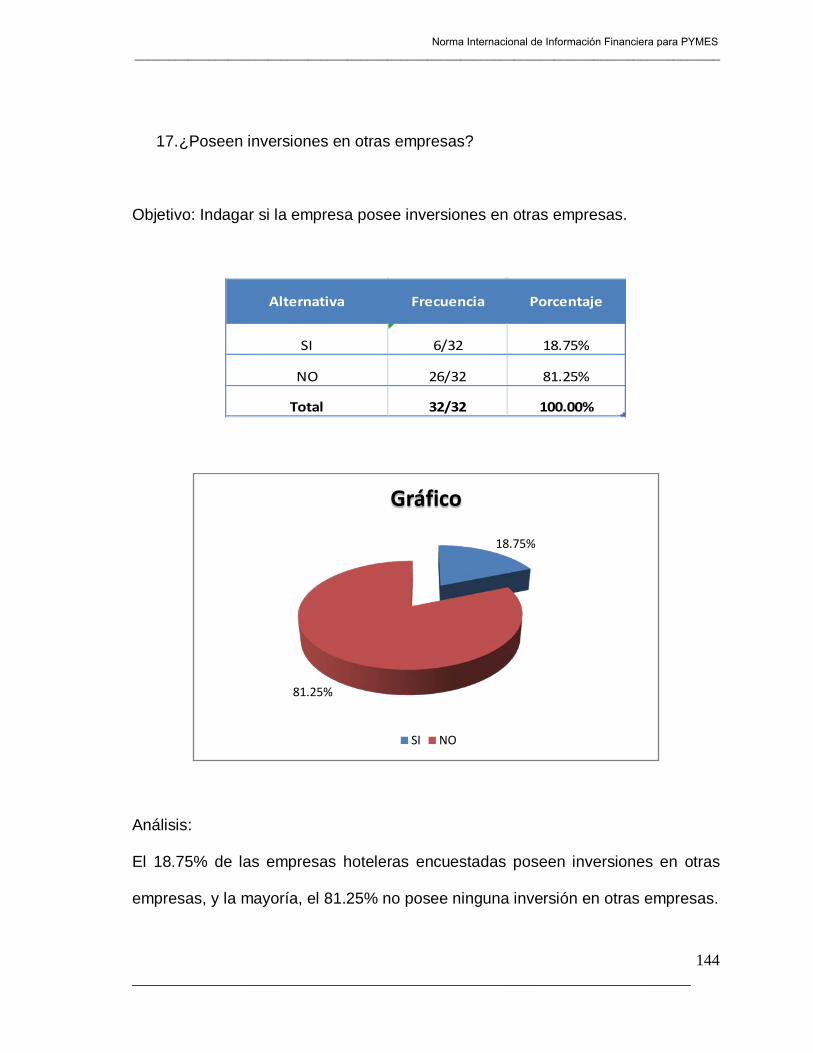

17. ¿Poseen inversiones en otras empresas?

Objetivo: Indagar si la empresa posee inversiones en otras empresas.

Alternativa Frecuencia Porcentaje

SI 6/32 18.75%

NO 26/32 81.25%

Total 32/32 100.00%

Análisis:

El 18.75% de las empresas hoteleras encuestadas poseen inversiones en otras

empresas, y la mayoría, el 81.25% no posee ninguna inversión en otras empresas.

18.75%

81.25%

Gráfico

SI NO

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

145

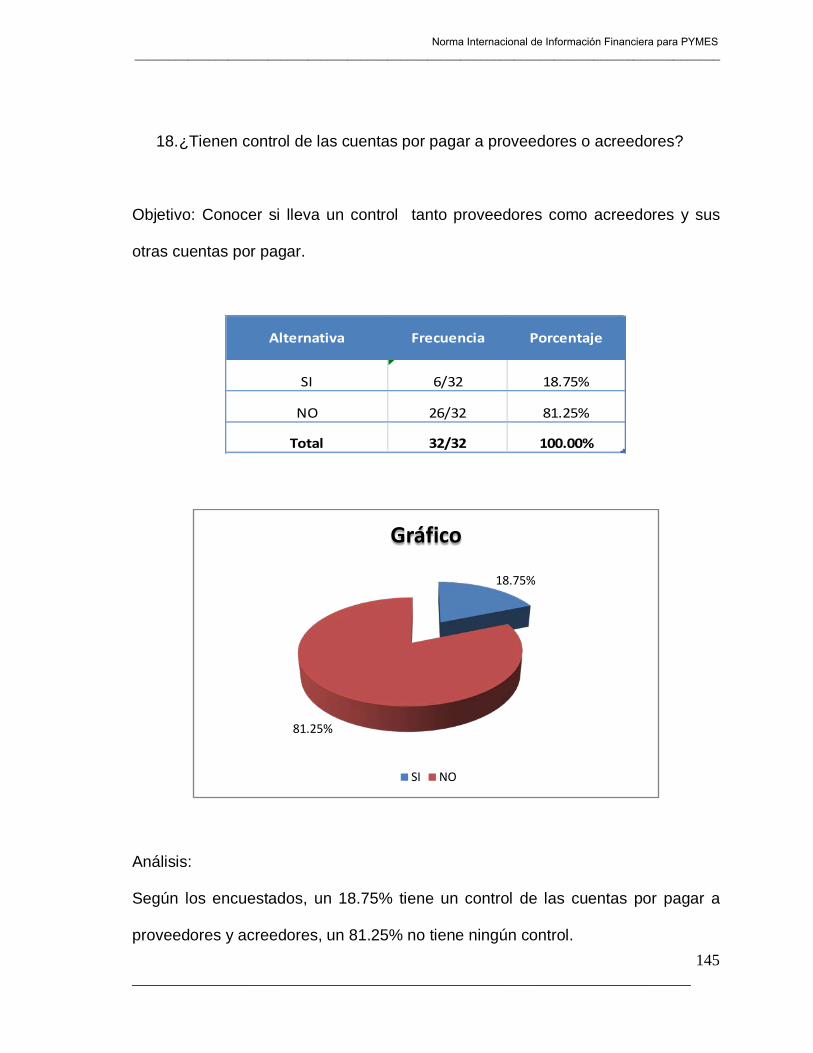

18. ¿Tienen control de las cuentas por pagar a proveedores o acreedores?

Objetivo: Conocer si lleva un control tanto proveedores como acreedores y sus

otras cuentas por pagar.

Alternativa Frecuencia Porcentaje

SI 6/32 18.75%

NO 26/32 81.25%

Total 32/32 100.00%

Análisis:

Según los encuestados, un 18.75% tiene un control de las cuentas por pagar a

proveedores y acreedores, un 81.25% no tiene ningún control.

18.75%

81.25%

Gráfico

SI NO

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

146

19. ¿Clasifican las cuentas por pagar, según su plazo de pago?

Objetivo: Conocer la clasificación de las cuentas por pagar.

Alternativa Frecuencia Porcentaje

SI 16/32 50.00%

NO 16/32 50.00%

Total 32/32 100.00%

Análisis:

El 50% clasifica las cuentas por pagar según el plazo de pago, y el otro 50% no

tiene ninguna clasificación.

50.00%50.00%

Gráfico

SI NO

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

147

20. ¿Qué tipo de préstamos poseen?

Objetivo: Conocer si la empresa posee prestamos en las entidades financieras de

nuestro país.

SI NO SI NO Absoluta Relativa

Personales 3 29 9.38% 90.62% 32 100.00%

Hipotecarios 23 9 71.87% 28.13% 32 100.00%

Prendario - 32 0.00% 100.00% 32 100.00%

Inversion - 32 0.00% 100.00% 32 100.00%

Otro 6 32 18.75% 81.25% 32 100.00%

AlternativaTotalFrecuencia

RelativaFrecuencia Absoluta

Análisis:

De los encuestados, un 9.38% posee préstamos personales, la mayoría, el

71.87% tienen préstamos hipotecarios y un 18.75% posee otro tipo de préstamos.

9.38%

71.87%

0.00%0.00%

18.75%

Gráfico

Personales Hipotecarios Prendario Inversion Otro

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

148

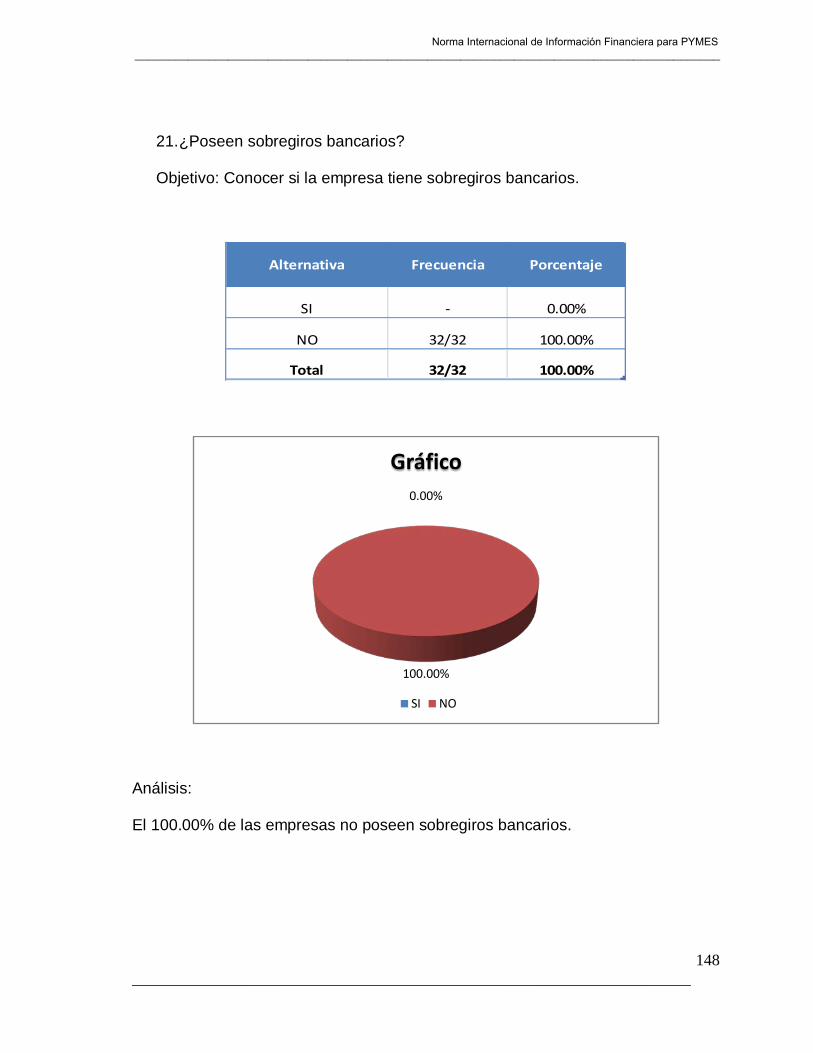

21. ¿Poseen sobregiros bancarios?

Objetivo: Conocer si la empresa tiene sobregiros bancarios.

Alternativa Frecuencia Porcentaje

SI - 0.00%

NO 32/32 100.00%

Total 32/32 100.00%

Análisis:

El 100.00% de las empresas no poseen sobregiros bancarios.

0.00%

100.00%

Gráfico

SI NO

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

149

22. Si tiene sobregiros bancarios, ¿qué política poseen para los sobregiros

bancarios?

Objetivo: Conocer las políticas que toman para lo sobregiros bancarios.

Alternativa Frecuencia Porcentaje

SI - 0.00%

NO 32/32 100.00%

Total 32/32 100.00%

Análisis:

El 100.00% de las empresas no posee política para los sobregiros.

0.00%

100.00%

Gráfico

SI NO

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

150

23. ¿Qué tipos de beneficios dan a sus empleados?

Objetivo: Conocer cuáles son los tipos de beneficios a los empleados.

SI NO SI NO Absoluta Relativa

ISSS y AFP 10 22 31.25% 68.75% 32 100.00%

Los de la Ley 6 26 18.75% 81.25% 32 100.00%

ISSS 10 22 31.25% 68.75% 32 100.00%Vacaciones, alimentacion y seguros 6 26 18.75% 81.25% 32 100.00%

AlternativaTotalFrecuencia

RelativaFrecuencia Absoluta

Análisis:

Un 31.25% manifiesta que beneficia a sus empleados con ISSS y AFP, un 18.75%

brinda los de Ley, el 31.25% solamente ISSS, y un 18.75% brinda prestaciones

como vacaciones, alimentación y seguros.

31.25%

18.75%

31.25%

18.75%

Gráfico

ISSS y AFP Los de la Ley ISSS Vacaciones, alimentacion y seguros

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

151

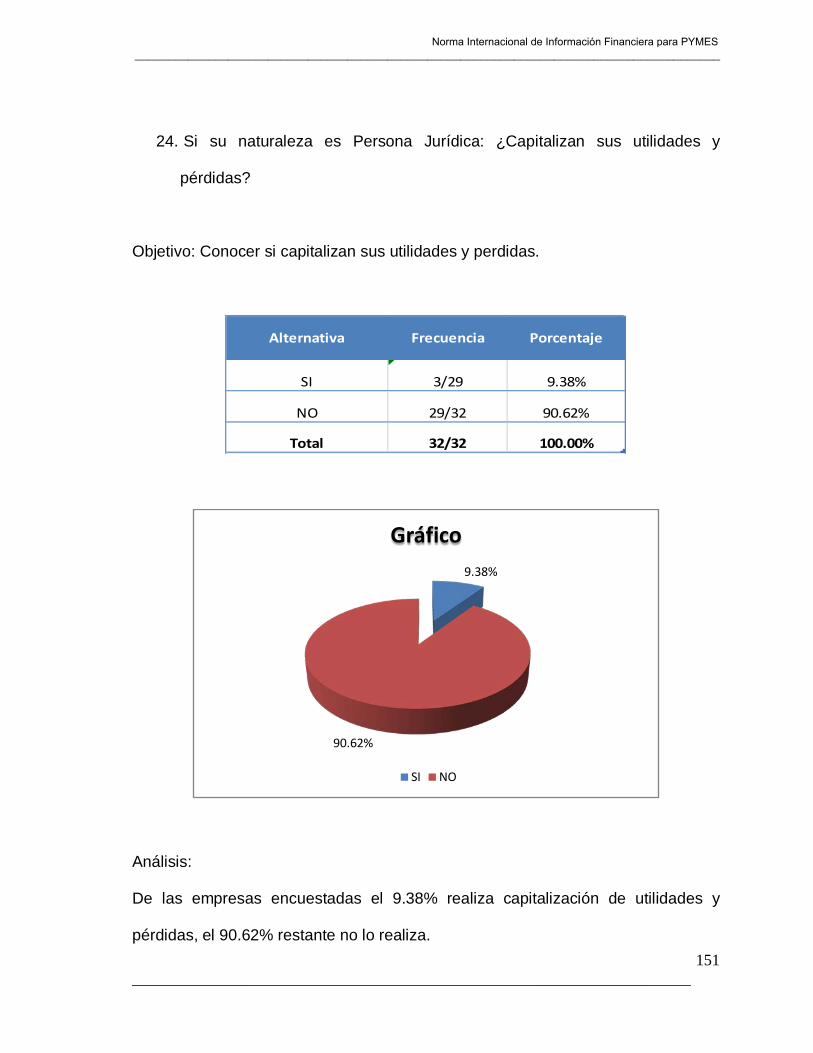

24. Si su naturaleza es Persona Jurídica: ¿Capitalizan sus utilidades y

pérdidas?

Objetivo: Conocer si capitalizan sus utilidades y perdidas.

Alternativa Frecuencia Porcentaje

SI 3/29 9.38%

NO 29/32 90.62%

Total 32/32 100.00%

Análisis:

De las empresas encuestadas el 9.38% realiza capitalización de utilidades y

pérdidas, el 90.62% restante no lo realiza.

9.38%

90.62%

Gráfico

SI NO

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

152

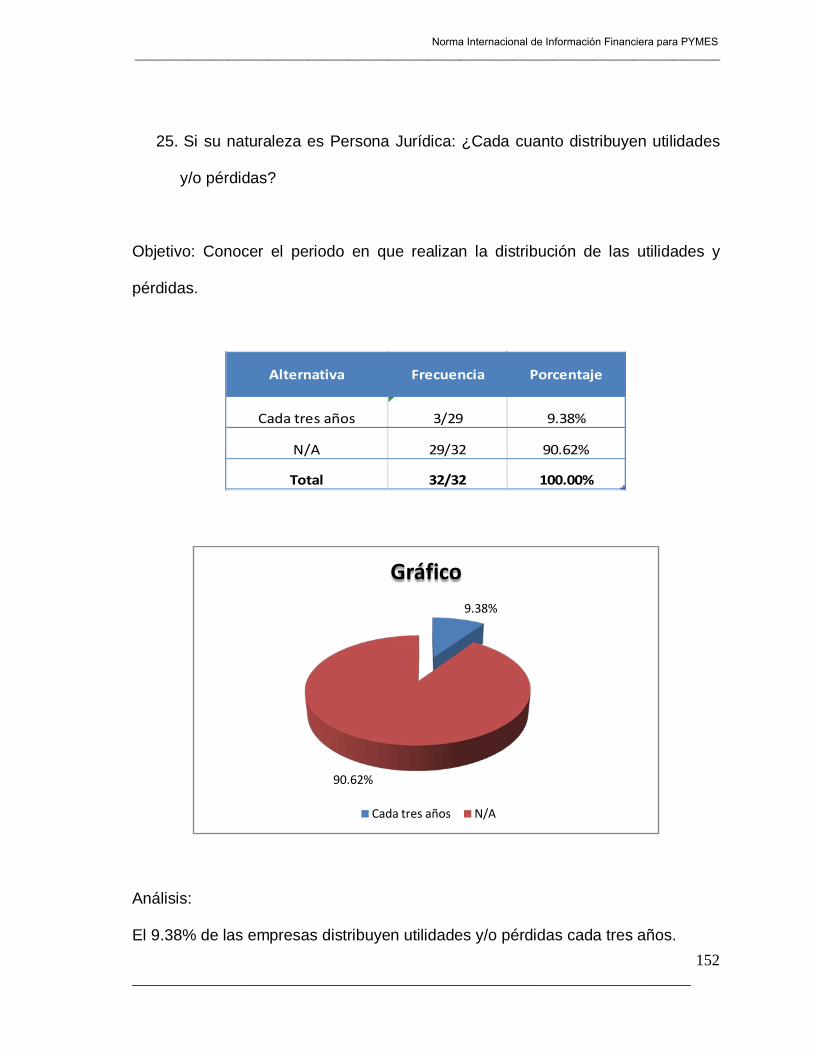

25. Si su naturaleza es Persona Jurídica: ¿Cada cuanto distribuyen utilidades

y/o pérdidas?

Objetivo: Conocer el periodo en que realizan la distribución de las utilidades y

pérdidas.

Alternativa Frecuencia Porcentaje

Cada tres años 3/29 9.38%

N/A 29/32 90.62%

Total 32/32 100.00%

Análisis:

El 9.38% de las empresas distribuyen utilidades y/o pérdidas cada tres años.

9.38%

90.62%

Gráfico

Cada tres años N/A

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

153

26. Si su naturaleza es Persona Jurídica: ¿Qué otro tipo reservas aplican

además de la reserva legal?

Objetivo: Conocer si aplican alguna otra reserva además de la reserva legal.

Alternativa Frecuencia Porcentaje

Reserva Laboral 3/29 9.38%

Ninguna 29/32 90.62%

Total 32/32 100.00%

Análisis:

El 9.38% manifestó que aplican reserva laboral además de la reserva legal.

9.38%

90.62%

Gráfico

Reserva Laboral Ninguna

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

154

27. ¿Cómo distinguen un costo de un gasto?

Objetivo: Conocer la clasificación que consideran en cuanto a un costo de un

gasto.

SI NO SI NO Absoluta Relativa

Con la respectiva factura 3 29 9.37% 90.63% 32 100.00%

De acuerdo al precio 3 29 9.37% 90.63% 32 100.00%De acuerdo a la utilización o el ingreso 3 29 9.37% 90.63% 32 100.00%

Costo va directo al servicio 7 25 21.89% 78.11% 32 100.00%

Por el uso 16 16 50.00% 50.00% 32 100.00%

AlternativaTotalFrecuencia

RelativaFrecuencia Absoluta

Análisis:

El 50% distingue un costo de un gasto por el uso que este tendrá, el 21.89%

clasifica a un costo como el que va directo al servicio.

9.37%9.37%

9.37%

21.89%

50.00%

Gráfico

Con la respectiva factura

De acuerdo al precio

De acuerdo a la utilización o el ingreso

Costo va directo al servicio

Por el uso

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

155

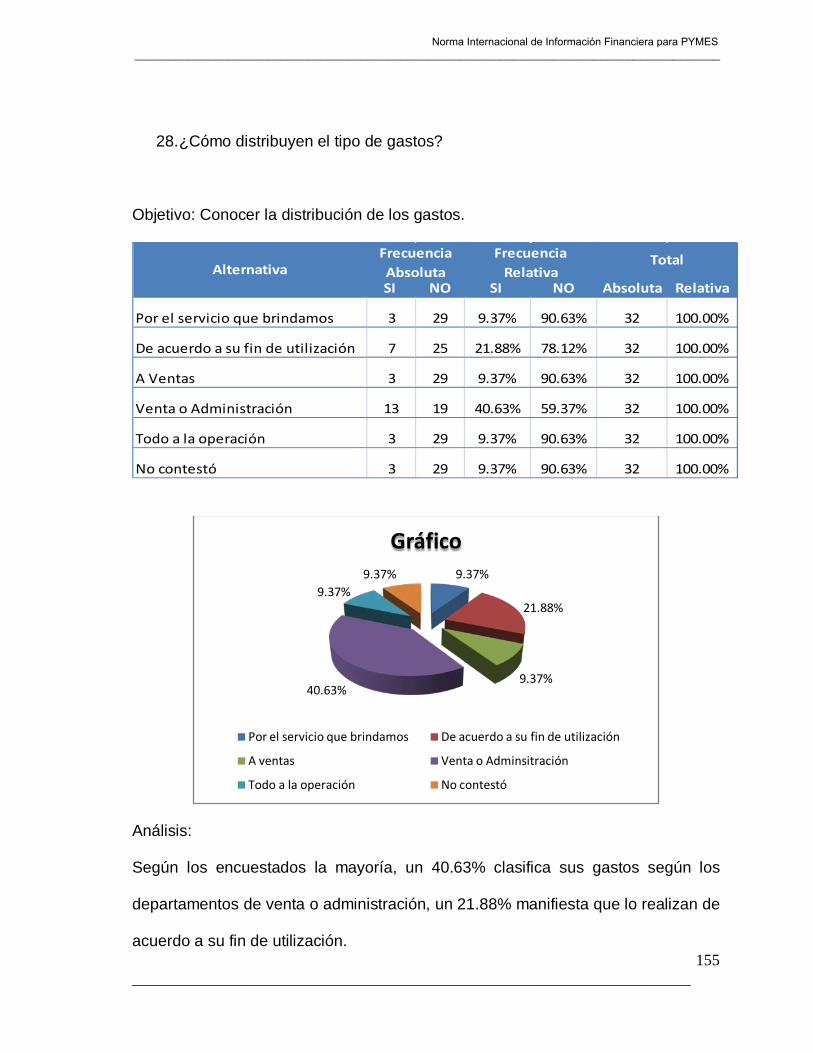

28. ¿Cómo distribuyen el tipo de gastos?

Objetivo: Conocer la distribución de los gastos.

SI NO SI NO Absoluta Relativa

Por el servicio que brindamos 3 29 9.37% 90.63% 32 100.00%

De acuerdo a su fin de utilización 7 25 21.88% 78.12% 32 100.00%

A Ventas 3 29 9.37% 90.63% 32 100.00%

Venta o Administración 13 19 40.63% 59.37% 32 100.00%

Todo a la operación 3 29 9.37% 90.63% 32 100.00%

No contestó 3 29 9.37% 90.63% 32 100.00%

AlternativaTotalFrecuencia

RelativaFrecuencia Absoluta

Análisis:

Según los encuestados la mayoría, un 40.63% clasifica sus gastos según los

departamentos de venta o administración, un 21.88% manifiesta que lo realizan de

acuerdo a su fin de utilización.

9.37%

21.88%

9.37%40.63%

9.37%9.37%

Gráfico

Por el servicio que brindamos De acuerdo a su fin de utilización

A ventas Venta o Adminsitración

Todo a la operación No contestó

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

156

29. ¿Clasifican los ingresos según el origen de estos?

Objetivo: Conocer la clasificación de sus ingresos.

Alternativa Frecuencia Porcentaje

SI 26/32 81.25%

NO 6/32 18.75%

Total 32/32 100.00%

Análisis:

El 81.25% clasifica los ingresos según el origen que estos tienen, y un 18.75% no

los clasifican según su origen.

81.25%

18.75%

Gráfico

SI NO

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

157

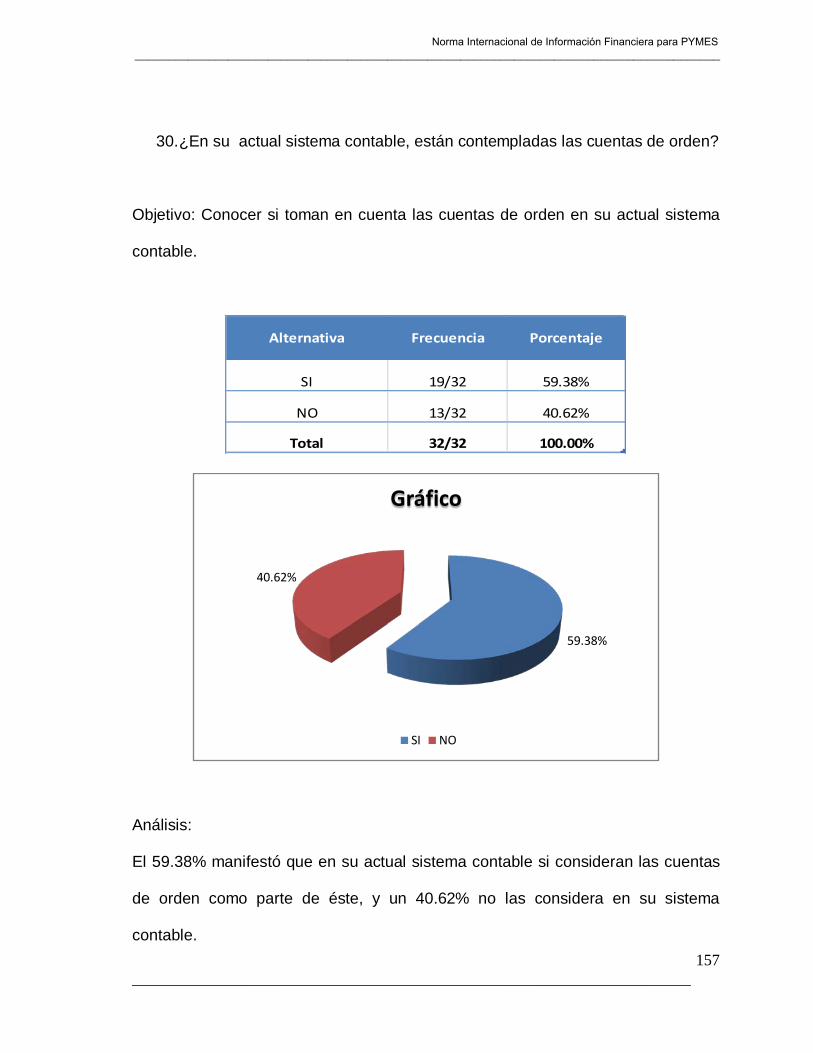

30. ¿En su actual sistema contable, están contempladas las cuentas de orden?

Objetivo: Conocer si toman en cuenta las cuentas de orden en su actual sistema

contable.

Alternativa Frecuencia Porcentaje

SI 19/32 59.38%

NO 13/32 40.62%

Total 32/32 100.00%

Análisis:

El 59.38% manifestó que en su actual sistema contable si consideran las cuentas

de orden como parte de éste, y un 40.62% no las considera en su sistema

contable.

59.38%

40.62%

Gráfico

SI NO

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

158

4.2 CONCLUSIONES Y RECOMENDACIONES

4.2.1 Conclusiones

Según los resultados obtenidos a través de la investigación realizada, en la

población de los hoteles de la ciudad de San Miguel referente al tema: “Diseño de

un Sistema Contable basado en la Norma Internacional de Información Financiera

para PYMES, sector pequeña empresa dedicada a la Industria Hotelera de la

ciudad de San Miguel. Caso Práctico: Hotel Villa San Miguel”. Concluimos que:

• El 60% de los hoteles pequeños de la ciudad de San Miguel son empresas

de un propietario, es decir, tradicionalmente como Administrador/propietario

y que en base al cumplimiento del Artículo 435 del “Código de Comercio”, el

80% de dichas empresas poseen un Sistema Contable legalizado ya sea de

manera computarizada o manual.

• Con el fin de conocer la aplicación de la Norma Internacional de Información

Financiera para PYMES, en las empresas hoteleras un 59.37% que

representan 19 empresas, estas no poseen conocimientos de dicha Norma.

• Por otra parte el 40.63%, conocen a cerca de la norma en vigencia,

resultado que solo 3 empresas, que representan una mínima parte aplican

o están en proceso de aplicación de dicha norma.

• Respecto a la elaboración y presentación de los Estados Financieros de los

hoteles de la ciudad de San Miguel en su gran mayoría solo elaboran

Balance General y Estado de Resultado esto como consecuencia, que la

mayor parte está conformada por personas naturales, en las empresas

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

159

careciendo de una mayor formalidad de la que tienen las sociedades

anónimas.

• De acuerdo a la visión de que tiene las empresas hoteleras, un 50% dentro

de sus servicios actuales están: Restaurante, sala de recepciones y hotel

de playa.

• En el resultado obtenido sobre la adopción de un Sistema Contable de

acuerdo a La Norma de Información Financiera para PYMES,

aproximadamente el 90% no utilizaran un Sistema basado en esta Norma,

esto como resultado de la poca información brindada a la administración o a

los objetivos de la empresa.

• En relación a la investigación de campo realizada en los departamentos

contables de cada hotel se concluye que el mayor porcentaje de las

empresas investigadas solo manejan un Balance General y Estado de

Resultado como principales estados financieros y sobre las cuentas que

poseen mayor liquidez como efectivo son manejadas principalmente por los

Administradores/dueños, en el cual no se puede o no se tiene control en los

registros contables, ya que manejan como un referente estándar la cuenta

“Caja General”, sin realizar un control ya sea en la cuenta de bancos con su

respectiva conciliación, y careciendo de políticas en sus operaciones. En la

clasificación de cuentas por cobrar del rubro corriente, no poseen un

control de clientes o no poseen políticas de cuentas por cobrar.

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

160

• De acuerdo a la clasificación de los activos en las empresas el manejo en

un 60% lo clasifican por el “Uso del bien” y su depreciación de acuerdo al

artículo 30 de la Ley de Renta, esta aplicada por medio del método de

“Línea Recta” como referente.

• Las cuentas por pagar, ya sea Proveedores o Acreedores son manejadas

en su mayor parte en base al plazo que el acreedor o proveedor establece;

así mismo los que son a largo plazo como los préstamos el 71.87%, poseen

créditos en entidades financieras como garantía hipotecaria.

• La clasificación de los costos y gastos el 50%, de los hoteles encuestados

manifiestan que la clasificación de los costos de un gasto es por medio del

“Uso” que tendrá dicho egreso, en su gran mayoría de las empresas

encuestadas los gastos vienen hacer egresos que no son directamente a la

prestación del servicio.

4.2.2 Recomendaciones

En los procesos actuales de los registros de la información financiera en las

entidades económicas, está enfocada principalmente a la manera de mantener un

objetivo principal que es el cumplimiento de las obligaciones tributarias, es decir,

llevar una contabilidad con los únicos fines tributarios, que son objeto de revisión

por la Administración Tributaria de El Salvador.

En este proceso de investigación establecemos recomendaciones de acuerdo a

los objetivos que persiguen las empresas hoteleras, no enfocado principalmente

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

161

al cumplimiento de sus obligaciones tributarias y mercantiles, sino también con el

fin de mejorar la comprensión de la información contable de la siguiente forma:

De acuerdo a la sección 1 “Pequeñas y Medianas Entidades”, se establece que

son pequeñas entidades las empresas que no tienen obligación pública de rendir

cuenta, y sus estados financieros son con propósito de información general.

En las sección 2 “Conceptos y Principios Generales”, Se debe establecer en las

empresas que los objetivos que persigue la norma principalmente es la de

establecer comprensibilidad en la información financiera, tanto en su presentación

como en el registro para que sea al final un objeto de FIABILIDAD.

Que las empresas deben cumplir con los estados financieros establecidos en la

sección 3 “Presentación de Estados Financieros”, los cuales son:

• Un Estado de Situación Financiera (Balance General).

• Un Estado de Resultado Integral.

• Un Estado de Cambio en El Patrimonio.

• Un Estado de Flujo de Efectivo.

• Notas explicativas y políticas.

Con el fin de establecer frecuencia en la información, la uniformidad en la

presentación, y que pueda ser comparable.

Con el propósito de establecer una clasificación en sus activos la norma establece

que los Activos Corrientes se clasificaran de esta manera:

a. Manteniendo el fin principal de negociación.

Norma Internacional de Información Financiera para PYMES

________________________________________________________________________________________

______________________________________________________________________

162

b. Intención de que el bien sea liquidable en un ciclo normal de

operación (es decir, en el periodo de un año).

En la investigación el punto relevante es con el establecimiento de políticas de la

empresas hoteleras, pues en las empresas que se realizo el estudio se constato la

ausencia de políticas contables dentro de sus operaciones, determinando que la

norma en la sección 10 “Políticas Contables, Estimaciones y Errores”.

Las entidades deben tener políticas contables para usarse en la preparación de

estados financieros; dicho de otra forma las políticas son las bases y

procedimientos específicos que las entidades adoptan para preparar y presentar

estados financieros, que deben permitir que las información sea RELEVANTE y

FIABLE.

De acuerdo a la sección 17 “Propiedades, Planta y Equipo” las empresas

catalogan sus activos de acuerdo a su uso, esto determina que de acuerdo a la

norma que Las Propiedades, Planta y Equipo establece que estos activos se

identificaran por su USO en el servicio.

Y la depreciación se establece con fines de decisión administrativa con fines de

información financiera, caso contrario en la información que se presenta a la

Administración Tributaria.

Norma Internacional de Información Financiera para PYMES