Análisis económico

23

TÉCNICAS DE VALUACIÓN DE INVENTARIO

Transcript of Análisis económico

TÉCNICAS DE VALUACIÓN DE

INVENTARIO

Que es inventario?

• Conjunto de bienes, tantomuebles como inmuebles, conlos que cuenta una empresapara comerciar. Con loselementos del inventario esposible realizar transacciones,tanto de compra como deventa, así como también esposible someterlos a ciertosprocesos de elaboración omodificación antes decomerciar con ellos.

• La importancia de ejercer un control eficaz de losinventarios se basa en que al tener un buen manejose puede dar un mejor servicio al cliente porque selogra controlar pedidos atrasados o falta de artículospara la venta. Así mismo, un buen inventariosignifica una buena producción porque se logratener disponible toda la materia prima.

• Cuando la empresa utiliza el sistema permanente,debe recurrir a diferentes métodos de valuación deinventarios, entre los que tenemos el MétodoPEPS, UEPS y costo promedio siendo estos los másutilizados y más desarrollados.

¿Que son las técnicas de valuación de

inventario?

• “La valuación de inventarios es el proceso en que seselecciona y se aplica una base específica para valuar losinventarios en términos monetarios”.

También conocidos como métodos de fijación deprecios , debido a que las empresas deben valorar susmercancías, para de esta forma valorar a sus inventarios, calcular el costo, determinar el nivel de utilidad yfijar la producción con su respectivo nivel de ventas .

Métodos de valoración de inventarios• Son técnicas utilizadas con el objetivo de

seleccionar y aplicar una base específicapara valuar los inventarios en términosmonetarios.

Existen técnicas de valoración deinventarios, las comúnmente utilizadaspor las organizaciones en la actualidad(dada su utilidad) son:

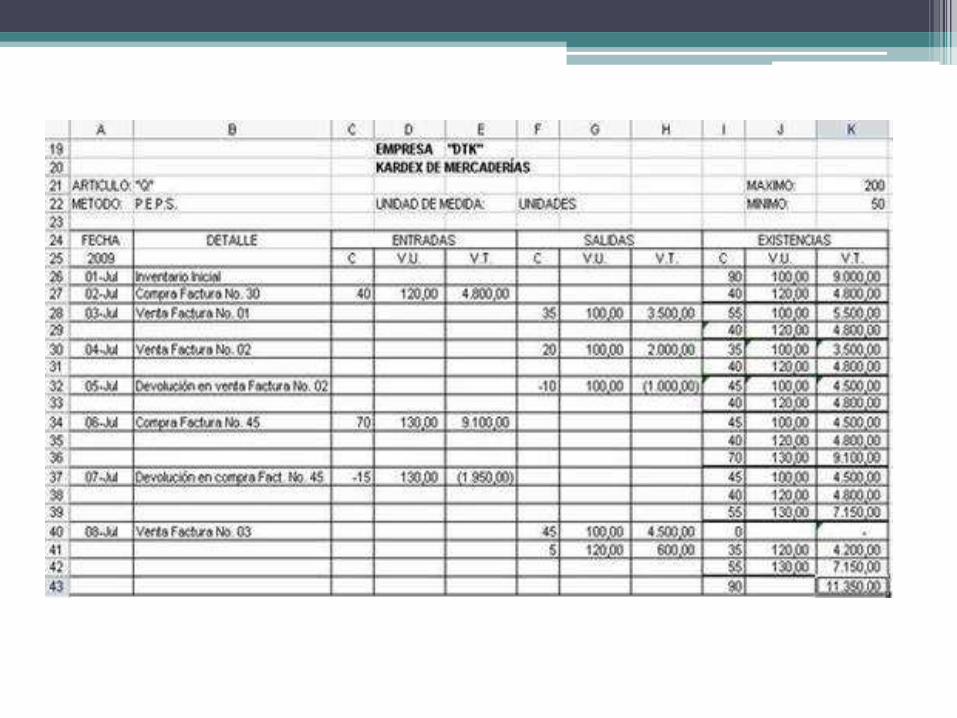

• Primeros en Entrar Primeros en Salir - PEPS

• Últimos en Entrar Primeros en Salir - UEPS

• Costo promedio constante o Promedio Ponderado.

TÉCNICAS DE COSTEO.

El método o técnicas de costeo es el

conjunto de procedimientos específicosutilizados para la determinación de uncosto. El costo económico es todavinculación coherente entre un objetivoo resultado productivo y los factores orecursos considerados necesarios paralograrlos.

Dicha vinculación se expresa o mide en términos monetarios

Las definiciones transcritas intentan expresar tres conceptos diferentes pero íntimamente vinculados:

1.-El método de costeo que es el esquema de cálculo a aplicar para la determinación de un costo.

2.-El modelo de costeo que consiste en laintegración de supuestos y relaciones apartir de los cuales se desarrolla el métodode costeo.

3.-El costeo económico que es el indicadorque se obtiene a través del método basadoen un determinado modelo.

Primeras entradas, primeras salidas

(PEPS)

• Los primeros artículos en entrar al inventario son los primeros enser vendidos (costo de ventas) o consumidos (costo de producción).El inventario final está formado por los últimos artículos queentraron a formar parte de los inventarios.

• Es conocido como fijo. En otras palabras, cada venta se hace de lasmercancías más antiguas en reserva; por tanto el inventario finalcontiene todas las mercancías más recientemente adquiridas.

Se basa en los siguientes métodos:

• Se deben controlar las partidas utilizadas,relacionándolas con las correspondientes partidas deingresos.

• - En cuanto se agota la partida de más antiguo ingreso,se utiliza la siguiente partida más antigua, con sucorrespondiente costo de adquisición.

• - El inventario tiende a quedar valorado al costo deadquisición más reciente.

• - Considera que las primeras unidades adquiridas, sonlas primeras surtidas al ser vendidas. Las existencias enel inventario corresponden a las compras más recientes.

- VENTAJAS:

• Es un método objetivo (genera una corriente de costosordenada cronológicamente), por lo que manifiesta el saldodel inventario con más apego a los costos de adquisiciónactuales que otros métodos. Funciona mejor cuando larotación de mercancías es acelerada.

-DESVENTAJAS:

• Cuando los costos de adquisición van en aumento (inflación),su efecto en el cálculo contable es reducir el costo de lamercancía vendida, inflar las utilidades y el saldo final delinventario.

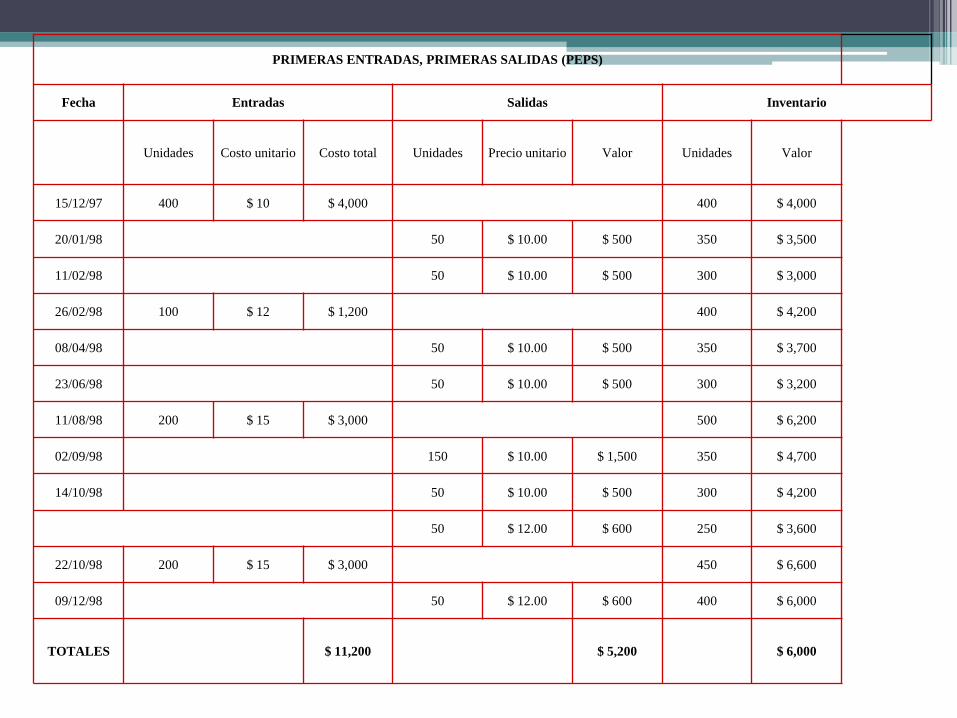

PRIMERAS ENTRADAS, PRIMERAS SALIDAS (PEPS)

Fecha Entradas Salidas Inventario

Unidades Costo unitario Costo total Unidades Precio unitario Valor Unidades Valor

15/12/97 400 $ 10 $ 4,000 400 $ 4,000

20/01/98 50 $ 10.00 $ 500 350 $ 3,500

11/02/98 50 $ 10.00 $ 500 300 $ 3,000

26/02/98 100 $ 12 $ 1,200 400 $ 4,200

08/04/98 50 $ 10.00 $ 500 350 $ 3,700

23/06/98 50 $ 10.00 $ 500 300 $ 3,200

11/08/98 200 $ 15 $ 3,000 500 $ 6,200

02/09/98 150 $ 10.00 $ 1,500 350 $ 4,700

14/10/98 50 $ 10.00 $ 500 300 $ 4,200

50 $ 12.00 $ 600 250 $ 3,600

22/10/98 200 $ 15 $ 3,000 450 $ 6,600

09/12/98 50 $ 12.00 $ 600 400 $ 6,000

TOTALES $ 11,200 $ 5,200 $ 6,000

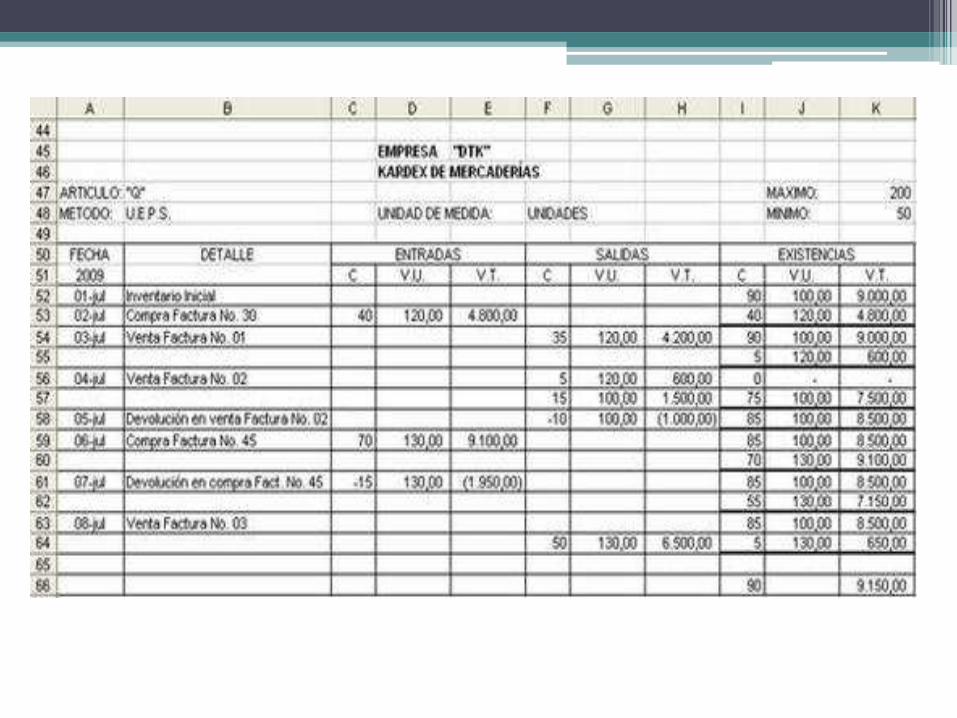

Ultimas entradas, primeras salidas

(UEPS)

• El método UEPS para calcular el costo del inventario es el opuesto delmétodo PEPS. Los últimos artículos que entraron a formar parte delinventario son los primeros en venderse o consumirse. En este métodono debe costearse un material a un precio diferente sino hasta que lapartida más reciente de artículos se haya agotado y así sucesivamente.Si se recibe en el almacén una nueva partida, automáticamente el costo

de esa partida se vuelve el que se utiliza en las nuevas salidas.• La ventaja de aplicar esta técnica es que el inventario se valorará

con el costo más antiguo, lo cual supone un costo de inventario inferior a su valor promedio, siendo de gran utilidad en épocas de inflación cuando los costos aumentan constantemente

• Este método se basa en los siguientes puntos:

• - También se controlan las partidas utilizadas,relacionándolas con las correspondientes partidas deingresos.

• - En cuanto se agota la partida de más reciente ingreso,se utiliza la siguiente partida más reciente, con sucorrespondiente costo de adquisición.

• - El inventario tiende a quedar valorado al costo deadquisición más antiguo.

• - Considera que las últimas unidades adquiridas, son lasprimeras surtidas al ser vendidas. El inventario secompone del inventario inicial más las primeras comprasdel periodo.

VENTAJAS:

• Relaciona de mejor manera los costos vigentes con lasventas en curso. Es recomendable cuando hay bajarotación de inventario, o cuando los cambios en loscostos de adquisición tienen rápidos cambios en loscostos de ventas.

DESVENTAJAS:

• Puede generar un saldo de activo alejado de los costosactuales.

ULTIMAS ENTRADAS, PRIMERAS SALIDAS (UEPS)

Fecha Entradas Salidas Inventario

Unidades Costo unitario Costo total Unidades Precio unitario Valor Unidades Valor

15/12/97 400 $ 10 $ 4,000 400 $ 4,000

20/01/98 50 $ 10.00 $ 500 350 $ 3,500

11/02/98 50 $ 10.00 $ 500 300 $ 3,000

26/02/98 100 $ 12 $ 1,200 400 $ 4,200

08/04/98 50 $ 12.00 $ 600 350 $ 3,600

23/06/98 50 $ 12.00 $ 600 300 $ 3,000

11/08/98 200 $ 15 $ 3,000 500 $ 6,000

02/09/98 150 $ 15.00 $ 2,250 350 $ 3,750

14/10/98 50 $ 15.00 $ 750 300 $ 3,000

50 $ 10.00 $ 500 250 $ 2,500

22/10/98 200 $ 15 $ 3,000 450 $ 5,500

09/12/98 50 $ 15.00 $ 750 400 $ 4,750

TOTALES $ 11,200 $ 6,450 $ 4,750

Costos promediosEste es un método de valoración razonable de aproximación en

donde se divide el saldo en unidades monetarias de lasexistencias, entre el número de unidades en existencia. Esteprocedimiento que ocasiona que se genere un costo medio,debe recalcularse por cada entrada al almacén.

• El primer paso para poder crear una valuación de inventariosutilizando costo promedio es sacar el costo unitario delinventario final. Dentro de los costos están: los de productosen proceso, inventario inicial, de materiales, mano de obra,gastos de producción, e indirectos.

• Se clasifica en dos tipos

- Promedio simple:• Se determina la media aritmética de los costos unitarios

en las partidas en existencia.

• A ese costo medio se calculan todas las salidas, mientrasno haya una nueva entrada de material.

• Dado que no se toma en cuenta el volumen de cadapartida, este método origina serias distorsiones en elcosteo del material utilizado

• Es un método prácticamente en desuso.

- Promedio ponderado:• Es el sistema que comúnmente se conoce como método

de costos promedio.

• Cada vez que ingresa al almacén una nueva partida dematerial, se determina un nuevo costo unitariopromedio.

• Se divide el costo total de cada una de las partidas entresu correspondiente existencia.

• Con estos resultados se calcula un costo unitariopromedio para todas las partidas.

• A este costo se valorizan las salidas de material, hastaque haya una nueva entrada de material con un preciodiferente al promedio.

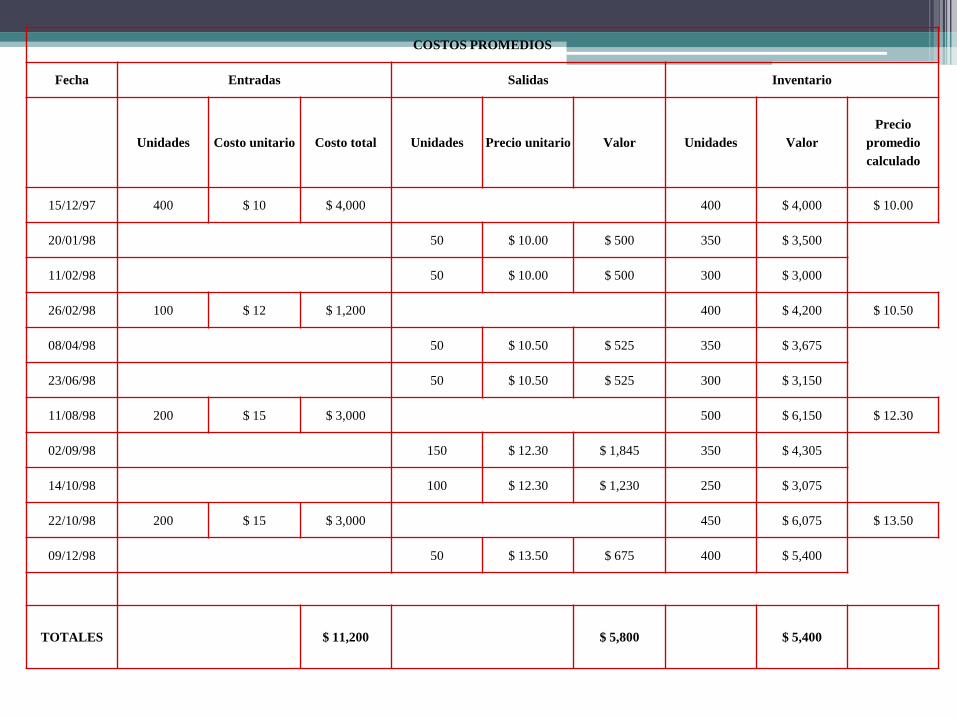

COSTOS PROMEDIOS

Fecha Entradas Salidas Inventario

Unidades Costo unitario Costo total Unidades Precio unitario Valor Unidades Valor

Precio

promedio

calculado

15/12/97 400 $ 10 $ 4,000 400 $ 4,000 $ 10.00

20/01/98 50 $ 10.00 $ 500 350 $ 3,500

11/02/98 50 $ 10.00 $ 500 300 $ 3,000

26/02/98 100 $ 12 $ 1,200 400 $ 4,200 $ 10.50

08/04/98 50 $ 10.50 $ 525 350 $ 3,675

23/06/98 50 $ 10.50 $ 525 300 $ 3,150

11/08/98 200 $ 15 $ 3,000 500 $ 6,150 $ 12.30

02/09/98 150 $ 12.30 $ 1,845 350 $ 4,305

14/10/98 100 $ 12.30 $ 1,230 250 $ 3,075

22/10/98 200 $ 15 $ 3,000 450 $ 6,075 $ 13.50

09/12/98 50 $ 13.50 $ 675 400 $ 5,400

TOTALES $ 11,200 $ 5,800 $ 5,400