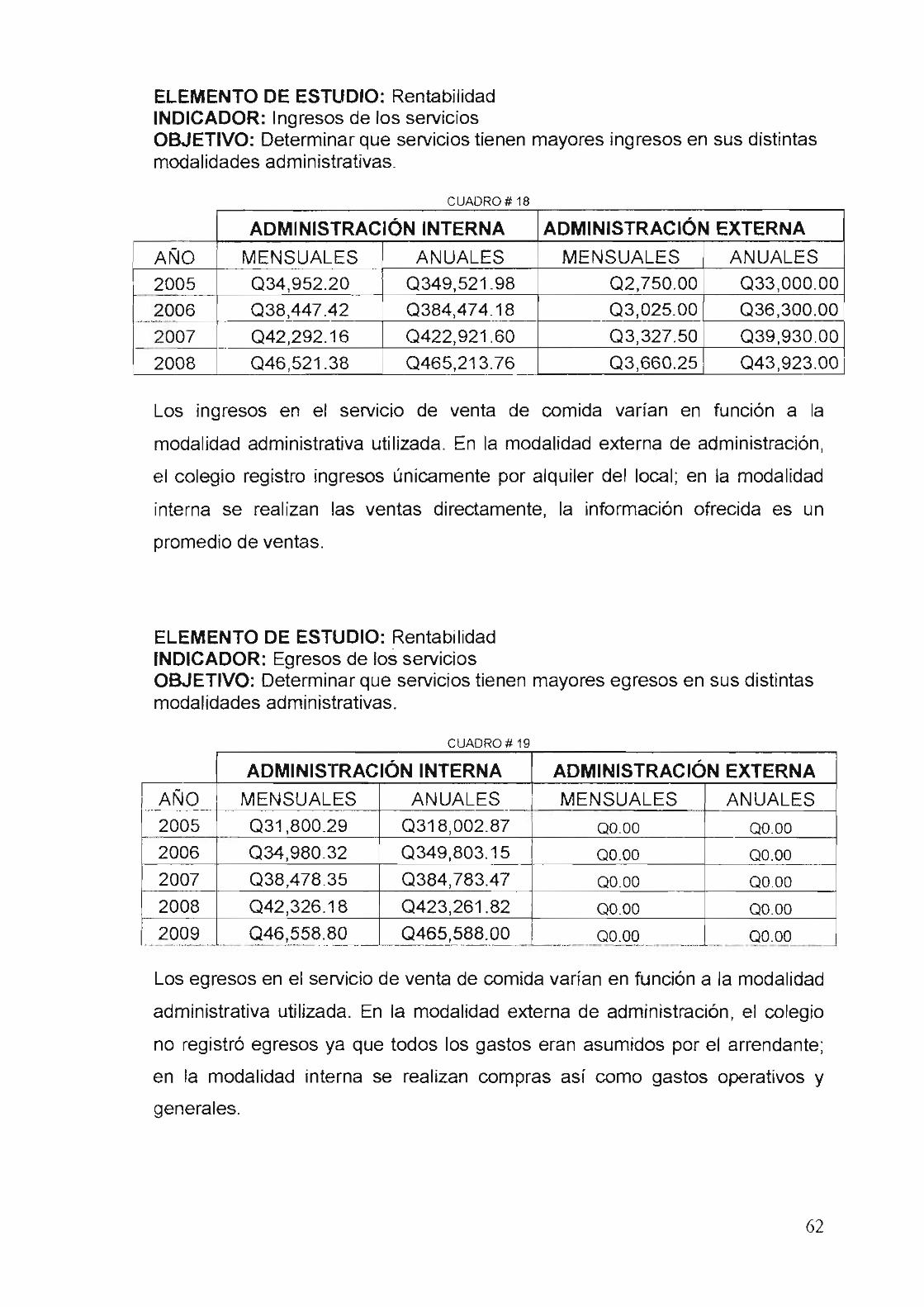

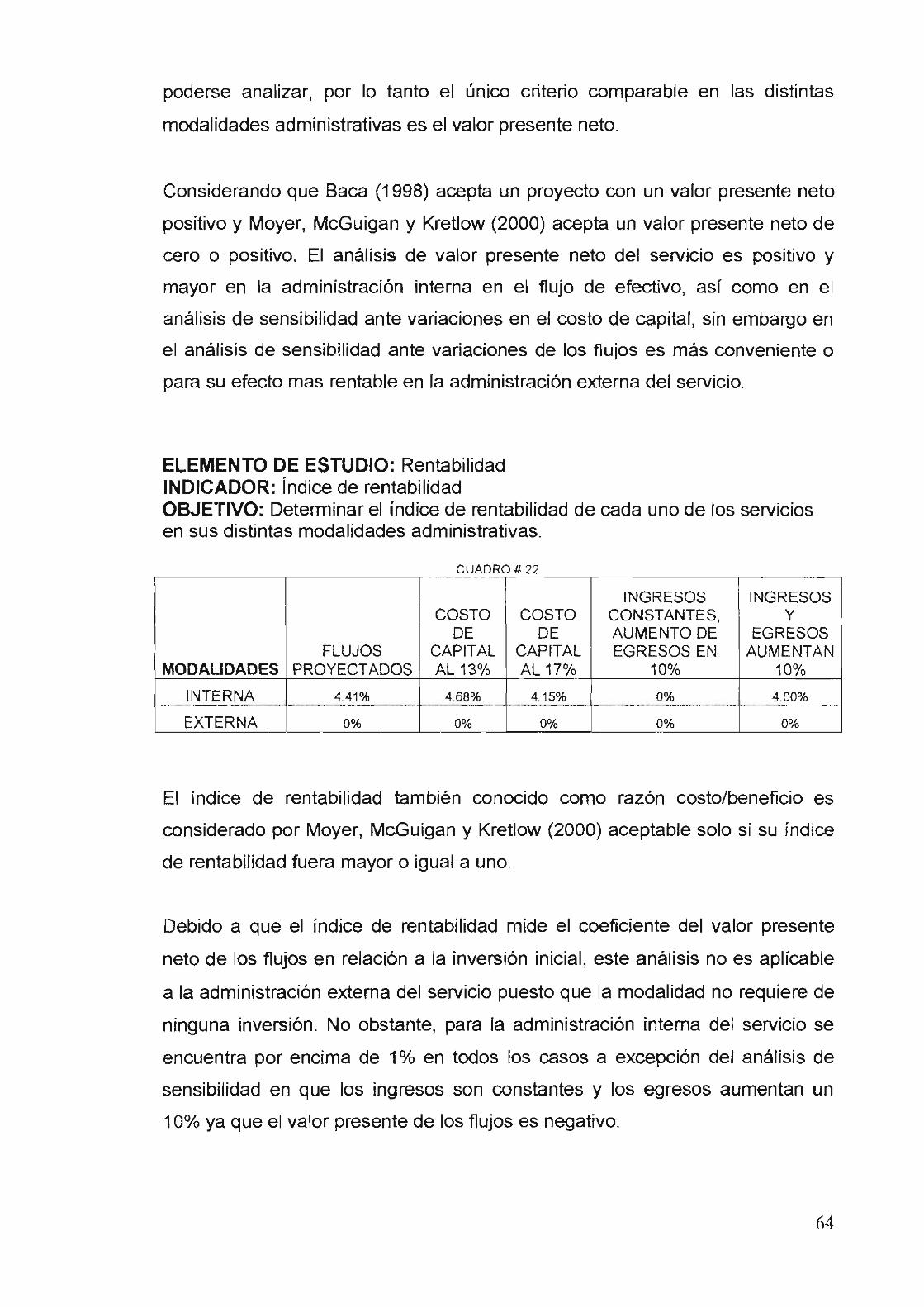

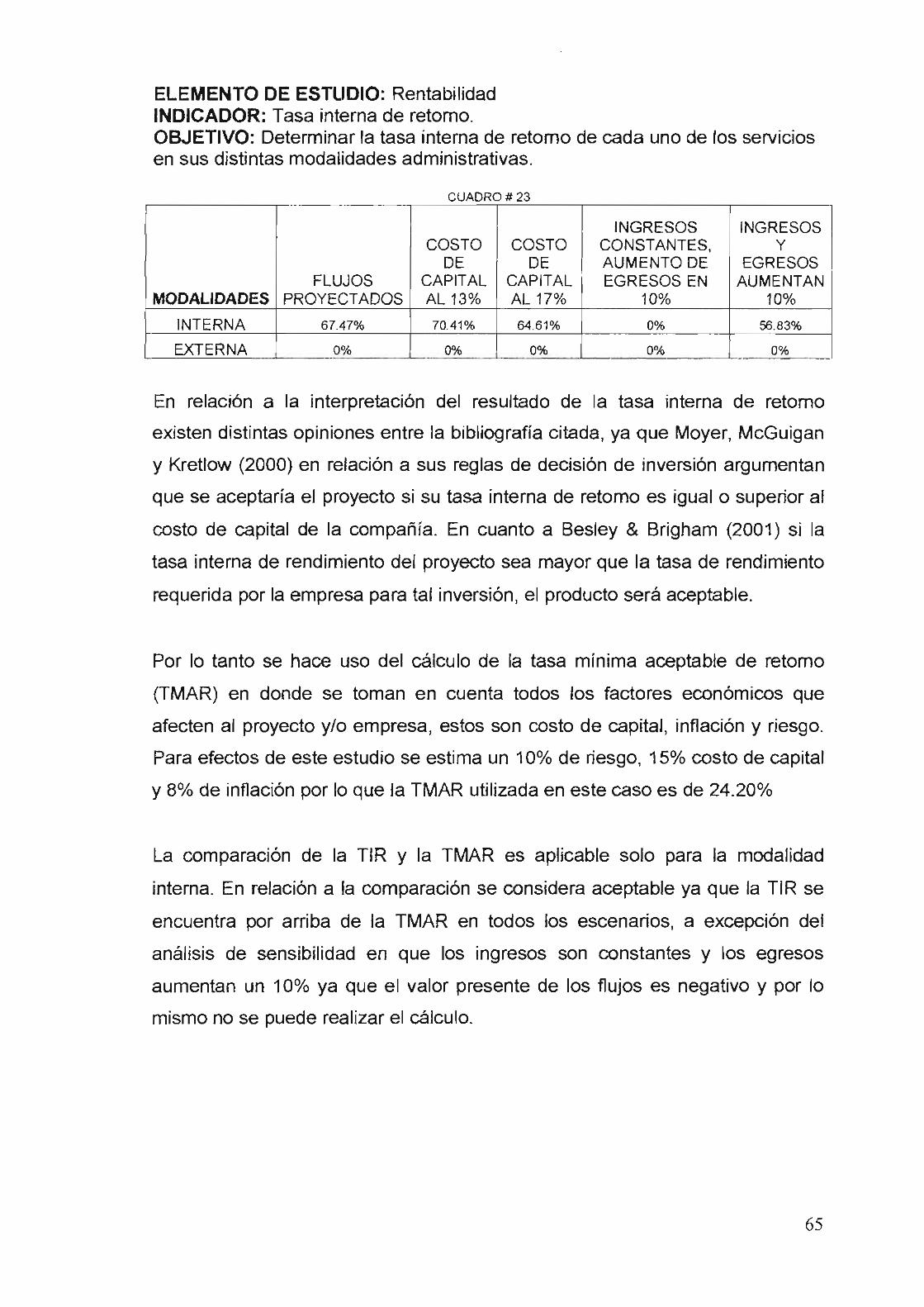

ANÁLISIS COMPARATIVO DE LA RENTABILIDAD...

112

UNIVERSIDAD RAFAEL LANDÍVAR FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES DEPARTAMENTO DE ADMINISTRACIÓN DE EMPRESAS ANÁLISIS COMPARATIVO DE LA RENTABILIDAD DEL OUTSOURCING VERSUS ADMINISTRACIÓN INTERNA DE LOS SERVICIOS DE TRANSPORTE, COMPUTACIÓN Y VENTA DE COMIDA EN EL COLEGIO SAE DE LA CIUDAD CAPITAL Presentada al Consej o de la Facultad de Ciencias Económicas y Empresariales Por: OTTO GERARDO MELGAR APARICIO Previo a conferírsele el Título de: ADMINISTRADOR DE EMPRESAS En el Grado Académico de: LICENCIADO Guatelnala, abril de 2005

-

Upload

trinhtuong -

Category

Documents

-

view

214 -

download

0

Transcript of ANÁLISIS COMPARATIVO DE LA RENTABILIDAD...

UNIVERSIDAD RAFAEL LANDÍVAR FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES

DEPARTAMENTO DE ADMINISTRACIÓN DE EMPRESAS

ANÁLISIS COMPARATIVO DE LA RENTABILIDAD DEL OUTSOURCING VERSUS ADMINISTRACIÓN INTERNA DE LOS SERVICIOS DE TRANSPORTE,

COMPUTACIÓN Y VENTA DE COMIDA EN EL COLEGIO SAE DE LA CIUDAD CAPITAL

Presentada al Consej o de la Facultad de Ciencias Económicas y Empresariales

Por:

OTTO GERARDO MELGAR APARICIO

Previo a conferírsele el Título de:

ADMINISTRADOR DE EMPRESAS

En el Grado Académico de:

LICENCIADO

Guatelnala, abril de 2005

AUTORIDADES UNIVERSIDAD RAFAEL LANDíVAR

Rector Licda. Guillermina Herrera

Vicerrector Académico Padre Rolando Alvarado, S.J.

Vicerrector Administrativo Arq. Carlos Haussler

Secretario General Lic. Luis Quan

AUTORIDADES FACULTAD DE CIENCIAS ECONOMICAS y EMPRESARIALES

Decano Lic. José Alejandro Arévalo

Vicedecana Ma. Ligia García

Secretario Ing. Gerson Tobar

Director Administración de Empresas y Maestrías Mba. Rolando Josué

Director Economía y Comercio Internacional Lic. Samuel Pérez

Directora Mercadotecnia y Publicidad Mae. Ana Maria Micheo

Director Hotelería y Turismo Lic. Raúl Palma

Directora de Sedes Regionales Ma. Rosemary Méndez

Representantes de Catedráticos Lic. Hugo García

ante Consejo Ing. Edwin Areano

Representantes de Estudiantes Colin Kent Banning

ante Consejo Ana Haydeé Montenegro

Guatemala, enero de 2005

Ingeniero Rolando Josué Secretario de Facultad de Ciencias Económicas y Empresariales Universidad Rafael Landivar Ciudad de Guatemala

Estimado Ingeniero Josué:

Me complace informarle que he procedido a la revisión de la tesis del estudiante Otto Gerardo Melgar Aparicio, carné No. 11752-99, denominada "ANÁLISIS COMPARATIVO DE LA RENTABILIDAD DEL OUTSOURCING VERSUS ADMINISTRACIÓN INTERNA DE LOS SERVICIOS DE TRANSPORTE, COMPUTACiÓN Y VENTA DE COMIDA EN EL COLEGIO SAE DE LA CIUDAD CAPITAL".

Considerando que la misma cumple con los requisitos exigidos, le ruego someterla a las autoridades de la Facultad de. Ciencias Económicas y Empresariales para los efectos correspondientes.

Agradeciendo, le presento las muestras de mi consideración y estima.

Atentamente,

cc. Dr. Francisco Sandoval

l..<UL.ardo Iguardia Asesor

Tr3dil.iún .lc~lIit3 ,11 CU;ltCIl1 •• 1.1

Reg. E-118-2005-S

Facultad de Ciencias Económicas y Empresariales Teléfono: (502) 2279 7979 ext. 2329

Fax: (502) 2279 7979 ext. 2339 Campus Central, Vista Hermosa 111 , Zona 16

Guatemala , Ciudad. 01016 adempresas@url .edu.gt

EL SECRETARIO DE LA FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES CINCO DE ABRIL DEL AÑO DOS MIL CINCO

De acuerdo al dictamen rendido por el Licenciado Eduardo Iguardia asesor de la investigación "ANÁLISIS COMPARATIVO DE LA RENTABILIDAD DEL OUTSOURCING VERSUS ADMINISTRACiÓN INTERNA DE LOS SERVICIOS DE TRANSPORTE, COMPUTACiÓN Y VENTA DE COMIDA EN EL COLEGIO SAE DE LA CIUDAD CAPITAL " presentada por el señor Otto Gerardo Melgar Aparicio, y la aprobación de la Defensa Privada, según consta en el acta No. 135-2004-A del 17 de enero del 2005, autoriza la impresión previo a su graduación profesional de Administrador de Empresas en el grado académico de Licenciado .

cc. Archivo er/GT

• ~ 'C; A~A r-",",' .. ( . o,. C(

Qr: ; '.' "'".i/,í: ( e" .c, _' "'J' -a ~? "," . ".r, \(¡. '\ ,)- '-t-,~ q' ('-"'~Nt ~ O 'V, tr ",' O ~ ':. ' ~: ';' tí. -s.:"/.¡ '-1:1 -=. - ~ :j¡;~ . ~< 7. :.¡ W;\'lf." Ir. ~ > -, . . ''' .~' ,- "" .... __ :,: ~I''l'' ~ #\1

\ ::, ~ECRET ARIO';:' I Ing. G rs n O ar Cc/ _ ~.

Secretario de Facultad de Ciencias Ec ómicas y Empres~fU«ds c, .

-----=-.. .-::=_--~

INDICE

Página

1. INTRODUCCiÓN ............... ............. ...... ..... ..... ... .. ..... .. .... .... ....... ... ... ... ... .. 1

11. MARCO DE REFERENCIA. .................................................................. 3

2.1 Marco contextual. ....................... .... ............... ........ ..... ......... ........... .... ... 3

2.1.1 Antecedentes ......... .. ............ ... ...... . . .. ........ ....... ........ ... ..... .... 3

2.1.2 Colegio SAE de Guatemala ................................................... 6

2.2 Marco teórico .... .... .. ... .... .. .. .......... ......... ........ .......... .......... .... .... ....... ... 16

2.2.1 Rentabilidad .................................................. .. ............. .. .... ...... ..... ... 16

2.2.2 Outsourcing ..................................... .... .................... ......... .............. 29

2.2.3 Administración de servicios ... ................................................. 36

111. PLANTEAMIENTO DEL PROBLEMA. ................................................ .40

3.1 OBJETiVOS ....................... . ... ... .. . ........... ............................. .41

3.1.1 Objetivo general.. ................. ........ .... ...... ......... ... ............................. .41

3.1.2 Objetivos específicos ....... ..... ........................................... ............... .41

3.2 Elementos de estudio ................................................... .. .................... .42

3.2.1 Definición conceptuaL ................................................. .. .................. .42

3.2.2 Definición operacional. ............................... ....... ........... .... ........ ... ... .42

3.2.3 Indicadores ....... .......... .... ................................................................ ..42

2.4 Alcances y Iimitaciones .......... ............... ..... ..... .... .. ......... .. .................. .42

2.5 Aporte ......................................................................... ... ....... .... .. ....... .43

IV. METODO ................................. ... .......... .... ........... .. ............ ... .. .... .... .. ... 44

4.1 Sujetos ... ............ ..... ...................... .. .................. .... ...... ....................... .44

4.2 Instrumentos ........ .... ........................................ ... .................... ....... '" . .44

4.3 Tipo de estudio ........................................................ ....... ................... ..45

4.4 Procedimiento ................ ....................................... .... ...................... ... .45

V. PRESENTACiÓN Y ANALlSIS DE RESULTADOS ........................ .47

VI. DISCUSiÓN DE RESULTADOS ............ ... ................................... 66

VII. BIBLlOGRAFíA. ........ ..... . ................................... . ... .. .............. .. 73

ANEXOS

1. Instrumentos de Investigación

1.1 Entrevistas

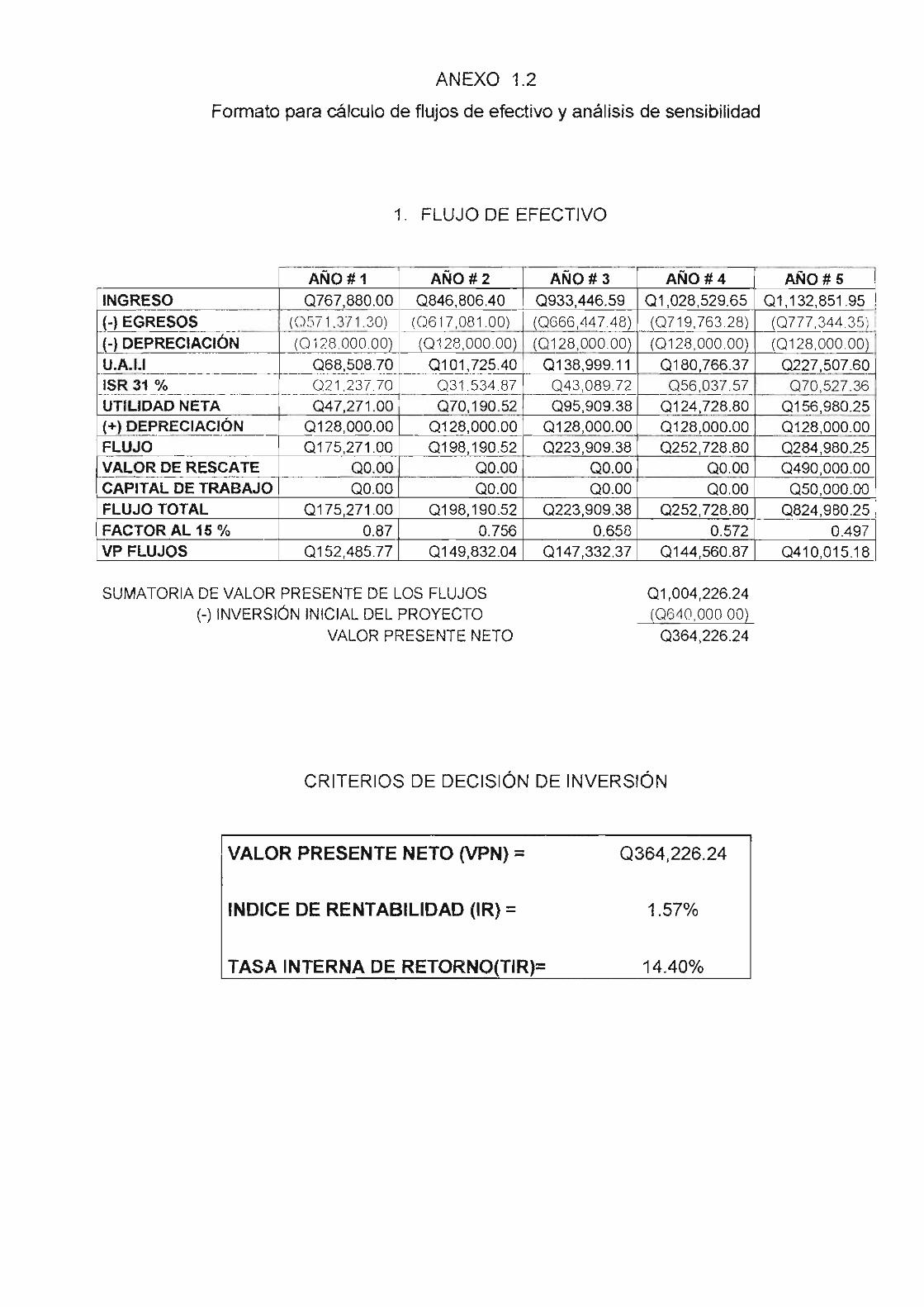

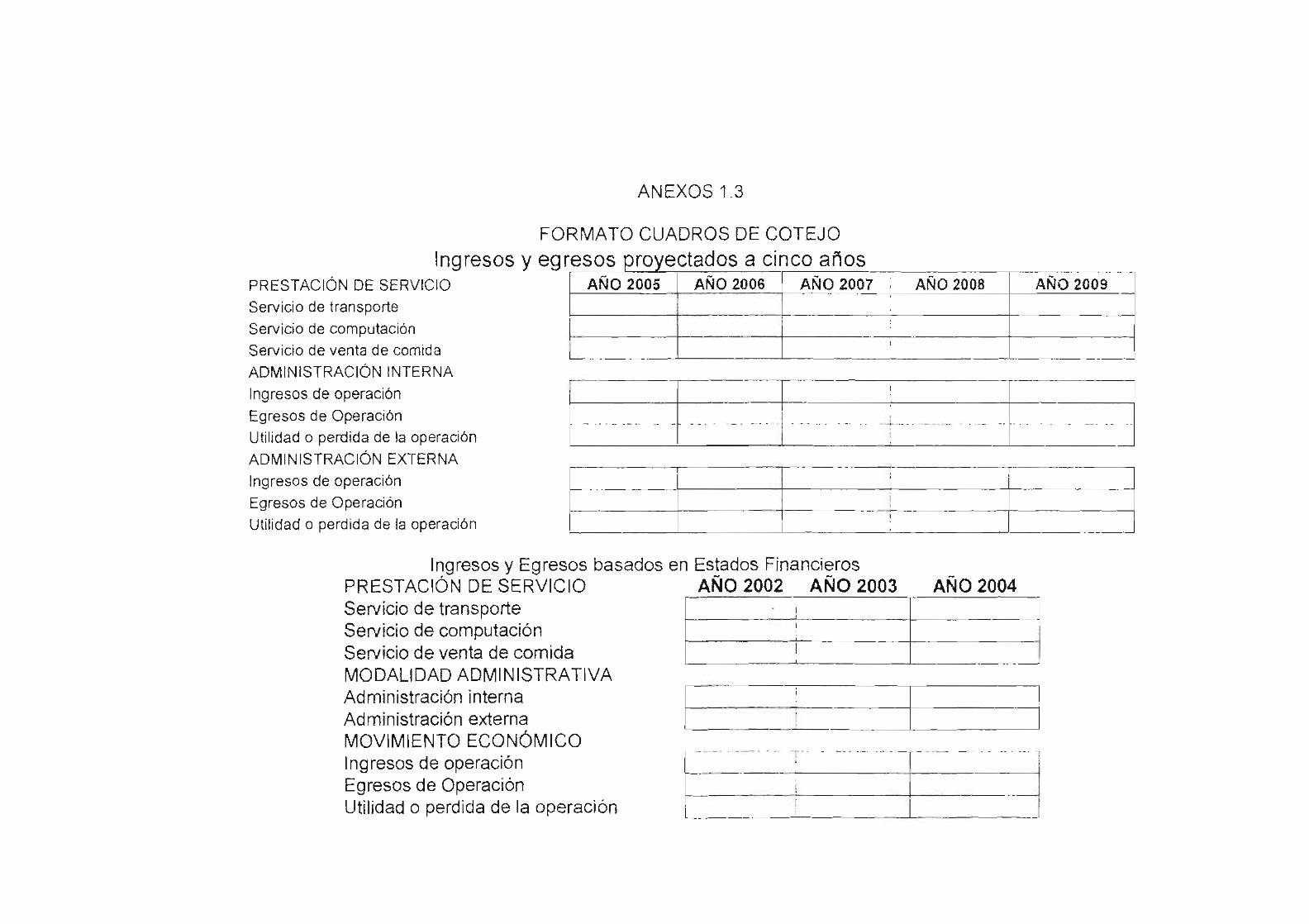

1.2 Formato de cálculos financieros de flujos de efectivo

1.3 Cuadros de cotejo

2. Referencias de apoyo

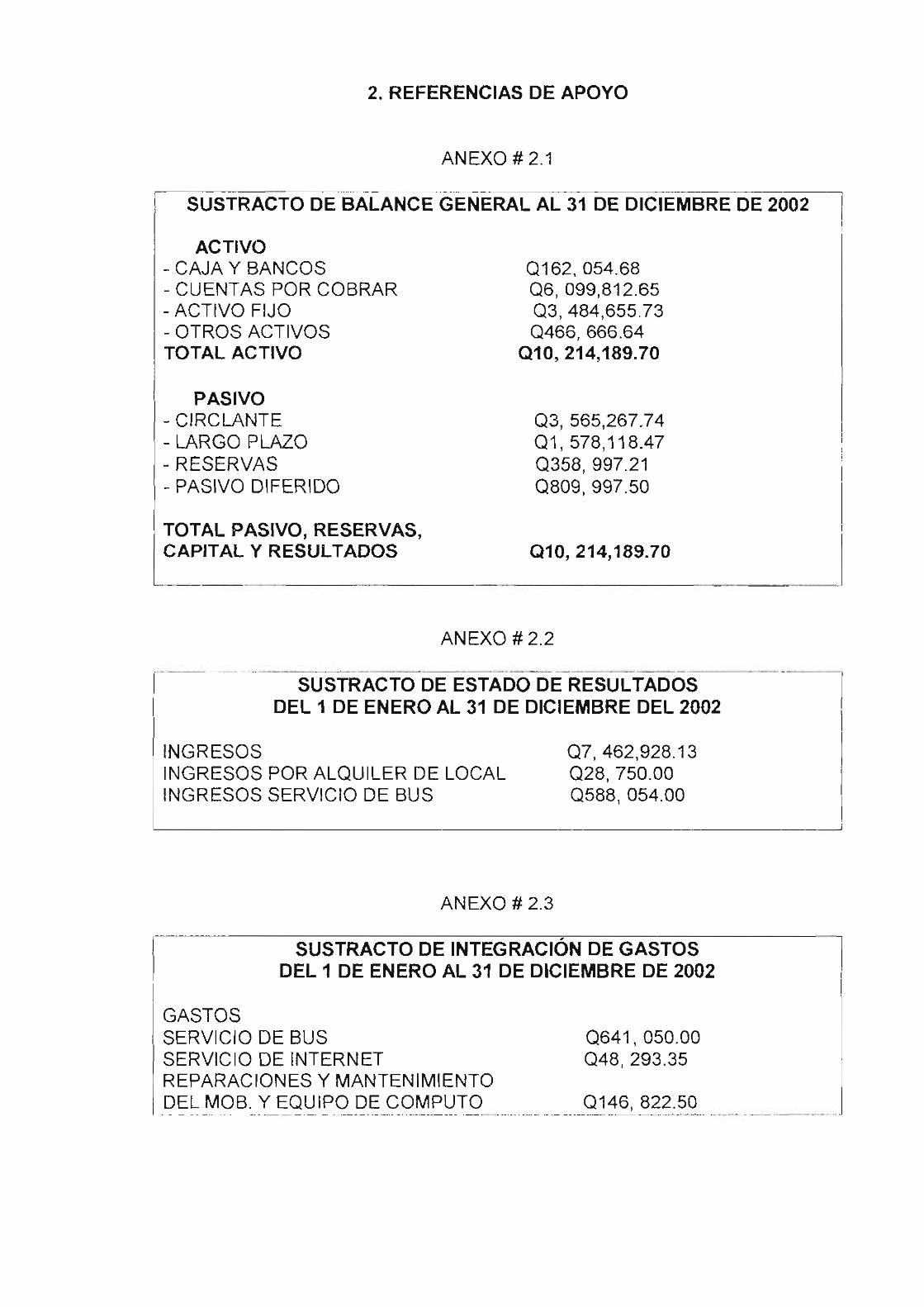

2.1 Sustracto de Balance General, al 31 de diciembre del 2002.

2.2 Sustracto de Estado de Resultados, del 1/1 al 31/12 del 2002.

2.3 Sustracto de Gastos de Operación, del 1/1/2002 al 31/12/2002.

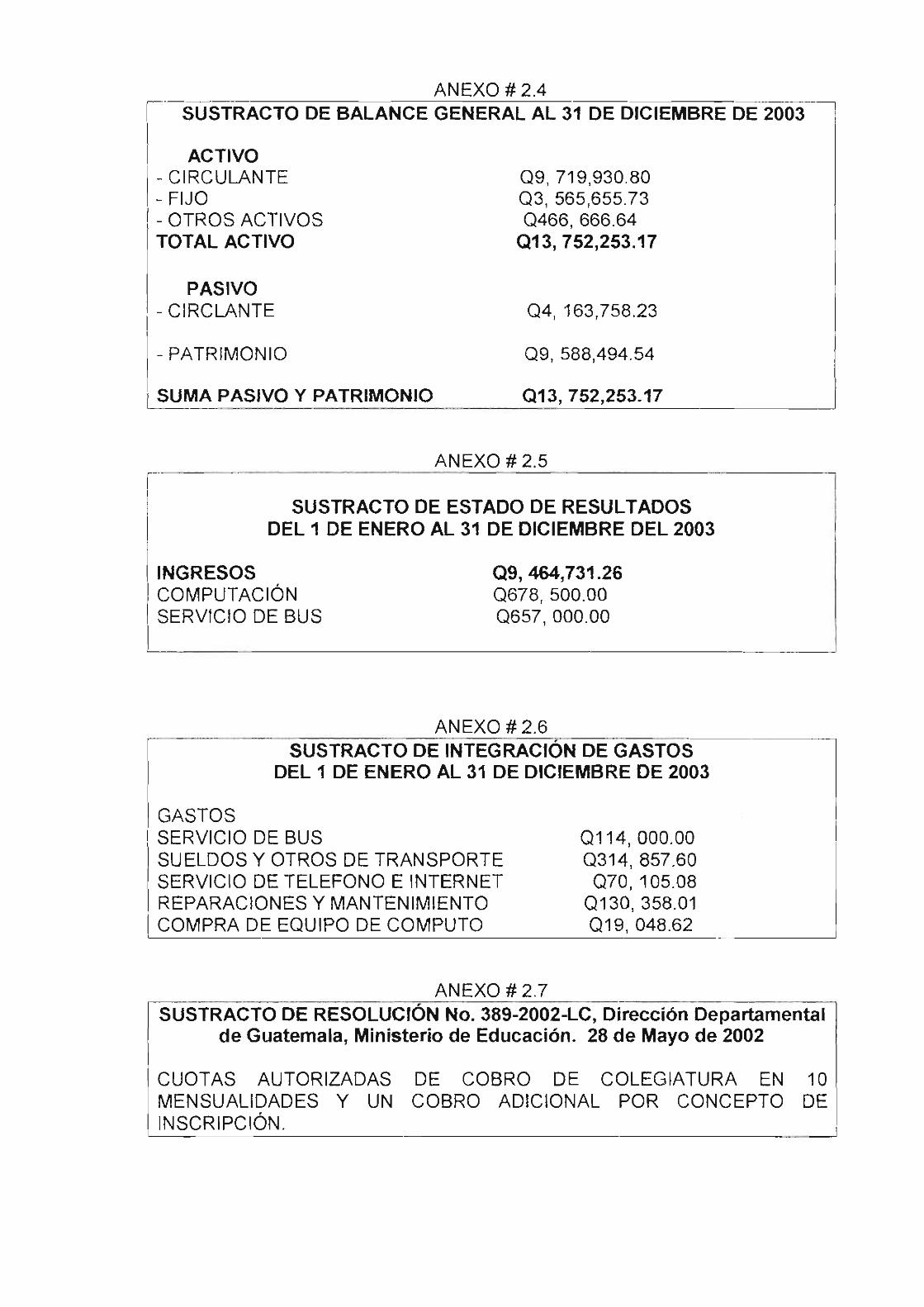

2.4 Sustracto de Balance General, al 31 de diciembre del 2003.

2.5 Sustracto de Estado de Resultados, del 1/1 al 31/12 del 2003.

2.6 Sustracto de Gastos de Operación, del 1/1/2003 al 31/12/2003.

2.7 Sustracto de resolución del Cobros Autorizados por el MINEDUC.

3. Anexos específicos de servicios

3.1 Servicio de transporte

3.1.1 Sustracto de formulario de solicitud de servicio de transporte

3.1.2 Sustracto de presupuesto de Capital Del 5/1 al 31/10 de 2004

3.2 Servicio de computación

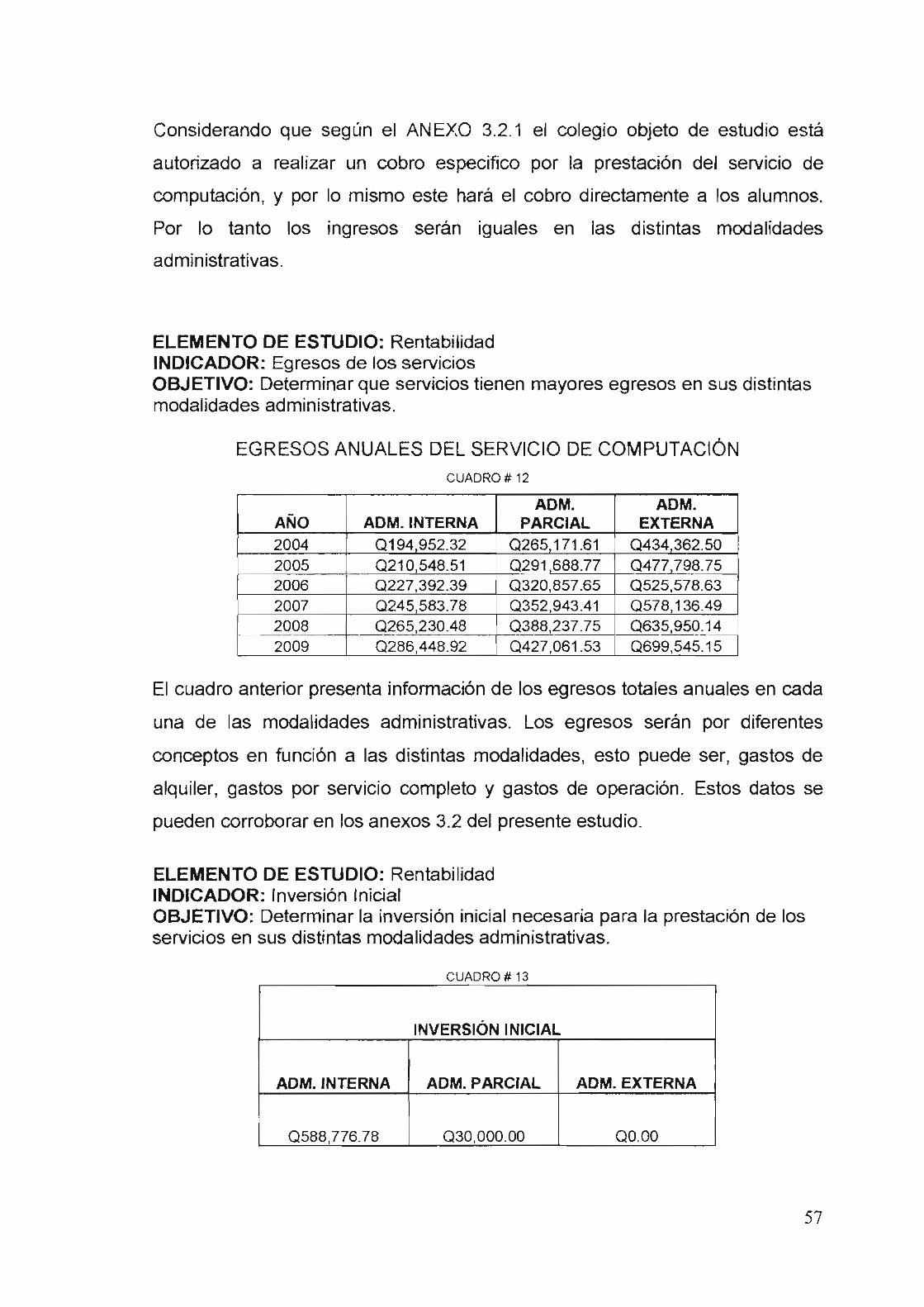

3.2.1 Sustracto de resolución del cobro de computación por MINEDUC.

3.2.2 Sustracto de cotizaciones para subcontratación del servicio.

3.2.3 Sustracto de cotización para compra de equipo.

3.2.4 Sustracto de cotización para administración parcial del servicio.

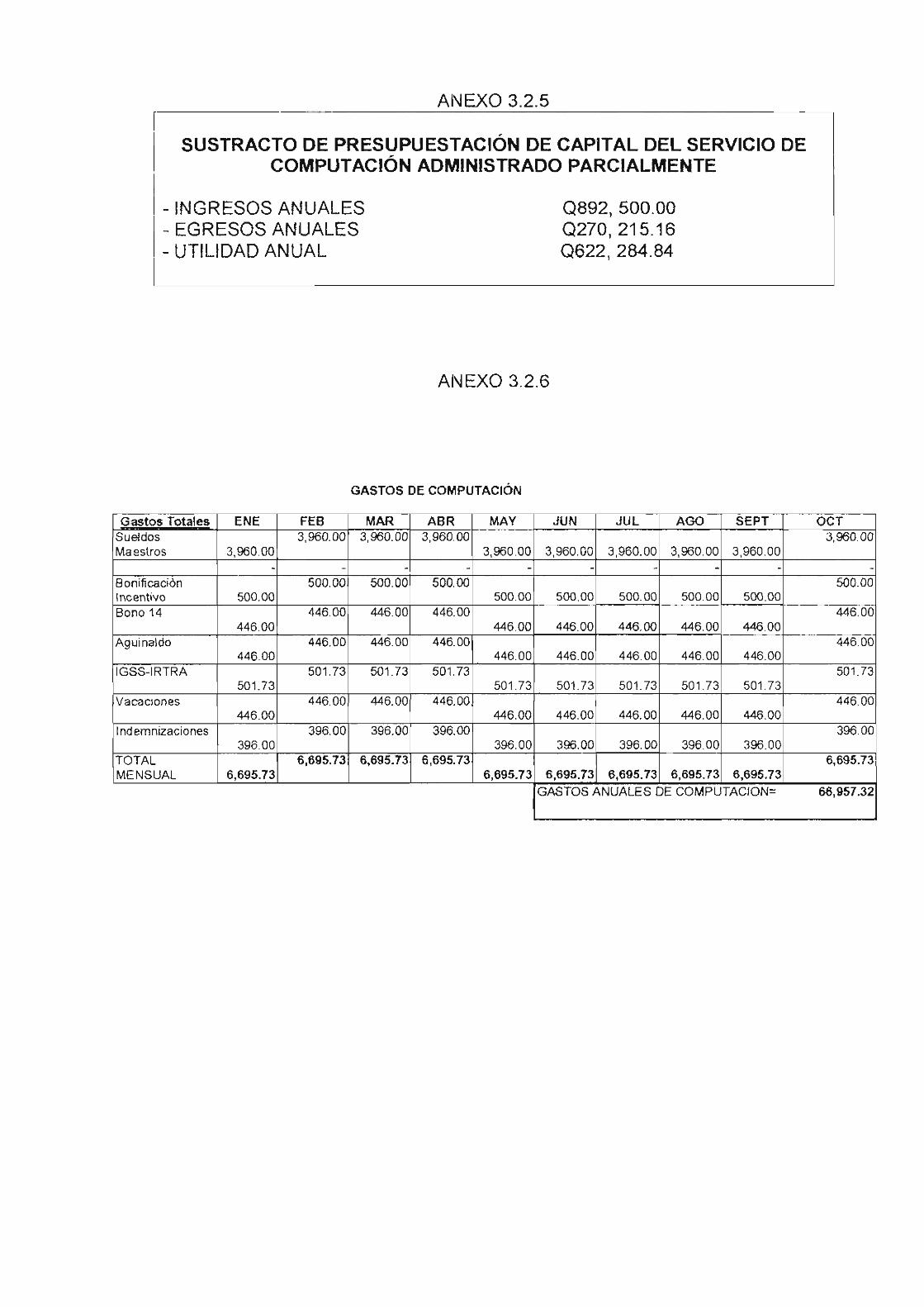

3.2.5 Sustracto de presupuesto de capital, Del 1/1/2004 al 31/12/2004

3.2.6 Gastos de operación del año 2003 y 2004.

3.3 Servicio de venta de comida

3.3.1 Sustracto de estado de resultados presupuestado, Del 1/1/2004 al

31/12/2004

3.3.2 Sustracto de contrato de arrendamiento del local de venta de comida.

4. Anexos de información económica para cálculos financieros.

4.1 Cálculo de Costo de Capital.

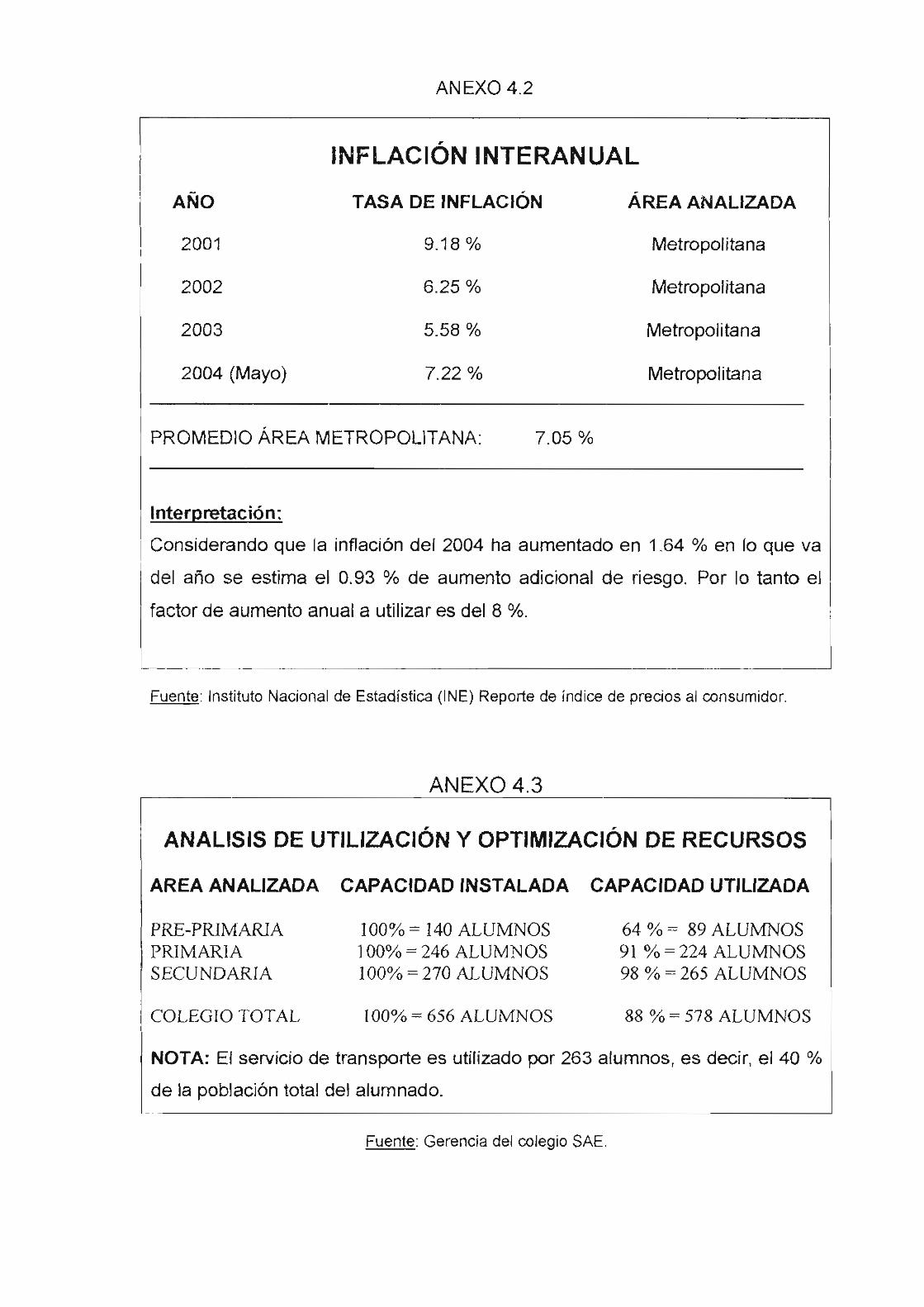

4.2 Cálculo de Inflación promedio.

4.3 Cálculo de Capacidad instalada del Colegio SAE.

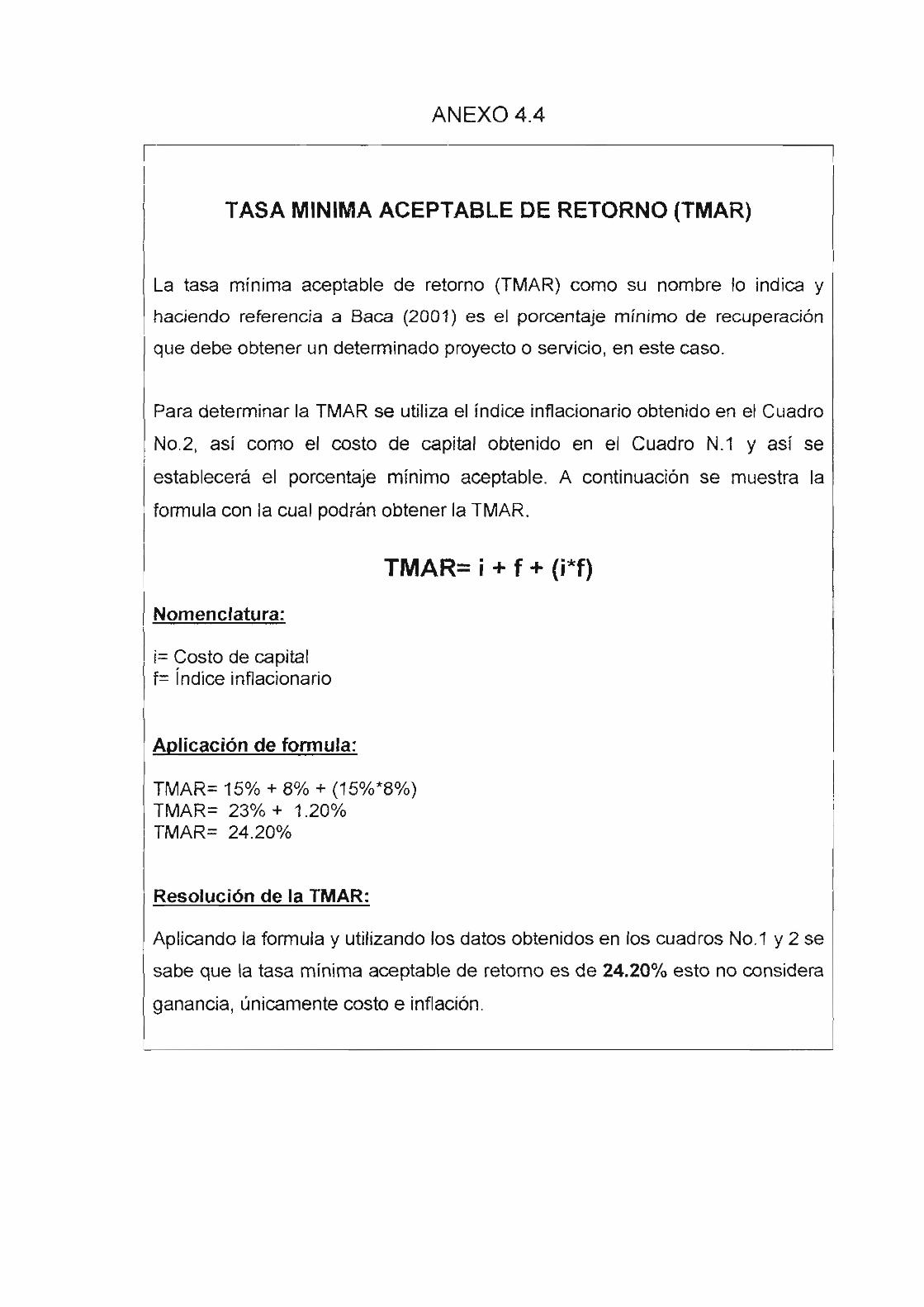

4.4 Cálculo de la tasa mínima aceptable de retorno.

RESUMEN

El presente estudio de tesis, realiza un análisis comparativo de la rentabilidad

que ofrece la administración interna o la administración externa

(subcontratación), en tres diferentes servicios que se prestan en un colegio

privado de la ciudad de Guatemala, siendo estos el servicio de transporte

escolar; el servicio de computación o informática; y el servicio de venta de

comida.

El presente estudio es de tipo descriptivo, y a la vez una análisis comparativo

de rentabilidad haciendo uso de los distintos criterios de decisión de inversión,

tales como valor presente neto, índice de rentabilidad y tasa interna de

rendimiento, los cuales a su vez fueron medidos y comparados con una tasa

mínima aceptable de retorno la cual la empresa calcula y requiere.

Se concluyó que en términos generales y bajo supuestos reales (escenario

Real) para los servicios analizados, la rentabilidad mas conveniente para el

colegio objeto de estudio se da en la administración interna del servicio,

básicamente debido a que se usa el mismo personal administrativo y que no

incluye el margen de ganancia de las empresas que prestan los servicios.

1. INTRODUCCiÓN

Considerando que el nivel tecnológico en todas las esferas sociales está

cambiando continuamente a pasos agigantados, las instituciones educativas de

una u otra manera tratan de adaptarse paralelamente sin la necesidad de

realizar grandes inversiones, que muchas veces quedan fuera de su capacidad,

debido a la falta de recursos o de personal capacitado. Dichos cambios pueden

llevarse a cabo más fácilmente con la utilización de outsourcing o

subcontratación de servicios y de esta forma no quedarse atrás en el cambio

actual.

El outsourcing es una herramienta que se utiliza desde hace muchos años,

pero se ha hablado muy poco de dicho tema en Guatemala. Los guatemaltecos

se han familiarizado más con el concepto de subcontratación debido a que

Guatemala se ha involucrado cada vez más en los negocios internacionales,

así como tratados de libre comercio.

Para que las empresas puedan ser competitivas en el comercio internacional

deben modernizar los diferentes procesos de administración y operación,

algunos les llamarían empresas globalizadas. Esta herramienta se ha hecho

cada vez más atractiva para los empresarios ya que los esquemas

tradicionales disminuían las utilidades, en algunos casos.

A lo largo del estudio se presenta el outsourcing como una herramienta

administrativa, la cual presenta muchos beneficios para la empresa que lo

aplica correctamente. La utilización correcta del outsourcing dependerá de un

análisis propicio de aplicación del mismo. Este análisis o procedimiento se

presentará en el marco teórico del presente estudio, en donde se explica

detalladamente cada uno de los pasos y consideraciones del mismo.

La naturaleza y objetivo primordial de un colegio privado, es ofrecer la mejor

preparación académica posible. Sin embargo una institución educativa se ve en

la necesidad de vender ciertos productos y ofrecer servicios complementarios,

debido a que los alumnos del colegio pueden pasar en las instalaciones hasta

1

ocho horas en el mismo día y por lo mismo deben cubrir ciertas necesidades

fisiológicas para el cual se ofrece venta de comida También se consideran

necesidades de operación del colegio, específicamente en los servicios de

transporte y computación e informática.

La importancia de este estudio radica en dos ideas principales; la primera es

que uno de los cimientos más importantes de la sociedad es la educación de

los jóvenes quienes constituyen el presente y el futuro del país. El segundo

criterio analizado es reconocer los servicios complementarios como una ventaja

competitiva. Estos servicios complementarios tendrán un efecto directo sobre

los estudiantes, ya sea por ayuda técnica dentro de los estudios o para

satisfacción completa de las necesidades fisiológicas y académicas.

Utilizando como base los criterios citados anteriormente, se puede decir que la

justificación principal de este estudio es comprobar que una herramienta

administrativa como el outsourcing ayuda mejorar la preparación académica y

que ofrezca mayores rendimientos económicos para el colegio.

El servicio de computación tiene un efecto directo sobre los alumnos ya que se

constituye como la principal herramienta de educación moderna, debido a los

avances tecnológicos y académicos con los cuales se puede apoyar una

entidad educativa. Al mismo tiempo el servicio de computación se constituye

como una herramienta administrativa y operativa, por ejemplo en controles de

contabilidad, alumnos, pagos etc.

Se realizaron entrevistas y cuestionarios para la obtención de la información y

así poder redactar y presentar los resultados de la aplicación del outsourcing

en un documento descriptivo el cual habla acerca de la subcontratación de

servicios de transporte, computación e informática y venta de comida en un

colegio bilingüe, mixto, privado del área metropolitana.

2

11. MARCO REFERENCIAL

2.1 Marco Contextual

Es importante hacer del conocimiento del lector que no existen estudios

específicos relacionados al tema. Sin embargo se hace referencia a diferentes

documentos que tienen algunas variables compartidas con el presente estudio.

2.1.1 Antecedentes

Considerando el análisis de outsourcing que se llevó acabo para este estudio

se utilizó como referencia el estudio de Rossell (2000) acerca del Beneficio del

outsourcing, del cual presenta como objetivo: "Determinar la forma en que la

subconfratación de producción de libros beneficiará a la empresa para que

pueda maximizar las ganancias. "

Refiriéndose nuevamente al estudio de Rossell y respecto a su conclusión que

dice: "la empresa sub contratante no cumple al 100% con las empresas a

tiempo aún teniendo la capacidad instalada para hacerlo. Contrario a esto

Editora Educativa cumple al 100% con las entregas a tiempo." En el caso del

estudio de Rossell se hace evidente el benéfico de esta herramienta de gestión

administrativa.

Para ese estudio Rossell (2000) recomienda: "que Imprenta Mil Colores

subcontrate los servicios de producción para el maquilado." Siendo dicho

estudio evidencia real de los efectos de la subcontratación en dicha empresa.

Confiando en la experiencia y el estudio realizado en la Universidad de

Republica Dominicana acerca del outsourcing, se hace uso de la siguiente

referencia en donde la IV Generación de Maestría en Administración de

Empresas en su publicación, presentan como objetivo "determinar porque

utilizar outsourcing es imperativo en los negocios modernos. n Siendo en el

mismo reporte que concluyen que: "el outsourcing reduce costos y a la vez

contribuye al crecimiento de la empresa." Por lo mismo recomiendan lo

3

siguiente: "cada día más las organizaciones buscan alcanzar una mayor

eficiencia a un menor costo, sin dejar de lado los estándares de calídad."

Nuevamente haciendo referencia del outsourcing y tomando como ejemplo un

estudio de abastecimiento, el objetivo de Rosas (2000), se resume en: "Mostrar

la importancia del abastecimiento, y presentar la subcontratación como una

forma de disminuir costos, incrementar la eficiencia de las organizaciones." De

la misma forma que los estudios analizados anteriormente se busca determinar

el efecto del outsourcing en el movimiento económico de las empresas.

Para el mismo estudio concfuye: "La subcontratación permite a las

organizaciones enfocar recursos en sus verdaderas fuentes de ventas y

utilidades, así como dar un enfoque estratégico al proceso de abastecimiento."

También se analizan los. procesos y sistemas de operación que tienen las

empresas para encontrar o identificar los medios de optimización.

Por lo tanto Rosas (2000) recomienda "las compañías tienen que identificar

claramente cuales son aquellas actividades en las que tienen ventajas sobre

los demás. Esto con el fin de subcontratar todas aquellas actividades que caen

fuera de estas ventajas. " Como consecuencia de lo expuesto por Rosas en sus

concfusiones y recomendaciones, las empresas serán más competitivas en el

mercado.

Con relación al análisis de rentabilidad se hace referencia a Ramos (1999) en

su estudio del incremento de la rentabilidad de los excedentes de liquidez de

corto plazo en las empresas multinacionales fabricantes de productos

farmacéuticos de la ciudad de Guatemala, donde plantea como objetivo

"determinar el tratamiento que le dan a los excedentes de liquidez a corto

plazo. "

Después de realizar el estudio Ramos. concluye que" Los responsables de

administrar los excedentes de liquidez no maximizan el rendimiento de los

mismos" por lo tanto recomienda que "deben prestar mayor atención a sus

4

excedentes de liquidez ya que con los mismos puede ayudar a incrementar la

rentabilidad de las mismas y hacia sus accionistas. "

Siguiendo con las referencias de rentabilidad se identifica como buen aporte a

este estudio el análisis de Camposeco. (2000) en su estudio de rentabilidad

económica del desarrollo de una planta procesadora de huevos en polvo por el

método de aspersión, donde su objetivo principal es "Determinar la factibilidad

técnica y la rentabilidad del proceso. "

Por lo mismo Camposeco. (2000) concluye que: "es económicamente rentable

la puesta en marcha de una planta de producción de huevo deshidratado en

Guatemala." Y a la vez recomienda que "el trabajo administrativo es el factor

más importante para garantizar un crecimiento en los volúmenes de ventas y

control de costos y así asegurar la rentabilidad. "

En ultima instancia y en relación al análisis de rentabilidad Ramírez. (2000) en

su estudio de administración de categorías como herramienta para optimizar la

rentabilidad lineal en tiendas de conveniencia plantea como objetivo principal el

"Determinar el proceso más adecuado, para mejorar la rentabilidad lineal en

tiendas de conveniencia. "

Después de realizar el trabajo de campo concluye en que "la implementación

del sistema lineal, el producto y las funciones es el más rentable para las

tiendas de conveniencia" sin embargo es muy importante su recomendación

que advierte que "la integración y compromiso de la gerencia general es

indispensable debido a la complejidad del sistema lineal y así obtener la mayor

rentabilidad deseada. "

5

En relación a estudios que analizan la administración interna de un servicio o

proyecto se toma el estudio de Samayoa (2000) quien tiene como objetivo

"proponer un modelo útil para la administración de servicios en hoteles" estudio

del cual concluye: "la mayor parte de los hoteles que ofrecen sus servicios

utilizan una forma de administración empírica. En la actualidad existe dos

cadenas de hoteles multinacionales y una minoría cuenta con un esquema

administrativo sistematizado." Por lo mismo recomienda "aplicar un modelo

para la administración de servicios, y a la vez que se realice un estudio de

mercado a profundidad y con cierta frecuencia, más aún para el caso de

empresas de servicio. "

También se analiza el estudio de Linacero (2004) quien presenta como objetivo

el "determinar la relación que existe entre la administración de recurso humano

y el desempeño laboral en los centros educativos privados" para el cual

concluye que: "algunas funciones de la administración de recursos humanos,

presentan una relación directa en el rendimiento laboral de los colaboradores

de los centros educativos investigados." Por lo mismo recomienda que "con

base a la repercusión positiva que se da, entre la administración del recurso

humano y el rendimiento laboral, se recomienda la incorporación de dicho

departamento a las empresas que no lo tengan."

De la misma forma Ruiz (2004) plantea como objetivo: "conocer como

administran la pequeña y mediana empresa de químicos industriales." Estudio

al que concluye en que "los gerentes sí conocen y manejan el concepto de

planeación, sin embargo se aplican únicamente en ventas y compras" por lo

mismo recomienda que: "el proceso de planeación se aplique en las áreas

administrativas y especialmente a nivel gerencial. "

2.1.2 Colegio SAE de Guatemala

Para efectos de cumplimiento de las condiciones de estudio en esta institución

educativa, se hace notar que el nombre utilizado es ficticio, cualquier parecido

o similitud con una empresa existente es casualidad.

6

Este colegio fue fundado en 1930, y fue administrado y conducido por sus

fundadores propietarios. A su vez los fundadores empezaron a trabajar y a

recibir ayuda de los familiares, por lo que se sabe que esta es una empresa

familiar y cuenta con muchos años de experiencia.

A pesar de la trascendencia de esta institución, se sabe que fue administrada

empíricamente, lo cual tiene algunos aspectos positivos, sin embargo no

cuentan con el apoyo técnico y profesional para manejar ciertas situaciones.

Con el tiempo el colegio creció notablemente y los servicios se hacían cada vez

más complejos. Estos servicios significaban nuevos fuentes de ingreso

monetario. Fue en este entonces que la mayoría de familiares empezaron a

trabajar en las diferentes áreas o servicios del colegio SAE y debido a la

inexistencia de estructuras organizacionales, políticas, reglamentos, manuales,

o carta magna, la institución tenía problemas organizacionales, administrativos

e incluso financieros.

Por esta razón se analizó el término de empresas familiares, y citando a

algunos autores que contemplan como solución externalizar los servicios y

tener la menor cantidad de familiares laborando en la empresa, se hace

referencia de Ginebra, (1997) "la salvación para algunas empresas familiares

ha sido mandar a casa, sin contemplaciones, a una serie de parientes o amigos

de los parientes que parasitaban escandalosamente la marcha de la empresa."

Las empresas se constituyen familiarmente en la gran mayoría de casos,

debido a la naturaleza humana de desarrollo en familia. Se ha comentado que

este tipo de empresas se da mayormente en las sociedades latinoamericanas,

sin embargo Ginebra, (1997) "dice que incluso en EEUU 96 de cada 100

empresas son manejadas por núcleos familiares."

Las empresas familiares tienen fortalezas y debilidades específicamente por la

naturaleza de su conformación.

7

Se sabe que dentro de las primeras debilidades que se dan a lugar son los

conflictos entre los intereses de la familia y los de la empresa como conjunto.

Es muy importante tomar en cuenta que algunas debilidades o fortalezas se

pueden dar tanto en empresas familiares como particulares. Ginebra, (1997)

"las debilidades mas comunes son: el nepotismo, el endeudamiento, la

autocracia, el patemalismo, paradigmas, resistencia al cambio, indefinición

estructural, herencia de problemas no resueltos, todo se demora, manipulación

familiar, la desinformación entre otras."

Así como las empresas familiares sufren de muchas debilidades también tienen

fortalezas muy bien cimentadas, Ginebra, (1997) argumenta que "las fortalezas

básicas son las relaciones de afecto, la comprensión, la aceptación de la

autoridad y la finalidad común. "

Es muy importante hacer énfasis en un tema específico del autor citado

anteriormente, en donde dice hay que profesionalizar la empresa familiar, lo

cual es la vía o respuesta a los diversos problemas de éste tipo de empresas.

Ginebra, (1997) no se refiere a la profesionalización de la persona que ocupa la

Dirección, a lo que se quiere aludir es a la escuela de pensamiento que

sostiene como la única, o la mas recomendable, INSTITUCIONALIZACiÓN la

que impone la separación total entre propiedad y Dirección.

Para este caso específico siendo una empresa de servicIo y en busca de

institucionalizarlo se hace notar que el proceso operativo de una empresa de

servicios consiste en el conjunto de actividades administrativas, técnicas o de

producción que se realizan sistemáticamente para la prestación de un servicio

determinado. Por lo que, es importante identificar dichas actividades y

delimitarlas adecuadamente para evaluar la posibilidad de realizarlas por medio

de un subcontratista.

Los colegios tienen dentro de su operación, actividades las cuales no son su

especialidad, es decir, servicios ajenos al desenvolvimiento natural de una

entidad educativa, por lo que se presenta la herramienta del outsourcing. Esta

premisa responde a la teoría de Baca, (2001) que dice: "Los productos o

8

servicios son la búsqueda de una solución inteligente al planteamiento de un

problema tendente a resolver, entre muchas, una necesidad humana".

Se puede identificar algunos de los servicios como por ejemplo: Venta de

Comida, venta de útiles escolares, venta de uniformes escolares, computación,

deportes, transporte, administración, mantenimiento, entre otros.

Kotler (1996) indica que "los servicios adicionales constituyen una herramienta

para obtener una ventaja competitiva, además cuesta menos mantener la

buena voluntad de los clientes que ya se tienen, que tratar de captar a los

nuevos o recuperar los que se han perdido. "

A continuación se describen todos los servicios que se ofrecen dentro del

colegio objeto de estudio, incluyendo los tres servicios analizados

específicamente, estos servicios son los que se han subcontratado en esta

institución específica.

Analizando específicamente el servicio de computación, el cual es de gran

importancia debido al apoyo docente y los sistemas de enseñanza

computarizados, según directora general del colegio. Se hace evidente la

necesidad de subcontratar dicho servicio ya que debido a los rápidos avances

tecnológicos y costo del producto, es una inversión muy grande para un

período muy corto de utilización de equipo actualizado. De la misma forma al

subcontratar dicho servicio se adquiere mantenimiento tanto preventivo como

correctivo sin costo adicional.

En cuanto al servicio de transporte, los colegios tienen una renta adicional al

prestar dicho servicio. Sin embargo, algunos colegios tienen buses antiguos o

de segunda mano por lo que tienden a presentar más problemas. De la misma

forma corren con el peligro de colisiones, robo, entre otros. Por ésta razón se

debe comprar seguros tanto para velar por la seguridad de los vehículos así

como los pasajeros de los buses, teniendo que pagar altas primas por

responsabilidad civil, al unir cada uno de estos aspectos el costo se eleva y se

9

debe analizar que es más conveniente para la empresa, siendo una opción la

subcontratación de dicho servicio.

Uno de los aspectos más importantes es ei de la venta de comida dentro de las

instalaciones, ya que esto representa un ingreso adicional, ya sea por venta

directa en el colegio o por renta de local para una tienda de comida rápida

especializada y así evitar problemas fiscales.

En cuanto a los servicios administrativos como contabilidad, recursos humanos,

mantenimiento, mercadeo, entre otros será muy importante hacer un análisis

de costos ya que estos son gastos de los cuales no se recibirá ningún ingreso

adicional, pero será muy importante para el funcionamiento de la institución. El

beneficio de estos servicios específicos no es monetario, sino es un beneficio

en organización y control.

• La educación en Guatemala

La educación nacional está a cargo del Ministerio de Educación (MINEDUC) , el

cual es dirigido por el Ministro de Educación. Además se cuenta con un Vice

ministro para el área administrativa y otro para el área técnica. La Unidad

Sectorial de Investigación y Planificación Educativa (USIPE) se encarga de la

planificación educativa. La ejecución se realiza a través de las dependencias

de la Dirección Superior y de la Dirección General de Educación.

La educación escolar se divide en: 1) educación pre-primaria; 2) educación

primaría de niños y adultos; 3) educación media y 4) educación superior.

El MINEDUC se encarga de normar, dirigir, planificar, supervisar y evaluar las

primeras tres áreas de la educación escolar y la educación universitaria está a

cargo de la Universidad de San Carlos de Guatemala -USAC-.

Tanto en los programas de educación formal como informal, los dos oferentes

del servicio educacional son el sector público y el sector privado.

10

Guatemala cuenta con la segunda tasa más alta de analfabetismo a nivel

latinoamericano. Según el Informe 1992 de Desarrollo Humano (lDH '92), en

1990 Guatemala tenía una tasa de analfabetismo del 45%. El promedio en los

países en vías de desarrollo es de 36%. Estos datos ofrecen información real

acerca de la educación básica que tiene la juventud guatemalteca, siendo este

último dato muy preocupante ya que Guatemala se encuentra a 9% del

porcentaje promedio que manejan los países vías de desarrollo.

• El outsourcing o subcontratación en Guatemala

En muchos casos las empresas hacen uso de ésta herramienta de gestión

administrativa, sin embargo no se documenta o se utiliza el término técnico

como lo es el outsourcing o subcontratación, siendo el mismo caso.

Para fines de estudio general, se localizó una Bolsa de Subcontratación.

Guatemala cuenta con la entidad Bolsa de Subcontratación de Guatemala

(BSIG), la cual identifica diferentes sectores de actividad como Metal-mecánico,

plástico, servicios, electrónico, madera, textil, vidrio. Por lo que se empiezan a

mostrar indicios del conocimiento que tienen las empresas guatemaltecas así

como la utilización de la herramienta de outsourcing o subcontratación.

Para fines de este estudio específicamente, se tomó como referencia los

diferentes proveedores de servicios que tuvieron relación de negocios con el

colegio objeto de estudio, a partir del año 2002 hasta el año en curso.

• Servicios prestados en el colegio SAE

1- Servicio de Transporte

"Los sistemas de transporte por autobús utilizan vehículos de neumáticos

autopropulsados que no están limitados a itinerarios fijos. Los autobuses de

motor operan en rutas determinadas y con un horario regular, pero pueden

circular en carriles de autobús de uso exclusivo, autopistas sin peaje,

carreteras arteriales o calles locales. El vehículo tipo autobús mide entre 11 y

11

12 m de largo y, dependiendo de la disposición de los asientos, puede llevar

hasta cincuenta pasajeros sentados. Un autobús recorre 48.000 km al año de

promedio, pero esto puede variar significativamente dependiendo del tamaño

de la ciudad y la fecha de construcción (la vida media de un autobús debería no

sobrepasar los 15 años). En algunas ciudades de América y Asia se utilizan

también vehículos colectivos, automóviles o furgonetas, que realizan una ruta

determinada a precios muy asequibles: son mucho más baratos que un taxi y

algo más caros que un autobús. Suelen tener una capacidad de entre 6 y 10

pasajeros. " Encarta (2003)

El jefe de transporte del colegio objeto de estudio informó que la industria de

transporte público y escolar es controlado por las diferentes autoridades de

Guatemala. Se tiene conocimiento que anualmente los buses escolares deben

tener una revisión y aprobación de EMETRA, de la misma forma todas las

unidades autorizadas deberán tener una calcomanía con números de teléfono

para reportar irregularidades en el servicio.

Dentro de los requisitos establecidos en la ley se sabe que el servicio debe

contar con seguros de daño a terceros y a los pasajeros, en este caso, los

alumnos. Todas las unidades de servicio de transporte deberán tener un

conductor calificado y tener el apoyo de un acompañante de ruta o monitor.

2- Servicio de computación

La informática o computación es el conjunto de conocimientos científicos y de

técnicas que hacen posible el tratamiento automático de la información por

medio de computadoras, Encarta (2003).

Se sabe que la utilización de los servicios de informática es cada vez más

extenso y versátil. Los avances tecnológicos representan una de las tendencias

mundiales de mayor auge. El apoyo técnico que prestan los servicios de

computación abarca sistemas de contabilidad, control de personal, control de

12

clientes, cuotas, cobros, sistemas bibliotecarios entre otros, siendo para este

caso específico apoyo en sistemas de educación.

El servicio de computación escolar es una herramienta de apoyo técnico para

la educación moderna. Los métodos de educación y los planes educativos

utilizados actualmente dependen cada vez mas del apoyo de la computación e

informática ya que estos sistemas permiten impartir clases y lecciones más

rápida y gráficamente, por lo que la calidad del aprendizaje es mejor.

Este servicio particular ofrece el equipo de computación (hardware), con todos

los programas necesarios para impartir clases (software) teniendo todas las

licencias necesarias, para no incurrir en problemas de derecho de llave.

3- Servicio de venta de comida

El servicio de venta de comida dentro de las instalaciones de una institución

educativa es una herramienta mercadológica y a la vez es una ayuda indirecta

para la educación de los alumnos del colegio ya que para prestar la debida

atención a las clases educativas necesitan cubrir todas sus necesidades

fisiológicas.

El servicio de venta de comida es una actividad específica de un restaurante, el

cual entendemos que es un establecimiento donde se sirven las comidas.

Se estima que más de la cuarta parte de la comida se consume fuera del hogar

o se compra en forma de alimentos preparados. En las últimas décadas ha

habido un crecimiento constante de los servicios de hostelería y todo parece

indicar que seguirá aumentando, esto debido a nuevas tendencias sociales

como por ejemplo la mujer profesional y trabajadora, Encarta (2003).

A raíz de los criterios previamente mencionados ha nacido el concepto de

comida rápida, comida que se vende en restaurantes o lugares especializados

lista para consumir de inmediato. La comida rápida incluye productos y platos

como pastas y tortas calientes, sándwiches, hamburguesas, croissant, pizzas,

13

pafio, tortilla de patatas, sopas y ensaladas. También se incluyen bebidas,

como los batidos, refrescos y bebidas calientes no alcohólicas.

El sistema para obtener comida rápida, como su propio nombre indica, no exige

encargar ni reservar. En una sociedad en que los consumidores disfrutan de la

posibilidad de elegir cada vez más los alimentos que consumen, la comida

rápida se ha vuelto muy popular. Su desarrollo va dirigido a satisfacer la

necesidad de ofrecer una mayor variedad de comidas disponibles al instante y

para servir a todos los gustos. La concentración de lugares de comida rápida

es mayor en las áreas urbanas, donde el ritmo y el estilo de vida generan una

mayor necesidad.

Los sectores que más comida rápida consumen son las familias y los más

jóvenes. Al decidir qué productos vender, los empresarios de comida rápida

tendrán que atraer a un sector más amplio para garantizar la continuidad de su

expansión. Otra tendencia a la que se tendrá que enfrentar esta industria, y

cada vez más, es el creciente interés público por la salud, la dieta y la nutrición.

Este factor ya empieza a reflejarse dentro de este sector industrial, como puede

verse en el aumento de platos vegetarianos y otros que intentan transmitir una

imagen saludable.

• El mercado objetivo - El alumnado del colegio SAE

El mercado objetivo de los servicIos prestados en el colegio SAE es el

alumnado actual, esto respondiendo a la teoría de Baca, (2001) que dice

"Mercado es el área en que confluyen las fuerzas de la oferta y la demanda

para realizar las transacciones de bienes y servicios a precios determinados"

Es muy importante para las autoridades del colegio analizar cuidadosamente

los servicios que se ofrecen dentro del colegio, ya que como se menciona en el

presente estudio estos servicios pueden ser un valor agregado para la

institución. Los proveedores de servicios son analizados y escogidos por el

Consejo Administrativo del Colegio objeto de estudio.

14

En cuanto al servicio de transporte se debe analizar cuidadosamente, sin

embargo se sabe que afecta directamente al colegio al igual que el servicio de

computación.

En caso diferente la venta de comida se debe analizar detenidamente ya que

dentro del colegio los alumnos deben de comprar en la única tienda que existe

y los precios deben ser justos así como ofrecer un buen servicio, de no ser así

se tiene un monopolio ya que no tienen mas tiendas para escoger y la ley de

oferta y demanda no es natural.

15

2.2 Marco Teórico

2.2.1 Rentabilidad

Sánchez (2002) define la rentabilidad como una noción que se aplica a toda

acción económica en la que se movilizan medios, materiales, humanos y

financieros con el fin de obtener un resultado. En sentido general se denomina

rentabilidad a la medida del rendimiento que en un determinado periodo de

tiempo producen los capitales utilizados en el mismo. Esto supone la

comparación entre la renta generada y los medios utilizados para obtenerla con

el fin de permitir la elección entre alternativas o juzgar la eficiencia de las

acciones realizadas, según que el análisis realizado sea a priori o a posteriori.

Besley & Brigham (2001) definen la rentabilidad como: "el resultado neto de un

número de políticas y decisiones. "

ENFOQUES DE ANALlSIS DE RENTABILIDAD

• La rentabilidad en el análisis contable

La importancia del análisis de rentabilidad dice Sánchez, (2002) viene

determinada porque, aún partiendo de la multiplicidad de objetivos a que se

enfrenta una empresa, basados unos en la rentabilidad o beneficio, otros en el

crecimiento, la estabilidad e incluso en el servicio a la colectividad, en todo el

análisis empresarial el centro de la discusión tiende a situarse entre la

polaridad entre rentabilidad y seguridad o solvencia como variables

fundamentales de toda actividad económica.

Los límites de toda actividad empresarial son la rentabilidad y seguridad,

normalmente objetivos contrapuestos ya que la rentabilidad en cierto modo, es

la retribución al riesgo, y de la misma forma la inversión más segura no es la

mas rentable.

16

• La rentabilidad económica

La rentabilidad económica es una medida referida a un determinado periodo de

tiempo, del rendimiento de los activos de una empresa con independencia de la

financiación de los mismos. En otras palabras la rentabilidad económica se

puede considerar como una medida de la capacidad de los activos de una

empresa para generar valor con independencia de cómo han sido financiados,

lo que permite la comparación de rentabilidad entre empresas sin que la

diferencia de las estructuras financieras, puesta de manifiesto en el pago de

intereses, afecte el valor de la rentabilidad, Stoner, Freeman & Gilbert. (1996).

A la hora de definir un indicador de rentabilidad económica se pueden

encontrar con diversas posibilidades de resultado y conceptos de inversión

relacionados entre sí, al analizar las variables de intereses, impuestos, gastos

financieros entre otros.

• La rentabilidad financiera

La rentabilidad financiera es una medida referida a un determinado periodo de

tiempo, del rendimiento obtenido por esos capitales propios, generalmente con

independencia de la distribución del resultado. La rentabilidad financiera es el

indicador que los directivos buscan maximizar en interés de los propietarios.

La rentabilidad financiera debería estar en consonancia con lo que el inversor

puede obtener en el mercado más una prima de riesgo como accionista. Sin

embargo se debe establecer que la rentabilidad financiera se refiere a la

empresa y no al accionista, este segundo podrá hacer sus cálculos de

rentabilidad en relación directa a los dividendos recibidos.

Por lo mismo, este es un concepto de rentabilidad final que al contemplar la

estructura financiera de la empresa, viene determinada tanto por factores

incluidos en la rentabilidad económica como por la estructura financiera ,

consecuencia de las decisiones de financiación.

17

INDICADORES DE RENTABILIDAD

Con el objeto de analizar la rentabilidad contable siempre estará expresada

como cociente entre un concepto de resultado y un concepto de capital

invertido para obtener ese resultado. Es necesario tomar en consideración una

serie de cuestiones en la formulación y medición de la rentabilidad para poder

así elaborar un indicador de rentabilidad con significado, Stoner, Freeman &

Gilbert. (1996).

• Los porcentajes presentados deben ser susceptibles de expresarse en

forma monetaria.

• Debe haber una relación entre la inversión (denominador) y el resultado

al que han de enfrentarse.

• Para aumentar la representatividad de los recursos invertidos, es

necesario considerar el promedio del periodo.

• También es necesario definir el periodo de tiempo al que se refiere la

medición de rentabilidad.

EVALUACiÓN ECONOMICA DE UNA EMPRESA

La evaluación económica de una empresa se puede llevar a cabo de diferentes

maneras. Una de las formas es a través de los estados financieros y su

vigilancia en cuanto a la liquidez, la situación financiera en general y

especialmente la rentabilidad.

Stoner, Freeman & Gilbert. (1996) definen la rentabilidad como "la capacidad

de obtener utilidades, en forma constante, a lo largo de un periodo. "

Anónimo (2001) dice que rentabilidad es: "el porcentaje de utilidad o beneficio

que rinde un activo durante un período determinado de tiempo. Rentabilidad,

en un sentido más amplio, se usa para indicar la calidad de rentable -de

producir beneficios- que tiene una actividad, negocio o inversión."

18

Sabino (1991) indica que es: "la relación, generalmente expresada en

porcentaje, que se establece entre el rendimiento económico que proporciona

una determinada operación y lo que se ha invertido en ella. "

Warren. Reeve. & Fess. (2000) acerca de la rentabilidad indican que "es la

capacidad que tiene una empresa de obtener utilidades a base de la efectividad

y eficiencia de sus operaciones así como de los recursos de que dispone. "

NIVELES DE ANÁLISIS DE RENTABILIDAD EMPRESARIAL

El estudio de rentabilidad en la empresa se puede realizar en dos niveles, en

función del tipo de resultado y de inversión relacionada con el mismo que se

considere:

• La rentabilidad económica o del activo, es donde se relaciona el

concepto de resultado conocido, antes de intereses, con la totalidad de

los capitales económicos empleados en su obtención, sin tener en

cuenta la financiación, por lo que representa el rendimiento de la

inversión de la empresa.

• La rentabilidad financiera, es donde se relaciona el concepto de

resultado conocido, después de intereses, con los fondos propios de la

empresa, y que representa el rendimiento que corresponde a los

mismos.

La relación entre ambos tipos de rentabilidad vendrá definida por el concepto

conocido como apalanca miento financiero, que bajo el supuesto de una

estructura financiera en la que existen capitales ajenos, actuará como

amplificador de la rentabilidad financiera respecto a la económica siempre que

esta ultima sea superior al costo de capital, y como reductor en caso contrario.

19

ANALlSIS DE RENTABILIDAD

En el presente estudio se presentan dos métodos de análisis de rentabilidad,

el primer método es por estados financieros y el segundo por presupuestación

de capital y análisis de flujos de efectivo, sin embargo debido a la naturaleza

del estudio el análisis de rentabilidad a aplicar en este estudio es el segundo

método.

Baca, (2001) no recomienda utilizar las razones financieras o tasas financieras

para evaluar la rentabilidad económica de una empresa debido a que no toman

en consideración el valor del dinero en el tiempo, y esa deficiencia podría

provocar malas interpretaciones y una toma de decisiones inadecuadas.

A- Por Estados Financieros

El primero es el que expone Warren. Reeve. & Fess. (2000) "el análisis de

rentabilidad se concentra principalmente en la relación entre los resultados de

las operaciones según se presentan en el estado de resultados y los recursos

disponibles para la empresa según se presentan en el balance general."

Sallenave, (1994) dice: "Lograr utilidades no siempre es rentable", es muy

importante tomar en cuenta diferentes factores para saber si una empresa es

rentable o no. "Se dice que la medida de utilidad de una empresa es un índice

engañoso de su desempeño global, pues no toma en cuenta la cantidad de

fondos necesarios para obtener las utilidades ni hace referencia al tiempo

pasado antes de la obtención de las utilidades. " Sallenave (1994)

Se sabe que la utilidad se expresa en unidad monetaria, es decir, dólares o

quetzales. A diferencia de esto la rentabilidad es un porcentaje que expresa la

relación entre un aporte y la utilidad.

Existen diferentes análisis de rentabilidad partiendo de estados financieros,

estos se presentan a continuación:

20

A.1 Indicadores de rentabilidad

Existen cuatro diferentes enfoques de rentabilidad que presentan Moyer,

McGuigan y Kretlow (1998), y estos son:

• La rentabilidad sobre ventas.

Es la relación entre las utilidades netas y las ventas netas, también conocido

como Margen sobre ventas.

I FORMULA: R= U'j si

• La rentabilidad económica.

Se mide por la tasa de rentabilidad del activo, o sea por la relación entre la

utilidad neta y el activo total (pasivo + patrimonio).

[FORMULA: R=U~

• La rentabilidad financiera .

Se conoce también como la rentabilidad del capital y es la relación entre

utilidades netas y fondos propios.

I FORMULA: R= U'j El

• La rentabilidad de un proyecto.

Se mide por la relación entre la utilidad proyectada o real y la inversión

necesaria para llevar a cabo el proyecto.

Nomenclatura:

R= Rendimiento

E= Patrimonio

I FORMULA: R= U'j II

U'= Utilidad Neta

A= Activo Total

1= Inversión

S= Ventas Netas

21

A.2 Razones de rentabilidad

Constituyen una herramienta que muestran los efectos combinados de la

liquidez, la administración de los activos y la administración de deudas sobre

los resultados operativos, Besley & Brigham (2001)

• Margen de utilidad net~ sobre ventas, es la razón que mide la utilidad neta

por cada unidad de dinero de ventas

• Rendimiento de los activos totales, es la razón de la utilidad neta a los

activos totales; proporciona una idea del rendimiento global sobre la

inversión ganado por la empresa.

• Rendimiento del capital contable común, es la razón de la utilidad neta al

capital contable común; mide la tasa de rendimiento sobre la inversión de

los accionistas comunes.

A. 3 Análisis del punto de equilibrio operativo

Es un método utilizado para determinar el punto en el que las ventas son

exactamente iguales a los costos operativos. También muestra la magnitud de

las utilidades o las perdidas operativas de la empresa si las ventas aumentan o

disminuyen por debajo de ese punto.

Baca (2001) indica que el punto de equilibrio es el nivel de producción en que

los beneficios por ventas son exactamente iguales a la suma de los costos fijos

Y costos variables.

Baca (2001) advierte que esta no es una técnica para evaluar la rentabilidad de

una inversión.

22

B- Presupuestación de capital y análisis de flujos de efectivo

La presupuestación de capital y análisis de flujos de efectivo parten de la

información obtenida de operaciones pasadas o condiciones de mercado y los

posibles comportamientos de la economía así como del proyecto analizado. En

base a esto se proyectan los flujos de efectivo para un determinado periodo de

tiempo. Para esto se utilizan datos económicos como tasas inflacionarias y

costo de capital, entre otras cosas.

Este análisis es muy importante debido a que se sabe 9ue el dinero disminuye

su valor real con el paso del tiempo, a una tasa aproximadamente igual a la

tasa de inflación · promedio. Esto quiere decir que este método de análisis

contempla el valor real del dinero en el tiempo.

Con el objeto de comprender y analizar de mejor manera esta herramienta

analítica, se presentan algunos de los conceptos fundamentales, estos se

presentan a continuación:

• Capital

Besley & Brigham (2001) Se refiere a los activos fijos que se emplean para la

producción.

• Presupuestación de capital

Moyer. McGuigan. & Kretlow. (2000) Es el proceso de planeación para la

compra de los activos cuyos flujos de efectivo se espera que continúen durante

más de un año.

Besley & Brigham (2001) Es el proceso que se sigue para planear y evaluar los

gastos erogados sobre aquellos activos cuyos flujos de efectivo se espera que

se extiendan más allá de un año.

• Flujo de efectivo

Moyer. McGuigan. & Kretlow. (2000) Término que designa a los flujos de

efectivo en general, incluyendo los flujos desiguales.

23

Besley & Brigham (2001) Es igual al cambio en las utilidades de operación

netas después de impuestos, más el cambio en depreciación, menos el cambio

en los requerimientos de inversión de capital de trabajo neto asociados con la

adopción de un proyecto.

Warren, Reeve & Fess (2000) Es la estimación de los desembolsos por

inversiones y los flujos de efectivo netos que se esperan después de que un

proyecto sea adoptado, es decir, es el efectivo, en oposición a la utilidad

contable neta, que una empresa recibe o paga en un determinado periodo de

tiempo.

• Corriente desigual de flujos de efectivo

Besley & Brigham (2001) Es la serie de flujos de efectivo cuyos montos varían

de un periodo al siguiente.

• Descuento de flujos

Moyer. McGuigan. & Kretlow. (2000) Es el proceso que se sigue para encontrar

el valor presente, esto es lo opuesto de la capitalización de flujos de efectivo.

• Factor de descuento

Moyer. McGuigan. & Kretlow. (2000) Es el factor que al multiplicar el flujo de

efectivo futuro ofrece el valor presente de este flujo. El factor de descuento se

maneja bajo dos variables y estas son tiempo y costo de capital.

• Valor presente neto

Moyer, McGuigan & Kretlow (2000) Es el valor expresado en una unidad

monetaria que resulta de restar la suma de los flujos descontados a la inversión

inicial.

Besley & Brigham (2001) Es el valor actual de un flujo de efectivo futuro o de

una serie de flujos de efectivo.

24

• Costo de capital

Moyer, McGuigan & Kretlow, argumentan que el costo de capital representa lo

que la empresa tiene que pagar por el capital necesario para financiar sus

inversiones.

Es el costo de los fondos proporcionados a una compañía. Representa la tasa

de rendimiento requerida que una empresa debe tener de sus inversiones, por

lo que constituye un factor de importancia en el proceso de presupuestación de

capital.

En relación a las tasas de interés usualmente la tasa de interés nominal o

cotizada sobre un valor de endeudamiento está compuesta por una tasa real de

interés libre de riesgo, mas varias primas que reflejan la inflación, el grado del

riesgo y la negociabilidad del valor.

La tasa real de interés libre de riesgo, se define como la tasa de interés que

existiría sobre un valor con un rendimiento garantizado y con una inflación de

cero.

La tasa nominal es la taza libre de riesgo mas una pnma por la inflación

esperada.

De la misma forma se definen algunos conceptos que inciden en los cálculos

económicos aunque no son específicos de esta herramienta, esta es

información económica general, así como consideraciones para interpretación

de resultados, como los que se presentan a continuación:

• Inversión neta

Besley & Brigham (2001) Es el desembolso inicial para la aplicación de un

proyecto. Incluye costo de instalación de los activos más todos los requisitos de

capital de trabajo inicial, menos la recuperación de los activos reemplazados y

el efecto fiscal.

25

• Capital de trabajo

Besley & Brigham (2001) Es el capital adicional, aparte de la inversión inicial,

es el capital que le permite a la empresa empezar a funcionar.

• Inflación

Besley & Brigham (2001) La inflación tiene un efecto mayor sobre las tasas de

interés porque erosiona el poder de compra del dólar y disminuye la tasa real

de rendimiento de las inversiones. Debido a este efecto los inversionistas

incorporan una prima inflacionaria la cual es igual al promedio de inflación de

los últimos años y esperado a lo largo de la inversión.

• Costo de oportunidad

Moyer, McGuigan y Kretlow (2000) Se refiere al rendimiento sobre el mejor uso

altemativo de un activo; el rendimiento mas alto que no se logrará, si los fondos

se invierten en un proyecto en particular.

Besley & Brigham (2001) Tasa de rendimiento sobre la mejor altemativa de

inversión disponible de igual riesgo.

• Tasa mínima aceptable de retorno (TMAR)

Besley & Brigham (2001) Es el porcentaje mínimo de rendimiento que puede

aceptar un proyecto y se calcula con la tasa inflacionaria, costo de capital y

riesgo.

• Valor de salvamento

Besley & Brigham (2001) El valor de rescate o salvamento se calcula restando

al valor de adquisición la depreciación acumulada. Para este caso el valor de

salvamento es el valor de mercado al que se puede vender nuevamente este

producto.

26

• Análisis de sensibilidad

Besley & Brigham (2001) Es la técnica de análisis de riesgo en la cual las

variables básicas se cambian y posteriormente se observan los cambios

resultantes en el valor presente neto y en la tasa interna de rendimiento.

Es el procedimiento por el cual se puede determinar que tanto se afecta la tasa

intema de rendimiento ante un cambio en determinadas variables del proyecto,

estas pueden ser, costo de capital o comportamiento de los flujos, entre otras.

El flujo anual equivalente se obtiene al descontar todos los flujos de efectivo al

presente y analizándolos a lo largo del horizonte de planeación. En este caso

se evalúan las diferentes modalidades de la contratación del servicio. Este

método hace una comparación de costos individuales entre otras alternativas,

en otras palabras este es un método que capacita al evaluador para realizar un

análisis solo de costos, y esto simplifica la evaluación.

Con el objeto de apoyar los cálculos económicos y los análisis de rentabilidad

presentados en el presente estudio se establecen los diferentes conceptos, los

cuales son aplicados en cada una de las modalidades de los servicios

analizados en este estudio.

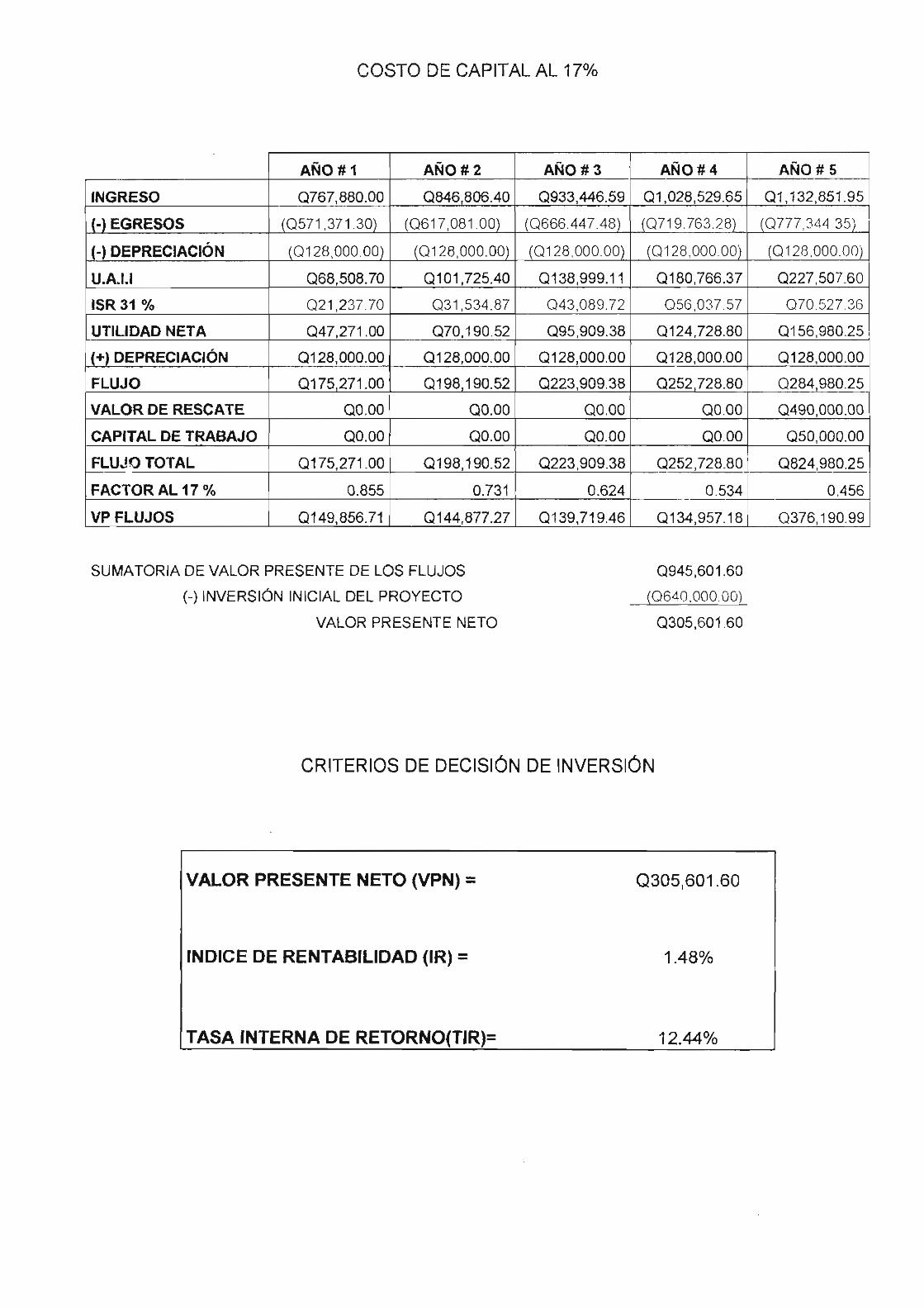

CRITERIOS DE DECISiÓN DE INVERSiÓN

En relación a la evaluación o criterios de decisión de inversión, existen diversas

tendencias entre los especialistas ya que no les otorgan la misma importancia a

las mismas. Los criterios de decisión de inversión o herramientas de evaluación

son:

• Periodo de recuperación: Es el periodo o plazo en años que transcurre

antes de que se recupere el costo original de una inversión a partir de los

flujos de efectivo separados.

27

Interpretación:

Para efectos de análisis e interpretación de resultados es importante saber que

el proyecto se consideraría aceptable cuando su periodo de recuperación

descontado sea inferior a su vida esperada.

Moyer, McGuigan y Kretlow (2000) en relación a sus reglas de decisión de

inversión argumentan que debido a las graves deficiencias del método de

recuperación, no se le debe emplear al decidir aceptar o rechazar un proyecto

de inversión.

• Valor presente neto: Es el método utilizado para evaluar las propuestas de

las inversiones de capital, mediante la determinación del valor presente de

los flujos netos futuros de efectivo, descontados a la tasa de rendimiento

requerida por la empresa.

Interpretación:

Para efectos de análisis e interpretación de resultados es importante saber que

si el beneficio neto que se ha calculado sobre la base de un valor presente es

positivo, el proyecto se considera una inversión aceptable.

Moyer, McGuigan y Kretlow (2000) en relación a sus reglas de decisión de

inversión argumentan que se aceptaría el proyecto si su valor presente neto es

positivo o de cero; esto es, si el valor presente de los flujos d efectivo netos,

evaluados al costo de capital de la compañía, es igualo superior a la inversión

neta requerida.

• Tasa interna de rendimiento: Besley & Brigham (2001) Es la tasa de

descuento que obliga al valor presente de los flujos de efectivo esperados

de un proyecto a igualar su costo inicial.

Moyer, McGuigan y Kretlow (2000) Es la tasa de descuento para la cual el

valor presente neto es igual a cero, es decir, es la tasa que iguala la suma

de los flujos descontados a la inversión inicial.

28

Interpretación:

Para efectos de análisis e interpretación de resultados es importante saber que

si la tasa interna de rendimiento del proyecto sea mayor que la tasa de

rendimiento requerida por la empresa para tal inversión, el producto será

aceptable.

Moyer, McGuigan y Kretlow (2000) en relación a sus reglas de decisión de

inversión argumentan que se aceptaría el proyecto si su tasa intema de retorno

es igualo superior al costo de capital de la compañía.

Independientemente de la preferencia de las herramientas de evaluación o de

los criterios de decisión de inversión, para efectos de análisis comparativo en

este estudio se hace uso del valor presente neto.

• índice de Rentabilidad: También conocida como razón costo/beneficio, es

el coeficiente del valor presente de los flujos de efectivo netos esperados

para la vida de un proyecto, en relación con la inversión neta, Moyer,

McGuigan y Kretlow (2000).

Interpretación:

Moyer, McGuigan y Kretlow (2000) en relación a sus reglas de decisión de

inversión argumentan que se aceptaría el proyecto si su índice de rentabilidad

fuera mayor o igual a uno.

2.2.2 Outsourcing

El outsourcing, también conocido como subcontratación es el método mediante

el cual las empresas desprenden alguna actividad, que no forme parte de sus

habilidades principales, a un tercero especializado (Rothery y Robertson,

1997.) Por habilidades principales o centrales se entiende todas aquellas

actividades que forman el negocio central de la empresa y en las que se tienen

ventajas competitivas con respecto a la competencia.

29

El outsourcing, así como sus ventajas y el posible efecto sinergético sobre la

empresa que lo aplique dentro de su organización operacional será explicado

en esta sección. Por esta razón se hace referencia a la definición de

outsourcing que utiliza Schneider (2002), la cual dice: "Outsourcing es el

proceso en el cual una firma identifica una porción de su proceso de negocio

que podría ser desempeñada más eficientemente y/o más efectivamente por

otra corporación, la cual es contratada para desarrollar esa porción de

negocio. Esto libera a la primera organización para enfocarse en la parte o

función central de su negocio", en donde expresa la utilidad de la misma dentro

de las diferentes organizaciones, sin importar el medio en el que la misma se

desenvuelve.

CONTRATOS DE OUTSOURCING

Es muy importante definir un procedimiento que entre las empresas que llevan

a cabo la negociación y así poder unir obligaciones, derechos y criterios y

hacerlos constar en un contrato, el cual sea amparo legal para ambas partes.

Por ésta razón es importante definir un contrato, según una publicación

apoyada por el Tec de Monterrey en la cual señala que: "Contrato de

subcontratación de determinados servicios u obras que consiste en la

realización por parte de una compañía de trabajos y funciones de otra empresa

quien la contrata, buscando una reducción de costes estructurales o la

optimización de la gestión. Destacan las siguientes cláusulas: definiciones,

objeto, modificaciones o ampliaciones de los Servicios, responsabílidad,

confidencialidad y datos personales, garantías, inexistencia de relación laboral,

cesión, ley aplicable y jurisdicción competente (opcional) y arbitraje (opcional."

PROCESO DEL OUTSOURCING

Un factor sumamente importante es que la subcontratación que se lleve a cabo

sea adecuada con relación a la empresa subcontratante y la empresa

su bcontratada , de esta forma las empresas se fusionarán organizacionalmente

de buena manera, para que el outsourcing funcione como en su objetivo

primordial. Es por eso que se presenta como un factor importante el proceso de

la subcontratación. En cuanto a este tema Lamas (2000) indica que el proceso

30

de outsourcing es": El primer aspecto es la alineación con el negocio para

proceder a la evaluación de los servicios internos. De esta manera se define de

mejor manera la estrategia de aprovisionamiento. Posteriormente se procede a

la selección del proveedor, así como el análisis del mismo."

• Alineación con el negocio

Es importante determinar los imperativos estratégicos, es decir, planeación

estrategica del negocio y así poder coordinarlo con el plan estratégico y de

negocIos.

• Evaluación de los servicios internos

Definición de los servicios de valor y evaluación de los niveles de servicio, así

como la percepción de los clientes. Evaluación de procesos de servicio,

organización y recursos humanos, infraestructura, sistemas y herramientas,

incluyendo costos y evaluaciones comparativas.

• Estrategia de aprovisionamiento

Determinación de la naturaleza estratégica del servicio y evaluación de las

ventajas competitivas. Evaluación de la factibilidad de mercado y selección de

los candidatos de los servicios.

• Selección del proveedor

Evaluación y selección del proveedor; definición y negociación del contrato.

• Gestión del proveedor

Seguimiento de los niveles de servicio y satisfacción al cliente y realización del

seguimiento del mercado de servicios. Renegociación de contratos.

Elaboración del plan de aseguramiento de calidad y de las herramientas del

soporte de gestión.

31

JUSTIFICAClíON DE APLICACiÓN DEL OUTSOURCING

El tema expuesto anteriormente se debe llevar a cabo cuidadosamente ya que

en concordancia con la publicación de Subcontratación y Outsourcing que

presenta la organización Internacional de Trabajo OIT (1998) se define que:

"Las fases del proceso que no arrojen buenos resultados se descentralizan y se

transfieren a unidades por fuera de la empresa, las cuales están especializadas

en la prestación de seNicios: se denominan empresas prestadoras de seNicios

de subcontratación", por lo que se debe estudiar cada una de las áreas

cuidadosamente y sobre estas bases decidir que procede.

ASPECTOS A CONSIDERAR PARA LA APLICACiÓN DEL OUTSOURCING

No son pocas las empresas que han fracasado en sus intentos por

subcontratar algún proceso dentro de sus actividades (Ave ry , 1997.) Esto se

debe generalmente al descuido de algunos puntos esenciales que se deben

tomar en consideración al pensar en una subcontratación. De acuerdo a la

literatura consultada, se pueden identificar tres puntos básicos para lograr una

subcontratación exitosa, estos son:

• Revisar la estructura de la empresa.

• Determinar las actividades a subcontratar

• Seleccionar al proveedor.

Anónimo (2002), en su publicación de outsourcing, hace especial énfasis en los

aspectos a considerar para llevar a cabo outsourcing, los cuales se presentan a

continuación:

• Los antecedentes, referencias y experiencia de la firma que se va a

contratar.

• Los costos.

• Conocer, en lo posible, el concepto de otra empresa que haya realizado

outsourcing en el área que se piensa contratar.

32

• Establecer la importancia del área o la función que se quiere contratar, si

se considera de vital importancia para nuestra empresa no debe darla en

outsourcing.

• La norma básica y más importante es no dar en outsourcing ninguna de

las funciones o áreas consideradas como fundamentales en nuestra

empresa.

VENTAJAS DEL OUTSOURCING

De acuerdo a la Red Colombiana de Centros de Subcontratación (2001) se

definen algunas de las ventajas más notorias en cuanto a los dos lados de la

unión estratégica de gestión administrativa, siendo las siguientes de ésta

manera:

1. Ventajas para las empresas contratistas:

• Capacidad para atender demandas adicionales u ocasionales sin realizar

nuevas inversiones.

• Incremento de la capacidad instalada, empleando la capacidad ociosa.

• Mayor especialización.

• Mejor orientación de los recursos reduciendo los costos de producción.

2. Ventajas para las empresas subcontratistas:

• Facilidad de acceso a nuevos mercados

• Captación de mayores ingresos

• Reducción de gigantismo de las empresas, que acarrea altos costos y difícil

administración.

• Mayores oportunidades de empleo para pequeñas Empresas.

• Aumento de nivel de competitividad.

• Aumento de la tasa de utilización en las pequeñas y medianas empresas.

• Mayor rentabilidad.

33

DESVENTAJAS DEL OUTSOURCING

Como en todo proceso existen aspectos negativos que forman parte integral

del mismo. El Outsourcing no queda exento de esta realidad, a continuación se

presentan las siguientes desventajas que presenta la IV Generación de

Maestría en Administración de Empresas (2002):

• Estancamiento en lo referente a la innovación por parte del suplidor externo.

o La empresa pierde contacto con las nuevas tecnologías que ofrecen

oportunidades para innovar los productos y procesos.

• El proveedor puede llegar a conocer el producto a tal grado que podría

convertirse en un potencial competidor.

• El costo ahorrado con el uso de Outsourcing puede que no sea el esperado.

• Las tarifas incrementan la dificultad de volver a implementar las actividades

que vuelvan a representar una ventaja competitiva para la empresa.

• Alto costo en el cambio de suplidor en caso de que el seleccionado no

resulte satisfactorio.

• Reducción de beneficios

• Pérdida de control sobre la producción.

BENEFICIOS DEL OUTSOURCING

Zaldaña (1998) "señala que la reducción en los costos unitarios del seNicio se

da como resultado de la especialización y economías a escala adquiridas por el

proveedor, lo cual hace más eficiente la operación. "

Zaldaña también indica que: "el riesgo de cambios en el mercado, la

competencia, cambios tecnológicos y otros riesgos de cambio rápido son

transferidos al proveedor del seNicio. "

Con relación a la publicación de The Outsourcing Institute (2000), se habla de

los diferentes beneficios que presenta el outsourcing, los cuales se enumeran a

continuación:

34

• Obtener habilidades, experticio y tecnología que de otra forma no estarían

disponibles

• Mejorar el manejo y control, teniendo un solo punto de contacto con el

proveedor

• Recepción de ideas innovadoras que mejoran el negocio, los productos y

servicios

• Especializar las competencias de la empresa

• Ganar acceso al mercado y oportunidades de negocIo a través del

proveedor

• Mayor capacidad de expansión

• Aumento en las ventas y en la producción

• Reducción de inversión y/o disponibilidad para invertir en otras operaciones

• Rentabilización del dinero, del tiempo, del personal y de la tecnología

• Reducción de costos a través de un proveedor con habilidades superiores y

con una estructura con menores costos que la empresa.

RIESGOS DEL OUTSOURCING

No cualquier actividad que se subcontrate va a ocasionar un resultado positivo

dentro de las operaciones de las empresas. Este enfoque tiene algunos riesgos

que han ocasionado que las organizaciones que lo han practicado se vean

perjudicadas (Avery, 1997); entre los principales riesgos se pueden encontrar

los siguientes.

• Mala selección del contratista.

• Puede quedar la empresa a mitad de camino si falla el contratista.

• Incrementa el nivel de dependencia de entes externos.

• Inexistente control sobre el personal del contratista.

• Incremento en el costo de la negociación y monitoreo del contrato.

• Rechazo del concepto de Outsourcing

• Que el proveedor se dé cuenta de cómo sacarle partida al mismo y se

quede con las ganancias.

• Que el proveedor seleccionado no tenga las capacidades para cumplir con

los objetivos y estándares que la empresa requiere.

35

TIPOS DE OUTSOURCING

Rothery y Robertson (1997), enumeran y describen los principales tipos de

subcontratación. La subcontratación no solo se aplica a los sistemas de

producción, sino que abarca la mayoría de las áreas de la empresa. A

continuación se muestran las áreas más comunes:

• Sistemas administrativos.

• Sistemas financieros.

• Sistemas contables.

• Área de Mercadotecnia.

• Área de Recursos Humanos.

• Actividades secundarias.

• Sistema de transporte.

• Ventas y distribución.

• Subcontratación del proceso de abastecimiento.

2.2.3 Administración de servicios

En relación a la administración de una empresa, proyecto, servicio u otro caso

se estudian las definiciones de autores con relación a la administración en su

percepción más general de la administración.

La administración es el proceso de planear, organizar, dirigir y controlar el

trabajo de los miembros de la organización y de usar todos los recursos

disponibles de la organización para alcanzar sus metas definidas, Stoner,

Freeman & Gilbert (1996)

Koontz & Weirich (1998) definen la administración como el proceso de diseñar

y mantener un ambiente en que las personas trabajen juntas para lograr

propósitos eficientemente seleccionados.

También se definen distintos enfoques de administración, específicamente de

aquellos que se relacionan con este estudio, entre estos están los siguientes:

36

• Administración científica: Koontz & Weirich (1998) dicen que este tipo de

administración implica los métodos de investigación, análisis y resumen

científicos. Con el apoyo de herramientas científicas se busca aumentar

productividad, motivación del personal. Se busca reemplazar reglas

empíricas por científicas.

• Administración comparada: Es el estudio y análisis de la administración en

diferentes ambientes y países. Koontz & Weirich (1998)

• Administración de calidad total: Koontz & Weirich (1998) en relación a este

tipo de administración citan a Deming quien argumenta, "la calidad significa

el ofrecimiento al cliente de productos o servicios confiables y satisfactorios

de bajo costo."

• Administración de operaciones: Es la actividad administrativa que incluye

planear la producción , organizar los recursos, dirigir las operaciones y al

personal y vigilar los resultados, Stoner, Freeman & Gilbert (1996).

• Administración de recursos humanos: "Es la función administrativa que se

ocupa de reclutar, colocar, capacitar y desarrollar a los miembros de una

empresa u organización", Stoner, Freeman & Gilbert (1996).

• Administración estratégica: Stoner, Freeman & Gilbert (1996), "es el

proceso administrativo que entraña que la organización prepare planes

estratégicos y, después, actúe conforme a ellos. "

FUNCIONES DE LA ADMINISTRACiÓN

Koontz & Weirich (1998) indican que al estudiar la administración es de gran

utilidad dividirla en cinco funciones administrativas, estas son:

37

• Planeación: Es la selección de misiones y objetivos, y estrategias,

políticas, programas y procedimientos para lograrlos.

• Organización: Es aquella parte de la administración que supone el

establecimiento de una estructura intencionada de los papeles que

los individuos deberán desempeñar en una empresa.

• Integración de Personal: Integración de personal o del recurso

humano de una empresa se refiere a ocupar y mantener ocupados

los puestos en la estructura organizacional con personal calificado

para dicha labor. Este objetivo se logra al identificar las necesidades

de la fuerza laboral, determinar el numero de personas disponibles,

reclutar, seleccionar candidatos para los puestos, asignar a los

candidatos, ascenderlos, evaluarlos, planear sus carreras,

remunerarlos y capacitarlos o desarrollarlos.

• Dirección: Es la función del administrador que implica el proceso de

influir sobre las personas que contribuyen a las metas de la

organización y del grupo; se relacionan principalmente con el aspecto

interpersonal de administrar.

• Control: Es la función administrativa que consiste en medir y corregir

el desempeño individual y organizacional para asegurar que los

acontecimientos se adecuen a los planes. Esto implica medir el

desempeño con metas y planes; mostrar donde existen desviaciones

de los estándares y ayudar a corregirlas.

La administración de una empresa u organización es el rol principal de un

administrador o gerente. Stoner, Freeman & Gilbert (1996) dicen que

"administrar es vivir en medio de las relaciones que constituyen y sustentan

a una organización." Al mismo tempo definen las diferentes categorías de

gerentes clasificándolos de la siguiente forma:

• Gerentes de primera línea o primer nivel: Estos gerentes son

responsables únicamente del trabajo de los empleados de

operaciones y que no supervisan a otros gerentes; representan el

nivel mas bajo de gerentes en la jerarquía de una organización.

38

• Gerencia media: Son responsables de otros gerentes, y en ocasiones

de algunos empleados de operaciones; a su vez dependen de

gerentes de nivel mas alto.

• Alta gerencia: Estos son los gerentes responsables de la

administración general de la organización; establecen políticas