AMCP revista junio 2016

36

Número 196 JUNIO 2016 AUDITORÍA Entidades Offshore NORMATIVIDAD Norma de información financiera D-1, ingresos por contratos con clientes SEGURIDAD SOCIAL Incapacidades a asegurados por el IMSS ECONOMÍA Y FINANZAS Fiscal Impuesto sobre nóminas ¿CONVIENE INVERTIR EN DÓLARES O UDIS?

description

¿conviene invertir en dólares o UDIS?

Transcript of AMCP revista junio 2016

Nú

mer

o 1

96 J

UN

IO 2

016

AUDITORÍAEntidades Offshore

NORMATIVIDADNorma de información

financiera D-1, ingresos por contratos con clientes

SEGURIDAD SOCIALIncapacidades a

asegurados por el IMSS

ECONOMÍA Y FINANZAS

Fiscal Impuesto sobre nóminas

¿CONVIENE INVERTIR EN DÓLARES O UDIS?

DIRECTORIOConsejo Directivo Bienio 2015-2016

C.P. y M.A. Jorge López RíosPresidente

C.P.C. María Isabel Jiménez AlmarazVicepresidente General

C.P.C. Carlos Alejandro González PachecoVicepresidente del Sector Externo

C.P.C. Juvenal Octaviano Villaverde CrisantosVocal del Vicepresidente del Sector Externo

M.A. y L.C.C. Leónides Jerónimo SolanoVicepresidente del Sector Privado

L.C.P. Martín Ernesto Quintero GarcíaVocal del Vicepresidente del Sector Privado

C.P.C. Francisco Castro LomelíVicepresidente del Sector Público

C.P.C. Bárbara Regina Moreno NavarreteVocal del Vicepresidente del Sector Público

C.P.C. Francisco Ernesto Guerrero PérezVicepresidente del Sector Docente

C.P.C. José Luis Saldívar JardónVocal del Vicepresidente del Sector Docente

L.C.C. Mirna Reina Meillon ÁlvarezVicepresidente de Finanzas

C.P.C. Alejandro Antonio Campos TenorioVocal del Vicepresidente de Finanzas

C.P.C. María Delia Ávila NavaVicepresidente de Servicios a Asociados

C.P.C. David González Martín del CampoVocal del vicepresidente de Servicios a Asociados

C.P.C. y M.B.A. José Luis Matus UrtechoVicepresidente de Capacitación

L.C. Bernardo Manuel Rodriguez BravoVocal del Vicepresidente de Capacitación

C.P.C. Doroteo Torres HernándezSecretario Propietario

C.P.C. Walter Raúl López RamírezVocal del Secretario Propietario

Excelencia Profesional es un órgano de comunicación interna con frecuencia mensual para los miembros de la Asociación Mexicana de Contadores Públicos, Colegio Profesional en el Distrito Federal, A.C. cons-tituido conforme a la Ley General de Profesiones.

Esperanza No. 765Col. Narvarte, Del. Benito Juárez,C.P. 03020 México, D.F.

www.amcpdf.org.mxcorreo electrónico:[email protected]

Teléfono:5636-2370

Editor Responsable: L.C.C. Luis Fernando Poblano ReyesPresidente de la Comisión Editorial

Comisión EditorialC.P. y M.A. Jorge López RíosC.P.C. Alejandro Antonio Campos TenorioC.P.C. Francisco Castro LomelíC.P.C. L.C. Martín Ernesto Quintero GarcíaC.P.C. y P.C.A.G. Jesús Álvaro de Anda y Zamora C.P.C. Leónides Jerónimo SolanoL.C.C. Mirna Reina Meillon Álvarez L.C. Bernardo Manuel Rodríguez BravoDr. Jorge Eduardo González Guayda

Edición y diseño

Número 196Junio 2016

Número de certificación de licitud de título: 10091Número de certificación de licitud de contenido: 7170Número de reserva al título en derecho de autor04-2013-080812200200-01

La opinión de los colaboradores es responsabilidad exclusiva de los mismos y no refleja necesariamente la posición de la Asociación Mexicana de Contadores Públicos, Colegio Profesional en el Distrito Federal, A.C. sobre los temas que se abordan.

JUNIO 2016 [ 1 ]

Fiscal IMPUESTO SOBRE NÓMINAS

CONTENIDOColumna del EDITOR

3 I Mensaje DE LA PRESIDENCIA

4 I

11 I

10 I

12 I

15 I

23 I

Fiscal FACTURAS REALIZADAS EN EL APARTADO “MIS CUENTAS” DEL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA

Auditoría ENTIDADES OFFSHORE

Auditoría INFORME DE LA REVISIÓN DE LA SITUACIÓN FISCAL DEL CONTRIBUYENTE

Normatividad NORMA DE INFORMACIÓN FINANCIERA D-1, INGRESOS POR CONTRATOS CON CLIENTES

Seguridad Social DECRETO QUE INCREMENTA LAS PENSIONES DE CESANTÍA Y VEJEZ OTORGADAS POR EL IMSS EN 11% BAJO EL AMPARO DE LA LEY 73

Economía y Finanzas ¿CONVIENE INVERTIR EN DÓLARES O UDIS?

Seguridad Social FACILIDADES DE PAGO PARA LA REGULARIZACIÓN DE ADEUDOS. UN PROGRAMA PARA LAS EMPRESAS EN FAVOR DE LOS TRABAJADORES

Seguridad Social INCAPACIDADES A ASEGURADOS POR EL INSTITUTO MEXICANO DEL SEGURO SOCIAL

Tecnología LA INFORMACIÓN COMO DIFERENCIAL EN EL MUNDO DE LOS NEGOCIOS

Difusión ENCUENTRO FISCAL

Cultura

18 I

26 I

27 I

29 I

30 I32 I

La actuación del Contador Público ante la so-ciedad y en específico ante quien prestamos nuestros servicios, como puede ser la inicia-tiva privada, sector gubernamental, sector financiero, en la cátedra y en una gran gama de áreas de trabajo, es imprescindible la ac-tualización profesional y estar a la vanguardia de los temas que atañen a la profesión de la contaduría pública.

En esta ocasión en la revista del mes de junio se incluyen temas relevantes para contribuir a esa actualización que requiere el Contador Público, como son: el impuesto sobre nómi-nas, en donde se analiza este impuesto en todas las entidades federativas y la obligato-riedad de dictaminarse.

Derivado del uso de la aplicación “Mis cuen-tas” para emitir comprobantes fiscales, se analiza el uso y validez de dichos comproban-tes “CFDI“; así, un tema de trascendencia y en boga, las Entidades Offshore, ¿Qué son? y ¿Cuáles son sus beneficios?

En Auditoría como cada año la comisión de Normas de Auditoría, nos presenta la pro-puesta del Informe sobre la Revisión de la Situación Fiscal del Contribuyente para el dictamen fiscal de 2015, a presentarse en el mes de julio.

De las novedades de la Normatividad Conta-ble tenemos el análisis a la NIF D-1 Ingresos por contratos con clientes, cuya vigencia en-tra en 2018, sin embargo, se puede aplicar de forma anticipada.

La parte final de tres artículos relacionados con el tema de Invertir en dólares o en UDIS.

En Seguridad Social se abordan los temas de Pensiones del IMSS específicamente el incre-mento en base a decreto, el Programa de faci-lidades de pago de adeudos en el Infonavit y el Tratamiento de las incapacidades que otorga el Seguro Social a los trabajadores.

En la parte de Tecnología el tema de la Infor-mación en los Negocios.

L.C.C. Luis Fernando Poblano ReyesPresidente de la Comisión Editorial

EXCELENCIA PROFESIONAL[ 2 ]

MENSAJE DE LA PRESIDENCIA

no de los mayores activos de una nación y de los ciudadanos que la conforman, es la educación. La educación en el más amplio sentido de la palabra, abarcando los aspectos econó-

micos que permiten fortalecer y hacer crecer una economía y, los aspectos sociales que permiten que un país borre las desigualda-des haciéndolo más justo.

La educación no solo depende de asistir a la escuela y memorizarse todos los datos proporcionados, la educación es una labor en con-junto de servidores públicos, padres y sociedad, pero sobre todo es un acto de conciencia y de responsabilidad que todos debemos adoptar para lograr nuestro desarrollo como país y alcanzar una mejor calidad de vida.

Cuando viajamos al extranjero nos maravillamos con la civilidad de los habitantes de países desarrollados, fruto esto de la educación. O consumimos productos fabricados en países, que antes eran de corte totalmente rural como China y Corea del Sur y, que México aventajaba enormemente.

La educación es necesaria en todos los sentidos. Para mejorar nues-tro bienestar social, nuestra calidad de vida, para acceder a mejores oportunidades de empleo, para fortalecer nuestros valores y relacio-nes sociales. La importancia de la educación radica en ser mejores cada día y aprovechar los recursos que tenemos.

En la AMCP uno de los pilares que nutre a la Asociación son los cursos de actualización, certificación, diplomados y talleres dise-ñados para mantener a la vanguardia en conocimientos y técnicas a los profesionales de la contaduría pública, a los que la modernidad demanda su actualización profesional.

Mantenemos el compromiso de seguir siendo una parte fundamen-tal en la formación profesional de generaciones de contadores, que están dispuestos a brindar su mejor esfuerzo por el crecimiento de nuestro país.

El futuro de México se encuentra en los jóvenes profesionistas, por eso debemos tomar las riendas de la responsabilidad, y empezar a formar personas emprendedoras, motivadas, con ganas de superación.

Necesitamos cambiar nuestra mentalidad y empezar a formar profesionales de calidad para poder cumplir con las exigencias que demandan los diferentes sectores económicos, necesitamos apro-vechar al máximo los recursos invertidos en educación y deseamos que las demás instituciones continúen con el compromiso, de se-guir apostando al futuro por medio de la educación de calidad.

Los invito a aprovechar los recursos que tenemos en la AMCP y a nues-tros lectores a realizar este esfuerzo en educación junto con nosotros.

Respetuosamente

C. P. y M. A. Jorge López RíosPresidente Bienio 2015- 2016

La educación en el más amplio sentido de la palabra, abarcando los aspectos económicos que permiten fortalecer y hacer crecer una economía y, los aspectos sociales que permiten que un país borre las desigualdades haciéndolo más justo.

UEl mayor tesoro

JUNIO 2016 [ 3 ]

FISCAL

Impuesto sobre nóminasC.P.C. Juvenal O. Villaverde CrisantosIntegrante de la Comisión de Impuestos Locales

Dentro de las actividades financieras que le son atribuibles al Estado Mexicano, está el recaudar y administrar los recursos necesarios para po-der satisfacer las necesidades colectivas de la

sociedad, siendo una de las fuentes principales para la obtención de los ingresos, la imposición de contribucio-nes que establece el Congreso de la Unión o las legis-laturas de los Estados a cargo de los particulares, y así contribuir para los gastos públicos así de la Federación, como del Distrito Federal, Estados y Municipios, en que residan de manera proporcional y equitativa que dispon-gan las leyes respectivas, conforme a lo establecido el artículo 31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos (CPEUM), por lo que hace a las contribuciones de carácter federal.

En el ámbito estatal, el artículo 115, fracción IV, de la Carta Magna, establece que los municipios adminis-trarán libremente su hacienda, la cual se formará de los rendimientos de los bienes que les pertenezcan, así como de las contribuciones y otros ingresos que las legislaturas establezcan a su favor. En ese sentido, la misma Constitución les otorga a los Estados la facultad de legislar en materia tributaria, creando para ello su Presupuesto de Egresos, Ley de Ingresos y su Código Financiero.

En ese orden de ideas, las contribuciones estatales que gravan las entidades federativas emanan de su Constitución Estatal y de las leyes fiscales de cada uno de los estados: Ley de Hacienda, Código Fiscal, Código Financiero.

Los impuestos Estatales y Municipales son creados por los Congresos Locales y su aplicación será dentro del territorio de una Entidad Federativa y Municipios, gravan según la entidad federativa donde resida el con-tribuyente, es decir, que varían según el estado donde se tribute.

Cada entidad tiene establecidos sus propios impuestos, el Impuesto Sobre Nóminas (ISN) es el impuesto estatal de mayor importancia para la recaudación de ingresos de los estados.

En todos los estados del país se causa el Impuesto Sobre Nóminas (ISN) y se le da el nombre de:

• Impuesto Sobre Nóminas. • Impuesto Sobre Remuneraciones al Trabajo Perso-

nal. • Impuesto Sobre Erogaciones por Remuneraciones

al Trabajo Personal. • Impuesto Sobre Remuneraciones al Trabajo Perso-

nal no Subordinado. • Impuesto Sobre Erogaciones por Remuneración al

Trabajo Personal, Prestado Bajo la Dirección y De-pendencia de un Patrón.

• Impuesto Sobre Remuneraciones al Trabajo Perso-nal Subordinado.

La tasa del impuesto puede variar entre un 0.50% como mínimo y un 3% como máximo dependiendo del estado y en su caso sumando los impuestos adicionales sube hasta 3.5%.

Los impuestos adicionales son: Fomento a la edu-cación, Recuperación ecológica y forestal y Fomento al turismo.

Con lo antes mencionado el Impuesto Sobre Nómi-nas (ISN) es un impuesto de importancia para los esta-dos y contribuyentes por lo que se debe verificar que la base de impuestos sea correcta de acuerdo a las pres-taciones que se otorgan a los trabajadores y verificar si existen estímulos en los estados que las empresas puedan aprovecharlas.

A continuación se muestra el cuadro de las entida-des federativas con el nombre del impuesto, tasa, fecha de pago y obligación de retener así como los supuestos de dictamen.

IMPUESTO SOBRE NÓMINAS 2016NÚMERO ENTIDAD FEDERATIVA IMPUESTO TASA FECHA DE

PAGOOBLIGACION DE

RETENER

1 Aguascalientes Impuesto Sobre Nóminas 2% 17 SI

2 Baja California Impuesto Sobre Remuneraciones al Trabajo Personal

1.8% 25 NO

3 Baja California Sur Impuesto Sobre Nóminas 2.5% 15 SI

EXCELENCIA PROFESIONAL[ 4 ]

4 Campeche Impuesto Sobre Nóminas 2% - 3% 20 SI

5 Chiapas Impuesto Sobre Nóminas 2% 15 SI

6 Chihuahua Impuesto Sobre Nóminas 3% 20 NO

7 Ciudad de México Impuesto Sobre Nóminas 3% 17 NO

8 Coahuila Impuesto Sobre Nóminas 2% 17 SI

9 Colima Impuesto Sobre Nóminas 2% 17 SI

10 Durango Impuesto Sobre Nóminas 2% 17 SI

11 Estado de México Impuesto Sobre Erogaciones por Remuneraciones al Trabajo Personal

3% 10 SI

12 Guanajuato Impuesto Sobre Nóminas 2% 22 SI

13 Guerrero Impuesto Sobre Remuneraciones al Trabajo Personal

2% 17 SI

14 Hidalgo Impuesto Sobre Nóminas 0.50% - 2%

20 SI

15 Jalisco Impuesto Sobre Remuneraciones al Trabajo Personal no Subordinado

2% 12 NO

NÚMERO ENTIDAD FEDERATIVA IMPUESTO TASA FECHA DE PAGO

OBLIGACION DE RETENER

JUNIO 2016 [ 5 ]

16 Michoacán Impuesto Sobre Erogaciones por Remuneración al Trabajo Personal, Prestado Bajo la Dirección y Dependencia de un Patrón

2% 17 NO

17 Morelos Impuesto Sobre Erogaciones por Remuneraciones al Trabajo Personal

2% 17 NO

18 Nayarit Impuesto Sobre Nóminas 2% 10 NO

19 Nuevo León Impuesto Sobre Nóminas 3% 17 NO

20 Oaxaca Impuesto Sobre Erogaciones por Remuneraciones al Trabajo Personal

3% 17 SI

21 Puebla Impuesto Sobre Erogaciones por Remuneraciones al Trabajo Personal

3% 17 SI

22 Querétaro Impuesto Sobre Nóminas 2% 22 SI

23 Quintana Roo Impuesto Sobre Nóminas 3% 17 SI

24 San Luis Potosí Impuesto Sobre Erogaciones por Remuneraciones al Trabajo Personal

2.5% 15 NO

25 Sinaloa Impuesto Sobre Nóminas 1.5% 15 NO

26 Sonora Impuesto Sobre Remuneraciones al Trabajo Personal

2% 20 SI

27 Tabasco Impuesto Sobre Nóminas 3% - 2.5% 20 NO

28 Tamaulipas Impuesto Sobre Remuneraciones al Trabajo Personal Subordinado

2% 15 SI

29 Tlaxcala Impuesto Sobre Nóminas 2% 17 SI

30 Veracruz Impuesto Sobre Erogaciones por Remuneraciones al Trabajo Personal

3% 17 SI

31 Yucatán Impuesto Sobre Erogaciones por Remuneración al Trabajo Personal

2.5% - 1.5%

10 NO

32 Zacatecas Impuesto Sobre Nóminas 2% 17 SI

NÚMERO ENTIDAD FEDERATIVA IMPUESTO TASA FECHA DE PAGO

OBLIGACION DE RETENER

IMPUESTO SOBRE NÓMINAS 2016

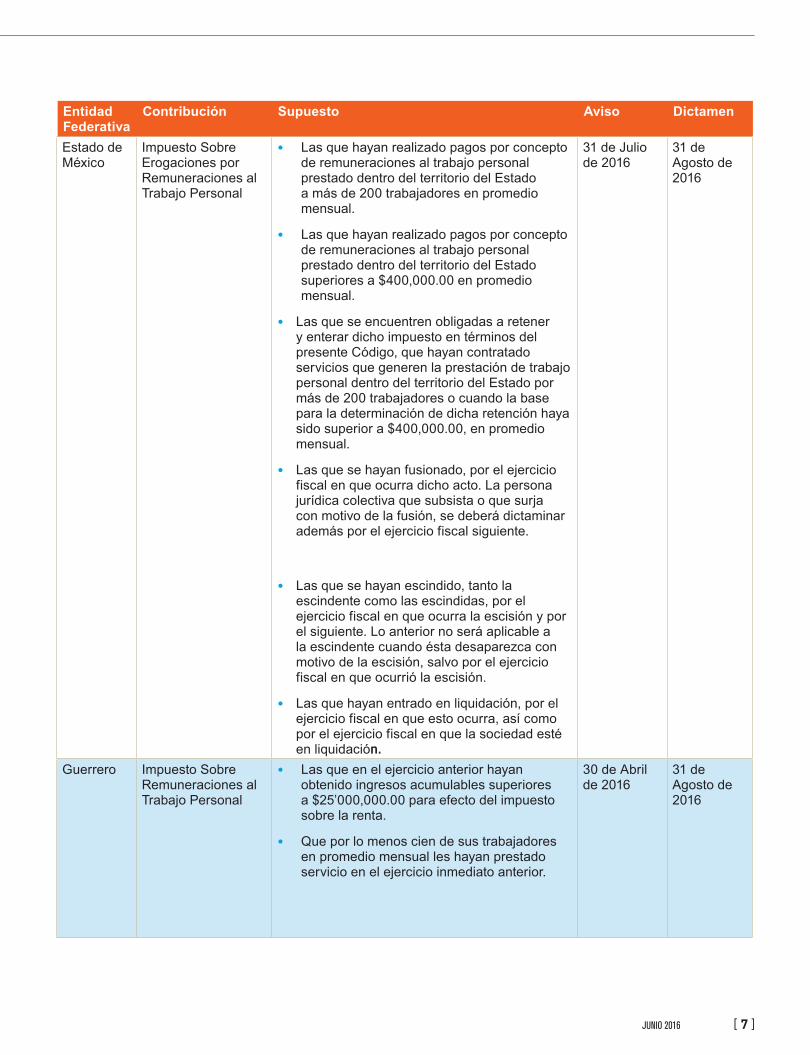

Entidad Federativa

Contribución Supuesto Aviso Dictamen

Ciudad de México

Impuesto Sobre Nóminas

Las que hayan contado con un promedio mensual de ciento cincuenta o más trabajadores.

15 de marzo de 2016

31 de mayo de 2016

FISCAL

EXCELENCIA PROFESIONAL[ 6 ]

Estado de México

Impuesto Sobre Erogaciones por Remuneraciones al Trabajo Personal

• Las que hayan realizado pagos por concepto de remuneraciones al trabajo personal prestado dentro del territorio del Estado a más de 200 trabajadores en promedio mensual.

• Las que hayan realizado pagos por concepto de remuneraciones al trabajo personal prestado dentro del territorio del Estado superiores a $400,000.00 en promedio mensual.

• Las que se encuentren obligadas a retener y enterar dicho impuesto en términos del presente Código, que hayan contratado servicios que generen la prestación de trabajo personal dentro del territorio del Estado por más de 200 trabajadores o cuando la base para la determinación de dicha retención haya sido superior a $400,000.00, en promedio mensual.

• Las que se hayan fusionado, por el ejercicio fiscal en que ocurra dicho acto. La persona jurídica colectiva que subsista o que surja con motivo de la fusión, se deberá dictaminar además por el ejercicio fiscal siguiente.

• Las que se hayan escindido, tanto la escindente como las escindidas, por el ejercicio fiscal en que ocurra la escisión y por el siguiente. Lo anterior no será aplicable a la escindente cuando ésta desaparezca con motivo de la escisión, salvo por el ejercicio fiscal en que ocurrió la escisión.

• Las que hayan entrado en liquidación, por el ejercicio fiscal en que esto ocurra, así como por el ejercicio fiscal en que la sociedad esté en liquidación.

31 de Julio de 2016

31 de Agosto de 2016

Guerrero Impuesto Sobre Remuneraciones al Trabajo Personal

• Las que en el ejercicio anterior hayan obtenido ingresos acumulables superiores a $25’000,000.00 para efecto del impuesto sobre la renta.

• Que por lo menos cien de sus trabajadores en promedio mensual les hayan prestado servicio en el ejercicio inmediato anterior.

30 de Abril de 2016

31 de Agosto de 2016

Entidad Federativa

Contribución Supuesto Aviso Dictamen

JUNIO 2016 [ 7 ]

Oaxaca Impuesto Sobre Erogaciones por Remuneraciones al Trabajo Personal

• Las que en el año calendario inmediato ante-rior hayan contado con un promedio mensual de cien o más trabajadores

31 de Marzo de 2016

30 de Junio de 2016

Quintana Roo

Impuesto Sobre Nóminas

• Aquellas en las que por lo menos cien de sus trabajadores les hayan prestado servicios en cada uno de los meses del ejercicio inmediato anterior

29 de Febrero de 2016

30 de Junio de 2016

San Luis Potosí

Impuesto Sobre Erogaciones por Remuneraciones al Trabajo Personal

• Que en el Ejercicio Fiscal inmediato anterior hayan tenido hasta 200 trabajadores, aunque algunos de ellos o todos se hayan dado de baja al final del referido ejercicio; o

• Que en el Ejercicio Fiscal inmediato anterior, dentro de sus deducciones, hayan realizado pagos en cantidades inferiores a $ 10, 000,000.00 (Diez millones de pesos 00/100 M.N.); por sueldos y salarios o por la prestación de un servicio personal subordinado, así como por los conceptos señalados en el artículo 25 de la Ley de Hacienda para el Estado de San Luis Potosí.

8 de Junio de 2016

30 de Junio de 2016

Veracruz Impuesto Sobre Erogaciones por Remuneraciones al Trabajo Personal

• Que en el Ejercicio Fiscal inmediato anterior hayan tenido hasta 150 trabajadores, aunque algunos de ellos o todos se hayan dado de baja al final del referido ejercicio; o

• Que en el Ejercicio Fiscal inmediato anterior, dentro de sus deducciones, hayan realizado pagos en cantidades inferiores a $ 4, 000,000.00 (cuatro millones de pesos 00/100 M.N.); por sueldos y salarios o por la prestación de un servicio personal subordinado, así como por los conceptos señalados en el artículo 98 del Código Financiero para el Estado de Veracruz de Ignacio de la Llave.

30 de Abril de 2016

31 de Julio de 2016

Entidad Federativa

Contribución Supuesto Aviso Dictamen

FISCAL

EXCELENCIA PROFESIONAL[ 8 ]

JUNIO 2016 [ 9 ]

Facturas realizadas en el apartado “mis cuentas” del Servicio de Administración TributariaC.P. Iris Aidé Fernández ZamudioSecretaría de Finanzas del Estado de México

En el caso de los contribuyentes que se encuentran en el régimen de incorporación fiscal, en muchas oca-siones no tramitan su firma electrónica, motivo por el cual emiten facturas a través del portal del SAT

en el apartado mis cuentas, ya que ahí no se requiere que se cuente con la firma antes mencionada, en consecuencia los contribuyentes al recibir este tipo de comprobantes los cuales no cuentan con domicilio fiscal no lo aceptan, ya que argumentan, debe reunir los requisitos plasmados en el código fiscal de la federación, que a la letra dice:

Artículo 29 CFF.- Cuando las leyes fiscales establez-can la obligación de expedir comprobantes fiscales por los actos o actividades que realicen, por los ingresos que se perciban o por las retenciones de contribucio-nes que efectúen, los contribuyentes deberán emitirlos mediante documentos digitales a través de la página de internet del Servicio de Administración Tributaria. Las personas que adquieran bienes, disfruten de su uso o goce temporal, reciban servicios o aquéllas a las que les hubieren retenido contribuciones deberán solicitar el comprobante fiscal digital por internet respectivo.

Los contribuyentes a que se refiere el párrafo ante-rior deberán cumplir con las obligaciones siguientes.I. Contar con un certificado de firma electrónica avan-

zada vigente.II. Tramitar ante el Servicio de Administración Tributa-

ria el certificado para el uso de los sellos digitales.III. Cumplir los requisitos establecidos en el artículo

29-A de este Código.IV. Remitir al Servicio de Administración Tributaria,

antes de su expedición, el comprobante fiscal digital por internet respectivo a través de los mecanismos digitales que para tal efecto determine dicho órgano desconcentrado mediante reglas de carácter gene-ral con el objeto de que este proceda a:a. Validar el cumplimiento de los requisitos esta-

blecidos en el artículo 29-A del CFFb. Asignar el folio del comprobante fiscal digital.c. Incorporar el sello digital del Servicio de Admi-

nistración tributaria.Artículo 29-A CFF.- Los comprobantes fiscales digitales a que se refiere el artículo 29 del CFF, deberán contener los siguientes requisitos:I. La clave del Registro Federal de Contribuyentes de

quien los expida y el régimen fiscal en que tributen

conforme a la Ley del Impuesto Sobre la Renta. Tra-tándose de contribuyentes que tengan más de un local o establecimiento, se deberá señalar el domi-cilio del local o establecimiento en el que se expidan los comprobantes fiscales.

II. El número de folio y sello digital del Servicio de Ad-ministración Tributaria, así como el sello digital del contribuyente que lo expide.

III. El lugar y fecha de expedición.IV. La clave del Registro Federal de Contribuyentes de

la persona a favor de quien se expida.V. La cantidad, unidad de medida y clase de los bienes

o mercancías o descripción del servicio o uso o goce que amparen.

VI. El valor unitario consignado en número.VII. El importe total consignado en número o letra.Teniendo lo anterior es entendido que dichos compro-bantes emitidos a través del portal del Servicio de Admi-nistración Tributaria (SAT), en el apartado mis cuentas, reúnen los requisitos.

Motivo por el cual deberán ser aceptadas por los clientes de los emisores de los comprobantes que los realizan a través del apartado mis cuentas, ya que di-chos comprobantes podrán ser validados a través del portal del Servicio de Administración Tributaria (SAT), en trámites y luego en trámites y servicios, en destaca-dos y posteriormente en verificación de comprobantes y allí ingresar los datos, y es como se pueden validar.

Dichos comprobantes al momento de realizarlos y ya registrados al final envía una leyenda que nos dice que es válido de acuerdo al Artículo 29 del CFF.

Comprobantes que muchos clientes no quieren aceptar ya que piensan que no reúnen los requisitos fiscales, aunado a esto los contribuyentes que emiten comprobantes fiscales por este medio entran en dificul-tad con los mismos teniendo que acudir por su firma electrónica avanzada y solicitar el sello para realizar los comprobantes electrónicos.

Así mismo los comprobantes digitales emitidos a través del apartado mis cuentas arroja la leyenda “Este documento es una representación impresa de un CFDI”.

En conclusión los comprobantes fiscales emitidos a través del apartado de mis cuentas del Servicio de Administración Tributaria son comprobantes fiscales válidos y se deben de aceptar como tal.

FISCAL

EXCELENCIA PROFESIONAL[ 10 ]

Entidades OffshoreC.P.C. y E.I. Francisco Sinhué Contreras RangelSocio de Acierto [email protected]

En días pasados estuvo muy sonado el tema de las entidades offshore, y todo lo relacionado con los Panamá Papers (documentos de Panamá), y una lista de nombres de personajes reconocidos en la

farándula, deportes y política internacional, lo que nos originó demasiadas dudas al respecto como: ¿Qué es una entidad offshore?, ¿Qué ventajas brinda?, ¿Cuáles son sus características principales?, ¿Es ilegal contar con una entidad offshore?

¿Qué es una Sociedad offshore? Es una entidad que está registrada en un país en el que no realiza alguna actividad económica. Los países en los que estas radican suelen ser paraísos fiscales, buscan-do los beneficios fiscales que éstos ofrecen.

¿Cuáles son las grandes ventajas de una Sociedad offshore?1. Protección de activos 2. Confidencialidad y privacidad3. Ventajas fiscales Algunas características para llevarse a cabo una offs-hore son: • Sus directores no deben tener su domicilio en el

país • No podrá ejercer actividades comerciales en ese

país • No utilizar la mano de obra local • Se le permite tener un representante de la compa-

ñía en el sitio • No podrá utilizar la economía de los países de aco-

gida, en particular, en materia de inversión, subsi-dios y transferencias bancarias

• Se puede constituir con mucha rapidez, puede ser hasta en un día

«La característica principal de una sociedad offshore es que no puede realizar negocios en el territorio donde fue constituida ya que pasaría a ser una sociedad onshore, es decir, al ser onshore el paraíso fiscal le haría tributar como cualquier sociedad registrada en el país y los tipos impositivos serían muy similares a los de una empresa constituida en un país de altos impuestos».

Respecto a las ventajas fiscales, están desde evi-tarse el impuesto de sucesión, hasta los impuestos al

consumo o el de la renta, técnicamente estamos viendo una figura de “elusión fiscal”.

Por ejemplo: imaginemos crear una offshore en Be-lice, un país del Caribe Centroamericano que se ubica entre México y Guatemala, considerando todos los por-menores antes mencionados, este ejemplo brinda las siguientes ventajas: «No pagaría ningún tipo de impuesto al gobierno de Belice incluyendo el sello de aduana, el único pago sería una tasa anual por mantenimiento de la compa-ñía que será de 595 euros, fácil y rápida constitución de la sociedad, en 24 horas podríamos tener su corporación. No hay que registrar cuentas, las cuentas no son auditadas, no hay registro público del accionista».

¿Es ilegal constituir una entidad offshore? Constituir una empresa offshore no es un delito, el de-lito se origina cuando el objeto social de la misma es incierto y que este éste vinculado a la evasión fiscal o lavado de dinero proveniente de actividades ilícitas.

Comentarios finales Este tema trajo demasiadas reacciones a nivel interna-cional, en redes sociales, la nueva revolución social, se manifestaron en contra miles de organizaciones y per-sonas a nivel mundial; sin embargo, primero es impor-tante entender el objeto de la creación de las entidades offshore para definir la existencia de un delito en ellas, ya que si bien las ventajas que ofrecen son tentadoras, también son excelentes figuras para el ahorro y res-guardo del patrimonio.

En México, hubo indignación y reacciones de al-gunos representantes sociales, sin embargo, sin ir muy lejos, dentro de nuestra ahora Ciudad de México, contamos con “paraísos fiscales” activos, como son mercados, barrios y colonias donde se comercializan enormes cantidades de productos, donde se maneja gran cantidad de dinero y mercancías en un mercado libre, sin vigilancia y sin gravamen, lo que los hace parecerse a un “paraíso fiscal”, pero estos están con-siderados como “informalidad”, aun así, para tener un ejemplo claro y entender una entidad offshore dentro de un paraíso fiscal solo es necesario ir al centro de nuestra Ciudad y ahí apreciaremos en vivo y a todo co-lor un retrato de estas.

AUDITORÍA

JUNIO 2016 [ 11 ]

Informe de la revisión de la situación fiscal del contribuyenteC.P.C. Carlos Leonardo VelascoC.P.C. Alejandro A. Campos TenorioIntegrantes de la Comisión de Normas de Auditoría

Empresa, S.A. de C.V.SECRETARIA DE HACIENDA Y CRÉDITO PÚBLICOADMINISTRACIÓN LOCAL DE AUDITORÍA FISCAL DE XXXXXX O ADMINISTRACIÓN GENERAL DE GRANDES CONTRI-BUYENTES

En adición al examen de estados financieros de Em-presa, S.A. de C.V. por el periodo comprendido del 1 de enero al 31 de diciembre de 2015, sobre los cuales emití el informe de auditoría que contiene una opinión favora-ble o con salvedades que afectan la situación fiscal del contribuyente, con fecha ___ de _________ de 2016, he revisado la información adicional incluida en el archivo electrónico del Sistema de Presentación del Dictamen (SIPRED) enviado vía Internet al Servicio de Adminis-tración Tributaria la cual ha sido clasificada, agrupada y está presentada conforme a los requerimientos es-tablecidos en el Reglamento del Código Fiscal de la Federación (RCFF) y el Anexo 16 (16A) de la Resolución Miscelánea Fiscal para 2016. Dicha información fue preparada y es responsabilidad de la administración de la Compañía, la cual es para uso exclusivo de la Admi-nistración Local de Auditoría Fiscal de XXXXX (o de la Administración General de Grandes Contribuyentes) y no se considera indispensable para la interpretación de la posición financiera, de los resultados de operación, de las variaciones en el capital contable y de los flujos de efectivo de la Compañía

I.- Declaro bajo protesta de decir verdad, que emito este informe apegándome a lo dispuesto en la frac-ción III del Artículo 52 del Código Fiscal de la Fe-deración, 58 fracción III de su Reglamento y demás disposiciones aplicables, en relación con el examen que practiqué, conforme a las normas internacio-nales de auditoría, de los estados financieros de EMPRESA, S.A. DE C.V. por el año que terminó el 31 de diciembre de 2015.II.- Dentro de las pruebas selectivas llevadas a cabo en cumplimiento de las normas internacio-nales de auditoría, examiné la situación fiscal del

contribuyente por el periodo que cubren los esta-dos financieros dictaminados, y dentro del alcance de las referidas pruebas selectivas me cercioré en forma razonable de lo siguiente:

II.1 Me cercioré de que los bienes y servicios adquiridos y otorgados en uso o goce por el contribuyente fueron efectivamente recibidos y/o prestados respectivamente.II.2 Revisé en forma selectiva las operaciones de comercio exterior efectuadas durante el periodo comprendido del 1° de enero al 31 de diciembre de 2015 sobre la documentación e información proporcionada por la compañía, la cual no in-cluyó el examen respecto al cumplimiento de las disposiciones en materia aduanera y de co-mercio exterior, sin encontrar omisión o discre-pancia alguna. (En caso de tener operaciones de comercio exterior, cualquier omisión que se observe se mencionará en forma explícita.)O durante el periodo comprendido del 1° de enero al 31 de diciembre de 2015, EMPRESA, S.A. DE C.V. no realizó operaciones de comercio exterior.II.3 Los papeles de trabajo reflejan los proce-dimientos de auditoría utilizados, así como el alcance de los mismos, aplicados para la revi-sión de los estados financieros y de la situación fiscal de EMPRESA, S.A. DE C.V. y no observe omisión alguna. (En caso de omisión indicarlo, así como las diferencias no cubiertas, indepen-dientemente de su importancia relativa). II.4 Dentro de mis papeles de trabajo existe evidencia del muestreo de auditoría utilizado en las pruebas respectivas, las cuales justifican las conclusiones obtenidas.

III.- Verifiqué el cálculo y entero de las contribu-ciones federales que se causaron o se retuvieron durante el ejercicio, incluidas en el anexo 9 del SI-PRED (En caso de omisión indicarlo, así como las diferencias no cubiertas, independientemente de su importancia relativa. O durante el ejercicio 2015

AUDITORÍA

EXCELENCIA PROFESIONAL[ 12 ]

la empresa no tuvo trabajadores por lo que no se realizaron pruebas selectivas de impuesto sobre la renta de sueldos y salarios ni de las cuotas obrero patronales de seguridad social.(En relación a los pagos provisionales de Impuesto Sobre la Renta, se determinaron diferencias a cargo del contribuyente, las cuales se cubrieron en la declaración anual y por lo tanto solo se pagaron actualización y recargos desde el mes en que se debió haber efectuado el pago y hasta la declaración anual.)IV.- La revisión del cumplimiento de las obligaciones fiscales, incluyo verificar que el contribuyente tiene el derecho a los saldos a favor, solicitados en las devoluciones o aplicados en compensaciones llevadas a cabo durante el ejercicio sujeto a revisión y que las cantidades pendientes de devolver o devueltas al contribuyente por la autoridad fiscal derivan de dichos saldos. (Cualquier incumplimiento o diferencia obtenida en el ejer-cicio dictaminado debe ser revelada. De igual forma, debe evaluarse si dicho incumplimiento representa una salvedad fiscal y su cuantificación para reintegrar el monto que corresponda a la misma autoridad, en cuyo caso la diferencia deberá reportarse en la relación de contribuciones a cargo del contribuyente en el rubro del impuesto que se haya devuelto o compensado en forma improcedente).Durante el ejercicio 2015 EMPRESA, S.A. DE C.V. no solicitó devoluciones ni compensó saldos a favor. V.- Revisé, en función a su naturaleza y a la mecánica de aplicación utilizada en ejercicios anteriores, los conceptos e importes de las siguientes conciliaciones: a. El anexo 11, conciliación entre el resultado contable y el fiscal para efectos del impuesto sobre la renta.b. El anexo 15, conciliación entre los ingresos dictaminados según estado de resultados y, los acumulables

para efectos del impuesto sobre la renta y el total de actos o actividades para efectos del IVA.VI.- Revisé las declaraciones complementarias presentadas en el ejercicio 2015 que modifican las declara-ciones de ejercicios anteriores, así como las presentadas por diferencias de impuestos del ejercicio, habiendo comprobado su apego a las disposiciones fiscales. (En su caso indicar los incumplimientos en bases y cálcu-los) ó

O durante el ejercicio no se presentaron declaraciones complementarias que modifiquen las cifras de ejerci-cios anteriores ni por diferencias de impuestos del ejercicio dictaminado.VII.- Revise la determinación y el pago de la participación de utilidades a los trabajadores, en función a su naturaleza y mecánica de aplicación utilizada.

Contribución Ejercicio o periodo

Concepto que modifica

Indicar si es por operaciones con partes

relacionadas

Fecha de presentación

JUNIO 2016 [ 13 ]

O durante el ejercicio 2015 la compañía no tuvo traba-jadores, por lo que no determinó ni distribuyó participa-ción de utilidades a los trabajadores.VIII.- Revisé, con base en pruebas selectivas, los sal-dos al cierre del ejercicio de las cuentas que integral el costo de lo vendido (anexo 6), las subcuentas de gastos (anexo 7) y las del resultado integral de financiamiento (anexo 8), determinando en cada caso los montos de-ducibles y no deducibles para efectos del Impuestos Sobre la Renta.IX.- Durante el ejercicio terminado el 31 de diciembre de 2015 la empresa no obtuvo estímulos fiscales, exencio-nes, subsidios, créditos fiscales, ni recibió resoluciones de las autoridades fiscales o jurisdiccionales, como se describe en el anexo 9.1 también llamado declaratoria.X.- Durante el ejercicio, la compañía no fue respon-sable solidaria como retenedora en la enajenación de acciones efectuadas por residentes en el extranjero.XI.- Como parte de mis pruebas selectivas, revisé los resultados por fluctuación cambiaria, comprobando los tipos de cambio aplicables a las fechas de contratación y pago o cobro, así como su valuación al cierre del ejer-cicio. Dicha revisión cubrió aproximadamente el XX%.XII.- Los saldos y transacciones con partes relaciona-das se describen en las notas a los estados financieros, que contienen los archivos adjuntos enviados, así como en los anexos 16 y 17.XIII.- El contribuyente cumplió con las obligaciones a que se refieren los artículos 11, 27, fracción XIII, 28, fracciones XVII, cuarto párrafo, inciso b), XVIII, XXVII, XXIX y XXXI, 76, fracciones IX, X y XII, 90, penúltimo pá-rrafo y 110 fracciones X y XI (PERSONAS FÍSICAS), 179, 180, 181, 182 y 183 (REPRIFES Y MULTINACIONALES), según corresponda de la Ley del ISR. XIV.- La compañía cuenta con un estudio de precios de transferencia que soporta los precios utilizados en operaciones con compañías relacionadas en el extran-jero, cuyos datos fueron vertidos en el cuestionario en Materia de Precios de Transferencia.O La compañía no cuenta con un estudio de precios de transferencia que soporte los precios utilizados en ope-raciones con compañías relacionadas en el extranjero.O la compañía cuenta con un análisis de precios com-parables con compañías independientes que soportan los precios utilizados en operaciones con partes rela-cionadas nacionales.

XV.- Durante el ejercicio terminado el 31 de diciembre de 2015, la empresa no aplicó algún criterio no vincula-tivo de las disposiciones fiscales y aduaneras a que se refiere el Código Fiscal de la Federación.XVI.- Con base en las pruebas selectivas realizadas, determine que la información contenida en las decla-raciones informativas que se mencionan a continuación fueron presentadas razonablemente:a. Artículo 76, fracción VI de la Ley del ISR, DIM, Anexo

4 “Información sobre residentes en el extranjero”;b. Artículo 76, fracción XIII de la Ley del ISR, DIM,

Anexo 10 “Operaciones efectuadas a través de fi-deicomisos”.

c. Artículo 178 de la Ley del ISR, DIM, Anexo 5 “De los regímenes fiscales preferentes”.

d. Artículo Noveno de las Disposiciones Transitorias de la Ley del ISR, fracción X, DIM, Anexo 2 “Infor-mación sobre pagos y retenciones del ISR, IVA e IEPS” y Anexo 4 “Información sobre residentes en el extranjero”; este último tratándose de retencio-nes a residentes en el extranjero.

XVII.- Durante el ejercicio el contribuyente no pago dividendos a sus accionistas por lo que no se causó impuesto alguno.O durante el ejercicio el contribuyente pago dividendos a sus accionistas, los cuales provienen de la Cuenta de Utilidad Fiscal Neta (CUFIN) y por lo tanto no se causó impuesto alguno, como se indica en el anexo del SI-PRED.O durante el ejercicio el contribuyente pago dividendos a sus accionistas, los cuales una parte provienen de la Cuenta de Utilidad Fiscal Neta (CUFIN) y por el exce-dente se causó y pago el impuesto correspondiente, como se indica en el anexo del SIPRED.XVIII.- Incluir lo relacionado a los cuestionarios de diagnóstico fiscal y al de precios de transferencia, si existiera alguna observación en su llenado conforme lo marca el Reglamento del Código Fiscal de la Federa-ción C.P.I. xxxxxxxx xxxxxxx xxxxxxxReg. En la A.G.A.F.F. xxxxxxMéxico, D.F., aFecha (la de envío de SIPRED.)

AUDITORÍA

EXCELENCIA PROFESIONAL[ 14 ]

Norma de información financiera D-1, ingresos por contratos con clientesDr. Jorge Eduardo González GuaydaPresidente de la Comisión de Normas de Información Financiera

IntroducciónEl Consejo Mexicano de Normas de Información Finan-ciera (CINIF) emito la Norma de Información Financiera D-1, Ingresos por contratos con Cliente que entra en vi-gor en 2018, pero se puede utilizar de forma anticipada.

Previo a la emisión de esta NIF D-1, Ingresos por contratos con clientes, existía un vacío en la normativa contable mexicana, el cual podía atenderse supletoria-mente, a través de la Norma Internacional de Conta-bilidad (NIC) 18, Ingresos de Actividades Ordinarias, y sus interpretaciones, según se establece en la NIF A-8, Supletoriedad; sin embargo, la NIC 18 no contemplaba los últimos cambios suscitados en el ámbito contable internacional y, por ende, se reformuló a la luz de las nuevas circunstancias, originando la Norma Interna-cional de Información Financiera (NIIF) 15, Ingresos de Actividades Ordinarias Procedentes de Contratos con Clientes, la que entrará en vigor a partir del 1 de enero de 2017.

Además, con la elaboración de la NIF D-1, en con-cordancia con las definiciones de activos y pasivos de la NIF A-5, Elementos básicos de los estados financieros, se aclaran e identifican las diferencias entre ingresos ordinarios y no ordinarios, ampliando el alcance cu-bierto por la NIC 18 supletoria.

Por consiguiente, el Consejo de Normas Internacio-nales de Información Financiera (IASB) y el emisor na-cional de normas de los Estados Unidos de América, el Consejo de Normas de Contabilidad Financiera (FASB), desarrollaron un proyecto conjunto para clarificar los principios para el reconocimiento de los ingresos y para emitir una norma común sobre ingresos para las NIIF y los US GAAP que: a. eliminara las incongruencias y debilidades de los

requerimientos anteriores sobre el reconocimiento de ingresos;

b. proporcionara un marco más sólido para abordar los problemas de reconocimiento de los ingresos;

c. mejorara la comparabilidad de las prácticas de reconocimiento de ingresos entre entidades, sec-tores industriales, jurisdicciones y mercados de

capital; d. proporcionara información más útil a los usuarios

de los estados financieros a través de requerimien-tos sobre información a revelar mejorados; y

e. simplificara la preparación de los estados financie-ros, reduciendo el número de normas a las que una entidad debe hacer referencia.

ConvergenciaEl resultado del proyecto conjunto mencionado en el párrafo anterior es la NIIF 15, y la ASC 606 de los US GAAP, ambas intituladas Revenue from Contracts with Customers. La nueva normativa de las NIIF y los US GAAP convergen casi en su totalidad, con mínimas di-ferencias entre las dos.

Principales cambios en relación con pronunciamien-tos anterioresDado que previamente no existía un pronunciamiento normativo contable mexicano sobre el tema de reco-nocimiento de ingresos, los principales cambios aquí comentados representan los cambios entre la NIC 18 y está NIF. Uno de los impactos más importantes de esta NIF es dar mayor consistencia en el reconocimiento de los ingresos a través de la eliminación de las debilida-des en la normativa supletoria anterior que resultaba en una diversidad en la práctica, que implicaba que la naturaleza y el grado de los cambios variaran entre en-tidades e industrias.

Bases del Marco Conceptual que se utilizaron para la elaboración de esta NIF Esta NIF se fundamenta en el Marco Conceptual com-prendido en las NIF que integran la Serie NIF A, par-ticularmente en la NIF A-2, Postulados básicos, con respecto de la devengación contable y la valuación.

Se fundamenta también en la NIF A-1, Estructura de las Normas de Información Financiera, la NIF A-3, Necesidades de los usuarios y objetivos de los esta-dos financieros, así como, la NIF A-4, Características cualitativas de los estados financieros, emitidas por

NORMATIVIDAD

JUNIO 2016 [ 15 ]

el CINIF, que señalan que el objetivo esencial de la información financiera es ser de utilidad al usuario general en la toma de sus decisiones económicas.

El ingreso se define, en la NIF A-5, Elementos bá-sicos de los estados financieros, como el incremento de los activos o el decremento de los pasivos de una entidad, durante un periodo contable, con un impacto favorable en la utilidad o pérdida neta o, en su caso, en el cambio neto en el patrimonio contable y, con-secuentemente, en el capital ganado o patrimonio contable, respectivamente.

Convergencia con las Normas Internacionales de Información FinancieraEsta NIF relativa al reconocimiento de ingresos por contratos con clientes es totalmente convergente con la NIIF 15. Cabe mencionar que la sección de la NIIF 15 que trata el tema de los costos del contrato no se incluye en esta NIF y se incluye en la NIF E-3, Contra-

tos de construcción y de fabricación de ciertos bienes de capital.

La NIF D-1 está integrada por los párrafos 10.1 a 80.6, los cuales tienen el mismo carácter normativo, y los Apéndices A y B que no son normativos.

La NIF D-1 debe aplicarse de forma integral y entenderse en conjunto con el Marco Conceptual es-tablecido en la Serie A.

Objetivo de la NormaEl objetivo de esta Norma de Información Financie-ra (NIF) es establecer las normas para la valuación, presentación y revelación de los ingresos que surgen de un contrato con un cliente, con objeto de presen-tar información útil a los usuarios de los estados fi-nancieros sobre la naturaleza, monto, oportunidad e

incertidumbre de los ingresos y flujos de efectivo que surgen de un contrato con un cliente.

Esta NIF debe ser aplicada por todas las entidades que emitan estados financieros en los términos esta-blecidos por la NIF A-3, Necesidades de los usuarios y objetivos de los estados financieros.

Una entidad debe aplicar esta NIF a todos los con-tratos con clientes, excepto en los siguientes casos: a. contratos de arrendamiento tratados en el Bole-

tín D-5, Arrendamientos; b. contratos de seguro tratados en la NIIF 4, Contra-

tos de Seguro, la cual es supletoria; c. instrumentos financieros y otros derechos u

obligaciones contractuales tratados en las NIF correspondientes a instrumentos financieros, la NIF B-8, Estados financieros consolidados o combinados, la NIF C-7, Inversiones en aso-ciadas, negocios conjuntos y otras inversiones permanentes, la NIF C-21, Acuerdos con control conjunto; y

d. intercambios de inventarios entre entidades en la misma línea de negocios para facilitar ventas a clientes o clientes potenciales. Una entidad debe

aplicar esta NIF a un contrato sólo si la contra-parte del contrato es un cliente. Un cliente es una parte que ha contratado con una entidad para obtener bienes o servicios que son resultado de las actividades primarias de la referida entidad a cambio de una contraprestación. Una contrapar-te del contrato no sería un cliente si, por ejemplo, ha contratado con una entidad a participar en una actividad o proceso en el que las partes del contrato comparten los riesgos y beneficios que resulten de dicha actividad o proceso en lugar de que la contraparte adquiera los productos o ser-vicios de una entidad.

Un contrato con un cliente puede estar en parte dentro del alcance de esta NIF y en parte dentro del alcance de otras. a. si las otras NIF especifican cómo separar y/o

valuar inicialmente una o más partes del con-trato, entonces una entidad debe aplicar en primer lugar los requerimientos de separación y/o valuación de dichas NIF. Una entidad debe excluir del monto de la transacción el monto de la parte del contrato que se valúan inicialmente de acuerdo con otras NIF para asignar el monto de la transacción pendiente a cada obligación de cumplimiento dentro del alcance de esta NIF y a cualesquiera otras partes del contrato identifica-das en el siguiente inciso; o

Un contrato con un cliente puede estar en parte dentro del alcance de esta NIF y en parte dentro del alcance de otras.

NORMATIVIDAD

EXCELENCIA PROFESIONAL[ 16 ]

b. si las otras NIF no especifican cómo separar y/o valuar inicialmente una o más partes del contra-to, entonces una entidad debe aplicar esta NIF para valuar y/o separar inicialmente la parte del contrato.

Los otros ingresos que no provienen de un contrato con un cliente tampoco se encuentran dentro del al-cance de esta NIF.

El tratamiento de los costos incrementales de obte-ner un contrato con un cliente y de los costos incurri-dos para cumplir con un contrato con un cliente, queda dentro del alcance de la NIF E-3, Contratos de cons-trucción y de fabricación de ciertos bienes de capital.

Una entidad debe aplicar dicha NIF sólo a los cos-tos incurridos que estén relacionados con un con-trato con un cliente que queda dentro del alcance de esta NIF.

Normas de ReconocimientoEl principio básico de esta NIF es que una entidad debe reconocer los ingresos por bienes o servicios transferidos a los clientes a cambio de la contrapres-tación a la cual una entidad espera tener derecho a cambio de dichos bienes o servicios. Una entidad debe reconocer los ingresos de acuerdo con ese prin-cipio básico mediante la aplicación de los siguientes pasos:

Paso 1: identificar el contrato con el cliente;Paso 2: identificar las obligaciones de cumpli-miento en el contrato; Paso 3: determinar el monto de la transacción;Paso 4: asignar el monto de la transacción entre las obligaciones de cumplimiento del contrato; y Paso 5: reconocer el ingreso cuando la entidad satisface una obligación de cumplimiento.

Identificación del contrato con el clienteUna entidad debe aplicar esta NIF a un contrato con un cliente que queda dentro del alcance de la misma siempre y cuando se cumplan todos los criterios si-guientes: a. las partes del contrato han aprobado el contrato

y se comprometen a cumplir con sus respectivas obligaciones;

b. la entidad puede identificar los derechos de cada parte con respecto a los bienes o servicios a transferir;

c. la entidad puede identificar las condiciones de pago con respecto a los bienes o servicios a transferir;

d. el contrato tiene sustancia económica; y e. es probable que la entidad cobre el monto de la

contraprestación a la que tendrá derecho a cam-bio de los bienes o servicios que se transferirán al cliente. Para determinar si es probable el cobro de dicho monto, la entidad debe considerar sólo la capacidad del cliente y la intención que tenga de pagar esa contraprestación a su vencimiento.

Si un cliente paga una contraprestación antes de que la entidad transfiera un bien o servicio al cliente, la entidad debe presentar un pasivo del contrato cuando el pago sea exigible, y un anticipo del cliente cuando el pago se realice.

Un pasivo del contrato es la obligación pendiente que tiene una entidad de transferir bienes o servicios a un cliente respecto de la cual la entidad tiene de-recho a una contraprestación. Una entidad debe dar de baja el anticipo del cliente cuando transfiera los bienes o servicios y, con ello, satisfaga su obligación de cumplimiento.

Postulado básicoLos efectos derivados de las transacciones que lleva a cabo una entidad económica con otras entidades, de las transformaciones internas y de otros eventos, que la han afectado económicamente, deben reconocerse contablemente en su totalidad, en el momento en el que ocurren, independientemente de la fecha en que se consideren realizados para fines contables.

El artículo 18 de la LISR plantea los momentos en los cuales los ingresos previstos en el numeral 17 del mismo ordenamiento deben acumularse,

No existe un ordenamiento jurídico que defina a los ingresos.

Sin embargo, las NIF claramente definen lo que debe entenderse como “ingreso” en su NIF A-5 Ele-mentos básicos de los estados financieros:

Ingresos: DefiniciónUn ingreso es el incremento de los activos o el decre-mento de los pasivos de una entidad, durante un pe-riodo contable, con un impacto favorable en la utilidad o pérdida neta o, en su caso, en el cambio neto en el patrimonio contable y, consecuentemente, en el ca-pital ganado o patrimonio contable, respectivamente.

ConclusiónEl tema de reconocimiento de ingresos es muy ex-tenso, mediante el estudio sistemático de las normas tributarias y financieras en lo tocante a reconocimien-to de ingresos, es factible establecer mejoras tanto a políticas como a procedimientos en las empresas, los cuales permitan optimizar la carga tributaria e, incluso, replantear los modelos de negocio, donde un reconocimiento inadecuado de ingresos puede incidir de manera significativa en la rentabilidad del mismo.

Una entidad debe aplicar dicha NIF sólo a los costos incurridos que estén relacionados con un contrato con un cliente que queda dentro del alcance de esta NIF.

JUNIO 2016 [ 17 ]

¿Conviene invertir en Dólares o UDIS?Maestro Francisco Cruz Ariza

En las primeras entregas de este artículo, habíamos enunciado las características de las inversiones tanto en Dólares como en UDIS, su comportamien-

to histórico, y un comparativo de cuánto obtendríamos por efectuar una inversión de abril de 1995 a abril de 2016 por $10,000 en ambas monedas. Pudimos apreciar una diferencia sorprendente en cuanto al crecimiento que habían reportado las UDIS en dicho periodo, el cual era muy superior al del dólar.

La lección aprendida es que, para preservar el poder adquisitivo del dinero, sobre todo en los años cercanos a 1995, la mejor alternativa eran las UDIS, pues la in-flación superó con creces la devaluación cambiaria del dólar en estos años que comentamos.

Años después, la historia es diferente, pues prácti-camente desde inicios de este siglo XXI a la fecha, el

país ha gozado de inflación controlada y baja. Por otra parte, el escenario internacional se ha caracterizado por turbulencias económicas y financieras desde 2008 (crisis sub-prime en los Estados Unidos) y hasta la actual crisis del precio del petróleo y las mercancías (2014-2016). Estos fenómenos han golpeado por igual a países desarrollados, en vías de desarrollo y emer-gentes. México no ha sido la excepción, y en los últimos tiempos hemos sido testigos de cómo la apreciación del dólar frente al peso ha superado el alza de precios re-portada por el INPC.

Si volviéramos a plantear el ejercicio de la inversión de $10,000, pero considerando que la inversión fue he-cha en enero de 2010 (el inicio de la actual década, a manera de referencia), observaríamos lo siguiente:

Como podemos apreciar, ocurre lo contrario al ejercicio anterior, en donde partíamos de abril de 1995, en una época de gran inestabilidad económica en el país.

Si bien el dólar representaría una alternativa atrac-

tiva e interesante para invertir nuestro dinero, hay que considerar la volatilidad (promedio de variaciones cam-biarias) en los últimos años, tanto de esta divisa, como de las UDIS:

UDIS

Fecha Inicial 04-ene-10

Tipo de cambio 4.342922

Fecha final 04-abr-16

Tipo de cambio 5.445675

Depósito: 10,000.00

Retiro: 12,539.20

Rendimiento acumulado: 25.39%

Ganancia Inflacionaria: 0.00%

DÓLARES

Fecha Inicial 04-ene-10

Tipo de cambio 12.922600

Fecha final 04-abr-16

Tipo de cambio 17.448400

Depósito: 10,000.00

Retiro: 13,502.24

Rendimiento acumulado: 35.02%

Ganancia Inflacionaria: 7.68%

ECONOMÍA Y FINANZAS

EXCELENCIA PROFESIONAL[ 18 ]

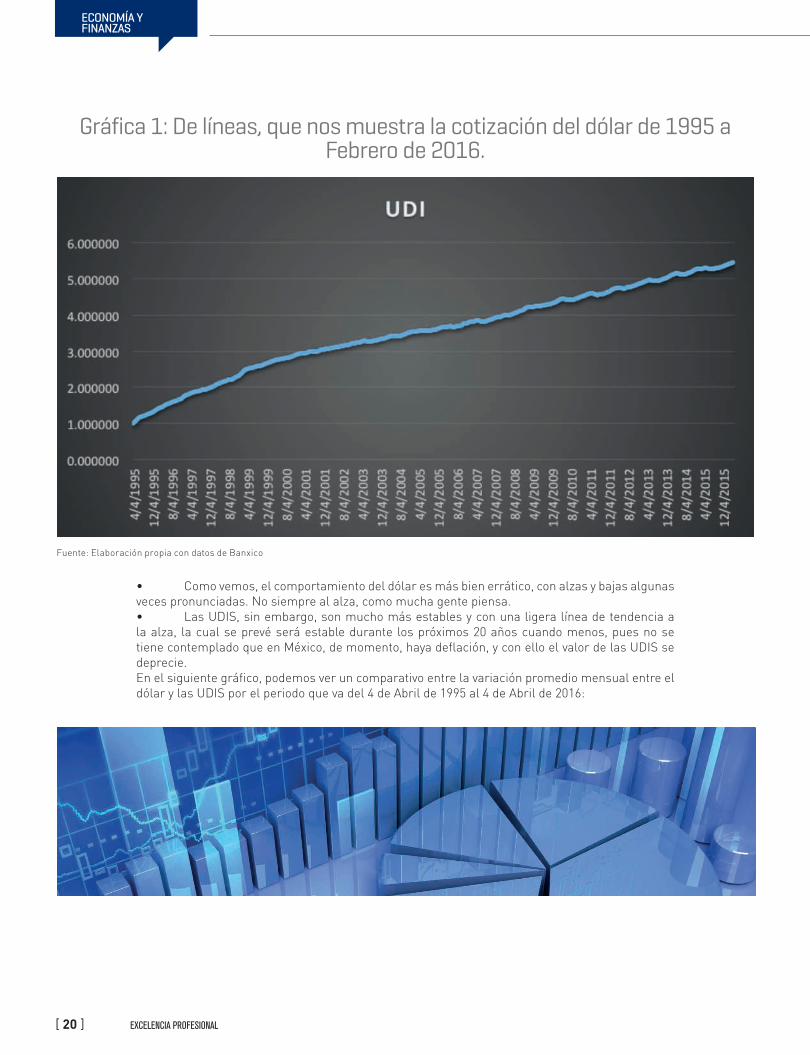

Gráfica 1: De líneas, que nos muestra la cotización del dólar de 1995 a Febrero de 2016.

Fuente: Elaboración propia con datos de Banxico

JUNIO 2016 [ 19 ]

Gráfica 1: De líneas, que nos muestra la cotización del dólar de 1995 a Febrero de 2016.

Fuente: Elaboración propia con datos de Banxico

• Como vemos, el comportamiento del dólar es más bien errático, con alzas y bajas algunas veces pronunciadas. No siempre al alza, como mucha gente piensa.• Las UDIS, sin embargo, son mucho más estables y con una ligera línea de tendencia a la alza, la cual se prevé será estable durante los próximos 20 años cuando menos, pues no se tiene contemplado que en México, de momento, haya deflación, y con ello el valor de las UDIS se deprecie.En el siguiente gráfico, podemos ver un comparativo entre la variación promedio mensual entre el dólar y las UDIS por el periodo que va del 4 de Abril de 1995 al 4 de Abril de 2016:

ECONOMÍA Y FINANZAS

EXCELENCIA PROFESIONAL[ 20 ]

Fuente: Elaboración propia con datos de Banxico

A manera de reflexión, comentaremos que el periodo de tiempo que considera la presente muestra atraviesa por los siguientes momentos históricos:

• La PEOR crisis macroeconómica de México (1995-1996). • El periodo de recuperación y estabilización (1996-2000). • Transición democrática del país y elecciones polémicas (2000 y 2006). • La PEOR crisis internacional del mundo desde la gran depresión de 1929 (2008-2010). • El actual periodo de inestabilidad económica mundial, caracterizado por precios internacionales

del petróleo en mínimos históricos, de materias primas y de gran aversión al riesgo (2015-2016). • ¿Podría pasar algo peor? Quizá….sin embargo, ¿no sería demasiado pesimismo contemplar que

en el futuro las cosas podría estar aún peor que nunca?

CONCLUSIÓN • No se puede generalizar que una moneda de inversión sea mejor que la otra, ya que ambas tienen

sus claras ventajas y desventajas. • Se deben erradicar creencias que corresponden a periodos macroeconómicos pasados, en donde

el dólar siempre se apreciaba constante y sostenidamente (ver gráfica de volatilidad).

JUNIO 2016 [ 21 ]

• Hoy vivimos un México con condiciones macroeconómicas estables, nunca vistas en el pasado, que incluyen la inflación más baja de la historia, y con cierta desvinculación al ciclo devalua-torio de la moneda.

• La situación macroeconómica es responsabilidad del Gobierno Federal; la microeconómica es responsabilidad de TODOS, por lo que es indispensable tomar decisiones y comenzar a ahorrar, para luego invertir.

• La mejor receta para hacer frente al riesgo de la paridad cambiaria y la inflación, es DIVER-SIFICAR en UDI y dólares.

• No hay combinaciones idóneas o mágicas; de acuerdo a la aversión al riesgo de cada persona, es la decisión que debe tomar cada quién.

• El dólar es respaldado por la economía más poderosa de la Tierra, por lo que tiene garantiza-da su continuidad en el futuro inmediato.

• La UDI es respaldada por el Gobierno Federal Mexicano, a través de la emisión de UDIBONOS, que son instrumentos financieros de largo plazo, por lo que su permanencia también está garantizada.

• La economía mexicana está rankeada como una de las 15 más poderosas del planeta. • Nuestra divisa nacional, el peso, es la 8ª. Moneda más demandada en el mundo, con base a

las transacciones comerciales promedio que se llevan a cabo en el mundo.

ECONOMÍA Y FINANZAS

EXCELENCIA PROFESIONAL[ 22 ]

Decreto que incrementa las pensiones de cesantía y vejez otorgadas por el IMSS en 11% bajo el amparo de la ley 73C.P.C. Cecilia Bravo NavarroIntegrante de la Comisión de Seguridad Social e INFONAVIT

Es importante conocer las disposiciones vigentes al cálculo de pensiones que otorga el IMSS en los seguros de Cesantía en Edad Avanzada y Vejez al

amparo de la Ley 73.A la entrada en vigor de la nueva Ley del Seguro

Social, publicada en el DOF el 21 de diciembre de 1995, cuya vigencia es a partir del mes de Julio de 1997, se estableció el sistema de cuentas individuales totalmen-te opuesta al sistema de reparto de la Ley derogada.

Artículos Transitorios de la nueva Ley:TERCERO. Los asegurados inscritos con anterioridad a la fecha de entrada en vigor de esta Ley, así como sus beneficiarios, al momento de cumplirse, en términos de la Ley que se deroga, los supuestos legales o el si-niestro respectivo para el disfrute de cualquiera de las pensiones, podrán optar por acogerse al beneficio de dicha Ley o al esquema de pensiones establecido en el presente ordenamiento. CUARTO.“Para el caso de los trabajadores que hayan cotizado en términos de la Ley del Seguro Social que se deroga, y que llegaren a pensionarse durante la vigen-cia de la presente Ley, el Instituto Mexicano del Seguro Social, estará obligado, a solicitud de cada trabajador, a calcular estimativamente el importe de su pensión para cada uno de los regímenes, a efecto de que éste pueda decidir lo que a sus intereses convenga”.QUINTO. Los derechos adquiridos por quienes se en-cuentran en período de conservación de los mismos, no serán afectados por la entrada en vigor de esta Ley y sus titulares accederán a las pensiones que les corres-pondan conforme a la Ley que se deroga. Tanto a ellos como a los demás asegurados inscritos, les será apli-cable el tiempo de espera de ciento cincuenta semanas cotizadas, para efectos del seguro de invalidez y vida. DUODÉCIMO. Estarán a cargo del Gobierno Federal las pensiones que se encuentren en curso de pago, así como las prestaciones o pensiones de aquellos suje-tos que se encuentren en período de conservación de derechos y las pensiones que se otorguen a los asegu-rados que opten por el esquema establecido por la Ley que se deroga.DÉCIMO TERCERO. Por cuanto hace a los fondos de los trabajadores acumulados en las subcuentas de retiro se estará a lo siguiente:

a. Los sujetos que se encuentren en conservación

de derechos y que se pensionen bajo el régi-men de la Ley anterior, recibirán además de la pensión que corresponda, sus fondos acumula-dos en la subcuenta del seguro de retiro en una sola exhibición.

b. Los sujetos que lleguen a la edad de pensionar-se por cesantía en edad avanzada y vejez bajo la vigencia de esta ley pero que opten por los beneficios de pensiones regulados por la Ley anterior, recibirán la pensión indicada bajo los supuestos de la Ley que se deroga, y además los fondos que se hubieran acumulado en su sub-cuenta del seguro de retiro. Los acumulados en los ramos de cesantía en edad avanzada y vejez serán entregados por las Administradoras de Fondos para el Retiro al Gobierno Federal.

Lo anterior hace posible que exista un régimen de transición, trabajadores que cotizaron bajo el amparo de la Ley 73 y que cumplieron requisitos de pensión a partir de julio de 1997.

La Ley de 1973, publicada en el DOF el 12 de marzo de 1973, en el Artículo 167 establece los lineamientos para el cálculo de las pensiones:

El salario será el promedio cotizado en las últimas 250 semanas, el cual será expresado en veces el salario mínimo.

Ejemplo: Salario base de cotización promedio $1,117.72Fecha de solicitud de la pensión: 01/04/2016Salario mínimo en 2016 $73.04Salario promedio representado enVeces el salario mínimo: $1,117.72/ 73.04 = 15.30

SEGURIDAD SOCIAL

JUNIO 2016 [ 23 ]

El salario expresado en veces el salario mínimo se ubica en la tabla anterior y corresponderá el porcentaje para aplicar al promedio del salario base de cotización para el inicio del cálculo de la pensión.

En el ejemplo nos dio un salario de 15.30 veces el salario mínimo, por lo que le corresponderá el 13.00% para el cálculo de la cuantía básica y el 2.450% para la cuantía de incrementos.

Para el cálculo de la pensión es necesario conocer el número de semanas cotizadas, ya que la cuantía anual de la pensión es igual a: CUANTÍA BÁSICA ANUAL MÁS CUANTÍA ANUAL DE INCREMENTOSEl derecho al incremento anual se adquiere por cada 52 semanas computadas que excedan a las 500 semanas de cotización.

SEGURIDAD SOCIAL

PORCENTAJES DEL ARTICULO 167 REFORMADO

GPO SAL EN VECES S.M. % CUANTIA BASICA % CUANTIA INCREMENTO

HASTA 1 VEZ 80.00% 0.5630%

DE 1.01 A 1.25 77.11% 0.8140%

DE 1.26 A 1.50 58.18% 1.1780%

DE 1.51 A 1.75 49.23% 1.4300%

DE 1.76 A 2.00 42.67% 1.6150%

DE 2.01 A 2.25 37.65% 1.7560%

DE 2.26 A 2.50 33.68% 1.8680%

DE 2.51 A 2.75 30.48% 1.9580%

DE 2.76 A 3.00 27.83% 2.0330%

DE 3.01 A 3.25 25.60% 2.0960%

DE 3.26 A 3.50 23.70% 2.1490%

DE 3.51 A 3.75 22.07% 2.1950%

DE 3.76 A 4.00 20.65% 2.2350%

DE 4.01 A 4.25 19.39% 2.2710%

DE 4.26 A 4.50 18.29% 2.3020%

DE 4.51 A 4.75 17.30% 2.3300%

DE 4.76 A 5.00 16.41% 2.3550%

DE 5.01 A 5.25 15.61% 2.3770%

DE 5.26 A 5.50 14.88% 2.3980%

DE 5.51 A 5.75 14.22% 2.4160%

DE 5.76 A 6.00 13.62% 2.4330%

DE 6.01 AL LIMITE SUPERIOR 13.00% 2.4500%

EXCELENCIA PROFESIONAL[ 24 ]

Para efectos del ejemplo consideraremos como semanas reconocidas 1502Por lo que el excedente es de 1002Incrementos (1002/52) = 19Residuo 1002 - (19*52=988) = 14De acuerdo a la Ley, si el residuo es mayor a 26 semanas se otorgará un incremento, si se

encuentra entre 13 y 26 le corresponde medio incremento.Por lo anterior los incrementos a otorgar en el ejemplo serán de: 19.5El cálculo de la cuantía anual será:

Con fecha 20 de diciembre de 2001, se publicaron en el DOF, reformas a la Ley del Seguro publicada el 21 de diciembre de 1995, sin embargo en el Artículo Décimo Cuarto transitorio establece un incremento a determinadas pensiones calculadas conforme a la Ley del Seguro Social publicada el 12 de marzo de 1973, es decir, a la Ley derogada.

El 5 de enero de 2004 es publicado en el DOF un Decreto que reforma el Artículo Décimo Cuarto Transitorio, para quedar como sigue:

Para los pensionados de 60 años o más, con pensión igual o mayor a un salario mínimo ge-neral vigente en el Distrito Federal, el monto de su pensión será el resultado de multiplicar la pensión que reciban al 31 de diciembre de 2003, o la pensión que se determine si se pensionan después de esa fecha, por el factor de 1.11

Siguiendo con el ejemplo la cuantía de la pensión es:

Indudablemente que esta etapa de transición beneficia a aque-llos trabajadores que tienen bastantes semanas cotizadas y un salario base de cotización promedio en las últimas 250 semanas alto, ya que de no reunirse las dos condiciones no se logra obtener una pensión que cubra las expectativas de los trabajadores.

Además de este logro, se tienen las aportaciones que el pa-trón realizó desde 1992, para el seguro de retiro, mismo que será devuelto por la Afore a los trabajadores una vez que ten-gan su Resolución de pensión, adicionando los recursos de la Subcuenta de Vivienda de 1992 a la fecha de baja del asegurado.

Recomendaciones para no llevarnos una sorpresa desagra-

dable al solicitar la pensión:Solicitar las semanas reconocidas, en su caso solicitar la

unificación de semanas cotizadas, cuando se tienen más de un número de seguridad social.

Verificar que los datos personales sean correctos, tanto en la Afore como en el IMSS: Nombre cotejado con el acta de na-cimiento, CURP, RFC con homoclave, Número de Seguridad.

Solicitar al asesor de la Afore verifique que todos los recur-sos del SAR 92 hayan sido traspasados a la cuenta individual, ya que existieron aportaciones reportadas con o sin homoclave, recursos que se reflejan en el estado de cuenta conforme nos dimos de alta en la Afore.

Cuantía anual:SBC promedio días del año

% Art. 167 incrementos Importe

Cuantía básica 1,117.72 365 13% 53,035.81 Cuantía de incrementos 1,117.72 365 2.45% 19.5 194,906.62

Cuantía anual de la pensión a los 65 años 247,942.43

Cuantía anual:SBC promedio

días del año

% Art. 167 incrementos Importe

Con decreto

Cuantía básica 1,117.72 365 13% 53,035.81 58,869.75

Cuantía de incrementos 1,117.72 365 2.45% 19.5

194,906.62 216,346.34

Cuantía anual de la pensión a los 65 años 247,942.43 275,216.10

Asignaciones o Ayuda asistencial (Art. 164 Frac. IV o V) 15% 41,282.41 Importe Total de la pensión por vejez 316,498.51

Pensión mensual 26,374.88

JUNIO 2016 [ 25 ]

Facilidades de pago para la regularización de adeudos. Un programa para las empresas en favor de los trabajadoresEduardo Jolly ZarazúaGerente de Notificaciones, Convenios y Estrategias de Cobro del Infonavit

El Instituto del Fondo Nacional de la Vivienda para los Trabajadores actualmente constituye el pilar fundamental del sector de la vivienda. Vivimos un

momento histórico; una nueva etapa en la cual traba-jadores, empresarios y gobierno tenemos que asumir nuestras responsabilidades para impulsar acciones que nos permitan alcanzar un país con mayor crecimiento y oportunidades para los mexicanos.

El Infonavit asume su compromiso con México, y en particular con el sector de los trabajadores y el empre-sarial, al poner a su alcance el Programa de Facilidades de Pago para la Regularización de Adeudos Fiscales 2016 - 2017, mejor conocido como programa Cumplamos Jun-tos. Éste fue aprobado por el Consejo de Administración del Infonavit el pasado 27 de octubre y entró en vigor a partir del 1 de enero de 2016, con los objetivos siguientes:

• Asegurar el compromiso que el Infonavit tiene con los trabajadores de México, al lograr que los apor-tantes enteren las cantidades que adeudan al Ins-tituto y que éstas se vean reflejadas en los saldos de la Subcuenta de Vivienda de sus trabajadores.

• Apoyar a un número mayor de empresarios que necesitan, además de plazo para pagar sus adeu-dos, la condonación en un porcentaje de las mul-tas y recargos para regularizar su situación fiscal.

En 2013 se implementó el programa Cumplamos Juntos y como resultado 1,151 empresas regularizaron la totalidad sus adeudos, por un monto cercano a los 198 millones de pesos.

A principios de 2014 se dio a conocer el programa para los años 2014 – 2015 con un alcance ambicioso. Fue el pri-mer proyecto de carácter bianual, y tuvo una acogida sin precedente por los empleadores con omisiones en el cum-plimiento de sus obligaciones. Las cifras que arrojó fueron extraordinarias: 11,669 empresas aportantes beneficiadas, cuyos adeudos ascendían a 1,081 millones de pesos.

El Programa de Facilidades de Pago para la Regula-rización de Adeudos Fiscales 2016 – 2017 tendrá vigencia hasta el 31 de diciembre de 2017. En él se contemplan múltiples facilidades, que consideran circunstancias ta-les como la capacidad de pago, el plazo requerido y el tipo de aportante. Se pueden adherir todas aquellas em-presas que tengan adeudos con el Instituto y que deseen regularizar la totalidad de los mismos.

Al programa de estos dos años se le han sumado nuevas modalidades de regularización para quedar con las siguientes:

• Beneficios por pago en una sola exhibición. • Convenio de pago de montos menores. • Convenio de pago de montos mayores. • Beneficios especiales de regularización para Empre-

sas de Diez. • Beneficios para empresas con adeudos determina-

dos por facultades de comprobación.También se otorgan diversas facilidades a los orga-

nismos públicos, a efecto de que regularicen sus obliga-ciones fiscales con el Infonavit.

Entre los beneficios de los mencionados productos se encuentran, la condonación en multas y recargos, en diferentes porcentajes, lo que depende del producto; la parcialización de una a cuatro mensualidades continuas, para el concepto de amortizaciones de crédito, y de una hasta cuarenta y ocho mensualidades continuas en los demás conceptos. Cabe señalar que las aportaciones y amortizaciones no tendrán ninguna condonación, porque éstas corresponden y son propiedad de los trabajadores.

Los beneficios otorgados al tenor de este programa se verán reducidos con el transcurso del tiempo, de tal manera que en 2017 disminuirán en porcentaje según la modalidad, y ésta podrá ser elegida conforme al interés de la empresa aportante que desee corregir su situación.

Comprometidos con la mejora permanente en la calidad de la atención y con ello la simplificación de los trámites, en el espacio personalizado llamado Portal Empresarial, dentro del sitio de internet de este Instituto, www.infonavit.org.mx, está disponible el servicio Cum-plamos Juntos, que actualmente permite a los contribu-yentes adherirse a los beneficios por pago en una sola exhibición, sin tener que acudir a las oficinas del Instituto y sin la necesidad de presentar documentación adicional.

Con todo esto, estamos seguros que contribuiremos a la pronta regularización de los adeudos ante el Instituto, con lo cual reafirmamos el compromiso del Infonavit con los trabajadores de México, al recuperar de esta manera los recursos que les pertenecen.

Con acciones como esta, el Infonavit muestra que tra-baja para dar un impulso positivo en la transformación de México, de manera solidaria y corresponsable.

SEGURIDAD SOCIAL

EXCELENCIA PROFESIONAL[ 26 ]

Incapacidades a asegurados por el Instituto Mexicano del Seguro Social L.C.C. Oswaldo Palacios Mendoza [email protected]

Incapacidad es una condición en la que se puede encon-trar un trabajador que no le permita realizar sus activi-dades por algún padecimiento. Como bien tenemos co-

nocido el IMSS puede expedir certificados de incapacidad con el objeto de justificar ausencias de un trabajador a sus labores, sin embargo, muchas veces desconocemos algunas particularidades respecto a los mencionados certificados y es por ello que en esta ocasión haremos una reseña sobre el tema. Existen tres tipos de incapacidades para el Instituto:• Riesgo de trabajo (incapacidad temporal, permanen-

te parcial y permanente total)• Enfermedad general (incapacidad temporal), y• Maternidad (incapacidad temporal)Durante el periodo de incapacidad se suspende tempo-ralmente la relación laboral y por consecuencia el patrón no está obligado a realizar ninguna remuneración o pago, no obstante de ello es importante que el patrón se cer-ciore de:

1. Contar con los certificados del IMSS, ya que de no contar con ellos el patrón solo podrá contemplar hasta 7 días de ausentismo para poder liberarse del pago de cuotas del seguro de enfermedad y materni-dad. (Artículo 31 Fracción IV LSS)

2. Pagar cuotas del Ramo de Retiro (Artículo 31 Frac-ción IV LSS), Cesantía en Edad Avanzada y Vejez y las aportaciones de vivienda al INFONAVIT (Artículo 35 del Reglamento de Inscripción, Pago de Aportacio-nes y Entero de Descuentos al Instituto del Fondo Nacional de la Vivienda para los Trabajadores), y

3. No dar de baja al trabajador bajo ninguna circuns-tancia, ya que mientras subsista alguna incapacidad el aviso no surtirá efecto alguno ante el IMSS (Artí-culo 21 LSS)

No hay que perder de vista que los certificados de incapa-cidad que emita el Instituto deben ser considerados por días naturales (Artículo 141 del Reglamento de Presta-ciones Medicas del Instituto Mexicano del Seguro Social).

Las prestaciones en dinero a que tienen derecho los trabajadores al amparo de una incapacidad son:

• Riesgo de trabajo (Artículo 58 LSS): El 100% del salario cotizado en el IMSS en el momento de que ocurrió el riesgo. El pago del subsidio será a partir del primer día y hasta por el término de 52 semanas.

Durante el periodo de incapacidad se suspende temporalmente la relación laboral y por consecuencia el patrón no está obligado a realizar ninguna remuneración o pago

JUNIO 2016 [ 27 ]

Para que se de este escenario, el accidente debe ser calificado como riesgo de trabajo, de no ser así los días de incapacidad tendrán el tratamiento de enfermedad general que tocaremos más adelante.Si al trabajador como consecuencia del accidente de trabajo se le declara una incapacidad perma-nente total, el trabajador recibirá el 70% del salario cotizado en el IMSS en el momento de que ocurrió el riesgo.Si al trabajador como consecuencia del accidente de trabajo se le declara una incapacidad perma-nente parcial, este podrá recibir una indemnización o una pensión, atendiendo a las particularidades de la valuación de la incapacidad.En el caso de las incapacidades permanentes y las incapacidades permanentes parciales mayores del 50%, el trabajador recibirá además un aguinaldo de 15 días del importe de las pensiones.

• Enfermedad general (Artículo 98 LSS): será del 60% del último salario cotizado en el IMSS al inicio de la incapacidad. El pago del subsidio será a partir del cuarto día y hasta el término de 52 semanas, según lo determinen los Servicios Médicos del IMSS. Previo dictamen del Instituto, se podrá pro-rrogar hasta 26 semanas más.Respecto a los primeros 3 días no existe obligación alguna del pago de salario para el patrón ni para el Instituto (Artículo. 96 LSS y 42, fracción II, LFT).

• Maternidad (Artículo 101 LSS): será del 100% del último salario cotizado en el IMSS, al inicio de la in-capacidad. El pago de los subsidios por maternidad

será de 42 días anteriores al parto (prenatal) y 42 días posteriores (postnatal).En el caso de que el periodo prenatal se exceda, el médico emitirá una incapacidad de enlace que ira del vencimiento de la incapacidad prenatal a la fecha del parto y esta se cubrirá como una incapa-cidad de enfermedad general.El derecho de los trabajadores de exigir sus pres-taciones en dinero prescribe en un año, en el caso de enfermedad general y maternidad, y en el caso de riesgo de trabajo en dos años, a partir del día que se genero el derecho de recibir el subsidio, (Artículo 300 LSS).

Cuando un trabajador no presente los certificados de incapacidad a su patrón este puede acudir a la Uni-dad de Medicina Familiar a la que está adscrito el tra-bajador y dirigirse al área de Prestaciones Económicas para solicitar al personal del Instituto que le informe si su trabajador sigue incapacitado, argumentando la negativa del trabajador a proporcionar la información correspondiente.

Si por alguna situación el trabajador no regresa a laborar después del vencimiento de sus incapacidades es importante que el patrón presente el aviso de baja del trabajador, ya que de no hacerlo, existirá la obliga-ción de pagar las cuotas obrero patronales al IMSS has-ta que se presente mencionado aviso, (Artículo 37 LSS).

Por todo lo anterior podemos concluir que el no dar seguimiento a la emisión de incapacidades por parte del Instituto puede traer al patrón algunos costos por la obligación de pago de cuotas obrero patronales.

SEGURIDAD SOCIAL

EXCELENCIA PROFESIONAL[ 28 ]

La información como diferencial en el mundo de los negociosC.P. Luis Hurtado Colín

Una adecuada toma de decisiones en cualquier organización depende totalmente del dominio de la información que se tiene, también depende de la claridad que los datos con los que contamos

arrojan sobre nuestra vista. La información que se produ-ce día con día se lee actualmente ya con cifras astronómi-cas, lo cual demanda métodos de control y análisis dife-rentes a los convencionales. La información ha dejado de estar almacenada y estática para ser dinámica y fluida.