AMCP Revista Mayo 2014

19

Excelencia Profesional Asociación Mexicana de Contadores Públicos, Colegio Profesional en el Distrito Federal, A.C. Número 171 Mayo 2014 AVANCES Consideraciones jurídicas en torno a la Nueva Ley Federal de Responsabilidad Ambiental LEGIS Deducibilidad de la nómina. Comentarios a los nuevos requisitos y obligaciones 2014 ACTUAL RAFAEL ADRIÁN AVANTE JUÁREZ Subsecretario del Trabajo GESTIONES Avisos de actualización al Registro Federal de Contribuyentes La productividad como fuente de desarrollo

description

Excelencia Profesional Mayo 2014 Actual: La productividad como fuente de desarrollo.

Transcript of AMCP Revista Mayo 2014

ExcelenciaProfesional

Asociación Mexicana de Contadores Públicos,Colegio Profesional en el Distrito Federal, A.C.N

úmer

o 17

1

May

o 20

14

AVANCESConsideraciones jurídicas en torno a la Nueva Ley Federal de Responsabilidad Ambiental

LEGISDeducibilidad de la nómina. Comentarios a los nuevos requisitos y obligaciones 2014

ACTUAL

RAFAEL ADRIÁN AVANTE JUÁREZSubsecretario del Trabajo

GESTIONESAvisos de actualización al Registro Federal de Contribuyentes

La productividad comofuente de desarrollo

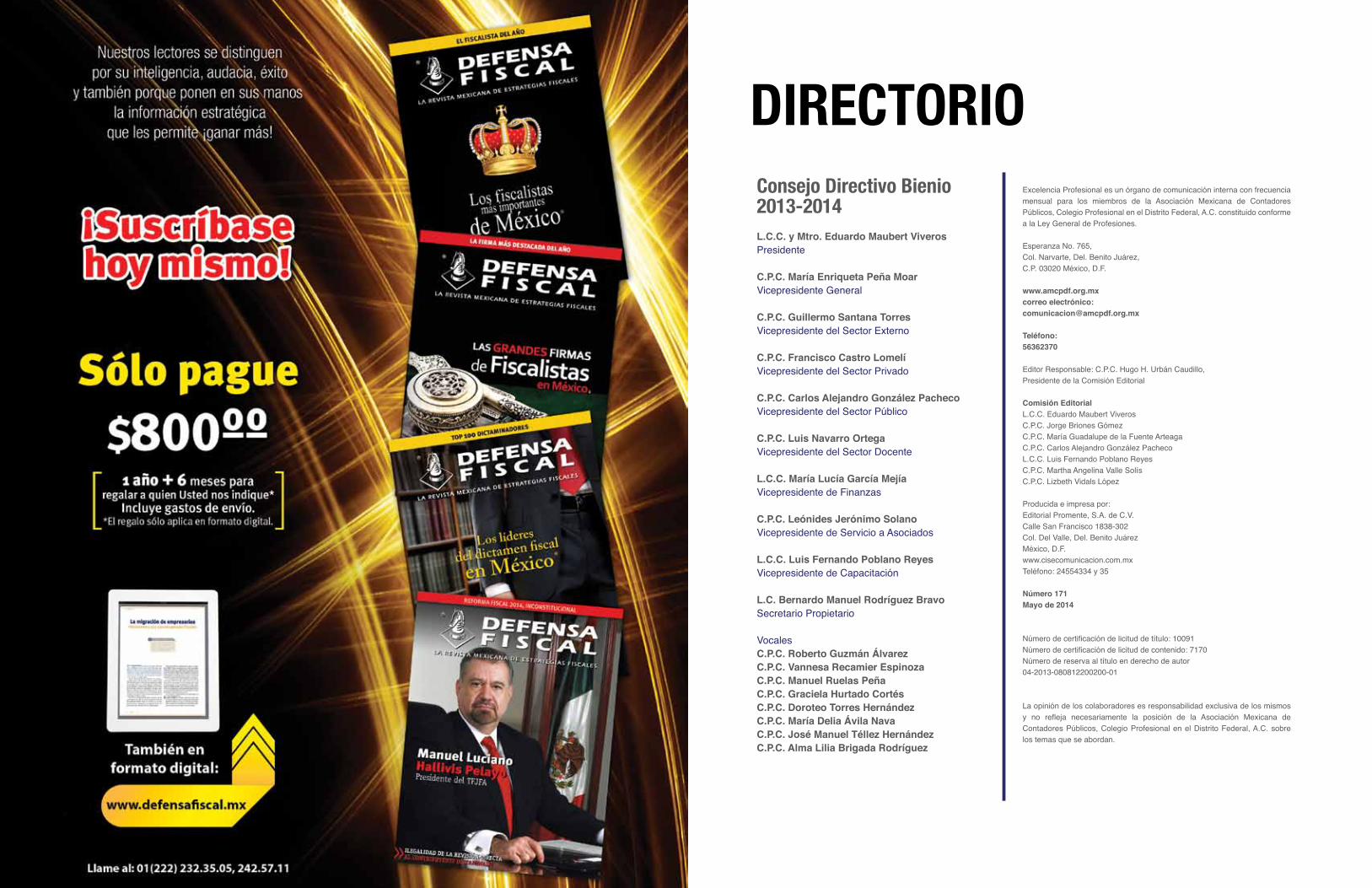

DIRECTORIOConsejo Directivo Bienio 2013-2014L.C.C. y Mtro. Eduardo Maubert ViverosPresidente

C.P.C. María Enriqueta Peña MoarVicepresidente General

C.P.C. Guillermo Santana TorresVicepresidente del Sector Externo

C.P.C. Francisco Castro LomelíVicepresidente del Sector Privado

C.P.C. Carlos Alejandro González PachecoVicepresidente del Sector Público

C.P.C. Luis Navarro OrtegaVicepresidente del Sector Docente

L.C.C. María Lucía García MejíaVicepresidente de Finanzas

C.P.C. Leónides Jerónimo SolanoVicepresidente de Servicio a Asociados

L.C.C. Luis Fernando Poblano ReyesVicepresidente de Capacitación

L.C. Bernardo Manuel Rodríguez BravoSecretario Propietario

VocalesC.P.C. Roberto Guzmán ÁlvarezC.P.C. Vannesa Recamier EspinozaC.P.C. Manuel Ruelas PeñaC.P.C. Graciela Hurtado CortésC.P.C. Doroteo Torres HernándezC.P.C. María Delia Ávila NavaC.P.C. José Manuel Téllez HernándezC.P.C. Alma Lilia Brigada Rodríguez

Excelencia Profesional es un órgano de comunicación interna con frecuencia mensual para los miembros de la Asociación Mexicana de Contadores Públicos, Colegio Profesional en el Distrito Federal, A.C. constituido conforme a la Ley General de Profesiones.

Esperanza No. 765, Col. Narvarte, Del. Benito Juárez,C.P. 03020 México, D.F.

www.amcpdf.org.mx correo electrónico:[email protected]

Teléfono: 56362370

Editor Responsable: C.P.C. Hugo H. Urbán Caudillo, Presidente de la Comisión Editorial

Comisión EditorialL.C.C. Eduardo Maubert ViverosC.P.C. Jorge Briones GómezC.P.C. María Guadalupe de la Fuente ArteagaC.P.C. Carlos Alejandro González PachecoL.C.C. Luis Fernando Poblano Reyes C.P.C. Martha Angelina Valle SolísC.P.C. Lizbeth Vidals López

Producida e impresa por: Editorial Promente, S.A. de C.V.Calle San Francisco 1838-302Col. Del Valle, Del. Benito JuárezMéxico, D.F. www.cisecomunicacion.com.mxTeléfono: 24554334 y 35

Número 171Mayo de 2014

Número de certificación de licitud de título: 10091Número de certificación de licitud de contenido: 7170Número de reserva al título en derecho de autor 04-2013-080812200200-01

La opinión de los colaboradores es responsabilidad exclusiva de los mismos y no refleja necesariamente la posición de la Asociación Mexicana de Contadores Públicos, Colegio Profesional en el Distrito Federal, A.C. sobre los temas que se abordan.

2 | EXCELENCIA PROFESIONALMayo 2014 3

ColumnaDEL EDITOR

4 | MENSAJEDE LA PRESIDENCIA

5 | EN NOTAS• INFLACIÓN BAJA 0.19% EN PRIMER QUINCENA DE ABRIL• LEY DE TELECOMUNICACIONES DEBE SER MÁS DEMOCRÁTICA• CASI 30 MILLONES DE MEXICANOS, EN ECONOMÍA INFORMAL: SAT• SI ESTOY POR OUTSOURCING ¿QUIÉN ME PAGA LAS UTILIDADES?• ANTES DEL VERANO DEBE APROBARSE LA LEY SECUNDARIA ENERGÉTICA: SENER• POR TARDANZA DE SENADO, A EXTRAORDINARIO LEYES POLÍTICO-ELECTORAL Y DE TELECOM

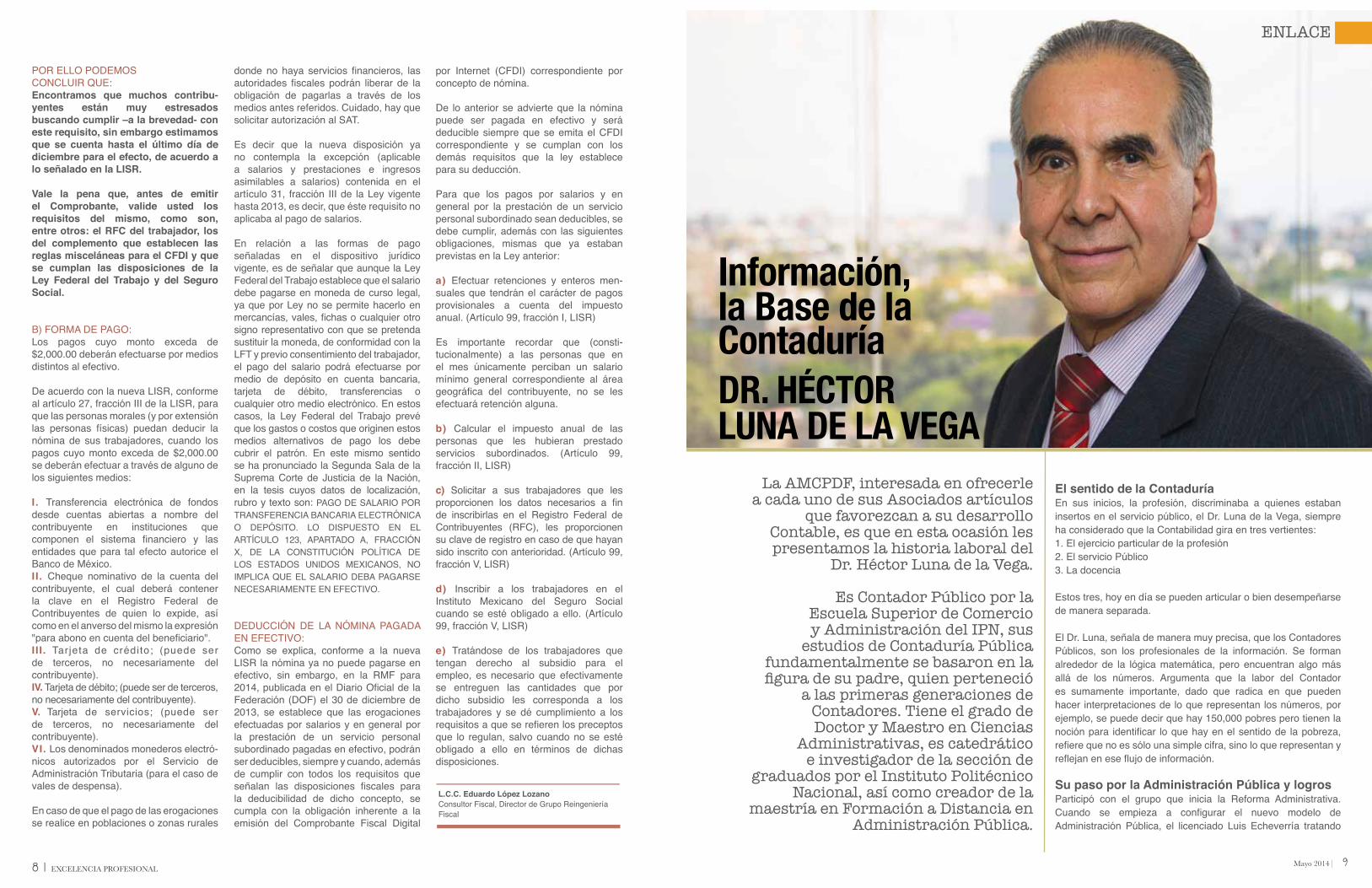

9 | ENLACEINFORMACIÓN, LA BASE DE LA CONTADURÍA Dr. Héctor Luna de la Vega

16 |

22 | TECTIMBRADO DE NÓMINA

25 | RESPONSABILIDADSOCIALLA AMCPDF REGALANDO SONRISAS A NIÑOS Y JÓVENES. FUNDACIÓN RENACIMIENTO I.A.P.

ContenidoBuzón DEL LECTOR

ESTIMADOS CONTADORES:Con el objetivo de generar un constante intercambio de ideas, el

Buzón del Lector es un espacio al que nos puedes enviar las dudas, preguntas o comentarios que te surjan sobre el quehacer contable.

Busca en las próximas ediciones tus aportaciones.

P. El actual artículo 99 (antes 118) en su fracción IV, establece que los patrones deben “cerciorarse” que los trabajadores estén inscritos en el RFC ¿cómo habremos de cumplir con esta obligación?

R. Se deben seguir los siguientes pasos:1. Utilizar la “Guía de Empleadores”, publicada en el anexo 1 de la RMF2014, para generar el archivo .txt que se requiere.2. Entrar a Mi Portal, con su RFC y contraseña.3. Buscar en menú principal/Solicitud, para capturar la información requerida.4. Para validar el RFC se utiliza la opción “Solicitud de validación de RFC”.5. Adjunta el archivo txt.La respuesta llega en un plazo de 10 días hábiles.Si la respuesta fuera que no está inscrito entonces: 6. Se debe inscribir al trabajador según el 99-V (antes 118-VI) en la sección Trámites de este Portal con estatus “No identificado en el RFC”, en Inscripción con CURP, para lo cual se necesita:a. Nombre completo.b. CURP o copia del acta de nacimiento.c. Domicilio.7. Se obtendrá un acuse de Inscripción al RFC con Cédula de Identificación Fiscal.

Si solo se desea la constancia de inscripción al RFC, lo aconsejable es que el trabajador la obtenga (usted lo puede hacer) en Trámites/Servicios Destacados/Inscripción con CURP.Fundamento legal: 27 CFF, 22 RCFF y I.2.4.7 [email protected]

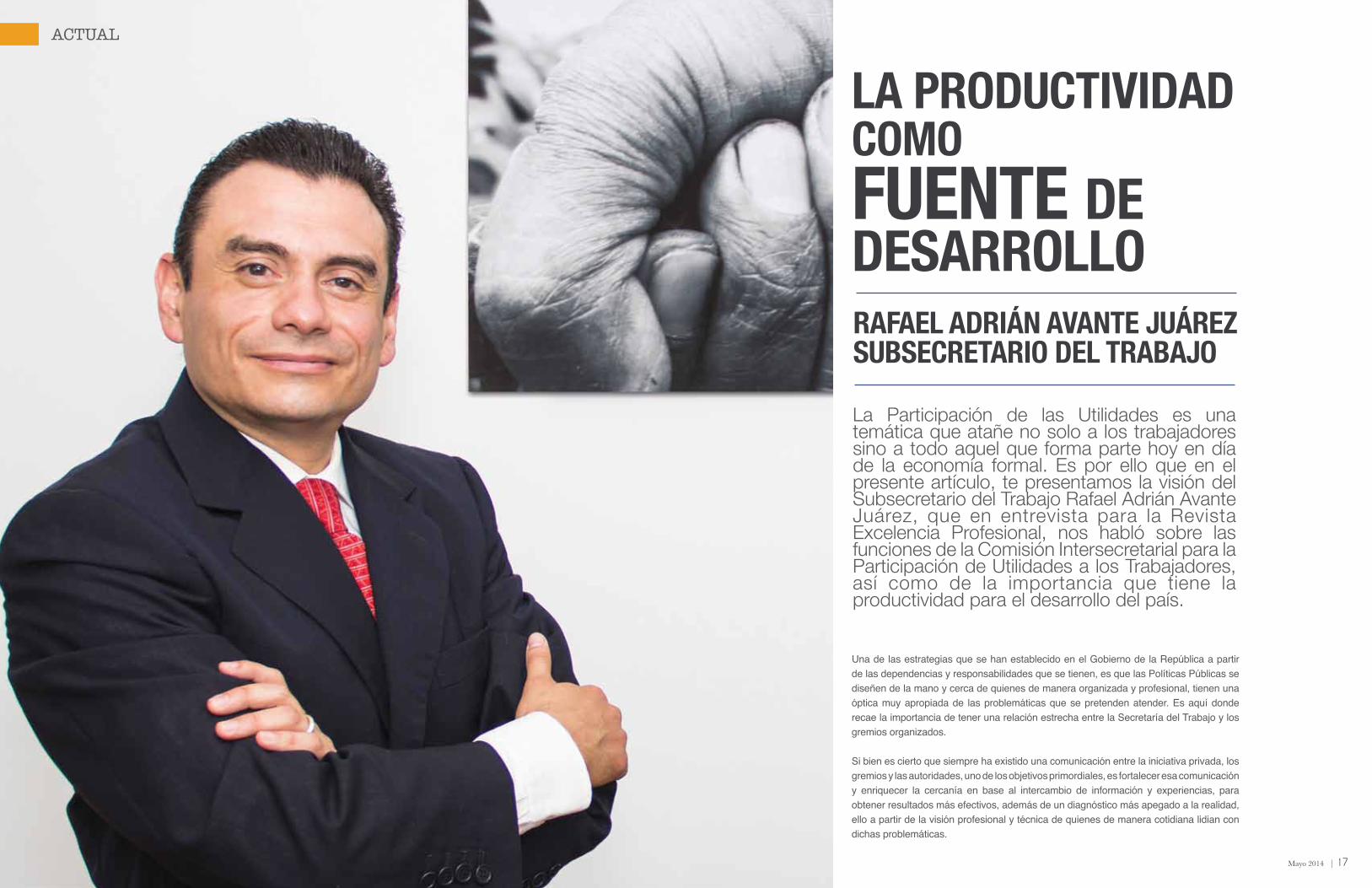

Para este mes de Mayo, atentos a las obligaciones que deben cumplir las empresas, en donde los Contadores somos actores principales, hemos traído para ti temas relacionados con la Participación de los Trabajadores en las Utilidades de las Empresas (PTU), y por ello entrevistamos al L.D. y M.D. Rafael Adrián Avante Juárez, Subsecretario del Trabajo, quien con sus comentarios nos invita a reflexionar sobre cómo el reparto equitativo de la riqueza a través de la PTU, puede ser factor no solo de bienestar, sino de productividad para las empresas, además de invitar a los miembros de la AMCPDF y de la Contaduría en general, a asesorar a los empresarios sobre el cumplimiento de esta obligación.

Es así como trabajando para ti y nuestra AMCPDF, seguimos acercándonos a las autoridades, para recoger su sentir, traértelo de primera mano y poner el gremio de la Contaduría en una primera línea, que le permita tener un papel estelar en la transformación de nuestro México.

Además como siempre, hemos traído para ti interesantes artículos como la entrevista con el Dr. Héctor Luna de la Vega sobre “La información como base de la Contaduría”, Deducibilidad de la nómina, Timbrado de nómina, Preguntas frecuentes sobre el Timbrado de nómina, Avisos de actualización al RFC, entre otros, los cuales esperamos te den las herramientas y el soporte que necesitas el día de hoy. Así como también, los ejercicios que en el suplemento “Perspectivas”, a petición tuya, te estamos entregando.

Estamos permanentemente dispuestos a escuchar tus opiniones en nuestro [email protected], úsalo para que juntos te podamos proporcionar la revista que necesitas y quieres ver.

No podemos cerrar esta edición sin darle un sentido adiós a nuestro amigo Jaime Segura López, a quien recordaremos con aprecio y de quien aparece una semblanza en este número, QEPD.

Sumando y no restando es como este colegio será más grande, sigamos adelante y con la vista al frente.

CPC Hugo H. Urbán CaudilloPresidente de la Comisión Editorial

7 | LEGISDEDUCIBILIDAD DE LA NÓMINA. COMENTARIOS A LOS NUEVOS REQUISITOS Y OBLIGACIONES 2014

ACTUALLA PRODUCTIVIDAD COMO FUENTE DE DESARROLLORafael Adrián Avante JuárezSubsecretario del Trabajo

12 | GESTIONESAVISOS DE ACTUALIZACIÓN AL REGISTRO FEDERAL DE CONTRIBUYENTES

15 | SEMBLANZAL.C.C. Jaime Segura López

27 | AVANCESCONSIDERACIONES JURÍDICAS EN TORNO A LA NUEVA LEY FEDERAL DE RESPONSABILIDAD AMBIENTAL

29 | SÍNDICOSPREGUNTAS FRECUENTES SOBRE EL TIMBRADO DE NÓMINA

31 | EVENTOSPRESENCIA DE LA AMCPDF EN EXPOFINANZAS 2014

Fe de ErratasEn la sección Actual página 18 de la edición número 170, la gráfica debe ser como sigue:

OPINIÓN SOBRE EL TRABAJO DE LA ASFContribución del trabajo de la ASF al combate de la corrupción

35

30

25

20

15

10

5

0Mucho Algo Poco Nada No sabe No contestó

69% de la población entrevistada opina que el trabajo de la ASF contribuye en algún aspecto al combate a la corrupción

Fuente: Información obtenida de la Encuesta Nacional sobre Transparencia, Rendición de Cuentas y Combate a la Corrupción, Diciembre 2012, Facultad de Ciencias Políticas y Sociales de la UNAM.

El cuestionario definitivo se aplicó a 1100 ciudadanos (mayores de edad) en sus viviendas (51% mujeres y 49% hombres) en 100 municipios de los cuales 69.6% son urbanos, 18.3% son rurales y

12.2% son mixtos.

12%

27%

30%

17%

13%

0.7%

4 | EXCELENCIA PROFESIONAL

MENSAJE

Mensaje DE LA PRESIDENCIA

Estimados Asociados:Estamos a un mes de entregar nuestros Dictámenes correspon-dientes al ejercicio fiscal 2013 y con ello iniciar una nueva era en el desarrollo de nuestra profesión. Porque es indudable que muchas de las pequeñas y medianas firmas de Contadores ya no podrán realizar Dictámenes con efectos fiscales dada la limitación establecida por el SAT. Y quién sabe si los clientes deseen mantener contratado el Dictamen de Estados Financieros solamente para efectos financieros.

Yo veo una gran área de oportunidad en esta coyuntura. Nuestra profesión es más que un trabajo que durante más de cincuenta años fue modelo de la participación de un gremio, el de nosotros los Contadores, en el desarrollo de nuestro país gracias a la importante captación de recursos financieros para el Estado. Así está la situación en este momento y no la podemos cambiar.

Mejor dicho, sí podemos si nos atenemos a la vasta cantidad de conocimientos que nos demanda el ejercicio de la Contaduría y comenzamos por capacitarnos en

La reducción en la inflación quincenal obedece sobre todo a las tarifas eléctricas por la aplicación de un subsidio en 15 ciudades del país, así como la baja en el precio de productos como el limón.

El ajuste a la baja en las tarifas eléctricas y la

disminución en algunos productos agropecuarios

contribuyeron a que en la primera quincena de abril de

2014, el Índice Nacional de Precios al Consumidor (INPC) presentará una

disminución de 0.19% respecto a la quincena anterior, obteniendo de este modo una tasa de inflación anual de 3.53%, tasa inferior al 3.76% con que cerró en marzo pasado, informó el Instituto Nacional de Estadística y Geografía (INEGI).

Además de la baja quincenal de 13.18% en tarifas eléctricas, otros productos que registraron un retroceso en sus precios fueron: limón (-25.34%), cebolla (-26.71%), plátanos (-8.12%), gas doméstico natural

INFLACIÓN BAJA 0.19% EN PRIMER QUINCENA DE ABRIL

NOTAS

El Diputado Federal Pedro Porras Pérez, señaló que con la Ley de Telecomunicaciones que se analiza en el Senado de la República, se debe contar con medios de comunicación democráticos y accesibles, además de que sus contenidos sean más formativos. “Se pretende que sea una ley que beneficie a los mexicanos, que haya medios de comunicación más democráticos”, aseveró. En entrevista, calificó como una “aberración” que esta Ley restrinja la libertad de expresión en Internet.

Indicó que se deberá esperar cómo es que se vota la minuta en el Senado de la República, “para que veamos qué temas aquí en la Cámara (de diputados) pidieran tocarse e impulsarse en la posibilidad de cambios”. Porras Pérez aseguró que de aprobarse las restricciones a la libertad de expresión en la Ley en el Senado se atentaría contra este derecho.

Asimismo, el Legislador Federal comentó que esta iniciativa de Ley ha causado polémica por una serie de intereses económicos que están en juego en las telecomunicaciones. “Televisa por supuesto no quiere perder su monopolio, TELMEX otro tanto, entonces empresas que finalmente están defendiendo sus intereses no los de los mexicanos”, sostuvo.

Consideró que debe haber más opciones en cuanto a la oferta televisiva, “que pudiera haber distintas opciones para que primero, esto abarate los costos y también en relación a los contenidos, que sean más atractivos, que sean de más formación para que así los mexicanos tengamos opciones y no únicamente como hasta hoy está sino ven Televisa y Tv Azteca no hay otra opción”. Agregó que los Legisladores Federales del PRD esperarán a la aprobación de la iniciativa en el Senado para definir su postura una vez que llegue al Congreso de la Unión.

“Para poder definir la postura, se debe conocer primero la minuta que aprueben en el Senado, pero en lo general, por supuesto que el PRD su postura es ver que en esta materia haya medios más democráticos, más accesibles en lo general y que los contenidos, insisto, sean más formativos, eso es en lo general. Necesitamos conocer qué aprueba el Senado para a partir de ahí definir con exactitud la postura del PRD”, explicó.

Insistió que con esta Ley se debe permitir tener acceso a medios más baratos, más objetivos y que no dirijan hacia un sector o los gobiernos. Refirió que el PRD en el Senado de la República ha estado impulsando una serie de cambios a la propuesta original, “y seguramente en la Cámara (de diputados) impulsaremos algunos otros más para que no puedan pasar”.

El Universal(-4.44%), papa (-2.19%), pasta dental (-1.57%), automóviles (-0.22%), sandía (-15.44%), y chile serrano (-4.41%). Todos estos productos tuvieron una incidencia destacada en el Índice General de Precios.

En contrapunto, los productos que registraron incremento quincenal en sus precios con una alta incidencia en la inflación quincenal fueron: jitomate (31.86%), servicios turísticos en paquete (11.85%), gasolina de bajo octanaje (0.52%), transporte aéreo (10.53%), loncherías y fondas (0.53%), carne de res (0.78%), gas doméstico LP (0.86%), restaurantes (0.40%), vivienda propia (0.09%), y suavizantes y limpiadores (2.15%).

Resultado de lo anterior, el Índice de Precios Subyacente (aquel que elimina los precios más volátiles), registró un avance de 0.26% en la primera quincena de abril, mientras que el Índice de Precios No Subyacente reportó un descenso de 1.59%. En el mismo periodo de 2013 las variaciones correspondientes fueron de 0.05 y -0.56%. Dentro del subgrupo de mercancías y servicios subyacentes se observó un incremento de los precios en servicios de 0.36% y en las mercancías de 0.15%.

Al interior del Índice de Precios No Subyacente, los energéticos y tarifas autorizadas por el gobierno se redujeron 2.13%, como resultado de los ajustes a la baja en las tarifas eléctricas, dentro del esquema de temporada cálida en 15 ciudades del país a las que el INPC da seguimiento; por su parte, los productos agropecuarios disminuyeron 0.65%.

LEY DE TELECOMUNICACIONES DEBE SER MÁS DEMOCRÁTICA

El Servicio de Administración Tributaria (SAT) reportó que, de los 53 millones de personas de la Población Económicamente Activa (PEA), 29.6 millones se encuentran insertados en la economía informal. El Jefe del SAT, Aristóteles Núñez Sánchez, expuso que de ese segmento de informalidad, el objetivo del Régimen de Incorporación Fiscal son 14 millones de personas, que hoy no cuentan con acceso a financiamiento de vivienda o posibilidad de una pensión.

Al reunirse con contribuyentes de diversos sectores productivos en el Teatro Universitario de la Universidad Juárez Autónoma de Tabasco (UJAT), indicó que existen 4.7 millones de unidades económicas con un punto físico.

En este sentido, expuso que se encuentran los locatarios de mercados, tlapalerías, ferreterías, talleres mecánicos, estéticas y los que tienen un punto de venta en la calle.

Añadió que a todos les costará algo acostumbrarse a un nuevo orden, pues habrá que vencer mitos y poner en claro las realidades.

Acompañado del gobernador Arturo Núñez Jiménez, refirió que se busca crear beneficios para quienes trabajan de manera lícita.

Núñez Sánchez planteó que México ocupa el lugar 1 en el mundo en cantidad de población con 118 millones de habitantes y el sitio 14 en cuanto a economía. Manifestó que hay carencias en el país, pero para corregirlas y combatirlas primero hay que reconocerlas y sensibilizarse.

Destacó que son más las personas en la informalidad que en la formalidad, y del total de informales, seis millones desempeñan una actividad económica en el sector primario, como es agricultura, ganadería, pesca o forestal. Explicó que para ellos hay un régimen que los exenta del pago del Impuesto Sobre la Renta para quienes ganan hasta 980,000 pesos al año, cantidad que la mayoría de ese segmento no percibe.

CASI 30 MILLONES DE MEXICANOS, EN ECONOMÍA INFORMAL: SATEl EconomistaMilenio

ellos para ofrecerle a nuestros clientes novedosos y mejores servicios. Siempre se los digo a mis alumnos en las clases de contabilidad en la UNAM: sólo los mejores, los más preparados sobrevivirán en este mundo que es cada vez más competitivo.

Y así sucederá con nuestros despachos. En tanto nos mantengamos cumpliendo lo que ya nos es natural, lo que forma parte de nuestra conciencia pro-fesional, es decir: pertenecer a la Asociación Mexicana de Contadores Públicos, obtener y mantener la certificación de nuestras competencias profesio-nales, cumplir con nuestra norma de educación continua, como ejemplo de profesionalismo y cumplimiento del Código de Ética Profesional, y aplicar en nuestro trabajo las Normas que nos rigen, podremos mantenernos vigentes brindando a la sociedad nuestros servicios y tal vez, influir positivamente para que la situación actual se revierta.

Todos nosotros tenemos la última palabra.

L.C.C. y Mtro. Eduardo Maubert ViverosPresidente del Consejo DirectivoBienio 2013-2014

6 | EXCELENCIA PROFESIONALMayo 2014 7

LEGIS

DEDUCIBILIDAD DE LA NÓMINA.COMENTARIOS A LOS NUEVOS REQUISITOS Y

OBLIGACIONES 2014Así como la empresa d e o u t s o u r c i n g será, en principio, el patrón inmediato del trabajador para efecto de obligaciones laborales como salarios, prestaciones y cuotas obrero-patronales, el pleno de la Junta Federal de Conciliación y Arbitraje (JFCA) también acordó que el pago de utilidades será responsabilidad de la firma de subcontratación.

En la discusión del criterio jurídico, los sindicatos, patrones y la autoridad laboral, abordaron el alcance del criterio a la Participación de los Trabajadores en las Utilidades (PTU), estipulada en el artículo 127 IV Bis de la Ley Federal del Trabajo (LFT), que indica que “los trabajadores del establecimiento de una empresa forman parte de ella para efectos de la participación de los trabajadores en las utilidades”.

El pleno de la JFCA definió en ese punto, como parte del criterio jurídico, que mientras las empresas que prestan el servicio de outsourcing cumplan con los artículos 15 y 15-A de la LFT y las empresas que subcontraten también cumplan la Ley, la responsabilidad del pago de PTU será de la empresa terciaria o de outsourcing.

La Secretaría del Trabajo y Previsión Social (STPS) señala que el reparto de utilidades es una prestación a la que tienen derecho los trabajadores y que se entrega del 1 de abril al 30 de mayo, tratándose de personas morales (empresas), y del 1 de mayo al 29 de junio si son personas físicas.

Debido a la relevancia del criterio jurídico que define lineamientos respecto del régimen de subcontratación, expertos del despacho Ernst & Young sugirieron a las empresas revisar los contratos que tengan celebrados con las prestadoras de servicios para asegurar el cumplimiento de los requisitos establecidos en la LFT.

Esto, a fin de tener de manera clara y precisa las obligaciones de la firma de outsourcing, toda vez que si no se delimitan en forma adecuada, podría generarse “una contingencia importante” para la empresa contratante, porque el criterio establece que aún y cuando se cumpla con los requisitos del artículo 15-A, si el contratista incumple con sus obligaciones, el contratante deberá responder en su carácter de beneficiario de los servicios.

De no cumplirse, el contratante se considerará patrón para todos los efectos de esta Ley, incluyendo las obligaciones en materia de seguridad social.

SI ESTOY POR OUTSOURCING ¿QUIÉN ME PAGA LAS UTILIDADES?El Financiero

GASTO ACELERARÁ CRECIMIENTO: SHCP

Los 7.7 billones de pesos que e l g o b i e r n o f e d e r a l y e l sector privado d e s t i n a r á n conjuntamente a obras de in-

f r a e s t r u c t u r a en seis sectores

estratégicos permitirá agregar entre 1.8 y dos

puntos porcentuales de crecimiento a la economía

y generar 350,000 empleos al año, anunció el secretario de Hacienda

y Crédito Público, Luis Videgaray.

Al presentar el Programa Nacional de Infraestructura 2014-2018 explicó que la mayoría de los recursos saldrán del presupuesto federal: seis de cada 10 pesos. También de las aportaciones de los gobiernos estatales, pero no especificó el monto. Ante funcionarios, gobernadores y empresarios dijo que es importante que la iniciativa privada participe.

Estableció que para llevar a cabo esta ambiciosa meta el presidente Enrique Peña Nieto cree firmemente que para superar los retos de desarrollo debe haber una estrecha colaboración. Sólo así se tendrá un impacto sustancial sobre la actividad económica junto con un programa histórico de reformas estructurales, condicionó.

“Qué es lo que permite alcanzar esta cifra histórica. En primer lugar, el esfuerzo que ha hecho el Congreso de la Unión al aprobar reformas trascendentes que fortalecen la capacidad del Estado mexicano para cumplir sus obligaciones esenciales en provisión de infraestructura en los distintos sectores. Por ello, de esta cifra, prácticamente seis de cada 10 pesos serán aportados por el presupuesto federal”.

En la residencia oficial de Los Pinos detalló que el Programa Nacional de Infraestructura contiene 25 estrategias, 83 líneas de acción, 20 indicadores de desempeño y 743 programas y proyectos de inversión en obras en sectores tradicionales como energía, comunicaciones y transportes y agua. Y por primera vez, destacó, se agrega vivienda, turismo y salud para la formación de infraestructura.

Sin embargo, el más beneficiado será el energético con 3.9 billones de pesos. Cuando el responsable de las finanzas públicas del país informó que la mayor parte de los recursos se canalizarán a la zona sur-sureste del país, por ser la más marginada.

Explicó que en esa región se invertirán 1.2 billones de pesos en infraestructura sin considerar las obras de Petróleos Mexicanos, porque ahí se localizan 87% de los municipios con niveles de marginación muy altos y donde está 37% de la población más pobre. Argumentó que en Chiapas y Oaxaca el ingreso es la mitad del PIB per cápita del resto del país, en tanto que la productividad en la agricultura es el más bajo de toda la República Mexicana.

El Economista

La tardanza en que ha incurrido el Senado para enviar a la Cámara de Diputados las minutas en materia de competencia económica, político-electoral y telecomunicaciones obligará a que la Cámara de Diputados las apruebe en un periodo extraordinario que se celebrará en la segunda semana del mes de mayo.

Los coordinadores parlamentarios, en San Lázaro, reunidos en privado, consideraron que se ha agotado el tiempo necesario para aprobar las iniciativas enviadas por el Presidente de la República. Y la aprobación de la Ley reglamentaria en materia de energía se dictaminará entre los meses de mayo y junio para someterse a aprobación ante el pleno de la Cámara de Diputados durante la última semana del mes de junio.

En torno a la Reforma Energética se ha generado una discusión que fue rechazada por los coordinadores parlamentarios, porque se

POR TARDANZA DE SENADO, A EXTRAORDINARIO LEYES POLÍTICO-ELECTORAL Y DE TELECOMLa Jornada

propone dividirla en Reformas Energéticas que tienen que ver con temas fiscales -que serían enviadas a la Cámara de Diputados-, y el resto a aquellas propuestas que no contengan consideraciones económico-financieras -para ser enviadas al Senado de la República- . Tal posibilidad fue considerada “un despropósito” que complicaría aún más el proceso de aprobación de la citada Reforma.

Por lo que se espera que la Reforma Energética sea enviada íntegramente a la Cámara de Diputados, esta contendrá 27 reformas a 27 leyes y cinco legislaciones nuevas.

En San Lázaro se ha generado una molestia creciente por el retraso y la escasez de oficio político que los senadores han demostrado en la discusión y aprobación de las minutas de Reforma político-electoral, de telecomunicaciones y de competencia económica.

A) ESTAR AMPARADAS CON UN COMPROBANTE FISCAL:Los patrones deberán expedir y entregar Comprobantes Fiscales a las personas que reciban pagos por salarios y en general por la prestación de un servicio personal subordinado, (incluso ingresos asimilados a salarios) en las fechas en que se realice la erogación correspondiente (CFDI). Conforme a las fracciones III y V del artículo 27 y 99, fracción III de la LISR.

No obstante lo anterior, la regla I.2.7.5.2 de la Resolución Miscelánea Fiscal (RMF) 2014 señala: para los efectos de los artículos 29, fracción V del CFF y 99, fracción III de la Ley del ISR, los contribuyentes entregarán o enviarán a sus trabajadores el formato electrónico .XML de las remuneraciones cubiertas y establece la siguiente facilidad:

Los contribuyentes que se encuentren imposibilitados para cumplir con lo establecido en el párrafo anterior, podrán entregar una representación impresa del CFDI de las remuneraciones cubiertas a sus trabajadores. Dicha representación deberá contener al menos los siguientes datos:

I. El folio fiscal.II. El RFC del empleador.III. El RFC del empleado.

De conformidad con el artículo 40 de los transitorios de la RMF 2014, la regla I.2.7.5.2., estará vigente hasta el 30 de junio de 2014.

Al respecto es de señalarse que en la RMF para 2014, se estableció que los contribuyentes que expidan CFDI por las remuneraciones que cubran a sus trabajadores, tendrán por cumplidos los requisitos de deducibilidad de dichos Comprobantes para Efectos Fiscales, al momento que se realice el pago de las remuneraciones, con independencia de la fecha en que se haya emitido el CFDI o haya sido certificado por el proveedor de certificación del CFDI autorizado. (Regla I.2.7.5.3)

De lo anterior, se podría considerar que no existe prohibición de emitir mensualmente un CFDI por cada trabajador, no obstante que los pagos se hagan semanales, cada diez días o quincenales, en tanto que la resolución miscelánea expresamente establece que se tendrán por cumplidos los requisitos de deducibilidad de los Comprobantes para Efectos Fiscales, al momento en que sean pagadas las remuneraciones, independientemente de la fecha en que se emita el CFDI o haya sido certificado.

Para la deducibilidad de los pagos de salarios en la nueva LISR para 2014 se tienen los siguientes nuevos requisitos:

Se puede “timbrar” (como se dice coloquialmente) la nómina, no es necesario que se emita un CFDI por cada trabajador.

También se puede timbrar mensualmente por trabajador.

Se puede hacer con los requisitos y facilidades de la regla I.2.7.5.2 por todos los trabajadores hasta el 30 de junio de 2014.

1 2 3

8 | EXCELENCIA PROFESIONALMayo 2014 9

L.C.C. Eduardo López LozanoConsultor Fiscal, Director de Grupo Reingeniería Fiscal

donde no haya servicios financieros, las autoridades fiscales podrán liberar de la obligación de pagarlas a través de los medios antes referidos. Cuidado, hay que solicitar autorización al SAT.

Es decir que la nueva disposición ya no contempla la excepción (aplicable a salarios y prestaciones e ingresos asimilables a salarios) contenida en el artículo 31, fracción III de la Ley vigente hasta 2013, es decir, que éste requisito no aplicaba al pago de salarios.

En relación a las formas de pago señaladas en el dispositivo jurídico vigente, es de señalar que aunque la Ley Federal del Trabajo establece que el salario debe pagarse en moneda de curso legal, ya que por Ley no se permite hacerlo en mercancías, vales, fichas o cualquier otro signo representativo con que se pretenda sustituir la moneda, de conformidad con la LFT y previo consentimiento del trabajador, el pago del salario podrá efectuarse por medio de depósito en cuenta bancaria, tarjeta de débito, transferencias o cualquier otro medio electrónico. En estos casos, la Ley Federal del Trabajo prevé que los gastos o costos que originen estos medios alternativos de pago los debe cubrir el patrón. En este mismo sentido se ha pronunciado la Segunda Sala de la Suprema Corte de Justicia de la Nación, en la tesis cuyos datos de localización, rubro y texto son: PAGO DE SALARIO POR TRANSFERENCIA BANCARIA ELECTRÓNICA O DEPÓSITO. LO DISPUESTO EN EL ARTÍCULO 123, APARTADO A, FRACCIÓN X, DE LA CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS, NO IMPLICA QUE EL SALARIO DEBA PAGARSE NECESARIAMENTE EN EFECTIVO.

DEDUCCIÓN DE LA NÓMINA PAGADA EN EFECTIVO:Como se explica, conforme a la nueva LISR la nómina ya no puede pagarse en efectivo, sin embargo, en la RMF para 2014, publicada en el Diario Oficial de la Federación (DOF) el 30 de diciembre de 2013, se establece que las erogaciones efectuadas por salarios y en general por la prestación de un servicio personal subordinado pagadas en efectivo, podrán ser deducibles, siempre y cuando, además de cumplir con todos los requisitos que señalan las disposiciones fiscales para la deducibilidad de dicho concepto, se cumpla con la obligación inherente a la emisión del Comprobante Fiscal Digital

por Internet (CFDI) correspondiente por concepto de nómina.

De lo anterior se advierte que la nómina puede ser pagada en efectivo y será deducible siempre que se emita el CFDI correspondiente y se cumplan con los demás requisitos que la ley establece para su deducción.

Para que los pagos por salarios y en general por la prestación de un servicio personal subordinado sean deducibles, se debe cumplir, además con las siguientes obligaciones, mismas que ya estaban previstas en la Ley anterior:

a) Efectuar retenciones y enteros men-suales que tendrán el carácter de pagos provisionales a cuenta del impuesto anual. (Artículo 99, fracción I, LISR)

Es importante recordar que (consti-tucionalmente) a las personas que en el mes únicamente perciban un salario mínimo general correspondiente al área geográfica del contribuyente, no se les efectuará retención alguna.

b) Calcular el impuesto anual de las personas que les hubieran prestado servicios subordinados. (Artículo 99, fracción II, LISR)

c) Solicitar a sus trabajadores que les proporcionen los datos necesarios a fin de inscribirlas en el Registro Federal de Contribuyentes (RFC), les proporcionen su clave de registro en caso de que hayan sido inscrito con anterioridad. (Artículo 99, fracción V, LISR)

d) Inscribir a los trabajadores en el Instituto Mexicano del Seguro Social cuando se esté obligado a ello. (Artículo 99, fracción V, LISR)

e) Tratándose de los trabajadores que tengan derecho al subsidio para el empleo, es necesario que efectivamente se entreguen las cantidades que por dicho subsidio les corresponda a los trabajadores y se dé cumplimiento a los requisitos a que se refieren los preceptos que lo regulan, salvo cuando no se esté obligado a ello en términos de dichas disposiciones.

POR ELLO PODEMOS CONCLUIR QUE: Encontramos que muchos contribu-yentes están muy estresados buscando cumplir –a la brevedad- con este requisito, sin embargo estimamos que se cuenta hasta el último día de diciembre para el efecto, de acuerdo a lo señalado en la LISR.

Vale la pena que, antes de emitir el Comprobante, valide usted los requisitos del mismo, como son, entre otros: el RFC del trabajador, los del complemento que establecen las reglas misceláneas para el CFDI y que se cumplan las disposiciones de la Ley Federal del Trabajo y del Seguro Social.

B) FORMA DE PAGO:Los pagos cuyo monto exceda de $2,000.00 deberán efectuarse por medios distintos al efectivo.

De acuerdo con la nueva LISR, conforme al artículo 27, fracción III de la LISR, para que las personas morales (y por extensión las personas físicas) puedan deducir la nómina de sus trabajadores, cuando los pagos cuyo monto exceda de $2,000.00 se deberán efectuar a través de alguno de los siguientes medios:

I . Transferencia electrónica de fondos desde cuentas abiertas a nombre del contribuyente en instituciones que componen el sistema financiero y las entidades que para tal efecto autorice el Banco de México.I I . Cheque nominativo de la cuenta del contribuyente, el cual deberá contener la clave en el Registro Federal de Contribuyentes de quien lo expide, así como en el anverso del mismo la expresión "para abono en cuenta del beneficiario".I I I . Tarjeta de crédito; (puede ser de terceros, no necesariamente del contribuyente).IV. Tarjeta de débito; (puede ser de terceros, no necesariamente del contribuyente).V. Tarjeta de servicios; (puede ser de terceros, no necesariamente del contribuyente).VI. Los denominados monederos electró-nicos autorizados por el Servicio de Administración Tributaria (para el caso de vales de despensa).

En caso de que el pago de las erogaciones se realice en poblaciones o zonas rurales

ENLACE

El sentido de la ContaduríaEn sus inicios, la profesión, discriminaba a quienes estaban insertos en el servicio público, el Dr. Luna de la Vega, siempre ha considerado que la Contabilidad gira en tres vertientes:1. El ejercicio particular de la profesión2. El servicio Público3. La docencia

Estos tres, hoy en día se pueden articular o bien desempeñarse de manera separada.

El Dr. Luna, señala de manera muy precisa, que los Contadores Públicos, son los profesionales de la información. Se forman alrededor de la lógica matemática, pero encuentran algo más allá de los números. Argumenta que la labor del Contador es sumamente importante, dado que radica en que pueden hacer interpretaciones de lo que representan los números, por ejemplo, se puede decir que hay 150,000 pobres pero tienen la noción para identificar lo que hay en el sentido de la pobreza, refiere que no es sólo una simple cifra, sino lo que representan y reflejan en ese flujo de información.

Su paso por la Administración Pública y logrosParticipó con el grupo que inicia la Reforma Administrativa. Cuando se empieza a configurar el nuevo modelo de Administración Pública, el licenciado Luis Echeverría tratando

La AMCPDF, interesada en ofrecerle a cada uno de sus Asociados artículos

que favorezcan a su desarrollo Contable, es que en esta ocasión les presentamos la historia laboral del

Dr. Héctor Luna de la Vega.

Es Contador Público por la Escuela Superior de Comercio y Administración del IPN, sus

estudios de Contaduría Pública fundamentalmente se basaron en la figura de su padre, quien perteneció

a las primeras generaciones de Contadores. Tiene el grado de Doctor y Maestro en Ciencias

Administrativas, es catedrático e investigador de la sección de

graduados por el Instituto Politécnico Nacional, así como creador de la

maestría en Formación a Distancia en Administración Pública.

Información,la Base de laContaduría DR. HÉCTOR LUNA DE LA VEGA

10 | EXCELENCIA PROFESIONALMayo 2014 11

de conciliarse con las generaciones de jóvenes después del movimiento del 68, determina, y suma como secretarios particulares a dos personas de entre 26 y 28 años, por lo que en el servicio público se comienza a hacer un esquema imitativo y contratan gente muy joven, el Dr. Luna fue llamado por el Director de Almacenes Nacionales de Depósito y se inserta entonces, en la Administración Pública sin esperarlo.

Su paso por la Secretaría de la Presidencia de la República, como presidente de uno de los grupos de unidades de organización y métodos, le permitió interactuar con especialistas en una reunión de carácter internacional en la entonces Secretaría de Relaciones Exteriores, donde pudo conocer los modelos del manejo estadístico y de información que se tenían en ese momento, y de ahí le surgió la idea de que podía existir en México un modelo con esas características, lo que dio como resultado su propuesta de creación del INEGI, en su tesis doctoral.

En materia estadística, no se contaba con el mapeo, señaló los parámetros que debía contener el manejo estadístico per se, su idea central era que se concentrara la información y se construyera la estadística, proponía que fuera el órgano que llevara a cabo los censos, lo que generó la configuración y constitución del gran archivo de carácter estadístico, por el año de 1974.

Cuando se desempeñó como Secretario de Finanzas y Planeación del Gobierno del Estado de México, impulsó el Instituto de Investigación de Información Geográfica y Estadística y Catastral del Estado de México (IGESEM), donde se dedicaron a generar estadística altamente confiable en el Estado de México. Se tuvieron muy buenos desarrollos, interactuaron e hicieron convenios en el INEGI, logrando un gran material para el Estado de México. Entre otros cargos, se desempeñó como Director de LOCATEL, enfocándose en la parte de la información.

En 1985, fue designado como Delegado de Xochimilco, donde pudo aplicar conocimientos de la profesión, sacar mecánicas y una de las más grandes satisfacciones en su vida en el servicio público, es decir, lograr la recuperación del lago de Xochimilco, obteniendo el 27 de diciembre de 1987 el reconocimiento como Patrimonio de la Humanidad, ello a partir de la búsqueda, intercambio y trabajo elaborado a partir de información de diverso tipo.

Se incorpora también a la Secretaría de Turismo en el sexenio de Carlos Salinas de Gortari y se enfoca en los recursos financieros, el control presupuestario y todo lo que es la profesión Contable, y de ahí se va a la Secretaría de Agricultura, para pactar un crédito con el Banco Mundial de 300 millones de dólares.

Por aquella época, estaba en el proceso electoral intermedia siendo Jefe del Departamento el Dr. Manuel Camacho Solís, se hizo un grupo encabezado por el Secretario General de

Gobierno quien lo incorporó a coordinarlo una vertiente, obteniéndose resultados favorables en todos los distritos.

Luego de ello, se incorpora a la campaña de Emilio Chuayfet al gobierno del Estado de México, y se convierte en el presidente del Foro de Profesionales y Técnicos, conglomerado de todas las profesiones dentro de una entidad federativa. De ahí,

se desempeñó como Asesor de Banco Mundial y se comienza a desarrollar en las actividades económicas.

El Lic. Dante Delga-do, comienza a generar un nuevo antecedente político, que sería el partido Convergencia. Él lo insta a trabajar en la Procuradurìa Agraria, en donde fue Director General de Programación, Organización y Presupues-to, aplicando sus

conocimiento de ciencias administrativas en la organización y modernización de los nuevos sistemas de la Procuraduría y llevando lo que es el presupuesto y todo lo que se incerta en materia organizativa luego de conocer el modelo de Reforma Administrativa. Derivado de lo anterior, el Presidente del Comité Ejecutivo Nacional del PRI, Humberto Roque Villanueva, lo invita a ser Diputado Federal y ahí comienza su carrera en la Política-Electoral.

El objetivo central al momento de ser Diputado del PRI, era impulsar la existencia de un órgano confiable en materia de transparencia y de combate a la corrupción. Forma parte también del grupo de Arturo Núñez, a quien le solicitó lo dejara incerto en el grupo de trabajo para la creación de la Auditoría Superior de la Federación en los años 1997-1998.

Dentro de la Comisión de Presupuesto y Cuenta Pública le corresponde trabajar con Santiago Creel Miranda y dar vida a la ASF, trabajó en la Ley Secundaria de Fiscalización Superior, la que articula y da vida a la Auditoría Superior de la Federación, documento en el cual se establece el qué hacer de dicha instancia,

cómo se organiza, cuáles son los niveles, y todo lo que tiene que aparecer en la Ley.

Participa también en la campaña de Arturo Montiel, coordinando su Plan Básico de Gobernación, donde se desarrolla el antecedente para posteriormente elaborar el Plan de Desarrollo del Estado de México. Estando trabajando ahí, se observa que ya no es suficiente tener solo un plan de desarrollo, sino contar con toda una perspectiva ligada de la mano a la prospectiva de qué es lo que se hará y cómo se realizará para tener resultados en un futuro, lo anterior llamado estudios de gran visión, y lo coordina junto con Luis Fernando Aguilar, una de las grandes autoridades en materia de prospectiva en México y se elabora el proyecto de Visión a Futuro de Arturo Montiel.

Entre los logros durante dicha admi-nistración destacan el fortalecimiento del IGESEM, conseguir sea el Estado de México el primer gobierno subnacional al cual se otorga un crédito el Banco Mundial. A su vez, se desarrolló el Sistema Integral de Información Financiera, en el que el personal encargado podía revisar en línea dónde estaban recaudando y cuánto era, además de cómo se iba comportando el presupuesto, así como lo que se tenía que desarrollar a partir de los datos.

Luego de separarse del Estado de México y obtener un reconocimiento por las actividades desarrolladas en el Estado, se relaciona con el Banco Mundial y durante varios años, trabaja como consultor externo de dicha institución, y la misma situación en la OCDE.

La escritura y la docencia, labor entrelazada a su quehacer contable Entre sus múltiples actividades, su larga experiencia y romper con el paradigma existente de que el Contador Público solamente se puede centrar en aspectos numéricos, comienza a desarrollarse en el ámbito de la escritura, donde aborda temas políticos, de arte, de finanzas, entre otras. Es autor de varios libros, uno de ellos sobre la situación en Argentina.

Base importante de la Contaduría Pública es la información, y a partir de la interpretación que se haga sobre ésta, será donde encontraremos los resultados esperados.

Otra área que le ha permitido desarrollar una serie de experiencias, es la docencia, recientemente cumplió 42 años como profesor en el Instituto Politécnico Nacional, impartiendo materias relacionadas con la Contaduría, en los diversos niveles educativos, área que le ha dado la lógica matemática, la lógica de presupuestación y la identificacion de metas.

Sin lugar a dudas, el Dr. Héctor Luna, cuenta con una amplia trayectoria dentro del ámbito de la Administración Pública, la docencia y las letras, permitiéndole tener conocimientos en distintas áreas que día a día le permiten crecer no sólo como profesionista, sino también como una persona preocupada por colaborar en todo aquello que favorezca al desarrollo del país.

La Contaduría Pública, nos dice El Dr. Luna de la Vega, es un motivo de orgullo, de enorme satisfacción, que ha formado a múltiples generaciones, que es un área con diversas vertientes en las que un profesionista de este sector se puede desarrollar, por ejemplo como persona de negocios, como quien conduzca los sistemas financieros del país, el ámbito de la docencia, quienes impulsan los posgrados. Reitera la importancia de luchar por los espacios que al Contador Público le corresponden.

12 | EXCELENCIA PROFESIONALMayo 2014 13

GESTIONES

Avisos de Actualización al Registro Federal de Contribuyentes

Avisos al RFC vía telefónica• Actualización al RFC de personas físicas asalariadas.

Avisos al RFC por Internet o en Salas de Internet de la ALSC• Aviso de apertura de establecimientos, sucursales, locales, puestos fijos o semifijos, lugares donde se almacenen mercancías y en general cualquier lugar que se utilice para el desempeño de actividades. No es necesario presentar el aviso de apertura de establecimiento cuando éste se encuentre ubicado en el domicilio fiscal manifestado por el contribuyente en el RFC.

• Aviso de actualización de actividades económicas y obligaciones.

Este aviso se presenta cuando la persona física o moral:

A. Inicie o deje de realizar una actividad económica que tenga como consecuencia la modificación de la clave del catálogo de actividades que emite el SAT; por ejemplo, se dedique a la venta de refacciones automotrices y cambie a la venta de vinos y licores.

B. Opte por una periodicidad de cumplimiento diferente respecto de una actividad u obligación ya manifestada en el RFC, o bien, no efectúe pagos

provisionales o definitivos cuando así lo permitan las disposiciones fiscales.

C. Elija una opción de tributación diferente a la que viene aplicando, respecto de la misma actividad económica, que dé lugar a un cambio de obligaciones fiscales (por ejemplo cambio de régimen fiscal) incluso cuando únicamente opte por plazos distintos para cumplir con sus obligaciones fiscales, o cuando modifique alguna característica o dato que implique un régimen de tributación diferente.

D. Tengan una nueva obligación fiscal periódica de pago por cuenta propia o de terceros o deje de tener alguna de éstas.

E. Cambie su actividad económica preponderante; por ejemplo, las personas físicas que obtengan ingresos por salarios y aumenten sus obligaciones con otras actividades como honorarios, arrendamiento, actividad empresarial, etc.

F. Las personas físicas que cambien de residencia fiscal y continúen actividades para efectos fiscales en México. En este caso el aviso se debe presentar con dos meses de anticipación a dicho cambio.

Los contribuyentes que ejerzan la opción de no acumular los ingresos que les correspondan de la sociedad conyugal y se encuentren inscritos en el RFC no presentarán el

aviso de Actualización de actividades económicas y obligaciones por esta actividad.

• Aviso de cierre de establecimientos, sucursales, locales, puestos fijos o semifijos, lugares donde se almacenen mercancías y en general cualquier lugar que se utilice para el desempeño de sus actividades.

• Aviso de suspensión de actividades. Este aviso es exclusivo para personas físicas que interrumpan todas sus actividades económicas que den lugar a la presentación de declaraciones periódicas, siempre que no deban cumplir con otras obligaciones fiscales periódicas de pago, por sí mismas o por cuenta de terceros, o cuando cambien de residencia fiscal. Y se presenta dentro del mes siguiente a aquel en el que se interrumpan todas las actividades económicas que den lugar a la presentación de declaraciones periódicas. La presentación de este aviso libera a la persona física de la obligación de presentar declaraciones periódicas durante la suspensión de actividades, excepto cuando se trate de:

A. La Declaración Anual correspondiente al año en que se interrumpen actividades.

B. Contribuciones causadas que no hayan sido pagadas.

C. Declaraciones correspondientes a periodos anteriores a la fecha de inicio de la suspensión de actividades.

Los patrones deben presentar este aviso por sus asalariados cuando éstos les dejen de prestar los servicios por los cuales hayan estado obligados a solicitar su inscripción en el RFC, computándose el plazo para su presentación a partir del día en el que finalice la prestación de servicios. Durante el periodo de suspensión de actividades, la persona física no queda relevada de presentar los demás avisos al RFC.

• Aviso de reanudación de actividades. Éste se presenta dentro del mes siguiente, cuando el contribuyente después de estar en suspensión de actividades, vuelva a iniciar alguna actividad económica o tenga alguna obligación fiscal periódica de pago, por sí mismo o por cuenta de terceros. Los patrones deben presentar este aviso por sus asalariados que se encuentren en suspensión de actividades en el RFC. Las personas morales presentarán este aviso cuando hayan presentado el aviso de suspensión de actividades antes de la entrada en vigor del Reglamento del Código Fiscal de la Federación (8 de diciembre de 2009).

Avisos al RFC en la ALSC• Solicitud de constancia de residencia para efectos fiscales.• Solicitud de autorización o Aviso para llevar a cabo una fusión posterior.• Aviso de suspensión / reanudación de actividades de asalariados.• Aviso de cambio de denominación o razón social.• Aviso de corrección o cambio de nombre.• Aviso de cambio de régimen de capital.• Aviso de apertura de sucesión.• Aviso de cancelación en el RFC por cese total de operaciones.• Aviso de cancelación en el RFC por liquidación total de activo.• Aviso de cancelación en el RFC por defunción.• Aviso de cancelación en el RFC por liquidación de la sucesión.• Aviso de inicio de liquidación.• Aviso de cancelación en el RFC por fusión de sociedades.• Aviso de inicio de procedimiento de concurso mercantil.• Solicitud de verificación de domicilio.• Aviso que presentan los fideicomisarios en el RFC manifestando que ejercen la opción a que se refiere el artículo 74 del Reglamento del IVA.

Avisos al RFC por Internet o en la ALSC• Aviso de cambio de domicilio fiscal a través de Internet o en la ALSC. Este aviso lo presentan las personas físicas y personas morales que:

A. Establezcan su domicilio en lugar distinto al que manifestaron en el RFC.

B. Deban actualizar datos de su domicilio que no impliquen un cambio de ubicación, tales como teléfono fijo, teléfono móvil, correo electrónico, tipo de vialidad, tipo de inmueble, referencias adicionales, características del domicilio, o entre calles.

C. Deban considerar un nuevo domicilio fiscal en términos del artículo 10 del CFF.

Conforme a lo establecido en el artículo 27 del Código Fiscal de la Federación (CFF), los contribuyentes deben inscribirse y presentar ante el Registro Federal de Contribuyentes (RFC) los avisos que permitan identificar su domicilio fiscal y las obligaciones fiscales que tienen a su cargo, los cuales deben presentarse a través de:

12 | EXCELENCIA PROFESIONALMayo 2014 13

14 | EXCELENCIA PROFESIONALMayo 2014 15

SUJETOS

Personas físicas que realizan actividades empresariales (Reglas I.2.5.7. y I.2.5.8. de la RMISC 2014)

Arrendadores de inmuebles con ingresos mensuales que no excedan de 10 SMG del DF (Regla I.2.5.11. de la RMISC 2014)

Contribuyentes dedicados a actividades agrícolas, ganaderas, silvícolas o pesqueras(Regla I.2.5.14. de la RMISC 2014)

Contribuyentes del sector autotransporte identificados como Coordinados(Regla I.2.5.15. de la RMISC 2014)

Escuelas que no cuentan con autorización para recibir donativos deducibles(Regla I.2.5.16. de la RMISC 2014)

RÉGIMEN 2013

REPECO

REPECO más otro régimen fiscal

Régimen Intermedio

Arrendadores con pagos mensuales de ISR e IVA

Personas:• Morales en el régimen simplificado• Físicas que tributaban en el régimen de actividades empresariales y profesionales o en el régimen intermedio

Régimen simplificado de las personas morales

Régimen de las personas morales con fines no lucrativos

RÉGIMEN 2014

Régimen de Incorporación Fiscal

Régimen de Actividades Empresariales y Profesionales

Arrendadores con pagos trimestrales de ISR e IVA

Régimen de Actividades Agrícolas, Ganaderas, Silvícolas o Pesqueras

Régimen de Coordinados

Régimen de General de Ley

OBSERVACIONES

N/A

Si tus ingresos en 2013 no excedieron de dos millones de pesos, y no te ubicas en alguno de los supuestos de las fracciones I a VI del artículo 111 de la LISR, podrás optar a más tardar el 13 de abril de 2014, por tributar en el RIF, siempre que presentes el aviso de actualización de actividades.

Si deseas ejercer una opción diferente a la establecida por la autoridad, deberás presentar un aviso de actualización de obligaciones fiscales, a más tardar el 13 de abril de 2014. De esta manera, cualquier cambio que se efectúe hasta dicha fecha tendría efectos retroactivos al 1 de enero de 2014.

Para ello, será necesario que te encuentres en el supuesto que de acuerdo con las disposiciones fiscales vigentes te permita ejercer una opción diferente y no aplicará cuando hayas presentado tu primera declaración correspondiente al régimen u obligación asignado por el SAT.

Quedarás relevado de presentar el aviso de actualización antes citado, al presentar en tiempo y forma, la primera declaración correspondiente al régimen por el cual ejercen la opción.

Avisos al Padrón de Bebidas Alcohólicas• Solicitud de constancia de inscripción al padrón de contribuyentes de bebidas alcohólicas ante el RFC.• Aviso de cambio de domicilio o de apertura de un lugar donde se fabrican, producen, envasan o almacenan bebidas alcohólicas.

En los supuestos que se mencionan a continuación, la autoridad fiscal realizará las modificaciones necesarias para ubicar al contribuyente en el régimen fiscal que corresponda, sin que se presente aviso alguno.

Solicitud de inscripción y aviso de aumento de obligaciones de IVA (Regla I.2.5.13 de la RMISC 2014)Quienes a partir del 1 de enero de 2014 estén obligados al pago del IVA por la prestación del servicio terrestre foráneo de pasajeros, deberán manifestar en su solicitud de inscripción, o en caso de estar inscritos, en su aviso de actualización, la actividad económica de “Transporte terrestre foráneo de pasajeros”, dentro de los plazos

establecidos en los artículos 27 del CFF, 25, fracción VII y 26, fracción V, incisos a) y d), del Reglamento del Código Fiscal de la Federación.

Por último, hay que considerar que los avisos al RFC se presentan normalmente dentro del mes siguiente al día en el que tenga lugar dicho cambio, y cuando los mismos se presentan en forma extemporánea surtirán sus efectos a partir de la fecha en que sean presentados.

C.P.C. Alejandro Rodríguez BritoIntegrante de la Comisión Fiscal

14 | EXCELENCIA PROFESIONAL

Estimado lector, en esta ocasión, la sección Foro de Discusión, estará dedi-cada al L.C.C. Jaime

Segura López, quien lamentablemente hace un

par de semanas falleció, y sería quien daría su opinión

sobre el tema planteado en la revista del mes de abril.

Por ello, a manera de homenaje, te dejamos una semblanza de quien constantemente contribuyó en Excelencia Profesional y en la AMCPDF.

Nació en la ciudad de México el 12 de mayo de 1953. Obtuvo el título de Licenciado en Contaduría en el año de 1983, por la Universidad Nacional Autónoma de México. Fue catedrático por oposición en la Facultad de Contaduría y Administración de la misma Casa de Estudios, así como Presidente de la Academia de Auditoría.

Durante su carrera profesional se desempeñó como articulista en las revistas "Nuevo Consultorio Fiscal”, “PAF” y “Excelencia Profesional”, fue Instructor en el Tecnológico de Monterrey en Alta Dirección, Capacitador Ejecutivo a nivel bancario y Afores, Expositor de cursos

para la iniciativa privada en diferentes Estados de la República Mexicana y Universidades, Expositor de la División Financiera del Instituto de Estudios Fiscales y Administrativos, A.C., Socio de la firma “Ordóñez Segura y Asociados, S.C.” y de la firma “Excelencia Académica Integral de Promoción Empresarial, A.C.”, además de Socio Director de "Segura Torres Consorcio Empresarial, S.C."

En la Asociación Mexicana de Contadores Públicos, Colegio Profesional en el Distrito Federal, A.C., ingresó como Asociado el 24 de abril del año 2003 y obtuvo su Certificación vía examen en marzo del 2008.

Realizó actividades como expositor en las áreas de Auditoría, Contabilidad, Finanzas, Seminario de Certificación, Diplomados y Talleres, fue integrante de la Comisión de Certificación del 2006 al 2008, e integrante del Consejo Directivo de ese mismo año, expresidente de la Comisión de Normas y Procedimientos de Auditoria, representante de la AMCPDF ante el CINIF y formó parte de la Comisión Editorial desde el 2013.

Hacemos un pequeño reconocimiento a su compromiso y trabajo como Contador.Descanse en Paz.

Semblanza

16 | EXCELENCIA PROFESIONALMayo 2014 17

ACTUAL

Una de las estrategias que se han establecido en el Gobierno de la República a partir de las dependencias y responsabilidades que se tienen, es que las Políticas Públicas se diseñen de la mano y cerca de quienes de manera organizada y profesional, tienen una óptica muy apropiada de las problemáticas que se pretenden atender. Es aquí donde recae la importancia de tener una relación estrecha entre la Secretaría del Trabajo y los gremios organizados.

Si bien es cierto que siempre ha existido una comunicación entre la iniciativa privada, los gremios y las autoridades, uno de los objetivos primordiales, es fortalecer esa comunicación y enriquecer la cercanía en base al intercambio de información y experiencias, para obtener resultados más efectivos, además de un diagnóstico más apegado a la realidad, ello a partir de la visión profesional y técnica de quienes de manera cotidiana lidian con dichas problemáticas.

La Participación de las Utilidades es una temática que atañe no solo a los trabajadores sino a todo aquel que forma parte hoy en día de la economía formal. Es por ello que en el presente artículo, te presentamos la visión del Subsecretario del Trabajo Rafael Adrián Avante Juárez, que en entrevista para la Revista Excelencia Profesional, nos habló sobre las funciones de la Comisión Intersecretarial para la Participación de Utilidades a los Trabajadores, así como de la importancia que tiene la productividad para el desarrollo del país.

LA PRODUCTIVIDAD COMO FUENTE DE DESARROLLORAFAEL ADRIÁN AVANTE JUÁREZSUBSECRETARIO DEL TRABAJO

18 | EXCELENCIA PROFESIONALMayo 2014 19

LA COMISIÓN INTERSECRETARIAL PARA LA PARTICIPACIÓN DE UTILIDADES A LOS TRABAJADORESRafael Avante, señala que el intercambio de información entre las distintas autoridades públicas es fundamental. Hoy en día, ya no es adecuado ni recomendable, proporcionar información dispar tanto al Instituto Mexicano del Seguro Social, a la Autoridad Fiscal y otra a la Autoridad Laboral, dado que a partir del cruce de datos, se están detectando diferencias. Si bien alguna de ellas puede obedecer a deficiencias de naturaleza técnica, a problemas en el procesamiento de la información o a desconocimiento de algún tema, en muchas otras pueden generar la percepción de que se quiso informar deliberadamente de manera distinta a cada autoridad a conveniencia del informante.

La Comisión Intersecretarial para la PTU, está trabajando de manera más sistemática y mucho más técnica para identificar diferencias de información y proceder en consecuencia, a partir del intercambio de datos.

La Participación de Utilidades debe entenderse como una extraordinaria herramienta para fomentar la productividad en los ámbitos de trabajo. No es una forma inadecuada o gratuita en función de la cual el empleador se debe desprender de una ganancia lícitamente obtenida en beneficio de los trabajadores. El Subsecretario sugiere que se vea como una forma de incentivarlo a producir resultados, a comprometerse con el negocio, para que sea una parte fundamental del proceso productivo, es decir, a mejores resultados, mayores beneficios.

En la Secretaría del Trabajo, se tiene la obligación de salvaguardar los derechos de los trabajadores. El reparto de utilidades al estar enmarcada en la normatividad, no es una cuestión optativa, por lo que como autoridad se tiene la necesidad de generar

elementos de convicción en las empresas de que el cumplimiento de una obligación les arrojará un beneficio importante en el funcionamiento, sin esperar a que sea la autoridad y la Inspección Federal del Trabajo quien exija este cumplimiento.

La Participación de Utilidades trata de vincular una mejora en los ingresos con los resultados, y el valor en esto se da en el sentido de que la percepción del trabajador y de los gremios de los trabajadores de las organizaciones sindicales, pueden encaminarse más al escenario de que la mejora de ingresos tiene que derivar de revisiones contractuales salariales para obtener beneficios de manera fija; consecuentemente una forma de impactar positivamente en la mejora de ingresos de los trabajadores, sin afectar gravemente la viabilidad financiera de un centro de trabajo, se cumple a través de dicha Participación.

EL REPARTO DE UTILIDADES COMO UN DERECHOPara el Subsecretario del Trabajo es importante sensibilizar al sector empresarial sobre la relevancia de cumplir esta obligación y vincularla positivamente en una dinámica apropiada al tema de la productividad. A la par, están haciendo un trabajo importante en el seno de las organizaciones sindicales para fomentar y colocar a la productividad como uno de los focos de atención primordiales en la tarea y en la relación colectiva de trabajo.

La Nueva Ley del Trabajo, a partir de la Reforma Laboral le da una prioridad muy especial a la productividad, se están creando ya en las empresas las Comisiones de Capacitación, Adiestramiento y Productividad y existe ya un ente consultivo del Ejecutivo Federal que es la Comisión Nacional de Productividad, a partir de la cual se están diseñando toda una serie de estrategias para democratizar la productividad, Rafael Avante señala que por un lado se trata

de que en todas las regiones y las ramas de la industria seamos productivos y por el otro que todos veamos beneficios de esa productividad, ahí queda inserto el tema de la Participación de las Utilidades a los Trabajadores.

ESTRATEGIAS DE PROMOCIÓNEn el seno de la Comisión Intersecretarial, se generan diversos planes de promoción, por un lado, se organizan eventos, reuniones, estrategias de difusión tanto con empresarios como con sindicatos, para platicar sobre la relevancia de esta figura que está explícita en la Ley y la importancia de que se vaya trabajando más en el sentido de que los trabajadores caminen de la mano de las empresas, para que en función de los resultados todos vean mejoras. Al mismo tiempo, se giran oficios de exhorto a las empresas a partir de ese gran intercambio de información. También, se detonan inspecciones para acudir a ciertos centros de trabajo a constatar que se haya cumplido con todo el procedimiento inherente al pago de las utilidades.

CRITERIOS QUE ORIENTAN LAS INSPECCIONES EN MATERIA DE PARTICIPACIÓN DE UTILIDADES1. Del gran universo de empresas que han reportado utilidades a la Autoridad Fiscal, de manera aleatoria se seleccionan algunas para ser visitadas.

2. Identificación de casos especiales donde se dieron inconsistencias de información y amerita una inspección.

Las inspecciones en principio, se realizan a partir de visitas hechas por los Inspectores Federales del Trabajo, ya se han tenido casos en los que asisten también las autoridades del IMSS y Fiscales, se hacen operativos de verificación conjuntos, en los cuales se detectan aún más inconsistencias.

Un mensaje que se está dando desde el Gobierno de la República, es la aplicación de la Cultura de la Legalidad, que no se traduce exclusivamente en el combate directo, franco y fuerte a las figuras delictivas, sino en la vigilancia, la supervisión y la exigencia de que cualquier disposición normativa debe cumplirse. La formalidad en esencia es legalidad.

Si se quiere fomentar una auténtica cultura de la formalidad en este país se tiene que hacer a partir de un cambio de cultura, donde todos transitemos hacia un absoluto respeto a las disposiciones legales y formativas. El compromiso de la autoridad es estar muy cerca, conocer las problemáticas, escuchar las preocupaciones, revisar las sugerencias que existan pero siempre desde la óptica de cómo cumplimos con la Ley.

ESTRATEGIAS DE ACCIÓNEl artículo 123 de la Constitución se reforma en 1962 y en ese año se crea la Comisión Nacional para la Participación en las Utilidades de las Empresas, que era una Comisión Tripartita, luego, se establece la Comisión Intersecretarial.

Hoy a partir del intercambio de información que se tiene con la Secretaría de Hacienda, con el Instituto Mexicano del Seguro Social y con la Junta Federal de Conciliación y Arbitraje, están identificando los casos en los que existe ya la presencia de utilidades y entonces, los mecanismos de inspección se están focalizando en aquellos casos donde sabemos que sí se están generando utilidades, para entonces revisar que se esté cumpliendo con este derecho.

La Comisión Intersecretarial para la PTU, está trabajando de manera más sistemática y mucho más técnica para identificar diferencias de información y proceder en consecuencia, a partir del intercambio de datos.

20 | EXCELENCIA PROFESIONALMayo 2014 21

En el Plan Nacional de Desarrollo, a partir de la nueva forma de concebir el rumbo del país, el Presidente de la República y su equipo de trabajo por primera vez se dio a la tarea de fijar independientemente de los objetivos específicos de cada área y de cada dependencia ejes transversales que involucran a toda la Administración Pública y que deben estar presentes en cualquiera de las Políticas Públicas que se diseñen:

1. Tener un gobierno moderno y cercano a la gente, es decir, estar cerca de los gremios, de las personas, empresas, de las organizaciones y en un trabajo de campo ir midiendo y perfeccionando las políticas en lo que en la realidad está sucediendo.

2. Democratizar la productividad, es decir, en todas las políticas públicas que se están diseñando en el país, incluyendo las del ámbito social, la productividad debe ser una constante puesto que es la única forma a partir de la cual se generarán ingresos que mejoren las condiciones de la población.

Entonces, claramente una estrategia como la revisión, vigilancia y seguimiento al comportamiento del PTU, tiene por mandato del propio Plan de Desarrollo y por congruencia con las líneas estratégicas, tener en su eje central, la productividad.

Efectivamente hay un derecho y el trabajador tiene la posibilidad de acudir a la autoridad para que le cumplan ese derecho y exigirlo pero también debe tener un compromiso con ese resultado, debe existir congruencia y correspondencia.

Se está teniendo un diálogo muy intenso no solamente con las empresas, sino también con las organizaciones sindicales, hay diferentes estrategias de comunicación, campañas de información, eventos específicos en las

Delegaciones Federales del Trabajo donde se les platica del tema.

Avante Juárez comenta que el compromiso tiene que ser de todos, no quitarán el dedo del renglón y todas las reformas estructurales van encaminadas justamente a ese objetivo, que México sea un país altamente productivo y competitivo, lo cual se traduzca en un mejor nivel de vida para los trabajadores y sus familias.

HUBO UNA MODIFICACIÓN IMPORTANTE EN EL CAMBIO DE LA BASE A LA PTUPor otro lado, y en relación al cambio en la base a la PTU, no se tendrían por qué tomar medidas tan drásticas desde la perspectiva de los cálculos y las bases para obtener las fórmulas, se trata de llevar lo nominal, a lo real.

Si lo que se quiere hacer es reflejar la realidad, la mejor manera de incentivar la productividad y el resultado, es cuando éste se refleja en los hechos, no en el derecho, no en las formas, y esto lleva a que el trabajador entienda en esta dinámica de productividad que si como unidad económica no generamos, no podemos valernos de un aspecto estrictamente formal para pretender que existe un beneficio que no se produjo, de la misma manera que la autoridad no debe permitir que el empleador disimule o maquille los resultados para no repartirle al trabajador. Es decir juego justo para las dos partes.

LA TERCERIZACIÓNLa autoridad laboral no está en contra de la tercerización, hay casos y circunstancias en las que el outsourcing está plenamente justificado, pero es grave cuando se recurre a esa figura con el único propósito de evadir obligaciones patronales y darle la vuelta a la ley, una cultura de la simulación para buscar la manera de no ajustarnos a lo que la materia normativa señala, y la figura del Contador puede contribuir a que no suceda, cuando existan figuras de organización, esquemas de funcionamiento, estructuras financieras que son favorables al desarrollo de la empresa y que se apegan a derecho, estamos haciendo todos lo correcto, pero cuando esas estructuras y herramientas no tienen como propósito optimizar el funcionamiento real de su empresa, sino optimizar su comportamiento financiero en función de cuánto deja de pagar y cuántas obligaciones puede aparentemente de manera legal incumplir, estamos cerrando el camino.

Conforme se evolucione en los esquemas de productividad y medición de la misma, la PTU se tendrá que ir convirtiendo en una especie de compensación por productividad.

MENSAJE A LOS CONTADORES

El Subsecretario del Trabajo Rafael Adrián Avante Juárez, reitera que es importante la cercanía y comunicación con los gremios, para lograr una adecuada sensibilización de las problemáticas y una socialización oportuna y efectiva de las preocupaciones que tiene el gobierno, con el objetivo de constituir alianzas estratégicas que ayuden a todos a alcanzar buenos resultados. En ese contexto, celebra, agradece y reconoce el trabajo que están teniendo con los Contadores Públicos.

Rafael Avante, recalca la importancia de hacer sinergia con los gremios organizados e invita a todos los Contadores Públicos del País, a que sean aliados estratégicos para fomentar la productividad a partir del PTU.

Además de no olvidar la importancia que tiene proporcionarle al cliente, la asesoría de manera adecuada con el objetivo de que todos transitemos en una cultura de absoluta legalidad y apego a las disposiciones normativas.

Exhorta a los Contadores a que en el momento que un cliente les solicite explorar las herramientas y los mecanismos para darle la vuelta a la obligación, ustedes nos ayuden asesorándolos sobre la mejor manera de cumplir, pero no dejar de hacerlo.

Es muy importante dar a conocer que las autoridades ya están comunicadas, están compartiendo datos y se debe procurar que la información que se vierte a las diferentes autoridades sea consistente, congruente, verídica y comparable.

En CifrasDel 1° de junio al 30 de septiembre del 2013, se realizaron 7,781 inspecciones en materia del PTU referidas al ejercicio 2012, y de esas, en 1,917 casos tuvieron informe de Comisión porque no se tenía domicilio o algún dato equivocado de la empresa, anteriormente el 60% de las visitas eran infructuosas.

La Participación de Utilidades debe entenderse y verse como una extraordinaria herramienta para fomentar la productividad en los ámbitos de trabajo.

22 | EXCELENCIA PROFESIONALMayo 2014 23

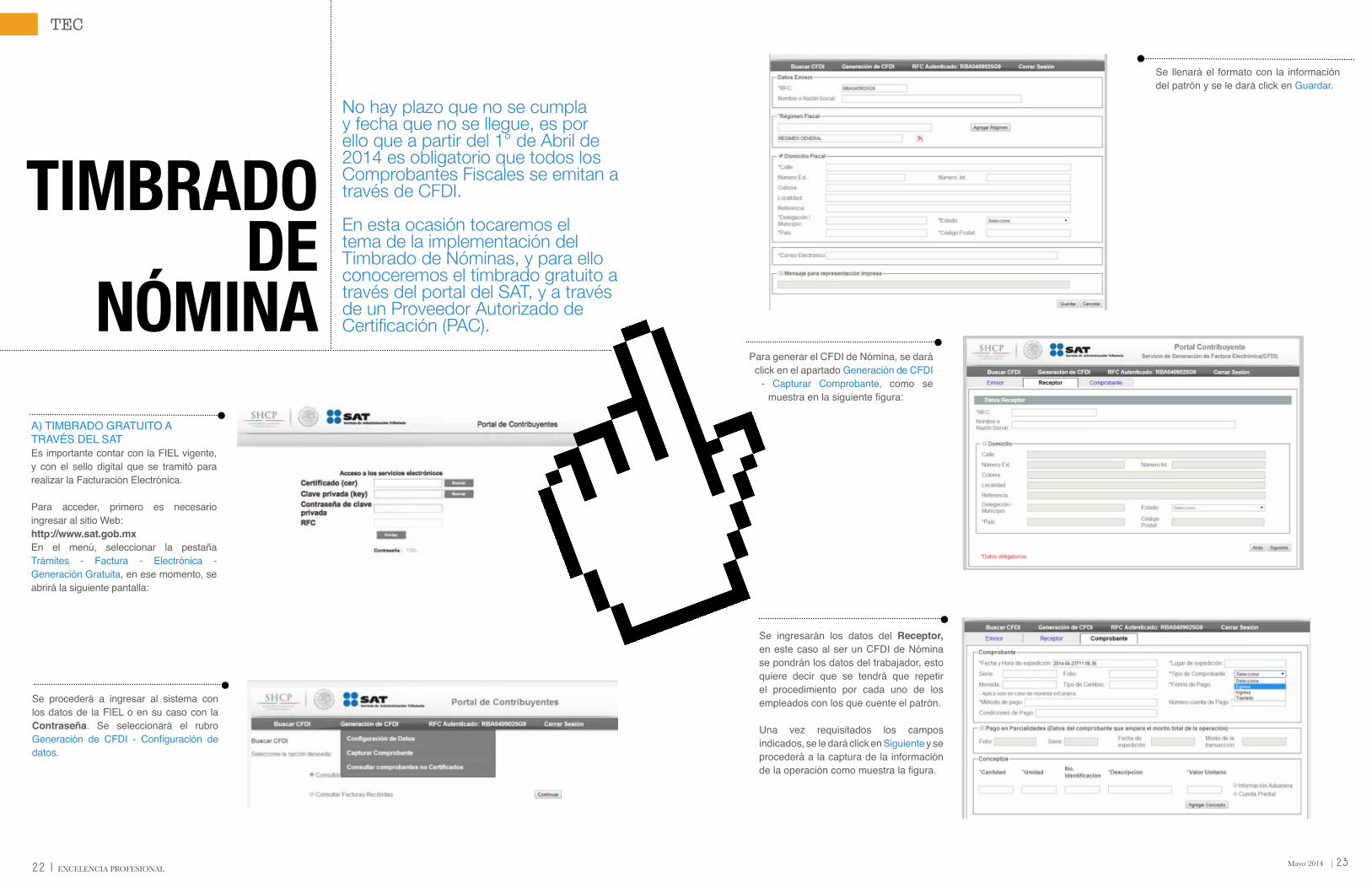

TEC

TIMBRADO DE

NÓMINA

No hay plazo que no se cumpla y fecha que no se llegue, es por ello que a partir del 1° de Abril de 2014 es obligatorio que todos los Comprobantes Fiscales se emitan a través de CFDI.

En esta ocasión tocaremos el tema de la implementación del Timbrado de Nóminas, y para ello conoceremos el timbrado gratuito a través del portal del SAT, y a través de un Proveedor Autorizado de Certificación (PAC).

A) TIMBRADO GRATUITO A TRAVÉS DEL SATEs importante contar con la FIEL vigente, y con el sello digital que se tramitó para realizar la Facturación Electrónica.

Para acceder, primero es necesario ingresar al sitio Web:http://www.sat.gob.mx En el menú, seleccionar la pestaña Trámites - Factura - Electrónica - Generación Gratuita, en ese momento, se abrirá la siguiente pantalla:

Se procederá a ingresar al sistema con los datos de la FIEL o en su caso con la Contraseña. Se seleccionará el rubro Generación de CFDI - Configuración de datos.

Se llenará el formato con la información del patrón y se le dará click en Guardar.

Para generar el CFDI de Nómina, se dará click en el apartado Generación de CFDI

- Capturar Comprobante, como se muestra en la siguiente figura:

Se ingresarán los datos del Receptor, en este caso al ser un CFDI de Nómina se pondrán los datos del trabajador, esto quiere decir que se tendrá que repetir el procedimiento por cada uno de los empleados con los que cuente el patrón.

Una vez requisitados los campos indicados, se le dará click en Siguiente y se procederá a la captura de la información de la operación como muestra la figura.

24 | EXCELENCIA PROFESIONALMayo 2014 25

En Tipo de Comprobante se le dará click en Egreso.

Dentro del mismo formato, deslizándose hacia la parte de abajo se encontrará un nodo de nombre Nómina, se seleccionará su casilla y se mostrarán los campos a llenar del trabajador, tal y como se ve en la siguiente figura:

Una vez capturada la información anterior, se observa en la parte inferior del mismo otros nódulos que deberán ser desplegados y llenados como lo son Percepciones, Deducciones, Horas extras, Incapacidades.

Al finalizar la captura de información se le dará click en GUARDAR COMPROBANTE y para finalizar la operación SELLAR COMPROBANTE, en el cual se le requerirá al patrón ingresar su sello digital para poder firmar el CFDI de Nómina.

Es importante comentar que aunque el sistema es gratuito, el proceso se realizará de forma manual y por cada trabajador, de tal forma que se deberá considerar el número de trabajadores si se desea llevar a cabo esta implementación.

B) TIMBRADO DE NÓMINA A TRAVÉS DE PROVEEDORES AUTORIZADOS DE CERTIFICACIÓN (PAC)La forma recomendable para timbrar recibos de nómina, es a través de un Proveedor Autorizado de Certificación (PAC), para conocer la lista de proveedores se deberá entrar a la dirección electrónica http://www.sat.gob.mx - Información - Factura electrónica, dentro de ese apartado elegir ¿necesitas facturar?, dentro del punto 2, se encuentra una liga denominada Proveedor de Facturas Electrónicas, dar click ahí y se mostrará la lista.

Es importante comentar que los proveedores autorizados tendrán un costo para el contribuyente, si ya tienen un proveedor para Facturación Electrónica, se recomienda que utilicen el mismo para llevar a cabo su Timbrado de Nómina. En este caso dependiendo del proveedor contratado, se podrá capturar de forma manual la nómina pagada por trabajador o importar a través de un layout que cumpla con las características del complemento de nómina emitido por el SAT. Un punto relevante a tomar en cuenta es la necesidad de homologar los conceptos de nómina que tenga el patrón tanto en percepciones, deducciones, horas extras e incapacidades con el catálogo publicado por el SAT, para conocerlo, se puede consultar la siguiente liga: http://www.sat.gob.mx/informacion_fiscal/factura_electronica/Paginas/complemento_nomina.aspx

Existen gran cantidad de sistemas de nóminas que con sus actualizaciones proporcionan el servicio de timbrado de forma automática, solo es importante validar que dichos recibos estén cumpliendo con las disposiciones oficiales vigentes a fin de no tener alguna sorpresa ante un posible acto de fiscalización.

L.C. Bernardo Manuel Rodríguez BravoPresidente Comisión Página Web

Los Proveedores Autorizados tendrán

un costo para el contribuyente, si ya tienen un proveedor

para facturación electrónica, se

recomienda que utilicen el mismo

para llevar a cabo su Timbrado de

Nómina.

La AMCPDF regalando sonrisas a niños y jóvenes. Fundación Renacimiento I.A.P.LA AMCPDF REGALANDO SONRISAS A NIÑOS Y JÓVENESFUNDACIÓN RENACIMIENTO I.A.P.

La Asociación Mexicana de Contadores Públicos, a partir de la Comisión de Responsabilidad Social, realizó el pasado 25 de abril, una donación de juguetes a niños y jóvenes de la Fundación Renacimiento, todo ello con el objetivo de regalarles momentos de risa y juego, como parte de los festejos del Día del Niño.

Previo a la repartición de juguetes, el C.P.C. Francisco González Soriano, integrante de la Comisión e Responsabilidad Social, dio un mensaje a los presentes, en donde comentó que esta Comisión lo que busca es que los Contadores y la Asociación misma, participe en temas que atañen a la sociedad como lo es la salud, la educación o la ecología. Les recordó también, lo importante que tiene retribuirle a la sociedad lo que en algún momento les dejó. Así como también, mencionó que la educación es una herramienta indispensable para poder tener

RESPONSABILIDAD SOCIAL

Mayo 2014 25

26 | EXCELENCIA PROFESIONALMayo 2014 2726 | EXCELENCIA PROFESIONALAbril 2014 27

AVANCES

CONSIDERACIONES JURÍDICAS EN

TORNO A LA NUEVA LEY

FEDERAL DE RESPONSABILIDAD

AMBIENTALA partir del año 2012 la Constitución reconoce el derecho de toda persona a un medio ambiente sano para su desarrollo y bienestar, siendo el Estado el encargado de garantizar el respeto a éste, a partir del cual nace la responsabilidad ambiental. El Estado deberá prevenir, investigar, sancionar y reparar las violaciones a estos derechos en los términos que las leyes establezcan.

El 7 de junio de 2013, fue publicada la Ley Federal de Responsabilidad Ambiental1, la cual es reglamentaria del artículo 4 Constitucional en lo que respecta al daño ambiental. En esta Ley se sanciona toda acción u omisión de persona física o moral que ocasione directa o indirectamente un daño al ambiente, generando la obligación de reparar los daños. En los casos en los cuales la reparación no fuera posible, se aplicaría la compensación ambiental.

Daño ambiental se define como:“Pérdida, cambio, deterioro, menos-cabo, afectación o modificación adversos y mensurables de los hábitat, de los ecosistemas, de los elementos y recursos naturales, de sus condiciones químicas, físicas o biológicas, de las relaciones de interacción que se dan entre

éstos, así como de los servicios ambientales que proporcionan…” 2