AMCP Revista Febrero 2016

36

Número 192 FEBRERO 2016 Seguridad Social Sistema de Responsabilidad Solidaria Seguridad Social ¿Puede un pensionado regresar a cotizar sin afectar su pensión? AMCPDF Primer lugar del Encuentro Fiscal Universitario Análisis del nuevo sistema de avisos de Fiscal Dividendos o utilidades distribuidos ACCIDENTES DE TRABAJO

description

Seguridad Social ¿Puede un pensionado regresar a cotizar sin afectar su pensión?

Transcript of AMCP Revista Febrero 2016

Nú

mer

o 1

92 F

EBR

ERO

201

6Seguridad Social Sistema de Responsabilidad Solidaria

Seguridad Social¿Puede un pensionadoregresar a cotizar sinafectar su pensión?

AMCPDFPrimer lugar

del EncuentroFiscal Universitario

Análisis del nuevo sistema de avisos de

FiscalDividendos o utilidadesdistribuidos

ACCIDENTES DE TRABAJO

DIRECTORIOConsejo Directivo Bienio 2015-2016

C.P. y M.A. Jorge López RíosPresidente

C.P.C. María Isabel Jiménez AlmarazVicepresidente General

C.P.C. Carlos Alejandro González PachecoVicepresidente del Sector Externo

C.P.C. Juvenal Octaviano Villaverde CrisantosVocal del Vicepresidente del Sector Externo

M.A. y L.C.C. Leónides Jerónimo SolanoVicepresidente del Sector Privado

L.C.P. Martín Ernesto Quintero GarcíaVocal del Vicepresidente del Sector Privado

C.P.C. Francisco Castro LomelíVicepresidente del Sector Público

C.P.C. Bárbara Regina Moreno NavarreteVocal del Vicepresidente del Sector Público

C.P.C. Francisco Ernesto Guerrero PérezVicepresidente del Sector Docente

C.P.C. José Luis Saldívar JardónVocal del Vicepresidente del Sector Docente

L.C.C. Mirna Reina Meillon ÁlvarezVicepresidente de Finanzas

C.P.C. Alejandro Antonio Campos TenorioVocal del Vicepresidente de Finanzas

C.P.C. María Delia Ávila NavaVicepresidente de Servicios a Asociados

C.P.C. David González Martín del CampoVocal del vicepresidente de Servicios a Asociados

C.P.C. y M.B.A. José Luis Matus UrtechoVicepresidente de Capacitación

L.C. Bernardo Manuel Rodriguez BravoVocal del Vicepresidente de Capacitación

C.P.C. Doroteo Torres HernándezSecretario Propietario

C.P.C. Walter Raúl López RamírezVocal del Secretario Propietario

Excelencia Profesional es un órgano de comunicación interna con frecuencia mensual para los miembros de la Asociación Mexicana de Contadores Públicos, Colegio Profesional en el Distrito Federal, A.C. constituido con-forme a la Ley General de Profesiones.

Esperanza No. 765Col. Narvarte, Del. Benito Juárez,

C.P. 03020 México, D.F.

www.amcpdf.org.mxcorreo electrónico:[email protected]

Teléfono:5636-2370

Editor Responsable: L.C.C. Luis Fernando Poblano ReyesPresidente de la Comisión Editorial

Comisión EditorialC.P. y M.A. Jorge López RíosC.P.C. Alejandro Antonio Campos TenorioC.P.C. Francisco Castro LomelíC.P.C. L.C. Martín Ernesto Quintero GarcíaC.P.C. y P.C.A.G. Jesús Álvaro de Anda y Zamora C.P.C. Leónides Jerónimo Solano,L.C.C. Mirna Reina Meillon Álvarez L.C. Bernardo Manuel Rodríguez BravoDr. Jorge Eduardo González Guayda

Edición y diseño

Número 192Febrero 2016

Número de certificación de licitud de título: 10091Número de certificación de licitud de contenido: 7170Número de reserva al título en derecho de autor04-2013-080812200200-01

La opinión de los colaboradores es responsabilidad exclusiva de los mismos y no refleja necesariamente la posición de la Asociación Mexicana de Contadores Públicos, Colegio Profesional en el Distrito Federal, A.C. sobre los temas que se abordan.

febrero 2016 [ 1 ]

Fiscal CUENTA DE UTILIDAD FISCAL 2013- 2014

CONTENIDOColumnadel EDITOR

En este mes de febrero de la revista Ex-celencia Profesional abordamos temas de interés y relacionados con el cierre del ejercicio, como en la sección fiscal el ar-tículo de la Cuenta de Utilidad Fiscal Neta (CUFIN) el procedimiento de cálculo, así como también, el tema de los Dividendos o utilidades distribuidos y el tratamiento fiscal que se les debe dar.

En materia de Impuesto Predial para el Distrito Federal debemos conocer el sub-sidio fiscal en el pago de este impuesto para el 2016. En Seguridad Social un tema importante son las pensiones, abordamos la cues-tión de si un pensionado puede regresar a cotizar sin afectar su pensión. Y un tema aplicable al mes de febrero es el riesgo de trabajo.

En materia de Infonavit, el Sistema de Responsabilidad Solidaria (SIRESO) es el sistema por medio del cual los patrones deben cumplir sus obligaciones, en caso de tener trabajadores bajo el esquema de outsourcing, también abordamos el tema del uso de la Fiel para el Infonavit.

Cada día es más frecuente el uso de las plataformas de internet para cumplir con las obligaciones, a partir del 10 de enero de 2016 entró en funcionamiento el Sis-tema de Avisos de Accidentes de Trabajo (SIAAT), en este artículo se aborda su tra-tamiento.

Se publica el primer lugar del encuentro fiscal universitario celebrado en el mes de noviembre de 2015.

L.C.C. Luis Fernando Poblano ReyesPresidente de la Comisión Editorial

3 I Mensaje DE LA PRESIDENCIA

4 I

9 I

14 I

17 I

18 I

20 I

Fiscal DIVIDENDOS O UTILIDADES DISTRIBUIDOS

Fiscal SUBSIDIO FISCAL EN EL PAGODEL IMPUESTO PREDIAL 2016 EN EL DISTRITO FEDERAL

Seguridad Social ¿PUEDE UN PENSIONADO REGRE-SAR A COTIZAR SIN AFECTAR SU PENSIÓN?

Seguridad Social RIESGOS DE TRABAJO. ESAASIGNATURA DESCUIDADA QUE CUESTA TANTO DINERO A LAS EMPRESAS

Seguridad Social EL USO DE LA FIRMA ELECTRÓNICA AVANZADA EN EL INFONAVIT

Seguridad Social SISTEMA DE RESPONSABILIDAD SOLIDARIA

Seguridad Social ANÁLISIS DEL NUEVO SISTEMA DE AVISOS DE ACCIDENTES DE TRABAJO (SIAAT) DE LA STPS Y SU RELACIÓN CON LA SEGURIDAD SOCIAL

Difusión

19 I

26 I

31 I

EXCELENCIA PROFESIONAL[ 2 ]

diciembre 2015 [ 3 ]

MensajeDE LA PRESIDENCIA

Es un gusto saludarlos, aprovecho la ocasión para recordarles que todavía debe presen-tarse la Declaración Informativa Múltiple,

anexo 1 Sueldos y Salarios. Como es costumbre en el mes de febrero debemos de presentar las declaraciones informativas, pero en esta ocasión es importante comentar que la informativa de sueldos, salarios y conceptos asimilados (anexo 1) del DIM debe presentarse por el ejercicio 2015; ¿por qué?, hay que recordar que el “Decreto por el que se reforman, adicionan y derogan diver-sas disposiciones de la Ley del Impuesto al Valor Agregado; de la Ley del Impuesto Especial sobre Producción y Servicios; de la Ley Federal de De-rechos, se expide la Ley del Impuesto sobre la Renta, y se abrogan la Ley del Impuesto Empresa-rial a Tasa Única y la Ley del Impuesto a los Depó-sitos en Efectivo, vigente a partir del 1o. de enero de 2014” publicado en el DOF 11/XII/2013 en su disposición Novena fracción X dice los siguiente:

“X. Para los efectos de la obligación de presen-tar las declaraciones informativas y constancias es-tablecidas en los artículos 86, fracciones III, IV, VIII, IX, X, XIV, 101, VI, 118, III, V, 143, último párrafo, 144 y 164 de la Ley del Impuesto sobre la Renta que se abroga, se deberá cumplir con dicha obligación en los términos de esa Ley, a partir del 1o. de enero de 2014 y hasta el 31 de diciembre de 2016.”

Dando como resultado la obligación de continuar presentando no sólo la informativa de sueldos y sala-rios (art. 118 fracción V LISR 2013) sino que también el anexo 2 “pagos y retenciones” (art. 86 fracción III), de operaciones en Fideicomiso (art. 144 LISR 2013) y otras obligaciones como la entrega de constancias.

Para cumplir recuerden que se utiliza el programa DIM “Declaración Informativa Múltiple” cuya última versión es 3.3.8, el cual está disponible en el sitio web del SAT.

También en este mes, debemos presentar la De-terminación de la Prima del Seguro de Riesgos de Trabajo de sus Empresas. Si tuvieron trabajadores a su cargo y no cambiaron de actividad económica del 1° de enero al 31 de diciembre de 2015, es ne-cesario revisar su prima del Seguro de Riesgos de Trabajo. Si al calcular la prima, ésta resulta diferente a la del año anterior, Sí estas obligado a presentar-la. No estás obligado si te encuentras en la prima mínima, tienes más de diez trabajadores y no sufrie-ron accidentes o enfermedades de trabajo durante 2015. Pueden orientarse en la página que el IMSS pone a nuestra disposición: www.imss.gob.mx .

Los invito a conocer la agenda académica que tenemos programada para este primer semestre del 2016, en el cual, podrán actualizarse y capaci-tarse a través de nuestros diferentes talleres. Para más información pueden consultar nuestra página web www.amcpdf.org.mx .

Finalmente les informo que en éste mes, llevare-mos a cabo la Asamblea General Ordinaria de acuer-do a los Estatutos aprobados en la Asamblea General Extraordinaria del 27 de noviembre de 2015. Próxima-mente recibirán la convocatoria correspondiente.

C.P. y M.A. Jorge López RíosPresidente del Consejo DirectivoBienio 2015-2016

Estimados Amigos

FISCAL

Por: C.P. Isaías López Espinosa

Cuenta de Utilidad Fiscal 2013- 2014

E

EXCELENCIA PROFESIONAL[ 4 ]

ANTECEDENTESn la reforma de la Ley del Impuesto sobre la Renta (LISR) del año 1989, es donde por primera vez aparece en la Ley el Concepto de Cuenta de Utilidad Fiscal Neta (CUFIN), misma que ha tenido diferentes modificaciones en su concepción e interpretación.El objetivo del concepto de la CUFIN es mostrar el saldo de las utilidades pendientes de distribuir por la Persona Moral y que están a disposición de los socios, para ser distribuida sin pago de ISR, ya que la Persona Moral ha pagado el impuesto correspondiente, en los resultados fiscales obtenidos en el o los ejercicios anteriores, por lo que el socio o accionista podía recibir sus dividendos, hasta el monto de la CUFIN existente el día del pago de los mismos, en forma neta de gravamen.

UTILIDAD FINANCIERA Es importante mencionar que las utilidades fiscales y/o la CUFIN, difieren de las utilidades acumuladas obteni-das por las empresas derivado de las operaciones de su objeto social, por lo que no necesariamente la empresa debiera decretar dividendos basados en la CUFIN. Las personas morales pueden decretar los dividendos a distribuir a sus socios basados en la Ley General de Sociedades Mercantiles, tomando en consideración los efectos fiscales establecidos en las disposiciones vigen-tes de la LISR.

CUENTA DE UTILIDAD FISCAL NETAEn este artículo, se analiza el término de CUFIN tomando en cuenta la Reforma a la LISR del año 2014.La LISR establece que las Personas Morales deberán llevar una CUFIN, la cual podrá ser inclusive, negativa. El procedimiento para determinar la CUFIN se fundamenta en el artículo 77 de la mencionada ley.

TRATAMIENTO FISCAL DE CUFIN 2013 y CUFIN 2014Hasta el ejercicio terminado el 31 de diciembre del 2013, la CUFIN mostraba el monto hasta por el cual las personas morales que distribuyan sus dividendos a los accionistas, sean personas físicas o morales, no realizaban retención alguna por ISR; sin embargo, con la reforma a la LISR vigente a partir del 1o. de enero del 2014, las personas físicas que reciban dividendos de personas morales resi-dentes en México, estarán sujetas a una retención adicio-nal del 10% sobre los dividendos o utilidades distribuidos por las mencionadas personas morales.

Para demostrar los dos diferentes saldos y aplicar los pa-gos de dividendos de ambas CUFINES (hasta 2013 y 2014 en adelante) los contribuyentes personas morales debe-rán llevar por separado la CUFIN generada hasta el 31 de diciembre del 2013, e iniciar otra CUFIN que se genere a partir del ejercicio 2014, esto como se ha mencionado es para identificar si el pago de los dividendos está sujeto a retención o no, en caso de que el contribuyente no rea-lice esta separación en la determinación de la CUFIN y distribuya dividendos, éstos se considerarán gravados a la tasa del 10%. Todo esto con fundamento en la fracción XXX del artículo 9 de las Disposiciones Transitorias de la LISR de 2014, publicado en el Diario Oficial de la Federa-ción del 11 de diciembre del 2013, en vigor a partir del 1o. de enero del 2014.

Para separar ambas CUFINES el contribuyente deberá preparar sus correspondientes papeles de trabajo de su determinación y actualización, así como tenerlas registra-das en cuentas de orden dentro de su contabilidad.

PROCEDIMIENTO DE LA DETERMINACION DE LA CUFINLa mecánica de cálculo de la CUFIN, se establece en el ar-tículo 77 de la LISR vigente (Antes artículo 88 LISR vigente en el año 2013)

Artículo 77. Las personas morales llevarán una cuenta de utilidad fiscal neta. Esta cuenta se adicio-nará con la utilidad fiscal neta de cada ejercicio, así como con los dividendos o utilidades percibidos de otras personas morales residentes en México y con los ingresos, dividendos o utilidades sujetos a regímenes fiscales preferentes en los términos del décimo párrafo del artículo 177 de esta Ley, y se disminuirá con el importe de los dividendos o uti-lidades pagados, con las utilidades distribuidas a que se refiere el artículo 78 de esta Ley, cuando en ambos casos provengan del saldo de dicha cuenta. Para los efectos de este párrafo, no se incluyen los dividendos o utilidades en acciones o los reinver-tidos en la suscripción y aumento de capital de la misma persona que los distribuye, dentro de los 30 días naturales siguientes a su distribución. Para de-terminar la utilidad fiscal neta a que se refiere este párrafo, se deberá disminuir, en su caso, el monto que resulte en los términos de la fracción II del artí-culo 10 de esta Ley.

Para una apreciación resumida, ver la siguiente tabla:

febrero 2016 [ 5 ]

El saldo que se tenga de la CUFIN al cierre del ejercicio anterior al que se calcula, deberá estar actualizado hasta la fecha del cierre del mismo ejercicio.

Asimismo, se establece en la LISR que cuando se distribuyan o se perciban dividendos o utilidades con posterioridad a la actualización, el saldo de la cuenta que se tenga a la fecha de la distribución o percepción se actualizará por el periodo que comprende, desde que se realizó la última actualización hasta la fecha en que se distribuyan o se perciban los dividendos o utilidades.

DETERMINACIÓN DE LA UFIN DEL EJERCICIOLa determinación de este término también fue modifi-cado con la reforma a la LISR del 2014 al incluir ahora, una deducción no contemplada en la LISR vigente al año 2013, consistente en disminuir de la CUFIN el monto que,

en su caso, resulte en los términos de la fracción II del artículo 10 de la LISR.

En términos generales la deducción de la fracción II del artículo 10 de la LISR consiste en restar el Impuesto sobre la Renta proporcional que se puede acreditar en México, del impuesto retenido en el extranjero por con-cepto de dividendos percibidos de residentes en el ex-tranjero.

El importe a disminuir de la CUFIN del ejercicio por el que se calcula, será el impuesto acreditable proporcional retenido en el extranjero multiplicado por el factor de 0.4286. La mecánica de cálculo se establece en el cuarto párrafo del artículo 77 LISR.

En la siguiente tabla se podrá apreciar el comparativo de la determinación de la UFIN de la LISR vigente en 2013, así como la LISR vigente a partir del 2014:

CONCEPTO

CUFIN ACTUALIZADA EJERCICIOS ANTERIORES UFIN del ejercicioDividendos o utilidades de Personas Morales residentes en MéxicoIngresos, dividendos o utilidades sujetos a Refipres Dividendos o utilidades pagados *Utilidades distribuidas de PM que reduzcan su capital *

CUENTA DE UTILIDAD FISCAL NETA ACTUALIZADA

Procedimiento para determinación de la CUFIN a partir del 2014

Más:

Menos:

Igual:

* Cuando provengan de la CUFIN

FISCAL

EXCELENCIA PROFESIONAL[ 6 ]

Es importante mencionar que las partidas no deduci-bles que se restan en el cálculo de la UFIN del ejercicio, son aquellas señaladas como no deducibles en la LISR.

UFIN NEGATIVA DEL EJERCI-CIONo obstante lo anterior, la UFIN no siempre podrá ser positiva y sumar a la CUFIN de ejercicios anteriores, al respecto el mismo artículo 77 establece que, cuando las partidas disminuibles del Re-sultado Fiscal sean mayores a di-cho Resultado Fiscal, se obtendrá una UFIN negativa la cual deberá ser disminuida de la CUFIN que se tenga al final del ejercicio o, en su caso, de la UFIN de los siguientes ejercicios hasta agotarla. En este caso, el monto que se disminuya se actualizará por el período com-prendido desde el último mes del ejercicio en que se originó hasta el último mes del ejercicio en el que se disminuya.

Asimismo, es muy importante considerar los cri-terios que tiene la autoridad fiscal, así como las tesis aisladas emitidas por la Suprema Corte de Justicia de la Nación, en relación a la determinación de la UFIN negativa, ya que han emitido su interpretación en los que, si no se tiene Resultado Fiscal, dichas instancias consideran que el contribuyente debe partir de cero y

como consecuencia ciertamente se obtiene una UFIN negativa la cual disminuirá la CUFIN al cierre del ejerci-

cio o en su caso, las UFINES futuras, ya que consideran que de ésta forma se obtiene la capacidad contributiva real del contribuyente.

A este respecto es recomendable contar con la asesoría profesional de especialistas en el tema para no crear contingencias fiscales que puedan repercutir en las finanzas de los con-tribuyentes.

TRANSMISIÓN DE LA CUFIN EN CASO DE FUSIÓN O ESCISIÓNEn los casos de contribuyentes que lleven a cabo fusiones o escisiones, se tiene el derecho a mantener la CUFIN existente de acuerdo a lo establecido en el último párrafo del artículo 77 LISR:Artículo 77. …El saldo de la cuenta de utilidad

fiscal neta deberá transmitirse a otra u otras so-ciedades en los casos de fusión o escisión. En este último caso, dicho saldo se dividirá entre la sociedad escindente y las sociedades escindidas, en la proporción en que se efectúe la partición del capital contable del estado de posición finan-ciera aprobado por la asamblea de accionistas y que haya servido de base para realizar la escisión.

Procedimiento para determinación de la UFIN

* Cuando se opte por acreditar el ISR retenido por pago de dividendos que no provienen de la CUFIN

CONCEPTO 2014 2013

RESULTADO FISCAL DEL EJERCICIO Sí SíISR Pagado en el ejercicio Sí SíPartidas no deducibles (Excepto Art 28-VIII y IX) Sí SíPTU Pagada en el ejercicio (1) Sí SíISR Pagado por Distribución de Dividendos / 0.4286 * Sí Sí

MRU (Monto a restar de la cantidad obtenida conforme al tercer párrafo del artículo 77 LISR

Sí N/A

Utilidad Fiscal Neta Sí Sí

Menos:

(1) El cuadro anterior, muestra el procedimiento establecido por la LISR en su artículo 77 3er Párrafo, sin embargo, el SAT emitió el Criterio Normativo Núm 36/2014/ISR en el cual acertadamente excluye la disminución de la PTU Pagada en el ejercicio al de-terminar la UFIN del ejercicio, debido a que éste concepto ya se deduce al determi-nar el Resultado Fiscal establecido en el artículo 9 de la LISR y por ende, se duplicaría la disminución del mismo.

Es muy importante considerar los criterios que tiene la autoridad

fiscal, así como las tesis aisladas emitidas por la Suprema Corte

de Justicia de la Nación, en relación a

la determinación de la UFIN negativa

febrero 2016 [ 7 ]

CUFIN DE EJERCICIOS ANTERIORES A 2001También es importante mencionar que la LISR vigen-te en disposiciones transitorias (Artículo 9 Fracción XXV) establece el procedimiento para determinar la UFIN de los ejercicios 2001 a 2013, dejando un vacío en la definición de qué sucede con la UFIN de los ejercicios anteriores al ejercicio 2001, situación que causa confusión para los contribuyentes constitui-dos en años anteriores.

A este respecto, se considera que los contribu-yentes que se encuentren en el supuesto de haberse constituido antes del ejercicio 2001, podrán aplicar el procedimiento establecido en la regla 3.7.2 de la Re-solución Miscelánea Fiscal para 2002 publicada en el Diario Oficial el 30 de Mayo del 2002, para determinar la UFIN de cada ejercicio desde el año 1975, ya que es un derecho adquirido que se determinó con la norma-tividad fiscal anterior la cual deberá tener los efectos legales y fiscales al entrar en vigor la nueva LISR.

Al respecto, la LISR vigente en su artículo 9 Transi-torio, segundo párrafo de la fracción II establece:

Las obligaciones y derechos derivados de la Ley del Impuesto sobre la Renta que se abroga conforme a esta fracción, que hubieren nacido durante su vigencia, por la realización de las si-tuaciones jurídicas o de hecho previstas en dicha Ley, deberán ser cumplidas en las formas y plazos establecidos en el citado ordenamiento y confor-me a las disposiciones, resoluciones a consultas, interpretaciones, autorizaciones o permisos de carácter general o que se hubieren otorgado a título particular, conforme a la Ley que se abroga.

Por lo anterior, se considera que al no haber una dispo-sición específica que establezca el procedimiento en comento, los contribuyentes podrán fundamentar su hecho con esta disposición, por supuesto, que a cada

caso específico se recomienda contar con la asesoría profesional de un experto en la materia para evitar una posible contingencia fiscal para el contribuyente.

OTROS EFECTOS DE LA CUFINPor otro lado, la CUFIN es un elemento importante que se debe tomar en cuenta para la determinación del costo comprobado de adquisición de las acciones en el caso de la Enajenación de las mismas, al compa-rar los saldos de dicha cuenta existente a la fecha de adquisición y el de la Enajenación de las Acciones, diferencia que impactará en el monto del costo ac-tualizado de las mismas, de acuerdo al procedimiento establecido en el artículo 22 de la LISR.

Asimismo, los contribuyentes que realicen Re-ducción de Capital y que al aplicar el procedimiento del artículo 78 LISR determinen utilidad distribuida gravable, podrán aplicar en su caso, dichas utilidades contra el saldo de la CUFIN que se tenga a la fecha de realizar ésta operación.

COMENTARIOS FINALESEl concepto de Cuenta de Utilidad Fiscal Neta es uno de los renglones más importantes que se debe vigilar en la determinación de la situación fiscal del contri-buyente, por ende, es trascendental apegarse a lo establecido por las disposiciones fiscales al momento de su determinación para evitar caer en errores u omi-siones que le puedan ocasionar un desfalco financiero al contribuyente.

Cabe mencionar que a partir del ejercicio fiscal 2014, las personas físicas pagan un impuesto adicio-nal por la obtención de dividendos distribuidos por personas morales, afectado así su patrimonio perso-nal e incrementando las arcas del fisco mexicano, con lo cual esperemos tenga una aplicación que beneficie a los ciudadanos vía mejores servicios públicos.

EXCELENCIA PROFESIONAL[ 8 ]

Por: L.C. Francisco de la Cruz Hernández Integrante de la Comisión Fiscal

Dividendos o utilidades distribuidos

febrero 2016 [ 9 ]

FISCAL

¿Qué es un dividendo?El dividendo constituye el pago o retribución que recibe el accionista por ser propietario de las acciones de una sociedad mercantil, y corresponde a los rendimientos o utilidades generadas durante un ejercicio. Se otorga en proporción a la cantidad de acciones poseídas y sobre el monto de las utilidades obtenidas por la sociedad.

Disposiciones legalesLas Sociedades Mercantiles, al concluir un ejercicio so-cial, podrán distribuir a sus socios o accionistas la utilidad neta que hayan reportado sus estados financieros.

Para la distribución de los dividendos o utilidades, las Sociedades Mercantiles deberán observar algunas obliga-ciones legales previstas en la Ley General de Sociedades Mercantiles (LGSM), misma que dispone que la distribución de las utilidades se hará proporcionalmente a sus aporta-ciones, y sólo podrá efectuarse después de que la asam-blea de accionistas haya aprobado los estados financieros que las arrojen (artículos 16 y 19 de la LGSM). Asimismo, se establece una restricción consistente en que de las utilida-des netas de un ejercicio, deberá separarse anualmente un 5% para formar la Reserva Legal, hasta que esta reserva represente la quinta parte del capital social (artículo 20 de la LGSM). También se limita la distribución de utilidades mientras no hayan sido restituidas o absorbidas las pérdi-das sufridas en uno o varios ejercicios anteriores.

Los estados financieros aludidos son los que la admi-nistración de la sociedad debe presentar anualmente a la asamblea de accionistas (artículo 172 de la LGSM), di-chos estados financieros deberán estar aprobados en la Asamblea Ordinaria de Accionistas, que se reunirá por lo menos una vez al año dentro de los cuatro meses que si-gan a la clausura del ejercicio social, y entre los asuntos a tratar incluye el de discutir, aprobar o modificar el informe de los administradores, tomando en cuenta el informe del comisario (artículo 181 de la LGSM).

Tratándose de Sociedades Civiles, éstas no distribu-yen dividendos o utilidades sino remanentes, ya que se entiende que no persiguen un fin lucrativo, sino un fin común de carácter preponderantemente económico, debiendo observar las disposiciones del Código Civil (artículos 2688 al 2735), así como sus propios estatu-tos. Para efectos fiscales los remanentes se convierten en ingreso para los socios y se aplica el tratamiento de asimilados a salarios.

Los dividendos o utilidades distribuidos pueden pagar-se en forma monetaria directa, o en especie mediante la entrega de acciones por capitalización de dichas utilidades. También se considera que se distribuyen dividendos o utilidades en forma monetaria cuando la sociedad reduce parte de su capital aportado median-te el reembolso de acciones, y el monto que se paga por cada acción que reembolsa es mayor que el mon-to aportado, ya que se actualiza por los efectos de la inflación que se determina conforme al procedimien-to para integrar la Cuenta de Capital de Aportación (CUCA), en cualquiera de estos casos es por acuerdo de los accionistas.

En algunos casos, no por acuerdo de los accionistas sino por disposición de la Ley del Impuesto sobre la Renta (ISR), también se considera distribución de dividendos, por ejemplo el pago de algunos intereses por préstamos de partes relacionadas (artículo 11 de la Ley del ISR), o los intereses en los términos de los artículos 85 y 123 de la LGSM (artículo 140, fracción I de la Ley del ISR).

FISCAL

EXCELENCIA PROFESIONAL[ 10 ]

También existe la figura denominada dividendos fictos, tal es el caso de los gastos no deducibles con cargo a los resultados de la empresa y que son erogaciones que benefician a los socios o accionistas, y en otros casos por presunciones de la autoridad fiscal cuando ejerce sus facultades de comprobación (artículo 140 de la Ley del ISR).

Tratamiento Fiscal de los dividendosPara efectos de la Ley del ISR, las personas morales que distribuyan dividendos o utilidades deberán calcular y enterar el impuesto que corresponda a los mismos (ar-tículo 10 de la Ley del ISR). Asimismo, se establece en dicha ley, que no se estará obligado al pago del impues-to cuando los dividendos o utilidades provengan de la Cuenta de Utilidad Fiscal Neta (CUFIN).

Para determinar si los dividendos o utilidades que se distribuyen, así como por los montos determinados por las autoridades fiscales están sujetos al pago del impuesto, es necesario determinar la parte que provie-ne de la CUFIN, o la parte por el que no se estará obli-gado al pago del impuesto que no podremos llamarle parte exenta, ya que técnicamente no hay dividendos exentos. Para ello es indispensable llevar el control de las cuentas de CUFIN y la CUCA (cuentas de orden) en los términos de los artículos 77 y 78, respectivamente de la Ley del ISR.

El saldo de la CUFIN representa el monto de las uti-lidades que ya pagaron el ISR por parte de la sociedad y que a su distribución a los socios o accionistas, ya no pagarán dicho impuesto hasta por el monto de esta

cuenta, y la CUCA es la cuenta que reconoce el efecto de la inflación sobre el monto del capital aportado.

Para determinar el ISR que debe declarar y pagar la sociedad que distribuye los dividendos, no distingue personalidad de los accionistas, ya que pueden ser per-sonas físicas o personas morales, pero el tratamiento que le dará el accionista que recibe dichos dividendos sí está en función de su constitución. Así, para las per-sonas morales los ingresos por dividendos o utilidades que perciban de otras personas morales residentes en México no serán acumulables (último párrafo del artícu-lo 16 de la Ley del ISR), mientras que las personas físicas deberán acumular a sus demás ingresos, los percibidos por dividendos o utilidades en cantidad piramidada (artículo 140 de la Ley del ISR). Adicionalmente sobre las utilidades generadas a partir del 2014, las socieda-des que distribuyan estos dividendos efectuarán la retención del 10% sobre la cantidad percibida, que se considera pago definitivo, es decir, que el impuesto no se podrá acreditar ni por el socio o accionista, ni por la sociedad que paga los dividendos.

La nueva Ley del ISR vigente a partir de 2014, es-tablece que las personas físicas y los residentes en el extranjero estarán sujetas a una retención adicional del 10% sobre los dividendos o utilidades distribuidos por las personas morales residentes en México, estas últi-mas, estarán obligadas a retener el impuesto cuando distribuyan dichos dividendos o utilidades (segundo párrafo del artículo 140 y fracciones I y IV del artículo 164 de la Ley del ISR). En disposiciones transitorias esta-blece que este impuesto adicional solo será aplicable a

febrero 2016 [ 11 ]

FISCAL

EXCELENCIA PROFESIONAL[ 12 ]

las utilidades generadas a partir del ejercicio 2014, que sean distribuidas inclusive por establecimiento perma-nente, y se señala la obligación de mantener la CUFIN con las utilidades generadas hasta el 31 de diciembre de 2013, e iniciar otra CUFIN con las utilidades generadas a partir del 1º de enero de 2014 y que cuando no lleven las dos cuentas referidas por separado o cuando éstas no identifiquen las utilidades mencionadas, se entenderá que las mismas fueron generadas a partir del año 2014, es decir, que estarán sujetas a la tasa adicional (fracción XXX del artículo Noveno de Disposiciones Transitorias).

Origen de las UtilidadesLas utilidades se clasificarán y se dará tratamiento se-gún el periodo en que se generaron como sigue:a. Utilidades generadas en 2014 en adelante (Paga

10% ISR adicional, nueva Ley del ISR).b. Utilidades generadas antes de 2014 y que no se

hayan pagado:1. Generadas desde 2002 hasta 2013, (tratamiento de

la Ley del ISR abrogada en 2014)2. Generadas entre 1999 a 2001(Calcula CUFINRE y

observa Ley abrogada en 2002)3. Generadas entre 1992 a 1998 (Tratamiento especial

por PTU deducida y observa procedimiento Ley abrogada en 2002)

4. Generadas entre 1989 a 1991 (Ley abrogada en 2002)

5. Generadas en 1987 y 1988 (Aplica 2 versiones de Ley del ISR)

6. Generadas antes de 1987 (Ley abrogada en 1987)Dividendos por los que no se estará obligado el pago del impuesto.

Cuando al comparar el monto de los dividendos distribuidos contra el saldo de la CUFIN y el monto de los dividendos distribuido sea menor que la CUFIN se considera que son dividendos por los que no se esta-rá obligado el pago del impuesto, y en el caso de que el importe de los dividendos distribuidos sea mayor al saldo de la CUFIN, el monto que corresponde hasta por el saldo de la CUFIN no se estará obligado al pago del impuesto, por la diferencia que excede a dicho saldo será el monto que estará sujeto al pago del impuesto.

Para el caso de reembolso de acciones, se compara el monto del reembolso contra el saldo de la CUCA, en el caso de que el monto del reembolso sea mayor que el saldo de la CUCA, el diferencial se considera que es distribución de dividendos, este diferencial considera-do como dividendos distribuidos, se comparará contra el saldo de la CUFIN para determinar la parte que no pagará impuesto por provenir de dicha cuenta y la parte por el que se estará obligado al pago de impuesto.

Piramidación de los dividendosLa Ley del ISR considera que de las utilidades gravables de la sociedad corresponde el 70% a los accionistas y al fisco siempre le corresponde el 30% (artículo 9 de la

Ley del ISR), para una suma de 100% a distribuir entre socios y el fisco, es por esta razón que cada vez que los socios distribuyen utilidades (su 70%) el fisco reclama el 30% que le corresponde en términos de Ley. Para deter-minar la base sobre el que se calculará el impuesto es necesario piramidar los dividendos distribuidos por el factor de 1.4286, este factor se determina considerando el 70% como la unidad (1) y se le suma la proporción que representa el 30% de ISR del 70% de dividendo (di-visión 0.30/0.70 = 0.428571), así, cualquier cantidad que retiren los socios se multiplica por 1.4286 y se obtiene la base piramidada, sobre la base piramidada, el 70% representa lo que ya se llevaron los accionistas y al apli-carle el 30% (artículo 9 de la Ley del ISR) se obtiene el impuesto a pagar. Este 30% de impuesto le correspon-de pagar a la sociedad que distribuye los dividendos, el pago tendrá el carácter de pago definitivo y se enterará ante las oficinas autorizadas, a más tardar el día 17 del mes inmediato siguiente a aquél en el que se pagaron los dividendos o utilidades (cuarto párrafo del artícu-lo 10 de la Ley del ISR), el pago definitivo aplica para los accionistas personas morales ya que las personas físicas podrán acreditar el impuesto siempre que acu-mulen los dividendos percibidos en forma apiramidada (artículo 140 de la Ley del ISR).

Acreditamiento del ISR pagado para la sociedad que distribuye los dividendos.

No obstante el ISR que pague la sociedad deriva-do del pago de dividendos, ésta lo podrá acreditar de acuerdo a lo siguiente (artículo 10, quinto párrafo, frac-ción I de la Ley del ISR):a. Contra el ISR que resulte a cargo en la declaración

anual de la sociedad del mismo ejercicio en el que se pagó el ISR por dividendos.

b. Cuando no se agote en el ejercicio en que se pague el ISR por dividendos, se podrá acreditar hasta en los dos ejercicios inmediatos siguientes contra el impuesto del ejercicio y contra los pagos provisio-nales de los mismos, transcurrido este tiempo se perderá la parte que no se acredite.

El monto del ISR acreditado deberá disminuirse de la CUFIN a valor piramidado debiendo dividirse el monto entre 0.4286 (artículo 10, quinto párrafo, fracción I de la Ley del ISR).

En el caso de que las sociedades hayan diferido el pago de utilidades generadas en los ejercicios de 1999 a 2001, del monto a distribuir, primeramente de-berán pagar el ISR que hayan diferido (3% para 1999 o 5% para los ejercicios 2000 y 2001), que la misma Ley del ISR permitía diferir su pago hasta que las empre-sas distribuyeran dichas utilidades. Para ello, se debe comparar el monto a distribuir contra el saldo de la Cuenta de Utilidad Fiscal Neta Reinvertida (CUFINRE).

Procedimiento para determinar la UFIN y CUFINPara determinar el saldo de la CUFIN, primero se debe determinar la UFIN, el procedimiento es el siguiente:

febrero 2016 [ 13 ]

ConceptoResultado Fiscal del Ejercicio

Menos: ISR Pagado (artículo 9, primer párrafo de la Ley del ISR)Menos: Partidas No Deducibles, excepto provisiones y reservas (artículo 28. fracciones VIII y IX

de la Ley del ISR)Menos: PTU pagada en el ejercicio (artículo 9, fracción I de la Ley del ISR) ***Nota 1***Menos: Efecto de impuesto sobre la renta pagado en el extranjero por pago de dividendos al

contribuyente (articulo 77, cuarto párrafo de la Ley del ISR)= Resultado positivo (UFIN)= Resultado negativo (UFIN Negativa, diferencia a que se refiere el artículo 77, quinto pá-

rrafo de la Ley del ISR)

Mas: Saldo inicial CUFIN actualizado ***Nota 2***Mas: Dividendos cobradosMenos: Dividendos pagadosMenos: Cantidad que resulte de dividir el ISR por dividendos acreditado entre el factor 0.4286

(fracción II del artículo 10 de la Ley del ISR)= Saldo CUFIN al cierre del ejercicio

Nota 1. El criterio normativo 36/ISR/N - Utilidad fiscal neta del ejercicio contenido en el anexo 7 de la Resolución Mis-celánea Fiscal para 2015, publicada en el Diario Oficial de la Federación de 07/01/2015, señala que no debe restarse nuevamente dicha participación para determinar la utilidad fiscal neta del ejercicio a que se refiere el artículo 77, debido a que en el resultado fiscal del ejercicio ya se encuentra disminuida.

Nota 2. Para actualizar el saldo se aplica el factor de actualización que se determina dividiendo en INPC del cierre del presente ejercicio entre el INPC del cierre del ejercicio anterior o en su caso del INPC de la última actualización.

Procedimiento para determinar el Resultado FiscalPara determinar el Resultado Fiscal el procedimiento es el siguiente:• El resultado podrá ser positivo o cero, pero

no podrá ser negativo, ya que en caso de que las pérdidas sean mayores a la utilidad fiscal éstas se disminuyen hasta por el monto de la utilidad fiscal.

Obligaciones de la Sociedad que paga los Divi-dendosLas personas morales que paguen dividendos o utilida-des a personas físicas o morales deberán:a. Calcular y enterar el impuesto que corresponda a los

dividendos cuando éstos no provengan de CUFIN.b. Retener y enterar al fisco el impuesto adicional del

10% sobre dividendos.c. Efectuar los pagos con cheque nominativo no ne-

gociable del contribuyente expedido a nombre del accionista o a través de transferencias de fondos a la cuenta del accionista.

d. Proporcionar a las personas a quienes les efec-túen pagos por dividendos comprobante fiscal (timbrado) en el que se señale su monto, si és-tos provienen de la CUFIN. Asimismo, señalar el ISR que haya correspondido y en su caso el ISR adicional retenido, este comprobante se entregará cuando se pague el dividendo o utilidad.

ISR tasa efectiva para los accionistas personas físicasPor último, los accionistas Personas Físicas que reciban los dividendos deberán presentar su declaración anual y acumularán a sus demás ingresos los dividendos recibi-dos en cantidad piramidada con el impuesto (30%) que haya pagado la sociedad. La persona física al acumular los dividendos a sus demás ingresos podrá ubicarse en la tasa máxima (35%) de la tarifa, como solo podrá acreditar el 30% que la sociedad haya pagado, en su declaración le resultará un diferencial de 5% que deberá pagar ya en forma personal, si además consideramos la retención adicional del 10% sobre los dividendos recibi-dos sin piramidar respecto de las utilidades generadas a partir del 2014, el efecto para el accionista persona física en su tasa efectiva podrá llegar hasta el 42% que se conforma con el 30% a cargo de la sociedad más el 5% que paga el accionista en su declaración anual más el 7% que es lo que resulta de aplicar el 10% adicional sobre los dividendos distribuidos sin piramidar.

ConceptoIngresos Acumulables

Menos: Deducciones autorizadas

Menos: PTU pagada en el ejercicio = Utilidad FiscalMenos: Amortización de Pérdidas fiscales de ejercicios anteriores actualizadas = Resultado Fiscal

FISCAL

Por: L.C.C. Leónides Jerónimo Solano Presidente de la Comisión de Síndicos

Subsidio fiscal en el pago del Impuesto Predial 2016 en el Distrito Federal

E

EXCELENCIA PROFESIONAL[ 14 ]

l Gobierno del Distrito Federal emitió el acuerdo gene-ral, por el que se otorgan subsidios fiscales en el pago del impuesto predial para 2016, entre ellos el referente a las operaciones de compraventa y de adquisición de nuevas construcciones.

Serán beneficiados por el subsidio al impuesto predial los contribuyentes con inmuebles de uso habi-tacional o mixto, dentro de un rango de valor catastral, y aquellos que realicen operaciones de compraventa de inmuebles. Asimismo, los que tengan adeudos corres-pondientes al ejercicio fiscal 2015, siempre y cuando no hayan hecho uso del subsidio vigente en dicho ejercicio.

En concreto, se les aplicará un porcentaje de subsi-dio al impuesto predial, que les hubiera correspondido en ese año, el cual que será de 25% para el rango G, 35% para el F o 50% por ciento para el rango E.

Los propietarios podrán realizar el pago sin necesi-dad de presentar requisitos adicionales, a través de las sucursales bancarias y tiendas departamentales y de autoservicio autorizadas para tal efecto.

Asimismo continuará el beneficio en impuesto pre-dial para grupos en situación de vulnerabilidad, como adultos mayores, madres solteras, discapacitados y ju-bilados, que consiste en una cuota fija mínima bimestral o un descuento de 30% de acuerdo con el valor catas-tral del inmueble.

Descuentos en el pago del Impuesto Predial DFEl Tesorero del Gobierno del Distrito Federal, informó que diversos grupos vulnerables podrán contar con una condonación del 30% y hasta el pago de una cuota mí-nima de $41.00, en el pago del Impuesto Predial.Para Jubilados, pensionados por cesantía en edad avanzada, por vejez, por incapacidad por riesgos de trabajo, por invalidez, viuda o huérfano pensionado; o adulto mayor sin ingresos fijos y de escasos recursos, y el valor catastral del inmueble en que habita es mayor a $1,957,786.00, tiene derecho a una condonación del Impuesto Predial del: 30% bimestral.

Los pagos se podrán hacer a través de los siguientes medios:

Los contribuyentes pueden acudir a una de las 26 Administraciones Tributarias y Auxiliares más cercana a su domicilio en un horario de 08:30 a 15:00 hrs. de lunes a viernes.

Otra opción es visitar www.finanzas.df.gob.mx y ob-tener la Línea de Captura al ingresar sólo el número de la Cuenta Predial, o si así lo desean, podrán realizar el pago en línea con cualquier tarjeta de crédito.

El pago de impuestos no es algo que realmente nos guste hacer. Pero sabemos que estamos alcanzados por la ley como sujetos pasivos del tributo y nos encontra-mos obligados a pagar.

febrero 2016 [ 15 ]

Oficinas de la TesoreríaCon o sin Boleta (en este último caso pasar al Módulo Universal).

Lunes a Viernes de 8:30 a 15 horas

Con efectivo, cheque o tarjeta de cré-dito (excepto American Express) o giro bancario.

Centros de Servicio Tesorería Sin boleta (ahí obtendrá el Formato Universal de la Tesorería con al Línea de Captura).

Lunes a Domingo de 9 a 21 horas

Con efectivo o tarjeta de débito bancaria.

Miguel Ángel de Quevedo No. 443. (en la Mega Comercial Mexicana)Av. Cuitláhuac No. 372. (en Soriana, a dos cua-dras de Camarones)Av. Rojo Gómez No. 600 (en Mega Comercial Mexicana )Calzada de la Ronda No. 88 (en Mega Comercial Mexicana )Calzada Guadalupe No. 192 (en Soriana)Periférico Sur No. 5550 (Gran Sur)Av.Revolución No.780, Col. Mixcoac, Del. Benito Juárez, C.P. 03910Calle Chabacano N° 43, Col. Asturias, Del. Cuau-htémoc, C.P. 06850Av. De las Torres no. 446., Col. San José del Oli-var, Del. Álvaro ObregónTiendas de Autoservicio Con boleta o Formato Universal de la

Tesorería.Lunes a Domingo de 8 a 22 horas

En efectivo o tarjeta de débito bancaria.

Comercial MexicanaSorianaSumesaWal-MartSuperamaSuburbiaBodega AurreraSam’s ClubCírculo KSeven elevenFarmacias del AhorroTiendas ExtraChedrauiPalacio de HierroBodega AurreraSucursales Bancarias Con boleta o Formato Universal de la

Tesorería.Lunes a Viernes

Con efectivo o cheque del mismo ban-co.

Horario normal de cada banco

Banamex

FISCAL

EXCELENCIA PROFESIONAL[ 16 ]

Oficinas de la TesoreríaCon o sin Boleta (en este último caso pasar al Módulo Universal).

Lunes a Viernes de 8:30 a 15 horas

BancomerHSBCSantander SerfinScotiabank InverlatBanorteAfirmeBajíoBanjércitoInbursaIxe BancoBanco AztecaBanca MifelCI BancoBansefiAutofin México – BAMPortales Bancarios Accesar al menú de pago de impues-

tos a la TesoreríaLas 24 horas. Todo el año

Imprimir el recibo con Certificado Digi-tal de la Tesorería.

BanamexBancomerInbursaHSBCIxe Banco Banco AztecaBanca MifelBanjercitoAmerican ExpressCI BancoBanco Autofin de MéxicoMultivaBanorte

febrero 2016 [ 17 ]

Por: L.C. Eduardo López Lozano1

¿Puede un pensionado regresar a cotizar sin afectar su pensión?

SEGURIDADSOCIAL

En virtud de que con frecuencia las Subdelegaciones del Instituto Mexicano del Seguro Social envían revi-siones a las empresas al registrar como empleado a

una persona mayor a cincuenta años y están suspendien-do el pago de las pensiones, por Cesantía en Edad Avan-zada (CEA) o Vejez, cuando detectan que un pensionado presta sus servicios a un patrón, e incluso llegan a dejar de otorgar dicho derecho humano (el de la pensión), y a tramitar el aviso de baja del mismo en tal carácter, pre-sento algunas consideraciones legales al respecto:

En la actualidad, la mayoría de los pensionados por CEA o Vejez han obtenido su pensión bajo el amparo de la Ley del Seguro Social (LSS) de 1973, abrogada al entrar en vigor la Ley actual,1o de julio de 1997, y misma que es aplicable únicamente en lo que se refiere a los beneficios contemplados en ella en materia de pensiones, a elección del trabajador o sus beneficiarios tal como lo establece el artículo Undécimo Transitorio del Decreto de la Ley del Seguro Social, en vigor a partir del 1o de julio de 1997.

El artículo 123 de la LSS de 1973, establecía que el pago de las pensiones por CEA o Vejez se suspendería si el pensionado desempeñaba un trabajo comprendido en el régimen del Seguro Social y para evitarlo el sujeto tenía que reingresar al Régimen Obligatorio del Seguro Social (ROSS) con un patrón distinto al que tenía al pensionar-se, luego de que hubiesen transcurrido seis meses de la fecha del otorgamiento de la pensión. Esta disposición quedó sin efectos en la nueva y vigente LSS desde el 1o de julio de 1997.

En este contexto, cuando una persona que goza de cualquiera de las pensiones mencionadas, se da de alta nuevamente en el ROSS ingresa a cotizar a un régimen distinto a aquél bajo el cual obtuvo su pensión, en el que no se prevé ninguna limitante para que vuelva a trabajar y mucho menos para disminuirle o suspenderle su pensión por ese hecho.

Incluso existe el derecho para el pensionado por CEA o Vejez, a quien el Seguro Social le suspenda el pago de su pensión por entablar un vínculo laboral con un patrón, de acudir a la Junta Federal de Conciliación y Arbitraje, al amparo del capítulo especial al efecto en la reformada Ley federal del Trabajo desde el 1º de diciembre de 2012, a demandar al IMSS el entero de las cantidades que le hu-biese dejado de pagar, seguro de que conseguirá lo que

por Derecho humano y ministerio de Ley le corresponde, argumentando que el Instituto está aplicando en su per-juicio una disposición en forma retroactiva, violentando la garantía constitucional consagrada en el artículo 14 constitucional (art. 295 LSS).

Esta es quizá la razón por la que con frecuencia los patrones niegan el trabajo a pensionados, o bien los in-corporan bajo figuras jurídicas distintas a la real: la rela-ción laboral, colocándose en riesgo del fincamiento de capitales constitutivos, o incluso de defraudación a los sistemas de seguridad social, nótese que esta práctica deriva en ocasiones de dos malas prácticas de las Sub-delegaciones del IMSS: la realización de visitas o actos de molestia a patrones que inscriben a trabajadores pensio-nados o no, mayores de cincuenta años; lo que no solo es violatorio de la Ley, sino puede inclusive constituir un delito por existir discriminación del empleado por edad, infringida por los servidores públicos del IMSS, y si se siguen llevando a cabo estas prácticas, podrían orillar a los patrones a incumplir con su obligación de afiliar a sus trabajadores pensionados y a optar por su contratación mediante otros esquemas legales.

1 Licenciado en Contaduría certificado, profesional certificado en Fiscal por el IMCP y la AMCP, Maestro en administración y maestrante en Impuestos, Socio director de Grupo reingeniería Fiscal Patrimonial, abogados y contadores Pú-blicos certificados, autor de 27 obras en materia fiscal, puede contactarle en: [email protected]

SEGURIDADSOCIAL

Por: L.C. Eduardo López Lozano1

Riesgos de Trabajo. Esa asignatura descuidada que cuesta tanto dinero a las empresas

Es conocido el costo que significan para las empresas las cuotas de seguridad social (hasta un 30% de los Salarios Base de Cotización), sin embargo no siem-

pre es percibido que, hasta la mitad de dicho costo, co-rresponde con el seguro de riesgos de trabajo que puede llegar al 15% de dicho salario.

Por ello debe darse la importancia debida a la clasifi-cación de las empresas en este seguro; sin embargo no siempre es así, no solo por la falta de precaución en el correcto llenado y clasificación de las empresas, sino a últimas fechas, por la práctica extendida, generalizada de utilizar empresas a las que se cataloga como “outsour-cing”, sin revisar los fundamentos de las mismas ni los pilares de dicha relación a la luz de las posibilidades que, al efecto, establece la Ley Federal del Trabajo: intermedia-ción y subcontratación.

En el caso de estas últimas se puede efectuar un re-gistro por cada actividad señalada en el contrato, lo que les da enorme ventaja a las empresas prestadoras de servicios de personal sobre la empresa que actúa con tra-bajadores bajo su servicio, situación que, extrañamente no ha sido llevada a tribunales lo suficiente y que, a todas luces violenta las facultades y privilegios consignados

constitucionalmente al legislador, además de violar, en mi humilde opinión, los principios de equidad, proporciona-lidad y generalidad tributaria.

La Ley del Seguro Social y su reglamento de afiliación establecen incluso la posibilidad de clasificación por ana-logía; lo que es una práctica ilegal e inconstitucional y, sin embargo, se realiza frecuentemente, ante la falta de actualización del catálogo de actividades para la clasifica-ción de empresas, contenida en el capítulo VIII del mismo reglamento.

Desgraciadamente la administración de la seguridad social y la atención derivada de los Riesgos de Trabajo (enfermedades y accidentes), normalmente constituye un apéndice más de las áreas de Capital Humano, y son atendidas por personal no capacitado en estos temas, y a veces sin la debida asesoría, y no existe en la mayoría de las mismas, un seguimiento puntual de los riesgos y enfermedades de trabajo, también es común que los avisos de calificación de probable riesgo de trabajo sean completados por personal sin conocimiento de las leyes de trabajo y seguridad social; a pesar de que estas prác-ticas y la falta de análisis y revisión de la procedencia de la determinación, la falta de aclaración ante el instituto e incluso la interposición de recursos administrativos o juicios, ante la ilegalidad o violación de derechos de la empresa o los trabajadores, conlleva a un incremento de hasta un 1% en los costos de la empresa en materia de salarios y prestaciones sobre el total de los trabajadores de la empresa.

Vale la pena por ello, el establecimiento de progra-mas y procedimientos al respecto, a efecto de optimizar tanto el costo fiscal de dichas remuneraciones, como la prevención en el incremento de la siniestralidad, y la ca-bal aplicación de las normas del trabajo y de seguridad social, a la luz de lo señalado por nuestra carta magna.

Por esto vale la pena que se acerque usted con un ase-sor en seguridad social; no siempre será su asesor laboral o su asesor fiscal, para que revise la procedencia en la determinación de la siniestralidad, y en su caso, la instru-mentación de los mecanismos que permitan disminuirla cuando se haya aumentado de manera improcedente.

Como dice el refrán: las cuotas de seguridad social son tan importantes que no pueden dejarse solamente en manos de las áreas de recursos humanos o de cual-quier contador.

EXCELENCIA PROFESIONAL[ 18 ]

1 Licenciado en Contaduría certificado, profesional certificado en Fiscal por el IMCP y la AMCP, Maestro en administración y maestrante en Impuestos, Socio director de Grupo reingeniería Fiscal Patrimonial, abogados y contadores Pú-blicos certificados, autor de 27 obras en materia fiscal, puede contactarle en: [email protected]

Por: L.C. Edgar Juan Hernández Salinas

Sistema de Responsabilidad Solidaria

febrero 2016 [ 19 ]

El Sistema de Responsabilidad Solidaria (SIRESO) permite cumplir con la nueva obligación que impo-ne la Ley de Infonavit a los patrones y beneficiarios

que tienen trabajadores asalariados contratados bajo el esquema de intermediación laboral (outsourcing), y per-mitirá comprobar el cumplimiento con sus obligaciones fiscales en materia de vivienda, y garantizar los derechos de los trabajadores.

El pasado 04 de junio de 2015 se publicó en el Diario Oficial de la Federación el decreto adicional al Art. 29 Bis de la Ley de Infonavit que se cita a continuación:

Art. 29 Bis. “Cuando en la contratación de traba-jadores para un patrón, a fin de que ejecuten tra-bajos o se presten servicios para él, participe un intermediario laboral o contratista, cualquiera que sea la denominación que patrón e intermediarios asuman, ambos serán responsables solidarios en-tre sí y en relación con el trabajador, respecto de las contenidas en esta Ley.

No serán considerados intermediarios, sino pa-trones, las empresas contratistas…

Sin perjuicio de lo dispuesto en los párrafos anteriores, cuando un patrón o sujeto obligado…

Así mismo, el Instituto dará aviso al beneficiario de los trabajos o servicios, del requerimiento…

Las empresas contratantes y contratista debe-rán comunicar trimestralmente ante la delegación

de recaudación correspondiente al domicilio del patrón o sujeto obligado, del 29 al 35 de esta Ley, en relación a con los contratos celebrados en el trimestre de que se trate la información siguiente:I.- De las partes del contrato: Nombre; denomina-ción o razón social; clase de persona moral; objeto social; domicilio social, fiscal y, en su caso, el con-vencional para efectos del contrato; RFC y Registro patronal; datos del acta constitutiva; Nombre de los representantes legales que las partes que sus-criben el contrato.II.- Del contrato: Objeto; periodo de vigencia; per-files, puestos o categorías señalando si se trata de personal operativo, administrativo o profesional, la justificación de su trabajo especializado y el núme-ro estimado mensual de trabajadores que se po-drán a disposición del beneficiario de los servicios o trabajos contratados.

Acceso al SIRESOHay dos formas de ingresar al sistema:Portal Empresarial: Este acceso es para patrones y bene-ficiarios que cuentan con trabajadores y son usuarios de esta aplicación.Portal Institucional: Este es el acceso para los benefi-ciarios y patrones que no cuentan con trabajadores o no cuentan con un registro patronal.

SEGURIDADSOCIAL

Una vez que se ingresa a la aplicación, deberá dirigirse al menú Mis Trámites y seleccionar en la parte inferior la opción SIRESO (Art. 29 Bis)

Al elegir esta opción le mostrará una nueva pantalla con los términos y condiciones del servicio, deberá leer las condiciones y presentar la información de acuerdo al calendario que se mostrará con la primer letra del RFC, elegir la opción “He leído y acepto las condiciones del servicio” y presionar Continuar, en caso contrario, no permitirá continuar con el trámite.

EXCELENCIA PROFESIONAL[ 20 ]

Portal EmpresarialDebe ser usuario registrado en esta aplicación, donde ingresará con los datos del NRP, correo electrónico y contraseña.

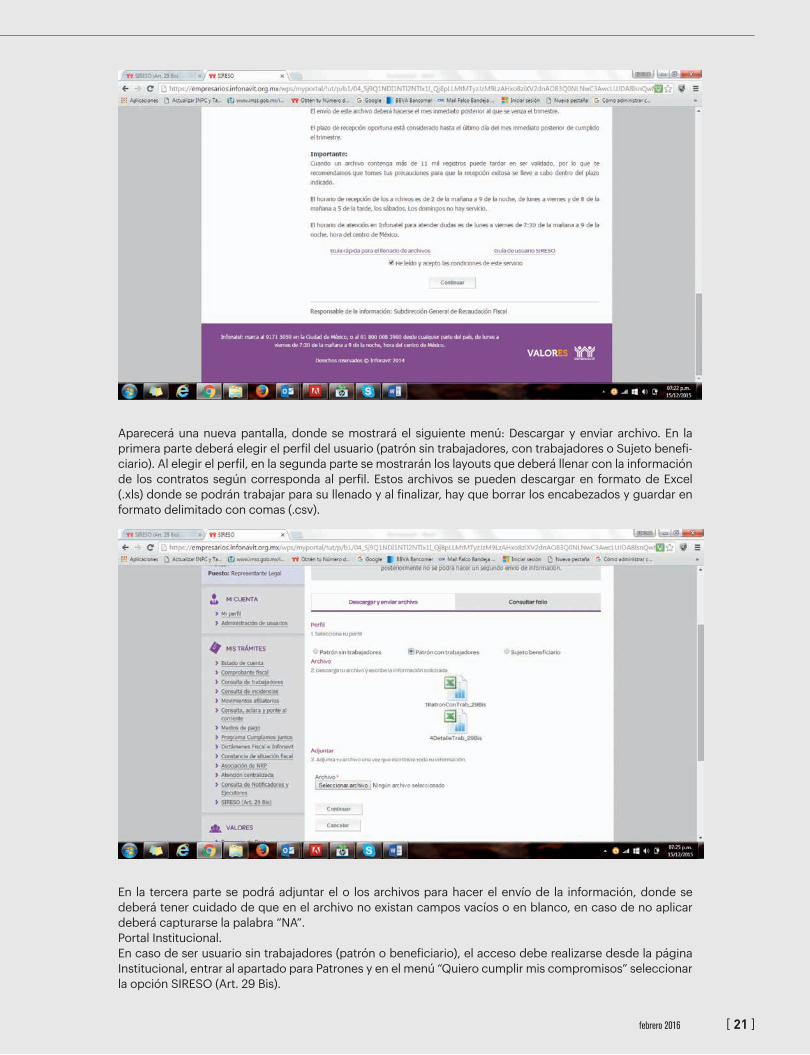

Aparecerá una nueva pantalla, donde se mostrará el siguiente menú: Descargar y enviar archivo. En la primera parte deberá elegir el perfil del usuario (patrón sin trabajadores, con trabajadores o Sujeto benefi-ciario). Al elegir el perfil, en la segunda parte se mostrarán los layouts que deberá llenar con la información de los contratos según corresponda al perfil. Estos archivos se pueden descargar en formato de Excel (.xls) donde se podrán trabajar para su llenado y al finalizar, hay que borrar los encabezados y guardar en formato delimitado con comas (.csv).

En la tercera parte se podrá adjuntar el o los archivos para hacer el envío de la información, donde se deberá tener cuidado de que en el archivo no existan campos vacíos o en blanco, en caso de no aplicar deberá capturarse la palabra “NA”.Portal Institucional.En caso de ser usuario sin trabajadores (patrón o beneficiario), el acceso debe realizarse desde la página Institucional, entrar al apartado para Patrones y en el menú “Quiero cumplir mis compromisos” seleccionar la opción SIRESO (Art. 29 Bis).

febrero 2016 [ 21 ]

SEGURIDADSOCIAL

El portal mostrará una nueva pantalla donde se proporcionará al usuario una breve explicación de lo que es el SIRESO, aquí se mostrarán las opciones “Consulta aquí el sistema” y “Guía de usuario SIRESO”, para ingresar a la aplicación deberá seleccionarse “Consulta aquí el sistema”.

Al elegir esta opción le mostrará una nueva pantalla con los términos y condiciones del servicio, deberá leer las condiciones y presentar la información, de acuerdo al calendario que se mostrará con la primer letra del RFC, elegir la opción “He leído y acepto las condiciones del servicio” y presionar Continuar, en caso contrario, no permitirá continuar con el trámite.

EXCELENCIA PROFESIONAL[ 22 ]

Para ingresar a la aplicación el sistema solicitará el RFC del patrón, o del beneficiario de los servicios que no cuentan con trabajadores o no tienen un registro patronal, al capturar el RFC deberá presionar la opción “Continuar”.

Aparecerá una nueva pantalla, donde se mostrará el siguiente menú: Descargar y enviar archivo. En la primera parte deberá elegir el perfil de tu usuario (patrón sin trabajadores o sujeto beneficiario). Al elegir tu perfil, en la segunda parte mostrará los layouts que deberá llenar con la información de los contratos, se-gún corresponda al perfil. Estos archivos se pueden descargar en formato de Excel (.xls) donde se podrán trabajar para su llenado y al finalizar, hay que borrar los encabezados y guardar en formato delimitado con comas (.csv).

febrero 2016 [ 23 ]

SEGURIDADSOCIAL

En la tercera parte se podrá adjuntar el o los archivos para hacer el envío de la información, donde se deberá tener cuidado de que en el archivo no existan campos vacíos o en blanco, en caso de no aplicar deberá capturarse la palabra “NA”.

Envío y Acuse de recepción de la Información.Al adjuntar el archivo con el contenido de la información deberá seleccionar la opción “Continuar”, al realizar el envío de la información el sistema emitirá de manera automática un número de folio, mismo que deberá imprimir o salvar la pantalla para darle el seguimiento, esta última parte es importante porque no hay forma de recuperarlo.Deberá entrar a la opción consultar folio para validar si la información presentada en correcta, de ser así, se encontrará un acuse de recibo en formato (.pdf), en caso contrario, si el archivo contiene errores se encontrará el o los archivos de rechazo en formato (.csv), también esta información se recibirá en el correo electrónico que se tiene registrado, tanto el acuse de recibo o los archivos rechazados, según corresponda.Si existieran errores en uno o dos archivos, se deberán hacer los cambios correspondientes y realizar nuevamente el proceso completo.Vale la pena señalar que la información que se envíe tiene el carácter de definitiva, ya que una vez recibida, no podrán realizarse envíos complementarios.

Errores frecuentes en el contenido de los archivos. a Campos en blanco; a Espacios vacíos a la izquierda del texto; a Textos que contienen comas (,); a No respetar el formato de las fechas (DD/MM/AAAA); a La longitud de alguno de los campos sea superior a 60; a No eliminar los encabezados de las primeras filas del formato; a El RFC con el que se ingresó al portal no sea el mismo del usuario que está contenido en el archivo de

información; a El registro patronal de entrada al portal empresarial, no corresponde con alguno de los contenidos en

el archivo de carga; a La información del RFC o del trimestre ya fue presentada.

EXCELENCIA PROFESIONAL[ 24 ]

El uso de las herramientas o medios electrónicos ha resultado ser uno de los mejores mecanismos para fa-

cilitar a los contribuyentes del Infonavit (empresas aportantes) el cumplimiento voluntario y oportuno de sus obligacio-nes fiscales en materia de vivienda.

En febrero de 2014, el Infonavit lanzó el Portal Empresarial, un espacio infor-mativo y para hacer trámites en línea, donde los aportantes pueden conocer en forma directa su situación fiscal res-pecto de las obligaciones que deben cubrir con el Infonavit.

El acceso a esta herramienta elec-trónica, en su primera etapa, se hizo mediante el uso de una contraseña que se genera a partir de los datos con los que cuenta el aportante: su Número de Registro Patronal (NRP) y el monto de su Emisión Bimestral Anticipada (EBA); sin embargo, en aras de dar mayor certeza jurídica a los aportantes y de ampliar la gama de trámites y servicios que se po-drán hacer a través del Portal Empresa-rial, se modificó la Ley del Infonavit, en la que ya se reconoce el uso de los medios electrónicos para cumplir con las obliga-ciones fiscales en materia de vivienda.

Las modificaciones a la Ley del Info-navit se publicaron el pasado 6 de enero en el Diario Oficial de la Federación y están vigentes a partir del día 7 de ene-ro de 2016. Se reformaron los artículos 29, fracción VI, y 35, primer párrafo. El artículo 29 establece que los patrones deberán atender los requerimientos de pago e información que el Infonavit les formule a través de cualquier medio, incluidos los electrónicos; por su parte, el artículo 35 hace mención de que el pago de las aportaciones y descuentos

se realizará a través de los formularios electrónicos o impresos que determine el Instituto.

Los artículos 29 Ter y 29 Quáter adi-cionados dicen que los patrones podrán presentar solicitudes o promociones ante el Instituto, por escrito o a través de cualquier medio electrónico, con-forme a los requisitos que establezca el Reglamento de Inscripción, Pago de Aportaciones y Entero de Descuentos al Instituto del Fondo Nacional de la Vi-vienda para los Trabajadores. Esto abre la posibilidad de que los patrones pue-dan presentar por ejemplo un recurso de inconformidad en formato electrónico. Cabe resaltar que el artículo 29 Ter hace mención de que a las promociones y notificaciones que se hagan por medios electrónicos se les podrán aplicar las disposiciones del Código Fiscal de la Fe-deración en todo lo que no sea contrario a lo previsto en la Ley del Infonavit.

Ahora bien, el artículo 29 Quáter dota

al Instituto para que pueda hacer uso de los medios electrónicos en el cumpli-miento de su objeto, al mismo tiempo que tendrá el carácter de autoridad certi-ficadora, conforme a lo establecido por la Ley de Firma Electrónica Avanzada, para emitir certificados digitales con el fin de usar la firma electrónica avanzada en las formas y procedimientos a su cargo.

No obstante lo anterior, el artículo 29 Quáter también menciona que el Insti-tuto podrá reconocer los certificados digitales expedidos por otras autorida-des certificadoras, los cuales surtirán los mismos efectos jurídicos. Esta determi-nación hace posible que los certificados digitales de firma electrónica avanzada emitidos por el Servicio de Administra-ción Tributaria (SAT) se utilicen en los trámites y servicios que en su momento determine el Infonavit.

Del mismo modo, con la reforma se reconoce que las disposiciones del Có-digo Fiscal de la Federación en materia de medios electrónicos serán aplicables a las contribuciones (aportaciones y amortizaciones) administradas por el Instituto en su carácter de organismo fiscal autónomo.

Por último, cabe resaltar que será el Consejo de Administración del Institu-to el que aprobará la normatividad en materia de uso de medios electrónicos, mensajes de datos, firma electrónica avanzada, así como el esquema de alma-cenamiento electrónico; normatividad que será publicada en el Diario Oficial de la Federación dentro de los 180 días siguientes a partir de la entrada en vigor del decreto, lo que implica que deberá estar publicada a más tardar el día 4 de julio de 2016.

Por: Sándor Díaz Dávila Gerencia de Atención a Empresas Aportantes [email protected]

El uso de la firma electrónica avanzada en el InfonavitModificaciones del 6 de enero de 2016 a la Ley del Infonavit

febrero 2016 [ 25 ]

Por: Lic. José Antonio Soto Magaña (Lic. Pp Soto) L.C. Emmanuel Ramos Guzmán

Análisis del nuevo sistema de avisos de accidentes de trabajo(SIAAT) de la STPS y su relación con la Seguridad Social

I. IntroducciónEl pasado lunes 14 de Diciembre de 2015, fue publicado en el DOF el Acuerdo por el que se crea el Sistema de Avi-sos de Accidentes de Trabajo también conocido como SIAAT de la Secretaría de Trabajo y Previsión Social.

Hay que recordar que de conformidad con lo dis-puesto en los artículos 123, Apartado A, fracciones XIV y XV Constitucional, y 132, fracciones I, XVI y XVII de la Ley Federal del Trabajo, todos los patrones están obligados a cumplir con la normatividad laboral en materia de se-guridad y salud en el trabajo, asimismo en los artículos 504, fracciones V y VI de la Ley Federal del Trabajo; así como 7, fracciones XVI y XVII; 76, 77 y 79 del Reglamento Federal de Seguridad y Salud en el Trabajo, señalan que: los patrones tienen la obligación de dar aviso por escrito o por medios electrónicos a la Secretaría del Trabajo y Previsión Social, al Inspector del Trabajo y a la Junta de Conciliación y Arbitraje dentro de las 72 horas siguien-tes, de los accidentes de trabajo que ocurran, y que tan pronto se tenga conocimiento de la muerte de un traba-jador por riesgos de trabajo, deberán notificar a dichas autoridades ya sea por medios electrónicos o escritos.

Es por ello que el propósito del presente artículo será analizar esta obligación, y su relación con la Segu-ridad Social.

II. Desarrollo.¿Qué riesgos de trabajo se deben comunicar?Comencemos con lo que establece el artículo 504, frac-ciones V y VI de la Ley Federal del Trabajo:Artículo 504.- Los patrones tienen las obligaciones es-peciales siguientes:

V. Dar aviso escrito o por medios electrónicos a la Secretaría del Trabajo y Previsión Social, al Inspector del Trabajo y a la Junta de Conciliación y Arbitraje, dentro de las 72 horas siguientes, de los accidentes que ocurran, proporcionando los siguientes datos y elementos:a. Nombre y domicilio de la empresa;b. Nombre y domicilio del trabajador; así

como su puesto o categoría y el monto de salario;

c. Lugar y hora del accidente, con expresión sucinta de los hechos;

d. Nombre y domicilio de las personas que pre-senciaron el accidente; y,

e. Lugar en que se presta o haya prestado aten-ción médica al accidentado.

La Secretaría del Trabajo y Previsión Social y el Instituto Mexicano del Seguro Social deberán intercambiar infor-mación en forma permanente respecto de los avisos de accidentes de trabajo que presenten los patrones, así como otros datos estadísticos que resulten necesarios para el ejercicio de sus respectivas facultades legales; y

VI. Tan pronto se tenga conocimiento de la muerte de un trabajador por riesgos de trabajo, dar aviso escrito a las autoridades que mencio-na la fracción anterior, proporcionando, ade-más de los datos y elementos que señala dicha fracción, el nombre y domicilio de las personas que pudieran tener derecho a la indemnización correspondiente.

Ahora bien, dentro del Reglamento Federal de Seguri-dad y Salud en el Trabajo se establece lo siguiente:Artículo 7. Son obligaciones de los patrones:

XVI. Dar aviso a la Secretaría, a través de las Delegaciones Federales del Trabajo, la Dirección General de Inspección Federal del Trabajo o la Dirección General de Investigación y Estadísticas del Trabajo, o a las instituciones de seguridad so-cial sobre los Accidentes de Trabajo que ocurran;XVII. Dar aviso a la Secretaría, a través de las Delegaciones Federales del Trabajo, la Direc-ción General de Inspección Federal del Trabajo o la Dirección General de Investigación y Esta-dísticas del Trabajo, sobre las defunciones que ocurran con motivo de Accidentes y Enferme-dades de Trabajo;

Artículo 76. Los patrones deberán dar aviso a la Secretaría, por escrito o en forma electrónica, de los Accidentes de Trabajo que ocurran dentro de las 72 horas siguientes, conforme a lo que establece el artículo 504, fracción V de la Ley.

Dicho aviso podrá ser realizado por el trabajador

SEGURIDADSOCIAL

EXCELENCIA PROFESIONAL[ 26 ]

ante la institución pública de seguridad social a la cual estuviera afiliado, o por sus familiares, si el trabajador se encuentra incapacitado para efectuarlo, en caso de que el patrón no lo realice dentro del término antes indicado. Asimismo, el trabajador o sus familiares po-drán dar el aviso a que se refiere el párrafo anterior, a la Secretaría en los términos y condiciones previstos en la normativa correspondiente.

Las instituciones públicas de seguridad social debe-rán informar en forma electrónica a la Secretaría sobre los avisos de Accidentes de Trabajo que presenten los patrones o, en su caso, los trabajadores o sus familiares, en los términos y condiciones previstos en la normativa correspondiente.

Los patrones quedarán relevados de dar dicho aviso a la Secretaría, cuando lo presenten ante la institución pública de seguridad social a la que por disposición de ley estuviere afiliado el trabajador, dentro del término a que se refiere el párrafo anterior.De lo anterior, podemos concluir lo siguiente:

1. Los patrones están obligados a dar aviso a la autoridad laboral sobre los accidentes de trabajo.

2. La Secretaría del Trabajo y Previsión Social y el Instituto Mexicano del Seguro Social, intercambiarán información en forma per-manente respecto de los avisos de acciden-tes de trabajo.

Siguiendo esta tónica es importante que conozca-mos la definición de Riesgos de Trabajo, mismo que

se encuentra en el artículo 473, de la Ley Federal de Trabajo y que es homólogo con el artículo 41 de la Ley del Seguro Social.Artículo 473.- Riesgos de trabajos son los acciden-tes y enfermedades a que están expuestos los traba-jadores en ejercicio o con motivo del trabajo

De aquí podemos observar que un riesgo de trabajo se divide en accidente y enfermedad por lo que es ne-cesario conocer el alcance del concepto de accidente de trabajo para efectos de la Ley Federal del Trabajo que dicta el artículo 473, del artículo 42 de la Ley del Seguro Social y del artículo 2 fracción I del Acuerdo por el que se crea el Sistema de Avisos de Accidentes de Trabajo, mismo que en los tres casos dicen lo siguiente:

Accidente de trabajo es toda lesión orgánica o perturbación funcional, inmediata o posterior, o la muerte, producida repentinamente en ejerci-cio, o con motivo del trabajo, cualesquiera que sean el lugar y el tiempo en que se preste.Quedan incluidos en la definición anterior los accidentes que se produzcan al trasladarse el trabajador directamente de su domicilio al lugar del trabajo y de éste a aquél.

Con lo anterior queda claro que la obligación de re-portar los avisos a la STPS no es con respecto a todos los Riesgos de Trabajo, sino solamente a los que co-rrespondan los accidentes y no así a las enfermedades de trabajo.

Tal como lo establece la definición no todo acci-dente que sufran los trabajadores dentro de las insta-

febrero 2016 [ 27 ]

laciones de la empresa se deben considerar riesgos de trabajo, pues el requisito legal es que haya sucedido en ejercicio o con motivo del trabajo, con excepción de los accidentes en trayecto. Así pues, poniendo un caso extremo para ejemplos didácticos si un trabajador con-tratado como auxiliar contable, se accidenta por resba-larse en el baño, es claro que no puede ser calificado como accidente de trabajo pues no ocurrió el siniestro en ejercicio o con motivo de las actividades para las que fue contratado.

Otro punto importante es conocer quién es la per-sona, funcionario, o autoridad que está facultada para calificar o no un accidente como de trabajo. Para ello tenemos que el Reglamento de Prestaciones Médicas del Seguro Social establece lo siguiente:Artículo 22. Cuando un trabajador sufra un pro-bable accidente de trabajo, inmediatamente de-berá acudir o ser trasladado a recibir atención en la unidad médica que le corresponda o, en caso urgente, a la unidad médica más cercana al sitio donde lo haya sufrido. El médico tratante deberá señalar claramente en su nota médica que la lesión del asegurado ocurrió presuntamente en ejercicio o con motivo del trabajo y derivar al trabajador para su valoración y calificación al servicio de Salud en el Trabajo correspondiente.

Cuando el trabajador sufra un accidente en su centro laboral, el patrón deberá dar aviso por escrito al Instituto en un plazo no mayor de veinticuatro horas después de ocurrido el evento. Asimismo, el patrón está obligado a proporcionar la información que le solicite el Instituto y permitir las investigaciones que sean necesa-rias en el centro o área de labores, con el fin de calificar el riesgo reclamado.

Cuando el accidente le ocurra al trabajador fuera de su centro laboral, aquél, sus familiares o las personas encargadas de representarlo, deberán informar al pa-trón y avisar inmediatamente al Instituto del probable riesgo de trabajo que haya sufrido. Sin perjuicio de lo antes señalado, el patrón está obligado a informar al Ins-tituto al momento de tener conocimiento del probable riesgo de trabajo ocurrido a su trabajador.Artículo 23. En los casos en que por cuenta del pa-trón o del trabajador se otorgue la atención médica en servicios médicos ajenos al Instituto, el patrón está obligado a informar a éste del probable riesgo de trabajo y la atención otorgada para que los servi-cios institucionales de salud en el trabajo realicen la calificación correspondiente.Artículo 24. Si el patrón se niega a dar aviso o re-conocer el probable riesgo de trabajo, el trabajador podrá informar dicha situación al Instituto, el que procederá a ejercitar sus facultades en los términos del artículo 251 de la Ley.Artículo 25. El personal médico adscrito a los servi-cios institucionales de Salud en el Trabajo realizará la calificación de los riesgos de trabajo, así como la emisión de dictámenes de Incapacidad Permanente

o de Defunción por Riesgo de Trabajo de los asegu-rados en el régimen obligatorio.Es claro entonces que solo el el personal médico adscri-to a los servicios institucionales de Salud en el Trabajo del Seguro Social podrán realizar la calificación de los riesgos de trabajo. En la práctica esto se maneja a través de los formatos:ST-7, “Aviso para Calificar Probable Riesgo de Trabajo, que es un formato del área de Salud del Trabajo, que el patrón está obligado a requisitar, cuando se presupone la ocurrencia de un RT o enfermedad de trabajo. Aquí es importante recalcar que llenar este formato ST-7, no implica necesariamente que el patrón está aceptando la ocurrencia del probable riesgo de trabajo, pues el mé-dico, con la información que este formato contenga le ayuda a determinar la procedencia o no del suceso para calificarlo como “SI” o “NO” riesgo de trabajo. ST-2, “Dictamen de Alta por Riesgo de Trabajo”, es el formato con el cual, el médico da de alta al trabajador y le comunica al patrón del día en que puede reiniciar sus labores dicho trabajador. ST-3, Es el formato mediante el cual, el Instituto co-munica al patrón, de que derivado de un siniestro co-municado a través de la ST-7 de un trabajador, este ha sido valorado medicamente y determina la proceden-

SEGURIDADSOCIAL

EXCELENCIA PROFESIONAL[ 28 ]

cia de una incapacidad permanente total o parcial, inclusive la muerte.

Otro aspecto que hay que tomar muy en cuenta es que la obligación laboral de reportar los accidentes de trabajo es para todos aquellos que registre una empre-sa, inclusive a los considerados como en trayecto. Esto lo comentamos pues no debemos confundirnos con la disposición del artículo 72 de la Ley del Seguro Social que establece que “No se tomarán en cuenta para la siniestralidad de las empresas, los accidentes que ocu-rran a los trabajadores al trasladarse de su domicilio al centro de labores o viceversa”, pues esta es únicamente una disposición para efectos de determinar la sinies-tralidad que afectará el régimen financiero del seguro de riesgos de trabajo y con ello determinar una nueva prima, más nunca de la obligación de avisar o no de los siniestros, pues como ya quedo precisado, incluso para el caso del IMSS se debe dar aviso del probable riesgo con independencia de que esta sea calificado como “Si de Trabajo”, “No de Trabajo” o incluso “De Trayecto”.

Lo recomendable será entonces contar con un control de siniestralidad para poder cumplir con la obligación Laboral, como con la de Seguridad Social y que incluso esto esta regulado como obligación en el artículo 34 del Reglamento de la Ley del Seguro Social,

en Materia de Afiliación, Clasificación de Empresas, Recaudación y Fiscalización que establece lo siguiente:Artículo 34. Para que el patrón determine su prima de-berá llevar un registro pormenorizado de su siniestrali-dad, desde el inicio de cada uno de los casos hasta su terminación, estableciendo y operando controles de do-cumentación e información que él genere, así como de la que elabore el Instituto, esta última información será entregada al trabajador o a sus familiares para que la ha-gan llegar al patrón, con el fin de justificar sus ausencias al trabajo o al momento de reincorporarse al mismo.

El patrón estará obligado a recabar la documenta-ción correspondiente del trabajador o sus familiares y si éstos omiten la entrega, el propio patrón deberá obte-nerla del Instituto.