Alsea, S.A.B. de C.V.Visita Empresa 17 de diciembre, 2015 Alsea, S.A.B. de C.V. ALSEA * Resumen...

13

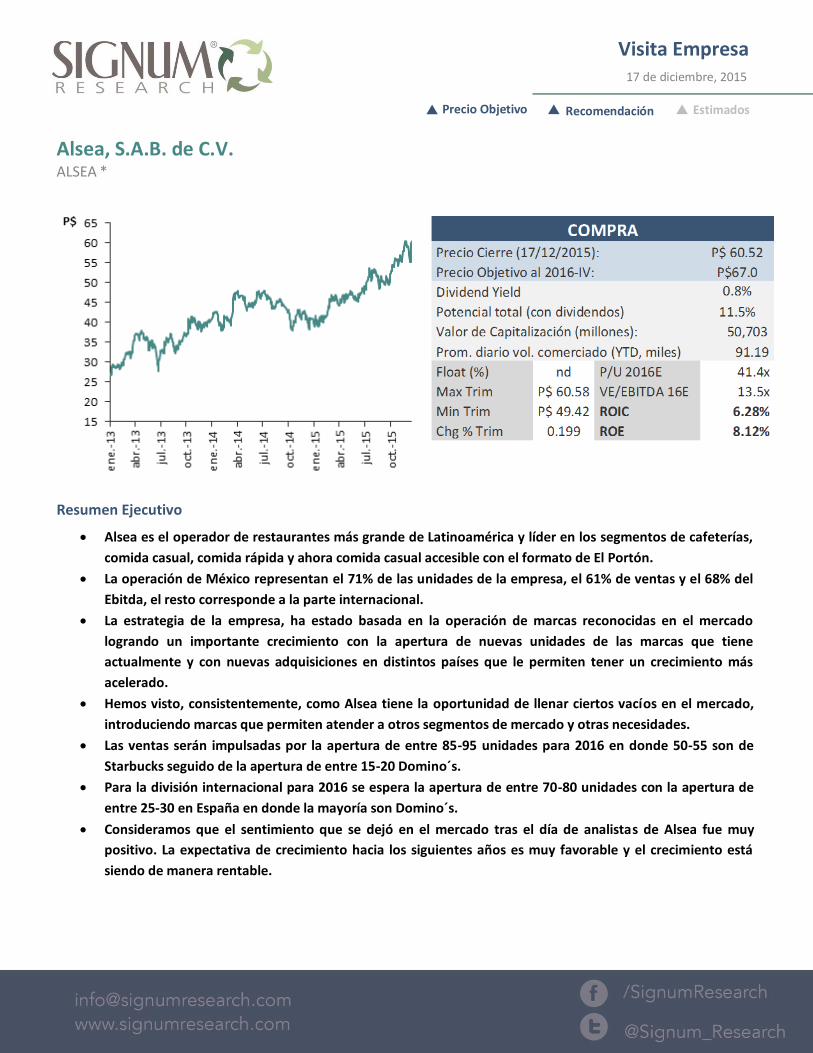

Visita Empresa 17 de diciembre, 2015 Alsea, S.A.B. de C.V. ALSEA * Resumen Ejecutivo Alsea es el operador de restaurantes más grande de Latinoamérica y líder en los segmentos de cafeterías, comida casual, comida rápida y ahora comida casual accesible con el formato de El Portón. La operación de México representan el 71% de las unidades de la empresa, el 61% de ventas y el 68% del Ebitda, el resto corresponde a la parte internacional. La estrategia de la empresa, ha estado basada en la operación de marcas reconocidas en el mercado logrando un importante crecimiento con la apertura de nuevas unidades de las marcas que tiene actualmente y con nuevas adquisiciones en distintos países que le permiten tener un crecimiento más acelerado. Hemos visto, consistentemente, como Alsea tiene la oportunidad de llenar ciertos vacíos en el mercado, introduciendo marcas que permiten atender a otros segmentos de mercado y otras necesidades. Las ventas serán impulsadas por la apertura de entre 85-95 unidades para 2016 en donde 50-55 son de Starbucks seguido de la apertura de entre 15-20 Domino´s. Para la división internacional para 2016 se espera la apertura de entre 70-80 unidades con la apertura de entre 25-30 en España en donde la mayoría son Domino´s. Consideramos que el sentimiento que se dejó en el mercado tras el día de analistas de Alsea fue muy positivo. La expectativa de crecimiento hacia los siguientes años es muy favorable y el crecimiento está siendo de manera rentable. Precio Objetivo Recomendación Estimados

Transcript of Alsea, S.A.B. de C.V.Visita Empresa 17 de diciembre, 2015 Alsea, S.A.B. de C.V. ALSEA * Resumen...

Visita Empresa 17 de diciembre, 2015

Alsea, S.A.B. de C.V. ALSEA *

Resumen Ejecutivo

Alsea es el operador de restaurantes más grande de Latinoamérica y líder en los segmentos de cafeterías,

comida casual, comida rápida y ahora comida casual accesible con el formato de El Portón.

La operación de México representan el 71% de las unidades de la empresa, el 61% de ventas y el 68% del

Ebitda, el resto corresponde a la parte internacional.

La estrategia de la empresa, ha estado basada en la operación de marcas reconocidas en el mercado

logrando un importante crecimiento con la apertura de nuevas unidades de las marcas que tiene

actualmente y con nuevas adquisiciones en distintos países que le permiten tener un crecimiento más

acelerado.

Hemos visto, consistentemente, como Alsea tiene la oportunidad de llenar ciertos vacíos en el mercado,

introduciendo marcas que permiten atender a otros segmentos de mercado y otras necesidades.

Las ventas serán impulsadas por la apertura de entre 85-95 unidades para 2016 en donde 50-55 son de

Starbucks seguido de la apertura de entre 15-20 Domino´s.

Para la división internacional para 2016 se espera la apertura de entre 70-80 unidades con la apertura de

entre 25-30 en España en donde la mayoría son Domino´s.

Consideramos que el sentimiento que se dejó en el mercado tras el día de analistas de Alsea fue muy

positivo. La expectativa de crecimiento hacia los siguientes años es muy favorable y el crecimiento está

siendo de manera rentable.

Julio 07,2015

Precio Objetivo Recomendación Estimados

Visita Empresa

Alsea, S.A.B. de C.V.

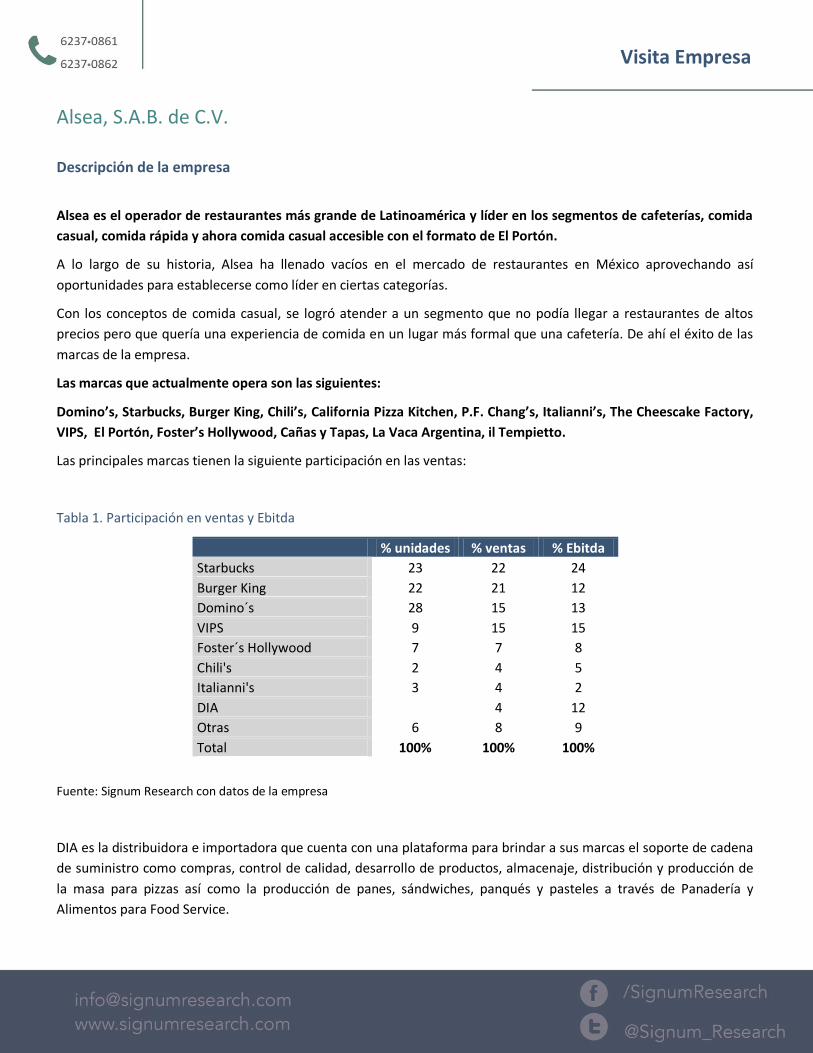

Descripción de la empresa

Alsea es el operador de restaurantes más grande de Latinoamérica y líder en los segmentos de cafeterías, comida

casual, comida rápida y ahora comida casual accesible con el formato de El Portón.

A lo largo de su historia, Alsea ha llenado vacíos en el mercado de restaurantes en México aprovechando así

oportunidades para establecerse como líder en ciertas categorías.

Con los conceptos de comida casual, se logró atender a un segmento que no podía llegar a restaurantes de altos

precios pero que quería una experiencia de comida en un lugar más formal que una cafetería. De ahí el éxito de las

marcas de la empresa.

Las marcas que actualmente opera son las siguientes:

Domino’s, Starbucks, Burger King, Chili’s, California Pizza Kitchen, P.F. Chang’s, Italianni’s, The Cheescake Factory,

VIPS, El Portón, Foster’s Hollywood, Cañas y Tapas, La Vaca Argentina, il Tempietto.

Las principales marcas tienen la siguiente participación en las ventas:

Tabla 1. Participación en ventas y Ebitda

% unidades % ventas % Ebitda

Starbucks 23 22 24

Burger King 22 21 12

Domino´s 28 15 13

VIPS 9 15 15

Foster´s Hollywood 7 7 8

Chili's 2 4 5

Italianni's 3 4 2

DIA

4 12

Otras 6 8 9

Total 100% 100% 100%

Fuente: Signum Research con datos de la empresa

DIA es la distribuidora e importadora que cuenta con una plataforma para brindar a sus marcas el soporte de cadena

de suministro como compras, control de calidad, desarrollo de productos, almacenaje, distribución y producción de

la masa para pizzas así como la producción de panes, sándwiches, panqués y pasteles a través de Panadería y

Alimentos para Food Service.

Visita Empresa

Las operaciones de la empresa se han dividido para fines operativos en Alsea México y Alsea Internacional. Al

mando de Alsea México queda Federico Tejado y de Alsea Internacional queda Fabián Gosselin.

La operación de México representan el 71% de las unidades de la empresa, el 61% de ventas y el 68% del Ebitda, el

resto corresponde a la parte internacional.

Tanto en la división nacional como en la internacional casi un cuarto de la generación de Ebitda corresponde a

Starbucks, otro cuarto en México es de VIPS y en la operación internacional es de Foster.

A su vez, las tiendas en México tienen la siguiente distribución:

Tabla 2. Distribución de la división de México

% unidades % ventas % Ebitda

Starbucks 25 24 25

VIPS 12 24 21

Domino´s 29 14 12

Burger King 22 9 2

Chili's 2 7 8

Italliani´s 3 6 7

DIA

6 18

Portón 4 5 2

Otros 3 5 5

Total 100% 100% 100%

Fuente: Signum Research con datos de la empresa

En la división Internacional, se tiene la siguiente distribución en ventas:

Tabla 3. Distribución de la división internacional

% unidades % ventas % Ebitda

Burger King 22 41 32

Starbucks 22 19 29

Foster´s Hollywood 24 18 26

Domino's 26 18 6

P.F. Changs 1 2 2

La Vaca Argentina 1 1 2

Cañas y Tapas 2 1 2

il Tempietto 1 0.4 0.2

Total 100% 100% 100%

Fuente: Signum Research con datos de la empresa

Visita Empresa

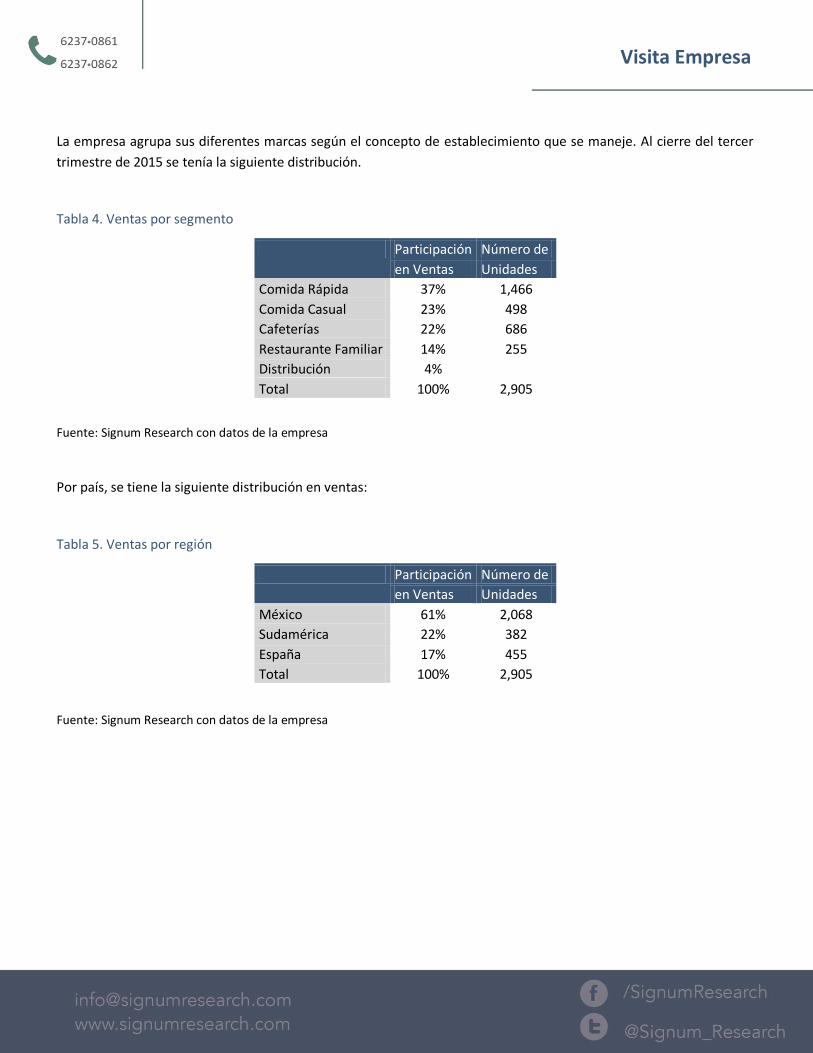

La empresa agrupa sus diferentes marcas según el concepto de establecimiento que se maneje. Al cierre del tercer

trimestre de 2015 se tenía la siguiente distribución.

Tabla 4. Ventas por segmento

Participación Número de

en Ventas Unidades

Comida Rápida 37% 1,466

Comida Casual 23% 498

Cafeterías 22% 686

Restaurante Familiar 14% 255

Distribución 4% Total 100% 2,905

Fuente: Signum Research con datos de la empresa

Por país, se tiene la siguiente distribución en ventas:

Tabla 5. Ventas por región

Participación Número de

en Ventas Unidades

México 61% 2,068

Sudamérica 22% 382

España 17% 455

Total 100% 2,905

Fuente: Signum Research con datos de la empresa

Visita Empresa

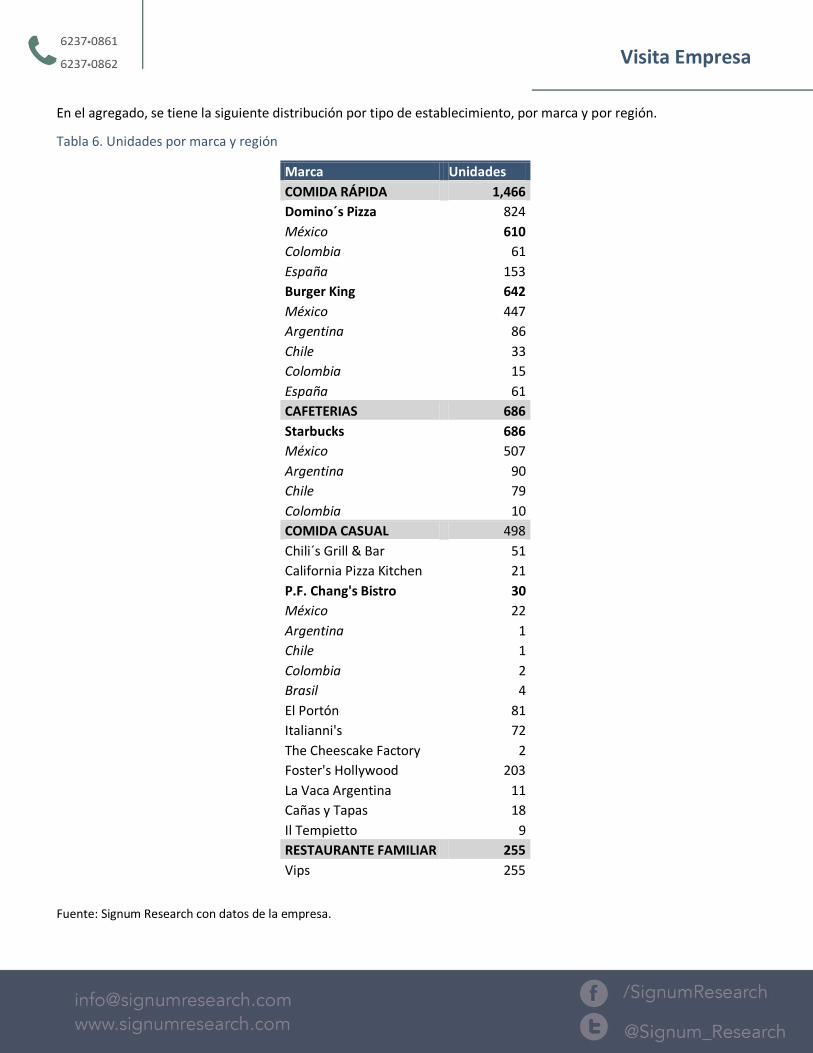

En el agregado, se tiene la siguiente distribución por tipo de establecimiento, por marca y por región.

Tabla 6. Unidades por marca y región

Marca Unidades

COMIDA RÁPIDA 1,466

Domino´s Pizza 824

México 610

Colombia 61

España 153

Burger King 642

México 447

Argentina 86

Chile 33

Colombia 15

España 61

CAFETERIAS 686

Starbucks 686

México 507

Argentina 90

Chile 79

Colombia 10

COMIDA CASUAL 498

Chili´s Grill & Bar 51

California Pizza Kitchen 21

P.F. Chang's Bistro 30

México 22

Argentina 1

Chile 1

Colombia 2

Brasil 4

El Portón 81

Italianni's 72

The Cheescake Factory 2

Foster's Hollywood 203

La Vaca Argentina 11

Cañas y Tapas 18

Il Tempietto 9

RESTAURANTE FAMILIAR 255

Vips 255

Fuente: Signum Research con datos de la empresa.

Visita Empresa

La empresa cuenta con cinco centros de distribución en la República Mexicana, ubicados en Ciudad de México,

Hermosillo, Cancún y Monterrey. También se tienen cinco centros de distribución en Argentina, Chile y Colombia, el

de Colombia es propio y los otros son operados por terceros.

Estrategia

La estrategia de la empresa, ha estado basada en la operación de marcas reconocidas en el mercado logrando un

importante crecimiento con la apertura de nuevas unidades de las marcas que tiene actualmente y con nuevas

adquisiciones en distintos países que le permiten tener un crecimiento más acelerado.

La ventaja para Alsea es contar con un portafolio diversificado con marcas líderes a nivel global y marcas propias

líderes.

La empresa sin embargo, no concretará adquisiciones de marcas sin que estas le proporcionen una masa crítica que

le aporte en un mayor nivel de eficiencia. Sin embargo, espera mantenerse como el socio estratégico líder en marcas

que buscan penetrar en el mercado de Latino América y México.

A la vez, se buscará maximizar la rentabilidad en las adquisiciones, en ocasiones, las marcas domésticas son más

rentables que las internacionales.

Con estas marcas, se logra ofrecer al cliente un portafolio de marcas Premium con un servicio de alta calidad que lo

diferencia de sus competidores.

Se tienen socios internacionales que monitorean y respaldan las operaciones de Alsea teniendo la oportunidad de

crear nuevos platillos para satisfacer las necesidades locales de cada región.

Se mantiene una estrategia enfocada en la atención al cliente para lo cual se han establecido diferentes iniciativas

en la ejecución.

En principio, se tendrá un enfoque orientado a la compensación de los gerentes en tiendas lo cual permitirá alinear

los incentivos de los trabajadores con los resultados.

Se ofrecerán combinaciones de platillos y precios que resulten en un mayor valor para el consumidor.

Esto, en un ambiente favorable en donde se remodelarán los establecimientos que así lo requieran, en especial de la

marca VIP´s en el corto plazo y se cerrarán aquellos establecimientos que no son rentables, en especial en la marca

Burger King.

Como parte de la iniciativa de satisfacción al cliente, se ha lanzado una tarjeta llamada “Wow” Rewards. La tarjeta

se obtiene en más de 800 restaurantes participantes, la inscripción se hace en la página web de la empresa o bien se

puede descargar la aplicación en Android o iOS.

Las marcas participantes en el programa son: Burger King, Chili’s, California Pizza Kitchen, P.F. Chang’s, Italianni’s.

Starbucks recibe pagos con puntos Wow pero no acumula.

Una vez contando con la tarjeta, se pueden acumular puntos en estos establecimientos y se pueden utilizar para

pagar posteriormente.

La empresa opera con un Centro de Servicios Compartido que opera el soporte administrativo permitiendo dar

servicio a todas las marcas con una sola plataforma logrando así economías de escala y mayores eficiencias.

Visita Empresa

También, se da soporte a las marcas en la cadena de suministro como en compras, distribución, producción de masa

para pizzas, panes y sándwiches entre otros. Esto permite ahorros en costos logrando precios competitivos.

Actualmente, Alsea es responsable de la elaboración y distribución de masa para pizza de todo el sistema

Domino´s Pizza en México. También son los principales distribuidores a sub franquicias del sistema Burger King y

Domino’s en México.

La expectativa hacia adelante es seguir mejorando los márgenes con economías de escala y eficiencias operativas en

las unidades. La mayoría de los commodities han bajado de precio lo cual debe de seguir impulsando al margen

bruto y el crecimiento se enfocará en unidades con mayores márgenes.

Buscando también cuidar temas de salud, la empresa está comprometida en informar el contenido calórico de los

alimentos a la vez que se busca ofrecer opciones en el menú más saludables.

Crecimiento

La importancia de la empresa es tal que actualmente son la tercera ancla más importante de un centro comercial

tras tiendas departamentales y cines y a la par de Zara.

Hemos visto, consistentemente, como Alsea tiene la oportunidad de llenar ciertos vacíos en el mercado,

introduciendo marcas que permiten atender a otros segmentos de mercado y otras necesidades. Nuevamente,

vemos esto con el Portón, el cual ahora será tratado dentro de un segmento de comida casual accesible el cual no

existen en México actualmente.

La empresa cuenta con algunos contratos de operación de marcas en donde se establecen requerimientos de

aperturas para los siguientes años.

El más evidente es el de Starbucks en donde se abrirán entre 50 y 55 unidades este año siendo el requerimiento la

apertura de 50 unidades.

Además del crecimiento en nuevas unidades de las marcas existentes por parte de la empresa, se han otorgado sub-

franquicias a terceros quienes pueden llevar a las marcas a poblaciones de menor tamaño. Estos operadores tienen

menores costos de operación e implementación lo que permite mejorar la rentabilidad de Alsea.

Actualmente, el 78% de las unidades son propiedad de Alsea mientras que el 22% corresponden a las franquicias.

Las adquisiciones realizadas en los últimos meses y años, cuentan con un alto potencial de expansión y aún se ven

una gran expectativa de crecimiento tanto en mercados no atendidos y con una baja penetración de la industria de

servicios alimenticios formal.

El crecimiento vendrá por:

Crecimiento orgánico + Apertura de tiendas + Adquisiciones

Ventas mismas tiendas Nuevas marcas Franquicias y Subfranquicias

Marcas existentes Nuevos mercados

Visita Empresa

Desempeño de las marcas

Con las marcas que se tienen actualmente, se puede tener un mayor crecimiento con franquicias llegando incluso

a poder financiar a los franquiciatarios y dándoles todo el conocimiento y experiencia de las marcas.

En cuanto a las marcas existentes, la evolución de las ventas mismas tiendas ha sido muy favorable, en especial en

las operaciones de España se han superado las expectativas. El 21 de octubre de 2014, Alsea concretó la adquisición

del 71.76% de Grupo Zena en España.

La adquisición fue por 430 restaurantes de las marcas Foster’s Hollywood, Cañas y Tapas, La Vaca Argentina e il

Tempietto, también se incluyó los derechos de franquicias de las unidades de Burger King y la franquicia maestra de

Domino´s Pizza para todo España. El múltiplo de adquisición fue de 8.1 veces, en los últimos doce meses se ha

llegado a 6.4 veces y en los siguientes años se espera que se abarate a 5 veces debido a la alta generación de Ebitda.

La adquisición ha generado un alto valor debido principalmente a una fuerte recuperación en el consumo en España,

esto en conjunto con las otras marcas internacionales, permite que la división internacional crezca más que la

operación de México.

A la fecha, la división internacional representa el 38% de las ventas y el 28% del Ebitda con la expectativa de que

cada división represente la mitad de la operación.

La diferencia en márgenes entre las regiones es alta, entre los mercados que presionan el margen Ebitda a la baja

está Colombia y Argentina que cuenta con un impuesto comercial lo cual pone al mercado en desventaja.

Todos los mercados de la división internacional presentan crecimientos positivos en ventas mismas tiendas. La mitad

de la generación de Ebitda se da entre Starbucks y Foster´s.

El crecimiento en Starbucks es significativo, el siguiente año se espera la apertura de entre 50 a 55 tiendas siendo

ésta la marca que más aporta a ventas y a Ebitda.

Tras años difíciles en la operación, Domino´s Pizza tiene un muy buen año mostrando una recuperación más rápida

que Burger King. A pesar de que ésta ha logrado ya un aumento positivo en ventas mismas tiendas, aún faltan

muchas remodelaciones y una estrategia enfocada en mejorar el ticket promedio de compra.

Durante 2015 se remodelaron 40 establecimientos de Burger King. Dentro del plan total, ya se ha logrado mejorar

la operación, actualmente se está ajustando el modelo de negocio lo cual se espera termine en 2016 para en 2017

continuar con el crecimiento en unidades.

La marca sigue teniendo valor, en Estados Unidos el desempeño es muy favorable y en España y Argentina tiene muy

buenos resultados. En España se tienen 61 unidades de Burger King y no se pueden abrir más.

En cuanto al Portón y VIPS, se ha cambiado la estrategia de operación de la primera la cual se manejará ahora

como un restaurante de comida casual accesible pudiendo tener un gran éxito en un mercado inexistente en

México.

Para VIPS, la primera parte de la estrategia fue la integración de 5,000 SKU´s y 5,000 empleados. Posteriormente

se llevó a cabo un análisis de la marca con pláticas con clientes permitiendo entender qué es lo que se necesitaba.

Esta fase está casi terminada y así se pasará a la tercera fase en donde se harán cambios más notorios en 2016.

Visita Empresa

Entre estos cambios está la instalación de cocinas del futuro que requieren de menor espacio, un ligero cambio en el

logotipo, algunos cambios en el piso de las cafeterías, implementación de tecnologías para aumentar la velocidad de

atención, reducción de costos laborales y nuevos platillos con mejores precios.

VIPS funcionaba muy bien tal como estaba, es así, que los cambios han sido y serán graduales para mantener la

participación de mercado que se tiene actualmente.

Expectativas

Se dio a conocer la guía de expectativas para el cierre de 2015 y los siguientes años.

Para 2015 se espera un crecimiento en ventas en los 40´s bajos y un alza en Ebitda en los 40’s altos.

Tan solo en la operación de México, se anticipa cerrar el año con un crecimiento de ventas mismas tiendas de +4% y

de +25% en el Ebitda.

Se espera un aumento en ventas para 2016 alrededor de +15% con un crecimiento entre +15-20% en Ebitda que

resultará en una expansión de entre 40 y 50 puntos base.

Hacia los siguientes cinco años, se espera mantener un crecimiento superior al 15% en ventas y en Ebitda.

La mejora en el margen deberá venir en gran parte por las mejoras en Vips una vez pasados los gastos de integración

así como por sinergias que se irán logrando en esta operación al integrarla a la red de distribución de Alsea y por una

mayor escala en el nivel de compras.

Al no tener por el momento alguna adquisición en puerta, los márgenes de rentabilidad serán mejores al no tener

gastos de integración. En la medida en que va creciendo en las diferentes regiones, también se van alcanzando

mayores economías de escala. La baja en los principales commodities que utiliza la empresa podrá seguir

aumentando el margen bruto.

Por su parte, las ventas serán impulsadas por la apertura de entre 85-95 unidades para 2016 en donde 50-55 son

de Starbucks seguido de la apertura de entre 15-20 Domino´s. Para la división internacional para 2016 se espera la

apertura de entre 70-80 unidades con la apertura de entre 25-30 en España en donde la mayoría son Domino´s.

Para 2016 se espera que las operaciones internacionales crezcan cerca de +20% en ventas y ligeramente superior al

+20% en Ebitda llevando a una expansión de +50 puntos base en el margen Ebitda.

Hacia 2020, se espera un TACC mayor a doble dígito bajo, con un crecimiento en Ebitda alrededor de 15% lo que

implica un alza de +200 puntos base en el margen Ebitda. Se espera para 2020 un ROIC y ROE mayor a 20%,

dividendos superiores a P$5 por acción.

A la fecha, la razón Deuda Neta a Ebitda es de 2.9 para terminar el año en un nivel de entre 2.6 y 2.7. Se espera que

se llegue el siguiente año llegue a un nivel entre 2 y 2.5 veces. La empresa no busca bajarla de 2 veces.

Visita Empresa

Las aperturas esperadas para 2016 son las siguientes:

Tabla 7. Aperturas México 2016

Domino´s 15-20

Starbucks 50-55

Chili's 4 California Pizza Kitchen 1

P.F. Chang´s 1

Italianni´s 5-8

Cheescake Factory 1

Portón 2

VIPS 5-7

Burger King 0

Total 85-95

Fuente: Signum Research con información de la empresa.

Tabla 8. Aperturas Internacional 2016

Argentina 15-20

Chile 10-15

Colombia 8-10

Brasil 1-2

España 25-30

Total 70-80 Fuente: Signum Research con información de la empresa.

Valuación

Hemos incorporado un escenario de mayor crecimiento en nuestros estimados.

Esperamos un crecimiento en ventas de +14% para 2016 y de +16% para 2017 con un crecimiento de +2.5% a

perpetuidad. Esperamos que el margen Ebitda llegue a 13.5% en 2016 y a 14% en 2017.

Valuando por flujos descontados llegamos a un precio objetivo al cierre de 2016 de P$67 por acción lo que implica un

rendimiento de +10.7% con respecto al cierre del 17 de diciembre de2015.

Recomendamos COMPRA basados en la expectativa de un favorable crecimiento hacia adelante.

Principales riesgos

Visita Empresa

Entre los principales riesgos se encuentra una desaceleración económica que incida en la confianza del consumidor y

esto afecte a las decisiones de consumo en las regiones en donde opera la empresa.

Una competencia mayor a lo esperado que se empiece a fortalecer en el desarrollo de cadenas importantes de

restaurantes y que afecte la rentabilidad de las operaciones de Alsea.

Una devaluación mayor a lo esperado en Argentina en donde el estimado actual contempla una devaluación de 30%.

Una desaceleración en las operaciones de España. Creemos que habrá un menor desempeño hacia el siguiente año

pues la base de comparación es más alta que este año pero se podría tener una afectación mayor en caso de una

desaceleración económica que afecte a la tendencia de recuperación que ha tenido el consumo.

Conclusión

Consideramos que el sentimiento que se dejó en el mercado tras el día de analistas de Alsea fue muy positivo. La

expectativa de crecimiento hacia los siguientes años es muy favorable y el crecimiento está siendo de manera

rentable.

Las recientes adquisiciones han resultado por arriba de lo esperado y aún hay un buen potencial para VIPS una vez

que se termine proceso de incorporación.

La empresa requirió un mayor nivel de endeudamiento para las recientes adquisiciones pero está en proceso de

reducir su nivel de apalancamiento.

Con estas expectativas, subiremos nuestros estimados que consideraban un escenario más conservador pero los

resultados en las operaciones internacionales han probado ser mejores a lo esperado.

Recomendamos COMPRA con un precio objetivo al cierre de 2016 de P$67.0 por acción.

Analista Cristina Morales

Directorio

Héctor Romero Director General [email protected] Martín Lara Director de Análisis Fundamental. / Medios y Telecomunicaciones [email protected] Alberto Carrillo Analista Bursátil Sr. / Alimentos, Aeropuertos y Aerolíneas [email protected] Cristina Morales Analista Bursátil Sr. / Comercio Especializado y Autoservicios [email protected] Armando Rodríguez Analista Bursátil Sr. / FIBRAS, Energía y Vivienda [email protected] Ana María Tellería Analista Bursátil Sr. / Grupos Financieros, Seguros y Renta Fija [email protected]

Armelia Reyes

Analista Bursátil Sr. / Conglomerados, Petroquímica y Automotriz [email protected] Emma Ochoa

Analista Bursátil Jr. / Bebidas [email protected] Jordy Juvera Analista Económico Jr. / Infraestructura y Construcción [email protected] Roberto Navarro Analista Bursátil Sr. / FIBRAS [email protected] Jorge Noyola [email protected] Lucía Tamez [email protected] Julieta Martínez

Diseño Editorial [email protected] Iván Vidal Sistemas de Información

Directorio

Em M E *** 17/12/15

1 2 3 4 5

CLAVE DEL REPORTE

(1) ENFOQUE S = Sectorial E = Económico Rf = Renta fija Nt = Nota técnica M = Mercado Em= Empresa Fb= Fibras (2) Geografía M = México

E = Estados Unidos L = Latino América G = Global (3) Temporalidad P = Periódico E = Especial (4) Grado de dificultad * = Básico ** = Intermedio *** = Avanzado (5) Fecha de publicación DD/MM/AA

Tel. 62370861/ 62370862 [email protected]

Este documento y la información, opiniones, pronósticos y recomendaciones expresadas en él, fueron preparados por Signum Research como una referencia para sus clientes y en ningún momento deberá interpretarse como una oferta, invitación o petición de compra, venta o suscripción de ningún título o instrumento ni a tomar o abandonar inversión alguna. La información contenida en este documento está sujeta a cambios sin notificación previa. Signum Research no asume la responsabilidad de notificar sobre dichos cambios o cualquier otro tipo de actualización del contenido. Los contenidos de este reporte están basados en información pública, disponible a los participantes de los mercados financieros, que se ha obtenido de fuentes que se consideran fidedignas pero sin garantía alguna, ni expresan de manera explícita o implícita su exactitud o integridad. Signum Research no acepta responsabilidad por ningún tipo de pérdidas, directas o indirectas, que pudieran generarse por el uso de la