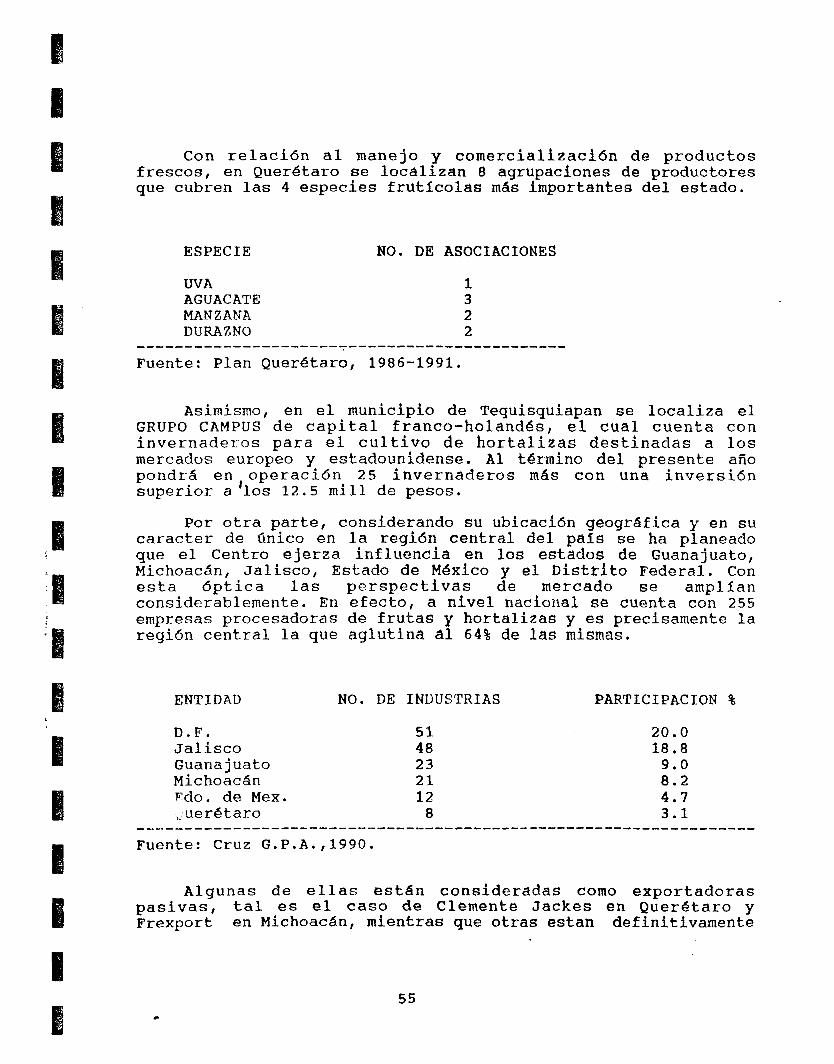

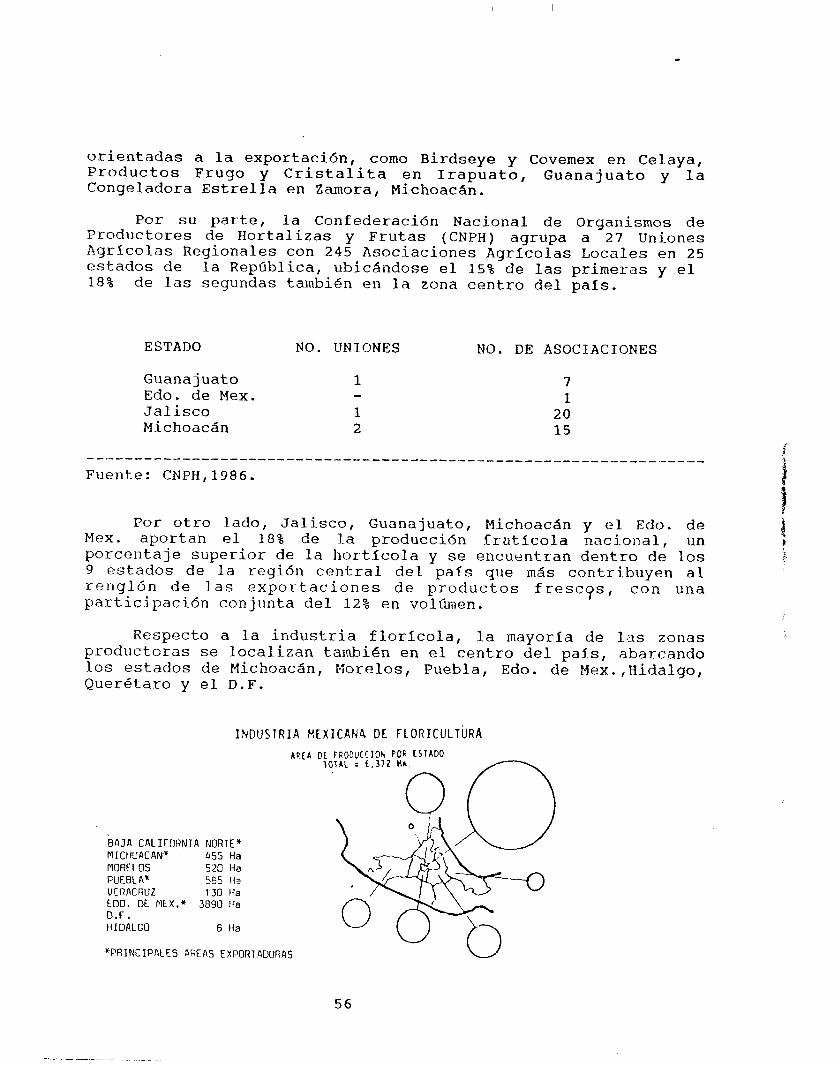

al UNIVERSIDAD AUTONOMA METROPOLITANA148.206.53.84/tesiuami/UAM4080.pdf · fisiología y...

64

UNIVERSIDAD AUTONOMA METROPOLITANA Casa abierta al tiempo UNIDAD : IZTAPALAPA DIVISI~N : c B S CARRERA : BIOLOGÍA .- c. MATERIA : SEMINARIO DE INVESTIGACI~N I, I1 Y I11 - TÍTULO : FISIOLOGÍA POSTCOSECHA DE FRUTOS FECHA : TRIMESTRES 921,92P Y 920 ALUMNA : -ÍA AMBAR VILCHES MUÑOZ MATRÍCULA : 87242446

Transcript of al UNIVERSIDAD AUTONOMA METROPOLITANA148.206.53.84/tesiuami/UAM4080.pdf · fisiología y...

UNIVERSIDAD AUTONOMA METROPOLITANA Casa abierta a l tiempo

UNIDAD : IZTAPALAPA

DIVISI~N : c B S

CARRERA : BIOLOGÍA .- c.

MATERIA : SEMINARIO DE INVESTIGACI~N

I, I1 Y I11 - TÍTULO : FISIOLOGÍA

POSTCOSECHA DE FRUTOS

FECHA : TRIMESTRES 921,92P Y 920

ALUMNA : -ÍA AMBAR VILCHES MUÑOZ

MATRÍCULA : 87242446

SEMINARIO DE INVESTIGACION I, I1 y I11 EN FISIOLOGIA POSTCOSECHA DE FRUTOS

ANTECEDENTES

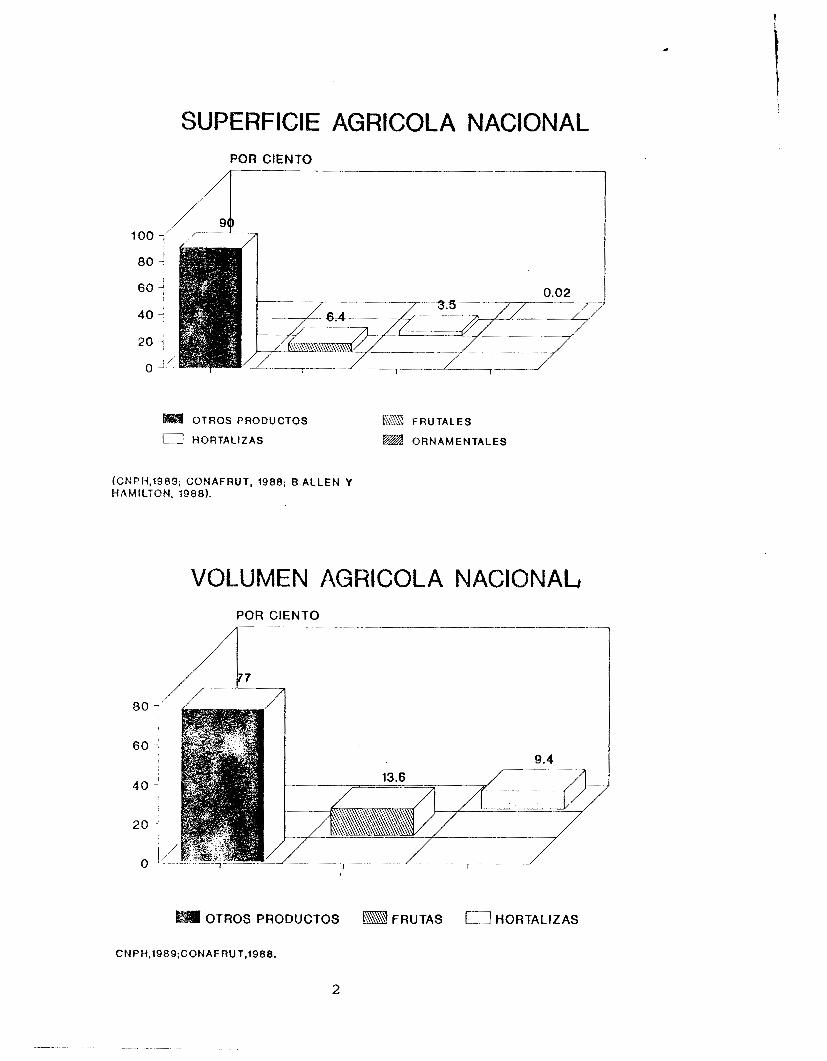

De los 20 millones de hectáreas actualmente dedicadas en México a la agricultura, 3.5% se encuentra ocupado con hortalizas y 6.4% con frutas. Se cultivan más de 120 especies de frutas de las cuales 51 son relevantes por su demanda en los mercados.

Se producen alrededor de 12.2 millones de toneladas de frutas con un valor, a precios medios rurales, de 4.4 billones de pesos .

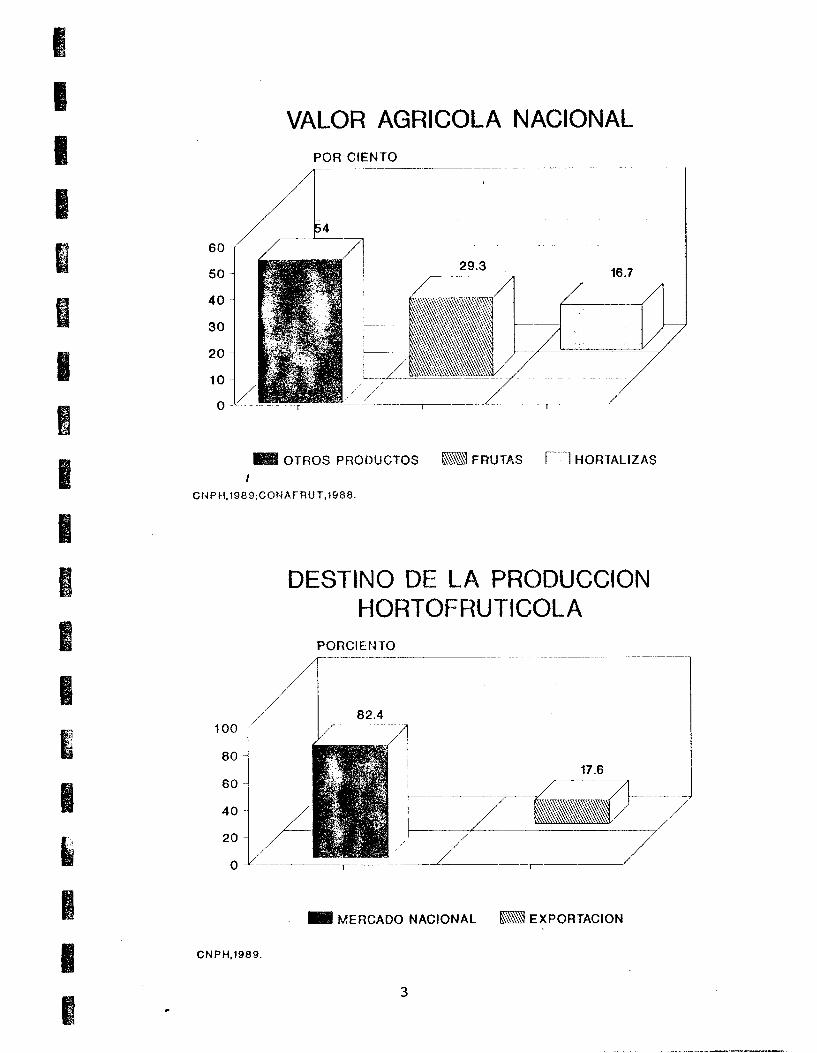

Los volúmenes obtenidos de productos hortofrutícolas se destinan en un 82.4% a los mercados nacionales, y 17.6% a los de exportación, generando divisas por mas de 606 millones de dólares al año.

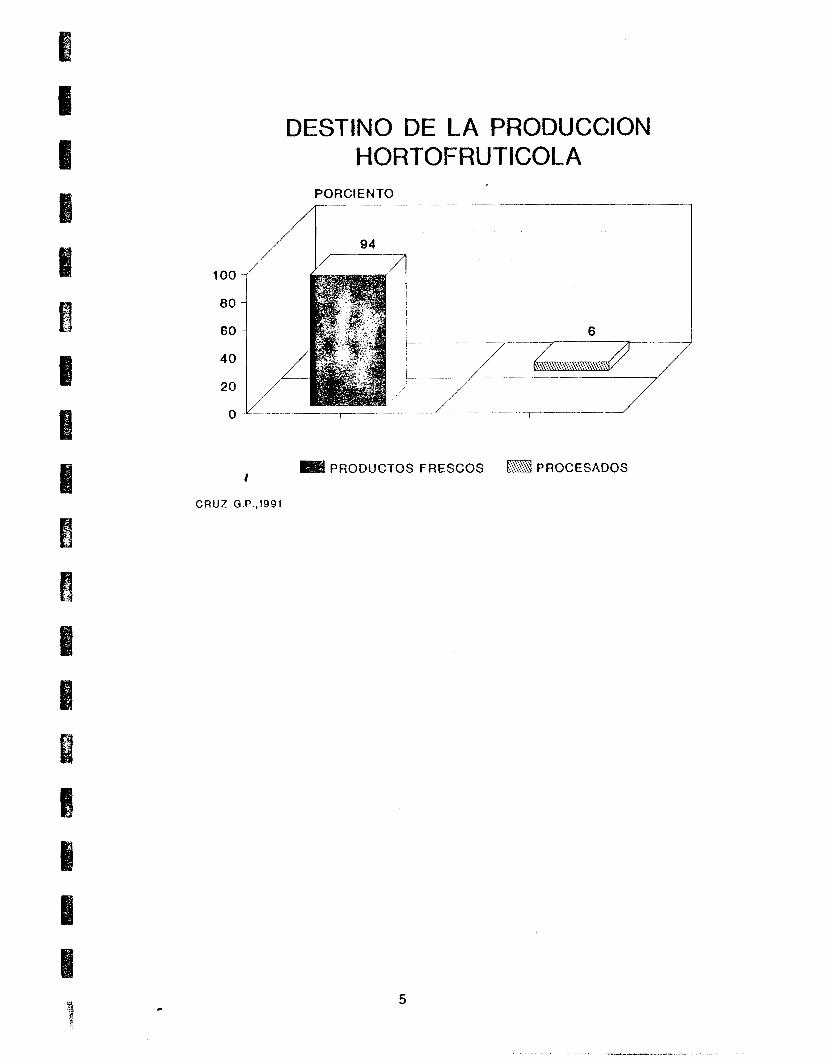

De los volúmenes dirigidos al consumo doméstico, se destina el 68 al procesamiento, y 94% al consumo en fresco.

La investigación respecto a tecnologías que permitaq una mayor vida postcosecha de frutas, son relevantes , pues se estima una pérdida de 30% de los productos por causas diversas.

México cuenta con alrededor de 65 instituciones de educación agrícola superior (Contwell, M y C. Pelayo, 1981), y sólo existen actualmente 8 grupos de trabajo dedicados a fisiología y tecnología postcosecha de frutas y hortalizas destinados al consumo en fresco; entre los cuales se puede mencionar a la UAM (integrado por 5 investigadores, en promedio con grado de maestría y doctorado). Es urgente la formación de recursos humanos capaces de manejar tecnología innovadora o adecuar las existentes, y de ofrecer asesoría técnica de alto nivel a los productores mexicanos.

PO la

Los Seminarios de Investigación en fisiología stcosecha, pretenden introducir al estudiante en el campo de fisiología ytecnologíapostcosecha de frutasiu enMéxico.

Objetivo general Conocer algunos de los aspectos más relevantes de la

fisiología y tecnología postcosecha de frutas tropicales, mediante el estudio del caso del mango.

Objetivos específicos l.)Determinar algunos parámetros fisiológicos como la

respiración en mango. 2.)Determinar algunos parámetros morfoanatómicos e

histoquímicos relacionados con daños y fisiopatías. 3. )Conocer l o s 2 métodos de conservación de frutas más

usuales, para consumo en fresco: refrigeración y atmósferas controladas.

SEMINARIO I

Panorama de la Agroindustria de Perecederos enMéxico. l.)Conocer el proceso de fructificación, maduración y

2.) Distinguir entre frutos climatéricos y rlcj

3. )Reconocer la importancia de la respiración en el

4. ) Conocer dos métodos de conservación en fresco de

senescencia.

climatéricos.

proceso de maduración de frutas.

frutas.

SEMINARIO I1

1) Colaborar en el montaje de técnicas p a r a m e d i r respiración en frutos.

2.)Colaborar en el montaje de técnicas morfoanatómicas e histoquímicas del mango durante la maduración y vida de

anaquel. 3.)Hacer algunas determinaciones.

SEMINARIO 111

1. )Obtener algunos datos sobre la respiración de mangos en el curso de la maduración, sometidos a diversos tratamientos de conservación.

2. ) Redactar un reporte.

HORARIO

Lunes y jueves de 11:OO 1 4 : O O h r s .

I

FISIOLOGIA POSTCOSECHA DE FRUTOS

SEMINARIO DE INVESTIGACION I, I1 Y I11 .

MARIA AMBAR VILCHES MUÑ02

CONTENIDO.

A.

1.

2.

2.1

2.1.1 2.1.2

2.2

2.3

B.

1.

2.

2.1

2.2

2.3

3 .

4 .

5 .

6 .

C.

ANTECEDENTES.

PRODUCCION DE FRUTAS, HORTALIZAS Y PLANTAS ORNAMENTALES.

SITI'ACION ACTUAL.

DE LA INDUSTRIA HORTOFRUTICOLA DE PRODUCTOS FRESCOS.

PROBLEMATICA DE LOS PRODUCTOS DE CONSUMO INTERNO. PRODLEMATICA DE LOS PRODUCTOS DESTINADOS A LA EXFORTACION.

DE LA INDUSTRIA PROCESADORA DE FRUTAS Y HORTALIZAS.

DE LA INDUSTRIA DE PLANTAS ORNAMENTALES EN MEXICO.

FUNDN-lENTACION.

IMPORTANCIA DE LOS SUBSECTORES HORTOFRUTICOLA Y DE PLANTAS ORNAMENTALES.

ASPECTOS CRITICOS. I

DE L A INDUSTRIA HORTOFRUTICOLA DE PRODUCTOS FRESCOS.

DE LA INDUSTRIA PROCESADORA DE FRUTAS Y HORTALIZAS.

DE L A INDUSTRIA FLORICOLA.

PERDIDAS POSTCOSECHA. I

LA INVESTIGACION Y EL DESARROLLO TECNOLOGICO DE LOS SUBSECTORES DE FRUTAS, HORTALIZAS Y ORNAMENTALES EN MEXICO.

ACCIONES GUBERNAMENTALES.

NECESIDADES ANTE LA APERTURA COMERCIAL.

OBJETIVO Y FUNCIONES.

SUPERFICIE AGRICOLA NACIONAL POR CIENTO

O T R O S PRODUCTOS m FRUTALES

a HORTALIZAS m ORNAMENTALES

VOLUMEN AGRíCOLA NACIONAL POR CIENTO

OTROS PRODUCTOS m FRUTAS m HORTALIZAS

2

VALOR AGRICOLA POR CIENTO

NACIONAL

OTROS PRODUCTOS m FRUTAS a HORTALIZAS I

CNPW,1989;CONAFRUT,IY88.

DESTINO DE LA PRODUCCION HORTOFRUTICOLA

PORCIENTO

/' 100 1 80 ~- I 60 ~- i

17.6

4 0 1 1 20 / 0

MERCADO NACiONAL

CNPH,1989

3

"""1 I

EXPORTACION

EXPORTACION AGRlCOLA NACIONAL VALOR %

"" __

41.2 ""1

OTROS PRODUCTOS

CAFE

m FRUTAS Y HORTALIZAS

m ALGODON

PORCIENTO

1 O0

80

60

40

4

DESTINO DE LA PRODUCCiON HORTOFRUTICOLA

PORCIENTO ""

PRODUCTOS FRESCOS REi PROCESADOS 1

CRUZ G.P.,1991

5

2. SITUACION ACTUAL.

2 . 1 DE LA INDUSTRIA HORTOFRUTICOLA DE PRODUCTOS FRESCOS.

Plantear la situación que actualmente enfrentan los productos hortofruticolas en Mexico es una tarea dificil pues l o s problemas son múltiples y de carscter diverso. En los pr6ximos pdrrafos se tratardn de enfatizar los principales problemas postcosecha que enfrenta este subsector, catalogado como el rn&s sobresaliente de la agricultura mexicana.

En el termino postcosecha quedan implicadas todas las actividades que se realizan para el traslado de l o s productos del campo al consumidor. Estas actividades requieren de INFRAESTRUCTURA Y SERVICIOS que garaRticen eficiencia en las operaciones de cosecha, acopio, selecci6n y empaque; en la obtención de derivados de alta calidad; y en la transportaci6n y distribucidn de productos frescos y procesados en mercados regional es, nacionales e internacioilales. De INFORMACION DE MERCADOS -oportunidades, precios y calidades- que oriente al productor y al comerciante y l e s de seguridad en sus transacciones. De ASISTENCIA TECNICA Y CAPACITACION para modificar las formas tradicionales de operacidn y favorecer la adopci6n de nuevos m6todos y tecnologias. .De la ORGAINIZACION DE PRODUCTORES, TRANSPORTISTAS Y COMERCIANTES, como finico medio para facilitarles el acceso a la informaci6n, a l o s recursos crediticios y a otros servicios. Y de la INVESTIGACION para la adaptaci6n y generaci6n de tecnologia innovadora para el manejo y conservaci6n.

La problem6tica postcosecha de l o s productos destinados al consumo nacional es muy diferente a la que enfrentan l o s productos de exportaci6n. Se revisarsn primero algunos problemas de l o s destinados al consumo domestico y posteriormente de l o s dirigidos a la exportacibn.

2 . 1 . 1 PROBLEMATICA DE LOS PRODUCTOS DE CONSUMO INTERNO.

El primer problema es la,fragmentacidn de dreas productoras. Los productos hortofrutfcolas son suministrados por mAs de 5 0 mil productores, en su mayoria ejidatarios y pequeños propietarios, l o s que se encuentran muy dispersos a lo largo del territorio nacional y la extensidn de sus parcelas es relativamente

6

reducida, alrededor del 4 0 % poseen superficies de 1 a 5 Ha y cerca del 50% de 6 a 10 Ha.

Este hecho aunado a la tradicional dificultad que han manifestado los productores para organizarse, genera problemas para la difusi6n de informaci6n y tecnologia, dificulta la creaci6n de infraestructura y las operaciones de gran escala.

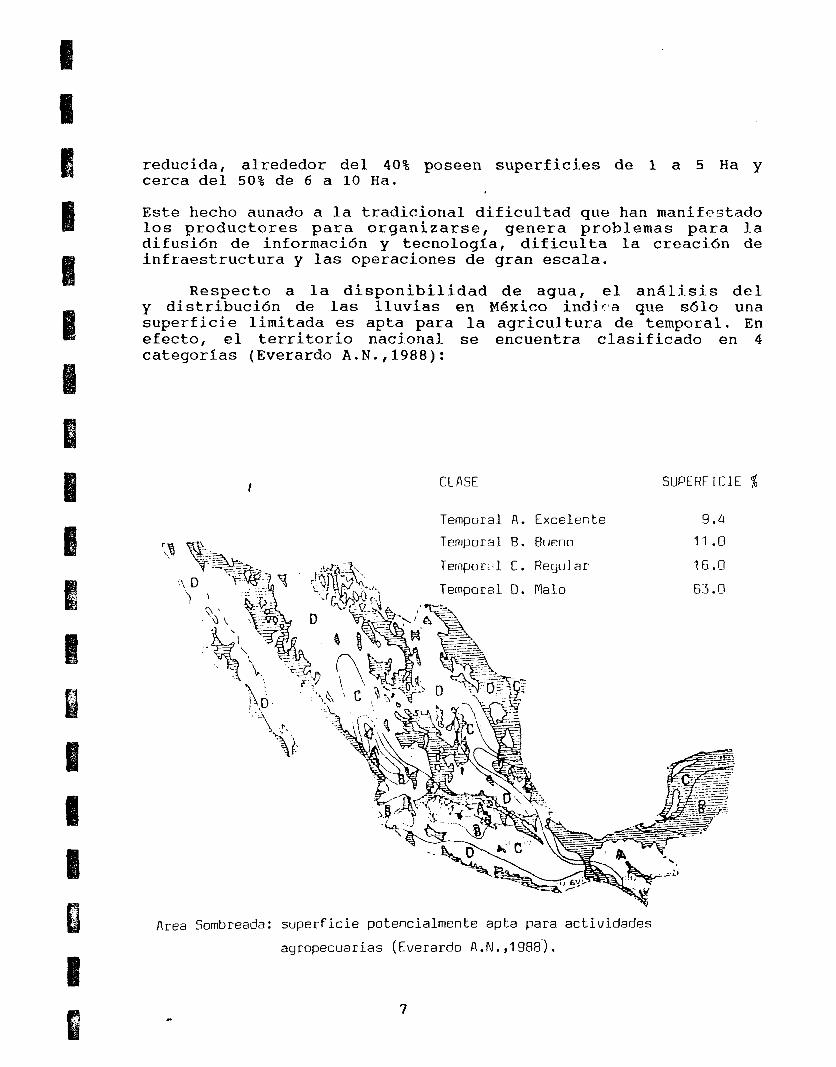

Respecto a la disponibilidad de agua, el anAlisis del y distribucidn de las lluvias en Mexico indirsa que s610 una superficie limitada es apta para la agricultura de temporal. En efecto, el territorio nacional se encuentra clasificado en 4 categorías (Everardo A.N.,1988):

I CLASE SUPERFICIE f,

9.4

11 .o 16.0

63 .O

Area Sombreada: superficie potencialmente apta para actividades

agropecuarias (Everardo A .N. , I 988').

7

Temporal A , catalogado como exce,lente. Debido al voltimen y distribuci6n de las lluvias se pueden obtener hasta 2 cosechas por ciclo, pero la superficie en esta categoria asciende a ~ 6 1 0 el 9 . 4 '8, 1ocalizAndose en los estados de Chiapas, Veracruz, Tamaulipas, San Luis potosi, Sinaloa, Nayarit y Estado de Mexico.

Temporal B, catalogado como bueno. Se puede obtener una cosecha anual aceptable, ocupa el 1 1 % del territorio nacional y se localiza en l o s estados de Quintana Roo, Campeche, MichoacAn, Jalisco y Nayarit.

En el Area de temporal C, catalogado como deficiente, la cosecha es variable segun las condiciones climAticas, y en el drea D las cosechas son deficientes y riesgosas, sin embargo, estas dos últimas ocupan casi el 80% de la Superficie nacional.

Estos datos ilustran que en una amplia zona del pais es indispensable el riego. Pese a ello, del total de la superficie destinada a la agricultura actualmente el 73% es de temporal y el 27% restante de riego.

La superficie irrigada ocupa en su mayoria terrenos planos y profundos de la regi6n noroeste (Sinaloa, Sonora) y noreste (Tamaulipas) del pais, mientras que la de temporal exhibe una topografia con declives suaves y moderadamente accidentados.

En general, en las lireas de temporal los cultivos estan menos tecnificados pudiendose localizar huertas que, carecen de l a s mfnimas labores culturales. Las Areas irrigadas en cambio estan m6s tecnif ieadas.

De la superficie de temporal se obtiene aproximadamente el 55% de l a producci6n agricola nacional y de la irrigada el 4 5 % restante. La producci6n de frutas se localiza fundamentalmente en Areas de temporal.

Es claro entonces, que un volumen importante de productos tiene una alta probabilidad de resultar de mala calidad y pobre capacidad de conservaci6n, por lo que aún con las limitaciones en recursos hidricos de las zonas temporaleras, seria recomendable tratar de elevar la productividad y la calidad de las cosechas mediante la investigaci6n orientada a resolver problemas especificos de estas Breas y la asistencia tecnica que fomente la aplicaci6n de labores culturales adecuadas.

Respecto a sistemas de producci6n, las hortalizas tienen en general el caracter de unicultivo, mientras que los frutales pueden encontrarse asociados; por ejemplo,en Colima, Veracruz,Oaxaca, Tabasco y Chiapas es prdctica comun el cultivo asociado.

8

de citricos y pldtano con coco, mango y caf6. Asimismo,es frecuente encontrar productores que no se especializan en un ~ 6 1 0 cultivo sino que atienden productos- tan diversos como cereales, granos, hortalizas, frutas y forrajes. En estos casos, algunas especies de frutas y hortalizas pueden ser complementarias a la producción de otro cultivo principal por lo que no reciben la atencidn debida y consecuentemente las cosechas resultan de mala calidad.

En materia de cosecha, acondicionamiento y empaque el desarrollo es aún muy incipiente. No se cuenta con indicadores de cosecha precisos y cuando los hay, no se supervisa su correcta aylicaci6n. Muchos productores reconocen que un factor importante de merma es la cosecha en estadios de sobremaduracidn y mencionan como causa de este problema la falta de mano de obra capacitada. Igualmente, adjudican a la misma causa, la aplicaci6n de metodos deficientes de cosecha. En efecto, se pueden encontrar todavía casos en l o s que la cosecha se efectíia por paleado del &bol (chicozapote, limdn), con el consecuente daño a l o s Arboles y a la fruta. Asimi.smo, tratdndose de Arbole- : frutales muy altos que no han recipido poda, la cosecha se difj xlta o sencillamente no se efectúa en las partes mAs altas.

Durante el manejo en huertas, generalmente los productos no se protegen de la radiacidn solar directa y por problemas de disponibilidad de vehiculos, los tiempos de espera llegan a s ~ , L - prolongados. La escasez de transportes y la demora de los rnisrwJs son tambien factores importantes de merma en opini6n de los productores.

Respecto al traslado de las frutas y horta.lizas de las huertas a los centros d e acopio o directamente a l o s mercados, es frecuente que los caminos de acceso a las plantaciones no reciban un niantenimiento aciecuado, lo que aunado a las malas condiciones de l o s vehículos genera daños considerables.

Los productos hortofruticolas no siempre se acondicionan en una enpacadora, es frecuente que la seleccibn, clasificacidn y emp? e se realice en la misma huerta e incluso pueden tra: larse a granel a los mercados mayoristas y detallistas. Esto Lefleja las carencias de infraestructura para la ?*>licacidn de operaciones de acondicionamiento.

En el relativamente pequeño número de empacadoras existentes se aplican bdsicamente operaciones de limpieza, seleccibn, clasificación y empaque. Muy pocas cuentan con equipo para efectuar preenfriamiento, tratamientos t&rmicos, encerado,etc.

Respecto al almacenamiento, la disponibilidad de

9

friqorificos es muy escasa y se circunscribe a las zonas productoras de mayor grado de tecnificaci6n como Sinaloa, Sonora y la regi6n manzanera del estado de Chihuahua que cuenta con una capacidad instalada de 1 4 4 mil ton. El almaceGamiento de largo plazo s610 se practica para manzana en Chuihuahua, localizdndose productores que cuentan con instalaciones mds especializadas como almacenes con atm6sfera controlada (SOMEX,1987). Fuera de este caso, la mayoria de los productos se almacenan por periodos rela- tivamente cortos; trathdose de frigorificos ubicados en centra- les de abasto, la rotaci6n es tan grande que l o s periodos no exceden a una semana, almacendndose frutas y hortalizas en forma mezclada.

Respecto a la transportaci6n, las unidades mayormente disponibles son l o s camiones de redilas de diferente capacidad y en menor grado, l o s isotermos :.fe paredes aislantes. Los vehiculos refrigerados y el ferrocarril se usan casi exclusivamente para la exportaci6n. El número de unidades disponibles resulta insuficiente durante l o s picos de producci6n. La mayoria de los productores citan como factores importantes de perdidas: deshidratacidn excesiva, sohrenaduraci6n y yudriciones debido a la falta de control de La temperatura y ha humedad relativa y por la exposicidn de los productos a las inclemencias del tiempo, no obstante que casi siempre se les protege con lonas. TEtmbi6n mencionan como causas de perdidas el mal estibado de los envases y su deficiente su jeci6n a l o s vehiculos lo que acenttía el daño mechico (Torres S.H.,1982).

I Con relaci6n a la normalizaci6n, la Direcci6n General de Normas de la SECOFI es la autoridad competente para expedir los estdndares oficiales mexicanos, yublicdndolos en el Diario Oficial de la Federaci6n. A la fecha se encuentran disponibles 123 normas para frutas y hortalizas, de las cuales el 6 4 % se emitieron a partir de 1980, lo que indica que se trata de una actividad relativamente reciente. Del total, 65 son para productos procesados y 31 para productos frescos, el resto corresponden a m6todos de prueba. Tratdndose de productos frescos su aplicación no es obligatoria por lo que contintía prevaleciendo la clasificación basada en la experiencia del productor, del enpacador y del comerciante quienes conocen los requisitos de calidad exigidos por los diferentes mercados. La adopci6n de las normas se dificulta por diversos problemas, entre ellos:

- En los diferentes mercados hay compradores prdcticamente para cualquier calidad, por lo que es factible comercializar productos aún fuera de norma.

- El precio asignado a un producto de alta calidad no siempre compensa la inversidn requerida para la obtencidn de dicha calidad.

10

- No se cuenta con recursos humanos c a p a c i t a d o s p a r a l a ap l i cac ión de l a s normas y para l a supervisi6n de s u cumplimiento.

- Muchos productores obtienen frutas y horta l izas fuera de norma debido a p r s c t i c a s d e f i c i e n t e s de producci6n y cosecha.

Con r e l a c i 6 n a l a informaci6n de mercados, l a mayoria de los productores conocen datos de prec ios y de p o s i b l e s s i t i o s de venta pero no t i e n e n l a i n f o r m a c i 6 n con l a oportunidad y veracidad requeridas. Esto aunado a l hecho de que desconocen e l comportamiento de l o s mercados hace que s u par t i c ipac i6n en e l proceso de comerc ia l izac i6n sea pr6c t i camente nula , quedando es tas ac t iv idades en manos de intermediarios (Torres S.H.,1982).

Asi, el canal general dse comercia l izaci6n es:

PRODUCTOR ----- INTERMEDIARIO LOCAL ----- INTERMEDIARIO REGIONAL _"" CENTPAL DE ABASTO O MERCADO REGIONAL DE INFLUENCIA.

E l productor vende a l in termediar io loca l o a l reg ional d u r a n t e l a c o s e c h a y en t a l c a s o , e l i n t e r m e d i a r i o s e r e s p o n s a , b i l i z a d e l a c o s e c h a , c l a s i f i c a c i 6 n , empaque y t ransportaci6n. O b i e n , l a f igura del intermediario es ocupada por l a del comisionista que actlía 3 nombre de un comerciante de una c e n t r a l de abasto quien establece compromisos de compra con l o s productores antes de l a cosecha y l l e g a a proporcionarles adelantos en dinero o en insumos agr lco las .

Sólo un número limitado de productores vende despues de l a cosecha pues l a mayoria no cuenta con in f raes t ruc tura que l e permita negociar e l prec io de un producto ya cosechado o l l e g a r a c i e r t o s mercados.

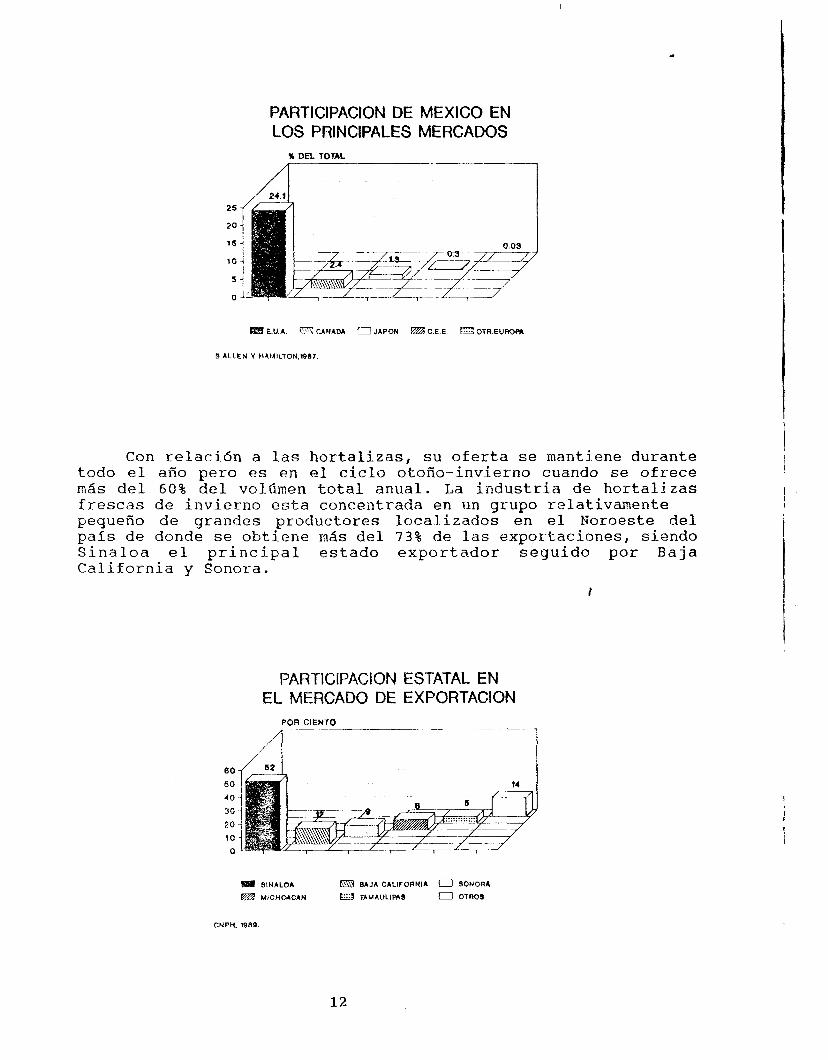

Pasando a l a problemdtica de l a e x p o r t a c i b n , e l primer punto a c o n s i d e r a r es q u e nues t ro mercado ex ter ior es ta poco d i v e r s i f i c a d o . En e f e c t o , a l o s e s t a d o s U n i d o s s e c a n a l i z a aproximadamente e l 90% del volúmen total exportado.

11

PARTICIPACION DE MEXICO EN LOS PRINCIPALES MERCADOS

X DEL TOTAL

/I

m E.U.A. CANADI a J A P O N @ C E E L?? 0TR.EUROPI

B ALLEN Y HAMlLTON.lS87.

Con relaci6n a l a s hortalizas, su oferta se mantiene durante todo el año pero es en el ciclo otoño-invierno cuando se ofrece m& del 6 0 % del volfmen total anual. La industria de hortalizas frescas de invierno esta concentrada en un grupo relativamente pequeiío d e grandes productores localizados en el Noroeste del pais de donde se obtiene m& del 73% de las exportaciones, siendo Sinaloa el principal estado exportador seguido por Baja California y Sonora.

I

PARTICIPACION ESTATAL EN EL MERCADO DE EXPORTACION

POR CIENTO -

SINALOA m BAJA CALIFORNIA 0 SONORA

m MICHOACAN m TAMAULIMS o OTROS

CNPH. 7989

12

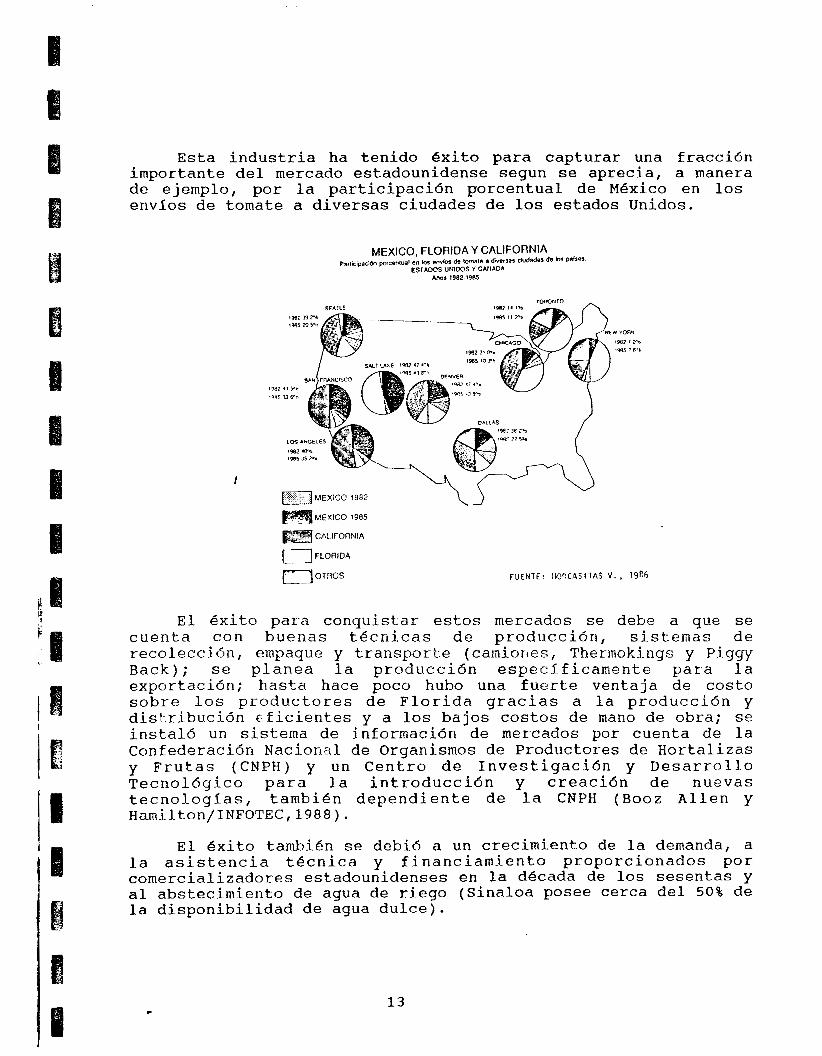

Esta industria ha tenido 6xito para capturar una fracci6n importante del mercado estadounidense segun se aprecia, a manera de ejemplo, por la participaci6n porcentual de M6xi.co en los envios de tomate a diversas ciudades de los estados Unidos.

CALIFORNIA

FLORIDA

OT4OS FUENTE: I I O R C A S I T A S V . , 19%

El 6xito para conquistar estos mercados se debe a que se cuenta con buenas t&cnicas de producción, sistemas de recolección, empaque y transporte (camiones, Thermokings y Piggy Back); se planea la producci6n especlficamente para la exportación; hasta hace poco hubo una fuerte ventaja de costo sobre los productores de Florida gracias a la producci6n y dis?:ribución eficientes y a l o s bajos costos de mano de obra; se instaló un sistema de información de mercados por cuenta de la Confederación Nacional de Organismos de Productores de Hortalizas y Frutas (CNPH) y un Centro de Investigaci6n y Desarrollo Tecnol6gico para la introducci6n y creaci6n de nuevas tecnologias, tambien dependiente de la CNPH (Booz Allen y Hamilton/INFOTEC,1988).

El &xito tambien se debi6 a un crecimiento de la demanda, a la asistencia t6cnica y financiamiento proporcionados por comercializadores estadounidenses en la decada de los sesentas y al abstecimiento de agua de riego (Sinaloa posee cerca del 50% de la disponibilidad de agua dulce).

13

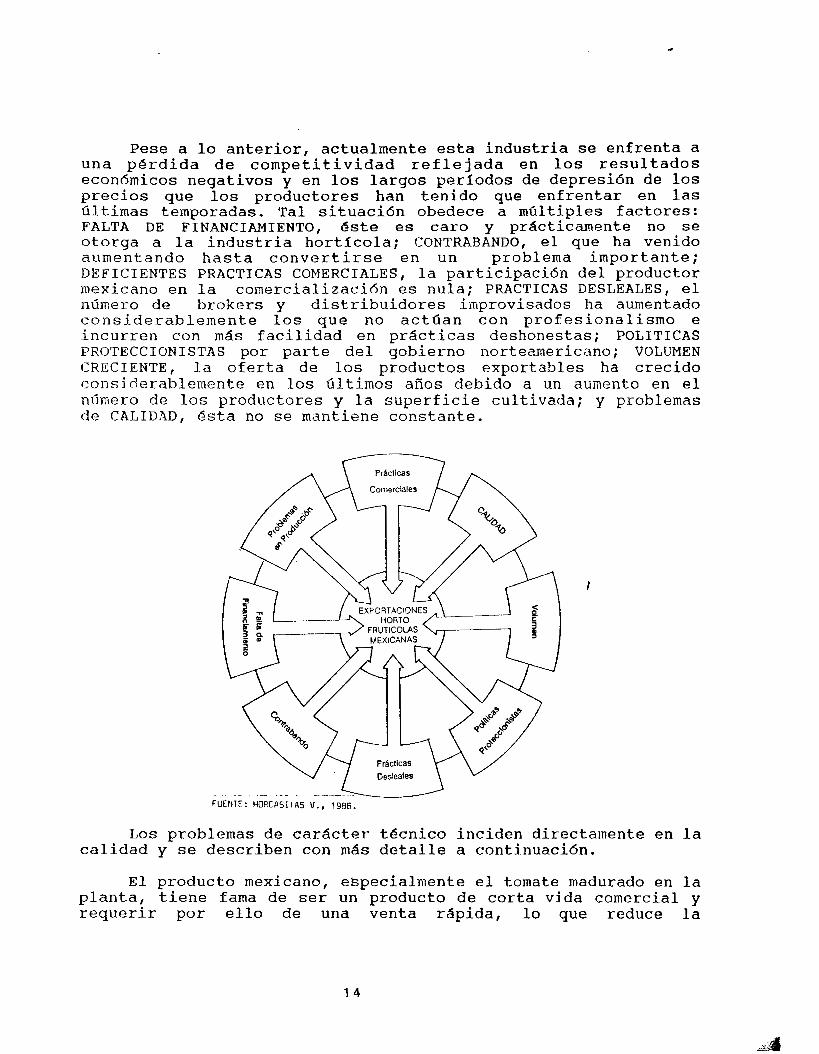

Pese a lo anterior, actualmente esta industria se enfrenta a una perdida de competitividad reflejada en los resultados econ6micos negativos y en los largos periodos de depresi6n de los precios que los productores han tenido que enfrentar en las últimas temporadas. Tal situaci6n obedece a maltiples factores: FALTA DE FINANCIAMIENTO, este es caro y practicamente no se otorga a la industria hortfcola; CONTRABANDO, el que ha venido aumentando hasta convertirse en un problema importante; DEFICIENTES PRACTICAS COMERCIALES, la participaci6n del productor mexicano en la comercializaci6n es nula; PRACTICAS DESLEALES, el número de brokers y distribuidores improvisados ha aumentado considerablemente l o s que no actfian con profesionalismo e incurren con m6s facilidad en prdcticas deshonestas; POLITICAS PROTECCIONISTAS por parte del gobierno norteamericano; VOLUMEN CRECIENTE, la oferta de los productos exportables ha crecido considerablemente en los últimos aiios debido a un aumento en el número de l o s productores y la superficie cultivada; y problemas de CALIDAD, esta no se mantiene constante.

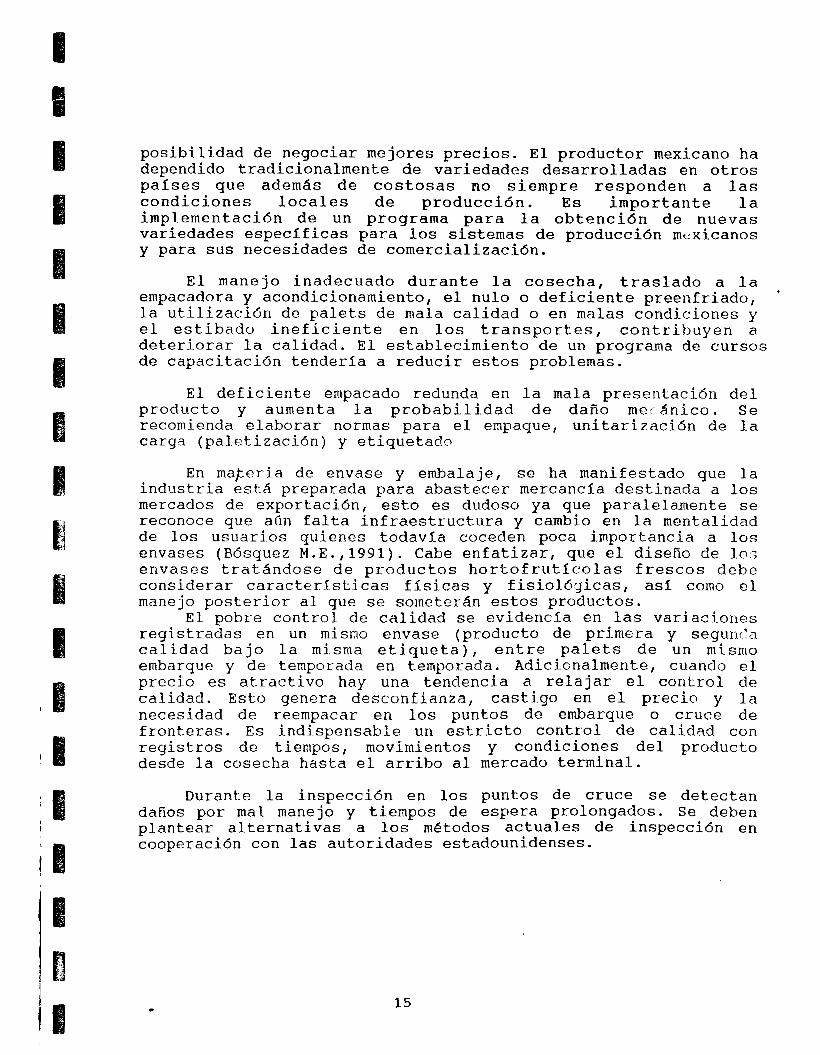

Los problemas de carticter t6cnico inciden directamente en la calidad y se describen con m8s detalle a continuaci6n.

El producto mexicano, especialmente el tomate madurado en la planta, tiene fama de ser un producto de corta vida comercial y requerir por ello de una venta rdpida, lo que reduce la

1 4

posibilidad de negociar mejores precios. El productor mexicano ha dependido tradicionalmente de variedades desarrollad.as en otros paises que adem& de costosas no siempre responden a las condiciones locales de producci6n. E s importante la implementación de un programa para la obtencidn de nuevas variedades especificas para los sistemas de producci6n mtrxicanos y para sus necesidades de comercializaci6n.

El manejo inadecuado durante la cosecha, traslado a la empacadora y acondicionamiento, el nulo o deficiente preenfriado, la utilización de palets de mala calidad o en malas condiciones y el estibado ineficiente en los transportes, contribuyen a deteriorar la calidad. El establecimiento de un programa de cursos de capacitacidn tenderia a reducir estos problemas.

El deficiente empacado redunda en la mala presentación del producto y aumenta la probabilidad de daño me( dnico. Se recomienda elaboras normas para el empaque, unitarizaci6n de la carga (pal.etizaci6n) y etiquetado

En maperia de envase y embalaje, se ha manifestado que la industria esta preparada para abastecer mercancfa destinada a los mercados de exportacidn, esto es du.doso ya que paralelamente se reconoce que aún falta infraestructura y cambio en la mentalidad de los usuarios quienes todavia coceden poca importancia a los envases (Bósquez M.E.,1991). Cabe enfatizar, que el diseño de lo:; envases tratdndose de productos hortofruticolas frescos debe considerar caracteristicas fisicas y fisiol6yicas, asf como el manejo posterior al que se someterdn estos productos.

El pobre control de calidad se evidencfa en las variaciones registradas en un mismo envase (producto de primera y segunda calidad bajo la misma etiqueta), entre palets de un misnlo embarque y de temporada en temporada. Adicionalmente, cuando el precio es atractivo hay una tendencia a relajar el control d e calidad. Esto genera desconfianza, castigo en el precio y l a necesidad de reempacar en los puntos de embarque o cruce de fronteras. Es indispensable un estricto control de calid.ad con registros de tiempos, movimientos y condiciones del producto desde la cosecha hasta el arribo al mercado terminal.

Durante la inspecci6n en los puntos de cruce se detectan daños por mal manejo y tiempos de espera prolongados. Se deben plantear alternativas a los metodos actuales de inspeccidn en cooperación con las autoridades estadounidenses.

15

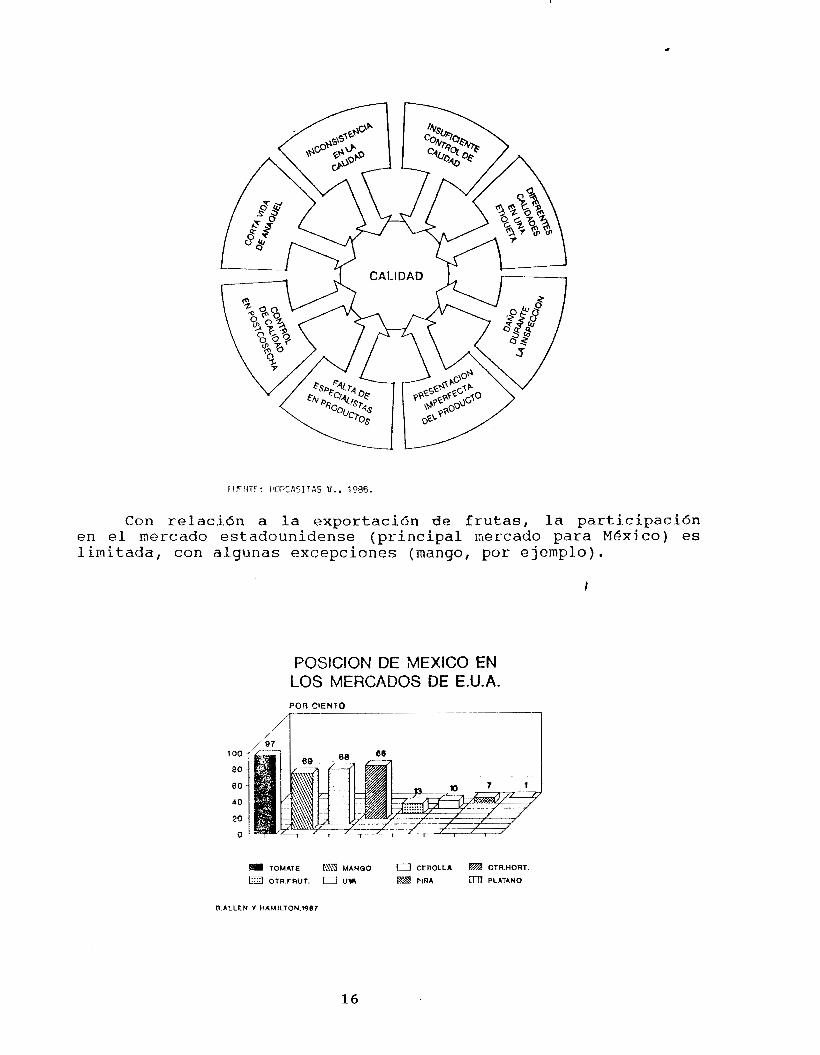

Con relacidn a la exportaci6n de frutas, la participaci6n e n el mercado estadounidense (principal mercado para Mexico) es limitada, con algunas excepciones (mango, por ejemplo).

POSICION DE MEXICO EN LOS MERCADOS DE E.U.A.

.y 97 I / I

m TOMATE m MANGO 0 CEaOLLA m 0TR.HORT.

L g 0TR.FRUT. 0 U U m PIRA m PLATANO

E ALLEN Y HAMILTON.WB7

16

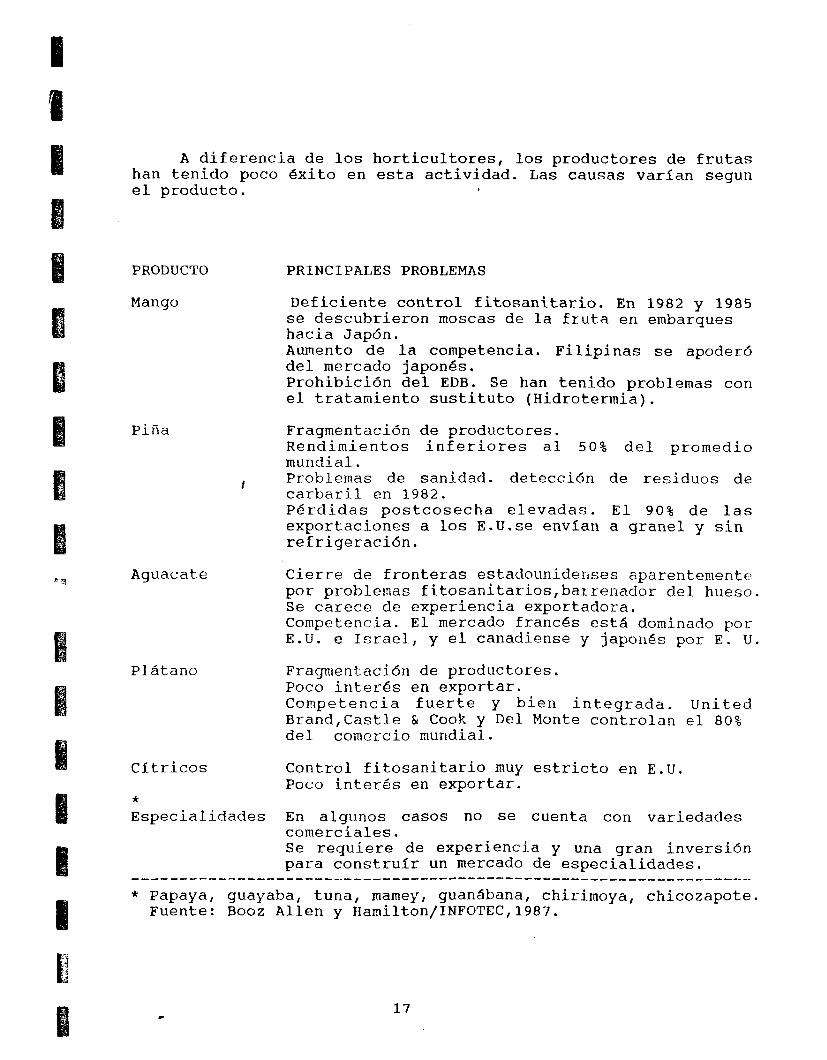

A di ferenc ia de los horticultores, los productores de frutas han tenido poco Bxito en esta act ividad. Las causas var1ar-l segun e l producto.

PRODUCTO

Mango

Piña

I

Aguacate

Plátano

PRINCIPALES PROBLEMAS

Def ic iente contro l f i tosani tar io . En 1982 y 1985 se descubrieron moscas de l a f r u t a en embarques hacia Jap6n. Aumento de l a competencia. F i l i p i n a s s e apoder6 del mercado japones. Prohibicidn del EDB. Se han tenido problemas con el tratamiento sustituto (Hidrotermia) .

Fragmentación de productores. R e n d i m i e n t o s i n f e r i o r e s a l 5 0 % d e l promedio mundial. Problemas de sanidad. detección de residuos de c a r b a r i l en 1 9 8 2 . P6rdidas postcosecha elevadas. E l 9 0 % de l a s exportaciones a los E.U.se envfan a granel y s i n refr igeraci6n.

Cierre de fronteras estadounidenses aparentemente por problemas f i tosani tar ios , barremdor d e l hueso. Se carece de experiencia exportadora. competencia. E l mercado franc& e s t a dominado p o r E . U . e I s r a e l , y e l canadiense y japones por E . U .

Fragmentación de product.ores. Poco int.er6s en exportar. competencia fuerte y bien integrada. United Brand,Castle & Cook y Del Monte controlan e l 8 0 % del comercio mundial.

C i t r i c o s Control f i tosani tar io muy e s t r i c t o en E . U . Poco intergs en exportar. *

Especialidades En algunos casos no se cuenta con variedades comerciales. Se requiere de experiencia y una gran inversi6n para construir un mercado de especial idades.

”””“””””~””“”“””””””””“””””””””””

* Papaya, guayaba, tuna, mamey, guanAbana, chirimoya, chicozapote. Fuente: Booz A l l e n y Hamilton/INFOTEC,1987.

17

!

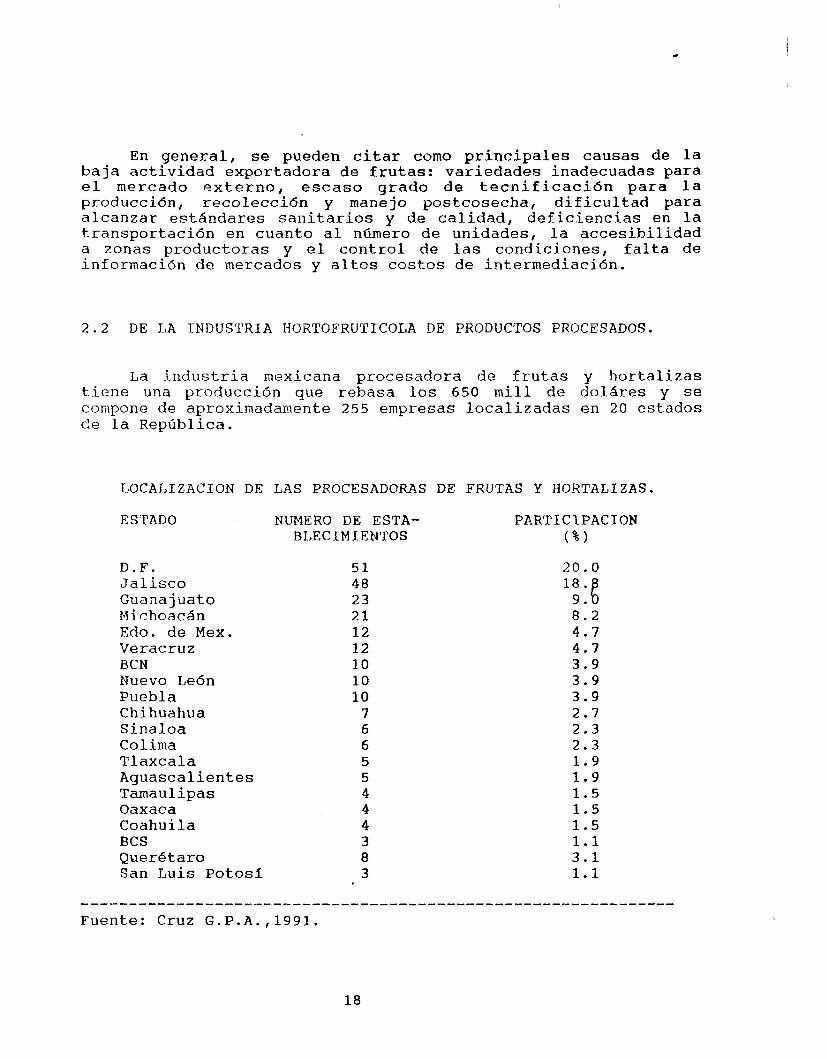

En general, se pueden citar como principales causas de la baja actividad exportadora de frutas: variedades inadecuadas para el mercado externo, escaso grado de tecnificaci6n para la produccibn, recolecci6n y manejo postcosecha, dificultad para alcanzar estdndares sanitarios y de calidad, deficiencias en la transportación en cuanto al nCunero de unidades, la accesibilidad a zonas productoras y el control de las condiciones, falta de informaci6n de mercados y altos costos de intermediaci6n.

2.2 D E LA INDUSTRIA HORTOFRUTICOLA D E PRODUCTOS PROCESADOS.

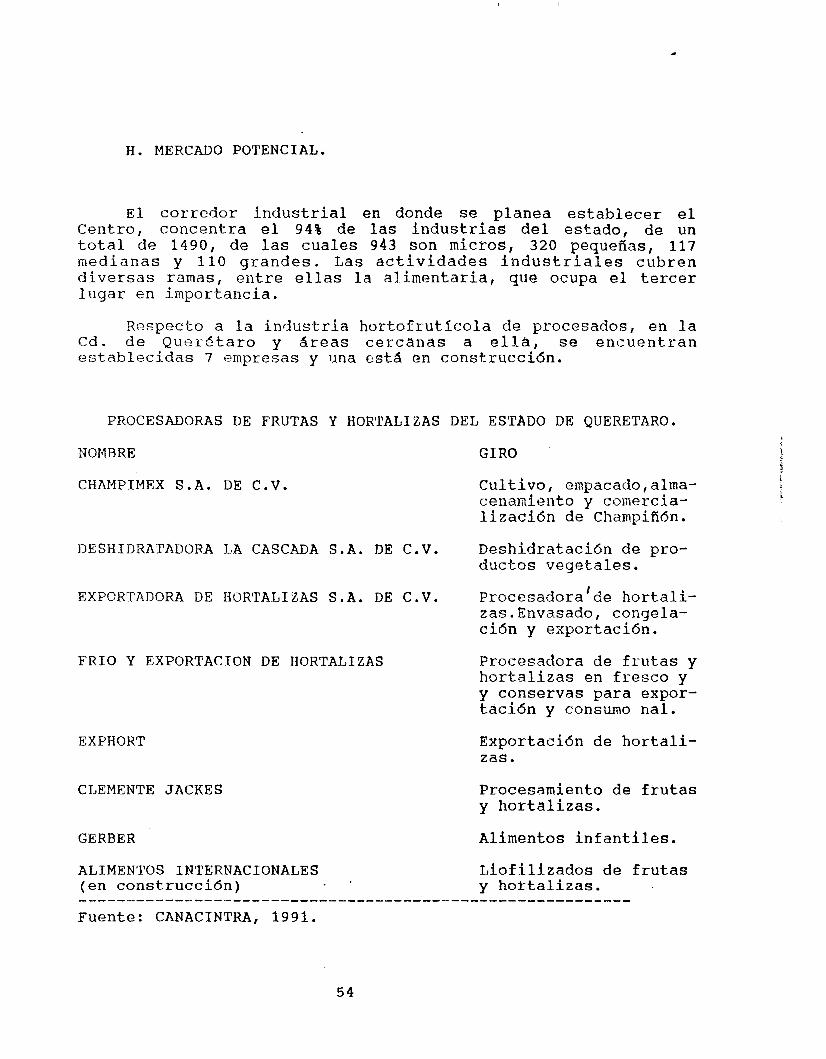

La industria mexicana procesadora de frutas y hortalizas tiene una producci6n que rebasa l o s 6 5 0 mill de doldres y se compne de aproximadamente 255 empresas localizadas en 20 estados c3e la República.

LOCALIZACION DE LAS PIiOCESADORAS DE FRUTAS Y HORTALIZAS.

ESTADO NUMERO D E ESTA- PARTICIPACION BLECIMIENTOS ( % )

D . F . Jalisco Guanajuato Michoacdn Edo. de Mex. Veracruz BCN Nuevo Le6n Puebla Chihuahua Sinaloa Colima Tlaxcala Aguascalientes Tamaulipas Oaxaca Coahuila BCS Queretaro San Luis Potosi

51

23 21 12 12 10 10 10

7 6 6 5 5 4 4 4 3 8 3

4 8 2 0 . 0 18 . S

9 . 0 8.2 4 . 7 4 . 7 3.9 3.9 3.9 2.7 2.3 2.3 1.9 1.9 1 . 5 1.5 1.5 1.1 3.1 1.1

"""""""""""""""""""""""""""""""

Fuente: Cruz G.P.A.,1991.

18

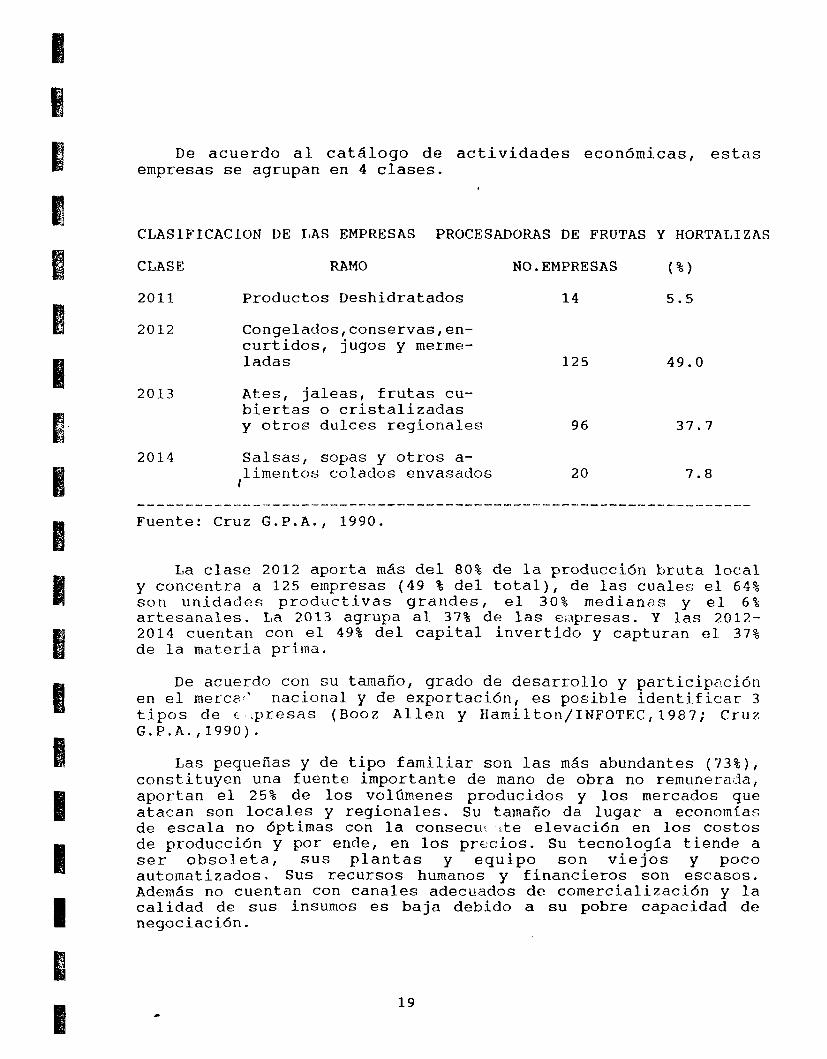

De acuerdo al catálogo de actividades económicas, estas empresas se agrupan en 4 clases.

CLASIFICACION DE LAS EMPRESAS PROCESADORAS DE FRUTAS Y HORTALIZAS

CLASE RAMO NO.EMPRESAS ( % I

2011 Productos Deshidratados 14 5 . 5

2012 Congelados,conservas,en- curtidos, jugos y merme- ladas

2013 Ates, jaleas, frutas cu- biertas o cristalizadas y otros dulces regionales

125 4 9 . 0

9 6

2014 Salsas, sopas y otros a- limentos colados envasados 20

I

3 7 . 7

7 . 8

""""""".""~.""""""""""""-."~p "" - """-."""" Fuente: Cruz G.P.A., 1990.

La clase 2012 aporta m& del 8 0 % de la producci6n bruta l o c a l y concentra a 125 empresas ( 4 9 % del total), de las cuales el 64% son unidades productivas grandes, el 30% median::s y el 6 % artesanales. La 2013 agrupa al 37% de las eitlpresas. Y las 2012- 2014 cuentan con el 49% del capital invertido y capturan el 3 7 % de la mat.eria prima.

De acuerdo con su tamaño, grado de desarrollo y participc.ción en el merca:' nacional y de exportaci6n, es posible identificar 3 tipos de c .presas ( B o o z Allen y Hamilton/INFOTEC,1987; C r u z G.P.A. , 1 9 9 0 ) .

Las pequefías y de tipo familiar son las m8s abundantes (73%), constituyen una fuente importante de mano de obra no remunerada, aportan el 25% de l o s volfimenes producidos y los mercados que atacan s o n locales y regionales. Su tamaño da lugar a economías de escala no 6ptimas con la consecuc ite elevaci6n en l o s costos de producci6n y por ende, en l o s precios. Su tecnologia tiende a ser obsoleta, SUS plantas y equipo son viejos y poco automatizados. SUS recursos humanos y financieros son escasos. Adernas no cuentan con canales adecuados de comercializaci6n y la calidad de sus insurnos es baja debido a su pobre capacidad de negociaci6n.

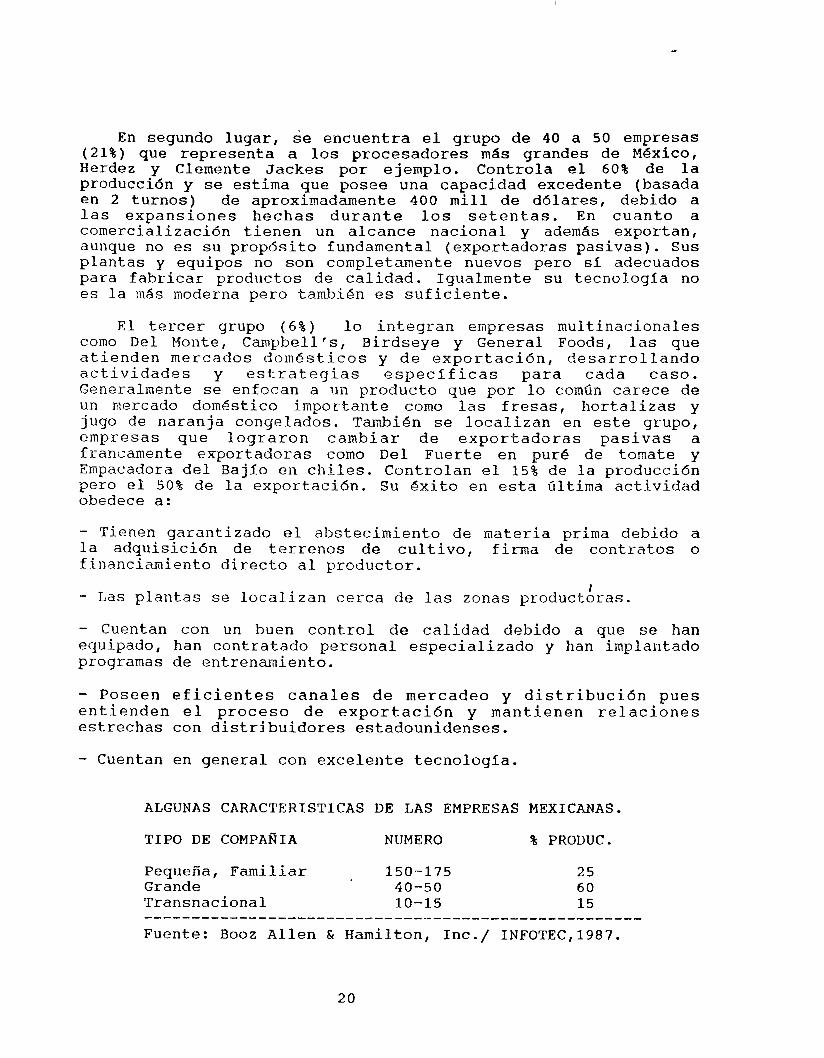

19

En segundo lugar, se encuentra el grupo de 4 0 a 50 empresas ( 2 1 8 ) que representa a los procesadores mds grandes de MBxico, Herdez y Clemente Jackes por ejemplo. Controla el 60% de la produccidn y se estima que posee una capacidad excedente (basada en 2 turnos) de aproximadamente 400 mill de d6lares, debido a las expansiones hechas durante los setentas. En cuanto a comercialización tienen un alcance nacional y adem6s exportan, aunque no es su prop6sito fundamental (exportadoras pasivas). Sus plantas y equipos no son completamente nuevos pero si adecuados para fabricar productos de calidad. Igualmente su tecnologia no es la rnds moderna pero tambien es suficiente.

El tercer grupo ( 6 % ) lo integran empresas multinacionales como Del Monte, Campbell's, Birdseye y General Foods, las que atienden mercados doln6sticos y de exportaci6n, desarrollando actividades y estrategias especificas para cada caso. Generalmente se enfocan a un producto que por lo cornfin carece de un mercado doni6stico importante como las fresas, hortalizas y jugo de naranja congelados. Tambidn se localizan en este grupo, empresas que lograron cambiar de exportadoras pasivas a francamente exportadoras como Del Fuerte en pur6 de tomate y Empacadora del Bajio en chiles. Controlan el 15% de la producci6n pero el 5 0 % de la exportación. Su Qxito en esta última actividad obedece a:

- Tienen garantizado el abstecimiento de materia prima debido a la adquisici6n de terrenos de cultivo, firma de contratos 0 financiamiento directo al productor.

- Las plantas se localizan cerca de las zonas productoras. 1

- Cuentan con un buen control de calidad debido a que se han equipado, han contratado personal especializado y han implantado programas de entrenamiento.

- Poseen eficientes canales de mercadeo y distribuci6n pues entienden el proceso de exportación y mantienen relaciones estrechas con distribuidores estadounidenses.

- Cuentan en general con excelente tecnologia.

ALGUNAS CARACTERISTICAS DE LAS EMPRESAS MEXICANAS.

TIPO DE COMPAÑIA NUMERO % PRODUC.

Pequeña, Familiar 150-175 25 Grande 40-50 6 0 Transnacional 10-15 15

Fuente: Boo2 Allen S! Hamilton, Inc./ INFOTEC,1987. """"""""""""""""""""""~"""~

2 0

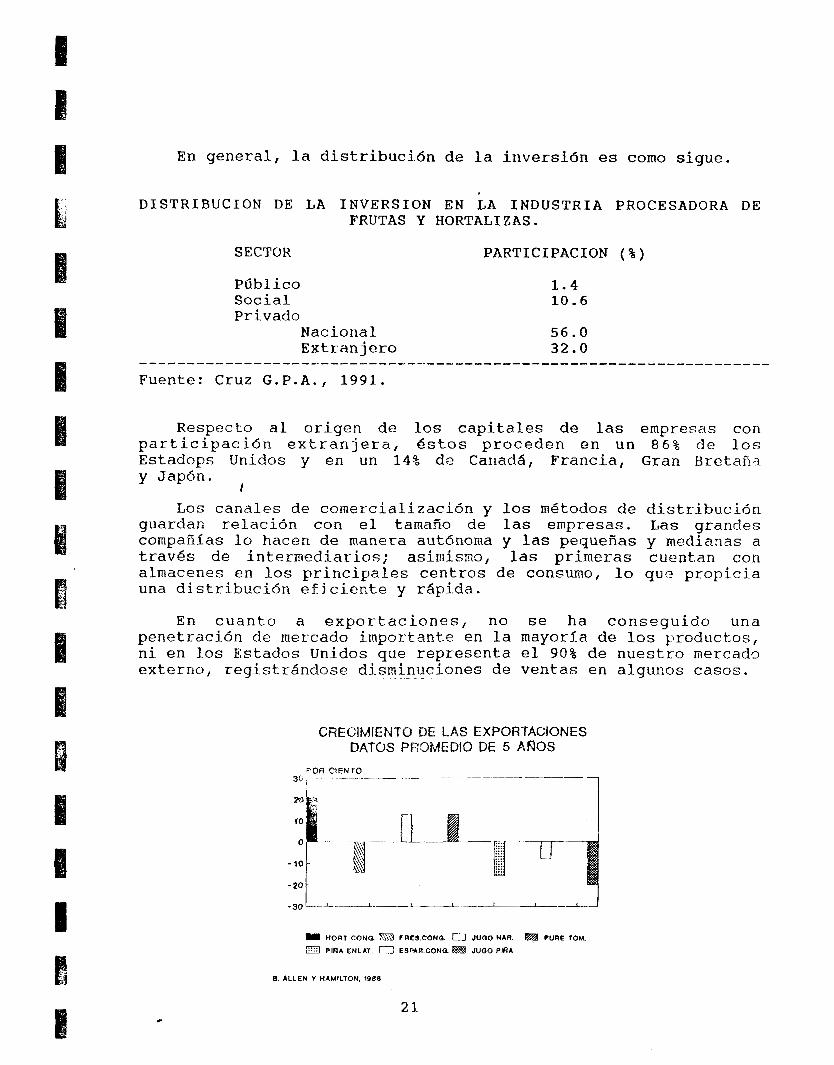

En general, la distribucidn de la inversidn es como sigue.

SECTOR PARTICIPACION ( % )

Público 1 . 4 Social 1 0 . 6 Privado

Nacional 5 6 . 0 Extranjero 3 2 . 0

---------------"""""~""""""""""~"""""""""" Fuente: Cruz G . P . A . , 1991.

Respecto al origen de los capitales de las empresas con participación extranjera, estos proceden en un 8 6 % de l o s Estadops Unidos y en un 14% de Canadd, Francia, Gran BretaA;j. y Japón.

I

L o s canales de comercialización y los metodos de distribución guardan relación con el tamaño de las empresas. Las grandes compafiias lo hacen de manera aut6noma y l as pequeñas y mediarlas a traves de intermediarios; asimismo, las primeras cuent.an con almacenes en l o s principales centros de consumo, lo qu.2 propicia una distribución eficiente y rEipida.

En cuanto a exportaciones, no se ha conseguido una penetración de mercado import.ante en la mayorla de los productos, ni en los Estados Unidos que representa el 90% de nuestro mercado externo, registrAndose disminuciones . .. ~ de ventas en algunos casos.

CRECIMIENTO DE LAS EXPORTACIONES DATOS PROMEDIO DE 5 ANOS

c

HORT CONO- m FRES.CONG. 0 JUGO NAR. e PURE TOM

PIRA ENLAT 0 ESPAR.CONQ.

E. ALLEN Y HAMILTON. 1888

21

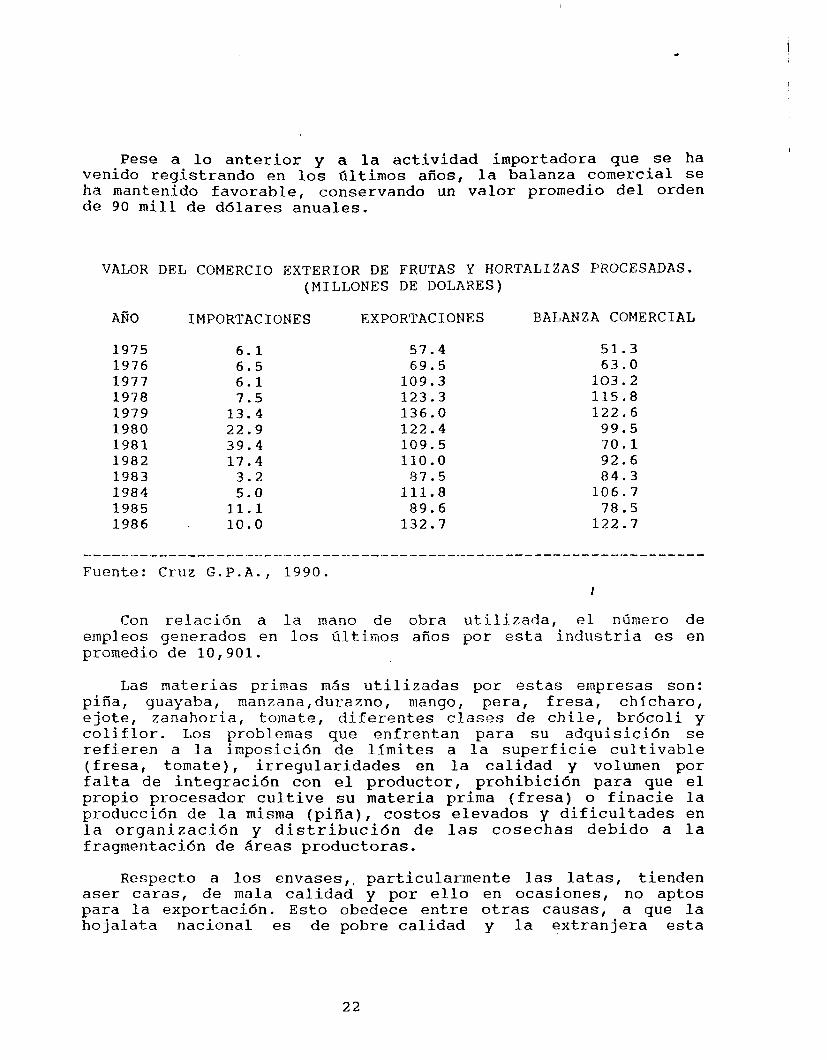

Pese a lo anterior y a la actividad importadora que se ha venido registrando en los filtimos años, la balanza comercial se ha mantenido favorable, conservando un valor promedio del orden de 90 mill de d6lares anuales.

AÑO IMPORTACIONES EXPORTACIONES BALANZA COMERCIAL

1975 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985 1986

6.1 6.5 6.1 7.5 13.4 22.9 39.4 17.4 3.2 5 . 0 11.1 10.0

57.4 69.5 109.3 123.3 136.0 122.4 109.5 110.0 87.5 111.8 89.6 132.7

51.3 6 3 . 0 103.2 115.8 122.6 99.5 70.1 92.6 84.3 106.7

7 8 . 5 122.7

"""""""""""""""""""""""""""-".""""- Fuente: Cruz G.P.A., 1990.

1

Con relación a la mano de obra utilizada, el ncmero de empleos generados en los úiltimos años por esta industria es en promedio de 10,901.

Las materias primas mds utilizadas por estas empresas son: piña, guayaba, manzana,durazno, mango, pera, fresa, chicharo, ejote, zanahoria, tomate, diferentes cZaszs de chile, br6coli y coliflor. Los problemas que enfrentan para su adquisici6n se refieren a la imposicidn de limites a la superficie cultivable (fresa, tomate), irregularidades en la calidad y volumen por falta de integraci6n con el productor, prohibici6n para que el propio procesador cultive su materia prima (fresa) o finacie la producci6n de la misma (piña), costos elevados y dificultades en la organizaci6n y distribuci6n de las cosechas debido a la fragmentaci6n de Breas productoras.

Respecto a l o s envases,, particularmente las latas, tienden aser caras, de mala calidad y por ello en ocasiones, no aptos para la exportaci6n. Esto obedece entre otras causas, a que la hojalata nacional es de pobre calidad y la extranjera esta

22

limitada por aranceles de importaci6n altos: 22.5% sobre un precio oficial establecido por el gobierno mexicano. Asimismo, la versatilidad en cuanto a materiales y diseños es reducida debido a los patrones nacionales de produccibn y por politicas que limitan la importacibn; asi por ejemplo, para poder importar envases que despues ser6n exportados, una empresa debe exportar el 1 0 % de su produccibn o un mill6n de d6lares, lo que resulte inferior.

Con relacidn a la normalizaci.6nt como se mencion6 anteriormente, se encuentran disponibles 65 estsndares para frutas y hortalizas procesadas, encontrhdose todavía productos sin normalizar, tal es el caso de l o s congelados, deshidratados y algunas sopas preparadas que se encuentran en estudio.

La capacidad utilizada de la industria procesadora fluctúa entre 4 0 y 50%. Esta subutilizaci6n obedece al caracter estaciona1 de la materia prima y a la falta de integraci6n entre l o s productores y procesadores.

I P E R S P E C T I V A S DE AMPLIACION DE MERCADOS EXTERNOS.

Ante la reciente apertura comercial y la probable firma del Tratado Trilateral de Libre Comercio entre M6xico, Estados Unidos y Canadá, se consider6 pertinente incluir algunas de las conclusiones obtenidas por Boo2 Allen y Hamilton/INFOTEC (1987) en el estudio que realizd para el Gobierno Mexicano sobre las perspectivas de exportacidn del sector agroindustrial.

"Existe un número potencial de mercados para las frutas y hortalizas procesadas. Los Estados Unidos, Europa y Jap6n son mercados muy grandes. Pa.ra Mexico sin embargo, los Estados Unidos representa una oportunidad primaria a cor to plazo. Debido a que los costos de transporte pueden ser muy altos en productos empacados, las distalicias largas a veces reducen la competitividad en costo de ciertos paises. De manera mAs importante, México no ha aprovechado las oportunidades que tiene en l o s Estados Unidos, a pesar de su gran tamaño y proximidad a los fabricantes mexicanos. La actuaci6n relativamente pobre de México ha permitido a otros países capturar porciones importantes del mercado norteamericano de alimentos procesados.

Mexico posee muchas ventajas sobre estos proveedores y sobre los fabricantes norteamericanos, por lo que sus esfuerzos a corto plazo deben concentrarse en capturar una mayor participaci6n del mercado americano. Una vez logrado esto, puede concentrarse en otros mercados que ofrezcan oportunidades en productos especif icos, particularmente en Europa".

23

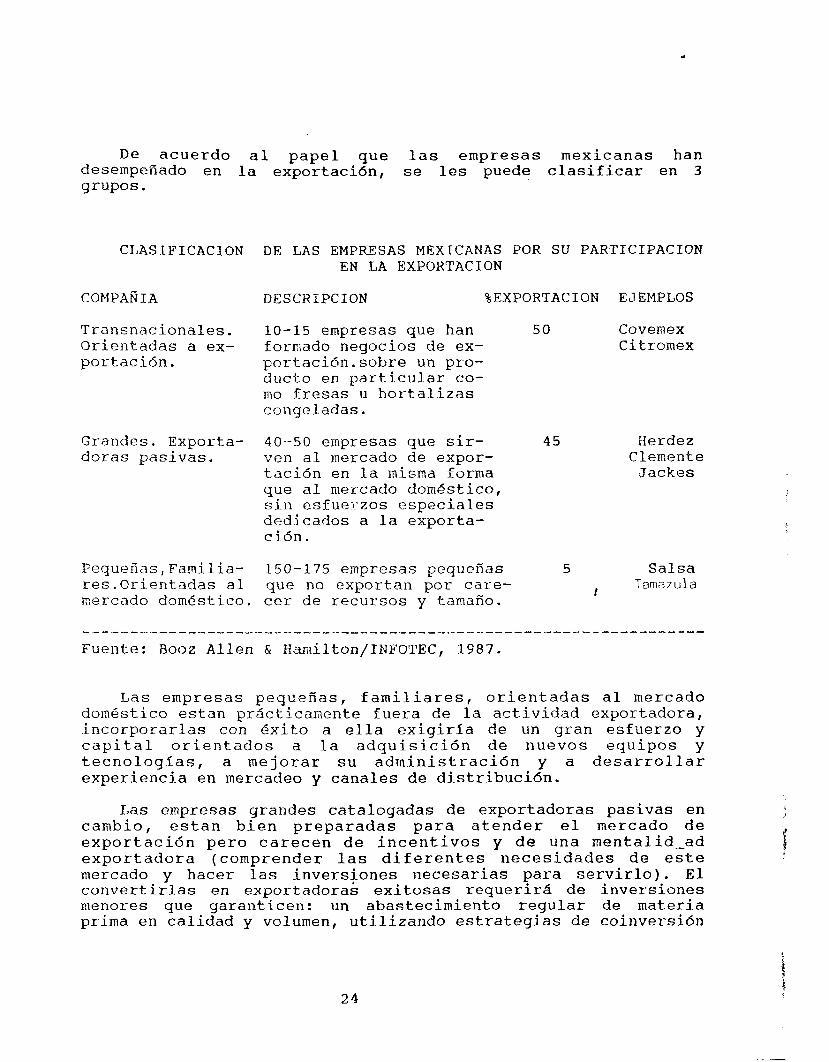

De acuerdo al papel que las empresas mexicanas han desempeñado en la exportaci6n, se les puede clasificar en 3 grupos.

CLASIFICACION

C O M P ~ I A

Transnacionales. Orientadas a ex- portación.

Grandes. Exporta- doras pasivas.

Pequeñas,Familia- res.orientadas a l

DE LAS EMPRESAS MEXICANAS POR SU PARTICIPACION EN LA EXPORTACION

DESCHIPCION %EXPORTACION EJEMPLOS

10-15 empresas que han 50 Covemex formado negocios de ex- Citromex portaci6n.sobre un pro- ducto en particular co- mo fresas u hortalizas congeladas.

40--50 empresas que sir- ven a l mercado de expor- tación en la misma forma que al mercado domSstico, sin esfuerzos especiales dedicados a la exporta- ción.

150-175 empresas pequecas 5 Salsa que no exportan por care- 1 Tamazula

45 Herdez Clemente Jackes

mercado dom6stico. cer de recursos y tamaño.

""" """"""""""""""~.""~.~."" """""""""""

Fuente: €3002 Allen & Hamilton/INFOTEC, 1 9 8 7 .

Las empresas pequeñas, familiares, orientadas al mercado doméstico estan prActicanlente fuera de la actividad exportadora, incorporarlas con Bxito a ella exigirla de un gran esfuerzo y capital orientados a la adquisición de nuevos equipos y tecnologias, a mejorar s u administraci6n y a desarrollar experiencia en mercadeo y canales de distribuci6n.

Las empresas grandes catalogadas de exportadoras pasivas en cambio, estan bien preparadas para atender el mercado de exportación pero carecen de incentivos y d e una mentalid-ad exportadora (comprender las diferentes necesidades de este mercado y hacer las inversiones necesarias para servirlo). El convertirlas en exportadoras exitosas requerir& de inversiones menores que garanticen: un abastecimiento regular de materia prima en calidad y volumen, utilizando estrategias de coinversi6n

24

o acuerdos de abastecimiento a largo plazo; la implementaci6n de sistemas de control de calidad para alcanzar los estandares exigidos; la adquisicidn de equipos para el control de procesos con el propósito de reducir tiempos muertos y asegurar su capacidad para cumplir con drdenes de exportací6n; y la planeación y organización de la comercializaci6n, estas compañias desconocen en general como penetrar al mercado (requerimientos de la F D A , c6mo conseguir informaci6n de productos, mercados y tendencias competitivas, y como identificar y llegar a los brokers y distribuidores apropiados en los Estados unidos).

Finalmente, como ya se menciond, las compañias transnacionales orientadas a la exportaci6n han tenido exit0 en esta actividad, logrando en algunos productos quitar mercado a los procesadores norteamericanos.

2.3 DE LA INDUSTRIA DE PLANTAS ORNAFíENTALES EN MEXICO.

I Con base en la tecnologia aplicada para la producción y el

manejo postcosecha, as1 corno por los canales utilizados para la conercialización, en la industria florieola mexicana s e identifican 2 grupos bien definidos de productores,los exportadores y los que dirigen s u producci6n al mercado domestico.

PRODUCTORES DOMESTICOS

Explotan una superficie de 3000 a 6000 Ha localizada cc ca de l a Cd. de M6xico, perteneciente a 6 estados de l a RepGblica y al Distrito Federal.

La mayoria son campesinos que cultivan flores como una cosecha complementaria y por ello, destinan para tal efecto superficies reducidas, a cielo abierto y con frecuencia no utilizan variedades adecuadas ni los agroquimicos requeridos. Tampoco controlan el crecimiento ni el momento de la cosecha y este lo determinan de manera empirica. Asimismo, carecen de tecnicas adecuadas para la recolecci6n y el acondicionamiento al que someten su producto para el mercadeo, es minimo pues l a s flores s ó l o s e atan en racimos y se embarcan en camiones descubiertos.

Los productores venden a intermediarios quienes efectuan el transporte del producto a las principales ciudades. En la Cdu de

25

Mexico que es el mayor mercado, las ventas se realizan principalmente en la Central de Abasto desde muy temprano hasta rnediodia y al descubierto.

Un pequeño volumen de esta produccidn se exporta a traves de brokers quienes se surten en la propia Central de abasto, reempacan y efectuan el traslado al aeropuerto de la Cd. de blt5xico para hacer envfos principalmente a los estados unidos.

Dado que el aeropuerto de la Cd. de Mexico. no cuenta con instalaciones refrigeradas para el manejo de flores y como estas son embarcadas como carga a6rea,lo que supone alta incertidumbre en el envio, aunado al deficiente manejo pos-tcosecha ya descrito, la calidad resulta tan deteriorada y l o s envios tan poco confiables que algunas entrevistas realizadas por Booz Allen y Hamilton/INFOTEC (1988) en 1-0s Estados Unidos sugieren que el p r o d u c t o asl. comercializado ha perjudicado la reputaci6n de M6xico.

Resumiendo las flores obtenidas por este tipo de productores resultan de pobre calidad porque se aplica una tecnologia tradicional para su cultivo, no se cosechan ni manejan adecuadamente y el mercadeo y el reembarque, tratdndose de producto que se exporta, se efectua Jmjo condiciones pobres.

PRODUCTORES EXPORTADORES.

Existen cerca de 100 Ha de invernadero dedi'cadas a la exportacion. Por su ubicacion geogrAfica, los productores se agrupan en los del altiplano central y l o s de Baja California. Los primeros se localizan en areas cercanas a la Cd. de IS&xico y representan el grupo m8s numeroso pero pocos exportan voldmenes importantes. L o s segundos, orientan la casi totalidad de su producción al mercado del sur de California ( B o o z Allen y Wamilton/INFOTEC,1988).

Puesto que los'mercados externos demandan calidad, este tipo de productores seleccionan bien sus variedades, cultivan en invernaderos con camas elevadas, ventiladores y sistemas de soporte, y utilizan agroquimicos. Controlan el crecimiento y la epoca de cosecha mediante labores culturales y condiciones de cultivo. Cuentan con parametros definidos para determinar el momento adecuado de corte y realizan prscticas sistem6ticas para la recolecci6n y el traslado a los centros de acondicionamiento. Estos cuentan generalmente con temperatura controlada y estan equipados con frigorificos e instalaciones para la hidratacidn, aplicacidn de conservadores, seleccidn, clasificacidn y empaque. Los empaques son de un diseño especial y cuentan con materiales

26

protectores para evitar la excesiva deshidrataci6n y el daño mec6nico.

Respecto a materiales de propagaci6n, l o s productores generalmente importan las plantas de proveedores importantes como Meillend en Francia y Jackson and Perkins en Estados Unidos. La tecnologia para la obtenci6n de estos materiales por cultivo de tejidos, aCln no se encuentra disponible comercialmente en Mdxico, no obstante que se cuenta con la capacidad cientifico-tbcnica para el desarrollo de proyectos de esta naturaleza

Con relación a la inversi6n para la producci6n, a pesar de que l o s centros de acondicionamiento tienen cierta escala y cuentan con frigorificos y otras instalaciones, la mayor parte se orienta a la adquisici6n de tierra, invernaderos y materiales de propagación.

Este grupo de productores se distingue ademAs por tratar de tener un control absoluto sobre l o s canales de comercializaci6n con el propósito de garantizar el mantenimiento de la calidad que distingue a sus productos. Pese a lo anterior, hasta el momento Mdxico no ha podido penetrar significativamente en e l mercado norteamericano debido, entre otros factores, a la escasez de vehiculos refrigerados para la transportaci6n, situaci6n que obedece por una parte, a la falta de escala de los prod.uctores indívidua.les (s610 4 poseen el tamaAo requerido para llenar un cami6n con capacidad. de 850 cajas), y por otra, a la falta de escala de los compradores individuales pues pocos mayoristas pueden absorber grandes cantidades de producto. Adem6s, la industria se encuentra desorganizada , es con pocas excepciones, poco conocida y no sigue de cerca la tendencia de l o s precios en l o s mercados estadounidenses, lo que limita sus oportunidades de venta y ganancias (Booz Allen y Hamilton/INFOTEC,1988).

Al respecto, el estudio reci&n citado (Booz Allen y Hanilt.on, 1988) indica que la industria exportadora mexicana de flores aparece d4bil debido fundamentalmente a fallas en la distribuci6n y mercadeo, aunque tambi6n las hay en la etapa de producci6n.

Con refacion a las empresas de este subsector cabe destacar que aunque algunos invernaderos se construyeron en 1976 y se establecio una asociacion de productores en 1978 (ANAPROMEX) el mayor desarrollo de la ind.ustria floricola orientada a la exportacion, tuvo lugar en la decada de los ochenta con la puesta en marcha de 3 grandes proyectos. En 1 9 8 2 el grupo V I S A inicio operaciones en 11 Ha localizadas en el estado de Michoacan, por diversos problemas esta unidad de producci6n fue vendida a la empresa FLOREX y mds recientemente a uu grupo de trabajadores financiados en parte por el nuevo programa FIRA-BANCOMEXT para la exportacion de flores.

27

Casi simultdneamente Hartman Brown, un inversionista lider en el desarrollo de la industria colombiana, inici6 una empresa denominada FLORES MEXICANA, la que fracasb.

El proyecto de mSs exit0 a la fecha se estableció durante 1979-1980 con una empresa que posteriormente se separ6 en dos compañías: R O S E M E X y VISAFLOR, la primera recientemente desapareció, mientras que la segunda aun funciona, es rentable, se esta expandiendo y ha iniciado un fuerte esfuerzo de promocibn y mercadeo, estableciendo un centro de distribuci6n en Houston.

Durante este tiempo otras empresas fueron iniciadas con diverscs grados de 6xito.

Debido a que la producción de flores demanda gran cantidad de mano de obra y extensiones reducidas de terreno, el sector social ha tendido a considerar esta actividad como prioritaria. En l o s últimos 4 años al menos 3 proyectos se han iniciado con este enfoque, siendo el mds notable FIESTAMOR, en el estado de Morelos que cuenta con 10-15 Ha en producci6n, as€ como con instalacionbes para la recolecci6n y el transporte (Booz Allen y Hamilton/INFOTEC, 1988).

P E R S P E C T I V A S DE AMPLIACION DE MERCADOS EXTERNOS.

Ante la reciente apertura comercial y la inminente firma del Tratado Trilateral de Libre Comercio entre Mexico, Estados Unidos y Canadd, cabe incluir alguna informaci6n sobre las posibilidades que nuestro pa is tiene para la anpliaci6n de su mercado externo con e s t o s y otros paises (€3002 Allen y Hamilton/INFOTEC,1988).

Existen dos mercados importantes en el mundo para las flores, la Comunidad Económica Europea y los Estados Unidos. El primero es el m 6 s grande pero es muy dificil penetrarlo plies tres de los m6s importantes proveedores a nivel mundial son miembros de la Comunidad: Holanda, Francia e Italia; adicionalmente, tanto Israel como Colombia fletan aviones de carga completos a Europa, mientras que Mexico depende de la carga aerea comercial y aún así, Colombia tiene sdlamente el 3% del mercado de importaci6n europeo.

Jap6n es extremadamente proteccionista y dificil de penetrar. Sus estdndares fitosanitarios son mAs estrictos que los de Holanda, los que a s u v e z son mds estrictos que l o s norteamericanos. La competencia existente para este pequeño mercado incluye a Tailandia,'Taiwdn, Singapur y Nueva Zelandia. AdemAs, sólo hay un vuelo directo a Japdn desde Mexico. Pese a lo anterior, este mercado puede ser viable de resultar real la

i

28

posibilidad planteada en una conferencia reciente: "Un tratado de l ibre comercio entre Mexico y Estados Unidos p o d r l a f a c i l i t a r condiciones propicias para que c i e r t o s componentes y procesos de l a s c r e c i e n t e s e x p o r t a c i o n e s n o r t e a m e r i c a n a s d e b i e n e s y servic ios destinadas a JapBn provengan de MBxico. A s 1 nuestro p a i s participaria indirectamente de l a prosperidad japonesa y directamente de l a norteamericana" (Alzati F . , 1 9 9 0 ) .

Actualmente, l o s Estados Unidos son un mercado viable . Un buen número de productores norteamericanos se l o c a l i z a n en California pero es poco probable que alcancen una paridad de cos tos abso luta con Colombia y MQxico. E l Medio Oeste norteamericano puede s e r e l p r i n c i p a l mercado de Mdxico en el. corto plazo debido a que represent.a un mercado ~ons iderab1 .e~ se encuentra en una brecha entre los productores colombianos y l o s cal i fornianos y permite alcanzar la escala para construir una f l o t a c a m i o n e r a que d a r i a a M6xico una v e n t a j a c o m p e t i t i v a poderosa.

Respccto a l producto que conviene exportar, existen tres grupos de f lores cortadas: bdsicas, de especial idad y de re l leno , sugir iendose que M6xico oriente sus esfuerzos a l primero p o r t r e s razones. La posicidn en f lores de re l leno ya es excelente y se encuentra me jorando, l as espec ia l idades requieren de u n a reputac i6n que tornard tiempo d e s a r r o l l a r y l a s bZisicas const i tuyen la mayor parte del mercado e incluyen especies con l a s que M6xico ya d is f ruta de Qxito ( rosas ) o es probable que l o a lcance (g ladiolas) .

Adem6s de f l o r e s de corte, exi .sten dos oportunidac'qs mas que pudi-eran proporcionar beneficios a largo p lazo : f o l l a j e y plantas en maceta. Estas últimas no representan una oportunidad en la ac tua l idad debido a que l a t i e r r a mexicana no ede ser introducida a l o s Estados Unidos. S i es ta barrera se e : .I.l ,~inara a trc!v6s de negociacidn o p o r s u s t i t u c i 6 n d e m a t e r i a l e s , l o s pr i i lc ipales problemas a r e s o l v e r s e r i a n o t r a v e z l a tr6nsportaci6n y d is t r ibuc i6n e f i c ientes . Las macetas y l a t i e r r a misma son caras de transportar. Se requiere de c ier ta t ecnologla para l a producci6n de estas plantas.

29

redunda en una d i s m i n u c i 6 n de costos y mayor e f i c i e n c i a .

- E l escaso grado de tecnificac%bn, presente sobre todo en Areas de temporal, requiere de programas integrales de desarrollo que incluyan capacitaci6n y as i s tenc ia t6cn ica en establecimiento y manejo de huertas, cosecha y manejo postcosecha.

-Respecto a f a c t o r e s r e l a c i o n a d o s c o n e l c u l t i v o , e s importante promover l a u t i l i z a c i 6 n de variedades caracterizadas por s u s aptitudes para e l almacenamiento y la t ransportacibn, fact.ores que con frecuencia no se evalúan en los t raba jos de mejoramiento genetico, así como l a investiga.ci.dn sobre e l e f e c t o de l a s labores cul.tura1-es y l o s portain jer tos en la calidad y aptitud pzra la conservación que exhiben l a s f r u t a s y hortal izas despu6s de l a cosecha.

-Las enfermedades y l o s daños mec3nicos son dos d e l o s f a c t o r e s más importantes de perdidas en postcosecha. S e deban dar a conoc.er prdcticas para el adecuado c o n t r o l f i t o s a n i t a r i o de las huertas y recomendar medid.as preventivas y de control durante l a s operaciones) de cosecha, empaque, transporte y distribuci6n.

- E l número i n s u f i c i e n t e de empacadoras y e l equipmiento obsoleto de muchas de e l las requiere de l desarro l lo de proyectos que consicleren l a cant.idad, la ubicación conveniente y e l equipo necesario de n u e v a s i n s t a l a c i . o n e s , asi conlo el redisefio y moderni.zaci6n d.e o t r a s .

-La r e d de f r i o es muy l imitada, observ6ndos.e en productos muy espec l f i cos como l a manza.nA y el durazno de Areas productoras desarrol la6as . S e recplier-e de un mayor número de frigorl.ficos para e l almacenamiento en origen, en centros de d i s t r i b u c i ó n y en p u n t o s de embarque (puertos marltirnos y aeropuertos).

-En aquellos casos en que se cuenta con f r i g o r i f i c o s , conviene dar a conocer l o s principios basicos del. comportartruierlto de f r u t a s y h o r t a l i z a s en re f r igera .c i6n , enfa t izando l a importancia de a p l i c a r 1a.s temperaturas, hl.J.rnedadcs re la t ivas , patrones de est ibamiento y medidas sanii ari .as apropiadas. Asimismo y cuando proceda, dar a c o n o c e r l a s bases del almacena.miento de productos mezclados o cargas mixtas.

-En cuanto a temperaturas 6ptimas para un almacenamiento prolongado, las invest igaciones real izadas en m6xico son bastante l imitadas y l o mismo ocurre para l a conservaci6n en atmdsferas controladas que se p r a c t i c a en algunas zonas manzaneras del pais. C o n v i e n e h a c e r i n v e s t i g a c i o n e s a l r e s p e c t o p a r a e v i t a r l a adopci6n de condiciones recomendadas para productos creciendo en c l i m a s , s u e l o s y e n g e n e r a l , en condiciones ambientales d i ferentes .

L 31

B. FUNDAMENTACION.

La industria de frutas, hortalizas y plantas ornamentales ocupa un papel relevante en la agricultura de M6xico. En efecto, considerando sdlo al subsector hortofrutfcola, en las dltirnas 3 d6cadas la superficie de siembra se ha quintuplicado, la producción para el mercado interno ha crecido 7 veces, para el exterior 15, y la productividad por hectSrea registra un incremento de 7 a 12 Ton.

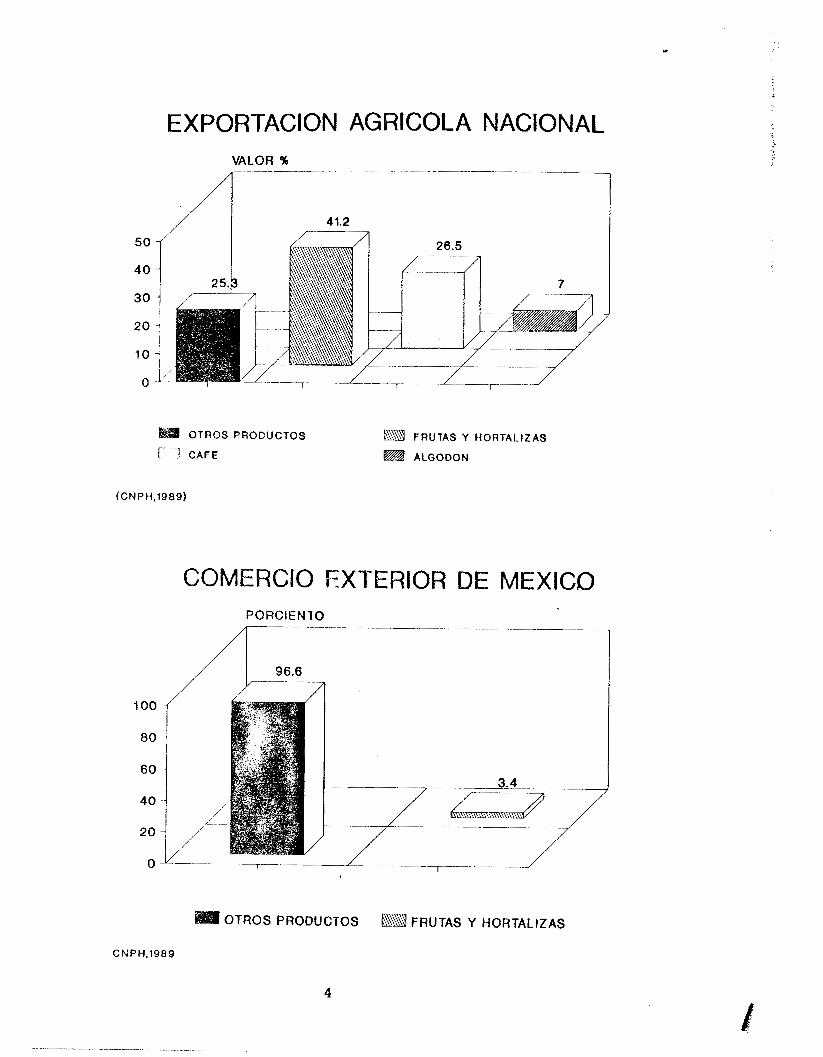

Asimismo, este subsector participa con el 23% al volumen de la producción agrfcola nacional y con el 46% al valor de la misma. Se le cataloga de autosuficiente pues la mayor parte de la producci6n se destina a satisfacer las demandas internas. Exhibe una gran derrama econ6Inica y social dado que genera m& de 1.5 mill de empleos, con lo que captura una cantidad superior al 20% de la poblaci6n económicamente activa de la agricul.tura. Absorbe gran cantidad de insumos para la produccidn y la comercializaci6n. Y en lo que a generaci6n de divisas se refiere, participa con el 41.2 % al valor de la exportaci6n agricola nacional y con el 3 . 4 % al valor de todo lo que Mexico comercializa en el exterior, incluyendo el petr6leo. ,

2. ASPECTOS CRITICOS.

Como se indic6 en el capitulo de antecedentes, la problemAtica a la que se enfrentan estos 3 subsectores es múltiple. En l o s siguientes apartados se enfatizan l o s problemas m 6 s relevantes.

2.1 DE LA INDUSTRIA HORTOFRUTICOLA DE PRODUCTOS FRESCOS.

-La dispersidn de 6reas productoras y el reducido tamaño de las huertas genera problemas para la difusidn de informaci6n y tecnolgia, y dificulta el establecimiento de la infraestructura requerida para un eficiente manejo postcosecha. La agrupacidn de productores facilita las operaciones de mayor escala, lo que

30

!

-No hay estudios sobre las condiciones de operacidn de las escasas cAmaras para desverdizado de cftricos y maduraci6n controlada de platano que existen en el pals, pero si se llegan a observar en el mercado daños que reflejan la mala aplicacidn de estas condiciones. Conviene recabar datos al respecto y elaborar manuales con recomendaciones especificas. Asimismo, hace falta trabajo experimental para establecer condiciones para la maduración controlada de otros productos tropicales.

-El encerado podria utilizarse no con un fin cosm6tico como se hace en otros paises sino como un m6todo de conservacidn para cítricos, empleando formulaciones elaboradas con materias primas nacionales.

-Para el fortalecimiento de las actividades de exportacidn es importante la investigaci6n para la ohtenci6n de variedades adecuadas a las condiciones de cultivo y a las exigencias del mercado, y para la búsqueda de tratamientos qulmicos alternativos a l o s prohibidos. La cnpacitaci6n en manejo de huertas, cosecha y manejo postcosecha y el establecimiento de servicios de inspecci6n que garanticen la observancia desde el campo de un estricto control de calidad son tarhien aspectos a considerar.

-El problema de la transportacidn merece menci6n especial. Resulta insuficiente el nCImero d e unidades especializadas para la transportaci6n por vias terrestre, maritima y aerea. E l crecimiento del transporte ferroviario por ejemplo, ha sido tradicionalmente inferior al de la carga agricola ,y la flota mexicana atraviesa actualmente por una grave crisis. En efecto, el 90% del comercio internacional de irI6xico se maneja por via maritima pero s610 el 5 % lo transporta la flota mexicana.

3

"Recientemente se anuncid que se han destinado 3 9 8 mil millones de pesos a la modernizaci6n de la infraestructura de las terminales maritimas como la especializada de contenedores d e Manzanillo, la granelera de Lazar0 Cdrdenas y la del Puerto de Veracruz, entre otras. Las inversiones contemplan la adquisici6n de equipo para el manejo de contenedores pero no se menciona para reforzar a la flota mexicana. Esto representa un error de planeación porque tales instalaciones serdn aprovechadas en un 90% por naves extranjeras" (B6squez M.E. , 1 9 9 1 ) .

2.2 DE LA INDUSTRIA PROCESADORA DE FRUTAS Y HORTALIZAS.

-La industria s610 ofrece una variedad limitada de productos tradicionales elaborados a partir de un nfimero reducido de

32

- " - ." "" I". ~ "" " ~ ."_."""

especies, cuando existe toda una gama de cultivos susceptibles de ser industrializados y diversos productos procesados que no encontramos todavfa en nuestros mercados. Esta situaci6n obedece en parte, a que las grandes empresas dictan los patrones de consumo y en cierta medida evitan la incursi6n de nuevos produc- tos; son l o s establecimientos artesanales los que en ocasiones elaboran productos novedosos. Adicionalmente, en los fíltimos años un grupo reducido de grandes empresas ha alterado, mediante campañas publicitarias y un control absoluto de los canales de distribuci6n, la composición de la demanda,promoviendo alimentos caros y de escaso valor nutritivo.

-Debido a la falta de articulaci6n entre el sector primario y el de transformación, la industria se enfrenta al problema de un abastecimiento irregular en volGmen y calidad de la materia prima.

A este problema contribuyen diversos factores. Las politicas nacionales ( S A M , PRONAL) han fomentado la produccidn de cultivos bdsicos. La fragmentaci6n de l o s productores, especialmqnte de frutas, se contrapone a las necesidades de grandes volumenes y entt-egas confiables de los procesadores, los que por ello deben echar mano de las cosecha de cientos de productores y es aqui donde aparece el intermediario para cumplir con las labores de recolecci6n y transportaci6n; esto eleva los costos y aunque reduce el problema no lo elimina. La falta de fondos disponibles para el suhsector ha dificultado el financiamiento de l o s productores por parte de los industriales. La desconfianza mutua entre productores y procesadores hace que sus relaciones sean m& antag6nicas que de cooperaci6n; adem4s para l o s primeros, los segundos son un mercado residual y no primario. Las frutas y hortalizas son por naturaleza perecederas, lo que requiere de un elevado grado de coordi-nación entr-e productores, transportistas y procesadores ( B c f o z Allen y Hamilton/INFOTEC,1987).

-En cuanto a envases, la lata de fabricaci6n nacional est5 p o r debajo de l o s niveles mundiales de calidad. Cor-vienc estimular la importaci6n de materias primas de alta calidad (el proceso de manufactura es adecuado m8s no la calidad de las materias primas) mediante la disminu.ci6n de los aranceles de importación y la eliminaci6n del control de precios de las latas. Asimismo, los procesadores deben reconocer la necesidad de gastar m8s en envases y empaques, sobre todo cuando de alcanzar estdndares internacionales se trata (Booz Allen y Hamilton/INFOTEC,1987).

-La maquinaria y equipo utilizados en la industria provienen de Estados Unidos, Alemania e italia principalmente. Puesto que

3 3

f

se t r a t a de bienes d e complejidad tecnoldgica media, convendría fomentar s u fabricaci6n nacional .

I

-Con re lac ión a l contro l de calidad se cuenta con normas para l a mayoria de l o s productos yero aCln falta armonizarlas con l a s de otros paises, conocer l a s regulaciones de los organismos federales y privados, e l establecimiento de grupos de inspeci6n para l a c e r t i f i c a c i ó n de l a c a l i d a d y la c reac ión de organismos Legales para resolver discrepancias (Hercado S.E.,1991).

-Tratdndose especificamente de l o s exportadores potenciales, estos enfrentan varios problemas: insuficiente infraestructura de mercadeo ( como l a mayoria de los procesadores son pequeños, e n e l e s t u d i o de Booz Allen y Kamilton/INFOTEC , 1 9 8 7 , se sugiere establecer una empresa exportadora que los represente) ; insuficiente capacidad para producir articulos de exportaci6n tanto e n volúmen como en ca l idad ; e l contro l de precios que prevaleci6 hasta hace poco t iene todavia efectos residuales y l a incertidumbre de que vuelva a establecerse hace dudar a l a s cornpaRias para i n v e r t i r e n sus negocios ; fa l ta de experiencia administrativa patra competir en los mercados de expostaci6n;y carencia de una mentalidad exportadora y competitiva.

2.3 DE LA INDUSTRIA FLORICOLA.

I - L o s productores dom6sticos requieren de as i s tenc ia t ecn ica ,

c a p a c i t a c i 6 n y m a t e r i a l e s de divulgaci6n que l e s permita incorporar gradualmente l a t e c n o l o g i a moderna para l a producci6n y e l manejo postcosecha.

-Para poder obtener f lores de a l t a c a l i d a d , l o s productores deben importar materiales de propagaci6n y afirman que tambien f e r t i l i z a n t e s , p e s t i c i d a s y sustancias conservadoras, productos que aunque d i f i c i l e s de obtener , logran in t roduc i r de l extranjero. Eliminar l o s pen-nisos de importaci6n favoreceria a los productores pero un beneficio d e mayor a l c a n c e s e r i a e l impulsar proyectos de investigaci6n orientados a l a yroducci6n nacional de dichos materiales, toda vez que se cuenta con l a capacidad cientlf ico-t6cnica para el lo.

I

I

- Un mercado interesante para Mexico e s e l de plantas en maceta en los Estados Unidos . Para abordarlo es necesar io negociar e l permiso para introducir t ierra a dicho mercado y simultAneamente promover invest igaciones para la ut i l izaci6n de materiales alternos.

34

- Como una estrategia a largo plazo, es deseable que M6xico mejore su posición en flores de especialidad. Considerando que la tecnologia para s u producci6n ' s e encuentra ampliamente desarrollada en paises como Holanda, estados Unidos e Israel, seria recomendable ofrecer incentivos fiscales a productores extranjeros para establecer instalaciones en Mexico, asi como hacer: cumplir las leyes de patentes y regalias para fomentar la transferencia de tecnologia avanzada (Booz Allen y Hamilton/INFOTEC,1988).

-Para proteger los embarques de rechazos sin fundamento, es indispensable fortalecer el control de calidad mediante el establecimiento de estBndares y servicios de inspecci6n. La actividad de normalizaci6n se inici6 en la desaparecida Comisión Nacional de Fruticultura apenas en 1985 aproximadamente.

- La transportaci6n a6rea es la via mas utilizada por los productores, sin embargo la terrestre es por sus costos una arma competitiva de suma importancia para Mexico, ademds de que permite mayor control de calidad y confiabilidad en la entrega. México neresita desarrollar un sistema de distribuci6n especializado.

-Con relación a la infraestructura, se requiere fortalecer la correspondiente a centros de acondicionamiento, transportes especializados y centros de distribuci6n. A l respecto, Booz allen & Hamilton/INFOTEC (1988) recomienda el otorgamiento de creditos a los product.ores ya establecidos, toda vez que a diferencia de otros subsectores agrfcolas,cuentan con una actitud empresarial exportadora;sugi.riendo adernfis que los prestaanos no se otorguen a programas d.: conunidades sino a prod ictores individuales o grupos, ya que, Qstos habran de reaccionar rApidamente a movimientos en preclos, lo que ser4 mds factible en la medida en que el dinero en juego sea suyo.

- Finalmente, al parecer Estados Unidos es el mr. ;-cado m6s viable. Sin embargo, se requiere captwar informacitjn confiable y efectuar una investigaci6n econ6mica rigurosa que permita predecir el tamaño real de esta oportunidad y la respuesta de este mercado a la entrada. de producto mexicano, en op in i6n de Booz Allen & Harnilton/INFOTEC (1988).

35

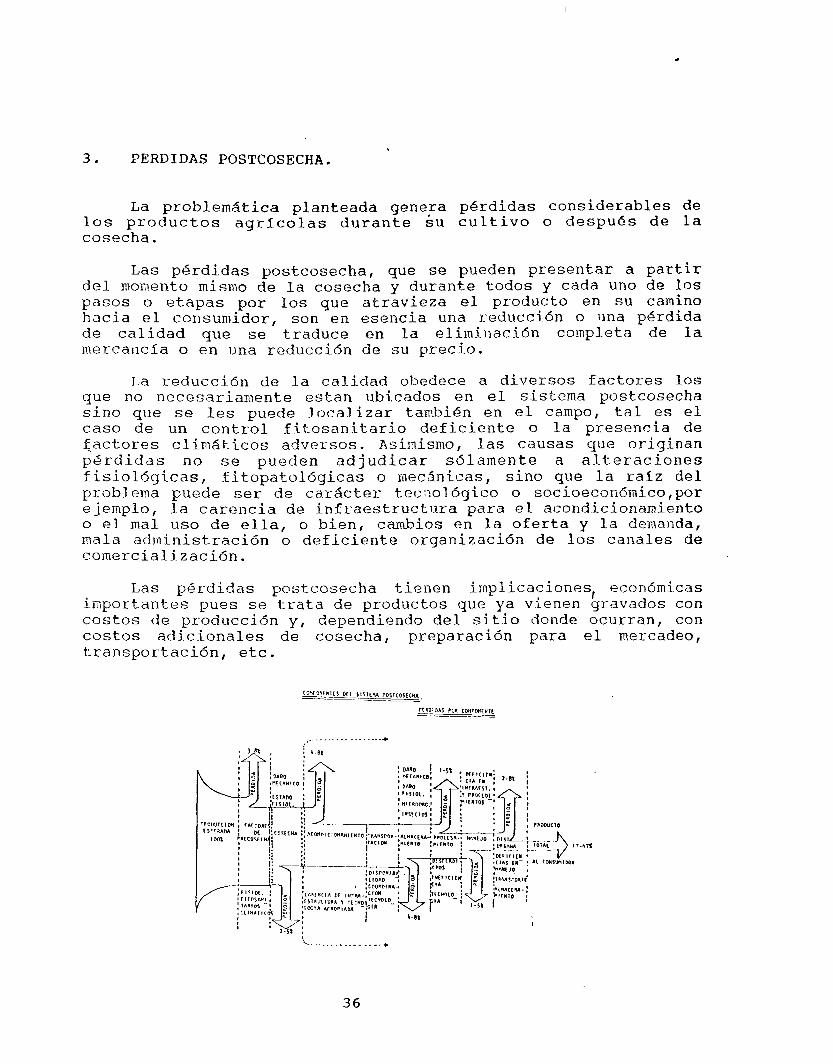

3. PERDIDAS POSTCOSECHA.

La problemdtica planteada genera p6rdidas considerables de los p r o d u c t o s a g r i c o l a s d u r a n t e s u c u l t i v o o despues de l a cosecha.

Las pérdidas postcosecha, que se pueden presentar a p a r t i r d e l momento mismo de l a cosecha y durante todos y cada uno de los pasos o e t a p a s por l o s que atrav ieza el producto en s u camino h a c i a e l consumidor, son e n esenc ia una reducción o luna perdida d e c a l i d a d que se traduce en la el iminación completa de l a mercancia o e n uma reducción de su prec io .

La reducción d e l a calidad obedece a d i v e r s o s f a c t o r e s los que no necesariamente estan ubicados en el sistema postcosecha s i n o q u e se les puede l o c a l i z a r tarrbi6n en e l campo, t a l e s e l c a s o de un control f i t o s a n i t a r i o d e f i c i e n t e o l a p r e s e n c i a de i j a c t o r e s c l i m 8 t i c o s adversos. Asimismo, l a s c a u s a s que originan p e r d i d a s no s e pueden a d j u d i c a r sdlamente a a l t e r a c i o n e s f i s i o l ó g i c a s , f i t o p a t o l 6 g i c a s o mecdnicas, s i n o que l a r a l z d e l problema puede ser de carActer tecnológico o socioeconómico,por ejemplo, l a c a r e n c i a de i n f r a e s t r u c t u r a para el acondicionamiento o el mal uso de e l l a , o bien, cambios e n l a o f e r t a y l a demanda, mala administración o def i c iente organizac i6n d e l o s canales de c o m c r c i a l i z a c i ó n .

Las pérdidas postcosecha tienen implicaciones, econ6micas importantes pues se t r a t a de productos que ya vienen gravados con c o s t o s de producción y , dependiendo d e l s i t i o donde ocurran, con c o s t o s a d i c i o n a l e s de cosecha, preparaci6n para e l mercadeo, t r a n s p o r t a c i ó n , e tc .

I

Desde hace algunos años diversos investigadores y organismos internacionales han venido desarrollando programas para la evaluación de perdidas postcosecha. La importancia de estos estudios radica en que arrojan información sobre: volúmen, valor, naturaleza, causas y sitios donde ocurren las perdidas; y compor- tamiento de cada uno de los componentes del sistema postcosecha y de la forma en que interaccionan, lo que permite un conocimiento preciso de l o s problemas tecnicos, sociales y econ6micos del sistema en su conjunto. Esta informacidn a su vez, permite jerarquizar la problemdtica y plttntear programas y proyectos para su soluci.ón,lo que conduce a un mejor aprovechamiento de recursos humanos y económicos, toda vez que estos recursos se orientan a solucionar una problem6tica prioritaria , bien identificada y por ello, con una alta probabilidad de impactar al sector productivo.

La mayoría de los estudios de este tipo se han orientado a cereales, semillas, granos y leguminosas por su caracter d e alimentos básicos. Sin embargo, en productos hortofrutfcolas y plantas ornamentales las p6rdidas poscosecha alta-nzan porcentajes más elevados por t ratarse de productos altamente perecederos. Coursey D.G. y Proctor F. (1975) estiman que se pierd.e el 25% de frutas y hortalizas a nivel mundia.1. Bourne C. (1977) indica que las pérdidas ascienden al 15-60% en paises subdesarrollados, Kader A . (1979) estim6 perdidas del orden del 15 al 50% en algunos paises africanos. Am6zquita R y La Gra J. (1979) mencionan que las perdidas mumdiales anuales en precosecha son inferiores (24-28%) a las de postcosecha (28-42%).

En México los reportes son escasos y algunos de ellos muy generales. Rodriguez C. y co1.(1970) estimaron una pr5rdi.da del 4 al 6 % en tubr5rculos, del 2 al 10 % en hortalizas y melones, y del 5 al 7 % en frutas. La recientemente desaparec: I Comisi6n Nacional de Fruti.cultura (CONAFRUT, 1977) estimó perdidas del 8 % en las frutas de mayor importancia comercial. Y Torres H (1982) , en un estudio sobre la comercializaci6n de frutas y hortalizas, registr6 p6rdidas del 30% .

Otros estudios son mds especfficos aunque parci-ales pues abordan s6lo aspectos t6cnicos y etapas particulares del sistema postcosecha pero no su conjunto. Noon R. y Amieva E. (1979) registraron perdidas del 40%, 18%, 15% y 12% en pera, manzana, mandarina y papaya, respectivamente en bodegas del mercado de La Merced de la Cd. de México. Moreno H. (1983) report6 perdidas del 4 . 5 % en pldtano a nivel de huertas en el estado de Colima. Y Rivera M. (1984) registró tambien para platano el 2.1% en bodegas y el 10.5% en mercados de cadenas comerciales de la Cd. de Guadalajara.

.. 37

sistema postcosecha se realiz6 en CONAFRUT bajo el auspicio de la FA0 ( C O N A F R U T - F A O , 1 9 8 6 - 1 9 8 7 ) , incluy6 4 especies fruticolas (pldtano, aguacate, manzana y pera) y en 41 participaron consultores de este organismo internacional; y personal de diversas institucionales nacionales. Desafortunadamente el reporte final no se public6.

Respecto a plantas ornamentales, no existe estudios en bf6xico.

4 . L A I N V E S T I G A C I O N Y EL DESARROLLO T E C N O L O G I C O E N LOS SUBSECTORES DE FRUTAS, HORTALIZAS Y ORNAMENTALES EN MEXICO.

La tecnologfa utilizada en México para la produccicjn y el manejo postcosecha de frutas y hortalizas se caracteriza por un marcado contraste, existen dreas con tecnologia equiparable a la utilizada en p a i s e s desarrollados y otras donde se aplican tgcnicas tradicionales. En el primer caso se encuentran la producción de fresa en Baja California Norte, la de diversos frutales en la Costa de Hermosillo, la de hortalizas de invierno en los valles de E l Fuerte y CuliacBn, la de tomate en el Maute Tamaulipas, la de manzana en algunas regiones del estado de Chihuahua, la de cítricos en Montemorelos y la de platano en el Soconusco; y en el segundo, la mayoria de las pequeñas Breas que se destinan al cultivo d e estos productos en nuestro pars.

La tecnologia m6s avanzada se aplica a productos de exportación y proviene de l o s Estados Unidos casi en su t-otalidad. Este hecho obedece a que el financiamiento interno para la actividad hortofruticola es limitado e insuficiente lo que genera una narcncia dependencia de inversionistas extranjeros (75% del total requerido anualmente; Ontiveros R, 1990) quienes entonces condicionan la comercializaci6n en su pais al uso de cierta tecnologia. Asinísmo, el transporte especializado y la infraestructura para la distribuci6n es en su mayoria extranjera y no permite la incorporaci6n de innovaciones tecnológicas generadas en Mexico, aún cuando se demuestre s u eficiencia (Bósquez M. E., 1 9 9 1 ) . En tales condiciones, la adecuacibn, optimización o innovaci6n tecnol6gica nacional carece de relevancia para el productor quien, por lo mismo, no la promueve ni la financia.

Respecto a la investigacidn, no obstante que M6xico cuenta con alrededor de 65 instituc'iones de educacitin agricola superior (Cantwell M. y Pelayo C., 1 9 8 1 ) , s610 existen 8 grupos de trabajo dedicados a Fisiologfa y Tecnologia Postcosecha de frutas y

c 1

i

hortalizas destinadas al consumo en fresco, localizados en la Universidad Autónoma Metropolitana-Iztapalapa,en el Centro de Investigación en Alimentaci6n y Desarrollo de Hermosillo, Sonora, en el Colegio de Posgraduados de Chapingo, en la Universidad Aut6noma de Chapingo, en la Escuela Nacional de Ciencias Biológicas y en el Centro de Investigación y Estudios Avanzados del IPN , en el Instituto Tecnol6gico de Tepic y en la Facultad de Estudios Superiores-Cuautitl6n de la UNAM. Integrados cada uno por 5 investigadores en promedio con grados de maestrfa y doctorado.

En general, los proyectos de investigaci6n que abordan caen en 2 lineas, manejo postcosecha y condiciones de conservación, y se orientan principalmente a la adecua.ci6n de tecnologla generada en paises desarrollados. La investigaci6n hAsica, indispensable para generar innovaciones tecnológicas, apenas se esta iniciando en 3 de los centros mencionados.

Respecto a la industria procesadora de frutas y hortalizas y tratAndose de tecnolgia, la tendencia actual se orienta al desarrollo #e nuevos productos e innovaciones en la maquinaria, equipo y en las condiciones de proceso. Sin embargo, en Mgxico s610 se abordan la formulaci6n de nuevos productos, la automatizaci6n de operaciones manuales y la adaptaci6n de maquinaria y eyui.po por parte dnicamente de las empresas grandes, las que no cuentan con grupos formales de trabajo y destinan pre- supuestos reducidos para tal efecto. Las empresas pequefías no contempIan esta actividad y las transnacionales, al ser filiales de empresas lideres, tienen acceso directo a las innovaciones tecnol6gica.s (Mercado S.E.,1991).

Por otra parte, cuando se da la transferencia de tecnologl.a, esta es en su mayor1.a extranjera y los contratos incluyen: transferencia de conocimientos, asistencia tecnica, especifi-caciones de producto y proceso, entrenamiento de personal, control de calidad, etc. Estos contratos son en su mayoria de procedencia estadounidense.

Con relación a l a investigaci6n, las empresas no cuentan con grupos formales d e trabajo y es raro que encomienden el desarrollo de proyectos a universidades u otras instituciones.

Las instituciones de investigaci6n y educaci6n superior por su parte, cuentan con un grupo reducido de personal con experiencia en esta Area, estim6ndose un total de 6 0 especialistas con grados acad6micos que van de licenciatura a doctorado, ubicados en alrededor de 3 0 instituciones (Cruz G.P.A.,1990). Las investigaciones que realizar! S O J A de poca o nula trascendencia pues no abordan la resoluci6n de problemas reales

39

1

y /o prioritarios para la industria y estan orientados en general al control de calidad, desarrollo de nuevos productos,utilizaci6n de subproductos, cambios en las condiciones de procesos y sustitución de algunas materias primas.

Por lo que toca a la industria de ornamentales, toda la tecnologia que se utiliza en las empresas de los productores exportadores es extranjera (Estados Unidos, Francia, Holanda). Y en cuanto a la investigaci6n y el desarrollo tecnol6gico que se realiza en México, es el subsector mAs desprotegido pues el grupo de trabajo que apuntaba hacia una buena consolidaci6n y sobre el que se sustentó en 1988 la creacidn de una Especialidad en esta drea, se desintegró con l a liquidnci6n de la Comisi6n Nacional de Fruticultura (marzo de 1 ! ? 9 0 ) , no existiendo a la fecha grupos formales de trabajo, sino investigadores aislados en el Colegio de Posgraduados de Chapingo, la Universidad Aut6noma de Chapingo, Universidad Autónoma Metropolitana , Instituto Tecnol6gico y de Estudios Superiores d e Monterrey y la Escuela Nacional de Estudios P~-ofesionales-Iztacala de la UNAM.

5. A C C I O N E S GUBERNAMENTALES.

El gobierno mexicano se ha preocupado por volver más eficiente el sistema postcosecha de alimentos. En 1981 crea el Sistema Nacional para el Abasto con el propósito de solucionar integralmente l o s problemas del manejo y comercialización de alimentos, entre éstos frutas y hortalizas. En 1981 reestructura dicho sistema definiendo d o s grandes esferas de acci6n: la construcción o adecuaci6n de la infraestructura para el acopio, distribución y transporte; y la prestación de siete servicios, normalización, informaci6n de mercados, comercialización, almacenamiento especializado, organizacióbn, capacitaci6n y finaciamiento.

A la fecha se han adecuado 68 centros de acopio y construido alrededor de 6 , tal adecuaci6n involucró la instalación de equipo y servicios para la seleccibn, lavado y envasado. Se construyd infraestructura para la distribuci6n mayorista, medio mayorista y detallista. Se construyeron catorce frigorfficos y diez unidades de prenfriamiento. S e d i 6 gran difusi6n a las normas de calidad a traves de carteles y folletos. Se cre6 el Servicio Nacional de Información de Mercados que actualmente opera en 9 d e las m8s importantes centrales de a+basto del pais. Se crearon canales alternos de comercializaci6n como los andenes de subasta, como otras opciones de venta para los productores. Y se organizaron diversos cursos de capacitación y elaboraron materiales de

4 0

i

divulgaci6n con el apoyo de diversas instituciones, pero no se logró concretar un Sistema Nacional de Capacitaci6n (SECOFI, 1 9 8 8 ) .

SISTEMA NACIONAL PARA EL ABASTO. AVANCES AL 30 DE JUNIO DE 1 9 8 8 .

INFRAESTRUCTURA

Centros de acopio para frutas y hortalizas

Nuevas Adecuaci6n de Instalaciones Instalaciones

(número) (número)

6 6 8

Centrales y módulos de abasto 11 1 1

Mercados públicos - 5

Centros comerciales de abasto

Unidades de peenfrianiento 4

3

10

Frigorificos 14 - SERVICIOS

Difusión de normas de calidad a traves de carteles y folletos.

Creación del Servicio de Informaci6n Nacional de Mercados.

Creación de Canales Alternos de Comercializaci6n: andenes de subasta, lonjas, etc.