Administracion - Revistas - Prevision Social

38

JULIO 2006: AÑO 1 / NUM. 6 Tasa 0% de IVA en jugos, néctares y concentrados de frutas y verduras Incremente un 15% su margen de utilidad en la venta de éstos productos y otros destinados a la alimentación Los Socios... Hasta que la muerte los separe Empresas Familiares ¿Son manejables las crisis? Principales Depredadores de los Empleos en México Previsión Social Sin Límites PRECIO AL PÚBLICO: $50.00 Remunere a sus altos ejecutivos, pagando una cantidad mínima de impuestos

-

Upload

masterchoice -

Category

Documents

-

view

44 -

download

1

description

manejo de crisis en empresas familiares

Transcript of Administracion - Revistas - Prevision Social

JULIO 2006: AÑO 1 / NUM. 6

Tasa 0% de IVA en jugos, néctares y concentrados de frutas y verdurasIncremente un 15% su margen de utilidad en la venta de éstos productos y otros destinados a la alimentación

Los Socios...Hasta que la muerte los separe

Empresas Familiares¿Son manejables las crisis?

Principales Depredadores de los Empleos en México

Previsión Social Sin Límites

PREC

IO A

L PÚ

BLIC

O: $

50.0

0

Remunere a sus altos ejecutivos, pagando una cantidad mínima de impuestos

> índice

�

Editorial 1

Previsión Social sin LímitesRemunere a sus altos ejecutivos, pagando una cantidad mínima de impuestos 2

Tasa 0% de IVAEn jugos, néctares, concentrados de frutas y verduras 8

Desempleo SistemáticoLa Hacienda Pública y sus organismos parafiscales 15

Los Socios...Conflictos que trascienden hasta la vida mismadel negocio, debido al deterioro de una mala relación 2�

Empresas Familiares¿Son manejables las crisis? 28

Educación Sentimental (2a. parte)Factores emocionales que se involucran en la empresa 31

Benefis La revista es una publicación de contenido legal, fiscal y de empresas familiares, abor-dado desde el punto de vista empresarial. Su objetivo es instruir y actualizar al empresario en cuestiones que sean esenciales para el per-feccionamiento de su empresa. Toma como pilar el factor humano, lo cual conforma una revista con valores definidos y que no solo busca el éxito profesional, sino también el crecimiento del lector a nivel personal. Sus invaluables aportaciones en los ámbitos legal y contable lo erigen como material de apoyo y de consulta básico para el empresario y el profesionista ético y ambicioso.Los artículos publicados no necesariamente reflejan la opinión de los editores y es responsabi-lidad de sus autores. La editorial no se hace responsable del contenido de los anuncios, ni de las ofertas realizadas por los anunciantes.Es una publicación bimestral, editado y distribuido por Corporativo Editorial Benefis, S.A. de C.V. con oficinas en Av. Las Américas 601, 6o. Piso, Despacho 1, Fracc. La Fuente, Aguascalientes, Ags. Impreso por Laser Print, Autoediciones del Potosí S.A. de C.V. en Av. Industrias 3019-B, Zona Industrial, C.P. 78395, San Luis Potosí, S.L.P.Certificado de Licitud de Contenido: 10832, Certificado de Licitud de Título: 13259, expedi-dos por la Secretaría de Gobernación. Certificado de Reservas de Derechos al Uso Exclusivo 04-2005-071211094300-102 expedido por la Dirección de Reservas de Derechos del Instituto Nacional de Derechos de Autor. Franqueo pagado, permiso de publicación periódica autori-zado por SEPOMEX número PP01-0002. Buzón de comentarios y sugerencias:

Víctor Alberto Eudave AnguianoDirector General

Zahira Sofía Vega MárquezCoordinadora Editorial

Román Martínez MoronesDiseño

Colaboradores de esta ediciónLic. Wendy Palma y Meza MoralesLic. Carlos Alberto Sáinz DávilaDr. Cristina Juárez UribeIng. Jorge Sarjanovich ReversatLic. Ana Bertha Gutiérrez Peña

FECHA DE IMPRESIÓN: JUNIO 2006

PUBLICIDAD Y VENTAS:

Tel. (449) 918 83 20

Denis Soto Andrade

> actualidad fiscal-contable

> sección del empresario

> actualidad jurídica

1

Seis años de expectativas frustradas

Ya tenemos nuevo presidente de la república y un congreso de la unión con nuevas caras, sólo falta la definición del gabinete presidencial, y en especial del secretario de Hacienda y Crédito Público, quien tiene la encomienda de mantener sanas las fi-nanzas públicas, proponer iniciativas de reformas en materia impositiva , proyectar el gasto público que ejercerá la nación año con año; en conjunto con el presidente del banco de México, el de mantener una inflación y tasas de interés bajas, que fue el mayor logro para el gobierno de Vicente Fox mantener la estabilidad económica del país en su sexenio.

Vaya tarea que tiene, no sólo el nuevo secretario de hacienda, sino en general todo el gabinete presidencial y es que deberán tener la habilidad de cabildear las reformas estructurales del país como son: la energética, fiscal, laboral y la reforma al sistema de pensiones, para que con ello ahora sí tengamos un crecimiento sostenido del 5% al 7% anual, de no ser así tendremos otros seis años de expectativas frustradas.

C.P. Y M.I. VíCTOR ALBERTO EUDAVE ANGUIANODirector de Benefis Corporativo, S.C.

> editorial

2

Analicemos a fondo el tratamiento fiscal de la Previsión Social que actualmente las empresas entregan a sus trabajadores.

En principio tenemos que definir qué es Previsión Social. El artículo 8 de la propia Ley del Impuesto Sobre la Renta la de-fine así:

“Para los efectos de esta Ley, se considera Previsión Social, las erogaciones efectuadas por los patrones a favor de sus tra-bajadores que tengan por objeto satisfacer contingencias o necesidades presentes o futuras, así como el otorgar bene-ficios a favor de dichos trabajadores, tendientes a su supera-ción física, social, económica o cultural, que les permitan el mejoramiento en su calidad de vida y en la de su familia”.

Por su parte, el Diccionario Jurídico Mexicano la define como el conjunto de acciones públicas o privadas destinadas a la pro-tección de la población en general, y de los trabajadores y sus familias en particular, contra las contingencias o desastres que prevengan de situaciones imprevistas. Y así mismo, como mé-todos dirigidos a satisfacer necesidades futuras a consecuen-cia de circunstancias que no puedan advertirse o evitarse.

Uno de los problemas que se presentan en la práctica con la definición de Prestaciones de Previsión Social, es determinar realmente el alcance y significado de los conceptos: contin-gencia, necesidad, superación física, social, económica o

cultural, por lo que se citan algunos ejemplos:

Prestación Conceptualizado como

Seguro de gastos médicos Contingencia futura

Fondo para jubilación y haberes de retiro Necesidad futura

Cuotas de inscripción a torneos deportivos Superación física

Fiesta de fin de año y eventos especiales Superación social

Aportación patronal al fondo de ahorro Superación económica

Pago de clases de inglés Superación cultural

Vales de despensa Superación económica

Pago de guarderías infantiles Superación económica

Pago de colegiaturas a los hijos de los trabajadores

Superación cultural

Ayuda para uniformes escolares Superación económica

Ayuda para gastos de matrimonio Superación social

En fin, existen diversos conceptos que pueden ser otorgados a los trabajadores según el tipo de empresa y el tipo de traba-jadores con los que cuente.

Cabe señalar, que de conformidad con el concepto estable-cido en el artículo 8 de la Ley del Impuesto Sobre la Renta, el beneficio se extiende inclusive a la familia del trabajador.

PREVISIóN SOCIAL SIN LíMITE Remunere a sus altos ejecutivos, retenien-

do una mínima cantidad de impuestos

> actualidad fiscal-contable

2

Analicemos a fondo el tratamiento fiscal de la Previsión Social que actualmente las empresas entregan a sus trabajadores.

En principio tenemos que definir qué es Previsión Social. El artículo 8 de la propia Ley del Impuesto Sobre la Renta la de-fine así:

“Para los efectos de esta Ley, se considera Previsión Social, las erogaciones efectuadas por los patrones a favor de sus tra-bajadores que tengan por objeto satisfacer contingencias o necesidades presentes o futuras, así como el otorgar bene-ficios a favor de dichos trabajadores, tendientes a su supera-ción física, social, económica o cultural, que les permitan el mejoramiento en su calidad de vida y en la de su familia”.

Por su parte, el Diccionario Jurídico Mexicano la define como el conjunto de acciones públicas o privadas destinadas a la pro-tección de la población en general, y de los trabajadores y sus familias en particular, contra las contingencias o desastres que prevengan de situaciones imprevistas. Y así mismo, como mé-todos dirigidos a satisfacer necesidades futuras a consecuen-cia de circunstancias que no puedan advertirse o evitarse.

Uno de los problemas que se presentan en la práctica con la definición de Prestaciones de Previsión Social, es determinar realmente el alcance y significado de los conceptos: contin-gencia, necesidad, superación física, social, económica o

cultural, por lo que se citan algunos ejemplos:

Prestación Conceptualizado como

Seguro de gastos médicos Contingencia futura

Fondo para jubilación y haberes de retiro Necesidad futura

Cuotas de inscripción a torneos deportivos Superación física

Fiesta de fin de año y eventos especiales Superación social

Aportación patronal al fondo de ahorro Superación económica

Pago de clases de inglés Superación cultural

Vales de despensa Superación económica

Pago de guarderías infantiles Superación económica

Pago de colegiaturas a los hijos de los trabajadores

Superación cultural

Ayuda para uniformes escolares Superación económica

Ayuda para gastos de matrimonio Superación social

En fin, existen diversos conceptos que pueden ser otorgados a los trabajadores según el tipo de empresa y el tipo de traba-jadores con los que cuente.

Cabe señalar, que de conformidad con el concepto estable-cido en el artículo 8 de la Ley del Impuesto Sobre la Renta, el beneficio se extiende inclusive a la familia del trabajador.

PREVISIóN SOCIAL SIN LíMITE Remunere a sus altos ejecutivos, retenien-

do una mínima cantidad de impuestos

> actualidad fiscal-contable

3

> actualidad fiscal-contable

Efecto fiscal para quien la recibe

La Ley del Impuesto Sobre la Renta exenta del impuesto a los trabajadores que reciben este tipo de prestaciones, según lo establece el artículo 109, fracción VI, que a la letra dice:

“Artículo 109No se pagará el impuesto sobre la renta por la obtención de los siguientes ingresos:…

VI.- Los percibidos con motivo de subsidios por incapacidad, becas educacionales para los trabajadores o sus hijos, guar-derías infantiles, actividades culturales y deportivas, y otras prestaciones de previsión social, de naturaleza análoga, que se concedan de manera general, de acuerdo con las leyes o contratos de trabajo”.

Pero no todo es miel sobre hojuelas, debido a que el ingreso exento por el trabajador está limitado a que la suma del sala-rio y el monto de la Previsión Social recibida, no excedan de siete veces el salario mínimo general del área geográfica del trabajador elevado al año ($117,044.55 para la zona geográ-fica “C”), situación en la cual la exención se limitará a tan sólo un salario mínimo general del área geográfica del trabajador elevado al año ($16,720.65 para el área geográfica “C”), sin que en ningún caso el salario sumado a la exención sea inferior a los siete salarios mínimos del área geográfica del trabajador.

Límite a Exención de Previsión Social

1 SMGA $ 16,720.65

7 SMGA $ 117,044.55

CASO A CASO B CASO C

PREVISIóN SOCIAL $ 27,600.00 $ 31,200.00 $ 37,400.00

REMuNERACIONES PSPS $ 69,000.00 $ 78,000.00 $ 93,500.00

SuMA $ 96,600.00 $ 109,200.00 $ 130,900.00

P SOCIAL ExENTA $ 27,600.00 $ 31,200.00 $ 16,720.65

P SOCIAL ExENTA DEfINITIVA $ 27,600.00 $ 31,200.00 $ 23,544.55

Tratamiento fiscal para la empresa

Toda deducción que pretenda hacer la empresa, debe cum-plir con ciertos requisitos; para el caso de gastos por pagos de Previsión Social, el artículo 31, fracción XII de la Ley del Impuesto Sobre la Renta marca los siguientes requisitos:

* Cuando se trate de gastos de Previsión Social, las presta-ciones correspondientes se otorguen en forma general, en beneficio de todos los trabajadores.

Se cumple con la generalidad según el tipo de trabajador:

1. Trabajadores Sindicalizados.- se considera que son generales, cuando se otorguen de conformidad con los contratos colectivos de trabajo o contratos Ley.

2. Empresas con dos o más Sindicatos.- se cumple con el requisito cuando las prestaciones para cada sindicato sean otorgados conforme a los contratos colectivos de trabajo o contratos Ley, sin importar que sean distintos para cada sindicato.

3. Trabajadores no Sindicalizados.- los pagos de presta-ciones de Previsión Social a estos trabajadores, se consi-dera que cumplen el requisito de generalidad, cuando se otorguen las mismas prestaciones a todos ellos y siempre que las erogaciones deducibles por este concepto, exclui-das las aportaciones de seguridad social, sean en promedio aritmético por cada trabajador no sindicalizado, en un mo-mento igual o menor que las erogaciones deducibles por el mismo concepto, excluidas las aportaciones de seguridad social, efectuadas por cada trabajador sindicalizado.

Las erogaciones realizadas por concepto de primas de se-guros de vida y de gastos médicos, y las aportaciones a los fondos de ahorro, de pensiones y jubilaciones, no se consi-derarán para determinar el promedio aritmético señalado en el párrafo que antecede.

A continuación veamos un ejemplo en donde se determina qué cantidad sería deducible para la empresa, con base en la comparación del promedio aritmético entre trabajadores sindicalizados y los no sindicalizados.

Prestación Sindicato No Sindicato

VALES DE DESPENSA $ 1,103,213 $ 73,548

AyuDA PARA RENTA $ 125,000

COLEGIATuRAS $ 1,103,213 $ 220,643

seguros de vida $ 375,000 $ 250,000

seguros de gts médicos $ 250,000

ACTIVIDADES CuLTuRALES $ 150,000 $ 100,000

Fondo de ahorro $2,868,353 $ 956,118

TOTAL $ 5,599,778 $ 1,975,308

ExCLuIbLES $ 3,243,353 $ 1,456,118

bASE PROMEDIO $ 2,356,425 $ 519,190

TRAbAjADORES 750 50

PROMEDIO $ 3,142 $ 10,384

Lo que se puede observar hasta aquí es que existe diferencia en cuanto al tipo de prestaciones entre sindicalizados y no sindicalizados, es de mencionar que las prestaciones como seguro de vida, seguro de gastos médicos y fondo de ahorro, se excluyen para determinar el promedio aritmético, por lo que en este caso tendríamos que en promedio se entregan $3,142.00 a cada uno de los 750 trabajadores sindicalizados

> actualidad fiscal-contable

�

y para los 50 trabajadores no sindicalizados, en promedio se les entregan $10,384.00, por lo que tendríamos una Previsión Social no deducible para la empresa por $362,100.00, por ex-ceder el limite permitido por la Ley, como se muestra a con-tinuación:

Prestación Sindicato No Sindicato

TRabajadoRES 750 50

PRomEdio $ 3,142 $ 10,384

difERENCia $ 7,242

TRabajadoRES 50

PREviSióN SoCiaL Nd $ 362,100

�. Empresa sin Trabajadores Sindicalizados.- a falta de trabajadores sindicalizados, se cumple con el requisito de generalidad, cuando el pago de las prestaciones no exceda de diez veces el salario mínimo general del área geográfica que corresponda al trabajador, elevado al año ($167,207.50 para el área geográfica “C”).

El límite de los diez salarios mínimos, no es aplicable para las prestaciones por aportaciones de seguridad social, las aportaciones a fondos de ahorro, a fondo de pensiones y jubilaciones, las erogaciones realizadas por concepto de gastos médicos y primas de seguros de vida.

Ahora sí como dirían en el fútbol, viene el Jogo Bonito en ma-teria fiscal y es que como se podrá observar tanto para quien recibe la Previsión Social y para quien la otorga, existen limi-tantes de exención y de deducibilidad, respectivamente, por lo que como dice el titulo de este artículo, “PREVISIÓN SOCIAL SIN LíMITES”, hagamos de la Previsión Social un beneficio fis-cal para ambas partes.

Primero, es preciso transcribir la regla 3.4.6. de la Resolución Miscelánea Fiscal 2006, misma que como es de su conoci-miento genera derechos a los contribuyentes:

3.4.6. Las prestaciones de previsión social a que se refiere el artículo 31, fracción Xii de la Ley del iSR, son deducibles hasta por el monto señalado en dicho precepto. Cuando dichas prestaciones excedan de los límites establecidos en el artículo citado, el excedente no se considerará ingreso acumulable para el trabajador que lo perciba ni tampoco será deducible para el contribuyente que cubra dichas pres-taciones. Para estos efectos, en la constancia a que se refiere el artículo 118, fracción III de la Ley del ISR, que los contribu-yentes proporcionen a las personas que les hubieren pres-tado servicios personales subordinados, deberán consignar como ingreso exento el monto del excedente cubierto.

Entonces, con la regla anterior tendríamos por ejemplo si una empresa que no tiene trabajadores sindicalizados y paga Pre-visión Social a sus trabajadores, por el excedente de diez sala-

rios mínimos del área geográfica del trabajador ($13,743 men-suales para el área geográfica “C”), ya sean $20,000, $50,000, $100,000, cualquier cantidad que exceda por trabajador, esté ultimo no lo considerará como ingreso acumulable, y por lo tanto no pagará un peso de Impuesto Sobre la Renta.

Pero si no existiera el infierno, yo me iría al cielo, y es que como ya dijimos anteriormente, por el excedente de los diez salarios mínimos, la empresa consideraría ese gasto como no deducible, y entonces el beneficio sería solo para los traba-jadores.

Sin embargo, el Pleno de la Suprema Corte de Justicia de la Nación, el pasado 8 de junio del año en curso, determinó que el artículo 31, fracción XII de la Ley del Impuesto so-bre la Renta vigente, es inconstitucional, porque establece un tratamiento distinto para deducir los gastos de Previsión Social, en función de la naturaleza de la relación laboral de los trabajadores, violando con ello los principios tributarios de proporcionalidad y equidad, previstos en el artículo 31, fracción IV de la Constitución Política de los Estados Unidos Mexicanos.

En el mencionado precepto de la Ley del Impuesto sobre la Renta se establece, en lo conducente, que para que sean de-ducibles los gastos en materia de Previsión Social, se deberán otorgar en forma general, en beneficio de todos los trabaja-dores. Cuando se trate de trabajadores sindicalizados, se con-sidera que las prestaciones de Previsión Social se otorgan de manera general, cuando éstas se establecen de acuerdo a los contratos colectivos de trabajo o contratos Ley. Sin embargo, cuando se trate de trabajadores no sindicalizados, deberán ser de un monto igual o menor que las erogaciones efectua-das por cada trabajador sindicalizado.

Ello trae por consecuencia que, en el caso de los sindicali-zados, solamente se requiera que las erogaciones respecti-vas, se otorguen de manera general, en beneficio de todos los trabajadores, mientras que, respecto de los trabajado-res no sindicalizados, las deducciones se ven limitadas.

Por lo anterior, la empresa puede aplicar este beneficio, sin dejar de mencionar que esto pudiera acarrear un litigio fiscal, que soportado en la jurisprudencia de la suprema corte antes mencionada, el resultado debe ser favorable a los intereses del contribuyente.

En cuanto la aplicación de la regla 3.4.6. desde un punto de vista muy particular y bajo una interpretación estricta, el beneficio de la exención, no está condicionado a que la em-presa haga o no deducible el gasto, simplemente la regla es reiterativa al señalar que “ni tampoco será deducible para el contribuyente que cubra dichas prestaciones” tal y como esta definido en Ley, que como ya se dijo la condicionante de la deducibilidad fue declarada inconstitucional.

Una vez que analizamos todo el aspecto fiscal, hagamos un repaso general con los siguientes casos:

> actualidad fiscal-contable

NóMINA CON PREVISIóN SOCIALCarga Trabajador

No. Nombre Salario Nominal

Previsión Social I.S.R. IMSS Total De-

ducciónPercep-ción Neta

1 Ejecutivo 3,000 7,000 -209 292 83 9,917

2 Ejecutivo 3,000 27,000 3,162 939 4,101 25,899

3 Ejecutivo 3,000 47,000 9,133 1,047 10,180 39,820

4 Ejecutivo 3,000 77,000 17,833 1,047 18,880 61,120

5 Ejecutivo 3,000 97,000 23,633 1,047 24,680 75,320

15,000 255,000 53,552 4,372 57,924 212,076

NóMINA NORMALCarga Empresa

No. Nombre Salario Nominal IMSS INFO-

NAVIT SARTotal Impuestos a Cargo

Erogación Total De-ducible

1 Ejecutivo 10,000 1,262 523 209 1,994 11,994

2 Ejecutivo 30,000 3,409 1,568 627 5,604 35,604

3 Ejecutivo 50,000 3,795 1,679 730 6,204 56,204

4 Ejecutivo 80,000 3,795 1,679 730 6,204 86,204

5 Ejecutivo 100,000 3,795 1,679 730 6,204 106,204

* 270,000 16,056 7,128 3,026 26,210 296,210

* Deducible para la empresa totalmente

Caso 1:NóMINA NORMALCarga Trabajador

No. Nombre Salario Nominal I.S.R. IMSS Total De-

ducciónPercepción Neta

1 Ejecutivo 10,000 1,062 292 1,354 8,646

2 Ejecutivo 30,000 4,679 939 5,618 24,382

3 Ejecutivo 50,000 11,053 1,047 12,100 37,900

4 Ejecutivo 80,000 19,753 1,047 20,800 59,200

5 Ejecutivo 100,000 25,553 1,047 26,600 73,400

270,000 62,100 4,372 66,472 203,528

En esta nómina se refleja la carga fiscal y de seguridad social, tanto para los ejecutivos que son remunerados vía salarios, como para la empresa que recibe el servicio. Por ejemplo, para el ejecutivo numero 2, por un salario de $30,000 su pa-trón esta obligado a retener tanto Impuesto Sobre la Renta, como cuotas al Instituto Mexicano del Seguro Social, mismas que ascienden a la cantidad de $5,618, siendo que al final úni-camente recibe $24,382 netos.

Por su parte, la empresa tiene que realizar una erogación de $30,000 más las cuotas patronales al Instituto Mexicano del Seguro Social, aportaciones al INFONAVIT y SAR que as-cienden a la cantidad de $5,604, por lo que al final realiza un desembolso por $35,604, cantidad misma que es totalmente deducible para el patrón siempre que cumpla con los requisi-tos de deducibilidad que establece la Ley del Impuesto Sobre la Renta.

Caso 2:

NóMINA CON PREVISIóN SOCIALCarga Empresa

No. Nombre Salario Nominal

Previsión Social No Deducible

Previsión Social Deducible

IMSS INFO-NAVIT SAR

Total Im-puestos a Cargo

Erogación Total

1 Ejecutivo 3,000 0 7,000 1,262 523 209 1,994 11,994

2 Ejecutivo 3,000 13,257 13,743 3,409 1,568 627 5,604 35,604

3 Ejecutivo 3,000 33,257 13,743 3,795 1,679 730 6,204 56,204

4 Ejecutivo 3,000 63,257 13,743 3,795 1,679 730 6,204 86,204

5 Ejecutivo 3,000 83,257 13,743 3,795 1,679 730 6,204 106,204

* 15,000 193,028 61,972 16,056 7,128 3,026 26,210 296,210

* Deducible para la empresa únicamente $ 76,972

En esta nómina se refleja el impacto que se tendría por remu-nerar a los ejecutivos mediante salarios (en una cantidad men-sual mínima) y la diferencia vía Previsión Social. En principio el Impuesto Sobre la Renta a cargo del ejecutivo, disminuye por la exención que existe de acuerdo con el penúltimo párrafo del artículo 109 de la propia Ley, pero por otra parte la empre-sa únicamente podrá deducir hasta un tope de 10 salarios mí-nimos generales del área geográfica del trabajador, elevado al año por concepto de Previsión Social, por lo que se está bene-ficiando muy poco al trabajador, y la empresa se ve afectada; puesto que no podrá deducir totalmente las erogaciones por remunerar a sus ejecutivos mediante Previsión Social.

Si analizamos como ejemplo al ejecutivo 2, ahora vemos que es remunerado mediante sueldo $3,000 y vía Previsión Social $27,000, por lo que la empresa deberá retener por concepto de Impuesto Sobre la Renta y cuotas al Instituto Mexicano del Seguro Social, la cantidad de $4,101, misma que disminuye con respecto al caso 1, y al final recibiría $25,899 netos.

Como podemos observar, existe un beneficio para el ejecuti-vo, pues recibirá $1,517 más en su bolsillo en el mes; sin em-bargo, la empresa en lugar de tener un beneficio, tiene un perjuicio, pues no podrá deducir totalmente las erogaciones por remunerar a este ejecutivo.

5

NóMINA CON PREVISIóN SOCIAL, APLICANDOREGLA R.M.f. 3.4.6 y CONTRADICCIóN

DE TESIS A fAVOR DEL CONTRIbuyENTECarga Trabajador

No. Nombre Salario Nominal

Previsión Social I.S.R. IMSS Total De-

ducciónPercepción Neta

1 Ejecutivo 3,000 7,000 -209 292 83 9,917

2 Ejecutivo 3,000 27,000 355 939 1,294 28,706

3 Ejecutivo 3,000 47,000 355 1,047 1,402 48,598

4 Ejecutivo 3,000 77,000 355 1,047 1,402 78,598

5 Ejecutivo 3,000 97,000 355 1,047 1,402 98,598

15,000 255,000 1,211 4,372 5,583 264,417

Caso 4:

NóMINA CON PREVISIóN SOCIAL y APLICANDO REGLA R.M.f. 3.4.6

Carga Trabajador

No. Nombre Salario Nominal

Previsión Social I.S.R. IMSS Total De-

ducciónPercepción Neta

1 Ejecutivo 3,000 7,000 -209 292 83 9,917

2 Ejecutivo 3,000 27,000 355 939 1,294 28,706

3 Ejecutivo 3,000 47,000 355 1,047 1,402 48,598

4 Ejecutivo 3,000 77,000 355 1,047 1,402 78,598

5 Ejecutivo 3,000 97,000 355 1,047 1,402 98,598

15,000 255,000 1,211 4,372 5,583 264,417

Caso 3:

NóMINA CON PREVISIóN SOCIAL y APLICANDO REGLA R.M.f. 3.4.6Carga Empresa

No. Nombre Salario Nominal

Previsión Social No Deducible

Previsión Social Deducible

IMSS INFO-NAVIT SAR

Total Im-puestos a Cargo

Eroga-ciónTotal

1 Ejecutivo 3,000 0 7,000 1,262 523 209 1,994 11,994

2 Ejecutivo 3,000 13,257 13,743 3,409 1,568 627 5,604 35,604

3 Ejecutivo 3,000 33,257 13,743 3,795 1,679 730 6,204 56,204

4 Ejecutivo 3,000 63,257 13,743 3,795 1,679 730 6,204 86,204

5 Ejecutivo 3,000 83,257 13,743 3,795 1,679 730 6,204 106,204

* 15,000 193,028 61,972 16,056 7,128 3,026 26,210 296,210

* Deducible para la empresa únicamente $ 76,972

Esta nómina refleja el impacto por remunerar a los ejecutivos, al igual que en el caso anterior, mediante salarios (en una can-tidad mensual mínima) y la diferencia vía Previsión Social; sin embargo, para este caso se esta aplicando el beneficio de la regla 3.4.6 de la Resolución Miscelánea Fiscal para el ejercicio 2006, por lo que la Previsión Social que exceda de 10 sala-rios mínimos generales del área geográfica “$13,743” estará exenta para el ejecutivo, claro, considerando adicionalmente lo que establece el penúltimo párrafo del artículo 109 de la propia Ley, mientras que para la empresa esa cantidad exce-dente no sería deducible.

Por ejemplo, el ejecutivo 2 sigue percibiendo $3,000 por con-cepto de sueldo y $27,000 vía Previsión Social; sin embargo,

esta última está exenta de acuerdo a lo que establece el artí-culo 109 en su penúltimo párrafo, en una cantidad de $6,620 y adicionalmente con el excedente de $13,743 por disposi-ción de la regla 3.4.6, por lo que al final únicamente tiene una base gravable de $7,123. Es así que aplicando esta disposi-ción, el ejecutivo obtiene un beneficio mayor, pues recibirá en su bolsillo una cantidad adicional en el mes, que respecto del caso 1 es por la cantidad de $4,324.

Como podemos observar, el beneficio para el ejecutivo incre-menta; sin embargo, al igual que en el caso 2 que analizamos anteriormente, la empresa en lugar de tener un beneficio, tiene un perjuicio pues no podrá deducir totalmente las ero-gaciones por remunerar a este ejecutivo.

NóMINA CON PREVISIóN SOCIAL, APLICANDO REGLA R.M.f. 3.4.6y CONTRADICCIóN DE TESIS A fAVOR DEL CONTRIbuyENTE

Carga Empresa

No. Nombre Salario Nominal

Previsión Social No Deducible

Previsión Social De-ducible

IMSS INFO-NAVIT SAR

Total Im-puestos a Cargo

Eroga-ciónTotal

1 Ejecutivo 3,000 0 7,000 1,262 523 209 1,994 11,994

2 Ejecutivo 3,000 0 27,000 3,409 1,568 627 5,604 35,604

3 Ejecutivo 3,000 0 47,000 3,795 1,679 730 6,204 56,204

4 Ejecutivo 3,000 0 77,000 3,795 1,679 730 6,204 86,204

5 Ejecutivo 3,000 0 97,000 3,795 1,679 730 6,204 106,204

* 15,000 0 255,000 16,056 7,128 3,026 26,210 296,210

* Deducible para la empresa $ 270,000

En este último caso, la diferencia consiste en eliminar el im-pacto negativo para la empresa, por no poder deducir total-mente las erogaciones correspondientes a Previsión Social

otorgada a los ejecutivos, mediante la aplicación del criterio sustentado por la Suprema Corte de Justicia de la Nación ya mencionado.

> actualidad fiscal-contable

6

�

> actualidad fiscal-contable

Este beneficio puede ser aplicado para el retiro de utilidades de los accio-

nistas de la empresa, siempre y cuando sean considerados como trabajadores

de una de las empresas del grupo y así pagar sólo una cantidad mínima de im-

puesto y hacer retiros ilimitados

POR C.P. Y M.I. VíCTOR ALBERTO EUDAVE ANGUIANOSocio Director de Benefis Corporativo, [email protected]

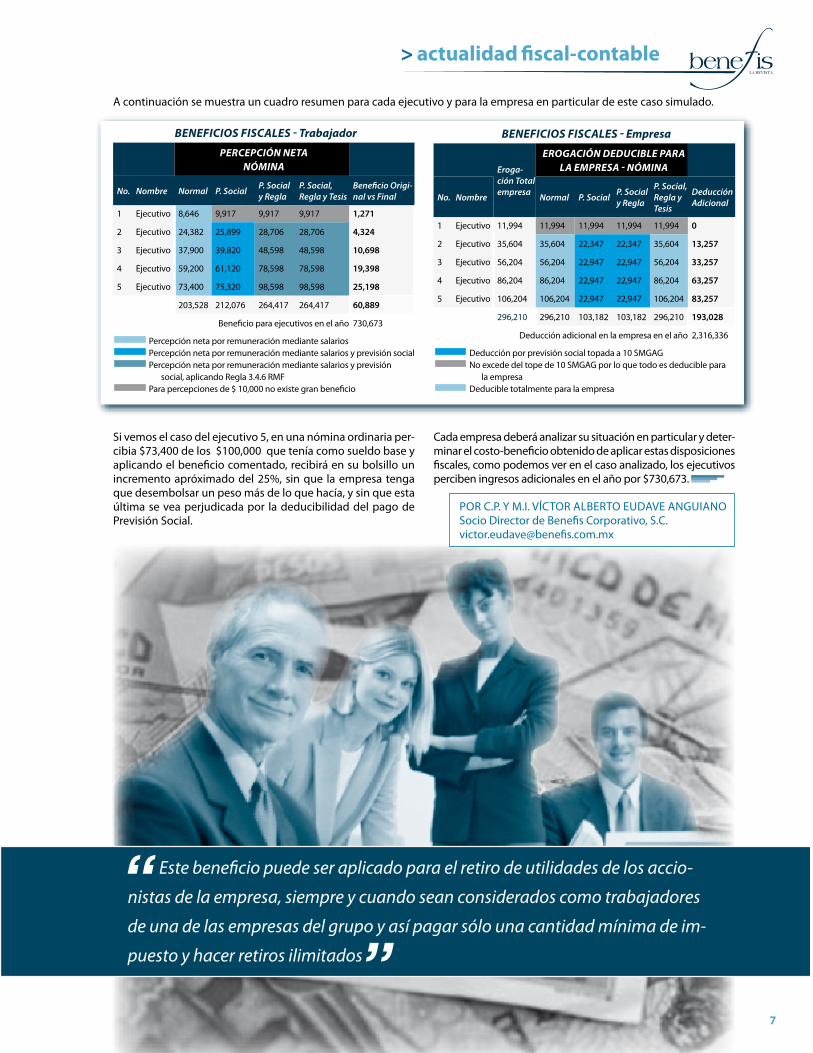

A continuación se muestra un cuadro resumen para cada ejecutivo y para la empresa en particular de este caso simulado.

bENEfICIOS fISCALES - Empresa

Eroga-ción Total empresa

EROGACIóN DEDuCIbLE PARALA EMPRESA - NóMINA

No. Nombre Normal P. Social P. Social y Regla

P. Social, Regla y Tesis

Deducción Adicional

1 Ejecutivo 11,994 11,994 11,994 11,994 11,994 0

2 Ejecutivo 35,604 35,604 22,347 22,347 35,604 13,257

3 Ejecutivo 56,204 56,204 22,947 22,947 56,204 33,257

4 Ejecutivo 86,204 86,204 22,947 22,947 86,204 63,257

5 Ejecutivo 106,204 106,204 22,947 22,947 106,204 83,257

296,210 296,210 103,182 103,182 296,210 193,028

Deducción adicional en la empresa en el año 2,316,336

Deducción por previsión social topada a 10 SMGAG No excede del tope de 10 SMGAG por lo que todo es deducible para

la empresa Deducible totalmente para la empresa

bENEfICIOS fISCALES - Trabajador

PERCEPCIóN NETANóMINA

No. Nombre Normal P. Social P. Social y Regla

P. Social, Regla y Tesis

Beneficio Origi-nal vs Final

1 Ejecutivo 8,646 9,917 9,917 9,917 1,271

2 Ejecutivo 24,382 25,899 28,706 28,706 4,324

3 Ejecutivo 37,900 39,820 48,598 48,598 10,698

4 Ejecutivo 59,200 61,120 78,598 78,598 19,398

5 Ejecutivo 73,400 75,320 98,598 98,598 25,198

203,528 212,076 264,417 264,417 60,889

Beneficio para ejecutivos en el año 730,673

Percepción neta por remuneración mediante salarios Percepción neta por remuneración mediante salarios y previsión social Percepción neta por remuneración mediante salarios y previsión

social, aplicando Regla 3.4.6 RMF Para percepciones de $ 10,000 no existe gran beneficio

Si vemos el caso del ejecutivo 5, en una nómina ordinaria per-cibia $73,400 de los $100,000 que tenía como sueldo base y aplicando el beneficio comentado, recibirá en su bolsillo un incremento apróximado del 25%, sin que la empresa tenga que desembolsar un peso más de lo que hacía, y sin que esta última se vea perjudicada por la deducibilidad del pago de Previsión Social.

Cada empresa deberá analizar su situación en particular y deter-minar el costo-beneficio obtenido de aplicar estas disposiciones fiscales, como podemos ver en el caso analizado, los ejecutivos perciben ingresos adicionales en el año por $730,673.

> actualidad jurídica

8

Tasa Cer0% de IVAInCREmEnTE EL mARgEn dE uTILIdAd En su EmpREsA dE CIERTos

pRoduCTos, sIn pERjudICAR AL ConsumIdoR fInAL, o bIEn, bAjE sus pRECIos un 15% pARA TEnER mAyoR CompETITIVIdAd

En EL mERCAdo, sIn sACRIfICAR sus uTILIdAdEs.

Aún y cuando grandes grupos empresariales como Nestlé de México, Jugos del Valle, Jumex, Grupo Comercial Mexicana, entre otros, ya tienen el beneficio de no cobrar el IVA en la venta de jugos, néctares, concentrados de frutas, verduras y agua embotellada en envases menores a diez litros, éste no se ha visto reflejado para el consumidor final, que es sobre quien recae la carga del Impuesto, y al no estar gravados esos productos con IVA, lo que correspondería, es pagar una cantidad menor por adquirir esos productos.

9

> actualidad jurídica

Qué sucede en realidad

El Impuesto al Valor Agregado se va causando en cada etapa hasta que llega al consumidor final, ejemplifiquemos:

De lo anterior tenemos que:

Por ejemplo, Jumex enajena sus jugos a un distribuidor ma-yorista -que no tiene venta al público en general- y éste a su vez se los enajena a una pequeña tienda a donde acude el consumidor final para adquirir ese jugo.

En este caso, tendríamos que como Jumex ya tiene el benefi-cio de la tasa 0%, no cobraría el IVA al momento de la enaje-nación; sin embargo, el distribuidor mayorista al no tener ese beneficio al momento de realizar la enajenación del mismo jugo, tendría que cobrar el IVA, y al consumidor le llegará el producto con IVA incluido.

De lo anterior, se concluye que los contribuyentes de cada una de las etapas deben tener el beneficio de la tasa 0%, para que entonces el consumidor final no pague el IVA sobre di-chas adquisiciones.

Otra de las situaciones que se están dando, es que los co-mercializadores a gran escala que enajenan los productos al público en general -por ejemplo Comercial Mexicana-, al obtener el beneficio de la tasa del 0%, le pueden incrementar un 15% al precio del producto, sin perjudicar al consumidor final, porque este último sigue pagando la misma cantidad por ese producto, y la empresa comercializadora incrementa su margen de utilidad en un 15%.

Cómo alcanzar estos beneficios

Nuestro sistema constitucional, no permite que se realicen decla-ratorias generales de inconstitucionalidad; es decir, sólo goza del beneficio, aquel contribuyente que en tiempo promovió el medio de defensa que le permitiría no aplicar cierta disposición fiscal.

En el mes de marzo del presente año, la Suprema Corte de Justicia de la Nación, declaro como inconstitucionales las ex-cepciones contenidas en el numeral 1, inciso b), de la fracción I, del artículo 2-A de la Ley del Impuesto al Valor Agregado, así como del inciso c) de la fracción I, del mismo artículo 2-A; ya que son violatorias del principio de equidad tributaria seña-lado en el artículo 31, fracción IV Constitucional.

El artículo declarado inconstitucional señala lo siguiente:

“Artículo 2-A. El impuesto se calculará aplicando la tasa del 0% a los valores a que se refiere esta Ley, cuando se reali-cen los actos o actividades siguientes:

I. La enajenación de:

a) ….

b) Medicinas de patente y productos destinados a la ali-mentación a excepción de:

1.- Bebidas distintas de la leche, inclusive cuando las mis-mas tengan la naturaleza de alimentos. Quedan com-prendidos en este numeral los jugos, los néctares y los concentrados de frutas o de verduras, cualquiera que sea su presentación, densidad o el peso del contenido de estas materias.

c) Hielo y agua no gaseosa ni compuesta, excepto cuan-do en este último caso, su presentación sea en envases de diez litros.”

“De lo anterior se desprende que la Ley del Impuesto al Va-lor Agregado, otorga un trato distinto a situaciones que son exactamente idénticas; es decir, la enajenación de productos alimenticios, y que indebidamente el legislador establece di-ferencias basándose en la naturaleza del producto”.

El principio de equidad tributaria contenido en el artículo 31, fracción IV de nuestra Constitución, de acuerdo a la jurispru-dencia de la Suprema Corte, exige que los contribuyentes de un impuesto que se encuentran en una misma hipótesis de causación, deben guardar una idéntica situación frente a la norma jurídica que los regula, lo que a la vez implica que las disposiciones tributarias deben tratar de manera igual a quienes se encuentren en una misma situación, y de manera desigual a los sujetos del gravamen que se ubiquen en una si-tuación diversa, implicando además, que para poder cumplir con este principio, el legislador no sólo está facultado, sino que tiene obligación de crear categorías o clasificaciones de contribuyentes, a condición de que éstas no sean caprichosas o arbitrarias, creadas para hostilizar a determinadas clases, o a un universo de causantes.

Distribuidores Mayoristas

IndustrializadorPequeñas Tiendas

Comerciales

Comercializadoraa Gran Escala

(Tiendas Comerciales)

Consumidor

10

Sirve de apoyo lo señalado por la Suprema Corte en la juris-prudencia publicada en el Semanario Judicial de la Federa-ción y su Gaceta, Tomo XI, marzo de 2000, tesis P./J. 24/2000, página 35 de la Novena Época:

“‘IMPUESTOS. PRINCIPIO DE EQUIDAD TRIBUTARIA PREVISTO POR EL ARTÍCULO 31, FRACCIÓN IV, CONS-TITUCIONAL. De una revisión a las diversas tesis susten-tadas por esta Suprema Corte de Justicia de la Nación, en torno al principio de equidad tributaria previsto por el artículo 31, fracción IV, de la Constitución Federal, ne-cesariamente se llega a la conclusión de que, en esen-cia, este principio exige que los contribuyentes de un impuesto que se encuentran en una misma hipótesis de causación, deben guardar una idéntica situación frente a la norma jurídica que lo regula, lo que a la vez implica que las disposiciones tributarias deben tratar de manera igual a quienes se encuentren en una misma situación y de manera desigual a los sujetos del gravamen que se ubiquen en una situación diversa, implicando, además, que para poder cumplir con este principio el legislador no sólo está facultado, sino que tiene obligación de crear ca-tegorías o clasificaciones de contribuyentes, a condición de que éstas no sean caprichosas o arbitrarias, o creadas para hostilizar a determinadas clases o universalidades de causantes, esto es, que se sustenten en bases objetivas que justifiquen el tratamiento diferente entre una y otra categoría, y que pueden responder a finalidades econó-micas o sociales, razones de política fiscal o incluso ex-trafiscales”.

Por lo tanto, si la equidad radica en dar un trato igual a los iguales y uno desigual a los desiguales, tomando en con-sideración que no toda desigualdad de trato establecida en la Ley supone una violación a dicho principio; siempre y cuando ello se base en razones objetivas, y al no encon-trar dichas razones de desigualdad en el artículo 2-A, frac-ción I, inciso b), numeral I, así como el inciso c) del mismo artículo; la Suprema Corte decretó inconstitucional dicho artículo.

Algunas de las consideraciones de la Corte fueron las siguientes:

a) El hecho de que un contribuyente enajene productos ali-menticios distintos de la leche que puedan ser bebidos, no es una razón suficiente para considerar que se encuentren en una situación distinta frente a la Ley, respecto de la que guar-dan aquellas personas que realizan la enajenación de pro-ductos destinados a la alimentación sólidos o semisólidos, que justifique que en el primer caso deba aplicarse la tasa del 15% para determinar el Impuesto al Valor Agregado y, en el segundo, la tasa del 0%.

Además, el estado físico del producto alimenticio no es un elemento que justifique un trato distinto, dado que un pro-ducto destinado a la alimentación cumple con las mismas funciones, independientemente de que se ingiera bebiéndo-lo, o de alguna otra forma.

Lo anterior, hace evidente la inequidad de la disposición, pues su aplicación se traduce en dar un trato distinto a contribu-yentes que se encuentran en igualdad de circunstancias ante la Ley, a saber, la de enajenantes de productos destinados a la alimentación por el sólo hecho de que éstos se encuentren en estado sólido o líquido.

b) De igual forma, nada justifica el tratamiento diferenciado a la enajenación de agua no gaseosa ni compuesta, cuando su presentación sea en envases mayores de diez litros, res-pecto a aquél que prevé para la venta de agua con las mis-mas características, pero que su presentación sea en envases menores de diez litros; por lo que es evidente la violación a la garantía de equidad tributaria, pues al final, sigue siendo agua, independientemente de su presentación.

c) Que el objeto del impuesto de que se trata, lo constituye la enajenación de productos destinados a la alimentación; esto es, el objeto del impuesto es la enajenación, y la tasa aplicable se delimita por el género de los productos que son materia de la misma, a saber, los destinados a la alimentación, de manera que al excluir a ciertos productos, tales como bebidas distin-tas de la leche, jugos, néctares y concentrados de frutas o de verduras; de la tasa del 0%, está otorgando un trato distinto a productos que debieran tener un trato idéntico, evidencián-dose, en consecuencia, el trato excluyente que prevé la dispo-

> actualidad jurídica

12

sición combatida y, por lo tanto, la violación a la garantía de equidad tributaria contenida en la fracción IV, del artículo 31 Constitucional.

d) Que todos lo actos de autoridad deben encontrarse fun-dados y motivados, y del estudio realizado a la exposición de motivos o la iniciativa de reforma de la Ley del Impuesto al Valor Agregado, no se establece cuál fue el propósito que tuvo el legislador para otorgar un tratamiento distinto a la enajenación de bebidas distintas de la leche; entre ellas, la de jugos, néctares y concentrados de frutas o verduras, aún cuando tuvieran la naturaleza de alimentos al gravarla a la tasa del 15%, mientras que a la enajenación de alimentos só-lidos se le aplica la tasa del 0%, siendo que en ellas se debió precisar la ratio legis, pues el legislador no puede establecer caprichosamente o arbitrariamente excepciones en la Ley, sino que ellas deben apoyarse en razones objetivas a fin de no violentar la garantía de equidad.

En base a las consideraciones anteriores, de ninguna manera pueden justificar el trato diferencial en cuanto a la enajena-ción de alimentos sólidos o semisólidos, con respecto a la venta de alimentos en estado líquido, se emitió la siguiente Jurisprudencia:

JuRISPRuDENCIAMateria(s): Constitucional, Administrativa, Novena Época, Instancia: Segunda Sala Fuente: Semanario Ju-dicial de la Federación y su Gaceta, Tomo: XXIII, Marzo de 2006Tesis: 2a./J. 34/2006, Página: 420

“VALOR AGREGADO. EL ARTÍCuLO 2o.-A, FRACCIÓNI, INCISO B), NuMERAL 1, DE LA LEY DEL IMPuESTO RELATIVO, QuE ESTABLECE uN TRATAMIENTO

DIFERENCIADO AL GRAVAR CON LA TASA DEL 0% LA ENAJENACIÓN DE ALIMENTOS EN ESTADO SÓLIDO O SEMISÓLIDO Y CON LA DEL 10% O 15% A LOS ALIMENTOS EN ESTADO LÍQuIDO, VIOLA EL PRINCIPIO DE EQuIDAD TRIBuTARIA (LEGISLACIÓNVIGENTE A PARTIR DEL 1o. DE ENERO DE 1996).La Suprema Corte de Justicia de la Nación ha determinado que conforme al principio de equidad tributaria previsto en el artículo 31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos, los contribuyentes que se encuentren en el mismo supuesto de causación deben tributar en idénticas condiciones, por lo que cuando se establece una exención o un trato privilegiado a un sector que se encuentra en dicho supuesto, el legislador debe expresar las razones particulares y objetivas por las cuales estimó necesaria esa distinción, ya sea en la exposición de motivos de la ley respectiva, en su proceso legislativo o en el informe justificado que presente en el juicio en que se cuestionan las disposiciones que prevén ese trato especial, a fin de que el órgano jurisdiccional pueda valorarlo, lo que también puede hacer del contenido de los propios preceptos cuando de él derive con toda claridad la justificación del trato privilegiado, ya que en todo caso el legislador no puede establecer caprichosa o arbitrariamente excepciones en la ley, sino que ellas deben apoyarse en razones objetivas, a fin de no violentar la garantía de equidad. Ahora bien, para efectos de identificar las supuestas razones objetivas que tuvo el legislador para establecer el tratamiento diferencial en el artículo 2o.-A de la Ley del Impuesto al Valor Agregado al gravar, por una parte, a la tasa del 0% la enajenación de alimentos en estado sólido o semisólido y, por la otra, a la tasa del 15% la enajenación de bebidas distintas de la leche, este Alto Tribunal estimó necesario conocer cuáles fueron las circunstancias que

Grandes grupos industriales y comerciales como Nestlé de México, Jugos del Valle, Jumex,

estar amparados, y por consiguiente, en algunos casos estas empresas y algunas otras, han

por concepto de IVA, forma parte del precio del producto, lo cual han incrementado su

> actualidad jurídica

13

> actualidad jurídica

motivaron ese tratamiento para las bebidas distintas de la leche, entre las cuales se señalan a los jugos, néctares o concentrados de frutas y verduras, así como al yoghurt para beber y otros productos que tienen naturaleza de alimentos y son excluidos de la tasa del 0% sólo por su consistencia líquida. Así, al analizar las exposiciones de motivos y los dictámenes que la Comisión de Hacienda hubiere formulado al respecto, desde la entrada en vigor del artículo en estudio, no se advierten elementos que justifiquen el trato diferenciado al gravar con la tasa del 0% la enajenación de alimentos en estado sólido o semisólido y con el 10% o 15% la de alimentos en estado líquido que se establece en el texto del artículo 2o.-A, fracción I, inciso b), numeral 1, del citado ordenamiento, es decir, no existen elementos suficientes para diferenciar a la leche y a los alimentos sólidos de los demás alimentos líquidos, en virtud de que el estado físico de los alimentos no es un elemento relevante, siendo que para aplicar la tasa del 0% a la enajenación de los productos destinados a la alimentación, no debe importar si éstos son sólidos, semisólidos o líquidos, siempre y cuando se trate de alimentos. Por tanto, al resultar esa diferencia una excepción artificiosa e injustificada se concluye que el artículo 2o.-A, fracción I, inciso b), numeral 1, da un trato distinto a contribuyentes que se encuentran en igualdad de circunstancias ante la ley, a saber, la de enajenantes de productos destinados a la alimentación por el sólo hecho de que éstos se encuentran en estado sólido o líquido, por lo que el citado precepto transgrede el principio de equidad tributaria contenido en el artículo 31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos. No es óbice a lo anterior el que pretenda justificarse dicho tratamiento diferenciado con el argumento de que el legislador pretendió proteger a los consumidores de alimentos de primera necesidad, toda

vez que existen alimentos en estado sólido y semisólido que no son de primera necesidad y cuya enajenación está gravada con la tasa del 0%, mientras que existen líquidos que sí son de primera necesidad y que no son leche, como son los jugos, néctares o el yoghurt para beber”.

Amparo directo en revisión 1284/2003. Jugos Concentrados, S.A. de C.V. 13 de febrero de 2004. Unanimidad de cuatro votos. Ponen-te: Juan Díaz Romero. Secretario: José Luís Rafael Cano Martínez.

Amparo en revisión 235/2005. Nestlé México, S.A. de C.V. 4 de mayo de 2005. Cinco votos. Ponente: Guillermo I. Ortiz Mayagoi-tia. Secretario: Luciano Valadez Pérez.

Amparo en revisión 1289/2005. Tiendas Comercial Mexicana, S.A. de C.V. y otras. 23 de septiembre de 2005. Cinco votos. Ponente: Genaro David Góngora Pimentel. Secretario: Javier Arnaud Viñas.

Amparo en revisión 1409/2005. Marcas Nestlé, S.A. de C.V. 4 de noviembre de 2005. Unanimidad de cuatro votos. Ausente: Gui-llermo I. Ortiz Mayagoitia. Ponente: Sergio Salvador Aguirre An-guiano. Secretaria: Alma Delia Aguilar Chávez Nava.

Amparo en revisión 1968/2005. Comercial Insa, S.A. de C.V. 13 de enero de 2006. Cinco votos. Ponente: Guillermo I. Ortiz Mayagoi-tia. Secretario: Óscar Zamudio Pérez.

Tesis de jurisprudencia 34/2006. Aprobada por la Segunda Sala de este Alto Tribunal, en sesión privada del quince de marzo de dos mil seis.

A raíz de lo anterior, la Suprema Corte de Justicia de la Na-ción, ha definido que tratándose de Leyes declaradas in-constitucionales; como es el caso, es procedente conceder el amparo y la protección de la Justicia Federal en contra del

Grupo Comercial Mexicana, -por mencionar sólo algunos-, cuentan con el beneficio de

incrementado el precio de sus productos en un 15%; es decir, aquella cantidad que pagarían

utilidad en un 15%, sin afectar el precio final al consumidor final

14

acto concreto de aplicación de tales artículos, aún y cuando el contribuyente los haya aplicado con anterioridad, conside-rando que ninguna Ley específica puede ser aplicada contra-viniendo los principios constitucionales que señala nuestra carta magna, por lo que es procedente interponer el medio de defensa en actos ulteriores de aplicación de la disposición combatida.

Efectos de la sentencia

El beneficio que otorga la sentencia de amparo, es para el efecto de que por lo que se refiere a las operaciones futuras relacionadas con la enajenación de jugos, néctares y con-centrados de frutas y verduras, no traslade el gravamen de referencia a la tasa del 15%, sino a la del 0%, y por lo que se refiere al impuesto, ya ha enterado por la enajenación de jugos, néctares y concentrados de frutas y verduras; las au-toridades judiciales señalan que se tendrá derecho a la de-volución, siempre y cuando se acredite ante las autoridades hacendarias, que esas cantidades salieron de su patrimonio y no fueron trasladadas a terceros.

Por lo que respecta al inciso c) del mismo artículo 2-A, en las sentencias que dieron lugar a la Jurisprudencia antes citada, la Suprema Corte señaló lo siguiente: “…Por tanto, al encon-trarse viciado por inequidad el sistema del impuesto al valor agregado en cuanto a la enajenación de agua no gaseosa ni compuesta, con respecto a la venta de referido líquido, cuya pre-sentación sea en envases menores de diez litros, el artículo 2-A, fracción I, inciso c) de la Ley del Impuesto al Valor Agregado, re-sulta violatorio de el principio de equidad tributaria consagrado en el artículo 31, fracción IV, de la Constitución Federal”.

Por lo tanto, el beneficio antes mencionado aplica por igual a la enajenación de jugos, néctares y concentrados de frutas y ver-duras, así como para la enajenación de agua no gaseosa, ni com-puesta embasada en botellas menores de 10 litros, aplicando

tanto para comercializadoras, productoras e industrializadoras.

Por último, antes del cierre de la edición de esta revista la Suprema Corte de Justicia de la Nación, en su sesión del 2 de junio del año en curso, aprobó la tesis de jurisprudencia 84/2006, en la cual se establece que la tasa del 0% que pre-vé el artículo 2o.-A de la Ley del Impuesto al Valor Agregado, es aplicable a la enajenación de productos destinados a la alimentación, independientemente de que integren o no la denominada canasta básica.

Si bien es cierto, que en principio el legislador estimó perti-nente aplicar la tasa del 0% únicamente a la enajenación de los alimentos que integran la canasta básica y otros de consu-mo popular, también lo es que posteriormente, con el objeto de coadyuvar con el sistema alimentario mexicano y reducir el impacto de los precios entre el gran público consumidor,la referida tasa se hizo extensiva a la enajenación de todos los productos destinados a la alimentación -con ciertas ex-cepciones-, dado que de esta manera se reduce su costo, al permitir que los contribuyentes acrediten el Impuesto al Va-lor Agregado que se les traslada durante el proceso de elabo-ración y comercialización respectivo, por lo que se concluye que la llamada canasta básica no determina la aplicación de la tasa del 0%.

Por lo que sería interesante analizar cada situación en parti-cular de las empresas, para determinar en que otros produc-tos además de los ya mencionados en este estudio, pudieran tener el beneficio de la tasa 0%.

Esta situación es cada vez más común, por lo que si usted amable lector aún no cuenta con este beneficio, la recomen-dación es acogerse a ella interponiendo el medio de defen-sa pertinente, de lo contrario, sufrirá las consecuencias de verse desplazado por su competencia, pues no se puede pasar por alto que el consumidor final, siempre busca el precio más bajo.

POR LIC. WENDY PALMA Y MEZA MORALESBenefis Corporativo, [email protected]

Algunos productos a los que aplica este beneficio

Actitudes anti-tributarias que materializan la hacienda pública federal,

en menoscabo de los sacramentales derechos constitucionales de los

gobernados, conociendo las causas y efectos que a juicio, son el motor

para el desempleo sistemático en el País.

DESEMPLEOSISTEMáTICO

LA hACIEndA púbLICA fEdERAL y sus oRgA-nIsmos pARAfIsCALEs, Los pRInCIpALEs dE-pREdAdoREs dE Los EmpLEos En méXICo

15

> actualidad jurídica

> actualidad jurídica

16

Causas del problema del desempleo

Mucho se rumora por las calles de nuestras her-mosas ciudades que no

hay empleo, y que el trabajo mal pagado es la única alternativa de muchos. Por otro lado se oye el discurso presidencial que in-forma las “Buenas Noticias, que también son noticia”, y con un fundamento meramente estadís-tico nos dicta lo “bien” que vamos en la generación nacional de em-pleos. Sin embargo, adelanto en opinión personal, que nada en esta vida obedece a la casualidad, sino más bien a la causalidad. La ley universal de causa y efecto hoy se hace presente, y mucho me temo que si vemos el desem-pleo como un efecto, y con un origen multi-causal, una de sus más inmediatas la encontramos en el actuar del propio gobierno. A él debemos de agradecer, en gran medida, el ascendiente pro-blema de la desocupación laboral en nuestro país. Hoy, afirmo que el principal depredador de las fuentes de trabajo, es el mismo Estado, quien lejos de inhibirlos debe protegerlo y procurarlo. Lo anterior al tenor de las considera-ciones que utilizaremos en el de-sarrollo del presente y modesto artículo.

Según, el Diccionario Enciclopé-dico en Lengua Española “Uni-verso”, de Fernández Editores, Quinta Edición, página 323, “de-predación”, es el saqueo, pillaje o robo hecho con devastación, destrucción y rapiña. Lo anterior significa que un “depredador”, es el saqueador, pillo o ladrón que arrebata con asolación.

En los últimos meses y quizás años, hemos no sólo visto, sino también padecido las condicio-nes económicas adversas a que se enfrenta el sector productivo privado del país. Situaciones que han generado devastación en la economía de los micro, pequeños y medianos negocios, así como malas rachas en los sectores eco-nómicos medianos y grandes de

nuestra nación. Ello redundan-do, como siempre, en la clase trabajadora, ya que los constan-tes recortes de personal que la Iniciativa Privada dicta con cada vez más frecuencia, así como la carencia de salarios bastos para satisfacer las necesidades huma-nas, no sólo las fisiológicas; sino también las culturales, intelec-tuales y de recreación, han preva-lecido desde entonces. A lo an-terior hemos quizás pronunciado críticas y señalado responsables, y generalmente imputamos tales condiciones económicas hostiles a la falta de inversiones privadas. Sin embargo, en la opinión del que suscribe una de las princi-pales causas de lo anterior, se erigen por la implementación de las actuales políticas públi-cas, principalmente las fiscales y financieras.

El depredador silencioso

Al parecer, en un momento dado no hemos advertido al más gran-de, sigiloso y eficaz Depredador de los empleos en México. Aquel, que bajo el camaleónico disfraz del “interés público” y la “redis-tribución de la riqueza”, comete ultrajes legales a sus potenciales

presas cautivas. Provoca devasta-ción a la actividad financiera pri-vada, así como de sus co-depen-dientes fuentes de empleo, ello al amparo de la legalidad y bajo el reclamo de un tributo debido. Qui-zás dicha in detección se deba a lo excelso de su camuflaje y el sigilo con que actúa, lo cual le posiciona en la cumbre de la depredación, y nos lleva a denominarlo como “el depredador de depredadores”.

En efecto, nos referimos como el rubro del presente artículo lo in-dica, tanto a la Hacienda Pública Federal (HPF), como a sus dota-dos coadyuvantes en la labor de afectación a que nos hemos re-ferido, conocidos como Organis-mos Parafiscales(1) u Organismos Fiscales Autónomos (OFA’s), mejor llamados: Instituto Mexicano del Seguro Social (IMSS) e Instituto Nacional del Fondo de la Vivienda de los Trabajadores (INFONAVIT).

Démonos cuenta, la esencia noble y necesaria existencia social que reviste a las dos últimas institucio-

1 Hablamos de “Parafiscalidad” en fun-ción de que tanto el IMSS, como el INFO-NAVIT son organismos que en su función recaudatoria y de fiscalización, la Ley les concede atribuciones como si fueran auto-ridades fiscales. De ahí la expresión “Para” como equiparable a algo.

17

> actualidad jurídica

“bona fide” (buena fe). Entre otros casos, actúan reviviendo la deter-minación de créditos fiscales ya caducos, o re-ejecutando los ya prescritos. Lo anterior, en función de los remiendos de las graves deficiencias fiscalizadoras y de recaudación que vivieron princi-palmente los OFA’s a mediados de los 90’s, incurriendo así en la imposición de sanciones, mu-chas veces improcedentes, y con la realización de actos ilegítimos que; sin embargo, al provenir del Estado se ven envestidos de im-perio y fuerza pública, que lejos de conseguir recaudación lícita para el Estado, obtienen el des-ánimo de la sociedad y la des-in-corporación de la formalidad del comercio establecido, así como el cierre de empresas, y por ende la aniquilación de empleos.

Los saqueos y pillajes de la Hacienda Pública en perjuicio de las fuentes de trabajo

Desde un punto muy particular, las autoridades fiscales fede-rales cotidianamente realizan una labor de “saqueo”, en vez de comprobación, fiscalización o recaudación lícita, objetiva y metodológicamente guiada, pues no resulta extraño darnos cuenta que cada vez que éstas ejercen la coacción para el co-bro de una supuesta contribu-ción que dicen se les adeuda, lo hacen en gala de toda teme-ridad y prepotencia. Todos los días podemos ver como pro-ceden a embargar y secuestrar bienes, instrumentos, libros, enseres, herramientas o ma-quinarias, que son indispensa-bles para que el deudor realice su actividad productiva, de la que por cierto, no sólo genera empleos directos, como es el caso de sus trabajadores, o in-directos si se trata de sus pro-veedores, sino que es la fuente de riqueza por la cual se gene-ran ganancias lícitas que en la proporción debida pasan a ser parte integrante del gasto pú-

nes en comento, no es la materia de crítica en este artículo, sino el proceder fiscalizador y recauda-torio desmedido que actualizan. Estas Instituciones Parafiscales del Estado, junto con la Hacien-da Pública Centralizada, ya sea original o derivada (Secretaría de Hacienda o las Secretarías de Finanzas de las Entidades Fede-rativas) en su actuar cotidiano reúnen todos los elementos de la depredación al inicio de este artículo. Basta echar un vistazo a la vida diaria de las empresas para darnos cuenta de que las autoridades fiscales federales (incluidas en esta expresión las fiscales y parafiscales) constan-temente “asedian” a los goberna-dos abusando de la presunción de legalidad que la norma jurí-dica les confiere a sus actos de

Todos los días se ve como proceden las autoridades fisca-les federales a embargar y secuestrar bienes, instrumen-tos, libros, enseres, herramientas, maquinarias; que son indispensables para que el deudor realice su actividad productiva, de la que no sólo genera empleos directos (trabajadores), sino también indirectos (proveedores) .

> actualidad jurídica

18

blico, así como el sólo hecho de realizar una actividad comercial o profesional, por la cual se esta-blece la fuente de ingresos del Es-tado, conocida como impuestos indirectos.

Lo anterior, además de materia-lizar una verdadera súplica de los empleos en nuestro país, es además un acto contrario a la Ley Suprema de la Nación. La Constitución Política de los Es-tados Unidos Mexicanos, en su artículo 25, último párrafo; cla-ramente instituye la obligación del legislador de erigir leyes que fomenten y protejan la actividad productiva del sector privado. La que redunda no sólo en actividad económica, desde una perspecti-va de generación de riqueza, sino también en la posibilidad de abrir cada vez más plazas laborales.

Es claro, el constante asedio que las autoridades fiscales federales ejercen sobre las empresas hoy en día, cobrando lo indebido y realizando auditorias, cuya única misión es la recaudación por la misma recaudación, dejando de lado la legalidad; constituye un verdadero acto de pillaje, pues en tales casos se priva a los goberna-dos de la posesión inmediata de aquellos bienes que le son nece-

sarios para el desarrollo de la acti-vidad, por la cual no solamente se generan empleos, sino que tam-bién se pagan impuestos, y en general contribuyen al gasto pú-blico. Principalmente en los tér-minos del arábigo 157, fracciones I, II, III y IV del Código Fiscal de la Federación, dichos bienes se en-cuentran legalmente exceptua-dos de embargo; es decir, no son susceptibles de traba administra-tiva de forma individual. Queda de manifiesto la trasgresión a la ley en aras de satisfacer la sed de recaudación voraz y desmedida del Estado, lo cual, constituye un real acto de pillaje, pues de no ser así, entonces ¿qué justifica el que ya sea una costumbre que las autoridades hacendarias embar-guen bienes que legalmente no pueden ser objeto de embargo? Es claro que la Hacienda Pública y sus cómplices descentralizados, literalmente toman como futuro pago, bienes que legítimamente no debieron ni siquiera mirar, ha-ciendo uso de la “violencia legal”, pues es claro que los servidores públicos que hacen ello posible, se aprovechan del error o desco-nocimiento de la norma por parte del gobernado, y peor aún, cono-ciéndola se empeñan en violarla bajo el escudo de un simple “a mí me mandan”.

La justificación recaudatoria de la depredación fiscal

De qué sirve un Estado que se vanagloria por sus logros en ma-teria de derechos humanos, sus frenéticos avances financieros y su sensible reducción a la infla-ción, si no ha de respetar la real autenticidad de tales derechos humanos, como lo son las ga-rantías individuales, entre otras, las de certidumbre y su genero: seguridad jurídica, que en un am-plio contexto significan que los actos de las autoridades fiscales federales jamás deben sembrar duda sobre la licitud de la razón que las motiva. Lo expuesto ori-gina la siguiente interrogante: ¿es acaso permisible que bajo la principesca alusión de Nicolás Maquiavelo en el sentido de que “el fin justifica los medios”, que el Estado “deprede” los patrimonios y empleos de los gobernados en aras de su necesidad financiera?

Necesidades alimentadas, cada vez más por aspirantes a cargos públicos que exigen la asigna-ción de “altísimos” presupuestos para ser derrochados; ya no en campañas electorales, sino en “pre-campañas”, que lo único que

19

> actualidad jurídica

el caso de los huracanes Katrina, Wilma, Stan, sino también por la devastación jurídica que provo-can los depredadores fiscales ya apuntados.

Es claro que tanto el desconoci-miento de la ley, como el manejo perverso y ventajoso en pro de sa-tisfacer sed financiera del Erario, aún en contra de la capacidad real tributaria de los causantes por un lado, e ignorando la capacidad de los causantes no cautivos (comer-cio informal), configuran una real y dramática “asolación”, pues por un lado vemos y oímos al Titular del Ejecutivo Federal pronuncia-do cierto discurso de las “Buenas Noticias”, respecto al número de los empleos de nueva creación en el país. Aunque cabe señalar que para algunos ciudadanos, como el que escribe, no se pue-de hablar de “nuevos empleos”, sino de “empleos recuperados” en función con el sexenio anterior, en fin; por el otro lado tenemos al fisco federal trasgrediendo pla-cidamente la ley, consiguiendo con ello el cierre forzoso de las empresas por secuestrarles bie-nes, como se mencionó anterior-mente, son inembargables por ser indispensables para el ejer-cicio de la actividad productiva, profesión, arte o industria a que se dedique el deudor, situación

que lógicamente trae aparejado el caos, la inmovilidad producti-va, y por supuesto el agotamien-to de las fuentes de empleo, ello sin contar la cadena de deman-das laborales y el incremento en los emplazamientos de huelgas, que a últimas fechas se registran en las juntas laborales que en tal virtud se desatan por causas no imputables al patrón.

Tenemos pues la gran paradoja de nuestros tiempos desde una perspectiva social y real, en lo que el propio Estado anuncia con bombos y platillo cada que una fuente de empleo se ve in-corporada a las estadísticas de la economía nacional, tenemos por otro lado, actos de autoridad que lejos de cumplir con la lega-lidad, fomentan el desempleo en el país al privar a los comercian-tes, profesionales y artesanos de los bienes que les son necesarios para seguir perteneciendo al sector cautivo y productivo de la Nación. Ilegalidades que hoy, ya son de tracto sucesivo, pues se vienen materializando día con día, formando ya parte de nuestra cultura y costumbre fiscal. ¿Qué lamentable no?

Es claro para el que suscribe, que si como sucede en la naturaleza, al depredador lo mueve el ham-

persiguen es la perpetuación de la clase política en el presupuesto. Entonces, es correcto que el Esta-do para exigir tributos en contra de la legalidad, o pero aún, en contra de la constitucionalidad, justifique su sed de depredación en las crecientes necesidades monetarias del gobierno y su cla-se burócrata.

Respuestas, estimado lector que usted formulará sólo para su pro-pia introspección. Además, nos queda claro que la responsabili-dad; es decir, el deber de respon-der a los acontecimientos, no es sólo de la Hacienda Pública, sino que sus alcances bañan al poder legislativo, que a últimos tiempos tiende a seguir un sendero con-trario, formulando leyes que lejos de procurar la justicia, terminan siendo materia de escaño por los Tribunales (juicios de amparo).

Lo antes relatado, evidentemente genera lo que parece ser, un pe-renne efecto de devastación a los empleos en México, entre mu-chas otras devastaciones; puesto que el gobernado al verse priva-do sin justa causa, en franca con-travención al ordenamiento legal, que textualmente exime en lo in-dividual de embargo a los bienes necesarios para que el deudor realice sus actividades producti-vas, nítidamente tenemos que se deja de realizar dicha actuación económica, y por ende el desem-pleo es el inmediato efecto que apareja la parálisis de las empre-sas indebidamente embargadas, insistiendo que lo indebido no deviene por la procedencia, o no de los adeudos al Estado, sino más bien del incumplimiento a la ley cuando se traban bienes que son necesarios para el desarrollo de la actividad del deudor, cuan-do éstos se encuentran expresa y puntualmente exceptuados por la norma adjetiva respectiva.

La devastación fiscal

No cabe duda que esta tierra se ve envestida, no sólo por las de-vastaciones naturales, como es

> actualidad jurídica

20

bre, al depredador fiscal lo in-centiva una sed de recaudación desmedida, aún a costa del agra-vio social y jurídico. Quizás los responsables del erario público malentienden la obligación de pagar impuestos, con la justicia en pago del tributo, olvidándose que en un estado de derecho no pueden darse esas excepciones al cumplimiento de la ley, aún cuando las necesidades econó-micas de la Nación sean impe-riosas, pues entonces habrá más anarquía que bienestar social.

Comentemos también lo relativo al creciente congelamiento de cuentas bancarias, mismo que estimamos en un claro acto de rapiña, toda vez que las autorida-des fiscales en uso desmedido de las potestades de imperio de que goza el Estado, claro, siempre que se haga un uso legal y responsa-ble de las mismas, sin aviso previo ordena inmovilizar las cuentas bancarias de los contribuyentes en aras de recuperar los saldos que dice, le pertenecen, aún si tal crédito fiscal se encuentra en pugna administrativa o contro-versia jurisdiccional, y con el fin de “garantizar el interés fiscal”. Sim-plemente realizan actos que pro-híben al particular acceder a los recursos pecuniarios depositados en sus cuentas bancarias, situa-

ción que desde luego repercute en la falta de empleos en el país, pues ¿cuál será el destino de una empresa que no puede manejarse por medio de bancos? ¿Cómo pa-gará a sus trabajadores su justa re-muneración al trabajo realizado?

El congelamiento de cuentas bancarias de los contribuyentes como verdadero acto de rapiña

Ahora, es digno de comentar que el pasado día 05 de enero del 2004, se publicó en el Diario Ofi-cial de la Federación, el decreto por el cual se reforman, adicionan y derogan diversas disposiciones del Código Fiscal de la Federa-ción, y otras normas tributarias, en donde se adiciona el numeral 156 Bis, a esta Codificación Fe-deral Fiscal, posibilitando a las autoridades fiscales federales a inmovilizar las cuentas bancarias de los deudores tributarios, sin mayor separación ni preámbulo que contactar al gerente de la sucursal bancaria que correspon-da. Esto es, ya ni siquiera es la Comisión Nacional Bancaria y de

Valores, sino que ahora basta con entenderse con los “siervos del sistema bancario mexicano”.

Sin embargo, dicho precepto legal no respeta la prelación de créditos en favor del sector obre-ro, dejando de lado la máxima en materia laboral que tantas vidas reclamo en su historia, aquella que versa: “a trabajo igual, salario igual”, y cómo puede un operario percibir su justo salario ganado legítimamente con su trabajo, si el patrón no puede pagarle por que sus cuentas bancarias en donde se resguarda dicho salario, fueron depredadas por la Hacien-da Pública, y peor aún, sin un mo-tivo jurídicamente sustentable.

Cabe señalar, que dadas las dispo-siciones legales y fiscales, hoy en día un empleador al ser cautivo no sólo para efectos de impues-tos federales, sino también en materia de aportaciones de segu-ridad social, se ve obligado a pa-gar el grueso de sus erogaciones mediante cheque nominativo, así como concentrar en cuentas ban-carias los recursos originales que más adelante servirán para cubrir a sus trabajadores su salario, ello considerando que los clientes que pagan al patrón también lo harán, seguramente, mediante cheque nominativo, por lo que no hay otra manera de concentrar el dinero, que no sean las cuentas bancarias. Ese suculento manjar de la habida preferencia del de-predador tributario que hemos venido desenmascarando.

La prelación fiscal en el cobro de créditos fiscales

Es factible señalar que si el nu-meral 149, del Código Fiscal de la Federación, claramente esta-blece los sueldos y salarios de los trabajadores, tienen una priori-dad acreedora por encima del mismo crédito fiscal, entonces dicha adición del numeral 156 Bis del mismo ordenamiento, se erige como incongruente con la misma norma que lo contiene, además que denota la falta de

> actualidad jurídica

22

sensibilidad y conocimiento real de la materia procesal fiscal del legislador, y su abstracción de la realidad que vive la Nación, pues las autoridades fiscales en franco acto de depredación ordenan, si más y en el más absoluto de los sigilos, cual hiena que traicione-ramente asecha a su presa, in-movilizar el total de los recursos contenidos en las cuentas banca-rias del contribuyente, sin tomar reserva o prever el importe de los sueldos o salarios que han de cu-brirse a los empleados. Y lo más grave, sin respetar la garantía de audiencia y defensa consagrada en los artículos 14 y 16 Constitu-cionales, que exigen del Estado, al menos el que comunique por escrito al gobernado las causas que dan motivo al congelamien-to de marras, respetándole su oportunidad de manifestarse previo a la instalación de tan re-pugnante medida.

Como refuerzo de dicha irrespon-sabilidad estatal, tenemos que en el caso particular de las inter-venciones con cargo a caja de las negociaciones previamente embargadas por el fisco(1)

(2), el nu-meral 165 del citado Código Fis-cal de la Federación, señala que, el interventor designado por la autoridad fiscal, después de reti-rar los sueldos y salarios, sobre el resto procederá a retener el 10% de los ingresos en dinero para abonarlos al adeudo tributario. En aquellos casos en que previo a la intervención, fue embargada la negociación con todo lo que de hecho y por derecho le corres-ponde.

De todo lo anterior tenemos que, las leyes deben ser tan sólo el ins-trumento material de la justicia, a fin de que el Estado pueda ejer-

2 Artículos del 164 al 172 del Código Fiscal de la Federación, que consiste en nombrar un interventor que después, de separar sueldos y salarios, retenga el 10 % de los ingresos diarios en dinero obtenidos por el contribuyente, al que previamente le fue embargada la negociación con todo lo que de hecho y por derecho le corres-ponda, conforme lo establece el artículo 151, fracción II del Código Fiscal en cita.

cer la coacción sobre aquellos créditos fiscales legítimamente debidos y no pagados, pero sin que ello conlleve a inhibir la ac-tividad productiva del país, pues ¿de qué sirve un gran consorcio empresarial o comercial, si el mismo se encuentra disecciona-do en su operación cotidiana?, y por ende se vuelve una empresa discapacitada, a tal grado que no sólo se le mutila su capacidad de pagar sueldos y salarios, y ya no digo para fomentar empleos, sino para mantener los ya existentes, sino que además se le rompe su oportunidad de crecimiento y desarrollo. Y todo por una apli-cación perversa de la ley, y de la imprudencia del legislador, que cada vez afila más las garras del depredador concediéndole facultades “omni modas” para la fiscalización y la cobranza, sin medir el impacto que ello tiene en la vida diaria.

Conclusiones

Finalmente, se dice que el princi-pal depredador de los empleos en el país es el propio Estado, por conducto de la Hacienda Pública Central y Parafiscal, pues ante su urgente necesidad de recursos atropellan los derechos constitu-

cionales y legales de los trabajado-res, impidiendo a sus empleadores les paguen sus salarios, ya sea por la inmovilización de las cuentas bancarias, o por el secuestro de bienes legalmente inembarga-bles, que les eran indispensables para seguir desarrollando la activi-dad lícita y comercial a que se de-dicaban antes de la devastación. Entonces, es grave que se vulne-ren los derechos del patrón, pero más grave resulta que los emplea-dos sin deberla ni temerla, ven arrollada su fuente de empleo y la posibilidad de obtener su justo sa-lario a un trabajo ya realizado, por la inquietante voracidad recauda-toria del Estado, y ya que estamos en los tiempos del “terrorismo internacional”, México no escapa a tal fenómeno, que a través del horror y la violencia legal extrema que pretende intimidar a los siem-pre nobles y soportantes causan-tes a pagar los caprichos del Esta-do, aún a pesar del alto precio que han de pagar los trabajadores que en nada se vinculan con la con-troversia fiscal primigenia entre patrón y fisco, redundado ello en que, “la real causa de la efeme-ridad de los empleos en el país, está en el ejercicio perverso del poder hacendario mexicano”, aello le llamamos: depredación fiscal.

POR LIC. CARLOS ALBERTO SÁINZ DÁVILADirector de Área Fiscal de Sáinz Abogados & [email protected]@prodigy.net.mx

> sección del empresario

24

Las estadísticas en México demuestran que un proyecto empresarial fracasa en un porcentaje muy elevado de casos, no por una mala decisión de negocios, no por falta de calidad en el servicio o producto, ni por razones de mercado; sino que en muchísimas ocasiones se debe a un deterioro de la relación entre los Socios, deterioro que no encontró un cause adecuado para su prevención o su solución.

Estos conflictos trascienden hasta la vida misma del negocio, generan crisis tales que lo hacen inviable y pueden lesionar al patrimonio personal y empresarial de una forma irreversible.

Cómo pREVEnIR y EVITARLos ConfLIC Tos EnTRE soCIos

¿HASTA QUELA MUERTE

LOS SEPARE?

los socios...

> sección del empresario

24

Las estadísticas en México demuestran que un proyecto empresarial fracasa en un porcentaje muy elevado de casos, no por una mala decisión de negocios, no por falta de calidad en el servicio o producto, ni por razones de mercado; sino que en muchísimas ocasiones se debe a un deterioro de la relación entre los Socios, deterioro que no encontró un cause adecuado para su prevención o su solución.

Estos conflictos trascienden hasta la vida misma del negocio, generan crisis tales que lo hacen inviable y pueden lesionar al patrimonio personal y empresarial de una forma irreversible.

Cómo pREVEnIR y EVITARLos ConfLIC Tos EnTRE soCIos

¿HASTA QUELA MUERTE

LOS SEPARE?

los socios...

25

> sección del empresario

Asociarse en un negocio puede ser una aven-tura que desafortunadamente no siempre re-sulta exitosa, aunque paradójicamente dicho

negocio si pudiera haberlo sido, o de hecho lo era.

Cierto es, que si de asociarse se trata, ayuda mucho a buscar personas que además de aportar recursos económicos, posea habilidades complementarias, así como valores éticos y principios morales seme-jantes; es decir, que haya una compatibilidad en el aspecto personal o si lo quiere ver de una manera más romántica “que haya química entre las partes”.