ad II Unidad I

63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad Introducción. Para toda entidad que lleva a cabo actividades comerciales es importante realizar registros contables a fin de conocer su situación financiera y cumplir así con las obligaciones fiscales, entre las que se puede mencionar el pago a los impuestos para contribuir con el gasto público. Algunas de estas obligaciones están determinadas por el código de comercio que en su artículo 33 señala que la contabilidad se debe registrar en por lo menos tres libros que son: Libro mayor. Libro diario. Libro inventarios y balances. Ad emás en el có di go fis cal se es tab lec en sanciones ec onómicas a qu ienes inc urr an en omisiones o al ter aci on es en los registros con tab les; por ejemplo: Cu an do no se lleva la contabilidad se incurre en una multa; o bien, cuando no se lleva un registro correctamente también nos hacemos acreedores a una sanción económica. Por esta razón existen procedimientos que nos auxilian para registrar adecuadamente y/o hacer correcciones en los documentos elaborados específicamente para ello como son el libro diario y el libro mayor. En este fascículo se describen, en primer lugar, el CATÁLOGO DE CUENTAS Y LA GUÍA CONTABILIZADORA, analizando sus características, concepto, utilidad y cómo se registran los datos. Posteriormente encontrarás las DISPOSICIONES LEGALES y su relación con el empleo de los libros contables, esto ya lo viste en el Fascículo 1 de Contabilidad I. Propósito. Con el estudio de este fascículo vas a manejar algunos elementos de la Contabilidad, porque sus características, nos sirven de apoyos para llevar un control analítico de los cargos y los abonos, entre éstos cabe mencionar: • Los auxiliares • Subcuentas • Movimientos y saldos de cada una de las cuentas. Para lograrlo manejarás varios instrumentos como: EL CATÁLOGO DE CUENTAS Y LA GUÍA CONTABILIZADORA. Esto te servirá para cumplir con las DISPOSICIONES LEGALES respecto a la obligación de llevar registros contables que deberán realizar las entidades comerciales. 1. CUENTAS COLECTIVAS Ahora que ya sabes aplicar la “Teoría de la partida doble”, así como registrar en las diferentes cuentas de “Mayor”, de activo, pasivo, capital y de resultad os, pasaremos a ver en que consisten las “cuentas colectivas”. CONCEPTO Primero recordaremos qu e las cu en tas ll amada s de “Mayo r”, exp resan un sal do global, totalizador, las cuales tú ya has manejado, es decir, que este saldo se integra con la suma de dos 1

-

Upload

julian-antonio-llanos-sosa -

Category

Documents

-

view

83 -

download

0

Transcript of ad II Unidad I

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 1/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

Introducción.

Para toda entidad que lleva a cabo actividades comerciales es importante realizar registroscontables a fin de conocer su situación financiera y cumplir así con las obligaciones fiscales,entre las que se puede mencionar el pago a los impuestos para contribuir con el gasto público.

Algunas de estas obligaciones están determinadas por el código de comercio que en su artículo33 señala que la contabilidad se debe registrar en por lo menos tres libros que son:

Libro mayor.

Libro diario.

Libro inventarios y balances.

Además en el código fiscal se establecen sanciones económicas a quienes incurran en

omisiones o alteraciones en los registros contables; por ejemplo: Cuando no se lleva lacontabilidad se incurre en una multa; o bien, cuando no se lleva un registro correctamentetambién nos hacemos acreedores a una sanción económica.

Por esta razón existen procedimientos que nos auxilian para registrar adecuadamente y/o hacer correcciones en los documentos elaborados específicamente para ello como son el libro diario yel libro mayor.

En este fascículo se describen, en primer lugar, el CATÁLOGO DE CUENTAS Y LA GUÍACONTABILIZADORA, analizando sus características, concepto, utilidad y cómo se registran losdatos. Posteriormente encontrarás las DISPOSICIONES LEGALES y su relación con el empleode los libros contables, esto ya lo viste en el Fascículo 1 de Contabilidad I.

Propósito.

Con el estudio de este fascículo vas a manejar algunos elementos de la Contabilidad, porque suscaracterísticas, nos sirven de apoyos para llevar un control analítico de los cargos y los abonos,entre éstos cabe mencionar:

• Los auxiliares• Subcuentas• Movimientos y saldos de cada una de las cuentas.

Para lograrlo manejarás varios instrumentos como: EL CATÁLOGO DE CUENTAS Y LA GUÍACONTABILIZADORA. Esto te servirá para cumplir con las DISPOSICIONES LEGALES respectoa la obligación de llevar registros contables que deberán realizar las entidades comerciales.

1. CUENTAS COLECTIVAS

Ahora que ya sabes aplicar la “Teoría de la partida doble”, así como registrar en las diferentescuentas de “Mayor”, de activo, pasivo, capital y de resultados, pasaremos a ver en que consistenlas “cuentas colectivas”.

CONCEPTO

Primero recordaremos que las cuentas llamadas de “Mayor”, expresan un saldo global,totalizador, las cuales tú ya has manejado, es decir, que este saldo se integra con la suma de dos

1

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 2/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

o mas saldos de cuentas particulares a las cuales llamaremos subcuentas o auxiliares, por estarazón a las cuentas de mayor, con frecuencia se les llama también “CUENTAS COLECTIVAS”.

DEFINICIÓN

Con la lectura del párrafo anterior, tienes ya elementos para comprobar la siguiente definición de

cuenta colectiva: Es aquella cuenta cuyo nombre representa una pluralidad y su saldo se formapor las sumas de una o más saldos de cuentas particulares, cuyos nombres suelen ser diferentes(únicos, individuales), al concepto que las integra en esa pluralidad.

Para que ubiques mejor esta definición, mencionaremos los siguientes ejemplos de cuentascolectivas:

Bancos

Almacén

Clientes

Documentos por cobrar

Deudores diversos

Proveedores

Acreedores diversos

Documentos por pagar

Gastos del departamento de ventas

Gastos del departamento de administración

Y ya introducidos en el concepto de subcuentas y auxiliares de mayor, tal ves te preguntes endónde se inicia el registro y control de estas subcuentas. Pues bien el registro lo estaráshaciendo en el libro diario, que será el primer registro o bien en las pólizas de registro contable,para esto ya estarás recordando la forma o presentación del libro diario, que se forma con lascolumnas de fecha, número de cuenta, concepto, parcial, (donde registrarás los débitos ocréditos de las subcuentas o auxiliares de mayor) debe y haber, (para cargos y abonos en lascuentas de mayor). Para que puedas visualizar esto sigue el ejemplo que más adelante se tepropone.

¿Por qué se deben manejar subcuentas o cuentas auxiliares de mayor?

En la actualidad, en la mayoría de las entidades, cada día se ven en la necesidad de efectuar operacionesque un mayor número de personas o entidades, lo que le obliga a manejar subcuentas o auxiliares de mayor, para controlar sus operaciones económicas en forma analíticae individual, para ejemplificar esto, tomamos como cuenta colectiva la de “clientes”, (por ser unade las más representativas), ya que ésta suele captar a un número muy elevado de clientescuando las ventas son a crédito, sin otorgar garantía documental específica (letras de cambio opagarés), veamos un ejemplo gráficamente.

CUENTA DE MAYOR Y/O COLECTIVA DE CLIENTES

CLIENTES

2

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 3/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

S) 130.00

SUBCUENTAS O MAYOR AUXILIAR DE CLIENTES

Nota: Observarás que el resultado de la suma de los tres saldos de las subcuentas o auxiliares,es igual al saldo de la cuenta de mayor Clientes.

Para que interpretes este ejemplo, tienes que recordar que la suma de movimientos deudoresmenos la suma de movimientos acreedores, es igual al saldo deudor o acreedor y que la sumade los saldos de las subcuentas es igual al saldo del mayor, siempre deberá ser así de locontrario, si el resultado de la suma de los auxiliares y el saldo del mayor fueran diferentes, estoquiere decir que existe error en las sumas de los movimientos auxiliares o en la suma de los

movimientos en el mayor, lo que tendría que hacer para localizar el error, es un análisis del saldode cada una de las cuentas, tanto de las auxiliares como del mayor y hacer los asientoscontables de traspaso correspondientes, para justificar el importe de los dos correctos.

CLASIFICACIÓN

Ahora veamos la clasificación de las cuentas, ya hemos comentado que las entidades realizancada día un mayor número de transacciones económicas y que una de las actividades de lacontabilidad es organizar las operaciones, los contadores han dado en clasificar las cuentascolectivas con base en sus características mas simples como: Cuentas Colectivas Personales yCuentas Colectivas Impersonales.

DEFINICIÓN DE:

Cuentas Colectivas Personales.- como su nombre lo indicas: son “cuentas que controlan el saldode las subcuentas cuyo nombre representa a personas físicas o morales”.

Como ejemplo de esta clasificación tenemos: Bancos, Clientes, Deudores diversos, Proveedores, Acreedores diversos, Doctos. por pagar,. por cobrar, (estas dos últimas cuentas se agrupan enesta clasificación ya que el pagaré o letra de cambio, son documentos mercantiles nominativos,por los que responde una persona física o moral llamados girado, girador y suscriptor).

Cuentas Colectivas Impersonales.- son aquellas “cuentas que controlan el saldo de lassubcuentas cuyo nombre representa a cosas o conceptos que no se refieren a personas”.

Como ejemplo de esta clasificación tenemos: Almacén, Impuestos por pagar, Gastos deldepartamento de ventas, Gastos del departamento de administración.

Auxiliares de Mayor: “Es el documento o listado donde se controlan analítica y sistemáticamentelos movimientos de cargo, abonos y saldo de cada una de las subcuentas (nombre querepresenta una individualidad) que integran el saldo del mayor.

Como comentario, existen autores que siendo contadores simplemente las clasifican como“Cuentas de Control” más importantes.

Ejemplo mayor auxiliar y/o tabulares auxiliares, como registro y control de las subcuentas.

El empleo de hojas tabulares o tarjetas o bien el uso de sistemas electrónicos, para procesar lainformación de las subcuentas, dependerá de la versatilidad y oportunidad que tenga la entidad.

3

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 4/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

Cada uno de estos sistemas tendrá sus ventajas y desventajas, en esta unidad, solo temostraremos las tarjetas y las hojas tabulares como ejemplo tipo universal.

El formato de tarjetas o auxiliares de mayor para las subcuentas, los puedes conseguir en elmercado o tener tu propio diseño, teniendo entre otra información para subcuentas personales lasiguiente.

Encabezado:

1. El logotipo, nombre o razón social de la entidad.

2. Número y Nombre de la cuenta de mayor.

3. Número y nombre de la subcuenta.

4. Datos generales como: domicilio, teléfono referente al nombre de la subcuenta.

5. Folio, número de la tarjeta, en caso de usar mas de una tarjeta para una subcuenta.

En el cuerpo de la tarjeta, columnas para:

6. Fecha.

7. Referencia (número de asiento en el diario o número de póliza en su caso).

8. Concepto. (espacio parauna nota de referencia).

9. Debe. Para anotar el importe de cargo.

10. Haber, para anotar el importe de abonos.

11. Saldo, para anotar el importe del saldo deudor o acreedor según la naturaleza de la cuenta.

Ejemplo: de auxiliar personal.

AUXILIARES TABULARES IMPERSONALES

4

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 5/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

Estos auxiliares, por su versatilidad de tamaño y por el número de columnas que lo forman, sonempleados para controlar los diferentes gastos de los departamentos de ventas y deadministración.

Su diseño y presentación, también estará dado por las necesidades y capacidad técnica de laentidad o bien utilizará formatos comerciales que se apeguen a sus características. Te

proponemos el siguiente ejemplo de “Auxiliar de mayor”, tabular.

Encabezado.

1. Logotipo, nombre, razón social de la entidad.

2. R.F.C. de la entidad.

3. Folio, número de la hoja en caso de utilizar mas de una.

4. Número y nombre de la cuenta de mayor.

Cuerpo del formato, columnas para:

5. Fecha.

6. Referencia, número del asiento contable o número de la póliza.

7. Concepto, nota breve indica cómo se liquidó el importe del gasto.

8. Total. del control del gasto, (en ocasiones, con un cheque se liquidan diferentes gastos).

9. Diferente número de columnas, en el encabezado de éstas se anotará el nombre del gasto,

ejemplo: sueldos, teléfono. etc. y en el cuerpo de la columna el importe de ese gasto.

10. El último renglón de la hoja tabular, lo dejarás para totalizar el importe de cada columna, estopara obtener sumas iguales, con la columna no. 8 de Total.

Ejemplo de auxiliar de cuenta colectiva impersonal.

5

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 6/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

MAYOR AUXILIAR DE ALMACÉN

Este auxiliar así como los anteriores, su diseño contendrá información similar a los anteriorescomo sigue:

Encabezado:

1. El logotipo, nombre o razón social de la entidad.

2. Número y nombre de la cuenta de mayor.

3. Número y nombre de la subcuenta de mayor.

4. Folio número progresivo de la tarjeta, en caso de usar mas de una.

Cuerpo de la tarjeta columna para:

5. Fecha.

6. Referencia. (para el número de asiento en el diario o número de póliza.

7. Concepto. (para factura no. requisición de salida, etc.)

8. Debe.

9. Haber.

10. Saldo.

Ejemplo de mayor auxiliar de almacén.

TARJETA AUXILIAR DE ALMACÉN

Te presentamos el ejemplo mas común de tarjeta auxiliar que por lo general podrá ser usado enel almacén, como medio de control para el almacenista, quien en este caso sería el encargado dedeterminar los costos de la mercancía a través del sistema U.E.P.S., P.E.P.S. o P.P., yreportarlos al departamento de contabilidad para su registro contable.

Su diseño y presentación, también se hará de acuerdo a las posibilidades técnicas y económicasde la entidad o bien, utilizar el formato comercial, tarjeta que podría ser con el diseño siguiente.

Encabezado:

6

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 7/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

1. Logotipo, nombre o razón social de la entidad.

2. Número y nombre de la cuenta de mayor.

3. Número y nombre del artículo (con datos técnicos para identificar plenamente el artículo comopor ejemplo: modelo, color, etc.)

4. Número clave (en algunos casos número de clave que diseña la entidad para identificar plenamente el artículo de otros del mismo tipo).

5. Ubicación topográfica (lugar dentro del almacén donde deberá localizar el artículo en cuestión).

6. Espacio para MÍNIMOS Y MÁXIMOS (cantidad de artículos mínimos para solicitar sureposición y máximos entre otras razones, para no saturar el almacén con inversiones muyelevadas que finalmente produzcan pérdidas).

7. Fecha (de vigencia de revisada la existencia).

Nota: este encabezado pudiesecontener mayor información, esto lo determinaría las necesidadesde la entidad. Cuerpo de la tarjeta (columnas para).

8. Fecha.

9. Referencia, número del asiento en el libro diario o número de la póliza en su caso.

10. Espacio para artículos, dividida en:

• entradas.• salidas.•

existencia. (saldo en unidades).

11. Costo (se reporta el valor de ingreso de los artículos).

12. Costo de salida. ( U.E.P.S., P.E.P.S. o P.P.según el método de valuación de las mercancíasque se adopten).

13. Debe.

14. Haber.

15. Saldo. (valor de los artículos en existencia).

Ejemplo de tarjeta auxiliar de almacén.

7

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 8/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

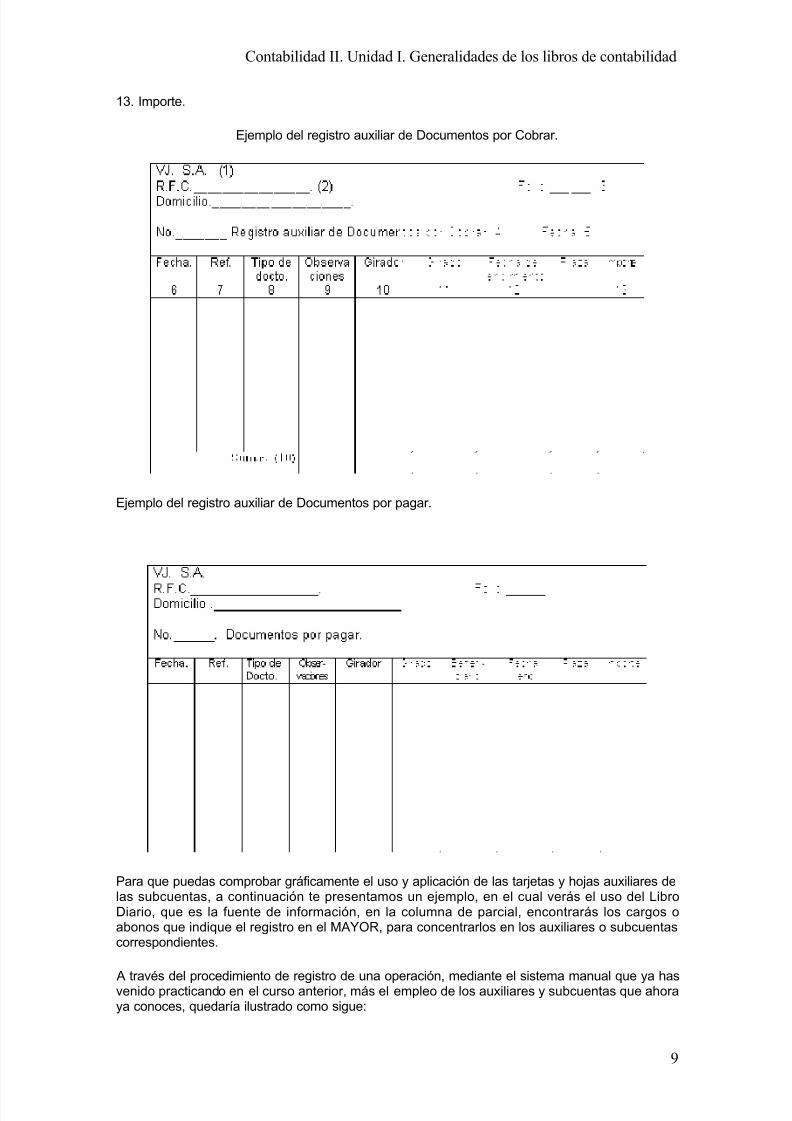

REGISTRO AUXILIAR DE DOCUMENTOS POR COBRAR Y/O POR PAGAR

Resulta también práctico, en algunas entidades, utilizar formatos de tarjetas, para llevar el controlanalítico de estos documentos mercantiles (letra de cambio, pagaré), éstos como los otrosformatos anteriores, se diseñan de acuerdo a las necesidades de cada entidad, su presentaciónes la siguiente.

Encabezado:

1. Logotipo. Nombre o razón social de la entidad.

2. Datos generales de la entidad.

3. Número de folio de la tarjeta (en caso de utilizar más de una).

4. Número y nombre de la cuenta de mayor.

5. Fecha

Cuerpo de la tarjeta (columnas para)

6. Fecha.

7. Referencia. (número de asiento en el libro diario o número de póliza).

8. Tipo de documento. (letra de cambio o pagaré y número del documento).

9. Observaciones. (datos sobre las características o convenio del documento).

10. Girador.

11. Girado

12. Fecha de vencimiento.

8

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 9/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

13. Importe.

Ejemplo del registro auxiliar de Documentos por Cobrar.

Ejemplo del registro auxiliar de Documentos por pagar.

Para que puedas comprobar gráficamente el uso y aplicación de las tarjetas y hojas auxiliares delas subcuentas, a continuación te presentamos un ejemplo, en el cual verás el uso del LibroDiario, que es la fuente de información, en la columna de parcial, encontrarás los cargos oabonos que indique el registro en el MAYOR, para concentrarlos en los auxiliares o subcuentascorrespondientes.

A través del procedimiento de registro de una operación, mediante el sistema manual que ya hasvenido practicando en el curso anterior, más el empleo de los auxiliares y subcuentas que ahoraya conoces, quedaría ilustrado como sigue:

9

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 10/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

Ejemplo de operaciones económicas.

El día 8 la entidad VJ. S.A., realiza cobros a sus clientes:

El cliente Luis Pérez, paga a cuenta de su adeudo N$150.00, importe que se deposita enBancomer S.A. según ficha de depósito.

El cliente Rubén García, paga a cuenta de su adeudo N$200.00, importe que se deposita encuenta de cheques de Bancomer S. A. según ficha de depósito.

El cliente Lino Mejía, paga a cuenta de su adeudo N$300.00, importe que se deposita en cuentade cheques según ficha de depósito de Banorte S.A.

Ejemplo de registro contable en libro diario.

Las concentraciones o pases al mayor, (sólo para ilustrar este caso, emplearemos esquemas demayor, ya que éstos sustituyen – los formatos para efectos prácticos).

CUENTAS COLECTIVAS AUXILIARES DE MAYOR O SUBCUENTAS

O DE MAYOR. (ver en el libro diario, la columna de parcial).

(ver en el libro diario las columnas de DEBE Y HABER).

10

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 11/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

S) Saldo inicial de la cuenta de clientes de mayor y sus respectivas subcuentas.

APLICACIÓN PRÁCTICA DEL USO DE TARJETAS Y HOJAS TABULARES PARA

EL CONTROL DE LAS SUBCUENTAS

Ejercicio.

La entidad Gama S. A. contabiliza sus operaciones económicas por el mes de marzo delpresente, presentando Balanza de comprobación 28 de febrero del presente.

Poner razones de impresión en la estructuración de los cuadros, algunos de éstos no tienen los

centavos; en la práctica siempre deben aparecer. Como un ejercicio puedes anotárselos.

GAMA S.A.

Relación de saldos al 28 de Febrero de 19___

11

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 12/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

Ahora ya tenemos nuestra relación de cuentas y saldos. Por ahora ya estás listo para registrar elasiento de apertura, lo cual puedes consultar en el ejemplo siguiente de libro diario.

Podrás observar en esta relación de saldos y cuentas, cómo se integra el saldo de Bancos, quetambién aparece en la Balanza de comprobación.

Ejemplo:

El saldo del Mayor Bancos que es de N $25 000.00, está integrado por la suma de los saldos de:

Saldos que pueden confirmar en la relación de saldos y cuentas.

Las actividades económicas de esta entidad, fueron reportadas durante el mes de marzo de19___. Como siguientes:

1. El día 2 de marzo nos reportaron que el cliente Luis García liquidó parte de su adeudo por N $500.00 según ficha de depósito de Bancrecer S. A.

12

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 13/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

2. El día 5 de marzo el departamento de ventas, reporta haber vendido a crédito a los siguientesclientes según facturas:

Nota: El contador de la entidad, nos pide registrar el costo de las mercancías vendidas a travésdel control de U, E.P.S.

3. El día 10 de marzo el departamento de almacenes, reporta haber recibido mercancías por concepto de compra según factura No. 081 de MIR. S.A.como sigue.

4. El día 12 de marzo se reporta el cheque no. 17 por N$ 5000.00 a favor de MIR, S.A. paracubrir parte de nuestro adeudo.

5. El día 14 de marzo, nos reportar la primera quincena del mes de marzo por concepto desueldos por N$ 1 200.00; por instrucciones del contador se aplicará el 70% para el departamentode ventas y el 30% para el departamento de administración: se retiene a los trabajadoresN$90.00 de I.S.R. y N$35.00 por concepto de cuotas de seguridad social (IMSS). Por el neto seexpide el cheque no. 10 de Bancrecer S.A.

6. El día 20 de marzo se expide cheque no. 18 de Banpaís S.A. por N$1 001.00, para cubrir elpago de diferentes gasto según recibos.

Nota: El contador indica aplicar el gasto como sigue:

70% para el departamento de ventas. Y el 30% para el departamento de administración.

13

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 14/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

7. El día 28 de marzo reportan la segunda quincena de marzo por n$1 100.00, se retienen a lostrabajadores n$ 65.00 de I.S.R. y n$ 30.00 de cuotas de seguridad social (IMSS). Por el neto seexpide el cheque no., 11 de Bancrecer. Nota según órdenes el gasto de la nómina se aplicará el70% para el departamento de ventas y el 30% para el departamento de administración.

Procedimiento:

1. Lee cada una de las operaciones aquí propuestas en forma independiente, y consulta elregistro correspondiente (asiento), en el libro diario.

2. Revisa tu libro diario y tus auxiliares al mismo tiempo, para que compruebes que lacolumna de parcial dio origen a las subcuentas o auxiliares de mayor, con cargo o abonocorrespondiente y.

3. Verifica que el saldo en esquemas de mayor, con la suma de los saldos auxiliares soniguales.

4. Checa la balanza de comprobación y el libro diario, en la columna total de movimientosdeudores y acreedores con el importe acumulado del diario, deben ser iguales.

5. Por último, observa el reporte, relación de cuentas de mayor y subcuentas, paracomprobar que los registros fueron asentados correcta y oportunamente.

14

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 15/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

15

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 16/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

16

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 17/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

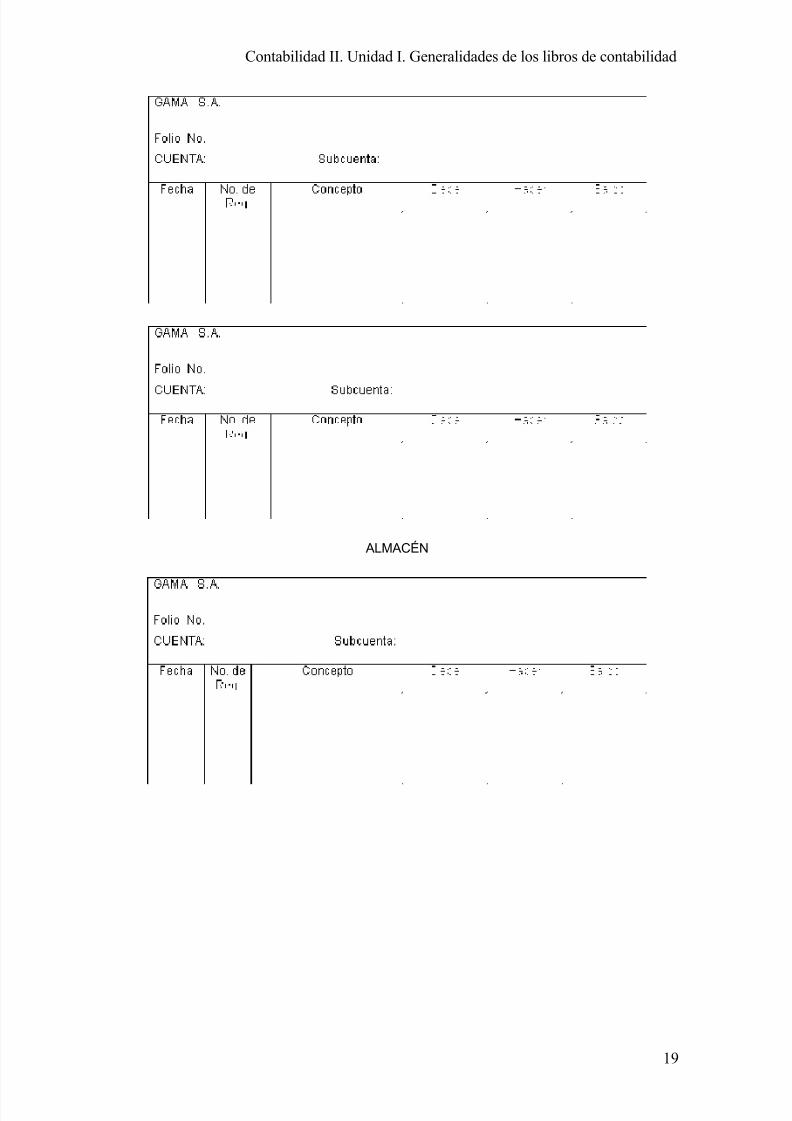

Para que tengas una estructura general de este ejemplo, te mostraremos el uso práctico de losauxiliares en la siguiente presentación.

Cuenta Colectiva de Mayor:

17

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 18/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

A continuación te presentamos una serie de tarjetas imprimelás y llénalas a partir del libro diario.

CLIENTES

18

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 19/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

ALMACÉN

19

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 20/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

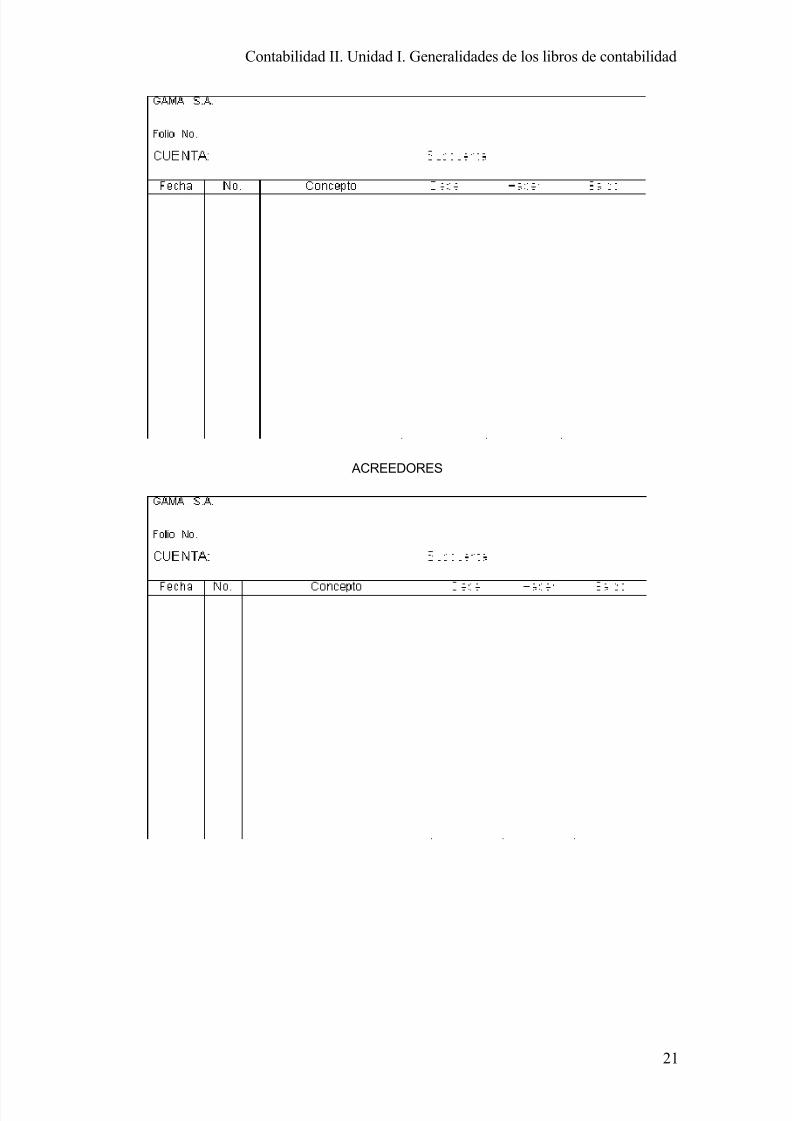

PROVEEDORES

20

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 21/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

ACREEDORES

21

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 22/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

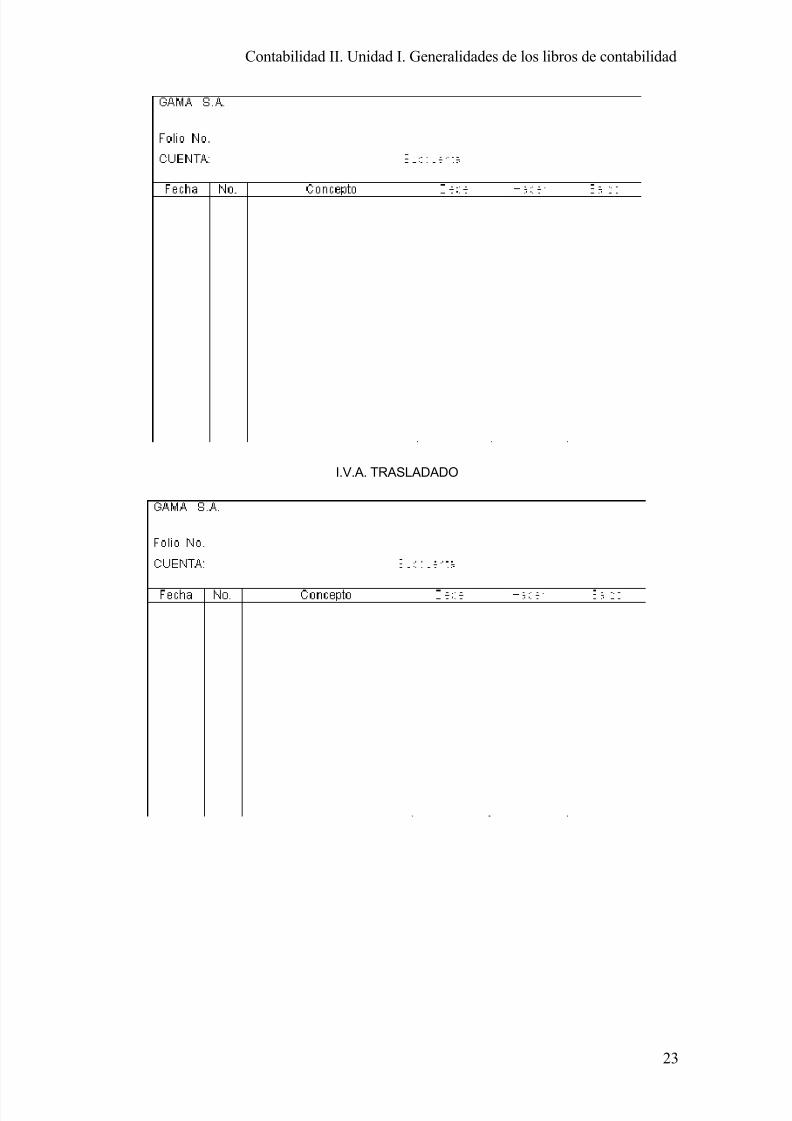

IMPUESTOS POR PAGAR

22

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 23/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

I.V.A. TRASLADADO

23

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 24/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

Nota: Ahora te toca a ti, elaborar y presentar tu relación de saldos (subcuentas), que anexarás atu Balance General, recuerda que la suma de las subcuentas de Mayor checan con esta Balanzade comprobación.

CATÁLOGO DE CUENTAS

Estarás de acuerdo que hasta este momento, ya identificas plenamente el “Estado de situaciónfinanciera” y el Estado de Resultados”, de una entidad comercial y que para elaborarlos,clasificaste y organizaste las cuentas, primero por rubros como son:

Activo circulante

24

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 25/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

Activo diferido

Activo fijo

Pasivo a corto plazo

Pasivo a largo

Pasivo diferido

Capital contable

Capital social

Utilidad

Pérdidas

Y ya clasificadas y organizadas las cuentas, de acuerdo con la presentación comúnmenteaceptada, siempre las presentarás con cierto orden, incluyendo las subcuentas, ahora que yaconocer de ellas. Estas últimas cuentas las organizaste primero en orden numérico yposteriormente en orden alfabético. Estas listas las llamarás “Catálogo de Cuentas”, que teservirá para procesar la información contable, en forma sistemática, a través de procedimientos ymétodos que te facilitarán alcanzar los objetivos contables como son la información financiera.

Ejemplo de la integración del catálogo numérico de cuentas:

Como base de organización tomaremos el siguiente Estado de Situación Financiera, que nosdará los parámetros de la clasificación numérica.

Codificando los rubros del Estado de Situación Financiera anterior, quedaría como sigue:

Número. Rubros.

1.- Activo.

25

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 26/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

11.- Circulante.

12.- Fijo.

13.- diferido.

14.- Otros.

2.- Pasivo.

21.- Corto plazo.

22.- Largo plazo.

23.- Diferido.

3.- Capital Contable

31.- Capital social.

32.- Utilidad del ejercicio.

33.- Pérdida del ejercicio.

34.- Utilidad de ejercicios anteriores.

Ahora ya tienes tu base numérica, para organizar las cuentas de mayor, de la balance o CuentasColectivas, que se irán integrando como sigue:

26

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 27/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

Como podrás ver, en esta base de clasificación numérica, tienes hasta cuatro dígitos (espacios),

para identificar una cuenta de mayor o subcuenta, en algunos textos de contabilidad podrásencontrar una base de clasificación de seis o mas dígitos de clasificación, dependiendo de lasnecesidades del departamento de contabilidad, considerando el tamaño de la entidad.

Tomando como base la información anterior, el siguiente es un ejemplo de Catálogo de cuentasnumérico.

GAMA S.A.

R.F.C.. . . . .

Dirección . . . . .

CATÁLOGO NUMÉRICO DE CUENTAS.

Autorizado por: _______revisado por: __________Fecha. _____________

Número Cuentas

1.- Activo.

11.- Circulante.

111.- Caja.

112.- Bancos.

27

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 28/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

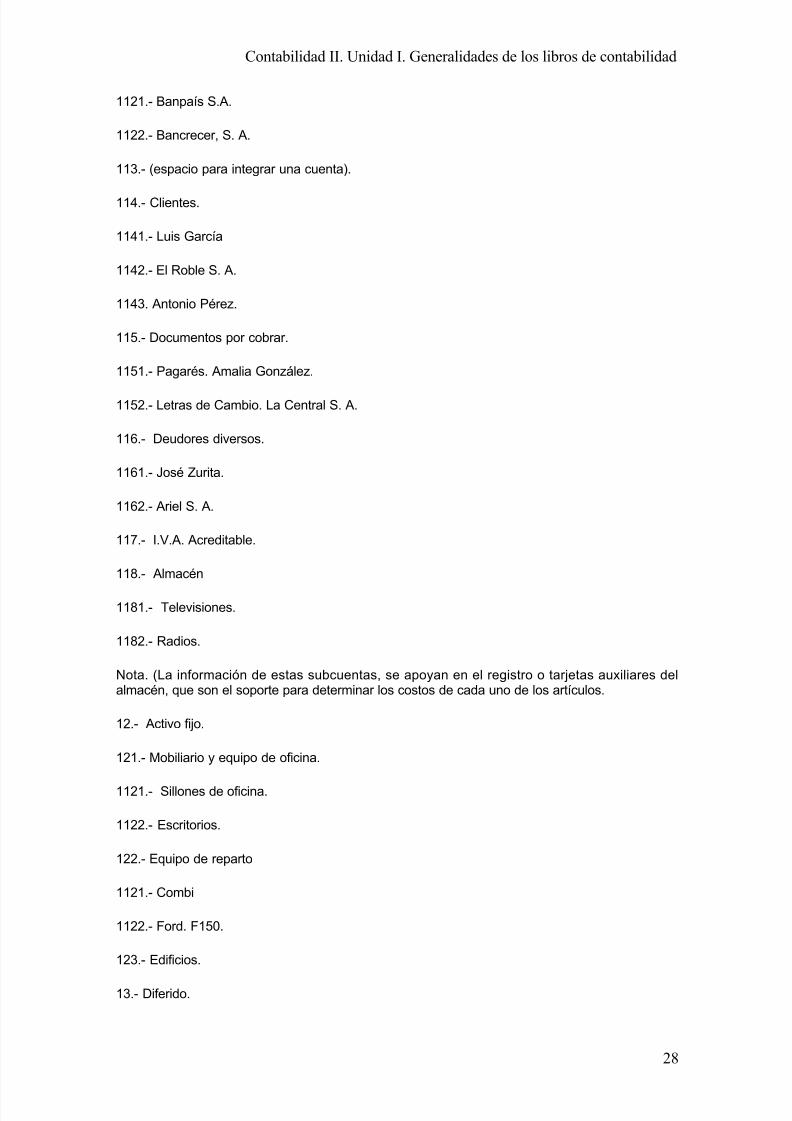

1121.- Banpaís S.A.

1122.- Bancrecer, S. A.

113.- (espacio para integrar una cuenta).

114.- Clientes.

1141.- Luis García

1142.- El Roble S. A.

1143. Antonio Pérez.

115.- Documentos por cobrar.

1151.- Pagarés. Amalia González.

1152.- Letras de Cambio. La Central S. A.

116.- Deudores diversos.

1161.- José Zurita.

1162.- Ariel S. A.

117.- I.V.A. Acreditable.

118.- Almacén

1181.- Televisiones.

1182.- Radios.

Nota. (La información de estas subcuentas, se apoyan en el registro o tarjetas auxiliares delalmacén, que son el soporte para determinar los costos de cada uno de los artículos.

12.- Activo fijo.

121.- Mobiliario y equipo de oficina.

1121.- Sillones de oficina.

1122.- Escritorios.

122.- Equipo de reparto

1121.- Combi

1122.- Ford. F150.

123.- Edificios.

13.- Diferido.

28

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 29/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

131.- Gastos de Organización.

1311.- Asesoría contable.

1312.- Asesoría en mercadotecnia.

132.- Gastos de Instalación.

1311.- Asesoría contable.

1312.- Asesoría en mercadotecnia.

132.- Gastos de instalación.

1321.- Sistemas de iluminación

1322.- Sistemas de ambientación.

2.- Pasivo.

21.- A corto plazo.

211.- Proveedores.

2111.- La Nacional S. A.

2112.- El Fuerte S.A.

212.- Documentos por Pagar.

2121.- Letra de cambio, La Central S.A.

2122.- Pagaré. La Oriental, S.A.

213.- Impuestos y cuotas por pagar.

2131.- I.S.R. a cargo.

2132.- I.S.R. retenido.

214.-Acreedores diversos.

2141.- Bancrecer, S. A.

2142.- La Nacional, S. A.

215.- I.V.A. Trasladado

2151.- 10% I.V.A.

2152.- 6% I.V.A.

216.- I.V.A. por pagar.

22.- A largo plazo.

29

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 30/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

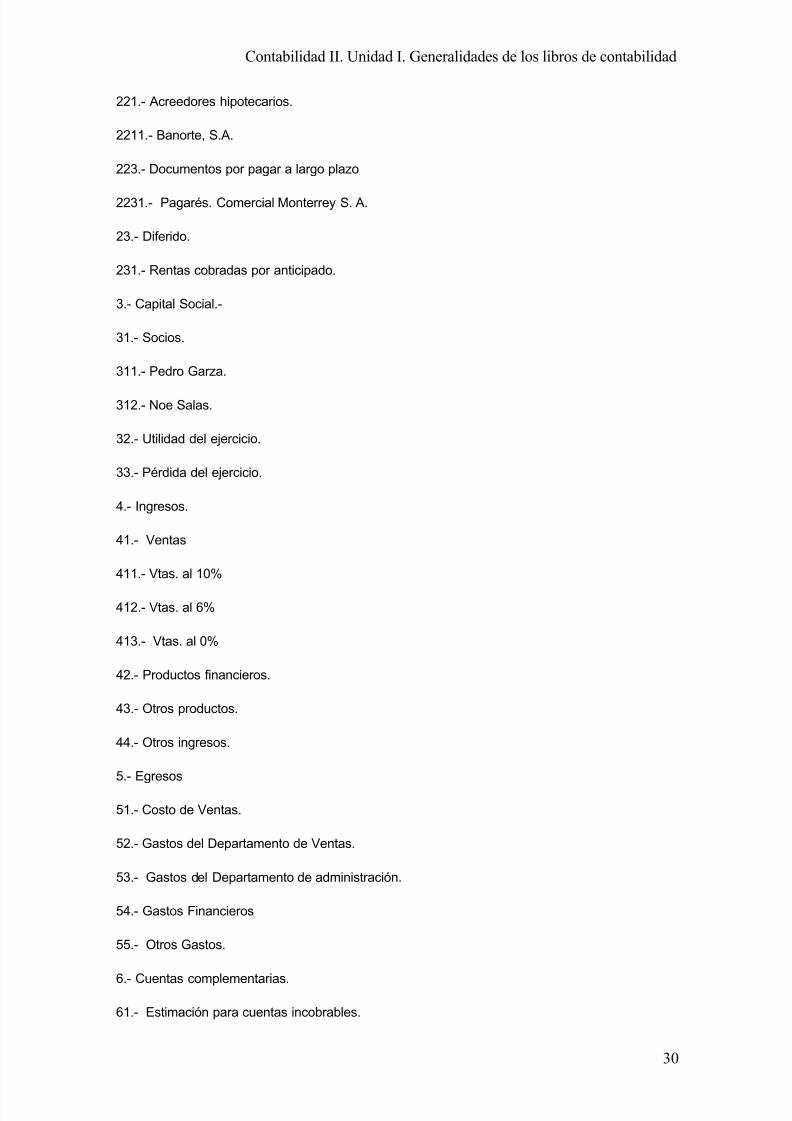

221.- Acreedores hipotecarios.

2211.- Banorte, S.A.

223.- Documentos por pagar a largo plazo

2231.- Pagarés. Comercial Monterrey S. A.

23.- Diferido.

231.- Rentas cobradas por anticipado.

3.- Capital Social.-

31.- Socios.

311.- Pedro Garza.

312.- Noe Salas.

32.- Utilidad del ejercicio.

33.- Pérdida del ejercicio.

4.- Ingresos.

41.- Ventas

411.- Vtas. al 10%

412.- Vtas. al 6%

413.- Vtas. al 0%

42.- Productos financieros.

43.- Otros productos.

44.- Otros ingresos.

5.- Egresos

51.- Costo de Ventas.

52.- Gastos del Departamento de Ventas.

53.- Gastos del Departamento de administración.

54.- Gastos Financieros

55.- Otros Gastos.

6.- Cuentas complementarias.

61.- Estimación para cuentas incobrables.

30

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 31/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

62.- Amortización acumulada de gastos de instalación.

63.- Amortización acumulada de gastos de organización.

64.- Depreciación acumulada de equipo de transporte.

65.- Depreciación acumulada de equipo de reparto.

66.- Depreciación acumulada de equipo de oficina.

Subcuentas de Egresos.

1. Agua.2. Amortización de gastos de instalación.3. Amortización de gastos de organización4. Depreciación de edificios.5. Depreciación de equipo de reparto.6. Depreciación de equipo de transporte.

7. Depreciación de equipo de oficina.8. Descuentos.9. Estimación para cuentas incobrables.10. .Comisiones.11. Gasolina.12. Honorarios.13. Lubricantes.14. Luz.15. Materiales de aseo y limpieza16. Materiales para mantenimiento de unidades.17. Pasajes.18. Publicidad.19. Primas de seguro.20. Sueldos.21. Teléfono.22. . . .

Nota: Observa que en este catálogo, las subcuentas de egresos (gastos) llega al número 21,quedando abierta la numeración, para integrar más subcuentas.

Además del catálogo numérico de cuentas, existe otro catálogo con estas mismas cuentas peroordenado en forma alfabética y que estos catálogos se irán incrementando de acuerdo a lasnecesidades y que la clasificación en base a cuatro, seis o más dígitos (espacios) dependerá delos requerimientos de la entidad.

31

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 32/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

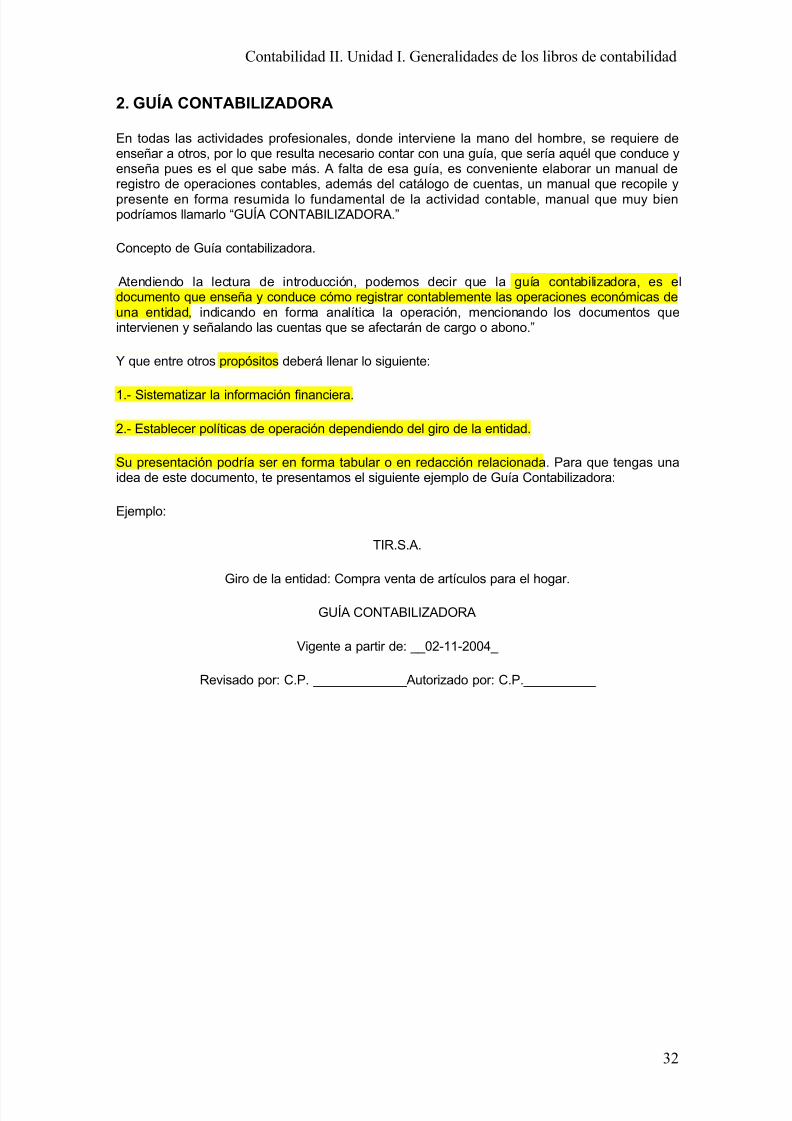

2. GUÍA CONTABILIZADORA

En todas las actividades profesionales, donde interviene la mano del hombre, se requiere deenseñar a otros, por lo que resulta necesario contar con una guía, que sería aquél que conduce yenseña pues es el que sabe más. A falta de esa guía, es conveniente elaborar un manual deregistro de operaciones contables, además del catálogo de cuentas, un manual que recopile y

presente en forma resumida lo fundamental de la actividad contable, manual que muy bienpodríamos llamarlo “GUÍA CONTABILIZADORA.”

Concepto de Guía contabilizadora.

Atendiendo la lectura de introducción, podemos decir que la guía contabilizadora, es eldocumento que enseña y conduce cómo registrar contablemente las operaciones económicas deuna entidad, indicando en forma analítica la operación, mencionando los documentos queintervienen y señalando las cuentas que se afectarán de cargo o abono.”

Y que entre otros propósitos deberá llenar lo siguiente:

1.- Sistematizar la información financiera.

2.- Establecer políticas de operación dependiendo del giro de la entidad.

Su presentación podría ser en forma tabular o en redacción relacionada. Para que tengas unaidea de este documento, te presentamos el siguiente ejemplo de Guía Contabilizadora:

Ejemplo:

TIR.S.A.

Giro de la entidad: Compra venta de artículos para el hogar.

GUÍA CONTABILIZADORA

Vigente a partir de: __02-11-2004_

Revisado por: C.P. _____________Autorizado por: C.P.__________

32

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 33/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

Asterisco o nota al calce del documento guía contabilizadora que dice:

Los documentos comprobatorios del registro contable, deberán reunir los requisitos fiscales quese indican en el art. 29ª del Código Fiscal de la Federación fracciones:

I.- Contener impreso el nombre, denominación o razón social, domicilio y clave del registrofederal de contribuyente de quien lo expida (cédula de identificación fiscal).

II.- Contener impreso el número de folio.

III.- Lugar y fecha de expedición.

IV.- Clave del registro federal de contribuyente de la persona a favor de quien se expida.

V.- Cantidad y clase de mercancías o descripción del servicio que amparen.

33

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 34/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

VI.- Valor unitario consignado en número e importe total consignado en número y letra, así comoel monto de los impuestos que en los términos de las disposiciones fiscales deban trasladarse,en su caso.

VII.- Número y fecha del documento aduanero, así como la aduana por la cual se realizó laimportanción, tratándose de ventas de primera mano de mercancías de importación.

CFR: 1993.

Nota: Este ejemplo de Guía contabilizadora, sólo muestra una pequeña parte del mismo, siobservas su contenido, te debe servir de guía para realizar tu trabajo contable y en este ejemplo,describe una actividad con la cualya estás familiarizado y ya practicaste en el curso anterior, encaso de duda, este documento te servirá de consulta.

3. DISPOSICIONES LEGALES

A continuación verás los ordenamientos legales que rigen a la contabilidad, mismos que hanvenido sufriendo adecuaciones a través del tiempo, con la idea de simplificar y modernizar el

cumplimiento de las obligaciones fiscales.

Si bien la Contabilidad se ha aplicado en las entidades comerciales con imperativosadministrativos, existen ordenamientos legales que la hacen obligatoria, de ahí que todos lossistemas o procedimientos contables que se utilizan para el registro de las operacionescomerciales, se derivan de un mismo sistema que fue el primero en emplearse, llamado“SISTEMA DE DIARIO CONTINENTAL” el cual funciona con base en la teoría de la partidadoble. Para continuar analizaremos estos conceptos, que su comprensión te será muy útil en tusestudios y actividades contables. Recuerda que “SISTEMA”, es un conjunto de elementosrelacionados con la entidad comercial e interrelacionados entre si para lograr el objetivo definidopor el propio sistema que es el de proporcionar información financiera tanto para los propietariosde la entidad económica para proteger su patrimonio, como para Estado fijar las bases fiscales,

sobre las que deben determinarse y pagarse los impuestos, y el Sistema o procedimientoContinental, requiere de un Libro llamado Diario Continental o Diario General, en el cual se vanregistrando una a una las operaciones efectuadas, basándose en los documentoscomprobatorios relativos a dichas transacciones.

Como podrás ver solo mencionaremos las principales leyes y los artículos que regulan el empleode los sistemas de contabilidad (lectura que hiciste en el curso de Contabilidad I)

A continuación te presento el resumen de las distintas disposiciones legales referente a los librosde contabilidad.

34

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 35/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

En el siguiente cuadro sinóptico, observarás las principales leyes que se mencionaron así comosus relaciones con los sistemas de contabilidad.

35

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 36/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

Estos datos se anotarán regularmente en la primera hoja del Diario, anteriormente lo hacía unempleado de la oficina Federal de Hacienda cuando era obligatorio pedir la autorización de losLibros de contabilidad. Para 1993 esta disposición legal se derogó con la finalidad de hacer más

expeditos los trámites fiscales. Aún en la actualidad, sigue siendo obligatorio el uso de los Librosde contabilidad por parte de las entidades comerciales.

En el Libro Diario, se describen una serie de datos que son de carácter informativo, en los cualesel nombre de las cuentas de cargo y abono deberán aparecer.

1. Fecha de operación.2. Número de orden de la operación (número de asiento).3. Nombre de las cuentas que intervienen y de sus auxiliares correspondientes.4. Descripción de los documentos que amparan la operación: “Facturas”, “Notas de

remisión”, “Pagarés”, “Letras de cambio”, recibos entre otros que cumplan con losrequisitos fiscales y fecha de vencimiento en su caso.

5. Condiciones de pago en la operación: en efectivo, parte en efectivo, a crédito y parte acrédito.

36

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 37/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

Se deberán mencionar estos datos que identifiquen claramente la operación al registrarla en elLibro Diario. Con esto se cuenta con la información que sirve de base para tomar medidasadministrativas y sobre todo se cumple con las disposiciones fiscales.

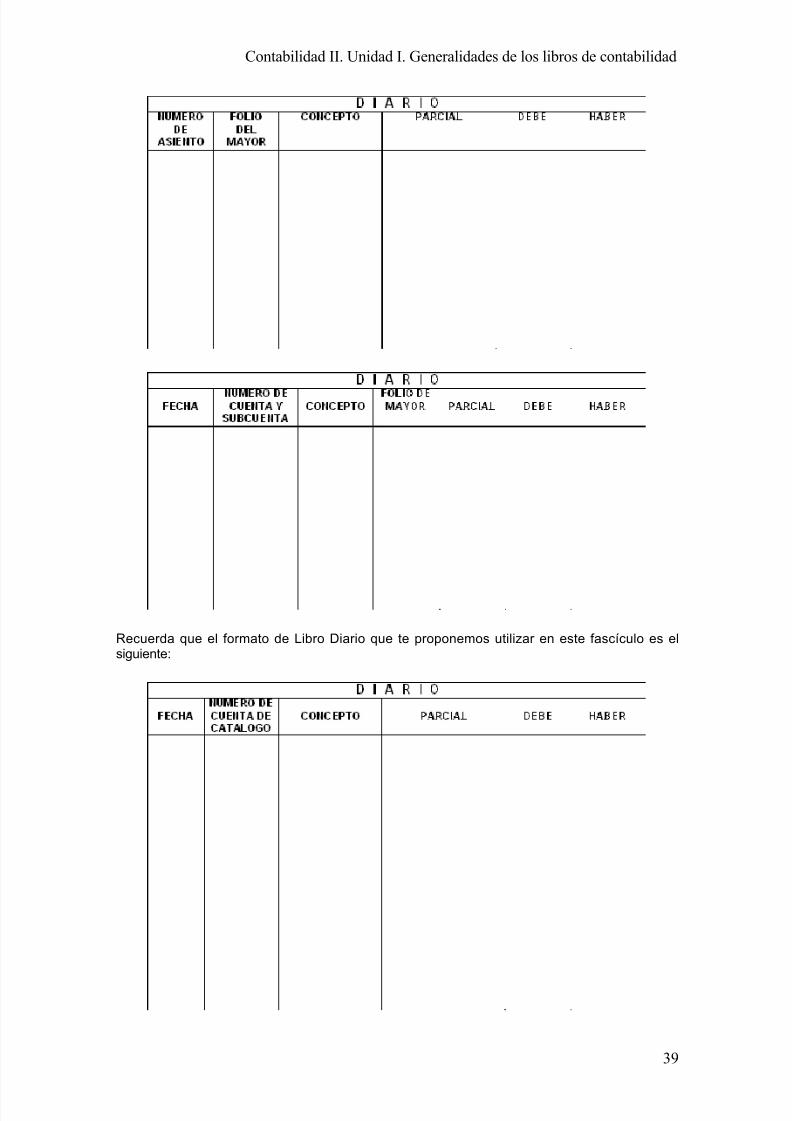

A las hojas del Libro Diario se le da una presentación que se puede considerar como universal;es decir presentará pequeñas diferencias, pero que finalmente cumplen con los objetivos de

registro, para lo cual te proponemos la siguiente presentación:

A este formato se le conoce con el nombre de rayado de Diario continental. A continuacióndescribiremos el uso de las columnas que integran este formato.

Fecha: En esta columna anotarás la fecha que reporta el documento a registrar contablemente,es decir la fecha de operación.

Folio de Mayor: En esta columna anotarás el número que le corresponda a cada una de lascuentas del asiento, según su folio en el Libro Mayor, o el número de página en que aparecendichas cuentas, o el número que le corresponda según el catálogo de cuentas a su organización.

Concepto (Redacción): En esta columna anotarás el siguiente orden:

1. Número de asiento (registro contable).2. El nombre de la o las cuentas de cargo.3. El nombre de la o las cuentas de abono.4. La redacción, es una leyenda breve que describe la operación completa, considerándola

como indicación de la operación y documentos que comprueben dicha operación ycondiciones de pago.

Parcial: En esta columna anotarás la cantidad de las diversas subcuentas o auxiliares queconforman el total de cargo o abono de la cuenta mayor.

Debe o Cargo: En esta columna anotarás la cantidad para cada una de las cuentas de mayor.

Haber o Abono: en esta columna anotarás la cantidad para cada una de las cuentas de mayor.

Ejemplo del uso de rayado de Diario se describe a continuación la presentación que deben tener los asientos en el Libro Diario y el uso de la inicial A.

El número del asiento lo registraremos al centro de la columna (concepto) en medio de dos líneashorizontales, una de cada lado del número, esto con el objeto de separar los asientos. La líneade la izquierda empezará después de la columna para folio y terminará al centro de la mismacolumna, y la otra línea de la derecha inicia después de este número y termina antes de llegar ala columna de parcial.

37

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 38/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

En los siguientes renglones anotarás, el nombre de la o las cuentas de cargo junto a la columnade folio, en los siguientes renglones, el nombre de la(s) cuenta(s) de abono, se anotará dejandoun espacio (sangría) de uno a dos centímetros de la columna folio.

Cuando tengas que afectar las cuentas colectivas de control mismas que se llevan en el Libromayor, y que su saldo expresa el total de una serie de cuentas controladas en Libros o registros y

tarjetas, llamados mayor auxiliar o subcuentas. A manera de recordar el nombre de las cuentascolectivas mencionaremos: Bancos, Clientes, Proveedores, Acreedores entre otros y comoejemplo de cuentas auxiliares o subcuentas de Bancos: Banco Nacional de México, S.A.Bancomer S. A. entre otros; de clientes: Juan Ruiz, Luis Sánchez, entre otros; de Proveedores:Sony S. A., RCA. S.A. y de Acreedores: Industria Electrónica de Monterrey S. A. ycomercializadora Aurrera S. A. entre otros.

Anotarás el nombre del auxiliar o Subcuenta debajo del nombre de la cuenta de Mayor a quepertenece, esto facilita su localización y tener un control eficiente para proporcionar información.

La redacción debe ser breve pero concisa, la anotarás enseguida del último renglón queocupaste para la cuenta de abono (de Mayor o Subcuenta), puedes ocupar uno o más renglones

pero sólo en la columna de concepto (redacción). Las características mínimas que deberápresentar la redacción será:

a) Para hacer referencia al tipo de operación como ejemplo anotarás: Ventas, Compras, Gastos,entre otros.

b) Para hacer referencia a la documentación fuente, anotarás según factura número “X”, segúncheque número, según nota número “X”, según escritura pública “X”, entre otros. Como puedesobservar, es necesario mencionar el nombre del documento y su número de control.

c) Con referencia a la forma de pago, anotarás: de contado, a crédito, contado y crédito.

Otras de las normas que debes observar es el de ocupar todos los renglones uno a uno, en otraspalabras no debes dejar renglones en blanco, si esto sucede deberás cancelar dicho renglón conla línea horizontal o con una quebrada llamada zeta.

Si al final de tu hoja con su número de folio te quedara uno o más renglones, porque el registrocontable (asiento) no quedara completo, es preferible cancelarlos con una línea, sin olvidar anotar las sumas en el último renglón, indicando que pasan al folio número “X”, y anotará tuasiento en la siguiente página, anotando en el primer renglón las sumas iguales que vienen de tupágina anterior, acompañado de la leyenda “DEL FOLIO Número” ya que estas sumascomprobarán la teoría de la partida doble.

Después de haber seguido estas indicaciones, tendrás que pasar al Libro Mayor; es decir,anotarás la cantidad en ese Libro, indicando en tu Diario en la columna de folio, el número de

cuenta de catálogo o con una señal para evitar omisiones o el duplicar cantidades en tu LibroMayor que más adelante comentaremos.

Para que tengas una mayor comprensión de lo antes dicho, a continuación presentaremosdiferentes Libros de Diario que se ocupan en la actualidad, esto para que tengas un panoramaamplio y puedas integrante con más rapidez en el proceso contable.

Recuerda que no existe un modelo de formato único, ya que cada unidad económica, de acuerdoa su capacidad y a sus necesidades de información financiera, determinará el diseño de formatodel Libro Diario.

Algunos ejemplos de rayado de Libro Diario son.

38

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 39/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

Recuerda que el formato de Libro Diario que te proponemos utilizar en este fascículo es elsiguiente:

39

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 40/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

Y para que verifiques lo hasta aquí expuesto te proponemos el siguiente ejemplo.

La entidad Electrónica J.V.C., S.A. con dirección en Av. Madero no. 7 Col. Centro y con registrofederal de contribuyentes EVC 600920 CCR, con giro de compra venta de aparatos electrónicosrealiza las operaciones del mes de mayo, presentando su Balance General al 30 de abril de1993.

Electrónica J.V.C., S.A.

Balance General al 30 de abril de 1993.

ELECTRÓNICAJ.V.C.,S.A.

RELACIÓN DE SALDOS AL 30 DE ABRIL DE 1993.

40

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 41/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

Ahora de acuerdo a las operaciones realizadas por Electrónica JVC. S.A. por el mes de mayo tepresentaremos los registros en el Libro Diario.

• El día 10 de Mayo de 1993 se expide el cheque número 005 por N $ 200.00 del Bancodel Atlántico S.A. a favor de Sony S.A. a cuenta de nuestro adeudo.

• El día 11 de Mayo de 1993. El cliente Juan Aguilar, realizó un pago según recibo número095 de N $ 250.00 mismo que se depositó en cuenta de cheques del Banco Nacional deMéxico S.A.

• El día 12 de Mayo se realizaron compras de mercancías a crédito, para su venta segúnfacturas:

Factura No. 008 de Sony S.A. por dos Televisiones a N $ 600.00 c/u, más el 10% de I.V.A.

Factura número 010 de Radio JVC S.A. por una Radiograbadora de $ 300.00 más el 10% deI.V.A.

• El día 13 de Mayo de 1993, se reportó la nómina de la Primera quincena del mes por N$850.00, determinando el 60% para el departamento de ventas y el 40% para eldepartamento de Administración: se retienen N$ 17.00 de cuotas IMSS yN$ 25.00 deI.S.P.T. por el neto se expide el cheque no. 011 del Banco del Atlántico S.A.

• El día 14 de Mayo de 1993 Se expide el cheque no. 10 del Banco Nacional de MéxicoS.A. por $ 200.00 para el pago del pagaré 2/3 a favor de Radio JVC. S.A.

ELECTRÓNICA J.V.C., S.A.

41

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 42/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

DIRECCIÓN: AV. MADERO No. 7

COL.: CENTRO CD.

R.F.C.: -

COMPRA VENTA DE APARATOS ELECTRÓNICOS.

DIARIO No. ________, MAYO DE 1993. FOLIO No. 1

ELECTRÓNICA J.V.C., S.A.

DIRECCIÓN: AV. MADERO No. 7

COL.: CENTRO CD.

R.F.C.: -

COMPRA VENTA DE APARATOS ELECTRÓNICOS.

DIARIO No. ________, MAYO DE 1993. FOLIO No. 2

42

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 43/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

Como ves el encabezado, menciona ser Libro diario, los datos de la entidad como son, el nombreo razón social, dirección, registro federal de causantes y giro, Libro Diario No._____, la fecha ynúmero de folio correspondiente, el mes al que corresponde y en este caso el asientocompuesto, el número de la cuenta, los importes de cargo y abono a las cuentas de mayor,debidamente agrupadas y el concepto motivo del asiento, total de cargos y abonos del folio,

comprobando con esto la teoría de la partida doble y por último la indicación de “Pasa al folionúmero______”. Para la medida de la hoja generalmente se usa el tamaño carta.

43

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 44/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

Como se observa, en el Libro Diario se organizan cronológicamente las operaciones económicasrealizadas. En este registro se encuentra toda la información para cumplir con las disposicioneslegales, no se darían problemas en caso de equivocaciones u omisiones en el registro del Diario,si fuera posible borrar, alterar el orden cronológico, dejar huecos, entrerrenglones, hacer raspaduras o enmiendas, tachar o arrancar hojas. Sin embargo, como ninguna de las accionesanteriores es permitida por las Ley, las equivocaciones que se cometen se deben corregir por

medio de anotaciones o asientos especiales que reciben el nombre de contrapartidas. Estasomisiones o errores que se cometan en el Libro Diario o en el Libro mayor, en el momento que sedetectan se deben hacer las contrapartidas como se indica:

a) Detectar el error Para que tengas una idea de los errores y omisiones más comunes tepresentamos su clasificación:

• Cargar o abonar más de lo debido.• Cargar o abonar menos de lo debido.• Cargar o abonar una cuenta que no corresponde.• Invertir el orden de las cuentas.• O equivocarse en la redacción.

b) Una vez conocidas estas omisiones o errores más comunes te indicaremos una serie demétodos para corregirlos.

1.-Cuando se carga o abona más de lo debido: El error se corrige haciendo un asiento decontrapartida por el sobrante.

Ejemplo: se reportan ventas de mercancías según factura número 20 por N $ % 1,000.00 másIVA 100, importe que se depositó en cuenta de cheques el día 18 de mayo de 1993.

Ejemplo de registro con error en el Libro Diario.

Para corregir la cantidad cargada y/ abonada de más, se propone hacer un asiento decontrapartida como sigue:

Con esta corrección al pasar las cantidades al Mayor efectivamente reportaran un saldo real.

Si el error fuera de más, sólo en la columna de cargos, se abona en la cuenta correspondiente lacantidad cargada de más.

44

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 45/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

Si es en la columna de abono, se carga en la cuenta correspondiente la cantidad abonada demás

Analiza por ejemplo dónde se carga y abona menos de lo debido:

El día 19 de mayo de 1993 se paga con el cheque número 019

Por N 1,000.00 el adeudo con nuestro proveedor.

Ejemplo de registro con cantidad registrada de menos en el Libro Diario.

Para corregir este error se hará un asiento complementario:

Al pasar estos asientos al Libro Mayor, las cuentas quedarán con la cantidad que efectivamenteles corresponde.

Se reportan ventas de mercancías con la factura número 35 por N $ 550.00 más el I.V.A.,otorgando crédito a clientes el día 20 de mayo de 1993.

Ejemplo de registro afectando una cuenta indebida en el Libro Diario.

Cuando se detecta el error antes de pasar al Libro Mayor la corrección se puede hacer comosigue:

45

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 46/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

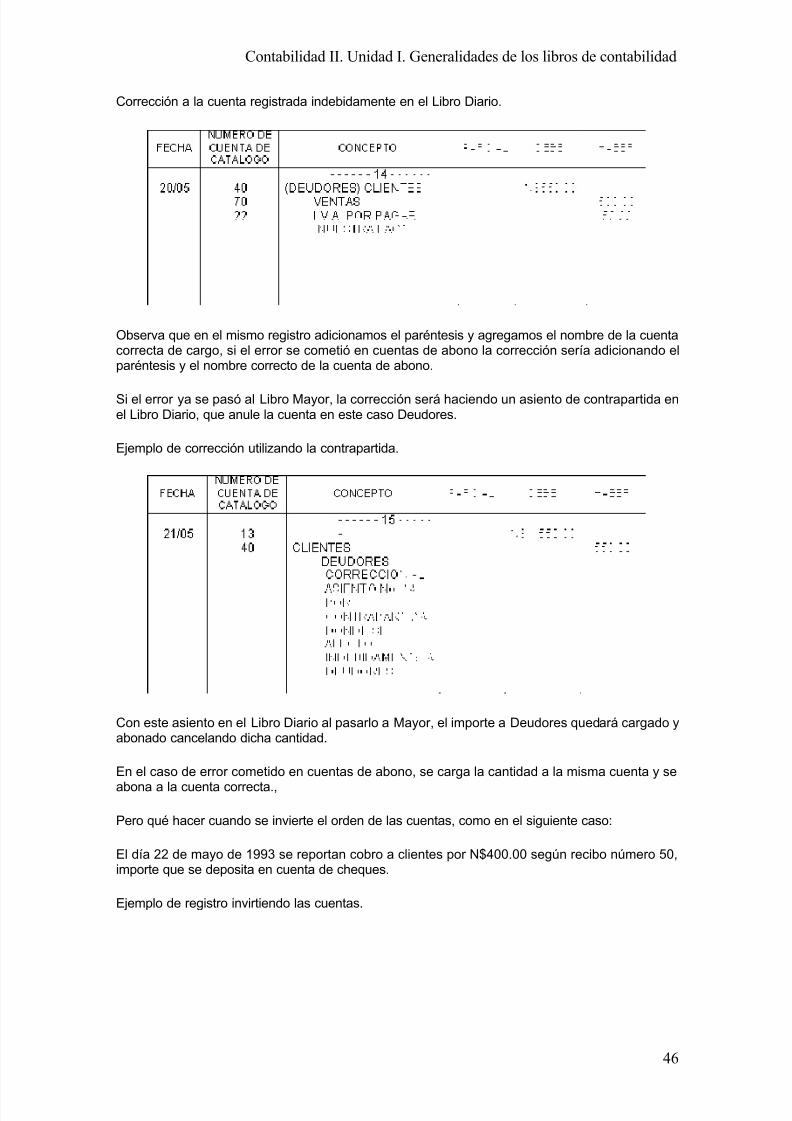

Corrección a la cuenta registrada indebidamente en el Libro Diario.

Observa que en el mismo registro adicionamos el paréntesis y agregamos el nombre de la cuentacorrecta de cargo, si el error se cometió en cuentas de abono la corrección sería adicionando elparéntesis y el nombre correcto de la cuenta de abono.

Si el error ya se pasó al Libro Mayor, la corrección será haciendo un asiento de contrapartida enel Libro Diario, que anule la cuenta en este caso Deudores.

Ejemplo de corrección utilizando la contrapartida.

Con este asiento en el Libro Diario al pasarlo a Mayor, el importe a Deudores quedará cargado yabonado cancelando dicha cantidad.

En el caso de error cometido en cuentas de abono, se carga la cantidad a la misma cuenta y se

abona a la cuenta correcta.,

Pero qué hacer cuando se invierte el orden de las cuentas, como en el siguiente caso:

El día 22 de mayo de 1993 se reportan cobro a clientes por N$400.00 según recibo número 50,importe que se deposita en cuenta de cheques.

Ejemplo de registro invirtiendo las cuentas.

46

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 47/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

Si se advierte el error en ese momento (antes de pasar al Libro Mayor) podrás corregirlo comosigue:

Ejemplo de corrección.

Observa que se registra un nuevo asiento, invirtiendo el error, pero en seguida anotarás elasiento correcto como sigue:

Ejemplo de asiento correcto.

Como podrás observar, el asiento número 17 cancela al asiento número 15 en el Libro Mayor,quedará vigente el asiento número 18 pero también el asiento número 15 podrías corregirlo conel siguiente asiento.

Otro ejemplo de corrección.

47

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 48/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

En este asiento de contrapartida y corrección, estarás cargando y abonando el doble. Con lo cualtu mayor quedará con el valor que le corresponde.

Otro posible error es en la redacción, como en el siguiente ejemplo:

El día 24 de mayo de 1993 se compraron mercancías para su venta, según factura número 100

por N150.00 más el 10% del I.V.A. pagando con el cheque número 011.

Ejemplo de error en la redacción.

Como en este caso el error de redacción se advierte antes de registrar otro asiento, lo quehicimos fue encerrar en un paréntesis la redacción de error y adicionar la redacción correcta,pero si ya registramos mas asientos contables y nos damos cuenta de ese error, la correcciónsería como sigue.

Otro ejemplo de corrección a la redacción.

Otro procedimiento de corrección de errores será el de la contrapartida en tinta roja, entreparéntesis o en su caso signo negativo (-).

48

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 49/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

Siendo que todos los registros en contabilidad se harán con tinta negra o azul, resulta la tinta rojaun indicador de la cantidad como un importe negativo o disminución a las cantidades registradasen negro o azul, si carecemos del color de la tinta roja bastará con marcar la cantidad de cargoentre paréntesis, que también será señal de una cantidad negativa o contrapartida. En el caso deutilizar sistemas electrónicos para elaborar estos Diarios, existen programas que utilizan el signonegativo ( - ) indicado que es una cantidad en rojo o entre paréntesis.

Por último te daremos un ejemplo de corrección con paréntesis:

El día 28 de mayo de 1993 se reportaron ventas de mercancías de contado, segúnfacturanúmero 065 por N $ 80.00 mas el 10% de I.V.A..

Ejemplo del registro en el Libro Diario, observa las sumas iguales al final de la hoja.

Ejemplo de la continuidad de sumas iguales en el Libro Diario, de un folio a otro.

En este ejemplo podrás observar el empleo del paréntesis (o si fuera necesario el signo

“ – “), lo que te indica que los importes de cargo y abono en negro (expresión utilizada en laactividad contable), se anulan con las cantidades de cargo o abono entre paréntesis (en rojo),repitiendo el asiento correcto, o agregando la letra “R” porque en las copias no sale el rojo. En tuLibro Mayor se reflejan estos registros, sin alterar la suma de movimientos deudores o

acreedores, quedando solo acumulado el importe correcto.

49

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 50/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

Por lo que en la práctica diaria este procedimiento de corrección de errores en paréntesis o enrojo es el más práctico por su rápida interpretación y manejo.

LIBRO MAYOR

Como se mencionaron en las disposiciones legales, el Libro Mayor, es obligatorio llevarlo, lo cual

está reglamentado en el Código de Comercio, Código Fiscal y Ley del I.S.R.. El Libro Mayor esaquél en el que se abre una cuenta especial para cada concepto de Activo, Pasivo, Capital y deResultados.

A este libro también se le conoce como libro de segunda anotación, ya que los datos primero seregistran en el Libro Diario del cual se traspasan los datos contables al Libro Mayor, al que pasanpor orden progresivo de fechas, el número de asiento, las cuentas, su número de catálogo y losvalores. Cuando empleas sistemas manuales de registro, el pase se hará generalmente alfinalizar los registros del mes, pero si se emplean sistemas de cómputo, estos pases lo haríanautomáticamente al registrar en el Libro Diario, según el programa que se esté empleando,bastará solicitarlo al equipo.

Las entidades económicas podrán diseñar el Libro Mayor, acorde a sus necesidades, es por estoque encontrarás diferentes tipos de rayado (diseño) como por ejemplo:

Las columnas de este diseño tendrán los siguientes nombres:

1. Fecha2. Número de asiento de diario.3. Número de folio de la cuenta relativa o contracuenta de Mayor o en su caso número de

catálogo.4. Concepto: Nombre de la cuenta relativa o contracuenta.

5. Cargos: El importe correspondiente y/o Saldo Deudor.6. Abono: El importe correspondiente y/o Saldo Acreedor.

En este diseño se utilizan dos hojas al libro abierto, para una sola cuenta.

Otro diseño de una hoja para cada cuenta, ejemplo:

50

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 51/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

En este diseño se adicionan columnas.

5. Cargos. El importe correspondiente (En su caso el Saldo).

6. Abonos. El importe correspondiente (en su caso el Saldo).

Para tener columnas con información específica se agregan más columnas, ejemplo:

El uso de las columnas quedaría como sigue:

5. Cargos. El importe correspondiente.

6. Abonos. El importe correspondiente.

7. Saldo. Deudor o acreedor.

Y si dividimos el espacio en más columnas para cada concepto, quedaría como sigue:

51

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 52/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

7. Saldo Deudor.

8. Saldo Acreedor.

Estos formatos, cubren las necesidades de control y satisfacen las disposiciones fiscales. Podrásencontrar otra combinación de diseño, pero siempre deberán capturar toda la informacióncontable.

Una de las características del Libro Mayor, en el manejo de la columna “concepto” (4), dondeanotarás el nombre de la cuenta o contracuenta relativa, que es aquella que completa el asientopor partida doble.

Nota: Verás el registro de la operación en el libro diario y en el Libro Mayor.

Ejemplo:

Apertura: Se constituye la entidad con las siguientes aportaciones; dinero en efectivo que sedeposita en cuenta de cheques por N $ 2,000.00, sillones, escritorios y máquinas de escribir valuadas en N $ 1,500.00, una deuda correspondiente a la aportación de los escritorios por N $500.00, se constituye así el capital social de la entidad por N $ 3,000.00 según acta constitutiva.

Ejemplo de registro en el Libro Diario.

Al pasar el cargo y el abono en el libro mayor a cada una de las cuentas, se anotará la palabra“varios”, ver ejemplo más adelante.

Ejemplo:1.- Se expide un cheque por N $ 100.00, para cubrir parte de nuestro adeudo a losacreedores.

Ejemplo del registro en el libro diario.

52

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 53/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

En este asiento, Acreedores en contracuenta de Bancos y Bancos en contracuenta de Acreedores, ver el mayor mas adelante.

Ejemplo 2.- Se vende mercancía a crédito por N $ 300.00 más I.V.A. N $ 30.00

Ejemplo de registro en el libro diario.

Al hacer el pase o concentración de cargo al Libro Mayor en el mayor Clientes, se anotará lapalabra “varias” en lugar de Ventas o I.V.A. por pagar y al pasar el abono el mayor de Ventas eI.V.A. trasladado, se anotará en cada una de ellas la palabra Clientes.

Ejemplo del último registró en el libro diario y presentación de las sumas iguales, para comprobar la teoría de la partida doble, que ya conoces y verificar la balanza de comprobación.

Al pasar los cargos al Mayor de Almacén e I.V.A. Acreditable, se anotará en cada una de ellas elnombre de la contra cuenta Bancos y el abono en el Mayor Bancos se escribe la palabra “Varios”.

Veamos, con estos ejemplos, como queda registrado el Libro Mayor,

Ejemplo Mayor de:

53

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 54/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

Ejemplo Mayor de:

Ejemplo Mayor de:

Ejemplo Mayor de:

Ejemplo Mayor de:

Ejemplo Mayor de:

54

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 55/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

Ejemplo Mayor de:

Ejemplo Mayor de:

Ejemplo Mayor de:

Como puedes observar, en el Libro Mayor que aquí diseñamos, encuentras toda la informacióncontable que se procesó durante el ejercicio, el uso de las columnas y el empleo de losconceptos comúnmente aceptados, como en el caso de las columnas de cargo y abono quepresentan sumas en el último renglón y que la parte incompleta de algunas de las columnas sedeberán cancelar los renglones con una línea “zeta”.

55

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 56/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

En los casos de cuentas de Mayor con muchos movimientos y que requiera del empleo de mashojas, es necesario que los totales por columna se pasen con la leyenda “Pasa al Folio No.___” yen el siguiente folio, en el primer renglón, se anotará “Del Folio No. - - -“ y los importes de lacolumna de cargo y abono, y en su caso el saldo.

El libro Mayor al contener todos los saldos de las cuentas de Mayor de Balance y de Resultados,

sirve de base para elaborar la Balanza de Comprobación y ésta, para elaborar la hoja de trabajo.El Estado de Situación Financiera, (Balance General), el Estado de Resultados, (Pérdidas yGanancias) y la comprobación de los movimientos y saldos de los Mayores Auxiliares(Subcuentas).

Ejemplo de la Balanza de Comprobación en base a los mayores anteriores.

Nota: Verifica que las sumas de movimientos deudores u acreedores sean iguales que las sumasde cargos y abonos en el libro diario del ejemplo anterior.

En el Libro Mayor conocemos el movimiento y saldo de cada una de las cuentas en forma globaly agrupada, lo que nos permite tener información base para toma de decisiones por parte delpersonal encargado.

En este Libro Mayor también llegan aparecer errores u omisiones debido a:

Errores u omisiones cometidos en el Libro Diario.

Los errores u omisiones que se cometen en el momento de traspasar datos del Libro Diario alMayor.

Los errores u omisiones en el Libro Diario y las contrapartidas de éstos, al pasarlos al LibroMayor éste queda automáticamente corregido.

Los errores u omisiones que se cometen con más frecuencia en el traspaso de los asientos delDiario al mayor y que deben corregirse en este último son los siguientes.

1. Cargar en vez de abonar a una cuenta o viceversa.2. Cargas o abonar a una cuenta por otra3. Cargas o abonar una cantidad mayor o menor que la verdadera

4. Repetir un asiento.5. Anotar las fechas, folios o contracuentas que no son los correspondientes.

56

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 57/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

Estos errores se corrigen por medio de la contrapartida, con números escritos con tinta roja oentre paréntesis y en su caso, anteponiendo a la cantidad de cargo o abono el signo negativo,indicando con esto, que son cantidades que se restarán a la suma de las cantidades de lacolumna en que se encuentran.

Otras formas de corregir los errores en el Libro Mayor, ejemplo: Supongamos el siguiente asiento

en el Libro Diario:

Ejemplo: Se expide un cheque por N$60.00, para cubrir el adeudo con los proveedores.

Ejemplo de registro en el diario.

Al pasar del Diario al Mayor se carga indebidamente una cuenta en vez de abonarla.

Ejemplo del error cometido y corregido en el mayor.

Esta forma de corregir al doble, por contrapartida, sólo en el Mayor, la mitad del abono nulifica elcargo indebido y la otra mitad del mismo abono, queda vigente.

Otra forma de corregir en el mayor.

Ejemplo.

57

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 58/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

La sola expresión de corrección y la cantidad entre paréntesis en la columna del error, significaque ésta se resta a los cargos en negro (término utilizado en los registros correctos), anulandoasí el renglón #4, quedando vigente el abono en negro.

El paréntesis o el empleo del signo negativo (-), sustituye a la tinta roja. Esta forma de correccióntiene la ventaja de no alterar la suma de los movimientos de las cuentas.

Otro tipo de error en el Libro Mayor, en cuanto se carga o abona a una cuenta equivocada.

Ejemplo: Se expide un cheque por N$80.00 para cubrir parte del adeudo con los acreedores.

Ejemplo del registro en el diario.

Al pasar al Mayor este asiento, se afecta incorrectamente a:

Ejemplo del error pasado en el Mayor de PROVEEDORES, debiendo ser en el de ACREEDORES.

58

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 59/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

El error de cargo, se corrige abonando la misma cantidad o bien:

Otro ejemplo de corrección en el Mayor.

Esta forma de corrección con la cantidad en paréntesis (rojo) anula el cargo correspondiente.

En la cuenta se registra el traspaso, quedando como sigue:

Ejemplo del pase al mayor correcto.

Otro de los errores que se encuentra en el Mayor, es cargar o abonar una cantidad mayor que laverdadera.

Ejemplo. Los clientes liquidan parte de su adeudo, reportado en ficha de depósito en cuenta decheques, por N$100.00

59

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 60/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

Ejemplo del registro en el diario.

Al pasar este asiento de Diario al Mayor, por error se cargó de más.

Ejemplo del error cometido en el mayor y su corrección.

El error se corrigió abonando el importe de más, o bien:

Otro ejemplo de corrección en el mayor.

Con este tipo de corrección, se cargó la diferencia de más en rojo, o anotando la cantidad entreparéntesis o bien con el signo negativo, que se antepone a la cantidad (-900.00), quedando asísólo la cantidad de cargo correcta.

También podrás hacer una combinación de estos procedimientos para corregir el error, se abonala cantidad cargada de más; en el caso del error abonado de más, la corrección se haría en losmismos términos, abonando el importe de más en rojo o entre paréntesis o empleando el signo

negativo o bien esta misma cantidad cargándola, quedando así el abono correcto.

60

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 61/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

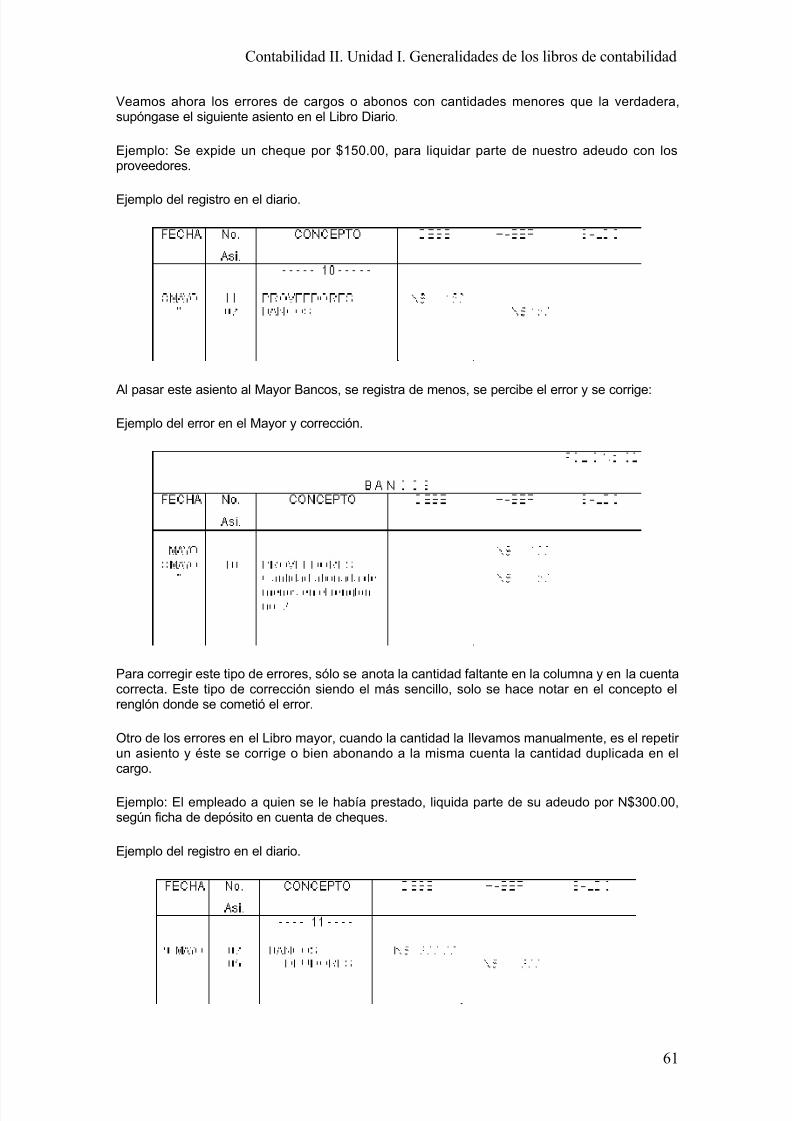

Veamos ahora los errores de cargos o abonos con cantidades menores que la verdadera,supóngase el siguiente asiento en el Libro Diario.

Ejemplo: Se expide un cheque por $150.00, para liquidar parte de nuestro adeudo con losproveedores.

Ejemplo del registro en el diario.

Al pasar este asiento al Mayor Bancos, se registra de menos, se percibe el error y se corrige:

Ejemplo del error en el Mayor y corrección.

Para corregir este tipo de errores, sólo se anota la cantidad faltante en la columna y en la cuentacorrecta. Este tipo de corrección siendo el más sencillo, solo se hace notar en el concepto elrenglón donde se cometió el error.

Otro de los errores en el Libro mayor, cuando la cantidad la llevamos manualmente, es el repetir un asiento y éste se corrige o bien abonando a la misma cuenta la cantidad duplicada en elcargo.

Ejemplo: El empleado a quien se le había prestado, liquida parte de su adeudo por N$300.00,según ficha de depósito en cuenta de cheques.

Ejemplo del registro en el diario.

61

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 62/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

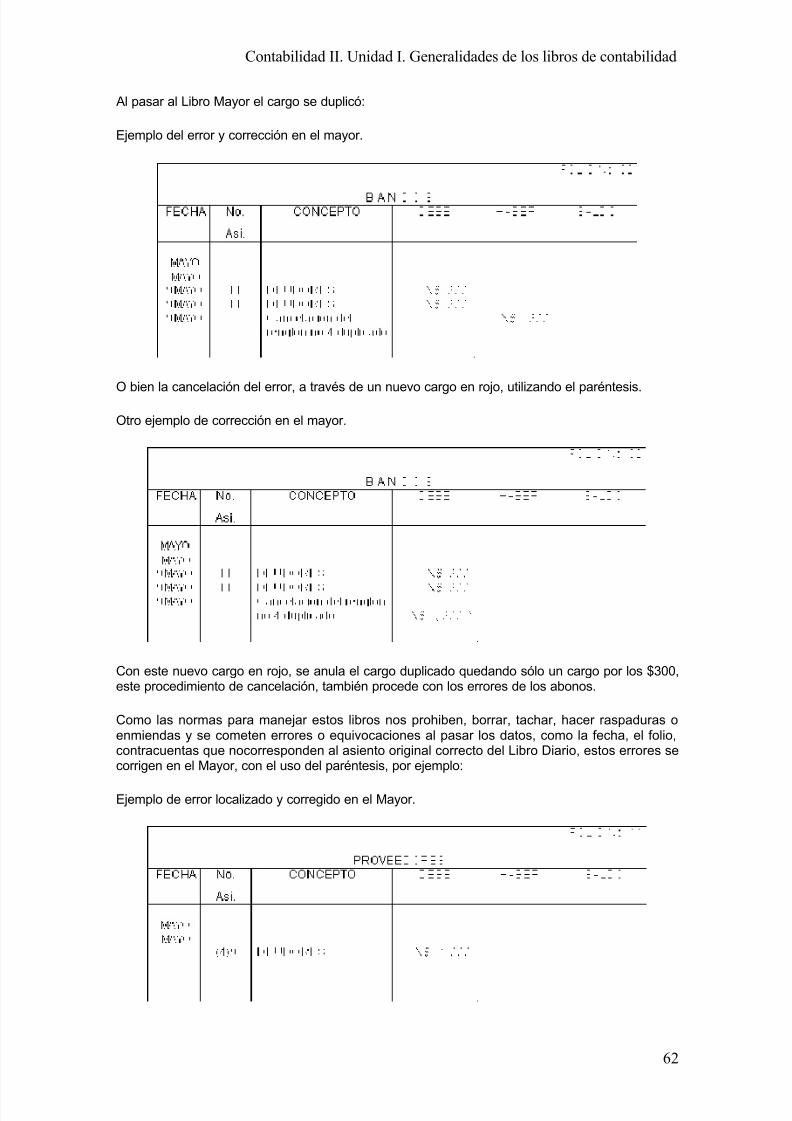

Al pasar al Libro Mayor el cargo se duplicó:

Ejemplo del error y corrección en el mayor.

O bien la cancelación del error, a través de un nuevo cargo en rojo, utilizando el paréntesis.

Otro ejemplo de corrección en el mayor.

Con este nuevo cargo en rojo, se anula el cargo duplicado quedando sólo un cargo por los $300,este procedimiento de cancelación, también procede con los errores de los abonos.

Como las normas para manejar estos libros nos prohiben, borrar, tachar, hacer raspaduras oenmiendas y se cometen errores o equivocaciones al pasar los datos, como la fecha, el folio,contracuentas que nocorresponden al asiento original correcto del Libro Diario, estos errores secorrigen en el Mayor, con el uso del paréntesis, por ejemplo:

Ejemplo de error localizado y corregido en el Mayor.

62

5/14/2018 ad II Unidad I - slidepdf.com

http://slidepdf.com/reader/full/ad-ii-unidad-i 63/63

Contabilidad II. Unidad I. Generalidades de los libros de contabilidad

En este ejemplo, se muestra información encerrada en un paréntesis, indicando que son erroresdetectados y que la información que queda fuera de ese paréntesis es la correcta.

Características: Por medio del Libro Diario, se puede conocer la fecha, los valores, las cuentas ylos demás detalles de cada operación pero no la acumulación de movimientos deudores,acreedores y el saldo de cada una de las cuentas.

En el Libro Mayor se conoce la acumulación de movimientos deudores, acreedores y saldo decada una de las cuentas, pero no las operaciones económicas ordenadas y ampliamentedetalladas como en el Libro Diario, pero si se localiza en el Mayor, en una o más hojas, ya que setrata de un documento que concentra la información económica.

Recapitulación General.

Analiza cuidadosamente el siguiente cuadro, en él se sintetiza la información más importante queya estudiaste.

Fuentes consultadas.

SUÁREZ, Alberto: Contabilidad General, Primer Curso. México. McGraw Hill p.p. 49-68

ELIZONDO, Arturo:El proceso contable, primer nivel. Ecasa. p.p. 165-169

63