Principales aspectos para especificar transformadores de ...

Acuerdo No. 020 de 2004

“Por medio del cual se adopta el Estatuto de Rentas delmunicipio de La Dorada”

___________________________________________________________________________________________________________

EL CONCEJO MUNICIPAL DE LA DORADA – CALDAS, en uso de sus atribuciones legales, en especial lasconferidas en el numeral 4 del Artículo 313 y Artículo 317 de la Constitución Política de Colombia; Decreto 1333/86Artículo 94, 93 – 8, 166, 258; Ley 4 de 1913 Artículo 129,

AcuerdaAdoptase para el Municipio de La Dorada el siguiente texto como el Estatuto de Rentas para el Municipio de LaDorada.

TÍTULO PRELIMINARCAPÍTULO ÚNICO

PRINCIPIOS GENERALESArtículo 1.- OBJETO Y CONTENIDOEl Estatuto Tributario del Municipio de La Dorada tiene por objeto la definición general de los Impuestos, tasas ycontribuciones, su administración, determinación oficial, discusión, control y recaudo, lo mismo que la regulación delrégimen sancionatorio.

El Estatuto contiene igualmente las normas procedimentales que regulan la competencia y la actuación de losfuncionarios de la Secretaría de Hacienda y de las autoridades encargadas de la inspección y vigilancia de lasactividades vinculadas a la producción de las rentas.

Artículo 2.- PRINCIPIOS GENERALES DE LA TRIBUTACIÓNEl sistema tributario del Municipio de La Dorada se funda en los principios de equidad, eficiencia, progresividad,legalidad, neutralidad, generalidad e irretroactividad.

Artículo 3.- BIENES Y RENTAS MUNICIPALESLos bienes y las rentas del Municipio de La Dorada son de su propiedad exclusiva; gozan de las mismas garantíasque la propiedad y rentas de los particulares y no podrán ser ocupados sino en los mismos términos en que lo sea lapropiedad privada. Con fundamento en lo anterior la Ley no podrá trasladarlos a la Nación, salvo temporalmente encaso de guerra exterior.

Artículo 4.- EXENCIONESSe entiende por exención la dispensa legal, total o parcial, de la obligación tributaria establecida de manera expresa ypro-témpore por el Concejo Municipal. Corresponde al Concejo Municipal decretar las exenciones de conformidad conel Plan de Desarrollo Municipal, las cuales en ningún caso podrán decretarse por término mayor de diez (10) años, nipodrán ser solicitadas con retroactividad. En consecuencia, los pagos efectuados y los tributos causados antes dedeclararse la exención no serán reintegrables ni objeto del tratamiento exceptivo.

La norma que establezca exenciones tributarias deberá especificar las condiciones y requisitos exigidos para suotorgamiento, los tributos que comprende, si es total o parcial y el término de duración.

Corresponde a la Secretaría de Hacienda Municipal, reconocer de manera específica las exenciones que han sidodecretadas de manera general por el Concejo Municipal.

Los contribuyentes están obligados a demostrar las circunstancias que los hacen. acreedores a tal beneficio, dentrode los términos y condiciones que se establezcan para el efecto.

Para tener derecho a la exención, se requiere estar a paz y salvo con el fisco municipal.

Artículo 5.- RETENCIÓNEl Gobierno Municipal podrá establecer sistemas de retención total o parcial de los tributos administrados por elMunicipio. Los agentes de retención deberán ser personas jurídicas, establecimientos de comercio o entidadespúblicas con domicilio principal o sucursal o agencia en jurisdicción del Municipio de La Dorada. Las tarifas para la

retención no podrán exceder el monto de las tarifas establecidas en el presente Estatuto para los tributos que seanobjeto de la misma.

Acuerdo 020 de 2004Hoja No. 2

Artículo 6.- TRIBUTOS MUNICIPALESComprenden los Impuestos, las tasas y las contribuciones.

Artículo 7.- OBLIGACIÓN TRIBUTARIALa obligación tributaria es el vínculo jurídico en virtud del cual la persona natural, jurídica o sociedad de hecho estáobligada a pagar al Tesoro Municipal una determinada suma de dinero cuando se realiza el hecho generadordeterminado en la Ley o Acuerdo Municipal.

Artículo 8.- ELEMENTOS SUSTANTIVOS DE LA ESTRUCTURA DEL TRIBUTOLos elementos sustantivos de la estructura del tributo son: causacíón, hecho generador, sujetos (activo y pasivo) basegravable y tarifa

Artículo 9.- HECHO GENERADOREl hecho generador es el presupuesto fáctico establecido por la ley para tipificar el tributo y cuya realización origina elnacimiento de la obligación tributaria.

Artículo 10. CAUSACIÓNEs el momento en que nace la obligación tributaria.

Artículo 11. SUJETO ACTIVOEs el Municipio de La Dorada como acreedor de los tributos que se regulan en este Estatuto.

Artículo 12. SUJETO PASIVOEs la persona natural, jurídica o sociedad de hecho, la sucesión ¡líquida o la entidad responsable del cumplimiento dela obligación de cancelar el Impuesto, la tasa o la contribución, bien sea en calidad de contribuyente, responsable,perceptor o recaudador.

Son contribuyentes las personas respecto de las cuales se realiza el hecho generador de la obligación tributaria. Sonresponsables, perceptores o recaudadores las personas que sin tener el carácter de contribuyentes, por disposiciónexpresa de la ley, deben cumplir las obligaciones atribuidas a estos.

Artículo 13. BASE GRAVABLEEs el valor monetario o unidad de medida o cuantía del hecho imponible, sobre el cual se aplica la tarifa paradeterminar el monto de la obligación.

Artículo 14. TARIFAEs el valor o alícuota determinado en la Ley o Acuerdo Municipal, para ser aplicado a la base gravable y así obtener elimpuesto a pagar. Puede estar dada en valores relativos (porcentajes o por miles), o en valores absolutos (en pesos).

Artículo 15. FORMAS DE RECAUDO:El recaudo de los tributos se puede efectuar en forma directa en la Secretaría de Hacienda y Patrimonio Público através de la retención en la fuente a título del impuesto respectivo o por medio de las entidades bancarias autorizadaspara tal fin.

Artículo 16. FACILIDADES PARA EL PAGO.El Alcalde y la Secretaría de Hacienda y Patrimonio Público podrán mediante Resolución conceder facilidades para elpago de sus impuestos, así como para la cancelación de intereses y sanciones a que haya lugar, siempre que eldeudor o un tercero constituya en su nombre fideicomiso de garantía, ofrezca bienes para su embargo y secuestro,garantías personales, reales, bancarias o de compañías de seguros, o cualquier otra garantía que respaldesuficientemente la deuda a satisfacción de la administración.

Artículo 17. INCUMPLIMIENTO DE LAS FACILIDADES.Cuando el beneficiario de una facilidad para el pago, dejare de pagar alguna de las cuotas o incumpliere el pago decualquier otra obligación tributaria surgida con posterioridad a la notificación de la misma, el Secretario (a) deHacienda, mediante Resolución podrá dejar sin efecto la facilidad para el pago declarando sin vigencia el plazoconcedido, ordenando hacer efectiva la garantía por el saldo total de la deuda, la práctica del embargo, secuestro yremate de los bienes o la terminación de los contratos si fuere el caso.

En este evento los intereses moratorios se liquidarán a la tasa de interés vigente, siempre y cuando esta no seainferior a la pactada.

Acuerdo 020 de 2004Hoja No. 3

Contra esta providencia, procede el recurso de reposición ante el mismo funcionario que la profirió dentro de los cinco(5) días siguientes a su notificación, quien deberá resolverlo dentro del mes siguiente a su imposición en debidaforma.

TÍTULO IIMPUESTOS MUNICIPALES

CAPÍTULO IIMPUESTO PREDIAL UNIFICADO

Artículo 18. NATURALEZAEs un tributo anual de carácter municipal que grava la propiedad inmueble, tanto urbana como rural y que fusiona losImpuestos predial, parques y arborización, estratificación socioeconómica y la sobretasa de levantamiento catastral,que cobra el Municipio de La Dorada sobre el avalúo catastral fijado por el Instituto Geográfico Agustín Codazzi.

Artículo 19. HECHO GENERADOREstá constituido por la propiedad de un bien inmueble urbano o rural, en cabeza de una persona natural o jurídica osociedad de hecho, incluidas las personas de derecho público, ubicado en el Municipio de La Dorada.

Artículo 20. CAUSACIÓNEl Impuesto se causa a partir del 1o de enero del respectivo período fiscal; su liquidación será anual y se pagarádentro de los plazos establecidos por la Secretaría de Hacienda.

Artículo 21. BASE GRAVABLELa constituye el avalúo catastral establecido por el Instituto Geográfico Agustín Codazzi, salvo cuando se establezcala declaración anual del Impuesto Predial Unificado, en cuyo caso la base gravable será el auto avalúo fijado por elpropietario o poseedor del inmueble.

Artículo 22. SUJETO ACTIVO.Es el Municipio de La Dorada, en cuyo perímetro se encuentre el período respectivo.

Artículo 23. SUJETO PASIVOEs la persona natural, jurídica o sociedad de hecho, incluidas las entidades públicas, comunidades organizadas,cualquier agrupación de personas o sucesiones ilíquidas que sean propietarias o poseedoras del bien inmueble en lajurisdicción del Municipio de La Dorada.

Artículo 24. AJUSTE ANUAL DEL AVALÚOEl valor de los avalúos catastrales se ajustará anualmente a partir del 1o de enero de cada año, en un porcentajedeterminado por el Gobierno Nacional antes del 31 de octubre del año anterior, previo concepto del Consejo Nacionalde Política Económica y Social (CONPES). El porcentaje de incremento no será inferior al ochenta por ciento (80%) nisuperior al cien por ciento (100%) del incremento del Indice Nacional Promedio de Precios al Consumidor,determinado por el Departamento Administrativo Nacional de Estadística (DANE), para el período comprendido entreel 19 de septiembre del respectivo año y la misma fecha del año anterior.

En el caso de los predios no formados al tenor de lo dispuesto en la Ley 14 de 1983, el porcentaje del incremento aque se refiere el inciso anterior, podrá ser hasta del ciento treinta por ciento (130%) del incremento del mencionadoíndice.

Parágrafo 1. Este reajuste no se aplicará a aquellos predios cuyo avalúo catastral haya sido formado o reajustadodurante ese año.

Parágrafo 2. Cuando las normas del Municipio sobre el uso de la tierra no permitan aprovechamientos diferentes alos agropecuarios, los avalúos catastrales no podrán tener en cuenta ninguna consideración distinta a la capacidadproductiva y a la rentabilidad de los predios, así como sus mejoras, excluyendo por consiguiente factores devalorización tal como el influjo del desarrollo industrial o turístico, la expansión urbanizadora y otros similares.

Parágrafo 3. Para el ajuste anual de los avalúos catastrales de los predios rurales dedicados a las actividadesagropecuarias dentro de los porcentajes mínimo y máximo previstos en el Artículo 84 de la Ley 44 de 1990, se aplicael índice de precios al productor agropecuario que establezca el gobierno, cuando su incremento porcentual anualresulte inferior al del Índice de Precios al Consumidor.

Acuerdo 020 de 2004Hoja No. 4

Artículo 25. REVISIÓN DEL AVALÚOEl propietario o poseedor de un bien inmueble, podrá obtener la revisión del avalúo en la Oficina del InstitutoGeográfico Agustín Codazzi de Manizales, cuando demuestre que el valor no se ajusta a las características ycondiciones del predio.

Dicha revisión se hará dentro del proceso de conservación catastral y contra la decisión proceden los recursos dereposición y apelación (Artículo 9° Ley 14 de 1983).

Artículo 26. CLASIFICACIÓN DE LOS PREDIOSPara los efectos de liquidación del Impuesto Predial Unificado, los predios se clasifican en rurales y urbanos; éstosúltimos pueden ser edificados o no edificados.Predios rurales: Son los que están ubicados fuera del perímetro urbano del Municipio.

Predios urbanos: Son los que se encuentran dentro del perímetro urbano del mismo.

Predios urbanos edificados son aquellas construcciones cuya estructura de carácter permanente, se utilizan paraabrigo o servicio del hombre y/o sus pertenencias, que tenga un área construida no inferior a un diez (10%) del áreadel lote.

Predios urbanos no edificados son los lotes sin construir ubicados dentro del perímetro urbano del Municipio, y seclasifican en urbanizables no urbanizados y urbanizados no edificados.

Terrenos urbanizables no urbanizados. Son todos aquellos que teniendo posibilidad de dotación de servicios dealcantarillado, agua potable y energía, no hayan iniciado el proceso de urbanización o parcelación ante la autoridadcorrespondiente.

Terrenos urbanizados no edificados. Se consideran como tales, además de los que efectivamente carezcan detoda clase de edificación, los ocupados con construcciones de carácter transitorio, y aquellos en que se adelantenconstrucciones sin la respectiva licencia.

Artículo 27. TARIFASLas tarifas anuales aplicables para liquidar el impuesto Predial Unificado, de acuerdo a los grupos que se establecenen el presente Artículo, son las siguientes:

CATEGORÍA IEstá compuesta por los predios destinados a vivienda, incluyendo los edificios y garajes y los conjuntos residencialescerrados con propiedad horizontal

AVALÚO TARIFADe 0 a 3.000.000 0 x 1.000De 3.000.001 a 5.000.000 7 X 1.000De 5.000.001 a 8.000.000 8 X 1.000De 8.000.001 o más 10 X 1.000LOTES DE CONJUNTOS CERRADOS:De 0 a 8.000.000 8 X 1.000De 8.000.001 ó más 10 X 1.000

CATEGORÍA IIEstá compuesta por los predios destinados a casinos, clubes, comercio, depósitos bodegas, hoteles, industriasoficinas, consultorios, parqueaderos, pensiones, residencias, restaurantes, talleres, teatros y lotes no clasificados enla categoría IV

AVALÚO TARIFADe 0 a 5.000.000 9 X 1.000De 5.000.001 a 8.000.000 10 X 1.000De 8.000.001 o más 12 X 1.000

CATEGORÍA IIIEstá compuesta por los predios destinados a kioscos, ramadas, cobertizos, aulas, colegios, universidades, clínicas,coliseos, cultos religiosos, jardines infantiles y otros que no se encuadran en las demás categorías.

AVALÚO TARIFADe 0 a 5.000.000 8 X 1.000De 5.000.001 o más 10 X 1.000

CATEGORÍA IVEstá compuesta por los lotes urbanizados no edificados y por los lotes urbanizables no urbanizados.

Acuerdo 020 de 2004Hoja No. 5

AVALÚOS TARIFAPredios Urbanizables no Urbanizados 20 X 1.000Predios urbanizados no Edificados 20 X 1.000

GRUPO IIPREDIOS RURALESCLASE TARIFAPEQUEÑA PROPIEDAD RURAL DESTINADA AACTIVIDAD AGRÍCOLA O SEA PREDIOS CUYAEXTENSIÓN NO SEA SUPERIOR A 5 HECTÁREAS

8.0 x 1000

PREDIOS DESTINADOS AL TURISMO, RECREACIÓN,SERVICIOS E INDUSTRIA

10.0 x 1000

· PARCELACIONES, FINCAS DE RECREO,CONDOMINIOS, CONJUNTOS RESIDENCIALESCERRADOS, O URBANIZACIONES CAMPESTRES

10.0 x 1000

PREDIOS CON DESTINACIÓN DE USO MIXTO 12.0 x 1000DEMÁS PREDIOS RURALES 10.0 x 1000

Las anteriores tarifas se aplicarán sin perjuicio de las revisiones que realice la administración municipal a partir delmomento en que entre en vigencia la nueva formación y actualización catastral.

Artículo 28. LIQUIDACIÓN DEL IMPUESTOEl Impuesto Predial unificado, se liquidará de la siguiente manera:a) Para el sector urbano se liquidará por cada año, pero su cobro se hará trimestralmente. Si el contribuyente nocancela el impuesto en la fecha de pago prescrita en la factura, deberá cancelar intereses de mora que se fijarán a latasa vigente.b) Para el sector rural se liquidará anualmente y su pago se hará en tres (3) cuotas cada cuatro (4) meses.

Parágrafo 1. Cuando una persona figure en los registros catastrales como propietaria o poseedora de variosinmuebles, la liquidación se hará separadamente sobre cada uno de ellos de acuerdo con las tarifas correspondientespara cada caso.

Parágrafo 2. Cuando se trate de bienes inmuebles sometidos al régimen de comunidad serán sujetos pasivos delgravamen los respectivos propietarios, cada cual en proporción a su cuota, acción o derecho al bien indiviso. Parafacilitar la facturación del Impuesto, éste se hará a quien encabece la lista de propietarios, entendiéndose que losdemás serán solidarios y responsables del pago para efectos del paz y salvo correspondiente.

Artículo 29. LÍMITES DEL IMPUESTOA partir del año en que entre en aplicación la formación catastral de los predios en los términos de la Ley 14 de 1983,el Impuesto Predial Unificado resultante con base en el nuevo avalúo, no podrá exceder del doble del monto liquidadopor el mismo concepto en el año inmediatamente anterior.

La limitación prevista en este Artículo no se aplicará para los predios que se incorporen por primera vez al catastro, nipara los terrenos urbanizables no urbanizados o urbanizados no edificados. Tampoco se aplicará para los prediosque figuraban como lotes no construidos y cuyo nuevo avalúo se origina por la construcción o edificación en ellosrealizada.

Artículo 30. DESTINACION.

Del total del recaudo del Impuesto Predial Unificado, se deberá destinar un 10% para un fondo de habilitación devivienda del estrato bajo de la población que carezca del servicio de acueducto y alcantarillado y para la adquisiciónde terrenos destinados a la construcción de vivienda de interés social, los cuales serán administrados por el Fondode Vivienda Popular Fonvipo.

Artículo 31. PREDIOS EXCLUIDOS DEL IMPUESTOEstarán excluidos del Impuesto Predial Unificado los siguientes predios:- Los predios de propiedad del Municipio de La Dorada.- Los predios que deban recibir tratamiento de exentos en virtud de tratados internacionales.- Los predios que sean de propiedad de confesiones religiosas destinados al culto y a la vivienda de las comunidadesreligiosas, a las curias diocesanas y arquidiocesanas, casas episcopales, curales y pastorales y seminariosconciliares.- Los demás predios o áreas con destinación diferente serán gravados con el Impuesto Predial Unificado.

Acuerdo 020 de 2004Hoja No. 6

- Los predios de propiedad de entidades sin ánimo de lucro, museos, galerías de arte, exposición de pinturas yestablecimientos destinados al servicio de la educación.- Los inmuebles edificados, cuyas construcciones calificadas de relevancia histórica o cultural certificados por elMinisterio de Cultura, con la condición de que sus propietarios se obliguen mediante contrato a su conservación,restauración y mantenimiento.

Parágrafo. La destinación del bien a fines distintos a los expresados o a la entrega a cualquier título a personanatural o jurídica diferente, motiva la pérdida de la exención y el Municipio recobra el derecho al cobro de losimpuestos causados desde el momento que el bien dejó de cumplir el objeto señalado.

Artículo 32. PORCENTAJE CON DESTINO A LA CORPORACIÓN AUTONOMA REGIONAL DE CALDAS -CORPOCALDASAdóptese como porcentaje ambiental con destino a la Corporación Autónoma Regional de caldas, Corpocaldas, deque trata el Artículo 1 del Decreto 1339 de 1994, en desarrollo del Artículo 44 de la Ley 99 de 1993, un porcentaje del15% del total del recaudo por concepto del impuesto predial.

Parágrafo 1. El Secretario de Hacienda Municipal deberá al finalizar cada trimestre, totalizar el valor de losrecaudos obtenidos por Impuesto Predial Unificado durante el período y girar el porcentaje aquí establecido a laCorporación Autónoma Regional de Caldas, dentro de los diez (10) días hábiles siguientes a la terminación de cadatrimestre.

Parágrafo 2. La no transferencia oportuna del porcentaje por parte del Municipio a la Corporación AutónomaRegional de Caldas, causará un interés moratorio en el mismo porcentaje al establecido en el Código Civil.

Artículo 33. FACULTADES EXTRAORDINARIASFacultase al Alcalde del Municipio de La Dorada por el término de ocho (8) meses contados a partir de la vigencia delpresente Acuerdo, para que, de conformidad con el Artículo 58 de la Ley 9ª de 1989 y el Artículo 95 de la Ley 388 de1997, promueva la titulación o legalización, en cabeza de los poseedores legales, de los predios del Municipio de LaDorada ocupados antes del 31 de julio de 1988, mediante cesión a las personas mencionadas. Como consecuenciade lo anterior proceda a ordenar la unificación de la propiedad de los lotes y la propiedad sobre las mejoras en cabezade dichos poseedores legales.

A los predios unificados se les aplicarán las tarifas que les correspondan de conformidad con la clasificación depredios establecida en el presente Acuerdo.

CAPÍTULO IIIMPUESTO DE INDUSTRIA Y COMERCIO

Artículo 34. NATURALEZA, HECHO GENERADOREl Impuesto de Industria y Comercio es un gravamen de carácter general y obligatorio, cuyo hecho generador loconstituye la realización de actividades industriales, comerciales y de servicios, incluidas las del sector financiero, ene! Municipio de La Dorada, directa o indirectamente, por personas naturales, jurídicas o sociedades de hecho, ya seaque se cumplan en forma permanente u ocasional, en inmuebles determinados con establecimientos de comercio osin ellos.

Artículo 35. ACTIVIDADES INDUSTRIALESSe consideran actividades industriales las dedicadas a la producción, extracción, fabricación, confección, preparación,reparación, manufactura, ensamblaje, de cualquier ciase de materiales o bienes y en general todo proceso detransformación por elemental que éste sea.

Artículo 36. ACTIVIDADES COMERCIALESSe entiende por actividades comerciales, las destinadas al expendio, compraventa o distribución de bienes omercancías, tanto al por mayor como al detal, y las demás definidas como tales por el Código de Comercio, siempre ycuando no estén consideradas por el mismo Código como actividades industriales o de servicio.

Artículo 37. ACTIVIDADES DE SERVICIOSSon actividades de servicios las dedicadas a satisfacer necesidades de la comunidad mediante la realización de una ovarias de las siguientes o análogas actividades:- Expendio de comidas y bebidas- Servicio de restaurante, cafeterías, loncherías, sin venta de licor.- Cafés, heladerías, salones de té, bares, cantinas, fuentes de soda, taberna, griles, fondas, canchas de tejo, billares,discotecas. - Hoteles, casas de huéspedes, moteles, amoblados, alojamientos, hostales y residencias.

Acuerdo 020 de 2004Hoja No. 7

- Transporte y aparcaderos- Formas de intermediación comercial tales como el corretaje, la comisión, los mandatos, la compraventa y laadministración de inmuebles- Servicio de publicidad, radiodifusoras, telecomunicaciones- Interventoría, consultoría profesional, - Servicio de construcción y urbanización- Clubes sociales y sitios de recreación- Salones de belleza y peluquería- Servicio de portería- Funerarios- Talleres de reparaciones eléctricas, mecánicas automoviliarias y afines, servicios de talabartería, funerarias y casasde velación- Lavado, limpieza y teñido- Salas de cine y arrendamiento de películas y de todo tipo de reproducciones que contengan audio y video- Negocios de prenderías- Servicios de consultoría profesional prestados a través de sociedades regulares o de hecho, administración debienes, agentes y corredores de seguros, colocadores de pólizas, vendedores de seguros, agencias de empleostemporales y similares y demás agencias y representaciones, talleres de mecánica automotriz, vulcanizadoras,montaje de llantas, cooperativas, fondos de empleados y asociaciones mutuarias, y las demás actividades de servicio.

Parágrafo 1. El simple ejercicio de las profesiones liberales y artesanales no estará sujeta a este Impuesto,siempre que no involucre almacén, talleres u oficinas de negocios comerciales.

Parágrafo 2. Se entiende que una actividad de servicios se realiza en el Municipio de La Dorada, cuando laprestación del mismo se inicia o cumple en la jurisdicción municipal.

Parágrafo 3. Los Impuestos de Industria y Comercio no son regresivos, se incrementarán de acuerdo al porcentajedel índice de precios al consumidor (IPC).

Artículo 38. ACTIVIDADES EXCLUIDAS DEL IMPUESTOEn el Municipio de La Dorada y de conformidad con lo ordenado por la Ley 14 de 1983, no será sujeto del gravamendel Impuesto de Industria y Comercio las siguientes actividades:1. La producción primaria agrícola, ganadera y avícola, sin que se incluyan en esta exclusión las fábricas deproductos alimenticios o toda industria donde haya un proceso de transformación por elemental que sea este.2. La producción de Artículos nacionales destinados a la exportación.3. La explotación de canteras y minas diferentes de las de sal, esmeraldas y metales preciosos cuando las regalías oparticipaciones para el Municipio sean iguales o superiores a lo que corresponda pagar por concepto de losImpuestos de Industria y Comercio y de avisos y tableros.

4. El ejercicio individual de profesiones liberales, es decir, aquellas actividades reguladas por el estado ejercidas porpersonas naturales previa obtención de un titulo académico de institución docente autorizada.5. Las actividades realizadas por los establecimientos educativos públicos, entidades de beneficencia, culturales ydeportivas, los sindicatos, Fondos de Empleados, las asociaciones de profesionales y gremiales sin ánimo de lucro,los partidos políticos y los hospitales públicos adscritos o vinculados al Sistema de Seguridad Social de Salud.6. La primera etapa de transformación realizada en predios rurales, cuando se trate de actividades de producciónagropecuaria.7. Las actividades industriales, comerciales y de servicio realizadas por la Liga de Lucha contra el Cáncer Y la CruzRoja Nacional.

Parágrafo 1. Cuando las entidades señaladas en el numeral 5° de este Artículo realicen actividades mercantiles(industriales o comerciales) serán sujetos del Impuesto de Industria y Comercio en lo relativo a tales actividades. Paraque dichas entidades puedan gozar del beneficio, presentarán a la Secretaría de Hacienda, copia autenticada de susestatutos.

Parágrafo 2. Se entiende por primera etapa de transformación de actividades de producción agropecuaria, aquellaen la cual no intervienen agentes externos mecanizados, tales como el lavado o secado de los productos agrícolas.

Artículo 39. CAUSACIÓNEl Impuesto se causa a partir de que se inician las actividades objeto del gravamen.

Acuerdo 020 de 2004Hoja No. 8

Artículo 40. SUJETO PASIVOEs sujeto pasivo del Impuesto de Industria y Comercio la persona natural, jurídica, sociedad de hecho, públicas oprivadas y las sucesiones ilíquidas, que realicen el hecho generador de la obligación tributaria en jurisdicción delMunicipio de La Dorada.

Artículo 41. BASE GRAVABLE GENERALEl Impuesto de Industria y Comercio se liquidará por las personas naturales, jurídicas, sociedades de hecho y lassucesiones ilíquidas con base en el promedio mensual de ingresos brutos obtenidos durante el año inmediatamenteanterior, en el ejercicio de la actividad o actividades gravadas.

Parágrafo. Se entiende por ingresos brutos del contribuyente, lo facturado por ventas, comisiones, intereses,honorarios, pagos por servicios prestados y todo ingreso originado en la actividad gravada o conexo con la misma.

El promedio mensual resulta de dividir el monto de los ingresos brutos obtenidos en el año inmediatamente anteriorpor el número de meses en que se desarrolle la actividad.

Si se realizan actividades exentas o excluidas se descontarán del total de ingresos brutos relacionados en ladeclaración. Para tal efecto deberán demostrar en su declaración el carácter de exentos o excluidos invocando el actoadministrativo que otorga la exención o la norma a la cual se acojan, según el caso.

Artículo 42. BASE GRAVABLE DE LAS ACTIVIDADES INDUSTRIALESCuando la sede fabril se encuentre ubicada en el Municipio de La Dorada, la base gravable para liquidar el Impuestode Industria y Comercio en la actividad industrial, estará constituida por el total de los ingresos brutos provenientes dela comercialización de la producción. También se entiende que la actividad es industrial, cuando el fabricante vendedirectamente desde la fábrica los productos al consumidor final.

Parágrafo. En los casos en que el fabricante actúe también como comerciante, esto es, que con sus propiosrecursos y medios económicos asuma el ejercicio de la actividad comercial en el Municipio de La Dorada a través depuntos de fábrica, locales, puntos de venta, almacenes, establecimientos, oficinas, debe tributar en esta jurisdicciónpor cada una de estas actividades, a las bases gravadas correspondientes y con aplicación de las tarifas industrial ycomercial respectivamente. En este caso el industrial tendrá derecho a descontar el Impuesto pagado por actividadindustrial del Impuesto que le corresponda pagar por actividad comercial.

Las demás actividades de comercio y de servicios que realice el empresario industrial, tributarán sobre la basegravable establecida para cada actividad.

Artículo 43. BASE GRAVABLE PARA LOS DISTRIBUIDORES DE DERIVADOS DEL PETRÓLEO

La base gravable para los productos derivados del petróleo será el margen bruto fijado por el Gobierno Nacional parala comercialización de estos productos.

Parágrafo 1. Los distribuidores de combustibles derivados del petróleo que ejerzan paralelamente otrasactividades de comercio o de servicios, deberán pagar por éstas de conformidad con la base gravable general.

Parágrafo 2. A la persona natural o jurídica que desarrolle actividades de extracción y transformación de derivadosdel petróleo, se le aplicará la tarifa industrial correspondiente, en cuanto a la liquidación del Impuesto se refiere.A las personas que compren al industrial para vender al distribuidor que comercializa al público, se les aplicará latarifa comercial correspondiente.

Artículo 44. BASE GRAVABLE PARA AGENCIAS DE PUBLICIDAD, ADMINISTRADORES O CORREDORES DEBIENES INMUEBLES, CORREDORES DE SEGUROS Y CORREDORES DE BOLSA.La base gravable para las agencias de publicidad, administradoras y corredoras de bienes inmuebles y corredores deseguros, está constituida por el promedio mensual de ingresos brutos, entendiendo como tales el valor de loshonorarios, comisiones y demás ingresos percibidos para sí.

Artículo 45. BASE GRAVABLE PARA LOS VENDEDORES DE PUESTOS ESTACIONARIOS.Las ventas estacionarias son las que se efectúan en sitios previamente establecidos y debidamente autorizados porautoridades competentes.

Artículo 46. BASE GRAVABLE DEL SECTOR FINANCIEROLa base gravable para las actividades desarrolladas por las entidades del sector financiero tales como: bancos,corporaciones de ahorro y vivienda, corporaciones financieras, almacenes generales de depósito, compañías deseguros generales, compañías reaseguradoras, compañías de financiamiento comercial, sociedades de capitalización

Acuerdo 020 de 2004Hoja No. 9

y los demás establecimientos de crédito que definan como tales la Superintendencia Bancaria e institucionesfinancieras reconocidas por la ley serán las siguientes:1. Para los Bancos, los ingresos operacionales anuales representados en los siguientes rubros:- Cambios.Posición y certificado de cambio.

- Comisiones:De operaciones en moneda nacionalDe operaciones en moneda extranjera

- Intereses:De operaciones con entidades públicasDe operaciones en moneda nacionalDe operaciones en moneda extranjera

-Rendimientos de inversiones de la Sección de Ahorro

- Ingresos variosIngresos en operaciones con tarjeta de crédito.

2. Para las Corporaciones Financieras, los ingresos operacionales anuales representados en los siguientes rubros:- Cambios.Posición y certificados de cambio.

- Comisiones.De operaciones en moneda nacionalDe operaciones en moneda extranjera

- Intereses.De operaciones en moneda nacionalDe operaciones en moneda extranjeraDe operaciones con entidades públicas

- Ingresos varios.

3. Para las Corporaciones de Ahorro y Vivienda, los ingresos operacionales anuales representados en los siguientesrubros:- Intereses.- Comisiones.- Ingresos varios.- Corrección monetaria, menos la parte exenta.

4. Para las Compañía de Seguros de Vida, Seguros Generales y Compañías reaseguradoras, los ingresosoperacionales anuales representados en el monto de las primas retenidas.

5. Para las Compañías de financiamiento comercial, los ingresos operacionales anuales representados en lossiguientes rubros:- Intereses.- Comisiones.- Ingresos varios.

6. Para Almacenes Generales de Depósito, los ingresos operacionales anuales representados en los siguientesrubros:- Servicio de almacenaje en bodegas y silos- Servicios de Aduanas- Servicios Varios- Intereses recibidos- Comisiones recibidas- Ingresos Varios

7. Para Sociedades de Capitalización, los ingresos operacionales anuales representados en los siguientes rubros:- Intereses- Comisiones- Dividendos- Otros Rendimientos Financieros

Acuerdo 020 de 2004Hoja No. 10

8. Para los demás establecimientos de crédito, calificados como tales por la Superintendencia Bancaria y entidadesfinancieras definidas por la ley, diferentes a las mencionadas en los numerales anteriores, la base impositiva será laestablecida en el numeral 1o. de este Artículo en los rubros pertinentes.

Artículo 47. BASE GRAVABLE DE CONTRIBUYENTES CON ACTIVIDADES EN MÁS DE UN MUNICIPIOEl contribuyente que realice actividades industriales, comerciales o de servicios en más de un municipio a través desucursales o agencias constituidas de acuerdo con lo estipulado en el Código de Comercio o de establecimientos decomercio debidamente inscritos, deberá registrar su actividad en cada municipio y llevar registros contables quepermitan la determinación del volumen de ingresos obtenidos por las operaciones realizadas en cada municipio. Losingresos brutos percibidos por operaciones realizadas en La Dorada, constituirán la base gravable, previas lasdeducciones de ley. El Municipio de La Dorada podrá aforar a los contribuyentes para el pago de los Impuestos porlos ingresos que no puedan justificarse como causados en otros municipios.

Para los efectos del presente Artículo, previa solicitud del Municipio, los contribuyentes deberán presentar lasdeclaraciones del Impuesto por cada establecimiento comercial ubicado en municipios diferentes a La Dorada.

Artículo 48. DEDUCCIONES DE LA BASE GRAVABLEPara determinar la base gravable se deben excluir del total de ingresos brutos los siguientes valores:

- El monto de las devoluciones debidamente comprobadas a través de los registros y soportes contables delcontribuyente.- Los ingresos provenientes de la venta de activos fijos.- El valor de los Impuestos recaudados.- El monto de los subsidios percibidos.- Los ingresos provenientes de exportaciones.

Parágrafo 1. Los ingresos no originados en el giro ordinario de los negocios, de que trata el numeral 22, deben serrelacionados por el contribuyente, junto con su declaración y liquidación privada en anexo independiente,

describiendo el hecho que los generó e indicando el nombre, documento de identidad o NIT dirección de las personasnaturales o jurídicas de quienes se recibieron los correspondientes ingresos.

Parágrafo 2. Se entiende por activos fijos aquellos que no se enajenan dentro del giro ordinario de los negocios.

Parágrafo 3. Para efectos de excluir de la base gravable los ingresos provenientes de la venta de Artículos deproducción nacional destinados a la exportación de que trata el numeral 5° del presente Artículo, el contribuyentedeberá anexar con la declaración, copia del formulario único de exportación o copia de embarque.Para excluir los ingresos provenientes de la venta de Artículos de producción nacional destinados a la exportación,cuyas ventas al exterior se realicen por intermedio de una comercializadora internacional debidamente autorizada porPROEXPO, en caso de investigación se le exigirá al interesado:

1. La presentación del certificado de compra al productor que haya expedido la comercializadora internacional a favordel productor, o copia auténtica del mismo, y2. Certificación expedida por las sociedades de comercialización internacional, en la cual se identifique el número dedocumento único de exportación y copia del certificado de embarque cuando la exportación la efectúe la sociedad decomercialización internacional, dentro de los noventa (90) días calendario siguientes a la fecha de expedición delcertificado de compra al productor, o bien, copia auténtica del documento anticipado de exportación -DAEX- de quetrata el Artículo 25 del Decreto 1519 de 1984, cuando las mercancías adquiridas por la sociedad de comercializacióninternacional ingresen a una zona franca colombiana o a una zona aduanera de propiedad de la comercializadora conreglamento vigente, para ser exportadas por dicha sociedad dentro de los 180 días calendario siguientes a la fecha deexpedición del certificado de compra al productor.

Parágrafo 4. Para efectos de la exclusión de los ingresos brutos correspondientes al recaudo del Impuesto deaquellos productos cuyo precio este regulado por el Estado, el contribuyente deberá presentar en caso deinvestigación:

1. Copia de los recibos de pago de la correspondiente consignación de Impuesto que se pretende excluir de losingresos brutos, sin perjuicio de la facultad de la administración de pedir los respectivos originales.2. Certificado de la Superintendencia de Industria y Comercio, en que se acredite que el producto tiene precioregulado por el Estado.

Acuerdo 020 de 2004Hoja No. 11

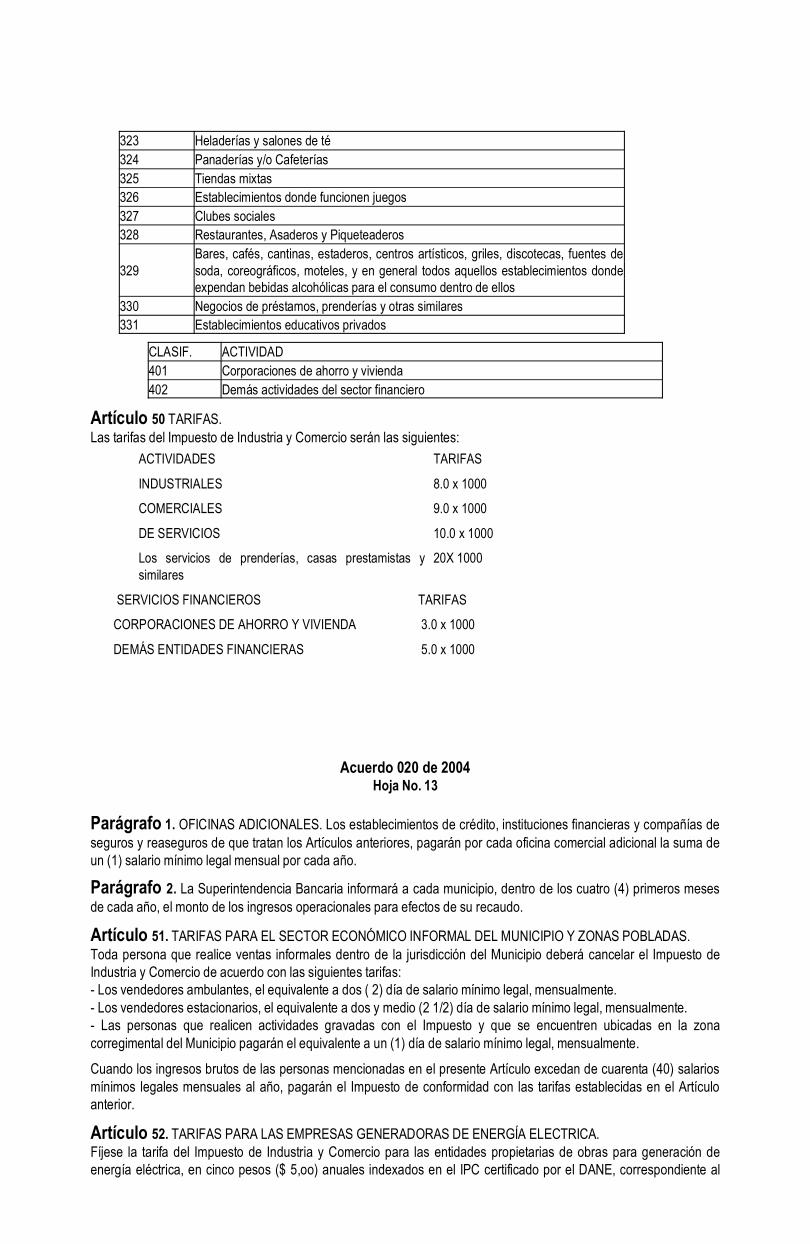

Artículo 49. CLASIFICACION DE LAS ACTIVIDADES ECONOMICASCLASIF. ACTIVIDADES INDUSTRIALES101 Fabricación de prendas de vestir, calzado y productos lácteos.102 Fabricación de hilados y acabados textiles

103 Fabricación y montaje de vehículos automotores104 Fabricación de productos de papel y cartón105 Fabricación de bebidas gaseosas106 Fabricación de comestibles107 Fabricación de productos de cemento, arcilla y asbesto108 Fabricación de Artículos de cuero109 Fabricación de Artículos eléctricos110 Fabricación de productos de madera y mimbre111 Fabricación de Productos Metálicos112 Fabricación de drogas, sustancias y productos químicos113 Fabricación de cervezas y demás bebidas alcohólicas114 Las demás industrias115 Industria de la Construcción116 Industria Turística

Otras actividades Industriales

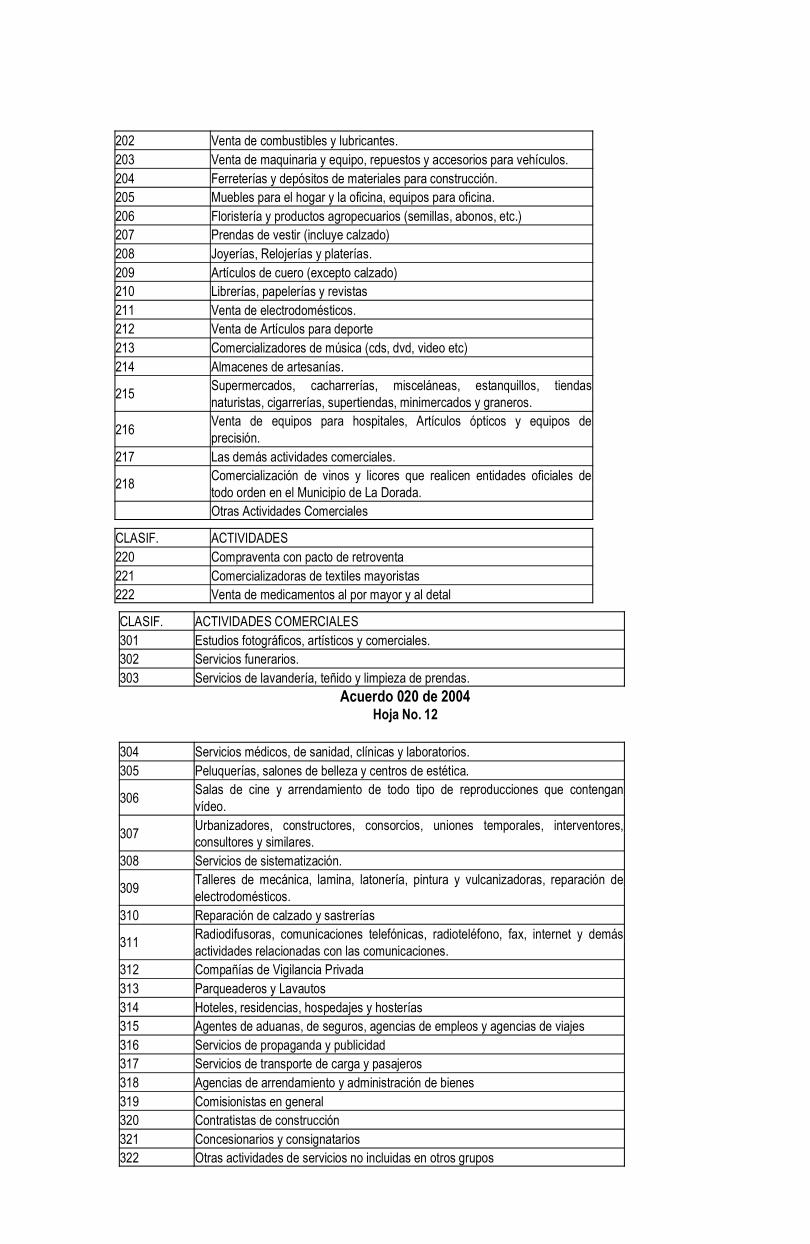

CLASIF. ACTIVIDADES COMERCIALES201 Revuelterías, Carnicerías y Distribuidores de huevos, pollos y pescado

202 Venta de combustibles y lubricantes.203 Venta de maquinaria y equipo, repuestos y accesorios para vehículos.204 Ferreterías y depósitos de materiales para construcción.205 Muebles para el hogar y la oficina, equipos para oficina.206 Floristería y productos agropecuarios (semillas, abonos, etc.)207 Prendas de vestir (incluye calzado)208 Joyerías, Relojerías y platerías.209 Artículos de cuero (excepto calzado)210 Librerías, papelerías y revistas211 Venta de electrodomésticos.212 Venta de Artículos para deporte213 Comercializadores de música (cds, dvd, video etc)214 Almacenes de artesanías.

215 Supermercados, cacharrerías, misceláneas, estanquillos, tiendasnaturistas, cigarrerías, supertiendas, minimercados y graneros.

216 Venta de equipos para hospitales, Artículos ópticos y equipos deprecisión.

217 Las demás actividades comerciales.

218 Comercialización de vinos y licores que realicen entidades oficiales detodo orden en el Municipio de La Dorada.Otras Actividades Comerciales

CLASIF. ACTIVIDADES220 Compraventa con pacto de retroventa221 Comercializadoras de textiles mayoristas222 Venta de medicamentos al por mayor y al detal

CLASIF. ACTIVIDADES COMERCIALES301 Estudios fotográficos, artísticos y comerciales.302 Servicios funerarios.303 Servicios de lavandería, teñido y limpieza de prendas.

Acuerdo 020 de 2004Hoja No. 12

304 Servicios médicos, de sanidad, clínicas y laboratorios.305 Peluquerías, salones de belleza y centros de estética.

306 Salas de cine y arrendamiento de todo tipo de reproducciones que contenganvídeo.

307 Urbanizadores, constructores, consorcios, uniones temporales, interventores,consultores y similares.

308 Servicios de sistematización.

309 Talleres de mecánica, lamina, latonería, pintura y vulcanizadoras, reparación deelectrodomésticos.

310 Reparación de calzado y sastrerías

311 Radiodifusoras, comunicaciones telefónicas, radioteléfono, fax, internet y demásactividades relacionadas con las comunicaciones.

312 Compañías de Vigilancia Privada313 Parqueaderos y Lavautos314 Hoteles, residencias, hospedajes y hosterías315 Agentes de aduanas, de seguros, agencias de empleos y agencias de viajes316 Servicios de propaganda y publicidad317 Servicios de transporte de carga y pasajeros318 Agencias de arrendamiento y administración de bienes319 Comisionistas en general320 Contratistas de construcción321 Concesionarios y consignatarios322 Otras actividades de servicios no incluidas en otros grupos

323 Heladerías y salones de té324 Panaderías y/o Cafeterías325 Tiendas mixtas326 Establecimientos donde funcionen juegos327 Clubes sociales328 Restaurantes, Asaderos y Piqueteaderos

329Bares, cafés, cantinas, estaderos, centros artísticos, griles, discotecas, fuentes desoda, coreográficos, moteles, y en general todos aquellos establecimientos dondeexpendan bebidas alcohólicas para el consumo dentro de ellos

330 Negocios de préstamos, prenderías y otras similares331 Establecimientos educativos privados

CLASIF. ACTIVIDAD401 Corporaciones de ahorro y vivienda402 Demás actividades del sector financiero

Artículo 50 TARIFAS.Las tarifas del Impuesto de Industria y Comercio serán las siguientes:

ACTIVIDADES TARIFAS

INDUSTRIALES 8.0 x 1000

COMERCIALES 9.0 x 1000

DE SERVICIOS 10.0 x 1000

Los servicios de prenderías, casas prestamistas ysimilares

20X 1000

SERVICIOS FINANCIEROS TARIFAS

CORPORACIONES DE AHORRO Y VIVIENDA 3.0 x 1000

DEMÁS ENTIDADES FINANCIERAS 5.0 x 1000

Acuerdo 020 de 2004Hoja No. 13

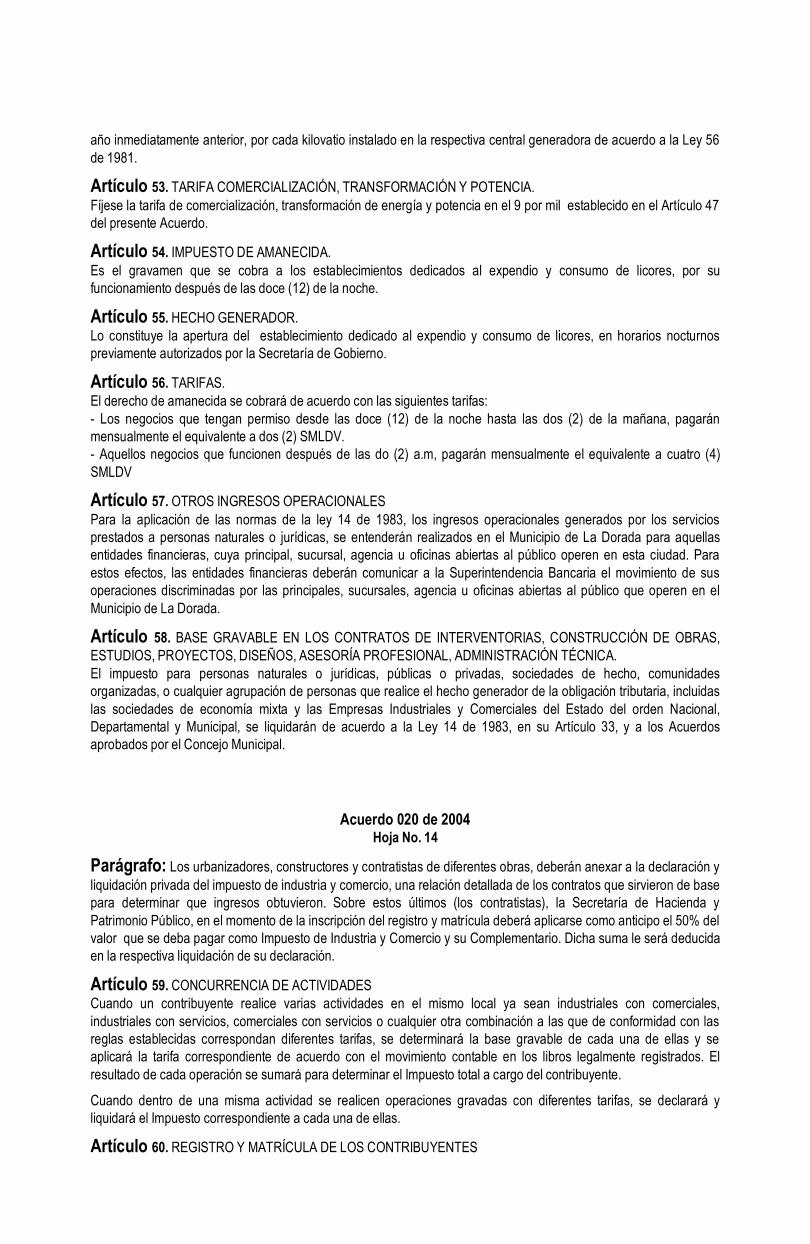

Parágrafo 1. OFICINAS ADICIONALES. Los establecimientos de crédito, instituciones financieras y compañías deseguros y reaseguros de que tratan los Artículos anteriores, pagarán por cada oficina comercial adicional la suma deun (1) salario mínimo legal mensual por cada año.

Parágrafo 2. La Superintendencia Bancaria informará a cada municipio, dentro de los cuatro (4) primeros mesesde cada año, el monto de los ingresos operacionales para efectos de su recaudo.

Artículo 51. TARIFAS PARA EL SECTOR ECONÓMICO INFORMAL DEL MUNICIPIO Y ZONAS POBLADAS.Toda persona que realice ventas informales dentro de la jurisdicción del Municipio deberá cancelar el Impuesto deIndustria y Comercio de acuerdo con las siguientes tarifas:- Los vendedores ambulantes, el equivalente a dos ( 2) día de salario mínimo legal, mensualmente.- Los vendedores estacionarios, el equivalente a dos y medio (2 1/2) día de salario mínimo legal, mensualmente.- Las personas que realicen actividades gravadas con el Impuesto y que se encuentren ubicadas en la zonacorregimental del Municipio pagarán el equivalente a un (1) día de salario mínimo legal, mensualmente.

Cuando los ingresos brutos de las personas mencionadas en el presente Artículo excedan de cuarenta (40) salariosmínimos legales mensuales al año, pagarán el Impuesto de conformidad con las tarifas establecidas en el Artículoanterior.

Artículo 52. TARIFAS PARA LAS EMPRESAS GENERADORAS DE ENERGÍA ELECTRICA.Fíjese la tarifa del Impuesto de Industria y Comercio para las entidades propietarias de obras para generación deenergía eléctrica, en cinco pesos ($ 5,oo) anuales indexados en el IPC certificado por el DANE, correspondiente al

año inmediatamente anterior, por cada kilovatio instalado en la respectiva central generadora de acuerdo a la Ley 56de 1981.

Artículo 53. TARIFA COMERCIALIZACIÓN, TRANSFORMACIÓN Y POTENCIA.Fíjese la tarifa de comercialización, transformación de energía y potencia en el 9 por mil establecido en el Artículo 47del presente Acuerdo.

Artículo 54. IMPUESTO DE AMANECIDA.Es el gravamen que se cobra a los establecimientos dedicados al expendio y consumo de licores, por sufuncionamiento después de las doce (12) de la noche.

Artículo 55. HECHO GENERADOR.Lo constituye la apertura del establecimiento dedicado al expendio y consumo de licores, en horarios nocturnospreviamente autorizados por la Secretaría de Gobierno.

Artículo 56. TARIFAS.El derecho de amanecida se cobrará de acuerdo con las siguientes tarifas:- Los negocios que tengan permiso desde las doce (12) de la noche hasta las dos (2) de la mañana, pagaránmensualmente el equivalente a dos (2) SMLDV.- Aquellos negocios que funcionen después de las do (2) a.m, pagarán mensualmente el equivalente a cuatro (4)SMLDV

Artículo 57. OTROS INGRESOS OPERACIONALESPara la aplicación de las normas de la ley 14 de 1983, los ingresos operacionales generados por los serviciosprestados a personas naturales o jurídicas, se entenderán realizados en el Municipio de La Dorada para aquellasentidades financieras, cuya principal, sucursal, agencia u oficinas abiertas al público operen en esta ciudad. Paraestos efectos, las entidades financieras deberán comunicar a la Superintendencia Bancaria el movimiento de susoperaciones discriminadas por las principales, sucursales, agencia u oficinas abiertas al público que operen en elMunicipio de La Dorada.

Artículo 58. BASE GRAVABLE EN LOS CONTRATOS DE INTERVENTORIAS, CONSTRUCCIÓN DE OBRAS,ESTUDIOS, PROYECTOS, DISEÑOS, ASESORÍA PROFESIONAL, ADMINISTRACIÓN TÉCNICA.El impuesto para personas naturales o jurídicas, públicas o privadas, sociedades de hecho, comunidadesorganizadas, o cualquier agrupación de personas que realice el hecho generador de la obligación tributaria, incluidaslas sociedades de economía mixta y las Empresas Industriales y Comerciales del Estado del orden Nacional,Departamental y Municipal, se liquidarán de acuerdo a la Ley 14 de 1983, en su Artículo 33, y a los Acuerdosaprobados por el Concejo Municipal.

Acuerdo 020 de 2004Hoja No. 14

Parágrafo: Los urbanizadores, constructores y contratistas de diferentes obras, deberán anexar a la declaración yliquidación privada del impuesto de industria y comercio, una relación detallada de los contratos que sirvieron de basepara determinar que ingresos obtuvieron. Sobre estos últimos (los contratistas), la Secretaría de Hacienda yPatrimonio Público, en el momento de la inscripción del registro y matrícula deberá aplicarse como anticipo el 50% delvalor que se deba pagar como Impuesto de Industria y Comercio y su Complementario. Dicha suma le será deducidaen la respectiva liquidación de su declaración.

Artículo 59. CONCURRENCIA DE ACTIVIDADESCuando un contribuyente realice varias actividades en el mismo local ya sean industriales con comerciales,industriales con servicios, comerciales con servicios o cualquier otra combinación a las que de conformidad con lasreglas establecidas correspondan diferentes tarifas, se determinará la base gravable de cada una de ellas y seaplicará la tarifa correspondiente de acuerdo con el movimiento contable en los libros legalmente registrados. Elresultado de cada operación se sumará para determinar el Impuesto total a cargo del contribuyente.

Cuando dentro de una misma actividad se realicen operaciones gravadas con diferentes tarifas, se declarará yliquidará el Impuesto correspondiente a cada una de ellas.

Artículo 60. REGISTRO Y MATRÍCULA DE LOS CONTRIBUYENTES

Las personas naturales, jurídicas o sociedades de hecho, bajo cuya dirección o responsabilidad se ejerzanactividades gravadas con el Impuesto de Industria y Comercio y su complementario de avisos y tableros debenregistrarse para obtener la matrícula ante la Coordinación de Impuestos de la Secretaría de Hacienda, dentro de losquince (15) días siguientes a la iniciación de sus actividades, suministrando los datos que se le exijan en losformularios. En todo caso el Impuesto se causará desde la iniciación de las mismas.

Parágrafo. La obligación contenida en el presente Artículo se extiende a las actividades exentas.

Artículo 61. CONTRIBUYENTES NO REGISTRADOSTodo contribuyente que ejerza actividades sujetas al Impuesto de Industria y Comercio y su complementario de avisosy tableros y que no se encuentre registrado en la Coordinación de Impuestos de la Secretaría de Hacienda, podrá serrequerido para que cumpla con esta obligación.

Artículo 62. REGISTRO OFICIOSOCuando los contribuyentes no cumplan con la obligación de registrar o matricular los establecimientos o actividadesindustriales, comerciales y/o de servicios dentro del plazo fijado o se nieguen a hacerlo después del requerimiento, elCoordinador de Impuestos de la Secretaría de Hacienda ordenará mediante resolución el registro, en cuyo casoimpondrá una sanción contemplada en el Régimen Sancionatorio por no registro, sin perjuicio de las sancionesseñaladas en el Código de Policía y demás disposiciones vigentes sobre la materia.

Artículo 63. PROVISIONALIDADES.Al momento de registrar una actividad industrial, comercial o de servicio en este municipio, la Secretaría de Haciendale define un gravamen provisional cuya base gravable será determinada por los ingresos mensuales brutos calculadospor el contribuyente. El tributo se seguirá pagando en esta forma mientras se realice el cálculo según la declaraciónde industria y comercio previa que presente en su oportunidad.

Artículo 64. CAMBIOS EN LA ACTIVIDADTodo cambio o mutación que se efectúe con relación a la actividad, sujeto pasivo del Impuesto, o al establecimiento,tales como la venta, enajenación, modificación de la razón social, transformación de las actividades que se desarrolleny cambio de dirección del establecimiento, y cualquier otra susceptible de modificar los registros, deberáncomunicarse a la Coordinación de Impuestos de la Secretaría de Hacienda, dentro de los quince (15) días siguientesa su ocurrencia, en los formatos establecidos y con el lleno de las formalidades.

Parágrafo. Esta obligación se extiende a aquellas actividades exentas del Impuesto, y a aquellas que no tuvieronImpuesto a cargo en el período, y su incumplimiento dará lugar a las sanciones previstas en este Estatuto.

Artículo 65. PRESUNCIÓN DE EJERCICIO DE LA ACTIVIDADSe presume que toda actividad inscrita en la Coordinación de Impuestos de la Secretaría de Hacienda, se estáejerciendo hasta tanto demuestre el interesado que ha cesado en su actividad gravable.

Cuando una actividad hubiere dejado de ejercerse con anterioridad a su denuncia por parte del contribuyente, éstedeberá demostrar la fecha en que ocurrió el hecho.

Parágrafo 1. Cuando antes del 31 de diciembre del respectivo período gravable, un contribuyente clausuredefinitivamente sus actividades sujetas a Impuestos, debe presentar una declaración provisional por el período del

Acuerdo 020 de 2004Hoja No. 15

año transcurrido hasta la fecha de cierre y cancelar el Impuesto allí determinado; posteriormente, la Coordinación deImpuestos de la Secretaría de Hacienda mediante inspección ocular, deberá verificar el hecho antes de proceder aexpedir el acto administrativo por medio del cual se formalice la cancelación, si ésta procede.El incumplimiento a esta obligación dará lugar a la sanción por no informar mutaciones o cambios.

Parágrafo 2. La declaración provisional de que trata el presente Artículo se convertirá en la declaración definitivadel contribuyente si éste, dentro de los plazos fijados para el respectivo período gravable, no presenta la declaraciónque la sustituya, y podrá ser modificada por la Administración por los medios señalados en las normas de esteEstatuto.

Artículo 66. SOLIDARIDADLos adquirentes o beneficiarios de un establecimiento de comercio donde se desarrollen actividades gravables seránsolidariamente responsables con los contribuyentes anteriores de las obligaciones tributarias, sanciones e interesesinsolutos causados con anterioridad a la adquisición del establecimiento de comercio.

Artículo 67. DECLARACIÓN DEL IMPUESTO DE INDUSTRIA Y COMERCIOLos responsables del Impuesto de industria y Comercio y su complementario de avisos y tableros están obligados apresentar en los formularios oficiales una declaración con liquidación privada del Impuesto, dentro de los plazosestablecidos en el presente Estatuto.

CAPÍTULO IIIIMPUESTO DE AVISOS, TABLEROS, VALLAS PUBLICITARIAS Y

PUBLICIDAD VISUAL EXTERIORArtículo 68. DEFINICIÓNDe conformidad con lo contemplado en el Artículo 37 de la Ley 14 de 1983 y 14 de la Ley 140 del 23 de junio de 1994,establézcase el Impuesto a los avisos, tableros y vallas publicitarias en la jurisdicción del Municipio de La Dorada. ElImpuesto de avisos y tableros se aplicará a los responsables del Impuesto de Industria y Comercio comocomplementario de éste. El Impuesto a la publicidad exterior visual se aplicará a los no responsables del Impuesto deIndustria y Comercio que exhiban vallas publicitarias.

Artículo 69. HECHO GENERADORPara los responsables del Impuesto de Industria y Comercio, el hecho generador está constituido por la liquidación delImpuesto sobre todas las actividades comerciales, industriales y de servicios incluido el sector financiero, realizadasen el Municipio de La Dorada.

El hecho generador para el caso de los no responsables del Impuesto de Industria y Comercio, está constituido por lainstalación de vallas publicitarias visibles desde las vías de uso o dominio público o en lugares privados con vistadesde las vías públicas, que tengan una dimensión igual o superior a dos metros cuadrados (2 m2), en la jurisdiccióndel Municipio de La Dorada.

Artículo 70. EXCLUSIONES DEL IMPUESTOEstán excluidas del Impuesto sobre vallas publicitarias las vallas de propiedad de la Nación, el Departamento, elMunicipio, organismos oficiales, entidades de beneficencia o de socorro y la publicidad de los partidos políticos ycandidatos durante las campañas electorales. Se exceptúan de la exclusión las vallas publicitarias de las empresasindustriales y comerciales del Estado y las de economía mixta de todo orden.

Artículo 71. CAUSACIÓNPara el caso de avisos y tableros se causa desde la fecha de iniciación de las actividades industriales, comerciales ode servicios objeto del Impuesto de Industria y Comercio.Para el caso de la publicidad exterior visual se causa en el momento de instalación de cada valla publicitaria.

Artículo 72. BASE GRAVABLEPara el caso de avisos y tableros la base gravable está constituida por el Impuesto de Industria y Comercio liquidadoen la declaración del respectivo período fiscal.

Para el caso de la publicidad exterior visual la base gravable está constituida por el área dada en metros cuadrados(m2) de cada valla publicitaria.

Artículo 73. SUJETOS PASIVOSSon sujetos pasivos del Impuesto en relación con avisos y tableros, las personas naturales, jurídicas, sociedades dehecho y las sucesiones ilíquidas, que realicen actividades económicas gravadas con Impuesto de Industria yComercio.

Acuerdo 020 de 2004Hoja No. 16

Son sujetos pasivos del impuesto en relación con la publicidad exterior visual las personas naturales, jurídicas,sociedades de hecho y las sucesiones ilíquidas por cuya cuenta se coloca la valla publicitaria.

Artículo 74. TARIFASACTIVIDAD TARIFA

1 Avisos y tableros 15% Impuesto de Industria y Comercioliquidado

2 Vallas Y Murales publicitarios en sitios autorizados, se cobranmensualmente

Area (M2)XSMDLVX0.070

3 Pasacalles por mes. Area (M2)XSMDLVX0.504 Ocupación de vías, plazas y lugares públicos por M2 por día 0.30XSMDLV

Artículo 75. PERÍODO GRAVABLEEl período gravable del Impuesto de Avisos y Tableros, será anual.

Artículo 76. DECLARACIÓN Y PAGO DEL IMPUESTO- Para el caso de avisos y tableros el Impuesto deberá declararse y pagarse en los mismos plazos establecidos parala declaración y el pago del Impuesto de Industria y Comercio.- Para el caso de publicidad exterior visual el Impuesto deberá declararse y pagarse en los plazos establecidos para elefecto en el presente Estatuto.- Para el caso de los pasacalles, el impuesto deberá declararse y pagarse antes de su instalación.- Para el caso de la ocupación de vías, el impuesto deberá declararse y pagarse al momento de la ocupación, previaautorización de la Secretaría de Planeación Municipal.

Artículo 77. REGISTRO DE LAS VALLAS PUBLICITARIASSin perjuicio del cumplimiento de todas las obligaciones establecidas en la Ley 140 de 1994, a más tardar dentro delos tres (3) días hábiles siguientes a la colocación de cada valla publicitaria deberá registrarse dicha colocación ante elAlcalde o ante la autoridad en quien éste delegue tal función.- Se debe abrir un registro público de colocación de publicidad exterior visual. Copia de ese registro deberá reposaren la Coordinación de Impuestos de la Secretaría de Hacienda.- Para efecto del registro el propietario de la publicidad exterior visual o su representante legal, deberá aportar porescrito y mantener actualizado en el registro, la siguiente información:- Nombre de la publicidad y propietario junto con su dirección, documento de identidad o NIT, y demás datos para sulocalización.- Nombre del dueño del inmueble donde se ubique la publicidad, junto con su dirección, documento de identificación oNIT, teléfono y demás datos para su localización.- Ilustración o fotografías de la publicidad exterior visual y trascripción de los textos que en ella aparecen. Elpropietario de la publicidad exterior visual también deberá registrar las modificaciones que se le introduzcanposteriormente.

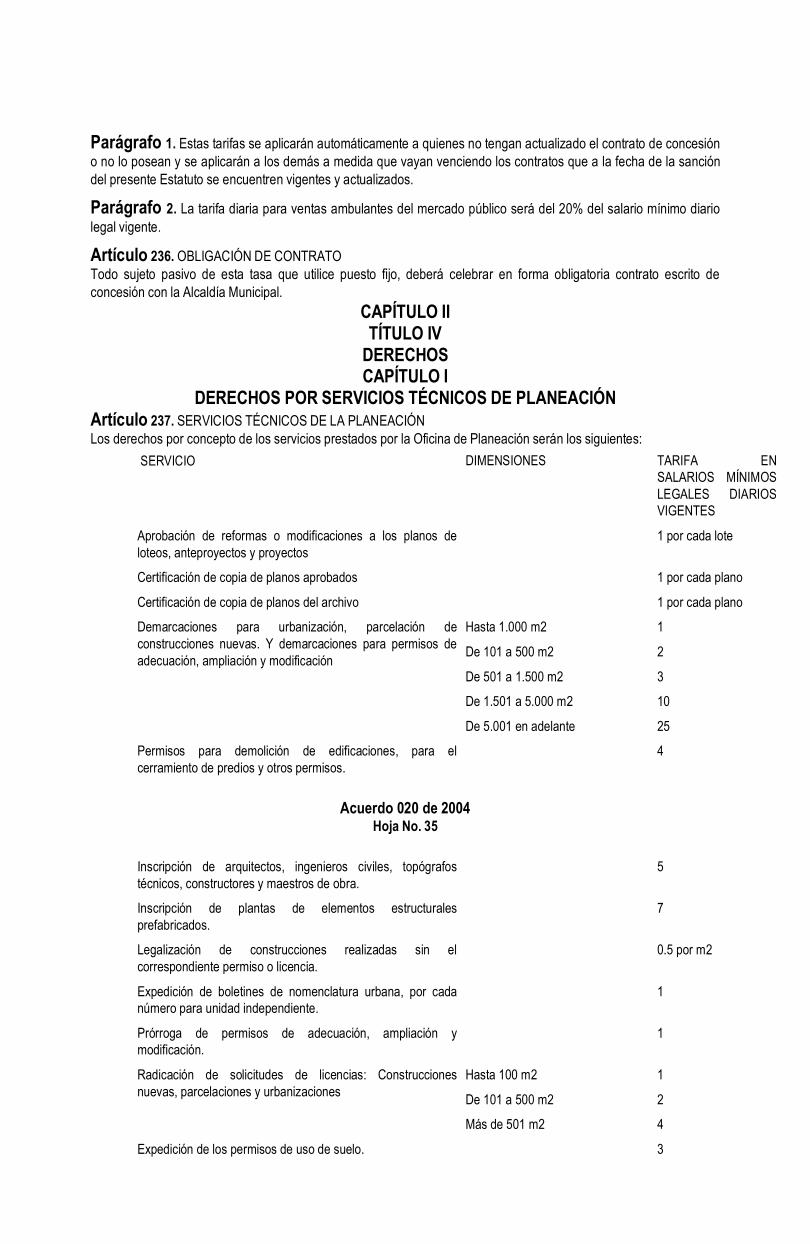

Artículo 78. CONTENIDO DE LA PUBLICIDAD.La publicidad exterior visual no podrá contener mensajes que constituyan actos de competencia desleal ni queatenten contra las leyes de la moral y las buenas costumbres o que conduzcan a confusión con la señalización vial oinformática.

Tampoco podrá utilizarse palabras, imágenes o símbolos que atenten contra el debido respeto a las figuras osímbolos consagrados en la historia nacional. Igualmente se prohíben las que atenten contra las creencias oprincipios religiosos, culturales o afectivos de las comunidades que defienden los derechos humanos y la dignidad delos pueblos.

Artículo 79. REMOCIÓN O MODIFICACIÓN DE PUBLICIDAD EXTERIOR VISUAL.Cuando se hubiese colocado publicidad exterior visual en sitios prohibidos por la ley o en condiciones no autorizadaspor esta, cualquier persona podrá solicitar verbalmente o por escrito su remoción o modificación a la AlcaldíaMunicipal. De igual manera que el Alcalde podrá iniciar una acción administrativa o de oficio, para determinar si lapublicidad exterior visual se ajusta la ley.

El procedimiento a seguir se ajustará a lo establecido en la ley 140 de 1994 o en las normas que la modifiquen.

Artículo 80. IMPUESTO DE APERTURA Y REAPERTURA.Es el valor que se cobra por la apertura de los establecimientos nuevos que pretenden prestar actividadesindustriales, comerciales o de servicios en el Municipio de La Dorada. El Impuesto de reapertura se cobrará a losestablecimientos que hubiesen cancelado la inscripción o hubiesen solicitado la congelación o cierre provisional de lalicencia.

Acuerdo 020 de 2004Hoja No. 17

Artículo 81. TARIFA.El pago del impuesto de apertura y de reapertura, se hará por una sola vez al momento de la inscripción oreinscripción del establecimiento y es equivalente al valor del Impuesto de Industria y Comercio.

CAPÍTULO IVIMPUESTO DE CIRCULACIÓN Y TRÁNSITO SOBRE

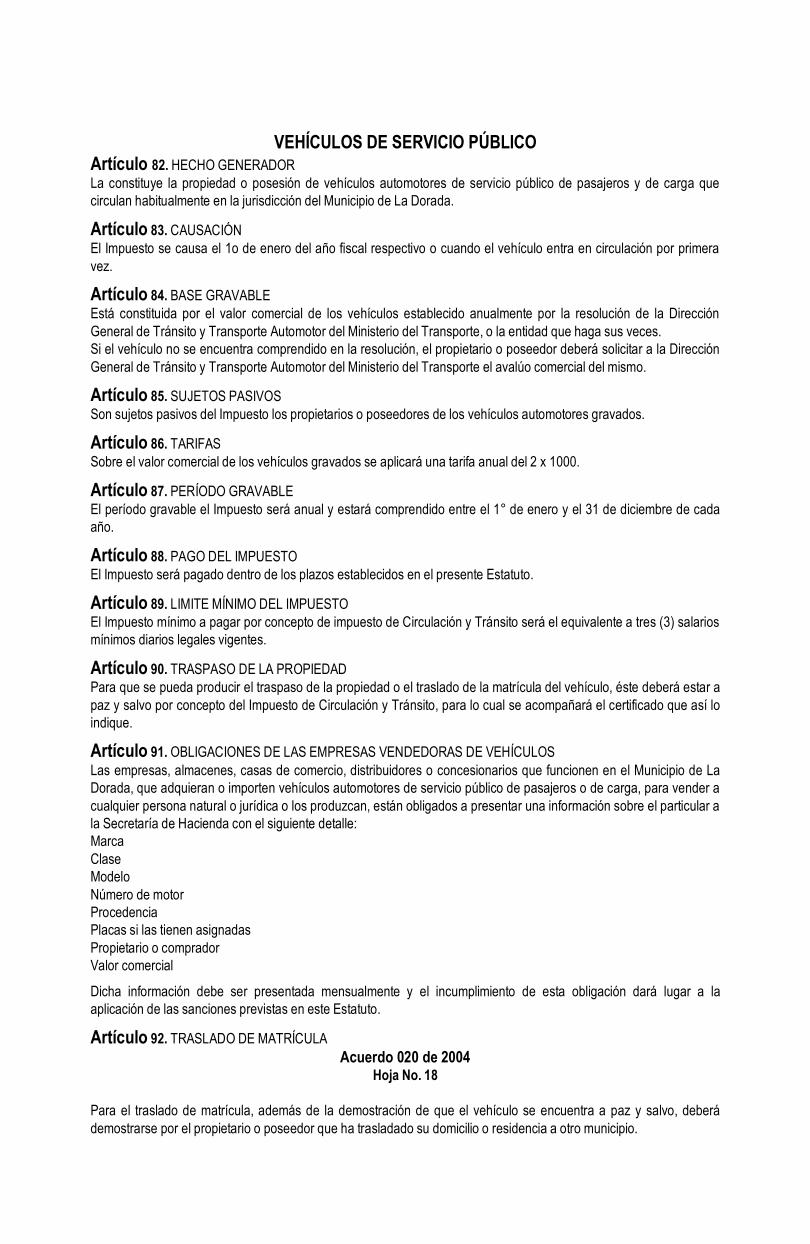

VEHÍCULOS DE SERVICIO PÚBLICOArtículo 82. HECHO GENERADORLa constituye la propiedad o posesión de vehículos automotores de servicio público de pasajeros y de carga quecirculan habitualmente en la jurisdicción del Municipio de La Dorada.

Artículo 83. CAUSACIÓNEl Impuesto se causa el 1o de enero del año fiscal respectivo o cuando el vehículo entra en circulación por primeravez.

Artículo 84. BASE GRAVABLEEstá constituida por el valor comercial de los vehículos establecido anualmente por la resolución de la DirecciónGeneral de Tránsito y Transporte Automotor del Ministerio del Transporte, o la entidad que haga sus veces.Si el vehículo no se encuentra comprendido en la resolución, el propietario o poseedor deberá solicitar a la DirecciónGeneral de Tránsito y Transporte Automotor del Ministerio del Transporte el avalúo comercial del mismo.

Artículo 85. SUJETOS PASIVOSSon sujetos pasivos del Impuesto los propietarios o poseedores de los vehículos automotores gravados.

Artículo 86. TARIFASSobre el valor comercial de los vehículos gravados se aplicará una tarifa anual del 2 x 1000.

Artículo 87. PERÍODO GRAVABLEEl período gravable el Impuesto será anual y estará comprendido entre el 1° de enero y el 31 de diciembre de cadaaño.

Artículo 88. PAGO DEL IMPUESTOEl Impuesto será pagado dentro de los plazos establecidos en el presente Estatuto.

Artículo 89. LIMITE MÍNIMO DEL IMPUESTOEl Impuesto mínimo a pagar por concepto de impuesto de Circulación y Tránsito será el equivalente a tres (3) salariosmínimos diarios legales vigentes.

Artículo 90. TRASPASO DE LA PROPIEDADPara que se pueda producir el traspaso de la propiedad o el traslado de la matrícula del vehículo, éste deberá estar apaz y salvo por concepto del Impuesto de Circulación y Tránsito, para lo cual se acompañará el certificado que así loindique.

Artículo 91. OBLIGACIONES DE LAS EMPRESAS VENDEDORAS DE VEHÍCULOSLas empresas, almacenes, casas de comercio, distribuidores o concesionarios que funcionen en el Municipio de LaDorada, que adquieran o importen vehículos automotores de servicio público de pasajeros o de carga, para vender acualquier persona natural o jurídica o los produzcan, están obligados a presentar una información sobre el particular ala Secretaría de Hacienda con el siguiente detalle:MarcaClaseModeloNúmero de motorProcedenciaPlacas si las tienen asignadasPropietario o compradorValor comercial

Dicha información debe ser presentada mensualmente y el incumplimiento de esta obligación dará lugar a laaplicación de las sanciones previstas en este Estatuto.

Artículo 92. TRASLADO DE MATRÍCULAAcuerdo 020 de 2004

Hoja No. 18

Para el traslado de matrícula, además de la demostración de que el vehículo se encuentra a paz y salvo, deberádemostrarse por el propietario o poseedor que ha trasladado su domicilio o residencia a otro municipio.

Si con posterioridad al traslado de la matrícula se comprueba que la documentación presentada para demostrar loshechos antes anotados es falsa o inexacta, se restablecerá la matrícula y se liquidará el Impuesto sobre el valor quepagaba a partir de la fecha de cancelación con los recargos respectivos.

Artículo 93. CANCELACIÓN DE INSCRIPCIÓNCuando un vehículo inscrito en la Secretaría de Hacienda fuera retirado del servicio activo definitivamente elcontribuyente deberá cancelar la inscripción, dentro de los tres (3) meses siguientes a tal eventualidad, para lo cual,deberá presentar una solicitud en formato diseñado para tal finalidad y entregar las placas a la correspondienteOficina de Tránsito, que certificará al respecto, so pena de hacerse acreedor a la sanción prevista en este Estatuto.

CAPÍTULO VIMPUESTOS AL AZAR

1. BILLETES TIQUETES Y BOLETAS DE RIFAS, PLAN DE PREMIOS Y UTILIDADArtículo 94. RIFALa rifa es una modalidad de juego de suerte y azar mediante la cual se sortean premios en especie entre quieneshubieren adquirido o fueren poseedores de una o varias boletas, emitidas en serie continua, distinguidas con unnúmero de no más de cuatro (4) dígitos y puestas en venta en el mercado a precio fijo para una fecha determinadapor un operador, previa y debidamente autorizado.

Artículo 95. CLASIFICACIÓN DE LAS RIFASPara todos los efectos las rifas se clasifican en mayores y menores.

Artículo 96. RIFAS MENORESSon aquellas cuyo plan de premios tienen un valor comercial inferior a doscientos cincuenta (250) salarios mínimoslegales mensuales vigentes, circulan o se ofrecen al público exclusivamente en el Municipio y no son de carácterpermanente.

Artículo 97. RIFAS MAYORESSon aquellas cuyo plan de premios tiene un valor comercial superior a doscientos cincuenta (250) salarios mínimoslegales mensuales vigentes, o aquellas que se ofrecen al público en más de un municipio, o que tienen carácterpermanente.

Parágrafo. Son permanentes las rifas que realice un mismo operador con sorteos diarios, semanales, quincenaleso mensuales en forma continua o ininterrumpida, independientemente de la razón social de dicho operador o del plande premios que oferte y aquellas que, con la misma razón social, realicen operadores distintos diariamente o en formacontinua o ininterrumpida.

Artículo 98. HECHO GENERADOREl hecho generador lo constituye la venta del billete, tiquete y boleta de rifa que dé acceso o materialización al juego,así como los premios que se pagan o entregan a quienes participan en dichas rifas.

Artículo 99. BASE GRAVABLEPara los billetes o boletas. La base gravable la constituye el valor de cada billete, o tiquete de las rifas vendidas aprecio de venta para el público.

Para la utilidad autorizada. La base gravable la constituye el valor del porcentaje autorizado como utilidad para quienrealiza la rifa.

Artículo 100. SUJETOS PASIVOSEs la persona que en forma eventual o transitoria solicita a la autoridad competente se autorice la rifa para el sorteoen la jurisdicción municipal.

Artículo 101. TARIFASLa tarifa del Impuesto sobre billetes o boletas de rifas es del diez por ciento (10%) sobre el valor de las boletasvendidas a precio de venta para el público.

Sobre el valor del porcentaje autorizado como utilidad, la tarifa a aplicar es del diez por ciento (10%).

Acuerdo 020 de 2004Hoja No. 19

Artículo 102. DECLARACIÓN Y LIQUIDACIÓN PRIVADALos responsables del Impuesto sobre rifas, deberán presentar en los formularios oficiales, una declaración yliquidación privada del Impuesto, dentro de los plazos que tienen para cancelar el Impuesto.

Artículo 103. LIQUIDACIÓN DEL IMPUESTOEl interesado depositará en la Secretaría de Hacienda Municipal el Impuesto correspondiente al valor nominal de lasboletas que compongan cada sorteo, pero el Impuesto se liquidará definitivamente sobre la diferencia de las boletasselladas y las que devuelva por cualquier causa el administrador o empresario de la rifa, dentro del plazo señalado por la Secretaría de Hacienda, transcurrido el cual se hará efectiva la garantía a favor del Municipio.

El Impuesto liquidado en la Secretaría de Hacienda por el funcionario competente, deberá ser consignado en laTesorería Municipal dentro de los tres (3) días siguientes, so pena de hacerse acreedor a la sanción correspondiente.

Artículo 104. VALOR DE LA EMISIÓNEl valor de la emisión de boletas (V.E) de una rifa no puede ser superior al costo total de la cosa o cosas rifadas(C.T.C.R), más los gastos de administración y propaganda (G.A.P), los cuales no pueden ser superiores al veinte porciento (20%) de la cosa rifada. La utilidad (U) que pueda obtener quien realice una rifa, no podrá ser superior al treintapor ciento (30%) del valor de la cosa o cosas rifadas. En consecuencia, el valor de la emisión, los gastos deadministración y propaganda y la utilidad resultarán de aplicar las siguientes fórmulas:V E. = C T C R + G A P + UG.A.P = 20% x C T C RU = 30% x C T C R

Parágrafo 1. Se entiende por costo total de la cosa rifada, el valor del avalúo catastral de los bienes inmuebles y/ode los documentos de adquisición de los bienes muebles en los que conste el costo de los bienes rifados.

Parágrafo 2. Las autoridades competentes no podrán conceder licencias para los sistemas de juego aquíreferidos, si no se presenta previamente el comprobante de pago de los Impuestos respectivos.

Artículo 105. PROHIBICIÓNNo podrá venderse, ofrecerse o realizarse rifa alguna en el Municipio, que no esté previa y debidamente autorizadamediante acto administrativo expreso de la autoridad competente.

Artículo 106. PERMISOS DE EJECUCIÓN DE RIFAS MENORESLa competencia para expedir permisos de ejecución de las rifas menores definidas en este capítulo radica en elAlcalde Municipal o su delegado, quien la ejercerá de conformidad con lo dispuesto en el Decreto 1660 de 1994 ydemás normas que dicte el Gobierno Nacional en desarrollo del Artículo 153 del Decreto Ley 1298 de 1994.

Artículo 107. TÉRMINO DE LOS PERMISOSEn ningún caso podrán concederse permisos de operación o ejecución de rifas menores en forma ininterrumpida opermanente. Los permisos para la operación o ejecución de rifas menores se concederán por un término máximo decuatro (4) meses, prorrogables por una sola vez durante el mismo año.

Artículo 108. VALIDEZ DEL PERMISOEl permiso de operación de una rifa menor es válido solo a partir de la fecha de pago del derecho de operación.

Artículo 109. REQUISITOS PARA NUEVOS PERMISOSCuando una persona natural o jurídica que haya sido titular de un permiso para operar una rifa, solicite un nuevopermiso, deberá anexar a la solicitud, declaración jurada ante notario de las personas favorecidas con los premios delas rifas anteriores en la cual conste que recibieron los premios a entera satisfacción.

En el evento de que el (los) premio (s) no haya caído en poder del público, se admitirá declaración jurada ante notariopor el operador en la cual conste tal circunstancia.

Artículo 110. EJECUCIÓN O EXPLOTACIÓN DE RIFAS MAYORESCorresponde a la Empresa Colombiana Territorial para la Salud -ETESA, o quien haga sus veces, reglamentar yconceder los permisos de ejecución, operación o explotación de rifas mayores y de los sorteos o concursos decarácter promocional o publicitario, de conformidad con lo establecido en el Artículo 7 del Decreto 1660 de 1994.

Artículo 111. REQUISITOS PARA OBTENER PERMISOS DE OPERACIÓN DE RIFAS MENORESEl Alcalde Municipal o su delegado podrá conceder permiso de operación de rifas menores, a quien acredite lossiguientes requisitos:- Ser mayor de edad y acreditar certificado judicial, si se trata de personas naturales.

Acuerdo 020 de 2004Hoja No. 20

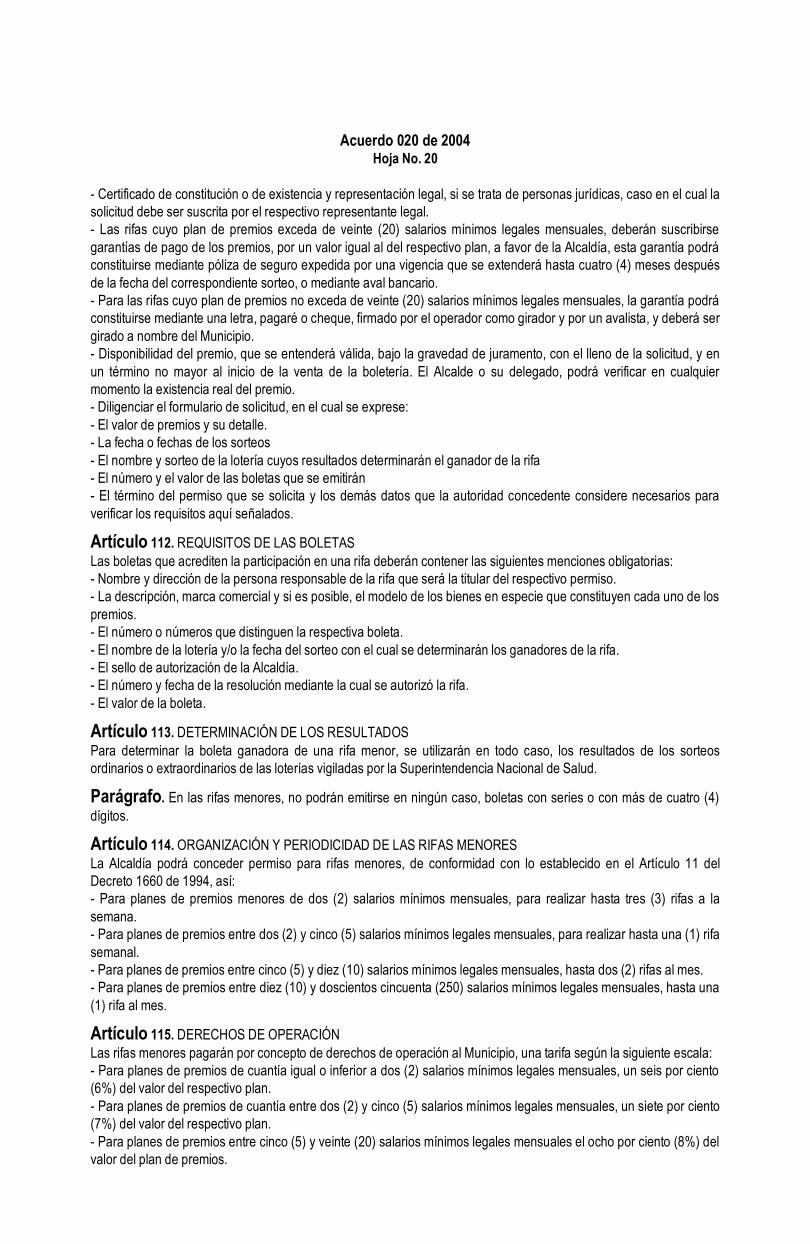

- Certificado de constitución o de existencia y representación legal, si se trata de personas jurídicas, caso en el cual lasolicitud debe ser suscrita por el respectivo representante legal.- Las rifas cuyo plan de premios exceda de veinte (20) salarios mínimos legales mensuales, deberán suscribirsegarantías de pago de los premios, por un valor igual al del respectivo plan, a favor de la Alcaldía, esta garantía podráconstituirse mediante póliza de seguro expedida por una vigencia que se extenderá hasta cuatro (4) meses despuésde la fecha del correspondiente sorteo, o mediante aval bancario.- Para las rifas cuyo plan de premios no exceda de veinte (20) salarios mínimos legales mensuales, la garantía podráconstituirse mediante una letra, pagaré o cheque, firmado por el operador como girador y por un avalista, y deberá sergirado a nombre del Municipio.- Disponibilidad del premio, que se entenderá válida, bajo la gravedad de juramento, con el lleno de la solicitud, y enun término no mayor al inicio de la venta de la boletería. El Alcalde o su delegado, podrá verificar en cualquiermomento la existencia real del premio.- Diligenciar el formulario de solicitud, en el cual se exprese:- El valor de premios y su detalle.- La fecha o fechas de los sorteos- El nombre y sorteo de la lotería cuyos resultados determinarán el ganador de la rifa- El número y el valor de las boletas que se emitirán- El término del permiso que se solicita y los demás datos que la autoridad concedente considere necesarios paraverificar los requisitos aquí señalados.

Artículo 112. REQUISITOS DE LAS BOLETASLas boletas que acrediten la participación en una rifa deberán contener las siguientes menciones obligatorias:- Nombre y dirección de la persona responsable de la rifa que será la titular del respectivo permiso.- La descripción, marca comercial y si es posible, el modelo de los bienes en especie que constituyen cada uno de lospremios.- El número o números que distinguen la respectiva boleta.- El nombre de la lotería y/o la fecha del sorteo con el cual se determinarán los ganadores de la rifa.- El sello de autorización de la Alcaldía.- El número y fecha de la resolución mediante la cual se autorizó la rifa.- El valor de la boleta.

Artículo 113. DETERMINACIÓN DE LOS RESULTADOSPara determinar la boleta ganadora de una rifa menor, se utilizarán en todo caso, los resultados de los sorteosordinarios o extraordinarios de las loterías vigiladas por la Superintendencia Nacional de Salud.

Parágrafo. En las rifas menores, no podrán emitirse en ningún caso, boletas con series o con más de cuatro (4)dígitos.

Artículo 114. ORGANIZACIÓN Y PERIODICIDAD DE LAS RIFAS MENORESLa Alcaldía podrá conceder permiso para rifas menores, de conformidad con lo establecido en el Artículo 11 delDecreto 1660 de 1994, así:- Para planes de premios menores de dos (2) salarios mínimos mensuales, para realizar hasta tres (3) rifas a lasemana.- Para planes de premios entre dos (2) y cinco (5) salarios mínimos legales mensuales, para realizar hasta una (1) rifasemanal.- Para planes de premios entre cinco (5) y diez (10) salarios mínimos legales mensuales, hasta dos (2) rifas al mes.- Para planes de premios entre diez (10) y doscientos cincuenta (250) salarios mínimos legales mensuales, hasta una(1) rifa al mes.

Artículo 115. DERECHOS DE OPERACIÓNLas rifas menores pagarán por concepto de derechos de operación al Municipio, una tarifa según la siguiente escala:- Para planes de premios de cuantía igual o inferior a dos (2) salarios mínimos legales mensuales, un seis por ciento(6%) del valor del respectivo plan.- Para planes de premios de cuantía entre dos (2) y cinco (5) salarios mínimos legales mensuales, un siete por ciento(7%) del valor del respectivo plan.- Para planes de premios entre cinco (5) y veinte (20) salarios mínimos legales mensuales el ocho por ciento (8%) delvalor del plan de premios.

- Para planes de premios entre veinte (20) y doscientos cincuenta (250) salarios mínimos legales mensuales un docepor ciento (12%) del valor del plan de premios.

Acuerdo 020 de 2004Hoja No. 21

Artículo 116. DESTINACION DE LOS DERECHOS DE OPERACIÓNToda suma que recaude el Municipio por concepto de rifas menores deberá acreditarse exclusivamente como ingresodel Fondo Local de Salud.

Artículo 117. PRESENTACIÓN DE GANADORESLa boleta ganadora de una rifa menor debe ser presentada para su pago dentro de los sesenta (60) días siguientes ala fecha de realización del correspondiente sorteo. Vencido este término, se aplicarán las normas civiles sobre lamateria.

Artículo 118. CONTROL INSPECCIÓN Y VIGILANCIACorresponde a la Superintendencia Nacional de Salud, la inspección, vigilancia y control sobre el recaudo efectivo delos derechos de rifas menores y la destinación a salud de los ingresos por concepto de derecho de operación ydemás rentas provenientes de las rifas menores, sin perjuicio de las responsabilidades de control que corresponden ala autoridad concedente del permiso de explotación de las rifas.

3. APUESTAS MUTUAS Y PREMIOSArtículo 119. HECHO GENERADOREs la apuesta realizada en el Municipio de La Dorada con ocasión de carreras de caballos, eventos deportivos osimilares o cualquiera otro concurso que dé lugar a la apuesta con el fin de acertar al ganador.

Artículo 120. CAUSACIÓNEl Impuesto se causa a partir del momento en que se realiza la apuesta.

Artículo 121. BASE GRAVABLELa constituye el valor nominal de la apuesta.

Artículo 122. SUJETO PASIVOEl sujeto pasivo en calidad de responsable, es la persona natural, jurídica o sociedad de hecho que organiza elsistema de apuesta.

Artículo 123. TARIFASEl diez por ciento (10%) del valor nominal del tiquete, billete o similares, de la apuesta.

4. IMPUESTO A APUESTAS EN JUEGOS PERMITIDOS Y CASINOSArtículo 124. DEFINICIÓN DE JUEGOEntiéndase por juego todo mecanismo o acción basado en las diferentes combinaciones de cálculo y de casualidad,que den lugar a ejercicio recreativo, donde se gane o se pierda, ejecutado con el fin de ganar premios en dinero oespecie y que se encuentre autorizado por el Gobierno Municipal.

Parágrafo. Las apuestas realizadas en juegos permitidos que funcionen en establecimientos públicos se gravaránindependientemente del negocio donde se instalen.

Artículo 125. DEFINICIÓN DE BOLETA O TIQUETE DE APUESTA.Para efectos fiscales entiéndase por boleta o tiquete de apuesta de que trata el numeral 19 del Artículo 72 de la Ley12 de 1932, todo tipo de boleta, tiquete o similares, que den acceso a la apuesta en la ejecución de juegos permitidos,sean estos electrónicos, eléctricos, mecánicos, manuales o similares.

Artículo 126. HECHO GENERADORSe configura mediante venta de boletas, tiquetes o similares que dé lugar a la apuesta en juegos permitidos,mecánicos o de acción, instalados en establecimientos públicos, donde se gane o se pierda con el propósito dedivertirse, recrearse o ganar dinero.

Artículo 127. CAUSACIÓNEl Impuesto se causa en el momento en que se venden las boletas, tiquetes o similares.

Artículo 128. BASE GRAVABLE

La constituye el valor unitario de la boleta, tiquete o similares, que den acceso a la realización de la apuesta en laejecución de juegos permitidos, utilizados y lo efectivamente vendidos o percibidos.

Artículo 129. SUJETO PASIVOLa persona natural, jurídica o sociedad de hecho organizadora o propietaria de las apuestas en juegos permitidosinstalados en jurisdicción del Municipio de La Dorada.

Acuerdo 020 de 2004Hoja No. 22

Artículo 130. TARIFA PARA JUEGOS PERMITIDOSEl diez por ciento (10%) sobre el valor de cada boleta, tiquete o similares que den acceso a las apuestas.

Artículo 131. PERÍODO FISCALEl período fiscal del Impuesto a !as apuestas en juegos permitidos será mensual.

Artículo 132. DECLARACIÓN Y PAGO DEL IMPUESTOLa declaración y pago del Impuesto se hará dentro de los cinco (5) días siguientes al vencimiento del período fiscal.

Artículo 133. RESPONSABILIDAD SOLIDARIASi la explotación de las apuestas en toda clase de juegos permitidos se hace por persona distinta a los propietarios delos establecimientos donde se desarrollen las apuestas, estos responden por los Impuestos solidariamente conaquellos y así deberá constar en la matrícula que deben firmar.