450 grupos de poder

24

-

Upload

diario-la-republica -

Category

Documents

-

view

309 -

download

16

description

Ranking con los de mayores ingresos

Transcript of 450 grupos de poder

P2LA REPÚBLICA - LUNES 20 DE JUNIO DE 2011 450 GRUPOS DE PODER

INDUSTRIA. AMOV, SAB Y CARBE LIDERAN EL RANKING DE INGRESOS

Grupos vendieron $90BOGOTÁ_ Las fusiones, adquisicio-nes, integraciones y, en general,todo tipo de operaciones empre-sariales llevaron a que en los úl-timos años se redujera el núme-ro de matrices existentes en elpaís, registradas ante la Superin-tendencia de Sociedades.

Las estadísticas muestran quemientras en 2005 la cifra supe-raba 1.000, conglomerados, paraeste año el ente de control reci-

bió información consolidadade 450, aunque en sus regis-tros aparecen 478. Los da-

tos muestran ingresosoperacionales por $90,2billones y utilidades netaspor $4,1 billones.

Un dato que resulta in-teresante al mirar en deta-

lle las estadísticas manejadaspor la entidad es que mientrashace seis años el grupo de Luis

Carlos Sarmiento Angulo se con-solidaba como el más grande delpaís con un total de 62 compa-ñías, hoy es el mexicano CarlosSlim quien ocupa el primer lu-gar con Amov Colombia, matrizde la cual sólo forman parte dosempresas: Comunicación Celular(Comcel), como su principal su-bordinada, y Telmex de Perú.

En el balance de 2009, la em-presa del magnate se ubicó enel puesto 10 dentro del rankingde matrices con mayores ingre-sos con una cifra de $5,9 billones,es decir, más de $2 billones pordebajo del balance obtenido en2010.

Pero lo llamativo no es sóloque esta firma sea la primera envolumen de ingresos tanto ope-racionales como totales, sinoque la misma casi que duplica elresultado alcanzado por la se-gunda compañía en el ranking,Mercantil Colpatria, que obtuvoingresos totales de $4,6 billones.

El crecimiento de la empresadel magnate mexicano se da sinque se haya hecho realidad la po-sible fusión de la operadora celu-lar con Telmex en Colombia, loque evidencia la magnitud de loque puede pasar en el mercadoen el momento en que esta ope-ración entre en vigencia.

Y aunque en los primeros lu-gares se mantienen magnatesde tradición como Carlos Ardi-

la Lülle, otros como Santo Do-mingo, han bajado posiciones.Este caso particular se da comoconsecuencia de sus permanen-tes desinversiones en sectoresque no resultan estratégicos, yque en el pasado fueron uno desus principales focos de ingre-sos, como fue caso de Avianca.

Las 450 matrices tienen 1.487subordinadas y en los primeroslugares tanto por ingresos, comopor activos y utilidades se des-tacan nombres como MercantilColpatria, Organización Corona,SAB Colombia, cuya principal su-bordinada es Bavaria y Colom-biana de Comercio.

El sector de servicios se con-solida, según el informe, como laactividad con mayor participa-ción en las matrices con 49% ,esto debido a que muchas deellas corresponden a las holdingque administran y direccionanlas actividades de las subordina-

das. A los servicios le siguen lasmanufacturas (26%) y comercio(15%). El restante porcentaje seatribuye a otros renglones eco-nómicos.

Como ha ocurrido desde haceaños, la capital del país se conso-lida como el eje industrial y co-mercial y prueba de ello es queen Bogotá se concentra 57% delas matrices, seguida deValle con12% y Antioquia con 10%.

MENOS SUBORDINADASLas cifras evidencian que en el

pasado quedaron los grupos queestaban conformados por ungran número de subordinadasy, por el contrario, los nuevosregistros indican que en la mayo-ría de los casos son pocas las em-presas que conforman los con-glomerados.

Es tan claro este tema que so-lamente cuatro grupos: Mercan-til Colpatria (Familia Pacheco),

El valor de latransparenciaen la gestiónBOGOTÁ_ Hechos recientes como los carruseles decontratación, la desviación de recursos de la saludyel incumplimientoengrandesobrasdeinfraestruc-tura, solo por mencionar algunos casos, muestranla importanciadelaformalizaciónyel fortalecimien-to del empresariado colombiano. Más allá del cos-to para el erario por estos escándalos y de la afec-tación a los ciudadanos, estos episodios nos dejanla lección de que el país no puede cumplir sus me-tas de crecimiento y desarrollo sin un sector realy financiero sólido, cumplidor de las normas, ytransparente con el manejo de sus balances.

La conformación de grupos empresariales le da alpaís la tranquilidad de saber quiénes son los jugado-res más grandes del sector real, en qué estado se en-cuentran sus finanzas y cuán fuertes son para afron-tar las vicisitudes del mercado, con lo que se protegeel empleo y el bienestar de clientes y proveedores.

Con el especial 450 Grupos de Poder, LR no solodestaca a los conglomerados que registraron ma-yores ingresos en 2010 (operacionales y no opera-

cionales), sino que dacuentadeque, indepen-dientemente del núme-ro de compañías subor-dinadas, 450empresarios le aposta-ron a formalizar sus or-ganizaciones, y a repor-tar de cara al país losresultados de su traba-jo y visión gerencial.

Amov, Mercantil Colpatria, Carbe Parklake, In-vernac, Inversiones Manuelita y Grupo Aviatur sonsolo seis de los más grandes por ingresos y por nú-mero de subordinadas, y en esta edición dan cuen-ta de su estrategia para mejorar su rentabilidad, serambientalmentesostenibles,protegerlageneracióndepuestosdetrabajoyaumentarsucompetitividadtanto en Colombia como en el mundo. Finalmen-te, LR publica la guía de matrices y subordinadasdiseñada por la Supersociedades para que los em-presarios conozcan la normativa y, los que aún nolo han hecho, le apuesten al ajuste de su estruc-tura organizacional.

450 DIRECTIVOSLE APOSTARON AFORMALIZAR SUSORGANIZACIONESY A REPORTAR ELRESULTADO DESU TRABAJO.

ANGÉLICARAIGOSOEDITORA DEEMPRESAS

ÍNDICE

10CARBE, CON 39

COMPAÑÍASSUBORDINADASEL CONGLOMERADO DE ARDILA

LÜLLE ES EL QUE TIENE EL MAYORNÚMERO DE EMPRESAS DEL PAÍS.

9MERCANTILCOLPATRIA

AMPLÍA SU REDCON DIFERENTES LÍNEAS DE

NEGOCIO, LA COMPAÑÍA ESPERAMANTENER SU RENTABILIDAD.

8AMOV SE ROBALOS APLAUSOSEN EL RANKING

NO SOLO ES EL GRUPO CON MÁSINGRESOS, SINO TAMBIÉN EL QUE

REPORTA MÁS GANANCIAS.

LA REPÚBLICA - LUNES 20 DE JUNIO DE 2011P3

abierta y certera sobre los prin-cipales jugadores del mercado.Es, en otras palabras, un requi-sito esencial de transparenciapara que la economía funcionecomo debe funcionar.

En los últimos tiempos se hanregistrado numerosos casos, yapúblicos y notorios, donde em-presarios emergentes abusan delos privilegios propios del velocorporativoparaconstituirsocie-dades a diestra y siniestra con elánimodeburlarsedelosrequeri-mientos propios de la contrata-ción pública.

Además, también es usual en-contrar situaciones donde em-presarioscreansociedades“cloa-ca” donde disponen de lospasivos conservando los activosen otras sociedades que escon-denhábilmentedelescrutiniodesus acreedores.

Y porque no mencionar casosdonde la dispersión societaria yde otras figuras asociativas, par-ticularmentelascooperativas,seutiliza para sifonar recursos dedestinación específica que se di-rigen a construir casas de cam-pooafinanciarclubesdeportivosal mejor estilo de la cleptocraciaafricana.

Para evitar estos flagrantesabusos y proteger la confianzadel público es que la Superinten-denciadeSociedadeshadetermi-nado una nueva política de su-pervisión donde dará especialimportancia a la investigación ysanción de los grupos de empre-sas que siendo tales no se regis-trenynocumplanconsusobliga-ciones legales.

Lo anterior no solamente esnuestro deber, sino que es nues-tra mínima contribución para te-ner un mejor y más transparen-te entorno de negocios.

450 GRUPOS DE PODER

ANÁLISIS

La era de los gruposempresariales

En paridad de poder adquisi-tivo, o lo que se conoce en ingléscomopurchasingpowerparity, laeconomía colombiana ya estádentro de las 30 más grandes delmundo. Y, sin desconocer la im-portanciadelapequeñaymedia-na empresa, lo cierto es que nose llega a estas alturas económi-cas sumando tiendas de barrio.

Una economía competitiva,modernaeintegrada requieredeun sector empresarial de gran ta-maño, lo cual significa en ‘platablanca’ que se requiere de la con-solidación de conglomerados ogruposempresarialesquelogrenmayores eficiencias en el uso delos factores de producción.

En otras palabras, indepen-dientementedelasconsideracio-nes monopolísticas, el tamañoimporta.

Ahora bien desde el punto devista societario meramente, laconfiguración de grupos empre-sariales reviste una serie de con-diciones,característicasyconse-cuencias que vale la penamencionarporserestassorpren-dentemente desconocidas parabuena parte del empresariado.

Primero, que cuando hay unamatriz y una o varias subordina-dasquecorrespondenaloqueenpalabras de la ley es “una unidadde propósito y dirección”, hay ungrupo empresarial.

Segundo, que el controlante,que puede ser uno o varios indi-viduos o personas jurídicas, na-cionales o extranjeras, está obli-gado a registrar tal condición. SinolohacelaSuperintendenciadeSociedades de oficio lo hará porellos.

Tercero, que por virtud de laexistencia de un grupo se debenpresentar estados financierosconsolidadossiguiendolasdirec-trices que para esos propósitoshaexpedidolaSuperintendenciade Sociedades.

Cuarto, que en los términosdel artículo 61 de la ley 1116 sepresume que la situación de in-solvencia de una subordinada escausadaporlamatrizyqueporlotanto debe responder subsidia-riamente por las obligaciones deesta. Esta presunción admiteprueba en contrario.

Sin embargo, además los te-mas formales antes planteados,lo cierto es que la configuraciónde los grupos empresariales tie-ne como propósito esencial el debrindarle al público información

LUIS GUILLERMO VÉLEZ CABRERASUPERINTENDENTEDE SOCIEDADES

UNA ECONOMÍACOMPETITIVAINTEGRADA Y MODERNAREQUIERE DE LACONSOLIDACIÓN DECONGLOMERADOS OGRUPOS EMPRESARIALES.

,2 billones en 2010

Carbe Parklake (Organización Ar-dila Lülle), Inversiones Manuelitay la Compañía de PromocionesInternacionales de Servicios (Or-ganización Sánitas) tienen másde 30 empresas subordinadas.

Pero si este dato impacta, mássorprende el que indica que48,2% de las matrices registradasante la Supersociedades tieneuna sola firma en condición de su-bordinación, mientras que 38%posee entre dos y cinco compa-ñías con estas características.

Dentro de los grandes gruposque figuran con solo una firma seencuentran Colombiana de Co-mercio (Alkosto), Industria Na-cional de Gaseosas, CompañíaColombiana Automotriz (en-sambladora de Mazda), Siemens,Pepsico Alimentos Colombia yFarmasánitas, entre otras, mien-tras que con dos se encuentranla líder del mercado Amov Co-lombia, la Sociedad de Fabrica-

ción de Automotores (Sofasa) yContegral.

SÓLO 20% CON PÉRDIDASComo resultado del buen mo-

mento económico que vive elpaís, la reactivación del consumointerno y la diversificación demercados internacionales, entreotros factores a favor, 80% de lasmatrices lograron resultados po-sitivos con ganancias operacio-nales y netas, mientras que sólo20% presentaron pérdidas.

Dentro de este pequeño por-centaje se encuentra Invernac,conglomerado que maneja losnegocios del magnate colom-biano Julio Mario Santo Domin-go y del cual forman parte 29empresas.

Esta matriz registró un saldo enrojo de $45.103 millones. En estamuestra también están Colombia-naKimberlyColpapely CemexCo-lombia, entre otras.

El informe de la Superinten-dencia de Sociedades indica quelos grupos que tienen matriz ex-tranjera fueron más rentables en2010 que los de nacionalidad co-lombiana y también determinaque las matrices extranjeras, querepresentan sólo 7% del total,son las de menor número de in-versionistas, es decir, que el po-der está concentrado en pocosdueños, contrario a lo que suce-de con las matrices nacionalesque tienen muchos socios mino-ritarios.

La retabilidad alcanzada porlas empresas producto de mayo-res ventas llevaron a que el sec-tor financiero ya no fuera su pri-mera opción a la hora deapalancar sus proyectos, sinoque prefirieron hacerlo con re-cursos propios o de los accionis-tas. De hecho, el nivel de deudade los grupos se redujo en el úl-timo año de 45,4% a 42%.

El sector industrial juegaun papel clave en la

formación de matrices.JAVIER JIMÉNEZ /LR

Elsupersociedades,LuisGuillermoVélez,anuncióquelaentidadhade-terminado una nueva política de supervisión a los conglomerados.

12 DULCE RECOMPENSA PARAINVERSIONES MANUELITALA COMPAÑÍA VALLUNA NO SOLO CUENTA CON 38 FIRMASSUBORDINADAS, SINO QUE ES DE LOS GRUPOS MÁSIMPORTANTES DE LA AGROINDUSTRIA NACIONAL.

13 AVIATUR, EL QUE SE DESTACADEL SECTOR TURISMOCON UN AMPLIO PORTAFOLIO DE SERVICIOS RELACIONA-DOS CON EL SECTOR DE TURISMO, AVIATUR SE CONSOLIDACOMO UNO DE LOS GRUPOS MAS DINÁMICOS DEL PAÍS.

14 LA GUÍA PRÁCTICA PARAMANEJAR CONGLOMERADOSLA SUPERFINANCIERA DISEÑÓ UN ABC CON LO QUEUSTED DEBE SABER DE LOS GRUPOS EMPRESARIALES YEL MANEJO DE LAS SUBORDINADAS.

P4LA REPÚBLICA - LUNES 20 DE JUNIO DE 2011 450 GRUPOS DE PODER

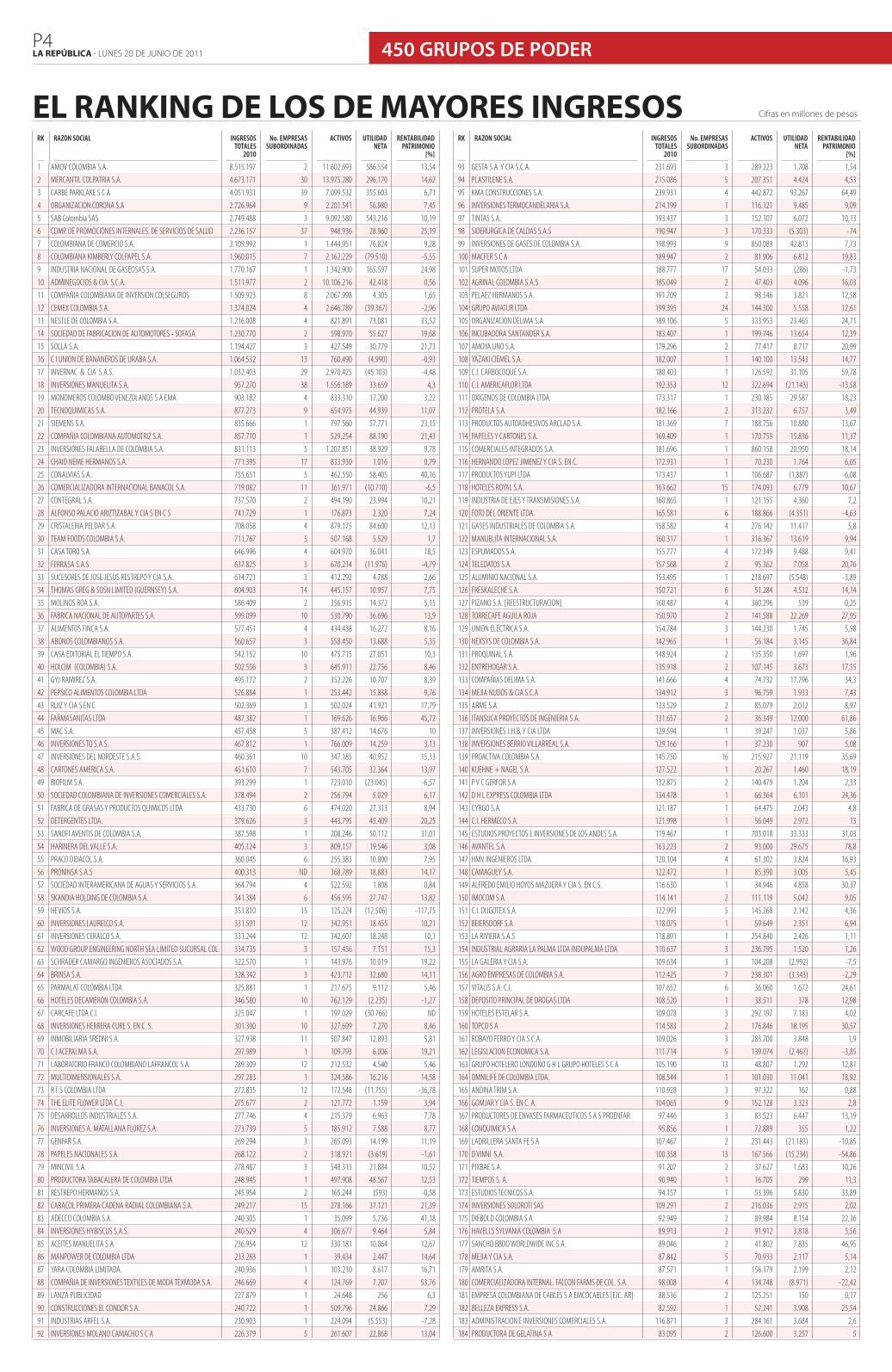

EL RANKING DE LOS DE MAYORES INGRESOS

1 AMOV COLOMBIA S.A. 8.515.197 2 11.602.693 586.554 13,54

2 MERCANTIL COLPATRIA S.A. 4.673.171 30 13.975.280 296.170 14,62

3 CARBE PARKLAKE S C A 4.051.931 39 7.099.532 355.603 6,71

4 ORGANIZACION CORONA S.A 2.726.964 9 2.201.541 56.980 7,45

5 SAB Colombia SAS 2.749.488 3 9.092.580 543.216 10,19

6 COMP. DE PROMOCIONES INTERNALES. DE SERVICIOS DE SALUD 2.236.157 37 948.936 28.960 25,19

7 COLOMBIANA DE COMERCIO S.A. 2.109.992 1 1.444.951 76.824 9,28

8 COLOMBIANA KIMBERLY COLPAPEL S.A. 1.960.015 7 2.162.229 (79.510) -5,55

9 INDUSTRIA NACIONAL DE GASEOSAS S.A. 1.770.167 1 1.342.900 165.597 24,98

10 ADMINEGOCIOS & CIA. S.C.A. 1.511.977 2 10.106.216 42.418 0,56

11 COMPAÑIA COLOMBIANA DE INVERSION COLSEGUROS 1.509.923 8 2.067.998 4.305 1,65

12 CEMEX COLOMBIA S.A. 1.374.024 4 2.646.789 (39.367) -2,96

13 NESTLE DE COLOMBIA S.A. 1.216.008 4 821.891 73.081 33,52

14 SOCIEDAD DE FABRICACION DE AUTOMOTORES - SOFASA 1.230.770 2 598.970 55.627 19,68

15 SOLLA S.A. 1.194.427 3 427.549 30.779 21,73

16 C I UNION DE BANANEROS DE URABA S.A. 1.064.532 13 760.490 (4.990) -0,93

17 INVERNAC & CIA S.A.S. 1.032.403 29 2.970.425 (45.103) -4,48

18 INVERSIONES MANUELITA S.A. 957.270 38 1.556.189 33.659 4,3

19 MONOMEROS COLOMBO VENEZOLANOS S A EMA 903.182 4 833.310 17.200 3,22

20 TECNOQUIMICAS S.A. 877.273 9 654.975 44.939 11,07

21 SIEMENS S.A. 835.666 1 797.560 57.771 23,15

22 COMPAÑIA COLOMBIANA AUTOMOTRIZ S.A. 857.710 1 529.254 88.190 21,43

23 INVERSIONES FALABELLA DE COLOMBIA S.A. 831.113 5 1.207.851 38.929 9,78

24 CHAID NEME HERMANOS S.A. 771.395 17 833.930 1.016 0,79

25 CONALVIAS S.A. 755.651 5 462.550 58.405 40,16

26 COMERCIALIZADORA INTERNACIONAL BANACOL S.A. 719.082 11 361.971 (10.710) -6,5

27 CONTEGRAL S.A. 737.570 2 494.190 23.994 10,21

28 ALFONSO PALACIO ARIZTIZABAL Y CIA S EN C S 741.729 1 176.873 2.320 7,24

29 CRISTALERIA PELDAR S.A. 708.058 4 879.175 84.600 12,13

30 TEAM FOODS COLOMBIA S.A. 711.767 5 507.168 5.529 1,7

31 CASA TORO S.A. 646.996 4 604.970 36.041 18,5

32 FERRASA S.A.S 637.825 3 670.214 (11.976) -4,79

33 SUCESORES DE JOSE JESUS RESTREPO Y CIA S.A. 614.721 3 412.292 4.788 2,66

34 THOMAS GREG & SOSN LIMITED (GUERNSEY) S.A. 604.903 14 445.157 10.957 7,75

35 MOLINOS ROA S.A. 586.409 2 356.915 14.372 5,15

36 FABRICA NACIONAL DE AUTOPARTES S.A. 599.099 10 530.790 36.696 13,9

37 ALIMENTOS FINCA S.A. 577.451 4 434.438 16.272 8,16

38 ABONOS COLOMBIANOS S.A. 560.657 3 558.450 13.688 5,35

39 CASA EDITORIAL EL TIEMPO S.A. 542.152 10 475.715 27.051 10,3

40 HOLCIM (COLOMBIA) S.A. 502.556 3 645.911 22.756 8,46

41 GYJ RAMIREZ S.A. 495.172 2 352.226 10.707 8,39

42 PEPSICO ALIMENTOS COLOMBIA LTDA 526.884 1 253.442 15.838 9,76

43 RUIZ Y CIA S EN C 502.369 3 502.024 41.921 17,79

44 FARMASANITAS LTDA 487.382 1 169.626 16.966 45,72

45 MAC S.A. 457.458 5 387.412 14.676 10

46 INVERSIONES TQ S.A.S. 467.812 1 766.009 14.259 3,13

47 INVERSIONES DEL NORDESTE S.A.S. 460.361 10 347.185 40.952 15,33

48 CARTONES AMERICA S.A. 451.610 7 543.705 32.364 13,97

49 BIOFILM S.A. 393.299 1 723.010 (23.045) -6,57

50 SOCIEDAD COLOMBIANA DE INVERSIONES COMERCIALES S.A. 378.494 2 256.794 5.029 6,17

51 FABRICA DE GRASAS Y PRODUCTOS QUIMICOS LTDA 433.730 6 474.020 27.313 8,94

52 DETERGENTES LTDA. 379.626 3 443.795 45.409 20,25

53 SANOFI AVENTIS DE COLOMBIA S.A. 387.598 1 208.246 50.112 31,01

54 HARINERA DEL VALLE S.A. 405.124 3 809.157 19.546 3,08

55 PRACO DIDACOL S.A. 360.045 6 255.383 10.800 7,95

56 PRONINSA S.A.S 400.313 ND 368.789 18.883 14,17

57 SOCIEDAD INTERAMERICANA DE AGUAS Y SERVICIOS S.A. 364.794 4 522.592 1.808 0,84

58 SKANDIA HOLDING DE COLOMBIA S.A. 341.384 6 456.595 27.747 13,82

59 HEVIOS S.A. 351.810 15 125.224 (12.506) -117,75

60 INVERSIONES LAURELCO S.A. 331.591 12 342.951 18.455 10,21

61 INVERSIONES CERALCO S.A. 331.244 12 342.607 18.248 10,1

62 WOOD GROUP ENGINEERING NORTH SEA LIMITED SUCURSAL COL. 334.735 3 157.456 7.151 15,3

63 SCHRADER CAMARGO INGENIEROS ASOCIADOS S.A. 322.570 1 143.976 10.019 19,22

64 BRINSA S.A. 328.342 3 423.712 32.680 14,11

65 PARMALAT COLOMBIA LTDA 325.881 1 217.675 9.112 5,46

66 HOTELES DECAMERON COLOMBIA S.A. 346.580 10 762.129 (2.235) -1,27

67 CARCAFE LTDA C.I. 325.047 1 197.029 (30.766) ND

68 INVERSIONES HERRERA CURE S. EN C. S. 301.390 10 327.699 7.270 8,46

69 INMOBILIARIA SREDNI S.A. 327.938 11 507.847 12.893 5,81

70 C I ACEPALMA S.A. 297.989 1 109.793 6.006 19,21

71 LABORATORIO FRANCO COLOMBIANO LAFRANCOL S.A. 289.309 12 212.532 4.540 5,46

72 MULTIDIMENSIONALES S.A. 297.283 1 324.586 16.216 14,58

73 R T S COLOMBIA LTDA 272.835 12 172.548 (11.755) -36,78

74 THE ELITE FLOWER LTDA C. I. 275.677 2 121.772 1.159 3,94

75 DESARROLLOS INDUSTRIALES S.A. 277.746 4 215.379 6.963 7,78

76 INVERSIONES A. MATALLANA FLOREZ S.A. 273.739 5 185.912 7.588 8,77

77 GENFAR S.A. 269.294 3 265.093 14.199 11,19

78 PAPELES NACIONALES S.A. 268.122 2 318.921 (3.619) -1,61

79 MINCIVIL S.A. 278.487 3 548.313 21.884 10,52

80 PRODUCTORA TABACALERA DE COLOMBIA LTDA 248.945 1 497.908 48.567 12,53

81 RESTREPO HERMANOS S.A. 245.954 2 165.244 (593) -0,58

82 CARACOL PRIMERA CADENA RADIAL COLOMBIANA S.A. 249.217 15 278.166 37.121 21,39

83 ADECCO COLOMBIA S.A. 240.305 1 35.099 5.736 41,18

84 INVERSIONES HYBISCUS S.A.S. 240.529 4 306.677 9.464 5,84

85 ACEITES MANUELITA S.A. 236.954 12 330.181 10.064 12,67

86 MANPOWER DE COLOMBIA LTDA 233.283 1 39.434 2.447 14,64

87 YARA COLOMBIA LIMITADA. 240.936 1 103.210 8.617 16,71

88 COMPAÑIA DE INVERSIONES TEXTILES DE MODA TEXMODA S.A. 246.669 4 124.769 7.207 53,76

89 LANZA PUBLICIDAD 227.879 1 24.648 256 6,3

90 CONSTRUCCIONES EL CONDOR S.A. 240.722 1 509.796 24.866 7,29

91 INDUSTRIAS ARFEL S.A. 230.903 1 224.094 (5.553) -7,28

92 INVERSIONES MOLANO CAMACHO S C A 226.379 5 261.607 22.868 13,04

Cifras en millones de pesos

RK

RAZON SOCIAL

INGRESOS TOTALES

2010

No. EMPRESAS SUBORDINADAS

ACTIVOS

UTILIDAD NETA

RENTABILIDAD PATRIMONIO

[%]

93 GESTA S.A. Y CIA S.C.A. 231.693 3 289.223 1.708 1,54

94 PLASTILENE S.A. 215.086 5 207.351 4.424 4,53

95 KMA CONSTRUCCIONES S.A. 239.931 4 442.872 93.267 64,49

96 INVERSIONES TERMOCANDELARIA S.A. 214.199 1 116.121 9.485 9,09

97 TINTAS S.A. 193.437 3 152.107 6.072 10,13

98 SIDERURGICA DE CALDAS S.A.S 190.947 3 170.333 (5.303) -74

99 INVERSIONES DE GASES DE COLOMBIA S.A. 198.993 9 850.089 42.813 7,73

100 MACFER S C A 189.947 2 81.906 6.812 19,83

101 SUPER MOTOS LTDA 188.777 17 54.033 (286) -1,73

102 AGRINAL COLOMBIA S.A.S. 185.049 2 47.403 4.096 16,03

103 PELAEZ HERMANOS S.A. 191.709 2 98.546 3.821 12,58

104 GRUPO AVIATUR LTDA 199.395 24 144.300 5.558 12,61

105 ORGANIZACION DELIMA S.A. 189.106 5 333.953 23.465 24,71

106 INCUBADORA SANTANDER S.A. 183.407 1 199.746 13.654 12,39

107 AMOYA UNO S.A. 179.296 2 77.417 8.717 20,99

108 YAZAKI CIEMEL S.A. 182.007 1 140.100 13.543 14,77

109 C.I. CARBOCOQUE S.A. 180.403 1 126.592 31.105 59,78

110 C.I. AMERICAFLOR LTDA 192.353 12 322.694 (21.143) -13,58

111 OXIGENOS DE COLOMBIA LTDA. 173.317 1 230.185 29.587 18,23

112 PROTELA S.A. 182.166 2 313.232 6.757 3,49

113 PRODUCTOS AUTOADHESIVOS ARCLAD S.A. 181.369 7 188.756 10.880 13,67

114 PAPELES Y CARTONES S.A. 169.409 1 170.759 15.836 11,37

115 COMERCIALES INTEGRADOS S.A. 181.696 1 860.158 20.950 18,14

116 HERNANDO LOPEZ JIMENEZ Y CIA S. EN C. 172.931 1 70.230 1.764 6,65

117 PRODUCTOS YUPI LTDA 173.437 1 106.687 (1.887) -6,08

118 HOTELES ROYAL S.A. 163.662 15 174.093 6.779 10,67

119 INDUSTRIA DE EJES Y TRANSMISIONES S.A. 160.865 1 121.155 4.360 7,2

120 FOTO DEL ORIENTE LTDA. 165.581 6 188.866 (4.351) -4,63

121 GASES INDUSTRIALES DE COLOMBIA S.A. 158.582 4 276.142 11.417 5,8

122 MANUELITA INTERNACIONAL S.A. 160.317 1 316.367 13.619 9,94

123 ESPUMADOS S.A. 155.777 4 172.349 9.488 9,41

124 TELEDATOS S.A. 157.568 2 95.362 7.058 20,76

125 ALUMINIO NACIONAL S.A. 153.495 1 218.697 (5.548) -3,89

126 FRESKALECHE S.A. 150.721 6 51.284 4.532 14,14

127 PIZANO S.A. [REESTRUCTURACION] 160.487 4 360.296 539 0,25

128 TORRECAFE AGUILA ROJA 150.970 2 141.588 22.269 27,95

129 UNION ELECTRICA S.A. 154.784 3 144.230 1.745 5,98

130 NEXSYS DE COLOMBIA S.A. 142.965 1 56.184 3.145 36,84

131 PROQUINAL S.A. 148.924 2 135.350 1.697 1,96

132 ENTREHOGAR S.A. 135.918 2 107.145 3.673 17,55

133 COMPAÑIAS DELIMA S.A. 141.666 4 74.732 17.796 34,3

134 MEJIA NUDOS & CIA S.C.A 134.912 3 96.759 1.933 7,43

135 ARME S.A. 133.529 2 85.079 2.012 8,97

136 ITANSUCA PROYECTOS DE INGENIERIA S.A. 131.657 2 36.349 12.000 61,86

137 INVERSIONES J.H.B. Y CIA LTDA 129.594 1 39.247 1.037 5,86

138 INVERSIONES BERRIO VILLARREAL S.A. 129.166 1 37.230 907 5,08

139 PROACTIVA COLOMBIA S.A. 145.750 16 215.927 21.119 35,69

140 KUEHNE + NAGEL S.A. 127.522 1 20.267 1.460 18,19

141 P V C GERFOR S.A. 132.875 2 140.479 1.204 2,33

142 D H L EXPRESS COLOMBIA LTDA 134.478 1 66.364 6.101 24,36

143 CYRGO S.A. 121.187 1 64.475 2.043 4,8

144 C.I. HERMECO S.A. 121.998 1 56.049 2.972 13

145 ESTUDIOS PROYECTOS E INVERSIONES DE LOS ANDES S.A. 119.467 1 703.018 33.333 31,03

146 AVANTEL S.A. 163.223 2 93.000 29.675 78,8

147 HMV INGENIEROS LTDA 120.104 4 61.302 3.824 16,93

148 CAMAGUEY S.A. 122.472 1 85.390 3.005 5,45

149 ALFREDO EMILIO HOYOS MAZUERA Y CIA S. EN C.S. 116.630 1 34.946 4.858 30,37

150 IMOCOM S.A. 114.141 2 111.119 5.042 9,05

151 C.I. DUGOTEX S.A. 122.993 5 145.268 2.142 4,36

152 BEIERSDORF S.A 118.075 1 59.649 2.351 6,94

153 LA RIVIERA S.A.S 118.891 1 254.840 2.426 1,11

154 INDUSTRIAL AGRARIA LA PALMA LTDA INDUPALMA LTDA 110.637 3 236.795 1.520 1,26

155 LA GALERIA Y CIA S.A. 109.634 3 104.208 (2.992) -7,5

156 AGRO EMPRESAS DE COLOMBIA S.A. 112.425 7 238.301 (3.343) -2,29

157 VITALIS S.A. C.I. 107.652 6 36.060 1.672 24,61

158 DEPOSITO PRINCIPAL DE DROGAS LTDA 108.520 1 38.511 378 12,98

159 HOTELES ESTELAR S.A. 109.078 3 292.197 7.183 4,02

160 TOPCO S A 114.583 2 176.846 18.195 30,57

161 ROBAYO FERRO Y CIA S.C.A. 109.026 3 283.700 3.848 1,9

162 LEGISLACION ECONOMICA S.A. 111.714 5 139.074 (2.467) -3,85

163 GRUPO HOTELERO LONDOÑO G H L GRUPO HOTELES S C A 105.190 13 48.807 1.292 12,81

164 OMNILIFE DE COLOMBIA LTDA. 108.544 1 101.030 11.041 18,92

165 ANDINA TRIM S.A. 110.928 3 97.322 162 0,88

166 GOMJAR Y CIA S. EN C. A. 104.065 9 152.128 3.323 2,8

167 PRODUCTORES DE ENVASES FARMACEUTICOS S A S PROENFAR 97.446 3 83.523 6.447 13,19

168 CONQUIMICA S.A. 95.856 1 72.889 355 1,22

169 LADRILLERA SANTA FE S A 107.467 2 231.443 (21.183) -10,85

170 D VINNI S.A. 100.358 13 167.566 (15.234) -54,86

171 PIXBAE S.A. 91.207 2 37.627 1.683 10,26

172 TIEMPOS S. A. 90.940 1 16.705 299 11,3

173 ESTUDIOS TECNICOS S.A. 94.157 1 53.396 5.830 33,89

174 INVERSIONES SOLOROTI SAS 109.291 2 216.036 2.915 2,02

175 DIEBOLD COLOMBIA S A 92.949 2 89.984 8.154 22,36

176 HAVELLS SYLVANIA COLOMBIA S.A 89.913 2 91.912 3.818 5,56

177 SANCHO BBDO WORLDWIDE INC S.A. 89.046 2 41.802 7.835 46,95

178 MEJIA Y CIA S.A. 87.842 5 70.933 2.117 5,14

179 AMRITA S.A. 87.571 1 156.179 2.199 2,12

180 COMERCIALIZADORA INTERNAL. FALCON FARMS DE COL. S.A. 98.008 4 134.748 (8.971) -22,42

181 EMPRESA COLOMBIANA DE CABLES S A EMCOCABLES [EJC. AR] 88.536 2 125.251 150 0,17

182 BELLEZA EXPRESS S.A. 82.592 1 52.241 3.908 25,54

183 ADMINISTRACION E INVERSIONES COMERCIALES S.A. 116.871 3 284.161 3.684 2,6

184 PRODUCTORA DE GELATINA S A 83.095 2 126.600 3.257 5

RK

RAZON SOCIAL

INGRESOS TOTALES

2010

No. EMPRESAS SUBORDINADAS

ACTIVOS

UTILIDAD NETA

RENTABILIDAD PATRIMONIO

[%]

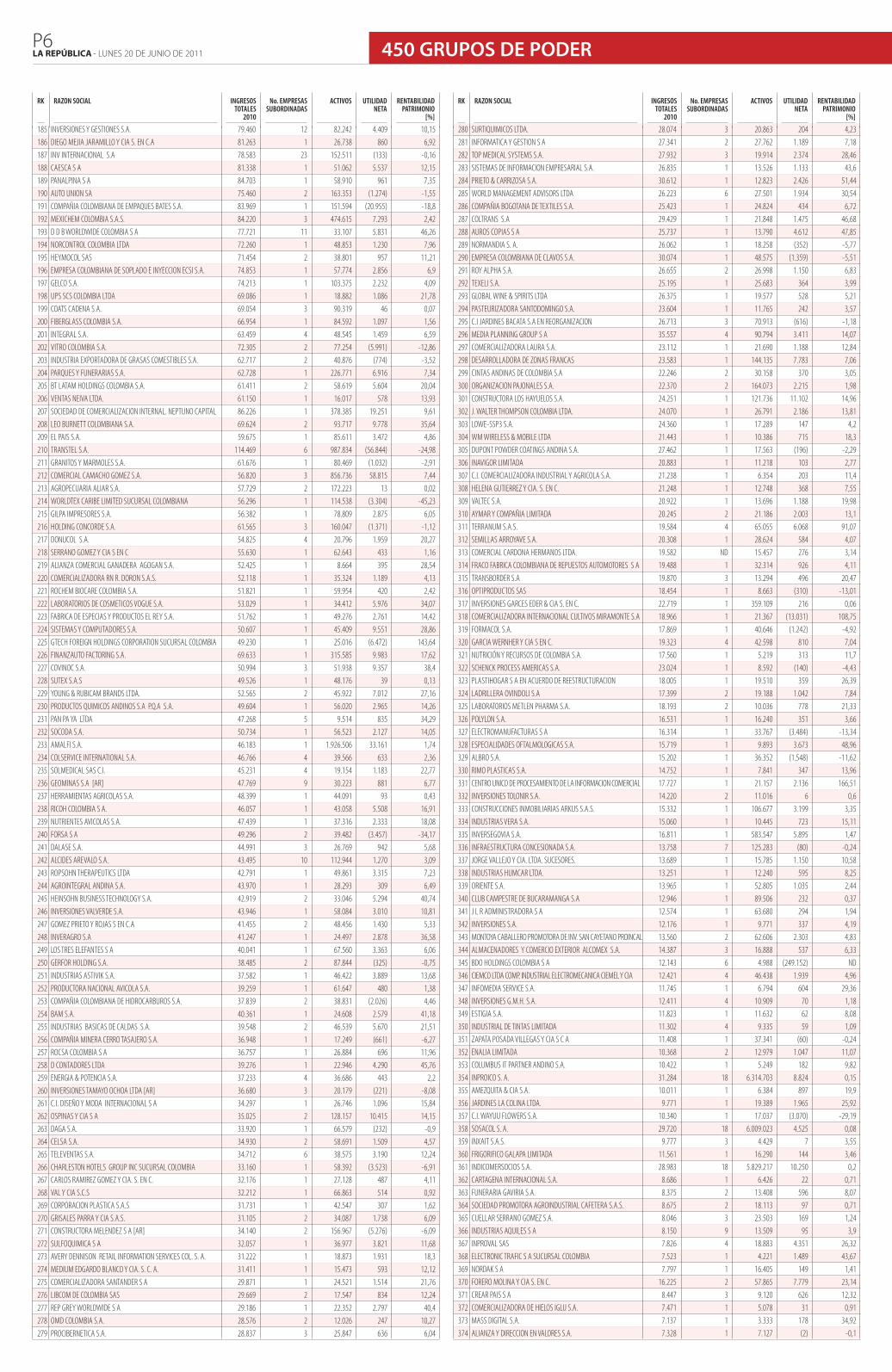

P6LA REPÚBLICA - LUNES 20 DE JUNIO DE 2011

185 INVERSIONES Y GESTIONES S.A. 79.460 12 82.242 4.409 10,15

186 DIEGO MEJIA JARAMILLO Y CIA S. EN C.A 81.263 1 26.738 860 6,92

187 INV INTERNACIONAL S.A 78.583 23 152.511 (133) -0,16

188 CAESCA S A 81.338 1 51.062 5.537 12,15

189 PANALPINA S A 84.703 1 58.910 961 7,35

190 AUTO UNION SA 75.460 2 163.353 (1.274) -1,55

191 COMPAÑIA COLOMBIANA DE EMPAQUES BATES S.A. 83.969 1 151.594 (20.955) -18,8

192 MEXICHEM COLOMBIA S.A.S. 84.220 3 474.615 7.293 2,42

193 D D B WORLDWIDE COLOMBIA S A 77.721 11 33.107 5.831 46,26

194 NORCONTROL COLOMBIA LTDA 72.260 1 48.853 1.230 7,96

195 HEYMOCOL SAS 71.454 2 38.801 957 11,21

196 EMPRESA COLOMBIANA DE SOPLADO E INYECCION ECSI S.A. 74.853 1 57.774 2.856 6,9

197 GELCO S.A. 74.213 1 103.375 2.232 4,09

198 UPS SCS COLOMBIA LTDA 69.086 1 18.882 1.086 21,78

199 COATS CADENA S.A. 69.054 3 90.319 46 0,07

200 FIBERGLASS COLOMBIA S.A. 66.954 1 84.592 1.097 1,56

201 INTEGRAL S.A. 63.459 4 48.545 1.459 6,59

202 VITRO COLOMBIA S.A. 72.305 2 77.254 (5.991) -12,86

203 INDUSTRIA EXPORTADORA DE GRASAS COMESTIBLES S.A. 62.717 2 40.876 (774) -3,52

204 PARQUES Y FUNERARIAS S.A. 62.728 1 226.771 6.916 7,34

205 BT LATAM HOLDINGS COLOMBIA S.A. 61.411 2 58.619 5.604 20,04

206 VENTAS NEIVA LTDA. 61.150 1 16.017 578 13,93

207 SOCIEDAD DE COMERCIALIZACION INTERNAL. NEPTUNO CAPITAL 86.226 1 378.385 19.251 9,61

208 LEO BURNETT COLOMBIANA S.A. 69.624 2 93.717 9.778 35,64

209 EL PAIS S.A. 59.675 1 85.611 3.472 4,86

210 TRANSTEL S.A. 114.469 6 987.834 (56.844) -24,98

211 GRANITOS Y MARMOLES S.A. 61.676 1 80.469 (1.032) -2,91

212 COMERCIAL CAMACHO GOMEZ S.A. 56.820 3 856.736 58.815 7,44

213 AGROPECUARIA ALIAR S.A. 57.729 2 172.223 13 0,02

214 WORLDTEX CARIBE LIMITED SUCURSAL COLOMBIANA 56.296 1 114.538 (3.304) -45,23

215 GILPA IMPRESORES S.A. 56.382 1 78.809 2.875 6,05

216 HOLDING CONCORDE S.A. 61.565 3 160.047 (1.371) -1,12

217 DONUCOL S.A. 54.825 4 20.796 1.959 20,27

218 SERRANO GOMEZ Y CIA S EN C 55.630 1 62.643 433 1,16

219 ALIANZA COMERCIAL GANADERA AGOGAN S.A. 52.425 1 8.664 395 28,54

220 COMERCIALIZADORA RN R. DORON S.A.S. 52.118 1 35.324 1.189 4,13

221 ROCHEM BIOCARE COLOMBIA S.A. 51.821 1 59.954 420 2,42

222 LABORATORIOS DE COSMETICOS VOGUE S.A. 53.029 1 34.412 5.976 34,07

223 FABRICA DE ESPECIAS Y PRODUCTOS EL REY S.A. 51.762 1 49.276 2.761 14,42

224 SISTEMAS Y COMPUTADORES S.A. 50.607 1 45.409 9.551 28,86

225 GTECH FOREIGN HOLDINGS CORPORATION SUCURSAL COLOMBIA 49.230 1 25.016 (6.472) 143,64

226 FINANZAUTO FACTORING S.A. 69.633 1 315.585 9.983 17,62

227 COVINOC S.A. 50.994 3 51.938 9.357 38,4

228 SUTEX S.A.S 49.526 1 48.176 39 0,13

229 YOUNG & RUBICAM BRANDS LTDA. 52.565 2 45.922 7.012 27,16

230 PRODUCTOS QUIMICOS ANDINOS S.A P.Q.A S.A. 49.604 1 56.020 2.965 14,26

231 PAN PA YA LTDA 47.268 5 9.514 835 34,29

232 SOCODA S.A. 50.734 1 56.523 2.127 14,05

233 AMALFI S.A. 46.183 1 1.926.506 33.161 1,74

234 COLSERVICE INTERNATIONAL S.A. 46.766 4 39.566 633 2,36

235 SOLMEDICAL SAS C.I. 45.231 4 19.154 1.183 22,77

236 GEOMINAS S.A [AR] 47.769 9 30.223 881 6,77

237 HERRAMIENTAS AGRICOLAS S.A. 48.399 1 44.091 93 0,43

238 RICOH COLOMBIA S A. 46.057 1 43.058 5.508 16,91

239 NUTRIENTES AVICOLAS S.A. 47.439 1 37.316 2.333 18,08

240 FORSA S A 49.296 2 39.482 (3.457) -34,17

241 DALASE S.A. 44.991 3 26.769 942 5,68

242 ALCIDES AREVALO S.A. 43.495 10 112.944 1.270 3,09

243 ROPSOHN THERAPEUTICS LTDA 42.791 1 49.861 3.315 7,23

244 AGROINTEGRAL ANDINA S.A. 43.970 1 28.293 309 6,49

245 HEINSOHN BUSINESS TECHNOLOGY S.A. 42.919 2 33.046 5.294 40,74

246 INVERSIONES VALVERDE S.A. 43.946 1 58.084 3.010 10,81

247 GOMEZ PRIETO Y ROJAS S EN C.A 41.455 2 48.456 1.430 5,33

248 INVERAGRO S.A 41.247 1 24.497 2.878 36,58

249 LOS TRES ELEFANTES S A 40.041 1 67.560 3.363 6,06

250 GERFOR HOLDING S.A. 38.485 2 87.844 (325) -0,75

251 INDUSTRIAS ASTIVIK S.A. 37.582 1 46.422 3.889 13,68

252 PRODUCTORA NACIONAL AVICOLA S.A. 39.259 1 61.647 480 1,38

253 COMPAÑIA COLOMBIANA DE HIDROCARBUROS S.A. 37.839 2 38.831 (2.026) 4,46

254 BAM S.A. 40.361 1 24.608 2.579 41,18

255 INDUSTRIAS BASICAS DE CALDAS S.A. 39.548 2 46.539 5.670 21,51

256 COMPAÑIA MINERA CERRO TASAJERO S.A. 36.948 1 17.249 (661) -6,27257 ROCSA COLOMBIA S A 36.757 1 26.884 696 11,96

258 D CONTADORES LTDA 39.276 1 22.946 4.290 45,76259 ENERGIA & POTENCIA S.A. 37.233 4 36.686 443 2,2

260 INVERSIONES TAMAYO OCHOA LTDA [AR] 36.680 3 20.179 (221) -8,08261 C.I. DISEÑO Y MODA INTERNACIONAL S A 34.297 1 26.746 1.096 15,84

262 OSPINAS Y CIA S A 35.025 2 128.157 10.415 14,15263 DAGA S.A. 33.920 1 66.579 (232) -0,9

264 CELSA S.A. 34.930 2 58.691 1.509 4,57265 TELEVENTAS S.A. 34.712 6 38.575 3.190 12,24

266 CHARLESTON HOTELS GROUP INC SUCURSAL COLOMBIA 33.160 1 58.392 (3.523) -6,91267 CARLOS RAMIREZ GOMEZ Y CIA. S. EN C. 32.176 1 27.128 487 4,11

268 VAL Y CIA S.C.S 32.212 1 66.863 514 0,92269 CORPORACION PLASTICA S.A.S 31.731 1 42.547 307 1,62

270 GRISALES PARRA Y CIA S.A.S. 31.105 2 34.087 1.738 6,09271 CONSTRUCTORA MELENDEZ S A [AR] 34.140 2 156.967 (5.276) -6,09

272 SULFOQUIMICA S A 32.057 1 36.977 3.821 11,68

273 AVERY DENNISON RETAIL INFORMATION SERVICES COL. S. A. 31.222 1 18.873 1.931 18,3

274 MEDIUM EDGARDO BLANCO Y CIA. S. C. A. 31.411 1 15.473 593 12,12

275 COMERCIALIZADORA SANTANDER S A 29.871 1 24.521 1.514 21,76

276 LIBCOM DE COLOMBIA SAS 29.669 2 17.547 834 12,24

277 REP GREY WORLDWIDE S A 29.186 1 22.352 2.797 40,4

278 OMD COLOMBIA S.A. 28.576 2 12.026 247 10,27

279 PROCIBERNETICA S.A. 28.837 3 25.847 636 6,04

280 SURTIQUIMICOS LTDA. 28.074 3 20.863 204 4,23

281 INFORMATICA Y GESTION S A 27.341 2 27.762 1.189 7,18

282 TOP MEDICAL SYSTEMS S.A. 27.932 3 19.914 2.374 28,46

283 SISTEMAS DE INFORMACION EMPRESARIAL S.A. 26.835 1 13.526 1.133 43,6

284 PRIETO & CARRIZOSA S.A. 30.612 1 12.823 2.426 51,44

285 WORLD MANAGEMENT ADVISORS LTDA 26.223 6 27.501 1.934 30,54

286 COMPAÑIA BOGOTANA DE TEXTILES S.A. 25.423 1 24.824 434 6,72

287 COLTRANS S.A 29.429 1 21.848 1.475 46,68

288 AUROS COPIAS S A 25.737 1 13.790 4.612 47,85

289 NORMANDIA S. A. 26.062 1 18.258 (352) -5,77

290 EMPRESA COLOMBIANA DE CLAVOS S.A. 30.074 1 48.575 (1.359) -5,51

291 ROY ALPHA S.A. 26.655 2 26.998 1.150 6,83

292 TEXELI S.A. 25.195 1 25.683 364 3,99

293 GLOBAL WINE & SPIRITS LTDA 26.375 1 19.577 528 5,21

294 PASTEURIZADORA SANTODOMINGO S.A. 23.604 1 11.765 242 3,57

295 C.I JARDINES BACATA S.A EN REORGANIZACION 26.713 3 70.913 (616) -1,18

296 MEDIA PLANNING GROUP S A 35.557 4 90.794 3.411 14,07

297 COMERCIALIZADORA LAURA S.A. 23.112 1 21.690 1.188 12,84

298 DESARROLLADORA DE ZONAS FRANCAS 23.583 1 144.135 7.783 7,06

299 CINTAS ANDINAS DE COLOMBIA S.A 22.246 2 30.158 370 3,05

300 ORGANIZACION PAJONALES S.A. 22.370 2 164.073 2.215 1,98

301 CONSTRUCTORA LOS HAYUELOS S.A. 24.251 1 121.736 11.102 14,96

302 J. WALTER THOMPSON COLOMBIA LTDA. 24.070 1 26.791 2.186 13,81

303 LOWE-SSP3 S.A. 24.360 1 17.289 147 4,2

304 WM WIRELESS & MOBILE LTDA 21.443 1 10.386 715 18,3

305 DUPONT POWDER COATINGS ANDINA S.A. 27.462 1 17.563 (196) -2,29

306 INAVIGOR LIMITADA 20.883 1 11.218 103 2,77

307 C.I. COMERCIALIZADORA INDUSTRIAL Y AGRICOLA S.A. 21.238 1 6.354 203 11,4

308 HELENA GUTIERREZ Y CIA. S. EN C. 21.248 1 12.748 368 7,55

309 VALTEC S.A. 20.922 1 13.696 1.188 19,98

310 AYMAR Y COMPAÑIA LIMITADA 20.245 2 21.186 2.003 13,1

311 TERRANUM S.A.S. 19.584 4 65.055 6.068 91,07

312 SEMILLAS ARROYAVE S.A. 20.308 1 28.624 584 4,07

313 COMERCIAL CARDONA HERMANOS LTDA. 19.582 ND 15.457 276 3,14

314 FRACO FABRICA COLOMBIANA DE REPUESTOS AUTOMOTORES S A 19.488 1 32.314 926 4,11

315 TRANSBORDER S.A 19.870 3 13.294 496 20,47

316 OPTIPRODUCTOS SAS 18.454 1 8.663 (310) -13,01

317 INVERSIONES GARCES EDER & CIA S. EN C. 22.719 1 359.109 216 0,06

318 COMERCIALIZADORA INTERNACIONAL CULTIVOS MIRAMONTE S.A 18.966 1 21.367 (13.031) 108,75

319 FORMACOL S.A. 17.869 1 40.646 (1.242) -4,92

320 GARCIA WERNHER Y CIA S EN C. 19.323 4 42.598 810 7,04

321 NUTRICIÓN Y RECURSOS DE COLOMBIA S.A. 17.560 1 5.219 313 11,7

322 SCHENCK PROCESS AMERICAS S.A. 23.024 1 8.592 (140) -4,43

323 PLASTIHOGAR S A EN ACUERDO DE REESTRUCTURACION 18.005 1 19.510 359 26,39

324 LADRILLERA OVINDOLI S.A 17.399 2 19.188 1.042 7,84

325 LABORATORIOS METLEN PHARMA S.A. 18.193 2 10.036 778 21,33

326 POLYLON S.A. 16.531 1 16.240 351 3,66

327 ELECTROMANUFACTURAS S A 16.314 1 33.767 (3.484) -13,34

328 ESPECIALIDADES OFTALMOLOGICAS S.A. 15.719 1 9.893 3.673 48,96

329 ALBRO S.A. 15.202 1 36.352 (1.548) -11,62

330 RIMO PLASTICAS S.A. 14.752 1 7.841 347 13,96

331 CENTRO UNICO DE PROCESAMIENTO DE LA INFORMACION COMERCIAL 17.727 1 21.157 2.136 166,51

332 INVERSIONES TOLONIR S.A. 14.220 2 11.016 6 0,6

333 CONSTRUCCIONES INMOBILIARIAS ARKUS S.A.S. 15.332 1 106.677 3.199 3,35

334 INDUSTRIAS VERA S.A. 15.060 1 10.445 723 15,11

335 INVERSEGOVIA S.A. 16.811 1 583.547 5.895 1,47

336 INFRAESTRUCTURA CONCESIONADA S.A. 13.758 7 125.283 (80) -0,24

337 JORGE VALLEJO Y CIA. LTDA. SUCESORES. 13.689 1 15.785 1.150 10,58

338 INDUSTRIAS HUMCAR LTDA. 13.251 1 12.240 595 8,25

339 ORIENTE S.A. 13.965 1 52.805 1.035 2,44

340 CLUB CAMPESTRE DE BUCARAMANGA S.A 12.946 1 89.506 232 0,37

341 J L R ADMINISTRADORA S A 12.574 1 63.680 294 1,94

342 INVERSIONES S.A. 12.176 1 9.771 337 4,19

343 MONTOYA CABALLERO PROMOTORA DE INV. SAN CAYETANO PROINCAL 13.560 2 62.606 2.303 4,83

344 ALMACENADORES Y COMERCIO EXTERIOR ALCOMEX S.A. 14.387 3 16.888 537 6,33

345 BDO HOLDINGS COLOMBIA S A 12.143 6 4.988 (249.152) ND

346 CIEMCO LTDA COMP. INDUSTRIAL ELECTROMECANICA CIEMEL Y CIA 12.421 4 46.438 1.939 4,96347 INFOMEDIA SERVICE S.A. 11.745 1 6.794 604 29,36

348 INVERSIONES G.M.H. S.A. 12.411 4 10.909 70 1,18349 ESTIGIA S.A. 11.823 1 11.632 62 8,08

350 INDUSTRIAL DE TINTAS LIMITADA 11.302 4 9.335 59 1,09351 ZAPATA POSADA VILLEGAS Y CIA S C A 11.408 1 37.341 (60) -0,24

352 ENALIA LIMITADA 10.368 2 12.979 1.047 11,07353 COLUMBUS IT PARTNER ANDINO S.A. 10.422 1 5.249 182 9,82

354 INPROICO S. A. 31.284 18 6.314.703 8.824 0,15355 AMEZQUITA & CIA S.A. 10.011 1 6.384 897 19,9

356 JARDINES LA COLINA LTDA. 9.771 1 19.389 1.965 25,92357 C.I. WAYUU FLOWERS S.A. 10.340 1 17.037 (3.070) -29,19

358 SOSACOL S. A. 29.720 18 6.009.023 4.525 0,08359 INXAIT S.A.S. 9.777 3 4.429 7 3,55

360 FRIGORIFICO GALAPA LIMITADA 11.561 1 16.290 144 3,46361 INDICOMERSOCIOS S.A. 28.983 18 5.829.217 10.250 0,2

362 CARTAGENA INTERNACIONAL S.A. 8.686 1 6.426 22 0,71363 FUNERARIA GAVIRIA S.A. 8.375 2 13.408 596 8,07

364 SOCIEDAD PROMOTORA AGROINDUSTRIAL CAFETERA S.A.S. 8.675 2 18.113 97 0,71365 CUELLAR SERRANO GOMEZ S.A. 8.046 3 23.503 169 1,24

366 INDUSTRIAS AQUILES S A 8.150 9 13.509 95 3,9367 INPROVAL SAS 7.826 4 18.883 4.351 26,32

368 ELECTRONIC TRAFIC S A SUCURSAL COLOMBIA 7.523 1 4.221 1.489 43,67

369 NORDAK S A 7.797 1 16.405 149 1,41

370 FORERO MOLINA Y CIA S. EN C. 16.225 2 57.865 7.779 23,14

371 CREAR PAIS S A 8.447 3 9.120 626 12,32

372 COMERCIALIZADORA DE HIELOS IGLU S.A. 7.471 1 5.078 31 0,91

373 MASS DIGITAL S.A. 7.137 1 3.333 178 34,92

374 ALIANZA Y DIRECCION EN VALORES S.A. 7.328 1 7.127 (2) -0,1

RK

RAZON SOCIAL

INGRESOS TOTALES

2010

No. EMPRESAS SUBORDINADAS

ACTIVOS

UTILIDAD NETA

RENTABILIDAD PATRIMONIO

[%]

RK

RAZON SOCIAL

INGRESOS TOTALES

2010

No. EMPRESAS SUBORDINADAS

ACTIVOS

UTILIDAD NETA

RENTABILIDAD PATRIMONIO

[%]

450 GRUPOS DE PODER

LA REPÚBLICA - LUNES 20 DE JUNIO DE 2011P7

413 INVERSIONES PRADOGRANDE LTDA 2.179 1 37.957 695 2,59

414 EMPRENDER LTDA. 1.875 1 9.198 24 0,32

415 CONCESIONES COLOMBIANAS S.A.S 8.985 1 111.959 (2.294) -3,1

416 INVERSIONES NUEVO CERDO S A S 27.002 11 88.314 2.976 4,59

417 MK PSICOMARKETING INTERNATIONAL LTDA. 1.663 2 1.578 81 6,38

418 SAMGUT LTDA 1.792 1 2.596 (254) -15

419 PUBLICIDAD TORO LTDA 1.681 1 7.966 (51) -0,99

420 CARBONES DE LOS ANDES S A 7.432 2 74.060 1.686 2,49

421 S JARAMILLO Y CIA S EN C A 1.048 1 4.146 130 3,82

422 TEJARES Y CIA. S. EN C.A. 800 2 29.480 270 1,08

423 INDUSTRIAS ERILMA S.A.S 819 2 5.524 36 0,71

424 CEREALES PARTNERS LATIN AMERICA LLC SUCURSAL COL. 803 1 5.406 228 4,45

425 JUAN MANUEL RUISECO V. & CIA S.C.A. 9.851 3 63.403 1.510 3,71

426 PROMIN S A 673 1 55.110 71 1,19

427 SOCIEDAD PORTUARIA ATLANTIC COAL DE COLOMBIA S.A. 9.530 1 60.696 4.768 13,8

428 GRUPO DE BULLET S.A 520 3 30.152 (25) -0,24

429 GRUPO PEGASO SA 926 1 7.555 47 1,04

430 CONSTRUCTORA ALFAGUARA S.A. 498 2 10.361 (6) -0,15

431 INVERSIONES TEXTILES Y ASESORIAS LTDA 226 2 321 15 19,37

432 AP CONSTRUCCIONES S.A. 333 1 7.461 (311) -8,47

433 EDUARDO CAÑON BRAVO 180 1 11.148 6 0,1

434 VARDON HOLDINGS INC SUCURSAL COLOMBIANA 169 1 28.408 28 0,2

435 INMOBILIARIA LA COFRADIA S.A. 732 1 9.769 (676) -33,9

436 INVERSIONES LA RITA S.A. 610 11 43.351 (269) -11,55

437 INVERSIONES NUEVO STIRO SAS 338 1 43.085 (797) -2,17

438 DI AEROSPACE INTEGRATED SOLUTIONS S.A.S 25.076 1 4.355 (20) -7,36

439 INVERSIONES BOTERO S A S 202 4 11.555 (165) -5,5

440 INVERSIONES MARINA TURISTICA S. A. 99 1 26.302 (195) -1,15

441 VELEGA S.A. 62 1 1.962 (120) -6,28

442 BIOENERGY S.A. 1.552 1 117.374 (3.463) -3,42

443 PRODUCTOS AGROPECUARIOS LTDA Y CIA [CONCORDATO] 16 2 39.580 (2) 0,08

444 CONSTRUCCIONES 1 A LIMITADA - 2 1.823 - 0

445 C.I. FRONTIER COAL LIMITADA - 1 21.335 - 0

446 CIUDADELA SALUD S A 15 1 90.407 (109) -0,19

447 INVERSIONES BOIR S.A.S 3.090 1 47.280 1.882 7,53

448 AGRICOLA SANTAMARIA S.A. - 1 146.122 - 0

449 CARTAGENA II S.A. - 3 637.469 - 0

450 TIERRAS MOSQUERA S.A. 157 2 80.720 (34) -0,12

375 UGAVE S. A.. 10.123 1 39.309 2.215 13,25

376 INVERSIONES SAN JOSE DE CUCUTA S.A. 9.706 1 85.912 1.355 1,74

377 GRUPO TOTAL S.A. 6.836 1 8.939 205 3,84

378 LOGISTICA ZONA FRANCA S A 6.769 1 6.070 (34) -3,41

379 INVERSIONES VILLAFLORES S A 6.498 1 10.274 55 1,18

380 INVERSIONES MODIANO MITRANI & CIA S EN C. 6.862 1 12.319 9 0,11

381 POLIMES S.A. 6.465 1 12.527 (177) -1,7

382 SYSCON LTDA 6.039 1 5.896 (434) -12,83

383 GAS PETROLEO Y DERIVADOS DE COLOMBIA S A.S. 5.885 1 15.854 640 5,84

384 PROMOTORA DE INVERSIONES RUITOQUE S.A. 5.948 2 110.931 847 1,69

385 LA ESTRELLA S.A. 5.331 1 41.351 (1.541) -5,69

386 INVERSIONES G P M SAS 7.454 1 17.150 890 47,65

387 INVERSIONES PASO DEL COMERCIO S.A. 5.191 4 19.789 (4.633) -63,09

388 PROMOTORA OLIVEROS 6.295 4 12.650 (1.212) -13,71

389 BIMEX COLOMBIANA LTDA 6.247 1 21.370 168 35,24

390 DISCOS FUENTES EDIMUSICA S.A. 4.913 1 14.117 (467) -4,02

391 MARSH RISK CONSULTING LTDA 6.777 1 5.621 1.736 41,98

392 INTERAMERICAN COAL INVESTMENTS COLOMBIA SA 23.387 2 22.459 12.712 82,82

393 TAPISOL S.A. 4.636 1 12.385 (4.140) -180,32

394 SPINSTAR HOLDINGS LTD 4.781 2 171.682 2.411 1,71

395 COLEMPRESAS S.A. 4.177 1 58.589 759 1,34

396 PALMERAS DE ALAMOSA LTDA 4.456 1 24.646 613 2,81

397 SABOGAL SABOGAL Y CIA LTDA 3.867 1 1.175 (200) -81,2

398 COMPAÑIA PROMOTORA DE INVERSIONES DEL CAFE S.A. 4.233 2 35.023 871 3,3

399 EMPRESA DE TELECOMUNICACIONES DE COL. INFONET ENTERPRISE S.A 3.599 1 3.206 (179) -6,33

400 JULIA ELVIRA DE ULLOA Y CIA S EN C.A. 4.915 4 17.479 (361) -2,2

401 SOCIEDAD ANONIMA DE GESTION HOTELERA DE COL. SOGECOL 5.279 1 21.411 (448) -2,87

402 INVERSIONES FINANCIERAS INMOBILIARIAS Y AGROPECUARIAS 3.621 2 14.869 308 2,24

403 C I FRUTIERREZ S A EN ACUERDO DE REESTRUCTURACION 3.275 2 4.858 (637) 27,21

404 COMPA¤IA DE INVERSIONES Y COMERCIO S A S 3.333 1 42.148 3 0,01

405 HNN ARANGO & CIA. S.C.A. 3.050 2 43.554 360 2,5

406 AUDILIMITED LIMITADA 3.097 1 1.158 (16) -43,84

407 ESFERD ANDINA LTDA 2.686 1 96.818 1.486 1,61

408 INVERSIONES LOPEZ ASOCIADOS Y CIA S EN C S 2.533 2 2.350 112 6,32

409 Torres Siebert & Cia. Ltda. 3.653 1 7.656 1.062 17,86

410 INGENIERIA INSAN CIA S EN C 2.994 1 19.483 39 0,31

411 G HOYOS REBOLLEDO Y CIA S EN C 2.436 1 5.340 198 4,85

412 COMERCIAL PORVENIR S.A.S. 2.370 1 17.688 (165) -1,47

RK

RAZON SOCIAL

INGRESOS TOTALES

2010

No. EMPRESAS SUBORDINADAS

ACTIVOS

UTILIDAD NETA

RENTABILIDAD PATRIMONIO

[%]

RK

RAZON SOCIAL

INGRESOS TOTALES

2010

No. EMPRESAS SUBORDINADAS

ACTIVOS

UTILIDAD NETA

RENTABILIDAD PATRIMONIO

[%]

Fuente: Supersociedades - Camilo Téllez

LAS 10 MATRICES DE MAYORES INGRESOS Y SUS SUBORDINADAS

Fuente: Supersociedades - Camilo Téllez

AMOV COLOMBIA S.A.1.TELMEX PERUCOMUNICACION CELULAR S.A COMCEL S.A

CARBE PARKLAKE S C A3.INGENIO PRESIDENTE BENITO JUAREZ S.A. DE C.V.RCN INTERNACIONAL INCRCN USA INCDIGITAL ESTÉREO SASIBERPLAST S.A.GASEOSAS DE LA SABANA S.A.SOCIEDAD AGROPECUARIA BANANAL S.A.NÚCLEOS E INVERSIONES FORESTALES DE COLOMBIA S.A.PRODUCTORA DE JUGOS S.A.RCN TELEVISIÓN S.A.GASEOSAS LUX S.A.GASEOSAS COLOMBIANAS S.A.HERAGA S.A.HORIZONTE EMISORA COLOMBIANA SAS

ORGANIZACION CORONA S.A4.CERAMICAS Y MATERIALES CORONA S.A. DE C.V.SODIMAC COLOMBIA S.A.COMPAÑIA COLOMBIANA DE CERAMICA S.A.DESPACHADORA INTERNACIONAL DE COLOMBIA S.A.ALMACENES CORONA S.A.INTERSEGUROS Y CIA. LTDALOCERIA COLOMBIANA S.A.SUMINISTROS DE COLOMBIA S.A.ELECTROPORCELANA GAMMA S.A.

COLOMBIANA DE COMERCIO S.A.7.ALKOSTO INC.

COLOMBIANA KIMBERLY COLPAPEL S.A.8.KIMBERLYCLARK ECUADOR S. A.KIMBERLY BOLIVIA S. A.KIMBERLYCLARK PERÚ S. A.KIMBERLYCLARK VENEZUELA, C. A.PAPELES DEL CAUCA S. A.KIMBERLY CLARK ANTIOQUIA GLOBAL LTDA.KIMBERLY CLARK CAUCA LTDA.

INDUSTRIA NACIONAL DE GASEOSAS S.A.9.EMBOTELLADORA DEL HUILA S.A.

ADMINEGOCIOS & CIA. S.C.A.10.SEGUROS ALFA S.A.SEGUROS DE VIDA ALFA S.A.

SAB COLOMBIA SAS5.AXIN Y CIA LTDABAVARIA S.A.INV NIXA S.A

SERVINSA OAL S.A.INVERSIONES GAMESA S.A.BESMIT S.A.PROMA S.A.SERVICIO RADIAL INTEGRADO SASPROMOTORA RADIAL COLOMBIANA SASLOS COCHES LA SABANA S.A.GASEOSAS HIPINTO S.A.GASEOSAS MARIQUITA S.A.CIPRESES DE COLOMBIA S.A.RADIO CADENA NACIONAL S.A.GASEOSAS POSADA TOBÓN S.A.EDINSA S.A.GASEOSAS DE URABÁ S.A.CARBE PARKLAKE SCAEMPRESA COLOMBIANA DE RADIO SASGASEOSAS DE CÓRDOBA S.A.GASEOSAS DEL HUILA S.A.GASEOSAS NARIÑO S.A.INGENIO DEL CAUCA S.A.INGENIO PROVIDENCIA S.A.GASEOSAS DEL VALLE DEL CAUCA S.A.GASEOSAS DEL LLANO S.A.AGRICOLA Y FORESTALES S.A.NTN24 SAS

REVISTA BIENESTAR LTDAFARMASANITAS LTDAMEDISANITAS S.A.SERVICIOS INDUSTRIALES DE LAVADO SIL LTDAINVERSIONES IBEROCARIBE LTDAOPTICA COLSANITAS LTDAINTERSANITAS S.A. EN LIQUIDACIONEPS SANITAS S.A.GENELEC S.A.SALUD OCUPACIONAL SANITAS LTDASUPERDESTINO LTDACENTRO PSICOPEDAGOGICO SANITAS LTDAAICO SEGUROS LTDAOFTALMOSANITAS LTDAMEDICINA NUCLEAR PALERMO OSI LTDAINVERSIONES INFORMATICAS OSI S.A. EN LIQUIDACIONSOFTWARE Y TECNOLOGIA OSI LTDA EN LIQUIDACIONPROMOTORA INMOBILIARIA SANITAS S.A.COLSANITAS S.A.OFTALMOSANITAS CALI LTDAINMOBILIARIA SANITAS LTDACLINICA CAMPO ABIERTOSANITAS HOGAR S.A.SSOLUCIONES LOGISTICAS LTASEDIM S. ESPECIALIZADOS DE INGENIERIA Y MANTENIMIENTODERMASANITAS LTDAUNIDAD DE FERTILIDAD SANITAS LTDAUNIDAD DE IMAGENES AVANZADAS LTDAINVERSIONES INDUSTRIALES SANITAS S.A.COLSANITAS PERU S.A. EPS

MERCANTIL COLPATRIA S.A.2.A.F.P CAPITAL B.V.A.F.P CAPITAL DUTCH B.V.A.F.P CAPITAL DUTCH COÓPERATIEF U.A.BANCO COLPATRIA CAYMANBRUNATE HOLDINGS INCBRUNATE HOLDINGS INC 1COLPAMEX DESARROLLOS INMOBILIARIOS MEXICANOSCOMERCIALIZADORA INMOBILIARIA CODEINMEXDESARROLLOS INMOBILIARIOS CODEINMEXDESARROLLOS VIDEMEX S.A. DE C.V.SELVATRA S.A.SEQUIOA INVESTMENT GROUP S.AVINCE BUSINESS CORP.VIVIENDAS DEL PERÚ S.A.CFIDUCIARIA COLPATRIA S.A.GESTIONES Y COBRANZAS S.A.SEGUROS DE VIDA COLPATRIA S.A.SEGUROS COLPATRIA S.A.CAPITALIZADORA COLPATRIA S.A.BANCO COLPATRIA RED MULTIBANCA S.A.CONSTRUCTORA COLPATRIA S.A.COLFONDOS S.A. PENSIONES Y CESANTIASSALUD COLPATRIA S.A.CONSTRUCTORA SAN ISIDRO S.A.OLIMPI A MANAGAMENT S.A.ACCIONES Y VALORES NUEVO MILENIO S.A.COMPAÑIA DE INVERSIONES COLPATRIA S.A.ACCIONES Y VALORES COLPATRIA S.A.OPERADORA DE CLÍNICAS Y HOSPITALES S.A.OPERADOR DE ACTIVOS INMOBILIARIOS S.A.

COMPAÑIA DE PROMOCIONES INTERNALES.DE SERVICIOS DE SALUD6.

WINKLEPORT S.A.SOPRINSA GLOBAL HEALTINVERSORA OSI XIINVERSIONES SANITAS S.A.INDUSTRIAS SANITAS C.A.SOPRIPERU S.A.CLINICA COLSANITAS S.A.

450 GRUPOS DE PODER

P8LA REPÚBLICA - LUNES 20 DE JUNIO DE 2011 450 GRUPOS DE PODER

El conglomerado con mayores ingresosBOGOTÁ_ ElgrupoAmovColombiaS.A., que está compuesto porComcelyTelmexPerú,essegúnci-frasdelaSuperintendenciadeSo-ciedadeselquepresentaelmayornúmero de ingresos totales, ope-racionalesynooperacionales,en-tre los 450 grupos que consideróla entidad.

En las cifras consolidadas de2010, el reporte de la Supersocie-dadeshablade$8,1billonesenin-gresos operacionales, una cifranada despreciable, sobre todo sisetieneencuentaque,alcierrede2009 el grupo registró ingresosoperacionales por $5,9 billones yocupaba el puesto 10 en el ran-king de grupos empresariales.Además, sólo se está hablando dedosdelasfilialesdelgrupodeCar-los Slim.

En el listado por utilidades,Amov también ocupó el primerlugar con $586.600 millones,mientrasque poractivosocupaelsegundolugarcon$11,6billones.

Comcel,unacompañíadelgru-po América Móvil, inició sus ope-raciones en Bogotá el 1 de juliode 1994, y hoy es el operador mó-vil dominante en Colombia, casitriplicando los usuarios de sucompetencia más próxima.

En el informe del primer tri-mestre de 2011 de telefonía mó-vil, que hizo la Superintentenciade Industria y Comercio, la com-pañía registraba 30.271.230 abo-nados activos, lo que significabaun aumento de 469.113 usuariosfrente a la cifra registrada por elMinisteriodeTecnologíasdela In-formación y las Comunicacionesa cierre de 2010.

En 2010 los ingresos de sóloComcel sumaron, según cifras re-gistradas en la Superfinanciera,$6,2 billones, lo que índica que elaporte de Telmex Perú es de alre-dedor de $1,9 billones.

Frente a la amplia ventaja quetiene la compañía en compara-ción con otros operadores móvi-les, algunas compañías del sec-tordelastelecomunicacioneshanpropuesto una regulación asimé-trica, con el fin de reducir las com-petenciasdepreciosenelvalordelas llamadasentreusuariodelmis-mo operador y usuarios de otrascompañías. Los analistas del sec-tor creen que en ese momentodicha petición no tendría ningúnsentido,yaqueelmercadocolom-biano está saturado.

La otra compañía pertenecien-te al grupo de Carlos Slim, TelmexPerú,operabajolamarcacomercialClaro y es una empresa dedica, aligual que Comcel, a prestar los ser-viciosdetelefoníafijaenelpaísincadesde el 10 de mayo de 2005.

Bajo la marca Claro, AméricaMóvil opera en Argentina, Brasil,Chile, Perú, Ecuador, Puerto Rico,República Dominicana, El Salva-dor, Jamaica, Guatemala, Nicara-gua,Panamá,Paraguay,UruguayyHonduras. Además, el grupo tie-ne otra marca de operador móvilconlaquefuncionaenMéxico,Tel-cel.YenEstadosUnidostienenpre-sencia con Tracfone. Su mercadodetelefoníamóvilsecompletaconsu filial en Colombia, Comcel.

MÓNICA PARADA [email protected]

JOSÉ OTEROCONSULTOR DE TELECOMUNICACIONES

“EN COLOMBIA, LACOMPETENCIA ENTELEFONÍA MÓVILPUEDE DARSE A TRAVÉSDE OPERADORESVIRTUALES”.

EL MERCADO DETELEFONÍA ES DE LOSMÁS PRÓSPEROS

A pesar de que es dedominio público que el grupodel empresario mexicanoCarlos Slim tiene empresas queabarcan muchos más sectoresque el de la telefonía fija, elgrupo Amov, que está registra-do en la Supersociedades,agrupa a dos compañías quetiene el magnate, ambas en elsector de telefonía celular. Losingresos operacionales de2010 evidencian que estemercado es uno de los másprósperos de la región, sobretodo en Colombia, dondeComcel concentra la granmayoría de abonados. Ahoramismo, nuevas leyes como lade portabilidad numérica y losdecretos contra el robo decelulares prometen transfor-mar, en cierta medida, lamecánica del mercado detelefonía móvil.

AMOV COLOMBIA

Fuente: Supersociedades

Amov Colombia

Cifras en millones

5.162.284

8.124.395

586.554

11.602.692

Ingresos operacionales

Utilidades

Total activo

Total pasivo

$8,1BILLONESFUERON LOS INGRESOSREGISTRADOS POR EL GRUPOAMOV COLOMBIA EN 2010.

$2,2BILLONESFUE EL AUMENTO DE LOS INGRESOSOPERACIONES ENTRE 2010 Y 2011,SEGÚN CIFRAS OFICIALES.

COLPRE NSA

Juan Carlos Archila es el presidente de Comcel, el operador de telefonía fija dominante en Colombia quehace parte del grupo Amov. En 2010 la compañía reportó ingresos operacionales por $6,2 billones.

ANÁLISIS

El pez pequeño cuida al grandeLas economías de escala, sin

lugar a dudas, son un gran me-canismo para reducir costos fi-jos en las compañías y así po-der servir con mejor precio almercado y más rentabilidad alos accionistas.

Es así que en Colombia ha he-cho carrera la estrategia de losgrupos empresariales, dondepor medio de integraciones ho-rizontales o verticales han lo-grado una mayor competitivi-dad y rentabilidad.

Enelconcepto115-085357dela Supersociedades el término seaclara bastante. Dispone el artí-culo 28 de la Ley 222 de 1995:“Habrá grupo empresarial cuan-do, además del vínculo de subor-dinación, exista entre las entida-des unidad de propósito ydirección.Seentenderáqueexis-te unidad de propósito y direc-ción cuando la existencia y acti-vidades de todas las entidadespersigan la consecución de unobjetivo determinado por la ma-triz o controlante en virtud de ladirecciónqueejercesobreelcon-junto,sinperjuiciodeldesarrolloindividual del objeto social o ac-tividad de cada una de ellas. Co-

rresponderá a la Superintenden-cia de Sociedades, o en su caso ala de valores o Bancaria (Hoy Su-perfinanciera), determinar laexistenciadelgrupoempresarialcuandoexistadiscrepanciasobrelos supuestos que lo originan”.

Muchos creen que esto es unapermisividad para que los pecesgrandesdecomanalospequeñosenelmundoempresarial, logran-do que aquel que tenga la capa-cidad financiera pueda comprarmercados y conocimiento comosifuerancommoditiesyabsorberpor esta vía las capacidades paraser más competitivo.

Por el contrario las empresashoy en día no pueden hacer esto,yaqueelaccesoarecursosnoase-gura la capacidad de compra decompañías, y por el contrario elmercado hoy no es de peces gran-destraspequeños,sinodebancosde peces grandes, medianos y pe-

CAMILOHERRERA MORAPRESIDENTE DE RADDARCONSUMER KNOWLEDGEGROUP

queñosquetrabajanenequipoenpos del mismo objetivo, logran-do que las eficiencias de unos co-rrijan las debilidades de otros, yaquesimplementeesimposibleserel mejor en todo, y en muchos ca-sos los peces pequeños son losque ayudan a los grandes.

Estos ecosistemas empresa-rialesmejoranelentornoyelimi-nanalospredadores.Buenejem-plo es el caso de Nutresa quedefinió su estructura productivaeintegrósucomercialización,ga-nandoeficienciasytrasmitiendomás bienestar al mercado.

Sinembargo,haygruposqueseconsolidan para cubrir sus fallasynoparacorregirlas,locualesunaaberración de quienes tomaron ladecisiónynodelsistema.Loscon-glomerados son una respuesta in-teligente a un mundo dinámico.

Hoy, para crecer a tasas ren-tables, es mucho más eficientecomprar mercados que entrar acompetirenellos,porestolasad-quisiciones, fusiones e integra-ciones están a la orden del día yeslaformaenqueelentornopasade tener proyectos de grandesemprendedores a lograr organi-zaciones sólidas que le respon-denal mercado;graciasaestove-mos emisiones de acciones,inversión colombiana en otrospaíses y una mejor dinámica em-presarial.

Sin duda, la concentración depoder y riqueza deja muchos in-terrogantes, mas el sistema legalha comenzado a regular un mer-cado egoísta y ambicioso que hademostrado que no tiene capa-cidad de autorregulación. Poresto, es cada vez más relevanteelroldelassuperintendenciasenel control empresarial colombia-no y de la cooperación de los gru-pos empresariales que, por me-dio de sus sistemas de gobiernocorporativo, logren la transpa-rencia necesaria para demostrarque vale la pena sacrificar inefi-ciencias y asumir sus costos pordarlemásbienestaralasociedad.

ES CADA VEZ MÁSRELEVANTE EL ROL DELA SUPERINTENDENCIAEN EL CONTROL A LASEMPRESAS ENCOLOMBIA.

LA REPÚBLICA - LUNES 20 DE JUNIO DE 2011P9450 GRUPOS DE PODER

ANÁLISIS

Los grupos de sociedades: ¿héroes o villanos?Los conglomerados empresa-

riales han sido desacreditados oaplaudidos, según el gusto de losanalistas. En los últimos tiemposla estigmatización de estas orga-nizaciones ha encontrado mayoreco debido a las multimillonariasdefraudaciones al Estado acaeci-das con ocasión del llamado ca-rrusel de la contratación. Así, loscríticos de la estructura grupalla señalan como herramientacrucial en los actos irregulares enque está comprometida la Admi-nistración Distrital y algunos desus contratistas.

Pero es injusto difamar a to-dos los grupos de sociedadespor la actuación deshonesta deun puñado de funcionarios y em-presarios corruptos. La realidadempíricamente comprobadamuestra cómo los conglomera-dos empresariales colombianosson responsables de la genera-ción de una parte significativadel Producto Interno Bruto. Asímismo, es indudable que son los

mayores contribuyentes de im-puestos nacionales y locales yque suministran una enormecantidad de empleos.

Las últimas estadísticas de laSuperintendencia de Socieda-des demuestran que los gruposestán aquí para quedarse. Unode los aspectos que llama laatención en esa última investiga-ción es el reducido número deconglomerados con importan-cia económica. Al margen de losgrupos de naturaleza financie-ra, el reporte señala que tan solohay 450 matrices empresarialesbajo su vigilancia. Estos holdingapenas tienen 1.487 sociedadessubordinadas, cifra que pareceen realidad muy baja, si se con-

sidera que en Colombia hay másde medio millón de sociedadescomerciales inscritas ante las cá-maras de comercio del país.

Esta situación obedece, enparte, a que la mitad de los gru-pos del informe de la Superin-tendencia, en realidad, no lo son.Se trata de meras situaciones desubordinación en las que unamatriz tiene tan solo una socie-dad filial. Por lo demás, es biensabido que la inmensa mayoríade las compañías colombianasson micro o pequeñas empresas.

Otra explicación podría tenerque ver con el escaso acatamien-to de la ley societaria que orde-na la revelación de los vínculosde control desde hace más deuna década. Y es que, a pesar deldestacado trabajo adelantadopor la Superintendencia de So-ciedades para promover el cum-plimiento de las normas sobreconglomerados, existen muchosempresarios grandes y peque-ños que, aún hoy, se niegan a

cumplir las reglas de revelaciónde las situaciones de subordina-ción y grupo empresarial.

Un acontecimiento funda-mental que no puede pasarsepor alto es la incidencia de la so-ciedad por acciones simplificadaen la nueva configuración de losgrupos empresariales; un siste-ma que se caracteriza por su sen-cillez y flexibilidad, en donde lasreglas no son de naturaleza im-perativa. Es decir, que en ellaexiste plena libertad contractual.Se trata de un vehículo societa-ria ideal para esta clase de estruc-turas empresariales.

Ojalá que en el futuro se dé unmayor grado de acatamiento delas normas sobre conglomera-dos empresariales contenidas enla Ley 222 de 1995. Es muy im-portante aclarar que estas reglasno se concibieron como una mo-lestia para los empresarios, nicomo una intromisión del Go-bierno Nacional en los asuntosde los particulares, como algu-nas personas han pretendido ha-cerlo ver.

Las normas sobre matrices,subordinadas y grupos empresa-riales se inspiraron en la filoso-fía de promover la actividad em-presarial en el país a partir deprácticas honestas de revelaciónde información y transparencia,así como en un nivel superior deresponsabilidad. Sin duda, todosestos objetivos son loables, de-bido a que su orientación con-cuerda con las legítimas expec-tativas de quienes contratan conestos conglomerados empresa-riales, o invierten en ellos.

HAY QUE ACLARAR QUEESAS REGLAS NO SECONCIBIERON COMOUNA MOLESTIA PARALOS EMPRESARIOS OUNA INTROMISIÓN DELGOBIERNO NACIONAL.

Colpatria mantendrá su rentabilidadBOGOTÁ_ Estegrupoempezóafun-cionar el 3 de noviembre de 1955,cuando Carlos Pacheco Devia de-cidió dejar su trabajo en SegurosBolívar para liderar a un grupo deinversionistas y crear la SociedadColombianadeCapitalización.En1958 creó dos compañías: Segu-ros de Vida Patria, con un servicioorientado a la cobertura de ries-gos a personas; y Seguros Patria,para seguros generales.

En 1961 se conforma la Enti-dadFinancieraColombianadeIn-versiones.,hoyconocidacomo In-versiones Colpatria.

Al finalizar la década de los se-senta (en 1969) y ante las restric-ciones que, por la época, impe-dían constituir un banco nuevo,Colpatria adquirió la mayoría ac-cionaria del Banco de la Costa.Esta operación da nacimiento alBanco Colpatria.

Como política integral del ne-gocio bancario, en 1997 el grupocomenzó un proceso de fusiónentrelafinancieraylacorporacióndeahorroyvivienda,alqueseuni-ría el banco en 1998. Ese año, seconstituye legalmente el BancoMultibancaColpatria,comoseco-noce hoy en día. En 2007, la uni-dad bancaria realizó una alianzaestratégica con General Electric(GE) a través de un joint venturecon su brazo financiero. Esta ne-gociaciónabrió laspuertasparalamodernización y la implementa-ción de mejores prácticas, no soloen el banco sino a todas las com-pañías del grupo.

En 2010, el grupo adquirió el80%deColfondosPensionesyCe-santías y en 2011 se llega a unacuerdo con GE para la recomprade su participación en Multiban-ca Colpatria, proceso que se fini-quitó hace pocos días.

Actualmente, la holding Mer-cantil Colpatria tiene 30 empre-sas, con las que conforma cuatrounidades de negocios: La prime-

ra es la bancaria que incluye alBanco Colpatria y a una sociedadfiduciaria; de Inversión, que ma-nejanegociosdesegurosgenera-les de vida, una sociedad capita-lizadora, otra de salud y unaadministradora de riesgos profe-sionales.Laterceraunidadesladede construcción que incluye losnegocios deedificacióneinfraes-tructurayquetiene filialesenMé-xico y Perú; y de capital privadoque es la responsable de la ges-tión de las inversiones del GrupoenMineros, ColfondosyTermoyo-pal. Para el cierre de 2010, los in-gresos operacionales del grupollegarona$4,5billones, lautilidadbruta de esta holding fue de

$396.736 millones. Según Eduar-doPacheco,hijodel fundadordelgrupo y quien es actualmente supresidente, la unidad bancaria esla que genera un mayor volumende ingresos y utilidades. “Sin em-bargo -añade-, el grupo cuentacon una fuente de ingresos diver-sificada y ha crecido significativa-mente en los otros negocios queopera.

Asegura, en los últimos 3 años,los ingresosoperacionalesylauti-lidad neta consolidada del grupohan crecido a una tasa anual com-puesta superior al 12% y 18%, res-pectivamente.Eldinamismodelaeconomía colombiana le hacepreveraPachecoqueseguiránlos

SANTIAGO PERDOMOPRESIDENTE DE MULTIBANCA COLPATRIA

“ESTE AÑO LA ACTIVIDAD BANCARIASE DEBE VER MUY FAVORECIDA POREL CRECIMIENTO DE LA ECONOMÍA YDE LA CARTERA”.

MERCANTIL

Fuente: Superintendencia de Sociedades

Mercantil Colpatria en cifras

2010/ Cifras en miles de pesos

Ingr

esos

op

erac

iona

les

Tota

l act

ivo

Tota

l pas

ivo

Tota

l pat

rimon

io

Tota

l Pas

ivo

Mas

Inte

res

Min

orit

ario

Mas

Pat

rimon

io

Util

idad

op

erac

iona

l

Gan

anci

as o

pér

dida

s

4.52

8.63

7.63

1

396.

736.

835

296.

169.

506

2.02

6.15

8.82

6

13.9

75.2

80.0

19

11.3

91.8

47.3

70

13.9

75.2

80.0

19

$4,5BILLONESFUERON LOS INGRESOSOPERACIONALES DEL GRUPOMERCANTIL COLPATRIA EN 2010.

ARCHIVO

Eduardo Pacheco, presidente de Mercantil Colpatria, es quien lidera la estratégia del grupo.

$396.736MILLONESFUE LA UTILIDAD OPERACIONALREPORTADA POR EL GRUPOMERCANTIL COLPATRIA EN 2010.

LUZ AMPARO POLANIAPRESIDENTA DE CONSTRUCTORA COLPATRIA

“ES UN AÑO IMPORTANTE TENIENDOEN CUENTA QUE EL GOBIERNO TIENEEN VIVIENDA E INFRAESTRUCTURA,DOS DE SUS LOCOMOTORAS”.

FRANCISCOREYES V.PHD EN DERECHO Y EXSUPERSOCIEDADES

resultados positivos. “Para 2011,en líneas generales, esperamoscontinuar manteniendo los nive-les de rentabilidad exigidos pornuestros accionistas, creciendo a

través de servicios y productosorientadosalaprofundizacióndela relación con nuestros clientes”.

MAURICIO JARAMILLO [email protected]

P10LA REPÚBLICA - LUNES 20 DE JUNIO DE 2011 450 GRUPOS DE PODER

La holding con más firmas subordinadasBOGOTÁ_ El nombre Carbe Parkla-ke SCA no resulta familiar paramuchos. Pero si se habla de la Or-ganización Ardila Lülle, de Posto-bón, Incauca y RCN, el asuntocambia de matiz. Pues bien, entérminos generales, todos son lomismo o, mejor, pertenecen almismo industrial.

Carbe Parklake SCA, tal comoaparece registrado en la Superin-tendencia de Sociedades, es elgrupo matriz que representa laconocidaOrganizaciónArdilaLül-le (OAL), que hoy cobija a 39 fir-mas. Según la entidad de vigilan-cia y control, este es elconglomerado que más empre-sas subordinadas reporta en el te-rritorio nacional.

Conseisdécadasdeconsolida-ciónenColombia, laOrganizacióntiene en el segmento de las bebi-das a Postobón, la ‘niña consen-tida’ con la que, en efecto, empe-zó la vida empresarial del grupo.

El presidente de OAL es CarlosArdilaLülle,uningenierocivil san-tandereano egresado de la uni-versidadNacionalsedeMedellín-donde Postobón tiene una de sussedes principales-, quien encon-tró en las bebidas los cimientospara edificar uno de los conglo-merados empresariales más fuer-tes y conocidos en Colombia y enla región.

ArdilaLüllecomenzóhaciendopruebasdesaboresparagaseosasy hoy concentra en esta industriadebebidascercade60%delapro-ducción y venta.

Pero los años en el mundoempresarial llevaron a este san-tandereano, quien ha figuradocomo uno de los hombres conmayor poder adquisitivo delmundo, a mirar otros renglonesde la economía.

Hoy hace presencia con sus fir-mas desde San Andrés hasta Le-ticia, en renglones claves del apa-

rato productivo comoagroindustrias y etanol (en el cualestán los ingenios Incauca, Provi-dencia y Risaralda), bebidas (ga-seosas, jugos, aguas saborizadas,té, entre otros), comunicaciones(RCNradioytelevisión),vehículos(Los Coches), plásticos (IberplastS.A),vidrio(Peldar) yenlosdepor-tes(AtléticoNacional),entreotrossectores y compañías.

En el campo de los ingeniosazucareros, la OAL dio un pasotrascendental en 2009 al adquirirel Ingenio Presidente Benito Juá-rez S.A de México que, de paso,lo llevó a convertirse en la mayorproductora individual de azúcaren el mundo. Y en Colombia, gra-cias a su incursión en el negociode alcohol carburante, los tres in-geniosdesupropiedadproducen

más de 60% del etanol consumi-do en el país a partir de azúcar.

Una actividad correlacionadaes la generación de energía paraelconsumopropioy elSistemaIn-terconectado Nacional. IngenioRisaralda, por ejemplo, tiene unproyecto desarrollado a cuatroaños, paragenerar30megavatioshoraproduciendovaporyelectri-cidad limpia. La inversión es deUS$48 millones.

LOS RESULTADOSLa clave de la organización

para mantenerse robusta y resis-tir las épocas de crisis, más queaglutinar empresas, es saber mo-verse en el instante justo, salir denegocios, acoger otros, reajustar-se, apretarse el cinturón y conso-lidar sus estrategias.

El resultado de ese proceso esclaro: al cierre de 2010 , y segúnlaSupersociedades,CarbeParkla-ke SCA fue el tercer grupo empre-sarial con los ingresos totales másaltos, al sumar $3,9 billones.

La agroindustria y los alimen-tos, representados en la produc-ción de azúcar y biocombustibleyenlafabricacióndebebidas,sonsin duda los sectores más repre-sentativos por ingresos y ganan-cias para la OAL.

Del total de los ingresos ope-racionales, este renglón repre-sentó al corte de 2010 53%, conun total de $2,1 billones. Posto-bón es la firma que más ingresosle genera a la organización y conlos ingenios conforma sus pilares.En la vigencia de 2010, el grupodejó utilidades por $355.603 mi-

GUIDO MAURICIO LÓPEZPRESIDENTE DE PROCAÑA

“LA INDUSTRIA AZUCARERA Y LOSCULTIVADORES HAN HECHOINVERSIONES EN INVESTIGACIÓN YESO HA DADO COMPETITIVIDAD”.DIEGO OTERODECANO FAC. ECONOMÍA UNIVERSIDAD CENTRAL

“EL APORTE DE LOS GRUPOS ESTÁEN QUE CREAN EMPRESA. LOIMPORTANTE ES EJERCER CONTROLPARA EVITAR MONOPOLIOS”.

llones, que lo volvieron a ubicaren el ranking como el tercer gru-po de mayores ganancias, den-tro de los analizados por la Supe-rintendencia.

Enesteindicador, laagroindus-tria y alimentos fueron líderes. Entotal, el segmento representó73% de las ganancias, con$260.400 millones.

Y aunque los resultados soncontundentes y hablan, sin duda,de un grupo consolidado y pode-roso, no todo en la vida de la Or-ganización Ardilla Lülle ha sido‘color de rosa’.

La recesión de 1999 puso a laOAL en aprietos. La caída del con-sumo, en medio de la pérdida ad-quisitivadeloscolombianos,afec-tó las ventas de bebidas en el paísy por lo tanto la organización viodisminuidos sus ingresos.

A esto se sumaron otros fac-tores como la devaluación depeso que golpeó a todo aquel en-deudado en dólares, entre ellosla OAL.

Pero vinieron las medidas. Conelnuevosiglosedieronlosreajus-tes empresariales y las directivasde la organización empezaron amover fichas. Salieron de algunosnegocios considerados no estra-tégicos para la organización yconsolidaron los más fuertes.

En este proceso, el grupo de-sistió de la apuesta cervecera(Leona fue vendida a Bavaria), sa-lió de la Compañía de Financia-miento Comercial (Coltefinancie-ra) y del negocio textil: enajenóla emblemática Coltejer al grupomexicano Kaltex.

Así las cosas, la OrganizaciónArdila Lülle pasó de tener agluti-nadasmásde60empresasa39fir-mas que controla y en las cualestiene socios minoritarios. En con-junto generan 27.000 empleos.

TERESITA CELIS [email protected]

POSTOBÓNSIGUE SU PLANDE INVERSIONESLa Organización Ardila Lülle(OAL) tiene en caminoinversiones por una sumacercana a los $500.000 millonesen las nuevas plantas dePostobón. En 2010 se ejecutóuna gran parte de esosrecursos. En otros renglonesproductivos de la agroindustria,el grupo busca enfocar ladestinación de capital a losingenios en el área de alcoholcarburante, en generación deenergía para consumo propio ypara el Sistema InterconectadoNacional. El comúndenominador es que buscaproducir energía limpia comoaporte a las labores queasumen cada una de las firmasde la organización en el temade responsabilidad socialempresarial, con el ambiente yla comunidad. Igualmente,tiene previstas cuantiosasinversiones en el segmento deplásticos.

CARBE PARKLAKE

Fuente: Superintendencia de Sociedades

Estados financieros consolidados al 31 de diciembre de 2010

Cifras en miles de pesos

355.603.227

1.764.529.943

519.731.431

Ingresos operacionales

Utilidad bruta

Utilidad operacional

Ganancias o pérdidas

3.884.532. 507

Carlos Ardila Lülleempezó suconglomeradoempresarial con elnegocio de bebidas.CORTESÍA SEMANA

39EMPRESASSUBORDINADAS TIENE LAORGANIZACIÓN ARDILA LÜLLE, DEVARIOS SECTORES PRODUCTIVOS

$355.000MILLONESFUERON LAS GANANCIAS DE LAORGANIZACIÓN EN LA VIGENCIA2010, SEGÚN LA SUPERSOCIEDADES.

LA REPÚBLICA - LUNES 20 DE JUNIO DE 2011P11450 GRUPOS DE PODER

aspira a ser vehículo líder en inversiónBOGOTÁ_ El grupo empresarial In-vernac nació el 15 de febrero de2007, cuando la Sociedad Inver-nac & Cia. SCA comunicó a la Cá-maradeComerciodeBogotálasi-tuación de control yconfiguración del grupo empre-sarial, con lo que dicha sociedadse constituyó como compañíamatriz y tomó el control de lo que,hasta esa fecha, se conocía comoel grupo empresarial Valórem.

Por su parte, ese conglome-rado tuvo su origen en 1997como producto de la escisión delgrupo empresarial Bavaria, delcual recibió un portafolio deaproximadamente 115 compa-ñías, de diferentes sectores de laeconomía.

Hasta lafecha,elgrupoempre-sarialsehareestructuradoyespe-cializado en los sectores de su in-terés, mediante procesos defusiones y/o escisiones, liquida-ciónoventadecompañíasyalian-zas estratégicas.

Es así como, de la mano de supresidente, Carlos Arturo Londo-ño Gutiérrez, Invernac & Cia. S.A.Scongrega hoy 31 compañías ac-tivas entre las que se destacanVa-lórem S.A, Almacenar S.A, Alma-gran Cargo S.A, Dataifx S.A.S,CaracolT.V, Cine Colombia S.A, In-versiones Cromos S.A y Stock Mo-dels S.A. Empresas dedicadas, ensumayoría,a losmediosdecomu-nicación, cine y entretenimiento,quegeneranlosmayoresingresospara el grupo.

De acuerdo con la Superinten-dencia de Sociedades, en 2010 elgrupo Invernac tuvo un incre-mento operacional de 8,7% conrespecto a 2009, al alcanzar los$928.662 millones.

Para este año, el grupo empre-sarial, que planea importantes in-versionesenproyectos inmobilia-rios y de tecnología, mantendrácomo objetivo principal obtenerel incremento de valor de las em-presas de manera continua y sis-temáticamediantela inversiónennegocios,conmirasaobtenerunarentabilidad superior al costo delcapital.

Conello,elgrupoInvernacpre-tende que su fortaleza esté basa-da en el valor de sus inversiones,lograndolaoptimizaciónoperati-

va de las empresas del portafoliopara que sean líderes de merca-do de forma rentable.

Es por esto que para 2015, elgrupo empresarial, que lidera lafamiliaSantoDomingo,quierelle-gar a ser un vehículo de inversiónlíder en Colombia, con una capi-talización de mercado superior alosUS$2.000millones,queseare-conocido por su talento humano,excelencia en ejecución y capa-cidad de identificar oportunida-des con adecuado manejo delriesgo.

El grupo empresarial, queconcentra aproximadamente4.096 empleados, 557 en cargos

de dirección y confianza, y 3.539en otros puestos, tiene presenciaen las principales ciudadesdel país y promueve la aplicacióndel concepto de gobierno cor-porativo, al integrar en las juntasdirectivas de cada una de suscompañías a profesionales inde-pendientes, representantes delos accionistas, directores inde-pendientes, así como expertostemáticos.

Adicionalmente, todas las em-presas del grupo cuentan con unprogramadecontrol internocom-puesto por un auditor indepen-diente y especializado, y un co-mité de auditoría que tienen por

CARLOS RODRÍGUEZINVESTIGADOR EMPRESARIAL UNAL

“INVERNAC CONSOLIDAINVERSIONES DE LOSSANTO DOMINGO,PERO NO ES UNGRUPO PORQUE NOSUBORDINA EMPRESAS”.objetivo elaborar un programa

que tenga en cuenta los princi-pales riesgos del negocio, propo-ner medidas para mitigar dichosriesgos y hacer una evaluación ín-tegra de las áreas de cada com-pañía, así como el propósito deasegurar el cumplimiento de losestándares legales, financieros ycontables.

Actualmente, siete compañíasdel grupo están en proceso de li-quidación. Entre ellas están Fun-kyFormantsLatinAmerica;LabIn-vestment; Primefinanzas S.A.S yPrimeport S.A.S.

MERY CÁRDENAS [email protected]

LA ESTRATEGIA DESOSTENIBILIDAD YRESPONSABILIDAD

En su compromiso de seruna empresa socialmenteresponsable, Caracol Televisiónes una de las compañías delgrupo que más se destaca enpolítica ambiental. El progra-ma Cineco Ecológico es una delas bandera de protección delecosistema que ha puesto enmarcha Cine Colombia.“Nosotros buscamos en todoslos negocios en los queinvertimos no sólo generarutilidades y retorno a lainversión, sino garantizar lasostenibilidad de la operaciónen el largo plazo. Sin respetopor el medio ambiente, sinrelación sana con las comuni-dades donde operan lasempresas, sin programas debienestar laboral, no haynegocios sostenibles”, señalanlas directivas del grupo.

INVERNAC

Fuente: Superintendencia de Sociedades

Indicadores de la empresa

Diciembre 2010 / Cifras en millones de pesos

928.662

1.562.106

1.007.312

-45.103

2.970.425

Ingresos operacionales

Utilidades

Total activo

Total pasivo

Total patrimonio

$31.528MILLONESAPROXIMADAMENTE ES LAINVERSIÓN QUE HACE INVERNACPARA TECONOLOGÍA CADA AÑO.

JAIRO RUBIO ESCOBAREX SUPERINTENDENTE DE INDUSTRIA

“ES UN GRUPO CONEMPUJE, QUE INNOVACONSTANTEMENTEPARA ACERCARSECADA VEZ MÁS ASUS CLIENTES”.

ARCHIVO

Caracol Televisión es una de las compañías más grandes del Grupo Invernac, que encabeza el empresa-rio colombiano Julio Mario Santo Domingo. El conglomerado tuvo ingresos por $1,03 billones.

$7.053MILLONESASCIENDE LA INVERSIÓN ANUAL DELGRUPO EMPRESARIAL DE LA FAMILIASANTODOMINGO PARA PUBLICIDAD.

ANÁLISIS

Los grupos empresariales,también conocidos como corpo-rativos, conglomerados o hol-dings, son un conjunto de socie-dades que funcionan bajo loscriteriosdeunacabezaoholding,queeslaresponsabledeladecua-dofuncionamientodelasempre-sas que se encuentran bajo su di-rección; de igual manera, es laencargada de hacer y gestionaractivamente las inversiones quese realizan en las compañías delgrupo y controla en muchos ca-sos la administración y la opera-ción de los diferentes negocios.Estos grupos se van conforman-do a través del tiempo por launióndedosomásempresas,uti-

lizandolafiguradecompra,fusiónocreacióndeotrascompañías, lascuales, luego de la incorporaciónal grupo, suelen compartir filoso-fía,culturaorganizacional yestra-tegias en los negocios. La mayo-ría nacieron en una industriaespecífica y rápidamente, viendolanecesidaddediversificación,desinergias o de integración verticalparaaprovecharmáslasoportuni-

HENRYBRADFORDVICERRECTOR COLEGIO DEESTUDIOS SUPERIORES DEADMINISTRACIÓN-CESA

Electric, Citigroup, Carlos Slim,Cemex, Inditex (Zara), Santandero Prisa, en el exterior o gruposcomo el Sindicato Antioqueño,Grupo Bolívar, Santo Domingo,Carvajal, Aval, Colpatria o ArdilaLülle, entre otros, en Colombia?

Lamayoría estánconformadospor un número grande de compa-ñíaspertenecientes,enocasiones,a una o a pocas familias o a un pe-queño grupo de socios.

Ppara el caso de Latinoaméri-cayenparticulardeColombia,es-tosgrupos hantenidomuchoaugegraciasalcrecimientoeconómico,consolidándose e incrementandoel número de los que se encuen-tranregistradoscomotal.Haymu-

chos empresarios que tienen in-versiones en diversos sectores yqueconformanungrupo,quebienpodríadenominarseholding,peroque no lo han oficializado y se ma-nejancomoentesindependientes,sin consolidarse. De igual mane-ra, creo que estos grupos contri-buyen en gran medida al PIB delpaís, concentrando una partici-pación elevada de las ventas, losactivos, los pasivos y el patrimo-nio de la economía. Algunos secrearon buscando un incentivoeconómico o tributario y otrossimplemente,buscandouname-jor estructura y eficiencia en sugestión e incluso para poder te-ner una influencia política.

EL CRECIMIENTOECONÓMICO DEL PAÍSHA PERMITIDO LACONFORMACIÓN YCONSOLIDACIÓNDE MÁS GRUPOS.

Grupos empresariales, compañías con gran futuro en Latinomérica

dades, terminaron entrando ensectores muy distintos a los origi-nales.

Losgruposempresarialescadadíatomanmayorrelevanciaendi-versas latitudes del mundo y seconvierten en entes muy podero-sos que mueven las riendas de laeconomía mundial. ¿Quién no haoído hablar de grupos comoBerkshireHathaway, General

P12LA REPÚBLICA - LUNES 20 DE JUNIO DE 2011 450 GRUPOS DE PODER

se fortalece en el negocio de agroindustriaCALI_Luego de iniciaroperacionesen 1864 en el negocio de la pro-ducción de la caña de azúcar y susderivadoseneldepartamentodelValle del Cauca, el Grupo Manue-lita con el paso de los años se haconcentrado en la diversificaciónde sus líneas de negocio, estrate-gia que le ha permitido posicio-narsecomounodelosconglome-radosmásimportantesdelpaísnosólo por el número de compañíasque alcanza 38, sino por el mon-to de sus ingresos que se acercaa un $1 billón.

El grupo tiene presencia cre-ciente en las principales zonasproductivas de Latinoaméricacentrandosusactividadesbásica-mente en los campos de laagroindustria y de la acualcultu-ra con operaciones en Colombia,Perú, Chile y Brasil.