3.14 Conclusiones del estudio técnico...103 3.14 Conclusiones del estudio técnico El objetivo...

36

103 3.14 Conclusiones del estudio técnico El objetivo planteado para este estudio técnico era demostrar que se encuentra la tecnología de producción y que no existe impedimento para elaborar el producto. Es posible elaborar 5,908 porciones de pies de manzana mensuales con un solo turno de trabajo de 8 horas y se considera un año de 251 días laborables, entonces se estarían produciendo 70,896 porciones de pies de manzana anuales, con esto se estaría cubriendo el mercado para este nuevo producto descrito en el estudio de mercado. En este diseño de planta y de proceso lo otorgan la flexibilidad de producción a la empresa. Puede duplicar su producción sin inversión adicional sin aumentar su inversión inicial. 4.1 Costo de producción El costo de producción está conformado por todas aquellas partidas que intervienen directamente en producción, a continuación se muestra cada una de ellas. En la planta productora de postres de panificación para diabéticos, se laborara en un turno de 8 horas. De acuerdo al estudio de mercado, solo será necesario trabajar un turno durante los 5 próximos 5 años, tal como se muestra en el siguiente cuadro.

Transcript of 3.14 Conclusiones del estudio técnico...103 3.14 Conclusiones del estudio técnico El objetivo...

103

3.14 Conclusiones del estudio técnico

El objetivo planteado para este estudio técnico era demostrar que se

encuentra la tecnología de producción y que no existe impedimento para

elaborar el producto.

Es posible elaborar 5,908 porciones de pies de manzana mensuales con un

solo turno de trabajo de 8 horas y se considera un año de 251 días

laborables, entonces se estarían produciendo 70,896 porciones de pies de

manzana anuales, con esto se estaría cubriendo el mercado para este

nuevo producto descrito en el estudio de mercado.

En este diseño de planta y de proceso lo otorgan la flexibilidad de

producción a la empresa. Puede duplicar su producción sin inversión

adicional sin aumentar su inversión inicial.

4.1 Costo de producción

El costo de producción está conformado por todas aquellas partidas que

intervienen directamente en producción, a continuación se muestra cada una de

ellas.

En la planta productora de postres de panificación para diabéticos, se laborara en

un turno de 8 horas.

De acuerdo al estudio de mercado, solo será necesario trabajar un turno durante

los 5 próximos 5 años, tal como se muestra en el siguiente cuadro.

104

Tabla 60. Aprovechamiento de la capacidad instalada

AÑO PORCIONES

DE PIES ANUAL

DEMANDA DE PIES

ANUALES

CANTIDAD DE

TURNOS AL DIA

APROVECHAMIENTO DE LA CAPACIDAD

2009 70896 8862 1 42% 2010 73732 9216 1 44.2% 2011 76681 9585 1 46.3% 2012 79748 9969 1 48.7% 2013 82938 10367 1 51.1%

4.1.1 Presupuesto de costo de producción

4.1.1.1 Costo de Materia Prima.

Tabla 61. Costo de Materia Prima para la masa.

Requerimientos de Materia Prima para la masa

Cuadro Requerimientos de Materia Prima

MATERIA PRIMA

Requerimiento anual en lbs.

CANTIDAD DE PRODUCTO A COMPRAR POR AÑO

Presentación Precios unitarios en ($)

COSTO TOTAL ANUAL ($)

Harina integral 13818.16 276.36 bolsas de

50lb. $21.50 $5,941.81

Sal 465.50 38.79 bolsas de 12 lb. $2.64 $102.41

Margarina light 5011.76 200.47

cajas (1 caja contiene 25 lb.)

$14.25 $2,856.70

Maizena 2132.09 2132.09 cajas de 1 lb. $0.70 $1,492.46

TOTAL $10,393.39

105

Tabla 62. Costo de Materia Prima para el relleno.

Requerimientos de Materia prima para el relleno del pie´s

Cuadro Requerimientos de Materia Prima

MATERIA PRIMA

Requerimiento anual en lbs.

CANTIDAD DE PRODUCTO A COMPRAR POR AÑO

Presentación Precios unitarios en ($)

COSTO TOTAL ANUAL ($)

Manzana Verde 30311.18 866.03

Cajas (1 caja contiene 75 manzanas)

$24.50 $21,217.82

Splenda 263.11 233.00 Cajas de 1.13 lbs $6.30 $1,467.90

Sal 229.70 19.14 Bolsas $2.64 $50.53

Margarina light 100.22 4.008944 cajas (1 caja

contiene 25 lb.) $14.25 $57.13

Canela 1711.10 50.00 50 cajas $14.25 $712.50

TOTAL $23,505.89 Total de gasto anual para producir 70,896 porciones de pie´s de manzana= $33,899.27

4.1.1.2 Costo de Otros Materiales Tabla 63. Costos de envases y embalaje

Costos de envases y embalajes

MATERIA PRIMA

REQUER. ANUALES

CANT. DE PRODUCTO A COMPRAR POR AÑO

PRESENTACIÓN

PRECIOS UNITARIOS EN ($)

COSTO TOTAL ANUAL ($)

Viñeta nutricional 50,400 40

Cajas de 25 pliegos de 50 viñetas

$3.05 $122.00

Envases transparentes

50,400 1008 Cajas de 50 envases $4.85 $4,888.80

Total $5,010.80

106

Tabla 64. Costos de Otros Materiales

Cuadro costo de otros materiales.

MATERIA PRIMA PRESENTACION CANTIDAD

MENSUAL

PRECIO UNITARIO ($)

CANTIDAD ANUAL

COSTO TOTAL ANUAL ($)

Gorros unidad 3 $0.10 36 $3.60

Mascarillas unidad 3 $0.08 36 $2.88

Guates Látex pares 16 $0.25 192 $48.00

Gabachas unidad 3 $2.50 36 $90.00

Escobas unidad 3 $1.75 36 $63.00

Detergente (500 grs.) bolsas 5 $2.85 60 $171.00

107

Continuación de la tabla No. 64.

MATERIA PRIMA PRESENTACION CANTIDAD

MENSUAL PRECIO UNITARIO ($)

CANTIDAD ANUAL

COSTO TOTAL ANUAL ($)

Cepillo industrial unidad 3 $1.00 36 $36.00

Toallas individuales 6 $1.00 72 $72.00

Bactericida (1tr.) botes 5 $2.00 60 $120.00

Botas pares 3 $5.00 36 $180.00

TOTAL $786.48

4.1.1.3 Costo de mano de obra Tabla 65. Costo de Mano de Obra25

Cuadro de costo de mano de obra (producción).

PERSONAL

CANT

SUELDO MENSUAL ($)

AFP ($) 6.75%

ISSS ($) 7.5%

VACACION ($)

AGUINALDO ($)

COSTO MENSUAL * ($)

COSTO ANUAL ** ($)

Jefe de producción 1 300 $20.25 $22.50 $195.00 $150.00 $342.75 $4,458.00

Asistente pastelero 1 200 $13.50 $15.00 $130.00 $100.00 $228.50 $2,972.00

Asistente pastelero 1 200 $13.50 $15.00 $130.00 $100.00 $228.50 $2,972.00

Total $10,402.0

25 (a) Para el cálculo del aguinaldo, se ha considerado el equivalente a 15 días de salario.

(b) Para el cálculo de la vacación, se ha considerado 15 días de vacación, mas el 30% sobre dicho salario.

*Costo mensual = Sueldo Mensual + AFP + ISSS

**Costo Anual = Costo Mensual x 12 meses + Vacación + Aguinaldo

108

4.1.2 Consumo de agua y de energía eléctrica

4.1.2.1 Consumo de Agua26

Tabla 66. Consumo de Agua

TIPO DE CONSUMO

CONSUMO DIARIO

CONSUMO MENSUAL (LITROS)

CONSUMO ANUAL

(LITROS)

CONSUMO ANUAL (mt3)

Humano 371.04 8162.88 97954.56 97.95

Producción 1167.24 25679.28 308151.36 308.15

Limpieza 495 10890 130680 130.68

Total 44732.16 536785.92 536.79 Para el consumo mensual de 6 metros cúbicos, el costo es de $2.2927, y por cada

metro cúbico adicional se cobra $0.39, por lo tanto, para el consumo mensual es

de 35.78 m³, es decir 536.79 mt3 litros, el costo total es de $13.95. Al año, resulta

un costo total de $209.35

4.1.2.2 Consumo de Energía Eléctrica28

Tabla 67. Consumo de Energía Eléctrica.

MAQUINARIO O EQUIPO

CANTIDAD

CONSUMO POR MAQUINA O EQUIPO(WATTS)

POTENCIA (K-WATTS)

HORAS AL DIA

CONSUMO KW – HORA/DIA TOTAL

Refrigeradora 1 600 0.6 24 14.40

Horno 1 550 0.55 7 3.85 Batidora 1 550 0.55 5 2.75 Refrigerador (Freezer)

2 800 1.6 24 38.40

26 Datos obtenidos en ANDA. 27 Datos obtenidos en ANDA. 28 Datos obtenidos en la Compañía Del Sur.

109

Continuación de la tabla No. 67.

MAQUINARIO O EQUIPO

CANTIDAD

CONSUMO POR MAQUINA O EQUIPO(WATTS)

POTENCIA (K-WATTS)

HORAS AL DIA

CONSUMO KW – HORA/DIA TOTAL

Báscula de plataforma

1 250 0.25 3 0.75

Bascula digital 1 250 0.25 3 0.75 Focos 14 45 c/u 0.63 12 7.56 Empacadora al vacio

1 1200 1.2 5 6.00

Computadoras

3 300 0.9 8 7.20

Impresoras 3 150 0.45 8 3.60 Bomba de cisterna

1 450 0.45 2 0.90

86.16

),(),()()().(

AmpCorrientexvoltsVoltajePotenciahxTiempokwPotenciahkwEnergia

Consumo Anual = Consumo diario x Días laborados en el año

Consumo Anual = 86.16 x 251

Consumo Anual = 21,626.16

Se considera un 5% adicional de imprevistos

Consumo Total = 21,626.16 x 1.05 = 22,707.45 Kw

Si el precio del Kw-hora es de $0.16, entonces el costo anual del consumo de

energía eléctrica es de 22,707.45 x $0.16 = $3,633.19

110

4.1.2.3 Consumo de Combustible

Tabla 68. Consumo de combustible para ventas.

Consumo de combustible para ventas

TIPO DE COMBUSTIBLE

COSTO POR

GALÓN

CONSUMO DIARIO EN GALONES

CONSUMO MENSUAL

EN GALONES

COSTO MENSUAL

EN ($)

COSTO ANUAL EN ($)

Gasolina regular $3.15 2.50

galones 52.50 $165.38 $1,984.50

Tabla 69. Consumo de gas liquido para la elaboración..

Consumo de gas liquido para elaboración

TIPO DE COMBUSTIBLE

COSTO POR

GALÓN

CONSUMO DIARIO EN GALONES

CONSUMO MENSUAL

COSTO MENSUAL

COSTO ANUAL

Dispensador de gas propano $0.89 4.00 84.00 $74.76 $897.12

4.1.3 Mantenimiento

El costo de mantenimiento implica una revisión periódica de toda la maquinaria y

equipo a utilizar en la empresa, se dijo en el estudio técnico que era más

conveniente contratar un servicio externo para esta actividad (Outsourcing).

111

Tabla 70. Listado Maquinaria y Equipo

MAQ. Y EQUIPO CARACTERISTICAS CANTIDAD PRECIO($)

Báscula digital

Marca:PCE, Modelo:BSH 10000, capacidad 5kg/10lb/160 oz, funciona con batería recargable o con corriente eléctrica, 120 Volts.

1 $175.00

Báscula de plataforma

Construida en acero inoxidable, puede pesar en kilogramos (Kg.) y libras (Lb.), construcción hermética a prueba de agua, , funciona con batería recargable o con corriente eléctrica, 120 volts.

1 $469.89

Refrigeradora

Marca: Fogel, 2 metros cúbicos, frio seco, termostato de 5 niveles de refrigeración. Monofásico, 120 Volts.

1 $1,500.00

Horno Marca: Venacio, 5 latas, sistema de cocimiento a gas. 1 $4,500.00

Estantes para M.P Acero inoxidable, 4 niveles 3

$471.00

Mesas de trabajo y P.T Acero inoxidable 2 $196.00

Lava platos Acero inoxidable, de 2 divisiones 1 $125.00

Batidora Marca: Skypam, 20 Lts, potencia de 1 hp, Monofasico, 120 Volts. 1 $990.00

Refrigerador 2 $1,400.00

Marca: javar, modelo: DZ 500, hp: 1.2, r.p.m.: 1800, peso: 106 kg, volt: 110v, hz: 60 , fases: 1, material: acero inoxidable Empacadora al vacio

panel: digital, cap. bomba: 20 metros cúbicos.

1 $6,000.00

Carretilla Modular Acero inoxidable 1 $140.00

TOTAL $15,966.89

112

El costo por aplicar mantenimiento preventivo a los equipos mencionados

asciende a un 5% anual del valor de adquisición de los mismos generando un

monto anual de $798.35

4.1.4 Costo de Control de Calidad

Ya se había mencionado en el estudio técnico que dado el tipo de pruebas de

control de calidad, que es necesario realizar sobre el producto y la periodicidad

que las leyes sanitarias exigen para la realización de tales pruebas, es más

conveniente contratar a un laboratorio externo (Laboratorio de control de calidad

de FUSADES) para llevarlas a cabo, que invertir en equipo y en el laboratorio

mismo.

Estas pruebas son:

Tabla 71. Costos de Control de Calidad

Costo de Control de Calidad

TIPO COSTO UNITARIO

PERIODICIDAD/ AÑO

COSTO ANUAL

Prueba microbiológica $125 6 $750

Inocuidad en el empaque $35 24 $840

TOTAL $1,590

4.1.5 Cargos de Depreciación

Las leyes impositivas vigentes consideran a la depreciación como un cargo

deducible de impuestos. Estrictamente hablando, debería hacerse un cargo de

depreciación para producción, otro para administración y uno más para ventas; sin

embargo, para efectos de simplicidad y para evitar un prorrateo, el dato aparece

en la Tabla 73. Depreciación y Amortización, este asciende a $4,295.65 para la

inversión total.

113

4.1.6 Presupuesto de gastos de administración

4.1.6.1 Sueldos del Personal Administrativo.

Tabla 72. Sueldos de Personal Administrativo

Sueldos de personal administrativos.

PERSONAL ADMINISTRATIVO

CANT

SUELDO MENSUAL ($)

AFP ($) 6.75%

ISSS ($)

7.5%

VACACION ($)

AGUINALDO ($)

COSTO MENSUAL * ($)

COSTO ANUAL ** ($)

Gerente general 1 500 $33.75 $37.50 $325.00 $250.00 $571.25 $7,430

Gerente de ventas 1 300 $20.25 $22.50 $195.00 $150.00 $342.75 $4,458

Contador externo 1 250 $16.88 $18.75 $162.50 $125.00 $285.63 $3,715

Recepcionista/secretaria 1 225 $15.19 $16.88 $146.25 $112.50 $257.06 $3,344

Motorista 1 190 $12.83 $14.25 $123.50 $95.00 $217.08 $2,823

Total $15,603

4.1.6.2 Gastos de administración

Además la administración tiene otros egresos como los gastos de oficina, los

cuales incluyen papelería, lápices, lapiceros, café, teléfono y otros: esto asciende

a un total de $200 mensuales lo que da un total de $2,400

El costo anual de administración asciende a:

Tabla 73. Costo de Administración.

COSTO DE ADMINISTRACIÓN CONCEPTO MONTO

Sueldo de personal $15,603.00 Gastos de oficina $2,400.00 TOTAL $18,003.00

114

4.1.7 Presupuesto de Gastos de Venta

4.1.7.1Gastos de venta

Tabla 74. Gastos de Ventas.

Gastos de ventas Publicidad $3,900.00 Gastos de operación del vehículo para ventas

$1,984.50

Sub-total $5,884.50 Variación 5% $294.23

Total $6,178.73

4.1.8 Costos Totales de Producción

Se presenta un resumen, en el siguiente cuadro:

Tabla 75. Costos de Producción

Costo de producción

CONCEPTO COSTO ANUAL ($)

Materia Prima $33.899,27 Otros Materiales $5.797,28

Energía Eléctrica $3.633,19

Agua $209,35

Personal de Producción $10.402,00

Combustible $897,12

Mantenimiento $798,34

Control de Calidad $1.590,00

Depreciación $6.763,65

TOTAL 63.990,21

115

4.1.9 Costo Total de Operación de la Empresa

Está conformado por la sumatoria de las Tablas: 67, 68, 69.

Tabla 76. Costo Total de Operación de la Empresa.

COSTO TOTAL DE OPERACIÓN DE LA EMPRESA

CONCEPTO COSTO PORCENTAJE (%)

Costo de producción $63.990,21 72,57%

Costo de administración $18.003,00 20,42%

Costos de Ventas $6.178,73 7,01%

TOTAL $88.171,94 100%

4.1.10 Arrendamiento del local

En la zona de La Libertad, Municipio Santa Tecla, se arrienda un local a $700.00

dólares exactos,

Tabla 77.Costo de Arrendamiento y trabajos.

Costo total de arrendamiento y trabajos preliminares.

CONCEPTO COSTO ($)

Local $700

Trabajos preliminares $6,200

Instalaciones eléctricas $870

Total $7,770

116

4.2 Inversión en activo fijo y diferido

4.2.1 Inversión en Activo Fijo de Producción.

Tabla 78. Activo Fijo de Producción.

EQUIPO CANTIDAD PRECIO UNITARIO ($)

COSTO TOTAL ($)

Planta eléctrica

1 $3,000.00 $3,000.00

Equipo de cisterna

1 $500.00 $500.00

Bascula digital 1 $175.00 $175.00

Horno 1 $4,500.00 $4,500.00

Bascula de plataforma

1 $469.89 $469.89

Mesas 3 $196.00 $588.00

Empacadora al vacio

1 $6,000.00 $6,000.00

Refrigerador (Freezer)

2 $1,400.00 $2,800.00

Batidora 1 $990.00 $990.00

Estantes 3 $471.00 $1,413.00 Carretilla modular

1 $140.00 $140.00

Lava platos 1 $125.00 $125.00

Arrendamiento del local

1 $7,770 $7,770.00

Refrigerador 1

$1,500.00 $1,500.00

SUB-TOTAL $29,970.89

Imprevistos 5% $1,498.54

TOTAL $31,469.43

117

4.2.2 Activo Fijo de Oficina y Ventas

Tabla 79. Activo Fijo de Oficinas y Ventas

ACTIVOS DE OFICINAS Y VENTAS

NOMBRE CANTIDAD COSTO

UNITARIO COSTO TOTAL

Computadoras 3 $400,00 $1.200,00

Escritorios 5 $75,00 $375,00

Sillas ergonómicas 5 $22,00 $110,00

Sillas 10 $15,00 $150,00

Fax 1 $110,00 $110,00

Impresor 3 $50,00 $150,00

Vehículo 1 $15.000,00 $15.000,00

Otros 1 $200,00 $200,00

TOTAL $17.295,00

4.2.3 Activo diferido 4.2.3.1 Inversión en activo diferido

Tabla 80. Inversión en Activo Diferido. Inversión en activo diferido

CONCEPTO CALCULO COSTO TOTAL ($)

Planeación e integración 3% de la inversión total $1,396.98

Ingeniería del proyecto

3.5% de la inversión en activos de producción. $1,629.81

Supervisión 1.5% de la inversión total. $698.49

Administración del proyecto 0.5% de la inversión total. $232.83

TOTAL $3,958.10

118

4.2.4 Activo Fijo y Activo Diferido

4.2.4.1 Inversión Total en Activo Fijo y Diferido

Tabla 81. Inversión Total en Activo Fijo y Diferido

Inversión total en activo fijo y diferido

CONCEPTO COSTO ($) Arrendamiento del local $700,00

Modificaciones $6.200,00

Equipo de Producción $15.966,89

Equipo de Oficina y Ventas $17.295,00

Activo Diferido $3.958,10

Sub-Total $44.119,99

Imprevistos (5%) $2.206,00

TOTAL $46.325,99

4.2.5 Financiamiento de la Inversión

De la inversión inicial que viene representada por $69,845.99, se pretende solicitar

un préstamo de $41,907.59 ya que de acuerdo a la fuente de financiamiento

cotizada, solamente puede financiar como máximo el 60% del monto total de

inversión del proyecto y el resto será financiado con fondos propios. Nuestra

fuente de financiamiento es el Banco Promerica29, el cual es un organismo que

posee el paquete ¨PyME¨. Dicha fuente resulto conveniente de acuerdo a la

comparación entre otras entidades bancarias, como aparece en el cuadro

siguiente:

29 https://www.promerica.com.sv/

119

Tabla 82. Evaluación de Entidades Financieras.

ENTIDAD TASA

DE INTERES

POLITICAS DE CREDITO

Banco Agrícola Comercial (BAC)

14% Financia hasta un 100% si el negocio tiene 2 años de laborar y percibir cierta utilidad.

Banco Procredit 18%

Financia hasta un 60% independientemente los años de funcionamiento de la empresa.

Banco Promerica 11%

Financia directamente el 60% del monto total de la inversión del proyecto. Garantía hipotecaria.

City Bank, El Salvador 15.82%

Financia directamente el 80% del monto total de la inversión del proyecto a un plazo de 5 años. Garantía hipotecaria.

HSBC 20.91%

Financia directamente el 80% del monto total de la inversión del proyecto a un plazo de 5 años. Garantía hipotecaria.

BMI 15.98%

Financia directamente el 80% del monto total de la inversión del proyecto a un plazo de 5 años y comision de otorgamiento de 2.86%. Garantía hipotecaria.

América Central S.A. 20.2%

Financia directamente el 60% del monto total de la inversión a un plazo de 5 años. Garantía hipotecaria.

120

El Banco Promerica tiene como misión fomentar el progreso e integración del

istmo, propiciar el crecimiento económico con equidad y respetar el ambiente,

mediante el apoyo a programas y proyectos públicos y privados que generen

empleo productivo y contribuyan a mejorar la productividad, así como elevar los

índices de desarrollo humano en la región.

Para cubrir el adeudo se utilizará el método de pago de cantidades iguales al final

de cada uno de los cinco años30. El monto de la cantidad a pagar anualmente se

calcula con la siguiente fórmula:

11

1

niniiPA

Donde:

A: Pago igual a fin de año.

i:Tasa de interés.

P: principal.

n: número de años o periodos necesarios para cubrir el préstamo.

Sustituyendo los valores:

95.338,11

59.907,41111.01

11.0111.0 5

5

A

A

30 Fuente: Baca Urbina, Evaluación de Proyectos, cuarta edición, capitulo del Estudio Económico, pág. 177

121

4.2.5.1 Tabla de Pago de la Deuda (en US $)

Tabla 83. Pago de la Deuda.

Pago de la deuda

AÑO INTERES ANUALIDAD PAGO A CAPITAL

DEUDA DESPUES DEL PAGO

0 41.907,59

1 4609,835 11.338,95 6.729,12 35.178,48

2 3869,632 11.338,95 7.469,32 27.709,16

3 3048,008 11.338,95 8.290,94 19.418,22

4 2136,004 11.338,95 9.202,95 10.215,27

5 1123,68 11.338,95 10.215,27 0

4.3 Depreciación y amortización

Para calcular la depreciación y la amortización de los activos de la empresa se

utilizó el método de la línea recta. A continuación se muestran los valores de

depreciación y amortización del activo diferido para los próximos cinco años.

122

4.3.1 Depreciación y Amortización de Activo Fijo y Diferido

Tabla 84. Depreciación y Amortización de Activo Fijo y Diferido (en US$)

Depreciación y amortización de activo fijo y diferido (en us $)

BIENES VALOR % 1 2 3 4 5 V. DE SALV.

Obra Civil 6.200,00 20 1240 1240 1240 1240 1240 4.650,00 Equipo de Producción 15.966,89 5 798,34 798,34 798,34 798,34 798,34 0

Equipo de Oficina 10.295,00 10 1029,5 1029,5 1029,5 1029,5 1029,5 5.147,50

Computs. 1.200,00 25 300 300 300 300 0 0

Vehículo 15.000,00 20 3.000 3.000 3.000 3.000 3.000 0

Inversión Diferida 3.958,10 10 395,81 395,81 395,81 395,81 395,81 1.979,05

TOTAL 6.763,65 6.763,65 6.763,65 6.763,65 6.463,65 11.776,55 El valor de salvamento obtenido al final de los cinco años es de $6,763.65

4.4 Determinación del Capital de trabajo 4.4.1 Activo Circulante

4.4.1.1 Valores e Inversiones Este concepto se refiere al efectivo que debe tener disponible la empresa para

hacerle frente a sus obligaciones en el corto plazo. La empresa pretende otorgar

crédito en sus ventas a 60 días, se considera que es necesario tener en valores e

inversiones el equivalente a 45 días de gastos de ventas. De acuerdo a la Tabla

64. Gastos de Ventas, ascienden a $6,178.73. A esta cantidad se le suman los

sueldos de personal de ventas correspondientes a: gerente de ventas, motorista.

Obteniendo como resultado de gastos de venta total $13,459.73

$13,459.73 / 251 x 75 = $4,021.83

123

4.4.2 Inventarios de Materia Prima

Debido a que la materia prima a utilizar es para consumo humano y es de tipo pedecedero se decidió utilizar el sistema

de inventario PEPS (primeras entradas, primeras salidas), que consiste básicamente en darle salida del inventario a

aquellos productos que se adquirieron primero, por lo que en los inventarios quedarán aquellos productos comprados

más recientemente, manteniendo así los niveles adecuados de producción.

Ventajas del sistema PePs:

Mantiene los niveles de rotación del inventario adecuados para brindar a los clientes productos frescos y

adecuados a su dieta alimenticia.

Reduce los costos de materia prima vencida, permitiendo un nivel constante de producción con material de calidad.

124

Tabla 85. Política de Inventario

CONDICIÓN PUNTO DE REORDEN

No. MATERIA PRIMA

CANTIDAD ÓPTIMA

hkDy 2*

DURACIÓN DEL CICLO DE PEDIDO

Dyto **

TIEMPO DE PEDIR Y RECIBIR

PRODUCTO (L)

L>to* LD LeD POLÍTICA

1 Manzana Verde

01.0)4)(2(2* y

40* y

440* to

10* to

12 SI - 8

Ordenar la cantidad

de 40 cuando el nivel del

inventario desciende a 8 unidades.

2 Harina integral

01.0)2)(2(2*y

29*y

229* to

15* to 2 NO 4 -

Ordenar la cantidad

de 29 cuando el nivel del

inventario desciende a 4 unidades.

3 Splenda 01.0

)1)(2(2* y

20* y

120* to

20* to 2 NO 2 -

Ordenar la cantidad

de 20 cuando el nivel del

inventario desciende a 2 unidades.

125

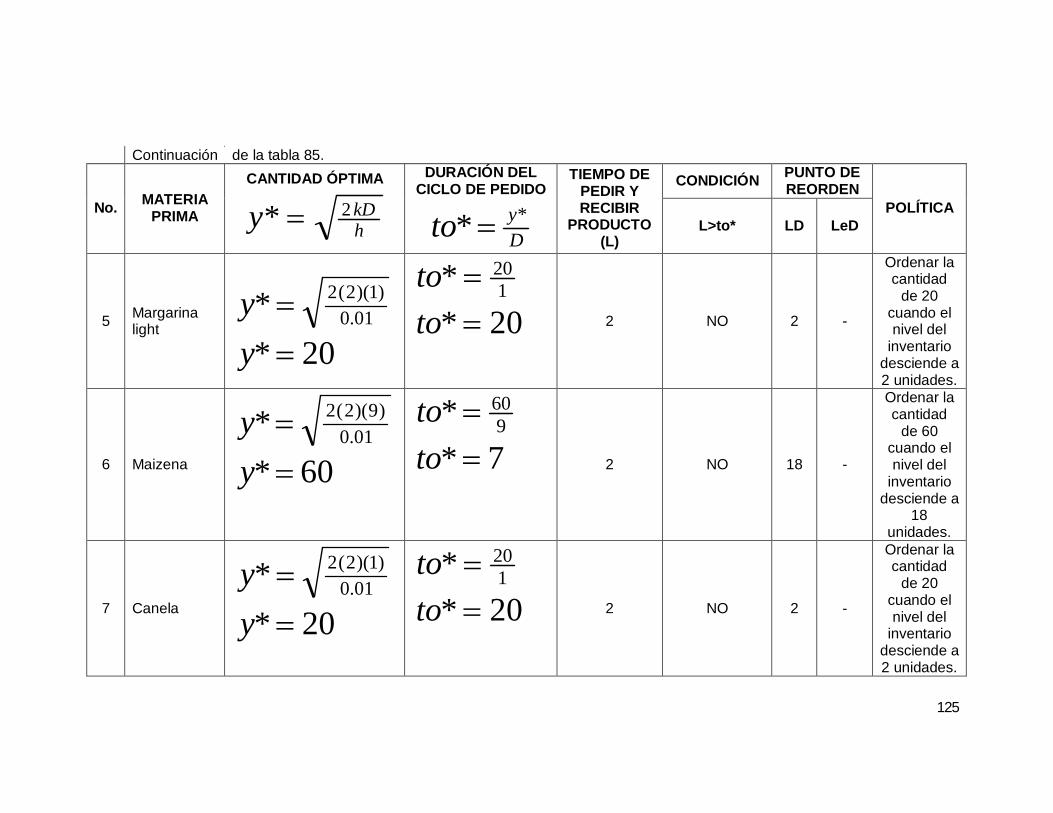

Continuación de la tabla 85.

CONDICIÓN PUNTO DE REORDEN

No. MATERIA PRIMA

CANTIDAD ÓPTIMA

hkDy 2*

DURACIÓN DEL CICLO DE PEDIDO

Dyto **

TIEMPO DE PEDIR Y RECIBIR

PRODUCTO (L)

L>to* LD LeD POLÍTICA

5 Margarina light

01.0)1)(2(2* y

20* y

120* to

20* to 2 NO 2 -

Ordenar la cantidad

de 20 cuando el nivel del

inventario desciende a 2 unidades.

6 Maizena

01.0)9)(2(2*y

60*y

960* to

7* to 2 NO 18 -

Ordenar la cantidad

de 60 cuando el nivel del

inventario desciende a

18 unidades.

7 Canela 01.0

)1)(2(2* y

20* y

120* to

20* to 2 NO 2 -

Ordenar la cantidad

de 20 cuando el nivel del

inventario desciende a 2 unidades.

126

4.4.2.1 Costo de Inventario de Materia Prima Tabla 86. Costo de Inventario de Materia Prima

Costo de Inventario de Materia Prima

MATERIA PRIMA

REQUERIMIENTO DIARIO

COSTO $ COSTO

POR DIA ($)

COSTO PARA 30 DIAS ($)

Harina integral

2 $21,50 $43,00 $1.290,00

Sal 1 $2,64 $2,64 $79,20

Margarina Light

1 $14,25 $14,25 $427,50

Maizena 9 $0,70 $6,30 $189,00

Manzanas verdes

4 $24,50 $98,00 $2.940,00

Splenda 1 $6,30 $6,30 $189,00

Canela 1 $14,25 $14,25 $427,50

TOTAL $5.542,20

4.4.2.2 Costo de Inventario de Materiales Tabla 87. Costo de Inventario de Materiales.

Costo de Inventario de Materiales

MATERIA PRIMA

REQUERIMIENTO DIARIO

COSTO $ COSTO POR DIA

($)

COSTO PARA 30 DIAS ($)

Viñeta nutricional

0,16 $3,05 $0,48 $14,52

Envase transparente

4 $4,85 $19,40 $582,00

total $596,52

El costo total de mantener los niveles de inventario de los cuadros anteriores

asciende a $5,542.20+596.52 = $6,138.72

127

4.4.3 Cuentas por Cobrar

Como política inicial de la empresa, se pretende vender con un crédito de 60 días

neto, por lo que hay que invertir una cantidad de dinero, tal que sea suficiente para

una venta de 60 días de producto terminado.

De la tabla No 66, el costo total de operación de la empresa es de $88.171,94

anual. Por lo tanto, el costo mensual es de:

($88,171.94 / 12) x 2 = $14,695.32

4.4.3.1 Valor del Activo Circulante

Tabla 88. Valor de Activo Circulante

Valor del activo circulante

CONCEPTO COSTO ($)

Valores e Inversiones $4.021,95

Inventarios $6.138,72

Cuentas por Cobrar $14.695,32

TOTAL $24.856,00

4.4.4 Pasivo Circulante

Para el cálculo de este rubro se ha considerado el pasivo circulante como un crédito

a corto plazo. De acuerdo a las estadísticas, se ha encontrado que las empresas

mejor administrativas tienen una razón circulante (activos circulantes / pasivos

128

circulantes) entre 2 y 2.531. De acuerdo a la formula de la razón circulante se puede

calcular de la siguiente manera:

Razón Circulante = Activo Circulante / Pasivo Circulante

2 = AC / PC

De la tabla No 75, de Valores de inversión se conoce que el valor del activo

circulante es de $24,856 por lo tanto, el pasivo circulante es:

2 = $24,856 / PC

PC = $24,856 / 2

Pasivo Circulante = $12,428

4.5 Capital Neto de Trabajo

Tabla 89. Capital de Trabajo Neto.

Capital de Trabajo Neto

CONCEPTO COSTO ($)

Activo Circulante $24.856,00

Valores e Inversiones $4.021,95

Inventarios $6.138,72 Cuentas por Cobrar $14.695,32

Pasivo Circulante $2.071,33

Capital de Trabajo Neto $22.784,66

31 Fuente: Baca Urbina, Evaluación de Proyectos, cuarta edición, capitulo del Estudio Económico, pág. 200

129

4.6 Determinación del costo por unidad y punto de equilibrio

Para determinar el costo de la unidad (porción de 75 gr.) y punto de equilibrio se

utilizaron los costos fijos, los costos variables y los ingresos totales. Para calcular los

ingresos totales se utilizo la producción total anual y el precio de costo unitario.

El precio de costo unitario se determino de la siguiente manera:

Producción anual de Pies -------------------------------Costo Total de Producción

1 Pie------------------------------------------------------------------- X

8862 pie´s -------------------------------------------------- $63,990.21

1 pie -------------------------------------------------- x

Precio unitario = 6.94/8 = $0.87 x porción

De acuerdo al Estudio de Mercado, en la tabla 34, el precio promedio por porción de

75 grs, en la industria pastelera es de $4.67.00 por porción.

Por lo tanto la empresa tiene la ventaja de seleccionar su precio de venta ya que

conoce el precio que las personas entrevistadas suelen pagar según la tabla 10A del

Estudio de Mercado el precio unitario es comparado al de la industria pastelera.

En base a esto el precio de venta es de $1.75 por porción al intermediario para el

primer año. Aun así, se espera que el precio de las porciones de Pies de manzana y

los costos totales, aumente cada año por motivos inflacionarios y de la demanda.

130

Tabla 90. Clasificación de Costos (en US$)

COSTOS COSTOS FIJOS ($)

COSTOS VARIABLES ($)

COSTOS TOTALES ($)

Costo de Producción 24.293,66 39.696,55 63.990,21

Costo de Administración 18.003,00 0,00 18.003,00

Costo de Venta 3.900 1.984,50 5.884,50 Costo

Financiero 4.609,84 0 4.609,84

TOTAL 50.806,50 41.681,05 92.487,55

Tabla 91. Montos totales de costos e ingresos

CONCEPTO COSTO ($) Ingresos por ventas 124,068

Costos totales 92.487,55

Costos fijos 50.806,50

Costos variables 41.681,05 El punto de equilibrio se obtuvo de los datos de la tabla 83. Y sustituyéndolos en la siguiente fórmula:

TotalesVentasTotalVariableCosto

fijosCostosequilibriodePunto

1

Sustituyendo los valores de la tabla #77 y# 78, se obtiene:

068,12405.681,4115.806,50.

EP

a) P.E = $76,515.81 b) P.E= 43732.32 porciones de pie`s anuales

131

Tabla No 92. Punto de Equilibrio anual para los próximos 5 años (en US$)

AÑOS CONCEPTO

1 2 3 4 5

INGRESOS $124.068,0

0 $129.030,7

2 $134.191,95 $139.559,6

3 $145.142,01 (-) Costos de Producción

($63.990,21)

($65.270,02) ($66.575,42)

($67.906,93) ($69.265,06)

Utilidad Marginal $60.077,79 $63.760,70 $67.616,53 $71.652,70 $75.876,95 (-) Costo de Administración

($18.003,00)

($18.363,06) ($18.730,32)

($19.104,93) ($19.487,03)

(-) Costo de Ventas ($5.884,50) ($6.002,19) ($6.122,23) ($6.244,68) ($6.369,57)

(-) Costo Financiero ($4.609,84) -3.869,63 ($3.048,01) ($2.136,00) ($1.123,68) Utilidad antes de Impuestos ($) $31.580,45 $35.525,82 $39.715,97 $44.167,09 $48.896,67

(-) Impuestos (25%) ($7.895,11) ($8.881,46) ($9.928,99) ($11.041,7

7) ($12.224,17) Utilidad después de Impuestos $23.685,34 $26.644,37 $29.786,98 $33.125,32 $36.672,50

(+) Depreciación $6.763,65 $6.763,65 $6.763,65 $6.763,65 6.463,65

(-) Pago a Capital ($6.729,12) -7.469,32 -8.290,94 -9.202,95 -10.215,27

Flujo Neto de Efectivo $23.719,88 $25.938,70 $28.259,69 $30.686,03 $32.920,89

Mediante estos datos se pudo determinar que el porcentaje del punto de equilibrio

para el año de ejecución del proyecto será de 62%, porcentaje necesario que

ayudará a mantener la empresa en operación

4.7 Balance General Pro-forma

4.7.1 Balance general pro-forma al 31 de diciembre 2009

Para fines prácticos, es recomendable presentar (en un estudio financiero)

únicamente el Balance General del proyecto32, ya que cuando el proyecto sea

puesto en marcha, no se tiene una certeza plena de cuál será el destino final de las

utilidades de cada ejercicio, pues la Dirección (en práctica) puede decidir un año

32 Baca Urbina, Gabriel. Evaluación de Proyectos. McGraw-Hill Cuarta Edición

132

repartir un porcentaje entre los empleados u socios de la empresa, así como un

cambio brusco de rubro, invertir en otras empresas, etc. A continuación se presenta

el Balance General inicial al final del primer año de funcionamiento de la empresa.

Balance General Inicial

ACTIVO CIRCULANTE PASIVO CIRCULANTE

valores e Inversiones $4.021,95 Sueldos, Deudores,

Impuestos $2.071,33

Inventarios 6.138,72

Cuentas Por cobrar 14.695,32

$24.856,00

ACTIVO FIJO PASIVO FIJO

Equipo de Producción $15.966,89 Préstamo a 5 años $41.907,59

Equipo de Oficina y ventas $17.295,00 Total pasivo $43.978,93 Arrendamiento y modificaciones $7.770

$41.031,89 CAPITAL

ACTIVO DIFERIDO $3.958,10 Capital Social $25.867,06

TOTAL DE ACTIVOS $69.845,99 PASIVO + CAPITAL $69.845,99

4.8 Estado de Resultados pro-forma.

La finalidad de presentar el Estado de Resultados para cada año del proyecto es el

de conocer el beneficio real de la operación de la planta, reflejada en las utilidades y

Flujos Netos de Efectivo (FNE). Se determinan como pro-forma, ya que esta palabra

es sinónima de proyectado y, en este caso, el análisis abarca el período que dura la

deuda contraída con el Banco Promerica (5 años).

El costo unitario ($1.75) aumentara un 2% a partir del segundo al quinto año y los

ingresos de acuerdo al volumen de venta (demanda nacional + demanda

internacional) se ha considerado un 4%.

133

Tabla No 93. Estado de Resultados (en US$)

AÑOS CONCEPTO 1 2 3 4 5

INGRESOS

Ventas $124.068,00 $129.030,72 $134.191,95 $139.559,63 $145.142,01

Total $124.068,00 $129.030,72 $134.191,95 $139.559,63 $145.142,01 EGRESOS

Costos Variables 41.681,05 42.514,67 43.364,97 44.232,27 45.116,91

Costo de Producción 39.696,55 40490,48318 41300,29284 42126,2987 42968,82468

Costo de Ventas 1.984,50 2024,19 2064,6738 2105,967276 2148,086622

Costos Fijos 50.806,50 50.990,23 51.111,01 51.160,27 51.128,43

Costos de Producción 24.293,66 24779,53366 25275,12434 25780,62682 26296,23936 Costo de Administración 18.003,00 18363,06 18730,3212 19104,92762 19487,02618

Costo de Ventas 3.900 3978 4057,56 4138,7112 4221,485424

Costo Financiero 4609,835148 3869,632492 3048,007543 2136,00385 1123,67975

Total 92.487,55 93.504,90 94.475,98 95.392,54 96.245,34

Punto de Equilibrio 76510,4238 76047,22864 75513,7547 74898,83342 74190,21081

4.9 Determinación de la TMAR

El presente proyecto la tasa mínima aceptable de rendimiento (TMAR), se ha

calculado en base a la siguiente fórmula:

TMAR = i+f+if

Donde:

i= premio al riesgo, el cual generalmente está entre 10% y 15%33 f: inflación, para la situación actual del país es de 5.5%34

La fórmula se representa de la siguiente manera, al sustituir los valores de i y f:

33 De acuerdo al capítulo del Estudio Económico, Baca Urbina. Cuarta Edición. 34 Fuente: Cámara de Comercio de El Salvador

134

TMAR= 10% + 5.5% + (10%)(5.5%)

TMAR= 0.10 + 0.055 + (0.10)(0.055)

TMAR= 0.161

TMAR= 16.10%

4.9.1 Valor Actual Neto (VAN)

Como datos generales acerca del uso del VAN como método de análisis es posible

anunciar lo siguiente:

Se interpreta fácilmente su resultado en términos monetarios.

Supone una reinversión total de todas las ganancias anuales, lo cual no

sucede en la mayoría de las empresas.

Su valor depende exclusivamente de la i aplicada. Como esta i es la TMAR,

su valor lo determina el evaluador.

Los criterios de evaluación son: Si VAN>0, acepta la inversión; si VAN<0, se

rechaza.

TMAR=0.1610

El cálculo de la Van es el siguiente:

nn

iFNE

iFNE

iFNE

iFNE

IoVAN

1111 3

322

11

54321 161.0189.920,32

161.0103.686,30

161.0103.259,28

161.17.938,25

161.188.719,2399.845,69

VAN

VAN = $20,382.09

135

4.10 Tasa Interna de Rendimiento (TIR)

Como datos generales acerca del uso del TIR como método de análisis es posible

anunciar lo siguiente:

Es la tasa de descuento por la cual el VAN = 0.

Es la tasa que iguala la suma de los flujos descontados a la inversión inicial.

El cálculo de la TIR es el siguiente:

nn

rFNE

rFNE

rFNE

rFNE

Io

1111 3

32

21

1

54321 189.920,32

103.686,30

169.259,28

17.938,25

188.719,2399.845,69

rrrrr

TIR(r) = 0.2732 = 27.32%

4.11 Razón beneficio/costo35

Estos dos métodos de evaluación toman en cuenta el valor del dinero a través del

tiempo, pero sus aplicaciones en ocasiones se distancian con la evaluación de

proyectos.

El método de la razón beneficio/costo (B/C) se utiliza para evaluar las inversiones

gubernamentales y de interés privado, para los primeros, los beneficios como los

costos no se cuantifican como se hacen en un proyecto de inversión privada, sino

que se toman criterios sociales.

La finalidad de la razón beneficio costo es la de determinar el monto especifico a

recibir como ganancia por cada unidad monetaria invertida en el proyecto.

35 Utilizado para evaluar proyectos o inversiones de interés social

136

Tabla 94. Calculo de relación B/C.

AÑO FLUJO

NETO DE EFECTIVO

FACTOR DE ACTUALIZACION

COSTOS TOTALES

INGRESOS VALOR ACTUAL

DE LOS INGRESOS

0 -69845,98709 1 23719,8787 0,86 92487,54774 124068 106698,48 2 25938,7023 0,74 93504,89934 129030,72 95482,7328 3 28259,6887 0,64 94475,97972 134191,9488 85882,84723 4 30686,0267 0,55 95392,53547 139559,6268 76757,79471 5 32920,8865 0,47 96245,34201 145142,0118 68216,74556

TOTAL

237052,76

363192,6132

53.1$76.23705261.363192/Re CBlaciòn

B/C = 1.53

B/C > 1= Indica que por cada dólar de costo en el proyecto se obtiene más de un

dólar de beneficio.

4.12 Tiempo de recuperación de la inversión

omedioUtilidadTotalInversionTRI

Pr

nVANegresossVANingresoomedioUtilidad

Pr

576.23795261.363192Pr

omedioUtilidad

137

97.25047Pr omedioUtilidad

97.2504799.69845

TRI

TRI = 2.78 años.

El tiempo en que se recuperará la inversión realizada será de 2 años 9 meses.

4.13 Conclusiones de la evaluación financiera.

Para iniciar operaciones y satisfacer la demanda de pie´s de manzana para

personas diabéticas es necesario un monto de $ 88,171.94, constituido por el

costo de producción, costo de administración y costo de ventas.

Debido a que la maquinaria necesaria para la producción de pie´s puede ser

vendida por proveedores nacionales existentes permitiendo menos gastos de

envío, instalación y mantenimiento e maquinaría.

Los importes de costos por requerimientos de materia prima, costos de

inventario y otras cuentas que representan el costo total de producción

representan el 72.57% del total de operación inicial de la empresa por lo que

generará compromiso permanente de gasto.

Para llevar a cabo la totalidad del proyecto se necesita una inversión

inicial de $69,845.99, monto que será financiado en un 60% por el banco

Promerica de El Salvador a un plazo de 5 años y tasa preferencial para

PYMES del 11% anual; los 40% restantes de inversión serán dados por los

accionistas de la empresa.

Debido a que el terreno o inmueble donde será ubicada la planta de

producción es arrendada disminuye considerablemente los costos de activo

fijo permitiendo en el futuro poder hacerse con la adquisición de su propio

inmueble de la mano del record crediticio que inicia en Banco Promerica.

138

Es muy conveniente invertir en una empresa elaboradora productos para

diabéticos bajo la directriz que refleja este estudio. Trabajando 1 solo turno de

8 horas diarias la inversión representa una rentabilidad económica aceptable,

ya que el VAN >0 y la TIR > TMAR, el beneficio/costo es mayor a una unidad

de dólar por lo tanto es recomendable solicitar financiamiento a un plazo de 5

años para hacer frente a todos los costos y pasivos del proyecto, teniendo

una recuperación de la inversión inicial a 2 años 9 meses, tiempo en el que

puede determinarse una nueva inversión en activo fijo.

5.1 Riesgo tecnológico

Mucha de la tecnología de producción en una empresa puede ser empleada de

manera inadecuada y este fenómeno puede llegar a contrarrestar la productividad y

por ende la rentabilidad de la empresa. Algunos problemas comunes en todo

establecimiento o planta productiva es la subutilización de la misma, que crea un

alto nivel de inversión con una lenta recuperación. Así mismo se puede correr el

riesgo de que cierta maquinaria produzca mantenimientos costosos que puedan

llevar a tener presupuestos altos en materia de prevención y no se encuentre

personal capacitado para la realización de este que, se tenga que solicitar técnicos

extranjeros con idiomas diferentes, etc . Otro problema general que se presenta es

la generación de desperdicios de materia prima por mala calibración de maquinaria

o uso de esta produciendo contratación calificada para el buen uso de estas

maquinas.

5.2 Riesgo de mercado

El mercado es un sector extremadamente fluctuante y por ende el riesgo en esta

área es muy grande y muchas veces difícil de prevenir. Factores como bajas en

ventas por situaciones económicas y aumento de inflación en el país son ejemplos

de riesgos en el mercado. Se debe tomar medidas que busquen incrementar el