3. NATURALEZA, OBJETO Y ÁMBITO DE APLICACIÓNImpuesto sobre la Renta de No Residentes 33 2.3 OTRAS...

34

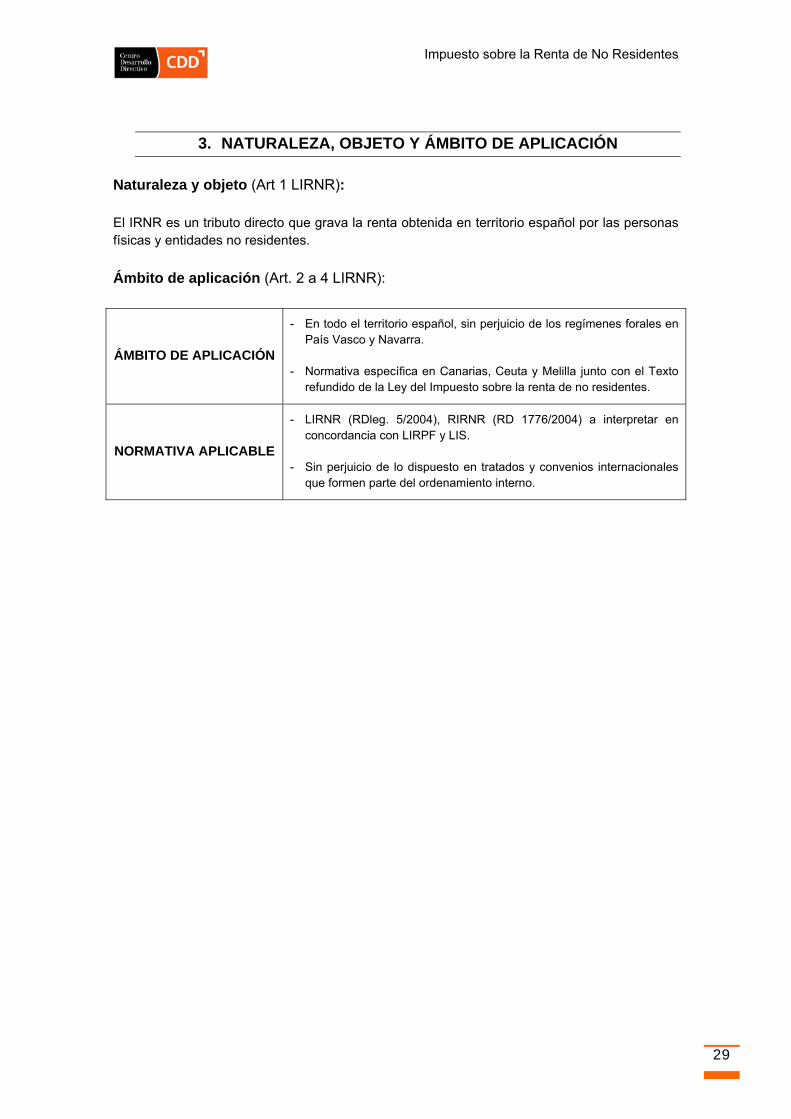

Impuesto sobre la Renta de No Residentes 29 3. NATURALEZA, OBJETO Y ÁMBITO DE APLICACIÓN Naturaleza y objeto (Art 1 LIRNR): El IRNR es un tributo directo que grava la renta obtenida en territorio español por las personas físicas y entidades no residentes. Ámbito de aplicación (Art. 2 a 4 LIRNR): ÁMBITO DE APLICACIÓN - En todo el territorio español, sin perjuicio de los regímenes forales en País Vasco y Navarra. - Normativa específica en Canarias, Ceuta y Melilla junto con el Texto refundido de la Ley del Impuesto sobre la renta de no residentes. NORMATIVA APLICABLE - LIRNR (RDleg. 5/2004), RIRNR (RD 1776/2004) a interpretar en concordancia con LIRPF y LIS. - Sin perjuicio de lo dispuesto en tratados y convenios internacionales que formen parte del ordenamiento interno.

Transcript of 3. NATURALEZA, OBJETO Y ÁMBITO DE APLICACIÓNImpuesto sobre la Renta de No Residentes 33 2.3 OTRAS...

Impuesto sobre la Renta de No Residentes

29

3. NATURALEZA, OBJETO Y ÁMBITO DE APLICACIÓN Naturaleza y objeto (Art 1 LIRNR): El IRNR es un tributo directo que grava la renta obtenida en territorio español por las personas físicas y entidades no residentes.

Ámbito de aplicación (Art. 2 a 4 LIRNR):

ÁMBITO DE APLICACIÓN

- En todo el territorio español, sin perjuicio de los regímenes forales en País Vasco y Navarra.

- Normativa específica en Canarias, Ceuta y Melilla junto con el Texto

refundido de la Ley del Impuesto sobre la renta de no residentes.

NORMATIVA APLICABLE

- LIRNR (RDleg. 5/2004), RIRNR (RD 1776/2004) a interpretar en concordancia con LIRPF y LIS.

- Sin perjuicio de lo dispuesto en tratados y convenios internacionales

que formen parte del ordenamiento interno.

Impuesto sobre la Renta de No Residentes

30

1. ELEMENTOS PERSONALES 1.1 CONTRIBUYENTE (Art. 5 LIRNR):

a) Las personas físicas y entidades no residentes en territorio español, que obtengan rentas en

él, salvo que lo sean por el IRPF. b) Las personas físicas que sean residentes en España por alguna de las circunstancias

previstas en el art. 9.2 del LIRPF (nacionales extranjeros, a título de reciprocidad) c) Las entidades en régimen de atribución de rentas constituidas en el extranjero con

presencia en territorio español.

1.2 RESIDENCIA EN TERRITORIO ESPAÑOL (Art 6 LIRNR) La residencia en territorio español se determinará según el art. 9 del LIRPF, para las personas físicas, y el art. 8 de la LIS, para las personas jurídicas. Personas físicas.- Se consideran no residentes en España quienes no tienen residencia habitual en territorio español. Se considera que la persona física tiene la residencia habitual en España cuando se dan cualquiera de las dos circunstancias siguientes: permanecer más de 183 días del año natural en territorio español, que radique en España el núcleo principal o la base de sus actividades o intereses económicos. También se presume la residencia en España, cuando el cónyuge no separado legalmente y los hijos menores de edad que dependan de él residan en España. Personas jurídicas.- Se entenderá que una entidad es no residente cuando no cumpla ninguno de los tres requisitos siguientes: constitución conforme a las leyes españolas, domicilio social en territorio español y sede de dirección efectiva en dicho territorio.

1.3 INDIVIDUALIZACIÓN DE RENTAS (Art.8 LIRNR) Los contribuyentes que sean personas físicas se les aplicarán, en su caso, la individualización de rentas según el artículo 11 LIRPF.

1.4 ATRIBUCIÓN DE RENTAS (Art.7 LIRNR) Las rentas de las entidades en régimen de atribución, así como las retenciones e ingresos a cuenta que hayan soportado se atribuirán a los socios, herederos, comuneros o partícipes, respectivamente, según lo dispuesto en el LIRPF y en el LIRNR.

1.5 RESPONSABLES Y REPRESENTANTES (Arts. 9 y 10 LIRNR):

Impuesto sobre la Renta de No Residentes

31

RESPONSABLES

Responsabilidad solidaria :

a) El pagador de los rendimientos sin mediación de establecimiento permanente por los contribuyentes. (No responsabilidad si tiene lugar retención o ingreso a cuenta en los términos del art. 31 LIRNR ó mera mediación de pago).

No se entenderá que una persona o entidad satisface un rendimiento cuando se limite a efectuar una simple mediación de pago. Se entenderá por simple mediación de pago el abono de una cantidad por cuenta y orden de un tercero.

b) El depositario o gestor de los bienes o derechos de los contribuyentes, no afectos a un establecimiento permanente (Art. 41.5 LGT).

c) Representantes en el caso de establecimientos permanentes de

contribuyentes no residentes y de las entidades en régimen de atribución de rentas.

REPRESENTANTES

Persona física o persona jurídica residente en España nombrados antes del fin del plazo de declaraciones cuando operen por mediación de un establecimiento permanente en ciertos supuestos (Art. 24.2 y 38 LIRNR) o cuando la cuantía y las características de la renta así lo exijan. En caso de ausencia de nombramiento tendrá tal consideración quien figure en el Registro mercantil, si no hubiese representante inscrito o fuese distinto del facultado para contratar lo será este último. Incumplimiento: sanción fija de 2.000 €, susceptible de reducción.

1.6 DOMICILIO FISCAL (Art. 48.2 LGT; Art.11 LIRNR) Los contribuyentes no residentes en territorio español tendrán su domicilio fiscal: Cuando operen en España a través de establecimiento permanente en el lugar en el que radique la efectiva gestión administrativa y la dirección de sus negocios en España. Caso de que no pueda establecerse el lugar, según el anterior criterioaquél en el que radique el mayor valor del inmovilizado. Cuando tengan rentas derivadas de bienes inmuebles en el domicilio fiscal del representante. En su defecto, en el lugar de situación del inmueble correspondiente. En los restantes casos en el domicilio fiscal del representante. En su defecto, en el del responsable solidario. Si no se hubiese designado representante, las notificaciones practicadas en el domicilio fiscal del responsable solidario tendrán valor y efectos iguales que si se hicieran al contribuyente.

Impuesto sobre la Renta de No Residentes

32

2. SUJECIÓN AL IMPUESTO: 2.1 HECHO IMPONIBLE (Art.12 LIRNR) Constituye el hecho imponible la obtención de rentas dinerarias o en especie en territorio español por los contribuyentes conforme a lo que dispone el art. 13 de la LIRNR. Se presumirán retribuidas, salvo prueba en contrario, las prestaciones o cesiones de bienes, derechos o servicios susceptibles de generar rentas sujetas. No estarán sujetas las rentas que lo estén al ISD.

2.2 RENTAS OBTENIDAS EN TERRITORIO ESPAÑOL POR ACTIVIDADES

ECONÓMICAS

RENTAS OBTENIDAS EN

TERRITORIO ESPAÑOL POR ACTIVIDADES ECONÓMICAS

(Art. 13 LIRNR)

a) Las actividades o explotaciones económicas realizadas con establecimiento permanente sito en territorio español. Se entenderá que dispone de establecimiento permanente cuando cuente en dicho territorio con: sedes de dirección y sucursales, oficinas, fábricas y talleres, almacenes, tiendas u otros establecimientos, minas, pozos de petróleo, de gas y canteras, explotaciones agrícolas forestales o pecuarias y cualquier otro lugar de exploración o extracción de recursos naturales y obras de construcción, instalación y montaje con duración mayor a 6 meses o actúe en territorio español por medio de un agente autorizado para contratar en nombre y por cuenta del contribuyente, que ejerza con habitualidad dichos poderes.

b) Las rentas de actividades o explotaciones económicas realizadas sin

establecimiento permanente sito en territorio español. Cuando no resulte aplicable otra letra, en los siguientes casos:

Cuando las actividades económicas se realicen en territorio español

(excepción rendimientos derivados de instalación o montaje de maquinaria o instalaciones procedentes del extranjero cuando las operaciones se realicen por el proveedor y su importe sea menor o igual al 20% del valor de adquisición de los elementos).

Cuando se trate de prestaciones de servicios en territorio español, en

particular, realización de estudios, proyectos de asistencia técnica o apoyo a la gestión, si sirven a actividades económicas realizadas en España en totalidad o en proporción a la parte desarrollada en España.

Cuando deriven de la actuación personal en territorio español de artistas y

deportistas o de cualquier otra actividad relacionada con dicha actuación, aún cuando se perciban por personas o entidad distinta del artista o deportista.

Impuesto sobre la Renta de No Residentes

33

2.3 OTRAS RENTAS OBTENIDAS EN TERRITORIO ESPAÑOL:

OTRAS RENTAS

OBTENIDAS EN

TERRITORIO ESPAÑOL

(Art. 13 LIRNR)

1. Los rendimientos del trabajo:

a) Si derivan de una actividad personal en territorio español.

b) Si se trata de retribuciones públicas satisfechas por la administración española.

c) Si se trata de remuneraciones satisfechas por personas físicas que realicen actividades económicas, en el ejercicio de sus actividades, o entidades residentes en territorio español o por establecimiento permanente por razón de un empleo ejercido en un buque o aeronave en tráfico internacional.

Lo dispuesto en b y c no se aplicará cuando el trabajo se preste íntegramente en el extranjero y esté sujeto a un impuesto de naturaleza personal allí.

2. Las pensiones y demás prestaciones similares, si derivan de un empleo prestado en

territorio español o si se satisfacen por una persona o entidad residente en territorio español o por un establecimiento permanente sito en él.

3. Las retribuciones de los administradores y miembros de los Consejos de

Administración, de las Juntas que hagan sus veces o de órganos representativos de una entidad residente en territorio español.

4. Los siguientes rendimientos del capital mobiliario: dividendos y rendimientos de

entidades residentes en España, sin perjuicio del art. 108 LIS; intereses y otros rendimientos derivados de cesión a terceros de capitales satisfechos por entidades residentes o EP sitos en España; cánones o regalías satisfechos por residentes o con EP en España (derechos obras literarias, artísticas, científicas, patentes, marcas, etc.).

5. Los rendimientos derivados de bienes inmuebles sitos en territorio español o

derechos relativos a ellos. 6. Rentas imputadas a los contribuyentes, personas físicas, titulares de bienes

inmuebles urbanos sitos en territorio español no afectos a actividades económicas. 7. Ganancias patrimoniales referentes a valores emitidos por residentes en España, a

otros bienes muebles sitos en el territorio o a cumplir en el mismo o bien procedentes de bienes inmuebles situados en España o de derechos relativos a los mismos. Así como aquellas otras aún cuando no deriven de transmisión previa que supongan incorporación de bienes o derechos a ejercitar en España.

2.4 RENTAS NO OBTENIDAS EN TERRITORIO ESPAÑOL:

NO SE CONSIDERAN

OBTENIDOS EN TERRITORIO

ESPAÑOL

Los satisfechos por compraventas internacionales de mercancías, incluidas las comisiones de mediación, así como los gastos accesorios y conexos.

Los satisfechos a personas o entidades no residentes por establecimiento

permanente sitos en el extranjero, con cargo a los mismos, cuando las prestaciones correspondientes estén vinculadas con la actividad del

Impuesto sobre la Renta de No Residentes

34

(Art. 13 LIRNR) establecimiento permanente.

2.5 RENTAS EXENTAS:

RENTAS EXENTAS

(Art. 14 LIRNR)

- Mencionadas en IRPF (salvo dividendos y participaciones en beneficios) obtenidos por personas físicas y pensiones de ancianidad a favor de emigrantes españoles.

- Becas percibidas por personas físicas, siendo concedidas por las

Administraciones públicas, en virtud de acuerdos y convenios internacionales de cooperación.

- Intereses y ganancias patrimoniales mobiliarias, obtenidos sin mediación de EP, por

residente en otro estado miembro de la UE, o por EP de dichos residentes situados en otro estado miembro de la UE. La exención no alcanza a las ganancias patrimoniales derivadas de la transmisión de acciones, participaciones y otros derechos en una entidad si: El activo de la entidad consiste principalmente en inmuebles sitos en España. El contribuyente haya participado en al menos el 25% del capital o patrimonio de

la entidad en los 12 meses anteriores a la transmisión. Desde el 1-1-2015 tratándose de entidades no residentes, cuando la transmisión

no cumpla los requisitos para aplicar la exención por doble imposición del art.21 LIS.

- Rendimientos de Deuda pública sin EP en España. - Rentas de valores emitidos en España por personas físicas o entidades no

residentes sin EP, cualquiera que sea la residencia de las instituciones financieras agentes de pago o mediadoras.

- Los rendimientos de las cuentas de no residentes que se satisfagan a

contribuyentes por este impuesto salvo que el pago se haga a un establecimiento permanente sito en territorio español, por el Banco de España, o entidades registradas de transacciones económicas con el exterior (Orden EHA/3302/2008).

- Las rentas obtenidas en territorio español, sin establecimiento permanente en él,

procedentes del arrendamiento, cesión o transmisión de contenedores, buques o aeronaves a casco desnudo, utilizado en la navegación internacional. En el caso de aeronaves, la exención se aplicará también cuando el grado de utilización en trayectos internacionales represente más del 50 por ciento de la distancia total recorrida en los vuelos efectuados por todas las aeronaves utilizadas por la compañía arrendataria.

- Los beneficios distribuidos por las sociedad filiales residentes en territorio

español a sus sociedades matrices residentes en otros estados miembros de la UE o a los establecimientos permanentes de estas últimas situados en otros estados miembros, cuando concurran los siguientes requisitos:

a) Que ambas sociedades estén sujetas y no exentas a alguno de los tributos que

gravan los beneficios de las entidades jurídicas en los estados miembros de UE mencionados en el artículo 2 c) de la Directiva 2011/96/UE y los establecimientos permanentes estén sujetos y no exentos a imposición en el Estado en el que estén situados.

Impuesto sobre la Renta de No Residentes

35

b) Que la distribución del beneficio no sea consecuencia de la liquidación de la

sociedad filial. c) Que ambas sociedades revistan alguna de las formas previstas en el Anexo de la

Directiva 2011/96/UE, relativa al régimen aplicable a las sociedades matrices y filiales de Estados miembros diferentes.

Se aplicará igualmente a los beneficios distribuidos por las sociedades filiales en

territorio español a sus sociedades matrices residentes en los Estados integrantes del EEE o a los establecimientos permanentes de estas últimas situados en otros Estados integrantes, cuando concurran los siguientes requisitos: a) Los Estados integrantes del EEE donde residan las sociedades filiales,

hayan suscrito con España un convenio para evitar la doble imposición internacional con cláusula de intercambio de información o un acuerdo de intercambio de información en materia tributaria.

b) Se trate de sociedades sujetas y no exentas a un tributo equivalente a los que gravan los beneficios de las entidades jurídicas en los Estados Miembros de la Unión Europea, y los establecimientos permanentes estén sujetos y no exentos a imposición en el Estado en el que estén situados.

c) Las sociedades matrices residentes en los Estados integrantes del EEE

revistan alguna forma equivalente a las previstas en el anexo de la Directiva 2011/96/UE, relativa al régimen aplicable a las sociedades matrices y filiales de Estados miembros diferentes.

d) Se cumplan los restantes requisitos establecidos en la letra h) del artículo

14.1 de la Ley del Impuesto.

- Las rentas derivadas de las transmisiones de valores o el reembolso de participaciones en fondos de inversión realizados en mercados secundarios oficiales de valores españoles, obtenidas por personas físicas o entidades no residentes sin establecimiento permanente en territorio español, que sean residentes en un Estado que tenga suscrito con España un convenio para evitar la doble imposición con cláusula de intercambio de información.

- Dividendos y participaciones en beneficios obtenidos sin establecimiento

permanente por fondos de pensiones equivalentes a los españoles, que sean residentes en otro estado miembro, o por un estado permanente de dichas instituciones situados en otro estado miembro.

- Los dividendos y participaciones en beneficios obtenidos sin establecimiento

permanente por Institución de Inversión Colectiva reguladas por la Directiva 2009/65/CE.

- Los cánones o regalías satisfechos por una sociedad residente en territorio español o por un establecimiento permanente situado en éste de una sociedad residente en otro Estado miembro de la Unión Europea a una sociedad residente en otro Estado miembro o a un establecimiento permanente situado en otro Estado miembro de una sociedad residente de un Estado miembro cuando concurran los siguientes requisitos:

1º.- Que ambas sociedades estén sujetas y no exentas a alguno de los tributos

Impuesto sobre la Renta de No Residentes

36

Formas de sujeción (Art.15 LIRNR): Los contribuyentes que obtengan rentas con establecimiento permanente sito en territorio

español tributarán por toda la renta imputable al mismo, cualquiera que sea el lugar de su obtención.

Los contribuyentes que obtengan rentas sin establecimiento permanente tributarán de forma

separada por cada devengo, total o parcial, de renta sometida a gravamen, sin que sea posible la compensación entre ellas.

mencionados en el artículo 3.a).iii) de la Directiva 2003/49/CE del Consejo, de 3 de junio de 2003, relativa a un régimen fiscal común aplicable a los pagos de intereses y cánones efectuados entre sociedades asociadas de diferentes Estados miembros.

2º.- Que ambas sociedades revistan alguna de las formas previstas en el anexo de la Directiva 2003/49/CE.

3º.- Que ambas sociedades sean residentes fiscales en la Unión Europea y que, a efectos de un convenio para evitar la doble imposición sobre la renta concluido con un tercer Estado, no se consideren residentes de ese tercer Estado.

4º.- Que ambas sociedades sean asociadas. A estos efectos, dos sociedades se considerarán asociadas cuando una posea en el capital de la otra una participación directa de, al menos, el 25 por ciento, o una tercera posea en el capital de cada una de ellas una participación directa de, al menos, el 25 por ciento. La mencionada participación deberá haberse mantenido de forma ininterrumpida durante el año anterior al día en que se haya satisfecho el pago del rendimiento o, en su defecto, deberá mantenerse durante el tiempo que sea necesario para completar un año.

5º.- Que, en su caso, tales cantidades sean deducibles para el establecimiento

permanente que satisface los rendimientos en el Estado en que esté situado. 6º.- Que la sociedad que reciba tales pagos lo haga en su propio beneficio y no como

mera intermediaria o agente autorizado de otra persona o sociedad y que, tratándose de un establecimiento permanente, las cantidades que reciba estén efectivamente relacionadas con su actividad y constituyan ingreso computable a efectos de la determinación de su base imponible en el Estado en el que esté situado.

Excepción a la aplicación de esta última exención: cuando la mayoría de los derechos de voto de la sociedad perceptora de los rendimientos esté en posesión de personas físicas o jurídicas que no residan en Estados miembros de la UE, excepto cuando la constitución y operativa de aquella responde a motivos económicamente válidos y razones empresariales sustantivas.

Impuesto sobre la Renta de No Residentes

37

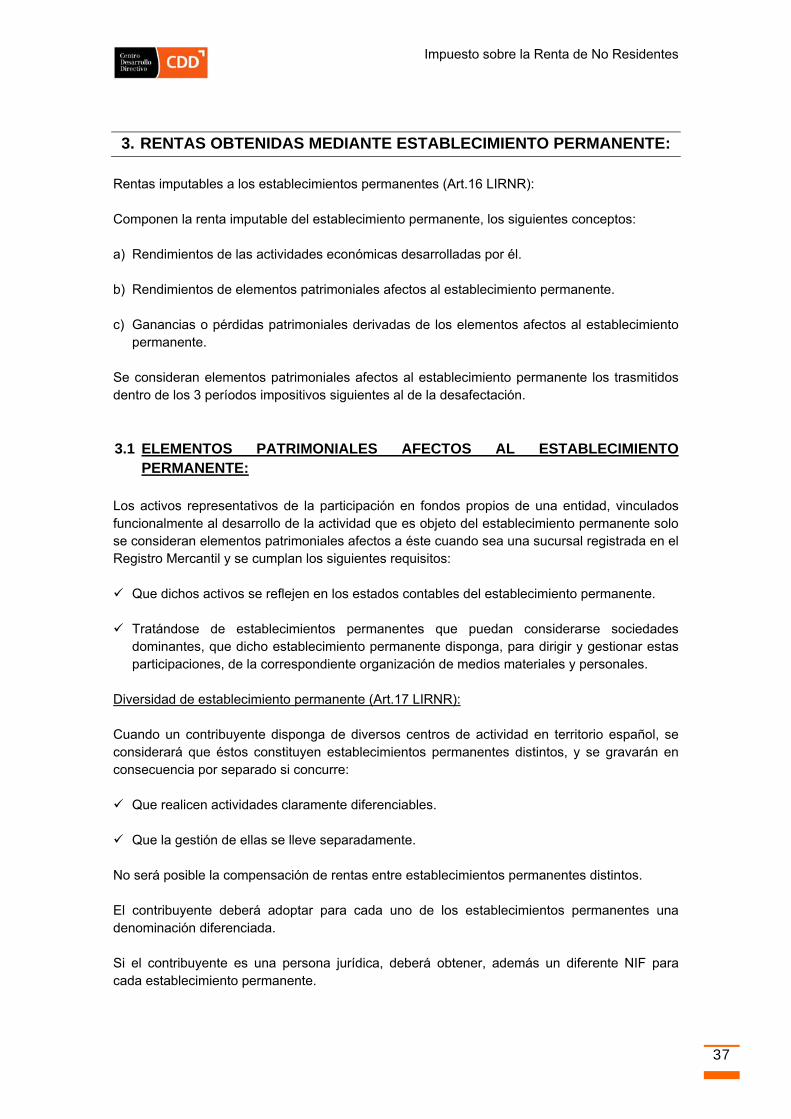

3. RENTAS OBTENIDAS MEDIANTE ESTABLECIMIENTO PERMANENTE: Rentas imputables a los establecimientos permanentes (Art.16 LIRNR): Componen la renta imputable del establecimiento permanente, los siguientes conceptos: a) Rendimientos de las actividades económicas desarrolladas por él.

b) Rendimientos de elementos patrimoniales afectos al establecimiento permanente.

c) Ganancias o pérdidas patrimoniales derivadas de los elementos afectos al establecimiento

permanente.

Se consideran elementos patrimoniales afectos al establecimiento permanente los trasmitidos dentro de los 3 períodos impositivos siguientes al de la desafectación.

3.1 ELEMENTOS PATRIMONIALES AFECTOS AL ESTABLECIMIENTO PERMANENTE:

Los activos representativos de la participación en fondos propios de una entidad, vinculados funcionalmente al desarrollo de la actividad que es objeto del establecimiento permanente solo se consideran elementos patrimoniales afectos a éste cuando sea una sucursal registrada en el Registro Mercantil y se cumplan los siguientes requisitos: Que dichos activos se reflejen en los estados contables del establecimiento permanente. Tratándose de establecimientos permanentes que puedan considerarse sociedades

dominantes, que dicho establecimiento permanente disponga, para dirigir y gestionar estas participaciones, de la correspondiente organización de medios materiales y personales.

Diversidad de establecimiento permanente (Art.17 LIRNR): Cuando un contribuyente disponga de diversos centros de actividad en territorio español, se considerará que éstos constituyen establecimientos permanentes distintos, y se gravarán en consecuencia por separado si concurre: Que realicen actividades claramente diferenciables.

Que la gestión de ellas se lleve separadamente. No será posible la compensación de rentas entre establecimientos permanentes distintos. El contribuyente deberá adoptar para cada uno de los establecimientos permanentes una denominación diferenciada. Si el contribuyente es una persona jurídica, deberá obtener, además un diferente NIF para cada establecimiento permanente.

Impuesto sobre la Renta de No Residentes

38

3.2 DETERMINACIÓN DE LA BASE IMPONIBLE (Art. 18 LIRNR):

NO DEDUCIBLES

Pagos por el EP a la casa central o a otro EP en contraprestación de asistencia técnica o por uso o cesión de bienes y derechos (sí serán deducibles los intereses abonados por EP de bancos extranjeros a su casa central o a otros EP para realización de actividad).

SÍ DEDUCIBLES

La parte razonable de los gastos de dirección y generales de administración del establecimiento personal (Procd. LGT), SI: reflejo en los estados contables del EP, constancia en memoria informativa de importes, criterios y módulos de reparto y racionalidad y continuidad de los criterios adoptados.

Propuesta para valorar dichos gastos, acompañando la siguiente documentación: descripción de gastos, identificando los imputables al EP y criterios y módulos de reparto y existencia de propuestas estimadas o en curso de tramitación.

NO IMPUTABLES

Cantidades por el coste de los capitales propios de la entidad afectos directamente o no al EP.

Gastos estimados y rendimientos imputados por operaciones internas de un establecimiento permanente (D.A. 6ª LIRNR) En los casos en los que, por aplicación de lo dispuesto en un convenio para evitar la doble imposición internacional suscrito por España se permita, a efectos de determinar la renta de un establecimiento permanente situado en territorio español, la deducción de los gastos estimados por operaciones internas realizadas con su casa central o con alguno de sus establecimientos permanentes situados fuera del territorio español, se tendrá en cuenta lo siguiente:

No será aplicable la no deducibilidad de gastos por los pagos que el establecimiento

permanente efectúe a la casa central o a alguno de sus establecimientos permanentes en concepto de cánones, intereses, comisiones, abonados en contraprestación de servicios de asistencia técnica o por el uso o la cesión de bienes o derechos.

Los rendimientos imputados a la casa central o a alguno de los establecimientos

permanentes situados fuera del territorio español que se correspondan con los citados gastos estimados se considerarán rentas obtenidas en territorio español, sin mediación de establecimiento permanente.

El impuesto correspondiente a los rendimientos imputados se devengará el 31 de diciembre

de cada año. El establecimiento permanente situado en territorio español estará obligado a practicar

retención e ingreso a cuenta por los rendimientos imputados. A las operaciones internas realizadas por un establecimiento permanente situado en

territorio español con su casa central o con alguno de sus establecimientos permanentes situados fuera del territorio español, a los que resulte de aplicación esta disposición adicional, les será de aplicación los criterios para la determinación de la base imponible establecidos en el artículo 18 LIRNR.

Impuesto sobre la Renta de No Residentes

39

VALORACIÓN

Operaciones por EP que no cierran

ciclo mercantil completo,

finalizándose por el contribuyente o

por algún EP

Sin contraprestación, aparte de la cobertura de los gastos originados por el establecimiento permanente y sin que se destinen todo o parte de los servicios a terceros distintos del contribuyente, se aplicarán las siguientes reglas: Valoración de ingresos y gastos conforme a las operaciones

vinculadas de la LIS (Art. 18) y determinación de deuda tributaria por régimen general IS e IRNR. Subsidiariamente:

a) BI = 15% s/ total de gastos de actividad del EP (por su cuantía

íntegra sin admitir compensación o minoración) + cuantía íntegra de ingresos accesorios (intereses, cánones no objeto empresarial, ganancias y pérdidas patrimoniales derivadas de elementos afectos).

b) Cuota íntegra = BI x gravamen general (no aplicables deducciones y bonificaciones del régimen general).

EP: Obras, construcción, instalación o

montaje de más de 6 meses,

actividades de temporada o

estacionales o de explotación de

recursos naturales

Conforme a actividades económicas obtenidas en España sin mediación de EP, siendo de aplicación las siguientes reglas:

A. Devengo y presentación de declaraciones: Las de las rentas

obtenidas sin establecimiento permanente. B. Contribuyentes relevados del cumplimiento de obligaciones

contables y registrales de carácter general (conservación justificante de ingresos, pagos, retenciones, ingresos a cuenta y sus declaraciones; presentación de declaración censal, declaración de domicilio fiscal y cambios).

C. Opción de aplicar el régimen general previsto para los EP, que

surtirá efecto durante todo el tiempo de constitución, instalación o el montaje o actividad del EP. Es obligatoria su aplicación cuando el EP no disponga de contabilidad separada de las rentas obtenidas en España.

D. No serán de aplicación las normas previstas en los convenios para

evitar la doble imposición para los supuestos de rentas obtenidas sin EP en aquellos contribuyentes que sigan el sistema previsto en el primer apartado.

Cese de establecimiento

permanente

El EP deberá integrar en la base imponible del periodo impositivo la diferencia entre el valor normal de mercado y el valor contable de los elementos patrimoniales que estuviesen afectos a ese EP.

Transferencia de elementos al

extranjero

Cuando un elemento patrimonial que está afecto a la actividad de un EP situado en territorio español es transferido al extranjero, a su sede central , por ejemplo, debe integrarse en la BI del periodo impositivo en que se produce la transferencia la diferencia entre el valor normal de mercado del elemento transferido y su valor contable.

Impuesto sobre la Renta de No Residentes

40

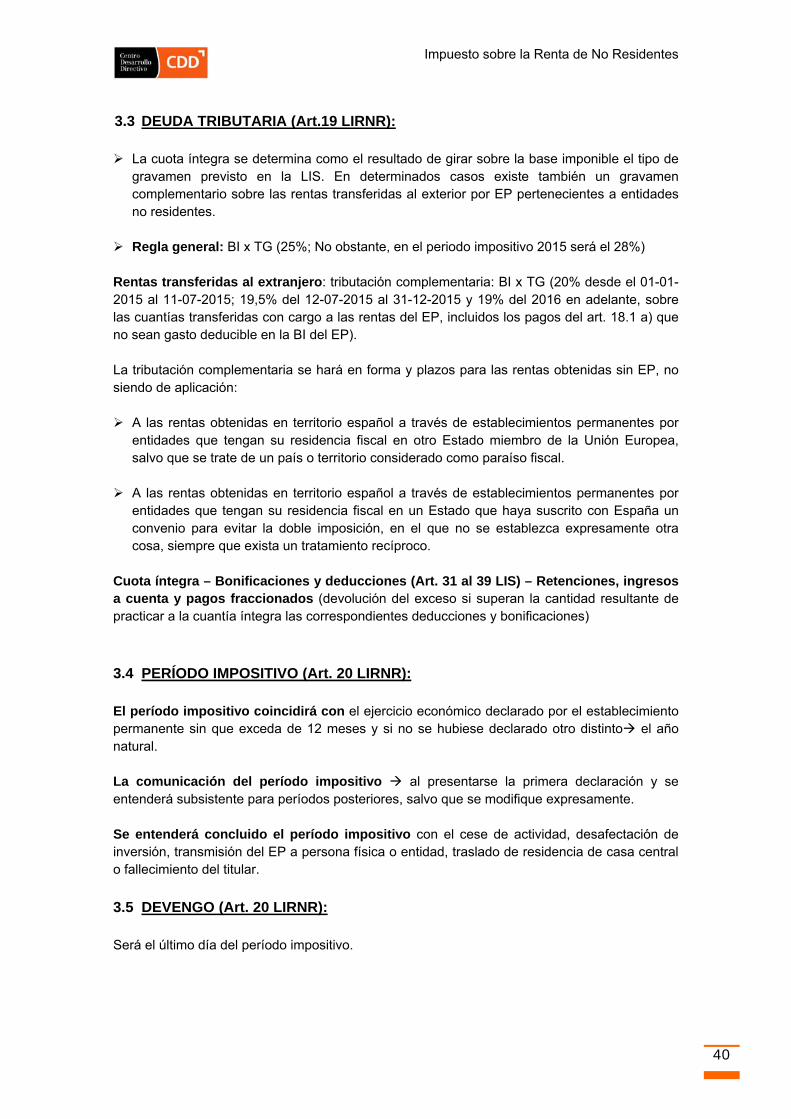

3.3 DEUDA TRIBUTARIA (Art.19 LIRNR): La cuota íntegra se determina como el resultado de girar sobre la base imponible el tipo de

gravamen previsto en la LIS. En determinados casos existe también un gravamen complementario sobre las rentas transferidas al exterior por EP pertenecientes a entidades no residentes.

Regla general: BI x TG (25%; No obstante, en el periodo impositivo 2015 será el 28%) Rentas transferidas al extranjero: tributación complementaria: BI x TG (20% desde el 01-01-2015 al 11-07-2015; 19,5% del 12-07-2015 al 31-12-2015 y 19% del 2016 en adelante, sobre las cuantías transferidas con cargo a las rentas del EP, incluidos los pagos del art. 18.1 a) que no sean gasto deducible en la BI del EP). La tributación complementaria se hará en forma y plazos para las rentas obtenidas sin EP, no siendo de aplicación:

A las rentas obtenidas en territorio español a través de establecimientos permanentes por

entidades que tengan su residencia fiscal en otro Estado miembro de la Unión Europea, salvo que se trate de un país o territorio considerado como paraíso fiscal.

A las rentas obtenidas en territorio español a través de establecimientos permanentes por

entidades que tengan su residencia fiscal en un Estado que haya suscrito con España un convenio para evitar la doble imposición, en el que no se establezca expresamente otra cosa, siempre que exista un tratamiento recíproco.

Cuota íntegra – Bonificaciones y deducciones (Art. 31 al 39 LIS) – Retenciones, ingresos a cuenta y pagos fraccionados (devolución del exceso si superan la cantidad resultante de practicar a la cuantía íntegra las correspondientes deducciones y bonificaciones)

3.4 PERÍODO IMPOSITIVO (Art. 20 LIRNR): El período impositivo coincidirá con el ejercicio económico declarado por el establecimiento permanente sin que exceda de 12 meses y si no se hubiese declarado otro distinto el año natural. La comunicación del período impositivo al presentarse la primera declaración y se entenderá subsistente para períodos posteriores, salvo que se modifique expresamente. Se entenderá concluido el período impositivo con el cese de actividad, desafectación de inversión, transmisión del EP a persona física o entidad, traslado de residencia de casa central o fallecimiento del titular.

3.5 DEVENGO (Art. 20 LIRNR): Será el último día del período impositivo.

Impuesto sobre la Renta de No Residentes

41

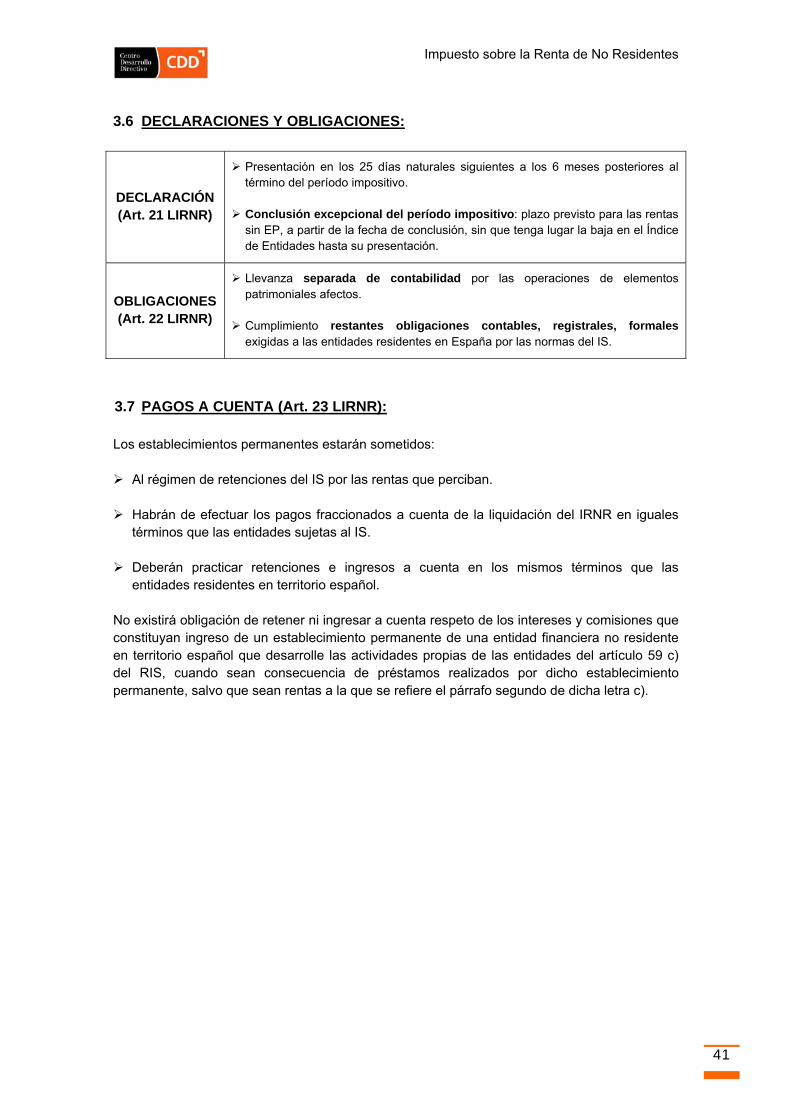

3.6 DECLARACIONES Y OBLIGACIONES:

DECLARACIÓN (Art. 21 LIRNR)

Presentación en los 25 días naturales siguientes a los 6 meses posteriores al término del período impositivo.

Conclusión excepcional del período impositivo: plazo previsto para las rentas

sin EP, a partir de la fecha de conclusión, sin que tenga lugar la baja en el Índice de Entidades hasta su presentación.

OBLIGACIONES (Art. 22 LIRNR)

Llevanza separada de contabilidad por las operaciones de elementos patrimoniales afectos.

Cumplimiento restantes obligaciones contables, registrales, formales

exigidas a las entidades residentes en España por las normas del IS.

3.7 PAGOS A CUENTA (Art. 23 LIRNR): Los establecimientos permanentes estarán sometidos: Al régimen de retenciones del IS por las rentas que perciban. Habrán de efectuar los pagos fraccionados a cuenta de la liquidación del IRNR en iguales

términos que las entidades sujetas al IS. Deberán practicar retenciones e ingresos a cuenta en los mismos términos que las

entidades residentes en territorio español. No existirá obligación de retener ni ingresar a cuenta respeto de los intereses y comisiones que constituyan ingreso de un establecimiento permanente de una entidad financiera no residente en territorio español que desarrolle las actividades propias de las entidades del artículo 59 c) del RIS, cuando sean consecuencia de préstamos realizados por dicho establecimiento permanente, salvo que sean rentas a la que se refiere el párrafo segundo de dicha letra c).

Impuesto sobre la Renta de No Residentes

42

4. RENTAS OBTENIDAS SIN MEDIACIÓN DE ESTABLECIMIENTO PERMANENTE:

4.1 DETERMINACIÓN DE LA BASE IMPONIBLE: Régimen general (Art.24 LIRNR): Con carácter general, la base imponible correspondiente a los rendimientos que los contribuyentes obtengan sin mediación de establecimiento permanente estará constituida por su importe íntegro, según el LIRPF. En el caso de prestaciones de servicios, asistencia técnica, obras de instalación o montaje derivados de contratos de ingeniería y, en general, de actividades o explotaciones realizadas en territorio español sin establecimiento permanente, para la determinación de la BI serán deducibles de los ingresos íntegros las siguientes partidas:

a) Sueldos, salarios y cargas sociales del personal desplazado o contratado en territorio

español, empleado directamente en las actividades o explotaciones económicas (justificado ingreso o que proceda de pagos a cuenta por rendimientos trabajo satisfechos).

b) Aprovisionamiento de materiales para su incorporación definitiva a las obras o

trabajos realizados en territorio español (derechos arancelarios o del IVA declarados si no se adquieren en España).

c) Suministros consumidos en España para el desarrollo de las actividades de

explotaciones económicas (suministros no almacenables).

Las partidas a que hacen referencia b) y c) serán deducibles si las facturas cumplen con los requisitos formales exigidos. Los contribuyentes, que obtengan tales rentas deberán: a) Llevar los siguientes libros registros de ingresos y gastos.

b) Conservar numeradas por fechas las facturas emitidas y las facturas o justificantes

documentales recibidas.

Reglas especiales

Operaciones reaseguro BI = Primas cedidas al reasegurador no residente

Ganancias patrimoniales BI = Aplicación de normas IRPF, salvo art. 33.2 y para IIC, salvo el art.94.1 a) 2º párrafo

Ganancias patrimoniales a título lucrativo de entidades no residentes

BI = VM del elemento adquirido

Impuesto sobre la Renta de No Residentes

43

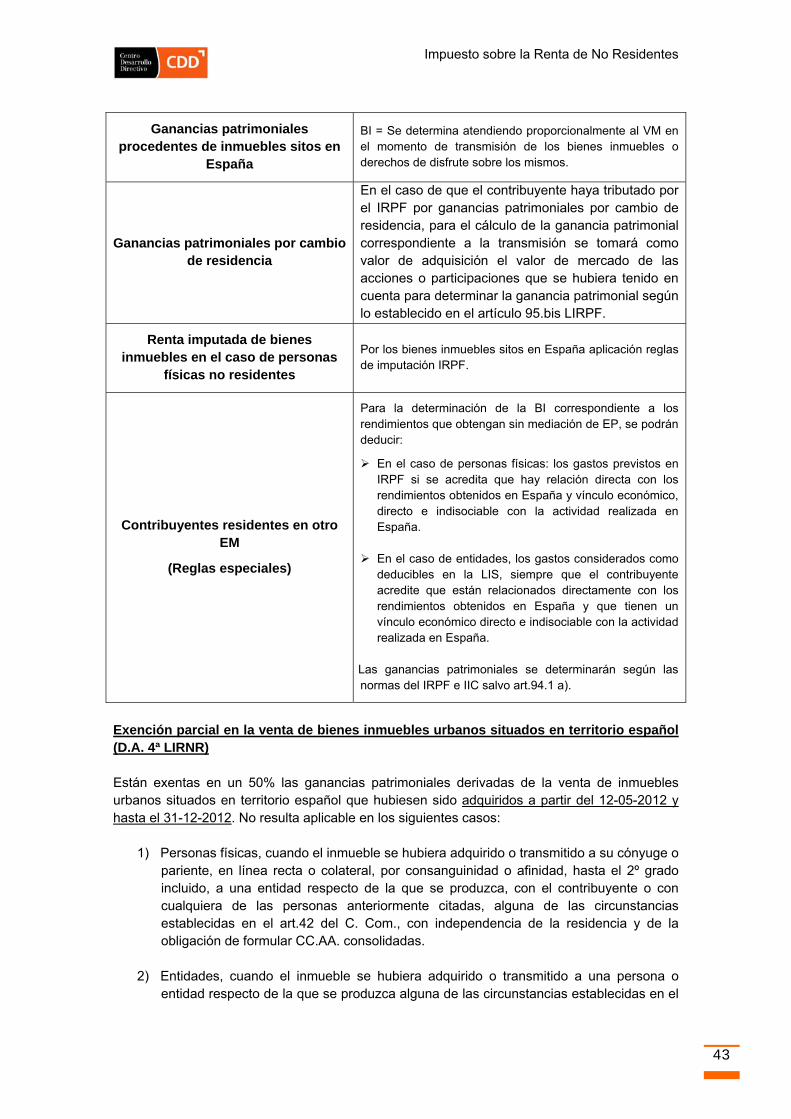

Ganancias patrimoniales procedentes de inmuebles sitos en

España

BI = Se determina atendiendo proporcionalmente al VM en el momento de transmisión de los bienes inmuebles o derechos de disfrute sobre los mismos.

Ganancias patrimoniales por cambio de residencia

En el caso de que el contribuyente haya tributado por el IRPF por ganancias patrimoniales por cambio de residencia, para el cálculo de la ganancia patrimonial correspondiente a la transmisión se tomará como valor de adquisición el valor de mercado de las acciones o participaciones que se hubiera tenido en cuenta para determinar la ganancia patrimonial según lo establecido en el artículo 95.bis LIRPF.

Renta imputada de bienes inmuebles en el caso de personas

físicas no residentes

Por los bienes inmuebles sitos en España aplicación reglas de imputación IRPF.

Contribuyentes residentes en otro EM

(Reglas especiales)

Para la determinación de la BI correspondiente a los rendimientos que obtengan sin mediación de EP, se podrán deducir:

En el caso de personas físicas: los gastos previstos en IRPF si se acredita que hay relación directa con los rendimientos obtenidos en España y vínculo económico, directo e indisociable con la actividad realizada en España.

En el caso de entidades, los gastos considerados como

deducibles en la LIS, siempre que el contribuyente acredite que están relacionados directamente con los rendimientos obtenidos en España y que tienen un vínculo económico directo e indisociable con la actividad realizada en España.

Las ganancias patrimoniales se determinarán según las normas del IRPF e IIC salvo art.94.1 a).

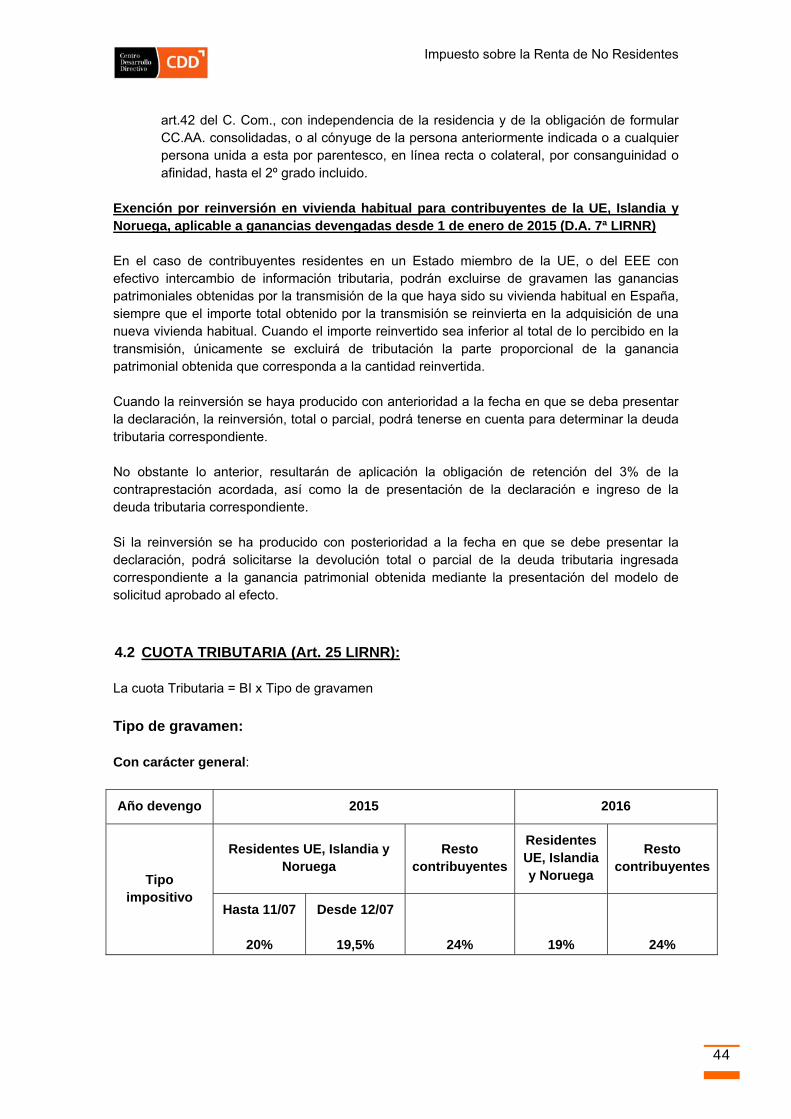

Exención parcial en la venta de bienes inmuebles urbanos situados en territorio español (D.A. 4ª LIRNR) Están exentas en un 50% las ganancias patrimoniales derivadas de la venta de inmuebles urbanos situados en territorio español que hubiesen sido adquiridos a partir del 12-05-2012 y hasta el 31-12-2012. No resulta aplicable en los siguientes casos:

1) Personas físicas, cuando el inmueble se hubiera adquirido o transmitido a su cónyuge o pariente, en línea recta o colateral, por consanguinidad o afinidad, hasta el 2º grado incluido, a una entidad respecto de la que se produzca, con el contribuyente o con cualquiera de las personas anteriormente citadas, alguna de las circunstancias establecidas en el art.42 del C. Com., con independencia de la residencia y de la obligación de formular CC.AA. consolidadas.

2) Entidades, cuando el inmueble se hubiera adquirido o transmitido a una persona o

entidad respecto de la que se produzca alguna de las circunstancias establecidas en el

Impuesto sobre la Renta de No Residentes

44

art.42 del C. Com., con independencia de la residencia y de la obligación de formular CC.AA. consolidadas, o al cónyuge de la persona anteriormente indicada o a cualquier persona unida a esta por parentesco, en línea recta o colateral, por consanguinidad o afinidad, hasta el 2º grado incluido.

Exención por reinversión en vivienda habitual para contribuyentes de la UE, Islandia y Noruega, aplicable a ganancias devengadas desde 1 de enero de 2015 (D.A. 7ª LIRNR) En el caso de contribuyentes residentes en un Estado miembro de la UE, o del EEE con efectivo intercambio de información tributaria, podrán excluirse de gravamen las ganancias patrimoniales obtenidas por la transmisión de la que haya sido su vivienda habitual en España, siempre que el importe total obtenido por la transmisión se reinvierta en la adquisición de una nueva vivienda habitual. Cuando el importe reinvertido sea inferior al total de lo percibido en la transmisión, únicamente se excluirá de tributación la parte proporcional de la ganancia patrimonial obtenida que corresponda a la cantidad reinvertida. Cuando la reinversión se haya producido con anterioridad a la fecha en que se deba presentar la declaración, la reinversión, total o parcial, podrá tenerse en cuenta para determinar la deuda tributaria correspondiente. No obstante lo anterior, resultarán de aplicación la obligación de retención del 3% de la contraprestación acordada, así como la de presentación de la declaración e ingreso de la deuda tributaria correspondiente. Si la reinversión se ha producido con posterioridad a la fecha en que se debe presentar la declaración, podrá solicitarse la devolución total o parcial de la deuda tributaria ingresada correspondiente a la ganancia patrimonial obtenida mediante la presentación del modelo de solicitud aprobado al efecto.

4.2 CUOTA TRIBUTARIA (Art. 25 LIRNR): La cuota Tributaria = BI x Tipo de gravamen

Tipo de gravamen: Con carácter general:

Año devengo 2015 2016

Tipo impositivo

Residentes UE, Islandia y Noruega

Resto contribuyentes

Residentes UE, Islandia y Noruega

Resto contribuyentes

Hasta 11/07

20%

Desde 12/07

19,5% 24% 19% 24%

Impuesto sobre la Renta de No Residentes

45

En las pensiones y haberes pasivos percibidos por personas físicas no residentes en territorio español, con independencia de quién originó el derecho a su percepción por la escala siguiente:

Importe anual pensión

Hasta €

Cuota € Resto pensión

Hasta €

Tipo aplicable

%

0,00 0,00 12.000 8

12.000 960 6.700 30

18.700 2.970 En adelante 40

Los rendimientos del trabajo de personas físicas no residentes en territorio español si no son contribuyentes por el IRPF, que presten sus servicios en misiones diplomáticas y representaciones Consulares de España en el extranjero, sino proceden normas específicas de los Tratados internacionales en los que España sea parte 8%. Cuando se trate de rendimientos de operaciones de reaseguro1,5%. Caso de entidades de navegación marítima o aérea residentes en el extranjero cuyos buques o aeronaves toquen territorio español 4%. El tipo de gravamen aplicable, según el año de devengo, a los dividendos y otros rendimientos de la participación en los fondos propios de una entidad, a los intereses y otros rendimientos obtenidos por la cesión a terceros de capitales propios y a las ganancias patrimoniales por la transmisión de elementos patrimoniales, es el siguiente:

Año de devengo 2015 2016

Tipo impositivo Hasta el 11/07

20%

Desde el 12/07

19,5% 19%

Los rendimientos del trabajo percibidos por personas físicas no residentes en territorio español según contrato de duración determinada para trabajadores extranjeros de temporada, de acuerdo con lo establecido en la normativa laboral se gravarán al tipo del 2%.

4.3 RETENCIONES Retención o ingreso a cuenta en la adquisición de inmuebles sitos en España por contribuyentes sin EP:

RETENCIÓN

Retención e ingreso del 3%, ó ingreso a cuenta de la contraprestación acordada como pago a cuenta.

No obligación de retener e ingresar a cuenta: Aportación de inmuebles a la

Impuesto sobre la Renta de No Residentes

46

constitución o aumento de capital de sociedad residente en España, ni cuando se acredite sujeción al IRPF o IS.

Presentación de declaración e ingreso en plazo de un mes desde transmisión por

el obligado a retener. Contribuyente no residente en España declarará el importe definitivo

compensando en la cuota el importe retenido o ingresado en el plazo de 3 meses desde que finaliza el plazo para ingresar la retención.

Retención o ingreso a cuenta no practicado: los bienes transmitidos quedarán

afectos al pago del importe que resulte menor entre dicha retención o ingreso a cuenta y el impuesto correspondiente. (Inscripción registral de la cantidad por la que responda la finca).

4.4 DEDUCCIONES (Art. 26 LIRNR)

De la cuota solo se deducirán: Cantidades correspondientes a la deducción por donativos según lo previsto en el IRPF. Retenciones o ingresos a cuenta que se hubieran practicado sobre las rentas del

contribuyente.

4.5 DEVENGO (Art.27 LIRNR): Tratándose de rendimientos cuando resulten exigibles o en la fecha de cobro si ésta fuese anterior. Si se trata de ganancias patrimoniales al tener lugar la alteración patrimonial. Rentas imputadas correspondientes a inmuebles urbanos 31 de diciembre de cada año. Restantes casos cuando sean exigibles las correspondientes rentas. Las rentas presuntas por prestaciones o cesiones de bienes o derechos cuando resulten exigibles o en su defecto el 31 de diciembre de cada año. Caso de fallecimiento del contribuyente todas las rentas pendientes de imputación se entenderán exigibles en la fecha del fallecimiento.

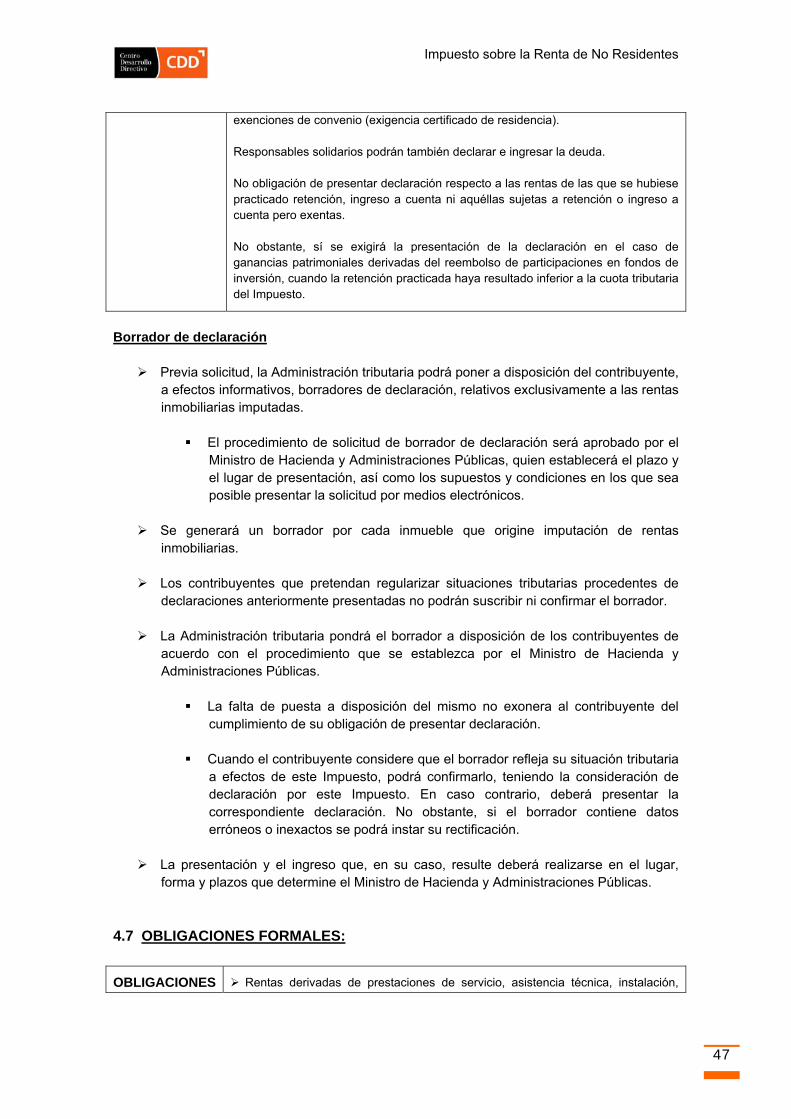

4.6 DECLARACIONES Y OBLIGACIONES:

DECLARACIÓN

(Art. 28 LIRNR)

Entidades que obtengan rentas sujetas y sin EP: declaración e ingreso de deuda en forma y plazos legales. Residentes en países con convenios de doble imposición: Límites de imposición o

Impuesto sobre la Renta de No Residentes

47

exenciones de convenio (exigencia certificado de residencia). Responsables solidarios podrán también declarar e ingresar la deuda. No obligación de presentar declaración respecto a las rentas de las que se hubiese practicado retención, ingreso a cuenta ni aquéllas sujetas a retención o ingreso a cuenta pero exentas. No obstante, sí se exigirá la presentación de la declaración en el caso de ganancias patrimoniales derivadas del reembolso de participaciones en fondos de inversión, cuando la retención practicada haya resultado inferior a la cuota tributaria del Impuesto.

Borrador de declaración

Previa solicitud, la Administración tributaria podrá poner a disposición del contribuyente, a efectos informativos, borradores de declaración, relativos exclusivamente a las rentas inmobiliarias imputadas.

El procedimiento de solicitud de borrador de declaración será aprobado por el

Ministro de Hacienda y Administraciones Públicas, quien establecerá el plazo y el lugar de presentación, así como los supuestos y condiciones en los que sea posible presentar la solicitud por medios electrónicos.

Se generará un borrador por cada inmueble que origine imputación de rentas

inmobiliarias.

Los contribuyentes que pretendan regularizar situaciones tributarias procedentes de declaraciones anteriormente presentadas no podrán suscribir ni confirmar el borrador.

La Administración tributaria pondrá el borrador a disposición de los contribuyentes de

acuerdo con el procedimiento que se establezca por el Ministro de Hacienda y Administraciones Públicas.

La falta de puesta a disposición del mismo no exonera al contribuyente del

cumplimiento de su obligación de presentar declaración.

Cuando el contribuyente considere que el borrador refleja su situación tributaria a efectos de este Impuesto, podrá confirmarlo, teniendo la consideración de declaración por este Impuesto. En caso contrario, deberá presentar la correspondiente declaración. No obstante, si el borrador contiene datos erróneos o inexactos se podrá instar su rectificación.

La presentación y el ingreso que, en su caso, resulte deberá realizarse en el lugar,

forma y plazos que determine el Ministro de Hacienda y Administraciones Públicas.

4.7 OBLIGACIONES FORMALES:

OBLIGACIONES Rentas derivadas de prestaciones de servicio, asistencia técnica, instalación,

Impuesto sobre la Renta de No Residentes

48

FORMALES (Art.29 LIRNR)

montaje y actividades económicas sin EP realizadas en España: llevarán registros de ingresos y gastos.

Practicadas retenciones e ingresos a cuenta: declaración censal y llevanza de

registros de ingresos y gastos.

OBLIGACIÓN DE RETENER E INGRESAR A

CUENTA (Art. 31 LIRNR)

Obligados a retener: Entidades sujetas a régimen de atribución de rentas residentes en España.

Personas físicas residentes en España respecto a las rentas derivadas de

actividades económicas satisfechas en el ejercicio.

Contribuyentes del IRNR con EP o sin él (solo por rendimientos del trabajo satisfechos u otros sometidos a retención que sean gasto deducible).

Entidades en régimen de atribución de rentas constituidas en extranjero con presencia en territorio español.

Las entidades aseguradoras domiciliadas en otro Estado miembro del Espacio Económico Europeo que operen en régimen de libre prestación de servicios, en relación con las operaciones que se realicen en España.

Declaración e ingreso en los primeros 20 días de abril, julio, octubre y enero, salvo aquéllas cuyo volumen de operaciones es mayor o igual a 6.010.121,04 € que tienen obligación mensual. Obligación de conservación de documentación y expedición de certificación acreditativa. Presentación por el retenedor y obligado a ingresar a cuenta una declaración anual de retenciones e ingresos a cuenta en los primeros 20 días naturales de enero (plazo del 1 al 31 de enero si es legible por ordenador o módulos de impresión). Mismas obligaciones para las entidades domiciliadas, residentes o presentadas en España que paguen por cuenta ajena rentas sujetas a retención o ingreso a cuenta o que sean depositarias o gestionen el cobro de rentas de valor. Transmisión de bienes inmuebles sitos en España por contribuyentes sin EP: 3%. Porcentajes de retenciones conforme a los tipos impositivos señalados anteriormente.

Excepciones a la obligación de retener e ingresar a cuenta:

NO OBLIGACIÓN

DE RETENER O INGRESAR A

1) Las rentas que estén exentas en virtud de la LIRNR

No obstante, sí existirá obligación de practicar retención respecto de ciertas rentas exentas: la exención relativa a dividendos obtenidos por fondos de pensiones equivalentes y la exención relativa a dividendos obtenidos por instituciones de inversión colectiva.

Impuesto sobre la Renta de No Residentes

49

CUENTA 2) Rentas exentas en virtud de un Convenio para evitar la doble imposición.

3) El rendimiento por la distribución de la prima de emisión de acciones o participaciones, o de la reducción de capital, salvo la distribución de la prima de emisión de acciones o la reducción de capital con devolución de aportaciones efectuadas por SICAV.

4) Las rentas satisfechas o abonadas por contribuyentes sin establecimiento permanente, cuando se acredite el pago del impuesto (declaración) o la procedencia de exención (documentos justificativos).

5) Las rentas a que se refiere el artículo 108.1.c de la LIS.

6) Las ganancias patrimoniales, salvo: las relacionadas con juegos, rifas, transmisión de bienes inmuebles sitos en España y las derivadas de transmisión o reembolso de acciones o participaciones representativas de capital o patrimonio de las ICC, excepto fondos de inversión que coticen en bolsa.

7) Las rentas recogidas en los párrafos b, salvo las obtenidas a través de paraísos fiscales, c, e, f y h del apartado 3 del artículo 73 del RIRPF.

Sujetos obligados: Deberán retener e ingresar a cuenta, en general, los sujetos indicados en la Ley: Sujetos obligados a retener e ingresar a cuenta según Art. 76.2 b) c) d) y g) RIRPF. No

obstante, en el caso de transmisiones o reembolsos de acciones o participaciones de IIC, la obligación de practicar retención o ingreso a cuenta corresponderá en todo caso a la sociedad gestora de la institución o, en su defecto, a la sociedad de inversión.

Persona o entidad que satisfaga premios. Cuando la entidad pagadora del rendimiento sea la Administración del Estado, la retención e

ingreso se efectuará de forma directa.

Nacimiento: En general, la obligación nacerá en el momento del devengo del impuesto. En los rendimientos de capital mobiliario y ganancias patrimoniales se atenderá a lo previsto

a tal fin en el RIRPF.

Base para el cálculo:

Premios Importe del premio

Transmisiones o reembolso de acciones o participaciones de IIC

Valor transmisión o reembolso – valor adquisición de acciones o participaciones

Impuesto sobre la Renta de No Residentes

50

Rentas en especie Criterio general RIRPF

Ajustes secundarios del IS Valor convenido - Valor de mercado

Devoluciones: Cuando se haya soportado una retención o ingreso a cuenta superior a la cuota del impuesto solicitud de devolución del exceso sobre la citada cuota, practicándose autoliquidación. También podrán solicitar la devolución los responsables solidarios y los sujetos obligados a retener. Cuando se hubieran ingresado en el Tesoro cantidades superiores a las que se derivarían de un convenio de doble imposición se podrá solicitar la devolución en el plazo de 4 años. El Ministerio en caso de falta de reciprocidad podrá establecer un plazo distinto.

Obligaciones de retención sobre rentas del trabajo en cambios de residencia (Art.32 LIRNR): Los trabajadores por cuenta ajena que no sean contribuyentes por el IRNR, pero que vayan a adquirir dicha condición por su desplazamiento al extranjero, podrán comunicarlo a la Agencia Tributaria; la cual vista la comunicación expedirá en los 10 días hábiles siguientes documento acreditativo que indique la fecha a partir de la que se han de practicar retenciones. A continuación el trabajador entregará ejemplar al pagador a los efectos de que lo entienda contribuyente del IRNR a partir de la fecha del documento acreditativo, el cual tendrá efectos extensivos a un máximo de 2 años naturales, debiendo acreditar eso sí la residencia fiscal el trabajador ante la Agencia Tributaria.

4.8 GRAVAMEN ESPECIAL SOBRE LOS PREMIOS DE DETERMINADAS

LOTERÍAS Y APUESTAS: Estarán sujetos a este impuesto mediante un gravamen especial los premios de las loterías y apuestas organizadas por la Sociedad Estatal Loterías y Apuestas del Estado y por los órganos o entidades de las Comunidades Autónomas, así como de los sorteos organizados por la Cruz Roja Española y de las modalidades de juegos autorizadas a la Organización Nacional de Ciegos Españoles, en los términos establecidos en la disposición adicional 33ª de la LIRPF, obtenidos por contribuyentes sin mediación de establecimiento permanente. Estos premios estarán sujetos a retención o ingreso a cuenta. Asimismo, existirá obligación de practicar retención o ingreso a cuenta cuando el premio esté exento en virtud de lo dispuesto en un convenio para evitar la doble imposición que resulte aplicable. El porcentaje de retención o ingreso a cuenta será el 20%. La base de retención o ingreso a cuenta vendrá determinada por el importe de la base imponible del gravamen especial.

Impuesto sobre la Renta de No Residentes

51

Los contribuyentes por este impuesto que hubieran obtenido estos premios estarán obligados a presentar una declaración por este gravamen especial, determinando el importe de la deuda tributaria correspondiente, e ingresar su importe en el lugar, forma y plazos que establezca el Ministro de Hacienda y Administraciones Públicas. No obstante, no existirá obligación de presentar la citada declaración cuando el premio obtenido hubiera sido de cuantía inferior a 2.500 euros o se hubiera practicado en relación con el mismo la retención o el ingreso a cuenta correspondiente. Cuando se hubieran ingresado en el Tesoro cantidades, o soportado retenciones a cuenta por este gravamen especial, en cuantías superiores a las que se deriven de la aplicación de un convenio para evitar la doble imposición, se podrá solicitar dicha aplicación y la devolución consiguiente, en las condiciones que se establezcan reglamentariamente. La Administración tributaria podrá facilitar al Estado de residencia del contribuyente los datos incluidos en dicha solicitud de devolución, en los términos y con los límites establecidos en la normativa sobre asistencia mutua. En el ámbito del IRNR los premios obtenidos por contribuyentes sin mediación de establecimiento permanente, solo podrán ser gravados por este gravamen especial.

Impuesto sobre la Renta de No Residentes

52

5. ENTIDADES EN RÉGIMEN DE ATRIBUCIÓN DE RENTAS 5.1 CONSTITUIDAS EN TERRITORIO ESPAÑOL

Realización de actividad económica en territorio español

(Art.35 LIRNR)

Los miembros no residentes en territorio español serán contribuyentes del IRNR con establecimiento permanente.

No realización de actividad económica en territorio español

(Art.36 LIRNR)

Contribuyentes del IRNR sin EP (parte renta atribuida se determina por IRNR).

Obligación de ingresar a cuenta: Retención soportada por miembro no

residente - retención que resulte de ser aplicada sobre renta atribuida. Transmisiones inmuebles sitos en España, si alguno de los miembros

de la entidad no es residente en España, el adquirente practicará: sobre la contraprestación acordada correspondiente a dichos miembros un 5% de retención.

5.2 CONSTITUIDAS EN EL EXTRANJERO (Art.37 LIRNR)

CON PRESENCIA EN EL TERRITORIO

ESPAÑOL (Art.38 LIRNR)

Desarrollo de la actividad económica en España y toda o parte de la misma se desarrolle de forma continuada o habitual mediante instalaciones o lugares de trabajo o actué en él a través de un agente autorizado para contratar, en nombre y por cuenta de la entidad, será contribuyente de este impuesto (autoliquidación anual):

BI = parte de la renta atribuible a los miembros no residentes cualquiera que

sea el lugar de su obtención conforme a IRPF. La cuota íntegra = BI x TG (Cuota íntegra – deducciones y bonificaciones-

pagos a cuenta en la parte de miembros no residentes). Para períodos iniciados el 1 de enero de 2015 se aplicará el tipo de gravamen que corresponde de entre los previstos en la LIS (el tipo general será el 25%; no obstante, en 2015 se aplicará el 28%).

Declaración informativa por la parte atribuible a miembros no residentes. Si uno de los miembros no residentes invoca un convenio de doble

imposición, se considerará que las cuotas satisfechas por la entidad fueron satisfechas por estos en la parte que corresponda.

SIN PRESENCIA EN TERRITORIO

ESPAÑOL (Art.39 LIRNR)

Miembros no residentes en España serán contribuyentes sin EP. No aplicación del Art. 89.2 LIRPF sobre rentas obtenidas en España. Las retenciones o ingresos a cuenta serán de la siguiente forma :

Impuesto sobre la Renta de No Residentes

53

a) Se acredita al pagador la residencia de los miembros y la proporción atribuida:

a cada miembro la retención que corresponda según su impuesto. b) No acreditación al pagador: Retención conforme al IRNR, sin considerar lugar

de residencia ni exenciones (Art. 14). Esta regla se aplicará también en el caso de constitución de entidad en paraíso fiscal.

La retención o ingreso a cuenta es deducible de imposición personal del socio, heredero, comunero o partícipe en la misma proporción de la renta atribuida. Transmisión de bien inmueble sito en España cuando algún miembro no

resida en este país, la retención (3%) se practicará sobre la contraprestación correspondiente a dichos miembros.

No obligaciones de información del IRPF.

Obligación de practicar pagos fraccionados: Los contribuyentes están obligados a realizar pagos fraccionados a cuenta de la liquidación

del IRNR, en los mismos términos que los que cuenten con establecimientos permanentes en España.

En cualquiera de las modalidades de pagos fraccionados que deba realizar la entidad en

régimen de atribución de rentas, las cuantías de aquéllos serán las correspondientes a la parte de renta atribuible a los miembros no residentes.

A los efectos de realizar los pagos sobre la parte de la base imponible que corresponda a la

modalidad prevista así en el IS, la base imponible se calculará según lo dispuesto para estas entidades en el IRNR.

Impuesto sobre la Renta de No Residentes

54

6. GRAVAMEN ESPECIAL SOBRE BIENES INMUEBLES DE ENTIDADES NO RESIDENTES

6.1 CONCEPTO (Art. 40 LIRNR) Las entidades residentes en un país o territorio que tenga la consideración de paraíso fiscal, que sean propietarias o posean en España, por cualquier título, bienes inmuebles o derechos reales de goce o disfrute sobre éstos, estarán sujetas al impuesto mediante un gravamen especial.

6.2 BASE IMPONIBLE (Art. 41 LIRNR): Estará constituida por el Valor Catastral de los bienes inmuebles, en defecto de éste se utiliza el valor determinado según las disposiciones aplicables a efectos de IP. En los supuestos en que una entidad residentes en un país o territorio que tenga la consideración de paraíso fiscal participe en la titularidad de los bienes o derechos junto con otra u otras personas o entidades, el Gravamen Especial sobre Bienes Inmuebles de Entidades no Residentes en España será exigible por la parte del valor de los bienes o derechos que corresponda proporcionalmente a su participación en la titularidad de aquéllos.

6.3 EXENCIONES (Art. 42 LIRNR):

EXENCIONES

A. Los estados e instituciones públicas extranjeras y los organismos internacionales. B. Entidades que desarrollen en España de modo continuado o habitual,

explotaciones económicas diferenciables de la simple tenencia o arrendamiento del inmueble, si :

a) valor real no excede de 5 veces al valor real de los elementos patrimoniales

afectos; tomándose en cuenta la parte del inmueble efectivamente utilizada; si no puede considerarse que existe una explotación económica diferenciable que afecte a todo el inmueble (BI = parte del VC o del IP que corresponda a la parte no utilizada);

b) el volumen anual de operaciones de la explotación es ≥ 4 x BI del gravamen

especial; c) el volumen anual de operaciones de la explotación es ≥ a 600.000€.

C. Sociedades que coticen en mercados secundarios de valores oficialmente

reconocidos.

6.4 TIPO DE GRAVAMEN (Art. 43 LIRNR): El tipo de gravamen especial será del 3%.

Impuesto sobre la Renta de No Residentes

55

6.5 GASTO DEDUCIBLE (Art. 44 LIRNR):

La cuota del gravamen especial tendrá la consideración de gasto deducible a efectos de la determinación de la BI del impuesto que correspondiese con arreglo a la LIRNR.

6.6 DEVENGO (Art.45 LIRNR): Se devengará a 31 de diciembre de cada año.

6.7 DECLARACIÓN E INGRESO (ART.45 LIRNR): Deberá declararse e ingresarse en el mes de enero siguiente al devengo ante la delegación de la AEAT en cuyo ámbito territorial se encuentre ubicado el inmueble. Cuando una entidad de acuerdo con lo anterior esté obligada a presentar declaración por varios inmuebles ubicados en una misma delegación de la AEAT, presentará una única relación en la que figuren de modo separado cada uno de ellos.

Procedimiento de apremio: La falta de autoliquidación e ingreso por los contribuyentes en el mes de enero exigibilidad por el procedimientos de apremio sobre los bienes inmuebles, siendo título suficiente para su iniciación la certificación expedida por la Agencia Tributaria de su cuantía y del vencimiento del plazo voluntario de ingreso sin haberlo hecho. Tratándose de transmisiones de bienes inmuebles situados en territorio español por entidades sujetas al gravamen especial, los bienes transmitidos quedarán afectos al pago del importe de dicho gravamen especial.

Impuesto sobre la Renta de No Residentes

56

7. RÉGIMEN OPCIONAL PARA CONTRIBUYENTES RESIDENTES EN OTROS ESTADOS MIEMBROS DE LA UE

7.1 ÁMBITO DE APLICACIÓN (Art.46 LIRNR): Podrán solicitar este régimen de tributación por el IRPF los contribuyentes por el IRNR que: a) Sean personas físicas.

b) Acrediten ser residentes en un Estado miembro de la UE o, desde el 1 de Enero de 2015,

en un Estado miembro del Espacio Económico Europeo con el que exista un efectivo intercambio de información tributaria.

c) Acrediten que, al menos, el 75% de la totalidad de sus rentas en el período impositivo esté constituido por la suma de los rendimientos del trabajo y de actividades económicas obtenidos durante el mismo en territorio español, o bien, que a partir de 1 de Enero de 2015 acrediten que la renta obtenida durante el ejercicio en España haya sido inferior al 90% del mínimo personal y familiar que le hubiese correspondido de acuerdo con sus circunstancias personales y familiares de haber sido residente en España y que la renta obtenida fuera de España haya sido, asimismo, inferior a dicho mínimo.

d) Las anteriores rentas obtenidas en territorio español hayan tributado efectivamente durante

el período por el IRNR.

A efectos de lo dispuesto en c) y d): Para la determinación de la renta total obtenida por el contribuyente en el período

impositivo se tomarán en cuenta la totalidad de las rentas obtenidas durante el mismo, con independencia del lugar donde se hubiesen producido cualquiera que sea la residencia del pagador.

La calificación de las rentas atenderá al IRPF. Las rentas se computarán por sus importes netos según se establece en la LIRPF y se

aplicarán, en su caso, las reducciones.

7.2 TRIBUTACIÓN CONJUNTA Los contribuyentes que formen parte de una unidad familiar podrán solicitar que este régimen opcional les sea aplicado teniendo en cuenta las normas sobre tributación conjunta siempre que cumplan las siguientes condiciones: a) Que el cónyuge y, en su caso, los restantes miembros de la unidad familiar acrediten su

residencia en otro estado miembro de la UE. b) Que las condiciones en c) y d) del ámbito de aplicación se cumplan considerando la

totalidad de las rentas obtenidas por todos los miembros de la unidad familiar.

Impuesto sobre la Renta de No Residentes

57

c) Que la solicitud sea formulada por todos los miembros o por sus representantes legales.

7.3 PERÍODO IMPOSITIVO Y DEVENGO

El período impositivo y el devengo se determinarán según el IRPF. La determinación de los miembros de la unidad familiar se realizará atendiendo a la situación existente a 31 de diciembre de cada año.

Residencia en paraíso fiscal: El régimen opcional no se aplicará en ningún caso a los contribuyentes residentes en paraísos fiscales.

Contenido:

Determinación importe de IRPF correspondiente al período de solicitud de régimen opcional:

- A considerar rentas obtenidas en período y circunstancias personales y familiares. - Se aplicarán las escalas de gravamen general que proceda (individual o conjunta). - El tipo medio de gravamen, con 2 decimales resulta de:

100 x liquidable Base

total líquida Cuota

El tipo medio de gravamen resultante se aplicará a la parte de la BL correspondiente a las rentas del período obtenidas en España.

- Si el resultado es < que las cantidades satisfechas en concepto de IRNR (incluidos los

pagos a cuenta) se procederá a devolver el exceso.

7.4 PROCEDIMIENTO

PROCEDIMIENTO

Requerimiento de documentos justificativos necesarios, otorgando la Agencia Tributaria plazo de un mes para la aportación, de modo que si no lo hace se desiste su solicitud.

Período de alegaciones previo al acuerdo resolutorio. Plazo de 6 meses desde la solicitud para resolver la AEAT (silencio:

desestimación, posibilidad de interposición de recurso, reclamación o espera de resolución expresa).

Contenido de la resolución: Cálculos efectuados, devolución en su caso del

Impuesto sobre la Renta de No Residentes

58

exceso, sin perjuicio de liquidaciones, que procedan. Devolución: Plazo de 6 meses en la forma y procedimiento del RIRNR,

generando interés de demora si transcurre el mismo sin orden de pago por causas ajenas al contribuyente.

Condición de contribuyentes por el IRNR:

Sin perjuicio de que la opción suponga una tributación efectiva en España, calculada en función de las normas del IRPF, las personas físicas a las que resulte de aplicación el régimen opcional no perderán su condición de contribuyentes por el IRNR.

Impuesto sobre la Renta de No Residentes

59

8. SOCIEDADES ANÓNIMAS COTIZADAS DE INVERSIÓN EN EL MERCADO INMOBILIARIO (SOCIMI) L 11/2009 Art.10.1c) y 10.2 c

Los dividendos distribuidos con cargo a beneficios o reservas respecto de los que se haya aplicado el régimen fiscal especial cuando el perceptor sea un contribuyente del Impuesto sobre la Renta de no Residentes sin establecimiento permanente, se aplicará lo dispuesto en el art. 24.1 del LIRNR. Las rentas obtenidas en la transmisión o reembolso de la participación en el capital de las sociedades que hayan optado por la aplicación de este régimen, cuando el transmitente o perceptor sea un contribuyente del Impuesto sobre la Renta de no Residentes sin establecimiento permanente, no será de aplicación la exención del artículo 14.1.i. del LIRNR. Los socios que tengan la condición de entidades no residentes que tengan el mismo objeto social que las SOCIMI y que estén sometidas a un régimen similar al establecido para las SOCIMI, deberán acreditar en el plazo 10 días a contar desde el siguiente a aquel en que los dividendos o participaciones en beneficios sean satisfechos que, a la vista de la composición de su accionariado y de la normativa aplicable en el momento del acuerdo de distribución de dividendos, estos quedarán gravados, ya sea en dicha entidad o en sus socios, al menos, al tipo de gravamen del 10 por ciento. La no sujeción al gravamen especial quedará, no obstante, condicionada a que los referidos dividendos tributen al tipo de gravamen de, al menos, el 10 por ciento, cuando éstos sean objeto de distribución por las mencionadas entidades.

Impuesto sobre la Renta de No Residentes

60

9. OTRAS DISPOSICIONES

Sucesión en la deuda tributaria (Art.47 LIRNR): En los supuestos de fallecimiento del contribuyente, sus sucesores quedarán obligados a cumplir las obligaciones tributarias pendientes por el IRNR, con exclusión de las sanciones, de conformidad con el artículo 39.1 de la LGT.

Responsabilidad patrimonial (Art.48 LIRNR):

Las deudas tributarias por el IRNR tendrán igual consideración que las referidas en el artículo 1.365 del Código Civil y, en consecuencia, los bienes gananciales responderán directamente por las deudas contraídas por los cónyuges.

Infracciones y sanciones (Art.49 LIRNR): Las infracciones tributarias en el IRNR se calificarán y sancionarán con arreglo a lo dispuesto en la LGT.

Orden jurisdiccional (Art.50 LIRNR): La jurisdicción contenciosa-administrativa, previo agotamiento de la vía económico-administrativa será la única competente.

Liquidación provisional (Art.51 LIRNR):

Los órganos de gestión tributaria podrán girar la liquidación provisional que proceda, de conformidad con lo dispuesto en la LGT, sin perjuicio de posterior comprobación e investigación.

Deducción de pagos a cuenta del IRPF (Art.52 LIRNR): Cuando un contribuyente adquiera su condición por cambio de residencia, tendrán la consideración de retenciones o ingresos a cuenta del IRNR los pagos a cuenta del IRPF practicados desde el inicio del año hasta que se acredite ante la Agencia Tributaria el cambio de residencia, cuando dichos pagos a cuenta correspondan a rentas sujetas a este impuesto percibidas por el contribuyente.

Activos financieros y otros valores mobiliarios (Art.53 LIRNR):

Transmisiones o reembolsos de

acciones o participaciones de IIC

Obligados a retener: las entidades gestoras, administradoras, depositarias, comercializadoras o cualquier otra encargada de las operaciones mencionadas.

Impuesto sobre la Renta de No Residentes

61

Rendimientos implícitos de capital

mobiliario(*)

Efectuará la retención: 2) En los rendimientos obtenidos en la transmisión o reembolso de los

activos financieros (en los que exista obligación): la entidad emisora o las instituciones financieras encargadas de la operación.

3) En los rendimientos obtenidos en trasmisiones relativas a

operaciones no documentadas en títulos, así como las encargadas a una institución financiera: el banco, caja o entidad que actúe por cuenta del transmitente.

4) En los restantes casos: obligatoria intervención de fedatario público,

que practicará la retención.

Enajenación u obtención de

reembolso de títulos o activos con

rendimientos implícitos objeto de

retención(*)

Acreditación de previa adquisición con intervención de fedatarios o instituciones financieras, al precio al que se realizó la operación.

Emisor o instituciones financieras que no deban efectuar el

reembolso al tenedor del título o activo: deberán constituir por dicha cantidad depósito a disposición de la autoridad judicial.

Intervención de fedatario público o

mediación

Intervención o mediación en emisión, suscripción, transmisión, canje, conversión, cancelación y reembolso de efectos públicos, valores u otros títulos y activos financieros, así como operaciones relativas a derechos reales sobre aquéllos.

Obligación: comunicar relación de intervinientes, domicilio, NIF, clase,

número de efectos públicos, títulos, valores y activos, precios y fecha de operación.

Tendrán igualmente dicha obligación: entidades y establecimientos

financieros de crédito, las sociedades y agencias de valores, demás intermediarios financieros y cualquier persona física o jurídica que se dedique con habitualidad a la intermediación y colocación. Así como las sociedades gestoras de IIC y las entidades comercializadoras respecto de acciones y participaciones en dichas instituciones incluidas en sus registros de accionistas o partícipes.

Obligación de comunicación

Emisión de certificados, resguardos o documentos representativos de la adquisición de metales u objetos preciosos, timbres de valor filatélico o piezas de valor numismático por los que se dediquen a la promocionar su inversión.

Lo dispuesto en (*) resultará aplicable en relación con la obligación de retener o de ingresar a cuenta que se establezca reglamentariamente respecto a las transmisiones de activos financieros de rendimiento explícito.

Disposiciones transitorias:

A los contribuyentes sin establecimiento permanente que sean personas físicas se aplican las siguientes disposiciones transitorias del IRPF (2ª, 5ª, 9ª y 10ª del LIRPF):

Impuesto sobre la Renta de No Residentes

62

El régimen transitorio aplicable a las mutualidades de previsión social.

El régimen transitorio aplicable a las rentas vitalicias y temporales.

El régimen transitorio de las ganancias de patrimonio de elementos adquiridos antes del 31/12/1994.

El régimen transitorio de sociedades transparentes y patrimoniales.