RENTAS EMPRESARIALES

44

Legislación Empresarial CPC.LUCY NUÑEZ ORTIZ LEGISLACIÓN EMPRESARIAL

-

Upload

cristian-baique-timana -

Category

Documents

-

view

27 -

download

0

description

RENTAS EMPRESARIALES.

Transcript of RENTAS EMPRESARIALES

Legislación Empresarial

CPC.LUCY NUÑEZ ORTIZ

LEGISLACIÓN EMPRESARIAL

Legislación Empresarial

CPC.LUCY NUÑEZ ORTIZ

Legislación Empresarial

CPC.LUCY NUÑEZ ORTIZ

¿Quiénes están obligados a

presentar la DD.JJ Anual del I.R

de 3era. Categoría?

Legislación Empresarial

CPC.LUCY NUÑEZ ORTIZ

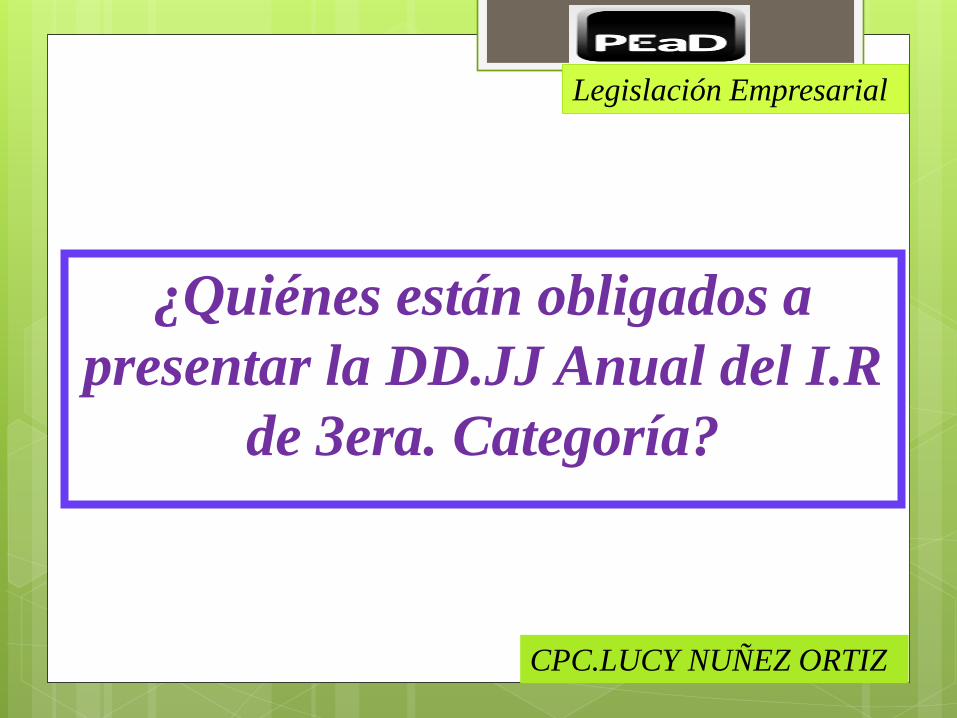

OBLIGADOS A PRESENTAR LA DECLARACIÓN JURADA:

(Artículo 79° de la L.I.R., artículo 47º del Reglamento, inciso g) del artículo 9° de

la Ley N° 28194 y artículo 9° del Reglamento de la Ley para la Lucha contra la

Evasión y para la Formalización de la Economía, aprobado por Decreto Supremo

Nº 047-2004-EF).

Están obligados a presentar la DD.JJ

Anual del I.R de 3era. Categoría

Los sujetos, que hubieran obtenido rentas o pérdidas de tercera

categoría como contribuyentes del Régimen General del

Impuesto a la Renta

Las personas o entidades generadoras de rentas de tercera

categoría, que hubieran realizado operaciones gravadas

con el (ITF) por haber realizado el pago de más del 15% de

sus obligaciones sin utilizar dinero en efectivo o Medios de

Pago.

No deben presentarla los acogidos al RER o al NRUS.

Actividades generadoras de Rentas de Tercera Categoría:

(Artículo 28° de la Ley L.I.R.) Las Derivadas de:

Comercio Industria o Minería

Explotación Agropecuaria

Transportes

Hoteles

Garajes Bancos Agentes mediadores

de comercio

CPC.LUCY NUÑEZ ORTIZ

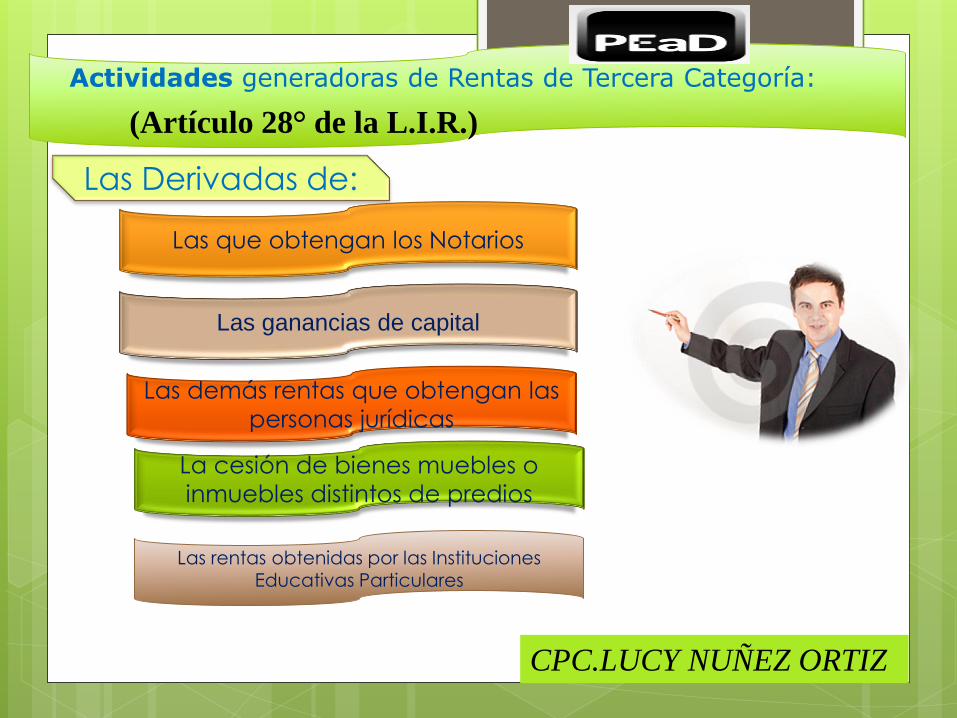

Actividades generadoras de Rentas de Tercera Categoría:

(Artículo 28° de la L.I.R.)

Las Derivadas de:

Las que obtengan los Notarios

Las ganancias de capital

Las rentas obtenidas por las Instituciones Educativas Particulares

Las demás rentas que obtengan las

personas jurídicas

La cesión de bienes muebles o

inmuebles distintos de predios

CPC.LUCY NUÑEZ ORTIZ

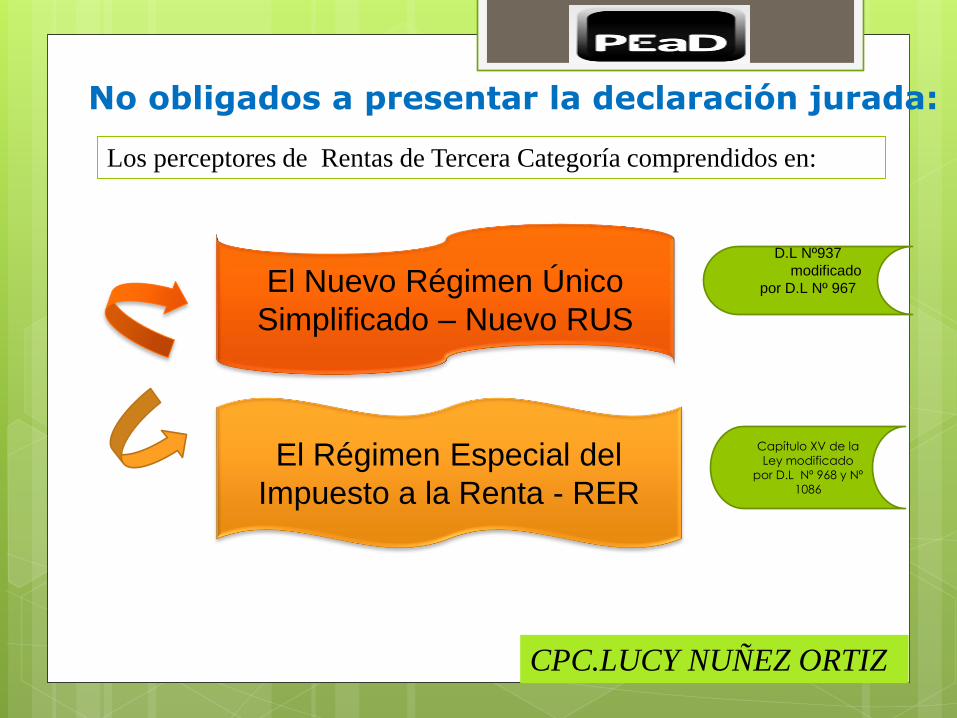

No obligados a presentar la declaración jurada:

Los perceptores de Rentas de Tercera Categoría comprendidos en:

El Régimen Especial del

Impuesto a la Renta - RER

El Nuevo Régimen Único

Simplificado – Nuevo RUS

D.L Nº937

modificado

por D.L Nº 967

Capítulo XV de la

Ley modificado

por D.L Nº 968 y Nº

1086

CPC.LUCY NUÑEZ ORTIZ

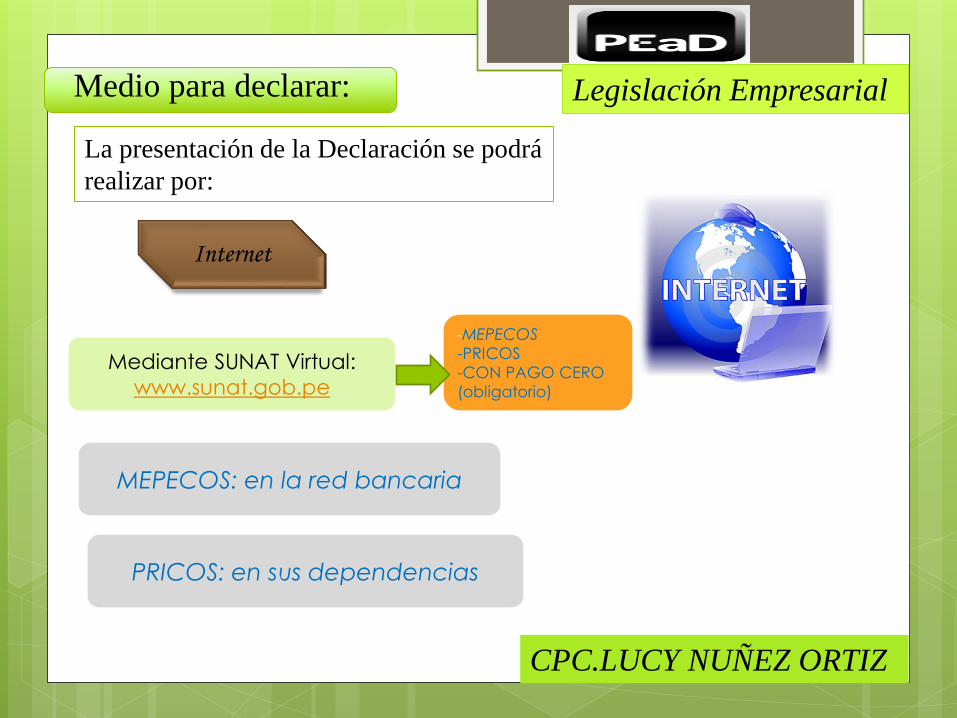

Medio para declarar:

La presentación de la Declaración se podrá

realizar por:

Internet

Mediante SUNAT Virtual:

www.sunat.gob.pe

-MEPECOS

-PRICOS

-CON PAGO CERO

(obligatorio)

MEPECOS: en la red bancaria

PRICOS: en sus dependencias

Legislación Empresarial

CPC.LUCY NUÑEZ ORTIZ

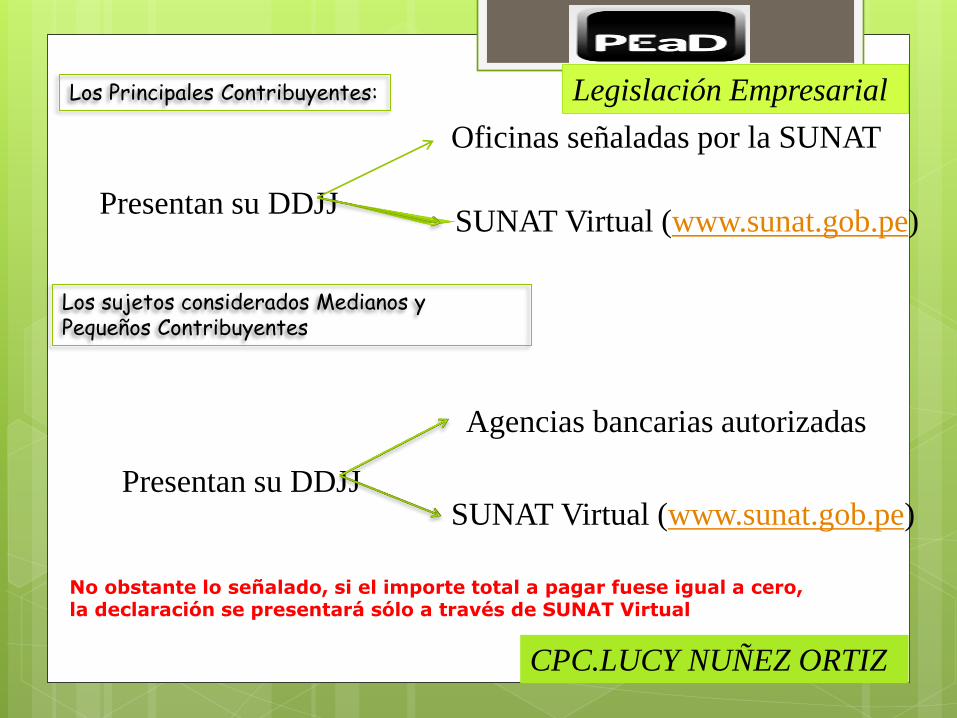

Los Principales Contribuyentes:

Los sujetos considerados Medianos y Pequeños Contribuyentes

Presentan su DDJJ

Presentan su DDJJ

Oficinas señaladas por la SUNAT

SUNAT Virtual (www.sunat.gob.pe)

Agencias bancarias autorizadas

SUNAT Virtual (www.sunat.gob.pe)

No obstante lo señalado, si el importe total a pagar fuese igual a cero, la declaración se presentará sólo a través de SUNAT Virtual

Legislación Empresarial

CPC.LUCY NUÑEZ ORTIZ

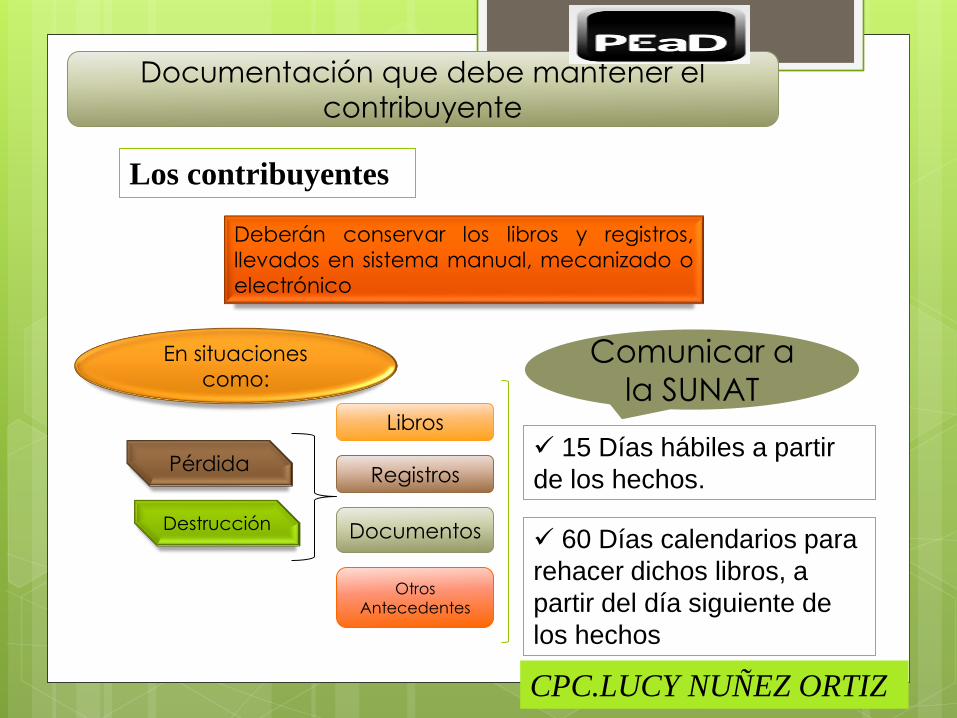

Los contribuyentes

Deberán conservar los libros y registros,

llevados en sistema manual, mecanizado o

electrónico

En situaciones

como:

Pérdida

Destrucción

Libros

Registros

Documentos

Otros

Antecedentes

Comunicar a

la SUNAT

15 Días hábiles a partir

de los hechos.

60 Días calendarios para

rehacer dichos libros, a

partir del día siguiente de

los hechos

Documentación que debe mantener el

contribuyente

CPC.LUCY NUÑEZ ORTIZ

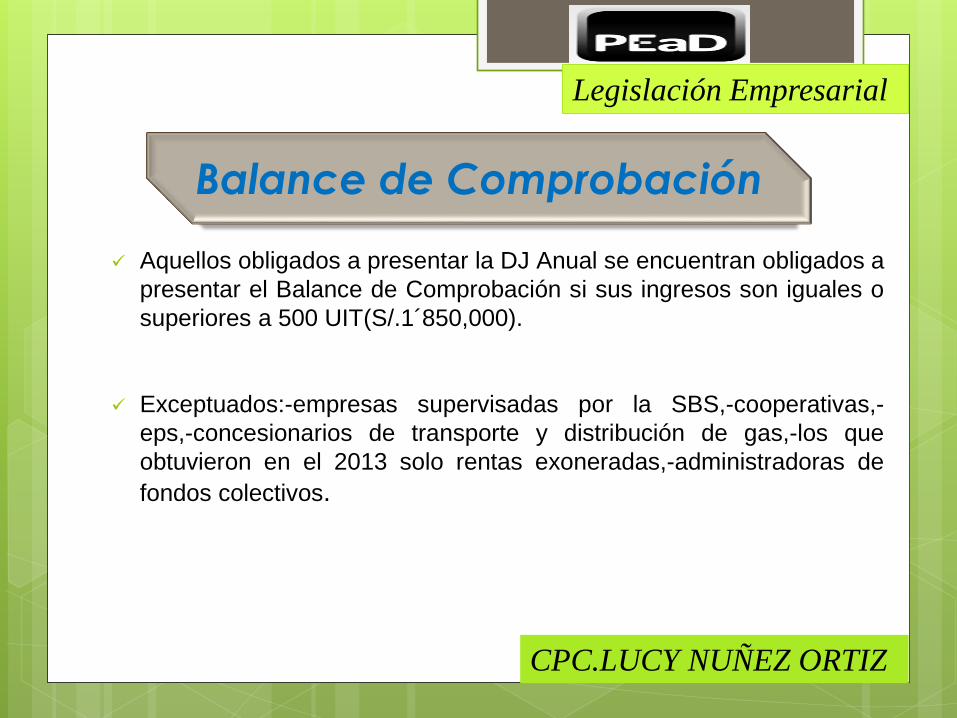

Aquellos obligados a presentar la DJ Anual se encuentran obligados a

presentar el Balance de Comprobación si sus ingresos son iguales o

superiores a 500 UIT(S/.1´850,000).

Exceptuados:-empresas supervisadas por la SBS,-cooperativas,-

eps,-concesionarios de transporte y distribución de gas,-los que

obtuvieron en el 2013 solo rentas exoneradas,-administradoras de

fondos colectivos.

Balance de Comprobación

Legislación Empresarial

CPC.LUCY NUÑEZ ORTIZ

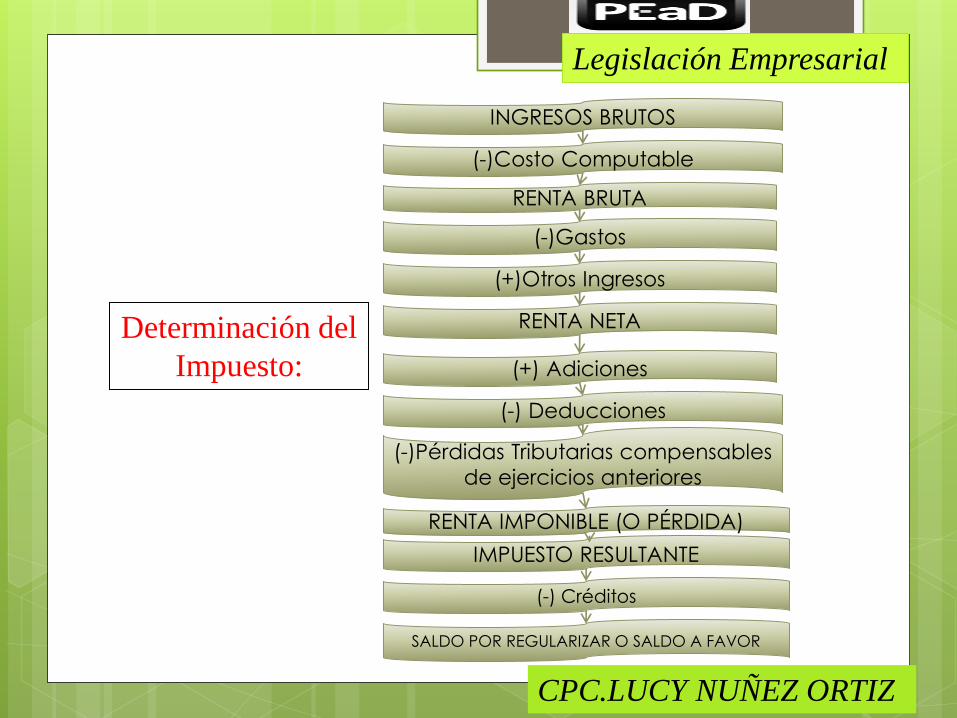

Determinación del

Impuesto:

INGRESOS BRUTOS

(-)Costo Computable

RENTA BRUTA

(-)Gastos

(+)Otros Ingresos

RENTA NETA

(+) Adiciones

(-) Deducciones

(-)Pérdidas Tributarias compensables

de ejercicios anteriores

RENTA IMPONIBLE (O PÉRDIDA)

SALDO POR REGULARIZAR O SALDO A FAVOR

IMPUESTO RESULTANTE

(-) Créditos

Legislación Empresarial

CPC.LUCY NUÑEZ ORTIZ

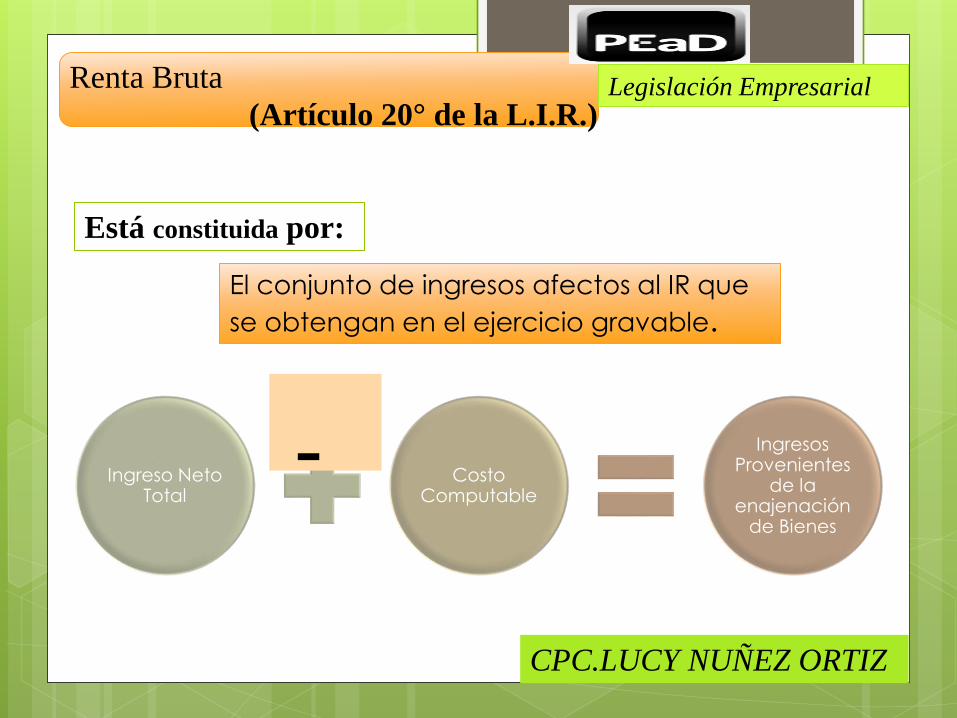

Renta Bruta

(Artículo 20° de la L.I.R.)

Está constituida por:

El conjunto de ingresos afectos al IR que

se obtengan en el ejercicio gravable.

Ingreso Neto Total

Costo Computable

Ingresos Provenientes

de la enajenación

de Bienes

-

Legislación Empresarial

CPC.LUCY NUÑEZ ORTIZ

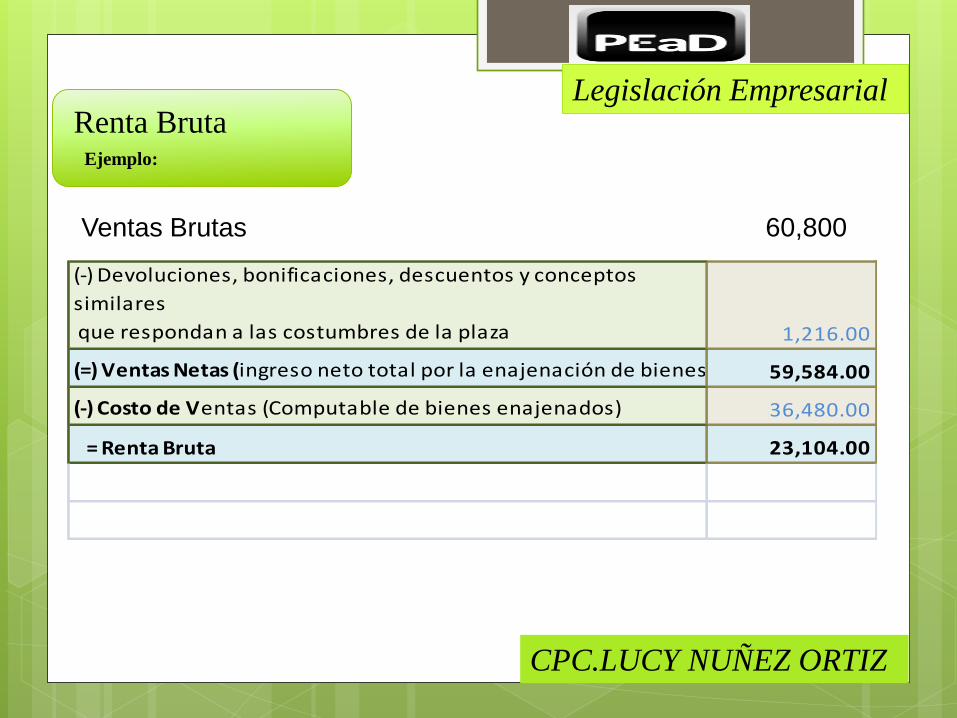

Ejemplo:

Renta Bruta

(-) Devoluciones, bonificaciones, descuentos y conceptos

similares

que respondan a las costumbres de la plaza 1,216.00

(=) Ventas Netas (ingreso neto total por la enajenación de bienes) 59,584.00

(-) Costo de Ventas (Computable de bienes enajenados) 36,480.00

= Renta Bruta 23,104.00

Ventas Brutas 60,800

Legislación Empresarial

CPC.LUCY NUÑEZ ORTIZ

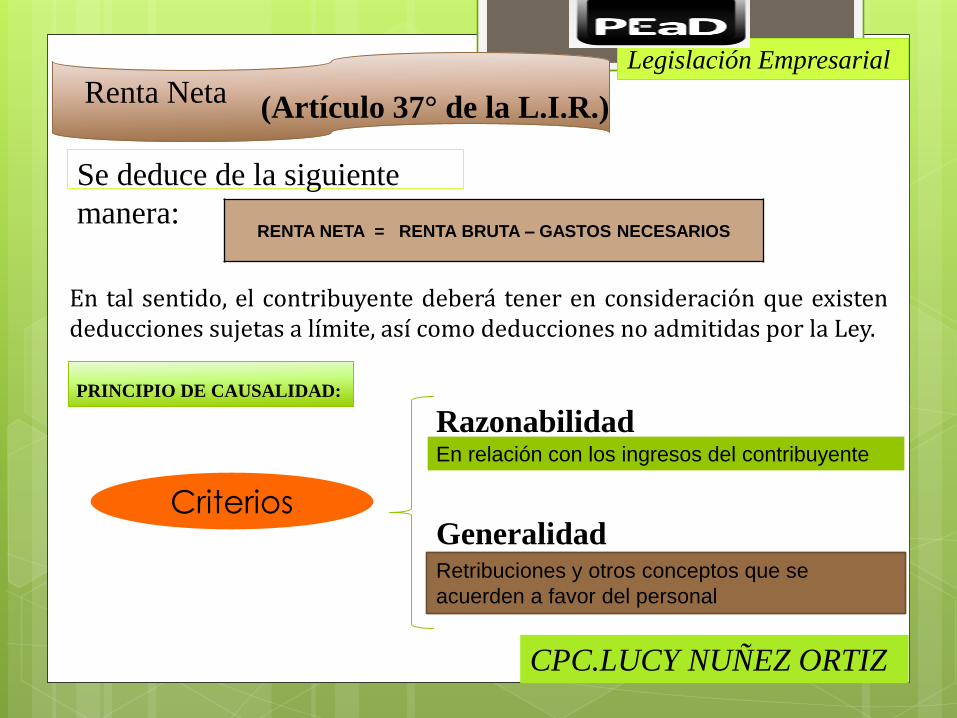

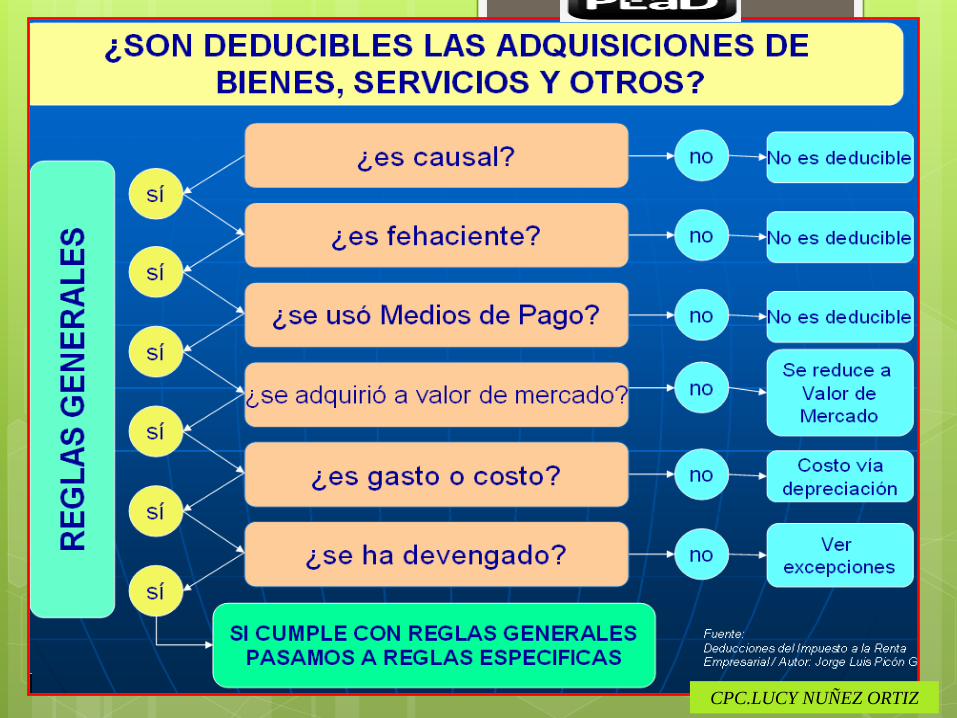

Renta Neta (Artículo 37° de la L.I.R.)

RENTA NETA = RENTA BRUTA – GASTOS NECESARIOS

Se deduce de la siguiente

manera:

En tal sentido, el contribuyente deberá tener en consideración que existen deducciones sujetas a límite, así como deducciones no admitidas por la Ley.

PRINCIPIO DE CAUSALIDAD:

Criterios

Razonabilidad

Generalidad

En relación con los ingresos del contribuyente

Retribuciones y otros conceptos que se

acuerden a favor del personal

Legislación Empresarial

CPC.LUCY NUÑEZ ORTIZ

Primer y último párrafo del Art. 37º del TUO de la L.I.R.

Gasto Relación

Causa – Efecto

con:

Generación de

rentas gravadas

Mantenimiento

De la fuente

Se cumplirá con el principio de

causalidad, aún cuando no se logre

la generación de la renta.

Generación

de ganancias

de capital

Deducción del gasto: siempre que no esté expresamente prohibido

Principio de Causalidad Legislación Empresarial

CPC.LUCY NUÑEZ ORTIZ

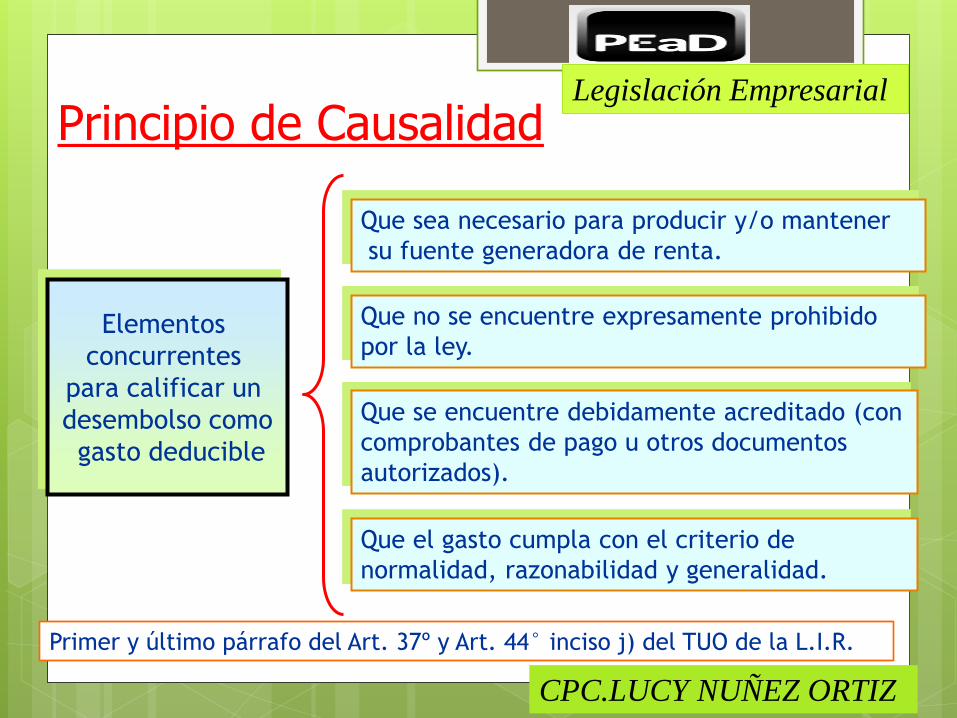

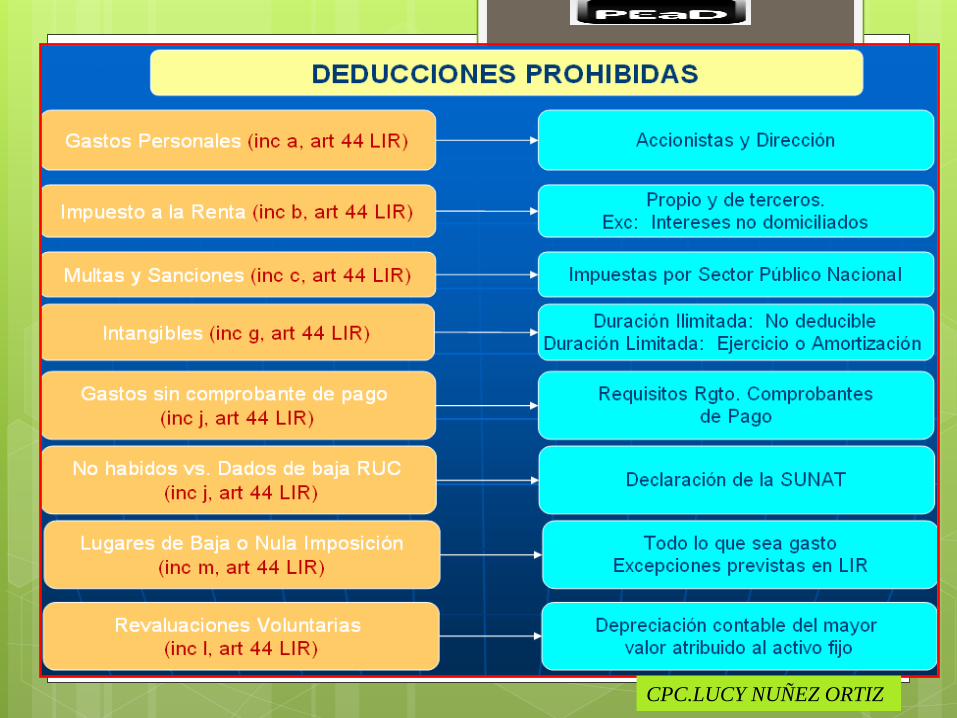

Primer y último párrafo del Art. 37º y Art. 44° inciso j) del TUO de la L.I.R.

Elementos

concurrentes

para calificar un

desembolso como

gasto deducible

Que sea necesario para producir y/o mantener

su fuente generadora de renta.

Que no se encuentre expresamente prohibido

por la ley.

Que se encuentre debidamente acreditado (con

comprobantes de pago u otros documentos

autorizados).

Que el gasto cumpla con el criterio de

normalidad, razonabilidad y generalidad.

Principio de Causalidad Legislación Empresarial

CPC.LUCY NUÑEZ ORTIZ

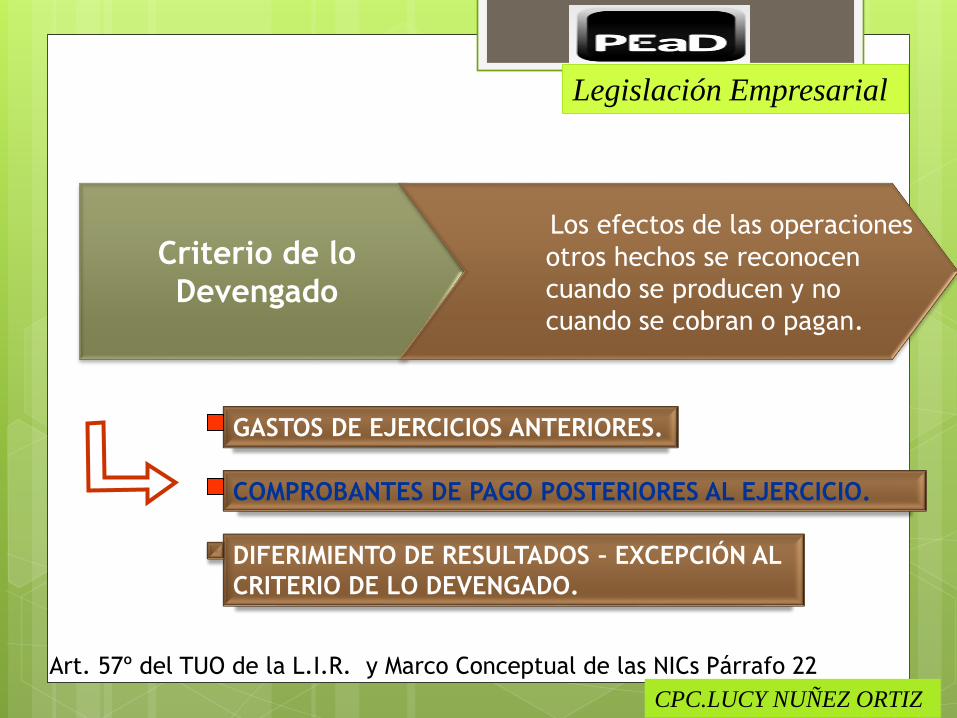

Art. 57º del TUO de la L.I.R. y Marco Conceptual de las NICs Párrafo 22

Criterio de lo

Devengado

Los efectos de las operaciones

otros hechos se reconocen

cuando se producen y no

cuando se cobran o pagan.

GASTOS DE EJERCICIOS ANTERIORES.

COMPROBANTES DE PAGO POSTERIORES AL EJERCICIO.

DIFERIMIENTO DE RESULTADOS – EXCEPCIÓN AL

CRITERIO DE LO DEVENGADO.

Criterio de lo Devengado Legislación Empresarial

CPC.LUCY NUÑEZ ORTIZ

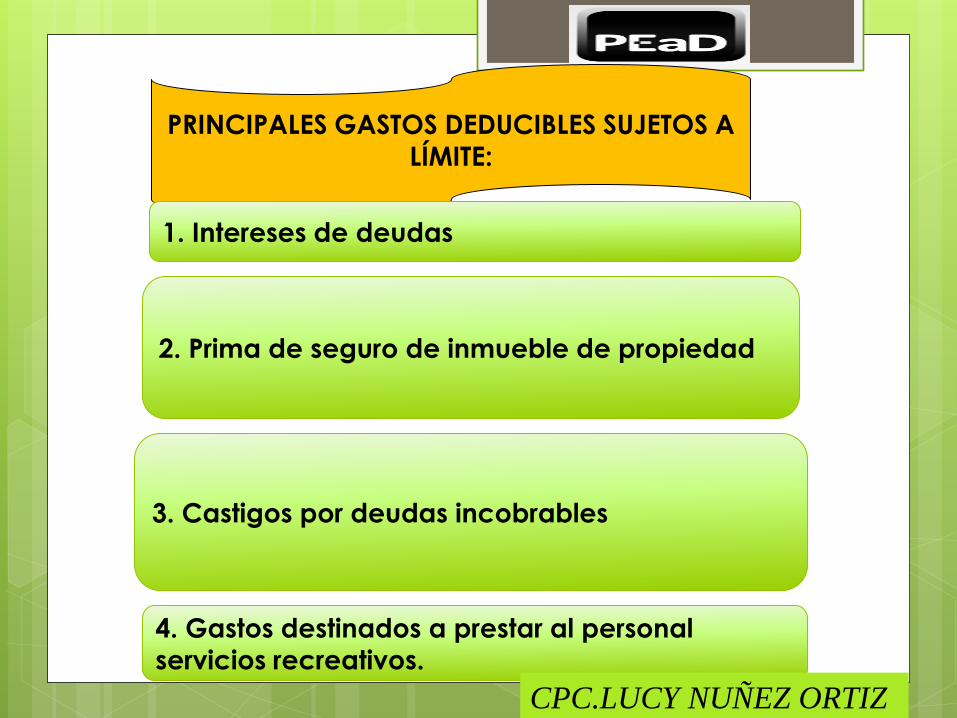

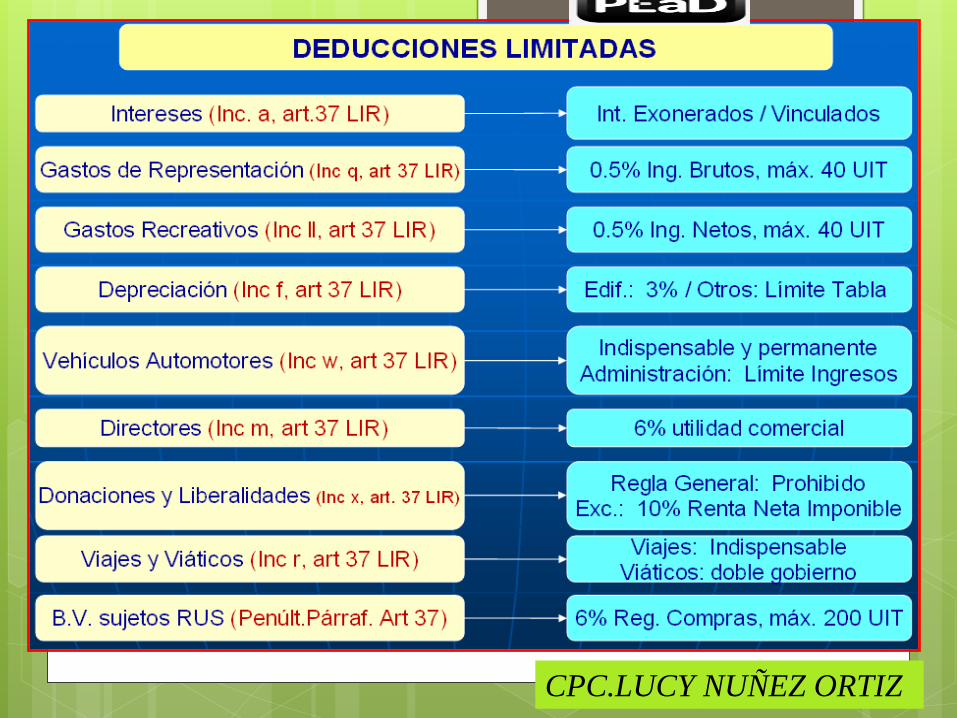

PRINCIPALES GASTOS DEDUCIBLES SUJETOS A

LÍMITE:

1. Intereses de deudas

2. Prima de seguro de inmueble de propiedad

3. Castigos por deudas incobrables

4. Gastos destinados a prestar al personal servicios recreativos.

CPC.LUCY NUÑEZ ORTIZ

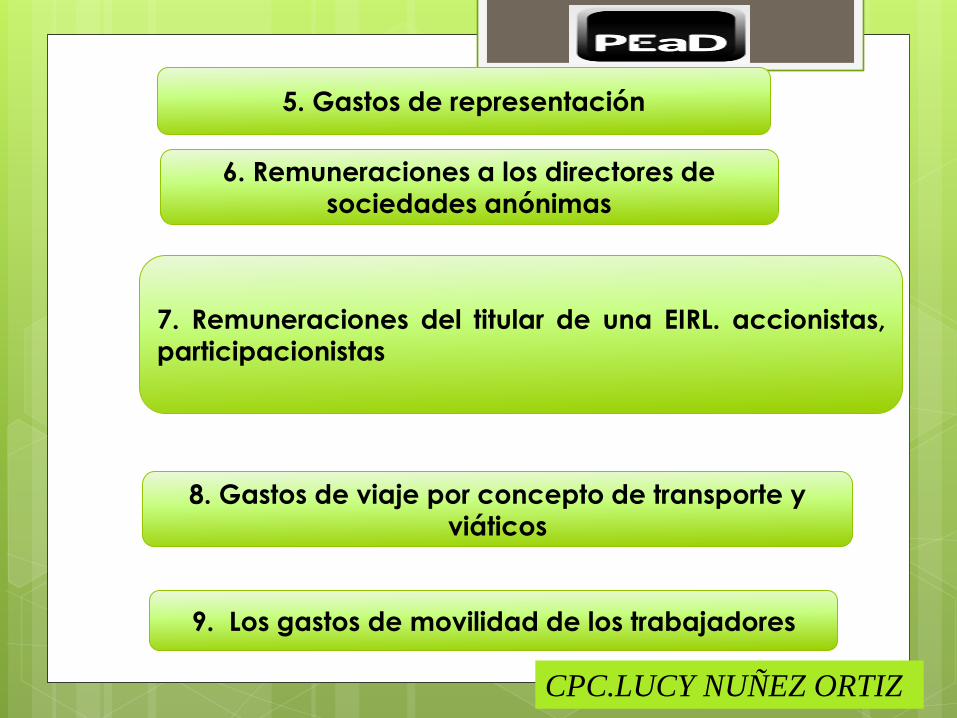

5. Gastos de representación

6. Remuneraciones a los directores de sociedades anónimas

7. Remuneraciones del titular de una EIRL. accionistas, participacionistas

9. Los gastos de movilidad de los trabajadores

8. Gastos de viaje por concepto de transporte y viáticos

CPC.LUCY NUÑEZ ORTIZ

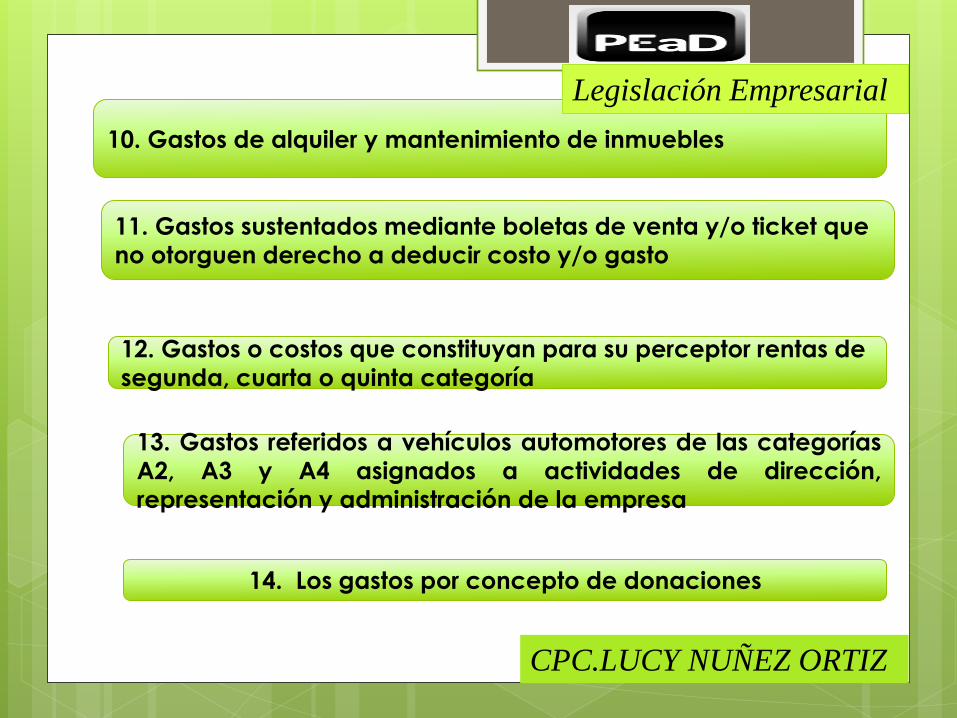

10. Gastos de alquiler y mantenimiento de inmuebles

11. Gastos sustentados mediante boletas de venta y/o ticket que

no otorguen derecho a deducir costo y/o gasto

12. Gastos o costos que constituyan para su perceptor rentas de

segunda, cuarta o quinta categoría

13. Gastos referidos a vehículos automotores de las categorías

A2, A3 y A4 asignados a actividades de dirección,

representación y administración de la empresa

14. Los gastos por concepto de donaciones

Legislación Empresarial

CPC.LUCY NUÑEZ ORTIZ

CPC.LUCY NUÑEZ ORTIZ

CPC.LUCY NUÑEZ ORTIZ

CPC.LUCY NUÑEZ ORTIZ

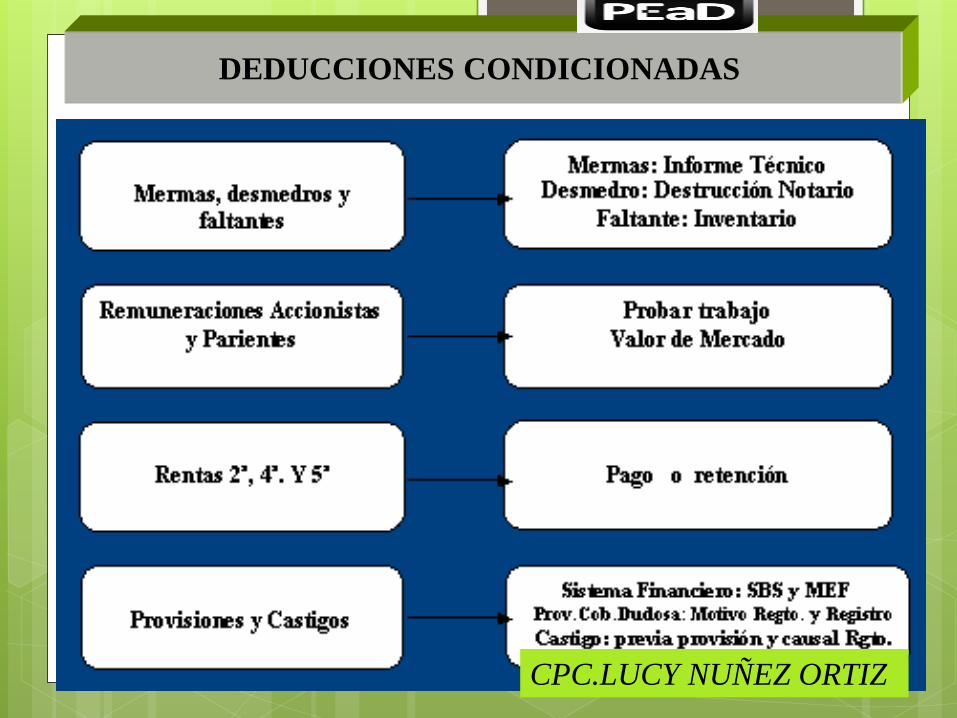

DEDUCCIONES CONDICIONADAS

CPC.LUCY NUÑEZ ORTIZ

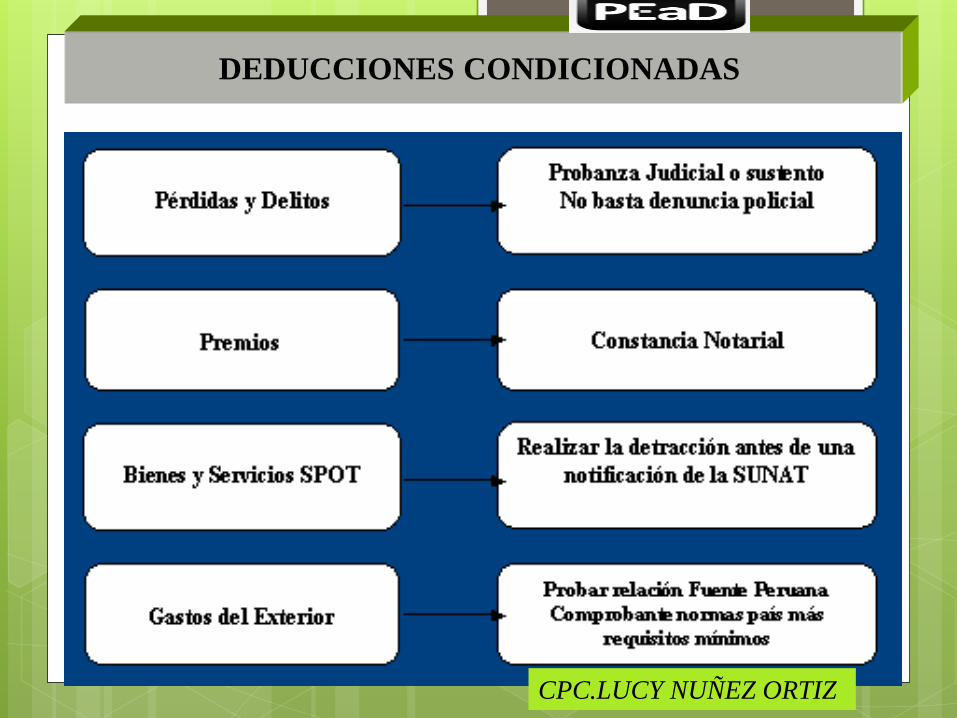

DEDUCCIONES CONDICIONADAS

CPC.LUCY NUÑEZ ORTIZ

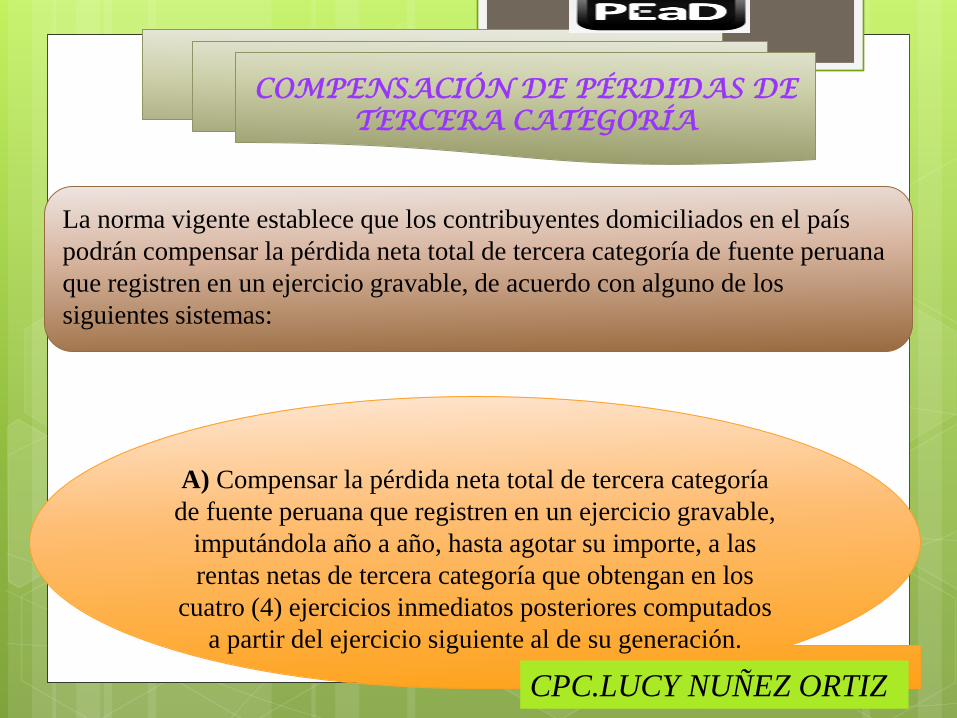

COMPENSACIÓN DE PÉRDIDAS DE TERCERA CATEGORÍA

La norma vigente establece que los contribuyentes domiciliados en el país

podrán compensar la pérdida neta total de tercera categoría de fuente peruana

que registren en un ejercicio gravable, de acuerdo con alguno de los

siguientes sistemas:

A) Compensar la pérdida neta total de tercera categoría

de fuente peruana que registren en un ejercicio gravable,

imputándola año a año, hasta agotar su importe, a las

rentas netas de tercera categoría que obtengan en los

cuatro (4) ejercicios inmediatos posteriores computados

a partir del ejercicio siguiente al de su generación.

CPC.LUCY NUÑEZ ORTIZ

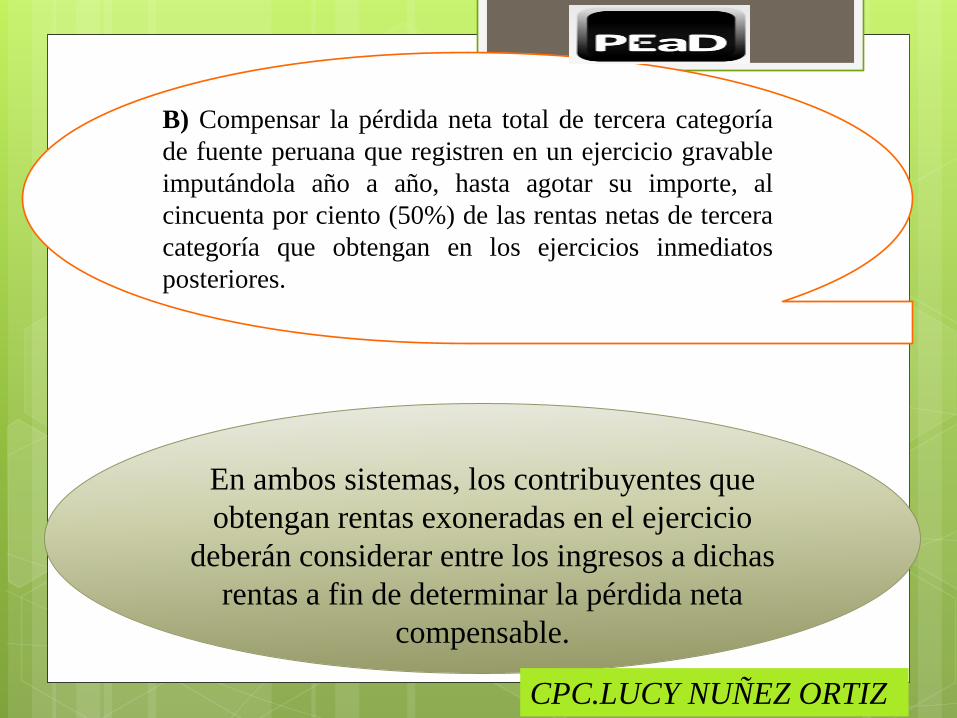

B) Compensar la pérdida neta total de tercera categoría

de fuente peruana que registren en un ejercicio gravable

imputándola año a año, hasta agotar su importe, al

cincuenta por ciento (50%) de las rentas netas de tercera

categoría que obtengan en los ejercicios inmediatos

posteriores.

En ambos sistemas, los contribuyentes que

obtengan rentas exoneradas en el ejercicio

deberán considerar entre los ingresos a dichas

rentas a fin de determinar la pérdida neta

compensable.

CPC.LUCY NUÑEZ ORTIZ

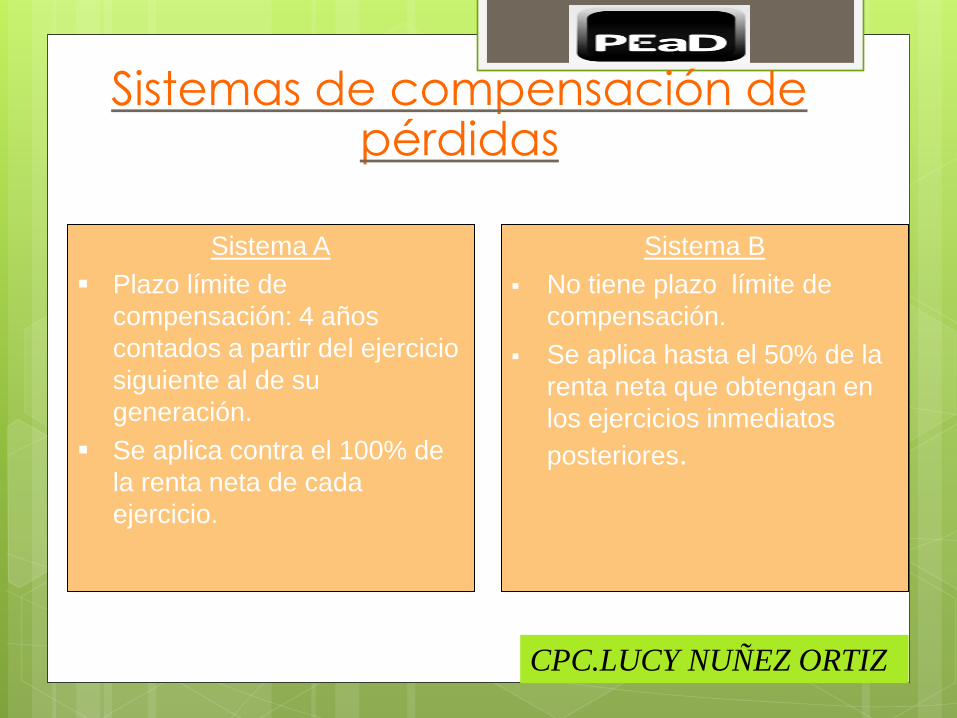

Sistemas de compensación de pérdidas

Sistema A

Plazo límite de

compensación: 4 años

contados a partir del ejercicio

siguiente al de su

generación.

Se aplica contra el 100% de

la renta neta de cada

ejercicio.

Sistema B

No tiene plazo límite de

compensación.

Se aplica hasta el 50% de la

renta neta que obtengan en

los ejercicios inmediatos

posteriores.

CPC.LUCY NUÑEZ ORTIZ

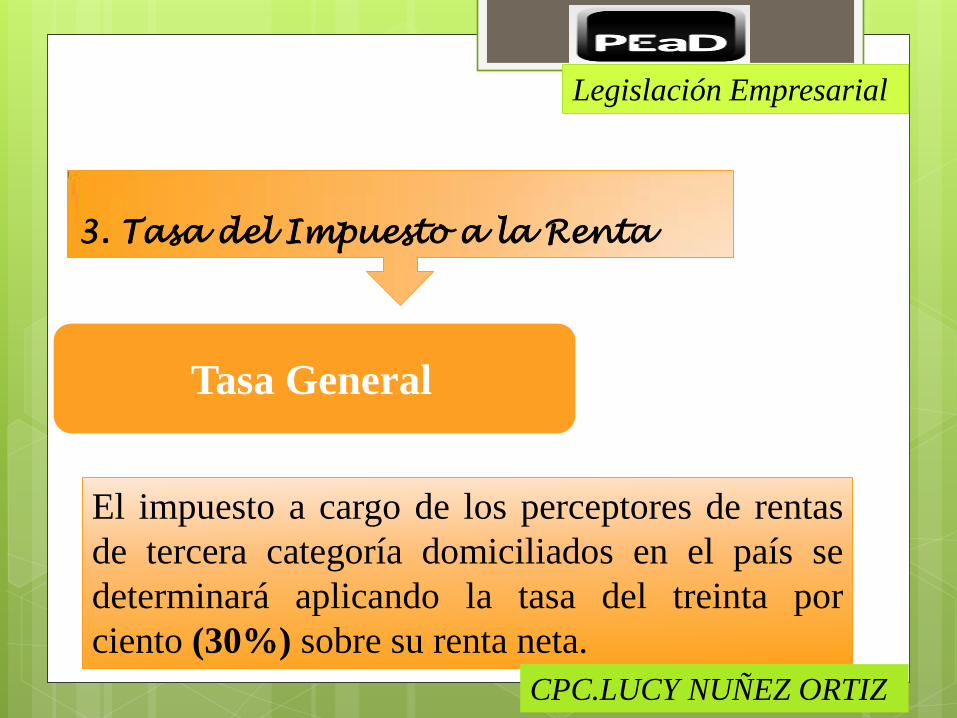

3. Tasa del Impuesto a la Renta

Tasa General

El impuesto a cargo de los perceptores de rentas

de tercera categoría domiciliados en el país se

determinará aplicando la tasa del treinta por

ciento (30%) sobre su renta neta.

Legislación Empresarial

CPC.LUCY NUÑEZ ORTIZ

Tasa Adicional

Las personas jurídicas se encuentran sujetas a una tasa

adicional del 4.1% sobre la suma a que se refiere el inciso

g) del 24°- A . El impuesto determinado deberá abonarse

al fisco dentro del mes siguiente de efectuada la

disposición indirecta de la renta, en los plazos previstos por el Código Tributario para las obligaciones de periodicidad

mensual.

Legislación Empresarial

CPC.LUCY NUÑEZ ORTIZ

4. Créditos contra el Impuesto

Los contribuyentes que obtengan Rentas de

Fuente Extranjera gravadas con el Impuesto

tienen derecho a un crédito equivalente al

monto del Impuesto a la Renta pagado en el

exterior por dichas rentas, siempre que dicho

monto no exceda del importe que resulte de

aplicar la tasa media del contribuyente a las

rentas obtenidas en el extranjero, ni el impuesto efectivamente pagado en el exterior.

a. Crédito por Impuesto a la Renta de Fuente Extranjera

Legislación Empresarial

CPC.LUCY NUÑEZ ORTIZ

El crédito por las donaciones realizadas sin estar inscritas en el registro de donantes, que

tengan como fin la atención a la población

afectada por los desastres naturales

El importe del crédito será el que resulte de

aplicar la tasa del Impuesto a la Renta del

donante sobre los montos donados que en

conjunto no excedan del diez por ciento (10%) de su renta neta del ejercicio 2010,

luego de efectuada la compensación de

pérdidas (Tercera Disposición Transitoria de la

Ley 29200).

Legislación Empresarial

CPC.LUCY NUÑEZ ORTIZ

c. Saldos a favor del Impuesto de

ejercicios anteriores

Los contribuyentes deducirán los saldos a favor del impuesto de ejercicios

anteriores, reconocidos por la SUNAT o establecidos en las declaraciones

juradas anteriores, siempre que no se haya solicitado su devolución, o no hayan

sido aplicados contra los pagos a cuenta, y las Declaraciones Juradas no hayan

sido impugnadas.

Legislación Empresarial

CPC.LUCY NUÑEZ ORTIZ

D - Pagos a cuenta del Impuesto a la Renta acreditados contra el ITAN

Los contribuyentes obligados a tributar en el

exterior por rentas de fuente peruana que ejerzan la

opción de utilizar contra el Impuesto Temporal a

los Activos Netos hasta el límite del mismo, el

monto efectivamente pagado por concepto de

pagos a cuenta del impuesto a la renta, podrán usar

dichos pagos a cuenta como crédito sin derecho a

devolución contra el Impuesto a la Renta del

ejercicio.

Legislación Empresarial

CPC.LUCY NUÑEZ ORTIZ

E. Pagos a cuenta mensuales del Ejercicio

Si el monto de los pagos a cuenta excediera del

impuesto anual que corresponde abonar al

contribuyente, éste podrá optar por solicitar la

devolución de dicho exceso o su aplicación contra

los pagos a cuenta mensuales que sean de su cargo

por los meses siguientes al de la presentación de

la Declaración Jurada Anual.

Legislación Empresarial

CPC.LUCY NUÑEZ ORTIZ

f. Retenciones por Rentas de Tercera Categoría.

Las Sociedades Administradoras de los Fondos Mutuos

de Inversión en Valores y de los Fondos de Inversión, así

como las Sociedades Titulizadoras de Patrimonios

Fideicometidos y los Fiduciarios de Fideicomisos

Bancarios, retendrán el Impuesto por las rentas que

correspondan al ejercicio y que constituyan rentas de tercera categoría para los contribuyentes, aplicando la

tasa de 30% sobre la renta neta devengada en dicho

ejercicio.

Legislación Empresarial

CPC.LUCY NUÑEZ ORTIZ

g. Saldo a favor del Exportador

El saldo a favor del exportador

correspondiente al Impuesto General a

las Ventas, originado por sus

adquisiciones de bienes y servicios que

no haya sido aplicado contra sus operaciones gravadas con dicho

impuesto por ser éstas insuficientes

para absorber dicho saldo, podrá

compensarse automáticamente con la

deuda tributaria por pagos a cuenta y de regularización del Impuesto a la

Renta.

Legislación Empresarial

CPC.LUCY NUÑEZ ORTIZ

h. Impuesto Temporal a los Activos Netos

En caso de que se opte por la devolución del

saldo no aplicado, éste derecho únicamente se

generará con la presentación de la Declaración

Jurada Anual del Impuesto a la Renta, para lo

cual deberá consignar el saldo en la casilla 279

“Saldo del ITAN no aplicado como crédito”

del rubro “Créditos contra el Impuesto a la

Renta” del Formulario Virtual Nº 662.

Legislación Empresarial

CPC.LUCY NUÑEZ ORTIZ

Caso Practico

La empresa UNIVERSIA SAC , que se encuentra acogida al

Régimen General del Impuesto a la Renta, nos presenta la

siguiente información durante el año 2012:

Efectuó ventas por S/ 16,000.00. El 30% de las ventas es al

crédito y la diferencia es al contado

Los gastos de administración ascienden al 2% del total de las

ventas.

Los gastos de ventas es S/ 3,000 más que los gastos de

administración.

Las compras de mercadería es de S/ 8,000.00

Legislación Empresarial

CPC.LUCY NUÑEZ ORTIZ

Caso Practico

El inventario inicial de mercaderías fue de S/ 5,000.00

El inventario final de mercadería fue S/ 2,000.00

Otros gastos: S/180.00 que fueron por multas pagadas a

la SUNAT.

Los gastos financieros fueron de S/ 400.00

Los pagos a cuenta del Impuesto a la Renta en el año

2012

Enero- Diciembre=150.00 nuevos soles

Determinar a cuánto asciende el Impuesto a la Renta

Anual

Determinar si existe regularización del impuesto a la

renta y cuál es el importe

Legislación Empresarial

CPC.LUCY NUÑEZ ORTIZ

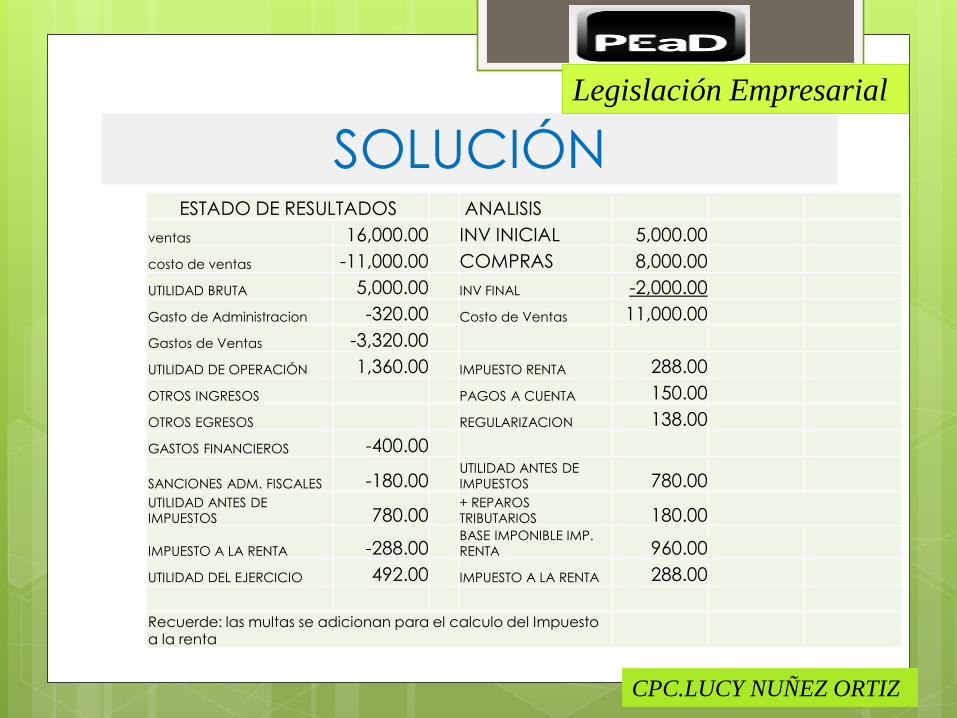

SOLUCIÓN ESTADO DE RESULTADOS ANALISIS

ventas 16,000.00 INV INICIAL 5,000.00

costo de ventas -11,000.00 COMPRAS 8,000.00

UTILIDAD BRUTA 5,000.00 INV FINAL -2,000.00

Gasto de Administracion -320.00 Costo de Ventas 11,000.00

Gastos de Ventas -3,320.00

UTILIDAD DE OPERACIÓN 1,360.00 IMPUESTO RENTA 288.00

OTROS INGRESOS PAGOS A CUENTA 150.00

OTROS EGRESOS REGULARIZACION 138.00

GASTOS FINANCIEROS -400.00

SANCIONES ADM. FISCALES -180.00 UTILIDAD ANTES DE IMPUESTOS 780.00

UTILIDAD ANTES DE IMPUESTOS 780.00

+ REPAROS TRIBUTARIOS 180.00

IMPUESTO A LA RENTA -288.00 BASE IMPONIBLE IMP. RENTA 960.00

UTILIDAD DEL EJERCICIO 492.00 IMPUESTO A LA RENTA 288.00

Recuerde: las multas se adicionan para el calculo del Impuesto a la renta

Legislación Empresarial

CPC.LUCY NUÑEZ ORTIZ

CPC.LUCY NUÑEZ ORTIZ

Legislación Empresarial