1baec Gd Esu04

12

52 4 “El saber es el único factor de la producción que no está sujeto a la ley de los rendimientos decrecientes” (J. M. Clark). En esta unidad se presenta la producción como un fenómeno social a partir de la división del trabajo y de la especialización. En ese marco se introduce la empresa como institución que coordina los factores de producción y las tareas de los distintos especialistas, y que cumple la importante función de añadir valor o creación de utilidad de los bienes. Además, la unidad nos va a permitir conocer qué hacen y cómo funcionan las empresas, así como sus distintas modalidades, su financiación y su dinámica de crecimiento. Programación didáctica La empresa y sus funciones CRITERIOS DE EVALUACIÓN – Describir las funciones principales que realizan las empresas, así como el proceso de creación de utilidad que llevan a cabo. OBJETIVOS DIDÁCTICOS – Relacionar el proceso de división técnica del trabajo con la necesidad de la empresa como unidad básica de producción que coordina los factores productivos y las tareas de los distintos especialistas. – Explicar la función de creación de utilidad que llevan a cabo las empresas, señalando ejemplos referidos a diversos sectores. – Elaborar la función de producción en ejemplos sencillos de los que se aporten los datos e identificar el momento a partir del cual comienzan a operar los rendimientos decrecientes. – Relacionar la función de producción y el principio económico de los rendimientos decrecientes. – Explicar el funcionamiento económico de las empresas y esquematizar su ciclo típico de producción. – Explicar el funcionamiento económico de las empresas y representar el ciclo típico de producción. – Calcular ingresos, costes y beneficios a partir de los datos aportados. – Calcular e interpretar gráficamente los diversos tipos de costes y beneficios. – A partir de los datos aportados, distinguir entre procesos técnica y económicamente eficientes. – Conocer y valorar la importancia de la eficiencia en un mundo de recursos escasos y distinguir entre eficiencia técnica y económica. – Caracterizar los principales tipos de empresas, señalando ejemplos reales referidos al entorno próximo. – Caracterizar los principales tipos de empresa de acuerdo con distintos criterios y señalar ejemplos en cada caso. – Utilizar el concepto de responsabilidad social de las empresas para valorar ejemplos reales de actuaciones empresariales. – Elaborar juicios y criterios personales sobre la responsabilidad social de las empresas y las consecuencias de sus actuaciones, y comunicar sus opiniones a otros con argumentos y datos apropiados.

-

Upload

pepita1979 -

Category

Documents

-

view

238 -

download

0

description

1baec Gd Esu04

Transcript of 1baec Gd Esu04

52

4“El saber es el único factor de la producción que no está sujeto a la ley de los rendimientos decrecientes”(J. M. Clark).En esta unidad se presenta la producción como un fenómeno social a partir de la división del trabajo y dela especialización. En ese marco se introduce la empresa como institución que coordina los factores deproducción y las tareas de los distintos especialistas, y que cumple la importante función de añadir valor ocreación de utilidad de los bienes. Además, la unidad nos va a permitir conocer qué hacen y cómo funcionanlas empresas, así como sus distintas modalidades, su financiación y su dinámica de crecimiento.

Programación didáctica

La empresa y sus funciones

CRITERIOS DE EVALUACIÓN

– Describir las funciones principales que realizan lasempresas, así como el proceso de creación de utilidadque llevan a cabo.

OBJETIVOS DIDÁCTICOS

– Relacionar el proceso de división técnica del trabajocon la necesidad de la empresa como unidad básicade producción que coordina los factores productivos ylas tareas de los distintos especialistas.

– Explicar la función de creación de utilidad que llevan acabo las empresas, señalando ejemplos referidos adiversos sectores.

– Elaborar la función de producción en ejemplos sencillosde los que se aporten los datos e identificar elmomento a partir del cual comienzan a operar losrendimientos decrecientes.

– Relacionar la función de producción y el principioeconómico de los rendimientos decrecientes.

– Explicar el funcionamiento económico de las empresasy esquematizar su ciclo típico de producción.

– Explicar el funcionamiento económico de las empresasy representar el ciclo típico de producción.

– Calcular ingresos, costes y beneficios a partir de losdatos aportados.

– Calcular e interpretar gráficamente los diversos tipos decostes y beneficios.

– A partir de los datos aportados, distinguir entreprocesos técnica y económicamente eficientes.

– Conocer y valorar la importancia de la eficiencia en unmundo de recursos escasos y distinguir entre eficienciatécnica y económica.

– Caracterizar los principales tipos de empresas,señalando ejemplos reales referidos al entorno próximo.

– Caracterizar los principales tipos de empresa deacuerdo con distintos criterios y señalar ejemplos encada caso.

– Utilizar el concepto de responsabilidad social de lasempresas para valorar ejemplos reales de actuacionesempresariales.

– Elaborar juicios y criterios personales sobre laresponsabilidad social de las empresas y lasconsecuencias de sus actuaciones, y comunicar susopiniones a otros con argumentos y datos apropiados.

53

DESARROLLO DE LAS COMPETENCIAS BÁSICAS

CONTENIDOS

CONCEPTOS PROCEDIMIENTOS ACTITUDES

División del trabajo,interdependencia económicay necesidad de coordinaciónde la producción.

Funciones de la empresa: lacoordinación de factores y elciclo de producción.

Eficiencia técnica y eficienciaeconómica.

La función de producción ylos rendimientosdecrecientes.

Costes fijos, variables ymedios. Ingresos, beneficios yumbral de rentabilidad.

Tipos de empresas, segúncriterios.

La internacionalización de lasempresas.

La responsabilidad socialcorporativa.

Observación de procesos de trabajo condistinto nivel de división técnica,identificando sus elementos ycontrastando sus ventajas einconvenientes.

Elaboración de esquemas declasificación de los distintos tipos deempresas según los criterios másimportantes.

Interpretación y representación gráficade la función de producción y de lasfunciones de costes, distinguiendo entrerendimientos crecientes y decrecientes.

A partir de los datos aportados,identificación de los distintos tipos decostes y cálculo e interpretación decostes, ingresos, beneficios y resoluciónde sencillos problemas de umbral derentabilidad. Lectura de informes einformación sobre distintas empresas ensu relación con el entorno más cercanopara aproximarse al concepto deresponsabilidad social de la empresa.

Reconocimiento de lasfunciones sociales yeconómicas que cumplen lasempresas y valoración crítica deactuaciones que impliquen faltade ética empresarial.

Interés por conocer la estructuraeconómica local o regional, asícomo las principalescaracterísticas de las empresasespañolas.

Valoración de la importancia dela responsabilidad social de lasempresas.

Actitud abierta ante el desarrollotecnológico y valoración críticade sus repercusiones sobre elmedio ambiente y el empleo.

Autonomía e iniciativa en laelaboración de proyectossimulados de creación deempresas.

Esta unidad didáctica es crucial en el estudio de la economía y vital para la formación de ciudadanos queconozcan el funcionamiento de la sociedad actual. No es de extrañar, por tanto, que esté muy relacionada conla mayoría de las competencias básicas. Así, a través de ella, vamos a trabajar de manera muy activa lacompetencia matemática a través de los ejercicios de costes, ingresos y el cálculo del umbral de rentabilidad,así como con el cálculo de la eficiencia técnica y económica, y la representación gráfica de la función deproducción.

También se va a trabajar la competencia en el conocimiento e interacción con el mundo físico al analizar latransformación de los bienes y los procesos productivos que requieren de diferentes fuentes de energía ygeneran residuos, ayudando a conformar una sensibilidad, una preocupación y una responsabilidad activasobre todos los problemas medioambientales.

Del mismo modo, se va a ayudar a construir una conciencia social y ciudadana al analizar el papel delempresario, valorar la importancia de los emprendedores y la importancia de que estos adoptencomportamientos éticos que tengan en cuenta al conjunto de los agentes que forman parte del procesoproductivo y del entorno empresarial. Con estos mismos contenidos, vamos a trabajar la competencia deautonomía e iniciativa personal, y con el trabajo diario, las actividades diseñadas y la estructura de estaunidad didáctica favorecemos la fundamental competencia de aprender a aprender.

Recursos Didácticos

Bibliografía Recursos en la red

CABRERA, Andrés: Materiales didácticos: economía. Madrid, MEC,1993.

KRUGMAN, P., y WELLS, R.: Introducción a la economía.Microeconomía. Reverte, 2006.

MANKIW, Gregory: Principios de economía. McGraw-Hill, 1998.

SAMUELSON, Paul: Economía. McGraw-Hill, 1997.

STIGLITZ, Joseph: Economía. Ariel, 1995.

TRAVÉ, Gabriel, et al.: Didáctica de la economía en el Bachillerato.TRAVÉ, Gabriel (ed.), 2001.

Más ejercicios y recursos enwww.profes.net

54

❏ Para asegurarnos de que los alumnos asimilan el conceptode interdependencia económica, pondremos un ejemplo,tratando de enumerar las personas y tareas que han sidonecesarias no para producir todo lo que cualquiera de nos-otros consume, sino para fabricar un solo bien: un libro.Para ello, sugerimos la lectura del texto que se presenta enla sección Punto de partida de esta unidad.

❏ Una conclusión importante que debe extraerse de la lec-tura y que debemos subrayar es que la producción es unfenómeno social en el que participamos todos, e igual-mente lo es la satisfacción de nuestras necesidades ma-teriales.

Orientaciones didácticas

A la hora de abordar la explicación sobre la especializaciónen la empresa, conviene hacer una aproximación global almundo de la producción, en el que recordaremos una ideaya expuesta que volvemos a subrayar: la división técnica yla especialización del trabajo hacen mejorar la cantidad ycalidad de los bienes que se producen, pero, a cambio,generan un alto grado de interdependencia, con laconsiguiente necesidad de establecer una serie demecanismos de coordinación.

En cuanto a la interdependencia, surge con la división deltrabajo y se acentúa con ella. No hay que sereconómicamente más independiente que el RobinsonCrusoe del que hemos hablado en anteriores unidades, niser más dependiente que cualquiera de nosotros, que noproducimos nada de lo que consumimos y dependemos,por tanto, del conjunto de personas que contribuyen aproducir los bienes que consumimos a diario.

Una vez comprobado que la obtención de lo que cada unode nosotros necesita para vivir es un proceso colectivo quedepende de muchas otras personas y, en definitiva, de lasociedad en que vivimos y de cómo está organizada,

debemos plantear a nuestros alumnos variasconsecuencias de este hecho, que es importante queretengan.

– En primer lugar, que sería absurdo estudiar una parte dela economía sin tener en cuenta las interrelaciones deesa parte con el resto.

– En segundo lugar, que se puede intuir que cualquierdesajuste en alguna parte de este complejo mundo derelaciones producirá efectos en cadena que, en principio,no hubiéramos sospechado que estaban relacionados, loque nos señala la facilidad, a priori, de que se produzcandesequilibrios en la economía.

Aunque no se pretende desarrollar aquí estas ideas, síconviene situarlas en este momento del curso para poderretomarlas más adelante cuando se analice, por ejemplo,una crisis del sector del petróleo, o las consecuencias deuna huelga en el tráfico aéreo, o una caída en la demandade consumo y sus efectos sobre la producción y el empleo,etc., cuyas claves de explicación están en estainterdependencia económica.

1. Especialización y necesidad de coordinación

Aprender es básicamente relacionar. Usamos el conocimiento adquirido para comprender y atribuir sentido al nuevoconocimiento. Por ello, en esta unidad, conviene considerar que los alumnos ya tienen un modo de explicarse el mundo dela producción y de la empresa, y que confunden los conceptos de precio y coste o ingresos y beneficios. En el aula setrabaja con y desde el conocimiento personal de los alumnos, por tanto, conviene conocerlo y analizarlo para poderavanzar. Recurriendo al mundo de la empresa, estas ideas previas son como la materia prima de la que partimos y quedebemos transformar en nuevo conocimiento.

A lo largo de la unidad, hemos de tener presente que esta es la primera aproximación teórica de los alumnos al mundo dela empresa. No hay que olvidar, por tanto, que su idea sobre el concepto de empresa no coincide con la que queremosdesarrollar como institución que organiza la producción.

La explicación de esta unidad didáctica se puede comenzar haciendo notar a los alumnos que la producción se organizaen las empresas porque es preciso reunir los factores productivos necesarios para fabricar un producto, porque esnecesario organizar estos factores y, por último, porque es más económico hacerlo así, es decir, porque es más eficiente.

ORIENTACIONES PARA EL DESARROLLO DE LA UNIDAD

Sugerencias didácticas

55

Los alumnos suelen confundir ingresos con beneficios ycoste con precio. Son ideas previas erróneas que debenclarificarse proponiéndoles problemas y situacionessencillas que pongan al descubierto estos errores. Elejemplo de empresas sencillas, como peluquerías oheladerías, puede emplearse en este sentido. También sepuede proponer a nuestros alumnos que busquen otrosejemplos. El precio que paga un consumidor por un cortede pelo o por un bocadillo lo comparamos con lo que lecuesta (coste por unidad) producirlo a la empresa. Una ideaque, aunque simplificada, suele entenderse muy bien esque las entradas de dinero en la empresa son ingresos, ylas salidas son costes. La diferencia entre entradas(ingresos) y salidas (costes) es el beneficio.

Una de las ideas clave para entender el funcionamientoeconómico de la empresa es la del ciclo de producción o deexplotación que se repite una y otra vez. El esquema del libro

que representa el funcionamiento típico de una empresaindustrial (transformadora) conviene matizarlo para otro tipode empresas a partir de las siguientes cuestiones: ¿es válidoel esquema para todo tipo de empresas?, ¿en qué sediferencia una empresa industrial de otra comercial? Paraafianzar esta idea, podemos proponer a los alumnos querepresenten, mediante un esquema similar al que aparece enel libro, el ciclo de producción de una empresa comercial.

En cuanto a los objetivos de la empresa, en esta primeraaproximación es interesante que los alumnos distinganentre los distintos objetivos que se destacan en el libro delalumno. El objetivo de la maximización de los beneficios,que es la base del comportamiento racional de lasempresas en la teoría económica, se podrá explicarhaciendo mención a la responsabilidad social de lasempresas, contenido abordado en la sección Temas dereflexión y debate.

3. Funcionamiento, objetivos y componentes de la empresa

Una vez que hayamos visto la interdependencia y la necesidad de coordinación de los factores de producción, los alumnosestarán en disposición de percibir claramente la necesidad de que un agente coordine y organice estas actividades con elfin de crear o aumentar la utilidad de los bienes, es decir, de lograr que sirvan a las necesidades humanas.

2. Las funciones de la empresa

– Si preguntamos a nuestros alumnos qué producen lasempresas, nos contestarán con las imágenes que tienenen la cabeza: coches, ropa, calzado, discos compactos,alimentos y otros muchos productos de consumo. Pero,aunque esta sea la parte visible de la producción,representa una idea equivocada de lo que realmente seproduce en un país. Bastará con recordar la cantidad desubproductos y materiales que aparecían detrás delejemplo del libro comentado anteriormente, para quenuestros alumnos entiendan que la mayoría de lasempresas producen bienes intermedios, es decir, bienesque son utilizados por otras empresas para producirbienes finales.

– Sin embargo, no debemos trasladar a los alumnos la ideasimple de que unas empresas producen bienesintermedios y otras finales; la mayoría de los bienes sonfinales respecto de ciertos usos e intermedios respectode otros. Los ejemplos sirven para aclarar esta cuestión;la uva o la harina son bienes finales cuando losconsideramos artículos alimenticios, y son bienesintermedios cuando se usan como materia prima en laproducción de vino o pan.

– Como ejemplos de materias primas y bienes intermedioselaborados por otras empresas y necesarios en lafabricación de un automóvil, se podrían citar el acero, losneumáticos, el plástico para el salpicadero, la espuma delos asientos, etc.

Orientaciones para la sección En la práctica: el mundo de la producción

– El siguiente esquema puede ayudar en la confección delplan de negocios.1. Descripción del producto y valor distintivo.2. Mercado potencial.3. Competencia.4. Modelo de negocio y plan financiero.5. Equipo directivo y organización.6. Estado de desarrollo y plan de implantación.7. Alianzas estratégicas.8. Estrategia de marketing y ventas.9. Principales riesgos y estrategias de salida.

– Los alumnos podrán utilizar cualquier otro esquema queestimen pertinente, pero lo importante es que en él nofalte una idea clara de negocio, de la forma de organizarla actividad, una mención a los materiales precisos parallevar a cabo la misma, y un análisis de los clientespotenciales y de la competencia. No hay que perder devista que el objetivo de esta actividad es que losalumnos traten de aproximarse al funcionamientoconcreto de las empresas y a las dificultades de supuesta en marcha y funcionamiento.

Orientaciones para la sección Economía cotidiana: la iniciativa empresarial de los jóvenes

56

Orientaciones didácticas

A la hora de abordar el concepto de eficiencia, la estrategiamás adecuada es plantear sencillos ejemplos en los quelos alumnos tendrán que identificar entre procesos técnicay económicamente eficientes, utilizando tablas como lasque aparecen en el libro del alumno y realizando cálculospara entender la importancia de estos conceptos. Esimportante vincular estos ejercicios a las decisiones de lasempresas en cuanto a la pregunta básica de la economíade cómo producir. Esta actividad es importante paraobservar cómo en la teoría, el sistema de economía demercado, que deja a las empresas esta decisión, garantizauna respuesta en la que los recursos no se derrochan y esla propia empresa la interesada en alcanzar primero laeficiencia técnica, y cómo en los casos en los que hay dosprocesos técnicamente eficientes, adopta aquel de menorcoste económico.

Comprendidos los conceptos de eficiencia técnica yeficiencia económica, el análisis gráfico de la función deproducción debe servir para comprender el comportamientode la producción a corto plazo y para analizar el conceptofundamental de rendimientos decrecientes. Para que losalumnos entiendan convenientemente lo que se pretende,es recomendable, tal y como se hace en el libro delalumno, trabajar esta herramienta a través de un ejemplocercano. Conviene que el profesor haga la función deproducción en más de una ocasión utilizando diferentesejemplos, de modo que los alumnos se familiaricen con losconceptos clave que se encierran en este análisis. Portanto, tras la explicación, los alumnos deben saber distinguirfactores fijos y variables, y deben haber interiorizado losconceptos de producto total obtenido a medida queaumenta el uso de los factores variables, el productomarginal y los rendimientos decrecientes.

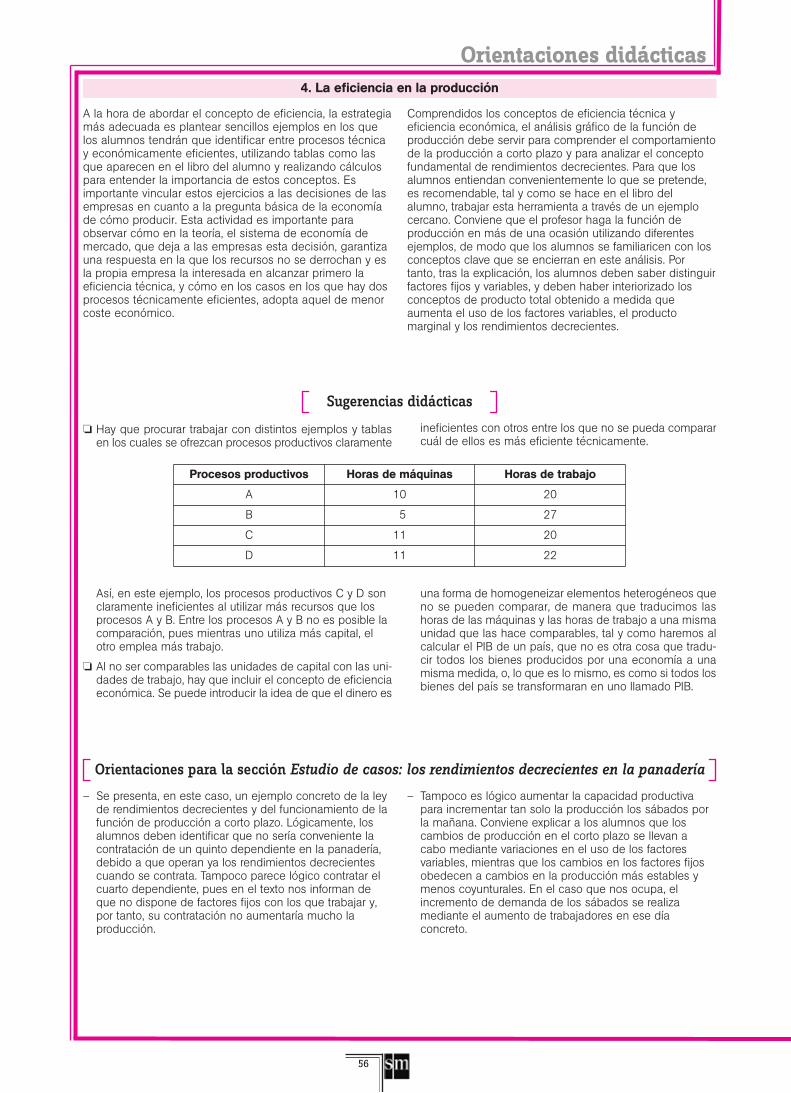

4. La eficiencia en la producción

❏ Hay que procurar trabajar con distintos ejemplos y tablasen los cuales se ofrezcan procesos productivos claramente

ineficientes con otros entre los que no se pueda compararcuál de ellos es más eficiente técnicamente.

Así, en este ejemplo, los procesos productivos C y D sonclaramente ineficientes al utilizar más recursos que losprocesos A y B. Entre los procesos A y B no es posible lacomparación, pues mientras uno utiliza más capital, elotro emplea más trabajo.

❏ Al no ser comparables las unidades de capital con las uni-dades de trabajo, hay que incluir el concepto de eficienciaeconómica. Se puede introducir la idea de que el dinero es

una forma de homogeneizar elementos heterogéneos queno se pueden comparar, de manera que traducimos lashoras de las máquinas y las horas de trabajo a una mismaunidad que las hace comparables, tal y como haremos alcalcular el PIB de un país, que no es otra cosa que tradu-cir todos los bienes producidos por una economía a unamisma medida, o, lo que es lo mismo, es como si todos losbienes del país se transformaran en uno llamado PIB.

Sugerencias didácticas

– Se presenta, en este caso, un ejemplo concreto de la leyde rendimientos decrecientes y del funcionamiento de lafunción de producción a corto plazo. Lógicamente, losalumnos deben identificar que no sería conveniente lacontratación de un quinto dependiente en la panadería,debido a que operan ya los rendimientos decrecientescuando se contrata. Tampoco parece lógico contratar elcuarto dependiente, pues en el texto nos informan deque no dispone de factores fijos con los que trabajar y,por tanto, su contratación no aumentaría mucho laproducción.

– Tampoco es lógico aumentar la capacidad productivapara incrementar tan solo la producción los sábados porla mañana. Conviene explicar a los alumnos que loscambios de producción en el corto plazo se llevan acabo mediante variaciones en el uso de los factoresvariables, mientras que los cambios en los factores fijosobedecen a cambios en la producción más estables ymenos coyunturales. En el caso que nos ocupa, elincremento de demanda de los sábados se realizamediante el aumento de trabajadores en ese díaconcreto.

Orientaciones para la sección Estudio de casos: los rendimientos decrecientes en la panadería

Procesos productivos Horas de máquinas Horas de trabajo

A 10 20

B 5 27

C 11 20

D 11 22

57

Para poder entender el funcionamiento de las empresas, es indispensable analizar las decisiones que deben tomarse ensu interior, así como los distintos tipos de coste que se producen.

5. Costes, ingresos y beneficios

❏ Sin duda, es poco espacio una página para resumir todo lorelativo a los costes, ingresos e interrelación entre ambosconceptos, para poder reflejar todas las sutilezas de estetema, las diferencias entre corto y largo plazo, y todas lasimplicaciones matemáticas y gráficas con las que se puedecompletar. Nuestra experiencia, sin embargo, nos reco-mienda huir de añadir todos esos matices que, siendo in-teresantes, no los consideramos razonables para un cursointroductorio. Debemos recordar que se trata de un cursobásico y que es la primera vez que nuestros alumnos ponenla atención en este tipo de cuestiones. No olvidemos quedetenernos más en algo es centrarnos menos en otra cosatambién importante, y que todo esfuerzo de más aquí tienesu coste de oportunidad en otro momento del curso.

❏ Pero, sobre todo, porque el principio de “enseñar menospara aprender mejor”, que debe estar presente a lo largodel curso, es aquí aún más pertinente. Favorecer que losalumnos atribuyan significado a lo que aprenden y a que

sepan aplicarlo supone dedicar el tiempo necesario a laadquisición de procedimientos, a asegurar conceptos y susrelaciones, sin que el recorrido apresurado por el programanos haga perder de vista algo de sobra comprobado: losaprendizajes se olvidan si no se construyen de forma sig-nificativa por parte de los alumnos. En definitiva, en lamente se integran aquellas ideas que han servido paraalgo; no es una guía telefónica.

❏ Por ello, recomendamos en cada apartado un esfuerzo deselección de aquellos conceptos y principios clave másuniversales y con mayor poder explicativo, es decir, los quemás nos ayudan a entender otros conceptos y situaciones.En ese sentido, los aprendizajes de esta sección que, anuestro juicio, son más básicos para entender el mundode la producción y de las empresas tienen que ver con elmanejo de supuestos sencillos de cálculo de ingresos, cos-tes y beneficios, tanto para una unidad como para el con-junto de la empresa.

Sugerencias didácticas

– Tras el ejemplo que muestra cómo se halla el umbral derentabilidad, la solución al ejercicio planteado en el librodel alumno es la siguiente.CMe = CT / QCT = CF + CVCF = 180 000CV = 300 000Q = 20 000Ya se puede calcular el coste medio, que será CMe =480 000 / 20 000 = 24 euros, que es lo que cuesta portérmino medio cada unidad producida.

Si cada unidad se vende a un precio de 30 euros, estosignifica que con cada unidad vendida obtiene unbeneficio de 6 euros.Si ha distribuido 20 000 unidades, entonces el beneficioanual ascenderá a 6 euros por cada unidad; multiplicadopor las 20 000 unidades que vende, da un total de120 000 euros de beneficio anual.

– La representación gráfica sería la siguiente.

Orientaciones para la sección En la práctica: cálculo de costes, ingresos y beneficios

Unidades vendidas (Q)0 1000400

Costes fijos

CostesIngresos

5000

3800

800

2000

Costestotales

Ingresos

Beneficios

PM

Costesvariables

Costes fijos

58

Orientaciones didácticas

Este epígrafe es eminentemente descriptivo de losdiferentes tipos de empresas según distintos criterios. Paraayudar a los alumnos a recordar esta clasificación, se lespuede pedir que elaboren un esquema resumen con la

información que aparece en la doble página, y, acontinuación, el profesor puede explicar brevemente lascaracterísticas de cada tipología.

6. Tipos de empresa

1.

2. Si clasificamos las empresas en función de su dimensión,como en ocasiones se hace, la segunda mayor empresade Europa según este criterio sería Telefónica, y la tercera,el banco Santander. Lógicamente, dependiendo del crite-rio que adoptemos, la clasificación de empresas en fun-

ción de su tamaño varía. Por ello, en ocasiones se utiliza uncriterio multivariable con el que se halla un valor despuésde ponderar diferentes criterios para clasificar a las em-presas en función de su tamaño.

Soluciones de las Actividades de aplicación

– El profesor debe conocer el tejido empresarial de la zonadonde se encuentre el centro educativo para así poderidentificar las diferentes empresas de los distintossectores de actividad, lo cual favorecerá el correctoaprendizaje de los alumnos de este apartado al asociarlos conocimientos al entorno cercano del alumno.

– Es interesante que los alumnos se familiaricen tambiéncon la estructura económica del país, y merece la penadetenerse en el análisis que se hace sobre la estructuraempresarial en España. Un hecho relevante, por ejemplo,es que un 94% de las empresas se pueden considerarmicroempresas, aquellas que tienen 10 o menosempleados (incluso solo el empresario individual), y quesolo el 2,7% son grandes empresas con más de 250trabajadores.

Orientaciones para la sección Estudio de casos: las empresas españolas

Empresa Actividad económica Dimensión Ámbito deactuación

Titularidad de su capital Forma jurídica

El Corte Inglés Terciaria Grande Multinacional Privada Sociedadanónima

Correos Terciaria Grande Nacional Pública Estatal

AutoescuelaRamírez

Terciaria Pequeña Local Privada Sociedad limitada

Farmacia Carmen Terciaria Pequeña Local Privada Individual

Inditex Secundaria, pues produceropa, y terciaria, ya quetambién la vende

Grande Multinacional Privada Sociedadanónima

Repsol YPF Secundaria, pues transformapetróleo, y terciaria, ya quetambién lo vende

Grande Multinacional Privada Sociedadanónima

ConstruccionesRodríguez

Secundaria Pequeña Regional Privada Individual

CooperativaAgrícola del Sur

Primaria Mediana Regional Privada Sociedad deinterés social.

CooperativaNissan Motor

Secundaria Grande Multinacional Privada Sociedadanónima

59

Es muy importante que a los alumnos, con este apartado,les queden muy claros las ventajas e inconvenientes de lasempresas multinacionales, para poder luego proseguir conel siguiente epígrafe, que hace referencia a laresponsabilidad social de las empresas. Por ello, convienedejar claro cuáles son las ventajas de las empresasmultinacionales, que son las que ostentan más poder en lapráctica para llevar a cabo actuaciones susceptibles de seranalizadas por su problemática concreta.

Aprovechando los apartados anteriores de esta unidad, sepuede introducir un concepto clave en economía como sonlas economías de escala. Esto va a resultar primordial y muyinteresante para dar sentido a la explicación anterior sobrecostes, y también para poder adelantar otros conceptoscomo el de monopolio natural, que se estudia en la sextaunidad didáctica.

7. El crecimiento y la internacionalización de las empresas

Entre las diversas posibilidades de enfocar un cursointroductorio de economía, nuestra propuesta parte de unapreocupación ética por el comportamiento de los agenteseconómicos. En un mundo en el que las empresas tienencada vez mayor poder e influencia, adquieren especialimportancia los valores relacionados con la responsabilidadsocial de sus actuaciones, sus efectos sobre el medioambiente, el respeto a las reglas de la competencia, elrechazo de las discriminaciones de todo tipo, etc. Con ello,

se pretende recuperar la dimensión ética que la economíatuvo en sus orígenes. Adam Smith dividía sus clases enteología natural, ética, justicia y riqueza, y poder. Las teoríassobre riqueza y poder en La riqueza de las naciones soncomplementarias de la ética que presenta en su libro Lateoría de los sentimientos morales. Sin duda, Adam Smithsigue siendo una buena fuente de inspiración, pero no solocomo economista, sino también como pensadorpreocupado por temas de filosofía moral.

8. La responsabilidad social de las empresas

❏ El análisis de la prensa constituye un recurso didácticoimprescindible para la enseñanza de la economía, y su em-pleo debe ser un instrumento habitual en el aula y un há-

bito que debe fomentarse. En la medida de lo posible, sedeben tratar asuntos de las multinacionales presentes enlas noticias de prensa.

Sugerencias didácticas

– Los ejemplos aportados en el estudio de casos son,tristemente, cada vez más habituales entre las noticiaseconómicas de nuestro país. Uno de los ámbitos deresponsabilidad, de entre los estudiados en esteapartado y que no se suele desarrollar en España, es elcompromiso de la empresa con la sociedad. Existe ennuestro país un escaso compromiso social o dedesarrollo regional por parte de la empresa con elentorno en el que se asienta; por ejemplo, son pocas lasempresas que, al abandonar la región donde llevabantiempo ubicadas para buscar ventajas en otros lugares yen otros países con condiciones más ventajosas a priori,adoptan medidas relacionadas con el compromisosocial.

– Los casos de deslocalización son cada vez máshabituales entre empresas afincadas en el territorioespañol. Esto se debe al gran desarrollo económicoespañol de los últimos 30 años, que ha dado lugar a quelos costes laborales y de otro tipo hayan crecido porencima de los costes de otros países que se encuentranactualmente en un estado de desarrollo económico muyinferior al nuestro. Así, las empresas trasladan suactividad a esos Estados para aprovechar salarios más

bajos o condiciones fiscales o legales más beneficiosas.¿Qué medidas se pueden tomar para evitarlos? En unmundo globalizado, es difícil establecer medidas queeviten este tipo de movimientos. Las mejores medidas, alargo plazo, para que las empresas se queden estánrelacionadas con el establecimiento de unas condicionesde cualificación profesional que impidan que otros paísespuedan competir con nuestra mano de obra; así, lasempresas preferirán pagar unos salarios más altosdebido a la calidad del producto obtenido. Del mismomodo, habría que trabajar para atraer empresas quegeneraran alto valor añadido, y no solo empresasmanufactureras en las que la competencia se establece,especialmente, en términos de costes laborales.

– En principio, sí parece que existe un conflicto entreresponsabilidad social y eficiencia. Pero, analizando conmás detenimiento el asunto, las empresas que respetanlos derechos sociales, se comprometen con su entorno ycon el medio ambiente, y mantienen alta su credibilidadentre sus clientes y proveedores, obtienen, sin duda,ventajas de estos comportamientos y se hacen máscompetitivas en el mercado y, en definitiva, máseficientes.

Orientaciones para la sección Estudio de casos: la deslocalización de empresas en España

60

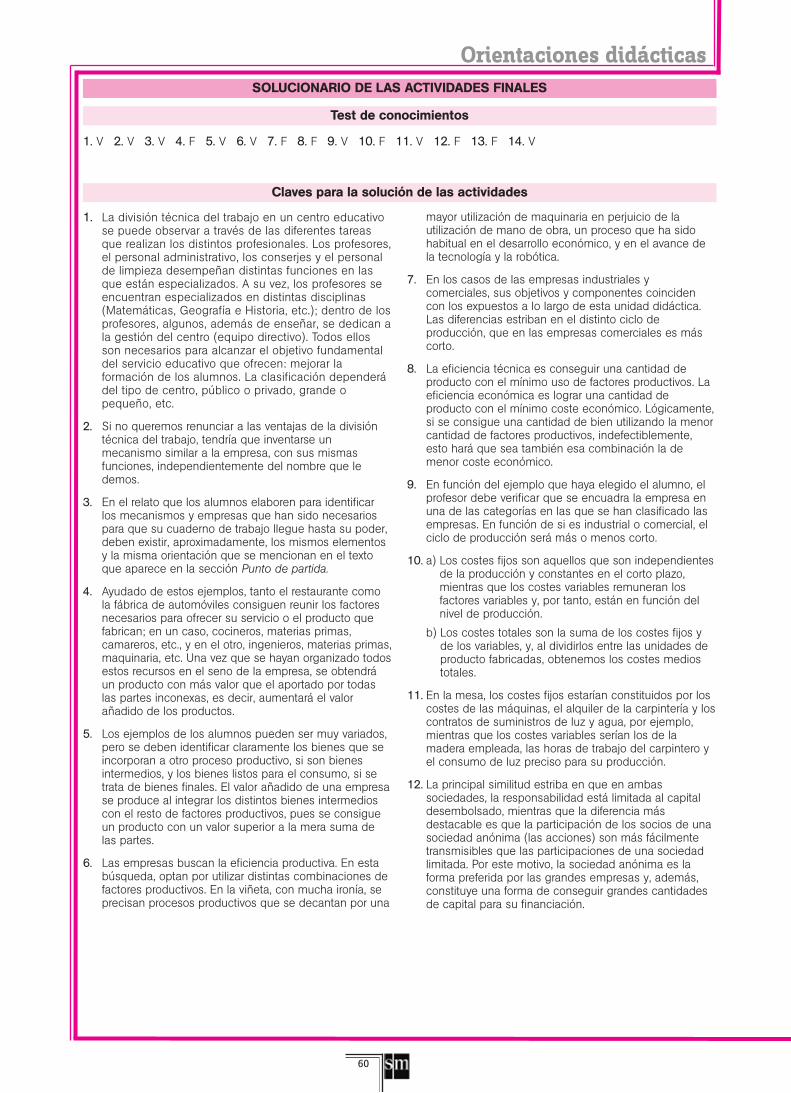

Orientaciones didácticasSOLUCIONARIO DE LAS ACTIVIDADES FINALES

1. V 2. V 3. V 4. F 5. V 6. V 7. F 8. F 9. V 10. F 11. V 12. F 13. F 14. V

Test de conocimientos

1. La división técnica del trabajo en un centro educativose puede observar a través de las diferentes tareasque realizan los distintos profesionales. Los profesores,el personal administrativo, los conserjes y el personalde limpieza desempeñan distintas funciones en lasque están especializados. A su vez, los profesores seencuentran especializados en distintas disciplinas(Matemáticas, Geografía e Historia, etc.); dentro de losprofesores, algunos, además de enseñar, se dedican ala gestión del centro (equipo directivo). Todos ellosson necesarios para alcanzar el objetivo fundamentaldel servicio educativo que ofrecen: mejorar laformación de los alumnos. La clasificación dependerádel tipo de centro, público o privado, grande opequeño, etc.

2. Si no queremos renunciar a las ventajas de la divisióntécnica del trabajo, tendría que inventarse unmecanismo similar a la empresa, con sus mismasfunciones, independientemente del nombre que ledemos.

3. En el relato que los alumnos elaboren para identificarlos mecanismos y empresas que han sido necesariospara que su cuaderno de trabajo llegue hasta su poder,deben existir, aproximadamente, los mismos elementosy la misma orientación que se mencionan en el textoque aparece en la sección Punto de partida.

4. Ayudado de estos ejemplos, tanto el restaurante comola fábrica de automóviles consiguen reunir los factoresnecesarios para ofrecer su servicio o el producto quefabrican; en un caso, cocineros, materias primas,camareros, etc., y en el otro, ingenieros, materias primas,maquinaria, etc. Una vez que se hayan organizado todosestos recursos en el seno de la empresa, se obtendráun producto con más valor que el aportado por todaslas partes inconexas, es decir, aumentará el valorañadido de los productos.

5. Los ejemplos de los alumnos pueden ser muy variados,pero se deben identificar claramente los bienes que seincorporan a otro proceso productivo, si son bienesintermedios, y los bienes listos para el consumo, si setrata de bienes finales. El valor añadido de una empresase produce al integrar los distintos bienes intermedioscon el resto de factores productivos, pues se consigueun producto con un valor superior a la mera suma delas partes.

6. Las empresas buscan la eficiencia productiva. En estabúsqueda, optan por utilizar distintas combinaciones defactores productivos. En la viñeta, con mucha ironía, seprecisan procesos productivos que se decantan por una

mayor utilización de maquinaria en perjuicio de lautilización de mano de obra, un proceso que ha sidohabitual en el desarrollo económico, y en el avance dela tecnología y la robótica.

7. En los casos de las empresas industriales ycomerciales, sus objetivos y componentes coincidencon los expuestos a lo largo de esta unidad didáctica.Las diferencias estriban en el distinto ciclo deproducción, que en las empresas comerciales es máscorto.

8. La eficiencia técnica es conseguir una cantidad deproducto con el mínimo uso de factores productivos. Laeficiencia económica es lograr una cantidad deproducto con el mínimo coste económico. Lógicamente,si se consigue una cantidad de bien utilizando la menorcantidad de factores productivos, indefectiblemente,esto hará que sea también esa combinación la demenor coste económico.

9. En función del ejemplo que haya elegido el alumno, elprofesor debe verificar que se encuadra la empresa enuna de las categorías en las que se han clasificado lasempresas. En función de si es industrial o comercial, elciclo de producción será más o menos corto.

10. a) Los costes fijos son aquellos que son independientesde la producción y constantes en el corto plazo,mientras que los costes variables remuneran losfactores variables y, por tanto, están en función delnivel de producción.

b) Los costes totales son la suma de los costes fijos yde los variables, y, al dividirlos entre las unidades deproducto fabricadas, obtenemos los costes mediostotales.

11. En la mesa, los costes fijos estarían constituidos por loscostes de las máquinas, el alquiler de la carpintería y loscontratos de suministros de luz y agua, por ejemplo,mientras que los costes variables serían los de lamadera empleada, las horas de trabajo del carpintero yel consumo de luz preciso para su producción.

12. La principal similitud estriba en que en ambassociedades, la responsabilidad está limitada al capitaldesembolsado, mientras que la diferencia másdestacable es que la participación de los socios de unasociedad anónima (las acciones) son más fácilmentetransmisibles que las participaciones de una sociedadlimitada. Por este motivo, la sociedad anónima es laforma preferida por las grandes empresas y, además,constituye una forma de conseguir grandes cantidadesde capital para su financiación.

Claves para la solución de las actividades

61

13. Los costes y beneficios sociales son las ventajas o losperjuicios que la actuación de las empresas provocanen su entorno sin que haya una contraprestacióneconómica directa. Estos beneficios pueden ser eltrabajo que proporcionan, el desarrollo que provocan enla región donde se asientan, y la cantidad de empleos ytrabajo indirecto que proporcionan. Son costes socialeslos ruidos o problemas medioambientales queocasionan también en el entorno.

14. Las economías de escala se dan cuando, al aumentar eltamaño de las empresas, el coste por unidad deproducto desciende. Es la ventaja principal que seobtiene con el crecimiento empresarial, dado que elaumento de capacidad productiva hace que seaprovechen mejor las estructuras fijas y otros elementosno divisibles, y, por tanto, se repartan entre másproductos los costes fijos, resultando un menor costepor unidad de producto.

15. a) La principal ventaja de la recepción de empresasmultinacionales por parte de los paísessubdesarrollados es que favorece el desarrollo de suseconomías al traer nuevas y mejores tecnologías.Pero también generan dependencia tecnológica yuna sobreexplotación de los recursos naturales delpaís, así como el establecimiento de condiciones detrabajo abusivas.

b) Las protestas hacia las multinacionales se basan enlos inconvenientes apuntados y también en elexcesivo poder de estas corporaciones, que imponenen ocasiones condiciones abusivas a los gobiernosde los países donde se asientan.

c) Las alternativas se basan en comportamientos másresponsables de estas empresas con las regionesdonde se asientan, al tiempo que se exija a losgobiernos y a los organismos supranacionales unamayor implicación y regulación en las actuaciones delas multinacionales.

16. a) Producto marginal: 0 / 25 / 50 / 50 / 25 / 10 / 6.

b) A partir del cuarto trabajador, se observa queempiezan a operar los rendimientos decrecientes.Las causas que lo motivan es que ya no haysuficientes instalaciones para todos los trabajadorescontratados, y cada uno de ellos aporta cada vezmenos a la producción total de la empresa.

c) La función de producción es una herramienta quepermite ver las posibilidades de producción de una

empresa dados unos factores fijos y ante variacionesde los factores variables.

17. a) Si venden 500 objetos, los beneficios serían de 1500.

I = p · Q; I = 15 · 500 = 7500

CT = CF + CV; CT = 1000 + 5000 = 6000

CF = 350 + 600 + 50 = 1000

CV = 10 · 500 = 5000

Beneficios = I – CT = 7500 – 6000 = 1500

b) La cantidad que necesita vender para empezar aobtener beneficios es aquella que satisface laecuación

I = CT; p · Q = CF + CVMe; 15 · Q = 1000 + 10 · Q;Q = 1000 / (15 – 10), de donde Q = 200.

A partir de 200 unidades vendidas, se consiguenbeneficios.

c) Gráficamente, sería:

18. Sus costes ascienden a 90 000 + 120 000 = 210 000.

Si quiere obtener unos beneficios de 30 000, debetener unos ingresos superiores en 30 000 a sus costes,es decir, 240 000. Para conseguir esos ingresosvendiendo 1000 unidades, debe distribuirlas a 240.

Producción

CTCVI

Punto muertoo umbral derentabilidad

CV

CT

0

I

62

Orientaciones didácticas

22. Una vez que hayamos analizado el funcionamiento delas empresas o, más bien, el papel que la teoríaeconómica asigna a las empresas dentro de laeconomía de mercado, podremos utilizar internet y lasTIC para llevar a cabo una aproximación a los aspectosreales de la empresa, es decir, despegarnos de la teoríay acercar a los alumnos a la realidad empresarialespañola. La información disponible de manera sencillaen la página web del INE va a permitir completar losconocimientos de los alumnos del entorno en el queviven, uno de los objetivos que se pretenden para conlos alumnos que cursan el Bachillerato. Esta informaciónles enseñará algo que ya hemos estudiado a lo largo dela unidad: la gran mayoría de las empresas españolasson pequeñas y medianas empresas, están dedicadasmayoritariamente al sector terciario y se concentranespecialmente en las áreas urbanas de Madrid,Cataluña y el País Vasco.

23. La experiencia de estas actividades con alumnos deBachillerato es, sin duda, muy positiva. Los alumnos, através de estos concursos, encuentran un modoalternativo de aprender los contenidos de las materias,al tiempo que descubren una motivación especial paraimplicarse con ese aprendizaje. Por ejemplo, laFundación Junior Achievement que se cita en el libro delalumno dispone de uno de estos concursos que sirvepara analizar la pericia en la toma de decisiones deempresas ya en funcionamiento. Ese concurso, cuyonombre es Mese, es un simulador de toma dedecisiones estratégicas de empresa. Se parte de unossupuestos en los que los alumnos tienen que tomarunas decisiones. Todas las compañías parten de unamisma situación económica y deben lograr, mediante latoma de decisiones, una mejor posición en el mercado.Cada compañía recibirá al comienzo de la competiciónla siguiente información.

a) El balance de la empresa, el cuadro de pérdidas yganancias, la capacidad productiva, los costes deproducción, etc.

b) La situación general de la industria: el volumen total deproducción, el nivel de ventas, el capital humano, etc.

c) La situación de algunas variables macroeconómicascomo la tasa de interés, la presión tributaria y el límitede crédito bancario.

d) El periódico económico que anuncia medidas delGobierno y la opinión controvertida de economistasacerca de estas medidas.

Estos informes van acompañados del Manual delestudiante, que contiene instrucciones y datosimportantes acerca del programa. A partir de estosdatos, cada compañía tiene que tomar decisionessobre:

a) El precio de venta de sus productos.

b) El volumen de producción.

c) La inversión en marketing.

d) El volumen de inversión para determinar la capacidadproductiva de la compañía.

e) El gasto en investigación y desarrollo para mejorar lacalidad técnica del producto.

Cada compañía debe enviar sus decisiones a través deinternet para que sean procesadas por el programa que,imitando el funcionamiento del mercado, determina losresultados de las decisiones tomadas, como son lasventas, las pérdidas o ganancias, el flujo de caja, etc.Estos resultados son enviados a las respectivascompañías para que vuelvan a tomar nuevasdecisiones. El programa facilita un índice de progresiónque mide los niveles de ganancias acumuladas, elporcentaje de mercado, el crecimiento, la oferta, lademanda potencial y la diversa información económica.Este proceso se realiza durante varios períodossemanales, y el equipo que logre el índice deprogresión más alto al final de la competición en elúltimo período será el ganador.

Este programa se viene desarrollando en España entrelos meses de enero y marzo, y es una oportunidadfantástica para que los alumnos tengan unaaproximación práctica al mundo de la empresa.

Aprende en la red

19. a) Los costes fijos que ahorran son las oficinas de lasciudades, los gastos de administración y las tasas delos aeropuertos. Y los costes variables derivan detener plantillas reducidas, no pagar comisiones a lasagencias de viaje, ahorrarse el papel de la emisiónde billetes y reducir los servicios en vuelo.

b) La ventaja es que se reducen elementos accesoriosy, por tanto, se hacen más vuelos con menos empleode factores productivos, incurriendo en un menorcoste económico.

c) El inconveniente es que esos elementos accesoriosque se eliminan, en ocasiones, hacen que resultemás incómodo viajar en avión, que es lo que refleja laviñeta.

20. I = 12 000 · 15 = 180 000; CT = 72 000 + 58 000 =130 000

Beneficios = 180 000 – 130 000 = 50 000

CMe = CT / Q; 130 000 / 12 000 = 10,83

El beneficio por libro vendido = 15 – 10,83 = 4,17

La representación gráfica es similar a la que hemoshecho para el ejercicio 17.

21. a) Obviando los costes fijos, los beneficios de estasredes de pirateo son de 0,62 · 150 000 CD que sevenden en un mes, lo que da un total de 93 000euros al mes.

b) Si el CD se puede adquirir en el top manta por 2euros, entonces el beneficio asciende a 0,38 eurospor cada CD vendido.

c) Los más beneficiados por esta práctica son losmiembros de las redes dedicadas al pirateo.

d) Los alumnos pueden proponer otro reparto que debeir, lógicamente, en consonancia con reducir lo que sepaga en estos productos en concepto decomercialización e impuestos.

e) El objetivo de esta pregunta es llevar a los alumnos aque realicen una reflexión sobre la complejidad delproblema de la piratería.

63

En dos de los textos se presentan comportamientos deempresas con una actitud concreta sobre la responsabilidadsocial y su compromiso con la población. En el primero deellos se muestra el caso de Triodos Bank, un ejemplo debanca solidaria cuyo compromiso es dedicar los fondos quecaptan de los clientes para financiar proyectos de empresascomprometidas con la ecología, el desarrollo sostenible, lacooperación al desarrollo, etc. El último texto, sin embargo,muestra el ejemplo contrario de multinacionales de ropa ycalzado que han aprovechado las facilidades de losgobiernos del Sudeste Asiático para localizar allí susfábricas, sometiendo a los trabajadores y trabajadoras deaquellos lugares a unas condiciones de trabajo cercanas a

la esclavitud, o cuando menos, muy poco respetuosas consus derechos laborales y ni tan siquiera con su dignidadpersonal. Ante la presión de diferentes ONG y de lacomunidad internacional, las empresas han emitidodiferentes informes para demostrar que el trato que se dabaa los trabajadores de sus fábricas era muy correcto. En esesentido, el segundo texto recoge la opinión de uneconomista de cómo las acciones e informaciones queparten de las empresas para convencer de sus actuacionesresponsables para con la sociedad tienen más demarketing y venta de imagen de la compañía que de unapreocupación sincera y comprometida con la ecología, lasostenibilidad o el desarrollo de las regiones pobres.

Ideas clave de los textos

Una forma de trabajar estos textos es mediante un debate,siguiendo el siguiente procedimiento.

a) Seleccionar uno de los textos, por ejemplo, el de R.Velasco, o un artículo de prensa en el que se manifiesteun punto de vista sobre el tema de debate.

b) Presentar a la clase una serie de afirmaciones extraídasdel texto o artículo. El objetivo es encontrar afirmacionespolémicas que dividan a la clase entre los que están deacuerdo y los que no.

c) Elegir una afirmación y dividir la clase en cuatro grupossegún su posición: muy de acuerdo, de acuerdo, endesacuerdo o muy en desacuerdo. Cada alumno debecontar a los demás de su grupo por qué piensa de esamanera sobre esa afirmación. Como los alumnos estáncon otros de su mismo parecer, tendrán más confianzaal explicar sus puntos de vista.

d) Formar grupos de cuatro alumnos, uno de cada puntode vista. Tienen un tiempo para debatir entre ellos yelaborar una afirmación en la que todos estén deacuerdo. Una consigna importante es que escuchencuidadosa y activamente los argumentos contrarios,pidiendo explicaciones cuando lo necesiten.

La intervención del profesor consiste en clarificar los valoresen conflicto y favorecer la opinión propia del alumno. Unasunto delicado al enseñar valores está en el papel delprofesor y el uso que hace de sus propios valores. En estesentido, es necesario prestar una atención especial a lahora de presentar nuestros puntos de vista de la forma másobjetiva posible, propiciando la comprensión de losfenómenos empresariales con el mínimo de doctrinarismoposible y entendiendo la controversia en estas cuestionescomo algo natural.

Sugerencias de explotación didáctica

La elección del tema parte de una preocupación ética porel comportamiento de los agentes económicos.Proponemos textos a los alumnos en los que no solo setrabajan conceptos puramente económicos y de gestión

empresarial, como son los costes, los ingresos y losbeneficios, sino otros que tienen que ver con elcompromiso de esos agentes para lograr un mundo mejor(o peor) a través de sus actuaciones.

Temas de reflexión y debate: ¿son responsables las empresas?: ¿ética o cosmética?

1. La famosa frase “los negocios son los negocios” serefiere a que las empresas se preocupan básicamentepor los beneficios y que otras consideraciones no estánentre sus intereses. De hecho, hay empresas en las queno preocupa lo más mínimo despedir trabajadores ocontaminar si con ello se consiguen mejores resultados.Afortunadamente, hay otras empresas que, sacrificandoparte de sus ganancias, hacen todo el bien que puedenen el entorno donde se ubican.

El resto de la actividad es conseguir que los alumnoscreen su propia conciencia responsable y que seplasmen las conclusiones obtenidas en el debateanterior. No obstante, la tarea del profesor es favoreceruna conciencia crítica con las actuaciones que están almargen de comportamientos éticos responsables y, almismo tiempo, fomentar actitudes positivas para que enlas empresas del futuro se adopten como propioscódigos de conducta que ayuden a un desarrollosostenible y socialmente equilibrado.

Claves para el desarrollo de la sección Punto de reflexión