1 · Web view– Las provisiones de tráfico. – La periodificación contable. Registros contables...

22

IES JOSEFINA ALDECOA CONTABILIDAD Y FISCALIDAD Curso 2017-2018 C.F.G.S. Administración y Finanzas. Curso 2º MÍNIMOS Y CRITERIOS DE CONTABILIDAD Y FISCALIDAD CICLO FORMATIVO DE GRADO SUPERIOR “ADMINISTRACIÓN Y FINANZAS” I.E.S. Josefina Aldecoa http://ies.josefinaaldecoa.alcorcon.educa.madrid.org/ C/Sahagún, s/n 28925 Alcorcón, Madrid IES “JOSEFINA ALDECOA”/ ADMINISTRACIÓN / CONTABILIDAD Y FISCALIDAD / CURSO 2017- 2018 Página 1

Transcript of 1 · Web view– Las provisiones de tráfico. – La periodificación contable. Registros contables...

IES JOSEFINA ALDECOACONTABILIDAD Y FISCALIDAD Curso 2017-2018

C.F.G.S. Administración y Finanzas. Curso 2º

MÍNIMOS Y CRITERIOS DE CONTABILIDAD Y FISCALIDAD

CICLO FORMATIVO DE GRADO SUPERIOR

“ADMINISTRACIÓN Y FINANZAS”

I.E.S. Josefina Aldecoahttp://ies.josefinaaldecoa.alcorcon.educa.madrid.org/

C/Sahagún, s/n28925 Alcorcón, Madrid

IES “JOSEFINA ALDECOA”/ ADMINISTRACIÓN / CONTABILIDAD Y FISCALIDAD / CURSO 2017-2018 Página 1

Los contenidos de este módulo se estructuran en dieciséis unidades de trabajo claramente diferenciadas:

U.T. 1 EL PLAN GENERAL DE CONTABILIDAD1.1-NORMALIZACIÓN CONTABLE.1.2- PLANIFICACIÓN CONTABLE1.3- EL PLAN GENERAL DE CONTABILIDAD:

1.3.1 Plan General de Contabilidad de PYMES.1.3.2 Criterios específicos aplicables a microempresas.

1.4- ESTRUCTURA DEL PLAN GENERAL CONTABLE.1.5- MARCO CONCEPTUAL DE LA CONTABILIDAD:

1.5.1 Cuentas anuales, imagen fiel.1.5.2 Requisitos de la información a incluir en las cuentas anuales.1.5.3 Principios contables.1.5.4 Elementos de las cuentas anuales.1.5.5 Criterios de registro o reconocimiento de los elementos de las cuentas anuales.1.5.6 Criterios de valoración.1.5.7 Principios y normas de contabilidad generalmente aceptados.

1.6- NORMAS DE REGISTRO Y VALORACIÓN.1.7- CUENTAS ANUALES.

U.T. 2 LAS EXISTENCIAS. COMPRAS Y VENTAS

2.1- CONCEPTO.2.2- CLASIFICACIÓN.2.3- MÉTODOS DE ASIGNACIÓN.2.4- MÉTODOS DE CONTABILIZACIÓN.2.5- CUENTAS DE GASTOS E INGRESOS RELACIONADAS CON LAS EXISTENCIAS:

2.5.1 Compras.2.5.2 Ventas.2.5.3 Ingresos por prestaciones de servicios.

2.6- VARIACIÓN DE EXISTENCIAS.2.7- CORRECCIONES VALORATIVAS2.8- EL IMPUESTO SOBRE EL VALOR AÑADIDO.

U.T. 3 ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES

3.1- INTRODUCCIÓN.3.2- PROVEEDORES Y ACREEDORES VARIOS:

3.2.1 Proveedores.3.2.2 Acreedores varios.

3.3- EFECTOS COMERCIALES A PAGAR.

3.4- CLIENTES Y DEUDORES:

IES “JOSEFINA ALDECOA”/ ADMINISTRACIÓN / CONTABILIDAD Y FISCALIDAD / CURSO 2017-2018 Página 2

3.4.1 Clientes.3.4.2 Deudores varios.

3.5- EFECTOS COMERCIALES A COBRAR.

3.6- PROBLEMÁTICA CONTABLE DEL DESCUENTO DE EFECTOS3.7- LOS EFECTOS ENVIADOS EN GESTIÓN DE COBRO.3.8- OPERACIONES DE FACTORING:3.9- DÉBITOS O CRÉDITOS COMERCIALES CON INTERESES POR APLAZAMIENTO.3.10- DÉBITOS Y CRÉDITOS POR OPERACIONES COMERCIALES EN MONEDA EXTRANJERA.3.11- LAS CUENTAS DE PERSONAL.3.12- ADMINISTRACIONES PÚBLICAS.3.13- AJUSTES POR PERIODIFICACIÓN.3.14- DETERIORO DE VALOR DE CRÉDITOS COMERCIALES Y PROVISIONES A CORTO PLAZO:

3.14.1 Deterioro de valor de créditos por operaciones comerciales.3.14.2 Provisiones por operaciones comerciales.

U.T. 4 EL INMOVILIZADO NO FINANCIERO

4.1- CONCEPTO.4.2- INMOVILIZADO MATERIAL:

4.2.1 Inmovilizado material en curso.

4.2.2 Inversiones inmobiliarias.

4.3- INMOVILIZADO INTANGIBLE.4.4- CORRECCIONES VALORATIVAS:

4.4.1 Amortizaciones.4.4.2 Deterioro de valor del inmovilizado.4.4.3 Pérdidas procedentes del Inmovilizado

4.5- BAJA DEL INMOVILIZADO.4.6 ACTIVOS NO CORRIENTES Y GRUPOS ENAJENABLES DE ELEMENTOS, MANTENIDOS PARA LA VENTA.4.7- ARRENDAMIENTO Y OTRAS OPERACIONES DE NATURALEZA SIMILAR:

4.7.1 Arrendamiento financiero.4.7.2 Arrendamiento operativo4.7.3 Venta con arrendamiento financiero posterior.4.7.4 Arrendamiento de terrenos y edificios.

U.T 5 INSTRUMENTOS FINANCIEROS

5.1- INTRODUCCIÓN.5.2- ACTIVOS FINANCIEROS:

5.2.1 Inversiones mantenidas hasta el vencimiento.5.2.2 Activos financieros mantenidos para negociar.5.2.3 Inversiones en el patrimonio de empresas del grupo, multigrupo y asociadas.5.2.4 Activos financieros disponibles para la venta.

IES “JOSEFINA ALDECOA”/ ADMINISTRACIÓN / CONTABILIDAD Y FISCALIDAD / CURSO 2017-2018 Página 3

5.2.4 Créditos no comerciales.

5.3-PASIVOS FINANCIEROS:5.3.1 Débitos y partidas a pagar:

5.3.1.1 Cuentas de crédito.5.3.1.2 Préstamos y otros débitos.5.3.1.3 Empréstitos y otras emisiones análogas.

5.3.2 Pasivos financieros mantenidos para negociar.5.3.3 Bajas de pasivos financieros.

5.4- FIANZAS Y DEPÓSITOS.5.5- OTRAS CUENTAS NO BANCARIAS.5.6- TESORERÍA.5.7- AJUSTES POR PERIODIFICACIÓN.

U.T 6 FONDOS PROPIOS, SUBVENCIONES Y PROVISIONES

6.1- CONCEPTO.6.2- FUENTES DE FINANCIACIÓN PROPIAS:

1.2.1 Capital:1.2.1.1 Ampliaciones de capital.1.2.1.2 Reducciones de capital.

1.2.2 Instrumentos de patrimonio propio.1.2.3 Reservas.6.2.4 Resultados.

6.3- SUBVENCIONES, DONACIONES Y LEGADOS.6.4- PROVISIONES Y PAGOS BASADOS EN INSTRUMENTOS DE PATRIMONIO:

6.4.1 Pasivos por retribuciones a largo plazo al personal.6.4.2 Pagos basados en instrumentos de patrimonio neto.6.4.3 Provisión para impuestos.6.4.4 Provisión para otras responsabilidades.6.4.5 Provisión por desmantelamiento, retiro o rehabilitación del inmovilizado.6.4.6 Provisión para actuaciones medioambientales.6.4.7 Provisión para reestructuraciones.6.4.8 Provisiones para operaciones comerciales.

U.T. 7 GASTOS E INGRESOS

7.1- GASTOS:7.1.1 Compras y variaciones de existencias.7.1.2 Servicios exteriores.7.1.3 Tributos.7.1.4 Gastos de personal.7.1.5 Otros gastos de gestión.7.1.6 Gastos financieros.7.1.7 Pérdidas procedentes de activos no corrientes y gastos excepcionales.

IES “JOSEFINA ALDECOA”/ ADMINISTRACIÓN / CONTABILIDAD Y FISCALIDAD / CURSO 2017-2018 Página 4

7.1.8 Dotaciones para amortizaciones.7.1.9 Pérdidas por deterioro y otras dotaciones.

7.2- INGRESOS:7.2.1 Ventas y variación de existencias.7.2.2 Trabajos realizados para la empresa.7.2.3 Subvenciones, donaciones y legados.7.2.4 Otros ingresos de gestión.7.2.5 Ingresos financieros.7.2.6 Beneficios procedentes de activos no corrientes e ingresos excepcionales.7.2.7 Reversión del deterioro y exceso de provisiones.

U.T 8 IMPUESTOS LOCALES SOBRE ACTIVIDADES ECONÓMICAS

8.1- EL SISTEMA TRIBUTARIO ESPAÑOL:8.1.1 Clases.8.1.2 Elementos tributarios.8.1.3 Extinción de la deuda tributaria.8.1.4 Infracciones y sanciones.8.1.5 Declaración-liquidación de los impuestos.8.1.6 Estructura impositiva española.

8.2- IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS:8.2.1 Supuestos de no sujeción.8.2.2 Exenciones.8.2.3 Cuota tributaria.8.2.4 Periodo impositivo.8.2.5 Gestión del impuesto.8.2.6 Modelos de declaración.

8.3- IMPUESTO SOBRE BIENES INMUEBLES.8.4- IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES Y ACTOS JURÍDICOS DOCUMENTADOS:

8.4.1 Transmisiones patrimoniales onerosas.8.4.2 Operaciones societarias.8.4.3 Actos Jurídicos documentados.8.4.4 Gestión del Impuesto.

U.T 9 IMPUESTO SOBRE SOCIEDADES

9.1- CONCEPTOS GENERALES:9.1.1 Ámbito de aplicación.9.1.2 Hecho imponible.9.1.3 Concepto de actividad económica y entidad patrimonial.9.1.4 Contribuyentes9.1.5 Exenciones.9.1.6 Periodo impositivo y devengo del impuesto.9.1.7 Esquema de liquidación.

IES “JOSEFINA ALDECOA”/ ADMINISTRACIÓN / CONTABILIDAD Y FISCALIDAD / CURSO 2017-2018 Página 5

9.2- BASE IMPONIBLE:9.2.1 Imputación temporal de ingresos y gastos.9.2.2 Amortizaciones.9.2.3 Correcciones de valor por deterioro y provisiones.9.2.4 Gastos no deducibles.9.2.5 Reglas de valoración: regla general y reglas especiales.9.2.6 Reducciones en la base imponible.

9.3- DEUDA TRIBUTARIA:9.3.1 Tipos de gravamen y cuota íntegra.9.3.2 Deducciones para evitar la doble imposición internacional.9.3.3 Bonificaciones.9.3.4 Deducciones para incentivar determinadas actividades.9.3.5 Retenciones e ingresos a cuenta. Pagos fraccionados.

9.4- GESTIÓN DEL IMPUESTO.

9.5 REGÍMEN ESPECIAL. INCENTIVOS FISCALES PARA LAS ENTIDADES DE REDUCIDA DIMENSIÓN

9.6 CONTABILIZACIÓN DEL IMPUESTO

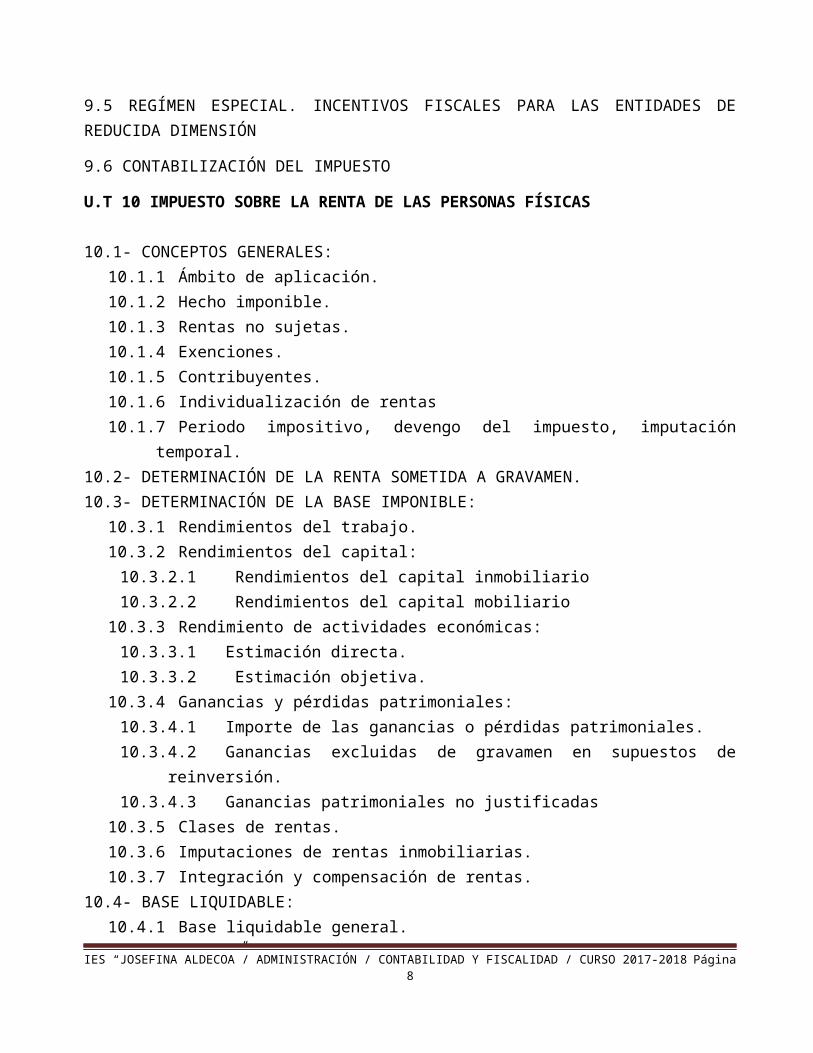

U.T 10 IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

10.1- CONCEPTOS GENERALES:10.1.1 Ámbito de aplicación.10.1.2 Hecho imponible.10.1.3 Rentas no sujetas.10.1.4 Exenciones.10.1.5 Contribuyentes.10.1.6 Individualización de rentas10.1.7 Periodo impositivo, devengo del impuesto, imputación temporal.

10.2- DETERMINACIÓN DE LA RENTA SOMETIDA A GRAVAMEN.10.3- DETERMINACIÓN DE LA BASE IMPONIBLE:

10.3.1 Rendimientos del trabajo.10.3.2 Rendimientos del capital:

10.3.2.1 Rendimientos del capital inmobiliario10.3.2.2 Rendimientos del capital mobiliario

10.3.3 Rendimiento de actividades económicas: 10.3.3.1Estimación directa.10.3.3.2 Estimación objetiva.

10.3.4 Ganancias y pérdidas patrimoniales:10.3.4.1Importe de las ganancias o pérdidas patrimoniales.10.3.4.2Ganancias excluidas de gravamen en supuestos de reinversión.10.3.4.3Ganancias patrimoniales no justificadas

10.3.5 Clases de rentas.10.3.6 Imputaciones de rentas inmobiliarias.

IES “JOSEFINA ALDECOA”/ ADMINISTRACIÓN / CONTABILIDAD Y FISCALIDAD / CURSO 2017-2018 Página 6

10.3.7 Integración y compensación de rentas.10.4- BASE LIQUIDABLE:

10.4.1 Base liquidable general.10.4.2 Base liquidable del ahorro.

10.5- MÍNIMO PERSONAL Y FAMILIAR.10.6- CUOTA ÍNTEGRA (ESTATAL Y AUTONÓMICA).10.7- CUOTA LÍQUIDA (ESTATAL Y AUTONÓMICA).10.8- CUOTA DIFERENCIAL.10.9- GESTIÓN DEL IMPUESTO.10.10 TRIBUTACIÓN FAMILIAR.10.11 RÉGIMEN FISCAL APLICABLE A LAS GANANCIAS EN EL JUEGO.

U.T 11 LOS RESULTADOS

11.1- INTRODUCCIÓN.11.2 PROCESO DE REGULARIZACIÓN:

11.2.1 Regularización de las cuentas patrimoniales. 11.2.2 Regularización de existencias. 11.2.3 Valoración a coste amortizado de débitos y créditos.11.2.4 Valoración a valor razonable de algunos instrumentos financieros.11.2.5 Reclasificación de ciertos elementos patrimoniales.11.2.6 Actualización de los saldos en moneda extranjera.11.2.7 Amortizaciones.11.2.8 Registro del deterioro de valor de determinados activos.11.2.9 Actualización de la valoración de las provisiones.11.2.10 Ajustes por periodificación.

11.3- EL IMPUESTO SOBRE BENEFICIOS:11.3.1 Conceptos básicos11.3.2 Impuesto corriente.11.3.3 Impuesto diferido.11.3.4 Diferencias temporarias con imputación a patrimonio neto.

11.4- AJUSTES EN LA IMPOSICIÓN SOBRE BENEFICIOS.11.5- CÁLCULO DEL BENEFICIO DE UN EJERCICIO ECONÓMICO.11.6- INGRESOS Y GASTOS IMPUTADOS AL PATRIMONIO NETO.

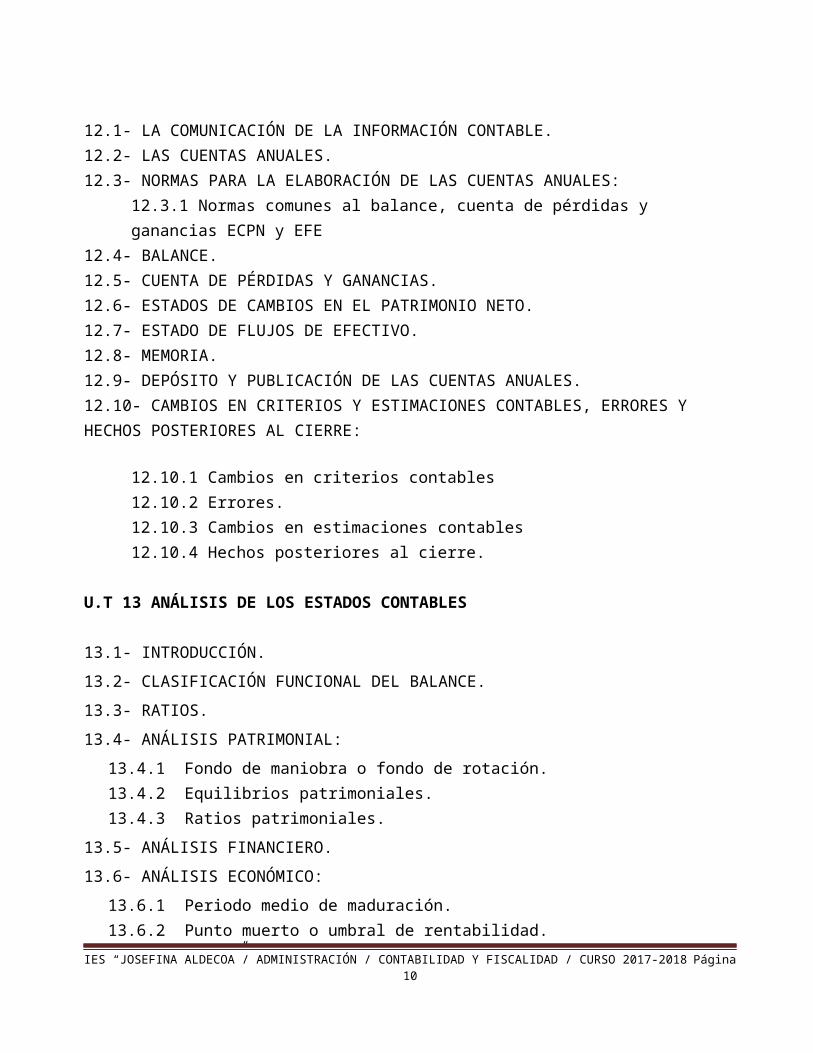

U.T 12 LAS CUENTAS ANUALES

12.1- LA COMUNICACIÓN DE LA INFORMACIÓN CONTABLE.12.2- LAS CUENTAS ANUALES.12.3- NORMAS PARA LA ELABORACIÓN DE LAS CUENTAS ANUALES:

12.3.1 Normas comunes al balance, cuenta de pérdidas y ganancias ECPN y EFE12.4- BALANCE.12.5- CUENTA DE PÉRDIDAS Y GANANCIAS.12.6- ESTADOS DE CAMBIOS EN EL PATRIMONIO NETO.

IES “JOSEFINA ALDECOA”/ ADMINISTRACIÓN / CONTABILIDAD Y FISCALIDAD / CURSO 2017-2018 Página 7

12.7- ESTADO DE FLUJOS DE EFECTIVO.12.8- MEMORIA.12.9- DEPÓSITO Y PUBLICACIÓN DE LAS CUENTAS ANUALES.12.10- CAMBIOS EN CRITERIOS Y ESTIMACIONES CONTABLES, ERRORES Y HECHOS POSTERIORES AL CIERRE:

12.10.1 Cambios en criterios contables12.10.2 Errores.12.10.3 Cambios en estimaciones contables12.10.4 Hechos posteriores al cierre.

U.T 13 ANÁLISIS DE LOS ESTADOS CONTABLES

13.1- INTRODUCCIÓN.13.2- CLASIFICACIÓN FUNCIONAL DEL BALANCE.13.3- RATIOS.13.4- ANÁLISIS PATRIMONIAL:

13.4.1 Fondo de maniobra o fondo de rotación.13.4.2 Equilibrios patrimoniales.13.4.3 Ratios patrimoniales.

13.5- ANÁLISIS FINANCIERO.13.6- ANÁLISIS ECONÓMICO:

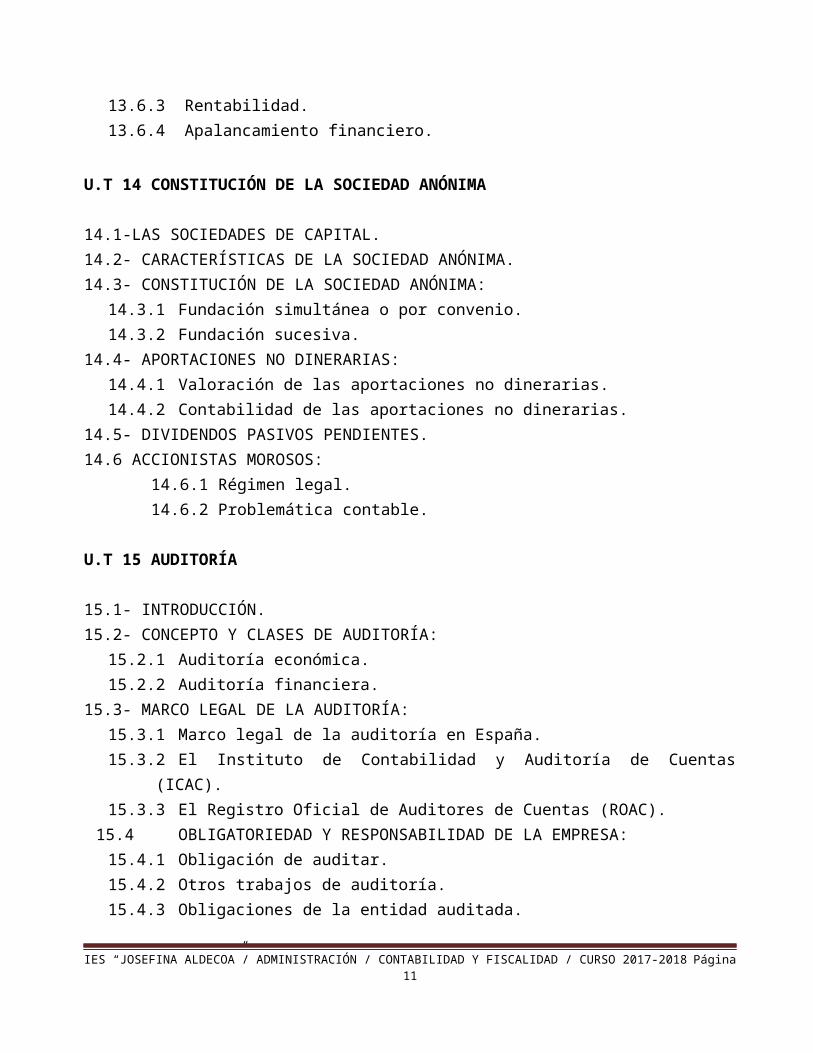

13.6.1 Periodo medio de maduración.13.6.2 Punto muerto o umbral de rentabilidad.13.6.3 Rentabilidad.13.6.4 Apalancamiento financiero.

U.T 14 CONSTITUCIÓN DE LA SOCIEDAD ANÓNIMA

14.1-LAS SOCIEDADES DE CAPITAL.14.2- CARACTERÍSTICAS DE LA SOCIEDAD ANÓNIMA.14.3- CONSTITUCIÓN DE LA SOCIEDAD ANÓNIMA:

14.3.1 Fundación simultánea o por convenio.14.3.2 Fundación sucesiva.

14.4- APORTACIONES NO DINERARIAS:14.4.1 Valoración de las aportaciones no dinerarias.14.4.2 Contabilidad de las aportaciones no dinerarias.

14.5- DIVIDENDOS PASIVOS PENDIENTES.14.6 ACCIONISTAS MOROSOS: 14.6.1 Régimen legal. 14.6.2 Problemática contable.

IES “JOSEFINA ALDECOA”/ ADMINISTRACIÓN / CONTABILIDAD Y FISCALIDAD / CURSO 2017-2018 Página 8

U.T 15 AUDITORÍA

15.1- INTRODUCCIÓN.15.2- CONCEPTO Y CLASES DE AUDITORÍA:

15.2.1 Auditoría económica.15.2.2 Auditoría financiera.

15.3- MARCO LEGAL DE LA AUDITORÍA:15.3.1 Marco legal de la auditoría en España.15.3.2 El Instituto de Contabilidad y Auditoría de Cuentas (ICAC).15.3.3 El Registro Oficial de Auditores de Cuentas (ROAC).

15.4 OBLIGATORIEDAD Y RESPONSABILIDAD DE LA EMPRESA:15.4.1 Obligación de auditar.15.4.2 Otros trabajos de auditoría.15.4.3 Obligaciones de la entidad auditada.

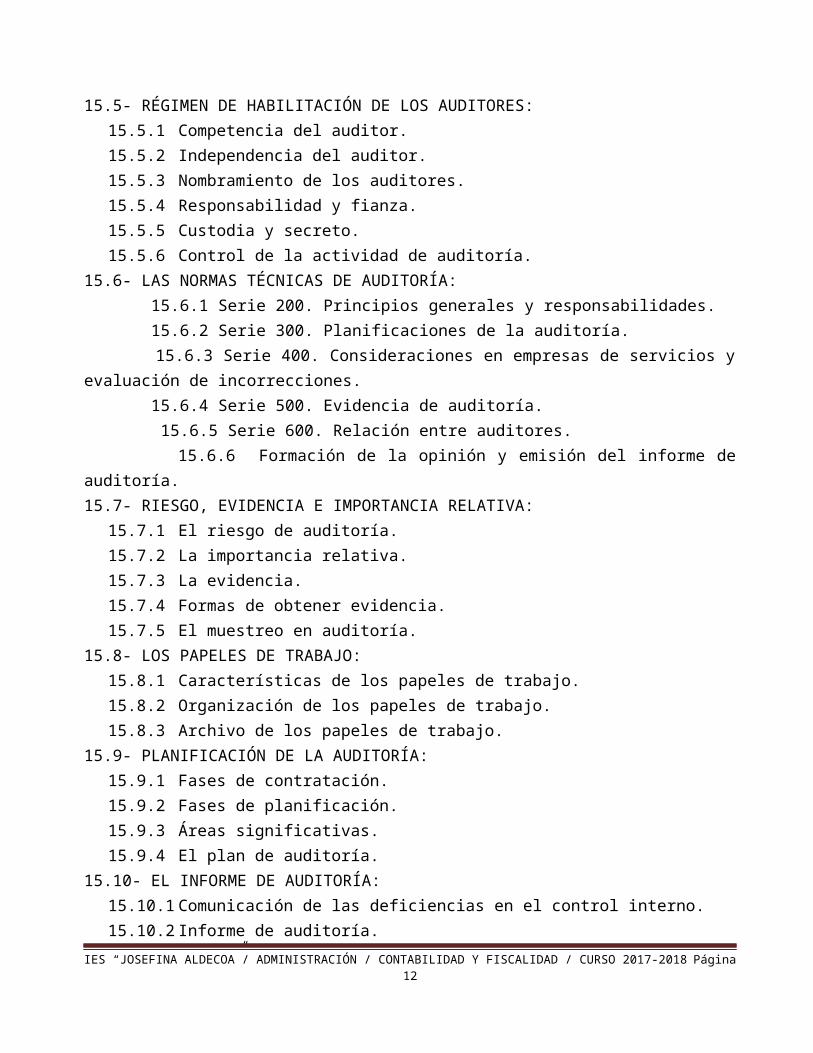

15.5- RÉGIMEN DE HABILITACIÓN DE LOS AUDITORES:15.5.1 Competencia del auditor.15.5.2 Independencia del auditor.15.5.3 Nombramiento de los auditores.15.5.4 Responsabilidad y fianza.15.5.5 Custodia y secreto.15.5.6 Control de la actividad de auditoría.

15.6- LAS NORMAS TÉCNICAS DE AUDITORÍA: 15.6.1 Serie 200. Principios generales y responsabilidades. 15.6.2 Serie 300. Planificaciones de la auditoría. 15.6.3 Serie 400. Consideraciones en empresas de servicios y evaluación de incorrecciones. 15.6.4 Serie 500. Evidencia de auditoría. 15.6.5 Serie 600. Relación entre auditores. 15.6.6 Formación de la opinión y emisión del informe de auditoría.15.7- RIESGO, EVIDENCIA E IMPORTANCIA RELATIVA:

15.7.1 El riesgo de auditoría.15.7.2 La importancia relativa.15.7.3 La evidencia.15.7.4 Formas de obtener evidencia.15.7.5 El muestreo en auditoría.

15.8- LOS PAPELES DE TRABAJO:15.8.1 Características de los papeles de trabajo.15.8.2 Organización de los papeles de trabajo.15.8.3 Archivo de los papeles de trabajo.

15.9- PLANIFICACIÓN DE LA AUDITORÍA:15.9.1 Fases de contratación.15.9.2 Fases de planificación.15.9.3 Áreas significativas.15.9.4 El plan de auditoría.

15.10- EL INFORME DE AUDITORÍA:

IES “JOSEFINA ALDECOA”/ ADMINISTRACIÓN / CONTABILIDAD Y FISCALIDAD / CURSO 2017-2018 Página 9

15.10.1 Comunicación de las deficiencias en el control interno.15.10.2 Informe de auditoría.15.10.3 Elementos básicos del informe de auditoría.15.10.4 Propuestas de ajustes y reclasificaciones.15.10.5 La opinión del auditor.15.10.6 Publicidad del informe de auditoría de cuentas anuales.15.10.7 Ejemplos de modelos de informes de auditoría.

U.T 16 APLICACIONES INFORMÁTICAS

16.1- CONFIGURACIÓN DEL ENTORNO.16.2 - CREACIÓN DE LA EMPRESA16.3 - OPCIONES EN EL LIBRO DIARIO:

16.3.1 Gestión de asientos (formato normal o extendido).

16.3.2 Utilidades de asientos.

16.3.3 Asientos predefinidos.

16.3.4 Asientos periódicos.16.3.5 Punteo y casación.16.3.6 Listados del libro diario y mayores.16.3.7 Caja Auxiliar.

16.4- OPCIONES DE IVA:16.4.1 Listado de facturas.16.4.2 Modelos de IVA.16.4.3 Asientos de regularización.

16.5- BALANCES.16.6 CIERRE DEL EJERCICIO16.7- VENCIMIENTOS:

16.7.1 Añadir vencimientos.16.7.2 Preprocesar vencimientos.16.7.3 Procesar vencimientos.16.7.4 Previsiones de cobro/pago.

16.8- CHEQUES:16.8.1 Gestión de cheques.16.8.2 Emisión de cheques.16.8.3 Paso a contabilidad.

16.9- INVENTARIO:16.9.1 Códigos y tablas.16.9.2 Gestión de inventario.16.9.3 Amortización.

16.10- COPIAS DE SEGURIDAD.

IES “JOSEFINA ALDECOA”/ ADMINISTRACIÓN / CONTABILIDAD Y FISCALIDAD / CURSO 2017-2018 Página 10

El estudio de las anteriores unidades de trabajo se llevará a cabo del siguiente modo:

Primera evaluación:U.T 1 EL PLAN GENERAL DE CONTABILIDAD.

U.T. 2. LAS EXISTENCIAS. COMPRAS Y VENTAS.

U.T 3 ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES.

U.T 4 EL INMOVILIZADO NO FINANCIERO.

U.T 7 GASTOS E INGRESOS.

U.T 5 INSTRUMENTOS FINANCIEROS (INTRODUCCIÓN).

Segunda evaluación:U.T 5 INSTRUMENTOS FINANCIEROS.

U.T 6 FONDOS PROPIOS, SUBVENCIONES Y PROVISIONES.

U.T 8 IMPUESTOS LOCALES SOBRE ACTIVIDADES ECONÓMICAS.

U.T 9 EL IMPUESTO SOBRE SOCIEDADES.

U.T 10 IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS.

U.T 11 LOS RESULTADOS.

UT 12 LAS CUENTAS ANUALES

Los temas o contenidos especificados a continuación no se impartirán porque se estudian en otros módulos,

debido a la falta de tiempo en el temario de contabilidad y fiscalidad por la extensión del mismo.

Unidad 13 Análisis de los estados contables, se estudiará en el módulo de Simulación empresarial.

Unidad 14 Constitución de la Sociedad Anónima, se estudiará en el módulo de Simulación

empresarial.

Unidad 15 Auditoría, no se impartirá por falta de tiempo.

Unidad 16 Aplicaciones informáticas de contabilidad, se estudiará en el módulo de Simulación

empresarial.

Este módulo tiene actualmente asignadas seis horas de clase semanales de septiembre a marzo, por lo que es

imposible impartir todos los contenidos del currículo.

Hay que tener en cuenta que en el plan LOGSE Contabilidad y Fiscalidad tenía asignadas nueve horas

semanales en el primer curso, de octubre a junio y auditoría en segundo curso cuatro horas de septiembre a

marzo.

En cuanto a los contenidos mínimos básicos para aprobar la materia ligados a los resultados de aprendizaje y criterios de evaluación anteriores son los siguientes:

Contabilización en soporte informático de los hechos contables:

IES “JOSEFINA ALDECOA”/ ADMINISTRACIÓN / CONTABILIDAD Y FISCALIDAD / CURSO 2017-2018 Página 11

– Aplicaciones informáticas de contabilidad. – La normalización contable. El Plan General de Contabilidad. – Estudio de los grupos del PGC.– Los fondos propios y la creación de la empresa. – Las fuentes de financiación ajenas. – El proceso contable del inmovilizado material e intangible. – El proceso contable por operaciones comerciales.– Las cuentas de personal. Las cuentas relacionadas con la Administración Pública. – Registro contable de las operaciones financieras. – Registro contable de la tesorería.– Balances de comprobación de sumas y saldos.

Tramitación de las obligaciones fiscales y contables relativas al Impuesto de Sociedades y al Impuesto sobre la Renta de las Personas Físicas:

– Impuestos locales sobre actividades económicas.– Impuesto sobre Sociedades. Gestión del impuesto. – Desarrollo general del cálculo del impuesto. La contabilidad y el impuesto de sociedades.– Impuesto sobre la Renta de las Personas Físicas. Métodos de cálculo de la base imponible.

Regímenes especiales. Gestión del impuesto.– Documentación correspondiente a la declaración-liquidación de los impuestos.– Aplicaciones informáticas de liquidación de impuestos.

Registro contable de las operaciones derivadas del fin del ejercicio económico:

– El proceso de regularización. – Perdidas sistemáticas de valor. Amortización. Perdidas asistemáticas reversibles. Provisiones.

Perdidas asistemáticos irreversibles. Corrección de valor.– Las provisiones de tráfico.– La periodificación contable. Registros contables del Impuesto sobre Sociedades.– Resultado contable. – Los libros contables. Registros.– Aplicaciones informáticas de contabilidad.

Confección de las cuentas anuales:

– La comunicación de la información contable. – Las cuentas anuales. Normas para la elaboración de cuentas anuales.– El balance de situación.– La cuenta de pérdidas y ganancias.– Estado de cambios en el patrimonio neto.– Estado de flujos de efectivo.– La memoria.– Depósito y publicación de las cuentas anuales. Aplicaciones informáticas de contabilidad.

Informes de análisis de la situación económica-financiera y patrimonial de una empresa:

– Objetivo del análisis de los estados contables.

IES “JOSEFINA ALDECOA”/ ADMINISTRACIÓN / CONTABILIDAD Y FISCALIDAD / CURSO 2017-2018 Página 12

– La clasificación funcional del balance.– Análisis patrimonial.– Análisis financiero. – Análisis económico.– Aplicaciones informáticas de análisis de los estados contables.– Indicadores de calidad en los procesos de análisis de la información contable.

Caracterización del proceso de auditoría en la empresa:

– La auditoría. La auditoría en España. Las normas de auditoría. Definición, objetos y clasificación. Instituto de Contabilidad y Auditoría de Cuentas.

– Obligatoriedad y responsabilidad de la empresa en un proceso de auditoría.– Fases y contenido de la auditoría.– Régimen de habilitación de los auditores. Facultades y responsabilidades de los auditores.

Nombramiento de los auditores.– Ajuste y correcciones contables.– Informe de los auditores de cuentas.

PROCEDIMIENTOS E INSTRUMENTOS DE EVALUACIÓN

La forma de entender que se han conseguido las capacidades profesionales, se debe expresar siguiendo unos Procedimientos de Evaluación, que constarán de dos partes:

1) Evaluación continuada a lo largo de todo el proceso de enseñanza aprendizaje, basada en tratar de alcanzar

los objetivos programados y se fundamentará en:

La observación sistemática de los trabajos realizados por los alumnos/as. Se tendrá en cuenta el hábito de

trabajo, esfuerzo e interés del alumno en la realización de las actividades encomendadas.

La realización de pruebas objetivas, basadas en: una parte teórica, referente a terminología,

conceptualización y sistematización de conocimientos; y una parte práctica, referida a resolución de

ejercicios.

Lo que supone: - Asistencia regular al aula. - Nivel de participación en el aula: Cuestiones planteadas, resolución de supuestos prácticos,

etc. Mención especial merecen las faltas de asistencia. Si el alumno alcanza el 15% sobre el total de horas para este módulo, ante la imposibilidad de no tener instrumentos suficientes para su evaluación deberá realizar una prueba especial en marzo de todo el programa en base a los contenidos básicos y en la fecha fijada por jefatura de estudios.

Los procedimientos de evaluación que se aplicarán, en cada caso, dependiendo del contenido de cada bloque o unidad didáctica, serán los siguientes:

IES “JOSEFINA ALDECOA”/ ADMINISTRACIÓN / CONTABILIDAD Y FISCALIDAD / CURSO 2017-2018 Página 13

a) Al finalizar cada unidad de trabajo, se indicará a los alumnos la realización de actividades que se realizarán en el aula o en su domicilio. Se valorará positivamente la tarea bien hecha y el interés por parte de los alumnos en aclarar dudas exponiendo sus dificultades.

b) Al finalizar cada unidad didáctica se controlará que el material exigido a cada alumno o grupos de alumnos, este completo, ordenado y adecuadamente presentado en el tiempo establecido.

c) De forma permanente, se evaluará en clase las actitudes y el comportamiento correcto de los alumnos en la relación con sus compañeros y con el profesor.

d) Se valorará positivamente a aquellos alumnos que tomen iniciativas en relación al desarrollo de los contenidos del módulo y que participen activamente en clase.

CRITERIOS DE CALIFICACIÓN

La evaluación del proceso de enseñanza-aprendizaje se realizará de forma continua y personalizada. La

valoración de los aprendizajes de los alumnos/as se hará tomando como referencia los criterios expuestos en el

apartado anterior. Su nivel de cumplimiento será medido con relación a los resultados de aprendizaje del ciclo

formativo.

La Calificación de cada Evaluación estará compuesta de:

a) Pruebas teórico- prácticas: 90% a.1)Parte teóricaa.2)Parte práctica

Dependiendo de los contenidos objeto de evaluación se le asignará una ponderación a la parte teórica y a la práctica, ponderación que especificará en cada prueba o examen.De cualquier modo se priorizará el área práctica (entre el 80% y 90% del apartado "a").

Para superar la prueba teórico-práctica, deberán alcanzar un mínimo de 5 puntosPara superar cada Evaluación se habrá de obtener un mínimo de 5 puntos en el apartado a).

b) Actividades, ejercicios, cuestionarios, actitud, participación e iniciativa y asistencia: 10%

La calificación del módulo será de 0 a 10 puntos.LAS PRUEBAS OBJETO DE CALIFICACIÓN EN LAS DOS EVALUACIONES SERÁN:

PRIMERA EVALUACIÓN:

Prueba Teórica-Práctica de Contabilidad, de las unidades( 1,2,3,4,7 y 5)

SEGUNDA EVALUACIÓN:

IES “JOSEFINA ALDECOA”/ ADMINISTRACIÓN / CONTABILIDAD Y FISCALIDAD / CURSO 2017-2018 Página 14

Prueba Teórico-Práctica de Contabilidad: 50% (5,6,11y 12) Prueba Teórico-Práctica de Fiscalidad: 50% (Unidades 8, 9, 10,)

PROCEDIMIENTO DE RECUPERACIÓN DE EVALUACIONES PENDIENTES

Para aquellos alumnos que no superen debidamente alguna de las partes objeto de Evaluación, se realizará la pertinente prueba de recuperación a comienzos del mes de Marzo, teniendo en cuenta que será necesario haber obtenido una calificación de un cinco tanto en la primera como en la segunda evaluación de la parte de contabilidad.Si el alumno no superara la parte contable deberá realizar un examen completo de toda la materia contable.

En el caso de que en la Convocatoria Ordinaria de Marzo el alumno no superase el módulo (calificación inferior a 5 puntos), podrá presentarse a la Convocatoria Extraordinaria de Junio. Para superar el módulo en esta convocatoria extraordinaria el alumno deberá:

Asistir a las clases de recuperación del módulo "Contabilidad y Fiscalidad" durante los meses de Abril y Mayo.

Realizar una prueba o examen teórico-práctica, en el mes de Junio, de los contenidos del módulo (contables y fiscales), que será valorada de acuerdo a los criterios de calificación ya mencionados.

EVALUACIÓN EXTRAORDINARIA.

En cuanto al examen extraordinario, los alumnos se presentarán a todos los contenidos programados, independientemente de que durante el curso hubieran superado alguna evaluación.

La prueba que se realizará para su calificación tendrá la misma estructura que las realizadas durante el curso, se indicarán en la misma prueba los criterios de calificación.

IES “JOSEFINA ALDECOA”/ ADMINISTRACIÓN / CONTABILIDAD Y FISCALIDAD / CURSO 2017-2018 Página 15

![CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE … · [casos asientos contables del plan contable empresarial] contabilidad financiera profesor franklin uriol gonzales página 1 elemento](https://static.fdocuments.ec/doc/165x107/5f9388da84de6571591a3489/casos-asientos-contables-del-plan-contable-casos-asientos-contables-del-plan-contable.jpg)

![CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE ......[CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA Profesor Franklin Uriol Gonzales Página 5 CUENTA](https://static.fdocuments.ec/doc/165x107/6079b77dfa70fb72824c2613/casos-asientos-contables-del-plan-contable-casos-asientos-contables-del.jpg)

![CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIALcontabilidad7.com/.../2018/04/casos-practicos-asientos-contables.pdf · [casos asientos contables del plan contable empresarial]](https://static.fdocuments.ec/doc/165x107/5ba18def09d3f2c06a8c7886/casos-asientos-contables-del-plan-contable-empr-casos-asientos-contables-del.jpg)