1. Sujetos de Aseguramiento

43

SUJETOS DE ASEGURAMIENTO

-

Upload

hombremaravilloso -

Category

Documents

-

view

159 -

download

1

Transcript of 1. Sujetos de Aseguramiento

SUJETOS DE ASEGURAMIENTO

Artículo 5 A. Para los efectos de esta Ley, se entiende por:

IV. Patrones o patrón: la persona física o moral que tenga ese carácter en los términos de la Ley Federal del Trabajo;

V. Trabajadores o trabajador: la persona física que la Ley Federal del Trabajo define como tal;

XVIII. Salarios o salario: la retribución que la Ley Federal del Trabajo define como tal. Para efectos de esta Ley, el salario base de cotización se integra con los pagos hechos en efectivo por cuota diaria, gratificaciones, percepciones, alimentación, habitación, primas, comisiones, prestaciones en especie y cualquiera otra cantidad o prestación que se entregue al trabajador por su trabajo, con excepción de los conceptos previstos en el artículo 27 de la Ley.

Patrón, trabajador y salario (LSS)

Persona física (Trabajador)

Persona física o moral (Patrón)

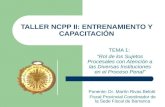

Artículo 20.- Se entiende por relación de trabajo, cualquiera que sea el acto que le dé origen, la prestación de un trabajo personal subordinado a una persona, mediante el pago de un salario.

Artículo 21.- Se presumen la existencia del contrato y de la relación de trabajo entre el que presta un trabajo personal y el que lo recibe.

Relación de trabajo (LFT)

Prestación de un servicio personal

Pago de un salario por la prestación del servicio

Relación de subordinación.

2

3

1

Elementos de la Relación de Trabajo

Prestación de un servicio personal1

Listas o controles de asistencia, bitácoras de

producción y, en general, cualquier elemento que

demuestre la actividad desplegada directamente

por el trabajador

Elementos de la Relación de Trabajo

Pago de un salario por la prestación del servicio2

Nóminas

Recibos de pago

Comprobantes de transferencias bancarias

Elementos de la Relación de Trabajo

Artículo 386. Contrato colectivo de trabajo es el convenio

celebrado entre uno o varios sindicatos de trabajadores y uno o

varios patrones, o uno o varios sindicatos de patrones, con

objeto de establecer las condiciones según las cuales debe

prestarse el trabajo en una o más empresas o establecimientos.

Artículo 404. Contrato-ley es el convenio celebrado entre uno o

varios sindicatos de trabajadores y varios patrones, o uno o varios

sindicatos de patrones, con objeto de establecer las condiciones

según las cuales debe prestarse el trabajo en una rama

determinada de la industria, y declarado obligatorio en una o

varias Entidades Federativas, en una o varias zonas económicas

que abarquen una o más de dichas Entidades, o en todo el

territorio nacional.

Contrato-ley y contrato colectivo

Artículo 28 LSS. Los asegurados se inscribirán con el salario

base de cotización que perciban en el momento de su afiliación,

estableciéndose como límite superior el equivalente a veinticinco

veces el salario mínimo general que rija en el Distrito Federal y

como límite inferior el salario mínimo general del área geográfica

respectiva.

Artículo 57 CFF.

II. En el caso de que el retenedor no hubiera efectuado pago de

cotizaciones por sus trabajadores al Instituto Mexicano del Seguro

Social, se considerará que las retenciones no enteradas son las que

resulten de aplicar la tarifa que corresponda sobre una cantidad

equivalente a cuatro veces el salario mínimo general de la zona

económica del retenedor elevado al período que se revisa, por cada

trabajador a su servicio.

Determinación presuntiva del salario

Relación de subordinación3

Contratos

Instrucciones

Cualquier documento que demuestre la sujeción

del trabajador a un deber de obediencia en

cuanto a la forma de prestar el servicio

Elementos de la Relación de Trabajo

Poder de mando, correlativo a un

deber de obediencia, sobre las

circunstancias de:

Modo,

Tiempo, y

Lugar de ejecución del trabajo.

Subordinación

Artículo 21 LFT. Se presumen

la existencia del contrato y de la

relación de trabajo entre el que

presta un trabajo personal y el

que lo recibe.

Determinación presuntiva de la subordinación

“Son sujetos de aseguramiento del régimen obligatorio:

I. Las personas que de conformidad con

los artículos 20 y 21 de la Ley Federal del

Trabajo, presten, en forma permanente o

eventual, a otras de carácter físico o

moral o unidades económicas sin

personalidad jurídica, un servicio

remunerado, personal y subordinado,

cualquiera que sea el acto que le dé

origen y cualquiera que sea la

personalidad jurídica o la naturaleza

económica del patrón aun cuando éste,

en virtud de alguna ley especial, esté

exento del pago de contribuciones.”

RELACIÓN DE TRABAJO (ARTÍCULO 12 DE LA LSS)

Patrón

Trabajadores

Contrato individual o colectivo de trabajo

Relación de trabajo

Prestación de servicio personal subordinado

Salarios

Servicio personal subordinado Servicio personal independiente

Contrato individual o contrato colectivo de trabajo

Legislación laboral

Recibo de nómina

Salarios no causan IVA

Retenciones de ISR por salarios

Contrato de prestación de servicios profesionales o de actos de comercio

Legislación civil o mercantil

Recibo de honorarios o factura

Honorarios causan IVA , pero pueden ser asimilados a salarios

Retenciones de IVA e ISR por honorarios (cuando el prestatario es persona moral)

Tipos de servicio personal

Artículo 285 LFT. Los agentes de comercio,

de seguros, los vendedores, viajantes,

propagandistas o impulsores de ventas y

otros semejantes, son trabajadores de la

empresa o empresas a las que presten sus

servicios, cuando su actividad sea

permanente, salvo que:

a. No ejecuten personalmente el trabajo, o

b. Que únicamente intervengan en operaciones

aisladas.

Agentes de comercio, de seguros y otros

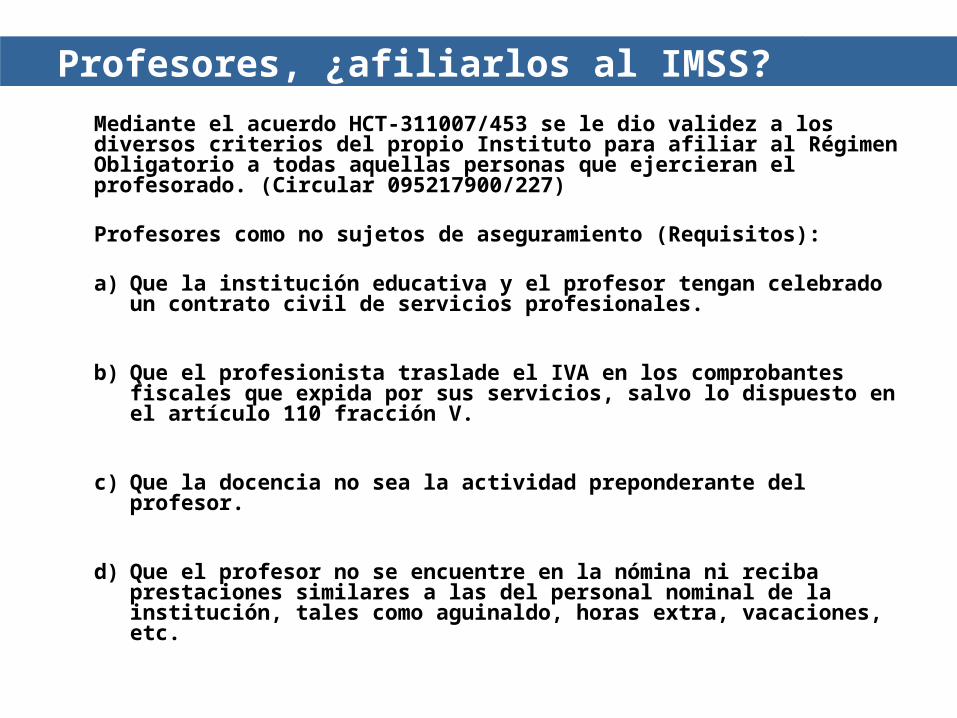

Mediante el acuerdo HCT-311007/453 se le dio validez a los diversos criterios del propio Instituto para afiliar al Régimen Obligatorio a todas aquellas personas que ejercieran el profesorado. (Circular 095217900/227)

Profesores como no sujetos de aseguramiento (Requisitos):

a) Que la institución educativa y el profesor tengan celebrado un contrato civil de servicios profesionales.

b) Que el profesionista traslade el IVA en los comprobantes fiscales que expida por sus servicios, salvo lo dispuesto en el artículo 110 fracción V.

c) Que la docencia no sea la actividad preponderante del profesor.

d) Que el profesor no se encuentre en la nómina ni reciba prestaciones similares a las del personal nominal de la institución, tales como aguinaldo, horas extra, vacaciones, etc.

Profesores, ¿afiliarlos al IMSS?

FORMATO 30 Anexo I

FORMATO 30 Anexo II

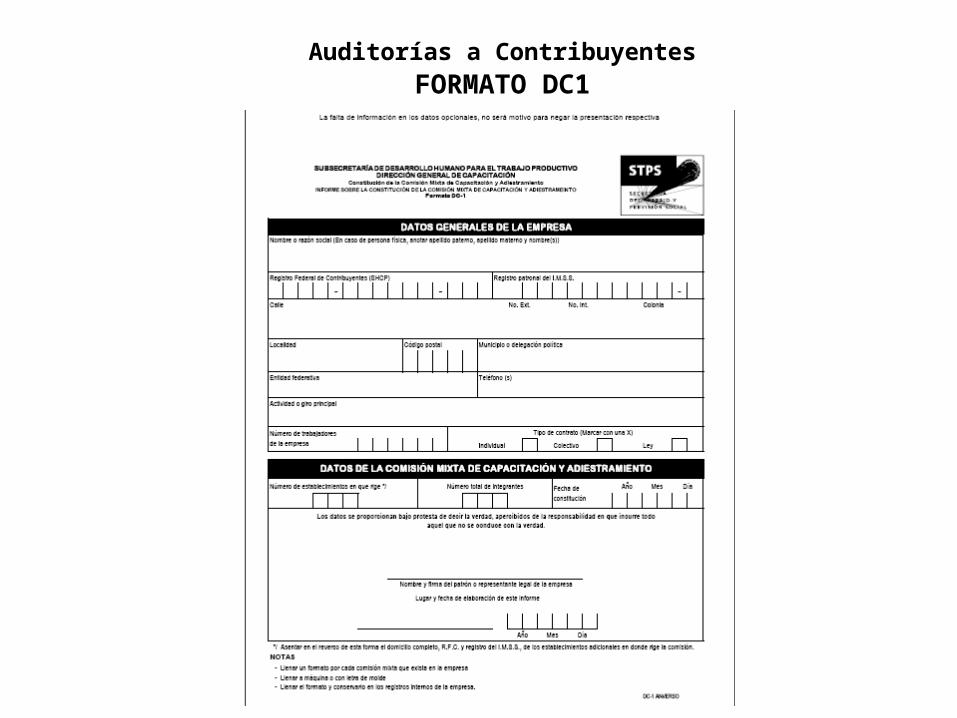

Auditorías a Contribuyentes

FORMATO DC1

Auditorías a Contribuyentes

FORMATO DC2

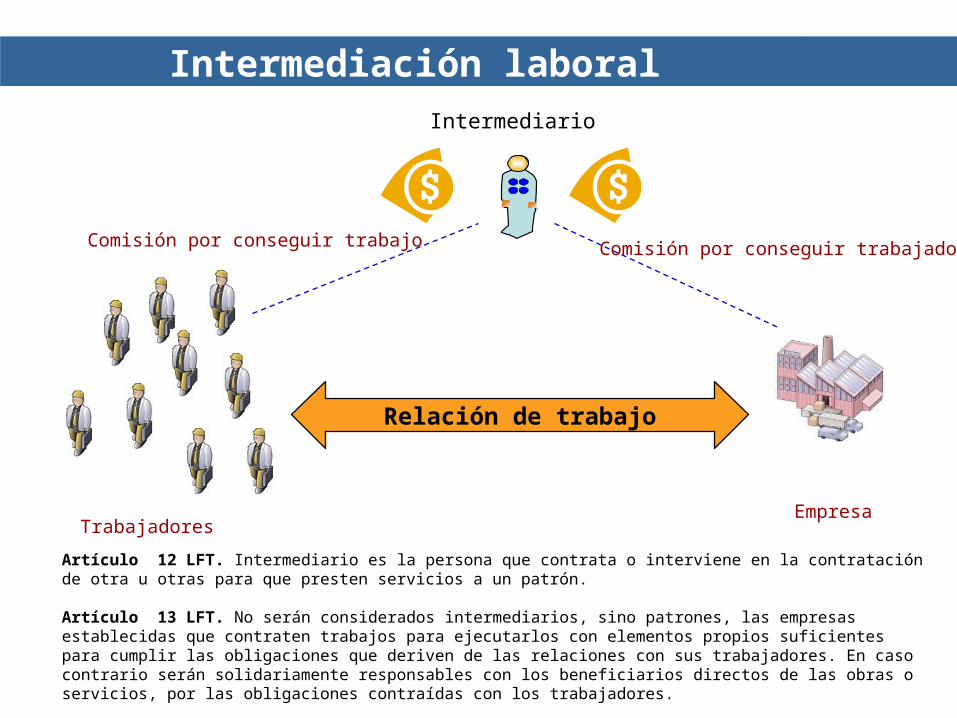

Trabajadores

Intermediario

Empresa

Intermediación laboral

Comisión por conseguir trabajo Comisión por conseguir trabajadores

Artículo 12 LFT. Intermediario es la persona que contrata o interviene en la contratación de otra u otras para que presten servicios a un patrón.

Artículo 13 LFT. No serán considerados intermediarios, sino patrones, las empresas establecidas que contraten trabajos para ejecutarlos con elementos propios suficientes para cumplir las obligaciones que deriven de las relaciones con sus trabajadores. En caso contrario serán solidariamente responsables con los beneficiarios directos de las obras o servicios, por las obligaciones contraídas con los trabajadores.

Relación de trabajo

Intermediario en contrato por obra determinada

Quinta ÉpocaInstancia: Cuarta SalaFuente: Semanario Judicial de la FederaciónCXXVIPágina: 210

RIESGOS PROFESIONALES, LOS INTERMEDIARIOS EN CONTRATOS POR OBRA DETERMINADA O A PRECIO ALZADO NO SON RESPONSABLES DE LOS. El trabajador individual que se encarga de trabajos a precio alzado en beneficio de un patrón, aun utilizando sus propios medios de trabajo, cuando estos no pueden conceptuarse como capital, no es empresario; su categoría económica lo coloca en la situación de un trabajador que labora en beneficio del patrón, y respecto de los trabajadores a quienes contrata, es un simple intermediario porque, sobre todo, su situación precaria e insolvencia lo colocan en condiciones de irresponsabilidad respecto de los casos que dan origen a una indemnización de regular cuantía. Por ello es que la Ley Federal del Trabajo, en su artículo 24, establece que el contrato podrá celebrarse por obra determinada o a precio alzado, es decir, que la obra determinada o a precio alzado es un contrato de trabajo y el que ha de realizarlo, un trabajador. El artículo 39 insiste en ello. Así pues, si un trabajador contrata a otros trabajadores, no es otra cosa que un intermediario en los términos del artículo 5º de la Ley Federal del Trabajo, que sólo excepciona como tales a las empresas, para considerarlas como patrones. Si no fuera éste el espíritu del citado precepto, con frecuencia se verían violadas las disposiciones legales, sobre riesgos profesionales, pues bastaría celebrar un contrato por obra determinada y precio alzado con un insolvente e irresponsable que contratara a los demás trabajadores, para eludir el pago de las responsabilidades económicas que trae aparejadas el desempeño de un trabajo peligroso.

Artículo 15. En las empresas que ejecuten obras o servicios en forma exclusiva o principal para otra, y que no dispongan de elementos propios suficientes de conformidad con lo dispuesto en el Artículo 13, se observarán las normas siguientes:

I. La empresa beneficiaria será solidariamente responsable de las obligaciones contraídas con los trabajadores;

Responsabilidad solidaria en prestación de servicios

Responsables solidarios (Art. 15 LFT)

Trabajadores

Empresa de outsourcing

Contrato de suministro de componentes o servicios

Suministro de productos o servicios

Cliente

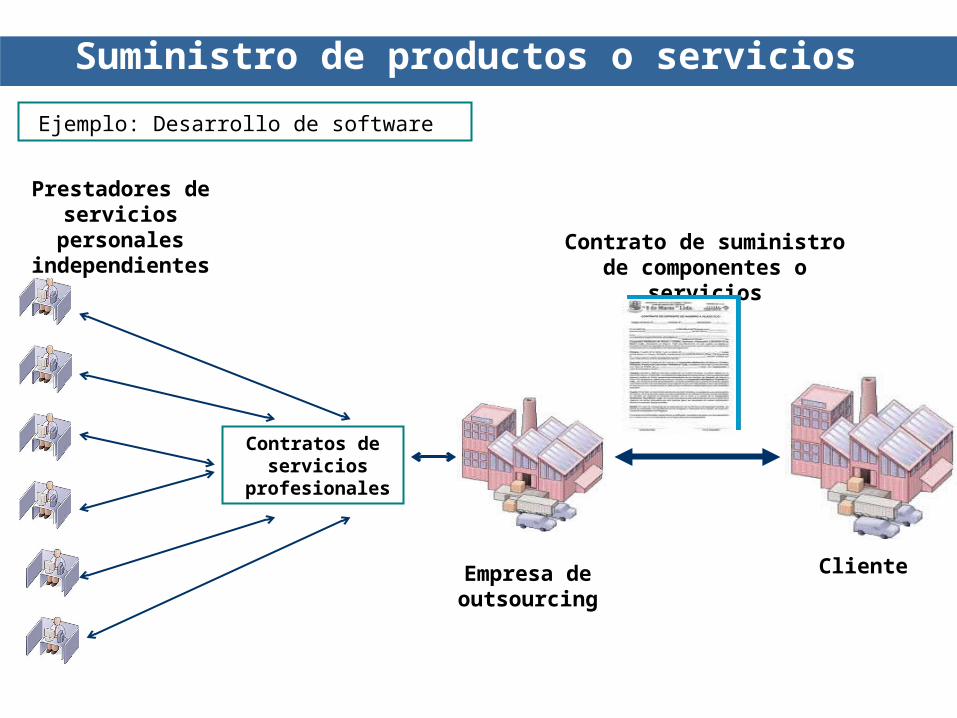

NO HAY LA RESPONSABILIDAD SOLIDARIA que prevé el artículo 15 de la Ley Federal del Trabajo, porque la empresa que produce el bien o proporciona el servicio, realiza sus actividades con ELEMENTOS PROPIOS, los trabajadores laboran bajo sus órdenes en un CENTRO DE TRABAJO DISTINTO al del cliente y es la empresa de outsourcing la que se beneficia con las actividades de estos.

Relación de trabajo

Ejemplos: Fabricación de componentes en la industria manufacturera, centrales telefónicas (call centers), servicios de mantenimiento, entre otros.

Prestadores de servicios personales

independientes

Empresa de outsourcing

Contrato de suministro de componentes o servicios

Suministro de productos o servicios

Cliente

Ejemplo: Desarrollo de software

Contratos de servicios

profesionales

ANTES AHORA

Empresa Trabajadores

Contrata a

Paga salarios

Relación de trabajo

El patrón realiza lo siguiente:

a) Registro de los trabajadores ante SAT, IMSS, INFONAVIT.

b) Pago de las aportaciones al IMSS, INFONAVIT.

c) Pago de prestaciones (vacaciones, aguinaldo).

d) El cálculo y pago de los impuestos (2% sobre nómina), finiquitos y liquidaciones.

e) Pago de PTU.

f) Retención y entero de contribuciones

Empresa Prestadora de servicios

Trabajadores

Factura servicios

Paga por servicios

Solicita servicios vía contratos

Paga a los trabajadore

s

Prestan

servicios

Con el esquema se merman los derechos de los trabajadores, tales como retiro, vivienda, PTU, etc. Además, se omite el pago de contribuciones federales y locales.

Conducta de Evasión

Prestadora de servicios

Trabajadores

Cliente

Contrato de prestación de servicios (mantenimiento, limpieza, seguridad, etc.)

Contrato de trabajo

Ingresan como trabajadores de la

prestadora de servicios

Suministro de personal (outsourcing)

Los trabajadores están subordinados al cliente, porque éste les da órdenes sobre las circunstancias de modo, tiempo y lugar de ejecución del trabajo.

La SUBORDINACIÓN es el elemento que permite caracterizar como relación de trabajo a la prestación de un servicio personal. En el outsourcing, la subordinación se da no sólo entre los trabajadores y la empresa titular del contrato de trabajo, sino entre esos mismos trabajadores y el cliente de la prestadora, por ser éste quien es titular del poder de mando en el centro de trabajo.

Desdoblamiento de la relación de trabajo

Prestadora de servicios

Trabajadores

Titular del poder de mandoen el centro de trabajo

Titular del contrato de trabajo

Subo

rdin

ació

n

Subordinación

Relación de Trabajo

Responsables solidarios (15-A LSS)

Da órdenes sobre el modo, tiempo y lugar de ejecución del trabajo.

Contrata al trabajador y le paga sus salarios.

Cliente(beneficiario

)

AdjudicatariaPrestadora de servicios

Artículo 251. El Instituto Mexicano del Seguro Social tiene las facultades y atribuciones siguientes:

X. Registrar a los patrones y demás sujetos obligados, inscribir a los trabajadores asalariados y precisar su base de cotización aun sin previa gestión de los interesados y a los trabajadores independientes a su solicitud, sin que ello libere a los obligados de las responsabilidades y sanciones por infracciones en que hubiesen incurrido;

Trabajadores de la prestadora

Entidades Públicas

Laboran en instalaciones

• Accesos controlados a instalaciones.

• Cuentan con registros de entradas y salidas.

Existe relación laboral

Presta servicios de limpieza, mantenimiento o seguridad

Contrato deprestación de servicios

Contrata y paga salarios

Prueba IMSS INFONAVIT

Ingresan como trabajadores de la adjudicataria

Recaba IMSS I

Dependencias y entidades con acceso controlado

Patrón A

Titular de la concesión

Persona moral o física

Obligados Directos

Ejemplo de unidad económica

Patrón B

Prestadora de servicios

Persona moral o física

Patrón C

Transportista

Persona moral o físicaPatrón D

Comercializadora

Persona moral o física

Mina de cobre

Desdoblamiento de la relación de trabajo

Unidad económica

Prestadora de servicios en unidad económica

Patrón A

Prestadora de servicios

Persona moral o física

Patrón B

Empresa industrial o de servicios

Persona moral o física

Unidad económica

Artículo 12 LSS. Son sujetos de aseguramiento del régimen obligatorio:

I. Las personas que de conformidad con los artículos 20 y 21 de la Ley Federal del Trabajo, presten, en forma permanente o eventual, a otras de carácter físico o moral o unidades económicas sin personalidad jurídica, un servicio remunerado, personal y subordinado, cualquiera que sea el acto que le dé origen y cualquiera que sea la personalidad jurídica o la naturaleza económica del patrón aun cuando éste, en virtud de alguna ley especial, esté exento del pago de contribuciones

Artículo 16 LFT. Para los efectos de las normas de trabajo, se entiende por empresa la unidad económica de producción o distribución de bienes o servicios y por establecimiento la unidad técnica que como sucursal, agencia u otra forma semejante, sea parte integrante y contribuya a la realización de los fines de la empresa.

Unidad económica

• 1. DIRECTORES• • 2. GERENTES

• 3. COMISIONISTAS

• 4. AGENTES DE VENTAS

• 5. MEDIADORES MERCANTILES

• 6. TRABAJADORES DE • CONFIANZA NO SINDICALIZADOS• a) Permanentes• b) Temporales o Eventuales• • 7. TRABAJADORES SINDICALIZADOS• a) Planta• b) Temporales o Eventuales• c) De la Construcción

…Sujetos de aseguramiento en resumen

…Sujetos de aseguramiento en resumen

• 8. TRABAJADORES MUSICOS

• 9. TRABAJADORES ARTISTAS

• TRABAJADORES DE SEGURIDAD O POLICIAS

• 11. PROFESIONALES

• 12. TRABAJADORES DEL CAMPO– a) Permanentes– b) Estacionales

• 13. TRABAJADORES CAÑEROS– a) Permanentes– b) Eventuales