02 TESIS IMPLEMENTACION DE METODOLOGIA...

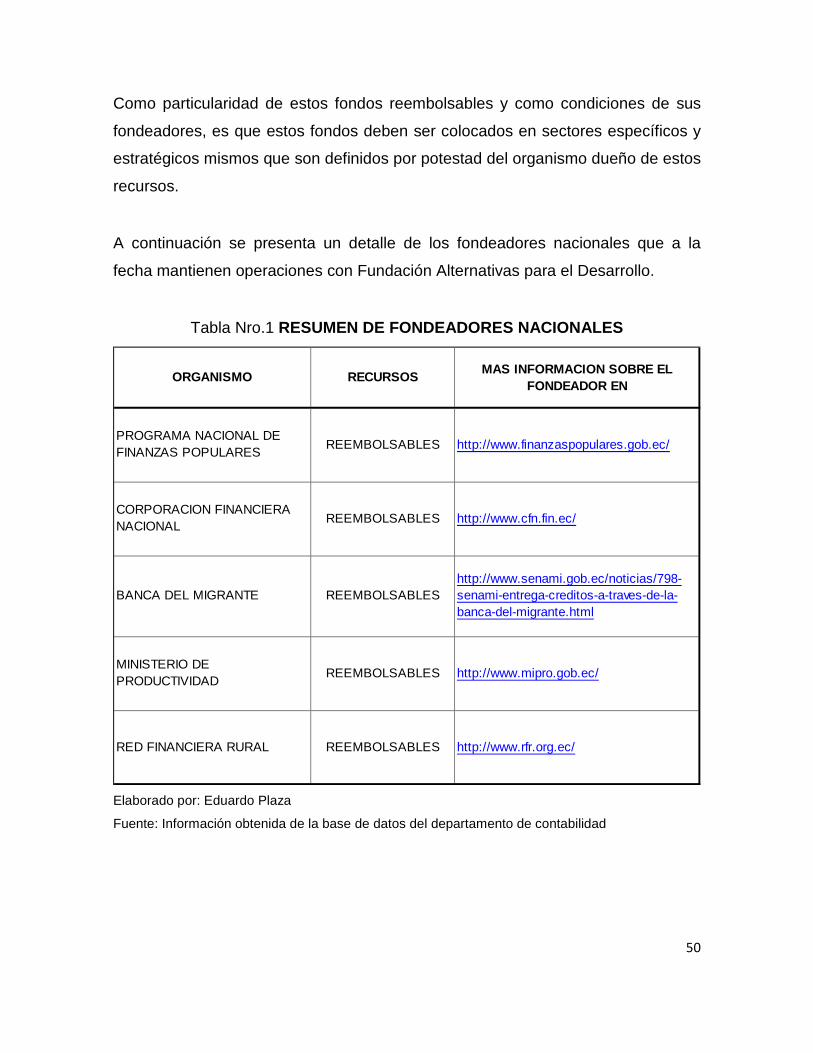

142

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL SISTEMA DE EDUCACIÓN A DISTANCIA CARRERA DE LICENCIATURA EN CONTABILIDAD Y AUDITORÍA, CPA TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE LICENCIATURA EN CONTABILIDAD Y AUDITORÍA – CONTADOR PÚBLICO PROPUESTA DE COSTEO MEDIANTE ABC PARA LOS PROGRAMAS DE LA FUNDACIÓN ALTERNATIVAS PARA EL DESARROLLO PERÍODO 2012 AUTOR: EDUARDO ALEXIS PLAZA VILLALVA DIRECTOR DE TESIS: ING. GUSTAVO BEJARANO QUITO 2013

Transcript of 02 TESIS IMPLEMENTACION DE METODOLOGIA...

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

SISTEMA DE EDUCACIÓN A DISTANCIA

CARRERA DE LICENCIATURA EN CONTABILIDAD Y AUDITORÍA , CPA

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE

LICENCIATURA EN CONTABILIDAD Y AUDITORÍA – CONTADOR PÚBLICO

PROPUESTA DE COSTEO MEDIANTE ABC PARA LOS PROGRAMAS DE LA

FUNDACIÓN ALTERNATIVAS PARA EL DESARROLLO PERÍODO 2 012

AUTOR:

EDUARDO ALEXIS PLAZA VILLALVA

DIRECTOR DE TESIS:

ING. GUSTAVO BEJARANO

QUITO

2013

DECLARACIÓN

Yo, Eduardo Alexis Plaza Villalva declaro que la presente investigación fue

realizada íntegramente por mi persona la cual es auténtica, original y profesional;

totalmente basada en una investigación seria y con el respaldo de la información

proporcionada por la Fundación Alternativas para el Desarrollo.

CERTIFICACIÓN

Certifico que la presente tesis “Propuesta de costeo mediante ABC para los

programas de la Fundación Alternativas para el Desarrollo período 2012” en la

ciudad de Quito. Fue elaborada luego una investigación realizada por el señor

Eduardo Alexis Plaza Villalva, como requisito previa a la obtención de su título de

Licenciado en Contabilidad y Auditoría, CPA de la Universidad Tecnológica

Equinoccial.

Por tanto toda la información que esta investigación contiene fue revisada y

analizada conjuntamente con el señor Eduardo Alexis Plaza Villalva en varias

oportunidades durante el proceso de dirección de tesis.

Atentamente;

Ing. Gustavo Bejarano

Director de tesis

DEDICATORIA

Esta investigación está dedicada a mis padres Tania Margarita Villalva y Manuel

de Jesús Plaza quien durante toda su vida me han motivado para cumplir con

este objetivo, quienes con sus consejos y cariño brindado me han dado las

herramientas para continuar paso a paso con el cumplimiento de esta una de las

metas propuestas por alcanzar.

Muchas gracias a mi Madre y a mi Padre queridos por haberme siempre

encaminado por el sendero correcto.

Atentamente;

Eduardo A. Plaza Villalva

AGRADECIMIENTO

A nuestro Padre Celestial DIOS por permitirme despertar día a día y darme la

fortaleza necesaria para continuar.

A mis Padres por su apoyo y amor incondicional quienes formaron en mí una

persona de bien.

A mi hermano por su entrega, consejos y ejemplo de superación, quien siempre ha

puesto su hombro junto al mío para salir adelante.

A mi adorada esposa, quien me ha demostrado que el luchar y la constancia nos

permite lograr lo impensable.

A mi director de tesis Ing. Gustavo Bejarano, quién me otorgó una valiosa ayuda

en mi investigación, además de su paciencia e interés por cumplir este objetivo.

A mis maestros de la Universidad Tecnológica Equinoccial por el apoyo y todas

esas experiencias y conocimientos adquiridos.

A la Dra. Mónica Hernández de Phillips quien puso en mí el interés de siempre

hacer algo más por los demás y quien ha confiado en mí desde el primer día.

Atentamente;

Eduardo A. Plaza Villalva

ÍNDICE

CAPÍTULO 1 EL PROBLEMA

1. EL PROBLEMA……………………………………………………….......1

1.1 PLANTEAMIENTO DEL PROBLEMA…………………………..........1-4

1.2 FORMULACIÓN DEL PROBLEMA………………………...…….……..4

1.3 JUSTIFICACIÓN………………………………………………………...4-5

1.4 OBJETIVOS………………………………………………………………..5

1.4.1 OBJETIVO GENERAL………………………………………………….5-6

1.4.2 OBJETIVOS ESPECÍFICOS……………………………………………..6

1.5 ALCANCE…………………………………………………………….........6

1.6 DELIMITACIONES………………………………………………………...6

1.6.1 DELIMITACIÓN ESPACIAL………………………………………………6

1.6.2 DELIMITACIÓN TEMPORAL………………………………………….....6

1.6.3 DELIMITACIÓN TECNOLÓGICA………………………………………..7

1.7 HIPÓTESIS GENERAL…………………………………………………..7

1.8 VARIABLES DE LA INVESTIGACIÓN……………………………........7

1.8.1 VARIABLE INDEPENDIENTE…………………………………………..7

1.8.2 VARIABLE DEPENDIENTE……………………………………………7-8

CAPÍTULO 2 MARCO TEÓRICO

2.1 MARCO TEÓRICO………………………………………………………..9

2.1.1 LOS COSTOS……………………………………………………….....9-10

2.1.2 DEFINICIÓN DEL COSTEO ABC………………………………….10-11

2.1.3 CONSIDERACIONES PRELIMINARES………………………………11

2.1.4 VENTAJAS DEL MÉTODO ABC…………………………………….....11

2.1.5 DESCRIPCIÓN DE LOS ELEMENTOS DEL SISTEMA ABC…........11

2.1.6 LOS RECURSOS……………………………………………………12-13

2.1.7 LAS ACTIVIDADES……………………………………………………..13

2.1.8 SU ACTUACIÓN CON RESPECTO AL PRODUCTO…………...13-14

2.1.9 LA FRECUENCIA EN SU EJECUCIÓN………...……………….........14

2.1.10 INDUCTORES DE COSTOS………………………………………..14-15

2.1.10.1 CLASIFICACIÓN DE LOS INDUCTORES DE COSTOS……………15

2.1.11.2 CARACTERÍSTICAS DE LOS INDUCTORES DE COSTOS…...15-16

2.1.11 LOS OBJETOS DE COSTOS………………………………………......16

2.1.12 DINÁMICA DEL SISTEMA ABC…………………………………....16-17

2.1.13 NECESIDADES DE UNA METODOLOGÍA…………………………..17

2.1.14 LA ESTRUCTURA ORGANIZACIONAL…………………………..17-18

2.1.15 HERRAMIENTAS METODOLÓGICAS……………………………......19

2.1.16 EL DIAGRAMA DE BLOQUES…………………………………………19

2.1.17 EL DIAGRAMA DE FLUJO……………………………………………...20

2.1.18 LOS CENTROS DE COSTOS……………………………………........21

2.1.19 LAS MATRICES……………………………………………………........21

2.1.20 BENEFICIOS DEL SISTEMA ABC………………………………........22

2.1.21 LA CONTABILIDAD………………………………………………….…..23

2.1.21.1 CONCEPTO DE CONTABILIDAD………………………………….23-24

2.1.21.2 IMPORTANCIA DE LA CONTABILIDAD………………………………24

2.1.22 CUENTA……………………………………………………………....24-26

2.1.22.1 PLAN DE CUENTAS……………………………............................26-29

2.1.23 ESTADOS DE FUENTES Y USOS………………………………..30-31

2.1.24 CONTROL…………………………………………………………..........32

2.1.24.1 REQUISITOS DEL CONTROL…………………………………………32

2.1.24.2 IMPORTANCIA DEL CONTROL……………………………………….32

2.2 MARCO REFERENCIAL………………………………………………..33

2.3 MARCO HISTÓRICO……………………………………………………33

2.3.1 EVOLUCIÓN DE LA CONTABILIDAD DE GESTIÓN……………33-34

2.4 MARCO FILOSÓFICO ANTROPOLÓGICO…………………………..34

2.4.1 BASES TEÓRICAS CIENTÍFICAS…………………………………35-36

CAPÍTULO 3 DIAGNÓSTICO INSTITUCIONAL

3.1 DIAGNÓSTICO INSTITUCIONAL………………………………..........37

3.1.1 COMO NACE FUNDACIÓN ALTERNATIVAS……………………….37

3.1.2 FIN Y OBJETIVOS DE FUNDACIÓN ALTERNATIVAS…………37-38

3.1.3 DATOS DE LA ORGANIZACIÓN………………………………………38

3.1.4 VISIÓN Y MISIÓN INSTITUCIONAL…………………………….........39

3.1.4.1 VISIÓN……………………………………………………………………39

3.1.4.2 MISIÓN……………………………………………………………………39

3.1.5 HITOS HISTÓRICOS DE FUNDACIÓN ALTERNATIVAS………39-43

3.1.6 ORGANISMOS DE CONTROL………………………………….....44-47

3.1.7 PROGRAMAS DE FUNDACIÓN ALTERNATIVA……………………47

3.1.7.1 PROGRAMA DE MICROFINANZAS…………………………………..47

3.1.7.2 PROGRAMA DE PROYECTOS…………………………………….47-48

3.1.8 FONDEADORES PRINCIPALES DE FUNDACIÓN…………......48-49

3.1.8.1 ORGANISMOS FONDEADORES NACIONALES……………......49-50

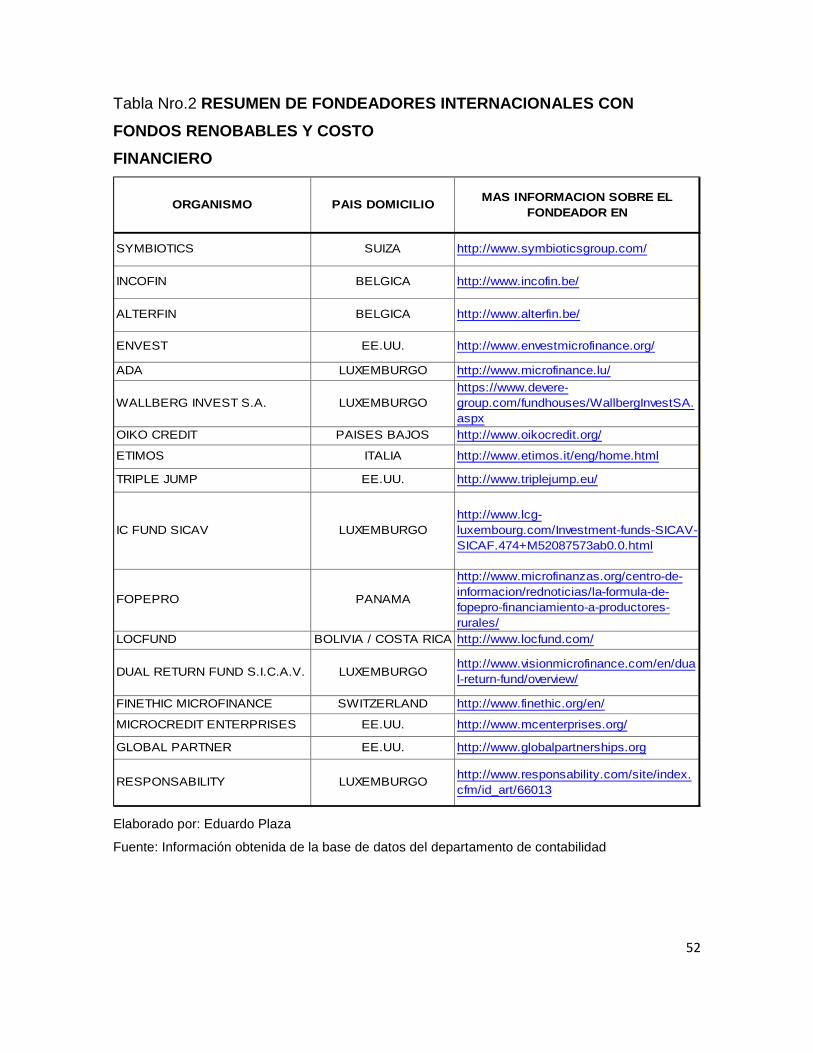

3.1.8.2 ORGANISMOS FONDEADORES INTERNACIONALES………..51-52

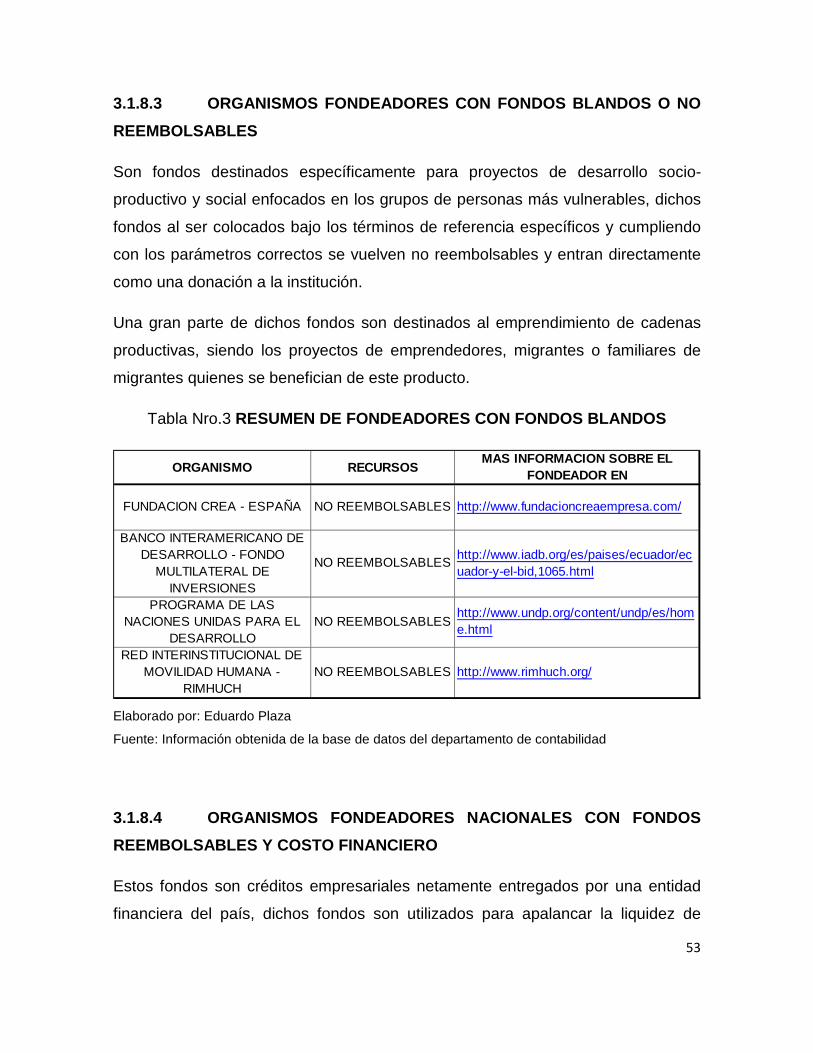

3.1.8.3 ORGANISMOS FONDEADORES CON FONDOS BLANDOS……..53

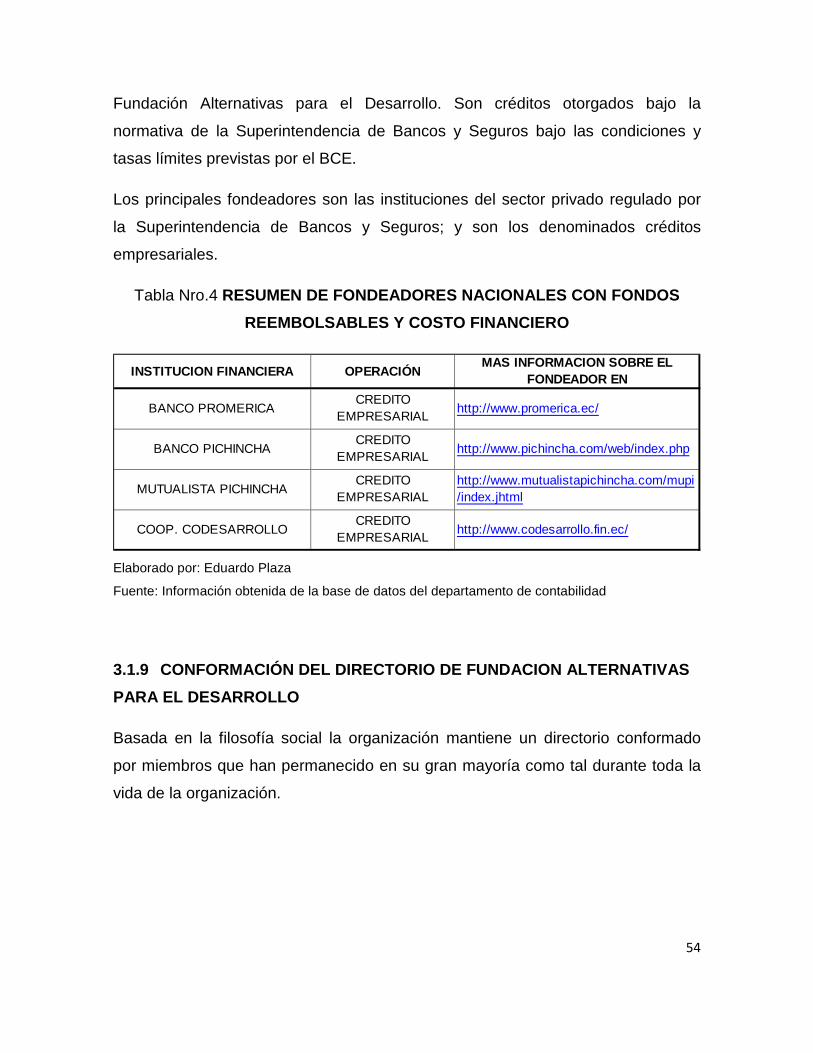

3.1.8.4 ORGANISMOS FONDEADORES NACIONALES………………..53-54

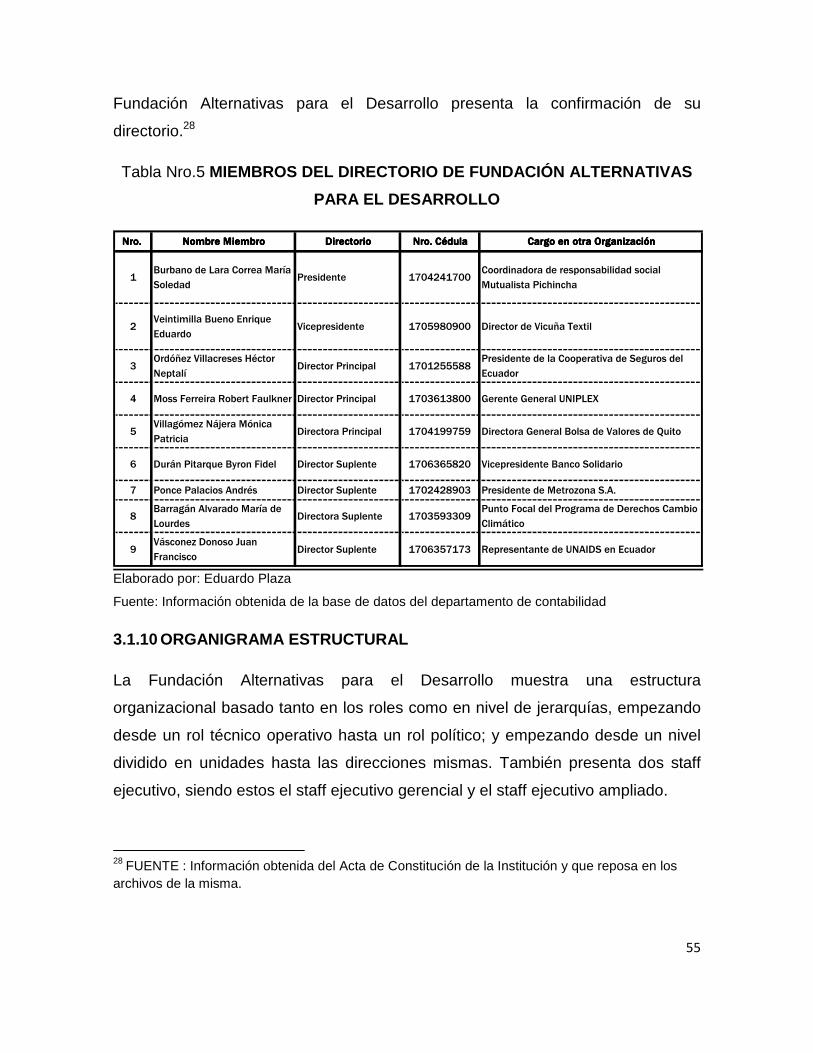

3.1.9 CONFORMACIÓN DEL DIRECTORIO DE FUNDACION……....54-55

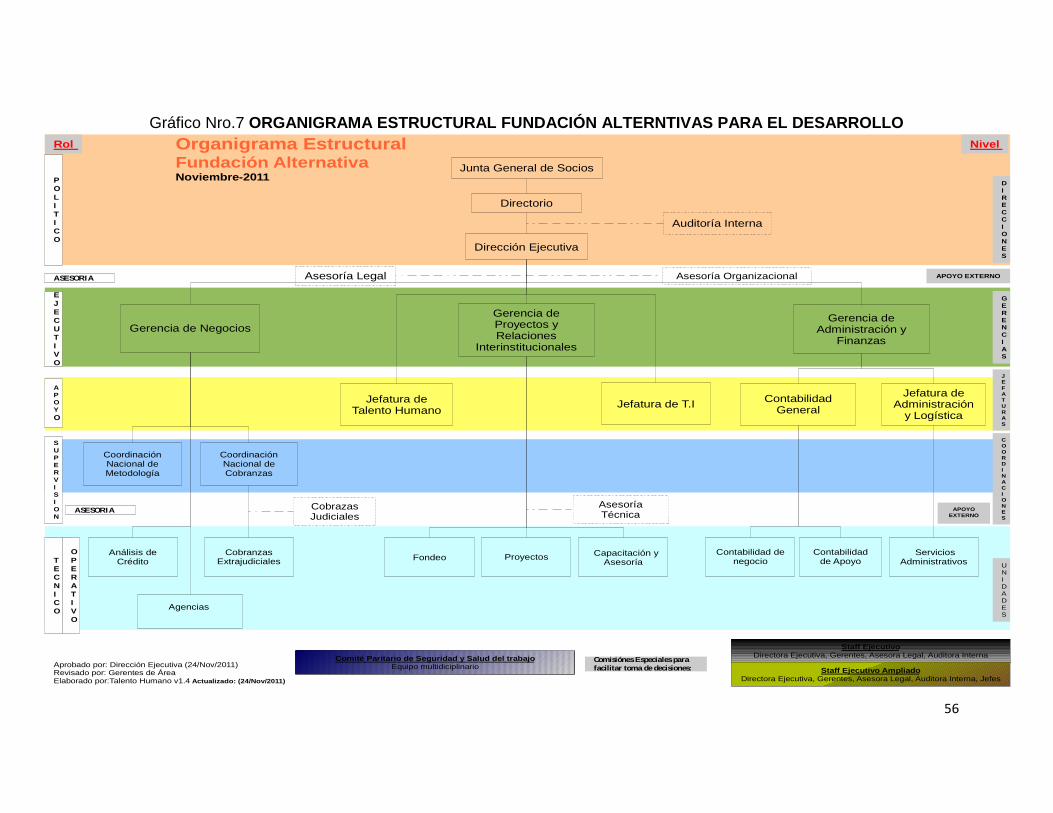

3.1.10 ORGANIGRAMA ESTRUCTURAL…………………………………55-56

3.1.11 SISTEMA CONTABLE Y NORMATIVA………………………………..57

3.1.12 ASPECTOS GENERALES……………………………………………...57

3.1.13 PRINCIPALES SERVICIOS DE LA FUNDACIÓN……………………58

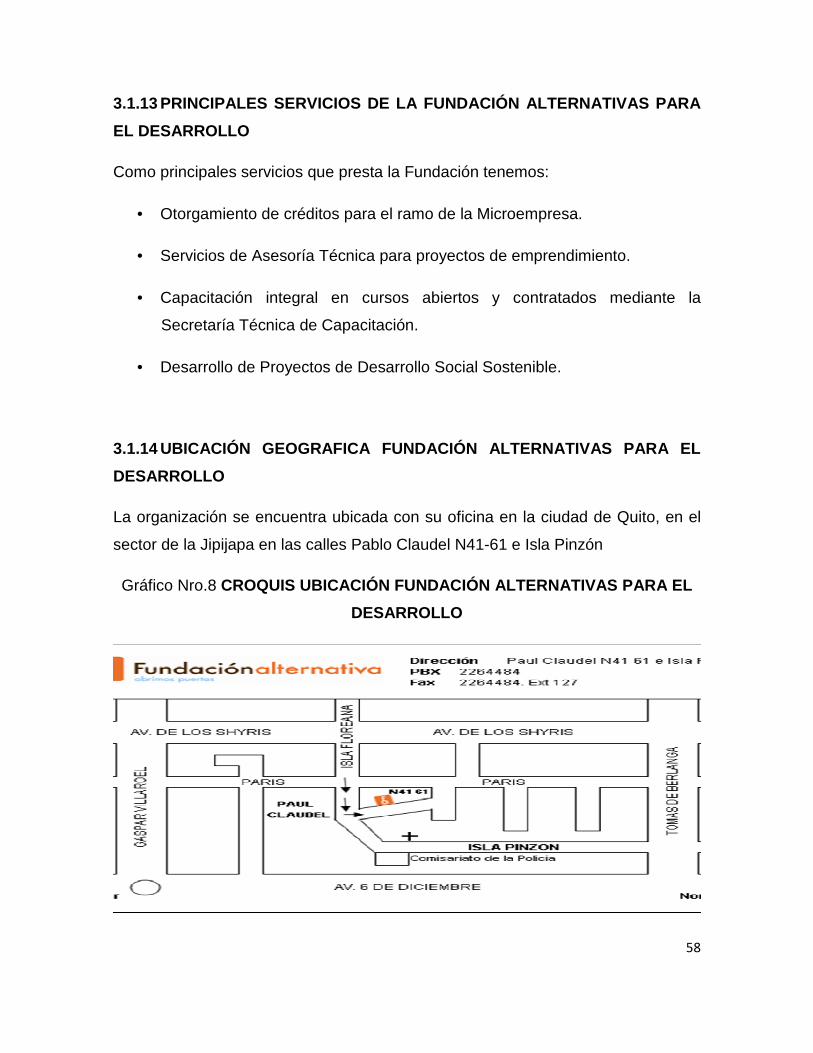

3.1.14 UBICACIÓN GEOGRÁFICA FUNDACIÓN………………………..58-59

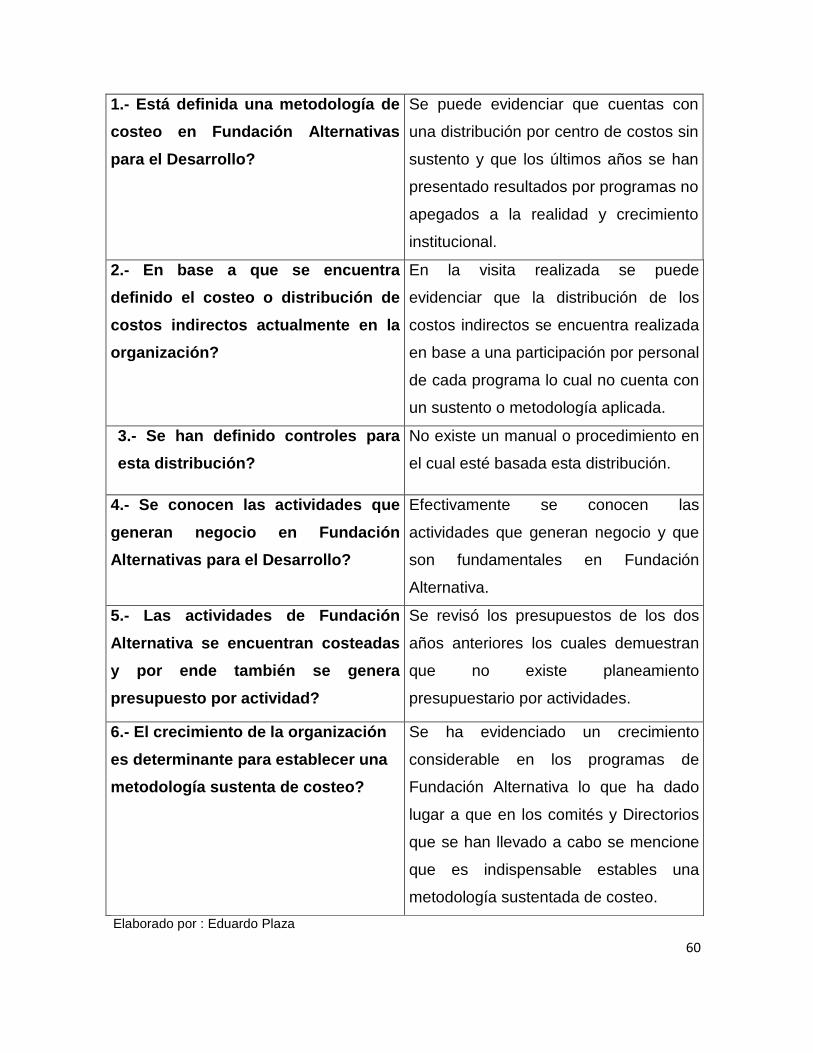

3.1.15 FICHA DE OBSERVACIÓN…………………………………………59-60

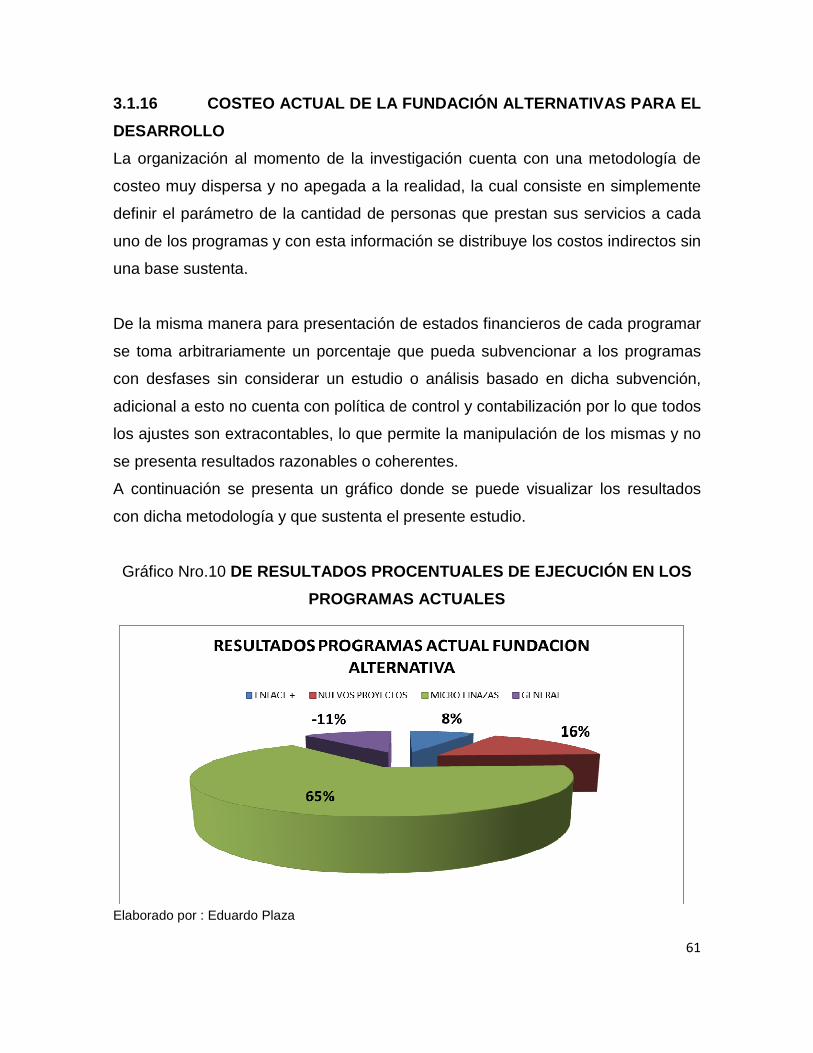

3.1.16 COSTEO ACTUAL DE LA FUNDACIÓN……………………………...61

CAPÍTULO 4 METODOLOGÍA DE LA INVESTIGACIÓN

4.1 METODOLOGÍA DE LA INVESTIGACIÓN……………………………62

4.1.1 MÉTODO DE INVESTIGACIÓN………………………………….........62

4.1.2 TIPO DE ESTUDIO……………………………………………………...62

4.1.3 DISEÑO DE LA INVESTIGACIÓN…………………………………62-64

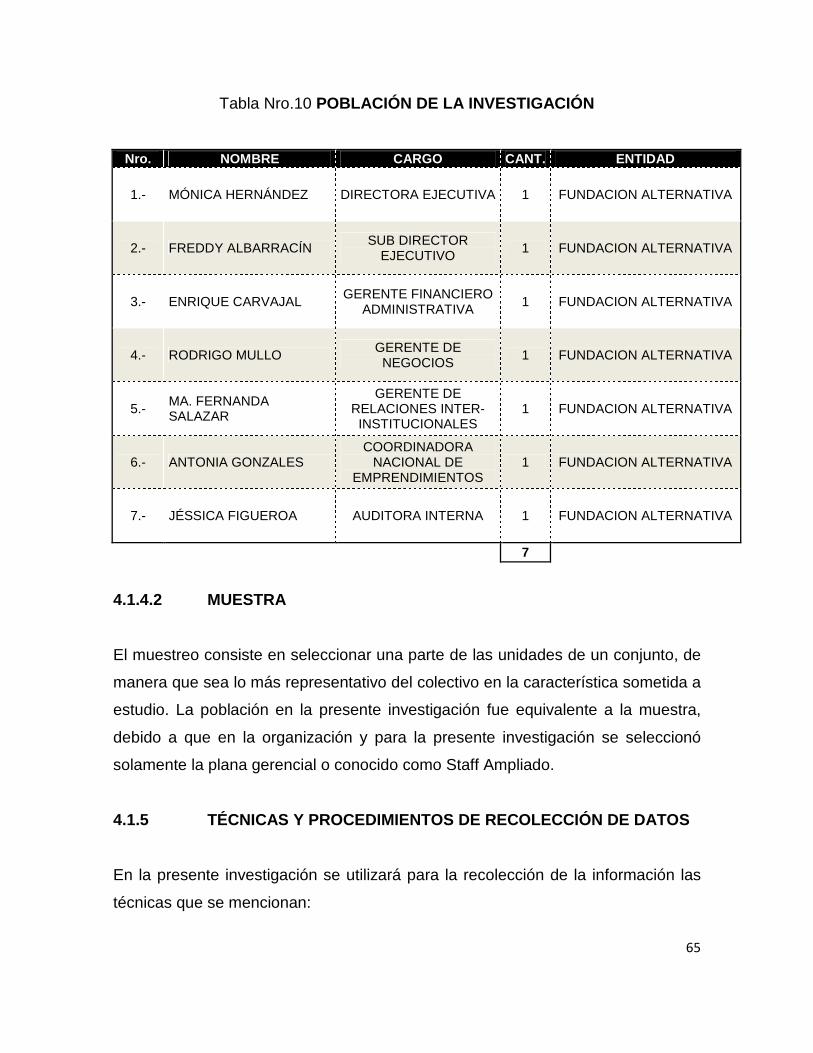

4.1.4 POBLACIÓN Y MUESTRA……………………………………………..64

4.1.4.1 POBLACIÓN………………………………………………………….64-65

4.1.4.2 MUESTRA………………………………………………………………..65

4.1.5 TÉCNICAS Y PROCEDIMIENTOS DE RECOLECCIÓN……….65-66

4.1.6 INSTRUMENTOS PARA LA RECOLECCIÓN……………………….66

4.1.7 TÉCNICAS DE PROCESAMIENTO Y ANÁLISIS……………………67

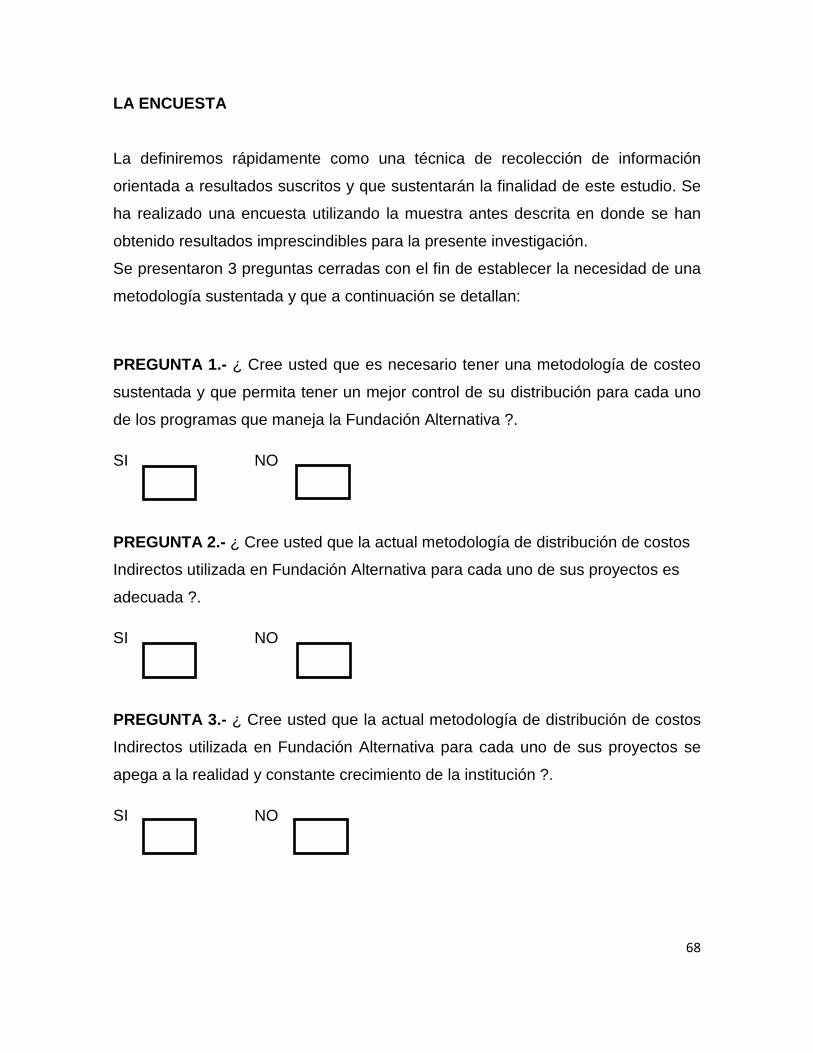

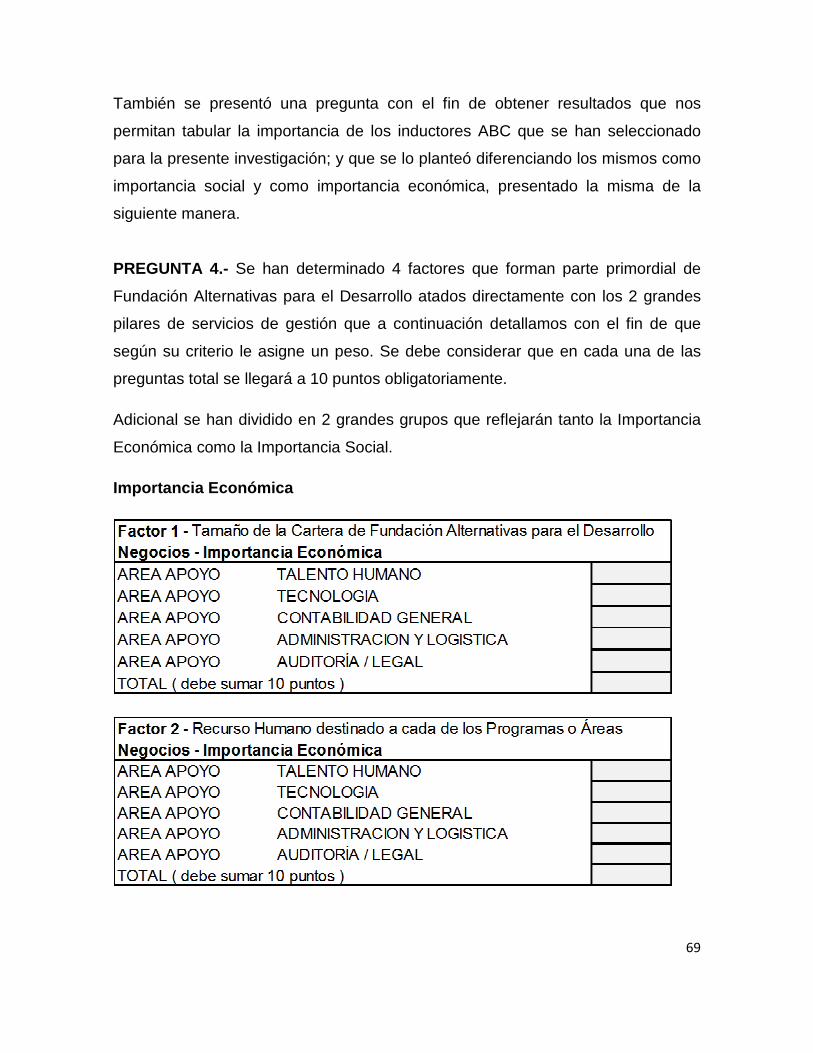

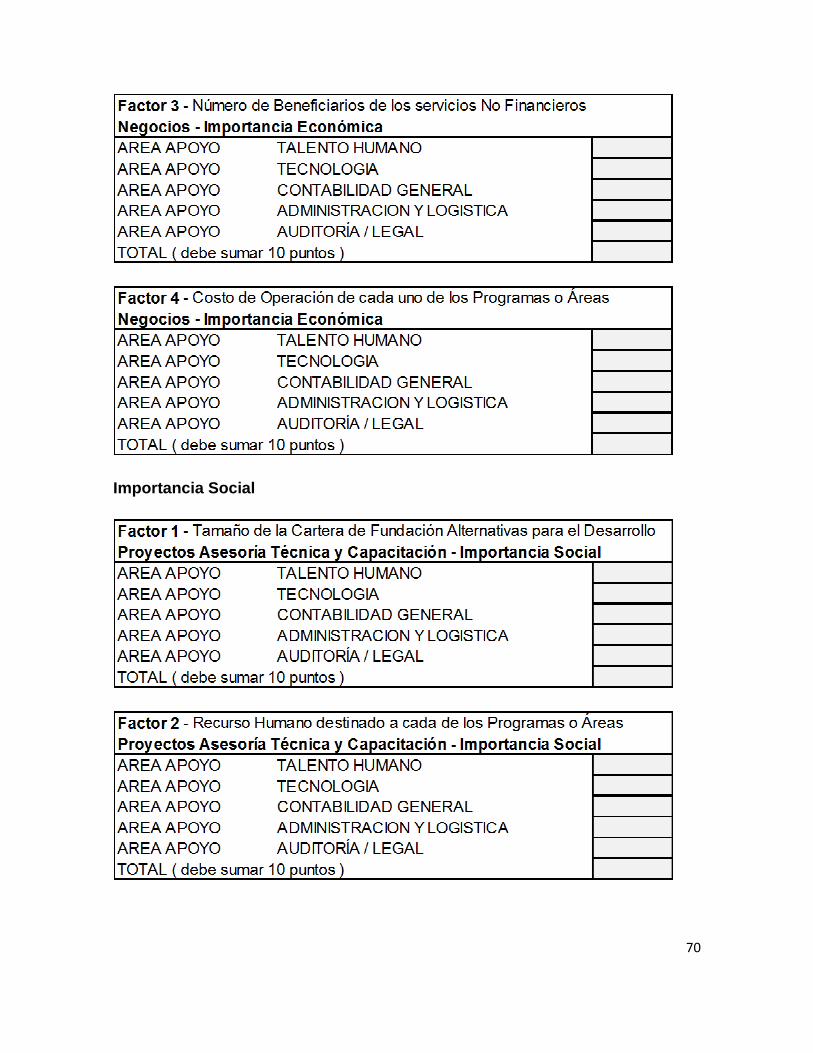

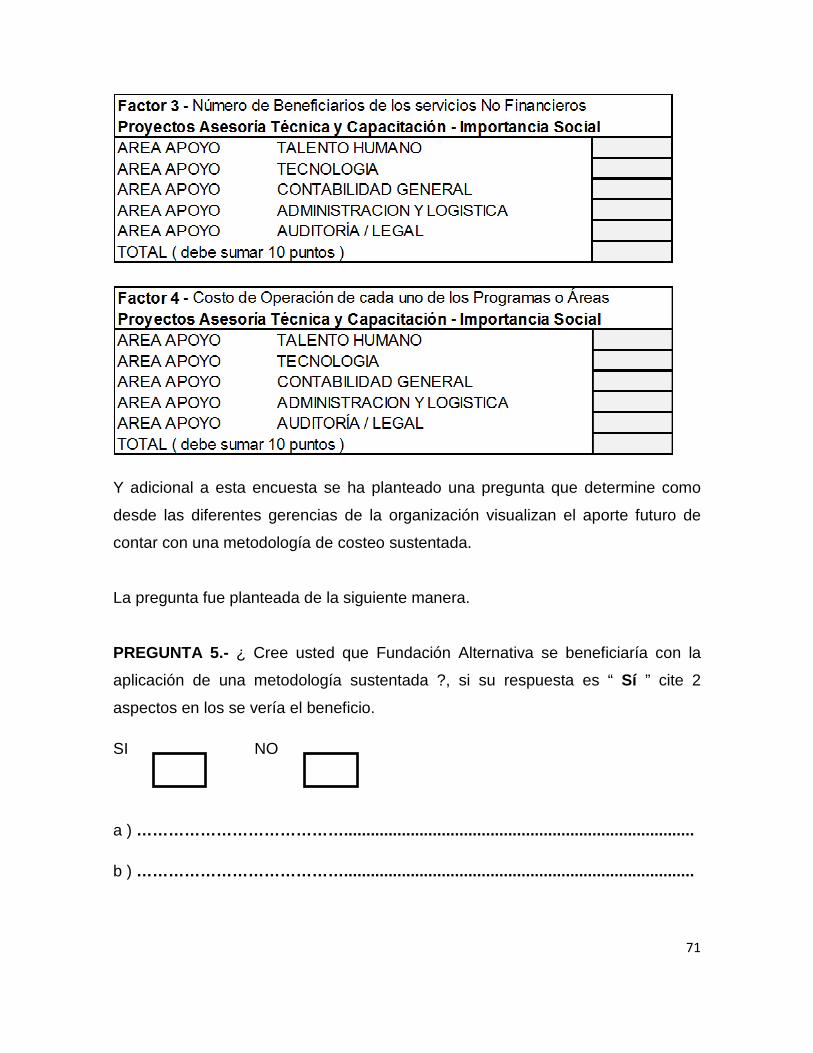

4.1.8 INSTRUMENTOS DE RECOLECCIÓN DE DATOS…………......67-71

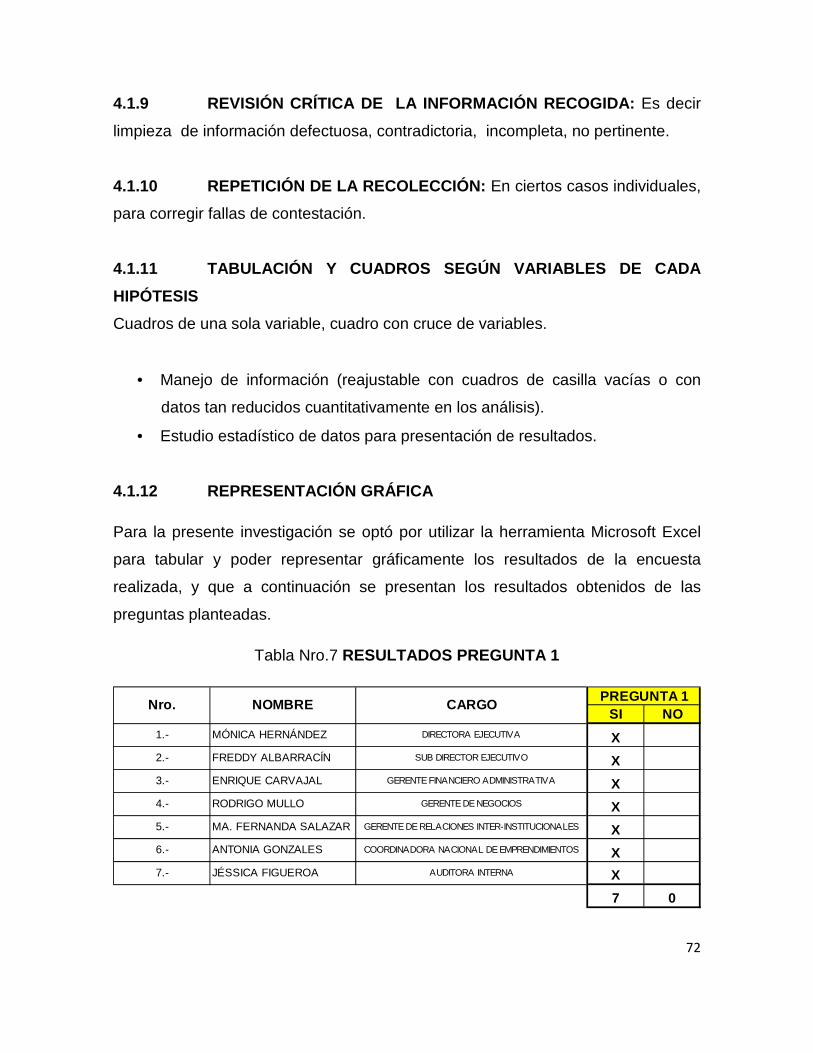

4.1.9 REVISIÓN CRÍTICA DE LA INFORMACIÓN RECOGIDA…………72

4.1.10 REPETICIÓN DE LA RECOLECCIÓN…………………………..........72

4.1.11 TABULACIÓN Y CUADROS SEGÚN VARIABLES…………………72

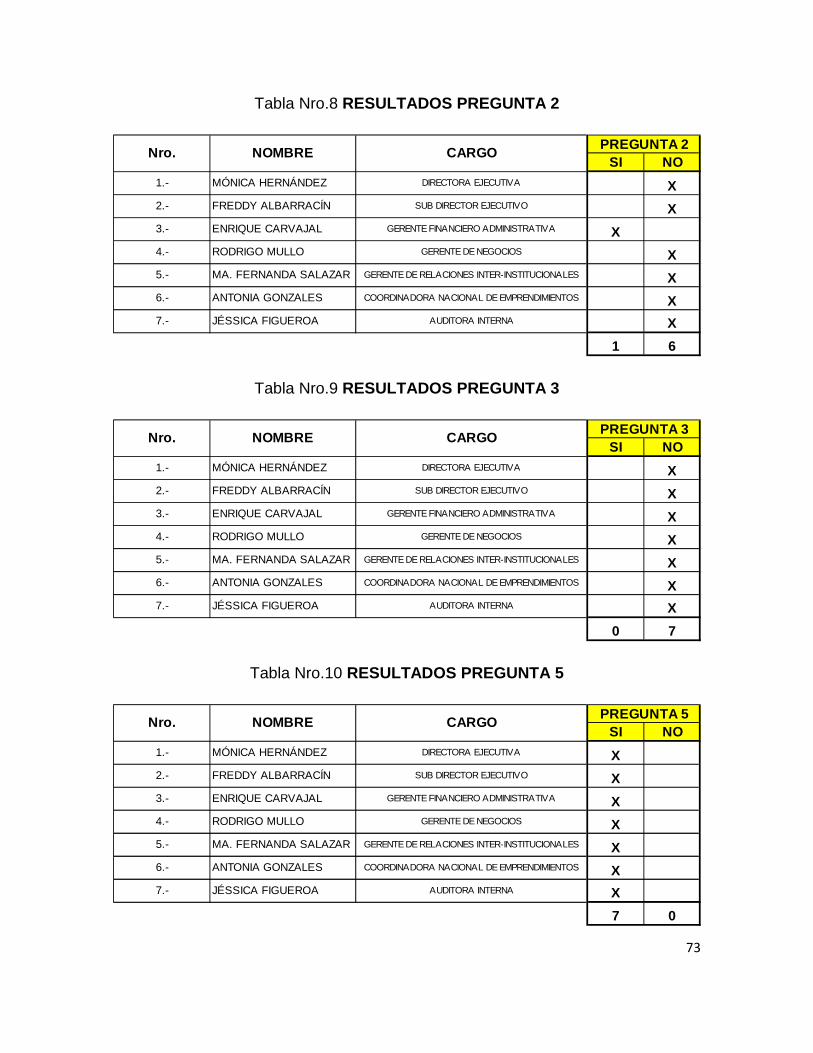

4.1.12 REPRESENTACIÓN GRÁFICA…………………………………....72-74

CAPÍTULO 5

5.1 PROPUESTA DE METODOLOGÍA……………………………………75

5.2 OBJETIVO…………………………………………………………….75-76

5.3 IMPORTANCIA……………………………………………………..........76

5.4 ALCANCE………………………………………………………….....76-77

5.5 DEFINICIÓN DE CUENTAS CONTABLES…………………….....77-80

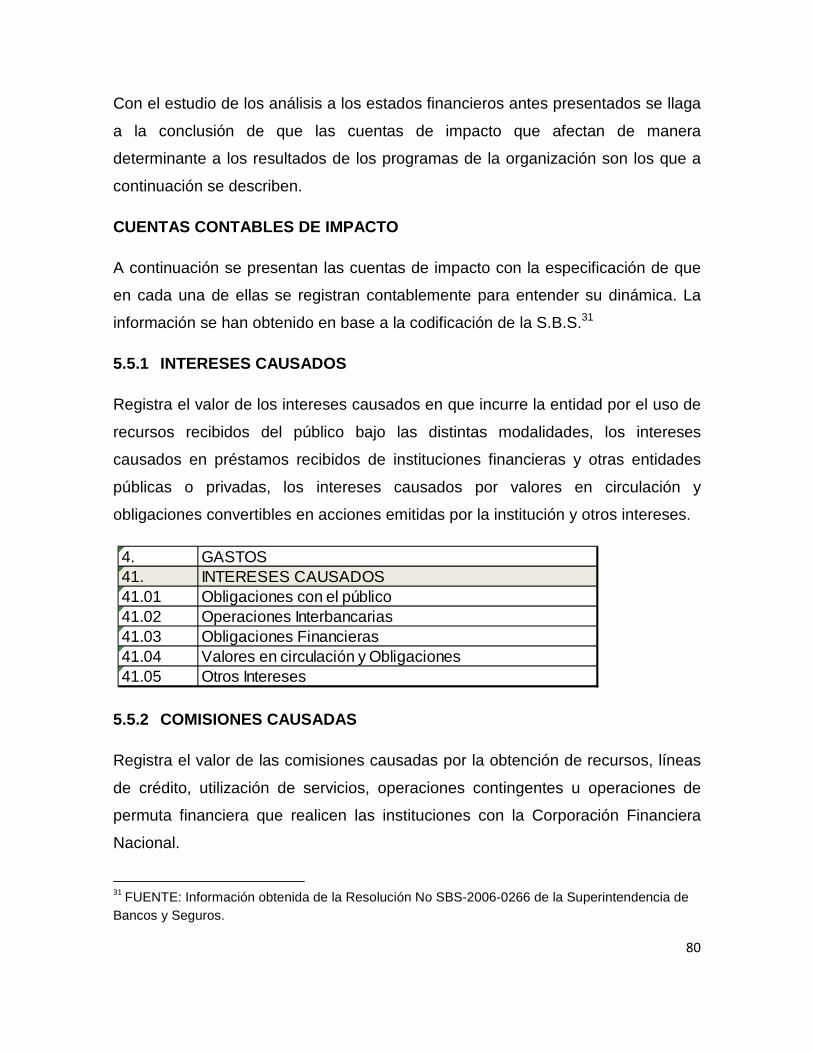

5.5.1 INTERESES CAUSADOS………………………………………………80

5.5.2 COMISIONES CAUSADAS………………………………………..80-81

5.5.3 GASTOS DE OPERACIÓN…………………………………………….81

5.5.4 OTRAS PÉRDIDAS OPERACIONALES………………………....81-82

5.6 DETERMINACIÓN DE COSTOS FIJOS Y VARIABLES…………...82

5.6.1 COSTOS FIJOS…………………………………………………………82

5.6.2 COSTOS VARIABLES………………………………………………82-83

5.7 DETERMINACIÓN DE LOS INDUCTORES………………………….83

5.7.1 INDUCTORES / FACTORES ABC…………………………………83-84

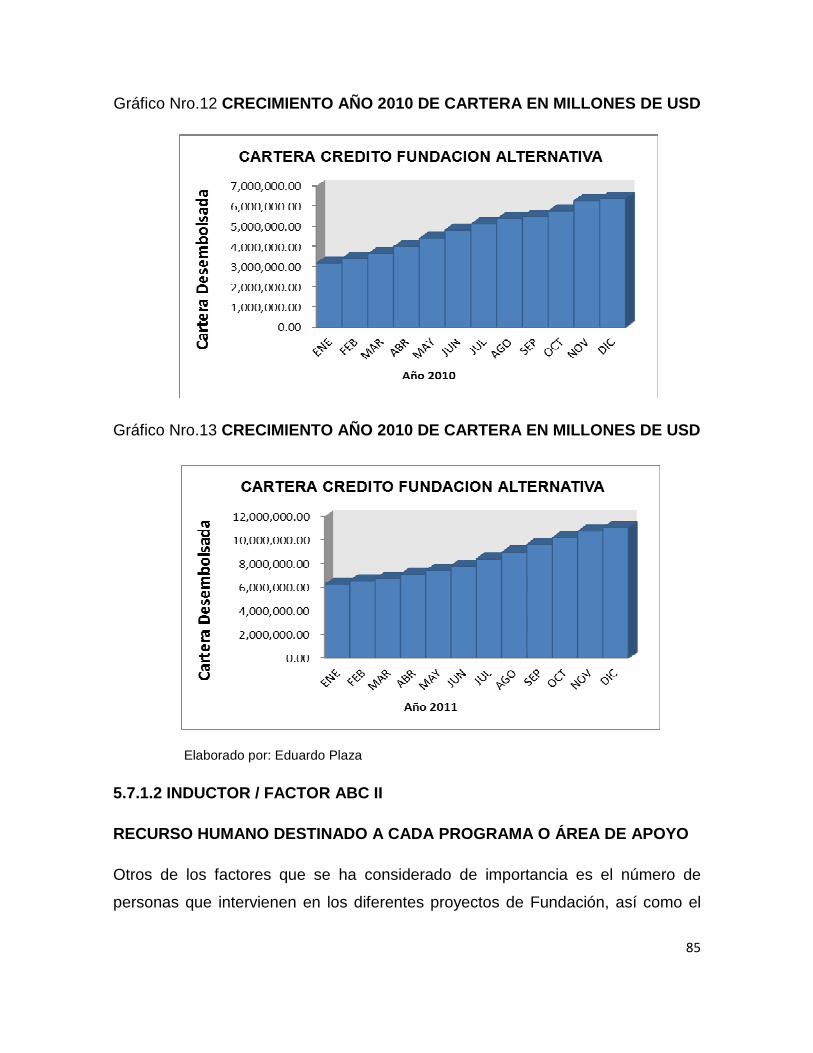

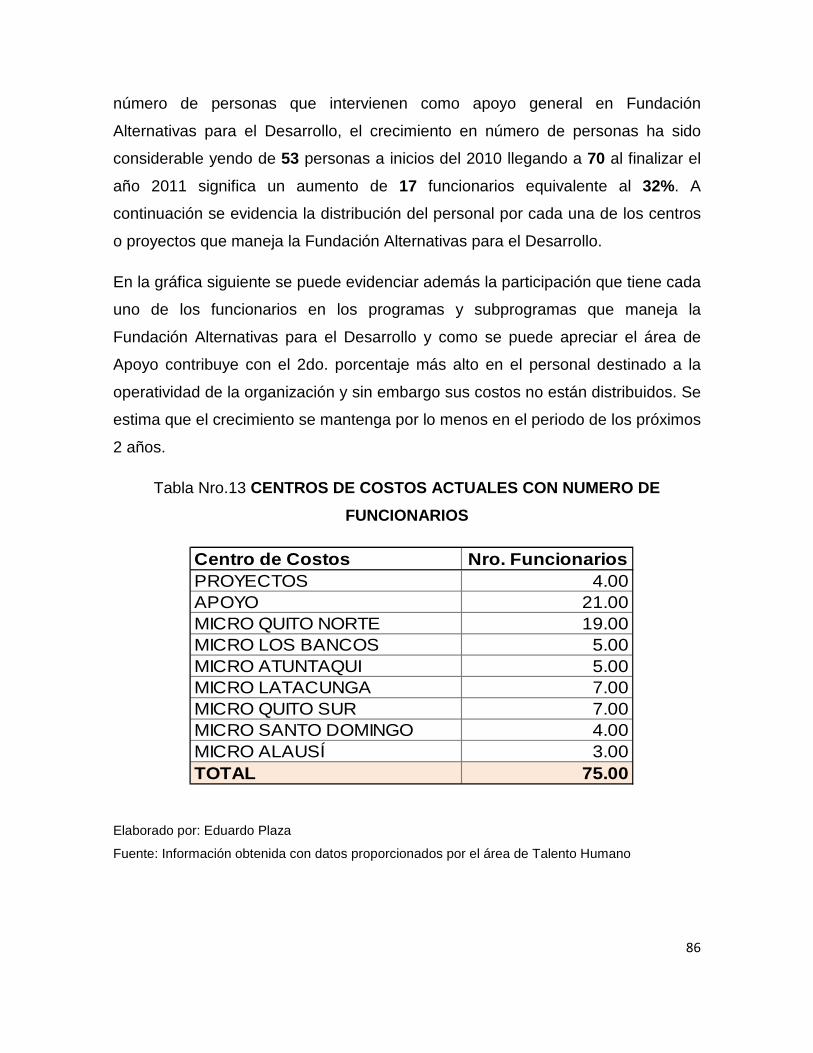

5.7.1.1 INDUCTOR FACTOR ABC I………………………………………..84-85

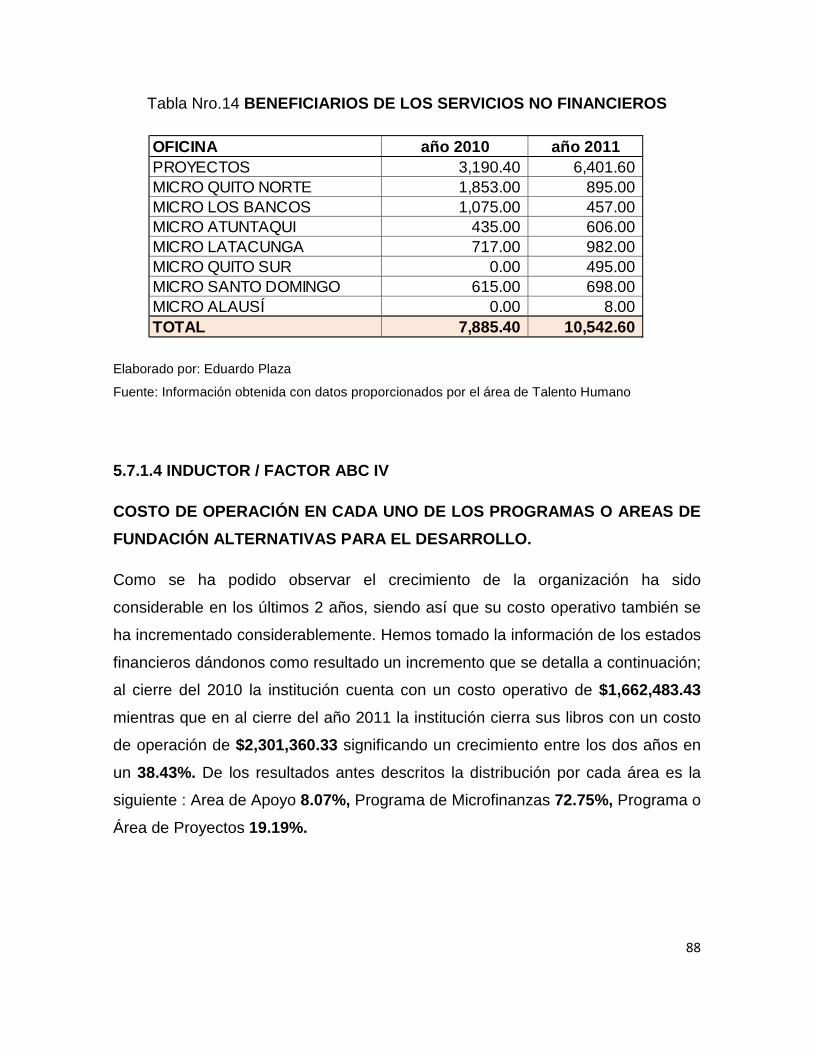

5.7.1.2 INDUCTOR / FACTOR ABC II……………………………………...85-87

5.7.1.3 INDUCTOR / FACTOR ABC III……………………………………..87-88

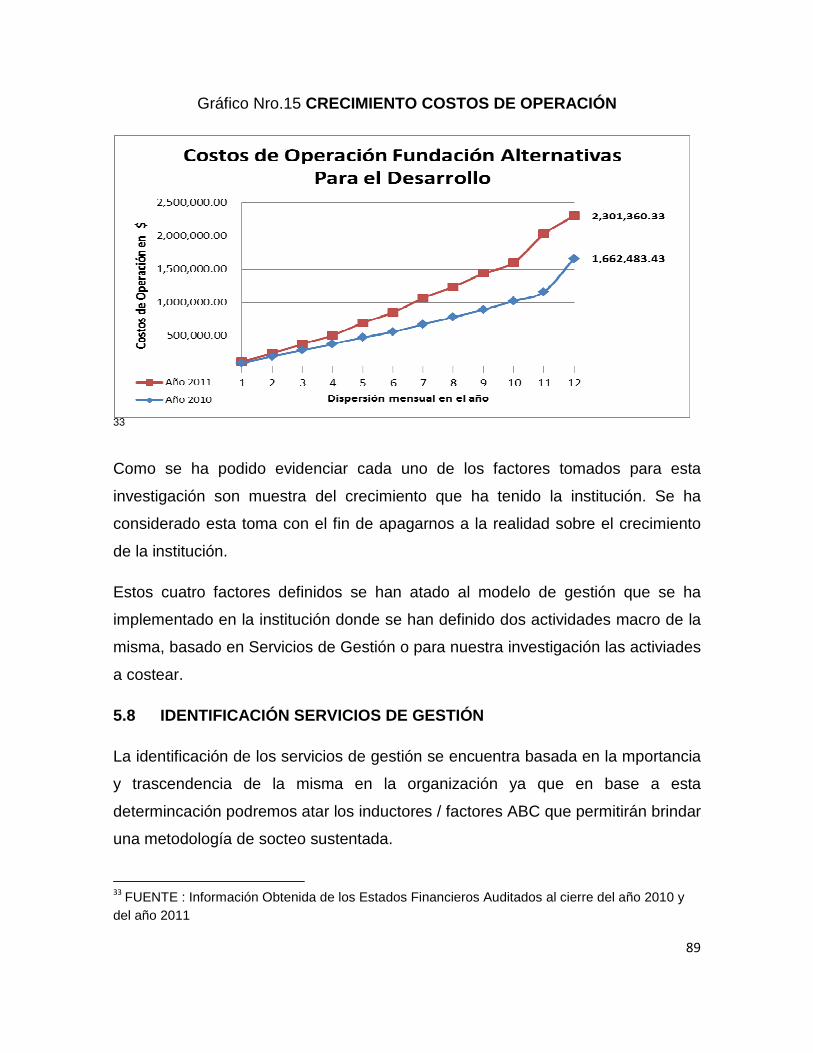

5.7.1.4 INDUCTOR / FACTOR ABC IV…………………………………….88-89

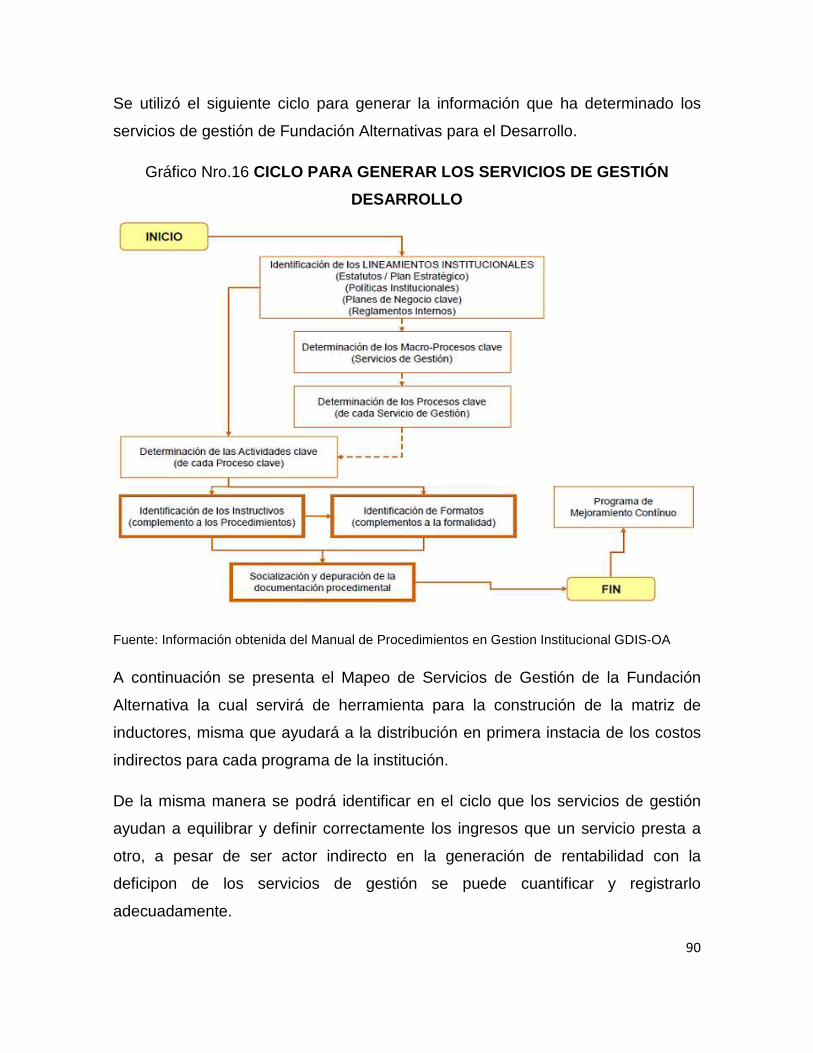

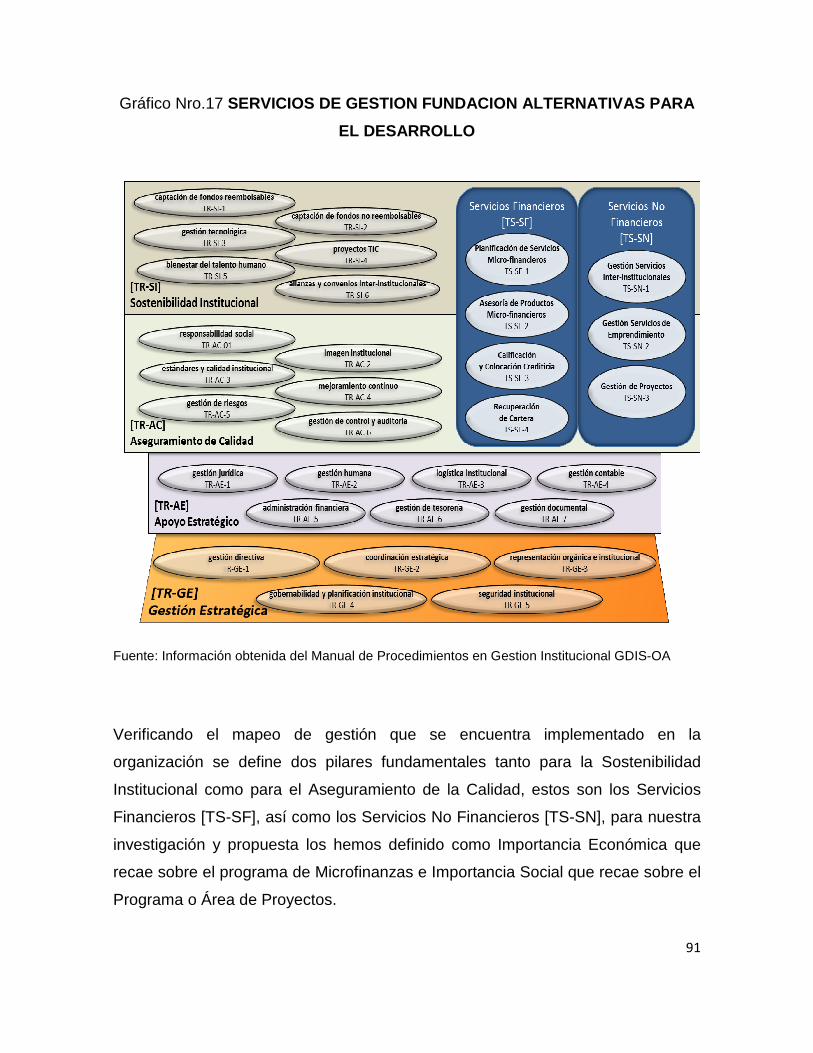

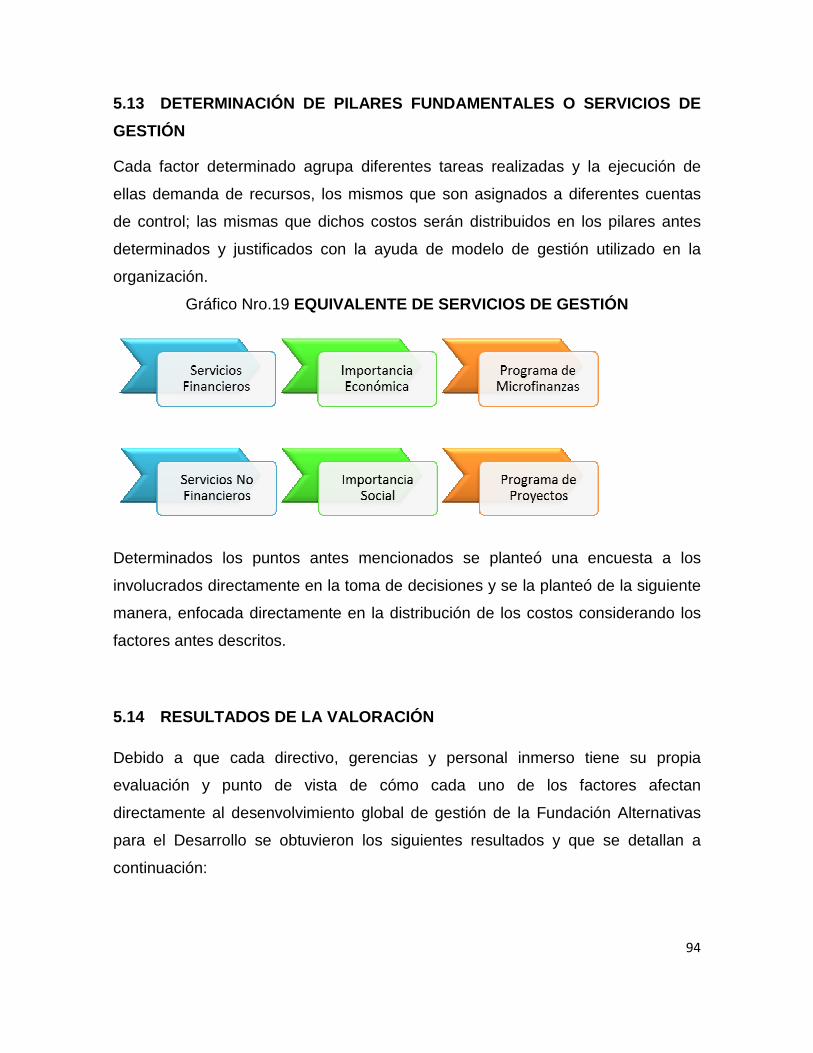

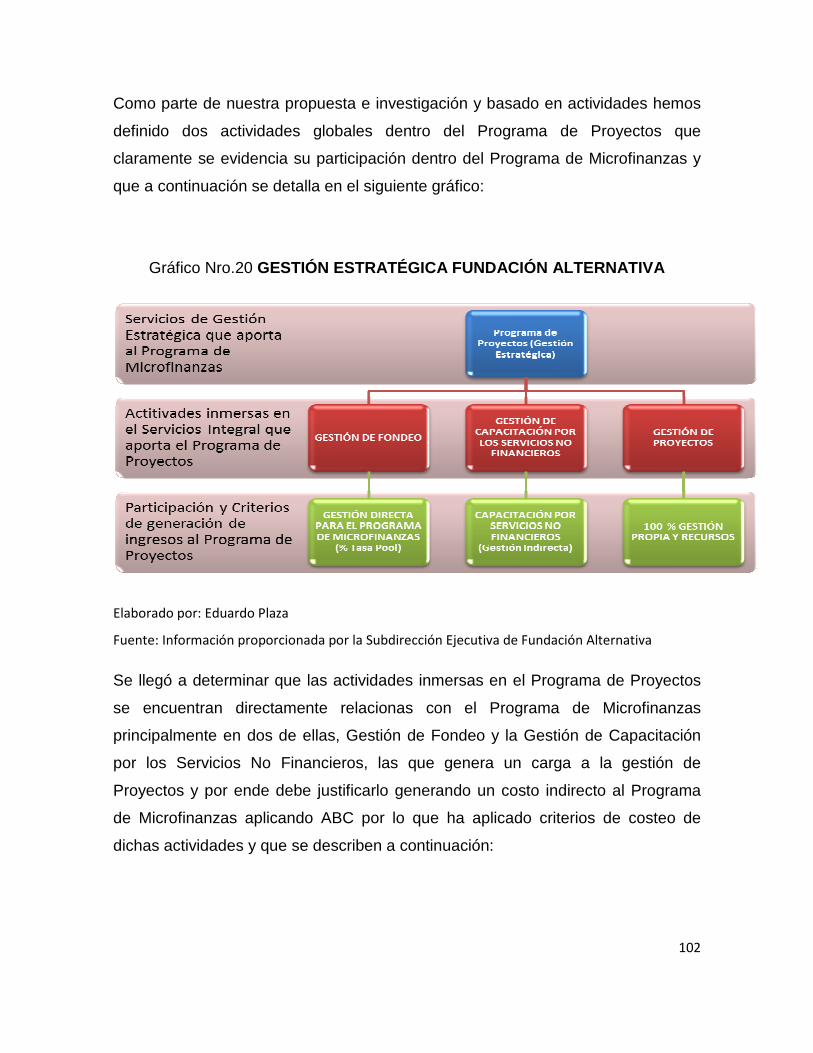

5.8 IDENTIFICACIÓN SERVICIOS DE GESTIÓN……………………89-91

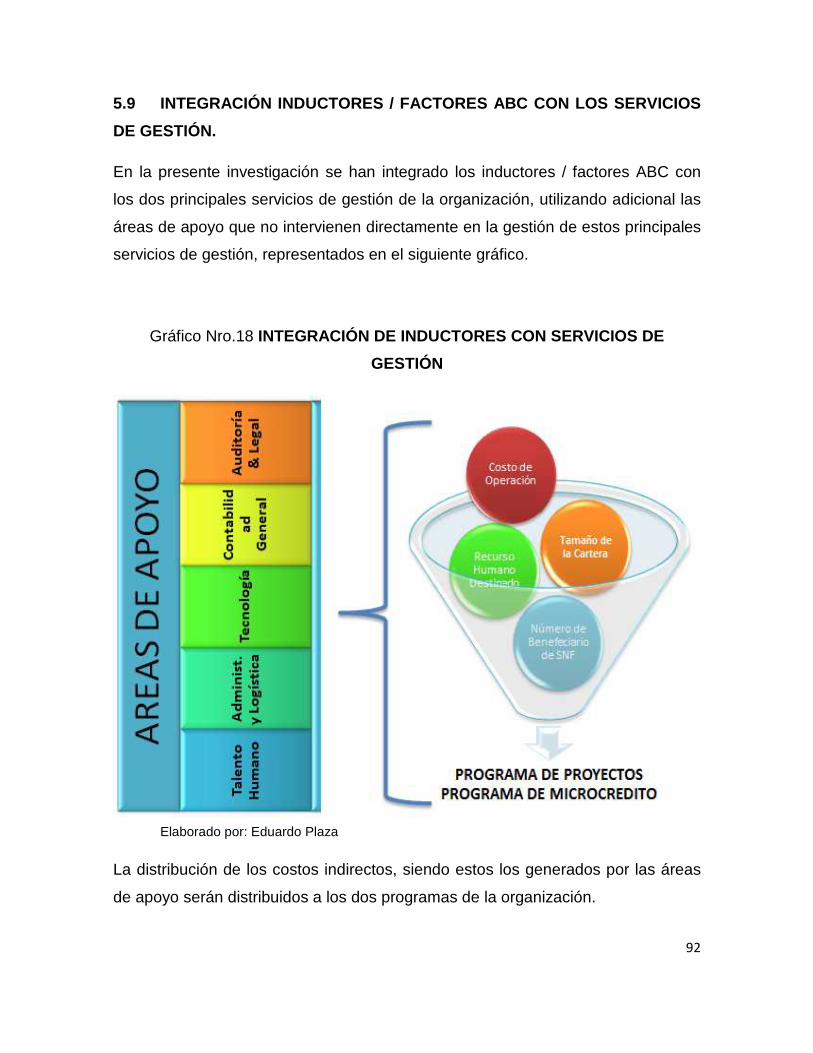

5.9 INTEGRACIÓN INDUCTORES / SERVICIOS GESTIÓN…………...92

5.11 VALORACIÓN……………………………………………………………93

5.11 IDENTIFICACIÓN DE LOS INDUCTORES / FACTORES ABC……93

5.12 DETERMINACIÓN DE PRINCIPALES ÁREAS DE APOYO.............93

5.13 DETERMINACIÓN DE PILARES FUNDAMENTALES……………...94

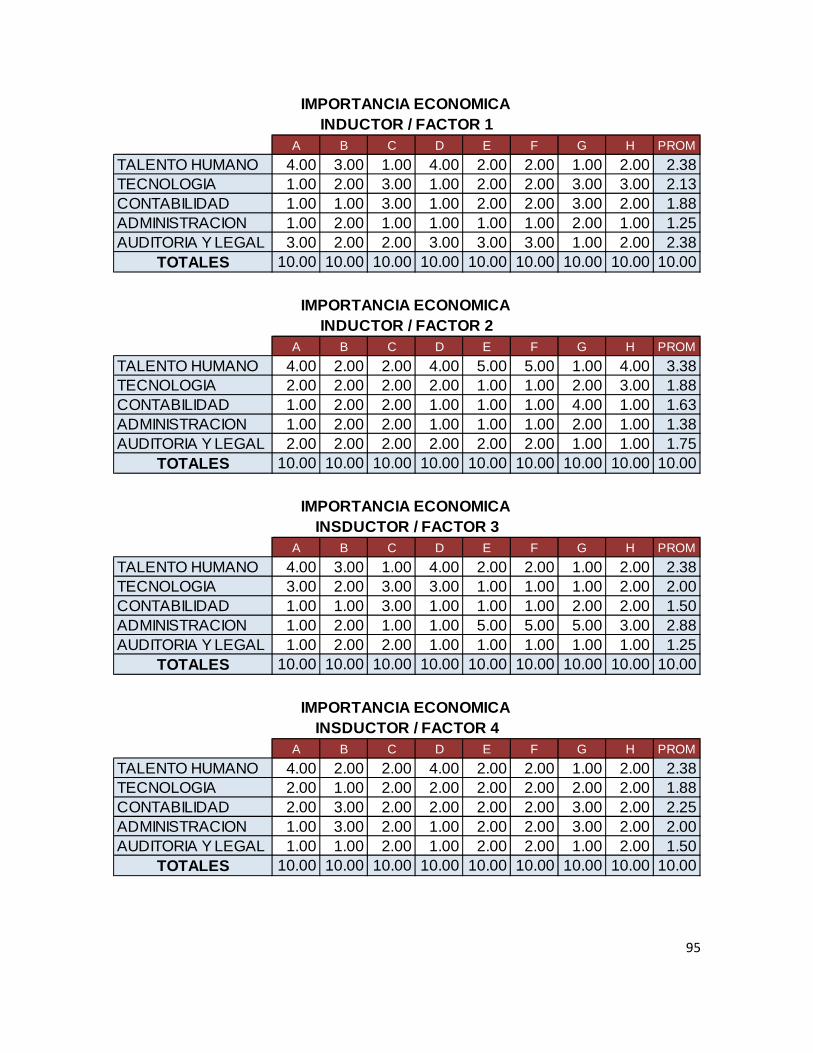

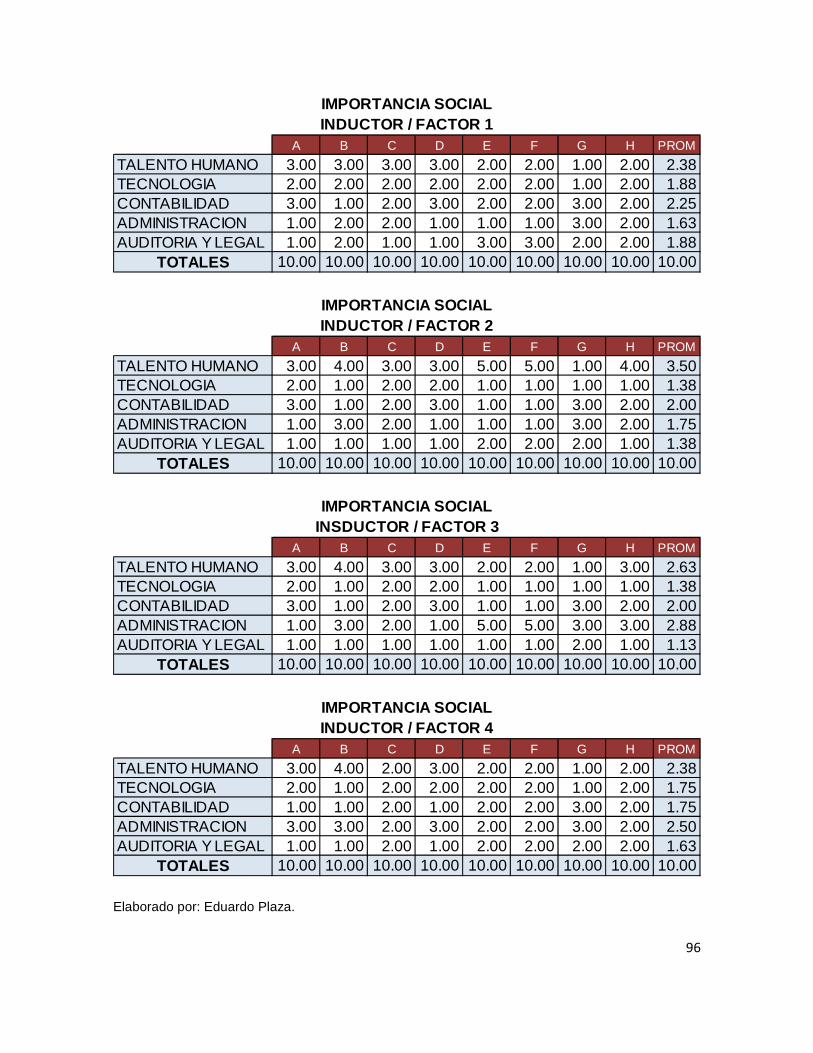

5.14 RESULTADOS DE LA VALORACIÓN…………………………….94-96

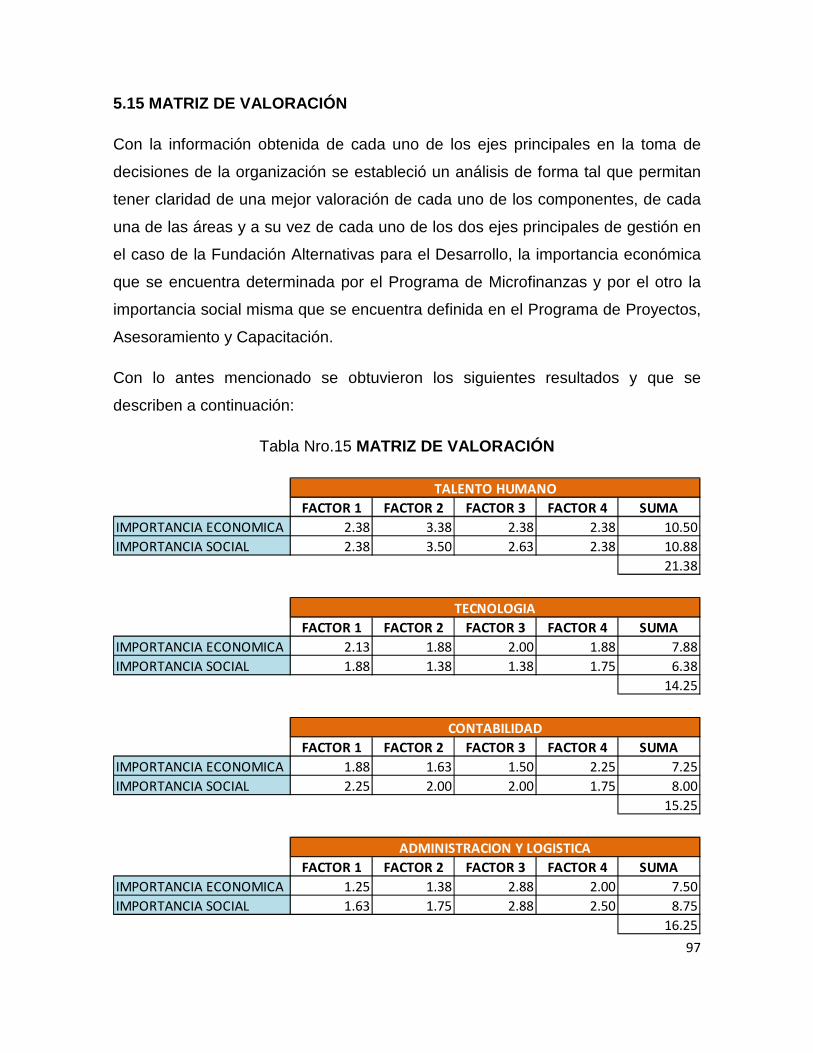

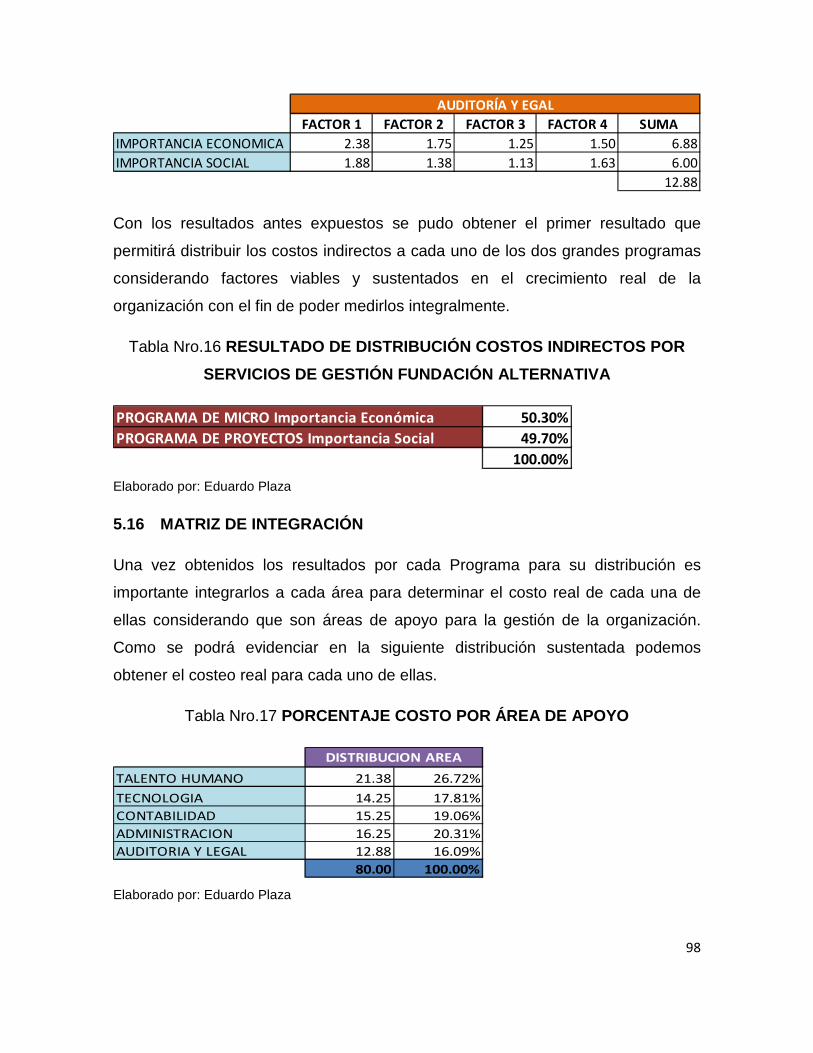

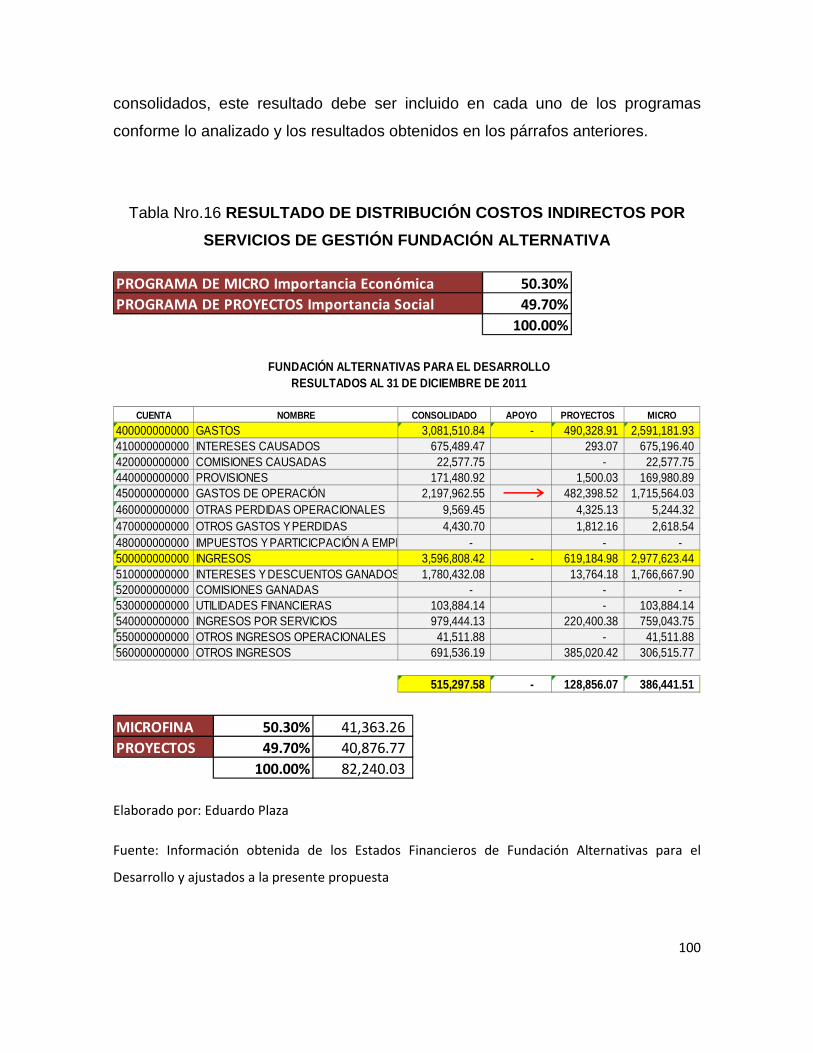

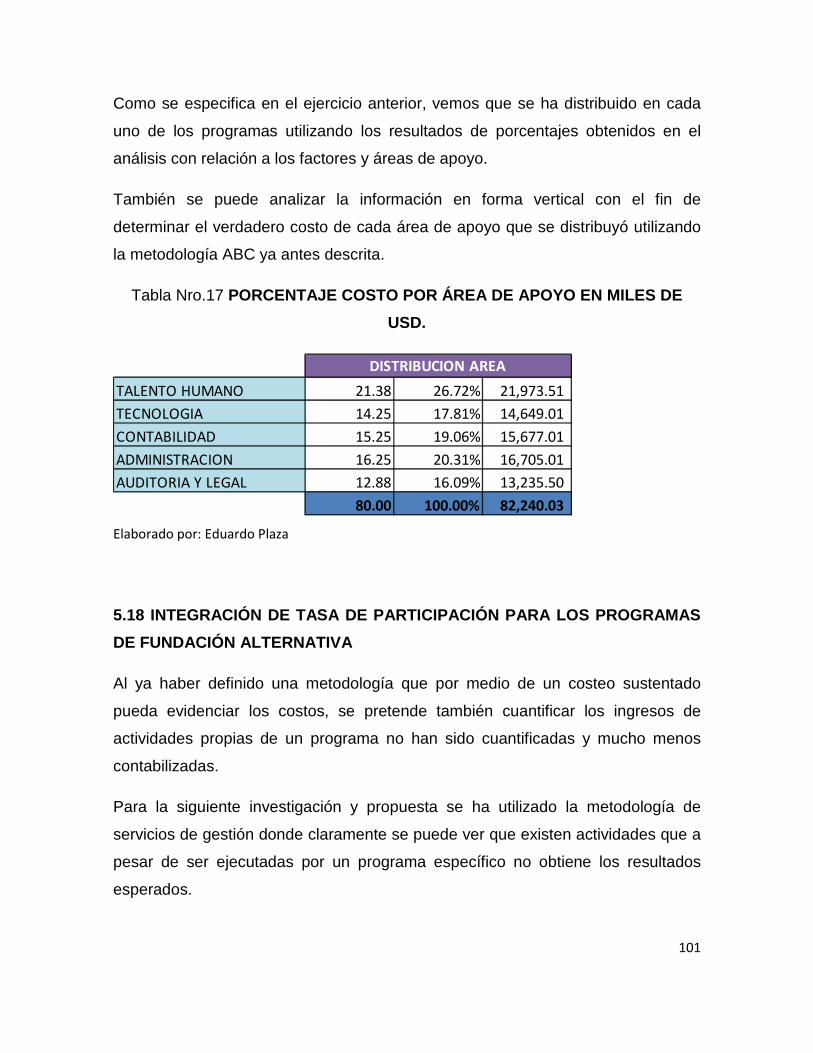

5.15 MATRIZ DE VALORACIÓN…………………………………………97-98

5.16 MATRIZ DE INTEGRACIÓN……………………………………...........98

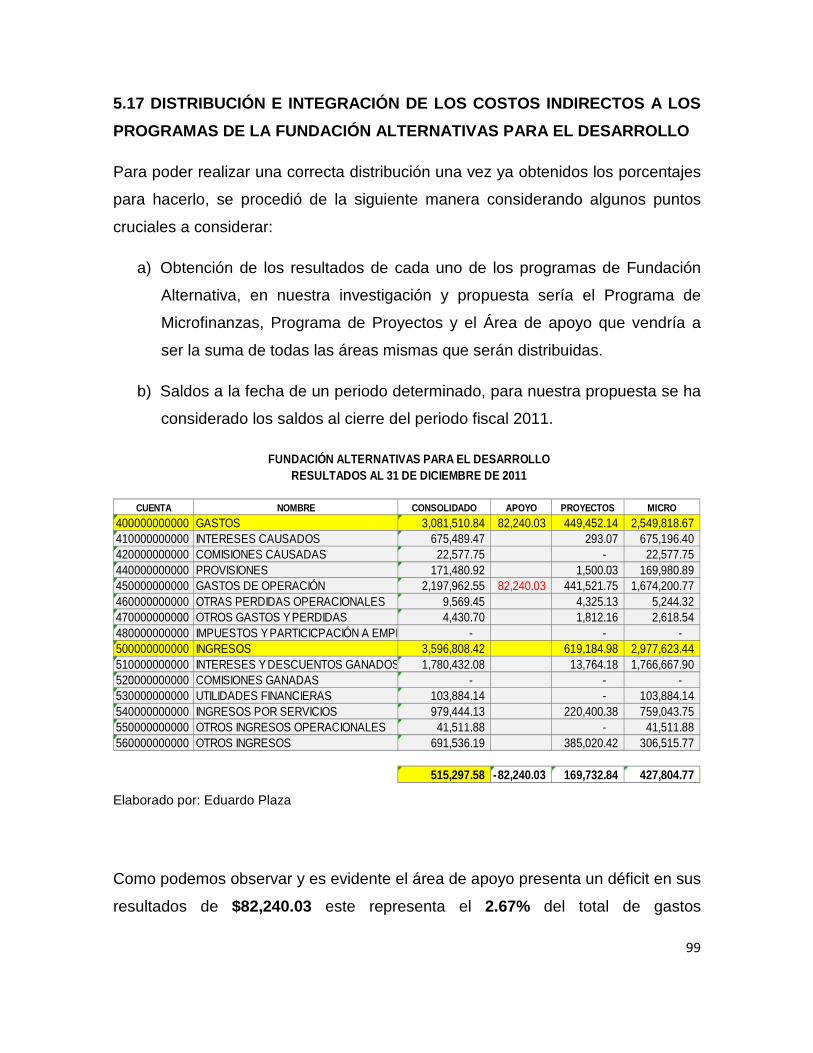

5.17 DISTRIBUCIÓN E INTEGRACIÓN DE LOS COSTOS…………99-101

5.18 INTEGRACIÓN DE TASA DE PARTICIPACIÓN………………101-102

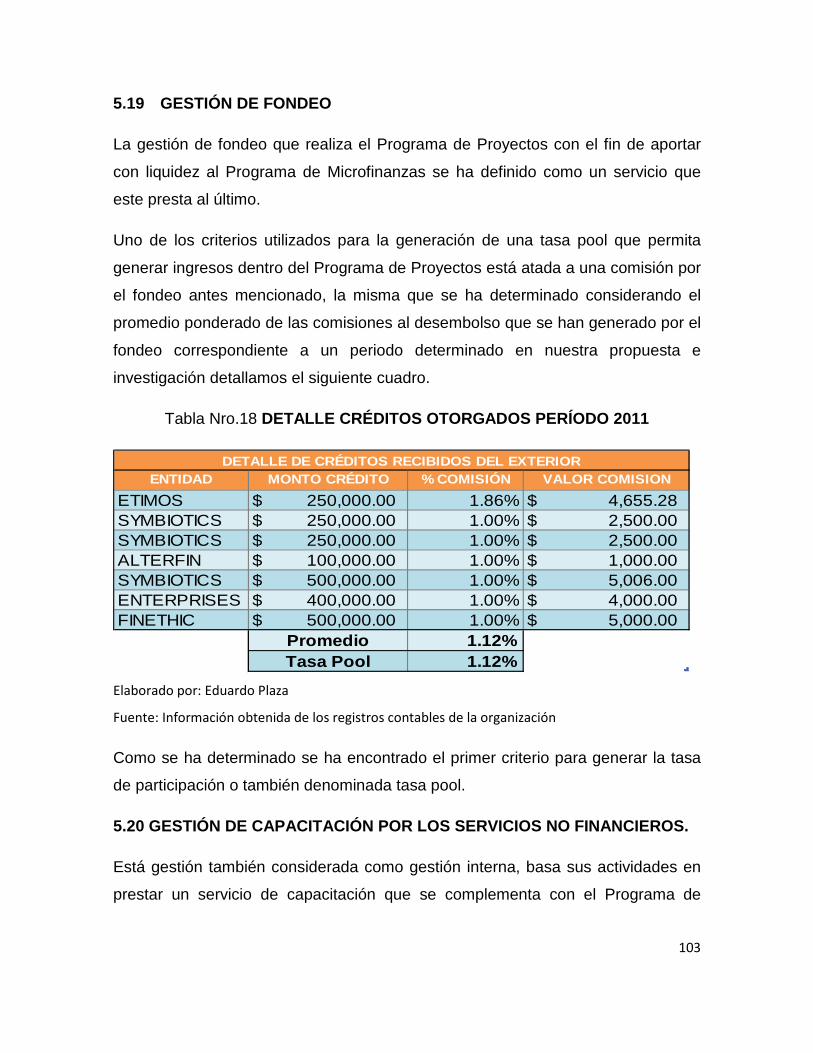

5.19 GESTIÓN DE FONDEO………………………………………….........103

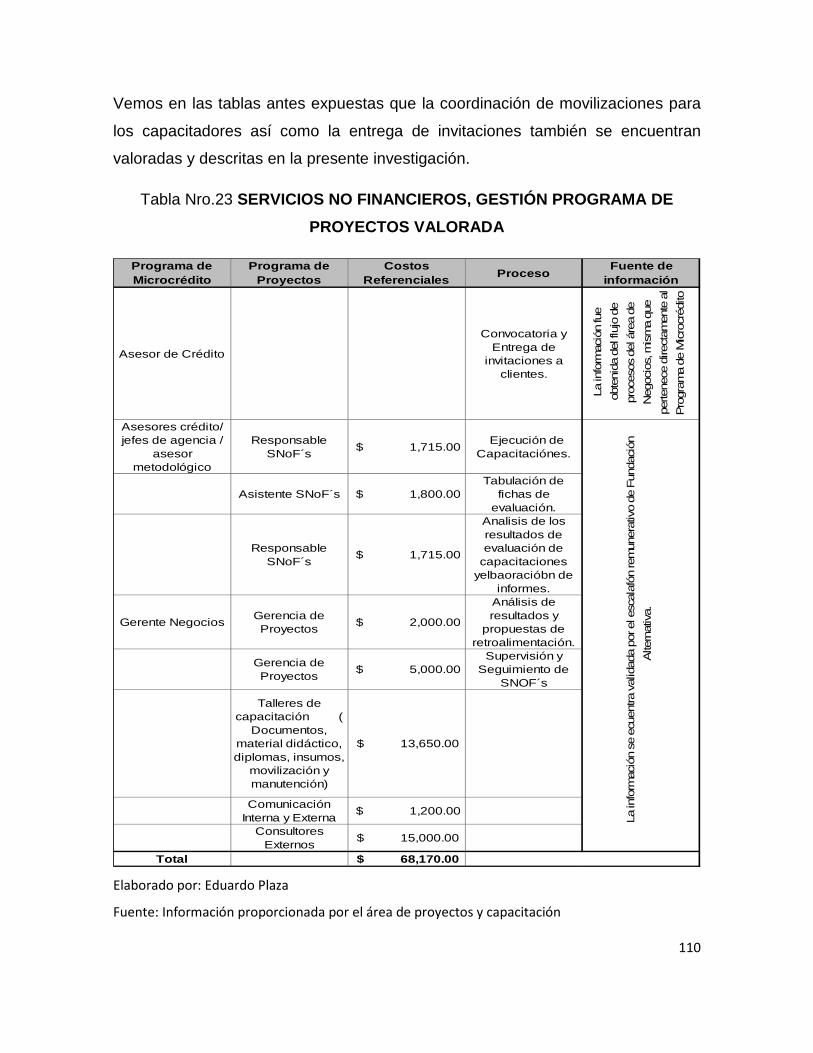

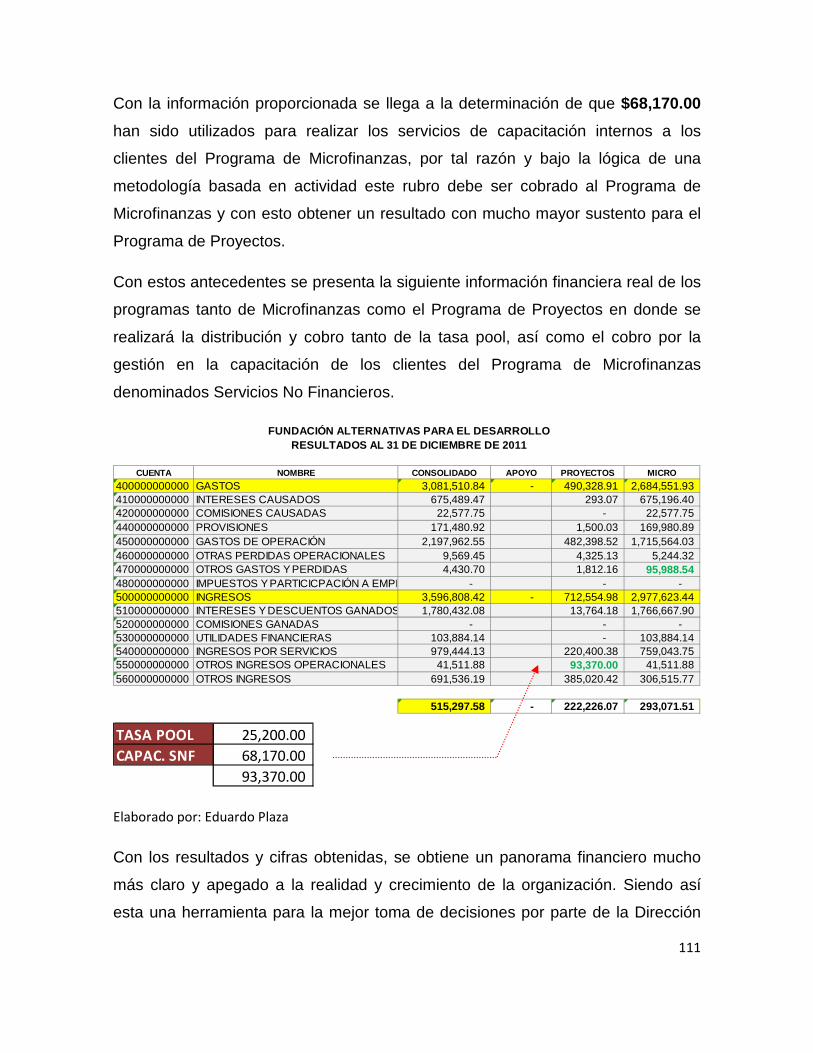

5.20 GESTIÓN DE CAPACITACIÓN POR LOS S.N.F. ……………103-112

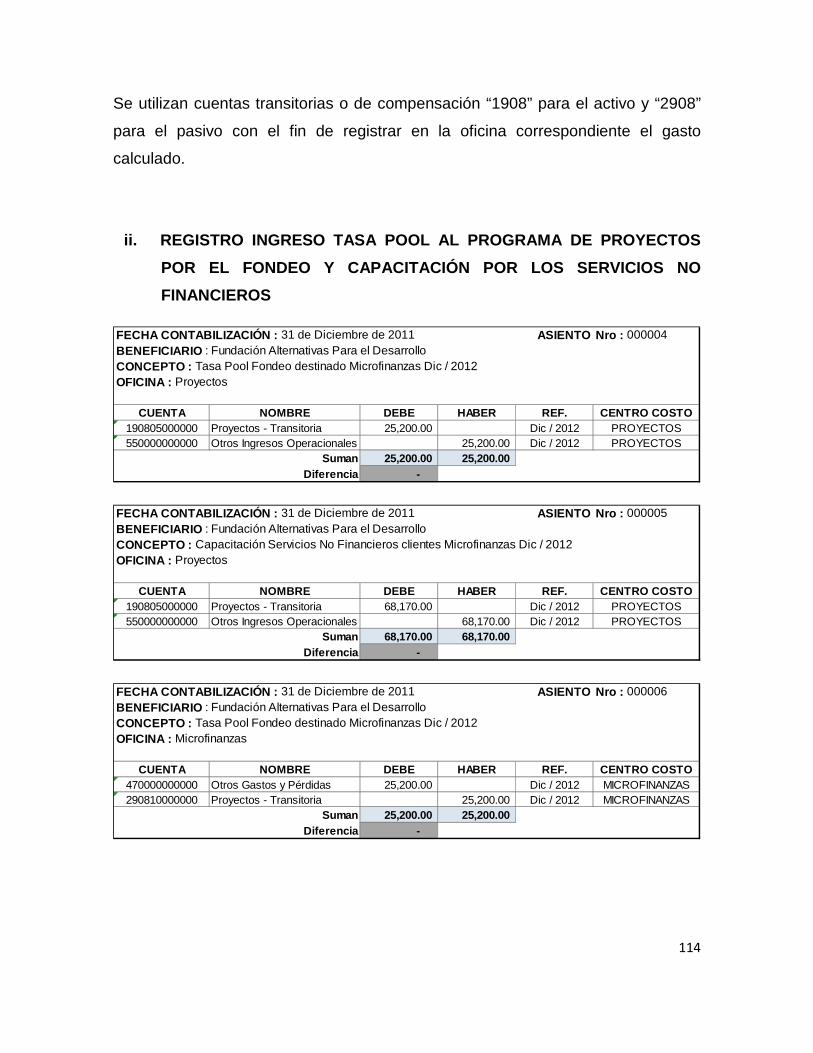

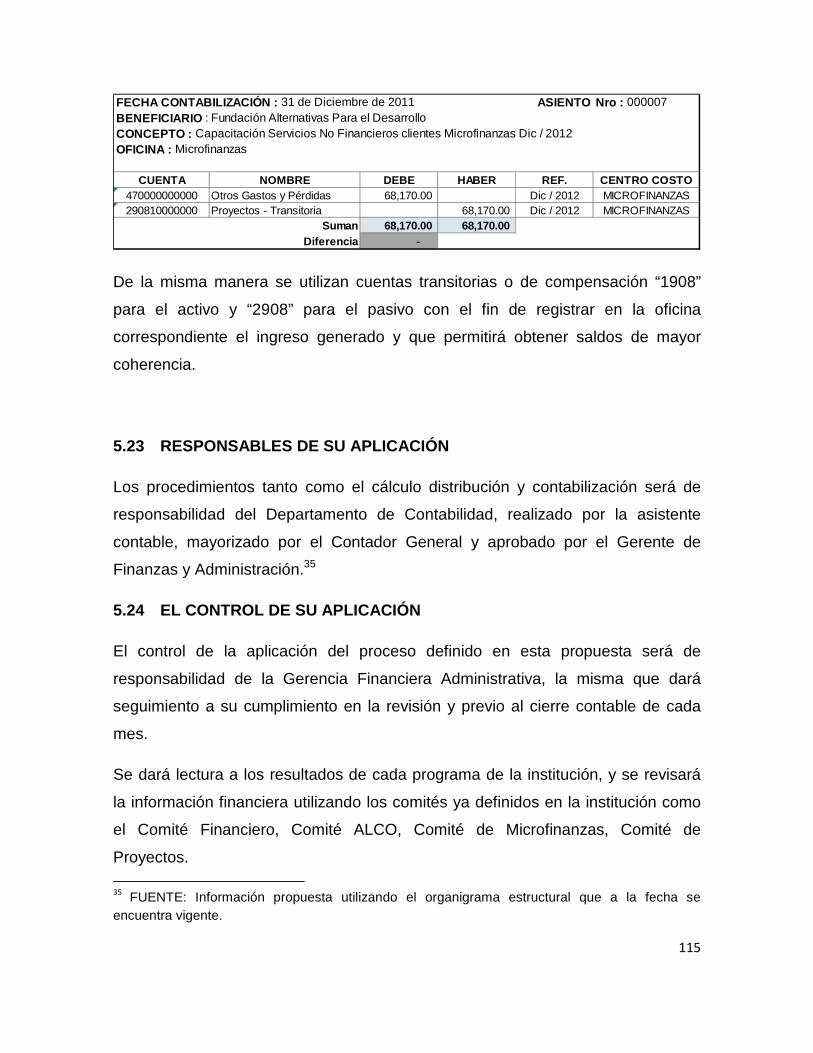

5.21 CONTABILIZACIÓN……………………………………………………112

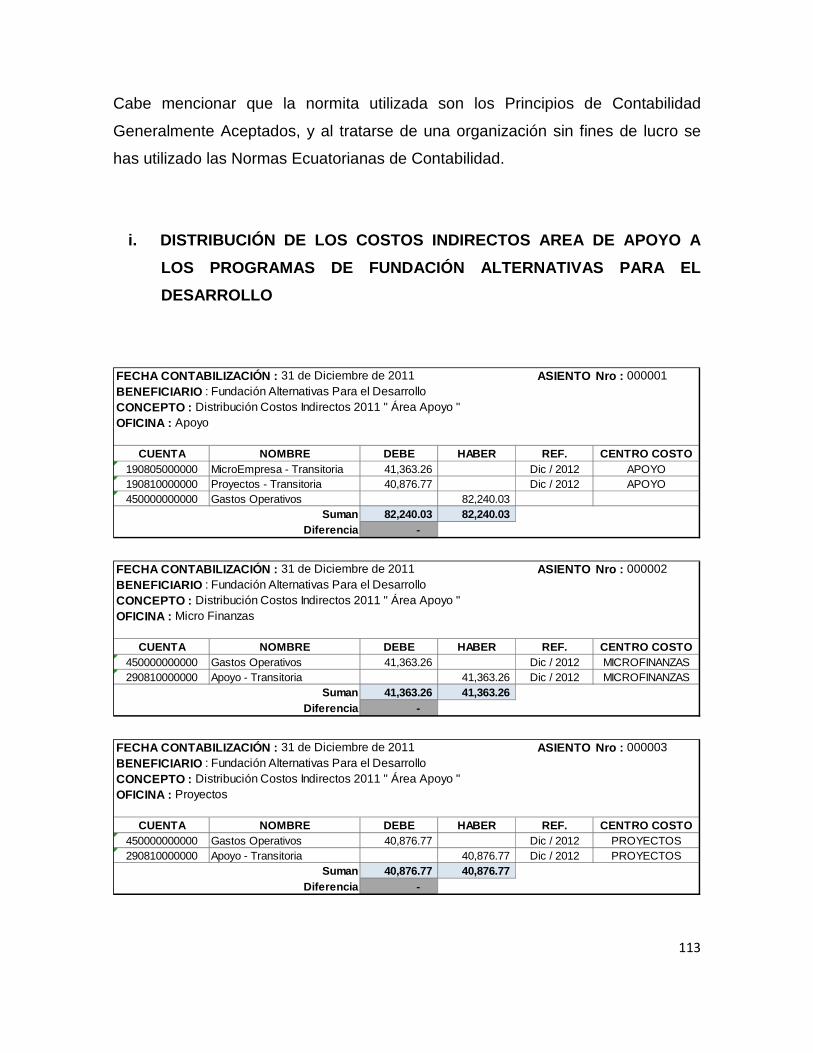

5.22 ASIENTOS CONTABLES………………………………………...112-115

5.23 RESPONSABLES DE SU APLICACIÓN…………………………….115

5.24 EL CONTROL DE SU APLICACIÓN…………………………………115

5.25 BENEFICIARIOS DEL PROCESO……………………………………116

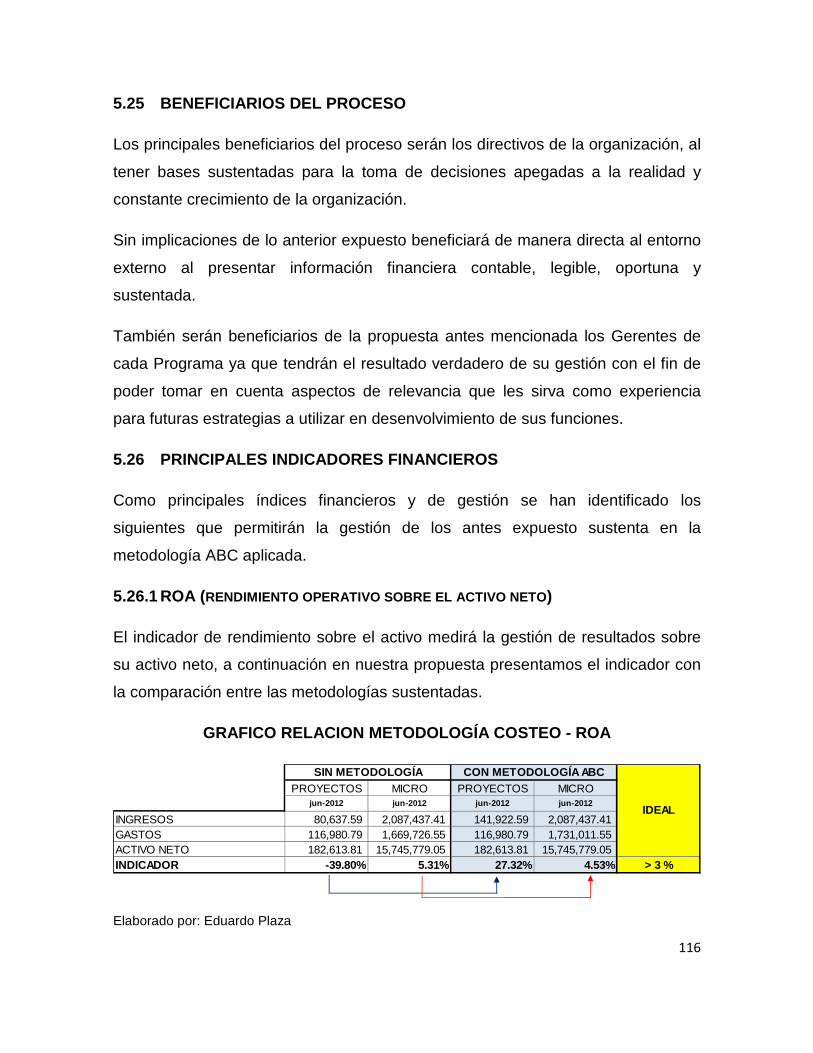

5.26 PRINCIPALES INDICADORES FINANCIEROS……………...…….116

5.26.1 ROA (RENDIMIENTO OPERATIVO SOBRE EL ACTIVO)…..116-117

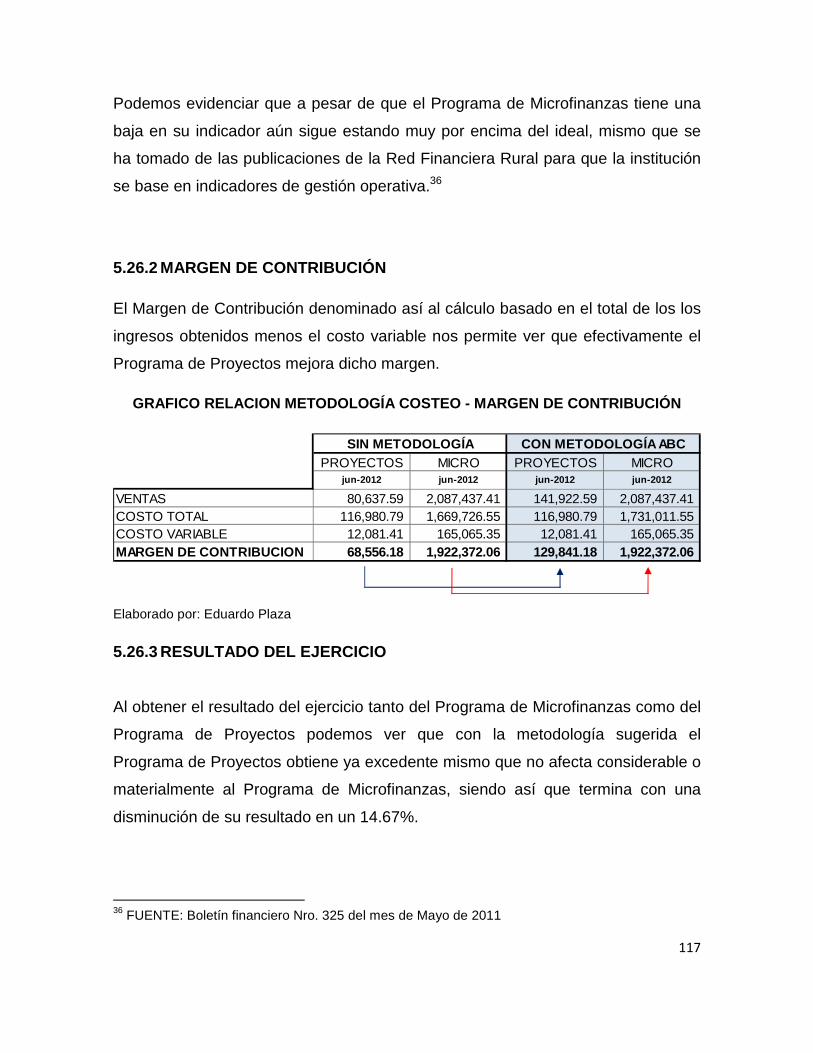

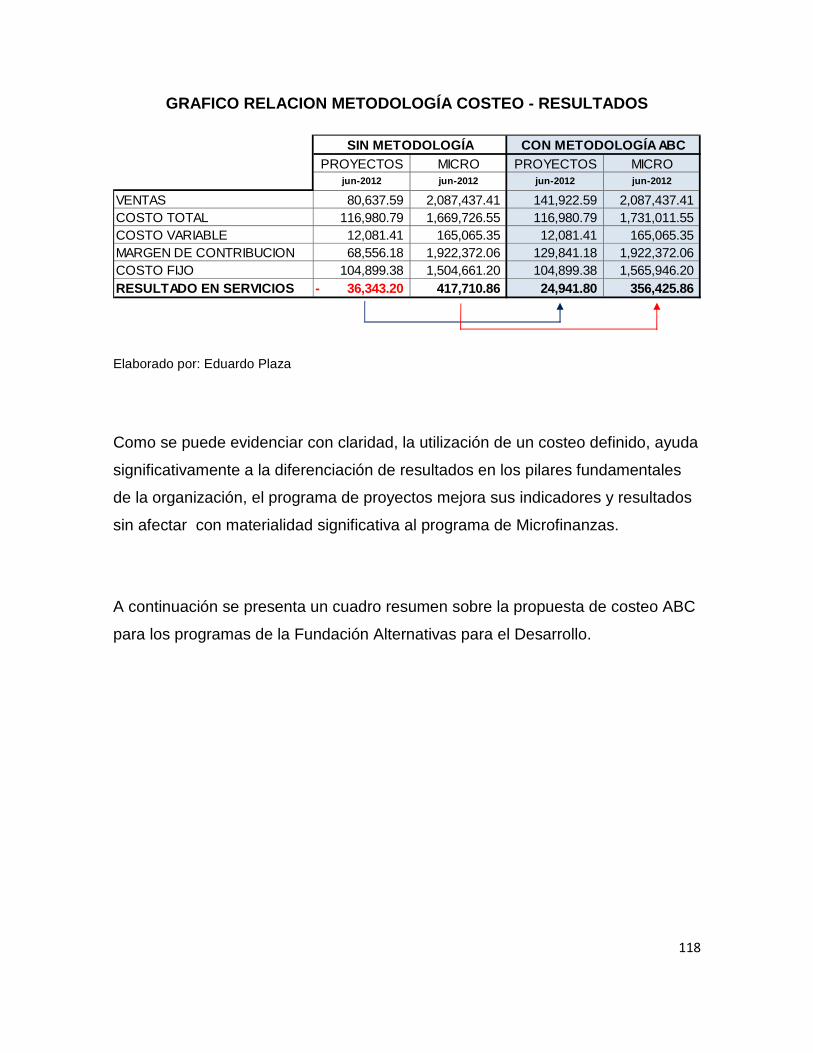

5.26.2 MARGEN DE CONTRIBUCIÓN………………………………………117

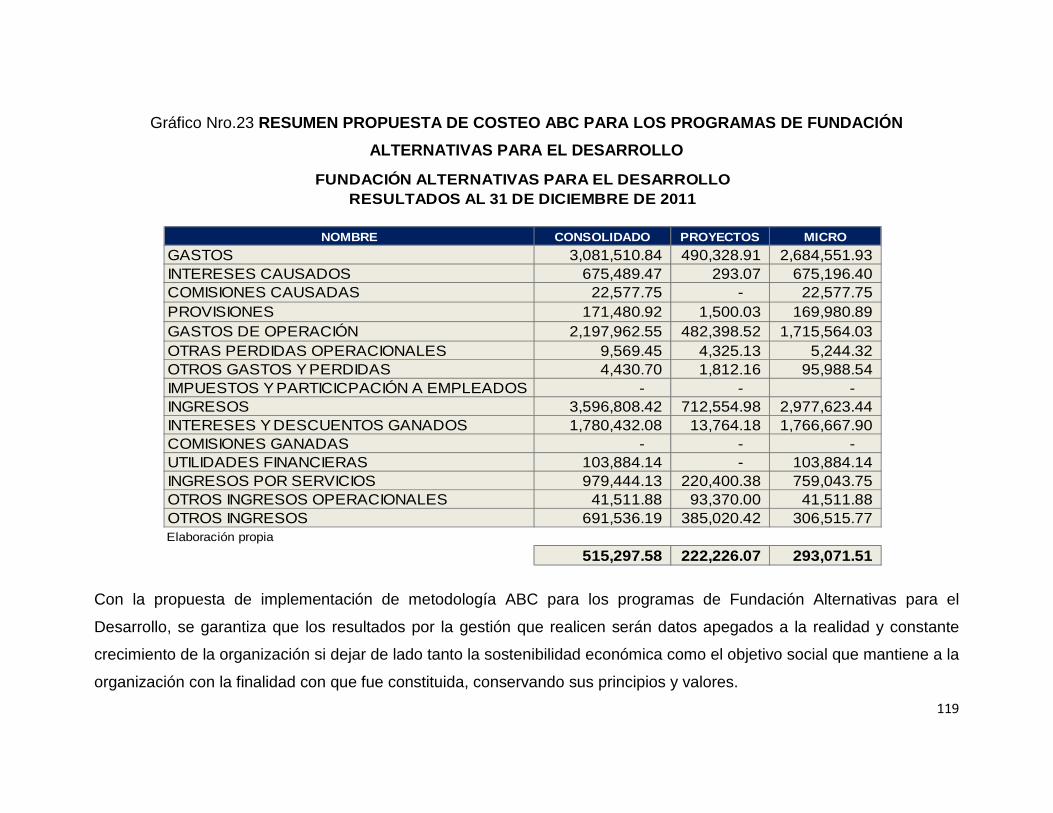

5.26.3 RESULTADO DEL EJERCICIO…………………………………117-119

CAPÍTULO 6

6 CONCLUSIONES Y RECOMENDACIONES……………………….120

6.1 CONLUSIONES…………………………………………………...120-121

6.2 RECOMENDACIONES…………………………………………...121-122

BIBLIOGRAFÍA…………………………………………………….123-124

ANEXOS…………………………………………………………………125

GLOSARIO DE TÉRMINOS…………………………………......126-128

RESUMEN EJECUTIVO

La presente investigación tiene como propósito presentar la “Propuesta de costeo

mediante ABC para los programas de la Fundación Alternativas para el Desarrollo

período 2012”, la cual será de gran aporte para la Fundación Alternativa y en

especial para la Dirección Ejecutiva y las Gerencias ya que actualmente la

institución no posee una metodología específica que permita realizar un costeo

adecuado de cada uno de los proyectos que lleva adelante, lo que dificulta la toma

de decisiones y no mantiene un estándar lógico.

INTRODUCCIÓN

La Fundación Alternativas para el Desarrollo inicia su labor de combatir las

pobrezas hace 20 años siendo así que desde el año 1991 mediante acuerdo

ministerial otorgado por el Ministerio de Educación y Cultura es acreditada como

una organización sin fin de lucro.

La organización inicia sus actividades y desde un inicio decide enfocarse con

proyectos que ayuden a combatir las pobrezas en las zonas vulnerables del

Ecuador, crea un área interna de capacitación y a la par consigue fondos blandos

no reembolsables para el otorgamiento de créditos a microempresarios.

Luego empieza a crecer de tal forma que se generan alianzas estratégicas para

capacitar como por ejemplo con la Secretaría Técnica de Capacitación, antes

denominada Centro Nacional de Capacitación y Formación organismo estatal y

amplía su visión en proyectos llegando a establecer relaciones con el Ministerio de

Productividad.

En el área de Microfinanzas también genera un avance importante, consigue

muchos más fondos con organismos fondeadores internacionales de gran nivel

social para enfocarlos en colocación de micro créditos en las zonas vulnerables

del país siempre siguiendo una metodología para aquello y cumpliendo con la

normativa vigente en el Ecuador.

Actualmente cuenta con una amplia cartera de crédito y ha culminado más de

cuarenta proyectos basados en cadenas socio-productivas, educación y

rentabilidad social.

Al momento Fundación Alternativa se encuentra ubicada en 6 provincias del

Ecuador siendo el objetivo llegar a 15 provincias hasta cerrar el año 2015.

1

CAPÍTULO I

1. EL PROBLEMA

1.1 PLANTEAMIENTO DEL PROBLEMA

Fundación Alternativas para El Desarrollo, una sociedad sin fin de lucro

legalmente constituida bajo la normativa legal vigente Ecuatoriana inicia sus

operaciones el 27 de Mayo de 1990 con el amparo del Acuerdo Ministerial Nro.

1952 del Ministerio de Educación y Cultura, publicado en Registro Oficial Nro. 699

del 6 de Junio de 1991; modificado el 4 de Diciembre de 2002, mediante Acuerdo

Ministerial Nro. 4657.

Efectuando un análisis conjuntamente con los miembros del directorio, la dirección

ejecutiva y las gerencias se llegó a determinar que los proyectos o programas que

maneja la institución no se encuentran debidamente costeados, ya que como

veremos en las gráficas descritas a continuación la distribución de los costos

tantos directos como indirectos no mantienen coherencia y no tiene una

metodología de aplicación, razón por lo cual los programas de fundación

presentan indicadores no concordantes con la realidad.

Un punto clave en la presente investigación es garantizar que la toma de

decisiones respecto a un programa o proyecto que maneje Fundación Alternativas

para el Desarrollo sea totalmente apegado a la realidad de la organización basado

justamente en un costeo adecuado de sus actividades y los principales actores

que intervienen.

2

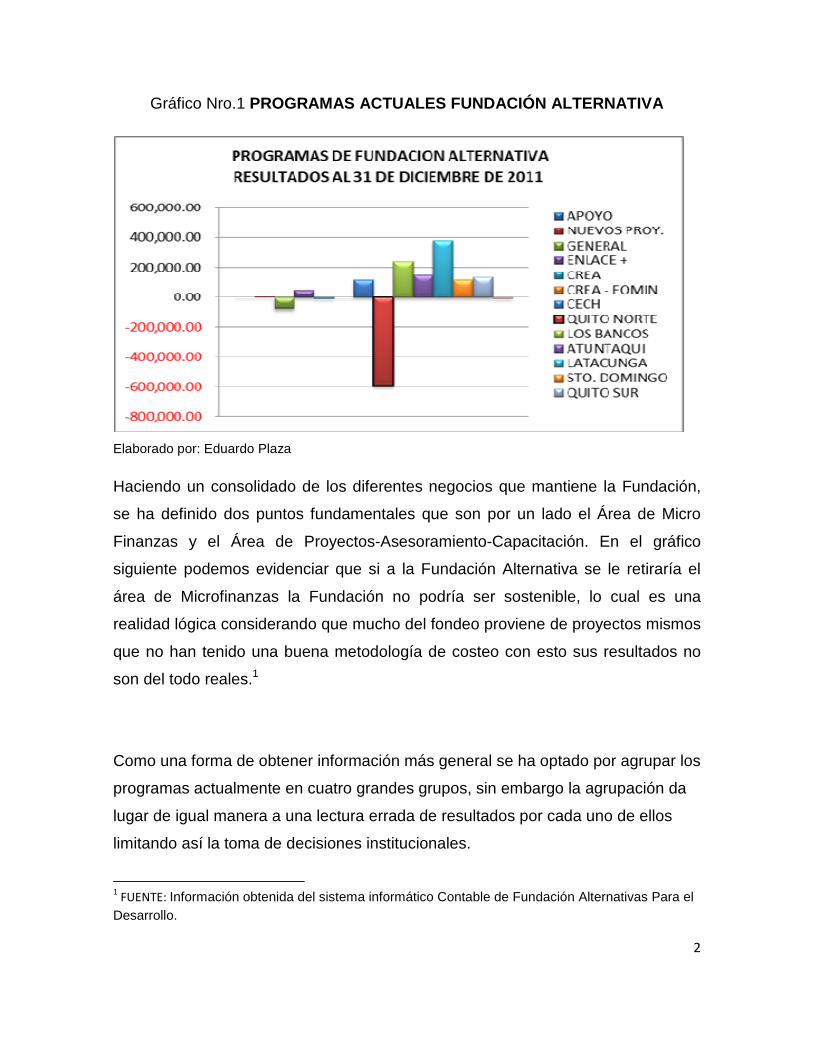

Gráfico Nro.1 PROGRAMAS ACTUALES FUNDACIÓN ALTERNATIVA

Elaborado por: Eduardo Plaza

Haciendo un consolidado de los diferentes negocios que mantiene la Fundación,

se ha definido dos puntos fundamentales que son por un lado el Área de Micro

Finanzas y el Área de Proyectos-Asesoramiento-Capacitación. En el gráfico

siguiente podemos evidenciar que si a la Fundación Alternativa se le retiraría el

área de Microfinanzas la Fundación no podría ser sostenible, lo cual es una

realidad lógica considerando que mucho del fondeo proviene de proyectos mismos

que no han tenido una buena metodología de costeo con esto sus resultados no

son del todo reales.1

Como una forma de obtener información más general se ha optado por agrupar los

programas actualmente en cuatro grandes grupos, sin embargo la agrupación da

lugar de igual manera a una lectura errada de resultados por cada uno de ellos

limitando así la toma de decisiones institucionales.

1 FUENTE: Información obtenida del sistema informático Contable de Fundación Alternativas Para el

Desarrollo.

3

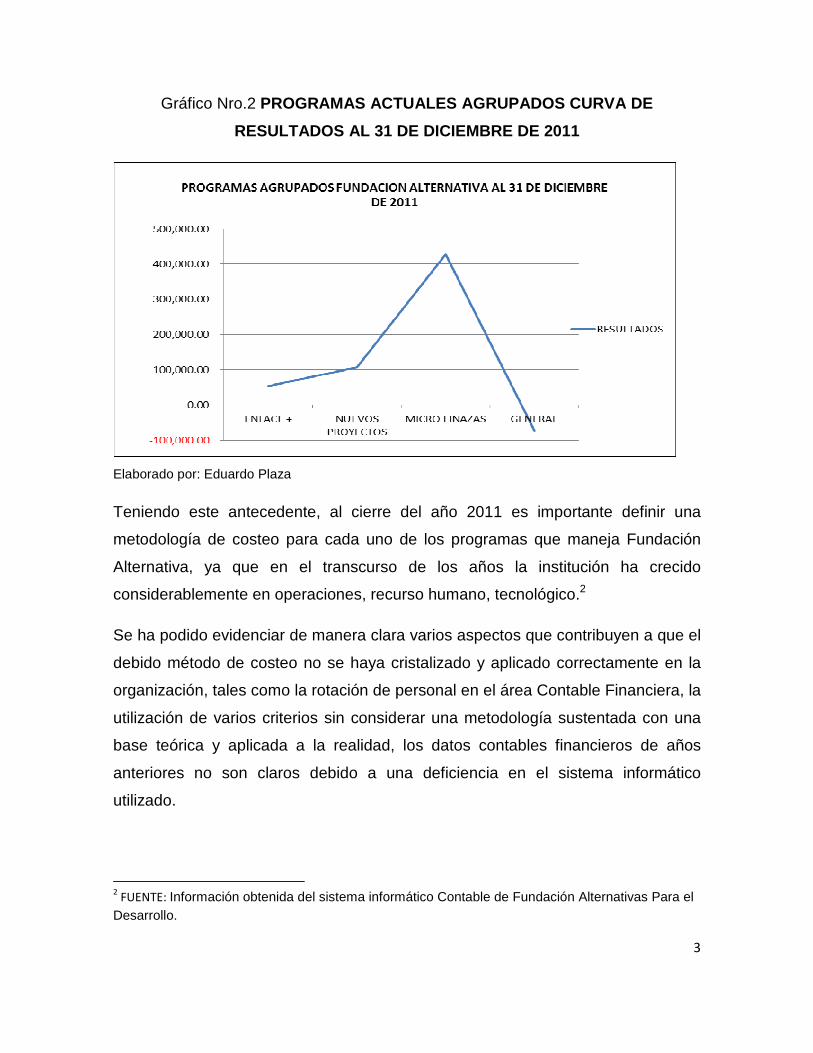

Gráfico Nro.2 PROGRAMAS ACTUALES AGRUPADOS CURVA DE

RESULTADOS AL 31 DE DICIEMBRE DE 2011

Elaborado por: Eduardo Plaza

Teniendo este antecedente, al cierre del año 2011 es importante definir una

metodología de costeo para cada uno de los programas que maneja Fundación

Alternativa, ya que en el transcurso de los años la institución ha crecido

considerablemente en operaciones, recurso humano, tecnológico.2

Se ha podido evidenciar de manera clara varios aspectos que contribuyen a que el

debido método de costeo no se haya cristalizado y aplicado correctamente en la

organización, tales como la rotación de personal en el área Contable Financiera, la

utilización de varios criterios sin considerar una metodología sustentada con una

base teórica y aplicada a la realidad, los datos contables financieros de años

anteriores no son claros debido a una deficiencia en el sistema informático

utilizado.

2 FUENTE: Información obtenida del sistema informático Contable de Fundación Alternativas Para el

Desarrollo.

4

Al no contar con una metodología adecuada de costeo podríamos afirmar que en

varias ocasiones se han obtenido resultados de los programas no reales, lo que no

ha contribuido para la toma exacta de decisiones.

Este es uno de los problemas de realce en el que este momento está atravesando

la Fundación Alternativas para el Desarrollo.

1.2 FORMULACIÓN DEL PROBLEMA

¿Son adecuados los métodos de costeo y control de costos utilizados actualmente

en la rentabilidad y valoración de los centros de costos o programas en la

Fundación Alternativa?

¿Cuáles han sido los factores que influyen en los programas de la Fundación

Alternativas para el Desarrollo y sus resultados?

¿La formulación de una propuesta de metodología para control y costeo mediante

ABC para los programas de la Fundación Alternativas para el Desarrollo permitirá

que la información obtenida sea de mayor calidad y así mismo los resultados más

apegados a la realidad?

1.3 JUSTIFICACIÓN

La Fundación Alternativas para el Desarrollo fue creada en la ciudad de Quito,

mediante Acuerdo Ministerial Nro. 1952 del Ministerio de Educación y cuya misión

es impulsar el emprendimiento popular, entregando servicios financieros y no

financieros sostenibles, para satisfacer necesidades de desarrollo social y

económico territorial, con el fin de mejorar la calidad de vida de las personas

vulnerables, sus familias y comunidades.

5

El presente trabajo busca determinar los factores que influyen en la rentabilidad de

la Fundación Alternativas para el Desarrollo y dar una valoración por programa o

centro de negocios en cada proyecto, definiendo los sistemas más adecuados a

implementarse con miras a mejorar la productividad y competitividad de las

mismas así como valorar a cada uno de los centros de negocios o programas de

la organización.

Por lo expuesto es importante la realización de la presente investigación, para así

poder contar con una descripción de los factores que influyen en la rentabilidad de

las Fundaciones y la valoración de los centros de negocios de la organización y

plantear sistemas que permitan mejorar la rentabilidad y competitividad para

proyectarse hacia un crecimiento sostenido.

El diseño de una metodología de costeo para sus PROGRAMAS permitirá

identificar con mayor calidad resultados de cada uno de ellos y con eso la mejor

toma de decisiones.

Al no contar con una metodología sincerada y cristalizada la Dirección Ejecutiva

no puede contar con herramientas suficientes para la toma de decisiones que

permitan un mejor desempeño de la institución, así como las decisiones de las

gerencias y mandos medios es esencial para el funcionamiento de cada programa

de la organización.

En el transcurso de los últimos años la organización ha basado la toma de

decisiones respecto a los programas en cifras y resultados no apegados a la

realidad de su operatividad, siendo que uno de los programas ha mantenido una

pérdida en sus resultados constantes por lo que ha sido motivo de observación.

1.4 OBJETIVOS

1.4.1 OBJETIVO GENERAL

6

Diseñar el costeo ABC para los programas de la Fundación Alternativas para el

Desarrollo.

1.4.2 OBJETIVOS ESPECÍFICOS

1) Obtener costos reales de cada programa en el que la toma de decisiones

beneficie de manera sustancial a la organización en general.

2) Determinar los factores inductores que influyen en la presentación de

información relevante para la organización.

3) Determinar la metodología adecuada y sustentada para destruir costos

indirectos de cada programa.

4) Determinar una tasa de participación en la que varios programas puedan

subvencionarse ciertas pérdidas de los otros programas.

5) Determinar la influencia de un sistema y control de costos con metodología

ABC en los programas en la Fundación Alternativas para el Desarrollo.

1.5 ALCANCE

Con fines metodológicos y de manejo del estudio, se ha considerado como

población de estudio a la Fundación Alternativas para el Desarrollo.

1.6 DELIMITACIONES

1.6.1 DELIMITACIÓN ESPACIAL

El desarrollo de la investigación se lo realizó en el departamento Contable

Financiero de Fundación Alternativas para el Desarrollo en la ciudad de Quito en

el periodo 2012.

7

1.6.2 DELIMITACIÓN TEMPORAL

La duración máxima para la elaboración de estudio investigativo se estableció en 8

meses comprendidos del 01 de abril de 2012 al 30 de noviembre de 2012.

1.6.3 DELIMITACIÓN TECNOLÓGICA

Los datos a utilizar son de carácter primarios e inferidos a partir de la poca

información tanto sistematizada como automatizada con que cuenta la

Fundación Alternativas para el Desarrollo ya que gran parte de ella ha sido

desarrolla en forma manual.

1.7 HIPÓTESIS GENERAL

¿La aplicación de una propuesta de metodología para control y costeo mediante

ABC para los programas de la Fundación Alternativas para el Desarrollo, ayudará

en la consecución básica empresariales referente al costeo eficaz y eficiente de

los programas se manejan, presentación de información y toma de decisiones

acertadas?

1.8 VARIABLES DE LA INVESTIGACIÓN

1.8.1 VARIABLE INDEPENDIENTE

Es aquella característica y propiedad que se supone ser la causa del fenómeno

estudiado.

• Propuesta de costeo mediante ABC para los programas de la Fundación

Alternativas para el Desarrollo período 2012.

1.8.2 VARIABLE DEPENDIENTE

La variable dependiente es el factor que es observado y medido para determinar el

efecto de la variable dependiente.

8

• Evaluar los resultados por cada programa de Fundación Alternativa.

• Determinar los factores que afectan a los resultados de cada programa

• Determinar una tasa de participación de cada programa de la organización.

• Concluir una metodología sustenta de costeo y distribución de costos

indirectos de cada programa que se maneja.

• Toma de decisiones acertadas y apegadas al crecimiento real de la

organización.

9

CAPÍTULO II

2.1 MARCO TEÓRICO

En este capítulo, se desarrolla el marco teórico sobre el cual se halla sustentado el

presente trabajo de investigación. Para ello es necesario definir el sistema ABC,

así como sus elementos y la relación que existe entre cada uno de ellos mediante

su propia dinámica. Esta situación permitirá demostrar la importancia de contar

con una metodología adecuada para su implementación en la Fundación

Alternativas para el Desarrollo, a fin de garantizar el cumplimiento de sus objetivos

de una forma eficiente y con calidad.

2.1.1 LOS COSTOS

En los últimos años y con bastante aceptación, se ha tenido en cuenta un nuevo

método para la definición de los costos de los productos y servicios, el cual se

basa en la cuantificación de las actividades productivas, operativas y

administrativas necesarias en la elaboración y venta de los mismos,

representando por ello una alternativa aplicable a operaciones no solamente

productivas sino de índole administrativa o de apoyo.

Bajo esta nueva metodología, las bases de asignación utilizadas en la fijación de

los costos indirectos y algunos gastos administrativos son unidades de medida

determinadas por las actividades operativas más significativas realizadas durante

el proceso productivo.

Aunque para muchos el ABC es considerado como un sistema, se trata de un

método de costeo de la producción basando en las actividades realizadas en su

elaboración. El método es diseñado para las empresas de manufactura, sin

embargo gracias a los buenos resultados en el manejo del mismo su aplicación se

extiende a las empresas de servicios.

10

Puede simpatizar con los sistemas tradicionales. La información que proporciona

se usa para corregir deficiencias, al comparar los recursos consumidos con los

productos finales, más que para emplazar acciones o decisiones que conduzcan a

un mejoramiento de ganancias y actuación operacional.

El ABC es una filosofía actual pero se utilizaba desde hace varios años en

numerosas empresas sin asignarle un nombre las actividades desarrolladas en la

producción como se hace ahora, simplemente se llevaban a cabo.

2.1.2 DEFINICIÓN DEL COSTEO ABC

El sistema ABC, cuyas siglas en inglés "Activity Based Costing" o "Costeo Basado

en Actividades" es una herramienta que busca resolver determinados problemas

que se presentan en las entidades y que tienen que ver con la relación directa

entre los aspectos operativos y financieros de la misma, ya que los sistemas

contables de costos deben permitir el control de inventarios, a fin de que se

respete y cumpla las normas de objetividad, verificabilidad y materialidad, y

además se cumpla las demandas externas de acreedores, inversionistas y público

meta.

Para Sharman “el ABC está diseñado para entender el desempeño económico de

una organización y realmente tiene poco que ver con la contabilidad de costos y

mucho que ver con el análisis de las operaciones y modelos de simulación.”3

Además es importante señalar que el aspecto contable de una entidad se

encuentra en pleno proceso de transformación. En 1987 Johnson y Kaplan

afirmaban que “los sistemas de costos en uso carecían de toda relevancia y

oportunidad para la toma de decisiones.”4 Esta afirmación dio paso a la

formulación de nuevos conceptos de costos que buscaban orientarse a procesos 3 SHARMAN, Paul. “Entrevista tomada de Diario El Comercio de Lima”. Febrero 09 de 1998. (p.B4)

4 JOHNSON, Thomas y KAPLAN, Robert. “La contabilidad de costes”. Plaza & Janés Editores. Barcelona – España 1988. (p.23-25)

11

estratégicos de decisión, incluyendo los costos basados en actividades, la

administración, los presupuestos, los costos del ciclo de vida y de la cadena de

valor.

2.1.3 CONSIDERACIONES PRELIMINARES DEL MÉTODO ABC

El método ABC se fundamenta en tres ideas básicas

a) Los costos se deben centrar en las actividades que los originan. La

optimización de las actividades producirá reducción en sus propios costos

b) El establecimiento de una relación causa efecto entre las actividades y los

productos o servicios. A mayor consumo de actividades corresponden

mayores costos o viceversa.

c) Mayor objetividad en la asignación de costos a los productos o servicios. Si

se conoce el costo de cada actividad, la asignación al producto o servicio

estará en función de las actividades que haya consumido.

2.1.4 VENTAJAS DEL MÉTODO ABC

Entre las principales ventajas del método ABC tenemos:

1) Investiga la causa que originan las actividades y, a su vez, los costos.

2) Se aplica a cualquier tipo de organización.

3) Se adapta tanto a los costos históricos como a los costos predeterminados.

4) Permite la identificación de aquellas actividades que no generan valor

5) Permite medir las posibilidades de éxito o fracaso frente a la competencia.

2.1.5 DESCRIPCIÓN DE LOS ELEMENTOS DEL SISTEMA ABC

En esta parte de la investigación se describirá cada uno de los elementos del

sistema de costos basados en las actividades.

12

2.1.6 LOS RECURSOS

Toda empresa requiere de un conjunto de recursos para lograr sus objetivos

propuestos.

Los recursos suelen ser aquellos bienes económicos o financieros que

corresponden al personal, materia prima, suministros, información, servicios

exteriores, y que son adquiridos desde el exterior de la misma. Por ejemplo

pueden ser:

Personal: gerentes, mandos medios, personal operativo.

Suministros: papelería de oficina, suministros de computación.

Servicios externos: consultorías.

Otro concepto también importante es el de pool de recursos que se entiende como

el agrupamiento de todos los gastos y cuentas de la empresa con un

comportamiento similar bajo la óptica de utilización de recursos.

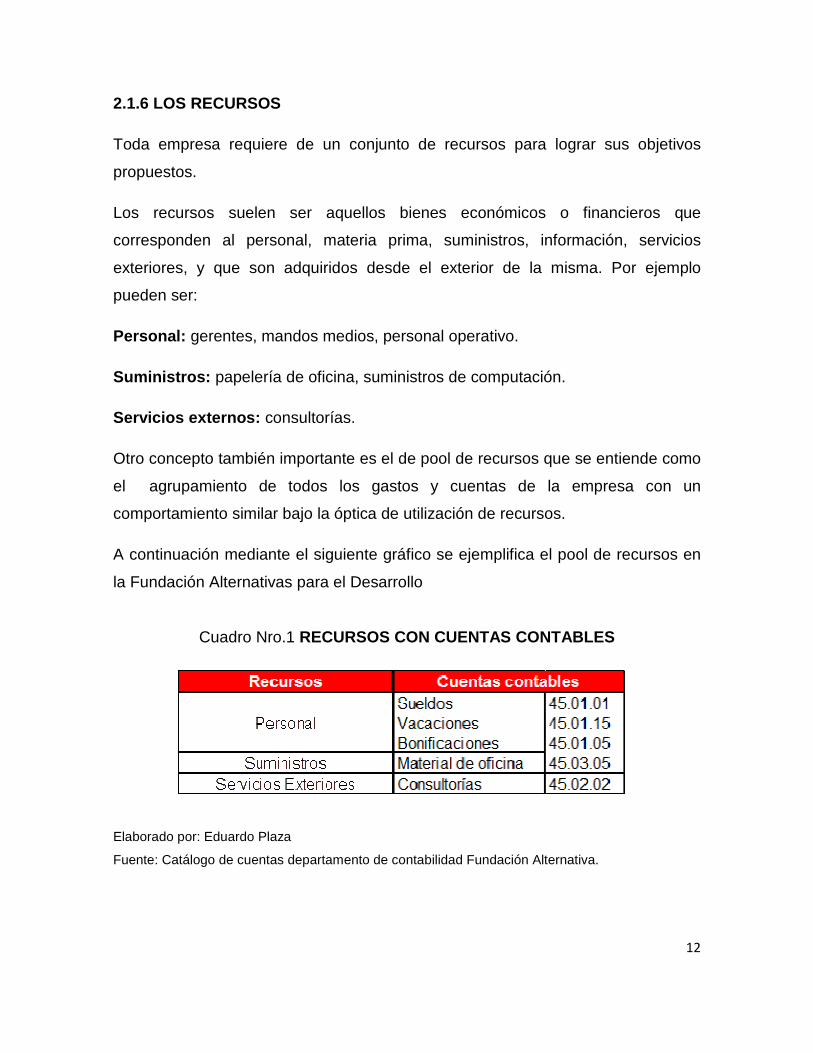

A continuación mediante el siguiente gráfico se ejemplifica el pool de recursos en

la Fundación Alternativas para el Desarrollo

Cuadro Nro.1 RECURSOS CON CUENTAS CONTABLES

Elaborado por: Eduardo Plaza

Fuente: Catálogo de cuentas departamento de contabilidad Fundación Alternativa.

13

Ciertos autores determinan como la parte más importante la determinación de los

recursos considerando como indispensable contar con las cuentas contables.5

2.1.7 LAS ACTIVIDADES

Una actividad se define como la acción que una organización realiza con sus

recursos a fin de direccionar sus negocios y el cumplimiento de sus objetivos.

Tirado Pilar define a la actividad como “el conjunto de tareas o actos que generan

costos y que están orientadas a la obtención de un output para elevar el valor

añadido de la organización.” 6

De acuerdo a los intereses particulares que se pretendan alcanzar en una entidad,

las actividades pueden clasificarse según:

2.1.8 SU ACTUACIÓN CON RESPECTO AL PRODUCTO O SERVI CIO

Las actividades pueden clasificarse en:

• A nivel unitario: son aquellas que se establecen una vez que se produce

un producto o servicio y cuyo costo aumenta o disminuye dependiendo de

su volumen o complejidad, por lo que sus costos son muy variables.

• A nivel de línea: actividades que sirven de apoyo a los productos o

servicios como explicaciones de uso. Sus precios suelen ser fijos y directos

respecto al producto o servicio.

5 JOHNSON, Thomas y KAPLAN, Robert. “La contabilidad de costes”. Plaza & Janés Editores. Barcelona – España 1988. (p.36-37)

6 TIRADO, Pilar. “Gestión de costes y mejora continua. Los sistemas de costes y de gestión basados en actividades. “Las actividades ABC – ABM.” DESCLÉE de Brouwer. Bilbao – España 2003. (p.101)

14

• A nivel de cliente: su objetivo es satisfacer las especificaciones de cada

cliente. Estas actividades permiten centrar el mayor esfuerzo en aquellas

tareas que agregan valor añadido al producto.

• A nivel de fábrica o a nivel de empresa: son las actividades de apoyo a la

organización que recogen los costos generales de planta y que permiten

conocer el comportamiento que cada actividad desarrolla en relación con el

producto o servicio.

2.1.9 LA FRECUENCIA EN SU EJECUCIÓN

Las actividades pueden clasificarse en:

• Actividades repetitivas: aquellas que se realizan de forma sistemática y

continua en la instalación. Poseen como características comunes, un

objetivo específico y tener establecido un consumo de recursos

determinados cada vez que se ejecutan cada una de ellas.

• Actividades no repetitivas: son aquellas que se realizan de forma

esporádica y ocasional o incluso una sola vez. Actividades de corto plazo.

2.1.10 INDUCTORES DE COSTOS

Son factores cuantitativos que guardan una relación directa con las actividades

realizadas, ya que determinan las causas por las que los costos se producen al

realizarlas.

Esta información obtenida permite incorporar estos costos de las actividades al

costo de los productos. De esta forma, se garantiza que el reparto de los costos

entre los objetos de costos se realice en relación al verdadero consumo de

recursos que estos realizan.

15

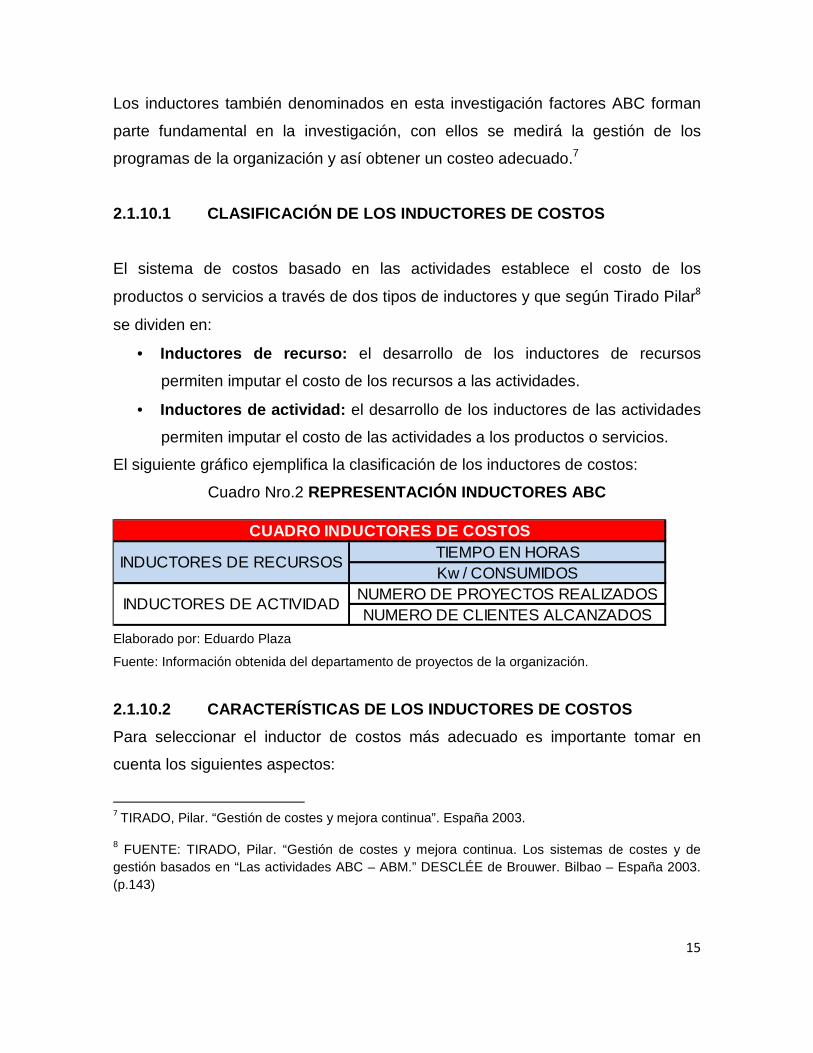

TIEMPO EN HORASKw / CONSUMIDOS

NUMERO DE PROYECTOS REALIZADOSNUMERO DE CLIENTES ALCANZADOS

INDUCTORES DE RECURSOS

INDUCTORES DE ACTIVIDAD

CUADRO INDUCTORES DE COSTOS

Los inductores también denominados en esta investigación factores ABC forman

parte fundamental en la investigación, con ellos se medirá la gestión de los

programas de la organización y así obtener un costeo adecuado.7

2.1.10.1 CLASIFICACIÓN DE LOS INDUCTORES DE COSTOS

El sistema de costos basado en las actividades establece el costo de los

productos o servicios a través de dos tipos de inductores y que según Tirado Pilar8

se dividen en:

• Inductores de recurso: el desarrollo de los inductores de recursos

permiten imputar el costo de los recursos a las actividades.

• Inductores de actividad: el desarrollo de los inductores de las actividades

permiten imputar el costo de las actividades a los productos o servicios.

El siguiente gráfico ejemplifica la clasificación de los inductores de costos:

Cuadro Nro.2 REPRESENTACIÓN INDUCTORES ABC

Elaborado por: Eduardo Plaza

Fuente: Información obtenida del departamento de proyectos de la organización.

2.1.10.2 CARACTERÍSTICAS DE LOS INDUCTORES DE COSTO S

Para seleccionar el inductor de costos más adecuado es importante tomar en

cuenta los siguientes aspectos:

7 TIRADO, Pilar. “Gestión de costes y mejora continua”. España 2003.

8 FUENTE: TIRADO, Pilar. “Gestión de costes y mejora continua. Los sistemas de costes y de gestión basados en “Las actividades ABC – ABM.” DESCLÉE de Brouwer. Bilbao – España 2003. (p.143)

16

• Tener una relación directa con los factores productivos de la actividad, ya

que esta permite la ejecución de determinadas operaciones o tareas con

recursos específicos.

• Ser comprensibles, fácil de medir y observar, y que no requiera de estudios

técnicos demasiado complejos en cuanto a parámetros de su medición.

• Establecer una correlación entre el inductor de costos y el consumo de los

recursos.

2.1.11 LOS OBJETOS DE COSTOS

Es todo aquello sobre lo cual se desea costear. Generalmente lo conforman el

portafolio de productos, servicios, una categoría de clientes, proyectos, canales de

distribución entre otros. Estos objetos de costo pueden ser internos o externos.

2.1.12 DINÁMICA DEL SISTEMA ABC

Se refiere a la relación que existe entre cada uno de los elementos que forman el

sistema de costos basado en las actividades, y la secuencia lógica de imputación

del costo de los recursos a las actividades y de los costos de las actividades a los

productos.

Esta dinámica presenta las siguientes funciones:

• Bajo el concepto de recurso se congregan los gastos y costos de la

empresa.

• Debe elegirse el objeto de costo ya sea un producto, servicio, clientes, entre

otros.

• Si los costos de los recursos son directamente atribuibles al producto se los

aplica, pero si ocurre lo contrario, es necesario desarrollar inductores de

recursos que permitan atribuir el costo de los recursos a las actividades.

17

• Definir como actividades, las acciones realizadas por la empresa que luego

deben ser clasificadas en actividades de producción, soporte y

comercialización.

• Si los costos de las actividades de la empresa son directamente aplicables

al producto se aplican directamente al producto, de lo contrario se deben

desarrollar inductores de actividades que permitan aplicar el costo de las

actividades a los productos.

2.1.13 NECESIDADES DE UNA METODOLOGÍA PARA IMPLEMEN TAR EL

ABC

La implementación del sistema ABC en una empresa demanda aspectos de gran

importancia como una planificación adecuada que debe tomar en cuenta detalles

técnicos, económicos y operativos.

Además es importante que los directivos estén de acuerdo con la idea de que el

sistema ABC es una herramienta fundamental de desarrollo y transformación que

requiere de tiempo, recursos materiales y humanos, que en conjunto permiten

alcanzar los objetivos que guían el trabajo y propósito de la empresa.

2.1.14 LA ESTRUCTURA ORGANIZACIONAL

Según lo expuesto por los autores Ripoll y Tamarit: “la estructura de la

organización juega un importante papel en la tendencia a implantar un sistema de

costes basado en las actividades. (…) La estrategia empresarial es una variable

importante en el proceso de la implantación de una innovación, como es el

ABC/ABM9. La estrategia aplicada en una organización va a determinar la

necesidad de información que requiere la empresa para poder operar. Cuando

mayor sea la necesidad de información, mayor será la tendencia a innovar y, por

9 ABM: Abreviatura en inglés que significa “Activity Based Management” o traducida al español

“Basada en las actividades de gestión”.

18

lo tanto, mayor será la probabilidad de desarrollar cambios en la contabilidad de

gestión.”10

Por otro lado los autores respecto a la relación entre cultura empresarial y éxito del

sistema ABC/ABM también señalan que:

“En primer lugar se entiende por cultura “la programación colectiva de la mente, la

cual diferencia un grupo o categoría de otro” (Hofstede, 1993, p. 89). Las variables

culturales están relacionadas con algunos factores críticos de éxito que influyen en

la probabilidad de que una implantación del ABC/ABM sea exitosa (Hofstede,

1993).

Los estudios considerados al respecto, han demostrado que a pesar de haber

obtenido beneficios con la implantación del ABC/ABM, tanto desde el punto de

vista de costes como de la gestión empresarial, la dirección renuncia a utilizar

dicha información (Argyris y Kaplan, 1994; Cooper et al., 1992). El motivo por el

que ha fracasado el sistema, en estas situaciones, ha sido debido a que los

diseñadores del mismo no han considerado adecuadamente el entorno donde se

iba a aplicar (Anderson, 1995).”11

Es por lo anteriormente señalado que la estructura organizacional de la empresa

es un factor que puede influir de forma positiva o negativa en la aplicación de un

sistema contable, además de que debe tomarse en cuenta, su estructura que

puede estar conformada por departamentos o centros de costos, que cumplen

funciones específicas y niveles jerárquicos establecidos.

10 RIPOLL, Vicente y TAMARIT, Carmen. “Conferencia: Variables que influyen en el éxito del Sistema ABC/ABM” dictada en el I Encuentro Iberoamericano de Contabilidad de Gestión. Universidad de Valencia. España 2000. (pág. 3)

11 RIPOLL, Vicente y TAMARIT, Carmen. “Conferencia: Variables que influyen en el éxito del Sistema ABC/ABM” dictada en el I Encuentro Iberoamericano de Contabilidad de Gestión. Universidad de Valencia. España 2000. (pág.4)

19

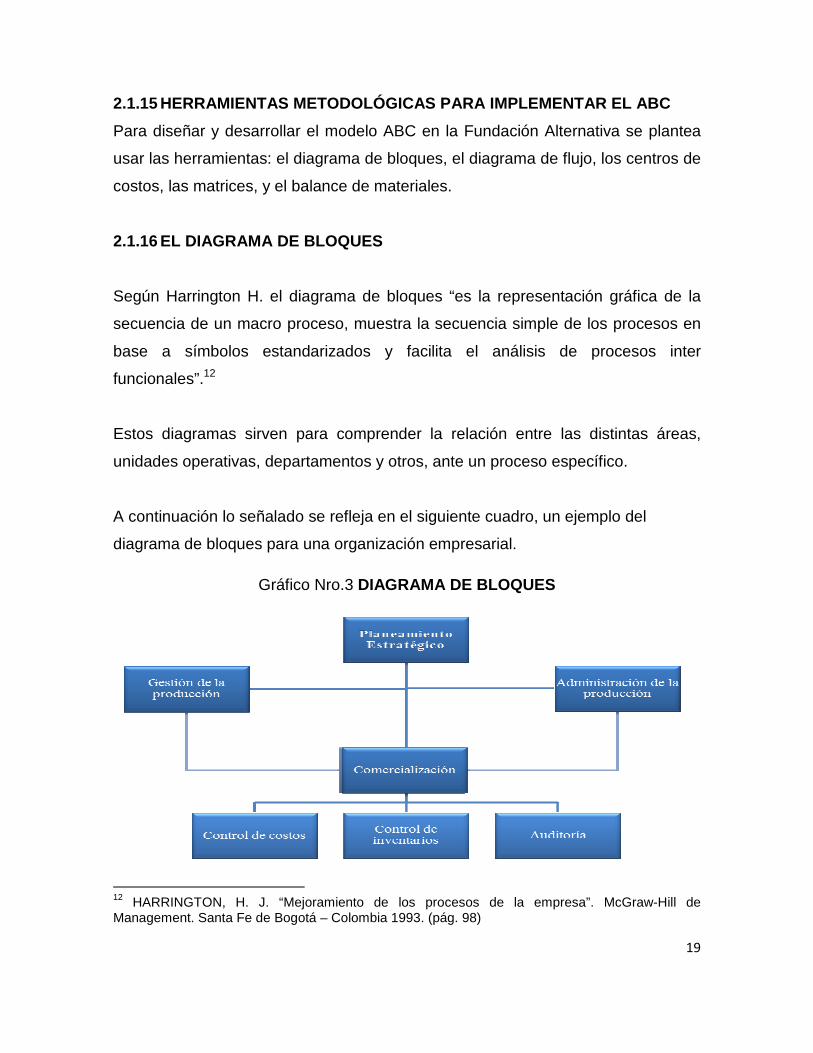

2.1.15 HERRAMIENTAS METODOLÓGICAS PARA IMPLEMENTAR EL ABC

Para diseñar y desarrollar el modelo ABC en la Fundación Alternativa se plantea

usar las herramientas: el diagrama de bloques, el diagrama de flujo, los centros de

costos, las matrices, y el balance de materiales.

2.1.16 EL DIAGRAMA DE BLOQUES

Según Harrington H. el diagrama de bloques “es la representación gráfica de la

secuencia de un macro proceso, muestra la secuencia simple de los procesos en

base a símbolos estandarizados y facilita el análisis de procesos inter

funcionales”.12

Estos diagramas sirven para comprender la relación entre las distintas áreas,

unidades operativas, departamentos y otros, ante un proceso específico.

A continuación lo señalado se refleja en el siguiente cuadro, un ejemplo del

diagrama de bloques para una organización empresarial.

Gráfico Nro.3 DIAGRAMA DE BLOQUES

12 HARRINGTON, H. J. “Mejoramiento de los procesos de la empresa”. McGraw-Hill de Management. Santa Fe de Bogotá – Colombia 1993. (pág. 98)

20

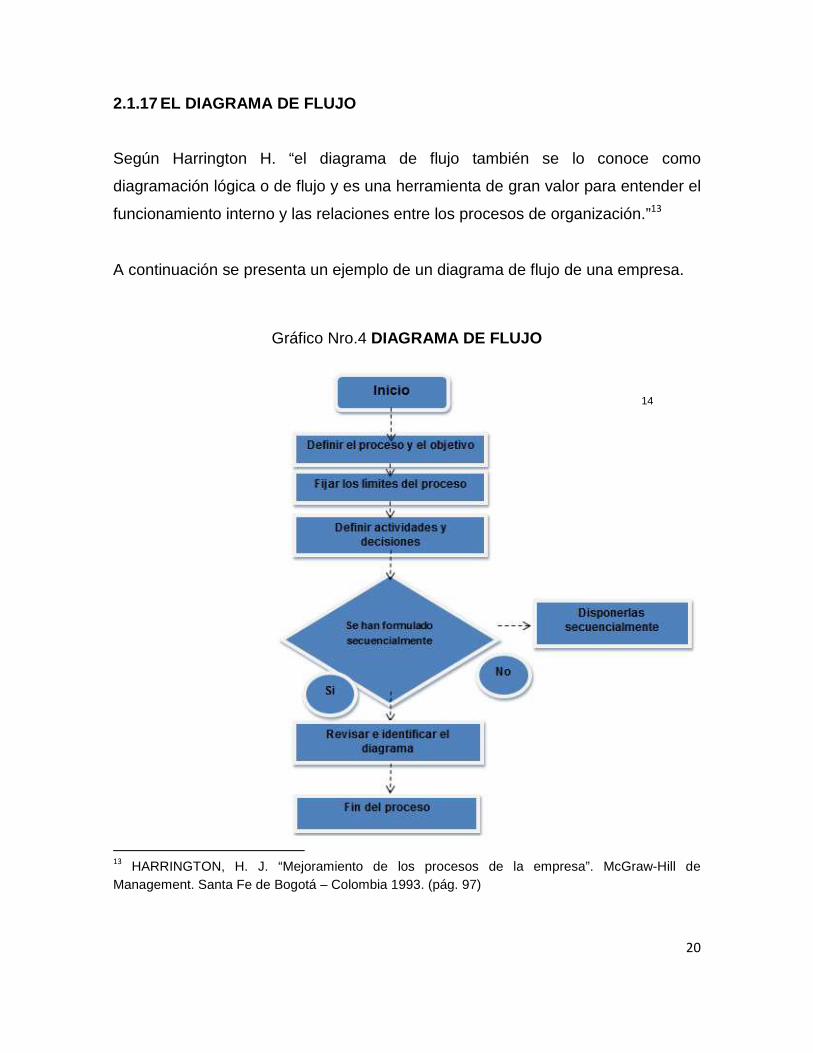

2.1.17 EL DIAGRAMA DE FLUJO

Según Harrington H. “el diagrama de flujo también se lo conoce como

diagramación lógica o de flujo y es una herramienta de gran valor para entender el

funcionamiento interno y las relaciones entre los procesos de organización.”13

A continuación se presenta un ejemplo de un diagrama de flujo de una empresa.

Gráfico Nro.4 DIAGRAMA DE FLUJO

14

13 HARRINGTON, H. J. “Mejoramiento de los procesos de la empresa”. McGraw-Hill de Management. Santa Fe de Bogotá – Colombia 1993. (pág. 97)

21

2.1.18 LOS CENTROS DE COSTOS

Desde la perspectiva de Catacora F. un centro de costos es “una unidad o grupo

de unidades departamentales donde se acumularán todos los gastos y costos de

una empresa.” 15

2.1.19 LAS MATRICES

Una matriz es una herramienta de doble entrada que permite identificar la relación

relacionar entre uno o varios elementos del sistema de costos basados en las

actividades.

En el caso de una empresa permite establecer relaciones entre la organización y

sus procesos, actividades, recursos, inductores de recursos, inductores de

actividades y objetos de costos definidos por la misma.

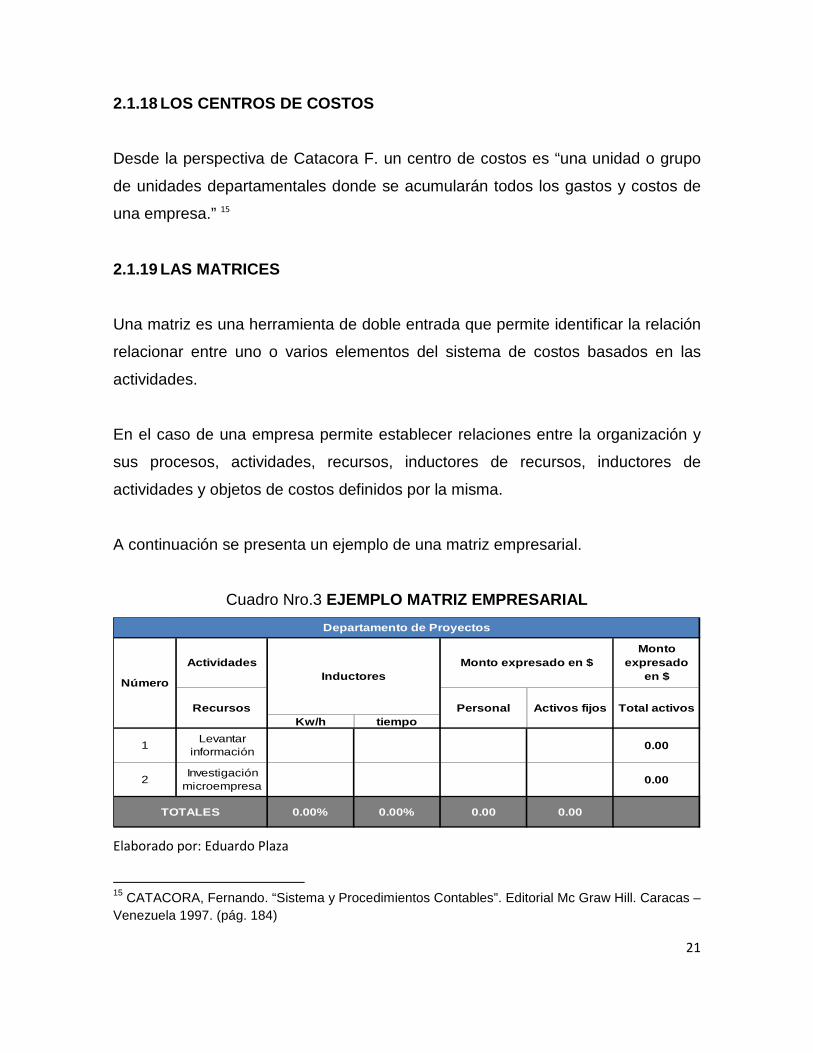

A continuación se presenta un ejemplo de una matriz empresarial.

Cuadro Nro.3 EJEMPLO MATRIZ EMPRESARIAL

Kw/h tiempo

0.00% 0.00% 0.00 0.00

Activos fijos Total activos

0.00

0.00

TOTALES

2

Inductores

Recursos

Actividades

Número

Personal

Investigación microempresa

1Levantar

información

Departamento de Proyectos

Monto expresado en $Monto

expresado en $

Elaborado por: Eduardo Plaza

15 CATACORA, Fernando. “Sistema y Procedimientos Contables”. Editorial Mc Graw Hill. Caracas – Venezuela 1997. (pág. 184)

22

2.1.20 BENEFICIOS DEL SISTEMA ABC

Entre los principales beneficios de este sistema se deben mencionar los más

importantes:

• Permite entender el comportamiento de los costos de la organización y

permite hacer proyecciones de tipo financiero, mediante la información que

se obtiene a favor del incremento o disminución en los niveles de actividad.

• El sistema ABC proporciona información sobre las causas que generan la

actividad y el análisis de cómo se realizan las tareas.

• Permite tener una visión real y de forma horizontal de lo que ocurre en la

empresa. Sin una visión horizontal y desconociendo la participación de

otros departamentos en el proceso que se ejecuta, se pierde la visión del

trabajo para el cliente al que se debe justificar el precio que este paga por

un producto o servicio.

• El sistema ABC proporciona determinada información que reduce los costos

de estudios especiales que algunos departamentos realizan para

complementar al sistema de costos tradicional. Por una parte se incrementa

el nivel de información y por otra parte se reduce los costos del propio

departamento de costos.

Este sistema ABC es sencillo y transparente, ya que se basa en hechos reales y

es totalmente objetivo, ya que se halla sustentado en las actividades y por tanto es

complejo que pueda ser manipulado de alguna manera sin el debido sustento

manera.

El sistema ABC ha sido probado y certificado por varios autores, así como

implementado en todo tipo de industrias por lo que se vuelve viable para su

aplicación en cualquier circunstancias.

23

2.1.21 LA CONTABILIDAD

2.1.21.1 CONCEPTO DE CONTABILIDAD

La contabilidad es una ciencia que se ocupa de analizar registrar, clasificar y

resumir las operaciones mercantiles de una empresa con el fin de interpretar sus

resultados económicos financieros obtenido en el período contable; los gerentes y

directores a través de la contabilidad podrán orientarse sobre el cursos que siguen

sus empresas manteniendo datos contables y estadísticos. Estos datos permiten

conocer la estabilidad y solvencia de la compañía, la corriente de cobros y pagos,

las tendencias de ventas, costos y gastos generales, entre otros. De manera que

se pueda conocer la capacidad financiera de la empresa.

El objetivo de la contabilidad es proporcionar información a los socios de la

empresa sobre lo que se debe y se tiene se puede dividir en:

• Objetivo administrativo.- Proporcionar información a la administración

para que planifiquen, tomen decisiones y control de las operaciones.

• Objetivo financiero.- Proporcionar información de las operaciones

realizadas por un ente, fundamentalmente en el pasado.

La contabilidad de la empresa se puede llevar de manera manual o

computarizada.

La contabilidad manual se desarrolla manualmente, aunque se utilizan algunas

máquinas sumadoras o calculadoras; la mayoría de los trabajos son realizados de

forma manual; En estos sistemas el factor hombre es la base. La mayor debilidad

de los sistemas manuales es que se vuelven lentos cuando se tratan de

proporcionar grandes volúmenes de información, en cuyo caso sería necesario el

uso de gran cantidad de personas.

El sistema de contabilidad computarizado se vale de la computadora para llevar a

cabo los movimientos contables de las cuentas, manejándolas hasta producir la

información final. En los sistemas de contabilidad computarizada la labor del

24

computador es prácticamente intelectual. Este deberá asegurarse de que la

configuración y entrada de las transacciones sean conectadas, el sistema hará el

resto. Las ventajas de esta contabilidad son:

• Proporcionar información con mayor rapidez.

• Se puede manejar un volumen de operaciones mayores y,

• Se reduce mucho el número de errores porque la computadora realiza en

forma sistemática e instantánea tareas que consumen mucho tiempo

cuando se hacen en forma manual.16

2.1.21.2 IMPORTANCIA DE LA CONTABILIDAD

La contabilidad es de gran importancia porque todas las empresas tienen la

necesidad de llevar el control de sus negociaciones mercantiles y financieras. Así

obtendrá mayor productividad y aprovechamiento de su patrimonio por otra parte

los servicios aportados por la contabilidad son imprescindibles para obtener

información de carácter legal y facilita la toma de decisiones adecuadas y

oportunas por parte de la administración.

2.1.22 CUENTA

Es un término (nombre o denominación objetiva) usada en contabilidad para

registrar, clasificar, resumir los incrementos y disminuciones de naturaleza similar

(originados en las transacciones comerciales) y que corresponden a los diferentes

rubros integrantes del Activo, Pasivo, Patrimonio, Ingresos y gastos.

Contablemente la cuenta será registrada bajo el principio de partida doble siendo

esto en él Debe y su contrapartida en el Haber.

16 ZAPATA Sánchez Pedro, “Contabilidad General 4”, McGraw Hill Interamericana S.A., México

2002.

25

Debe.- Se registran todos los valores que reciben, ingresa o entra a cada una de

las cuentas.

Haber. - Se registran todos los valores que entregan, egresan o salen de cada una

de las cuentas

Saldo. - Es la diferencia entre debe y haber de las mismas cuentas. Los saldos se

clasifican en:

Saldo deudor. - Se obtiene cuando la sumatoria del debe es mayor que la

sumatoria del haber de la misma cuenta.

Saldo acreedor. - Se obtiene cuando la sumatoria del haber es mayor a la

sumatoria del debe de la misma cuenta.

Existen diferentes formas de clasificar las cuentas las más utilizadas son:

a) Según su naturaleza

• Personales: Cuentas por cobrar

• Impersonales: Caja

b) Según el grupo al cual pertenecen:

• Activo: Bancos

• Pasivo: Proveedores

• Patrimonio: Capital social

• Gastos: Sueldo

• Rentas: Intereses ganados

c) Por su estado financiero

• Balance general: Muebles y enseres

26

• Balance de resultados: Beneficios sociales

d) Por su saldo

• Deudoras: Sueldos

• Acreedoras: Intereses ganados

2.1.22.1 PLAN DE CUENTAS

El plan de cuentas es el instrumento de consulta que permite presentar a la

gerencia estados financieros y estadísticas de importancia trascendental para la

toma de decisiones, y posibilitar una adecuada clasificación y control.

Se diseña y elabora atendiendo a los principios generalmente aceptados y las

normas ecuatorianas de contabilidad. Es la lista de cuentas ordenadas

sistemáticamente, ideadas de manera específica para una empresa, que sirve de

base en el sistema de procedimiento contable para el logro de sus fines u

objetivos.

El plan se debe estructurar de acuerdo con las necesidades de la información

presente y futura de la empresa, y se elabora luego de un estudio previo que

permita conocer sus metas, particularidades, políticas. Etc. El plan de cuentas

debe ser específico y particularizado, además debe reunir las siguientes

características:

• Debe ser amplio, de manera que abarque todas las actividades de la

empresa.

• Debe ser flexible, para que pueda adaptarse a la evolución de la empresa.

• Desde el punto de vista formal, debe tener un sistema de codificación

numérica de las cuentas, de manera que sea fácil su identificación por

grupos.

27

• Debe ser sistemático en el ordenamiento y presentación y claro en la

denominación de las cuentas seleccionadas.

La estructura del plan de cuentas debe permitir su agrupamiento, los cuales, al

ser jerarquizados, presenten los siguientes niveles:

Primer Nivel.- El grupo está dado por los términos de la situación financiera

económica y potencial así:

Situación Financiera

• Activos

• Pasivos

• Patrimonio

Situación Económica

• Cuentas de gastos (Resultados deudores)

• Cuentas de rentas (Resultados acreedores)

Situación potencial

• Cuentas contingentes

• Cuentas de orden

Segundo Nivel.- Esta dado por la división racional de los grupos, efectuada

bajo algún criterio de uso generalizado así:

El activo se desagrega bajo el criterio de liquidez

• Activo corriente

• Activo No Corriente o propiedad planta y equipo.

• Otros activos

28

El pasivo se desagrega bajo el criterio de temporalidad.

• Pasivo a corto plazo

• Pasivo a largo plazo

• Otros pasivos

El patrimonio se desagrega bajo el criterio incrementabilidad

• Capital

• Reservas

• Superávit de capital

• Resultados

Los gastos se desagregan así:

• Operacionales

• No operacionales

• Extraordinarios

• Las rentas de desagregan así:

• Ingresos operacionales

• Ingresos no operacionales

• Extraordinarios

Las cuentas de orden se desagregan así:

• Deudoras

• Acreedoras

29

Las cuentas contingentes se desagregan así:

• Deudoras

• Acreedoras

El código de las cuentas es la expresión resumida de una idea tras la utilización de

números, letras y/o símbolos: el código viene a ser el equivalente al nombre, con

el código de las cuentas se obtiene las siguientes ventajas.17

• Facilita el archivo y rápida ubicación de los registros que representan las

cuentas.

• Permite la incorporación de una nueva cuenta dentro del plan consecuencia

de nuevas operaciones.

• Posibilita que se pueda distinguir las clases de cuentas.

• Permite el acceso, con relativa facilidad, al procedimiento autorizado de

datos.

El código de cuentas debe tener las siguientes características:

• Ser flexible.- capacidad de aceptar intercalaciones de nuevos ítems.

• Ser amplio.- Capacidad de aceptar la intercalación de nuevas categorías o

jerarquías.

• Ser funcional.- Capacidad para funcionar a través de cualquier medio.18

17 BRAVO Mercedes, “Contabilidad General”, página 64

18 ZAPATA Pedro, “Contabilidad General 4”, Editorial McGraw-hill, Colombia, 2002.

30

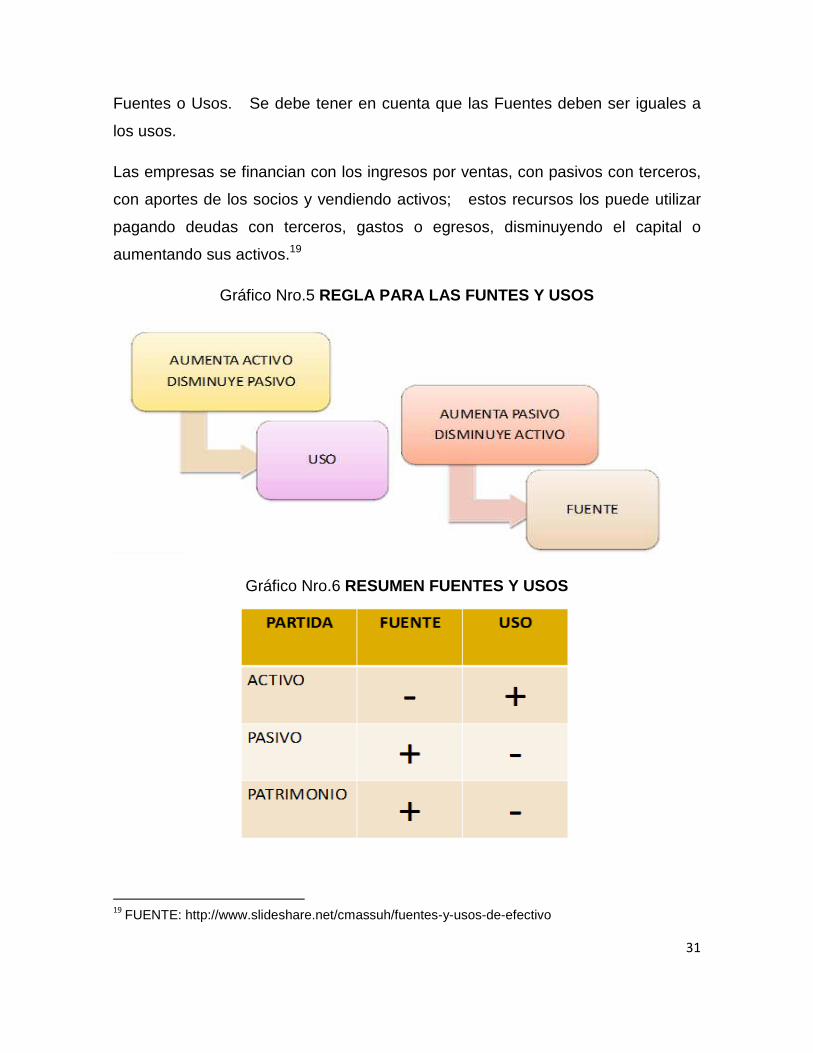

2.1.23 ESTADO DE FUENTES Y USOS

Es también conocido con los siguientes nombres, Flujo de Fondos, Estado de

cambios en la situación financiera y Estado de origen y aplicación de recursos.

Es un estado financiero que compara dos periodos contables, de fechas diferentes

y el estado de Resultados del período a evaluar y se determina de donde

consiguió la empresa recursos financieros y como los utilizó.

Se consideran fuentes:

a. La utilidad

b. La depreciación, amortización de diferidos, las provisiones.

c. El aumento del capital

d. Aumento de los pasivos

e. Disminución de los Activos

Se consideran Usos:

a. Aumento de los Activos

b. Disminución de los Pasivos

c. Pérdidas Netas

d. Pago de dividendos o Reparto de Utilidades

e. Readquisición de acciones

Para elaborar el estado de Fuentes y Usos, se deben tomar dos balances, uno

final y otro cronológicamente, anterior y se determinarán los aumentos o

disminuciones de las cuentas, en valores absolutos y se determinará si son

31

Fuentes o Usos. Se debe tener en cuenta que las Fuentes deben ser iguales a

los usos.

Las empresas se financian con los ingresos por ventas, con pasivos con terceros,

con aportes de los socios y vendiendo activos; estos recursos los puede utilizar

pagando deudas con terceros, gastos o egresos, disminuyendo el capital o

aumentando sus activos.19

Gráfico Nro.5 REGLA PARA LAS FUNTES Y USOS

Gráfico Nro.6 RESUMEN FUENTES Y USOS

19

FUENTE: http://www.slideshare.net/cmassuh/fuentes-y-usos-de-efectivo

32

2.1.24 CONTROL

El control es una etapa primordial en la administración, pues aunque una empresa

cuenta con magníficos planes, una estructura organizacional adecuada y una

dirección eficiente, el ejecutivo no podrá verificar cuál es la situación real de la

organización y no existe un mecanismo que se cerciore e informe si los hechos

van de acuerdo a los objetivos.

2.1.24.1 REQUISITOS DEL CONTROL

El control debe detectar e indicar errores de planeación o dirección. El control, al

detectar e identificar errores actuales, debe prevenir errores futuros ya sean de

planeación, organización o dirección.

Unos de los principales requisitos del control es que los responsables del mismo

se encuentren totalmente involucrados con el proceso.

2.1.24.2 IMPORTANCIA DEL CONTROL

Una de las razones más evidentes de la importancia del control es porque hasta el

mejor de los planes se puede desviar. El control se emplea para:

• Crear mejor calidad: Las fallas del proceso se detectan y el proceso se

corrige para eliminar errores.

• Enfrentar el cambio.- Este forma parte ineludible en el ambiente de

cualquier empresa, los mercados cambian, la competencia en todo el

mundo ofrece productos y servicios nuevos que captan la atención del

público. Surgen materiales y tecnologías nuevas, se aprueban o emiten

reglamentos gubernamentales. La función del control es servir a los

gerentes para responder a las amenazas/ a las oportunidades, porque

ayuda a detectar los cambios que están afectando los productos y los

servicios de la organización.

• Previene contingentes futuros, sin descuidar lo aspectos del presente.

33

2.2 MARCO REFERENCIAL

El presente trabajo de investigación, tiene como antecedentes, trabajos anteriores

cuyo objeto aún distinto, sirve como referente al presente estudio.

Sistema de Planeamiento Y control de Costos por Procesos para Fundaciones.

(Omar Briceño Balarezo - 2003)

Propuesta del Informe de Costos por Procesos para una Empresa Gráfica. Por

centros de costos (MSc.Osmany Pérez Barral- 2007).

Como referencia también se ha considerado la propuesta de Costeo presentada a

una Institución del Sistema Financiero Ecuatoriano la cual ha servido como

herramienta de estudio e investigación “ Cooperativa San Francisco de Asís Ltda.

2.3 MARCO HISTÓRICO

2.3.1 EVOLUCIÓN DE LA CONTABILIDAD DE GESTIÓN APEG ADA A

COSTOS

La implementación de los sistemas de costos en un comienzo se basó únicamente

en función de las erogaciones hechas por las personas, se cree que en la

antigüedad civilizaciones del medio oriente dan los primeros pasos en el manejo

de los costos.

En las primeras industrias conocidas como la producción en viñedos, impresión de

libros y las acerías se aplicaron procedimientos que se asemejaban a un sistema

de costos y que media en parte la utilización de recursos para la producción de

bienes materiales.20

20 BALKENHOL Bernd y VALAZA Ana Laura, “Microfinanzas y políticas públicas”, Primera Edición, Organización Mundial del Trabajo.

34

En algunas industrias de diversos países europeos entre los años 1485 y 1509 se

comenzaron a utilizar sistemas de costos rudimentarios que revisten alguna

similitud con los sistemas de costos actuales.

Según estudios, se llevaban algunos libros donde se registraban los costos para el

tratamiento de los productos, estos libros recopilaban las memorias dela

producción y se podrían considerar como los actuales manuales de costos

El auge del ABC comienza en la década de los 80, debido a los incrementos en

las irrelevancias en los métodos tradicionales de costeo.

Los métodos tradicionales fueron diseñados entre 1870 – 1920 y en aquel

momento la industria dependía principalmente de la labor que realizaba el hombre.

Los costos indirectos en las empresas eran generalmente bajos comparados con

la actualidad.

2.4 MARCO FILOSÓFICO ANTROPOLÓGICO

La evolución de la contabilidad de gestión en el ámbito universal: Según el

Diccionario de la Lengua Española, la palabra gestión proviene del latín “gestio –

onis” derivado de “gérere”, que significa acción y efecto de gestionar. De igual

modo la palabra “contabilidad” se define como la aptitud delas cosas para poder

reducirlas a cuenta o cálculo.

Desde la filosofía de la gestión del valor, los sistemas de costos tradicionales, no

aportan a la empresa la información necesaria sobre el comportamiento del costo.

La obtención de información para este propósito requiere desglosar la información

del costo de ejecución de actividades específicas y por tanto, adoptar el sistema

ABC, además de analizar su evolución hacia el ABM y el ABB.21

21 JORDAN Buchelli Fausto, “Los sistemas, tendencias y posibilidades de los costos”

35

2.4.1 BASES TEÓRICAS CIENTÍFICAS

El Costeo Basado en la Actividad ABC no se trata únicamente de un método de

cálculo de costos cuyo máximo objetivo es lograr la exactitud, sino que se trata de

un sistema de gestión empresarial, que engloba desde el cálculo del costo de

cualquier tipo de información para la gestión empresarial y facilita a la alta

dirección información relevante y oportuna para la toma de decisiones en cuanto

a: el costo de las actividades de la empresa, el costo de los procesos de negocio,

el costo de los productos y/o servicios, el costo de los clientes de forma individual,

qué productos son rentables y cuáles no, qué clientes son rentables y cuáles no,

reducciones de costos basadas en el análisis de las actividades, reducciones de

costos basadas en el análisis de los procesos, la clasificación de las actividades

respecto al valor agregado y, decisiones sobre reducción, eliminación o división de

determinadas actividades.

Como se puede apreciar las bases de esta investigación se encuentra sustentada

en la importancia de la aplicación de las mismas.

El Sistema ABC, de forma general, se debe implementar en una entidad cuando:

• Los costos indirectos de fabricación configuran una parte importante de los

costos totales.

• Se observa un crecimiento, año tras año, en los costos indirectos y de

factores relacionados con el fin de la institución

• Exista un alto volumen y crecientes de los costos fijos.

• Los costos indirectos se vienen imputando a los productos o actividades

mediante una base arbitraria.

• Posea una alta gama de productos o actividades con procesos de

implementación diferentes, por lo que se torne muy difícil conocer la

proporción de costos indirectos de cada producto.

36

Lógicamente para establecer un modelo, se hace necesario primero definir cuál

será el enfoque para la acumulación de los costos que se seguirá para poder

diseñar el mismo.

En los sistemas tradicionales se vienen utilizando: área de responsabilidad,

centros de costos, departamentos, entre otros, los cuales también son utilizados

por algunos investigadores en los modelos ABC, pero tienen características muy

particulares que no son las más adecuadas para la gestión estratégica de las

actividades, cuestión que exige adentrarse primero en algunos aspectos

relacionados con la gestión de procesos, pues es el enfoque que se tomará como

referencia en la investigación, siguiendo el punto de vista de Cooper (1995) y

Thrischler (1998) de orientar la gestión de las actividades de las organizaciones

hacia los procesos.

De una forma más sencilla el modelo ABC, se define el proceso como un conjunto

de actividades interrelacionadas, caracterizadas por entradas y salidas, orientadas

a obtener un resultado específico como consecuencia del valor aportado por cada

una de las actividades que se llevan a cabo en las diferentes etapas de dicho

proceso. Una vez que se demuestre la aplicabilidad de costear, es necesario

administrar y presupuestar por actividades, por lo que se considera oportuno

seguir el criterio de clasificación de procesos siguiente:

Procesos operativos o claves: destinados a llevar a cabo las acciones que

permiten desarrollar las políticas y estrategias definidas para la empresa para dar

un servicio a los clientes. De estos procesos se encargan los directivos

funcionales, que deben contar con la cooperación de los otros directores y de sus

equipos humanos.

37

CAPÍTULO III

3.1 DIAGNÓSTICO INSTITUCIONAL

3.1.1 COMO NACE FUNDACIÓN ALTERNATIVAS PARA EL DESA RROLLO

Han transcurrido 20 años, desde que un grupo de empresarios privados con

responsabilidad social, unieron sus esfuerzos con actores sociales comprometidos

a ejecutar proyectos de real impacto y sostenibles, que dieran un giro a las

graves limitaciones de desarrollo del país.

Fundación Alternativas Para el Desarrollo se encuentra constituida como una

entidad privada sin fines de lucro, fue creada en la ciudad de Quito, mediante

Acuerdo Ministerial Nro. 1952 del Ministerio de Educación y Cultura, publicado en

Registro Oficial Nro. 699 del 6 de Junio de 1991; modificado el 4 de Diciembre de

2002, mediante Acuerdo Ministerial Nro. 4657.

3.1.2 FIN Y OBJETIVOS DE FUNDACIÓN ALTERNATIVAS PAR A EL

DESARROLLO

A continuación se expone los fines de la Fundación Alternativas para el Desarrollo

claramente identificados y plasmados en sus estatutos:

• Captar, generar y administrar recursos financieros, técnicos, materiales,

humanos y otros, a fin de canalizarlos hacia programas y proyectos de

desarrollo social, especialmente en las áreas de educación, salud,

saneamiento ambiental y demás campos a fines para optimizar su gestión

en beneficio de poblaciones desventajadas de la sociedad.

• Asesorar a las entidades beneficiarias en el manejo de recursos y hacer

seguimiento y evaluación correspondientes de los recursos canalizados.

38

• Establecer mecanismos de coordinación Inter-organizacional, para

fortalecer su acción en beneficio de la población objetivo.

• Ejecutar proyectos de desarrollo social especialmente de investigación,

capacitación y prevención en las áreas antes mencionadas, dirigidos a

mejorar la calidad de vida de grupos poblacionales de limitados recursos.

• Promover, crear, ejecutar, invertir, desarrollar, dirigir proyectos, empresas,

instituciones u organizaciones que busquen rentabilidad financiera y

rentabilidad social.

Cabe mencionar que Fundación Alternativas para el Desarrollo no persigue fines

de lucro en el cumplimiento de sus objetivos y por ende mantendrá absoluta

neutralidad político-partidista, religiosa regional, racial, sindical y laboral.22

3.1.3 DATOS DE LA ORGANIZACIÓN

Razón Social: Fundación Alternativas para el Desarrollo

Nombre Comercial: Fundación Alternativa

R.U.C.: 1791144171001

Dirección: Paúl Claudel N41-61 e Isla Pinzón

Teléfono PBX: +( 593 ) 2 264 484

Página Web: http://www.fundacionalternativa.org.ec/

Fecha inicio de actividades: 27 de Mayo de 1990

Actividad económica principal: Actividades de Administración de Recursos para

el Desarrollo Social Técnico Educativo y Ejecución de Proyectos. 22

FUENTE: Información obtenida de los estatutos de constitución de Fundación Alternativas para el Desarrollo

39

3.1.4 VISIÓN Y MISIÓN INSTITUCIONAL

3.1.4.1 VISIÓN

Seremos la organización de desarrollo que por su auténtico sentido humano,

genera el mayor impacto en la superación de las pobrezas. Valoramos la dignidad

y potencial humano, el auténtico sentido social, la transparencia y la pasión por

nuestro trabajo.

3.1.4.2 MISIÓN

Impulsamos el emprendimiento popular, entregando servicios financieros y no

financieros sostenibles, para satisfacer necesidades de desarrollo social y

económico territorial, con el fin de mejorar la calidad de vida de las personas

vulnerables, sus familias y comunidades. 23

3.1.5 HITOS HISTÓRICOS DE FUNDACIÓN ALTERNATIVAS PA RA EL

DESARROLLO

Comunicación para la integración de Organizaciones Sociales

Sistema de Información de

Organizaciones Sociales-SIOS 1992-

2010. Directorio de ONG’s (4

publicaciones / Versión impresa y

magnética). Denominado como un

pool de ONG’s constituidas con

finalidades y objetivos sociales y de

desarrollo sostenible con material impreso para su distribución.

23 FUENTE: Información obtenida de las estatutos de Fundación Alternativas Para el Desarrollo, así como del acta de constitución de la organización.

40

Fundadora y miembro activa de la Red Financiera Rur al

La Red Financiera Rural (RFR) es una organización

que agrupa instituciones de Microfinanzas. El

trabajo de la RFR se enfoca en facilitar y

potencializar el acceso a servicios microfinancieros

con el fin de trabajar por el objetivo de expandirlos

hacia la población rural y urbana como una

alternativa sostenible de lucha contra la pobreza.

Institución establecida en Ecuador desde el 3 de junio del 2000 como una

Corporación Civil de derecho privado, sin finalidad de lucro. Desde su inicio se ha

constituido en una organización abierta al ingreso de instituciones de

Microfinanzas.

Actualmente, la Red Financiera Rural trabaja con un total de 38 instituciones

miembros, que suman US$1.180´667.776,88 colocados en cartera de crédito,

atendiendo a 666.269 clientes microempresarios, lo que representa cerca del 45%

del total de microempresarios existentes en el Ecuador.24

Fundadora, creación y acompañamiento a Banco Solida rio

Fundación Alternativa es Promotora Social de

Banco Solidario 1995-2005.

Banco Solidario es una organización ecuatoriana que contribuye a reducir la

pobreza y a mejorar la calidad de vida de los segmentos menos favorecidos, a

24 FUENTE: Información obtenida de los libros y actas que reposan en la biblioteca de Fundación Alternativas para el Desarrollo así como de http://www.rfr.org.ec/.

41

través de la satisfacción de sus necesidades, con productos y servicios financieros

de calidad e innovadores.25

Retribuimos la confianza de nuestros depositantes, inversionistas, accionistas y

colaboradores con rentabilidad financiera, social y ambiental, con base en la

gestión competitiva de un equipo humano íntegro, responsable, solidario y

entusiasta que hace de estos principios parte de su misión de vida. La visión del

mismo es Ser líderes en calidad de servicio financiero con misión social.

Cuenta con algunos aportes importantes a la comunidad como son:

APOYO A BENEFICIARIOS DEL BONO

Se trata de una tarjeta de compras junto con una cuenta de ahorros para el cobro

del Bono de Desarrollo Humano, a través de una alianza entre UniBanco, el

Ministerio de Inclusión Económica y Social MIES y el Programa de Protección

Social PPS, y con participación por ahora informativa y de utilización de cajeros,

del Banco Solidario.

Fortalecimiento de Operadores de Microfinanzas

Creadora y Administradora de “ENLACE MÁS”, un Centro de Capacitación y

Desarrollo Organizacional 1996-2010.

Enlace Más es un centro de capacitación experta en Microcrédito, competencias

laborales y proyectos de Desarrollo Local.26

25

FUENTE : Información obtenida de los libros y actas que reposan en la biblioteca de Fundación Alternativas para el Desarrollo así como de http://www.banco-solidario.com/.

26 FUENTE : Información obtenida de la información proporcionada del departamento de Proyectos

y Capacitación de Fundación Alternativa de http://www.facebook.com/#!/EnlaceMas/info.

42

Impulso a las Microfinanzas Rurales

Programa Ecuatoriano – Belga Desarrollo de Servicios

Financieros Rurales en la Sierra Norte 2001-2005.

Desarrollo de Productos Rurales(4).

Emprendedores Solidarios. Se construye cartera de

Microfinanzas. Al 2004 se traspasaron a Banco Solidario 1173 clientes, que

conformaban 155 grupos.

La CTB, agencia belga de desarrollo,

emplea sus recursos y sus

competencias especializadas para

eliminar la pobreza en el mundo.

Contribuyendo a los esfuerzos de la comunidad internacional, la CTB obra para

conseguir una sociedad que ofrezca a las generaciones actuales y futuras todos

los medios necesarios para construir un mundo justo y sostenible.

Sus colaboradores en Bruselas y en el extranjero materializan el compromiso del

estado belga y otros socios de desarrollo a favor de la solidaridad internacional. La

CTB apoya más de 300 proyectos y programas de cooperación en 20 países de

África, Asia y América latina.

La CTB se muestra receptiva hacia sus socios, a la vez que les presta consejo y

pone la experiencia de su personal a su servicio. Sus colaboradores buscan

soluciones innovadoras frente a los retos originados por un entorno cada vez más

complejo.

Para apoyar los procesos de desarrollo, los servicios que presta la CTB se centran

en la transparencia y la integridad, valores esenciales para construir una relación

de confianza.

En Bélgica, la CTB se perfila como centro de excelencia en materia de desarrollo.

43

La cooperación belga está presente en el Ecuador desde 1977, año en que se

ejecutó el primer proyecto bilateral. Posteriormente, en 1980 se suscribió el primer

Convenio General de Cooperación entre los dos Gobiernos. La CTB opera en el

Ecuador desde el año 2000.

En junio 2006, se realizó la VII Comisión Mixta (2007–2010) en la cual Ecuador y

Bélgica suscribieron un nuevo programa de cooperación por un monto de 32

millones de euros; en éste se definió intervenir en dos temas prioritarios: desarrollo

rural y salud. Las zonas prioritarias de la Cooperación Belga son las provincias de

Carchi, Imbabura, Esmeraldas, Manabí y el norte de Pichincha.

Creación y Consolidación de Cadenas Productivas en alianzas estratégicas

con el Ministerio de Industrias y Productividad

Fortalecimiento de Cadenas

Productivas 2002-2006 bajo

metodologías específicas y en alianza

con otros actores como el Ministerio de

la Productividad (lácteos, artesanía de

totora y bordados). El ministerio de Industrias y Productividad es una ente

gubernamental con la misión de impulsar el desarrollo del sector productivo

industrial y artesanal, a través de la formulación y ejecución de políticas públicas,

planes, programas y proyectos especializados, que incentiven la inversión e

innovación tecnológica para promover la producción de bienes y servicios con alto

valor agregado y de calidad, en armonía con el medio ambiente, que genere

empleo digno y permita su inserción en el mercado interno y externo.

Su visión es Ser la institución pública referente en la definición y ejecución de

políticas industriales y artesanales, por la aplicación de un modelo exitoso de

desarrollo productivo integral.

44

3.1.6 ORGANISMOS DE CONTROL

La organización como la gran mayoría en territorio ecuatoriano está bajo el control

de ciertos organismos del estado, cumpliendo a cabalidad con la normativa

dispuesta para organizaciones con esta estructura jurídica.

Fundación Alternativas para el Desarrollo al ser un organismo sin fin de lucro

particularmente se encuentra regulada por los siguientes organismos

gubernamentales:

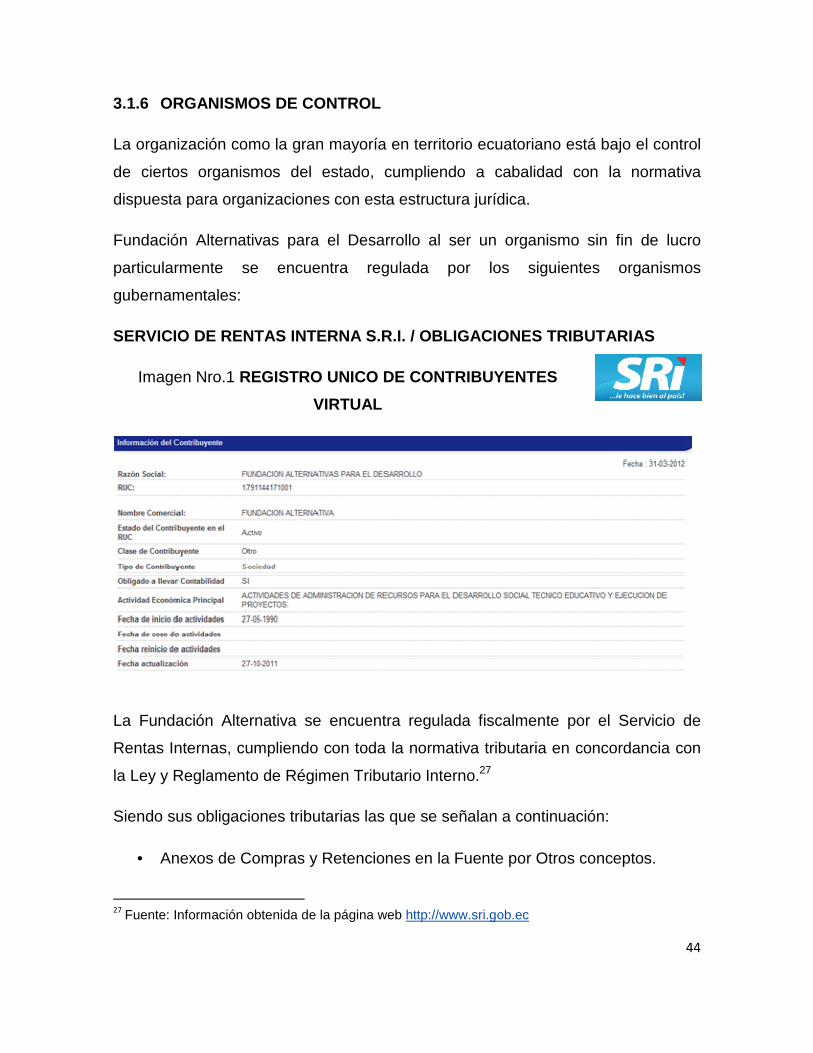

SERVICIO DE RENTAS INTERNA S.R.I. / OBLIGACIONES TR IBUTARIAS

Imagen Nro.1 REGISTRO UNICO DE CONTRIBUYENTES

VIRTUAL

La Fundación Alternativa se encuentra regulada fiscalmente por el Servicio de

Rentas Internas, cumpliendo con toda la normativa tributaria en concordancia con

la Ley y Reglamento de Régimen Tributario Interno.27

Siendo sus obligaciones tributarias las que se señalan a continuación:

• Anexos de Compras y Retenciones en la Fuente por Otros conceptos.

27

Fuente: Información obtenida de la página web http://www.sri.gob.ec

45

• Anexo en Relación de Dependencia.

• Anexos Transaccional Simplificado

• Declaración de Impuesto a la Renta Sociedades.

• Declaración de Retención en la Fuente

• Declaración Mensual de IVA.

• Declaración Impuesto a las herencias, donaciones y legados.

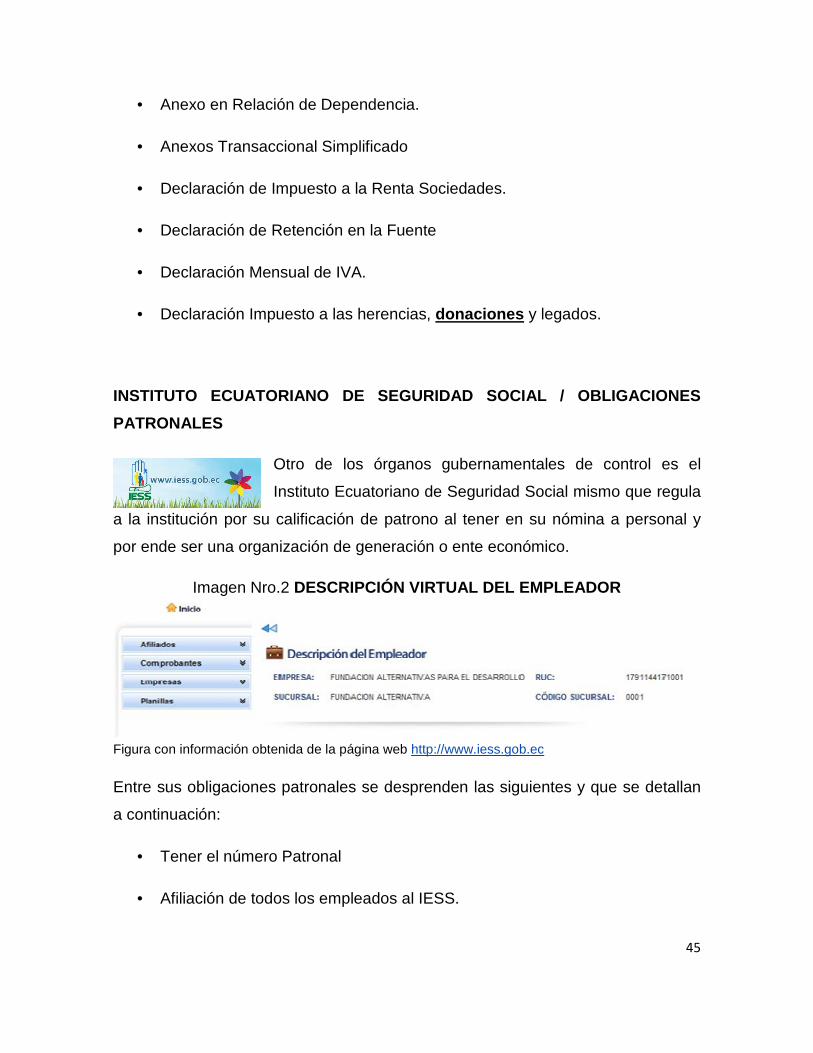

INSTITUTO ECUATORIANO DE SEGURIDAD SOCIAL / OBLIGAC IONES

PATRONALES

Otro de los órganos gubernamentales de control es el

Instituto Ecuatoriano de Seguridad Social mismo que regula

a la institución por su calificación de patrono al tener en su nómina a personal y

por ende ser una organización de generación o ente económico.

Imagen Nro.2 DESCRIPCIÓN VIRTUAL DEL EMPLEADOR

Figura con información obtenida de la página web http://www.iess.gob.ec

Entre sus obligaciones patronales se desprenden las siguientes y que se detallan

a continuación:

• Tener el número Patronal

• Afiliación de todos los empleados al IESS.

46

• Registro de Sueldos de los empleados.

• Pago de Aportes

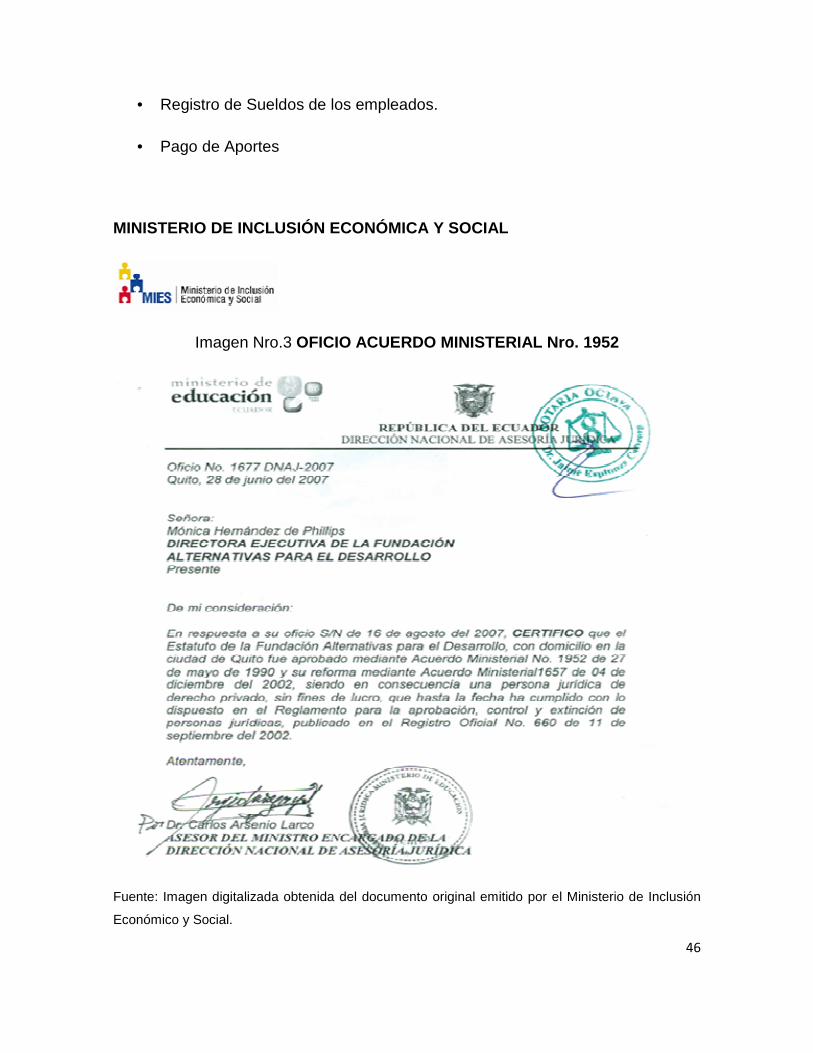

MINISTERIO DE INCLUSIÓN ECONÓMICA Y SOCIAL

Imagen Nro.3 OFICIO ACUERDO MINISTERIAL Nro. 1952

Fuente: Imagen digitalizada obtenida del documento original emitido por el Ministerio de Inclusión

Económico y Social.

47

Fundación Alternativas para el Desarrollo se encuentra bajo el control del

Ministerio de Inclusión Económica y Social, a pesar de que en un inicio mediante

acuerdo ministerial del Ministerio de Educación empezó su actividad, fue

transferida al MIES ya que se trata de una organización sin fin de lucro y su

objetivo principal es el apoyo social mediante el fortalecimiento de cadenas

productivas, emprendimientos y combate a las pobrezas fue categorizada como

una organización del ramo de economía popular y solidaria.

3.1.7 PROGRAMAS DE FUNDACIÓN ALTERNATIVA

Fundación Alternativas para el Desarrollo al ser una entidad sin fin de lucro y

constituía bajo la filosofía de aportar al desarrollo sostenible del país y en su afán

de superar las pobrezas se ha consolidado como una institución de la cual se

desprenden dos brazos importantes y generadores de recursos tanto financieros

como no financieros los mismos denominados como Programa de Microfinanzas y

el Programa de Proyectos, Asesoramientos y Capacitación.

3.1.7.1 PROGRAMA DE MICROFINANZAS

Definido como el programa de mayor aporte económico se encuentra el Programa

de Microfinanzas el mismo que fue creado con el fin específico de aportar al