mercado plásticos 2012 (1)

83

Presente Futuro de la Industria del Plástico en México Mónica Paloma Conde Ortiz Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

-

Upload

jose-ordonez -

Category

Education

-

view

1.355 -

download

1

description

Mercado de plásticos en México

Transcript of mercado plásticos 2012 (1)

Presente Futuro de la Industria del Plástico en MéxicoMónica Paloma Conde Ortiz

Presente Futuro de la Industria del Plástico en México. Mónica CondeDerechos reservados

Contenido

Materias Primas

• Plásticos

• Aditivos

Bienes de Capital

• Maquinaria

• Moldes

Transformación

Mercados

Finales

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

MATERIAS PRIMAS

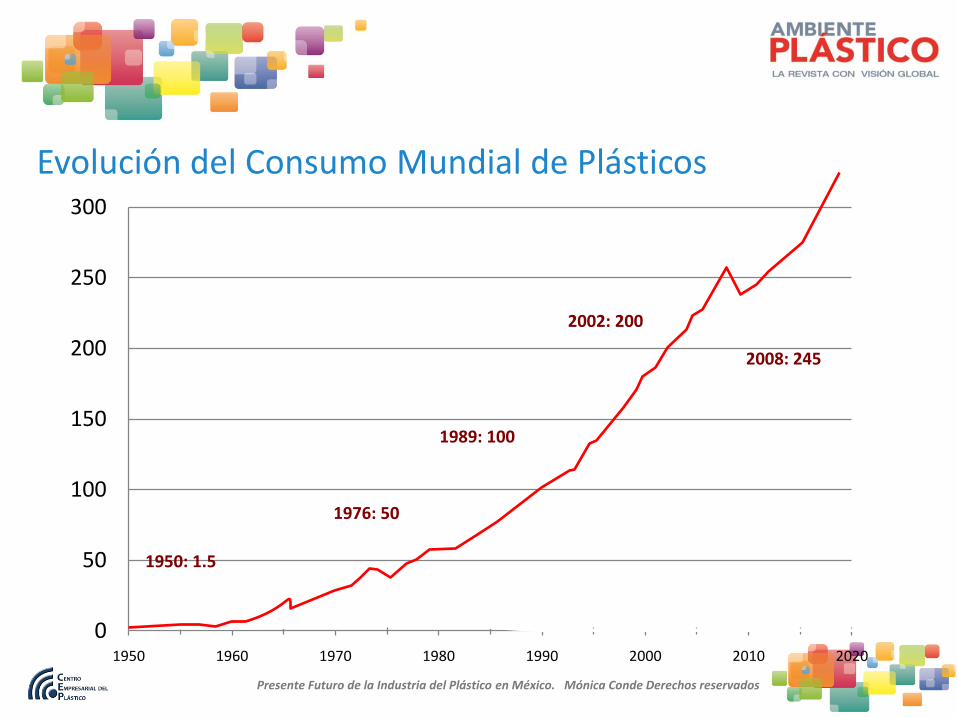

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

0

50

100

150

200

250

300

1950 1960 1970 1980 1990 2000 2010 2020

2002: 200

2008: 245

1989: 100

1976: 50

1950: 1.5

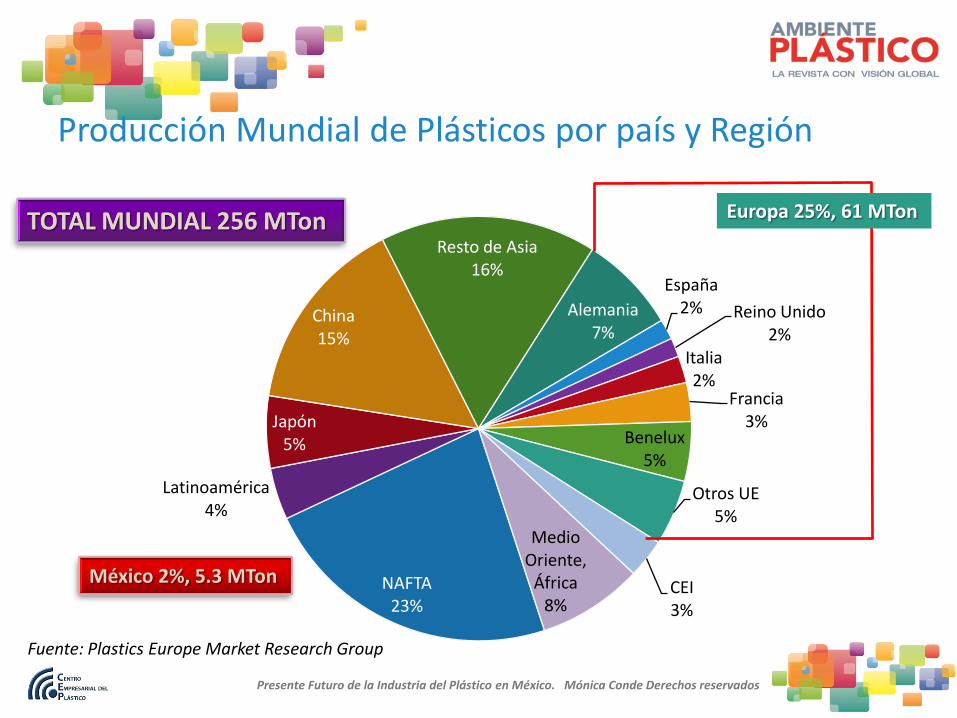

Evolución del Consumo Mundial de Plásticos

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

NAFTA23%

Latinoamérica4%

Japón5%

China15%

Resto de Asia16%

Alemania7%

España2% Reino Unido

2%Italia2%

Francia3%

Benelux5%

Otros UE5%

CEI3%

Medio Oriente,

África8%

Producción Mundial de Plásticos por país y Región

Europa 25%, 61 MTon

Fuente: Plastics Europe Market Research Group

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

Fabricantes de

Artículos de

Plástico

•2,700 empresas

procesos primarios

Comercializadores

Maquinaria

90 Empresas

Comercializadores

Plásticos y Aditivos

250 empresas

Decorado,

Ensamble y

Acabado

300 Empresas

Recicladores

80 empresas

Proveedores de Servicios

120 Empresas

Usuarios de

Artículos de

Plástico

•Hogar

•Industria

•Gobierno

•ExportaciónComercializado

res

Artículos de

Plástico

220 EmpresasSoftware

50 Empresas

Productores

de Resinas

• Pemex

• Indelpro

• Dak Américas

• Indorama

• M&G

• Mexichem

• Polioles

• Resirene

• Basf

• Styrolution

• AOC Mex.

• Reichold

• Akra

• Dynasol

• Braskem-Idesa

(2015)

Fabricantes de

Compuestos

50 Empresas

Cadena Integral Industria del Plástico. México 2012

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

Fabricantes de

Moldes

50 Empresas

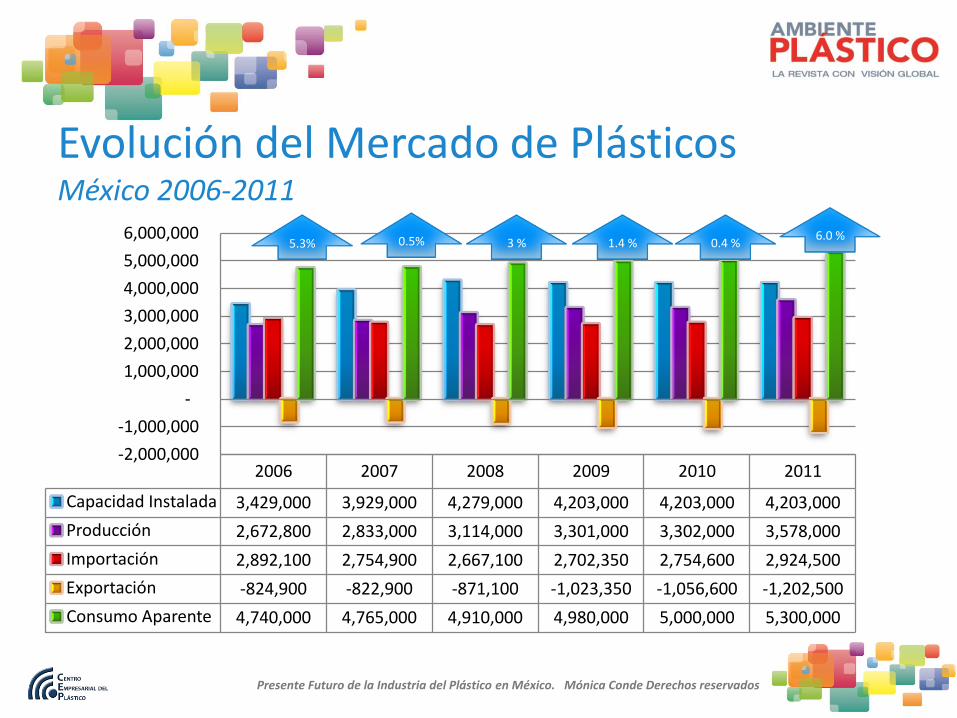

Evolución del Mercado de PlásticosMéxico 2006-2011

2006 2007 2008 2009 2010 2011

Capacidad Instalada 3,429,000 3,929,000 4,279,000 4,203,000 4,203,000 4,203,000

Producción 2,672,800 2,833,000 3,114,000 3,301,000 3,302,000 3,578,000

Importación 2,892,100 2,754,900 2,667,100 2,702,350 2,754,600 2,924,500

Exportación -824,900 -822,900 -871,100 -1,023,350 -1,056,600 -1,202,500

Consumo Aparente 4,740,000 4,765,000 4,910,000 4,980,000 5,000,000 5,300,000

-2,000,000

-1,000,000

-

1,000,000

2,000,000

3,000,000

4,000,000

5,000,000

6,000,000 0.5% 3 % 1.4 % 0.4 %

6.0 %5.3%

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

Importación de plásticos en México

0

1

1

2

2

3

3

4

2006 2007 2008 2009 2010 2011

Mill

on

es

P. Ingeniería

SI

PUR

UP

EP

ABS y copolímeros PS

PS

PVC

PET

PEBDL

PEBD

PEAD

PP

2.93

2.752.702.672.752.90

Presente Futuro de la Industria del Plástico en México. Mónica Conde . Derechos reservados

Exportación de Plásticos en México

0

0.2

0.4

0.6

0.8

1

1.2

1.4

2006 2007 2008 2009 2010 2011

Mill

on

es

PP PEAD PEBD PEBDL PET PVC PS ABS y copolímeros PS EP UP PUR SI

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

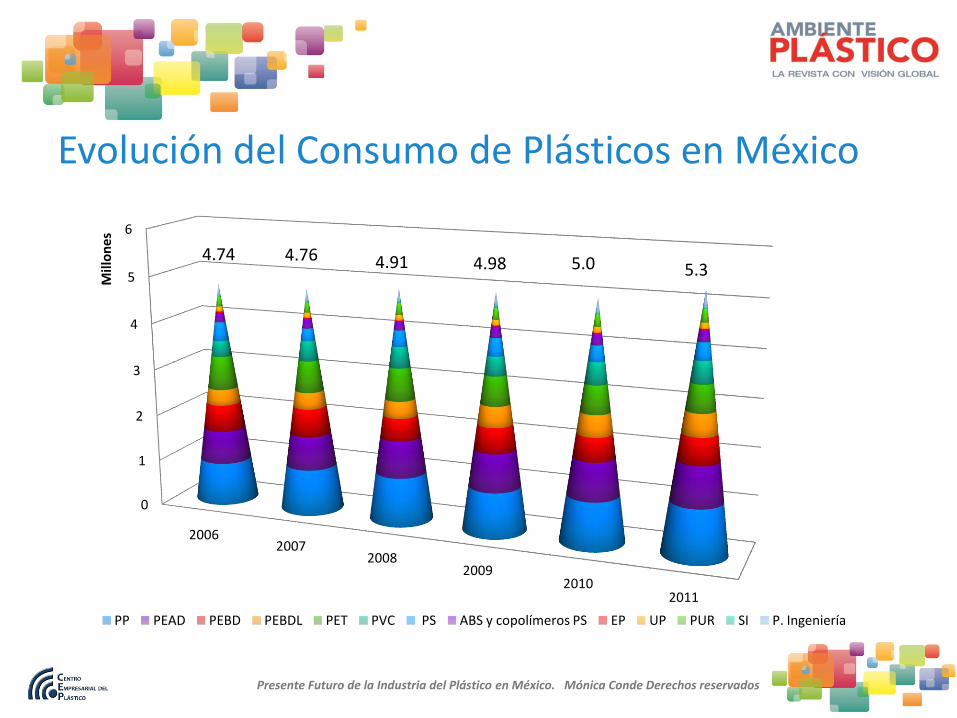

Evolución del Consumo de Plásticos en México

0

1

2

3

4

5

6

20062007

20082009

20102011

Mill

on

es

PP PEAD PEBD PEBDL PET PVC PS ABS y copolímeros PS EP UP PUR SI P. Ingeniería

4.74 4.76 4.91 4.98 5.0 5.3

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

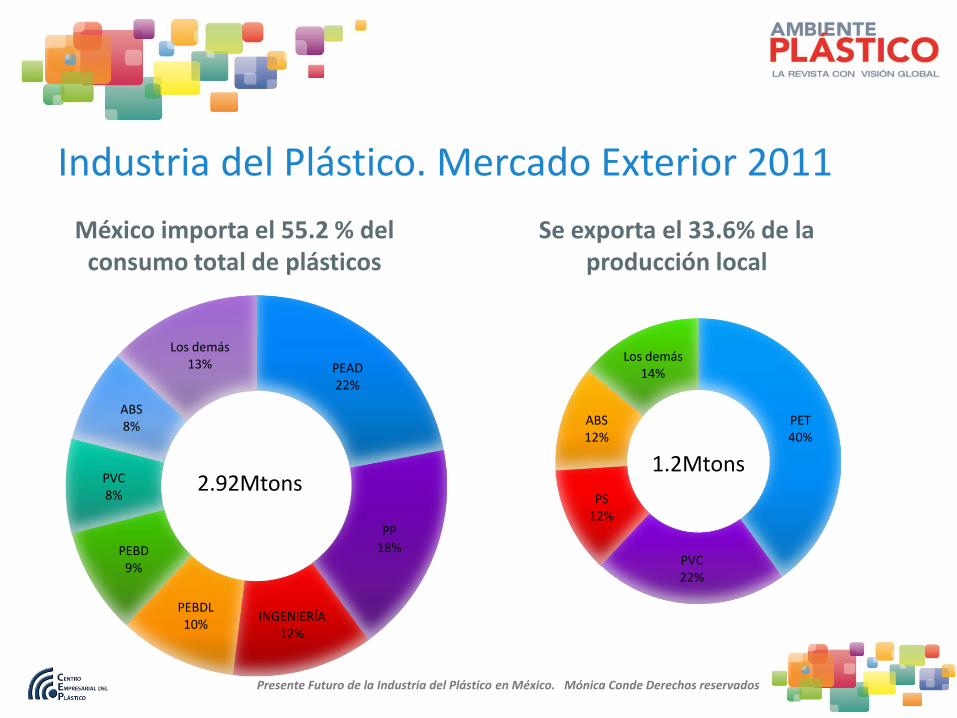

Industria del Plástico. Mercado Exterior 2011

México importa el 55.2 % del consumo total de plásticos

Se exporta el 33.6% de la producción local

PEAD22%

PP18%

INGENIERÍA12%

PEBDL10%

PEBD9%

PVC8%

ABS8%

Los demás13%

PET40%

PVC22%

PS12%

ABS12%

Los demás14%

1.2Mtons2.92Mtons

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

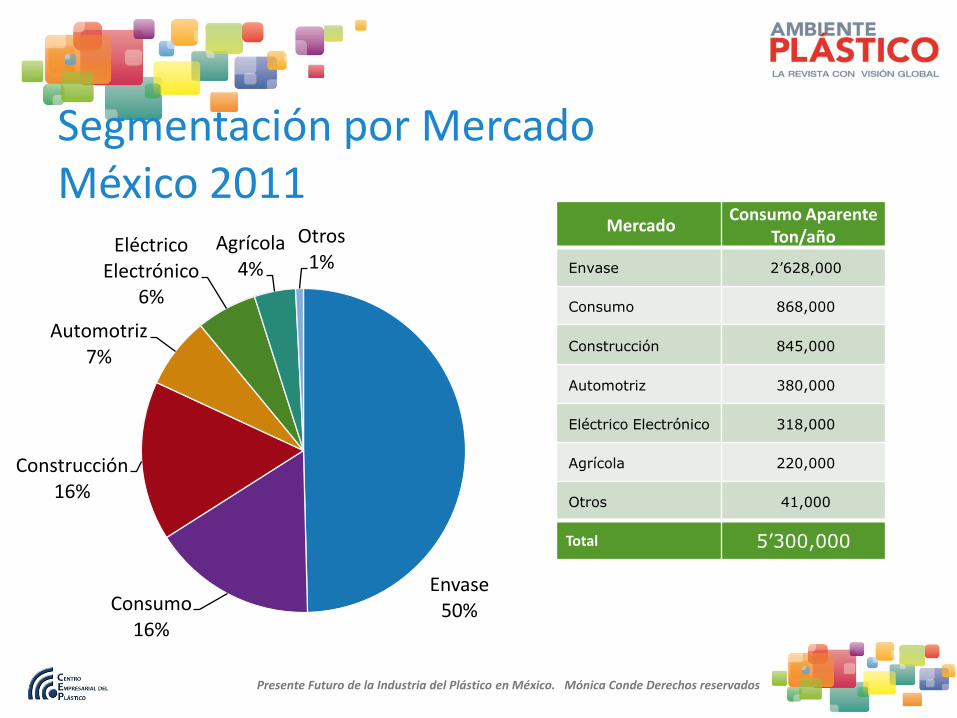

Segmentación por MercadoMéxico 2011

MercadoConsumo Aparente

Ton/año

Envase 2’628,000

Consumo 868,000

Construcción 845,000

Automotriz 380,000

Eléctrico Electrónico 318,000

Agrícola 220,000

Otros 41,000

Total 5’300,000

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

Envase50%Consumo

16%

Construcción16%

Automotriz7%

Eléctrico Electrónico

6%

Agrícola4%

Otros1%

Segmentación por Tipo de PlásticoMéxico 2011

PlásticoConsumo Aparente

Ton/año

PP 1’102,000

PEAD 836,000

PEBD 545,000

PEBDL 455,000

PET 555,000

PVC 442,200

PS 356,000

COP. PS 236,000

UP 118,000

PUR 257,700

TÉCNICOS 348,000

Total 5’300,000

PP21%

PEAD16%

PEBD10%PEBDL

9%

PET10%

PVC8%

PS7%

COP. PS4%

UP2%

PUR5%

TÉCNICOS7%

OTROS 1%

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

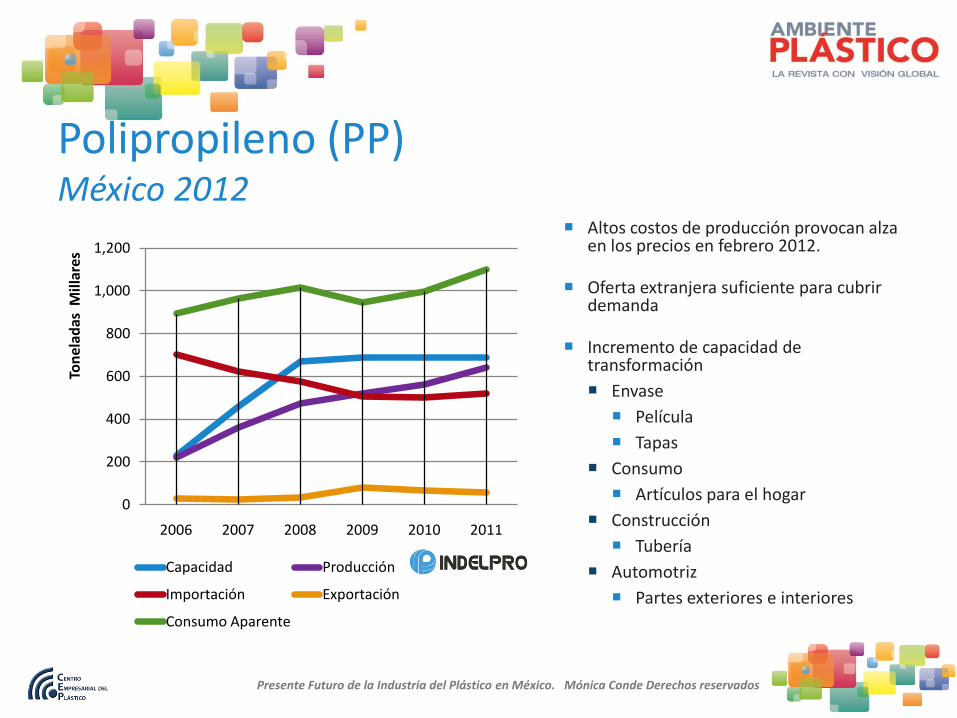

Polipropileno (PP)México 2012

0

200

400

600

800

1,000

1,200

2006 2007 2008 2009 2010 2011

Ton

elad

as M

illar

es

Capacidad Producción

Importación Exportación

Consumo Aparente

Altos costos de producción provocan alza en los precios en febrero 2012.

Oferta extranjera suficiente para cubrir demanda

Incremento de capacidad de transformación

Envase

Película

Tapas

Consumo

Artículos para el hogar

Construcción

Tubería

Automotriz

Partes exteriores e interiores

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

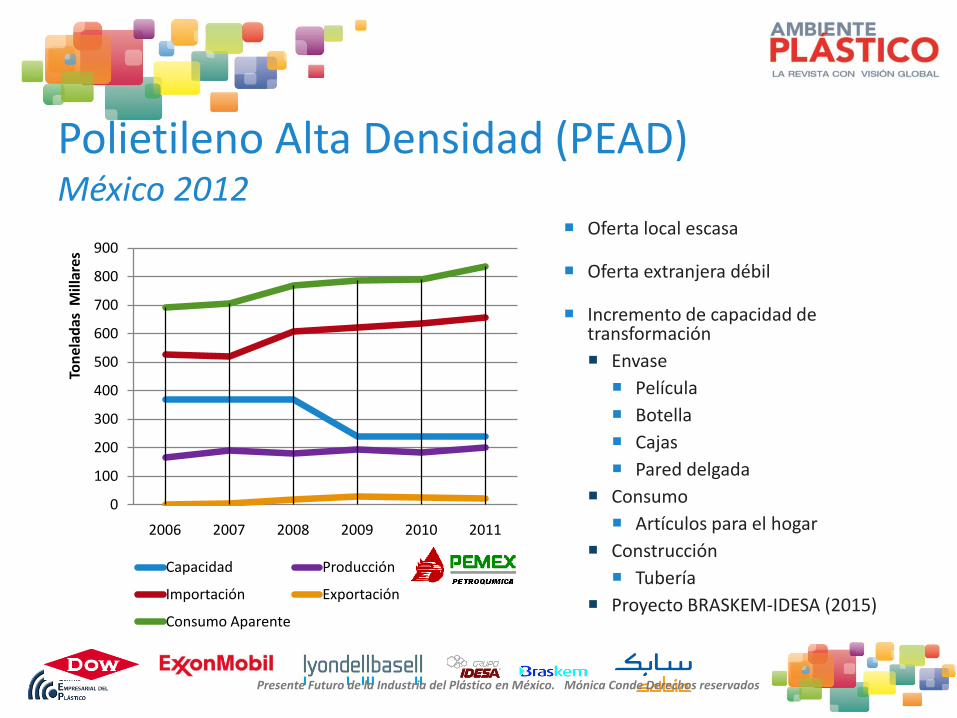

Polietileno Alta Densidad (PEAD)México 2012

0

100

200

300

400

500

600

700

800

900

2006 2007 2008 2009 2010 2011

Ton

elad

as M

illar

es

Capacidad Producción

Importación Exportación

Consumo Aparente

Oferta local escasa

Oferta extranjera débil

Incremento de capacidad de transformación

Envase

Película

Botella

Cajas

Pared delgada

Consumo

Artículos para el hogar

Construcción

Tubería

Proyecto BRASKEM-IDESA (2015)

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

Polietileno Baja Densidad (PEBD)México 2012

0

100

200

300

400

500

600

700

2006 2007 2008 2009 2010 2011

Ton

elad

as M

illar

es

Capacidad Producción

Importación Exportación

Consumo Aparente

Oferta local escasa

Oferta extranjera débil

Precios suben

Incremento de capacidad de transformación

Envase

Película

Botella

Cajas

Pared delgada

Consumo

Artículos para el hogar

Construcción

Tubería

Aumento de oferta de PEBD reciclado

Proyecto BRASKEM-IDESA (2015)

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

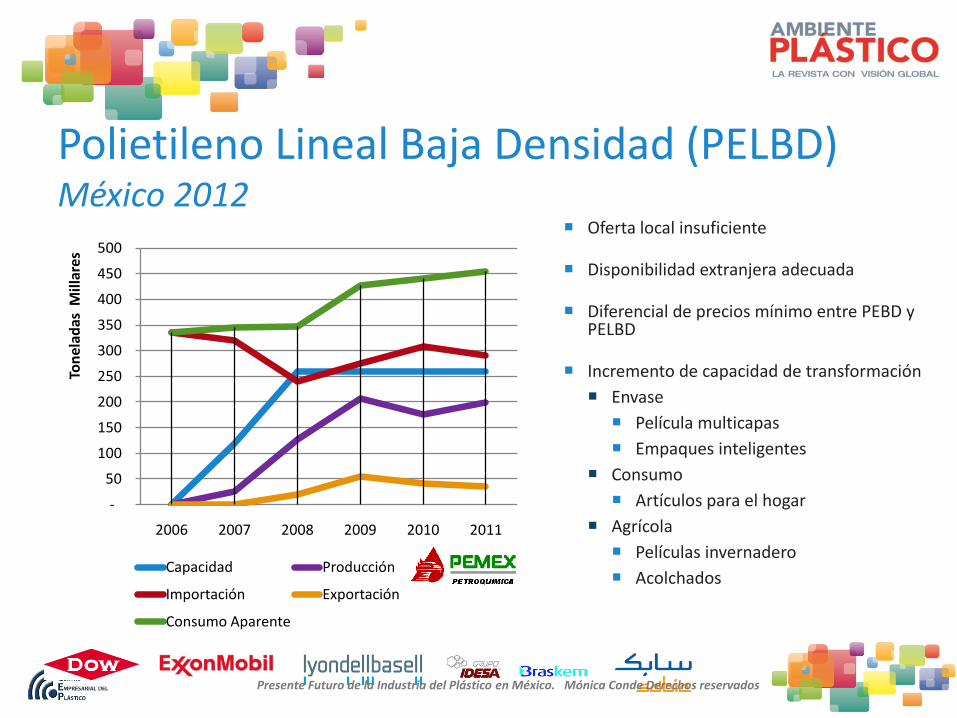

Polietileno Lineal Baja Densidad (PELBD)México 2012

-

50

100

150

200

250

300

350

400

450

500

2006 2007 2008 2009 2010 2011

Ton

elad

as M

illar

es

Capacidad Producción

Importación Exportación

Consumo Aparente

Oferta local insuficiente

Disponibilidad extranjera adecuada

Diferencial de precios mínimo entre PEBD y PELBD

Incremento de capacidad de transformación

Envase

Película multicapas

Empaques inteligentes

Consumo

Artículos para el hogar

Agrícola

Películas invernadero

Acolchados

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

Polietilén Tereftalato (PET)México 2012

0

200

400

600

800

1,000

1,200

2006 2007 2008 2009 2010 2011

Ton

elad

as M

illar

es

Capacidad Producción

Importación Exportación

Consumo Aparente

Oferta local suficiente

Capacidad de reciclado a 250,000 Ton/año

48% de la Producción se Exporta

Precios al alza

Alto nivel de tecnología de las empresas transformadoras

Bajan espesores

Aumento de unidades producidas

Incremento de capacidad de transformación

Envase

Botellas agua y bebidas especiales

Garrafón

Lámina para termoformado

Consumo

Fibras

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

Policloruro de Vinilo (PVC)México 2012

0

100

200

300

400

500

600

2006 2007 2008 2009 2010 2011

Ton

elad

as M

illar

es

Capacidad Producción

Importación Exportación

Consumo Aparente

Oferta local suficiente, con problemas de abasto de monómero.

56 % de la Producción se Exporta.

Incremento de importación por eliminación de cuotas compensatorias.

Precios al alza por escasez en Asia favorecen la exportación.

Incremento de capacidad de transformación

Construcción

Tubería biaxial

Conexiones

Partes especiales

Consumo

Pieles sintéticas

Películas

Láminas

Eléctrico Electrónico

Cable y alambre

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

Poliestireno (PS)México 2012

0

50

100

150

200

250

300

350

400

450

2006 2007 2008 2009 2010 2011

Ton

elad

as M

illar

es

Capacidad Producción

Importación Exportación

Consumo Aparente

Oferta local suficiente, con problemas de abasto de monómero.

45 % de la Producción se Exporta.

Precios al alza por costo de monómero

Incremento de capacidad de transformación

Envases

Pared delgada

Termoformado de lámina OPS

Etiquetas

Construcción

Casetón y Plafón EPS

Consumo

Láminas

Desechables

Eléctrico Electrónico

Lámina Refrigeración

Los datos incluyen EPSPresente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

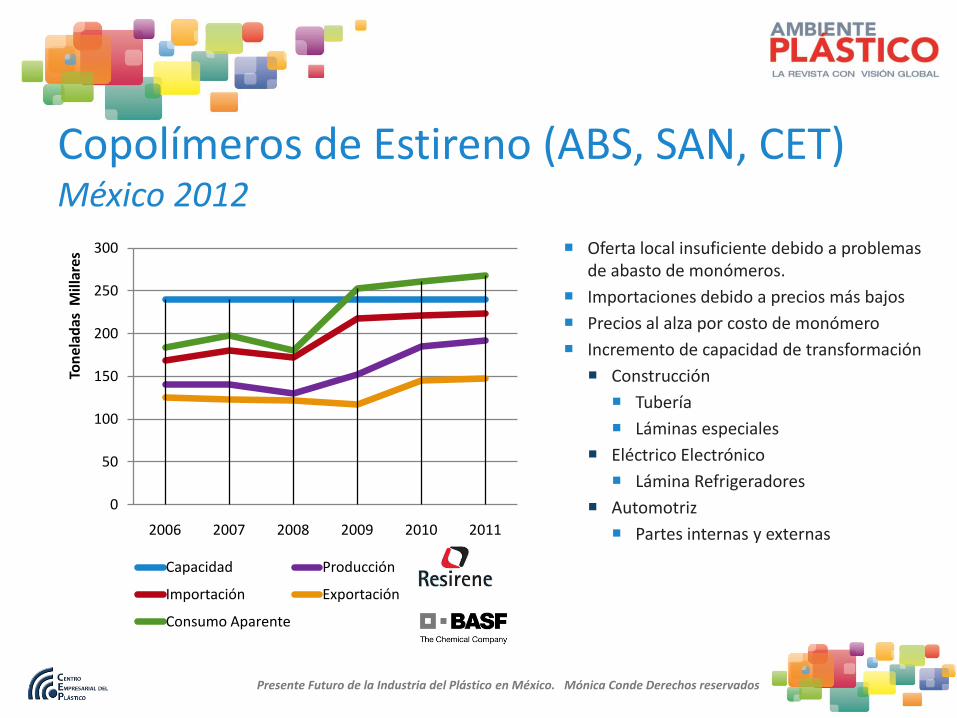

Copolímeros de Estireno (ABS, SAN, CET)México 2012

0

50

100

150

200

250

300

2006 2007 2008 2009 2010 2011

Ton

elad

as M

illar

es

Capacidad Producción

Importación Exportación

Consumo Aparente

Oferta local insuficiente debido a problemas de abasto de monómeros.

Importaciones debido a precios más bajos

Precios al alza por costo de monómero

Incremento de capacidad de transformación

Construcción

Tubería

Láminas especiales

Eléctrico Electrónico

Lámina Refrigeradores

Automotriz

Partes internas y externas

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

Termofijos (PUR, UP, EP, otros)México 2012

0

50

100

150

200

250

300

350

400

450

2006 2007 2008 2009 2010 2011

Ton

elad

as M

illar

es

Capacidad Producción

Importación Exportación

Consumo Aparente

Oferta local insuficiente

Mercado local plano

Incremento de capacidad de transformación

Construcción

Sistemas aislamiento

Láminas

Eléctrico Electrónico

Refrigeración

Automotriz

Acojinamientos

Partes internas y externas

Consumo

Calzado

Decoración

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

Ingeniería (PA, PC, POM, PBT, otros)México 2012

0

50

100

150

200

250

300

350

400

2006 2007 2008 2009 2010 2011

Ton

elad

as M

illar

es

Capacidad Producción

Importación Exportación

Consumo Aparente

No existe producción local

Mercado local creció 13% en 2011

Incremento de capacidad de transformación

Construcción

Domos y paneles

Automotriz

Partes internas y externas

Sustitución de importaciones

Eléctrico Electrónico

Enseres menores

Refrigeración y línea blanca

Arneses

Consumo

Enseres domésticos

Monofilamentos

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

Volumen de ImportaciónArtículos de Plástico. México

0.0 0.5 1.0 1.5 2.0 2.5 3.0 3.5

Láminas y Películas

Cajas

Hogar

Tapas

Tubería y accesorios

Sacos y bolsas

Envases soplados

Desperdicios

Otros

Millones de Toneladas

2011 2010 2009 2008

Año Valor M Tons

2008 2.0

2009 1.7

2010 5.8

2011 3.1

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

Valor de ImportaciónArtículos de Plástico. México

0.0 1,000.0 2,000.0 3,000.0 4,000.0

Láminas y Películas

Cajas

Hogar

Tapas

Tubería y accesorios

Sacos y bolsas

Envases soplados

Desperdicios

Otros

Millones de Dólares

2011 2010 2009 2008

Año Valor M USD

2008 6,260

2009 5,000

2010 6,300

2011 7,000

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

Reciclado de materiales como % del consumoMéxico 1990-2010

0

10

20

30

40

50

60

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Fierro Vidrio Latas de Aluminio Papel&Cartón Plástico

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

Plásticos en México 2011de la cuna a la cuna

Envase49%

Consumo18%

Construcción16%

Eléctrico Electrónico

6%

Automotriz4%

Muebles3%

Agrícola2%

Otros2%

Demanda de

transformación

en México

5.3 millones

Tons

5.3 MTon

55% de productos de corta vida útil y 45% durables

Demanda

del

Consumidor

7.6 M Ton

4.2 M Ton

Exportación0.8 Mton

Importación3.1 M Ton

Desperdicios

Post-consumo

4.2 Mtons

13%

87%

Disposición Final

3.6 Millones Tons

Recuperación

550 mil Tons

Reciclado

11%

465 Mton

Recuperación

de energía 2%

85 Mton

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

Maquinaria y Equipo

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

Maquinaria para PlásticosValor de Importaciones Millones USD

0 200 400 600

2008

2009

2010

2011

Millones USD

Inyectoras hasta 5 kg

Inyectoras Otras

Extrusoras Monohusillo

Extrusoras doble Husillo

Extrusoras otras

Sopladoras

Termoformadoras

Otras

Partes

-27%

-2%

26%

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

Valor de Importaciones de MoldesMéxico 2008-2011

0

200

400

600

800

1000

2008 2009 2010 2011

Mill

on

es

Moldes Inyección Maquinaria Otros Moldes

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

41%

27%23%

1%

8%

26%

55%

10%

1%

8%

Extrusión Inyección Soplado Rotomoldeo Otros

Volumen 5.3 MTon Cantidad Empresas 2700

Procesos de Transformación de Plásticos en México 2011

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

Manufactura Artículos de Plástico

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

11

30

45

1980 2005 2015

Mundo Total

46

105

139

1980 2005 2015

NAFTA

40

99

136

1980 2005 2015

Europa Occidental

9

24

48

1980 2005 2015

Europa Central+ CEI

50

89108

1980 2005 2015

Japón

7

21

32

1980 2005 2015

Latinoamérica

3

10

16

1980 2005 2015

Medio Oriente/África

2

20

36

1980 2005 2015

Asia sin Japón

18,000

⏏3.2%

24,000⏏2.8%

3,000⏏1.9%

12,000⏏7.3%

32,000⏏6.0%

2,000⏏4.1%

100,000⏏4.1%

8,000⏏4.3%

Damanda de plásticos en Kilogramos percápita

⏏ Crecimiento anual promedio 2005-2015

Número de empresas de transformación

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

Cadena de Distribución de Artículos de Plástico

Fabricantes de Artículos de Plástico

2,700

Industria Manufacturera Usuaria de Plásticos

Alimentos

20,000

Bebidas y Tabaco

4,000

Eléctrico Electrónico

700

Automotriz

600

Química y otros

1,500

Construcción

4,000

Edificación Obra Civil

Comercio

Mayoristas

10,000Minoristas

Tiendas de Autoservicio y

Departamentales

22,000

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

Fabricantes de Artículos de PlásticoDistribución Regional

Distrito Federal27%

Estado de México21%

Jalisco13%

Nuevo León 9%

Guanajuato7%

Baja California 4%

Puebla 3%

Querétaro3%

Coahuila2%

Morelos1%

Chihuahua1%

San Luis Potosi 1%

Otros8%

Otros13%

TOTAL2,700 empresas

Producción 5.3 MtonsPresente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

Automotriz

Electrónica

Aeronáutica

Cluster

Médico

Calzado y

Reciclado

Envase

y

Consumo

Ubicación Regional de Sectores Manufactureros de Artículos de Plástico

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

Inyección53%

Extrusión Película

14%

Extrusión Tubería &

Perfiles5%

Extrusión Lámina

3%

Extrusión Otros5%

Soplado13%

Termoformado4%

Rotomoldeo3%

Total: 2,700 empresas

Extrusión 27%

Empresas de Fabricación de Artículos de Plástico en México 2011

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

Proceso Cantidad

Inyección 1500

Extrusión Película 400

E. Tubería y Perfiles 135

Extrusión Lámina 80

Extrusión Otros 135

Soplado 350

Termoformado 110

Rotomoldeo 70

Fabricantes de Artículos de PlásticoUbicación por Proceso

0 200 400 600 800 1000 1200 1400

Inyección

Extrusión Película

Extrusión Tubería & Perfiles

Extrusión Lámina

Extrusión Otros

Soplado

Termoformado

Rotomoldeo

Distrito Federal

Estado de México

Jalisco

Nuevo León

Guanajuato

Baja California

Puebla

Querétaro

Coahuila

Morelos

Chihuahua

San Luis Potosi

Otros

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

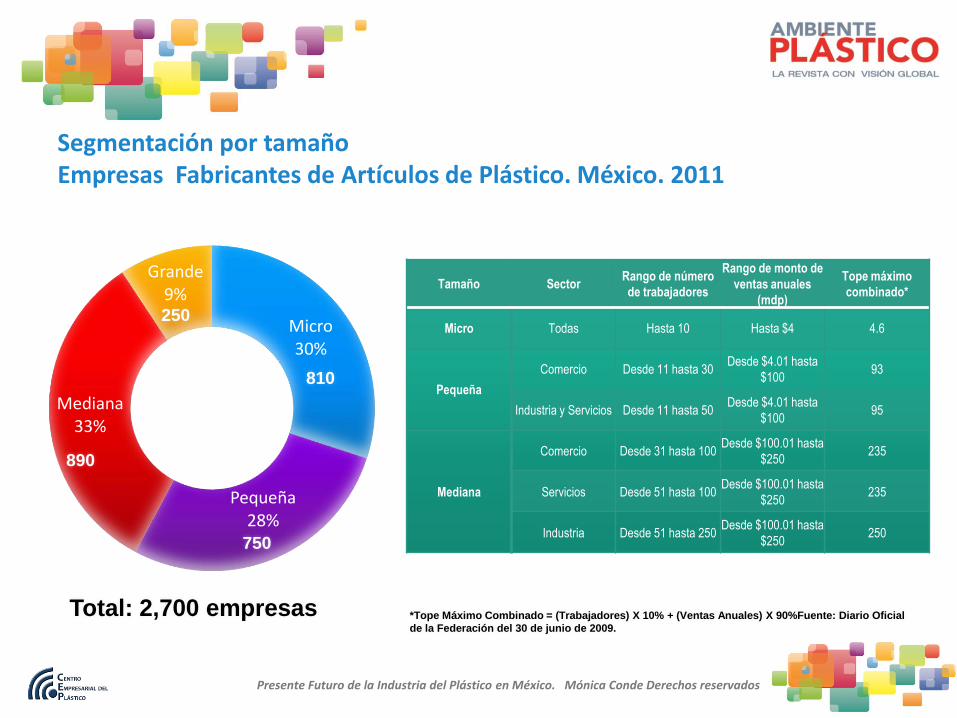

Segmentación por tamañoEmpresas Fabricantes de Artículos de Plástico. México. 2011

Micro30%

Pequeña28%

Mediana33%

Grande9%

750

810

890

250

Tamaño SectorRango de número

de trabajadores

Rango de monto de

ventas anuales

(mdp)

Tope máximo

combinado*

Micro Todas Hasta 10 Hasta $4 4.6

Pequeña

Comercio Desde 11 hasta 30Desde $4.01 hasta

$10093

Industria y Servicios Desde 11 hasta 50Desde $4.01 hasta

$10095

Mediana

Comercio Desde 31 hasta 100Desde $100.01 hasta

$250235

Servicios Desde 51 hasta 100Desde $100.01 hasta

$250235

Industria Desde 51 hasta 250Desde $100.01 hasta

$250250

*Tope Máximo Combinado = (Trabajadores) X 10% + (Ventas Anuales) X 90%Fuente: Diario Oficial

de la Federación del 30 de junio de 2009.

Total: 2,700 empresas

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

Fabricantes de Artículos de PlásticoUbicación por Tamaño. México 2011

0 100 200 300 400 500 600 700

Distrito Federal

Estado de México

Jalisco

Nuevo León

Guanajuato

Baja California

Puebla

Querétaro

Coahuila

Morelos

Chihuahua

San Luis Potosi

Otros

Micro Pequeña Mediana Grande

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

Segmentación por Mercado Final

Presente Futuro de la Industria del Plástico en México. Mónica CondeDerechos reservados

Envase

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

Consumo Global por tipo de EnvaseMillones de Dólares

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

2003 2004 2005 2009 2010 2011

Otros

Vidrio

Metal

Plásticos Flexibles

Plásticos Rígidos

Papel y Cartón

6.3%

20.7%

34.2%

3.3%

2.8%

1.8%

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

Nota: Precios constantes de 2005Fuente: Pira International Ltd

Consumo de Envases por RegiónMiles de Millones de dólares

0 50 100 150 200

Europa Occidental

Europa Oriental

Medio Oriente

África

Norte América

Sur y Centroamérica

Asia

Oceanía

2010

2003

Presente Futuro de la Industria del Plástico en México. Mónica CondeDerechos reservados

Nota: Precios constantes de 2004 en 2010Fuente: Pira International Ltd y estimación 2010 en base a crecimientos promedio

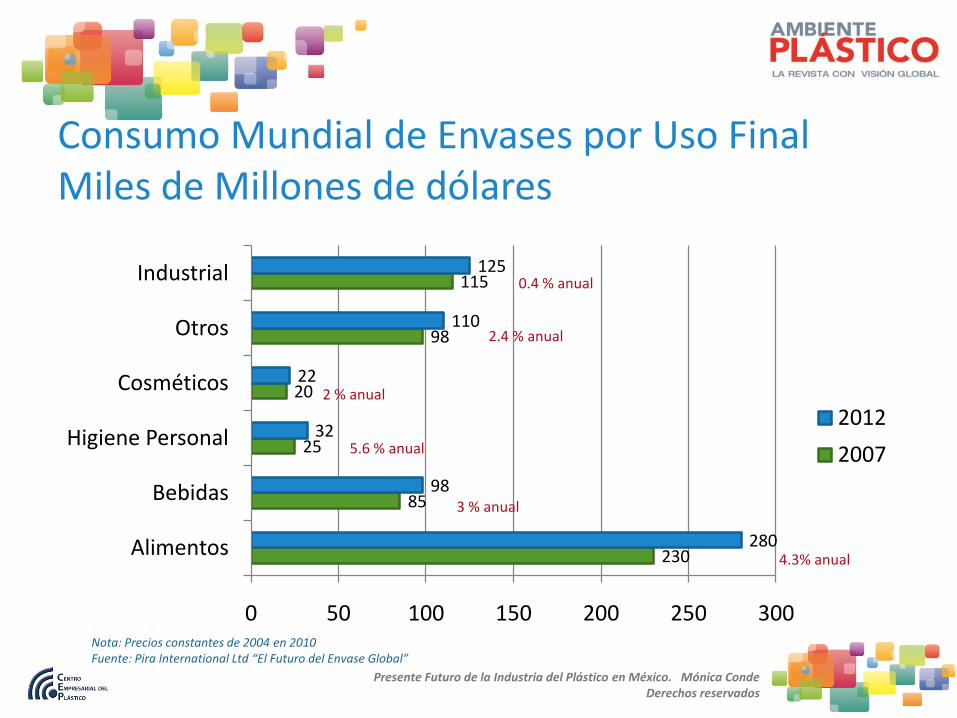

Consumo Mundial de Envases por Uso FinalMiles de Millones de dólares

230

85

25

20

98

115

280

98

32

22

110

125

0 50 100 150 200 250 300

Alimentos

Bebidas

Higiene Personal

Cosméticos

Otros

Industrial

2012

2007

3 % anual

4.3% anual

5.6 % anual

2 % anual

2.4 % anual

0.4 % anual

Presente Futuro de la Industria del Plástico en México. Mónica CondeDerechos reservados

Nota: Precios constantes de 2004 en 2010Fuente: Pira International Ltd “El Futuro del Envase Global”

Consumo Mundial de Envases por Uso FinalMiles de Millones de dólares

Presente Futuro de la Industria del Plástico en México. Mónica CondeDerechos reservados

Nota: Precios constantes de 2004 en 2010Fuente: Pira International Ltd “El Futuro del Envase Global”

Alimentos28042%

Bebidas98

15%Higiene Personal325%

Cosméticos223%

Otros11016%

Industrial12519%

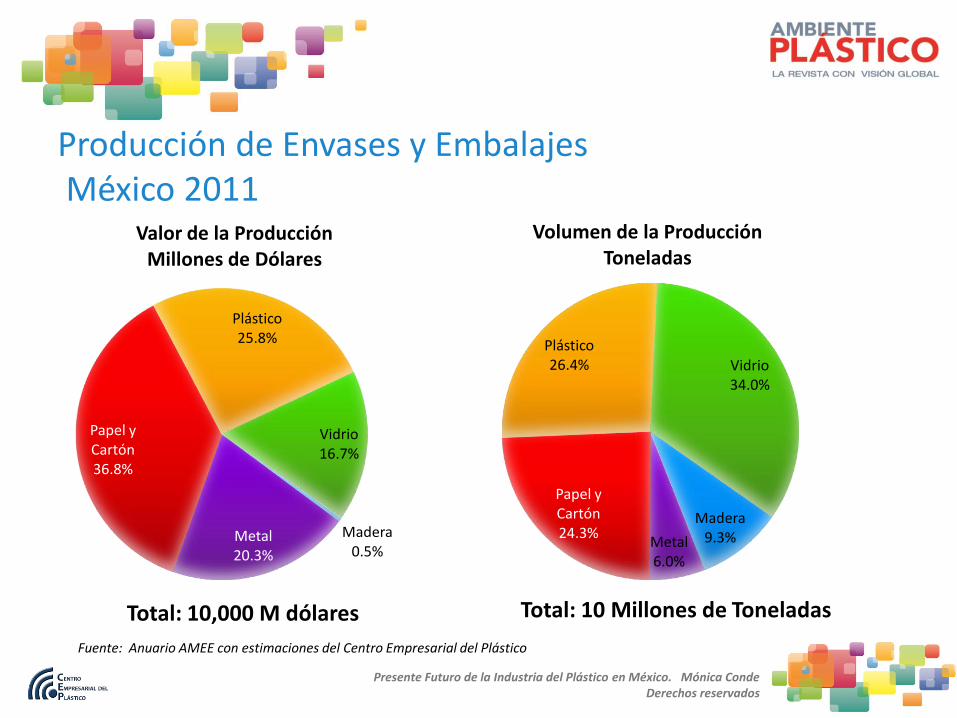

Producción de Envases y EmbalajesMéxico 2011

Madera0.5%

Metal20.3%

Papel y Cartón36.8%

Plástico25.8%

Vidrio16.7%

Valor de la ProducciónMillones de Dólares

Presente Futuro de la Industria del Plástico en México. Mónica CondeDerechos reservados

Madera9.3%Metal

6.0%

Papel y Cartón24.3%

Plástico26.4% Vidrio

34.0%

Volumen de la ProducciónToneladas

Fuente: Anuario AMEE con estimaciones del Centro Empresarial del Plástico

Total: 10,000 M dólares Total: 10 Millones de Toneladas

Evolución del Volumen de Consumo en MéxicoEnvases y Embalajes. 2005-2012

-

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

3,500,000

4,000,000

2005 2006 2007 2008 2009 2010 2011

Ton

ela

das

Año

Metal + 8.4%

Madera -12.8%

Plástico + 10.3%

Papel y Cartón + 9%

Vidrio +0.6%

Presente Futuro de la Industria del Plástico en México. Mónica CondeDerechos reservados

Fuente: AMME, CANAFEM, CNICP, INEGI, SHyCPINCLUYE IMPORTACION DE ENVASES

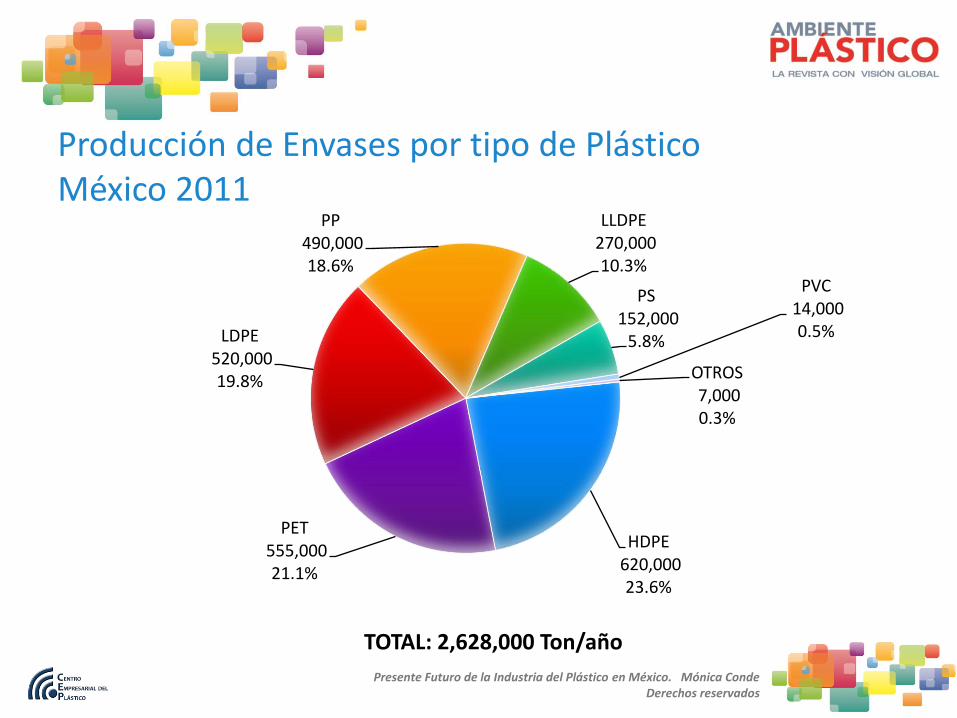

Producción de Envases por tipo de PlásticoMéxico 2011

HDPE620,000 23.6%

PET555,000 21.1%

LDPE520,000 19.8%

PP490,000 18.6%

LLDPE270,000 10.3%

PS152,000

5.8%

PVC14,000 0.5%

OTROS7,000 0.3%

Presente Futuro de la Industria del Plástico en México. Mónica CondeDerechos reservados

TOTAL: 2,628,000 Ton/año

Producción de Envases por tipo de ProductoMéxico 2011

Películas1,162,000

44%

Contenedores Soplados965,000

37%

Productos Inyectados

294,000 11%

Otros207,000

8%

Presente Futuro de la Industria del Plástico en México. Mónica CondeDerechos reservados

TOTAL: 2,628,000 Ton/año

Volumen del Consumo Aparente de Envases de Plástico México 2011 (Toneladas)

2,628,000

1,202,000

-530,000

3,300,000

-1,000,000

-500,000

-

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

3,500,000

Producción Importación Exportación Consumo Aparente

Presente Futuro de la Industria del Plástico en México. Mónica CondeDerechos reservados

Fuente: Investigación y análisis del Centro Empresarial del Plástico

Construcción

Presente Futuro de la Industria del Plástico en México. Mónica CondeDerechos reservados

Plásticos en la Construcción

PVC318,300

38%

PE216,000

26%

UP69,000

8%

PP53,000

6%

EPS30,000

4%

PUR25,000

3%OROS

128,000 15%

Consumo Aparente845,000 Ton/año

Presente Futuro de la Industria del Plástico en México. Mónica CondeDerechos reservados

Tubería y Conexiones

425,000 50%

Aislamiento117,000

14%

Rotomoldeo77,000

9%

Otros69,000

8% Lámina68,000

8%

Perfiles40,000

5%Recubrimiento

35,000 4%

Accesorios13,300

2%

Producción845,000 Ton/año

Productos plásticos para ConstrucciónMéxico 2011

Presente Futuro de la Industria del Plástico en México. Mónica CondeDerechos reservados

Construcción El Gobierno Mexicano bautizó al 2012 como “El año de la Infraestructura”

Inversión = 25 millones de pesos.

México ocupa el lugar 14 en el ranking de infraestructura de competitividad mundial de FEM y la 5ª de Latinoamérica.

Existe una enorme oportunidad de desarrollo para la industria local

La falta de normalización frena la participación de productos de plástico

Es importante emprender una agresiva campaña de difusión sobre los beneficios de los productos de plástico entre los ingenieros civiles, arquitectos y empresas constructoras.

Crecimiento en 2012 = 5.4% (Pronóstico BBVA)

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

Agricultura

Presente Futuro de la Industria del Plástico en México. Mónica CondeDerechos reservados

Superficie Mundial de Tierra Cultivable (FAO)52 Millones de ha

Cultivo Tradicional40 Millones ha

77%

Temporada

Agricultura Protegida12 Millones ha

23%

Acolchados, Malla Sombra, Túneles10.8 Millones ha

20.7%

Invernaderos

1.2 Millones ha2.3%

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

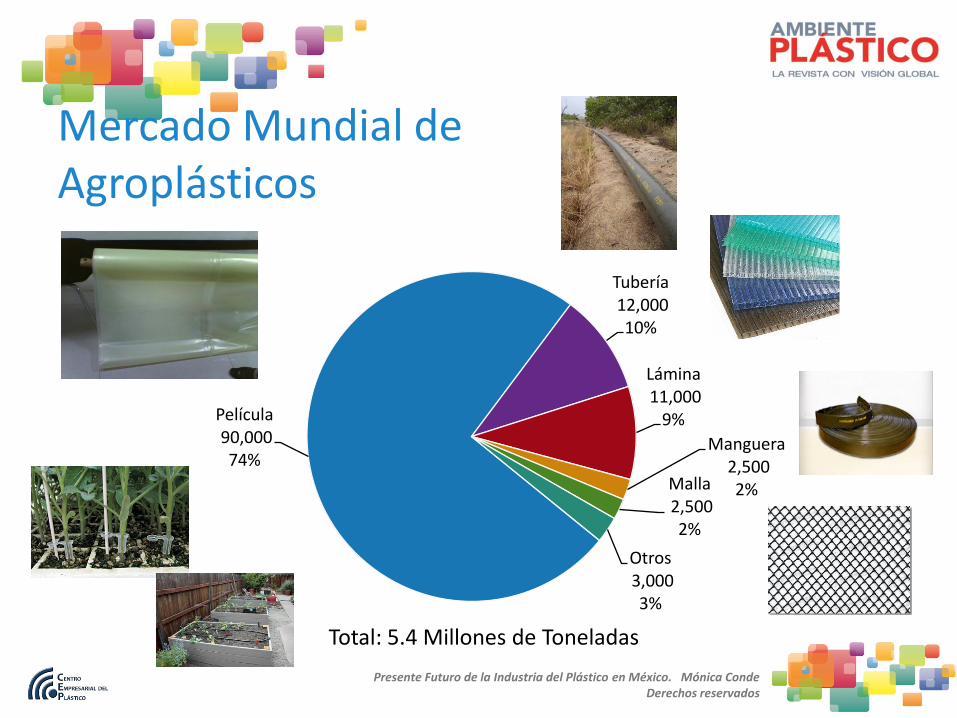

Mercado Mundial de Agroplásticos

Película90,000 74%

Tubería12,000 10%

Lámina11,000

9%

Manguera2,500 2%Malla

2,500 2%

Otros3,000 3%

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

Total: 5.4 Millones de Toneladas

Agricultura ProtegidaSuperficie ocupada en México. 2011

Sinaloa22%

Baja California Norte14%

Baja California Sur12%

Jalisco10%

México9%

San Luis Potosí7%

Colima6%

DF4%

Otros16%

Presente Futuro de la Industria del Plástico en México. Mónica CondeDerechos reservados

Total: 20,000 ha• Invernaderos

12,000 ha

• Malla Sombra y Maco Túnel8,000 ha

Cultivos producidos bajo Agricultura Protegida en México. 2011

Jitomate72%

Pimiento17%

Pepino10%

Otros1%

Presente Futuro de la Industria del Plástico en México. Mónica CondeDerechos reservados

Productos plásticos para uso agrícolaMéxico 2011

Presente Futuro de la Industria del Plástico en México. Mónica CondeDerechos reservados

Sector Agrícola

Crecimiento sorprendente +20%

El uso de “agroplásticos” para agricultura protegida ofrece:

Aumenta temporadas de cultivo

Mayor rendimiento

Calidad superior de frutos, flores y hortalizas

Recorta tiempos de producción

Evita propagación de plagas

Reduce el uso de agroquímicos

Optimiza el consumo de agua

Presente Futuro de la Industria del Plástico en México. Mónica CondeDerechos reservados

Sector Agrícola

Retos en el siglo XXI

En el 2050 seremos más de 9,000 millones de habitantes

Producir más productos agrícolas

Alimentar y vestir a la creciente población

Menos mano de obra

Abastecer el Mercado de Bioenergía

Contribuir al desarrollo de países emergentes

Adoptar métodos de producción más eficaces y sostenibles

Adaptarse al cambio climático

Presente Futuro de la Industria del Plástico en México. Mónica CondeDerechos reservados

Sector Automotriz

Presente Futuro de la Industria del Plástico en México. Mónica CondeDerechos reservados

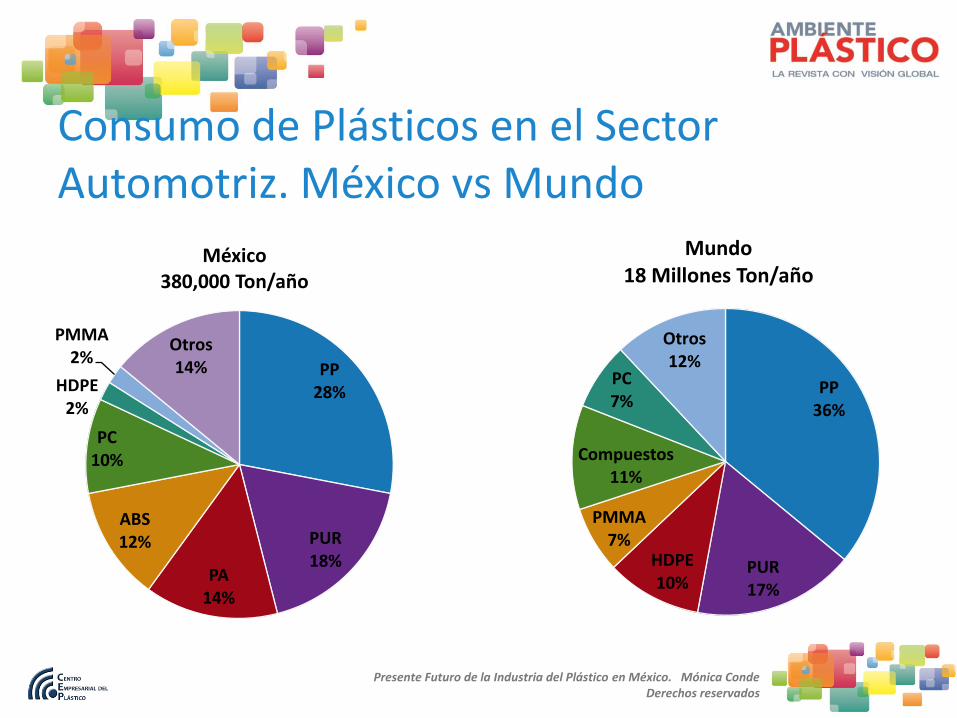

Consumo de Plásticos en el Sector Automotriz. México vs Mundo

Presente Futuro de la Industria del Plástico en México. Mónica CondeDerechos reservados

PP28%

PUR18%

PA14%

ABS12%

PC10%

HDPE2%

PMMA2%

Otros14%

México380,000 Ton/año

PP36%

PUR17%

HDPE10%

PMMA7%

Compuestos11%

PC7%

Otros12%

Mundo18 Millones Ton/año

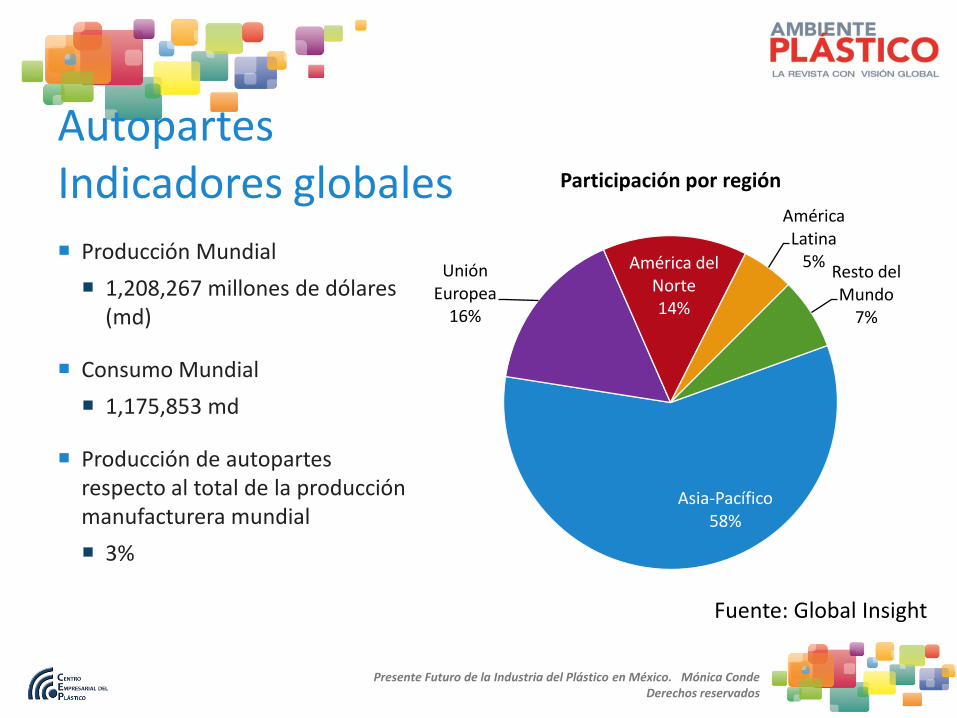

AutopartesIndicadores globales

Producción Mundial

1,208,267 millones de dólares (md)

Consumo Mundial

1,175,853 md

Producción de autopartes respecto al total de la producción manufacturera mundial

3%

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

Asia-Pacífico58%

Unión Europea

16%

América del Norte14%

América Latina

5%Resto del Mundo

7%

Participación por región

Fuente: Global Insight

Indicadores clave de México Producción

68 md , 2.6 Millones vehículos

Consumo

55 md

600 mil empleos

Exportación 45.66 mil md

Importación 32.3 mil md

Total en México

9 empresas productoras de vehículos ligeros

10 empresas productoras de vehículos pesados

1,100 empresas fabricantes de autopartes (200 de plástico)más de 300 de primer nivel

Año 2014 Capacidad de 4 Millones de vehículos

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

Presencia productiva de las principales empresas armadoras de vehículos (ligeros y pesados) en el mundo:

General Motos,

Ford,

Chrysler,

Volkswagen,

Nissan,

Honda,

BMW,

Toyota,

Volvo

Mercedes-Benz.

Inversión extranjera directa sector autopartes 2006 – 2011: 7.6 mil md

Tendencias Globales La nueva forma de comprar El intercambio entre pares

Los nuevos consumidores del mundo: Chinos

Indios

Brasileños

El ecosistema de pagos emergente: Tecnologías Móviles

Dinero Virtual

El movimiento más intenso Reciclado

Sustentabilidad

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados

1. La Alfombra Roja

Negocios de todo el mundo honrarán a los clientes y turistas chinos con servicios a la medida y ventajas, con amabilidad y respeto.

Los habitantes chinos realizaron 30 millones de viajes al extranjero solo en la primera mitad del 2011, 20% más que en 2010.

Estados Unidos 37 millones de viajes durante 2010. 0

50

100

China EUA

2010

2011

2020

塑膠工業

Algunos ejemplos

Hilton Hotels Worlwide“Hilton Huanying”

Sheraton Hotels Worlwide“Programa personalizado de viaje”

Horrods de LondresInformación de los productos en chino

Sus trabajadores hablan mandarín

Australia invertirá 30 millones USD los próximos 3 años

“Destino de lujo para turistas chinos”

Para su informaciónIndustria del Plástico

• 塑膠工業

• 塑料工业

Bienvenidos

• 歡迎

• 欢迎

Gracias

• 謝謝

• 谢谢

Hola

• 您好!

• 您好!

Adiós

• 再見

• 再见

Entrada

• 條目

• 条目

Salida

• 輸出

• 输出

SI: 如果

NO: 不

Baños

• 厕所

2. Salud DIY (Hazlo tú mismo)

Alimentar a los consumidores un deseo sin fin de estar controlados en su salud.

Prevención

Análisis

Mejora

Monitoreo

Control

¿Qué podemos hacer para facilitar la vida y hacerla más saludable?

Algunos Ejemplos App Store

9 mil apps de salud

15,000 Cardio Fitness

1,300 dietas

1,000 Relajación y estrés

650 Salud femenina

Para 2012 serán 13,000

Jauwbone Up

Pain Free Back

Digifit Ecosystem

Medición de presión

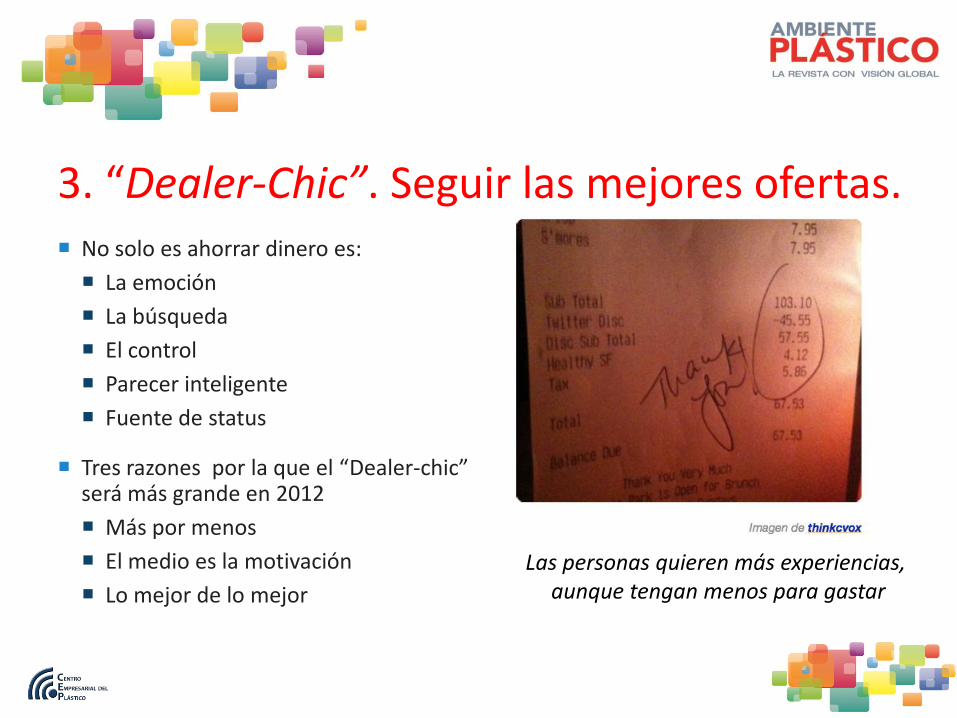

3. “Dealer-Chic”. Seguir las mejores ofertas. No solo es ahorrar dinero es:

La emoción

La búsqueda

El control

Parecer inteligente

Fuente de status

Tres razones por la que el “Dealer-chic” será más grande en 2012

Más por menos

El medio es la motivación

Lo mejor de lo mejor

Las personas quieren más experiencias,aunque tengan menos para gastar

Algunos ejemplos

4. Eco-cycology

Ayudar a los consumidores a reciclar recuperando articulosviejos de otros clientes, y entonces hacer algo de provecho con ellos.

Algunos ejemplos

Programa de Nike para recuperar tenis

5. “Cash-less”. Sin dinero efectivo Un futuro sin cash está (casi) aquí

Habra un nuevo eco-sistema de pagos, premios y ofertas.

La sociedad sin dinero en efectivo aparece en to- das las listas de tendencias desde 2005.

En 2012 entran en juego compañias como Google o MasterCard con sus iniciativas “sin cash” por todo el mundo.

Para los consumidores, el atractivo inicial es la comodidad

Los pagos con el móvil crearan una nueva red de datos dentro de un eco-sistema de premios, historial de compras, ofertas…

Procesador de pagos PayPal

Oportunidades para el plástico

Base de la pirámide urbanaBottom of the Urban Pyramid(BOUP)

Citisumers

Cientos de millones de personas en la urbes que no tienen salarios medios para gastar

Innovaciones personalizadas

Salud

Falta de espacio

Duración

Oportunidades para el plástico

Contenido

Materias Primas

• Plásticos

• Aditivos

Bienes de Capital

• Maquinaria

• Moldes

Transformación

Mercados

Finales

Conclusiones

La Industria del Plástico creció en México 6% basada en el incremento del consumo percápita local, aunque depende del 55.2% de las importaciones de materias primas.

Existen oportunidades para la sustitución de importaciones de manufacturas plásticas.

Las tendencias globales del consumo apuntan al desarrollo de nuevos productos elaborados con plástico que ofrezcan ventajas contra los materiales tradicionales, por lo que es importante mantenerse informado en aspectos de mercado, precios, nuevos materiales, procesos y capacitar de forma continua al personal que participa en todas las áreas de las empresas.

Presente Futuro de la Industria del Plástico en México. Mónica Conde Derechos reservados