Idiomas

Páginas

Jurídico

UNIVERSIDAD NACIONAL AUTÓNOMA DE NICARAGUA, MANAGUA

UNAN-MANAGUA

FACULTAD REGIONAL MULTIDISCIPLINARIA, ESTELÍ

FAREM-ESTELÍ

Departamento de Ciencias Económicas y Administrativas

Seminario de graduación para optar al título de Licenciado(a) en

Contaduría Pública y Finanzas

Tema delimitado:

Beneficios de la implementación de un sistema de costos conjuntos en

la empresa Lácteos Loza en el municipio de Estelí en el segundo

trimestre del 2014.

Autores (a):

Gutiérrez Rivera Lesbia Francisca

Montoya Moreno Melba Aurora

Palacios Castillo Julitza Massiel

Tutor (a): MSc. Juan Carlos Benavides Fuentes

Estelí, Enero 2015

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación

LÍNEA DE INVESTIGACIÓN

Análisis y diseño de sistemas

TEMA

Costos conjuntos

SUBTEMA

Beneficios de la implementación de costos conjuntos en la empresa

Lácteos Loza en el municipio de Estelí en el segundo trimestre del

2014.

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación

DEDICATORIA

Dedicamos el presente trabajo a Dios por ser nuestra mayor inspiración para hacer

realidad cada proyecto que emprendemos, que juntamente con nuestros padres nos

han brindado todo su amor para ver este sueño hecho realidad.

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación

AGRADECIMIENTO

A Dios, que guiando con sabiduría nuestros caminos, ha permitido que lleguemos a

la culminación de esta etapa de nuestras vidas, ayudándonos en cada dificultad y

brindándonos siempre su ayuda para continuar.

A nuestros padres por su apoyo incondicional a lo largo de nuestra formación

profesional contribuyendo en nuestro crecimiento y logro de nuestras metas.

A los docentes a lo largo de nuestra formación, que con inteligencia y esmero nos

brindaron sus conocimientos, especialmente a nuestro tutor por apoyarnos en la

realización de este trabajo.

Al propietario de la empresa que nos brindó la información necesaria para que se

llevara a cabo la realización del presente trabajo satisfactorio.

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación

INDICE I. INTRODUCCIÓN ...................................................................................................................................... 1

1.1 Antecedentes ............................................................................................................................................. 2

1.2 Planteamiento del problema ................................................................................................................... 4

1.3 Formulación del Problema ...................................................................................................................... 5

1.4 Justificación ............................................................................................................................................... 6

II. OBJETIVOS .............................................................................................................................................. 7

2.1 Objetivo general ........................................................................................................................................ 7

2.2 Objetivos Específicos .............................................................................................................................. 7

III. MARCO TEÓRICO ................................................................................................................................... 8

3.1 Productos Lácteos .................................................................................................................................... 8

3.2. Sistemas De Costos ............................................................................................................................... 12

3.3 Costeo de productos conjuntos y subproductos ............................................................................. 19

3.4 Diseño de sistema contable .................................................................................................................. 21

3.5 Beneficios del sistema ........................................................................................................................... 22

IV. MATRIZ DE CATEGORÍAS Y SUB CATEGORÍAS LÁCTEOS LOZA .................................................. 24

V. DISEÑO METODOLÓGICO .................................................................................................................... 28

5.1 Enfoque del estudio ................................................................................................................................ 28

5.2 Tipos de estudio ...................................................................................................................................... 28

5.3 Universo .................................................................................................................................................... 28

5.4 Muestra de estudio ................................................................................................................................. 28

VI. ANÁLISIS E INTERPRETACIÓN DE RESULTADOS ............................................................................ 30

6.1. Diagnóstico de la situación contable de la empresa Lácteos Loza.............................................. 30

6.2 Diseño de un sistema de costos adecuado a la empresa .............................................................. 34

6.3 Validación y funcionalidad del sistema .............................................................................................. 40

6.4. Ventajas de la implementación del sistema conjunto ..................................................................... 63

VII. CONCLUSIÓN ........................................................................................................................................ 64

VIII. RECOMENDACIONES ........................................................................................................................... 65

IX. BIBLIOGRAFÍA ...................................................................................................................................... 66

X. ANEXOS ................................................................................................................................................. 67

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación Página 1

I. INTRODUCCIÓN

Un sistema contable es un proceso que genera información para el funcionamiento contable

en una empresa, donde la mayor responsabilidad del gerente es tomar decisiones de tipo

financiero y no financiero ya que estas serán basadas en la información generada por el

sistema.

En el transcurso de la investigación se determinó que la empresa Lácteos Loza no cuenta

con libros diario, libro mayor, formularios, procedimientos y controles que sirvan para

contabilizar los bienes, las obligaciones, ingresos, gastos y los resultados de las

transacciones ya que los registros se realizan de manera informal. Esta debilidad en la

empresa impide la determinación de las utilidades reales con información financiera que

contribuya a una buena toma de decisiones.

En el presente estudio se comenta la situación actual de la empresa, consta de VIII capítulos

en los que se exponen antecedentes de la empresa, planteamiento del problema,

justificación, objetivo general y específico que se quieren cumplir a través de la

investigación, principales elementos teóricos, diseño metodológico, análisis e interpretación

de resultados en el cual se describe el proceso que se lleva a cabo en la empresa de

acuerdo con los instrumentos aplicados, conclusiones, recomendaciones, bibliografía y

anexos.

La empresa no cuenta con un sistema contable por lo cual se está diseñando para luego

implementarlo y finalmente se validará el sistema aplicado que cumpla con los parámetros

establecidos para el control de datos de manera que la información sea completa y que

reúna la información necesaria para la toma de decisiones.

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación Página 2

1.1 Antecedentes

Para elaborar los antecedentes se realizó consultas referentes a investigaciones

relacionadas con el área de sistemas de contabilidad de costos, donde se encontraron

pocos estudios que hagan énfasis específicamente en las industrias lácteas.

A continuación se mencionan los estudios similares durante los últimos siete años:

Control de calidad de productos lácteos en la empresa el pastoreo durante el II

semestre del año 2008. Sus autores son: Santiago Jiménez, Edith Moran, Isolina

Lanzas.

Dicho estudio tiene como objetivo general: Analizar la importancia que tiene el control de

calidad de los productos lácteos El Pastoreo durante el II semestre del año 2008. Con el

desarrollo de la investigación llegaron a la conclusión de que es muy importante hacer uso

de un buen control de calidad en la elaboración de los productos lácteos ya que la leche

proporciona un alto valor nutritivo para el ser humano. (Morán, Jiménez, & Lanzas, 2009)

Factores que influyen en el posicionamiento de marca en los productos lácteos de

empresa Parmalat en la ciudad de Estelí en el II semestre del año 2013. Su autora

es Fátima Yulimar Velázquez Rodríguez

El objetivo general planteado: Analizar los factores que inciden en el posicionamiento de

marca de los productos lácteos de empresa Parmalat en la ciudad de Estelí en el II semestre

del año 2013. Tomando como referencia los objetivos se llegó a la conclusión que los

factores de posicionamiento que ha logrado mantener la estabilidad comercial de la empresa

se debe a la variedad que tienen en productos, los bajos y accesibles precios, y sobre todo

la calidad del producto.

Descripción y diagnóstico de la cadena productiva del rubro lácteo en la empresa

Lácteos Loza, Estelí Nicaragua realizada en el año 2012. Sus autores son: Alejandro

Pérez, Axel Torres, Bayardo Martínez.

El objetivo general es Describir y diagnosticar la cadena del rubro agroindustrial lácteo

mediante un plan de mejora en los puntos críticos de proceso en la empresa familiar

Lácteos Loza, Estelí Nicaragua. En donde se llegó a la siguiente conclusión: para establecer

una mejora notoria y aceptable en el proceso productivo era necesario tratar con el principal

punto crítico siendo este las aguas residuales ya que no se cuenta con un plan de

tratamiento de dicho residuo.

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación Página 3

Contabilidad de costos de la industria Láctea Mendoza. Realizada en el año 2006,

sus autores son Diana Mercedes Calderón Ponce y Aura Lila Pérez Rugama.

El objetivo general planteado es determinar los costos de producción de la industria Láctea

Mendoza llegando a la conclusión que debido a que los controles se llevan de manera

informal en cuadernos obteniendo así solo el rendimiento de la leche no se conoce

específicamente cuanto le cuesta producir cada uno de los productos, por tanto, no conoce

su nivel de rentabilidad y capitalización. (Calderón & Pérez, 2006)

Los trabajos expuestos anteriormente se diferencian con el que se está realizando ya que

se enfocan en el control de calidad, posicionamiento de marca, diagnosticar la cadena

productiva y los costos de producción en una industria láctea, en cambio el presente trabajo

se centra en diseñar un sistema de costos conjuntos que permita determinar los costos

incurridos por departamentos existiendo una relación entre el costo y el precio de venta

aplicándolo a la empresa Lácteos Loza en el municipio de Estelí y determinar los beneficios

que permita el registro de las operaciones y la obtención de información financiera para la

toma de decisiones.

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación Página 4

1.2 Planteamiento del problema

El sector lácteo en Nicaragua se ha dado a conocer principalmente por estar dirigido a

pequeñas empresas que se enfrentan a diversos problemas con respecto a la gestión

empresarial y comercialización.

Los productos lácteos en la actualidad se han posicionado con mayor auge en el mercado,

ya que son productos altamente demandados principalmente porque están al alcance de los

consumidores para incluirlos en la canasta de consumo familiar y como un alimento

indispensable en los hogares nicaragüenses.

La empresa Lácteos Loza cuenta con un gran potencial productivo lo que le ha permitido

tener presencia dentro del mercado de Estelí. Sin embargo se han visto afectado ya que no

cuentan con un sistema para determinar los costos de producción y sus respectivas

utilidades, debido a que no cuentan con un personal capacitado que se encargue de esta

área para llevar el control y registro de las transacciones, ni cuentan con formularios y

controles adecuados que permitan procesar la información de acuerdo al giro de la empresa

para conocer los costos incurridos, las maquinaria y el equipo de reparto no se están

depreciando porque la dirección se enfoca más en la parte productiva y no financiera.

La empresa no cuenta con datos reales para conocer los costos y las utilidades que genera

el negocio para seguir en el mercado al no presentar estados financieros que muestren la

situación financiera de la empresa impidiendo conocer los costos incurridos por cada

proceso donde se obtendrá información para la toma de decisiones.

Siendo esto un elemento importante al ser una empresa semi-industrial que debería llevar

una contabilidad que le permita determinar los costos unitarios por cada producto y las

utilidades que generan, con la elaboración del presente trabajo se pretende diseñar,

implementar y validar el sistema aplicado a la empresa Lácteos Loza que le permita tener

una contabilidad formal para procesar la información y elaborar informes financieros, de

igual manera obtener beneficios al momento de determinar sus utilidades reales y contar

con una empresa ordenada con información financiera oportuna que contribuyan a una

buena toma de decisiones.

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación Página 5

1.3 Formulación del Problema

¿Cuáles son los beneficios de la implementación de un sistema de costos conjuntos en la

empresa Lácteos Loza en el municipio de Estelí en el segundo trimestre del 2014.

Sistematización del Problema

¿Cuál es la situación contable actual de la empresa Lácteos Loza?

¿Qué sistema de contabilidad es adecuado para la empresa Lácteos Loza?

¿El sistema propuesto es funcional para la empresa?

¿Cuáles son las ventajas de la implementación del sistema de costos conjuntos?

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación Página 6

1.4 Justificación

Las empresas que se dedican a transformar la materia prima requieren un sistema de

contabilidad de costos que proporcione información válida y confiable sobre los datos de

costos con la finalidad de adoptar las decisiones adecuadas en el momento oportuno y de

esta manera contribuir al éxito de las operaciones.

Un sistema de costos eficiente y acorde a las necesidades de las empresas, garantiza un

proceso productivo continuo, provee un medio para el control de los costos actuales y

corrientes, permite determinar el costo de los productos y contribuye en la elaboración de

presupuestos de producción. Además sirve en la fijación de precios de ventas y en la

determinación de las utilidades.

El presente trabajo de la implementación de un sistema de costos en la empresa Lácteos

Loza será de gran utilidad ya que comprenderá aspectos teóricos y prácticos que

contribuirán a solventar la problemática existente en la empresa, la falta de un sistema, ya

que solo se basa en el conocimiento empírico lo que no garantiza el uso efectivo y eficiente

de los recursos con los cuales dispone para su operatividad, y con el sistema se pueden

beneficiar así las demás empresas del sector lácteo ya que podrá adaptarse a las

necesidades propias de cada empresa, que requieran de un sistema formal de acumulación

de costos.

Desde el punto de vista académico servirá como documento de estudio ya que formará parte

del material bibliográfico, el cual servirá tanto a docentes como a futuros profesionales que

requieran de información acerca de los sistemas de costos implementados en el sector

lácteo.

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación Página 7

II. OBJETIVOS

2.1 Objetivo general

Determinar los beneficios de la implementación de un sistema de costos conjuntos

en la empresa Lácteos Loza en el municipio de Estelí en el segundo trimestre del

2014

2.2 Objetivos Específicos

Realizar un diagnóstico de la situación contable actual de la empresa Lácteos Loza

ubicada en el barrio Oscar Gámez Nº 1 en la ciudad de Estelí.

Diseñar un sistema de costos adecuado a la empresa que le permita obtener

información financiera para la toma de decisiones.

Validar la funcionalidad del sistema aplicado a la empresa para el registro de las

operaciones.

Valorar las ventajas de la implementación del sistema costos para la determinación

de la información financiera.

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación Página 8

III. MARCO TEÓRICO

3.1 Productos Lácteos

Es un producto obtenido mediante cualquier elaboración de la leche, que puede tener

aditivos alimentos y otros ingredientes funcionalmente necesarios para la elaboración.

(Perez, Torrez, & Martines, diciembre 2012)

La leche es el alimento más completo que la naturaleza nos ofrece, por proveer energía y

nutrientes fundamentales para el crecimiento.

(Manual de procesamiento lácteo, 2012)

3.1.1 Derivado de la leche

3.1.1.1 Queso

Es un producto que tiene muchas variantes para su fabricación. En dependencia del

contenido de humedad, puede ser duro, semiduro y blando; varían por su estructura (textura,

cuerpo), sabor y apariencia como consecuencia de la técnica en su elaboración. (Zamoran,

2012)

3.1.1.2 Crema

Es la parte rica en grasas de la leche desnatada, que es obtenida por descremado natural

o por centrifugación de la leche entera teniendo uso diverso para su consumo.

3.1.2 Proceso de elaboración de los derivados.

3.1.2.1 Elaboración del queso

Recepción de la materia prima

La leche cruda es recibida proveniente de los diferentes productores ya establecida, luego

de la recepción se realiza los siguientes pasos:

Filtrado de la leche

Es un proceso importante en la elaboración de quesos. La operación consiste en hacer

pasar el producto a través de una tela o paños para eliminar pelos, pajas, polvo, insectos y

otras suciedades que generalmente trae la leche, especialmente cuando el ordeño se realiza

en forma manual.

La operación de filtrado de la leche sólo logra eliminar las suciedades más grandes, aquellas

que puedan ser retenidas por el paño. Sin embargo, a través del filtro logran pasar una

cantidad inmensa de microorganismos que en definitiva dañan la calidad del queso o

pueden causar enfermedades al consumidor.

Es muy importante destacar que los paños que se usan en esta operación, deben limpiarse

y cambiarse frecuentemente, aunque no se note la suciedad que pueda contener.

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación Página 9

Descremado

Es el proceso de reducción de los niveles de grasa de la leche, la magnitud del

descremado depende del tipo de queso a producir y de la característica que cada

empresa desea darle a su producto.

Coagulación

Se aplica un agente fermentador (cuajo) para separar la caseína (principal proteína de la

leche) del suero.

Quebrado de la cuajada:

Esta operación comprende dos etapas:

El Corte

Se realiza con una lira o con un cuchillo de hoja larga, con la finalidad de liberar el suero y

obtener los granos de cuajada. Del tamaño de éstos depende el contenido de humedad en

el queso. El corte de la cuajada comprende un corte vertical y un corte horizontal para formar

cubitos.

El batido

Tiene como finalidad darle consistencia al grano de cuajada, se realiza de forma suave para

no pulverizar la cuajada y conforme avanza el batido se le aplica más fuerza, el grano

disminuye de volumen y se torna más consistente, por la pérdida del suero.

Desuerado

Esta operación contempla la eliminación total o parcial del suero de acuerdo al tipo de queso

que se esté elaborando.

Al finalizar la agitación, se deja algunos momentos en reposo. Los granos de cuajada se

depositan en el fondo de la tina mientras que el suero quedará en la parte superior. De esta

manera será posible extraer el suero sin dificultad.

Salado

Esta etapa favorece a la producción de ácido láctico, realza el aroma y contribuye a la

preservación del queso y a su curación.

La cantidad de sal que se agrega es aproximadamente el 0,3 % en relación a la cantidad de

leche que se está trabajando.

Prensado

El objetivo del prensado es eliminar algo más de suero, unir el grano haciendo la masa más

compacta y dar definitivamente el formato deseado.

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación Página 10

Empacado

El queso debe ser empacado en envases o bolsas que no dañen su calidad ni afecten la

inocuidad.

Almacenado

El producto terminado debe ser almacenado bajo refrigeración o cuarto frio para evitar

acidificación y sobre maduración.

3.1.2.2 Elaboración de la crema

Para la elaboración de crema se sigue el proceso que se describe a continuación: (Zamoran,

2012)

Recepción y filtrado

La leche es recibida y filtrada, la operación consiste en hacer pasar el producto a través de

una tela para eliminar pelos, pajas, polvo, insectos y otras suciedades que generalmente

trae la leche, especialmente cuando el ordeño se realiza en forma manual.

Descremado

Es el proceso de separación de la parte grasa de la leche que se realiza con una

descremadora manual o eléctrica.

Empacado

La crema obtenida se empaca en bolsas de plástico grado alimenticio de distintas

presentaciones, Se debe asegurar que las bolsas se encuentran completamente limpias,

libre de polvo, agua u otras sustancias que puedan contaminar el producto.

3.1.3 Contabilidad

Es una técnica que produce sistemática y estructuralmente información cuantitativa

expresada en unidades monetarias, sobre los eventos económicos identificables y

cuantificables que realiza una entidad a través de un proceso de captación de las

operaciones que cronológicamente mida, clasifique, registre y resuma con claridad.

Todas las empresas necesitan contar con una contabilidad que les permita llevar un mejor

control de sus actividades y así tomar decisiones de acuerdo a la información reflejada en

los estados financieros.

Según el código de comercio en el artículo 28 establece que los comerciantes deben llevar

los siguientes libros; (Gallo, 2003)

Un libro de inventario y balance

Un libro diario

Un libro mayor

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación Página 11

3.1.3.1 Libro Inventario

Aunque el libro se llama así por el Código de Comercio, en realidad es más que un libro de

inventario. Es libro de Inventario y de balances. El libro se abre con el inventario de los

bienes afectados al giro en el momento de empezar la actividad comercial y contiene,

además, el inventario y balance que se debe formular todos los años, al vencimiento de

cada ejercicio.

3.1.3.2 Libro Diario

El artículo 56 establece cuál es su contenido. De ese texto surge que el comerciante debe

asentar en este libro cada una de las operaciones que realiza diariamente y todas esas

operaciones. De ahí la importancia de este libro, que refleja toda la actividad y que se

considera el eje de la contabilidad.

Es un libro analítico, pues se anotan las operaciones una por una, en forma separada y

sucesiva, por orden cronológico.

Función del libro diario (Narváez & Narvéz, 2007)

Consiste en registrar las operaciones en forma ordenada y minuciosa. En él no se clasifican

las operaciones por cuenta, sino que se describen ampliamente.

Ventaja del libro Diario

Muestra las operaciones en forma ordenada y con toda clase de detalles.

Desventaja del libro diario

No muestra el movimiento y saldo de cada una de las cuentas

3.1.3.3 Libro mayor

Las menciones indicadas cronológicamente en el Diario se ponen metódicamente en el

Mayor, se abre cuenta para cada concepto de activo, pasivo y capital, ingresos, costos y

gastos con él debe y el haber, para conocer el estado de cada cuenta, todo de conformidad

con el Art. 35 C.C.

Función del libro mayor

Consiste en clasificar las operaciones por cuentas, de tal manera que se pueda conocer el

movimiento y saldo de cada una de ellas. Las operaciones no se describen de forma

ordenada y minuciosa, sino que se clasifican por cuentas.

Ventaja del libro mayor

Muestra el movimiento y saldo de cada una de las cuentas.

Desventaja del libro mayor

No muestra las operaciones en forma ordenada y con toda clase de detalle.

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación Página 12

3.2. Sistemas De Costos

3.2.1 Concepto (De Anda, 2007)

Los sistemas de costos son un conjunto de métodos, normas y procedimientos, que rigen

la planificación, determinación y análisis del costo, así como el proceso de registro de los

gastos de una o varias actividades productivas en una empresa, de forma interrelacionada

con los subsistemas que garantizan el control de la producción y/o servicios y de los

recursos materiales, laborables y financieros.

3.2.2 Clasificación de los costos

3.2.2.1 De acuerdo con su identificación con una actividad, departamento o

producto.

Costos directos. Son aquellos que pueden ser identificados y atribuibles directamente a

una actividad, departamento o producto.

Costos indirectos. Son aquellos que no pueden ser identificables fácilmente con un

departamento, actividad o producto.

3.2.2.2 De acuerdo con la función en que se incurren.

Costos de administración. Son aquellos costos que se originan en el área de

administración de la empresa.

Costos de distribución o venta. Comprenden los costos erogados desde el momento

en que el producto terminado está situado en el almacén hasta que es entregado al

consumidor o cliente.

Costos de producción. Son los costos que se aplican en el proceso productivo, es

decir, son los desembolsos necesarios que se incurren para transformar la materia

prima en producto terminado

3.2.3 Elementos del costo

Los costos necesarios para la producción son la materia prima, la mano de obra y los costos

indirectos los cuales proporcionan el apoyo y facilidades requeridas para la producción.

3.2.3.1 Materia Prima

Concepto

La materia prima es el material que interviene en la manufactura y constituye un elemento

primordial en la transformación.

Clasificación de la Materia Prima

Materia Prima Directa

Es el material que se transforma y que forma parte inseparable del producto identificándose

en él; es propiamente el material que se transforma.

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación Página 13

Materia Prima Indirecta

Es la materia prima que forma parte indispensable del producto, aunque no se identifique

con él por dificultad, inconsistencia o por ser impráctico, teniendo que asignarse a éste por

una distribución denominada prorrateo.

Suministros

Son los materiales que no forman parte del producto, pero que son necesarios para la

producción.

La contabilización de las materias primas está sujeta a diversos trámites se hace necesaria

la utilización de varias formas en cada caso:

Solicitud de compra

El almacenista formula la solicitud de compra al departamento respectivo con la autorización

del gerente de producción, indicando con la mayor precisión posible los materiales que se

necesitan en cantidad, calidad, precio y plazo.

Pedido

Al recibir el departamento de compras la solicitud, procederá desde luego a formular el

pedido correspondiente, prestando mayor atención a las solicitudes que vengan con

carácter de “urgente”. El pedido al proveedor debe hacerse a aquél que mejores precios y

condición otorgue, considerando el factor puntualidad.

Recepción

Esta función le corresponde al almacenista quien deberá cerciorarse que los materiales que

recibe del proveedor estén de acuerdo con lo solicitado según el procedimiento siguiente:

Comprará las notas de remisión del proveedor, con las copias del pedido y la

solicitud de compra, a efecto de percatarse de que la remesa sea justo lo solicitado.

Deberá revisar físicamente que los materiales que se reciben estén de acuerdo con

lo especificado en el pedido en cuanto a calidad y cantidad.

Valuación de entrada de materiales al almacén

El almacenista formulara diariamente un resumen de entradas al almacén de materiales. La

forma en cuestión será llenada por el almacenista en lo relativo a unidades, dejando que el

departamento de contabilidad lleve el control correspondiente a los valores. El formato ideal

es la tarjeta de Kardex.

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación Página 14

Control de Materia Prima

El control de las materias primas implica las siguientes funciones básicas relacionadas con

los materiales, estas funciones pueden estar comprendidas en departamentos por separado

o agrupadas algunas en un solo departamento:

Almacén de Materia Es el responsable de guardar y custodiar los materiales.

Compras Es el responsable de la adquisición de materiales, es decir el

abastecimiento.

Planeación de producción Responsable de determinar las necesidades de

materiales en cuanto a calidad, cantidad, tiempo y los niveles requeridos de

existencia.

Recepción de materiales Responsable de verificar las cantidades y calidades

pedidas y recibidas.

Control de inventarios Responsable de mantener los niveles requeridos de

existencia de materiales (inventarios).

Producción Responsable de la utilización y transformación de los materiales.

3.2.3.2 Mano de Obra

Concepto

La Mano de Obra la constituyen los sueldos y salarios devengados por el elemento humano

como contraprestación por los servicios prestados al patrón para la transformación de la

materia prima en producto terminado. Es el costo por la remuneración a los trabajadores

que intervienen en la transformación.

Clasificación de la Mano de Obra

Mano de Obra Directa

Es la mano de obra empleada en la fabricación real del producto, es la que lleva a cabo la

transformación de los materiales y puede identificarse “relacionada con el producto”,

generalmente son los salarios de los operarios.

Mano de Obra Indirecta

Es la mano de obra que se emplea para la fabricación del producto, pero no en la

transformación sino que realiza servicios esenciales y/o auxiliares a la fabricación, son

generalmente los sueldos de los supervisores.

Control de la mano de obra

Los documentos elementales en que se sustenta el control de la mano de obra son:

Registro individual del personal

Se refiere al registro y archivo de la información permanente y las modificaciones que surjan

respecto de cada trabajador.

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación Página 15

Registro de trabajo

Es el registro que indica en qué forma y en qué se ha invertido el tiempo de trabajo.

Volante de faltas o inasistencia

Reporte individual por trabajador o por departamento para identificar y controlar

inasistencias.

Nómina

Es el resumen formal de los sueldos devengados por los empleados durante un periodo

determinado y por lo tanto, de los salarios a que tienen derecho al terminarse éste. El

registro de nómina debe contener: el nombre del trabajador, número o código de nómina,

clase de trabajo, salario o sueldo básico, deducciones, fecha y duración del contrato y

cualquier otra información.

Las tarjetas de tiempo o tarjetas de reloj.

Es un formato que proporciona un registro de la asistencia del personal que labora en la

empresa. Se utilizan individualmente para cada trabajador y generalmente se requiere que

éstos perforen la tarjeta al iniciar y al terminar su trabajo.

El tiempo registrado en las tarjetas reloj se utiliza como base para determinar el número de

horas trabajadas por día y por semana.

Estas tarjetas por lo general contienen el nombre del trabajador, su número asignado, el

período completo de trabajo, número de horas trabajadas cada día y el total de la semana,

horas extras o sobretiempo. También pueden incluir la tarifa de la jornada, las deducciones

correspondientes y el total neto devengado.

Las tarjetas de tiempo permiten mantener un registro de las horas totales trabajadas cada

día por los empleados, lo cual proporciona la información confiable para calcular y registrar

los costos totales de la nómina.

La mano de obra, a pesar de los avances tecnológicos que tienden a sustituirla, continua

representando un recurso valioso e imprescindible para el desarrollo de las actividades

empresariales.

Los sueldos y salarios que reciben los empleados a cambio del trabajo que éstos invierten

en el proceso de producción constituyen una parte sustancial del costo de un negocio.

De acuerdo a la función principal de las empresas, la mano de obra se clasifica en tres

categorías generales: administración (ejecutivos y empleados de oficina), ventas

(vendedores) y producción (trabajadores de fábrica).

Los costos de la mano de obra de administración y ventas se tratan como gastos del período

y los costos de la mano de obra de producción o fabricación se asignan a los productos

elaborados.

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación Página 16

La mano de obra, al igual que los materiales y los costos indirectos de fabricación, requiere

de un adecuado control interno que involucre:

Procedimientos adecuados y satisfactorios para la selección, capacitación, clasificación

y asignación del costo de la mano de obra a una actividad, departamento o producto.

Programas adecuados y satisfactorios de remuneraciones, condiciones de trabajo

higiénicas y seguras y beneficios sociales.

Métodos que aseguren y garanticen eficiencia en el trabajo.

El control administrativo y contable de la mano de obra comprende las siguientes

funciones:

Administración de personal y relaciones laborales

Control de tiempo o cronometraje

Cálculo de la nómina

Asignación de los costos de la nómina al producto.

3.1.3.3 Costos Indirectos de Fabricación

Los costos indirectos de fabricación representan aquellos desembolsos incurridos en el

proceso productivo que no pueden ser aplicados directamente y atribuidos a cada unidad

de producción, o cuya identificación resulta inconveniente, no obstante, son indispensables

para lograr el proceso de manufactura y para mantener la fábrica en condiciones de operar

normalmente.

Clasificación de los Costos Indirectos de Fabricación

Materiales Indirectos Conformado por todos los materiales que por su naturaleza no

pueden identificarse en una unidad producida, como por ejemplo combustible,

herramientas de corta vida, etc.

Mano de Obra Indirecta Son aquellas remuneraciones pagadas a los trabajadores que

desempeñan labores indirectas en la producción, es decir, que por sus características

no se consideran mano de obra directa. Entre estas, se pueden mencionar: choferes,

empleados del almacén, bonificaciones por horas extras, entre otras.

Otros Costos Indirectos o de Carga Fabril Comprenden todos los demás costo que

directa o indirectamente se incurren el proceso productivo y que no pueden ser

identificados con el producto.

Entre los otros costos de carga fabril se encuentran los costos incurridos por mantenimiento

(maquinarias, herramientas, vehículos, etc.); cargos fijos (depreciación, seguros,

impuestos); fuerza – calefacción y alumbrado, costos varios de carga fabril (perdida por

materiales defectuosos, desechos de producción, entre otros).

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación Página 17

Los costos de producción, por si mismos, no pueden generar información, requieren de una

herramienta que transforme los datos relativos a los costos en información satisfactoria que

pueda ser utilizada por la gerencia para logro de sus objetivos; surge así, la Contabilidad de

Costos como herramienta de trabajo indispensable para la gerencia.

Otros formularios utilizados en la contabilidad

Factura (e-conomic international, 2002)

Es un documento de carácter administrativo que sirve de comprobante de una compra venta

de un bien o servicio que incluye toda la información de la operación.

Para emitir una factura se deben incluir datos básicos obligatorios para la valides de la

misma:

Nombre del cliente

Identificación del producto con el nombre

Pecio por unidad y precio total del producto adquirido

Descuentos (si existe)

Recibo

Es un soporte de los abonos parciales o totales de los clientes de una empresa por

conceptos diferentes de ventas al contado.

Por lo general el recibo original se entrega al cliente, y las copias generalmente se archivan

así: uno para el archivo consecutivo y otro para anexo al comprobante diario de contabilidad.

Catálogo de cuenta

Consiste en un lisado de todas las cuentas posibles a usar por la entidad debidamente

ordenada con sus respectivos nombres y numeración.

Este sirve para la codificación de las cuentas para el proceso de clasificación y acumulación

de datos, facilita la preparación de los estados financieros y es la base para efectuar análisis

y comparación.

3.2.4 Clasificación de los sistemas

3.2.4.1 Sistema de Acumulación de Costos por Ordenes Específicas

Este sistema es adecuado cuando se manufactura un solo producto o grupo de productos

según las especificaciones dadas por un cliente, es decir, cada trabajo es hecho a la medida

según el precio de venta acordado que se relaciona de manera cercana con el costo

estimado.

Este sistema se utiliza especialmente para órdenes de producción que tienen que ver

especialmente con pedidos de clientes.

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación Página 18

Las industrias que generalmente utilizan este método son:

Las artes gráficas.

Las fábricas de Muebles

Las de calzado

Las de confección

Etc.

3.2.4.2 Sistema de costos por procesos

El Sistema de Costos por Procesos, es un sistema de contabilidad de costos por medio del

cual las partidas de costos de producción se registran discriminadamente por proceso de

manufactura, actividades, departamentos o secciones, reiteradas o sin cambios, se realizan

a lo largo del proceso productivo. (Narváez & Narvéz, 2007)

Este sistema es apropiado cuando el tipo de producción no permite la identificación de lotes

de producción dentro del proceso industrial por tratarse de una producción continua o en

serie, además los artículos se producen en grandes volúmenes, con características

homogéneas y son destinados generalmente al almacén de productos terminados y no para

satisfacer a clientes específicos.

El costo único del proceso es el resultado de dividir sus costos totales por el número de

unidades elaboradas en dicho proceso en el periodo. El costo unitario del producto

terminado es la sumatoria de los costos unitarios trasferidos entre los distintos procesos por

donde paso el producto durante su elaboración.

Los elementos del costo de producción – materiales, mano de obra y carga fabril – en un

Sistema de Costos por Procesos, requieren una adecuada normativa de control interno que

garantice su integridad y asignación razonable a las unidades de producto.

Objetivo del sistema por procesos

Un sistema de cosos por procesos determina cómo serán asignados los costos de

manufactura incurridos durante cada periodo. La asignación de costos en un departamento

es solo un paso intermedio; el objetivo fundamental es calcular los costos unitarios totales.

Características del sistema por proceso

Los costos se acumulan y registran por departamentos o centros de costos.

Cada departamento tiene su propia cuenta de inventario de trabajo en proceso en el

libro mayor.

Las unidades equivalentes se usan para determinar el inventario de trabajo en

proceso en término de las unidades terminadas al fin de un periodo.

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación Página 19

3.3 Costeo de productos conjuntos y subproductos

3.3.1 Concepto

Los productos conjuntos son productos individuales, cada uno con valores de venta

significativos, que se generan de manera simultánea a partir de la misma materia prima y/o

proceso de manufactura.

La producción conjunta es la que se da cuando existen en un mismo proceso productivo

más de un producto, que proviene de la misma materia prima. Se trata de una unidad hasta

un determinado proceso (punto de separación), a partir del cual surge más de un producto.

En muchas industrias, existe un solo proceso productivo que generan varios productos en

forma simultánea; los productos resultantes reciben el nombre de productos conjuntos o

también estos se pueden dividir en productos principales y subproductos.

Los costos conjuntos son indivisibles; no específicamente identificables con alguno de los

productos que se produce en forma simultánea.

3.3.2 Características de los productos conjuntos.

Los Productos conjuntos tienen una relación física tal que requieren un

procesamiento común y simultáneo.

La manufactura de productos siempre tienen un punto de separación en el cual surgen

los productos separados ya sea para la venta o para un proceso adicional.

Ninguno de los productos conjuntos tiene un valor significativamente mayor que el de

los otros productos conjuntos. (contabilidad de Costos 2da edición)

3.3.3 Métodos de Asignación

3.3.3.1 Método del Valor de Venta o Mercado

Los costos conjuntos se asignan de acuerdo con los valores de venta de los productos

conjuntos individuales existiendo una relación entre el costo y el precio de venta donde los

precios de venta de los productos se determinan principalmente por los costos

comprendidos en la fabricación de estos productos.

La asignación de los costos conjuntos sobre la base del valor de venta o de mercado es el

método de asignación más común.

Fórmula

Asignación del costo conjunto = Producción por producto * Costos Conjunto

a cada producto Total de productos conjuntos

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación Página 20

3.3.3.2 Método de la Cantidad Producida

La cantidad de producción es la base para asignar los costos conjuntos, se expresa en

unidades que pueden ser toneladas, litros o cualquier otra medida adecuada. El volumen

de producción para todos los productos conjuntos debe establecerse en la misma escala.

Fórmula

Costo total por = costos totales de producción

unidad equivalente Producción Equivalente (unidades)

Asignación de Costo total número de unidades equivalentes

costos conjuntos = por unidad * de cada producto conjunto manufacturado

a cada producto equivalente.

3.3.4 Subproductos

Son aquellos productos de valor de venta limitados, elaborados de manera simultánea con

productos de valor de venta mayor, conocido como productos principales o productos

conjuntos, por lo general los productos principales se fabrican con mayor cantidad que los

subproductos. (Narváez & Narvéz, 2007)

Los subproductos pueden resultar de la limpieza de productos principales o de la

preparación de materias primas antes de su utilización en la manufactura de los productos

principales, o pueden ser desechos que quedan después del procesamiento de los

productos principales.

Después de haber surgido junto con los productos conjuntos en el punto de separación, los

subproductos pueden venderse en el mismo estado en que se produjeron inicialmente y

someterse a procesamiento adicional antes de venderlos. (Narváez & Narvéz, 2007)

3.3.4.1 Contabilización de los subproductos

Los subproductos por lo general son de importancia secundaria en la producción, los

métodos de asignación de costos difieren de aquellos empleados para los productos

conjuntos. Los métodos de costeo de subproductos se clasifican en dos categorías:

Categoría 1, en la cual los subproductos se reconocen cuando se venden, esta categoría

es la aplicada en Lácteos Loza y categoría 2, en la cual los subproductos se reconocen

cuando se producen.

Cuando se producen

Los subproductos se consideran de menor importancia y, por tanto, no se les registra en

el ingreso hasta que se venden.

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación Página 21

El ingreso neto de los subproductos es igual al ingreso de las ventas reales menos

cualquier costo real de procesamiento adicional y gastos administrativos y de mercado.

El ingreso neto de los subproductos puede presentarse en el estado de ingresos como

una adición al ingreso, bien sea en Otras ventas o en Otros ingresos, o como una

deducción del costo de los artículos vendidos del producto principal.

Cuando se venden

Los subproductos se consideran importantes cuando el ingreso del subproducto sea

significativo. El valor esperado de los subproductos producidos se muestra en el estado

de ingresos como una deducción de los costos totales de producción del producto

principal producido. Por consiguiente el costo unitario del producto principal se reduce

por el valor esperado del subproducto manufacturado.

3.4 Diseño de sistema contable

3.4.1 Concepto

Un sistema contable, son todos aquellos elementos de información contable y financiera

que se relacionan entre sí, con el fin de apoyar la toma de decisiones gerenciales de una

empresa, de manera eficiente y oportuna; pero esta información debe ser analizada,

clasificada, registrada (Libros correspondientes: diario, mayor, auxiliares, etc.) y resumida

(Estados financieros), para que pueda llegar a un sin número de usuarios finales que se

vinculan con el negocio, desde los inversionistas o dueños del negocio, hasta los clientes y

el gobierno.

3.4.2 Importancia del sistema contable

En la empresa Lácteos Loza es importante contar con un sistema contable, ya que les

permitirá mantener un control de las transacciones comerciales y financieras que realicen,

analizando y valorando todos aquellos resultados económicos, para un mayor

aprovechamiento de los recursos disponibles y así realizar con éxito todos los

procedimientos que conducirán a la empresa al logro de sus objetivos.

3.4.3 Componentes del sistema

Para lograr implementar un sistema en la empresa Lácteos Loza el primer proceso se

desarrollará, es la planeación e instalación de un sistema de contabilidad. Para permitir

satisfacer las expectativas de la entidad económica, estudiando su naturaleza, analizando

los tipos de operaciones y las formas de registros necesarios para controlar las operaciones

que se han de producir.

Los componentes necesarios para la elaboración del sistema son:

Diseño de formatos: Consiste en elaborar de manera coordinada todos

los formatos que utiliza una empresa para anotar sus operaciones y así facilitar el

control y el registro de las mismas. Estos pueden ser: facturas, recibos, entradas de

almacén etc.

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación Página 22

Instructivos para uso de formato: Es describir la forma como debe llenarse el

contenido de cada formato para facilitar su aplicación.

Elaboración de catálogo de cuentas Consiste en confeccionar una lista de los

nombres y números de cuentas que integran el sistema. Esto debe hacerse de

manera ordenada, atendiendo a la importancia y prioridad de cada cuenta

con relación a la empresa.

Procedimientos de control interno Consiste en describir de manera ordenada la

forma de cómo la empresa va a desarrollar cada una de sus actividades, atendiendo

a sus políticas generales.

Diseño de los libros de registros Es diseñar los formatos concernientes a los libros

que la empresa va a utilizar para registrar sus operaciones.

Formatos de Estados Financieros Consiste en esquemas pre elaborados

concernientes a la forma de presentación de los estados financieros.

3.4.4 Procedimientos y Manuales Contables

Para mejorar la calidad de la información financiera se elaboraran manuales de contabilidad

de acuerdo con las necesidades de la empresa Lácteos Loza, con el objetivo de unificar los

criterios utilizados para contabilizar las transacciones.

3.4.4.1 Tipos de Manuales

Manual de organización Incluye todos aquellos aspectos que detallan la estructura,

sus relaciones, las responsabilidades de cada empleado y cualquier otra información

que muestre la organización. Manual de funciones Es un manual donde se describen todas las actividades a

desarrollarse en cada uno de los puestos que se describen en el organigrama de la

empresa.

3.5 Beneficios del sistema

El tener un sistema contable que sea eficiente y funcional en la empresa, no solo tiene

el beneficio de poseer un activo intangible, sino también por las características y

funcionalidad que este pueda tener, indiscutiblemente lo convierte en una fuente de

información importante, para conocer de la situación económica y financiera de la

empresa.

La empresa debe asumir los cambios, es decir, ser innovadora para alcanzar esta

posición, la gerencia debe de utilizar técnicas y métodos analíticos basados en

información, tanto interna como externa, para la toma de decisiones en todos los

procesos de innovación.

Sirve para la toma de decisiones y la competitividad de la empresa.

Es necesario implementar un sistema de calidad abarcando todas las etapas, desde

el diseño del producto o servicio hasta la post-venta, con el fin de reducir al mínimo

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación Página 23

las equivocaciones y los retrasos; eliminando desperdicios, es decir, todo lo que no

agregue valor, lográndose de esa manera una disminución en los costos.

Importante para la toma de decisiones en la empresa.

Evaluar la función de la Administración

Controlar las operaciones de la entidad económica

Determinar los Costos y Gastos reales

Tomar decisiones en materia de inversión y crédito.

Suministrar información sobre la situación financiera y económica de la entidad

Informar sobre los efectos que las operaciones practicadas han producido a las

finanzas de la empresa

Facilitar la toma de decisiones económicas (Reyes, 2012)

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación Página 24

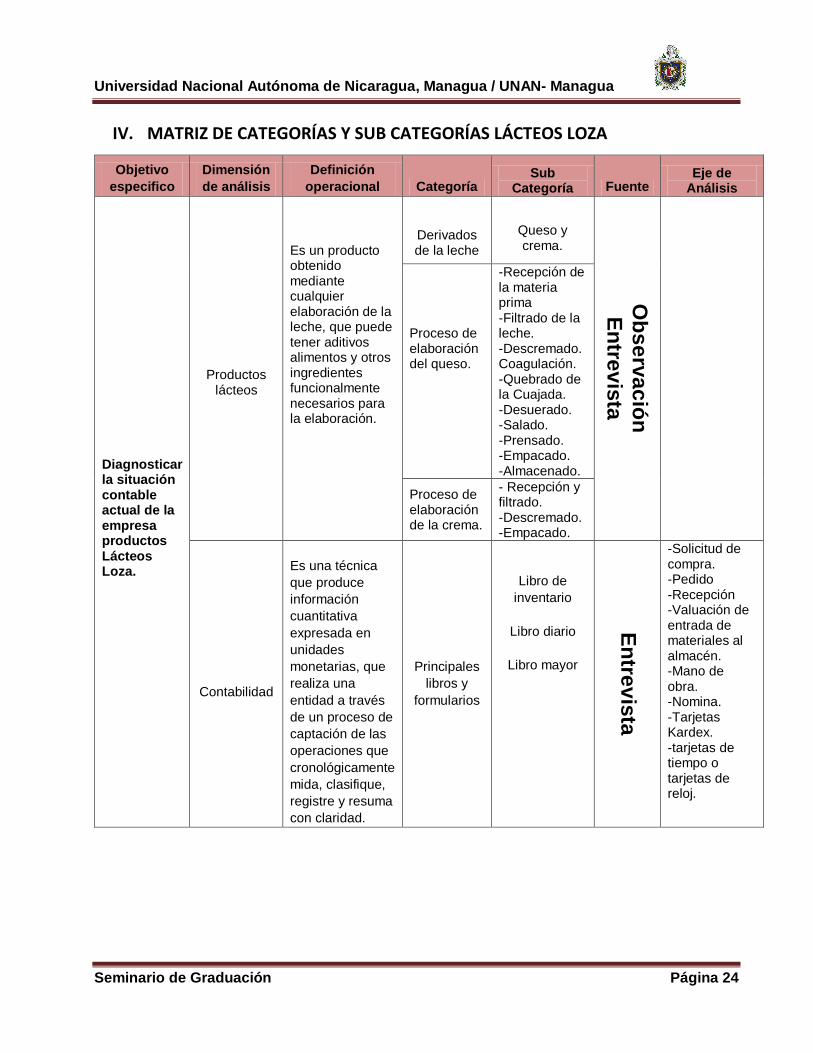

IV. MATRIZ DE CATEGORÍAS Y SUB CATEGORÍAS LÁCTEOS LOZA

Objetivo

especifico

Dimensión

de análisis

Definición

operacional Categoría Sub

Categoría Fuente Eje de

Análisis

Diagnosticar la situación contable actual de la empresa productos Lácteos Loza.

Productos lácteos

Es un producto obtenido mediante cualquier elaboración de la leche, que puede tener aditivos alimentos y otros ingredientes funcionalmente necesarios para la elaboración.

Derivados de la leche

Queso y crema.

Ob

se

rva

ció

n

En

trev

ista

Proceso de elaboración del queso.

-Recepción de la materia prima -Filtrado de la leche. -Descremado. Coagulación. -Quebrado de la Cuajada. -Desuerado. -Salado. -Prensado. -Empacado. -Almacenado.

Proceso de elaboración de la crema.

- Recepción y filtrado. -Descremado. -Empacado.

Contabilidad

Es una técnica

que produce

información

cuantitativa

expresada en

unidades

monetarias, que

realiza una

entidad a través

de un proceso de

captación de las

operaciones que

cronológicamente

mida, clasifique,

registre y resuma

con claridad.

Principales

libros y

formularios

Libro de

inventario

Libro diario

Libro mayor

En

trev

ista

-Solicitud de compra. -Pedido -Recepción -Valuación de entrada de materiales al almacén. -Mano de obra. -Nomina. -Tarjetas Kardex. -tarjetas de tiempo o tarjetas de reloj.

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación Página 25

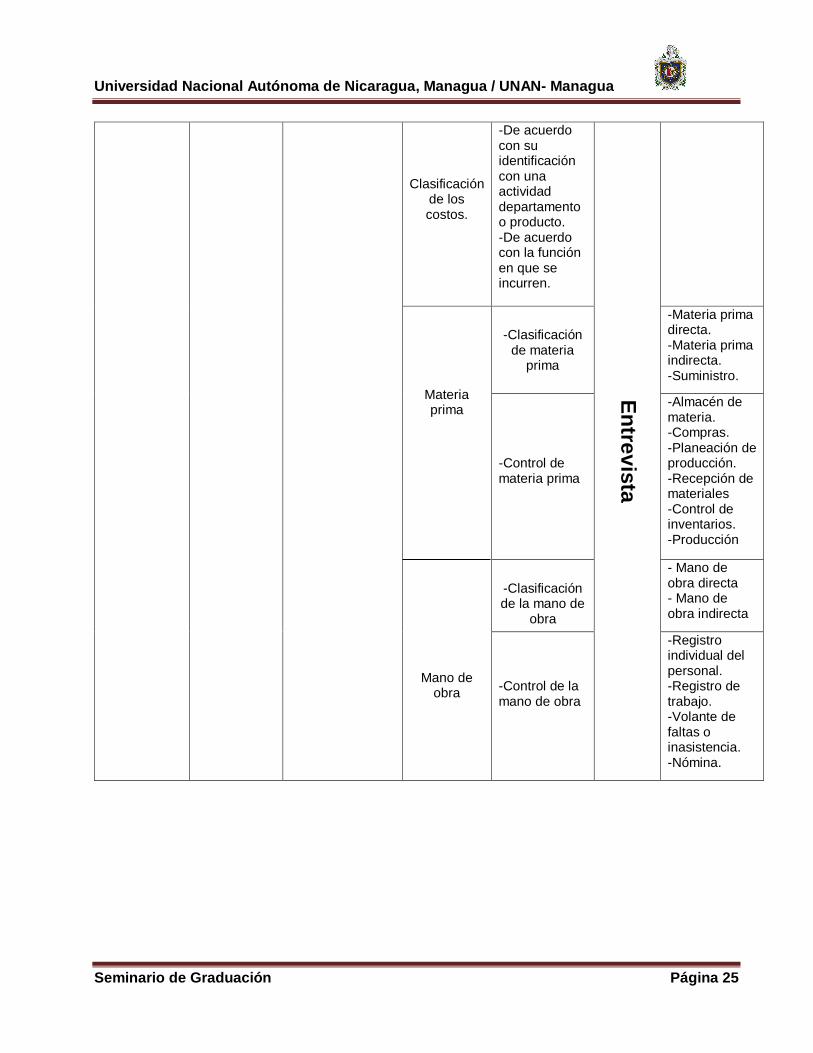

Clasificación de los costos.

-De acuerdo con su identificación con una actividad departamento o producto. -De acuerdo con la función en que se incurren.

En

trev

ista

Materia prima

Mano de obra

-Clasificación de materia

prima

-Materia prima directa. -Materia prima indirecta. -Suministro.

-Control de materia prima

-Almacén de materia. -Compras. -Planeación de producción. -Recepción de materiales -Control de inventarios. -Producción

-Clasificación de la mano de

obra

- Mano de obra directa - Mano de obra indirecta

-Control de la mano de obra

-Registro individual del personal. -Registro de trabajo. -Volante de faltas o inasistencia. -Nómina.

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación Página 26

Matriz de categorías y sub categorías Lácteos Loza.

Objetivo

especifico

Dimensión

de análisis

Definición

operacional Categoría Sub

Categoría Fuente Eje de

análisis

Diseñar

un

sistema

de costos

adecuado

a la

empresa.

Sistemas

de Costos

Conjunto de métodos, normas procedimientos, que rigen la planificación, determinación y análisis del costo, así como el proceso de registro de los gastos de una o varias actividades productivas.

Costos indirectos de fabricación

-Clasificación de los costos indirectos de fabricación

E

ntre

vis

ta

Bitá

co

ra

-Materiales indirectos. -Mano de obra indirecta. -Otros costos indirectos o de carga fabril.

Clasificación de los sistemas

-Sistema de acumulación de costos por órdenes específicas. -Sistema de costos por procesos.

Costeo de productos conjuntos

-Métodos de

asignación.

-Método del valor de venta o mercado. -Método de la cantidad producida.

Subproductos

-Métodos de Contabilización

-Cuando se producen.

-Cuando se

venden.

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación Página 27

Objetivo

especifico

Dimensión

de análisis

Definición

operacional

Categoría Sub Categoría

Fuente Eje de análisis

Componentes del sistema

E

ntre

vis

ta

Bitá

co

ra

-Diseño de formularios -Instructivos para uso de formularios -Elaboración de catálogo de cuentas. Procedimiento de control interno. -Formatos de Estados Financieros.

-Tipos de manuales

-Manual de funciones -Manual de organización.

-Beneficios del Sistema

-Sirve para la toma de decisiones en la empresa. -Evaluar la función de la administración Controlar las operaciones de la entidad económica -Determinar los Costos y Gastos reales

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación Página 28

V. DISEÑO METODOLÓGICO

5.1 Enfoque del estudio

El enfoque del estudio es cualitativo porque se pretende principalmente profundizar en el

conocimiento y comprensión de la investigación realizada, la cual debe ser observada

analizando a profundidad los costos reales incurridos para poder verificar las utilidades de

la empresa.

Se busca comprender la función que desempeñan los trabajadores en el proceso de producción y el propietario en la recopilación de los datos para la determinación de los costos, estos aspectos deben ser valorados utilizando técnicas cualitativas (entrevistas y guía de observación).

5.2 Tipos de estudio

Es un estudio de caso porque pretende recopilar información detallada en un área de la empresa (contabilidad de costos) y adquirir conocimiento más completo de sistema de costos de la empresa. Este estudio de caso pretende analizar un problema para determinar el método de análisis así como poder establecer conclusiones que se podrían aplicar a diversas industrias del rubro lácteo. Este estudio es de tipo descriptivo porque pretende realizar una narración del proceso productivo desarrollado por la empresa, y de tipo explicativo porque se explicará lo que implica para la empresa la inexistencia de un sistema de costos. Cabe destacar que el área de contabilidad de costos aún no existe en la empresa por lo que se pretende recopilar información básica con la elaboración y el llenado de formatos adecuados luego de validar la funcionalidad lo que permitirá obtener datos reales para la elaboración de estados financieros y poner así en marcha el sistema de costos que beneficiara a la empresa en la determinación de las utilidades reales generadas del proceso productivo.

5.3 Universo En este caso el universo está constituido por la empresa objeto de estudio la cual se denomina Lácteos Loza.

5.4 Muestra de estudio La muestra está constituida por el Área de contabilidad de costos de la empresa Lácteos Loza.

Criterios de selección de la muestra

Por ser una investigación cualitativa el tipo de muestreo es No Probabilístico, debido a que no todo el universo tiene la misma probabilidad de ser seleccionado ya que las personas fueron seleccionas por razones de conveniencia porque están directamente involucrados en el proceso de la empresa.

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación Página 29

Los criterios de selección definidos son: Propietario Administrativo de la empresa Responsable del área productiva.

Métodos de investigación

Para la realización de este estudio se utilizará el método inductivo, porque en este estudio se pretende llegar a conclusiones generales a partir de premisas particulares como es el estudio del caso de sistema de costos de la empresa Lácteos Loza. En este método se distinguen cuatro pasos esenciales: la observación de los hechos para su registro, la clasificación y el estudio de hechos. Permite llegar a una generalización y una contrastación. El método de análisis, porque se pretende identificar las debilidades presentes en la empresa por la inexistencia de un sistema de costos, para lo cual se hace necesario conocer las fases del proceso productivo, y el control que se lleva acerca de los elementos del costo. Técnicas de recolección de la información

Fuentes primarias Para desarrollar la investigación se hará uso de técnicas para recolectar información entre ellas: La observación: Se realizará una observación del proceso productivo y situación contable para poder identificar las debilidades por la inexistencia de un sistema en la empresa. Entrevistas: Se desarrollarán entrevistas al propietario y responsable del área de producción para profundizar en el tema de investigación de tal manera que se pueda diseñar un sistema de costos para la empresa. La fuente secundaria de información han sido los diferentes libros de texto de contabilidad

de costos y consultas en los sitios web para la elaboración del marco teórico.

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación Página 30

VI. ANÁLISIS E INTERPRETACIÓN DE RESULTADOS

6.1. Diagnóstico de la situación contable de la empresa Lácteos Loza

La información obtenida se analiza considerando el diagnóstico de la situación contable de

la empresa.

6.1.1 Derivados de la leche

De acuerdo con la información obtenida a través de la entrevista el propietario de la empresa

expresó que los principales productos que se elaboran de la leche son queso y crema, por

su parte el jefe de producción confirmó la información brindada que se obtiene mediante la

preparación de la leche que puede tener aditivos alimentos y otros ingredientes

funcionalmente necesarios para la elaboración. Este proceso coincide con lo planteado por

Zamoran, Darvin; ya que expresa que la leche es un producto que tiene muchas variantes

para su fabricación en dependencia del contenido de humedad, puede ser duro, semiduro y

blando; varían por su estructura (textura, cuerpo), sabor y apariencia.

6.1.2 Proceso de elaboración del queso y la crema

Con la información obtenida a través de la observación y entrevista se pudo constatar que

los pasos del proceso productivo son: en primer momento la recepción de la materia prima

(leche) procedente de Miraflor y San Roque donde se recibe y es anotada la cantidad y el

nombre del productor del que se recibe para luego pasar al momento del filtrado que

consiste en hacer pasar el producto a través de una tela o paño para eliminar toda suciedad

el siguiente momento es el proceso del descremado que consiste en la reducción de los

niveles de grasa de la leche para luego aplicar un agente fermentador (cuajo en líquido), y

dar lugar al siguiente momento que es el quebrado de la cuajada, que consiste en remover

la leche que contiene el cuajo para obtener los granos de cuajada, se le aplica agua y se

deja reposar para que se asiente la cuajada, el desuerado consiste en la extracción total del

suero para que los granos de cuajada queden en el fondo y luego el salado, se le aplica sal

de manera que la penetración sea homogénea contribuyendo a realzar el aroma, la

preservación y a su curación, para luego ser prensado en los moldes con el objetivo de

eliminar algo más de suero uniendo el grano, haciendo una masa compacta y dar la forma

definitivamente deseada, y esté listo para empacarlo en bolsas y almacenarlo en el cuarto

frio para evitar acidificación y sobre maduración y esté listo para la venta.

Para la elaboración de estos productos la materia prima adquirida es aproximadamente de

1200 litros diariamente siendo los principales materiales utilizados el cuajo y la sal.

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación Página 31

Flujograma del proceso productivo del queso y crema

(Zamoran, 2012)

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación Página 32

6.1.3 Control de la materia prima

A través de la observación se determina que no existen formularios para la recepción de la

materia prima debido a que el procedimiento que se lleva a cabo es anotado en un cuaderno

con las entradas y nombre del productor que la entrega. La materia prima recepcionada es

enviada directamente al proceso de producción donde una vez elaborado los productos solo

son registrados hasta el momento de la venta sin llevar un inventario de productos

terminados, por su parte el propietario confirmó que todo es registrado de manera informal

ya que no cuenta en este caso con un sistema contable que permita llevar un control de la

materia prima.

6.1.4 Mano de obra

Se emplea en la fabricación real del producto, es la que lleva a cabo la transformación de

los materiales.

Según la entrevista aplicada al propietario de la empresa se constató que el sueldo de los

trabajadores es al día y se les paga semanalmente, gozando de todas sus prestaciones

sociales, no cotizan en el INSS ya que no hay trabajadores inscritos, la empresa paga el

100% de los subsidios, los días feriados son pagados doble si se trabajan voluntariamente,

los vendedores reciben el 1% de incentivos por ventas, se tiene un horario establecido para

las hora de entrada y salida el cual no se lleva registrado en formatos por lo que la empresa

requiere de formularios para el registro formal de todas sus actividades.

6.1.5 Costos Indirectos de Fabricación

A través de la entrevista aplicada al propietario de la empresa explica que los costos en los

que incurre la empresa son materiales de limpieza, combustible y equipo de higiene y

seguridad (gorros, gabachas, y botas), pago de servicios básicos (internet, teléfono, cable,

agua, luz, y tren de aseo), pago de impuestos y seguridad los cuales tienen un costo total

mensual de C$ 72,846.66 y según la clasificación de contabilidad estos son costos indirectos

de fabricación.

Materiales de limpieza C$3,500.00

Combustible C$54,500.00

Equipo de higiene y seguridad (gorros,

gabachas, y botas)

C$2,233.33

Servicios básicos C$10,983.33

Agua C$1,650.00

Luz C$8,500.00

Internet

Teléfono

Cable

C$750

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación Página 33

Tren de aseo C$83.33

Impuestos C$950

Dirección General de Ingresos

Alcaldía

C$650.00

C$300.00

Seguridad C y B C$680.00

Los utensilios utilizados para el proceso de producción son baldes, tinas, tazas, barriles,

cajillas, cuchillos, los cuales tienen un costo total de C$9,000.00 anual y C$18,000.00

mensual de empaque siendo estos fundamentales para la elaboración de los productos.

Utensilios Maquinaria

4 tinas de plástico

de 200 litros cada

una

Costo total anual

de C$9,000.00

1 Descremadora $3,500.00

70 cajillas para

almacenar la

crema empacada

1 Cuarto frio $4,000.00

3 cuchillos 2 Pesas $175.00

7 barriles de

plástico de 130

galones

2 freezer $18,000.00 cada

uno

8 tazas 4 de ½ lb y

4 de 4 onzas

Empaque 18,000.00 mensual

6.1.6 Costos Fijos

Con la información obtenida a través de la guía de observación se constata que la empresa

cuenta con activos fijos los cuales son 1 descremadora, 2 freezer, 1 cuarto frio,2 pesas

utilizadas en el proceso de elaboración, con 5 vehículos, para la distribución de los

productos de las diferentes líneas y 1 computadora, por su lado el propietario de la empresa

confirmó que estos activos fijos son utilizados para llevar a cabo las actividades, los cuales

no se están depreciando bajo ningún método solo se destina un fondo de C$15,000.00

mensual para reparación y mantenimiento.

El local donde opera la empresa es propio aunque la infraestructura no cuenta con los

requerimientos adecuados para la elaboración del producto ya que es un lugar pequeño y a

medida que se van posicionando en el mercado los niveles de producción van aumentando.

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación Página 34

6.1.7 Información financiera

De acuerdo con la información obtenida a través de la entrevista el propietario expresó que

no se lleva una contabilidad formal que le permita obtener información financiera ya que sus

operaciones son realizadas en un cuaderno contando solamente con facturas membretadas

y comerciales, agregó que está dispuesto a llevar la contabilidad para procesar la

información que le permita elaborar informes financieros de igual manera obtener beneficios

al momento de determinar sus utilidades reales y contar con una empresa ordenada que

contribuyan a una buena toma de decisiones.

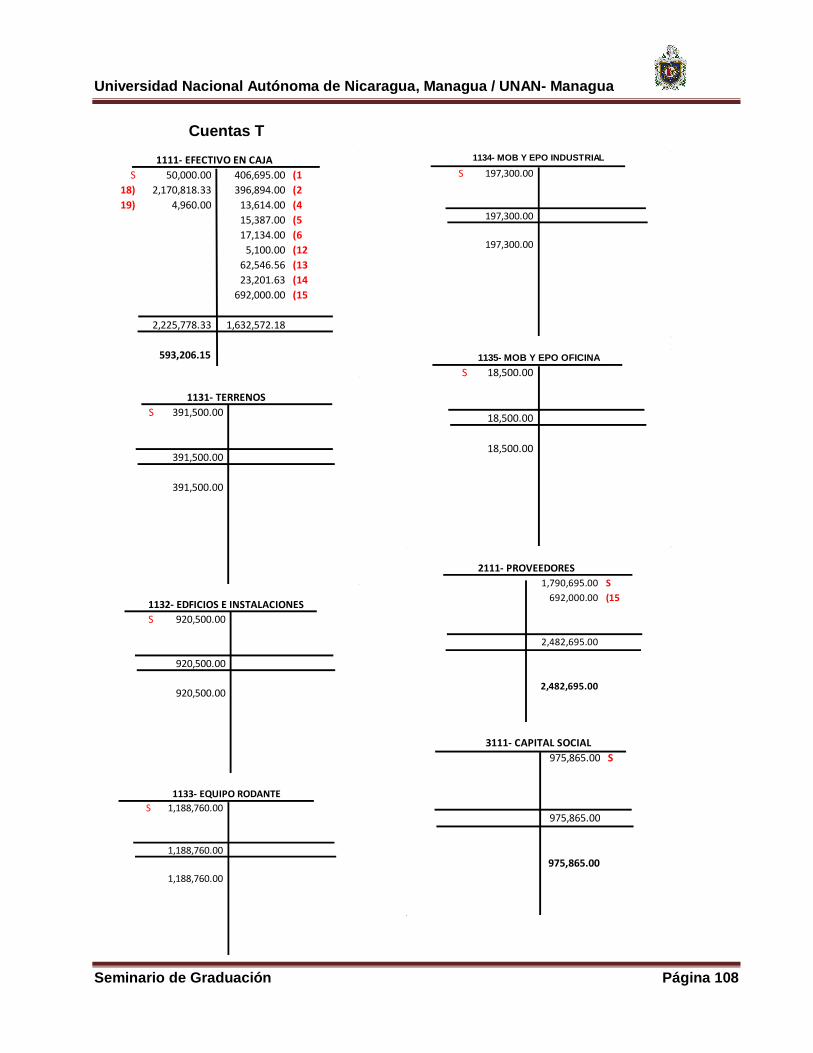

6.2 Diseño de un sistema de costos adecuado a la empresa

En el segundo objetivo que se refiere al diseño de formatos adecuados para la empresa se

llegó a los siguientes resultados:

6.2.1 Método de asignación

De acuerdo a la entrevista aplicada en la empresa Lácteos Loza el propietario de la empresa

expresó que los productos que se elaboran son queso y crema siendo la materia prima

principal, la leche, obtenida por diferentes productores de Miraflor y san Roque y al momento

de la recepción se anota en un cuaderno con el nombre del productor y la cantidad que se

recibe, de esta manera controla el pago de sus proveedores principales, todo esto se pudo

constatar con la observación.

Luego de un proceso de producción se obtienen los productos principales queso y crema

donde se destina del costo total los costos incurridos para materia prima, proceso

productivo, etiquetado, empacado, almacenado y mano de obra. Para esto se propone

utilizar el método del valor de venta o mercado ya que existe una relación directa entre el

costo y el precio de venta, donde el precio de venta se determina principalmente por los

costos involucrados en su fabricación siendo este el método de asignación más común.

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación Página 35

Gráfico del punto de separación

Crema Empacado y

Almacenado

Materias Primas Proceso

Leche, sal, cuajo Productivo Queso

Empacado y

Almacenado

Suero

Costos Conjuntos Punto de separación

(Materiales directos Mano (Surgen los productos

de obra directa, CIF) identificables)

Producto Conjunto

Subproducto

Fuente: Elaboración propia

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación Página 36

6.2.2 Método de contabilización para subproducto

Con la información obtenida a través de la entrevista el responsable de producción afirmó

que los subproductos que se obtienen es el suero el cual es vendido en el momento que

se produce. Se sugiere utilizar la categoría al momento de la venta, ya que los

subproductos por lo general son de menor importancia en la producción, elaborados de

manera simultánea con los productos principales, queso y crema, por lo que los

productos principales se fabrican con mayor cantidad que los subproductos y su ingreso

se reconoce en el momento que se venden, siendo estos los ingresos de los

subproductos mínimos en comparación con los productos principales de acuerdo con lo

planteado por Andrés Narváez.

6.2.3 Componentes del sistema

Para el diseño del sistema contable que se va a implementar en la empresa Lácteos

Loza se elaboraron los siguientes formatos para la clasificación y obtención de la

información necesaria para la toma de decisiones financiera:

Formatos

Comprobante de diario

Se diseñó un comprobante de diario para registrar en forma descriptiva todas las

operaciones siguiendo un orden cronológico indicando el movimiento de cargo y crédito por

cada operación esto permitirá que no se queden operaciones sin registrar, este formato

contiene el número de comprobante, la fecha que se llena el formulario, la descripción del

registro, código de la cuenta utilizada, nombre de la cuenta y los movimientos parcial, debe

y haber, los totales de los movimientos, observaciones. (Ver anexo nº 10)

Entrada de bodega

Se diseñó un formato de entrada a bodega para registrar todas las entradas de materiales

y productos que van a ser utilizados durante el proceso de producción, así como el queso y

la crema comprados y llevar un control de las cantidades existentes disponibles, es

importante que la empresa cuente con un inventario ya que podrán mantener controlados,

vigilados y ordenado, todos los productos y materiales que se utilizan en el proceso

productivo, el formato contiene la fecha, descripción del material o producto, y las firmas de

recibido y autorizado, ( Ver anexo nº 11 )

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación Página 37

Salida de bodega

Se diseñó un formato de salidas de bodega para registrar todas las salidas de materiales o

productos que se van a utilizar durante el proceso productivo y las salidas para la venta del

queso y la crema comprados ya que esto le servirá a la empresa para el control interno y el

registro del inventario, así como para mejorar sus formas de, almacenaje y recepción de

materiales, el formato contiene el código, la descripción, la cantidad, el costo de los mismos

y las respectivas firmas de autorizado, y recibido (Ver anexo nº 12)

Tarjetas kardex

Se diseñó un formato de tarjetas kardex para llevar un registro de manera organizada del

material o producto que se tiene en bodega realizando una tarjeta por cada material o

producto, el formato contiene la fecha de todas sus entradas y salidas, el número de factura

del proveedor, y la firma del responsable de bodega. (Ver anexo nº 13)

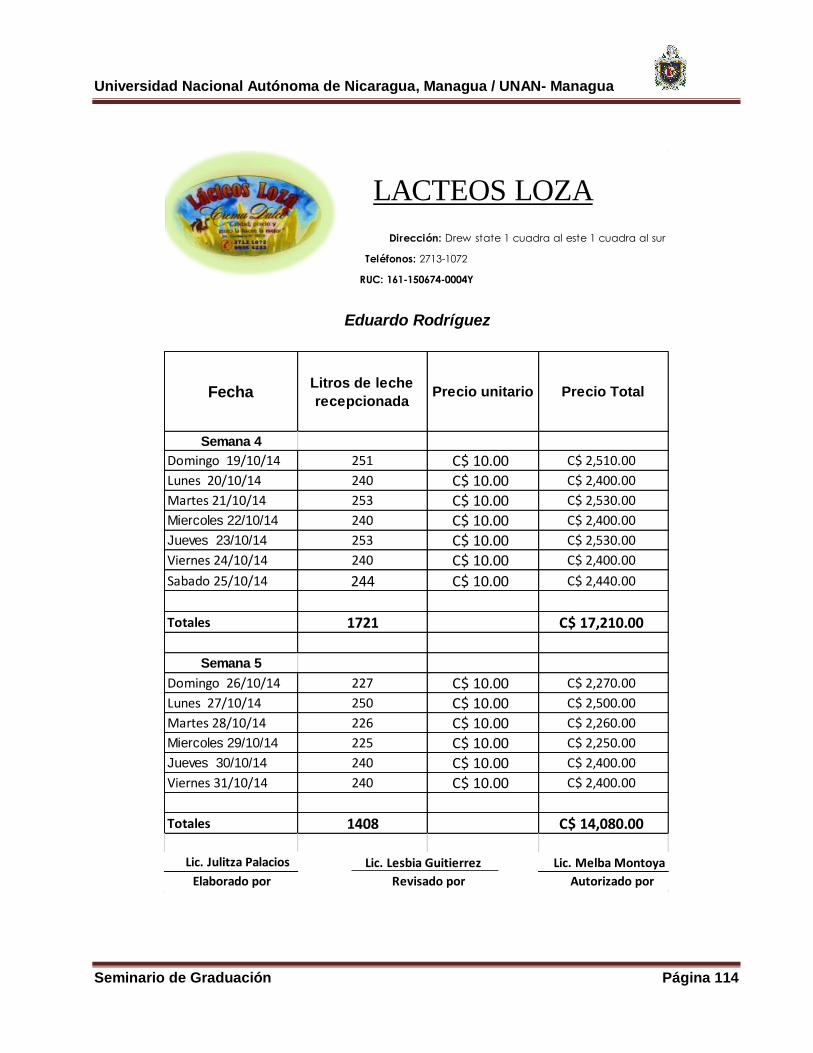

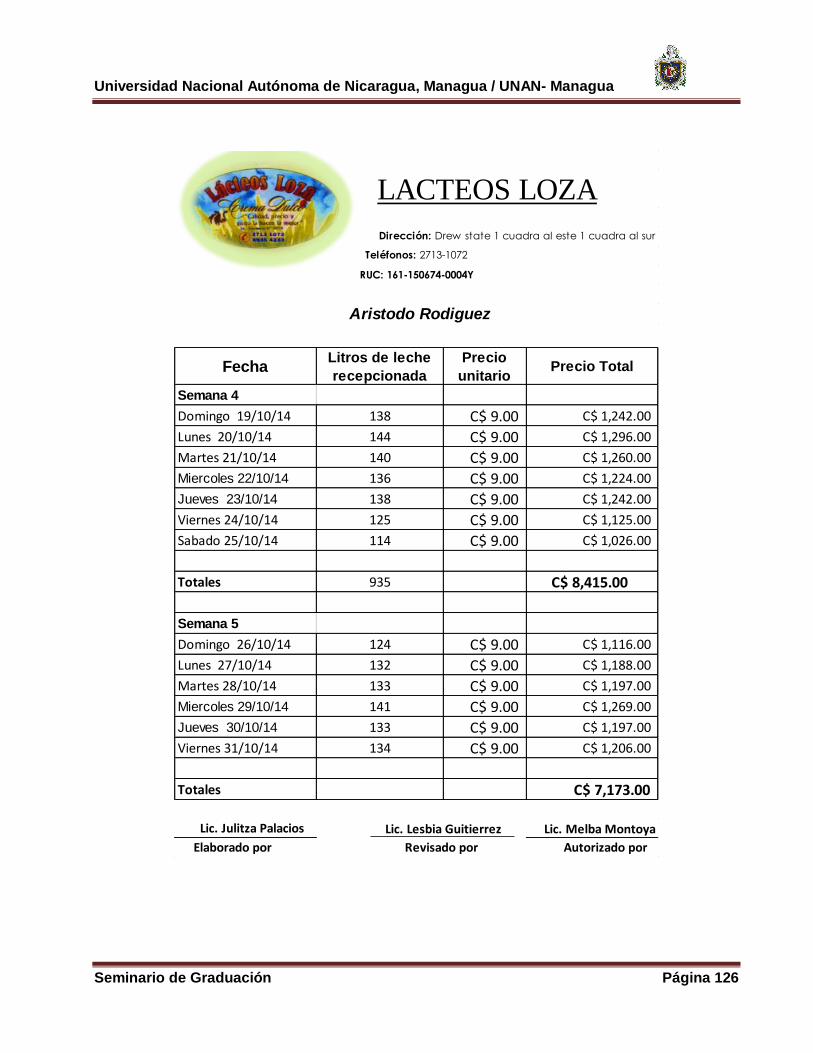

Recepción de materia prima

Se diseñó un registro de recepción de la entrada de la materia de prima (leche) que servirá

como soporte para llevar un buen control de esta área y de los productores que proveen la

materia prima, el documento contiene la fecha, nombre del productor de quien se recibe, la

cantidad de leche que se recibe y la respectiva firma del encargado del área. (Ver anexo nº

14)

Materia prima enviada a producción

Se diseñó un formato de materia prima enviada a producción en el que se registrará el

movimiento interior en la empresa, de la leche que se envía a producción que permita

administrar eficiente y eficaz las cantidades producidas de queso y crema, el formato

contiene la fecha, la cantidad de leche enviada a producción, las cantidades producidas y

las respectivas firmas. (Ver anexo nº15)

Nómina

Se diseñó un formato de nómina para registrar el sueldo a pagar a todos los trabajadores

luego de verificar el cálculo de los saldos, además de comprobar su adecuada presentación

y contabilización de acuerdo a las leyes y normas, que le permita a la empresa Lácteos Loza

llevar un control de cada uno de sus trabajadores teniendo este documento como soporte y

parte del sistema contable, el formato contiene cargo y nombre del empleador, salarios,

pago de prestaciones sociales, y las correspondientes firmas(ver anexonº16)

Universidad Nacional Autónoma de Nicaragua, Managua / UNAN- Managua

Seminario de Graduación Página 38

Recibo de ingresos

Se diseñó un formato de recibo de ingresos para registrar los ingresos obtenidos por las

ventas realizadas de los productos terminados, teniendo este documento como soporte de

las ventas, el formato contiene el n° de factura, el nombre del cliente, concepto, cantidad,

precio unitario, precio total y las correspondientes firmas(ver anexonº17)

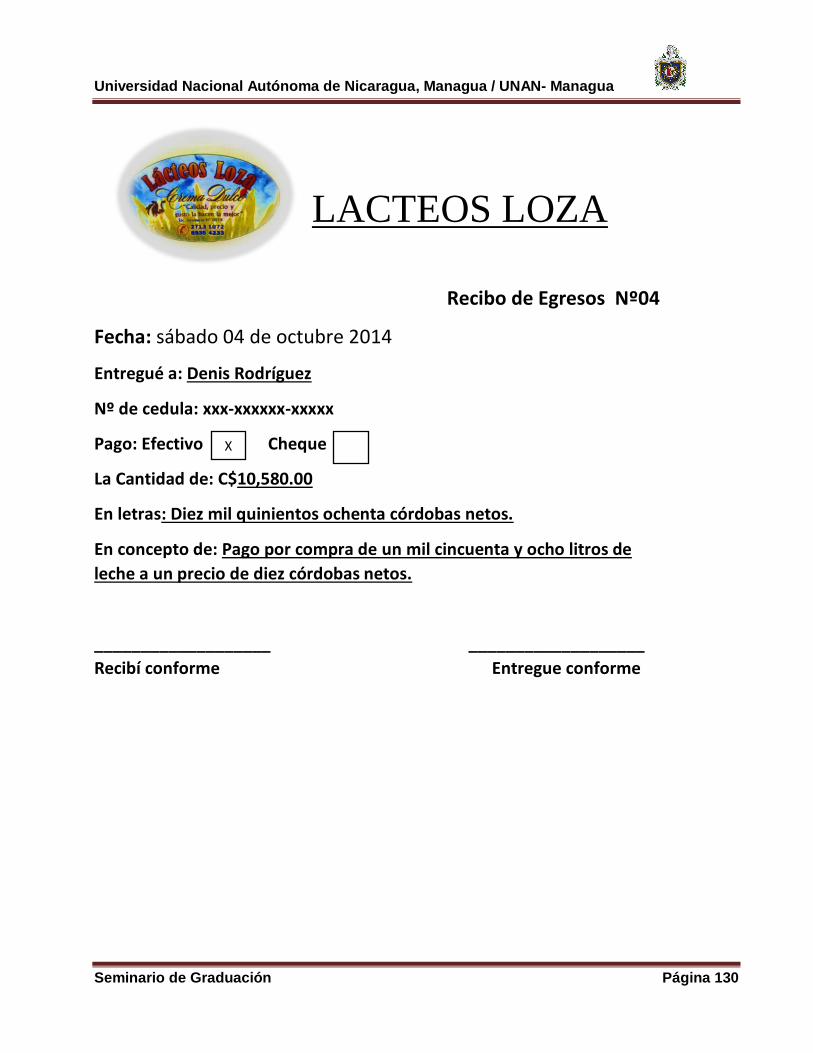

Recibo de egresos

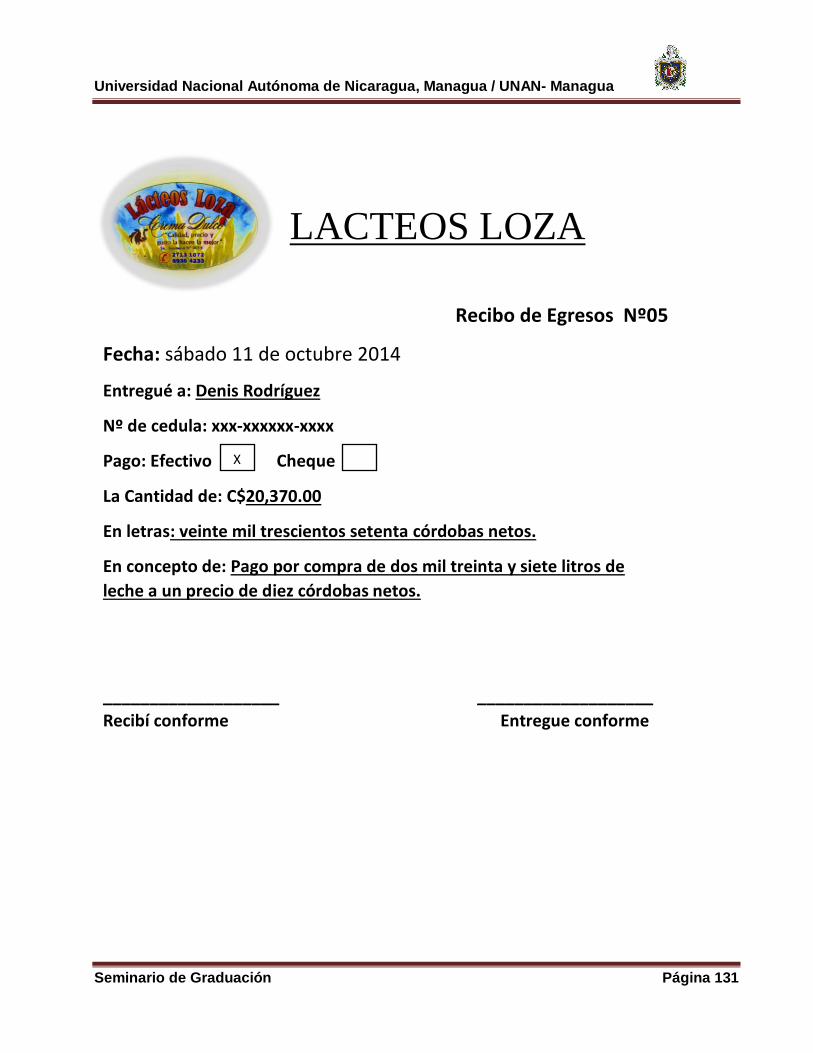

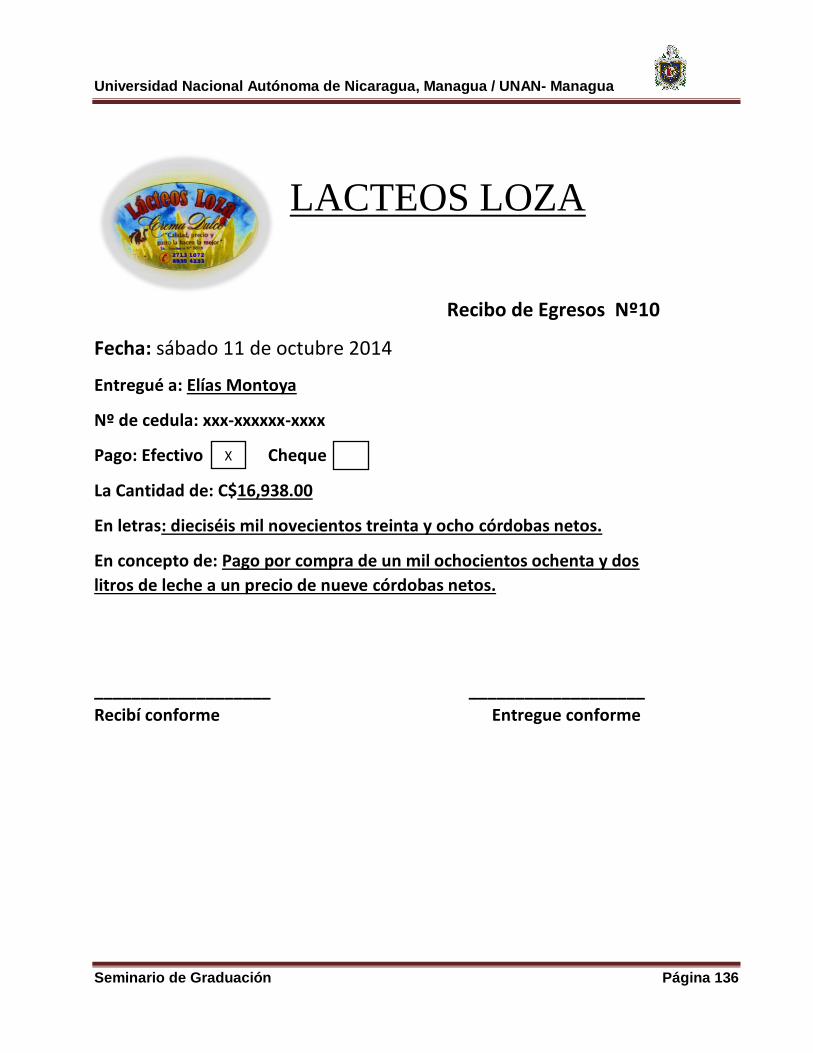

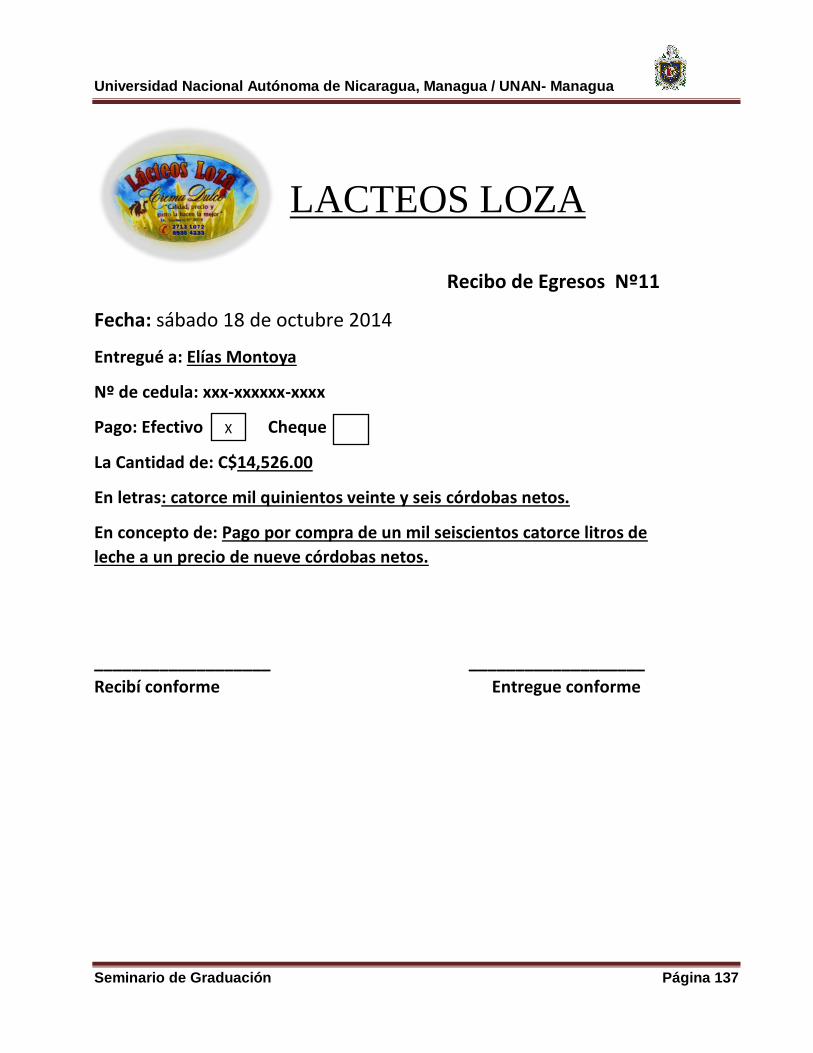

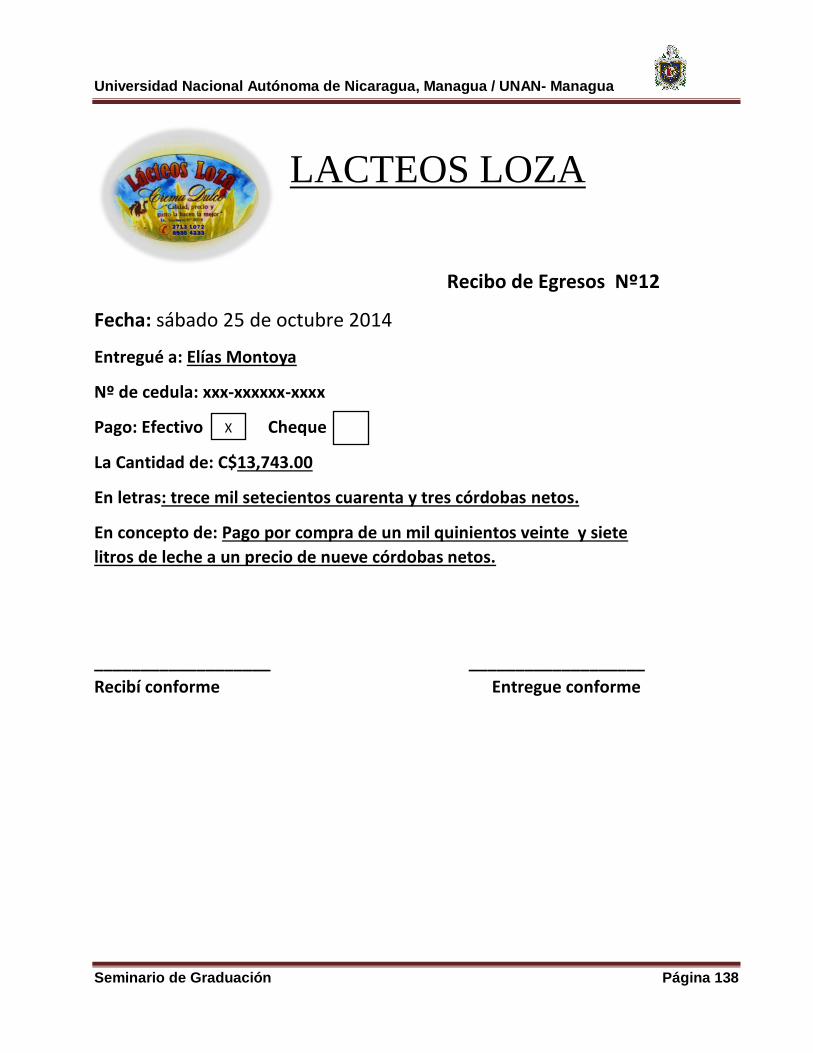

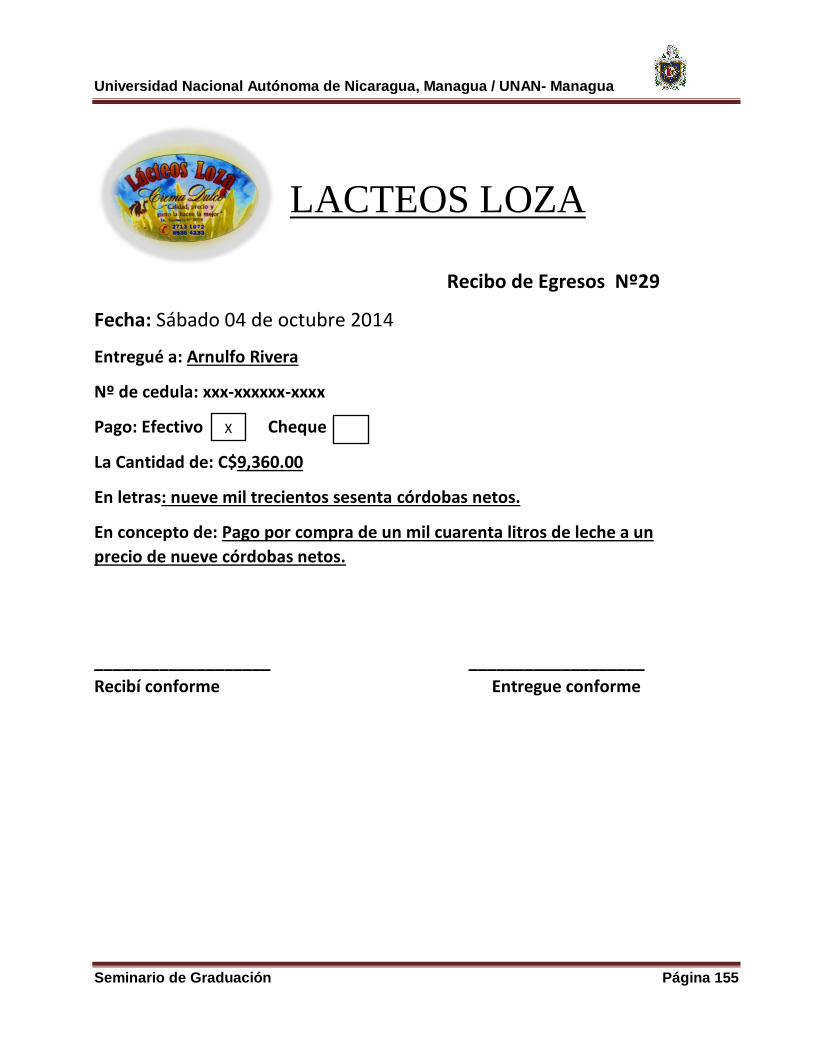

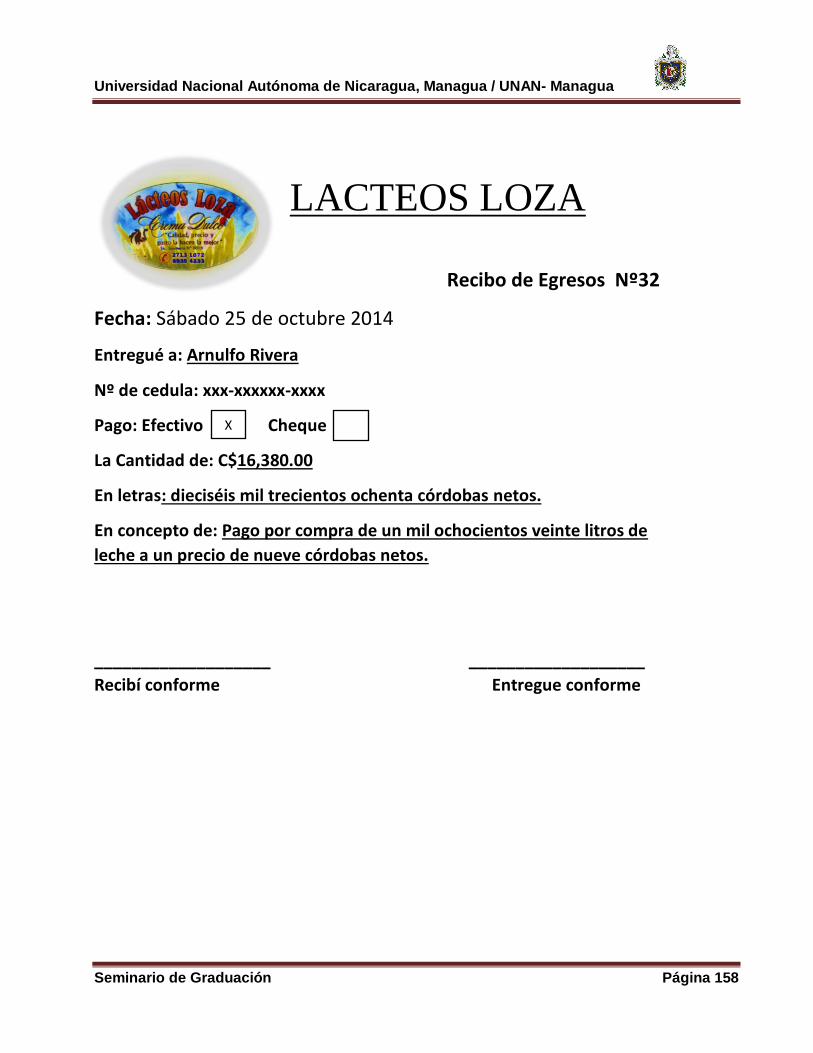

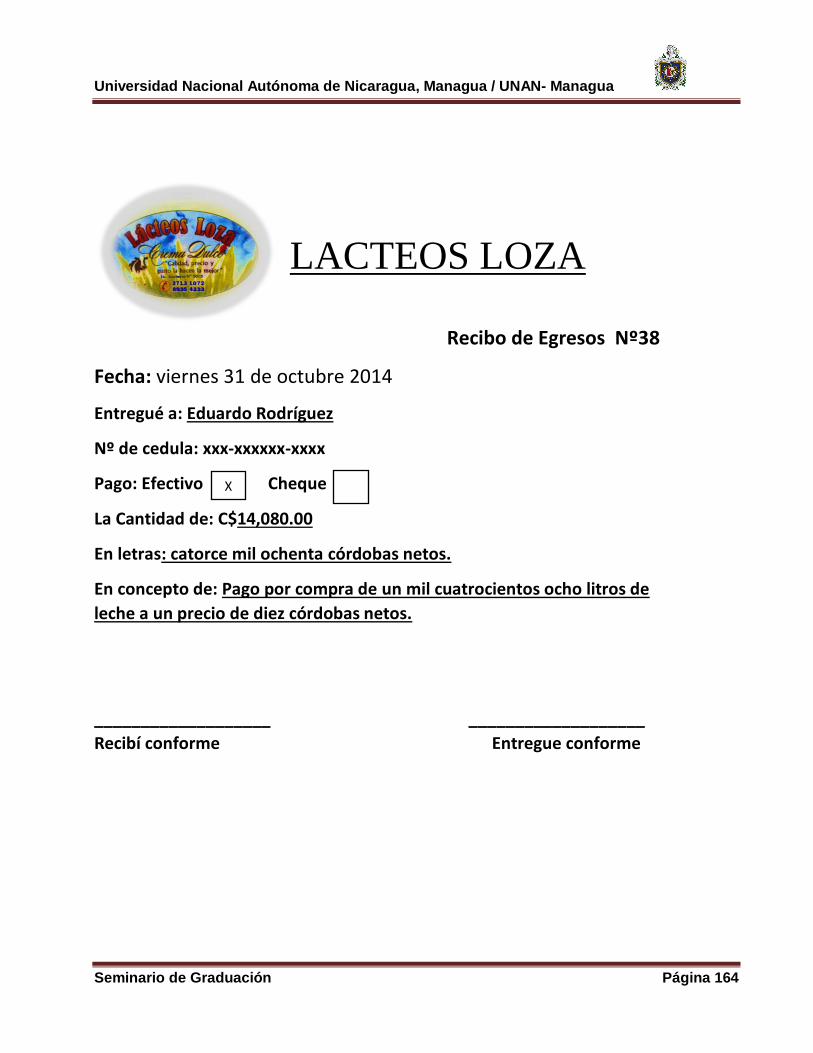

Se diseñó un formato de recibo de egresos para registrar los gastos incurridos en la

empresa, el formato contiene el n° de factura, nombre , concepto, cantidad, precio unitario,