Idiomas

Páginas

Jurídico

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

1

RREESSUUMMEENN

En los momentos actuales la mayor parte de empresas reconocen la

importancia de la planeación para su crecimiento y bienestar. Se ha

demostrado que si los gerentes definen eficientemente la misión de su

organización estarán en mejores condiciones de dar dirección y orientación de

sus actividades. Las empresas funcionan mejor a ello y se tornan más

sensibles ante un ambiente de constante cambio.

En el presente tema de tesis se abordan aspectos teóricos que permiten la

elaboración de un análisis y planeación financiera a corto plazo de DISCARCO

Cía. Ltda., con el fin de contribuir en la toma de decisiones que permitan

minimizar el riesgo financiero y dar consistencia al desempeño de la empresa.

Además, prepara a la empresa para hacer frente a las contingencias que se

presenten, con las mayores garantías de éxito dentro del mercado comercial

en el que se desempeña, por medio del cual proporciona una dirección

confiada y agresiva a la gerencia.

Finalmente los objetivos específicos de dicho tema a tratarse se resumen en:

realizar un estudio de los antecedentes de la empresa DISCARCO Cía. Ltda.,

para posteriormente elaborar un análisis exhaustivo de los estados financieros

y efectuar la planeación financiera detallado para el año 2010; empleando un

estudio matemático y estadístico, tales como: promedio ponderado, tasa de

crecimiento y tendencias.

Es así que dicho análisis lo que pretende es abordar a cabalidad el aspecto

financiero de la empresa y dar conocer la situación actual y futura de la misma.

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

2

Palabras claves

Estados financieros

Análisis Vertical

Análisis Horizontal

Razones Financieras

Presupuesto de ventas

Presupuesto de gastos de ventas y administrativos

Presupuesto de Efectivo

Estados Financieros Pro forma

Estados de Resultados Pro forma

Balance General Pro forma

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

3

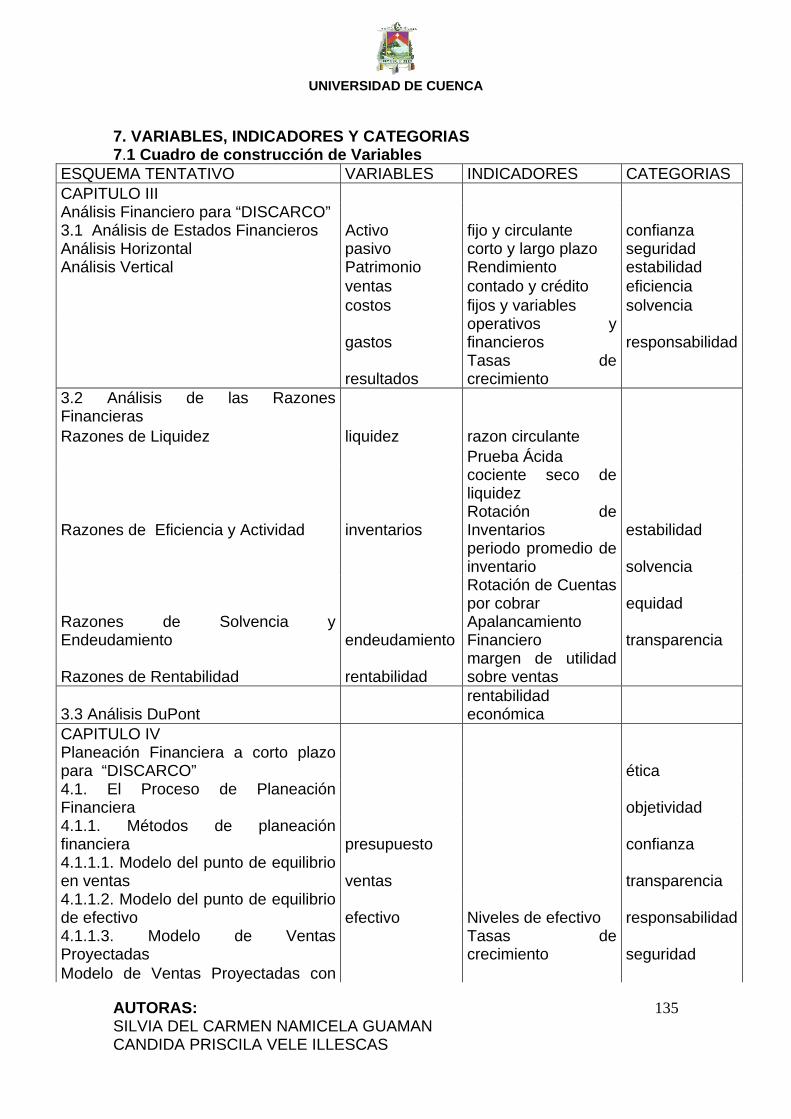

INDICE

Introducción……………………………………………………………………………4

CAPITULO I Antecedentes

1.1 Antecedentes Históricos……………………………………………………..….7

1.2 Descripción de la Empresa………………………..………………………........8

1.3 Misión, Visión y Objetivos…………………………..………………….……..…9

1.4 Estructura Organizacional………………..……………………………….........10

CAPITULO II Fundamentación Teórica

2.1 Análisis Financiero

2.1.1. Concepto y Objetivos del Análisis Financiero……………………………..16

2.1.2. Principales Instrumentos del Análisis Financiero………………………....17

2.1.2.1. Balance General…………………………………………………………....17

2.1.2.2. Estado de Resultados ……………………………………………………..17

• Análisis Vertical …………………………………………………………..….17

• Análisis Horizontal ...……………………………………………………......18

2.1.3. Razones Financieras...……………………………..…………………..……18

2.1.4. Análisis DuPont ..……………………...…………………………….……….25

2.2 La planeación Financiera a corto plazo

2.2.1 Importancia y Objetivos de la Planeación Financiera a corto plazo……..27

2.2.2 El Proceso de Planeación Financiera…………..…………………………...28

2.2.2.1 Modelos de planeación Financiera…………………………..…………....28

• Modelo del punto de equilibrio en ventas…………………………………29

• Modelo de Pronósticos y Presupuestos………………………..………....29

Pronóstico de Ventas……………………………………………..….30

Presupuesto de ventas………………………………….……….…..30

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

4

Presupuesto de gastos de ventas y administrativos……….….….30

Presupuesto de Efectivo.,,…………………………………..……..30

2.2. 3. Estados Financieros Pro forma………………………………………..…..31

Estados de Resultados Pro forma………………………………….…..….31

Balance General Pro forma……………………………………………...…31

CAPITULO III Análisis Financiero para “DISCARCO Cía. Ltda.”

3.1 Análisis de Estados Financieros

Análisis Vertical del Balance General……………………………….....….33

Análisis Horizontal del Balance General……………………………….….40

Análisis Vertical del Estado de Resultados……………………………….45

Análisis Horizontal del Estado de Resultados…………………………….49

3.2 Análisis de las Razones Financieras

Razones de Liquidez……………………………………………………...…………52

Razones de Solvencia y Endeudamiento …………………………………..……53

Razones de Eficiencia y Actividad …………………………………………..…….54

Razones de Rentabilidad………………………………………………..…….…….56

3.3 Análisis DuPont…………………………………………………………….……57

Informe Financiero Anual…………………………………………………….……..59

CAPITULO IV Planeación Financiera a corto plazo para “DISCARCO Cía. Ltda.”

4.1. El Proceso de Planeación Financiera

4.1.1. Métodos de planeación financiera

4.1.1.1. Modelo del punto de equilibrio en ventas…………………………….....61

4.1.1.2. Modelo de Pronósticos y Presupuestos…………………………..…..…62

Pronóstico de Ventas……………………………………………………………..…62

Presupuesto de ventas…………………………………………………………...…62

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

5

Presupuesto de gastos de ventas y administrativos…………..…66

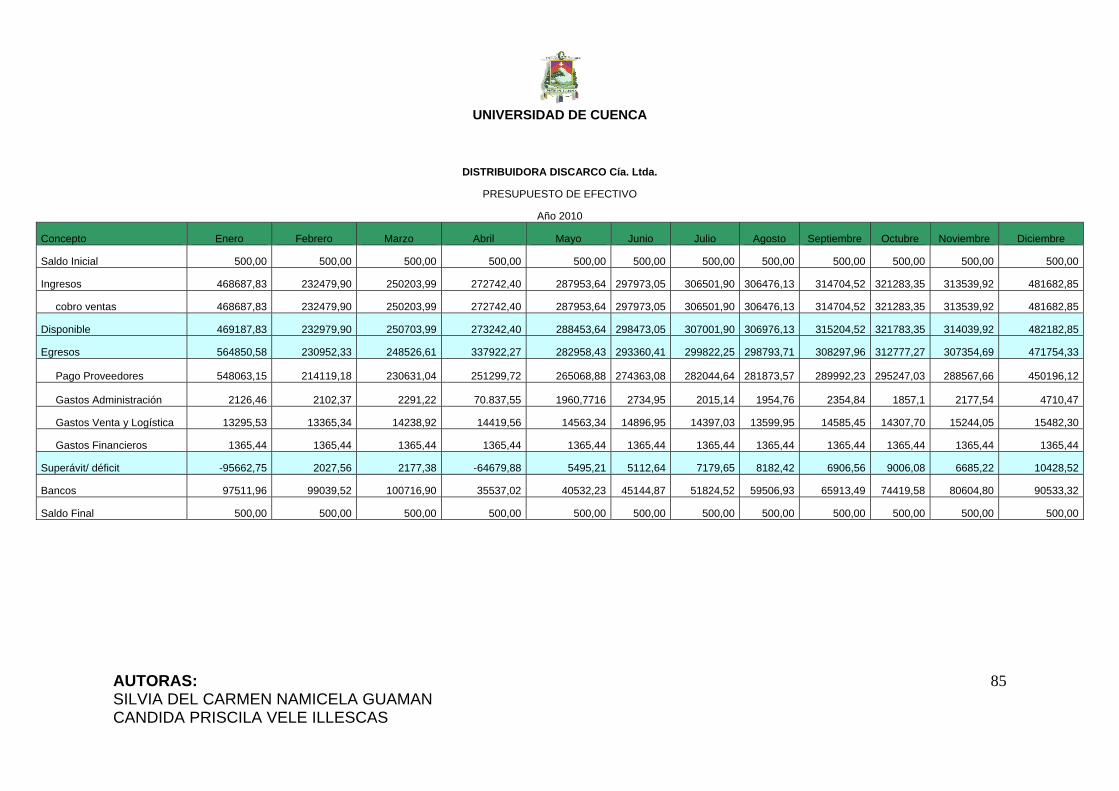

Presupuesto de Efectivo……………………………………..…..…71

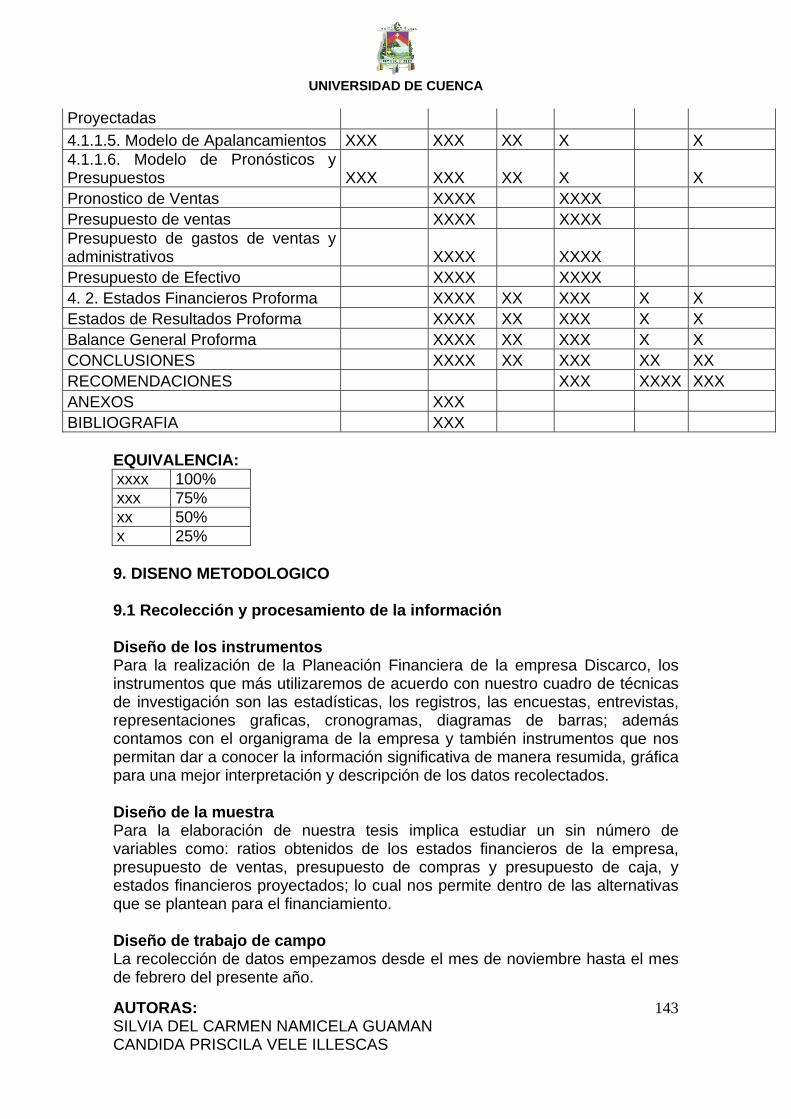

4. 2. Estados Financieros Proforma

Estados de Resultados Pro forma………………………………………….….…..72

Balance General Proforma.………………………………………………….......…73

CONCLUSIONES ……………………………………………………………..….…74

RECOMENDACIONES ……………………………………………………..….…..75

BIBLIOGRAFIA …………………………………………………………………......79

ANEXOS ……………………………………………………………………...……...82

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

6

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÒMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERÍA FINANCIERA

“PLANEACIÓN FINANCIERA DE LA DISTRIBUIDORA DE PRONACA

¨DISCARCO CÍA. LTDA.¨ EN EL PERIODO DEL 1 DE ENERO AL 31 DE

DICIEMBRE DEL 2010”

TESIS PREVIA A LA OBTENCIÓN DEL TITULO DE INGENIERÍA FINANCIERA

AUTORAS:

SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

DIRECTOR:

ECO. NESTOR ARIAS PALACIOS

CUENCA - ECUADOR

2010

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

7

“Las ideas y expresiones vertidas en

el presente trabajo es de exclusiva

responsabilidad de sus autores.”

Silvia Namicela Guamán Cándida Vele Illescas

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

8

AAGGRRAADDEECCIIMMIIEENNTTOO

Queremos expresar nuestro agradecimiento a la Universidad de Cuenca,

Facultad de Ciencias Económicas y Administrativas; y, de manera especial a

los profesores de la Escuela de Ingeniería Financiera quienes con su empeño y

dedicación supieron impartirnos sus conocimientos para que de esta manera

lleguemos a culminar nuestros estudios profesionales.

Un grato agradecimiento al Economista Néstor Arias Palacios director de tesis,

quien desinteresadamente nos supo guiar para que logremos culminar con

éxito nuestro trabajo.

A Sr. Cesar Galindo, Gerente propietario de la empresa que nos facilitó los

datos necesarios para que podamos realizar nuestro trabajo investigativo.

Para concluir agradecemos a nuestro Dios, quien nos dio la vida y sin el nada

de esto sería posible.

Silvia Namicela G. Candida Vele I.

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

9

DEDICATORIA

Este trabajo investigativo se la dedico a Dios por haberme brindado el

mejor regalo de la vida, mi familia y la oportunidad de poder realizarme como

profesional.

A mis padres que me han brindado todo su apoyo durante los estudios,

esas personas que me han demostrado que con un poco de fé y esfuerzo se

puede alcanzar todo lo que se desea.

A mis hermanos y primos quienes han estado en todo momento,

brindándome una palabra de aliento y fuerza, gracias.

A mis amigas y amigos mil gracias por su cariño y darme el valor en las

etapas mas difíciles de la culminación de mi tesis.

Candida Vele Illescas.

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

10

DEDICATORIA

Sabiduría de cada día, gran fortaleza e iluminación para emprender los retos de la vida Impetu, gran carisma, dedicación y fé en todo mi sendero, Le dedico este trabajo a mi padre, a mi hermano David, quien con su amor y Vitalidad me permiten ser merecedora de una gran bendición, conjuntamente con el Inmenso cariño de mi familia y amigos, quienes han dado lo mejor de si Oportunamente para llegar a una de las grandes etapas de mi carrera profesional.

Silvia Namicela G.

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

11

INTRODUCCIÓN

La planeación al constituir el primer paso del proceso de administración

establece y detalla los planes necesarios para alcanzar los objetivos de la

mejor manera posible; y, determina donde se pretende llegar, que debe

hacerse, como, cuando y en que orden debe hacerse.

El presente trabajo tiene como objetivo dar un enfoque detallado acerca de la

importancia de la planeación financiera para el desarrollo de la Distribuidora

DISCARCO Cía. Ltda. desde el 1 de Enero al 31 de Diciembre del 2010, de

manera que contribuya a sus directivos en la toma de mejores decisiones para

el desarrollo de sus actividades.

Esta herramienta permite establecer mejores estimaciones y proyecciones de

acuerdo a la posición financiera, las decisiones gerenciales y las políticas

empresariales de la Distribuidora DISCARCO Cía. Ltda., que permita alcanzar

un gran desenvolvimiento a nivel financiero.

Con la colaboración del gerente de la empresa se consiguió la información

necesaria para el período de análisis, esta investigación se desarrolla en cuatro

capítulos distribuidos de la siguiente manera:

El primer capítulo describe los antecedentes de la compañía detallando la

misión, visión y perfil de la empresa. En el siguiente capítulo, se presenta el

marco teórico, base de nuestra investigación.

El tercer capítulo, consta de un análisis interpretativo de los estados

financieros, desarrollados en un análisis vertical y horizontal desde el año 2006

al 2009, seguido de un análisis de las razones financieras que permita conocer

la posición de endeudamiento, liquidez, solvencia y rentabilidad de la empresa,

para concluir con un diagnostico general de la empresa.

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

12

En el cuarto capítulo se ejecuta la planeación financiera a corto plazo para la

Distribuidora DISCARCO Cía. Ltda. Utilizando los supuestos de planeación

para presentar presupuestos de efectivo, cobro a clientes, pago a proveedores,

gastos de operación y obtener el Estado de Resultados y el Balance General

Proforma para el año 2010.

Finalmente, se presenta las conclusiones y recomendaciones, donde se

puntualiza los resultados obtenidos y las posibles soluciones, dejando

constancia de nuestras sugerencias que podrían conducir a una eficiente

administración financiera para la empresa.

En este marco de referencia se pone a consideración de los interesados, el

presente trabajo.

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

13

CCAAPPIITTUULLOO II

AANNTTEECCEEDDEENNTTEESS

1.1 Antecedentes Históricos

1.2 Descripción de la Empresa

1.3 Misión, Visión y Objetivos

1.4Estructura organizacional de la empresa

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

14

CCAAPPIITTUULLOO II

AANNTTEECCEEDDEENNTTEESS

1.1. ANTECEDENTES HISTORICOS

La Empresa tiene sus inicios aproximadamente hace nueve años en la

ciudad de Cuenca, como una empresa familiar, denominada Distribuidora

Galindo Romo; su propietario es el Señor César Augusto Galindo Romo,

encaminó a la distribución de varias líneas de productos procesados por

PRONACA.

Esta empresa se dedica a la comercialización de productos de

PRONACA, de acuerdo a un convenio estratégico y dentro de un plan de

distribución masiva para la Ciudad de Cuenca.

Desde entonces, ha sido designado como distribuidor zonal dentro del

conjunto de distribuidores de PRONACA en Cuenca, comprendiendo los

territorios: al occidente con Sayausi, al sur con el río Tomebamba y la Remigio

Crespo, al norte con el Cebollar, Miraflores, Checa y al este con el Parque

Industrial.

A partir del año 2006, esta empresa se constituyó legalmente como una

compañía limitada bajo el nombre de “DISCARCO Cía. Ltda.”, con un capital

social de 400 dólares y con una estructura de capitales netamente familiar.

Hoy por hoy, la Distribuidora DISCARCO Cía. Ltda. forma parte de las

tres principales distribuidoras seleccionadas por PRONACA, las mismas que

tienen un territorio marcado con exclusividad para realizar sus distribuciones.

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

15

1.2. DESCRIPCIÓN DE LA EMPRESA

La empresa DISCARCO Cía. Ltda. pertenece al sector comercial, y se

encuentra ubicado en la Av. Ordóñez Lazo y calle Los Cedros.

La compañía tiene como función específica la comercialización de los

diferentes productos de PRONACA en sus tres líneas:

LINEA MISTER Mr. Pollo

Mr. Pavo

Mr. Chancho

Mr. Fish

LINEA GUSTADINA Mermeladas

Salsas

Arroz

Productos culinarios de primera calidad

LINEA DE NUTRICION CANINA Pro-Can

DISCARCO Cía. Ltda. canaliza su mercado en dos sectores: el de

consumo inmediato como bares y restaurantes; y el de consumo tradicional

como tiendas, frigoríficos, autoservicios, mini mercados, etc.

En la actualidad, el progreso comercial exige a las empresas eficiencia y

calidad competitiva, por lo tanto DISCARCO Cía. Ltda. espera responder a las

exigencias y necesidades de sus clientes en base a productos nutritivos y

saludables de óptima calidad, contando con personal idóneo e innovando en el

uso de nuevas tecnologías.

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

16

1.3. MISIÓN, VISIÓN Y OBJETIVOS

MMIISSIIÓÓNN “Somos una empresa que distribuye productos procesados de calidad;

cumpliendo con los estándares que exigen PRONACA como eficiencia,

puntualidad y el mejor servicio, para ello contamos con un personal capacitado

para llegar al alcance de nuestros clientes.”1

VVIISSIIÓÓNN “Ser una empresa de mayor cobertura de mercado con productos de

calidad dentro del territorio asignado por PRONACA.”2

OOBBJJEETTIIVVOOSS

Llegar a nuestro mercado con toda la línea de productos que elabora

PRONACA.

Brindar a nuestros clientes productos nutritivos y saludables que

satisfagan sus necesidades.

Llegar con asesoramiento al punto de venta.

Contar con un número suficiente de personal de ventas para cubrir las

rutas de distribución, optimizando tiempos y movimientos.

Entregar los productos en las condiciones y tiempos requeridos por los

clientes.

Cumplir con eficiencia todas las políticas y los requerimientos

establecidos por PRONACA.

1 Datos facilitados por la empresa DISCARCO Cía. Ltda. 2 Ibidem.

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

17

1.4. ESTRUCTURA ORGANIZACIONAL

La empresa DISCARCO Cía. Ltda. posee un organigrama que refleja las

principales áreas funcionales, dirigida por la gerencia general con sus

departamentos de contabilidad, ventas y logística. El total de empleados es de

21 personas, organizados en diferentes áreas.

Cuenta con la supervisión de un delegado de PRONACA, quien controla

las ventas de la empresa; además, PRONACA realiza auditorias internas a la

distribuidora para constatar el cumplimiento de las políticas de la empresa con

su matriz.

GERENTE GENERAL

La dirección de la empresa está a cargo del Gerente, quien toma las

decisiones y dirige las actividades de la empresa.

CONTABILIDAD

En este departamento existe una contadora que se encarga de lo

correspondiente a temas tributarios y contables del negocio, además cuenta

con el personal de cartera que se encarga de vigilar el nivel de las cuentas por

cobrar, mediante una conciliación entre nivel de ventas y el nivel de cobros,

realizando las provisiones pertinentes.

VENTAS

Esta área cuenta con siete agentes vendedores para cubrir las rutas

establecidas en toda la zona, además elaboran un reporte diario de las ventas

realizadas.

LOGISTICA

El departamento de logística está conformado por el personal de

bodega, despacho y reparto del producto, como también de una persona

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

18

encargada del stock del inventario. Para brindar un mejor servicio al cliente se

cuenta con camiones de reparto.

ORGANIGRAMA La estructura del organigrama de la empresa tiene como base fundamental

para su formación el entorno de un mercado competitivo y las exigencias de

sus clientes. Por lo tanto, la línea de autoridad y responsabilidad sigue el

siguiente esquema:3

OPERATIVA DE LA EMPRESA La operativa de la empresa se ejecuta de la siguiente manera:

En primera instancia, cada vendedor tiene asignado las rutas que debe

cubrir diariamente, receptan los pedidos y consiguen nuevos clientes; al

finalizar el día los vendedores ingresan los pedidos al sistema denominado

BAANV y entregan los comprobantes de depósitos de los pedidos cobrados y

cancelados, a más de informar acerca de los pedidos que se encuentran

pendientes de cobro a la persona encargada de cartera.

Luego, se procede a emitir la factura del pedido, posteriormente el

despacho y entrega del producto.

3 Ibidem.

GERENTE

CONTABILIDAD

FACTURACION

LOGISTICAVENTAS

CARTERA

DESPACHADORVENDEDORES

SUPERVISOR

BODEGUERO

CHOFERES

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

19

Se confirma la entrega del producto mediante la recepción de las

facturas firmadas por los clientes. Finalmente, las facturas se registran en el

sistema para controlar el nivel de cartera del cliente. De acuerdo, al informe

que realiza el área de logística acerca del stock del inventario se realizan los

pedidos del producto a PRONACA.

RESUMEN DE ACTIVIDADES

Históricamente, las ventas del mes de diciembre presentan movimientos

estacionario o cíclico, debido a la época navideña, mes que se caracteriza por

presentar un mayor nivel de consumo de los clientes.

En cuanto a los productos que se comercializa, la calidad es primordial,

pues garantiza la satisfacción y fidelidad de los clientes, haciendo la diferencia

con la competencia.

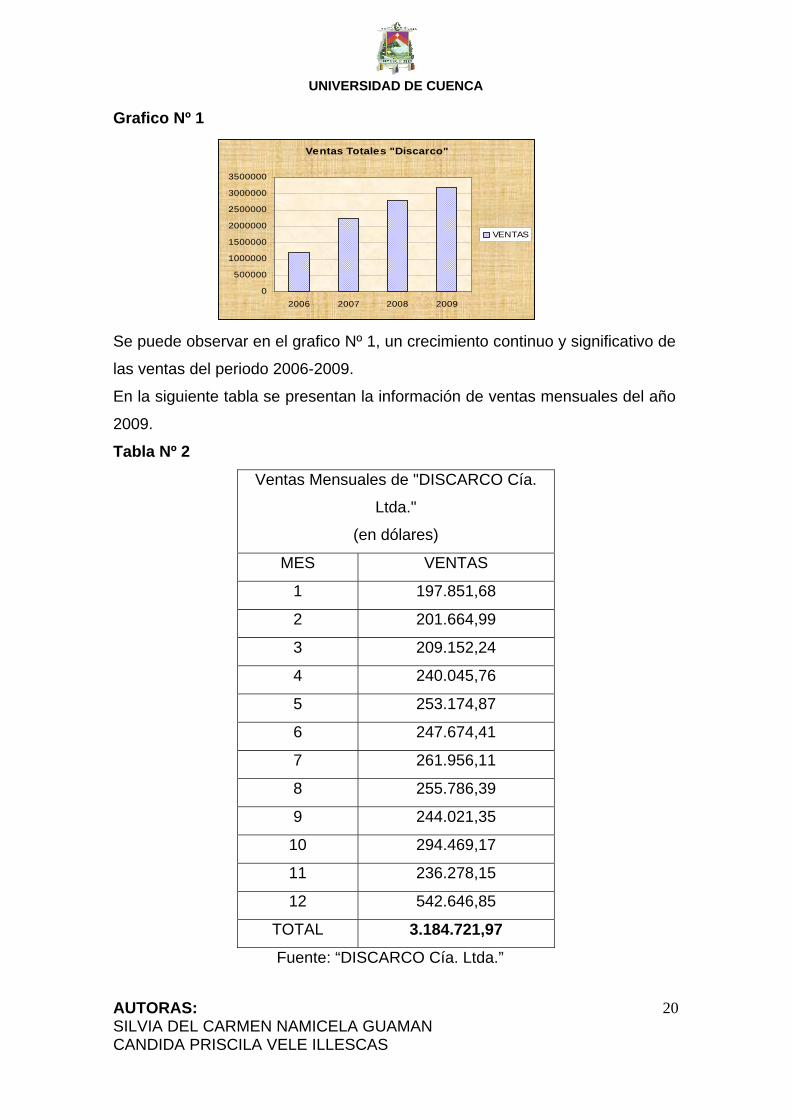

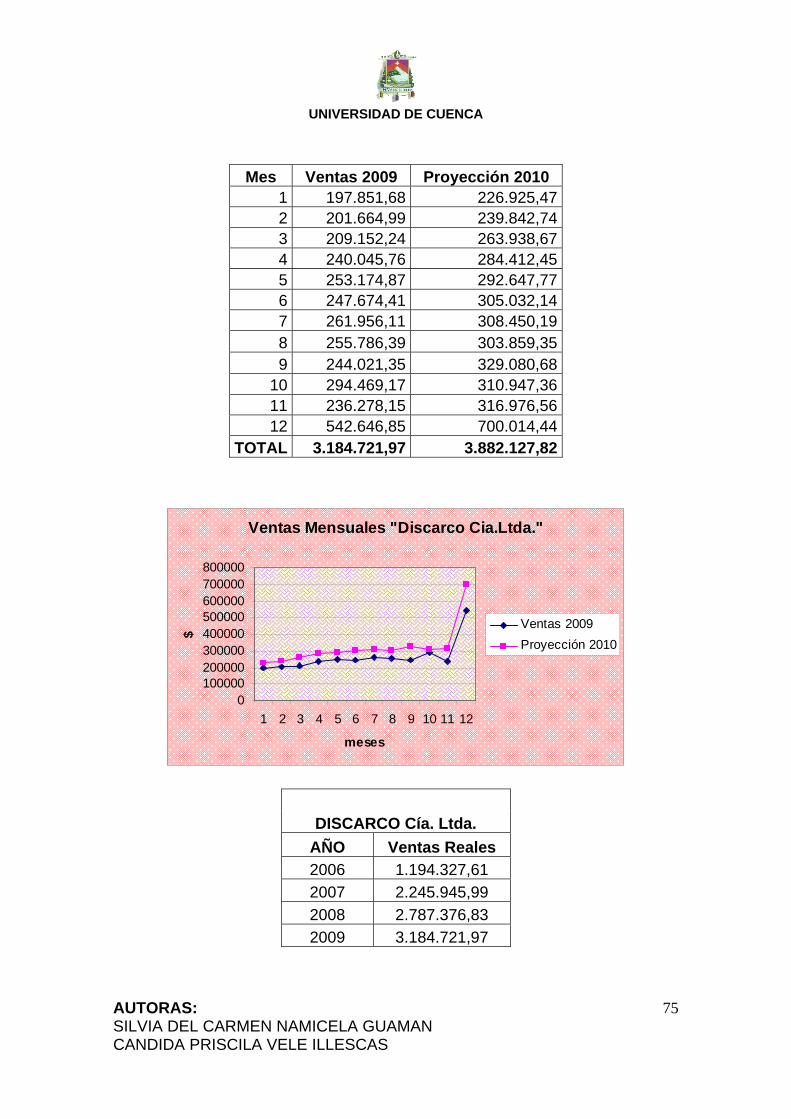

A continuación se detalla las ventas de la empresa en el periodo de análisis:

Tabla Nº 1

Ventas Totales de "DISACRCO Cía. Ltda."

(en dólares)

Año Ventas

Tasa de

crecimiento

2006 1.194.327,61 -

2007 2.245.945,99 188,05

2008 2.787.376,83 124,11

2009 3.184.721,97 114,26

Fuente: “DISCARCO Cía. Ltda.”

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

20

Grafico Nº 1

Ventas Totales "Discarco"

0

500000

1000000

1500000

2000000

2500000

3000000

3500000

2006 2007 2008 2009

VENTAS

Se puede observar en el grafico Nº 1, un crecimiento continuo y significativo de

las ventas del periodo 2006-2009.

En la siguiente tabla se presentan la información de ventas mensuales del año

2009.

Tabla Nº 2

Ventas Mensuales de "DISCARCO Cía.

Ltda."

(en dólares)

MES VENTAS

1 197.851,68

2 201.664,99

3 209.152,24

4 240.045,76

5 253.174,87

6 247.674,41

7 261.956,11

8 255.786,39

9 244.021,35

10 294.469,17

11 236.278,15

12 542.646,85

TOTAL 3.184.721,97

Fuente: “DISCARCO Cía. Ltda.”

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

21

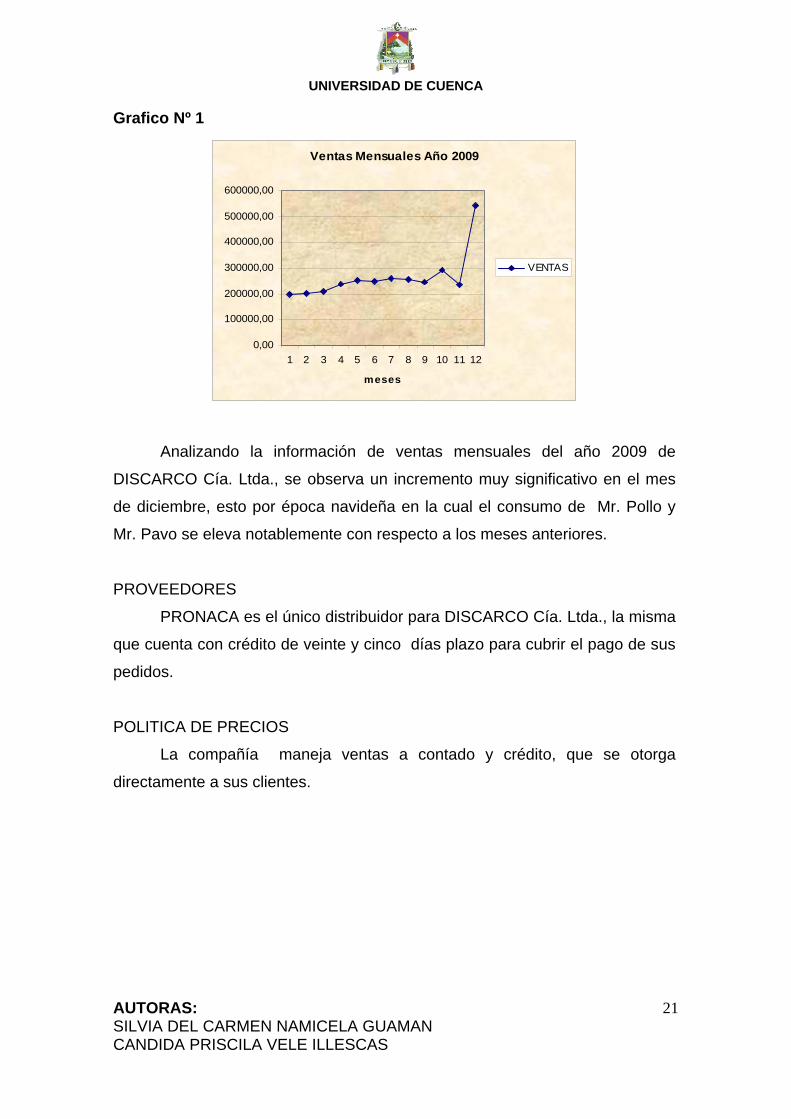

Grafico Nº 1

Ventas Mensuales Año 2009

0,00

100000,00

200000,00

300000,00

400000,00

500000,00

600000,00

1 2 3 4 5 6 7 8 9 10 11 12

meses

VENTAS

Analizando la información de ventas mensuales del año 2009 de

DISCARCO Cía. Ltda., se observa un incremento muy significativo en el mes

de diciembre, esto por época navideña en la cual el consumo de Mr. Pollo y

Mr. Pavo se eleva notablemente con respecto a los meses anteriores.

PROVEEDORES

PRONACA es el único distribuidor para DISCARCO Cía. Ltda., la misma

que cuenta con crédito de veinte y cinco días plazo para cubrir el pago de sus

pedidos.

POLITICA DE PRECIOS

La compañía maneja ventas a contado y crédito, que se otorga

directamente a sus clientes.

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

22

CCAAPPIITTUULLOO IIII

FFUUNNDDAAMMEENNTTAACCIIÓÓNN TTEEÓÓRRIICCAA

2.1 Análisis Financiero

2.1.1. Concepto y Objetivos del Análisis Financiero

2.1.2. Principales Instrumentos del Análisis Financiero

2.1.2.1. Balance General

2.1.2.2. Estado de Resultados

Análisis Vertical

Análisis Horizontal

2.1.3. Análisis de Razones Financieras

2.1.4. Análisis DuPont

2.2. La planeación Financiera a corto plazo

2.2.1. Importancia y Objetivos de la Planeación Financiera

a corto plazo.

2.2.2. El Proceso de Planeación Financiera

2.2.2.1. Modelos de planeación financiera

2.2.2.2.1. Modelo del punto de equilibrio en ventas

2.2.2.2.2. Modelo de Pronósticos y Presupuestos

Pronostico de Ventas

Presupuesto de ventas

Presupuesto de gastos de ventas y administrativos

Presupuesto de Efectivo

2.2.3. Estados Financieros Proforma

Estados de Resultados Proforma

Balance General Proforma

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

23

CCAAPPIITTUULLOO IIII

FFUUNNDDAAMMEENNTTAACCIIÓÓNN TTEEÓÓRRIICCAA

ANALISIS FINANCIERO

Concepto El análisis financiero, es una evaluación tanto del funcionamiento

financiero de la empresa en el pasado como de sus perspectivas para el

futuro. Por lo regular implica un análisis de los estados financieros de la

empresa y su flujo de fondos. Los estados financieros de una empresa

presentan las cuentas de activos, pasivos y patrimonio en el balance; y sus

ingresos y gastos en el estado de resultados se pueden utilizar varios

instrumentos para medir la capacidad financiera de un negocio, incluyendo

análisis horizontal, vertical y razones financieras. Se utiliza para determinar la

posición financiera de la empresa con relación a los objetivos establecidos.

“La interpretación de los datos obtenidos, mediante el análisis financiero,

permite a la gerencia medir el progreso comparando resultados alcanzados con

las operaciones planeadas y los controles aplicados, además informa sobre la

capacidad de endeudamiento, su rentabilidad y su fortaleza o debilidad

financiera, esto facilita el análisis de la situación económica de la empresa para

la toma de decisiones.”4

Objetivos Evaluar los resultados de la actividad realizada.

Conocer la verdadera situación financiera y económica de la empresa.

Descubrir falencias en la empresa, en el campo administrativo, financiero

y contable.

4http://www.gestiopolis.com

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

24

Proporcionar información clara, sencilla y accesible para decisiones

gerenciales.

Tomar decisiones adecuadas para optimizar utilidades y servicios.

Aumentar la productividad del trabajo.

Emplear de forma eficiente los medios que representan los activos

corrientes y fijos.

Principales Instrumentos del Análisis Financiero

Concepto de Balance General “Es un documento contable que refleja la situación financiera de un ente

económico, a una fecha determinada y que permite efectuar un análisis

comparativo de la misma; incluye el activo, pasivo y capital.” 5

El activo representa los bienes y derechos de la empresa, mientras que el

pasivo detalla su origen financiero

Concepto del Estado de Resultados “Es el documento contable que muestra el resultado de las operaciones de una

entidad durante un periodo determinado, tomando como parámetro los ingresos

y gastos efectuados; y finalmente, proporciona la utilidad (o pérdida) neta de la

empresa.”6

Análisis Vertical

El análisis vertical del Balance General permite evaluar y comparar la

estructura de una partida del activo con el total activo; y, las partidas del

pasivo y patrimonio con el total pasivo más patrimonio a un periodo

determinado. 5 www.gestiopolis.com/recursos/documentos/fulldocs/fin1/estasitfin. 6 http://webcache.googleusercontent.com

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

25

Y en el estado de resultados se le da el valor del cien por ciento a las

ventas netas y todas las demás partidas se evalúan en comparación a esta

cuenta.

Análisis Horizontal

“El análisis horizontal se emplea para evaluar la tendencia en las

cuentas del balance y del estado de resultados, estableciendo comparaciones

contra un año determinado. Para que la comparación resulte procedente, es

necesario establecer “un año base”, comparando las cifras de los distintos

rubros contra los mismos del año base.”7

El análisis horizontal, representa una comparación dinámica en el

tiempo, reflejando las variaciones entre los planes del periodo anterior con el

actual.

Razones Financieras

Las razones financieras son herramientas que se utilizan para analizar el

comportamiento de las partidas contables más relevantes de los estados

financieros, para la toma de decisiones en la empresa. Las razones financieras

se dividen en cuatro grupos básicos:

Razones de liquidez

Razones de apalancamiento

Razones de actividad

Razones de rentabilidad

7 DUMRAUF, Guillermo, 2004, Finanzas Corporativas, Editorial Grupo Guía, Argentina, pag.54

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

26

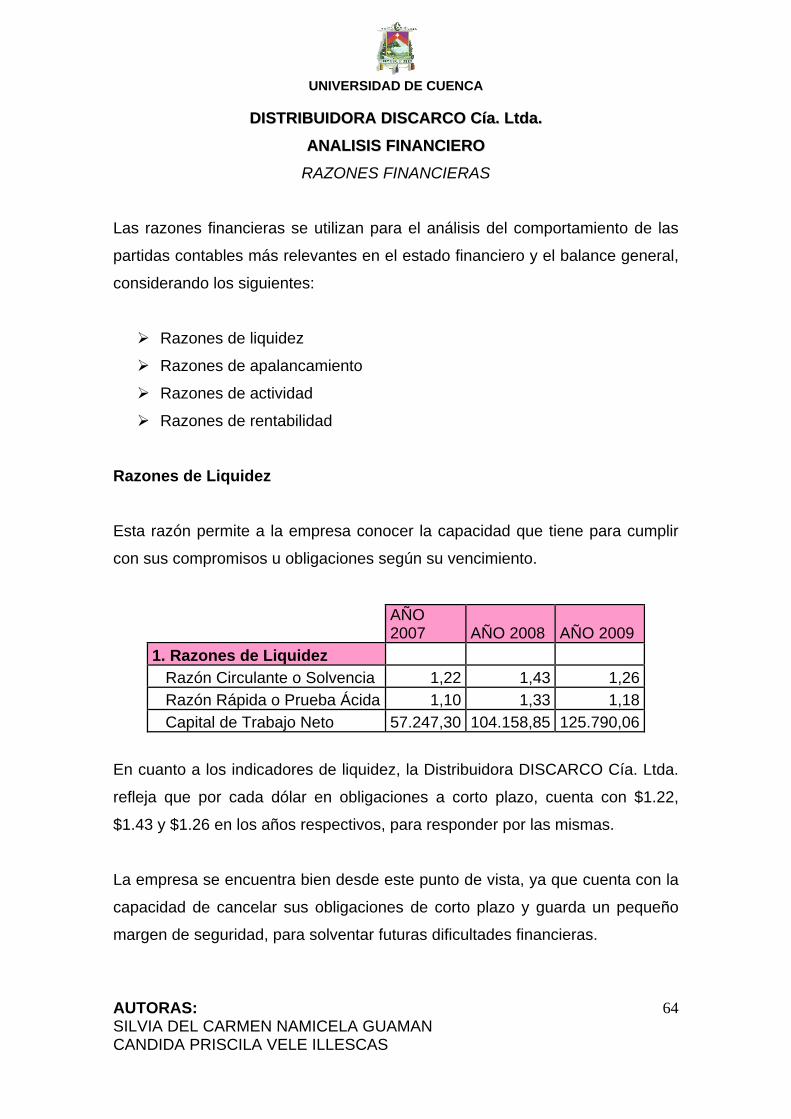

1. Razones de Liquidez Mide el nivel de liquidez de una empresa, es decir, la facilidad de conversión

de sus obligaciones en efectivo a corto plazo.

· Razón Circulante o Solvencia: Mide el comportamiento de liquidez de

la empresa, considerando las cuentas del activo circulante que se conviertan

en efectivo para facilitar el pago del pasivo circulante, tomando en cuenta el

mismo plazo de convertibilidad.

Razón Circulante= Activo Circulante

Pasivo Circulante

Este índice determina con cuantos dólares de activos corrientes cuenta

la empresa para hacer frente a cada dólar del pasivo corriente.

· Razón Rápida o Prueba Ácida: Mide el comportamiento de los activos

disponibles de inmediato, sin considerar los inventarios para cubrir sus

obligaciones a corto plazo.

Razón Rápida= Activo Circulante - Inventarios

Pasivo Circulante

La prueba acida determina cuantos dólares de activos corrientes menos

inventarios cuenta la empresa para hacer frente a cada dólar del pasivo

corriente.

· Capital de Trabajo: Este resultado no se considera un indicador, pues

representa una relación que permite complementar la interpretación de la razón

circulante.

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

27

Capital de Trabajo Neto = Activo circulante – Pasivo circulante

El capital de trabajo mide aproximadamente la reserva potencial de

tesorería de la empresa.

2. Razones de Apalancamiento

Mide el nivel de endeudamiento que tiene la empresa con relación a los

acreedores externos para generar utilidades.

· Razón de Endeudamiento: Mide el grado en el que las deudas con

terceros están financiando los activos de la entidad. Es propicio cuando se

obtiene un resultado menor al 30% por lo tanto el 70% deben ser recursos

propios. En un alto nivel de endeudamiento la empresa pierde autonomía

financiera. Si la tasa de rendimiento de los activos totales es superior al costo

promedio del financiamiento se considera una situación favorable.

Razón de Endeudamiento= Pasivos Totales x 100

Activos Totales

El resultado de este ratio representa en que porcentaje la empresa

financia sus activos con deuda.

· Razón de Autonomía: Mide el nivel en el que los acreedores participan

con financiamiento en el patrimonio de la empresa.

Razón de Autonomía= Total de obligaciones

Patrimonio

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

28

Este indicador determina una mayor autonomía de los accionistas, si

incrementa el porcentaje en el período.

. Endeudamiento Financiero: “Este indicador establece el porcentaje

que representan las obligaciones financieras de corto y largo plazo con

respecto a las ventas periodo.” 8

Endeudamiento Financiero = Pasivo Financiero

Ventas

Este indicador determina el porcentaje de las obligaciones con entidades en

relación a las ventas del periodo.

. Concentración del Pasivo a corto plazo: “Este indicador establece

qué porcentaje total de pasivos con terceros tienen vencimiento corriente, es

decir, a menos de un año.”9

Concentración del Pasivo a corto plazo = Pasivo Circulante

Pasivo Total

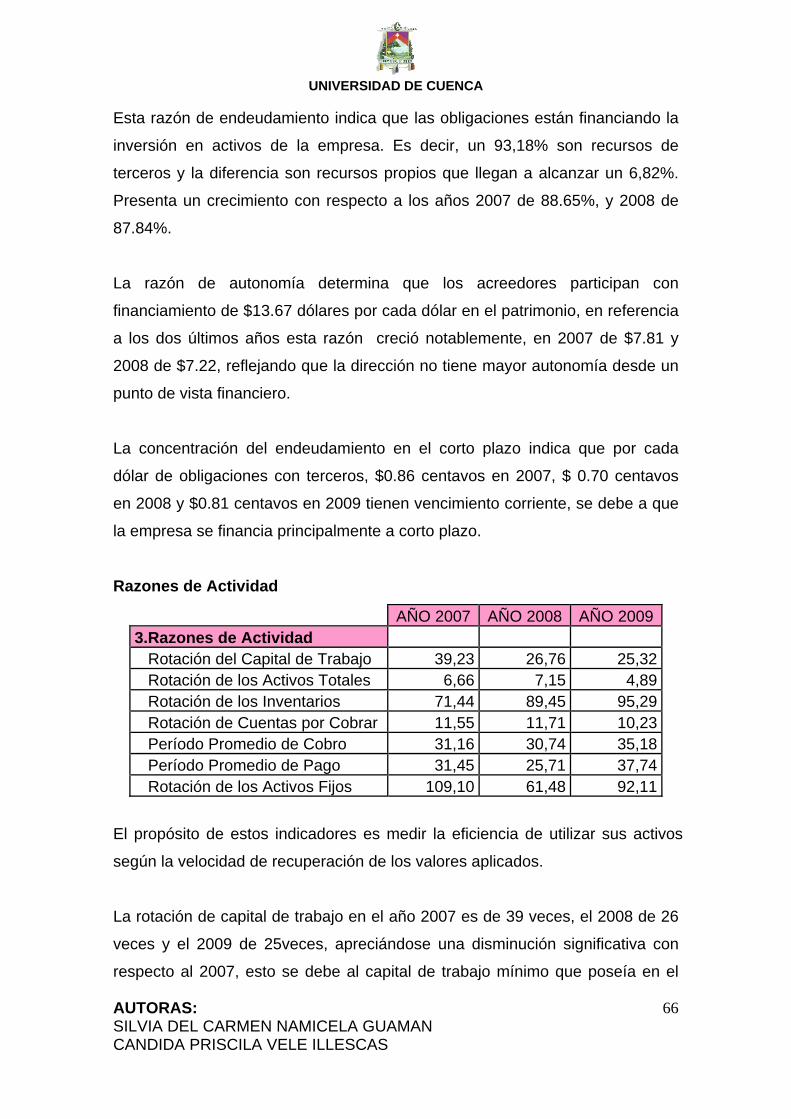

3. Razones de Actividad

Mide la intensidad con la cual la empresa utiliza sus activos para generar

ventas. Si el nivel de inversión en un activo es alto, podría ser que no esta

generando los suficientes fondos para obtener resultados productivos.

· Rotación del Capital de Trabajo: Mide el nivel de eficiencia en la

dirección de la empresa, si existe una mejor gestión empresarial determina

como resultado mayor volumen de ingresos.

Rotación del Capital de Trabajo= Ventas Netas

Capital de Trabajo

8 www.piramidedigital.com/Tips/finanzas/indicadoresendeudamiento 9 www.scribd.com/doc/35564099/Formulas-Indicadores-Financieros

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

29

Si este indicador disminuye, determina que no se genera el suficiente volumen

de ventas a la magnitud del capital de trabajo.

· Rotación de los Activos Totales: Mide el nivel de efectividad y

eficiencia por cada dólar invertido en activos totales en función de las ventas

generadas.

“Una rotación alta indica que la entidad ha generado suficiente volumen de

ventas en proporción a la magnitud de su inversión. Se evalúa favorablemente

siendo mayor o igual a $ 0.50.”10

Rotación de los Activos Totales= Ventas Netas

Activos Totales

· Rotación de los Inventarios: “Sirve como una medida de la calidad y

liquidez de los inventarios. Esta calidad está representada por la habilidad de

un negocio para comprar y vender los inventarios sin incurrir en pérdidas.”11

El exceso de inventario conlleva altos costos de almacenamiento y el riesgo de

que se conviertan en obsoletos.

Rotación de los Inventarios= Costo de Venta

Inventario promedio

Señala el número de veces en que el inventario se convierte ya sea en

efectivo o en cuentas por cobrar.

· Rotación de Cuentas por Cobrar: “Es una razón que se calcula para

obtener información acerca de la convertibilidad de las cuentas por cobrar.

Indica que tantas veces, en promedio, las cuentas por cobrar son generadas y

10www.wikilearning.com 11 OCHOA, Guadalupe, “ADMINISTRACIÓN FINANCIERA” , ED. McGRAW-HILL, MEXICO, 2005, pág. 340

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

30

cobradas durante el año. Una rotación creciente indica rapidez en el cobro de

las cuentas.”12

Rotación de Cuentas por Cobrar = Ventas a crédito

Cuentas por cobrar Promedio

Este indicador determina el número de veces que durante el periodo las

cuentas por cobrar se convierten en efectivo.

· Período Promedio de Cobro: “Expresa el pago promedio de tiempo en

que la entidad recupera sus ventas a créditos, se considera favorable cuando

es igual o inferior a 30 días.”13

Período Promedio de Cobro= Promedio de Cuentas por Cobrar x 360

Ventas Netas

· Período Promedio de Pago: “Representa el plazo promedio de pago al

proveedor y muestra la eficiencia en la obtención de créditos. Se considera

favorable cuando es igual a 30 días.”14

Período Promedio de Pago= Promedio de Cuentas por Pagar x 360

Costo de Venta

· Rotación de los Activos Fijos: Mide el nivel de eficiencia del uso de

activos fijos; en relación con las ventas totales. “Una rotación alta indica que

la entidad ha explotado sus activos fijos acorde a los niveles de venta

obtenidos.” 15

12 Ibidem, Pag. 338 13 www.wikilearning.com 14 Ibidem 15 Ibidem

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

31

Rotación de los Activos Fijos= Ventas Netas

Activos Fijos Netos

4. Razones de Rentabilidad

Mide el nivel de efectividad de la empresa para obtener utilidades con respecto

a las ventas, activos e inversión.

. Margen de Utilidad sobre las Ventas: Evalúa la eficiencia de la

dirección de la empresa para obtener utilidades; es decir, determina las

utilidades obtenidas por cada dólar de ventas netas.

Un resultado alto determina niveles de ventas óptimos en relación con los

costos y gastos.

Margen Bruto = Utilidad Bruta

Ventas

Margen Operativo = Utilidad Operativa

Ventas

Rentabilidad sobre las Ventas Netas=Utilidad Neta del período

Ventas

. Rentabilidad Económica o Rendimiento sobra activos (roa): Mide el

rendimiento obtenido con respecto al total de la inversión y el beneficio por

cada dólar de activo. Refleja la eficiencia y efectividad en el uso y provecho de

la inversión total.

Rentabilidad Económica= Utilidad Neta x 100

Activos Totales

· Rentabilidad Financiera o rendimiento de patrimonio (ROE): Mide el

rendimiento de la empresa en relación al patrimonio.

Cuando la rentabilidad económica es mayor a la rentabilidad financiera, es

resultado del apalancamiento, que es trasladar beneficios de los acreedores a

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

32

favor de los accionistas. Si la rentabilidad financiera es mayor que la

rentabilidad económica; significa que, si resulta para la empresa endeudarse, el

apalancamiento financiero es positivo.

Rentabilidad Financiera= Utilidad Neta x 100

Patrimonio

Análisis DuPont

“El sistema de análisis DuPont actúa como una técnica de investigación dirigida

a localizar las áreas responsables del desempeño financiero de la empresa; el

sistema de análisis DuPont es el empleado por la administración como un

marco de referencia para el análisis de los estados financieros y para

determinar la condición financiera de la compañía.

El sistema DuPont reúne, en principio, el margen neto de utilidades, que mide

la rentabilidad de la empresa en relación con las ventas, y la rotación de activos

totales, que indica cuán eficientemente se ha dispuesto de los activos para la

generación de ventas.”16

Financieramente, esto quiere decir que, dependiendo del tipo de empresa, el

rendimiento de la inversión puede originarse principalmente en el margen neto

de ventas o en la rotación del activo total.

Se calcula así:

16 http://webcache.googleusercontent.com

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

33

Análisis Dupont= (utilidad neta/ventas)*(ventas/activo total)

Rendimiento de los Activos

Margen de Utilidad sobre ventas

Rotación de los activos

totales

Ventas Utilidad Neta Ventas Activos Totales

Costos Totales Ventas Activo Fijo $34.958,75

Activo Circulante

Gastos de

Operación y Costo de Venta

Intereses

Efectivo y Valores

Negociables

Depreciación

Impuestos Cuentas por

Cobrar Inventarios

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

34

PPLLAANNEEAACCIIÓÓNN FFIINNAANNCCIIEERRAA AA CCOORRTTOO PPLLAAZZOO

Concepto

“Parte de la administración financiera que tiene por objeto estudiar,

evaluar y proyectar el futuro económico –financiero de una empresa, para

tomar decisiones acertadas y alcanzar los objetivos propuestos por los

propietarios y directivos de alta gerencia”17

“La planeación financiera es una técnica que reúne un conjunto de

métodos, instrumentos y objetivos con el fin de establecer en una empresa

pronósticos y metas económicas y financieras por alcanzar, tomando en cuenta

los medios que se tienen y los que se requieren para lograrlo.

También se puede decir que la planeación financiera es un procedimiento en

tres fases para decidir qué acciones se deben realizar en lo futuro para lograr

los objetivos trazados: planear lo que se quiere hacer, llevar a cabo lo planeado

y verificar la eficiencia de cómo se hizo. La planeación financiera a través de un

presupuesto dará a la empresa una coordinación general de funcionamiento.”18

Importancia y Objetivos de la Planeación Financiera a corto plazo

IMPORTANCIA

La planeación financiera es un aspecto que reviste gran importancia

para el funcionamiento y, por ende, la supervivencia de la empresa, además

permite al gerente apreciar los riesgos financieros y asegurarse contra ellos.

17 PERDOMO MORENO, Abraham, 1993, Modelos básicos de Planeación Financiera, Ed. ECASA, Primera Edición, México, pág. 19 18 MORENO FERNANDEZ, Joaquín, 1995, Las Finanzas En la Empresa, Ed. IMCP, Quinta Edición, México, pág. 419.

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

35

La planeación financiera permite la toma de decisiones, evaluar las

repercusiones y aceptar las nuevas oportunidades de inversión sobre los flujos

de efectivo futuros de la empresa, también resulta importante para los grupos

interesados que financian a la empresa.

Objetivos

• “Minimizar el riesgo y aprovechar las oportunidades y los recursos

financieros, decidir anticipadamente las necesidades de dinero y su

correcta aplicación, buscando su mejor rendimiento y su máxima

seguridad financiera.”19

• “El sistema presupuestario es la herramienta más importante con lo que

cuenta la administración moderna para realizar sus objetivos.”20

• Alcanzar un mejor rendimiento sobre la inversión.

• Agilitar la rotación de cuentas por cobrar.

• Optimizar la rotación de inventarios.

• Lograr aumentar el valor de la empresa, es decir, aumentar el capital

contable de la misma.

El Proceso de Planeación Financiera

Modelos de planeación financiera

“Procedimientos matemáticos, que tienen por objeto estudiar, evaluar y

proyectar, en escenarios financieros, los conceptos y las cifras que

prevalecerán en el futuro de una empresa, para resolver sus problemas,

19 www.salonhogar.com/materias/administracion/planefinanciera 20 www.itescam.edu.mx/principal/sylabus/fpdb/recursos/r53020.DOC

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

36

mediante la comprensión de las realidades del mundo económico, político y

legal que nos rodea, para tomar decisiones y alcanzar objetivos”.21

Modelo del punto de equilibrio en ventas

“El análisis del punto de equilibrio estudia entonces la relación que existe

entre costos y gastos fijos, costos y gastos variables, volumen de ventas y

utilidades operacionales. Se entiende por punto de equilibrio aquel nivel de

producción y ventas que una empresa o negocio alcanza para lograr cubrir los

costos y gastos con sus ingresos obtenidos. En otras palabras, a este nivel de

producción y ventas la utilidad operacional es cero, o sea, que los ingresos son

iguales a la sumatoria de los costos y gastos operacionales.”22

Costos fijos, son aquellos elementos del costo que se espera

permanezcan a nivel constante cualquiera que sea el volumen de las

operaciones.

Costos variables, son aquellos elementos del costo que se espera varíen en

proporción directa a un indicador de volumen.

Ventas al punto de equilibrio = total de costos fijos

1 – total de costos variables

Ventas totales

Modelo de Pronósticos y Presupuestos Es fundamental elaborar pronósticos y presupuestos para la empresa, con el fin

de conducir el desarrollo de actividades para alcanzar el logro de sus objetivos,

considerando lo siguiente:

• Las ventas constituyen la fuente principal de ingresos

21 PERDOMO MORENO, Abraham, 1993, Modelos básicos de Planeación Financiera, Ed. ECASA, Primera Edición, México, pág. 25 22http://vision360peru.blogspot.com

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

37

• Permite determinar las necesidades del personal

• Calcular las inversiones en activos fijos

• Planear gastos y costos

• Si no hay un plan de ventas realista todos los demás componentes del

sistema presupuestario serán erróneos y no se podrá elegir las mejores

decisiones.

Pronóstico de Ventas

“Un pronóstico no es un plan, sino más bien una declaración y/o

apreciación cuantificada de las futuras condiciones que rodean a una situación

o materia en particular, basada en uno o más supuestos explícitos. Un

pronóstico debe manifestar siempre los supuestos en los qué se basa.”23

Se utiliza una herramienta en el desarrollo del plan de ventas; además,

son una fuente importante de información en el desarrollo de estrategias por

parte de la administración, así que deben prepararse antes de cualquier

decisión.

Presupuesto de ventas Es una estimación programada de las ventas que prevalecerán en el

futuro para tomar decisiones y alcanzar objetivos. Permite elaborar los

presupuestos de compras, gastos de ventas y administrativos.

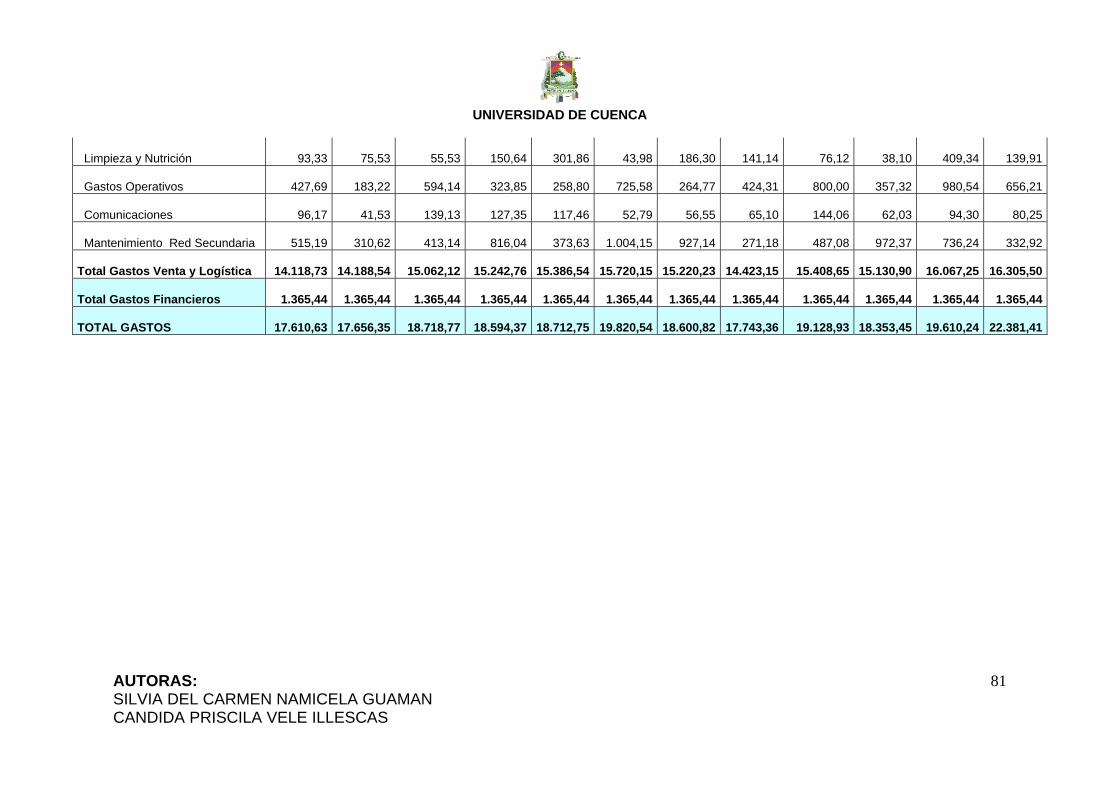

Presupuesto de gastos de ventas y administrativos

Este presupuesto enumera los gastos de funcionamiento que implica la

venta de los productos y la administración de la empresa.

23 www.gestiopolis.com

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

38

Presupuesto de Efectivo Es una herramienta fundamental de la planeación financiera a corto

plazo. Permite identificar las necesidades y oportunidades financieras, a la vez

que le indica los financiamientos que se requieran en el corto plazo, mediante

estimaciones de las entradas de efectivo y los desembolsos.

Estados Financieros Proforma Estados de Resultados Proforma

Estado contable que refleja la situación económica y la predicción de las

ventas para luego establecer el costo de ventas, gastos de operación y gastos

financieros en relación a la estimación de las ventas proyectadas.

Balance General Proforma Estado contable que muestra cantidades tentativas, preparado con el fin

de mostrar una propuesta o una situación financiera futura probable. Se

dispone de varios métodos abreviados para elaborar el balance general

proforma. Probablemente el mejor y de uso más generalizado es el método de

cálculo de estimación. Los valores de ciertas cuentas del balance general son

estimados, en tanto que otras son acumuladas. Debe utilizarse el

financiamiento externo como una cifra de equilibrio.

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

39

CCAAPPIITTUULLOO IIIIII

AANNÁÁLLIISSIISS FFIINNAANNCCIIEERROO PPAARRAA ““DDIISSCCAARRCCOO CCííaa..

LLttddaa..””

3.1 Análisis de Estados Financieros

Análisis Horizontal

Análisis Vertical

3.2 Análisis de las Razones Financieras

Razones de Liquidez

Razones de Eficiencia y Actividad

Razones de Solvencia y Endeudamiento

Razones de Rentabilidad

3.3 Análisis DuPont

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

40

CCAAPPIITTUULLOO IIIIII

AANNÁÁLLIISSIISS FFIINNAANNCCIIEERROO PPAARRAA ““DDIISSCCAARRCCOO CCííaa.. LLttddaa..””

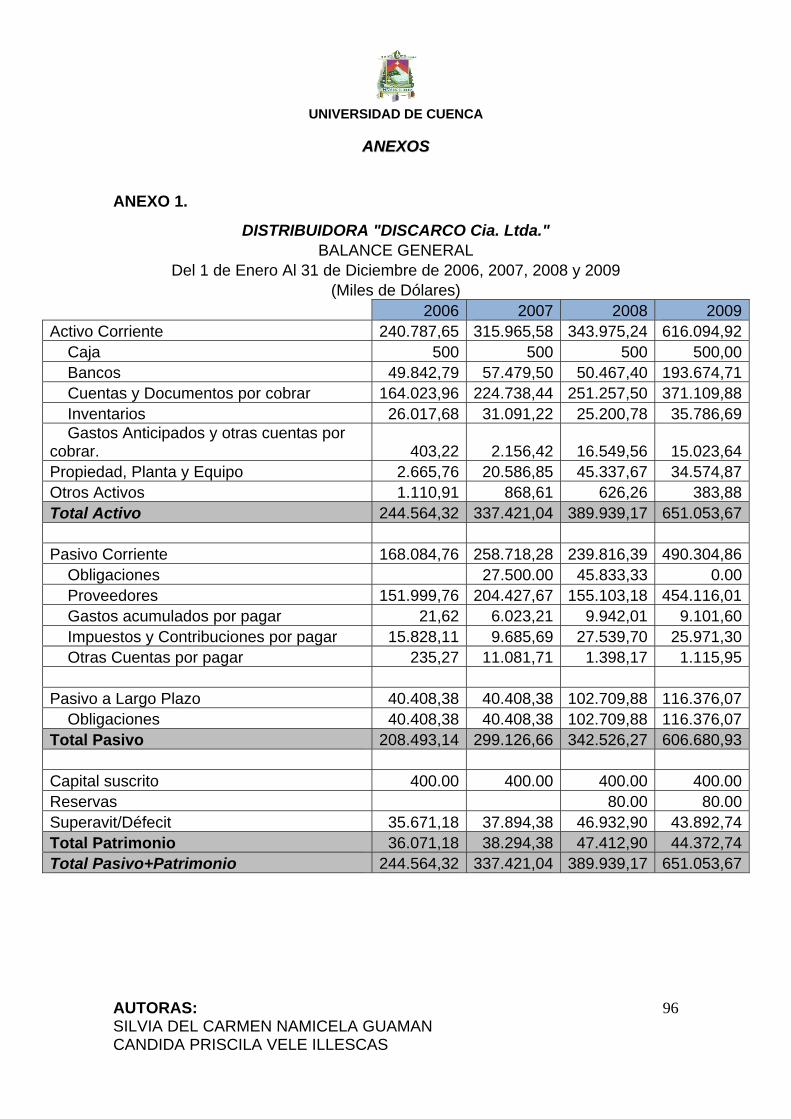

En el anexo 1, se presentan los estados financieros de la compañía los

mismos que fueron facilitados por el Sr. Cesar Galindo Gerente General de

“DISCARCO Cía. Ltda.”, que permiten llevar a cabo el desarrollo del análisis

financiero.

ANALISIS VERTICAL DEL BALANCE GENERAL DE DISCARCO Cía. Ltda.

El propósito del análisis vertical es evaluar la estructura de los medios de la

empresa.

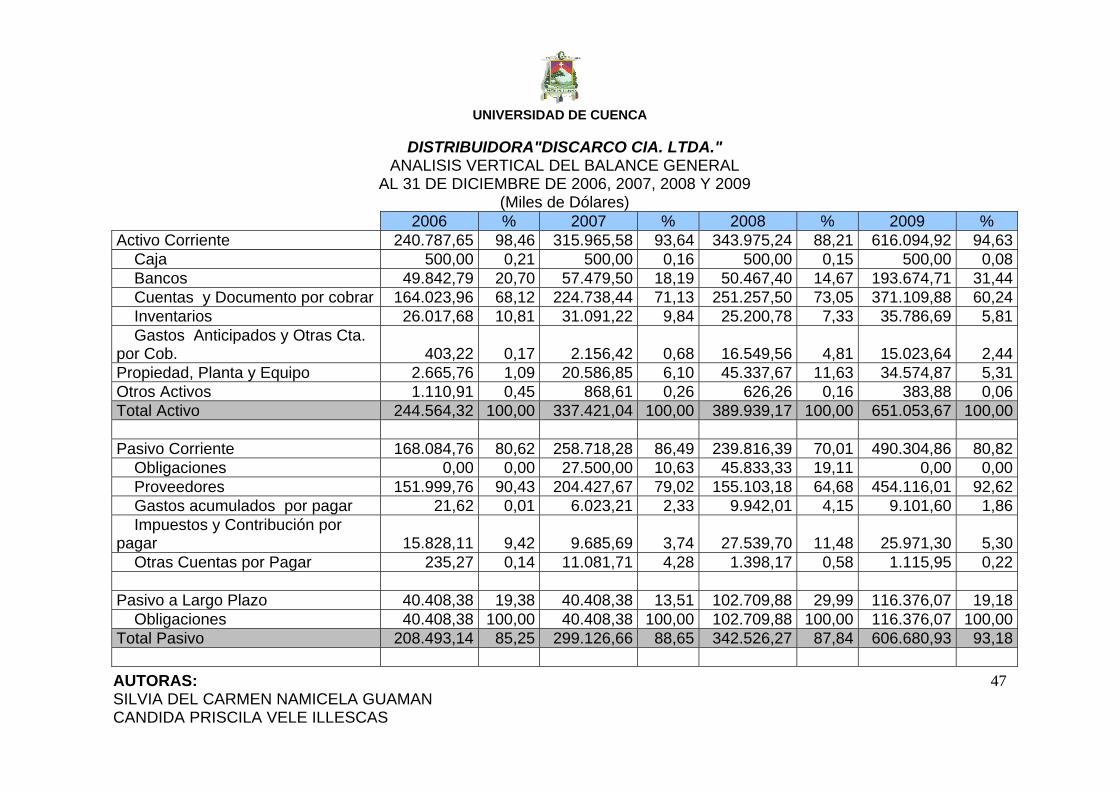

Análisis del Ejercicio Económico 2006

ACTIVO En el análisis de la estructura del activo total, observamos que la cuenta del

activo corriente tiene una participación del 98,46% del total del activo, dentro de

esta cuenta existe el 68,12% en cuentas y documentos por cobrar, notándose

un alto porcentaje en cartera de crédito, debido a una baja gestión de cobro de

dicha cuenta, el segundo rubro en importancia es la cuenta bancos con el

20.70% ,la tercera cuenta es inventarios que refleja el 10,81% del activo

corriente; la cuenta caja y otros gastos anticipados muestran un 0,21% y 0,17%

respectivamente del total activo corriente. La segunda cantidad representativa

es Propiedad, Planta y Equipo con un 1,09% del total de los activos y muestra

que al inicio de las actividades de la empresa no disponía de un buen

porcentaje de inversión fija, debido a que se estaba empezando a operar en el

mercado.

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

41

ESTRUCTURA DE LA FINANCIACION La empresa se encuentra financiada en un 85,25% por deudas a terceros,

concentrándose principalmente en los pasivos corrientes, sobresaliendo la

cuenta Proveedores con un 90,43%, lo cual indica que la empresa tiene una

gran cantidad de obligaciones a corto plazo, las cuales se deben al periodo de

crédito otorgado por su proveedor.

Por otro lado, el endeudamiento a largo plazo representa un 19,38% monto

relativamente importante, lo cual indica que la empresa requiere endeudarse

para cancelar oportunamente a su proveedor y obtener un mejor nivel de

participación en el mercado.

Detallando la estructura del patrimonio, se observa que el capital suscrito

representa el 0,16% del patrimonio y las utilidades representan el 14,59% del

pasivo más patrimonio.

En este año, la empresa DISCARCO Cía. Ltda. obtuvo utilidades

representativas, lo que indica que se realizó una buena gestión administrativa.

CONCORDANCIA ENTRE LA ESTRUCTURA DEL ACTIVO Y LA FINANCIACIÓN La empresa cuenta con un 98,46% de activos corrientes, comparado con la

distribución del financiamiento del 80,62% de pasivos corrientes, un 19,38% de

pasivos a largo plazo y un 14,75% de patrimonio con lo cual se observa que la

empresa tiene la capacidad de cubrir sus obligaciones; debido a que sus

activos corrientes son mayores que sus deudas corrientes, tomando en cuenta

que es el año de inicio de sus actividades.

CONCENTRACIÓN DE LA DEUDA CON TERCEROS Las obligaciones financieras de la empresa se encuentran concentradas en el

corto plazo; lo cual no es conveniente, debido al riesgo que implica el plazo

para cancelar las mismas; dentro de este rubro la cuenta proveedores no

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

42

genera intereses y representa el 90,43%, aprovechando al máximo el plazo

que otorga el proveedor a la empresa de 25 días.

Los impuestos y contribuciones por pagar alcanzan el 9,42% del pasivo

corriente, cumpliendo las obligaciones fiscales.

Análisis del Ejercicio Económico 2007

ACTIVO El activo tiene la siguiente participación: 93,64% de activo corriente, el 6,10%

en propiedad, planta y equipo y el 0,26% en otros activos.

En el activo corriente, las cuentas y documentos por cobrar llegaron a

representar el 71,13% por el periodo de crédito concedido a los clientes.

La cuenta bancos representa el 18.19%, los inventarios con un 9,84% del

activo corriente, indica que la empresa mantiene un nivel óptimo de inventarios.

Propiedad, planta y equipo representa el 6,10% del total activo, esta cuenta

incrementó por la adquisición un vehículo de reparto.

ESTRUCTURA DE LA FINANCIACIÓN La financiación de la empresa representa el 88,65% y el patrimonio en 11,35%.

Los pasivos a corto plazo están compuestos principalmente por proveedores

con el 79,02%, las obligaciones a corto plazo con instituciones financieras

constituyen el 10,63%.

En cuanto al pasivo a largo plazo permanece con el mismo saldo. Los gastos

acumulados por pagar (beneficios sociales) representan el 2,33%, los

impuestos y contribuciones por pagar el 3,74%; y, otras cuentas por pagar con

el 4,28%.

La cuenta del patrimonio está conformada principalmente con el 11,23 %, por

el superávit en el ejercicio económico 2007, en un segundo lugar se encuentra

la cuenta capital social que no tuvo variación con respecto al año anterior.

CONCORDANCIA ENTRE EL ACTIVO Y LA FINANCIACIÓN

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

43

La empresa tiene activos corrientes de 93,64% que superan en cierto nivel a

sus obligaciones a corto plazo que son el 86,49%, lo que demuestra la

capacidad de la empresa para cancelar su pasivo corriente, si convierte en

efectivo el activo corriente; en cuanto al largo plazo no existe variaciones.

Además, en este año la empresa dispuso solventar sus actividades mediante

una institución financiera. El patrimonio representa el 11,35%, debido al alto

porcentaje de financiamiento.

CONCENTRACIÓN DE LA DEUDA CON TERCEROS La cuenta pasivo tuvo mayor peso; es decir, existió un incremento en ventas,

con ello la deuda con proveedores al 79,02%, las obligaciones a corto plazo

llegó a representar un 10,63%.

La empresa aprovecha al máximo el plazo de pago que brinda el proveedor,

porque no generan intereses.

Análisis del Ejercicio Económico 2008

ACTIVO El activo corriente representa el 88,21% del total de activo, teniendo una

mayor participación en cuentas y documentos por cobrar del 73,05%, debido a

la demanda estacional en diciembre.

La cuenta propiedad, planta y equipo incrementó un 11,63% del total activo,

debido a que se remodelo el área de refrigeración con nuevos estantes de

almacenamiento.

ESTRUCTURA DE LA FINANCIACION El año 2008, se presentó una estructura muy parecida a la del año anterior con

deudas a terceros del 87,84% y patrimonio del 12,16% con relación al total de

pasivos más patrimonio.

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

44

El 70,01% corresponde a la parte corriente del pasivo total; notándose que la

cuenta proveedores representa un 64,68%, las obligaciones son de 19,11%,

determinando un alto grado de endeudamiento a corto plazo; y, la cuenta

pasivo a largo plazo tuvo una mayor participación del 29,99% respecto años

anteriores.

En el patrimonio se observa que el superávit alcanza 12,04% del total pasivo

más patrimonio; es decir, que las utilidades son un porcentaje relativo en

cuanto a financiamiento, además este año constituyó reservas del 0,02% y

mantiene el mismo capital social.

CONCORDANCIA ENTRE EL ACTIVO Y LA FINANCIACION En este año se refleja una buena relación entre los activos corrientes que

llegaron al 88,21% y los pasivos corrientes al 70,01%, lo cual es suficiente al

momento de cancelar las deudas corrientes; además, en cuanto al largo plazo,

dicho rubro incremento notablemente con un 29,99% al requerir un mayor

financiamiento por la baja gestión de cobranzas.

La empresa incrementó su patrimonio llegando al 12,16%, por la cual las

utilidades representan un 12,04% del pasivo más patrimonio.

CONCENTRACION DE LA DEUDA CON TERCEROS Los pasivos con proveedores representan el 64,68% porcentaje que aprovecha

la empresa ya que no incurren intereses en las obligaciones.

Los impuestos y contribuciones por pagar representan el 11,48% lo que

demuestra que se cumple con las obligaciones fiscales.

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

45

Análisis del Ejercicio Económico 2009

ACTIVO Analizando el año 2009, se determina que el Activo corriente, generador de

beneficios, tiene una participación del 94,63% con respecto al total Activo. La

cuenta de propiedad, planta y equipo con el 5,31% no es muy alta, ésta ayuda

en gran proporción a obtener beneficios.

Las sub partidas del activo corriente reflejan que las cuentas y documentos por

cobrar representan un 60,24%, por lo que es necesario mejorar la gestión de

crédito, al agilitar la cobranza de dicho rubro.

La cuenta bancos con el 31.44% refleja un nivel alto de deuda con

proveedores. La cuenta de inventarios tiene una participaron relativa del 5,81%,

manteniendo un nivel promedio de stock en mercaderías. Los gastos

anticipados tienen una participación de 2,44% con respecto al activo corriente.

ESTRUCTURA DE LA FINANCIACION La empresa se encuentra financiada en un 93,18% por deudas a terceros,

desde una perspectiva financiera, al determinar la composición del pasivo

corriente, demuestra que existe mayor peso en el pasivo operacional que es la

cuenta proveedores con el 92,62%, la misma que no genera intereses.

La cuenta de obligaciones tiene un saldo cero, debido a la cancelación de

deudas a corto plazo con instituciones financieras.

El pasivo a largo plazo incrementó al 19,18% del total pasivo. En tanto, el

patrimonio muestra una variación únicamente en las utilidades del ejercicio,

manteniendo el mismo capital suscrito y reservas del año anterior. Las

utilidades de este ejercicio económico disminuyeron un 6,74% con respecto al

año inmediato anterior.

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

46

CONCORDANCIA ENTRE LA ESTRUCTURA DEL ACTIVO Y LA FINANCIACIÓN La empresa cuenta con un 94,63% de activos corrientes, en relación a la

financiación del 80,82% en pasivos corrientes; con lo cual la empresa

demuestra capacidad de cubrir sus obligaciones a corto plazo, ya que sus

activos corrientes son mayores a sus deudas.

CONCENTRACIÓN DE LA DEUDA CON TERCEROS Las obligaciones con terceros se encuentran distribuidas en mayor porcentaje

con un 80,82% en pasivo corriente y 19,18% en el pasivo a largo plazo.

La cuenta más representativa dentro del pasivo corriente, es la cuenta

proveedores debido al efecto estacional de diciembre en el cual las ventas se

incrementan en gran porcentaje; razón por la cual, la cuenta cierra el ejercicio

económico con un 92,62% del pasivo corriente.

La cuenta de impuestos y contribuciones por pagar representan un 5,30% del

total pasivo, lo que indica que la empresa está cumpliendo con el pago de

obligaciones tributarias.

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

47

DISTRIBUIDORA"DISCARCO CIA. LTDA." ANALISIS VERTICAL DEL BALANCE GENERAL

AL 31 DE DICIEMBRE DE 2006, 2007, 2008 Y 2009 (Miles de Dólares)

2006 % 2007 % 2008 % 2009 % Activo Corriente 240.787,65 98,46 315.965,58 93,64 343.975,24 88,21 616.094,92 94,63 Caja 500,00 0,21 500,00 0,16 500,00 0,15 500,00 0,08 Bancos 49.842,79 20,70 57.479,50 18,19 50.467,40 14,67 193.674,71 31,44 Cuentas y Documento por cobrar 164.023,96 68,12 224.738,44 71,13 251.257,50 73,05 371.109,88 60,24 Inventarios 26.017,68 10,81 31.091,22 9,84 25.200,78 7,33 35.786,69 5,81 Gastos Anticipados y Otras Cta. por Cob. 403,22 0,17 2.156,42 0,68 16.549,56 4,81 15.023,64 2,44 Propiedad, Planta y Equipo 2.665,76 1,09 20.586,85 6,10 45.337,67 11,63 34.574,87 5,31 Otros Activos 1.110,91 0,45 868,61 0,26 626,26 0,16 383,88 0,06 Total Activo 244.564,32 100,00 337.421,04 100,00 389.939,17 100,00 651.053,67 100,00 Pasivo Corriente 168.084,76 80,62 258.718,28 86,49 239.816,39 70,01 490.304,86 80,82 Obligaciones 0,00 0,00 27.500,00 10,63 45.833,33 19,11 0,00 0,00 Proveedores 151.999,76 90,43 204.427,67 79,02 155.103,18 64,68 454.116,01 92,62 Gastos acumulados por pagar 21,62 0,01 6.023,21 2,33 9.942,01 4,15 9.101,60 1,86 Impuestos y Contribución por pagar 15.828,11 9,42 9.685,69 3,74 27.539,70 11,48 25.971,30 5,30 Otras Cuentas por Pagar 235,27 0,14 11.081,71 4,28 1.398,17 0,58 1.115,95 0,22 Pasivo a Largo Plazo 40.408,38 19,38 40.408,38 13,51 102.709,88 29,99 116.376,07 19,18 Obligaciones 40.408,38 100,00 40.408,38 100,00 102.709,88 100,00 116.376,07 100,00 Total Pasivo 208.493,14 85,25 299.126,66 88,65 342.526,27 87,84 606.680,93 93,18

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

48

Capital suscrito 400,00 0,16 400,00 0,12 400,00 0,10 400,00 0,06 Reservas 80,00 0,02 80,00 0,01 Superávit / Déficit 35.671,18 14,59 37.894,38 11,23 46.932,90 12,04 43.892,74 6,74 Total Patrimonio 36.071,18 14,75 38.294,38 11,35 47.412,90 12,16 44.372,74 6,81 Total Pasivo + Patrimonio 244.564,32 100,00 337.421,04 100,00 389.939,17 100,00 651.053,67 99,99

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

49

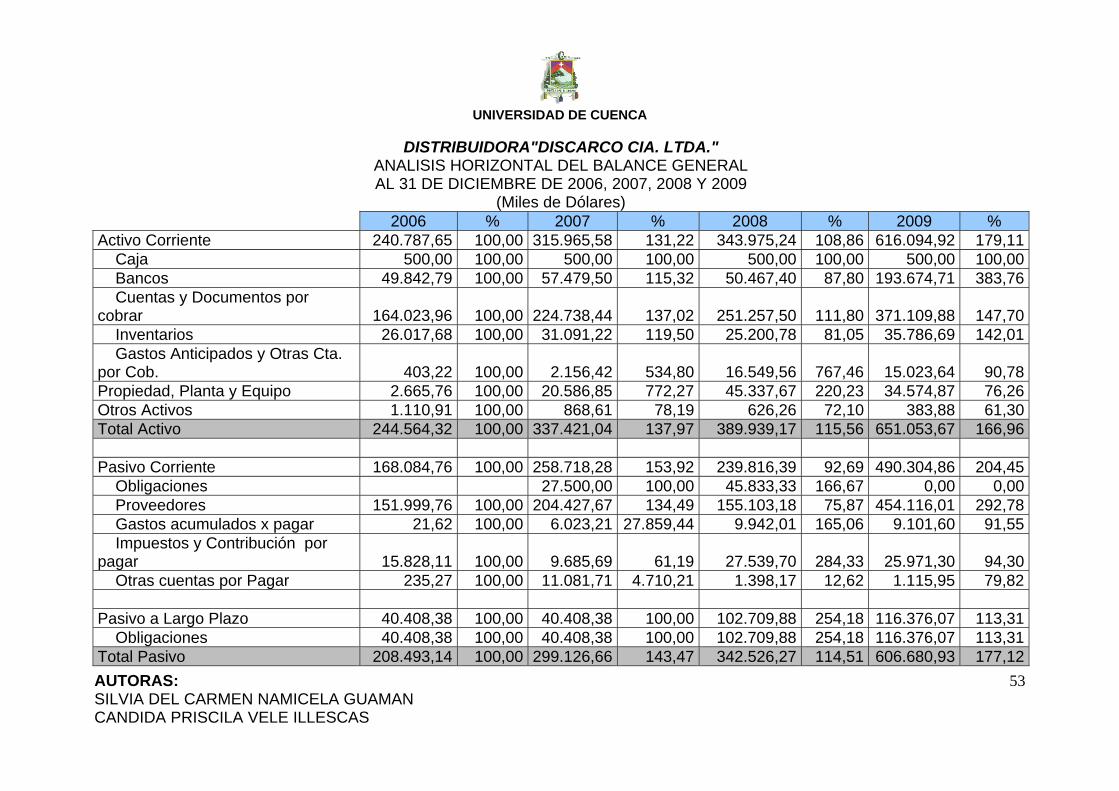

ANALISIS HORIZONTAL DEL BALANCE GENERAL DE DISCARCO Cía. Ltda.

El análisis horizontal permite evaluar y determinar una tendencia de las

cuentas a través de los años.

Análisis del Ejercicio Económico 2006-2007

El activo corriente incrementó en 31,22% con respecto al año base 2006; por lo

cual se analiza sus diferentes partidas:

La cuenta caja, tiene un saldo constante todos los años, debido a una

política de PRONACA que exige a todos sus distribuidores mantener este valor

todo el año, los cobros en efectivo se deposita en bancos representando el

15,32%, cuentas y documentos por cobrar muestra una tendencia creciente

del 37,02%, debido al incremento en ventas.

Los cuenta inventarios creció un 19,50% con respecto al año base. Los

gastos anticipados y otras cuentas por cobrar creció un 434,80% por la

retención en la fuente del 1%.

Propiedad, planta y equipo de la empresa representa el 772.27%, lo que

demuestra el mejoramiento del activo fijo, importante para el desarrollo de las

actividades en la empresa y la consecución de sus objetivos.

La cuenta de otros activos registró un descenso significativo de 21,81%

con respecto al año base, esto se debe a la amortización de los gastos de

constitución.

El pasivo corriente muestra un crecimiento de 53,92%, cabe notar que el pasivo

corriente tiene algunas subcuentas, que se analizará a continuación:

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

50

La cuenta de proveedores incrementó al 34,49%. La cuenta de gastos

acumulados representa el 27.859,44% con respecto al año base, valor que

corresponde a los beneficios sociales por pagar.

La cuenta de patrimonio mantiene el mismo capital social, el superávit de

la empresa demuestra una moderada gestión administrativa y de ventas en

6,23%.

Análisis del Ejercicio Económico 2007-2008

El activo corriente incrementó un 8.86% con respecto al año base, está

conformado por:

La cuenta caja, mantiene un saldo constante de $500.00, el saldo de

bancos disminuyó al 87,80%; el rubro de cuentas y documentos por cobrar

muestra una tendencia creciente en el último año de 11.80%, lo que viene dado

por incremento paulatino que tuvieron las ventas.

Al igual la cuenta inventarios cerró con un valor inferior al promedio que

tuvo la empresa en los últimos años; siendo así, en el 2008 de 81,05% con

respecto al año base.

Los gastos anticipados y otras cuentas por cobrar muestran un

crecimiento acelerado del 767.46%.

La cuenta propiedad, planta y equipo refleja un incremento debido a la

adquisición de activos fijos.

La cuenta otros activos muestra un descenso significativo del 72,10%,

esto se debe a la amortización de los gastos de constitución razón por la cual

año tras año la cuenta disminuye su saldo.

El pasivo corriente muestra un crecimiento notable; se analiza las diferentes

sub cuentas:

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

51

La cuenta de proveedores cerró con $155.103,18 dólares, lo que

determina una tendencia decreciente con respecto al año anterior, la empresa

adquirió obligaciones significativas a largo plazo representando el 254.18%.

La cuenta de gastos acumulados por pagar en el año 2008 es de

$9.942,01 dólares que representan el 165,06%, valor que corresponde a los

beneficios sociales por pagar. De igual forma los impuestos y contribuciones

por pagar incrementaron en 284,33% debido a que las utilidades de este año

fueron mayores.

La cuenta de patrimonio se mantiene el mismo capital social, y se

constituyeron las reservas legales, el superávit de la empresa en el último año

demuestra la eficacia en las actividades.

Análisis del Ejercicio Económico 2008-2009

El activo total, se encuentra conformado por activo corriente, activo fijo y otros

activos.

El activo corriente incrementó al 179.11% con respecto al año anterior,

siendo la partida más representativa cuentas y documentos por cobrar, con

una tendencia creciente del 147.7%, lo que viene dado por incremento

paulatino de las ventas.

La cuenta caja, mantiene un saldo constante y bancos presenta una

tendencia creciente el último año del 383,76%, puesto que no se canceló gran

parte del pedido de diciembre haciendo uso del periodo de crédito que otorga el

proveedor de 25 días.

El rubro de inventarios cerró con el 142,01% con respecto al año

anterior, porque la empresa cada año incrementa su mercado y necesita un

promedio más alto de stock para cubrir los pedidos.

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

52

Gastos anticipados y otras cuentas por cobrar presentan una

disminución leve en su tendencia al 90,78% con respecto al año anterior.

La propiedad, planta y equipo de la empresa disminuyó al 76,26% con

respecto al año 2008, debido a las depreciaciones de los activos, de igual

manera la cuenta otros activos muestra un descenso por la amortización de los

gastos de constitución .

El pasivo corriente refleja un crecimiento significativo el último ejercicio

económico, que se analizará a continuación:

La cuenta proveedores cerró con $454.116,01 dólares, debido al pedido

del mes de diciembre, que como se mencionó es el mes de mayor nivel de

ventas en el año.

Los gastos acumulados por pagar representan el 91,55% con respecto

al año anterior, el saldo disminuyó por el pago de los fondos de reserva.

El rubro de impuestos y contribuciones por pagar disminuyó al 94,30%,

pues las utilidades de este año fueron inferiores.

La cuenta de pasivo a largo plazo muestra una tendencia de crecimiento

del 113,31%, notándose así que los dos últimos años las obligaciones son muy

significativas.

La cuenta de patrimonio mantuvo el mismo capital social y reserva legal,

el superávit de la empresa en el 2009, demuestra que no se tuvo la misma

eficacia en las actividades, debido al incremento en las obligaciones a largo

plazo en el último ejercicio económico.

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

53

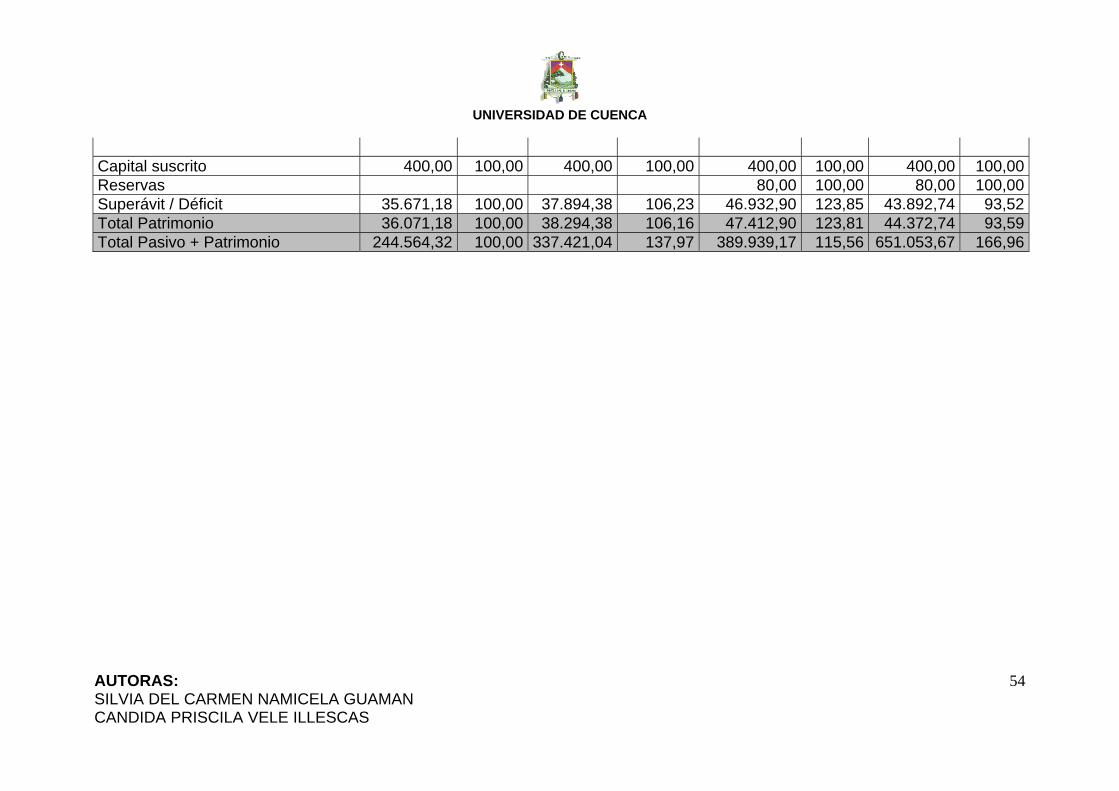

DISTRIBUIDORA"DISCARCO CIA. LTDA." ANALISIS HORIZONTAL DEL BALANCE GENERAL AL 31 DE DICIEMBRE DE 2006, 2007, 2008 Y 2009

(Miles de Dólares) 2006 % 2007 % 2008 % 2009 % Activo Corriente 240.787,65 100,00 315.965,58 131,22 343.975,24 108,86 616.094,92 179,11 Caja 500,00 100,00 500,00 100,00 500,00 100,00 500,00 100,00 Bancos 49.842,79 100,00 57.479,50 115,32 50.467,40 87,80 193.674,71 383,76 Cuentas y Documentos por cobrar 164.023,96 100,00 224.738,44 137,02 251.257,50 111,80 371.109,88 147,70 Inventarios 26.017,68 100,00 31.091,22 119,50 25.200,78 81,05 35.786,69 142,01 Gastos Anticipados y Otras Cta. por Cob. 403,22 100,00 2.156,42 534,80 16.549,56 767,46 15.023,64 90,78 Propiedad, Planta y Equipo 2.665,76 100,00 20.586,85 772,27 45.337,67 220,23 34.574,87 76,26 Otros Activos 1.110,91 100,00 868,61 78,19 626,26 72,10 383,88 61,30 Total Activo 244.564,32 100,00 337.421,04 137,97 389.939,17 115,56 651.053,67 166,96 Pasivo Corriente 168.084,76 100,00 258.718,28 153,92 239.816,39 92,69 490.304,86 204,45 Obligaciones 27.500,00 100,00 45.833,33 166,67 0,00 0,00 Proveedores 151.999,76 100,00 204.427,67 134,49 155.103,18 75,87 454.116,01 292,78 Gastos acumulados x pagar 21,62 100,00 6.023,21 27.859,44 9.942,01 165,06 9.101,60 91,55 Impuestos y Contribución por pagar 15.828,11 100,00 9.685,69 61,19 27.539,70 284,33 25.971,30 94,30 Otras cuentas por Pagar 235,27 100,00 11.081,71 4.710,21 1.398,17 12,62 1.115,95 79,82 Pasivo a Largo Plazo 40.408,38 100,00 40.408,38 100,00 102.709,88 254,18 116.376,07 113,31 Obligaciones 40.408,38 100,00 40.408,38 100,00 102.709,88 254,18 116.376,07 113,31 Total Pasivo 208.493,14 100,00 299.126,66 143,47 342.526,27 114,51 606.680,93 177,12

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

54

Capital suscrito 400,00 100,00 400,00 100,00 400,00 100,00 400,00 100,00 Reservas 80,00 100,00 80,00 100,00 Superávit / Déficit 35.671,18 100,00 37.894,38 106,23 46.932,90 123,85 43.892,74 93,52 Total Patrimonio 36.071,18 100,00 38.294,38 106,16 47.412,90 123,81 44.372,74 93,59 Total Pasivo + Patrimonio 244.564,32 100,00 337.421,04 137,97 389.939,17 115,56 651.053,67 166,96

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

55

ANALISIS VERTICAL DEL ESTADO DE RESULTADOS DE DISCARCO Cía. Ltda.

El análisis vertical del Estado de Resultados de la “Distribuidora DISCARCO

Cía. Ltda.” evalúa la estructura económica de la empresa.

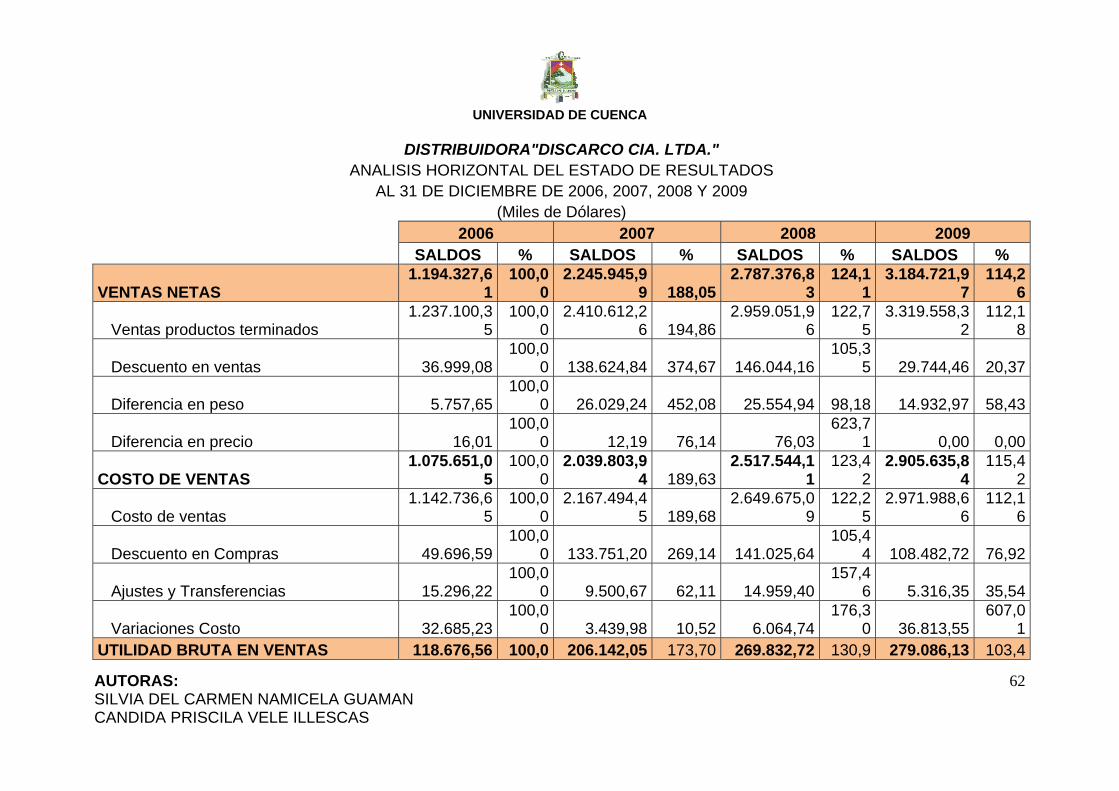

Análisis del Ejercicio Económico 2006

Este análisis se realiza en base a las ventas netas de la empresa, tomando los

rubros más representativos, cuales son los de mayor participación sobre las

ventas netas.

Como rubro más importante se observa que el costo de ventas alcanza el

90,06% con respecto a las demás cuentas, esto se debe a que la compañía

trabaja con PRONACA bajo una política de comisión, por esta razón el costo de

ventas siempre oscilara entre el mismo porcentaje.

El segundo rubro en importancia es la utilidad bruta, que ocupa un 9.94%, la

cual indica que los costos de venta son altos, debido a las políticas fijadas por

su proveedor entre el 8% y 9% de comisión de acuerdo al total de ventas.

Por otra parte, los gastos operacionales de ventas son relativamente altos,

ocupan un 5,24%, lo cual indica que la empresa destina un valor representativo

en gastos por sueldos en ventas y logística.

La utilidad después de impuestos representa el 2.99% del total ventas,

reflejando un buen porcentaje, para ser el primer año de actividades de la

empresa.

Análisis del Ejercicio Económico 2007

El costo de ventas representa el 90,82% con respecto las ventas, el cual

aumentó en pequeña medida con relación al año anterior, manteniendo las

mismas políticas.

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

56

La utilidad bruta es 9.18% y el porcentaje de gastos operacionales para el año

2007, fue de 6.47%, considerando que los gastos de venta y logística ocupan

4.70% del total de las ventas netas debido a los sueldos y comisiones.

La utilidad neta es 1.73% lo que refleja un cumplimiento de los objetivos de la

empresa.

Análisis del Ejercicio Económico 2008

Las ventas netas incrementaron en $2.787.376,83 dólares, como también el

costo de ventas al 90.32% del total de las mismas, demostrando una mayor

cobertura de mercado.

La utilidad bruta ocupó un lugar importante con un 9.68% del total de ventas.

Por otra parte, los gastos operacionales ocuparon el 7.03% debido al pago de

comisiones y mantenimiento de los vehículos de reparto. En tanto, las

utilidades este año fueron significativas, pues tiene mayor cobertura en la zona

asignada. Los impuestos del ejercicio económico transcurrieron de forma

normal, tanto en la deducción del 15% de participación trabajadores y el 25%

de impuesto a la renta.

Análisis del Ejercicio Económico 2009

El comportamiento de las ventas se mantiene año tras año en una tendencia de

crecimiento, analizando el ejercicio económico del año 2009, se determina que

el costo de ventas, costos atribuibles a la adquisición de los productos, tiene

un participación alta de 91,24%. La utilidad bruta ocupó un 8.76% del total de

las ventas.

Los gastos de operación tienen un porcentaje del 6.60%, no muy significativos

con respecto a las ventas, sino a la vez estos gastos influyen sobre la utilidad

bruta en gran proporción, aminorando las utilidades antes de impuestos.

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

57

Considerando la relación de la cuenta costo de ventas con años anteriores,

refleja un ligero incremento en el último año. Esto se debe a que la empresa

tiene que sujetarse a las políticas acordadas con su proveedor PRONACA.

En cuanto, a las utilidades antes de impuestos en el año 2009 refleja el 2,16%

de las ventas netas y su tendencia con respecto a años anteriores disminuyó

en una mínima proporción, señalando la importancia de tener una mejor

planificación para lograr sus objetivos en el siguiente periodo.

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

58

DISTRIBUIDORA"DISCARCO CIA. LTDA."

ANALISIS VERTICAL DEL ESTADO DE RESULTADOS

AL 31 DE DICIEMBRE DE 2006, 2007, 2008 Y 2009

(Miles de Dólares)

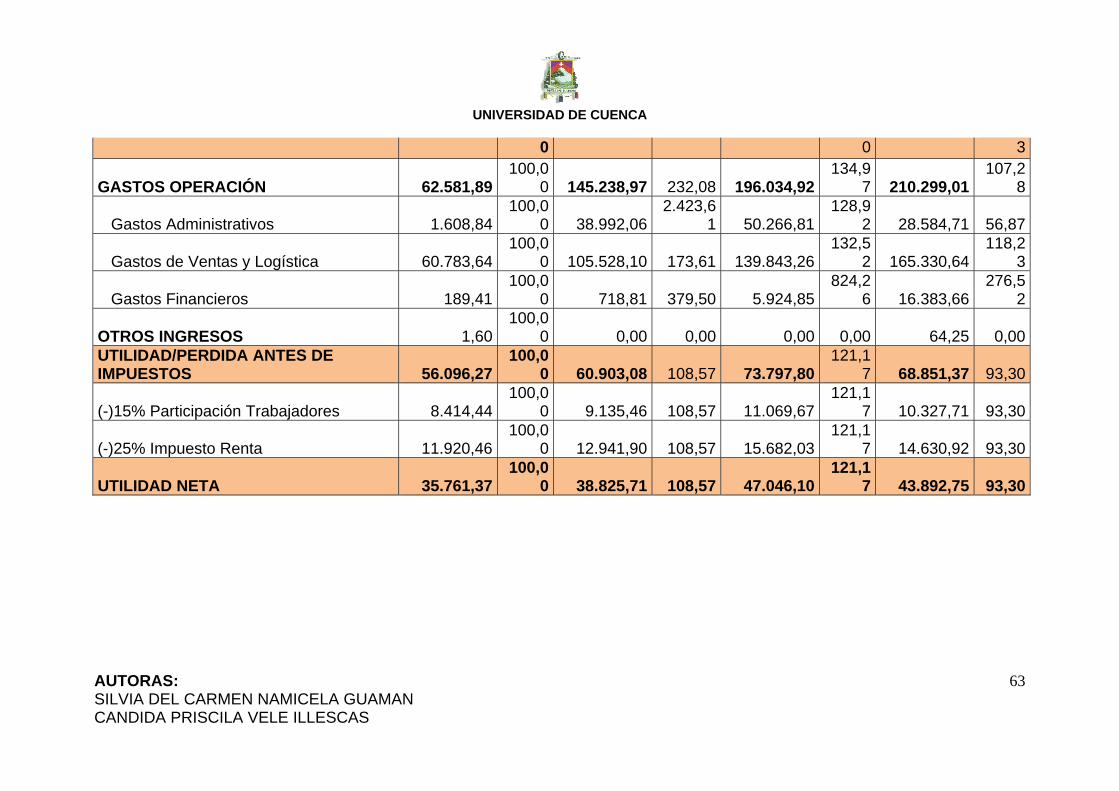

2006 2007 2008 2009 SALDOS % SALDOS % SALDOS % SALDOS %

VENTAS NETAS 1.194.327,61 100,00 2.245.945,99 100,00 2.787.376,83 100,00 3.184.721,97 100,00 Ventas productos terminados 1.237.100,35 103,58 2.410.612,26 107,33 2.959.051,96 106,16 3.319.558,32 104,23 Descuento en ventas 36.999,08 3,10 138.624,84 6,17 146.044,16 5,24 29.744,46 0,93 Diferencia en peso 5.757,65 0,48 26.029,24 1,16 25.554,94 0,92 14.932,97 0,47 Diferencia en precio 16,01 0,00 12,19 0,00 76,03 0,00 0,00 0,00 COSTO DE VENTAS 1.075.651,05 90,06 2.039.803,94 90,82 2.517.544,11 90,32 2.905.635,84 91,24 Costo de ventas 1.142.736,65 106,24 2.167.494,45 96,51 2.649.675,09 95,06 2.971.988,66 93,32 Descuento en Compras 49.696,59 4,62 133.751,20 5,96 141.025,64 5,06 108.482,72 3,41 Ajustes y Transferencias 15.296,22 1,42 9.500,67 0,42 14.959,40 0,54 5.316,35 0,17 Variaciones Costo 32.685,23 3,04 3.439,98 0,15 6.064,74 0,22 36.813,55 1,16 UTILIDAD BRUTA EN VENTAS 118.676,56 9,94 206.142,05 9,18 269.832,72 9,68 279.086,13 8,76 GASTOS OPERACIÓN 62.581,89 5,24 145.238,97 6,47 196.034,92 7,03 210.299,01 6,60 Gastos Administrativos 1.608,84 0,13 38.992,06 1,74 50.266,81 1,80 28.584,71 0,90 Gastos de Ventas y Logística 60.783,64 5,09 105.528,10 4,70 139.843,26 5,02 165.330,64 5,19 Gastos Financieros 189,41 0,02 718,81 0,03 5.924,85 0,21 16.383,66 0,51 OTROS INGRESOS 1,60 0,00 0,00 0,00 0,00 0,00 64,25 0,00

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

59

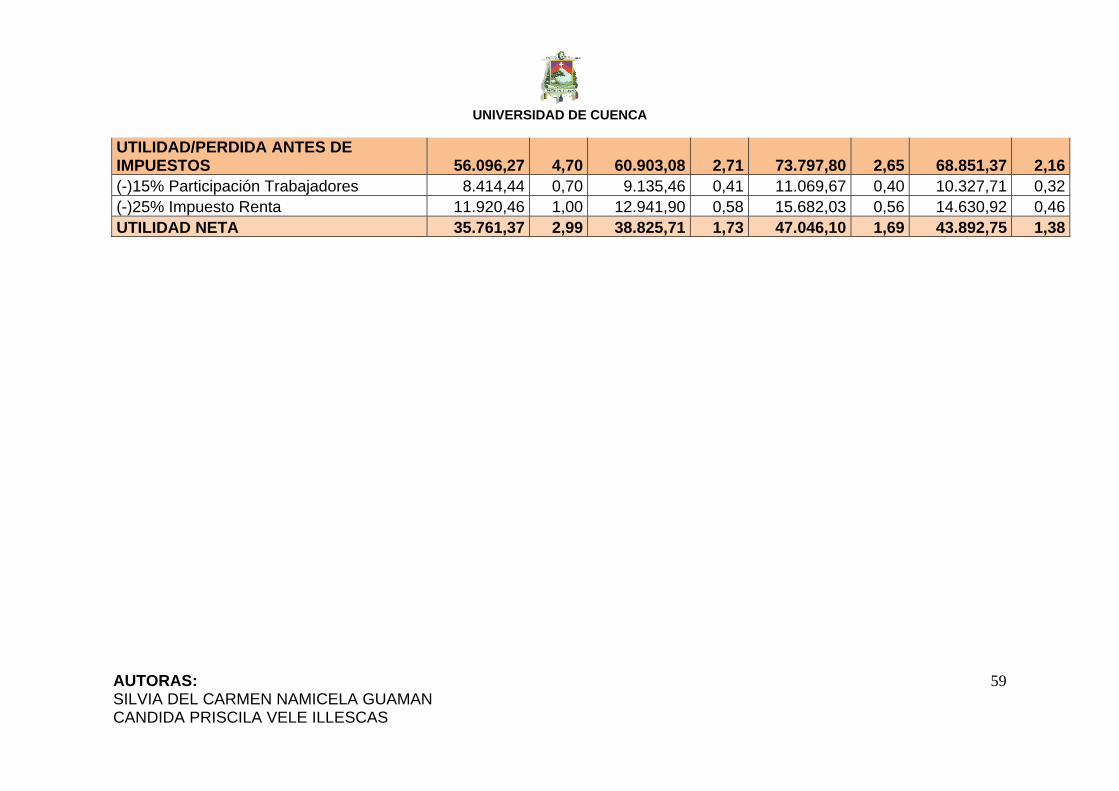

UTILIDAD/PERDIDA ANTES DE IMPUESTOS 56.096,27 4,70 60.903,08 2,71 73.797,80 2,65 68.851,37 2,16 (-)15% Participación Trabajadores 8.414,44 0,70 9.135,46 0,41 11.069,67 0,40 10.327,71 0,32 (-)25% Impuesto Renta 11.920,46 1,00 12.941,90 0,58 15.682,03 0,56 14.630,92 0,46 UTILIDAD NETA 35.761,37 2,99 38.825,71 1,73 47.046,10 1,69 43.892,75 1,38

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

60

ANALISIS HORIZONTAL DEL ESTADO DE RESULTADOS

DE DISCARCO Cía. Ltda.

Por medio del análisis horizontal del Estado de Resultados se determina una

tendencia de las cuentas.

Análisis de Ejercicio Económico 2006-2007 Las ventas netas se incrementaron en 88.05% para el 2007, considerando el

año base 2006 y el costo de ventas ascendió a 189.63%, debido a la inclusión

de nuevos clientes minoristas y su mayor acogida del producto.

La utilidad bruta creció en 173,7%, lo cual evidencia que el incremento de las

ventas netas con relación al costo de ventas permite tener mayores utilidades.

Los gastos de operación muestran un crecimiento de 132.08%, debido al

aumento de comisiones al personal de ventas. Los gastos financieros

ascendieron al 379,50%, esto se debe a los intereses por las obligaciones a

largo plazo. La utilidad antes de impuestos cerró en $60.903,08 dólares.

La utilidad del ejercicio incrementó en 108.57% representando $38.825,71

dólares, lo que refleja un buen crecimiento de la empresa.

Análisis de Ejercicio Económico 2007-2008

En este período las ventas netas ascendieron a 24.11%, lo que generó un

ascenso del costo de ventas de 123.42% y la utilidad bruta se incrementó en

130,90% mejorando la participación de la empresa en el mercado.

Los gastos de operación muestran un crecimiento de 134.97%, debido al

incremento del pago de los intereses, comisiones y otros gastos.

UNIVERSIDAD DE CUENCA

AUTORAS: SILVIA DEL CARMEN NAMICELA GUAMAN CANDIDA PRISCILA VELE ILLESCAS

61

La utilidad antes de impuestos ascendió a $73.797,80 dólares, con un

porcentaje de 121,17%. De la misma manera, la utilidad del ejercicio

incrementó a $47.046,10 dólares, por lo cual la empresa alcanzó mejores

resultados con respecto al ejercicio anterior.

Análisis de Ejercicio Económico 2008-2009

Las ventas netas representan el 114.26%, lo cual demuestra un incremento en

la participación del mercado. De igual forma, el costo de ventas incrementó un

15.42% y la utilidad bruta aumentó en 3.43% con respecto al año anterior.

Los gastos de operación en el año 2009 manifiestan un crecimiento de

107.28%, debido a la contratación de personal encargado de promover el

producto y los gastos tanto en sueldos, comisiones y beneficios sociales. Los

gastos financieros crecieron paulatinamente los últimos cuatro años sobre todo

el último ejercicio económico, llegando a representar el 276.52%.

La utilidad antes de impuestos disminuyó a $68.851,37 que representa el