Idiomas

Páginas

Jurídico

CURSOS VIRTUALES

DE ACTUALIZACIÓN GUÍA METODOLÓGICA PARA LA FORMULACIÓN,

EVALUACIÓN Y SEGUIMIENTO DE LOS PLANES DE

MEJORAMIENTO

2

Antecedentes

Introducción Semana 1

Es imperioso conocer los conceptos que se asocian con la creación, diseño y ejecución de los planes de mejoramiento así como sus limitaciones y falencias con el fin de diseñar una propuesta metodológica que permita unificar criterios para estructurar los planes de mejoramiento, definiendo los componentes y aspectos que deben considerar las entidades auditadas, con el fin de que puedan generar un aporte real, material y efectivo a la gestión y a la administración de los recursos públicos en el país, y de que promuevan un conjunto de estrategias útiles y eficaces para mejorar los procesos que desarrollan las entidades encargadas de ello, por medio del diseño y cumplimiento de las etapas de planeación, ejecución y evaluación adecuadas, incluyendo la aplicación de indicadores y mecanismos de seguimiento para cada una de las acciones correctivas. Por ello, en la presente semana se hará una recopilación por el devenir histórico de los modelos de control que han regido el país , se efectuará un diagnóstico de las principales falencias y limitaciones que presentan los planes de mejoramiento y se proporcionará conceptos asociados a la creación, diseño y ejecución de los planes de mejoramiento, con el propósito de generar las bases para la construcción de una herramienta que coadyuve a las entidades a establecer y crear estrategias adecuadas de cambio institucional que se reflejen en indicadores positivos los resultados obtenidos, que los hallazgos negativos de las auditorías se reviertan y se traduzcan en oportunidades de mejora para fortalecer la estructura organizacional, logrando así promover el ahorro de los recursos y la mejora del impacto social y económico de sus actividades, en beneficio de la comunidad en general.

Objetivos Semana 1

Conocer el devenir histórico de los modelos de control que han regido el estado

colombiano

Hacer un diagnóstico de las limitaciones y falencias que presentan los planes de

mejoramiento

Determinar los conceptos que se asocian a la creación, diseño y ejecución de los planes

de mejoramiento, características del proceso auditor y la función del control fiscal.

3

Temática Correspondiente A La Semana 1

Diagnóstico. Desarrollo conceptual.

TEMATICA SEMANA 1

ANTECEDENTES

El devenir histórico de los modelos de control, plasmado en la diferentes constituciones que

han regido el estado Colombiano, ha pasado desde el control político, ejercido por la Cámara

de representantes, las cortes de cuentas y por último ejercida por la Contraloría General de la

República.

El constituyente primario de 1991, considero de vital importancia elevar a rango constitucional

un modelo de control fiscal, pasando de previo a posterior y selectivo, el cual se debe

desarrollar de manera técnica que se inicia desde el mismo proceso de autoevaluación

interna de las instituciones pública del orden nacional y territorial.

Los constituyentes del 91 señalaron que “que el control previo, generalizado en Colombia, ha

sido funesto para la administración pública, pues ha desvirtuado el objetivo de la Contraloría

al permitir ejercer abusivamente una coadministración que ha redundado en un gran poder

unipersonal del contralor y se ha prestado para una engorrosa tramitomanía que degenera en

corruptelas” (Gaceta Constitucional N° 59).

La Comisión V de la Asamblea Nacional Constituyente de 1991, analizó la posibilidad de

pasar nuevamente a la anterior Corte de Cuentas, en razón a la manera ineficiente,

burocratizada y politizada que hasta la fecha se ejercía el control fiscal, donde no arrojaban

resultados positivos en cuanto a la recuperación de los dineros públicos, precisamente por

esa especie de coadministración que se ejercía, concluyendo que el Control Fiscal debería se

posterior y electivo, de naturaleza técnica, para evaluar gestión y resultado.

Para el desarrollo de la función anterior, se determinó que el control fiscal se ejercería en

cabeza del Contralor General de la República, funcionario elegido por el Congreso en pleno

de terna conformada por la Corte Constitucional, Corte Suprema de Justicia y Consejo de

Estado.

Adicionalmente, confirió la vigilancia de los entes territoriales a sus propios organismos de

control, los cuales deberían ser organizados por las asambleas departamentales y concejos

municipales. Los Contralores de dichos entes ejercen la vigilancia en cada jurisdicción y

desempeñan las mismas funciones del Contralor General de la República, y son elegidos por

la correspondiente corporación pública de ternas conformadas por los Tribunales Superior y

Administrativo de cada Departamento.

Consideraron los Constituyentes, que la función de control fiscal ejercida por las Contralorías

4

Nacional y territoriales, debería tener igualmente un control (auditor en la contraloría que sea

quien examine sus cuentas y se las fenezca), en razón a que igualmente para su

funcionamiento ejecutaban recursos públicos y que para la fecha no tenían ningún tipo de

vigilancia externa.

Por lo anterior, se crea y eleva a rango constitucional la figura de Auditor General de la

República, funcionario elegido por el Consejo de Estado de terna enviada por la Corte

Suprema de Justicia, para un periodo de dos años, garantizando así la independencia e

imparcialidad del nuevo modelo de gestión fiscal.

Complementando lo anterior, la ley 87 de 1993, estableció que todas las entidades públicas,

debían organizar e implementar sus propios procedimientos de evaluación y autoevaluación,

con miras a garantizar la integralidad y efectividad en el ejercicio de las funciones y el buen

uso de los recursos públicos.

De otro lado, con fundamento en la expedición de La ley 42 de 1993, marco normativo sobre

la organización del sistema de control y los organismos que la ejercen, establece un conjunto

de preceptos, principios, sistemas y procedimientos que técnicos que fundamentan la

efectividad de la gestión fiscal en la eficiencia, la economía, la eficacia, la equidad y la

valoración de los costos ambientales, mediante la implementación y aplicación de sistemas

de control como el financiero, de legalidad, de gestión, de resultados, la revisión de la cuenta

y la evaluación del control interno.

Es así, que tanto la AGR, como la CGR han venido desarrollando y reglamentando diversas

herramientas que permiten obtener armónicamente y en tiempo real información confiable

sobre el uso de los recursos públicos. Dichas herramientas que año a año han venido

mejorando el modelo de control fiscal, se evidencia en las diferentes versiones del MPA de la

AGR, hoy en versión 6.0 y el Audite de la CGR, desde la versión 2.0 a la versión 4.1.

El resultado de la implementación de las herramientas referidas, ha permitido que los

órganos de control, creados por mandato constitucional, demuestren, soportados en las

auditorias regulares, especiales y la vigilancia que ejerce la ciudadanía (con fundamento en

los mecanismos de participación), la verdadera situación del gasto público en el país.

Dichos resultados, denominados hallazgos, deben ser objeto de mejora continua y plasmada

en un documento técnico, conocido como Plan de Mejoramiento

Un Plan de Mejoramiento, es el documento resultado que deben presentar los sujetos de

control fiscal a la AGR y a la CGR respectivamente y en los que se deben definir las acciones

y el conjunto de estrategias encaminadas a corregir las disfuncionalidades halladas durante

el proceso auditor, fijando los plazos, el presupuesto y el capital humano y técnico necesario

para desarrollar las mejoras (Auditoría General de la República, 2013).

5

Sin embargo, los planes de mejoramiento se limitan en el presente simplemente a señalar y a

describir una serie problemas, planteando las respectivas soluciones, en términos que hasta

el día de hoy, no han logrado la mayor eficiencia esperada, ni el mejoramiento de la

productividad, ni el rendimiento y desarrollo de la gestión pretendido, que debe ser el

resultado del contraste entre lo planeado por las entidades que son auditadas y por los

verdaderos resultados obtenidos al final del ejercicio.

El proceso auditor, cuya finalidad principal corresponde al desarrollo y al mejoramiento de la

gestión fiscal de las entidades intervenidas, se desarrolla en tres fases principales

(planeación, ejecución e informes) y culmina con la formulación del plan de mejoramiento.

Analizados diferentes instrumentos metodológicos utilizados por las Contralorías de Colombia

e Instituciones Públicas del orden nacional y territorial, se observó que en lo referente a la

formulación y seguimiento, se encuentran vacíos, pues no se cuenta con una metodología

detallada que facilite y explique los contenidos mínimos, el análisis de causalidad y

propuestas de desarrollo efectivas, con un nivel de seguimiento deficiente.

Por lo anterior, para superar las deficiencias descritas, es importante diseñar una propuesta

metodológica, definiendo los elementos y conceptos que se deben tener en cuenta en las

etapas de formulación, evaluación y seguimiento, con el fin de que los planes de

mejoramiento puedan cumplir de manera eficiente, con los objetivos que motivan su diseño y

aplicación. Para el logro de lo anterior, los organismos de control en Colombia, cuentan con

herramientas metodológicas para adelantar el proceso de auditoría a sus sujetos de control,

en donde se indica cómo se diligencia el Plan de Mejoramiento

1.1. DIAGNÓSTICO

Los planes de mejoramiento institucional, surgen principalmente como resultado de los

diferentes procesos de auditoría que los órganos de control efectúan anualmente a los

sujetos de control del orden nacional y territorial. Los modelos de control y gestión que se

desarrollan en el país buscan que su enfoque este desde la autoevaluación.

Con relación de la reglamentación establecida por la AGR, inicialmente estableció en el

Manual del Proceso Auditor versión 1.0, la obligatoriedad de que las diferentes contralorías

presentaran para su aprobación planes de mejoramiento y se contó con la resolución

orgánica 03 de 2005, la cual posteriormente fue derogada.

Actualmente, el Manual del Proceso Auditor, versión 6.0 establece claramente y paso a paso

la forma y método de presentación de los planes de mejoramiento, una vez concluidas las

diferentes etapas de la auditoria que se relacionan: 1) Recepción de la Cuenta y revisión de

la Cuenta. 2) Etapa de planeación de la Auditoría 3) etapa de Ejecución o trabajo de campo

4) Carta de observaciones 5) Etapa de Informe de Auditoría 6) Clasificación y traslado de

hallazgos y 7) Planes de mejoramiento. (AGR- MPA, 56). Es importante señalar que a la

6

fecha la AGR no aprueba los planes de mejoramiento.

La AGR define dichos planes como el “Documento en el cual se plasman los compromisos

adquiridos por la Contraloría Auditada para mejorar sus procesos y procedimientos

misionales y administrativos, a partir de los hallazgos planteados en los informes de

auditoría”

No obstante, la existencia de una normatividad clara sobre los planes de mejoramiento, como

resultado anual en la práctica de las distintas auditorias, se observó falencias en la

evaluación y seguimiento, trayendo como consecuencia la continua pérdida de recursos

públicos y el incumplimiento de políticas públicas que se cumplen medianamente o no se

logra con la materialidad y concreción verdadera. De la misma manera en tratándose de

servicios o productos.

Se nota ausencia de indicadores y mecanismos de seguimiento a las acciones (correctivas o

de mejora) establecidas por y para cada entidad. De existir, son simples enunciados, pues la

realidad, es que dichos indicadores no son considerados, ni aplicados y los planes de

mejoramiento se limitan a exponer un conjunto de deficiencias, con sus respectivas

soluciones, en términos poco detallados que no permiten definir estrategias eficaces para

mejorar la gestión, razón por la cual año a año se encuentra la repetición de las mismas

deficiencias, sin que se planteen soluciones estructurales o de fondo a la problemática

pública.

Las entidades del orden nacional y territorial no han logrado encontrar en los planes de

mejoramiento, el beneficio que aporta a la buena gestión pública.

A nivel general según el análisis sobre el diseño y el desarrollo de los planes de

mejoramiento, se pueden reconocer las siguientes debilidades y limitaciones:

Falta de una metodología clara en la que se expliquen y detallen los componentes

que deben tener los planes de mejoramiento, en sus fases de formulación, evaluación

y seguimiento, impide que puedan tener un impacto adecuado que garantice el

desarrollo positivo de la gestión de las entidades intervenidas.

Su fuente primaria para su elaboración normalmente son los resultados de una

auditoría realizada por un organismo de control externo, los planes de mejoramiento,

en algunos casos, no se desarrollan a partir delos procesos de autoevaluación de la

misma entidad auditada, razón por la cual no ofrecen una perspectiva completa e

integral sobre la situación financiera y administrativa, desde la cual se pueda diseñar y

aplicar un conjunto de mejoras útiles y de fondo, que incidan positivamente en la

gestión.

Se interpretan como una serie de hallazgos negativos ante los cuales se aplican

soluciones parciales y temporales, pero con ello no se garantiza que las fallas no se

7

vuelvan a presentar en el futuro.

Los planes de mejoramiento, se han convertido en una obligación que no refleja las

virtudes de la herramienta en la mejora de la gestión pública.

En muchos casos la alta gerencia de las entidades no presta la debida atención e

importancia a la formulación, ejecución y seguimiento de los planes de mejoramiento.

No se cuenta con indicadores que midan el impacto del desarrollo de los planes de

mejoramiento.

Los planes de mejoramiento diseñados por las entidades y que tienen el propósito de

corregir los aspectos calificados negativamente en las auditorías, no se desarrollan a

partir de unos criterios claros de diseño y ejecución.

La estructuración de los hallazgos dificulta la formulación de los planes, por cuanto no

se presentan de manera clara y en muchas ocasiones no cumplen con los atributos

establecidos (condición, criterio, causa y efecto).

El análisis causal de los hallazgos no se realiza de una manera adecuada, dificultando

la presentación de acciones de mejora efectivas.

La formulación y justificación de las acciones correctivas es superficial. No se

programan los recursos requeridos para superar de fondo lo cuestionado por los

órganos de control.

No se establecen objetivos claros que permitan superar las deficiencias encontradas

en la gestión y que coadyuven a mejorar la gestión.

No se definan detalladamente las estrategias para mejorar los procesos y el desarrollo

de las entidades.

No se da importancia al diseño de mecanismos de control y seguimiento interno que

permitan evaluar de manera eficaz y oportuna el desarrollo de los planes de

mejoramiento.

Es de anotar que de conformidad con el artículo 267 de la Constitución Política de Colombia

el control fiscal es función pública a cargo de la Contraloría General de la República, el cual

se ejercerá en forma posterior y selectiva conforme a los procedimientos, sistemas y

principios que establezca la ley; la vigilancia de la gestión fiscal del Estado incluye el ejercicio

de un control financiero, de gestión y de resultados, fundado en la eficiencia, la economía, la

equidad y la valoración de los costos ambientales; excepcionalmente y de conformidad con la

ley, la Contraloría podrá ejercer control posterior sobre cuentas de cualquier entidad

territorial, por cuanto la misma Carta Política determina la vigilancia de la gestión fiscal en los

entes territoriales en el artículo 272.

Dichas normas son desarrolladas legalmente por La ley 42 de 1993 que regula los principios,

sistemas y procedimientos de control fiscal financiero; de los organismos que lo ejercen en

los niveles nacional, departamental y municipal y de los procedimientos jurídicos aplicables;

la ley 106 de 1993 dicta normas sobre organización y funcionamiento de la Contraloría

General de la República, se establece su estructura orgánica, se determina la organización y

funcionamiento de la auditoría externa, se organiza el Fondo de Bienestar Social, se

8

determina el sistema de personal, se desarrolla la carrera administrativa especial y se dictan

otras disposiciones.; la cual fue reformada en parte por el decreto ley 267 de 2000, por el

cual se dictan normas sobre organización y funcionamiento de la Contraloría General

de la República, se establece su estructura orgánica, se fijan las funciones de sus

dependencias y se dictan otras disposiciones; igualmente el artículo 274 Superior

determina que la vigilancia de la gestión fiscal de la Contraloría General de la República se

ejercerá por un auditor y que la ley determinará la manera de ejercer dicha vigilancia a nivel

departamental, distrital y municipal.

Por otra parte, en la resolución orgánica número 7350 de noviembre 29 de 2013, define los

planes de mejoramiento, en el artículo 6, que trata sobre las modalidades de rendir cuentas

e informes, específicamente en el numeral 3, así: Plan de Mejoramiento: “Es la información

que contiene el conjunto de las acciones correctivas y/o preventivas que debe adelantar un

sujeto de control fiscal en un período determinado, para dar cumplimiento a la obligación de

subsanar y corregir las causas administrativas que dieron origen a los hallazgos identificados

por la Contraloría General de la República, como resultado del ejercicio del proceso auditor”.

Del estudio sistemático de dicha normatividad se infiere además que la CGR tiene

reglamentado la obligatoriedad, por parte de las diferentes instituciones públicas, de

presentar de manera consolidada y descriptiva como superarían los resultados del proceso

auditor, debido a que no existía una herramienta que permitiera determinar si las falencias

(hallazgos) reflejados en dichos procesos, se superaban y en qué magnitud y tiempo.

Entonces, establece que la responsabilidad del respectivo plan de mejoramiento,

corresponde de conformidad, según el artículo 9, a: “Los jefes de entidad, los representantes

legales, o quien haga sus veces en los sujetos de control y entidades territoriales, donde la

Contraloría General de la República haya realizado procesos de vigilancia y control fiscal, en

los que se establezca la obligación de suscribir y presentar un plan de mejoramiento

consolidado por entidad o recursos según el caso, deben presentarlo con base en los

resultados del respectivo proceso de vigilancia o control fiscal y sus avances semestrales”.

El articulo decimosexto, determina el periodo de rendición, que comprende el lapso de tiempo

dentro del cual se genera la información que debe rendirse, y en lo que corresponde a los

planes de mejoramiento estipula: “La modalidad del Plan de Mejoramiento en cuanto a la

suscripción, cubre el período que adopte el sujeto de control o entidad territorial para su

ejecución, con base en los resultados del proceso de vigilancia y control que lo haya

establecido”.

Respecto a los avances del plan de mejoramiento, su periodicidad es semestral con corte a

junio 30 y diciembre 31. estipula en el artículo diez y siete de la resolución mencionada, la

fecha límite para la rendición, se establece en el Sistema de Rendición Electrónica de Cuenta

e Informes — SIRECI, para cada sujeto de control y entidad territorial, de conformidad con las

modalidades de rendición, así, numeral 4. Planes de Mejoramiento. La suscripción de los

9

planes de mejoramiento se debe realizar dentro del término que se establezca en el informe

de la actuación de control, por parte de la dependencia competente de la Contraloría General

de la República.

La revisión y resultados del plan de mejoramiento de conformidad con el artículo 23, lo

realizará la Contraloría General de la República, ésta revisará los planes de mejoramiento

dentro de los procesos de vigilancia y control. Validará que el sujeto de control fiscal haya

presentado el plan de mejoramiento dentro del término previsto por la misma, a partir del

recibo de informe” y será la CGR, quien incluirá dentro de los informes, los resultados sobre

la evaluación de la suscripción y avances de los planes de mejoramiento.

De conformidad con el artículo 24, en cuanto el término empezará a regir para cada sujeto de

control, a partir de la fecha efectiva del recibo del informe y la dependencia competente de la

Contraloría General de la República

De otro lado, es importante aclarar que el nuevo modelo de auditoría, centra su atención en

los resultados, de tal manera que los procesos auditores generados por la AGR se orientan

no sólo al cumplimiento de las normas, procesos y procedimientos, sino que se basa en la

verificación de los resultados, con el fin de coadyuvarle al Estado a cumplir con sus objetivos

y metas esenciales.

Una vez explicado y determinado las principales falencias de los planes de mejoramiento, es

importante hacer referencia a la generalidad del contenido que actualmente utilizan algunas

entidades:

1. Nombre de la entidad que presenta el plan, del representante legal y del jefe de

control interno.

2. Fecha de recepción del informe final de auditoría.

3. Periodo que cubrió la auditoría.

4. Fecha de presentación y fecha de inicio de las acciones del Plan de Mejoramiento.

5. Objetivo general y objetivos específicos del Plan de Mejoramiento.

6. Actividades a realizar para el desarrollo del Plan de Mejoramiento.

7. Observaciones relativas a las actividades de desarrollo.

8. Mecanismos de seguimiento interno para el desarrollo de las actividades y

observaciones sobre dichos mecanismos.

9. Exposición de las acciones a desarrollar para corregir las fallas encontradas en la

auditoría sobre los estados contables y estados financieros.

10. Exposición de las acciones a desarrollar para corregir las fallas encontradas en la

auditoría sobre la gestión.

11. Indicadores de seguimiento al plan.

Lo anterior, es lo más cercano que existe a una metodología sobre su diseño y desarrollo. Sin

embargo, como se puede observar, dichos componentes se exponen de manera simple, no

10

se profundiza en torno a ellos, ni se explica la manera en que se deben diligenciar. Por tal

razón, se hace evidente la necesidad de diseñar una propuesta para la elaboración de los

planes de mejoramiento, a partir de descripciones detalladas sobre los aspectos y elementos

que deben contener y considerar en cada etapa.

Por lo anterior y en cumplimiento de la labor misional de la AGR, principalmente en la función

de coadyuvar en la mejora de la gestión de los órganos de control y teniendo en cuenta que

la misma CGR, reconoce que las “principales debilidades de la institución son la existencia de

una estructura jerarquizada y piramidal, el rezago tecnológico frente a los sujetos de control,

la ausencia de programas de capacitación integral, la baja capacidad de respuesta a quejas

denuncias y peticiones, y principalmente, la ausencia de metodologías claras y estructuradas

para realizar auditorías y para orientar a las entidades auditadas sobre el desarrollo de los

planes de mejoramiento que contengan las acciones correctivas a implementar y que sean

útiles para garantizar un adecuada gestión y manejo de los recursos público”

La AGR, ha considerado que se hace imperioso, diseñar una propuesta metodológica que

permita unificar criterios para estructurar los planes de mejoramiento, definiendo los

componentes y aspectos que deben considerar las entidades auditadas, con el fin de que

puedan generar un aporte real, material y efectivo a la gestión y a la administración de los

recursos públicos en el país, y de que promuevan un conjunto de estrategias útiles y eficaces

para mejorar los procesos que desarrollan las entidades encargadas de ello, por medio del

diseño y cumplimiento de las etapas de planeación, ejecución y evaluación adecuadas,

incluyendo la aplicación de indicadores y mecanismos de seguimiento para cada una de las

acciones correctivas.

La importancia de desarrollar y unificar un modelo para el diseño y desarrollo de los planes

de mejoramiento es clave para que sean más completos y específicos, y para que generen

una impacto real en la nueva gestión pública.

Es necesario incluir en los planes de mejoramiento mecanismos de seguimiento, indicadores

que faciliten la evaluación de las actividades, planteamiento de acciones concretas que

respondan de manera efectiva a las disfuncionalidades, y los procesos de autoevaluación de

las entidades, para generar una práctica habitual de mejoramiento continuo.

El objetivo fundamental y la preocupación de la AGR, es lograr que a través del diseño de

una herramienta que coadyuve a las entidades a establecer y crear estrategias adecuadas de

cambio institucional que se reflejen en indicadores positivos, los resultados obtenidos, que los

hallazgos negativos de las auditorías se reviertan y se traduzcan en oportunidades de mejora

para fortalecer la estructura organizacional y el conjunto de prácticas y proyectos de las

entidades públicas, logrando así promover el ahorro de los recursos y la mejora del impacto

social y económico de sus actividades, en beneficio de la comunidad en general.

11

DESARROLLO CONCEPTUAL

El Control Fiscal es una función pública a través de la cual se vigila la forma en que las

entidades manejan los recursos públicos, y hace parte de los mecanismos de control externo

diseñados por el Estado para asegurar y garantizar el buen uso y la conservación de los

recursos públicos y privados, de conformidad con las normas legales, Castillo (2008).

Es una herramienta útil para satisfacer la demanda del Estado Colombiano, para que los

administradores de los recursos públicos en el país tengan la posibilidad de generar

resultados que excedan el costo de los recursos, y que obtengan los resultados e impactos

esperados.

La principal herramienta con la que cuenta el proceso de control fiscal para el correcto

desarrollo de su gestión son las auditorías, las cuales se desarrollan por los órganos que

constitucionalmente se les ha facultado para ello. La relación entre control fiscal, auditorías y

planes de mejoramiento, se puede entender explicando que las auditorias son una

herramienta del control fiscal, que sirve para generar un estudio sobre los distintos factores

que intervienen en la gestión de las entidades que administran recursos públicos, y

propenden por un conjunto de ajustes y mejoras (hallazgos) que benefician la Gestión

Pública. Se puede afirmar, entonces, que las auditorías son un instrumento del control fiscal,

y que los planes de mejoramiento son el resultado final del proceso auditor.

El principal objetivo de los planes de mejoramiento es el desarrollo de acciones correctivas

en torno a las falencias halladas durante el proceso auditor, con la intención de alcanzar un

conjunto de soluciones, (que no sólo afectan positivamente a las entidades auditadas sino a

toda la nación), dentro de los que se incluye, ahorro de recursos, desarrollo de una mayor

eficiencia en la gestión, y una serie de beneficios indirectos que apoyan las actividades de las

entidades, como la creación de alianzas estratégicas, el mejoramiento en procesos de

planeación, y la medición de los ajustes contables para poder incrementar los activos

(Cabrera, 2012).

A continuación, se analizan los instrumentos reglamentados por el Estado Colombiano para

ayudar a garantizar el desarrollo de los objetivos y de la misión institucional de las entidades

públicas en el país, con el fin de tener más elementos que permitan realizar una propuesta

para el diseño de los planes de mejoramiento.

El Modelo Estándar de Control Interno para el Estado Colombiano (MECI) se ha establecido

como un instrumento para garantizar el logro de los objetivos de cada entidad del Estado y el

cumplimiento de los principios que rigen la función Administrativa, tales como: la igualdad, la

moralidad, eficacia, economía, celeridad, imparcialidad, y publicidad, mediante la

descentralización, la delegación y la desconcentración de funciones. Al tenor del artículo 209

de la Constitución política de Colombia, se creó con la intención de buscar una mayor

12

eficacia e impacto del control interno en las entidades públicas, proponiendo un modelo para

las entidades públicas en el cual se establece una estructura básica de control, teniendo en

cuenta el contexto y las particularidades de cada entidad (Departamento Administrativo de la

Función Pública, 2005).

Según la afirmación de la Presidencia de la República (2005) el MECI proporciona una

estructura útil para controlar tres aspectos básicos que determinan el desarrollo de las

entidades del estado, que son la estrategia, la gestión y la evaluación, con el fin de

orientarlas hacia el cumplimiento de sus objetivos, contribuyendo además a satisfacer los

fines esenciales del Estado.

El MECI fue regulado mediante el Decreto 1599 del 2005 y actualizado con el Decreto 943

del 21 de mayo de 2014, de acuerdo con lo dispuesto con el artículo 5 de la Ley 87 de 1993 y

con el propósito de que las entidades del Estado mejoren su desempeño institucional, a

través del fortalecimiento de los procesos de control y de evaluación que llevan a cabo las

Oficinas de Control Interno de cada entidad.

Uno de los principales aportes de este modelo es que promueve un enfoque de operación

basado en procesos, con el fin de analizar y gestionar diversas actividades relacionadas

entre sí.

En cuanto a su estructura, el modelo se basa en la aplicación de tres subsistemas, que

poseen a su vez un conjunto de componentes y de elementos transversales:

Planeación y Gestión

Evaluación y Seguimiento

Información y Comunicación.

Según Turbay, Marulanda y Tamayo (2009), el principal propósito del MECI es orientar a las

entidades encargadas de realizar y aplicar el control fiscal hacia el cumplimiento adecuado y

oportuno de sus objetivos, para lo cual se divide y desagrega en tres subsistemas,

compuestos cada uno por una serie de elementos de control.

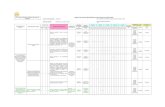

En la tabla siguiente se muestra de manera detallada la nueva estructura del MECI,

establecida en el Decreto 943 de 2014:

13

Estructura actualizada del MECI

Fuente: DAFP MECI 2014. (Diseño: NRRC)

Es importante resaltar que el MECI considera los planes de mejoramiento como un

“instrumento que recoge y Articula todas las acciones prioritarias que se emprenderán para

mejorar aquellas características que tendrán mayor impacto con los resultados, con el logro

de los objetivos de la entidad y con el plan de acción institucional, mediante el proceso de

evaluación”.

La división planteada por el MECI para los Planes de Mejoramiento, permite facilitar el diseño

y desarrollo de éstos, al centrar la atención en las distintas áreas que componen a las

entidades o en los individuos que trabajan en ellas, logrando así definir estrategias precisas

para cada caso, y haciendo más sencillo el seguimiento de las acciones del plan, y la

evaluación de los resultados.

Del análisis del MECI, se podría concluir que los planes de mejoramiento pueden ser de

carácter institucional (que integren las acciones correctivas que se deben aplicar a nivel

general en una entidad); por procesos (que contengan los planes administrativos de mejora

para cada área y dependencia de la entidad); e individual (que definan las acciones de

mejora que debe ejecutar cada uno de los servidores públicos que se desempeñan en la

entidad).

MODULOS COMPONENTES ELEMENTOS

ACUERDOS COMPROMISOS O

PROTOCOLOS ETICOS

ADMINISTRACION DEL RIESGO DESARROLLO DEL TALENTO HUMANO

DIRECCIONAMIENTO ESTRATEGICO PLANES, PROGRAMAS Y PROYECTOS

TALENTO HUMANO MODELO DE OPERACIÓN POR PROCESOS

ESTRUCTURA ORGANIZACIONAL

INDICADORES DE GESTION

POLITICAS DE OPERACIÓNPOLITICAS DE ADMINISTRACION DEL

RIESGO

AUTOEVALUACION INSTITUCIONAL IDENTIFICACION DEL RIESGO

PLANES DE MEJORAMIENTO ANALISIS Y VALORACION DEL RIESGO

AUDITORIA INTERNA

AUTOEVALUACION DE CONTROL Y

GESTION

AUDITORIA INTERNA

PLAN DE MEJORAMIENTO

EVALUACION Y SEGUIMIENTO

INFORMACION Y COMUNICACIÓN

I

N

F

O

R

M

A

C

I

O

N

Y

C

O

M

U

N

I

C

A

C

I

Ó

N

PLANEACION Y GESTION

14

Planes de mejoramiento MECI 2014

Fuente: DAFP. Tomado de Manual MECI 2014 (Pg. 88)

El desarrollo óptimo del componente planes de mejoramiento dentro de la estructura del

MECI justifica aún más el propósito de la Auditoría General de la República, de brindar a las

instituciones públicas y a los organismos de control una herramienta que de verdad aporte y

apunte a la solución de los problemas estructurales de la nueva gestión pública. Para el

estado se ha convertido en una de las principales herramientas dentro del proceso de

mejoramiento.

El Departamento Administrativo de la Función Pública, en el Manual Técnico del Modelo

Estándar de Control Interno, actualizado en la presente vigencia, indica a las organizaciones

públicas, varias recomendaciones para hacer más eficientes y confiables los planes de

mejoramiento y que se resumen:

Los planes de mejoramiento deben consolidar las acciones derivadas de los procesos

de autoevaluación, evaluación independiente y resultados de las auditorias de control

fiscal.

Los planes de mejoramiento deben ser aprobados por la autoridad competente y

consultar recursos, definir responsables, fechas de cumplimiento de compromisos y

definir indicadores.

Los planes de mejoramiento con el fin de asegurar un mejoramiento continuo deben

ser analizadas en el costo- beneficio de su aplicabilidad y apuntar a la causa real de la

situación que genera el hallazgo.

Indispensable realizar seguimiento de manera permanente, para lo cual se debe

15

determinar un responsable.

Corresponde a las oficinas de control interno la responsabilidad de de manera

permanente evaluar su cumplimiento.

Además del MECI, se destaca el Sistema de Gestión de Calidad para las entidades públicas,

creado por la ley 872 de 2003, que está reglamentada por el Decreto 4485 del 18 de

noviembre de 2009, en donde se actualiza la Norma Técnica de Calidad NTCGP 1000:2009,

en la gestión pública.

El SGC se convierte en una herramienta útil para garantizar el desempeño y la gestión

adecuada de las entidades que administran los recursos públicos de la nación. Este sistema

es adoptado por las entidades para dirigir su gestión, reconociendo la importancia de la

evaluación y autoevaluación continua en los procesos que desarrollan para mejorar los

procesos, productos y servicios que ofrecen a la población.

La mencionada ley, determina los requisitos de carácter obligatorio, que las entidades

públicas deben cumplir para implementar el sistema (Departamento Administrativo de la

Función Pública, 2010).

En lo referente a los planes de mejoramiento, dicha norma indica, en el acápite de mejora, la

necesidad imperante de adoptar mecanismos dirigidos a la implementación permanente de

acciones eficientes, eficaces y efectivas que satisfagan los objetivos institucionales, lo cual se

puede dar a partir de:

Análisis de datos

Resultados de auditorias

Resultado de seguimiento y medición

Revisión por la dirección

Revisión de casos exitosos de otras entidades.

Tener en cuenta estos instrumentos es importante para que, mediante su análisis, se puedan

determinar qué elementos se pueden tomar de ellos (tales como la importancia de

implementar los procesos de evaluación continua en torno al control interno y a los servicios

que se ofrecen), para diseñar una propuesta para que los planes de mejoramiento

representen un aporte más eficaz en la gestión pública de las entidades tanto del orden

nacional como territorial.

Con el propósito de enriquecer el estudio del tema, los planes de mejoramiento se pueden

abordar desde varias perspectivas que se resumen:

Planes de mejoramiento como herramienta de gestión:

En primer lugar, los planes de mejoramiento son una herramienta de gestión ya que, según

afirma Turbay, Marulanda y Tamayo (2009), parten del deseo de los funcionarios por mejorar

16

lo que está mal, por corregir los procesos o actividades que no están arrojando los resultados

esperados, con el fin de alcanzar la excelencia, y se basan en el resultado de una serie de

hallazgos y recomendaciones generados por una evaluación o auditoría externa.

En este sentido, el objetivo central de un plan de mejoramiento como herramienta de gestión

es el de mejorar y el de corregir, con la principal intención de potenciar los resultados,

favorecer el impacto de los procesos, de la productividad y de la rentabilidad de las

entidades. El desarrollo de los planes de mejoramiento debe garantizar la proyección de la

entidad hacia la excelencia administrativa.

Sin embargo, éstos no sólo tienen la función de mejorar un conjunto de aspectos y hallazgos

negativos determinados a través del desarrollo del proceso auditor, sino también analizar y

evaluar el desarrollo de la gestión y de los servicios que se prestan a la comunidad, con el fin

de evaluar su pertinencia y de ejecutar y definir acciones correctivas que le permitan a la

entidad ofrecer un conjunto de servicios de mayor calidad, beneficiando de esta manera no

sólo el desarrollo e impacto de su gestión, sino también creando valor para la comunidad y el

entorno al cual pertenece.

Planes de mejoramiento como herramienta de planeación:

Al diseñar, aplicar y ejecutar un Plan de Mejoramiento, interviene todos los servidores y

funcionarios de la entidad, que deben apoyar en el reconocimiento de las fallas y en el diseño

de las estrategias y acciones que se deben desarrollar para superar las debilidades. En este

sentido, el diseño de un plan de mejoramiento parte de un proceso de planeación detallado,

en el cual se consideran cada uno de los hallazgos negativos, se analizan los recursos

necesarios para mejorarlos, se plantean acciones que permitan superar las dificultades, y se

generan estrategias de seguimiento y evaluación para comprobar la efectividad de las

acciones.

Por otro lado, afirman Turbay, Marulanda y Tamayo (2009), que al realizar los planes de

mejoramiento se deben tener en cuenta las condiciones de satisfacción de aquellos

compromisos que se han establecido con la comunidad, garantizando además la

coordinación efectiva de acciones, la fluidez de la información, y en general, el desarrollo de

un óptimo proceso de planeación que permita anticipar y corregir a tiempo las posibles

eventualidades que se presenten durante el proceso.

La planeación por definición, corresponde al momento de la administración, tanto pública

como privada, que tiene por objeto determinar objetivos institucionales, diseñar cursos de

acción, trazar rutas de gestión, visualizar escenarios posibles, fijar metas alcanzables,

basados en diagnósticos confiables y precisos, de necesidades a cubrir, de históricos a

incrementar, o simplemente para el cumplimiento dentro la gestión a realizar, traducida en el

cumplimiento misional de la entidad correspondiente.

Es una gran e herramienta para la administración, imprescindible en el momento de control y

17

evaluación, necesaria para evidenciar los logros y las falencias; pues sólo al contrastar lo

planeado con lo verdaderamente ejecutado o realizado se obtienen las desviaciones, que

permiten hacer las correcciones de rigor.

Un método elemental pero práctico para planear consiste en realizar una serie de preguntas,

que al irles dando las respectivas respuestas se va formulando un proyecto; la suma de

proyectos conforman un programa y la suma de programas un Plan. Dichos cuestionamientos

que inician la secuencia podrían corresponder a los siguientes: ¿Qué voy a hacer? ¿Dónde

lo voy a hacer? ¿Cuándo lo voy a hacer? ¿Con quiénes lo voy a hacer? ¿Con qué lo voy a

hacer? ¿Por qué lo voy a hacer? Y ¿para qué lo voy a hacer?

Al responder acertada y prospectivamente cada una de éstas preguntas, se obtiene una

notable herramienta teórica o conceptual de la planeación, sujeta desde luego, a la realidad,

veracidad y racionalidad de las respuestas. Dichas respuestas son útiles tanto para la gestión

de productos o de servicios y su control resulta de mucha utilidad para comprobar si se

correspondió con la eficiencia y efectividad del logro de cada una de ellas, en los plazos,

cantidades y calidades determinadas en y para cada respuesta, atendiendo las necesidades

de la entidad y/o la dependencia, sin olvidar la importancia de los demás elementos

integradores del proceso administrativo como la “organización, la dirección, la ejecución, la

coordinación, el control, la evaluación , la corrección, la dotación y utilización racional de los

recursos”, teniendo siempre presentes las variables dependientes para el cumplimiento de

cada etapa.

(Transparencia.org.ve/wp.../INFORME_CONTRALORIA-20112)

De conformidad con Harol Koontz y Heinz Weihrich (1996), la Planeación incluye seleccionar

misiones y objetivos y las acciones para alcanzarlos; requiere tomar decisiones; es decir,

seleccionar entre diversos cursos de acción futuros. Así, la planeación provee un enfoque

racional para lograr los objetivos preseleccionados. La planeación también implica,

intensamente, la motivación administrativa, es un proceso que requiere un esfuerzo

intelectual; determinar conscientemente los cursos de acción a seguir y basar las decisiones

en propósitos, conocimientos y estimaciones bien estudiados.

Por tales razones, la planeación se convierte en primer proceso administrativo para formular

e implementar los planes de mejoramiento. No se debe separar lo planeado de ninguna de

las otras fases del proceso administrativo; de todos ellos, es el referente obligado, es el

material de contraste para verificar si se están cumplimiento los objetivos y metas propuestos

o no, los que deben desarrollarse en proceso, sistemáticamente, para el cumplimiento de los

fines determinados en la entidad correspondiente y sujeta a evaluación y por ende, a la

determinación de falencias, con el fin de formular un plan de mejoramiento que contribuya, en

cada caso, con el cumplimiento de las finalidades del Estado Colombiano.

El artículo 339 y siguientes de la Constitución Política de Colombia preceptúan lo pertinente a

los planes de desarrollo, de su existencia a nivel nacional y territorial, de su conformación e

18

integración en una parte general y una de inversión, de su vigencia que puede ser a largo,

mediano o corto plazo, dependiendo de cada entidad; de un plan de inversiones públicas; es

decir, de la obligación de fijar los presupuestos plurianuales de los principales programas y

proyectos de inversión públicas de las entidades del Estado y de la especificación de los

recursos financieros requeridos para su ejecución, de la manera concertada para adoptarlos,

de su tramitación y aprobación mediante ley orgánica, donde contendrá lo relacionado con

los procedimientos para su elaboración, aprobación y ejecución y dispondrá los mecanismos

apropiados para su armonización y para la sujeción a ellos de los presupuestos oficiales;

además, de otras instrucciones coherentes con el tema.

Asuntos, todos ellos, que deberán tenerse en cuenta a la hora de planear, dirigir, ejecutar de

controlar y evaluar su ejecución logrando los cometidos institucionales de cada entidad y por

ende en la colaboración efectiva de las finalidades del Estado Social de Derecho.

Por lo tanto, el énfasis de la evaluación debe hacerse contrastando lo planeado con los

resultados obtenidos, teniendo en cuenta la clase de entidad, su nivel en la organización

nacional o territorial, si corresponde al sector central o descentralizado, si provee servicios o

productos o ambos, y el nivel de responsabilidad del servidor público teniendo en cuenta su

ubicación dentro del organigrama de la entidad, las funciones y niveles de desempeño y de

responsabilidad que les son adscritos; por consiguiente, se debe verificar igualmente el logro

de lo obtenido para contrastarlo con los niveles requeridos, si hay falencias deberán

determinarse puntualmente, de manera concreta y si se quiere pedagógica, para definir la

cantidad o calidad de la deficiencia, sus causas, manifestaciones y consecuencias.

Todo ello, permitirá formular de una manera más concreta el programa de mejoramiento y los

cursos de acción para corregir las desviaciones. Luego deberá hacerse seguimiento, si se

cumplió a cabalidad con lo recomendado y del resultado final se determinaran las

responsabilidades legales si las hubiere, pues en muchas ocasiones no es coherente el

número de hallazgos en las instituciones públicas, con los procesos de planeación, que como

se observó es una etapa que está reglamentada y a la que debería dársele estricto

cumplimiento. Buenos planes no deberían generar hallazgos.

Planes de mejoramiento como herramienta de calificación de servicios:

La calificación de servicios es un momento de control que posibilita a la entidad tener el

conocimiento del desempeño de las personas naturales colocadas a su servicio: servidores

públicos, como se les denomina por la Constitución Política de Colombia (Art.123) de manera

genérica, pero que comprende todas aquellas personas naturales que están vinculadas de

conformidad con la ley, función pública (Art 122), a un cargo público, y que tienen sus

funciones detalladas en la constitución, en la ley o en los reglamento, las cuales es su deber

legal y moral cumplirlas a cabalidad, compromiso adquirido bajo la gravedad del juramento,

en el momento de la posesión y antes de asumir el respectivo cargo.

19

Luego, es de suponer que su desempeño será el ideal, de conformidad con el cumplimiento

de sus funciones; no obstante, el resultado de la gestión de la entidad (número de hallazgos

reportados en las auditorias y objeto de plan de mejoramiento), no corresponde a veces con

el resultado de la calificación de servicios de sus empleados, lo que amerita hacer un análisis

de caso en cada entidad, para determinar y precisar qué rueda del engranaje está fallando,

qué recursos son deficitarios, o cuál es la utilización real de éstos; o qué cuello de botella se

encuentra en un determinado procedimiento, siempre con el fin de sugerir los correctivos de

rigor.

De conformidad con la Constitución y la ley, los particulares pueden hacer todo lo que no les

está prohibido por el sistema normativo Colombiano; mientras que los servidores públicos

sólo lo que les está permitido por éste, de conformidad con el artículo 6 superior; pues estos

últimos también son responsables por violar la normatividad constitucional, legal o

reglamentaria y además por dejar de hacer lo que les corresponde al tenor del articulo 121

superior que dice que ninguna autoridad del Estado podrá ejercer funciones distintas de las

que le atribuyen la Constitución y la ley, entendida esta última en su sentido amplio; deben

entonces, cumplir a cabalidad con las funciones asignadas por la norma, no abstenerse de

realizarlas, no salirse de ella, es decir, no extralimitarse o abusar de sus funciones y de esa

manera, su calificación de servicios será más que satisfactoria, dependiendo de los

estándares de medición y calificación que existan en cada entidad para tal evento.

Es de vital importancia medir los niveles de logro de cada uno de los integrantes de los

equipos de trabajo, pero también de la gestión de la persona, pues existen variables que

dependen tanto de los servidores públicos en particular como del jefe de la dependencia y/o

de la misma entidad, o de los cambios políticos, legales o económicos a los que está

expuesta la administración del estado y por contera sus funcionarios y empleados o

servidores, por ello deberá tenerse en cuenta en el momento de la calificación de servicios no

sólo su desempeño particular sino la influencia de cada una de esas variables y en lo posible

analizarlas detalladamente, evaluar y calificar el desempeño en contexto, para luego darles a

conocer los resultados de manera precisa a los servidores públicos responsables, para que

tomen los correctivos de rigor, adoptando las mejores prácticas, el mejoramiento continuo,

asimilando las experiencias positivas y negativas, para potencializar las primeras y desechar

las segundas.

20

Glosario De Términos De La Semana 1

AUDITORIAS: Son una herramienta del control fiscal, que sirve para generar un estudio sobre los distintos factores que intervienen en la gestión de las entidades que administran recursos públicos y propenden por un conjunto de ajustes y mejoras (hallazgos) que benefician la gestión pública. CALIFICACIÓN DEL SERVICIO: Es un momento de control que posibilita a la entidad tener conocimiento del desempeño de las personas naturales colocadas a su servicio: servidores públicos, como se les denomina por la Constitución política de Colombia (Art. 123) de manera genérica, pero que comprende naturales que están vinculadas de conformidad con la ley con la función pública (Art. 122).

CONTROL FISCAL: Vigila la gestión fiscal de la administración y de los particulares o entidades que manejen fondos o bienes públicos, a cargo de la Contraloría General de la República, Contralorías Departamentales, Distritales y Municipales. Además la Auditoría General de la República le ejerce el control fiscal a todas las contralorías del país. CONTROL POLÍTICO: se realiza a las decisiones y actuaciones del Ejecutivo, siendo competentes el Congreso de la República, los Concejos y las Asambleas Departamentales. DELEGACION: La delegación implica la permanencia de un vínculo entre el delegante y el delegatario, que se manifiesta en las atribuciones de orientación vigilancia y control que el primero mantiene sobre el segundo. El delegante siempre responde por el dolo o culpa grave en el ejercicio de este tipo de atribuciones. DESCENTRALIZACIÓN: Consiste en la facultad que se otorga a entidades diferentes del Estado para gobernarse por sí mismas, a través de la radicación de ciertas funciones en sus manos y autonomía significa la capacidad de gestión independiente de los asuntos propios. Existen varios tipos de descentralización, a saber: territorial, funcional o por servicios, por colaboración y, finalmente, por estatuto personal.

DESCENTRALIZACIÓN POR COLABORACIÓN: Se presenta cuando personas privadas ejercen funciones administrativas, v. gr. las Cámaras de Comercio y la Federación Nacional de Cafeteros

DESCENTRALIZACIÓN POR ESTATUTO PERSONAL: Su concepto fundamental es el destinatario de la norma jurídica. En esta hipótesis, la descentralización se realiza teniendo en cuenta las características distintas de las personas que habitan el territorio del estado. "Pueden dictarse normas, con validez para todo el territorio jurídico, de diferente contenido para hombres de diferentes características, como ser diferente lenguaje, religión, raza, sexo, etc., o inclusive de diferente profesión".

DESCENTRALIZACIÓN TERRITORIAL: Se entiende como el otorgamiento de competencias o funciones administrativas a las entidades territoriales regionales o locales, las cuales se ejecutan en su propio nombre y bajo su propia responsabilidad.

DESCONCENTRACION: La desconcentración, hace relación a la transferencia de potestades para la toma de decisiones, a instancias o agencias que se encuentran subordinadas al ente central, sin que necesariamente, gocen de personería jurídica, ni presupuesto, ni reglamento

21

administrativo propio. El propósito de esta figura, es el de descongestionar la gran cantidad de tareas que corresponden a las autoridades administrativas y, en ese orden de ideas, contribuir a un rápido y eficaz diligenciamiento de los asuntos administrativos. ENTE TERRITORIAL: Cada una de las personas jurídicas, de derecho público, que componen la división político-administrativa del Estado, gozando de autonomía en la gestión de sus intereses. Son entidades territoriales los departamentos, municipios, distritos y los territorios indígenas y eventualmente, las regiones y provincias. ETAPA DE EJECUCIÓN DE LA AUDITORÍA O TRABAJO DE CAMPO: Es el espacio o momento utilizado para comprobar, corroborar y constatarla información suministrada por la entidad vigilada a través de la rendición de la cuenta. Es la visita que se hace en las instalaciones de la entidad para verificar los documentos que soportan cada una de las actuaciones desarrolladas por quienes administran los recursos públicos, con el fin de determinar su nivel de ajuste o desviación frente a parámetros normales de legalidad, gestión, resultados, manejo financiero y en aplicación de un adecuado sistema de control interno. ETAPA DE PLANEACIÓN DE LAS AUDITORÍAS: es tal vez la más importante del proceso auditor. Es en ella donde se plasma el querer de la Auditoría General de la República en el ejercicio de su labor misional de control fiscal, frente a sus entes vigilados. El conocimiento de la entidad que se va a auditar, previo al inicio del ejercicio de auditoría, por parte del grupo de auditores, es de suma importancia para asegurar el éxito de la ejecución del trabajo. ETAPA DEL INFORME DE AUDITORÍA: Es la etapa que soporta el proceso de auditoría que se realiza. Los informes de auditoría son importantes porque en ellos se plasman los resultados del proceso auditor, son el medio a través del cual la Auditoría General presenta su trabajo a los entes vigilados y soporta el traslado de los hallazgos a las diferentes autoridades; a su vez, será de conocimiento público, en especial por parte de la ciudadanía, quienes tienen interés en conocer los resultados de la gestión de quienes administran los recursos públicos. HALLAZGO U OBSERVACIÓN: Es la narración explicativa y lógica de los hechos relevantes, tanto positivos como negativos, detectados en el examen de auditoría, la cual debe incluir el fundamento y evidencia suficiente, conducente, pertinente y útil. Estará estructurada de acuerdo con los atributos de todo hallazgo, como son: condición, criterio, causa y efecto. MODELO ESTANDAR DE CONTROL INTERNO -MECI-: Es el modelo que permite el diseño, desarrollo y operación del Sistema de Control Interno en las entidades del estado, está estructurado en 3 Subsistemas, 9 componentes y 29 elementos Debe constituirse en una herramienta de gestión que permita: Definir políticas, métodos y procedimientos; Establecer Acciones; Crear mecanismos de prevención, control y evaluación y Mejorar continuamente. PLAN DE MEJORAMIENTO: Es el documento en el cual se plasman los compromisos asumidos por la contraloría auditada para mejorar sus procesos y procedimientos misionales y administrativos, a partir de las observaciones planteadas en los informes de auditoría.

PRINCIPIO DE CELERIDAD: las autoridades impulsarán oficiosamente los procedimientos, e incentivarán el uso de las tecnologías de la información y las comunicaciones, a efectos de que los procedimientos se adelanten con diligencia, dentro de los términos legales y sin dilaciones

22

injustificadas.

PRINCIPIO DE ECONOMÍA: las autoridades deberán proceder con austeridad y eficiencia, optimizar el uso del tiempo y de los demás recursos, procurando el más alto nivel de calidad en sus actuaciones y la protección de los derechos de las personas.

PRINCIPIO DE EFICACIA: las autoridades buscarán que los procedimientos logren su finalidad y, para el efecto, removerán de oficio los obstáculos puramente formales, evitarán decisiones inhibitorias, dilaciones o retardos y sanearán, de acuerdo con este Código las irregularidades procedimentales que se presenten, en procura de la efectividad del derecho material objeto de la actuación administrativa.

PRINCIPIO DE IGUALDAD: las autoridades darán el mismo trato y protección a las personas e instituciones que intervengan en las actuaciones bajo su conocimiento. No obstante, serán objeto de trato y protección especial las personas que por su condición económica, física o mental se encuentran en circunstancias de debilidad manifiesta.

PRINCIPIO DE IMPARCIALIDAD: las autoridades deberán actuar teniendo en cuenta que la finalidad de los procedimientos consiste en asegurar y garantizar los derechos de todas las personas sin discriminación alguna y sin tener en consideración factores de afecto o de interés y, en general, cualquier clase de motivación subjetiva.

PRINCIPIO DE MORALIDAD: todas las personas y los servidores públicos están obligados a actuar con rectitud, lealtad y honestidad en las actuaciones administrativas.

PRINCIPIO DE PUBLICIDAD: las autoridades darán a conocer al público y a los interesados, en forma sistemática y permanente, sin que medie petición alguna, sus actos, contratos y resoluciones, mediante las comunicaciones, notificaciones y publicaciones que ordene la ley, incluyendo el empleo de tecnologías que permitan difundir de manera masiva tal información de conformidad con lo dispuesto en este Código. Cuando el interesado deba asumir el costo de la publicación, esta no podrá exceder en ningún caso el valor de la misma.

PROCESO AUDITOR: Es un proceso sistemático que evalúa, acorde con las normas de auditoría generalmente aceptadas vigentes, la política pública y/o la gestión y los resultados fiscales de los entes objeto de control fiscal y de los planes, programas, proyectos y/o asuntos a auditar, mediante la aplicación de los sistemas de control fiscal o actuaciones especiales de vigilancia y control, para determinar el cumplimiento de los principios de la gestión fiscal, en la prestación de servicios o provisión de bienes públicos, y en desarrollo de los fines constitucionales y legales del Estado, de manera que le permita a la Contraloría General de la República fundamentar sus opiniones y conceptos.

SISTEMA DE RENDICIÓN ELECTRÓNICA DE LA CUENTA E INFORMES –SIRECI- fue creado por la Contraloría General de la República, con el fin de que las entidades públicas puedan presentar su información ante el ente de control. A través del SIRECI se presentan los siguientes informes: Cuenta e informe anual consolidado, Plan de mejoramiento y Gestión contractual.

23

Bibliografía

Proceso auditor: http://www.contraloriagen.gov.co/web/rendicion-de-cuentas/proceso-

auditor

¿Qué es el MECI? http://www.utp.edu.co/meci/que-es-el-meci.html

Manual Técnico del Modelo Estándar de Control Interno para el Estado Colombiano

http://portal.dafp.gov.co/form/formularios.retrive_publicaciones?no=2162

Paso a paso para la correcta instalación y operación del sistema de rendición electrónica de la cuenta e informes -SIRECI-.

http://www.shd.gov.co/shd/sites/default/files/documentos/Instructivo.pdf

Resolución orgánica No. 7350 del 29 de Noviembre del 2013. http://www.contraloria.gov.co/documents/10136/17476669/Res_Organica_7350.PDF/11215a1e-b0ea-44e2-aa52-2f491fd9e3af

Refuerzo a la Capacitación SIRECI Entes Territoriales.

https://www.google.com.co/url?sa=t&rct=j&q=&esrc=s&source=web&cd=6&cad=rja&uact=8&sqi=2&ved=0CDQQFjAF&url=http%3A%2F%2Festrategicos.contraloria.gov.co%2Fcdsireci%2FPresentacionCapacitacion%2F14.%2520Refuerzo%2520a%2520la%2520Capacitacion%2520SIRECI%2520Entes%2520Territoriales%25202013.ppsx&ei=K15zVLe6N8qeNvvxgIAC&usg=AFQjCNH1xLhxzhZaRtSfmbhbs95vSh7FtA&bvm=bv.80185997,d.eXY

SIRECI: http://www.utp.edu.co/controlinterno/rendicion-de-la-cuenta/133/sireci/pdf

Ley 1437 de 2011. Por la cual se expide el Código de Procedimiento Administrativo y

de lo Contencioso Administrativo. http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=41249

Descentralización y Orden público: http://www.banrepcultural.org/blaavirtual/geografia/descentr/02.htm

Descentralización y entidades territoriales:

http://www.procuraduria.gov.co/portal/media/file/Cartilla%20descentralizaci%C3%B3n.pdf

Lección 3 Descentralización administrativa:

http://datateca.unad.edu.co/contenidos/109107/Contenido_en_linea/leccin_3_descentralizacin_administrativa.html

Descentralización territorial en Colombia: situación y perspectiva de política:

http://library.fes.de/pdf-files/bueros/kolumbien/08286.pdf

Descentralización en Colombia: 25 años preparando el territorio para la paz:

24

http://razonpublica.com/index.php/politica-y-gobierno-temas-27/6871-descentralizacion-en-colombia-25-anos-preparando-el-territorio-para-la-paz.html

El proceso de descentralización en Colombia:

http://www.gestiopolis.com/canales/economia/articulos/no4/Elprocesodedescentralizacion.htm

Corte Constitucional. Sentencia C-1051/01. M.P. JAIME ARAUJO RENTERIA.

http://www.corteconstitucional.gov.co/relatoria/2001/c-1051-01.htm

Delimitación de la responsabilidad del delegante a través del principio de confianza http://repository.urosario.edu.co/bitstream/handle/10336/2656/92549287-2011.pdf?sequence=1

Corte Constitucional. Sentencia C-693/08. M.P. Marco Gerardo Monroy Cabra.

http://www.corteconstitucional.gov.co/relatoria/2008/c-693-08.htm

Corte Constitucional. Sentencia C-561/99. M.P. Alfredo Beltrán Sierra. http://www.corteconstitucional.gov.co/relatoria/1999/c-561-99.htm

25

Top Related