Idiomas

Páginas

Jurídico

08 de Junio de 2016 Carlos Trenchs - @ctrenchs

INVERSIÓN en START UP’S en ESPAÑA en 2015

La visión del Venture Capital

ANTECEDENTES ESTUDIO

� Foco en Empresas Innovadoras Españolas en sus primera etapas (start up’s) receptoras de inversión externa.

� Datos obtenidos de forma confidencial por parte de los inversores (públicos / privados) que cuentan con vehículos o instrumentos formales de inversión.

� Se contabilizan sólo empresas nacidas en España (incluye ejemplos de re-domesticación) y contabiliza sólo dinero efectivamente invertido (versus compromisos de inversión)

08 de Junio de 2016 Carlos Trenchs

DATOS GENERALES

2015

2015 – Año record de Inversión en Start-Ups – 1.527 inversiones*

4Fuente: ASCRI / Webcapitalriesgo

1.262

1.140

1.527

2013 2014 2015

x 1,2

* Inversión = ticket individual por inversor. Una ronda tiene tantas inversiones como tickets.

2015 – Año record de Inversión en Start-Ups – 659,4 M€ (+83%)

5Fuente: ASCRI / Webcapitalriesgo

224 K€ 316 K€ 432 K€

INVERSIÓN MEDIA POR OPERACIÓN

282,2 M€

359,9 M€

659,4 M€

2013 2014 2015

x 2,3

Con una gran diversidad de Agentes (200)

6Fuente: ASCRI / Webcapitalriesgo

Nº de Agentes por categoría (2015)

18

70

53

48

11

200

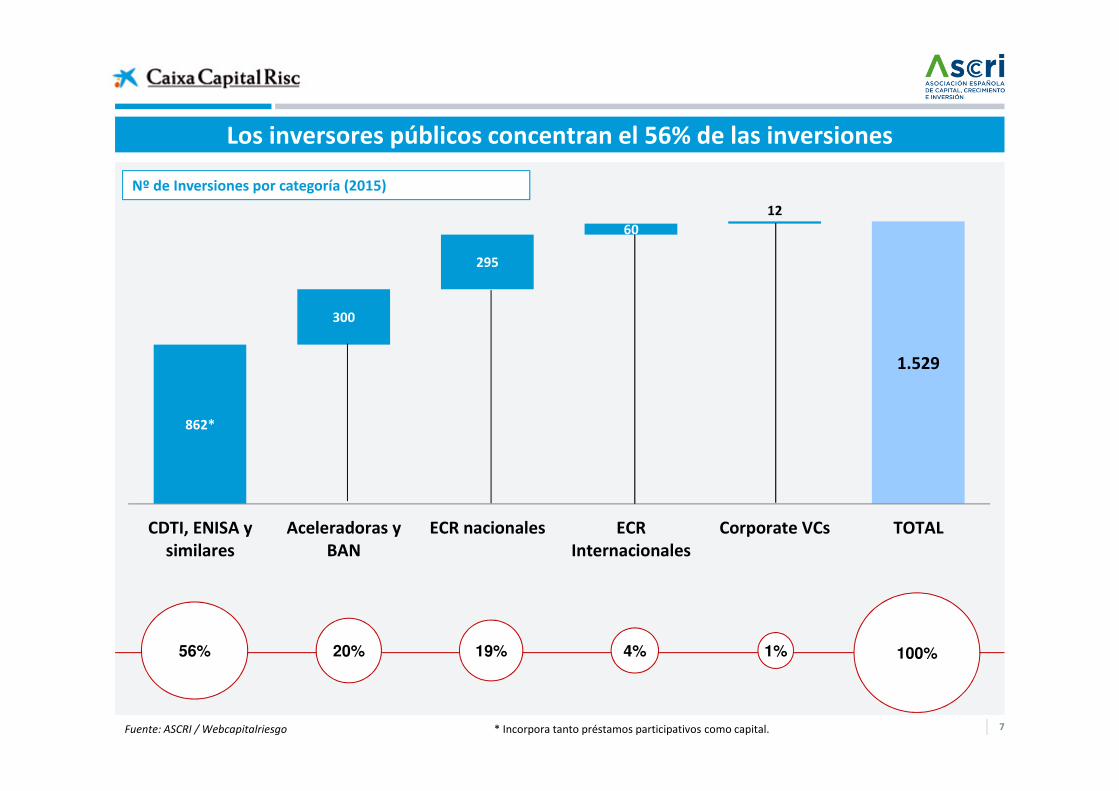

CDTI, ENISA ysimilares

Aceleradoras yBAN

ECR nacionales ECRInternacionales

Corporate VCs TOTAL

35% 27% 24%9% 6% 100%

862*

300

295

60

12

1.529

CDTI, ENISA ysimilares

Aceleradoras yBAN

ECR nacionales ECRInternacionales

Corporate VCs TOTAL

Los inversores públicos concentran el 56% de las inversiones

7Fuente: ASCRI / Webcapitalriesgo

56% 20% 19% 4% 1% 100%

Nº de Inversiones por categoría (2015)

* Incorpora tanto préstamos participativos como capital.

118 M€

34 M€

119 M€

290 M€

99 M€

659 M€

CDTI, ENISA ysimilares

Aceleradoras yBAN

ECR nacionales ECRInternacionales

Corporate VCs TOTAL

Sin embargo los VC extranjeros ha generado el 44% en € invertidos

8Fuente: ASCRI / Webcapitalriesgo

44%18% 15%5% 100%

Importe invertido por categoría (2015)

18%

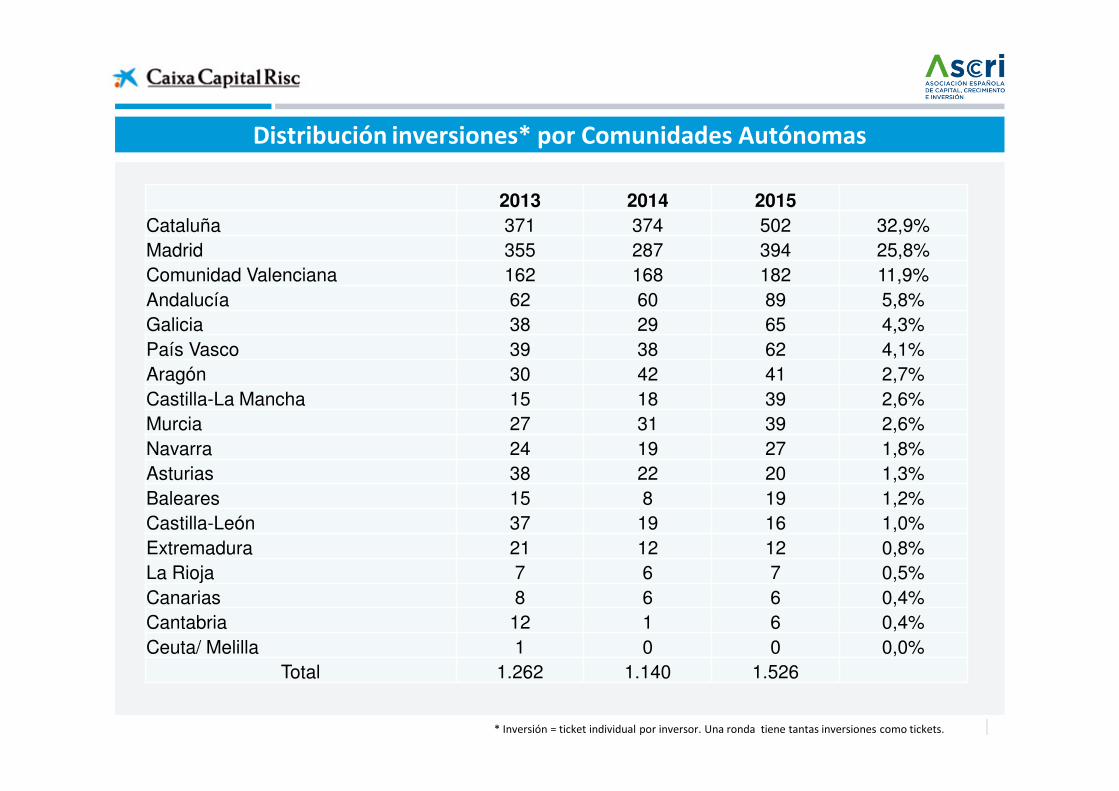

Distribución inversiones* por Comunidades Autónomas

2013 2014 2015Cataluña 371 374 502 32,9%

Madrid 355 287 394 25,8%

Comunidad Valenciana 162 168 182 11,9%

Andalucía 62 60 89 5,8%

Galicia 38 29 65 4,3%

País Vasco 39 38 62 4,1%

Aragón 30 42 41 2,7%

Castilla-La Mancha 15 18 39 2,6%

Murcia 27 31 39 2,6%

Navarra 24 19 27 1,8%

Asturias 38 22 20 1,3%

Baleares 15 8 19 1,2%

Castilla-León 37 19 16 1,0%

Extremadura 21 12 12 0,8%

La Rioja 7 6 7 0,5%

Canarias 8 6 6 0,4%

Cantabria 12 1 6 0,4%

Ceuta/ Melilla 1 0 0 0,0%

Total 1.262 1.140 1.526

* Inversión = ticket individual por inversor. Una ronda tiene tantas inversiones como tickets.

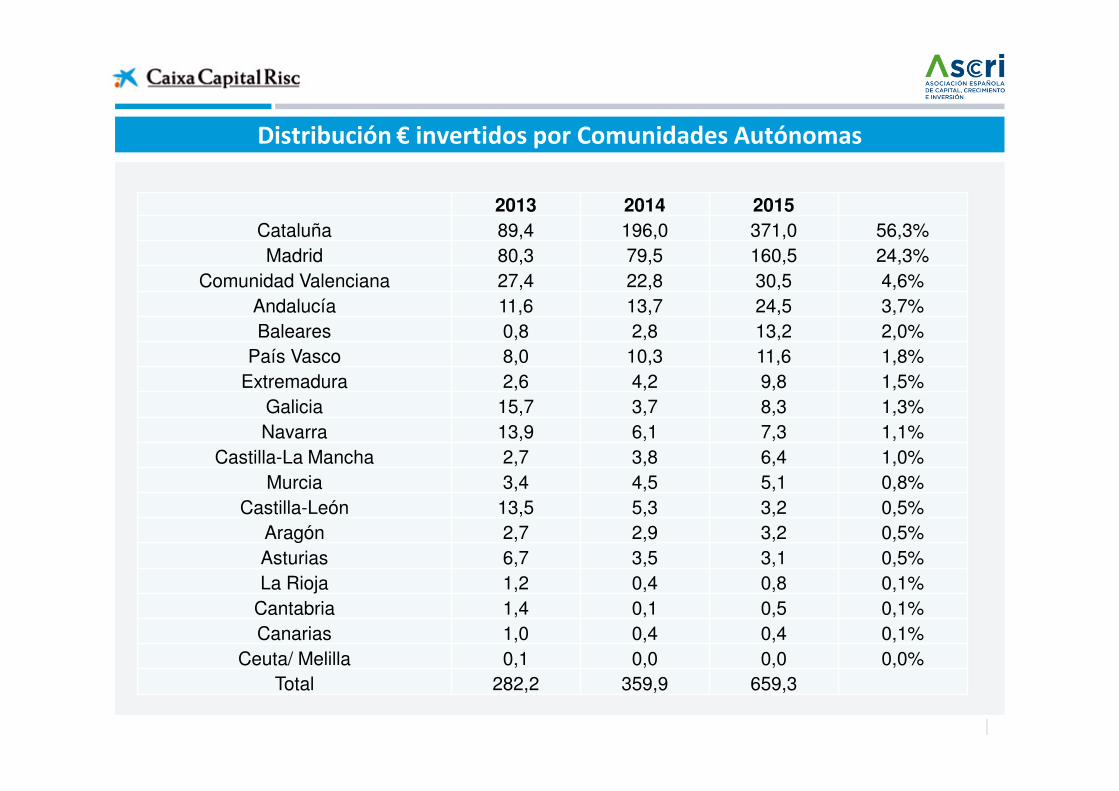

Distribución € invertidos por Comunidades Autónomas

2013 2014 2015

Cataluña 89,4 196,0 371,0 56,3%

Madrid 80,3 79,5 160,5 24,3%

Comunidad Valenciana 27,4 22,8 30,5 4,6%

Andalucía 11,6 13,7 24,5 3,7%

Baleares 0,8 2,8 13,2 2,0%

País Vasco 8,0 10,3 11,6 1,8%

Extremadura 2,6 4,2 9,8 1,5%

Galicia 15,7 3,7 8,3 1,3%

Navarra 13,9 6,1 7,3 1,1%

Castilla-La Mancha 2,7 3,8 6,4 1,0%

Murcia 3,4 4,5 5,1 0,8%

Castilla-León 13,5 5,3 3,2 0,5%

Aragón 2,7 2,9 3,2 0,5%

Asturias 6,7 3,5 3,1 0,5%

La Rioja 1,2 0,4 0,8 0,1%

Cantabria 1,4 0,1 0,5 0,1%

Canarias 1,0 0,4 0,4 0,1%

Ceuta/ Melilla 0,1 0,0 0,0 0,0%

Total 282,2 359,9 659,3

Carlos Trenchs

PRINCIPALES AGENTES INVERSORES

08 de Junio de 2016

Carlos Trenchs

1- Aceleradoras y BAN

08 de Junio de 2016

1 – Incubadoras /Aceleradoras, plataformas crowfunding y BAN

13Fuente: ASCRI / Webcapitalriesgo

Principales Actores 2015

Datos Claves 2015

� Numero Inversores

� Numero Total de Operación

� Importe Total Invertido (M€)

� Importe Medio por operación

Categoría Total España

100%70; 35%

300; 20%

34; 5%

200

100% 1.527

100% 659

114 K€ 432 K€

ESADE BAN / IESE / Crowdcube / capital cell / start up Explore / Wayra / BStart Up /

Fundación Repsol / KIC Innoenergy / Lanzadera

1.143

1.262

1.140

1.527

95203 247 300

2012 2013 2014 2015

8%

16%

22%

20%

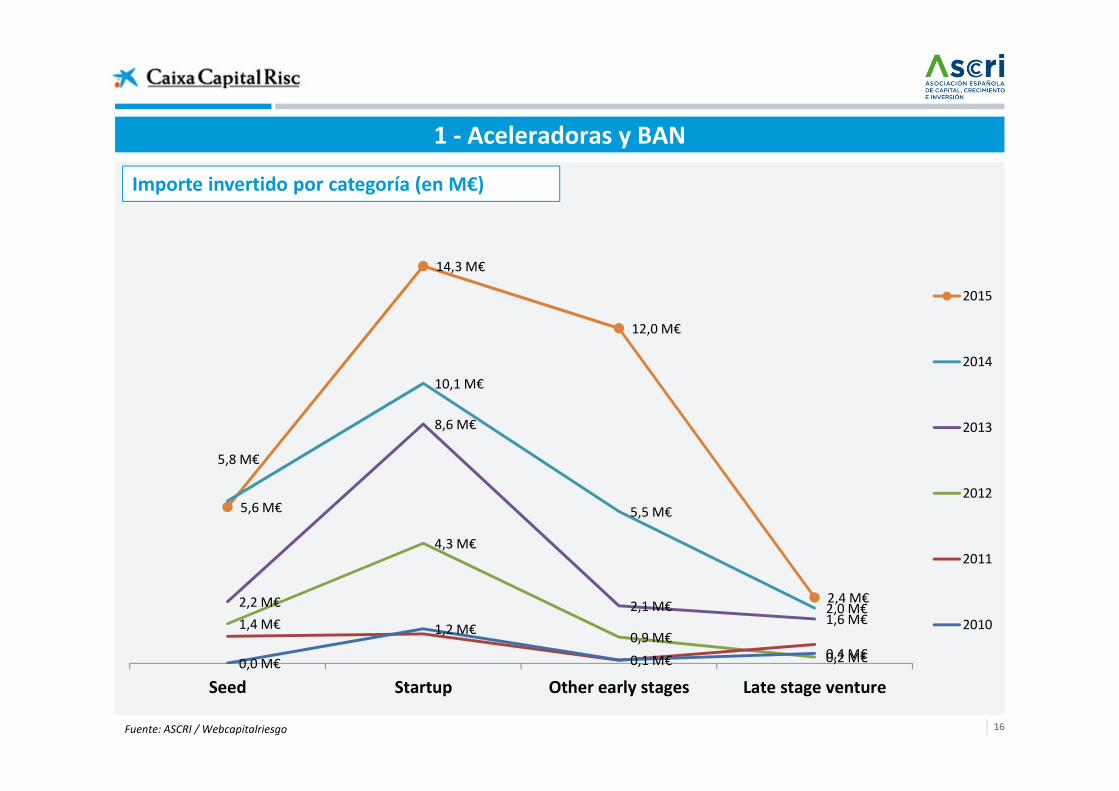

1 - Aceleradoras y BAN

14Fuente: ASCRI / Webcapitalriesgo

Evolución del Nº de Operaciones

1 - Aceleradoras y BAN

15Fuente: ASCRI / Webcapitalriesgo

73 K€ 94 K€ 114 K€

INVERSIÓN MEDIA POR OPERACIÓN

297,1 M€ 282,2 M€

359,9 M€

659,4 M€

6,9 M€ 14,5 M€ 23,3 M€ 34,3 M€

2012 2013 2014 2015

Cantidad invertida (M€)

2,3%

5,1%6,5%

5,2%

71 K€

1 - Aceleradoras y BAN

16Fuente: ASCRI / Webcapitalriesgo

Importe invertido por categoría (en M€)

5,6 M€

14,3 M€

12,0 M€

2,4 M€

5,8 M€

10,1 M€

5,5 M€

2,0 M€2,2 M€

8,6 M€

2,1 M€1,6 M€1,4 M€

4,3 M€

0,9 M€

0,2 M€0,0 M€

1,2 M€

0,1 M€ 0,4 M€

Seed Startup Other early stages Late stage venture

2015

2014

2013

2012

2011

2010

Carlos Trenchs

2- CDTI, ENISA y Similares

08 de Junio de 2016

2- CDTI, ENISA y Similares

18Fuente: ASCRI / Webcapitalriesgo

Tipologías inversión pública:

Inversores o vehículos de préstamos participativos / préstamos sin garantías

(en co-inversión o no)

� apalancan inversión de inversores privados o exigen co-inversión

privada.

Fondos de capital riesgo públicos (principalmente regionales) con inversión

en capital de compañías

� participan en el capital de las compañías en solitario o junto a VC

privados

2- Inversores públicos

19Fuente: ASCRI / Webcapitalriesgo

Principales Actores

Datos Claves 2015

� Numero Inversores

� Numero Total de Operación*

� Importe Total Invertido (M€)

� Importe Medio por operación

Categoría Total España

100% 200

100% 1.527

100% 659

118 K€ 432 K€

18; 9%

769; 50%

91; 14%

CDTI / ENISA / AXIS / SEPIDES

ICF / IVACE / XES GALICIA / SPRI / SEED Capital / ...

*solo préstamo participativos – inversión en capital incluida en el apartado VC

62%

56%

48%50%

1.143

1.262

1.140

1.527

708 705

549

769

2012 2013 2014 2015

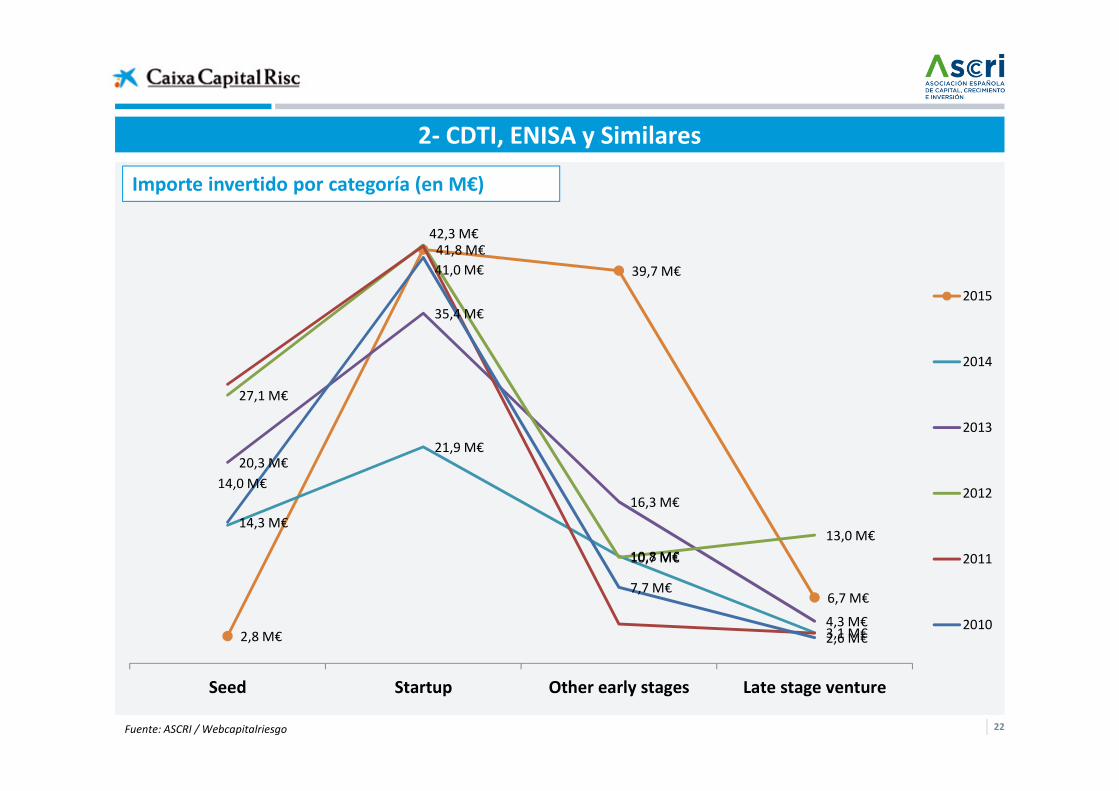

2- CDTI, ENISA y Similares

20Fuente: ASCRI / Webcapitalriesgo

Evolución del Nº de Operaciones

131 K€

297,1 M€ 282,2 M€

359,9 M€

659,4 M€

93,0 M€ 76,3 M€49,8 M€

90,9 M€

2012 2013 2014 2015

2- CDTI, ENISA y Similares

21Fuente: ASCRI / Webcapitalriesgo

INVERSIÓN MEDIA POR OPERACIÓN

Cantidad invertida (M€)

91 K€ 118 K€108 K€

31,3%27,0%

13,8%

13,8%

2- CDTI, ENISA y Similares

22Fuente: ASCRI / Webcapitalriesgo

Importe invertido por categoría (en M€)

2,8 M€

41,8 M€

39,7 M€

6,7 M€

14,0 M€

21,9 M€

10,8 M€

3,1 M€

20,3 M€

35,4 M€

16,3 M€

4,3 M€

27,1 M€

42,3 M€

10,7 M€

13,0 M€14,3 M€

41,0 M€

7,7 M€

2,6 M€

Seed Startup Other early stages Late stage venture

2015

2014

2013

2012

2011

2010

Carlos Trenchs

3- Venture CapitalECR nacionales

ECR Internacionales (+ Corp. VCs)

08 de Junio de 2016

3- Venture Capital

24Fuente: ASCRI / Webcapitalriesgo

Principales Actores

Datos Claves 2015

� Numero Inversores

� Numero Total de Inversiones

� Importe Total Invertido (M€)

� Importe Medio por operación

Categoría Total España

100% 200

100% 1.527

100% 659

1.151 K€ 432 K€

112; 56%

464; 30%

534; 81%

CAIXA CAPITAL RISC / KIBO / SEAYA / YSIOS / INVEREADY /

ACCEL PARTNERS / IDINVEST / GILDE / INDEX / FIDELITY / ...

30%

28%

30% 30%

1.143

1.262

1.140

1.527

340 354 344 464

2012 2013 2014 2015

3- Venture Capital

25Fuente: ASCRI / Webcapitalriesgo

Evolución del Nº de Operaciones

297,1 M€ 282,2 M€

359,9 M€

659,4 M€

197,1 M€ 191,5 M€ 286,8 M€ 534,1 M€

2012 2013 2014 2015

580 K€

3- Venture Capital

26Fuente: ASCRI / Webcapitalriesgo

INVERSIÓN MEDIA POR OPERACIÓN

Cantidad invertida (M€)

834 K€ 1.151 K€541 K€

66,4% 67,8%

79,7% 81,0%

3- Venture Capital

27Fuente: ASCRI / Webcapitalriesgo

Importe invertido por categoría (en M€)

17,6 M€

181,5 M€

138,7 M€

196,3 M€

12,8 M€

53,4 M€ 53,1 M€

167,5 M€

8,6 M€

53,3 M€

72,8 M€

56,9 M€

13,2 M€

63,0 M€

95,8 M€

25,4 M€19,8 M€

67,9 M€

87,5 M€

69,7 M€

Seed Startup Other early stages Late stage venture

2015

2014

2013

2012

2011

2010

3- Venture Capital por sector

28Fuente: ASCRI / Webcapitalriesgo

Volumen de Inversión por Sectores en M€

92 8259

3162

30 3334

30

49

152

8299

225

423

2011 2012 2013 2014 2015

Industria Ciencias de la vida TIC y Digital

3 - Venture Capital – Un agente fundamental para el desarrollo Start up’s

29Fuente: ASCRI / Webcapitalriesgo

� 190 empresas españolas (+25% respecto 2014) recibieron una primera inversión de Venture Capital en 2015 por importe de 206,5MM.€ (vs. 74MM.€ 2014)

� Incremento del primer ticket de 520k.€ a 1,08MM.€

� 152 empresas españolas recibieron follow on o nuevas rondas por importe de 327MM.€

�Ticket medio en follow on o ronda > 2MM.€

� Participación de 2,1 VC por compañía – coinversión, especialmente a medida que avanzan los follow on.

31 36

70

2013 2014 2015

57,1 M€

153,8 M€

388,6 M€

2013 2014 2015

134,3 M€ 133,0 M€ 145,5 M€

2013 2014 2015

3- Venture Capital

30Fuente: ASCRI / Webcapitalriesgo

Inversión de VCs Internacionales en M€ Inversión de VCs Nacionales en M€

x 6,8

x 2,3

x 1,1

x 1,2

Nº de Inversiones de VCs Internacionales Nº de inversiones de VCs Nacionales

323 308

394

2013 2014 2015

4 – Inversión Venture Capital en España

31Fuente: ASCRI / Webcapitalriesgo

VCs Nacionales privados en Nº de operaciones

C. AUTÓNOMA 2014 2015

Cataluña 100 106

Madrid 62 79

Comunidad Valenciana 25 23

Galicia 15 21

Andalucía 10 16

Castilla-León 12 9

Otros 29 32

Total 253 286

VCs Nacionales privados en M€

C. AUTÓNOMA 2014 2015

Cataluña 38,3 48,8

Madrid 37,8 36,9

Andalucía 7,8 10,4

Comunidad Valenciana 10,1 6,5

Baleares 2,3 3,7

País Vasco 2,4 3,1

Otros 12,8 8,8

Total 111,4 118,2

28%

8%

Otros: 14%

37%

6%

7%

31%

6%

Otros: 13%

41%

9%

4 – Inversión Venture Capital en España

32Fuente: ASCRI / Webcapitalriesgo

VCs Internacionales en Nº de operaciones

C. AUTÓNOMA 2014 2015

Cataluña 26 38

Madrid 11 23

Comunidad Valenciana 0 6

Baleares 0 5

País Vasco 0 0

Murcia 0 0

Otros 0 0

Total 37 72

VCs Internacionales en M€

C. AUTÓNOMA 2014 2015

Cataluña 132,9 277,2

Madrid 21,0 89,7

Comunidad Valenciana 0,0 13,6

Baleares 0,0 8,7

País Vasco 0,0 0,0

Murcia 0,0 0,0

Otros 0,0 0,0

Total 153,9 389,1

71%23%

3%

Otros: 3%

53%32%

8%

Otros: 7%

Carlos Trenchs

CONCLUSIONES

08 de Junio de 2016

Conclusiones

34Fuente: ASCRI / Webcapitalriesgo

� 200 inversores han participado en más de 1.500 operaciones.

� De estos 200, las 18 entidades públicas (estatales y regionales) han participado en más del 50% de las operaciones. (principalmente con préstamos participativos)

� Las incubadoras/aceleradoras, redes de BA y plataformas de Crowdfunding (que casi no existían operaciones antes de 2010) han participado en 300 operaciones. Agente muy relevante en la etapa semilla y start up.

�Las gestoras de VC (españolas y extranjeras) suponen la mayor parte de la financiación.

�Inversión creciente de los Corporate VC.

Conclusiones

�Según la etapa de la inversión:

� El capital semilla (previo a ventas) es muy minoritario.

� La mayor parte de la inversión recae en la etapa start up y sus correspondientes follow on’s.

� Crecen el número de empresas / número de rondas (series) y ticket medio por ronda.

� El “late stage” ha crecido de forma significativa gracias a los operadores internacionales.

Conclusiones

�Según el sector

� TIC/Digital concentran el 80% de la inversión

� Especialmente en el entorno digital B2C

� Ciencias de la Vida ha batido records, aunque aun concentra sólo 48MM.€

�2016 verá reforzadas las cifras al haber cerrado en 2015 rondas significativas con desembolsos comprometidos

� El ámbito industrial ha crecido de forma significativa hasta 62 MM.€ (efecto cleantech y biotecnología verde y blanca)

Conclusiones

�Según la geografía:

� España ya es un mercado a seguir para los fondos Paneuropeos.

� Sin embargo el mercado está muy concentrado: Barcelona y Madrid suman más del 80% de la inversión total por todos los agentes.

� Si aislamos el sector público, este porcentaje sube a casi el 90%

� Los inversores internacionales básicamente invierten en estas dos CCAA

� Los fondos de VC Regionales mitigan en parte la falta de recursos fuera de Bcn y Madrid

AGRADECIMIENTOS

� A los inversores que han compartido los datos

� A Web Capital Riesgo por la “digestión” de los mismos

� A Angela y al equipo de ASCRI por su labor de homogeneización y configuración del informe.

�Al equipo de Caixa Capital Risc por el contraste de los datos.

GRACIAS POR SU ATENCIÓN

Carlos Trenchs

@ctrenchs

Top Related