Idiomas

Páginas

Jurídico

La Inversión Inmobiliaria en el Perú: oportunidades y riesgos

Cecilia EstevesSetiembre 2008

Usos del Suelo Urbano

Residencial 80%

Retail 6%

Oficinas 5%

Industria 3%

Hoteles 2%

Otros 4%

Factores Promotores

Inversión privada descentralizada

CrecimientoEconómico

Control de la inflacióny reaparición del crédito hipotecario

Mejora del empleoy del ingreso per‐cápita

El crecimiento del sector construcción esel doble del crecimiento del PBI

Variación Porcentual Anual

AÑOPBI

GLOBALPBI

CONSTRUCCIÓN

1995 8.61 17.36

1996 2.52 ‐2.28

1997 6.86 14.92

1998 ‐0.66 0.60

1999 0.91 ‐10.54

20000 2.95 ‐6.47

20001 0.21 ‐6.55

2002 5.16 7.87

2003 3.90 4.30

2004 5.22 4.67

2005 6.45 8.40

2006 7.56 14.76

2007 8.99 16.52

2008 (Enero‐Mayo) 9.80 20.56

2003‐2008 3325, 4,136

Inversión privada descentralizada

2006 2007

Agropecuario 36 108

Pesca 151 384

Minería e Hidrocarburos 1,685 1,383

Manufatura 530 944

Electricidad, Agua y Gas 188 350

Construcción 29 139

Comercio 180 234

Transportes y Telecom 486 522

Servicios 44 72

Total 3325, 4,136

Producto Sectorial

Variación Junio 2007 / 2008

Exportaciones a los principales socios comerciales del Perú (millones US$)

500 1500 2500 3500

Canadá

China

Unión Europea

EEUU

PerPerúú tiene TLCs con tiene TLCs con EEUU, CanadEEUU, Canadáá y y

Singapur. Se estSingapur. Se estáán n negociando TLCs con negociando TLCs con China, Tailandia y la China, Tailandia y la

EFTA.EFTA.

Un 63% del Un 63% del intercambio intercambio comercial se comercial se realizarrealizaríía bajo a bajo

acuerdosacuerdos

La clases sociales media y alta crecen, mientras los más pobres se reducen

Composición del Nivel Socio Económico en Lima

2003 2007Ingreso familiar promedio

0

200

400

600

800

1000

1200

1400

1600

1800

2000

Arequipa Trujillo Piura Chiclayo Cusco Huancayo Iquitos Lima

2003

2007

Crecimiento del Ingreso per‐cápita

Ingreso familiar promedio por ciudad, 2003‐2007(en S/. constantes del 2007)

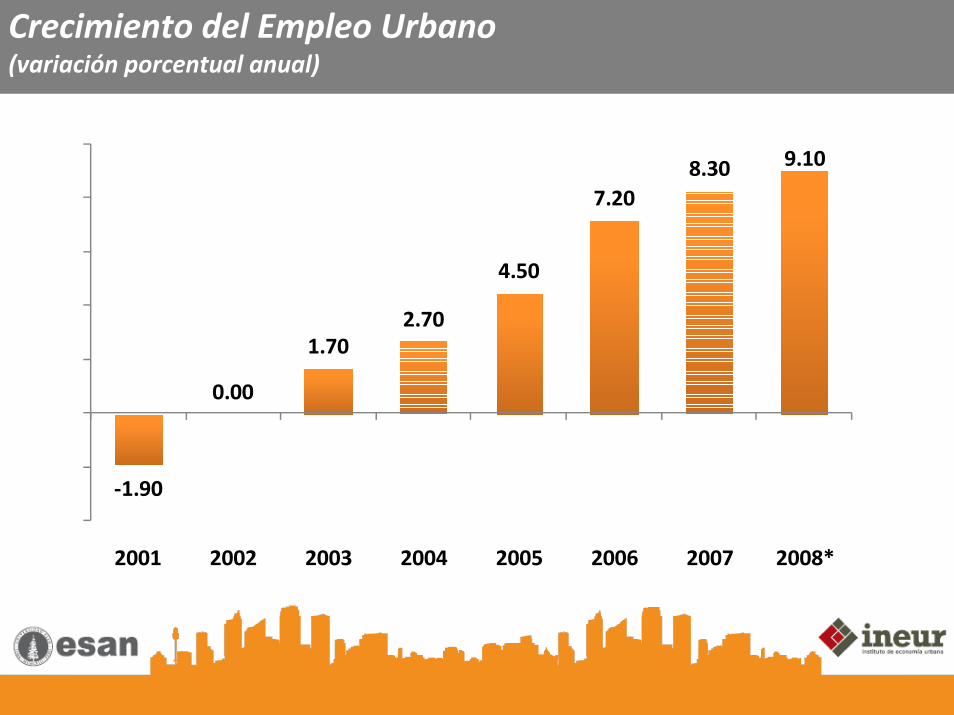

Crecimiento del Empleo Urbano (variación porcentual anual)

‐1.90

0.00

1.702.70

4.50

7.208.30 9.10

2001 2002 2003 2004 2005 2006 2007 2008*

Empleo SectorialVariación porcentual Junio 2007/2008

9.5%

6.8%

7.0%

7.1%

10.1%

14.9%

0.0% 2.0% 4.0% 6.0% 8.0% 10.0% 12.0% 14.0% 16.0%

Total

Industria manufacturera

Actividades extractivas (agricultura, pesca, minería)

Transporte, almacenamiento y comunicaciones

Servicios

Comercio

Proyecciones a largo plazo del ingreso per‐cápita en Perú

0

2000

4000

6000

8000

10000

12000

8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

US$ nominal

US$ real (2007)

Crecimiento sostenido del crédito hipotecario

1.1 1.2 1.4 1.62.2

2.80.3 0.40.6

0.7

0.7

0.8

2003 2004 2005 2006 2007 2008

Créditos Mivivienda

Créditos Hipotecarios3.6

2.9

2.32.0

1.61.4

19 % x año

24 % x año

Crecimiento del mercado hipotecarioUS $ Miles de Millones

Cartera Hipotecaria del Perú aún tiene mucho potencial

15

11

54

32

0

2

4

6

8

10

12

14

16

Mexico

Chile

Colombia

Brasil

Peru

Argen

tina

0102030405060708090

100

0 5 10 15 20 25 30 35 40 45 50

PBI per capita

Col. Hipotecaria(% del PBI)

AméricaLatina

EspañaIrlanda

EE.UU.

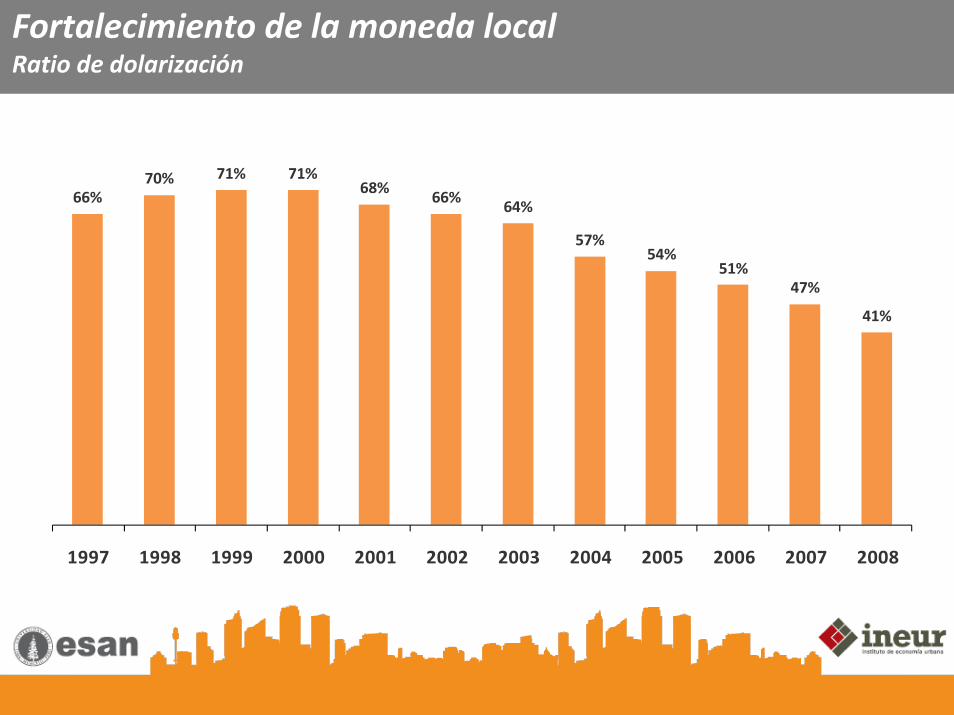

Fortalecimiento de la moneda localRatio de dolarización

66%70% 71% 71%

68% 66% 64%

57%54%

51%47%

41%

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Reducción de tasas hipotecarias en soles

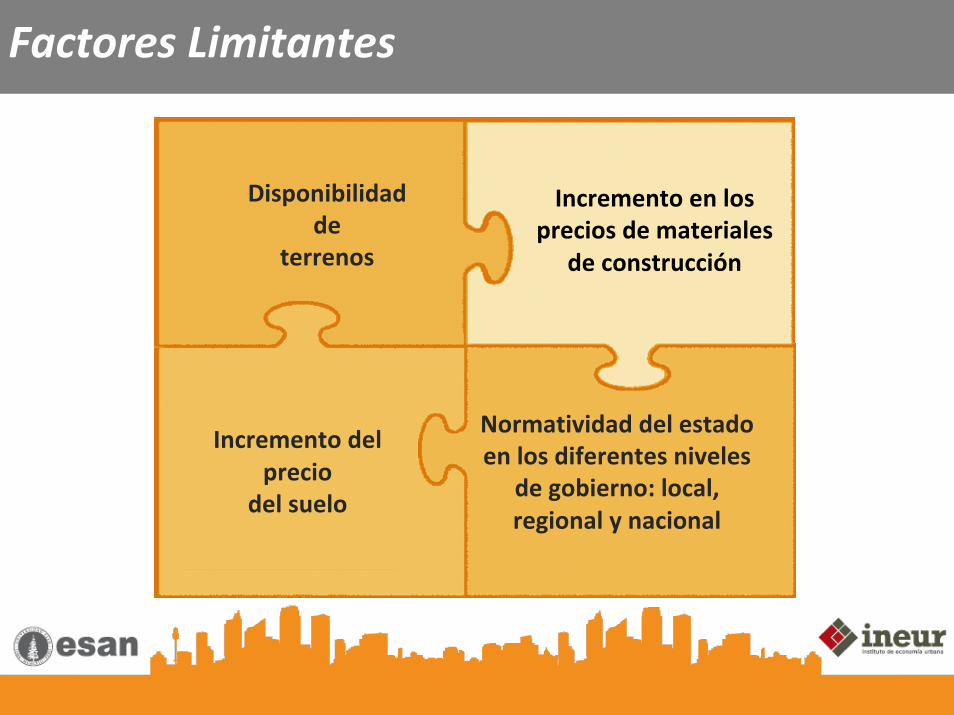

Factores Limitantes

Disponibilidad de

terrenos

Incremento en los precios de materiales

de construcción

Incremento del precio

del suelo

Normatividad del estado en los diferentes niveles

de gobierno: local, regional y nacional

Precios de materiales de construcción

Variación porcentual en precios

Inflación del Perú es una de las más bajas de America Latina

Países dolarizados

El Segmento Residencial

El Mercado de Vivienda en el Perú

De las cuales son construcciones formales alrededor de 40 mil unidades. El resto, 100 mil unidades, son auto‐construcción.

Actualmente en el Perú se están construyendo cerca de

140 mil viviendas anuales.

El Mercado de Vivienda en el Perú

El tamaño del mercado es de aproximadamente US $2,5 mil

millones El potencial de desarrollo esta por encima de los US $ 5 mil millones si se asume una gradual atención de las necesidades de vivienda de la población.

El Mercado de Vivienda en el Perú

La dinámica de vivienda nueva se encuentra

fundamentalmente en Lima (60%-65%) del mercado

Proyecciones a largo plazo de número de viviendas a ser construidas en el Perú

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

8 10 12 14 16 18 20 22 24

Inmobiliaria+HipotecarioAutoconstrucción

Se requiere más viviendas económicas (US$ 20,000)

0 20 40 60 80 100 120 140 160 180 200

Vivienda de clase alta

Vivienda de clase media

Vivienda económica

Oferta

Demanda

Megaproyectos del Estado para apoyar la vivienda económica

Proyecto UbicaciónInicio de obras

N° de viviendas

Piedras Gordas Lima 2008 20,000

Collique Lima 2008 15,600

Parques del Agustino Lima 2007 3,200

Matellini Lima 2008 1,400

Cuartel Salaverry Arequipa 2008 1,200

Nuevo Chao II Trujillo 2008 4,092

Productos del estado para financiamiento de vivienda según NSE

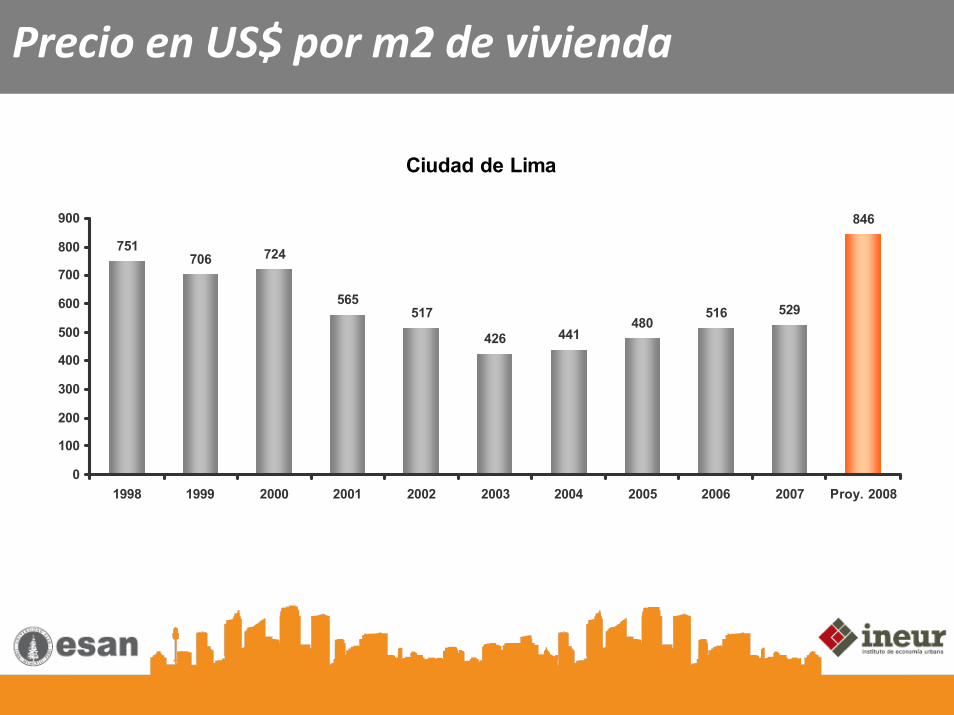

Precio en US$ por m2 de vivienda en Lima

Heterogeneidad de precios al interior del segmento

ZonaVar. %

2007/2004Barranco, Chorrillos, Surquillo 25,4Bellavista, Callao, Carmen de la Legua, La Perla, La Punta 22,9

Santiago de Surco, San Borja 21,6Miraflores 19,6J. María, Lince, Magdalena, Pueblo Libre, San Miguel

16

San Isidro 14,3La Molina 5,6Lima Metropolitana 20

Precio en US$ por m2 de vivienda

Ciudad de Lima

751706 724

565517

426 441480

516 529

846

0

100

200

300

400

500

600

700

800

900

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 Proy. 2008

Precio en US$ por m2 de vivienda

San Isidro

1029 1038 1032941 913 955

773 772 813 884

1503

0200400600800

1000120014001600

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 Proy.2008

Precio en US$ por m2 de vivienda

Miraflores

894 916 887802

713 653 644 636 666770

1155

0200400600800

100012001400

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 Proy.2008

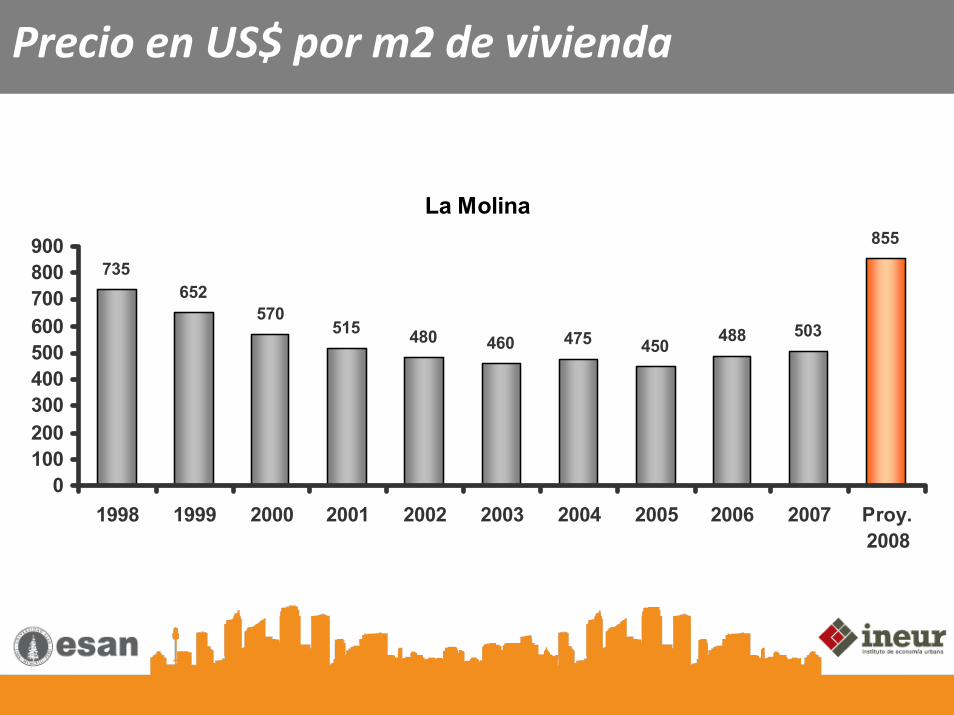

Precio en US$ por m2 de vivienda

La Molina

735652

570515 480 460 475 450 488 503

855

0100200300400500600700800900

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 Proy.2008

Precio en US$ por m2 de vivienda

Santiago de Surco, San Borja

788 759 763646

509 508 484577 577 589

884

0100200300400500600700800900

1000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 Proy.2008

Precio en US$ por m2 de vivienda

Barranco, Chorrillos, Surquillo

659561

748

475 452388 372 391

433 467

701

0100200300400500600700800

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 Proy.2008

Precio en US$ por m2 de vivienda

Jesús María, Lince,Magdalena del Mar, Pueblo Libre, San Miguel

553 527467 427 454 421 425 442 485 493

740

0100200300400500600700800

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 Proy.2008

Proyecciones a largo plazo del precio US$ por m2 en Perú

400

600

800

1000

1200

1400

1600

5 7 9 11 13 15 17 19 21 23 25

US$ NominalUS$ Real (2007)

El Segmento Retail

Tamaño total del mercado

Actualmente, el mercado de retail de las principales empresas modernas del país vende aproximadamente US $4 mil millones.

En este monto, los centros comerciales del paEn este monto, los centros comerciales del paíís s tienen una participacitienen una participacióón de US $1.8 mil n de US $1.8 mil millones.millones.

Tamaño total del mercado

En términos de suelo, la actividad de retail moderno utiliza actualmente más de 1.5 millones de metros cuadrados en total.

Los niveles de inversiLos niveles de inversióón actuales en el n actuales en el segmento estsegmento estáán alrededor de los US $1.1 mil n alrededor de los US $1.1 mil millones anuales.millones anuales.

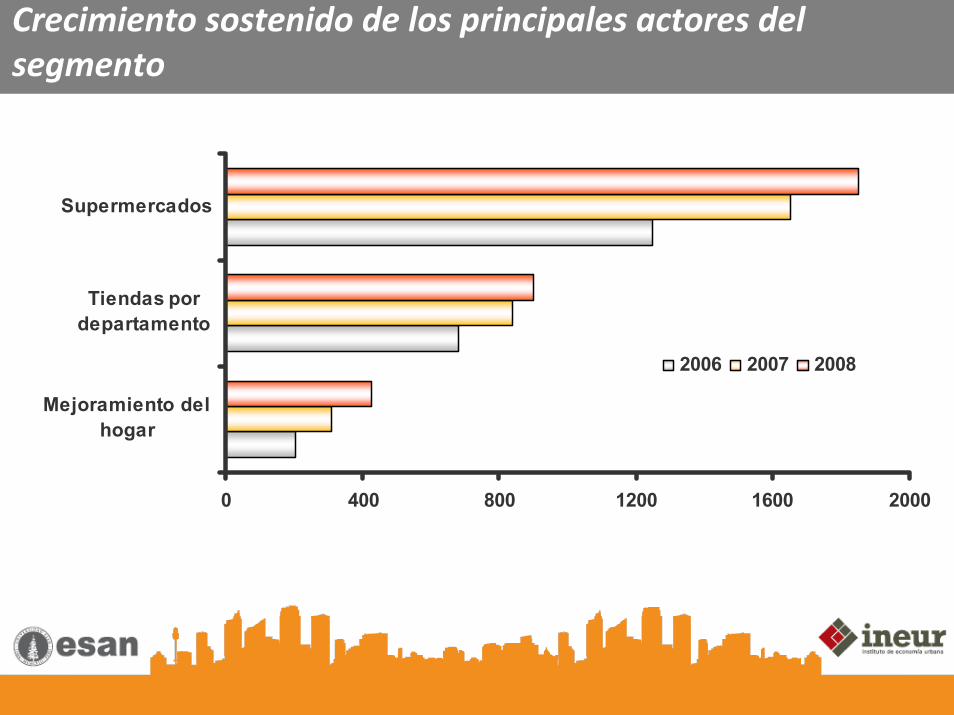

Crecimiento sostenido de los principales actores del segmento

0 400 800 1200 1600 2000

Mejoramiento delhogar

Tiendas pordepartamento

Supermercados

2006 2007 2008

VENTAS NETAS DE LAS CADENAS DE SUPERMERCADOS

(US$ Millones)

0

400

800

1200

1600

2001 2002 2003 2004 2005 2006 2007

TottusSupermercados PeruanosGrupo Wong

Tamaño del mercado de retail

Tamaño del mercado de retail

VENTAS NETAS DE LAS CADENAS DE TIENDAS POR DEPARTAMENTO

(US$ Millones)

0

150

300

450

2000 2001 2002 2003 2004 2005 2006 2007

Saga Falabella Ripley Perú

Tamaño del mercado de retail

Ventas de las pricipales cadenas de mejoramiento del hogar, 2007 (e) %

Cassinelli, 21%

Sodimac, 38%

Ace Home Center, 41%

Antecedentes de los Centros Comerciales

•• Los centros comerciales son una Los centros comerciales son una industria nueva en el paindustria nueva en el paíís.s.

•• AAñño 1997 se inaugura el 1er. o 1997 se inaugura el 1er. centro comercial con centro comercial con caractercaracteríísticas internacionales.sticas internacionales.

•• El modelo peruano es similar al El modelo peruano es similar al chileno, con hipermercados, chileno, con hipermercados, tiendas por departamentos y de tiendas por departamentos y de mejoramiento del hogar.mejoramiento del hogar.

Los Centros Comerciales

•• Despegue de San Miguel a partir del aDespegue de San Miguel a partir del añño 94/95.o 94/95.

•• Apertura del CC Jockey Plaza en 1997.Apertura del CC Jockey Plaza en 1997.

•• Larcomar, primer centro de entretenimiento en el aLarcomar, primer centro de entretenimiento en el añño 1998.o 1998.

•• Lanzamiento de Mega Plaza, noviembre 2002.Lanzamiento de Mega Plaza, noviembre 2002.

•• Lanzamiento de Real Plaza Chiclayo, noviembre 2005.Lanzamiento de Real Plaza Chiclayo, noviembre 2005.

Principales actores

•• En Lima los principales Centros Comerciales son 15.En Lima los principales Centros Comerciales son 15.

•• 3 de ellos son administrados por sus juntas de 3 de ellos son administrados por sus juntas de propietarios:propietarios:

–– Camino Real en San IsidroCamino Real en San Isidro

–– Caminos del Inca en SurcoCaminos del Inca en Surco

–– El Polo en SurcoEl Polo en Surco

•• Los 12 restantes, corresponden a operadores Los 12 restantes, corresponden a operadores especializados.especializados.

Principales Centros Comerciales

N° Centro Comercial Área Bruta Arrendable (m2) Propietario Tipo

1 Jockey Plaza Shopping Center 74,241 Grupo Altas Cumbres Súper Regional

2 Primavera Park Plaza 34,500 Grupo Interbank Comunitario

3 Plaza San Miguel 54,000 Pontificia Universidad

Católica del Perú Súper Regional

4 Larcomar 24,662 Grupo Graña y Montero Estilo de Vida

5 Mega Plaza Norte 71,537 Grupo Wiese ‐ Parque Arauco Súper Regional

6 Minka 46,200 Grupo Romero Súper Regional

7 Plaza Lima Sur nd Cencosud Súper Regional

8 Open Plaza Atocongo nd Malls Peru Power Center

9 Open Plaza La Marina nd Malls Peru Power Center

10 Sur Plaza Boulevard nd Ibarcena Comunitario

11 La Molina Plaza nd Grupo Brescia Comunitario

12 Real Plaza Pro nd Grupo Interbank Power Center

Principales actores en ciudades del interior del país

N° Centro ComercialÁrea Bruta Arrendable

en el 2008Propietario Tipo

1El Quinde Shopping Plaza –

Cajamarca 11,500 Ekimed Power Center

2 Real Plaza – Chiclayo 28,800 Grupo Interbank Comunitario

3 Plaza del Sol – Piura 8,370 Grupo Romero Power Center

4 Mall Aventura Plaza – Trujillo 51,000 Aventura Plaza Súper Regional

5 Real Plaza – Trujillo 23,000 Grupo Interbank Comunitario

6 Open Plaza – Chiclayo nd Malls Perú Comunitario

7 Real Plaza – Huancayo nd Urbi Propietarios Comunitario

Total 122,670

Precios de renta en US$ por m2 en los centros comerciales

Al primer trimestre 2007 Al segundo semestre 2008Tipo de Centro Comercial

Renta Mant. Renta Mant.

Super Regional 44 9 48 9

Comunitario 17 3 20 3

Estilos de Vida 27 5 32 5

La superficie arrendable actual en La superficie arrendable actual en CC bordea el CC bordea el ½½ millmillóón de m2n de m2

Rol Clave de las tiendas ancla (1)

•• En Lima solo el CC Larcomar no tiene ventas de En Lima solo el CC Larcomar no tiene ventas de Anclas.Anclas.

•• En el resto de CC, las anclas representan mas del En el resto de CC, las anclas representan mas del 50% de las ventas. En promedio, el 65% de las 50% de las ventas. En promedio, el 65% de las ventas de los centros comerciales es a travventas de los centros comerciales es a travéés de s de Anclas.Anclas.

Rol Clave de las tiendas ancla (2)

•• En las ciudades del interior la situaciEn las ciudades del interior la situacióón es similar, el n es similar, el 56% de las ventas es explicada por las tiendas anclas.56% de las ventas es explicada por las tiendas anclas.

•• Sin embargo en el Quinde de Cajamarca y Mall Sin embargo en el Quinde de Cajamarca y Mall Aventura Plaza de Trujillo, las ventas de este primer Aventura Plaza de Trujillo, las ventas de este primer semestre se deben principalmente a tiendas semestre se deben principalmente a tiendas medianas y pequemedianas y pequeññas. En el primer caso 73% y en el as. En el primer caso 73% y en el segundo 60%.segundo 60%.

Nuevos proyectos de Centros Comerciales 2008 ‐ 2011

Se han identificado 37 nuevos proyectos para los prSe han identificado 37 nuevos proyectos para los próóximos aximos aññosos

Ubicación de los próximos proyectos

C i uda de s de l i nt e r i or , 4 6 %

Li ma , 5 4 %

Localización de las inversiones regionales en camino

Próximos proyectos

C ent ro , 6 %

Sur, 4 7%

N ort e, 4 7%

Proyectos en LimaUbicación Operador Nombre

Ate Urbi Propiedades Real Plaza PuruchucoAventura Plaza Mall Aventura Plaza Bellavista

Callao Malls Peru Open Plaza Canta Callao

Cercado de Lima Urbi Propiedades Centro Cívico Grupo Wong Centro Comercial Comas

Comas Urbi Propiedades Real Plaza Pro ‐ Comas

Malls Peru La PolvoraEl Agustino

Larco Mar La PolvoraIndependencia Grupo Wong Plaza Lima Norte Jesús Maria Urbi Propiedades Real Plaza Salaverry La Molina Grupo Brescia Monterrico Plaza

Puente Piedra Grupo Tovisco Centro Imperial NorteSan Isidro Parque Arauco Parque el Golf

San J. de Miraflores Malls Peru Open Plaza Atocongo Aventura Plaza Mall Aventura Plaza Santa Anita

Santa Anita Parque Arauco Mega Plaza Lima Este Altas Cumbres Jockey Plaza (Ampliación)

Surco Grupo Wong Jockey Plaza Parcela H

Surquillo Malls Peru Open Plaza Surquillo Villa Maria del Triunfo Parque Arauco Mega Plaza Lima Sur

Proyectos en el Sur

Departamento Operador Nombre

Aventura Plaza Mall Aventura Plaza Arequipa

Inversiones Corporativas Alfa Centro ComercialArequipa

Parque Arauco Megaplaza Arequipa

Malls Peru Open Plaza Cusco

Estación Central en CuscoCusco Urbi Propiedades

Real Plaza Cusco

Ica Grupo Romero Plaza del Sol Ica

Tacna Malls Peru Open Plaza Tacna

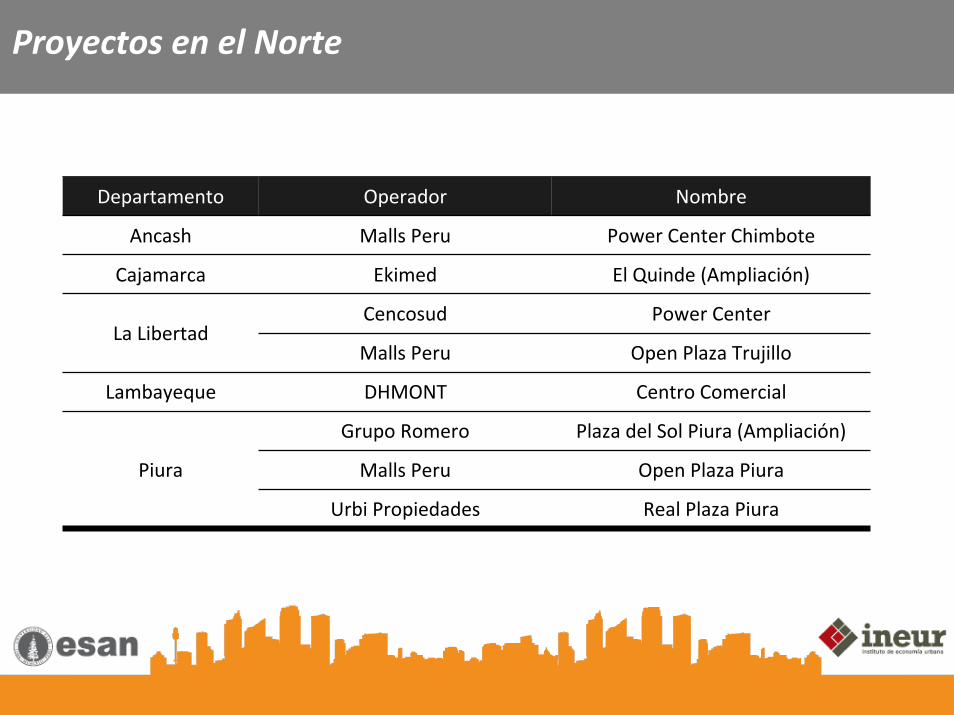

Proyectos en el Norte

Departamento Operador Nombre

Ancash Malls Peru Power Center Chimbote

Cajamarca Ekimed El Quinde (Ampliación)

Cencosud Power CenterLa Libertad

Malls Peru Open Plaza Trujillo

Lambayeque DHMONT Centro Comercial

Grupo Romero Plaza del Sol Piura (Ampliación)

Malls Peru Open Plaza Piura Piura

Urbi Propiedades Real Plaza Piura

Proyectos en el Centro

Departamento Operador Nombre

Huancayo Malls Peru Open Plaza Huancayo

Perspectivas

•• Mayor participaciMayor participacióón de n de inversiones en centros inversiones en centros comerciales en Lima y comerciales en Lima y Ciudades del Interior.Ciudades del Interior.

•• Se vienen 37 proyectos que Se vienen 37 proyectos que cambiarcambiaráán el panorama en n el panorama en Lima y las principales Lima y las principales ciudades del paciudades del paíís.s.

Penetración de CC en Lima todavía es muy moderada

30

60

70

70

80

80

80

0 20 40 60 80 100

Lima

Quito

Bogotá

Buenos Aires

Santiago

México DF

Río de Janeiro

Las Inversiones ya iniciadas en CC se orientan a la clase media US$ millones (2008)

210

287

323

0 50 100 150 200 250 300 350

Lima Tradicional

Lima Emergente

Provincias

Limitantes del Segmento

•• Competencia de galerCompetencia de galeríías y as y negocios informales; menores negocios informales; menores precios.precios.

•• FalsificaciFalsificacióón de productos.n de productos.

•• Pocas marcas locales con Pocas marcas locales con capacidad financiera para capacidad financiera para crecer.crecer.

Oportunidades del Segmento

•• Incremento en la tenencia Incremento en la tenencia de tarjetas de crde tarjetas de créédito.dito.

•• Mejora en los ingresos de la Mejora en los ingresos de la poblacipoblacióón.n.

•• Expectativas positivas Expectativas positivas acerca del futuro.acerca del futuro.

•• Variedad de formatos para Variedad de formatos para diversos tipos de clientesdiversos tipos de clientes

El Segmento Oficinas

Proyecciones a largo plazo del ingreso per‐cápita en Perú

Precios de Renta vs. Tasas de vacancia

0%

5%

10%

15%

20%

25%

2000 2001 2002 2003 2004 2005 2006 2007

Tasa

de

Vaca

ncia

8

10

12

14

16

Prec

io d

e Re

nta

Tasa de Vacancia Precio de Renta

Evolución de precios de renta de oficinas A y A+

8

10

12

14

16

2000 2001 2002 2003 2004 2005 2006 2007 2008Clase A+ Clase A

Nuevos edificios Prime en Lima

El Segmento Hoteles

Proyectos en el Segmento

Operador Categoría Proyecto

Localización

Inversiones Brade S.A. Hotel 5 estrellas

Construcción del hotel Double Tree Paracas Guest Suites.

Paracas - Ica

Hotel 5 estrellas

Hotel Western Libertador Lima

San Isidro - Lima

Hotel 5 estrellas

Hotel Libertador Tambo del Inka Urubamba

Urubamba - Cusco

Hotel 5 estrellas

Hotel Libertador Reserva Natural de Paracas

Paracas - Ica

Hotel 5 estrellas

Remodelación del Hotel Libertador Palacio del Inka

Cusco - Cusco

Inversiones Nacionales de Turismo S.A.

Hotel 5 estrellas

Remodelación del Hotel Libertador Lago Titicaca

Puno - Puno

Proyectos en el Segmento

Operador Categoría Proyecto

Localización

Nessus Hoteles Perú S.A. Hotel Boutique

La cadena de hoteles Casa Andina operará La Hacienda San José en Chincha, desde mediados del 2009. El establecimiento no será comprado por la cadena sino solo operado, será totalmente remodelado y se construirá en el séptimo Private Collection de la cadena.

Chincha - Ica

Costa del Sol S.A.

Hotel 4 estrellas

La empresa ha declarado que planea construir hoteles 4 estrellas cada 2 años en distintos lugares del Perú.

Proyectos en el Segmento

Operador Categoría Proyecto

Localización

FIGTUR S.A. Hotel 4 estrellas

Ampliación y construcción de la segunda torre del Prince Hotel Business

San Borja - Lima

Hotel Boutique 7 estrellas

La empresa planea iniciar durante el próximo año la construcción de un hotel boutique de 7 estrellas en el Valle Sagrado.

Urubamba - Cusco Revolutions Peru S.A.C.

Hotel Resort 5 estrellas

La empresa planea construir un hotel resort en Máncora

Máncora - Piura

Inkaterra Hotel Boutique

Apertura en Abri l de 2009 de un hotel Boutique en el Centro de la Ciudad del Cusco.

Cusco - Cusco

El Segmento Industrial

Caracterización del sector

Se encuentran organizadascuentan con directivasfacilita su estudio

MYPES y PYMESde Parques Industriales

Industrias No Organizadases más complicado su estudio

MYPES y PYMEScon ubicaciones aisladas

Antiguos locales industriales dieron paso a galerías comerciales conjuntos habitacionales

Calles de BreCalles de Breñña a Av. Zorritos, Tingo MarAv. Zorritos, Tingo Maríía, Av. a, Av. Bolivia, antes locales industriales Bolivia, antes locales industriales ahora Conjuntos Habitacionalesahora Conjuntos Habitacionales

Primeras cuadras Av. Argentina Primeras cuadras Av. Argentina antes locales industriales ahora antes locales industriales ahora galergaleríías comerciales as comerciales

Parques Industriales en Lima

Parque IndustrialAncón

Parque IndustrialInfantas – Los Olivos

Parque IndustrialEl Asesor Ate

Parque IndustrialPachacutec - Ventanilla

Parque IndustrialHuaycán - Ate

Parque IndustrialLomas de Carabayllo

Parque IndustrialVilla Ma. del Triunfo

Parque IndustrialVilla El Salvador

Parques Industriales Zona Norte

Título de

Propiedad

Energía

Eléctrica

Agua y

Desagüe

Telefonía

Internet

Ancón ҲҲ ٧٧ ҲҲ ҲҲLas Lomas Carabayllo

ҲҲ ٧٧ ҲҲ ҲҲPachacutec Ventanilla

ҲҲ ParcialParcial ҲҲ ҲҲInfantas Los Olivos ٧٧ ٧٧ ٧٧ ٧٧

Parques Industriales Zona Este

Título de

Propiedad

Energía

Eléctrica

Agua y

Desagüe

Telefonía

Internet

Huaycán –Ate Vitarte

ҲҲ ٧٧ ҲҲ ҲҲ

El Asesor Ate Vitarte ٧٧ ٧٧ ٧٧ ٧٧

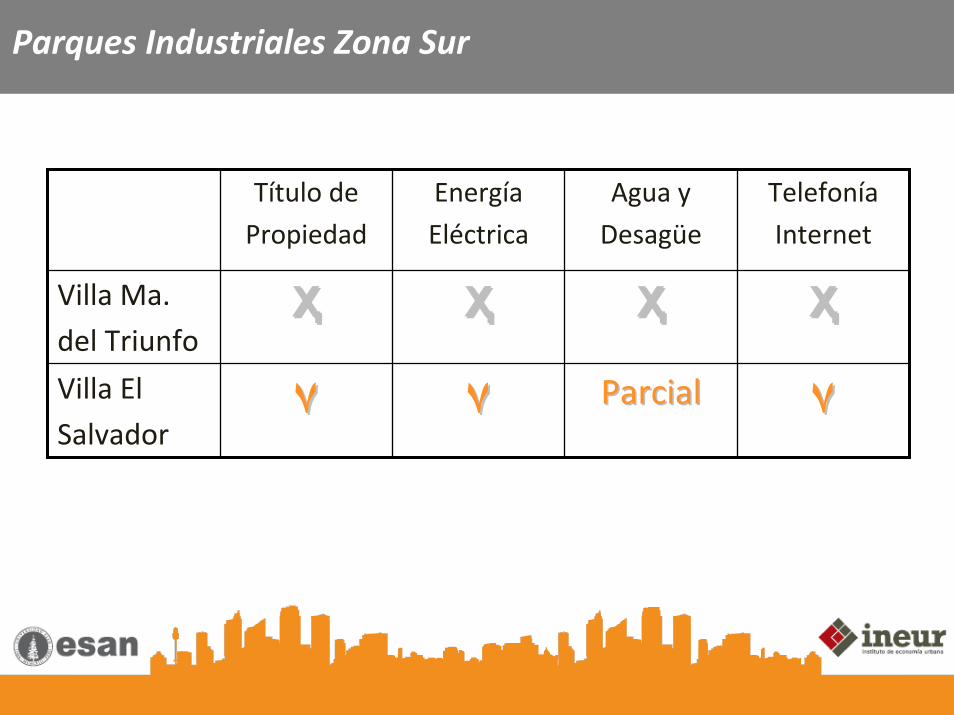

Parques Industriales Zona Sur

Título de

Propiedad

Energía

Eléctrica

Agua y

Desagüe

Telefonía

Internet

Villa Ma.

del TriunfoҲҲ ҲҲ ҲҲ ҲҲ

Villa El

Salvador٧٧ ٧٧ ParcialParcial ٧٧

Condiciones actuales en el segmento

Condiciones actuales en el segmento

La Inversión Inmobiliaria en el Perú: oportunidades y riesgos

Muchas gracias !

Top Related