Idiomas

Páginas

Jurídico

COMISIÓN EUROPEA DIRECCIÓN GENERAL DE AGRICULTURA Y DESARROLLO RURAL Dirección J. Auditoría de los Gastos Agrarios J.5. Auditoría Financiera

Bruselas, 16.1.2015

DIRECTRIZ Nº 2

DIRECTRICES PARA LA AUDITORÍA DE CERTIFICACIÓN DE LAS

CUENTAS DEL FEAGA/FEADER

relativa a la auditoría de certificación anual

(en la que se abordan los requisitos para los organismos de certificación en virtud

del artículo 9 del Reglamento (UE) nº 1306/2013 sobre la financiación, gestión y

seguimiento de la Política Agrícola Común)

2

ÍNDICE

DIRECTRIZ Nº 2 ................................................................................................................ 1

GLOSARIO: ........................................................................................................................ 6

1 FINALIDAD ............................................................................................................. 12

2 MARCO JURÍDICO ................................................................................................. 13

3 PRINCIPIOS DE LA AUDITORÍA ......................................................................... 13

3.1 Estrategia y plan de auditoría .......................................................................... 13

3.2 Valoración del riesgo ....................................................................................... 14

3.3 Utilización de las pruebas de auditoría obtenidas en auditorías

anteriores y de otros proveedores de auditorías .............................................. 15

3.4 Enfoque de auditoría – respuestas del OC a los riesgos valorados y

fortalecimiento de la seguridad ....................................................................... 15

4 ALCANCE, OBJETIVOS Y ETAPAS DE LA AUDITORÍA ................................. 16

4.1 Definir el universo de la auditoría ................................................................... 16

4.2 Identificar y evaluar los riesgos de cometer errores significativos ................. 16

4.3 Enfoque y planificación de la auditoría ........................................................... 16

4.4 Llegar a una conclusión en vista de los resultados y emitir un dictamen ........ 17

5 EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO ................................. 19

5.1 Garantía de auditoría ....................................................................................... 19

5.2 Valoración del entorno de control ................................................................... 19

5.3 Pruebas de cumplimiento ................................................................................ 20

5.4 Matriz de evaluación global ............................................................................ 22

5.5 Estadísticas de control ..................................................................................... 23

6 PRUEBAS SUSTANTIVAS ................................................................................... 24

6.1 Principios generales ......................................................................................... 24

6.2 Método que deberá aplicarse ........................................................................... 25

6.3 Enfoque integrado de muestreo ....................................................................... 28

6.4 Tamaño de la muestra ...................................................................................... 30

6.4.1 Tamaño de la muestra para transacciones operativas ........................ 30

6.4.2 Tamaño de la muestra para poblaciones pequeñas ............................ 30

6.4.3 Tamaño de la muestra para transacciones no operativas ................... 30

6.5 Muestreo adicional .......................................................................................... 30

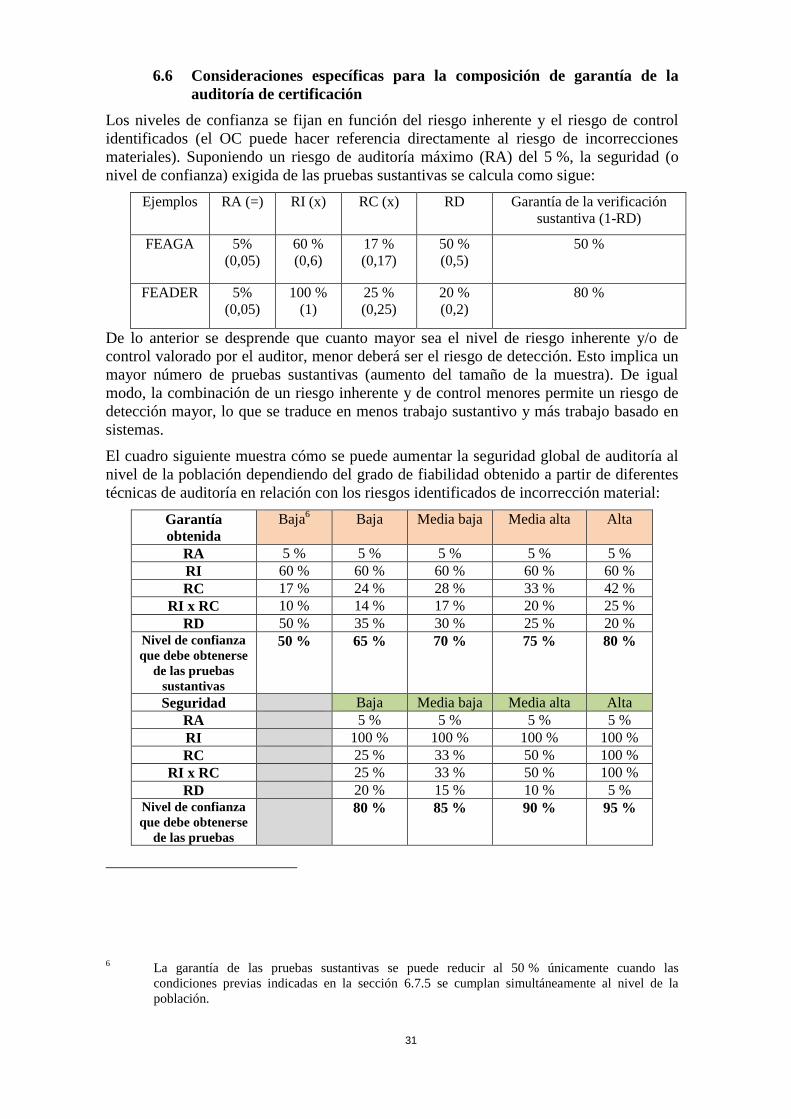

6.6 Consideraciones específicas para la composición de garantía de la

auditoría de certificación ................................................................................. 31

6.7 Parámetros de muestreo ................................................................................... 32

6.7.1 Consideraciones generales ................................................................. 32

6.7.2 Poblaciones ........................................................................................ 34

6.7.3 Integridad, representatividad, estratificación adicional y

agrupamiento ..................................................................................... 35

6.7.4 Materialidad y nivel de materialidad del resultado ........................... 37

6.7.5 Grado de garantía............................................................................... 37

6.7.6 Errores esperados o incorrecciones previstas .................................... 38

3

6.8 Técnicas de muestreo ...................................................................................... 38

6.8.1 Técnicas de muestreo estadístico ....................................................... 38

6.8.2 Técnicas de muestreo no estadístico para transacciones

operativas ........................................................................................... 38

6.8.3 Técnicas de muestreo no estadístico para transacciones no

operativas ........................................................................................... 38

6.9 Parámetros de muestreo en múltiples emplazamientos ................................... 38

7 CONCILIACIONES ................................................................................................. 39

7.1 Conciliación de declaraciones financieras ....................................................... 39

7.2 Trabajo de conciliación sobre estadísticas de control ..................................... 39

8 EVALUACIÓN DEL ERROR .................................................................................. 41

8.1 Consideraciones generales sobre los errores ................................................... 41

8.2 Interpretación de los resultados del muestreo para las pruebas de

cumplimiento ................................................................................................... 42

8.3 Interpretación de los resultados del muestreo para las pruebas

sustantivas ........................................................................................................ 43

8.3.1 Evaluación de los errores en el caso del muestreo estadístico .......... 43

8.3.2 Evaluación de los errores de poblaciones pequeñas y de

transacciones no operativas ............................................................... 43

8.4 Consolidación de errores ................................................................................. 43

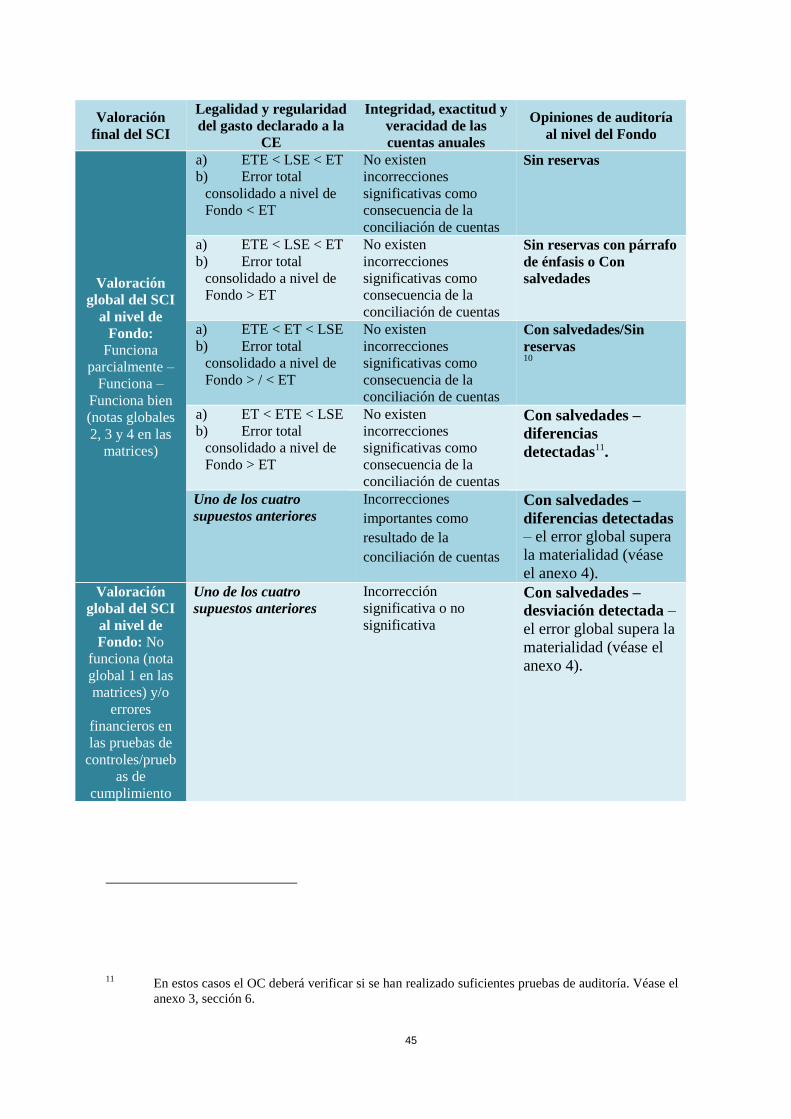

8.5 Conclusiones para los objetivos de auditoría .................................................. 44

8.5.1 Conclusión con respecto al objetivo de auditoría nº 1 ....................... 44

8.5.2 Conclusión con respecto al riesgo residual........................................ 46

9 METODOLOGÍA PARA LA REALIZACIÓN DE INSPECCIONES

SOBRE EL TERRENO ............................................................................................. 46

9.1 Calendario para la realización de nuevas verificaciones sobre el

terreno .............................................................................................................. 46

9.2 Realización de los controles sobre el terreno .................................................. 47

9.3 Normas de control para la verificación de parcelas: muestreo en dos

etapas ............................................................................................................... 49

10 CONSIDERACIONES PARTICULARES ............................................................... 50

10.1 Uso del trabajo realizado por otros auditores u organismos expertos ............. 50

10.2 Uso de herramientas de TI ............................................................................... 50

10.3 Verificación de la condicionalidad .................................................................. 51

10.4 Seguimiento de las conclusiones del OC, incluidos los errores

financieros identificados .................................................................................. 51

10.5 Incumplimiento de los plazos de pago ............................................................ 51

10.6 Observancia de los límites financieros ............................................................ 51

10.7 Observancia de los porcentajes de intensidad de las ayudas ........................... 52

Lista de anexos

Anexo 1: Descripción general de las etapas de la auditoría

4

Anexo 2: Evaluación de la matriz del SCI

Anexo 3: Metodología de muestreo

Apéndice 3.1: Ejemplos para la determinación de los tamaños de la

muestra

Anexo 4: Evaluación del error

Apéndice 4.1 Ejemplo relativo al índice de incumplimiento

Apéndice 4.2 Ejemplo relativo a la interpretación de los resultados del

error para muestreos no estadísticos, incluso en

poblaciones pequeñas

Apéndice 4.3 Ejemplo relativo a la interpretación de los resultados del

error en el caso de pruebas sustantivas

Apéndice 4.4 Ejemplo relativo a la interpretación de los resultados para

el libro mayor de deudores

Anexo 5: Descripción general de los planes o medidas que se deben adoptar

Anexo 6: Árbol de decisión para la integración del muestreo

5

Abreviaturas utilizadas:

OC: Organismo de certificación

RC: Riesgo de control

EC: Estadísticas de control

MVC: Muestreo por variables clásico

OD: Organismo delegado

CE: Comisión Europea

TCE: Tribunal de Cuentas Europeo

UE: Unión Europea

RF: Reglamento financiero

DAI: Departamento de auditoría interna

SCI: Sistema de control interno

RI: Riesgo inherente

NIA: Normas internacionales de auditoría publicadas por la Federación

Internacional de Contables (IFAC)

LyR: Legalidad y regularidad

SGC: Sistema de gestión y control (en el sentido previsto en el artículo 1 del

Reglamento (UE) nº 1306/2013 y en el Reglamento de Ejecución (UE)

nº 908/2014 de la Comisión)

DG: Declaración sobre la gestión

EM: Estado miembro

MUS: Muestreo de la unidad monetaria

«n»: Tamaño de la muestra

«N»: Tamaño de la población

CST: Control sobre el terreno

OP: Organismo pagador

DR: Desarrollo rural

Notas:

6

GLOSARIO:

Concepto Explicación

Valor contable

real (VCR)

Representa el gasto subvencionable determinado por el OC y que

debería haber sido abonado por el OP.

Errores anómalos Errores que puede demostrarse que no son representativos de la

población. Por lo general estos errores se producen en

circunstancias muy determinadas y normalmente solo afectan a una

parte de las transacciones. Se pueden excluir a la hora de extrapolar

las incorrecciones a la población. Sin embargo, si no se corrigen

tales errores, será necesario tener en cuenta sus efectos además de

la proyección de los errores no anómalos.

Incorrección

prevista (IP) /(P0)

Representa la incorrección esperada en la población o estrato

comprobado; se calcula sobre la base de la desviación típica del

error (o errores) o de los resultados de auditorías anteriores.

Valor contable

auditado (VCA)

Representa el gasto subvencionable y validado determinado (y

pagado, en función del alcance de la auditoría) por el OP y

correspondiente a las transacciones incluidas en la muestra auditada

por el OC.

Coeficiente de

variación (CV)

Medida de dispersión o variabilidad de la unidad monetaria en un

conjunto de datos. Se determina dividiendo la desviación típica por

la media aritmética del conjunto de datos y multiplicando el

resultado por 100.

Pruebas de

cumplimiento

Pruebas que determinan si se están cumpliendo los controles

establecidos. La respuesta a una prueba de cumplimiento es «sí» o

«no».

Estas pruebas cubrirán los riesgos de control.

A modo de ejemplo puede citarse una prueba dirigida a determinar

si se están respetando todos los controles de la lista de verificación

(es decir, a cubrir los riesgos de control) o a comprobar la

idoneidad de los controles en vista de los requisitos de

subvencionabilidad. Otro ejemplo consistiría en rastrear una

muestra de pagos validados hasta la autorización de pago, la

ejecución de este y/o la(s) fase(s) contable(s). Se pueden identificar

pruebas de cumplimiento específicas en cada fase de control, tal

como se detalla en la directriz 1 relativa a la acreditación..

Factor de

confianza (FC) o

(Z) o (tα)

Representa el coeficiente de certeza que se usa en los casos en que

se aplica la teoría de la distribución normal (muestreo por variables

clásico).

Nivel de

confianza

El nivel de confianza / fiabilidad (relación directa) representa el

grado en que el OC tiene razones justificadas para creer que la

estimación basada en una muestra aleatoria se situará dentro del

intervalo especificado. Un nivel de confianza global del 95 %

significa que esa es la probabilidad (95 casos de cada 100) de que

los resultados de la muestra no varíen más que un nivel

especificado con respecto a las características reales de la población

total.

El nivel de confianza global se sitúa en el 95 %, lo que implica un

riesgo de auditoría global del 5 %.

Riesgo de control

(RC)

El riesgo de que se produzca una desviación material imposible de

evitar, detectar o corregir a tiempo por los sistemas de control

interno.

Riesgo de El riesgo de que el auditor no detecte desviaciones materiales que

7

detección (RD) se produzcan y que no hayan sido evitadas, detectadas o corregidas

a tiempo por el sistema de control interno.

Pruebas de doble

finalidad

Cuando sea probable que se vayan a necesitar registros para ambos

tipos de aplicaciones, el auditor deberá intentar extraer/seleccionar

una muestra (que sirva tanto para las pruebas de cumplimiento

como para las sustantivas).

Tasa de error (

ERRCB)

Esta tasa de error se determina como parte de la evaluación del

error para la verificación sustantiva en el caso del objetivo de

auditoría nº 1.

Se determina por elemento de la muestra como la ratio entre los

errores identificados por el OC («VCA» – «VCR») y el VCA. El

error global es la suma de los errores individuales para cada

transacción objeto de la muestra, multiplicados por el intervalo de

muestreo. Se utiliza para estimar las incorrecciones en la muestra y

en la población auditadas que tienen un impacto financiero. La tasa

de error se establecerá sobre la base del trabajo de auditoría en

relación con la legalidad y regularidad del gasto (todo el proceso

desde la recepción/validación de las operaciones/autorización, pago

y registro contable), y únicamente se tendrán en cuenta los pagos

en exceso. Se utilizará para expresar un dictamen en relación con el

objetivo 1 de la auditoría.

Índice de

incumplimiento

(II)

Este índice estima el impacto financiero potencial debido a

deficiencias de los controles de subvencionabilidad; también mide

el error residual potencial para el fondo y está vinculado al objetivo

2 de la auditoría. Se calcula a partir de la diferencia entre lo que el

OP determinó / validó (antes de imponer cualquier sanción) y lo

que el OC consideró subvencionable y debería haber sido validado.

Tiene en cuenta la suma de las validaciones por exceso y por

defecto. El índice de incumplimiento se establecerá a partir de la

auditoría de las operaciones (dentro de la auditoría de la LyR del

gasto) y deberán tenerse en cuenta todas las desviaciones, con

independencia de su impacto financiero. Se utilizará para expresar

un dictamen en relación con el objetivo 2 de la auditoría.

Riesgo inherente

(RI)

Es el riesgo, relacionado con la naturaleza de las actividades,

operaciones y estructuras de gestión, de que pueda producirse un

error significativo en ausencia de procedimientos de control

interno. El auditor estimará este riesgo basándose en su

conocimiento del contexto de las actividades y del entorno del OP.

Indagación Consiste en buscar información de personas con experiencia, dentro

o fuera de la entidad auditada.

Inspección Consiste en examinar registros o documentos internos o externos,

en formato impreso, electrónico o en cualquier otro soporte, o

activos tangibles.

Enfoque

integrado de

muestreo

En determinadas circunstancias (vinculadas principalmente a la

representatividad de la muestra del OP comprobada aleatoriamente

sobre el terreno), un tamaño de la muestra único puede resultar ser

suficiente para valorar la eficacia del SCI/SGC, la legalidad y

regularidad del gasto y las cuentas anuales.

Errores conocidos Errores identificados fuera de la muestra o resultantes de una

verificación exhaustiva de una población o estrato delimitados.

Legalidad y

regularidad

(LyR)

La verificación de la LyR del gasto declarado a la Comisión

implica la verificación de:

las operaciones: hasta la fase de validación (los resultados

8

de las comprobaciones de la subvencionabilidad a través de

controles administrativos y sobre el terreno) y autorización

de pago; y

los pagos: ejecución de pagos y contabilidad.

Para auditar la LyR del gasto deberá tenerse en cuenta el resultado

(impacto financiero) del proceso de verificación en su conjunto, a

través de verificaciones de los detalles.

Para evaluar el riesgo residual y emitir un dictamen sobre las

estadísticas de control, deberán tenerse en cuenta los resultados de

la verificación sobre las operaciones (las desviaciones con

independencia de su impacto financiero).

Enfoque del MUS El enfoque del MUS se basa en la teoría de la distribución de

Poisson y, por lo general, se aplica cuando la variabilidad en la

población es elevada y la incorrección esperada es baja. Se ha

hecho referencia a este enfoque en otras directrices, por ejemplo de

la DG REGIO, como «enfoque conservador del MUS».

Observación Consiste en observar un proceso o procedimiento que esté siendo

llevado a cabo por otros. Proporciona información sobre el

funcionamiento del proceso o procedimiento, pero se limita al

momento en el que tiene lugar la observación.

Precisión (A) La precisión mide la posible diferencia entre la estimación de la

muestra y el valor real de la población. Es el error que surge al no

auditar el OC a toda la población (mide la incertidumbre debida al

muestreo, o el riesgo de muestreo). El riesgo de muestreo mide el

riesgo de que las conclusiones que alcance el OC tras comprobar

una muestra difieran de aquellas que deberían haberse alcanzado si

la comprobación se hubiera realizado sobre el conjunto de la

población, es decir, el riesgo de muestreo [riesgo vinculado a la

falta de representatividad de la población total debido a

fluctuaciones aleatorias (riesgo inherente) o a una interpretación o

notificación errónea de los resultados debida a un fallo humano

(riesgo de tratamiento)].

La precisión planeada/deseada (A/K) es el error de muestreo

máximo aceptado para la extrapolación de errores en un año

determinado que aún permite que los resultados sean útiles, es

decir, la desviación máxima entre el auténtico error de la población

y la extrapolación resultante de los datos de la muestra. La

precisión planeada siempre debe ser menor que el error/la

incorrección tolerable.

La diferencia entre el porcentaje de desviación esperado o el

importe de la incorrección esperado (IIE) y el porcentaje de

desviación tolerable o incorrección tolerable (IT) se puede utilizar

como una medida de precisión.

La precisión de muestreo obtenida(A'/SE) refleja hasta qué punto

una estimación de la muestra se acerca a la característica

correspondiente de la población. Se calcula multiplicando el error

estándar de la estimación por un factor determinado por la

confianza deseada. También puede representarse a través de la

diferencia entre la extrapolación de la muestra en su límite superior

y la tasa de error.

En el caso de las pruebas sustantivas, la precisión se puede expresar

en valor monetario, pero es inferior a la materialidad global; en el

caso de la pruebas de cumplimiento, la precisión es el porcentaje

máximo de fallos de un control interno aceptable para que dicho

9

control siga siendo fiable.

Debe tenerse en cuenta que en el caso de una distribución de

Poisson los riesgos de la auditoría están vinculados a la aceptación

de datos incorrectos (la muestra respalda la conclusión de que no se

ha cometido un error significativo en la consignación del saldo

registrado de la cuenta en casos en los que sí se ha cometido dicho

error): error tipo II/ß. En el caso de una teoría de la distribución

normal, los riesgos de la auditoría están vinculados a una

desestimación indebida (el riesgo de que la muestra respalde la

conclusión de que no se ha cometido un error significativo en la

consignación del saldo registrado de la cuenta en casos en los que

sí se ha cometido dicho error): error tipo I/α.

La precisión permite al OC determinar el intervalo de confianza,

es decir, el rango en el que la estimación de la característica de la

población se situará en el nivel de confianza estipulado.

Errores aleatorios Aquellos que se podrían haber producido en cualquiera de las

transacciones realizadas en la población o en los estratos que no

fueron incluidos en la muestra para su comprobación.

Factor de

fiabilidad (FF)

Representa el factor de fiabilidad que debe utilizarse en el caso de

que se aplique la teoría de la unidad monetaria (MUS).

Nueva

verificación de los

controles sobre el

terreno

Al repetir los controles sobre el terreno del OP, o al acompañarle

durante los mismos, el auditor/controlador del OC, o de otro órgano

asignado, establece su propia medición y/o su propia observación y

conclusión sobre los elementos de control pertinentes para la

admisibilidad de los pagos correspondientes y los compara con los

resultados y conclusiones de los inspectores del OP.

Porcentaje de

muestreo /

Frecuencia de

ocurrencia (PM)

Este porcentaje se determina durante la prueba de controles a través

de las pruebas de cumplimiento. Su finalidad es medir las

desviaciones producidas con respecto a las normas de control y, en

consecuencia, evaluar la posibilidad de confiar en el sistema de

control. Se determina dividiendo el número de desviaciones

identificadas en la muestra (Nf) por el tamaño de la muestra (n). El

cálculo de este porcentaje es opcional.

Unidad de

muestreo

Cada uno de los elementos del marco de muestreo que pueden ser

seleccionados para formar parte de la muestra.

Desviación típica Es una medida de la variabilidad existente en el seno de una

población o de un estrato. La desviación típica es la raíz cuadrada

de la varianza. En general, cualquier cambio en la variación de la

población afecta al tamaño de la muestra del cambio asociado

elevado al cuadrado. La variabilidad se puede medir a través de un

coeficiente de variación (CV) expresado en forma de porcentaje (es

decir, la desviación típica dividida por la media aritmética y

multiplicada por 100). Cuanto mayor sea el CV, mayor será la

variación del marco. Reglas básicas generales: un CV < 50 %

indica una variación reducida y un CV ≥ 50 % indica una variación

de moderada a alta.

La desviación típica de los errores se simboliza como « e» y la

desviación típica de las tasas de error se simboliza como « r».

Cuando se calcula sobre la base de una muestra piloto se simboliza

como «se».

Estratificación Es el proceso consistente en dividir una población en subgrupos de

población, cada uno de los cuales constituye un grupo de unidades

10

de muestreo que presentan características similares.

Población y

estratos (N, Ns)

En el ámbito de aplicación de la presente directriz, la población se

puede definir:

al nivel de fondo (FEAGA y FEADER), en cuyo caso se

pueden identificar dos estratos al nivel de cada población

(SIGC y no SIGC por separado para FEAGA y FEADER);

o bien por fondo (FEAGA/FEADER) a nivel SIGC y no SIGC.

Prueba sustantiva Prueba que determina la cuantía de determinadas clases de

elementos.

Estas pruebas cubrirán los riesgos de detección y tratarán de valorar

las incorrecciones debidas a fallos en el SCI.

Incorrección

tolerable (IT) o

(P1)

Es la desviación máxima que puede aceptar el OC; es una medida

de materialidad en términos monetarios. Está fijada en un

porcentaje máximo del 2 % del gasto certificado declarado a la

Comisión.

Porcentaje de

desviación

tolerable

Este porcentaje mide el nivel de tolerancia aceptable para los fallos

del sistema de control interno, medido a través del porcentaje de

muestreo (PM). El auditor trata de obtener un nivel de certeza

adecuado de que el porcentaje de desviación establecido por él es

menor o igual que el porcentaje real de desviación de la población.

Es una medida de materialidad pero para el SCI; no constituye una

referencia del impacto financiero de las discrepancias, sino del

número de controles fallidos. Corresponde al OC fijar el nivel del

error tolerable según su criterio profesional.

Error total Error extrapolado a partir de los errores aleatorios + precisión

(aplicable en caso de muestreo estadístico) + errores conocidos no

corregidos + errores anómalos.

Error total

extrapolado

(ETE)

Este porcentaje se determina durante la evaluación del error de las

pruebas sustantivas para el objetivo de auditoría nº 1. Se obtiene

mediante la extrapolación/extensión de los errores aleatorios

identificados en la muestra (TE) al conjunto de la población/estrato.

Corresponde al error más probable (EMP) en la terminología del

MUS.

Porcentaje de

incumplimiento

extrapolado (PIE)

Este porcentaje se determina durante la evaluación del error de

pruebas sustantivas para el objetivo de auditoría nº 2. Se obtiene

mediante la extrapolación de los errores aleatorios identificados en

la muestra (II) al conjunto de la población/estrato. En caso de

MUS, está representado por el EMP.

Límite superior

de error (LSE)

Incumplimiento

superior

extrapolado (ISE)

Los dos indicadores miden el nivel máximo de incorrección que

cabe esperar en la población/estrato comprobado.

Se calcula por elemento de la muestra y se suma al conjunto de la

muestra.

Para la TE:

1) Para el muestreo de la unidad monetaria - enfoque

conservador:

EMP + Precisión básica (Pb) + Tolerancia incremental para el

riesgo de muestreo (Ti).

2) En el caso del muestreo por variables clásico y del muestreo

de la unidad monetaria – enfoque estándar:

Error total extrapolado (ETE) + se (error de muestreo/precisión

observada).

Para el índice de incumplimiento:

11

1) Para el muestreo de la unidad monetaria - enfoque

conservador:

PIE (EMP) + Precisión básica (Pb) + Tolerancia incremental para

el riesgo de muestreo (Ti).

2) En el caso del muestreo por variables clásico y del muestreo

de la unidad monetaria – enfoque estándar:

PIE (error total extrapolado) + EM (precisión alcanzada/error de

muestreo).

Muestreo por

variables

Se utiliza para llegar a una conclusión sobre una población en

términos de un importe. Ejemplos de métodos de muestreo por

variables son el método de muestreo por variables clásico y el

muestreo de la unidad monetaria – enfoque estándar.

El muestreo por variables clásico se basa en la teoría de la

distribución normal e implica un muestreo al nivel de transacción,

mientras que el muestreo de la unidad monetaria implica un

muestreo al nivel de unidad monetaria.

12

1 FINALIDAD

Esta directriz no pretende constituir un manual de auditoría. Su finalidad es ayudar a los

organismos de certificación (OC) a definir su estrategia general de auditoría y ofrecer

orientaciones prácticas para su tarea de recabar pruebas de auditoría suficientes y

apropiadas para emitir un dictamen. De acuerdo con el artículo 9 del Reglamento (UE)

nº 1306/2013, el dictamen debe elaborarse de conformidad con las normas de auditoría

internacionalmente aceptadas y abordar la integralidad, exactitud y veracidad de las

cuentas anuales del organismo pagador autorizado (OP), el correcto funcionamiento de

su sistema de control interno y la legalidad y corrección del gasto para el que se solicita

el reembolso a la Comisión. El dictamen indicará asimismo si el examen arroja alguna

duda sobre las afirmaciones realizadas en la declaración sobre la gestión.

El dictamen anterior acompañará al conjunto de documentos que la persona responsable

del OP debe presentar a la Comisión hasta el 15 de febrero del año siguiente al ejercicio

presupuestario objeto de examen. Dichos documentos incluyen las cuentas anuales, la

declaración sobre la gestión y un resumen anual de los informes de auditoría y de los

controles realizados, incluido un análisis de la naturaleza y extensión de los errores y las

deficiencias detectados en los sistemas, así como de la acción correctiva que deba

emprenderse o planificarse [artículo 7, apartado 3, letras a) a c) del Reglamento (UE)

nº 1306/2013].

La Directriz describe la metodología de auditoría propuesta para ayudar al OC a emitir su

dictamen, tal como se ha expuesto anteriormente. La metodología propuesta define los

objetivos de auditoría y expone un enfoque de auditoría integrado que deberá seguirse

para cada Fondo y que se centra en los procedimientos siguientes:

la revisión y valoración del sistema de control interno;

la verificación de las transacciones; y

la conciliación de las declaraciones financieras y de los informes de gestión.

Seguidamente la Directriz explica cómo deben interpretarse los resultados y los casos en

los que, en función de los resultados de la auditoría, puede ser necesario llevar a cabo

tareas adicionales, con el fin de que el OC llegue a una conclusión sobre los riesgos

financieros y residuales a nivel de Fondo en lo que respecta al sistema de control interno,

las operaciones, las cuentas anuales y las declaraciones sobre la gestión conexas del OP

en el ejercicio presupuestario de que se trate. Centrándose en las consideraciones de

auditoría pertinentes para la auditoría de certificación desde la óptica de los principios

generales de auditoría, la Directriz explica las condiciones específicas y las técnicas de

auditoría aplicables a los procedimientos de auditoría propuestos.

Esta directriz será objeto de revisiones y actualizaciones periódicas sobre la base de la

experiencia adquirida.

13

2 MARCO JURÍDICO

Esta directriz responde a los requisitos establecidos en el artículo 9 del Reglamento (UE)

nº 1306/2013, armonizados con los del artículo 59, apartado 5, del Reglamento (UE)

nº 966/2012, de 25 de octubre de 2012 (en adelante, «el Reglamento financiero») 1

.

De acuerdo con las disposiciones del artículo 53 del Reglamento (UE) nº 1306/2013, la

liquidación de las cuentas de los OP autorizados se basará en la información transmitida

en virtud del artículo 102, apartado 1, letra c), de ese mismo Reglamento.

En el Reglamento de Ejecución (UE) nº 908/2014 de la Comisión se establecen las reglas

relativas a las tareas de los OC, incluidos los controles, los certificados y los informes

que deben elaborar dichos organismos, junto con los documentos que deben

acompañarlos.

3 PRINCIPIOS DE LA AUDITORÍA

Las normas de auditoría internacionalmente aceptadas (por ejemplo las publicadas por la

IFAC o la INTOSAI) establecen generalmente las etapas siguientes:

3.1 Estrategia y plan de auditoría

El OC debe diseñar una estrategia global de auditoría en la que apoyarse a la hora de

cumplir con las responsabilidades que emanan del artículo 9 del Reglamento (UE)

nº 1306/2013. Dicha estrategia define el alcance, el calendario y la dirección de la

auditoría, y orienta el desarrollo del plan de auditoría. La estrategia global de auditoría

debe incluir entre otras etapas:

la determinación de la materialidad, según proceda al nivel de cada uno de

los componentes;

la identificación preliminar de componentes significativos y transacciones

materiales;

la identificación preliminar de las áreas en las que puede existir un mayor

riesgo de cometer errores significativos;

los cambios significativos en el entorno global de la entidad auditada o del

marco jurídico pertinente.

Con base en la estrategia global de auditoría, el OC deberá elaborar un plan de auditoría

para cada ejercicio presupuestario, que incluya, con carácter no limitativo, los aspectos

siguientes:

la naturaleza, el calendario y el alcance de los procedimientos de valoración

del riesgo, teniendo en cuenta los requisitos reglamentarios específicos;

la naturaleza, el calendario y el alcance de otros procedimientos de auditoría

al nivel de las afirmaciones, teniendo en cuenta los requisitos reglamentarios

específicos.

1 Diario Oficial de la UE L 298/1 de 26.10.2012.

14

El plan de auditoría anual debe proporcionar información detallada sobre el modo de

obtener pruebas suficientes para respaldar el dictamen de auditoría.

3.2 Valoración del riesgo

El procedimiento de valoración del riesgo del OC tiene la finalidad de identificar y

valorar los riesgos de incorrección material.

Esta valoración del riesgo incluye varias etapas, que deben resumirse en el plan o en la

estrategia de auditoría. Las normas de auditoría internacionalmente aceptadas suelen

enumerar las etapas siguientes:

(1) Conocimiento de la entidad y de su entorno, que debe incluir:

El entorno de control, incluido el marco jurídico y reglamentario aplicable,

basado en el conocimiento existente de los sistemas de gestión y control vigentes

y, en particular, los riesgos identificados en períodos anteriores para cada variable

que conlleve un nivel significativo de gasto. Esta valoración debe actualizarse

continuamente relacionando las conclusiones de la auditoría del OC con

potenciales mejoras y teniendo en cuenta las conclusiones de otras autoridades de

auditoría, como el TCE, la Dirección J de la DG AGRI, etc.

Las actividades de control (primarias y de seguimiento) y aquellas integradas en

el sistema de información que constituye el soporte de los procesos principales; el

auditor evaluará el diseño de dichos controles y determinará si se han implantado

y si se aplican en la práctica [los componentes del sistema de control interno

(SCI) se detallan en el Reglamento Delegado (UE) nº 907/2014 de la Comisión,

el anexo 2 de la presente directriz y la directriz 1 relativa a los criterios de

acreditación].

(2) Evaluación de los cambios introducidos (en su caso) en el SCI desde la última

auditoría.

El OC debe evaluar el impacto de las modificaciones introducidas en los sistemas

organizativos y en los procedimientos desde la auditoría anterior, evaluando así la

medida en que el OP sigue cumpliendo los criterios de acreditación. De ello se

deduce que los nuevos sistemas de organización pueden presentar un riesgo muy

superior que los sistemas ya consolidados de valor similar con una tasa de error

históricamente reducida.

(3) Evaluación de la eficacia de la gestión del riesgo, con un enfoque centrado en

los objetivos siguientes para el OP: comprender y priorizar los riesgos, identificar

controles que den respuesta a los riesgos claves, incluidos los riesgos de fraude,

identificar información que indique de manera convincente si el SCI está

funcionando de forma eficaz, así como desarrollar e implantar procedimientos

para evaluar dicha información.

(4) Confirmar riesgos y orientar funciones. Los riesgos de incorrecciones

materiales se pueden desglosar en dos componentes (riesgos inherentes y riesgos

de control) que deben evaluarse al nivel de las afirmaciones para las transacciones

(operativas y no operativas) y las cuentas (véase la sección 5.3 de la presente

directriz). No obstante, el alcance de las verificaciones dependerá de los riesgos

confirmados y del impacto que estos puedan ejercer, y puede incluir una

15

evaluación regular (en cada ejercicio presupuestario) de determinadas funciones

de control2.

3.3 Utilización de las pruebas de auditoría obtenidas en auditorías

anteriores y de otros proveedores de auditorías

El trabajo de auditoría del OC se puede racionalizar utilizando las pruebas de auditoría

obtenidas en una auditoría anterior para la eficacia del funcionamiento de controles

específicos. Con este fin, el OC determinará si las pruebas continúan siendo pertinentes

mediante la obtención de pruebas de auditoría que demuestren si se han introducido o no

cambios significativos en dichos controles con posterioridad a la auditoría anterior, como

se establece en la sección 3.2, apartado 2. El auditor obtendrá estas pruebas mediante

indagaciones combinadas con observaciones o inspecciones, con el fin de confirmar la

comprensión de dichos controles específicos (véase la NIA 330, apartado 14):

(1) En el caso de que se hayan introducido cambios que afecten a la

pertinencia de las pruebas de auditoría obtenidas en el marco de la

auditoría anterior, el auditor verificará los controles en el marco de la

auditoría en curso.

(2) Si no se ha introducido ningún cambio de esas características, el auditor

verificará los controles al menos una vez cada tres auditorías, y verificará

algunos controles en cada auditoría para evitar verificar todos los

controles en los que el auditor tenga intención de confiar en un

determinado período de auditoría y no verificar control alguno en los dos

períodos de auditoría subsiguientes. En este sentido, el OC puede instaurar

un plan de rotación de controles, y establecer una correlación con los

resultados de la valoración de riesgo, que se utilice para identificar los

controles fundamentales de la auditoría.

3.4 Enfoque de auditoría – respuestas del OC a los riesgos valorados y

fortalecimiento de la seguridad

El enfoque de auditoría consta de procedimientos de ejecución con el fin de responder a

los riesgos identificados de incorrección material, centrándose, por lo tanto, en las áreas y

actividades de mayor riesgo a efectos de auditoría.

El enfoque de auditoría se basa en gran medida en la opinión que el auditor debe emitir

con respecto al SCI del OP. Téngase en cuenta que los procedimientos sustantivos por sí

solos no pueden proporcionar pruebas de auditoría suficientes y apropiadas al nivel de

afirmación.

El OC debe obtener una seguridad razonable con respecto a lo siguiente (objetivo de

auditoría nº 1):

(1) el correcto funcionamiento del SCI, incluido el cumplimiento de los criterios

de acreditación y la capacidad de los sistemas de gestión y control3 (SGC)

para reconocer y evaluar los riesgos operativos (auditoría de sistemas);

2 Véase también la directriz 1 relativa a la acreditación.

3 Según se define en el artículo 1 del Reglamento (UE) nº 1306/2013 del Parlamento Europeo y del

Consejo y en el artículo 1 del Reglamento de Ejecución (UE) nº 908/2014 de la Comisión.

16

(2) el cumplimiento de las leyes y reglamentos pertinentes (auditoría de legalidad

y regularidad del gasto declarado a la CE);

(3) la integridad, exactitud y veracidad de las cuentas, incluida la fiabilidad de los

informes financieros (auditoría financiera).

Las conclusiones sobre estas tres cuestiones de auditoría distintas son interdependientes,

en la medida en que la valoración de cualquiera de ellas puede afectar al resto.

El grado de garantía total exigido para las pruebas de auditoría se ha establecido en el

95 %. La valoración del entorno de control (1), la prueba de controles (2), y las pruebas

sustantivas de los expedientes (3) determinan el grado global de garantía.

4 ALCANCE, OBJETIVOS Y ETAPAS DE LA AUDITORÍA

El artículo 9 del Reglamento (UE) nº 1306/2013 del Parlamento Europeo y del Consejo y

el artículo 5 del Reglamento de Ejecución (UE) nº 908/2014 de la Comisión definen el

alcance de la auditoría y sus objetivos al exigir al OC que certifique que las cuentas que

deben transmitirse a la Comisión son veraces, exhaustivas y exactas, que el gasto cuyo

reembolso se ha reclamado es legal y regular y que los procedimientos de control interno

han funcionado satisfactoriamente. El OC debe elaborar un informe con sus

conclusiones. Dicho informe deberá seguir el formato establecido en la directriz nº 3

relativa a los requisitos en materia de elaboración de informes.

En los párrafos que siguen se define el enfoque de la auditoría, las etapas de esta y los

métodos de auditoría que deben aplicarse.

4.1 Definir el universo de la auditoría

El universo de la auditoría del OP representa el rango potencial de todas las actividades

de auditoría y se compone de una serie de entidades auditables. Dichas entidades

incluyen programas, medidas individuales, actividades (operativas y no operativas),

funciones, sistemas y estructuras que, de manera colectiva, contribuyen a la gestión de

los fondos de la UE.

4.2 Identificar y evaluar los riesgos de cometer errores significativos

Esta etapa de la auditoría incluye el análisis de los requisitos de control de la PAC, el

sistema de gestión y control (SGC) instaurado, los resultados de las auditorías de

certificación previas y los cambios producidos en comparación con las auditorías

anteriores. Esta etapa permitirá al OC determinar el riesgo inherente y el riesgo de

control, los ámbitos de la auditoría así como las poblaciones y estratos de la auditoría.

4.3 Enfoque y planificación de la auditoría

La valoración del riesgo y los objetivos de auditoría ayudan al OC a elaborar su modelo

de garantía de auditoría para el ejercicio de que se trate. El modelo define el grado de

garantía que debe derivarse del sistema de control y ayuda a vincular este último a los

riesgos y respuestas de la auditoría.

El modelo de garantía adoptado orienta la planificación de la auditoría. Esta planificación

delimita el universo de la auditoría, las poblaciones o estratos de la auditoría, el enfoque

de la auditoría, las técnicas de muestreo y los respectivos parámetros de muestreo que

deben aplicarse para fines de cumplimiento y trabajos de auditoría sustantivos, así como

el calendario de las diferentes etapas.

Para poder llegar a una conclusión sobre las tres cuestiones de la auditoría expuestas en

la sección 3.4, los procedimientos de auditoría incluirán tanto elementos sustantivos

como basados en sistemas.

17

La seguridad se obtendrá a través de una combinación de los siguientes procedimientos

de auditoría:

auditorías de TI;

pruebas de procedimientos;

pruebas de cumplimiento;

pruebas sustantivas;

conciliaciones.

Las pruebas de cumplimiento se diferencian de las pruebas sustantivas en que un error en

una prueba de cumplimiento solamente indica la probabilidad de encontrar

incorrecciones. Tales errores solo revisten importancia si se producen con una frecuencia

suficiente como para inducir al auditor a creer que las cuentas pueden presentar errores

significativos. Las pruebas sustantivas son necesarias para determinar si dichos errores se

han producido realmente.

La evaluación del sistema de control interno (trabajo de auditoría de cumplimiento) suele

ser anterior a las pruebas sustantivas. No obstante, teniendo en cuenta el calendario de la

nueva verificación de los controles sobre el terreno (CST) y el hecho de que el OC puede

tomar la decisión de utilizar pruebas de doble finalidad, es posible que esto no sea lo

habitual en el caso de la auditoría de certificación. Por consiguiente, las pruebas

sustantivas podrán planificarse sobre la base de la evaluación del sistema de control

interno realizada el año anterior.

4.4 Llegar a una conclusión en vista de los resultados y emitir un dictamen

Sobre la base del trabajo de auditoría llevado a cabo, el OC podrá llegar a una conclusión

sobre los siguientes objetivos de auditoría (objetivo de auditoría nº 1):

(1) la eficacia del sistema de control interno y/o del sistema de gestión y control del

OP (evaluación a través del sistema de calificación de las matrices que refleje el

resultado del trabajo de auditoría de cumplimiento y los resultados de las pruebas

sustantivas);

(2) la legalidad y regularidad del gasto declarado a los Fondos (teniendo en cuenta

los resultados de las pruebas sustantivas);

(3) la integridad, exactitud y veracidad de las cuentas anuales (teniendo en cuenta los

resultados de las pruebas sustantivas y el trabajo de conciliación).

Además, se emitirá una opinión sobre la declaración de gestión, incluida una

confirmación de la tasa de error notificada por el OP en las estadísticas de control

(objetivo de auditoría nº 2). La evaluación conexa del OC incluye la evaluación del

riesgo residual y tiene en cuenta asimismo el dictamen general basado en el trabajo de

auditoría.

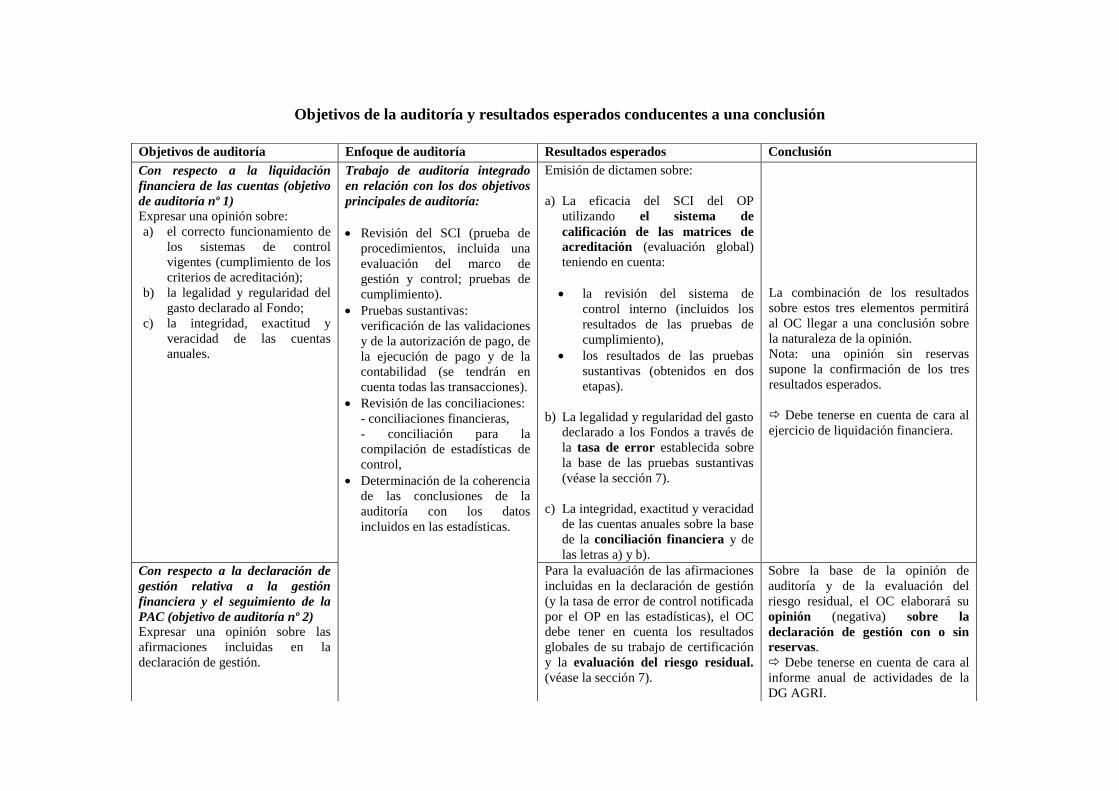

En el cuadro que figura a continuación se presenta el vínculo entre los objetivos de

auditoría, el enfoque de auditoría, los resultados esperados y la conclusión.

Las etapas de la auditoría se resumen en el anexo 1 de la presente directriz.

Objetivos de la auditoría y resultados esperados conducentes a una conclusión

Objetivos de auditoría Enfoque de auditoría Resultados esperados Conclusión

Con respecto a la liquidación

financiera de las cuentas (objetivo

de auditoría nº 1)

Expresar una opinión sobre:

a) el correcto funcionamiento de

los sistemas de control

vigentes (cumplimiento de los

criterios de acreditación);

b) la legalidad y regularidad del

gasto declarado al Fondo;

c) la integridad, exactitud y

veracidad de las cuentas

anuales.

Trabajo de auditoría integrado

en relación con los dos objetivos

principales de auditoría:

Revisión del SCI (prueba de

procedimientos, incluida una

evaluación del marco de

gestión y control; pruebas de

cumplimiento).

Pruebas sustantivas:

verificación de las validaciones

y de la autorización de pago, de

la ejecución de pago y de la

contabilidad (se tendrán en

cuenta todas las transacciones).

Revisión de las conciliaciones:

- conciliaciones financieras,

- conciliación para la

compilación de estadísticas de

control,

Determinación de la coherencia

de las conclusiones de la

auditoría con los datos

incluidos en las estadísticas.

Emisión de dictamen sobre:

a) La eficacia del SCI del OP

utilizando el sistema de

calificación de las matrices de

acreditación (evaluación global)

teniendo en cuenta:

la revisión del sistema de

control interno (incluidos los

resultados de las pruebas de

cumplimiento),

los resultados de las pruebas

sustantivas (obtenidos en dos

etapas).

b) La legalidad y regularidad del gasto

declarado a los Fondos a través de

la tasa de error establecida sobre

la base de las pruebas sustantivas

(véase la sección 7).

c) La integridad, exactitud y veracidad

de las cuentas anuales sobre la base

de la conciliación financiera y de

las letras a) y b).

La combinación de los resultados

sobre estos tres elementos permitirá

al OC llegar a una conclusión sobre

la naturaleza de la opinión.

Nota: una opinión sin reservas

supone la confirmación de los tres

resultados esperados.

Debe tenerse en cuenta de cara al

ejercicio de liquidación financiera.

Con respecto a la declaración de

gestión relativa a la gestión

financiera y el seguimiento de la

PAC (objetivo de auditoría nº 2)

Expresar una opinión sobre las

afirmaciones incluidas en la

declaración de gestión.

Para la evaluación de las afirmaciones

incluidas en la declaración de gestión

(y la tasa de error de control notificada

por el OP en las estadísticas), el OC

debe tener en cuenta los resultados

globales de su trabajo de certificación

y la evaluación del riesgo residual.

(véase la sección 7).

Sobre la base de la opinión de

auditoría y de la evaluación del

riesgo residual, el OC elaborará su

opinión (negativa) sobre la

declaración de gestión con o sin

reservas.

Debe tenerse en cuenta de cara al

informe anual de actividades de la

DG AGRI.

19

5 EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO

5.1 Garantía de auditoría

El grado total de garantía exigido a las pruebas de auditoría se establece en el 95 %. Esta

garantía de auditoría se obtiene sobre la base de 1) la evaluación del entorno de control,

incluidas las pruebas de cumplimiento, y 2) las pruebas sustantivas de expedientes.

5.2 Valoración del entorno de control

Las técnicas utilizadas para las pruebas de controles incluyen valorar el entorno de

control, la importancia de los controles, el riesgo de que las pruebas no sean concluyentes

y el resultado de otras indagaciones. La comprobación, que incluye pruebas de

procedimientos y pruebas de cumplimiento, cubrirá la eficacia tanto del diseño como de

la ejecución de los controles.

Adquirir un conocimiento de los controles de una entidad no sustituye a la comprobación

de la eficacia operativa de los controles, a menos que exista alguna automatización que

prevea la aplicación coherente del funcionamiento del control. Las tecnologías de la

información (TI) permiten procesar los datos y transacciones de un modo coherente y

mejoran la capacidad de supervisar el rendimiento de las actividades de control;

asimismo posibilitan una separación eficaz de funciones, al implantar mecanismos de

control del acceso en las aplicaciones, las bases de datos y los sistemas operativos. En

consecuencia, los procedimientos de auditoría encaminados a determinar si se ha

implantado un mecanismo de control automatizado pueden servir para comprobar la

eficacia del funcionamiento de ese control, teniendo en cuenta la evaluación y

verificación de los controles generales de las TI, incluida la seguridad de las TI y los

procedimientos de gestión del cambio.

El trabajo del OC debe comenzar con una revisión del entorno general de control

(prueba de procedimientos).

Esto incluye, entre otras, las etapas siguientes:

una revisión del proceso de «traducción» a través del que se incorporan los

requisitos establecidos en los Reglamentos de la CE en el manual, los

procedimientos informáticos y las instrucciones escritas del OP, y

la determinación de si:

la orientación por escrito sobre la recepción, el procesamiento, la

autorización de reclamaciones (incluido también el rechazo de estas) y

el cómputo es exhaustiva y está actualizada y disponible para todo el

personal;

existe una adecuada separación entre las funciones de autorización,

pago y contabilidad, y tales funciones están sometidas a un control de

supervisión;

la formación y la rotación del personal son adecuadas;

existen procedimientos adecuados para el control y el seguimiento de

los órganos de dirección; y

se han adoptado medidas adecuadas en respuesta a las

recomendaciones de mejora aceptadas por los OP como elemento

necesario del proceso de acreditación;

20

pruebas de recorrido para confirmar la comprensión de los planes y de los

procedimientos de control por parte del OC.

Con el fin de garantizar la verificación de legalidad y regularidad de las operaciones

subyacentes, estas pruebas de procedimientos no deben limitarse al entorno de control

general, sino que deberán analizar también los procedimientos específicos vigentes

para asegurar una correcta gestión de las medidas de ayuda individual y la correcta

imputación del gasto al presupuesto de la UE. Los criterios de acreditación y los

reglamentos vigentes constituyen los puntos de referencia para evaluar la idoneidad de

dichos procedimientos.

Para los regímenes cubiertos por el SIGC, esta evaluación puede incluir lo siguiente:

los procedimientos en vigor para la recepción a su debido tiempo, la

tramitación y el registro correcto y oportuno de las solicitudes;

la existencia de procedimientos para garantizar una correcta atribución de

derechos;

la calidad de los controles administrativos incluidos, cuando proceda,

controles cruzados utilizando el SIGC;

los procedimientos en vigor para garantizar la integridad, exhaustividad,

exactitud y la oportuna actualización de los sistemas subyacentes (incluida la

calidad del SIP);

la correcta aplicación de las disposiciones relativas a la selección de los CST,

tanto para el riesgo como para la parte aleatoria de los controles (incluido el

análisis de riesgos efectuado para los controles sobre el terreno);

los procedimientos existentes para asegurar la calidad de los CST;

el cálculo correcto de las reducciones y sanciones;

los procedimientos existentes para garantizar el pago correcto y oportuno de

la ayuda al beneficiario final y su posterior consignación en las líneas

presupuestarias adecuadas.

5.3 Pruebas de cumplimiento

Con el fin de expresar una opinión sobre la eficacia del sistema de control interno, el OC

examinará los controles específicos, generalizados y de seguimiento integrados en el

proceso (o procesos) analizado(s). Estas pruebas de controles se llevan a cabo para

respaldar el nivel de riesgo de control evaluado por los organismos de certificación

Por lo tanto, su principal finalidad es responder a las preguntas siguientes:

(1) ¿Se practicaron los controles necesarios?

(2) ¿Cómo se practicaron dichos controles?

(3) ¿Quién los practicó?

A la hora de evaluar la eficacia del SCI, el OC deberá tener debidamente en cuenta las

afirmaciones generales siguientes:

Legalidad y regularidad de las operaciones subyacentes:

Subvencionabilidad de las operaciones subyacentes: el gasto ha sido

determinado (validado y autorizado) y abonado de conformidad con las normas

de subvencionabilidad aplicables, incluida la observancia de subvencionabilidad

al nivel de los beneficiarios finales.

21

Realidad y medición: las operaciones subyacentes existen y están determinadas

con exactitud.

Exactitud de los cálculos y de los pagos: todos los cálculos se realizan de

acuerdo con las reglas aplicables y los pagos han sido correctamente ejecutados y

registrados.

Cumplimiento de otros requisitos reglamentarios: se cumplen otros requisitos

distintos de la subvencionabilidad.

Integridad, exactitud y veracidad de las cuentas:

Ocurrencia: las transacciones registradas se produjeron realmente.

Integridad: todas las transacciones que deberían haber quedado registradas

fueron registradas.

Exactitud: las transacciones (operativas y no operativas) se consignan en las

cuentas del OP por los importes correctos/adecuados.

Separación de períodos: las transacciones se registraron en el período contable

correcto, es decir, en aquel en el que se produjeron realmente.

Los anexos 3 y 4 de la presente directriz ofrecen información detallada sobre la

metodología de muestreo para la verificación del SCI y la interpretación de los

resultados. Cabe subrayar que, en lo que atañe a las pruebas de controles, no es necesario

realizar una extrapolación explícita de las desviaciones puesto que el porcentaje de

desviación de la muestra es también el porcentaje de desviación extrapolado para el

conjunto del estrato/población. El alcance y la cobertura de las pruebas de controles

dependen de los resultados de la evaluación del riesgo y del plan de rotación de los

controles. Hay que insistir en que deben efectuarse pruebas de cumplimiento sobre los

controles fundamentales en todas las fases del procedimiento: contratación, validación,

autorización (incluidos los controles sobre el terreno), ejecución de pagos y contabilidad.

Los resultados de las pruebas de controles se reflejan en las matrices predefinidas (véase

la sección 5.4). Se espera que el OC informe sobre la evaluación del SCI desglosando la

información a nivel SIGC y no SIGC. El OC deberá estimar si las fortalezas de cada

componente de acreditación individual ofrecen una base adecuada para el resto de

componentes, y si las deficiencias de un componente no perjudican a otros componentes

del SCI.

La puntuación de las matrices permitirá al OC identificar los componentes y las

funciones que pueden requerir un análisis más detallado mediante la realización de

pruebas sustantivas. El alcance de dichas pruebas (véase la sección 6) dependerá de los

resultados de las verificaciones del SCI.

En caso de que el SCI no ofrezca seguridad (pruebas sustantivas realizadas con un nivel

de confianza del 95 %), el OC debe no obstante revisar si el SCI funciona de manera

satisfactoria.

Aunque la finalidad de una prueba de controles es diferente de la de una prueba de

detalles, ambas se pueden llevar a cabo simultáneamente, realizando al mismo tiempo

ambas pruebas sobre una misma transacción. Esto es lo que se conoce como prueba de

doble finalidad. Cuando se utilice, el OC deberá basar la prueba de doble finalidad en

un juicio preliminar de la existencia de un riesgo aceptablemente bajo de que el índice de

desviaciones observado en la población mediante los controles prescritos sea mayor que

el índice máximo de desviaciones que el auditor está dispuesto a aceptar sin modificar el

nivel de riesgo de control evaluado previsto.

22

Si bien se reconoce que esto podría constituir un uso eficiente de los recursos de

auditoría, debe prestarse atención para analizar y documentar adecuadamente los

resultados con el fin de distinguir claramente entre los diferentes objetivos de ambos

tipos de pruebas.

Los controles automatizados no están expuestos a fallos aleatorios, siempre y cuando los

controles informáticos generales pertinentes funcionen de manera eficaz. Por lo tanto,

bajo esta condición, la verificación del funcionamiento continuado y eficaz de los

controles de supervisión de alto nivel en el área de las TI durante el período examinado

puede proporcionar pruebas suficientes sobre la eficacia del funcionamiento de los

controles informáticos generales practicados sobre el mantenimiento, la seguridad de la

información y las operaciones informáticas. Normalmente bastará con comprobar una

única instancia (o un número reducido de ellas) del funcionamiento de un control

automatizado de las aplicaciones.

5.4 Matriz de evaluación global

La conclusión general en relación con el SCI se deriva de la evaluación del diseño y la

existencia de controles (véase la sección 5.2) y la evaluación de la eficacia en la

aplicación del SCI (véase la sección 5.3).

La evaluación se realiza en dos niveles:

(1) Evaluación de los criterios de valoración (función del OP corroborada con el

componente de acreditación). Cada criterio de valoración se pondera como sigue:

10 % - Organización, 5 % - Delegación, RR. HH., Comunicación, Auditoría

interna; 10 % - Supervisión constante; Sistema de seguridad de la información, y

50 % - Actividades de control (incl. aplicación de TI y controles delegados). En el

caso de que no exista ningún tipo de delegación, la ponderación correspondiente a

ese criterio se transfiere al área de «Organización».

(2) Evaluación global del SCI ponderada del siguiente modo: validación de las

operaciones, autorización de pagos 40 % (controles administrativos: 20 %, CST

20 %); ejecución de pagos – 15 %; contabilidad – 15 %; anticipos y garantías –

10 %, e irregularidades / gestión de deudas – 20 %. En el caso de que no existan

«anticipos y garantías», el porcentaje correspondiente se divide entre

«contabilidad» (5 %) y «ejecución de pagos» (5 %).

No obstante, la ponderación atribuida a anticipos y garantías y/o irregularidades/gestión

de deudas puede ajustarse en función del criterio profesional del OC, teniendo en cuenta

la importancia de esta área para el OP en cuestión.

Los resultados de esta evaluación se reflejan en matrices tanto al nivel SIGC como no

SIGC utilizando el siguiente sistema de puntuación:

(1) No funciona. Los controles no abordan todos los riesgos y/o es probable que

fallen con frecuencia.

El impacto sobre la eficacia del funcionamiento de los requisitos claves es

significativo. El SCI funciona de forma deficiente o no funciona. Las deficiencias

son sistémicas y generalizadas.

Como consecuencia de todo ello, no se puede obtener ninguna garantía del

sistema.

El OP no puede realizar sus tareas y un plan de acción formal debe elaborarse y

supervisarse estrechamente.

(2) Funciona parcialmente. Los controles cubren todos los riesgos en cierta medida,

aunque quizá no siempre funcionen como se pretende [se observaron deficiencias

23

que no se ajustan a la descripción del punto 1)].

El impacto sobre la eficacia del funcionamiento de los requisitos claves es

significativo. Deben elaborarse recomendaciones y/o un plan de acción ha sido o

debería haber sido puesto en marcha.

(3) Funciona. Los controles abordan adecuadamente todos los riesgos y es probable

que funcionen eficazmente; presentan algunas deficiencias que tienen un impacto

moderado sobre el funcionamiento de los requisitos claves. Se han formulado

recomendaciones.

(4) Funciona bien. Los controles abordan adecuadamente todos los riesgos y es

probable que funcionen eficazmente (no se encontraron deficiencias o solamente

de carácter menor).

El OC debe evaluar cada uno de los criterios de valoración utilizando el sistema de

puntuación anterior.

El anexo 2 de la presente Directriz incluye una hoja de cálculo exhaustiva.

Nota:

La evaluación del OC puede estar parcialmente basada en exámenes realizados en

ejercicios presupuestarios anteriores, cuando se confirme que no se han producido

cambios importantes en los componentes o el funcionamiento del SCI. En tal caso, la

evaluación deberá ponerse entre paréntesis: «( )».

Al utilizar el trabajo realizado por el departamento de auditoría interna (NIA 610

«Utilización del trabajo de los auditores internos»), o en el caso de existir una delegación

de funciones a expertos o auditores externos (NIA 620 «Utilización del trabajo de un

experto del auditor»), la evaluación deberá ponerse entre corchetes: «[ ]».

La puntuación global asignada a cada población/estrato sienta las bases para definir los

parámetros de muestreo de cara a la prueba sustantiva (validación de la legalidad y

regularidad del gasto).

En el caso de que el SCI reciba la valoración «No funciona» o «Funciona parcialmente»,

el OC deberá analizar las deficiencias y elaborar un informe en el que se detalle si estas

se deben al diseño de los controles y/o a la eficacia de los mismos, y presentar

recomendaciones viables destinadas a subsanar las deficiencias detectadas.

5.5 Estadísticas de control

Todos los años los OP deben enviar a la Comisión un conjunto de estadísticas de control

previamente definidas. Estas estadísticas de control no solamente resultan decisivas para

la garantía del Director General de la DG AGRI, sino que además permiten al director

del OP llegar a una conclusión sobre si el sistema de control vigente para garantizar la

legalidad y regularidad del gasto ha funcionado en términos globales como estaba

previsto. Además, si el conjunto de controles fundamentales y auxiliares aplicados por el

OP, incluidos los controles cruzados y otros controles administrativos, así como el

muestreo correcto del riesgo basado en controles sobre el terreno teniendo en cuenta

factores de riesgo apropiados, han funcionado como estaba previsto, y con la condición

de que las estadísticas de control se hayan elaborado correctamente, los resultados de la

muestra aleatoria utilizada para los controles sobre el terreno proporcionarán una

indicación fiable del riesgo residual de la existencia de errores en el resto de la población

que no se haya sometido a un control sobre el terreno. En estas condiciones, una tasa de

error que se sitúe dentro del nivel de materialidad permitiría concluir que el SCI del OP

ha funcionado como estaba previsto. Por otro lado, una tasa de error superior al 2 %

indicaría que uno o más de los controles posteriores puede(n) no haber funcionado

24

adecuadamente, por lo que podría ser necesario llevar a cabo un trabajo analítico más

profundo.

Por lo tanto, las estadísticas de control son un instrumento importante para que el OP

supervise la calidad de su SCI y para que el OC llegue a una conclusión sobre si el

director del OP tiene derecho a su garantía.

El trabajo del OC por lo que respecta a las estadísticas de control debe consistir en:

la conciliación de la información pertinente incluida en las cuentas anuales y en

los sistemas de información de apoyo con las estadísticas de control;

la verificación, sobre la base de la muestra global de las transacciones

controladas tanto sobre el terreno como administrativamente, de la correcta

inclusión de los resultados de estos controles en las estadísticas de control.

6 PRUEBAS SUSTANTIVAS

6.1 Principios generales

Los procedimientos de auditoría para la validación de la legalidad y regularidad del gasto

incluirán procedimientos sustantivos de auditoría (pruebas de detalles y/o

procedimientos analíticos).

Las pruebas de detalles de las transacciones operativas realiza un seguimiento de la

solicitud (de ayuda) a lo largo de todas las etapas del proceso, desde su recepción

pasando por la validación de la admisibilidad de las operaciones y la autorización de

pagos hasta (e incluida) la etapa del pago y el registro en las cuentas4. La verificación

debe incluir, entre otros, la comprobación de los aspectos siguientes (la siguiente lista no

pretende ser exhaustiva):

que las solicitudes se han procesado de acuerdo con los procedimientos

existentes (verificación de la subvencionabilidad de la solicitud y de las

condiciones que deben cumplirse para efectuar los pagos, incluida, cuando

proceda, la existencia de compromisos);

que los datos han sido correctamente registrados;

que los controles (transversales) administrativos fueron exhaustivos y

funcionaron de manera adecuada;

que los resultados de los CST fueron correctamente procesados (y, por lo

tanto, adecuadamente establecidos);

que el importe exigible ha sido correctamente calculado, teniendo en cuenta

los resultados de los controles administrativos, los CST y las reducciones,

exclusiones y sanciones resultantes;

4 Véanse los artículos 88 y 89 del Reglamento (UE) nº 966/2012, de 25 de octubre de 2012 (Diario

Oficial de la UE L 298/1 de 26.10.2012).

25

que se ha autorizado el importe correcto y se ha ejecutado el pago de dicho

importe, consignado en las cuentas y declarado a los Fondos5.

Cuando proceda, estas pruebas podrán consistir en una evaluación y pruebas de controles

integrados en los sistemas de información asociados al proceso.

Los procedimientos analíticos sustantivos incluirán, entre otras etapas, las

conciliaciones entre las cuentas del OP y los correspondientes informes presentados a la

CE.

Procedimientos de auditoría sustantivos para las transacciones no operativas:

Con respecto a los anticipos y garantías, el OC debería confirmar lo siguiente (la lista

que figura a continuación no pretende ser exhaustiva):

que la cuenta, la cuantía y el período de dichos anticipos y garantías son

completos y correctos, principalmente mediante la comprobación de los

justificantes correspondientes;

que las garantías existen y están depositadas en un lugar seguro;

que solo se aceptan garantías bancarias estándar y que dichas garantías

permanecen en vigor.

Por lo que respecta a la gestión de las irregularidades y al libro mayor de deudores, el OC

deberá verificar, entre otras cosas:

la integridad: todos los gastos (no subvencionables) que deberían haber

quedado registrados fueron registrados;

la exactitud: las deudas aparecen en las cuentas del OP por los importes

adecuados, una vez tenidos en cuenta todos los reembolsos, intereses,

intervenciones y bajas en cuentas.

6.2 Método que deberá aplicarse

Como se ha señalado anteriormente, las pruebas de cumplimiento indican la probabilidad

de que los errores afecten a los importes consignados en las cuentas, pero, como tales, no

permiten determinar si realmente se han producido errores ni, en caso de que se hayan

producido, si dichos errores son materiales. En consecuencia, la determinación de la

muestra que debe utilizarse de cara a las pruebas sustantivas debe basarse en las sumas

realmente pagadas e incluidas en las cuentas.

La planificación del trabajo de auditoría sobre la legalidad y la corrección del gasto,

incluida la determinación de la metodología de muestreo que debe aplicarse, debe tener

en cuenta tanto el correcto calendario de las diferentes etapas de la auditoría como la

necesidad de realizarla en el momento oportuno y de forma eficiente. Dado que en el

momento de la preparación de la planificación de la auditoría y la determinación del

tamaño de la muestra todavía no se conocen las cantidades exactas abonadas, el importe

total utilizado para la extracción de la muestra se basa en sumas estimadas o

5 Véanse los artículos 65, 68 y 90 del Reglamento (UE) nº 966/2012, de 25 de octubre de 2012

(Diario Oficial de la UE L 298/1 de 26.10.2012).

26

presupuestadas (se recomienda aplicar un enfoque prudente). Una base para ello podría

encontrarse en los datos relativos a los pagos de años anteriores.

Se diferencian las etapas siguientes:

(1) Planificación del trabajo de auditoría:

(a) Identificación de las poblaciones y/o estratos (es decir, FEAGA SIGC,

FEAGA no SIGC, FEADER SIGC y FEADER no SIGC) de acuerdo con

la sección 6.7.2.

(b) Definición del valor monetario de la población:

(b1) gasto abonado, declarado a la CE;

(b2) dependiendo de los datos disponibles en la fase de planificación, el

trabajo de auditoría se organiza sobre la base de hipótesis, por ejemplo,

estimaciones, presupuestos, datos del año anterior, etc.

(c) Identificación de la unidad de muestreo: importes abonados.

(d) Definición de los objetivos de la prueba: validación de la autorización y

ejecución del pago y su posterior registro en el sistema de información

contable y las declaraciones de gasto que se presentan a la CE.

(2) Determinación de los parámetros de muestreo para la muestra global:

(a) Definir los parámetros de auditoría de acuerdo con la sección 6.7.1 y

decidir la técnica de muestreo más adecuada, tal como se detalla en la

sección 6.8: Se recomienda utilizar la misma técnica de muestreo de

forma coherente a lo largo de todas las etapas de las pruebas sustantivas.

De este modo se facilitará la integración de las muestras, como se

describe en la sección 6.3 de la presente directriz.

(b) El tamaño de la muestra global debe determinarse al nivel de cada

población (FEAGA y FEADER en el caso de seguir un enfoque

estratificado, o FEAGA SIGC/no SIGC y FEADER SIGC/no SIGC en el

caso de seguir un enfoque no estratificado). Cuando se aplique un

enfoque estratificado, el OC define la asignación de la muestra a los dos

estratos (véase la sección 5.1 del anexo 3 de la presente directriz). La

seguridad obtenida de las pruebas sustantivas depende de los riesgos

inherentes y de la evaluación global del SCI para cada una de las

poblaciones por separado. En caso de un enfoque estratificado, la nota

global más baja atribuida al nivel de estrato se tendrá en cuenta para

definir el tamaño de la muestra al nivel del Fondo.

(3) Primera etapa de las pruebas sustantivas (verificación de las transacciones que

fueron objeto de controles sobre el terreno):

(a) Valoración de la representatividad de la muestra del OP comprobada

aleatoriamente sobre el terreno al nivel de población/estrato (es decir,

SIGC, no SIGC) basada, aunque de forma no exclusiva, en el resultado

de las pruebas de cumplimiento y las pruebas de procedimientos.

La valoración de la representatividad se basa principalmente en el

cumplimiento por parte del OP de las condiciones estipuladas en las

disposiciones del reglamento sectorial pertinente.

(b) Definición de la población de muestreo

27

b1) Si el resultado de la indagación prevista en la letra a) anterior es

positivo, la población de la muestra será la muestra aleatoria del OP

para la realización de controles sobre el terreno al nivel de la

población (FEAGA y FEADER o FEAGA SIGC/no SIGC y FEADER

SIGC/no SIGC).

b2) Si el resultado de la indagación prevista en el punto a) anterior es

negativo:

i) el OC puede optar por la estratificación para garantizar la

representatividad de los resultados (véase la sección 6.7.3 de la

presente directriz); en ese caso, el trabajo podría basarse en los

controles representativos sobre el terreno de las muestras

aleatorias del OP al nivel de la población o de los estratos;

ii) o bien, se utiliza la muestra del OP para los controles sobre

el terreno (basados en una muestra aleatoria o en los riesgos). En

este caso no es posible aplicar el enfoque integrado de muestreo

(véase la sección 6.3).

(c) Identificación de la unidad de muestreo:

c1) si la conclusión del apartado a) es positiva, los importes reclamados

que hayan sido objeto de controles aleatorios sobre el terreno por

parte del OP;

c2) si la conclusión del apartado a) es negativa, los importes

reclamados que hayan sido objeto de controles sobre el terreno por

parte del OP.

(d) Planificación de inspecciones sobre el terreno:

En el caso de los regímenes que utilicen el SIGC, las verificaciones que

vuelvan a realizarse sobre el terreno pueden enfrentarse a limitaciones de

tiempo. En el caso de los regímenes que no utilicen el SIGC, las

verificaciones sobre el terreno no suelen tener este tipo de limitaciones.

Para determinados regímenes del FEAGA que no utilicen el SIGC, el OC

puede optar por acompañar al OP en los CST que realice. No obstante,

puede existir el riesgo de que cuando el OC acompañe al OP o a un

organismo delegado (en lugar de proceder a una nueva verificación), el

control sea más riguroso que si el OC no hubiera estado presente. En

consecuencia, es preferible que el OC opte por volver a verificar los

controles.

(e) Muestreo: