Idiomas

Páginas

Jurídico

1

Temas 3.1(b) y 3.2Sección 20 Arrendamientos

Sección 29 Impuesto Sobre la Renta

Fundación IFRS-Banco Mundial Las NIIF para las PYMES

2

Esta presentación de Power Point fue preparada por el Departamento de Educación de la Fundación IFRS como un documento práctico para otros. No ha sido aprobada por el IASB. La Fundación IFRS permite a individuos y organizaciones usar esta presentación para llevar a cabo capacitación sobre las NIIF para PYMES. Sin embargo, si hacen alguna modificación a la presentación, los cambios deben ser claramente identificables como cambios no integrantes de la presentación preparada por el Departamento de Educación de la Fundación IFRS y los derechos de autor deben ser quitados de cada página modificada. Esta presentación puede ser modificada periódicamente por la Fundación IFRS. La última versión se puede descargar de: http://www.ifrs.org/Conferences+and+Workshops/IFRS+for+SMEs+Train+the+trainer+workshops.htm.

Los requisitos de contabilidad para las pequeñas y medianas entidades (PYMES) se encuentran en las Normas Internacionales de Información Financiera (NIIF) para las PYMES, emitidas por el Consejo de Normas Internacionales de Contabilidad (IASB, por sus siglas en inglés) en julio del 2009.

La Fundación IFRS, los autores, los presentadores y los editores no aceptan responsabilidad alguna por pérdidas incurridas por cualquier persona que actúe o se abstenga de actuar basándose en el material incluido en esta presentación de PowerPoint, ya sea porque la pérdida haya sido causada por negligencia o por otra razón.

3 Las NIIF para las PYMES

Sección 20 Arrendamientos

4Sección 20 – alcanceUn arrendamiento es un acuerdo en el que el arrendador conviene con el arrendatario en percibir una suma única de dinero o una serie de pagos, por cederle el derecho a utilizar un activo por un período determinado.

• La Sección 20 cubre la contabilidad e informes para la mayoría de los arrendamientos (ver párrafos 20.1–20.3 para excepciones e inclusiones)

5Sección 20 – clasificación de arrendamientos• Un arrendamiento se clasifica como

– un arrendamiento financiero si transfiere sustancialmente todos los riesgos y ventajas inherentes a la propiedad

– un arredamiento operativo si no transfiere sustancialmente todos los riesgos y ventajas inherentes a la propiedad

• Analice todos los hechos y circunstancias para clasificar los arrendamientos – Arrendamiento operativo si el arrendador

retiene los riesgos y ventajas inherentes a la propiedad–la esencia del arrendamiento financiero es

similar a la compra de un activo al crédito.

6Sección 20 – clasificación de arrendamientos continuación

• Situaciones que separadas o combinadas generalmente indican un arrendamiento financiero:– el arrendamiento transfiere la propiedad del

activo al arrendatario– desde el inicio el arrendatario tiene certeza

razonable para ejercer la opción de compra– plazo del arrendamiento cubre la mayor parte

de la vida útil del activo– al inicio VA* de los PMA* = valor razonable de

todos los activos– activos especializados (solamente los puede

usar el arrendatario sin modificaciones significativas) *VA = valor actual *PMA = pagos mínimos de arrendamiento

7Sección 20 – clasificación de arrendamientos continuación

• Situaciones que separadas o combinadas pudieran indicar un arrendamiento financiero– el arrendatario puede cancelar el

arrendamiento, pero compensa al arrendador por pérdidas inherentes

– resultado del período por la fluctuación en el valor residual del activo arrendado recae en el arrendatario

– El arrendatario puede continuar el arrendamiento por un segundo período en un alquiler que sea sustancialmente menor al alquiler en el mercado

Sección 20 – Ej - clasificación del arrendamiento Ej 1: El 1/1/20X1 se firmó un arrendamiento no cancelable a 5-años por una maquinaria. El costo en efectivo de la máquinaria = 100,000, vida útil = 10 años y valor residual = 0.Pagos anuales del arrendamiento al 31/12: 4 × 23,000 & 23,539 al final de 5 años cuando se transfiere la propiedad al arrendatario.La tasa de interés implícita en el arrendamiento es 5% p.a. que se aproxima al incremento de tasa para los préstamos del arrendatario.

8

Sección 20 – Ej - clasificación del arrendamiento • Ej 2: Igual al Ej 1, excepto que la

propiedad de la maquinaria no se transfiere automáticamente al arrendatario al final del arrendamiento. En cambio, el arrendatario tiene la opción de adquirir la maquinaria del arrendador el 1/1/20X6 por UM1.

• Ej 3: Igual al Ej 1, excepto que la vida útil de la maquinaria es de cinco años y la propiedad de la maquinaria no se transfiere al arrendatario al final del arrendamiento.

9

Sección 20 – Ej - clasificación del arrendamiento

• Ej 4: Igual al Ej 1, excepto que la propiedad no se transfiere al arrendatario al final del arrendamiento. En cambio, el arrendatario tiene la opción de continuar con el arrendamiento del activo por 5 años adicionales a un alquiler de UM1 por año.

• Ej 5: Igual al Ej 1, excepto que la propiedad se transfiere al arrendatario al final del arrendamiento por un pago variable, entonces igual al valor razonable del activo (en vez de 23,539).

10

Sección 20 – Ej - clasificación del arrendamiento

• Ej 6: Acuerdo de arrendamiento tripartito. – El arrendador transfiere sustancialmente

todos los riesgos y ventajas a las 2 partes no relacionadas:–el arrendatario obtiene el derecho a usar del

activo arrendado por un plazo de tiempo y; –la otra parte acuerda adquirir el activo

arrendado del arrendatario al final del plazo del arrendamiento a un precio fijo.

11

Sección 20 – Ej - clasificación del arrendamiento

• Ej 6 continuación:

Clasificación del Arrendamiento:– arrendador = arrendamiento financiero– arrendatario = arrendamiento operativo – otra parte tiene el firme compromiso de

adquirir el activo

12

13Las NIIF para las PYMES

Arrendamiento(arrendamiento financiero y

arrendamiento operativo)

14

Sección 20 – arrendatario: arrendamiento financiero

• Reconocimiento inicial y medición:– reconocer los activos (derechos) y

pasivos (obligaciones) en el valor razonable de la propiedad arrendada o si es menor, el valor presente de los pagos míninos del arrendamiento

– Agregar al activo los costos adicionales del arrendatario que se atribuyen directamente a la negociación y contratación del arrendamiento

15

Sección 20 – arrendatario: arrendamiento financiero continuación

• Medición posterior:– prorratear los pagos mínimos de

arrendamiento entre cargos financieros y responsabilidad usando el método de interés efectivo

– depreciar el activo de acuerdo con la sección respectiva (Por ej.,Sección 17 PPyE)

Sección 20 – Ej - arrendatario: arrendamiento financiero

Ej 7: Igual al Ej 1. Cuadro de amortización de la obligación del

arrendamiento financiero:

16

Ene 1 Costo Financiero

Pago Dic 31

20X1 100,000 5,000 (23,000) 82,000

20X2 82,000 4,100 (23,000) 63,100

20X3 63,100 3,155 (23,000) 43,255

20X4 43,255 2,163 (23,000) 22,418

20X5 22,418 1,121 (23,539) –

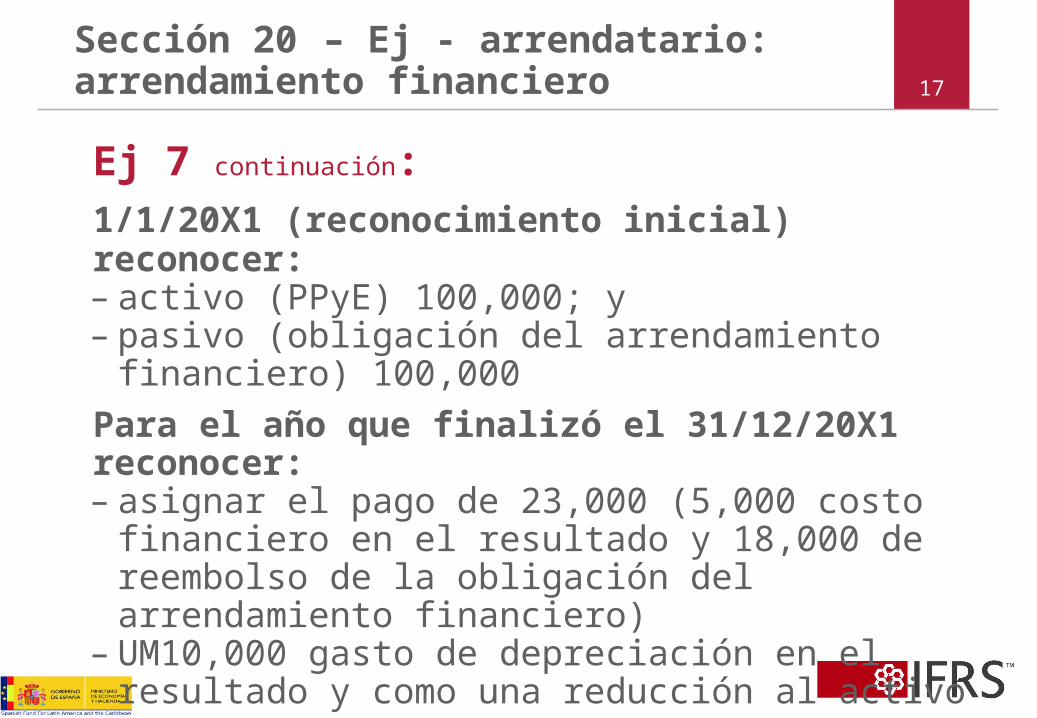

Sección 20 – Ej - arrendatario: arrendamiento financiero

Ej 7 continuación:1/1/20X1 (reconocimiento inicial) reconocer:– activo (PPyE) 100,000; y– pasivo (obligación del arrendamiento financiero)

100,000Para el año que finalizó el 31/12/20X1 reconocer:– asignar el pago de 23,000 (5,000 costo financiero

en el resultado y 18,000 de reembolso de la obligación del arrendamiento financiero)

– UM10,000 gasto de depreciación en el resultado y como una reducción al activo

17

18

Sección 20 – arrendatario: arrendamiento financiero continuación

Revelar:• Para cada clase de activo, el valor neto de

la cantidad a la fecha del informe• Total del PLGF* a la fecha del informe,

mostrando lo adeudado (i) en < 1 año; (ii) > 1 año pero < 5 años; (iii) en > 5 años

• Descripción general de los arreglos importantes de arrendamiento

• Véase también Secciones 17, 18, 27 y 34. *PLGF = Programa de Liderazgo para la Gestión Financiera

19

Sección 20 – arrendatario: arrendamiento operativo

• Reconocimiento y medición:– pagos por gastos de arrendamiento en

base de línea recta, a menos que: – otra base sistemática sea más

representativa de la ventaja para el usuario; o

– los pagos se estructuran para aumentar en línea con la inflación general esperada (en base a índices publicados o estadísticas).

Sección 20 – ejemplos de arrendamiento operativo

• Ej 8: El 1/1/20X1 A firmó un arrendamiento operativo no cancelable a 5-años por un edificio. Alquileres A1–A4 = 0. Alquiler A5 = 5,000.

• Ej 9: Igual al Ej 8 excepto que el arrendador acuerda pagar los costos de reubicación del arrendatario (es decir, 500) como un incentivo al arrendatario al firmar el nuevo arrendamiento

• Ej 10: El aumento de los pagos del arrendamiento operativo por el aumento esperado del IPC* (5% p.a.) para compensar al arrendador por la inflación esperada. A1 = 1,000; A2 = 1,100; A3 = 1,210; etc

*IPC = Índice del Precio del Consumidor

20

21

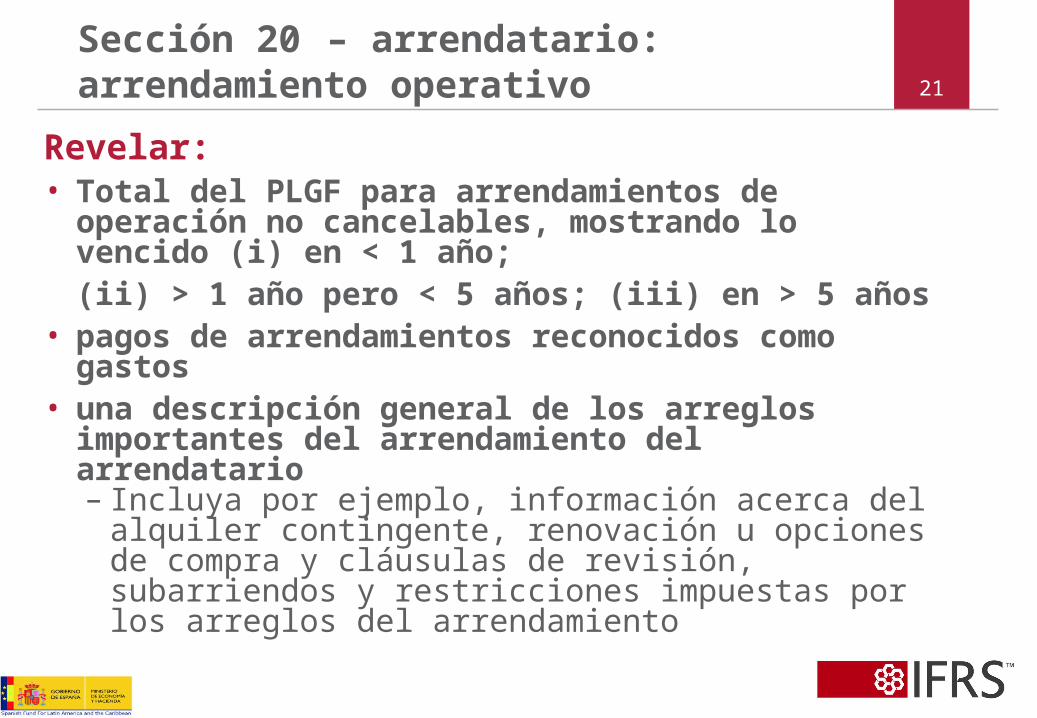

Sección 20 – arrendatario: arrendamiento operativo

Revelar:• Total del PLGF para arrendamientos de

operación no cancelables, mostrando lo vencido (i) en < 1 año; (ii) > 1 año pero < 5 años; (iii) en > 5 años

• pagos de arrendamientos reconocidos como gastos

• una descripción general de los arreglos importantes del arrendamiento del arrendatario– Incluya por ejemplo, información acerca del

alquiler contingente, renovación u opciones de compra y cláusulas de revisión, subarriendos y restricciones impuestas por los arreglos del arrendamiento

22 Las NIIF para las PYMES

Arrendador(arrendamiento financiero y

arrendamiento operativo)

23

Sección 20 – arrendador: arrendamiento financiero

• Reconocimiento inicial y medición:– reconocer los activos que están bajo un

arrendamiento financiero (por cobrar) en una cantidad igual a la inversión neta en el arrendamiento (es decir inversión bruta en el arrendamiento descontada a la tasa ímplicita en el arrendamiento). La inversión bruta en el arrendamiento es el agregado de:– (a) los pagos mínimos del arrendamiento

a recibir por el arrendador bajo el acuerdo de arrendamiento, y

– (b) cualquier valor residual no garantizado acumulable para el arrendador.

24

Sección 20 – arrendador: arrendamiento financiero

• Medición subsiguiente– reconocer el resultado financiero—tasa constante

periódica de retorno sobre la inversión neta en el arrendamiento

– aplicar los pagos del arrendamiento contra la inversión bruta en el arrendamiento para reducir tanto el principal y la renta financiera no ganada.

– si hay indicativo de que el estimado del valor residual no garantizado usado para calcular la inversión bruta del arrendador en el arrendamiento ha cambiado significativamente, se debe revisar la asignación de la renta durante el plazo del arrendamiento y se debe reconocer inmediatamente la reducción con respecto a la cantidades acumuladas reconocidas en los resultados

25

Sección 20 – arrendador: arrendamiento financieroOtros asuntos:• Los arrendadores fabricantes o

concesionarios tienen 2 tipos de ingresos:– resultado del período equivalente al resultado

del período que resulte de una venta al contado del activo objeto del arrendamiento, a precios normales de venta, que refleja cualquier volumen aplicable de descuentos comerciales y,

– renta financiera durante el plazo del arrendamiento.

• Revelaciones (ver párrafo 20.23)

26

Sección 20 – arrendador: arrendamiento de operación• Reconocimiento y medición

– pagos del arrendamiento como ingreso en base al método de línea recta, a menos que: – otra base sistemática sea más representativa

del beneficio del usuario; o – los pagos esten estructurados para aumentar

en línea con la inflación general esperada (según índices y estadísticas publicados)

• reconocer otros costos incurridos al ganar el ingreso del arrendamiento (Por ej., depreciación)

Sección 20 – arrendador: arrendamiento de operación

Ejemplos• Ej 11: El 1/1/20X1 A realizó un

arrendamiento operativo no cancelable a 5-años por un edificio. No hay alquileres por 4 años. Alquiler para el año-5 = 5,000.

• Ej 12: Igual al Ej 11, excepto que los pagos del arrendamiento aumentaron según el IPC (5% p.a.) para compensar al arrendador por la inflación esperada. A1 = 1,000; A2 = 1,100; A3 = 1,210; etc

27

28 Las NIIF para las PYMES

Transacciones de venta y rearrendamiento

(arrendamiento financiero y arrendamiento operativo)

29Sección 20 – venta y rearrendamiento• Una transacción de venta y

rearrendamiento conlleva la venta de un activo y el rearrendamiento del mismo activo. – el pago del arrendamiento y el precio de

venta, por lo general están relacionados porque se negocian como un paquete

– el tratamiento contable de la transacción de venta y rearrendamiento depende del tipo de arrendamiento (financiero u operativo).

30

Sección 20 – rearrendamiento financiero• Reconocimiento de la venta y

rearrendamiento financiero– el vendedor-arrendatario aplaza el

reconocimiento del ingreso (es decir no reconoce inmediatamente ningún exceso del producto de la venta por la cantidad que se reconoce en el resultado del período)

– El ingreso aplazado se reconoce en el resultado del período durante el plazo del arrendamiento

31

Sección 20 – rearrendamiento operativo

• Reconocimiento de la venta y rearrendamiento operativo por el vendedor-arrendatario– si es VR, reconocer inmediatamente en el

resultado del período– si PdeV* < VR y pagos del arrendamiento no

ajustado, reconocer inmediatamente el resultado del período

– si PdeV < VR y pagos del arrendamiento están ajustados, aplazar y amortizar la pérdida en proporción a los pagos del arrendamiento durante el plazo para el cual se espera utilizar el activo.

– si PdeV > VR aplazar el exceso sobre el valor razonable y amortizarlo durante el plazo para el cual se espera utilizar el activo. *PdeV = Precio de Venta

Sección 20 – ejemplos de rearrendamiento operativo

Ej 13: El 1/1/20X1 A vende un edificio (IL* = 85,000) por 100,000 (valor razonable) y lo alquila mediante un arrendamiento operativo por 3-años. Alquileres del arrendamiento = 9,500 (anual a pagar en mora). El 31 de enero 20X1 la vida útil restante del edificio era 25 años sin valor residual.

*IL = Importe en Libros

32

Sección 20 – ejemplos de rearrendamiento operativo

Ej 14: Igual al Ej 13, excepto PdeV = 95,000 y alquileres = 7,800.Ej 15: Igual al Ej 13, excepto PdeV = 80,000 y alquileres = 2,800.

33

34 Las NIIF para las PYMES

Sección 29 Impuesto sobre la Renta

35Sección 29 – Introducción

• La Sección 29 se basa en el Proyecto de Exposición del IASB de marzo del 2009, Impuesto sobre la Renta.– Igual enfoque de ‘diferencia temporal’

como en IAS 12– Explicación más sencilla– Menos excepciones

36Sección 29 – Alcance y definiciones

• Impuesto s/renta definido– Impuesto s/renta: Todos los impuestos nacionales y

extranjeros sobre la renta gravable– Renta gravable = ingreso gravable menos

cantidades deducibles (una cantidad neta)– Impuesto sobre ingresos ≠ impuesto sobre la

renta– Impuesto s/ventas, IVA*, impuesto s/capital e

impuesto s/seguro social ≠ impuesto sobre la renta *IVA = Impuesto de Valor Agregado

– Impuesto s/renta = tasa impositiva x renta gravable

37Sección 29 – Otras definiciones

• Impuesto Vigente: Cantidad de impuesto a pagar/reembolsable basado en el resultado gravable del período vigente o períodos pasados

• Impuesto diferido: Impuesto por pagar/por recuperar en períodos futuros como resultado de transacciones anteriores.

38Seccción 29 – Otras definiciones

• Base del impuesto: Medición de activos, pasivos o patrimonio según la ley fiscal

• Diferencia temporal: Diferencia en el valor contable de los activos, pasivos u otros elementos en los estados financieros y sus bases fiscales – si la entidad espera que el tema afectará a las futuras ganancias sujetas al impuesto

39

Sección 29 – Pasos en la contabilidad para el impuesto sobre la renta

1. Reconocer el impuesto vigente2. Identificar los activos y pasivos que afectarían la

renta gravable, si se recupera o se paga los valores en libro

3. Determine la base impositiva de los elementos en (2) más otros elementos que tienen una base impositiva, aunque no reconocida (Por ej., costo de préstamos o IyD* que es capitalizado para fines fiscales) *IyD = Investigación y Desarrollo

4. Calcule las diferencias temporales, las pérdidas fiscales no utilizadas, los créditos fiscales no utilizados

40

Sección 29 – Pasos en la contabilidad para el impuesto sobre la renta

5. Reconocer los activos o pasivos por impuestos diferidos derivados de diferencias temporales

6. Mida los activos o pasivos por impuestos diferidos– Use las tasas impositivas a punto de aprobarse– Considere los posibles resultados de una revisión por

las autoridades fiscales7. Valoración de indemnización contra activos por

impuesto diferidos (recuperación probable)8. Asignar impuestos corrientes y diferidos para los

componentes relacionados GyP*, ORI**, patrimonio *GyP = Ganancias y Pérdidas **ORI = Otro Resultado Integral

41

Sección 29 – Reconocimiento del impuesto corriente

• Impuesto Corriente– Obligación por algún impuesto p/pagar sobre

renta gravable corriente o anterior– Activo si el sobrepago es recuperable– Medir usando la legislación fiscal aprobada o a

punto de aprobarse a la fecha del informe– Gasto o ingreso del período corriente, pero si el

impuesto corriente se relaciona con un elemento de ORI, es decir, el impuesto se presenta como parte de ORI

42

Sección 29 – Reconocimiento del impuesto corriente

• Ejemplo: Calcular Impuesto Corriente– Renta contable 150,000, tasa impositiva 15%– 20,000 en ingresos por regalías está exento de

impuestos– 5,000 en gastos por alimentación no es deducible– Gasto por deuda incobrable 2,500 incluye 500

estimado no deducible hasta que se deduzca– Amortización impositiva (acelerada) es 43,000,

amortización en libros es 35,000.¿Qué es gasto fiscal corriente?

continúa...

43

Sección 29 – Reconocimiento del impuesto corriente

• Ejemplo: Calcular Impuesto Corriente (continuación)

Renta gravable:Renta contable 150,000Menos regalías no gravables (20,000)Más alimentación no deducible 5,000Más deudas incobrables no

deducibles 500Menos amortización impositiva

adicional (8,000)Renta gravable 127,500

Impuesto Corriente = 15% x 127,500 = 19,125

44

Sección 29 – Reconocimiento del impuesto diferido

• Impuesto Diferido– Basado en la diferencia entre las cantidades en

el estado de situación y la base impositiva de esos elementos

– Si la recuperación del activo/pasivo no afectará la renta gravable, no hay impuesto diferido,

– Base impositiva = cantidad que se deduciría si el activo fuera vendido (o la obligación fuera pagada) al final del período del informe

45

Sección 29 – Reconocimiento del impuesto diferido

• Impuesto Diferido– Medir usando las tasas impositivas

aprobadas (o a punto de aprobarse)– Pero use la base impositiva en el ingreso

esperado, al momento de la reversión temporal de la diferencia para calcular la tasa impositiva efectiva prevista

46

Sección 29 – Reconocimiento del impuesto diferido

• Ejemplo: Calcular Impuesto Diferido– Renta contable 150,000, tasa impositiva 15%– 20,000 en ingreso por regalías exento de

impuesto– 5,000 en gasto por alimentación no es deducible– Gasto por deuda incobrable 2,500 incluye 500

estimado no deducible hasta que se deduzca– Amortización impositiva (acelerada) es 43,000,

amortización en libros es 35,000.¿Qué es gasto por impuesto diferido?

continúa...

47

Sección 29 – Reconocimieno del impuesto diferido

• Ejemplo: Calcular Impuesto Diferido (continuación)Activos por impuesto diferido – cuenta incobrable no deducible:

500 x 15% = 75Pasivo por impuesto diferido – amortización acelerada:

8,000 x 15% = 1,200Misma jurisdicción, derecho de compensación

Gasto por impuesto diferido = 1,200 – 75 = 1,125Pasivo por impuesto diferido = 1,125Total gasto por impuestos 19,125 + 1,125 = 20,250

48

Sección 29 – Reconocimieno del impuesto diferido

• Ejemplo: Asiento de diario (refleja los últimos dos ejemplos)

Gasto del impuesto diferido 20,250 Imp. corriente por pagar 19,125 Obligación imp. diferido 1,125

49

Sección 29 – Reconocimieno del impuesto diferido

• Ejemplo: Tasas impositivas escalonadas– Diferencia temporal surge 7,500 en 20X1, se

espera que cambie en 20X3– Tasa impositiva 15% sobre primeros 500,000 de

renta, 25% en excedente sobre 500,000– Renta gravable 20X1 = 400,000– Renta gravable esperada 20X3 = 600,000– Tasa impositiva efectiva 20X3 = (500,000 x 15%)

+ (100,000 x 25%) = 100,000/600,000 = 16.67%– Pasivo por impuesto diferido 20X1 = 16.67%

x 7,500 = 1,250

50Sección 29 – Diferencias temporales• Diferencias temporales

– Pueden surgir en el reconocimiento inicial de un activo o pasivo

– Pueden surgir después del reconocimiento inicial porque el ingreso/gasto se reconoce en la GyP en un período y en la renta gravable en un período diferente

– Pueden surgir cuando la base impositiva del activo o pasivo cambia, pero los cambios nunca afectarán el importe en libros

51

Sección 29 – Reconocimiento de impuestos diferidos• Reconocer (algunas excepciones – próxima

diapositiva):– Pasivo por impuesto diferido para todas las

diferencias temporales que aumentará la renta gravable en el futuro

– Activo por impuesto diferido para todas las diferencias temporales que reducirá la renta gravable en el futuro

– Activo por impuesto diferido por pérdidas fiscales y créditos fiscales de ejercicios anteriores

52

Sección 29 – Reconocimiento de impuestos diferidos

• Excepciones a reconocer:– No hay impuesto diferido por diferencias

temporales asociadas con las ganancias no remitidas de subsidiarias extranjeras, asociados, EC (empresas conjuntas)

– No hay impuesto diferido por diferencias temporales asociadas con el reconocimiento inicial de la plusvalía

53

Sección 29 – Reconocimiento de impuestos diferidos• Ejemplo: 25% propiedad asociada, método de

equidad usado en libros, tasa del impuesto ordinaria 30%, tasa del impuesto a las ganancias de capital 0% – Costo 10,000– Método de equidad ingreso año 1 = 1,000– Diferencia temporal = 1,000– Pasivo por impuesto diferido = 0% x 1,000 = 0– Dividendo gravable por recibir = 200– Gasto corriente de impuestos = 30% x 200 = 60– Fin de año 1 importe en libros = 10,800

54

Sección 29 – Reconocimiento de impuestos diferidos• Cambios en pasivos/activos por impuestos

diferidos:– Reconocido en GyP (o en ORI si se refiere a un

elemento de ORI)• Ejemplo usando datos en diap. 14: la tasa

impositiva ahora aumenta a 20%, activo y pasivo por impuesto diferido no revisado aún.– Pasivo por impuesto diferido es 1,125– Pasivo por imp. diferido debería ser 20 % x

7,500 = 1,500– Gasto fiscal cargado a GyP = 375

55Sección 29 – Medición de impuestos diferidos• Use la tasa impositiva que se ha aprobado o está

a punto de aprobarse• Si diferentes tasas aplican a diferentes tipos de

ingresos, use la tasa que la entidad espera pagar • Valuación de la reserva contra los activos por

impuestos:– Importe neto en libros = recuperación probable– Revisar el importe en libros en cada período

56Sección 29 – Medición de impuestos diferidos

• Ejemplo: Valuación de la reserva– 31/12/X1 diferencias temporales de 120

disponible para reducir la renta futura gravable– No se puede aplicar a años anteriores– De 120, basada en proyecciones de renta futura,

sólo 30 tiene > 50% de probabilidad a usarse – Tasa impositiva 20%

Registro en diario al 31/12/X1 Débito CréditoActivo por impuesto diferido [120 x 20%] 24 Valuación de reserva [(120 - 30) x 20%] 18 Ventaja de imp. s/renta – impuesto diferido (GyP)

6

57Sección 29 – Medición de impuestos diferidos• No descuente los impuestos corrientes o

diferidos• Incertidumbre en la medición de tanto activos y

pasivos por impuestos diferidos: – Use la cantidad del promedio de la probabilidad

ponderada de todos los resultados posibles, asumiendo que las autoridades fiscales conocen todos los hechos

• Si diferentes tasas impositivas se aplican a ingresos no distribuidos y distribuidos, acumule primero sobre la tasa no distribuida– Ajuste mediante GyP cuando se distribuya

58 Sección 29 – Presentación

• Clasificación: – Todos los activos y pasivos por impuestos

diferidos como no corrientes• Compensación:

– No compense activos y pasivos por impuestos corrientes o activos y pasivos por impuestos diferidos, a menos que la entidad esté autorizada para compensar y pretende pagar, ya sea neto o de manera simultánea

59 Sección 29 – Revelación• Revele los principales componentes del gasto por

impuestos: – Gasto por impuesto corriente (ingresos)– Ajustes al impuesto corriente de períodos anteriores– Gasto del impuesto diferido (ingresos) en relación a:

– Diferencias temporales nuevas o revisadas– Cambios en las tasas impositivas o nuevas tasas

– Efectos de cambios en la incertidumbre– Cambios en la estimación de la reserva– Gasto por impuestos en relación con los cambios en las

políticas contables o errores

60Sección 29 – Revelación

• Otras revelaciones: – Impuesto corriente y diferido relativo a

elementos de ORI– Explicación de las diferencias principales

en las cantidades en GyP y cantidades reportadas a las autoridades fiscales

– Cambios en la tasas impositivas

continúa en la siguiente diapositiva...

61Sección 29 – Revelación• Otras revelaciones (continuación):

– Para cada tipo de diferencia temporal y pérdidas fiscales y créditos fiscales no utilizados:

– Cantidad de impuestos diferidos y estimación de la reserva al final del período

– Análisis de cambios en impuestos diferidos y estimación de la reserva durante el período

– Fecha de expiración de diferencias temporales por pérdidas fiscales y créditos fiscales no utilizados

– Explicación si el pago de las utilidades no distribuidas tendrá un impacto en los impuestos