Idiomas

Páginas

Jurídico

Memoria Anual

20121993-2013 - 20 Aniversario

Memoria Anual 2012 3

Contenido

Carta del Presidente ........................................................................................................... 2Indicadores Financieros ............................................................................................. 4Instituciones de Microfinanzas Valoran el Rol de PRODEL en la Industria 6Apoyando el Desarrollo Local a través de los Programas de Infraestructura 7Vivienda .................................................................................................................................. 8Asistencia Técnica ...................................................................................................... 9Microempresa ...................................................................................................................... 10Crédito para Infraestructura ................................................................................... 11PRODEL Apoya y Promueve las Estabilización del Sectos de Micro finanzas 12

Resumen de Estados Financieros ....................................................... 13

Balance General ........................................................................................................ 14Estado de Resultados ............................................................................................... 14Calificación de Riesgo ............................................................................................... 15

Las Micro finanzas en Nicaragua Oportunidades y desafíos de la segunda

generación ...................................................................................................................... 16Estructura Organizacional ............................................................................................... 17Miembros de Aamblea General y Junta Directiva ................................................. 18

Memoria Anual 20122

Carta del Presidente

El año 2012 se caracterizó por la consolidación del viraje positivo, iniciado en el 2011, de las condiciones para el desarrollo de la industria de las microfinanzas en Nicaragua. En este período, las acciones tomadas por las diferentes instituciones para superar las dificultades de años anteriores comenzaron a rendir fruto. Fundación PRODEL jugó un papel de apoyo destacado a las estrategias diseñadas para fortalecer la industria, así como en el fortalecimiento de microfinancieras específicas.

Un cambio que debe destacarse es el fortalecimiento del marco de supervisión y regulación de la industria a través de la puesta en marcha de la Comisión Nacional de Microfinanzas (CONAMI), creada por ley en el 2011. El rol normativo, y de supervisión y control, que ha comenzado a jugar la CONAMI dentro de normas internacionales, ha generado un ambiente de mayor confianza en la industria. Otro acontecimiento importante ha sido el regreso de varios proveedores de fondos, algo que estimula a su vez, la participación de nuevas fuentes de financiamiento.

El retorno de proveedores de fondos ha sido facilitado por las acciones que tomaron las propias microfinancieras para fortalecer su adecuación de capital, hacer más transparente su información contable y de cartera, mejorar controles y procesos internos, en particular los relacionados a la administración del crédito. PRODEL tuvo una participación determinante en estas actividades, dando apoyo a varias instituciones.

Además del financiamiento otorgado con préstamos subordinados, PRODEL fortaleció el capital de varias microfinancieras creando oportunidades de generación de ingresos. Estas oportunidades incluyeron dar fondos de crédito en administración a instituciones que no habrían cumplido los requisitos para obtener préstamos directos de PRODEL. Cabe señalar que el otorgar fondos en administración no solo da la oportunidad de incrementar sus ingresos a una microfinanciera, sino que también le permite beneficiarse del seguimiento detallado que la Fundación da a las políticas de crédito y los procesos de generación de cartera.

Memoria Anual 2012 3

Carta del Presidente

Las operaciones propias de PRODEL tuvieron excelentes resultados, algo que le permitió continuar con la política de la Institución de destinar fondos donados para proyectos de infraestructura en barrios de escasos recursos. PRODEL continuó con el financiamiento a los sectores de menores ingresos a través de sus dos productos principales, el crédito de vivienda con asistencia técnica y el crédito a la microempresa. En la primera actividad, se financiaron un total de US$ 7.3 millones de dólares, con un monto promedio de US$ 1,050 dólares por préstamo. En microempresa, se otorgaron préstamos que totalizaron US$ 21.8 millones de dólares.

Siempre en relación a las actividades propias de PRODEL, cabe destacar el inicio de la implementación del producto orientado a la infraestructura barrial. Este producto consiste en dar financiamiento reembolsable a proyectos similares a los que PRODEL ha venido ejecutando con fondos propios donados, los cuales son limitados en relación a las necesidades existentes. El producto de crédito para infraestructura amplía la oferta de recursos utilizando fondos reembolsables en condiciones que los sujetos de crédito, las comunidades y los municipios, ven como una forma de acelerar la obtención de servicios básicos y esenciales para mejorar su nivel de vida. En 2012 se formalizó un financiamiento del Banco Interamericano de Desarrollo (BID) a PRODEL por US$ 8 millones de dólares para otorgar financiamiento en parte para infraestructura bajo el nuevo enfoque.

Para iniciar una mayor canalización de recursos PRODEL tomó la decisión a fines del año pasado de trabajar de cerca con los municipios de una forma más estructurada. Se espera que esta forma de trabajo resulte en la identificación y priorización de proyectos municipales de manera ágil, siendo la sostenibilidad y la participación comunitaria criterios importantes de selección.

Tomando en cuenta la participación de PRODEL en diferentes niveles de la industria de microfinanzas, así como su atención a los sectores comunitarios de menores ingresos, podemos decir que la Institución cerró el año, nuevamente, cumpliendo satisfactoriamente su Misión y su Visión.

Raúl LacayoPresidente de Junta Directiva

Memoria Anual 20124

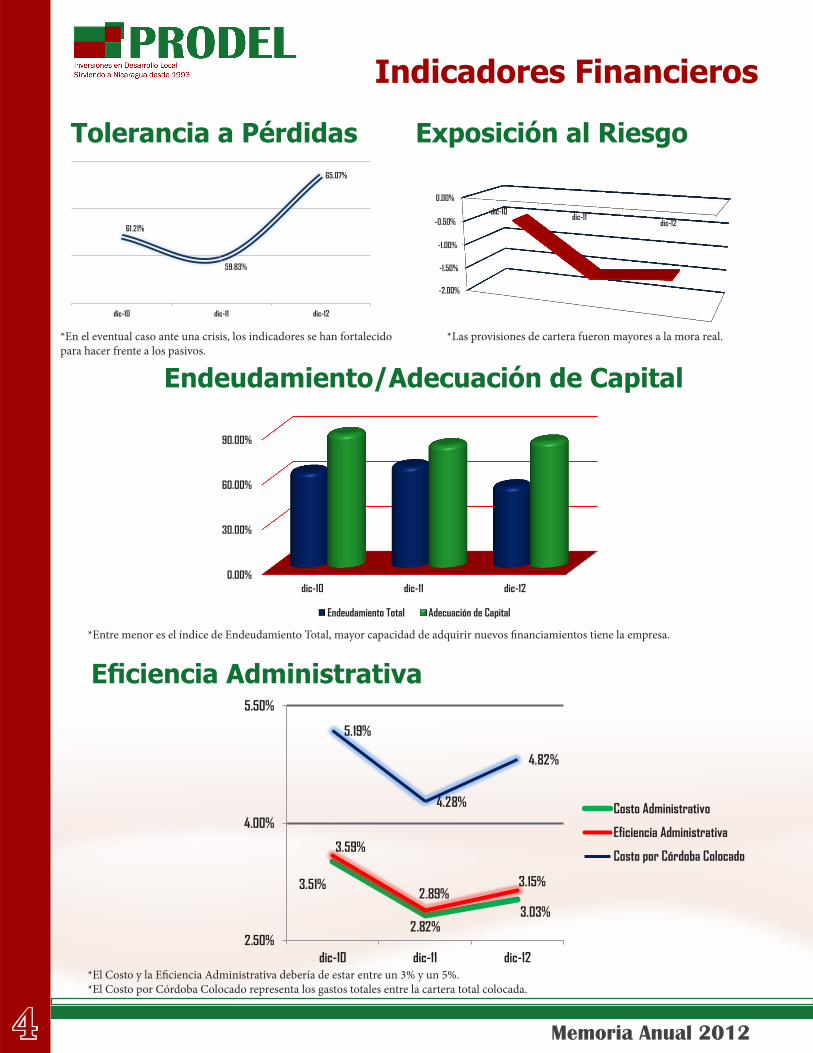

Indicadores Financieros

Eficiencia Administrativa

3.51%

2.82% 3.03%

3.59%

2.89% 3.15%

5.19%

4.28%

4.82%

2.50%

4.00%

5.50%

dic-10 dic-11 dic-12

Costo Administrativo

Eficiencia Administrativa

Costo por Córdoba Colocado

61.21%

59.83%

65.07%

dic-10 dic-11 dic-12

Tolerancia a Pérdidas

-2.00%

-1.50%

-1.00%

-0.50%

0.00%

dic-10dic-11

dic-12

Exposición al Riesgo

0.00%

30.00%

60.00%

90.00%

dic-10 dic-11 dic-12

Endeudamiento Total Adecuación de Capital

Endeudamiento/Adecuación de Capital

*En el eventual caso ante una crisis, los indicadores se han fortalecido para hacer frente a los pasivos.

*Las provisiones de cartera fueron mayores a la mora real.

*Entre menor es el índice de Endeudamiento Total, mayor capacidad de adquirir nuevos financiamientos tiene la empresa.

*El Costo y la Eficiencia Administrativa debería de estar entre un 3% y un 5%.*El Costo por Córdoba Colocado representa los gastos totales entre la cartera total colocada.

Memoria Anual 2012 5

Activos Productivos Ratio de Cartera

Rentabilidad

dic-10 dic-11 dic-12

97.93% 97.60%

96.15%

60.00%

62.00%

64.00%

66.00%

68.00%

dic-10 dic-11 dic-12

Cartera en Riesgo

0.00%

2.00%

4.00%

6.00%

8.00%

dic-10 dic-11 dic-12

Exposición al Riesgo

dic-10dic-11

dic-12

1.65% 5.12% 10.11%

2.55% 8.47%

16.18%

Rendimiento del Total de Activos (ROA) Rendimiento del Patrimonio (ROE)

90.00%

110.00%

130.00%

150.00%

170.00%

190.00%

dic-10 dic-11 dic-12

Autoeficiencia Operativa

Autoeficiencia Financiera

Autoeficiencia

* Activos Productivos / Activos totales. * La disminución de los activos productivos en 1.5% corresponde a la disminución de las colocaciones en el año 2012.

Saldo de Cartera / Activos Totales.

* La mayoría de la cartera es sana, es decir 0 mora.

*ROA: Utilidad /Activos Totales.*ROE: Utilidad / Capital Total.*Mejores indicadores demuestran un mejor rendimiento.

*Se generan suficientes ingresos para cubrir los gastos operativos y los intereses.

Memoria Anual 20126

Instituciones de Microfinanzas Valoran el Rol de PRODEL en la Industria

Mientras el sector era vitalmente inmerso en la crisis financiera internacional a partir del año 2008, marcada por una burbuja de sobre endeudamiento global, riesgo país y problemas de gobernabilidad, la crisis se expresó en las instituciones de microfinanzas en un significativo deterioro y disminución en las calidades de cartera y clientes. En el caso de los acreedores externos se caracterizó por la disminución o retiro de fondos de financiamiento, generándose un círculo vicioso que más bien agravó la situación.

PRODEL con sus años de experiencia tuvo el dominio y comprensión del sector de las microfinanzas nicaragüenses durante estos difíciles momentos, y esto le valió para adecuarse con creativas herramientas financieras a cada una de las situaciones particulares a cada institución.

Siendo un proveedor de fondos local, sabía hasta qué punto la crisis afectaba a la economía nacional, y creó métodos de respuestas alternos al financiamiento tradicional, como los fondos dados en administración. Estos fondos en administración mantuvieron a flote a varias microfinancieras que de no haber tenido este recurso disponible hubiesen navegado hacia destinos inciertos. Además, durante este período Fundación PRODEL funcionaba como carta de presentación hacia los proveedores de fondos externos, que decidieron quedarse dentro de las instituciones cuando PRODEL también lo hacía.

Uno de los factores determinantes durante el tiempo de la recuperación de la seguridad económica y financiera, fue el rápido acceso a los fondos. PRODEL desembolsaba y monitoreaba sus recursos de una manera más ágil y directa, creando una oportunidad en el mercado interno, que de no haber contado con esta disposición, hubiese tenido que ajustarse a las medidas y tiempos de los mercados internacionales. Esto le facilitó a la industria cumplir con sus responsabilidades financieras ante distintos acreedores y ante sus clientes, mejorando la estabilidad económica y disminuyendo el tiempo de crisis.

Patricia Padilla.Vicepresidenta de Asomif

Memoria Anual 2012 7

Desde el año 1993, la Fundación PRODEL ha impulsado el Programa de Infraestructura en varios municipios de Nicaragua mediante donaciones que junto a recursos municipales y de las propias comunidades han servido para mejorar la calidad de vida de familias de bajos ingresos.

El Programa apunta al objetivo de mejorar las condiciones de vida de las familias nicaragüenses de más bajos ingresos, impulsando el acceso a la infraestructura social básica y la dotación de servicios en barrios pobres de la periferia urbana y comunidades rurales en los municipios de Nueva Guinea, Muelle de los bueyes, Juigalpa, Matagalpa, Jinotega, Rivas, León, Chinandega, Chichigalpa, Granada, San Lucas, Las Sabanas, San José de Cusmapa, Somoto y Ocotal.

En 19 años PRODEL ha financiado cerca de 700 proyectos significando una inversión de US$ 19.6 millones de dólares.

Con la implementación del Programa de Infraestructura se ha contribuido en el mejoramiento de la infraestructura básica en los barrios y comunidades incidiendo directamente en la dinamización económica con la apertura de negocios y el incremento del valor de las viviendas

Hemos logrado el objetivo de apoyar el fortalecimiento de la gestión municipal, a través de la entrega de recursos, la capacitación y el involucramiento directo del personal de las alcaldías en la realización de los proyectos. Ayudando a que las alcaldías amplíen su base tributaria con la apertura de los nuevos negocios que surgieron a raíz de los proyectos.

PRODEL ha destinado aproximadamente el 25% del total de sus excedentes, en apoyar obras que han ayudado a mejorar las condiciones vida de cada uno de las personas que han sido beneficiadas. Abonando a reducir el déficit de infraestructura y servicios básicos en más del 20% del total de municipios atendidos.

Apoyando el Desarrollo Local a través de los Programas de Infraestructura

Memoria Anual 20128

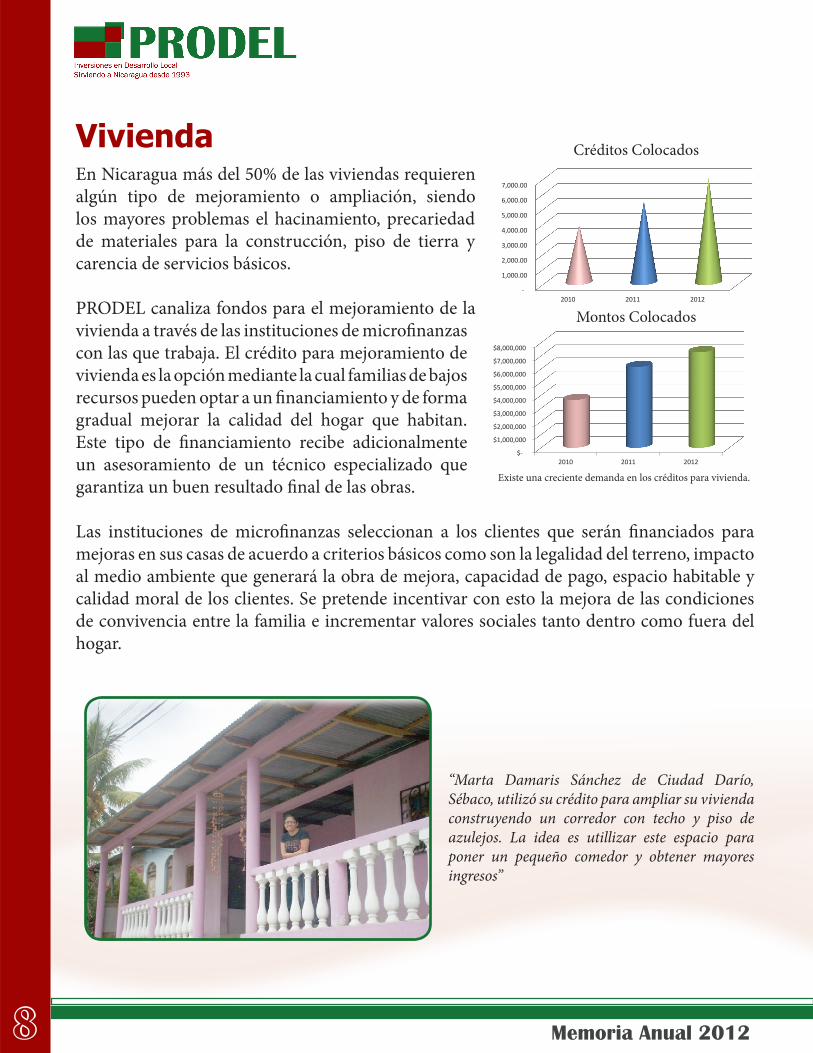

ViviendaEn Nicaragua más del 50% de las viviendas requieren algún tipo de mejoramiento o ampliación, siendo los mayores problemas el hacinamiento, precariedad de materiales para la construcción, piso de tierra y carencia de servicios básicos.

PRODEL canaliza fondos para el mejoramiento de la vivienda a través de las instituciones de microfinanzas con las que trabaja. El crédito para mejoramiento de vivienda es la opción mediante la cual familias de bajos recursos pueden optar a un financiamiento y de forma gradual mejorar la calidad del hogar que habitan. Este tipo de financiamiento recibe adicionalmente un asesoramiento de un técnico especializado que garantiza un buen resultado final de las obras.

Las instituciones de microfinanzas seleccionan a los clientes que serán financiados para mejoras en sus casas de acuerdo a criterios básicos como son la legalidad del terreno, impacto al medio ambiente que generará la obra de mejora, capacidad de pago, espacio habitable y calidad moral de los clientes. Se pretende incentivar con esto la mejora de las condiciones de convivencia entre la familia e incrementar valores sociales tanto dentro como fuera del hogar.

“Marta Damaris Sánchez de Ciudad Darío, Sébaco, utilizó su crédito para ampliar su vivienda construyendo un corredor con techo y piso de azulejos. La idea es utillizar este espacio para poner un pequeño comedor y obtener mayores ingresos”

-

1,000.00

2,000.00

3,000.00

4,000.00

5,000.00

6,000.00

7,000.00

2010 2011 2012

$-

$1,000,000

$2,000,000

$3,000,000

$4,000,000

$5,000,000

$6,000,000

$7,000,000

$8,000,000

2010 2011 2012

Créditos Colocados

Existe una creciente demanda en los créditos para vivienda.

Montos Colocados

Memoria Anual 2012 9

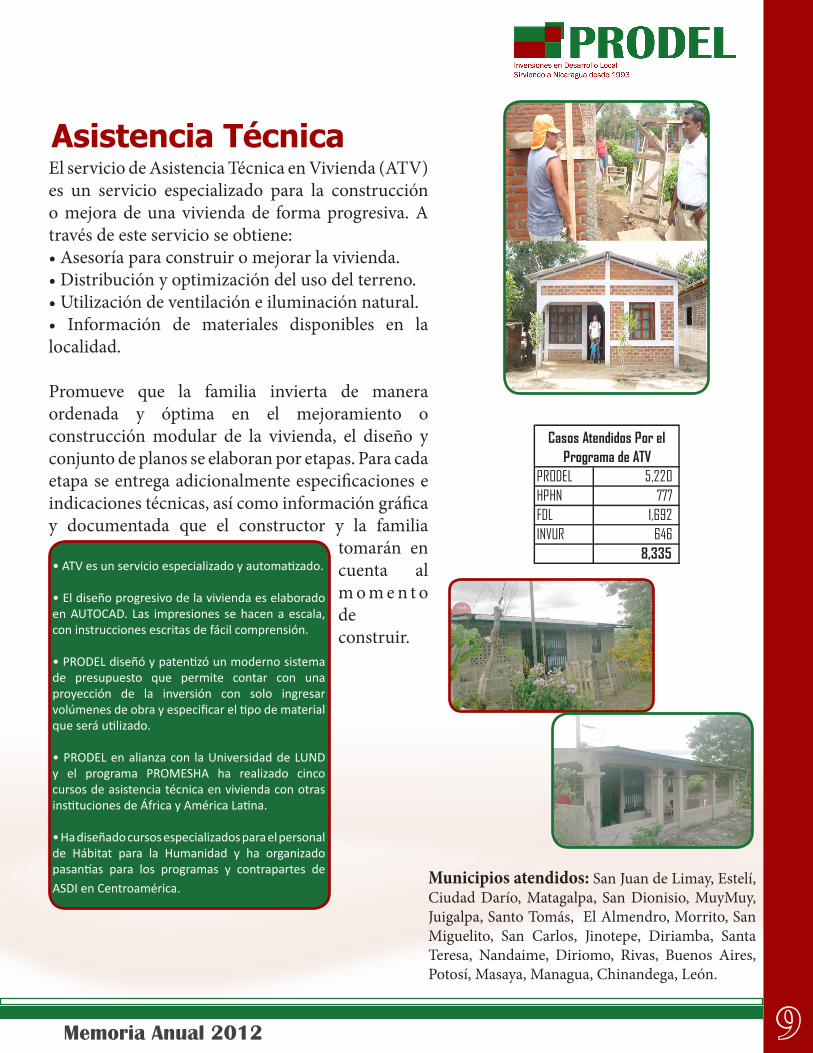

Asistencia TécnicaEl servicio de Asistencia Técnica en Vivienda (ATV) es un servicio especializado para la construcción o mejora de una vivienda de forma progresiva. A través de este servicio se obtiene:• Asesoría para construir o mejorar la vivienda.• Distribución y optimización del uso del terreno.• Utilización de ventilación e iluminación natural.• Información de materiales disponibles en la localidad.

Promueve que la familia invierta de manera ordenada y óptima en el mejoramiento o construcción modular de la vivienda, el diseño y conjunto de planos se elaboran por etapas. Para cada etapa se entrega adicionalmente especificaciones e indicaciones técnicas, así como información gráfica y documentada que el constructor y la familia

tomarán en cuenta al m o m e n t o de construir.

• ATV es un servicio especializado y automatizado.

• El diseño progresivo de la vivienda es elaborado en AUTOCAD. Las impresiones se hacen a escala, con instrucciones escritas de fácil comprensión.

• PRODEL diseñó y patentizó un moderno sistema de presupuesto que permite contar con una proyección de la inversión con solo ingresar volúmenes de obra y especificar el tipo de material que será utilizado.

• PRODEL en alianza con la Universidad de LUND y el programa PROMESHA ha realizado cinco cursos de asistencia técnica en vivienda con otras instituciones de África y América Latina.

• Ha diseñado cursos especializados para el personal de Hábitat para la Humanidad y ha organizado pasantías para los programas y contrapartes de ASDI en Centroamérica.

PRODEL 5,220 HPHN 777 FDL 1,692 INVUR 646

8,335

Casos Atendidos Por el Programa de ATV

Municipios atendidos: San Juan de Limay, Estelí, Ciudad Darío, Matagalpa, San Dionisio, MuyMuy, Juigalpa, Santo Tomás, El Almendro, Morrito, San Miguelito, San Carlos, Jinotepe, Diriamba, Santa Teresa, Nandaime, Diriomo, Rivas, Buenos Aires, Potosí, Masaya, Managua, Chinandega, León.

Memoria Anual 201210

Con el objetivo de mejorar los ingresos de las familias, apoyar su crecimiento económico y generar autoempleos, PRODEL ofrece recursos a instituciones de microfinanzas para financiar micro y pequeños negocios de comercio, servicios y micro industria, que permitan a sus propietarios incrementar sus inventarios, diversificar sus productos y mejorar sus ingresos. Los montos desembolsados al usuario final pueden variar entre US$ 100 dólares y US$ 5,000 dólares.

Los microempresarios son los mayores generadores de trabajos, tanto formales como informales del país. El apoyo al sector es de mucha importancia ya que la banca formal no los considera bancables. Las microfinancieras ayudan al cliente a crear un record crediticio y a contar con financiamiento para lograr el crecimiento de los negocios, contribuyendo a la vez con el mejoramiento del nivel de vida del núcleo familiar.

A lo largo de los años de trabajo se cuenta con historias exitosas y clientes satisfechos de haber tenido la oportunidad de acceder a un financiamiento en momentos difíciles. Dado que el crédito de microempresa conlleva al mejoramiento del nivel de vida, el cliente en algunos casos, aplica posteriormente a créditos para el mejoramiento de su vivienda, logrando no solo un incremento en el patrimonio familiar, sino también mejores condiciones de habitabilidad.

Microempresa

“En la semana vendo al menos 600 pares de zapatos”. Antes de recibir el crédito, Edwin Hernández Velásquez, un joven de 28 años, vendía 30 pares de zapatos al día y hoy sus ventas llegan entre 100 y 120 pares al día. Tener los fondos para comprar más materia prima le permitió aumentar su producción.

“Yo empecé de cero y ahora tengo este negocio gracias al crédito. Antes vendía muy poquito. Sólo tenía dos máquinas, ahora tengo quince. Mis ingresos han aumentado porque ahora produzco y puedo invertir más en telas e insumos” Eliette Obando.

$-

$10,000,000

$20,000,000

$30,000,000

2010 2011 2012

15,000.00

16,500.00

18,000.00

19,500.00

2010 2011 2012

Montos Colocados Créditos Colocados

Disminuyen las colocaciones y aumenta la cantidad de dinero colocado, es decir, el valor del préstamo promedio es mayor. Ha aumentado la capacidad de pago.

Memoria Anual 2012 11

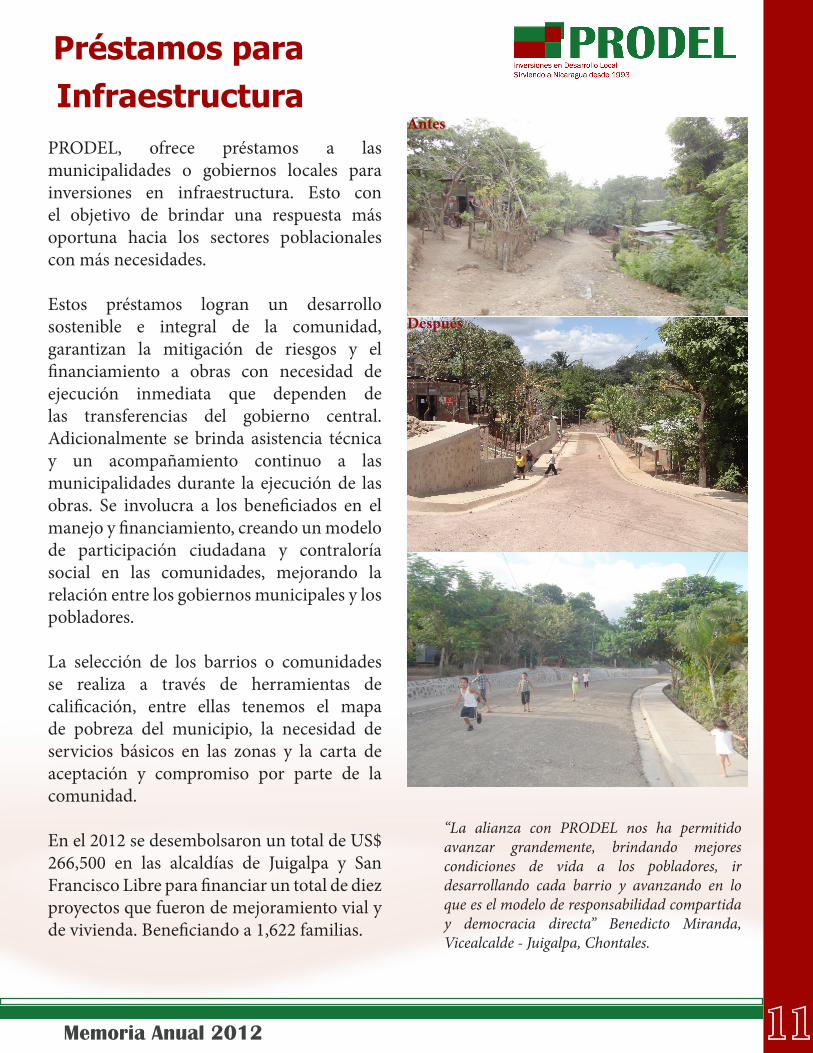

PRODEL, ofrece préstamos a las municipalidades o gobiernos locales para inversiones en infraestructura. Esto con el objetivo de brindar una respuesta más oportuna hacia los sectores poblacionales con más necesidades.

Estos préstamos logran un desarrollo sostenible e integral de la comunidad, garantizan la mitigación de riesgos y el financiamiento a obras con necesidad de ejecución inmediata que dependen de las transferencias del gobierno central. Adicionalmente se brinda asistencia técnica y un acompañamiento continuo a las municipalidades durante la ejecución de las obras. Se involucra a los beneficiados en el manejo y financiamiento, creando un modelo de participación ciudadana y contraloría social en las comunidades, mejorando la relación entre los gobiernos municipales y los pobladores.

La selección de los barrios o comunidades se realiza a través de herramientas de calificación, entre ellas tenemos el mapa de pobreza del municipio, la necesidad de servicios básicos en las zonas y la carta de aceptación y compromiso por parte de la comunidad.

En el 2012 se desembolsaron un total de US$ 266,500 en las alcaldías de Juigalpa y San Francisco Libre para financiar un total de diez proyectos que fueron de mejoramiento vial y de vivienda. Beneficiando a 1,622 familias.

Préstamos paraInfraestructura

“La alianza con PRODEL nos ha permitido avanzar grandemente, brindando mejores condiciones de vida a los pobladores, ir desarrollando cada barrio y avanzando en lo que es el modelo de responsabilidad compartida y democracia directa” Benedicto Miranda, Vicealcalde - Juigalpa, Chontales.

Antes

Después

Memoria Anual 201212

PRODEL Apoya y Promueve las Estabilización del Sector de Micro finanzas

Durante el proceso de recuperación y estabilización del sector de microfinanzas, PRODEL acompañó a las instituciones con acciones de fortalecimiento institucional de forma sostenida y personalizada. Las instituciones que han recibido apoyo de PRODEL son aquellas que presentan de forma transparente la información contable y de cartera, tienen adecuados niveles de gobernabilidad y una estrategia clara del futuro de la institución para el corto y mediano plazo; además está orientada a fortalecer la adecuación de capital, mejorar los controles y procesos, mejorar los ingresos operativos para cubrir sus costos y revisar la tecnología de crédito.

Se otorgó un millón de dólares en deuda subordinada que permitió mejorar la situación patrimonial de la organización receptora, mantener e incrementar sus pasivos y generar confianza en los demás acreedores.

Se suscribieron cinco contratos de administración de fondos para apoyar a organizaciones con restricciones de capital y necesidades de liquidez. El fondo en administración está orientado al otorgamiento de créditos y ha permitido a las instituciones la generación de ingresos para cubrir sus costos operativos, el programa se mantendrá hasta que las organizaciones alcancen su punto de equilibrio, mejoren su situación patrimonial y sean nuevamente sujetas de crédito.Se otorgó asistencia financiera para la revisión de manuales, contratación de auditores internos, oficiales de riesgo y gerencia de recursos humanos. Este apoyo se mantendrá hasta mediados del 2013 y posteriormente los costos serán asumidos por las mismas organizaciones.

El programa de apoyo y fortalecimiento institucional de PRODEL ha propiciado otras alianzas estratégicas entre las organizaciones de micro finanzas y otros financiadores internacionales ya sea como capital de riesgo, coinversión en deuda subordinada o préstamos sindicados.

Los planes de fortalecimiento institucional están acompañados de un plan de mejora continua que es ejecutado por las mismas organizaciones y que es monitoreado por PRODEL de forma trimestral.

Memoria Anual 2012 13

Resumen deEstados Financieros

Memoria Anual 201214

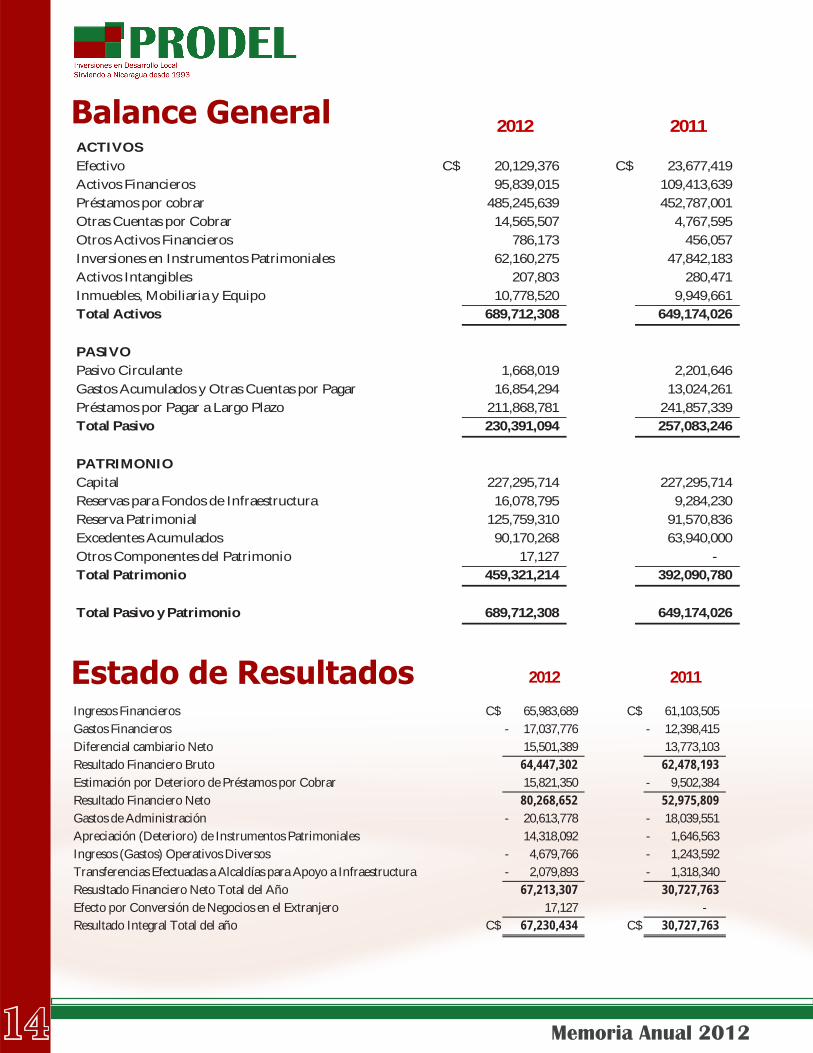

Estado de Resultados

Balance General

2012 2011

Ingresos Financieros C$ 65,983,689 C$ 61,103,505

Gastos Financieros 17,037,776- 12,398,415-

Diferencial cambiario Neto 15,501,389 13,773,103

Resultado Financiero Bruto 64,447,302 62,478,193

Estimación por Deterioro de Préstamos por Cobrar 15,821,350 9,502,384-

Resultado Financiero Neto 80,268,652 52,975,809

Gastos de Administración 20,613,778- 18,039,551-

Apreciación (Deterioro) de Instrumentos Patrimoniales 14,318,092 1,646,563-

Ingresos (Gastos) Operativos Diversos 4,679,766- 1,243,592-

Transferencias Efectuadas a Alcaldías para Apoyo a Infraestructura 2,079,893- 1,318,340-

Resusltado Financiero Neto Total del Año 67,213,307 30,727,763

Efecto por Conversión de Negocios en el Extranjero 17,127 -

Resultado Integral Total del año C$ 67,230,434 C$ 30,727,763

2012 2011ACTIVOS

Efectivo C$ 20,129,376 C$ 23,677,419

Activos Financieros 95,839,015 109,413,639

Préstamos por cobrar 485,245,639 452,787,001

Otras Cuentas por Cobrar 14,565,507 4,767,595

Otros Activos Financieros 786,173 456,057

Inversiones en Instrumentos Patrimoniales 62,160,275 47,842,183

Activos Intangibles 207,803 280,471

Inmuebles, Mobiliaria y Equipo 10,778,520 9,949,661

Total Activos 689,712,308 649,174,026

PASIVO

Pasivo Circulante 1,668,019 2,201,646

Gastos Acumulados y Otras Cuentas por Pagar 16,854,294 13,024,261

Préstamos por Pagar a Largo Plazo 211,868,781 241,857,339

Total Pasivo 230,391,094 257,083,246

PATRIMONIO

Capital 227,295,714 227,295,714

Reservas para Fondos de Infraestructura 16,078,795 9,284,230

Reserva Patrimonial 125,759,310 91,570,836

Excedentes Acumulados 90,170,268 63,940,000

Otros Componentes del Patrimonio 17,127 -

Total Patrimonio 459,321,214 392,090,780

Total Pasivo y Patrimonio 689,712,308 649,174,026

Memoria Anual 2012 15

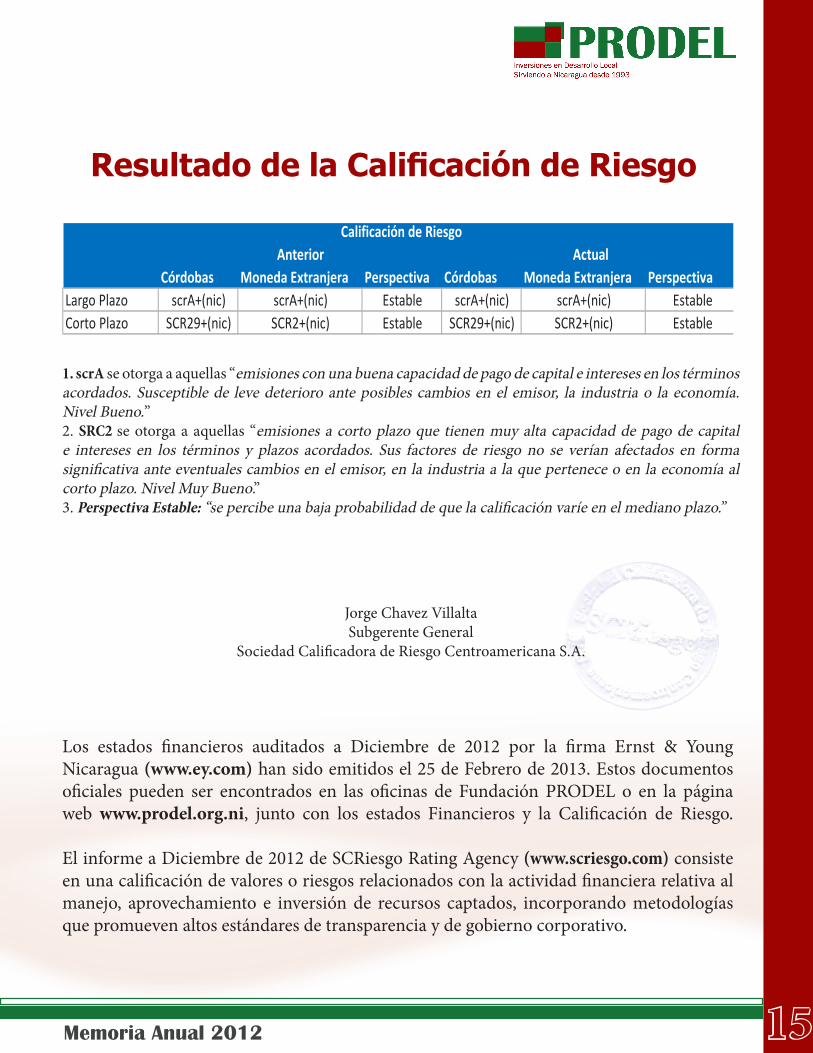

Córdobas Moneda Extranjera Perspectiva Córdobas Moneda Extranjera PerspectivaLargo Plazo scrA+(nic) scrA+(nic) Estable scrA+(nic) scrA+(nic) EstableCorto Plazo SCR29+(nic) SCR2+(nic) Estable SCR29+(nic) SCR2+(nic) Estable

Anterior ActualCalificación de Riesgo

Resultado de la Calificación de Riesgo

1. scrA se otorga a aquellas “emisiones con una buena capacidad de pago de capital e intereses en los términos acordados. Susceptible de leve deterioro ante posibles cambios en el emisor, la industria o la economía. Nivel Bueno.”2. SRC2 se otorga a aquellas “emisiones a corto plazo que tienen muy alta capacidad de pago de capital e intereses en los términos y plazos acordados. Sus factores de riesgo no se verían afectados en forma significativa ante eventuales cambios en el emisor, en la industria a la que pertenece o en la economía al corto plazo. Nivel Muy Bueno.”3. Perspectiva Estable: “se percibe una baja probabilidad de que la calificación varíe en el mediano plazo.”

Jorge Chavez VillaltaSubgerente General

Sociedad Calificadora de Riesgo Centroamericana S.A.

Los estados financieros auditados a Diciembre de 2012 por la firma Ernst & Young Nicaragua (www.ey.com) han sido emitidos el 25 de Febrero de 2013. Estos documentos oficiales pueden ser encontrados en las oficinas de Fundación PRODEL o en la página web www.prodel.org.ni, junto con los estados Financieros y la Calificación de Riesgo.

El informe a Diciembre de 2012 de SCRiesgo Rating Agency (www.scriesgo.com) consiste en una calificación de valores o riesgos relacionados con la actividad financiera relativa al manejo, aprovechamiento e inversión de recursos captados, incorporando metodologías que promueven altos estándares de transparencia y de gobierno corporativo.

Memoria Anual 201216

Las Micro finanzas en NicaraguaOportunidades y desafíos de la segunda generación.

Durante más de veinte años el sector de microfinanzas en diferentes modelos organizativos ha otorgado microcréditos resolviendo sin lugar a dudas necesidades de recursos de una gran cantidad de familias que buscan, en la creación de pequeños y micronegocios, una oportunidad para generarse un autoempleo y un sustento de vida.

La industria creció en sus inicios en un promedio interanual superior al 40% y la competitividad entre las instituciones se caracterizó por disputarse los clientes en una misma plaza, excesivo optimismo en sus indicadores, flexibilidad en los análisis de los créditos, mínima supervisión y control interno, ausencia de estudios de mercado, no utilización de las centrales de riesgo y falta de regulación al sector, con excepción de tres o cuatro entidades financieras reguladas por la Superintendencia de Bancos. La crisis del 2008 dejó en el camino un buen número de instituciones que intermediaban fondos y algunas que aún están operando pasan por un duro periodo de recuperación con pronóstico reservado de que puedan resurgir y alcanzar nuevamente los indicadores de sostenibilidad. La crisis también encendió las señales de alerta en los diferentes actores, y aunque con un costo muy alto para todos, podemos decir que provocó también reflexiones y decisiones que nos preparan para una segunda generación de microfinanzas con un gran potencial para los años futuros.

El nuevo marco regulatorio y la ley de microfinanzas representa una valiosa oportunidad para adoptar un conjunto de normas y buenas prácticas como la exigencia del uso de las centrales de riesgo, la adecuada contabilización de provisiones, la creación de las unidades de control y de auditoría interna. Esta es una oportunidad valiosa para un crecimiento ordenado, normando y con estándares de calidad aceptados por todos.

El año 2012 resultó ser un año de contención y de mejoras en la gestión de las instituciones que lideran el sector, constatamos un proceso de revisión y de ajustes en sus políticas internas mientras se preparaban para cumplir con los requisitos mínimos establecidos por el ente regulador. Estas medidas tuvieron efectos positivos en la calidad de las carteras y generaron un ambiente de mayor confianza en los acreedores de fondos.

Para el año 2013 se espera que las medidas adoptadas por las instituciones y el conjunto de normas que emita el ente regulador den resultados satisfactorios en el desempeño de las instituciones y facilite el flujo de recursos externos que necesita la industria para satisfacer la demanda de su base de clientes. Por su parte la industria debe de realizar mayores esfuerzos en analizar el mercado, incorporar nueva base de clientes principalmente los nuevos emprendimientos y las familias que se encuentran en la base de la pirámide, replantearse los programas de crédito para el sector agropecuario, incorporar servicios de asesoría técnica, promover el desarrollo tecnológico, las cadenas de valor y la productividad.

Memoria Anual 2012 17

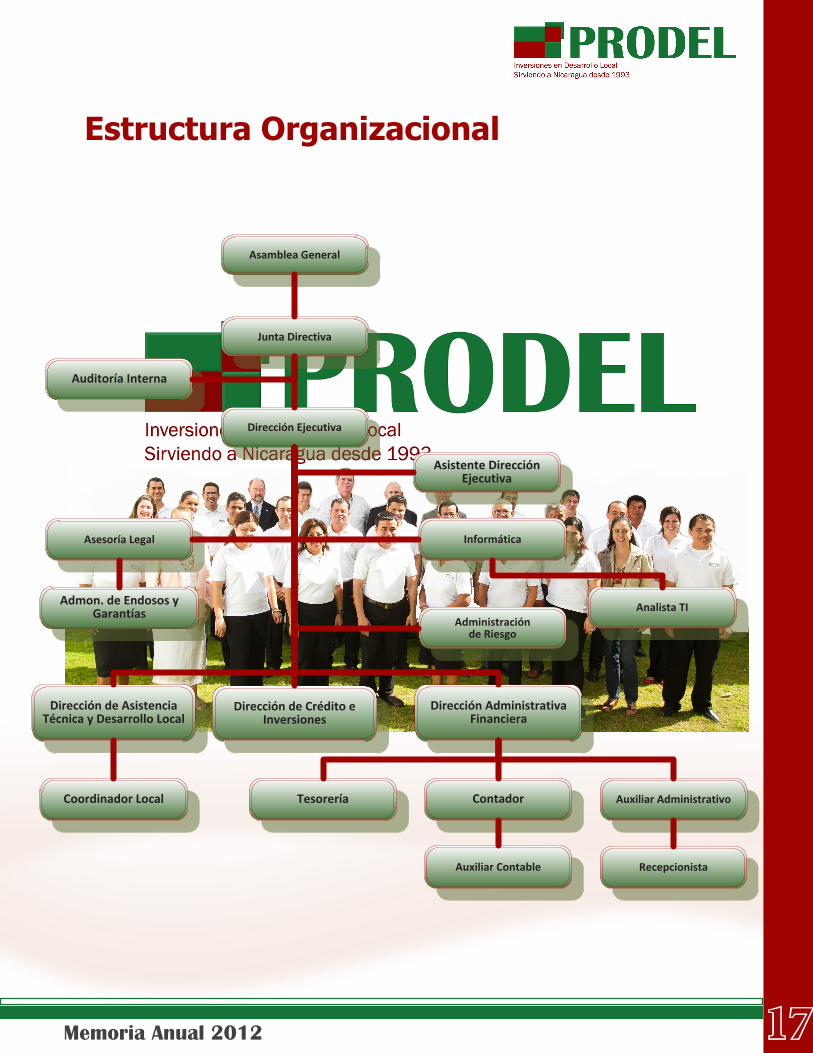

Estructura Organizacional

Asamblea General

Junta Directiva

Dirección Ejecutiva

Auditoría Interna

Asesoría Legal

Administración

de Riesgo

Dirección de Crédito e Inversiones

Dirección Administrativa Financiera

Dirección de Asistencia Técnica y Desarrollo Local

Auxiliar Contable

Contador

Coordinador Local

Tesorería

Informática

Admon. de Endosos y

Garantías

Auxiliar Administrativo

Recepcionista

Asistente Dirección

Ejecutiva

Analista TI

Memoria Anual 201218

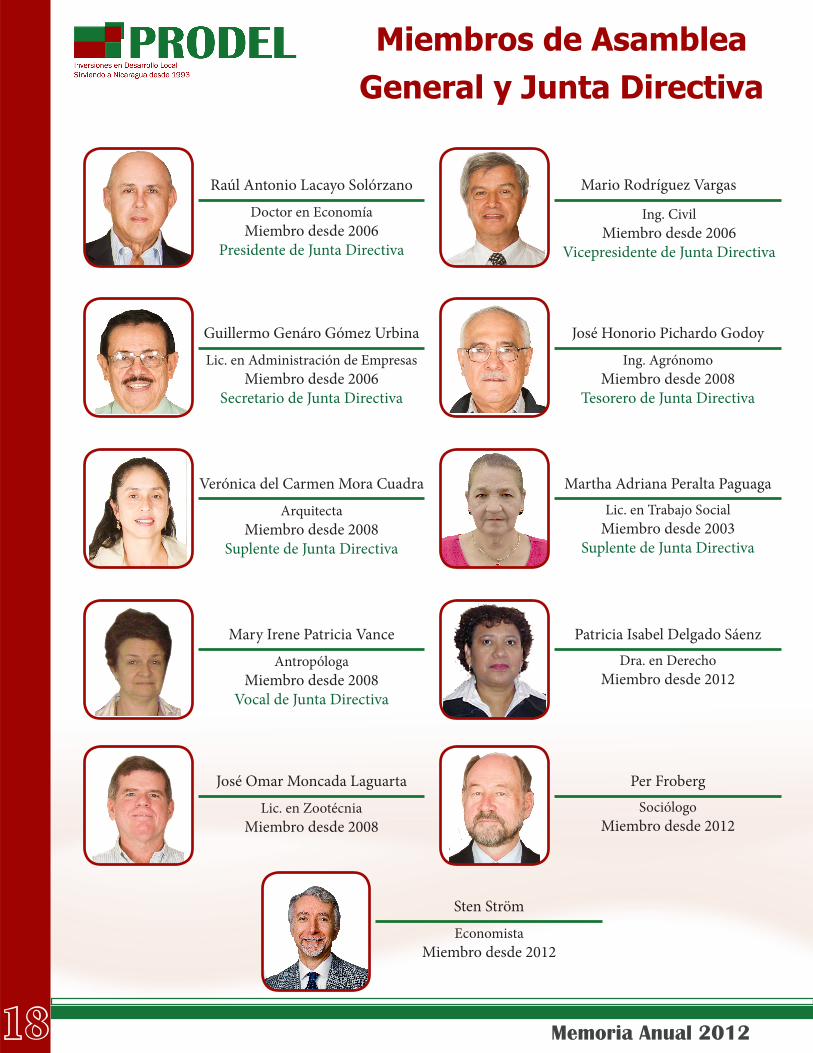

Miembros de Asamblea General y Junta Directiva

Raúl Antonio Lacayo Solórzano

Doctor en EconomíaMiembro desde 2006

Presidente de Junta Directiva

Mario Rodríguez Vargas

Ing. CivilMiembro desde 2006

Vicepresidente de Junta Directiva

José Omar Moncada Laguarta

Lic. en ZootécniaMiembro desde 2008

José Honorio Pichardo Godoy

Ing. AgrónomoMiembro desde 2008

Tesorero de Junta Directiva

Guillermo Genáro Gómez Urbina

Lic. en Administración de EmpresasMiembro desde 2006

Secretario de Junta Directiva

Martha Adriana Peralta PaguagaLic. en Trabajo Social

Miembro desde 2003Suplente de Junta Directiva

Verónica del Carmen Mora Cuadra

ArquitectaMiembro desde 2008

Suplente de Junta Directiva

Patricia Isabel Delgado SáenzDra. en Derecho

Miembro desde 2012

Mary Irene Patricia Vance

AntropólogaMiembro desde 2008

Vocal de Junta Directiva

Per FrobergSociólogo

Miembro desde 2012

Sten Ström

EconomistaMiembro desde 2012

Sirviendo a Nicaragua desde 1993

De la Rotonda “El Güegüense“ 2 c. al Oeste, 1 c. al Norte, 75 vrs. al Oeste. Bolonia, [email protected](505) 2250-3787 / 2250-3789www.facebook.com/FPRODELwww.youtube.com/fundacionprodel

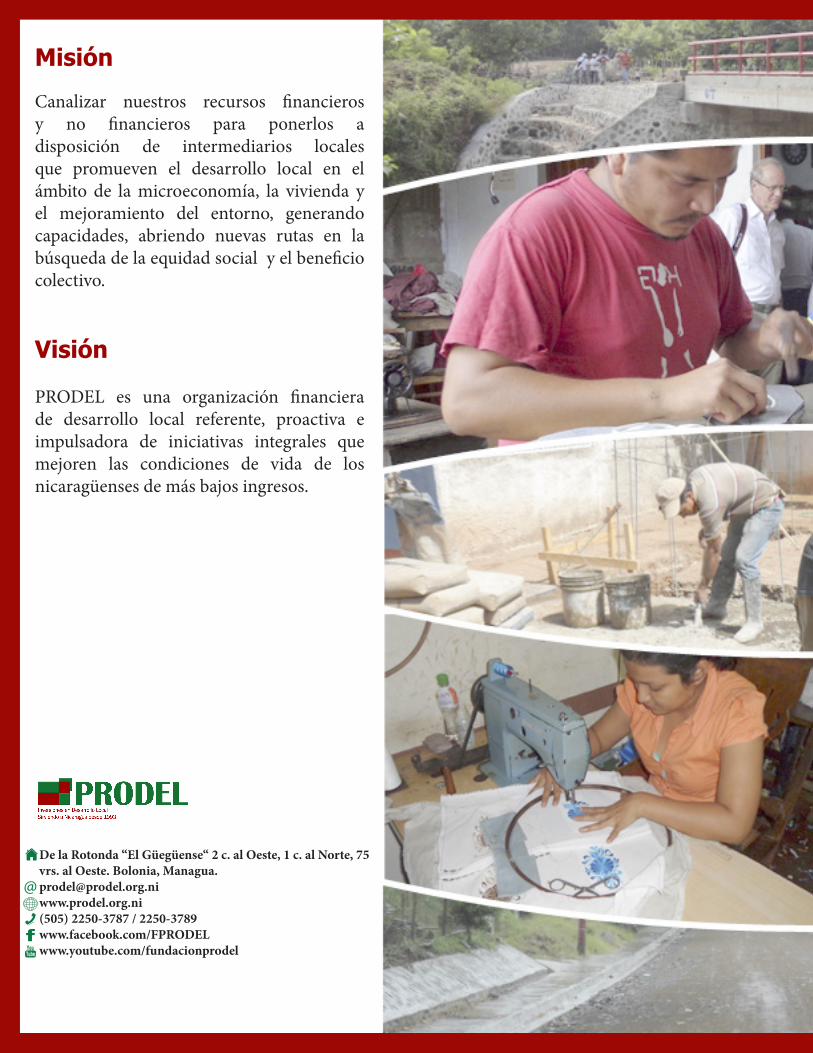

Misión

Canalizar nuestros recursos financieros y no financieros para ponerlos a disposición de intermediarios locales que promueven el desarrollo local en el ámbito de la microeconomía, la vivienda y el mejoramiento del entorno, generando capacidades, abriendo nuevas rutas en la búsqueda de la equidad social y el beneficio colectivo.

Visión

PRODEL es una organización financiera de desarrollo local referente, proactiva e impulsadora de iniciativas integrales que mejoren las condiciones de vida de los nicaragüenses de más bajos ingresos.