ZONA WEB DE DESCARGAS INSTRUCCIONES DEmedia.actualicese.com/zwie2015_CP_03_2016.informacion...48...

80

Transcript of ZONA WEB DE DESCARGAS INSTRUCCIONES DEmedia.actualicese.com/zwie2015_CP_03_2016.informacion...48...

INSTRUCCIONES DE ACCESO A CONFERENCIAS, PLANTILLAS Y MATERIAL COMPLEMENTARIO

Para visualizar y descargar los videos explicativos, normatividad, ejercicios prácticos y demás material que complementa la correcta elaboración de los reportes de información exógena, hemos generado una zona web a la que tendrá acceso siguiendo estos tres simples pasos.

INGRESE la siguiente dirección al navegador de su computador:

AUTENTÍQUESEcon el código de acceso que encuentra a continuación:

www.actualicese.com/informacion-exogena-2016

czc231

ZONA WEB DE DESCARGAS

DISFRUTEtoda la información que acompaña esta publicación:

Videoconferencias

Novedades normativas de la Resolución 220 de octubre 31 del 2014 para la preparación y presentación de los reportes de información exógena.

ê Novedades en los reportes exigidos a entidades financieras

ê Novedades en reportes exigidos a los contribuyentes y no contribuyentes de los impuestos nacionales

ê Nuevos reportes de relevancia tributaria a cargo de empleadores

Herramientas

Desarrollo de casos prácticos para los reportes de información exógena tributaria sobre la forma en que se recolectaría la información contable y/o fiscal de un reportante para posteriormente depurarla y convertirla en reportes con el estándar XML, destacando los puntos más importantes que se deben revisar en cada reporte. ê Cuadro sinóptico - Resumen de las categorías de

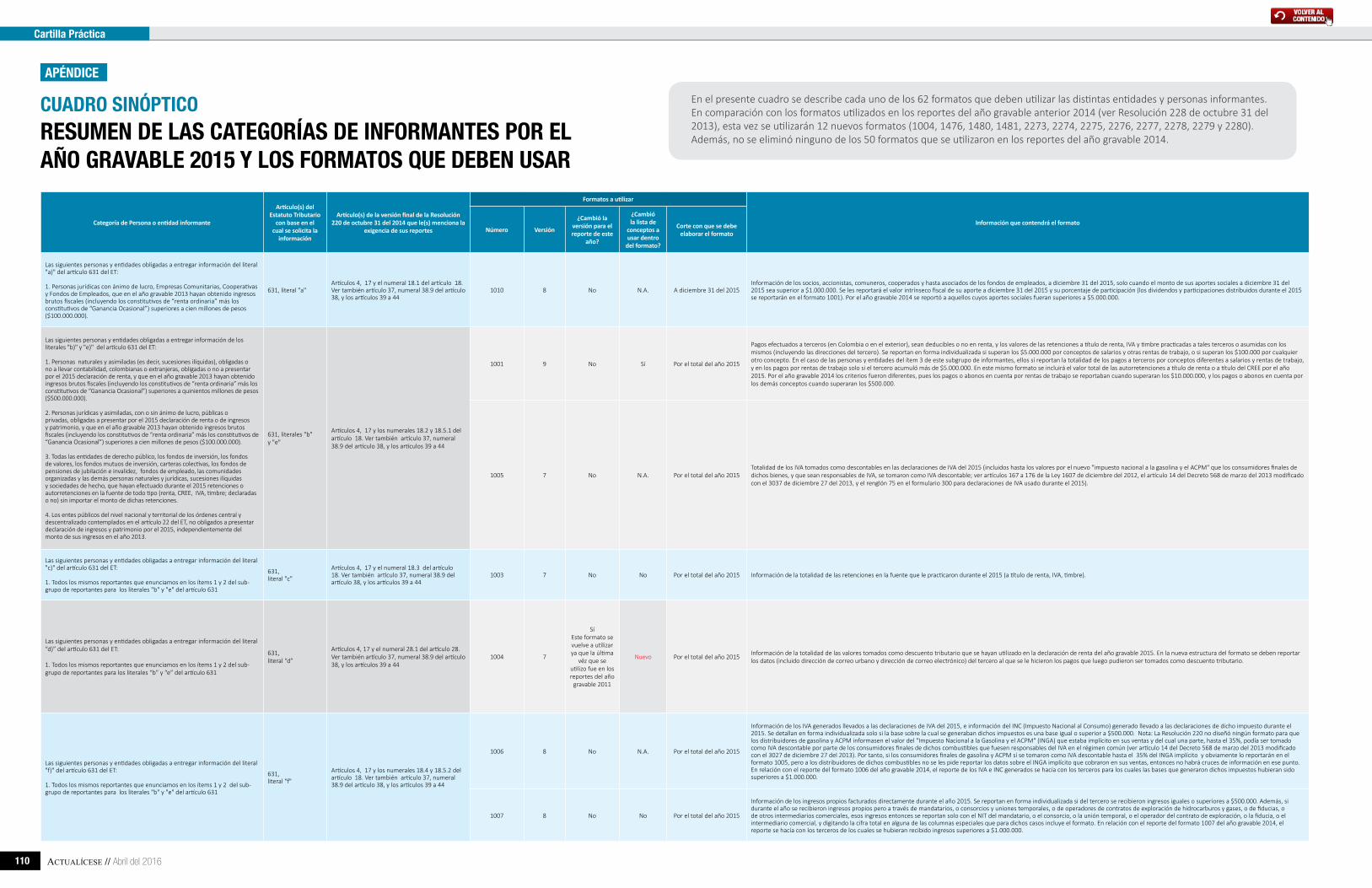

informantes por el año gravable 2015 y los formatos que deben usar.

ê Cuadro sinóptico - Cuentas a reportar en los formatos de

información exógena año gravable 2015.

Si tiene problemas de acceso al material descrito anteriormente,por favor envíenos un correo a [email protected]

ANÁLISIS 51

APÉNDICE 110

EJERCICIO PRÁCTICO 108

51

52

60

64

66

75

77

78

82

86

88

90

92

94

94

96

97

Generalidades de la presentación de la Información Exógena Tributaria en el 2016

Novedades normativas de la Resolución 220 de octubre 31 del 2014

Información exigida a contribuyentes y no contribuyentes de los impuestos administrados por la DIAN por el año gravable 2015

ê Formato 1010 - Literal “a” del artículo 631 del ET

ê Formato 1001 - Literales “b” y “e” del artículo 631 del ET

ê Formato 1003 - Literal “c” del artículo 631 del ET

ê Formato 1004 - Literal “d” del artículo 631 del ET

ê Formato 1007 - Literal “f” del artículo 631 del ET

ê Formatos 1005 – 1006 - Literales “e” y “f” del artículo 631 del ET

ê Formato 1647 - Literal “g” del artículo 631 del ET

ê Formato 1009 - Literal “h” del artículo 631 del ET

ê Formato 1008 - Literal “i” del artículo 631 del ET

ê Formatos 1011 - 1012 - Literal “k” del artículo 631 del ET

ê Otros formatos

- Consorcios y uniones temporales

- Patrimonios autónomos administrados por sociedades fiduciarias

- Contrato de mandato

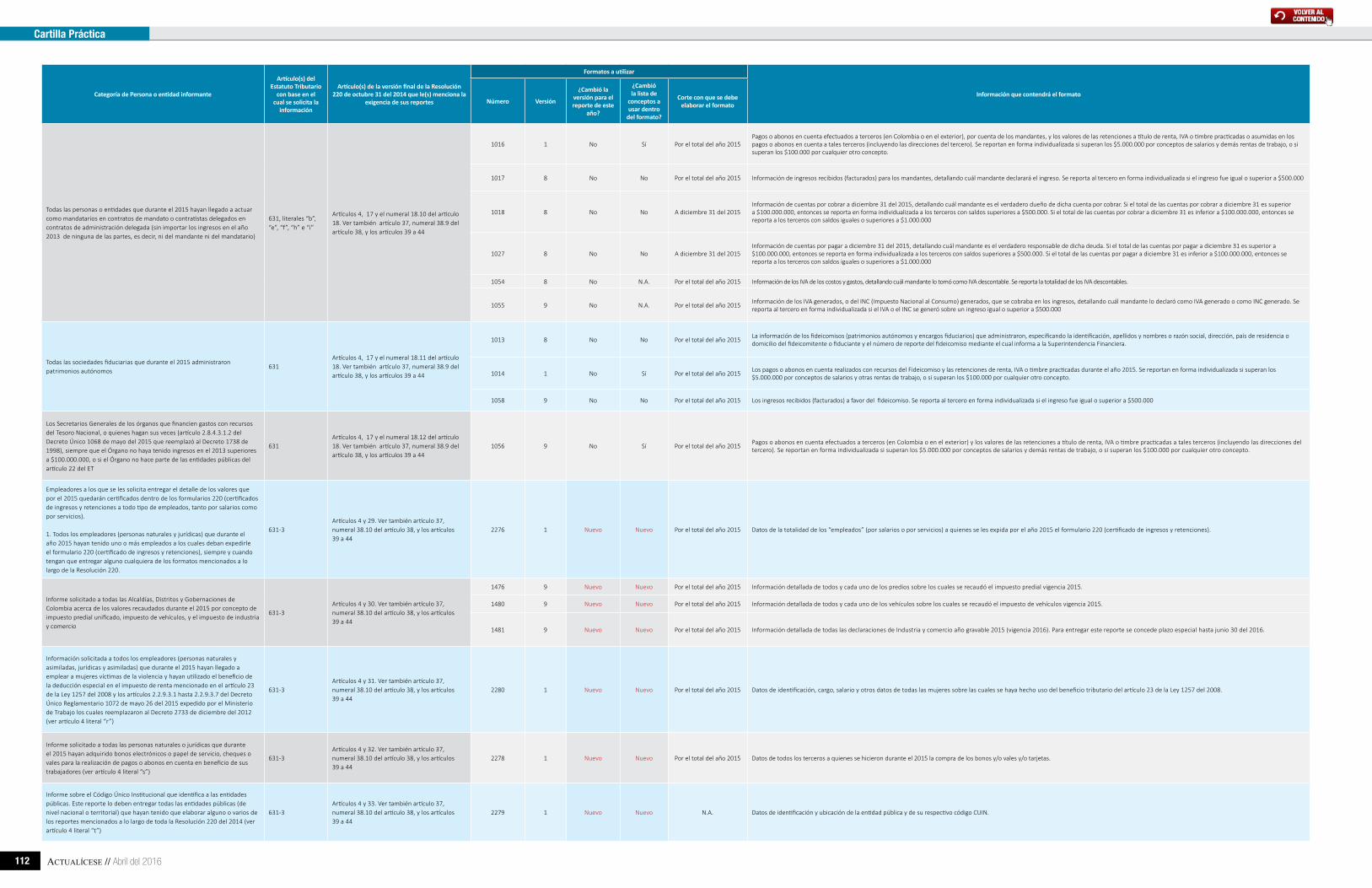

ê Nuevos formatos - Formatos 2276, 1476, 1480, 1481, 2278, 2279 y 2280

- Empleadores que al mismo tiempo hayan sido agentes de retención

- Alcaldías, Distritos y Gobernaciones de Colombia

- Empleadores de mujeres víctimas de la violencia

- Empleadores que hayan adquirido bonos especiales para pagos a sus trabajadores

- Entidades públicas obligadas a presentar alguno de los reportes mencionados en la Resolución 220

Prevalidador tributario herramienta para la elaboración o validación de la información exógena tributaria

Régimen sancionatorio aplicable al proceso de entrega de información exógena tributaria

Cuadro sinóptico - Resumen de las categorías de informantes por el año gravable 2015 y los formatos que deben usar

Cuadro sinóptico - Cuentas a reportar en los formatos de información exógena año gravable 2015

Ejemplos prácticos para los reportes de información exógena tributaria a la DIAN año gravable 2015 exigidos en la Resolución 220 del 2014 (artículo 631 del ET)

98

99

100

102

103

103

104

105

110

114

108

Si tiene problemas de acceso al material descrito anteriormente,por favor envíenos un correo a [email protected]

Contenido

ActuAlícese

Fundador y CEO: José Hernando Zuluaga M.Líder de Negocios: Juan Fernando Zuluaga C.Líder de Contenidos: María Cecilia Zuluaga C.Líder Logística: Luz Stella Cardona G. Cartilla Práctica - Guía para la preparación y presentación de la Información Exógena Tributaria a la DIAN - Año gravable 2015Editora actualicese.com LTDA. Coordinación Editorial: María Cecilia Zuluaga C.Corrección de Estilo: Sandra Torres S. Colaboración: Diana LunaDiseño y Diagramación: Julio César Ramos R.

SUGERENCIAS Y/O COMENTARIOS

Las sugerencias y/o comentarios a esta publicación pueden ser enviados a [email protected] o comunicados al Centro de Atención al Suscriptor (CAS).

Esta publicación hace parte de la Suscripción ORO de actualicese.com. Ninguna parte de esta publicación, incluido el diseño de cubierta, puede ser reproducida, almacenada o transmitida en manera alguna ni por ningún medio, ya sea electrónico, químico, mecánico, óptico, de grabación o de fotocopia, sin el previo permiso escrito del editor.

Abril del 2016

MENÚ INTERACTIVO

Cartilla Práctica

46 ACTUALÍCESE // Abril del 2016

¿Qué son las Cartillas Prácticas deactualicese.com?

Sobre actualicese.comactualicese.com es un medio de comunicación que cubre temas contables, tributarios, laborales, comerciales colombianos, publicando permanentemente nueva información, actualizaciones, análisis e investigaciones.

El portal se actualiza varias veces al día con nuevas herramientas, modelos y formatos, noticias de última hora, conferencias multimedia y cualquier otro recurso que permita llevar información actualizada, relevante y fácil de entender. Nuestro enfoque principal está en los últimos cambios normativos y regularmente publicamos conferencias e investigaciones profundas y analíticas que nos hace también un portal de referencia en estas especialidades.

Aunque más del 95% de nuestro contenido es gratuito, nuestra suscripción ORO es un servicio pagado. La suscripción ORO es un conjunto de contenidos y beneficios exclusivos para sus afiliados, que consiste en la recepción de manera impresa o virtual (según la modalidad del cliente) de publicaciones fundamentales en la profesión del Contador público, acceso a seminarios virtuales y eventos presenciales, certificaciones y descuentos en publicaciones de nuestra Tienda, etc.

Para más información sobre nuestra suscripción ORO, visita:

www.actualicese.com/suscripcion-oro

actualicese.com es marca registrada y nuestra oficina se encuentra ubicada en Cali (Colombia). Para certificar la metodología pedagógica de nuestros servicios de suscripción pagados, creamos el Centro Virtual de Estudios Avanzados (CVEA), entidad avalada por los estamentos gubernamentales educativos correspondientes.

Prácticos análisis con la información más útil sobre los asuntos tributarios, laborales, comerciales y contables cuyo objetivo es ayudar en la comprensión de la cascada de información diaria de manera fácil, apoyada en el marco legal y casos prácticos para una correcta toma de decisiones.

¡Elige la Suscripción ORO que se ajuste a tus necesidades profesionales!

Ernesto, gracias a los modelos y formatos, liquidadores y Cartillas Prácticas de la Suscripción ORO, aclaró sus inquietudes alrededor de la preparación y presentación de las Declaraciones de Renta de Personas Jurídicas para las

diferentes empresas en las que trabaja. Su liquidador y Cartilla ya hacen parte de su portafolio en las visitas a sus clientes.

actualicese.com/suscripcion-oro

Bogotá(1) 7446402

Cali(2) 4854646

Medellín(4) 6040737

Contáctenos

Ernesto PeláezContador Público

“Los liquidadores y documentos exclusivos de la Suscripción ORO me ayudaron a resolver mis dudas sobre la presentación de las Declaraciones de Renta de Personas Jurídicas y facilitaron mi trabajo al respecto.”

Suscripciones ORO

47ACTUALÍCESE // Abril del 2016

NOTA DEL EDITOR

INFORMACIÓN EXÓGENA 2016: UNA HISTORIA DE IMPROVISACIÓN

En la nueva edición de la Cartilla Práctica “Guía para la preparación y presentación de la información exógena tributaria a la DIAN”, se han realizado las actualizaciones

convenientes y necesarias para estudiar dicho tema en su aplicación para los reportes del año gravable 2015, la mayoría de los cuales deberán entregarse a más tardar entre el 19 de abril y el 1 de junio de 2016.

En relación con la exigencia de la información exógena del año gravable 2015, es necesario destacar que se terminó repitiendo la misma historia de inseguridad e improvisación que ya se había protagonizado con la exigencia del año gravable 2014. En efecto, la exigencia de la información del año gravable 2014 se había efectuado inicialmente mediante la Resolución 228 de octubre 31 del 2013 (exigiendo nuevos

reportes con cortes mensuales, bimestrales y/o anuales que se deberían entregar por primera vez en archivos con el estándar CSV), pero luego se modificó casi en su totalidad mediante la Resolución 158 de agosto 12 del 2014 y la 219 de octubre 31 del 2014. A través de estas se echó reversa a lo que inicialmente se había solicitado y al final solo los ejecutores de convenios de cooperación internacional fueron los que utilizaron archivos CSV, pues a todos los demás reportantes se les solicitaron los mismos reportes en XML que se habían solicitado hasta los reportes del año gravable 2013. Así mismo, para la exigencia de los reportes del año gravable 2015, el director Santiago Rojas expidió inicialmente la Resolución 220 de octubre 31 del 2014 (a través de la cual se solicitaban los mismos reportes tradicionales en XML de todos los años y junto a estos se requerían 12 nuevos reportes de los cuales 9 se solicitaban en el estándar CSV), pero luego expidió las Resoluciones 238 de noviembre 28 del 2014, 0078 de julio 22 del 2015 y 111 de octubre 29 del 2015 y 024 de marzo 8 de 2016, a través de las cuales se modificó sustancialmente el texto de la Resolución 220 del 2014 y se indicó, en especial, que los nuevos reportes que inicialmente se habían solicitado en el estándar CSV al final se elaborarían en nuevos archivos con el estándar XML. De tal manera queda plasmada la evidencia de que la DIAN renuncia definitivamente a su intención de solicitar archivos con el nuevo estándar CSV, pues incluso en la exigencia de la información exógena del año gravable 2016 (la cual se realizó mediante la Resolución 112 de octubre 29 del 2015), todos los reportes que se solicitaron, y que son en la práctica los mismos que en definitiva se solicitaron para el año gravable 2015, únicamente serán entregados en archivos con el estándar XML.

Nota del Editor

Cartilla Práctica

48 ACTUALÍCESE // Abril del 2016

Al comparar la versión final de la Resolución 220 de octubre del 2014 (a través de la cual se solicita la información exógena del año gravable 2015), con la versión final de la Resolución 228 de octubre 31 del 2013 (a través de la cual se solicitó la información exógena del año gravable 2014), es claro que por el año gravable 2015 se introdujeron bastantes novedades en relación al universo de reportantes, al tipo de información que se les solicitó e incluso en cuanto al tipo de formatos que se utilizarán para hacer los reportes, pues varios de los formatos en XML que ya se venían utilizando fueron modificados en su versión y otros que se habían dejado de utilizar en años recientes vuelven a ser utilizados. Incluso se empezarán a usar por primera vez 12 nuevos formatos para 12 nuevos reportes.

Novedades en los reportes exigidos a entidades financieras

Entre las novedades que allí se comentan es importante destacar que a las entidades financieras se les solicitaron tres nuevos reportes para los cuales se utilizarán los formatos 2273, 2274 y 2277 y con los cuales reportarán los datos de los terceros que hayan entregado al Depósito Central de Valores –DECEVAL– todo tipo de títulos valores (sean inscritos o no en el registro nacional de valores, sin importar si fueron emitidos en Colombia o en el exterior), al igual que los datos de quienes efectuaron aportes obligatorios y/o voluntarios a los fondos de cesantías (sin importar su monto) y los datos de quienes hayan efectuado aportes obligatorios a los fondos de pensiones. Debe recordarse que si un partícipe independiente realiza aportes voluntarios a los fondos de cesantías, en ese caso las primeras 2.500 UVT de dichos aportes las puede tomar como una deducción en su declaración de renta, sin que en valores absolutos la deducción exceda 1/12 de su ingreso gravable del año (ver inciso séptimo del artículo 126-1 del ET). Así mismo, los aportes obligatorios a los fondos de pensiones sumados con los aportes voluntarios a dichos fondos y a las cuentas AFC, pueden ser siempre tratados por las personas naturales como una renta exenta en su depuración anual del impuesto de renta siempre y cuando no excedan de 3.800 UVT.

Novedades en reportes exigidos a los contribuyentes y no contribuyentes de los impuestos nacionales

De igual forma, en el caso de los reportes exigidos a los contribuyentes y no contribuyentes de los impuestos nacionales (artículo 631 del ET y artículos 4, 17, 18, 27 y 28 de la Resolución 220 del 2014), las principales novedades se detectan en el hecho de que para los reportes del año gravable 2015 el director de la DIAN decidió disminuir

notablemente los topes de referencia para los diferentes criterios, a partir de los cuales se seleccionan a los terceros que deben ser reportados de forma individualizada dentro de los diferentes formatos.

Así por ejemplo, para la elaboración del formato 1010 con los datos de los socios o accionistas a diciembre 31 del 2015, esta vez se utilizará como criterio aquellos que a dicha fecha tuviesen aportes sociales por valor igual o superior a $1.000.000 (hasta los reportes del año gravable 2014 el criterio utilizado era el de reportar a los que tuvieran aportes sociales iguales o superiores a $5.000.000).

En el caso de la elaboración del formato 1001, con el detalle de los pagos y/o abonos en cuenta a terceros, esta vez se redujo de $10.000.000 a solo $5.000.000 el monto a partir del cual se debe reportar a los terceros que hayan recibido pagos y/o abonos en cuenta por conceptos laborales y demás rentas de trabajo, e igualmente se redujo de $500.000 a solo $100.000 el monto a partir del cual se debe reportar a los terceros que hayan recibido pagos y/o abonos en cuenta por cualquier otro concepto.

En el caso del formato 1007, con el detalle de los ingresos propios facturados, se reduce de $1.000.000 a solo $500.000 el monto a partir del cual se debe reportar a los diferentes terceros.

Para los reportes de las cuentas por cobrar y por pagar a diciembre 31 del 2015 (formatos 1008 y 1009), esta vez se indicó que si el total de las cuentas por cobrar o por pagar

49ACTUALÍCESE // Abril del 2016

a diciembre 31 es inferior a los $100.000.000, en ese caso se debe reportar de forma individualizada a los terceros con saldos superiores a $5.000.000. Pero si el total de cuentas por cobrar o por pagar es igual o superior a los $100.000.000, entonces se reportará en forma individualizada a los terceros con saldos iguales o superiores a $500.000. Hasta los reportes del año gravable 2014, los tres criterios antes mencionados estaban fijados en $500.000.000, $5.000.000 y $1.000.000, respectivamente.

A su vez, para la elaboración del formato 1647, con el detalle de los ingresos recibidos (facturados) por cuenta de terceros, esta vez se utilizará una nueva versión del formato (en la cual se debe detallar hasta las retenciones en la fuente que le hayan practicado al tercero) y adicionalmente la tarea correrá por cuenta de todos los que hayan facturado ingresos para terceros y sin importar el monto de los ingresos propios, más los ingresos para terceros que se hayan facturado durante el 2015 (hasta el 2014 el reporte lo hacían básicamente quienes hubieran facturado ingresos propios más ingresos para terceros por un monto igual o superior a los $500.000.000).

En relación con todos los reportes del artículo 631 del ET antes comentados, es importante destacar que los mismos se elaboran con las cifras fiscales con que se hayan elaborado las declaraciones de renta, IVA, o retención en la fuente del año gravable 2015. Por tanto, para quienes durante el 2015 hayan empezado a aplicar sus nuevos marcos normativos contables bajo Estándares Internacionales, es importante recordar que las cifras fiscales con las cuales se debían elaborar las diferentes declaraciones tributarias (y por ende, también la información

exógena) se debían obtener de una contabilidad especial ajustada a las normas del Decreto 2649 y el 2650 de 1993 y para lo cual debían optar por llevar, ya fuese un “sistema de registro de diferencias” o un “libro tributario” (ver Decreto 2548 de diciembre del 2014).

Nuevos reportes de relevancia tributaria a cargo de empleadores

De otra parte, y en relación con los nuevos reportes que esta vez se solicitaron en virtud de las facultades que se le conceden al director de la DIAN en el artículo 631-3 del ET (información con relevancia tributaria), debe destacarse que los empleadores (personas naturales y jurídicas) que durante el 2015 hayan tenido uno o más empleados a los cuales deban expedirle el formulario 220 (certificado de ingresos y retenciones), siempre y cuando tengan que entregar alguno de los formatos mencionados a lo largo de la Resolución 220, tendrán la tarea de elaborar el nuevo formato 2276 con el detalle de los valores que hayan de quedar certificados en los formularios 220 (certificados de ingresos y retenciones) que les expidan por el 2015 a todos sus “empleados” (ya sean por salarios o servicios).

Adicionalmente, todos los empleadores que hayan tenido contratadas laboralmente durante el 2015 a mujeres víctimas de la violencia y hayan hecho uso de la deducción especial en el impuesto de renta que les concede el artículo 23 de la Ley 1257 del 2008 y los artículos 2.2.9.3.1 hasta 2.2.9.3.7 del Decreto Único Reglamentario 1072 de mayo 26 del 2015 expedido por el Ministerio del Trabajo, deberán utilizar el nuevo formato 2280 para suministrar los datos básicos de dichas mujeres.

De igual forma, todas las personas naturales o jurídicas que durante el 2015 hayan adquirido bonos y/o vales especiales para el pago a sus empleados asalariados, tendrán que utilizar el nuevo formato 2278 para reportar los datos de los terceros a quienes compraron dichos bonos.

Así mismo, los departamentos y municipios de todo Colombia tendrán que elaborar esta vez los nuevos formatos 1476, 1480 y 1481 para reportar a la DIAN los detalles que quedaron consignados en la totalidad de las declaraciones del impuesto predial y de vehículos (por la vigencia 2015) y en la totalidad de las declaraciones de Industria y Comercio del año gravable 2015 (vigencia 2016).

Adicionalmente, todas las entidades públicas que tengan la tarea de elaborar alguno o varios de los reportes mencionados a lo largo de toda la Resolución 220 del 2014, deberán diligenciar el nuevo formato 2279 con el detalle del Código Único Institucional –CUIN–.

Nota del Editor

Cartilla Práctica

50 ACTUALÍCESE // Abril del 2016

Sabiendo entonces que por el año gravable 2015 se utilizarán 11 nuevos formatos en XML que nunca antes se habían utilizado (formatos 1476, 1480, 1481, 2273, 2274, 2275, 2276, 2277, 2278, 2279 y 2280), y que incluso se volverá a utilizar el formato 1004 para reportar el detalle de los valores tomados como “descuento tributario” en la declaración de renta del año gravable 2015 (pues dicho formato solo se había utilizado hasta los reportes del año gravable 2011, Resolución 11429 de octubre del 2011), es claro que la DIAN tendrá que publicar una nueva versión de su prevalidador tributario con el cual se facilite la elaboración de todos esos nuevos formatos. Es de esperarse, como siempre, que la DIAN se tome hasta comienzos de marzo del 2016 para publicar ese nuevo prevalidador.

En virtud de lo anterior, esta publicación pretende mostrar los puntos más importantes que deben conocer y tener presentes todos aquellos que están obligados a responder por la información exógena tributaria del año gravable 2015 y que la DIAN ha solicitado a través de la versión final de la Resolución 220 de octubre 31 del 2014 (quiénes están obligados, cuánta información tiene que entregar cada reportante, la forma de hacerlo, los plazos, las sanciones a que se expone, etc.).

La publicación se acompaña de varios ejercicios que ilustran de forma práctica cómo elaborar los reportes mencionados en los artículos 18, 27, 28, 29 y 31 de la resolución (información del artículo 631 del ET exigida a contribuyentes y no contribuyentes de los impuestos nacionales y algunos de los reportes exigidos en virtud del artículo 631-3 del ET, información con relevancia tributaria). Le concederá además acceso a una zona web de descargas del portal de actualicese.com siguiendo las instrucciones que se le dan

en la primera página de esta publicación. En dicha zona se recopilan las normas, herramientas en Excel, prevalidadores, y demás documentos de apoyo (en especial las cartillas instructivas de la DIAN sobre el proceso de presentación virtual de la información), los cuales consideramos de gran ayuda para quienes los consulten. Además, como el tema puede generar novedades durante el período comprendido entre la fecha de publicación de esta cartilla y la fecha en que se vencerán los plazos para la entrega de la información, lo animamos a estar pendiente de las primicias que puedan surgir y que publicaremos oportunamente en nuestro portal de internet www.actualicese.com.

Por otro lado, teniendo presente que según el artículo 638 del ET la DIAN cuenta hasta con tres años contados desde el vencimiento de los plazos para la entrega de la información, y en dicho plazo puede efectuar revisiones de la información a quienes la presentaron o exigírsela a quienes no la entregaron estando obligados a hacerlo, aconsejamos que esta publicación sea conservada en su biblioteca al menos por ese tiempo, ya que podrá ser útil en caso de controversias con la DIAN o incluso, si usted es asesor, para recordar las normas y aplicarlas a los reportantes que no hayan entregado oportunamente la información y que requieran de sus servicios para cumplir con esta obligación en forma extemporánea.

Esperamos que el estudio de esta publicación, junto con los materiales complementarios mencionados, le sea de utilidad para resolver los interrogantes más comunes que se pueden tener al momento de cumplir con esta importante obligación. Si desea hacernos llegar algún comentario, escríbanos al correo [email protected].

Con sentido de gratitud,

actualicese.comCali, marzo 10 de 2016

51ACTUALÍCESE // Abril del 2016

Análisis

ANÁLISIS

GENERALIDADES DE LA PRESENTACIÓN DE LA INFORMACIÓN EXÓGENA TRIBUTARIA EN EL 2016

La elaboración y entrega de la Información Exógena Tributaria establecida en los artículos 623

a 631-3 del Estatuto Tributario y que es solicitada anualmente por la DIAN a ciertos actores especiales de la economía (Bancos, Notarios, Cámaras de Comercio, entre otros), al igual que a un gran universo de empresas y personas naturales (entre ellas a todas las que hayan practicado retenciones en la fuente de renta, IVA o timbre por cualquier monto durante el año), se ha convertido en años recientes en un proceso cada vez más extenso y tecnificado.

Para la elaboración de los archivos en estándar XML (los cuales pueden ser muy complicados para la mayoría de los reportantes que no tienen conocimiento sobre cómo elaborar archivos en dicho estándar), la DIAN permite descargar desde su portal una herramienta gratuita conocida como “Prevalidador tributario” que trabaja en el ambiente de Excel para Windows (en versión 2000 o superior) y facilita que los archivos queden elaborados en el estándar XML, al tiempo que permite hacer verificaciones útiles en el momento de preparación de la información para impedir que contenga errores de forma.

A causa de los cambios que el artículo 139 de la Ley de Reforma Tributaria 1607 de diciembre 26 del 2012 le hizo al artículo 631 del ET, la DIAN tuvo que cambiar su esquema para la expedición de las resoluciones anuales con las cuales se solicita la Información Exógena Tributaria de un determinado año gravable. Antes de dichos cambios, la oportunidad para expedirlas era faltando dos meses para la finalización del año gravable al cual correspondería

la información solicitada. Pero luego de dichos cambios la oportunidad para expedirlas es faltando dos meses para que empiece el respectivo año gravable al cual corresponderá la información solicitada. Este nuevo esquema representa beneficios tanto para la DIAN como para los informantes. En el caso de la DIAN, lo que se logra es que dicha entidad ahora sí podrá pedir que los entes jurídicos o personas naturales que se vayan liquidando durante el respectivo año gravable le entreguen la información que corresponda a la fracción de año por la cual alcanzaron a efectuar labores (anteriormente esa información se perdía pues como las resoluciones salían a finales del año, en este caso a lo largo del año a los que se liquidaban durante el año e incluso alcanzaban a cancelar el RUT, no se les podía pedir información si la DIAN no había expedido previamente sus resoluciones). En el caso de los reportantes, el poder conocer desde antes de que empiece a transcurrir el año fiscal cuál será el tipo de información que la DIAN les solicitará, es algo que les sirve mucho para no tener que enfrentarse con sorpresas desagradables de que al final del año, cuando ya todo estaba digitado de cierta forma, la DIAN les pedía ciertos detalles adicionales en su información lo cual implicaba devolverse a reacomodar o ajustar los registros de sus operaciones de casi todo un año.

De todas maneras, aunque el director de la DIAN publique con gran anticipación la resolución de solicitud de Información Exógena Tributaria para un determinado año fiscal, el punto es que siempre se requerirá, al menos en el caso de varios de los reportes que se piden cada año, que primero finalice el año fiscal para poder consolidar la

información fiscal del año y empezar a armar los reportes, e incluso se requerirá conocer cómo serán los formularios para la declaración de renta o de ingresos y patrimonio de ese respectivo año y así hacer que la información exógena coincida con los respectivos renglones de dichos formularios. Pero el problema es que los formularios siempre se expiden cuando ha finalizado el año fiscal y no desde el comienzo del año fiscal.

No cabe duda que la exigencia de Información Exógena Tributaria ha permitido que la administración tributaria realice mejores cruces de información, con lo cual se ha logrado fiscalizar mejor los valores declarados por los responsables de presentar declaraciones tributarias de impuestos nacionales (hasta el punto de que municipios como Bogotá y Cali, entre otros, han seguido el mismo camino de solicitar anualmente reportes similares para controlar los impuestos locales que ellos administran). Incluso, ha permitido en especial que la DIAN detectara cada año, desde los reportes del año gravable 2005 en adelante, una gran cantidad de personas naturales que debían declarar renta pero no lo habían hecho y son perseguidas como “omisas”.

Junto a la exigencia de los reportes tradicionales de Información Exógena Tributaria anual, la DIAN también empezó a solicitar, a partir del año gravable 2011 en adelante, mediante una resolución independiente y en virtud de lo dispuesto en el artículo 631-3 del ET (creado con el artículo 17 de la Ley 1430 de diciembre 29 del 2010), la elaboración y entrega de una información adicional especial conocida como el “reporte de información con

Cartilla Práctica

52 ACTUALÍCESE // Abril del 2016

Explicaremos con claridad, cuáles fueron los requerimientos de Infor-mación Exógena Tributaria que en

virtud de lo señalado en los artículos 623 a 631-3 del ET fueron definidos por la DIAN para el año gravable 2015 a través de su única Resolución 220 de octubre 31 del 2014 (publicada en el diario oficial 49.321 de la misma fecha), la cual fue modificada mediante la Resolución 238 de noviembre 28 del 2014, 0078 de julio 22 del 2015 y 111 de octubre 29 del 2015 y 024 de marzo 08 de 2016.

A lo largo del 2015 la DIAN no se preparó oportunamente para poder recibir los nuevos archivos en estándar CSV mencionados en la versión inicial de la Resolución 220, lo cual implicaba diseñar oportunamente un nuevo prevalidador e incluso una nueva zona en su portal de internet para recibir los archivos finales; fue por eso que en julio 22 del 2015 se expidió la Resolución 0078 para modificar el parágrafo 2 del artículo 4 de la Resolución 220 e indicar que quienes se llegaran a liquidar durante el año 2015 quedaban exonerados de entregar por la fracción de año 2015 los nuevos reportes en CSV que se les hubieran exigido en la Resolución 220.

Con esa misma Resolución 0078, también se modificaron los artículos 5 y 34 de la Resolución 220 para establecer que las entidades ejecutoras de convenios de cooperación internacional, las cuales estaban obligadas a entregar por cada mes del año 2015 cuatro diferentes archivos en el estándar CSV con el detalle de la ejecución de los mencionados convenios, ya no seguirán entregando por los meses restantes del año 2015 los mencionados archivos CSV y en lugar de ello seguirían entregando los reportes de los meses de junio del 2015 en adelante en un único formato 1159 versión 8 en el estándar XML. Incluso, si requerían modificar alguno

de los reportes en CSV que ya habían entregado por los meses de enero a mayo del 2015, dichas modificaciones también las tendrían que realizar en el formato 1159 y con concepto de envío “inicial”.

En octubre 29 del 2015, la DIAN emitió la Resolución 111 a través de la cual decidió modificar dieciséis artículos de la Resolución 220 de octubre del 2014 para indicar en especial que los 9 reportes nuevos que se habían exigido en CSV por el año gravable 2015 al final se terminarán haciendo a través de 8 formatos nuevos con el estándar XML (formatos 2273 hasta 2280) y con la reutilización otra vez del formato 1004 en XML (para el reporte de descuentos tributarios que se tomen en la declaración de renta año gravable 2015). Adicionalmente, y sabiendo que en esa misma fecha, octubre 29 del 2015, fue cuando se expidió la Resolución 112 para la solicitud de información exógena del año gravable 2016 (la cual se entregará durante el año 2017), la DIAN aprovechó la misma Resolución 111 para hacer varias modificaciones a las versiones de varios de los formatos en XML que inicialmente se habían mencionado en la Resolución 220 del 2014, de forma tal que las versiones finales de todos los formatos en XML que se utilizarán en los reportes del año gravable 2015 sean iguales a las versiones de los formatos en XML que también se usarán para los reportes del año gravable 2016. Incluso, y de nuevo con la intención de que los reportes finales del año gravable 2015 coincidieran con aquellos que se solicitaron para el año gravable 2016, la DIAN utilizó la misma Resolución 111 para alterar el universo de los obligados a entregar reportes del año gravable 2015 y que inicialmente se había establecido en los artículos 4 y 31 de la Resolución 220.

NOVEDADES NORMATIVAS DE LA RESOLUCIÓN 220 DE OCTUBRE 31 DEL 2014

relevancia tributaria”, el cual se entrega en un extenso formato denominado “formato 1732”, equivalente a suministrar un mayor detalle sobre las cifras de la declaración de renta de algunos de los contribuyentes obligados a llevar contabilidad (ver resoluciones 017 de febrero del 2012, 0043 de marzo 5 del 2014, 0060 de febrero 20 del 2014, 00263 de diciembre 29 del 2014 y 004 de enero 8 del 2016). Mediante este formato la DIAN obtiene información adicional que no logra con los reportes anuales de exógena tributaria que se solicitan cada año, pues en él se incluyen las cifras contables del año fiscal (en los reportes de exógena solo se revelan los saldos fiscales del año gravable pero no se incluyen saldos contables).

Adicionalmente, y haciendo uso de las mismas facultades concedidas en el artículo 631-3 del ET, la DIAN ha aprovechado para solicitar 11 reportes adicionales a aquellos que se mencionan en las normas de los artículos 623 a 631-1 por el año gravable 2015, entre ellos el reporte exigido a los fondos de cesantías, a los fondos de pensiones obligatorias, a los empleadores que expidan los formularios 220 con el certificado de ingresos y retenciones a sus empleados, y los exigidos a los municipios y departamentos de Colombia que hayan recibido declaraciones de impuesto predial, de vehículo y de industria y comercio (ver artículos 29 a 33 de la Resolución 220 de octubre del 2014).

53ACTUALÍCESE // Abril del 2016

Análisis

Luego, en marzo 8 de 2016 a través de la Resolución 0024, la DIAN modificó de nuevo 5 artículos de la Resolución 220 de 2014 e incluso las instrucciones contenidas en 13 de los formatos que se habían definido en la Resolución 111 de 2015. Las principales modificaciones introducidas a través de la Resolución 0024 de marzo 8 de 2016 son:

a. Redefinir al grupo de empleadores que tendrán que elaborar el formato 2276 con el detalle de los valores certificados a sus empleados en el formulario 220 por el año gravable 2015 (ver el literal “p” del artículo 4 y el artículo 29 de la Resolución 220). La tarea ya no correrá por cuenta de los que hayan sido agentes de retención durante el 2015 sino por cuenta de todos los que deban entregar alguno cualquiera de los demás reportes exigidos en la Resolución 220 de 2014.

b. Modifcar algunas instrucciones técnicas sobre la forma de diligenciar ciertas columnas de la sección de “contenido” para 13 formatos que se habían definido en la Resolución 111 de octubre de 2015. Así, por ejemplo, en el caso de los formatos 1022 (reporte de los fondos de pensiones voluntarias), 2277 (reporte de los fondos de pensiones obligatorias), 2275 (datos de terceros de quienes se recibieron ingresos que luego se pueden restar como no gravados en el impuesto de renta), 1004 (datos de los terceros a quienes se hicieron pagos que luego permiten tomarse descuentos tributarios en el impuesto de renta), 2278 (datos de los terceros a quienes se adquirieron bonos para el pago a trabajadores) y 2279 (datos del código CUIN de las entidades públicas), la columna para reportar la “dirección del tecero” no tenía ninguna instrucción al respecto, por lo cual se podía entender que era un dato opcional. Sin embargo, ahora estas columnas sí tienen la instrucción específica de que dicho dato es obligatorio cuando el “país” en el que esté domiciliado el tercero sea Colombia. De igual forma, en

el caso del formato 2276 (con los datos de los empleados a los que se expidan certificados de ingresos y retenciones ), las instrucciones del mismo iban en contra de lo indicado en el texto del artículo 29 de la resolución, pues el formato solicitaba cinco datos que no se exigían en el texto de la resolución, a saber, el dato de la “dirección”, “código de departamento”, “código de municipio”, “país” y “email” del empleado. Ahora, en la versión final del formato, no se solicitará ninguno de tales datos.

c. Ampliar los plazos para la presentación de los reportes del año gravable 2015, pues inicialmente se habían fijado para que transcurrieran entre el 29 de marzo y el 10 de mayo de 2016 pero finalmente quedaron fijadas para que transcurran entre el 19 de abril y el 1 de junio de 2016.

Aclarado lo anterior, a continuación pasaremos a destacar las más importantes novedades que se introducen en la exigencia de la información exógena del año gravable 2015. Para ello se examina la versión final de la Resolución 220 de octubre 31 del 2014 y se compara con la exigencia de información del año gravable 2014 la cual estuvo contenida en la versión final de la Resolución 228 de octubre 31 del 2013.

La versión final de la Resolución 220 de octubre 31 del 2014 es un documento de 66 páginas dividido esta vez en diez Títulos (que en realidad terminan siendo once, pues por error de transcripción el “Título VIII” volvió a ser nombrado como “Título VII”). Dichos títulos terminan conteniendo un total de 44 artículos que se deben saber relacionar entre sí para poder entender la forma en que son definidos los diferentes reportantes y los tipos de reportes que se le piden a cada quien, pues algunos informantes harán sus reportes con corte mensual mientras que los demás lo harán con corte anual. De acuerdo con el tipo de reportantes, las siguientes son las más importantes novedades introducidas en la Resolución 220 del 2014:

1 Novedades en reportes exigidos a entidades

financieras vigiladas por Superfinanciera, o por Supersolidaria y a los fondos de empleados (si realizan actividades financieras)

En relación con los reportes sobre consumos con tarjetas de crédito, ventas recaudadas a través del sistema de tarjetas de crédito y valores de los préstamos otorgados durante el año, los cuales se volverán a realizar en los mismos formatos 1023 v.6, 1024 v.6 y 1026 v.6 que se utilizaron en los reportes del año gravable 2014, esta vez los artículos 9 a 11 de la Resolución 220 del 2014 indican que el criterio para seleccionar a los terceros con que se harán dichos reportes se reduce en todos los casos de $10.000.000 a solo $1.000.000.

De otra parte, y de acuerdo con lo indicado en el artículo 12 de la Resolución 220 del 2014, para el reporte sobre inversiones en carteras colectivas, fondos mutuos de inversión y demás fondos administrados por sociedades vigiladas por la Superintendencia Financiera se terminará utilizando una nueva versión del formato 1021 (la versión 7). En la nueva estructura de dicho formato se usarán columnas diferentes para reportar los “rendimientos causados” y los “rendimientos pagados” y además se utilizará una nueva columna para reportar las “retenciones en la fuente practicadas”. Es por ello que esta vez se agregó un nuevo parágrafo 3 al artículo 12 de la resolución para indicar que los rendimientos y las retenciones que queden reportados en el formato 1021 no se tienen que incluir en el formato 1001 mencionado en el numeral 18.2 de la resolución.

Por su parte el artículo 13 de la resolución indica que esta vez los fondos de pensiones no solo reportarán la totalidad de los aportes voluntarios que se les hayan efectuado durante el año (y

Cartilla Práctica

54 ACTUALÍCESE // Abril del 2016

para lo cual utilizarán una nueva versión del formato 1022, a saber, la versión 8), sino que adicionalmente tendrán que reportar la información sobre aportes obligatorios que se les hayan efectuado durante el año por parte de todo tipo de partícipe, siempre y cuando sean superiores a $4.000.000, usando para ello el nuevo formato 2277 versión 1.

En la nueva estructura del formato 1022 v.8 se usarán nuevas columnas para reportar correos electrónicos y país del tercero. Además, los retiros de los aportes irán en unas columnas y los retiros de los rendimientos en otras. También se usará una nueva columna para reportar la retención en la fuente practicada y es por ello que en el parágrafo 2 del artículo 13 de la Resolución 220 se indicó que los rendimientos y sus retenciones que queden reportados por el fondo en el formato 1022 v.8 no se deben incluir en el formato 1001 mencionado en el numeral 18.2 de la Resolución 220. En el formato 2277 v.1 para el reporte de los aportes obligatorios se incluirán los datos de identificación y ubicación del afiliado (incluido su correo electrónico) e igualmente se indicará el tipo de persona o entidad que hizo el aporte obligatorio para lo cual se debe escoger entre las opciones “el empleador“, o “el trabajador”, o “el partícipe independiente”.

Por último, en los artículos 8 y 14 de la Resolución 220 se definieron dos nuevos reportes que nunca antes se habían solicitado.

El primero de ellos es el que se exige con corte mensual (es decir, por cada uno de los meses del año 2015) a la Sociedad Administradora del Depósito Central de Valores -DECEVAL-, la cual deberá utilizar el nuevo formato 2273 v.1 para reportar los datos, sin importar el monto, de los terceros que le hayan entregado en depósito todo tipo de títulos valores inscritos o no en el registro nacional de valores, sin importar si fueron emitidos en Colombia o en el exterior. También reportará los rendimientos y/o dividendos reconocidos a los

respectivos inversionistas por parte de los emisores de los títulos.

El segundo reporte es el que se exige con corte anual a todos los fondos de cesantías los cuales deberán utilizar el nuevo formato 2274 v.1 para reportar los datos, sin importar el monto, sobre saldos iniciales, movimientos, rendimientos, retenciones en la fuente y saldos finales que se tengan en todos los fondos de cesantías (ya sea formados con aportes obligatorios y/o voluntarios). El parágrafo del artículo 14 aclara además que las retenciones que sean reportadas en el formato 2274 no se deben reportar en el formato 1001 mencionado en el numeral 18.2 de la resolución. La importancia de que la DIAN pueda conocer hasta los aportes voluntarios que se hayan efectuado en un fondo de cesantías radica en el hecho de que el inciso séptimo del artículo 126-1 del ET establece que los participes independientes podrán tratarlos como una deducción hasta por el monto de 2.500 UVT y sin que en valores absolutos dicha deducción llegue a exceder un doceavo de su ingreso gravable del año. Todos los reportes de las entidades financieras se deberán entregar entre el 19 de abril y el 2 de mayo de 2016 (si para esas fechas se tiene la condición de Grande contribuyente), o entre el 3 de mayo y el 1 de junio de 2016 (para los demás casos).

Novedades en reportes exigidos a Cámaras de

Comercio, Registraduría Nacional, Bolsas de Valores, Comisionistas de Bolsa, Notarios, Tipógrafos elaboradores de facturas de venta y Grupos Empresariales

De acuerdo con los artículos 15, 16, y 19 a 26 de la versión final de la Resolución 220 de octubre del 2014, todos estos reportantes deberán elaborar por el año gravable 2015 los mismos tipos de reportes, y con los

mismos criterios, correspondientes a los del año gravable 2014. En el único caso donde sí se evidencia un cambio de criterio para efectuar el respectivo reporte es en relación con el reporte exigido a los Comisionistas de Bolsa, pues el artículo 16 de la Resolución 220 les indica que esta vez tendrán que reportar a todos los terceros a cuyo nombre efectuaron operaciones por un monto acumulado en el año 2015 superior a $1.000.000. Por el 2014 el reporte se hizo con los terceros que habían efectuado operaciones superiores a los $10.000.000.

De otra parte, y sabiendo que en el año 2015 algunas empresas empezaron a aplicar sus nuevos marcos normativos contables bajo Estándares Internacionales (ver decretos 2706 y 2784 del 2012) mientras que otras solo los empezarán a aplicar en el año 2016 (ver Decreto 3022 de diciembre del 2013), podría entenderse que el reporte que se exige a los grupos empresariales utilizando el formato 1034 v.6 para informar sobre las cifras contables de sus estados financieros consolidados a diciembre 31 del 2015, se tendría que elaborar justamente con las cifras contables obtenidas bajo los nuevos marcos normativos. Sin embargo, será mejor si la DIAN misma se pronuncia en relación sobre este tema. El plazo máximo para que la Registraduría de la Nación entregue su reporte se cumplirá en febrero 26 del 2016 (ver artículo 35 de la Resolución 220). El plazo para que los grupos empresariales entreguen sus reportes se vencerá el 30 de junio del 2016 (ver artículo 36). Y los plazos para los demás reportantes transcurrirán entre el 19 de abril y el 2 de mayo de 2016 (si para estas fechas tienen la condición de Grande contribuyente) o entre el 3 de mayo y el 1 de junio de 2016 (para los demás casos).

Novedades en reportes exigidos a

los contribuyentes y no contribuyentes de los impuestos nacionales

De acuerdo con lo indicado en los artículos 4, 17, 18, 27 y 28 de la versión final de la Resolución 220 de octubre

2

3

55ACTUALÍCESE // Abril del 2016

Análisis

del 2014, el universo de los reportantes obligados a entregar la información del año gravable 2015 es prácticamente igual a aquellos que entregaron los reportes del año gravable 2014 (ver la Resolución 228 de diciembre del 2014). Sin embargo, en el caso de los reportantes que quedan obligados a entregar el formato 1647 por haber recibido (facturado) ingresos para terceros (literal “g” del artículo 631 del ET), esta vez la versión final del literal “j” del artículo 4 de la Resolución 220 indica que la tarea correrá por cuenta de todo tipo de persona natural o jurídica que durante el año 2015 haya actuado como agente de retención (ya sea a título de renta, de IVA, de timbre, o de autorretención del CREE) y que haya justamente facturado ingresos para terceros durante el 2015, sin importar cuánto haya sido el monto al final del año 2015 de sus ingresos propios y de los ingresos facturados para terceros.

j) <Numeral modificado por el Art. 1 de la Resolución 000111 de 29-10-2015> Las personas naturales y asimiladas, las personas jurídicas y asimiladas y demás entidades públicas y privadas, obligadas de acuerdo con los literales a), b) y c) del presente artículo, cuando reciban ingresos para terceros durante el año 2015, independiente de la cuantía de ingresos recibidos.

En el caso del reporte del año gravable 2014 la tarea correspondía a las personas naturales y asimiladas que en el año 2012 hubieran obtenido ingresos superiores a $500.000.000, y a las jurídicas y asimiladas que en el año 2012 hubieran obtenido ingresos superiores a $100.000.000, las cuales al final del año 2014 estuvieran obligadas a declarar renta o ingresos y patrimonio sin importar cuanto hubieran sido sus ingresos propios más ingresos para terceros facturados durante el 2014. También se exigía a las personas naturales y asimiladas, y a las jurídicas y asimiladas, que sin importar sus ingresos en el año 2012, fueran personas o entidades obligadas a declarar renta o

ingresos y patrimonio al final del año 2014 y hubieran llegado a facturar durante el 2014 ingresos propios más ingresos para terceros por un monto superior a los $500.000.000.

Debe destacarse además que en la versión final del parágrafo 1 del artículo 4 de la Resolución 220 se indica que los ingresos brutos del año 2013 que se toman como referencia para obligar a ciertas personas naturales y jurídicas a entregar por el año gravable 2015 gran parte de los reportes del artículo 631 del ET, involucran tanto los constitutivos de renta ordinaria como los constitutivos de ganancia ocasional. En esa nueva versión de dicho parágrafo ya no se hace ninguna mención al artículo 26 del ET (como sí se hizo en el parágrafo 1 del artículo 4 de la Resolución 228 de octubre del 2013 con la cual se había solicitado la información exógena del año gravable 2014).

De igual forma, al observar las instrucciones del artículo 18 de la Resolución 220, se observa que el director de la DIAN decidió disminuir notablemente los topes de referencia para los diferentes criterios a partir de los cuales se seleccionan a los terceros que deben ser reportados de forma individualizada dentro de los diferentes formatos.

Así por ejemplo, para la elaboración del formato 1010 con los datos de los socios o accionistas a diciembre 31 del 2015, esta vez se utilizará como criterio a aquellos que a dicha fecha tuviesen aportes sociales por valor igual o superior a $1.000.000 (hasta los reportes del año gravable 2014 el criterio utilizado era el de reportar a los que tuvieran aportes sociales iguales o superiores a $5.000.000). Y en el caso de la elaboración del formato 1001, con el detalle de los pagos y/o abonos en cuenta a terceros (al cual incluso se le diseñaron esta vez algunos nuevos conceptos que se usarían al momento de su diligenciamiento; ver los conceptos 5063, 5064 y 5065), esta vez se redujo de $10.000.000 a solo $5.000.000 el monto a partir del cual se debe reportar a los terceros que hayan recibido pagos y/o abonos en cuenta por conceptos

laborales y demás rentas de trabajo, e igualmente se redujo de $500.000 a solo $100.000 el monto a partir del cual se debe reportar a los terceros que hayan recibido pagos y/o abonos en cuenta por cualquier otro concepto.

En el caso del formato 1007, con el detalle de los ingresos propios facturados, se reduce de $1.000.000 a solo $500.000 el monto a partir del cual se debe reportar a los diferentes terceros. Y para los reportes de las cuentas por cobrar y por pagar a diciembre 31 del 2015 (formatos 1008 y 1009), esta vez se indicó que si el total de las cuentas por cobrar o por pagar a diciembre 31 es inferior a $100.000.000, en ese caso se debe reportar de forma individualizada a los terceros con saldos superiores a $5.000.000. Pero si el total de cuentas por cobrar o por pagar es igual o superior a $100.000.000, entonces se reportará en forma individualizada a los terceros con saldos iguales o superiores a $500.000.

Adicionalmente, para la elaboración del formato 1647, con el detalle de los ingresos recibidos (facturados) por cuenta de terceros, esta vez se utilizará una nueva versión del formato (la versión 2) en la cual se debe detallar hasta las retenciones en la fuente que los clientes finales le hayan practicado

RESOLUCIÓN

220DIAN OCTUBRE 31 DEL 2014 Define los requerimientos de

Información Exógena Tributaria para el año gravable 2015,

siendo modificada mediante las resoluciones 238 de

noviembre 28 del 2014, 0078 de julio 22 del 2015 y 111 de octubre 29 del 2015 y 024 de

marzo 8 de 2016

Cartilla Práctica

56 ACTUALÍCESE // Abril del 2016

a los ingresos del tercero (ver numeral 18.2 de la resolución). Así mismo, en los artículos 17 y 28 de la Resolución 220 se indicó que algunos reportantes (las personas naturales con ingresos superiores a $500.000.000 en el año 2013 y las jurídicas con ingresos superiores a $100.000.000 en el año 2013) tendrán la tarea de entregar de nuevo el formato 1004 (en su nueva versión 7) con el detalle de los valores por “descuentos tributarios” que se lleguen a tomar en la declaración de renta del año gravable 2015. Adicionalmente, los mismos artículos 17 y 28 indican que aquellos reportantes que deban entregar el formato 1004, también tendrán la tarea de entregar el nuevo formato 2275 con el detalle de los terceros de quienes se hayan recibido ingresos que luego hayan sido restados como “ingresos no gravados” en la declaración de renta del año gravable 2015.

Adicionalmente, al estudiar las instrucciones del parágrafo 6 del numeral 18.2 del artículo 18 de la versión final de la Resolución 220, se observa que la manera de reportar dentro del formato 1001 los valores de las amortizaciones de los cargos diferidos y/o gastos pagados por anticipado no será utilizando el “NIT del informante” sino “el NIT del informado”.

En relación con todos los reportes del artículo 631 del ET antes comentados, es importante destacar que los mismos se elaboran con las cifras fiscales con que se hayan elaborado las declaraciones de renta, de IVA, o de retención en la fuente del año gravable 2015. Por tanto, para quienes durante el 2015 hayan empezado a aplicar sus nuevos marcos normativos contables bajo Estándares Internacionales, es importante recordar que las cifras fiscales con las cuales se debían elaborar las diferentes declaraciones tributarias (y por ende también la información exógena) se debían obtener de una contabilidad especial ajustada a las normas de los decretos 2649 y 2650 de 1993 y para lo cual debían optar por llevar ya fuese un “sistema de registro de diferencias” o un

“Libro Tributario” (ver Decreto 2548 de diciembre del 2014).

Todos los reportes del artículo 631 del ET, solicitados a través de los artículos 4, 17, 18, 27 y 28, se deberán entregar entre el 19 de abril y el 2 de mayo de 2016 (si para dichas fechas se tiene la condición de Gran Contribuyente), o entre el 3 de mayo y el 1 de junio de 2016 (para los demás casos).

Así mismo, es importante destacar que en el caso de personas naturales y/o sucesiones ilíquidas que queden obligadas a presentar declaración de renta por el año gravable 2015, tales declaraciones, y según el artículo 14 del Decreto 2243 de noviembre 24 del 2015, tendrán vencimientos entre el 9 de agosto y el 19 de octubre del 2016. Sin embargo, si alguna de tales personas naturales y/o sucesiones ilíquidas también queda obligada al mismo tiempo a entregar los reportes de información exógena tributaria mencionados en los artículos 22 y 33 de la Resolución 220 (sobre pagos a terceros en el año 2015 deducibles y no deducibles en el impuesto de renta, o sobre el detalle de sus cuentas por cobrar y/o por pagar a diciembre 31 del 2015, etc.), en este caso será claro que dichas personas naturales y/o sucesiones ilíquidas deberán tener preparada más temprano que las demás, la respectiva declaración de renta del año gravable 2015, pues la información que haya de quedar consignada en la declaración de renta es la misma que deberá quedar consignada en los reportes de información exógena tributaria, y dicha información exógena se debe entregar primero pues los vencimientos transcurrirán, entre el 19 de abril y el 2 de mayo (si es Gran Contribuyente) o entre el 3 de mayo y el 1 de junio de 2016 (cuando no sea Gran Contribuyente).

Reportes de información con relevancia tributaria

De acuerdo con lo indicado en los artículos 4, y 29 a 32 de la versión

final de la Resolución 220 del 2014, el director de la DIAN, haciendo uso de las facultades que se le conceden en el artículo 631-3 del ET para solicitar información especial con relevancia tributaria, ha establecido que por el año gravable 2015 se deberán presentar 7 nuevos reportes que no se habían solicitado en años anteriores.

El primero de ellos es el que se menciona en el artículo 29 de la Resolución 220 y que corre por cuenta de todos los empleadores (personas naturales y asimiladas, jurídicas y asimiladas) que por el año gravable 2015 hayan tenido uno o más empleados a los cuales deban expedirle el formulario 220 (certificado de ingresos y retenciones), siempre y cuando tengan que entregar alguno cualquiera de los demás formatos mencionados a lo largo de la Resolución 220. Dichos empleadores quedan obligados a elaborar el nuevo formato 2276 v.1 en el cual se reportarán los mismos datos consignados en los formularios 220 (certificado de ingresos y retenciones a empleados) que lleguen a expedir a todos sus

4

57ACTUALÍCESE // Abril del 2016

Análisis

empleados por el año gravable 2015. Es necesario advertir que en el texto del artículo 29 de la Resolución 220 no se indica que dentro del formato 2276 se deban incluir datos sobre dirección y correo electrónico de los empleados. Sin embargo, cuando se estudian las instrucciones del anexo de la Resolución 111 del 2015 en la cual quedó definida la estructura del formato 2276, allí se indica que en dicho formato sí se tendría que incluir obligatoriamente los datos sobre la dirección del empleado, pero los datos sobre el correo electrónico serían opcionales.

Los siguientes tres reportes son los que se mencionan en el artículo 30 de la Resolución 220 y que corren por cuenta de todos los departamentos y alcaldías de Colombia las cuales deberán utilizar los nuevos formatos 1476 v.9, 1480 v.9 y 1481 v.9 para reportar en ellos los mismos datos consignados en todas las declaraciones de impuesto predial e impuesto de vehículos por la vigencia 2015, e igualmente los datos de todas las declaraciones del impuesto de industria y comercio del año gravable 2015 (vigencia 2016).

Seguidamente, en el artículo 31 de la Resolución 220, se estableció que todos los empleadores (personas naturales y asimiladas, jurídicas y asimiladas) que durante el 2015 hayan llegado a emplear a mujeres víctimas de la violencia y hayan utilizado el beneficio de la deducción especial en el impuesto de renta mencionado en el artículo 23 de la Ley 1257 del 2008 y los artículos 2.2.9.3.1 hasta 2.2.9.3.7 del Decreto Único Reglamentario 1072 de mayo 26 del 2015 expedido por el Ministerio de Trabajo, deberán entonces elaborar el nuevo formato 2280 v.1 para suministrar los datos básicos de dichas empleadas.

Así mismo, en el artículo 32 de la Resolución 220 se estableció que todas las personas naturales o jurídicas que durante el 2015 hayan adquirido bonos electrónicos o papel de servicio, cheques o vales para la realización de pagos o abonos en cuenta en beneficio de sus trabajadores, tendrán que elaborar el nuevo formato 2278 v.1 para informar los datos de los terceros a quienes efectuaron la compra de dichos bonos y/o vales, detallando incluso el tipo de bono y/o vale que le adquirieron.

Por último, en el artículo 33 de la Resolución 220 se estableció que todas las entidades públicas (de nivel nacional o territorial) que hayan llegado a tener que elaborar alguno o varios de los reportes mencionados a lo largo de toda la Resolución 220 del 2014, tendrán adicionalmente la tarea de elaborar el formato 2279 v.1 para suministrar en el mismo solamente el dato de su respectivo Código Único Institucional -CUIN- el cual es asignado por la Contaduría General de la Nación.

Todos los reportes del artículo 631-3 del ET, solicitados a través de los artículos 4, y 29 a 32, se deberán entregar entre el 19 de abril y el 2 de mayo de 2016 (si para esas fechas tienen la condición de Grandes contribuyentes), o entre el 3 de mayo y el 1 de junio de 2016 (para los demás casos).

Exigencia adicional del formato 1732

Debe destacarse que tal como sucedió también con los reportes exigidos por los años gravables 2011 a 2014, nuevamente la DIAN, esta vez mediante el artículo 2 de la Resolución 004 de enero 8 del 2016, ha indicado que ciertos declarantes de renta del año gravable 2015 y que sean obligados a llevar contabilidad deberán elaborar adicionalmente lo que se conoce como el “formato 1732” (otro formato más de información con relevancia tributaria), el cual contiene información adicional a aquella que contendrían los formatos mencionados en los artículos 18 y 27 a 32 de la Resolución 220 del 2014 (pues el formato 1732 solicita hasta valores contables mientras que los formatos exigidos con la Resolución 220, en la mayoría de ellos, solo exige información fiscal).

Según el literal a) del artículo 2 de la Resolución 004 del 2016, entre los obligados a elaborar y entregar el formato 1732 estarán todos los que a diciembre 31 del 2015 tuviesen la calificación de “grandes contribuyentes” (tanto personas

Cartilla Práctica

58 ACTUALÍCESE // Abril del 2016

jurídicas como naturales), que declaren renta en el formulario 110 pero sin incluir a las que sean entidades que usan el formulario 110 como declaración de ingresos y patrimonio. Y según los literales c) y d) del mismo artículo 2, también estarán obligadas las personas naturales y asimiladas (sucesiones ilíquidas), y las jurídicas y asimiladas (con o sin ánimo de lucro), cuando sean personas o entidades obligadas a llevar contabilidad que declararán renta por el 2015 en el formulario 110 (sin incluir las que sean declarantes de ingresos y patrimonio) y que en el año anterior, 2014, hubieran tenido ingresos brutos o patrimonio bruto superiores a $1.280.004.000.

Es importante destacar que en el año 2015 se empezaron a aplicar por parte de varias empresas lo que se conoce como los nuevos marcos normativos contables bajo Estándares Internacionales. Sin embargo, otras empresas solo los empezarán a aplicar a partir del año 2016. Por tanto, en el parágrafo 1 del artículo 2 de la Resolución 004 del 2016 se estableció lo siguiente sobre la forma en que se diligenciaría la columna de los valores contables en el formato 1732 por el año gravable 2015:

“Parágrafo 1°. Los contribuyentes que a partir del 1° de enero del año 2015, aplicaron en su contabilidad las Normas Internacionales de Información Financiera (NIIF), diligenciarán la columna “Valor Contable” en lo que corresponda a los conceptos que sean homologables y“Valor Fiscal” conforme al Estatuto Tributario.

Los contribuyentes que durante el año 2015 no aplicaron en su contabilidad las Normas Internacionales de Información Financiera (NIIF) deben diligenciar las columnas “Valor Contable” conforme a los Decretos 2649 y 2650 de 1993 y “Valor Fiscal” conforme al Estatuto Tributario.”

Aplicación del Decreto 1159 del 2012 sigue aplazada para el año 2017

Es importante destacar que las medidas contempladas en el Decreto 1159 de junio 1 del 2012 (reglamentario del artículo 376-1 del ET), y que contemplaban que sería inicialmente en junio del 2013 cuando empezaría a aplicarse el mecanismo de practicar las retenciones de renta y de IVA a terceros solo a través de los bancos y en el momento del pago a los mismos, no se llevaron a la práctica durante el 2013, pues fueron postergadas para el año 2014 con el Decreto 1101 de mayo 28 del 2013. Y tampoco se llevaron a la práctica durante el 2014, pues de nuevo se postergaron con el artículo 7 del Decreto 1020 de mayo 28 del 2014. Con el nuevo aplazamiento se dispuso que sería solo a partir de junio 1 del 2017 cuando se empezará a dar aplicación a estos mecanismos.

El Decreto 1159 del 2012 es de mucha trascendencia y su aplicación en la práctica afectará los reportes finales de información exógena tributaria que solicita cada año la DIAN, pues el mismo indica que la DIAN deberá emitir resoluciones con las cuales los agentes de retención que allí se mencionen, y sobre los costos y gastos en que empiecen a incurrir después de haber pasado como mínimo 6 meses desde que los incluyan en tales resoluciones, no practicarán las retenciones de renta y de IVA por el sistema de causación sino por el sistema de caja, ya que la retención se contabilizará en el mismo momento en que se haga el pago al tercero y este se deberá hacer exclusivamente a través de los bancos. Esto es justamente lo que desde hace tiempo viene sucediendo si el pagador son las entidades públicas que ejecutan el presupuesto general de la nación, ya que estas entidades registran los costos y gastos por causación pero las retenciones por el sistema de caja (ver artículo 76 de la Ley 633 del 2000 y el

artículo 15 del Decreto 406 del 2001). Por tanto, si las medidas del Decreto 1159 se llegan a llevar a la práctica, el mismo decreto contempla que sería la propia entidad financiera a través de la cual se efectuaron los pagos al tercero, y usando los formatos definidos en la Resolución 0076 de agosto 31 del 2012, la que le reportaría diariamente a la DIAN el detalle sobre los valores pagados a cada tercero, las retenciones de IVA y de renta que se le practicaron y quién fue el que ordenó los pagos. En consecuencia, si a la DIAN ya le llega toda esa información directamente desde los bancos, es por eso que el parágrafo 1 del artículo 8 del Decreto 1159 del 2012 dispone lo siguiente:

“Parágrafo 1. La Dirección de Impuestos y Aduanas Nacionales determinará si la información suministrada frente a los pagos y retenciones efectuados conforme al presente Decreto, releva total o parcialmente a los sujetos que tengan la obligación de informar sobre estos mismos aspectos conforme al artículo 631 del Estatuto Tributario u otras disposiciones del mismo ordenamiento.”

La información exógena y el servicio virtual de “Consulta de datos para declaración de renta” de personas naturales

Con la información exógena de los años gravables 2011 en adelante, la DIAN ha aprovechado para que luego de que los reportantes le entreguen los diferentes reportes (entre abril y junio) se pueda elaborar una base de datos especial que luego se publica en su portal de internet, bajo el servicio virtual denominado “Consulta de datos para declaración de renta”. Este servicio permite que toda persona natural, luego de haber creado una “cuenta de usuario” en el portal de la DIAN y de haber iniciado sesión en los servicios informáticos electrónicos de la DIAN, pueda tener acceso, antes de las

59ACTUALÍCESE // Abril del 2016

Análisis

fechas en que se vencerá su declaración de renta, a un archivo en Excel en el cual la DIAN le termina organizando los diferentes datos que todos los diferentes reportantes de exógena (bancos, notarios, empresas privadas, etc.) entregaron como operaciones efectuadas durante el año bajo la respectiva cédula de la persona natural.

Gracias a ello las personas naturales pueden evaluar si estos datos son ciertos o no, o si son exactos o no, y con esto cada quien puede decidir con mayor exactitud si quedan o no obligadas a presentar la declaración de renta del respectivo año gravable al cual pertenecen los datos entregados por los reportantes de exógena. Y en caso positivo, tendrían incluso información más completa para elaborarla correctamente. Este servicio se volvió muy relevante en especial para la preparación y presentación de declaraciones de renta de las personas naturales por los años gravables 2013 y siguientes, pues gracias a los cambios que hizo la Ley 1607 del 2012, reduciendo los topes de ingresos brutos que obligan a las personas naturales a presentar declaraciones de renta, el universo de las obligadas a declarar se aumentó notoriamente.

Debe destacarse además, que este tipo de servicios virtuales, al cual pueden acceder las personas naturales, ha servido para que la DIAN detecte casos en los cuales algunas empresas habían reportado que durante el respectivo año gravable supuestamente habían incurrido en costos y gastos a favor de personas naturales, lo cual era desmentido por parte de dichas personas naturales. Incluso durante el año 2015 la DIAN puso a disposición de las personas naturales, en la misma zona donde efectúan la “Consulta de datos para declaración de renta”, un nuevo formulario en Excel denominado FT-FL-2239, el cual pueden diligenciar y adjuntar en un correo electrónico enviado al buzón reportefiscalizació[email protected] para informarle a dicha entidad si han encontrado inconsistencias graves en las operaciones que los terceros reportaron a la DIAN con la cédula de la respectiva persona natural. Pero el problema de los

fraudes tributarios que se lleven a cabo con cédulas de personas naturales se seguirán presentando mientras la DIAN no alcance a auditar a todas las empresas, y mientras las personas naturales no se interesen en consultar el servicio virtual de “Consulta de datos para declaración de renta”.

La “normalización de activos y pasivos” en la Ley 1739 del 2014, y la información exógena de años anteriores

Es importante destacar que a través de los artículos 35 a 40 de la Ley de Reforma Tributaria 1739 de diciembre 23 del 2014 los congresistas aprobaron que entre los años 2015 a 2017 los contribuyentes del régimen ordinario (tanto personas naturales como jurídicas) tendrán la posibilidad de utilizar las declaraciones del impuesto a la riqueza de cualquiera de esos años, y en las mismas “normalizar” los activos que habían mantenido ocultos en las declaraciones de renta o del CREE de años anteriores. También se les indica que podrán incluso “normalizar pasivos”, es decir, eliminar los pasivos ficticios que habían venido incluyendo en las declaraciones de renta o del CREE de años anteriores.

En relación con lo anterior, habría que advertir que si, por ejemplo, un contribuyente eliminó pasivos ficticios en la declaración del impuesto a la riqueza del 2015, en tal caso estaría afectándo tácitamente los reportes de información exógena que ya habría presentado del año gravable 2014, o del año gravable 2013, o del año gravable 2012, los cuales son reportes que aún la DIAN tiene tiempo de examinar. Por tanto, admitir que en los años 2014, 2013, o 2012, sí había incluido “pasivos ficticios”, implicaría que la DIAN pueda exigir la corrección de esa información exógena (así suceda que los pasivos ficticios los haya reportado en el Nit 222.222.222-Cuantías menores).

Lo mismo sucedería si entre el 2015 y 2017 decide “normalizar activos”. Si los activos que normaliza son “acciones o aportes” compradas a alguien, o son “activos fijos” comprados a alguien, o

son “mercancías” compradas a alguien, en tales casos le podrán exigir que corrija los reportes de exógena de los años en los que, al hacer el formato 1001, no reportó al tercero al cual le compró dichos activos. Incluso, le van a pedir que responda hasta por la retención en la fuente que pudo haber tenido que practicar en dichas compras, y en tal caso corregir hasta las declaraciones de retenciones en la fuente que aún no estén en firme. Y si lo que normaliza es una “cuenta por cobrar”, también le pedirán que corrija la exógena de los años en los que, al hacer el formato 1008, no reportó al tercero con el cual tenía la cuenta por cobrar.

Si en el 2015 se normalizan activos, esos activos no deben quedar reportados en el formato 1001 del año gravable 2015 como si fuesen “compras del 2015”, pues no fueron realmente comprados durante el 2015. El tercero no recibió el ingreso durante el 2015. Realmente fueron comprados en años anteriores y es por eso que la exógena que se debería corregir es la de años anteriores.

En el caso de los reportantes que quedan obligados

a entregar el formato 1647 por haber facturado ingresos para terceros, dicha tarea correrá por cuenta de todo tipo de persona natural o jurídica que durante el año 2015 haya actuado como agente de retención (...) y que haya justamente facturado ingresos para terceros durante el 2015, sin importar cuánto haya sido el monto al final del año 2015 de sus ingresos propios y de los ingresos facturados para terceros

Cartilla Práctica

60 ACTUALÍCESE // Abril del 2016

Como lo establece el título del artículo 631 del ET, esta información es solicitada para hacer “cruces de

información” entre los contribuyentes y no contribuyentes de los impuestos nacionales administrados por la DIAN (renta, retenciones en la fuente a título de renta, IVA y timbre, autorretenciones a título del CREE, IVA e Impuesto Nacional al Consumo). Además, y a causa de que el artículo 139 de la Ley 1607 de diciembre del 2012 modificó el inciso primero del artículo 631 del ET, el título del mismo ya no es simplemente “Para estudios y cruces de información” sino “Para estudios y cruces de información y el cumplimiento de otras funciones”. En efecto, el tipo de información que se solicite cada año a partir del ejercicio 2013 y siguientes, será diseñada pensando en que también le sea útil al Director de la DIAN para que pueda cumplir con otras obligaciones como las que le imponen “Los convenios y tratados suscritos por Colombia”.

En la práctica, la información que cada año ha exigido la DIAN en virtud de lo que le permite el artículo 631 del ET, ha equivalido a enviarle a dicha entidad los “anexos” de las declaraciones tributarias del respectivo año gravable (pues se le envían los detalles de las cifras fiscales con las cuales fueron elaboradas a lo largo del año) y con esa información la entidad puede efectuar todos los cruces de información entre los “anexos” de quienes sean informantes.

Al respecto debe destacarse que a partir del año 2015 algunos reportantes de información exógena que a la vez estén obligados a llevar contabilidad empezaron a aplicar los nuevos marcos normativos contables bajo Estándares Internacionales (decretos 2706 y 2784 del

2012). Otros en cambio los empezarán a aplicar a partir de los años 2016 y/o 2017 (Decreto 3022 de diciembre del 2013 y 2496 de diciembre del 2015). Sin embargo, durante los primeros 4 años fiscales de la aplicación de dichos nuevos marcos contables bajo Estándares Internacionales, los contribuyentes que estén obligados a llevar contabilidad deberán aplicar lo dispuesto en el Decreto 2548 de diciembre del 2014 y por tanto, para la obtención de las cifras fiscales con las cuales se elaborarán las declaraciones tributarias y hasta los reportes de información exógena, tendrán que llevar al mismo tiempo ya sea un sistema de registro de diferencias o un libro tributario, con los cuales se puedan obtener cifras contables ajustadas únicamente a las antiguas normas de los decretos 2649 y 2650 de 1993 y en las que, por tanto, no estarán reflejados los procedimientos contables propios de los Estándares Internacionales.

¿Cuánta información de la mencionada en el artículo 631 del ET, es solicitada por la DIAN y en qué momento debe hacerlo?

El artículo 631 del ET, está compuesto de trece literales (desde el “a” hasta el “m”), y cada uno de ellos se relaciona con un punto distinto de la información tributaria que los contribuyentes y no contribuyentes diligenciaron en sus declaraciones tributarias del año gravable (literales “a” hasta “k”); o se relacionan con la compra de activos fijos durante el año (literal “j”); o con asuntos propios de las obligaciones formales de los contribuyentes, por ejemplo, informar la numeración de las facturas de venta que emplearon para el registro de sus ventas (literales “l” y “m”).

INFORMACIÓN EXIGIDA A CONTRIBUYENTES Y NO CONTRIBUYENTES DE LOS IMPUESTOS ADMINISTRADOS POR LA DIAN POR EL AÑO GRAVABLE 2015

FORMATO 1010 Literal “a” del artículo 631 del ET

FORMATO 1001 Literales “b” y “e” del artículo 631 del ET

FORMATO 1003 Literal “c” del artículo 631 del ET

FORMATO 1007 Literal “f” del artículo 631 del ET

FORMATO 1004Literal “d” del artículo 631 del ET

FORMATOS 1005 – 1006Literales “e” y “f” del artículo 631 del ET

FORMATO 1647Literal “g” del artículo 631 del ET

FORMATO 1009Literal “h” del artículo 631 del ET

FORMATO 1008Literal “i” del artículo 631 del ET

FORMATOS 1011 - 1012Literal “k” del artículo 631 del ET

OTROS FORMATOSFormatos 1585, 1586, 1587, 1588, 1043, 1045, 1013, 1014, 1058, 1016, 1017, 1018, 1027, 1054 y 1055

NUEVOS FORMATOSFormatos 2276, 1476, 1480, 1481,2278, 2279 y 2280Artículo 631-3 del ET

MENÚ INTERACTIVO

61ACTUALÍCESE // Abril del 2016

Análisis

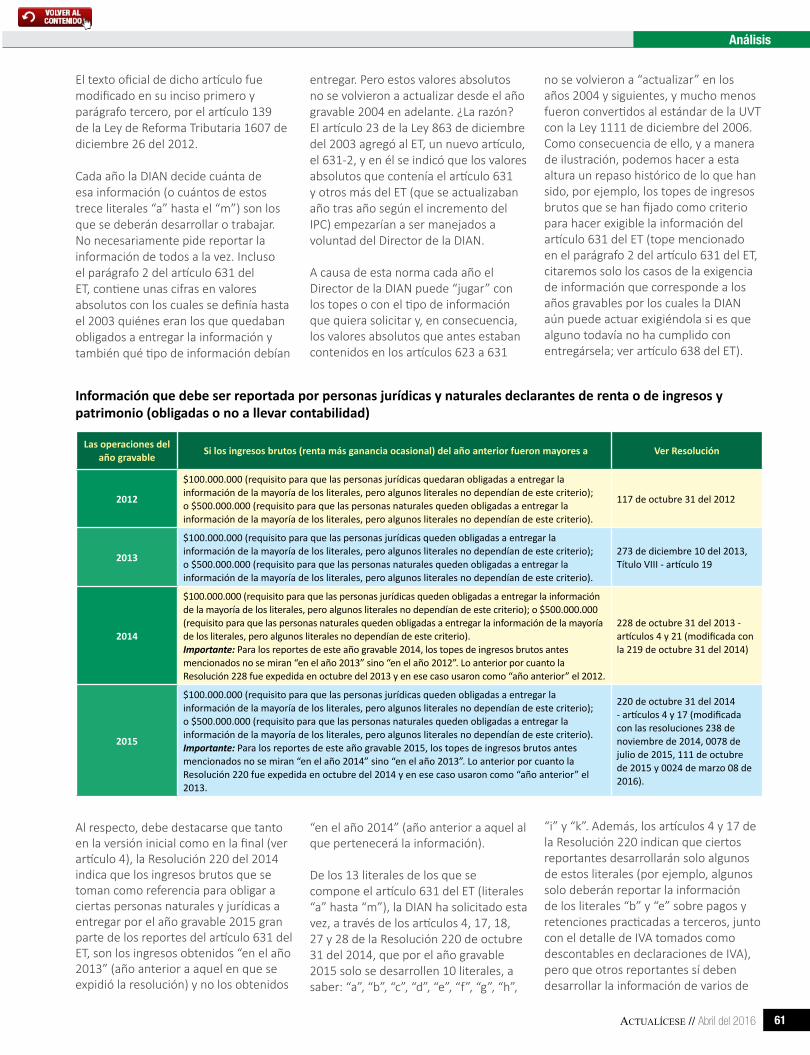

El texto oficial de dicho artículo fue modificado en su inciso primero y parágrafo tercero, por el artículo 139 de la Ley de Reforma Tributaria 1607 de diciembre 26 del 2012.

Cada año la DIAN decide cuánta de esa información (o cuántos de estos trece literales “a” hasta el “m”) son los que se deberán desarrollar o trabajar. No necesariamente pide reportar la información de todos a la vez. Incluso el parágrafo 2 del artículo 631 del ET, contiene unas cifras en valores absolutos con los cuales se definía hasta el 2003 quiénes eran los que quedaban obligados a entregar la información y también qué tipo de información debían

entregar. Pero estos valores absolutos no se volvieron a actualizar desde el año gravable 2004 en adelante. ¿La razón? El artículo 23 de la Ley 863 de diciembre del 2003 agregó al ET, un nuevo artículo, el 631-2, y en él se indicó que los valores absolutos que contenía el artículo 631 y otros más del ET (que se actualizaban año tras año según el incremento del IPC) empezarían a ser manejados a voluntad del Director de la DIAN.

A causa de esta norma cada año el Director de la DIAN puede “jugar” con los topes o con el tipo de información que quiera solicitar y, en consecuencia, los valores absolutos que antes estaban contenidos en los artículos 623 a 631

no se volvieron a “actualizar” en los años 2004 y siguientes, y mucho menos fueron convertidos al estándar de la UVT con la Ley 1111 de diciembre del 2006. Como consecuencia de ello, y a manera de ilustración, podemos hacer a esta altura un repaso histórico de lo que han sido, por ejemplo, los topes de ingresos brutos que se han fijado como criterio para hacer exigible la información del artículo 631 del ET (tope mencionado en el parágrafo 2 del artículo 631 del ET, citaremos solo los casos de la exigencia de información que corresponde a los años gravables por los cuales la DIAN aún puede actuar exigiéndola si es que alguno todavía no ha cumplido con entregársela; ver artículo 638 del ET).

Información que debe ser reportada por personas jurídicas y naturales declarantes de renta o de ingresos y patrimonio (obligadas o no a llevar contabilidad)

Las operaciones del año gravable Si los ingresos brutos (renta más ganancia ocasional) del año anterior fueron mayores a Ver Resolución

2012

$100.000.000 (requisito para que las personas jurídicas quedaran obligadas a entregar la información de la mayoría de los literales, pero algunos literales no dependían de este criterio); o $500.000.000 (requisito para que las personas naturales queden obligadas a entregar la información de la mayoría de los literales, pero algunos literales no dependían de este criterio).

117 de octubre 31 del 2012

2013

$100.000.000 (requisito para que las personas jurídicas queden obligadas a entregar la información de la mayoría de los literales, pero algunos literales no dependían de este criterio); o $500.000.000 (requisito para que las personas naturales queden obligadas a entregar la información de la mayoría de los literales, pero algunos literales no dependían de este criterio).

273 de diciembre 10 del 2013, Título VIII - artículo 19

2014

$100.000.000 (requisito para que las personas jurídicas queden obligadas a entregar la información de la mayoría de los literales, pero algunos literales no dependían de este criterio); o $500.000.000 (requisito para que las personas naturales queden obligadas a entregar la información de la mayoría de los literales, pero algunos literales no dependían de este criterio). Importante: Para los reportes de este año gravable 2014, los topes de ingresos brutos antes mencionados no se miran “en el año 2013” sino “en el año 2012”. Lo anterior por cuanto la Resolución 228 fue expedida en octubre del 2013 y en ese caso usaron como “año anterior” el 2012.

228 de octubre 31 del 2013 - artículos 4 y 21 (modificada con la 219 de octubre 31 del 2014)

2015