Y YB - Gob · Estado, realizó el examen especial de ingeniería a la rehabilitación y...

53

Ref.: Informe aprobado el Quito DM, Señora MINISTRA DE TRANSPORTE Y OBRAS PÚBLICAS Ciudad De mi consideración: La Contraloría General del Estado, a través de la Dirección de Auditoría Interna del Ministerio de Transporte y Obras Públicas, en uso de sus atribuciones constitucionales y legales, efectuó el examen especial de ingeniería al proceso de ejecución y fiscalización de la rehabilitación y mantenimiento de la carretera Santo Domingo – Quevedo – Babahoyo – Jujan, en la Dirección Provincial del Ministerio de Transporte y Obras Públicas de Los Ríos, por el período comprendido entre el 16 de marzo de 2010 y el 31 de diciembre de 2012. Nuestra acción de control se efectúo de acuerdo con las Normas Ecuatorianas de Auditoría Gubernamental emitidas por la Contraloría General del Estado. Estas normas requieren que el examen sea planificado y ejecutado para obtener certeza razonable de que la información y la documentación examinada no contienen exposiciones erróneas de carácter significativo, igualmente que las operaciones a las cuales corresponden, se hayan ejecutado de conformidad con las disposiciones legales y reglamentarias vigentes, políticas y demás normas aplicables. Debido a la naturaleza de la acción de control efectuada, los resultados se encuentran expresados en los comentarios, conclusiones y recomendaciones que constan en el presente informe. De conformidad con lo dispuesto en el artículo 92 de la Ley Orgánica de la Contraloría General del Estado, las recomendaciones deben ser aplicadas de manera inmediata y con el carácter de obligatorio. Atentamente, Dios, Patria y Libertad, Ing. José Fernando Salazar Heredia, MBA DIRECTOR DE AUDITORÍA INTERNA – MTOP Click here to buy A B B Y Y P D F T r a n s f o r m e r 2 . 0 w w w . A B B Y Y . c o m Click here to buy A B B Y Y P D F T r a n s f o r m e r 2 . 0 w w w . A B B Y Y . c o m

Transcript of Y YB - Gob · Estado, realizó el examen especial de ingeniería a la rehabilitación y...

%

Ref.: Informe aprobado el

Quito DM,

SeñoraMINISTRA DE TRANSPORTE Y OBRAS PÚBLICASCiudad

De mi consideración:

La Contraloría General del Estado, a través de la Dirección de Auditoría Interna delMinisterio de Transporte y Obras Públicas, en uso de sus atribucionesconstitucionales y legales, efectuó el examen especial de ingeniería al proceso deejecución y fiscalización de la rehabilitación y mantenimiento de la carretera SantoDomingo – Quevedo – Babahoyo – Jujan, en la Dirección Provincial del Ministeriode Transporte y Obras Públicas de Los Ríos, por el período comprendido entre el16 de marzo de 2010 y el 31 de diciembre de 2012.

Nuestra acción de control se efectúo de acuerdo con las Normas Ecuatorianas deAuditoría Gubernamental emitidas por la Contraloría General del Estado. Estasnormas requieren que el examen sea planificado y ejecutado para obtener certezarazonable de que la información y la documentación examinada no contienenexposiciones erróneas de carácter significativo, igualmente que las operaciones alas cuales corresponden, se hayan ejecutado de conformidad con las disposicioneslegales y reglamentarias vigentes, políticas y demás normas aplicables.

Debido a la naturaleza de la acción de control efectuada, los resultados seencuentran expresados en los comentarios, conclusiones y recomendaciones queconstan en el presente informe.

De conformidad con lo dispuesto en el artículo 92 de la Ley Orgánica de laContraloría General del Estado, las recomendaciones deben ser aplicadas demanera inmediata y con el carácter de obligatorio.

Atentamente,Dios, Patria y Libertad,

Ing. José Fernando Salazar Heredia, MBADIRECTOR DE AUDITORÍA INTERNA – MTOP

Click h

ere to

buy

ABB

YY PDF Transformer 2.0

www.ABBYY.comClic

k here

to buy

ABB

YY PDF Transformer 2.0

www.ABBYY.com

2

CAPITULO I

INFORMACIÓN INTRODUCTORIA

Motivo del examen

El examen especial de ingeniería al proceso de Ejecución y Fiscalización de la

Rehabilitación y Mantenimiento de la carretera Santo Domingo – Quevedo –

Babahoyo - Jujan, de la Dirección Provincial del Ministerio de Transporte y Obras

Públicas de Los Ríos, se realizó con cargo al Plan Operativo Anual de Control para

el 2013 de la Dirección de Auditoría Interna del Ministerio de Transporte y Obras

Públicas, en cumplimiento a la Orden de Trabajo 14441-02-2013-OT-DAI-MTOP de

13 de agosto de 2013, emitida por el Director de Auditoría Interna del MTOP.

Objetivos del examen

Evaluar el grado de cumplimiento de las leyes, normas y reglamentos aplicables

a la ejecución y fiscalización del proyecto.

Verificar el cumplimiento de los estudios, planos y especificaciones técnicas de

la obra.

Verificar el avance de los trabajos ejecutados y que constan en los informes del

fiscalizador.

Verificar que los valores planillados y pagados correspondan a las cantidades

de obra realmente ejecutadas.

Alcance del examen

El período analizado está comprendido entre el 16 de marzo de 2010 y el 31 de

diciembre de 2012; el Examen Especial de Ingeniería a ser ejecutado inicia con los

resultados obtenidos a través del informe DIAPA 0017-2010 aprobado el 30 de junio

de 2010 que fuera elaborado por la Contraloría General del Estado.

Click h

ere to

buy

ABB

YY PDF Transformer 2.0

www.ABBYY.comClic

k here

to buy

ABB

YY PDF Transformer 2.0

www.ABBYY.com

3

Base legal

Mediante Decreto Supremo 92 de la Honorable Asamblea Nacional, publicado en el

Registro Oficial 70, de 1929-07-09, se creó el Ministerio de Obras Públicas y

Comunicaciones.

Con Acuerdo 037 del Ministro de Obras Públicas, publicado en el Registro Oficial 50

de 1984-10-23, se ratificó que la fecha oficial de creación del Ministerio de Obras

Públicas y Comunicaciones es el 1929-07-09.

Mediante Decreto Presidencial, publicado en el Registro Oficial 18 de 2007-02-08,

se creó el Ministerio de Transporte y Obras Públicas, que sustituyó al Ministerio de

Obras Públicas y Comunicaciones.

Para la ejecución de sus programas en las diferentes provincias del país, el

Ministerio de Obras Públicas y Comunicaciones cuenta en su organización interna

con 4 Subsecretarías y 17 Direcciones Provinciales, cada una con una jurisdicción

provincial, según consta en el Acuerdo Ministerial 60 publicado en Registro Oficial

187 de 2000-10-19.

Estructura Orgánica

PROCESO GOBERNANTE

Responsable: Director Provincial del MTOP – Los Ríos

PROCESOS AGREGADORES DE VALOR

Gestión de Infraestructura Provincial

Subproceso Estudios

Subproceso Construcciones

Subproceso Conservación Vial

Click h

ere to

buy

ABB

YY PDF Transformer 2.0

www.ABBYY.comClic

k here

to buy

ABB

YY PDF Transformer 2.0

www.ABBYY.com

4

PROCESOS HABILITANTES

De Asesoría Jurídica

Subproceso Asesoría Jurídica

De Apoyo

Subproceso Recursos Humanos

Subproceso Servicios Institucionales

Subproceso Financiero

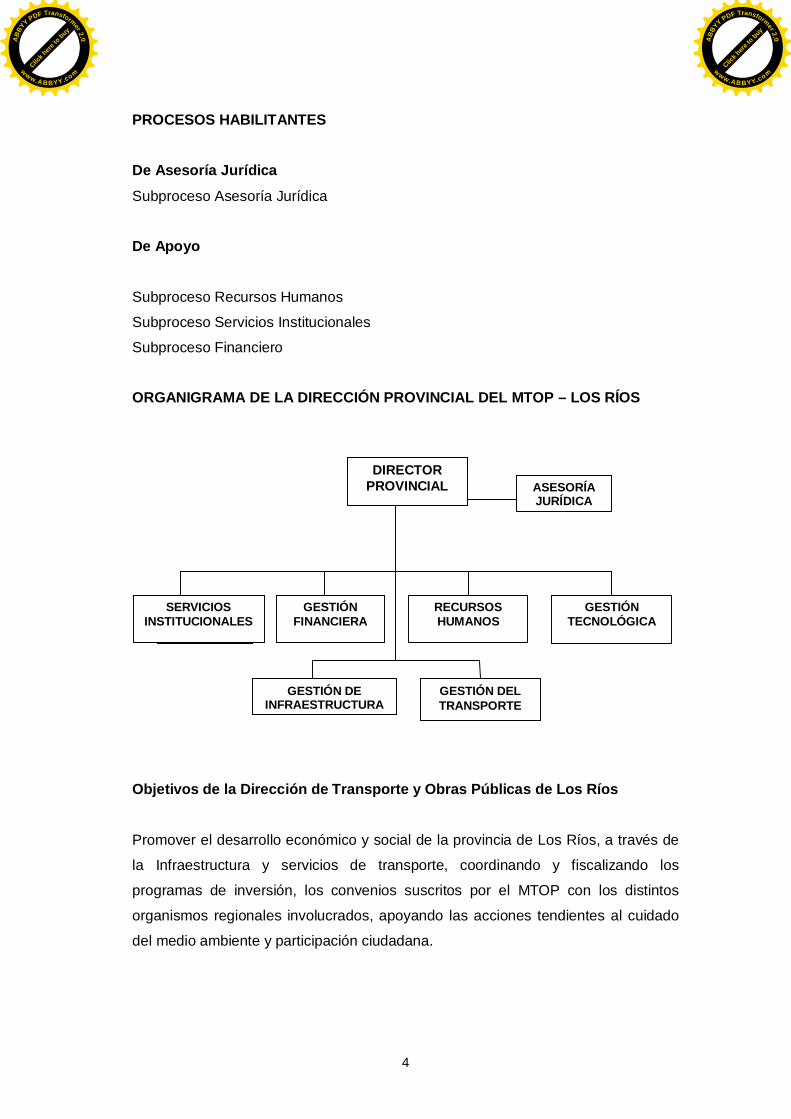

ORGANIGRAMA DE LA DIRECCIÓN PROVINCIAL DEL MTOP – LOS RÍOS

Objetivos de la Dirección de Transporte y Obras Públicas de Los Ríos

Promover el desarrollo económico y social de la provincia de Los Ríos, a través de

la Infraestructura y servicios de transporte, coordinando y fiscalizando los

programas de inversión, los convenios suscritos por el MTOP con los distintos

organismos regionales involucrados, apoyando las acciones tendientes al cuidado

del medio ambiente y participación ciudadana.

ASESORÍAJURÍDICA

SERVICIOSINSTITUCIONALES

GESTIÓNFINANCIERA

RECURSOSHUMANOS

GESTIÓNTECNOLÓGICA

GESTIÓN DEINFRAESTRUCTURA

GESTIÓN DELTRANSPORTE

DIRECTORPROVINCIAL

Click h

ere to

buy

ABB

YY PDF Transformer 2.0

www.ABBYY.comClic

k here

to buy

ABB

YY PDF Transformer 2.0

www.ABBYY.com

5

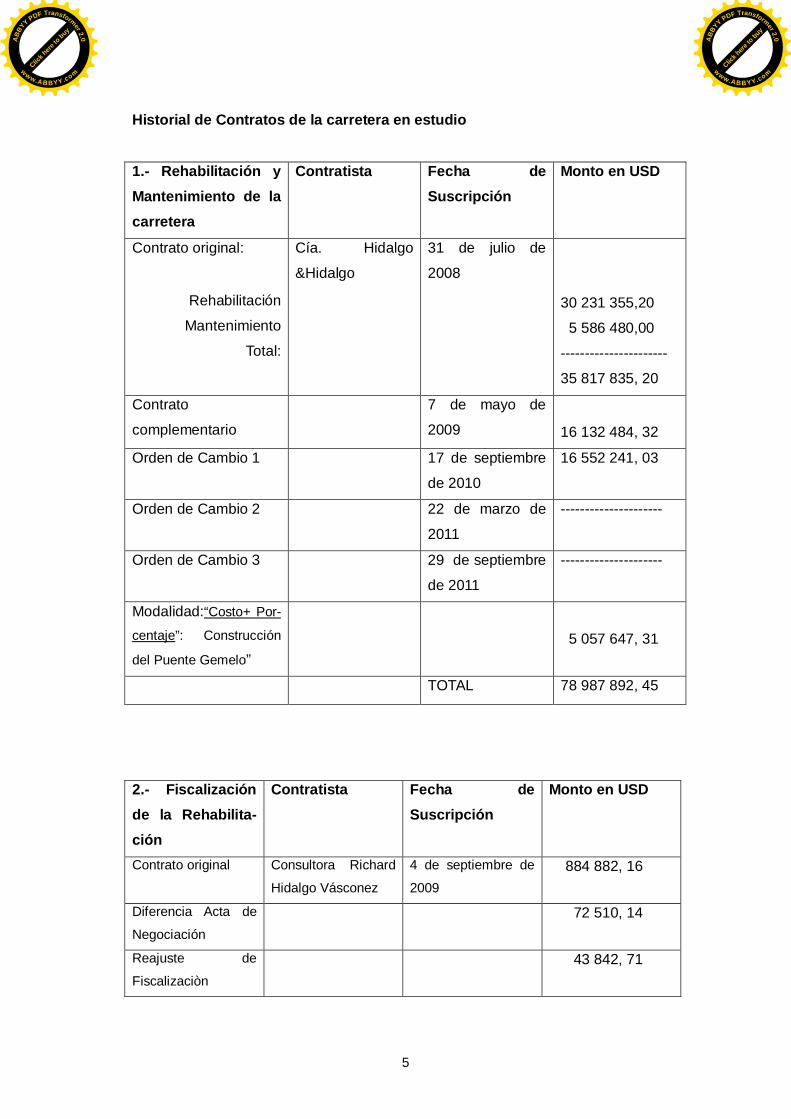

Historial de Contratos de la carretera en estudio

1.- Rehabilitación yMantenimiento de lacarretera

Contratista Fecha deSuscripción

Monto en USD

Contrato original:

Rehabilitación

Mantenimiento

Total:

Cía. Hidalgo

&Hidalgo

31 de julio de

2008

30 231 355,20

5 586 480,00

----------------------

35 817 835, 20

Contrato

complementario

7 de mayo de

2009 16 132 484, 32

Orden de Cambio 1 17 de septiembre

de 2010

16 552 241, 03

Orden de Cambio 2 22 de marzo de

2011

---------------------

Orden de Cambio 3 29 de septiembre

de 2011

---------------------

Modalidad:“Costo+ Por-

centaje”: Construcción

del Puente Gemelo” 5 057 647, 31

TOTAL 78 987 892, 45

2.- Fiscalizaciónde la Rehabilita-ción

Contratista Fecha deSuscripción

Monto en USD

Contrato original Consultora Richard

Hidalgo Vásconez

4 de septiembre de

2009 884 882, 16

Diferencia Acta de

Negociación 72 510, 14

Reajuste de

Fiscalizaciòn 43 842, 71

Click h

ere to

buy

ABB

YY PDF Transformer 2.0

www.ABBYY.comClic

k here

to buy

ABB

YY PDF Transformer 2.0

www.ABBYY.com

6

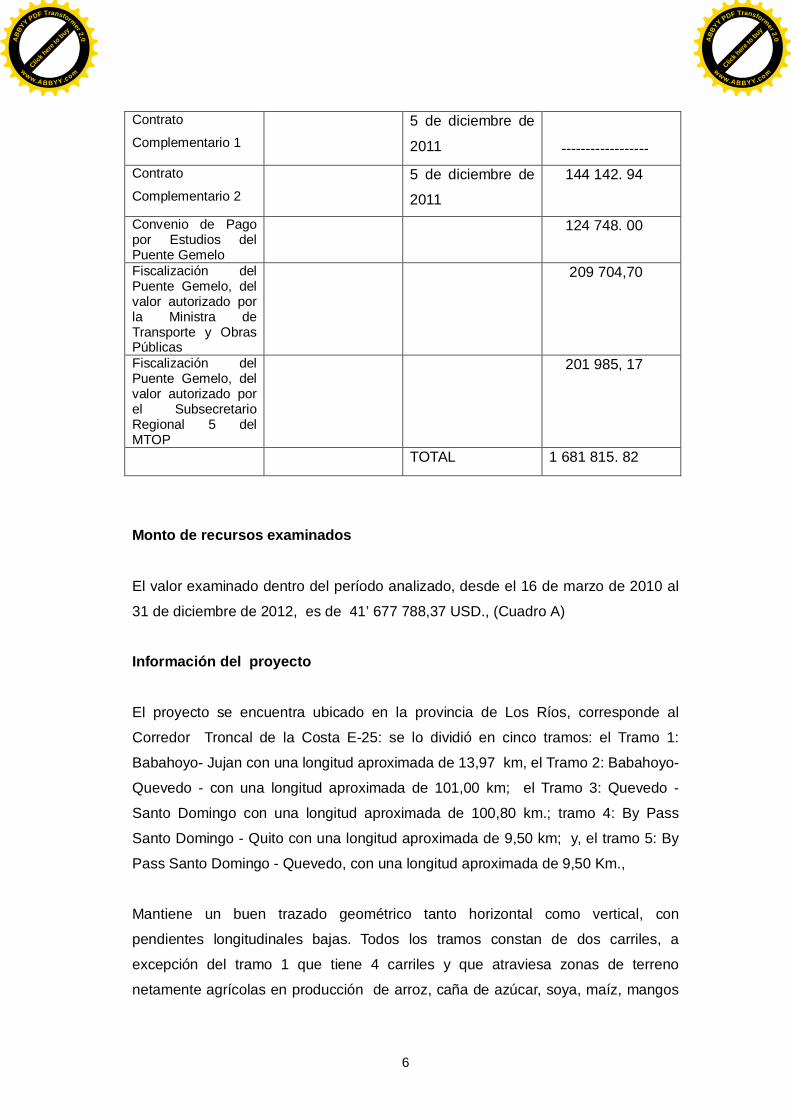

Contrato

Complementario 15 de diciembre de

2011 ------------------Contrato

Complementario 25 de diciembre de

2011

144 142. 94

Convenio de Pagopor Estudios delPuente Gemelo

124 748. 00

Fiscalización delPuente Gemelo, delvalor autorizado porla Ministra deTransporte y ObrasPúblicas

209 704,70

Fiscalización delPuente Gemelo, delvalor autorizado porel SubsecretarioRegional 5 delMTOP

201 985, 17

TOTAL 1 681 815. 82

Monto de recursos examinados

El valor examinado dentro del período analizado, desde el 16 de marzo de 2010 al

31 de diciembre de 2012, es de 41’ 677 788,37 USD., (Cuadro A)

Información del proyecto

El proyecto se encuentra ubicado en la provincia de Los Ríos, corresponde al

Corredor Troncal de la Costa E-25: se lo dividió en cinco tramos: el Tramo 1:

Babahoyo- Jujan con una longitud aproximada de 13,97 km, el Tramo 2: Babahoyo-

Quevedo - con una longitud aproximada de 101,00 km; el Tramo 3: Quevedo -

Santo Domingo con una longitud aproximada de 100,80 km.; tramo 4: By Pass

Santo Domingo - Quito con una longitud aproximada de 9,50 km; y, el tramo 5: By

Pass Santo Domingo - Quevedo, con una longitud aproximada de 9,50 Km.,

Mantiene un buen trazado geométrico tanto horizontal como vertical, con

pendientes longitudinales bajas. Todos los tramos constan de dos carriles, a

excepción del tramo 1 que tiene 4 carriles y que atraviesa zonas de terreno

netamente agrícolas en producción de arroz, caña de azúcar, soya, maíz, mangos

Click h

ere to

buy

ABB

YY PDF Transformer 2.0

www.ABBYY.comClic

k here

to buy

ABB

YY PDF Transformer 2.0

www.ABBYY.com

7

y banano, por lo que el mayor tráfico que posee, es eminente de camiones pesados

que van: unos al Puerto de Guayaquil para la exportación de productos y otros con

dirección a la Sierra para el intercambio comercial, además de buses que trasladan

pasajeros a las diferentes poblaciones de esta importante arteria vial que une la

Sierra con la Costa.

Proceso Precontractual

No corresponde su estudio en el presente examen especial pues el período

examinado según el alcance es de 16 de marzo de 2010 al 31 de diciembre de

2012.

Financiamiento

Los pagos para este contrato, se los realiza con los recursos asignados en la

partida presupuestaria 2008- 520- 9999- 0000- 33- 00- 023- 001- 750105- 0000-

001-0000-D51-2210601-07 “REHABILITACIÓN JUJÁN-SANTO DOMINGO con una

asignación de 36 764 097,63 USD., inicial en el año 2008 y los incrementos que

fueran solicitándose por autoridad competente para cubrir los trabajos adicionales;

y, la diferencia con las asignaciones que para el efecto se harán constar en los

presupuestos de los ejercicios fiscales correspondientes a 2009, 2010, 2011 y para

el mantenimiento rutinario de los presupuestos antes indicados, conforme lo

certifica el Director Financiero del MTOP en memorando 864-DGF-P de 8 de Julio

de 2008.

Administración, supervisión y fiscalización

La Administración del contrato para la construcción de la Vía E-25, Tramos: Santo

Domingo de los Colorados-Quevedo-Babahoyo-Jujan, incluidos los By Pass de

Santo Domingo-Quito y Santo Domingo-Quevedo, suscrito con la empresa Hidalgo

& Hidalgo, estuvo a cargo del Subsecretario de la Infraestructura del Transporte y

de la Dirección de Construcciones del Transporte con sede en la ciudad de Quito

hasta la desconcentración de la Entidad en Junio de 2011 y la Supervisión bajo la

responsabilidad de la Dirección Provincial del MTOP de los Ríos, con Sede en

Babahoyo.

Click h

ere to

buy

ABB

YY PDF Transformer 2.0

www.ABBYY.comClic

k here

to buy

ABB

YY PDF Transformer 2.0

www.ABBYY.com

8

La fiscalización, en la fase inicial estuvo a cargo del servidor público… de la

Dirección Provincial del MTOP de Los Ríos con Sede en Quevedo y posteriormente

fue asumida por la consultora Richard Hidalgo Vásconez Cía. Ltda., mediante un

contrato suscrito, el 4 de septiembre de 2009, por un monto de 884 882,16 USD

con un plazo de ejecución de 12 meses desde la notificación de entrega del

anticipo, correspondiente al 30% del monto del contrato.

Estado actual del proyecto

De la información proporcionada, por la Unidad Técnica y Económica del MTOP de

Los Ríos, y del recorrido de campo realizado por el equipo de control, se determinó

que el avance del proyecto de Rehabilitación es del 238,18 % hasta la fecha final

del período analizado; el tiempo transcurrido de Mantenimiento Rutinario es de 11

meses, es decir del 22,92 % del plazo contractual, faltando por ejecutarse el

77,08% de los trabajos contratados en el período del mantenimiento es decir hasta

el 31 de enero de 2016.

Servidores relacionados

En el anexo 1, se detallan los nombres, apellidos, cargo y período de los servidores

relacionados con el presente examen especial de ingeniería.

Click h

ere to

buy

ABB

YY PDF Transformer 2.0

www.ABBYY.comClic

k here

to buy

ABB

YY PDF Transformer 2.0

www.ABBYY.com

9

CAPITULO II

Seguimiento de recomendaciones

La Dirección de Auditoría de Proyectos y Ambiental de la Contraloría General del

Estado, realizó el examen especial de ingeniería a la rehabilitación y mantenimiento

de las carreteras Santo Domingo – Esmeraldas y Santo Domingo – Babahoyo –

Jujan, a cargo del Ministerio de Transporte y Obras Públicas MTOP, por el período

comprendido entre el 2 de enero de 2009 y el 15 de marzo de 2010; producto de

dicha actividad de control se emitió el informe DIAPA 0017-2010 aprobado el 30 de

junio de 2010, por el Director de Auditoría de Proyectos y Ambiental; en el

documento mencionado, constan once recomendaciones, las mismas que se

evidenciaron y comunicaron a la máxima Autoridad de la Entidad que han sido

cumplidas.

Recepción Provisional del Puente Gemelo 2

El 23 de diciembre de 2010, la Ministra de Transporte y Obras Públicas autorizó la

construcción del Puente Gemelo 2 sobre el río Babahoyo, localizado en el paso

lateral de la ciudad del mismo nombre.

Con oficio 009-SR5-2011 de 10 de enero de 2011, el Subsecretario Regional 5 del

MTOP, dispuso a la consultora fiscalizadora Richard Hidalgo Vascones Cía. Ltda.,

realizar de manera urgente los estudios para la construcción del mencionado

Puente, que permita iniciar su construcción en el menor tiempo posible.

Con oficio 073/SQBJ-RHV de 14 de marzo de 2011, la citada empresa consultora

Fiscalizadora, remitió para la revisión del Subsecretario de Infraestructura del

Transporte, la memoria técnica de cálculo y planos de la infraestructura del Puente

Gemelo 2.

El Director de Estudios del Transporte aprobó con memorando DEV-2011-862-ME

de 23 de marzo de 2011 el diseño de los accesos y mediante memorando DEV-

2011-1297-ME del 5 de mayo del 2011, el diseño estructural del tramo central; de

esta manera, quedó aprobado la totalidad de los estudios para la construcción del

Click h

ere to

buy

ABB

YY PDF Transformer 2.0

www.ABBYY.comClic

k here

to buy

ABB

YY PDF Transformer 2.0

www.ABBYY.com

10

Puente Gemelo 2, comunicando del particular al Director de Construcciones del

Transporte; quien con oficio DCT-11-525-OF de 11 de mayo de 2011, pone en

conocimiento del: Director Provincial del MTOP-Los Ríos, Gerente de la contratista

Hidalgo & Hidalgo y Gerente de la Consultora Richard Hidalgo Vásconez Cía. Ltda.,

la aprobación de los estudios del referido Puente.

Es preciso mencionar que la construcción del puente se inicia el 25 de mayo de

2011, ejecución que se concluye en julio de 2012; sin embargo, los trabajos

correspondientes a la rehabilitación de la vía se recibieron provisionalmente el 30

de enero del 2012, en cuya acta de entrega provisional, consta que el puente

Gemelo 2 se encuentra en construcción y que a esa fecha se han tramitado dos

planillas de “costo + porcentaje”, correspondientes a la ejecución de dichos

trabajos.

Es así, que los trabajos de construcción del puente Gemelo 2 no han sido recibidos

provisionalmente hasta la fecha de terminación contractual de los trabajos de la

rehabilitación de la carretera, prevista en la Orden de Cambio 3, en la que se

estableció la conclusión de la obra el 31 de diciembre de 2011; toda vez, que el

Puente Gemelo 2, pasó a formar parte integral de la rehabilitación de la vía, por lo

que debió haber concluido en esa fecha; sin embargo, según se desprende del

oficio MTOP-DPR-13-352-OF de 2 de octubre de 2013, suscrito por el Supervisor

de la Construcción del Puente Gemelo 2, que en el numeral 2) indica:

“…los trabajos de construcción del Puente Gemelo 2, se iniciaron el 27 demayo de 2011 y la fecha de terminación fue julio de 2012…”

Por su parte y con la finalidad de concluir la ejecución del Puente Gemelo 2 sobre el

río Babahoyo, el Subsecretario Regional 5 del MTOP, el 12 de marzo de 2012, con

memorando 037-SR5-2012, con base al Acuerdo Ministerial 046 de 11 de junio de

2011, autorizó el incremento del valor de “Costo más Porcentaje” para la

construcción del Puente Gemelo 2, por un valor de 2 964 401,37 USD.

El 18 de diciembre de 2012, se canceló la cuarta y última planilla correspondiente al

pago del Puente Gemelo 2, no obstante hasta la fecha de corte del examen, 31-12-

2012, no se ha realizado la recepción provisional ni levantado el acta de entrega

recepción provisional del Puente Gemelo 2, inobservando lo establecido en las

Click h

ere to

buy

ABB

YY PDF Transformer 2.0

www.ABBYY.comClic

k here

to buy

ABB

YY PDF Transformer 2.0

www.ABBYY.com

11

normas de Control Interno 408-29 “Recepción de obras”.- que prevé la provisional a

efectuarse en 15 días después de que el contratista de la obra haya notificado por

escrito la finalización de las obras de construcción y la 408-17 Administrador del

contrato quien a) velará porque la obra se ejecute de acuerdo con lo planeado y

programado; y, h) Intervenir en las actas de entrega recepción provisional, parcial,

total y definitiva.

Con oficios: 076-DAI-14441-02-2013 del 5 de septiembre de 2013, el equipo de

control solicitó al Supervisor del MTOP-Los Ríos, la información referente a la

recepción provisional y el acta respectiva debidamente legalizada; ante el

requerimiento, con oficio MTOP-DPR-13-352-OF de 2 de octubre de 2013 en el

numeral 3) el servidor público indicó lo siguiente:

“…En vista de que la construcción del Puente Gemelo 2 se la realizómediante “Costo +Porcentaje”, éste no tenía plazo, además se adjuntó eloficio N° DCT-11-215-OF, de 23 de febrero de 2011, suscrito por el Directorde Construcciones del Transporte, en el cual indica que: “la construcción delPuente Gemelo 2, no influye en el plazo contractual del proyecto”…- LaRecepción Provisional de los trabajos del Puente Gemelo 2, no se harealizado en vista de que no ha sido solicitada por el contratista…”

Lo expresado por el Supervisor MTOP-Los Ríos, ratifica lo comentado por el equipo

de control, por cuanto confirma la inexistencia del acta de entrega recepción

provisional del Puente Gemelo 2 sobre el río Babahoyo.

El Director de Construcciones del Transporte en oficios: DCT-11-215-OF y DCT-11-

292-OF de 23 de febrero de 2011 y 12 de marzo de 2011 respectivamente; dirigidos

al Director Provincial del MTOP-Los Ríos, argumenta que las obras dispuestas en la

Orden de Trabajo bajo la modalidad de “Costo + Porcentaje”, no tienen plazo de

ejecución, lo que generó que no se integre a la Recepción Provisional de la

Rehabilitación de la Carretera Santo Domingo – Quevedo – Babahoyo - Jujan,

incluidos los By Pass de Santo Domingo - Quevedo y Santo Domingo-Quito; con las

obras del Contrato Complementario y las resultantes de las Órdenes de Cambio 1,

2 y 3 suscritas con la contratista Hidalgo & Hidalgo.

Con oficio 071-DAI-14441-02-2013 del 18 de septiembre de 2013 el equipo de

control solicito al Subsecretario Regional 5, presente los justificativos relacionados

Click h

ere to

buy

ABB

YY PDF Transformer 2.0

www.ABBYY.comClic

k here

to buy

ABB

YY PDF Transformer 2.0

www.ABBYY.com

12

con la suscripción de una Orden de Cambio posterior a la aprobación del aumento

de plazo contractual de 117 días, es decir hasta el 26 de abril de 2012; como consta

en el oficio N° 072-SUBREG5-VC-2011 de fecha 30 de diciembre de 2011, que

fuera dirigido al Ministro de Transporte y Obras Públicas (E), manifestando que son

necesarios realizar los trabajos adicionales en el Puente Gemelo 2. De igual

manera se solicitó al citado Subsecretario información sobre la Recepción

Provisional del Puente Gemelo 2; sin recibir respuesta a lo requerido.

De conformidad a lo establecido en el Art. 90 de la Ley Orgánica de la Contraloría

General del Estado, el equipo de control mediante oficios 106, 107, 108, 109, 110,

111, 112, 115, 116, 117, 119, 120, 121, 122, 124,125 y 126-DAI-14441-02-2013 de

fecha 29 de octubre de 2013, comunicó resultados provisionales a: Ministra de

Transporte y Obras Públicas, Subsecretario de la Infraestructura del Transporte,

Subsecretario Regional 5 MTOP, Director Provincial, Coordinador Técnico de la

Dirección Provincial del MTOP-Los Ríos, Supervisor del MTOP-Los Ríos de la

construcción del Puente Gemelo 2, Delegado a la Recepción Provisional del Puente

Gemelo 2, ex Director de Construcciones del Transporte, Superintendente de

Proyectos, Superintendente del Proyecto de la Carretera, Apoderado Especial Cía.

Hidalgo & Hidalgo; Gerente de Consultora, Coordinador de Proyecto y Jefe de

Fiscalización de la Consultora Richard Hidalgo Vásconez Cía. Ltda.; y, ex Director

de Estudios del Transporte del MTOP.

Al respecto, con memorando MTOP-SUBREG5-2013-1484-ME y oficio MTOP-

DPR-13-393-OF de 5 de noviembre de 2013; con memorandos MTOP-DPR-2013-

2632,2633-ME de 6 de noviembre de 2013; el Subsecretario Regional 5,

Coordinador Técnico de la Dirección Provincial del MTOP-Los Ríos, Supervisor del

Puente Gemelo 2; y, Director Provincial del MTOP-Los Ríos; respectivamente,

manifestaron lo siguiente:

“…Sin perjuicio de no haberse suscrito el documento de recepción de la obra,se ha pagado la totalidad de las planillas de obra…- La recepción de la obrase encuentra en proceso, de conformidad a la solicitud presentada, por elcontratista mediante oficio No 070 –S.C.G. de 15 de octubre de 2013…”.

Lo manifestado por los servidores públicos, ratifica lo comentado por el equipo de

control, por cuanto evidencia que la solicitud para la recepción provisional del

Click h

ere to

buy

ABB

YY PDF Transformer 2.0

www.ABBYY.comClic

k here

to buy

ABB

YY PDF Transformer 2.0

www.ABBYY.com

13

Puente Gemelo 2, fue emitida en octubre de 2013, es decir, en el proceso de

ejecución de esta acción de control.

Con oficio 070-S.C.G de 15 de octubre de 2013, el Superintendente del Proyecto,

solicita al Director Provincial del MTOP-Los Ríos, lo siguiente:

“…y habiendo transcurrido más de trece meses de prueba desde suconclusión, solicitamos a usted, disponer a quien corresponda, se inicie eltrámite de Recepción Definitiva del Puente de la referencia…”

El Director Provincial del MTOP - Los Ríos, en sumilla inserta oficio 070-S.C.G de

15 de octubre de 2013 del 24 de octubre de 2013, solicitó al Supervisor de la

construcción del Puente su revisión e informe; mismo que, con memorando MTOP-

DPR-2013-2612-ME de 4 de noviembre de 2013 informó a la autoridad provincial

indicando lo siguiente:

“…le sugiero a usted, salvo su mejor criterio, nombre la Comisión y convocara la constructora Hidalgo & Hidalgo para realizar la Recepción Provisionalde la construcción del Puente Gemelo sobre el Río Babahoyo...”.

Al respecto, el Director Provincial del MTOP - Los Ríos, con memorando MTOP-

DPR-2013-2619-ME de 4 de noviembre de 2013 delegó al ingeniero con Sede en

Babahoyo y al ingeniero con Sede en Quevedo, en sus condiciones de

Supervisores del MTOP, para que realicen la diligencia de Recepción Provisional

del Puente Gemelo 2 para el jueves 7 de noviembre de 2013, debiendo actuar en

calidad de observador el Superintendente de la Consultora Fiscalizadora, Richard

Hidalgo Vásconez Cía. Ltda.

Con oficio 071-DAI-14441-02-2013 de 18 de septiembre de 2013, el equipo auditor

requirió del Subsecretario Regional 5 MTOP, indique las razones por las cuales no

se recibieron los trabajos del Puente Gemelo 2 conjuntamente con las obras del

Contrato Original de Rehabilitación y sus incrementos a través del Contrato

Complementario y sus 3 Órdenes de Cambio, a lo que la mencionada autoridad

indicó:

“…por criterio emitido y ratificado por el Ing. NN (Director de Construccionesel Transporte)(sic), no influía en el plazo contractual del proyecto…-Por esono hubo solicitud de la contratista ni del consultor ni se realizó la Recepción

Click h

ere to

buy

ABB

YY PDF Transformer 2.0

www.ABBYY.comClic

k here

to buy

ABB

YY PDF Transformer 2.0

www.ABBYY.com

14

de los trabajos del Puente Gemelo, sino únicamente para el ContratoPrincipal…”.

Por lo expuesto, se confirma que el Puente Gemelo 2, concluido el 29 de julio de

2012, no ha sido recibido provisionalmente, pese a que la Rehabilitación de la

carretera, fue recibida provisionalmente el 30 de enero de 2012, lo que implica que

han transcurrido 16 meses a partir de la terminación de los trabajos del puente

Gemelo 2, sin efectuarse la recepción provisional del mismo hasta la fecha de

lectura del borrador, ratificando lo comentado en el presente informe.

Conclusiones

La falta de gestión por parte del Director Provincial del MTOP-Los Ríos y del

Supervisor del MTOP - Los Ríos, Administrador y Supervisor del contrato, impidió

que se realicen acciones tendientes a efectuar la Recepción Provisional del Puente

Gemelo 2, como parte integral del contrato de Rehabilitación de la carretera Santo

Domingo-Quevedo-Babahoyo-Jujan, ocasionando que no se pueda verificar si la

obra cumplió con las especificaciones técnicas establecidas en los estudios; así

como las condiciones en que se debería recibir la obra, respecto a la calidad y

cantidad real de trabajos del Puente ejecutado , tampoco conminaron a la empresa

contratista a presentar la solicitud de recepción provisional de los trabajos del

Puente Gemelo 2, dentro de los quince días posteriores a su culminación, a pesar

de haber transcurrido 16 meses desde la terminación de la obra hasta la fecha de

corte del examen 31-12-2012, incumpliendo las Normas de control interno 408-29

“Recepción de las obras” y 408-17 “Administrador del contrato”, lo cual dio lugar, a

que los trabajos de construcción del Puente Gemelo 2 contenidos en la orden de

trabajo emitido por la Ministra de Transporte y Obras Públicas, no sean recibidos

conjuntamente con los trabajos de Rehabilitación de la carretera.

El Director de Construcciones del Transporte, al afirmar que la construcción del

Puente Gemelo 2, bajo la modalidad de “Costo más Porcentaje”, no influía en el

plazo contractual del proyecto de Rehabilitación de la carretera, incumplió el artículo

1510 del Libro Cuarto del Código Civil, al no considerar que para el cumplimiento de

una obligación debe determinarse el plazo de ejecución; de igual manera incumplió

las Normas de Control interno 408-29 “Recepción de las obras” y la 408-17

Click h

ere to

buy

ABB

YY PDF Transformer 2.0

www.ABBYY.comClic

k here

to buy

ABB

YY PDF Transformer 2.0

www.ABBYY.com

15

“Administrador del contrato”, responsabilidad que la ejerció antes de la

desconcentración de la Entidad ocurrida en junio de 2011, permitió que las

autoridades que laboran en la Región 5 y en la Provincia de Los Ríos, no manejen

el contrato de rehabilitación suscrito, con todos sus incrementos legalizados por

autoridad competente, en forma integral hasta el cierre contractual.

Recomendación

El Subsecretario Regional 5 del MTOP

1. Dispondrá al Director Provincial del MTOP-Los Ríos, proceda a la Recepción

Provisional de los Trabajos del Puente Gemelo 2, con la finalidad de finiquitar

la entrega de la obra motivo de la orden de trabajo bajo la Modalidad de

“Costo +Porcentaje” y se elabore el acta de entrega recepción respectiva,

gestión que permitirá conocer la calidad de la obra, montos pagados, tiempo

de ejecución, etc., e integrar a la entrega de las demás obras resultantes del

contrato original más contrato complementario y órdenes de cambio 1,2 y 3,

efectuadas el 30 de enero de 2012.

Fiscalización de la Rehabilitación de la Carretera Santo Domingo-Quevedo-Babahoyo-Jujan y Puente Gemelo 2

El 1 de septiembre de 2009 el Delegado del Ministro de Transporte y Obras

Públicas y el Gerente de la Compañía Richard Hidalgo Vásconez Cía. Ltda.,

suscribieron el Contrato Original de Fiscalización, por un monto de 884 882,16

USD., cuyo objeto era la prestación de servicios de consultoría para ejecutar la

“Fiscalización de la reconstrucción de la carretera Santo Domingo–Quevedo–

Babahoyo–Jujan”; los pagos de las planillas corresponderían al 2,85% de

participación del monto de la planilla de avance de la reconstrucción.

Cabe señalar que dentro del período del análisis, se suscribieron 3 Órdenes de

Cambio al Contrato Principal de Rehabilitación de la carretera, esto es: el 17 de

septiembre de 2010, 22 de marzo de 2011 y 29 de septiembre del mismo año,

acciones administrativas, mediante las cuales se incrementó el monto en

21 609 888,34 USD., y el plazo contractual hasta el 31 de diciembre de 2011.

Click h

ere to

buy

ABB

YY PDF Transformer 2.0

www.ABBYY.comClic

k here

to buy

ABB

YY PDF Transformer 2.0

www.ABBYY.com

16

El 6 de octubre de 2009, la consultora recibió el anticipo por un valor de 265 464,65

USD, dando inicio al plazo contractual de doce meses establecido en el contrato,

mismo que debía concluir el 6 de octubre de 2010.

El 5 de octubre de 2010 y el 23 de marzo de 2011, el Subsecretario de la

Infraestructura del Transporte, Director de Construcciones del Transporte, Director

Provincial y Supervisor Vial del MTOP-Los Ríos; conjuntamente con el Gerente de

la Consultora Richard Hidalgo Vásconez Cía. Ltda., suscribieron dos Actas de

Negociación, lo que incidió que el monto de este contrato se incremente en

72 510,14 USD, ampliando el plazo hasta el 30 de septiembre de 2011.

Cabe señalar que en estos documentos se estipula que las condiciones de

participación de la fiscalización seguirán siendo las mismas del contrato original.

Sin embargo, es preciso mencionar que el Subsecretario Regional 5 del MTOP,

Director Provincial del MTOP-Los Ríos y Supervisor Vial del MTOP de Los Ríos,

con el Gerente de la Consultora Richard Hidalgo Vásconez Cía. Ltda., suscribieron

un Acta de negociación el 29 de junio de 2011. Este documento se emitió con la

finalidad de justificar la utilización de personal y equipos para ejecutar la

fiscalización de la construcción del Puente Gemelo 2, desde el inicio hasta el 31 de

diciembre de 2011, fecha de terminación de los trabajos y por tanto de la relación

contractual con la Compañía Consultora Richard Hidalgo Vásconez Cía. Ltda.; en

esta Acta se evidenció, que la oferta económica negociada alcanzó el 7,585% del

valor del Puente.

Con el objeto de legalizar las antes citadas Actas, el 5 de diciembre de 2011, el

Subsecretario Zonal 5 del MTOP y el Gerente General de la compañía consultora

Richard Hidalgo Vásconez Cía. Ltda., suscribieron los Contratos Complementarios

1 y 2.

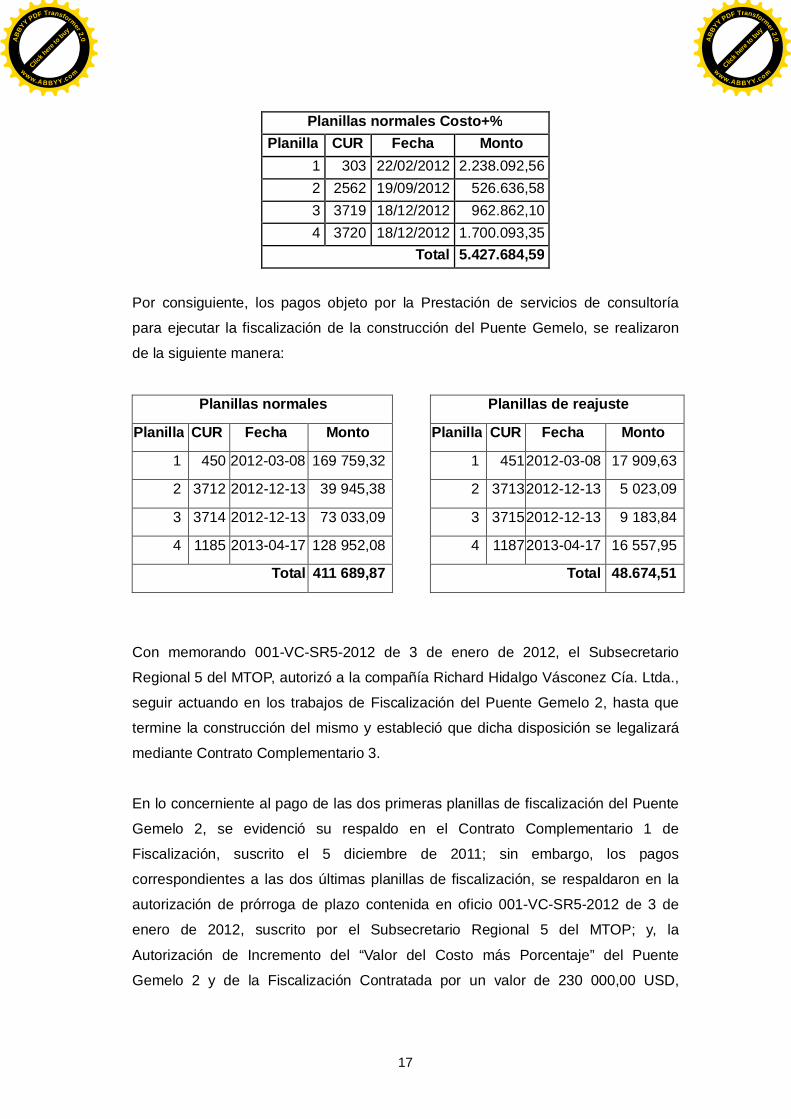

Los pagos correspondientes a la construcción del Puente Gemelo sobre el río

Babahoyo, se realizaron de la siguiente manera:

Click h

ere to

buy

ABB

YY PDF Transformer 2.0

www.ABBYY.comClic

k here

to buy

ABB

YY PDF Transformer 2.0

www.ABBYY.com

17

Planillas normales Costo+%Planilla CUR Fecha Monto

1 303 22/02/2012 2.238.092,562 2562 19/09/2012 526.636,583 3719 18/12/2012 962.862,104 3720 18/12/2012 1.700.093,35

Total 5.427.684,59

Por consiguiente, los pagos objeto por la Prestación de servicios de consultoría

para ejecutar la fiscalización de la construcción del Puente Gemelo, se realizaron

de la siguiente manera:

Planillas normales Planillas de reajuste

Planilla CUR Fecha Monto Planilla CUR Fecha Monto

1 450 2012-03-08 169 759,32 1 4512012-03-08 17 909,63

2 3712 2012-12-13 39 945,38 2 37132012-12-13 5 023,09

3 3714 2012-12-13 73 033,09 3 37152012-12-13 9 183,84

4 1185 2013-04-17 128 952,08 4 11872013-04-17 16 557,95

Total 411 689,87 Total 48.674,51

Con memorando 001-VC-SR5-2012 de 3 de enero de 2012, el Subsecretario

Regional 5 del MTOP, autorizó a la compañía Richard Hidalgo Vásconez Cía. Ltda.,

seguir actuando en los trabajos de Fiscalización del Puente Gemelo 2, hasta que

termine la construcción del mismo y estableció que dicha disposición se legalizará

mediante Contrato Complementario 3.

En lo concerniente al pago de las dos primeras planillas de fiscalización del Puente

Gemelo 2, se evidenció su respaldo en el Contrato Complementario 1 de

Fiscalización, suscrito el 5 diciembre de 2011; sin embargo, los pagos

correspondientes a las dos últimas planillas de fiscalización, se respaldaron en la

autorización de prórroga de plazo contenida en oficio 001-VC-SR5-2012 de 3 de

enero de 2012, suscrito por el Subsecretario Regional 5 del MTOP; y, la

Autorización de Incremento del “Valor del Costo más Porcentaje” del Puente

Gemelo 2 y de la Fiscalización Contratada por un valor de 230 000,00 USD,

Click h

ere to

buy

ABB

YY PDF Transformer 2.0

www.ABBYY.comClic

k here

to buy

ABB

YY PDF Transformer 2.0

www.ABBYY.com

18

contenido en Memorando 037-SR5-2012 de 12 de marzo de 2012, suscrito por el

Subsecretario Regional 5; determinándose un pago de parte de la Dirección

Provincial del MTOP-Los Ríos, por 227 726,96 USD., con base al contrato

complementario 3 antes citado.

Cabe mencionar que la Consultora fiscalizadora si cumplió con los trabajos de

fiscalización programados para la construcción del Puente Gemelo 2, mismo que

fue concluido el 29 de julio de 2012, su participación se evidencia en informes

mensuales y en la aprobación de las planillas de “Costo más Porcentaje”,

respectivas.

Lo mencionado, evidencia que se inobservó, dentro del período examinado y hasta

el análisis del trabajo de campo, lo establecido en el numeral 8.1.2 de la Cláusula

Octava.-Prórrogas de Plazo, numeral 13.1 de la Cláusula Décima Tercera,

“Contratos Complementarios”, Cláusula Décimo Sexta.-“Ampliaciones de Plazo”; y,

las Normas de Control Interno 408-17 “Administrador del contrato”, 401-03

“Supervisión”, y 403-08 “Control previo al pago”.

Por otra parte, las cuatro planillas correspondientes a la fiscalización del Puente

Gemelo 2 sobre el río Babahoyo, fueron pagadas con un porcentaje de

participación correspondiente al 7,585%, aprobado en la negociación entre el

Subsecretario Regional 5, el Director Provincial del MTOP-Los Ríos, el Supervisor

de la Dirección Provincial del MTOP-Los Ríos y la Empresa Consultora Richard

Hidalgo Vásconez Cía. Ltda., mismo que difiere al establecido en el contrato original

que fue de 2,85%, sin contar con una justificación documentada técnicamente, de

cuáles fueron las razones para el incremento del porcentaje de participación en:

personal técnico especializado y administrativo, más equipos especiales para su

control.

Lo comentado se produjo debido a la negociación, sin sustento técnico demostrado,

que justifique la razón del real incremento para las nuevas condiciones a pactarse

por el trabajo de la Fiscalización de la construcción del Puente Gemelo 2,

ocasionando que quienes aprobaron las planillas y ordenaron el pago adicional por

130 909,92 USD., resultante del incremento del porcentaje pactado inicialmente,

Click h

ere to

buy

ABB

YY PDF Transformer 2.0

www.ABBYY.comClic

k here

to buy

ABB

YY PDF Transformer 2.0

www.ABBYY.com

19

inobservaran lo establecido en el numeral 5.4 de la Cláusula Quinta: “Valor Total del

Contrato y Forma de Pago”; y, la Norma de Control Interno 401-03 “Supervisión”.

Al respecto, el contrato original de fiscalización establece lo siguiente:

El numeral 5.4 de la Cláusula Quinta: “Valor total del contrato y forma de pago”

indica:

“… El pago por los trabajos de Consultoría será el 2,85% del monto de laplanilla de avance de la Reconstrucción, no reajustada; dicho porcentaje seha determinado en la negociación de conformidad… La planilla por losservicios de Consultoría se presentará luego de aprobada la planilla deejecución de los trabajos como porcentaje; sin tener en cuenta el detalle de laoferta económica negociada…”.

Numeral 8.1.2 de La cláusula Octava.-Prórrogas de Plazo indica:

“…Cuando el Ministerio de Transporte y Obras Públicas representado por laAdministración y/ o Supervisión del contrato, ordene por escrito la ejecuciónde servicios de consultoría adicionales a los contratados…”

Numeral 13.1 de la Cláusula Décima Tercera: “Contratos Complementarios”,

establece lo siguiente:

“…Si durante la ejecución de LOS SERVICIOS DE CONSULTORÍA objeto delpresente contrato, La CONSULTORA O EL MINISTERIO encontrarensituaciones en las que sea necesario ampliar, modificar ó complementar elalcance del presente contrato, el Ministerio decidirá y convendrá con laCONSULTORA la suscripción de un contrato complementario, sujetándose alo establecido en el Artículo 87 de la LONSCP…”

Cláusula Décimo Sexta.-“Ampliaciones de Plazo”, contempla lo siguiente:

“…El Ministerio podrá prorrogar el plazo del contrato, sólo en los casos quese indican a continuación.- 16.3 En casos de prórroga de plazo, las partesacordarán un nuevo cronograma que será suscrito por ellas y sustituirá aloriginal y precedente y tendrá el mismo valor contractual del sustituido.-16.4En casos de prórroga de plazo en el contrato de ejecución de obra, laspartes precedente y tendrá el mismo valor contractual al sustituido.- 16.5 Enlos casos indicados en los numerales 16.1 y 16.2 las partes acordarán elequipo y personal necesarios para cubrir esos períodos de conformidad conla cláusula Décimo Tercera…”

Las Normas de Control Interno: 408-17 “Administrador del contrato”, establece que

el servidor encargado velará porque la obra se ejecute de acuerdo con lo planeado

y programado; la 401-03 “Supervisión” señala que los directivos de la entidad,

establecerán procedimientos de supervisión de los procesos y operaciones, para

Click h

ere to

buy

ABB

YY PDF Transformer 2.0

www.ABBYY.comClic

k here

to buy

ABB

YY PDF Transformer 2.0

www.ABBYY.com

20

asegurar que cumplan con las normas y regulaciones previstas; la 403-08 “Control

previo al pago”.- Las servidoras y servidores de las instituciones del sector público

designados para ordenar un pago, suscribir comprobantes de egreso o cheques,

devengar y solicitar pagos vía electrónica, entre otros, previamente observarán que:

c) Los pagos estarán debidamente justificados.

Con oficios 071-DAI-14441-02-2013 de 18 de septiembre de 2013, el Equipo de

Control solicitó al Subsecretario Regional 5 del MTOP, información relacionada con

las novedades comentadas en la fiscalización del Puente Gemelo 2; al respecto con

memorando MTOP-SUBREG5-2013-1444-ME de 28 de octubre de 2013, el

servidor público, manifestó lo siguiente:

“…como es evidente la fiscalización para la construcción de un puente,demanda técnicos especialistas en varios aspectos, que no son los mismosque se requieren para una rehabilitación y mantenimiento de una vía. Parael puente se requieren técnicos especialistas en Estructura, Geotecnia,Pilotaje y Cimentaciones, Hidráulico e Hidrológico, Ambientalista, etc., locual resulta en un incremento significativo en el costo de la Fiscalización…-”

Lo antes mencionado por el Subsecretario Regional 5 del MTOP, no concuerda con

la oferta que él negoció para la fiscalización del Puente, en la cual no se evidenció

la participación del Director de Fiscalización, Fiscalizador Residente, Hidráulico,

Hidrológico, Pilotaje ni Cimentación; sin embargo, se consideró un gasto

administrativo elevado; situación que confirma lo comentado por el equipo de

control.

Con oficio 084-DAI-14441-02-2013 del 1 de octubre de 2013, el equipo de control

solicitó al Director Provincial del MTOP-Los Ríos, manifieste las razones por las que

la Entidad, autorizó el incremento del porcentaje de la fiscalización contratada a

7,58 frente al porcentaje de 2,85 constante en el contrato de Rehabilitación de la

vía; con memorando MTOP-DPR-2013-2430-ME, del 8 de octubre de 2013,

manifiesto lo siguiente:

“…Los trabajos para la Fiscalización de este puente, no estabancontemplados en este contrato, por ser trabajos de otra naturaleza como esla Fiscalización de este Puente donde hay concentración de especialistas:Estructural, Geotécnico, Hidráulico, Hidrológico, Ambientalista,Cimentaciones, Pilotaje, etc. De gran magnitud técnica, económica y demucha responsabilidad, siempre tienen mayor porcentaje de valoración parasu fiscalización.-con oficio No 427-SD-J-RHV de julio 19 de 2011 fueron

Click h

ere to

buy

ABB

YY PDF Transformer 2.0

www.ABBYY.comClic

k here

to buy

ABB

YY PDF Transformer 2.0

www.ABBYY.com

21

puestas a consideración de ésta Dirección Provincial, amparándose en lascláusulas DECIMA TERCERA, Contrato Complementario, numerales 131 y132 y DÉCIMA SEXTA AMPLIACIÓN DE PLAZO, numeral 16.5, estando deacuerdo la Supervisión, fue enviada a la Subsecretaría de la Regional 5,para la continuación de su trámite y aprobación correspondiente.-laDirección Provincial analizó toda la documentación de la propuestapresentada por la Consultora e hizo las siguientes acotaciones:...no debíaconsiderar al Director de Fiscalización ni al Fiscalizador Residente, lossueldos del personal técnico, auxiliar y administrativo, fueron los mismos delcontrato original, así como los costos indirectos, etc..-El personal técnico,auxiliares y administrativo se ajustaron de acuerdo a las necesidades de laobra a fiscalizar, disminuyendo, aumentando o suprimiendo su participacióny para dar mayor seriedad a este proceso se firmó una Acta de Negociación,legalizada por los Ingenieros Subsecretario Regional 5, Director Provincialdel MTOP-Los Ríos, Supervisor del MTOP-Los Ríos, y, Superintendente dela Consultora.-Para corroborar…el valor de la Fiscalización y construccióndel Puente Gemelo original,…fue $ 48 900 y 788 683,63…..que representa6,20%... legalizado el 31 de diciembre del 2001…”

Con oficio 093-DAI-14441-02-2013 de 10 de octubre de 2013 dirigido al Director

Provincial del MTOP-Los Ríos, Auditoría Interna solicitó se indique cuál es el

documento legal que fue preparado en la Dirección Provincial del MTOP-Los Ríos o

en la Subsecretaría Regional 5, para viabilizar el pago de la diferencia de la

Fiscalización contratada, autorizada por el Subsecretario Regional 5 de Costo más

Porcentaje por la Terminación del Puente Gemelo 2, requerimiento que no fue

atendido, hasta la lectura del borrador de informe.

Con oficios 101-DAI-14441-02-2013 de 17 de octubre de 2013, dirigido al Director

Provincial del MTOP-Los Ríos, el equipo de control consultó si se legalizó mediante

un Contrato Complementario 3 la continuación de los trabajos de Fiscalización del

Puente Gemelo 2, para cubrir el monto autorizado por el Subsecretario Regional 5

por el “Costo más Porcentaje” enunciado en memorando 001-VC-SR5-2012 de 3 de

enero de 2012; documento que fue entregado el día de la lectura del borrador del

presente Informe, adjunto al Memorando MTOP-SUBREG5-2013-1484-ME DE 5 de

noviembre de 2013 suscrito por el Subsecretario Regional 5 del MTOP, en el cual

no se hace referencia a la entrega del mismo, sino únicamente a la fecha de su

suscripción que ha sido el 18 de marzo de 2012; documento que el equipo de

control, no evidenció adjunto a las planillas 3 y 4, pagadas por concepto de la parte

de fiscalización del Puente Gemelo 2 autorizada por la Autoridad Regional que

suscribe el contrato.

Click h

ere to

buy

ABB

YY PDF Transformer 2.0

www.ABBYY.comClic

k here

to buy

ABB

YY PDF Transformer 2.0

www.ABBYY.com

22

El equipo de control mediante oficios 086-DAI-14441-02-2013 de 1 de octubre de

2013 dirigidos al Gerente General de la Richard Hidalgo Vásconez Cía. Ltda., y

085-DAI-14441-02-2013, al Superintendente de la Fiscalización contratada; solicitó

expliquen las razones por las cuales se incrementó el porcentaje en la fiscalización

de 2,85 al 7,58 para realizar la fiscalización de la construcción del Puente Gemelo 2

cuya construcción se realizó bajo la modalidad de “Costo más Porcentaje”.

Es así, que con oficio sin número de 24 de octubre de 2013, remitido al equipo de

control, por el Jefe de Fiscalización en lo pertinente señaló:

“…una vez firmada el Acta de negociación por el señor SubsecretarioRegional 5, la fiscalización con oficio Nº 506-SV-JD-RHV de 21 denoviembre (sic) remite al Director Provincial del MTOP-Los Ríos 6 Actaslegalizadas, solicitando se disponga del contrato complementario…”

Indicó además:

“…con todos estos pasos dados desde la presentación de la oferta hasta suaprobación final se cumplió con todos los requisitos técnicos y legales quejustifican el porcentaje negociado de la fiscalización del Puente Gemelo…”

El Superintendente en mención, con oficio de 9 de octubre de 2013 manifestó lo

siguiente:

En lo referente al contrato original:

“…el valor que se acuerda, no se llega como un porcentaje del valor delcontrato de construcción, sino en base al cálculo de costos de personal,equipo, etc. Y solo para efectos de forma de pago, se asimila a unporcentaje de lo planillado para la construcción…”

En lo referente al Contrato Complementario

“…se respetaron los precios de los rubros unitarios de los sueldos, viajes,viáticos, alquileres y arrendamientos que constan en el contrato original.Adicionalmente se mantuvieron los mismos porcentajes de gasto general yde utilidad empresarial…De conformidad con lo indicado en los pliegos, seexpresó el precio en porcentaje del monto de construcción del Puente, estoes: 7,58%.-Es importante indicar que el contrato principal fue suscrito por unvalor de USD $ 884 882,16 a un plazo de 12 meses, equivalente a USD $ 73740,18 mensuales; y el contrato complementario fue suscrito por un valor deUSD $ 144 142,94 a un plazo de 3 meses, esto equivale a USD $ 48 047,65mensuales…”.

Click h

ere to

buy

ABB

YY PDF Transformer 2.0

www.ABBYY.comClic

k here

to buy

ABB

YY PDF Transformer 2.0

www.ABBYY.com

23

El equipo de control determinó que existe un error en el valor considerado para esta

explicación de parte del Superintendente de Fiscalización, puesto que el valor

enunciado en este último párrafo es el del contrato complementario II,

correspondiente al de la Rehabilitación más no a la construcción del Puente

Gemelo 2, por lo que no puede realizarse comparando el valor mensual del Puente.

Con oficio 091/SQBJ– RHV de 9 de octubre de 2013, el Gerente General de la

Consultora RHV, fiscalizadora contratada para la Fiscalización del Puente Gemelo

en contestación al oficio 086-DAI-14441-02-2013 de 3 de octubre de 2013,

manifestó lo siguiente:

“…Cuando se presentó la necesidad de firmar un contrato complementariopara la fiscalización del Puente Gemelo, la oferta económica se calculósiguiendo las instrucciones del documento de pliegos del contrato principal,pero en función de los nuevos requerimientos de longitud, plazo y derecursos, pues evidentemente se trata de una obra de diferentescaracterísticas que la del contrato principal, así por ejemplo era necesaria laparticipación de un especialista estructural.-Una vez acordado elpresupuesto negociado para realizar la fiscalización del Puente Gemelo, seprocedió de conformidad con lo indicado en el documento de Pliegosexpresando el precio como porcentaje del monto de construcción del puente,lo cual dio un valor de 7,585%.-De esta manera se cumplió con lo estipuladoen el Reglamento de la LOSNCP Art. 34.- En todo proceso de contratación,la determinación de los costos de consultoría tomará en cuenta en sucomposición los costos directos e indirectos requeridos para la ejecución delproyecto…”

Mediante comunicación de 24 de octubre de 2013, el Jefe de Fiscalización de la

Consultora Richard Hidalgo Vásconez, adjuntó un cuadro en el que detalla y calcula

la participación de los hombres-mes para las dos ofertas negociadas, contrato

original y fiscalización del Puente Gemelo 2 y manifestó lo siguiente:

“…para el caso del Contrato Principal los hombres/mes es de 302.96; y parael caso del Puente Gemelo es de 70 h/mes…”

Situación que ratifica lo comentado, por cuanto evidencia la reducción en la

participación de hombres por mes para la fiscalización del Puente Gemelo 2: sin

embargo, el porcentaje de participación resultante de la carta de negociación es

mayor.

De conformidad a lo establecido en el Art. 90 de la Ley Orgánica de la Contraloría

General del Estado, el equipo de control, con oficios 106, 107, 108, 109, 110, 111,

Click h

ere to

buy

ABB

YY PDF Transformer 2.0

www.ABBYY.comClic

k here

to buy

ABB

YY PDF Transformer 2.0

www.ABBYY.com

24

115, 116, 117, 118, 119, 124 y 125 -DAI-14441-02-2013 de fecha 29 de octubre de

2013, comunicó resultados provisionales a: Ministra de Transporte y Obras

Públicas, Subsecretario de la Infraestructura del Transporte, Subsecretario Regional

5 MTOP, Director Provincial del MTOP-Los Ríos, Coordinador Técnico de la

Dirección Provincial del MTOP-Los Ríos, Supervisor del MTOP-Los Ríos de la

construcción del Puente Gemelo, Pagadora, Contadora y Supervisora Financiera de

la Dirección Provincial del MTOP-Los Ríos, ex Abogada de la Subsecretaría

Regional 5, ex Director de Construcciones del Transporte, Gerente de la

Consultora, Coordinador de Proyecto y Jefe de Fiscalización de Consultora Richard

Hidalgo Vásconez Cía. Ltda.

En respuesta a la comunicación de resultados provisionales, con memorando

MTOP-SUBREG5-2013-1484-ME y oficio MTOP-DPR-13-393-OF de 5 de

noviembre de 2013; con memorandos MTOP-DPR-2013-2632,2633-ME de 6 de

noviembre de 2013; el Subsecretario Regional 5, Coordinador Técnico de la

Dirección Provincial del MTOP-Los Ríos , Supervisor del Puente Gemelo 2; y,

Director Provincial del MTOP-Los Ríos; respectivamente, respecto al Contrato

Complementario 3 que justifica la participación de la Fiscalización, en la

construcción del Puente Gemelo 2 hasta su conclusión, esto es hasta el 29 de julio

de 2012, expresaron lo siguiente:

“….2.- Para la elaboración del instrumento legal, conforme consta en elMemorando Nº 001-VC-SR5-2012 de 3 de enero de 2012, se autoriza lacontinuación de la fiscalización de los trabajos y la legalización del ContratoComplementario, acorde a lo establecido en el Acuerdo Ministerial 031 de 26de agosto de 2010 y su reforma dada en Acuerdo Ministerial 046 de 6 dejulio de 2011. Siendo suscrito el contrato complementario el 18 de marzo del2012….”

Al respecto debemos mencionar, que con fecha de 7 de noviembre de 2013, día de

la Lectura del borrador del informe, se remite el Contrato Complementario

respectivo, suscrito por el Subsecretario Zonal 5-MTOP y el Gerente General de

Richard Hidalgo Vásconez Cía. Ltda.; sin embargo, debemos mencionar que dicho

instrumento legal fue requerido por esta Unidad de Control en forma oportuna,

previo a la emisión de los Resultados Provisionales.

Click h

ere to

buy

ABB

YY PDF Transformer 2.0

www.ABBYY.comClic

k here

to buy

ABB

YY PDF Transformer 2.0

www.ABBYY.com

25

Con oficio 094/ SQBJ-RHV de 5 de noviembre de 2013, en respuesta al oficio 124-

DAI-14441-02-23 de 29 de octubre de 2013, el Gerente General de RHV, Cía. Ltda.,

manifestó lo siguiente:

“… para la fiscalización del puente se incluyeron nuevos profesionales, queno constaban en el contrato principal: Especialista Geotécnico, Pilotaje yCimentación y Especialista Estructural; y otros, que no se los requería, fueroneliminados…”.

Posterior a la Lectura del Borrador del Informe, en comunicación de 11 de

noviembre de 2013, el Jefe de Fiscalización de RHV Cía. Ltda., indicó lo siguiente:

“…La oferta negociada alcanza la suma de USD $ 209.699,00…de esteresumen en su parte final se puede deducir de donde sale el porcentajeque se aplicó para la Fiscalización del puente Gemelo, que resulta de ladivisión del valor negociado para la fiscalización, para el costo deconstrucción del puente aprobado por la Sra. Ministra en su oficio DM-10-1485-OF de 23 de diciembre de 2010.- USD $ 209.699,00/2’764736,40=0,07585.- 7,585%...”

Lo expresado por el jefe de Fiscalización ratifica lo comentado por el equipo de

control, ya que evidencia la relación matemática obtenida, para el porcentaje de

7,585 aceptado por las Autoridades del MTOP, para el pago de las planillas de

fiscalización de la construcción del Puente Gemelo 2, mas no el justificativo técnico

del incremento de los hombres- mes, técnicos especialistas en puentes,

manteniendo un alto costo administrativo de la oferta.

Añade además que:

“…Para cumplir con el plazo de 8 meses fue necesario trabajar en variosfrentes de trabajo a la vez, que no estaban en el mismo sitio…-En esemomento se tenía cuatro grupos de personal especializado de fiscalización:Taller metalmecánico en Guayaquil, Pilotaje margen derecha, infraestructurade hormigón en la margen izquierda y control de calidad en la planta dehormigón…”.

Cabe señalar que esta situación de trabajo realmente ejecutada, no se evidencia en

la propuesta presentada por la Consultora y aceptada por parte del MTOP, lo cual

confirma lo comentado por el equipo de control.

Click h

ere to

buy

ABB

YY PDF Transformer 2.0

www.ABBYY.comClic

k here

to buy

ABB

YY PDF Transformer 2.0

www.ABBYY.com

26

Hecho subsecuente

Adjunto al memorando MTOP-SUBREG5-2013-1484-ME de fecha 5 de noviembre

de 2013, el Contrato Complementario 3, fue proporcionado por el Subsecretario

Regional 5 al equipo de control, el día 7 de noviembre de 2013, coincidente con la

Lectura del borrador del informe.

Conclusiones

La negociación sin la justificación documental del real incremento y complejidad en

la ejecución de los trabajos de fiscalización y las nuevas condiciones de

participación de la Fiscalización en la construcción del Puente Gemelo 2, de parte

del Director Provincial del MTOP-Los Ríos y el Supervisor del MTOP-Los Ríos(+),

así como del producto de la negociación suscrita por el Subsecretario Regional 5,

generó un pago adicional por 130 909,92 USD., respecto del valor que se hubiera

pagado calculado con el porcentaje establecido en el contrato original, para la

rehabilitación, mismo que no ha sido justificado técnicamente respecto a la

participación de los especialistas, hasta la lectura del borrador de informe,

incumpliendo las autoridades regional y provincial, el numeral 5.4 de la Cláusula

Quinta “Valor total del contrato y forma de pago”, al aceptar la variación del

porcentaje del contrato original de rehabilitación de 2,85% al de 7,585%, según el

“Acta de Negociación”, para el pago de la fiscalización del Puente Gemelo 2.

Igualmente, ha incumplido la NCI 408-17 “Administrador del Contrato” quien debió

velar porque la obra se ejecute de acuerdo con lo programado.

La falta de disposición oportuna de parte del Subsecretario Regional 5 del MTOP,

de la preparación y elaboración del instrumento legal que respalde los trabajos de

fiscalización hasta la terminación del puente Gemelo 2, esto es, el Contrato

Complementario 3, ocasionó que el Supervisor Vial, Director Provincial, Supervisora

Financiera; Contadora y, Tesorera del MTOP de Los Ríos autoricen y ejecuten

pagos sin este sustento, basándose únicamente en la carta de autorización

realizada por el Subsecretario Regional 5 en Memorando Nº 001-VC-SR5-2012 de

3 de enero de 2012, incumpliendo el citado Subsecretario Regional 5 del MTOP, el

numeral 13.1 de la cláusula contractual Décima Tercera: “Contratos

Complementarios” en la suscripción oportuna del contrato complementario 3 entre

Click h

ere to

buy

ABB

YY PDF Transformer 2.0

www.ABBYY.comClic

k here

to buy

ABB

YY PDF Transformer 2.0

www.ABBYY.com

27

el MTOP y la Consultora Richard Hidalgo Vásconez, situación que fue enmendada

con la entrega del Contrato complementario 3 a la Lectura del borrador del presente

informe.

Recomendaciones:

El Subsecretario Regional 5 del MTOP

2. Cuando la situación amerite el incremento de los montos, cantidades o

ampliación de plazos para obras adicionales a ejecutarse a base de contratos

principales, tanto en la ejecución de obras como de fiscalización, dichos

procedimientos estarán respaldados en forma oportuna por instrumentos

legales, gestión que permitirá evitar la erogación injustificada de recursos.

3. Dispondrá al Director Provincial del MTOP-Los Ríos, proceda a administrar

los contratos de Obra y de Consultoría en forma integral; esto es, de inicio a

fin, lo que evitará realizar interpretaciones erróneas en las ampliaciones de

plazo, recepciones, liquidaciones y pagos por estos conceptos.

Planos de ejecución de la obra

El 1 de septiembre de 2009, el delegado del Ministro de Transporte y Obras

Públicas y el Gerente de la Compañía Richard Hidalgo Vásconez Cía. Ltda.,

suscribieron el Contrato de Consultoría para la fiscalización de los trabajos de la

Reconstrucción de la carretera Santo Domingo-Quevedo-Babahoyo-Jujan, por un

valor de 884 882,16 USD.,

En este contrato se establece la obligatoriedad de la presentación de un Informe

Final de Fiscalización y la entrega de planos finales de la obra, mismos que no han

sido presentados por el consultor contratado, hasta la fecha de corte del examen,

31-12-2012.

El 30 de enero de 2012, el Director Provincial del MTOP, Supervisor de

Conservación Vial de la Dirección Provincial, Jefe de Equipo de la Dirección

Provincial de Los Ríos y Representante Técnico de Hidalgo e Hidalgo, suscribieron

el Acta de Entrega Recepción Provisional correspondiente al contrato de

Click h

ere to

buy

ABB

YY PDF Transformer 2.0

www.ABBYY.comClic

k here

to buy

ABB

YY PDF Transformer 2.0

www.ABBYY.com

28

Rehabilitación de la carretera Santo Domingo – Quevedo – Babahoyo – Jujan, de

237 Km de longitud y construcción del paso lateral de Babahoyo; sin embargo, de

los documentos sujetos a estudio por el Equipo de Control, no se evidenció los

planos finales de construcción (As Built), que hayan sido entregados por Richard

Hidalgo Vásconez Cía. Ltda., cuyo Informe Final ha sido devuelto por la Dirección

Provincial del MTOP-Los Ríos para correcciones, así como la entrega de los

planos finales de construcción.

El numeral 3.3 “Producto esperado e informes”, del Contrato de Consultoría para la

Fiscalización establece lo siguiente:

“…El informe deberá contemplar datos, básicamente sobre los siguientesaspectos.- 3.3.4. Preparar planos finales que muestren las partes del proyectotales como hayan sido construidas, dentro de un plazo no mayor a treinta (30)días después de la recepción provisional de construcción de la obra, usandosistemas de computación para el archivo conveniente…”.

Las Normas de Control Interno, relacionadas, indican: la 408-28 “Planos de

registro”, donde todas las modificaciones que se realicen en la obra deben

incorporarse en los planos finales de construcción, para reflejar fielmente cómo se

construyó y su localización exacta, son indispensables cuando se tienen que

diseñar remodelaciones o ampliaciones de las obras, pues los elementos nuevos

deben integrarse a los existentes o éstos deben readecuarse para soportar las

cargas adicionales.

La norma técnica 408-19 “Fiscalizadores”, literal t) establece que deberán preparar

memorias técnicas sobre los procedimientos y métodos empleados en la

construcción de las obras, para que sean utilizados como fuentes de información en

proyectos futuros.

La norma técnica 401-03 “Supervisión“, precisa que los directivos de la Entidad,

establecerán procedimientos de supervisión de los procesos y operaciones, para

asegurar que cumplan con las normas y regulaciones y medir la eficacia y

eficiencia de los objetivos institucionales, sin perjuicio del seguimiento posterior del

control interno.

La norma técnica 408-17 “Administrador del Contrato” indica que el servidor que

velará porque la obra se ejecute de acuerdo a lo planeado y programado, sin tomar

parte directamente en la ejecución rutinaria de las tareas sino mediante la

Click h

ere to

buy

ABB

YY PDF Transformer 2.0

www.ABBYY.comClic

k here

to buy

ABB

YY PDF Transformer 2.0

www.ABBYY.com

29

delegación y supervisión de las mismas, comunicándose con el personal

encargado, su autoridad servirá para dirimir o resolver cualquier problema que no

puedan manejar los niveles inferiores motivando al personal para lograr el éxito del

proyecto.

Con oficio: 059-DAI-14441-02-2013 de fecha 11 de septiembre de 2013, el equipo

de control solicitó información al Director Provincial del MTOP-Los Ríos,

relacionada con la entrega del informe final de fiscalización y el detalle de los

Planos de registro; la mencionada autoridad con oficio N° MTOP-DPR-2013-2358-

ME, de 27 de septiembre de 2013, adjuntó el memorando N° MTOP-DPR-2013-

2357-ME del 26 de septiembre de 2013 del Supervisor del MTOP-Los Ríos,

señalando lo siguiente:

2 “…El informe final de la consultora Richard Hidalgo fue presentadamediante oficio N° 657-SD-J-RHV el mismo que fue devuelto con oficioDPLR-13-036-OF para que se realicen corrección y se adjunte el plano finaldel proyecto…- 3 “…No sea(sic) realizado la entrega de recepción única delos trabajos de fiscalización en vista que no se ha aprobado el informe finalde fiscalización…- 4 “…La Consultora no ha realizado la entrega de losplanos As built, por ese motivo no se le acepta el informe final defiscalizado(sic) y no se ha procedido con el acta de recesión(sic) única…”

Lo indicado por el Supervisor del MTOP-Los Ríos, ratifica lo comentado por el

equipo de control, por cuanto, la consultora no ha entregado los planos As built, o

de construcción, ni ha presentado el informe final de fiscalización corregido.

La falta de aplicación de la Norma de Control Interno por parte de la Consultora

Fiscalizadora de la Obra, quien no entregó los planos finales de construcción, ha

dado lugar a que en los casos en los cuales se produzcan variaciones o cambios

importantes durante la ejecución de la obra, no se disponga de una memoria

técnica con información estadística del proyecto, limitando futuras intervenciones en

dicho proyecto o la generación de proyectos paralelos, inobservando lo estipulado

en el numeral 3.3.4 del Contrato de Consultoría de Fiscalización y las Normas de

Control Interno 408-28 Planos de registro y literal t) de la 408-19 Fiscalizadores.

Por otra parte, los Consultores Fiscalizadores, no han sido requeridos

oportunamente por el: Supervisor del Proyecto MTOP-Los Ríos, Director Provincial

del MTOP-Los Ríos, Administrador del Contrato y Subsecretario Regional 5 para la

Click h

ere to

buy

ABB

YY PDF Transformer 2.0

www.ABBYY.comClic

k here

to buy

ABB

YY PDF Transformer 2.0

www.ABBYY.com

30

entrega de los planos definitivos “As Built” o de construcción inobservando la Norma

de Control Interno 401.03 “Supervisión” y 408.17 “Administrador del contrato” literal

h).

De conformidad a lo establecido en el Art. 90 de la Ley Orgánica de la Contraloría

General del Estado, el equipo de control, mediante oficios 106, 107, 108, 109, 110,

111, 124 y 125-DAI-14441-02-2013 de fecha 29 de octubre de 2013, comunicó los

resultados provisionales a: Ministra de Transporte y Obras Públicas, Subsecretario

de la Infraestructura del Transporte, Subsecretario Regional 5 MTOP, Director

Provincial del MTOP-Los Ríos, Coordinador Técnico de la Dirección Provincial del

MTOP-Los Ríos, Supervisor del MTOP-Los Ríos de para la construcción del Puente

Gemelo, Gerente de la Consultora, Coordinador de Proyecto y Jefe de Fiscalización

de Consultora Richard Hidalgo Vásconez Cía. Ltda.

En respuesta a la Comunicación de Resultados Provisionales, con memorando

MTOP-SUBREG5-2013-1484-ME y oficio MTOP-DPR-13-393-OF de 5 de

noviembre de 2013; con memorandos MTOP-DPR-2013-2632,2633-ME de 6 de

noviembre de 2013; el Subsecretario Regional 5, Coordinador Técnico de la

Dirección Provincial del MTOP-Los Ríos , Supervisor del Puente Gemelo 2; y,

Director Provincial del MTOP-Los Ríos; respectivamente, expresan lo siguiente:

“…A través del Director Provincial del MTOP- Los Ríos, en base a losinformes del Supervisor del Proyecto…solicitó los Planos As Built, a lafiscalización mediante oficios. Nro (sic) DPLR-2013-036-OF, DPLR-2013-040-OF; y memorando Nro(sic) 120-JEB-LR-2013 de fechas 15 y 22 de marzo de2013 y 15 de mayo de 2013, respectivamente…”

Con comunicación de 11 de noviembre de 2012, posterior a la lectura del borrador

del informe el Jefe de Fiscalización de RHV. Cía. Ltda., manifestó lo siguiente:

“…Es nuestro interés en presentar dichos planos, por lo que, si el MTOP nosentrega los planos de construcción estaremos gustosos de hacer los planosAs Built, correspondientes a los tramos de la vía que RHV. Cía. Ltda.,Fiscalizó…”.

Por consiguiente, los planos de construcción As Built., no han sido entregados por

la Consultora RHV. Cía. Ltda., lo que evidencia el incumplimiento de las cláusulas

contractuales precisadas en este informe.

Click h

ere to

buy

ABB

YY PDF Transformer 2.0

www.ABBYY.comClic

k here

to buy

ABB

YY PDF Transformer 2.0

www.ABBYY.com

31

Es necesario mencionar que con oficio 095/SQBJ-RHV de 13 de Noviembre de

2013, el Gerente General de la Consultora RHV., manifiesta lo siguiente:

“…hemos decidido preparar los planos “As Built”, aún cuando el MTOP, nocuente con los respectivos planos de construcción. Los planos a entregarsecubrirán, todos los tramos viales en los que esta Consultora efectuó lostrabajos de fiscalización, como parte de este contrato, haremos la entrega deeste producto en un plazo no mayor a 30 días calendario…”

Conclusión

El Gerente de la Consultora Richard Hidalgo Vásconez Cía. Ltda., dentro de los 30

días posteriores a la fecha de Recepción Provisional de los trabajos

correspondientes a la Rehabilitación y reconstrucción de la carretera Santo

Domingo – Quevedo – Babahoyo - Jujan, que fue el 30 de enero de 2012, como

fiscalización, no presentó el informe final ni los planos definitivos de construcción

del proyecto; lo que implicó que no se disponga de la información estadística en la

cual se identifiquen las modificaciones, metodologías de trabajo y las referencias

técnicas para futuros mantenimientos o modificaciones de la carretera,

incumpliendo el numeral 3.3 “Producto Esperado e Informes” del contrato y la NCI

408-28 “Planos de Registro” , limitando la posibilidad de efectuar la recepción única

del contrato de fiscalización.

El Director Provincial del MTOP-Los Ríos, al no exigir a la consultora la entrega

dentro del plazo previsto en el contrato de Consultoría del informe final de

fiscalización y de los planos de construcción “As Built”, permitió que se incumpla el

numeral 3.3 del contrato de consultoría; asì como la NCI. 408-17 “Administrador del

contrato”, al no velar que se cumpla lo planeado y programado en el contrato de

consultoría, es decir la entrega del informe final y los planos de construcción.

El Supervisor del MTOP-Los Ríos, no ha conminado reiteradamente a la Consultora

a la entrega del informe final de fiscalización corregido y los planos de construcción

ó “As Built”, permitiendo que se incumpla el numeral 3.3 del contrato de consultoría,

así como la NCI 401-03 “Supervisión”, pues no ha establecido procedimientos

para asegurar el cumplimiento de las normas y regulaciones del contrato de

consultoría en la entrega de los resultados estadísticos y planos de construcción

del proyecto contratado.

Click h

ere to

buy

ABB

YY PDF Transformer 2.0

www.ABBYY.comClic

k here

to buy

ABB

YY PDF Transformer 2.0

www.ABBYY.com

32

Recomendaciones

El Director Provincial del MTOP de Los Ríos

4. Dispondrá a la Fiscalización Contratada que presente los planos definitivos

de construcción de la obra en mención o “As built”; lo que permitirá disponer

de la información técnica estadística y referencial del proyecto, facilitando

futuras ampliaciones, mantenimiento o generación de nuevos proyectos y

efectuar la recepción única del contrato de fiscalización.

5. En proyectos de esta naturaleza, dispondrá al personal de Fiscalización

contratada y Supervisión del MTOP, que previo a la suscripción del acta de

entrega recepción provisional y su liquidación económica, presenten los

planos definitivos de construcción de dichos proyectos.

Estado actual de la carretera

El equipo de control los días 14 y 15 de agosto de 2013, efectuó un recorrido

preliminar a la carretera: Jujan-Babahoyo-Quevedo-Santo Domingo y los By Pass

Santo Domingo-Quevedo y Santo Domingo Quito, con el Supervisor del MTOP-Los

Ríos, Coordinador de la Fiscalización Contratada Richard Hidalgo Vásconez Cía.

Ltda., y el Residente de Obra o Superintendente de la Compañía Constructora

Hidalgo & Hidalgo, quienes realizaron la visita de campo a los diferentes tramos de

la vía.

De dicha observación se determinó que el trabajo de mantenimiento rutinario en la

carretera es escaso, puesto que se observó fisuras longitudinales en el pavimento;

tramos en los que se está perdiendo la textura de la carpeta asfáltica, y que amerita

la aplicación de sello en la vía por parte del contratista; de igual forma, se evidenció

que el material pétreo en algunas partes de la carretera se visualiza casi sin asfalto.

Por otra parte se evidenció que la señalización horizontal y vertical no brinda las

seguridades óptimas, se han perdido muchas tachas blancas y de color, tanto de la

franja central como de las laterales, además se observó ondulaciones en los 4

carriles de la vía Jujan-Babahoyo, verticales que se hacen muy notorias en las

Click h

ere to

buy

ABB

YY PDF Transformer 2.0

www.ABBYY.comClic

k here

to buy

ABB

YY PDF Transformer 2.0

www.ABBYY.com

33

marcas de señalética horizontal tanto al centro como en las líneas laterales, debido

a la consolidación del material de sobreelevación de la calzada entre los terrenos

inundables de los arrozales a cada lado de la vía.

De igual forma, no se han marcado los “pasos cebras” en los cruces de la carretera

con intersecciones que salen de poblaciones aledañas, con la finalidad de alertar a

los conductores para la reducción de velocidad y mitigar el riesgo de accidentes.

Cabe mencionar, que en el punto de control, perteneciente a las coordenadas:

Latitud 0.8963686062 y longitud 79.49989997, km 14+900, ubicado en el Paso

Lateral de Buena Fe, lado izquierdo de la vía, la mesa de la carretera está próxima

a colapsar, por cuanto existe una alcantarilla que al parecer no está cumpliendo su

función de manera adecuada, pues es muy corta y se observó que no ha recibido

un mantenimiento correctivo, a pesar de que el inspector del MTOP-Quevedo ya

informó a sus superiores y a la empresa contratista para la reparación

correspondiente; pero hasta nuestra visita de campo efectuada el 24, 25 y 26 de

septiembre de 2013, no fue reparada; observándose además que los

encauzamientos y cunetas a lo largo de la vía, requieren limpieza y mantenimiento

inmediato por la proximidad del invierno, responsabilidad contractual cuyo rubro de

mantenimiento rutinario existe.

En la cláusula vigésima segunda “Mantenimiento de la Obra” del contrato de

Mantenimiento y Rehabilitación de la vía, numeral 22.02, establece lo siguiente:

“…El mantenimiento rutinario de la obra que debe realizar la contratistadurante la ejecución del contrato, propenderá a que se conserven en buenascondiciones de operatividad las obras civiles e instalaciones que conforman elproyecto. La custodia de los trabajos la realizará la contratista hasta laentrega recepción definitiva y tiene como propósito evitar que terceraspersonas causen daños a las obras, así como sustracciones de partes de suscomponentes; de producirse estos eventos será responsabilidad de lacontratista las reparaciones o restitución de la parte afectada de la obra…”

La Norma de Control Interno 401-03 “Supervisión” prevé que los directivos de la

entidad, establezcan procedimientos de supervisión de los procesos y operaciones,

para asegurar que cumplan con las normas y regulaciones, permitiendo además,

determinar oportunamente si las acciones existentes son apropiadas o no y

Click h

ere to

buy

ABB

YY PDF Transformer 2.0

www.ABBYY.comClic

k here

to buy

ABB

YY PDF Transformer 2.0

www.ABBYY.com

34

proponer cambios con la finalidad de obtener mayor eficiencia y eficacia en las

operaciones y contribuir a la mejora continua de los procesos de la entidad.