Visión del Mercado del Etanol - porcimex.org · • El alcohol hidratado tiene un menor impuesto...

24

División Latinoamérica Visión del Mercado del Etanol Juan Pablo Giménez Risk Management Consultant [email protected] Septiembre, 2007

Transcript of Visión del Mercado del Etanol - porcimex.org · • El alcohol hidratado tiene un menor impuesto...

División Latinoamérica

Visión del Mercado del Etanol

Juan Pablo Giménez

Risk Management Consultant

Septiembre, 2007

División Latinoamérica

BRASIL

Conversiones:1 galón = 3.785 litros1 litro = .2642 galones

División Latinoamérica

Intervención gubernamental

• La mezcla obligatoria del uso de alcohol anhidro con gasolina es entre 20 y 25% y el gobierno es el responsable de establecer los parámetros de este porcentaje.

• El alcohol hidratado tiene un menor impuesto que el de la gasolina, provocando un incentivo de consumo por el combustible renovable.

División Latinoamérica

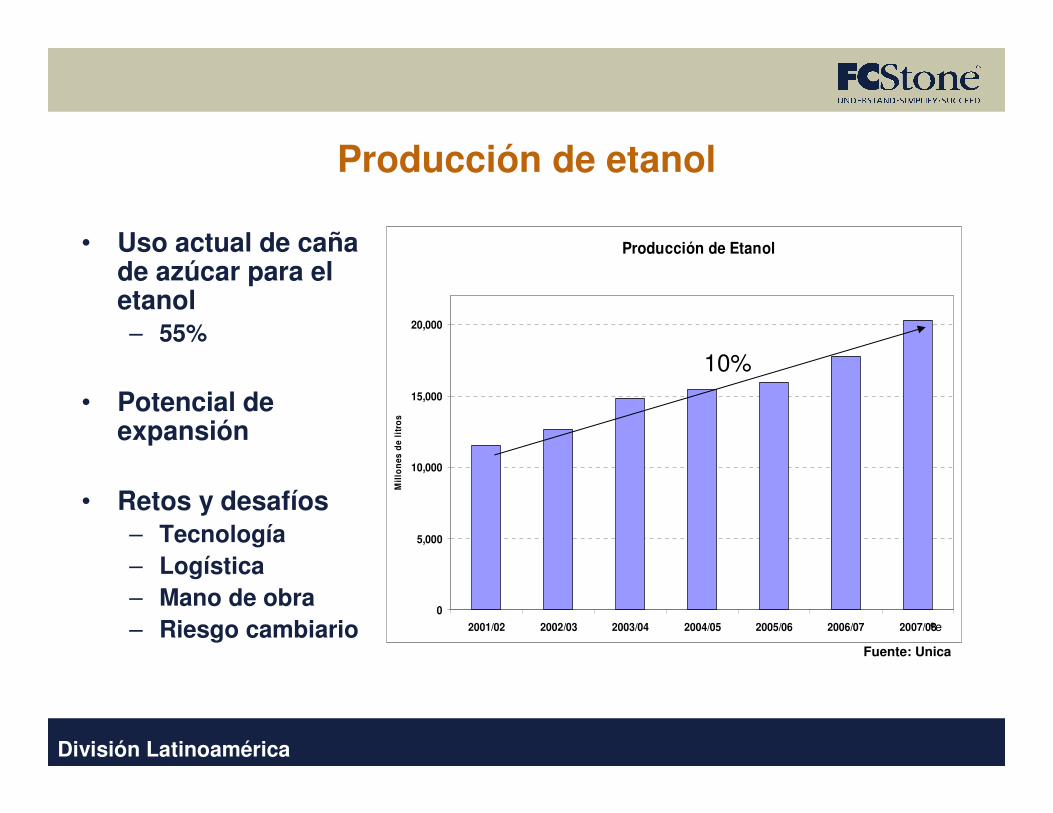

• Uso actual de caña de azúcar para el etanol– 55%

• Potencial de expansión

• Retos y desafíos– Tecnología– Logística– Mano de obra– Riesgo cambiario

0

5,000

10,000

15,000

20,000

2001/02 2002/03 2003/04 2004/05 2005/06 2006/07 2007/08

Mil

lon

es d

e li

tro

s

Producción de Etanol

e

10%

Fuente: Unica

Producción de etanol

e

División Latinoamérica

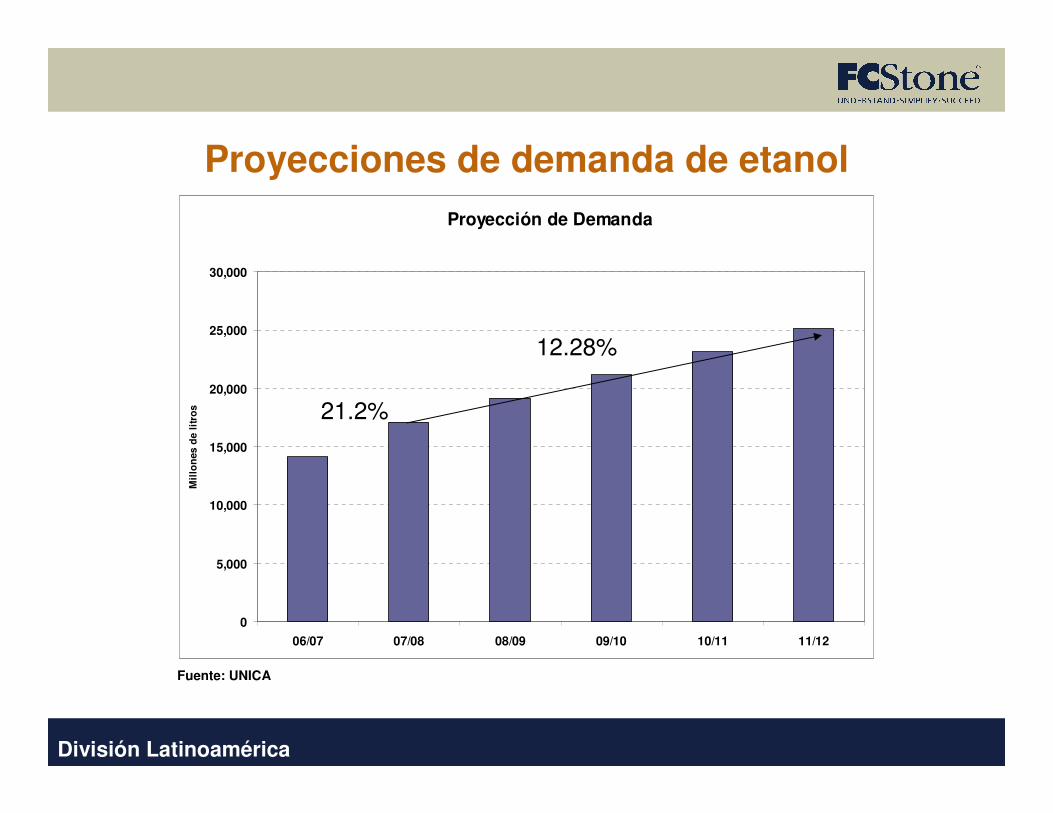

Proyecciones de demanda de etanol

Fuente: UNICA

0

5,000

10,000

15,000

20,000

25,000

30,000

06/07 07/08 08/09 09/10 10/11 11/12

Mil

lon

es d

e li

tro

s

Proyección de Demanda

21.2%

12.28%

División Latinoamérica

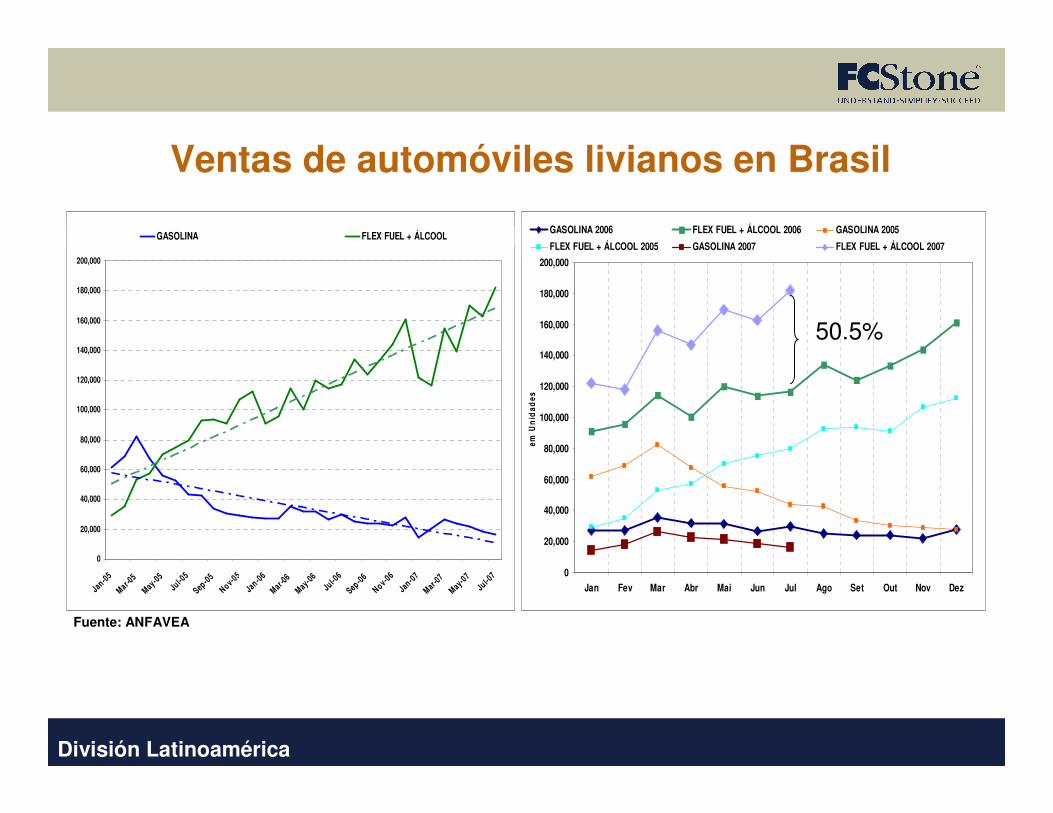

Ventas de automóviles livianos en Brasil

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

200,000

Jan-05Mar-0

5May-05

Jul-05

Sep-05Nov-05Jan-06Mar -0

6May-06

Jul-06

Sep-06Nov-06Jan-07Mar-0

7May-07

Ju l-07

GASOLINA FLEX FUEL + ÁLCOOL

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

200,000

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

em U

nid

ades

GASOLINA 2006 FLEX FUEL + ÁLCOOL 2006 GASOLINA 2005

FLEX FUEL + ÁLCOOL 2005 GASOLINA 2007 FLEX FUEL + ÁLCOOL 2007

Fuente: ANFAVEA

50.5%

División Latinoamérica

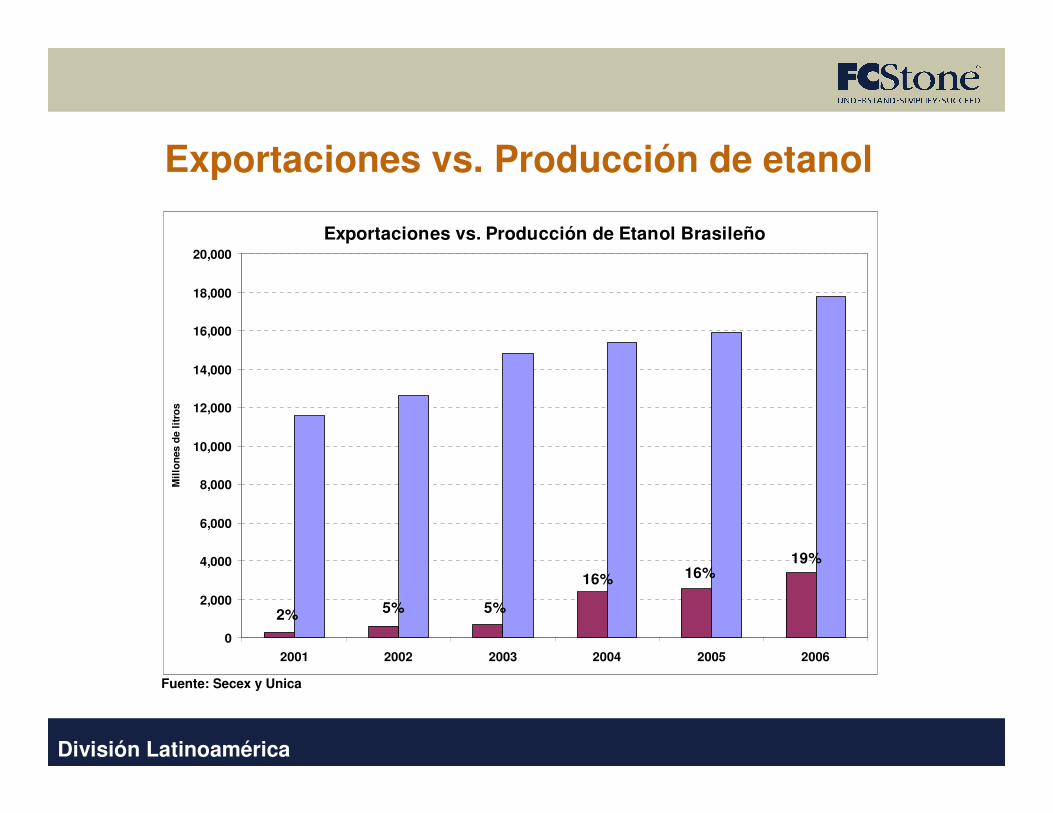

Exportaciones vs. Producción de etanol

Fuente: Secex y Unica

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

2001 2002 2003 2004 2005 2006

Mil

lon

es d

e li

tro

s

Exportaciones vs. Producción de Etanol Brasileño

2% 5% 5%

16% 16% 19%

División Latinoamérica

Exportaciones de etanol 2007

Fuente: Secex

Exportaciones de Etanol por Destino - Enero a Julio /2007

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

EUA ComunidadEuropea

Caribe Otros países daAm. Latina

Japón Otros países

Mil

litro

s

32%

19%

8% 10%

16% 15%

División Latinoamérica

Potencial de demanda en Japón

• Consolidación de las iniciativas en los próximos años

• Demanda de gasolina: 60,000 millones de litros aproximadamente

• Demanda de etanol con una mezcla de E-3– 1,800 millones de litros

– 53% de las exportaciones brasileñas• Se empiezan a efectuar inversiones

importantes en Brasil

División Latinoamérica

En Resumen…

• Se estiman 147 proyectos hasta el 2012

• Estimado de producción mundial 2007: Alrededor de 50,000 millones de litros

– Comercio Internacional 10%

– Participación de Brasil en el comercio internacional: 70% aproximadamente

División Latinoamérica

ESTADOS UNIDOS

Conversiones:1 galón = 3.785 litros1 litro = .2642 galones

División Latinoamérica

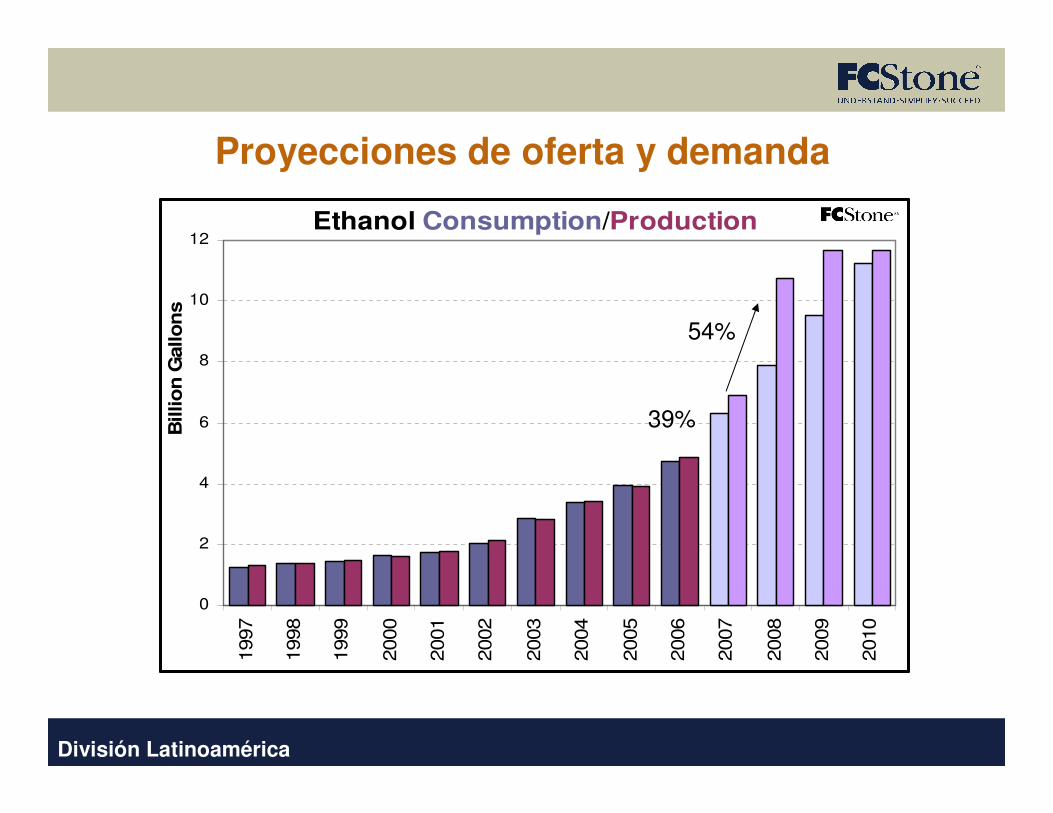

Proyecciones de oferta y demanda

Ethanol Consumption/Production

0

2

4

6

8

10

121997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Bill

ion

Gal

lon

s

54%

39%

División Latinoamérica

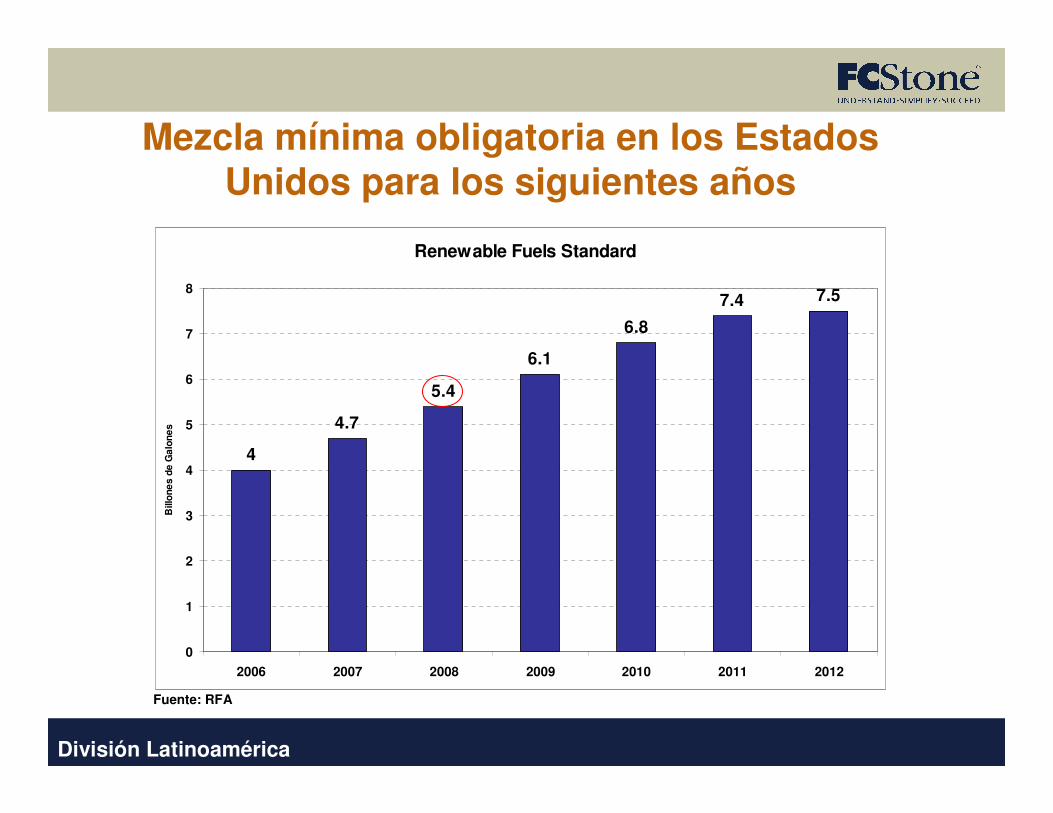

Mezcla mínima obligatoria en los Estados Unidos para los siguientes años

Fuente: RFA

4

4.7

5.4

6.1

6.8

7.4 7.5

0

1

2

3

4

5

6

7

8

2006 2007 2008 2009 2010 2011 2012

Bill

one

s de

Gal

ones

Renewable Fuels Standard

División Latinoamérica

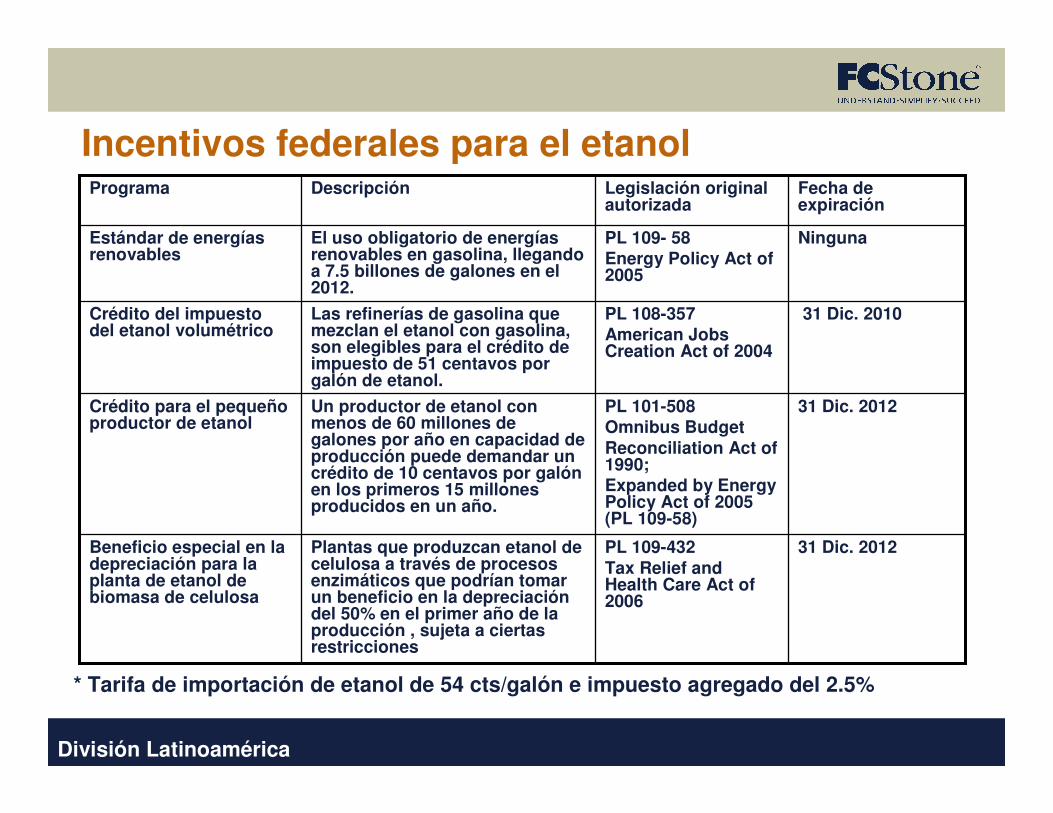

Incentivos federales para el etanol

31 Dic. 2012PL 109-432Tax Relief and Health Care Act of 2006

Plantas que produzcan etanol de celulosa a través de procesos enzimáticos que podrían tomar un beneficio en la depreciación del 50% en el primer año de la producción , sujeta a ciertas restricciones

Beneficio especial en la depreciación para la planta de etanol de biomasa de celulosa

31 Dic. 2012PL 101-508Omnibus Budget Reconciliation Act of 1990; Expanded by Energy Policy Act of 2005 (PL 109-58)

Un productor de etanol con menos de 60 millones de galones por año en capacidad de producción puede demandar un crédito de 10 centavos por galón en los primeros 15 millones producidos en un año.

Crédito para el pequeño productor de etanol

31 Dic. 2010PL 108-357American Jobs Creation Act of 2004

Las refinerías de gasolina que mezclan el etanol con gasolina, son elegibles para el crédito de impuesto de 51 centavos por galón de etanol.

Crédito del impuesto del etanol volumétrico

NingunaPL 109- 58Energy Policy Act of 2005

El uso obligatorio de energías renovables en gasolina, llegando a 7.5 billones de galones en el 2012.

Estándar de energías renovables

Fecha de expiración

Legislación original autorizada

DescripciónPrograma

* Tarifa de importación de etanol de 54 cts/galón e impuesto agregado del 2.5%

División Latinoamérica

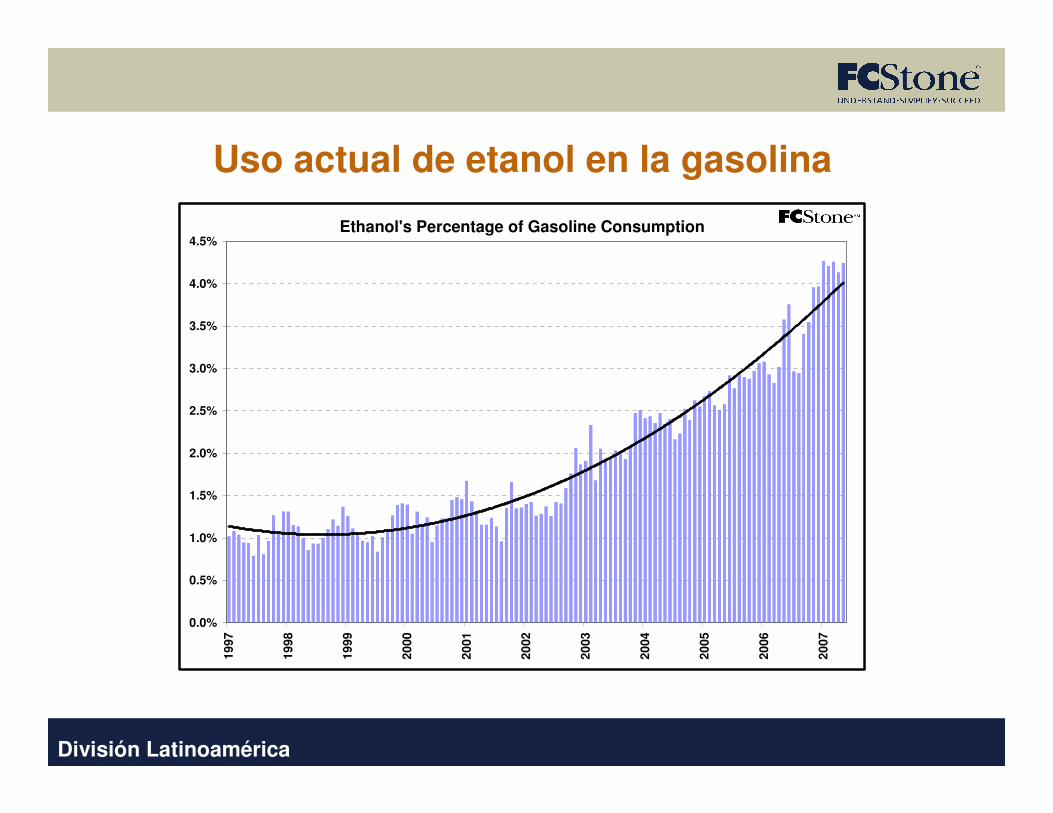

Uso actual de etanol en la gasolina

Ethanol's Percentage of Gasoline Consumption

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%19

97

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

División Latinoamérica

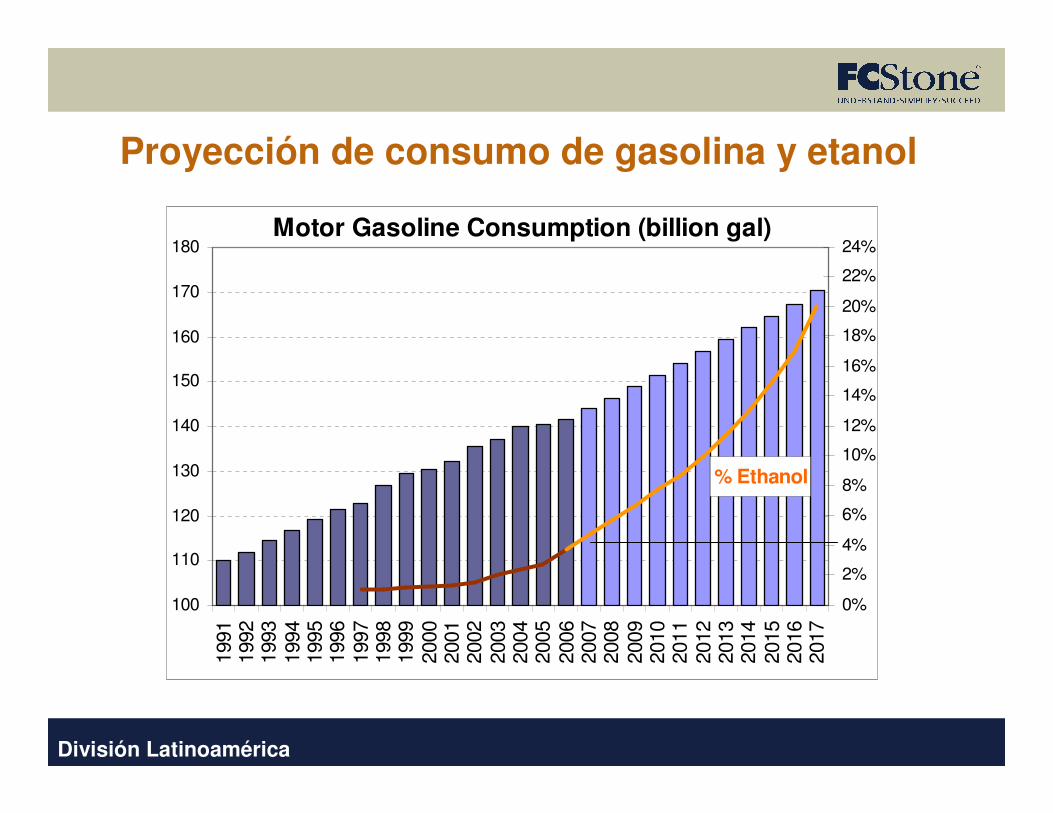

Motor Gasoline Consumption (billion gal)

% Ethanol

100

110

120

130

140

150

160

170

180

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

22%

24%

Proyección de consumo de gasolina y etanol

División Latinoamérica

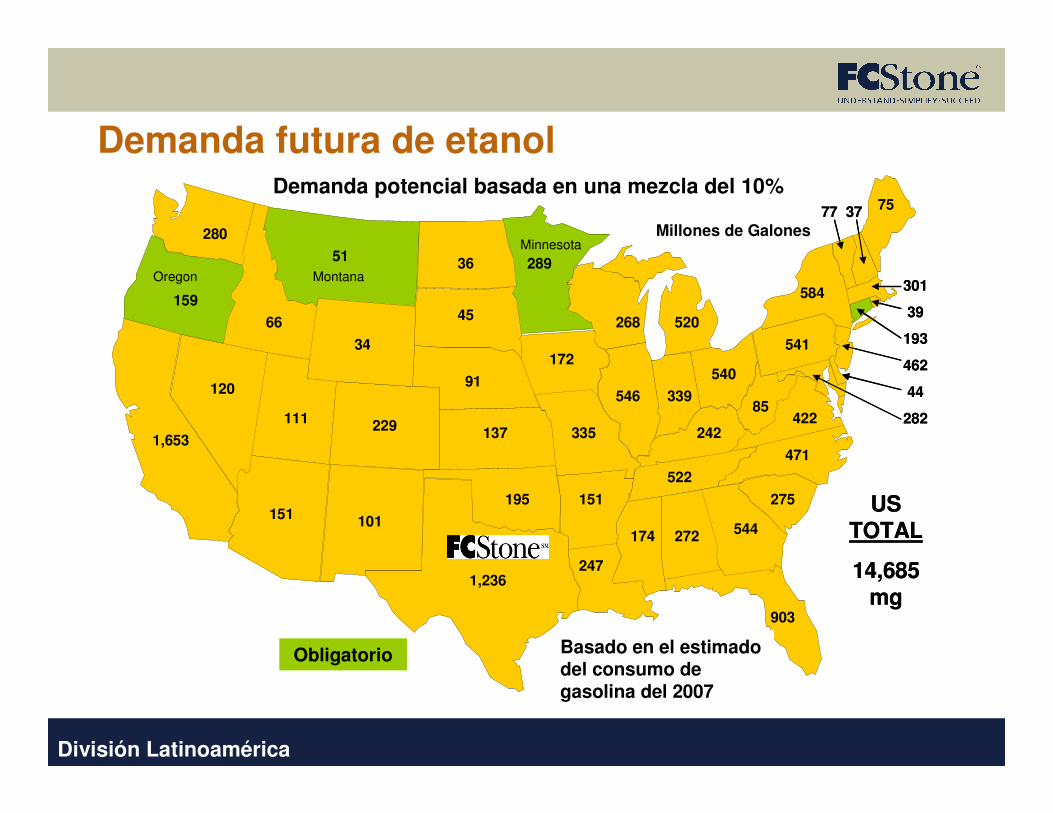

Demanda futura de etanolPotential Ethanol Demand based on 10% Blend

Million Gallon

36

45

54691

172

137

65

77 37

5

339

242

540

471

335

541

51

151

2471,236

195

34

229

101151

111

66

120

159

280

1,653

289

520

522

174 272 544

275

903

42285

584

75

268

301

39

193

462

44

282

US TOTAL

14,685 mg

Based on 2007 Gasoline Consumption Estimate

AK = 30

HI = 47

Mandate

Potential Ethanol Demand based on 10% Blend

Million Gallon

36

45

54691

172

137

65

77 37

5

339

242

540

471

335

541

51

151

2471,236

195

34

229

101151

111

66

120

159

280

1,653

289

520

522

174 272 544

275

903

42285

584

75

268

301

39

193

462

44

282

US TOTAL

14,685 mg

Based on 2007 Gasoline Consumption Estimate

AK = 30

HI = 47

Mandate

Oregon

Minnesota

Montana

Millones de Galones

Basado en el estimado del consumo de gasolina del 2007

Obligatorio

Demanda potencial basada en una mezcla del 10%

División Latinoamérica

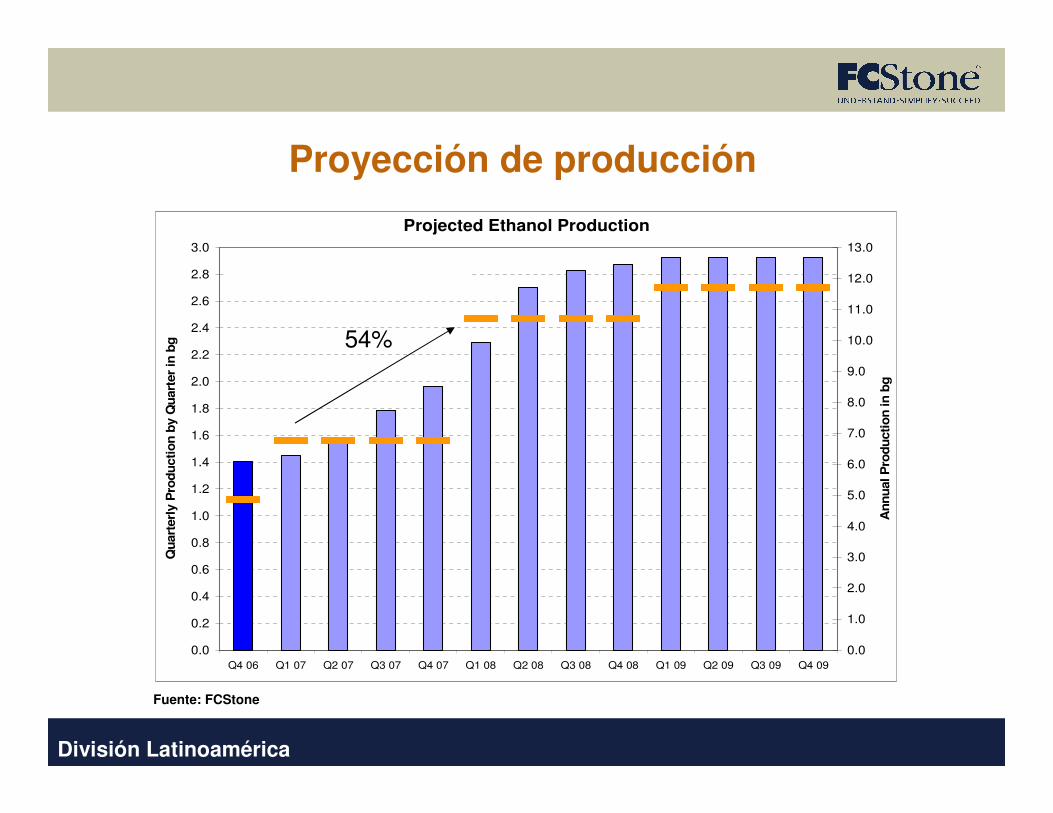

Projected Ethanol Production

Demand vs Supply+0.6%+3.2%

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

2.0

2.2

2.4

2.6

2.8

3.0

Q4 06 Q1 07 Q2 07 Q3 07 Q4 07 Q1 08 Q2 08 Q3 08 Q4 08 Q1 09 Q2 09 Q3 09 Q4 09

Qu

arte

rly

Pro

du

ctio

n b

y Q

uar

ter

in b

g

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

11.0

12.0

13.0

An

nu

al P

rod

uct

ion

in b

g

Proyección de producción

54%

Fuente: FCStone

División Latinoamérica

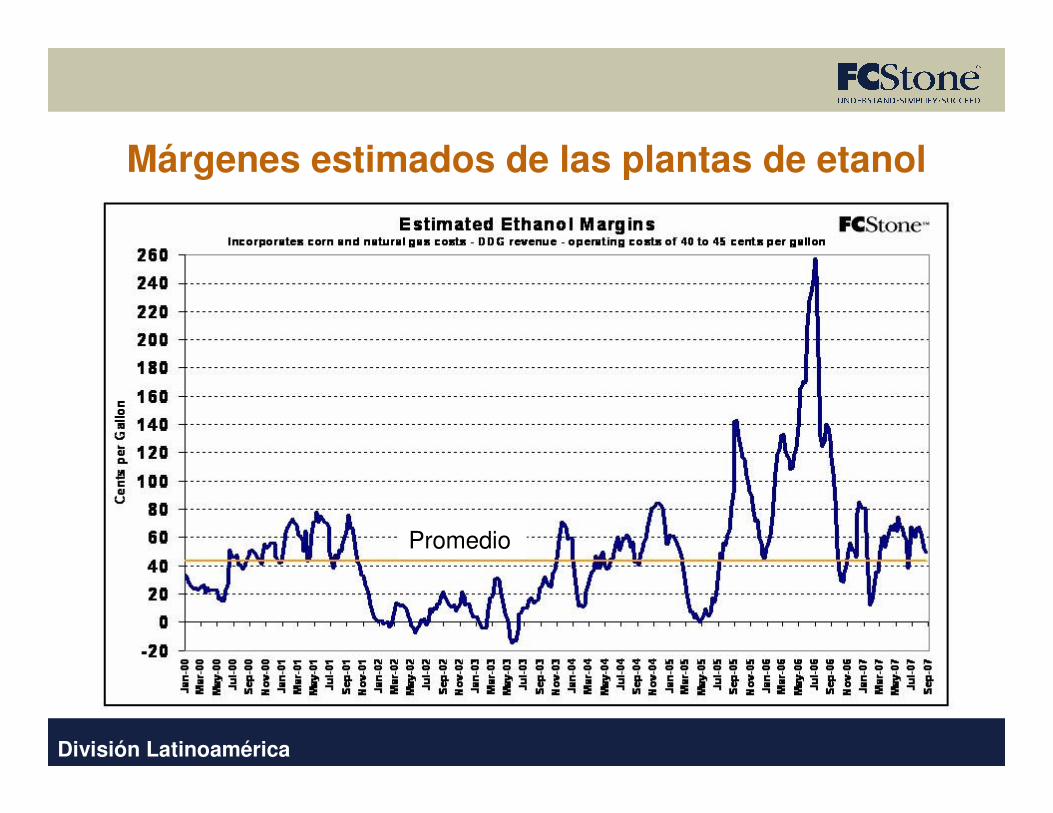

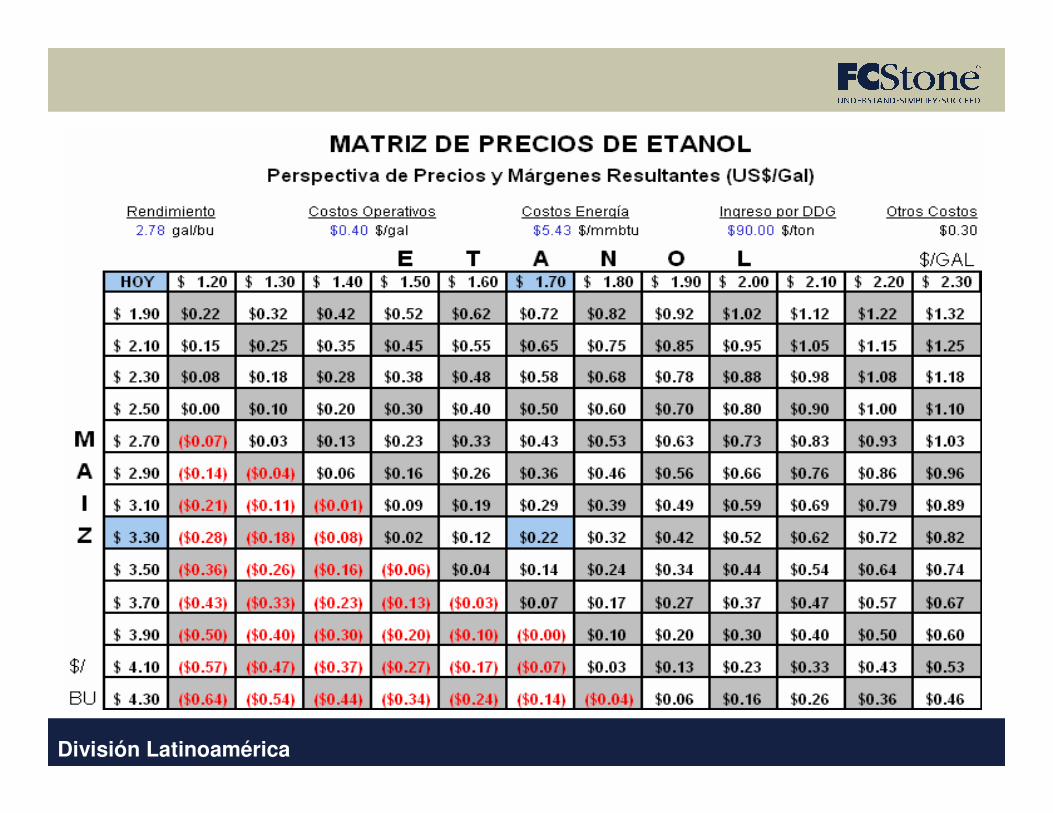

Márgenes estimados de las plantas de etanol

Promedio

División Latinoamérica

División Latinoamérica

Riesgos y desafíos de la industria americana

• Oferta de maíz nos deja con un margen de error mínimo

• Ley agrícola

• Logística

• Política

• Precio del maíz vs. Precio del etanol

División Latinoamérica

Impulsores mundiales para el uso de bioenergéticos

Principales factores detrás del crecimiento de la mayoría de las industrias de bioenergéticos– Reducir la dependencia del petróleo– Empuje a las economías rurales– Mejorar la calidad del aire de la atmósfera

(Teoría sujeta a una gran controversia en EUA)

– Es renovable– Diversificación de las industrias azucareras

• Diferentes países empiezan a considerar el desarrollo de la industria y una ley bioenergética

División Latinoamérica

Importancia de la administración de riesgos en la industria de bioenergéticos:

• Exposición al riesgo cambiario• Mercado de Futuros / Swaps• Contratos de largo plazo• Productos compensados en el mercado de

derivados (OTC’s)• Opciones dentro de bolsa y fuera del piso de

remate• Asegurar el margen de rentabilidad a

mediano y/o largo plazo

División Latinoamérica

Administración de Riesgos en Commodities