Estudio de Consumo de Video Publicitario México febrero 2012 español

Upload

videoconferencias-utplCategory

view

1.851download

0

MAESTRIA EN GERENGIA EN SALUD Y DESARROLLO LOCAL

MODULO:

NOMBRES:

ECONOMÍA Y SALUD

Eco Mary Pesantez León

BIMESTRE: PRIMERO

PERIODO: Mayo-octubre 2012

LA SALUD Y LA ECONOMÍA SON UN BINOMIO PERFECTO.

NO HAY DECISIÓN EN SALUD QUE NO TENGA UN IMPACTO ECONÓMICO

ESTAMOS AQUÍ PARA CONOCER ELEMENTOS CLAVES PARA GERENCIAR Y

ADMINISTRAR LOS RECURSOS DEL SECTOR SALUD.

LA E.S, HA SIDO LA ESTRATEGIA QUE HA PERMITIDO A LOS PROFESIONALES

SANITARIOS Y ECONOMISTAS, ADMINISTRADORES, UNIRSE,

RECONOCIENDO LA NECESIDAD DE COMPLEMENTARSE, HACER EQUIPO,

PARA ENFRENTAR JUNTOS LOS RETOS QUE EL MANEJO DEL SECTOR SALUD

DEMANDA.

CONTENIDO DEL MÓDULO.

UNIDAD 1.- ASPECTOS CONCEPTUALES BÁSICOS.

UNIDAD 2.- MACROECONOMÍA DE LA SALUD: FINANCIAMIENTO.

UNIDAD 3.- COSTOS Y TARIFAS.

UNIDAD 4.- EVALUACIÓN FINANCIERA.

UNIDAD 1ASPECTOS CONCEPTUALES BÁSICOS

1. LA ECONOMÍA Y LA SALUD.

2. DECISIONES ECONÓMICAS EN EL CAMPO DE LA SALUD.

3. LA PRODUCCIÓN SALUD DE LOS SERVICIOS DE SALUD.

4.EL MERCADO DE LA SALUD.

ECONOMÍA DE LA SALUD:DISCIPLINA CIENTÍFICA QUE ABORDA

TEMAS COMO: FINANCIAMIENTO, PRODUCCIÓN, DISTRIBUCIÓN,

CONSUMO DE BIENES Y SERVICIOS PARA SATISFACER NECESIDADES EN EL CAMPO DE LA SALUD, BAJO PRINCIPIOS DE EQUIDAD Y EFICIENCIA .ESTUDIA LA

OFERTA Y DEMANDA, ASI COMO LAS CONDICIONES ECONÓMICAS DE LA

POLÍTICA DE INVERSIÓN SANITARIA.

OBJETIVOS DE LA E.S.Mayor estado de salud posible con el

uso de recursos disponibles.

Alcanzar metas de mejoramiento de la salud con los menores costos.

Asignar correctamente los recursos, optimizar su uso, garantizar una inversión que produzca el mayor

beneficio social.

PROBLEMAS QUE ENFRENTA LA E.S.

QUÉ, CÓMO, CUANTO Y PARA QUIEN PRODUCIR SALUD?.

¿CUANTOS RECURSOS SOCIALES SE DEBEN DESTINAR A SALUD?

¿CÓMO DISTRIBUIR LOS RECURSOS DE LA SALUD Y DE LOS SERVICIOS, CON CRITERIO DE EQUIDAD.

CRITERIOS PARA MANEJAR RECURSOS

EFICIENCIA(Resultados en función a los recursos utilizados: Bueno, bonito, barato, grandes resultados con menor gasto).

EFICACIA ( Lograr los resultados esperados)

EFECTIVIDAD ( Impacto )

LA INVERSIÓN EN SALUD TIENE ALTOS COSTOS FIJOS.

TIENDE A CONCENTRARE EN POCAS MANOS, ES DECIR CARATERÍSTICAS

MONOPÓLICAS.

PARA SUPERAR LAS FALLAS DEL MERCADO, INTERVIENTE EL ESTADO, LA

PROVISIÓN DE SALUD SE VUELVE PÚBLICA

PROVISIÓN PÚBLICA:

MAYORES COSTOS DE PERSONAL .

EXCESO DE PERSONAL

MENOR EFICIENCIA

AUSENCIA DE INCENTIVOS.

SE PRIVILEGIA LA LEGALIDAD FRENTE A LA EFICACIA.

UNIDAD 2. MACROECONOMÍA DE LA SALUD.

-CONCEPTOS MACROECONÓMICOS BÁSICOS.

-LA SALUD Y EL DESARROLLO.

-FINANCIAMIENTO DE LA SALUD

-CRITERIOS Y MECANISMOS DE ASIGNACIÓN DE RECURSOS.-CUENTAS NACIONALES.

COMO CONTRIBUYE LA SALUD AL DESARROLLO.

-LA ENFERMEDD REDUCE LOS INGRESOS DE UNA SOCIEDAD, AL DISTRAER

RECURSOS QUE PODRÍAN SER UTILIZADOS EN ACTIVIDADES DE

DESARROLLO.- LAS ENFERMEDADES GENERARÁN

COSTOS INDIRECTOS, PORQUE REDUCEN LA PRODUCTIVIDAD DE LOS

TRABAJADORES.-LOS QUE DEMANAN MAS SERVICIOS DE

SALUD, NO PUEDEN AHORRAR.

FINANCIAMIENTO DE LA SALUD.

SUMINISTRA RECURSOS FINANCIEROS A PARTIR DE DIVERSAS FUENTES, DESTINADAS A LA PRODUCCIÓN O

COMPRA , TIENE POR OBJETO CUBRIR TODAS LAS NECESIDADES DEL PROCESO PRODUCTIVO, PARA ALCANZAR METAS DESEADAS, EN CANTIDAD, CALIDAD, TANTO DE PRESTACIONES COMO DE

SERVICIOS DE SALUD.

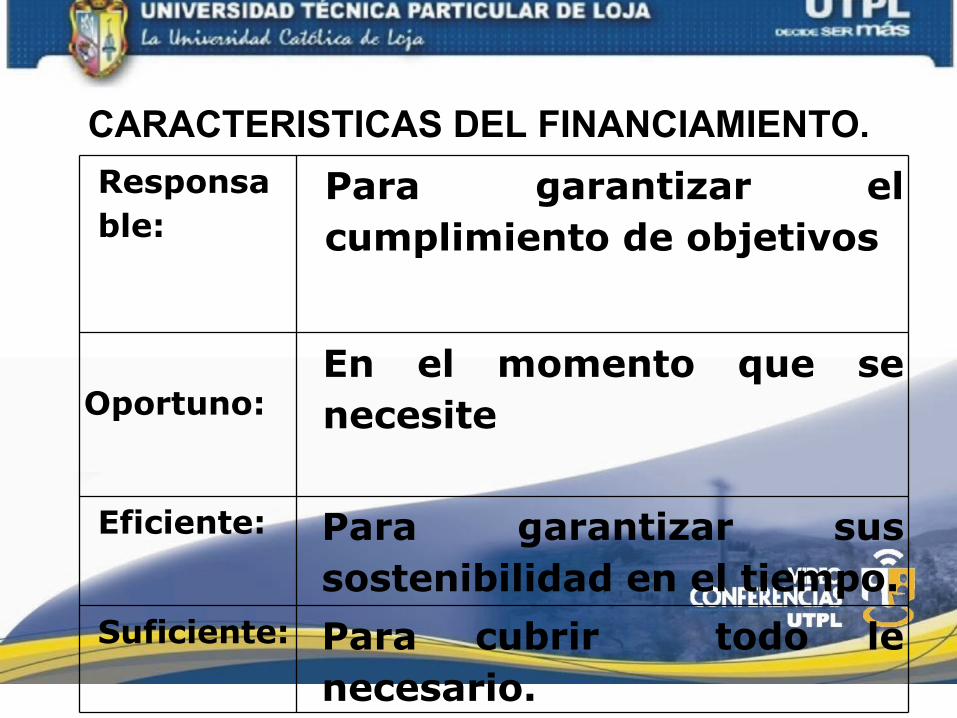

CARACTERISTICAS DEL FINANCIAMIENTO.

Responsable:

Para garantizar el cumplimiento de objetivos

Oportuno:

En el momento que se necesite

Eficiente: Para garantizar sus sostenibilidad en el tiempo.

Suficiente: Para cubrir todo le necesario.

ACTORES DEL FINANCIAMIENTOPoblación objeto/

Consumidores

Gobierno: Con su rol regulador.

Compradores (públicos o privados): aseguradoras

Vendedores

o Proveedores

Públicos o privados.

FORMA DE ASIGNAR RECURSOS:

POR PRESUPUESTO GLOBAL O LINEA DE GASTO.

POR ACTO O PRODUCCIÓN.

POR CAPITACIÓN.

RECOMENDACIONES PARA ESTA UNIDAD. UN GERENTE DEBE ESTAR ACTUALIZADO.

INVESTIGACIÓN:PRESUPUESTO DEL ESTADO PARA SALUD, ANÁLISIS.

-PRODUCCIÓN E INVERSIÓN EN SALUD PREVENTIVA.

-ROL DEL ESTADO COMO AGENTE ECONÓMICO DEL SISTEMA SANITARIO.

--FINANCIAMIENTO DEL SECTOR SALUD

UNIDAD 3.- COSTOS.

CONCEPTOS BÁSICOS.

METODOLOGIA DEL COSTO PROMEDIO.

METODOLOGÍA DEL COSTO ESTÁNDAR.

COSTOS DE NO CALIDAD.

COSTOS Y TARIFAS.

EL TEMA DE COSTOS ES DE OBLIGATORIO CONOCIMIENTO, PUES A TRAVÉS DE ELLOS

SE PUEDE INCENTIVAR A LA EFICIENCIA, EFICACIA, PARA INTRODUCIR RACIONALIDAD ECONÓMICA, DISCIPLINAR LA DEMANDA Y LA

OFERTA.A TRAVÉS DE LOS COSTOS, SE COMBINAN

TODOS LOS RECURSOS: ECONÓMICOS, FINANCIEROS ETC.

VENTAJAS DE CONOCER LOS COSTOS. Conocer el desempeño de los servicios y

medir su productividad.Tener elementos para mejorar la

gestión.Establecer relaciones costo/eficacia.

Costo/beneficio.Evaluar el desempeño, monitorear

acciones, supervisar, tomar decisiones.LOS COSTOS NOS AYUDAN A DARNOS

UN BAÑO DE VERDAD.

¿Qué deben saber los Profesionales de la Salud?

• Conocer y gestionar la información de costos de servicios de

salud

– Costos directos e indirectos

– Costos fijos y variables

– De un proceso, actividad, servicio, paquete,

procedimiento.

• Punto de equilibrio y análisis de margen de contribución para

la toma de decisiones sobre negociación de precios / tarifas

• Capacidad instalada y ociosa

• Definir escenarios

mpl

.

RECURSOS MATERIALES

RECURSOS TECNOLOGICOS

ESTADISTICA

COSTO

RECURSOS FISICOS

RECURSOS HUMANOS

.

COMPONENTES DEL COSTO DIRECTO

AQUEL QUE INTERVIENEDIRECTAMENTE EN EL PROCESO DEPRODUCCIÒN.

MANO DE OBRA DEL CIRUJANO,ENFERMERA.

EQUIPOS ( DEPRECIACIÒN)

MATERIALES E INSUMOS DE LACIRUGIA.

LLL

.

COMPONENTES DEL COSTO INDIRECTO

APOYAN AL PRODUCTO FINAL

- GASTOS EN ADMINISTRACIÒN

- GASTOS EN SERVICIOS GENERALES

( en la metodología de costos, estos son

los más discutibles)

mpl

.

COMPONENTES DEL COSTO FIJO

ES AQUEL QUE DEBO PAGAR,

INDEPENDIENTEMENTE DEL VOLUMEN

DE PRODUCCIÒN.

- SUELDOS

- DEPRECIACIÒN

- SERVICIOS BASICOS

mpl

.

COMPONENTES DEL COSTO VARIABLE

SU VALOR DEPENDE DIRECTAMENTE

DEL VOLUMEN DE PRODUCCIÒN.

- MEDICAMENTOS

- INSUMOS

- MATERIAL DE ASEO, OFICINA ETC

LLL

.ESTRUCTURA

CONSULTA

EGRESOS

COSTO SERVICIOS FINALES COSTO INTERMEDIOS

Laboratorio, imagen, rehabilitaciónFarmacia, quirófano, terapia

SERVICIOS GENERALESAdministraciónAdquisiciones

DietéticaLavandería

Unidad de CostoCosto dieta – pacienteCosto kg. Ropa lavada

EMERGENCIA

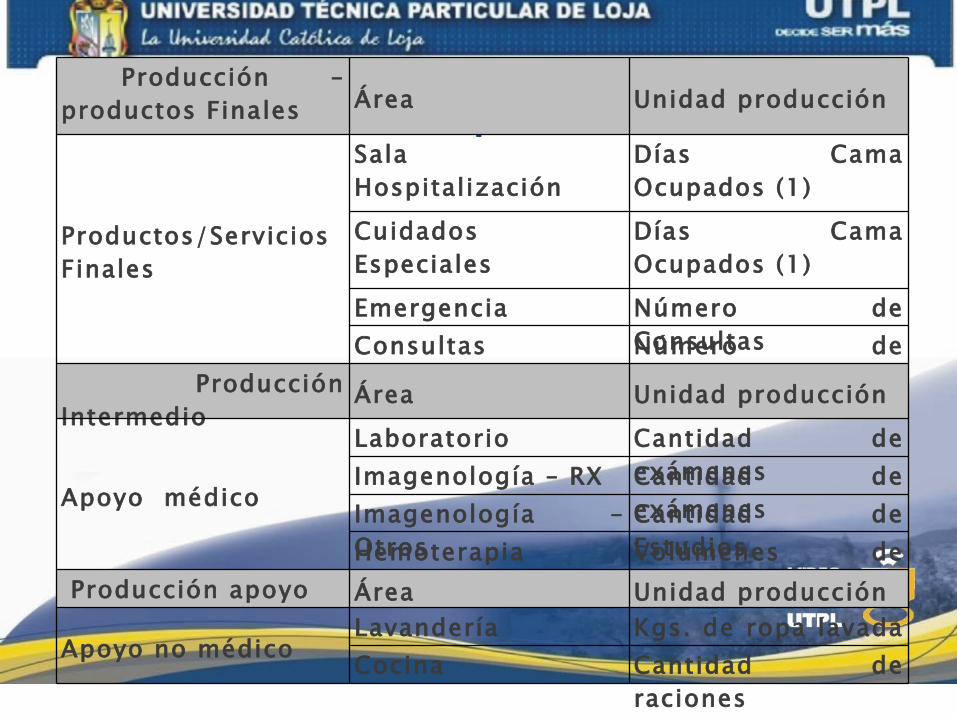

. Producción – productos Finales Área Unidad producción

Productos/Servicios Finales

Sala Hospitalización

Días Cama Ocupados (1)

Cuidados Especiales

Días Cama Ocupados (1)

Emergencia Número de Consultas Consultas Número de Consultas Producción

Intermedio Área Unidad producción

Apoyo médico

Laboratorio Cantidad de exámenes Imagenología – RX Cantidad de exámenesImagenología –

Otros Cantidad de Estudios Hemoterapia Volúmenes de Sangre Producción apoyo Área Unidad producción

Apoyo no médico Lavandería Kgs. de ropa lavada Cocina Cantidad de

raciones

CÁLCULO DE COSTO DE SERVICIOS.

COSTOS DIRECTOS:

MANO DE OBRA.

MATERIALES E INSUMOS

DEPRECIACIONES.

MANO DE OBRA:

Identificar al personal que labora en cada centro de costos.

Estimación del tiempo que labora en cada centro.

Calcular el costo hora hombre, incluyendo todos los componentes.

TIEMPO A CONSIDERARSE.

POR RECOMENDACIÓN DE LA OPS, ES ESTANDARIZA EL TIEMPO MENSUAL:

JORNADAS DE 8 HORAS = 173.20 HORAS MES

6 = 129.9 4 = 86.6

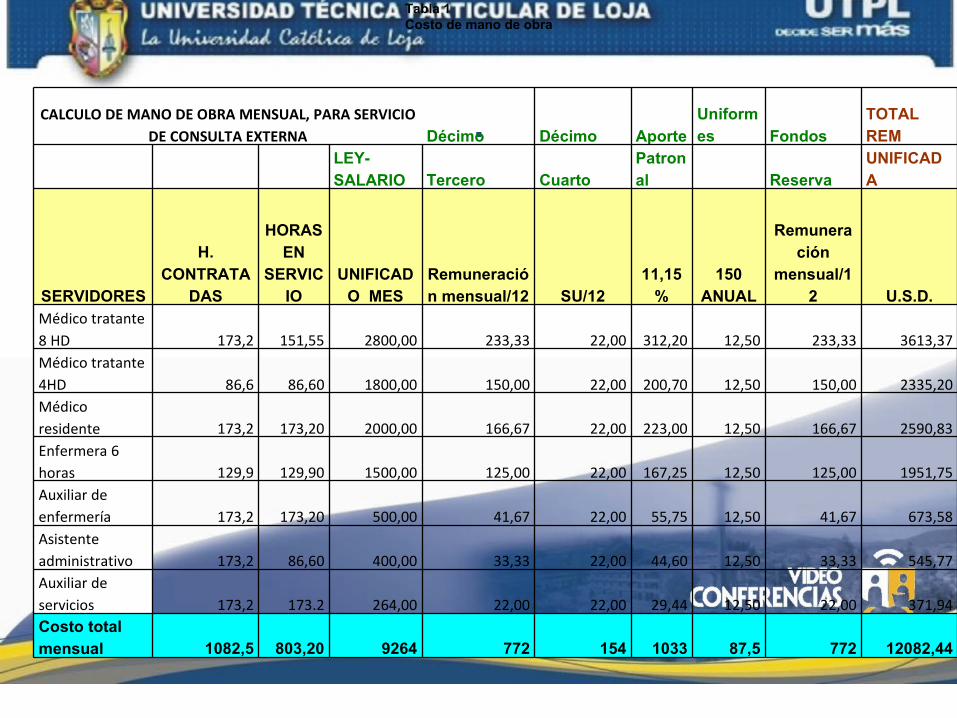

.CALCULO DE MANO DE OBRA MENSUAL, PARA SERVICIO DE CONSULTA EXTERNA Décimo Décimo Aporte

Uniformes Fondos

TOTAL REM

LEY- SALARIO Tercero Cuarto

Patronal Reserva

UNIFICADA

SERVIDORES

H. CONTRATA

DAS

HORAS EN

SERVICIO

UNIFICADO MES

Remuneración mensual/12 SU/12

11,15%

150 ANUAL

Remuneración

mensual/12 U.S.D.

Médico tratante 8 HD 173,2 151,55 2800,00 233,33 22,00 312,20 12,50 233,33 3613,37Médico tratante 4HD 86,6 86,60 1800,00 150,00 22,00 200,70 12,50 150,00 2335,20Médico residente 173,2 173,20 2000,00 166,67 22,00 223,00 12,50 166,67 2590,83Enfermera 6 horas 129,9 129,90 1500,00 125,00 22,00 167,25 12,50 125,00 1951,75Auxiliar de enfermería 173,2 173,20 500,00 41,67 22,00 55,75 12,50 41,67 673,58Asistente administrativo 173,2 86,60 400,00 33,33 22,00 44,60 12,50 33,33 545,77Auxiliar de servicios 173,2 173.2 264,00 22,00 22,00 29,44 12,50 22,00 371,94Costo total mensual 1082,5 803,20 9264 772 154 1033 87,5 772 12082,44

Tabla 1Costo de mano de obra

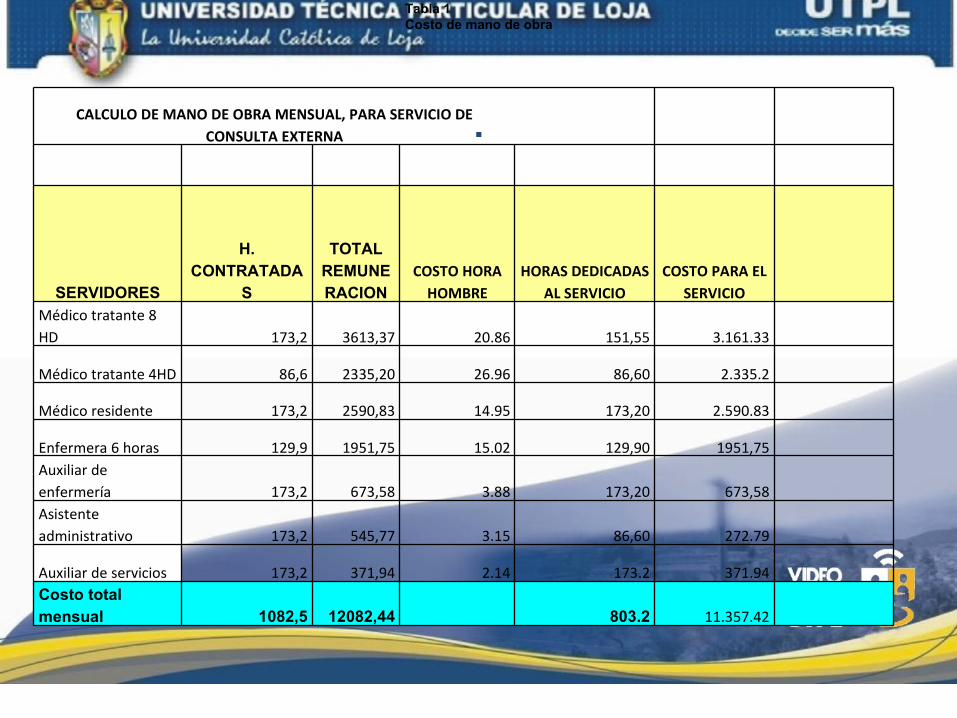

.CALCULO DE MANO DE OBRA MENSUAL, PARA SERVICIO DE CONSULTA EXTERNA

SERVIDORES

H. CONTRATADA

S

TOTAL REMUNERACION

COSTO HORA HOMBRE

HORAS DEDICADAS AL SERVICIO

COSTO PARA EL SERVICIO

Médico tratante 8 HD 173,2 3613,37 20.86 151,55 3.161.33

Médico tratante 4HD 86,6 2335,20 26.96 86,60 2.335.2

Médico residente 173,2 2590,83 14.95 173,20 2.590.83

Enfermera 6 horas 129,9 1951,75 15.02 129,90 1951,75Auxiliar de enfermería 173,2 673,58 3.88 173,20 673,58Asistente administrativo 173,2 545,77 3.15 86,60 272.79

Auxiliar de servicios 173,2 371,94 2.14 173.2 371.94Costo total mensual 1082,5 12082,44 803.2 11.357.42

Tabla 1Costo de mano de obra

.

INSUMOS MÉDICOS PRESENTACIÓN CANTIDAD MESPRECIO

UNITARIO TOTAL

Alcohol cc 300 0,001 0,3

Torundas de algodón Unidad 2000 0,001 2

Depresores de madera Unidad 1500 0,01 15

Aplicadores de madera Unidad 1500 0,01 15

Termómetro Unidad 20 1 20

Total 52,3

Tabla 2 Costo de Insumos médicos

.

DEPRECIACION

VALOR BIENES SEGÚN

INVENTARIOVIDA UTIL

V.RESIDUAL

VALOR A DEPRECI

ARDEPRECIACION ANUAL

DEPRECIACION

MENSUAL

MUEBLES 1227,00 10,00 122,70 1104,30 110,43 9,20

EQUIPOS 270,00 5,00 27,00 243,00 48,60 4,05

total costos

depreciación 13,25

Tabla 3

Costo de depreciación.

.

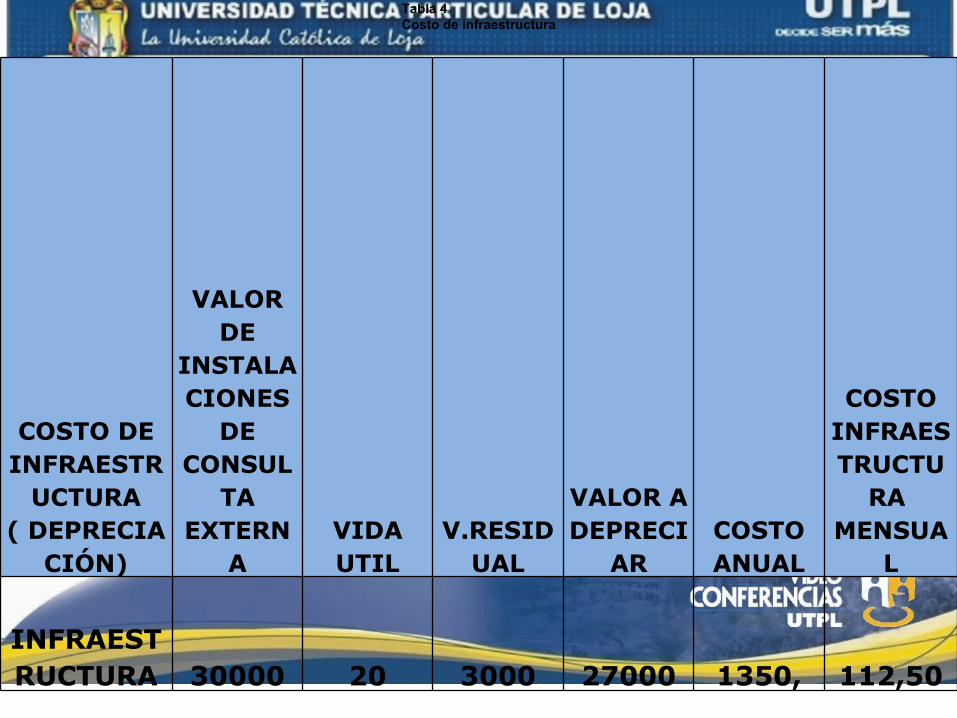

COSTO DE INFRAESTR

UCTURA ( DEPRECIA

CIÓN)

VALOR DE

INSTALACIONES

DE CONSUL

TA EXTERN

AVIDA UTIL

V.RESIDUAL

VALOR A DEPRECI

ARCOSTO ANUAL

COSTO INFRAESTRUCTU

RA MENSUA

L

INFRAESTRUCTURA 30000 20 3000 27000 1350, 112,50

Tabla 4Costo de infraestructura

COSTO INDIRECTO.EXISTEN VARIAS ALTERNATIVAS,

CRITERIOS,

EL CÁLCULO DE COSTO INDIRECTO ES LO QUE CREA A VECES DIFERENCIAS.

EL MAS COMÚN TIENE QUE VER CON EL PRORRATEO :

ANÁLISIS DE VOLÚMEN DE PARTICIPACIÓN DE LOS SERVICIOS DE

APOYO.

SISTEMA INFORMÁTICO PARA GESTIÓN DE COSTOS:

WINSIG- PROGRAMA DE OPS.ES UN APLICATIVO DE FÁCIL UTILIZACIÓN.

DEMANDA GRAN CANTIDAD DE DATOS.NO ES UNA CONTABILIDAD DE COSTOS.

ES UNA HERRAMIENTA DE GESTIÓN WIN-SIG

SISTEMA DE INFORMACIÓN GERENCIAL SISTEMA DE INTELIGENCIA

GERENCIAL( PARA GERENTES INTELIGENTES)

COSTO ESTÁNDAR.

ES UN COSTO IDEAL, BASADA EN LA EFICIENCIA DEL TRABAJO NORMAL,

SIRVE PARA EVALUAR SI LO COMPARAMOS CON LOS COSTOS

REALES.

METODOLOGÍA.IDENTIFICAR CENTROS DE GESTIÓN

DETERMINACIÓN DE COSTOS TOTALES POR CENTROS DE GESTIÓN.

IDENTIFICAR ESTÁNDARES DE PRODUCCIÓN.

CANTIDADPRECIO

IDENTIFICAR CRITERIOS DE PRORRATEO

DETERMINACIÓN DE COSTO

.TABLA No. 17

COSTO ESTÀNDAR DE LA CONSULTA MEDICA GENERAL

Costo total por factor de producciónCosto Total %

Costo Estándar de Recurso Humano 6,58 82,67Costo estándar de insumos 0,61 7,65Costo estándar de servicios básicos 0,00985 0,12Costo estándar de equipamiento básico 0,0859 1,08

Costo estándar de infraestructura0,004629

6 0,06Costo estándar de servicios administrativos

0,5940797 7,46

Costo estándar de servicios generales

0,0761246 0,96

Costo estándar de consulta 7,96 100,00

. COSTO DE LA NO CALIDAD

Todos aquellos costos en que se incurre debido a que no se ha conseguido la calidad especificada. La no calidad es consecuencia de fallas en la producción de servicios, pueden dividirse en fallas internas y fallas externas.

Aceptar 3% de productos defectuoso implica aceptar que cada 1000 pacientes, habrán 30 insatisfechos.Aceptar un 5% de defectos en nuestro trabajo implica que 1 de cada 20 tareas son “desperdicios”, perdiéndose material, trabajo, consumibles...Cuando un paciente se queja, se estima que 260 pacientes insatisfechos. Un satisfecho “atrae” a ocho clientes. Un insatisfecho “aleja” a veinte.

Se estima que el costo de no calidad en 1995 ascendió a 35% del presupuesto destinado a la salud En un estudio en España, se comprobó que 20% de los 4.500.000 días de hospitalización anuales fueron superfluos, principal rubro de costos de no calidad. Solicitud de exámenes innecesarios (20% del total de los estudios solicitados) así como en los tratamientos adicionales que derivaron de esos estudios. CNC= COSTO REAL – COSTO OPTIMO

.GARANTÍAS REPARACIONES INDEMNIZACIONES TRABAJOS REPETIDOS

PÉRDIDA DE IMAGEN PÉRDIDA DE MERCADO TIEMPOS MUERTOS INSATISFACCIÓN DE LOS CLIENTES INSATISFACCIÓN DEL PERSONAL BAJA DE LA EFICACIA

.Tarifario: concepto.

Listado sistemático y detallado de los procedimientos que regula el

reconocimiento económico de la prestación de servicios de salud, tanto

profesionales como institucionales, proporcionados por proveedores

públicos y privados.

• FACTURACIÓN:. ES LA

EXPRESIÓN DE LA VENTA DE LOS SERVICIOS.

• ESTÁ EXPRESADA EN EL PRECIO DE VENTA.

• SE USAN TARIFARIOS

• COSTOS• ES LA EXPRESIÓN DE

CUANTO CUESTA PRODUCIR LOS SERVICIOS.

• ESTÁ LIGADO A LA EFICIENCIA EN EL MANEJO DE RECUROS

• SON BAÑOS DE VERDAD

FACTURACION-COSTOS

.

© Jorge Saravia Ríos,UNIANDES 2010

Punto de Equilibrio

Costos fijos

Gastos fijos

Costo + gasto total

Ventas Totales

Punto de EquilibrioCantidad

Pérdida

Utilidad

EVALUCIÓN ECONÓMICA

• ES EXAMINAR LAS CONSECUENCIAS QUE TIENE A

CORTO Y LARGO PLAZO LA UTILIZACIÓN DE UNA

TECNOLOGÍA, TANTO EN EL INDIVIDUO COMO EN LA

SOCIEDAD.

CRITERIOS PARA EVALUACIÓN DE T.S.

• Importancia potencialmente significativa para la salud.

• Afectación a importantes segmentos de la población.

• Problema de salud suficientemente definido

• Impacto socio económico importante.• Implicaciones éticas grandes.• Consecuencias para la organización y

los recursos humanos.

TIPOS DE EVALUACIÓN.

MINIMIZACIÓN DE COSTOS.

COSTO- EFECTIVIDAD.

COSTO-UTILIDAD.

COSTOS-BENEFICIO

.

RECORDATORIO

• LOS ESTUDIANTES QUE AUN NO TENGAN APROBADO EL TRABAJO DE GRADO I, DEBEN PRESENTAR EL PROTOCOLO DEL PROYECTO EN EL FORMATO ESTABLECIDO, PARA LA APROBACIÓN DE LA COMISIÓN Y DESIGNACIÓN DEL DIRECTOR DE TESIS, HASTA EL 20 DE JUNIO.