Valuación de Activos de -...

20

CONTENIDO 1. CONSIDERACIONES METODOLÓGICAS. ....................... 2 1.1. INTRODUCCIÓN A LOS MÉTODOS DE VALUACIÓN....................................................... 2 1.2. INTRODUCCIÓN A LA VALUACIÓN DE MASSEY FERGUSON S.A. S/QUIEBRA........... 4 2. VALUACIÓN DE ACTIVOS. ................................ 6 2.1. MÉTODO “TASACIÓN DE ACTIVOS A VALOR DE MERCADO”..... 6 2.2. MÉTODO “TASACIÓN DE ACTIVOS COMO CONJUNTO FABRIL”. ................................. 7 2.3. MÉTODO “TASACIÓN DE ACTIVOS POR EL SISTEMA DE CONSTRUCCIÓN A NUEVO AJUSTADO POR DEPRECIACIÓN”. .................................................................................... 8 2.4. TASACIÓN DEL TERRENO TENIENDO EN CUENTA OTROS POSIBLES DESTINOS DE PARTE DEL MISMO.............................................................................................................. 9 2.5. VALORES FINALES............................................................................................................ 10 3. OTRAS CONSIDERACIONES CUALITATIVAS A LOS MÉTODOS VALUATORIOS.......................................... 11 3.1. LA INFLUENCIA DE LA COYUNTURA DEL SECTOR ..................................................... 11 3.2. CONSIDERACIONES A LAS VALUACIONES JUDICIALES............................................. 14 4. CONCLUSIONES. ....................................... 16 5. ANEXO I: CROQUIS DEL TERRENO ESCINDIBLE.............. 18 6. ANEXO II: PROPORCIONALIDAD TERRENOS/EDIFICIOS Y MAQUINARIAS.......................................... 19 7. FUENTES. ............................................ 20 7.1. INFORMACIÓN GENERAL. ............................................................................................... 20 7.2. VALUACIONES. ................................................................................................................. 20 1

Transcript of Valuación de Activos de -...

CONTENIDO

1. CONSIDERACIONES METODOLÓGICAS. ....................... 2

1.1. INTRODUCCIÓN A LOS MÉTODOS DE VALUACIÓN....................................................... 2

1.2. INTRODUCCIÓN A LA VALUACIÓN DE MASSEY FERGUSON S.A. S/QUIEBRA........... 4

2. VALUACIÓN DE ACTIVOS. ................................ 6

2.1. MÉTODO “TASACIÓN DE ACTIVOS A VALOR DE MERCADO”..... 6

2.2. MÉTODO “TASACIÓN DE ACTIVOS COMO CONJUNTO FABRIL”. ................................. 7

2.3. MÉTODO “TASACIÓN DE ACTIVOS POR EL SISTEMA DE CONSTRUCCIÓN A NUEVO AJUSTADO POR DEPRECIACIÓN”. .................................................................................... 8

2.4. TASACIÓN DEL TERRENO TENIENDO EN CUENTA OTROS POSIBLES DESTINOS DE PARTE DEL MISMO.............................................................................................................. 9

2.5. VALORES FINALES............................................................................................................ 10

3. OTRAS CONSIDERACIONES CUALITATIVAS A LOS MÉTODOS VALUATORIOS.......................................... 11

3.1. LA INFLUENCIA DE LA COYUNTURA DEL SECTOR ..................................................... 11

3.2. CONSIDERACIONES A LAS VALUACIONES JUDICIALES............................................. 14

4. CONCLUSIONES. ....................................... 16

5. ANEXO I: CROQUIS DEL TERRENO ESCINDIBLE.............. 18

6. ANEXO II: PROPORCIONALIDAD TERRENOS/EDIFICIOS Y MAQUINARIAS.......................................... 19

7. FUENTES. ............................................ 20

7.1. INFORMACIÓN GENERAL................................................................................................ 20

7.2. VALUACIONES. ................................................................................................................. 20

1

1. CONSIDERACIONES METODOLÓGICAS.

1.1. Introducción a los Métodos de Valuación.

Las modernas técnicas de “Valuación de Empresas y/o Proyectos de Inversión” no ofrecen un método único y universal para la determinación del valor de una empresa, sino un conjunto de métodos diferentes a ser aplicados según las circunstancias concretas de cada caso. Normalmente puede aplicarse más de un método y luego ponderarlos en función de su adaptación al caso específico y de esa manera, creando un marco relativamente objetivo, encontrar un valor síntesis de los diferentes métodos. Este es el criterio en el que precisamente se sustenta la lógica del método “nube de precios” de Sapin. A continuación, se realiza una breve descripción de diversos métodos comúnmente utilizados por Sapin para la valuación de empresas. Los mismos serán aplicables a distintas situaciones, ya sea que se trate de empresas en marcha, de empresas fuera de actividad pero con activos y pasivos, ó directamente, como en el caso de MASSEY FERGUSON S.A. s/quiebra, de la valuación de activos libres de todo pasivo.

Método directo ♦

♦

♦

Valor del patrimonio neto según último balance reemplazando bienes de uso y bienes inmateriales por el resultado del revalúo técnico.

Método de Ingeniería de valuación

Este método resta valor a los activos fijos como maquinarias, herramientas, edificios, etc. y otorga mayor relevancia a los activos intangibles como el valor llave. Así, este método es mayormente utilizado para la valuación de empresas no capital-intensivas como lo son las empresas de servicios. Este método se calcula a través del valor del patrimonio neto según método directo más el valor del capital intangible compuesto por los gastos de puesta en marcha, obtenidos como porcentaje de los activos fijos, el valor del negocio en marcha y el valor llave, obtenido como plus de las utilidades de los últimos ejercicios por sobre el rendimiento del patrimonio total y otros intangibles.

Método de Capacidad de Rendimiento

Este método presenta los mismos lineamiento que el anterior en lo que respecta a la ponderación de los activos intangibles y recibe las

2

mismas consideraciones en cuanto a sus casos de aplicabilidad. Se calcula a través del valor del patrimonio neto según método directo más valor del capital intangible obtenido como rendimiento sobre el patrimonio neto, calculando dicho rendimiento como promedio de las utilidades de los últimos ejercicios por unidad de patrimonio neto.

Método Promedio ♦

♦

♦

♦

♦

♦

Promedio simple de los métodos directos, ingeniería de valuación y rendimiento.

Método de los Activos Netos

Se realiza el análisis de cada rubro del balance y obtención del valor del activo neto como diferencia de los activos y pasivos modificados.

Método de los Activos Fijos

Valores de mercado de bienes de uso e inmuebles obtenidos por sus valores de reposición a nuevo depreciados técnicamente.

Método del Flujo de Fondos Descontados

Valor de la potencialidad de la empresa, obtenida como el valor actual del flujo de caja proyectado durante un período futuro de análisis, más el valor remanente al final de dicho período.

Métodos Ponderados

Cuando son utilizados varios métodos de valuación, algunos de ellos serán más precisos para determinar el valor de la empresa en cuestión. Por ejemplo, en los casos de las empresas capital intensivas, los métodos de alta ponderación de activos serán más precisos. El sistema “nube de precios” ideado y utilizado por Sapin permite realizar este tipo de ponderaciones con eficacia, dando por resultado un valor de alta precisión.

Método de Tasación de Activos a Valor de Mercado.

Consiste en la valuación técnica de los activos en su situación actual considerando los valores que podrían obtenerse por la venta en forma independiente de los terrenos, edificios y maquinarias. Por no implicar la continuación de la actividad, se trata de un valor de liquidación.

3

Método de Tasación de Activos como Conjunto Fabril. ♦

♦

Este método atribuye al conjunto de los activos un valor adicional de liquidación dada la potencialidad de su utilización para reanudar el ciclo productivo en un corto plazo. Es decir que incluye el costo de oportunidad y la ingeniería general (layout, etc.).

Método de Tasación de Activos por el Sistema de Construcción a Nuevo ajustado por depreciación (exclusivo para edificios).

Se utiliza el valor de la construcción a nuevo de los edificios e instalaciones, depreciado por el tiempo transcurrido.

1.2. Introducción a la Valuación de MASSEY FERGUSON

S.A. s/quiebra. En el caso de MASSEY FERGUSON S.A. s/quiebra, y debido a que por las condiciones imperantes en el mercado de maquinaria agrícola, tractores y maquinaria vial en el país como consecuencia de la política de apertura económica, relaciones regionales a nivel Mercosur y efectos de la creciente globalización en este tipo de industrias se establece una fuerte limitación para la utilización de los métodos de flujo de fondos. En efecto, existe una gran dificultad para realizar un plan de negocios actual verificable que permita la aplicación del método de “Flujo de Caja Descontado”. Dicho método implica la proyección de un estimado de producción y ventas, una estructura de costos y resultados sobre los que se determinen los índices económicos que normalmente se utilizan para la toma de decisiones de inversión, tales como el Valor Presente Neto, la Tasa Interna de Retorno, y el Tiempo de Repago. Además, por tratarse de la venta de activos libres de todo pasivo, tampoco resultan de aplicación, los métodos patrimoniales que implican determinaciones sobre activos y pasivos, ni los que consideran valores intangibles como el valor llave ó las marcas de comercio importantes, y sí son de aplicación, aquéllos métodos que tienen en cuenta los valores de los activos exclusivamente analizados desde diferentes perspectivas. De acuerdo a lo anteriormente expuesto se han seleccionado tres métodos para efectuar la valuación de los activos de MASSEY FERGUSON s/quiebra:

♦ MÉTODO I: Tasación de activos a valor de mercado: Consiste en realizar tasaciones por especialistas en el área inmobiliaria, de construcciones y de maquinarias estableciendo los posibles valores de venta independientes de terreno, edificios y maquinaria, en forma individual.

4

♦ MÉTODO II: Tasación de Activos como Conjunto Fabril: Se realiza

una valuación del conjunto fabril en su situación actual, bajo el supuesto de que la planta con sus instalaciones y maquinarias puede en conjunto tener valor para un proyecto de reactivación de la misma.

♦ MÉTODO III: Tasación de Activos por el Sistema de Construcción

a Nuevo ajustado por depreciación: agrega al método de “Tasación de Activos como Conjunto Fabril” el cálculo del valor a nuevo de los edificios y servicios depreciados por amortización. Dado que este método introduce una alternativa sólo en la valuación de los edificios, para el valor de las maquinarias hemos recurrido a un promedio de los métodos anteriores.

Con respecto a los terrenos, se ha planteado una propuesta de escisión de los mismos en dos fracciones considerando la superficie necesaria para las instalaciones de la planta industrial y su operación y atendiendo a la factibilidad de escisión normada en los títulos de propiedad. Los valores obtenidos a través de la aplicación de los mencionados métodos se han procesado utilizando los criterios del método “nube de precios” de Sapin S.A. Además, habida cuenta de las características particulares del caso MASSEY FERGUSON S.A. s/quiebra, se ha realizado una ponderación final, en la que se ha tenido especial consideración por la influencia de otros dos factores: la incidencia de las condiciones del mercado en la determinación del valor y los objetivos específicos de las valuaciones judiciales.

5

2. VALUACIÓN DE ACTIVOS.

2.1. Método “Tasación de Activos a Valor de Mercado”.

Se ha realizado la valuación de los activos en venta de la Planta MASSEY FERGUSON S.A. s/quiebra, a valores de mercado, teniendo en cuenta el estado de los edificios, el equipamiento y los servicios, la actual situación económica y las posibilidades de realización de dichos bienes. En el caso de los edificios, se ha realizado una estimación de valor en el estado actual de los mismos, considerando que pueden utilizarse para usos diversos. El terreno se ha tasado siguiendo los procedimientos inmobiliarios de práctica, teniendo en cuenta la ubicación del mismo, y su posible uso con los antecedentes de ofertas y operaciones realizados en la zona por terrenos similares. Además, se ha desglosado una parte del terreno considerando la posibilidad de enajenarla separada del resto del conjunto fabril –ver Anexo I, escindible Lote D-. Esta alternativa permite separar los activos según su fin y mejora el atractivo de la planta como conjunto. Para la maquinaria, herramientas y muebles y útiles se ha realizado una valuación sobre la base de valores a obtener por las mismas en caso de liquidación por venta en forma individual. El Cuadro 2.1. muestra el método “Tasación de Activos a Valor de Mercado”, calculado como la sumatoria del valor de mercado o realización estimado para los edificios, el terreno y la maquinaria.

CUADRO 2.1. VALUACIÓN “TASACIÓN ACTIVOS A VALOR DE MERCADO”.

CONCEPTO VALOR EN

PESOS Valor en el estado actual de edificios y servicios 4.510.277

Valor del terreno según propuesta de subdivisión: A. Con destino a planta fabril –126.078m2- 3.151.950 B. Con destino a lotes trama urbana –36.773m2- 713.396

Valor de liquidación de maquinarias, herramientas, muebles y útiles, etc.

1.620.000

Valor Total Estimado 9.995.623 Fuentes: Ver punto 7.

6

2.2. Método “Tasación de Activos como Conjunto Fabril”.

Dadas las características de la planta de Massey Ferguson y a pesar de las condiciones particulares en las que se desarrolla el sector industrial para el que ésta producía, cabe la posibilidad de analizar su valor como conjunto fabril en condiciones de ser puesto en marcha nuevamente.

El valor del terreno es el mismo que el utilizado para el método “Tasación de Activos a Valor de Mercado”. Los edificios se han valuado en su situación actual a valores de mercado y luego se les descuentan los costos de refacciones que resultan necesarias para poner la planta en condiciones de operación. Si bien el parque de maquinarias tiene cierta antigüedad, la planta estuvo en funcionamiento hasta el año 1999, lo que permite analizar su valor bajo el concepto de “conjunto fabril”, con destino a la producción de maquinaria agrícola y similares. El Cuadro 2.2. de Valuación por el método de “Tasación de Activos como Conjunto Fabril”, muestra el valor calculado como sumatoria de las estimaciones mencionadas.

CUADRO 2.2. “TASACIÓN DE ACTIVOS COMO CONJUNTO FABRIL”.

CONCEPTO VALOR EN

PESOS Valor de edificios en la situación actual 4.510.277 Refacciones mínimas para la puesta en marcha (822.446) Valor neto edificio depreciado y refaccionado 3.687.831 Valor del terreno según propuesta de subdivisión:

A. Con destino a planta fabril –126.078m2- 3.151.950 B. Con destino a lotes trama urbana –36.773m2- 713.396

Valor de la maquinaria, herramienta, muebles y útiles, etc. como conjunto productivo.

2.700.000

Valor Total Estimado 10.253.177 Fuentes: Ver punto 7.

7

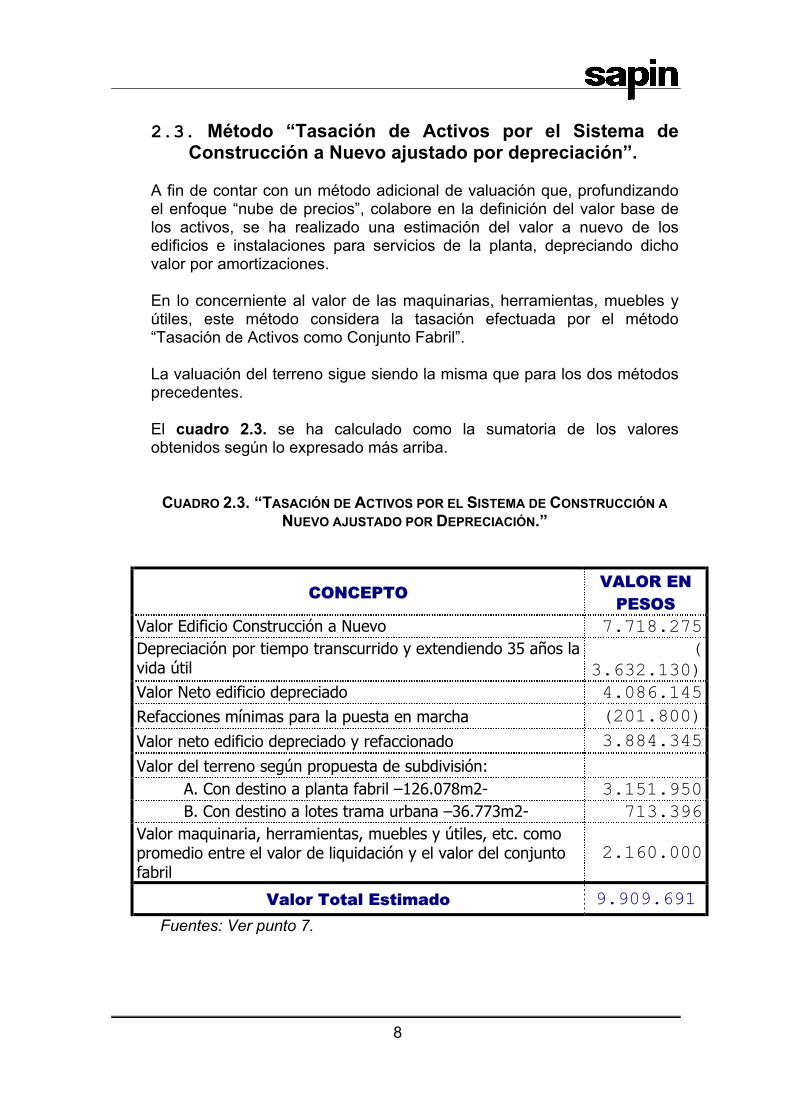

2.3. Método “Tasación de Activos por el Sistema de

Construcción a Nuevo ajustado por depreciación”.

A fin de contar con un método adicional de valuación que, profundizando el enfoque “nube de precios”, colabore en la definición del valor base de los activos, se ha realizado una estimación del valor a nuevo de los edificios e instalaciones para servicios de la planta, depreciando dicho valor por amortizaciones. En lo concerniente al valor de las maquinarias, herramientas, muebles y útiles, este método considera la tasación efectuada por el método “Tasación de Activos como Conjunto Fabril”. La valuación del terreno sigue siendo la misma que para los dos métodos precedentes. El cuadro 2.3. se ha calculado como la sumatoria de los valores obtenidos según lo expresado más arriba.

CUADRO 2.3. “TASACIÓN DE ACTIVOS POR EL SISTEMA DE CONSTRUCCIÓN A NUEVO AJUSTADO POR DEPRECIACIÓN.”

CONCEPTO VALOR EN

PESOS Valor Edificio Construcción a Nuevo 7.718.275 Depreciación por tiempo transcurrido y extendiendo 35 años la vida útil

( 3.632.130)

Valor Neto edificio depreciado 4.086.145 Refacciones mínimas para la puesta en marcha (201.800) Valor neto edificio depreciado y refaccionado 3.884.345 Valor del terreno según propuesta de subdivisión:

A. Con destino a planta fabril –126.078m2- 3.151.950 B. Con destino a lotes trama urbana –36.773m2- 713.396

Valor maquinaria, herramientas, muebles y útiles, etc. como promedio entre el valor de liquidación y el valor del conjunto fabril

2.160.000

Valor Total Estimado 9.909.691

Fuentes: Ver punto 7.

8

2.4. Tasación del terreno teniendo en cuenta otros

posibles destinos de parte del mismo.

El terreno sobre el que está construida la planta industrial de MASSEY FERGUSON s/quiebra tiene una superficie de aproximadamente 162.851 m2 que excede ampliamente las necesidades de la misma e inclusive la posibilidad de futuras ampliaciones, en especial, si se tiene en cuenta que las modernas tecnologías industriales requieren de menores superficies cubiertas y por ende, de terrenos para su instalación. Sobre esta base y con el objetivo de lograr una mayor aproximación al valor real por la venta de los activos, se ha considerado dividir el terreno en dos fracciones –ver Anexo I, escinible Lote D-, una sobre la que está construida la planta industrial y otra con posibilidades de venta en forma independiente situada sobre las barrancas del Río Paraná. ♦ Fracción I: “Lote Planta Industrial” con una superficie de 126.078m2

sobre el que se asienta la planta industrial con sus edificios y depósitos.

♦ Fracción II: “Fracción Barranca” –Lote D en Anexo I- con una

superficie de 36.773m2 con frente al Río Paraná y con posibilidad de loteo para usos residencial y recreativo.

Los valores potenciales establecidos según los criterios valuatorios utilizados de acuerdo a las posibilidades de uso son los siguientes:

Fracción I: “Planta Industrial” $ 3.151.950

Fracción III “Fracción Barranca” $ 713.396

De este modo se logra un doble objetivo. En principio se mejora el atractivo de la planta fabril, a través de la depuración de activos, si bien de alto valor, innecesarios con miras a la explotación fabril. Asimismo, se incrementa el valor total a obtener, dado que la venta separada de la fracción propuesta, con fin de urbanizaciones o espacios recreativos, mejorará el valor a percibir por el conjunto de activos.

9

2.5. Valores Finales.

El cuadro siguiente resume los valores arribados a través de los distintos métodos de valuación ensayados por Sapin.

CUADRO 2.5.1. RESUMEN DE LAS VALUACIONES DE LOS ACTIVOS OBTENIDOS SEGÚN DIFERENTES METODOLOGÍAS (EN MILES DE PESOS).

ITEM

CONCEPTO

VALOR EN PESOS

1.

MÉTODO “TASACIÓN DE ACTIVOS A VALOR DE MERCADO”

9.995.623

2.

MÉTODO “TASACIÓN DE ACTIVOS COMO CONJUNTO FABRIL”

10.253.177

3.

“MÉTODO “TASACIÓN DE ACTIVOS POR EL SISTEMA DE CONSTRUCCIÓN A NUEVO AJUSTADO POR DEPRECIACIÓN”

9.909.691

10

3. OTRAS CONSIDERACIONES CUALITATIVAS A LOS MÉTODOS

VALUATORIOS.

3.1. La influencia de la coyuntura del sector

El método nube de precios de Sapin, concluye en un entorno de valores entre los cuales se encuentra el más adecuado para la empresa en cuestión. No obstante, este método no concluye en un valor final, sino que el valor debe ser determinado poniendo en consideración variables no numéricas. La coyuntura del sector, que incluye situación del mercado, la tecnología, la estructura de la demanda y la oferta y el entorno macroeconómico, entre otros, será un factor a tomar en cuenta para darle sintonía final al valor de la empresa. Para el caso MASSEY FERGUSON s/quiebra, y dada la aleatoriedad de resultados de una valuación por medio de flujos de fondos descontados, estas variables de coyuntura tendrán alto impacto en la fijación del valor de venta en tanto su influencia no se encuentra completamente reflejada en los valores posibles. De esta manera su consideración puede concluir en la elección de un valor del entorno de la nube que no necesariamente se encuentre cerca de los medios, sino en los extremos. A continuación se describen algunos factores del entorno que tendrán especial impacto en la selección del valor de venta más adecuado para MASSEY FERGUSON s/quiebra.

Situación general del mercado target de Massey Ferguson ♦

La crisis del campo, provocada por años de constantes caídas en los valores de los granos, golpea a la industria de la maquinaria agrícola. A pesar de haberse registrado la segunda mayor cosecha de la historia argentina la venta de equipos rurales no se recupera. Se recogieron más de 63 millones de toneladas de granos, sólo cuatro menos que el récord de 1998, y pese a que ese importante volumen puede sugerir la necesidad de equiparse, las ventas de maquinarias del sector volvieron a mostrar índices negativos, con una estrepitosa caída (superior al 50%), si se comparan los datos correspondientes al primer cuatrimestre de este año con los de 1998. Pero el problema de fondo radica en la rentabilidad. En la última campaña agrícola de la Argentina la producción no estuvo acompañada por la rentabilidad. Los bajos precios de los commodities vulneraron el negocio agrícola e impidieron que el productor volviera a invertir en maquinarias.

11

La reposición de equipos en la campaña 1999-2000 cayó un 35 por ciento respecto del lustro 1994-1998. Según los analistas, para mantener la capacidad de trabajo se requiere reemplazar unas 1500 unidades por año. Una de las consecuencias de la desinversión tecnológica es una limitación en la capacidad operativa y en la calidad del trabajo. Los datos de las ventas de tractores y cosechadoras son elocuentes: mientras que en 1998 se negociaron 1450 tractores de las empresas multinacionales, este año sólo llegaron a 511. En el rubro cosechadoras, el derrumbe fue menos pronunciado, pero tuvo su impacto. Esta situación de caída de ventas hace a las empresas cada vez menos rentables. Para el caso de nuevas inversiones en el sector, la rentabilidad asociada se verá notablemente disminuida.

La oferta, la globalización y la reducción del volumen del negocio

♦

La oferta de tractores en Argentina está compuesta por varios de los más importantes actores internacionales que poseen la más alta participación en el mercado. AGCO Corp, John Deere, Valmet-VALTRA y el recién llegado New Holland-Case (Grupo Fiat) son al momento los principales actores del mercado. Es innegable la eminente globalización de la industria de la maquinaria agrícola. Basta observar las operaciones de fusiones y adquisiciones acaecidas en los últimos dos años, dejando a menos de un decena de grupos fabricantes de maquinarias en mundo. Esta globalización, tuvo especial impacto en la industria doméstica, acostumbrada a años de proteccionismo. Las multinacionales irrumpieron en el mercado ora adquiriendo empresas argentinas altamente comprometidas por sus altas tasas de endeudamiento, ora instalando sus poderosos sistemas comerciales, abastecidos por la importación, causando el deterioro la participación de mercado de la industria local. En el caso particular de los tractores, la única industria local que sobrevive es Zanello y se encuentra atravesando una seria crisis económica.

12

Existe otro factor que hace propender a la aparición de grandes conglomerados en la industria de la maquinaria agrícola: la reducción de negocio. Las ultimas innovaciones en materia de fertilizantes y técnicas de siembra han tenido su efecto en una notable disminución del número de equipos e implementos utilizados para el laboreo del campo. Este fenómeno ha provocado una reducción estructural en las ventas de equipos de laboreo, con un impacto adicional en la reducción de la potencia promedio en equipos de tracción. Para conservar su rentabilidad, con menores ingresos, las empresas buscan fusiones y

acuerdos que le permitan sobrevivir en la progresiva disminución de las ventas totales. Esta situación mundial de reducción de estructuras conspira contra la posibilidad de colocar establecimientos industriales. Como está comprobado, la producción centralizada es más conducente a la eficiencia que la dispersa.

La tecnología de producción: situación de nuestro país ♦

♦

La tecnología ha devenido en uno de los factores de mayor relevancia en la competitividad de las empresas. Las modernas técnicas de producción determinan la subsistencia de una empresa en el tiempo. La industria argentina, fruto de años de proteccionismo, ha quedado completamente desfasada con respecto a la tecnología eficiente de producción. El seudónimo “industria artesanal” con que se la denomina tiene asidero en un parque de maquinarias que datan, en promedio, de la década del 70. Esta situación ha sido la principal causa de la quiebra de cientos de empresas argentinas. Las industrias argentinas de maquinaria agrícola, si bien algunas de ellas se encuentran en proceso de reconversión, requieren un importante aggiornamiento tecnológico para poder competir en la nueva economía mundial. El caso MASSEY FERGUSON es un ejemplo de ello: su sistema productivo era ineficiente al punto de que cada unidad fabricada prácticamente no contribuía al margen bruto de la compañía.

El MERCOSUR: las ventajas de Brasil

Brasil aparece como un socio conflictivo en la industria metalúrgica. Sus ventajas en materia de costos (mano de obra, energía, servicios en general) constituyen un incentivo para las industrias, que lo prefieren respecto de la Argentina a la hora de establecerse en el Mercosur. Además estas divergencias se encuentran agravadas por las diferencias en el tipo de cambio real que sobrevinieron al proceso devaluatorio ocurrido en el vecino país. La competitividad de Brasil con respecto a la Argentina ha aumentado un 25% en el último año, como consecuencia de ese proceso.

13

Es así que sólo en los casos en que ha existido una ventaja sustancial se han producido inversiones en metalúrgicas argentinas, desestimando el Brasil. Esta situación deberá ser contemplada a la hora de establecer el valor de venta de MASSEY FERGUSON. Un valor alto, sumado a las desventajas estructurales de la Argentina con respecto a Brasil, sería una importante escollo a la hora de generar interés en los actores mundiales aún no establecidos en el bloque.

3.2. Consideraciones a las valuaciones judiciales

La valuaciones judiciales poseen, además, móviles particulares que condicionan las conclusiones arribadas por los métodos cuantitativos. Cierto es que, en una primera aproximación, el valor de los activos de MASSEY FERGUSON S.A. s/quiebra es el que surge de la comparación y ponderación de los métodos valuatorios desarrollados, arribando a un valor final que se estima es el reflejo más razonable de lo que puede obtenerse por la venta de estos activos. En este sentido, los resultados son los que se exponen en el Cuadro 2.5.1 según los valores que cada método asigna en función de las características de los bienes a realizar y los criterios valuatorios utilizados. Estos valores serán, además, ponderados en consideración a otras variables cualitativas como la coyuntura del sector. Ahora bien, a partir de tales pautas y para cumplir acabadamente con el objetivo de la tarea encomendada, en los términos del art. 205 inc. 1º Ley 24522, no debe perderse de vista que el valor de referencia que deba surgir de esta tarea lo es “en función de su valor probable de realización en el mercado”. Nuestra experiencia como consultora en este tipo de tarea nos lleva a aconsejar un valor inferior al final estimado teniendo en cuenta los siguientes aspectos: ♦ Objetivo de las Tasaciones Judiciales: La función primordial de la

tasación judicial es determinar el precio base que tendrán los activos en el llamado a licitación. Como tal, y dentro de los límites de una proporcionalidad razonable y acorde con las condiciones de mercado, ese valor debe cumplir la función de “piso” de las eventuales ofertas. Su determinación según valores óptimos de venta conspira directamente contra los fines del proceso licitatorio entre los cuales está el de concitar la participación del mayor número de oferentes posibles, ya que el verdadero valor surgirá en definitiva de la oferta amplia y del interés que el precio base suscite a los potenciales interesados.

♦ Modalidad de Venta: También se pondera el hecho de que al actual régimen liquidatorio en los procesos falenciales limita y condiciona de manera decisiva la modalidad de venta: ello es así en tanto se veda toda posibilidad de concesión de plazo para la integración del precio (art. 205 inc. 3º Ley 24522); a la par que se imprime a todo el proceso de realización una clara directiva de celeridad (arts. 205 inc. 6; 203; 217 y ccs. del mismo texto legal citado) y en este sentido el eventual fracaso del llamado a licitar con base demandará alongación de plazos e

14

incremento de costos. La rigidez de estas condiciones de venta (que no coinciden obviamente con las modalidades vigentes en plaza para la adquisición de este tipo de activos) determinan que, la fijación del valor base no deba sumar un nuevo elemento de rigidez a la oferta o convertirse en una limitante más del proceso de realización de los activos.

Ese menor valor responde concretamente a la incidencia que suponen las condiciones de venta legalmente impuestas y a los objetivos y funcionalidad del proceso de realización judicial de bienes de empresas en quiebra. No solo la experiencia judicial recepta claramente este fenómeno sino que los autores avalan el tratamiento prudente del tema, pudiéndose señalar la opinión de FASSI – GEBHARDT cuando señalan que la valuación a efectuar “...es crucial, pues si se sobreestiman los valores sin atender a la realidad económica se marchará a un fracaso de la venta con sus consecuencias disvaliosas “ (“Concursos y Quiebras” pag. 426).

15

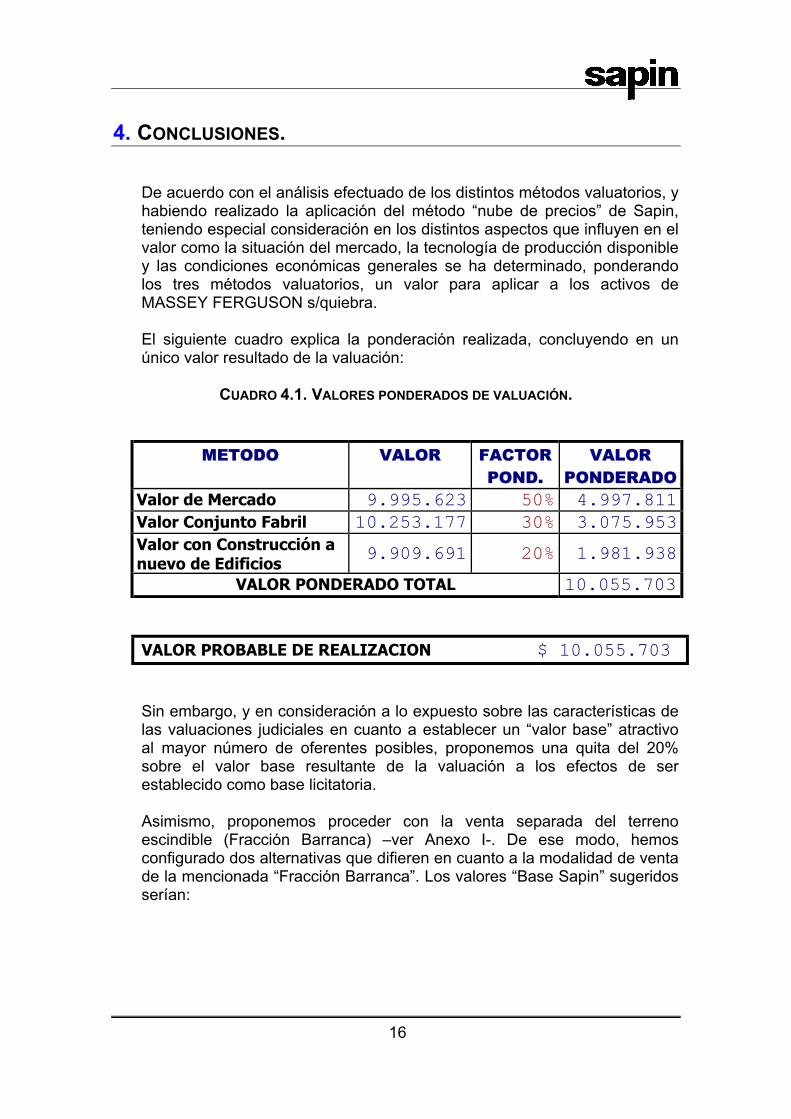

4. CONCLUSIONES.

De acuerdo con el análisis efectuado de los distintos métodos valuatorios, y habiendo realizado la aplicación del método “nube de precios” de Sapin, teniendo especial consideración en los distintos aspectos que influyen en el valor como la situación del mercado, la tecnología de producción disponible y las condiciones económicas generales se ha determinado, ponderando los tres métodos valuatorios, un valor para aplicar a los activos de MASSEY FERGUSON s/quiebra. El siguiente cuadro explica la ponderación realizada, concluyendo en un único valor resultado de la valuación:

CUADRO 4.1. VALORES PONDERADOS DE VALUACIÓN.

METODO VALOR FACTOR POND.

VALOR PONDERADO

Valor de Mercado 9.995.623 50% 4.997.811 Valor Conjunto Fabril 10.253.177 30% 3.075.953 Valor con Construcción a nuevo de Edificios

9.909.691 20% 1.981.938

VALOR PONDERADO TOTAL 10.055.703 VALOR PROBABLE DE REALIZACION $ 10.055.703 Sin embargo, y en consideración a lo expuesto sobre las características de las valuaciones judiciales en cuanto a establecer un “valor base” atractivo al mayor número de oferentes posibles, proponemos una quita del 20% sobre el valor base resultante de la valuación a los efectos de ser establecido como base licitatoria. Asimismo, proponemos proceder con la venta separada del terreno escindible (Fracción Barranca) –ver Anexo I-. De ese modo, hemos configurado dos alternativas que difieren en cuanto a la modalidad de venta de la mencionada “Fracción Barranca”. Los valores “Base Sapin” sugeridos serían:

16

CUADRO 4.2. VALORES BASE SAPIN PROPUESTOS PARA LA VENTA DE MASSEY

FERGUSON S/QUIEBRA. ♦ ALTERNATIVA 1:

Venta del conjunto SIN ESCINDIR “Fracción Barranca”

Valor “Base Sapin” a licitar Conjunto $ 8.044.562

♦ ALTERNATIVA 2:

Venta del conjunto ESCINDIENDO “Fracción Barranca”

Valor “Base Sapin” a licitar Planta Industrial $ 7.473.845

Valor “Base Sapin” a licitar Terreno Escindible Fracción Barranca (36.773m2)

$ 713.396

17

5. ANEXO I: CROQUIS DEL TERRENO ESCINDIBLE.

18

6. ANEXO II: PROPORCIONALIDAD TERRENOS/EDIFICIOS Y MAQUINARIAS.

CUADRO 6.1. CUADRO DE PROPORCIONALIDAD DE TERRENOS/EDIFICIOS Y MAQUINARIAS.

METODO CONCEPTO VALOR PROPORCION POND. PROPORCIONPONDERADA

Tasación de Activos Terreno y Edificios 8.375.623$ 84% 50% 42%a Valores de Mercado Maquinarias 1.620.000$ 16% 50% 8%Tasación de Activos Terreno y Edificios 7.553.177$ 74% 30% 22%como Conjunto Fabril Maquinarias 2.700.000$ 26% 30% 8%Tasación de Activos Terreno y Edificios 7.749.691$ 78% 20% 16%

por Sistema de Construcción Maquinarias 2.160.000$ 22% 20% 4%a nuevo Ajustado

Proporción Terrenos y Edificios 79,64%Valor proporcional Maquinarias 20,36%Valor Probable de Realización 10.055.703$ Valor Proporcional Terrenos y Edificios 8.008.069$ Valor proporcional Maquinarias 2.047.633$

19

7. FUENTES. Las siguientes fuentes fueron consultadas por Sapin para la confección del presente informe:

7.1. Información General.

AFAT (Asociación de Fabricantes de Tractores). ♦ ♦ ♦

♦ ♦ ♦ ♦ ♦ ♦

♦ ♦ ♦ ♦ ♦ ♦ ♦ ♦

CAFMA (Cámara de Fabricantes de Maquinarias Agrícolas) ADIMRA (Asociación de Fabricantes Metalúrgicos de la República Argentina) Revista Mercado Revista CHACRA INDEC (Instituto Nacional de Estadísticas y Censos) Archivo Massey Ferguson Otros Organismos Oficiales Diario LA NACION.

7.2. Valuaciones.

Arq. Spirandelli y Asociados HABITAT Inmobiliaria. Inmobiliaria KASPERKI Inmobiliaria FERSI Inmobiliaria ERICRIMAR Inmobiliaria VASCONI Integral SRL PASSARO Servicios Inmobiliarios

20