VALORACIÓN ECONÓMICA DEL AMBIENTE Y SISTEMA DE...

36

REALIZADO POR: ING. JOSÉ DANIEL VIZCARRA LLERENA VALORACIÓN ECONÓMICA DEL AMBIENTE Y SISTEMA DE GESTIÓN AMBIENTAL ISO 14001 – 2015. Curso Especializado en Gestión Ambiental y de Riesgos.

Transcript of VALORACIÓN ECONÓMICA DEL AMBIENTE Y SISTEMA DE...

R E A L I Z A D O P O R :

I N G . J O S É D A N I E L V I Z C A R R A L L E R E N A

VALORACIÓN ECONÓMICA DEL AMBIENTE Y SISTEMA DE GESTIÓN

AMBIENTAL ISO 14001 – 2015.

Curso Especializado en Gestión

Ambiental y de Riesgos.

CONTENIDO

1. Valoración económica del Ambiente.

2. Sistema de Gestión Ambiental.

3. ISO 14001 – 2015.

Valoración Económica del

Ambiente

VALORACIÓN ECONÓMICA DEL AMBIENTE

• La valoración económica ambiental pretende

obtener una medición monetaria de la ganancia o

pérdida de bienestar o utilidad que una persona, o

un determinado colectivo experimenta, a causa

de una mejora o daño de un activo ambiental

accesible a dicha persona o colectivo.

• Constituye por tanto una herramienta fundamental

para la definición adecuada de los instrumentos de

política ambiental.

VALORACIÓN ECONÓMICA DEL AMBIENTE

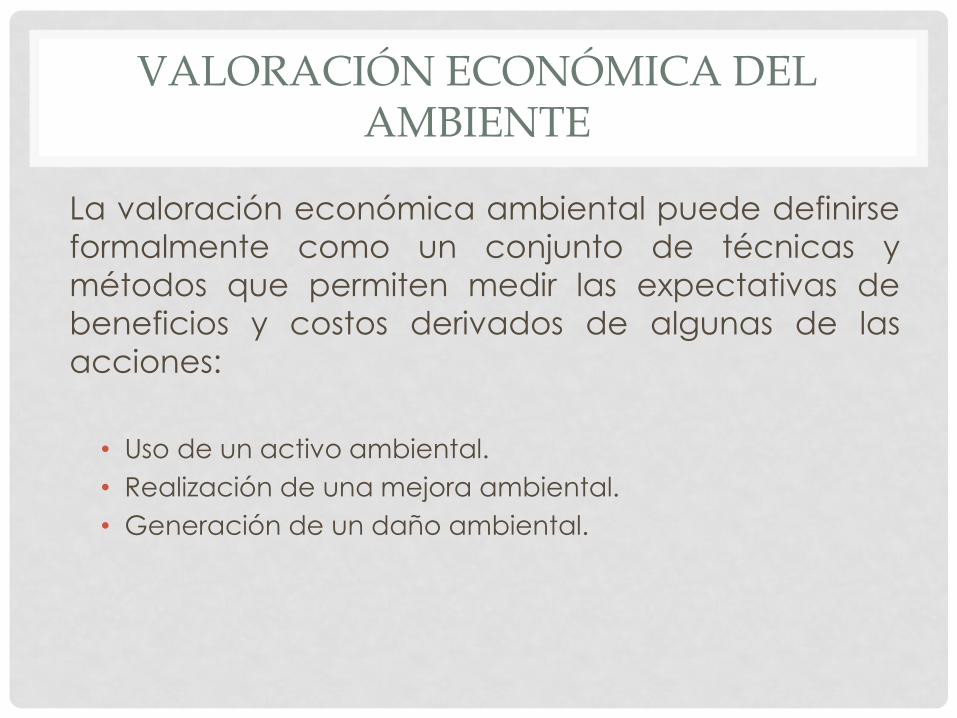

La valoración económica ambiental puede definirse

formalmente como un conjunto de técnicas y

métodos que permiten medir las expectativas de

beneficios y costos derivados de algunas de las

acciones:

• Uso de un activo ambiental.

• Realización de una mejora ambiental.

• Generación de un daño ambiental.

VALORACIÓN ECONÓMICA DEL AMBIENTE

VALORACIÓN ECONÓMICA DEL AMBIENTE

VALORACIÓN ECONÓMICA DEL AMBIENTE

TÉCNICAS DE VALORACIÓN ECONÓMICA

1.- Métodos de mercado o directos: productividad

marginal, gastos de mitigación, costos de

oportunidad, gastos en salud, gastos defensivos.

TÉCNICAS DE VALORACIÓN ECONÓMICA

2.- Métodos de valoración de no mercado o indirectos:

Estos métodos pueden a su vez sub-clasificarse en:

• Métodos de preferencias reveladas– mercados subrogados: En

ausencia de mercados para los servicios a valorar se estiman

precios sombra a partir de otros bienes y servicios que si poseen

mercados y están relacionados con el recurso objetivo sobre el

cual se desea medir el atributo ambiental.

• Métodos de preferencias declaradas– mercados hipotéticos: En

ausencia de mercados para los servicios a valorar se recurre a la

simulación o creación de un mercado hipotético. A través de esta

técnica siempre es posible obtener una medida de valoración.

TÉCNICAS DE VALORACIÓN ECONÓMICA

3.- Transferencia de valores: utiliza estimaciones de

otros estudios realizados para problemas similares y

que, dependiendo de su calidad y del proceso de

transferencia elegido, han sido reconocidos por la

literatura científica como fiables.

VALORACIÓN ECONÓMICA EN LA LEGISLACIÓN DEL PERÚ

Ley general del ambiente Ley N° 28611 (Art. 94 de losservicios ambientales se encuentra:

94.1 Los recursos naturales y demás componentes del ambiente cumplenfunciones que permiten mantener las condiciones de los ecosistemas y delambiente, generando beneficios que se aprovechan sin que medieretribución o compensación, por lo que el Estado establece mecanismospara valorizar, retribuir y mantener la provisión de dichos serviciosambientales, procurando lograr la conservación de los ecosistemas, ladiversidad biológica y los demás recursos naturales.

94.2 Se entiende por servicios ambientales, la protección del recursohídrico, la protección de la biodiversidad, la mitigación de emisiones degases de efecto invernadero y la belleza escénica, entre otros.

94.3 La Autoridad Ambiental Nacional promueve la creación demecanismos de financiamiento, pago y supervisión de serviciosambientales.

VALORACIÓN ECONÓMICA EN LA LEGISLACIÓN DEL PERÚ

En la Ley 28611, Ley General Del Ambiente, Título Preliminar Derechos yPrincipios el texto de los Artículos VIII y IX son:

Artículo VIII.- Del principio de internalización de costos

Toda persona natural o jurídica, pública o privada, debe asumir el costo de losriesgos o daños que genere sobre el ambiente. El costo de las acciones deprevención, vigilancia, restauración, rehabilitación, reparación y la eventualcompensación, relacionadas con la protección del ambiente y de sus componentesde los impactos negativos de las actividades humanas debe ser asumido por loscausantes de dichos impactos.

Artículo IX.- Del principio de responsabilidad ambiental

El causante de la degradación del ambiente y de sus componentes, sea unapersona natural o jurídica, pública o privada, está obligado a adoptarinexcusablemente las medidas para su restauración, rehabilitación o reparaciónsegún corresponda o, cuando lo anterior no fuera posible, a compensar en términosambientales los daños generados, sin perjuicio de otras responsabilidadesadministrativas, civiles o penales a que hubiera lugar.

VALORACIÓN ECONÓMICA EN LA LEGISLACIÓN DEL PERÚ

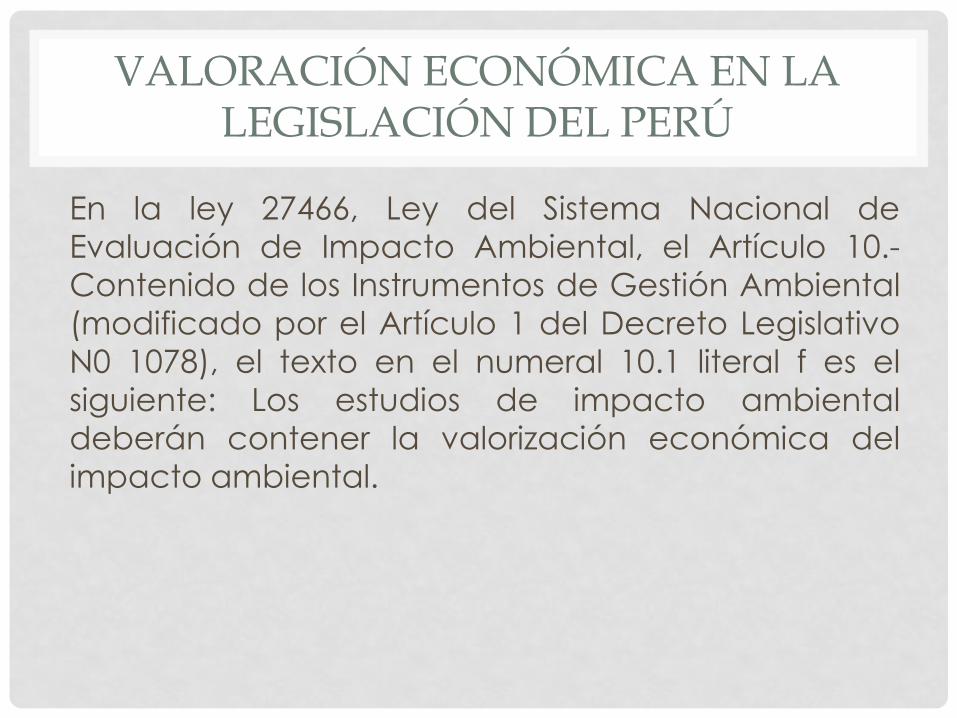

En la ley 27466, Ley del Sistema Nacional de

Evaluación de Impacto Ambiental, el Artículo 10.-

Contenido de los Instrumentos de Gestión Ambiental

(modificado por el Artículo 1 del Decreto Legislativo

N0 1078), el texto en el numeral 10.1 literal f es el

siguiente: Los estudios de impacto ambiental

deberán contener la valorización económica del

impacto ambiental.

VALORACIÓN ECONÓMICA EN LA LEGISLACIÓN DEL PERÚ

En el Reglamento de la Ley 27466, Ley del SistemaNacional de Evaluación de Impacto Ambiental, DS-019-2009-MINAM se encuentra el Artículo 26.- Valorizacióneconómica del impacto ambiental de proyectos deinversión:

Para valorizar económicamente el impacto ambiental enlos estudios ambientales debe considerarse el dañoambiental generado, el costo de la mitigación, control,remediación o rehabilitación ambiental que seanrequeridos, así como el costo de las medidas de manejoambiental y compensaciones que pudierancorresponder, entre otros criterios que resulten relevantesde acuerdo al caso.

Sistema de Gestión Ambiental

SISTEMA DE GESTIÓN AMBIENTAL

SISTEMA: Es un conjunto de partes o elementos organizados y

relacionados que interactúan entre sí para lograr un objetivo.

GESTIÓN: Es el correcto manejo de los recursos que dispone una

determinada organización, como por ejemplo, empresas,

organismos públicos, organismos no gubernamentales, etc. El

término gestión puede abarcar una larga lista de actividades,

pero siempre se enfoca en la utilización eficiente de estos

recursos, en la medida en que debe maximizarse sus

rendimientos.

SISTEMA DE GESTIÓN AMBIENTAL

SISTEMA DE GESTIÓN AMBIENTAL

¿Qué es el Ambiente?

• Una tendencia restrictiva se incluyen sólo los recursos naturales tales como agua, flora, suelo, fauna y otros.

• Otra versión más extensa abarca problemas de política social, como la pobreza, o la vivienda.

• Finalmente, otros concluyen en el concepto de calidad de vida, como comprensivo del conjunto de cosas y circunstancias que rodean y condicionan la vida del hombre.

SISTEMA DE GESTIÓN AMBIENTAL

• La Gestión Ambiental es el conjunto de diligenciasconducentes al manejo integral del sistema ambiental.

• Busca el equilibrio entre el desarrollo socioeconómico yel aprovechamiento sostenible de los recursos naturales.

• Incluye el conjunto de actividades que podemosdesarrollar para cuidar el medio ambiente.

• Finalmente podemos definir al SGA como unmecanismo a través del cual se incorporan criteriosambientales en las actividades cotidianas de unaorganización.

SISTEMA DE GESTIÓN AMBIENTAL

SUS OBJETIVOS SON:

1. Minimizar el impacto ambiental de las

organzaciones.

2. Promover una cultura de responsabilidad

ambiental dentro de la organización.

SISTEMA DE GESTIÓN AMBIENTAL

ALGUNOS BENEFICIOS MAS RELEVANTES DE LOS

SISTEMAS DE GESTION AMBIENTAL SON:

1. Reducción del impacto negativo al ambiente.

2. Consumo mas responsable de los recursos.

3. Manejo adecuado de residuos y efluentes.

4. Promoción de una cultura de responsabilidad

ambiental dentro de la organización.

5. Manejo administrativo eficiente.

6. Ahorros económicos importantes.

SISTEMA DE GESTIÓN AMBIENTAL

ALGUNAS CARACTERÍSTICAS PRINCIPALES DE LOS SGA SON:

1. Ser procesos dinámicos debido a que sus fines y medios siempre deben estar sujetos a evaluación para estar en armonía con los requerimientos de la organización (mejora continua).

2. Tienen carácter incremental en términos de las estrategias y metas que se vayan proponiendo y alcanzando en cada una de las etapas del programa (Lograr los objetivos y metas de la organización).

3. Deben de contar con un conjunto de indicadores que permitan relevar tanto los avances como los impactos generados (cuantificación del avance del SGA).

4. Deben de basarse en un enfoque pragmático y de mejora continua o sea tener procesos prácticos.

SISTEMA DE GESTIÓN AMBIENTAL

5. Se conforman por distintos subprogramas y estrategias

• Consumo responsable de recursos naturales.

• Manejos eficiente del agua.

• Compras y contrataciones de menor impacto ambiental.

• Ahorro de energía.

6. Dependen de factores cambiantes como la

tecnología, el conocimiento, y la cultura de la

organización, así como los problemas ambientales,

soluciones y marcos normativos existentes.

ISO 14001 – 2015.

¿QUÉ ES LA ISO?

• La ISO es fundada en 1946, luego de la segundaguerra mundial.

• La palabra ISO deriva del vocablo griego ISOS, quesignifica igual.

• En febrero de 1947 inicia de forma oficial sufuncionamiento.

• Actualmente ha publicado mas de 19500estándares internacionales cubriendo casi todos losaspectos de la tecnología y los negocios.

• ISO cuenta con 163 países miembros y 3368organismos técnicos para el desarrollo de losestándares.

LA FAMILIA DE LAS NORMAS ISO 14000

• ISO 14000 es un conjunto de normas que trata

sobre varios aspectos de la gestión

medioambiental, que surgió a raíz de la cumbre de

Rio de Janeiro.

• El objetivo principal de estas normas

Internacionales es apoyar la protección ambiental

y la prevención de la contaminación en equilibrio

con las necesidades socioeconómicas.

• La Norma ISO 14001 es la única certificable.

LA FAMILIA DE LAS NORMAS ISO 14000

• ISO 14001:2015 Sistema de Gestión Ambiental – Requisitos con orientaciónpara su uso.

• ISO 14004:2004 Sistema de Gestión Ambiental – Directrices generales sobreprincipios y técnicas de apoyo.

• ISO 14005:2010 Sistemas de Gestión Ambiental – Directrices para laimplementación progresiva de un sistema de gestión ambiental, incluyendoel uso de la evaluación del desempeño ambiental.

• ISO 14006:2011 Sistema de Gestión Ambiental – Directrices para laincorporación del ecodiseño.

• ISO 14015:2001 Gestión Ambiental – Evaluación ambiental de sitios yorganizaciones.

• ISO 14020:2000 Etiquetas y Declaraciones Ambientales – PrincipiosGenerales.

• ISO 14021:1999 Etiquetas y Declaraciones Ambientales – Reclamosambientales autodeclarados (Etiquetado ambiental tipo II).

• ISO 14024:1999 Etiquetas y Declaraciones Ambientales - EtiquetadoAmbiental tipo I - Principios y Procedimientos.

• ISO 14025:2006 Etiquetas y Declaraciones Ambientales – EtiquetadoAmbiental tipo III – Principios y procedimientos.

LA FAMILIA DE LAS NORMAS ISO 14000

• ISO 14031:1999 Gestión Ambiental – Evaluación

del desempeño Ambiental – Directrices.

• ISO 14033:2012 Gestión Ambiental – Información

Ambiental cuantitativa – Directrices y Ejemplos.

• ISO 14040:2006 Gestión Ambiental – Evaluación

del ciclo de vida – Principios y Marco.

• ISO 14044:2006 Gestión Ambiental – Evaluación

del ciclo de vida – Requisitos y Directrices.

• Entre otras.

LA FAMILIA DE LAS NORMAS ISO 14000

• Su finalidad es proporcionar los requisitos que se deben cumplir para definir, implementar y mantener un sistema de gestión ambiental eficaz, acorde a una política y unos objetivos que tengan en cuenta los requisitos legales y los aspectos ambientales significativos.

• La norma ISO 14001, puede ser integrada con otras normas de gestión, es aplicable a todos los tipos, tamaños de organizaciones y puede ajustarse a diversas condiciones geográficas, culturales y sociales.

• El éxito del sistema depende del compromiso de todos los niveles y funciones de la organización y especialmente de la alta dirección.

ISO 14001:2015

ISO 14001:2015

ISO 14001:2015