V. ADMINISTRACIÓN Y FINANZAS PORTUARIAS 5.1....

38

PROGRAMA DE DESARROLLO DE LA INFRAESTRUCTURA MARITIMO Y PORTUARIA 113 V. ADMINISTRACIÓN Y FINANZAS PORTUARIAS 5.1. Presentación 228. Los resultados que a continuación se establecen derivan de los, aspectos financieros de las APIS, SCT, CGPMM, considerando los ingresos, los egresos, las utilidades antes de impuestos, los impuestos pagados y las inversión físicas, realizada por las APIS en el periodo 1995-2000 LITORAL PUERTO ENSENADA GUAYMAS TOPOLOBAMPO MAZATLAN PUERTO VALLARTA MANZANILLO LAZARO CARDENAS SALINA CRUZ EN EL PACIFICO MEXICANO PUERTO MADERO ALTAMIRA TAMPICO TUXPAN VERACRUZ COATZACOALCOS EN EL GOFO DE MEXICO PROGRESO

Transcript of V. ADMINISTRACIÓN Y FINANZAS PORTUARIAS 5.1....

PROGRAMA DE DESARROLLO DE LA

INFRAESTRUCTURA MARITIMO Y PORTUARIA

113

V. ADMINISTRACIÓN Y FINANZAS PORTUARIAS

5.1. Presentación

228. Los resultados que a continuación se establecen derivan de los, aspectos financieros de las APIS, SCT, CGPMM,

considerando los ingresos, los egresos, las utilidades antes de impuestos, los impuestos pagados y las inversión físicas,

realizada por las APIS en el periodo 1995-2000

LITORAL PUERTO

ENSENADA

GUAYMAS

TOPOLOBAMPO

MAZATLAN

PUERTO VALLARTA

MANZANILLO

LAZARO CARDENAS

SALINA CRUZ

EN EL PACIFICO MEXICANO

PUERTO MADERO

ALTAMIRA

TAMPICO

TUXPAN

VERACRUZ

COATZACOALCOS

EN EL GOFO DE MEXICO

PROGRESO

PROGRAMA DE DESARROLLO DE LA

INFRAESTRUCTURA MARITIMO Y PORTUARIA

114

229. La mayoría de las comparaciones se dirigen a las APIS federales, de quienes fue posible contar con la información

básica para que, a partir de ella, se estuviera en condiciones de realizar los análisis y arribar a las conclusiones y

recomendaciones procedentes. Por cuestiones metodológicas, selección pareto, destacan por su importancia las APIS

que se indican a continuación. La segmentación realizada tomó en cuenta la capacidad que estas APIS han demostrado

en la generación de ingresos y del ejercicio del gasto. No obstante, la valuación se formuló tomando en cuenta el

universo y las particularidades de cada una de ellas

LITORAL PUERTO

MANZANILLOEN EL PACIFICO MEXICANO

LAZARO CARDENAS

ALTAMIRA

TAMPICO

VERACRUZEN EL GOFO DE MEXICO

COATZACOALCOS

5.2. Ingresos totales

230. Las fuentes de ingresos de las APIS son:

• Uso de la infraestructura portuaria

• Celebración de contratos de cesión parcial de derechos; para la prestación de servicios portuarios; y, dearrendamiento

• Prestación de maniobras y servicios. Incluye servicios portuarios; almacenaje; remolque; y, diversos.

• Productos financieros.

PROGRAMA DE DESARROLLO DE LA

INFRAESTRUCTURA MARITIMO Y PORTUARIA

115

231. Teóricamente, las fuentes citadas cubren la totalidad de los requerimientos de ingreso de las APIS, para hacer frente a

las necesidades de operación, mantenimiento, administración, mejoramiento, modernización, ampliación y desarrollo del

puerto. A continuación se muestra el flujo total de ingresos de las APIS, en millones de pesos:

Cuadro 5.1

Flujo de ingresos

(millones de pesos)API 1995 1996 1997 1998 1999 2000Ensenada 12 25 43 50 72 55Guaymas 9 30 42 86 73 72Topolobampo 4 23 42 71 55 86Mazatlán 8 27 36 51 58 62Puerto Vallarta 6 12 14 21 25 30Manzanillo 48 105 158 200 237 297Lázaro Cárdenas 45 57 120 139 118 143Acapulco 9 11 - - - -Salina Cruz 18 60 67 78 83 83Puerto Madero 0 0 0 3 2 3Altamira 71 121 91 204 276 253Tampico 64 103 119 161 122 120Tuxpan 12 28 39 64 67 80Veracruz 119 142 335 433 451 544Coatzacoalcos 32 76 134 126 137 145Progreso 8 17 23 31 42 56Quintana Roo 43 115 - - - -Total 511 951 1,264 1,719 1,817 2,028

Total de Ingresos

PROGRAMA DE DESARROLLO DE LA

INFRAESTRUCTURA MARITIMO Y PORTUARIA

116

232. Los ingresos crecieron tres veces, en términos nominales, entre los años 1995 y 2000. Bajo esta perspectiva sería

evidente el éxito financiero de las APIS, ya que:

• Seis APIS, Manzanillo, Lázaro Cárdenas, Altamira, Tampico, Veracruz y Coatzacoalcos concentraron el 74% del

total, en promedio 250 mdp por año y por API.

• Las restantes diez generaron el 26%, 52 mdp anuales cada una

• En promedio, solo Veracruz concentró la cuarta parte de los ingresos del sistema portuario nacional, bajo el régimen administrativos de las APIS federales.

• Por su parte, Puerto Vallarta generó escasamente el 1% del total.

5.3. Egresos totales

233. Este flujo se integra por

• Operación de la infraestructura portuaria

• Operación de los contratos de cesión parcial de derechos; para la prestación de servicios portuarios; y, dearrendamiento.

• Operación de maniobras y servicios portuarios, así como almacenaje; y, remolque.

• Gastos de administración.

• Resultados por posición monetaria, virtual

• Gastos financieros y otros gastos.

234. Los egresos totales, millones de pesos corrientes, se muestran a continuación.

PROGRAMA DE DESARROLLO DE LA

INFRAESTRUCTURA MARITIMO Y PORTUARIA

117

Cuadro 5.2

Egresos totales

(millones de pesos)

API 1995 1996 1997 1998 1999 2000Ensenada 9 20 41 37 58 51Guaymas 7 24 35 73 64 63Topolobampo 3 13 25 47 41 76Mazatlán 6 20 31 43 43 56Puerto Vallarta 6 10 14 18 21 28Manzanillo 48 82 101 114 217 279Lázaro Cárdenas 26 52 93 88 108 128Acapulco 5 6 - - - -Salina Cruz 13 39 57 66 68 75Puerto Madero 0 0 0 1 3 4Altamira 62 110 82 164 254 300Tampico 58 97 93 153 114 111Tuxpan 11 25 36 58 62 74Veracruz 119 134 301 349 417 469Coatzacoalcos 22 59 98 105 119 134Progreso 8 12 16 26 28 48Quintana Roo 32 78 - - - -Total 2/ 436 781 1,023 1,341 1,618 1,895

Total de Egresos

235. Nuevamente, las seis principales APIS, concentraron, en promedio, el 74% del gasto autorizado. Llama la atención

como Altamira ha venido ejerciendo recursos por encima de su capacidad de captación, que se reflejan en perdidas

sistemáticas. Por obvias razones, los excedentes provienen de los resultados de años anteriores. En virtud de que no se

dispuso de los flujos de efectivo autorizados no fue posible valorar la capacidad de gasto de las APIS, así como

PROGRAMA DE DESARROLLO DE LA

INFRAESTRUCTURA MARITIMO Y PORTUARIA

118

tampoco el cumplimiento de sus metas. Los resultados de operación, previo el pago de obligaciones fiscales y laborales,

a la luz de los márgenes alcanzados observa remanentes limitados, tal como se muestra a continuación.

|Cuadro 5.3API 1995 1996 1997 1998 1999 2000Ensenada 2 6 2 13 13 4Guaymas 2 7 7 14 10 9Topolobampo 1 10 17 24 14 10Mazatlán 2 7 5 8 15 6Puerto Vallarta 0 2 1 4 4 2Manzanillo (0) 23 57 87 20 18Lázaro Cárdenas 19 5 27 52 10 14Acapulco 4 5 - - - -Salina Cruz 5 21 11 12 15 9Puerto Madero (0) (0) 0 1 (1) (1)Altamira 8 11 9 40 22 (47)Tampico 6 6 25 8 8 9Tuxpan 1 3 3 6 5 6Veracruz 0 7 35 84 34 75Coatzacoalcos 11 17 36 21 18 11Progreso 1 4 6 5 14 8Quintana Roo 11 37 - - - -

Total 2/ 75 170 241 378 199 132

236. Las expectativas financieras de las APIS Puerto Madero, Altamira, Tampico y Tuxpan demuestran poco viabilidad. En su

momento se requería realizar una revisión exhaustiva de sus estructuras financieras, para garantizar su autosuficiencia.

En este orden de ideas, las APIS seleccionadas, siguieron la tendencia grafica que se presenta: Hasta 1998, todas

generaron resultados positivos atractivos. Posteriormente, todas redujeron considerablemente sus expectativas

financieras. Aun Veracruz, no había superado los niveles de rendimiento alcanzados en el pasado y Altamira reflejaba

perdidas constantes. En la gráfica se ilustra lo anterior

PROGRAMA DE DESARROLLO DE LA

INFRAESTRUCTURA MARITIMO Y PORTUARIA

119

(60)

(40)

(20)

-

20

40

60

80

100

1995 1996 1997 1998 1999 2000

Manzanillo Lázaro Cárdenas Altamira Tampico Veracruz Coatzacoalcos

PROGRAMA DE DESARROLLO DE LA

INFRAESTRUCTURA MARITIMO Y PORTUARIA

120

5.4. Evaluacion de resultados

237. Con este propósito, se procedió al análisis del flujo promedio de ingresos, egresos, resultados de operación, impuestos

y remanentes, para el periodo1995-2000 y se hizo la evaluación respecto de la viabilidad financiera de las APIS.

Cuadro 5.4

Valuación de las APIS

API INGRESOS EGRESOS RESULTADOS IMPUESTOS Y PARTICIONES REMANENTE VALUACION

Ensenada 43 36 7 2 4 11%Guaymas 52 44 8 4 4 8%Topolobampo 47 34 13 5 7 16%Mazatlán 40 33 7 3 4 10%Puerto Vallarta 18 16 2 1 1 7%Manzanillo 174 140 34 11 23 13%Lázaro Cárdenas 104 83 21 7 14 13%Salina Cruz 65 53 12 6 7 10%Puerto Madero 1 2 0 0 0 -9%Altamira 169 162 7 7 0 0%Tampico 115 104 10 6 4 3%Tuxpan 48 44 4 2 2 5%Veracruz 337 298 39 18 21 6%Coatzacoalcos 108 89 19 9 10 10%Progreso 29 23 6 3 4 12%Total 3/ 1,352 1,162 190 84 107 8%

PROGRAMA DE DESARROLLO DE LA

INFRAESTRUCTURA MARITIMO Y PORTUARIA

121

238. Partiendo de las expectativas financieras establecidas por la unidad de inversiones de la SHCP, 12% anual, la valuación

arrojó los siguientes resultados:

• Once APIS se encuentran por debajo del parámetro.

• Deberán re-examinarse detalladamente los estados financieros correspondientes y valorar, entre otrosresultados, el impacto de la situación financiera de los primeros años, así como su situación actual.

• Únicamente, cuatro APIS: Topolobampo, Manzanillo, Lázaro Cárdenas y Progreso superan las expectativas.

239. Destaca el caso de Dos Bocas, que en el periodo de análisis aun no iniciaba operaciones. Convendría juzgarla bajo la

misma metodología para estar en posibilidad de evaluar su viabilidad financiera.Otro tanto acontece con las APIS

estatales de: Tamaulipas, Tabasco, Campeche y Quintana Roo; las paraestatales de: Cabo San Lucas y Huatulco; y la

privada de Acapulco. En los términos del titulo de concesión tienen el compromiso de informar a la autoridad respecto

de su situación financiera. Todo ello, con el propósito de juzgar su viabilidad y de asegurar su autosuficiencia financiera.

5.5. Inversión social

240. En promedio, de 1995 al año 2000, se destinaron 460 mdp a la adquisición de bienes muebles e inmuebles y a la

realización de obras publicas. El renglón de los bienes representa menos del 10%, mientras que la obra pública significa

más del 90% restante. Las obras públicas se integran, principalmente, por: infraestructura portuaria, mejoramiento de las

vías de acceso y obras urbanas por convenio, con los municipios donde se asientan los puertos. Los puertos de la

muestra no son la excepción. Veracruz, Lázaro Cárdenas, Manzanillo y Altamira destinaron más del 90% de la inversión

total autorizada a obra pública.

PROGRAMA DE DESARROLLO DE LA

INFRAESTRUCTURA MARITIMO Y PORTUARIA

122

-

20

40

60

80

100

Manzanillo Lázaro Cárdenas Altamira Tampico Veracruz Coatzacoalcos

Bienes Obras

241. Se desconoce la vinculación que la obra pública realizada tiene con el programa maestro de desarrollo portuario. En su

oportunidad, habría que realizar la vinculación correspondiente con la finalidad de validar el grado de cumplimiento de

los referidos programas

PROGRAMA DE DESARROLLO DE LA

INFRAESTRUCTURA MARITIMO Y PORTUARIA

123

5.6. Centro de costos de la infraestructura portuaria

242. Uno de los aspectos financieros que mayor relevancia tiene, relacionado con la autosuficiencia financiera de las APIS,

es el que se refiere a las tarifas. Las APIS federales captan más del 50% de sus ingresos totales por el uso,

aprovechamiento y explotación de la infraestructura portuaria otorgada en concesión. Las tarifas registradas ante la

Dirección General de Puertos, CGPMM, SCT, son susceptibles de modificarse, vía descuentos, siempre y cuando los

importes de la reducción sean complementariamente generados por la productividad, asociada al mayor trafico

embarcaciones y movimiento de carga.

243. Por otra parte, los descuentos tienen un carácter general. En tal virtud, todos los puertos mexicanos ofrecen

sistemáticamente descuentos. No discretizan entre los pequeños y grandes usuarios, todos indistintamente son

beneficiarios de las reducciones tarifarias. Esta medida, al haberse generalizado perdió sentido de aplicación para los

usuarios, debido a que no esta vinculada a compromisos de calidad y productividad.

244. Adicionalmente, las APIS desconocen la magnitud de los impactos financieros de tal medida. Dicha medición se formulo

tomando en cuenta los siguientes aspectos:

• Ingresos por el uso de la infraestructura, aplicación tarifaria.

• Costo directo de operación de la infraestructura. No incluye los costos relacionados con la administración, ni los

financieros

245. Las principales APIS arrojan los resultados promedio correspondientes al periodo de 1995-2000. API Altamira y

Veracruz sistemáticamente son deficitarias. Es evidente que la captación del ingreso proveniente de las tarifas es

insuficiente. Ahora bien, como las diferencias se cubren sistemáticamente con los excedentes de los otros centros

ingreso-costo es como se ha hecho frente a esta problemática; sin embargo, esta latente el correspondiente déficit.

PROGRAMA DE DESARROLLO DE LA

INFRAESTRUCTURA MARITIMO Y PORTUARIA

124

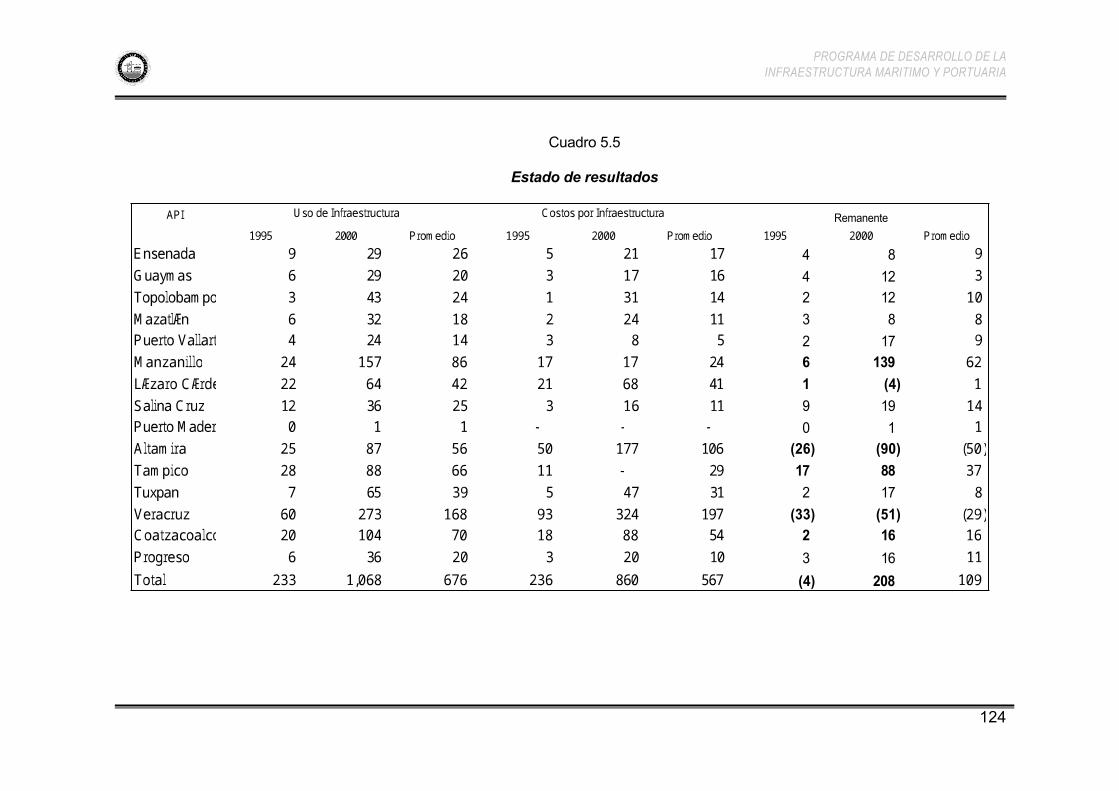

Cuadro 5.5

Estado de resultados

API1995 2000 Promedio 1995 2000 Promedio 1995 2000 PromedioEnsenada 9 29 26 5 21 17 4 8 9Guaymas 6 29 20 3 17 16 4 12 3Topolobampo 3 43 24 1 31 14 2 12 10Mazatlán 6 32 18 2 24 11 3 8 8Puerto Vallarta 4 24 14 3 8 5 2 17 9Manzanillo 24 157 86 17 17 24 6 139 62Lázaro Cárdenas 22 64 42 21 68 41 1 (4) 1Salina Cruz 12 36 25 3 16 11 9 19 14Puerto Madero 0 1 1 - - - 0 1 1Altamira 25 87 56 50 177 106 (26) (90) (50)Tampico 28 88 66 11 - 29 17 88 37Tuxpan 7 65 39 5 47 31 2 17 8Veracruz 60 273 168 93 324 197 (33) (51) (29)Coatzacoalcos 20 104 70 18 88 54 2 16 16Progreso 6 36 20 3 20 10 3 16 11

Total 233 1,068 676 236 860 567 (4) 208 109

Uso de Infraestructura Costos por Infraestructura Remanente

PROGRAMA DE DESARROLLO DE LA

INFRAESTRUCTURA MARITIMO Y PORTUARIA

125

(100)(50)-50

100150200250300350400

Manzanillo Lázaro Cárdenas Altamira Tampico Veracruz CoatzacoalcosIngresos Egresos Remanente

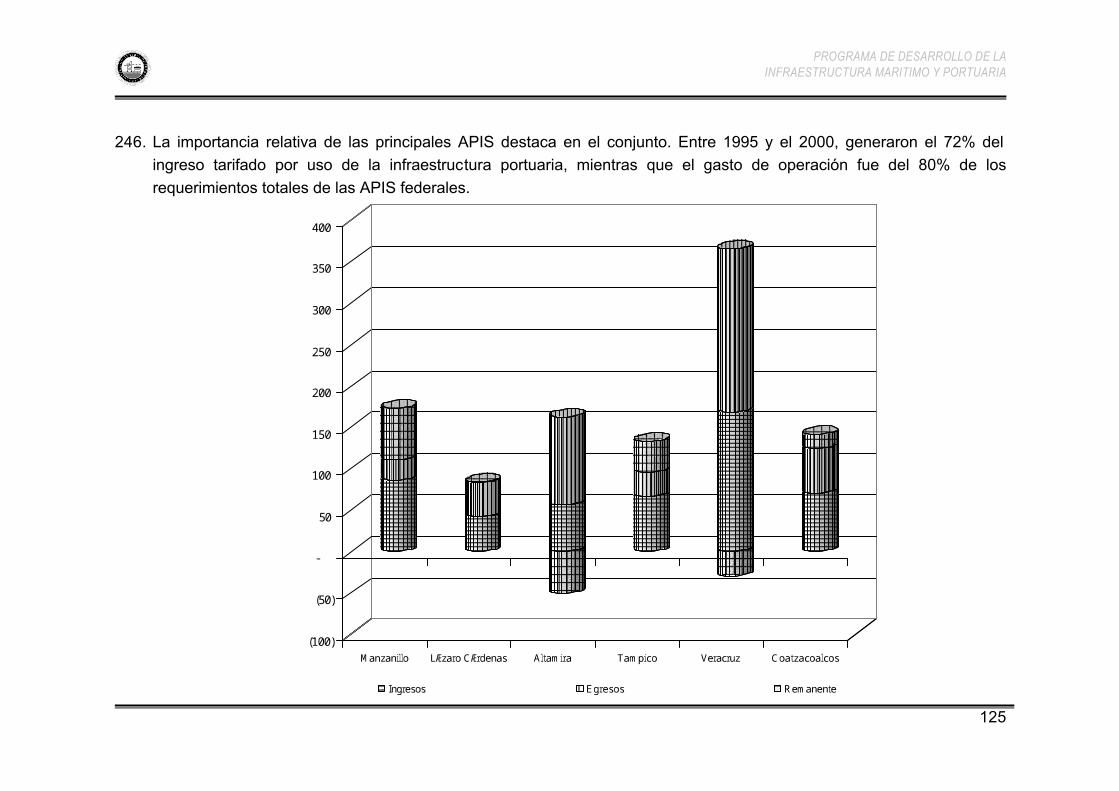

246. La importancia relativa de las principales APIS destaca en el conjunto. Entre 1995 y el 2000, generaron el 72% del

ingreso tarifado por uso de la infraestructura portuaria, mientras que el gasto de operación fue del 80% de los

requerimientos totales de las APIS federales.

PROGRAMA DE DESARROLLO DE LA

INFRAESTRUCTURA MARITIMO Y PORTUARIA

126

• Manzanillo, Tampico y Coatzacoalcos observaron remanentes significativos, equivalentes al 52% anual del ingreso total, por concepto de uso de la infraestructura.

• Altamira y Veracruz, mostraron sobre ejercicio, en este renglón; sistemáticamente arrastraron un déficit de 35% por año, cubierto con los ingresos provenientes de los otros centros ingreso-costo: servicios y productos

financieros.

247. Adicionalmente, los gastos de administración del conjunto de las APIS federales ascienden en promedio a 284 mdp

anuales. Considerando que el remanente por uso de infraestructura, promedio anual, es de 109 mdp y frente al

prorrateo de los gastos en cuestión, entre tarifas y contratos al 50%, de 142 mdp, las tarifas portuarias acusan, en todos

los casos, un importante rezago, salvo que la clasificación contable, por centro de costos, estuviera deficientemente

asignada.

248. En cuanto a los ingresos, más del 50% de los generados por API Manzanillo, Tampico, Veracruz y Coatzacoalcos

proviene de la captación de las tarifas por uso de infraestructura. Más del 30% de los de API Manzanillo, Altamira y

Veracruz se sustenta en los contratos celebrados. Más del 20% de los ingresos de API Manzanillo, Lázaro Cárdenas y

Coatzacoalcos se origina en los productos financieros derivado de la colocación de los remanentes de años anteriores

en la banca.

249. En cualesquiera de los casos, insuficiencia tarifaria o inadecuación contable, resulta evidente la necesidad de realizar

una valoración detallada de las estructuras tarifarias, que permitan reconocer los eventuales puntos de conflicto así

como las opciones de mejora.

PROGRAMA DE DESARROLLO DE LA

INFRAESTRUCTURA MARITIMO Y PORTUARIA

127

-

20

40

60

80

100

Manzanillo Lázaro Cárdenas Altamira Tampico Veracruz CoatzacoalcosInfraestructura Contratos Servicios Administración REPOMO Financieros

5.7. Aspectos tarifarios

250. Puertos Mexicanos, extinto órgano desconcentrado de la SCT, contaba con la autorización de la SHCP para la

captación de los aprovechamientos. Al momento de la creación de las APIS se decide transformar los antiguos

aprovechamientos en tarifas, dado que los ingresos que captarían por la explotación, uso y aprovechamiento de la

infraestructura otorgada en concesión, pasaría a formar parte de su patrimonio.

PROGRAMA DE DESARROLLO DE LA

INFRAESTRUCTURA MARITIMO Y PORTUARIA

128

251. Al momento de autorizar las nuevas tarifas se argumento, por parte de los usuarios de los puertos, que las mismas eran

excesivas, por lo que se convino un plazo de transición de dos años, con revisiones semestrales. Cumplido el plazo de

referencia, las tarifas se actualizaron, vía indización, año con año con la tasa de inflación. Este procedimiento sigue

aplicándose hasta la fecha, salvo en el año 2000, cuando se implantó el método de calculo de las tarifas con base en

costos reales.

5.7.1. Bases de regulación tarifaria

252. Conviene destacar que, en los términos de los títulos de concesión otorgados a las APIS, desde 1994 nace el

compromiso de establecer las bases de regulación tarifaria. En diciembre de 1999, la SCT emitió las bases regulación

tarifaria, con la finalidad de que las APIS procedieran a la sistematización del proceso de formación de tarifas. Bajo

dichos criterios la SCT procedería a la autorización de tarifas de equilibrio, que a su vez se constituirían en los niveles

máximos de cobro por los servicios prestados.

253. Este criterio implicaría hacer posible que los costos se distribuyeran uniformemente entre el tráfico, involucrando por

primera vez la capacidad del puerto. El problema básico de la determinación de la capacidad del puerto fue que cada

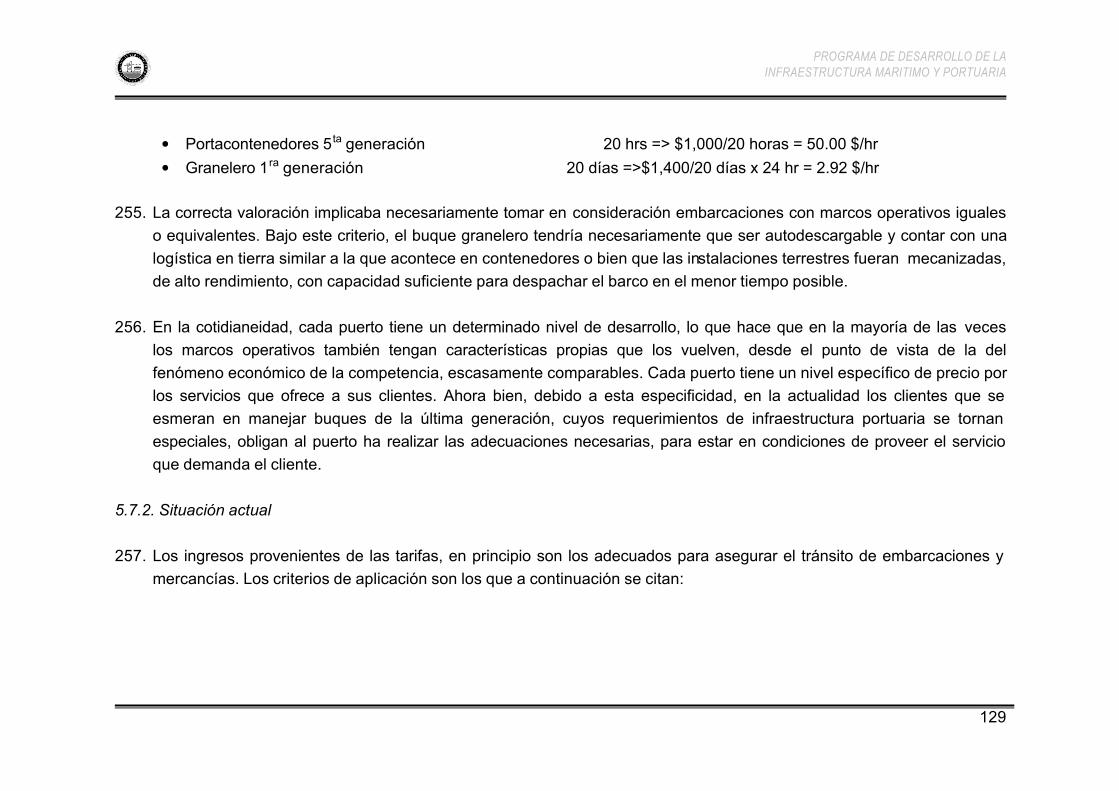

API estableció los correspondientes niveles con diferentes procedimientos. De hecho, a la fecha no existe un criterio

homologado.

254. A partir de 1994, en su mayoría, las APIS realizaron acciones convenientes para la mejoría, modernización, ampliación y

desarrollo de la infraestructura portuaria. Adicionalmente, incorporaron nuevas tecnologías de operación. En términos

generales, incrementaron su productividad y también los costos operativos reales. No obstante ello, el cuestionamiento

básico seguía siendo: por que un buque de quinta generación y uno de primera, tratándose de la permanencia del

buque en el puerto, comparativamente, el primero paga más. Así por ejemplo:

PROGRAMA DE DESARROLLO DE LA

INFRAESTRUCTURA MARITIMO Y PORTUARIA

129

• Portacontenedores 5 ta generación 20 hrs => $1,000/20 horas = 50.00 $/hr

• Granelero 1ra generación 20 días =>$1,400/20 días x 24 hr = 2.92 $/hr

255. La correcta valoración implicaba necesariamente tomar en consideración embarcaciones con marcos operativos iguales

o equivalentes. Bajo este criterio, el buque granelero tendría necesariamente que ser autodescargable y contar con una

logística en tierra similar a la que acontece en contenedores o bien que las instalaciones terrestres fueran mecanizadas,

de alto rendimiento, con capacidad suficiente para despachar el barco en el menor tiempo posible.

256. En la cotidianeidad, cada puerto tiene un determinado nivel de desarrollo, lo que hace que en la mayoría de las veces

los marcos operativos también tengan características propias que los vuelven, desde el punto de vista de la del

fenómeno económico de la competencia, escasamente comparables. Cada puerto tiene un nivel específico de precio por

los servicios que ofrece a sus clientes. Ahora bien, debido a esta especificidad, en la actualidad los clientes que se

esmeran en manejar buques de la última generación, cuyos requerimientos de infraestructura portuaria se tornan

especiales, obligan al puerto ha realizar las adecuaciones necesarias, para estar en condiciones de proveer el servicio

que demanda el cliente.

5.7.2. Situación actual

257. Los ingresos provenientes de las tarifas, en principio son los adecuados para asegurar el tránsito de embarcaciones y

mercancías. Los criterios de aplicación son los que a continuación se citan:

PROGRAMA DE DESARROLLO DE LA

INFRAESTRUCTURA MARITIMO Y PORTUARIA

130

TARIFA CRITERIO DE APLICACIÓN:

PUERTO FIJOEmbarcaciones comerciales: cobro al usuario por cada embarcación comercial de 500 o más unidades de arqueo bruto o de 45 o más metros de eslora total, que ingresen o hagan uso del recinto portuario, con excepción de aquellas estipuladas en las reglas de aplicación.

PUERTO VARIABLEEmbarcaciones comerciales: cobro al usuario por unidad de arqueo bruto o fracción, que tenga registrada la embarcación comercial de 500 o más unidades de arqueo bruto o de 45 o más metros de eslora que ingrese o haga uso del recinto portuario, con excepción de aquellas estipuladas en las reglas de aplicación.

ATRAQUE

Embarcaciones comerciales: cobro al usuario por cada metro de eslora total por hora o fracción, a las embarcaciones comerciales de 500 o más unidades de arqueo bruto o de 45 o más metros de eslora que permanezcan atracadas, abarloadas, arrejeradas o acoderadas, de manera directa o indirecta al muelle, con excepción de las estipuladas en las reglas de aplicación.

MUELLAJE Cuota al usuario por tonelada o fracción de bienes o mercancías que se cargue o descargue, en los muelles del recinto portuario, con excepción de las señaladas en las reglas de aplicación.

258. A través de la aplicación de las tarifas las APIS captarían los fondos necesarios para llevar a cabo la operación,

mantenimiento y administración de la infraestructura recibida en concesión, así como el establecimiento de previsiones

con el propósito de su mejoramiento, modernización, ampliación y desarrollo.

259. Las condicionantes del mercado como: compromisos de tráfico de embarcaciones y volúmenes del movimiento de

mercancías, niveles tarifarios internacionales, sensibilidad del precio mundial de los bienes que se reciben por el puerto,

entre otros, en realidad no serian determinantes de los niveles tarifarios, que deberían cumplir con el propósito de que

las tarifas fueran competitivas. Como las tarifas autorizadas son las máximas que pueden aplicar las APIS,

sistemáticamente se requiere negociar los niveles tarifarios para adecuarlos a las condicionantes de los usuarios. Dado

que los descuentos no obedecen a factores de mercado se desconoce el efecto terminal de dichos descuentos.

260. Por su importancia cabe llamar la atención sobre las medidas que las APIS están aplicando en materia de descuentos,

con la finalidad de atraer tráfico. Es el caso específico de la API Lázaro Cárdenas, que ha entrado en una diferencia de

precios con API Manzanillo. En agosto de 1999 negocio tarifas en todos sus componentes, siempre y cuando no se

PROGRAMA DE DESARROLLO DE LA

INFRAESTRUCTURA MARITIMO Y PORTUARIA

131

afectaran los costos de operación, ni las tarifas autorizadas para la terminal no especializada del puerto de Manzanillo.

Ello implicó otorgar descuentos por uso de la infraestructura en igualdad de circunstancias que en el puerto de

Manzanillo. Frente a tal escenario, los criterios financieros resultan improcedentes, con el consecuente riesgo de inducir

la práctica de medidas depredatorias y terminar con la proyección de los puertos.

261. Desconocer la realidad implica dejar de reconocer que los precitados puertos tienen características propias que los

hacen radicalmente diferentes, por varias razones: características físicas, dotación de infraestructura, entorno de

mercado, tipo de tráfico, marco operativo, etc.

262. El modelo de tarificación portuaria, aplicado por única vez en el año 2000, no ha demostrado su eficiencia o ineficiencia.

La gran ventaja que ofrece es que se sustenta en costos reales. Si la estructura de costos de las empresas no se ve

reflejada en las tarifas, será necesario formular las adecuaciones convenientes. A la fecha, se desconoce el esquema

financiero de mediano plazo 2000-2005, de las APIS, como parte de los estudios estratégicos recomendados en los

programas maestros de desarrollo portuario.

5.7.3. Evaluación de la estructura tarifaria

263. Los criterios de actualización tarifaria aplicados por las APIS por el uso, aprovechamiento o explotación de la

infraestructura marítimo portuaria vienen gestionándose desde noviembre de 1994, en teoría, con base en la evolución

del índice nacional de precios al consumidor. La realidad refleja que los costos imputados, particularmente en la tarifa de

puerto variable, la más sensible de todas, no obedece a las tendencias económicas del indicador de referencia.

264. Debe señalarse que el esquema de actualización tarifaria, por el método de índices, tenía la pretensión de mantener las

tarifas bajo el sistema de control de precios. Sin embargo, el hecho de haber utilizado el INPC, para fines de

PROGRAMA DE DESARROLLO DE LA

INFRAESTRUCTURA MARITIMO Y PORTUARIA

132

actualización tarifaria, no refleja necesariamente la realidad de la economía de cada una de las APIS. Es mas, los

índices de precios fueron ajustados conforme las necesidades o variaciones que cada una de ellas observó durante el o

los periodos de actualización de sus respectivas tarifas. De ahí que los niveles de ajuste tarifario, en cada una de las

APIS fue la resultante de los presupuestos, diferente de los criterios de política económica asumidos por el gobierno

federal.

265. Como referencia, la variación acumulada, por API y tarifa, en el periodo comprendido del 25 de noviembre de 1994 al 31

de diciembre del año 2001, arroja los siguientes resultados:

• La variación acumulada de los indicadores macroeconómicos, en igual lapso, fue como se indica: INPC: 243%; tipo

de cambio, pesos/dolar: 166%. En el caso de las tarifas de puerto fijo, las variaciones de los precios han oscilado

de 2.5 veces (Puerto Madero) hasta 15.3 veces (Guaymas), lo que evidencia la ausencia de un criterio consistente

para adecuar los niveles de tarifarios.

PROGRAMA DE DESARROLLO DE LA

INFRAESTRUCTURA MARITIMO Y PORTUARIA

133

Cuadro 5.5.

API PUERTO FIJO PUERTOVARIABLE

ATRAQUE NO ESPECIAL

ATRAQUEESPECIAL MUELLAJE

Ensenada 959 597 369 - (61) Guaymas 1,532 946 322 - 402 Topolobampo 492 912 251 - 252 Mazatlán 528 965 212 - (68) Manzanillo 537 1,000 253 283 252 Lázaro Cárdenas 342 902 480 463 434 Acapulco - - - - - Salina Cruz 528 523 487 298 536 Puerto Madero 252 252 253 - 253 Tampico 296 584 325 - 320 Altamira 293 384 251 278 340 Tuxpan 640 851 286 - 424 Veracruz 566 1,041 572 168 444 Coatzacoalcos 739 497 207 - 248 Dos Bocas - - - - - Progreso 1,459 926 429 - 423

Incremento Porcentual AcumuladoEVOLUCION TARIFARIA DE LOS PUERTOS

266. El caso de las tarifas de atraque, que menores incrementos han observado, tampoco están respondiendo a un criterio

específico de actualización. Cabe destacar que esta tarifa esta diseñada íntegramente para el pago de la

contraprestación al gobierno federal debido a la concesión otorgada. En cuanto al muellaje destaca el caso de los

PROGRAMA DE DESARROLLO DE LA

INFRAESTRUCTURA MARITIMO Y PORTUARIA

134

puertos de Ensenada y Mazatlán donde los precios, de 1994 para el año 2001, muestran un retroceso. Por obvias

razones, no hay elementos que permitan establecer las razones que den sustento a esta medida.

267. El hecho de valorar el indicador de la inflación de los Estados Unidos de América, como punto de referencia 8.3% en el

periodo, se debe a que la flota mercante, propia o arrendada, utilizada en el comercio internacional con dicho país,

representa el 88% del movimiento comercial de mercancías. Los precios que se pagan por uso de la infraestructura

portuaria nacional necesariamente impactan el importe de los fletes y, en esa misma cadena, los precios terminales de

los bienes de comercio que entran o salen del país.

268. A continuación se muestra, con mayor precisión, como fueron realizándose los ajustes tarifarios, mas en concordancia

con los requerimientos de las APIS que conforme los criterios económicos prevalecientes en cada uno de los periodos

de vigencia de las respectivas tarifas. La situación en cuestión se torna más evidente en el caso de la tarifa de puerto

variable.

PROGRAMA DE DESARROLLO DE LA

INFRAESTRUCTURA MARITIMO Y PORTUARIA

135

Cuadro 5.6

1 2 3 4 5 6 7 8 9 10 1125.11.94-25.05.95

01.06.95-30.11.95

01.12.95-31.05.96

01.06.96-30.11.96

01.12.96-30.06.97

01.07.97-31.12.97

12.03.98-11.09.98

15.09.98-14.03.99

30.04.99-30.10.99

14.02.00-08.05.01

09.05.01-31.12.01 Ensenada 1.0 23.5 50.0 76.5 94.1 117.6 133.8 158.8 194.1 597.1 597.1 Guaymas 1.0 41.0 82.1 115.4 135.9 166.7 186.5 217.9 512.8 546.2 946.2 Topolobampo 1.0 38.5 373.1 457.7 511.5 588.5 639.7 715.4 819.2 819.2 911.5 Mazatlán 1.0 23.5 52.9 82.4 100.0 123.5 140.2 164.7 300.0 964.7 964.7 Manzanillo 1.0 35.7 78.6 107.1 128.6 157.1 292.9 335.7 385.7 450.0 1,000.0

Lázaro Cárdenas 1.0 42.0 82.0 114.0 134.0 164.0 183.6 214.0 260.0 576.0 902.0 Acapulco 1.0 0.0 0.0 0.0 0.0 0.0 0.0 1,900.0 0.0 0.0 0.0 Salina Cruz 1.0 41.9 83.9 116.1 138.7 171.0 191.1 219.4 261.3 406.5 522.6 Puerto Madero 1.0 40.4 81.2 113.7 133.6 163.7 183.3 212.7 252.4 252.4 252.4 Altamira 1.0 41.0 81.9 114.5 134.9 165.1 184.8 213.3 254.2 271.1 584.3 Tampico 1.0 41.9 82.4 114.9 170.3 205.4 228.1 262.2 308.1 308.1 383.8 Tuxpan 1.0 40.0 296.9 367.7 412.3 478.5 521.5 586.2 673.8 764.6 850.8 Veracruz 1.0 34.5 69.0 196.6 206.9 244.8 569.0 637.9 731.0 934.5 1,041.4 Coatzacoalcos 1.0 24.3 154.1 205.4 235.1 278.4 306.5 348.6 405.4 427.0 497.3 Dos Bocas 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 1.0 0.0 Progreso 1.0 31.6 68.4 100.0 115.8 142.1 160.1 184.2 221.1 442.1 926.3

APIVariación Porcentual Acumulada en el Período

TARIFA POR USO DE INFRAESTRUCTURA PORTUARIA A EMBARCACIONES EN TRAFICO DE ALTURATarifa: Puerto Variable

269. Puede apreciarse que algunas APIS han realizado ajustes tarifarios cuyos niveles de precio han evolucionado mas de

nueve veces en el periodo. En igual lapso, el INPC creció 2.3 veces. Con todo, se han realizado modificaciones en las

condiciones que motivaron el diseño de la estructura tarifaria vigente, tales como: necesidades de ampliación de la

infraestructura, así como variaciones debidas a la reasignación de costos y del movimiento portuario, respecto de lo

originalmente proyectado. Es evidente que no se refleja un criterio uniforme de actualización de las tarifas, finalmente la

constante esta representada por los costos fijos del presupuesto de gasto corriente de las APIS.

PROGRAMA DE DESARROLLO DE LA

INFRAESTRUCTURA MARITIMO Y PORTUARIA

136

270. No obstante que las bases de regulación tarifaria buscaban establecer que la explotación de los bienes concesionados

se llevara a cabo en condiciones de calidad, seguridad, competitividad y permanencia, la constante evolución de los

precios nominales inhibe la posibilidad de establecer contratos de fletamento comercial de largo plazo. Por otra parte, al

usuario principal del puerto, la línea naviera, no se le reconoce, ni las características del equipo de transporte, así como

tampoco el grado de especialización de la embarcación. Todos los buques, de cualquier generación pagan precios

estandarizados.

271. Actualmente, en la mayoría de las veces, gran parte del flujo de recursos de las APIS proviene de la aplicación tarifaria

del uso de la infraestructura portuaria y, en menor grado, de las contraprestaciones generadas por los contratos

celebrados por uso y aprovechamiento del suelo e instalaciones y por la prestación de servicios portuarios y de los

productos financieros. En promedio, de 1995 al 2000, el 50% de los ingresos totales provinieron del uso de la

infraestructura, el 27% de los contratos y el 16% correspondieron a productos financieros.

272. Un caso que conviene señalar, es el cobro que se hace a PEMEX. Es el caso de Tampico, Tuxpan, Coatzacoalcos, Dos

Bocas y Salina Cruz. Es tal la importancia de la influencia que si por alguna razón estas APIS dejaran de percibir los

ingresos derivados de la actividad marítima petrolera, nacional e internacional, invariablemente caerían en franco

quebranto financiero. Las APIS no otorgan un trato preferencial a las embarcaciones que sirven a la paraestatal. Los

cargos por uso de la infraestruc tura portuaria, son los mismos que aplican a las embarcaciones comerciales, que como

se ha establecido reiteradamente no tienen ningún compromiso con el puerto

PROGRAMA DE DESARROLLO DE LA

INFRAESTRUCTURA MARITIMO Y PORTUARIA

137

Cuadro 5.7API Infraestructura Contratos Servicios Financieros TotalEnsenada 26 9 2 6 43Guaymas 20 10 16 8 52Topolobampo 24 2 15 6 47Mazatlán 18 5 12 5 40Puerto Vallarta 14 2 1 1 18Manzanillo 86 51 1 35 174Lázaro Cárdenas 42 31 6 25 104Acapulco 2 1 - 0 3Salina Cruz 25 7 24 9 65Puerto Madero 1 0 0 0 1Altamira 56 91 0 23 169Tampico 66 19 7 22 115Tuxpan 39 3 - 5 48Veracruz 168 112 13 45 337Coatzacoalcos 70 13 1 24 108Progreso 20 5 1 3 29Quintana Roo 12 12 - 2 26

Total 3/ 691 374 99 218 1,382

273. Como las tarifas autorizadas son las máximas que pueden aplicar las APIS se requiere establecer niveles adecuados a

las condiciones del mercado. Este es el argumento de la comercialización del puerto que ha derivado en que los

usuarios, por igual, alcanzan idénticos beneficios por la reducción de precios, sin considerar el grado de incidencia que

estos tienen en el tráfico y movimiento portuarios. Para los puertos, los grandes y pequeños usuarios tienen el mismo

PROGRAMA DE DESARROLLO DE LA

INFRAESTRUCTURA MARITIMO Y PORTUARIA

138

peso. Esta circunstancia hace que los grandes usuarios no encuentren estimulo alguno por una mayor cantidad de

arribos o bien por incrementar los volúmenes de movimiento de mercancías, además de que los grandes usuarios de los

puertos, la mayoría de las veces, operan su carga por las terminales especializadas que se ubican en los mismos.

274. Es el caso de los principales puertos: Altamira, Veracruz, Manzanillo y Lázaro Cárdenas, donde el tráfico de buques y el

movimiento de carga se lleva a cabo en las terminales especializadas. Una característica común a estas terminales es

su alto grado de especialización, lo que permite fácilmente su optimización. Como referencia, baste observar que por

estos cuatro puertos se maneja el 78% de la carga comercial y el 97% de la especializada de contenedores, agrícolas y

minerales, así como de fluidos distintos de los petrolíferos.

5.7.3.1. Impacto de las tarifas en las cadenas de transporte.

275. Es claro que, entre mayores sean los precios de las cadenas logísticas y de transportes, las posibilidades de establecer

precios terminales competitivos, en particular para los bienes de exportación, se diluyen. De acuerdo con las referencias

disponibles, los costos portuarios en la cadena de transporte oscilan, de conformidad con el tipo de bienes de que se

trate.

276. En el cuadro siguiente se puede observar que los costos portuarios de paso de un contenedor por el puerto de Veracruz

significan el 3.6% de los costos totales. Sin embargo no es posible determinar quien es el beneficiario final de las

medidas de reducción de las tarifas y adicionalmente medir el impacto en el tráfico de buques y de mercancías por el

puerto.

PROGRAMA DE DESARROLLO DE LA

INFRAESTRUCTURA MARITIMO Y PORTUARIA

139

Cuadro 5.8

277. Otro ejemplo, solo que tomando en cuenta la cadena de transporte, desde el origen hasta el destino, permite determinar

que los costos portuarios son: a cargo del buque el 0.58% y con cargo a la carga 0.54%.

USD %Uso de infraestructuraUso de infraestructura 20.720.7 3.63.6•Puerto 11.7 2.0•Atraque 2.6 0.5•Muellaje 6.4 1.1Servicios al barcoServicios al barco 16.416.4 2.92.9•Pilotos 2.7 0.5•Remolque y lanchaje 13.5 2.4•Amarre/desamarre 0.2 0.0Terminal de contenedoresTerminal de contenedores 213.0213.0 37.237.2•Carga/descarga 75.0 13.1•THC 68.0 11.9•Entrega/recepción 40.0 7.0•Inspecciones a la carga 30.0 5.2TrámitesTrámites 94.094.0 16.416.4•Inspecciones de PGR, SAGARPA, etc. 30.0 5.2•Inspección de vista aduanal 11.0 1.9•Prevalidación de pedimento 16.0 2.8•Derecho de trámite aduanero 15.0 2.6•Firma electrónica 22.0 3.8Honorarios de agente aduanalHonorarios de agente aduanal 228.0228.0 39.939.9

Importe total 572.1 100.0

Costo de transferencia por contenedor en el Puerto de Veracruz

Fuente: ICAVENota: no incluye los costos de almacenaje ni aranceles.

USD %Uso de infraestructuraUso de infraestructura 20.720.7 3.63.6•Puerto 11.7 2.0•Atraque 2.6 0.5•Muellaje 6.4 1.1Servicios al barcoServicios al barco 16.416.4 2.92.9•Pilotos 2.7 0.5•Remolque y lanchaje 13.5 2.4•Amarre/desamarre 0.2 0.0Terminal de contenedoresTerminal de contenedores 213.0213.0 37.237.2•Carga/descarga 75.0 13.1•THC 68.0 11.9•Entrega/recepción 40.0 7.0•Inspecciones a la carga 30.0 5.2TrámitesTrámites 94.094.0 16.416.4•Inspecciones de PGR, SAGARPA, etc. 30.0 5.2•Inspección de vista aduanal 11.0 1.9•Prevalidación de pedimento 16.0 2.8•Derecho de trámite aduanero 15.0 2.6•Firma electrónica 22.0 3.8Honorarios de agente aduanalHonorarios de agente aduanal 228.0228.0 39.939.9

Importe total 572.1 100.0

Costo de transferencia por contenedor en el Puerto de Veracruz

Fuente: ICAVENota: no incluye los costos de almacenaje ni aranceles.

PROGRAMA DE DESARROLLO DE LA

INFRAESTRUCTURA MARITIMO Y PORTUARIA

140

Transportación 1,034.00 80.32 1,047.13 78.05

Servicios de Internación 13.79 1.07 11.68 0.87Fumigación de grano 2.60 0.20 2.33 0.17D.T.A. 7.85 0.61 7.21 0.54Certificado SAGAR 0.33 0.03 0.33 0.02Muestreo 0.18 0.01 0.18 0.01Despacho aduanal 1.78 0.14 1.63 0.12Servicios complementarios 0.57 0.04 - -Inspección 0.48 0.04 - -Costos Portuarios - - 45.34 3.38Uso del Puerto - - 7.84 0.58Puerto fijo: $18,550.00/20,000 ton. - - 0.94 0.07Puerto variable: $3.30*20,000trb/20,000 ton - - 3.30 0.25Atraque: $3.33*180 m eslora*120 hr estadía/20,000 ton - - 3.60 0.27Servicios portuarios - - 37.50 2.80Muellaje: $7.31*20,000 ton/20,000 ton - - 7.31 0.54Maniobras GUA $26.00*20,000 ton/20,000 ton - - 26.00 1.94Remolcador $32,850.00*2/20,000 ton - - 3.28 0.24Pilotaje: $4,111.00*2/20,000 ton - - 0.41 0.03Amarre de cabos: $2,500*2/20,000 ton - - 0.25 0.02Lanchaje: $3,924.00*2/20,000 ton - - 0.08 0.01Autoridades: $3,491.00*1/20,000 ton - - 0.17 0.01Transporte Terrestre 239.64 18.61 237.50 17.70Piedras Negras, Coah.-Guadalajara, Jal., 1,703 km 239.64 18.61 - -Tampico Tamps.-Guadalajara, Jal., 978 km - - 237.50 17.70Importe Total 1,287.43 100.00 1,341.65 100.00

Puerto de Tampico

ConceptoImporte vía

terrestre($/ton)

Participa(%)

Participa(%)

Importe vía puerto($/ton)

Graneles agrícolas, Importación de maíz, embarque de 20,000 ton

Nueva Orleans, USA-Piedras Negras, Coah.: costo del producto y flete ferroviario, 5,000 ton, 24 días 1,034.00 80.32 - -Nueva Orleans, USA-Puerto de Tampico, Tamps.: costo del producto y flete marítimo, 20,000 ton, 18 días - - 1,047.13 78.05

Cuadro 5.9

PROGRAMA DE DESARROLLO DE LA

INFRAESTRUCTURA MARITIMO Y PORTUARIA

141

278. Hay que tomar en cuenta que la oferta de infraestructura portuaria es inelástica. En cualesquier caso, si los costos

portuarios fueran iguales a cero, el trafico de buques y de carga no incrementaría. Además, una medida de esta

naturaleza, sin que existiera una razón especifica de ser, iría en contra de las posibilidades de desarrollo futuro del

puerto. Bajo la perspectiva descrita, los costos portuarios de transferencia de la carga por los puertos no son

representativos, ni mucho menos determinantes, en el conjunto de los costos totales de la cadena de transportes.

279. Las APIS han manejado los niveles tarifarios como una herramienta para la promoción del puerto. En la realidad, los

puertos tienen un entorno de servicio que deben atender con eficiencia y salvo que los usuarios dispongan de

alternativas de movilización menos costosas, recurrirán invariablemente a las ventajas que les provee el transporte

marítimo.

5.7.4. Comparativos internacionales

280. Es común que una forma de tratar de medir la competitividad de nuestros puertos con los extranjeros de las cuencas

oceánicas vecinas sea el comparar las tarifas por uso de la infraestructura, sin tomar en cuenta que en esta

comparación se incurre en errores de omisión que por tanto dan también resultados erróneos. Así por ejemplo, en

algunos países, como Estados Unidos de Norteamérica, el dragado de construcción y mantenimiento esta subsidiado

por el Departamento de Marina, a través de la Guardia Costera. El criterio para ello es que algunos costos relevantes no

son susceptibles de recuperación, lo que se refleja en menores tarifas. Otro tanto acontece con las obras de protección,

típico de los países de la Unión Europea, donde los gobiernos subsidian estas, debido a que la magnitud de los

desembolsos inhibe el desarrollo del negocio portuario para los particulares.

PROGRAMA DE DESARROLLO DE LA

INFRAESTRUCTURA MARITIMO Y PORTUARIA

142

Cuadro 5.10

CONCEPTO/TARIFA MOBILE BROWNSVILLE HOUSTON BEAMOUNT LOS ANGELES LONG BEACH VALPARAISO HONG KONG SINGAPUR MANZANILLO ALTAMIRA VERACRUZ TAMPICO

Tarifa

PUERTO (HARBOUR) 779.00 72.34 478.53 - - - - 1.16 0.14 2,806.14 2,154.97 2,292.73 2,058.05

- - - - - - - - - 0.14 0.54 0.32 0.34

ATRAQUE (DOCKAGE) 0.60 0.10 4.06 0.45 0.33 0.20 0.83 - 0.01 0.43 0.47 0.43 0.35MUELLAJE (WHARFAGE) 2.48 1.53 1.99 1.11 5.73 5.12 2.19 0.48 1.85 0.48 0.81 0.45 0.70

Costos

PUERTO (HARBOUR) 779.00 72.34 478.53 - - - - 16,008.35 1,875.98 4,833.51 9,632.56 6,650.26 6,771.03ATRAQUE (DOCKAGE) 7,009.40 4,127.15 3,948.19 5,321.95 4,502.35 2,336.47 9,735.27 - 105.53 4,943.31 5,532.07 4,998.85 4,110.17

MUELLAJE (WHARFAGE) 35,428.34 21,765.40 28,416.04 15,887.15 81,760.69 73,106.72 31,257.64 6,828.04 26,478.58 6,852.48 11,556.76 6,431.00 9,938.82COSTO TOTAL 43,216.74 25,964.88 32,842.76 21,209.10 86,263.04 75,443.18 40,992.92 22,836.39 28,460.09 16,629.30 26,721.38 18,080.12 20,820.02

COSTO POR TONELADA 3.03 1.82 2.30 1.49 6.04 5.28 2.87 1.60 1.99 1.16 1.87 1.27 1.46

Fuente: SCT, CGPMM, DGP, Dirección de Tarifas y Análisis Económico.

Nota: Es evidente que los costos totales no reflejan la productividad del puerto, dado que se supuso que el marco operativo es el mismo en cada puerto.

APLICACIÓN TARIFARIA POR USO DE INFRAESTRUCTURA EN PUERTOS NACIONALES E INTERNACIONALES SELECCIONADOSDólares Americanos: Pesos/Dólar 10.50:1:00

TRB: 13,823 ton; Eslora: 162 m; Estadía: 72 hr; Producto: Acero en Rollos; Carga: 14,276 ton

PROGRAMA DE DESARROLLO DE LA

INFRAESTRUCTURA MARITIMO Y PORTUARIA

143

0.00 1.00 2.00 3.00 4.00 5.00 6.00 7.00

MANZANILLO

VERACRUZ

TAMPICO

BEAMOUNT

HONG KONG

BROWNSVILLE

ALTAMIRA

SINGAPUR

HOUSTON

PROMEDIO

VALPARAISO

MOBILE

LONG BEACH

LOS ANGELES

PROGRAMA DE DESARROLLO DE LA

INFRAESTRUCTURA MARITIMO Y PORTUARIA

144

281. Los importes por concepto de puerto en Manzanillo, Altamira, Veracruz y Tampico son superiores a los registrados en

otros puertos del mundo, en virtud de que se aplica una cuota fija, más otra variable; sin embargo, estos costos se

compensan al tomar en cuenta los montos relativos a atraque y muellaje. Para fines prácticos, el punto de comparación

se estableció a través del costo portuario total por tonelada operada. El promedio de la muestra es de 2.48 usd/ton.

Manzanillo está al 47% y Altamira al 75% de dicho promedio. En cambio, puertos como Los Angeles y Long Beach se

encuentran a 1.4 y 1.1 veces por arriba de la cifra de referencia.

282. La comparación realizada solo refleja los niveles de precio de las tarifas. Por obvias razones no se toman en

consideración las condicionantes que la generan. Tal es el caso del entorno que los puertos tienen, en el contexto

nacional e internacional, otro tanto acontece con el papel de los puertos en los corredores interoceánicos. Bajo la

perspectiva descrita, los precios acotados no reflejan la realidad de los puertos, luego entonces no resultan

comparables, mucho menos en el ámbito del fenómeno económico de la competencia.

283. Cada puerto en particular se desarrolla en su entorno económico y financiero, en el que finalmente se desenvuelve, lo

que destaca sus características propias. De otra manera, los puertos no tendrían la necesidad de desarrollar sus

mercados, los precios por el uso de la infraestructura serian los mismos, en cualquier caso, y tanto los prestadores de

servicios como los usuarios del transporte marítimo no marcarían diferencias de criterios comerciales entre los mismos.

284. La evolución del mercado portuario, obliga a vincular los factores que realmente están asociados con la competitividad

del puerto, misma que deriva en gran medida de su infraestructura, su equipamiento y las características de su mercado

y las demandas de los usuarios. Sobre este particular, la formula general para el cálculo de las tarifas portuarias es la

siguiente:

PROGRAMA DE DESARROLLO DE LA

INFRAESTRUCTURA MARITIMO Y PORTUARIA

145

Ti = COi + (r+d) Ki

Qi Q*i

i = Puerto fijo, variable, atraque, muellaje, embarque/desembarque

CO = Costos operativos

Q = Flujo observado

Q* = Flujo o capacidad óptima

r = Tasa de rendimiento real del capital

δ = Tasa de depreciación (inverso de la vida útil)

K = Valor de reposición de la infraestructura portuaria seleccionada

285. La asignación de costos, para el modelo tarifario seria conforme se indica:

PROGRAMA DE DESARROLLO DE LA

INFRAESTRUCTURA MARITIMO Y PORTUARIA

146

286. Las bases de regulación tarifaria consideran que la inversión en la infraestructura portuaria debe recuperarse a través de

tarifas por el uso de la misma. El valor de reposición neto considera la actualización del valor de la infraestructura para

la recuperación de las inversiones propias y las correspondientes a las instalaciones recibidas en concesión.

287. Dicho criterio, conviene destacar, no integra los costos correspondientes a la infraestructura de obras de protección, así

como tampoco los de dragado de construcción, dada la magnitud de la inversión y como un aliciente para el desarrollo

PROGRAMA DE DESARROLLO DE LA

INFRAESTRUCTURA MARITIMO Y PORTUARIA

147

portuario, por lo que son asumidos por el gobierno federal como costos hundidos, que finalmente son elementos

detonadores de la actividad portuaria. No obstante, las propias reglas de aplicación tarifaria contemplan la posibilidad de

su inclusión, siempre y cuando, permitan asegurar la competitividad del puerto.

288. El modelo de tarificación portuaria considera que los costos de operación (mantenimiento y operación propiamente

dicho) y administración de la infraestructura en servicio son materia de recuperación, vía el diseño tarifario; por tal

motivo, se consideraran estos costos en la medida que su cuantía no inhiba la competitividad del puerto. Para ello, el

análisis incluye la calibración del modelo por estos conceptos.

289. Cabe destacar que, como resultado del análisis de la infraestructura portuaria recibida en concesión, es posible que

algunos activos se encuentren asociados a fenómenos de sobreinversión; en abierta obsolescencia; fuera de servicio o

que simplemente ya no existen. Esta situación cobra vigencia toda vez que se deben descontar del modelo tarifario

argumentando su ineficiencia en el marco tarifario. La metodología en cuestión permite que cada uno de los costos de

conservación y mantenimiento sean recuperados por conducto de su respectivo centro de costo. Los costos de

señalización se imputan como costos fijos del puerto y deben recuperarse, en consecuencia, vía la tarifa de puerto fijo.

290. En cuanto a los costos de operación y administración estos deben recuperase, en función de su cuantía. Por obvias

razones no es posible, a través del modelo de tarificación, marcar limites a estos conceptos que en un determinado

momento se están imputando. De acuerdo con el modelo, se debe recupera el 100% de estos costos, conforme las

necesidades del puerto.

291. Por lo que toca a los costos de capital, son equivalentes al 7% del valor de reposición del activo y se destina

íntegramente al pago de la contraprestación al gobierno federal por concepto de la infraestructura concesionada. Lo

anterior, es un gran hueco en las estructuras tarifarías, ya que no se está incorporando ninguna variable que haga o

PROGRAMA DE DESARROLLO DE LA

INFRAESTRUCTURA MARITIMO Y PORTUARIA

148

valide la eficiencia administrativa u operativa del puerto. Normalmente, en este concepto se vierte el 100% del gasto

corriente autorizado a las APIS. Si la API es eficiente, el costo se prorratea entre las unidades de tarificación, de no ser

el caso, los usuarios del puerto pagan por igual las ineficiencias.

292. Es un hecho que los principales clientes-producto de los puertos son, en términos generales, bastante reducidos,

mientras que los clientes generales, en número, son significativos. Un cliente-producto principal puede darse el caso que

maneje un número determinado de productos por el puerto, por ello, su contribución en los volúmenes operados es

determinante. Por el contrario, los clientes generales, que son mayoría, reclaman atención administrativa y operativa, en

términos relativos, mayor a los clientes-producto principales.

293. La diversidad de clientes de un puerto motiva el establecimiento de criterios de manejo comercial estandarizados. Tal es

el caso de las políticas de descuento generalizado. Lo cierto es que los clientes-producto principales, en la mayoría de

las veces, representan el 80% o más del tráfico de buques y del movimiento de carga del puerto. Esta identificación

obliga a la necesidad de establecer criterios racionales de aplicación de las medidas, que deriven en una distribución

acorde de los beneficios de manera más equitativa y conveniente.

294. Es de todos conocido que los clientes generales, hacen uso del puerto eventualmente y en volúmenes de carga

reducidos, que de todos modos obligan al puerto al establecimiento de controles cuyo costo final hace que su

implementación sea más costosa para la empresa portuaria.

PROGRAMA DE DESARROLLO DE LA

INFRAESTRUCTURA MARITIMO Y PORTUARIA

149

5.8. Conclusiones

295. Resulta necesario revisar las políticas de comercialización de los servicios que ofrecen los puertos, con el único interés

de impulsar su utilización, por parte de los grandes usuarios, sin que ello signifique que los pequeños dejen de ser

atendidos. La separación de los costos reales es posible mediante la implantación de centros de costos por buque y tipo

de mercancía que se reciben por el puerto.

296. Por su importancia, cabe destacar que los costos de operación y administración del puerto se consideran un cargo fijo

que debe recuperarse como tal vía la aplicación tarifaria de puerto fijo. Estos costos tienen un efecto directo sobre la

administración del puerto, en virtud de lo cual se prorratean en función de los criterios de asignación que mejor se

ajusten a los criterios de eficiencia de las APIS, entre uso de infraestructura y las múltiples líneas de negocios

emprendidas en los contratos de cesión parcial de derechos y prestación de servicios portuarios. Teóricamente, el

modelo de tarificación de la SCT, contempla que el 50% de los costos fijos son imputables al uso de la infraestructura

portuaria y a las diversas líneas de negocios de la API.

297. Dentro del modelo de tarificación existen conceptos específicos a considerar tales como: seguro de la infraestructura en

operación y vigilancia de las mismas. Dada la especificidad de estos conceptos deberán contemplarse, para los fines de

su incorporación al modelo tarifario, en concordancia con los conceptos generadores del costo.

298. A futuro, la política tarifaria debe ser el punto de partida de la planeación financiera en el horizonte del programa

maestro de desarrollo portuario. Uno de los elementos determinantes consistirá en el establecimiento de mecanismos

que aseguren la rentabilidad financiera. Ello significara tomar en cuenta la recuperación de los costos fijos de largo plazo

y los variables en el ejercicio en que se incurren. Adicionalmente, se tiene el imperativo de considerar puntos base en

las tarifas que incorporen los descuentos, de tal modo que no se lesione la economía de las empresas portuarias.

PROGRAMA DE DESARROLLO DE LA

INFRAESTRUCTURA MARITIMO Y PORTUARIA

150

299. La estructura tarifaria deberá constituirse en un mecanismo de promoción del puerto, eliminando criterios de aplicación

discrecional y creando condiciones de mercado más ventajosas dentro de un clima de competencia. Los clientes-

producto deben tener un trato comercial especial en la medida en que se comprometan a trabajar por el puerto.

300. Las APIS podrían otorgar descuentos a los usuarios, solo que se negociarían, una parte, contra los puntos base

asignados originalmente en la tarifa para fines de descuento y, otra parte, la imputable al incremento de trafico; del

movimiento de carga y de la productividad, cuya contraparte serian las economías que alcanzara la empresa como

ahorro de costos operativos, derivados de una mayor eficiencia.