UNIVERSIDAD TECNOLÓGICA...

136

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL CAMPUS SANTO DOMINGO SISTEMA DE EDUCACIÓN A DISTANCIA CARRERA DE CONTABILIDAD Y AUDITORÍA ANÁLISIS DEL COSTO DE PRODUCCIÓN DE JUGO DE MARACUYÁ EN ENVASES DE 250 ml, EN LA PLANTA PROCESADORA DE FRUTAS Y HORTALIZAS DEL INSTITUTO TECNOLOGICO SUPERIOR “CALAZACON” Tesis previa a la obtención del título de Licenciada en Contabilidad y Auditoría AUTOR: Enma Bernal Alvarado DIRECTOR: Msc. José Ibarra Proaño Santo Domingo de los Colorados – Ecuador Mayo, 2009

Transcript of UNIVERSIDAD TECNOLÓGICA...

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

CAMPUS SANTO DOMINGO

SISTEMA DE EDUCACIÓN A DISTANCIA CARRERA DE CONTABILIDAD Y AUDITORÍA

ANÁLISIS DEL COSTO DE PRODUCCIÓN DE JUGO DE MARACUYÁ EN ENVASES DE 250 ml, EN LA PLANTA PROCESADORA DE FRUTAS Y HORTALIZAS DEL INSTITUTO TECNOLOGICO SUPERIOR “CALAZACON”

Tesis previa a la obtención del título de Licenciada en Contabilidad y Auditoría

AUTOR: Enma Bernal Alvarado

DIRECTOR: Msc. José Ibarra Proaño

Santo Domingo de los Colorados – Ecuador

Mayo, 2009

CERTIFICACION:

Certifico: Que el trabajo realizado por la Sra. Enma Bernal Alvarado en el Tema: “ANÁLISIS DEL COSTO DE PRODUCCIÓN DE JUGO DE MARACUYÁ EN ENVASES DE 250 ml, EN LA PLANTA PROCESADORA DE FRUTAS Y HORTALIZAS DEL INSTITUTO TECNOLOGICO SUPERIOR “CALAZACON”, ha sido elaborado bajo mi Dirección.

Sto. Dgo. 12 de septiembre del 2010

Msc. José Ibarra Proaño DIRECTOR DE TESIS

DEDICATORIA

A Dios, por haberme permitido culminar mi carrera a pesar de las dificultades, a mis hijas que son mi gran fortaleza y en especial a mi

hermana que ha sido siempre mi apoyo y la persona que estado conmigo en todos los momentos de mi vida.

Con todo mi amor

Enmy

AGRADECIMIENTO

Al Msc. José Ibarra Proaño, quien me ayudo siempre desde los inicios de mi carrera con su gran conocimiento y a través de su rectitud entendí la gran responsabilidad que significa este reto en mi vida. Al resto de mis profesores pilares fundamentales para lograr mi objetivo. Y porque no a la Universidad Tecnológica Equinoccial, por crear este modalidad pensando en las personas que trabajamos y debemos estar pendientes de nuestro hogar; sin olvidar nuestro afán de superarnos cada día.

INDICE

CAPITULO I

INTRODUCCION

1.1 Antecedentes 1

1.1.1 Antecedentes Científicos 2

1.1.2 Antecedentes Prácticos 2

1.1.3 Importancia del estudio 3

1.1.4 Limitaciones del estudio 4

1.1.5 Alcance del trabajo 4

1.2 Objeto del estudio 4

1.3 Objetivos 5

1.3.1 Objetivo General 5

1.3.2 Objetivos Específicos 5

1.4 Justificación 5

1.5 Idea a defender 6

CAPITULO II

MARCO DE REFERENCIA

2.1 Identificación del Producto 7

2.1.1 Origen y variedades 13

2.1.2 Características del fruto 13

2.1.3 Propiedades nutritivas 14

2.1.4 Cultivo 16

2.1.5 Problemas fitosanitarios 17

2.1.6 Rendimientos agrícolas 17

2.1.7 Postcosecha 17

2.1.8 Como elegirla y conservarla 18

2.1.9 Procesamiento agroindustrial 26

2.1.10 Caracterización física y bromatológica del jugo 27

2.1.11 Caracterización microbiológica del jugo 28

2.1.12 Envase y embalaje del producto 29

2.1.13 Características de los jugos y néctares 29

2.2 Costos de producción 40

2.2.1 Métodos de Costos predeterminados 40

2.2.2 Costo 40

2.2.3 Costos de Producción Industrial 41

2.2.4 Causantes del Costo 41

2.3 Marco Conceptual 42

2.4 Marco Legal 45

CAPITULO III

METODOLOGIA 3.1 Unidad de análisis de estudio 48

3.2 Tipo y nivel de investigación 48

3.2.1 Investigación explorativa 48

3.2.2 Investigación observacional 48

3.2.3 Investigación correlacional 48

3.3 Métodos de investigación 49

3.3.1 Método de observación científica 49

3.3.2 Modo deductivo 49

3.3.3 Método de síntesis 49

3.3.4 Método de Análisis 49

3.4 Fuentes y Técnicas de investigación 49

3.5 Situación actual 50

3.6 Estudio de mercado 59

3.6.1 Población y muestra 64

CAPITULO IV

PROPUESTA 4.1. Análisis y determinación de costos 73

4.1.1 Proceso productivo en la elaboración del jugo de maracuyá 73

4.1.2 Diagrama del proceso 83

4.1.3 Detalle de materiales, mano de obra y equipos

Intervinientes en el proceso productivo 83

4.1.4 Capacidad de la planta 84

4.1.5 Análisis de los costos 84

4.1.6 Costos directos 84

4.1.7 Costos indirectos 84

4.1.8 Mano de obra 85

4.1.9 Materia prima 85

4.1.10 Costos indirectos de fabricación 85

4.1.11 Clasificación de los costos 85

4.1.12 Depreciaciones 86

4.1.13 Costo total de producción 87

4.1.14 Costo unitario 87

4.1.15 Costo Variable 88

4.1.16 Costo Fijos 88

4.2 Precio y análisis de ingresos 88

4.2.1 Margen de utilidad 88

4.2.2 Precio unitario de los productos 89

4.2.3 Volumen de ventas 89

4.2.4 Ingreso total 89

4.3 Determinación del punto de equilibrio 90

4.3.1 Punto de equilibrio 90

4.3.2 Gráfico del punto de equilibrio 93

4.3.3 Utilidad esperada 94

4.3.4 Modelo de costo a utilizar 94

4.3.5 El Costo Estándar 95

TABLA DE CUADROS

Cuadro N° 1: Composición Química 15

Cuadro N° 2: Clasificación sistemática 16

Cuadro N° 3: Clasificación taxonómica 18

Cuadro N° 4: Embalaje y Empaque 22

Cuadro N° 5: Concentración 22

Cuadro N° 6: Parámetros comerciales 28

Cuadro N° 7: Requisitos para envasado 28

Cuadro N° 8: Requisitos microbiológicos para jugos y pulpas

De fruta 31

Cuadro N° 9: Requisitos para jugos y pulpa de frutas

Envasados asépticamente 32

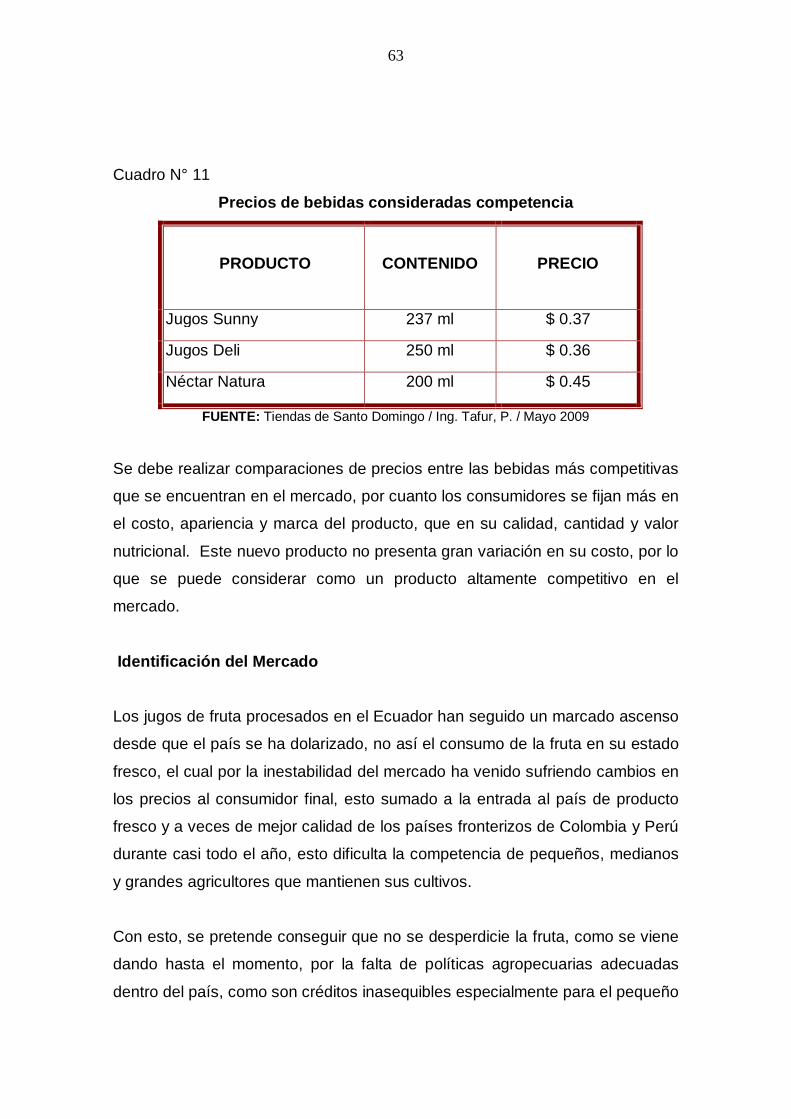

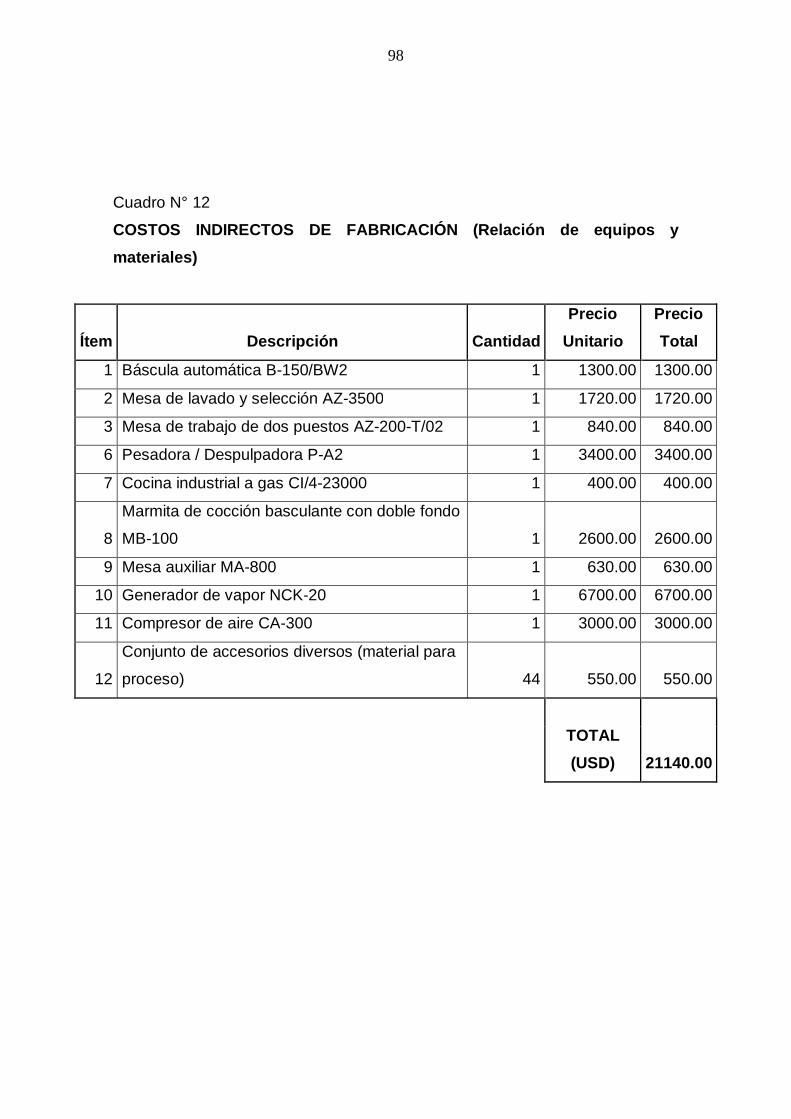

Cuadro N° 10: Producción en Ecuador 60 Cuadro N° 11: Precios de bebidas consideradas competencia 63 Cuadro N° 12: Costos indirectos de fabricación 98 Cuadro N° 13: Costos directos de fabricación 99

Cuadro N° 14: Mano de obra 100

Cuadro N° 15: Costos directos de fabricación mensuales 100

Cuadro N° 16: Depreciación 101

Cuadro N° 17: Total costos indirectos de fabricación 102

Cuadro N° 18: Costo total de fabricación 102

Cuadro Nº 19 Costo Unitario de Producción 102

1

CAPITULO I

INTRODUCCIÓN

1.1 Antecedentes

El fruto de maracuyá es un cultivo originario de Brasil. Esta fruta en estado de

madurez suele ser de coloraciones rojas, amarilla intensa, café o morada;

dependiendo de la variedad. La pulpa es de color amarillo mostaza, y de

intenso sabor y aroma.

Como cultivo se introdujo comercialmente al Ecuador en los años 70; pero su

mayor auge se vio en los años 1995 al 2000; utilizando la pulpa para

elaboración de jugos, helados y sorbetes.

“En los últimos quince años se han instalado varias fábricas de extracción de

pulpa de maracuyá, sin embargo por ser un cultivo relativamente fácil, su precio

es muy vulnerable y tiene variaciones extremas que eventualmente han creado

serias dificultades a los productores”1.

Acorde con datos proporcionados por el Proyecto SICA – MAG, en el Ecuador

en el año 2003 se exportó 22.518 TM de jugo de maracuyá, siendo los

principales mercados la Unión Europea y Estados Unidos que juntos absorben

alrededor del 90 % de toda la .producción nacional.2

Ya en el año 2007 según estadísticas del Banco Central del Ecuador las

exportaciones no tradicionales (entre los cuales constan los jugos y pulpas)

1MAG – Proyecto Sica (2008) “Maracuyá – Passionfruit” p 3. 2 PROYECTO SICA –MAG (2003) “Exportación de productos no tradicionales – de Enero a Diciembre del 2003” en internet

2

bordeaban los 3.288,6 millones de dólares, con tendencia al incremento (entre

10 y 12 %); representando los alimentos industrializados el 7,7 % de las

exportaciones no petroleras en el 1er semestre del año en mención3

1.1.1 Antecedentes Científicos

La maracuyá cuyo nombre científico es PassifloraedulisSims pertenece a la

familia de las passifloráceas; y, su nombre quiere decir “flor de la pasión”; que

es como originalmente se la empezó a conocer en Francia y en general en

Europa, debido a que su inflorescencia recuerda a la corona de espinas que

Jesucristo llevó antes de ser crucificado.

En nuestro país las zonas de cultivo de la planta son el trópico húmedo, entre

los 600 y 800 m.s.n.m., siendo los sitios más representativos Santo Domingo

de los Tsáchilas, Quevedo, Babahoyo, El Triunfo, La Concordia, entre otros en

el Litoral.

La fruta tiene un alto contenido de agua, y le siguen el contenido en vitamina C,

provitamina A y respecto a los minerales aporta con Potasio, Fósforo y

Magnesio.

La maracuyá también es rica en sustancias estimulantes como la passiflorina,

en bajas cantidades que tiene propiedades relajantes, y estimulantes, que

hacen que este producto sea muy apetecido.

1.1.2 Antecedentes Prácticos

El comportamiento del precio por kilogramo de maracuyá es variable a lo largo

de todo el año, lo que hace que el hogar promedio consuma el producto fresco

en el momento en que el precio es favorable a su economía.

3MAG – Proyecto Sica (2008) “Maracuyá – Passionfruit” p 3

3

Una manera de mantener constante el precio de la fruta, es la posibilidad de

industrializar el producto, y con ello, a la vez, poder satisfacer las necesidades

de productos procesados y semi-procesados en los hogares ecuatorianos,

reduciendo el tiempo en la preparación de los alimentos por parte del ama de

casa.

Por otro lado el I.T.S.C. dispone de la planta de procesamiento de frutas y

hortalizas, la cual tienen un gran potencial de utilización para la elaboración de

este y de otros productos de la zona.

1.1.3 Importancia del estudio

La maracuyá es una planta exótica que tiene un sabor agradable y exquisito,

pero que tiene la característica de ser extremadamente estacional, y cuando la

planta se ve sometida a períodos de sequía o de anegamiento extremos tiende

a reducir su rendimiento productivo y por ende su producción.

Como consecuencia de su estacionalidad el precio del producto también

conserva la característica de ser variable, dejando al productor en situación de

extrema vulnerabilidad.

Grandes productores como Brasil y Costa Rica en ocasiones generan

sobreofertas que deprimen el precio internacional de la pulpa, por lo cual sería

conveniente considerar posibilidades de almacenamiento de pulpa congelada

para cubrir eventuales bajas estacionales de precio y proteger los intereses de

los productores.

Desde el año 2005 al I.T.S.C. se le dotó de una planta procesadora de frutas y

hortalizas, como parte del proyecto PRETEC – RETEC la misma que pese a

sus falencias es hoy en día subutilizada, perjudicándose de esta manera al

4

estudiante, al agricultor e inclusive a la misma institución ya que no se puede

procesar alimentos como el jugo de maracuyá.

Dentro del instituto se procesan varios productos, entre los cuales

ocasionalmente está la maracuyá, y en todos ellos existe empirismo en el

manejo contable del costo de producción, lo que no permite conocer a ciencia

cierta la utilidad que estos emprendimientos genera.

1.1.4 Limitaciones del estudio

El mismo se realizará exclusivamente en las instalaciones del I.T.S.C. y

específicamente en la Planta Procesadora de Frutas y Hortalizas y nos

limitaremos a obtener los Costos de Producción, del envase de jugo de

maracuyá de 250ml.; para concluir con el margen de utilidad que obtendremos.

1.1.5 Alcance del trabajo

Analizando la tecnología existente en la planta de procesamiento de frutas y

hortalizas del “ITSC”, el personal que labora en la misma, el costo de la materia

prima, costos indirectos (embalajes, seguros, etc.), se calculará el peso que

tiene cada uno de estos elementos en el costo de producción objeto de nuestro

estudio.

1.2 El objeto del estudio

Tiene por objeto establecer un modelo de costo de producción que nos permita

determinar la rentabilidad, hasta llegar al precio de venta al público.

5

1.3 OBJETIVOS

1.3.1 Objetivo General

Desarrollar el modelo contable para la obtención del costo de producción de

jugo de maracuyá en envases de 250 ml en la zona de Santo Domingo de los

Tsáchilas, específicamente en la planta de procesamiento de frutas y hortalizas

“I.T.S.C.”

1.3.2 Objetivos Específicos

Efectuar un diagnóstico de la situación de los costos de producción

Determinar el método más eficiente para la obtención de la información

Realizar un análisis de la producción en el ITSC.

Establecer alternativas de determinación de costos.

Elaborar el modelo de costo de producción que se incurre en la obtención

de un jugo de maracuyá de 250 ml

Establecer el porcentaje de utilidad que se obtiene en la producción de un

jugo de maracuyá de 250 ml en el ITSC.

Proponer a las autoridades la implementación de este método para obtener

mayores ingresos y transparentar el proceso contable.

1.4 Justificación

La institución va a conocer el costo real, reducir costos, formas de procesar,

con ahorro de recursos y obtener rentabilidad, lo que hará que se obtengan

mayores ingresos de autogestión.

Es importante que el Instituto se vincule con la colectividad en general y con el

agricultor en particular, brindándole asesoría técnica, y en general capacidad

de procesamiento, a la vez que beneficia el proceso de enseñanza –

aprendizaje del estudiante, y para ello nos basamos en las resoluciones

6

emitidas por el Ministerio de Educación a través de la Dirección Nacional de

Educación Técnica relativa a los Proyectos Didáctico – Productivos.

Toda entidad, desde las más grandes hasta las más pequeñas, incurre en

costos de producción. Los mismos que son variables y fijos y partiendo de los

mismos que serán las bases para nuestra investigación, estos costos son un

determinante clave de sus decisiones de producción y precio.

En nuestro país y en todo el pacto andino la producción de maracuyá está

marcada por la influencia estacional, la cual genera épocas deficitarias y otras

de sobreproducción en cuanto a la producción de ésta y otras frutas, esto se

traduce en fluctuaciones relativamente grandes en cuanto al precio del

producto sin procesar.

“Las partidas arancelarias NANDINA de este producto son: 18109010

“Granadilla, maracuyá y demás frutas de la pasión fresca o refrigeradas”

2009801200 “Jugo de maracuyá”

“las zonas aptas para el cultivo están en el valle del río Portoviejo, El Empalme,

Balzar, Vinces, Babahoyo, Quevedo, Milagro, El Triunfo, Naranjal, Tenguel,

Pasaje, Quinindé, Santo Domingo y Lago Agrio en la región amazónica”

Con este proyecto el estudiante obtendrá la licenciatura en Contabilidad y

Auditoría, en la Universidad Tecnológica Equinoccial sede Santo Domingo;

aportando una solución real en la Institución en la cual labora.

1.5 Idea a defender

Con la determinación del costo de producción del jugo de maracuyá de 250 ml,

el ITSC logrará conocer los costos reales de producción, inversión y su

posterior precio de venta al público.

7

CAPITULO II

2 MARCO TEÓRICO

2.1 IDENTIFICACIÓN DEL PRODUCTO

Imagen 1. Fruto de Maracuyá (Autor: Xauxa,

2004; Tomado de: Colaboradores Wikipedia

2008 Passifloraedulis).

“La maracuyá, mburucuyá, chinola, fruta de la pasión, parcha,

parchita o pasionaria (Passifloraedulis) es una planta trepadora del

género Passiflora, nativa de las regiones subtropicales de América;

se cultiva comercialmente en la mayoría de las áreas tropicales y

subtropicales del globo, entre otros países: Bolivia, Brasil, Ecuador,

Perú, Colombia, Venezuela, Costa Rica, República Dominicana,

partes del Caribe y Estados Unidos. Esta especie es sumamente

apreciada por su fruto y en menor medida por sus flores, siendo

cultivada en ocasiones como ornamental. La infusión de sus hojas

y flores se utiliza, además, con efectos medicinales”.

(Colaboradores Wikipedia, (2008) “Passifloraedulis”)

Este producto es sobre el cual va enfocada la investigación, por lo que se empezó definiéndolo, con la finalidad de conocer sus características.

8

Etimología

El nombre maracuyá introducido a las lenguas europeas a través del portugués

es una corrupción del guaraní mburucuyá etimológicamente mberukuja,

"criadero de moscas", por la dulzura del néctar que resulta atractivo para el

desove de los insectos.

Historia

La Passifloraedulis se considera originaria de la región amazónica, aunque

crece de forma silvestre en un área que abarca desde el sur de Colombia hasta

el norte de la República Argentina y Uruguay; en Paraguay, donde es

considerada como flor nacional, las distintas variedades están adaptadas a

regímenes más o menos tropicales. A lo largo del siglo XIX las variedades de

utilidad gastronómica se introdujeron con éxito en Hawaii, Australia y otras islas

del Pacífico sur. Las condiciones climáticas favorables hicieron que la planta se

adaptara rápidamente; si bien en Hawaii la explotación comercial no tuvo

verdadero impulso hasta mediados del siglo XX, la planta era frecuente en

estado silvestre desde hacía décadas.

El éxito comercial de la producción de maracuyá, así como el valor ornamental

de las flores, incitó a Kenia y Uganda a intentar su cultivo en los años 1950;

aproximadamente al mismo tiempo se introdujo la plantación comercial a

Sudáfrica. No es seguro si fueron estas variedades o las cultivadas en Australia

las que se introdujeron en la India a través de Sri Lanka, donde hoy se cultiva

de manera predominantemente doméstica.

El cultivo de la pasionaria se ha extendido a numerosas islas del Caribe, Israel,

el archipiélago malayo y la Polinesia.

La planta

La pasionaria es una planta trepadora; puede alcanzar los 9 metros de longitud

en condiciones climáticas favorables, aunque su período de vida no supera por

9

lo general la década. Su tallo es rígido y leñoso; presenta hojas alternas de

gran tamaño, perennes, lisas y trilobuladas, de color verde oscuro. Las raíces,

como es habitual en las trepadoras, son superficiales.

La flor se presenta individualmente; puede alcanzar los cinco centímetros de

diámetro en las variedades silvestres, y hasta el doble en las seleccionadas por

su valor ornamental. Es normalmente blanca, con tintes rosáceos o rojizos, en

P. edulis; otras especies presentan colores que van desde el rojo intenso hasta

el azul pálido.

Imagen 2 Flor y hojas de la maracuyá

La fruta de la pasionaria es una baya oval o redonda, de entre 4 y 10 cm de

diámetro, carnosa y jugosa, recubierta de una cáscara gruesa, cerosa, delicada

e incomestible. La pulpa contiene numerosas semillas pequeñas. El color

presenta grandes diferencias entre variedades; la más frecuente en los países

de origen es amarilla, obtenida de la variedad P. edulis f. flavicarpa, por su

superior atractivo visual, suele exportarse a los mercados europeos y

norteamericanos el fruto de la P. edulis f. edulis, de color rojo, naranja intenso o

púrpura. Esta variedad es conocida como gulupa en Colombia.

Variedades cultivables

Las variedades cultivables comerciales pertenecen casi sin excepción a las

variedades amarilla (P. edulis f. flavicarpa) y púrpura (P. edulis f. edulis).

10

La primera crece y se desarrolla muy bien en zonas tropicales; requiere

invariablemente más de 1000 mm anuales de lluvia y protección del viento y las

heladas, pero es por lo demás más rústica y vigorosa que el maracuyá púrpura,

y produce cosechas más regulares; por su superior resistencia a los nematodos

y otros parásitos, se utiliza a veces como pie para injertos de la variedad

púrpura.

La segunda está mejor adaptada a zonas templadas, por lo que puede

cultivarse a mayor altura; sus requisitos de pluviosidad son similares a los de la

variedad amarilla.

La adopción de una u otra está dada con frecuencia por las preferencias

gastronómicas. El cultivo de maracuyá amarillo está más extendido en

Sudamérica, Hawaii y Australia, mientras que en el África y la India las

variedades púrpuras predominan.

Las variedades cultivables más frecuentes son las siguientes:

'Ouropretano' (púrpura): Brasil

'Muico' (púrpura): Brasil

'Peroba' (púrpura): Brasil (conocida como 'Brasileira Rosada' en

Venezuela)

'Pintado' (púrpura): Brasil

'Mirim' (amarilla): Brasil

'Redondo' (amarilla): Brasil (conocida como 'Brasileira Amarilla' en

Venezuela)

'Guazú' (amarilla): Brasil

'Hawaiiana' (amarilla): Colombia, Venezuela

'AustralianPurple' (púrpura): Australia, Hawaii (también conocida como

'Nelly Kelly')

'CommonPurple' (púrpura): Hawaii

'Kapoho' (amarilla): Hawaii

'Sevcik' (amarilla): Hawaii

'University Round' (amarilla): Hawai

11

'Pratt' (amarilla): Hawaii

'Waimanalo' (amarilla): Hawaii

'Yee' (amarilla): Hawaii

'Noel'sSpecial' (amarilla): Hawaii

'Maracuya' (amarilla): Peru

'Parcha' (amarilla): Puerto Rico

'P. edulis f. (flavicarpa): Ecuador

'P. edulis f. (edulis): Ecuador

Imágenes Nº 3

Flor de maracuyá amarillo

Flor de maracuyá morado

Maracuyá amarillo(interior)2

Maracuyás en el mercado.

Maracuyá morada

Maracuyá morada madura

Maracuyás en el mercado

Formas amarilla y morada en

comparación. Gastronomía

El punto de madurez de la fruta está dado por su desprendimiento; la

recolección debe hacerse en el suelo, manualmente. Sea para su consumo

fresco o procesado, la cáscara no debe presentar daños externos de ningún

12

tipo. Debe tenerse especial cuidado en no consumir la fruta antes de su

madurez, puesto que presenta cianogénicos.

Para consumirla en crudo no es necesario retirar las semillas. Puede comerse

directamente de la fruta, una vez abierta, o utilizarse en macedonias; la cocina

contemporánea la aprecia mucho en ensaladas con hojas verdes, donde su

sabor ligeramente ácido ofrece una combinación sorprendente. También la flor

puede utilizarse en ensaladas; es perfectamente comestible y sabrosa, aunque

según la variedad pueda tener un ligero efecto sedante.

El zumo de la fruta —obtenido al prensar la pulpa o procesarla— es con

frecuencia demasiado espeso para beberlo directamente; lo habitual es

combinarlo con zumos de otras frutas, yogur, leche o simplemente agua. Su

elevado contenido en azúcares hace innecesario utilizar algún tipo de

edulcorante.

La pulpa puede utilizarse para la confección de mermeladas; es recomendable

para este caso no desechar las semillas, pues su contenido de pectina ayuda a

la gelificación del producto. La cáscara es también rica en pectina, pero no

resulta necesaria si las semillas se emplean.

Los frutos de las especies relacionadas P. mollissima, P. antioquensis y P.

incarnata son menos dulces, aunque similares en sabor; suelen tomarse en

mermeladas u otras cocciones. La P. quadrangularis y la P. laurifolia, por el

contrario, son excesivamente dulces, por lo que se emplean en zumos

disueltos con otro líquido.

__________________________ BCE (2007) “Situación económica del Ecuador y Perspectivas 2007” en internet

13

En Colombia es muy común el uso de esta fruta en diversas preparaciones que

van desde dulces y mermeladas hasta jugos, zumos, y néctares, siendo muy

apreciada comercialmente.

Uso medicinal

La pulpa, el zumo, las flores y la infusión de las hojas del maracuyá tienen un

efecto relajante, mucho más pronunciado en el caso de la infusión, que puede

utilizarse como sedante ligero o como calmante para dolores musculares o

cefaleas; contiene varios alcaloides, entre ellos el harmano y el harmol.

En dosis normales — una taza o dos de infusión al día — ayuda a conciliar el

sueño.

2.1.1 Origen y variedades Es una fruta originaria de Centroamérica. Brasil es posiblemente el mayor

productor, seguido de Colombia, Venezuela y toda Centroamérica. También se

produce en Kenia, Costa de Marfil, sur de África y Australia. El mercado

europeo recibe además de las especies de frutas, amarilla, morada y

granadilla, una gran variedad de híbridos. Brasil produce las siguientes

variedades: Ouropretano, Muico, Peroba, Pintado y la Hawaina. Australia ha

desarrollado híbridos resistentes, entre otros, Redland Triangular. En Hawai se

encuentra la variedad Noél Especial, cuyos frutos pueden pesar hasta 90

gramos; cáscara amarilla y pulpa naranja oscura, muy jugosa4.

2.1.2 Características del fruto

Forma: es como una baya redonda u ovoide, siendo la variedad amarilla

y la granadilla las de mayor tamaño. El grosor de la piel depende de la

BCE (2007) “Situación económica del Ecuador y Perspectivas 2007” en internet

14

variedad. En la granadilla dulce, la cáscara es lisa, dura y acolchada para

proteger a la pulpa y su forma es oval, con un extremo acabado en punta.

Tamaño y peso: tiene un diámetro de 35 a 80 milímetros y un peso

aproximado de 30 gramos. La fruta de la pasión amarilla es más larga que la

morada y puede llegar a pesar hasta 100 gramos.

Color: su piel varía entre el amarillo o el morado y el naranja, en función

de la variedad. La capa interna es blanca y la cavidad contiene gran cantidad

de pepitas cubiertas de una carne anaranjada o amarilla y verdosa, muy

sabrosa y aromática. La granadilla está repleta de crujientes semillas de color

negro – grisáceo.

Sabor: tiene un sabor agridulce muy refrescante, exótico, afrutado y con

una leve nota a albaricoque. La granadilla dulce tiene una pulpa gelatinosa,

viscosa, de sabor más dulce que las otras variedades y muy aromática, con

una consistencia similar a una mermelada.

Eliminando la piel y las semillas, se obtiene el jugo puro, que supone

aproximadamente un 32% del peso total.

Para su envasado, la maracuyá debe ser seleccionada y cortada

manualmente. Después se empaqueta en cajas con agujeros para permitir la

ventilación.

2.1.3 Propiedades nutritivas

La maracuyá tiene una alta cantidad de agua; con un promedio del 85%, en la

cual se hallan disueltos carbohidratos, ácidos grasos, minerales, vitaminas,

entre otros.

Además, contiene una cantidad elevada de fibra, que mejora el tránsito

intestinal y reduce el riesgo de ciertas alteraciones y enfermedades.

La composición nutricional de la maracuyá según la CORPEI es la siguiente:

15

Cuadro N° 1

Composición Química

__________________ Fuente: CORPEI(año)

Contenido de 100 g de parte

comestible

Calorías 67

Carbohidratos 15,8 g

ºBrix 14 – 16

pH 3

Proteínas 0,9 g

Ácido ascórbico 22 mg

Calcio 13 mg

Caroteno 2,7mg

Fósforo 30 mg

Hierro 3 mg

Riboflavina 0,2 mg

Vitamina B2 0,1 mg

Vitamina C 20 mg

Vitamina A 684 mg

16

Cuadro N° 2

Clasificación sistemática

REINO: Plantae

DIVISIÓN: Magnoliophyta CLASE: Magnoliopsida ORDEN: Violales FAMILIA: Passifloraceae GÉNERO: Pasiflora ESPECIE: P. edulis NOMBRE

BINOMIAL: PassifloraedulisSims, 1818

Tomado de: Colaboradores Wikipedia 2008 “Passifloraedulis” 2.1.4 Cultivo

La maracuyá es una planta que se cultiva de manera exitosa entre los 400

a600 m.s.n.m.; con precipitaciones de entre 2.500 a 3.000 mm con una

adecuada distribución durante todo el año; con una temperatura óptima de

26ºC; pudiendo desarrollarse en un rango óptimo de entre 21 – 32 ºC.5

Para su desarrollo la planta prefiere los suelos arenosos, franco arenosos, y

franco arcillosos, ricos en materia orgánica con un pH ligeramente ácido y

desniveles inferiores al 2 % bien drenados.6

La propagación se hace a través de semillas o por acodos;empezando la

cosecha a los 9 meses.

5PROEXANT (1997) “Maracuyá: folleto informativo” 6 Ídem anterior

17

Las principales labores culturales son la adecuación y preparación del terreno,

trazo, hoyado, fertilización de fondo, transplante, replante, deshierbe,

fertilizaciones, tutoreo (formación de espalderas), podas (de formación,

limpieza, y renovación)7

2.1.5 Problemas fitosanitarios8 Plagas: Gusano de los brotes, ácaros, gusano del follaje, abeja conga, mosca

de la fruta, araña roja.

Enfermedades: Antracnosis, mancha parda, pudrición de flores, pudrición del

cuello y bacteriosis.

2.1.6 Rendimientos agrícolas9

La cosecha de la planta de maracuyá dura entre 5 – 9 meses (según la zona);

con una vida económica por 3 – 4 años. La cosecha del fruto se la hace

manualmente, con rendimientos agrícolas de 8 TM/ha-año en el primer año; y

de 14 TM/ha-año durante el segundo año; pudiendo variar de acuerdo al

manejo.

2.1.7 Post-cosecha10

La post-cosecha incluyen el transporte, recepción, pesado, selección,

clasificación, empacado, almacenamiento, despacho del fruto.

A partir del tratamiento post-cosecha se procede al procesamiento

agroindustrial, del fruto.

7Temístocles Hernández (1995) “50 cultivos de exportación no tradicionales” Fundación el surco 8 Ídem anterior 9Temístocles Hernández (1995) “50 cultivos de exportación no tradicionales” Fundación el surco 10 Ídem anterior

18

2.1.8 Cómo elegirla y conservarla La maracuyá tiene una piel lisa que se arruga al poco tiempo de comprarla, lo

que indica que está madura y que ha sufrido una pequeña pérdida de

humedad. Las frutas arrugadas deben consumirse con la mayor brevedad.

La granadilla se debe dejar a temperatura ambiente para que madure y su

sabor se suavice y dulcifique. Una vez madura puede guardarse en la nevera

durante una semana o se puede congelar en piezas enteras o extrayendo la

pulpa, manteniéndose así en óptimas condiciones durante meses.

Cuadro N° 3

Clasificación Taxonómica

Passifloracea

Flavicarpa

2 - 3 años.(Flavicarpa)

6 - 8 años

Franco arenoso. Ph: 5.5 - 8.2

Cálido

Todo el año

Todo el año

Variedad: 38 ºC

19

Período

Vegetativo:

12 ºC

Vida útil: 20 - 32 ºC

Requerimiento de

Suelo:

Instalación: 60 - 70

Mantenimiento y Cosecha: 80 -

120.

Clima:

Épocas de

Siembra:

10.56

Época de

Cosecha:

11.59

Rendimientos

Potenciales

12 - 15 (300 - 500 frutos / planta)

Costo Producción

(USA $/Ha) :

Instalación: 1,500 - 1,800

Mantenimiento y Cosecha: 2,000

- 2,500.

Mercados demandantes:

Mercado Nacional Santo Domingo de los Tsáchilas, Guayaquil, Babahoyo, Quito, Quevedo, El Empalme, etc.

Mercado

Internacional

Holanda, Alemania, Puerto Rico, Francia.

Manejo Técnico:

Semilla (Kg/Ha): 800 – 850

20

Distanciamiento

(mts):

Entre surcos 4 - 5 y entre plantas 2.5 – 3

Fertilizantes:

Nitrógeno (N).

(Kg/Ha):

100 (I), 250 (II), 400 (III)

Fósforo (P).

(Kg/Ha):

60 (I), 60 (II), 60 (III)

Potasio (K).

(Kg/Ha):

40 (I), 40 (II), 40 (III)

Módulo de Riego

(m3 / Ha):

10,000 - 12,000

Frecuencia de

Riego:

20 - 25 días

Principales Plagas: Arañita roja, pulgón verde,

perforador del fruto.

Principales

Enfermedades:

Oidiun, Pudrición de las raíces

Usos: Consumo humano fresco,

enlatados

Fuente: La Síntesis de la Botánica Aplicada

21

Las frutas y hortalizas son un grupo muy numeroso y variable ricos en

elementos nutricionales como: vitaminas, minerales, que los hace

indispensables en la alimentación humana así como también vulnerables a

microorganismos y reacciones enzimáticos las cuales para su consumo en

estado fresco se las debe colocar en refrigeración por un tiempo limitado, por

esta razón para aprovechar estos productos es importante aplicar métodos de

conservación , estos consisten en modificar la materia prima de tal manera que

los organismos putrefactos y las reacciones enzimáticos no se vean alteradas.

Los productos a base de frutas y hortalizas se dividen en las siguientes clases:

Enlatados.- El enlatado es el producto envasado y esterilizado. Para la

elaboración de enlatados de frutas y hortalizas existen variedades

específicas. Estas variedades producen frutas y hortalizas que dan

mejores resultados respecto del color, textura y aroma.

Son envasados con un líquido de cobertura a base de agua

desmineralizada. En el caso de las frutas, puede ser agua o jarabe. En el

caso de hortalizas, agua salada. El líquido de cobertura se debe

adicionar a una temperatura de 90ºC como mínimo. Si el producto

mismo ya tiene una temperatura superior a los 82ºC, no es necesario

efectuar la pre-esterilización.

22

Cuadro N° 4

Embalaje y Empaque

* Congelado a - 18 °C / °0 F

*Tambores de 55 gal. Con doble funda de

polietileno cerrado con doble amarra

plástica.

Peso: 200 kg. Neto/ 216 kg. Bruto

125 Tambores/contenedor

25 T.M./contenedor

Concentrados.- Consiste en reducir su contenido de agua. El grado de

concentración se determina con el refractómetro y se expresa en ºBrix .

La concentración reduce los gastos de transporte y almacenaje del

producto.

Cuadro Nº 5

Concentración

* ° Brix 15 (+/- 1) Brix

* % de Acidez 3.2 - 4.5

* B/A RATIO 4.0 (+/- 1.0)

PH 2.9 (+/- 0.3)

* % PULPA 14 – 25

23

Congelados.- Se utiliza como materia prima intermedia, para

posteriormente, reelaborarlo en otros productos. Además, se produce

productos congelados para consumo directo. Antes de someter el

producto al frió, se debe inactivar las enzimas. Las hortalizas se

escaldan. Sin embargo, el escaldado provocaría modificaciones

indeseables en las frutas. En este caso se logra la parcial inactivacion de

las enzimas por adición de azúcar o jarabe y aditivos, tales como acido

ascórbico y acido cítrico.

Deshidratados.- Las frutas deshidratas, tales como la uva pasa, la

ciruela pasa y los orejones de durazno, se comercializan para consumo

directo. La mayoría de las hortalizas deshidratas se usan en las sopas

desecadas. A nivel semi-industrial, la deshidratación se efectúa en un

armario de deshidratación. Antes de iniciar la deshidratación, el producto

se someta al azufrado para reducir la decoloración, el oscurecimiento y

las perdidas de vitamina C.

Mermeladas.- Consiste en una mezcla de fruta y azúcar que por

concentración se vuelve semisólida. La mermelada es el producto

elaborado con pulpa de fruta. La confitura, además, debe contener fruta

entera o troceada.

24

La solidificación se debe a la presencia de pectina y ácidos en la fruta.

La pectina tiene el poder de solidificar una masa que contiene 65% de

azucares y hasta 0.8% de ácidos. Este contenido de ácidos debe

resultar en un pH de 3.0 hasta 3.4 en la elaboración de mermeladas y

confituras, también se añaden pectina y acido, para reducir los tiempos

de elaboración y para obtener una mejor cálida. A veces, se utilizan

preservantes como sulfito y benzoato de sodio y aditivos como

colorantes y aromas.

Pastas y ates.- Es una mezcla de pulpa de fruta y azúcar que se ha

concentrado hasta tal punto que, al enfriarse, la masa se vuelve sólida.

Consecuentemente, la elaboración de estos productos es igual a la de

las mermeladas. Sin embargo, siendo el producto sólido, este se envasa

en envolturas de plástico o de papel encerado.

Confitados.- Es un producto en el cual el agua celular esta sustituida

por azúcar. La concentración del azúcar en la fruta debe ser entre el 70

y 75%. Por el elevado contenido en azúcar, este producto se conserva

durante largo tiempo sin medidas especiales. Consiste en remojar la

fruta en jarabes cada vez mas concentradas. De esta manera, el líquido

celular es remplazado por el jarabe . El confitado debe ser gradual

porque cuando se pone la fruta directamente en un jarabe concentrado,

la fruta se encoge y el azúcar se acumula en el exterior de la fruta y no

penetra al interior.

25

Después de que el producto haya alcanzado la concentración deseada,

se somete al secado.

Encurtidos.- La actividad de ciertas clases de microorganismos se

utiliza para elaborar productos como vinagre y col agria. También, se

usa estos organismos para obtener un producto intermedio que sirva

como materia prima en la elaboración de hortalizas encurtidas. Siendo la

fermentación un proceso natural, su progreso depende de las

condiciones ambientales como temperatura y suministro de oxigeno.

Además, el producto en fermentación es susceptible a la contaminación

por otros microorganismos, las cuales pueden dañar la calidad del

producto o causar su descomposición.

Jugos y néctares.- Estos productos se puede obtener a partir de fruta

fresca, refrigerada, elaborada en pasta congelada o conservada con

sulfito. Sin embargo, un producto de alta calidad se obtiene solamente a

partir de materia prima fresca.

Los jugos y néctares de fruta se pueden esterilizar en agua hirviendo por

su elevada acidez. Sin embargo, los de hortalizas necesitan esterilizarse

bajo presión, porque en la mayoría de los casos su acidez es menor.

La elaboración de jugos y néctares consiste básicamente en la

reconstitución de concentrados de fruta con agua, a los que se les puede

26

agregar azúcar, ácido cítrico y/o málico que son propios de la fruta,

además de saborizantes naturales y aditivos permitidos, de tal modo de

recuperar las cualidades organolépticas (sabor y aroma) de la fruta que

se pierden en el proceso de pasteurización al que se someten.

2.1.9 Procesamiento agroindustrial

La maracuyá tiene potencial de industrialización especialmente en cuanto a la

fruta; del cual se extrae el jugo.

“El jugo de maracuyá puede ser industrializado para la elaboración

de cremas, dulces cristalizados, sorbetes, licores, confites, néctares,

jaleas, refrescos y concentrados. La cáscara es utilizada en Brasil

para preparar raciones alimenticias de ganado bovino, pues es rica

en aminoácidos, proteínas, carbohidratos y pectina, este último

elemento hace que se pueda usar para darle consistencia a jaleas y

gelatinas. La semilla contiene un 20-25 % de aceite, el cual es de

mejor calidad que el de la semilla de algodón con relación al valor

alimenticio y a la digestibilidad; además contiene un 10% de

proteína.”11

En nuestro país una parte de la fruta se la envía en estado fresco para el

consumo de mercados, orientado principalmente estadounidense y europeo. La

fruta que ha sido descartada se somete a un túnel especial dónde se las envía

a una máquina extractora para separar la piel y las semillas del jugo fresco que

será almacenado en tanques especiales.

11 SECRETARÍA DE AGRICULTURA Y GANADERÍA (2008) “Maracuyá: Ficha Técnica” Honduras

27

El jugo obtenido por extracción es transportado hacia máquinas centrífugas

dónde las partículas son eliminadas; considerándoseles libres de

contaminación. Es entonces cuando el jugo se pasteuriza hasta alcanzar

niveles microbiológicos aceptados por el mercado.

Una vez pasteurizado el jugo llega a la fase de pre-concentrado, en dónde la

concentración se eleva de 15 a 25 ºBrix. Finalmente pasa a un evaporador

donde se concentra hasta 50 ºBrix.

Debido a que al concentrarse el jugo procesado pierde el aroma, antes de que

el proceso finalice, un recuperador de aroma (usualmente jugo centrifugado sin

pasteurizar) se riega para que el producto tenga el aroma y sabor típicos de la

fruta.

Una vez que los procesos de concentración han finalizado el jugo se envasa y

se guarda en cuartos fríos.12

2.1.10 Caracterización física del jugo y bromatológica del jugo

“El jugo de frutas es el líquido no fermentado o fermentable

adecuadamente obtenido de la parte comestible, apropiadamente

madurada, de frutas frescas o frutas mantenidas en condición

adecuada, por métodos apropiados incluyendo tratamientos

superficiales post – cosecha aplicados de acuerdo con las

previsiones aplicadas por la Comisión del Codex Alimentarius.”13

En el caso de la maracuyá a nivel práctico se utiliza como parámetros

comerciales e internacionales los siguientes valores:

12CORPEI – CBI PROJECT (2001) “Product profile: Sour Passion fruit Concentrate” Traducciónlibre 13 JOINT FAO/WHO FOOD STANDARDS PROGRAMME CODEX ALIMENTARIUS“ Task Force on Fruit and Vegetable juices”

28

Cuadro N° 6

Parámetros Comerciales

* ° Brix 12 (±2) Brix

* pH 2,9 (± 0,3)

* % PULPA 14 – 25 %

En general el jugo ha de estar libre de impurezas, aunque se admiten

pequeñísimas partículas de maracuyá, debe ser de color uniforme,

relativamente opaco, y en correlación con la coloración natural de la fruta.

2.1.11 Caracterización microbiológica del jugo

Respecto a los jugos envasados asépticamente la norma NTEINEN 2 338: 2

002 Jugos y pulpas de frutas. Requisitos; exige:

Cuadro N° 7

Requisitos para envasado

Buena calidad Calidad Aceptable

ColiformesNMP / cm3 <3 - Coliformes fecalesNMP / cm3 <3 -

Recuento de esporas clostridiumsulfito reductoras ufc / cm3

<10 -

Recuento estándar en placa REPupc / cm3 <10 10

Recuento de Mohos y levadurasupc / cm3 <10 10

29

2.1.12 Envase y embalaje del producto

El jugo de frutas se puede envasar en envases de vidrio, envases Tetrapack,

fundas de polietileno, o envases plásticos tipo PET.

En este proyecto se plantea como alternativa el uso de envases tipo PET,

debido a su costo y facilidad de manejo.

2.1.13 Características de los Jugos y Néctares

Definición

“El jugo es el líquido obtenido de exprimir algunas clases de frutas frescas

maduras y limpias, sin diluir, concentrar o fermentar. También se consideran

jugos los productos obtenidos a partir de jugos concentrados o clarificados,

congelados o deshidratados, a los cuales se les ha agregado solamente agua,

en cantidad tal que restituya la eliminada en el proceso”.14

Características Exigidas

“Los jugos se caracterizan por poseer una variada gama de compuestos

nutricionales que les confieren un atractivo especial a los consumidores. Están

compuestas de agua en un 70 a 95%, pero su mayor atractivo desde el punto

de vista nutricional es su aporte a la dieta de principalmente vitaminas,

minerales, enzimas y carbohidratos como la fibra”.15 Los jugos y néctares de

frutas, deben presentar las siguientes características:

14 www.virtual.unal.edu.co/cursos/agronomía 15 www.fao.org

30

Organolépticas

Son las que se refieren a las propiedades detectables por los órganos de los

sentidos, es decir la apariencia, color, aroma, sabor y consistencia.

La apariencia de los jugos debe estar libre de materias extrañas, admitiéndose

una separación en fases y la mínima presencia de trozos y partículas oscuras

propias de la fruta utilizada. Deben poseer color uniforme y olor semejante al

de la respectiva fruta.

Físico - Químicas

Los sólidos solubles o grados Brix, medidos mediante lectura refractométrica a

20 º C en porcentaje no debe ser inferior a 10%; su pH leído también a 20 º C

no debe ser inferior a 2.5 y la acidez titulable expresada como ácido cítrico

anhidro en porcentaje no debe ser inferior a 0,2.

Microbiológicas

Las características microbiológicas también están normalizadas. Se aceptan

ciertos niveles de contaminación de algunos microorganismos que

comúnmente pueden desarrollarse en este tipo de alimento. Las

determinaciones más usuales son la de microorganismos mesófilos, coliformes,

esporas de clostridium sulfito reductor, hongos y levaduras.

31

Cuadro N° 8

Requisitos microbiológicos para jugos y pulpas de fruta

Buena

calidad

Calidad

Aceptable

ColiformesNMP / cm3 <3 -

Coliformes fecales NMP /

cm3 <3 -

Recuento de esporas

clostridium sulfito

reductoras ufc / cm3

<10 -

Recuento estándar en

placa REPupc / cm3 1.0 ×102 1.0 ×103

Recuento de Mohos y

levaduras upc / cm3 1.0 ×102 1.0 ×103

__________________ FUENTE: Normas I.N.E.N. Jugos y pulpas de fruta. Requisitos

32

Cuadro Nº 9 Requisitos microbiológicos para jugos y pulpas de fruta envasados asépticamente Buena

calidad

Calidad

Aceptable

ColiformesNMP / cm3 <3 -

Coliformes fecales NMP /

cm3

<3 -

Recuento de esporas

clostridium sulfito

reductoras ufc / cm3

<10 -

Recuento estándar en

placa REPupc / cm3

<10 10

_______________________ FUENTE: Normas I.N.E.N. Jugos y pulpas de fruta. Requisitos

33

Sustancias no permitidas

En los jugos y néctares no se permite la adición de aromatizantes artificiales.

Se permite la adición de éteres naturales cuando se fabrican a partir de

concentrados de frutas. No se permite adicionar almidón según el Codex

Alimentarius.

Límite de defectos

En los néctares de frutas se admite un máximo de diez defectos visuales no

mayores de 2 mm en 10 ml de muestra analizada. En 100 ml del producto no

se admite la presencia de insectos o sus fragmentos.

Metales pesados

El contenido máximo de metales pesados expresados en mg/kg es de: Cobre,

10; plomo, 2; arsénico 0,2; y estaño 150. Este último presente en las latas que

sirven de empaque.

Denominación

Para la denominación de los jugos o néctares comercializados en los

empaques, se designarán con la frase “Jugo de …” o “Néctar de …” seguido

del nombre de la fruta utilizada en la elaboración.

Si en el producto se han incluido dos o más frutas, se debe indicar en el rótulo

el nombre de las frutas utilizadas.

Por último, el jugo o néctar de frutas podrán llevar en el rótulo la frase -100%

natural-, solamente cuando el producto no se le agreguen aditivos, con la

excepción del ácido ascórbico.

34

Elaboración de Jugos y Néctares de frutas en el Ecuador

Debido al notable incremento en el consumo de jugos y bebidas elaborados a

base de frutas, los néctares tienen un gran potencial en el mercado de los

productos alimenticios. A esto se suma la ventaja de poder contar en nuestro

país con una amplia variedad de frutas, entre ellas las denominadas frutas

exóticas.

La tecnología que se requiere para la elaboración de este producto no

representa una gran inversión, ni el uso de equipos sofisticados. Hoy es un

renglón de la economía que está muy competido por medianos y pequeños

empresarios, a tal punto que uno de los mayores problemas es la falta de

materias primas de adecuada calidad para responder a los pedidos del

mercado interno y de exportación.

“La fruta cultivada se prefiere que sea de una variedad tal, que reúna ciertas

características ventajosas para la empresa productora. Debe buscarse que la

plantación pueda ser manejada con cierta técnica que permita cosechar frutas

sanas, maduras, resistentes a enfermedades, de alto rendimiento, de

características sensoriales intensas y ojala, con el mínimo de pérdidas post-

cosecha”. (CARDARELLI, 1999: p 151)

El objetivo central de una empresa productora de jugos y néctares es lograr

obtener bebidas que cambien lo menos posible sus características sensoriales,

sanitarias y nutricionales, es decir que sean lo más parecidas a las bebidas

recién obtenidas de las frutas frescas.

Operaciones Básicas para la Elaboración de Jugos y Néctares

La primera de preparación de materias primas según un tipo de jugo o néctar

que se vaya a elaborar. Esta preparación consiste no solo en disponer de las

pulpas, edulcorantes, agua y otros eventuales ingredientes por agregar, sino

35

también en conocer sus características particulares como las sensoriales, su

concentración, acidez, etc.

La segunda es el planteamiento de la formulación de ingredientes que deben

responder a las condiciones del jugo o néctar planeado. Aquí es donde la

concentración y demás características de estos ingredientes deben tenerse en

cuenta.

Lograda la formulación mediante los cálculos apropiados se procede a la

mezcla cuantitativa de ingredientes en condiciones adecuadas de higiene y

funcionalidad. Esto permite eficiencia y ahorro de esfuerzos con alta calidad del

producto en proceso.

Materia prima e insumos Frutas. El néctar se obtiene a partir de frutas maduras, sanas y frescas, libres de

podredumbre y convenientemente lavadas. Una de las ventajas en la

elaboración de los néctares en general, es la de permitir el empleo de frutas

que no son adecuadas para otros fines ya sea por su forma y/o tamaño.

Las frutas y hortalizas son especies vivas que siguen respirando después de la

cosecha, es decir, absorben oxigeno y expelen bióxido de carbono. Debido a

la transpiración que las frutas se marchitan

El estado de madurez de las frutas es importante para obtener un producto con

las características deseadas. La cosecha se debe efectuarse en el momento

adecuado. Una recolección en una época inadecuada favorece el desarrollo de

anomalías que son perjudiciales para la elaboración y conservación del

producto.

Respecto a las características deseadas, existe los siguientes índices para

determinar el momento más adecuado para la cosecha.

36

Coloración externa.

Color del fondo de la epidermis, en el caso de manzana, ciruelas, fresas,

tomates y peras.

Tamaño, en el caso de hortalizas como zanahoria, maíz y alcachofa.

Jugosidad de la pulpa en el caso de cítricos, manzanas duraznos y

peras.

Consistencia de la pulpa, en el caso de chíncharos, manzanas y peras.

Estado de degradación del almidón, en el caso de algunas variedades

de manzanas y peras.

Relación entre azúcar y acidez, en el caso de algunas variedades de

manzanas y peras.

Facilidad para desprender el pedúnculo, en el caso de uvas, manzanas y

peras.

Las frutas contienen ácidos orgánicos:

Ácido cítrico, que se encuentra en naranjas, limones, toronjas, fresas y

tomates.

Ácido málico, que se encuentra en manzanas y plátanos.

Ácido tartárico, que se encuentra en la uva.

Agua

A parte de sus características propias, el agua empleada en la elaboración de

néctares deberá reunir las siguientes características:

37

- Calidad potable.

- Libre de sustancias extrañas e impurezas.

- Bajo contenido de sales.

Para este fin se puede recurrir al uso de equipos que aseguren una óptima

calidad del agua, como son los filtros y los purificadores. La cantidad de agua

que se debe incorporar al néctar se calcula según el peso de la pulpa o jugo y

de las características de la fruta.

Azúcar y otros edulcorantes.

Los néctares en general contiene dos tipos de azúcar: el azúcar natural que

aporta la fruta y el azúcar que se incorpora adicionalmente. El azúcar le

confiere al néctar el dulzor característico. El azúcar blanco es más

recomendable porque tiene pocas impurezas, no tiene coloraciones oscuras y

contribuye a mantener en el néctar el color, sabor y aroma natural de la fruta. El azúcar rubia es más nutritivo que el azúcar blanco, pero le confiere al

néctar un aspecto oscuro, sin brillo y con sabor acaramelado.

Entre otros tipos de azúcar, se puede mencionar: la chancaca, miel de abeja,

miel de caña, etc. En todo caso el uso de cualquier tipo de azúcar dependerá

de su costo, disponibilidad en la zona y de las exigencias del mercado.

La sacarosa en solución es separada en sus dos componentes, que son

glucosa y fructosa, por la acción de ácidos o de enzimas. De esta forma, se

obtiene el jarabe de azúcar invertido. Este edulcorante se emplea en la

elaboración de frutas y jugos enlatados.

38

La glucosa o dextrosa también se emplea en la elaboración de frutas

enlatadas. En este caso, la glucosa puede reemplazar una tercera parte de la

sacarosa. A veces, la glucosa se utiliza en mermeladas y jaleas, reemplazando

el 15% de la sacarosa.

La miel de maíz es una mezcla de varios azucares la mayor parte esta formado

por glucosa y maltosa. La miel de maíz se puede utilizar en casi todos los

productos alimenticios.

La concentración o contenido de azúcar en un néctar se mide a través de un

refractómetro, que mide el porcentaje de sólidos solubles expresados en

grados °Brix o mediante un densímetro, expresados en grados baumé o °Brix.

Sustancias coagulantes.

Es un insumos que se emplea para evitar la sedimentación en el néctar, de las

partículas que constituyen la pulpa de la fruta. Asimismo el estabilizador le

confiere mayor consistencia al néctar. El estabilizador mas empleado para la

elaboración de néctares es el CarboxiMetil Celulosa (C.M.C) debido a que no

cambia las características propias del néctar, soporta temperaturas de

pasteurización y actúa muy bien en medios ácidos.

Se emplean las siguientes sustancias coagulantes.

Gomas solubles.- Son líquidos vegetales. Las gomas se incorporan a los

productos alimenticios como coagulantes, espesantes y emulsificantes.

Algunas gomas solubles que se emplean en la elaboración de productos

alimenticios son:

Agar: se emplea en productos de repostería.

Goma de algas: se utiliza en postres y helados.

39

Goma arábiga: Se utiliza en bebidas y productos de repostería.

Tragacanto: se adiciona a salsas y productos de repostería.

Gelatina.- La gelatina es una proteína que se extrae de los huesos, pieles y

tendones de los animales. La gelatina se emplea como coagulante, espesante

y emulsificante. Esta es, además, utilizada como sustancia clarificadora,

Utilizada como sustancia coagulante, la gelatina proporciona una consistencia

gelatinosa firme y clara. Esta característica se aprovecha en la elaboración de

postres.

Preservantes y aditivos.

Un preservante es cualquier sustancia que, añadida a un alimento, previene o

retarda su deterioro. Los aditivos se añaden al producto para contribuir a la

textura, al sabor y al color del mismo.

Los conservantes son sustancias que se añaden a los alimentos para inhibir el

desarrollo de microorganismos, principalmente hongos y levaduras. Evitando

de esta manera su deterioro y prolongando su tiempo de vida útil.

Los conservantes químicos más usados son: el sorbato de potasio y el

benzoato de sodio.

Entre los principales preservantes tenemos:

Bióxido de azufre.

Bióxido de carbono.

Ácido benzoico.

Ácido ascórbico.

Acido cítrico.

____________________ FUENTE: Normas I.N.E.N. Jugos y pulpas de fruta. Requisitos ww.virtual.unal.edu.co/cursos/agronomía

40

2.2 COSTOS DE PRODUCCION 2.2.1 Método Costos Predeterminados

El método de costos predeterminados, es el que se establece antes de que se

inicie el período de producción; son los calculados en forma previa a la

producción y se los considera como lo que deberían ser en el proceso efectivo

de fabricación.16

Los costos predeterminados o calculados se dividen en estimados y estándar.

2.2.2 Costo

“Es el recurso que se sacrifica o se pierde para lograr un objetivo específico.

Por lo general se mide como el importe monetario que se debe pagar para

adquirir bienes y servicios”

Según David Ramírez (2007) el Costo es:

“Se entiende por costo la suma de erogaciones en que incurre una persona

física o moral para la adquisición de un bien o servicio, con la intención de que

genere ingresos en el futuro. Un costo puede tener distintas características en

diferentes situaciones, según el producto que genere”.

16HORNGREN, FOSTER, DATAR “Contabilidad de Costos: Un enfoque gerencial” 10 ed México: Prentice Hall

41

2.2.3 Costos de producción industrial

El cálculo de los costos de producción es un aspecto clave para el

funcionamiento de la empresa. A continuación se detallará los pasos para

determinar el costo de producción para procesar Jugo de Maracuyá en la

Planta Agroindustrial de Frutas y Vegetales del Instituto Tecnológico

Superior Agropecuario “Calazacón”

( I.T.S.C. ).

Aún cuando el “Costo” es uno de los términos que se usa con más frecuencia

en contabilidad y en administración, es extremadamente difícil de definir. El

costo puede hacerse más fácil de entender si se emplea un calificativo tal

como variable, fijo, unitario u otro.

2.2.4 Causantes del Costo:

“Un causante del costo es un factor, como el grado de actividad

o volumen, que afecta los costos de modo casual (durante un

determinado período). Es decir existe una relación de causa y

efecto entre un cambio en el grado de actividad o volumen y

otro en el grado de los costos totales de ese objeto del costo”. El causante de costo de los costos variables es el grado de actividad o volumen

cuyo cambio ocasiona que los costos (variables) cambien en forma

proporcional. Los costos que son fijos a corto plazo no tienen causantes de

costos de corto plazo, pero quizá tengan un causante del costo de largo plazo.

El proyecto consiste en la elaboración de jugo de maracuyá de 250ml., natural

sin preservantes.

42

2.3 Marco Conceptual

Costo Fijo

“Es la suma de todas las erogaciones que se realizan en una empresa en

forma constante y de manera forzosa, independientemente del volumen

de producción aún cuando no se produzca, se los suele llamar gastos,

son parte del costo total, que a diferencia del costo variable no

experimenta ningún incremento o decremento al aumentar o disminuir en

un cierto volumen el número de unidades producidas”.17

Costo total

“Es la suma de los costos fijos y de los costos variables; es decir, todos los

costos de los insumos necesarios para la producción”18.

Costo Unitario

“Es el monto de las erogaciones promedio para la producción de cada

unidad”.19

Costo Variable

“Son los gastos que pueden cambiar como repuestas a las variaciones en la

cantidad producida. Estos costos que cambian directamente con las

17HORNGREN, FOSTER, DATAR. Contabilidad de Costos: Un enfoque gerencial ed México: Prentice Hall 18 Ídem anterior 19 Ídem anterior

43

cantidades producidas, a corto plazo, son los costos variables. Ejm: materias

primas, mano de obra ocasional, energía, insumos en general, entre otros”20.

Depreciación

“Valor de los activos fijos susceptibles de depreciar que anualmente se

transfiere a la estructura de costos, para paulatinamente recuperar la

inversión”.21

Ingreso total

“Es la multiplicación del precio por la cantidad producida. En la competencia

perfecta al aumentar las ventas en una unidad se aumenta el ingreso total en la

cuantía del precio”22.

Cianogénicos.- Compuesto vegetal que contiene azúcar y produce cianuro. Diagnóstico.- Un diagnóstico es aquello perteneciente o relativo a la

diagnosis. Este término, a su vez, hace referencia a la acción y efecto de

diagnosticar (recoger y analizar datos para evaluar problemas de diversa

naturaleza).

Estacionales.- Relación de dependencia, que algunas plantas tienen, respecto

a las estaciones climáticas para su producción o reproducción.

Exótica.- 1.- Extraño, chocante, extravagante.Provitamina.- Sustancia que se

transforma en vitamina. Por ejemplo, la provitamina A o caróteno.

20 Ídem anterior 21 Ídem anterior 22 BARRENO L. Texto Guía Manual de Administración Económica de Abastecimientos

44

Gastronómicas.- 1a. Definición de Gastronomía: Técnica de preparar una buena comida.

Grados Brix.- Los grados Brix (símbolo °Bx) miden el cociente total de

sacarosa disuelta en un líquido. Una solución de 25 °Bx tiene 25 g de azúcar

(sacarosa) por 100 g de líquido o, dicho de otro modo, hay 25 g de sacarosa y

75 g de agua en los 100 g de la solución.Los grados Brix se miden con un

sacarímetro, que mide la gravedad específica de un líquido, o, más fácilmente,

con un refractómetro.

Infusión.- Extracción de las partes solubles de sustancias orgánicas, mediante

su inmersión en agua cercana a la ebullición.

Inflorescencia.-Forma en que aparecen colocadas las flores en las plantas.

Inflorescencia en umbela, en espiga, en racimo, en ramillete.

Originaria.- Que da origen o principio a una cosa.

Silvestre.- Se aplica al vegetal que crece o se cría en el campo o en la selva

sin la intervención del ser humano: se comió un yogur de frutas silvestres

Trepadora.- Se aplica a la planta enredadera que asciende verticalmente

apoyándose a cualquier saliente elevado, como una verja, una pared u otra

plantas: las plantas trepadoras se adhieren mediante zarcillos, raicillas u otros

órganos.

Vulnerabilidad.- adj. Que puede ser herido o dañado física o moralmente

Arancelarias.- Del arancel o relativo a esta tarifa oficial:

impuesto arancelario.

Nandina.- La NANDINA es la "Nomenclatura Arancelaria Común de los Países

Miembros del Acuerdo de Cartagena" (Comunidad Andina), basada en el

45

Sistema Armonizado de Designación y Codificación de Mercancías (SA),

aprobada por la Decisión 249 de la Comisión del indic

2.4 Marco Legal y de control

NORMAS INTERNACIONALES DE CONTABILIDAD

NIC 1

Presentación de estados financieros.- El objetivo de esta norma

es prescribir las bases de presentación de los estados financieros

de propósito general, para asegurar la comparabilidad con

estados anteriores.

NIC 2

Inventarios.- Esta norma señala el tratamiento contable para

inventarios bajo el sistema de costo histórico, además

proporciona guías prácticas sobre la determinación del costo y su

subsecuente reconocimiento como un gasto.

NIC 16

Propiedades: Planta y equipo.- El objetivo de esta norma es

señalar el tratamiento contable para la propiedad planta y

equipo. Es decir el momento indicado de reconocimiento de los

activos.

NIC 18

Ingresos.- El objetivo de esta NEC es determinar cuando

reconoce los ingresos y como tal flujo de beneficios económicos.

NIC 36

Deterioro del valor de los activos.- Requiere que una entidad

46

revise todos los activos en el ámbito del deterioro del valor de los

activos, al menos una vez al año.

NEC 13

Contabilización de la Depreciación.- Los activos depreciables

comprenden una parte integrante del activo de muchas

empresas. Por consiguiente, la depreciación puede tener un

efecto significativo al determinar y presentar la situación

financiera y resultados de las operaciones de esas empresas.

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA

NIIF 7.- El objetivo es requerir a las entidades que en sus estados financieros,

revelen información que permita a los usuarios evaluar la relevancia de los

instrumentos financieros y en el rendimiento de la entidad

LEY DE PREVENCION DE GESTION Y CONTROL AMBIENTAL

CAPÍTULO 1

DE LA PREVENCIÓN Y CONTROL DE LA CONTAMINACIÓN DEL AIRE

Art. 1.- Este artículo tiene que ver mucho con el trabajo que estoy realizando

por cuanto en cada uno de los procesos de producción de las empresas sean

la índole que sean hay que tener en cuenta que no está permitido la

contaminación del medio ambiente, máxime cuando tenemos el problema del

calentamiento global que está afectando al mundo entero. “Queda prohibido

47

expeler hacia la atmósfera o descargar en ella, sin sujetarse a las

correspondientes normas técnicas y regulaciones, contaminantes que, a juicio

de los Ministerios de Salud y del Ambiente, en sus respectivas áreas de

competencia, puedan perjudicar la salud y vida humana, la flora, la fauna y los

recursos o bienes del estado o de particulares o constituir una molestia”

LEY DE EDUCACION SUPERIOR

CAPÍTULO 1

Art. 1

b) Los institutos superiores técnicos y tecnológicos que hayan sido autorizados

por el Ministerio de Educación y Cultura y que sean incorporados al Sistema,

así como los que se crearen de conformidad con la presente Ley las

instituciones del Sistema Nacional de Educación Superior.

LEY DE REGIMEN TRIBUTARIO INTERNO

1.- Los ingresos de fuente ecuatoriana obtenidos a título gratuito o a título

oneroso provenientes del trabajo, del capital o de ambas fuentes, consistentes

en dinero, especies o servicios.

48

CAPITULO III

3 METODOLOGÍA

3.1 Unidad de análisis o estudio

La investigación se realizó en la Planta de Frutas y Hortalizas del Instituto

Tecnológico Superior “Calazacón”, específicamente en el área de producción.

3.2.Tipo y nivel de la investigación

3.2.1 Investigación Explorativa

Se requirió un diagnóstico de la situación de la maquinaria que utilizaremos en

la producción.

3.2.2 Investigación Observacional

Se necesitó este tipo de investigación para realizar una exhaustiva observación

del proceso de producción, hasta llegar al objetivo deseado.

3.2.3 Investigación Correlacional

Se aplicó este tipo de investigación debido a la correlación que se da entre la

producción del jugo de maracuyá y otros.

49

3.3 METODOS DE INVESTIGACION 3.3.1 Método de Observación Científica

Debido a que el estudio se realizó en base a las observaciones directas del

área, fue imprescindible la utilización de este método.

3.3.2 Método Deductivo

La investigación requirió un análisis general, debido a que entramos de lleno en

el campo de valores y número de unidades que se utilizaron.

3.3.3 Método de Síntesis

Permitió la investigación de valores que realmente para obtener el costo de

producción del jugo.

3.3.4 Método de Análisis

Fue indispensable analizar cada uno de los procesos de producción y el rubro

de gastos efectuados hasta llegar a la fase final de la elaboración.

3.4 Fuentes y técnicas de investigación

La información se recolectó en el área donde se produce, específicamente en

la Planta Procesadora de Frutas y Hortalizas en forma directa e indirecta en la

bibliografía que nos sustentó para el efecto.

50

El estudio que se plantea en este proyecto es esencialmente determinación de

un modelo de costo de producción para conocer el costo real de un jugo de

maracuyá de 250ml., producido en la Planta Procesadora de Frutas y

Hortalizas del ITSC.

3.5 Situación actual

En la institución se ha producido muchas veces el jugo de maracuyá, pero no

se puede cuantificar el costo de producción de un envase de 250ml, sabemos

que existe utilidad pero deseamos conocer el valor exacto de su producción.

El control que se realiza es el habitual en una institución pública, en lo que

tiene que ver con gastos, control de inventarios de materia prima y mano de

obra, activos fijos, producción y venta.

ENTIDAD DONDE SE REALIZÓ EL PRESENTE TRABAJO MONOGRAFICO INSTITUTO TECNOLÓGICO SUPERIOR “CALAZACÓN”23

Antecedentes.-

El Instituto Tecnológico Superior “Calazacón”, es una Institución pública sin

fines de lucro, cuyo principal objetivo es educar a la población de Santo

Domingo de los Tsáchilas y sus alrededores en las ramas de Ciencias

Agropecuarias.

Los siguientes ítems se basan en el reglamento interno del mismo, el cual nos

da una visión general del marco legal que rige a esta institución; y su conexión

con el Ministerio de Educación, CONESUP, y otros que rigen su

funcionamiento.

23 INSTITUTO TECNOLÓGICO SUPERIOR “CALAZACÓN”. Reglamento Interno del Instituto Tecnológico Superior Calazacón. Santo Domingo de los Colorados, Ec 2006 55 p

51

Dentro del reglamento interno están condesados todos los cuerpos que legislan

y norman la actividad de la Institución

Marco Institucional

“Art. 1.- El Instituto Tecnológico Superior Agropecuario

“Calazacón” mediante Acuerdo ministerial 8514, fue creado como

Colegio Técnico Agropecuario, el diez de noviembre de mil

novecientos ochenta y siete en la ciudad de Santo Domingo de los

Colorados; luego mediante Acuerdo 3776 del 13 de agosto de

1993 fue elevado a Instituto Superior con la Especialidad de

administración de fincas e Industrialización de Productos Lácteos”;

finalmente, mediante Acuerdo Ministerial 851 del 19 de septiembre

de 1999 se autoriza el funcionamiento a nivel Tecnológico”

Misión “Art. 4.-……… Formar bachilleres Técnicos Agropecuarios

profesionales (Tecnólogos para el nivel operativo con

conocimientos técnicos, habilidades, destrezas y valores que le

permitan realizar aplicaciones y transferencias tecnológicas para el

desarrollo integral de la sociedad….”

Visión “Art. 4.- …….. Es una Institución cuyo campo de acción es el

sector agropecuario y agroindustrial que brinda una formación

integral a sus alumnos a través de la capacitación del personal

docente y administrativo acorde con los avances tecnológicos para

así garantizar una educación de excelencia al servicio del país ….”

52

Objetivos del Instituto

“Art. 5.- A más de los objetivos generales señalados en la Ley de

Educación y su Reglamento General y en el Reglamento General

de los Institutos Técnicos y Tecnológicos del Ecuador el Instituto

Tecnológico Superior Calazacón tiene como objetivos específicos

los siguientes:

a) Robustecer el desarrollo integral de la personalidad

b) Estimular la capacidad crítica y propiciar una mentalidad abierta

al cambio conductual, así como consolidar los valores étnicos y

cívicos que contribuyan al desarrollo de una sociedad justa,

dinámica y auto determinante, investigación, trabajo y

responsabilidad, cultivando de esta manera su capacidad

creadora.

c) Conocer, promover y preservar el patrimonio cultural,

preparando al estudiante para el trabajo útil, el desarrollo

científico y técnico, mediante una adecuada orientación.

d) Proporcionar al educando una formación científico – humanista

en las especializaciones de Explotaciones Agropecuarias y

Elaboración de Conservas que le capacite para ser una

persona útil a la sociedad y le permita continuar sus estudios

superiores de conformidad con sus intereses y aptitudes.

e) Formar, capacitar y especializar a profesionales en

Agropecuaria y Agroindustria procurando la excelencia y

calidad académica de sus beneficiarios.

53

f) Desarrollar hábitos de orden y prolijidad en los estudiantes para

el cumplimiento responsable y oportuno de sus funciones

g) Propender a la integración del Instituto con la sociedad en la

búsqueda de soluciones a los problemas presentes

diariamente”

54

h) Organigrama del Instituto

Imagen 1. Organigrama funcional del Instituto Calazacón (Tomado del Reglamento Interno)

Color verde, Dpto. donde se realizó el trabajo de elaboración de jugo de maracuyá.

NIVEL SUPERIOR

AGROPECUARIA

AGROINDUSTRIASNOVENO

DÉCIMO

EXPLOTACIONES AGROPECUARIAS

ELABORACIÓN DE CONSERVAS

ESTUDIANTES

EDUCACIÓN BÁSICA BACHILLERATO

OCTAVO

AUXILIAR

BIBLIOTECA LABORATORIO Y TALLERES

TÉCNICO AGRÍCOLA

SECRETARIA GENERAL COLECTURÍA

ASISTENTECONTADOR GUARDA ALMACÉN

JEFE DE RECURSOS HUMANOS

ADMINISTRADOR DE LA GRANJA

CONSERJES Y GUARDIAS SERVICIO MÉDICO

COBE - DOBECOMISIONES

PERMANENTES Y OCASIONALES

ÁREAS JUNTAS DE CURSOS

CONSEJO DIRECTIVO

RECTOR

VICERRECTOR

ASAMBLEA GENERAL DE DIRECTIVOS Y PROFESORES

COMITÉ CENTRAL DE PADRES DE FAMILIA

DOCENTES

TÉCNICO PECUARIO

AUXILIAR DE CAMPO

TRABAJADOR AGROPECUARIO

55

Funciones del departamento de colecturía

“Art. 51.- La colectora es parte de la planta administrativa del

Plantel y es la que coordina las acciones y decisiones en el

manejo, control de bienes y recursos provenientes y generados

tanto por el Estado y el Instituto, siendo responsable directa de la

Administración Financiera del ITSC ….”

“Art. 52.- Son deberes y atribuciones las contempladas en el Art.

131 del Reglamento General de la Ley de Educación, Art. 362 de la

Ley Orgánica de Administración Financiera y Control y Manual

especializado de Contabilidad Gubernamental para

Establecimientos de Educación Media e Institutos Superiores

además:

a) Organizar, dirigir, coordinar y controlar todas las actividades

financieras de la Institución

b) Vigilar que se cumpla con los procesos específicos de control

interno, dentro de los sistemas de presupuesto.

c) Recaudar y depositar en forma inmediata e intacta los recursos

financieros recaudados.

d) Hacer las gestiones necesarias para que el Ministerio de

Economía y Finanzas entreguen las asignaciones

presupuestarias que le corresponden al Plantel.

e) Solicitar, custodiar, vender las especies valoradas y pedir al

Consejo Directivo se den de baja las especies que no estén en

vigencia de acuerdo a la Ley. …………”

En su parte medular este artículo expresa en los literales u) y w) lo siguiente:

“ u) Suscribir conjuntamente con el Rector, los cheques que cubrir

los egresos y necesidades del instituto y de la Unidad Educativa de

Producción

……..

56

w) Facilitar oportunamente los fondos que requieran los diferentes

programas productivos, con la finalidad que no se detengan los

trabajos que realizan en las Unidades Educativas de

Producción”.

Funciones del contador

“Art. 53.- El contador es parte de la Planta Administrativa del

Plantel, para ser nombrado debe poseer título en Economía,

Ingeniería en Finanzas, Licenciatura en Contabilidad y Auditoría,

Licenciatura en Ciencias de la Educación, especialidad Comercio y

Administración, con formación de contador (CPA), con experiencia

no menor de dos años en trabajos similares y haber aprobado el

curso de Control Gubernamental Moderno y de Contabilidad

Gubernamental, rendir la caución respectiva.

Son funciones del Contador a más de las descritas en el Manual

Especializado de Contabilidad para Establecimientos de Educación

Media e Institutos Superiores, elaborado por la Contraloría General

del Estado las siguientes:

a) Asesorar al jefe de la unidad financiera

b) Cumplir y hacer cumplir las disposiciones legales,

reglamentarias, las políticas, normas técnicas y demás

disposiciones referentes al sistema de contabilidad

c) Realizar el control interno previo sobre compromisos, gastos y

desembolsos.

d) Vigilar la calidad técnica y funcionamiento del sistema de

Contabilidad

…..

u) Subrogará al colector en ausencia temporal o definitiva

……”

57

Funciones del Jefe de Planta Procesadora.-

Funciones del control de producción.

a) Pronosticar la demanda del producto, indicando la cantidad en función del

tiempo.

b) Comprobar la demanda real, compararla con la planteada y corregir los

planes si fuere necesario.

c) Establecer volúmenes económicos de partidas de los artículos que se han

de comprar o fabricar.

d) Determinar las necesidades de producción y los niveles de existencias en

determinados puntos de la dimensión del tiempo.

e) Comprobar los niveles de existencias, comparándolas con los que se han

previsto y revisar los planes de producción si fuere necesario.

f) Elaborar programas detallados de producción y

g) Planear la distribución de productos.

Unidades educativas de producción