UNIVERSIDAD TECNOLÓGICA...

240

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS DE LA INGENIERÍA CARRERA DE INGENIERÍA DE ALIMENTOS ESTUDIO DE PREFACTIBILIDAD PARA EL ESTABLECIMIENTO DE UNA EMPRESA DE FRUTAS TROPICALES DESHIDRATADAS (BABACO, PAPAYA, PIÑA Y MELÓN), PARA EXPORTACIÓN A CANADÁ EN LA CIUDAD DE QUITO TRABAJO PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA DE ALIMENTOS BÁRBARA GABRIELA CARRERA VALENCIA DIRECTOR: ING. JAIME GUAMIALAMÁ Quito, Mayo 2012

Transcript of UNIVERSIDAD TECNOLÓGICA...

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

FACULTAD DE CIENCIAS DE LA INGENIERÍA

CARRERA DE INGENIERÍA DE ALIMENTOS

ESTUDIO DE PREFACTIBILIDAD PARA EL

ESTABLECIMIENTO DE UNA EMPRESA DE FRUTAS

TROPICALES DESHIDRATADAS (BABACO, PAPAYA, PIÑA Y

MELÓN), PARA EXPORTACIÓN A CANADÁ EN LA CIUDAD

DE QUITO

TRABAJO PREVIO A LA OBTENCIÓN DEL TÍTULO

DE INGENIERA DE ALIMENTOS

BÁRBARA GABRIELA CARRERA VALENCIA

DIRECTOR: ING. JAIME GUAMIALAMÁ

Quito, Mayo 2012

© Universidad Tecnológica Equinoccial. 2012

Reservados todos los derechos de reproducción

DECLARACIÓN

Yo BÁRBARA GABRIELA CARRERA VALENCIA, declaro que el trabajo

aquí descrito es de mi autoría; que no ha sido previamente presentado para

ningún grado o calificación profesional; y, que he consultado las referencias

bibliográficas que se incluyen en este documento.

La Universidad Tecnológica Equinoccial puede hacer uso de los derechos

correspondientes a este trabajo, según lo establecido por la Ley de

Propiedad Intelectual, por su Reglamento y por la normativa institucional

vigente.

_________________________

Bárbara Carrera

CERTIFICACIÓN

Certifico que el presente trabajo que lleva por título “Estudio de

prefactibilidad para el establecimiento de una empresa de frutas

tropicales deshidratadas (babaco, papaya, piña y melón), para

exportación a Canadá en la ciudad de Quito, que, para aspirar al título de

Ingeniera en Alimentos fue desarrollado por Bárara Gabriela Carrera

Valencia, bajo mi dirección y supervisión, en la Facultad de Ciencias de la

Ingeniería; y cumple con las condiciones requeridas por el reglamento de

Trabajos de Titulación artículos 18 y 25.

___________________

Ing. Jaime Guamialamá

DIRECTOR DEL TRABAJO

C.I. 0400510426

i

ÍNDICE DE CONTENIDOS

PÁGINA

RESUMEN xvi

ABSTRACT xviii

1 INTRODUCCIÓN 1

2 MARCO TEÓRICO 3

2.1 CONSERVACIÓN DE FRUTAS 3

2.1.1 DESHIDRATACIÓN DE FRUTAS 6

Deshidratación por secado solar directo 7 2.1.1.1

Deshidratación osmótica 7 2.1.1.2

Deshidratación al aire libre 8 2.1.1.3

2.1.2 PARÁMETROS IMPORTANTES PARA LA DESHIDRATACIÓN

DE FRUTAS 9

Teoría y Cálculos 9 2.1.2.1

Período de Inducción 10 2.1.2.2

Período de Velocidad de Secado Constante 10 2.1.2.3

Período de Velocidad de Secado Decreciente 10 2.1.2.4

2.1.3 PROPIEDADES DEL ALIMENTO EN LA DESHIDRATACIÓN 11

2.2 PAPAYA 11

2.3 PIÑA 13

2.4 MELÓN 14

2.5 BABACO 16

2.6 EVALUACIÓN DE PROYECTOS 17

2.6.1 ESTUDIO TÉCNICO 17

ii

PÁGINA

2.6.2 ESTUDIO DE MERCADO 18

Fuentes primarias 18 2.6.2.1

Fuentes secundarias 20 2.6.2.2

Tipo de diseño de la investigación 20 2.6.2.3

Realización del estudio cuantitativo 22 2.6.2.4

Identificación del producto 23 2.6.2.5

Análisis de la Demanda 25 2.6.2.6

Análisis de la oferta 26 2.6.2.7

Análisis de los precios 26 2.6.2.8

2.6.3 ESTUDIO FINANCIERO 27

Flujo de Fondos Neto 28 2.6.3.1

Inversión 29 2.6.3.2

Financiamiento 32 2.6.3.3

Costos 33 2.6.3.4

El precio 35 2.6.3.5

Ingresos 35 2.6.3.6

Utilidad 36 2.6.3.7

2.6.4 EVALUACIÓN FINANCIERA DE PROYECTOS 36

Determinar el flujo de fondos neto 36 2.6.4.1

Determinar tasa de descuento 37 2.6.4.2

Indicadores financieros 38 2.6.4.3

Viabilidad del proyecto 40 2.6.4.4

Tiempo de recuperación de la inversión 40 2.6.4.5

Análisis de sensibilidad 41 2.6.4.6

iii

PÁGINA

2.6.5 ESTUDIO ORGANIZACIONAL Y LEGAL 41

2.6.6 ESTUDIO DE EXPORTACIÓN 42

Exportar 42 2.6.6.1

Temas de estudio 42 2.6.6.2

2.7 COMERCIO EXTERIOR 43

2.7.1 ORGANISMOS REGULADORES Y CONTROLADORES 44

2.7.2 REGÍMENES ADUANEROS DE EXPORTACIÓN 44

Regímenes suspensivos 44 2.7.2.1

Regímenes económicos 45 2.7.2.2

Régimen aduanero en el Ecuador 45 2.7.2.3

2.7.3 Selección de mercados internacionales 46

2.7.4 ESTUDIO Y EVALUACIÓN DE LA FACTIBILIDAD DE

EXPORTAR 47

Acceso al mercado 47 2.7.4.1

Incoterms 48 2.7.4.2

Documentos requeridos en un proceso de exportación 50 2.7.4.3

Formas de pago de las exportaciones 52 2.7.4.4

3 METODOLOGÍA 54

3.1 ESTUDIO DE MERCADO 54

3.1.1 ANÁLISIS DEL MERACADO META - CANADÁ 54

Datos generales 55 3.1.1.1

Población 56 3.1.1.2

Política 58 3.1.1.3

Análisis cultural 59 3.1.1.4

iv

PÁGINA

Economía 60 3.1.1.5

Comercio exterior 62 3.1.1.6

Relaciones comerciales entre Ecuador y Canadá 66 3.1.1.7

3.1.2 ANÁLISIS DE DEMANDA 68

Preferencias de consumo 68 3.1.2.1

Consumo de frutas deshidratadas 69 3.1.2.2

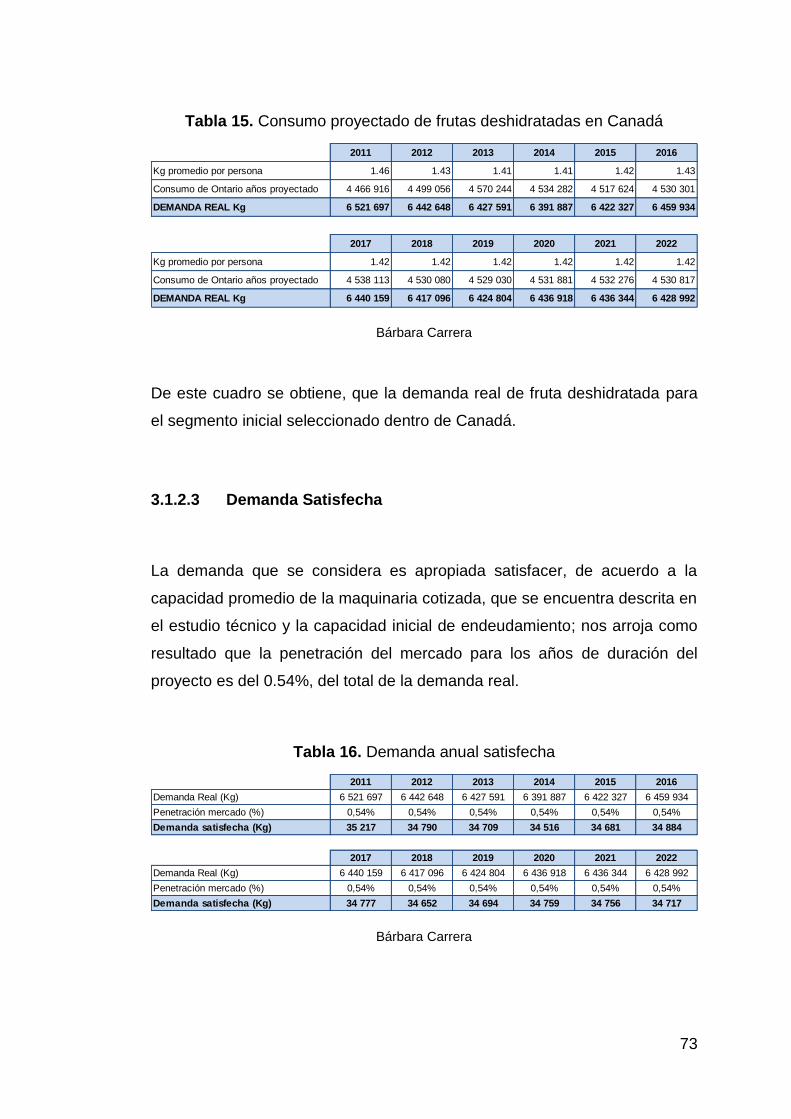

Demanda Satisfecha 73 3.1.2.3

Demanda Insatisfecha 74 3.1.2.4

3.1.3 ANÁLISIS DE LA OFERTA 74

Oferta nacional 75 3.1.3.1

Oferta internacional 77 3.1.3.2

Oferta de materia prima 78 3.1.3.3

3.2 ESTUDIO TÉCNICO 79

3.2.1 LOCALIZACIÓN DE LA PLANTA 79

Macro localización 79 3.2.1.1

Micro localización 80 3.2.1.2

Características de la zona 82 3.2.1.3

3.2.2 MATERIA PRIMA 82

Melón 82 3.2.2.1

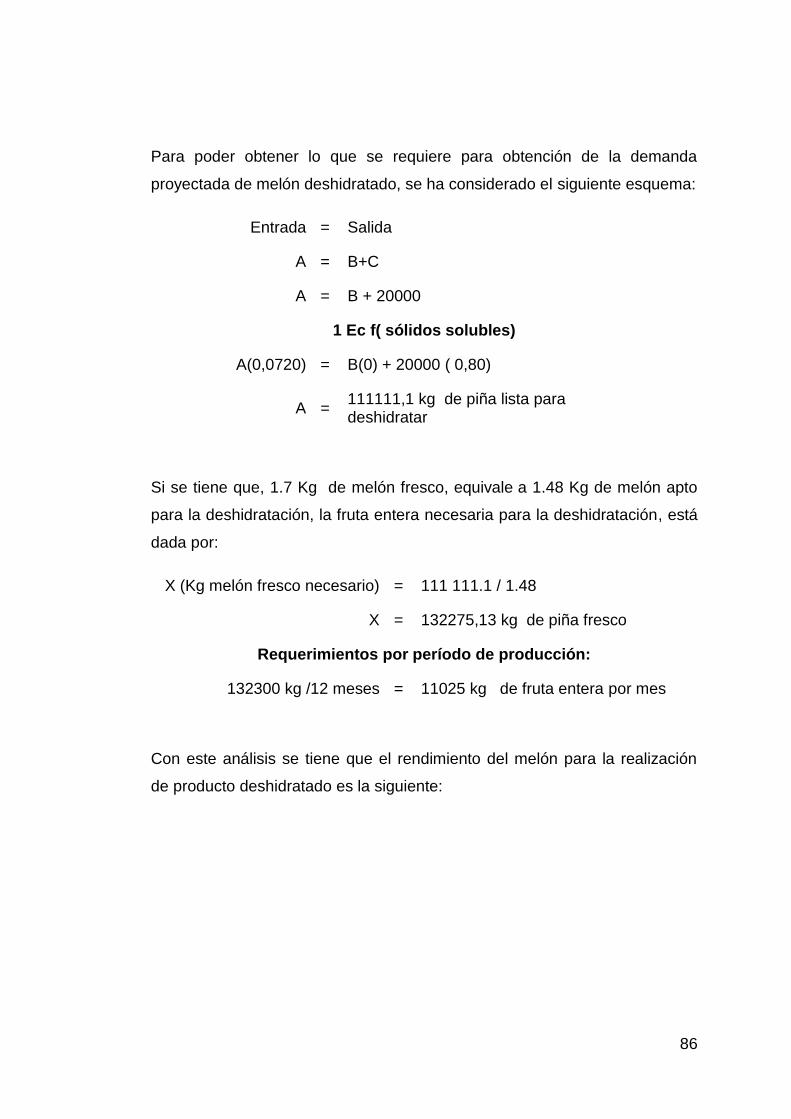

Piña 85 3.2.2.2

Papaya 87 3.2.2.3

Babaco 89 3.2.2.4

Principales proveedores 91 3.2.2.5

Precios de las frutas 94 3.2.2.6

v

PÁGINA

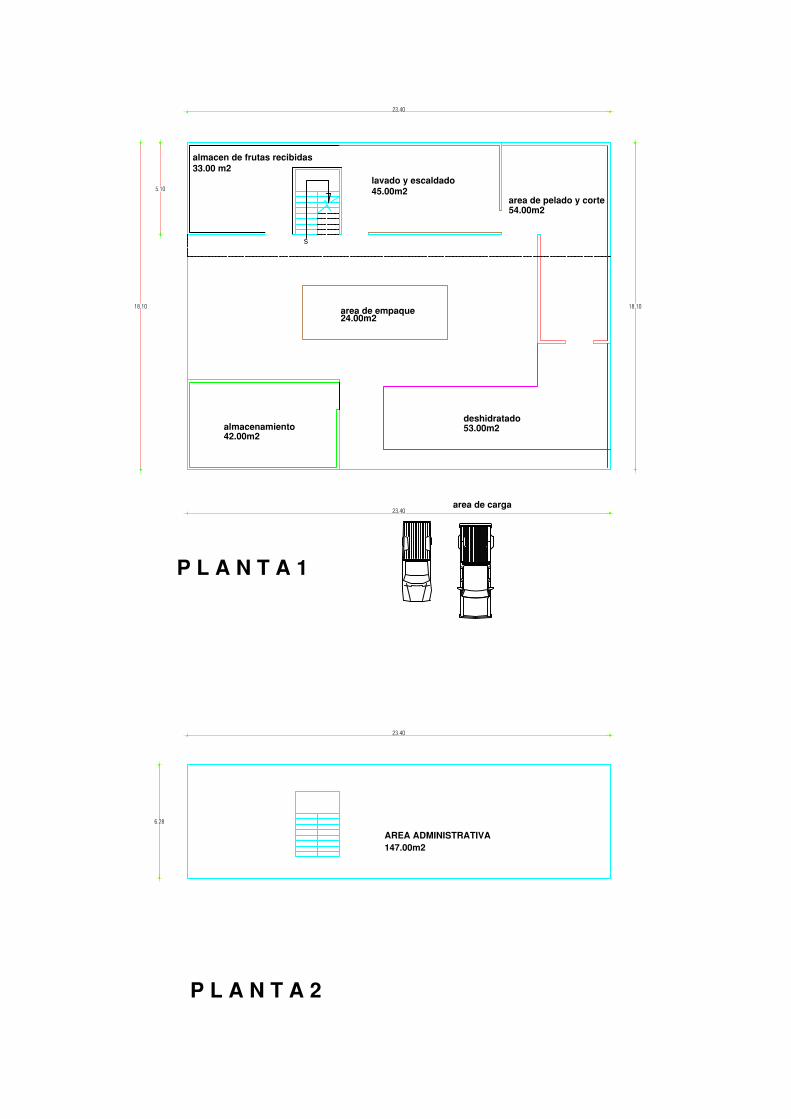

3.2.3 DISEÑO DE PLANTA 95

3.2.4 INVERSIONES 96

Deshidratador de armario 97 3.2.4.1

Materiales y equipos 98 3.2.4.2

3.2.5 CAPACIDAD DE PRODUCCIÓN DE LA PLANTA 99

3.2.6 DESHIDRATACIÓN DE LA FRUTA 102

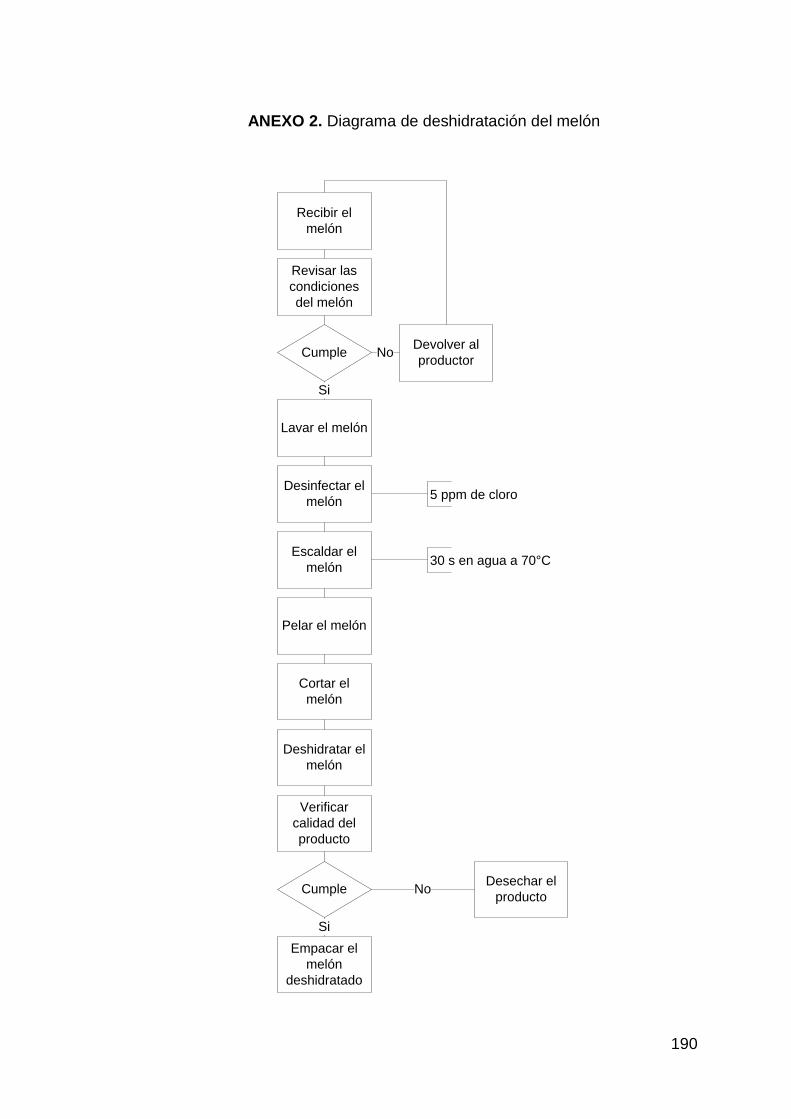

Deshidratación del melón 102 3.2.6.1

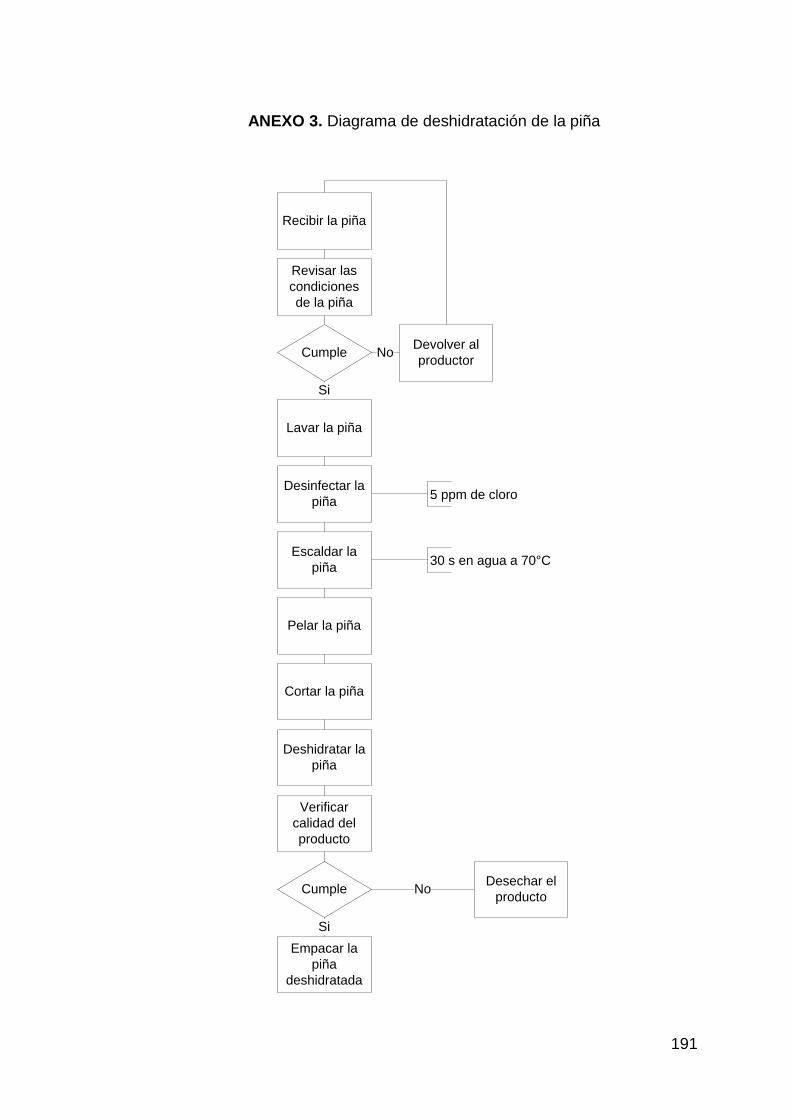

Deshidratación de la piña 102 3.2.6.2

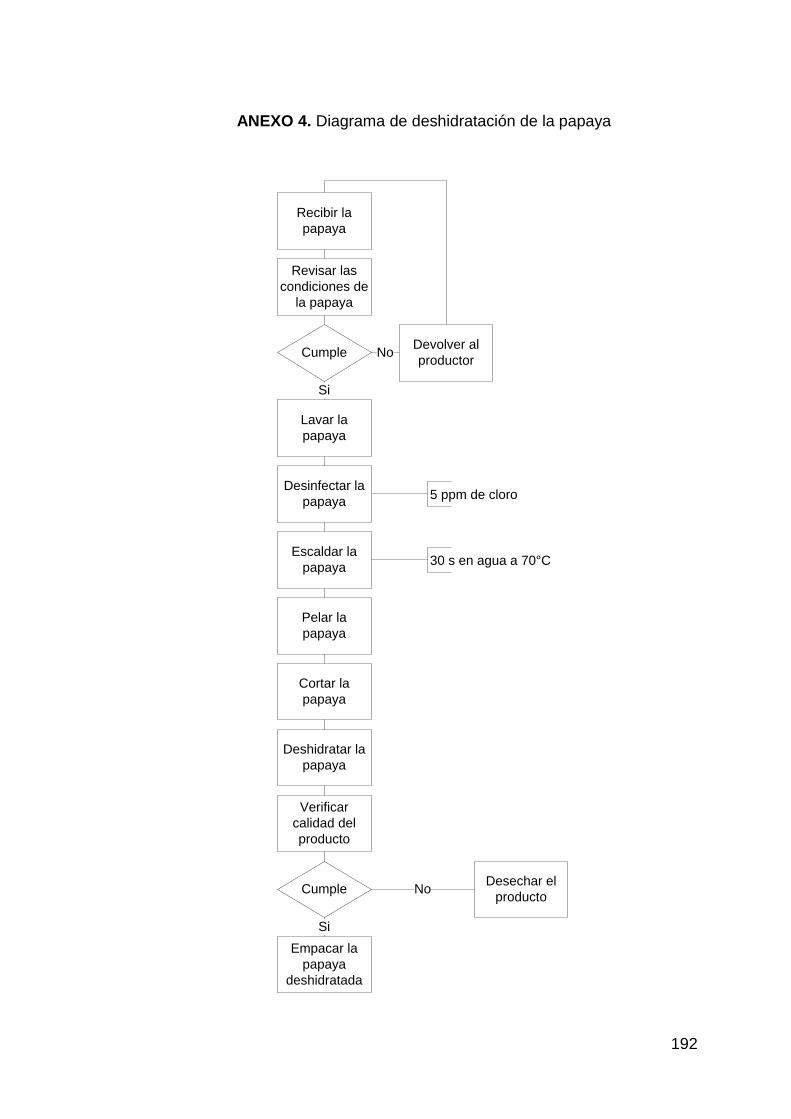

Deshidratación de la papaya 103 3.2.6.3

Deshidratación del babaco 104 3.2.6.4

3.3 ESTUDIO DE EXPORTACIÓN 104

3.3.1 ACUERDOS COMERCIALES 105

3.3.2 DOCUMENTACIÓN REQUERIDA PARA LA IMPORTACIÓN 106

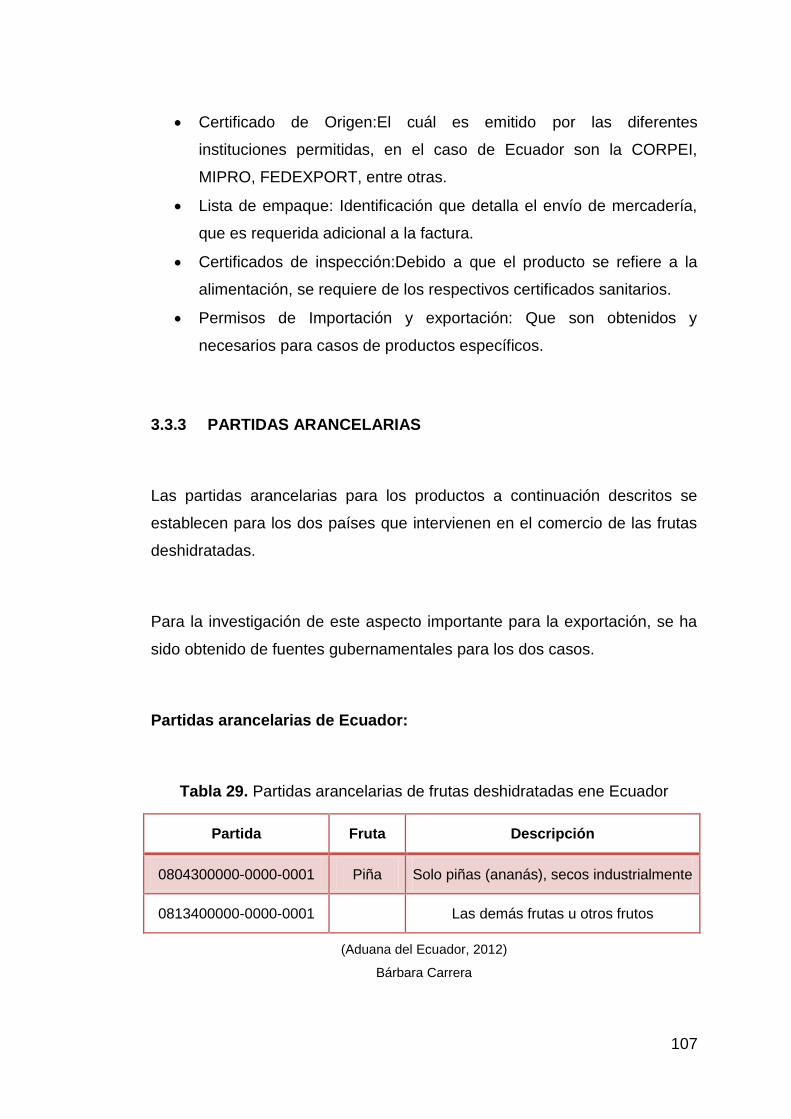

3.3.3 PARTIDAS ARANCELARIAS 107

3.3.4 BARRERAS NO ARANCELARIAS DEL comerciO en canadá 110

3.3.5 EMPAQUE 110

3.3.6 ETIQUETA 111

3.3.7 TRANSPORTE PARA LA EXPORTACIÓN 113

Puerto de salida 113 3.3.7.1

Puerto de llegada 113 3.3.7.2

INCOTERMS 114 3.3.7.3

3.3.8 CONTACTO CON IMPORTADORES CANADIENSES 114

3.3.9 FORMAS DE PAGO EN CANADÁ 115

3.3.10 PROCESO DE EXPORTACIÓN 116

vi

PÁGINA

3.4 ESTUDIO FINANCIERO 117

3.4.1 INVERSIÓN 117

Activos fijos 117 3.4.1.1

Capital de trabajo 119 3.4.1.2

3.4.2 FINANCIAMIENTO 120

3.4.3 COSTOS OPERACIONALES 121

Mano de Obra Directa 121 3.4.3.1

Mano de Obra Indirecta 122 3.4.3.2

Materia Prima Directa 123 3.4.3.3

Materia Prima Indirecta 123 3.4.3.4

Otros Costos Indirectos de Fabricación 124 3.4.3.5

3.4.4 GASTOS ADMINISTRATIVOS 127

Sueldos y salarios 128 3.4.4.1

Otros Gastos Administrativos 128 3.4.4.2

3.4.5 DEPRECIACIONES 130

3.4.6 FIJACIÓN DE PRECIOS 131

3.5 ESTUDIO ORGANIZACIONAL 131

3.5.1 MARCO LEGAL 131

Requisitos para establecer una empresa en Ecuador. 131 3.5.1.1

Registro sanitario 133 3.5.1.2

3.5.2 ORGANIZACIÓN DE LA EMPRESA 133

3.5.3 RECURSOS HUMANOS 134

Descripción de Funciones 135 3.5.3.1

4 RESULTADOS Y DISCUSIONES 136

vii

PÁGINA

4.1 ESTUDIO DE MERCADO 136

4.1.1 ANÁLISIS DE MERCADO META 136

Datos Generales 136 4.1.1.1

Análisis cultural 137 4.1.1.2

Economía 137 4.1.1.3

Comercio exterior 138 4.1.1.4

4.1.2 ANÁLISIS DE DEMANDA 139

Preferencias del mercado 139 4.1.2.1

Demanda satisfecha 140 4.1.2.2

Demanda insatisfecha 141 4.1.2.3

4.1.3 ANÁLISIS DE LA OFERTA 141

Oferta a nivel mundial y nacional 141 4.1.3.1

Oferta de materia prima 142 4.1.3.2

4.2 ESTUDIO TÉCNICO 142

4.2.1 LOCALIZACIÓN DE LA PLANTA 142

4.2.2 MATERIA PRIMA 143

Rendimiento de materia prima 143 4.2.2.1

Precios y proveedores 144 4.2.2.2

4.2.3 DISEÑO DE LA PLANTA 145

4.2.4 INVERSIONES 146

4.2.5 CAPACIDAD DE PRODUCCIÓN 147

4.2.6 PROCESO DE MANUFACTURA 149

4.3 ESTUDIO DE EXPORTACIÓN 151

4.3.1 ACUERDOS COMERCIALES 151

viii

PÁGINA

4.3.2 DOCUMENTACIÓN REQUERIDA PARA LA EXPORTACIÓN

151

4.3.3 PARTIDAS ARANCELARIAS 152

4.3.4 EMPAQUE 152

4.3.5 ETIQUETA 153

4.3.6 TRANSPORTE PARA LA EXPORTACIÓN 153

4.3.7 FORMA DE PAGO 154

4.3.8 PROCESO DE EXPORTACIÓN 154

4.4 ESTUDIO FINANCIERO 155

4.4.1 INVERSIÓN 155

4.4.2 FINANCIAMIENTO 156

Estructura del financiamiento 156 4.4.2.1

4.4.3 COSTOS OPERACIONALES y gastos de administración y

ventas 157

4.4.4 Ingresos operacionales 160

Fijación de precios 160 4.4.4.1

4.4.5 balances proyectados 161

Flujo de Caja proyectado 161 4.4.5.1

Balance de Situación proyectado 163 4.4.5.2

Estado de Pérdidas y Ganancias proyectado 163 4.4.5.3

4.4.6 evaluación financiera 164

Determinación de las tasas de descuento TMAR 164 4.4.6.1

Valor actual neto – VAN 165 4.4.6.2

TIR (tasa interna de retorno) 165 4.4.6.3

ix

PÁGINA

Periodo de recuperación de la inversión 167 4.4.6.4

Punto de equilibrio 167 4.4.6.5

Otros Índices financieros 169 4.4.6.6

4.4.7 Interpretaciones del analisis financiero 170

4.5 ESTUDIO ORGANIZACIONAL 171

4.5.1 MARCO LEGAL 171

Requisitos para establecer una empresa en Ecuador. 171 4.5.1.1

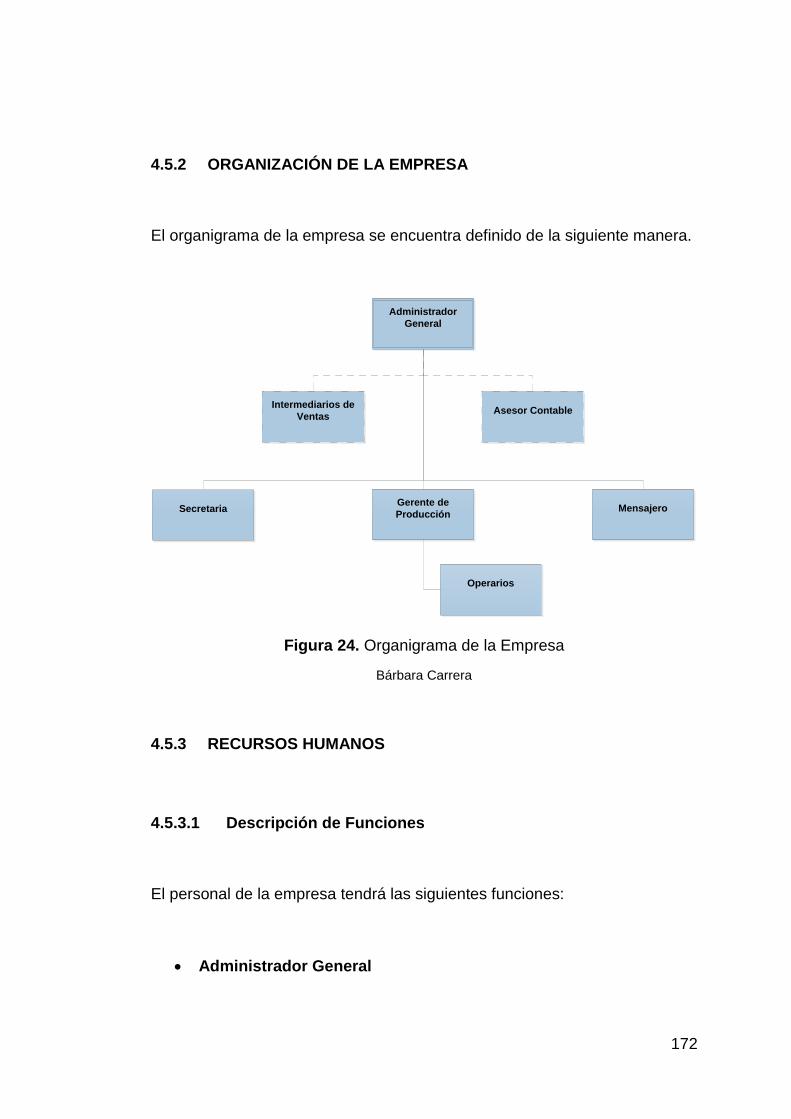

4.5.2 ORGANIZACIÓN DE LA EMPRESA 172

4.5.3 RECURSOS HUMANOS 172

Descripción de Funciones 172 4.5.3.1

5 CONCLUSIONES Y RECOMENDACIONES 176

5.1 CONCLUSIONES 176

5.2 RECOMENDACIONES 178

BIBLIOGRAFÍA 180

ANEXOS 187

x

ÍNDICE DE TABLAS

PÁGINA

Tabla 1. Componentes Nutricionales de la Papaya 12

Tabla 2. Componentes Nutricionales de la Piña 13

Tabla 3. Componentes Nutricionales del Melón en 100g de producto 15

Tabla 4. Componentes Nutricionales del Babaco 17

Tabla 5. Porcentaje de depreciación y período de valor de activos fijos 30

Tabla 6. Determinación de viabilidad de proyectos en base a indicadores

financieros 40

Tabla 7. Desarrollo de la población de Canadá 57

Tabla 8. Días festivos de Canadá 60

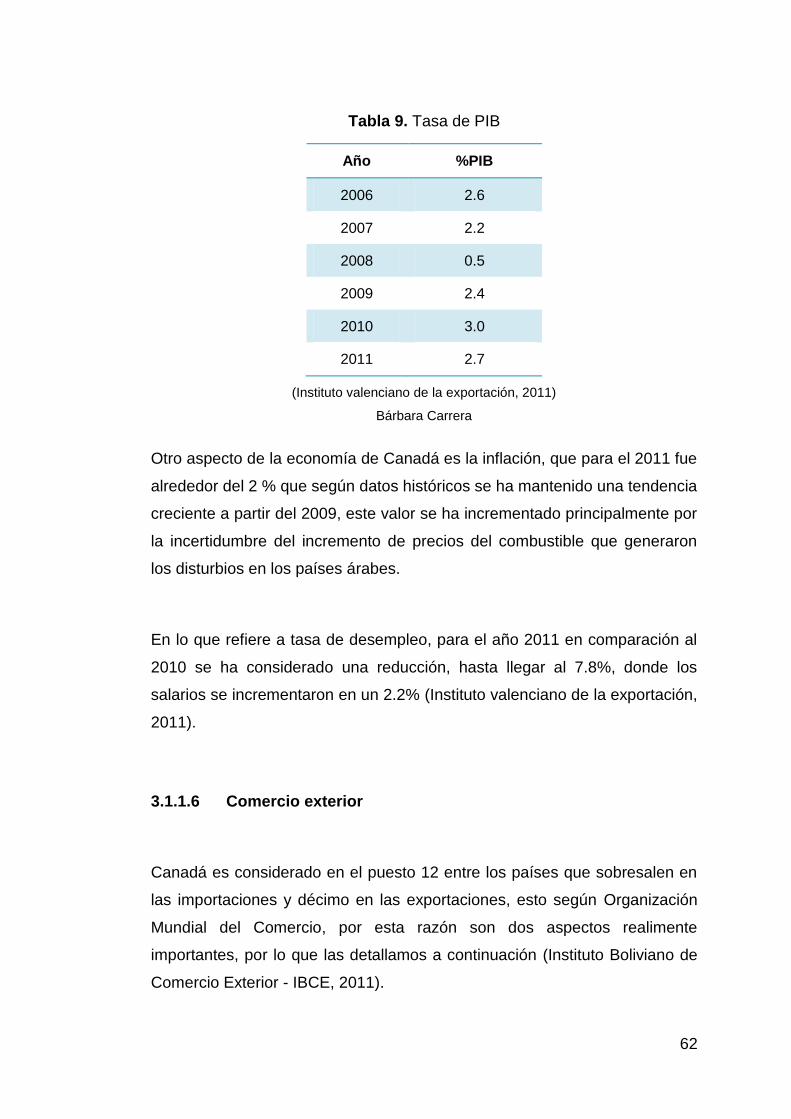

Tabla 9. Tasa de PIB 62

Tabla 10. Exportaciones de Ecuador a Canadá 67

Tabla 11. Importaciones de Ecuador provenientes de Canadá 67

Tabla 12. Consumo de frutas en Canadá promedio por persona 70

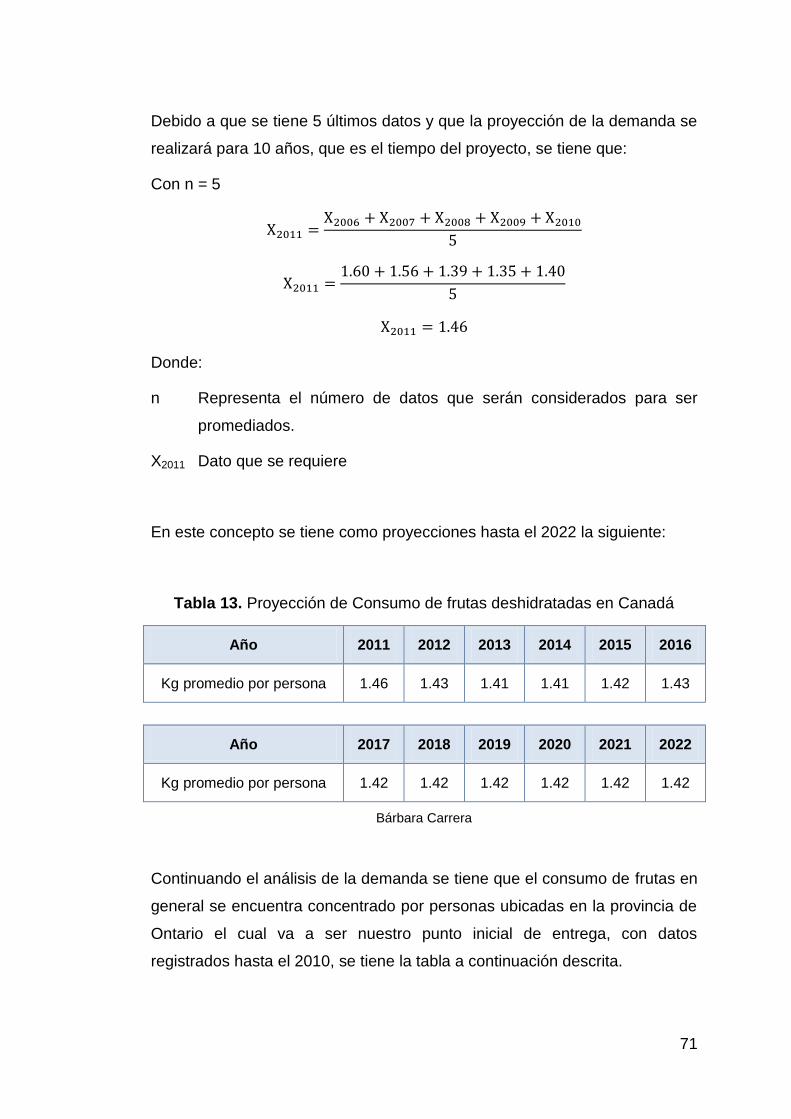

Tabla 13. Proyección de Consumo de frutas deshidratadas en Canadá 71

Tabla 14. Personas que consumen frutas en Canadá por provincia 72

Tabla 15. Consumo proyectado de frutas deshidratadas en Canadá 73

Tabla 16. Demanda anual satisfecha 73

Tabla 17. Demanda insatisfecha – producción empresa 74

Tabla 18. Total exportaciones por Subpartida Nandina, en toneladas 75

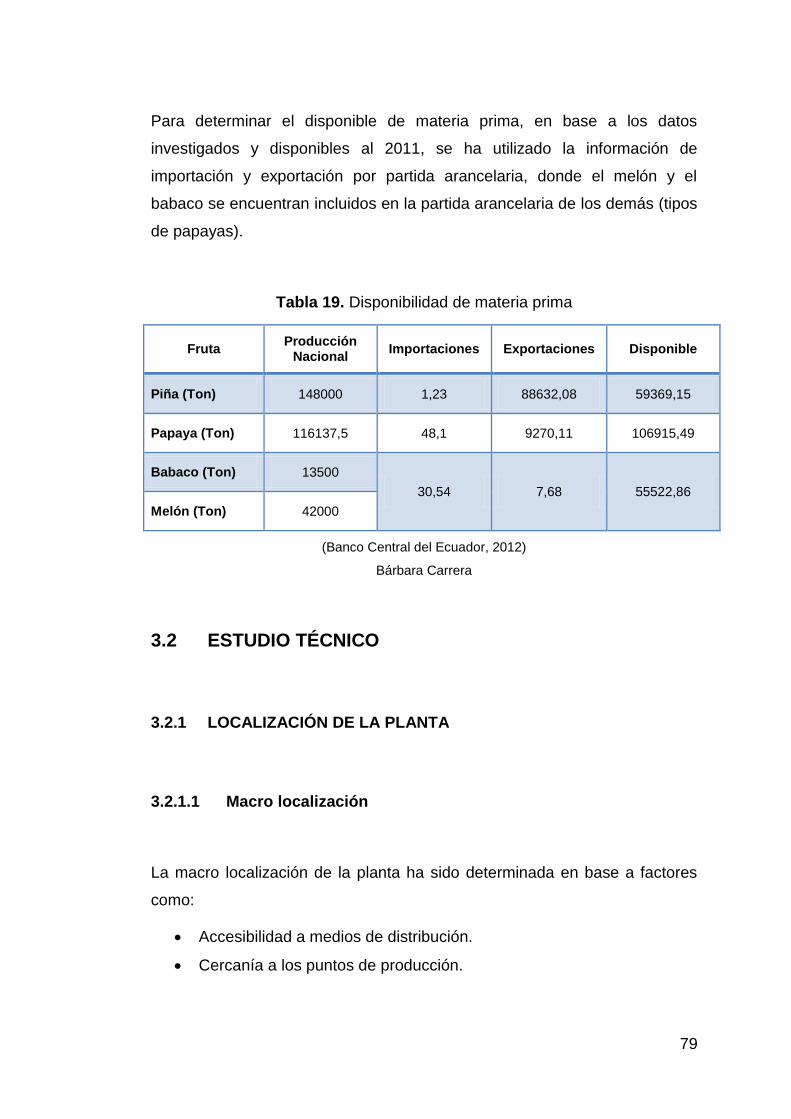

Tabla 19. Disponibilidad de materia prima 79

Tabla 20. Evaluación de la localización de la planta deshidratadora de frutas

81

xi

PÁGINA

Tabla 21. Contenido Nutritivo en 100 g de porción aprovechable 82

Tabla 22. Rendimiento de Melón 84

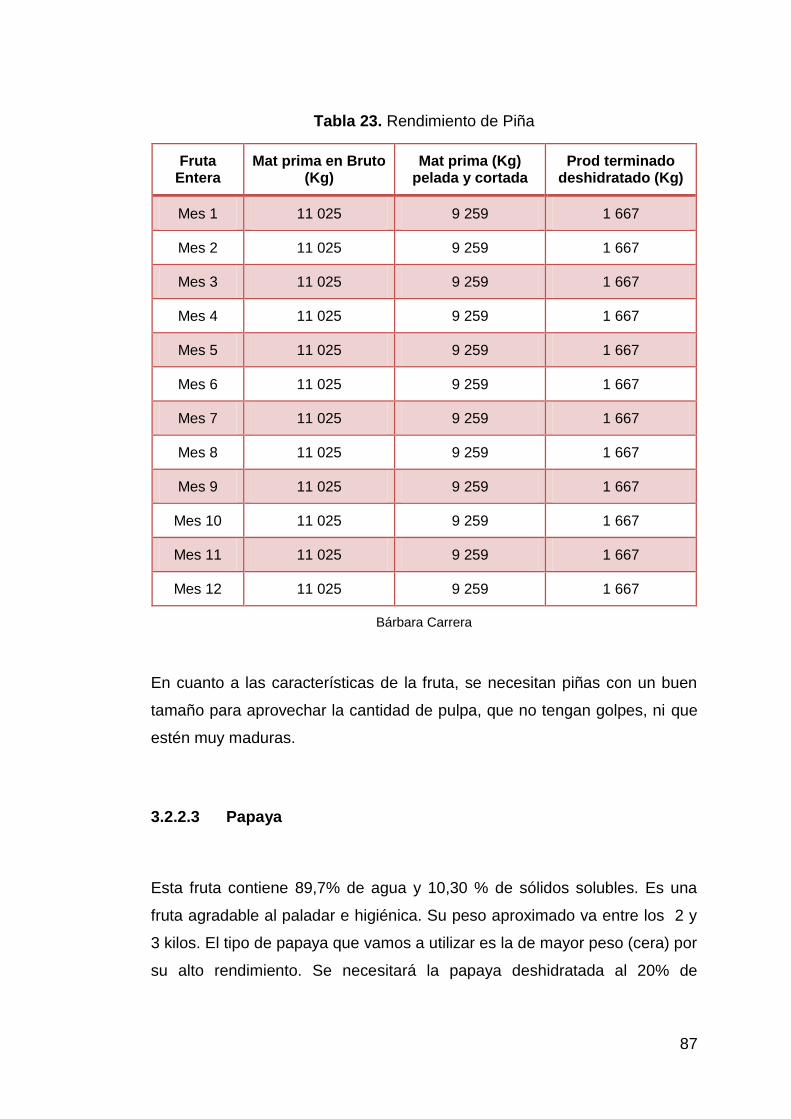

Tabla 23. Rendimiento de Piña 87

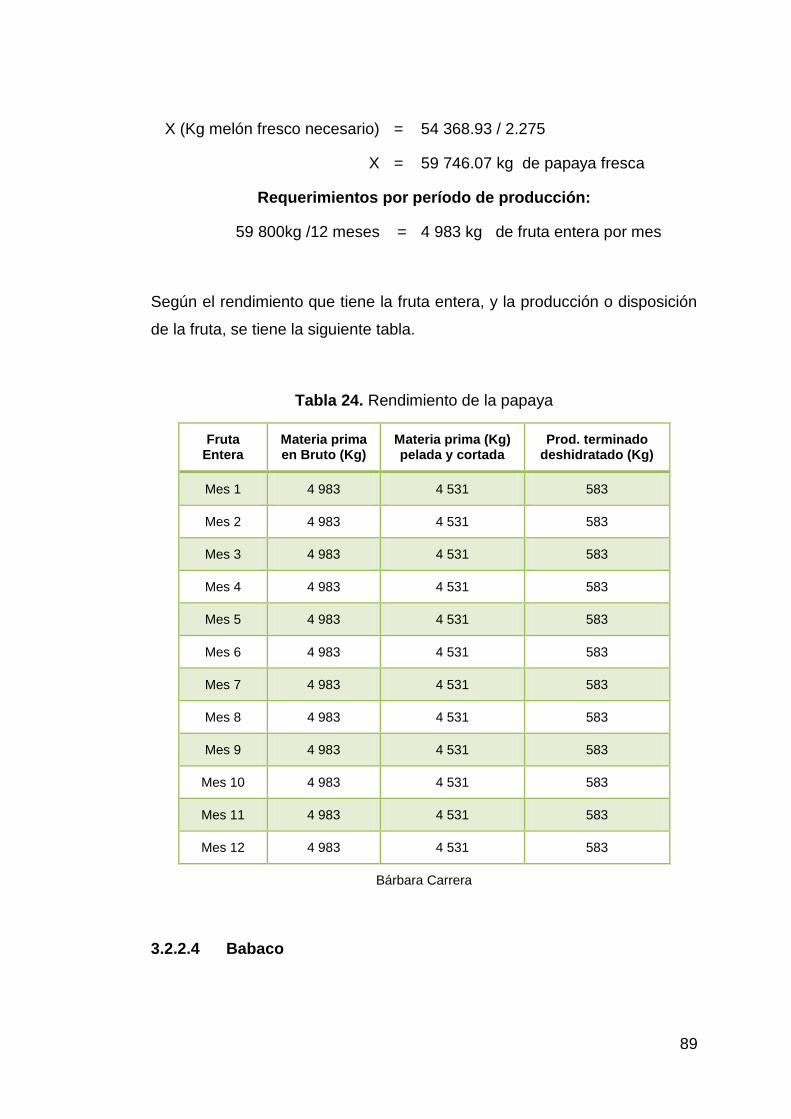

Tabla 24. Rendimiento de la papaya 89

Tabla 25. Rendimiento de babaco 91

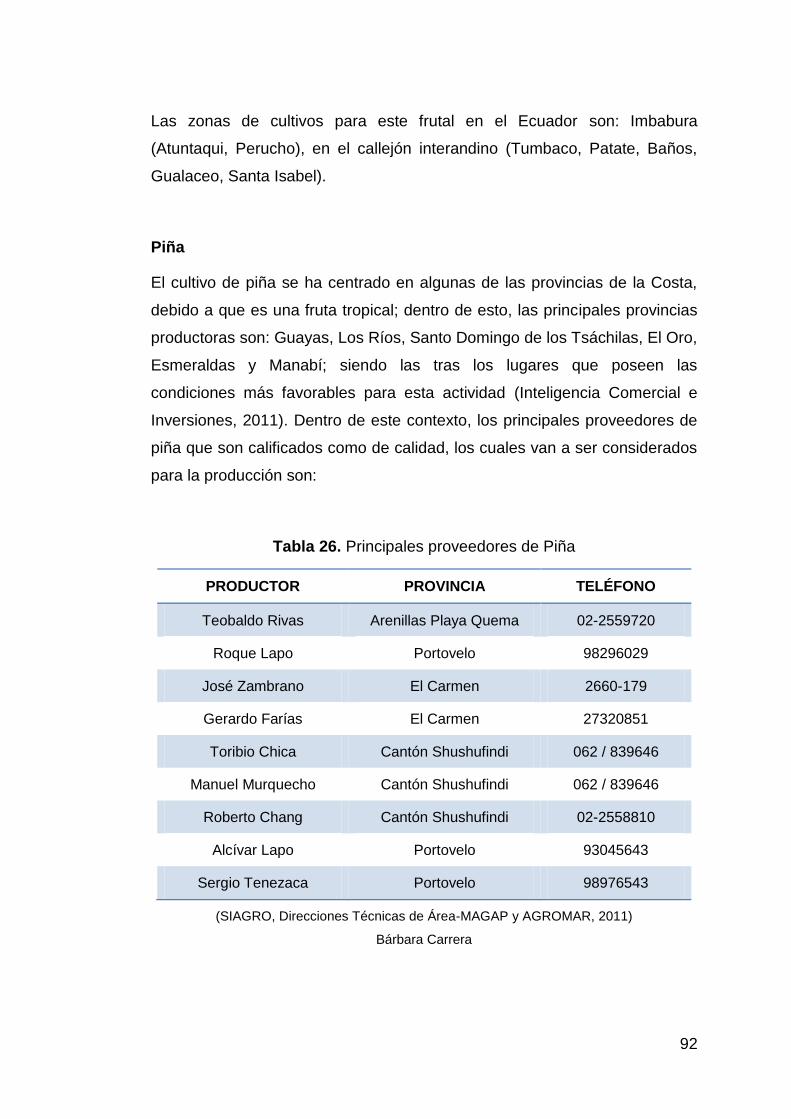

Tabla 26. Principales proveedores de Piña 92

Tabla 27. Proveedores de la papaya 94

Tabla 28. Rendimientos y mermas de los productos a deshidratar 97

Tabla 29. Partidas arancelarias de frutas deshidratadas ene Ecuador 107

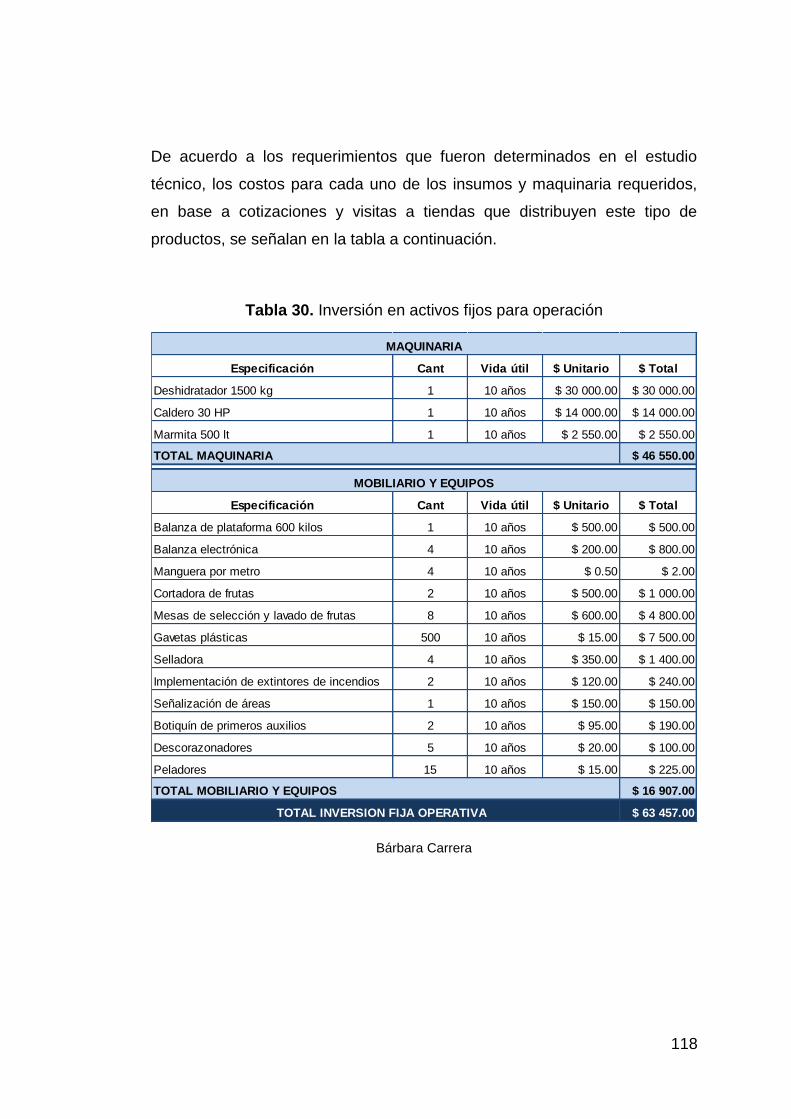

Tabla 30. Inversión en activos fijos para operación 118

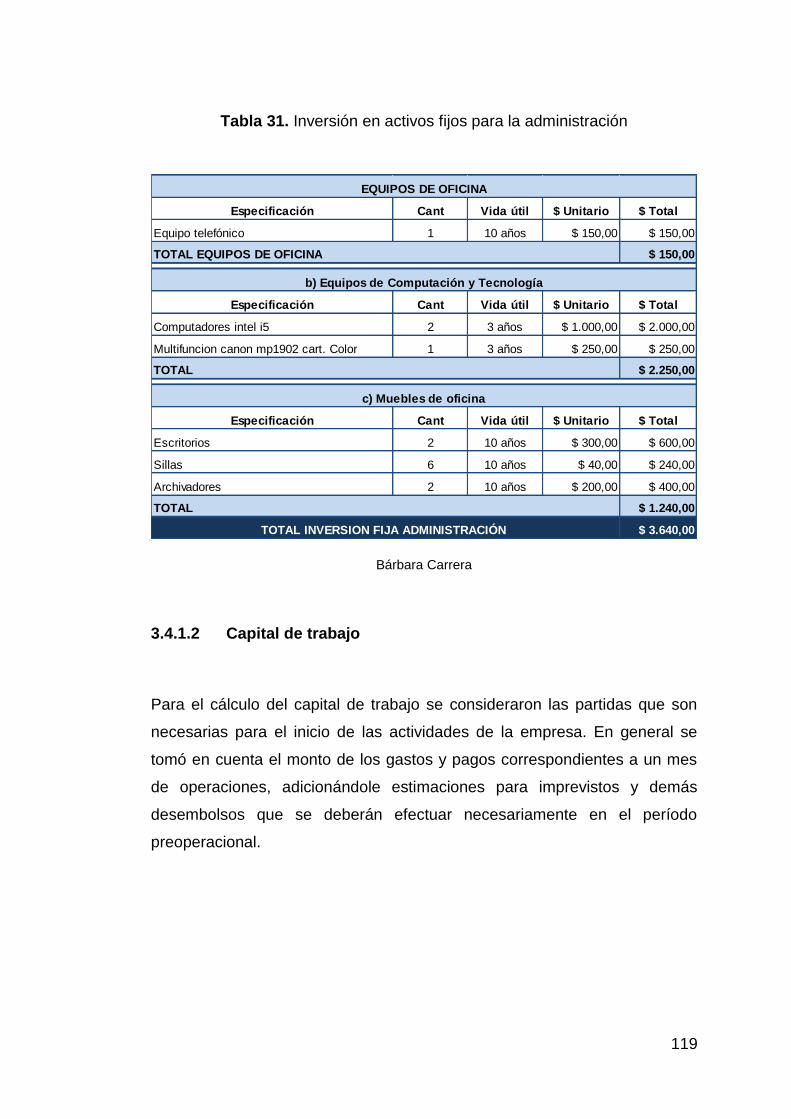

Tabla 31. Inversión en activos fijos para la administración 119

Tabla 32. Capital de trabajo requerido 120

Tabla 33. Precios de la fruta al por mayor 123

Tabla 34. Materia prima indirecta 124

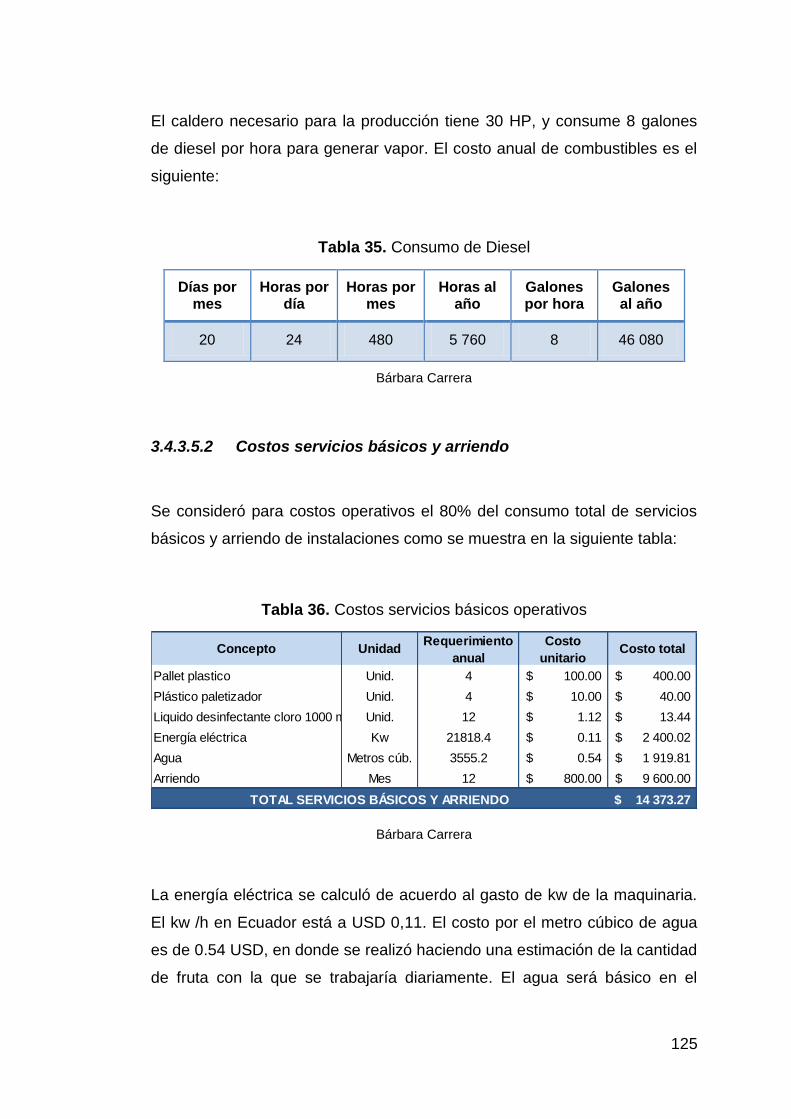

Tabla 35. Consumo de Diesel 125

Tabla 36. Costos servicios básicos operativos 125

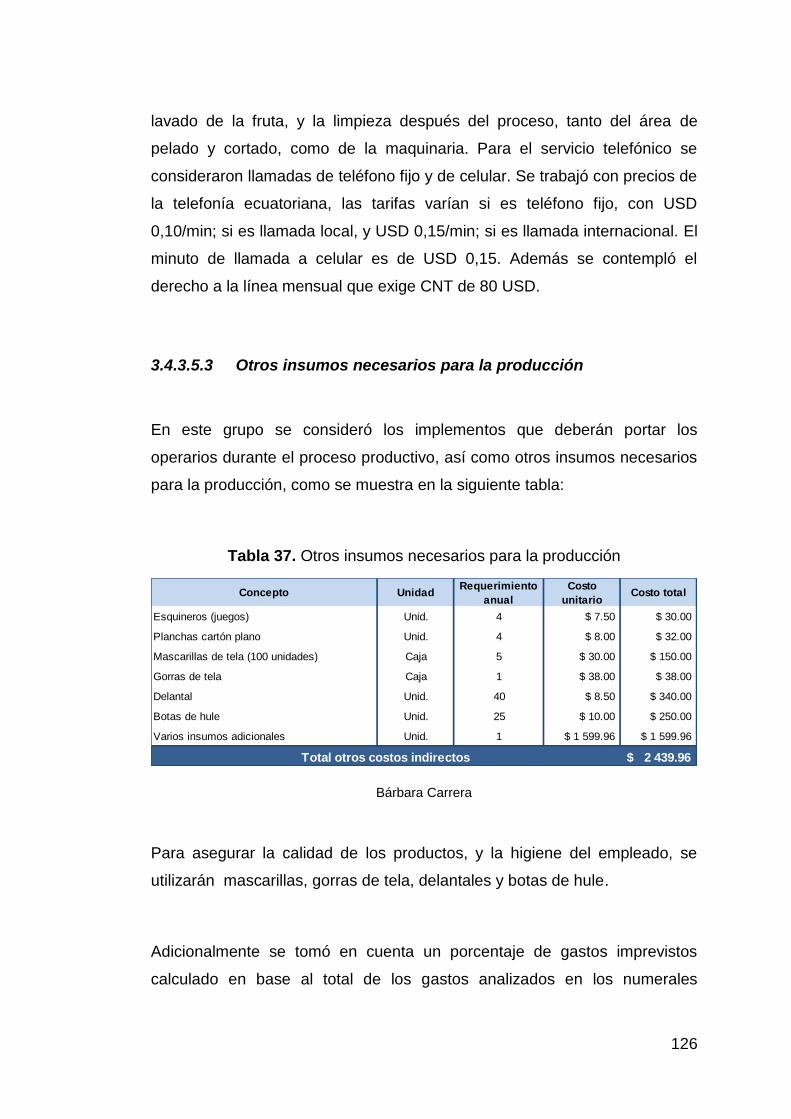

Tabla 37. Otros insumos necesarios para la producción 126

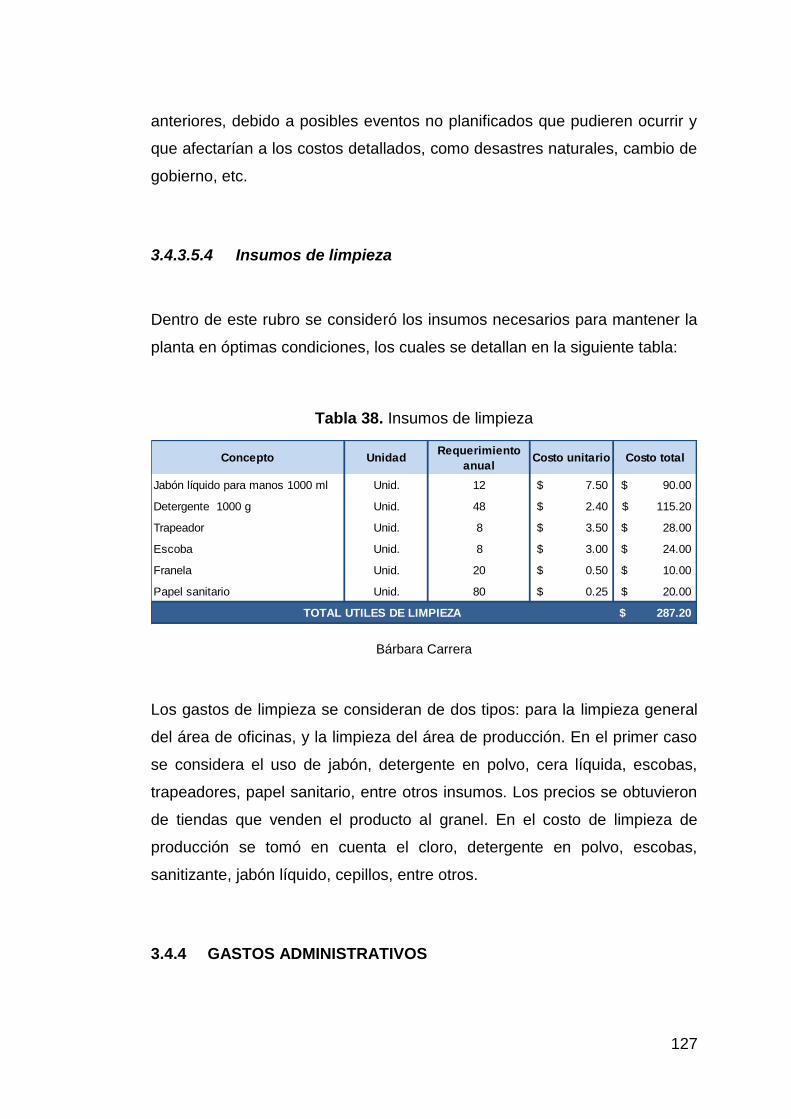

Tabla 38. Insumos de limpieza 127

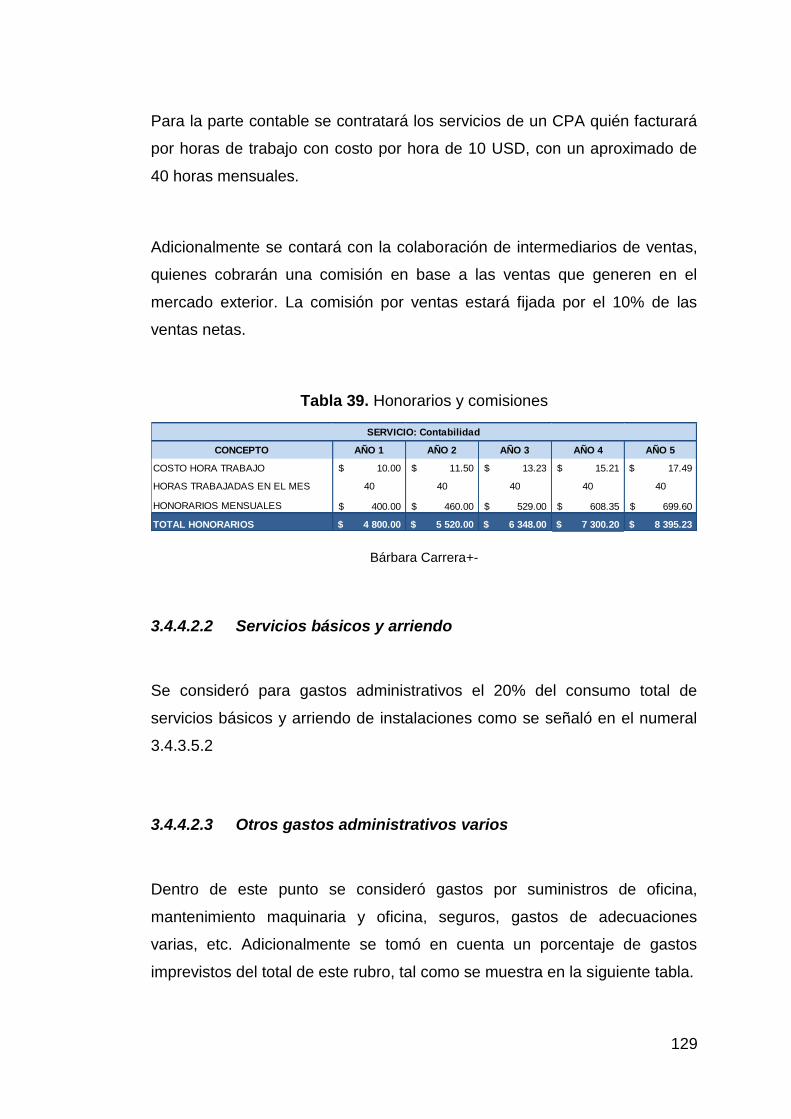

Tabla 39. Honorarios y comisiones 129

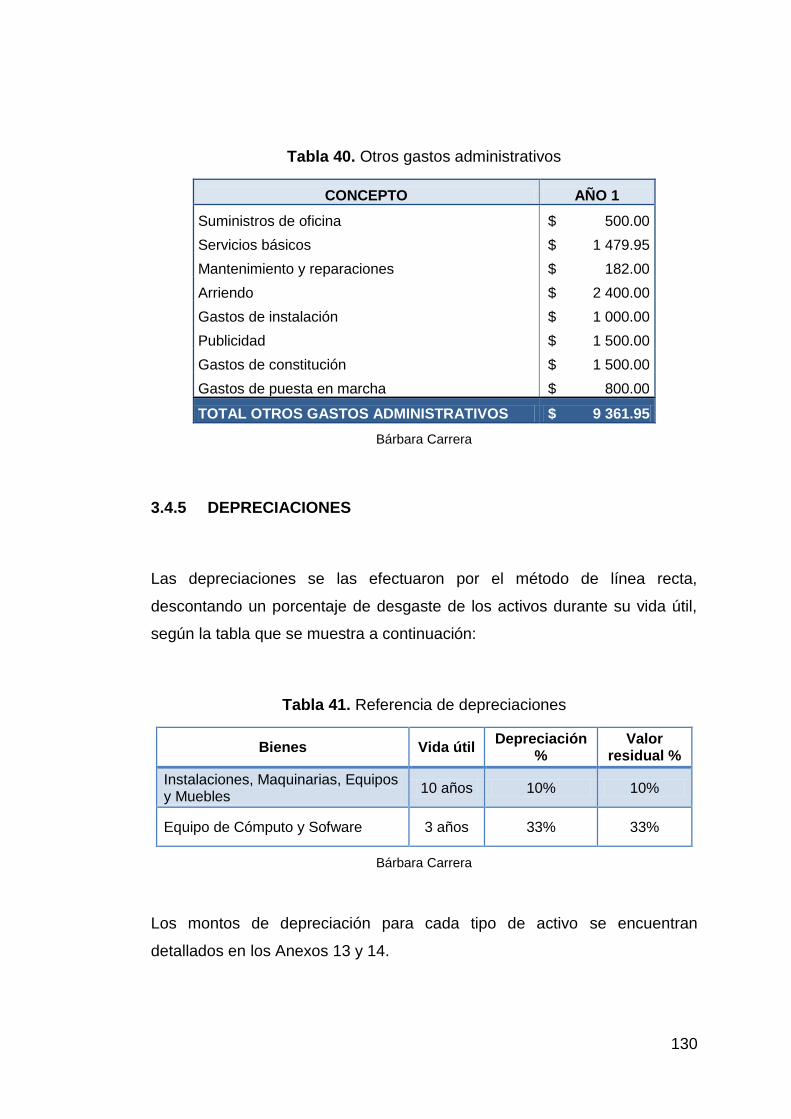

Tabla 40. Otros gastos administrativos 130

Tabla 41. Referencia de depreciaciones 130

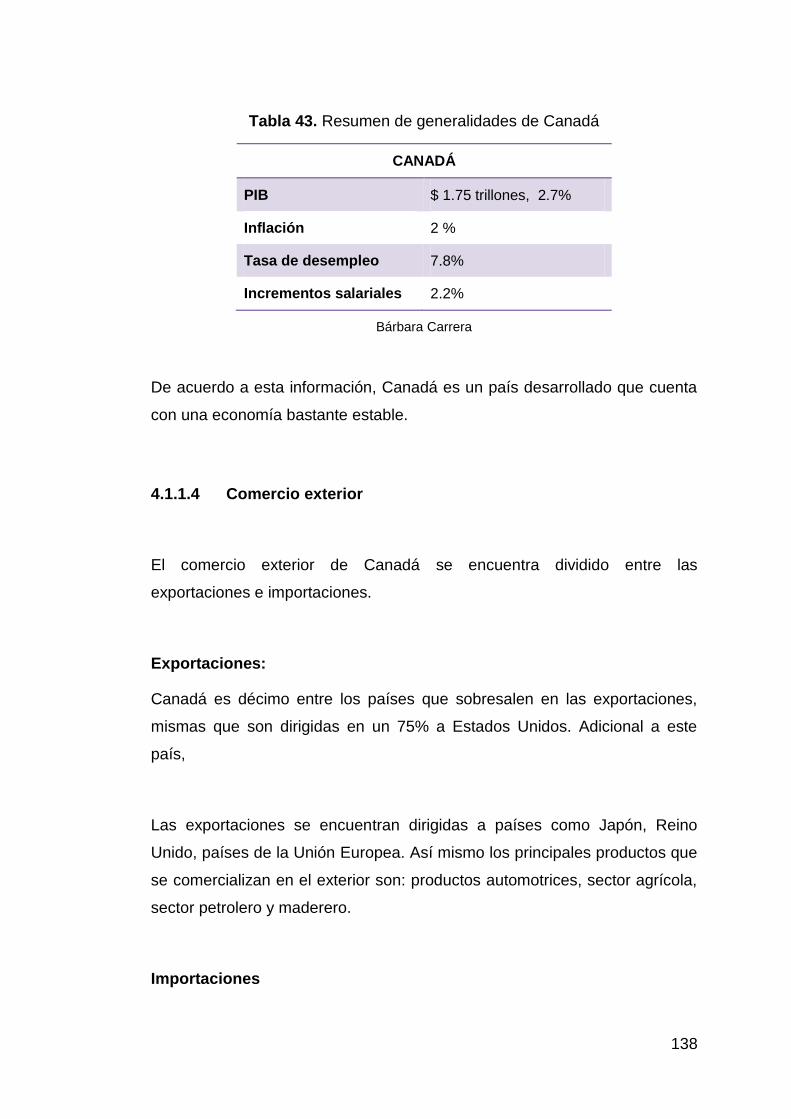

Tabla 42. Resumen de generalidades de Canadá 136

Tabla 43. Resumen de generalidades de Canadá 138

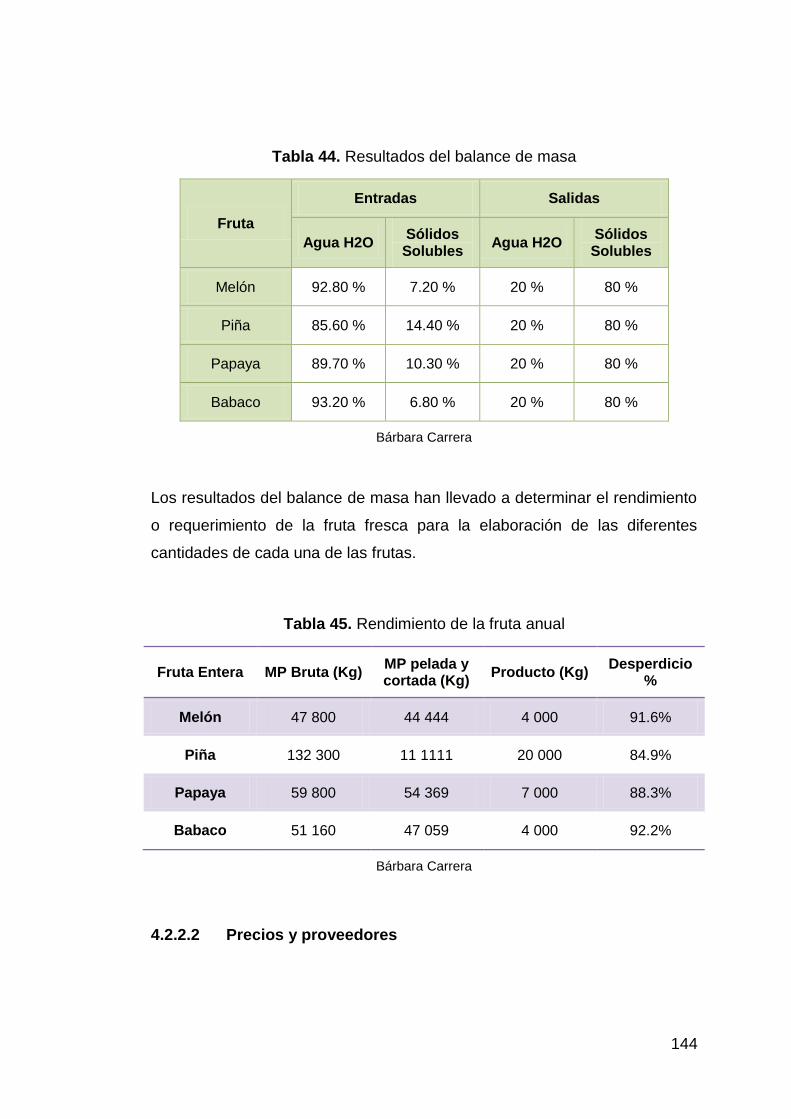

Tabla 44. Resultados del balance de masa 144

xii

PÁGINA

Tabla 45. Rendimiento de la fruta anual 144

Tabla 46. Terna de proveedores 145

Tabla 47. Requerimiento de materiales y equipos 147

Tabla 48. Capacidad instalada anual en kilogramos 148

Tabla 49. Capacidad real 148

Tabla 50. Partidas utilizadas para la comercialización 152

Tabla 51. Inversión total 155

Tabla 52. Datos del financiamiento 156

Tabla 53. Estructura del financiamiento 157

Tabla 54. Resumen de costos operacionales 158

Tabla 55. Resumen de gastos de administración y ventas 159

Tabla 56. Precio en base a costos 160

Tabla 57. Precios de la competencia 161

Tabla 58. Flujo de Caja 162

Tabla 59. Balance de Situación proyectado 163

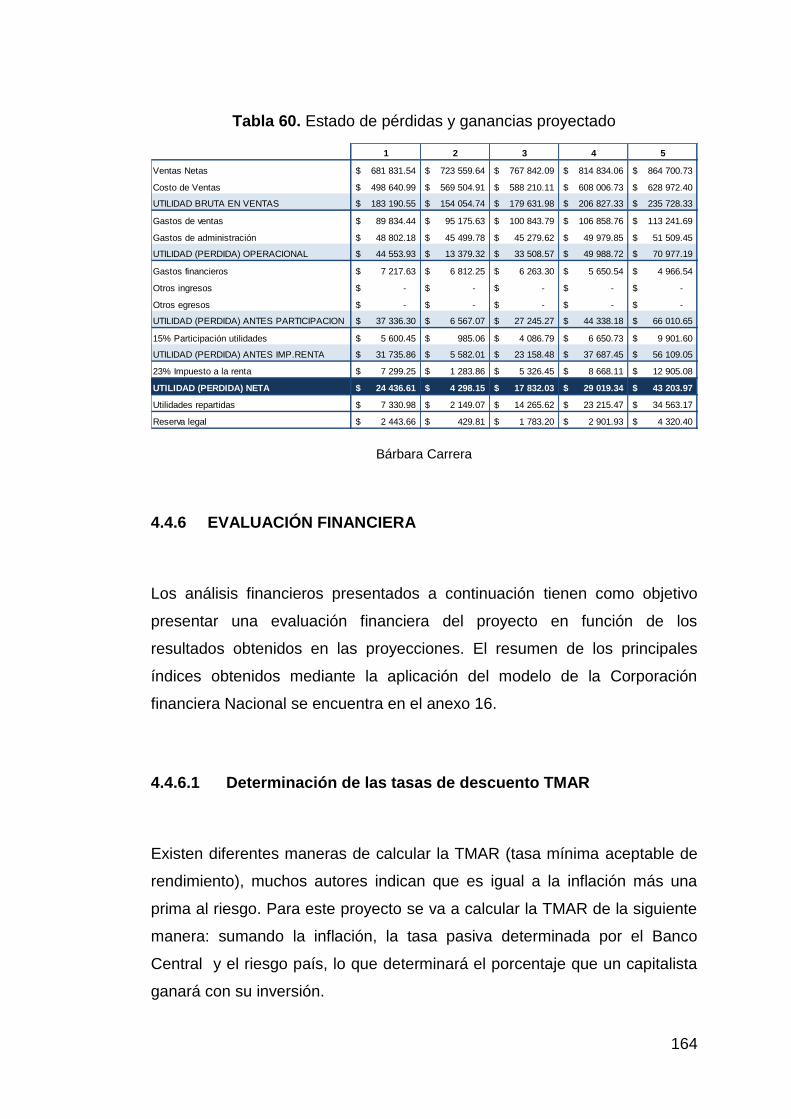

Tabla 60. Estado de pérdidas y ganancias proyectado 164

Tabla 61. Cálculo de la TIR 166

Tabla 62. Cálculo del punto de equilibrio 168

Tabla 63. Resumen análisis financiero 171

xiii

ÍNDICE DE FIGURAS

PÁGINA

Figura 1. Factores para conservar frutas procesadas 5

Figura 2. Alternativas de procesamiento y conservación de frutas 6

Figura 3. Flujo Neto de Fondos 28

Figura 4 Bandera y escudo de Canadá 54

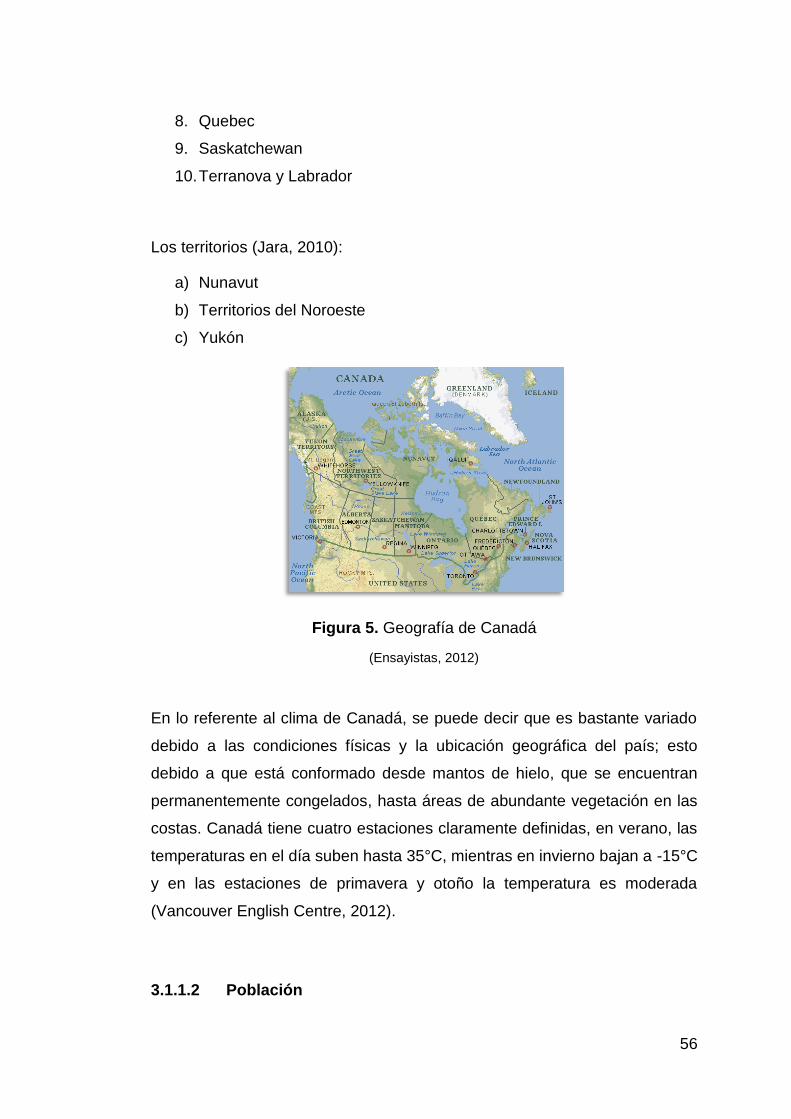

Figura 5. Geografía de Canadá 56

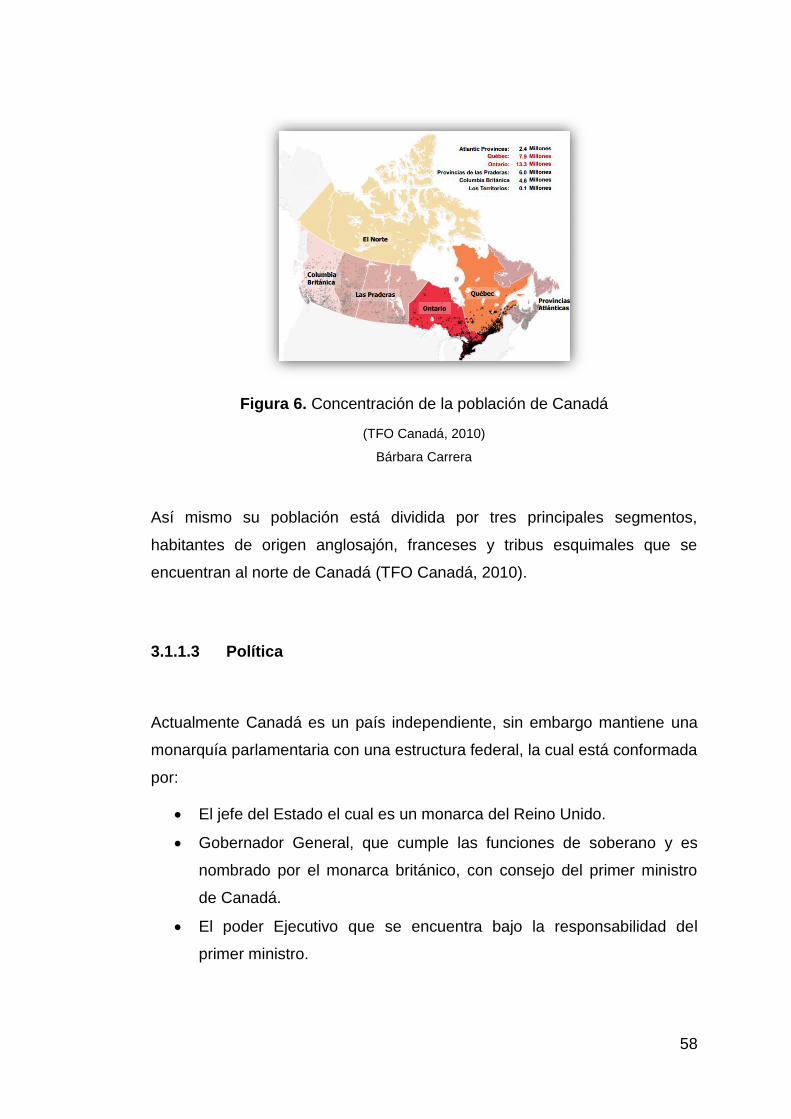

Figura 6. Concentración de la población de Canadá 58

Figura 7. Exportaciones en millones de dólares por país 2011 63

Figura 8. Principales productos exportados 2011 64

Figura 9. Exportaciones en millones de dólares por país 2011 65

Figura 10. Principales productos exportados 2011 65

Figura 11. Balanza comercial de Canadá – Miles de USD FOB 66

Figura 12. Balanza comercial total Ecuador-Canadá miles USD valor FOB 68

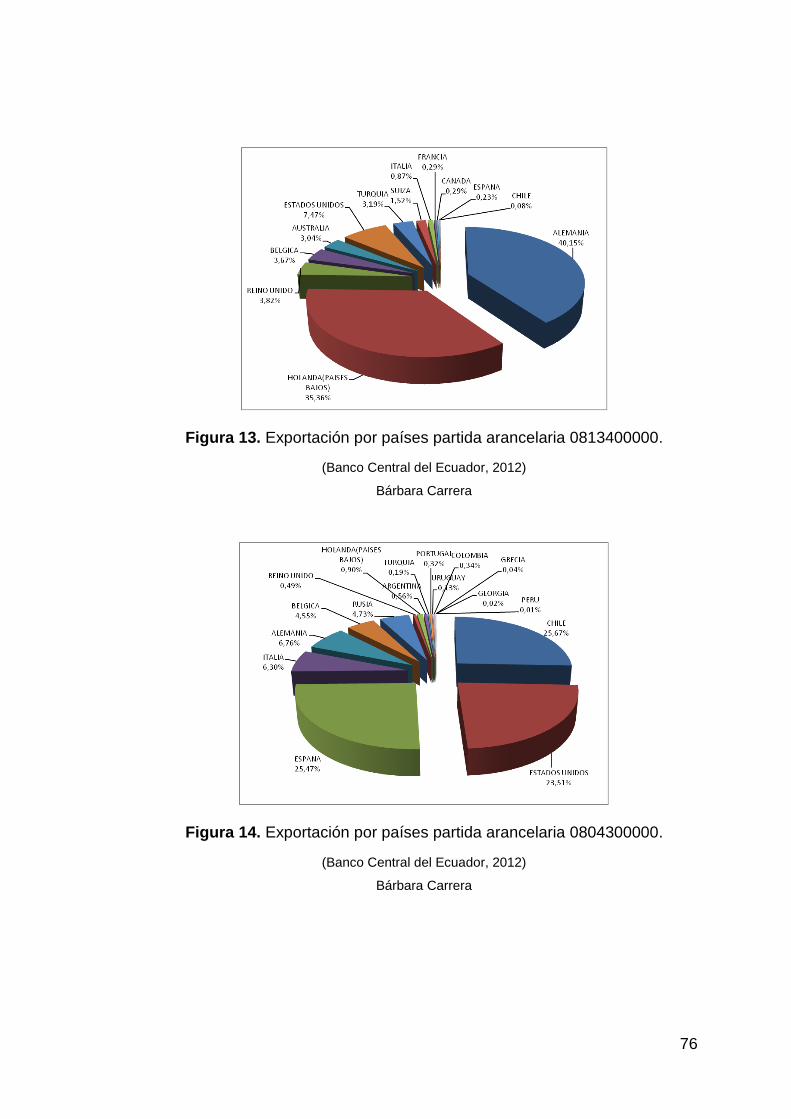

Figura 13. Exportación por países partida arancelaria 0813400000. 76

Figura 14. Exportación por países partida arancelaria 0804300000. 76

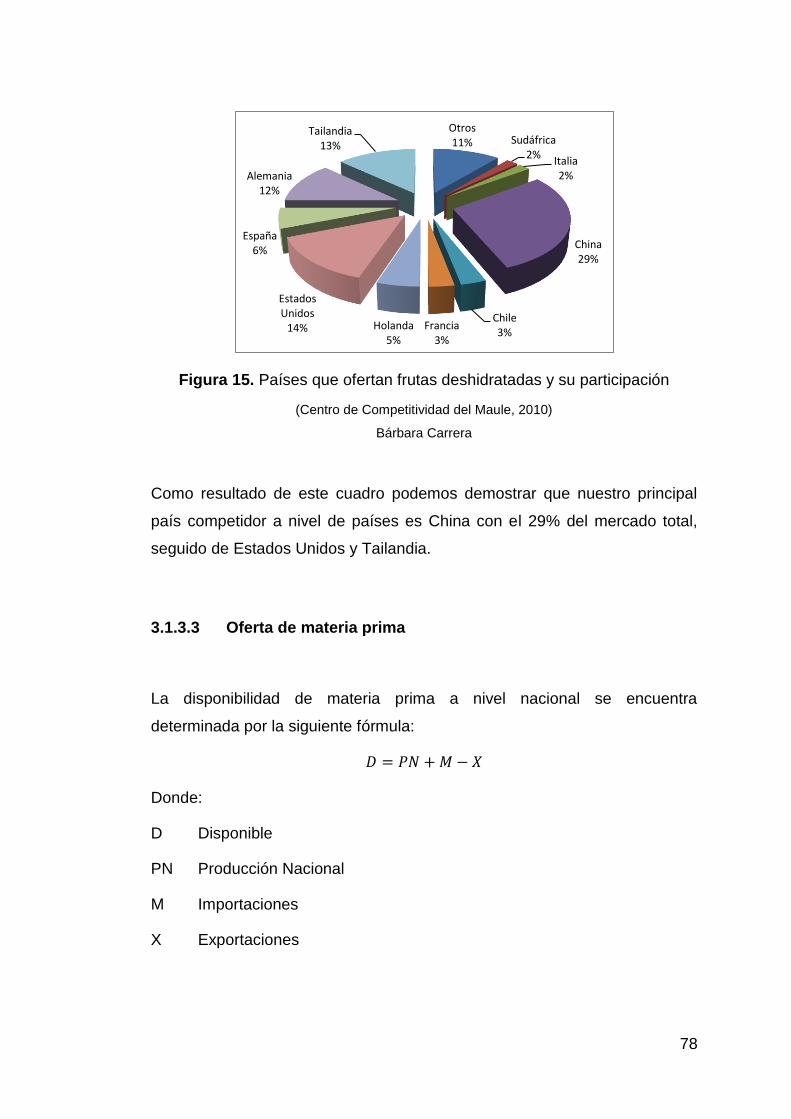

Figura 15. Países que ofertan frutas deshidratadas y su participación 78

Figura 16. Balance de masa del melón 83

Figura 17. Balance de masa de la piña 85

Figura 18. Balance de masa de la papaya 88

Figura 19. Balance de masa del babaco 90

Figura 20. Fotografía de la planta piloto 96

Figura 21. Macro localización 143

Figura 22. Micro localización 143

xiv

PÁGINA

Figura 23. Punto de equilibrio 169

Figura 24. Organigrama de la Empresa 172

xv

ÍNDICE DE ANEXOS

PÁGINA

ANEXO 1. Diseño de la planta de procucción a escala 188

ANEXO 2. Diagrama de deshidratación del melón 190

ANEXO 3. Diagrama de deshidratación de la piña 191

ANEXO 4. Diagrama de deshidratación de la papaya 192

ANEXO 5. Diagrama de deshidratación del babaco 193

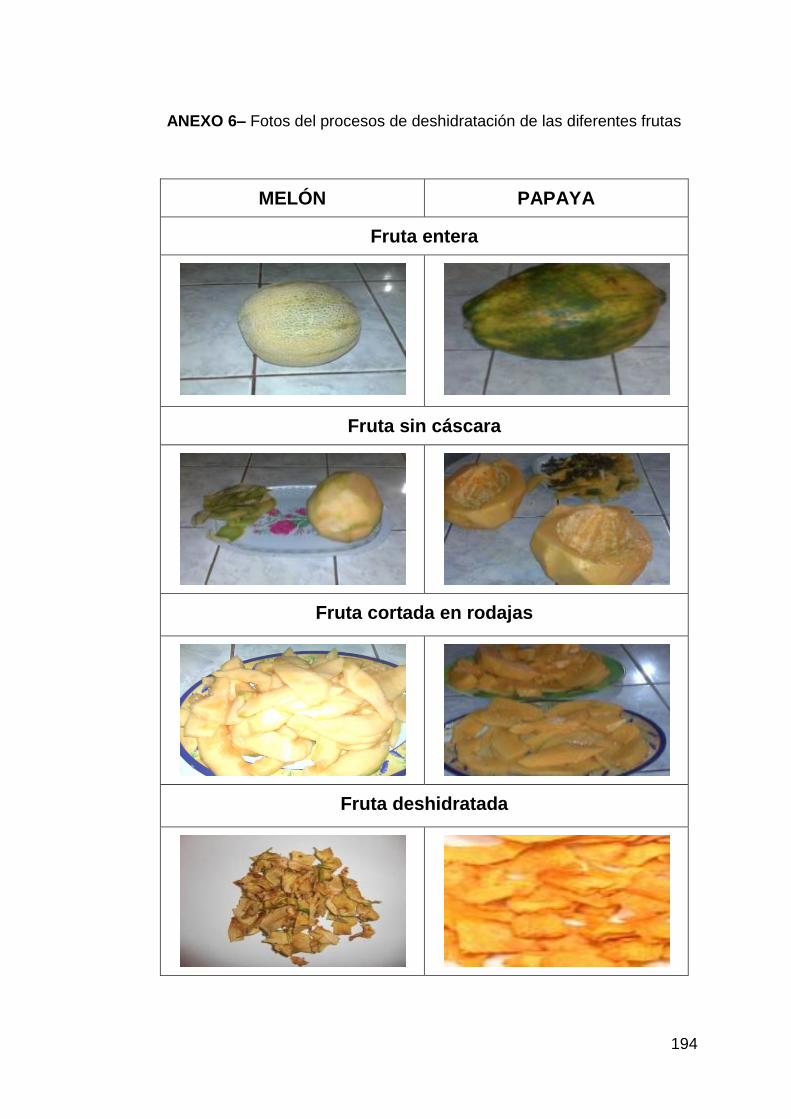

ANEXO 6– Fotos del procesos de deshidratación de las diferentes frutas 194

ANEXO 7. Diagrama del proceso de exportación 196

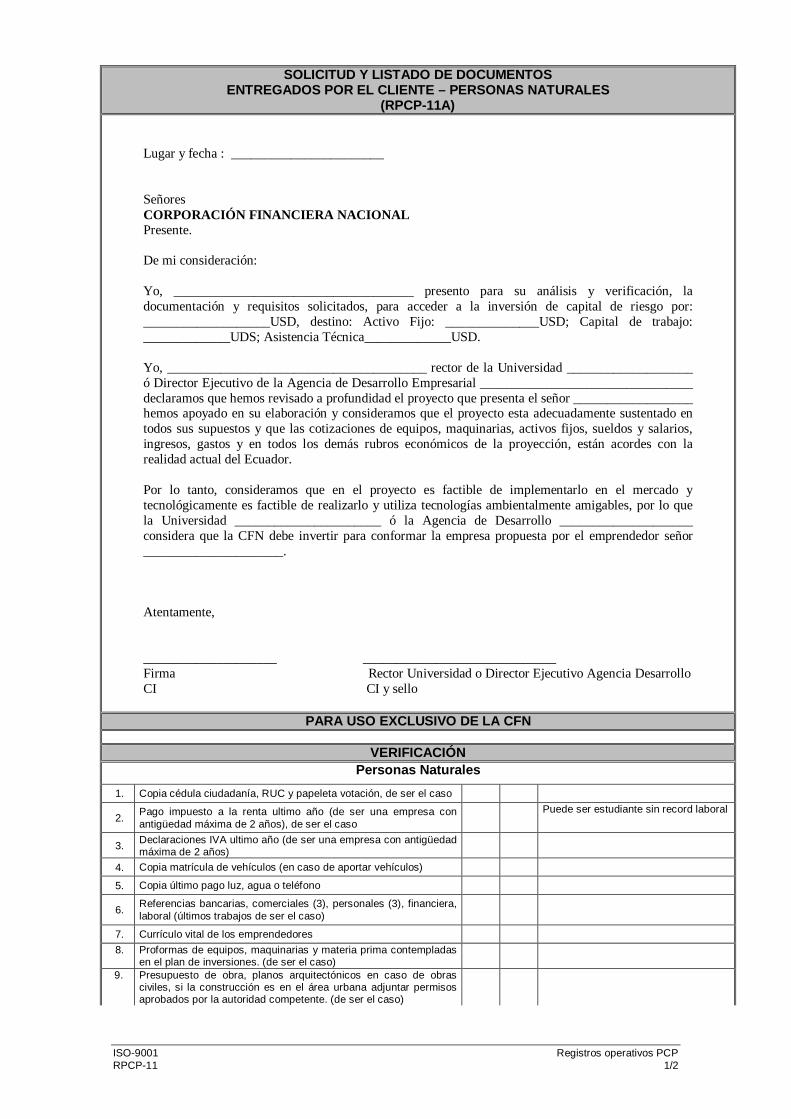

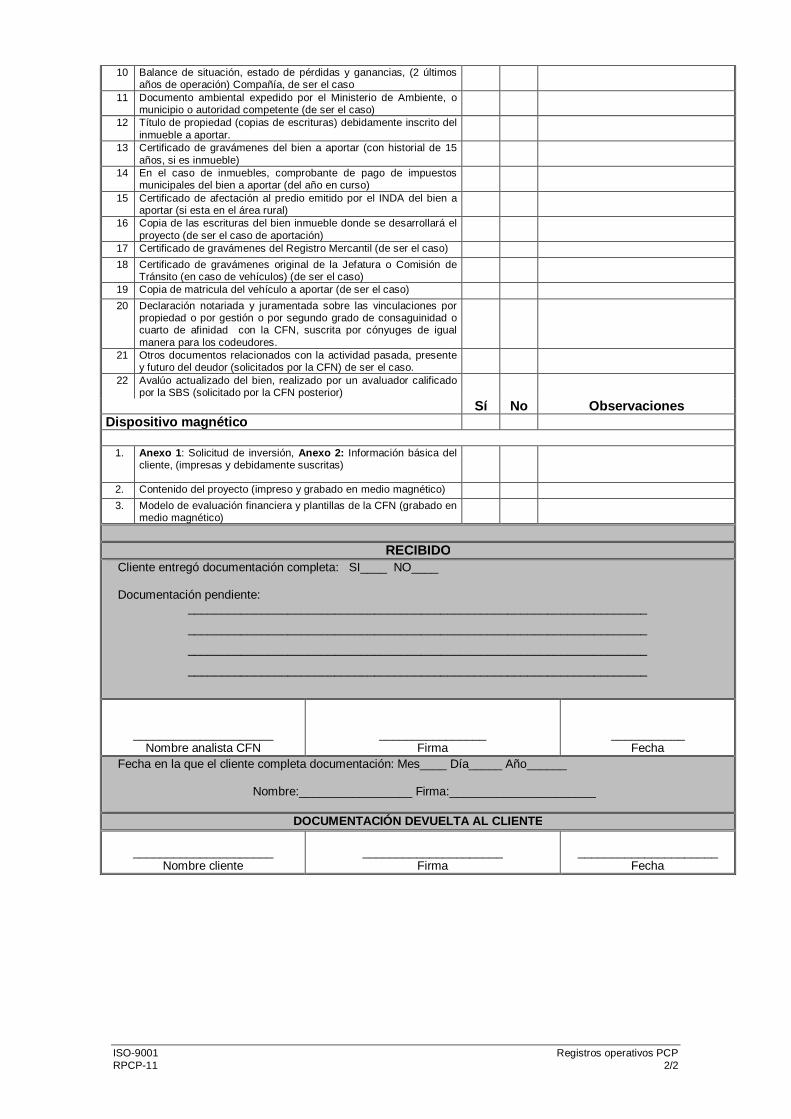

ANEXO 8. Requisitos de crédito de la CFN 197

ANEXO 9. Formulario de solicitud de crédito de la CFN 200

ANEXO 10. Cálculo de Sueldos y salarios Mano Obra Directa 203

ANEXO 11. Cálculo de Sueldos y salarios Mano Obra Indirecta 204

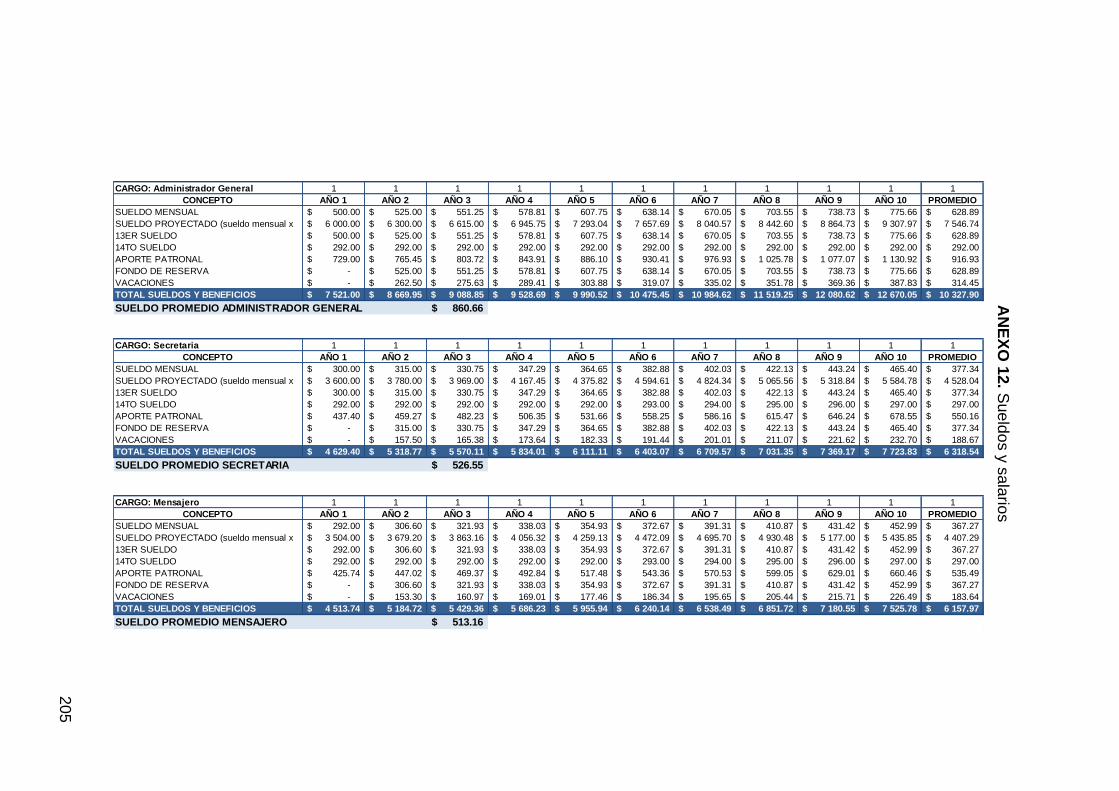

ANEXO 12. Sueldos y salarios 205

ANEXO 13. Depreciación Propiedad, Planta y Equipo Administración 206

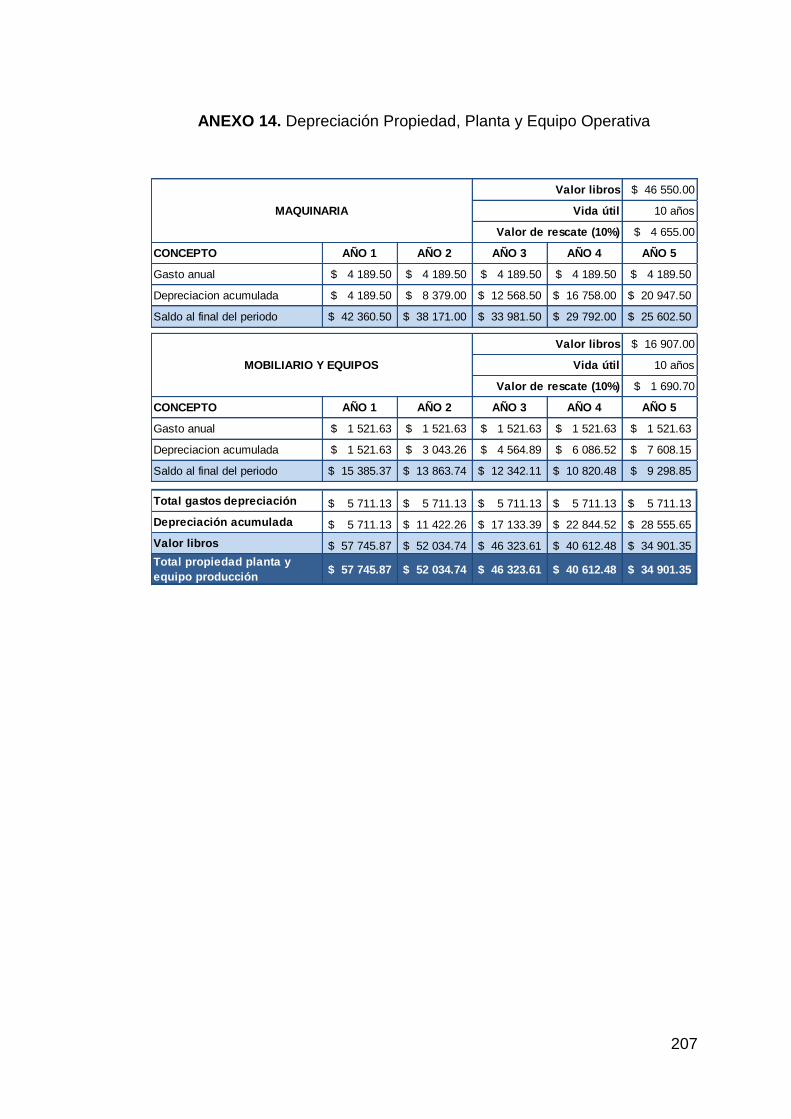

ANEXO 14. Depreciación Propiedad, Planta y Equipo Operativa 207

ANEXO 15. Simulación de la tabla de amortización 208

ANEXO 16. Proforma PROINGAL 210

ANEXO 17. Instructivo para la constitución de una compañía limitada 213

xvi

RESUMEN

El presente proyecto contiene un análisis de prefactibilidad para el

establecimiento de una empresa productora de frutas deshidratadas ubicada

cerca al nuevo aeropuerto de Quito al norte de la ciudad, el mercado meta

es el país de Canadá, debido a la multiculturalidad de su población y sus

costumbres alimenticias.

La deshidratación es un proceso de conservación de frutas que representa la

forma más efectiva de mantener los componentes esenciales de los

productos y de esta forma poder conservarlos por más tiempo, siendo una

alternativa para los productores ecuatorianos y poder llegar a nuevos

mercados.

Del análisis de mercado realizado, se obtuvo que Canadá es un país

bastante amplio cuya población se concentra en la zona sur, en el límite

fronterizo con Estados Unidos, específicamente en las provincias de Quebec

y Ontario, donde el comercio se encuentra mayormente desarrollado. Por

este motivo el mercado meta de la fruta deshidratada para la empresa, es la

provincia de Ontario.

Para definir la demanda a satisfacer, se ha determinado que la penetración

de mercado, aproximadamente es del 0.54% debido a la capacidad de

producción con la que cuenta la empresa. De acuerdo al valor obtenido se

ha determinado que la producción anual es de 35 000 kg, con una capacidad

real aproximada de producción del 71% del total.

Para la producción se ha analizado que la oferta de materia prima (fruta

fresca) en el Ecuador es suficiente y cubre las necesidades de la empresa.

xvii

Al referirse a la materia prima cabe destacar que el desperdicio que se

maneja es bastante alto, principalmente debido a que el producto que sale

es mucho menor a que ingresa en el proceso de producción.

En lo que refiere al proceso de producción se tiene que la inversión en

maquinaria, equipo y capital de trabajo es aproximadamente $ 130 000.00,

para lo cual se ha identificado la necesidad de obtener un crédito con la

Corporación Financiera Nacional (CFN), entidad encargada de proporcionar

financiamiento a sectores productivos del país.

Finalmente para determinar la viabilidad del proyecto se ha realizado un

análisis financiero, en el que se incluyeron, costos administrativos y

operativos, gastos, inversión, entre otros factores que representan a la

empresa un ingreso y egreso de dinero; con todo esto, se obtuvo que el

proyecto es viable, con un VAN de aproximadamente $130 000.00 y una TIR

de 22%, a 10 años.

xviii

ABSTRACT

The current project contains a feasibility analysis for establishing a producer

of dried fruit located at the Quito’s north side near the new city airport. The

target market is the country of Canda, due to the multicultural nature of its

people and feed habits.

Dehydration is a process of preserving fruit that represents the most effective

way to maintain the essential components of the products and thus to

preserve them longer and being an alternative for Ecuadorian producers to

reach new markets.

After making market analysis, as a result, it found that Canada is a country

whose population is concentrated in the south border with the United States,

specifically in the provinces of Quebec and Ontario, where trade and

business are developed. For this reason the target market of dried fruit for

the company is the province of Ontario.

To satisfy the demand it was consider that the market penetration is

approximately 0,54% due to the production capacity available to the

company. According to the value obtained has been determined that the

annual production of dried fruit is 35,000 kg, with an effective capacity of

producing approximately 71% of the total.

For production capacity analysis, it was consider the supply of raw material

(fresh fruit) that in Ecuador is sufficient and meets the needs of the company.

Referring to raw material should be noted that there will be lots of waste,

mainly because the quantity of dried fruit as final product is much less than

the fruit fresh that is required for processing.

xix

Considering the production process it must be done investments in

machinery, equipment and working capital approximately $130,000.00 for

which we have identified the need to obtain a loan with the National Financial

Corporation (CFN), entity responsible provide financing to country productive

sectors.

Finally to determine the feasibility of the project, it has conducted a financial

analysis, which included, administrative and operating costs, expenses,

investment, among other factors that represent the company an income and

expenditure of money with this, was obtained that the project is viable, with

an VNA of approximately $130,000.00 and an IRR of 22% to 10 years.

1

1 INTRODUCCIÓN

En la actualidad el sector de alimentos y bebidas es uno de los más

importantes en la industria del Ecuador debido a que se encuentra en

continuo desarrollo; dentro de este contexto y debido a la disponibilidad de

materia prima en el Ecuador, se ha previsto la posibilidad de la creación de

una empresa productora de frutos deshidratados.

La deshidratación es el método de conservación de alimentos más antigua

que existe cuyo fin es disminuir el compuesto de agua, a fin de evitar el

crecimiento de microrganismos, incrementando de esta manera la vida del

producto y haciéndolo más conveniente y saludable (Multiequip, 2008). La

conservación de los alimentos por deshidratación tiene su origen en los

campos de cultivo, cuando se dejaba deshidratar de forma natural las

cosechas de cereales, heno, y otros antes de su recolección o mientras

permanecían en las cercanías de la zona de cultivo. El éxito de este

procedimiento reside en que, además de proporcionar estabilidad

microbiológica, debido a la reducción de la actividad del agua, aporta otras

ventajas derivadas de la reducción del peso, en relación con el transporte,

manipulación y almacenamiento (Dueñas, 2012).

Por otro lado Canadá es un país bastante extenso, cuya densidad

poblacional genera gran demanda de alimentos y al ser una región

multicultural las preferencias alimenticias se enfocan en productos

provenientes del exterior, principalmente en lo que refiere a sabores exóticos

(Instituto Español de Comercio Exterior, 2011).

2

Es así que el presente proyecto satisfacer la demanda existente en el

mercado canadiense de frutas deshidratadas, mediante un estudio de

factibilidad que busca alcanzar los siguientes objetivos:

Objetivo General

Realizar un estudio de pre factibilidad para conocer la viabilidad de la

instalación de una planta de procesamiento de frutas deshidratadas y la

exportación a Canadá desde Quito-Ecuador.

Objetivos específicos

Analizar el mercado potencial en Canadá para la exportación de

babaco, melón, piña y papaya deshidratada.

Evaluar la ubicación más adecuada para el establecimiento de la

planta.

Realizar un estado situacional de las exportaciones de frutas

tropicales.

Elaborar un estudio de mercado para conocer si va a tener aceptación

el proyecto de exportación de frutas tropicales, estableciendo la oferta

y la demanda.

Realizar un estudio técnico que presente la maquinaria y procesos

adecuados para la planta de deshidratación de frutas.

Determinar la viabilidad financiera del proyecto.

3

2 MARCO TEÓRICO

2.1 CONSERVACIÓN DE FRUTAS

Las frutas son partes de plantas vivas que contienen de un 65 a un 95 por

ciento de agua, en los cuales los procesos vitales continúan después de su

recolección. La vida de las frutas después de su cosecha depende de la

medida en la que se consumen sus reservas almacenadas de alimentos y

del ritmo de pérdida de agua. Al momento en que se agotan las reservas, la

fruta muere y se descompone. Por lo tanto la conservación de frutas es

indispensable debido a que su incorrecta aplicación puede producir la

pérdida del valor nutritivo del producto fresco. (FAO, 2012)

La principal causa de las pérdidas de nutrientes en las frutas es por los

diferentes tipos de microorganismos como bacterias, levaduras y mohos, los

cuales tienen implicaciones económicas tanto para los fabricantes como

para los consumidores. Mediante estudios se ha obtenido que

aproximadamente el 20% de todos nutrientes de los alimentos producidos en

el mundo se pierden por acción de los microorganismos (MO). Para lo cual

existen métodos físicos, como el calentamiento, los diferentes tipos de

deshidratación, la irradiación o congelación, quienes pueden asociarse a

métodos químicos que causen la muerte o eviten el crecimiento de los

microorganismos (Cardona, Díaz, & Morejón, 2006)

Existen varios factores causantes del deterioro de las frutas, estos son:

Deterioro por radiación: uno de los factores físicos más importantes

que se produce por:

Rayos visibles: modifican el color y origina sabores desagradables a

los alimentos.

4

Rayos invisibles: producen alteraciones en el olor de determinados

alimentos.

Rayos infrarrojos: producen altas temperaturas las cuales entre otros

ocasionan deshidratación de los alimentos, alteración de las

proteínas.

Deterioro por compresión: por lo cual se estropean los alimentos y

origina magulladuras, aplastamiento, pérdidas de peso y de nutrientes.

Las magulladuras permiten la entrada de microorganismos y esto facilita

su descomposición.

Deterioro por enzimas: ocasiona cambios en el sabor, color, textura del

alimento. Muchas frutas peladas se oscurecen rápidamente en su

superficie a causa de la actividad de las enzimas oxidasas y el oxígeno.

Deterioro por ataques de insectos y roedores: ocasionan pérdida al

ingerir partes de los alimentos y los contaminan con microorganismos.

Deterioro por microorganismos (MO): se producen por bacterias,

levaduras y mohos. Los alimentos pueden contaminarse por el propio

alimento, el hombre y las superficies.

Sin embargo existen métodos de conservación los alimentos destinados a

mantener el mayor tiempo posible el grado más alto de calidad de las frutas,

disminuyendo los efectos producidos por los factores antes mencionados. Es

importante este proceso de conservación ya que:

Las frutas son alimentos vitales para la conservación y desarrollo de

la especie.

Su prolongada vida útil da disponibilidad del producto para su

consumo

Fuente de empleo para personas de diferentes condiciones y grados

de capacitación, que tienen extensas posibilidades de mercadeo a

nivel nacional e internacional.

Porque la aplicación de técnicas de conservación mantienen su alta

calidad sensorial y nutricional a costos razonables.

5

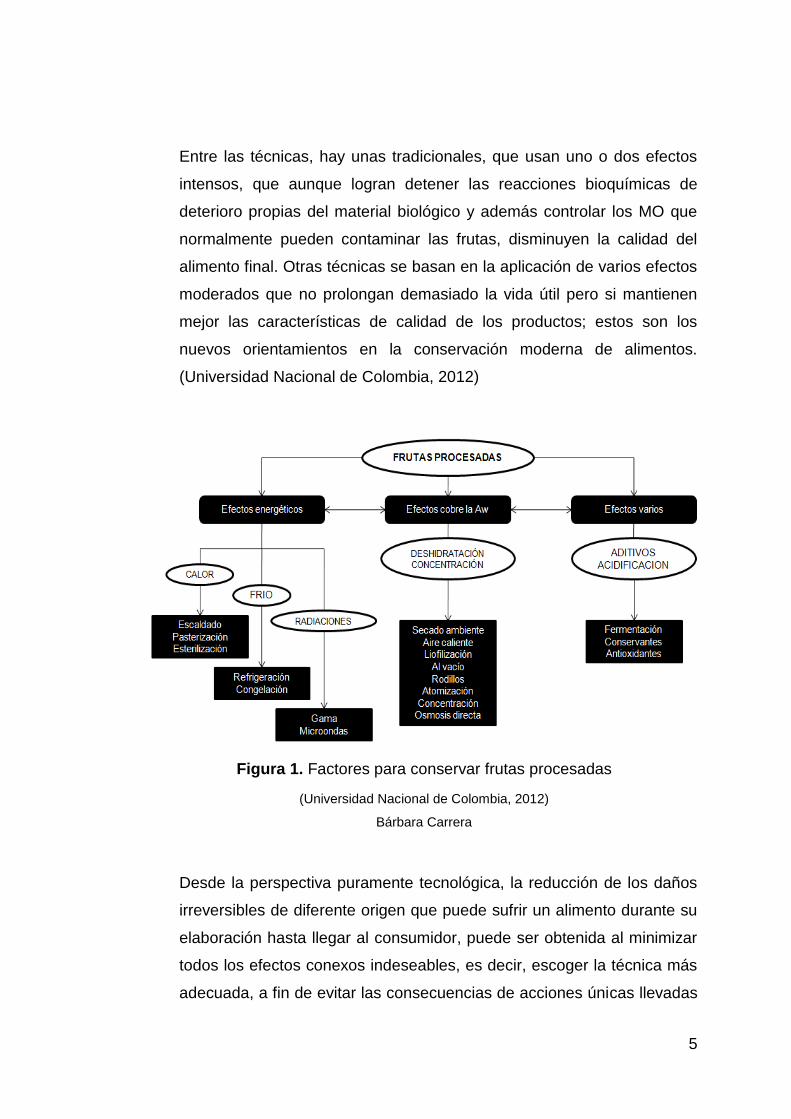

Entre las técnicas, hay unas tradicionales, que usan uno o dos efectos

intensos, que aunque logran detener las reacciones bioquímicas de

deterioro propias del material biológico y además controlar los MO que

normalmente pueden contaminar las frutas, disminuyen la calidad del

alimento final. Otras técnicas se basan en la aplicación de varios efectos

moderados que no prolongan demasiado la vida útil pero si mantienen

mejor las características de calidad de los productos; estos son los

nuevos orientamientos en la conservación moderna de alimentos.

(Universidad Nacional de Colombia, 2012)

Figura 1. Factores para conservar frutas procesadas

(Universidad Nacional de Colombia, 2012)

Bárbara Carrera

Desde la perspectiva puramente tecnológica, la reducción de los daños

irreversibles de diferente origen que puede sufrir un alimento durante su

elaboración hasta llegar al consumidor, puede ser obtenida al minimizar

todos los efectos conexos indeseables, es decir, escoger la técnica más

adecuada, a fin de evitar las consecuencias de acciones únicas llevadas

6

al extremo, como tratamientos de esterilización, de tal forma que se

pueda lograr transformaciones muy selectivas, reducción al máximo de

los daños y el mantenimiento de la calidad. (Universidad Nacional de

Colombia, 2012)

Figura 2. Alternativas de procesamiento y conservación de frutas

Fuente: (Universidad Nacional de Colombia, 2012)

Bárbara Carrera

2.1.1 DESHIDRATACIÓN DE FRUTAS

Es extraer artificialmente la mayor parte de la humedad natural, tratando de

conservar en la medida de lo posible su color, aroma y sabor original, y su

calidad alimentaria. (Multiequip, 2008) Durante este proceso el agua es

extraída por la interacción de tres elementos: aire, temperatura y humedad.

7

La deshidratación, tienen como objetivo preservar los alimentos con sus

nutrientes y evitar la descomposición de los mismos. El método de

deshidratación puede llevarse a cabo a través de varias técnicas como:

Deshidratación por secado solar directo 2.1.1.1

Una de las formas más naturales para conseguir el secado de frutas y

verduras es la energía solar. La técnica es muy sencilla en términos

conceptuales y cualquiera puede fabricarse un secador-deshidratador. El

truco esencial está en facilitar que las frutas y hortalizas pierdan el agua

lo más rápido posible, para ello es importante que las troceemos por la

mitad y se les quite la semilla o hueso. (Fundación Tierra, 2010)

Este tipo de deshidratación se centra en retirar el agua por medio de

sublimación, exponiendo al alimento a temperaturas inferiores a las del

punto triple y requiere de una atmósfera de alto vacío, sin embargo la

ausencia de aire y frío al que está sometida la fruta conlleva a la obtención

de alimentos con buena calidad que se rehidratan fácilmente. (ITESCAM,

2012)

Deshidratación osmótica 2.1.1.2

La aplicación del fenómeno de ósmosis en la deshidratación de frutas se

puede lograr debido a que un buen número de frutas, como es el caso de la

fresa, papaya, mango o melón entre otras, cuentan con los elementos

necesarios para inducir la osmosis. (Universidad Nacional de Colombia,

2012)

Este proceso consiste en sumergir las frutas en una solución concentrada de

75 a 90% de azúcar, del cual surge la pérdida del más del 60% de agua y el

8

ingreso de solutos a la fruta, permitirá incorporar la cantidad deseada de

conservantes.

Deshidratación al aire libre 2.1.1.3

El aire seco y caliente circulando por entre los frutos y verduras es suficiente

para conseguir deshidratarlos y de este modo, especialmente, en el caso de

la fruta, la propia concentración de azúcares naturales permite su

conservación y evitar que puedan proliferar bacterias y hongos que la

destruyan. (Fundación Tierra, 2010). La deshidratación por aire caliente “es

una operación unitaria en la que el agua que contiene un sólido o una

disolución se transfiere a una masa de aire gracias a los gradientes de

humedad producidos en ambas fases.” (Ibaz, Barbosa, Garza, & Gimeno,

2000).

En la deshidratación por aire caliente, se hace presente la transferencia de

calor y el contacto de la sustancia con el aire caliente, obteniendo así la

evaporación. Es necesario establecer las condiciones requeridas para este

método como: temperatura, humedad, flujo de aire, tamaño y forma del

producto. Este proceso permite a más de alargar la vida útil de las frutas,

reducir el peso de los mismos, permitiendo así obtener menores costos de

transporte y almacenaje.

Mediante este procedimiento se tiene los siguientes fenómenos de

transporte:

Transmisión de calor desde el aire hacia el sólido y a través de éste.

Trasferencia de materia desde el interior del sólido hasta su

superficie, y desde la superficie hacia el seno de aire.

9

Transporte de cantidad de movimiento, por los gradientes de

velocidad establecidos al circular el aire a través del sólido.

La velocidad de la deshidratación del producto se da dependiendo de la

rapidez con la que se desarrolla la transmisión de calor y la transferencia de

materia.

En cambio la transmisión de calor se da a través de los siguientes

mecanismos:

Por convección: la humedad es sometida a una corriente de aire

caliente de baja humedad

Por conducción: el material es colocado en una superficie caliente.

Por radiación: el material se somete a baja presión y auna fuente

radiante.

2.1.2 PARÁMETROS IMPORTANTES PARA LA DESHIDRATACIÓN DE

FRUTAS

Durante el proceso de deshidratación se debe observar la pérdida de agua

mediante la bandeja que está conectada a un sistema de datos.

Teoría y Cálculos 2.1.2.1

En la deshidratación a condiciones constantes la variación del peso se

obtiene directamente con respecto al tiempo; si la humedad inicial es

conocida, es posible determinar la disminución de la misma con el tiempo de

secado.

10

Período de Inducción 2.1.2.2

Es la primera etapa de la deshidratación, cuando se produce el

calentamiento del producto, adaptándose el material a las condiciones de

secado.

Período de Velocidad de Secado Constante 2.1.2.3

En este período la velocidad de eliminación del agua de la superficie,

corresponde a la velocidad con que llega desde el interior del producto, para

lograr que la superficie del material se mantenga mojada constantemente y

se comporte como una masa de líquido. Cuando la transmisión de calor se

de por convección, la temperatura de la superficie del sólido permanece

constante y es igual a la temperatura húmeda del aire secado, la misma que

puede determinarse a través de un diagrama psicrométrico del aire húmedo

(Ibaz, Barbosa, Garza, & Gimeno, 2000).

Período de Velocidad de Secado Decreciente 2.1.2.4

Durante este período la velocidad de secado disminuye con la humedad

del producto. Abarca el proceso de secado desde contenidos en

humedad igual a la humedad crítica hasta el punto final del secado, la

humedad final mínima posible es la humedad de equilibrio del producto

para las condiciones del aire secado (Ibaz, Barbosa, Garza, & Gimeno,

2000).

11

2.1.3 PROPIEDADES DEL ALIMENTO EN LA DESHIDRATACIÓN

Los alimentos tienen atributos especiales que son esenciales para captar la

atención de los consumidores, como son: el tamaño, la contextura, el sabor,

el olor, entre otras llamadas características organolépticas; los cuáles están

propensos a cambios a través del proceso de deshidratación y que

contribuyen al grado de aceptación de los consumidores. En Ecuador las

frutas tropicales son valoradas por su calidad, lo cual representa un

posicionamiento en el mercado en crecimiento para las frutas provenientes

de nuestro país.

En términos generales, se conoce que las frutas producidas para

exportación se cosechan cuando han alcanzado la mitad de su color

total; es decir a partir del leve cambio del color verde a amarillo. Este

punto de cosecha asegura que las frutas están lo suficientemente firmes

para resistir mejor la logística de exportación (PROECUADOR, 2011).

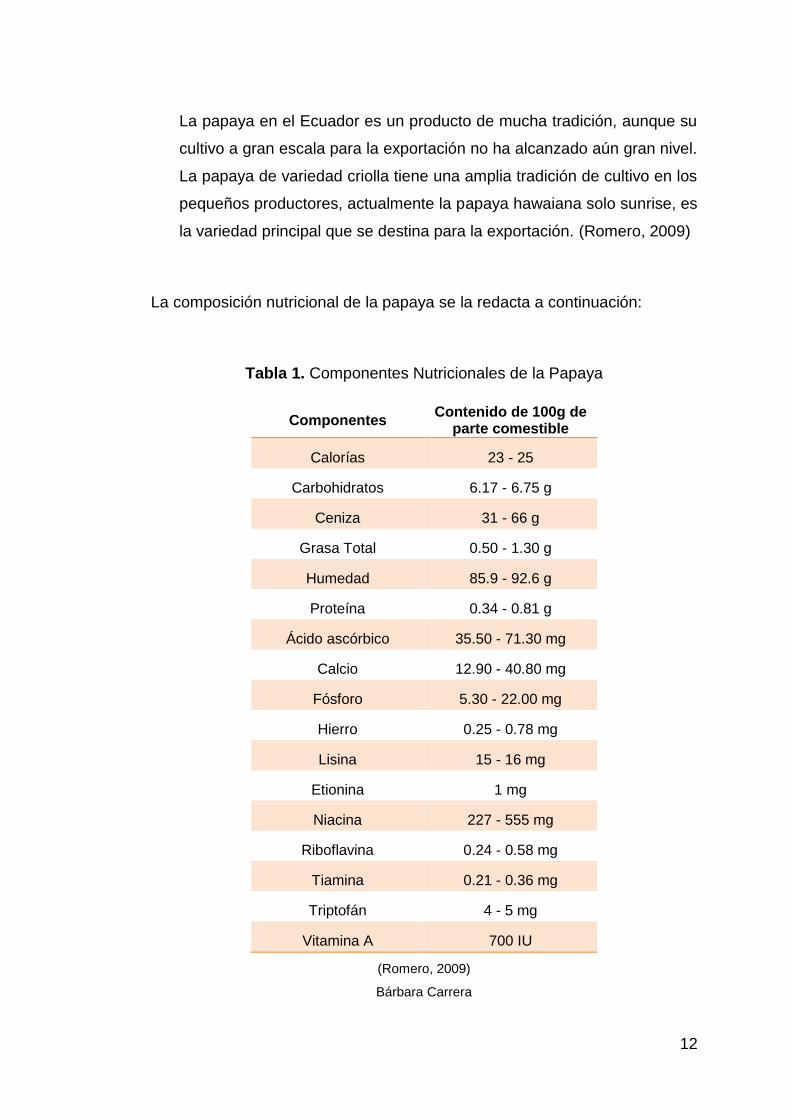

2.2 PAPAYA

La papaya es una fruta proveniente de los papayos, los cuales crecen en

lugares cálidos dentro del Ecuador. Esta fruta es nativa de las planicies de

Centroamericana. Se caracteriza por su pulpa de color amarillo, su firmeza y

su sabor dulce en las principales variedades comerciales. Su forma, tamaño,

color y sabor varía considerablemente dependiendo de su clase.

Su producción es durante todo el año por lo cual Ecuador aprovecha este

producto para exportarlo al igual que Costa Rica. (PROCOMER Promotora

del Comercio Exterior de Costa Rica, 2011)

12

La papaya en el Ecuador es un producto de mucha tradición, aunque su

cultivo a gran escala para la exportación no ha alcanzado aún gran nivel.

La papaya de variedad criolla tiene una amplia tradición de cultivo en los

pequeños productores, actualmente la papaya hawaiana solo sunrise, es

la variedad principal que se destina para la exportación. (Romero, 2009)

La composición nutricional de la papaya se la redacta a continuación:

Tabla 1. Componentes Nutricionales de la Papaya

Componentes Contenido de 100g de

parte comestible

Calorías 23 - 25

Carbohidratos 6.17 - 6.75 g

Ceniza 31 - 66 g

Grasa Total 0.50 - 1.30 g

Humedad 85.9 - 92.6 g

Proteína 0.34 - 0.81 g

Ácido ascórbico 35.50 - 71.30 mg

Calcio 12.90 - 40.80 mg

Fósforo 5.30 - 22.00 mg

Hierro 0.25 - 0.78 mg

Lisina 15 - 16 mg

Etionina 1 mg

Niacina 227 - 555 mg

Riboflavina 0.24 - 0.58 mg

Tiamina 0.21 - 0.36 mg

Triptofán 4 - 5 mg

Vitamina A 700 IU

(Romero, 2009)

Bárbara Carrera

13

2.3 PIÑA

La piña es una fruta que se caracteriza por el color dorado de su cáscara,

por su sabor dulce y tropical, exótico y bajo nivel de acidez y por el alto

contenido de vitamina C que presenta.

La variedad de piñas (Ananás Comosus) tienen vitaminas, fibra y enzimas

esenciales para el cuidado y protección del sistema digestivo. Gracias a su

alto valor nutricional sirve como protección contra el cáncer y fortalece el

corazón, su consumo es adecuado en todas las etapas de la vida.

Los principales componentes nutricionales de la piña se detallan a

continuación:

Tabla 2. Componentes Nutricionales de la Piña

COMPONENTES NUTRICIONALES DE LA PIÑA

Grasa Fibra Dietética

Carbohidratos Vitamina A

Proteína Sodio

Calcio Azúcar

Colesterol Vitamina C

(PRO Ecuador Instituto de Promoción de Exportaciones e Inversiones , 2011)

Bárbara Carrera

Las variedades de piña producidas en Ecuador para la exportación son las

siguientes:

14

La Cayena Lisa, más conocida como Champaca o Hawaiana,

utilizada mayormente en la agroindustria.

La Golden Sweet o también conocida como MD2, la cual se

caracteriza por su sabor dulce, tamaño y aroma. Esta variedad es la

más exportada en Ecuador. (PRO Ecuador Instituto de Promoción de

Exportaciones e Inversiones , 2011)

Su producción se da en varias provincias del Ecuador, principalmente en la

región Costa, entre las cuáles el mayor productor de este fruto es en la

provincia del Guayas.

2.4 MELÓN

El melón es una fruta considerada exótica que se caracteriza porque su

forma es variable, al igual que el color y forma de su corteza. Su pulpa

también varía entre los colores blanca, amarilla, cremosa, anaranjada o

verdosa (InfoAgro, 2012).

Un producto que puede sustituir el consumo del Melón es la sandía, ya que

ambas pertenecen a la misma especie botánica y la sandía tiene gran

acogida en los países de gran demanda del melón.

Existen tres variedades botánicas de melones que tienen relevancia dentro

del país:

Cantalupensis: esta variedad es de menor cultivo en el país, su pulpa

es naranja, tiene gran aroma y delicioso sabor, su producción es

esporádica y el fruto es de tamaño pequeño.

15

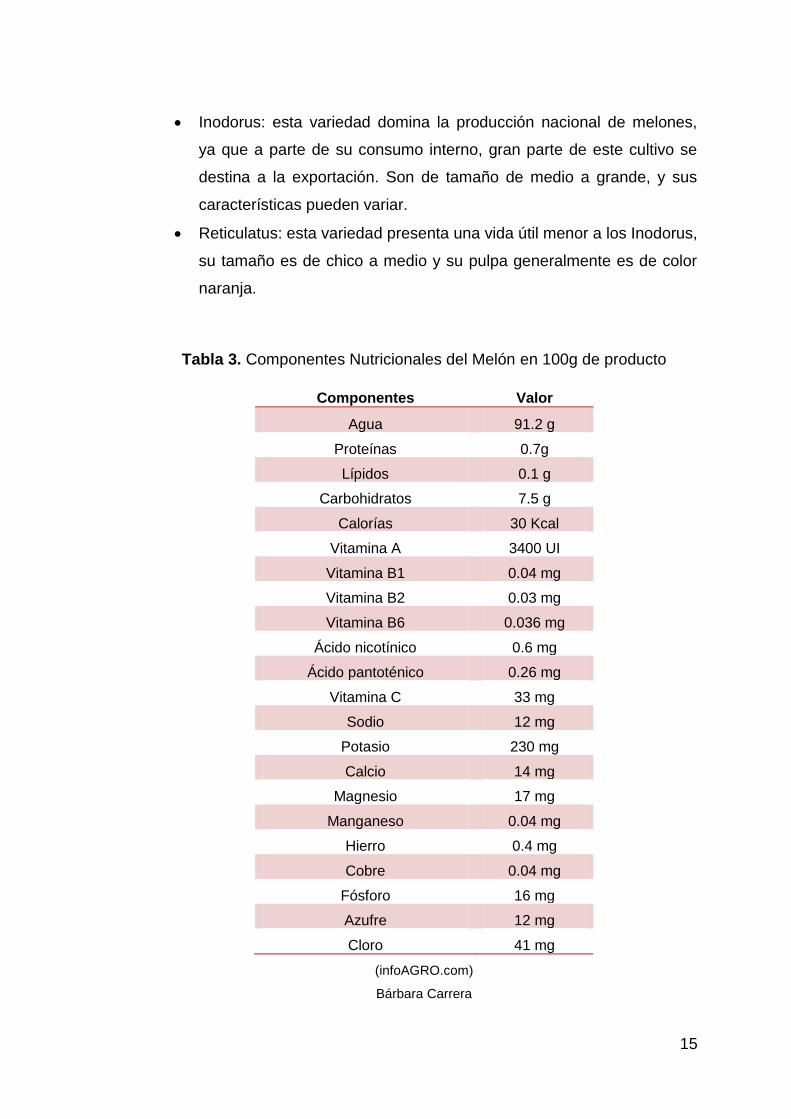

Inodorus: esta variedad domina la producción nacional de melones,

ya que a parte de su consumo interno, gran parte de este cultivo se

destina a la exportación. Son de tamaño de medio a grande, y sus

características pueden variar.

Reticulatus: esta variedad presenta una vida útil menor a los Inodorus,

su tamaño es de chico a medio y su pulpa generalmente es de color

naranja.

Tabla 3. Componentes Nutricionales del Melón en 100g de producto

Componentes Valor

Agua 91.2 g

Proteínas 0.7g

Lípidos 0.1 g

Carbohidratos 7.5 g

Calorías 30 Kcal

Vitamina A 3400 UI

Vitamina B1 0.04 mg

Vitamina B2 0.03 mg

Vitamina B6 0.036 mg

Ácido nicotínico 0.6 mg

Ácido pantoténico 0.26 mg

Vitamina C 33 mg

Sodio 12 mg

Potasio 230 mg

Calcio 14 mg

Magnesio 17 mg

Manganeso 0.04 mg

Hierro 0.4 mg

Cobre 0.04 mg

Fósforo 16 mg

Azufre 12 mg

Cloro 41 mg

(infoAGRO.com)

Bárbara Carrera

16

El valor nutricional en las variedades botánicas descritas anteriormente, son

muy similares, sin embargo el valor nutricional de la vitamina A de los

Raticulados es un poco mayor, lo cual lo hace atractivo y comercial.

2.5 BABACO

El babaco es una fruta de origen tropical, originalmente de Ecuador, se

caracteriza por su forma longitudinal, su cascara amarilla y su pulpa es muy

carnosa de carácter dulce. Esta fruta tiende a 20 centímetros de largo por 5

o 6 de ancho, de esta manera cada planta produce de 25 a 30 frutos.

Su cultivo al aire Iibre está localizado fundamentalmente en los valles de

la región interandina en las provincias de Imbabura (Atuntaqui, Perucho

y Otavalo), Pichincha (Tumbaco, San Antonio de Pichincha, San José de

Minas, Guayllabamba), Tungurahua (Patate, Baños, Pelileo),

Chimborazo (Penipe, Pallatanga y Huigra), Azuay (EI Valle de Cuenca,

Paute, Gualaceo), Loja (Loja, Malacatos y Vilcabamba), entre otros.

(Montenegro, 2009)

La cosecha del babaco generalmente se inicia 12 o 13 meses después de su

colocación, para saber si está en su punto óptimo de recolección se utiliza:

Determinación de la presión del fruto: mediante un equipo para medir

la presión, si el fruto alcanzó la madurez necesaria su presión será de

15 Ib/cm2. (Montenegro, 2009)

Determinación del color: este método consiste en observar el punto

de cambio de color, si empieza a tornarse amarillo en un 75 %, se

encuentra listo para el consumo humano (Montenegro, 2009).

17

Tabla 4. Componentes Nutricionales del Babaco

Compuesto Valor

Proteína 0.9 g

Carbohidratos 6 g

Fibra 0.7 g

Grasa 0.2 g

Agua 93 g

Sodio 1.3 mg

Potasio 220 mg

Calcio 12 mg

Fósforo 17 mg

Azufre 12 mg

Riboflavina 0.03 mg

Carotenos 0.09 mg

Tiamina 0.02 mg

Piridoxina 0.05 mg

Ácido ascórbico 31 mg

Calorías 8 mg

(Bolaños, 2007)

Bárbara Carrera

Este fruto es conocido en la zona sierra del Ecuador, ya que es un producto

prácticamente nuevo, en la costa ecuatoriana es desconocido el producto

como tal, sin embargo se lo asocia a la familia de las papayas.

2.6 EVALUACIÓN DE PROYECTOS

2.6.1 ESTUDIO TÉCNICO

18

Dependiendo del estudio de mercado, se dispondrán los datos para el

estudio técnico, que permiten determinar la cantidad, tipo marca,

características de la maquinaria y equipo, vehículos para la distribución,

equipos de oficina etc. Con ello se diseñará la distribución física de las

mismas a fin de lograr un eficiente proceso en la producción de este

producto; encontrando el tamaño físico adecuado para:

El galpón industrial.

El tamaño de las bodegas para materia prima así como para producto

terminado.

El tamaño de las bodegas para producto terminado.

parqueaderos,

oficinas administrativas

etc.

Es parte del estudio técnico, también la macro y micro localización de la

empresa.

2.6.2 ESTUDIO DE MERCADO

Para un estudio de mercado adecuado, se debe seguir una serie de fases,

estas son (Ferré, 1997):

Formulación del problema

Proyecto de investigación

Realización del estudio cualitativo

Realización del estudio cuantitativo

Fuentes primarias 2.6.2.1

19

Las fuentes primarias son las que facilitan información adecuada a

problemas específicos, no existiendo anteriormente datos. Las fuentes

primarias, por tanto, construyen, obtienen datos originales hasta entonces

desconocidos (Ferré, 1997).

La recolección de información primaria puede realizarse a través de:

Observación

o Personal

o Mecánica

Encuestas

o Por correo

o Telefónicas

o Personales

Entrevistas

o De grupo

o Personal

Experimentación

o Test

o Retorno

o Etiquetas

o Mercado

Es necesario realizar un proceso de obtención de información del mercado

con el propósito de satisfacer las necesidades de una investigación concreta;

las empresas que desean obtener este tipo de datos podrían optar por crear

sus propios departamentos de investigación de mercados o contratar

servicios de empresas especializadas. Sin embargo hay que tomar en

cuenta que este es un procedimiento más complejo y requiere una mayor

inversión que la utilización de datos secundarios (Nogales, 2004)

20

Fuentes secundarias 2.6.2.2

Las fuentes secundarias como su nombre lo indica, se basan en datos ya

existentes, es decir se trata sólo o de mejorar una información existente o de

buscarla. La característica común es que utiliza datos existentes.

Aprovechan, en definitiva, la información existente (Ferré, 1997).

La recolección de información secundaria se puede dar a través de:

Fuentes internas

o Registros contables

o Bases de datos

Fuentes externas

o Censos

o Publicaciones periódicas

o Informes

Los datos secundarios resultan con frecuencia de utilidad en el diseño del

proceso de obtención de información primaria y en el análisis de sus

resultados, además, el proceso de obtención de información secundaria es

normalmente menos costoso y más rápido y sencillo que el de información

primaria, por lo que es conveniente agotar previamente las fuentes

secundarias (Nogales, 2004).

Tipo de diseño de la investigación 2.6.2.3

Estas pueden ser:

Exploratoria

Descriptiva

21

Causal

Elección del método de recolección de información:

Datos secundarios y estandarizados

Métodos cualitativos

Encuestas

Experimentos

Papel del consultor externo de la investigación:

Diseño del proyecto

Recolección de datos primarios

Táctica de investigación:

Desarrollo de mediciones de interés

Construcción de cuestionarios

Diseño de experimentos

Diseño del plan de muestreo

Análisis preliminar

2.6.2.3.1 Investigación exploratoria

Es un tipo de investigación que identifica el problema y las posibles acciones

que se pueden tomar, debido a que en primera instancia realiza una

aproximación y reconocimiento de dicho problema

De acuerdo a Nogales (2004), este tipo de investigación se caracteriza por

recurrir a técnicas cualitativas, tales como:

Reunión de grupo

22

Entrevista en profundidad

Técnicas proyectivas

Observación

2.6.2.3.2 Investigación descriptiva

Es un tipo de investigación mucho más detallada del problema, donde se

identifica claramente sus características

Para (Nogales, 2004) la investigación descriptiva se caracteriza por usar

técnicas cuantitativas, tales como:

Encuesta

Estudios continuos

Estudios ómnibus

2.6.2.3.3 Investigación causal

Es un tipo de investigación que se caracteriza por usar como herramienta

elemental la “experimentación”, herramienta que permite tanto identificar

como medir las relaciones de causa-efecto

Realización del estudio cuantitativo 2.6.2.4

Los estudios cuantitativos cifran y dimensionan situaciones. Permiten tomar

decisiones bien formadas, siempre que la muestra diseñada sea

representativa de la realidad, lo más común es a través de muestreo

probabilístico (Ferré, 1997).

23

2.6.2.4.1 Etapas del estudio cuantitativo

Establecer las etapas para el desarrollo del estudio cuantitativo, resulta de

gran utilidad para la organización del proyecto de estudio de mercado,las

etapas básicas que se deben considerar son:

Preparación

o Cuestionario

o Muestra

o Trabajo de campo

o Plan de tabulación

Realización

o Control

o Trabajo de campo

o Tabulación

Interpretación

o Análisis

o Conclusiones

o Recomendaciones

Informe del estudio cuantitativo

2.6.2.4.2 Realización del estudio cualitativo

En la realización del estudio cuantitativo Ferré se re refiere a este como:

“Los estudios cualitativos describen situaciones, en muchas ocasiones

difíciles de cuantificar, mientras que en otras representan el primer paso en

un proceso de investigación. También pueden sustituir un estudio

cuantitativo por falta de presupuesto”. (Ferré, 1997)

Identificación del producto 2.6.2.5

24

La identificación de producto mediante la especificación de sus

características es indispensable para el estudio de mercado, las principales

características que se deben identificar son (Miranda, 2005):

Usos: Principales aplicaciones del producto.

Usuarios: Establecer la distribución de los consumidores finales.

Presentación: Forma en la que el producto se presenta al consumidor.

Composición: Identificar sus componentes.

Características: Tamaño, peso, color, aroma etc.

Producto: Identificar claramente los productos principales,

secundarios, subproductos y desechos que se producen debido al

proceso de producción.

Sustitutos: Indicar la existencia de otros productos que pueden

competir en su uso, o ser remplazado por estos.

Complementarios: Identificar si el uso del bien principal está ligado a

la disponibilidad de otros bienes (relación que existe entre ellos).

Bien de capital, Intermedio, o final: Determinar en que clase se ubica

el producto, si es un bien de consumo final, si es un bien que se

destina para ser empleado en la producción de otros bienes, o si es

un bien para inversión.

Sistemas de distribución: Análisis de los mecanismos de distribución

del producto.

Precios y costos: Constatar los costos y los precios actuales a

diferentes niveles de comercialización, con el fin de estimar los

márgenes de comercialización y de utilidades.

Condiciones de Política Económica: Legislación y otros aspectos

institucionales relacionados con la producción, comercialización y uso

del producto.

25

Análisis de la Demanda 2.6.2.6

Para el análisis de la demanda es necesario tomar en cuenta las diversas

variables que la afectan, tales como: precios de bienes sustitutos, precios de

bienes complementarios, ingresos económicos y preferencias de los

consumidores, etc. Sin embargo es de gran ayuda establecer tanto la

demanda satisfecha como la insatisfecha, con el fin de que el estudio sea el

mejor y más adecuado, y que los resultados obtenidos sean veraces.

Entonces, el análisis de la demanda “Es el proceso mediante el cual se logra

determinar las condiciones que afectan el consumo de un bien o servicio, así

como establecer la posibilidad de participación del producto en la

satisfacción de dicha demanda”. (Miranda, 2005)

2.6.2.6.1 Demanda Insatisfecha

Es aquel tipo de demanda en la que lo producido u ofrecido no alcanza a

cubrir los requerimientos del mercado, es decir; la cantidad que la empresa

ofrece es menor a la cantidad que el mercado demanda.

2.6.2.6.2 Demanda Satisfecha

Es aquella demanda donde lo ofrecido al mercado es igual a lo que este

requiere.

Se pueden identificar dos tipos de demanda satisfecha. La primera es la

“demanda satisfecha saturada”, esta es la que se está usando plenamente

en el mercado, pero no soporta más cantidad del bien o servicio. La segunda

26

es, la “demanda satisfecha no saturada”, es aquella que se encuentra

aparentemente satisfecha, pero puede ampliarse mediante el uso correcto

de herramientas de mercadeo.

Análisis de la oferta 2.6.2.7

Se entiende por oferta a la cantidad de bienes o servicios que un

determinado número de oferentes, están dispuestos a colocar en el mercado

a un cierto precio (Urbina, México).

La meta principal del análisis de la oferta consiste en establecer la cantidad

de bienes y servicios, así como las condiciones en las cuales estos se

pueden poner a disposición en un mercado en una determinada economía

Algunos factores de consideración importantes para el análisis de la oferta

son:

Calidad de los productos

Precio de los productos

Planes de expansión

Inversión fija y cantidad del recurso humano

El Número de productores

Localización

Capacidad instalada

Capacidad utilizada

Análisis de los precios 2.6.2.8

27

En las organizaciones económicas basadas en lo que ocurre en el mercado,

las pautas seguidas en la fijación de precios constituyen un aspecto esencial

en el proceso de producción y comercialización de bienes y servicios

(Miranda, 2005).

En el análisis de los precios, por lo general se estudia las restricciones del

mercado al cuál se desea dirigir, aspecto de valor, pues es allí donde se

contrasta la participación de oferta y demanda, por lo que su importancia

consiste precisamente en entender las variaciones que se producen y el

comportamiento del nivel de precios.

Se puede caracterizar a los precios de la siguiente manera:

Local: Precio vigente en una población o poblaciones pequeñas y

cercanas.

Regional interno: Es el precio vigente sólo en parte de un país.

Nacional: Es el precio vigente en todo el país.

Regional externo: Es el precio vigente sólo en parte de un continente.

Internacional: Es el que se usa para artículos de importación y

exportación. Normalmente cotizado en dólares americanos.

2.6.3 ESTUDIO FINANCIERO

Para la elaboración del estudio financiero es importante encontrar el período

factible de operaciones de la empresa a fin de determinar los ingresos y

egresos anuales e incorporar la participación a trabajadores y la

participación con el estado.

Además, es necesario proyectar los ingresos y los egresos a lo largo de la

vida útil del proyecto, a fin de determinar el Flujo de Fondos Neto,

herramienta básica para el estudio financiero.

28

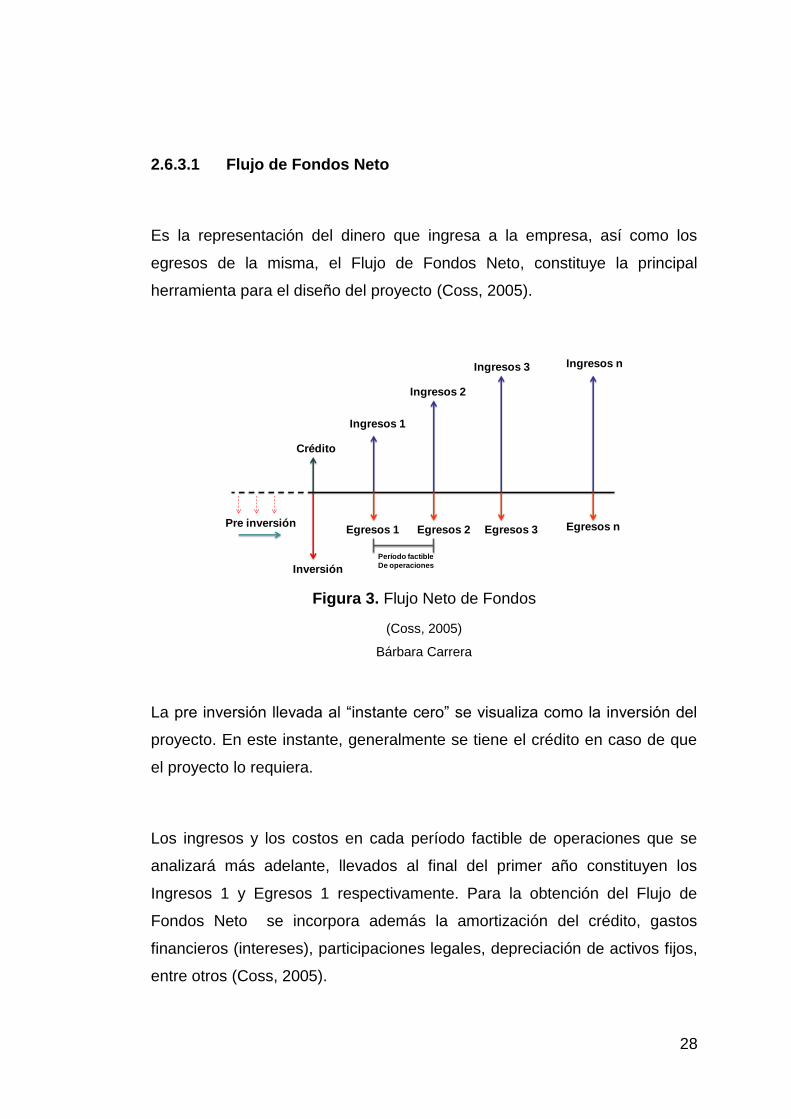

Flujo de Fondos Neto 2.6.3.1

Es la representación del dinero que ingresa a la empresa, así como los

egresos de la misma, el Flujo de Fondos Neto, constituye la principal

herramienta para el diseño del proyecto (Coss, 2005).

Figura 3. Flujo Neto de Fondos

(Coss, 2005)

Bárbara Carrera

La pre inversión llevada al “instante cero” se visualiza como la inversión del

proyecto. En este instante, generalmente se tiene el crédito en caso de que

el proyecto lo requiera.

Los ingresos y los costos en cada período factible de operaciones que se

analizará más adelante, llevados al final del primer año constituyen los

Ingresos 1 y Egresos 1 respectivamente. Para la obtención del Flujo de

Fondos Neto se incorpora además la amortización del crédito, gastos

financieros (intereses), participaciones legales, depreciación de activos fijos,

entre otros (Coss, 2005).

Ingresos 1

Ingresos 2

Ingresos 3

Egresos 1 Egresos 2 Egresos 3

Inversión

Crédito

Ingresos n

Egresos nPre inversión

Período factible

De operaciones

29

Los Ingresos 1, así como los correspondientes Egresos 1, deben ser

proyectados conforme el crecimiento de la empresa durante la vida útil, a

criterio del diseño.

Inversión 2.6.3.2

La inversión que se realiza se da en 3 campos:

Activos fijos

Activos nominales

Capital de trabajo

2.6.3.2.1 Activos fijos

Constituyen los tangibles de la empresa: terrenos, edificaciones, vehículos,

maquinaria, muebles y enseres, equipos de computación o electrónicos.

Los activos fijos se deprecian, es decir pierden valor monetario cada año;

esta pérdida de valor es por tiempo, no por uso. Debe entenderse que solo

se aplica a equipos nuevos o a aquellos recuperados mediante reingeniería

y certificados por un notario previo el aval de un perito (Miranda, 2005).

La legislación ecuatoriana considera para los activos fijos una depreciación

lineal, es decir una pérdida de valor constante cada año y viene expresada

en el porcentaje que pierde valor cada año respecto al valor de compra, es

decir que después de cierto tiempo tendrá un valor legal de $ 0,00.

La depreciación para los principales activos fijos es:

30

Tabla 5. Porcentaje de depreciación y período de valor de activos fijos

Activo Fijo Depreciación

(%)

Número de años que el

bien tiene valor.

Edificaciones 5 20

Vehículos 20 5

Maquinaria 10 10

Muebles y enseres 10 10

Equipos de cómputo y/o electrónicos 33,33 3

(Miranda, 2005)

Bárbara Carrera

Los terrenos no se deprecian, por el contrario ganan valor por la plusvalía,

pero legalmente debe considerarse el valor en libros, es decir, una

depreciación del 0%.

2.6.3.2.2 Activos nominales.

Son conocidos también como activos diferidos, y constituyen los intangibles

de la empresa y en la mayoría de casos son papeles, como contratos por

ejemplo en el caso de una franquicia, o el diseño de un proyecto, que es un

documento que tiene un valor y forma parte de la inversión (Miranda, 2005).

Una empresa puede tener como activos nominales los siguientes:

Gastos de constitución de la empresa.

Permisos: municipales, de funcionamiento, publicitarios, sanitarios, de

bomberos, del medio ambiente etc.

31

Compra o alquiler de marca, derechos de autor, franquicia, derecho

de llave, patente, diseño de modelos, software, etc.

Diseño del proyecto.

Etc.

Los activos nominales se amortizan de manera similar a como los activos

fijos se deprecian, el término amortización se refiere a la pérdida de valor de

los activos nominales.

La legislación ecuatoriana considera una amortización lineal que es la razón

entre el 100% y el número de años del contrato. Como es un pronóstico se

recomienda para todos los activos nominales considerar al tiempo como el

horizonte del proyecto, así la depreciación de los activos nominales

dependerán de la vida útil considerada para el proyecto, en cuyo caso estos

activos no tendrían valor residual.

Por lo tanto:

VALOR RESIDUAL = Valor Residual ACTIVOS FIJOS + Valor Residual

ACTIVOS NOMINALES.

Este valor residual debe ser incorporado en el modelo para la obtención del

FFN.

2.6.3.2.3 Capital de trabajo

Es el dinero que se invierte para operar, es decir; para que la empresa

empiece a producir. Con ello ingresará dinero en el primer período factible

32

de operaciones y para el siguiente saldrá dinero que toma el nombre de

costos (egresos); y así sucesivamente (Miranda, 2005).

Este dinero depende de la naturaleza de la empresa, por lo que puede ser

en:

Materia prima.

Productos elaborados.

Sueldo empleados y salarios trabajadores.

Servicios básicos

Arriendo y garantía de arriendo de locales, oficinas, bodegas,

parqueaderos, vehículos, etc.

Capacitación.

Publicidad.

Artículos de limpieza.

Útiles de oficina.

Etc.

Tanto el valor del capital de trabajo como la inversión deben incorporarse en

el modelo para la obtención del Flujo de Fondos Neto, para su análisis, se

determina:

Inversión = Activos Fijos + Activos Nominales + Capital de Trabajo

Financiamiento 2.6.3.3

La inversión constituye la cantidad de dinero para la creación y puesta en

marcha de la empresa, pero esta se puede constituir tanto del dinero o

capital propio del inversionista, como de algún crédito otorgado por una

institución financiera.

33

Entonces, primero se debe indicar el capital propio con que cuenta el

inversionista (o inversionistas) y con ello determinar el valor del préstamo

que debe solicitar.

La empresa de acuerdo a la negociación frente a la cantidad, tiempo, tasa

efectiva y plan concedido para el crédito, es la que cancela el mismo.

Costos 2.6.3.4

En el estudio financiero los costos se consideran la salida de dinero de la

empresa (egresos).

En la parte pertinente a las consideraciones legales, irán los costos

deducibles, que son aquellos costos que se puedan justificar como sueldos y

salarios mediante el rol de pagos, o materia prima mediante facturas, en

donde en estos últimos debe incluirse el IVA ya que la empresa absorbe este

cargo. En cambio los que no pueden justificarse legalmente irán en la parte

correspondiente a costos no deducibles.

Además, es necesario considerar a la variable volumen de producción; es

decir, el número de productos o servicios producidos y vendidos en cada

período factible de operaciones, ya que como función de esta variable, se

tienen los costos fijos y los costos variables (Miranda, 2005).

2.6.3.4.1 Costos fijos.

Son aquellos que no dependen de la producción en cada período factible de

operaciones (Miranda, 2005). Algunos de ellos son:

34

Sueldo empleados y salarios trabajadores.

Servicios básicos (agua, luz, teléfono, internet, etc.)

Arriendo de locales, oficinas, bodegas, parqueaderos, vehículos, etc.

Capacitación.

Publicidad.

Artículos de limpieza.

Útiles de oficina.

Etc.

2.6.3.4.2 Costos variables.

Son aquellos que dependen de la producción en cada período factible de

operaciones (Miranda, 2005). Algunos de ellos son:

Materia prima.

Productos elaborados para comercializar.

Combustible para vehículos.

Impuestos en importaciones o exportaciones.

Salarios por obra cierta.

Comisiones.

Etc.

2.6.3.4.3 Costos Totales

Es la suma de los costos fijos con los costos variables en cada período

factible de operaciones (Miranda, 2005).

Costo Total (en función de la cantidad producida) = Costo fijo + Costo

Variable

35

( )

El precio 2.6.3.5

Es el valor monetario presente en la comercialización de productos o

servicios. El precio se puede fijar considerando el margen de utilidad o

considerando el margen de retribución (Córdoba, 2006).

2.6.3.5.1 Margen de utilidad.

Es la relación porcentual entre la ganancia (utilidad) y el costo de producir un

artículo o servicio (Córdoba, 2006).

2.6.3.5.2 Margen de retribución.

Es la relación porcentual entre la ganancia y el precio de cada artículo

(Córdoba, 2006).

Ingresos 2.6.3.6

Son las entradas de efectivo, principalmente por la venta de los artículos y/o

servicios, en cada período factible de operaciones.

36

Utilidad 2.6.3.7

Es la diferencia entre los ingresos y los egresos (costos) en cada período

factible de operaciones.

2.6.4 EVALUACIÓN FINANCIERA DE PROYECTOS

Una correcta evaluación financiera de proyectos contempla los siguientes

pasos:

1. Determinar el Flujo de Fondos Neto.

2. Determinar la tasa de descuento.

3. Determinar los indicadores financieros.

4. Determinar la viabilidad del proyecto.

5. Si es necesario realizar un rediseño.

6. Determinar el tiempo de recuperación de la inversión.

7. Tomar la decisión de la inversión.

8. Realizar un análisis de sensibilidad.

Determinar el flujo de fondos neto 2.6.4.1

Para determinar el flujo de fondos netos, es necesario identificar la inversión

realizada, créditos para la puesta en marcha de la empresa, y tanto ingresos

como egresos, es decir; tanto las entradas como las salidas de dinero

durante la vida útil del proyecto (Coss, 2005).

37

Los aspectos importantes que deben considerarse pueden ser:

Ingresos gravables

Costos deducibles

Depreciación

Amortización

Gastos Financieros

U (Utilidad. Antes de Participación Trabajadores e Impuesto a la

renta)

15% U (Participación Trabajadores)

U’ (Utilidad Antes de Impuesto a la Renta)

23% U’ (Impuesto a la Renta)

Utilidad neta

Inversión

Ingresos no gravables

Costos no deducibles

Depreciación

Amortización

Valor residual

Crédito

Pago principal

Inversión otras Cias.

Rendimiento Otras Cias.

Determinar tasa de descuento 2.6.4.2

La tasa de descuento (d) es aquella que se aplica al capital invertido por el

inversionista, es decir (-F0) (Herrera, 2012).

Donde:

38

La T MAR es la tasa mínima aceptable de rendimiento.

( )

Se debe considerar por lo menos a la TIO, la inflación y el riesgo del sector.

La TIO es la tasa pasiva que se aplicaría al F0 si este dinero fuese colocado

en una cuenta a plazo fijo. El riesgo para cada sector se deberá obtener en

base al histórico que presente cada sector como de la pequeña industria,

gran industria, sector comercial, etc.

Para el diseño del proyecto se debe elegir una tasa de descuento un poco

mayor a la T MAR, a su criterio por los demás riesgos no considerados, la

misma que no puede ser alterada en el estudio financiero, es decir en la

determinación de la viabilidad del proyecto o del plan de negocios.

Indicadores financieros 2.6.4.3

En la evaluación financiera de proyectos resultan de gran utilidad los

indicadores (Miranda, 2005):

VAN: Valor Actual Neto

TIR: Tasa Interna de Retorno

B/C: Relación Costo Beneficio

2.6.4.3.1 El Valor Actual Neto (VAN)

39

El valor actual neto (VAN) o valor presente neto, este es un indicador

financiero en términos monetarios que representa el equivalente financiero

en el presente del flujo de fondos neto (Miranda, 2005).

∑

( )

( )

( )

( )

Este indicador depende de los flujos de fondos netos y de la tasa de

descuento determinada.

2.6.4.3.2 Tasa Interna de Retorno (TIR)

La tasa interna de retorno (TIR) es un indicador equivalente en términos

porcentuales que representa la máxima rentabilidad que el proyecto podría

ofrecer (Miranda, 2005). El cálculo de la TIR no depende de la tasa de

descuento, esta constituye la solución a la ecuación: ( ) , para la

incógnita d.

( )

( )

( )

Esta ecuación tendrá tantas soluciones como la vida útil del proyecto.

2.6.4.3.3 Relación Costo Beneficio

Es un indicador financiero en términos adimensionales, equivalente al VAN

(Miranda, 2005).

El equivalente financiero de los flujos positivos en el presente es:

40

∑ ( )

( )

( )

( )

Donde: FFN es el Flujo de Fondos Neto

(x) sigue siendo el equivalente financiero de los flujos negativos en el

presente:

∑ ( )

Viabilidad del proyecto 2.6.4.4

Con la ayuda de los indicadores financieros, la viabilidad del proyecto se

puede interpretar de la siguiente manera:

Tabla 6. Determinación de viabilidad de proyectos en base a indicadores financieros

PROYECTO VAN TIR B/C

Indiferente VAN = 0 TIR = d B/C = 1

Viable VAN > 0 TIR > d B/C > 1

No Viable VAN < 0 TIR < d 0< B/C < 1

(Miranda, 2005)

Bárbara Carrera

Tiempo de recuperación de la inversión 2.6.4.5

Es importante determinar el tiempo en que el dinero invertido se recupera,

en el caso de que el proyecto sea viable. Donde debe llevarse al presente

41

uno a uno los flujos de fondos neto, considerando el valor del dinero en el

tiempo a la tasa de descuento (d) (Córdoba, 2006).

Este indicador temporal debe ser considerado para la toma de decisiones,

que siendo el proyecto viable, este deba o no ponerse en marcha.

Análisis de sensibilidad 2.6.4.6

Consiste en realizar varios ensayos para las variables más sensibles en

cada proyecto, como pueden ser el precio o el volumen de producción en

cada período factible de operaciones; por ejemplo, disminuyendo

porcentualmente el precio hasta tener un VAN cercano a 0.

De esta manera el precio será comparado con el de la competencia, con lo

que permite tener una idea de la disminución del precio del producto o

servicio para ser competitivo. De forma similar se puede interpretar para la

variable volumen de producción en cada período de operaciones o demás

variables que se deseen analizar (Miranda, 2005).

2.6.5 ESTUDIO ORGANIZACIONAL Y LEGAL

Es necesario el diseño del diagrama organizacional de la empresa

(organigrama), donde se especifique cada cargo y la cadena de mando; que

nos permitirá conocer el número de empleados que percibirán un sueldo y el

número de trabajadores que percibirán un salario.

Dependiendo de las funciones que desempeñe el personal administrativo y

de ventas se definirá la cantidad y calidad de equipos y muebles de oficina.

42

En la primera unidad se detalló acerca de los planes de crédito y la

respectiva tabla de amortización del mismo. Aquí se debe plantear la tabla

de amortización, en donde las columnas “Interés en el período” así como

“Cuota en el período” deben ser incorporadas en el modelo para la obtención

del FFN.

2.6.6 ESTUDIO DE EXPORTACIÓN

Exportar 2.6.6.1

Las transacciones de Comercio Exterior se constituyen como un sistema

comercial, donde interviene como mínimo un contrato con el acuerdo de las

dos partes que realizarán las transacción comercial, por un lado el

exportador, que es quien dispone del bien y lo oferta para comercializarlo; y

por otro lado un Importador quien desea adquirir producto de su interés.

Cuando el acuerdo comercial es pactado, el exportador debe enviar las

mercaderías al importador; para lo cual el importador deberá cumplir con el

pago de acuerdo a lo convenido.

Podemos entonces, definir exportación como: “La salida de mercancías del

territorio nacional bajo el régimen definitivo o temporal” (Roca, 2005).

Temas de estudio 2.6.6.2

43

Es de gran relevancia que las empresas, así como las personas que la

manejan, realicen un estructurado y bien adecuado estudio de exportación,

que contemple los escenarios a nivel nacional y a nivel internacional, por lo

que; deberá basarse en las investigaciones previas y en fuentes de

información confiables. Los temas de estudio de exportación abarcan, entre

los principales:

Acuerdos comerciales

Cultura de negociación

Normativa regulatoria

Procedimientos y flujos de exportación

2.7 COMERCIO EXTERIOR

El comercio exterior se caracteriza por los intercambios a nivel internacional,

es decir los intercambios que realiza un determinado país con el resto de

países del mundo, que resulta ser todo lo contrario a las actividades que

realizan dentro de sus fronteras.

Entonces, entendemos al comercio exterior como: “… aquella actividad

económica basada en los intercambios de bienes, capitales y servicios que

lleva a cabo un determinado país con el resto de los países del mundo,

regulado por normas internacionales o acuerdos bilaterales” (Román, 1998).

El comercio exterior se ha convertido en una actividad de desarrollo

extraordinario debido al mejoramiento y auge tanto de medios de transporte

como de medios de comunicación, es decir; de las redes comerciales. Con el

nacimiento de nuevos medios de transporte y rápidos sistemas de

comunicación electrónicos, el comercio se ha desarrollado de tal manera,

44

que prácticamente se puede mantener relaciones comerciales con cualquier

zona del mundo.

2.7.1 ORGANISMOS REGULADORES Y CONTROLADORES

En el Ecuador los organismos reguladores son entidades reguladoras que

supervisan las operaciones del Comercio Exterior, tales como las Adunas

(SENAE), la Cámara de Comercio Internacional, Banco Central del Ecuador,

la Superintendencia de Bancos, entre otros.

Algunos organismos controladores de importancia que intervienen en el

proceso de exportación son las entidades bancarias que actúan como

intermediarias entre importador y exportador. Pero además, en el caso de

las importaciones y de las exportaciones podemos encontrar otros partícipes

tales como empresas de transportes, de seguros, agencias de aduana y

varios organismos de carácter oficial que ejercen controles de tipo legal,

sanitario, de calidad, entre otros.

Para esto es necesario precisar de una política de comercio exterior

adecuada, pues en las actividades de comercio exterior de un país

intervienen un conjunto de organismos con diversas funciones y

responsabilidades, y por tanto con diversos intereses.

2.7.2 REGÍMENES ADUANEROS DE EXPORTACIÓN

Regímenes suspensivos 2.7.2.1

45

Son aquellos que dejan en suspenso la aplicación de la normativa aduanera

en determinados aspectos, pero de manera puntual queda suspendido es el

pago de derechos arancelarios, tales como (Román, 1998):

Tránsito externo

Depósito aduanero

Perfeccionamiento activo en forma de suspensión

Transformación en aduana

Admisión temporal

Regímenes económicos 2.7.2.2

Son aquellos destinados específicamente a favorecer determinadas

actividades económicas mediante la aplicación de mecanismos, variables

según la actividad considerada, y cuyos efectos solo se adquieren

definitivamente cuando las mercancías han cumplido determinadas

obligaciones, variables igualmente según el régimen de que se trate

(Román, 1998)

De acuerdo a los estudios que hace Román (1998) acerca de los regímenes

económicos, estos son:

El depósito aduanero

El perfeccionamiento activo en todas sus formas

La trasformación en aduana

La admisión temporal

El perfeccionamiento pasivo

Régimen aduanero en el Ecuador 2.7.2.3

46

Es el régimen por el cual las mercancías, nacionales o nacionalizadas, salen

del territorio aduanero, para uso o consumo definitivo en el exterior. Las

exportaciones no generan tributos o impuestos.

Para que las mercancías salgan del país, se requiere la presentación de una

Orden de Embarque y posteriormente se presenta la Declaración Aduanera

de Exportación, teniendo como plazo para presentar la Declaración

Aduanera Única 15 días hábiles a partir del ingreso a Zona Primaria.

(Aduana del Ecuador SENAE).

2.7.3 SELECCIÓN DE MERCADOS INTERNACIONALES

Al iniciar la investigación para exportar se deben enfocar los estudios a

varios mercados, excluyendo a aquellos que presentan aspectos difíciles e

improductivos.

Los primeros en eliminar son:

Aquellos que por su lejanía no estén al alcance por ningún medio de

comunicación.

Todos aquellos en donde las tasas impositivas y sistemas aduaneros

son extremadamente altos, que no harían posible que los productos

estuvieran al alcance del consumidor extranjero.

Todos los mercados en los que su poder de compra es demasiado

bajo.

Para escoger los mercados internacionales (Mercado, 2004) se debe

considerar:

47

Es posibles que se requiera eliminar aquellos mercados donde la

competencia local con productos similares son de regular calidad y

baratos. Probablemente se pueda elaborar un producto que siendo del

mismo ramo sea diferente y adecuado a una necesidad del consumidor y

que logre el impacto requerido con una buena calidad y precio

Por exclusión irán quedando aquellos mercados que se consideren

fáciles, aquellos con los que se tengan acuerdos comerciales, los que

por su nivel de vida y poder adquisitivo son muy altos, donde la

competencia nacional y extranjera sea regular y no existan preferencias

para determinado país. Pero sobre todo, aquellos donde se puedan

encontrar medios y contactos de venta

El análisis de los mercados descubre a los que ofrecen posibilidades de

éxito; sin embargo, es imprudente en principio lanzar a la venta un

producto en un número excesivo de mercados; e preferible comenzar

consolidando la conquista de un mercado e ir extendiendo las

actividades a otros.

De los factores y oportunidad, no se puede prescindir y en el mundo de

la comercialización no se debe olvidar que la actividad y la constancia

provocan su nacimiento.

2.7.4 ESTUDIO Y EVALUACIÓN DE LA FACTIBILIDAD DE EXPORTAR