UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE...

171

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS. CARRERA: ING. EN COMERCIO EXTERIOR INTEGRACION Y ADUANAS. TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TITULO DE INGENIERA EN COMERCIO EXTERIOR INTEGRACION Y ADUANAS. TEMA: PROYECTO DE FACTIBILIDAD PARA LA EXPORTACION DE MELCOCHA ECUATORIANA, HACIA MADRID – ESPAÑA, EN EL PERIODO 2012-2021”. AUTORA: CELI MIRANDA TATIANA CAROLINA. DIRECTOR DE TESIS: ECO. HÈRNAN AULESTIA QUITO 2012

Transcript of UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE...

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS.

CARRERA: ING. EN COMERCIO EXTERIOR INTEGRACION Y

ADUANAS.

TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TITULO DE

INGENIERA EN COMERCIO EXTERIOR INTEGRACION Y

ADUANAS.

TEMA: PROYECTO DE FACTIBILIDAD PARA LA EXPORTACION

DE MELCOCHA ECUATORIANA, HACIA MADRID – ESPAÑA, EN

EL PERIODO 2012-2021”.

AUTORA: CELI MIRANDA TATIANA CAROLINA.

DIRECTOR DE TESIS: ECO. HÈRNAN AULESTIA

QUITO 2012

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

1

DEDICATORIA

La presente tesis va dedicada a mis Padres Luis y Patricia por el apoyo

incondicional para alcanzar mis metas, a mi hermano Pablo mi más grande ejemplo

de sacrificio y optimismo, a mi pequeño sobrino Pierre y a mi cuñada Marcela que

están a mi lado siempre.

A mis abuelitos Mercedes y Augusto quienes desde el cielo guían mis pasos, y a mis

abuelitos Roberto y Delia quienes día a día me dan sus bendiciones para lograr todo

lo que me proponga.

A mis amigos, familiares y compañeros de trabajo que de una u otra manera me han

apoyado para el cumplimiento de este objetivo del cual me siento muy orgullosa.

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

2

AGRADECIMIENTO

El agradecimiento más grande es con Dios por permitirme llegar a este momento y

culminar con éxito mi carrera universitaria.

Al economista Hernán Aulestia, quien con sus conocimientos y sabiduría supo

ayudarme y guiarme para realizar el presente proyecto.

Al Lic. Fabián Santacruz e Ing. Harold Muñoz, quienes con su experiencia y

paciencia me ayudaron a concluir con satisfacción mi tesis.

Al Dr. Gustavo Escobar y a Sofía Rosero, quienes en este año de trabajo me han

formado para ser una gran profesional.

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

3

RESPONSABILIDAD

Del contenido total del presente documento me hago responsable

………………………………………….

Tatiana Carolina Celi Miranda

C.I. 1720757762

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

4

CERTIFICACIÓN

Certifico que la presente Tesis de Grado, ha sido desarrollada íntegramente por la

señorita Tatiana Carolina Celi Miranda.

…………………………………………….

Eco. Hernán Aulestia.

DIRECTOR DE TESIS

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

5

Contenido DEDICATORIA .................................................................................................................................................. 1

AGRADECIMIENTO ......................................................................................................................................... 2

RESPONSABILIDAD ......................................................................................................................................... 3

CERTIFICACIÓN .............................................................................................................................................. 4

CAPITULO I ...................................................................................................................................................... 8

1. PROBLEMA DE LA INVESTIGACION ..................................................................................... 8

1.1. PLANTEAMIENTO DEL PROBLEMA ......................................................................... 8

1.2. OBJETIVOS ....................................................................................................................... 9

1.3. JUSTIFICACIÓN ............................................................................................................ 10

1.4. HIPÓTESIS: ..................................................................................................................... 11

1.5. VARIABLES ..................................................................................................................... 11

1.6. METODOLOGÍA DE LA INVESTIGACIÓN: ............................................................. 13

1.7. TÉCNICAS DE LA INVESTIGACIÓN ........................................................................ 15

CAPITULO II .................................................................................................................................................. 16

2. ANTECEDENTES ........................................................................................................................ 16

2.1. ANTECENDENTES HISTORICOS. ............................................................................. 16

2.2. CARACTERÍSTICAS AGRÍCOLAS DE LA CAÑA DE AZÚCAR ........................... 18

2.3. CARACTERÍSTICAS DEL CULTIVO DE LA CAÑA DE AZÚCAR. ...................... 19

2.4. PROCESO DE INDUSTRIALIZACIÓN DE LA MELCOCHA. ................................ 21

2.5. LA EMPRESA .................................................................................................................. 25

CAPITULO III: ................................................................................................................................................ 36

3. ESTUDIO DE MERCADO .......................................................................................................... 36

3.1. CARACTERÍSTICAS DEL MERCADO ...................................................................... 36

3.2. TIPOS DE MERCADO ................................................................................................... 45

3.3. OBJETIVO DEL ESTUDIO DE MERCADO ............................................................... 47

3.5. DEMANDA ....................................................................................................................... 53

3.6. TIPOS DE DEMANDA ................................................................................................... 53

3.7. LA OFERTA ..................................................................................................................... 60

3.8. ANÁLISIS DE PRECIOS ................................................................................................ 63

3.9. COMERCIALIZACIÓN Y DISTRIBUCION ............................................................... 64

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

6

3.10. ESTRATEGIAS DE MARKETING ........................................................................... 65

CAPITULO IV ................................................................................................................................................. 68

4. PROCESO DE EXPORTACIÓN ................................................................................................ 68

4.1. EXPORTACIÓN .................................................................................................................... 68

4.2. DESCRIPCIÓN DEL PRODUCTO ............................................................................... 68

4.3. REQUISITOS PARA EXPORTAR ................................................................................ 71

4.4. TRAMITES PARA LA EXPORTACIÓN ...................................................................... 73

4.5. CONDICIONES Y TÉRMINOS DE NEGOCIACIÓN ................................................ 76

4.6. EMBALAJE ...................................................................................................................... 81

4.7. MARCADO ...................................................................................................................... 82

4.8. UNITARIZACION ........................................................................................................... 83

4.9. TRANSPORTE INTERNO Y ALMACENAJE. ........................................................... 84

4.10. OBLIGACIONES DEL COMPRADOR IMPORTADOR ....................................... 84

4.11. REQUISITOS PARA EXPORTAR A LA UNION EUROPEA ................................ 87

4.12. TRATAMIENTO ARANCELARIO ........................................................................... 90

4.13. FORMA DE COBRO AL IMPORTADOR ................................................................ 91

CAPITULO V .................................................................................................................................................. 92

5. ESTUDIO TÉCNICO ................................................................................................................... 92

5.1. TAMAÑO DEL PROYECTO ......................................................................................... 92

5.2. ORGANIGRAMA DE LA COMPAÑÍA ...................................................................... 100

5.3. ORGANIGRAMA ESTRUCTURAL ........................................................................... 101

5.4. ORGANIGRAMA FUNCIONAL ................................................................................. 102

CAPITULO VI ............................................................................................................................................... 103

6. INVERSIONES Y FINANCIAMIENTO .................................................................................. 103

6.1. CLASIFICACIÓN DE LAS INVERSIONES .............................................................. 103

6.2. FINACIAMIENTO. ....................................................................................................... 111

6.3. AMORTIZACION ......................................................................................................... 112

6.4. AMORTIZACIÓN ACTIVOS DIFERIDOS. .............................................................. 114

CAPITULO VII: ............................................................................................................................................... 115

7. COSTOS E INGRESOS ............................................................................................................. 115

7.1. CLASIFICACIÓN Y DEFINICION DE LOS COSTOS ............................................ 115

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

7

7.2. PROYECCION DE LOS COSTOS. ............................................................................. 122

7.3. DETERMINACIÓN COSTO UNITARIO .................................................................. 124

7.3.1. INGRESOS DEL PROYECTO ................................................................................. 125

CAPITULO VIII: ............................................................................................................................................. 127

8. EVALUACIÓN DEL PROYECTO ........................................................................................... 127

8.1. BALANCE DE SITUACIÓN INICIAL ....................................................................... 127

8.2. ESTADO DE RESULTADOS ........................................................................................ 129

8.3. FLUJO DE CAJA .......................................................................................................... 131

8.4. INDICADORES DE EVALUACIÓN ........................................................................... 133

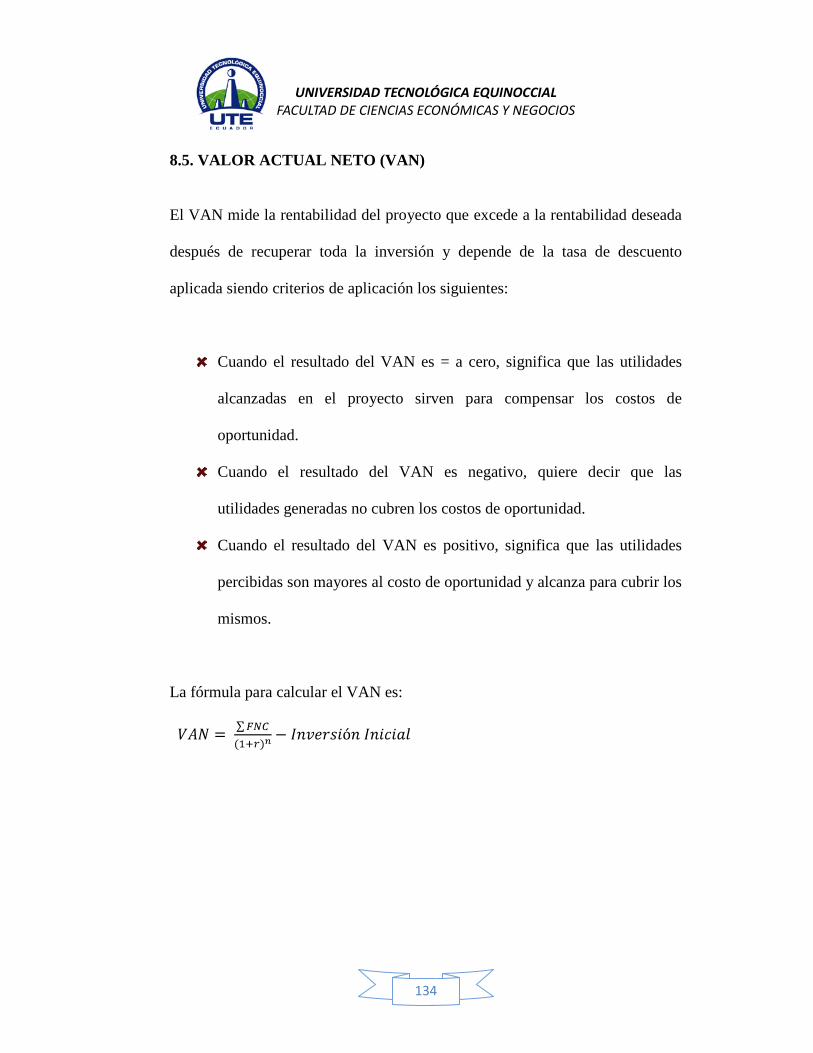

8.5. VALOR ACTUAL NETO (VAN) .................................................................................. 134

8.6. TASA INTERNA DE RETORNO (TIR) ...................................................................... 135

8.7. PERIODO DE RECUPERACIÓN DE LA INVERSIÓN (PRI) ................................ 137

8.8. PUNTO DE EQUILIBRIO ............................................................................................ 138

8.9. ÍNDICES FINANCIEROS ............................................................................................ 142

CAPITULO IX ............................................................................................................................................... 147

9. CONCLUSIONES Y RECOMENDACIONES ....................................................................................... 147

9.1. CONCLUSIONES ................................................................................................................ 147

9.2. RECOMENDACIONES ........................................................................................................ 149

10. GLOSARIO DE TÉRMINOS .................................................................................................................. 151

11. BIBLIOGRAFÍA: ................................................................................................................................... 155

ANEXO 1. ...................................................................................................................................................... 158

ANEXO 2 ....................................................................................................................................................... 160

ANEXO 3 ....................................................................................................................................................... 165

ANEXO 4 ....................................................................................................................................................... 167

ANEXO 5 ....................................................................................................................................................... 169

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

8

CAPITULO I

1. PROBLEMA DE LA INVESTIGACION

1.1. PLANTEAMIENTO DEL PROBLEMA

En el Ecuador se promueve cada día la elaboración de nuevos productos y búsqueda

de otros mercados que permitan aumentar el volumen de las exportaciones.

Los productos no tradicionales y no petroleros dentro de la Balanza Comercial del

Ecuador a pesar de que aumentan, aún no son un aporte favorable para la

estabilización de la misma. En el año 2011 presentaron un importante crecimiento y

no se pueden superar los rubros de la exportación del petróleo.

En el año 2008 la melcocha ecuatoriana tuvo como destinos tres países Suiza, España

e Italia, lo cual indica que si es viable su exportación hacia Madrid.

Es importante recalcar que la migración hacia los países europeos cada vez es más

alta, lo cual facilitará la realización del presente proyecto; porque pretende recordar a

los migrantes sus tradiciones y costumbres.

La melcocha es un dulce de gran aceptación en el mercado ya que para su elaboración

contiene ingredientes cien por ciento naturales como la panela, la misma que es

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

9

obtenida del jugo de la caña de azúcar lo cual asegura al cliente que está consumiendo

un producto sano con un gran valor nutricional que a la vez aporta energía para

quienes lo consumen.

La exportación hacia Madrid – España ayudaría a la población del cantón Baños

porque generaría empleo e ingresos, para enfrentar la crisis que ha generado la

constante erupción del volcán Tungurahua.

1.2. OBJETIVOS

1.2.1. Objetivo General:

Elaborar un proyecto de factibilidad para la eficiente exportación de la melcocha

ecuatoriana al mercado madrileño, para obtener altos índices de rentabilidad.

1.2.2. Objetivos Específicos:

• Realizar un estudio de la producción de la Melcocha y sus beneficios.

• Elaborar un estudio de mercado, para establecer la demanda insatisfecha y

potencial del producto en la ciudad de Madrid..

• Determinar los costos de producción.

• Determinar la cadena de distribución adecuada para el producto.

• Establecer los medios de negociación y pago con el importador

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

10

• Analizar y calcular los costos de producción y los índices de evaluación del

proyecto.

1.3. JUSTIFICACIÓN

El tema de este proyecto es muy importante, porque trata de ofrecer a los

ecuatorianos residentes en Madrid-España este dulce muy tradicional del Ecuador,

cuyo centro de producción es el cantón Baños de la provincia de Tungurahua, donde

se elabora este exquisito producto con materias primas que no tienen un costo

elevado y que son de fácil accesibilidad, los mismos que certifican que el producto es

natural.

El producto es apetecida no solo por su bajo costo y sus propiedades nutricionales

sino por la sensación que se experimenta cuando se prueba este dulce; porque el

mismo encierra recuerdos de una pequeña ciudad, que se ha encargado de transmitir

de generación en generación los secretos de su elaboración, que a los migrantes les

trasladará por un momento hacia su hermosa patria.

Las exportaciones de nuestros productos como la melcocha ayuda a la política de

fomento y diversificación de las exportaciones del Ecuador y genera nuevos empleos

y divisas necesarias para el desarrollo.

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

11

1.4. HIPÓTESIS:

La producción de melcocha de excelente calidad y a precios accesibles, permitirá

ingresar al mercado de Madrid constituido por los migrantes ecuatorianos en

condiciones de rentabilidad favorables, generando empleo e ingresos para el sector de

Baños.

1.5. VARIABLES

1.5.1. Variable Independiente

La producción de este dulce de excelente calidad a buenos precios permitirá la

exportación hacía Madrid donde residen gran cantidad de migrantes ecuatorianos.

1.5.1.1. Indicadores de Medición

Producción

• Volúmenes de caña de azúcar

• Volúmenes de producción de melcocha.

• Número de hectáreas cultivadas de caña de azúcar

• Número de establecimientos o familias que elaboran melcochas en Baños.

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

12

Calidad

• Parámetros de calidad de la melcocha.

• Formas de medición de la calidad

• Normas ISO aplicables al proceso (ISO 9001:2008, ISO 14001:2004)

Precio

• Costos de producción de la elaboración de melcocha

• Costo de la materia prima

• Precios de venta de la melcocha

1.5.2. Variable Dependiente

Ingreso al mercado de Madrid en condiciones de rentabilidad.

1.5.2.1. Indicadores de Medición

Mercado de Madrid • Ubicación geográfica de Madrid

• Datos macroeconómicos del país.

• Puertos y aeropuertos internacionales

• Costos de transporte

• Frecuencias de viajes

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

13

• Precios del producto en el mercado madrileño

• Importaciones y exportaciones de melcocha en Madrid.

Condiciones de rentabilidad

• Parámetros de evaluación de rentabilidad

• Parámetros de evaluación social y ecológica.

• Normas ISO que exige el mercado de Madrid.

• Tratados Internacionales entre Ecuador y España

1.6. METODOLOGÍA DE LA INVESTIGACIÓN:

El presente proyecto es una investigación descriptiva y de correlación; pues se

describirán los diferentes procesos de producción y comercialización internacional, a

la vez que se interrelacionarán las variables en busca de los resultados esperados, para

lo cual se utilizarán métodos como los que se describen a continuación:

1.6.1. MÉTODOS

MÉTODO DE OBSERVACIÓN: Empezando por el método de la observación

empleado previamente para identificar el problema del proyecto, el entorno que le

rodea, los conocimientos disponibles y los elementos que lo conforman se cree

necesario complementarlo con otros tales como:

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

14

MÉTODO HISTÓRICO – LÓGICO: Se empleará este método lógico porque en el

proyecto se requiere recabar toda la información secundaria estadística posible para

conocer sobre el desarrollo y evolución en la producción, exportación, importación,

consumo del producto al que objeto del estudio, de esta manera lograr armar un

esquema preciso de proyecciones que permitan tener una base para estructurar el

proyecto uniendo todos los elementos y aportando en base de estos información

primaria sustentable e infalible.

MÉTODO DEDUCTIVO: Es importante utilizarlo porque la investigación

procurará llegar a conclusiones particulares a partir de los conocimientos generales ya

establecidos.

MÉTODO ANALÍTICO: Porque toda información investigada debe ser

previamente seleccionada y filtrada de manera que únicamente aquella cuyo

contenido sea calificado como importante por su contribución para el proyecto pueda

ser interpretada, comparada y estudiada.

MÉTODO SINTÉTICO: Con este método se necesita unir, relacionar y fusionar

toda la información recolectada sobre la melcocha para que sea clasificada y

analizada de manera que proporcione resultados que serán determinantes para

conocer si se alcanzo efectivamente los objetivos planteados.

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

15

1.7. TÉCNICAS DE LA INVESTIGACIÓN

1.7.1. DIRECTA

ENTREVISTA: Existen productores de melcocha o más conocidos como

melcocheros, quienes proporcionarán datos reales en cuanto a la producción nacional,

y demanda local del producto; para poder proyectar la oferta exportable.

1.7.2. INDIRECTA

Se utilizará y analizará la información publicada en libros, revistas, folletos,

información estadística publicada por organismos nacionales e internacionales.

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

16

CAPITULO II

2. ANTECEDENTES

2.1. ANTECENDENTES HISTORICOS.

La caña de azúcar es uno de los vegetales más importantes y una fuente inagotable de

riqueza para los países que lo cultivan. Mucho se ha escrito sobre esta maravillosa

planta y hay divergencias científicas en cuanto a su origen. Según el obispo de

Pernambuco, don Joaquín da Cunha de Azevedo Coutinho, en su Ensayo Económico

impreso en 1774 por la Academia Real de Ciencias de Lisboa, fueron los portugueses

y españoles que descubrieron la India; y, los primeros en aprender de los hindúes el

modo de cultivar la caña y de fabricar el azúcar. Fundaron las primeras fábricas en las

islas de Madeiro y Canarias y, más tarde, cuando hallaron esta planta en América,

establecieron allí, por 1757, nuevas fábricas aún más perfeccionadas.

Los labios se humedecen tan solo con ver que la melcocha se extiende, pegajosa,

entre un tronco y las manos del artesano. Un olor dulce se esparce, provocante, y

motiva a embelesarse, a saborear el meloso manjar. Quien llega a Baños, balneario-

santuario de Tungurahua, difícilmente puede escapar a esa dulce tentación.

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

17

Las tradicionales melcochas y alfeñiques son, junto a los paisajes, cascadas, piscinas

y la imagen de la Virgen de Agua Santa, la identidad de esta tierra considerada como

la puerta a la Amazonia ecuatoriana.

Pero esa tradición surge en los valles del norte y este de Pastaza, donde están los

cañaverales, donde decenas de campesinos sobreviven con el cultivo de la caña y el

procesamiento de la panela, ingrediente básico para la elaboración de la melcocha.

El olor a cañaverales y panela hacen diferente a esta zona amazónica donde miles de

personas sobreviven de esta actividad, como Manuel Paucar, del recinto San José de

la Merced, quién dice que lo hace por herencia.

La herencia de la cañicultura se presenta también en Baños con las melcochas, un

ejemplo es el de la familia Caicedo Barrera, de “La dulcería de la abuela”.

El que inició con las melcochas y les dio fama fue el abuelo, Daniel (fallecido). Hoy

tenemos el local que lo manejan en sociedad tres hermanos, además de dos buses de

la cooperativa Baños, comprados con el producto de la melcocha”, indica Nancy

Luna, esposa de Patricio Caicedo, uno de los propietarios.

En el camino de la melcocha todos ponen de su parte para ofrecer un buen producto,

y conocen de secretos. Manuel Paucar expresa que para que la caña se desarrolle se

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

18

debe fertilizar. Raúl Parra, de la central panelera Teniente Hugo Ortiz, refiere que al

cocinar la caña hay que sacar la miel a tiempo para que la panela tenga una

coloración café amarilla.

Nancy Luna señala, como clave, no utilizar colorantes sintéticos y ofrecer una sonrisa

al vender.1

2.2. CARACTERÍSTICAS AGRÍCOLAS DE LA CAÑA DE AZÚCAR

La caña de azúcar es una planta tropical que pertenece a la familia de las gramíneas y

es de la tribu Andropogoneae2

, pertenece a la familia de las gramíneas, tiene un tallo

leñoso, de unos dos metros de altura, hojas alargadas de textura ásperas y gruesas y

flores de color púrpura, es un híbrido muy complejo de dos o más de las cinco

especies del género Saccharum: S. barben, 5. officinarum, 5. robustum, S. smense y

5. spontaneum.

1 http://www.eluniverso.com/2003 Melcochas, una dulce tradición José Olmos, Redactor | PUYO-BAÑOS 2 Andropogoneae es una tribu de hierbas de la familia Poaceae extendida por todas las regiones tropicales y templadas. Estas plantas utilizan la vía de 4 carbonos para realizar la fijación del carbono por fotosíntesis.

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

19

2.3. CARACTERÍSTICAS DEL CULTIVO DE LA CAÑA DE AZÚCAR.

Es un cultivo plurianual, se corta cada 12 meses y la plantación dura

aproximadamente 5 años3

3 La caña de azúcar es un cultivo perenne y su crecimiento puede continuar a través de varios años se cosecha entre 12 y 14 meses después de la siembra y el siguiente ciclo es producido por la soca o remanente de temas que quedan después del corte debajo del suelo. La soca crece más rápido que la caña de semilla.

. Tiene un tallo macizo de 2 a 5 m de altura con 3 ó 5 cm de

diámetro, siendo el órgano más importante ya que en él se almacenan los azúcares.

Los tallos de la Caña de Azúcar están formados por anillos de crecimiento

denominado nudos donde se desarrollan las yemas y las hojas. El sistema radicular

está formado por dos tipos de raíces: las raíces primordiales o de la estaca original y

las raíces de los brotes nuevos de rápido crecimiento. La inflorescencia consiste en

una panícula sedosa en forma de espiga compuesta por un eje principal con

articulaciones insertadas de espiguillas una frente a otra, las cuales tienen una flor

hermafrodita con tres anteras y un ovario con dos estigmas.

La caña tiene una riqueza de sacarosa del 14% aproximadamente, aunque varía a lo

largo de toda la recolección, ésta se extrae para obtener azúcar blanca o morena.

También tiene aproximadamente 40 kg de melaza y 150 kg de bagazo por tonelada

métrica de caña. Hay otros subproductos de menor importancia como los compost

agrícolas, vinazas.

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

20

La temperatura de 21 hasta 32 grados centígrados, la humedad y la luminosidad, son

los principales factores del clima que controlan el desarrollo de la caña. La caña de

azúcar es una planta tropical y se desarrolla cuando prevalecen temperaturas altas. La

caña de azúcar alcanza un gran crecimiento vegetativo y bajo estas condiciones la

fotosíntesis se desplaza, hacia la producción de carbohidratos de alto peso molecular,

como la celulosa y otras materias que constituyen el follaje y el soporte fibroso del

tallo. Se tienen reportes que a bajas temperaturas todas las variedades de caña tienen

una menor eficiencia y más baja proporción de desarrollo. Mejor en lugares calientes

y soleados con humedad relativa alta y un buen aporte de agua. Se adapta a casi todos

los tipos de suelos, creciendo mejor en los ligeros, si el agua y el abonado es el

adecuado. En los suelos pesados y de difícil manejo constituye muchas veces el único

aprovechamiento rentable. Los suelos muy calizos a veces dan problemas de clorosis

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

21

2.4. PROCESO DE INDUSTRIALIZACIÓN DE LA MELCOCHA.

GRÁFICO 1. PROCESO DE INDUSTRIALIZACIÓN.

ELABORADO POR: TATIANA CELI.

EVAPORACION

ENFRIAMIENTO

AMASADO

RECEPCIÓN DE LA PANELA

ENVASADO, ETIQUETADO Y ALMACENAMIENTO

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

22

2.4.1.1. RECEPCIÓN DE PANELAS:

Se inicia el proceso de producción, cuando el camión con la panela llegan a la planta,

luego pasa a su respectivo control de calidad.

2.4.1.2. EVAPORACIÓN:

Derretir la panela a fuego alto en una olla o paila con agua por un tiempo aproximado

de 40 minutos, hasta encontrar el punto especial de temperatura que es entre (100 –

115 ºC).

Para la elaboración de la melcocha, se necesita una cocina industrial, la cual utiliza

como combustible GLP (Gas Licuado de Petróleo).

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

23

2.4.1.3. ENFRIAMIENTO:

Posteriormente, se lleva a un enfriador, la masa de melcocha, que sirve de molde para

que se enfríe pero no totalmente, debido a que se puede endurecer y no se la podrá

manipular, la temperatura adecuada para manipular la masa de la melcocha es de 45 a

55 ºC.

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

24

2.4.1.4. AMASADO:

Una vez tibia la miel a una temperatura de 45 a 55 ºC, se va formando una masa

elástica que colocan en un gancho que cuelga, y que se comienza a enrollar la masa

para proceder a estirarla y frotarla hasta blanquearla. El gancho puede ser de madera

o acero inoxidable.

2.4.1.5. ENVASADO, ETIQUETADO Y ALMACENAMIENTO:

Luego de haber adquirido la contextura deseada, se corta en barritas largas, trozos o

anillos y se las envuelve en papel celofán, y después de este proceso, el producto será

etiquetado y por ultimo almacenado.

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

25

2.5. LA EMPRESA

2.5.1. CREACION DE LA EMPRESA

Para el presente proyecto se ha formado una Compañía de Responsabilidad Limitada

la cual debe cumplir con los siguientes requisitos para poder ser constituida:

Razón Social: Celi & Miranda Ltda.

Nombre Comercial: Dulce Tradición.

SOLICITUD DE APROBACIÓN.- La presentación al Superintendente de

Compañías o a su delegado de tres copias certificadas de la escritura de constitución

de la compañía, a las que se adjuntará la solicitud, suscrita por abogado, requiriendo

la aprobación del contrato constitutivo.

NÚMEROS MÍNIMO Y MÁXIMO DE SOCIOS.- La compañía limitada puede

tener dos socios como mínimo y quince como máximo.

CAPITAL MÍNIMO.- Según la Súper Intendencia de Compañías el capital mínimo

que se debe aportar para la creación de una compañía limitada es de cuatrocientos

dólares americanos, los cuales serán aportados en forma equitativa por parte de cada

uno de los miembros de la compañía, cada uno aportará con un porcentaje establecido

tras la reunión de la Junta de Socios.

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

26

EL OBJETO SOCIAL (INFORME PREVIO)

EL ORIGEN DE LA INVERSIÓN: La inversión la realizará cuatro personas

naturales, los fondos restantes financiará la corporación Financiera Nacional, bancos,

cooperativas, las cuales ayudarán con el financiamiento inicial de creación.

2.5.1.1. MINUTA

CONSTITUCION DE LA COMPAÑIA LIMITADA

Otorgantes, comparecientes con la minuta:

1.-Patricia de los Ángeles Miranda Vargas, ecuatoriana, mayor de edad, domiciliada y

residente en esta ciudad de Quito identificada con cédula de ciudadanía 1707642086

estado civil casada.

2.-, Luis Antonio Celi Dávila, ecuatoriano, mayor de edad, domiciliado y residente en

la ciudad de Quito e identificado con cédula de ciudadanía 1101911038, estado civil

casado.

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

27

3.- Tatiana Carolina Celi Miranda, ecuatoriana, mayor de edad, domiciliada y

residente en la ciudad de Quito e identificada con cédula de ciudadanía 1720757762,

estado civil soltera.

4.- Pablo David Celi Miranda, ecuatoriano, mayor de edad, domiciliado y residente

en la ciudad de Quito e identificado con cédula de ciudadanía 1722017761, estado

civil soltero.

5.- Jonathan David Berrones Morales, ecuatoriano, mayor de edad, domiciliado y

residente en la ciudad de Quito e identificado con cédula de ciudadanía 1722166442,

estado civil soltero.

6.- María José Yánez Miranda, ecuatoriano, mayor de edad, domiciliado y residente

en la ciudad de Quito e identificado con cédula de ciudadanía 1716630817, estado

civil divorciada.

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

28

Manifestaron su voluntad de constituir una Compañía de Responsabilidad Limitada

que se regirá por los siguientes ESTATUTOS:

ARTICULO PRIMERO SOCIOS.- Los expuestos anteriormente.

ARTICULO SEGUNDO. - RAZON SOCIAL – CELI & MIRANDA LTDA.

ARTICULO TERCERO.- DOMICILIO.- Calle Tanicuchi Lote 6 Vía Amaguaña,

Pichincha – Ecuador.

Sucursales, Agencias y dependencias en otros lugares del país o del exterior conforme

a la ley.

ARTÍCULO CUARTO.- DURACION.-50 años, contados a partir de la constitución

y registro de la presente escritura.

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

29

ARTÍCULO QUINTO.- OBJETO SOCIAL.- La sociedad tendrá como objeto

principal las siguientes actividades: Producción, comercialización y exportación de

melcocha y otros productos permitidos por la ley.

ARTICULO SEXTO.- CAPITAL.- VEINTEMIL DOLARES ($20,000.00),

totalmente pagados y recibidos a satisfacción de la sociedad, conforme se describe a

continuación:

CAPITAL SOCIAL

SOCIOS CAPITAL

SUSCRITO CAPITAL PAGADO

PORCENTAJE

TOTAL

Jonathan Berrones 2,000.00 2,000.00 10.00%

Tatiana Celi 2,000.00 2,000.00 10.00%

Luis Celi 10,000.00 10,000.00 50.00%

Pablo Celi 2,000.00 2,000.00 10.00%

Patricia Miranda 2,000.00 2,000.00 10.00%

María José Yánez 2,000.00 2,000.00 10.00%

TOTAL 20,000.00 20,000.00 100.00%

Elaborado por: Tatiana Celi

A demás Luis Celi prestará un local ubicado en Amaguaña el cual se utilizará como

bodega y oficinas. (VER ANEXO 1)

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

30

La responsabilidad personal de los socios queda limitada al monto de sus respectivos

aportes.

ARTICULO SEPTIMO.- CESION DE DERECHOS.- Las cuotas o partes de

interés social están representadas por certificados de aportación de un dólar cada

uno y no son negociables libremente en el mercado sino por autorización de sus

socios

PARAGRAFO.- La Sociedad llevará un Libro de Registro de Socios con el número

de participación de cada uno con sus aumentos y disminuciones de aportaciones.

ARTÍCULO OCTAVO.- ADMINISTRACION.- La administración la delegan

expresamente en la Junta de Socios y ésta a su vez en la Gerencia.

ARTÍCULO NOVENO.- JUNTA DE SOCIOS - REUNIONES.- La Junta de

Socios la constituyen todos los socios reunidos personalmente, representados por sus

apoderados o mandatarios o en las formas autorizadas por la Ley.

Las Reuniones de la junta se las realizará una vez al año y cuando la misma lo

amerite, de todas las reuniones y decisiones de la Junta de Socios se dejará constancia

en un Libro de Actas que será firmada por todos los concurrentes.

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

31

ARTICULO DECIMO.-REUNIONES NO PRESENCIALES.- Cada vez que los

Socios puedan deliberar por cualquier medio de telecomunicaciones, las decisiones

tomadas en las conferencias serán válidas y jurídicamente vinculantes.

ARTICULO DECIMO PRIMERO.- ATRIBUCIONES.- Son atribuciones de la

Junta de Socios:

1.- Autorizar la reforma de los estatutos sociales.

2.- Nombrar al Gerente y su suplente. (O los cargos que se creen).

3.- Reunirse ordinaria o extraordinariamente cuando lo estime conveniente o

necesario.

4.- Aprobar los balances.

5.- Aprobar la venta total de los bienes sociales.

6.- Decretar y distribuir las utilidades.

7.- Crear agencias, sucursales o filiales.

8.- Crear y proveer los cargos que la ley o los estatutos señalen.

9.- Acordar las reservas para la protección del capital social.

10.- Decretar la disolución y liquidación de la Sociedad.

11.-Aprobar la cesión de cuotas o partes de interés social.

12.- Las demás funciones que le corresponden como suprema autoridad directiva y

administrativa de la Sociedad.

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

32

ARTICULO DECIMO SEGUNDO.- GERENCIA.- El uso de la razón social de la

Compañía y su representación legal y administrativa estarán a cargo de un Gerente

con su respectivo Suplente, (o de los cargos que se creen) quien remplazará al

Gerente en sus faltas absolutas, temporales o accidentales con las mismas facultades

y atribuciones de éste, designados por la Junta de Socios. En el Gerente delegan los

socios la personería de la empresa y su administración con las más amplias facultades

dispositivas y administrativas.

ARTICULO DECIMO TERCERO.- FUNCIONES.- Además de los actos de

disposición y administración concernientes al giro ordinario de las operaciones de la

Sociedad, son atribuciones del Gerente.- Representar legalmente a la sociedad y

celebrar toda clase de actos o contratos sin límite de cuantía. (Los socios pueden

limitar por cuantía)

b.- Ejecutar las decisiones y órdenes de la Junta de Socios y convocarla cuando así lo

requieran los intereses sociales- Custodiar los bienes sociales.- Informar cada seis (6)

meses a la Junta de Socios acerca de los negocios ejecutados y a ejecutarse.

e.- Rendir los informes respectivos y presentar los balances anuales correspondientes.

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

33

f.- Constituir apoderados o mandatarios que representen a la sociedad judicial

administrativa o extrajudicialmente.- Nombrar y remover los empleados de la

sociedad que no sean de la competencia de la Junta de Socios y fijarles su

remuneración.

ARTICULO DECIMO CUARTO.- BALANCE.- El treinta y uno (31) de

Diciembre de cada año se cortarán las cuentas, se hará el inventario y se formará el

balance de liquidación del respectivo ejercicio para ser sometidos al estudio y

aprobación de la Junta de Socios; una vez aprobados, de las utilidades liquidas

resultantes se destinará el diez por ciento (10%) para la constitución de la reserva

legal que debe ascender al cincuenta por ciento (50%) del capital social. Además de la

anterior reserva, la Junta de Socios podrá crear o decretar las que considere

convenientes o necesarias, siempre y cuando tengan una destinación específica y se

aprueben con la mayoría prevista en estos Estatutos. Una vez deducidas las reservas,

el saldo restante de las utilidades se distribuirá entre los socios a prorrata de sus

respectivos aportes.

Ninguno de los socios podrá retirar suma alguna de la Sociedad, salvo las utilidades

que le correspondan después del balance actual respectivo. Los sueldos se estimarán

como gastos generales de la Sociedad. Las pérdidas si las hubiere, se distribuirán

igualmente entre los Socios en proporción a sus respectivos aportes.

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

34

ARTICULO DECIMO QUINTO.- DISOLUCION.- La Sociedad se disolverá:

a.- Por expiración del término fijado para su duración o de las prórrogas que se

hubieren acordado oportunamente.- Si las pérdidas redujeren el capital de la sociedad

y las reservas, a menos del cincuenta por ciento (50%) de aquél.- Por decisión de

todos los socios;

b.- Por cualquiera otra causa legal.

ARTICULO DECIMO SEXTO.- LIQUIDACIÓN.- Disuelta la Sociedad, su

liquidación se hará por el Gerente o por la persona o personas que la Junta de Socios

designare. La liquidación se efectuará de conformidad con las disposiciones legales

vigentes.

PARAGRAFO.- Si al tiempo de la liquidación existieren bienes en especie para ser

distribuidos entre los Socios, estos bienes se avaluarán por el liquidador y serán

adjudicados a prorrata de lo que le corresponda a cada socio como utilidades o

participación.

ARTICULO DECIMO SEPTIMO.- MUERTE O INCAPACIDAD DE UN

SOCIO.- En caso de muerte o incapacidad legalmente decretada de uno de los

Socios, la sociedad continuará con sus herederos, quienes nombrarán una sola

persona para que los represente.- Dentro de los treinta (30) días siguientes a la muerte

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

35

del Socio, los demás tendrán derecho a adquirir las cuotas o aporte del fallecido, por

el valor comercial en la fecha de su muerte. Si no se llegare a ningún acuerdo

respecto del precio y condiciones de pago, serán determinados por peritos designados

por las partes. Si fueren varios los Socios que desearen adquirir, las cuotas se

distribuirán entre ellos a prorrata de las que posean en la Sociedad.

ARTICULO DECIMO OCTAVO.- NOMBRAMIENTOS.- Designase como

Gerente de la sociedad a: Luis Antonio Celi Dávila, identificado con cédula de

ciudadanía 1101911038 y como Suplente del Gerente a Patricia de los Ángeles

Miranda Vargas, identificado con la cédula de ciudadanía 1707642086, quienes

aceptaron los nombramientos.

CLAUSULA COMPROMISORIA.- Los socios aceptan solucionar sus diferencias

por trámite conciliatorio en la Notaría Cuarta (4) de Quito. En el evento que la

conciliación resulte fallida, se obligan a someter sus diferencias a la decisión de un

tribunal arbitral, renunciando a hacer sus pretensiones ante los jueces, designando tres

(3) árbitros, quienes podrán transigir y fallarán en equidad en un plazo máximo de

ocho (8) días calendario.

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

36

CAPITULO III:

3. ESTUDIO DE MERCADO

3.1. CARACTERÍSTICAS DEL MERCADO

Madrid es la capital de España y de la Comunidad de Madrid, comunidad autónoma

uniprovincial. También conocida como la Villa y Corte, es la ciudad más grande y

poblada del país, alcanzando oficialmente y según el padrón de habitantes al 1 de

enero de 2011 los 3.293.601 habitantes en su municipio, y la corrección a final de

año del ayuntamiento, cifra oficiosa hasta ser aprobada en el congreso a finales de ese

año es de 3.294.110, mientras que la cifra de población incluida su área

metropolitana asciende a 6.543.031 habitantes según AUDES, siendo por ello la

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

37

tercera ciudad más poblada de la Unión Europea —por detrás de Berlín y Londres—

y la tercera área metropolitana, por de tras de las de París y Londres.

Como capital del Estado, Madrid alberga las sedes del gobierno, Cortes Generales,

ministerios, instituciones y organismos asociados, así como la residencia oficial de

los Reyes de España. En el plano económico, Madrid es la cuarta ciudad más rica

de Europa, tras Londres, París y Moscú. Es el principal centro financiero y

empresarial de España, actualmente, el 50,1% de los ingresos de las 5.000 principales

empresas españolas son generados por sociedades con sede social en Madrid, las

cuales representan el 31,8% de ellas. Es sede del tercer mayor mercado de valores de

Europa, del segundo de ámbito latinoamericano (Latibex) y de varias de las más

grandes corporaciones del mundo. Es la octava ciudad del mundo con mayor

presencia de multinacionales, tras Pekín y por delante de Dubái, París y Nueva York.

En el plano internacional, acoge la sede central de la Organización Mundial del

Turismo (OMT), perteneciente a la Organización de las Naciones Unidas (ONU), la

sede de la Secretaría General Iberoamericana (SEGIB), y la sede de la Organización

de Estados Iberoamericanos para la Educación, la Ciencia y la Cultura (OEI).

También alberga las principales instituciones internacionales reguladores y difusoras

del idioma español: la Comisión Permanente de la Asociación de Academias de la

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

38

Lengua Española, y sedes centrales de la Real Academia Española(RAE),

del Instituto Cervantes y de la Fundación del Español Urgente (Fundéu). Madrid

organiza ferias como FITUR, Madrid Fusión, ARCO,SIMO TCI, el Salón del

Automóvil y la Cibeles Madrid Fashion Week.

Es un influyente centro cultural y cuenta con museos de referencia internacional,

entre los que destacan el Museo del Prado, uno de los más importantes del mundo,

el Museo Nacional Centro de Arte Reina Sofía y el Thyssen-Bornemisza, que ocupan,

respectivamente, el 9º, 15º y 56º puesto entre los museos más visitados del mundo.19

Es, según la revista británica Monocle, la décima ciudad del mundo con

mayor calidad de vida.

Los orígenes de la ciudad son objeto de revisión tras recientes hallazgos de

enterramientos visigodos así como de restos que se remontan a loscarpetanos o

periodo prerromano. Las excavaciones arqueológicas también arrojan restos romanos,

atribuyéndose al Madrid romano. Estos hallazgos de época visigoda han venido a

confirmar que el posterior asentamiento fortificado musulmán de Maǧrīţ (del siglo

IX) se había asentado sobre un vicus visigodo del siglo VII llamado Matrice o matriz,

arroyo.

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

39

No sería hasta el siglo XI que Madrid es incorporado a la Corona de Castilla, tras su

conquista (o reconquista) por Alfonso VI de León y Castillaen 1083. Es designada

como sede de la Corte por Felipe II en 1561, convirtiéndose en la primera capital

permanente de la monarquía española. Desde el Renacimiento hasta la actualidad ha

sido capital de España y sede del Gobierno y la Administración del Estado, salvo un

breve intervalo de tiempo entre los años de 1601 y 1606 en los que la capitalidad pasó

temporalmente a Valladolid así como durante la Guerra Civil, cuando el Gobierno se

trasladó primero a Valencia y después a Barcelona.

3.1.1. Clima de la región.

El clima de Madrid es mediterráneo continental y está muy influido por las

condiciones urbanas. La temperatura promedio es de 12 °C. Los inviernos son fríos,

con temperaturas inferiores a los 4-5 °C, heladas frecuentes y nevadas ocasionales.

Los veranos son calurosos con medias en torno a los 24 °C en julio y agosto y con

máximas que frecuentemente superan los 35 °C. La oscilación diaria es importante en

la periferia urbana, pero se ve reducida en el centro de la ciudad por el efecto

entrópico.

La amplitud térmica anual es alta (19 grados, cifra propia de la Meseta Sur) como

consecuencia de la gran distancia al mar y la altitud (en torno a los 600 m). Las

precipitaciones anuales son superiores a los 400 mm, con mínimos muy marcados en

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

40

verano (cuatro meses secos, de junio a septiembre) y grandes oscilaciones entre la

zona NO, bastante más lluviosa, y la zona SE que resulta más árida

3.1.2. Población

La población de Madrid ha ido experimentando un importante aumento desde que se

transformó en capital. Este aumento es especialmente significativo durante el periodo

de 1940 a 1970, debido a la gran cantidad de inmigración interior. Este acelerado

crecimiento y la falta de planificación urbana produjeron la organización de núcleos

de infraviviendas y zonas residenciales, principalmente en los distritos del sur, en las

que los servicios públicos no llegarían hasta muchos años después. A partir de los

años setenta, este aumento se desacelera en favor de los municipios de zona

metropolitana y Madrid incluso comienza a perder población. Desde 1995 el

crecimiento poblacional es de nuevo positivo, debido principalmente a la inmigración

exterior.

Según los datos disponibles, a Julio 2011 la población de Madrid es de 46.754.784

habitantes.

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

41

3.1.3. Movimientos de población

Natalidad

En 2009 se registraron 32.851 nacimientos en la ciudad de Madrid, lo que supuso un

incremento respecto al año anterior. En los últimos cuatro años el número de

nacimientos en la región se ha incrementado de forma continua. La tasa de natalidad

se sitúa en 10,66 puntos, sufriendo también un incremento constante desde el año

2000.

Mortalidad

En el 2009 se registraron 26.527 defunciones en la ciudad de Madrid, lo que supuso

un incremento con respecto al año anterior. Datos relacionados con la mortalidad en

España para el año 2011:

Tasa bruta de mortalidad: 8,8%.

Tasa de mortalidad infantil:

Total: 3,39 muertes/1.000 nacimientos

Hombres: 3,74 muertes/1.000 nacimientos

Mujeres: 3,03 muertes/1.000 nacimientos

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

42

Inmigración

La población extranjera de Madrid es de 124.491 habitantes sobre un total de España

de 3.238.191; al 30 de Junio de 2011 se encontraban alrededor de 409,125

ecuatorianos, cantidad que supera a la registrada en junio del 2010, que revelaba la

presencia de 382,129 en territorio español.

En Madrid se puede encontrar un mayor número de ecuatorianos (112, 676), después

aparecen Cataluña (75,047), Región de Murcia (45,499) y Comunidad Valenciana

(44.384), principalmente.

Los ecuatorianos conforman el tercer colectivo de inmigrantes de España, por detrás

de los rumanos (883,238) y marroquíes (822,997), en cuanto a los extranjeros

procedentes de América Latina, Ecuador figura en primera posición, superando a

Colombia (227,719), Bolivia (144,174) y Perú (141,440), principalmente.

3.1.4. INGRESO PERCAPITA

La Comunidad de Madrid es la primera comunidad autónoma en el ranking nacional

de contribución al Producto Interior Bruto (PIB) estatal, con un 18,71%, en 2008.

Recién constituida la autonomía, el crecimiento del PIB regional se situó en una

media del 4,6% frente al 4,7% nacional, con el sector de la construcción como uno de

los más pujantes.

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

43

A lo largo del siglo XXI, el PIB regional evoluciona igualmente en magnitudes muy

similares a las del conjunto estatal. En 2005 se localizan las máximas desviaciones:

en este año Madrid se despega en casi un punto del porcentaje nacional (un 4,3%

sobre un 3,5%, respectivamente). Pero en 2006 ambos datos se equiparan en un 3,9%,

como puede apreciarse en el gráfico adjunto. La construcción se destaca, también en

estos años, como uno de los sectores de mayor empuje, tanto en la comunidad

autónoma como en el país.

El PIB madrileño se distribuye sectorialmente de la siguiente forma: un 75,8%

corresponde a los servicios, un 13% a la industria, un 11% a la construcción y un

0,2% a la agricultura (fuente: Contabilidad Regional de España, 2006).

En el último trimestre de 2011, el Productor Interior Bruto (PIB) de la comunidad

mantuvo su crecimiento positivo, que comparado con el mismo trimestre del año

pasado supone el 1,4%, casi cinco veces superior al de España, que crece en apenas

un 0,3%. La Comunidad se mantiene en la senda de crecimiento positivo de los dos

últimos años.

Según Manglano, "si no fuera por el crecimiento del 1,4% de la economía madrileña

en 2011, el conjunto de la economía española caería tres décimas, hasta un 0,4%. Y,

esto es así -añadió el consejero- debido a la política económica desarrollada, en el

margen de sus competencias, por el Gobierno regional, y a que Madrid no gasta más

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

44

de lo que ingresa, siendo la única región que siempre ha cumplido con el principio de

estabilidad presupuestaria, especialmente importante desde que comenzó la crisis en

2008".

Además, subrayó Manglano, el freno al deterioro de la economía española se traduce

también en el empleo: "si no fuese por la Comunidad de Madrid, la tasa de paro de

España superaría el 23,5%".

Madrid es el motor económico de España

El crecimiento de la Comunidad confirma el liderazgo de la región como motor

económico de España, que es la primera economía española por volumen del PIB,

pese a tener menor extensión y población que Cataluña.

Así, con un peso del 19,6% sobre el PIB español, la Comunidad de Madrid genera

uno de cada cinco euros de la actividad económica española. Igualmente, los

madrileños tienen el PIB per cápita más alto de España, concretamente 32.616 euros.

El crecimiento de la economía regional está impulsado por el sector servicios, que

aumentó un 2,4% interanual en el último trimestre. Dentro de esta área, destacan el

comercio y el turismo, que crecieron un 2,3%. Por su parte, el sector financiero,

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

45

destacado en nuestra región, al ser la cuarta plaza financiera internacional, tuvo una

subida del 2,1%.

3.1.5. POBLACIÓN ACTIVA

La población activa de la Comunidad de Madrid es de 3.432.200 personas, de las

cuales 2.868.500 están ocupadas y 563.700 paradas (datos correspondientes al

segundo trimestre de 2010, según la Encuesta de Población Activa).

En términos relativos, la tasa de paro se sitúa en el segundo semestre de 2010 en el

16,42% de la población activa. La tasa de actividad se cifra en un 65%.

3.2. TIPOS DE MERCADO

3.2.1. MERCADO Y COMPETENCIA PERFECTA

La competencia perfecta es una representación idealizada de los mercados de bienes y

de servicios en la que la interacción recíproca de la oferta y la demanda determina el

precio.

Un mercado de competencia perfecta es aquel en el que existen muchos compradores

y muchos vendedores, de forma que ningún comprador o vendedor individual ejerce

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

46

influencia decisiva sobre el precio. Para que esto ocurra, debe cumplirse estos siete

elementos:

• Existencia de un elevado número de oferentes y demandantes. La decisión

individual de cada uno de ellos ejercerá escasa influencia sobre el mercado

global.

• Homogeneidad del producto. No existen diferencias entre los productos que

venden los oferentes.

• Transparencia del mercado. Todos los participantes tienen pleno conocimiento

de las condiciones generales en que opera el mercado.

• Libertad de entrada y salida de empresas. Todas las empresas, cuando lo

deseen, podrán entrar y salir del mercado.

• Libre acceso a la información.

• Libre acceso a recursos.

• Beneficio igual a cero en el largo plazo.

• La esencia de la competencia perfecta no está referida tanto a la rivalidad

como a la dispersión de la capacidad de control que los agentes económicos

pueden ejercer sobre la marca del mercado. Cuando se viola o no se cumple

con alguno de los requisitos para la competencia perfecta se produce un fallo

de mercado.

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

47

3.2.2. MERCADOS DE COMPETENCIA IMPERFECTA

Los mercados de competencia imperfecta son aquellos en los que bienes y

productores son los suficientemente grandes como para tener un efecto notable sobre

el precio. Existen varios modelos de este tipo de mercado entre ellos el mercado

monopolístico y los diversos modelos oligopolísticos. También existen mercados

donde un comprador tiene suficiente cuota de mercado para influir en el precio ese

tipo de mercados, un ejemplo de ese tipo de mercados son los monopsonios y los

oligopsonios.

La diferencia fundamental con los mercados de competencia perfecta reside en la

capacidad que tienen las empresas oferentes de controlar en precio. En estos

mercados, el precio no se acepta como un dato ajeno, sino que los oferentes

intervienen activamente en su determinación.

En general, puede afirmarse que cuanto más elevado resulte el número de

participantes, más competitivo será el mercado.

3.3. OBJETIVO DEL ESTUDIO DE MERCADO

• Determinar la producción nacional, para poder proyectar la oferta exportable.

• Determinar la demanda potencial, la demanda insatisfecha y aceptación del

producto dentro del mercado de Madrid.

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

48

• Establecer las estrategias de introducción del producto en el Mercado

objetivo.

• Establecer la factibilidad y rentabilidad del proyecto.

• Identificar la competencia directa en el mercado de destino

• Establecer los canales de distribución que se utilizará para la comercialización

de la melcocha.

3.4. EL PRODUCTO

La empresa Dulce Tradición se dedicará a la exportación de melcochas de Baños de

Agua Santa, acogiéndose a las exigencias del mercado de destino.

Con el propósito de generar fidelidad en el mercado objetivo de estudio, la empresa

utilizará la diferenciación como estrategia frente a la competencia porque conserva su

naturalidad porque en su proceso de producción no se añade zumo de limón como se

la hace con la melcocha de Ayuriquin y la del Quinche, en cuanto a calidad, sabor e

higiene.

La melcocha previa a su proceso de exportación, deberá pasar por un análisis de

calidad interno que garantice que la misma es cien por ciento natural, y que tras el

proceso de industrialización el producto conserva su frescura y sabor original.

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

49

3.4.1. CARACTERÍSTICAS DEL PRODUCTO

Las MELCOCHAS son un producto de miel muy concentrada y caliente, su principal

ingrediente es la panela, la cual al ser 100% natural tiene muchos beneficios que

aportan de una manera positiva a la salud, y es un aporte nutricional importante para

niños y adultos.

4

• Proporciona energía y ayuda a fortalecer el sistema inmunológico de los

niños, previniendo enfermedades del sistema respiratorio, la anemia y el

raquitismo.

“La panela principal ingrediente de la Melcocha contiene además de sacarosa,

diversas vitaminas (del grupo B) y minerales (Potasio, Calcio y Hierro), aunque no en

cantidades nutricionalmente apreciables. A la panela se le atribuyen los siguientes

beneficios:

• Produce un rápido aporte de energía tras un esfuerzo agotador.

• Es un excelente cicatrizante, produce una acción bactericida contribuyendo al

restablecimiento de los tejidos.

• Excelente hidratando la piel, usada en mascarillas o frotándose todo el cuerpo

con panela diluida durante la ducha.

• Al igual que la miel de abeja, la Panela tiene un efecto balsámico y

expectorante en casos de resfriados.”

4 Azúcar – Beneficios, pagina de Azúcar San Carlos.

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

50

Tabla 1. TABLA DE VALOR ENERGETICO Y ELEMENTOS BENEFICOS

Producto Calorías Elementos benéficos

Azúcar blanco 386 Kcal./100 g Sólo es energético

Azúcar crudo 383 Kcal./100g Potasio, Calcio y Hierro

Panela 386 Kcal./100 g Potasio, Calcio y Hierro,

Vitaminas (del grupo B)

Miel de caña 275 Kcal./100g Potasio, Calcio y hierro

Fuente: Azúcar San Carlos.

En la tabla 1 se puede observar que la panela en comparación al resto de derivados

de la caña de azúcar, contiene un mayor aporte nutricional.

Con lo anterior se puede definir que al consumidor no solo se le está vendiendo un

conjunto de características físicas, sino; que él está logrando satisfacer sus

necesidades o deseos, brindándoles un producto que es natural y no contiene azucares

artificiales.

Para alcanzar una imagen positiva en el mercado de destino es importante tomar en

cuenta características visibles ante el consumidor como: el peso, forma, sabor,

textura, las mismas que permitan penetrar en el mercado y ayuden a establecer un

adecuado posicionamiento.

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

51

3.4.2. PRODUCTOS SUSTITUTOS Y/O COMPLEMENTARIOS

Para este punto que es muy importante para el presente proyecto, se ha tomado en

cuenta una publicación realizada por la Unión Europea, ya que en ella se describe

cuales son los puntos a considerar para ingresar en el mercado Europeo, y cuáles son

las principales marcas reconocidas para la comercialización local de chicles y

artículos de confitería,

5El sector de la confitería de azúcar en Europa se divide, a su vez, en dos subsectores:

el de las golosinas o dulces de azúcar y el del chocolate y chocolatinas. Para efectos

de este estudio el subsector de interés es el de dulces de azúcar, que incluye los

siguientes productos: caramelos y pastillas, chicles, golosinas de regaliz6

La búsqueda de valor añadido para estos productos se centra sobre todo en elementos

sorpresa que logren captar la atención del público infantil, que es el “menos fiel”, y

, confites y

turrones.

El mercado europeo ha experimentado importantes cambios en los últimos años en un

intento por satisfacer al consumidor de golosinas que exige cierta funcionalidad al

producto.

5 http://www.aacue.go.cr/comercio/sectoriales/documentos/Chicles%20y%20productos%20de%20confiter%C3%ADa%20VF.pdf 6 El caramelo de regaliz u orozús (a veces denominado simplemente regaliz) es un dulce con una textura similar a la goma que se saboriza con los extractos de las raíces de la planta del regaliz, así como también aceites de anís.

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

52

demanda una innovación constante. Esto ha llevado a un gran número de fabricantes

de los sectores de golosinas a apostar por nuevas líneas que incluyan regalos, como

pequeños juguetes, cromos, tatuajes o incluso, otras golosinas.

A nivel mundial las principales empresas productoras de confites y chocolates

europeas son: Nestlé (Suiza) y Cadburys (inglesa).

La principal barrera que puede existir para entrar en este sector es la derivada de la

marca y la necesidad de promocionar los productos con el fin de garantizar la

aceptación de los mismos entre los consumidores.

Es un hecho que las multinacionales con estrategias globales, en el caso de los chicles

sobre todo, dirigen su producción a líneas sin azúcar, que les permiten mayor valor

añadido, más posibilidades de expansión entre el consumidor adulto y mejores

resultados.

Estos productos se caracterizan por su imagen de marca, protagonizan campañas

televisivas, tienen una cuidada formulación, realizan y presentan uno o varios

lanzamientos en cada campaña con el fin de captar a un consumidor que cada vez

exige más calidad. Además, la preocupación de los consumidores por la salud, la

higiene bucal, la obesidad o la diabetes ha propiciado la disminución de la demanda

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

53

del mercado de chicles con azúcar. En contraposición, ha habido un fuerte

crecimiento del mercado de los chicles sin azúcar en toda Europa.

3.5. DEMANDA

La demanda es el conjunto de bienes o servicios que los consumidores están

dispuestos a adquirir a cada nivel de precios, manteniéndose constantes el resto de las

variables, también se define como petición de compra de un título, divisa o servicio.

3.6. TIPOS DE DEMANDA

Tras definir que es la demanda, a continuación se detallarán los tipos de demanda que

se utilizarán para el presente proyecto.

DEMANDA EXTERIOR: Demanda de un país de bienes o servicios producidos en

el extranjero. Tras lograr una correcta penetración en el mercado y alcanzar un

reconocimiento del producto dentro del mismo, a futuro este tipo de demanda será un

pilar fundamental para realizar más exportaciones, hacia nuevos mercados.

DEMANDA INTERNA: Suma del consumo privado y del consumo público de

bienes y servicios nacionales y extranjeros dentro de un país. Este tipo de demanda

será utilizado ya que nos ayudará a crear una proyección de consumo en el mercado

de destino basándonos en la demanda local de las melcochas

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

54

DEMANDA INSATISFECHA: Es la demanda en la cual el público no ha logrado

acceder al producto y/o servicio, a pesar de que desearía consumirlo. Dentro del

presente proyecto, este tipo de demanda es fundamental, ya que con esta demanda se

va a definir la aceptación o el rechazo del producto en el mercado de destino, y va a

ser el soporte fundamental para la segmentación de mercado, y el establecimiento de

las estrategias de ingreso inicial.

3.6.1. CUANTIFICACIÓN DE LA DEMANDA

Como se definió en el punto anterior la demanda es la cantidad de bienes o servicios

que el mercado requiere para satisfacer sus necesidades a un determinado precio. Para

el cálculo de la demanda se empleara la siguiente fórmula:

CNA = consumo nacional aparente.

PN= Producción Nacional.

X= Exportaciones.

M= Importaciones.

Demanda= CNA=PN+M-X

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

55

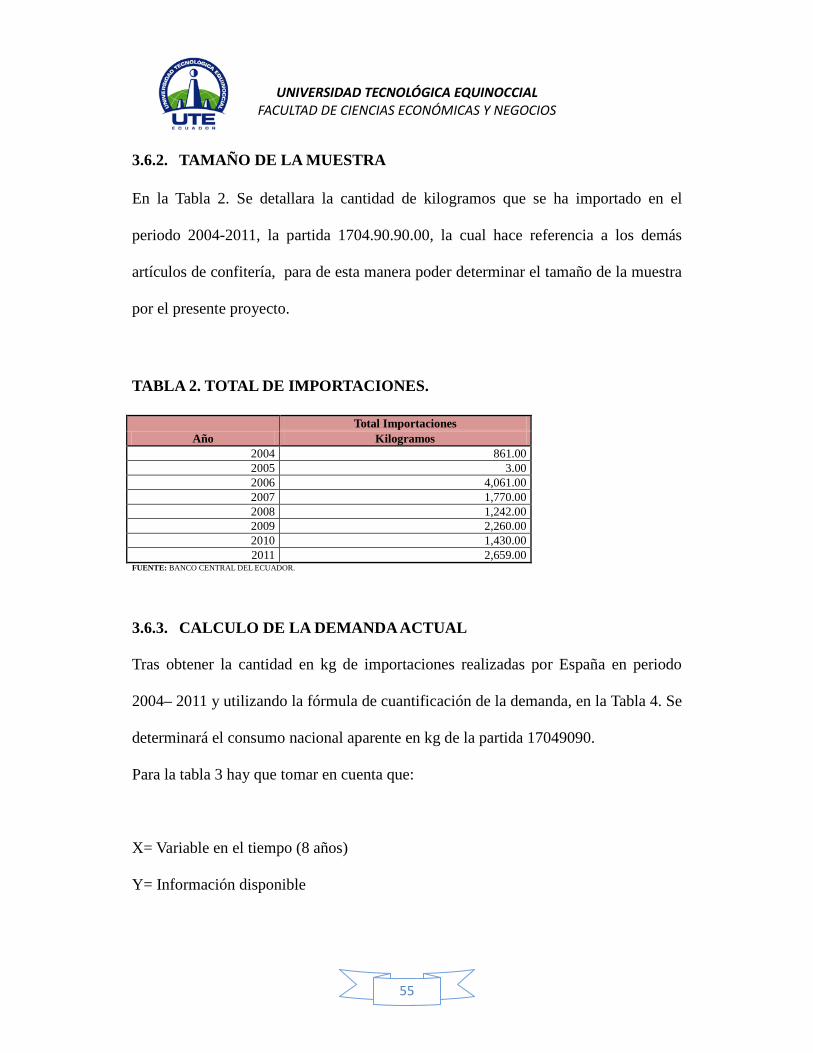

3.6.2. TAMAÑO DE LA MUESTRA

En la Tabla 2. Se detallara la cantidad de kilogramos que se ha importado en el

periodo 2004-2011, la partida 1704.90.90.00, la cual hace referencia a los demás

artículos de confitería, para de esta manera poder determinar el tamaño de la muestra

por el presente proyecto.

TABLA 2. TOTAL DE IMPORTACIONES.

Año Total Importaciones

Kilogramos 2004 861.00 2005 3.00 2006 4,061.00 2007 1,770.00 2008 1,242.00 2009 2,260.00 2010 1,430.00 2011 2,659.00

FUENTE: BANCO CENTRAL DEL ECUADOR.

3.6.3. CALCULO DE LA DEMANDA ACTUAL

Tras obtener la cantidad en kg de importaciones realizadas por España en periodo

2004– 2011 y utilizando la fórmula de cuantificación de la demanda, en la Tabla 4. Se

determinará el consumo nacional aparente en kg de la partida 17049090.

Para la tabla 3 hay que tomar en cuenta que:

X= Variable en el tiempo (8 años)

Y= Información disponible

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

56

TABLA 3. CALCULO DE LA DEMANDA ACTUAL

Año Importaciones

X X*Y X2 Kilogramos

2004 861.00 -4 -3444 16

2005 3.00 -3 -9 9

2006 4,061.00 -2 -8122 4

2007 1,770.00 -1 -1770 1

2008 1,242.00 1 1242 1

2009 2,260.00 3 6780 9

2010 1,430.00 5 7150 25

2011 2,659.00 7 18613 49

TOTAL 14,286.00 6.00 20,440.00 114.00 ELABORADO POR: TATIANA CELI.

3.6.4. DEMANDA PROYECTADA

La fase previa o el estudio más importante que antecede la evaluación de un proyecto

de inversión, lo constituye el análisis y proyección de la demanda. De ahí se

desprende que su estudio sea de vital importancia para justificar una posible inversión

ya que la misma está muy interrelacionada con el objetivo básico del proyecto, con la

determinación de su tamaño y con el surtido de producción.

Para la tabla 4 se va a usar los datos obtenidos en la tabla 3 porque los mismos

servirán de base para realizar la proyección de cuánto va a ser el consumo aparente a

10 años, tomando en cuenta que desde Madrid-España no existe producción nacional

de melcocha, y por ende no registran datos de exportación de la misma, para la

siguiente tabla se debe considerar los siguientes términos:

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

57

a= Intersección con el eje de las Y

y= Información disponible

n= Número de años.

b= pendiente

x= variable en el tiempo

y= información disponible.

PROYECCION DE LAS IMPORTACIONES.

a= Σy/n bx=Σx*y/x2

a= 1,785.75

b= 179.30

y=a+bx

TABLA 4. PROYECCION DE LAS IMPORTACIONES 1704.90.90.00.

Año Producción Importaciones

KG Exportaciones Consumo

Nacional Aparente KG

2012 0.00 3,399.43 0.00 3,399.43 2013 0.00 3,578.73 0.00 3,578.73 2014 0.00 3,758.03 0.00 3,758.03 2015 0.00 3,937.33 0.00 3,937.33 2016 0.00 4,116.63 0.00 4,116.63 2017 0.00 4,295.93 0.00 4,295.93 2018 0.00 4,475.22 0.00 4,475.22 2019 0.00 4,654.52 0.00 4,654.52 2020 0.00 4,833.82 0.00 4,833.82 2021 0.00 5,013.12 0.00 5,013.12

REALIZADO POR: TATIANA CELI

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

58

En la tabla 4. Se define la cantidad en kg totales que se va a consumir la partida

1704.90.90.00, en un periodo de 10 años.

TABLA 5. ECUATORIANOS EN ESPAÑA 2005-2011

Años Población

2005 68,066.00 2006 75,501.00 2007 82,936.00 2008 90,371.00 2009 97,806.00 2010 105,241.00 2011 112,676.00

REALIZADO POR: TATIANA CELI FUENTE: http://es.wikipedia.org/wiki/Comunidad_de_Madrid#Poblaci.C3.B3n_inmigrante

En la tabla 5 se detalla una aproximación de los migrantes residentes en Madrid en un

periodo de 7 años, el cual denota una que cada año ha aumentado de manera

significativa.

Para realizar la proyección en la tabla 6 se ha tomado como referencia el crecimiento

que ha tenido la comunidad ecuatoriana del año 2005 al 2011 porque a pesar de la

crisis económica en Madrid ha crecido en un 93%, con lo cual se puede estimar que

la cantidad de migrantes crecerá en 10,524.10 habitantes.

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

59

TABLA 6. PROYECCION DE LA POBLACION

Año Población

2012 123,200.10 2013 133,724.20 2014 144,248.30 2015 154,772.40 2016 165,296.50 2017 175,820.60 2018 186,344.70 2019 196,868.80 2020 207,392.90

2021 217,917.00 REALIZADO POR: TATIANA CELI

TABLA 7. CONSUMO EN KG POR HABITANTE

Año Consumo Aparente

Población Consumo

por habitante (kg)

2012 3,399.43 123,200.10 0.03 2013 3,578.73 133,724.20 0.03 2014 3,758.03 144,248.30 0.03 2015 3,937.33 154,772.40 0.03 2016 4,116.63 165,296.50 0.02 2017 4,295.93 175,820.60 0.02 2018 4,475.22 186,344.70 0.02 2019 4,654.52 196,868.80 0.02 2020 4,833.82 207,392.90 0.02

2021 5,013.12 217,917.00 0.02 REALIZADO POR: TATIANA CELI.

En la tabla 7 se determina la cantidad de Kg que se consume por persona lo cual

ayudará para la determinación de la demanda insatisfecha para el presente proyecto.

En la tabla 8. Se determinará la cantidad de demanda insatisfecha que se va a cubrir

con el presente proyecto, tomando en cuenta los datos obtenidos en las tablas

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

60

anteriores, el consumo recomendado por infoagro es de 0,8 kg de derivados de caña

de azúcar, entre los que se encuentran azúcar granulada y panela, por lo que se ha

tomado como consumo por persona 0.40 kg.

TABLA 8. CALCULO DE LA DEMANDA INSATISFECHA EN TM

Año Consumo por

persona en (kg)

Consumo recomendado por persona

(kg)*

Déficit de Consumo

(kg) Población

Demanda Insatisfecha

(kg)

Demanda Insatisfecha

en Tm

2012 0.03 0.40 -0.37 123,200.10 -45,880.61 -45.88 2013 0.03 0.40 -0.37 133,724.20 -49,910.95 -49.91 2014 0.03 0.40 -0.37 144,248.30 -53,941.29 -53.94 2015 0.03 0.40 -0.37 154,772.40 -57,971.63 -57.97 2016 0.02 0.40 -0.38 165,296.50 -62,001.97 -62.00 2017 0.02 0.40 -0.38 175,820.60 -66,032.31 -66.03 2018 0.02 0.40 -0.38 186,344.70 -70,062.66 -70.06 2019 0.02 0.40 -0.38 196,868.80 -74,093.00 -74.09 2020 0.02 0.40 -0.38 207,392.90 -78,123.34 -78.12 2021 0.02 0.40 -0.38 217,917.00 -82,153.68 -82.15

ELABORADO POR: TATIANA CELI *FUENTE:

www.infoagro.com,

3.7. LA OFERTA

7

7 http://www.pymex.pe/Aprenda-a-Exportar/definicion-de-oferta-exportable.html

La oferta exportable de una empresa es más que asegurar los volúmenes solicitados

por un determinado cliente o contar con productos que satisfacen los requerimientos

de los mercados de destino. La oferta exportable también tiene que ver con la

capacidad económica, financiera y de gestión de la empresa, esto es:

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

61

Disponibilidad de producto: Con base en el producto que desea exportar, la

empresa debe determinar el volumen que tiene disponible para el mercado

externo. El volumen debe ser aquel que pueda ofrecer de manera estable o

continua. De igual modo, el producto debe cumplir con las exigencias y

requerimientos del mercado objetivo.

Capacidad económica y financiera de la empresa: La empresa debe contar con

los recursos necesarios para solventar una exportación, igualmente debe estar

en condiciones de contar con precios competitivos. Si la empresa no cuenta

con posibilidades de solventar el proceso con recursos propios, deberá contar

con capacidad de endeudamiento y conseguir financiamiento externo.

Capacidad de gestión: La empresa debe desarrollar una cultura exportadora,

con objetivos claros y conocimiento de sus capacidades y debilidades.

3.7.1. CUANTIFICACIÓN DE LA OFERTA

Una vez determinado el volumen de producción y de exportación anual de la

melcocha se puede determinar que la oferta del proyecto alcanzará el 8

30% de la

demanda insatisfecha de Madrid, calculando dicho porcentaje del volumen de

demanda insatisfecha que se calculó en la Tabla8.

8 Según la cámara de Madrid en esta región se consume en un alto porcentaje los productos ecuatorianos, por lo cual se estima con la producción local cubrir el 30% de

la población. (http://www.camaramadrid.es/asp/prensa/prensa.asp?p=1&id=239).

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

62

TABLA 9. PROYECCION DE LA OFERTA

Año Demanda

Insatisfecha (kg) OFERTA DEL PROYECTO

OFERTA DEL PROYECTO TM

2012 -45,880.61 -13,764.18 -13.76 2013 -49,910.95 -14,973.28 -14.97 2014 -53,941.29 -16,182.39 -16.18 2015 -57,971.63 -17,391.49 -17.39 2016 -62,001.97 -18,600.59 -18.60 2017 -66,032.31 -19,809.69 -19.81 2018 -70,062.66 -21,018.80 -21.02 2019 -74,093.00 -22,227.90 -22.23 2020 -78,123.34 -23,437.00 -23.44 2021 -82,153.68 -24,646.10 -24.65

ELABORADO POR: TATIANA CELI

En la Tabla 9. Se determinará la cantidad tanto en kilos como en toneladas que se

espera exportar a Madrid dentro de los próximos 10 años, y como se puede observar

irá aumentando continuamente.

3.7.2. DEMANDA A SER CUBIERTA CON EL PROYECTO