UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS...

130

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES” FACULTAD DE SISTEMAS MERCANTILES CARRERA DE CONTABILIDAD SUPERIOR, AUDITORIA. CPA TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORIA Y FINANZAS CPA. TEMA: CONTROL INTERNO Y GESTIÓN DE COBRANZAS EN LA IMPRENTA “IMPRECOMPU” EN SANTO DOMINGO DE LOS TSÁCHILAS AUTORA: JAQUELINE TERESA BONE PORTILLA ASESOR: MBA. LEONARDO CARRIÓN HURTADO SANTO DOMINGO – ECUADOR 2015

Transcript of UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS...

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR, AUDITORIA. CPA

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORIA Y

FINANZAS CPA.

TEMA: CONTROL INTERNO Y GESTIÓN DE COBRANZAS EN LA

IMPRENTA “IMPRECOMPU” EN SANTO DOMINGO DE LOS

TSÁCHILAS

AUTORA: JAQUELINE TERESA BONE PORTILLA

ASESOR: MBA. LEONARDO CARRIÓN HURTADO

SANTO DOMINGO – ECUADOR

2015

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

CERTIFICACIÓN DEL ASESOR

Yo, Leonardo Humberto Carrión Hurtado en calidad de Asesor de Tesis, designado

por disposición de Rectorado de la Universidad Autónoma Regional de los Andes

“Unidades”, certifico que la Srta. JAQUELINE TERESA BONE PORTILLA del

Noveno nivel de la Carrera de Contabilidad Superior y Auditoría CPA, ha cumplido

y finalizado su trabajo de tesis con el tema “CONTROL INTERNO Y GESTIÓN DE

COBRANZAS EN LA IMPRENTA “IMPRECOMPU” EN SANTO DOMINGO DE LOS

TSÁCHILAS, quién ha cumplido todos los requerimientos científicos y

metodológicos, por lo que se autoriza su presentación ante el Tribunal de Grado.

Atentamente;

MBA. LEONARDO CARRIÓN H.

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

DECLARACIÓN DE AUTORÍA

Jaqueline Teresa Bone Portilla, portadora de la cédula de ciudadanía N°

0803255496, declaro que la TESIS que presento sobre el tema “CONTROL

INTERNO Y GESTIÓN DE COBRANZAS EN LA IMPRENTA “IMPRECOMPU” EN

SANTO DOMINGO DE LOS TSÁCHILAS, con el propósito de entregar un informe

a la administración de la empresa para que den solución al problemas que se está

presentando en la empresa, previa a la obtención del Título de Ingeniera en

Contabilidad Superior, Auditoría y Finanzas CPA, son absolutamente auténticos y

personales.

En tal virtud, expreso el contenido, las conclusiones y los efectos legales y

académicos que se desprenden del trabajo propuesto, son de exclusiva

responsabilidad de la autora.

Santo Domingo. 05 enero del 2015

Atentamente;

Jaqueline Teresa Bone Portilla

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

NOTA DE ACEPTACIÓN

-----------------------------------------

Firma del Presidente del Tribunal

-----------------------------------------

Firma del Oponente

----------------------------------------

Firma del Jurado

DEDICATORIA

Le agradezco mucho a Dios porque sin ÉL nunca hubiese

logrado nada, Dios es mi fortaleza y mi inspiración, también

estoy eternamente agradecida con mis padres por su apoyo

incondicional, porque siempre estuvieron conmigo dándome

consejos para brillar cada día, gracias a ellos pude alcanzar mi

meta.

A mí querida hermana Diana Bone que estuvo conmigo en todo

momento de mi carrera. Gracias por haberme fomentado en mí

el deseo de superación.

A mi novio que siempre estuvo pendiente de mí, y sobre todo

de mi carrera alimentándome para ser una profesional, gracias

por su apoyo, su amor y dedicación, también agradecer a mis

amigas que siempre me apoyaron en cada decisión de mi vida.

AGRADECIMIENTO

Mi sincero agradecimiento a la UNIVERSIDAD REGIONAL

AUTÓNOMA DE LOS ANDES “UNIANDES” a sus catedráticos

y especialmente al MBA. Leonardo Carrión Hurtado tutor,

Maestro y ejemplo de ser humano.

También, quiero agradecerle al Propietario de la empresa

“Imprecompu”, quien me facilito toda la información solicitada

para poder llevar acabo, el desarrollo del presente trabajo.

ÍNDICE DE CONTENIDOS

PORTADA.

CERTIFICACIÓN DEL ASESOR.

DECLARACIÓN DE AUTORÍA.

NOTA DE ACEPTACIÓN.

DEDICATORIA.

AGRADECIMIENTO.

ÍNDICE DE CONTENIDOS.

RESUMEN EJECUTIVO.

EXECUTIVE SUMMARY.

INTRODUCCIÓN .................................................................................................... 1

Antecedentes de la investigación. ........................................................................... 1

Planteamiento del problema.................................................................................... 2

Formulación del problema. ...................................................................................... 3

Delimitación del problema. ...................................................................................... 3

Objeto de estudio y campo de acción. .................................................................... 3

Identificación de la Línea de Investigación. ............................................................. 4

Objetivo general. ..................................................................................................... 4

Objetivos específicos. ............................................................................................. 4

Idea a defender. ...................................................................................................... 4

Variables de la investigación. .................................................................................. 5

Justificación del tema. ............................................................................................. 5

Metodología. ........................................................................................................... 6

Aporte teórico, significación práctica y novedad científica. ..................................... 6

Significación práctica. ............................................................................................. 6

Novedad Científica. ................................................................................................. 7

CAPÍTULO I ............................................................................................................ 8

MARCO TEÓRICO. ............................................................................................. 8

1.1 Origen y evolución del objeto de investigación. ................................................ 8

1.2 Análisis de las distintas posiciones teóricas sobre el objeto de investigación. .. 8

1.2.1 Procesos contable auditores. ......................................................................... 8

Contabilidad. ............................................................................................... 8

1.2.2 Auditoría. ........................................................................................................ 9

Objetivos de la Auditoría. .......................................................................... 10

1.2.3 Control interno. ............................................................................................ 10

Elementos del Control Interno. .................................................................. 11

Componentes del Control Interno. ............................................................ 11

1.2.4 Cartera…. ..................................................................................................... 13

Crédito…………. ....................................................................................... 14

Políticas de crédito. ................................................................................... 15

Tipos de crédito. ........................................................................................ 16

Cobranzas. ................................................................................................ 16

Modelo de Crédito Cobranzas. .................................................................. 17

Políticas de cobranza. ............................................................................... 18

Índices Financieros ................................................................................... 18

1.3 VALORACIÓN CRÍTICA DE LOS PRINCIPALES CONCEPTOS. .................. 19

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO. ........................................... 20

CAPÍTULO II ......................................................................................................... 21

MARCO METODOLÓGICO. .............................................................................. 21

2.1 CARACTERIZACIÓN DE LA EMPRESA . ...................................................... 21

2.2 DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICO. ......................... 22

2.2.1 Tipos de investigación. ................................................................................. 22

Investigación descriptiva. .......................................................................... 22

Investigación aplicada. .............................................................................. 22

Investigación bibliográfica. ........................................................................ 23

Investigación de campo. ............................................................................ 23

2.2.2 Métodos, técnicas e instrumentos. ............................................................... 23

Métodos. ................................................................................................... 23

Inductivo-Deductivo. ............................................................................... 23

Analítico- Sintético.................................................................................. 24

Técnicas. ................................................................................................... 24

Encuestas. ............................................................................................. 24

Entrevista. .............................................................................................. 24

Instrumentos. ............................................................................................ 24

Cuestionario de la Encuesta. ................................................................. 24

Guía de entrevista. ................................................................................. 25

2.2.3 Población y Muestra. .................................................................................... 25

Población. ................................................................................................. 25

Muestra……………………………………. .................................................. 25

2.2.4 Interpretación de resultados. ........................................................................ 26

2.2.5 Entrevista al Propietario de la Imprenta. ...................................................... 26

Encuesta a Empleados de la Imprenta...................................................... 28

Verificación de la idea a defender. ............................................................ 29

2.3 PROPUESTA DEL INVESTIGADOR. ............................................................. 30

2.4 CONCLUSIONES PARCIALES DEL CAPÍTULO. ........................................... 30

CAPÍTULO III ........................................................................................................ 31

MARCÓ PROPOSITIVO. ................................................................................... 31

3.1 TÍTULO DE LA PROPUESTA: CONTROL INTERNO PARA MEJORAR LA

GESTIÓN DE COBRANZAS EN LA IMPRENTA “IMPRECOMPU” EN LA CIUDAD

DE SANTO DOMINGO DE LOS TSÁCHILAS. ..................................................... 31

3.2 DESARROLLO DE LA PROPUESTA. ............................................................ 31

3.2.1 Justificación de la Propuesta. ....................................................................... 31

Objetivo General. ...................................................................................... 32

Objetivos Específicos. ............................................................................... 32

Direccionamiento Estratégico. ................................................................... 50

Misión Propuesta. .................................................................................. 50

Visión Propuesta. ................................................................................... 50

Ambiente de Control.................................................................................. 50

Integridad y Valores Éticos. .................................................................... 51

Compromiso para la competencia. ......................................................... 53

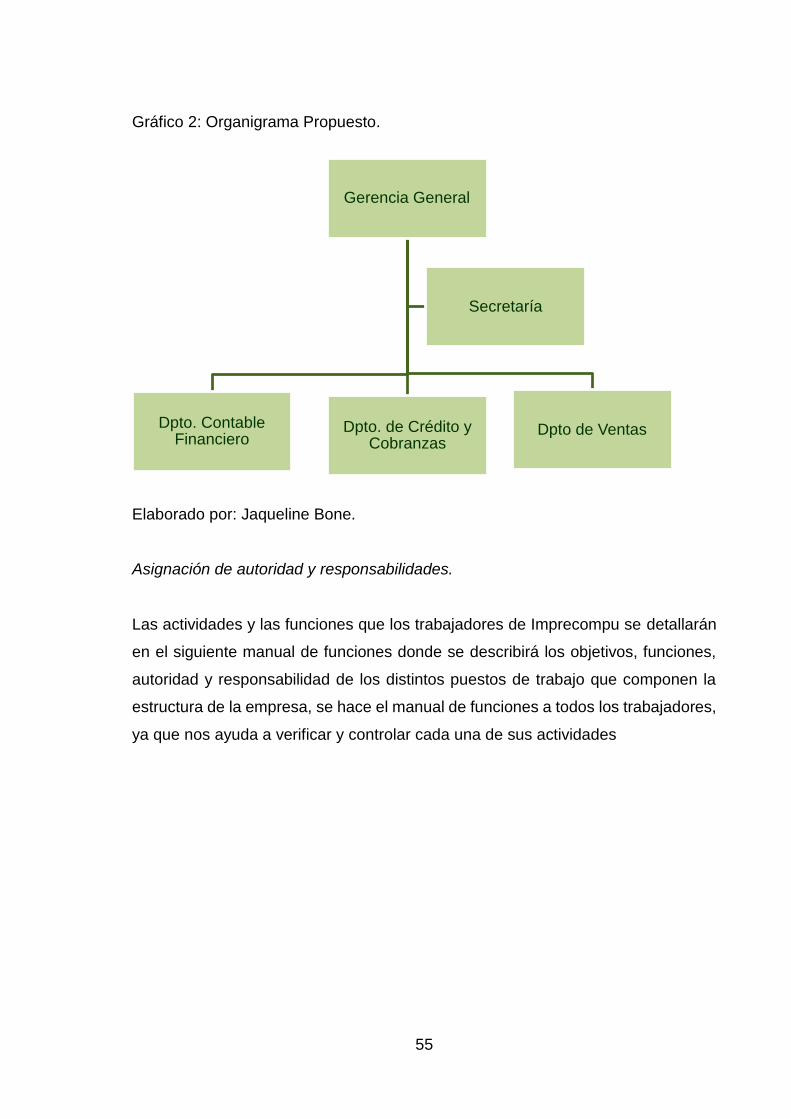

Estructura de la organización ................................................................. 54

Asignación de autoridad y responsabilidades. ....................................... 55

Políticas y Prácticas del Personal. ......................................................... 69

Evaluación de riesgos. .............................................................................. 72

Objetivo de las Operaciones. ................................................................. 72

Objetivos de Cumplimiento. ................................................................... 72

Objetivos de la Información Financiera. ................................................. 73

Cuestionario de control interno para evaluar: ......................................... 73

Estimación del Riesgo. ........................................................................... 77

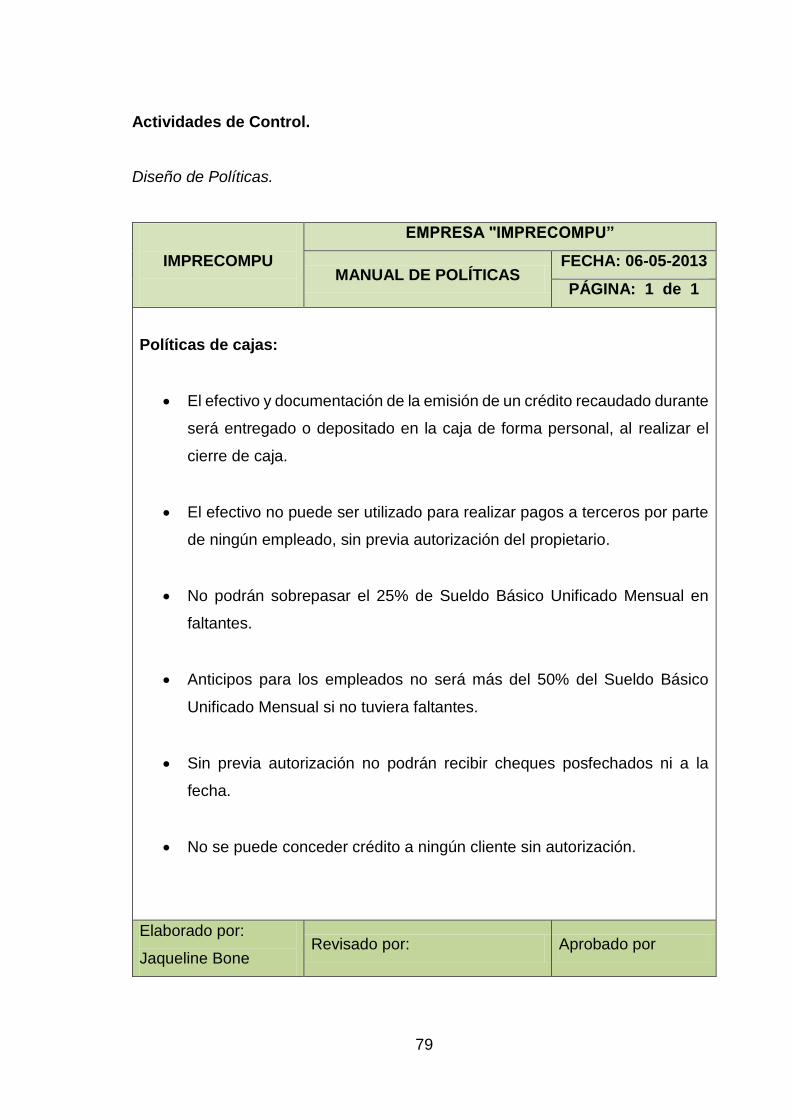

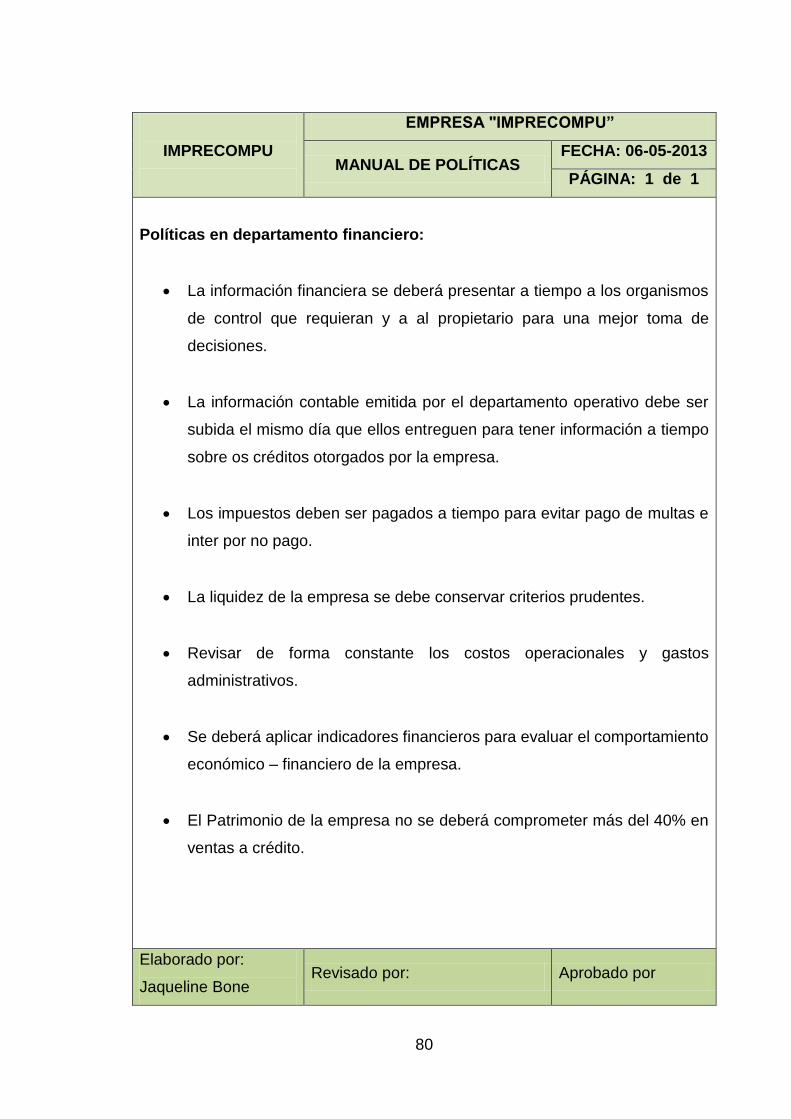

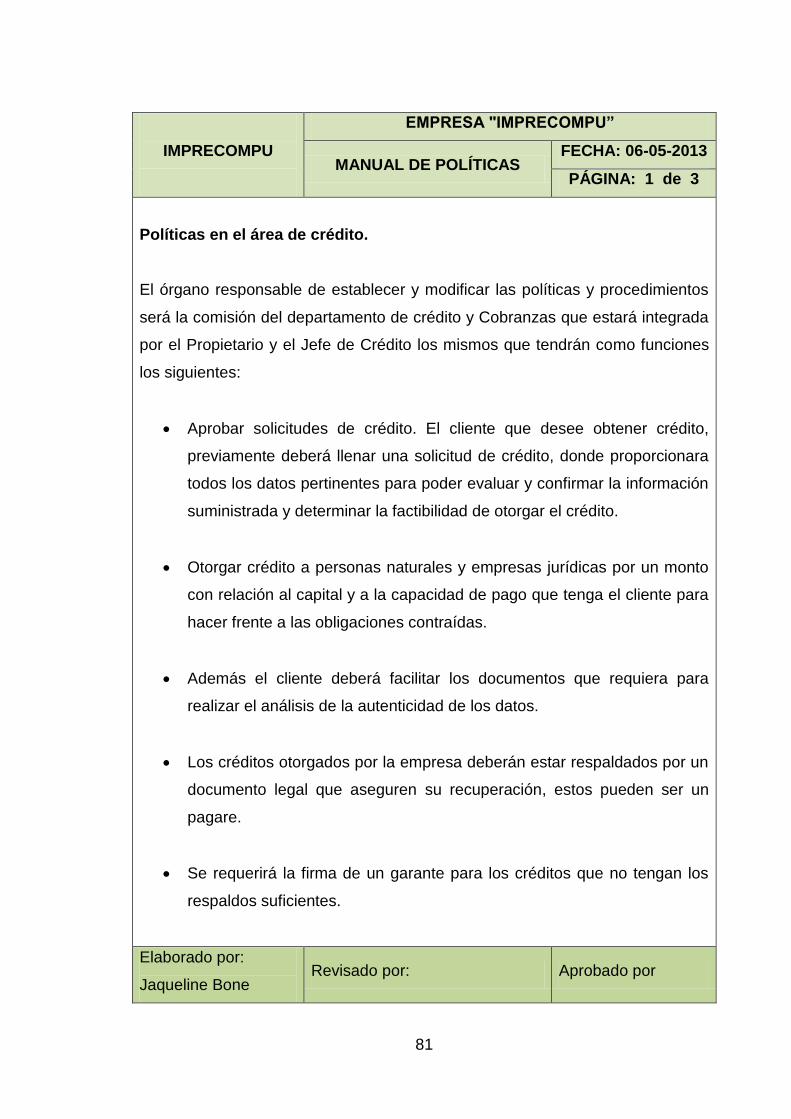

Actividades de Control. ............................................................................. 79

Diseño de Políticas. ................................................................................ 79

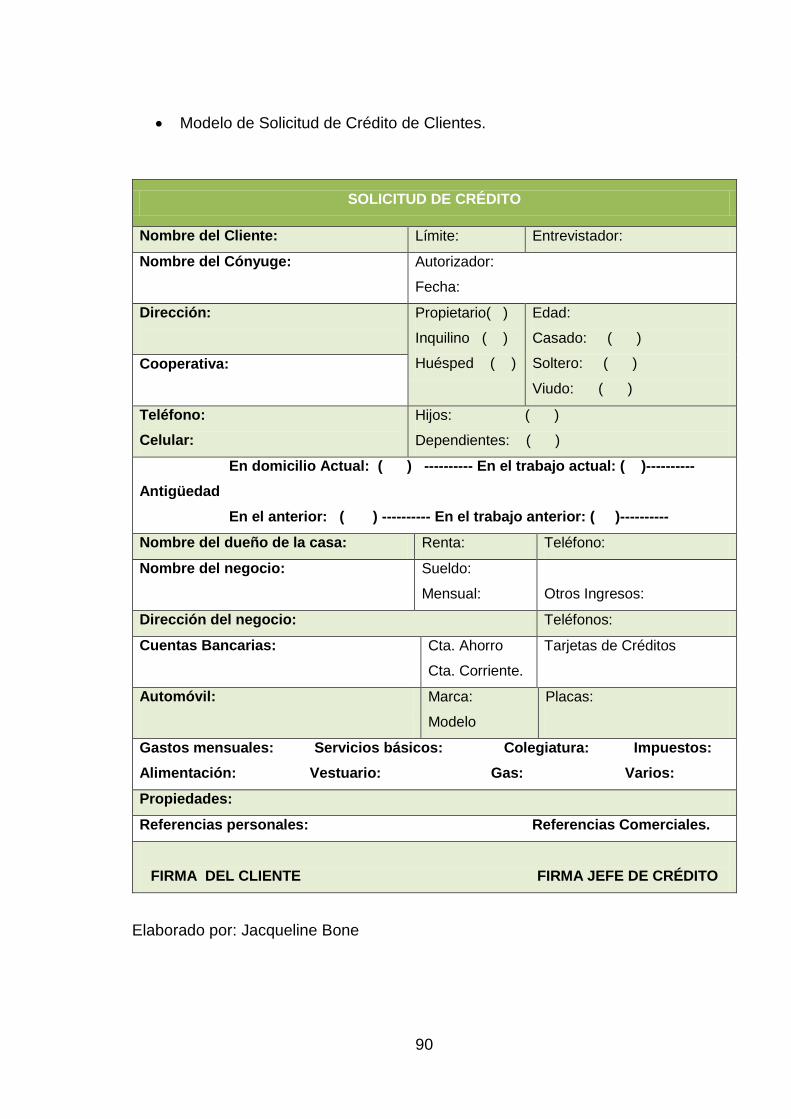

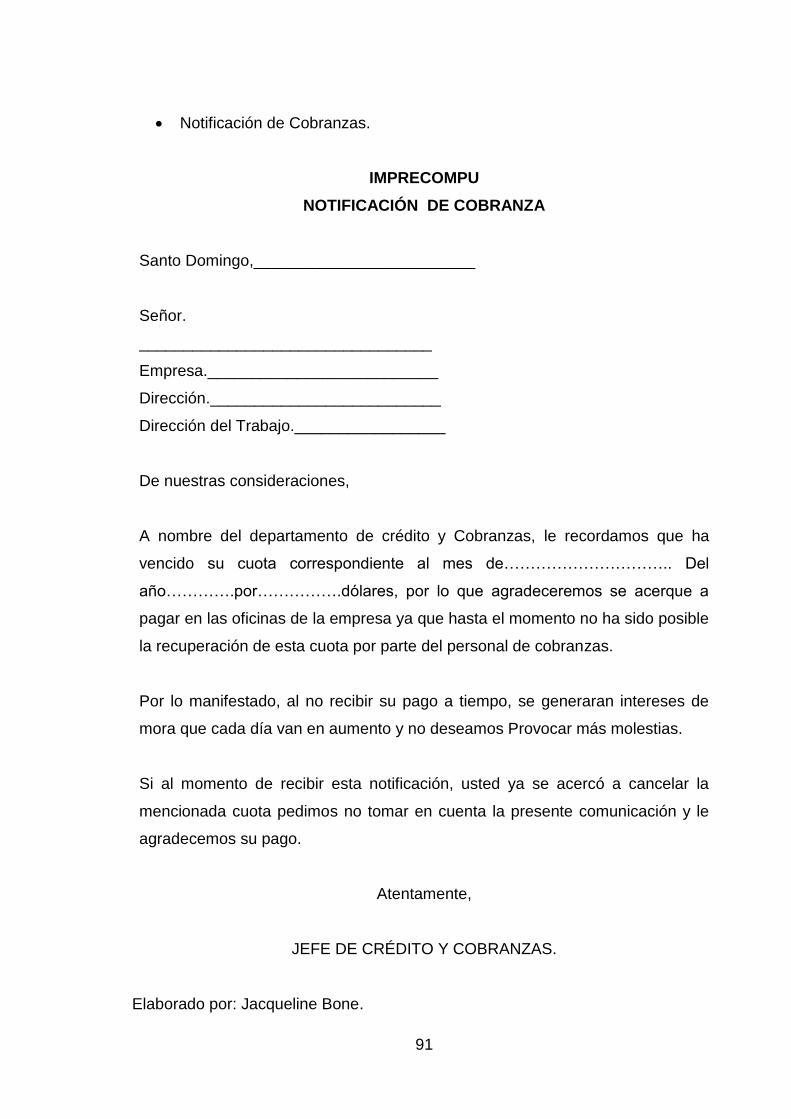

Manual de Procedimientos. ....................................................................... 85

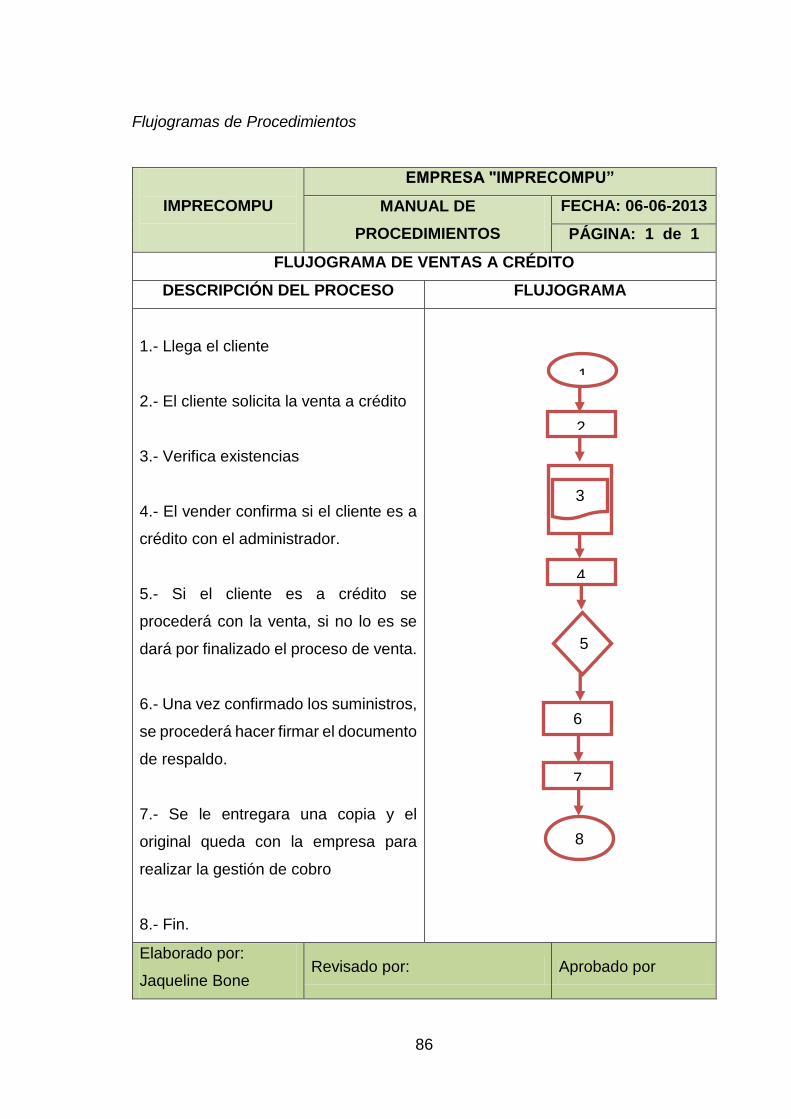

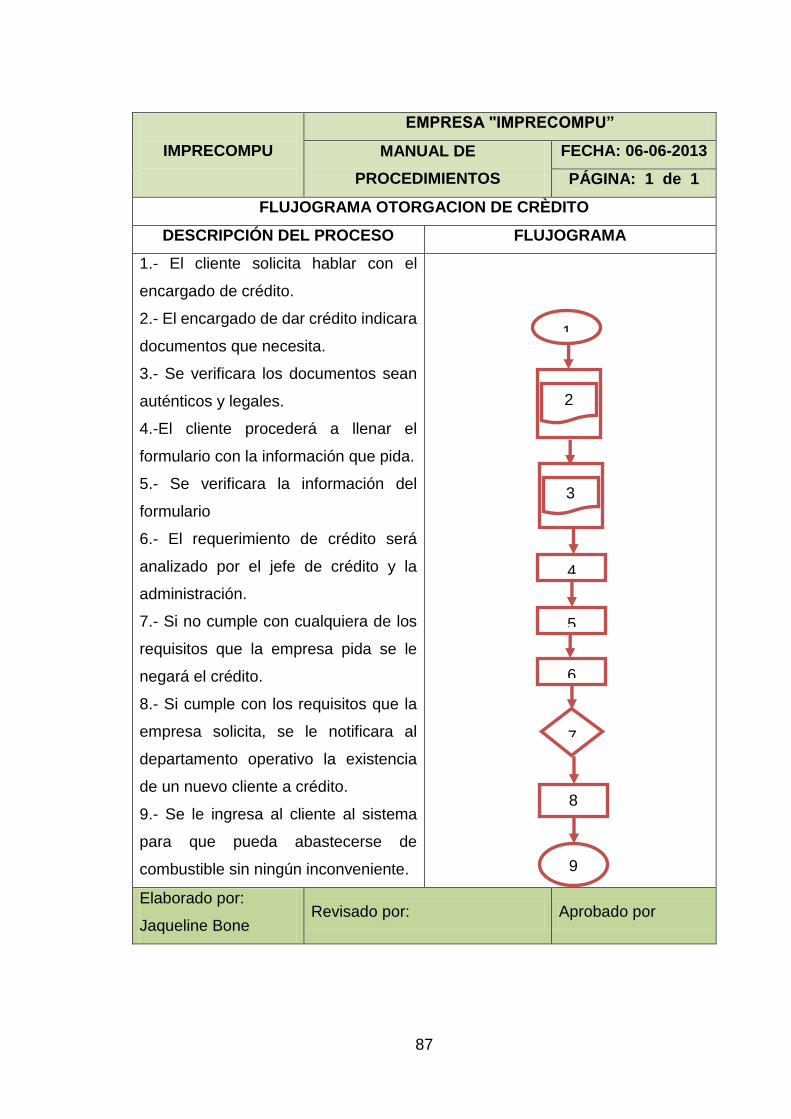

Flujogramas de Procedimientos ............................................................. 86

Segregación de funciones. ..................................................................... 89

Información y comunicación. ..................................................................... 89

Calidad de la información. ...................................................................... 89

Documentos Internos. ............................................................................ 89

Monitoreo. ................................................................................................. 95

Informe a Gerencia................................................................................. 96

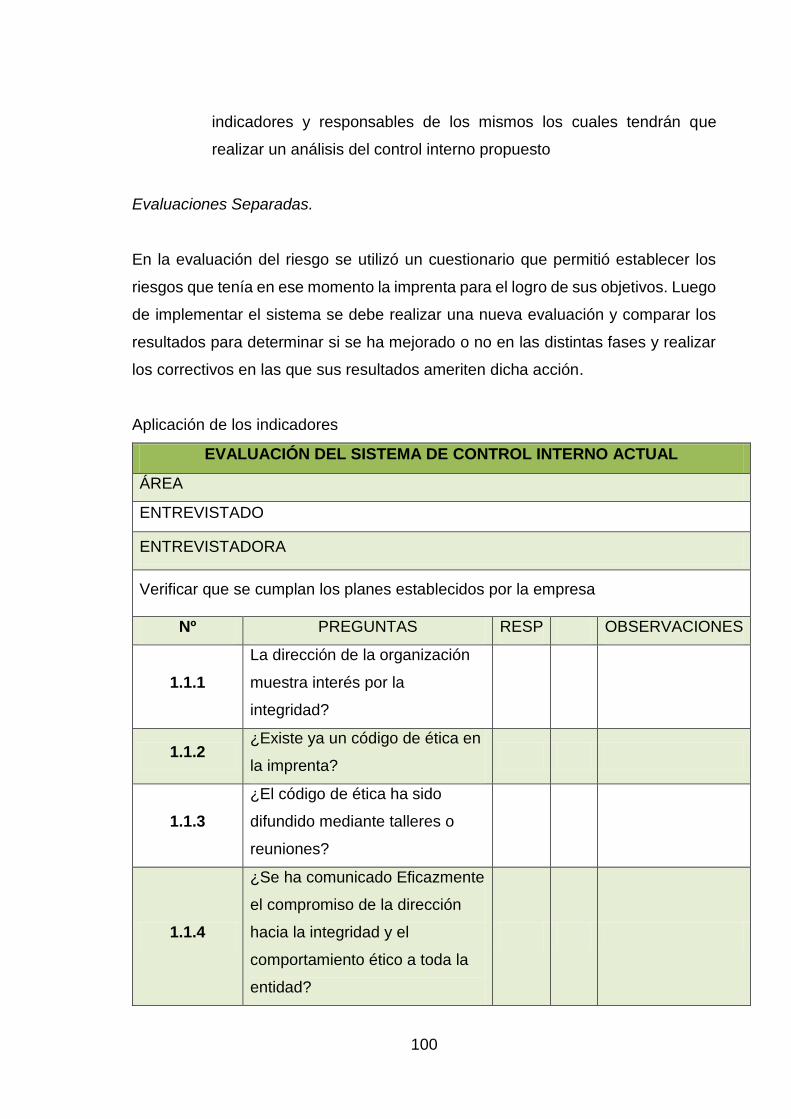

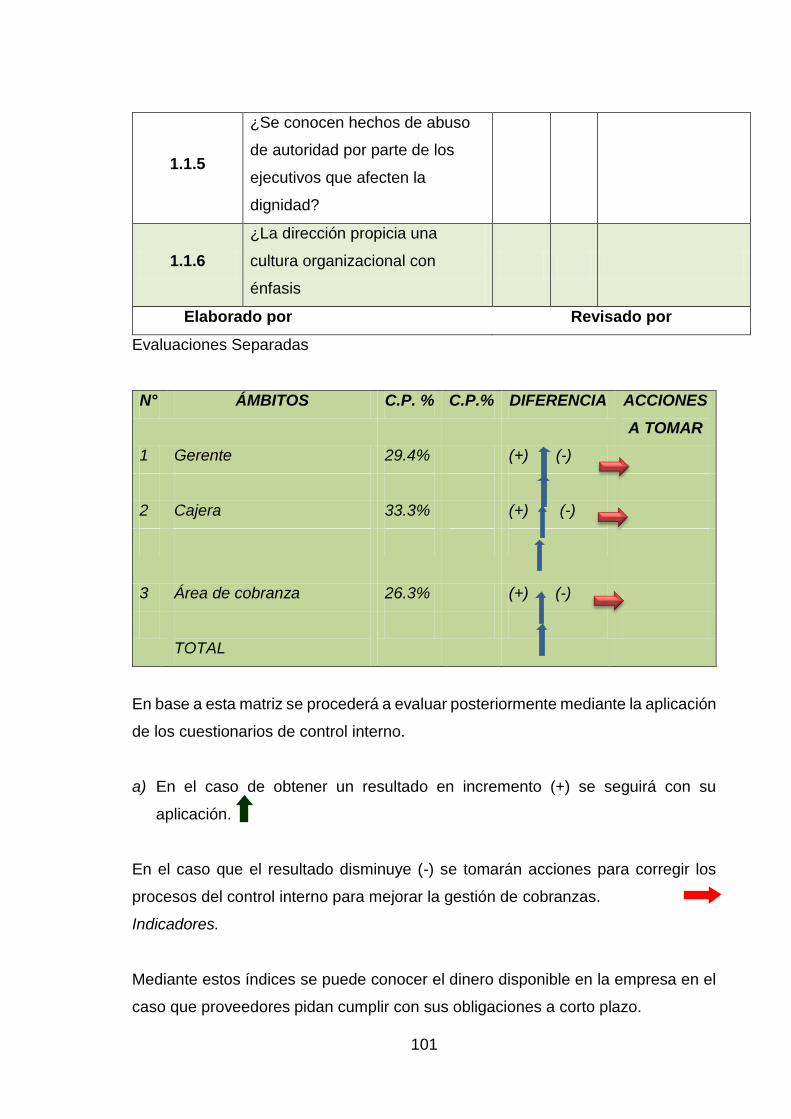

Evaluaciones Separadas. ..................................................................... 100

Indicadores. .......................................................................................... 101

3.3 VALIDACIÓN DE LA PROPUESTA. ............................................................. 102

3.4 CONCLUSIONES Y RECOMENDACIONES. ............................................... 103

3.4.1 Conclusiones. ............................................................................................. 103

3.4.2 RECOMENDACIONES. ............................................................................. 104

ÍNDICE DE GRÁFICOS.

Gráfico 1: Tipos de Crédito. .................................................................................. 16

Gráfico 2: Organigrama Propuesto. ...................................................................... 55

ÍNDICE DE TABLAS.

Tabla 1: Muestra de la investigación. .................................................................... 25

Tabla 2: Resultado de las encuestas. ................................................................... 28

ÍNDICE DE CUADROS.

Cuadro 1: Componentes del Control Interno. ........................................................ 11

Cuadro 2: Ventajas y desventajas del crédito. ...................................................... 14

Cuadro 3: Índices financieros. ............................................................................... 18

ÍNDICE DE ANEXOS.

ANEXO Nº 1: CARTA DE APROBACIÓN DE PERFIL DE TESIS.

ANEXO Nº 2: CARTA DE ACEPTACIÓN DE LA EMPRESA.

ANEXO Nº 3: ENTREVISTA AL PROPIETARIO GENERAL DE LA IMPRENTA

IMPRECOMPU.

ANEXO Nº 4: ENCUESTA A LOS EMPLEADOS.

RESUMEN EJECUTIVO

La Contabilidad en la actualidad constituye una herramienta indispensable para las

pequeñas, medianas y grandes empresas que realizan una actividad económica,

por que mejora el manejo de los recursos materiales, financieros y humanos,

determina si es posible realizar una inversión, plantea un control minucioso de los

inventarios, deudas y cobros así como un manejo exacto de los impuestos. Es por

ello que el control interno forma parte de esta herramienta, por lo que su

implementación contribuye la seguridad del sistema contable que se utiliza la

empresa.

Esta tesis fue desarrollada a pautas de investigación, por tanto la metodología es

cuali-cuantitativa con tendencia cuantitativa, utilizando los métodos inductivo –

deductivo y analítico – sintético se interpreta los datos obtenidos mediante la

aplicación de las técnicas de investigación (encuestas y entrevistas) aplicadas al

Propietario, empleados, clientes y proveedores los mismos que evidenciaron las

problemáticas existentes y así plantear un Diseño de Control Interno eficiente.

Se ha diseñado un Manual de Control Interno para mejorar la gestión de cobranzas

basado al Modelo COSO, el mismo que consta de cinco elementos en los que se

ha propuesto el diseño y aplicación de un manual de funciones, manual de

procedimientos, flujogramas de procesos y políticas, de tal forma que se pueda

obtener información financiera más confiable que contribuya a la correcta toma de

decisiones.

EXECUTIVE SUMMARY

Accounting today is an indispensable tool for small, medium and large companies

that perform an economic activity that improves the management of human,

financial and material resources, determines whether it is possible to make an

investment, presents a thorough control of inventories, debts and receivables as

well as an accurate management of taxes. It is that internal control is part of this

tool, by which its implementation contributes the security of accounting system used

the company.

Still research that develops under the quali-quantitative research with quantitative

trend line, using the methods of inductive - deductive and analytic - synthetic is

interpreted data obtained through the application of research (surveys and

interviews) techniques applied to the Manager, employees, clients and the same

vendors who showed the existing problems and thus pose a design of efficient

internal Control.

A Manual of Internal Control is designed to improve the management of collections

based to the COSO model, which consists of five elements that has been proposed

the design and implementation of a manual functions, manual procedures,

flowcharts of processes and policies, so as to obtain more reliable financial

information that contributes to correct decision making.

1

INTRODUCCIÓN

Antecedentes de la investigación.

El control interno es una función que tiene por objeto salvaguardar y preservar los

bienes de la empresa, evitar desembolsos indebidos de fondos y ofrecer la

seguridad de que no se contraerán obligaciones sin autorización, es decir proteger

los activos de la empresa con la finalidad de alcanzar eficiencia operacional, el

cumplimiento de las leyes y normas así como también generar información

financiera contable.

Una gestión de cobranzas, para que sea efectiva, debe tomar en cuenta el contacto,

la comunicación y el entorno de negocio. Estos aspectos producen información que

debe ser bien administrada y rápidamente canalizada para producir efectividad en

cada gestión que se emprende.

Después de una serie de búsquedas referente al tema de control interno en la

biblioteca de la Universidad Regional Autónoma de los Andes se ha podido

determinar que no existen antecedentes similares para la imprenta Imprecompu

que se han realizado anteriormente.

Sin embargo se registran temas relacionados tales como:

Incidencia del Control Interno en la administración de activos fijos de la

Cooperativa De Ahorro Y Crédito Indígena Sac, de Ambato Ecuador. Tubón

Quinfia Sandra Margot año 2010.

Manual de crédito de cobranza y eficiencia de la gestión financiera para la

Cooperativa De Ahorro Y Crédito Unión Popular Ltda. Ing. Calvopiña Estrella

Germán Paúl, Lic. Urbina Mayorga Gustavo Efraín. Ambato Ecuador 2010.

2

Sistema de control interno para la Cooperativa De Ahorro Y Crédito 1 ° de

julio Ltda. Y La Toma De Decisiones Financieras Tlga. Galarza Pomaquiza

María Gloria. Ambato – Ecuador 2011

Planteamiento del problema.

La Imprenta “Imprecompu” está dedicada a la compra y venta de materiales como:

papeles químicos, cartulinas, tintas, sellos y también realiza factureros dentro de la

provincia de Santo Domingo se encuentra ubicada en la calle Galápagos y Loja. La

empresa no cuenta con un control establecido al momento de realizar los cobros al

cliente.

Luego de una investigación preliminar realizada en la Imprenta Imprecompu y la

entrevista al propietario de la imprenta se pudo determinar las siguientes

afectaciones relacionadas con su gestión de cobranzas:

Hay un porcentaje de clientes, cuya falta de responsabilidad para cancelar a

tiempo sus facturas y tienen pagos pendientes, por lo cual se genera un mora

y afecta la rentabilidad y liquidez de la Imprenta para afrontar sus

obligaciones.

No cuenta con una área de crédito que se preocupe por la revisión,

validación y recuperación de los créditos lo que encamina a una mala toma

de decisiones financieras.

Al no contar con una distribución de tareas y responsabilidades, no se hace

seguimiento apropiado del crédito por lo que, los clientes se olvidan el plazo

estipulado de sus créditos.

Carecen de un manual de procedimientos y políticas de crédito en la

Imprenta lo que provoca que se otorguen créditos a prioridad y sin los

sustentos necesarios.

3

No cuenta con programas informáticos actualizados, lo que provoca una falta

de información en la Imprenta.

Si no se solucionarían estos problemas la Imprenta Imprecompu, provocaría una

baja recuperación de los créditos y no tenga una liquidez suficiente y su rentabilidad

se verá afectada.

Formulación del problema.

¿De qué manera se optimizará la Gestión de Cobranzas en la Empresa

Imprecompu?

Delimitación del problema.

La presente investigación se realizará en la empresa Imprecompu que está ubicada

en la Provincia de Santo Domingo de los Tsáchilas, Cantón Santo Domingo en la

calle Galápagos y Loja.

La Imprenta “Imprecompu” está dedicada a la compra y venta de materiales como:

papeles químicos, cartulinas, tintas, sellos y también realiza facturas.

La empresa funciona con 6 empleados y dos directivos de la Imprenta, también

cuenta con 8 proveedores. Y son obligados a llevar contabilidad.

El período de análisis de la investigación se llevará a cabo en el año 2013

Objeto de estudio y campo de acción.

El objeto de estudio es la auditoria de Control Interno.

El campo de acción, Sistema de control interno.

4

Identificación de la Línea de Investigación.

Esta investigación se relaciona con la siguiente línea de investigación: la Auditoría

que es un análisis que nos ayuda a mejorar la estructura de una empresa, que nos

sirve para obtener y evaluar las evidencias relacionadas con informes sobre

actividades económicas y específicamente en el control interno.

Objetivo general.

Diseñar un sistema de control interno para mejorar, control Interno y Gestión de

cobranzas en la Imprenta “Imprecompu” ubicada en la ciudad de Santo domingo de

los Tsáchilas.

Objetivos específicos.

Fundamentar la bibliografía correspondiente a los procesos contables

auditores, Sistema de control interno y Gestión de cobranzas.

Realizar un diagnóstico actual en el área de gestión de cobranzas que

permita verificar la problemática planteada.

Diseñar un modelo que permita mejorar el proceso de control interno y

gestión de cobranzas en la Imprenta Imprecompu, de la Provincia de Santo

Domingo de los Tsáchilas.

Idea a defender.

Diseño de un sistema de control interno caracterizado por: un ambiente de control

adecuado que refleje el espíritu ético , la valorización de riesgo que cumple con los

objetivos, análisis y manejo de los riesgos relacionados con las cuentas por cobrar

y políticas , actividades de control para mejorar las tareas del personal, en

información y comunicación que implique proporcionar una apropiado

conocimiento sobre los roles y responsabilidades individuales con un monitoreo

5

eficaz, esto mejorará la gestión de cobranzas en la empresa Imprecompu, en la

ciudad de Santo Domingo delos Tsa’chilas.

Variables de la investigación.

Variable independiente: Sistema de control interno

Variable dependiente: Gestión de cobranzas

Justificación del tema.

A través de los años de estudio en las aulas universitarias es fundamental poner en

práctica, todos los conocimientos adquiridos, lo que indudablemente, mediante el

desarrollo del presente trabajo investigativo, se podrá hacer realidad tomando en

consideración que el resultado del mismo, deberá constituirse en una herramienta

para los administradores de la Imprenta.

El control interno es una herramienta esencial al momento de realizar la información

de cuentas por cobrar, al no contar con dicho instrumento de control ha dado lugar

a la desorganización específicamente en el área de cobranzas.

El modelo de gestión de cobranzas para la Empresa Imprecompu es relevante y

propenderá a una recuperación de cartera de una manera efectiva y oportuna a

través de procedimientos exclusivos e innovadores que permitan mantener los

márgenes adecuados de vencimiento.

Los beneficios que obtendrá la empresa Imprecompu son mayores a los costos

para desarrollar e implementar la tesis la misma que serán asumidos por la

investigadora por lo que se justifica económicamente la propuesta.

La realización de la presente investigación servirá para obtener el título de ingeniera

en contabilidad superior, auditoría y finanzas, cpa

6

Metodología.

La presente investigación se apega al paradigma cuali-cuantitativo con tendencia a

lo cualitativo. Es una investigación que se basa en el análisis subjetivo e individual,

en el momento de realizar la investigación del tema a tratar en la tesis, se recolecta

información y se observa que las dos son muy importantes en la investigación

porque las técnicas cualitativas nos dan la oportunidad de comprender, hechos o

situaciones que sucede en la imprenta, mientras que la cuantitativa nos permite

recomendar o prescribir las acciones. Las dos metodologías es el mejor camino

para la obtención de información.

Por medio de este método se estudió el problema en cuanto a gestión de cobranzas

una deficiencia en esa área y se elaborará políticas de cuentas por cobrar para

poder resolver este problema investigado.

Aporte teórico, significación práctica y novedad científica.

Aporte teórico.

Los temas relacionados en las investigaciones son de mucha importancia ya que

son fundamentales en la tesis porque ayuda a aumentar el conocimiento y poner

en práctica lo aprendido en las diferentes Empresas y resolver sus problemas.

En el presente trabajo investigativo se revisarán a los autores de la temática, esta

investigación será de apoyo para otras empresas similares actividades a

estudiantes de la Universidad para que utilicen como guía para sus trabajos de

grado.

Significación práctica.

Con la ejecución de la propuesta se obtendrá un impacto en varios aspectos

relacionados con el manejo de cartera y la gestión de cobro por cuanto la misma

será de plena y adecuada aplicación en la Imprenta, de tal manera, que se podrán

7

obtener resultados favorables basado en la plena y adecuada utilización del

presente trabajo investigativo.

Novedad Científica.

La novedad científica es la propuesta de un sistema de control interno en la

empresa Imprecompu ubicada en la calle Galápagos y Loja en la ciudad de Santo

Domingo de los Tsa’chilas y al aplicarlo se lograra solucionar el problema de cartera

vencida que existe en la empresa, se tomara criterios de autores que ingresen en

la temática.

8

CAPÍTULO I

MARCO TEÓRICO.

Origen y evolución del objeto de investigación.

Con la investigación realizada en la Imprenta y Papelería “IMPRECOMPU” se

observó que el problema principal que tiene la empresa es un índice de cartera

vencida, por la demora de pagos de los clientes este problema, la falta de pagos

oportunos de sus clientes, afecta la operatividad de la empresa ya que se disminuye

la liquidez de la misma, imposibilitando en algunas circunstancias, la atención de

los obligaciones pendientes, lo que se suma al hecho de que no cuenta con un

departamento encargado de estas actividades y carece de políticas y

procedimientos de cartera.

En tal sentido, se pretende resolver mediante la elaboración de un modelo de

Gestión de cobranza basada en su solidez, dinamismo, versatilidad que garantizan

el cumplimiento de los objetivos y la satisfacción de las necesidades de la Imprenta,

sustentado en la bibliografía actual.

Análisis de las distintas posiciones teóricas sobre el objeto de

investigación.

A continuación se analizarán los siguientes subtemas:

Procesos contable auditores.

Contabilidad.

“La Contabilidad es un elemento del sistema de información de un ente, que proporciona

datos sobre su patrimonio y la evolución del mismo, destinados a facilitar las decisiones de

sus administradores y de los terceros que interactúan con él en cuanto se refiere a su

relación actual o potencial con el mismo.” (Zapata, 2005, pág. 18)

9

“Se dice que la contabilidad es la ciencia, la técnica y el arte de recolectar, organizar,

registrar y analizar en forma cronológica cada una de la operaciones económicas y

financieras que realiza una empresa durante un periodo determinado, con fin de conocer los

resultados obtenidos y estructurar los estados financieros que servirán de base para la toma

de decisiones.” (Zapata, 2005, pág. 12)

La contabilidad es de gran importancia porque todas las empresas tienen la

necesidad de llevar un control de sus negociaciones mercantiles y financieras. Así

obtendrá mayor productividad y aprovechamiento de su patrimonio. Por otra parte,

los servicios aportados por la contabilidad son imprescindibles para obtener

información de carácter legal.

Auditoría.

En lo que se refiere a Auditoría se cuenta con distintos autores que la definen como:

“Auditoría es la acumulación y evaluación de la evidencia basada en información

para determinar y reportar sobre el grado de correspondencia entre la información

y los criterios establecidos. La auditoría debe realizarla una persona independiente

y competente.” (Arens, 1996, pág. 4)

“El vocablo auditoría es sinónimo de examinar, verificar, investigar, consultar, revisar,

comprobar y obtener evidencias sobre información, registros, procesos, circuitos, etc. Hoy

en día la palabra auditoria se encuentra relacionada con diversos procesos de revisión o

verificación que aunque todos ellos tienen en común el estar de una u otra forma vinculados

a la empresa, pueden diferenciarse en función de su finalidad económica inmediata, de tal

manera que según este criterio podemos establecer una primera gran clasificación de la

auditoria diferenciando entre auditoría económica y auditorias especiales.” (De La Peña,

2010, pág. 5)

En una empresa la Auditoría debe ser primordial ya que nos ayuda a verificar todos

los movimientos tantos financieros como de gestión. La auditoría sirve para tener

evidencias y poder tomas las decisiones respectivas. La complejidad a la que están

sujetas las organizaciones, es provocada por el constante cambio tecnológico y la

fácil implementación del mismo.

10

Objetivos de la Auditoría.

Las auditorias se realizan generalmente para conseguir uno o varios de los

siguientes objetivos:

Determinar la conformidad o no conformidad del sistema de gestión con los

requisitos específicos.

Determinar la eficiencia del sistema de gestión implantado para alcanzar los

objetivos de calidad específicos.

Proporcionar al auditado la oportunidad de mejorar el sistema de gestión.

Cumplir los requisitos reglamentarios.

Mantener registros de las evidencias encontradas en las distintas áreas

auditadas.

Control interno.

“ El Control interno se define ampliamente, como un proceso realizado por el consejo de

directores, administradores y otro personal de una entidad diseñado para proporcionar

seguridad razonable mirando el cumplimiento de los objetivos dentro de las siguientes

categorías:

Efectividad y eficiencia de las operaciones.

Confiabilidad de la información financiera.

Cumplimiento de las políticas, leyes y regulaciones aplicables.

Por lo mencionado precedentemente, se define ciertos conceptos fundamentales del control

interno:

El control interno es un proceso, conjunto de acciones estructuradas y coordinadas,

dirigidas a alcanzar un fin.

11

Al control interno lo realizan las personas, no es suficiente poseer manuales de

políticas y procedimientos.

El control interno solo brinda un grado de seguridad razonable, no es la seguridad total.

El control interno tiene como fin facilitar el alcance de los objetivos de una

organización.” (Mantilla, 2005, pág. 80)

El control interno es muy importante en las empresas ya que ayuda mucho a

organizar sus labores en cada área y desempeñar su eficiencia para mejorar los

procesos de la empresa y proteger sus activos.

Elementos del Control Interno.

Los elementos sobre los que tiene que tiene que basar un sistema de control interno

deben ser lo suficiente amplios para cubrir toda la estera de la empresa. Existen

tres aspectos a considerar la organización de la empresa, las políticas y

procedimientos contables y la supervisión.

Componentes del Control Interno.

Según el sistema coso, el sistema de control interno tiene cinco componentes:

Cuadro 1: Componentes del Control Interno.

COMPONENTE CONCEPTO SUBDIVISIÓN

Ambiente de

Control

El entorno de control aporta el

ambiente en el que las

personas desarrollan sus

actividades y cumplen con sus

responsabilidades de control,

marca la pauta del

funcionamiento de una

organización e influye en la

percepción de sus empleados

respecto al control.

Integridad y Valores éticos

Compromiso de

competencia profesional

Estructura Organizacional

Asignación de autoridad y

responsabilidad.

Políticas y prácticas sobre

recursos humanos.

12

Evaluación de

riesgos

La evaluación del riesgo

consiste en la identificación y

análisis de los factores que

podrían afectar la consecución

de los objetivos y, en base a

dicho análisis, determinar la

forma en que los riesgos

deben ser administrados y

controlados. Debido a que las

condiciones económicas,

industriales, normativas

continuarán cambiando, es

necesario disponer de

mecanismos para identificar y

afrontar los riesgos asociados

con el cambio.

Objetivos relacionadas con

las operaciones

Objetivos relacionados con

la información financiera

Objetivos de cumplimiento

Identificación de los riesgos

Análisis de los riesgos

Actividades de

control

Son las políticas y los

procedimientos que ayudan a

asegurar que se llevan a cabo

las instrucciones de la

dirección.

Análisis efectuados por la

dirección

Gestión directa de funciones

por actividades.

Proceso de información

Controles físicos

Indicadores de rendimiento

Segregación de funciones

Información y

comunicación

Los sistemas de información

generan informes, que

contienen información

operativa, financiera y la

correspondiente al

cumplimiento, que posibilitan la

dirección y el control del

negocio.

Comunicación interna

Comunicación externa

13

Monitoreo

Los sistemas de control interno

requieren supervisión, es decir,

un proceso que compruebe

que se mantiene el adecuado

funcionamiento del sistema a

lo largo del tiempo. El alcance

y frecuencia de las

evaluaciones dependerá de la

evaluación de riesgos y de la

eficiencia de los procesos de

supervisión”.

Supervisión continua

Alcance y frecuencia

Metodología

Documentación

Elaborado por. Jaqueline Bone

Fuente: Alberto Mantilla

En una empresa los componentes de control interno deben ser primordial, ya que

ayudan a establecer políticas y valores éticos, que son de gran importancia, para

mejorar la toma de decisiones en la empresa, además considera de vital

importancia para alcanzar los objetivos operativos, de cumplimiento y de

información financiera.

Cartera.

“El período de cobranza por crédito en días se calcula dividendo el valor de deudores entre

el valor de las ventas a crédito anuales, el crédito se puede conceder más libremente con el

menor costo y riesgo si el costo de las mercancías vendidas es pequeño con relación al

precio.” (Mcgraw, 2002, pág. 235)

“En términos financieros; la cartera de valores es el modo que asciende las

acciones, obligaciones y demás títulos de propiedad de una persona física o jurídica

en momento dado.” (Rosenberg, 2012, pág. 15)

En mi opinión la cartera es el retraso del cumplimiento de las obligaciones de los

pagos de los clientes

14

Crédito.

“El termino crédito proviene de latín creditum, que significa confianza. La confianza es la

base del crédito, aunque al mismo tiempo implica un riesgo. El crédito sin confianza es

inconcebible.

Resumiendo la operación de crédito significa una promesa de pago documentada emitida

por el comprador, la entrega de un valor actual sea dinero, bienes o servicios, sobre la base

de la confianza a cambio de un valor equivalente esperado en el futuro, pudiendo existir

adicionalmente un interés pactado.” (Del Valle, 2005, pág. 7)

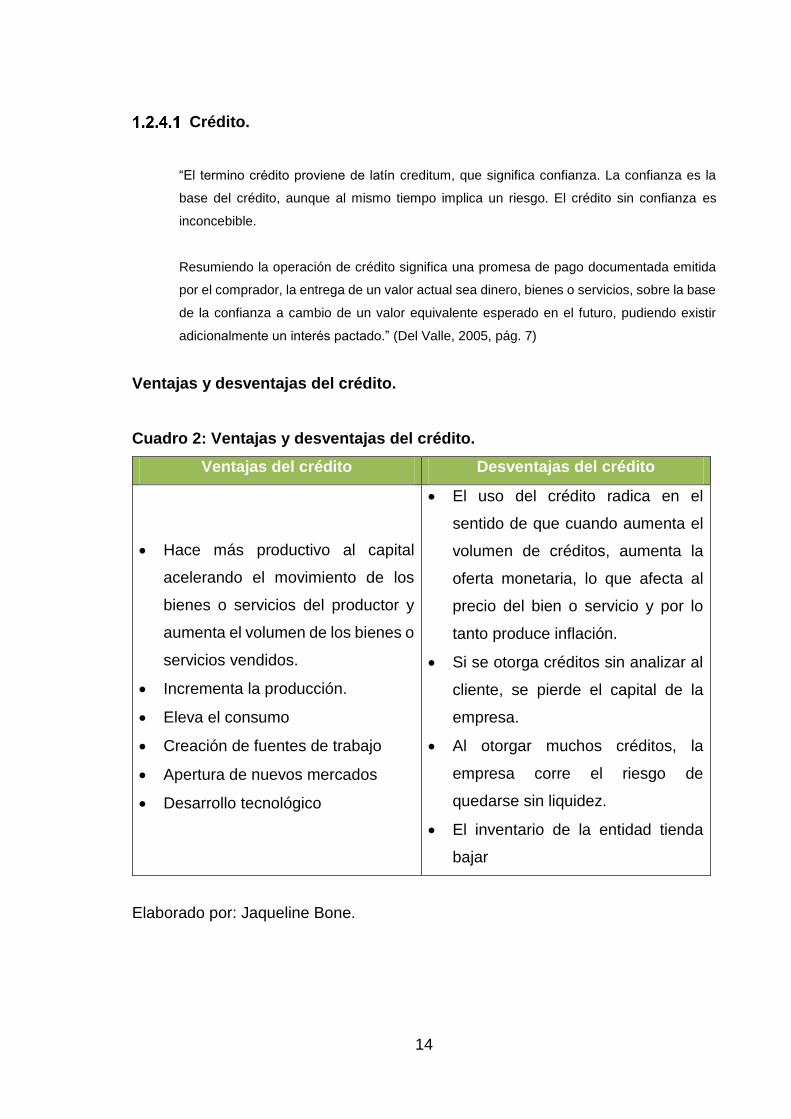

Ventajas y desventajas del crédito.

Cuadro 2: Ventajas y desventajas del crédito.

Ventajas del crédito Desventajas del crédito

Hace más productivo al capital

acelerando el movimiento de los

bienes o servicios del productor y

aumenta el volumen de los bienes o

servicios vendidos.

Incrementa la producción.

Eleva el consumo

Creación de fuentes de trabajo

Apertura de nuevos mercados

Desarrollo tecnológico

El uso del crédito radica en el

sentido de que cuando aumenta el

volumen de créditos, aumenta la

oferta monetaria, lo que afecta al

precio del bien o servicio y por lo

tanto produce inflación.

Si se otorga créditos sin analizar al

cliente, se pierde el capital de la

empresa.

Al otorgar muchos créditos, la

empresa corre el riesgo de

quedarse sin liquidez.

El inventario de la entidad tienda

bajar

Elaborado por: Jaqueline Bone.

15

Políticas de crédito.

“Las políticas de crédito son normas de conducta o de acción dictadas por la dirección que

deben observar todos los empleados de la empresa. Dichas políticas deben expresarse por

escrito e indican que es lo que se puede hacer y lo que no se debe hacer.” (Montaño, 2010,

pág. 15-16)

Las políticas de crédito son la base fundamental en una empresa ya que por medio

de estas pueden direccionar sus objetivos planteados es el caso de cada función

específica pues debe tener sus propias políticas como: Políticas de ventas, de

compras, de producción, de personas, de crédito, de cobranzas, y así direccionar

sus áreas departamentales y al personal que labora en la misma.

Tiempo.

Plazos.

Descuentos Por Pronto Pago.

Descuentos por Volumen.

Descuentos en Determinados artículos.

Crédito Inicial.

Ofertas.

16

Tipos de crédito.

Gráfico 1: Tipos de Crédito.

Elaborado Por: Jaqueline Bone

Fuente: Agustín Montaño. (Montaño, 2010, pág. 19-20)

Cobranzas.

“La cobranza es el sistema administrativo que tiene por objeto recuperar el importe de las

ventas en la fecha de vencimiento.

Para que el departamento de cobranza pueda llevar a cabo su función, necesita tener

facultades que le permitan presionar al cliente en forma adecuada y lograr la recuperación

del crédito pendiente.” (Montaño, 2010, pág. 58)

Como lo manifiesta Víctor Molina en su libro Estrategias de cobranza en épocas de

crisis, La cobranza debe cumplir tres requisitos fundamentales que son:

Cobranza Adecuada.- Consiste en la relación de que para una buena

recuperación de cartera se debe contar con la anuencia y conformidad del

deudor.

EN RELACIÓN CON EL OBJETIVO

• De Conformidad.

De Financiamiento de los inventarios.

De Financiamiento de las cuentas por cobrar.

EN RELACIÓN CON LA GARANTÍA.

• Crédito Personal o Quirografario.

Crédito Prendario.

Crédito Documentado.

Crédito Hipotecario.

EN RELACIÓN CON LAS OTRAS OPERACIONES BANCARIAS.

• Crédito Simple. Crédito en Cuenta Corriente. Descuento en títulos.

• Arredramiento de títulos. Cartas de Créditos. Tarjetas de créditos.

17

Oportuna.- Se converge en señalar que es la recaudación debe dar en los

tiempos y momentos adecuados en razón de que las personas pueden tener

obligaciones con otras empresas y priorizar sus pagos para ellos, afectados

por la falta de liquidez.

Completa.- Debe recuperarse la cartera en el tiempo adecuado y por el valor

total de la deuda evitando que las obligaciones, por el tiempo y el monto,

sean más costosas su recuperación que su pérdida.

La cobranza es el proceso adecuado de la recuperación del crédito pendiente en el

cual el departamento de cobranzas lleva a cabo su función mediante las facultades

que le permita presionar al cliente ya sea por vía telefónica, por notificaciones, y en

últimos casos por vía legal y desde luego aceptar mercancías u otros objetos para

la recuperación parcial o total del saldo.

Modelo de Crédito Cobranzas.

Este modelo hace referencia a los estándares de crédito estableciendo los controles

y seguridad que deben implantarse con el objeto de contar con un modelo de

Crédito-Cobranza eficaz.

a) Estructura organizacional.

b) Políticas y Procedimientos

c) Métodos para identificar fraudes

d) Análisis, evaluación y otorgamiento eficaz del crédito

18

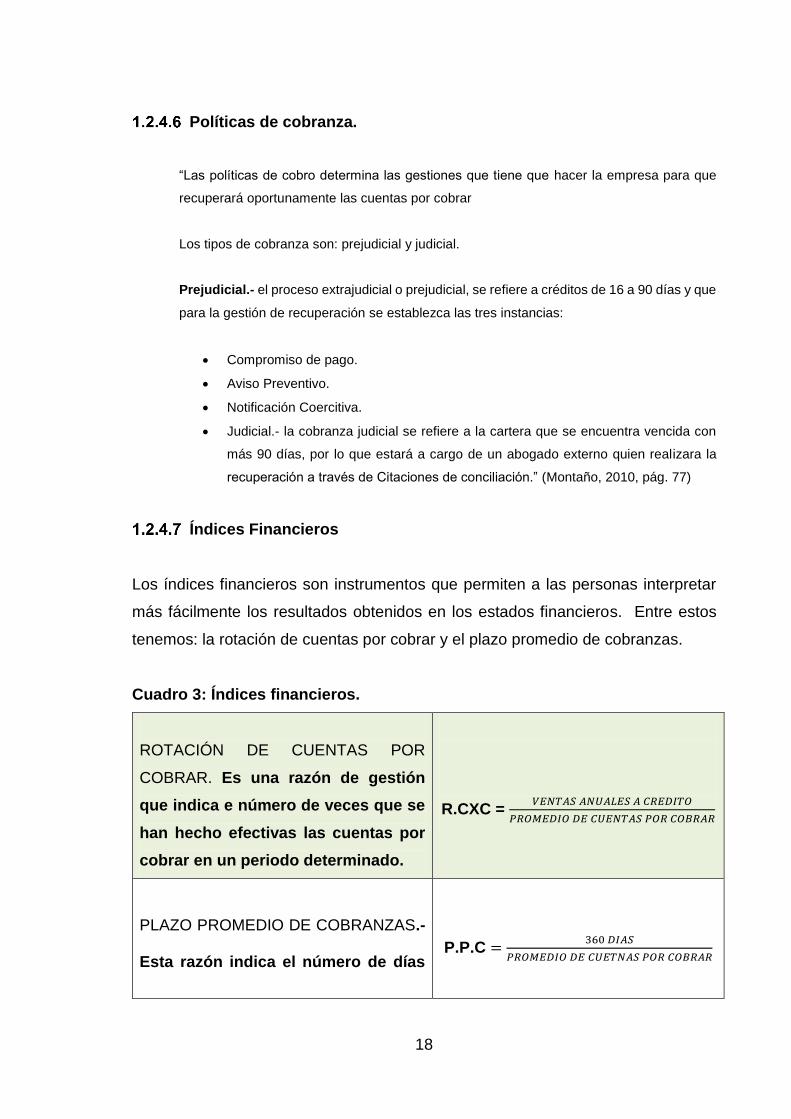

Políticas de cobranza.

“Las políticas de cobro determina las gestiones que tiene que hacer la empresa para que

recuperará oportunamente las cuentas por cobrar

Los tipos de cobranza son: prejudicial y judicial.

Prejudicial.- el proceso extrajudicial o prejudicial, se refiere a créditos de 16 a 90 días y que

para la gestión de recuperación se establezca las tres instancias:

Compromiso de pago.

Aviso Preventivo.

Notificación Coercitiva.

Judicial.- la cobranza judicial se refiere a la cartera que se encuentra vencida con

más 90 días, por lo que estará a cargo de un abogado externo quien realizara la

recuperación a través de Citaciones de conciliación.” (Montaño, 2010, pág. 77)

Índices Financieros

Los índices financieros son instrumentos que permiten a las personas interpretar

más fácilmente los resultados obtenidos en los estados financieros. Entre estos

tenemos: la rotación de cuentas por cobrar y el plazo promedio de cobranzas.

Cuadro 3: Índices financieros.

ROTACIÓN DE CUENTAS POR

COBRAR. Es una razón de gestión

que indica e número de veces que se

han hecho efectivas las cuentas por

cobrar en un periodo determinado.

R.CXC = 𝑉𝐸𝑁𝑇𝐴𝑆 𝐴𝑁𝑈𝐴𝐿𝐸𝑆 𝐴 𝐶𝑅𝐸𝐷𝐼𝑇𝑂

𝑃𝑅𝑂𝑀𝐸𝐷𝐼𝑂 𝐷𝐸 𝐶𝑈𝐸𝑁𝑇𝐴𝑆 𝑃𝑂𝑅 𝐶𝑂𝐵𝑅𝐴𝑅

PLAZO PROMEDIO DE COBRANZAS.-

Esta razón indica el número de días

P.P.C =360 𝐷𝐼𝐴𝑆

𝑃𝑅𝑂𝑀𝐸𝐷𝐼𝑂 𝐷𝐸 𝐶𝑈𝐸𝑇𝑁𝐴𝑆 𝑃𝑂𝑅 𝐶𝑂𝐵𝑅𝐴𝑅

19

que han demorado la conversión a

efectivo de las cuentas por cobrar.

Elaborado por: Jaqueline Bone.

Fuente: Montaño, Agustín.

VALORACIÓN CRÍTICA DE LOS PRINCIPALES CONCEPTOS DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN.

Para el diseño de un Sistema control interno y gestión de cobranza se ha analizado

las teorías por dos connotados autores ecuatorianos como son Mercedes Bravo y

Pedro Zapata, de las cuales se tomará como guía para la aplicación de las

propuesta en la Empresa “Imprecompu”, el modelo establecido por estos dos

autores, nos indica un sistema de información con datos respecto a los activos, el

patrimonio, las obligaciones de las empresas, a una determinada fecha para cuyo

efecto, se debe seguir un proceso contable ordenado y cronológico, el mismo que

se apega a las necesidades de la empresa.

En el análisis del tema, de Control Interno, se estudian las teorías de varios autores

entre los principales podemos nombrar a, Alberto Mantilla y Alfonso Amador,

catalogan al control interno como un proceso sustentado en normas, políticas,

procedimientos establecidos por la alta gerencia para alcanzar sus objetivos

operacionales, de cumplimiento y de información financiera. En tal sentido se acoge

la propuesta de Alberto Mantilla con los cinco elementos del sistema COSO I, ya

que sustenta el trabajo investigativo y sus argumentos son de vital importancia en

la aplicación del presente objetivo estudio.

Las opiniones de los diferentes autores sobre el control interno y contabilidad están

muy bien fundamentadas, ya que el control interno se encarga de la revisión de

cada actividad en la empresa y la contabilidad para estructurar estados financieros

para la toma de decisiones y esto ayuda que realice sus objetivos.

20

CONCLUSIONES PARCIALES DEL CAPÍTULO.

Al analizar las teorías de los autores antes mencionados se puede concluir que:

La aplicación de un sistema de control interno, brinda al propietario de la

empresa, información sobre la rentabilidad y liquidez de la empresa.

Que al acceder la información sobre la contabilidad el propietario tomará

decisiones acertada para el desarrollo óptimo de la empresa.

Que el manejo de un sistema de control interno, mejora las anomalías,

errores y busca la mejor solución posible, debido a que este se encarga de

evaluar los niveles de autoridad dentro de la empresa.

Se definió que la gestión de cobranzas tiene como objetivo determinar los

saldos de las cuentas por cobrar que mantienen con la empresa, a través de

políticas, procedimientos que se deben poner en marcha para la

recuperación de cartera.

En base al marco teórico investigado y analizado se puede concluir que el

desarrollo de un sistema de control interno en todos sus elementos

contribuye a mejorar los procesos de una empresa y, más aún, el

relacionado con las cuentas por cobrar de la misma, por lo que se considera

factible la realización de la presente tesis.

21

CAPÍTULO II

MARCO METODOLÓGICO.

CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO

INSTITUCIONAL.

La Imprenta “IMPRECOMPU” se creó el 25 de Julio del 2000 obteniendo el Registro

Único del contribuyente (RUC) N# 1714465919. La empresa se encuentra ubicada

en la calle Galápagos y Loja frente al Centro Social Loja, con su representante legal

Sr. Javier Balseca y su esposa Silvana Llanos.

Por esta razón que la Ley de Régimen tributario interno es la principal normativa

que rige IMPRECOMPU” basándose en el artículo 9 y establece lo siguiente:

“Están obligadas a llevar contabilidad y declarar el impuesto en base a los

resultados que arroje la misma todas las sociedades. También lo estarán las

personas naturales y las sucesiones indivisas que realicen actividades

empresariales que, al 1 de enero de cada ejercicio impositivo operen con un capital

propio que haya superado los USD 60.000 o cuyos ingresos brutos anuales hayan

sido superiores USD 100.000 o cuyos costos y gastos anuales del ejercicio

inmediato anterior hayan sido superiores a USD 80.000. Se entiende como capital

propio, la totalidad de los activos menos pasivos del contribuyente”

La normativa que rige a la imprenta:

Ley de Régimen Tributario Interno.

Código de Trabajo.

Código Mercantil.

Instituto Ecuatoriano de Seguridad Social.

22

La empresa está constituida de la siguiente manera: el Propietario, dos secretarias,

una asistente de facturación y tres operadores de máquina. Los productos que

ofrece: Existe una gran gama de productos que se ofrece por parte de la imprenta,

entre los que se tiene papel químico, papel cauché, papel krafc, bond, Cartulinas,

facturas, sellos, tintas, impresiones de tarjetas entre otros.

DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICO.

Tipos de investigación.

Los tipos de investigación utilizados en la presente investigación son las siguientes:

Investigación descriptiva.

Esta investigación se llevó a cabo al instante de detallar los procesos que debe

seguir los involucrados de la empresa al momento de realizar las cobranzas. Al

emplear este tipo de investigación podemos expresar por qué y cómo ocurren los

hechos, al hacer una descripción de las características de las actividades contables.

Investigación aplicada.

Se basa fundamentalmente en la obtención de los conocimientos sobre Control

Interno, de tal modo que permita la correcta aplicación de las técnicas y

procedimientos teóricos en las diferentes situaciones que se viven en las empresas

de nuestro medio proporcionando así un total beneficio y crecimiento organizacional

de las mismas.

23

Investigación bibliográfica.

Esta investigación permitió fundamentar científicamente la teoría realizada en el

marco teórico de la presente tesis, utilizando: libros, revistas, folletos e internet,

para conocer avances de la contabilidad y la gestión de cobranza, analizarlos y

plantear la propuesta.

Investigación de campo.

Este tipo de investigación permitió determinar la problemática de la Imprenta al

verificar sus deficientes procesos en el área de cobranza, resultados que nos

permitirán diseñar una propuesta acertada.

Métodos, técnicas e instrumentos.

Los métodos, técnicas e instrumentos de la investigación permitirán desarrollar de

manera correcta la indagación y así lograr encontrar los resultados planteados.

Métodos.

La presente investigación utilizó el método Inductivo-Deductivo y Analítico-

Sintético, con el fin de obtener toda la información requerida respecto al Sistema

de control Interno.

Inductivo-Deductivo.

Por medio de este método se dedujo las falencias detectadas en los procesos

llevados a cabo por la entidad como son las cuentas por cobrar y se elaborará e

implementará estrategias para resolver el problema que ayuden a contrarrestar

estos inconvenientes

24

Analítico- Sintético.

Por medio de este método se obtuvo datos e información más detallada, capaz de

entender el problema con mayor claridad para asociarlos y llegar a un conocimiento

más amplio del tema objeto de estudio

Técnicas.

En la presente investigación se utilizaron la encuesta y la entrevista como técnicas

de investigación, cuya aplicación se establece a continuación:

Encuestas.

En esta técnica permitió obtener datos, mediante una muestra de sujetos

representativos, y analizar los resultados a través de los gráficos estadísticos

obtenidos.

Entrevista.

Esta técnica nos permitió obtener información necesaria de la opinión de la

Gerencia de “Imprecompu”, se realizó mediante una guía de entrevistas que se

utilizó como herramienta, la cual fue realizada por la autora de la presente

investigación y aplicada a la empresa “Imprecompu”.

Instrumentos.

Cuestionario de la Encuesta.

Se utilizó la técnica de encuestas, el cual contiene un listado de preguntas

orientadas a obtener la problemática de la empresa, es decir que facilite la

obtención del criterio de los involucrados respecto a las deficiente gestión de

cobranzas que se mantiene en la empresa.

25

Guía de entrevista.

Este instrumento se utilizó la técnica de entrevista, la cual nos permitió entablar un

diálogo con las personas involucradas con el problema de gestión de cobranzas.

Población y Muestra.

Población.

La población de la investigación es el conjunto de elementos referencia sobre el

que se realizan las observaciones.

El universo, el cual nos proporciona la información necesaria para este estudio

están conformada por: un propietario, dos administradoras, una contadora externa,

10 proveedores.

Muestra.

No se aplicará la muestra ya que el universo es menor a cien personas por lo que,

de acuerdo con lo establecido en el manual de investigación, no es aplicable.

Tabla 1: Muestra de la investigación.

Involucrados Población

Propietario 1

Administrador 2

Total 3

Proveedores 10

Total 10

Elaborado por: Jaqueline Bone.

Fuente: “IMPRECOMPU”

26

Interpretación de resultados.

Luego de haber realizado las respectivas entrevistas y encuestas a los involucrados

en la imprenta “Imprecompu “se obtuvo los siguientes resultados e interpretación

que se detallan a continuación:

Entrevista al Propietario de la Imprenta.

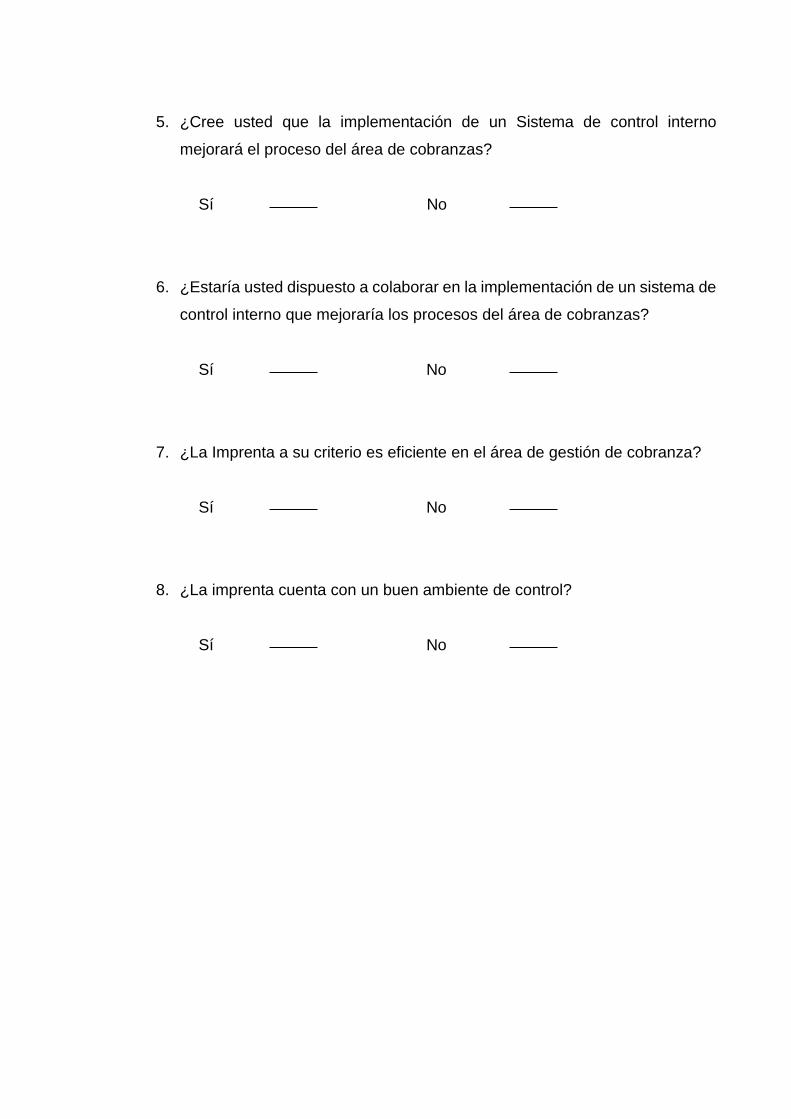

1ra. Pregunta ¿Existe un manual de crédito y cobranza?

Existen políticas de crédito y cobranza más no un documento integral que norme el

proceso crediticio en la Imprenta.

2da. Pregunta ¿Considera que la Imprenta cuenta con un adecuado sistema de

control interno?

Sinceramente la Imprenta no tiene un adecuado Sistema de control interno que

ayude en el área de cobranza a salvaguardar y preservar los bienes de la Imprenta.

3ra Pregunta ¿Cuál es el índice de morosidad?

Ciertamente el índice de morosidad en la Imprenta es un poco elevado en relación

a los estándares considerados normales,

4ta Pregunta ¿Conocen sus colaboradores las políticas que maneja la empresa?

Realmente no conocen las políticas establecidas que hay en la Imprenta porque no

están establecidas en un documento el cual lo puedan entregar a los empleados

cunado ingresan a la empresa.

5ta Pregunta ¿Existe una persona responsable de revisar la documentación y

procesos dentro del área de cobranzas?

Existe una persona encargada, pero solo de cobrar los créditos, y no hay una

persona que esté el 100% de este proceso.

27

6ta Pregunta ¿Cree usted que la implementación de un Sistema de control interno

mejorará el proceso del área de cobranzas?

Sin duda alguna un diseño de un sistema de control interno ayuda acorde a los

requerimientos de la Imprenta y esto nos permitirá mejorar la eficiencia en la gestión

de cobranza de la Imprenta y llevar una buena liquidez.

7ma Pregunta ¿Estaría usted dispuesto a colaborar en la implementación de un

sistema de control interno que mejoraría los procesos del área de cobranzas?

Por supuesto, que colaboraría ya que puedo mejorar la gestión de cobranza de mi

Imprenta, que pueda ser eficiente y mejorar sus procesos.

8va Pregunta ¿En qué medida Ud. Considera que se salvaguarda los activos de la

Imprenta?

No está el 100% salvaguardado los activos de la Imprenta ya que falta un buen

control para mejorar y proteger los activos de la imprenta.

9na Pregunta ¿La Imprenta a su criterio es eficiente en el área de gestión de

cobranza?

Realmente no es tan eficiente en esa área, pero si hemos mejorado en los últimos

tiempo, pero no se ha logrado alcanzar los niveles deseados en la Imprenta.

10ma Pregunta ¿La imprenta cuenta con un buen ambiente de control?

No tiene un buen ambiente de control ya que toca establecer para mejorar la gestión

de cobranza de la imprenta.

28

Encuesta a Empleados de la Imprenta

Tabla 2: Resultado de las encuestas.

PREGUNTAS SI NO B M R

1) ¿Existe en la Imprenta

Imprecompu SD un buen proceso

de gestión de cobranza?

0% 100%

2) ¿Según su criterio se deben

mejorar las políticas de cobranza en

la imprenta Imprecompu?

100% 0%

3) ¿El personal del área de cobranza

cumple con el perfil adecuado para

desempeñar estas funciones?

0% 100%

4) ¿Se utiliza algún tipo de control

para la recuperación de la cartera

vencida?

0% 100%

5) ¿La Imprenta Imprecompu le

recuerda el vencimiento de las

cuotas a sus clientes?

0% 100%

6) ¿Está realizando la Imprenta una

gestión para enfrentar el alto índice

de morosidad?

0% 100%

7) ¿Cree usted que sería importante

de mantener un manual de políticas

en la imprenta?

100% 0%

29

8) ¿Existe un manual de funciones

que regule las actividades de los

empleados?

0% 100%

9) ¿Cómo califica al sistema de

control interno que actualmente

maneja la Imprenta?

50% 50%

10) ¿Cree usted que un sistema de

control interno más adaptado,

mejorará los procesos del área de

cobranza?

100% 0%

11) ¿Estaría usted dispuesto a

mejorar un Sistema de control

interno en la Imprenta?

100% 0%

Elaborado por: Jaqueline Bone.

Fuente: Encuesta clientes internos

Verificación de la idea a defender.

Una vez determinado los resultados y analizadas las encuestas realizadas a los

funcionarios de la Imprenta “Imprecompu “, según la pregunta Nº 2 no cumple con

la totalidad de las políticas. En la Imprenta existen políticas pero no están

documentadas y no todos los clientes de la Imprenta conocen o saben de las

políticas que hay en la Imprenta y esto ocasiona una incomodidad en los clientes

ya que sus créditos se generan mora al no saber el plazo que tienen para cancelar

su deuda

La información recopilada de las encuestas aplicadas al Propietario de la Imprenta

muestra que la Imprenta requiere de un Modelo de gestión cobranza ya que no

están establecidas en un documento. El propietario de la Imprenta manifiesta que

en el área de gestión de cobranza no hay eficiencia ya que hay un porcentaje de

créditos que no cancelan a tiempo sus deudas.

30

De acuerdo con la información obtenida se ha determinado que en la Imprenta

requiere de un sistema de control Interno para evitar el retraso de los cobros y que

los clientes puedan igualarse en sus deudas y mejorar la toma de decisiones de la

Imprenta, por lo que se verifica la idea a defender.

PROPUESTA DEL INVESTIGADOR.

Evaluar el control interno mediante el sistema COSO I.

Emitir una opinión respecto al control interno de la empresa.

Diseñar un modelo de control interno.

CONCLUSIONES PARCIALES DEL CAPÍTULO.

A través de la encuesta realizada al Propietario de la Imprenta “Imprecompu”

se pudo evidenciar que la empresa no cuenta con manual de cobranza,

tienen políticas pero no están establecidas o escritas y no todos los clientes

y empleados conocen sus funciones

En la Imprenta no tienen un control adecuado en los créditos de los clientes

y esto ocasiona que la mora se genere ya que no les comunican a tiempo

cuando la deuda se vence y esto genera un malestar a los clientes. La

Imprenta no se ha aplicado un Sistema de Control Interno, por lo que no se

conoce si están cumpliendo las funciones que les corresponde en las

diferentes áreas de la Imprenta y esto ocasiona una deficiencia en sus

labores.

Todo el personal encuestado indica que, el control interno que el Propietario

aplica en la Imprenta es muy deficiente ya que no cumple con todo lo

estipulado ni tampoco con un proceso de cobro en los clientes.

31

CAPÍTULO III

3. MARCO PROPOSITIVO.

3.1. TÍTULO DE LA PROPUESTA: CONTROL INTERNO PARA MEJORAR LA

GESTIÓN DE COBRANZAS EN LA IMPRENTA “IMPRECOMPU” EN LA

CIUDAD DE SANTO DOMINGO DE LOS TSÁCHILAS.

3.2. DESARROLLO DE LA PROPUESTA.

3.2.1. Justificación de la Propuesta.

Según la fundamentación teórica, en el capítulo I se analizó una bibliografía

actualizada de diversos autores a través de la cual se puede sustentar

científicamente la propuesta y determinar que la aplicación de un sistema de

Control interno ayuda a mantener un ambiente de control adecuado para toda de

la empresa, por lo que los datos contables y administrativos para los accionistas

serán confiable, ya que se mejorará la toma de decisiones financieras.

La implementación de un sistema de Control Interno optimizará recursos de la

empresa, los cuales utilizados de forma eficiente como con criterio el cual con el

registro de la información a tiempo e implementación de políticas y normas ayudará

a la correcta gestión de cobranzas.

Las conclusiones planteadas en el Capítulo II. Marco Metodológico evidencia

claramente que la empresa no cuanta con manual de créditos, cobranza y políticas,

las mismas que están sustentadas a través de encuestas y entrevistas realizadas.

Por lo tanto se justifica el diseño de un sistema de Control Interno y Gestión de

Cobranzas en Imprecompu que permitirá mejorar su eficiencia en la empresa.

32

3.2.2. Objetivo General.

Mejorar la gestión de cobranza a través de un diseño de modelo de control interno

en la empresa Imprecompu en la ciudad de Santo Domingo.

3.2.2.1. Objetivos Específicos.

Evaluar mediante un cuestionario, el control interno en el área de cobranzas

Redactar un informe apropiado sobre la situación del control interno en el

área de cobranzas de la empresa Imprecompu

Diseñar un sistema de control interno, que contribuya al mejoramiento de la

gestión de cobranzas

3.2.3. Propuesta

3.2.3.1. Evaluación Control interno

La EMPRESA “IMPRECOMPU” se dedica a la compra y venta de materiales, para

la facturación e impresión de sus trabajos.

La propuesta se fundamenta con los siguientes elementos

3.1.1.1.1. Planificación.

La auditoría de control interno se planifico realizarla del 1 de Octubre al 31 de

Octubre del año 2014 a las 10:00 am, con autorización del propietario de la empresa

el Sr. Javier Balseca, se realizaron visitas para conocer detalles de la situación de

la empresa, esto nos permitió identificar las debilidades que tiene la empresa, en

cuanto al control de las cobranzas de sus clientes, esto genera una baja liquidez.

33

a) Memorando de planificación.

Memorándum de Planificación de la Auditoría de Control Interno en la

EMPRESA “IMPRECOMPU” en el período 1 al 31 de octubre del 2014.

1.- Identificación de la entidad.

NOMBRE: Empresa “Imprecompu.”

DIRECCIÓN: Galápagos y Loja.

TIPO DE TRABAJO: Auditoria de control interno

AREA: Cobranzas

PERIODO : 1 al 31 octubre del 2014

2.- Motivos del examen.

Examen de la Auditoría del control interno en el área de cobranzas en la Empresa

Imprecompu se lo realizó en cumplimiento del Programa de Fin de Titulación para

la obtención del título de Ingeniera en Contabilidad Superior, Auditoría Y Finanzas,

CPA. Tema aprobado por la Dirección general de la Universidad Regional

Autónoma de los Andes “UNIANDES”.

Se emitió una solicitud para realizar esta actividad a la empresa Imprecompu, la

cual fue autorizada por el propietario a través de una carta. (Anexo # 2)

3.- Objetivos de la auditoria de control interno

• Ejecutar todas las fases del proceso de auditoría de control interno en

el área de cobranza.

• Concluir sobre el sistema de control interno y la gestión empresarial en

el área de cobranzas, proporcionando una ayuda a nivel gerencial, a

través de recomendaciones que permitan tomar acciones correctivas

necesarias en la empresa Imprecompu

34

4.- Alcance del examen

La Evaluación de Control Interno para el área de cobranzas de la EMPRESA

IMPRECOMPU se realizará por el periodo comprendido entre 1 de Octubre al 31

de Octubre del 2014 y cubrirá la evaluación del Sistema de control interno y su

efectividad en el manejo de programas y actividades.

5.- Base Legal.

• Normas Internacionales de Información Financiera (NIIF).

• Normas Ecuatorianas de Contabilidad (NE C).

• Normas Ecuatorianas de Auditoria (NEA).

• IESS.

• Ley de régimen tributario interno.

• Código de trabajo.

• Código civil.

• Código de Comercio.

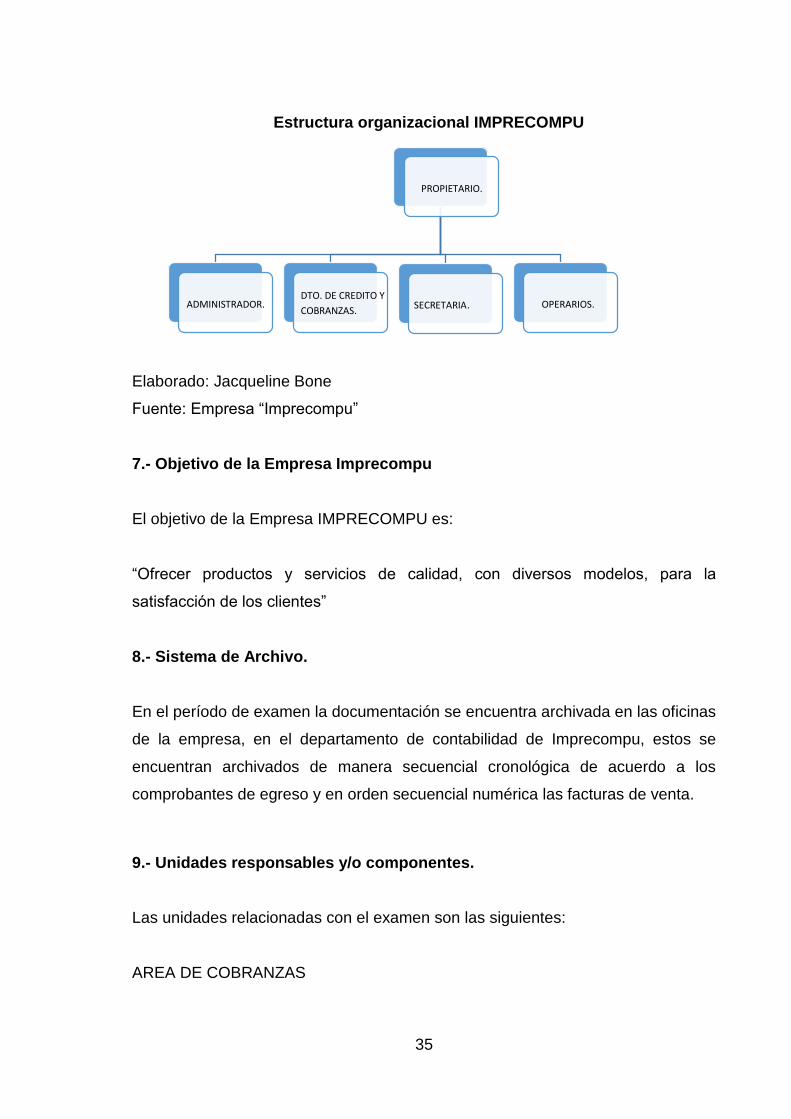

6.- Estructura Orgánica.

La EMPRESA IMPRECOMPU tiene la siguiente estructura orgánica hasta el 31 de

octubre del 2014.

35

Elaborado: Jacqueline Bone

Fuente: Empresa “Imprecompu”

7.- Objetivo de la Empresa Imprecompu

El objetivo de la Empresa IMPRECOMPU es:

“Ofrecer productos y servicios de calidad, con diversos modelos, para la

satisfacción de los clientes”

8.- Sistema de Archivo.

En el período de examen la documentación se encuentra archivada en las oficinas

de la empresa, en el departamento de contabilidad de Imprecompu, estos se

encuentran archivados de manera secuencial cronológica de acuerdo a los

comprobantes de egreso y en orden secuencial numérica las facturas de venta.

9.- Unidades responsables y/o componentes.

Las unidades relacionadas con el examen son las siguientes:

AREA DE COBRANZAS

Estructura organizacional IMPRECOMPU

PROPIETARIO.

ADMINISTRADOR. DTO. DE CREDITO Y

COBRANZAS. SECRETARIA . OPERARIOS.

36

Propietario

Asistente de cobranzas

9.- Estado de operaciones.

La empresa Imprecompu se considera un valor de compras por $ 5000 en

mercadería en el mes de octubre del año 2014 y su venta fue de $ 4500, existe una

baja liquidez en la empresa.

10.- Puntos de interés para la auditoría.

De la evaluación realizada se determinan varias observaciones preliminares, que

serán confirmadas con las pruebas de control y sustantivas en la siguiente fase de

la auditoría que es la ejecución del trabajo, entre las principales se citan las

siguientes:

• Constatar la existencia de un buen ambiente de control, que permita

conocer las políticas a los empleados, una buena estructura

organizacional, y que tenga valores éticos.

• Verificar que los directivos identifiquen los riesgos de los objetivos que

permitan cumplir con la evaluación de riesgos.

• Revisar que en la empresa existan políticas establecidas, para el

desempeño del personal en las funciones que deben realizar.

• Comprobar si el sistema de información que tiene la empresa oportuno

y confiables.

• Revisar si se realizan evaluaciones periódicas sobre la efectividad del

Sistema de Control Interno.

37

11.- Grado de confiabilidad de la información.

Según lo constatado en la empresa se detalla el proceso en el área de cobranza.

Luego de realizar la compra en la Imprenta, los clientes que tienen otorgado crédito

se acercan, al área de cobranza a firmar las respectivas facturas. Y la secretaria

encargada les explica el procedimiento del crédito:

Cuando el valor de la compra es menor de 100$, se da un plazo de 15 días en

efectivo o cheque, cuando el valor pasa a los 100 $ se da un plazo de 30 a 45 días

con cheque.

Si el cliente se atrasa en sus pagos se le cobrará un interés de mora adicional del

2%, en su deuda.

Luego la secretaria registra en el sistema, la fecha que el cliente debe realizar su

pago.

Se observó en la empresa el proceso del área de cobranza lo siguiente:

El cliente se acerca al área de cobranza a firmar la factura, que le otorgan el crédito

y luego de saber el plazo estipulado se lleva la mercadería.

Cuando ya se le vence el plazo estipulado del cliente, la secretaria se encarga de

llamar a los clientes para que se acerquen a cancelar sus deudas, pero a veces la

secretaria se olvida de llamar y los clientes no se acercan a cancelar sus deudas,

por eso vemos una baja liquidez en las cuentas.

12.- Tiempo Estimado de ejecución del trabajo.

La ejecución de la presente auditoría, se estima concluir en aproximadamente 30

días laborables, los cuales se distribuirán de la siguiente manera:

38

4. Cuadro N° 7: Tiempo estimado de trabajo.

FASES ACTIVIDADES TIEMPO

Planificación Conocimiento general de la

empresa

10 días

Ejecución Definición de componentes

Evaluación del control Interno

15 días

Comunicación de

los resultados Elaboración del informe 5 días

Total 30 Días

Elaborado: Jaqueline Bone.

Revisado: Mba. Leonardo Carrión.

13.- Productos a obtener.

• Cuestionario de control interno.

• Informe de Auditoría

• Matriz de conclusiones y recomendaciones.

39

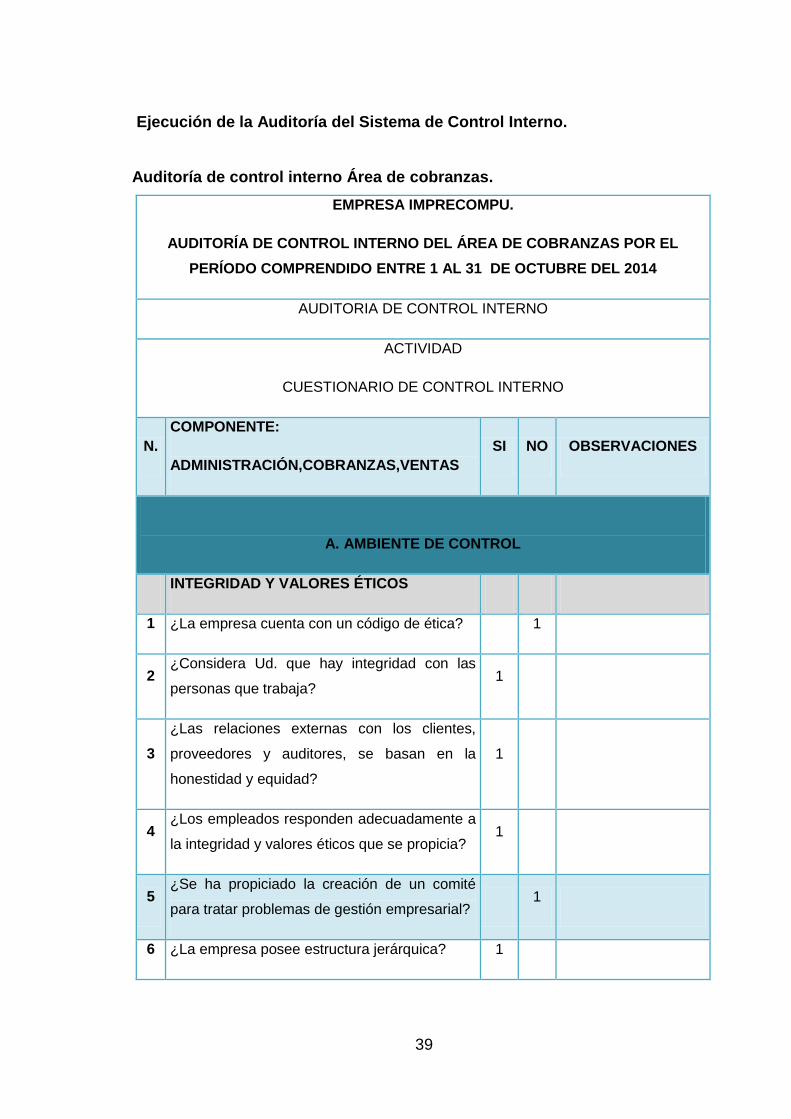

Ejecución de la Auditoría del Sistema de Control Interno.

Auditoría de control interno Área de cobranzas.

EMPRESA IMPRECOMPU.

AUDITORÍA DE CONTROL INTERNO DEL ÁREA DE COBRANZAS POR EL

PERÍODO COMPRENDIDO ENTRE 1 AL 31 DE OCTUBRE DEL 2014

AUDITORIA DE CONTROL INTERNO

ACTIVIDAD

CUESTIONARIO DE CONTROL INTERNO

N.

COMPONENTE:

ADMINISTRACIÓN,COBRANZAS,VENTAS

SI NO OBSERVACIONES

A. AMBIENTE DE CONTROL

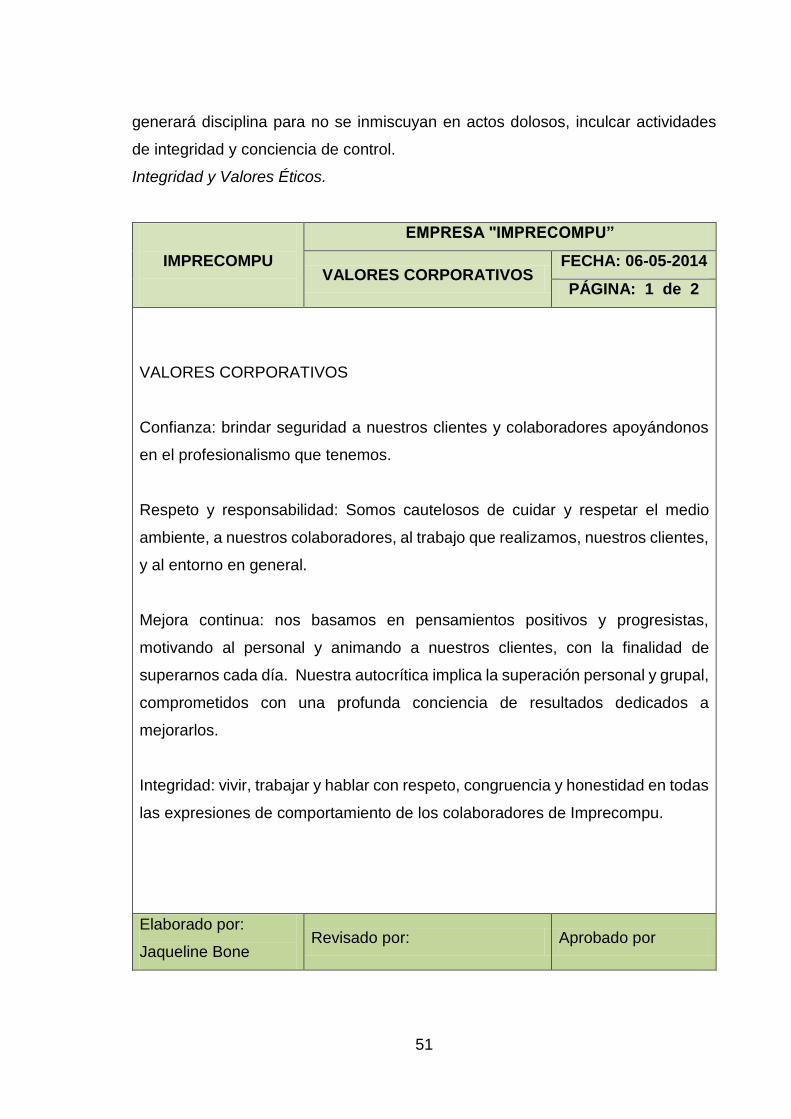

INTEGRIDAD Y VALORES ÉTICOS

1 ¿La empresa cuenta con un código de ética? 1

2 ¿Considera Ud. que hay integridad con las

personas que trabaja? 1

3

¿Las relaciones externas con los clientes,

proveedores y auditores, se basan en la

honestidad y equidad?

1

4 ¿Los empleados responden adecuadamente a

la integridad y valores éticos que se propicia? 1

5 ¿Se ha propiciado la creación de un comité

para tratar problemas de gestión empresarial? 1

6 ¿La empresa posee estructura jerárquica? 1

40

7 ¿La empresa como conjunto tiene un plan

operativo anual? 1

8 ¿El personal desempeña sus actividades según

su profesión? 1

9 ¿La administración difunde las políticas,

objetivos, estrategias, etc.? 1

10

¿Existe soporte para el cumplimiento de

políticas como: hora de llegada, remuneración,

capacitación, etc.?

1

11 ¿Dentro del organigrama se define claramente

la estructura organizativa de ventas? 1

12 ¿Las responsabilidades están plasmadas en

manuales? 1

13 ¿Se han definido políticas para evaluar el

desempeño del personal? 1

14 ¿Estas políticas están actualizadas? 1

15

¿Existe un plan de acción para corregir

desviaciones en los objetivos, políticas y

procedimientos?

1

16 ¿La unidad tiene establecido un manual de

procedimientos administrativos? 1

17 ¿Dentro del organigrama se define claramente

la estructura organizativa de cobranzas? 1

18 ¿Se controla con regularidad el desarrollo de

cobranzas? 1 Ocasionalmente

19 ¿Se establecen metas en forma periódica

respecto a montos de cobranzas? 1 Ocasionalmente

41

20 ¿Se clasifican los cobros según la fecha de

cobro? 1 Con algunos clientes

B.ESTABLECIMIENTO DE OBJETIVOS

21 ¿La empresa cuenta con misión aprobada por

la administración? 1

22 ¿Se han formulado claramente los objetivos

que la empresa persigue? 1

23 ¿Se comunica a los empleados sobre los

objetivos de la empresa? 1

24 ¿Existe un manual de procedimientos para

guiar la gestión del personal? 1

C.IDENTIFICACIÓN DE LOS RIESGOS

25

¿Hay alguna persona encargada de identificar

los riesgos que pudieran ocurrir, tanto internos

como externos?

1

26 ¿Existen mecanismos para identificar eventos

relacionados con los objetivos? 1

27 ¿Se controla con regularidad el desarrollo de

ventas y facturación? 1 Ocasionalmente

D.EVALUACIÓN DE LOS RIESGOS

28 ¿La información es oportuna y confiable

para evaluar los riesgos? 1

29 ¿Se elabora un informe una vez detectado el

riesgo? 1

30 ¿Se han definido políticas para las

actividades de ventas y facturación? 1

E. RESPUESTA A LOS RIESGOS

42

31

¿Se tiene establecido algún medio para

informar las decisiones que se adoptan

frente a los riesgos?

1

32 ¿Se dispone de mecanismos para hacer

frente a posibles riesgos? 1

33 ¿Se comunica al personal de la empresa los

resultados obtenidos? 1

34 ¿Se han establecido procedimientos para

presentar quejas o reclamos? 1

F.ACTIVIDADES DE CONTROL

35 ¿La dirección apoya el diseño de los

controles? 1

36

¿Existen medios de comunicación para

informar acerca de las actividades de

control?

1

37 ¿Existe evidencia de que los controles

implementados son aplicados? 1

38 ¿Existe un departamento de auditoría o

similar? 1

39

¿Las actividades de control han sido fijadas

considerando las decisiones adoptadas

sobre los riesgos?

1

40 ¿Se han determinado indicadores de gestión

de cobranzas? 1

41 ¿Son aplicados los indicadores de gestión

de cobranzas? 1

G. INFORMACIÓN Y COMUNICACIÓN

43

42 ¿Existen políticas para la información y

comunicación? 1

43 ¿La alta dirección cumple con las políticas

de información y comunicación? 1

44

¿Existen canales de comunicación para

captar información de las necesidades de los

clientes?

1

45

¿Existe un medio de comunicación que

informe al personal sobre sus

responsabilidades?

1

46 ¿Se fundamentan estas sanciones en algún

reglamento? 1

H. SUPERVISIÓN Y MONITOREO

47 ¿Se realizan auditorías externas? 1

48 ¿Se efectúan evaluaciones frecuentes del

control interno en la empresa? 1

49 ¿Existen mecanismos para detectar

deficiencias del control interno? 1

TOTALES 16 33

Elaborado: Jaqueline Bone

Revisado: Mba. Leonardo Carrión.

44

Comunicación de resultados.

Informe del examen de auditoría de control interno al área de control interno

a la EMPRESA IMPRECOMPU, Correspondiente al mes de octubre del 2014.

Santo Domingo, 31 de octubre del 2014

Señor.

Javier Balseca.

PROPIETARIO DE LA EMPRESA IMPRECOMPU.

Presente.-

De mi consideración:

Hemos practicado una auditoría de control interno a la Empresa IMPRECOMPU en

el mes de octubre del 2014, la cual cubre la evaluación de control interno, la

administración es responsable de la preparación, integridad y presentación de

mantener una estructura efectiva de control interno para el logro de los objetivos de

la empresa, así como de las estrategias para la conducción ordenada y eficiente

del negocio.

Nuestra obligación son las de expresar conclusiones sobre cada uno de los temas

de la auditoría de control interno con base en los procedimientos que hemos