UNIVERSIDAD NACIONAL DE LOJA -...

295

UNIVERSIDAD NACIONAL DE LOJA CARRERA DE CONTABILIDAD Y AUDITORÍA MODALIDAD DE ESTUDIOS A DISTANCIA “ORGANIZACIÓN CONTABLE DEL ALMACÉN EL AGRO DEL CANTÓN FRANCISCO DE ORELLANA, PERÍODO ENERO A MARZO DEL 2012” AUTORA: Aide Mayra Sánchez Jara DIRECTORA: Mgtr. Lucia Alexandra Armijos Tandazo. LOJA-ECUADOR 2014 Tesis previo a optar el Titulo de Ingeniera en Contabilidad y Auditoría, CPA.

Transcript of UNIVERSIDAD NACIONAL DE LOJA -...

UNIVERSIDAD NACIONAL DE LOJA

CARRERA DE CONTABILIDAD Y AUDITORÍA MODALIDAD DE ESTUDIOS A DISTANCIA

“ORGANIZACIÓN CONTABLE DEL ALMACÉN EL AGRO DEL CANTÓN

FRANCISCO DE ORELLANA, PERÍODO ENERO A MARZO DEL 2012”

AUTORA:

Aide Mayra Sánchez Jara

DIRECTORA:

Mgtr. Lucia Alexandra Armijos Tandazo.

LOJA-ECUADOR

2014

Tesis previo a optar el Titulo

de Ingeniera en Contabilidad y

Auditoría, CPA.

ii

iii

iv

v

AGRADECIMIENTO

Expreso mi sincero agradecimiento a las autoridades y docentes de la

Universidad Nacional de Loja, Carrera de Contabilidad y Auditoría, Modalidad de

Estudios a Distancia por los conocimientos, enseñanzas y consejos que

impartieron durante mi formación profesional.

De manera especial a la Mg. Lucia Armijos Tandazo, por su apoyo brindado

quien me oriento y asesoró para lograr mi meta en la culminación de la presente

investigación

A los directivos del almacén el Agro de Francisco de Orellana por haber facilitado

la información necesaria en la realización de la tesis y en general a todas las

personas que han colaborado en el desarrollo de la misma.

Aide Mayra

vi

DEDICATORIA

Esta tesis se la dedico a mi Dios quién supo guiarme por el buen camino,

darme fuerzas para seguir adelante y no desmayar en los problemas que se

presentaban, enseñándome a encarar las adversidades sin perder nunca la

dignidad ni desfallecer en el intento.

A mi familia quienes por ellos soy lo que soy.

Para mis padres por su apoyo, consejos, comprensión, me han dado todo lo

que soy como persona, mis valores, mis principios, mi carácter, mi empeño,

mi perseverancia, mi coraje para conseguir mis objetivos.

A mi esposo Manuel Jiménez por haberme apoyado en mis estudios y pueda

lograr el objetivo final.

A mis hijos, Cinthya, Juan Carlos y Juan Felipe, por haber tenido la paciencia

y sacrificio, de haberme entendido en los momentos que estaba estudiando y

sabiendo que ellos también me necesitaban como hijos.

“La dicha de la vida consiste en tener siempre algo que hacer, alguien a

quien amar y alguna cosa que esperar”.

Aide Mayra Sánchez Jara

- 1 -

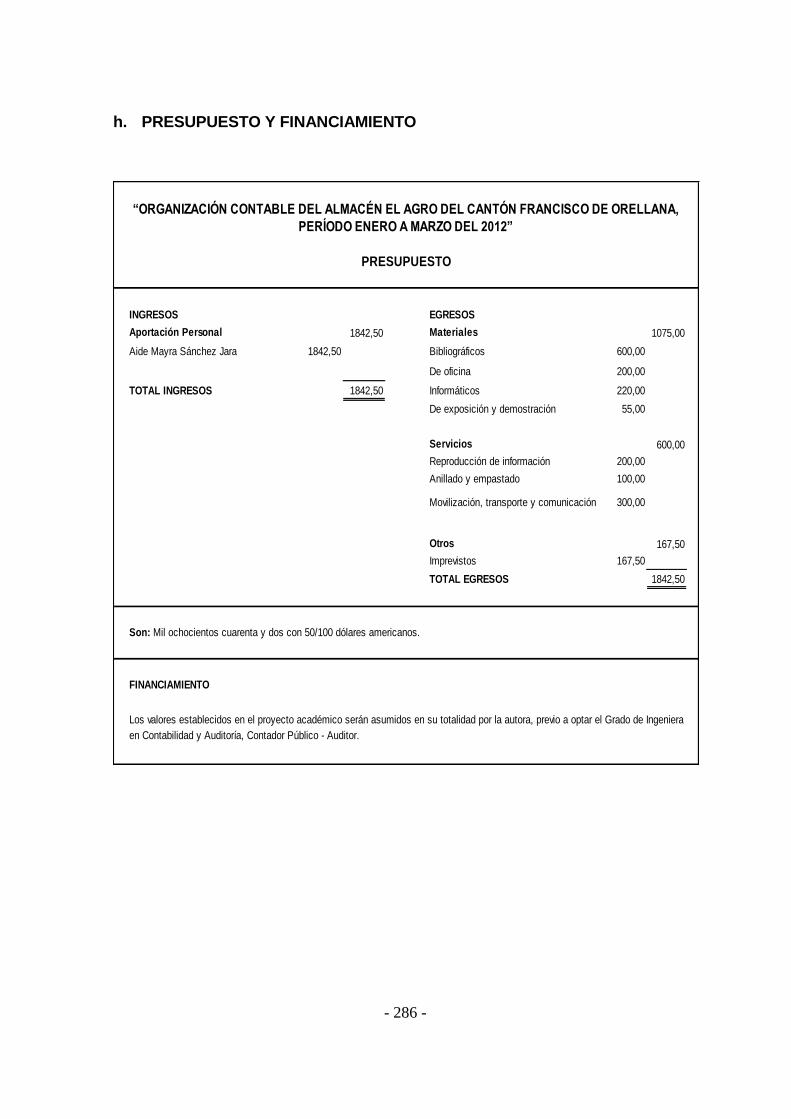

a. TÍTULO

“ORGANIZACIÓN CONTABLE DEL ALMACÉN EL AGRO DEL CANTÓN

FRANCISCO DE ORELLANA, PERÍODO ENERO A MARZO DEL 2012”

- 2 -

b. RESUMEN

La Tesis titulada “ORGANIZACIÓN CONTABLE DEL ALMACÉN EL AGRO DEL

CANTÓN FRANCISCO DE ORELLANA, PERÍODO ENERO A MARZO DEL 2012”

se lo realizó con la finalidad de proporcionar información de hechos económicos,

financieros suscitados en el almacén el Agro; de forma continua, ordenada y

sistemática, sobre la marcha y/o desenvolvimiento de la misma, con relación a

sus metas y objetivos trazados y con el objeto de proporcionar información real y

oportuna del periodo de estudios para una acertada toma de decisiones de su

inversión realizada, basado en la aplicación e interpretación de los Principios de

Contabilidad Generalmente Aceptados; y de conformidad al Reglamento de

Régimen Académico de la Universidad Nacional de Loja; previo a optar el grado

de Ingeniera en Contabilidad y Auditoría, Contador Público- Auditor.

Este trabajo se realizó en cumplimiento a los objetivos específicos propuestos;

que consistió en operacionalizar el proceso contable, del movimiento económico

financiero hacia la preparación de los Estados Financieros, que direccionaron

procesos de clasificación, registro, resultados, en base a un registro de entrada

original y auxiliares contables que ofrecieron control, flexibilidad, compatibilidad,

conciliación de información y una relación aceptable de costo-beneficio.

Entre los resultados obtenidos, se presenta el proceso contable e información

financiera, económica confiable el mismo que fue objeto de evaluación, con la

finalidad de tomar acciones y decisiones futuras hacia el fortalecimiento de la

organización contable del Almacén el Agro del Cantón Fco. De Orellana, Provincia

de Orellana.

- 3 -

SUMMARY

The thesis entitled "ACCOUNTING ORGANIZATION STORE THE CANTON

AGRO Francisco de Orellana, PERIOD JANUARY TO MARCH 2012" was made

in order to provide factual information economic, financial and stock raised in the

Agro; continuously, orderly and systematic progress and / or development of it, in

relation to its goals and objectives set and in order to provide true and timely study

period for successful decision making on their investment, based on the

application and interpretation of Generally Accepted Accounting Principles, and in

accordance with the Rules of Academic Board of the National University of Loja,

prior to choose the degree of Engineer in Accounting and Auditing Public

Accountant-Auditor.

This work was performed in compliance with the specific objectives proposed,

which was to operationalize the accounting process, financial economic movement

towards the preparation of financial statements, which processes direccionaron

classification, registration, results, based on a record of original entry and assistant

accountants who offered control, flexibility, compatibility, compatibility of

information and an acceptable cost-benefit.

Among the results, introduces the accounting and financial reporting process,

reliable economic underwent the same evaluation, in order to take future actions

and decisions towards strengthening the organization's accounting stock Agro

Francisco de Orellana Canton , Orellana Province.

- 4 -

c. INTRODUCCIÓN

El almacén el Agro fue creado en el año de 1986 bajo la acción visionaria de su

propietaria Enma de Jesús Camacho Veloz, con Registro Único de Contribuyente

(RUC) 0200782332001, el mismo siendo obligado a llevar contabilidad, ubicado

en el Cantón Francisco de Orellana, Barrio Central en la Av. Alejandro Labaka y la

intersección García Moreno; almacén dedicado a la venta al por mayor y menor

de insumos y productos agrícolas y veterinarios, semillas, entre otros.

La organización contable se enfoca en la obtención de información oportuna y

eficaz en todo lo relacionado al comercio de la empresa conocer y sustentar la

realidad económica, financiera y contable de la organización y brindar a su

propietaria un aporte significativo referente a procedimientos y aplicaciones

contables por el sistema de cuenta múltiple que le facilite contar con una

herramienta para la toma de decisiones adecuadas y también informar a los

usuarios externos que tienen interés en las actividades financieras de la empresa.

La estructura formal de este trabajo de investigación está en concordancia con lo

que establece el Reglamento Académico de la Universidad Nacional de Loja, y

está compuesto por el Titulo, que es el nombre de la investigación de tesis’,

Resumen en Castellano y Traducido al Inglés , que contiene una síntesis de

todo el proceso realizado; Introducción, en donde se describe la importancia de

la contabilidad en las empresas el aporte al almacén el Agro, que se investigó y

una síntesis de contenido, Revisión de Literatura, que contiene conceptos

básicos y definiciones relacionadas al sistema contable, organización,

Contabilidad, Normas y principios Contables, procesos contables, Estados

Financieros, mediante la cuenta múltiple, además Se describe los Materiales y

Métodos, se describen los materiales utilizados, así como los métodos y técnicas

aplicados en todo el proceso de investigación. En los Resultados se presentan la

práctica o trabajo de campo referente al proceso contable desde el plan de

cuentas hasta los Estados Financieros. Asimismo se realizó la Discusión, en la

que consta un contraste entre lo que existía antes y ahora con la aplicación de la

contabilidad comercial mediante la cuenta múltiple. Las Conclusiones, que se

- 5 -

llegó a determinar al concluir el trabajo y las Recomendaciones de conformidad

a lo planteado en las conclusiones, igualmente se presenta la Bibliografía de

libros, textos y demás fuentes de consulta que han servido de soporte en el

trabajo de investigación; Anexos sobre la información empleada en el proceso

investigativo.

- 6 -

d. REVISIÓN DE LITERATURA

CONTABILIDAD

“La contabilidad es una herramienta empresarial sobre la cual se fundamenta las

decisiones gerenciales y financieras, es así que toda actividad económica desde

las pequeñas empresas hasta las más grandes requieren del aporte de la

contabilidad para conocer los resultados de su gestión.”1

Importancia

La contabilidad es una técnica importante para la elaboración y prestación de la

información financiera de las transacciones comerciales, financieras y

económicas. Los sistemas contables proporcionan información económica y

permiten conocer el estado en que se encuentra la empresa.

Objetivos

La contabilidad tiene por objeto proporcionar los siguientes informes:

1. Obtener en cualquier momento información ordenada y sistemática sobre el

movimiento económico y financiero del negocio.

2. Establecer en términos monetarios, la información histórica o predictiva, la

cuantía de los bienes, deudas y el patrimonio que dispone la empresa.

3. Registrar en forma clara y precisa, todas las operaciones de ingresos y

egresos.

4. Proporcionar, en cualquier momento, una imagen clara de la situación

financiera del negocio.

5. Prever con anticipación las probabilidades futuras del negocio.

6. Determinar las utilidades o pérdidas obtenidas al finalizar el periodo o ciclo

económico.

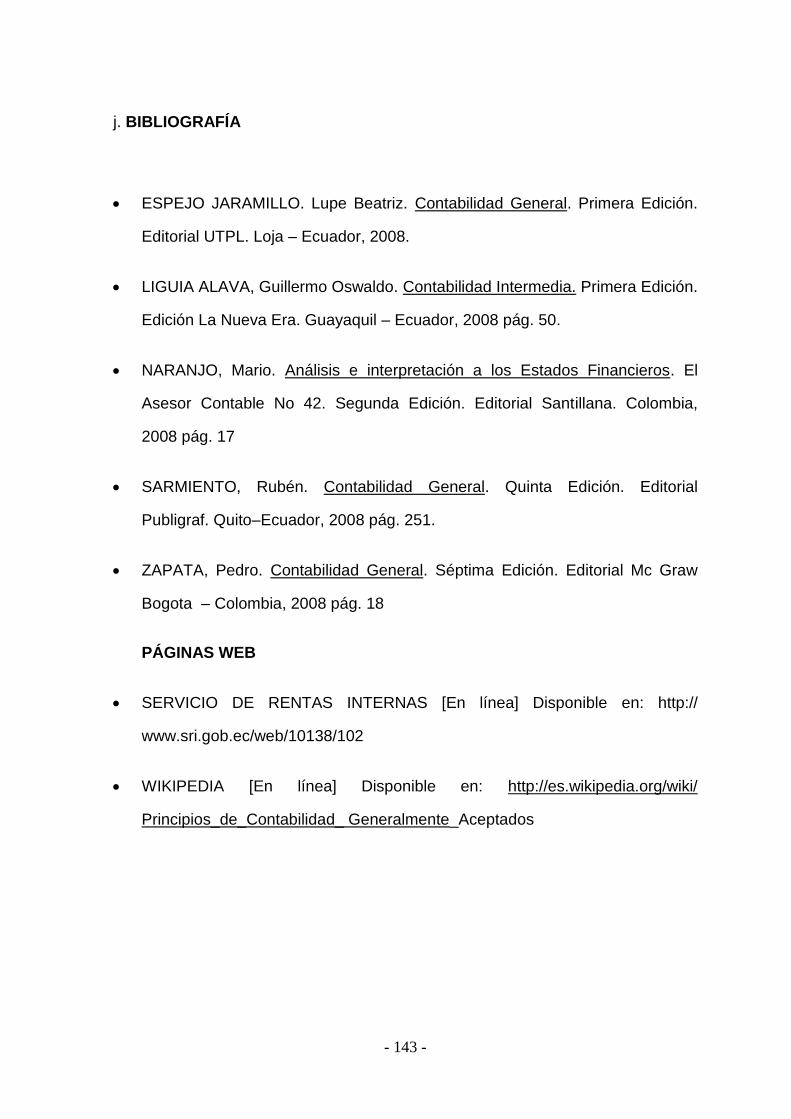

1ESPEJO JARAMILLO Lupe, Contabilidad General 2008. Pág.7

- 7 -

7. Servir como comprobante fidedigno, ante terceras personas de todos aquellos

actos de carácter jurídico en que la contabilidad puede tener fuerza probatoria

conforme a Ley.

8. Proporcionar oportunamente información en términos de unidades monetarias,

referidas a la situación de las cuentas que hayan tenido movimiento hasta la

fecha de emisión.

9. Suministrar información requerida para las operaciones de planeación,

evaluación y control, salvaguardar los activos de la institución y comunicarse

con las partes interesadas y ajenas a la empresa.

10. Participar en la toma de decisiones estratégicas, tácticas y operacionales, y

ayudar a coordinar los efectos en toda la organización.

NORMAS ECUATORIANAS DE CONTABILIDAD.

NEC 1 Presentación de los Estados Financieros

Esta norma prescribe las bases de presentación de los estados financieros de

propósito general, estableciendo una orientación para su estructura y contenido,

para asegurar la comparabilidad con los estados financieros de períodos

anteriores de la misma empresa y con los estados financieros de otras empresas.

NEC 3 Estado de Flujos de Efectivo.

Esta norma trata de concienciar la necesitada del estado de flujo de efectivo,

dejándonos saber que gracias a ellos podemos evaluar la habilidad de la empresa

para generar efectivo y sus equivalentes y las necesidades de la empresa en las

que fueron utilizados dichos flujos de efectivo. Para ello requiere la presentación

de información acerca de los cambios históricos en el efectivo y sus equivalentes

de una empresa, por medio de un estado de flujo de efectivo que clasifica sus

actividades operativas, de inversión y financiamiento durante el período.

- 8 -

NEC 8 Reportando información financiera por segmentos.

Se establecen principios para el reporte de la información financiera por

segmentos acerca de los diferentes tipos de productos y servicios que una

empresa produce y de las diferentes áreas geográficas en las que opera para

ayudar a los usuarios de los estados financieros, nos da a conocer cuan relevante

es esto para evaluar los riesgos y resultados de una empresa diversificada y

multinacional, que no puede determinar los datos a ser agregados.

NEC 9 Ingresos

Ingreso es la utilidad que se origina en el curso de las actividades ordinarias de

una empresa, por ello esta norma prescribe o señala el tratamiento contable del

ingreso que se origina de ciertos tipos de transacciones y eventos, se centra en

determinar cuándo reconocer el ingreso, especificándonos que éste existe cuando

es probable que habrá flujo de beneficios económicos futuros hacia la empresa

los cuales pueden ser cuantificados confiablemente. Además esta norma

identifica las circunstancias en las que estos criterios se cumplirán y por lo tanto

se reconocerá el ingreso. También proporciona guías prácticas para la aplicación

de estos criterios.

NEC 11 Inventarios

Esta norma señala el tratamiento contable para inventarios bajo el sistema de

costo histórico. Trata principalmente de la cantidad de costo que ha de ser

reconocida como un activo y mantenida en los registros hasta que los ingresos

relacionados sean reconocidos. También proporciona guías prácticas sobre la

determinación del costo y su subsecuente reconocimiento como un gasto,

inclusive alguna disminución a su valor neto de realización.

NEC 12 Propiedades, planta y equipo

Señala el tratamiento contable para los activos fijos como: el momento indicado

de reconocimiento de los activos, la determinación de sus valores en libros y los

cargos por depreciación que deben ser reconocidos en relación con ellos y la

- 9 -

determinación y tratamiento contable de otras disminuciones en los valores en

libros.

Para ello requiere una partida de propiedades, planta y equipo registrada en libros

a su costo de adquisición menos su depreciación, o la cantidad de recuperación

cuando haya evidencia de un deterioro del valor.

NEC 13 Contabilización de la Depreciación

Esta norma nos incita a registrar la distribución del importe depreciable de un

activo durante su vida útil estimada. El monto de la depreciación deberá ser

asignado, sobre una base sistemática, a cada uno de los períodos contables que

alcance la vida útil del activo.

Para ello nos da a conocer la forma correcta para escoger un método de

depreciación acertado.

Principios de Contabilidad Generalmente Aceptados

Bienes económicos

“Los estados financieros se refieren siempre a bienes económicos, es decir,

bienes materiales e inmateriales que poseen valor económico y por ende

susceptible de ser valuado en términos monetarios. Un bien económico también

se refiere a las cosas evaluables que cada uno posee.

Unidad de medida

Para reflejar el patrimonio de una empresa en los estados financieros, es

necesario elegir una moneda y valorizar los elementos patrimoniales aplicando un

precio cada unidad. Generalmente, se utiliza como común denominador a la

moneda que tiene curso legal en el país en que funciona el ente o empresa.

Valuación al costo

Este principio establece que los activos de una empresa deben ser valuados al

costo de adquisición o producción, como concepto básico de valuación; asi

mismo, las fluctuaciones de la moneda común denominador, no deben incidir en

- 10 -

alteraciones al principio expresado, sino que se harán los ajustes necesarios a la

expresión numeraria de los respectivos costos, por ejemplo ante un fenómeno

inflacionario. Es un concepto fundamental de la contabilidad, que dicta registrar

los activos al precio que se pagó por adquirirlos.”2

Empresa en marcha

Salvo indicación expresa en contrario se entiende que los estados financiero

pertenecen a una "empresa en marcha", considerándose que el concepto que

informa la mencionada expresión, se refiere a todo organismo económico cuya

existencia temporal tiene plena vigencia y proyección futura.

Período de tiempo

La empresa se ve obligada a medir el resultado de su gestión, cada cierto tiempo,

ya sea por razones administrativas, legales, fiscales o financieras. Al tiempo que

emplea para realizar esta medición se le llama periodo, el cual comprende de

doce meses, y recibe el nombre de ejercicio.

Llamado también periodo contable, ejercicio contable o ejercicio económico.El

estudio referente a los estados financieros debe supeditarse a un periodo fiscal

corto: esto nos dará una mejor visión de la empresa para una oportuna toma de

decisiones en el futuro.

En forma general, las empresas tienen una larga vida y están en marcha, y

probablemente los resultados definitivos de la inversión en una empresa se

conocerán cuando ésta culmine sus actividades. Sin embargo, sería impensable

esperar que se acabe la empresa para conocer los resultados de las operaciones

realizadas por la organización.

Devengado

Las variaciones patrimoniales que se deben considerar para establecer el

resultado económico, son los que corresponden a un ejercicio sin entrar a

2 http//es.wikipedia.org/wiki/principios de contabilidad Generalmente Aceptados

- 11 -

distinguir si se han cobrado o pagado durante dicho periodo. Por las cuales están

realmente aceptadas.

Objetividad

Los cambios en el activo, pasivo y en la expresión contable del patrimonio neto,

se deben conocer formalmente en los registros contables, tan pronto como sea

posible medirlos objetivamente y expresar dicha medida en términos monetarios.

Las modificaciones en el inventario se deben registrar tal cual es la operación en

los libros de contabilidad, para medirlos objetivamente en términos monetarios y

así no hacer distorsiones en la realidad de los registros contables.

Prudencia

Este principio es también llamado criterio conservador. Ante el hecho que el

contador se encuentre entre dos o más caminos razonables a seguir, deberá

optar por el que muestre la menor cifra de dos valores de activos relativos a un

partida determinada; o ante el caso de registrar una operación éste la hará de

modo que la participación del propietario sea la menor posible. Ignorar las

utilidades no realizadas y considerar eventuales pérdidas.

Es permitido el registro de estimaciones de perdidas mas no de ganancias, es

decir, no anticipar lo que no tengo.

Uniformidad

Este principio señala que las empresas, al hacer uso de un método para la

presentación de los estados financieros, deberán ser consecuentes con el mismo,

logrando uniformidad en la presentación de la información expuesta en los

registros contables de un periodo a otro.

Si una empresa realiza cambios constantes en el método que utiliza en cada

periodo corto, dificultará la interpretación y comparación de los estados

financieros; así como también, mostrará variaciones notables en los resultados

- 12 -

presentados. También se debe registrar las perdidas cuando se conocen.

ejemplo: mercaderías rotas que no se pueden vender.

Significación o Importancia Relativa

En la aplicación de los principios contables y normas particulares se debe actuar

necesariamente con sentido práctico. Esto quiere decir, que ante el hecho que se

den situaciones de mínima importancia, éstas se dejarán pasar por alto.No existe

un acuerdo que determine la línea exacta de separación entre los hechos que son

importantes y los que no lo son, dejando de esta manera la decisión al juicio y

sentido común del profesional contable.

El contador deberá pasar por alto situaciones que no revistan demasiada

importancia, aplicando el mejor criterio de acuerdo a las circunstancias teniendo

en cuenta diversos factores, como el efecto relativo en el activo, pasivo,

patrimonio o en el resultado de las operaciones.

Revelación suficiente

La información contable debe ser clara y comprensible para juzgar e interpretar

los resultados de operación y la situación de la empresa. La información

financiera debe ser la correcta y exacta.

Equidad Contable

La equidad se define en el campo de la contabilidad como la justicia natural que

actúa allí donde el derecho positivo no ha establecido norma alguna.

La equidad entre intereses opuestos debe ser una preocupación constante en la

contabilidad, dado que los que se sirven o utilizan los datos contables pueden

encontrarse ante el hecho de que sus intereses particularesse hallen en conflicto.

De esto se desprende que los estados financieros deben prepararse de tal modo

que reflejen con equidad, los distintos intereses en juego en una hacienda o

empresa dada.

- 13 -

Otros Principios

Entidad

La actividad económica es realizada por entidades identificables las que

constituyen combinaciones de recursos humanos, recursos naturales y capital,

coordinados por una autoridad que toma decisiones encaminadas a la

consecución de los fines de la entidad.

A la contabilidad, le interesa identificar la entidad que persigue fines económicos

particulares y que es independiente de otras entidades.

Se utilizan para identificar una entidad dos criterios:

Conjunto de recursos destinados a satisfacer alguna necesidad social con

estructura y operación propios.

Centro de decisiones independientes con respecto al logro de fines

específicos, es decir, a la satisfacción de una necesidad social.

Por tanto, la personalidad de un negocio es independiente de las de sus

accionistas o propietarios y en sus estados financieros sólo deben incluirse los

bienes, valores, derechos y obligaciones de este ente económico independiente.

La entidad puede ser una persona física o una persona moral o una combinación

de varias de ellas.

Realización

La contabilidad cuantifica en términos monetarios las operaciones que realiza una

entidad con otros participantes en la actividad económica y ciertos eventos

económicos que la afectan.

Las operaciones y eventos económicos que la contabilidad cuantifica, se

consideran por ella realizados:

Cuando ha efectuado transacciones con otros entes económicos.

- 14 -

Cuando han tenido lugar transformaciones internas que modifican la

estructura de recursos o de sus fuente

Valor histórico original

Las transacciones y eventos económicos que la contabilidad cuantifica se

registran según las cantidades de efectivo que se afecten o su equivalente o la

estimación razonable que de ellos se haga al momento en que se consideren

realizados contablemente. Estas cifras deberán ser modificadas en el caso de que

ocurran eventos posteriores que les hagan perder su significado, aplicando

métodos de ajuste en forma sistemática que preserven la imparcialidad y

objetividad de la información contable.

Si se ajustan las cifras por cambios en el nivel general de precios y se aplican a

todos los conceptos susceptibles de ser modificados que integran los estados

financieros, se considerará que no ha habido violación de este principio, sin

embargo, esta situación debe quedar debidamente aclarada en la información que

se produzca. Toda compra se debe de registrar en momento de su realización con

los costos de factura.

Dualidad económica

Principio fundamental en que se basa la contabilidad, el cual nos dice, que la

contabilidad descansa sobre la partida doble y que está constituida por los

recursos disponibles y la fuente de esos recursos, ambos constituyen la igualdad

del inventario, es decir que por cada ingreso hay un egreso.

Clasificación

La Contabilidad según la actividad se puede dividir en:

Contabilidad comercial.

Es aquella que controla las operaciones que realizan las empresas dedicadas a la

compra-venta de un producto o artículo determinado.

- 15 -

Contabilidad bancaria.

Tiene relación con la prestación de servicios monetarios y el ingreso de todas las

operaciones de cuentas en depósitos o retiros de dinero que realizan los clientes,

ya sea de cuentas corrientes o ahorros, también registra los créditos, giros tanto

al interior o exterior, así como otros servicios bancarios.

Contabilidad de cooperativas

Busca satisfacer las necesidades de sus asociados sin fin de lucro en las

diferentes actividades como: Producción, distribución, ahorro, crédito, vivienda,

transporte, salud y educación, se encarga de controlar cada una de éstos

movimientos y ello le permite analizar e interpretar el comportamiento y desarrollo

de las cooperativas.

Contabilidad de costos.

Es la que controla las operaciones de las empresas dedicadas a la transformación

de la materia prima en productos elaborados.

Contabilidad de Empresas Extractivas

Es aquella que tiene por objeto el control de las operaciones realizadas por las

empresas que explotan algún bien existente en la naturaleza para realizar su

actividad económica.

Contabilidad de Servicios.

Es aquella cuyo objeto es el control de las operaciones de las empresas

dedicadas a la prestación de servicios.

Contabilidad comercial

Es la que se aplica a las empresas comerciales que se encargan de comprar y

vender bienes terminados, por ejemplo productos de primera necesidad, prendas

de vestir entre otros.

- 16 -

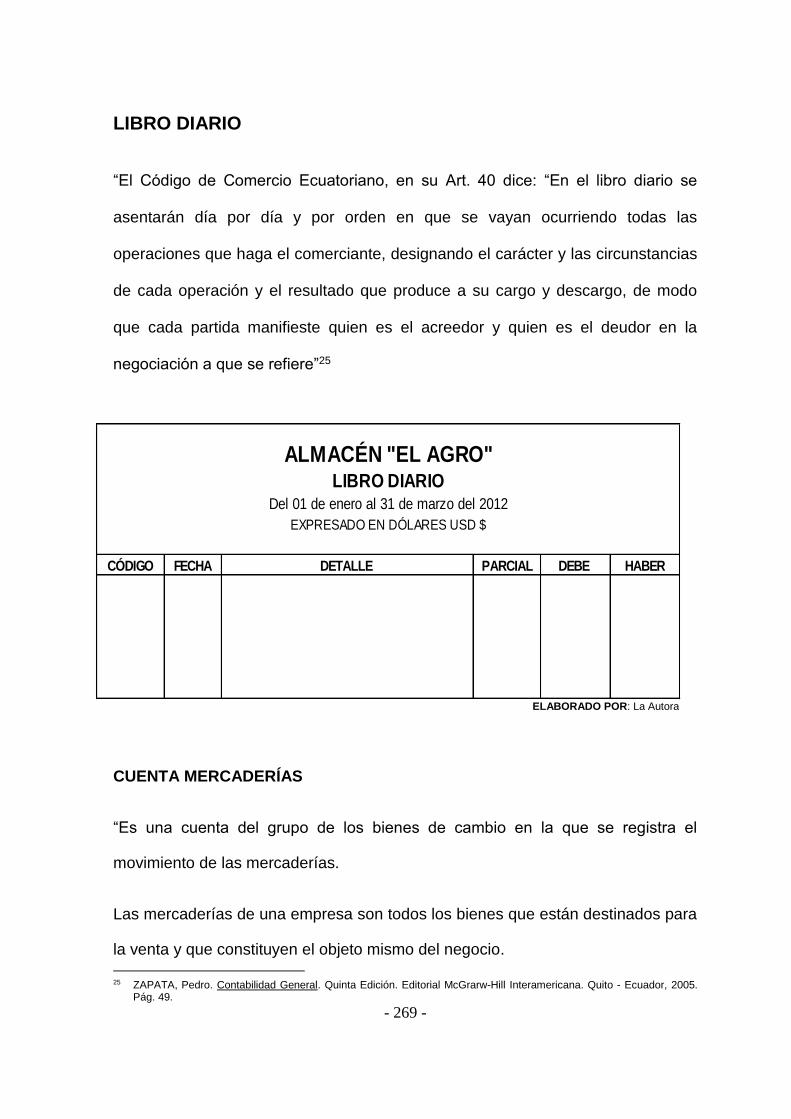

Cuenta mercaderías

“Es una cuenta del grupo de los bienes de cambio en la que se registran el

movimiento de las mercaderías. Las mercaderías de una empresa son todos los

bienes que están destinados para la venta y que constituyen el objeto mismo

del negocio”3

SISTEMAS DE CONTROL DE LA CUENTA MERCADERÍAS:

“Los sistemas de control de la cuenta mercaderías, amparados en las

disposiciones de la Ley de Régimen Tributario Interno, avalados por las Normas

de contabilidad son:

1. Sistema de Permanencia de Inventarios.

2. Sistema de Cuenta Múltiple4

Sistema de inventario permanente o inventario perpetuo.

Consiste en controlar el movimiento de la cuenta Mercaderías mediante la

utilización de tarjetas kárdex las mismas que permiten conocer el valor y la

existencia física de mercaderías en forma permanente.

Se requiere de una tarjeta kárdex para el control de cada uno de los artículos

destinados a la venta.

Cuentas que intervienen

En este sistema se controla el movimiento de la cuenta mercaderías a través de

las siguientes cuentas:

Inventario de Mercaderías

3BRAVO Valdivieso, Mercedes, Contabilidad General. Octava Edición. 2008. Pág. 107

4 SARMIENTO, Rubén Contabilidad General, Quinta Edición, Quito. Ecuador año 2008 pág. 251

- 17 -

Ventas

Costo de Ventas

Utilidad Bruta en Ventas o Perdida en ventas

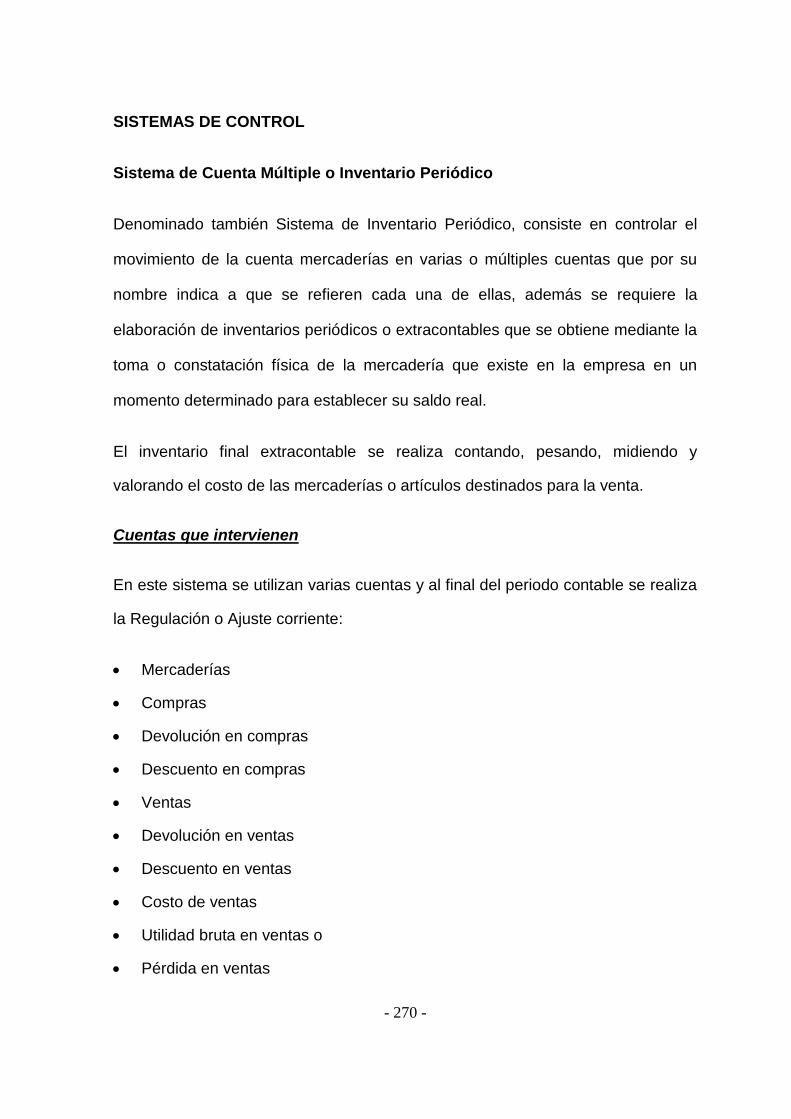

Sistema de cuenta múltiple.

Conocido también como periódico, es aquel que se caracteriza por llevar un

control detallado mediante varias cuentas.

Ventajas

Ofrece información detalla de cada cuenta es de fácil aplicación y comprensión.

Desventajas del Sistema

• Nos permite un control adecuado de la bodega, debido a la ausencia de control

minucioso del movimiento de entradas y salidas. el inventario solo se puede

obtener extracontable, tomando inventario físico.

• Nos informa oportunamente ni proporciona datos sobre el costo de ventas en

un momento determinado.

Cuentas que intervienen.-En este sistema se utilizan varias cuentas y al final del

periodo contable se realiza la Regulación o ajuste correspondiente.

Mercaderías.- En esta cuenta se registra el valor del inventario inicial de

mercaderías el que permanece invariable durante todo el periodo; al finalizar se

registran el valor del inventario final (extracontable).

Compras.- En esta cuenta se registran los valores de todas las adquisiciones de

mercaderías que realiza la empresa (costo)

Devolución en compras.- Se la utiliza para registrar el costo de la mercadería

adquirida que ha sido devuelta a los proveedores.

- 18 -

Descuento en compras.- En esta cuenta se registran los valores por descuentos

o rebajas que terceras personas conceden a la empresa sobre la mercadería

adquirida. Generalmente los descuentos se presentan en las compras al contado.

Ventas.- En esta cuenta se registran todos los expedidos o ventas de

mercaderías que realiza la empresa (precio de venta).

Devolución en Ventas.- En esta cuenta se registran los valores que por

devolución de las mercaderías vendidas, terceras personas hacen a la empresa.

Descuento en ventas.- En esta cuenta se registran los valores por descuentos o

rebajas en ventas que la empresa concede a terceras personas sobre la

mercadería vendida. Generalmente cuando las ventas son al contado.

Costo de venta.- En esta cuenta se registran los valores que se determinan

mediante la regulación al término de un periodo contable.

Esta regulación permite establecer por diferencias el costo y el precio de venta.

Utilidad o pérdida bruta en ventas.- En esta cuenta se registra el valor

establecido mediante diferencia entre las ventas netas y el costo de ventas.

Cuando las ventas son mayores del costo de ventas la empresa obtiene utilidad.

Regulación de la cuenta mercadería.- “Cuando se controla el movimiento de la

Cuenta Mercaderías mediante sistema de cuenta múltiple, al finalizar el periodo

contable, es necesario realizar la regulación o ajustes de mercaderías, para

determinar”5

Compras netas.

Se obtiene de las compras brutas menos las devoluciones y los descuentos en

compras.

5BRAVO Valdivieso, Mercedes, Contabilidad General. Octava Edición. 2008. Pág. 134

Compras Netas = Compras Brutas - Dv. Compras – Ds. Compras

- 19 -

Ventas netas

Se obtiene de las Ventas Brutas menor las devoluciones y descuentos en ventas.

Mercadería Disponible para la Venta

Se determina de las Mercaderías inventario inicial más las Compras Netas.

Registro Contable del Inventario Final

La toma física del inventario extracontable arroja un valor determinado el mismo

que se registra mediante el siguiente asiento.

Costo de Venta

Se obtiene de las mercaderías de inventario inicial más las compras netas menos

mercaderías inventario final.

Los asientos anteriores de regulación registran el valor del Costo de Ventas.

Utilidad bruta en ventas

Se obtiene cuando las Ventas Netas son mayores que el Costo de Ventas

Pérdida en ventas

Se determina cuando el Costo de Ventas es mayor que las ventas netas.

Ventas Netas = Ventas Brutas -Devolución Ventas – Descuento en Ventas

Mercadería Disponible para la Venta = Mercaderías inventario inicial + Compras

Netas

Costo de Venta = inventario inicial + Compras Netas - Inventario Final

Utilidad bruta en ventas = Ventas Netas - Costo de Ventas.

- 20 -

PLAN DE CUENTAS

Se define el plan de cuentas como el ordenamiento metódico de todas las cuentas

de las que se sirve el sistema contable para el logro de sus fines: lograr la

información patrimonial necesaria para la toma de decisiones, reflejando los

efectos de los hechos y operaciones que afectan a la empresa.

Estructura

El plan se debe estructurar de acuerdo con las necesidades de información

presentes y futuras de la empresa, y se elaborará luego de un estudio previo que

permita conocer sus metas, particularidades, políticas, etc. Además debe reunir

las siguientes características:

Sistemático en el ordenamiento y presentación

Flexible y capaz de aceptar nuevas cuentas

Homogéneo en los agrupamientos practicados

Claro en la denominación de las cuentas seleccionadas.

Código de cuentas

Es la expresión resumida de una idea a través de la utilización de números, letras

y/o símbolos; en consecuencia, el código viene a ser el equivalente al nombre.

Manual de cuentas

Es la guía que explica cómo podemos utilizar este catálogo, cuales son las

cuentas deudoras o acreedoras, es el índice o instructivo donde ordenada y

sistemáticamente se detallan todas las cuentas aplicables en la contabilidad de

una empresa, proporcionando los nombres y números.

Pérdida en ventas = Costo de Ventas - ventas netas

- 21 -

Ciclo contable.- “Constituye la serie de pasos o la secuencia que sigue la

información contable desde el origen de la transacción (comprobantes o

documentos fuente) hasta la presentación de los Estados Financieros.

El proceso contable se refiere a todas las operaciones y transacciones que

registra la contabilidad en un período determinado, regularmente el del año

calendario o ejercicio económico, desde la apertura de libros hasta la preparación

y elaboración de los estados financieros. “6

6 BRAVO, Valdivieso. Mercedes. Contabilidad General Tercera Edición 2008 Quito – Ecuador. Pág. 28

AJUSTES

ESTADO DE FLUJO DE EFECTIVO

ESTADO DE SITUACION FINANCIERA

LIBROS

AUXILIARES

HOJA DE TRABAJO

ESTADO DE

SITUACIÓN INICIAL

LIBRO DIARIO

LIBRO MAYOR

BALANCE DE

COMPROBACIÓN

ESTADOS

FINANCIEROS

INVENTARIO

INICIAL

ESTADO DE RESULTADOS

DOCUMENTACION FUENTE

- 22 -

Documentación Fuente

Son los documentos comerciales y/o comprobantes extendidos por escrito en los

que deja constancia de las operaciones que se realiza en actividad mercantil, de

acuerdo con los usos, costumbres y las disposiciones de ley, estos son de vital

importancia para mantener un apropiado control de todas las acciones en una

empresa.

Tipos de documentos fuente: Se dividen en dos tipos:

Documentos justificativos

“Son todas las disposiciones y documentos legales que determinan las

obligaciones y derechos de la dependencia o entidad para demostrar que cumplió

con los ordenamientos jurídicos y normativos aplicables”.7

Documentos comprobatorios

Son aquellos documentos originales que generan y amparan los registros

contables de la dependencia de la entidad. Para mantener un orden claro, quien

realiza la contabilidad de la empresa debe asignar a cada documento fuente una

identificación única. Lo más común es que se indique a cada uno con un código

numérico o alfanumérico, que ayude a clasificar las transacciones o documentos

por tipo o categoría.

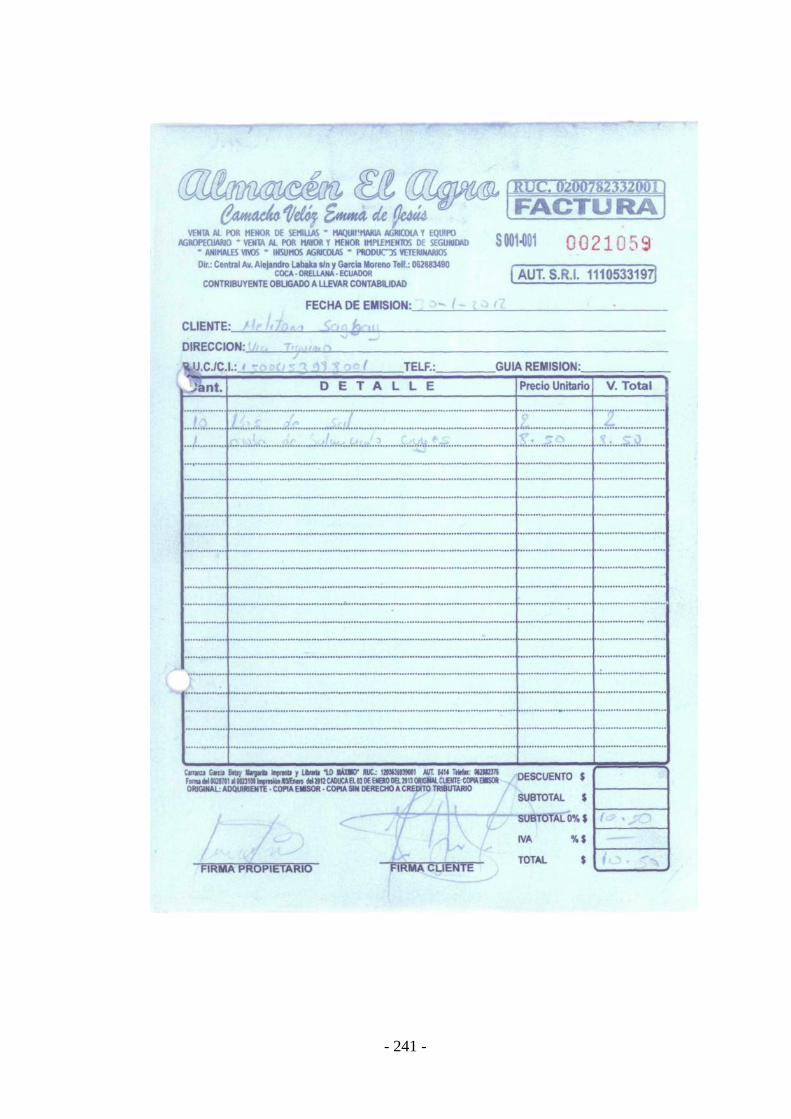

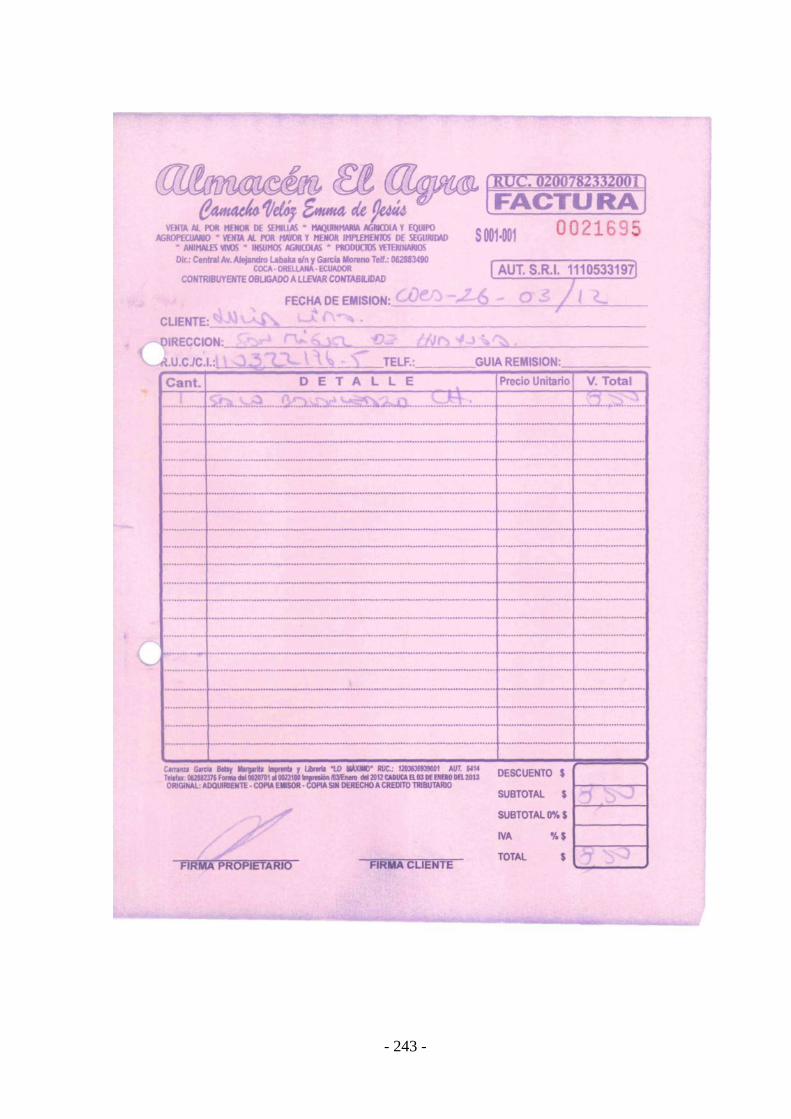

Comprobantes de venta

“Son comprobantes de venta los siguientes documentos que acreditan la

transferencia de bienes o la prestación de servicios o la realización de otras

transacciones gravadas con tributos:

Factura

Cheque

Rol de Pagos

7 www. monografías.com/trabajos/mafu.sthml, 25 de junio de 2012

- 23 -

Otros documentos autorizados en el presente reglamento”8

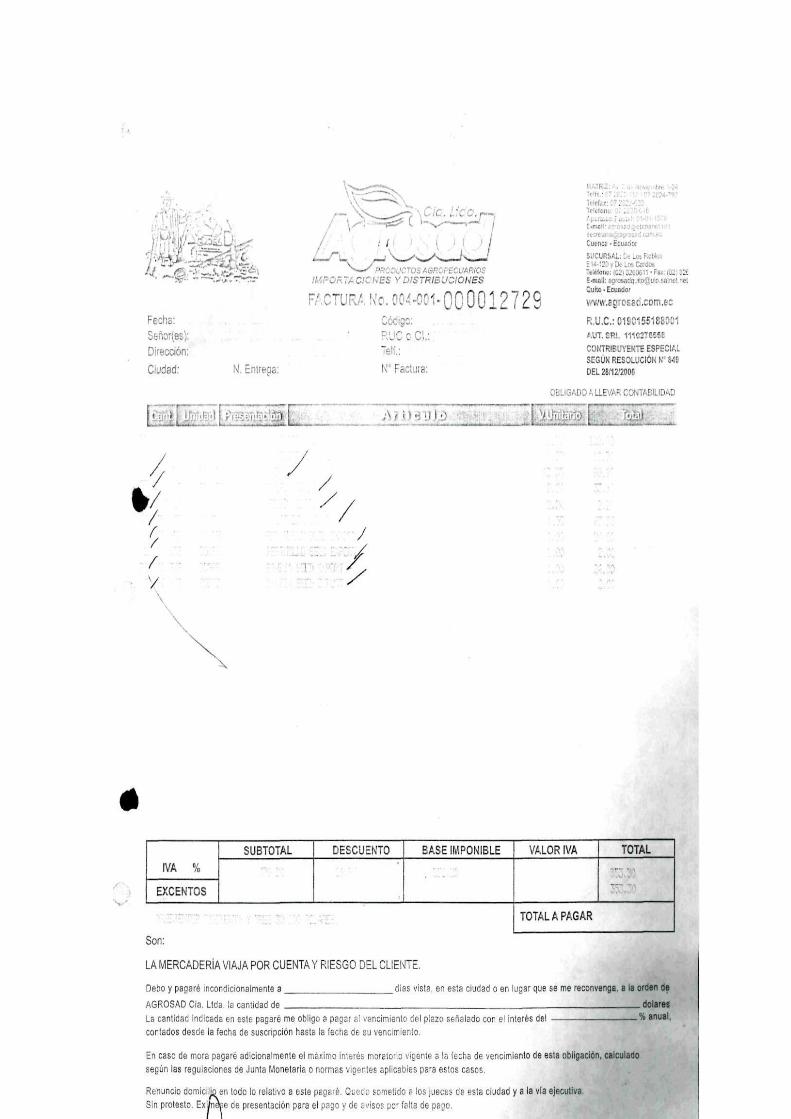

Factura.- Es un documento que respalda la realización de una operación

económica, que por lo general, se trata de una compraventa. Además es un

documento de utilización diaria y permanente en los negocios, es de carácter

obligatorio (Ley) por las transacciones que superan los 4,00 dólares. Se debe

emitir en original y 2 copias: en la factura se recopila información utilizada en los

registros contables.

8 CORPORACIÓN DE ESTUDIOS Y PUBLICACIONES. Reglamento de Comprobantes de Venta y de Retención. R.O.

No. 247 de 30 de julio de 2012.

- 24 -

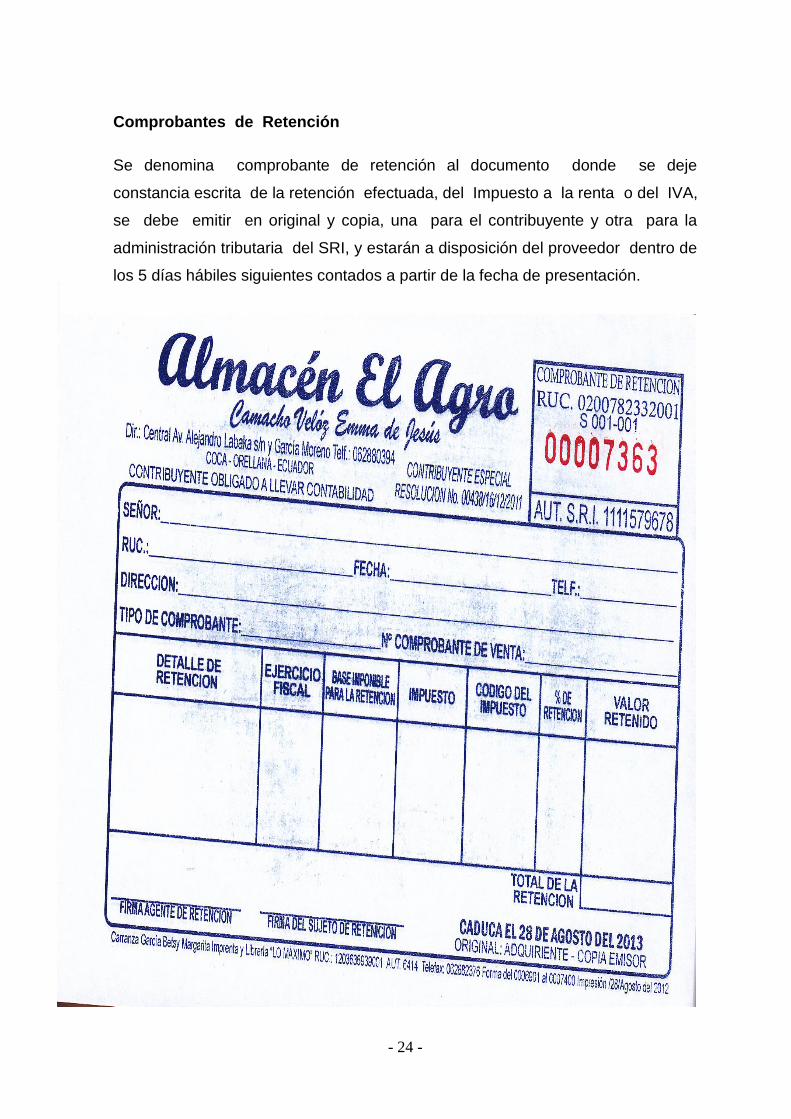

Comprobantes de Retención

Se denomina comprobante de retención al documento donde se deje

constancia escrita de la retención efectuada, del Impuesto a la renta o del IVA,

se debe emitir en original y copia, una para el contribuyente y otra para la

administración tributaria del SRI, y estarán a disposición del proveedor dentro de

los 5 días hábiles siguientes contados a partir de la fecha de presentación.

- 25 -

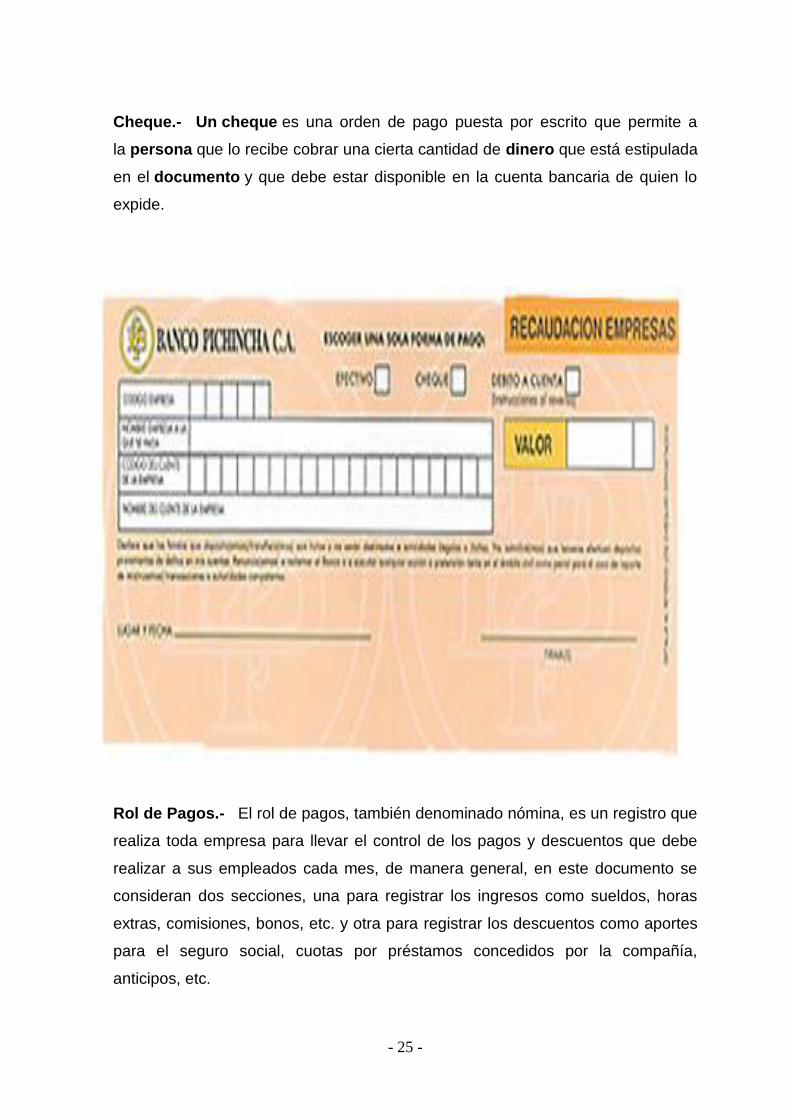

Cheque.- Un cheque es una orden de pago puesta por escrito que permite a

la persona que lo recibe cobrar una cierta cantidad de dinero que está estipulada

en el documento y que debe estar disponible en la cuenta bancaria de quien lo

expide.

Rol de Pagos.- El rol de pagos, también denominado nómina, es un registro que

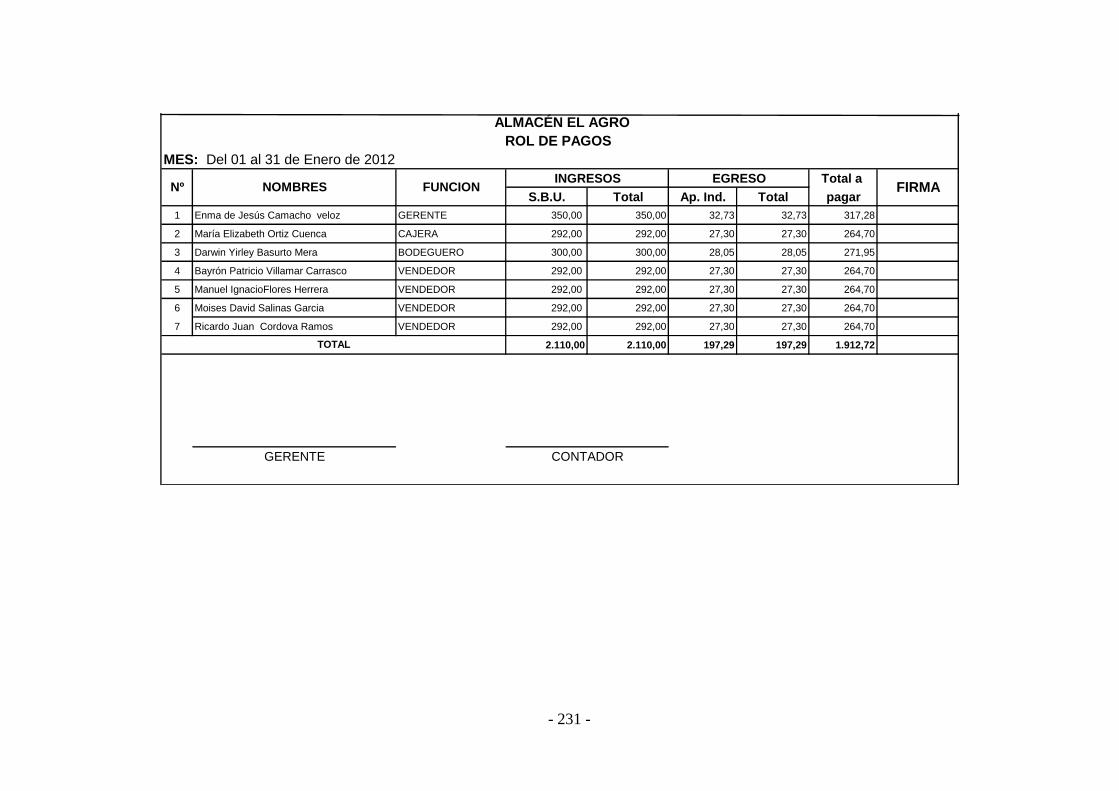

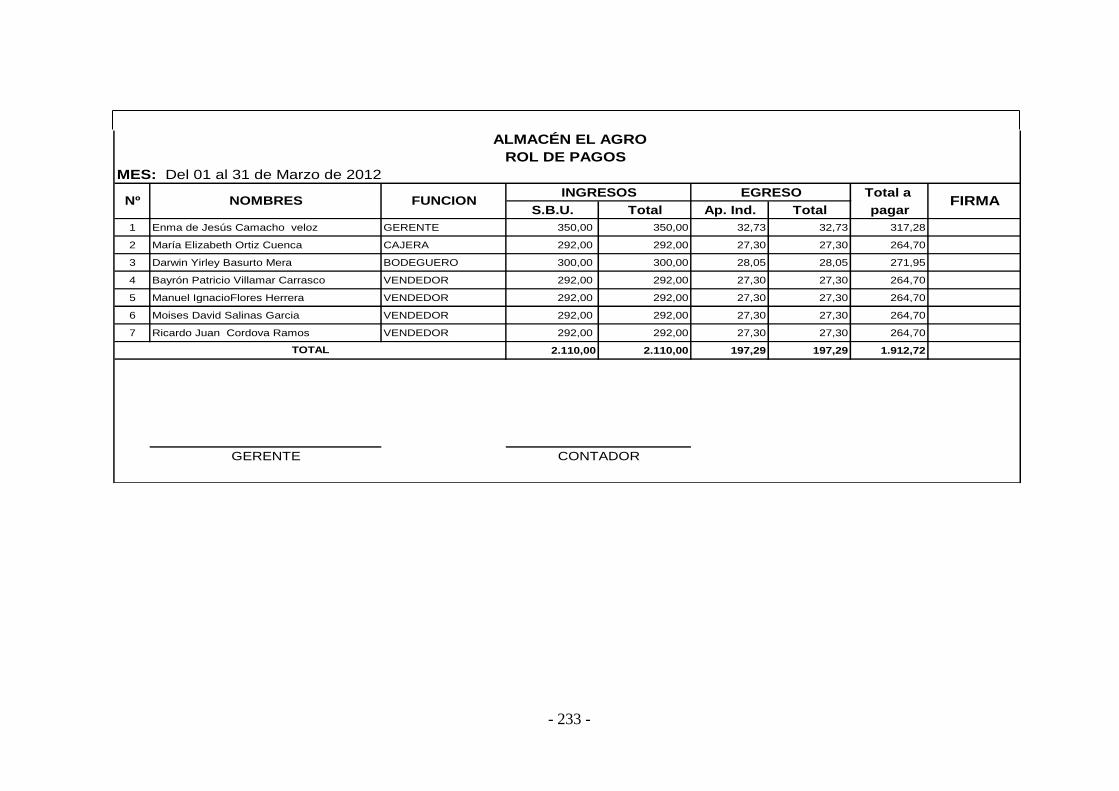

realiza toda empresa para llevar el control de los pagos y descuentos que debe

realizar a sus empleados cada mes, de manera general, en este documento se

consideran dos secciones, una para registrar los ingresos como sueldos, horas

extras, comisiones, bonos, etc. y otra para registrar los descuentos como aportes

para el seguro social, cuotas por préstamos concedidos por la compañía,

anticipos, etc.

- 26 -

Total a

S.B.U. Total Ap. Ind. Total pagar

GERENTE CONTADOR

TOTAL

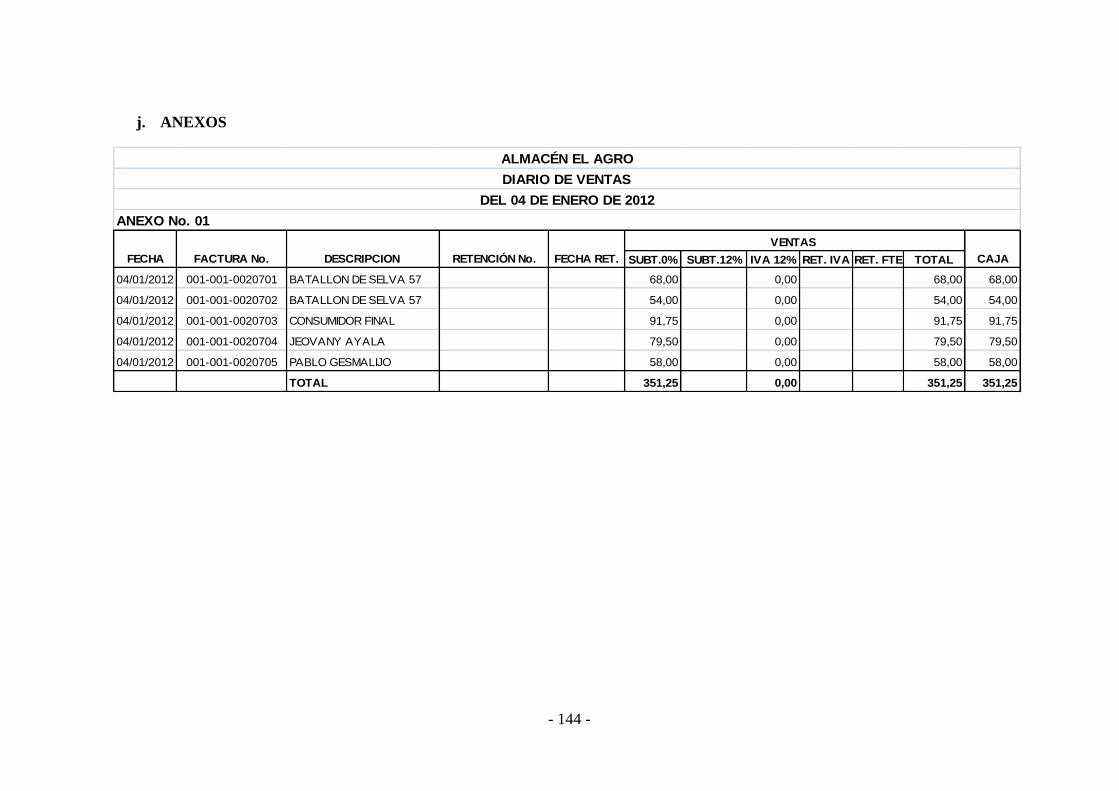

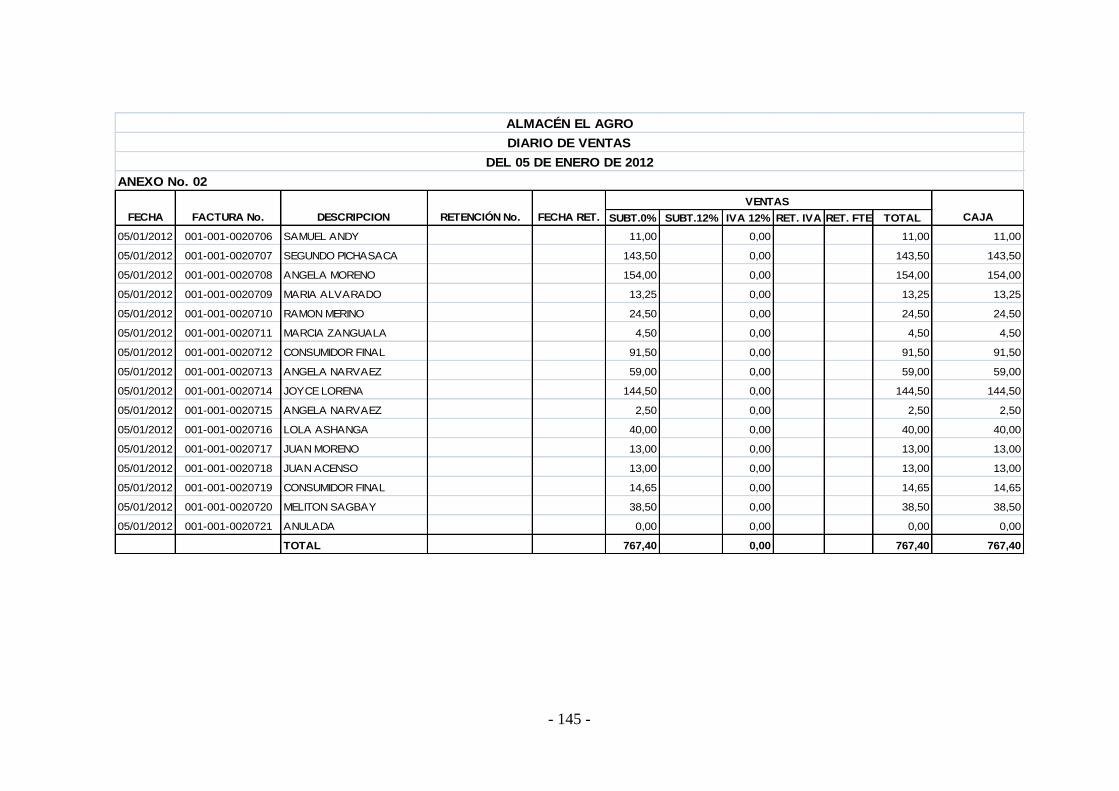

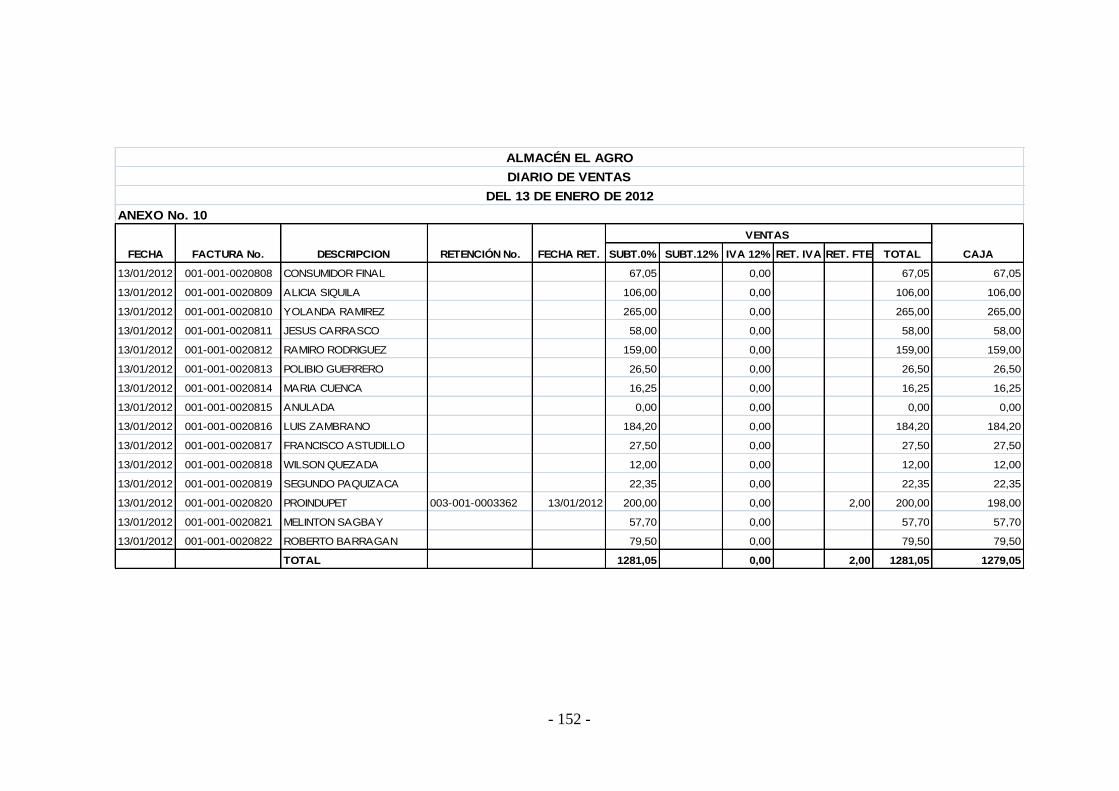

ALMACÉN EL AGRO

ROL DE PAGOS

MES: Del 01 al 31 de Febrero de 2012

Nº NOMBRES FUNCION

INGRESOS EGRESO

FIRMA

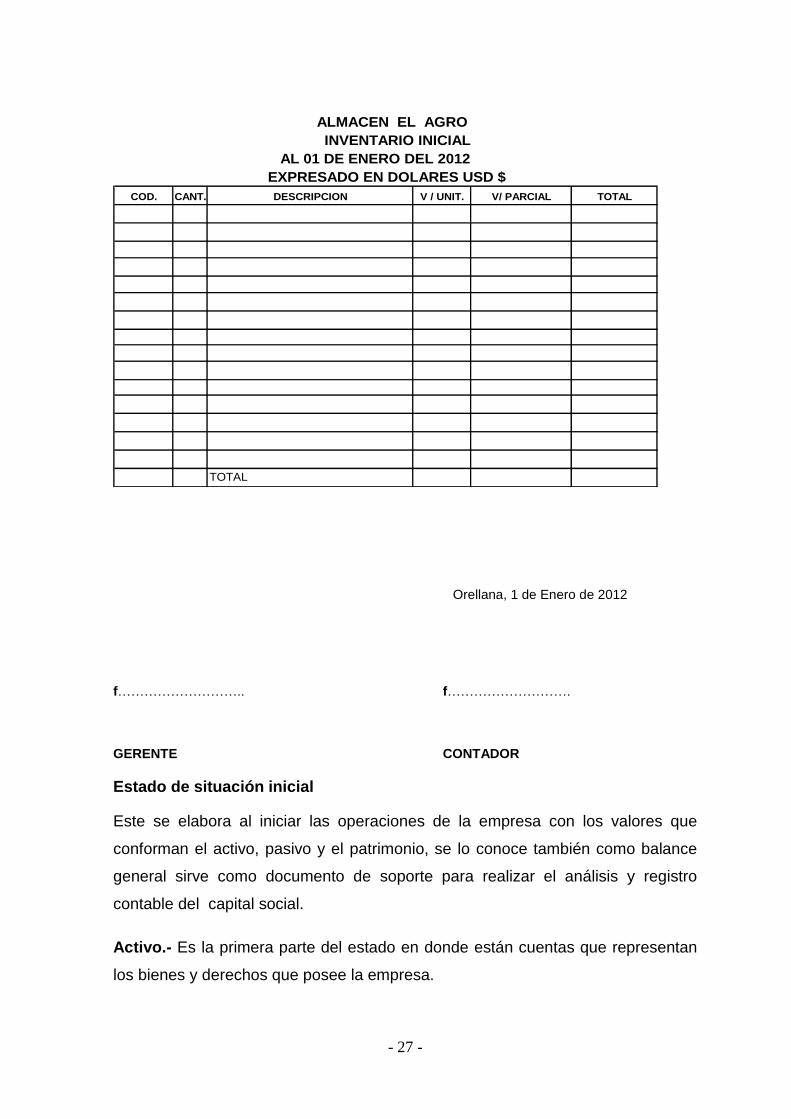

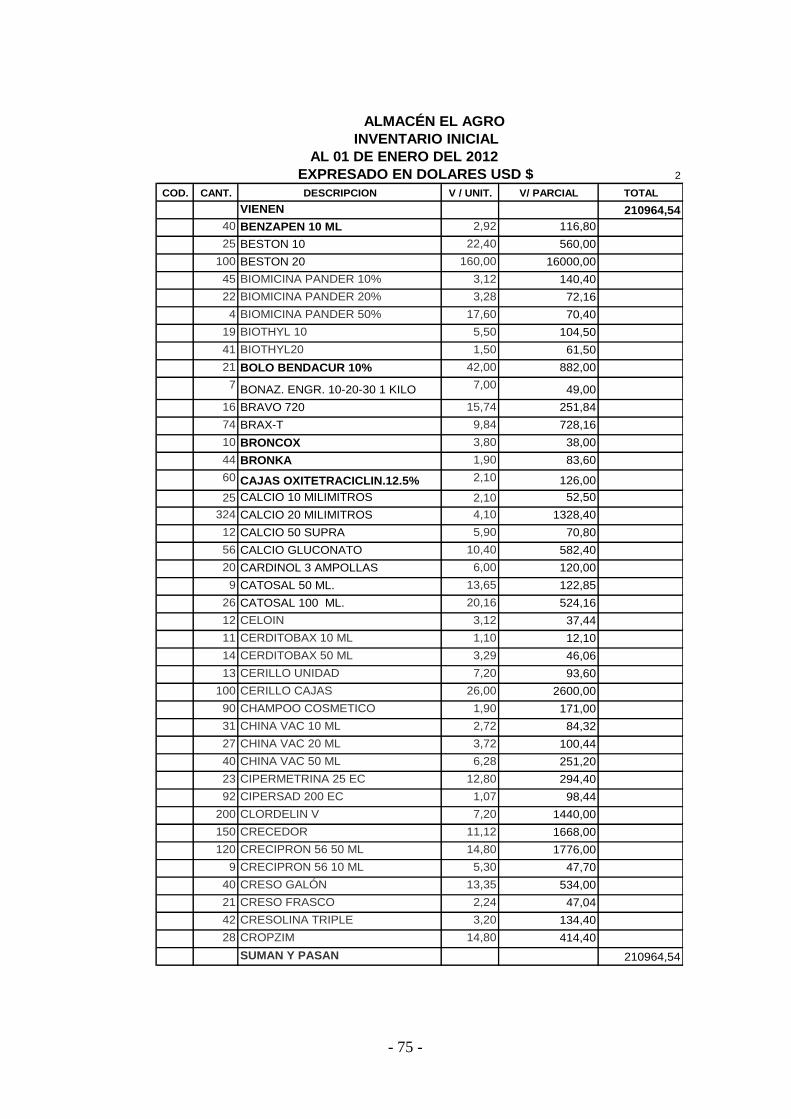

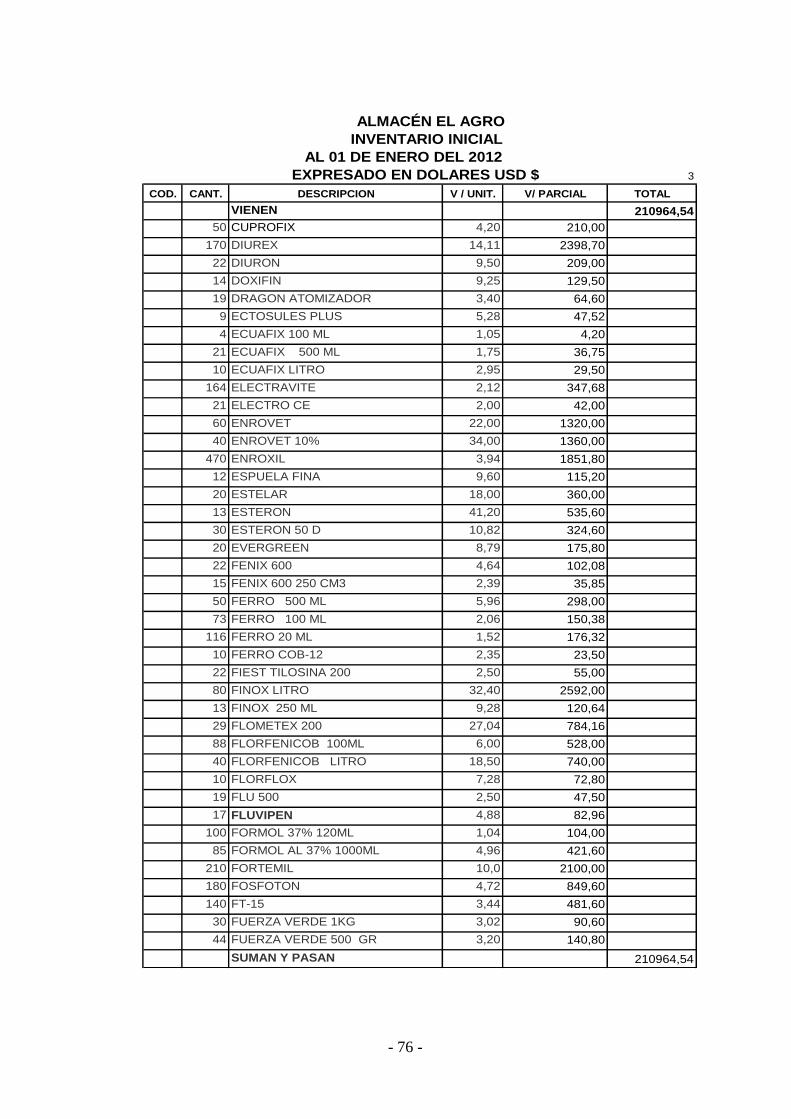

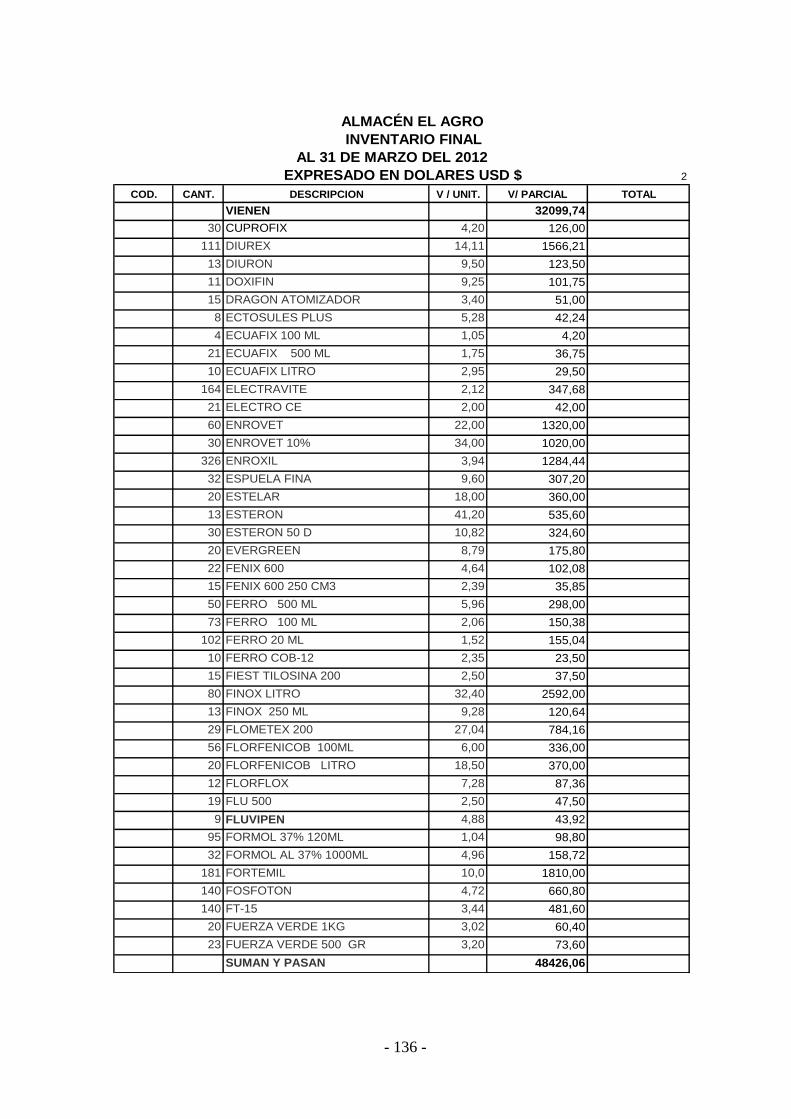

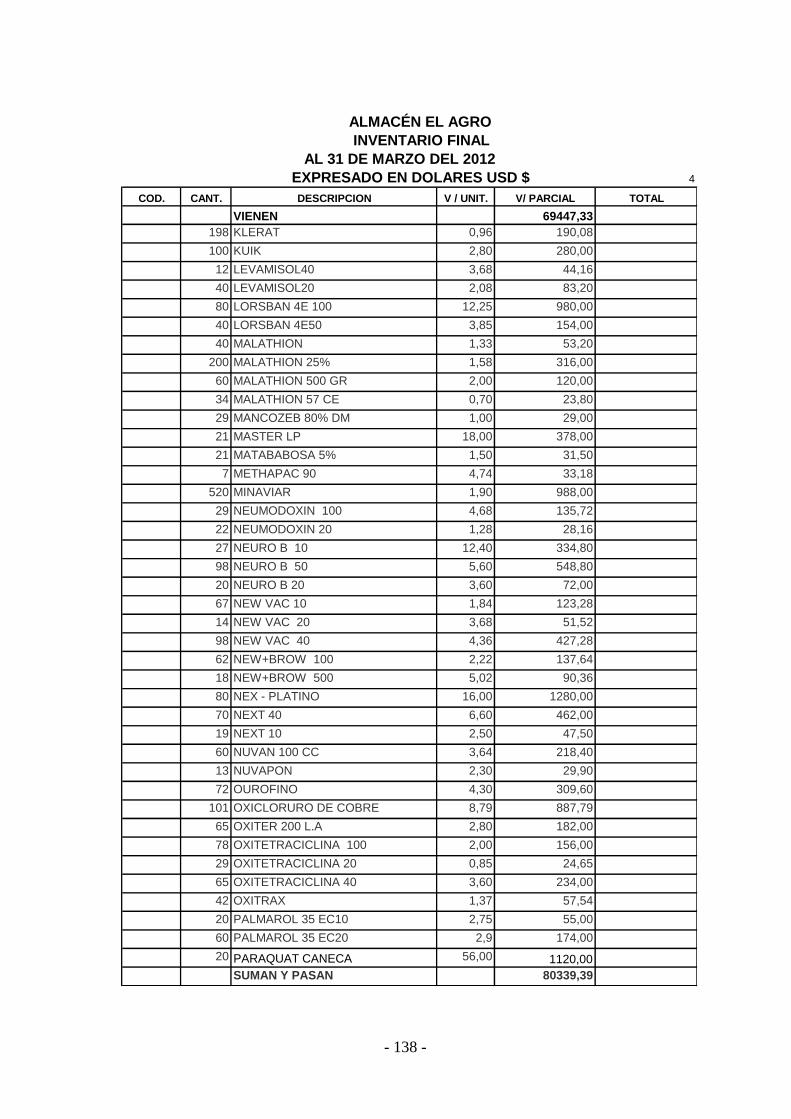

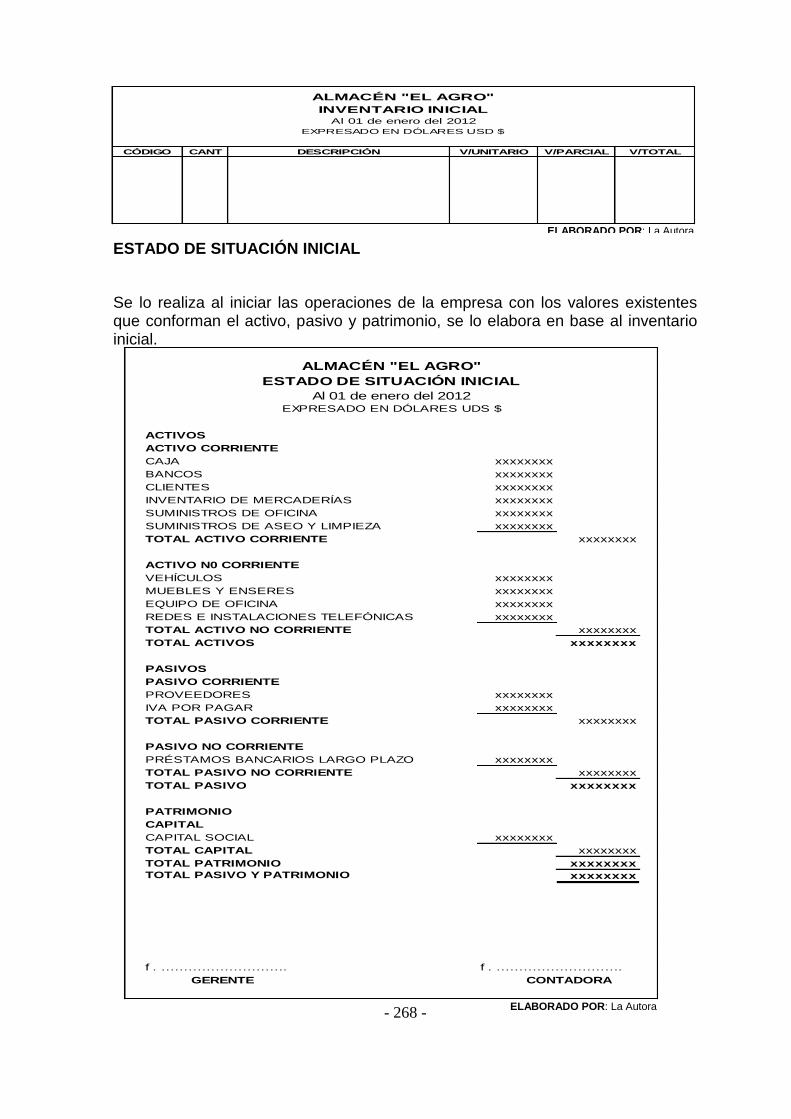

INVENTARIO INICIAL

“Es la recopilación ordenada de las pertenencias que posee una persona en su

actividad económica y así mismo las obligaciones que tienen que cancelar, esta

recopilación detalla los elementos integrantes de un patrimonio que son:

Activos y Pasivos, contando, pesando, midiendo todos y cada uno de los objetivos

que posee o deba”9.

9 SARMIENTO, Rubén , Contabilidad General, Editorial Gráfica, Quito - Ecuador 2000 Pág. 48

- 27 -

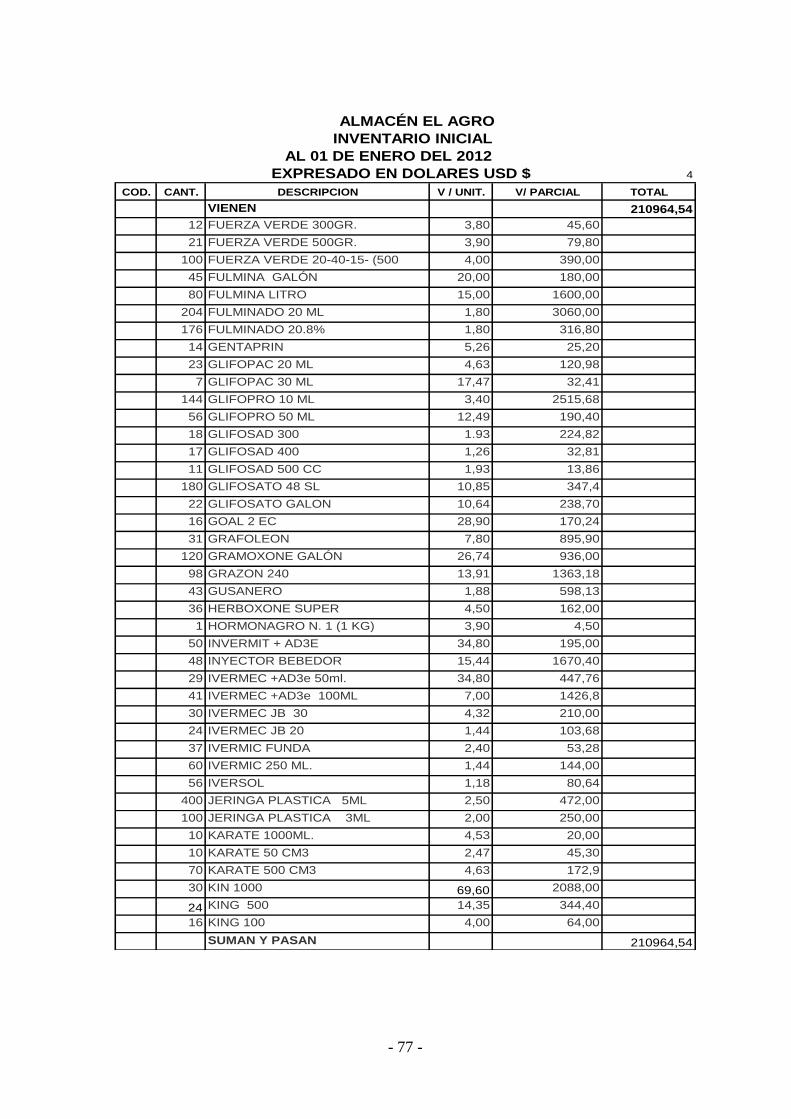

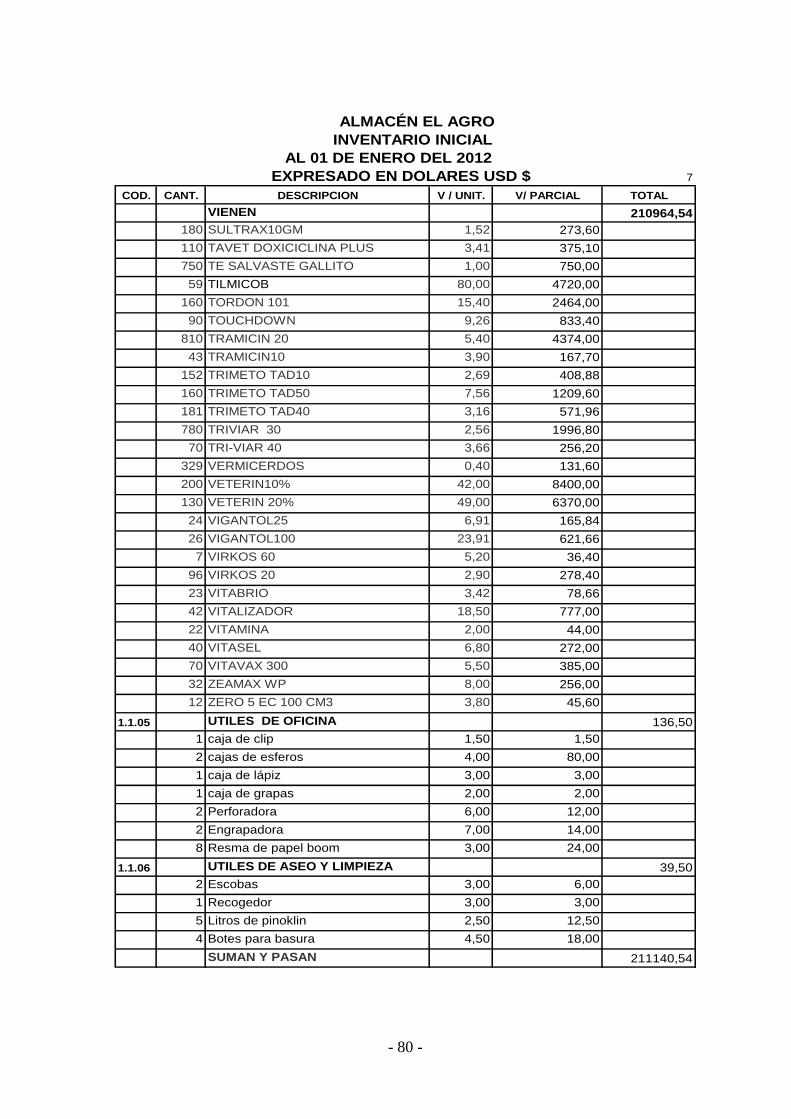

INVENTARIO INICIAL

AL 01 DE ENERO DEL 2012

COD. CANT. DESCRIPCION V / UNIT. V/ PARCIAL TOTAL

TOTAL

ALMACEN EL AGRO

EXPRESADO EN DOLARES USD $

Orellana, 1 de Enero de 2012

f……………………….. f……………………….

GERENTE CONTADOR

Estado de situación inicial

Este se elabora al iniciar las operaciones de la empresa con los valores que

conforman el activo, pasivo y el patrimonio, se lo conoce también como balance

general sirve como documento de soporte para realizar el análisis y registro

contable del capital social.

Activo.- Es la primera parte del estado en donde están cuentas que representan

los bienes y derechos que posee la empresa.

- 28 -

Pasivo.- Es la segunda parte del estado de situación inicial en donde están todas

las cuentas que significan obligaciones que tiene la empresa por pagar a terceras

personas.

Patrimonio.- Representa el derecho de propiedad que tienen la empresa; es decir

de la diferencia que existe entre activo y pasivo se da el patrimonio.

Con toda la información que contiene este estado se procede a la apertura de

libros que son esenciales en registro contable.

ACTIVO

ACTIVO CORRIENTE

Caja XXXX

Bancos XXXX

Cuentas por Cobrar XXXX

Mercaderias XXXX

Utiles de Oficina de oficina XXXX

Utiles de Aseo y Limpieza XXXX

Anticipo Impuesto a la Renta XXXX

Credito Tributario XXXX

TOTAL ACTIVOS CORRIENTES XXXX

ACTIVO NO CORRIENTE

Muebles y Enseres XXXX

Equipo de Oficina XXXX

Equipo de Cómputo XXXX

Vehículo XXXX

TOTAL ACTIVO NO CORRIENTE XXXX

TOTAL ACTIVOS XXXX

PASIVOS

PASIVO CORRIENTE

Cuentas por pagar XXXX

Sueldos por pagar XXXX

IESS por pagar XXXX

Provisiones sociales por pagar XXXX

Retenciónen en la Fuente por pagar 1% XXXX

TOTAL PASIVO CORRIENTE XXXX

TOTAL PASIVO

PATRIMONIO

CAPITALAporte Propietario XXXXTOTAL PATRIMONIO XXXX

TOTAL PASIVO Y PATRIMONIO XXXX

GERENTE CONTADOR

Orellana, 01 de Enero del 2012

ALMACEN EL AGRO

ESTADO DE SITUACION INICIAL

AL 01 DE ENERO DEL 2012

EXPRESADO EN DOLARES UDS $

- 29 -

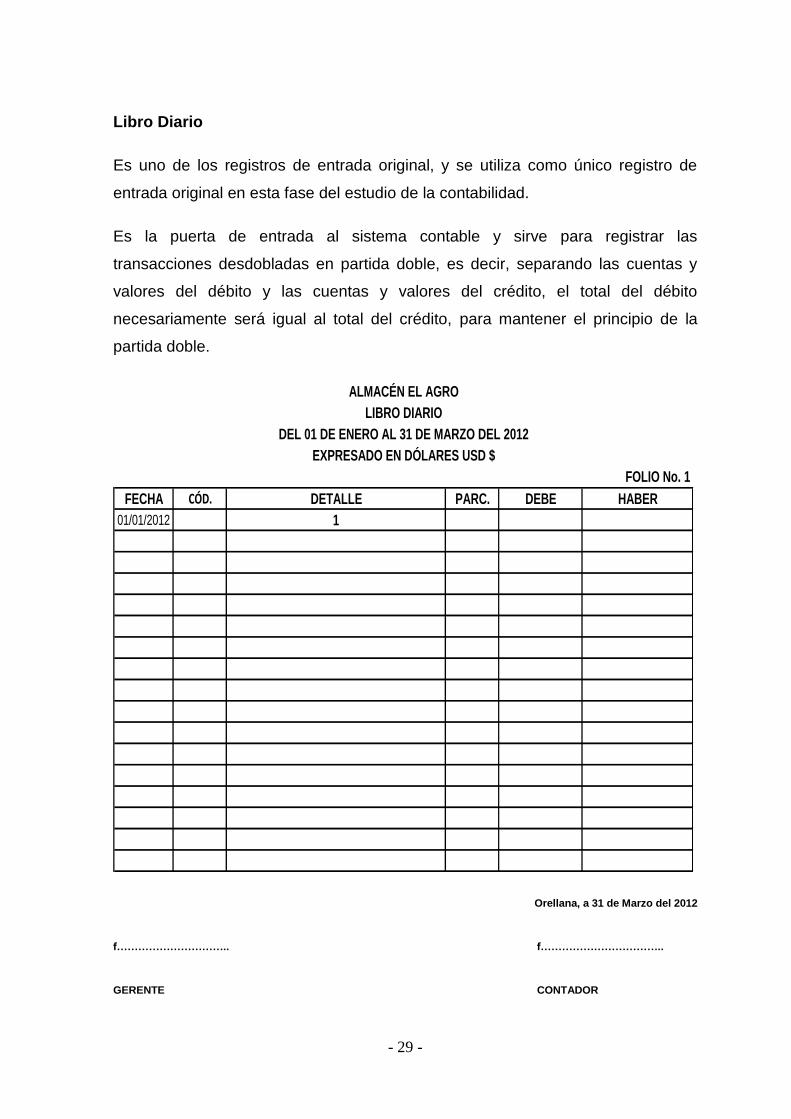

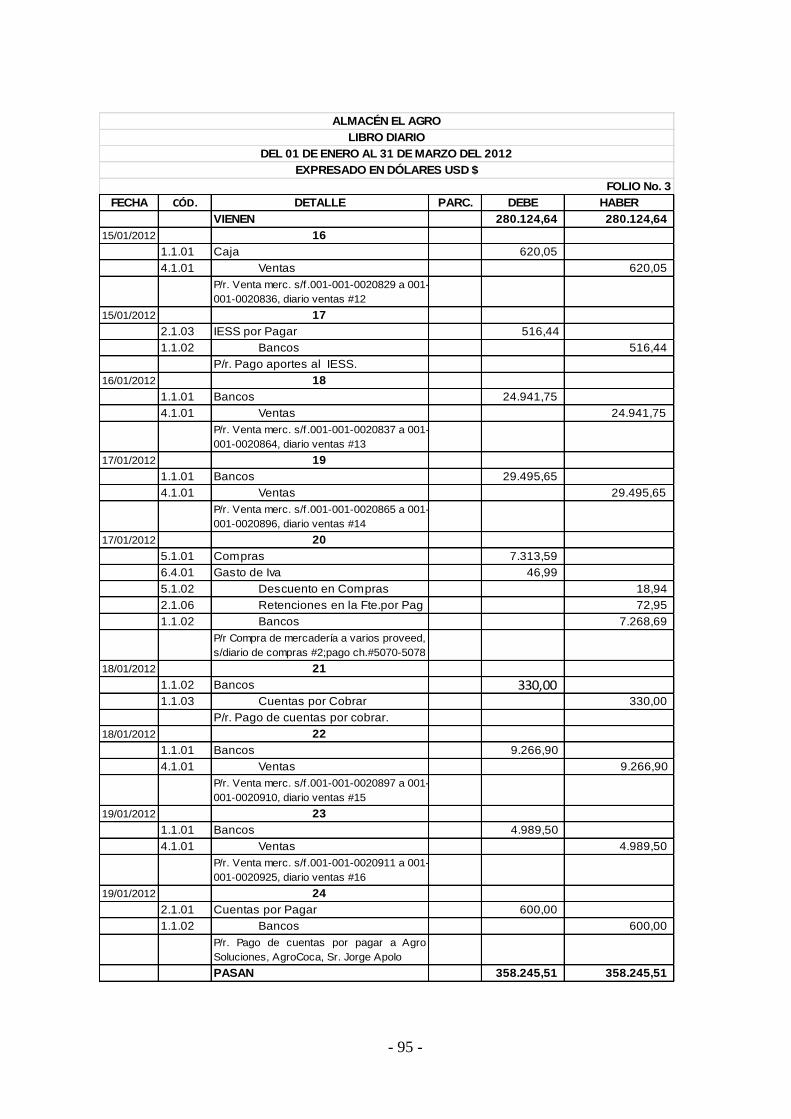

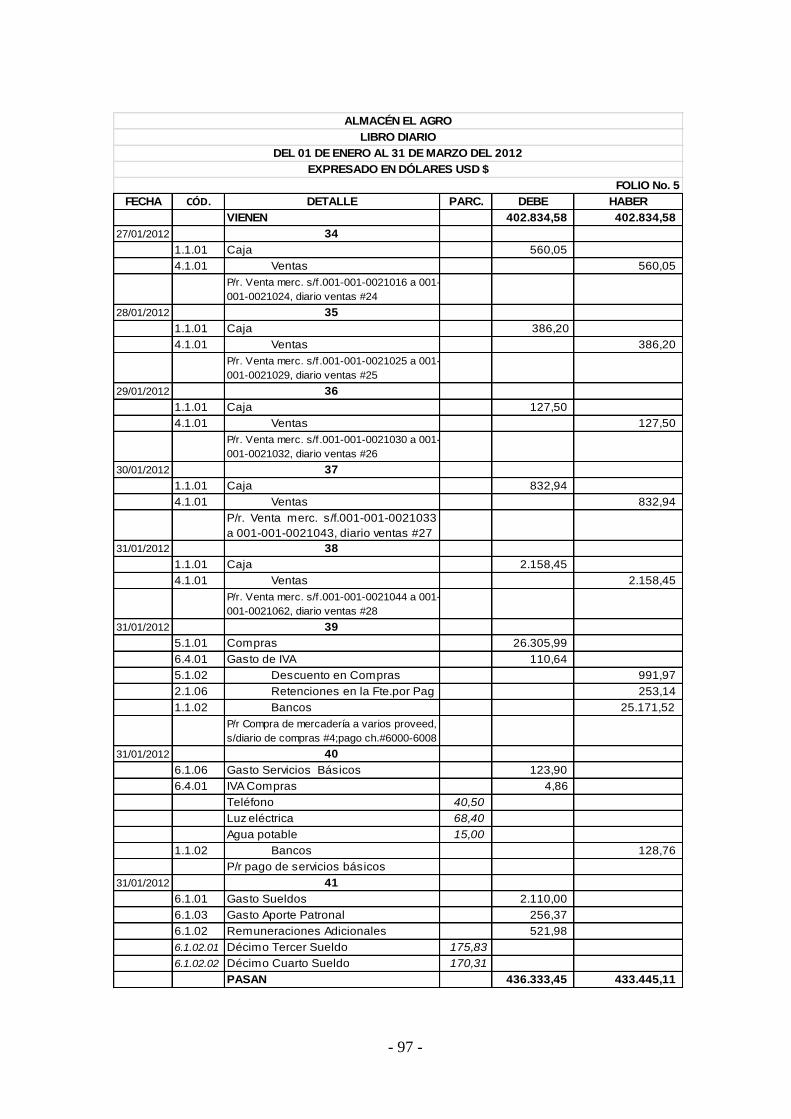

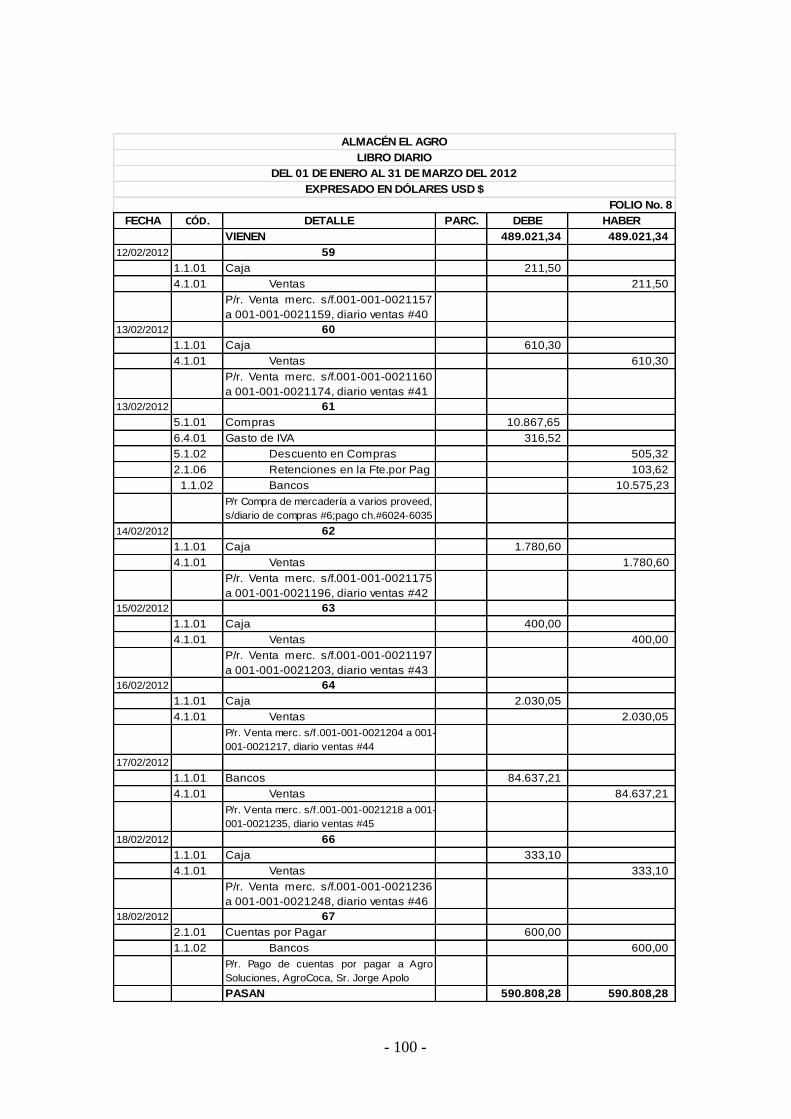

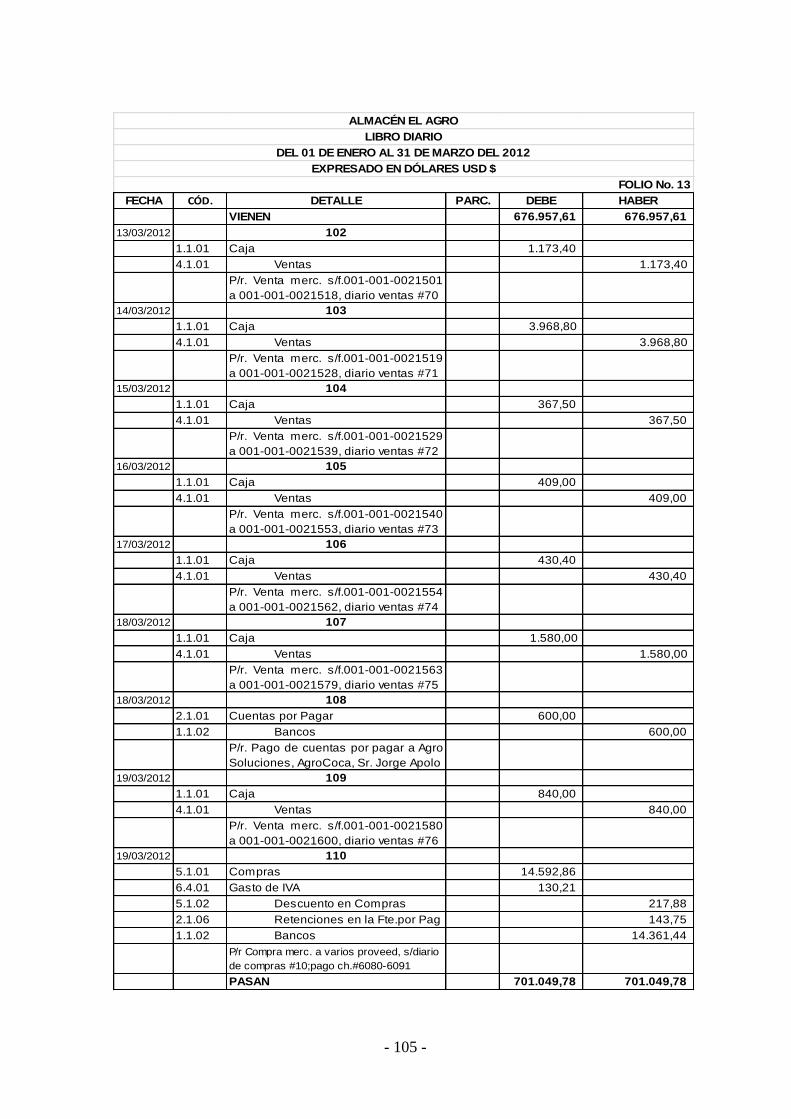

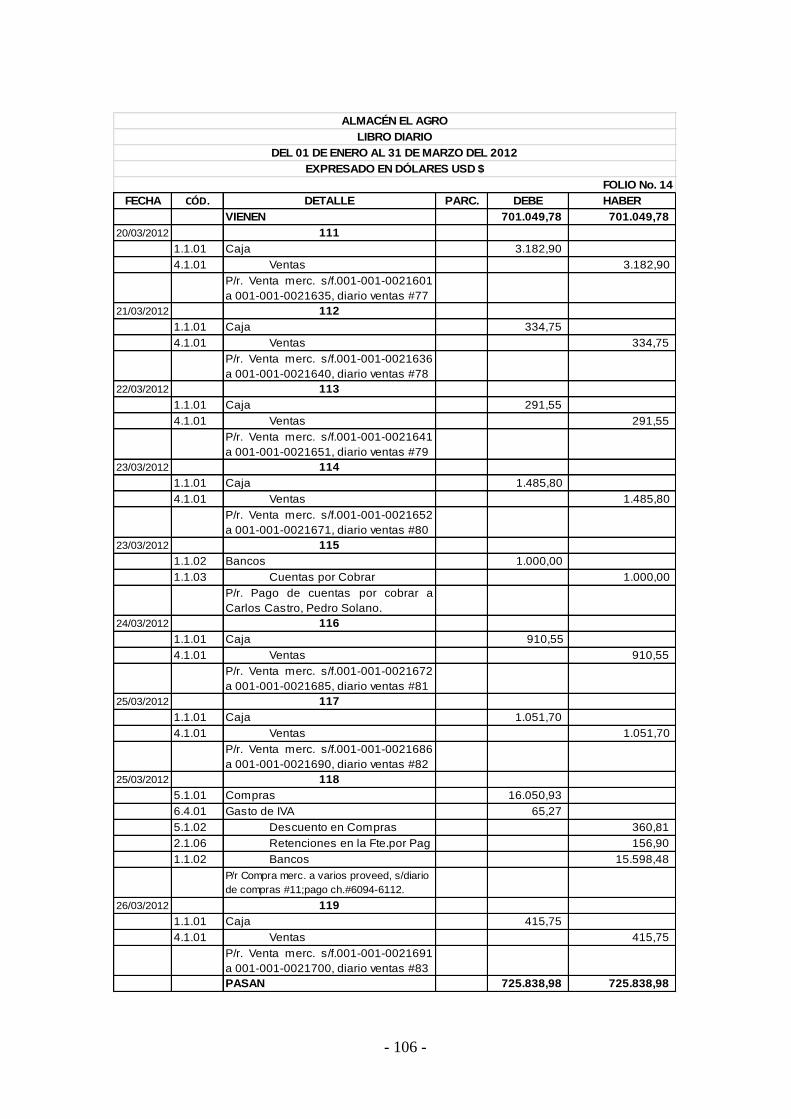

Libro Diario

Es uno de los registros de entrada original, y se utiliza como único registro de

entrada original en esta fase del estudio de la contabilidad.

Es la puerta de entrada al sistema contable y sirve para registrar las

transacciones desdobladas en partida doble, es decir, separando las cuentas y

valores del débito y las cuentas y valores del crédito, el total del débito

necesariamente será igual al total del crédito, para mantener el principio de la

partida doble.

FECHA CÓD. DETALLE PARC. DEBE HABER

01/01/2012 1

ALMACÉN EL AGRO

LIBRO DIARIO

DEL 01 DE ENERO AL 31 DE MARZO DEL 2012

EXPRESADO EN DÓLARES USD $

FOLIO No. 1

Orellana, a 31 de Marzo del 2012

f………………………….. f……………………………..

GERENTE CONTADOR

- 30 -

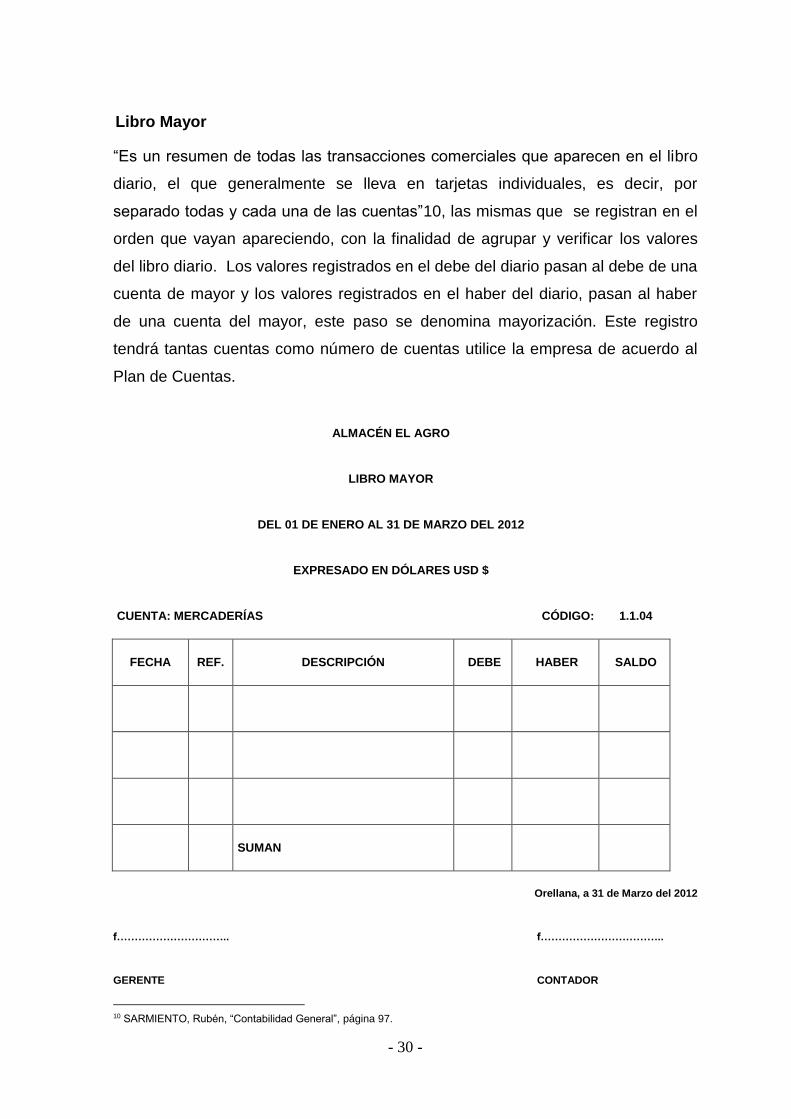

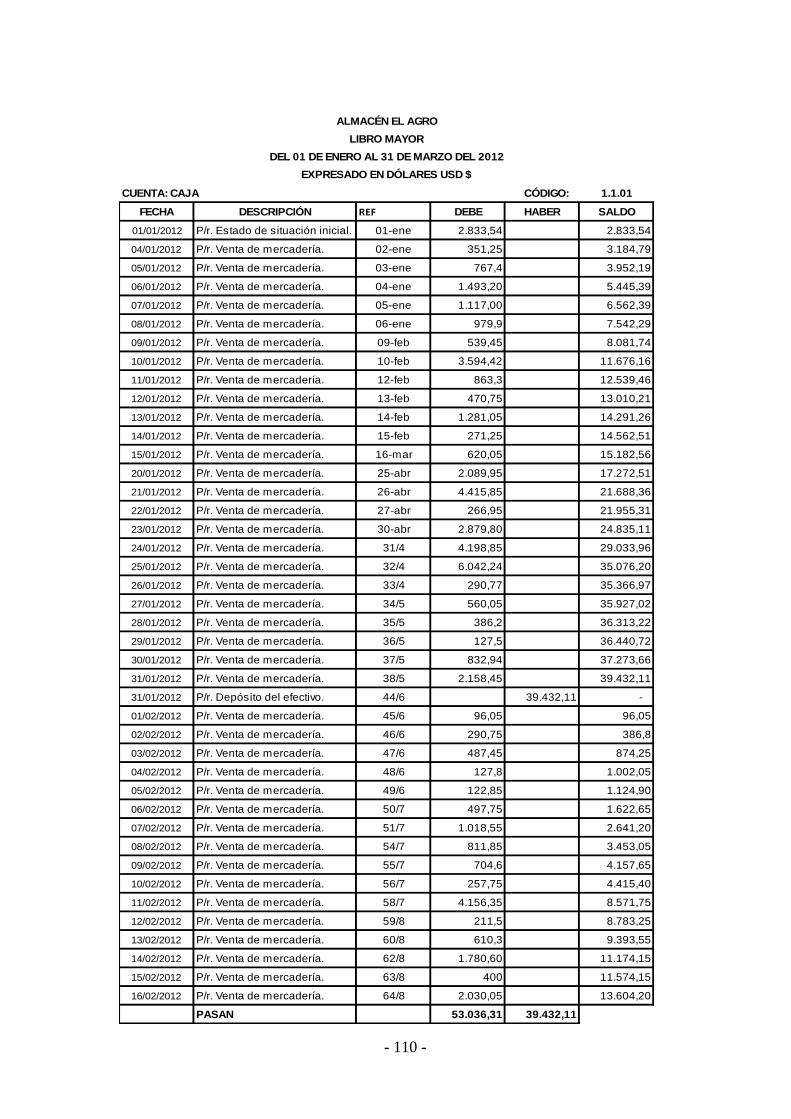

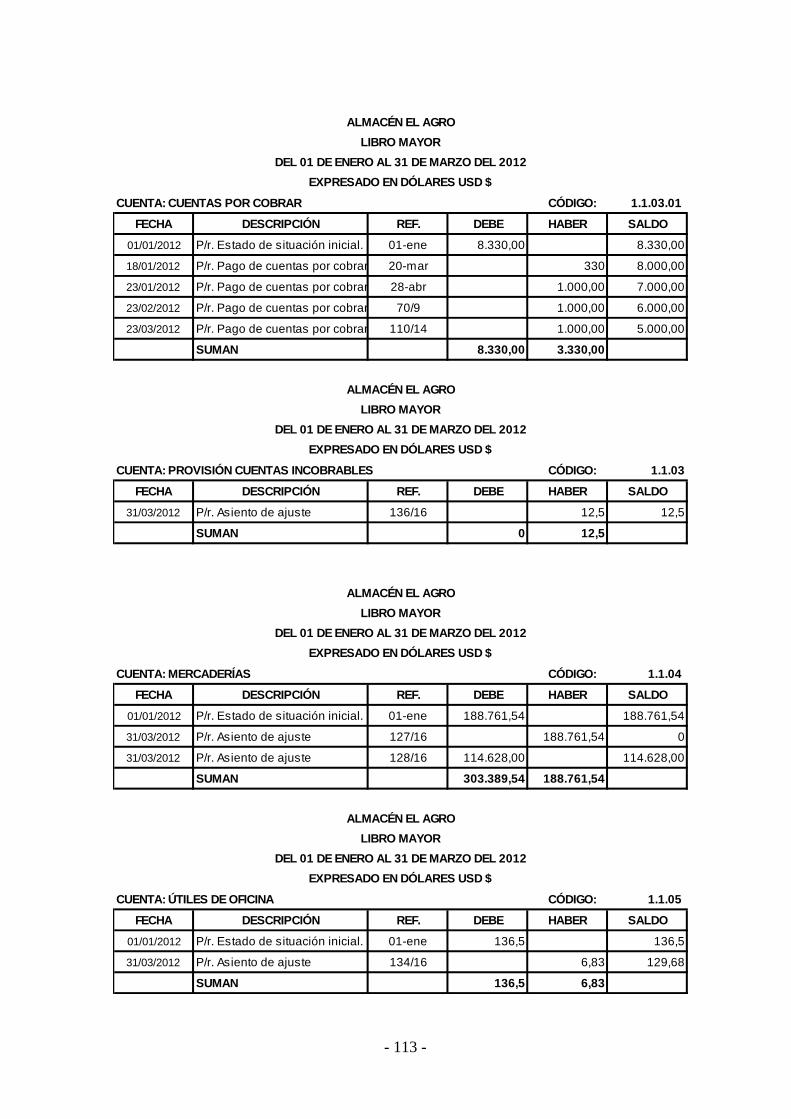

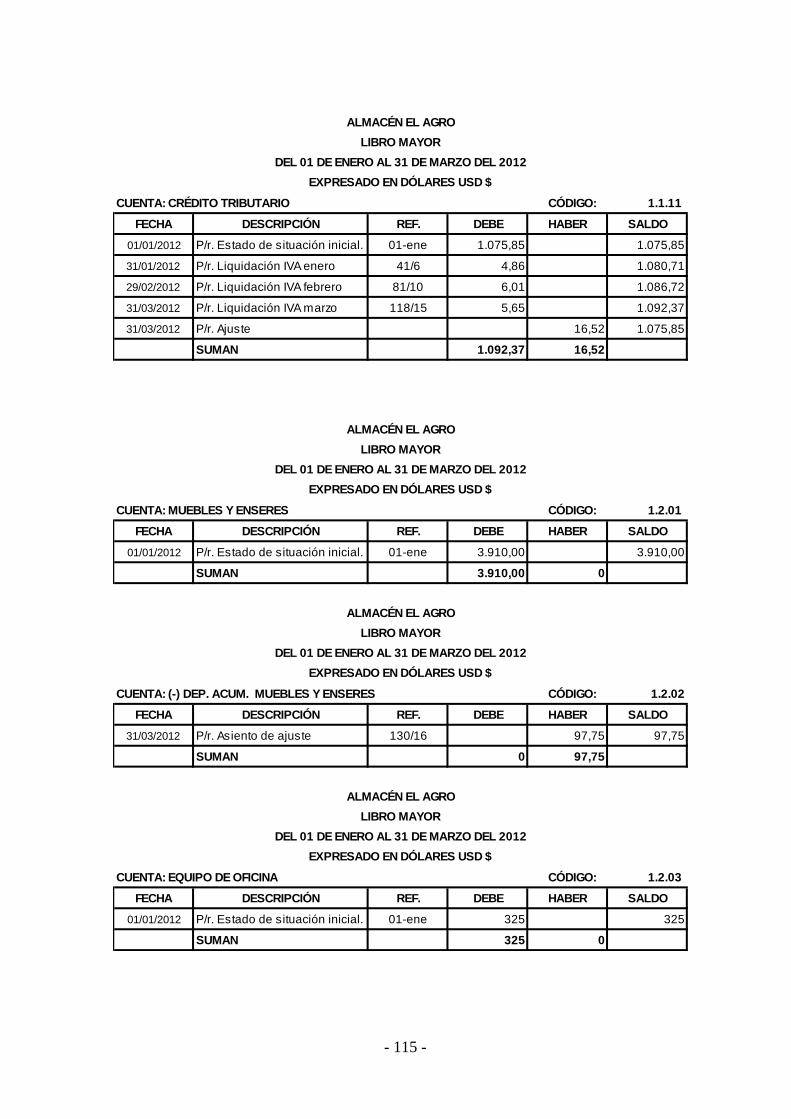

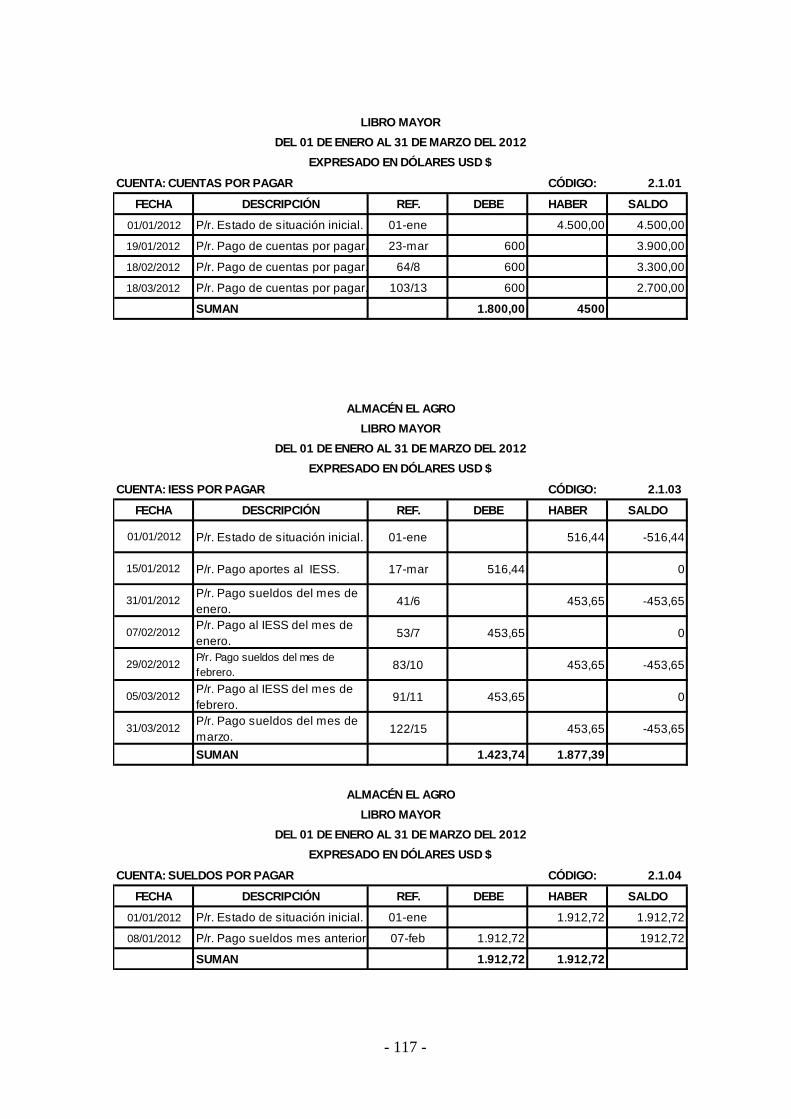

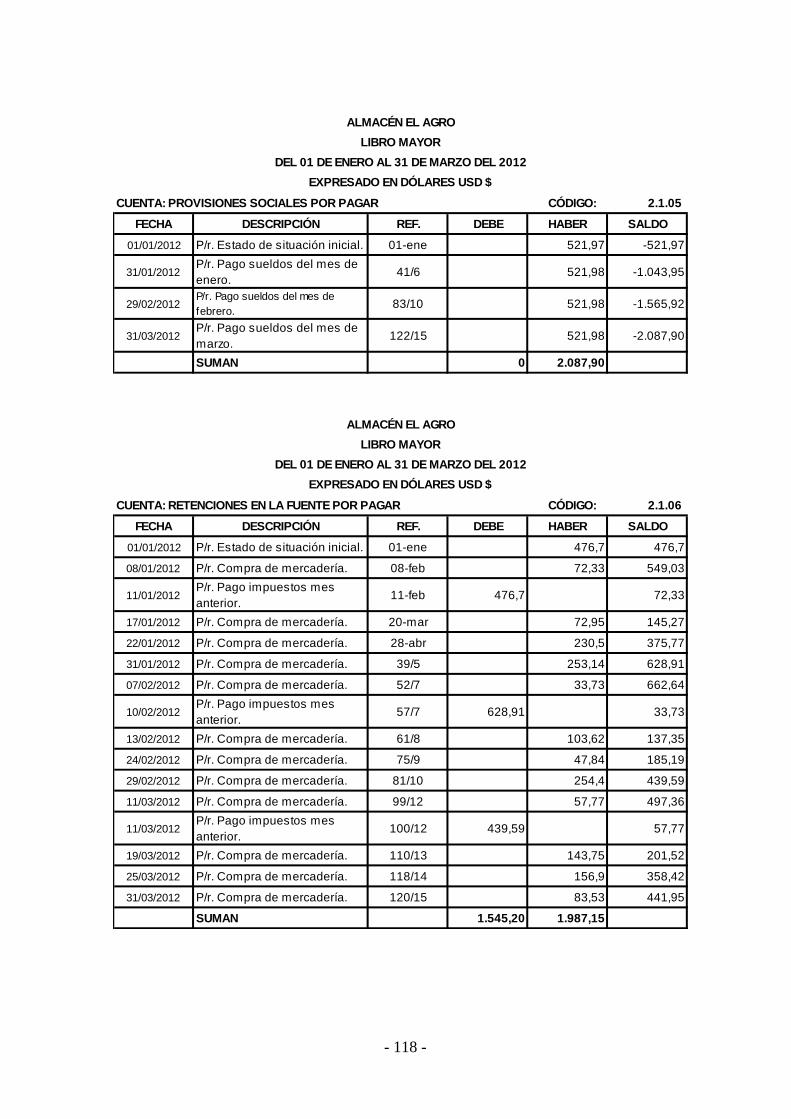

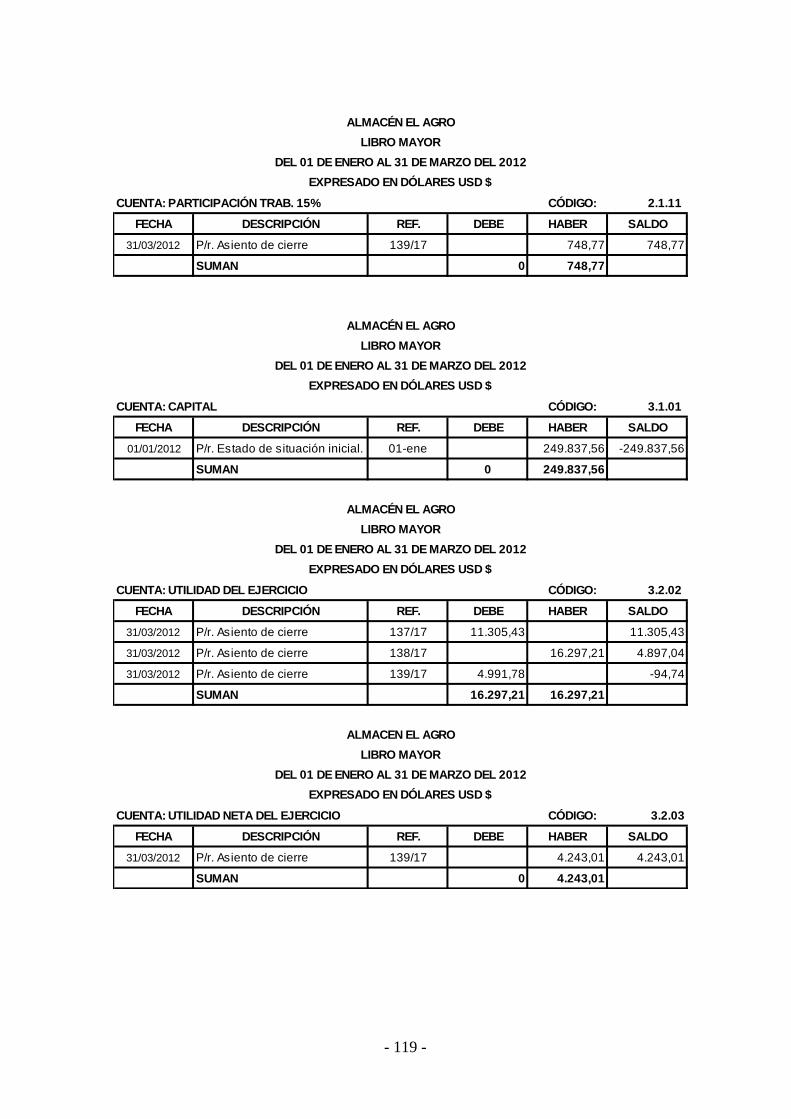

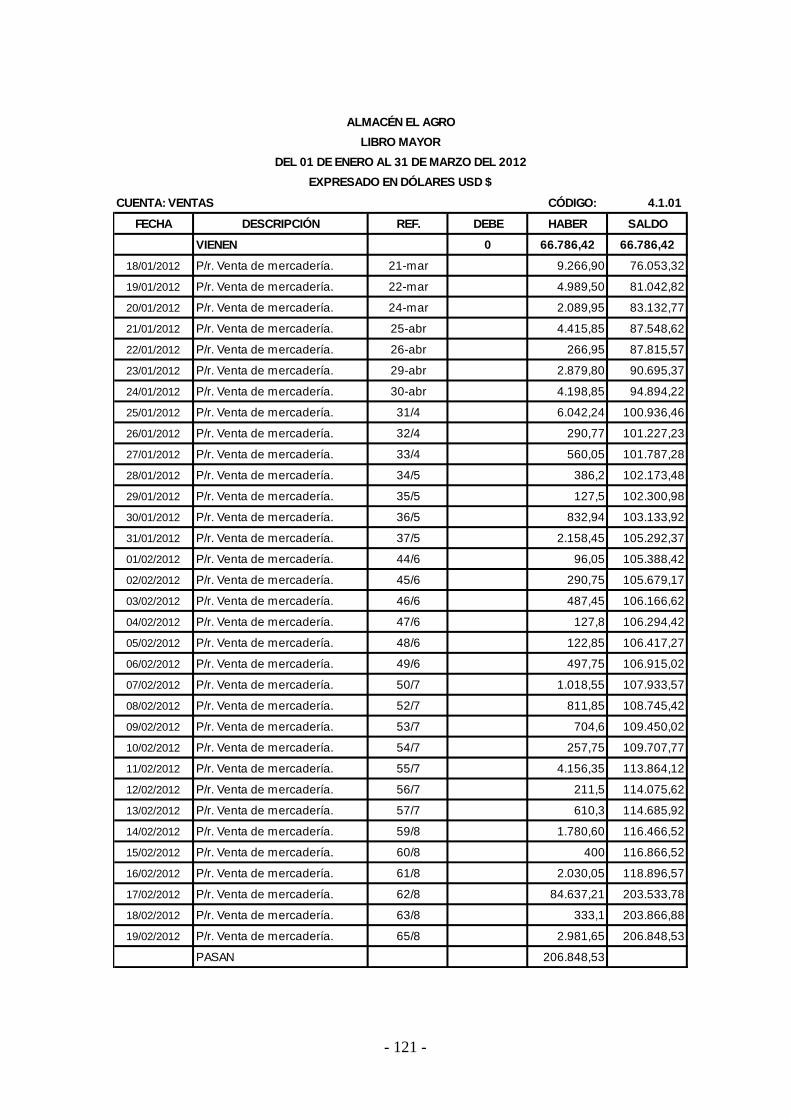

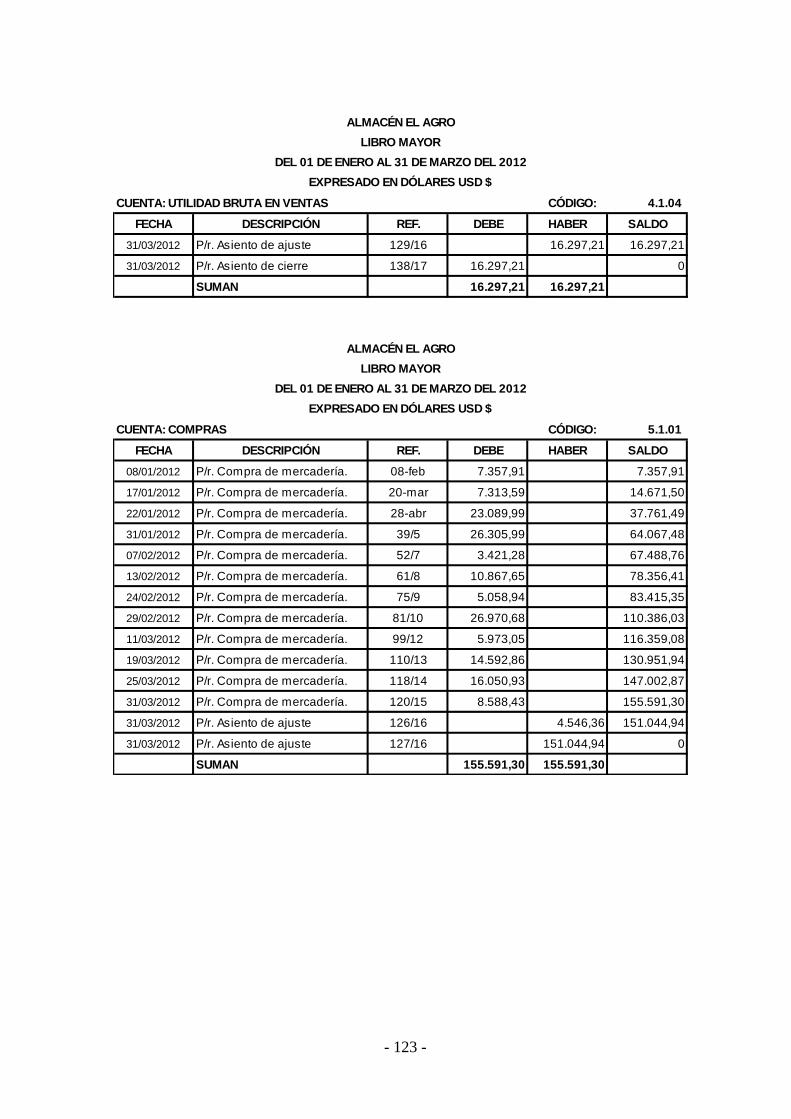

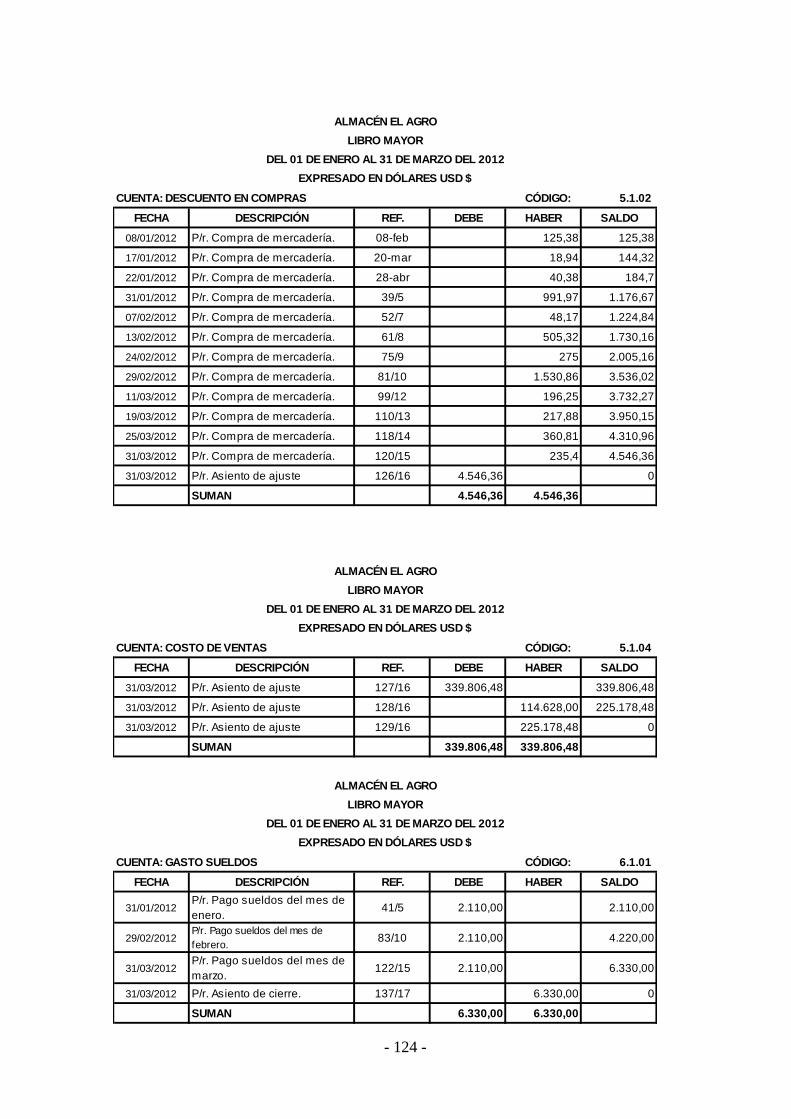

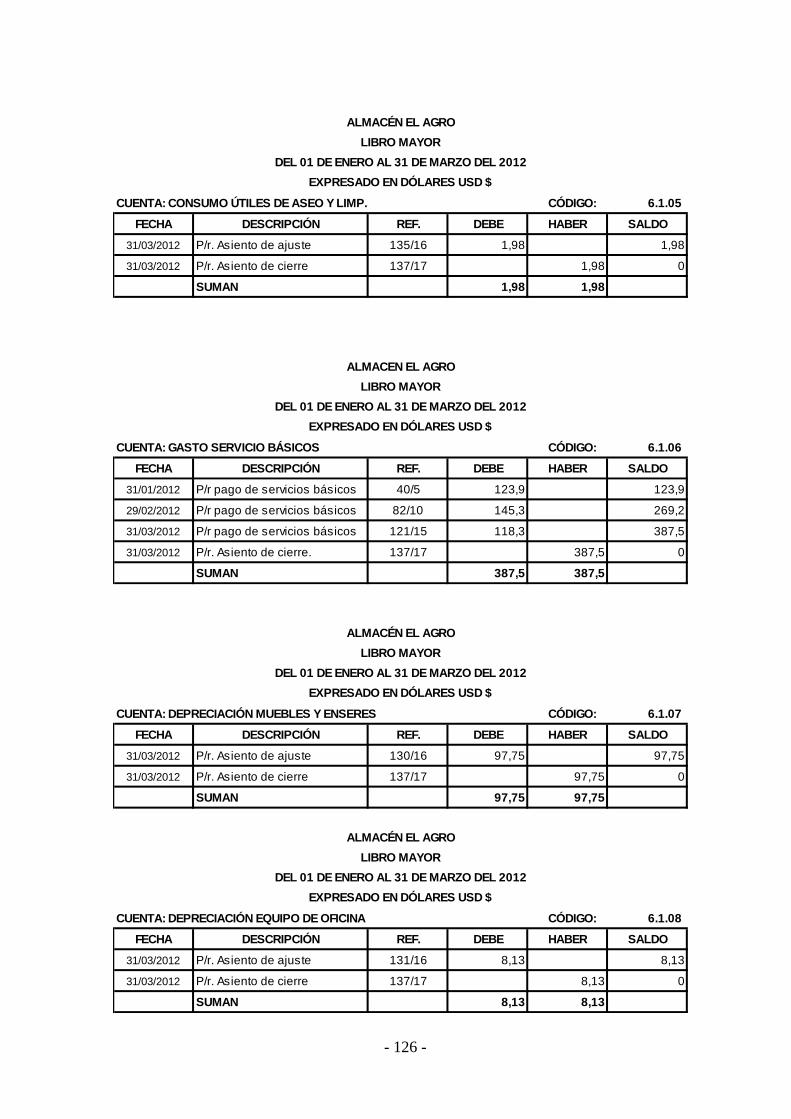

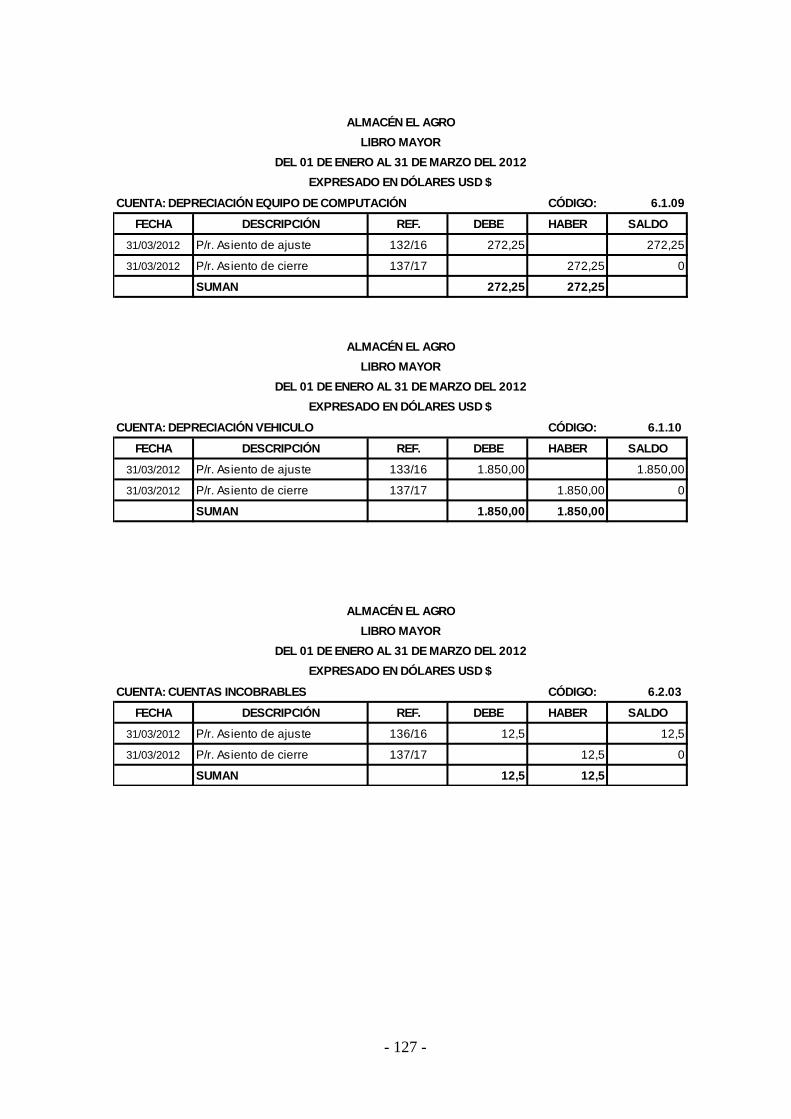

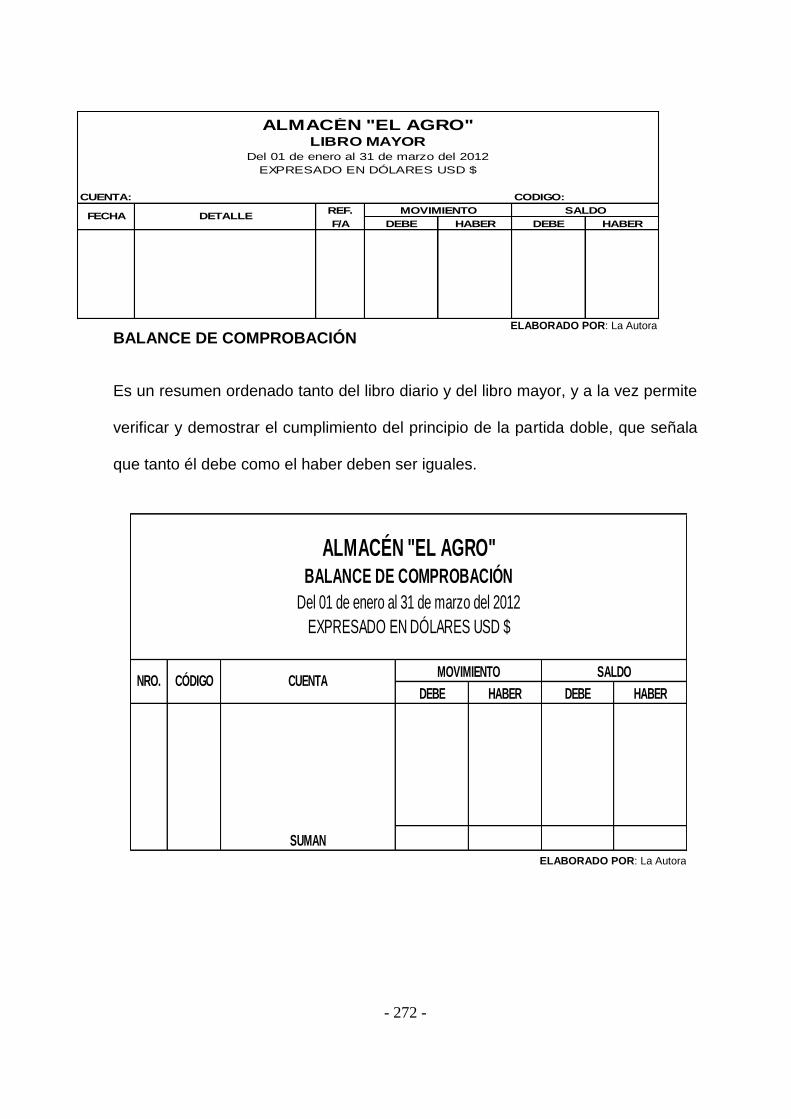

Libro Mayor

“Es un resumen de todas las transacciones comerciales que aparecen en el libro

diario, el que generalmente se lleva en tarjetas individuales, es decir, por

separado todas y cada una de las cuentas”10, las mismas que se registran en el

orden que vayan apareciendo, con la finalidad de agrupar y verificar los valores

del libro diario. Los valores registrados en el debe del diario pasan al debe de una

cuenta de mayor y los valores registrados en el haber del diario, pasan al haber

de una cuenta del mayor, este paso se denomina mayorización. Este registro

tendrá tantas cuentas como número de cuentas utilice la empresa de acuerdo al

Plan de Cuentas.

ALMACÉN EL AGRO

LIBRO MAYOR

DEL 01 DE ENERO AL 31 DE MARZO DEL 2012

EXPRESADO EN DÓLARES USD $

CUENTA: MERCADERÍAS

CÓDIGO: 1.1.04

FECHA REF. DESCRIPCIÓN DEBE HABER SALDO

SUMAN

Orellana, a 31 de Marzo del 2012

f………………………….. f……………………………..

GERENTE CONTADOR

10 SARMIENTO, Rubén, “Contabilidad General”, página 97.

- 31 -

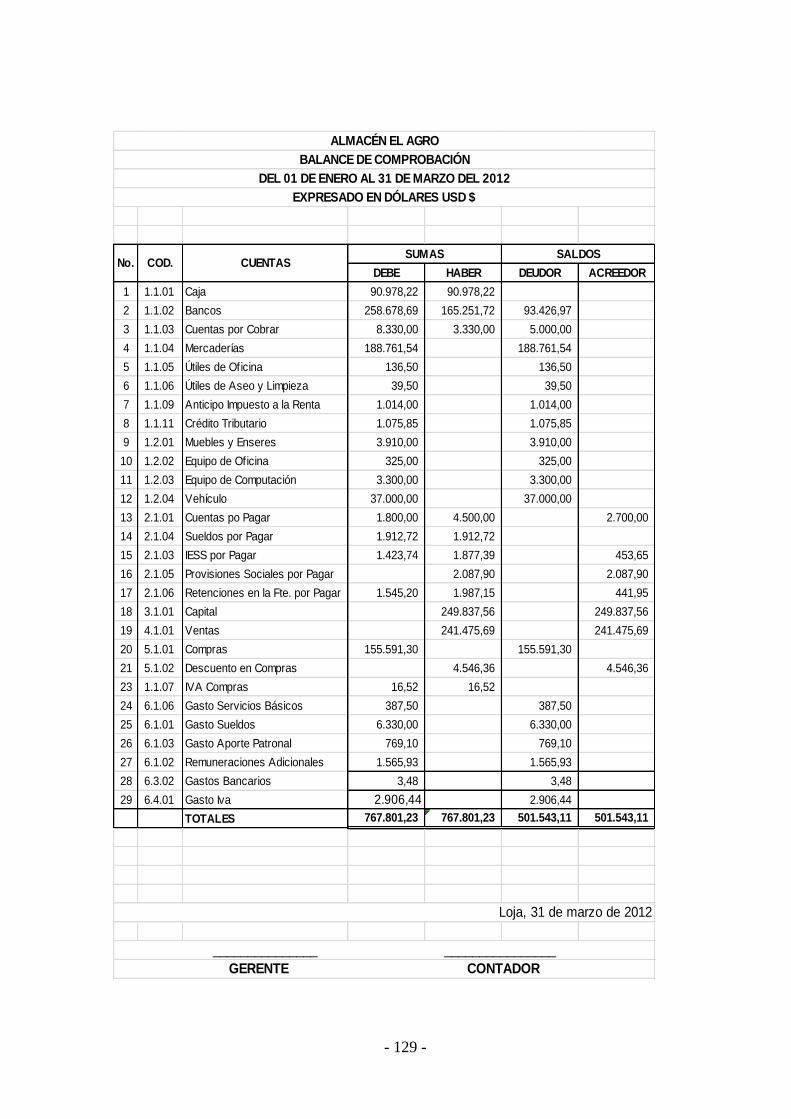

Balance de Comprobación

Consiste en una verificación matemática de los registro que sean realizado en el

periodo donde es lógico suponer de la suma de los saldo de las cuenta deudora

es igual a la suma de cuenta acreedora. Es un instrumento financiero que se

utiliza para visualizar la lista del total de los débitos y de los créditos de las

cuentas, junto al saldo de cada una de ellas (ya sea deudor o acreedor). De esta

forma, permite establecer un resumen básico de un estado financiero.

ALMACÉN EL AGRO

BALANCE DE COMPROBACIÓN

DEL 01 DE ENERO AL 31 DE MARZO DEL 2012

EXPRESADO EN DÓLARES USD $

No. COD. CUENTAS SUMAS SALDOS

DEBE HABER DEUDOR ACREEDOR

TOTALES - - - -

_______________ ________________

GERENTE CONTADOR

- 32 -

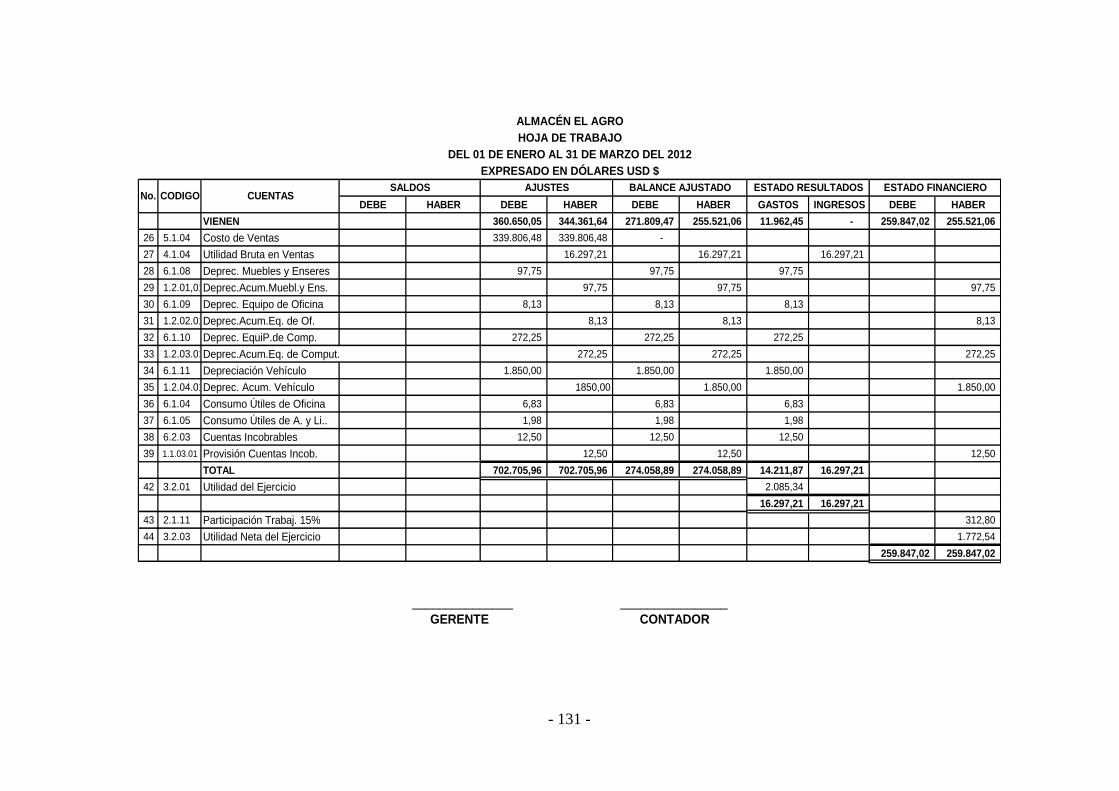

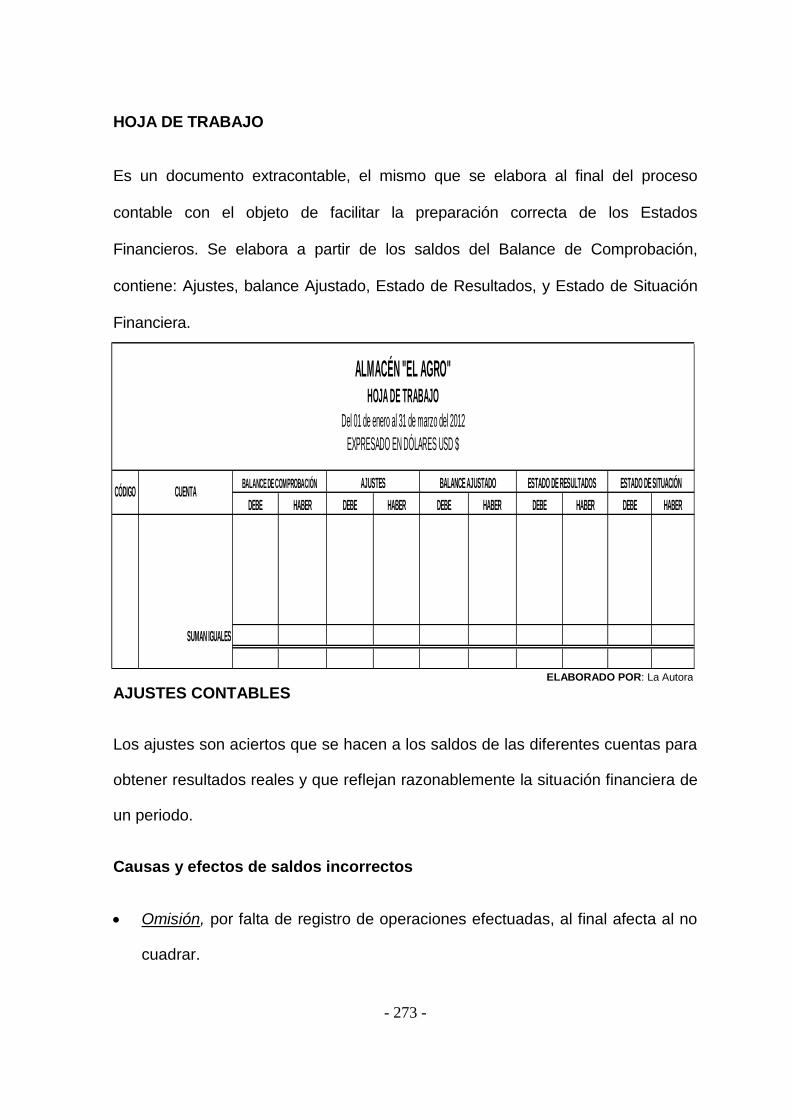

Hoja de Trabajo

“Hoja de trabajo, también conocida con el nombre de Estado de trabajo, no es un

documento contable obligatorio o indispensable, tiene carácter optativo, y además

de índole interna, que el contador formula antes de hacer el cierre anual de las

operaciones y que le sirve de guía para hacer con seguridad los asientos de

ajuste, los de pérdidas y ganancias y el cierre del libro diario, así como los

Estados financieros:

Estado de situación y Estado de resultados en el libro de inventarios y balances.

El Estado de trabajo se desarrolla en una hoja tabular de 12 columnas, en las

cuales se hace el resumen del cierre anual de operaciones. ”11.

ALMACÉN EL AGRO

HOJA DE TRABAJO

DEL 01 DE ENERO AL 31 DE MARZO DEL 2012

EXPRESADO EN DÓLARES USD $

No. CODIGO CUENTAS

SALDOS AJUSTES BALANCE AJUSTADO

ESTADO RESULTADOS

ESTADO FINANCIERO

DEBE HABER DEBE HABER DEBE HAB. GAST. INGRESOS ACT. PAS.

totales

Orellana, a 31 de Marzo del 2012

f………………………….. f…………………………….

GERENTE CONTADOR

11 ZAPATA Pedro, contabilidad General, Séptimo Edición. Editorial Mc Graw. Bogotá – Colombia 2008, pág. 18

- 33 -

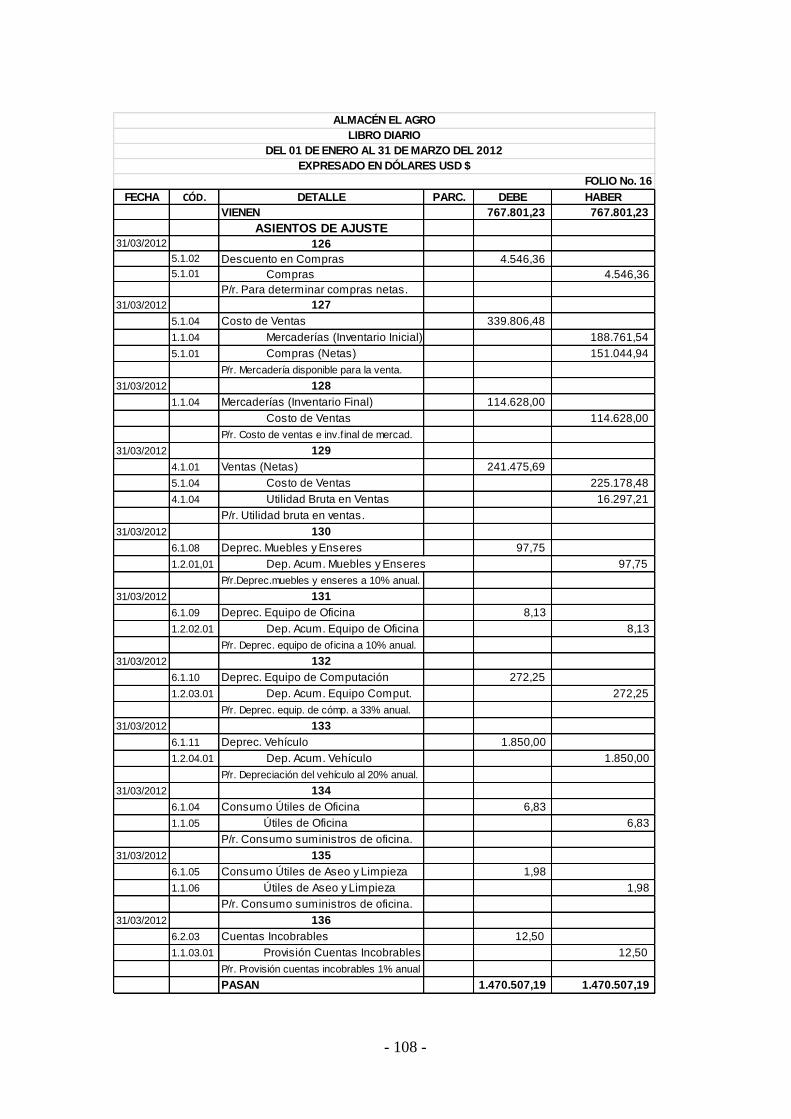

Ajustes

“Los ajustes permiten presentar saldos razonables a través de la depuración

oportuna y apropiada de todas las cuentas que, por diversas causas, no

presentan valores que pueden ser comprobados y por ende, no denotan la

verdadera situación y estado actual del negocio o empresa”. 12Son asientos

contables que se hacen a ciertas cuentas al cierre del periodo, C determinando

que parte de la cuenta se convierte en un gasto o ingreso, para de esta manera

establecer la real situación de la entidad en un periodo especifico.

Los ajustes más frecuentes que se presentan son aquellos que se refieren a:

Depreciaciones de activos fijos

Provisiones

Consumos

Regulaciones,

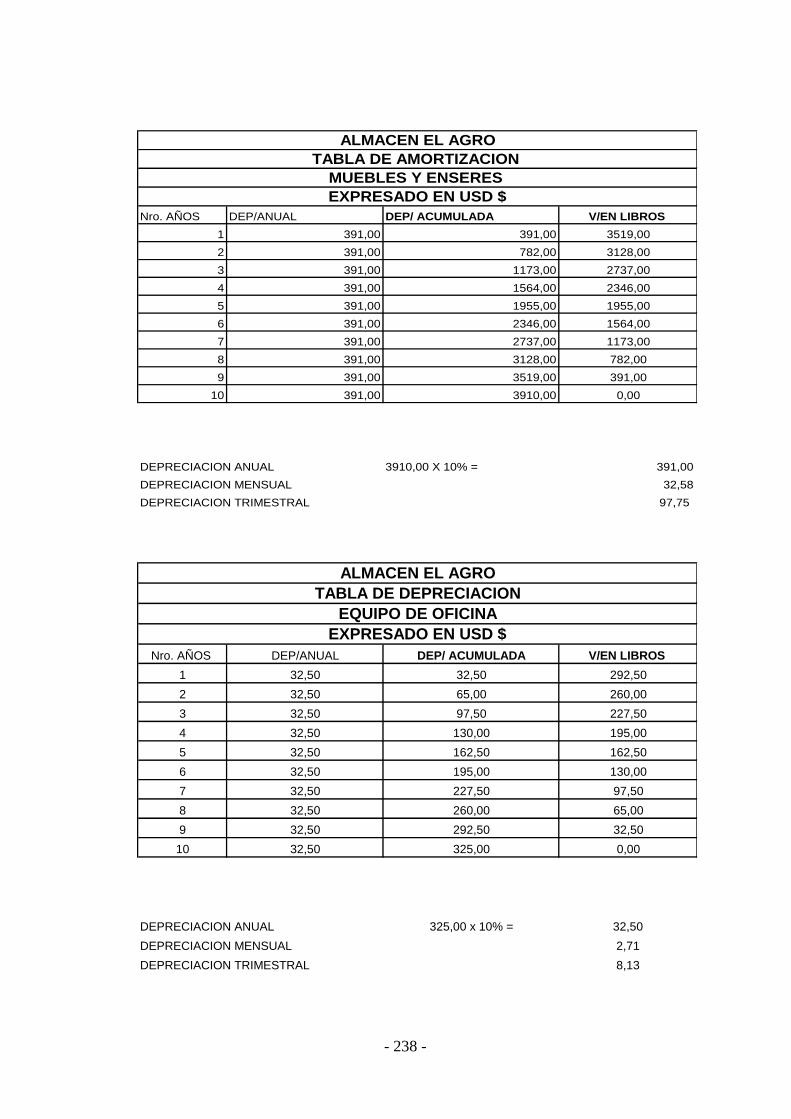

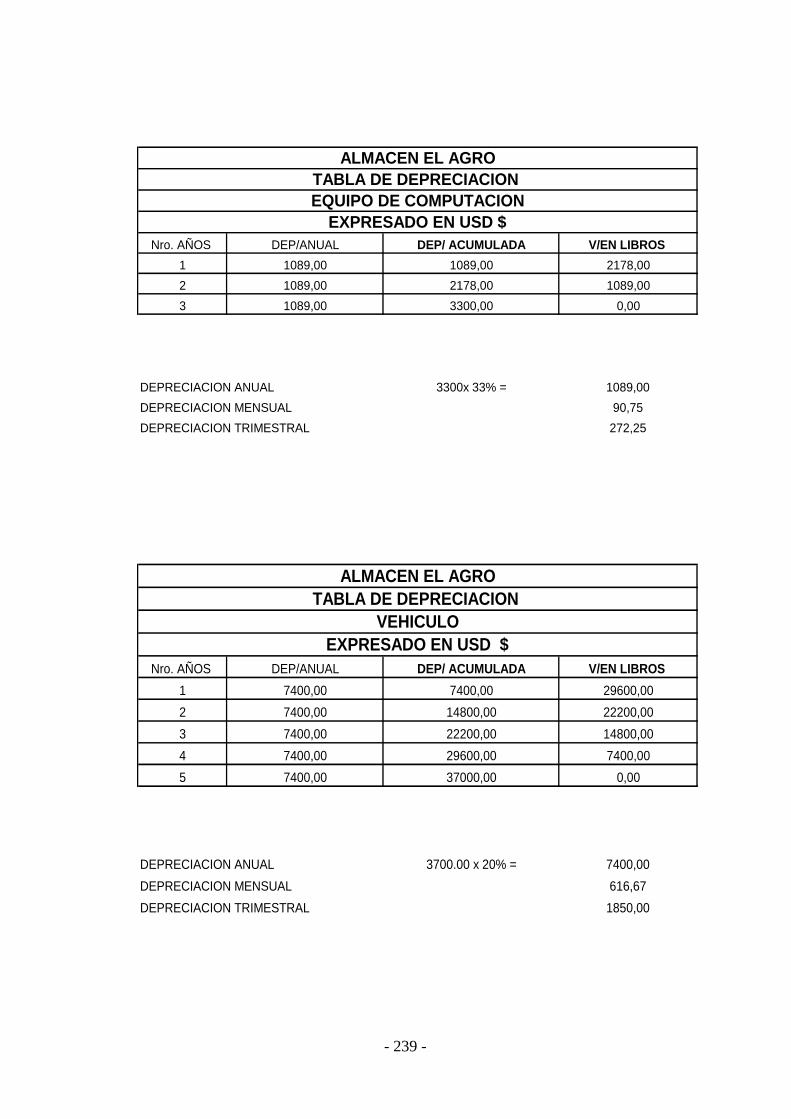

Depreciación de Activos Fijos

Los activos fijos tangibles, por su uso, pierden su valor, de lo cual corresponde

un gasto para la empresa y debe ser contabilizada al término de cada ejercicio.

De esta forma se señala los siguientes porcentajes:

Inmuebles (excepto terrenos), naves, aeronaves y similares,5%

Instalaciones, maquinarias, equipos y muebles,10%

Vehículos, equipos de transporte y equipo camionero móvil,20%

Equipos de cómputo y software, 33%

12 ZAPATA, Pedro, Contabilidad General, Edición 2008, Bogotá – Colombia. Pg. 63

- 34 -

Para el cálculo de la depreciación se utilizará el Método de Porcentajes Fijos o

Legal, de conformidad a lo dispuesto en el Reglamento a La Ley de Régimen

Tributario Interno. Cuya fórmula es la siguiente:

Depreciación Anual.

(Valor Adquisición – Valor Residual) x % de Depreciación.

Valor Adquisición.

Es el valor con el cual se generó el asiento contable al momento de la compra del

activo fijo.

Valor Residual.

Es el valor estimado por la empresa, son políticas de la empresa.

Valor % Depreciación.

Es el porcentaje dado por la administración tributaria como máximo deducible por

desgaste de un bien al servicio de la empresa.

Provisiones

Las empresas venden sus mercaderías al contado y a crédito, algunos de estas

cuentas por cobrar pueden ser incobrables, razón por la que la Ley de Régimen

Tributario interno establece el cálculo del 1% anual de provisiones sobre los

créditos comerciales pendientes de recaudación.

Consumo

La cuenta útiles de oficina, materiales de oficina o suministros es un activo que

representa el stock adquirido por la empresa para utilizarlos de acuerdo a sus

necesidades. Al finalizar el período se requiere del ajuste correspondiente para

sacar del saldo de esta cuenta los útiles o materiales consumidos que son los

únicos que pasarán como gastos.

- 35 -

ESTADOS FINANCIEROS.

Estos se elaboran al finalizar un periodo contable con el objetivo de proporcionar

información sobre la situación económica y financiera de la empresa, lo que

permite examinar los resultados obtenidos y evaluar el potencial futuro del

negocio a través de:

Estado de Resultados.

Estado de Situación Financiera

Estado de Flujo del efectivo.

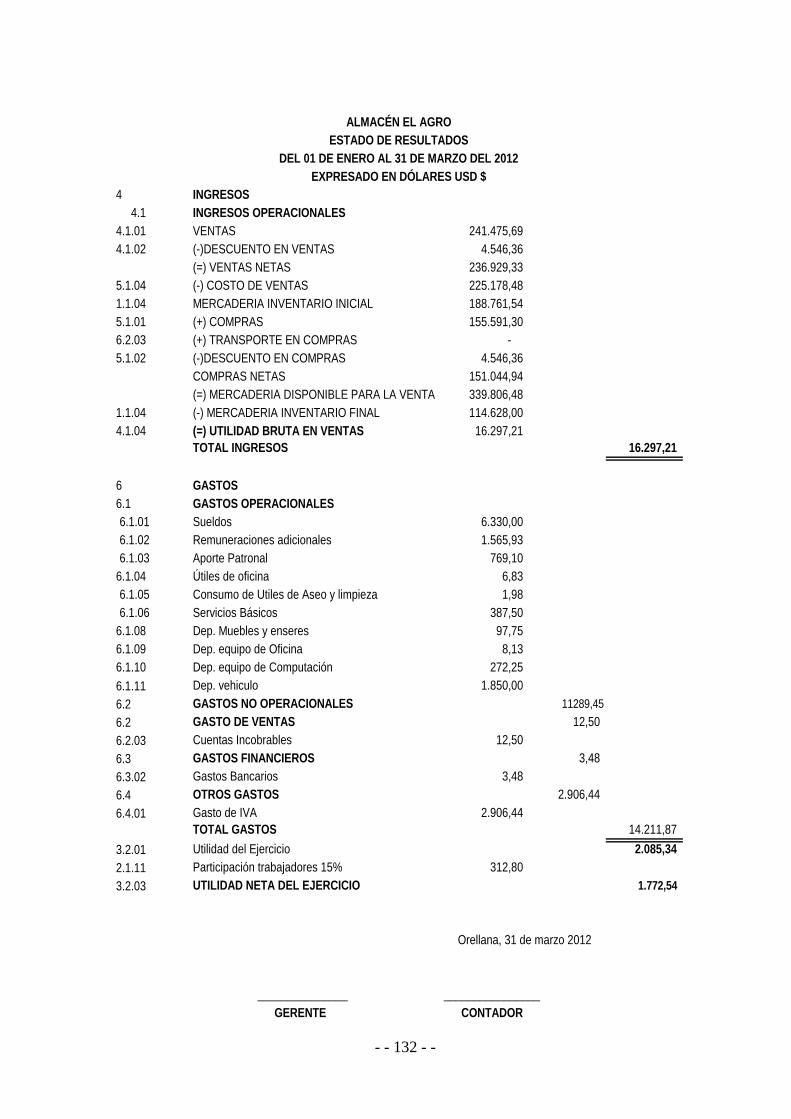

Estado de Resultados

“Muestra los ingresos y gastos, la utilidad o pérdida como resultado de las

operaciones de la empresa en un periodo, por lo general de un año. Es dinámico

y refleja actividad, es acumulativo; por lo tanto resume las operaciones de la

empresa durante un periodo que va desde una fecha hasta otra. Para el análisis

es importante conocer el número de días que integran el periodo estudiado. Este

estado es el que más atención recibe porque determina la habilidad de la

empresa para generar utilidades o a la carencia de ella”13

13 NARANJO, Mario. Análisis e interpretación a los Estados Financieros Contable No42. Segunda Edición. Editorial

Santillana. Colombia, 2006. Pág. 17.

- 36 -

4 INGRESOS

4.1 INGRESOS OPERACIONALES

4.1.01 VENTAS xxxxxxx

4.1.02 (-)DESCUENTO EN VENTAS xxxxxxx

(=) VENTAS NETAS xxxxxxx

5.1.04 (-) COSTO DE VENTAS xxxxxxx

1.1.04 MERCADERIA INVENTARIO INICIAL xxxxxxx

5.1.01 (+) COMPRAS xxxxxxx

6.2.03 (+) TRANSPORTE EN COMPRAS xxxxxxx

5.1.02 (-)DESCUENTO EN COMPRAS xxxxxxx

COMPRAS NETAS xxxxxxx

(=) MERCADERIA DISPONIBLE PARA LA VENTA xxxxxxx

1.1.04 (-) MERCADERIA INVENTARIO FINAL xxxxxxx

4.1.04 (=) UTILIDAD BRUTA EN VENTAS xxxxxxx

TOTAL INGRESOS xxxxxxx

6 GASTOS

6.1 GASTOS OPERACIONALES xxxxxxx

6.1.01 Sueldos xxxxxxx

6.1.02 Remuneraciones adicionales xxxxxxx

6.1.03 Aporte Patronal xxxxxxx

6.1.04 Útiles de oficina xxxxxxx

6.1.05 Consumo de Utiles de Aseo y limpieza xxxxxxx

6.1.06 Servicios Básicos xxxxxxx

6.1.08 Dep. Muebles y enseres xxxxxxx

6.1.09 Dep. equipo de Oficina xxxxxxx

6.1.10 Dep. equipo de Computación xxxxxxx

6.1.11 Dep. vehiculo xxxxxxx

6.2 GASTOS NO OPERACIONALES xxxxxxx

6.2 GASTO DE VENTAS xxxxxxx

6.2.03 Cuentas Incobrables xxxxxxx

6.3 GASTOS FINANCIEROS xxxxxxx

6.3.02 Gastos Bancarios xxxxxxx

6.4 OTROS GASTOS xxxxxxx

6.4.01 Gasto de IVA xxxxxxx

TOTAL GASTOS -

3.2.01 Utilidad del Ejercicio xxxxxxx

2.1.11 Participación trabajadores 15% xxxxxxx

3.2.03 UTILIDAD NETA DEL EJERCICIO xxxxxxx

Orellana, 31 de marzo 2012

ALMACÉN EL AGRO

ESTADO DE RESULTADOS

DEL 01 DE ENERO AL 31 DE MARZO DEL 2012

EXPRESADO EN DÓLARES USD $

_______________ ________________

GERENTE CONTADOR

31 de marzo del 2013

- 37 -

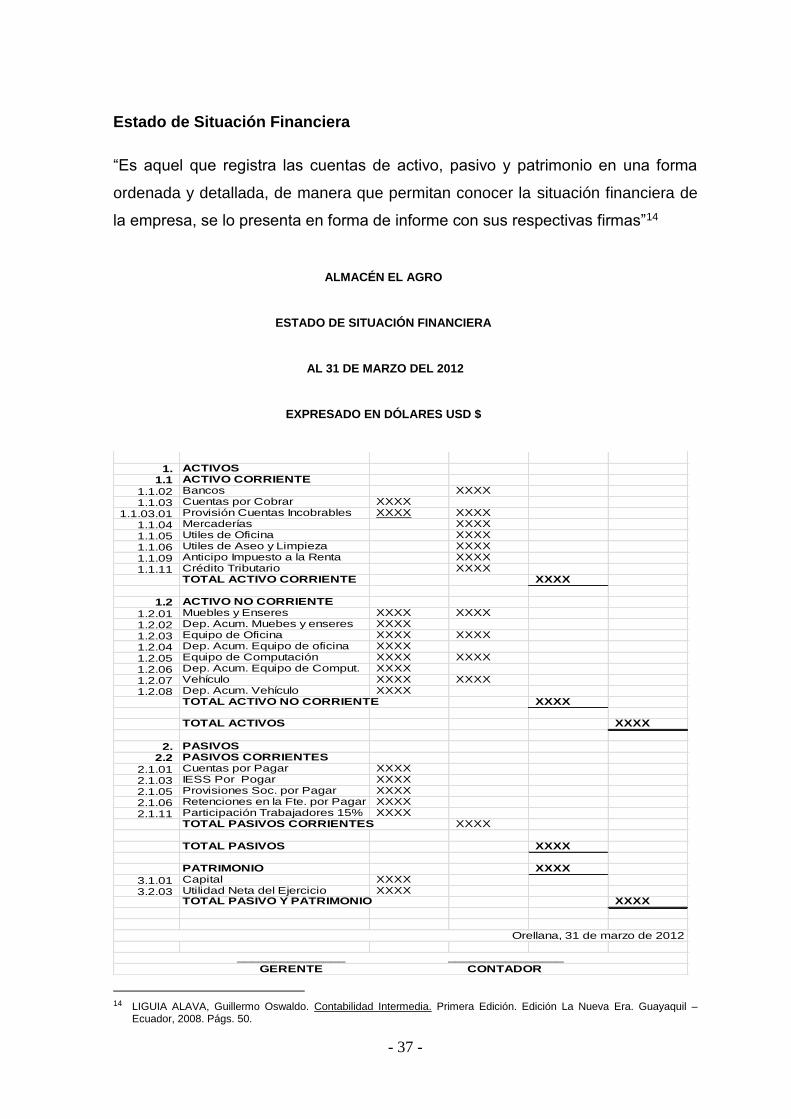

Estado de Situación Financiera

“Es aquel que registra las cuentas de activo, pasivo y patrimonio en una forma

ordenada y detallada, de manera que permitan conocer la situación financiera de

la empresa, se lo presenta en forma de informe con sus respectivas firmas”14

ALMACÉN EL AGRO

ESTADO DE SITUACIÓN FINANCIERA

AL 31 DE MARZO DEL 2012

EXPRESADO EN DÓLARES USD $

1. ACTIVOS

1.1 ACTIVO CORRIENTE

1.1.02 Bancos XXXX

1.1.03 Cuentas por Cobrar XXXX

1.1.03.01 Provisión Cuentas Incobrables XXXX XXXX

1.1.04 Mercaderías XXXX

1.1.05 Utiles de Oficina XXXX

1.1.06 Utiles de Aseo y Limpieza XXXX

1.1.09 Anticipo Impuesto a la Renta XXXX

1.1.11 Crédito Tributario XXXXTOTAL ACTIVO CORRIENTE XXXX

1.2 ACTIVO NO CORRIENTE

1.2.01 Muebles y Enseres XXXX XXXX

1.2.02 Dep. Acum. Muebes y enseres XXXX

1.2.03 Equipo de Oficina XXXX XXXX

1.2.04 Dep. Acum. Equipo de oficina XXXX

1.2.05 Equipo de Computación XXXX XXXX

1.2.06 Dep. Acum. Equipo de Comput. XXXX

1.2.07 Vehículo XXXX XXXX

1.2.08 Dep. Acum. Vehículo XXXXTOTAL ACTIVO NO CORRIENTE XXXX

TOTAL ACTIVOS XXXX

2. PASIVOS

2.2 PASIVOS CORRIENTES

2.1.01 Cuentas por Pagar XXXX

2.1.03 IESS Por Pogar XXXX

2.1.05 Provisiones Soc. por Pagar XXXX

2.1.06 Retenciones en la Fte. por Pagar XXXX

2.1.11 Participación Trabajadores 15% XXXXTOTAL PASIVOS CORRIENTES XXXX

TOTAL PASIVOS XXXX

PATRIMONIO XXXX

3.1.01 Capital XXXX

3.2.03 Utilidad Neta del Ejercicio XXXXTOTAL PASIVO Y PATRIMONIO XXXX

_______________ ________________

GERENTE CONTADOR

ALMACÉN EL AGROESTADO DE SITUACIÓN FINANCIERA

DEL 01 DE ENERO AL 31 DE MARZO DEL 2012EXPRESADO EN DÓLARES USD $

Orellana, 31 de marzo de 2012

14 LIGUIA ALAVA, Guillermo Oswaldo. Contabilidad Intermedia. Primera Edición. Edición La Nueva Era. Guayaquil –

Ecuador, 2008. Págs. 50.

- 38 -

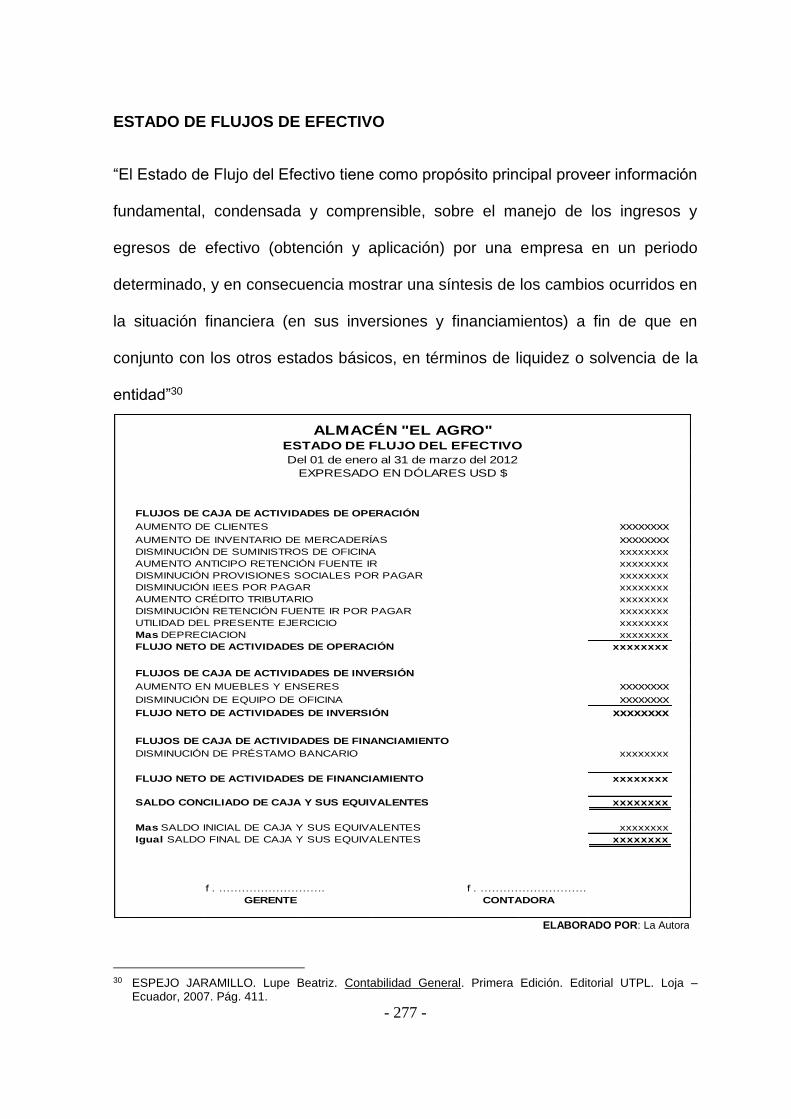

ESTADO DE FLUJOS DE EFECTIVO

“El Estado de Flujo del Efectivo tiene como propósito principal proveer información

fundamental, condensada y comprensible, sobre el manejo de los ingresos y

egresos de efectivo (obtención y aplicación) por una empresa en un periodo

determinado, y en consecuencia mostrar una síntesis de los cambios ocurridos en

la situación financiera (en sus inversiones y financiamientos) a fin de que en

conjunto con los otros estados básicos, en términos de liquidez o solvencia de la

entidad”15

FLUJO DE EFECTIVO POR ACTIVIDAD OPERATIVAS

Efectivo recido de clientes xxx

Por venta de mercaderias

Efectivo pagado

Pago a proveedores xxx

Pago a empleados xxx

Pago al IESS xxx

Pago servicios bancarios xxx

EFECTIVO NETO POR ACTIVIDADES OPERATIVAS xxx

FLUJO DE EFECTIVO POR ACTIVIDADS DE INVERSION

FLUJO DE EFECTIVO POR ACTIVIDADES DE FINANCIAMIENTO

EFECTIVO NETO USADO EN ACTIVIDADES DE FINANCIAMIENTO

AUMENTO NETO EN EFCTIVO Y SUS EQUIVALENTES

Efectivo neto de efectivo y equivalente

Efectivo de inicio de período xxx

Efectivo al final del período xxx

GERENTE CONTADOR

EXPRESADO EN DÓLARES UDS $

ALMACEN EL AGRO

ESTADO DE FLUJO DE EFECTIVO

DEL 01 DE ENERO AL 31 DE MARZO DEL 2012

Orellana, 31 de Marzo del 2012

15 ESPEJO JARAMILLO. Lupe Beatriz. Contabilidad General. Primera Edición. Editorial UTPL. Loja – Ecuador, 2008.

Pág. 408.

- 39 -

OBLIGACIONES TRIBUTARIAS

“Es la relación jurídica que se crea entre el sujeto activo (Estado) y el sujeto

pasivo (Contribuyente), en virtud de la cual éste debe cumplir una prestación en

dinero, especies o servicios apreciables en dinero, al verificarse el presupuesto

establecido por la Ley para configurar cada tributo.

Obligación de Llevar Contabilidad

Según la Ley Orgánica de Régimen Tributario Interno y su Reglamento, en su

artículo 37 nos indica que todas las sociedades están obligadas a llevar

contabilidad y a declarar el impuesto a la renta en base a los resultados que arroje

la misma. Para efectos tributarios se considera como sociedad tanto las de hecho

como las de derecho. También lo están las personas naturales que realizan

actividades empresariales en el Ecuador y que operan con un capital propio al

primero de enero de cada ejercicio impositivo, de ($60.000) o cuyos ingresos

brutos anuales del ejercicio inmediato anterior sean superiores a ($100.000) que

tengan costos y gastos anuales de su actividad empresarial (del ejercicio fiscal

inmediato anterior) superiores a ($80.000).

En caso de personas naturales que se dediquen a la exportación de bienes

deberán obligatoriamente llevar contabilidad, independientemente de los límites

antes indicados. La contabilidad debe ser llevada bajo la responsabilidad y con la

firma de un contador legalmente autorizado. Las personas no obligadas a llevar

contabilidad (los profesionales, comisionistas, artesanos, agentes, representantes,

y demás trabajadores autónomos) deben llevar una cuenta de ingresos y egresos

para determinar su renta imponible

Impuesto al Valor Agregado (IVA)

“El Impuesto al Valor Agregado (IVA) grava al valor de la transferencia de dominio

o a la importación de bienes muebles de naturaleza corporal, en todas sus etapas

de comercialización, así como a los derechos de autor, de propiedad industrial y

derechos conexos; y al valor de los servicios prestados. Existen básicamente dos

tarifas para este impuesto que son 12% y tarifa 0%.

- 40 -

Impuesto a la Renta

El Impuesto a la Renta se aplica sobre aquellas rentas que obtengan las personas

naturales, las sucesiones indivisas y las sociedades sean nacionales o

extranjeras. El ejercicio impositivo comprende del 1o. de enero al 31 de

diciembre”16

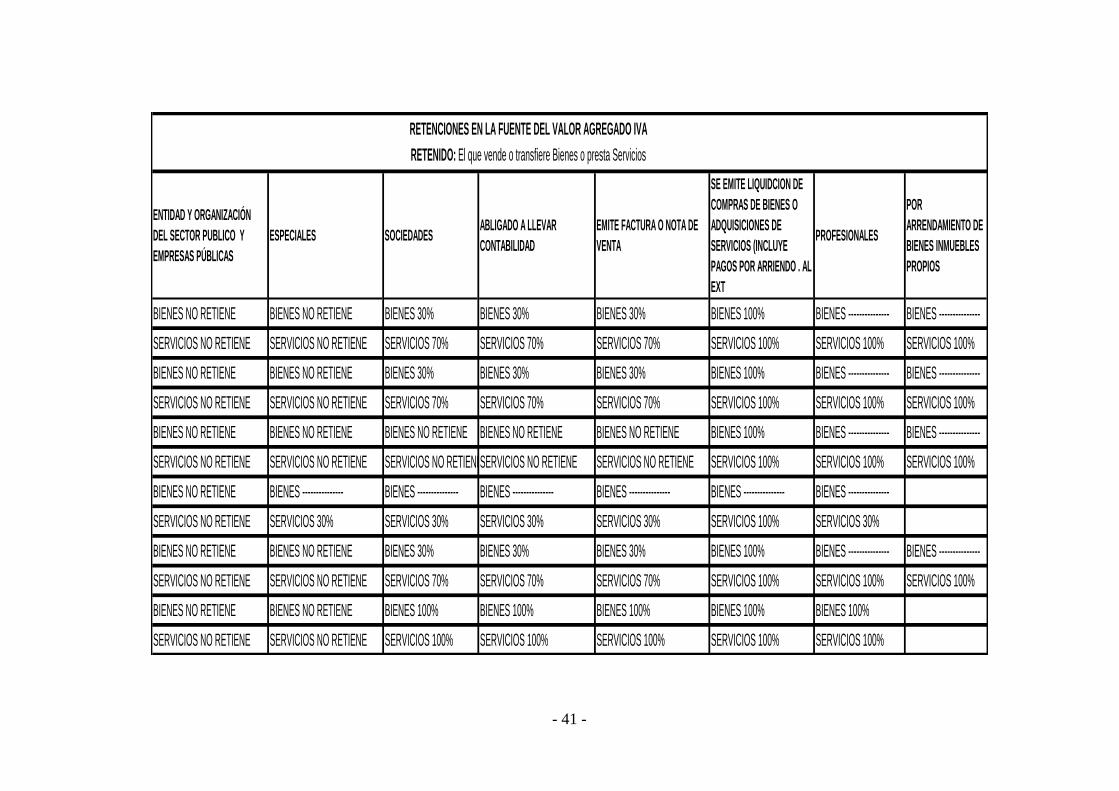

Retención en la Fuente

Se constituyen en un pago anticipado del impuesto objeto de retención, así:

Retención IVA: 30, 70 y 100% del impuesto causado

Retención IR: 1, 2, 8 y 10% del impuesto causado.

16 SERVICIO DE RENTAS INTERNAS [En línea] Disponible en: http://www.sri.gob.ec/web/10138/102

- 41 -

ENTIDAD Y ORGANIZACIÓN

DEL SECTOR PUBLICO Y

EMPRESAS PÚBLICAS

ESPECIALES SOCIEDADESABLIGADO A LLEVAR

CONTABILIDAD

EMITE FACTURA O NOTA DE

VENTA

SE EMITE LIQUIDCION DE

COMPRAS DE BIENES O

ADQUISICIONES DE

SERVICIOS (INCLUYE

PAGOS POR ARRIENDO . AL

EXT

PROFESIONALES

POR

ARRENDAMIENTO DE

BIENES INMUEBLES

PROPIOS

BIENES NO RETIENE BIENES NO RETIENE BIENES 30% BIENES 30% BIENES 30% BIENES 100% BIENES --------------- BIENES ---------------

SERVICIOS NO RETIENE SERVICIOS NO RETIENE SERVICIOS 70% SERVICIOS 70% SERVICIOS 70% SERVICIOS 100% SERVICIOS 100% SERVICIOS 100%

BIENES NO RETIENE BIENES NO RETIENE BIENES 30% BIENES 30% BIENES 30% BIENES 100% BIENES --------------- BIENES ---------------

SERVICIOS NO RETIENE SERVICIOS NO RETIENE SERVICIOS 70% SERVICIOS 70% SERVICIOS 70% SERVICIOS 100% SERVICIOS 100% SERVICIOS 100%

BIENES NO RETIENE BIENES NO RETIENE BIENES NO RETIENE BIENES NO RETIENE BIENES NO RETIENE BIENES 100% BIENES --------------- BIENES ---------------

SERVICIOS NO RETIENE SERVICIOS NO RETIENE SERVICIOS NO RETIENESERVICIOS NO RETIENE SERVICIOS NO RETIENE SERVICIOS 100% SERVICIOS 100% SERVICIOS 100%

BIENES NO RETIENE BIENES --------------- BIENES --------------- BIENES --------------- BIENES --------------- BIENES --------------- BIENES ---------------

SERVICIOS NO RETIENE SERVICIOS 30% SERVICIOS 30% SERVICIOS 30% SERVICIOS 30% SERVICIOS 100% SERVICIOS 30%

BIENES NO RETIENE BIENES NO RETIENE BIENES 30% BIENES 30% BIENES 30% BIENES 100% BIENES --------------- BIENES ---------------

SERVICIOS NO RETIENE SERVICIOS NO RETIENE SERVICIOS 70% SERVICIOS 70% SERVICIOS 70% SERVICIOS 100% SERVICIOS 100% SERVICIOS 100%

BIENES NO RETIENE BIENES NO RETIENE BIENES 100% BIENES 100% BIENES 100% BIENES 100% BIENES 100%

SERVICIOS NO RETIENE SERVICIOS NO RETIENE SERVICIOS 100% SERVICIOS 100% SERVICIOS 100% SERVICIOS 100% SERVICIOS 100%

RETENCIONES EN LA FUENTE DEL VALOR AGREGADO IVA

RETENIDO: El que vende o transfiere Bienes o presta Servicios

- 42 -

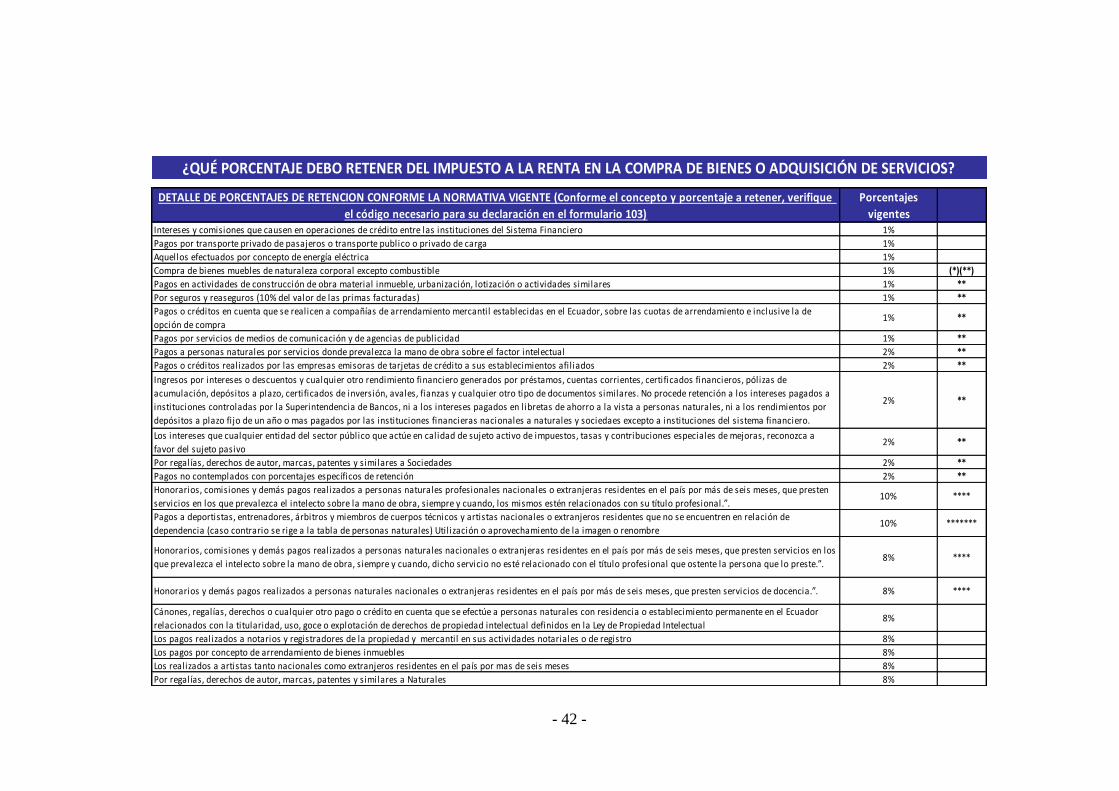

DETALLE DE PORCENTAJES DE RETENCION CONFORME LA NORMATIVA VIGENTE (Conforme el concepto y porcentaje a retener, verifique

el código necesario para su declaración en el formulario 103)

Porcentajes

vigentesIntereses y comisiones que causen en operaciones de crédito entre las instituciones del Sistema Financiero 1%

Pagos por transporte privado de pasajeros o transporte publico o privado de carga 1%

Aquellos efectuados por concepto de energía eléctrica 1%

Compra de bienes muebles de naturaleza corporal excepto combustible 1% (*)(**)

Pagos en actividades de construcción de obra material inmueble, urbanización, lotización o actividades similares 1% **

Por seguros y reaseguros (10% del valor de las primas facturadas) 1% **

Pagos o créditos en cuenta que se realicen a compañías de arrendamiento mercantil establecidas en el Ecuador, sobre las cuotas de arrendamiento e inclusive la de

opción de compra 1% **

Pagos por servicios de medios de comunicación y de agencias de publicidad 1% **

Pagos a personas naturales por servicios donde prevalezca la mano de obra sobre el factor intelectual 2% **

Pagos o créditos realizados por las empresas emisoras de tarjetas de crédito a sus establecimientos afil iados 2% **

Ingresos por intereses o descuentos y cualquier otro rendimiento financiero generados por préstamos, cuentas corrientes, certificados financieros, pólizas de

acumulación, depósitos a plazo, certificados de inversión, avales, fianzas y cualquier otro tipo de documentos similares. No procede retención a los intereses pagados a

instituciones controladas por la Superintendencia de Bancos, ni a los intereses pagados en libretas de ahorro a la vista a personas naturales, ni a los rendimientos por

depósitos a plazo fi jo de un año o mas pagados por las instituciones financieras nacionales a naturales y sociedaes excepto a instituciones del sistema financiero.

2% **

Los intereses que cualquier entidad del sector público que actúe en calidad de sujeto activo de impuestos, tasas y contribuciones especiales de mejoras, reconozca a

favor del sujeto pasivo2% **

Por regalías, derechos de autor, marcas, patentes y similares a Sociedades 2% **

Pagos no contemplados con porcentajes específicos de retención 2% **

Honorarios, comisiones y demás pagos realizados a personas naturales profesionales nacionales o extranjeras residentes en el país por más de seis meses, que presten

servicios en los que prevalezca el intelecto sobre la mano de obra, siempre y cuando, los mismos estén relacionados con su título profesional.”.10% ****

Pagos a deportistas, entrenadores, árbitros y miembros de cuerpos técnicos y artistas nacionales o extranjeros residentes que no se encuentren en relación de

dependencia (caso contrario se rige a la tabla de personas naturales) Util ización o aprovechamiento de la imagen o renombre 10% *******

Honorarios, comisiones y demás pagos realizados a personas naturales nacionales o extranjeras residentes en el país por más de seis meses, que presten servicios en los

que prevalezca el intelecto sobre la mano de obra, siempre y cuando, dicho servicio no esté relacionado con el título profesional que ostente la persona que lo preste.”.8% ****

Honorarios y demás pagos realizados a personas naturales nacionales o extranjeras residentes en el país por más de seis meses, que presten servicios de docencia.”. 8% ****

Cánones, regalías, derechos o cualquier otro pago o crédito en cuenta que se efectúe a personas naturales con residencia o establecimiento permanente en el Ecuador

relacionados con la titularidad, uso, goce o explotación de derechos de propiedad intelectual definidos en la Ley de Propiedad Intelectual8%

Los pagos realizados a notarios y registradores de la propiedad y mercantil en sus actividades notariales o de registro 8%

Los pagos por concepto de arrendamiento de bienes inmuebles 8%

Los realizados a artistas tanto nacionales como extranjeros residentes en el país por mas de seis meses 8%

Por regalías, derechos de autor, marcas, patentes y similares a Naturales 8%

¿QUÉ PORCENTAJE DEBO RETENER DEL IMPUESTO A LA RENTA EN LA COMPRA DE BIENES O ADQUISICIÓN DE SERVICIOS?

- 43 -

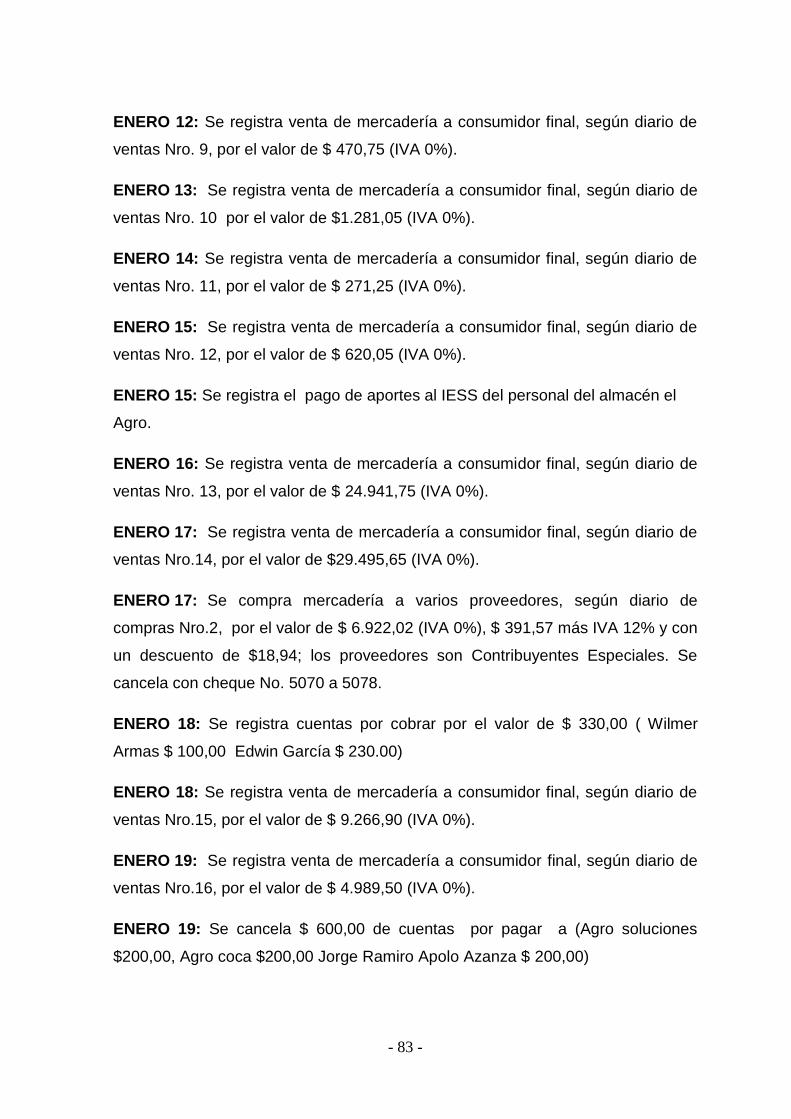

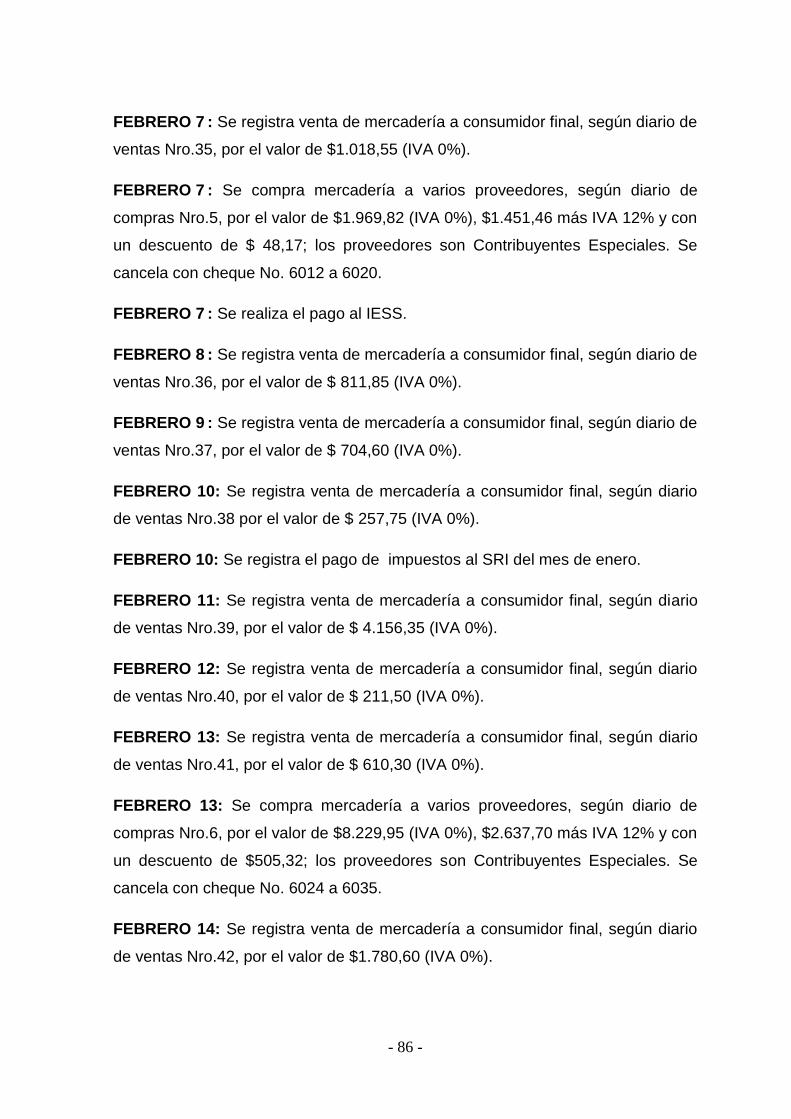

Declaración Mensual del Impuesto al Valor Agregado (IVA)

El propietario es el único responsable de la emisión y recepción de las facturas de

compra-venta, así como también, de las retenciones que debe hacer en las

compras y de la recepción oportuna de los formularios de retención de las ventas

debidamente legalizados y emitidos, documentación que debe entregar mensual

mente al profesional contable para la tributación.

El contador/a con la documentación debe registrar en el formulario 104:

El total de las ventas (tarifa 12%) con su respectivo impuesto;

El total de las compras y las notas de crédito por devolución en compras

con el impuesto que se genera (12%);

El crédito tributario que arrastra del mes anterior;

Las retenciones de IVA en ventas que le fueron efectuadas

Las retenciones de IVA en compras.

Declaración mensual de retenciones en la fuente del impuesto a la renta.- Con las

facturas de compra y las retenciones realizadas cada mes, que el propietario

entrega al contador/a, se realiza la tributación en el formulario 103, es necesario

que se registre mensualmente en este formulario el sueldo líquido de los

empleados alcance o no la base imponible de manera que, al final del año pueda

utilizar estos datos para la presentación del anexo anual relación de dependencia

(REDEP).Presentación del anexo de compras (REOC) mensual.

Se requiere de las facturas de compra y sus respectivas retenciones; de allí se

toman datos como: No, de RUC, No. de factura, fecha, No. de autorización, etc.;

que se presentan en el formulario electrónico que el Servicio de Rentas Internas

(SRI) provee a los contribuyentes (DIM ANEXOS), el cual se sube a la página web

de esta entidad para obtener el detalle del anexo.

- 44 -

Presentación del anexo anual relación de dependencia

EI contador/a en base a la información reportada al Servicio de Rentas internas

(SRI) en el formulario 103 referente al salario líquido de los empleados, debe

realizar esta obligación en el formulario de DIM ANEXOS, el cual se sube a la

página WEB, para obtener el detalle del anexo.

Plazos para declarar y pagar el IVA

Los sujetos pasivos gravados con tarifa 12% presentarán la declaración mensual

y pagarán el IVA de acuerdo al noveno dígito del número del RUC, en las fechas

que se indicadas

Crédito Tributario.

El impuesto retenido constituye crédito tributario para el contribuyente cuyo

ingreso hubiere sido objeto de retención, quien podrá compensarlo del total del

impuesto causado en su declaración anual.

Si las retenciones fueren mayores que el impuesto causado, el contribuyente hará

el correspondiente reclamo de pago indebido, el que será resuelto por el servicio

de Rentas Internas en el plazo previsto legalmente para la emisión de

resoluciones en reclamos de los contribuyentes.

Plazos para Declarar y Pagar El IVA e Impuesto a la Renta:

Los sujetos pasivos gravados con tarifa 12% presentarán la declaración mensual

y pagarán el IVA de acuerdo al noveno dígito del número del RUC, en las fechas

que se indican a continuación:

NOVENO

DÍGITO FECHA DE VENCIMIENTO

1 10 del mes siguiente

2 12 del mes siguiente

3 14 del mes siguiente

4 16 del mes siguiente

5 18 del mes siguiente

6 20 del mes siguiente

7 22 del mes siguiente

8 24 del mes siguiente

9 26 del mes siguiente

0 28 del mes siguiente

- 45 -

Declaración semestralmente

SEMESTRE PERÍODO MES DECLARACION

1° Semestre Enero - Junio Julio

2° Semestre Julio - Diciembre Enero del siguiente año

SI EL NOVENO DÍGITO ES: FECHA DE VENCIMIENTO

1 10 de julio y enero

2 12 de julio y enero

3 14 de julio y enero

4 16 de julio y enero

5 18 de julio y enero

6 20 de julio y enero

7 22 de julio y enero

8 24 de julio y enero

9 26 de julio y enero

0 28 de julio y enero

Noveno

Dígito

Personas

Naturales

Sociedades

1 10 de marzo 10 de abril

2 12 de marzo 12 de abril

3 14 de marzo 14 de abril

4 16 de marzo 16 de abril

5 18 de marzo 18 de abril

6 20 de marzo 20 de abril

7 22 de marzo 22 de abril

8 24 de marzo 24 de abril

9 26 de marzo 26 de abril

0 28 de marzo 28 de abril

- 46 -

e. MATERIALES Y METÓDOS

En el trabajo de investigación se utilizó los siguientes materiales y métodos que

se describen a continuación.

MATERIALES

Grapadora

Computadora

Calculadora

Impresora.

Perforado

Memory

Carpeta folder.

Borrador.

Lápiz

Papel boom tamaño INEN

Anillado

Empastado

Copias

Papel ministro

Folletos

Libros

Esferográficos

- 47 -

MÉTODOS

Científico.- Con la ayuda de este método se recopiló la información necesaria para

sustentar el desarrollo del trabajo teórico-práctico; puesto que permitió observar,

sintetizar, concluir y confrontar el tema y el problema para llegar al cumplimiento de

los objetivos propuestos referentes a la estructuración de la Organización Contable

y Tributaria del Almacén “El Agro” del cantón Francisco de Orellana.

Deductivo.- Se aplicó en el análisis y comprensión de conceptos, principios,

definiciones, leyes o normas para argumentar el problema y estructurar la Revisión

de Literatura. Asimismo para establecer las áreas críticas de control interno en el

Almacén “El Agro” del cantón Francisco de Orellana, el diseño de libros auxiliares y

aplicación de procedimientos específicos como mecanismo para trasparentar y

conciliar la información financiera-económica del ente objeto de estudio.

Inductivo.- Permitió el estudio, revisión y análisis de la documentación

sustentatoria y hechos contables de cada una de las operaciones económicas-

financieras que genero el Almacén “El Agro” del cantón Francisco de Orellana y

que serán procesadas en forma sistemática para la preparación de los estados

financieros de conformidad a los principios y normas de contabilidad; información

que además sirvió de base para las declaraciones tributarias respectivas.

Analítico.- Canalizó el análisis e interpretación de los hechos económicos para su

correcta aplicación contable – tributaria; así como para determinar la situación

económica-financiera y formular criterios para una oportuna toma de decisiones que

orienten hacia acciones de crecimiento y sostenibilidad.

Sintético.- Se utilizó en la presentación de la fundamentación teórica en forma

resumida y clara, así mismo para la formulación de conclusiones y

recomendaciones, en base a las cuales se tomará las decisiones del Almacén “El

Agro” del cantón Francisco de Orellana.

TÉCNICAS

Observación.- Mediante un acercamiento directo al Almacén “El Agro” se

evidenció el desenvolvimiento de la sección comercial y gestión administrativa

- 48 -

como fuente de información para establecer un diagnóstico inicial para su

posterior análisis y estudio; el mismo que permitió determinar una directriz

eficiente de investigación.

Entrevista.- Como técnica permitió obtener información relacionada con la

organización, controles, políticas y decisiones de carácter financiero para su

posterior validación técnica, que conllevó a la definición de la estructura contable-

tributaria acorde a los requerimientos de la organización económica.

Revisión Bibliográfica

Ayudó a la recolección de información relacionada a las variables conceptuales de

la investigación propuesta en libros, folletos, revistas, artículos, compilaciones e

internet; y una vez analizada y seleccionada se aplicó la teórica-práctica.

- 49 -

f. RESULTADOS

ALMACÉN EL AGRO

PLAN DE CUENTAS

1. ACTIVOS

1.1 ACTIVOS CORRIENTES

1.1.01 CAJA

1.1.02 BANCOS

1.1.03 CUENTAS POR COBRAR

1.1.03.01 CUENTAS POR COBRAR

1.1.03.02 (-) PROVISION CUENTAS INCOBRABLES

1.1.04 MERCADERIAS

1.1.05 UTILES DE OFICINA

1.1.06 UTILES DE ASEO Y LIMPIEZA

1.1.07 IVA COMPRAS

1.1.08 ANTICIPO RETENCION FTE.

1.1.09 ANTICIPO IMPUESTO A LA RENTA

1.1.10 ANTICIPO IVA RETENIDO

1.1.11 CREDITO TRIBUTARIO

1.2 PROPIEDAD PLANTA Y EQUIPO

1.2.01 MUEBLES Y ENSERES

1.2.02 (-) DEPRECIACION ACUMULADA DE MUEBLES Y ENSERES

1.2.03 EQUIPO DE OFICINA

1.2.04 (-) DEPRECIACION ACUMULADA DE EQUIPO DE OFICINA

1.2.05 EQUIPO DE COMPUTACION

1.2.06 (-) DEPRECIACION ACUMULADA DE EQUIPO DE COMPUTACIÓN

1.2.07 VEHICULO

1.2.08 (-) DEPRECIACION ACUMULADA DE VEHICULO

2. PASIVOS

2.1 PASIVOS CORRIENTES

2.1.01 CUENTAS POR PAGAR

2.1.02 DOCUMENTOS POR PAGAR

2.1.03 IESS POR PAGAR

- 50 -

2.1.03.01 Aporte Personal

2.1.03.02 Aporte Patronal

2.1.04 SUELDOS POR PAGAR

2.1.05 PROVISIONES SOCIALES POR PAGAR

2.1.05.01 Décimo Tercer Sueldo

2.1.05.02 Décimo Cuarto Sueldo

2.1.05.03 Fondos de Reserva

2.1.06 RETENCIONES EN LA FUENTE POR PAGAR

2.1.07 IVA POR PAGAR

2.1.08 IVA VENTAS

2.1.09 IVA RETENIDO POR PAGAR

2.1.10 IMPUESTO A LA RENTA POR PAGAR

2.1.11 PARTICIPACION TRABAJADORES 15%

3. PATRIMONIO

3.1 CAPITAL

3.1.01 APORTE PROPIETARIO

3.2.02 UTILIDAD DEL EJERCICIO

3.2.03 UTILIDAD NETA DEL EJERCICIO

4. INGRESOS

4.1 INGRESOS OPERACIONALES

4.1.01 VENTAS

4.1.02 (-) DESCUENTO EN VENTAS

4.1.03 (-) DEVOLUCION EN VENTAS

4.1.04 UTILIDAD BRUTA EN VENTAS

4.2 INGRESOS NO OPERACIONALES

4.2.01 INTERESES GANADOS

5. COSTOS

5.1 COSTOS OPERACIONALES

5.1.01 COMPRAS

5.1.02 (-) DESCUENTO EN COMPRAS

5.1.03 (-) DEVOLUCION EN COMPRAS

5.1.04 COSTO DE VENTAS

6. GASTOS

- 51 -

6.1 GASTOS DE ADMINISTRACION

6.1.01 GASTO SUELDOS

6.1.02 REMUNERACIONES ADICIONALES

6.1.02.01 Décimo Tercer Sueldo

6.1.02.02 Décimo Cuarto Sueldo

6.1.02.03 Fondos de Reserva

6.1.03 GASTO APORTE PATRONAL

6.1.04 CONSUMO UTILES DE OFICINA

6.1.05 CONSUMO DE UTILES DE LIMPIEZA

6.1.06 GASTO SERVICIOS BASICOS

6.1.07 DEPRECIACION MUEBLES Y ENSERES

6.1.08 DEPRECIACION EQUIPO DE OFICINA

6.1.09 DEPRECIACION EQUIPO DE COMPUTACION

6.1.10 DEPRECIACION VEHÍCULO

6.2 GASTOS DE VENTA

6.2.01 GASTO PUBLICIDAD

6.2.02 GASTO TRANSPORTE

6.2.03 CUENTAS INCOBRABLES

6.3 GASTOS FINANCIEROS

6.3.01 GASTO INTERESES

6.3.02 GASTOS BANCARIOS

6.4 OTROS GASTOS

6.4.01 GASTO DE IVA

- 52 -

ALMACÉN EL AGRO

MANUAL DE CUENTAS

1. ACTIVOS

Es el conjunto de bienes materiales, valores y derechos de propiedad del almacén

el Agro.

1.1. ACTIVO CORRIENTE

Incluye aquellos activos o recursos de la empresa que serán realizado o

consumidos dentro del plazo de un año

1.1.01 CAJA

Fondos de Caja que posee el almacén (monedas y billetes) y cheques a la vista.

Se debita: Por entradas de dinero en efectivo y cheques recibidos por cualquier

concepto (ventas al contado, cobro de deudas, etc.); por sobrantes de caja

cuando se realiza arqueos.

Se acredita: Por depósitos realizados en las cuentas bancarias, por pagos en

efectivo y por faltantes de caja, al realizar arqueos.

Saldo: Deudor

1.1.02 BANCOS

Representa los valore disponibles en la cuenta corriente que la empresa

mantiene en el banco.

Se debita: Por depósitos.

Se acredita: Por pagos realizados con cheque y por notas de débito.

- 53 -

Saldo: Deudor

1.1.03 CUENTAS POR COBRAR

En esta cuenta se registra los créditos personales concedidos por el almacén el

agro, por la venta de mercaderías sin la suscripción de ningún documento.

Se debita: Por el valor de los créditos concedidos.

Se acredita: Por el cobro total o parcial de las concesiones a crédito personal

Saldo: Deudor

1.1.03.01 PROVISION DE CUENTAS INCOBRABLE

Es una contra cuenta de activo se presenta descontando el valor del potencial de

beneficios que por estos recursos (activos) puede esperar la empresa cuando

otorga créditos a sus clientes, ello implica un riesgo para esta, dado que es

posible que los clientes no cancele su deuda; en todo caso, es un riesgo existente

en cualquier negocio.

Se debita: Por los valores que se han decidido dar de baja, por ajustes cuando

hay error en el registro contable.

Se acredita: Por valores estimados como incobrables de la cartera de clientes.

Por ajustes para incrementar el saldo estimado como incobrable.

Saldo: Acreedor.

1.1.04 MERCADERIAS:

Se incluye el valor de los productos disponibles para la venta, esta cuenta

permanecerá invariable durante todo el periodo contable.. Cuando se realice el

asiento de regulación se originara un aumento o disminución dependiendo del

valor del inventario final.

- 54 -

Se debita: Al inicio del ejercicio por el valor del inventario inicial de mercaderías y

al final del ejercicio cuando se regula la cuenta mercaderías por el valor del

inventario final de mercaderías.

Se acredita: Al final del ejercicio cuando se regula la cuenta mercaderías por la

eliminación del saldo del inventario inicial.

Saldo: Deudor.

1.1.05 UTILES DE OFICINA.

Registra los suministros de oficina destinados para uso exclusivo del almacén el

Agro.

Se debita: Por la adquisición y que pasan a formar parte del inventario.

Se acredita: Por el consumo o por devoluciones efectuadas.

Saldo: Deudor

1.1.06. UTILES DE ASEO Y LIMPIEZA

Registra los materiales de aseo para el almacén y uso regular de sus propias

actividades.

Se debita: Por la adquisición de los materiales y que pasan a formar parte del

inventario.

Se acredita: Por el consumo o por devoluciones efectuadas.

Saldo: Deudor.

1.1.07 IVA COMPRAS

Son valores cancelados por concepto de impuesto al valor agregado en la

compra de bienes y/o servicios gravados con este impuesto.

Se debita: Por la adquisición de bienes o servicios gravados con IVA.

- 55 -

Se acredita: Por la devolución de bienes o servicios, por la liquidación del IVA en

los asientos de ajuste.

Saldo: Deudor.

1.1.08 ANTICIPO RETENCION EN LA FUENTE

Registra la retención anticipada del impuesto a la renta, en virtud de las ventas.

Se debita: Por la venta de bienes o servicios a empresas que actúan como

agentes de retención.

Se acredita: Al momento de realizar la declaración del impuesto a la renta.

Saldo: Deudor.